digitales monitoring in der krankenversicherung/media/internet/content/dateien... · chancen aus...

TRANSCRIPT

Digitales Monitoring in der Krankenversicherung

Prof. Dr. Hato SchmeiserGeschäftsführender Direktor des Instituts für VersicherungswirtschaftUniversität St. Gallen

Juli 2017

Juli 2017, Seite 2

Agenda

1. Vorbemerkungen zur Kostensituation im Schweizer Gesundheitsmarkt

2. Digitalisierung und Digitales Monitoring: Chancen und Risiken für Krankenversicherer

3. Ausblick und Diskussion

Juli 2017, Seite 3

EY: Kostenentwicklung in der ambulanten Spitalbehandlung

• In den Jahren zwischen 2010 und 2014 sind die ambulanten Spitalbehandlungen um 22 Prozent auf CHF 24.9 Mrd. angestiegen

• Stationäre Spitalbehandlungen wuchsen im gleichen Zeitraum um knapp 12 Prozent auf insgesamt CHF 31.9 Mrd.

• Neue medizinische Möglichkeiten sowie Anreize aus der Spitalfinanzierung (Kostensplit zwischen Versicherern und Kantonen) sorgen für Verlagerung hin zu ambulanten Spitalleistungen

• Diese sind vollständig von den Krankenversicherern zu tragen

Quelle: EY (2017) / BfS

Juli 2017, Seite 4

• Kostenverteilung insgesamt: 63 Prozent private Haushalte; 37 Prozent Unternehmen bzw. steuerfinanziert (und damit im wesentlichen wieder bei den privaten Haushalten)

• Partialanalyse Entwicklung der Krankenkassenprämien

Prognose Prämienentwicklung

Schätzung EY (2017): 826 CHF pro Monat im Jahr 2030

Juli 2017, Seite 5

Kostenanstieg durch technologischen Fortschritt bedingt

• Gesamtperspektive: Wo steht die Schweiz?

• Verdopplung der Gesundheitskosten (Prozentsatz am BIP) in den OECD-Ländern in den letzten 30 Jahren

• Hintergrund: Technologischer Fortschritt und «Moralisches Risiko»

• Einfluss der Lebenserwartung auf Krankheitskosten ist nicht sehr ausgeprägt, wenn die durchschnittlich längeren Prämieneinzahlungen berücksichtigt werden

• Einsparungspotentiale gegeben (Spitalsektor, Pharmazeutika)

• Regulatorische Massnahmen können Prämienanstieg deutlich eindämmen aber implizieren immer auch Leistungskürzungen und Gefahr von Zweiklassenmedizin

• Kann digitales Monitoring und Digitalisierung im Allgemeinen helfen, Transaktionskosten zu senken?

• Welche Chancen und Risiken ergeben sich grundsätzlich?

Juli 2017, Seite 6

Agenda

1. Vorbemerkungen zur Kostensituation im Schweizer Gesundheitsmarkt

2. Digitalisierung und Digitales Monitoring: Chancen und Risiken für Krankenversicherer

3. Ausblick und Diskussion

Juli 2017, Seite 7

Digitales Monitoring – Überblick

Juli 2017, Seite 8

Digitales Monitoring – Überblick

Juli 2017, Seite 9

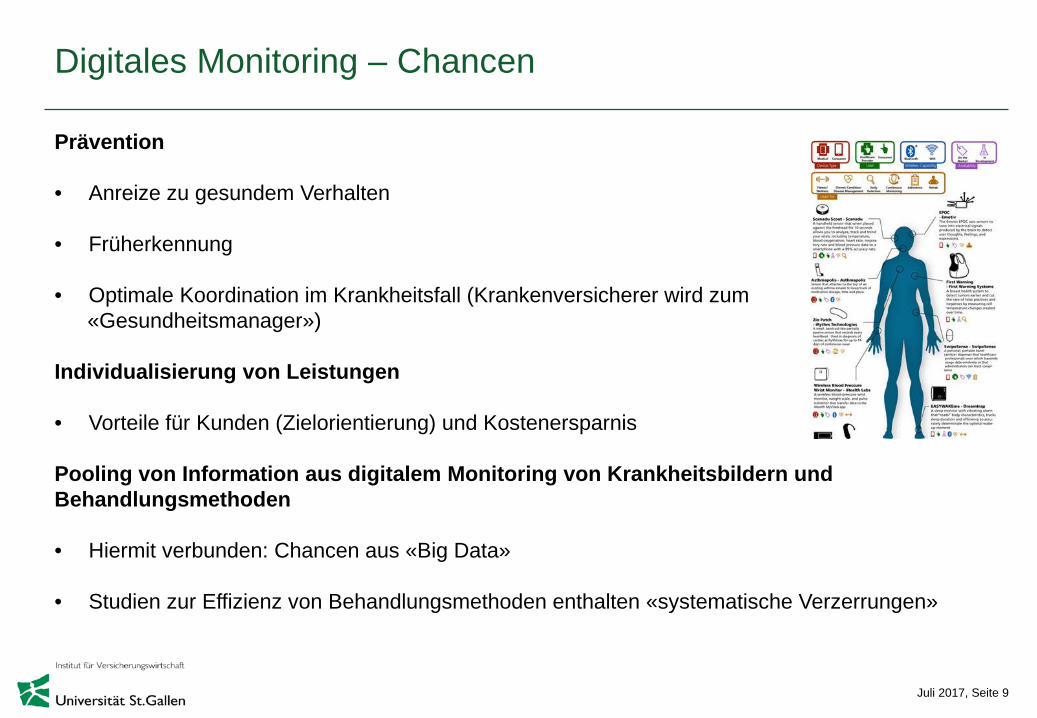

Digitales Monitoring – Chancen

Prävention

• Anreize zu gesundem Verhalten

• Früherkennung

• Optimale Koordination im Krankheitsfall (Krankenversicherer wird zum «Gesundheitsmanager»)

Individualisierung von Leistungen

• Vorteile für Kunden (Zielorientierung) und Kostenersparnis

Pooling von Information aus digitalem Monitoring von Krankheitsbildern und Behandlungsmethoden

• Hiermit verbunden: Chancen aus «Big Data»

• Studien zur Effizienz von Behandlungsmethoden enthalten «systematische Verzerrungen»

Juli 2017, Seite 10

Chancen aus der Digitalisierung im Allgemeinen

«Big Data»

• Grosse Chancen über grosse Auswahlsätze Wirksamkeit von Behandlungsmethoden fundiert zu untersuchen

• M. E. extremes Einsparungspotential

• Einhaltung von Datenschutzbestimmungen ist zentral, aber durch Anonymisierung der Informationen möglich

Digitalisierung wird Prozesses stark beeinflussen

• Erreichung neuer Märkte im Bereich der Zusatzversicherungen

• Vertrieb über Robo Advisor

• Interne Prozesse (Kostenersparnis, Fehlerreduktion)

Juli 2017, Seite 11

Chancen aus der Digitalisierung im Allgemeinen

• Kundenportale

Juli 2017, Seite 12

Chancen aus der Digitalisierung im Allgemeinen

• Schadenmanagement und «Kundenintegration» (z. B. Scannen und versenden von Belegen); aber: hier sind Kundenpräferenzen zu berücksichtigen (siehe Bankenindustrie)

Juli 2017, Seite 13

Chancen aus der Digitalisierung im Allgemeinen

Digitalisierung der Kostenerstattungen an Leistungserbringer

• Fehlerraten nachweislich sehr hoch (zwischen 10 bis 20%)

• Fehlerquellen sehr unterschiedlich (Betrug, unbeabsichtigte Falschmeldungen u.v.m.)

• Einsparungspotential sehr hoch

• Automatisierte Plausibilitätsabfragen können hier sehr hilfreich sein

• Entwicklung geht schnell voran und entsprechende digitale Werkzeuge werden 2025 in allen führenden Krankenversicherer installiert sein

Juli 2017, Seite 14

Beispiel Digitalisierung / digitales Monitoring

Beispiel CH

• CSS myStep / Sanagate• Helsana: Ausführliche Hinweis und Beratung bzgl. Fitness-Tracker• Swica / Plattform Benevita• Dacadoo

Ausländische Konzepte ähnlich

• Anreizstruktur über Prämienrabatte, Gutscheine, Gamification

• Messung von Lebensstil (Bewegung, Essen)

Juli 2017, Seite 15

Beispiel digitales Monitoring Ausland: Oscar Health (USA)

▪ Versteht Krankenversicherung wie einen Internet-Service, der direkt an Versicherungsnehmer herangetragen wird▪ Nutzt Daten und Technologien zur Verknüpfung von Wertschöpfungspartnern (z.B. App-basierte Zuweisung zu

Spezialisten; USD 20 Prämienreduktion pro Monat bei Erreichen eines individuellen Bewegungsziels, das mit einemWearable getrackt wird)

▪ Unter anderem von Google Capital finanziert (Wert ca. USD 3 Mrd.)

Juli 2017, Seite 16

Beispiel digitales Monitoring Ausland: Active+ (AXA UK)

▪ Hat als Versicherer einen Online-Shop für gesundheitsrelevante Produkte eröffnet▪ Versucht dadurch positive Kontaktpunkte mit Versicherten herzustellen und Kunden zu ermuntern, mehr Verantwortung

für ihre Gesundheit zu übernehmen ("attitudinal segmentation")▪ Da rationale Argumente häufig nicht funktionieren (z. B. Fettleibigkeit: Nur bei 16% aller Betroffenen ist eine rationale

Argumentation erfolgreich), gibt es zusätzlich emotionale Motivation (sinngemäss «Little black dress» als Zielbild)

Juli 2017, Seite 17

Zustimmung der Kunden zum Transfer von Daten

Quelle: I.VW / IBM 2014

Juli 2017, Seite 18

Digitales Monitoring – Risiken

Risiken aus dem Blickwinkel des Anbieters

• Pressefeedback zum digitalen Monitoring durchweg negativ, trotz mehr «Kostengerechtigkeit» (siehe nächstes Slide)

• Bsp.: Generali «Vitality»

• Versicherer tritt erzieherisch gegenüber ihren Kunden auf

• Datensicherheit / Gefahr einer «digitalen Diktatur» (Harald Welzer)

• Im Bereich der Zusatzversicherung: Verstärkte Risikoselektion und neue Regulierung für hohe Risiken

• Ausgrenzung «guter» Risiken, die nicht bereit sind Datentransfer zustimmen

• Abnahme des Nutzens von Versicherungsnahme bei besserer Schätzbarkeit auf Einzelrisikoebene / Zahlungsbereitschaft Kunden sinkt

• Technologieanbieter im Vorteil (auch wegen «loserem» Umgang mit Datenschutzregelungen)

Juli 2017, Seite 19

Digitales Monitoring – Risiken

Juli 2017, Seite 20

Digitales Monitoring – Fazit

Einschätzung

• Teilweise eher Marketingkonzepte (kann aber im Sinne einer «Gamification» durchaus zielführend sein)

• Risikoselektionsüberlegungen in der Obligatorischen Krankenversicherung gemäss KVG nur bedingt relevant

• Bedeutsam letztlich nur im Zusatzversicherungsgeschäft (inkl. Pflegeversicherung)

• Aber: Risikoselektionsmechanismen heute bereits recht ausgefeilt

• M. E. wird das digitale Monitoring eher interessant sein im Bereich der Eruierung von Kundenbedürfnissen (auch ausserhalb der Assekuranz) und Zahlungsbereitschaft

Juli 2017, Seite 21

Agenda

1. Vorbemerkungen zur Kostensituation im Schweizer Gesundheitsmarkt

2. Digitalisierung und Digitales Monitoring: Chancen und Risiken für Krankenversicherer

3. Ausblick und Diskussion

Juli 2017, Seite 22

Diskussion

Juli 2017, Seite 23

Kontakt

Prof. Dr. Hato Schmeiser

Lehrstuhl für Risikomanagement und VersicherungGeschäftsführender Direktor des Instituts für Versicherungswirtschaft (I.VW)Universität St. GallenTannenstrasse 19CH-9000 St. Gallenwww.ivw.unisg.ch