diseÑ0 y socializacion del sistema de control interno en el...

TRANSCRIPT

12

DISEÑ0 Y SOCIALIZACION DEL SISTEMA DE CONTROL INTERNO EN EL ÁREA

CONTABLE Y FINANCIERA DEL MUNICIPIO DE ZARZAL - VALLE EN EL AÑO 2011

CLAUDIA PATRICIA CARVAJAL ESTRADA

DIANA PATRICIA ERAZO SANTOS

UNIVERSIDAD DEL VALLE SEDE ZARZAL

FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA ACADEMICO CONTADURÍA PÚBLICA

ZARZAL VALLE

2011

13

DISEÑ0 Y SOCIALIZACION DEL SISTEMA DE CONTROL INTERNO EN EL ÁREA

CONTABLE Y FINANCIERA DEL MUNICIPIO DE ZARZAL - VALLE EN EL AÑO 2011

CLAUDIA PATRICIA CARVAJAL ESTRADA

DIANA PATRICIA ERAZO SANTOS

Trabajo de Grado en la Modalidad de Monografía

Requisito para Optar el Titulo de Contador Público

Director:

HERNAN HUMBERTO OLIVA

Contador Público

UNIVERSIDAD DEL VALLE SEDE ZARZAL

FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA ACADEMICO CONTADURÍA PÚBLICA

ZARZAL- VALLE

2011

14

NOTA DE ACEPTACIÓN

_________________________________

_________________________________

_________________________________

_________________________________

_________________________________

__________________________________

Firma del Presidente del jurado

__________________________________

Firma del jurado

__________________________________

Firma del jurado

15

DEDICATORIA

Dedico este proyecto de primera instancia a Dios por haberme dado la fe fortaleza

y la esperanza para culminar esta etapa de mi vida.

A María De la Luz Agudelo y a Luz Alba Estrada mis madres y a Misael Antonio

Carvajal mi padre por ser los mejores y estar conmigo incondicionalmente, gracias

porque sin sus enseñanzas no hubiese alcanzado este logro., a ustedes les dedico

este triunfo.

A mi amiga Liliam Janeth quien siempre me motivo a seguir adelante con su apoyo

y consejos, a toda mi familia y aquellas personas que me impulsaron día a día.

CLAUDIA PATRICIA CARVAJAL ESTRADA.

16

DEDICATORIA

Dedico este trabajo de grado, ante todo a Dios, que siempre me acompaña, me

guía, me protege y me da fuerzas cada día.

A mi esposo, Marco Antonio, quién me brindó su amor, cariño, estimulo, apoyo,

comprensión. Por estar conmigo en aquellos momentos en que el estudio y el

trabajo ocuparon mi tiempo y mi esfuerzo, por su paciente espera para que

pudiera culminar mi trabajo de grado, son evidencia de su gran amor.

…..Sabes que este logro es más tuyo que mío.

A mis hijas Laura Daniela y Diana Sofía por prestarme el tiempo que les

pertenecía para terminar esta meta propuesta; ustedes saben que tarde o

temprano ese tiempo será recompensado.

Siempre fueron mi motivación. ¡Gracias, mis muñecas preciosas!

A mi mamá Inés que fue la fuente de inspiración y mi luz de cada día.

A mi papá José Freddy por el todo el apoyo y cariño brindado.

A mis hermanas Paula Andrea y Luz Stella por haber compartido su tiempo y

colaboración cuando más lo necesité.

A todas aquellas personas que de una u otra forma hacen parte de este triunfo:

Doña Alicia, mis cuñados (Joaquín Emilio, Cesar Augusto, Julián Olmedo y

Santiago).

A mi cuñada Alicia, por estar siempre dispuesta a ayudar y echar una mano en

momentos difíciles cuando todo parecía gris.

A mis compañeros de estudio por los agradables momentos que pasamos juntos.

A mi amiga y compañera de investigación Claudia Patricia, por comprender mi

condición de esposa, madre e hija.

A Jhudy “Peliona” por su invaluable colaboración en la culminación de este trabajo

y por su amistad.

A Claudia Constanza por todo el tiempo que dejamos de compartir.

A todos mil y mil gracias….

DIANA PATRICIA ERAZO SANTOS

17

AGRADECIMIENTOS

A todas las directivas, profesores y personal administrativo de la Universidad del

Valle con sede en Zarzal gracias por su apoyo y servicio.

Al profesor Hernán Humberto Oliva nuestro agradecimiento por sus conocimientos

y aportes en la asesoría para la realización de este trabajo de grado.

Al personal de la Alcaldía Municipal por su colaboración para el desarrollo del

trabajo.

Finalmente a nuestros compañeros de clase y todas aquellas personas que nos

brindaron su colaboración.

CLAUDIA PATRICIA CARVAJAL ESTRADA.

DIANA PATRICIA ERAZO SANTOS.

18

CONTENIDO

Pág. INTRODUCCION 12 1 ANTECEDENTES 14 2 FORMULACION DEL PROBLEMA 16 3 JUSTIFICACION 18 4 OBJETIVO GENERAL 21 5 OBJETIVO ESPECIFICO 21 6 MARCO REFERENCIAL 22 6.1 MARCO CONCEPTUAL 22 6.2 MARCO TEORICO 30 6.2.1 Principios del Control interno 30 6.2.2 Fundamentos del control interno 33 6.2.3 Objetivos del control interno 35 6.2.4 Procedimiento para la implementación y evaluación del CIC. 39 6.2.5 Objetivos del control interno contable 40 6.2.6 Evaluación del Control Interno Contable 41 6.2.7 Riesgos de índole contable 42 6.3 MARCO LEGAL 45 6.3.1 Constitución Política de Colombia 45

19

6.3.2 Ley 87 de 1993 46 6.3.3 Ley 298 de 1996 47 6.3.4 Ley 489 de 1998 47 6.3.5 Decreto 2145 de 1999 48 6.3.6 Ley 734 de 2002 49 6.3.7 La ley 43 de Diciembre 13 de 1990 50 6.3.8 Decreto 1599 de 2005 50 6.3.9 Decreto 2913 de 2007 51 6.3.10 Decreto 2145 de 1999 51 6.3.11 Decreto 2649 de 1993 52 6.3.12 Resolución 142 de 2006 52 6.3.13 Resolución 357 de abril de 2008 52 6.3.14 Resolución 248 de 2007 52 6.3.15 Régimen de Contabilidad Pública Resolución 222 de 2006 53 6.3.16 Sentencia C-487 de 1997 54 6.4 MARCO CONTABLE 55 6.4.1 Análisis y Comparación Régimen de contabilidad Publica VS

Decreto 2649 de 1993 60

6.5 MARCO INSTITUCIONAL 65 6.6 MARCO GEOGRAFICO 71 6.7 MARCO DEMOGRAFICO 75 6.8 MARCO HISTORICO 83

20

7 SITUACIONES QUE PONEN EN RIESGO LA CONFIABILIDAD RELEVANCIA Y COMPRENSIBILIDAD DE LA INFORMACIÓN

86

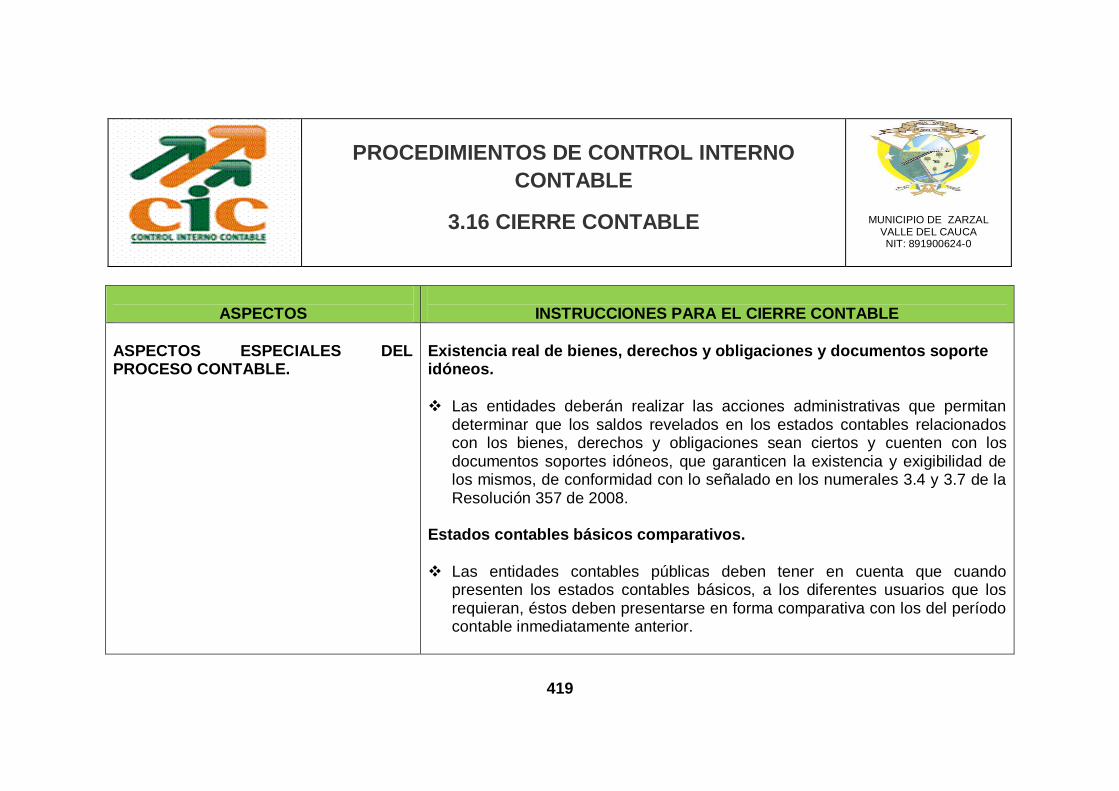

8. TRABAJO DE INVESTIGACION 90 8.1 PROCEDIMIENTOS DE CONTROL INTERNO CONTABLE 92 8.1.1 Depuración Contable Permanente y Sostenible 92 8.1.2 Manuales de Políticas Procedimientos y Funciones 115 8.1.2.1 Políticas contables 115 8.1.2.2 Manual de Procedimientos 132 8.1.2.3 Manual de funciones 229 8.1.3 Registro de la Totalidad de la Operaciones 271 8.1.4 Individualización de Bienes, Derechos y Obligaciones 304 8.1.5 Reconocimiento de Cuentas Valuativas 327 8.1.6 Actualización de los Valores 338 8.1.7 Soportes Documentales 355 8.1.8 Conciliación de Información 386 8.1.9 Libros de Contabilidad 390 8.1.10 Estructura del Área Contable y Gestión por Procesos 396 8.1.11 Comité Técnico de Sostenibilidad Contable 398 8.1.12 Responsabilidad de los Contadores de las Entidades Públicas

que Agregan Información 400

8.1.13 Actualización Permanente y Formación Continuada 403 8.1.14 Responsabilidad en la Continuidad del Proceso Contable 407 8.1.15 Eficiencia en los Sistemas de Información 410

21

8.1.16 Cierre Contable 413 8.1.17 Elaboración de Estados, Informes y Reportes Contables 422 8.1.18 Análisis, Interpretación y Comunicación de la Información 427 8.1.19 Coordinación entre las diferentes Dependencias 430 8.2 ACTIVIDADES MINIMAS A DESARROLLAR 433 8.2.1 Controles Asociados a las Actividades del Proceso Contable 433 8.3 INFORME ANUAL DE EVALUACIÓN DEL C.ICONTABLE 456 8.3.1 Valoración Cuantitativa 456 8.3.2 Orientaciones para su Diligenciamiento 456 8.3.3 Resultados de la Evaluación del Control Interno Contable 462 8.3.4 Rangos de Interpretación de las Calificaciones o Resultados

Obtenidos 462

8.4 VALORACIÓN CUALITATIVA 465 8.4.1 Orientaciones para su Diligenciamiento 465 8.4.2 Fortalezas y debilidades 466 8.4.3 Avances Obtenidos Respecto de las Evaluaciones y

Recomendaciones Realizadas 472

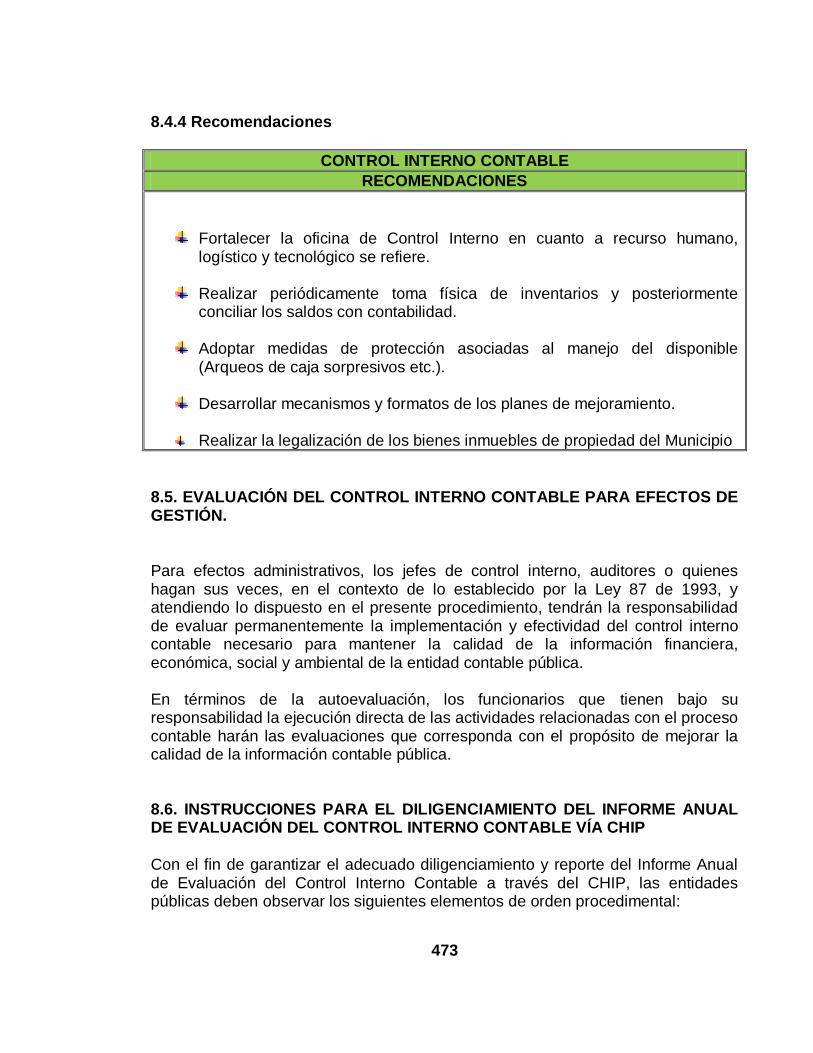

8.4.4 Recomendaciones 473 8.5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE PARA

EFECTOS DE GESTIÓN 473

8.6 INSTRUCCIONES PARA EL DILIGENCIAMIENTO DEL

INFORME ANUAL DE EVALUACIÓN DEL C.I CONTABLE VÍA CHIP

473

8.6.1 Aspectos generales 474 8.6.2 Aspectos técnicos de los formularios 474

22

8.7 INSTRUMENTOS DE IMPLEMENTACIÔN Y EVALUACION COMPLEMENTARIOS

477

8.8 AGREGACION DE LOS INFORMES DE CONTROL INTERNO

CONTABLE 477

8.9 RETROALIMENTACIONY MEJORAMIENTO CONTINUO 477 8.10 APOYO Y VERIFICACION DE LA CONTADURIA GENERAL DE

LA NACION 478

9. CONCLUSIONES 479 10. RECOMENDACIONES 480 BIBLIOGRAFIA 481 ANEXOS 482

12

INTRODUCCIÓN

La realización del proyecto se ha elaborado teniendo en cuenta que los procedimientos de Control Interno Contable (CIC) que se desarrollarán puedan orientar a los responsables de la información financiera y contable de la entidad pública para que adelante las gestiones administrativas necesarias que conduzcan a garantizar la producción de información con las características de confiabilidad, relevancia y comprensibilidad a que se refiere el marco conceptual del Plan General de Contabilidad Pública. La información deber servir de instrumento para que los diferentes usuarios fundamenten sus decisiones relacionadas con el control y optimización de los recursos públicos, en procura de una gestión eficiente y transparente, para lo cual se deberá revelar información que interprete la realidad financiera, contable, social y ambiental sobre el desarrollo de las actividades funcionales de la entidad en la que se desarrollará la investigación. Procura esta investigación que una vez se empiece a aplicar, la información que se maneje y se revele en los estados contables deberá ser susceptible de comprobaciones y conciliaciones exhaustivas o aleatorias, internas o externas, que acrediten y confirmen su confiabilidad, relevancia y comprensibilidad, observando siempre la aplicación del Régimen de Contabilidad Pública para el reconocimiento y revelación de las transacciones, hechos y operaciones realizadas por la entidad de Derecho Público en donde se desarrollará el trabajo. En las investigaciones precedentes se ha determinado que todo proceso de Control Interno Contable, debe realizarse bajo la responsabilidad del Representante Legal de la entidad, así mismo por las personas que dentro del organigrama estén nombradas como jefes de las dependencias contables; éste sistema es aplicado únicamente en las entidades de Derecho Público, en virtud de que se debe generar una cultura de auto control con el propósito de eliminar los “vicios” que se han adquirido en el desarrollo administrativo de las entidades públicas. El Control Interno Contable debe actualizarse y desarrollarse en el marco del Modelo Estándar de Control Interno para el Estado Colombiano MECI 1000:2005, adoptado mediante el Decreto 1599 de 2005. (Artículo 3, Res. 357 de 2008).

13

Dentro del marco conceptual del modelo MECI se trabajará la actualización del componente Control Interno Contable con el subsistema de Evaluación según la estructura, enfocando el subsistema - Control de Evaluación, el cual permite la evaluación continua de los planes, programas, procesos, actividades y registros de las operaciones de la entidad posibilitando la medición de la gestión contable, con cada uno de sus componentes y los elementos del Sistema de Control Interno:

La autoevaluación del control y de gestión.

La evaluación independiente al Sistema de Control Interno y la auditoría interna.

Planes de mejoramiento institucional, por procesos e individual. La evaluación del Control Interno Contable, es la medición o valoración que se hace al Control Interno en el proceso contable con el propósito de determinar su calidad, el nivel de confianza que se le puede otorgar, y si sus actividades de control son eficaces, eficientes y económicas en la prevención y neutralización del riesgo inherente a la gestión contable. Se hará énfasis en la actualización efectiva de estos conceptos para presentar un documento que permita verificar la existencia real de un modelo de control en la entidad pública que cumpla con las características del régimen de contabilidad.

14

1. ANTECEDENTES

El ser Humano ha tenido la necesidad de controlar sus pertenencias y las del grupo del cual forma parte. Como consecuencia de ello, está el nacimiento y evolución de los números, los cuales empezaron con cuentas simples en los dedos de manos y pies, pasando por la utilización de piedras y palos para su conteo, hasta llegar al desarrollo de sistemas de numeración que además de la simple identificación de cantidades, permitió el avance en otro tipo de operaciones. Su aplicación puede observarse en los antiguos imperios en los que ya se percibía una forma de control y cobro de impuestos. El hecho de que los soberanos exigieran el mantenimiento de las cuentas de su residencia por dos escribanos independientes, evidencia que de alguna manera se tenían controles para evitar desfalcos. En Colombia a partir de la Constitución de 1991, el tema de Control Interno ha tenido un permanente desarrollo normativo que ha ido dando respuesta a diferentes necesidades para su implementación. Los Artículos 209 Y 269 son el punto de partida para el desarrollo normativo en materia de Control Interno, dotando a la Administración Pública de una Norma fundamental en relación con los principios que rigen el ejercicio de la función administrativa y con el Control Interno como garante de la efectividad de éstos en reemplazo de la presencia del control fiscal en las organizaciones, en su calidad de instrumento de transparencia. Igualmente establecen que la administración pública deberá ejercerse bajo los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, estableciendo para ellos en todas las entidades estatales la obligatoriedad de diseñar y aplicar según la naturaleza de sus funciones, métodos y procedimientos de Control Interno, así como el diseño y organización y los sistemas de evaluación de gestión y resultados de la administración pública. El Estado Colombiano implementa Normas con Decretos y Leyes, abriéndole espacio a la obligatoriedad de implementar controles que ayuden a la gestión pública a encontrar la calidad y el control en todos sus procesos. El 20 de mayo de 2005, mediante Decreto 1599, se adopta el Modelo Estándar de Control Interno para el Estado Colombiano, conocido como MECI 1000:2005,

15

el cual introduce elementos de gestión modernos basados en Estándares Internacionales de Control Interno de probada validez, por lo tanto determina las generalidades y la estructura necesaria para establecer, documentar y mantener un Sistema de Control Interno. El Mecí 1000:2005 parte del establecimiento de tres grandes subsistemas de control (Estratégico, de Gestión y de Evaluación). Cada uno de los subsistemas se dividen en componentes y los componentes a su vez se subdividen en elementos de tal manera que al desarrollarlo, permitirá tener una visión controlada e integrada de la entidad. Este trabajo de investigación denominado “Diseño y Socialización del sistema de Control Interno en el área contable y financiera del Municipio de Zarzal Valle en el 2010”, está referido específicamente a las entidades del sector público, las cuales deben implementar este sistema según Resolución 357 de abril de 2008. Actualmente para dar cumplimiento a las normas y la exigencia de los entes de control, muchos Municipios vienen construyendo manuales y mecanismos que implementen los procesos del Control Interno Contable. 1

1 Manual Modelo Estándar de Control Interno

16

2. FORMULACION DEL PROBLEMA

El Control Interno es un proceso integrado a los procesos y no un conjunto de mecanismos burocráticos añadidos a los mismos. Estos Controles Internos, son liderados por la Oficina de Control Interno, la Dirección y el resto del personal de la entidad, con el objeto de proporcionar una garantía razonable para el logro de objetivos. El Control Interno es un medio para alcanzar un fin y no un fin en sí mismo; lo llevan a cabo las personas que actúan en todos los niveles, no se trata solamente de manuales de organización y procedimientos, sólo puede aportar un grado de seguridad razonable y no la seguridad total para la conducción o consecución de los objetivos. Al hablarse del Control Interno como un proceso, se hace referencia a una cadena de acciones extendida a todas las actividades inherentes a la gestión e integrados a los demás procesos básicos de la misma: planificación, ejecución y supervisión.

En la Administración Municipal de Zarzal, escogida para la realización de la investigación, se ha detectado que los procesos realizados se hacen en forma aislada entre las dependencias que la conforman, sin presentarse un trabajo organizado y conforme con los lineamientos procesales que se determinan. Es por ello que los manuales de funciones que se implementaron siguiendo los preceptos legales, en muchos casos no cuenta con una cultura de control previo ni de control posterior interno, lo que lleva a cometer errores de tipo funcional, formal y ocasionalmente hasta de tipo legal, conllevando a que uno de los principios del servicio público como es el de eficiencia, no se cumpla. Dicho ente tiene implementado mecanismos que son deficientes para el Sistema de Control Interno Contable, lo que genera dificultad para la obtención y presentación de información financiera, que es un elemento vital para la adecuada toma de decisiones, y a su vez se ve afectada la aplicación de normas legales que rigen este tipo de organización. Es esencial en esta entidad, aplicar controles para lograr una mayor eficiencia en cuanto a la obtención y presentación de la información financiera útil, adecuada, oportuna y confiable. Es por ello, que se pretende dar un aporte a las entidades públicas, consistente en la implementación y evaluación de un Sistema de Control Interno Contable (CIC) con base en el Modelo MECI que ayude a fortalecer los controles contables, mejorar la eficiencia, tomando como soporte el subsistema de Control de Evaluación, componente de autoevaluación y los elementos de evaluación independiente y planes de mejoramiento.

17

Si los Controles Internos contables se aplican de una forma ordenada y organizada entonces existirá unos resultados positivos en materia de información. Cabe destacar que este sistema tiende a dar seguridad a las funciones, que se cumplan de acuerdo con las expectativas planeadas, al tiempo que señala las fallas que pudiesen existir con el fin de tomar medidas para su corrección. De acuerdo con la situación planteada y mediante esta investigación se pretende diseñar con base a la norma oficial, el Sistema de Control Interno en el área Contable y Financiera para el Municipio de Zarzal; socializar este desarrollo bajo el precepto de que garantiza que la información cumpla con cada una de las características del Régimen de Contabilidad Pública y del Modelo Estándar de Control Interno (MECI).

18

3. JUSTIFICACION

Los controles internos se aplican con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los objetivos de rentabilidad establecidos por la empresa y de limitar las sorpresas que pueda proporcionar un mal uso de los procesos. Los controles internos fomentan la eficiencia, eficacia y economía de los recursos, reducen el riesgo de pérdida de valor de los activos y ayudan a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y normas legales vigentes. El control interno comprende los factores del entorno de control, el mismo que comprende la integridad del personal, los valores éticos, la capacidad de los trabajadores de la entidad, la filosofía de la dirección, el estilo de gestión, la manera en que la dirección asigna autoridad y las responsabilidades y organiza y desarrolla profesionalmente a sus trabajadores y la atención y orientación que proporciona el directorio. Cada entidad se enfrenta a diversos riesgos externos e internos que tienen que ser evaluados. Una condición previa a la evaluación del riesgo es la identificación de los objetivos a los distintos niveles, vinculados entre si e internamente coherentes. Las acciones de gestión para el manejo de los recursos financieros necesitan de actividades de control interno contable, es decir de políticas y procedimientos que ayuden a asegurar que se llevan a cabo las instrucciones. Ayudan a asegurar que se toman las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos dentro del área financiera. Debe haber actividades de control en toda la organización, a todos los niveles y en todas las funciones. Debe incluirse una gama de actividades tan diversa como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de rentabilidad operativa, salvaguarda de activos, segregación de funciones y otras. En el marco de la evaluación de la gestión de una entidad pública en el área financiera se fundamenta en la planeación y aplicación acciones de control en el proceso permanente y continuo con el fin de determinar, medir y/o comprobar si los recursos de las empresas públicas como la de la Alcaldía de Zarzal se han ejecutado de conformidad a lo planificado y alcanzado los objetivos programados, si no se lograron tomar las medidas correctivas necesarias.

19

Esta vital función de comprobación de planes y cumplimientos de leyes y reglamentos, debe llevarse a cabo mediante acciones de controles previos, simultáneos y de verificación posterior, para que permita con eficiencia, eficacia, economía y de conformidad a la realidad, una evaluación transparente en beneficio de la entidad y la comunidad a la cual sirve. El control interno aplicado a las empresas públicas del estado permitirá asegurar que las políticas y procedimientos vigentes se adecuen a las necesidades de la gestión institucional moderna. También posibilitará la fidelidad y oportunidad de los informes remitidos, con el objeto de que se pueda tomar las decisiones mas acertadas. Así mismo asegura un seguimiento adecuado para constatar si las políticas de gestión control interno contable, son obedecidas. El diseño y socialización del control interno contable, se llevará a cabo en la Alcaldía de Zarzal sin interferir ni suspender el ejercicio de las funciones y actividades de las dependencias del área financiera y contable de la entidad; consecuentemente orientará su función a analizar el cumplimiento de los procesos, las metas, objetivos, misión y visión; así como informar o recomendar el establecimiento de normas que puedan mejorar el control de las empresas publicas de nivel territorial. De este modo el control interno contable se realizará con el fin de detectar, en el plazo deseado, cualquier desviación con respecto a los objetivos de, eficiencia, efectividad y economía en la utilización de los recursos institucionales, establecidos por el Gobierno Nacional y Territorial. El control interno contable, fomenta la eficiencia, eficacia y ayudan a garantizar el gerenciamiento adecuado de los recursos, la fiabilidad de la información financiera y el cumplimiento de las normas vigentes en lo relacionado al Control Interno en General. Debido a que el control interno es útil para la consecución de muchos objetivos importantes, cada vez es mayor la exigencia de disponer de un mejor sistema. La implementación de un manual de procedimientos para ejercer el Control Interno Contable se da por el lado, de permitir, la aplicación de los nuevos conceptos y lineamientos que se dan a nivel gubernamental en las entidades del estado, utilizando conocimientos contables adquiridos en nuestra formación académica y laboral.

20

El resultado de esta investigación será un logro importante para las estudiantes a nivel teórico, con la ampliación de conocimientos y práctico, en el diseño de este sistema en la alcaldía de Zarzal y en otras entidades públicas de diferentes municipios, pero tal vez el más importante será el de cumplir los requerimientos académicos para optar al título de Contadores Públicos.

21

4. OBJETIVO GENERAL

Diseñar con base en el MECI 1000:2005 el sistema de control interno contable en el área financiera de la Alcaldía del Municipio de Zarzal Valle para el año 2011.

5. OBJETIVOS ESPECIFICOS

Elaborar el manual de organización y procedimientos que garantice la utilización y veracidad de la información contable y financiera de la Alcaldía de Zarzal.

Administrar y controlar los riesgos de índole contable de la entidad, a fin de preservar la confiabilidad, relevancia y comprensibilidad de la información como producto del proceso contable.

Socializar el diseño del sistema de Control Interno Contable con el fin de realizar una eficiente y eficaz aplicación de los procesos en el área de contabilidad.

22

6. MARCO REFERENCIAL 6.1 MARCO CONCEPTUAL El marco conceptual permite explicar diferentes conceptos que a lo largo del presente trabajo son mencionados y requieren una definición puntual, que permita entender de una manera clara el desarrollo del trabajo.2

Aspectos conceptuales relacionados con el proceso contable.

De conformidad con el Plan General de Contabilidad Pública, el proceso contable se define como un conjunto ordenado de etapas que se concretan en el reconocimiento y la revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, que afectan la situación, la actividad y la capacidad para prestar servicios o generar flujos de recursos de una entidad contable pública en particular. Para ello, el proceso contable captura datos de la realidad económica y jurídica de las entidades contables públicas, los analiza metodológicamente, realiza procesos de medición de las magnitudes de los recursos de que tratan los datos, los incorpora en su estructura de clasificación cronológica y conceptual, los representa por medio de instrumentos como la partida doble y la base del devengo o causación en su estructura de libros, y luego los agrega y sintetiza convirtiéndolos en estados, informes y reportes contables que son útiles para el control y la toma de decisiones sobre los recursos, por parte de diversos usuarios. El desarrollo del proceso contable público implica la observancia del conjunto de principios, normas técnicas y procedimientos de contabilidad, contenidos en el Régimen de Contabilidad Pública. La identificación de las diferentes etapas del proceso contable, las actividades que las conforman, así como los riesgos y controles asociados a cada una ellas, constituye una acción administrativa de primer orden para efectos de garantizar la calidad de los estados, informes y reportes contables. Con base en estas generalidades, y de acuerdo con las particularidades de los diferentes sistemas contables derivados de la naturaleza misma de las entidades públicas, se deberán identificar específicamente las situaciones a que se encuentran sometidas, para luego, con base en éstas, establecer los controles que solucionen o minimicen los problemas identificados.

2 BERNAL CESAR AUGUSTO. Metodología de la Investigación para Administración y Economía, Ed.

Prentice Hall.

23

Por lo anterior, a continuación se definen cada una de las actividades y se señalan posteriormente, en términos generales, las diferentes situaciones que comprometen la razonabilidad de la información.

Etapas y actividades del proceso contable

Las etapas y actividades del proceso contable son: Reconocimiento. De conformidad con el Plan General de Contabilidad Pública,

es la etapa de captura de los datos de la realidad económica y jurídica, su análisis desde la óptica del origen y la aplicación de recursos y el proceso de su incorporación a la estructura sistemática de clasificación cronológica y conceptual de la contabilidad, para lo cual se requiere adelantar procesos de medición, que consisten en la tasación de las magnitudes físicas o monetarias de los recursos que permiten incorporar y homogeneizar los atributos de los hechos acaecidos en la realidad y su impacto para la entidad que desarrolla el proceso contable. Esta etapa incluye el reconocimiento inicial de las transacciones, hechos u operaciones, así como las posteriores actualizaciones de valor. La información presupuestaria es un insumo básico de la etapa de reconocimiento en el proceso contable.3 Según el Régimen de Contabilidad Publica existen unos principios que constituyen pautas básicas o macroreglas que dirigen el proceso para la generación de información en función de los propósitos del SNCP (Sistema Nacional de Contabilidad Pública) y de los objetivos de la información contable pública, sustentando el desarrollo de las normas técnicas, el manual de procedimientos y la doctrina contable Pública. Entre estos principios tenemos: Devengo o Causación. Los hechos financieros, económicos, sociales y

ambientales deben reconocerse en el momento en que sucedan, con independencia del instante en que se produzca la corriente de efectivo o del equivalente que se deriva de estos. El reconocimiento se efectuará cuando surjan los derechos y obligaciones, o cuando la transacción u operación originada por el hecho incida en los resultados del periodo. Asociación. El reconocimiento de ingresos debe estar asociado con los gastos necesarios para la ejecución de las funciones de cometido estatal y con los costos y/o gastos relacionados con el consumo de recursos necesarios para producir tales ingresos. Cuando por circunstancias especiales deben registrarse partidas de periodos anteriores que influyan en los resultados, la información relativa a la cuantía y origen de los mismos se revelará en notas a los estados a los estados contables.4 3 Contaduría General de La Nación. Memorias Control Interno Contable (CIC).Pág. 09.

4 Régimen de Contabilidad Pública. Art. 117 - 118. Pág. 29

24

La etapa de reconocimiento se materializa con la ejecución de las siguientes actividades: Identificación. Actividad en la que se determina la ocurrencia de hechos, transacciones y operaciones que afectan la estructura financiera, económica, social y ambiental, y por lo tanto debe ser objeto de reconocimiento y revelación. Con esta actividad se busca evaluar que la totalidad de los hechos, transacciones y operaciones sean incorporados al proceso contable. A través de esta acción se pueden detectar los riesgos que se generan en cada una de las dependencias de la alcaldía municipal, para que sean canalizados y al mismo tiempo minimizado generando así un control sobre ellos. La identificación de las diferentes actividades del proceso contable así como los riesgos y controles asociados a cada una de ellas constituye una acción administrativa para efectos de garantizar una sostenibilidad contable. Clasificación. Actividad en la que, de acuerdo con las características del hecho,

transacción u operación, se determina en forma cronológica su clasificación conceptual según el Catálogo General de Cuentas. En esta actividad se debe evaluar que el hecho financiero, económico, social y ambiental a registrar cumpla con todos los elementos que le son propios a la cuenta en la cual se clasifica. El objetivo de esta acción es depurar la información de manera que se pueda dimensionar el sistema de contabilidad pública, en la captura y clasificación de los datos esto permite identificar en el momento que se realice la aplicabilidad de la información, que se encuentre de manera clara y bien establecida en su estructura presupuestaria. Registro y ajustes. Actividad en la que se elaboran los comprobantes de

contabilidad y se efectúan los registros en los libros respectivos. Corresponde también a la verificación de la información producida durante las actividades precedentes del proceso contable, para corroborar su consistencia y confiabilidad, previo a la revelación en los estados, informes y reportes contables, para determinar así las cifras sujetas a ajustes y/o reclasificaciones, los cuales deben registrarse atendiendo lo dispuesto en el Régimen de Contabilidad Pública. Para efectos del Registro, las entidades contables públicas deben establecer las bases de valuación que sean aplicables en aras de tasar adecuadamente las magnitudes físicas o monetarias de los recursos. Desde este orden de ideas corresponde a las personas encargadas del área contable en el ente público detectar, verificar que las cifras y registros se encuentren y presenten de forma razonable, en caso contrario se debe realizar las correcciones pertinentes para que la información cumpla con los parámetros establecidos de que trata el Régimen de Contabilidad Pública.

25

Revelación. Según el Plan General de Contabilidad Pública, es la etapa que

sintetiza y representa la situación, los resultados de la actividad y la capacidad de prestación de servicios o generación de flujos de recursos, en estados, informes y reportes contables confiables, relevantes y comprensibles. Para garantizar estas características de los estados, informes y reportes contables, la revelación implica la presentación del conjunto de criterios o pautas particulares, seguidas en la etapa previa de reconocimiento, así como la manifestación de la información necesaria para la comprensión de la realidad que razonablemente representa la información contable pública. Los estados, informes y reportes contables se refieren a entidades contables públicas individuales agregadas y consolidadas. El Contador General de la Nación es responsable por la consolidación de los estados, informes y reportes contables de la Nación con los de las entidades descentralizadas territorialmente y por servicios. Hacen parte de la etapa de revelación las siguientes actividades: Elaboración de los estados, informes y reportes contables. Actividad mediante la cual se concreta el resultado del proceso contable, expresado en el diseño y entrega oportuna de los estados, informes y reportes contables, los cuales deben contener la discriminación básica y adicional que sea necesaria para una adecuada interpretación cuantitativa y cualitativa de los hechos, transacciones y operaciones realizadas, permitiendo a los usuarios construir indicadores de seguimiento y evaluación de acuerdo con sus necesidades, e informar sobre el grado de avance de los planes, programas y proyectos de la entidad contable pública. Para el caso de los estados contables, se determina en esta actividad la aplicación del procedimiento para la estructuración y presentación de los estados contables básicos, contenido en el Manual de Procedimientos del Régimen de Contabilidad Pública y a las políticas de información contable establecidas por cada ente público. También deben verificarse y confrontarse los saldos de los libros frente a los saldos de los Estados, Informes y Reportes Contables. Para una mejor comprensión de la información, deben determinarse los aspectos o situaciones que ameritan ser explicados a través de las notas a los estados contables.

Análisis, interpretación y comunicación de la información.

Actividad que corresponde a la lectura que se hace de los estados, informes y reportes contables, con el propósito de concluir sobre la situación, resultado y tendencia de las entidades públicas, desde las perspectivas financiera, económica, social y ambiental, de tal manera que su comunicación sea

26

suficientemente útil para soportar las decisiones relativas a la administración de los recursos públicos. La adecuada ejecución de esta actividad materializa los objetivos de gestión pública, control público y divulgación y cultura que tiene la información contable, en procura de lograr los propósitos del Sistema Nacional de Contabilidad Pública relacionados con la transparencia, gestión eficiente, rendición de cuentas y control de los recursos públicos.

ACTIVIDAD: Agrupación de Tareas que hace parte de un Proceso.

ADMINISTRACION: Disciplina cuyo objetivo es la coordinación eficaz y

eficiente de los recursos de un grupo social para lograr sus objetivos con la máxima calidad y productividad.

AJUSTE: documento contable por el que se procese a realizar cambios en las cifras o información de los manuales de contabilidad.

AUTOCONTROL: Capacidad de controlarse uno mismo.

AUTOGESTIÓN: Capacidad institucional para coordinar las acciones que le

permiten cumplir con el Mandato Constitucional y con las competencias y normas que la rigen.

AUTONOMÍA: Facultad para gobernar las propias acciones sin ofender a

otro.

AUTORREGULACIÓN: Capacidad institucional para reglamentar, con base

en la Constitución y las leyes, los asuntos propios de su función y definir aquellas normas, políticas y procedimientos que permitan la coordinación efectiva y transparente de sus acciones.

CAUSA: Origen o razón de algo que llamamos Efecto. En el componente

Administración de Riesgos: es el motivo o razón por la que se genera un riesgo.

CONTROL CIUDADANO: Forma de participación que permite a los

particulares influir lícitamente sobre las condiciones de modo, tiempo y lugar en que el Estado lleve a cabo sus actividades.

CONTROL: Actividad de monitorear los resultados de una acción y tomar medidas para hacer correcciones inmediatas y medidas preventivas para evita r eventos indeseables en el futuro.

27

ECONOMÍA: Austeridad y mesura en los gastos e inversiones realizados

para la obtención de los insumos que requieren los procesos para satisfacer las necesidades de la comunidad. Se presenta en la adquisición de los insumos del proceso.

EFECTO: Consecuencia positiva o negativa, de la ocurrencia de un evento.

Evento que se origina por otro llamado efecto.

EFICACIA: Cambio logrado en la situación de la comunidad como resultado del producto de un proceso, en relación con las metas y los objetivos de la entidad. Relación entre el valor agregado de un producto y su costo. Se presenta en el producto y su impacto o sea a la salida del proceso.

EFICIENCIA: Relación entre el costo de los recursos utilizados en un

proceso y el valor del producto obtenido. Se presenta dentro del proceso.

ESTADO: (Ciencia Políticas) conjunto de órganos e instituciones con

soberanía plena sobre territorio concreto, que garantizan las relaciones pacificas entre los diversos individuos y grupos socioeconómicos que lo hagan.

ESTRATEGIA: Esquema específico de utilización de los recursos con miras

a alcanzar objetivos a largo plazo.

EVALUACION: se define como la comparación y valoración del cambio de

un evento en relación con un patrón de referencia y como consecuencia de una determinada intervención.

EVENTO: Suceso; particularmente suceso posible.

FINANCIERO: sistemas o medios para el manejo del dinero, el

otorgamiento del crédito, la administración de las inversiones, así como los mecanismos para allegarse de fondos, sea en una empresa privada o en el sector publico.

FLUJOGRAMA: Grafica que muestra el flujo y el número de operaciones secuenciales de un proceso o procedimiento para generar un bien o un servicio. Pertenece a la ingeniería de sistemas y también se le conoce como algoritmo, lógico o diagrama de flujo.

FUNCIONARIO: Servidor Público.

INFORME: Comunicado oral o escrito en el que se dan a conocer

ordenadamente los resultados de una investigación o de un trabajo.

28

GESTION: conjunto de decisiones y acciones que llevan al logro de

objetivos previamente establecidos.

IMPACTO: Cambio logrado en la situación de la comunidad como resultado

del producto de un proceso. Es el nivel más elevado o la finalidad última del proceso y donde se genera la totalidad de los beneficios previstos. Es equivalente a Valor Agregado. En el elemento Valoración de Riesgos, es la magnitud del deterioro en la situación de la entidad, como resultado de la materialización de un riesgo.

MACROPROCESO: MACROPROCESO: Agrupación de procesos de una

organización.

MANUAL: Libro en que se compendia lo mas sustancial de una materia.

Documento o cartilla que contiene las nociones básicas de un arte o ciencia y su forma correcta de aplicación.

MECANISMO: Manera de producirse una actividad, una función o un

fenómeno.

MÉTODO: Modo estructurado y ordenado de obtener un resultado,

descubrir la verdad y sistematizar los conocimientos.

METODOLOGÍA: Manera sistemática de hacer cierta cosa.

NORMAS: Regla de obligado cumplimiento. Regla sobre la manera como

se debe hacer o está establecido que se haga cierta cosa.

OBJETIVO: Enunciado de un estado deseado hacia el cual está dirigido un

proyecto, programa o plan. Se debe formular en términos de mejora de la situación de una población. El objetivo determina la orientación que se le debe dar a las tareas, actividades y procesos para cumplir con los propósitos de la entidad y del Estado.

PLAN: Proyecto, programa de las cosas que se van a hacer y de cómo hacerlas.

POLÍTICAS: Principios que sirven de guía y dirigen los esfuerzos de una

organización para alcanzar sus objetivos.

PRINCIPIOS: Normas o ideas fundamentales que rigen la conducta de los

Servidores Públicos.

PROCEDIMIENTO: Método o sistema estructurado para ejecutar algunas cosas. Acto o serie de actos u operaciones con que se hace una cosa.

29

PROCESO: Conjunto de actividades que realiza una organización,

mediante la transformación de unos insumos, para crear, producir y entregar sus productos, de tal manera que satisfagan las necesidades de sus clientes.

PROPÓSITO: Objeto, mira, cosa que se pretende conseguir.

REGISTRO: en términos contables, es todo asiento que se realice en los libros de contabilidad.

RIESGO: Evento capaz de poner en peligro el cumplimiento de los

objetivos de la Entidad Pública con eficiencia, eficacia y calidad. 2. La posibilidad de que ocurra dicho evento.

SERVICIOS PÚBLICOS: Medio por el cual el Estado cumple los fines

esenciales de servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes constitucionales.

SERVIDORES PÚBLICOS: Son los miembros de las corporaciones públicas, los empleados y trabajadores del Estado y de sus entidades descentralizadas territorialmente y por servicios.

SOCIALIZAR: Compartir la información con todos los funcionarios del

grupo al que pueda interesar.

30

6.2 MARCO TEÓRICO

El desarrollo de esta investigación, tendrá como soporte teórico, los planteamientos desarrollados por la Contaduría General de la Nación y el Modelo Estándar de Control Interno (MECI), donde plantea los procedimientos, las actividades y los informes anuales de evaluación para la ejecución del Control Interno Contable en las entidades de carácter público. La Administración Pública tiene bajo su responsabilidad el cuidado, manejo y utilización de los bienes públicos, en procura del beneficio y del bien común de todas las personas que habitan el territorio nacional, dentro del marco de la Constitución y las leyes. En este sentido, las entidades públicas están orientadas a prestar un servicio público y su legitimidad se sustenta, en la eficiencia y calidad con que prestan estos servicios y satisfacen las demandas de la comunidad, dentro de un marco de valores compartidos que promuevan los Derechos Humanos, el bien común y la dignidad de las personas. La entidad pública por lo tanto necesita una gestión eficaz y responsable que le permita sostenerse en las mejores condiciones posibles, y lograr un equilibrio óptimo entre su administración y sus fines. La Constitución Política en su Artículo 209º, incorporó el Control Interno como un soporte administrativo esencial orientado a garantizar el logro de los objetivos de cada institución pública y del Estado en su conjunto, fundamentado en el cumplimiento de los principios que rigen la Administración pública en especial los de eficiencia, eficacia, moralidad y transparencia; en la coordinación de las actuaciones entre las diferentes entidades que lo conforman, preparándolo adicionalmente para responder a los controles de orden externo que le son inherentes, y en especial al Control Ciudadano. Lo anterior hace que el Control Interno en las entidades del Estado debe soportarse en la Constitución Política y dentro de ésta, en aquellos aspectos que le dan origen a sus formas de organización, a la manera como debe administrarse y controlarse, a los principios de administración pública que le son inherentes, orientándolo como el medio que es para lograr el cumplimiento de la finalidad social del Estado. 6.2.1 Principios del control interno La Constitución Política de 1991, estableció los principios que deben cumplirse en el ejercicio de la Función Pública de Administrar el Estado, constituyéndose en los preceptos fundamentales definidos para encaminar su desarrollo y otorgar orientación estratégica a la toma de decisiones. Están presentes en todos los

31

procesos, actividades o tareas emprendidas por la entidad pública a fin de cumplir con su propósito institucional.

Lo anterior, relacionado con el cumplimiento de los objetivos de la institución pública, de los cuales el Control Interno se constituye en el medio para llegar a este fin, obliga a que estos principios deben tomarse como la base sobre la cual establece el Control Interno, a fin de apoyar a la entidad a cumplir sus objetivos y coordinar sus actuaciones hacia el logro de los fines esenciales del Estado.

Responsabilidad: Capacidad de la Entidad Pública para cumplir los

compromisos contraídos con la comunidad y demás grupos de interés, en relación con los fines esenciales del Estado o, en caso de no hacerlo, de hacerse cargo de las consecuencias de su incumplimiento. Se materializa en dos momentos, El primero, al considerar aquellos aspectos o eventos capaces de afectar la gestión de la entidades estableciendo las acciones necesarias para contrarrestarlos; el segundo, al reconocer la incapacidad personal o institucional para cumplir los compromisos y en consecuencia, indemnizar a quienes se vieran perjudicados por ello.

Transparencia: Es hacer visible la gestión de la entidad a través de la

relación directa entre los gobernantes, los gerentes y los servidores públicos, con los públicos que atiende. Se materializa en la entrega de información adecuada para facilitar la participación de los ciudadanos en las decisiones que los afecten, tal como lo manda el artículo 2º de la Constitución Política. Para ello, las autoridades administrativas mantienen abierta la información y los documentos públicos, rinden informes a la comunidad y demás grupos de interés sobre los resultados de su gestión.

Moralidad: Se manifiesta, en la orientación de las actuaciones bajo

responsabilidad del Servidor Público, el cumplimiento de las normas constitucionales y legales vigentes, y los principios éticos y morales propios de nuestra sociedad.

Igualdad: Es reconocer a todos los ciudadanos la capacidad para ejercer

los mismos derechos para garantizar el cumplimiento del precepto constitucional según el cual "todas las personas nacen libres e iguales ante la ley, recibirán la misma protección y trato de las autoridades y gozarán de los mismos derechos, libertades y oportunidades sin ninguna discriminación por razones de sexo, raza, origen nacional o familiar, lengua, religión, opinión política o filosófica”5. Los servidores públicos están obligados orientar sus actuaciones y la toma de decisiones necesarias para el cumplimiento de los fines esenciales del Estado hacia la primacía del interés general.

5 Constitución Nacional Artículo 13

32

Imparcialidad: Es la falta de designio anticipado o de prevención a favor o

en contra de personas, a fin de proceder con rectitud, dictaminar y resolver los asuntos de manera justa. Se concreta cuando el Servidor Público actúa con plena objetividad e independencia en defensa de lo público, en los asuntos bajo su responsabilidad a fin de garantizar que ningún ciudadano o grupo de interés se afecte en sus intereses, producto de la actuación de la entidad pública.

Eficiencia: Es velar porque, en igualdad de condiciones de calidad y

oportunidad, la entidad pública obtenga la máxima productividad de los recursos que le han sido asignados y confiados para el logro de sus propósitos. Su cumplimiento garantiza la combinación y uso de los recursos en procura de la generación de valor y la utilidad de los bienes y servicios entregados a la comunidad.

Eficacia: Grado de consecución e impacto de los resultados de una entidad pública en relación con las metas y los objetivos previstos. Se mide en todas las actividades y las tareas y en especial al concluir un proceso, un proyecto o un programa. Permite determinar si los resultados obtenidos tienen relación con los objetivos y con la satisfacción de las necesidades de la comunidad.

Economía: Se refiere a la austeridad y la mesura en los gastos e

inversiones necesarios para la obtención de los insumos en las condiciones de calidad, cantidad y oportunidad requeridas para la satisfacción de las necesidades de la comunidad. Se operativiza en la medición racional de los costos y en la vigilancia de la asignación de los recursos para garantizar su ejecución en función de los objetivos, metas y propósitos de la Entidad.

Celeridad: Hace referencia a la prontitud, la rapidez y la velocidad en el

actuar público. Significa dinamizar la actuación de la entidad con los propósitos de agilizar el proceso de toma de decisiones y garantizar resultados óptimos y oportunos. En aplicación de este principio, los servidores públicos se comprometen a dar respuesta oportuna a las necesidades sociales pertinentes a su ámbito de competencia.

Publicidad: Es el derecho de la sociedad y de los servidores de una

entidad pública al acceso pleno, oportuno, veraz y preciso a las actuaciones, resultados e información de las autoridades estatales. Es responsabilidad de los gobernantes y gerentes públicos dar a conocer los resultados de su gestión y permitir la fiscalización por parte de los ciudadanos, dentro de las disposiciones legales vigentes.

33

Preservación del Medio Ambiente: Es la orientación de las actuaciones

del ente público hacia el respeto por el medio ambiente, garantizando condiciones propicias al desarrollo de la comunidad.

Cuando el hacer de una entidad pueda tener un impacto negativo en las condiciones ambientales, es necesario valorar sus costos y emprender las acciones necesarias para su minimización. La adecuada operación del Sistema de Control Interno, garantiza el acatamiento de estos principios por parte de los servidores públicos, al considerarlos como punto de partida para el desempeño de sus funciones. 6.2.2 Fundamentos de control interno

Constituyen las condiciones imprescindibles y básicas que garantizan la efectividad del Control Interno de acuerdo con la naturaleza de las funciones y competencias asignadas por la Constitución y la ley a cada entidad pública y a las características que le son propias. La Autorregulación, el Autocontrol y la Autogestión son los pilares esenciales que garantizan el funcionamiento del Control Interno.

Autorregulación: Es la capacidad institucional de la Entidad Pública para

reglamentar, con base en la Constitución y en la ley, los asuntos propios de su función y definir aquellas normas, políticas y procedimientos que permitan la coordinación efectiva y transparente de sus acciones.

Mediante la Autorregulación la entidad adopta los principios, normas y procedimientos necesarios para la operación del Sistema de Control Interno. Favorece el Autocontrol al normalizar los patrones de comportamiento requeridos para el cumplimiento de los objetivos, y hace efectivo y transparente el ejercicio de su función constitucional ante la comunidad y los diferentes grupos de interés.

Se lleva a cabo, entre otras formas, a través de:

La promulgación de valores, principios y conductas éticas fundantes del servicio público.

La generación de Códigos de Buen Gobierno, que establece las normas que así mismas se imponen las entidades públicas para garantizar el cumplimiento de una función administrativa proba, eficiente y transparente.

La definición de un modelo de operación que armonice las leyes y las normas pertinentes a su fin, con los sistemas, los procesos, las actividades y las acciones necesarias para el cumplimiento de los propósitos institucionales.

34

El establecimiento de políticas, normas y controles tendientes a evitar o minimizar las causas y los efectos de los riesgos capaces de afectar el logro de los objetivos.

La reglamentación del Control Interno a través de los mecanismos proporcionados por la Constitución y la ley.

Autocontrol: Es la capacidad de cada servidor público,

independientemente de su nivel jerárquico dentro de la entidad para evaluar su trabajo, detectar desviaciones, efectuar correctivos, mejorar y solicitar ayuda cuando lo considere necesario de tal manera que la ejecución de los procesos, actividades y tareas bajo su responsabilidad garanticen el ejercicio de una función administrativa transparente y eficaz.

El Control Interno se fundamenta en el Autocontrol al considerarlo como inherente e intrínseco a todas las acciones, decisiones, tareas y actuaciones a realizar por el servidor público, en procura del logro de los propósitos de la entidad.

El ejercicio de esta capacidad requiere:

De los servidores públicos:

• Compromiso, competencia y responsabilidad con el ejercicio de su labor. • Responsabilidad para asumir sus propias decisiones y autoregular su conducta.

Autogestión: Es la capacidad institucional de toda entidad pública para interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido delegada por la Constitución y la ley.

El Control Interno se fundamenta en la Autogestión al promover en la entidad pública la autonomía organizacional necesaria para establecer sus debilidades de control, definir las acciones de mejoramiento y hacerlas efectivas, a la vez que asume con responsabilidad pública las recomendaciones generadas por los órganos de control y les da cumplimiento con la oportunidad requerida.

Se logra a través de:

La comprensión por parte de la entidad y de los servidores públicos, de las competencias y funciones asignadas por la Constitución y la ley.

La adaptación consciente de la entidad a su entorno. La organización de la función administrativa y de su control de acuerdo con

las características propias de cada entidad. La capacidad institucional para autoregular su funcionamiento. La conformación de la red de conversaciones que articula los procesos, las

actividades y las acciones requeridas para la ejecución de los planes, los

35

programas y los proyectos necesarios al logro de los objetivos institucionales y sociales del Estado.

La ejecución de planes de mejoramiento y el seguimiento efectivo a su impacto en la organización.

6.2.3 Objetivos del control interno

El Control Interno tiene como objetivo fundamental establecer las acciones, las políticas, los métodos, procedimientos y mecanismos de prevención, control, evaluación y de mejoramiento continuo de la entidad pública que le permitan la autoprotección necesaria para garantizar una función administrativa transparente, eficiente, cumplimiento de la Constitución, leyes y normas que la regulan, coordinación de actuaciones con las diferentes instancias con las que se relaciona y una alta contribución al cumplimiento de la finalidad social del Estado. Para lograrlo, se definen objetivos específicos clasificados según el propósito perseguido por ellos en la institución pública. Son estos: objetivos de Cumplimiento, Estratégicos, de Operación, de Evaluación y de Información.

Objetivos de control de cumplimiento

a. Establecer las acciones que permitan garantizar el cumplimiento de la función administrativa de las entidades públicas, bajo los preceptos y mandatos que le impone la Constitución Nacional, la ley, sus reglamentos y las regulaciones que le son propias. b. Definir las normas administrativas provenientes de la autorregulación que

permite la coordinación de actuaciones de la entidad. c. Diseñar los instrumentos de verificación y evaluación pertinentes para garantizar que la entidad cumpla con la reglamentación que rige su hacer.

Objetivos de control estratégico

a. Crear conciencia en todos los servidores públicos sobre la importancia del Control, mediante la creación y mantenimiento de un entorno favorable que conserve sus fundamentos básicos y favorezca la observancia de sus principios.

36

b. Disponer los procedimientos de planeación y mecanismos adecuados para el

diseño y desarrollo organizacional de la entidad, de acuerdo con su naturaleza, características y propósitos de la entidad. c. Diseñar los procedimientos e instrumentos necesarios que permitan a la entidad

pública proteger sus recursos, buscando su adecuada administración ante posibles riesgos que los afecten.

Objetivos de control de ejecución

a. Determinar los mecanismos de prevención, detección y corrección que permitan

mantener las operaciones, funciones y actividades institucionales en armonía con los principios de eficacia, eficiencia y economía. b. Velar porque todas las actividades y recursos de la entidad estén dirigidos hacia

el cumplimiento de su función constitucional. c. Establecer los mecanismos y procedimientos que garanticen la generación y registro de información oportuna y confiable, necesaria a la toma de decisiones internas, el cumplimiento de obligaciones ante los diferentes niveles del Estado, la información a los grupos de interés sobre la forma de conducir la entidad y la rendición de cuentas a la comunidad. d. Diseñar los instrumentos que permiten llevar a cabo una efectiva comunicación interna y externa a fin de dar a conocer la información de manera transparente, oportuna y veraz, garantizando que la operación de la entidad pública se ejecute adecuada y convenientemente, así como el conocimiento por parte de los diferentes grupos de interés de los resultados de la gestión.

Objetivos de control de evaluación a. Garantizar la existencia de mecanismos y procedimientos que permitan en

tiempo real, realizar seguimiento a la gestión de la entidad por parte de los diferentes niveles de autoridad y responsabilidad, permitiendo acciones oportunas de corrección y de mejoramiento. b. Disponer de mecanismos de verificación y evaluación permanentes del Control

Interno que brinden apoyo a la toma de decisiones en procura de los objetivos institucionales. c. Garantizar la existencia de la función de evaluación independiente del Sistema

de Control Interno y de Auditoría Interna, como mecanismos neutrales y objetivos

37

de verificación del cumplimiento a la gestión y los objetivos de la institución pública.

d. Propiciar el mejoramiento continuo de la gestión de la entidad y de su capacidad para responder efectivamente a los diferentes grupos de interés. e. Establecer los procedimientos que permiten la integración de las observaciones

provenientes de los órganos de control a las acciones de mejoramiento de la entidad.

Objetivos de control de información a. Disponer los mecanismos necesarios a garantizar la generación de información

base, para la elaboración de los reportes de información y cumplimiento de las obligaciones de la entidad pública ante los diferentes niveles del Estado. b. Establecer los procedimientos que permitan la generación de información

legalmente establecida por los diferentes órganos de control, que tiene a su cargo la vigilancia de la entidad pública. c. Velar por la generación de informes y elaboración de reportes que en uso de su

derecho de información, soliciten los diferentes grupos de interés. d. Disponer de la información legalmente obligatoria y proveniente de la autorregulación de la entidad, que garantice la rendición de cuentas públicas.

38

Tabla 1. Modelo Estándar de Control Interno

SUBSISTEMA COMPONENTE ELEMENTOS

AMBIENTE DE CONTROL

DIRECCIONAMIENTO

ESTRATEGICO

ADMINISTRACIÓN DEL

RIESGO

ACTIVIDADES DE CONTROL

INFORMACION

COMUNICACIÓN PUBLICA

AUTOEVALUACION

EVALUACION

INDEPENDIENTE

PLANES DE

MEJORAMIENTO

MODELO ESTANDAR DE CONTROL INTERNO

*Acuerdos Compromisos o Protocolos Eticos

*Desarrollo del Talento Humano

*Estilo de Direccion

*Planes y Programas

*Modelo de Operación por Procesos

*Estructura Organizacional

*Contexto Estratégico

*Identificación de Riesgos

*Analisis de Riesgos

*Valoración de Riesgos

*Politicas de Administración de Riesgos

CONTROL

ESTRATEGICO

*Autoevaluación de Control

*Autoevaluación de Gestión

EVALUACION DE

CONTROL

*Evaluación Independiente al sistema de

Control Interno

*Auditoria Interna

*Plan de Mejoramiento Institucional

*Plan de mejoramiento Funcional

*Plan de Mejoramiento Individual

*Politicas de Operación

*Procedimientos

*Controles

*Indicadores

*Manual de Operaciones

CONTROL DE

GESTIÓN

*Información Primaria

*Información Secundaria

*Sistemas de Información

*Comunicación Organizacional

*Comunicación Informativa

*Medios de Comunicación

39

6.2.4 Procedimiento para la implementación y evaluación del control interno contable

Aspectos introductorios.

Estos procedimientos orientan a los responsables de la información financiera, económica, social y ambiental en las entidades contables públicas para que adelanten las gestiones administrativas necesarias que conduzcan a garantizar la producción de información con las características de confiabilidad, relevancia y comprensibilidad a que se refiere el marco conceptual del Plan General de Contabilidad Pública. La información contable debe servir de instrumento para que los diferentes usuarios fundamenten sus decisiones relacionadas con el control y optimización de los recursos públicos, en procura de una gestión pública eficiente y transparente, para lo cual se deberá revelar información que interprete la realidad financiera, económica, social y ambiental. Toda la información revelada en los estados contables debe ser susceptible de comprobaciones y conciliaciones exhaustivas o aleatorias, internas o externas, que acrediten y confirmen su confiabilidad, relevancia y comprensibilidad, observando siempre la aplicación estricta del Régimen de Contabilidad Pública para el reconocimiento y revelación de las transacciones, hechos y operaciones realizadas por la entidad contable pública.6

Definición Control Interno Contable.

Proceso que bajo la responsabilidad del representante legal o máximo directivo de la entidad contable pública, así como de los directivos de primer nivel responsables de las áreas contables, se adelanta en las entidades y organismos públicos, con el fin de lograr la existencia y efectividad de los procedimientos de control y verificación de las actividades propias del proceso contable, capaces de garantizar razonablemente que la información financiera, económica, social y ambiental cumpla con las características cualitativas de confiabilidad, relevancia y comprensibilidad de que trata el Régimen de Contabilidad Pública.

6 Contaduría General de La Nación. Memorias. Control Interno Contable. (CIC). Pág. 6.

40

6.2.5 Objetivos del control interno contable Son objetivos del control interno contable los siguientes:

Objetivos de información y comunicación

Establecer los medios necesarios que permitan una efectiva comunicación interna y externa, de la información contable

Garantizar la generación y difusión de información contable necesaria para el cumplimiento de los objetivos de gestión pública, control público, divulgación y cultura.

Establecer los elementos básicos de evaluación y seguimiento permanente que deben realizar los jefes de control interno, respecto de la existencia y efectividad de los controles al proceso contable necesarios para mantener la calidad de la información financiera, económica, social y ambiental del ente público.

Procurar por el cumplimiento de las normas relacionadas con el mejoramiento de la calidad de la información contable.

Objetivos de riesgos de índole contable

Administrar los riesgos de índole contable de la entidad a fin de preservar la confiabilidad, relevancia y comprensibilidad de la información como producto del proceso contable

Definir e implementar los controles que sean necesarios para que se lleven a cabo las diferentes actividades del proceso contable público en forma adecuada, con el fin de administrar los riesgos de índole contable identificados.

Verificar las políticas de operación para el desarrollo de la función contable, el diseño del proceso contable, sus controles y acciones de prevención en relación con los riesgos de índole contable, y la existencia de indicadores que permitan evaluar permanentemente la gestión y los resultados de la entidad.

Objetivos de nivel normativo

Garantizar que la información financiera, económica, social y ambiental de la entidad contable pública se reconozca y revele con sujeción al Régimen de Contabilidad Pública.

Generar información contable con las características de confiabilidad, comprensibilidad y relevancia, en procura de lograr la gestión

41

eficiente, transparencia, control de los recursos públicos y rendición de cuentas, como propósitos del Sistema de Nacional de Contabilidad Pública.

Garantizar con la implementación del Control Interno Contable (CIC) que la ejecución de los recursos se realice dentro de los marcos administrativos y legales correspondientes, estableciendo los controles necesarios con el propósito de que en el evento en que se detecten anomalías de tipo procedimental o legal, se puedan iniciar procesos administrativos, disciplinarios o penales, si fuera el caso por parte de los organismos competentes para ello, y que la aplicación del Control Interno Contable (CIC) sirva para que además de evitar inconsistencias la observación de estas conduzcan a establecer las responsabilidades del caso.

6.2.6 Evaluación del control interno contable. Es la medición o valoración que se hace al Control Interno en el proceso contable de una entidad pública, con el propósito de determinar su calidad, el nivel de confianza que se le puede otorgar, y si sus actividades de control son eficaces, eficientes y económicas en la prevención y neutralización del riesgo inherente a la gestión contable. En ejercicio de la autoevaluación como fundamento del control interno, los contadores bajo cuya responsabilidad se produce información contable, y los demás servidores públicos de las diferentes áreas que generan hechos, transacciones y operaciones susceptibles de reconocer contablemente, son responsables, en lo que corresponda, por la operatividad eficiente del proceso contable, actividades y tareas a su cargo; por la supervisión continua a la eficacia de los controles integrados; y por desarrollar la autoevaluación permanente a los resultados de su labor, como parte del cumplimiento de las metas previstas por la dependencia a la cual pertenece. En términos de la evaluación independiente, la evaluación del control interno contable en la entidad corresponde al Jefe de la Oficina de Control Interno o quien haga sus veces, de conformidad con lo establecido en el Manual de Implementación del Modelo Estándar de Control Interno, adoptado mediante la Resolución 142 de 2005, expedido por el Departamento Administrativo de la Función Pública.7 Todo sistema de control debe ser evaluado de manera constante y permanente, lo que permitirá darle a la entidad pública una seguridad de que los controles

7 MEMORIAS CONTROL INTERNO CONTABLE. Contaduría General de La Nación.

42

aplicados son los adecuados o en su caso se adecuan a los cambios de la misma, lo que facilitará tomar acciones preventivas y correctivas que garanticen el adecuado funcionamiento de los controles establecidos. 6.2.7 Riesgos de índole contable. Representa la posibilidad de ocurrencia de eventos, tanto internos como externos, que tienen la probabilidad de afectar o impedir el logro de información contable con las características de confiabilidad, relevancia y comprensibilidad. El riesgo de índole contable se materializa cuando los hechos económicos, financieros, sociales y ambientales no se incluyan en el proceso contable o, habiendo sido incluidos, no cumplan con lo dispuesto en el Régimen de Contabilidad Pública.8 Para reconocer la presencia de aquellos eventos que puedan afectar el cumplimiento de los objetivos de la alcaldía del municipio de Zarzal Valle se deben emprender acciones tales como: políticas, acuerdos, compromisos e infundir la cultura del autocontrol a cada una de las personas que intervienen de manera directa o indirecta en el proceso contable contribuyendo a prevenirlos o en su defecto a minimizarlos. En este orden de ideas el tratamiento adecuado de los riesgos propicia el crecimiento y desarrollo de la entidad, y favorece el cumplimiento de su función constitucional. Para lo cual es necesaria la definición de su entorno, su reconocimiento, análisis, valoración y definición de las alternativas de manejo bajo la siguiente estructura de elementos:

Contexto Estratégico

Identificación de los Riesgos

nálisis de los Riesgos

Valoración de Riesgos

Políticas de Administración de Riesgos

Contexto estratégico Define las relaciones de la entidad y su entorno e identifica sus fortalezas, debilidades, oportunidades y amenazas para determinar si la entidad está expuesta a riesgos generados por ella misma o si provienen del entorno. El contexto estratégico es un elemento de la administración de riesgos que permite establecer el lineamiento estratégico, que orienta las decisiones de la

8 Contaduría General de La Nación. Memorias. Control Interno Contable. (CIC). Pág. 6.

43

entidad pública frente a los riesgos producto de la observación, distinción y análisis del conjunto de circunstancias internas y externas, que puedan generar eventos que afecten el cumplimiento de los objetivos. Determina la relación de la entidad con el entorno y tiene en cuenta su función y su misión, el conjunto de la organización, los aspectos operativos, financieros, legales y la percepción de los diferentes grupos de interés sobre la gestión. Una adecuada elaboración del contexto estratégico facilita la identificación de riesgos al generar los criterios para analizar las capacidades y habilidades internas y los aspectos significativos del entorno susceptibles de generar riesgos al cumplimiento de los propósitos, además permite orientar las políticas de administración de riesgos hacia el manejo de los riesgos relacionados con los aspectos más estratégicos de la entidad pública.

Identificación de los riesgos

Reconoce los riesgos potenciales que estén o no bajo el control de la entidad, así como la determinación de sus causas, agentes generadores y principales efectos. La identificación de los riesgos se realiza a nivel de los macroprocesos constitutivos del modelo de operación. Para ello se interroga por los eventos generados por el entorno o al interior de la organización pública, que pueden afectar el logro del objetivo del Macroproceso; de la respuesta obtenida se pueden inferir los riesgos, los cuales deben ser analizados, permitiendo decidir si realmente afectan el Macroproceso en estudio, quién o qué los puede provocar, por qué razones y cuáles pueden ser sus efectos

Análisis de riesgos

Califica y evalúa los riesgos en los Macro procesos y determina la capacidad de la entidad para su adaptación o tratamiento. Este elemento del componente de administración de riesgos, permite establecer la probabilidad de ocurrencia de los riesgos y el impacto de sus consecuencias, calificándolos y evaluándolos a fin de determinar la capacidad de la entidad pública para su aceptación o manejo. El análisis de riesgos, permite comparar los resultados de su calificación con los criterios definidos para establecer el grado de exposición de la entidad al riesgo, de esta forma es posible distinguir entre los riesgos aceptables, tolerables, moderados, importantes o inaceptables, y fijar la prioridades de las acciones requeridas para su tratamiento.

44

Valoración de riesgos

Elemento de la administración de riesgos que determina el nivel o grado de exposición de la entidad pública a los impactos del riesgo, permitiendo estimar las prioridades para su tratamiento. Establece a nivel estratégico de la entidad los mayores riesgos a los cuales está expuesta, permitiendo emprender acciones inmediatas de respuesta ante ellos a través del diseño de políticas, y la aplicación de medidas tendientes a la reducción o la eliminación del riesgo, su transferencia, la aceptación de los efectos causados por su ocurrencia, o buscar la forma de compartir el riesgo con un tercero. Determina los riesgos que pueden tener un mayor efecto sobre la gestión de la entidad.

Políticas de administración de riesgos

Elemento de la administración de riesgos, que permite estructurar los criterios orientadores en la toma de decisiones respecto al tratamiento de los riesgos y sus efectos, al interior de la entidad pública. Establece las guías de acción necesarias a todos los servidores públicos que les permite coordinar y administrar los eventos que pueden inhibir el logro de los objetivos de la entidad, capacitándolos y habilitándolos para ello. Identifica las opciones para tratar y manejar los riesgos que basadas en la valoración, permiten tomar decisiones adecuadas acerca de si se acepta, se evita, se reduce, se comparte un riesgo o se transfiere legalmente del impacto. Trasmite la posición de la dirección respecto al manejo de los riesgos y fijan lineamientos sobre la protección de los recursos, los conceptos de calificación de riesgos, las prioridades en la respuesta y la forma de administrarlos.

45

6.3 MARCO LEGAL

Para realizar el diseño y socialización del Control Interno Contable (CIC) es necesario incluir las fuentes y/o documentos de carácter jurídico que aplican para la correcta realización de las actividades del área contable y financiera en las entidades u organismos del sector público. 6.3.1 Constitución Política de Colombia. “De la función administrativa” Artículo 209. La función administrativa está al servicio de los intereses generales

y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los términos que señale la ley. Aplicabilidad: Cada una de las características establecidas en el texto del

artículo, corresponde a la posibilidad que tienen los ciudadanos en Colombia de hacer parte del Estado en cualquiera de sus actuaciones y obliga a los servidores públicos a garantizar esa posibilidad. Artículo 269. En las entidades públicas, las autoridades correspondientes están obligadas a diseñar y aplicar, según la naturaleza de sus funciones, métodos y procedimientos de control interno, de conformidad con lo que disponga la ley, la cual podrá establecer excepciones y autorizar la contratación de dichos servicios con empresas privadas colombianas. Aplicabilidad: En este artículo se obliga al Estado con el propósito de generar las políticas de autocontrol que se deben tener en cualquier actividad, a establecer los mecanismos que garanticen esas políticas, con el objetivo de garantizar la efectividad de la función pública. Artículo 354. Habrá un Contador General, funcionario de la rama ejecutiva, quien

llevará la contabilidad general de la Nación y consolidará ésta con la de sus entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan, excepto la referente a la ejecución del Presupuesto, cuya competencia se atribuye a la Contraloría. Corresponden al Contador General las funciones de uniformar, centralizar y consolidar la contabilidad pública, elaborar el balance general y determinar las normas contables que deben regir en el país, conforme a la ley. Parágrafo. Seis meses después de concluido el año fiscal, el Gobierno Nacional

46

enviará al Congreso el balance de la Hacienda, auditado por la Contraloría General de la República, para su conocimiento y análisis. Aplicabilidad: Este artículo le asigna al Contador General la función de llevar la Contabilidad general de la Nación y consolidarla con la de sus entidades descentralizadas territorialmente o por servicios, así como determinar las normas contables que deben regir en el país conforme a la Ley. La constitución determina la necesidad de generar espacios de conocimiento en los bienes y servicios que posee el Estado en sus entes centrales y descentralizados con el propósito de establecer certeramente sus patrimonios. 6.3.2 Ley 87 de 1993 Artículo 3o. Características del control interno.

Son características del Control Interno las siguientes:

a) El Sistema de Control Interno forma parte integrante de los sistemas contables, financieros, de planeación, de información y operacionales de la respectiva entidad;

b) Corresponde a la máxima autoridad del organismo o entidad, la responsabilidad de establecer, mantener y perfeccionar el Sistema de Control Interno, el cual debe ser adecuado a la naturaleza, estructura y misión de la organización;

c) En cada área de la organización, el funcionario encargado de dirigirla es responsable por el control interno ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos en cada entidad;

d) La Unidad de Control Interno, o quien haga sus veces, es la encargada de evaluar en forma independiente el Sistema de Control Interno de la entidad y proponer al representante legal del respectivo organismo las recomendaciones para mejorarlo;

e) Todas las transacciones de las entidades deberán registrarse en forma

exacta, veraz y oportuna, de forma tal que permita preparar informes operativos, administrativos y financieros.

Aplicabilidad: En este articulado se determinan las características, manera, formas, procesos y procedimientos de cómo se ejercerá el control interno administrativo y financiero en las entidades públicas, con el fin de que se garanticen los mecanismos de autocontrol, los cuales son indispensables para un

47