divulgação de resultados 4t09

TRANSCRIPT

25 de Março de 2010

Abertura e Destaques 4T09 e 2009q

Comentário de AberturaComentário de AberturaCEO | Ricardo Valadares Gontijo

Breve HistóricoIPOIPOMercado em 2009: Programa “Minha Casa, Minha Vida”EstratégiaC i t d Di i lCrescimento da Direcional- Vendas, Lucro, Margens

Perspectivas

2

Eventos RecentesEventos Recentes

IPO – Oferta Pública Inicial de AçõesOperação concluída em Novembro de 2009Listada no Novo Mercado da BM&FBovespaCaptação de R$ 274 milhões, oferta 100% primáriaFree Float representa mais de 39% do capital

Estrutura Societária Pós-IPO:Filadélphia

Participações S.A.1Outros

acionistas

60,7% 23,7% 15,6%

Tarpon2

Free float = 39,3%

3

1. Holding Controlada pelo Sr. Ricardo Valadares Gontijo e Família2. Fundos sob gestão da Tarpon Investimentos S.A.

Minha Casa, Minha VidaMinha Casa, Minha Vida

Maior Programa Habitacional da história do Brasil: R$ 34 bilhões para a construção de 1 milhão de moradiasDi i l t i i t dif i d it b fí i d PDirecional tem um posicionamento diferenciado para aproveitar os benefícios do Programa

Posicionamento Diferenciado Programa MCMV: Distribuição regional dos benefícios

Agilidade na aprovação

Agilidade na aprovação

Processo descentralizado de aprovação na CEFDirecional tem um bom histórico de relacionamento com a CEF

10.3%

Segmentação regional

Segmentação regional

O programa tem cotas para cada região do País

10.3%

34.3%

7 0%

Menor competição

Menor competição

Baixa presença de competidores nas regiões Norte e Centro Oeste

36.4%

7.0%

competiçãocompetição

LandbankLandbank43.763 unidades no estoque de terrenos elegíveis ao “Programa Minha Casa, Minha

12.0%

4

LandbankLandbank elegíveis ao Programa Minha Casa, Minha Vida” Modelo de negócios verticalizado, com alto controle

dos custos e processos permite atuação em todas asfaixas do Programa

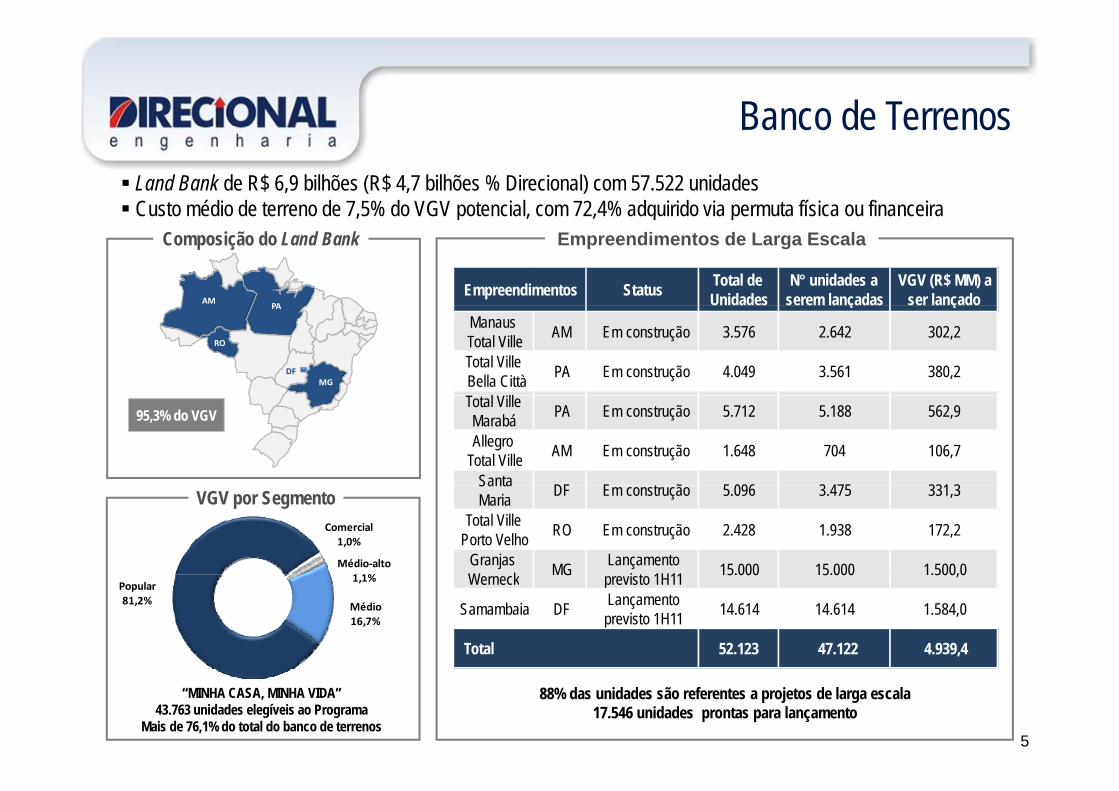

Banco de TerrenosBanco de TerrenosLand Bank de R$ 6,9 bilhões (R$ 4,7 bilhões % Direcional) com 57.522 unidadesCusto médio de terreno de 7,5% do VGV potencial, com 72,4% adquirido via permuta física ou financeiraCusto médio de terreno de 7,5% do VGV potencial, com 72,4% adquirido via permuta física ou financeira

Composição do Land Bank Empreendimentos de Larga Escala

AMPA

Status Total de Unidades

N° unidades a serem lançadas

VGV (R$ MM) a ser lançadoEmpreendimentos

RO

MG

RO

PA

DF

ç çManaus Total Ville AM Em construção 3.576 2.642 302,2

Total Ville Bella Città PA Em construção 4.049 3.561 380,2

T l Vill 95,3% do VGV

Total Ville Marabá PA Em construção 5.712 5.188 562,9

Allegro Total Ville AM Em construção 1.648 704 106,7

Santa DF E t ã 5 096 3 475 331 3VGV por Segmento

Médio‐alto1 1%

Comercial1,0%

Santa Maria DF Em construção 5.096 3.475 331,3

Total Ville Porto Velho RO Em construção 2.428 1.938 172,2

Granjas W k MG Lançamento

i t 1H11 15.000 15.000 1.500,01,1%

Médio16,7%

Popular81,2%

Werneck G previsto 1H11 5 000 5 000 500,0

Samambaia DF Lançamento previsto 1H11 14.614 14.614 1.584,0

52.123 47.122 4.939,4Total

5

“MINHA CASA, MINHA VIDA”43.763 unidades elegíveis ao Programa

Mais de 76,1% do total do banco de terrenos

88% das unidades são referentes a projetos de larga escala17.546 unidades prontas para lançamento

LançamentosLançamentos

O VGV lançado Direcional em 2009 atingiu R$ 783 3 milhões (VGV Total de R$ 921 6 milhões) com 9 360O VGV lançado Direcional em 2009 atingiu R$ 783,3 milhões (VGV Total de R$ 921,6 milhões) com 9.360unidades distribuídas em 19 projetos.No 4T09 foram lançadas 868 unidades com VGV potencial de R$ 89,7 MM (R$ 80,9 milhões % Direcional)

Unidades Lançadas Segmentação Econômica - 2009

Segmentação Geográfica - 2009

320,3%

5 359 9,360

% Direcional

Popular79%

Média20%

Norte75%

Centro-oeste12%

2,227 5,359

2007 2008 2009Média-alta

1%

Sudeste13%

O preço médio das unidades lançadas em 2009 foi de R$ 98,5 mil7.346 unidades (78,5%) são elegíveis ao Programa Minha Casa, Vinha Vida

6

Atuação em todas as faixas do Programa: 3.602 unidades na faixa de 0-3 salários mínimos

Vendas ContratadasVendas Contratadas

Em 2009, foram contratadas 7.824 unidades totalizando VGV de R$ 805,0 milhões (R$ 660,7 MM % Direcional)Velocidade de vendas média no trimestre de lançamento de 49 7%

Vendas contratadas 4T09 (R$ MM)Velocidade de vendas média no trimestre de lançamento de 49,7%

1.106 unid.

Segmentação Econômica

84.7 137.3

38.4 24.2 675 unid.

+62,1%Popular

81%

Média16%

4T08 4T09Direcional Parceiros

Média - Alta3%

7.824 unid.

Segmentação GeográficaVendas contratadas 2009 (R$ MM)

441.2 660.7

164.8 144.3 3.156 unid.

+49,7% Norte80%

Centro-oeste8%

Sudeste13%

7%

7

2008 2009Direcional Parceiros

13%

EstoqueEstoque

Estoque a valor de mercado em 31/12/2009

VGV em Estoque (R$MIL)

Unidades em Estoque

% Unidades em Estoque

Empreendimentos em Construção 649.031 3.942 53,2%Lançamentos 4T09 76.582 743 85,6%Lançamentos 3T09 215.892 1.322 29,6%Lançamentos 2T09 88.169 672 22,0%Lançamentos 1T09 41 684 309 32 0%Lançamentos 1T09 41.684 309 32,0%Lançamentos 4T08 113.057 458 35,5%Lançamentos 3T08 58.712 251 15,1%Lançamentos 2T08 17.594 75 5,7%Lançamentos 1T08 20.386 50 4,6%Lançamentos Anteriores 1.654 62 5,7%Empreendimentos Concluídos 37.779 155 5,6%Estoque Total 686.810 4.097

Direcional encerrou o ano de 2009 com 155 unidades concluídas em estoque, valor de mercado de R$ 37,8 MMO di t t ã já tê édi 74 1% d id d did

q

8

Os empreendimentos em construção já têm, em média, 74,1% das unidades vendidas.

Resultados FinanceirosResultados Financeiros

Receita Líquida (R$ MM)

263 2

377,6

+ 43,5%

+ 40,6%

82,2 115,6

263,2

4T08 4T09 2008 2009

Lucro Bruto e Margem Bruta

106,6127,3

39,0%35,0%

g

32,0 40,4

,40,5%

33,7%

4T08 4T09 2008 2009

9

4T08 4T09 2008 2009

Lucro Bruto (R$ MM) Margem Bruta (%)

Resultados Financeiros – Cont. Resultados Financeiros Cont.

Despesas Comerciais G&A ajustado¹

15,2 15,3

( )

21 8

(R$ MM) (R$ MM)

7,64,3

15,2 15,3

4T08 4T09 2008 2009

5,98,7

19,121,8

4T08 4T09 2008 2009

9.3% 7.2%7.5% 7.3%

5.8%5 4%

4T08 4T09 2008 2009 4T08 4T09 2008 2009

3.7%

5.8%4.1%

6.2%

2.7%2.5% 1.9%

4.8%5.4%

3.2%2.7%

4T08 4T09 2008 2009

% Receita Líquda % Vendas

4T08 4T09 2008 2009

% Receita Líquda % Vendas

10

1. Ajustado por despesas (não‐caixa) com programa de stock option de R$ 6,0 MM reconhecidas no período.

Resultados Financeiros – Cont.

Ebitda ajustado e Margem Ebitda

Resultados Financeiros Cont.

78,3

105,8

23 3% 26 8%

19,1 31,0

23,3% 26,8%29,7% 28,0%

4T08 4T09 2008 2009

Lucro Líquido ajustado e Margem Líquida ajustada

4T08 4T09 2008 2009

Ebitda ajustado (R$ MM) Margem Ebitda ajustada (%)

Lucro Líquido ajustado e Margem Líquida ajustada

64,4

85,1

21 7%

12,525,1

15,3%21,7%

24,5% 22,5%

4T08 4T09 2008 2009

11

4T08 4T09 2008 2009

Lucro líquido ajustado (R$ MM) Margem líquida ajustada (%)

LiquidezLiquidezSituação de Liquidez (R$’000) 2008 2009Empréstimos e FinanciamentosSFH 57 156 121 165SFH 57.156 121.165

Caixa Econômica Federal 1.769 31.221Banco Santander / ABN AMRO Real 33.798 44.340Banco Itaú / Unibanco 12.629 37.029Outros Bancos 8.960 8.575

FINAME e outros 0 2.133Total do Endividamento 57.156 123.298Caixa e Aplicações Financeiras 60.174 313.881

Cronograma de Amortização da Dívida Consumo de Caixa

Caixa e Aplicações Financeiras 60.174 313.881Dívida (caixa) líquido -3.018 -190.583Dívida (caixa) líquido / Patrimônio Líquido -1,00% -29,00%

Cronograma de Amortização da Dívida(R$ MM)

Consumo de Caixa (R$ MM)

48,1 32,7 41,2

27,814,5

25,3 22,5

32,7

12

6,2

2010 2011 2012 2013 1T09 2T09 3T09 4T09

Resultado a ApropriarResultado a Apropriar

Resultado a Apropriar (R$'000) 2008 2009 Var. %

Receitas a incorrer 325.683 579.201 77,8%

Custos a incorrer ‐183.497 ‐340.385 85,5%,

Resultado a apropriar 142.186 238.816 68,0%

Margem Resultado de Exercícios Futuros (REF) 43,7% 41,2% ‐2,4p.p.

Cronograma de Reconhecimento do REF

65.6%

26.2%

8.3%

13

2010 2011 2012+

AvisoAviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultadosoperacionais e financeiros e referências ao potencial de crescimento da Companhia constituem merasprevisões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenhofuturo da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposiçõesrazoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam asperspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, dasituação econômica e política do Brasil do nível de crédito disponível de regulamentaçõessituação econômica e política do Brasil, do nível de crédito disponível, de regulamentaçõesgovernamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estãosujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

14

ContatosContatos

Departamento de Relações com Investidores

Daniel AmaralCFO | Diretor Financeiro

Paulo TropiaAnalista de RI

Lucas BousasAnalista de RI

www.direcional.com.brri@direcional com [email protected]

(55 31) 3235-4607