Instituto Nacional de Cooperativismo

AVANCES EN REGULACIÓN Y

SUPERVISIÓN DE CAC EN

PARAGUAY

Víctor Bernal

Director de Supervisión y Fiscalización

Ciudad de México, 5 de Setiembre de 2011.

SECTOR

COOPERATIVO

Cooperativas Activas 760

Cooperativas Canceladas 383

Cooperativas Inactivas (en Proceso de Cancelación)

228

Total de Cooperativas Registradas 1371

Fuente: Dirección de Registros, Estadísticas e Informaciones. INCOOP 2010.

Registro de Cooperativas

Fuente: Dirección de Registros, Estadísticas e Informaciones. INCOOP (JUNIO 2011).

Los activos que poseen las cooperativas registran 3.483 millones

de dólares, lo que equivale al 21% del total de los activos del

Sistema Financiero.

Participación en el Mercado Financiero

SEGÚN ACTIVOS

Fuente: Dirección de Registros, Estadísticas e Informaciones. INCOOP (JUNIO 2011).

Participación en el Mercado Financiero

SEGÚN CRÉDITOS

Los créditos concedidos por las cooperativas equivalen a 1.800

millones de dólares, cifra que representa 21% del total de los

créditos otorgados en el sistema financiero.

Fuente: Dirección de Registros, Estadísticas e Informaciones. INCOOP (JUNIO 2011).

Participación en el Mercado Financiero

SEGÚN AHORROS

La cartera de ahorros que manejan las cooperativas es de 1.632

millones de dólares, cifra que representa el 14.2% del total de

ahorros existente en el sistema financiero.

Fuente: PNUD/ Red de Microfinanzas-Encuesta a microempresarios/as urbanos/as realizada por DGEEC 2009.

Créditos solicitados por Institución

Instituciones Hombre Mujer TOTAL

Cooperativas 65.1 74.4 69.6

Crédito Agrícola de Habilitación 1.2 0.0 0.6

Bancos Comerciales 9.3 4.9 7.1

Financieras 16.3 13.4 14.9

Usureros 3.5 3.7 3.6

Otros 4.7 3.7 4.2

Los créditos otorgados a Microempresarios

tienen como origen principal las Cooperativas

Fuente: PNUD/ Red de Microfinanzas-Encuesta a microempresarios/as urbanos/as realizada por DGEEC 2009.

El Ahorro de los Microempresarios está concentrado en las

Cooperativas o en el Hogar.

Instituto Nacional de

Cooperativismo

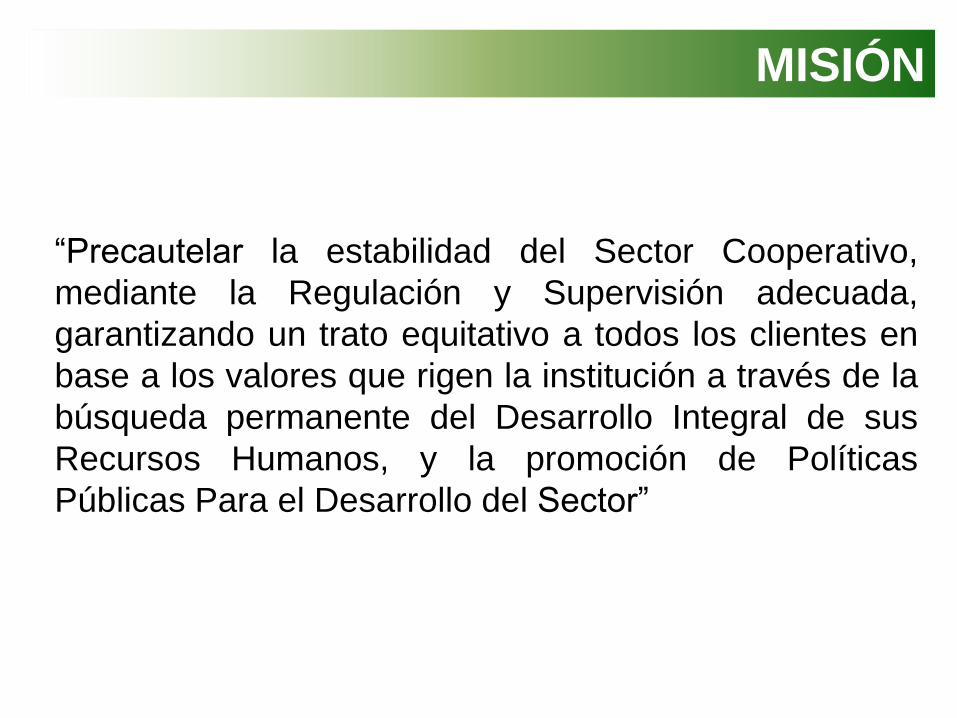

“Precautelar la estabilidad del Sector Cooperativo,

mediante la Regulación y Supervisión adecuada,

garantizando un trato equitativo a todos los clientes en

base a los valores que rigen la institución a través de la

búsqueda permanente del Desarrollo Integral de sus

Recursos Humanos, y la promoción de Políticas

Públicas Para el Desarrollo del Sector”

MISIÓN

“Ser reconocida como la mejor Institución Pública por

su alto nivel de eficiencia y credibilidad, mediante la

innovación continua, con una organización estructurada

racionalmente, y un equipo humano con altas

cualidades personales y profesionales que asegura el

mantener la excelencia en los servicios que presta,

potenciando su influencia a nivel público y privado.”

VISIÓN

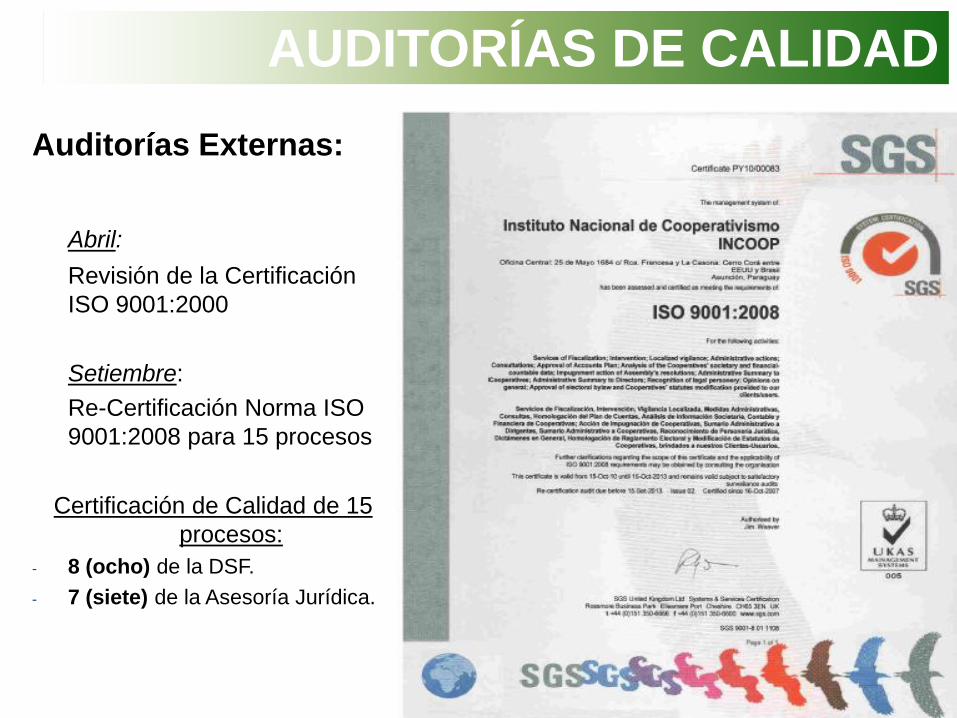

Auditorías Externas:

Abril:

Revisión de la Certificación

ISO 9001:2000

Setiembre:

Re-Certificación Norma ISO

9001:2008 para 15 procesos

Certificación de Calidad de 15

procesos:

- 8 (ocho) de la DSF.

- 7 (siete) de la Asesoría Jurídica.

AUDITORÍAS DE CALIDAD

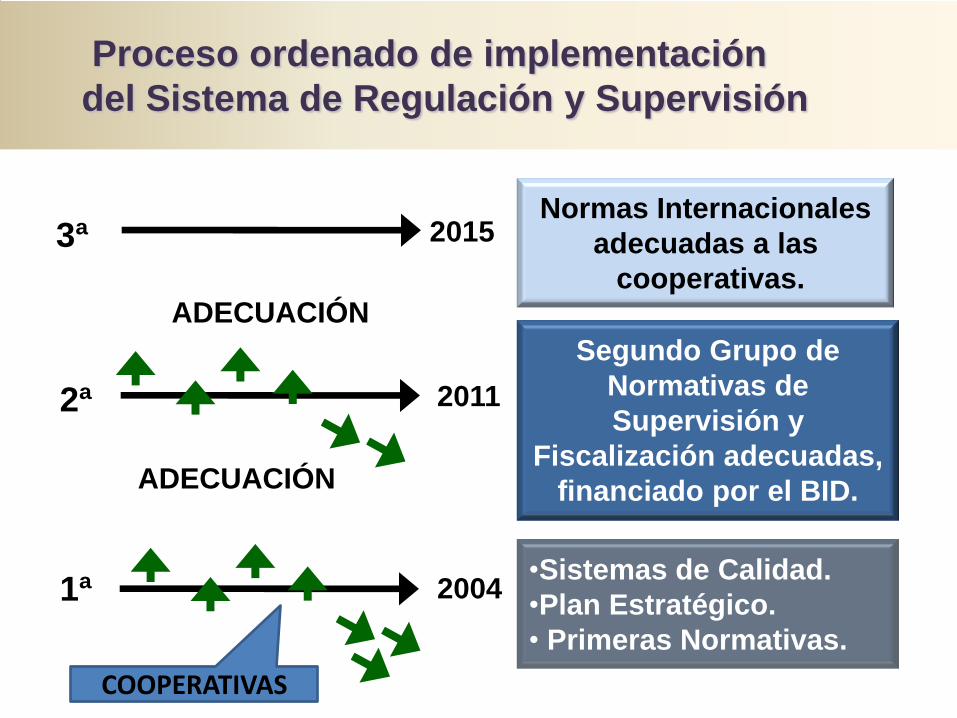

20041ª

2ª

3ªNormas Internacionales

adecuadas a las

cooperativas.

•Sistemas de Calidad.

•Plan Estratégico.

• Primeras Normativas.

Segundo Grupo de

Normativas de

Supervisión y

Fiscalización adecuadas,

financiado por el BID.

2011

2015

ADECUACIÓN

ADECUACIÓN

COOPERATIVAS

Proceso ordenado de implementación

del Sistema de Regulación y Supervisión

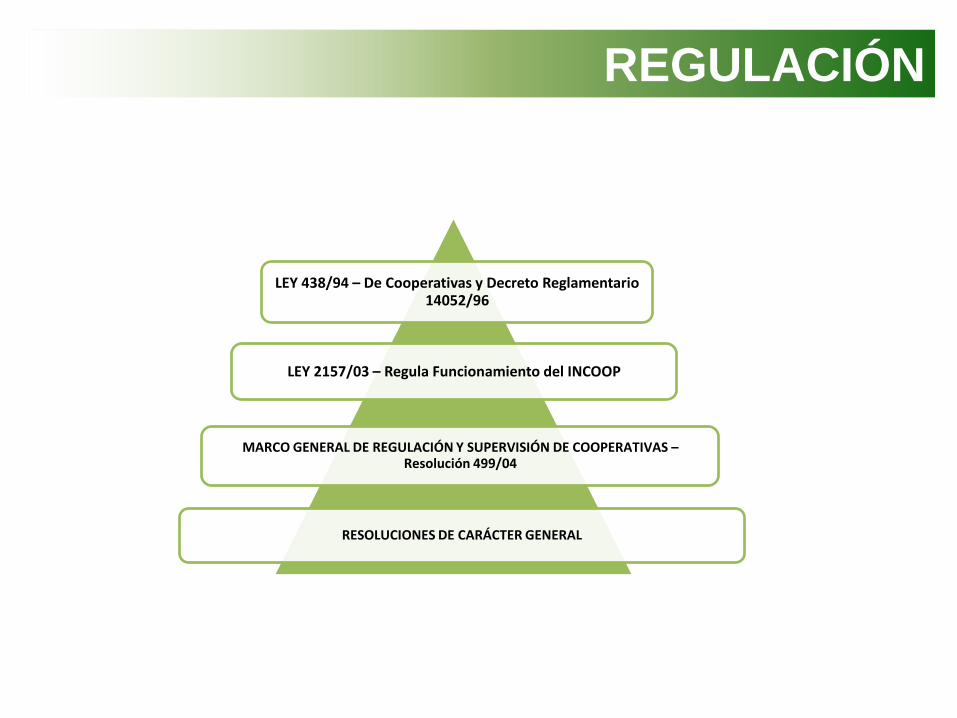

LEY 438/94 – De Cooperativas y Decreto Reglamentario 14052/96

LEY 2157/03 – Regula Funcionamiento del INCOOP

MARCO GENERAL DE REGULACIÓN Y SUPERVISIÓN DE COOPERATIVAS –Resolución 499/04

RESOLUCIONES DE CARÁCTER GENERAL

REGULACIÓN

SUPERVISIÓN Y FISCALIZACIÓN

SUPERVISIÓN FISCALIZACIÓNFUSIÓN,

INCORPORACIÓN, LIQUIDACIÓN

• Control y monitoreo de las Cooperativas, en

Gabinete (extra-situ), mediante el análisis de

informes financieros remitidos por las mismas.

• 20 Técnicos especializados.

• Utilización de sofisticadas herramientas

tecnológicas: SIAM y Alerta Temprana.

SUPERVISIÓN

SIAM – Sistema Integrado de Adecuación al

Marco Regulatorio

• Objetivo: apoyar la implementación del Marco

General de Regulación y Supervisión.

• Fortalecer la Supervisión a través del análisis y

control de los informes remitidos por las

cooperativas.

SUPERVISIÓN

SIAM – Sistema Integrado de Adecuación al

Marco Regulatorio

• Permite el Control de Gestión por Indicadores

Financieros.

• Evaluación de las Cooperativas con respecto a

su adecuación al Marco Regulatorio.

SUPERVISIÓN

ALERTA TEMPRANA

• Sistema Automatizado de información de gestión y riesgos diseñado

específicamente para CAC.

• Permite analizar e interpretar informes financieros y de gestión.

• La información fuente de esta herramienta consiste en estados

financieros históricos, los cuales se procesan a través de una o varias

matrices de indicadores predefinidos de acuerdo a la normativa vigente

e indicadores de gestión.

SUPERVISIÓN

SUPERVISIÓN

Solvencia

Liquidez

Patrimonio/Rentabilidad

Control Interno

ALERTA TEMPRANA

• Los rangos de evaluación son

predefinidos por el INCOOP, en

base a normas prudenciales de

manejo de riesgo para CAC,

conforme a lo establecido en el

Marco General de Regulación y

Supervisión, en las siguientes

áreas:

ALERTA TEMPRANA 4.0

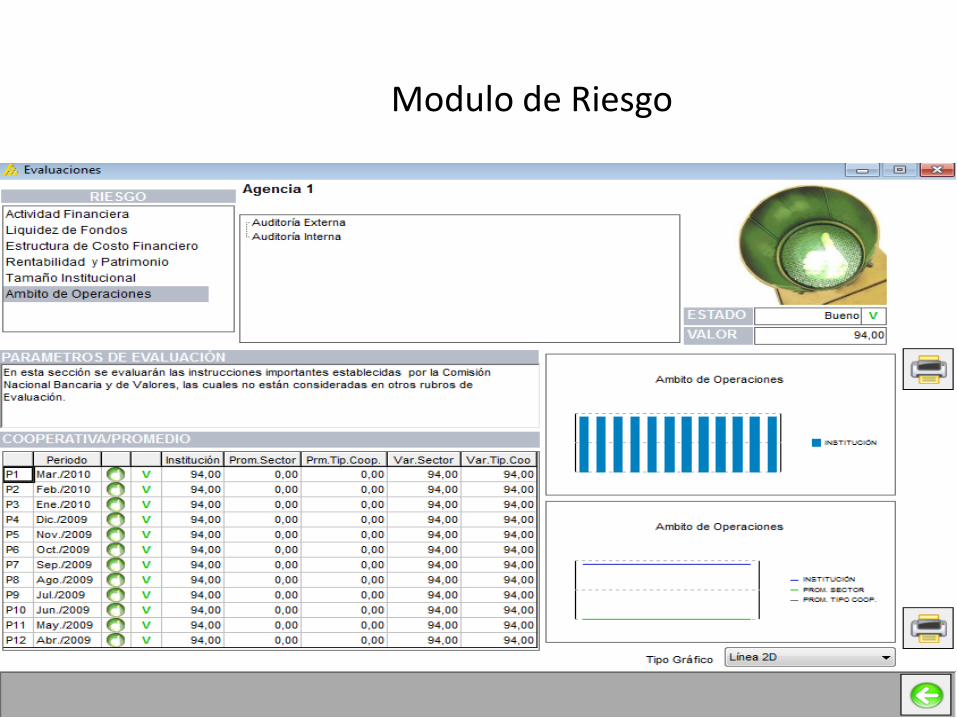

Modulo de Riesgo

Desde diciembre de

2010 s/ Res.

6463/10, las 23

cooperativas de

Ahorro y Crédito

Tipificadas como A,

consideradas como

las más grandes del

país de acuerdo al

volumen de activos,

ya reportan sus

informes financieros

por este medio.

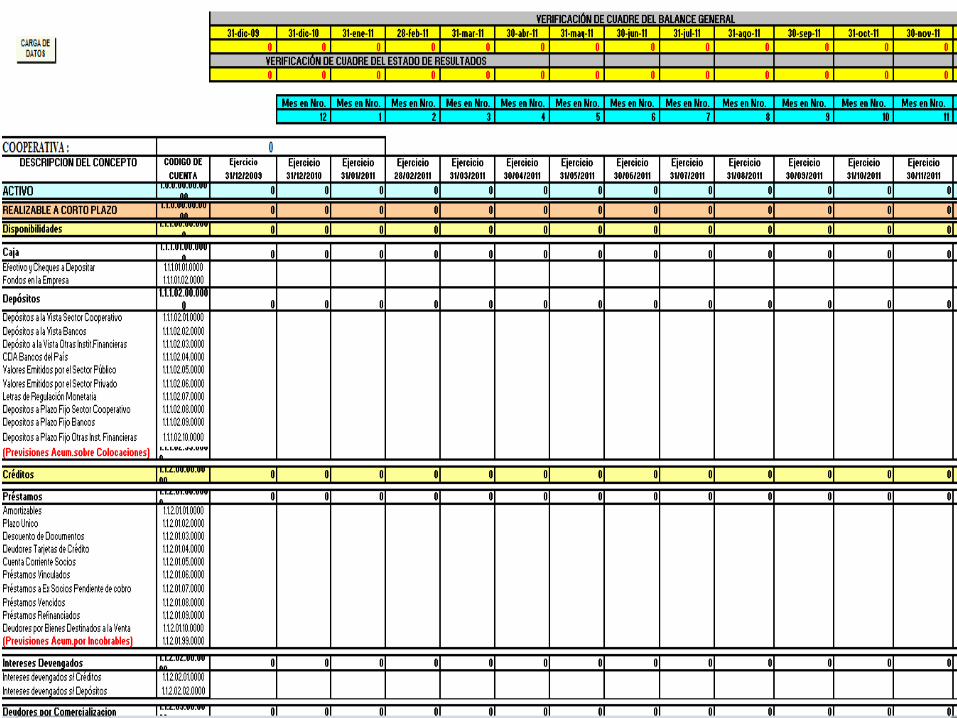

Descripción

INFORME DE EVALUACION

Auditoría Externa AMB-01 Si V Si V

Auditoría Interna AMB-02 Si V Si V

Capital Integrado TA-04 0.00 A 14.24 V

Ambito de Operaciones AMBITO 94.00 V 94.00 V

Crecimiento de Activos Totales TA-02 0.00 A 16.20 V

Crecimiento de Depósitos TA-03 0.00 A 16.33 V

Tamaño Institucional TAMA 60.00 A 88.00 V

Crecimiento de Colocaciones TA-01 0.00 A 24.00 V

Rendimiento sobre los Activos Totales (ROA) RE-01 4.03 V 2.12 V

Rendimiento del Capital Social RE-06 11.93 V 11.88 V

Razón de Suficiencia Patrimonial RE-05 35.56 V+ 33.20 V+

Razón de Endeudamiento RE-02 2.99 V+ 3.02 V+

Margen de intermediación por act. ahorro y créd. ES-04 25.33 V 12.32 V

Rentabilidad y Patrimonio RENTSOST 84.00 V 84.00 V

Razón del costo de gestión de activos ES-02 14.04 R+ 7.48 V-

Razón de calidad de gestión de act. a pas. ES-03 1.19 V 1.19 V

Estructura de Costo Financiero ESTORGA 61.00 A 75.00 A

Razón de costos operativos ES-01 88.72 R+ 85.98 R+

Brecha de Liquidez a 30 días LI-03 0.64 A 0.54 A

Concentración de Depósitos LI-04 23.18 V+ 22.35 V+

Liquidez de Fondos LIQUI 75.00 A 75.00 A

Razón de Respaldo de corto plazo LI-02 1.17 V- 1.08 V+

Razón de Participación de Cartera EST-05 69.76 R+ 74.44 V-

POSICIONAMIENTO EN MONEDA EXTRANJERA EST-06 12.74 V 21.34 V

RAZON DE EQUILIBRIO DE ACTIVOS Y PASIVOS EST-03 1.31 V- 1.30 V-

Razón Estructura de Activos EST-04 85.39 V 85.77 V

Razón de Suficiencia de Previsiones CAL-14 264.33 V 287.61 V

ESTRUCTURA DE ACTIVOS Y PASIVOS ESTRPAS 59.00 A 79.00 V

Var. Activos prod. y Pasivos con costo CAL-12 642934 V 102692 V

Razón de la Calidad de la Cartera CAL-13 7.42 V- 6.08 V-

Actividad Financiera ACTFIN 80.00 V 95.00 V

Calidad de Activos CALI 83.00 V 89.00 V

Diciembre

2009

Diciembre

2010Código

Riesgo EMP 69.00 A 69.00 A

ALERTA TEMPRANA

Institución: CACs Tipo A

Monitoreo Financiero a través de

ALERTA TEMPRANA

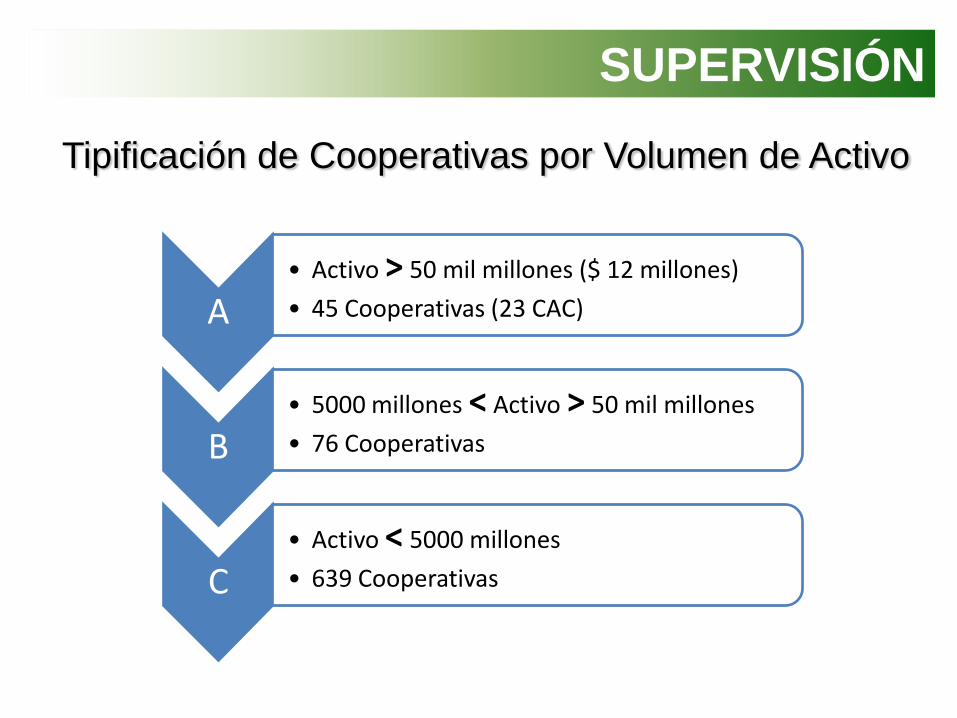

Tipificación de Cooperativas por Volumen de Activo

SUPERVISIÓN

A• Activo > 50 mil millones ($ 12 millones)

• 45 Cooperativas (23 CAC)

B• 5000 millones < Activo > 50 mil millones

• 76 Cooperativas

C• Activo < 5000 millones

• 639 Cooperativas

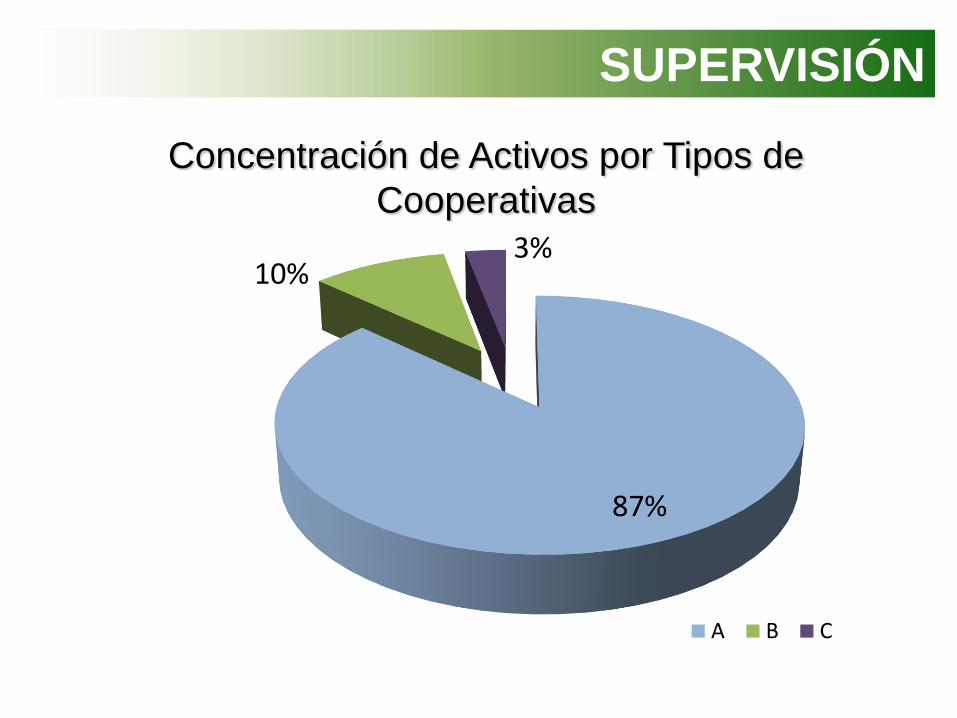

Concentración de Activos por Tipos de

Cooperativas

SUPERVISIÓN

87%

10%3%

A B C

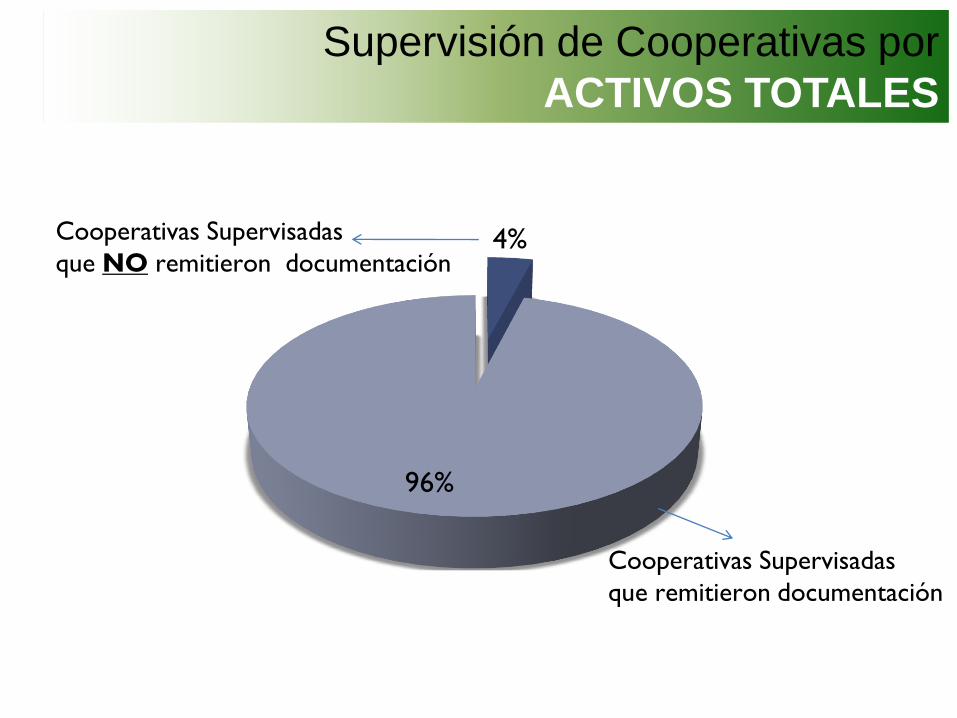

Cantidad de Cooperativas Supervisadas

Año 2010

SUPERVISIÓN

A 100 %

B 88 %

C 70 %

4%

96%

Cooperativas Supervisadas

que remitieron documentación

Cooperativas Supervisadas

que NO remitieron documentación

Supervisión de Cooperativas por

ACTIVOS TOTALES

• Control y monitoreo en las Cooperativas (in-situ).

• 24 Técnicos especializados.

• Utilización de sofisticadas herramientas

tecnológicas: SIAM, Alerta Temprana, ACL.

FISCALIZACIÓN

FISCALIZACIÓN

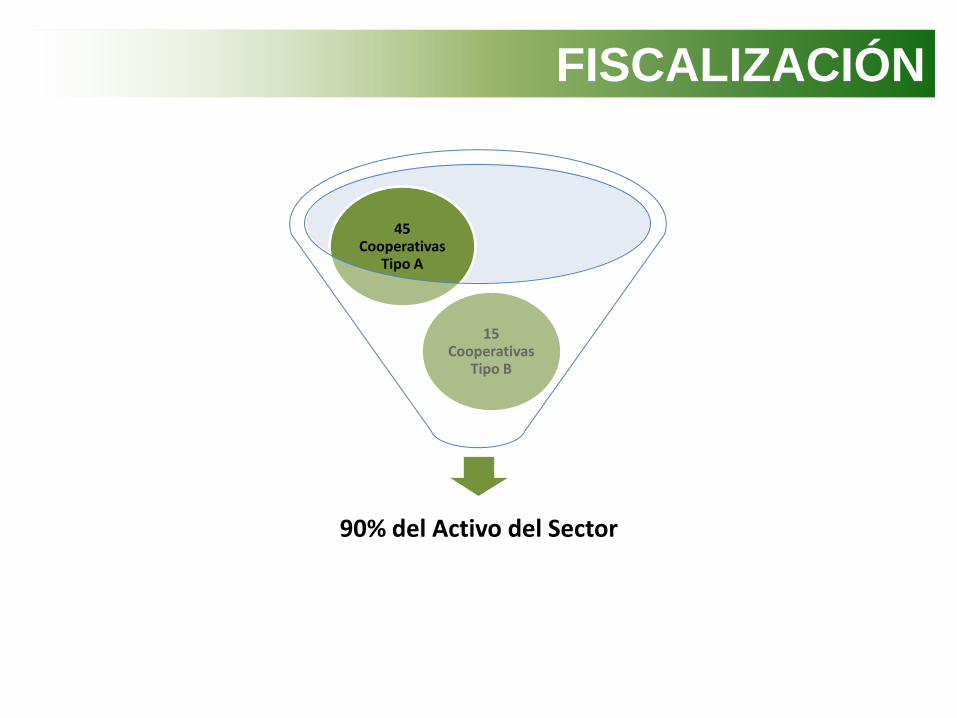

90% del Activo del Sector

15 Cooperativas

Tipo B

45 Cooperativas

Tipo A

Ciclo de Fiscalización de tres

años:

FISCALIZACIÓN

90 % del Activo del

Sector

20 Cooperativas

A y B

20 Cooperativas

A y B

20 Cooperativas

A y B

17 cooperativas en el año 2008

29 cooperativas en el año 2009

47 cooperativas en el año 2010

35 cooperativas a Julio de 2011

:

Las cuales representan el 95% del

Activo Total del Sector.

= 128 Cooperativas

ACTIVIDADES DE FISCALIZACIÓN

Resultado de una Fiscalización:

FISCALIZACIÓN

Medidas Correctivas

Plan de Acción

Vigilancia Localizada

Intervención

Fondo de Garantía de Depósitos

Fondo de Estabilización

Central de Riesgos Crediticios

Resolución de Cooperativas

Sistema sólido de Seguridad Financiera de Cooperativas.

• El sector cooperativo creció 19% en el 2010,

recuperando el gran dinamismo que lo caracterizó

durante los últimos 10 años.

• Regulación fortalecida.

• Supervisión del 96% del Activo del Sector en forma

anual.

• Fiscalización del 95% del Activo en un Ciclo de

Fiscalización de tres años.

• El sistema se halla adecuadamente controlado, estable

y sin mayores riesgos.

CONCLUSIÓN