ECONOMIC AND MARKET OUTLOOK 2018

1

ECONOMIC AND MARKET OUTLOOK 2018

DISCLAIMER

This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available toothers. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendationcontained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgmentfor investment. Moreover, although the information contained herein has been obtained from sources believed to be reliable, itsaccuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Sekuritas.

RESEARCH TEAM

Head of Research

Danny EugeneStrategy, Construction, Cement,

Analyst

Fikri SyaryadiBanking, Telecommunication,

Analyst

HelenConsumer Goods, Retail

2

Strategy, Construction, Cement,[email protected]

Banking, Telecommunication, [email protected]

Consumer Goods, [email protected]

Technical Analyst

Fadlillah Qudsifadlillah [email protected]

Economist

Dhian [email protected]

Analyst

Adrian M. PriyatnaProperty, [email protected]

Analyst

Novilya WiyatnoMining, Media, [email protected]

ECONOMIC AND MARKET OUTLOOK 2018

DAFTAR ISI

4 29 68

5 33 69

6 34 70

7 35 71

8 39 73

9 40 74

10 41 75

11 42 76

12 43 78

Ringkasan Eksekutif ........................................ Sektor rumah sakit ....................................

Analisis SWOT ................................................. - MIKA ......................................................

Ekonomi Indonesia ...................................

Inflasi ..........................................................

Ekonomi dan inflasi global .....................

Kebijakan moneter global ..........................

- SILO ......................................................EKONOMI .........................................................

Sektor keuangan ..........................................

- BBCA ......................................................

- BBNI ......................................................

- BBRI ......................................................

- BBTN ......................................................

- UNVR ......................................................

- ACES ......................................................

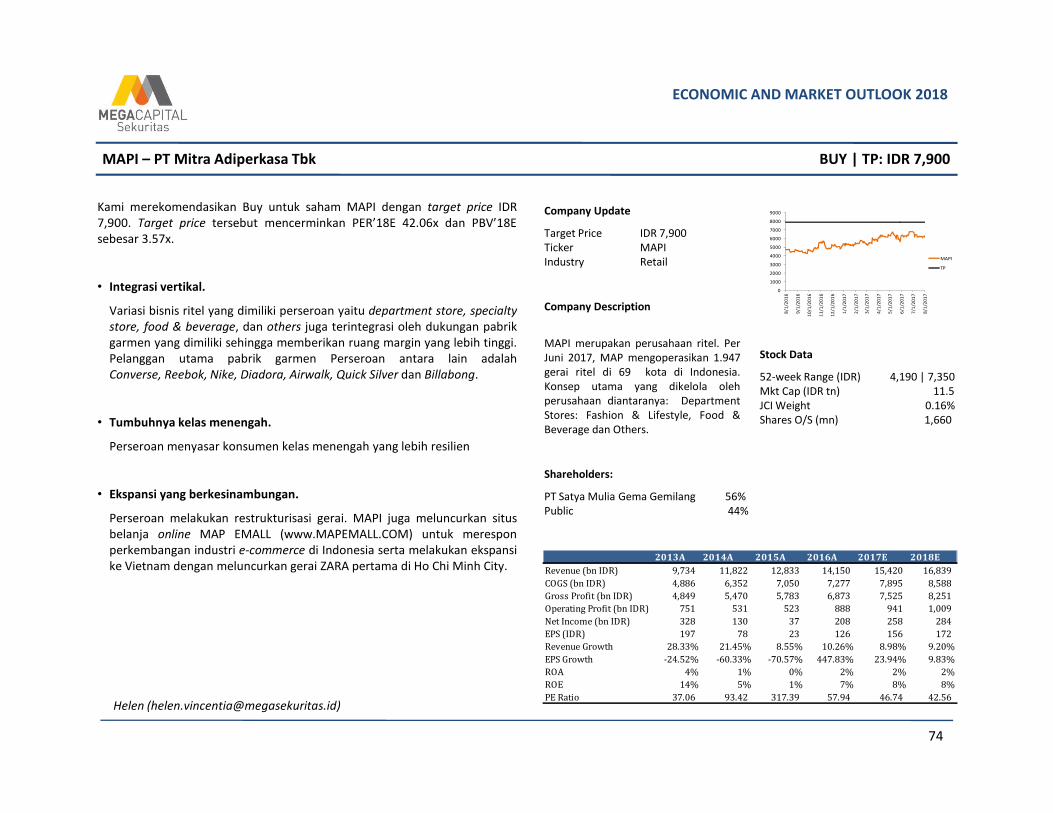

- MAPI ......................................................

- RALS ......................................................

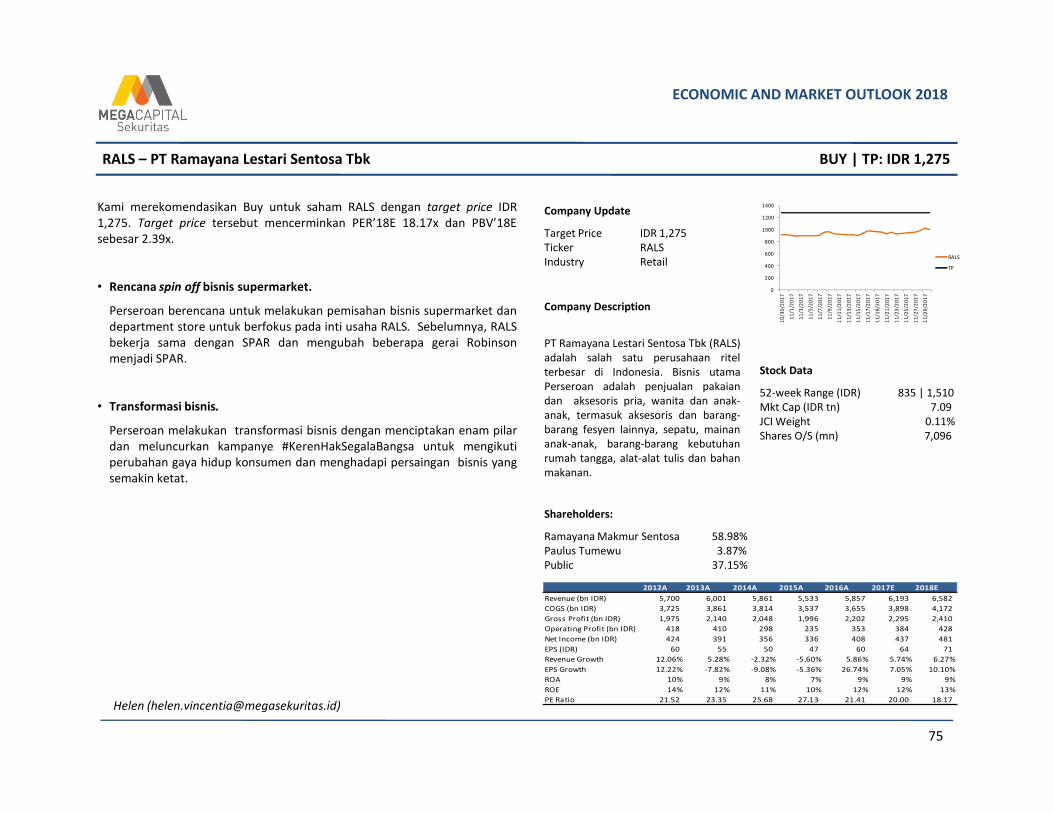

Sektor ritel ......................................................

Sektor poultry ......................................................

Ekonomi Indonesia berdasarkan

pengeluaran ...........................................

Sektor agrikultur ....................................... - CPIN ......................................................APBN 2018 dan credit rating .........................

- MYOR ......................................................

- KLBF ......................................................

3

13 46 79

14 47 80

15 48 83

16 49 84

18 52 85

22 - ADRO ......................................................56 86

23 57

24 58

25 61

26 65

27 66

28 67- SMRA ...................................................... - INDF ......................................................

- LSIP ......................................................

- LPKR ......................................................

- PPRO ......................................................

- PWON ......................................................

- BSDE ......................................................

- CTRA ......................................................

- DILD ......................................................

Proyeksi IHSG ................................................

Sektor properti .............................................

- ICBP ......................................................

- SIMP ......................................................

Sektor minyak dan gas ..................................

Sektor tambang ......................................................

- PTBA ......................................................

- AALI ......................................................

Sektor media ......................................................

- JPFA ......................................................

- WTON ......................................................

Dampak politik terhadap pasar

modal dan nilai tukar ............................

PASAR SAHAM .................................................

Nilai tukar dan BI-7DRRR ...............................

- GGRM ......................................................

Sektor konstruksi ......................................................

- WIKA ......................................................

- WSBP ......................................................

APPENDIX ......................................................

Sektor barang konsumen .............................

ECONOMIC AND MARKET OUTLOOK 2018

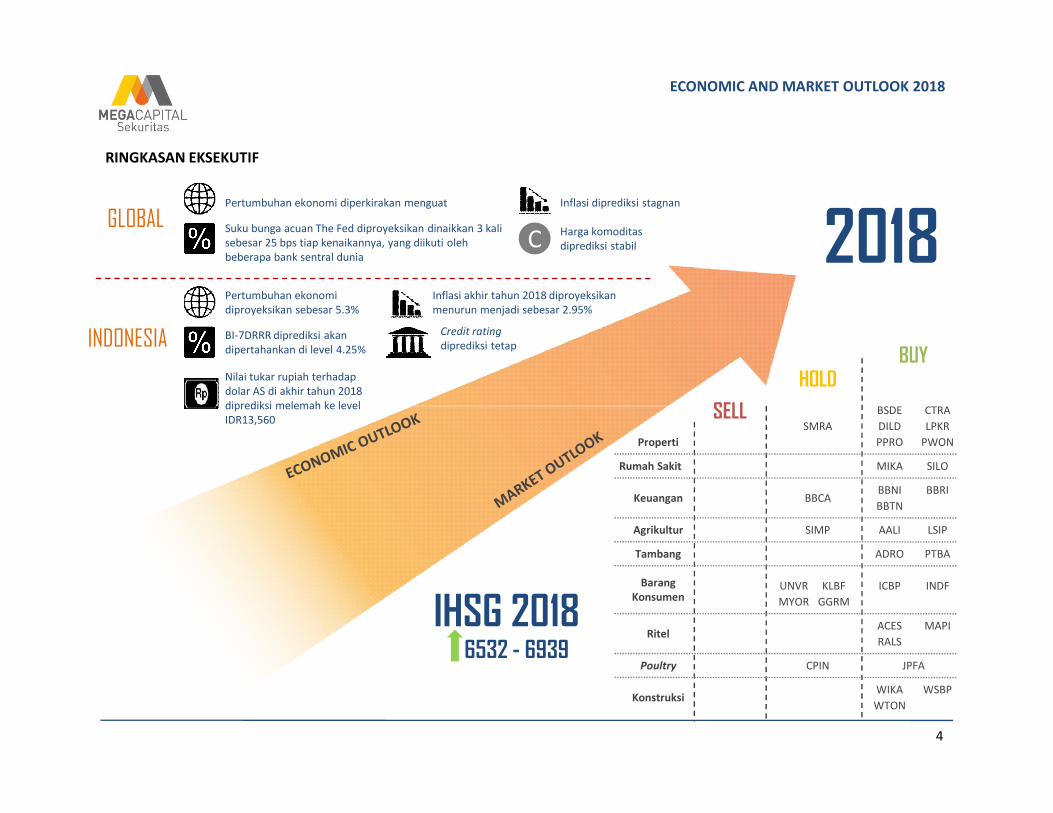

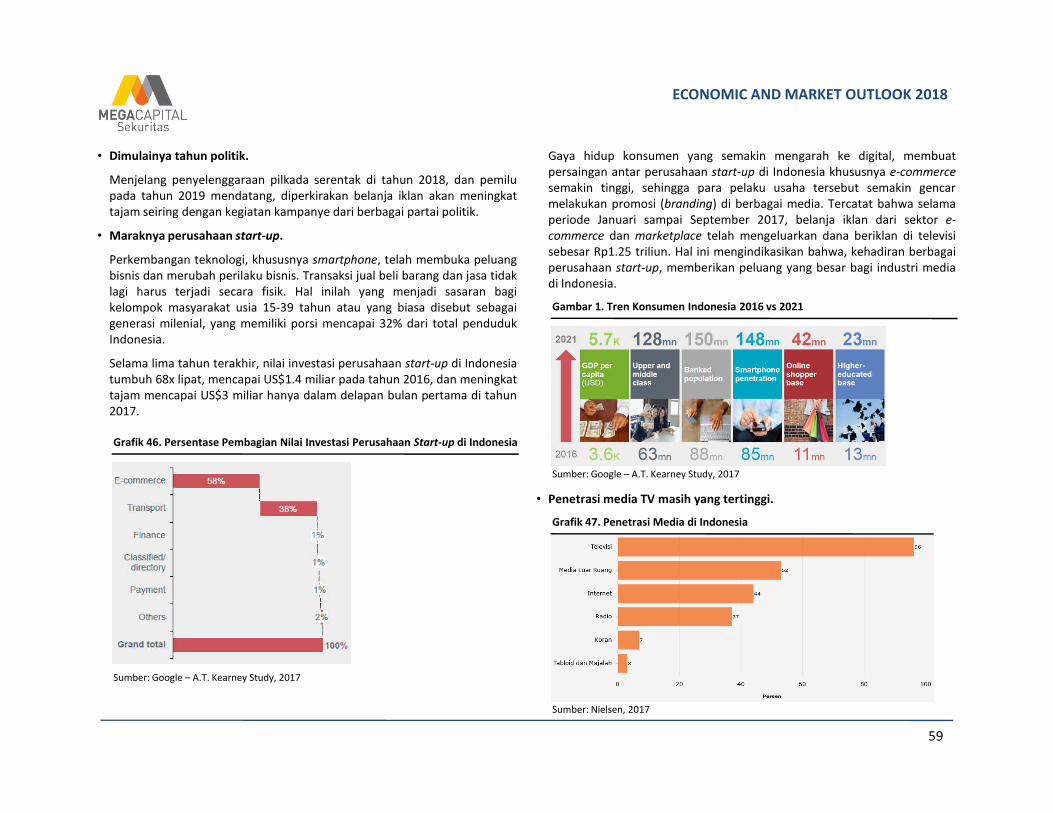

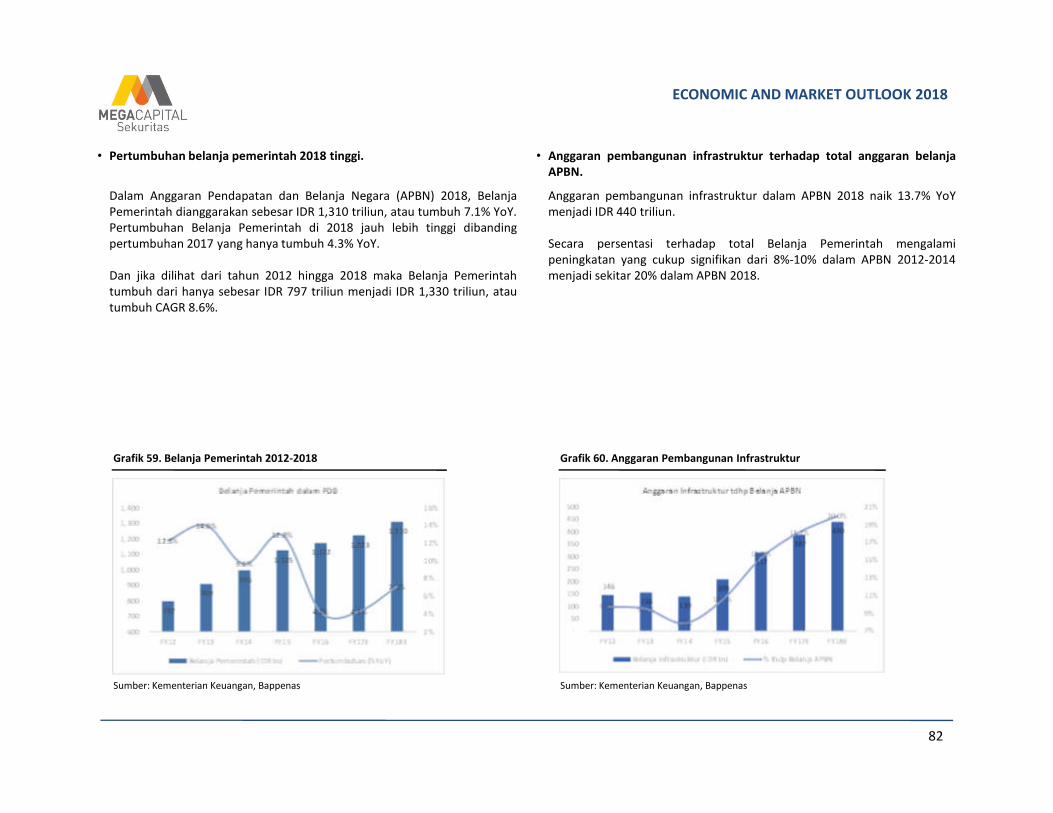

Pertumbuhan ekonomi diperkirakan menguat Inflasi diprediksi stagnan

Suku bunga acuan The Fed diproyeksikan dinaikkan 3 kali sebesar 25 bps tiap kenaikannya, yang diikuti olehbeberapa bank sentral dunia

C Harga komoditas diprediksi stabil

Pertumbuhan ekonomidiproyeksikan sebesar 5.3%

GLOBAL

INDONESIA

Inflasi akhir tahun 2018 diproyeksikanmenurun menjadi sebesar 2.95%

BI-7DRRR diprediksi akandipertahankan di level 4.25%

Credit rating diprediksi tetap

Nilai tukar rupiah terhadapdolar AS di akhir tahun 2018 diprediksi melemah ke level

2018

SELL

BUYHOLD

RINGKASAN EKSEKUTIF

BSDE CTRA

4

diprediksi melemah ke level IDR13,560 SELL

Properti

SMRA

BSDE

DILD

CTRA

PPRO PWON

LPKR

Rumah Sakit

Agrikultur

Ritel

Konstruksi

MIKA SILO

Keuangan BBCABBNI BBRI

BBTN

SIMP AALI LSIP

Tambang ADRO PTBA

Barang Konsumen

UNVR ICBP INDFKLBF

MYOR GGRM

CPIN JPFA

ACES MAPI

RALS

Poultry

WIKA WSBP

WTON

IHSG 20186532 - 6939

ECONOMIC AND MARKET OUTLOOK 2018

PERTUMBUHAN EKONOMI INDONESIA MENGUAT

Pertumbuhan ekonomi 2018 diprediksisebesar 5.3% (YoY) atau lebih tinggidibandingkan dengan proyeksi 2017 sebesar5.05% (YoY)

NILAI TUKAR RUPIAHMELEMAH

INFLASI MENURUN Inflasi di akhir tahun 2018 diprediksi turunmenjadi 2.95% dibandingkan prediksiinflasi akhir tahun 2017 sebesar 3.39%

S W

Rata-rata nilai tukar rupiah diproyeksimelemah ke level IDR13,560 padaDesember 2018.

PILKADA SERENTAK DI 171 DAERAHAdanya pilkada serentak diproyeksi mendorongkonsumsi rumah tangga di kuartal I-2017.

BI-7DRRR DIPERTAHANKAN DI LEVEL 4,25%

Tren kenaikan suku bunga acuan global mendorong BI diperkirakanmempertahankan BI-7DRRR untukmengantisipasi risiko capital outflow meskiinflasi menurun. POTENSI SHORTFALL

PAJAK

Pendapatan pajak diproyeksi meningkatseiring dengan proyeksi kenaikanpertumbuhan ekonomi. Namundemikian, target yang terlalu ambisiusmendorong potensi terjadinya shortfall sebesar IDR171 triliun.

CREDIT RATING DIPERKIRAKAN TETAP

Seiring potensi shortfall penerimaan pajak di tahun2018, diperkirakan belum adakenaikan credit rating dari lembagapemeringkat internasional.

ANALISIS SWOT

2018’S ECONOMY IN BRIEF

PERTUMBUHAN EKONOMI GLOBAL MENGUAT

Pertumbuhan ekonomi global di tahun 2018 diprediksisebesar 3.6% (YoY), meningkat tipis dibandingkandengan proyeksi 2017 sebesar 3.5% (YoY)

O T

pemeringkat internasional.

REFORMASI PAJAK AMERIKA SERIKAT

Reformasi pajak AS melaluipemotongan tingkat pajak baikindividu maupun korporasidikhawatirkan akan memicudorongan inflasi yang berimbaspada normalisasi kebijakanmoneter The Fed.

PERLAMBATAN EKONOMI TIONGKOK

Proyeksi perlambatan pertumbuhanekonomi pada kuartal III&IV 2018 dikhawatirkan berpengaruhterhadap ekspor Indonesia.

KENAIKAN SUKU BUNGA ACUAN GLOBAL

Seiring dengan proyeksi kenaikan sukubunga acuan The Fed sejumlah 3 kali ditahun 2018, beberapa negara jugadiproyeksi menaikkan suku bungaacuannya untuk meminimalisir risikocapital outflow.

C STABILNYA HARGA KOMODITAS

Harga komoditas diproyeksi stabil seiring proyeksimeningkatnya pertumbuhan ekonomi global danharga minyak dunia.

5

ECONOMIC AND MARKET OUTLOOK 2018

EKONOMI

6

EKONOMI

ECONOMIC AND MARKET OUTLOOK 2018

EKONOMI DAN INFLASI GLOBAL

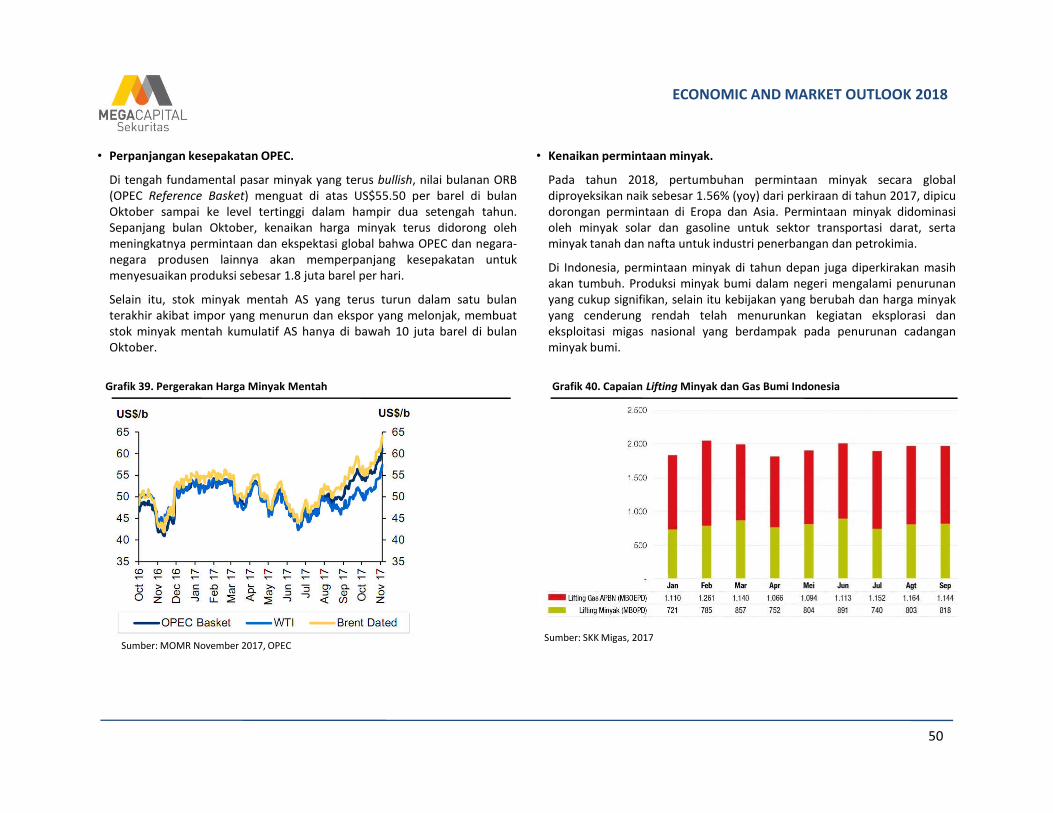

• Pertumbuhan ekonomi global diprediksi meningkat di tahun 2018.

Ekonomi dunia di tahun 2018 nampaknya terus menunjukkan pemulihandi mana berdasarkan forecast Bloomberg pertumbuhan ekonomi duniaakan mencapai 3.6% atau meningkat tipis dibandingkan dengan tahunsebelumnya. Pertumbuhan ekonomi global didorong oleh pertumbuhanekonomi negara berkembang menjadi sebesar 4.9% di tahun 2018 darisebelumnya sebesar 4.5% sedangkan ekonomi negara maju cenderungstagnan di level 2.2%.

• Pertumbuhan ekonomi AS diprediksi menguat.

Pertumbuhan ekonomi AS di tahun 2018 diprediksi menguat menjadisebesar 2.3% dibandingkan dengan proyeksi tahun 2017 sebesar 2.2%. Haltersebut bisa saja menjadi lebih tinggi seiring rencana Donald Trump untukmereformasi pajak yang salah satu poin utamanya adalah penguranganpajak korporasi dari sebesar 35% menjadi 20%. Reformasi pajak

• Meski demikian, pertumbuhan ekonomi Tiongkok, Kawasan Euro, danJepang diprediksi melambat.

Berbeda dengan AS, pertumbuhan ekonomi Tiongkok diprediksi melambatke level 6.4% seiring dengan hard landing transisi perekonomian Tiongkokdan deleveraging economy. Hal yang sama terjadi pada Kawasan Euro danJepang yang diprediksi melambat di tahun 2018 masing-masing sebesar1.8% dan 1.1%.

• Inflasi global diprediksi stagnan.

Di tahun 2018 inflasi global diprediksi tidak berubah di level 3% seiringdengan inflasi negara maju yang cenderung turun meski inflasi negaraberkembang diproyeksi meningkat. Sementara itu, inflasi AS diukur dariPersonal Consumption Expenditures (PCE) akan stagnan di level 1.8%sedangkan inflasi Kawasan Euro diprediksi menurun ke level 1.8% ataulebih rendah dibandingkan dengan target ECB sebesar 2% meski program

7

pajak korporasi dari sebesar 35% menjadi 20%. Reformasi pajakAS, berdasarkan konsensus ekonom yang dilakukan oleh Reuters dapatmendorong pertumbuhan ekonomi hingga 3.9%.

Sumber: Bloomberg

lebih rendah dibandingkan dengan target ECB sebesar 2% meski programquantitative easing ECB masih akan berlangsung di tahun depan. Di sisilain, inflasi Jepang diproyeksi meningkat di tahun 2018 meski masih jauh dibawah target BoJ sebesar 2%.

Tabel 1. Pertumbuhan Ekonomi Global

Sumber: Bloomberg

Tabel 2. Inflasi Global

NEGARA 2016 2017F 2018F 2019F

Tiongkok 6.7 6.7 6.4 6.1

AS 1.5 2.2 2.3 2.1

Kawasan Euro 1.8 2.1 1.8 1.5

Jepang 1.1 1.5 1.1 0.8

World 3.2 3.5 3.6 3.4

Emerging Economies 4.4 4.5 4.9 5

Developed Economies 1.7 2.2 2.2 1.9

NEGARA 2016 2017F 2018F 2019F

Tiongkok 2 1.6 2.2 2.2

AS (PCE) 1.6 1.8 1.8 1.9

Kawasan Euro 1.8 2.1 1.8 1.5

Jepang -0.1 0.5 0.7 0.7

World 2.8 3 3 3

Emerging Economies 4.6 11.7 16.5 3.4

Developed Economies 1 2 1.9 2

ECONOMIC AND MARKET OUTLOOK 2018

KEBIJAKAN MONETER GLOBAL

• FFR diprediksi dinaikkan 3 kali di tahun 2018.

Seiring membaiknya kondisi perekonomian Amerika Serikat (AS) yangditandai dengan kemungkinan pertumbuhan ekonomi bisa meningkat ditahun 2018 diprediksi membuat The Fed menaikkan suku bunga acuannya3 kali (25 bps tiap kenaikkan) ke level 2% - 2.25%. Hal tersebut didorongoleh “mindset” para pejabat The Fed yang menganggap bahwa perlunyakenaikan secara gradual suku bunga acuan guna mengantisipasiketidakseimbangan di pasar keuangan. Hal tersebut juga diperkuat dengandampak dari reformasi pajak AS yang dapat memicu inflasi lebih jauh meskiproyeksi inflasi 2018 masih di bawah target The Fed.

• Suku bunga acuan ECB, BoE, dan BoJ diperkirakan akan dinaikkan 25 bps.

Suku bunga acuan ECB diperkirakan akan dinaikkan ke level 0.05% sebagaidampak dari pernyataan Mario Draghi yang menyatakan bahwa suku bungaacuan akan dinaikkan pasca program Quantitative Easing (QE) ECB selesai(setelah September 2018). Sementara itu, suku bunga acuan BoJ dan BoEjuga diperkirakan akan dinaikkan masing-masing ke level 0% dan 0.75%seiring proyeksi inflasi 2018 yang meningkat namun beda konteksmengingat meningkatnya inflasi Jepang menunjukkan pemulihan ekonomiJepang sedangkan meningkatnya inflasi Inggris sebagai dampak dari hardbrexit.

Grafik 1. Suku Bunga Acuan Global Tabel 3. Probabilitas Kenaikan FFR

8

Sumber: Bloomberg

Sumber: Fed Watch Tools /CME Group (Akses 8 Desember 2017)

MEETING 1.25 - 1.5 1.5 - 1.75 1.75 - 2 2 - 2.25

31-Jan-18 88.30% 11.50% 0.20% -

21-Mar-18 43.50% 50.50% 5.90% 0.10%

2-May-18 40.80% 50.00% 8.70% 0.50%

13-Jun-18 18.40% 45.00% 31.40% 5%

1-Aug-18 17.30% 43.40% 32.20% 6.60%

26-Sep-18 10.60% 33.40% 36.50% 16.40%

8-Nov-18 10.10% 32.20% 36.30% 17.50%

19-Dec-18 - - - -

ECONOMIC AND MARKET OUTLOOK 2018

EKONOMI INDONESIA

• Pertumbuhan ekonomi di tahun 2017 cenderung stagnan namunmeningkat di tahun 2018.

Pertumbuhan ekonomi diprediksi hanya mencapai 5.05% di tahun 2017seiring masih stagnannya dorongan pertumbuhan ekonomi dari konsumsirumah tangga. Meskipun demikian, di tahun 2018, pertumbuhan ekonomidiprediksi meningkat ke level 5.3% akibat dorongan dari konsumsi rumahtangga, investasi, dan ekspor. Selain itu, di tahun 2018 juga akandilaksanakan pilkada serentak di 171 daerah yang diperkirakan akanmeningkatkan pertumbuhan ekonomi dari sisi konsumsi rumah tangga.

• Pertumbuhan ekonomi Indonesia relatif lebih tinggi dibandingkan dengannegara G20 dan ASEAN.

Pertumbuhan ekonomi Indonesia di kuartal III-2017 meski cenderungstagnan namun masih relatif tinggi dibandingkan dengan negara-negaradengan ekonomi utama dunia (G20) serta di wilayah ASEAN.

6.80

5.705.10 5.06

2017 2018

Grafik 2. Pertumbuhan Ekonomi Indonesia Grafik 3. Pertumbuhan Ekonomi Kuartal II dan III-2017 G20 dan ASEAN

9

5.10 5.06

3.70 3.603.10 3.00 2.80

2.50 2.30 2.201.80 1.80 1.80 1.70 1.60 1.50

0.30 0.30

6.905.80

5.06 4.603.70

Filipina Malaysia Indonesia Singapura Thailand

IMF 5.1% 5.3%

WORLD BANK 5.1% 5.3%

PEMERINTAH 5.2% 5.4%

BLOOMBERG 5.1% 5.3%

MCS 5.05% 5.3%

Sumber: MCS EstimatesSumber: Bloomberg dan MCS Estimates

5.125.14

5.18

5.37

5.52

4.80

4.90

5.00

5.10

5.20

5.30

5.40

5.50

5.60

ECONOMIC AND MARKET OUTLOOK 2018

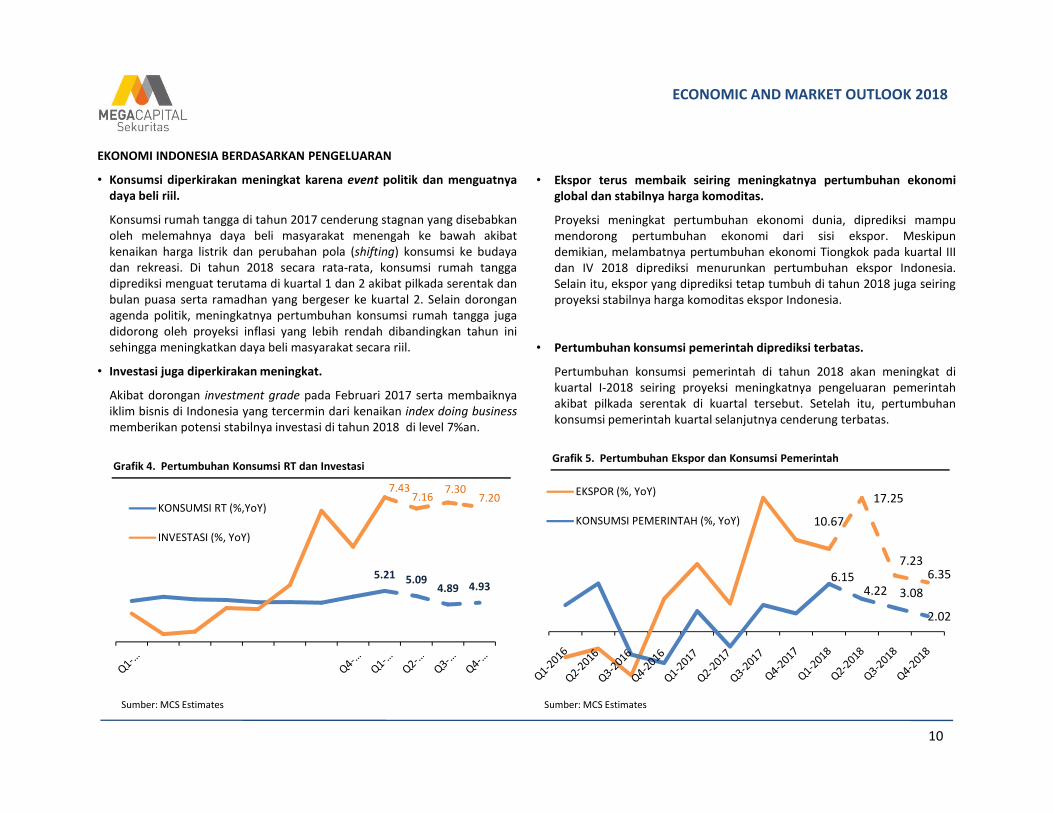

EKONOMI INDONESIA BERDASARKAN PENGELUARAN

• Konsumsi diperkirakan meningkat karena event politik dan menguatnyadaya beli riil.

Konsumsi rumah tangga di tahun 2017 cenderung stagnan yang disebabkanoleh melemahnya daya beli masyarakat menengah ke bawah akibatkenaikan harga listrik dan perubahan pola (shifting) konsumsi ke budayadan rekreasi. Di tahun 2018 secara rata-rata, konsumsi rumah tanggadiprediksi menguat terutama di kuartal 1 dan 2 akibat pilkada serentak danbulan puasa serta ramadhan yang bergeser ke kuartal 2. Selain doronganagenda politik, meningkatnya pertumbuhan konsumsi rumah tangga jugadidorong oleh proyeksi inflasi yang lebih rendah dibandingkan tahun inisehingga meningkatkan daya beli masyarakat secara riil.

• Investasi juga diperkirakan meningkat.

Akibat dorongan investment grade pada Februari 2017 serta membaiknyaiklim bisnis di Indonesia yang tercermin dari kenaikan index doing business

• Ekspor terus membaik seiring meningkatnya pertumbuhan ekonomiglobal dan stabilnya harga komoditas.

Proyeksi meningkat pertumbuhan ekonomi dunia, diprediksi mampumendorong pertumbuhan ekonomi dari sisi ekspor. Meskipundemikian, melambatnya pertumbuhan ekonomi Tiongkok pada kuartal IIIdan IV 2018 diprediksi menurunkan pertumbuhan ekspor Indonesia.Selain itu, ekspor yang diprediksi tetap tumbuh di tahun 2018 juga seiringproyeksi stabilnya harga komoditas ekspor Indonesia.

• Pertumbuhan konsumsi pemerintah diprediksi terbatas.

Pertumbuhan konsumsi pemerintah di tahun 2018 akan meningkat dikuartal I-2018 seiring proyeksi meningkatnya pengeluaran pemerintahakibat pilkada serentak di kuartal tersebut. Setelah itu, pertumbuhan

iklim bisnis di Indonesia yang tercermin dari kenaikan index doing businessmemberikan potensi stabilnya investasi di tahun 2018 di level 7%an.

10

akibat pilkada serentak di kuartal tersebut. Setelah itu, pertumbuhankonsumsi pemerintah kuartal selanjutnya cenderung terbatas.

5.21 5.094.89 4.93

7.437.16

7.307.20

KONSUMSI RT (%,YoY)

INVESTASI (%, YoY)

10.67

17.25

7.236.356.15

4.22 3.08

2.02

EKSPOR (%, YoY)

KONSUMSI PEMERINTAH (%, YoY)

Grafik 4. Pertumbuhan Konsumsi RT dan InvestasiGrafik 5. Pertumbuhan Ekspor dan Konsumsi Pemerintah

Sumber: MCS Estimates Sumber: MCS Estimates

INFLASI

• Inflasi diperkirakan menurun di tahun 2018.

Inflasi di akhir tahun 2018 diprediksi akan berada di bawah 3% tepatnyaberada diikisaran 2.95% (YoY). Proyeksi menurunnya inflasi didorong olehimplementasi kebijakan harga eceran tertinggi (HET) yang mampumenekan sumber inflasi dari volatile foods. Sementara dari sisi inflasi inti, ditahun 2018 diproyeksikan stabil akibat dorongan meningkatnyapengeluaran akibat acara pilkada di tahun 2018. Proyeksi inflasi di tahun2018 juga masih dalam rentang target Bank Indonesia yang diturunkanmenjadi sebesar 3.5% ± 1% dari sebelumnya sebesar 4% ± 1%.

ECONOMIC AND MARKET OUTLOOK 2018

Grafik 6. Inflasi

• Kenaikan cukai rokok berpotensi mendorong inflasi di awal tahun.

Kenaikan cukai rokok sebesar 10.04% berpotensi mendorong inflasi dari sisiinflasi administered price. Meskipun demikian, dorongan inflasi dari cukairokok berimbas pada awal tahun 2018 seiring penyesuaian konsumsimasyarakat.

• Diperkirakan tidak ada kenaikan tarif listrik dan BBM.

Tahun politik di tahun 2018 dan 2019 nampaknya akan memberikanpengaruh terhadap kebijakan pemerintah. Tahun politik diperkirakan tidakakan mendorong pemerintah menerapkan kebijakan yang sekiranyamemberikan dampak negatif bagi ekonomi riil masyarakat (non populist).Subsidi BBM, elpiji, dan listrik subsidi di tahun depan dinaikkan menjadisebesar IDR46.87 triliun dibandingkan dengan APBN-P 2017 sebesarIDR44.49 triliun.

11

2017 2018

IMF 3.7% 3.6%

WORLD BANK 4% 3.5%

PEMERINTAH 4.3% 3.5%

BLOOMBERG 3.9% 3.7%

MCS 3.39% 2.95%0.32

0.18 0.10 0.22 0.31 0.34 0.240.18

0.17 0.25 0.30 0.29

2.722.67

2.792.93 2.85

2.49 2.522.77 2.82

3.07 3.172.95

(%, MoM) (%, YoY)

Grafik 6. Inflasi

Tabel 4. Perbandingan Proyeksi Inflasi

Sumber: MCS Estimates

Sumber: IMF, World Bank, Kemenkeu, dan Bloomberg

4.5%

2.5%

Target Bank Indonesia

ECONOMIC AND MARKET OUTLOOK 2018

Tabel 6. Credit Rating IndonesiaAPBN 2018 DAN CREDIT RATING

• APBN 2018 cenderung ambisius.

Profil APBN terutama pendapatan negara dari sisi pajak cenderungambisius mengingat target pajak yang meningkat sebesar 9.92%. Kamimemprediksi terjadinya shortfall pajak sebesar IDR232 triliun di tahundepan atau adanya kemungkinan terjadinya APBN penyesuaian padaJuli tahun depan. Hal tersebut juga berdasar pada proyeksipenerimaan pajak yang hanya mencapai IDR1,171 trilliun atau sekitar80% dari outlook APBN-P 2017 sebesar IDR1,472 triliun dandiperkirakan hanya akan meningkat menjadi sebesar IDR1,386 triliun ditahun 2018 seiring dengan meningkatnya pertumbuhan ekonomi.Profil APBN yang cenderung ambisus juga diperkirakan membuatbeberapa lembaga rating international akan mempertahankanperingkat credit rating Indonesia di tahun depan.

Sumber: Bank Indonesia dan MCS Estimates

8-April-2011 (BB+) 17-Jan-11 (Ba1) 15-Dec-11 (BBB-)

23-Apr-2012 (BB+*) 18-Jan-12 (Baa3) 22-Nov-12 (BBB-*)

2-May-2013 (BB+**) 28-Jan-16 (Baa3*) 15-Nov-13 (BBB-*)

28-Apr-2014 (BB+*) 8-Feb-17 (Baa3***) 13-Nov-14 (BBB-*)

21-May-2015 (BB+***) 2018 (Baa3) 6-Nov-15 (BBB-*)

1-Jun-2016 (BB+*) 23-May-16 (BBB-*)

1-Jun-2016 (BB+*) 21-Dec-16 (BBB-***)

19-May-2017 (BBB-) 20-Jul-17 (BBB-*)

2018 (BBB-) 2018 (BBB-*)

S&P Moody's Fitch

12

1146 1240 1255 11711386

1246

1489 15391472

1618

2014 2015 2016 2017F 2018F

Realisasi (Rp Triliun)

Target (Rp Triliun)

Grafik 7. Proyeksi Penerimaan Pajak

Sumber: MCS Estimates

301

232

OUTLOOK APBN-P 2017

(Triliun)

APBN 2018

(Triliun)∆

PENDAPATANNEGARA

Rp 1,736 Rp 1,894 9.10%

- Pajak Rp 1,472 Rp 1,618 9.92%

- Non Pajak Rp 260 Rp 275.4 5.92%

BELANJANEGARA

Rp 2,098.9 Rp 2,220.7 5.80%

DEFISITAPBN

2.67% PDB 2.19% PDB -18 ppt

PEMBIAYAAN SBN 433 414,5 -4.27%

Sumber: MCS Estimates

Tabel 5. APBN 2018

NILAI TUKAR DAN BI-7DRRR

• Nilai tukar diprediksi cenderung mengalami tren pelemahan di tahun2018.

Nilai tukar rupiah sepanjang 2017, secara umum stabil yang didorong olehmeningkatnya capital inflow meski pada kuartal akhir 2017 cenderungmelemah seiring isu reformasi pajak AS, tapering ECB, serta calonpengganti Gubernur The Fed. Nilai tukar rupiah dibandingkan denganbeberapa peersnya cenderung memiliki performa yang lebih buruk.Di tahun 2018, nilai tukar rupiah secara rata-rata diprediksi melemah danmencapai mencapai rata-rata Rp13,560 di Desember 2018. Hal tersebutdiperkirakan dipengaruhi oleh sentimen normalisasi kebijakan moneter TheFed, ECB dan Bank of Japan.

ECONOMIC AND MARKET OUTLOOK 2018

• Suku bunga acuan Bank Indonesia (BI-7DRRR) diprediksi akandipertahankan di level 4,25%.

Tingkat inflasi 2018 yang diperkirakan lebih rendah dibandingkan dengantahun 2017, memberikan peluang adanya penurunan suku bunga acuan ditahun 2018. Meskipun demikian, kami melihat bahwa Bank Indonesia (BI)cenderung akan mempertahankan BI-7DRRR di level saat ini (4,25%) seiringproyeksi kenaikan suku bunga acuan The Fed yang akan diikuti beberapanegara di kawasan regional seperti Malaysia, Thailand, dan Korea Selatansehingga dengan dipertahankannya BI-7DRRR akan meminimalisirterjadinya capital outflow.

Grafik 8. Nilai Tukar USD/IDR Grafik 9. BI-7DRRR

13

13,431

13,424

13,470

13,512 13,502

13,469

13,469

13,512

13,552 13,548

13,522 13,523

13,560

USDIDR (Rp, RATA-RATA)

Grafik 8. Nilai Tukar USD/IDR Grafik 9. BI-7DRRR

4.25

BI-7DRRR (%)

Sumber: MCS EstimatesSumber: MCS Estimates

ECONOMIC AND MARKET OUTLOOK 2018

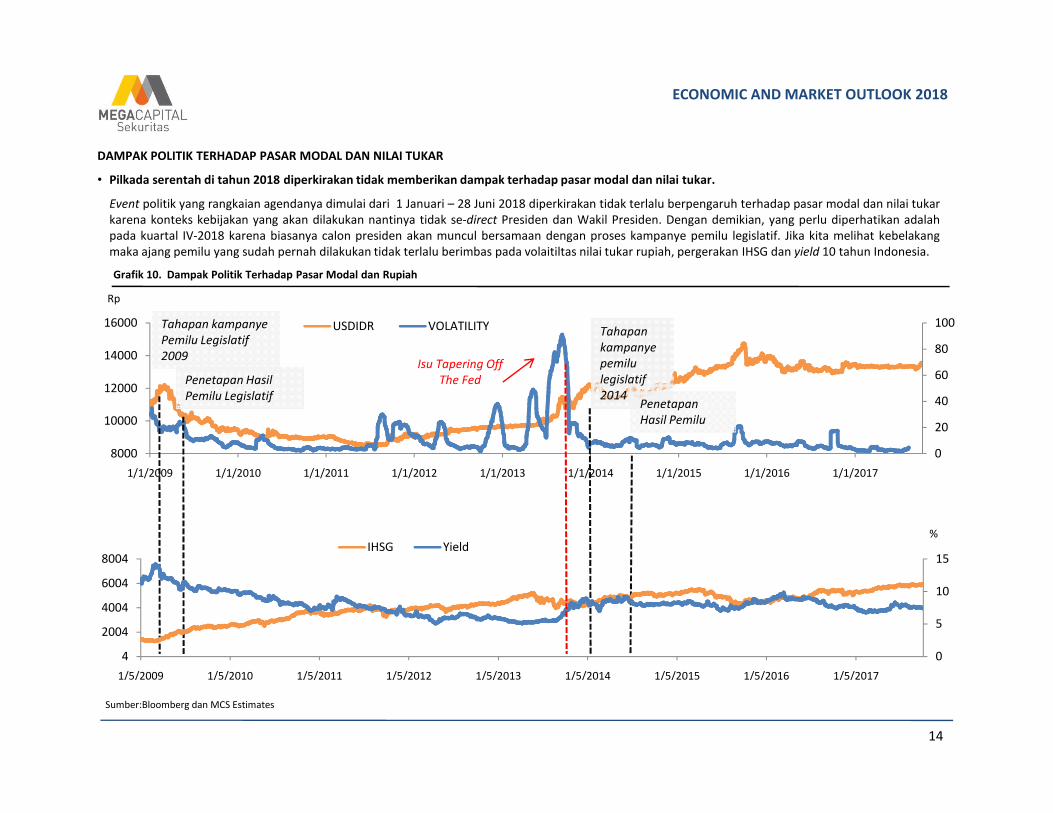

DAMPAK POLITIK TERHADAP PASAR MODAL DAN NILAI TUKAR

• Pilkada serentah di tahun 2018 diperkirakan tidak memberikan dampak terhadap pasar modal dan nilai tukar.

Event politik yang rangkaian agendanya dimulai dari 1 Januari – 28 Juni 2018 diperkirakan tidak terlalu berpengaruh terhadap pasar modal dan nilai tukarkarena konteks kebijakan yang akan dilakukan nantinya tidak se-direct Presiden dan Wakil Presiden. Dengan demikian, yang perlu diperhatikan adalahpada kuartal IV-2018 karena biasanya calon presiden akan muncul bersamaan dengan proses kampanye pemilu legislatif. Jika kita melihat kebelakangmaka ajang pemilu yang sudah pernah dilakukan tidak terlalu berimbas pada volaitiltas nilai tukar rupiah, pergerakan IHSG dan yield 10 tahun Indonesia.

40

60

80

100

12000

14000

16000 USDIDR VOLATILITYTahapan kampanyePemilu Legislatif2009

Penetapan HasilPemilu Legislatif

Isu Tapering OffThe Fed

Tahapankampanyepemilulegislatif2014

Penetapan

Rp

Grafik 10. Dampak Politik Terhadap Pasar Modal dan Rupiah

14

Sumber:Bloomberg dan MCS Estimates

0

20

40

8000

10000

1/1/2009 1/1/2010 1/1/2011 1/1/2012 1/1/2013 1/1/2014 1/1/2015 1/1/2016 1/1/2017

PenetapanHasil Pemilu

0

5

10

15

4

2004

4004

6004

8004

1/5/2009 1/5/2010 1/5/2011 1/5/2012 1/5/2013 1/5/2014 1/5/2015 1/5/2016 1/5/2017

IHSG Yield%

ECONOMIC AND MARKET OUTLOOK 2018

PASAR SAHAM

15

PASAR SAHAM

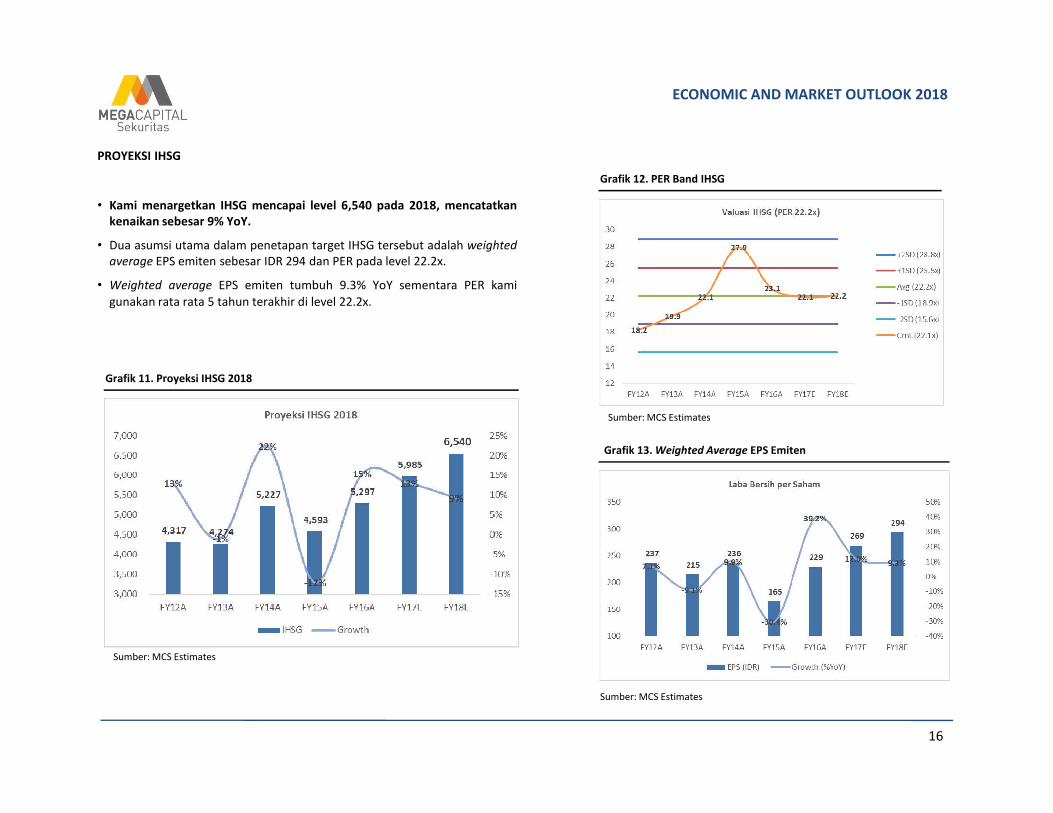

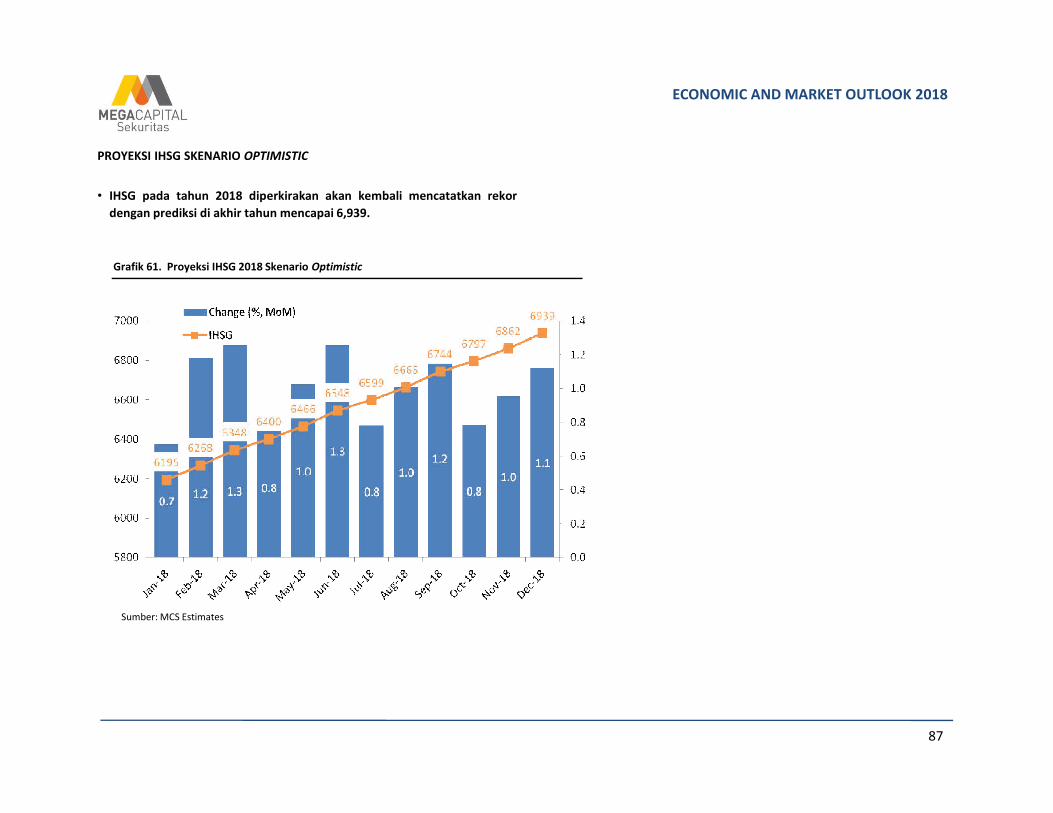

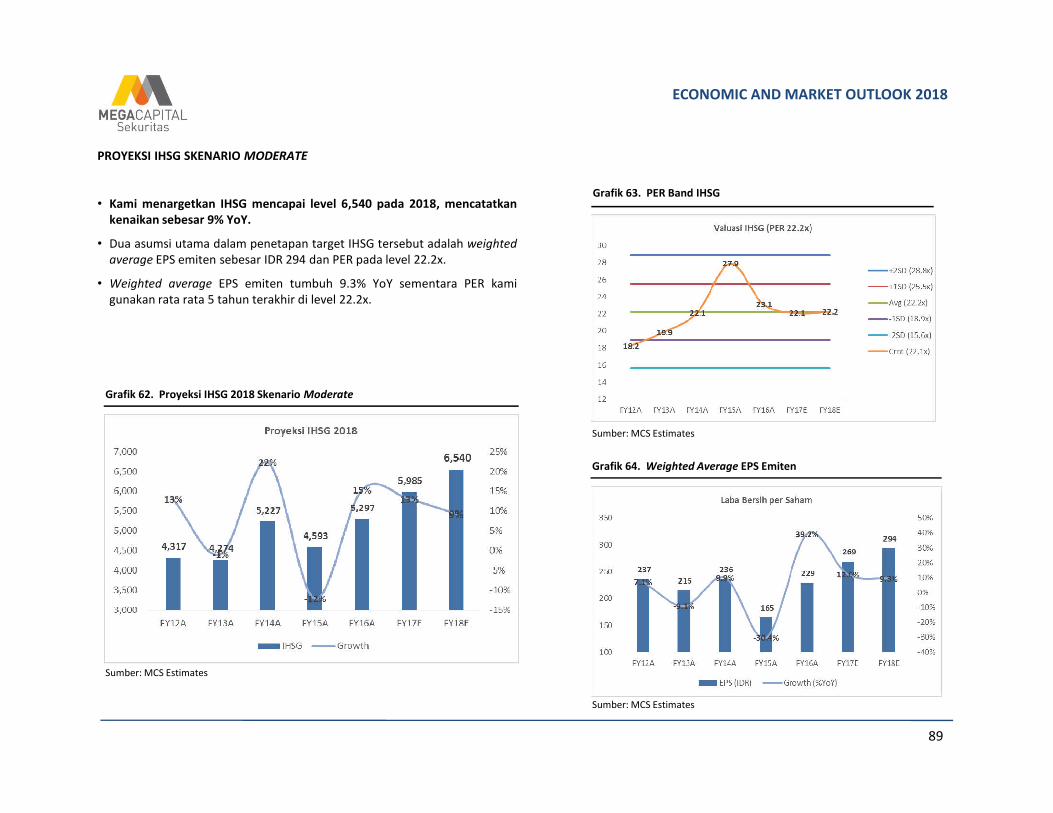

PROYEKSI IHSG

• Kami menargetkan IHSG mencapai level 6,540 pada 2018, mencatatkankenaikan sebesar 9% YoY.

• Dua asumsi utama dalam penetapan target IHSG tersebut adalah weightedaverage EPS emiten sebesar IDR 294 dan PER pada level 22.2x.

• Weighted average EPS emiten tumbuh 9.3% YoY sementara PER kami

gunakan rata rata 5 tahun terakhir di level 22.2x.

ECONOMIC AND MARKET OUTLOOK 2018

Grafik 11. Proyeksi IHSG 2018

Grafik 12. PER Band IHSG

16

Sumber: MCS Estimates

Grafik 13. Weighted Average EPS Emiten

Sumber: MCS Estimates

Sumber: MCS Estimates

PROYEKSI IHSG

ECONOMIC AND MARKET OUTLOOK 2018

Grafik 14. Historis Pergerakan IHSG

17

Tabel 7. Proyeksi IHSG 2018*

Sumber: MCS Estimates

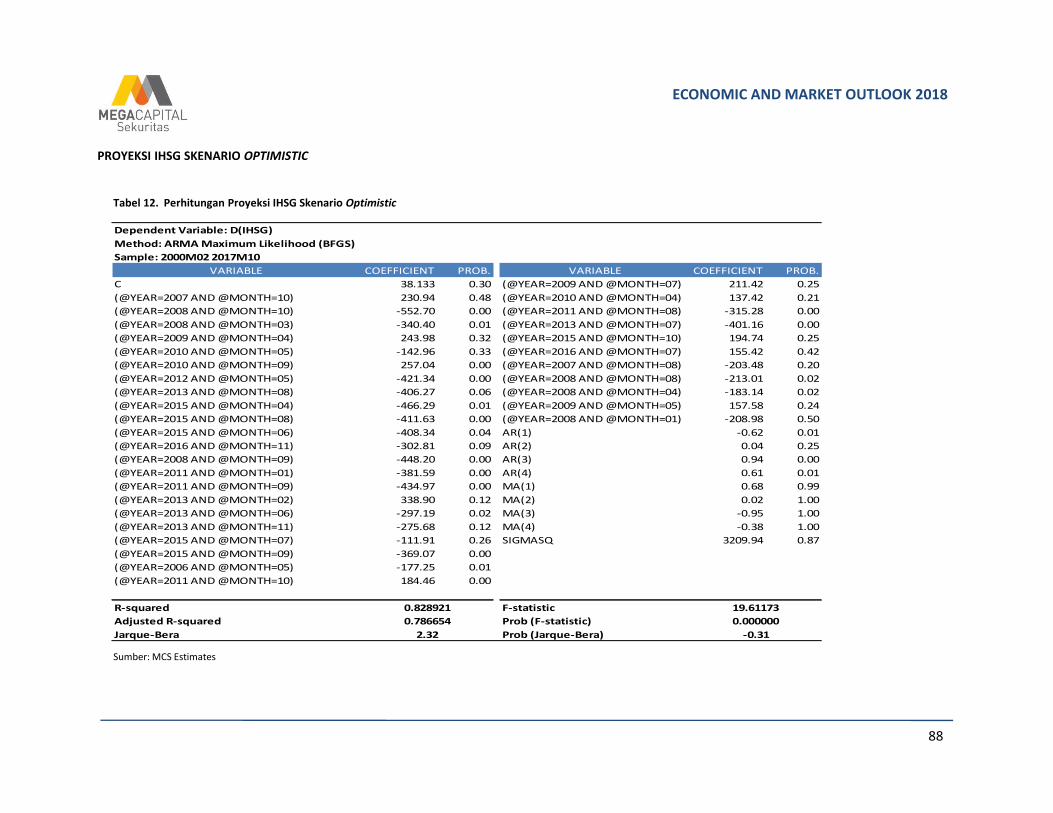

Keterangan: Perhitungan proyeksi IHSG terlampir pada bagian APPENDIX

Sumber: MCS Research

Skenario FY14A FY15A FY16A FY17E FY18E

Optimistic 5,227 4,593 5,297 6,154 6,939

Moderate 5,227 4,593 5,297 5,985 6,540

Pessimistic 5,227 4,593 5,297 6,039 6,532

ECONOMIC AND MARKET OUTLOOK 2018

SEKTOR PROPERTI

18

SEKTOR PROPERTI

ECONOMIC AND MARKET OUTLOOK 2018

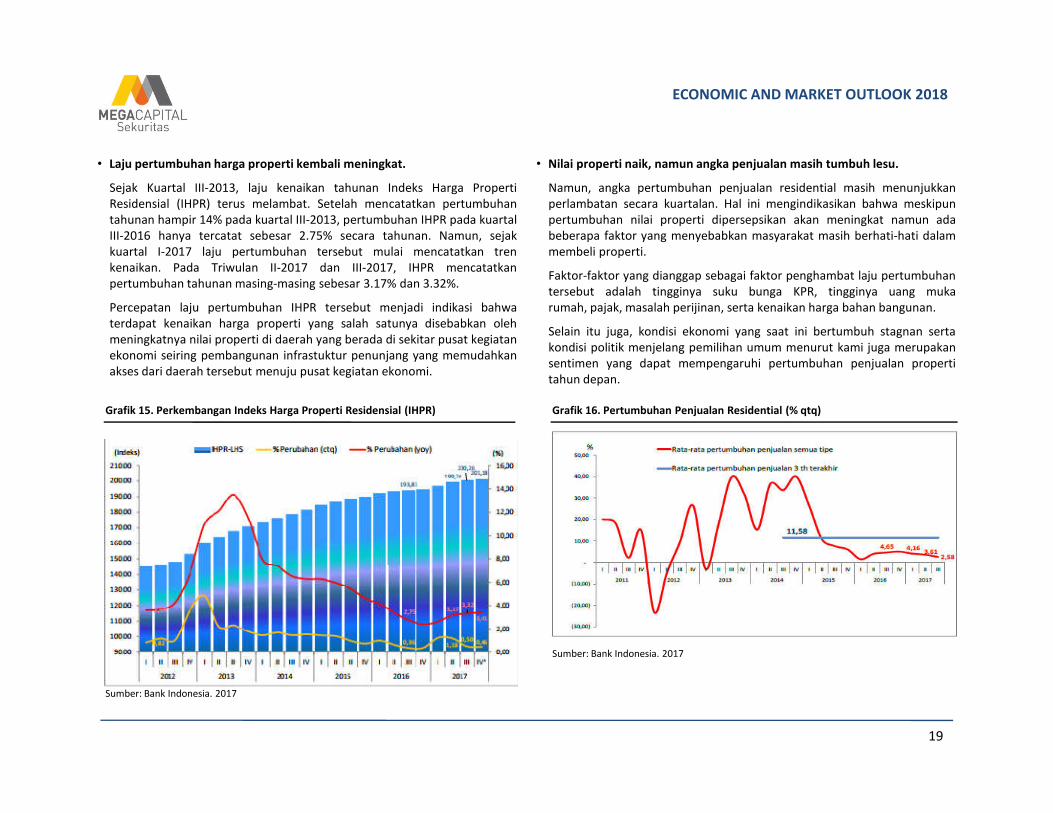

• Laju pertumbuhan harga properti kembali meningkat.

Sejak Kuartal III-2013, laju kenaikan tahunan Indeks Harga PropertiResidensial (IHPR) terus melambat. Setelah mencatatkan pertumbuhantahunan hampir 14% pada kuartal III-2013, pertumbuhan IHPR pada kuartalIII-2016 hanya tercatat sebesar 2.75% secara tahunan. Namun, sejakkuartal I-2017 laju pertumbuhan tersebut mulai mencatatkan trenkenaikan. Pada Triwulan II-2017 dan III-2017, IHPR mencatatkanpertumbuhan tahunan masing-masing sebesar 3.17% dan 3.32%.

Percepatan laju pertumbuhan IHPR tersebut menjadi indikasi bahwaterdapat kenaikan harga properti yang salah satunya disebabkan olehmeningkatnya nilai properti di daerah yang berada di sekitar pusat kegiatanekonomi seiring pembangunan infrastuktur penunjang yang memudahkanakses dari daerah tersebut menuju pusat kegiatan ekonomi.

• Nilai properti naik, namun angka penjualan masih tumbuh lesu.

Namun, angka pertumbuhan penjualan residential masih menunjukkanperlambatan secara kuartalan. Hal ini mengindikasikan bahwa meskipunpertumbuhan nilai properti dipersepsikan akan meningkat namun adabeberapa faktor yang menyebabkan masyarakat masih berhati-hati dalammembeli properti.

Faktor-faktor yang dianggap sebagai faktor penghambat laju pertumbuhantersebut adalah tingginya suku bunga KPR, tingginya uang mukarumah, pajak, masalah perijinan, serta kenaikan harga bahan bangunan.

Selain itu juga, kondisi ekonomi yang saat ini bertumbuh stagnan sertakondisi politik menjelang pemilihan umum menurut kami juga merupakansentimen yang dapat mempengaruhi pertumbuhan penjualan propertitahun depan.

Grafik 15. Perkembangan Indeks Harga Properti Residensial (IHPR) Grafik 16. Pertumbuhan Penjualan Residential (% qtq)

19

Sumber: Bank Indonesia. 2017

Sumber: Bank Indonesia. 2017

Grafik 15. Perkembangan Indeks Harga Properti Residensial (IHPR) Grafik 16. Pertumbuhan Penjualan Residential (% qtq)

ECONOMIC AND MARKET OUTLOOK 2018

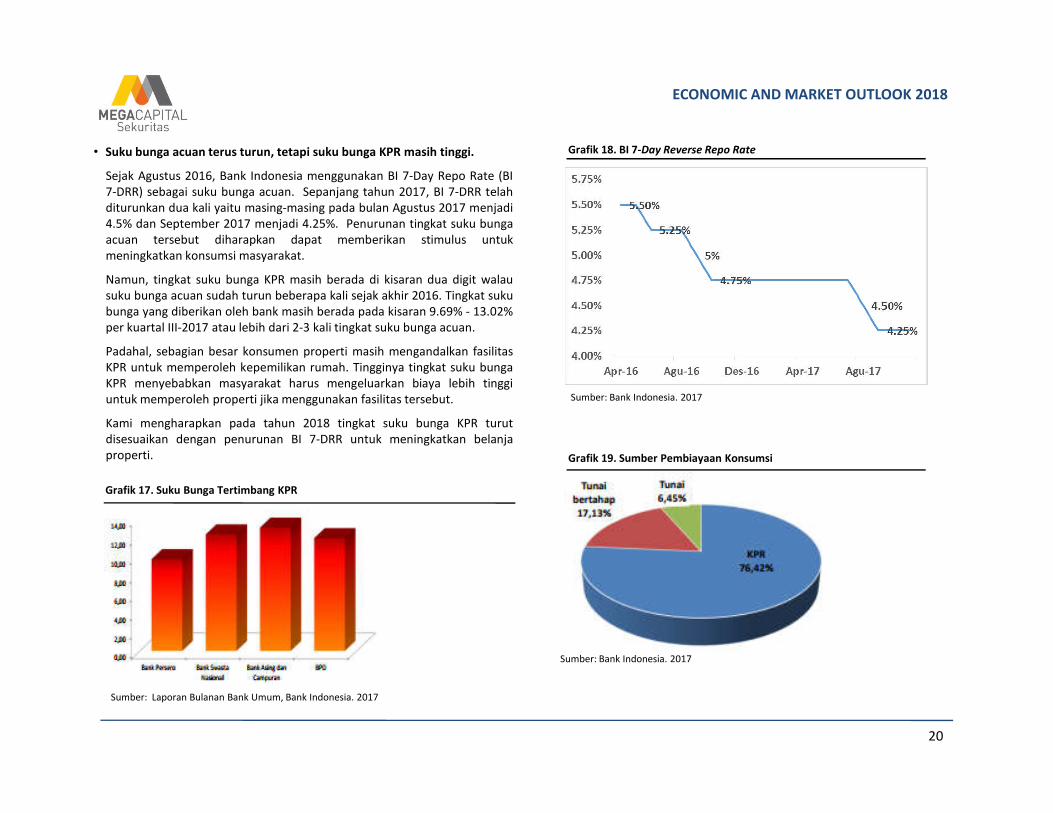

• Suku bunga acuan terus turun, tetapi suku bunga KPR masih tinggi.

Sejak Agustus 2016, Bank Indonesia menggunakan BI 7-Day Repo Rate (BI7-DRR) sebagai suku bunga acuan. Sepanjang tahun 2017, BI 7-DRR telahditurunkan dua kali yaitu masing-masing pada bulan Agustus 2017 menjadi4.5% dan September 2017 menjadi 4.25%. Penurunan tingkat suku bungaacuan tersebut diharapkan dapat memberikan stimulus untukmeningkatkan konsumsi masyarakat.

Namun, tingkat suku bunga KPR masih berada di kisaran dua digit walausuku bunga acuan sudah turun beberapa kali sejak akhir 2016. Tingkat sukubunga yang diberikan oleh bank masih berada pada kisaran 9.69% - 13.02%per kuartal III-2017 atau lebih dari 2-3 kali tingkat suku bunga acuan.

Padahal, sebagian besar konsumen properti masih mengandalkan fasilitasKPR untuk memperoleh kepemilikan rumah. Tingginya tingkat suku bungaKPR menyebabkan masyarakat harus mengeluarkan biaya lebih tinggiuntuk memperoleh properti jika menggunakan fasilitas tersebut.

Grafik 18. BI 7-Day Reverse Repo Rate

Sumber: Bank Indonesia. 2017untuk memperoleh properti jika menggunakan fasilitas tersebut.

Kami mengharapkan pada tahun 2018 tingkat suku bunga KPR turutdisesuaikan dengan penurunan BI 7-DRR untuk meningkatkan belanjaproperti.

20

Grafik 17. Suku Bunga Tertimbang KPR

Grafik 19. Sumber Pembiayaan Konsumsi

Sumber: Bank Indonesia. 2017

Sumber: Laporan Bulanan Bank Umum, Bank Indonesia. 2017

ECONOMIC AND MARKET OUTLOOK 2018

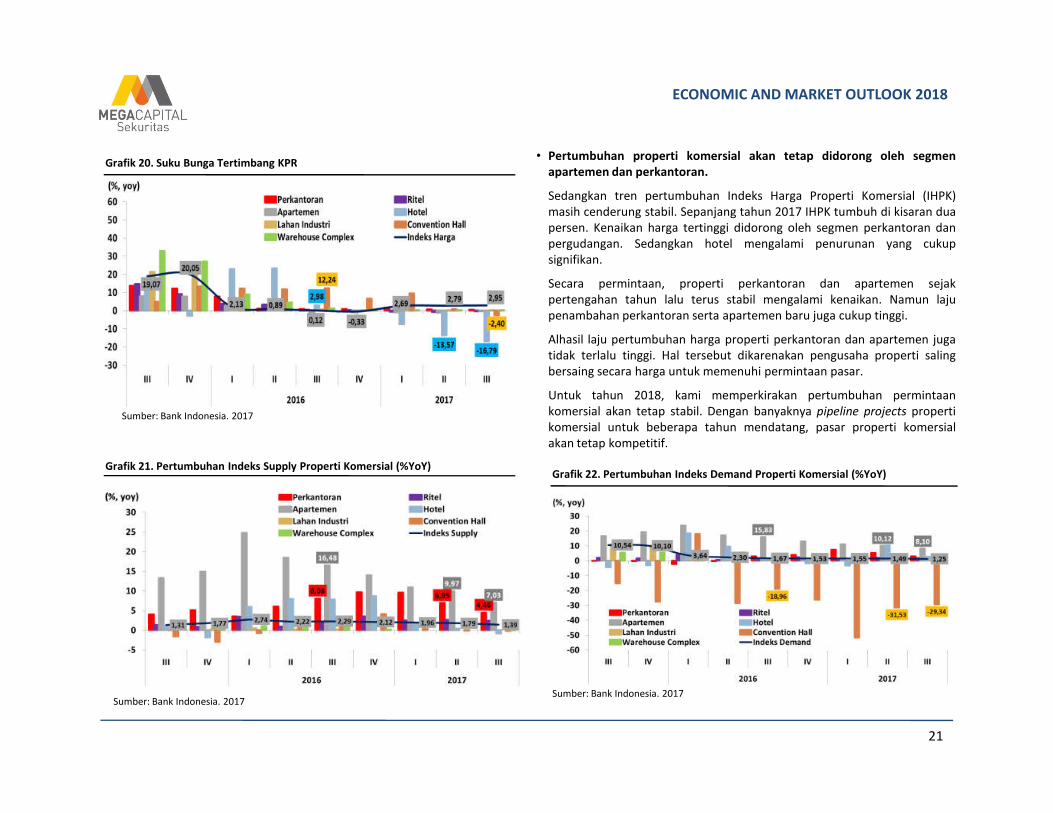

• Pertumbuhan properti komersial akan tetap didorong oleh segmenapartemen dan perkantoran.

Sedangkan tren pertumbuhan Indeks Harga Properti Komersial (IHPK)masih cenderung stabil. Sepanjang tahun 2017 IHPK tumbuh di kisaran duapersen. Kenaikan harga tertinggi didorong oleh segmen perkantoran danpergudangan. Sedangkan hotel mengalami penurunan yang cukupsignifikan.

Secara permintaan, properti perkantoran dan apartemen sejakpertengahan tahun lalu terus stabil mengalami kenaikan. Namun lajupenambahan perkantoran serta apartemen baru juga cukup tinggi.

Alhasil laju pertumbuhan harga properti perkantoran dan apartemen jugatidak terlalu tinggi. Hal tersebut dikarenakan pengusaha properti salingbersaing secara harga untuk memenuhi permintaan pasar.

Untuk tahun 2018, kami memperkirakan pertumbuhan permintaankomersial akan tetap stabil. Dengan banyaknya pipeline projects properti

Grafik 20. Suku Bunga Tertimbang KPR

21

komersial akan tetap stabil. Dengan banyaknya pipeline projects propertikomersial untuk beberapa tahun mendatang, pasar properti komersialakan tetap kompetitif.

Sumber: Bank Indonesia. 2017

Grafik 21. Pertumbuhan Indeks Supply Properti Komersial (%YoY)Grafik 22. Pertumbuhan Indeks Demand Properti Komersial (%YoY)

Sumber: Bank Indonesia. 2017Sumber: Bank Indonesia. 2017

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada BSDE dengan target pricesebesar IDR 2,270 per lembar saham yang merefleksikan diskon 55%terhadap RNAV dan P/E FY2018F 18.47x.

• Ketersediaan landbank yang cukup untuk jangka panjang.

BSDE memiliki hak pengembangan properti seluas 5,950 Ha untuk proyekBSD City. Sejak tahun 1989 hingga Maret 2017, BSDE barumengembangkan lahan seluas 2,800 Ha. Hal tersebut mengindikasikanbahwa masih banyak lahan yang belum dikembangkan sehingga terdapatpotensi untuk jangka panjang. BSDE sendiri menargetkan untukmenyelesaikan pembangunan keseluruhan fase BSD City pada tahun 2035.Selain itu juga, BSDE juga masih terus menambah cadangan lahan ditempat lain.

• Potensi real demand dari masyarakat.

.

Stock Data

52-Wk Range (IDR) 1,550 - 1,920Mkt Cap (IDR tn) 31.37JCI Weight 0.48%Shares O/S (mn) 19.25

BSDE – PT Bumi Serpong Damai Tbk BUY | TP: IDR 2,270

Company Update

Target Price IDR 2,270Ticker BSDEIndustry Property

Company Description

BSDE adalah perusahaan properti yangdidirikan pada tahun 1984 BSDEmemulai kegiatan operasionalnya sejaktahun 1989 dengan pengembangankota baru BSD City di daerahSerpong, Tangerang . Saat ini, BSDEmerupakan salah satu pengembangproperti terbesar di Indonesia.• Potensi real demand dari masyarakat.

Fokus utama pembangunan BSDE adalah pengembangan rumah tapak(landed house). Menurut kami, permintaan atas rumah tapak lebih stabildibandingkan apartemen karena pada umumnya untuk kebutuhan rumahtinggal masyarakat masih lebih memilih rumah tapak yang lebih cocokdengan kebiasaan masyarakat yang berlaku. Dengan demikian menurutkami rumah tapak BSDE akan terus mendapatkan real demand darimasyarakat yang mencari tempat tinggal dengan harga dan lokasi yangcukup terjangkau.

• Terus mengejar recurring income.

Selain mengandalkan penjualan hunian dan apartemen, BSDE juga terusberupaya untuk meningkatkan recurring income mereka. Untuk tahun2017, recurring income BSDE menyumbang 21% dari seluruh pendapatanmereka. BSDE menargetkan dalam beberapa tahun mendatang untukmenambah proporsi recurring income mereka menjadi 25% dengan caramembangun atau mengakuisisi properti investasi sepertihotel, perkantoran, dan mall.

22

Shares O/S (mn) 19.25Shareholders:

PT. Paraga Artamida 26.57%PT. Ekacentra Usahamaju 25.01%Public/Others(<5%) 49.42%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 6,210 6,522 7,403 8,271 9,403

EBITDA (IDR bn) 2,743 2,698 2,864 3,056 3,136

Net Income (IDR bn) 2,139 1,796 2,319 2,345 2,362

EPS (IDR) 111.16 93.32 120.48 121.84 122.71

ROAA (%) 15.04% 6.66% 4.83% 5.77% 5.41%

ROAE (%) 23.97% 10.56% 7.73% 9.16% 8.33%

Current Ratio (x) 2.73 2.94 2.60 2.66 2.55

Gearing Ratio (x) 0.36 0.31 0.30 0.27 0.25

P/E (x) 16.19 18.81 19.67 18.47 18.34

P/BV (x) 1.57 1.39 1.70 1.47 1.36

EV/EBITDA (x) 13.29 14.03 17.63 16.12 16.00

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada CTRA dengan target pricesebesar IDR 1,405 per lembar saham yang merefleksikan diskon 55%terhadap RNAV dan P/E FY2018F 30.62x.

• Portofolio properti yang lengkap.

Sebagai salah satu pemain lama di industri properti, CTRA telahmengembangkan bisnis propertinya ke berbagai segmen. Memulaibisnisnya dari pembangunan perumahan, kini CTRA juga merambah kebisnis apartemen, gedung perkantoran, pusat perbelanjaan, dan hotel.

• Kontribusi recurring income yang tinggi.

Banyaknya variasi bisnis properti CTRA juga memungkinkan CTRA untukmendapatkan kontribusi recurring income yang signifikan. Untuk tahun2016 kemarin, recurring income memberikan kontribusi pendapatan

.

Stock Data

52-Wk Range (IDR) 990 - 1,450Mkt Cap (IDR tn) 21.72JCI Weight 0.33%

CTRA – PT Ciputra Development Tbk BUY | TP: IDR 1,405

Company Update

Target Price IDR 1,405Ticker CTRAIndustry Property

Company Description

Didirikan oleh Dr. (HC) Ir. Ciputra sejaktahun 1981. Hingga saat ini, CTRA telahmengembangkan lebih dari 76 proyekyang tersebar di 33 kota di seluruhIndonesia yang meliputi kawasanresidential, apartemen, gedungperkantoran, pusatperbelanjaan, hotel, lapangan

2016 kemarin, recurring income memberikan kontribusi pendapatankeseluruhan hampir 25%. Tingginya tingkat kontribusi tersebut dapatmenurunkan risiko penurunan pendapatan CTRA pada saat penjualanproperti sedang melesu akibat kondisi ekonomi. Untuk jangkapanjang, CTRA masih akan terus meningkatkan recurring income mereka.

• Peluncuran beberapa proyek diharapkan dapat memperbaiki kinerja.

Rencana perusahaan untuk meluncurkan beberapa proyek propertimenjelang akhir tahun diharapkan dapat memperbaiki kinerja CTRA.Rencana peluncuran sejumlah proyek baru pada kuartal IV 2017 sepertiThe Newton 2 yang merupakan perpanjangan dari Ciputra World Jakarta 2serta Citra Plaza Batam diharapkan dapat turut memperbaiki kinerja CTRApada akhir tahun.

23

JCI Weight 0.33%Shares O/S (mn) 18.56

perbelanjaan, hotel, lapangangolf, serta rumah sakit.

Shareholders:PT. Sang Pelopor 44.81%PT. Apratima Sejahtera 6.17%Public/Others(<5%) 49.02%

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 7,514 6,739 7,212 7,815 8,452

EBITDA (IDR bn) 2,638 2,093 2,535 2,740 2,885

Net Income (IDR bn) 1,283 862 997 1,064 1,169

EPS (IDR) 83.67 55.87 53.69 57.31 63.00

ROAA (%) 6.07% 5.15% 3.11% 3.29% 3.07%

ROAE (%) 12.37% 10.38% 6.30% 6.73% 6.24%

Current Ratio (x) 1.50 1.87 2.17 2.31 2.49

Gearing Ratio (x) 0.40 0.47 0.51 0.59 0.69

P/E (x) 17.45 23.90 29.43 30.62 30.63

P/BV (x) 1.27 1.06 1.11 1.09 1.05

EV/EBITDA (x) 9.34 11.37 13.81 14.77 16.05 Adrian M. Priyatna ([email protected])

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada DILD dengan target price sebesarIDR 480 per lembar saham yang merefleksikan diskon 70% terhadap RNAVdan P/E FY2018F 16.28x.

• Landbank yang luas dan kepemilikan lokasi premium.

Dengan landbank yang belum dikembangkan sebesar lebih dari 2,100ha, DILD masih memiliki potensi pengembangan untuk mendukungekspansi jangka panjang mereka. Selain itu juga, banyak dari lahan DILDterletak di lokasi yang cukup premium. Hal tersebut akan menjadi nilaitambah bagi DILD yang mengejar segmentasi menengah atas.

• Recurring income yang terus bertumbuh.

Pada tahun 2016 kemarin, recurring income memberikan kontribusisebesar 15.3% dari keseluruhan pendapatan perusahaan. Dengan adanya

.

Stock Data

52-Wk Range (IDR) 364- 510Mkt Cap (IDR tn) 3.86JCI Weight 0.06%

DILD – PT Intiland Development Tbk BUY | TP: IDR 480

Company Update

Target Price IDR 480Ticker DILDIndustry Property

Company Description

DILD adalah salah satu perusahaanproperti dan real estate terkemuka diIndonesia. DILD memfokuskan bidangusahanya pada empat segmen utamabisnisnya yaitu mixed use & highrise, kawasan perumahan, kawasanindustri, dan properti investasi.

Shareholders:sebesar 15.3% dari keseluruhan pendapatan perusahaan. Dengan adanyarencana pembangunan properti investasi baru yaitu Kebon Melati, SpazioTower, dan Praxis, kami memiliki ekspektasi bahwa kontribusi recurringincome terhadap pendapatan DILD terus bertambah.

• Menanti kebijakan terkait reklamasi.

DILD memiliki izin reklamasi teluk Jakarta di pulau H seluas 63 Ha yangdirencanakan untuk dijadikan pengembangan mixed-use, high-rise dan low-rise residential. Namun adanya perubahan dalam situasi politikmenyebabkan penyelesaian proyek tersebut belum bisa dilaksanakan.

24

JCI Weight 0.06%Shares O/S (mn) 10.37

Shareholders:

Credit Suisse Singapore 16.52%Standard Chartered Singapore 12.60%UBS AG Singapore 9.65%Bali Private Villa (S) Pte. Ltd. 5.21%Public/Others(<5%) 56.02%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 2,201 2,276 2,688 3,212 3,415

EBITDA (IDR bn) 602 557 627 874 931

Net Income (IDR bn) 401 299 335 465 480

EPS (IDR) 38.73 28.84 32.35 44.85 46.30

ROAA (%) 4.16% 2.70% 2.74% 3.48% 3.39%

ROAE (%) 8.69% 6.08% 6.03% 6.96% 6.50%

Current Ratio (x) 0.89 0.92 1.03 1.09 1.23

Gearing Ratio (x) 0.67 0.88 0.66 0.56 0.56

P/E (x) 12.62 17.34 18.55 16.28 16.41

P/BV (x) 1.06 1.02 0.99 1.07 1.03

EV/EBITDA (x) 14.43 15.56 16.30 13.11 12.83

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada LPKR dengan target pricesebesar IDR 955 per lembar saham yang merefleksikan diskon 68% terhadapRNAV dan P/E FY2017F 20.56x.

• The largest property company in term of revenue and total assets.Dengan total aset sebesar IDR 45.6 Triliun dan pendapatan sebesar IDR10.32 Triliun pada akhir tahun 2016, LPKR mengukuhkan diri sebagaiperusahaan properti terbesar dari sisi total aset dan pendapatan. Denganhak pengelolaan lahan sebesar 8,087 ha dan pipeline projects yang terusbertambah setiap tahunnya, kami optimis LPKR akan mampumempertahankan keunggulan ini.

• Diversified business line.

LPKR memiliki beberapa lini bisnis yaitu Urban Development, Large Scale

.

Stock Data

52-Wk Range (IDR) 510 - 850Mkt Cap (IDR tn) 12.81JCI Weight 0.20%

LPKR – PT Lippo Karawaci Tbk BUY | TP: IDR 955

Company Update

Target Price IDR 955Ticker LPKRIndustry Property

Company Description

LPKR adalah perusahaan yang bergerakdi bidang properti dan real estate. LPKRmemulai pembangunan kota mandiripertamanya di Tangerang sejak tahun1990. LPKR tercatat di BEI sejak 1996.

Shareholders:

Pacific Asia Holding Ltd. 10.22%LPKR memiliki beberapa lini bisnis yaitu Urban Development, Large ScaleIntegrated Development, Retail Malls, Healthcare, Hospitality andInfrastructure, dan Property and Portfolio Management. Adanyadiversifikasi pada lini bisnis ini menurut kami akan memberikanpertumbuhan yang stabil karena diharapkan antar bisnis dapat menunjangsatu dengan lainnya.

• Massive expansion plan with asset light strategy.

Dengan 46 mall dan 25 rumah sakit yang saat ini dikelola, LPKR memilikijaringan mall dan rumah sakit terbesar di Indonesia. LPKR sendiri akanterus melakukan ekspansi ke berbagai kota lain di Indonesia. Untukkeperluan pendanaan, LPKR menerapkan strategi penjualan aset-aset malldan rumah sakit ke REIT dan kemudian menyewa kembali untuk kemudiandikelola oleh LPKR sehingga LPKR dapat terus melakukan ekspansi tanpaterlalu terbebani oleh biaya pengelolaan aset.

25

JCI Weight 0.20%Shares O/S (mn) 23.08

Pacific Asia Holding Ltd. 10.22%Crescendo Investment Ltd. 7.42%Itradiaz Investment Ltd. 6.15%Boston Investment Ltd. 6.15%Bullion Investment Ltd. 6.15%PT Metropolis Propertindo Utama 5.32%Public/Others(<5%) 59.46%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 8,704 10,325 12,947 16,057 19,649

EBITDA (IDR bn) 1,923 1,783 2,132 3,401 4,463

Net Income (IDR bn) 535 882 1,072 1,785 2,319

EPS (IDR) 23.20 38.24 46.44 77.33 100.48

ROAA (%) 1.35% 2.03% 2.23% 3.32% 3.81%

ROAE (%) 2.93% 4.31% 4.61% 6.83% 7.69%

Current Ratio (x) 6.91 5.45 5.65 5.72 5.53

Gearing Ratio (x) 0.65 0.62 0.65 0.65 0.62

P/E (x) 44.61 18.83 20.56 14.55 12.94

P/BV (x) 1.26 0.75 0.90 0.93 0.92

EV/EBITDA (x) 17.89 15.16 16.64 12.29 10.60

ECONOMIC AND MARKET OUTLOOK 2018

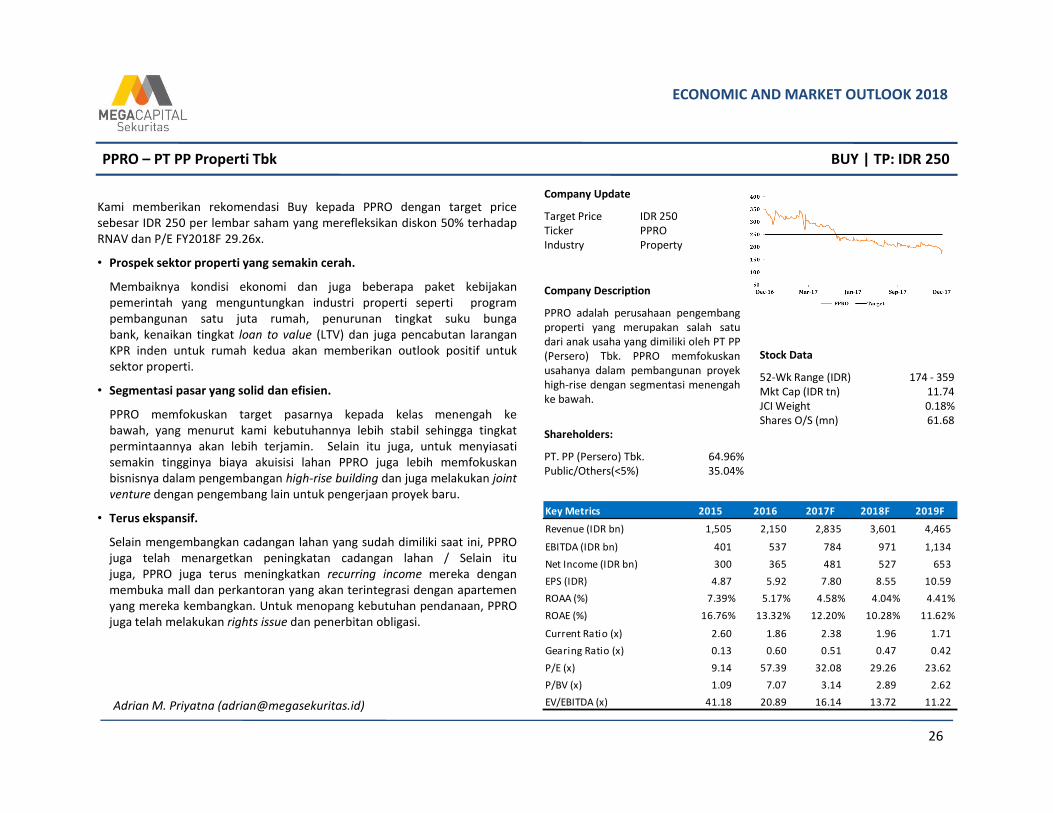

Kami memberikan rekomendasi Buy kepada PPRO dengan target pricesebesar IDR 250 per lembar saham yang merefleksikan diskon 50% terhadapRNAV dan P/E FY2018F 29.26x.

• Prospek sektor properti yang semakin cerah.

Membaiknya kondisi ekonomi dan juga beberapa paket kebijakanpemerintah yang menguntungkan industri properti seperti programpembangunan satu juta rumah, penurunan tingkat suku bungabank, kenaikan tingkat loan to value (LTV) dan juga pencabutan laranganKPR inden untuk rumah kedua akan memberikan outlook positif untuksektor properti.

• Segmentasi pasar yang solid dan efisien.

PPRO memfokuskan target pasarnya kepada kelas menengah ke

.

Stock Data

52-Wk Range (IDR) 174 - 359Mkt Cap (IDR tn) 11.74JCI Weight 0.18%

PPRO – PT PP Properti Tbk BUY | TP: IDR 250

Company Update

Target Price IDR 250Ticker PPROIndustry Property

Company Description

PPRO adalah perusahaan pengembangproperti yang merupakan salah satudari anak usaha yang dimiliki oleh PT PP(Persero) Tbk. PPRO memfokuskanusahanya dalam pembangunan proyekhigh-rise dengan segmentasi menengahke bawah.

PPRO memfokuskan target pasarnya kepada kelas menengah kebawah, yang menurut kami kebutuhannya lebih stabil sehingga tingkatpermintaannya akan lebih terjamin. Selain itu juga, untuk menyiasatisemakin tingginya biaya akuisisi lahan PPRO juga lebih memfokuskanbisnisnya dalam pengembangan high-rise building dan juga melakukan jointventure dengan pengembang lain untuk pengerjaan proyek baru.

• Terus ekspansif.

Selain mengembangkan cadangan lahan yang sudah dimiliki saat ini, PPROjuga telah menargetkan peningkatan cadangan lahan / Selain itujuga, PPRO juga terus meningkatkan recurring income mereka denganmembuka mall dan perkantoran yang akan terintegrasi dengan apartemenyang mereka kembangkan. Untuk menopang kebutuhan pendanaan, PPROjuga telah melakukan rights issue dan penerbitan obligasi.

26

JCI Weight 0.18%Shares O/S (mn) 61.68

Shareholders:

PT. PP (Persero) Tbk. 64.96%Public/Others(<5%) 35.04%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 1,505 2,150 2,835 3,601 4,465

EBITDA (IDR bn) 401 537 784 971 1,134

Net Income (IDR bn) 300 365 481 527 653

EPS (IDR) 4.87 5.92 7.80 8.55 10.59

ROAA (%) 7.39% 5.17% 4.58% 4.04% 4.41%

ROAE (%) 16.76% 13.32% 12.20% 10.28% 11.62%

Current Ratio (x) 2.60 1.86 2.38 1.96 1.71

Gearing Ratio (x) 0.13 0.60 0.51 0.47 0.42

P/E (x) 9.14 57.39 32.08 29.26 23.62

P/BV (x) 1.09 7.07 3.14 2.89 2.62

EV/EBITDA (x) 41.18 20.89 16.14 13.72 11.22

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada PWON dengan target hargasebesar IDR 750 per lembar saham yang merefleksikan diskon 45% terhadapRNAV dan P/E FY2018F 17.02x.

• Strong recurring income to keep revenue growth.

Dibandingkan dengan emiten properti lain yang memiliki segmentasi yangmirip, PWON memiliki kontribusi pendapatan dari recurring income yangcukup besar dibandingkan yang lain. Dengan kontribusi recurring incomeyang mencapai hampir 53%, PWON mengindikasikan bahwa merekamemiliki sumber pendapatan yang solid dari properti investasi mereka. Haltersebut dapat menopang pertumbuhan pendapatan mereka di tengahvolatilitas kondisi ekonomi dan politik yang dapat mempengaruhi tingkatpenjualan properti.

.

Stock Data

52-Wk Range (IDR) 535 - 725Mkt Cap (IDR tn) 31.30JCI Weight 0.48%

PWON – PT Pakuwon Jati Tbk BUY | TP: IDR 750

Company Update

Target Price IDR 750Ticker PWONIndustry Property

Company Description

PWON berdiri sejak tahun 1982 diSurabaya. PWON saat ini merupakansalah satu perusahaan pengembangproperti terbesar di Indonesia yangberfokus pada kawasan Jakarta danSurabaya. Sejak tahun 1989, PWONtelah tercatat di Bursa Efek Indonesia.

• Diverse portfolio in premium locations with high occupancy rate.

Keberhasilan PWON dalam memilih lokasi yang strategis untukmengembangkan propertinya menyebabkan properti mereka selalu ramaidengan peminatnya. Hal tersebut terlihat dari tingkat okupansi pusatperbelanjaan milik PWON yang rata-rata mencapai lebih dari 90% selamabeberapa tahun terakhir walau di tengah melemahnya perkembanganindustri ritel. Tingginya tingkat okupansi tersebut juga turut menjadipenyebab PWON mampu memperoleh recurring income yang tinggisehingga terus menopang pertumbuhan pendapatan perusahaan.

• Expected to be benefited from 2018 positive outlook.

Kami memandang industri properti memiliki beberapa prospek positifuntuk tahun 2018 mendatang, diantaranya adalah pelonggaranLTV, penurunan tingkat suku bunga BI, kepemilikan HGB properti bagiwarga negara asing, penurunan pajak terkait properti serta pembangunaninfrastruktur penunjang seperti MRT dan LRT.

27

JCI Weight 0.48%Shares O/S (mn) 48.16

Shareholders:

PT. Pakuwon Arthaniaga 69.74%Public/Others(<5%) 30.26%

Adrian M. Priyatna ([email protected])

Key Metrics FY2015 FY2016 E2017 E2018 E2019

Revenue (IDR bn) 4,625 4,841 5,500 6,022 6,638

EBITDA (IDR bn) 2,482 2,568 2,976 3,278 3,636

Net Income (IDR bn) 1,262 1,671 1,859 2,038 2,254

EPS (IDR) 26.20 34.69 38.59 42.31 46.80

ROAA (%) 7.10% 8.47% 8.46% 8.30% 8.24%

ROAE (%) 14.23% 16.32% 15.66% 14.92% 14.43%

Current Ratio (x) 1.22 1.33 1.37 1.40 1.38

Gearing Ratio (x) 0.52 0.48 0.46 0.44 0.43

P/E (x) 18.93 16.29 16.84 17.02 16.67

P/BV (x) 2.53 2.47 2.46 2.38 2.26

EV/EBITDA (x) 11.67 12.60 12.32 12.40 12.22

ECONOMIC AND MARKET OUTLOOK 2018

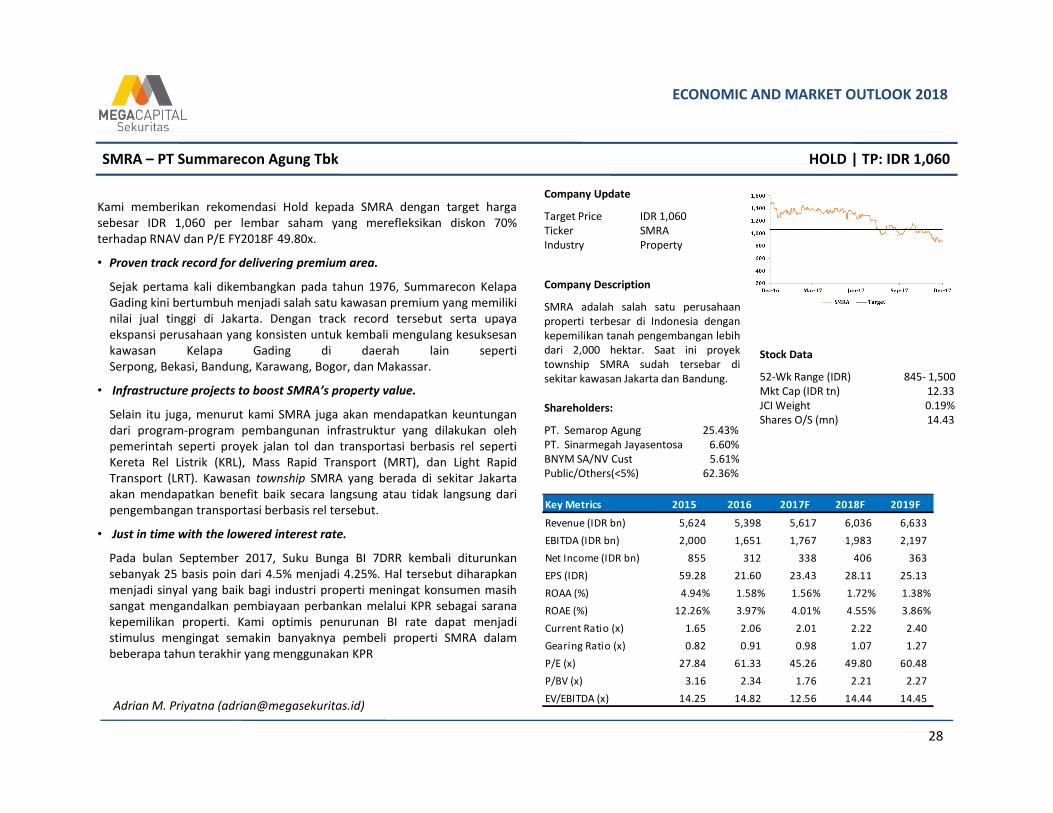

Kami memberikan rekomendasi Hold kepada SMRA dengan target hargasebesar IDR 1,060 per lembar saham yang merefleksikan diskon 70%terhadap RNAV dan P/E FY2018F 49.80x.

• Proven track record for delivering premium area.

Sejak pertama kali dikembangkan pada tahun 1976, Summarecon KelapaGading kini bertumbuh menjadi salah satu kawasan premium yang memilikinilai jual tinggi di Jakarta. Dengan track record tersebut serta upayaekspansi perusahaan yang konsisten untuk kembali mengulang kesuksesankawasan Kelapa Gading di daerah lain sepertiSerpong, Bekasi, Bandung, Karawang, Bogor, dan Makassar.

• Infrastructure projects to boost SMRA’s property value.

Selain itu juga, menurut kami SMRA juga akan mendapatkan keuntungan

.

Stock Data

52-Wk Range (IDR) 845- 1,500Mkt Cap (IDR tn) 12.33JCI Weight 0.19%

SMRA – PT Summarecon Agung Tbk HOLD | TP: IDR 1,060

Company Update

Target Price IDR 1,060Ticker SMRAIndustry Property

Company Description

SMRA adalah salah satu perusahaanproperti terbesar di Indonesia dengankepemilikan tanah pengembangan lebihdari 2,000 hektar. Saat ini proyektownship SMRA sudah tersebar disekitar kawasan Jakarta dan Bandung.

Shareholders:Selain itu juga, menurut kami SMRA juga akan mendapatkan keuntungandari program-program pembangunan infrastruktur yang dilakukan olehpemerintah seperti proyek jalan tol dan transportasi berbasis rel sepertiKereta Rel Listrik (KRL), Mass Rapid Transport (MRT), dan Light RapidTransport (LRT). Kawasan township SMRA yang berada di sekitar Jakartaakan mendapatkan benefit baik secara langsung atau tidak langsung daripengembangan transportasi berbasis rel tersebut.

• Just in time with the lowered interest rate.

Pada bulan September 2017, Suku Bunga BI 7DRR kembali diturunkansebanyak 25 basis poin dari 4.5% menjadi 4.25%. Hal tersebut diharapkanmenjadi sinyal yang baik bagi industri properti meningat konsumen masihsangat mengandalkan pembiayaan perbankan melalui KPR sebagai saranakepemilikan properti. Kami optimis penurunan BI rate dapat menjadistimulus mengingat semakin banyaknya pembeli properti SMRA dalambeberapa tahun terakhir yang menggunakan KPR

28

JCI Weight 0.19%Shares O/S (mn) 14.43

Shareholders:

PT. Semarop Agung 25.43%PT. Sinarmegah Jayasentosa 6.60%BNYM SA/NV Cust 5.61%Public/Others(<5%) 62.36%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 5,624 5,398 5,617 6,036 6,633

EBITDA (IDR bn) 2,000 1,651 1,767 1,983 2,197

Net Income (IDR bn) 855 312 338 406 363

EPS (IDR) 59.28 21.60 23.43 28.11 25.13

ROAA (%) 4.94% 1.58% 1.56% 1.72% 1.38%

ROAE (%) 12.26% 3.97% 4.01% 4.55% 3.86%

Current Ratio (x) 1.65 2.06 2.01 2.22 2.40

Gearing Ratio (x) 0.82 0.91 0.98 1.07 1.27

P/E (x) 27.84 61.33 45.26 49.80 60.48

P/BV (x) 3.16 2.34 1.76 2.21 2.27

EV/EBITDA (x) 14.25 14.82 12.56 14.44 14.45

ECONOMIC AND MARKET OUTLOOK 2018

SEKTOR RUMAH SAKIT

29

SEKTOR RUMAH SAKIT

ECONOMIC AND MARKET OUTLOOK 2018

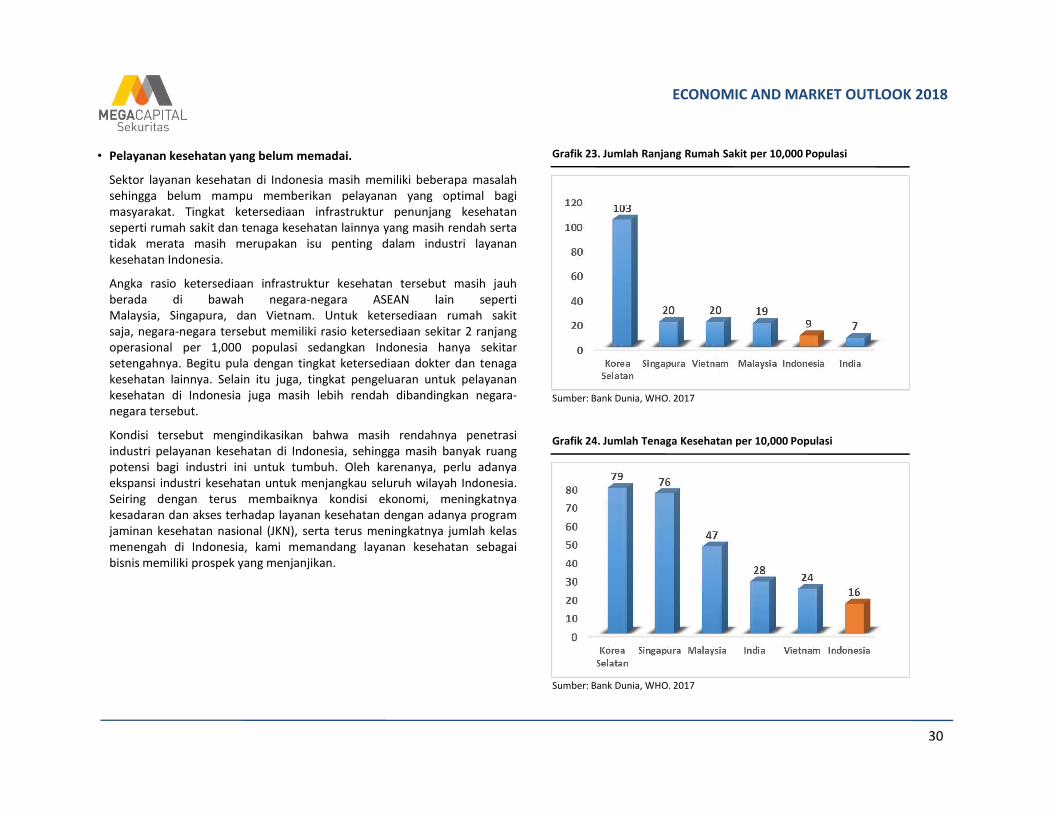

• Pelayanan kesehatan yang belum memadai.

Sektor layanan kesehatan di Indonesia masih memiliki beberapa masalahsehingga belum mampu memberikan pelayanan yang optimal bagimasyarakat. Tingkat ketersediaan infrastruktur penunjang kesehatanseperti rumah sakit dan tenaga kesehatan lainnya yang masih rendah sertatidak merata masih merupakan isu penting dalam industri layanankesehatan Indonesia.

Angka rasio ketersediaan infrastruktur kesehatan tersebut masih jauhberada di bawah negara-negara ASEAN lain sepertiMalaysia, Singapura, dan Vietnam. Untuk ketersediaan rumah sakitsaja, negara-negara tersebut memiliki rasio ketersediaan sekitar 2 ranjangoperasional per 1,000 populasi sedangkan Indonesia hanya sekitarsetengahnya. Begitu pula dengan tingkat ketersediaan dokter dan tenagakesehatan lainnya. Selain itu juga, tingkat pengeluaran untuk pelayanankesehatan di Indonesia juga masih lebih rendah dibandingkan negara-negara tersebut.

Grafik 23. Jumlah Ranjang Rumah Sakit per 10,000 Populasi

Sumber: Bank Dunia, WHO. 2017

negara tersebut.

Kondisi tersebut mengindikasikan bahwa masih rendahnya penetrasiindustri pelayanan kesehatan di Indonesia, sehingga masih banyak ruangpotensi bagi industri ini untuk tumbuh. Oleh karenanya, perlu adanyaekspansi industri kesehatan untuk menjangkau seluruh wilayah Indonesia.Seiring dengan terus membaiknya kondisi ekonomi, meningkatnyakesadaran dan akses terhadap layanan kesehatan dengan adanya programjaminan kesehatan nasional (JKN), serta terus meningkatnya jumlah kelasmenengah di Indonesia, kami memandang layanan kesehatan sebagaibisnis memiliki prospek yang menjanjikan.

30

Grafik 24. Jumlah Tenaga Kesehatan per 10,000 Populasi

Sumber: Bank Dunia, WHO. 2017

ECONOMIC AND MARKET OUTLOOK 2018

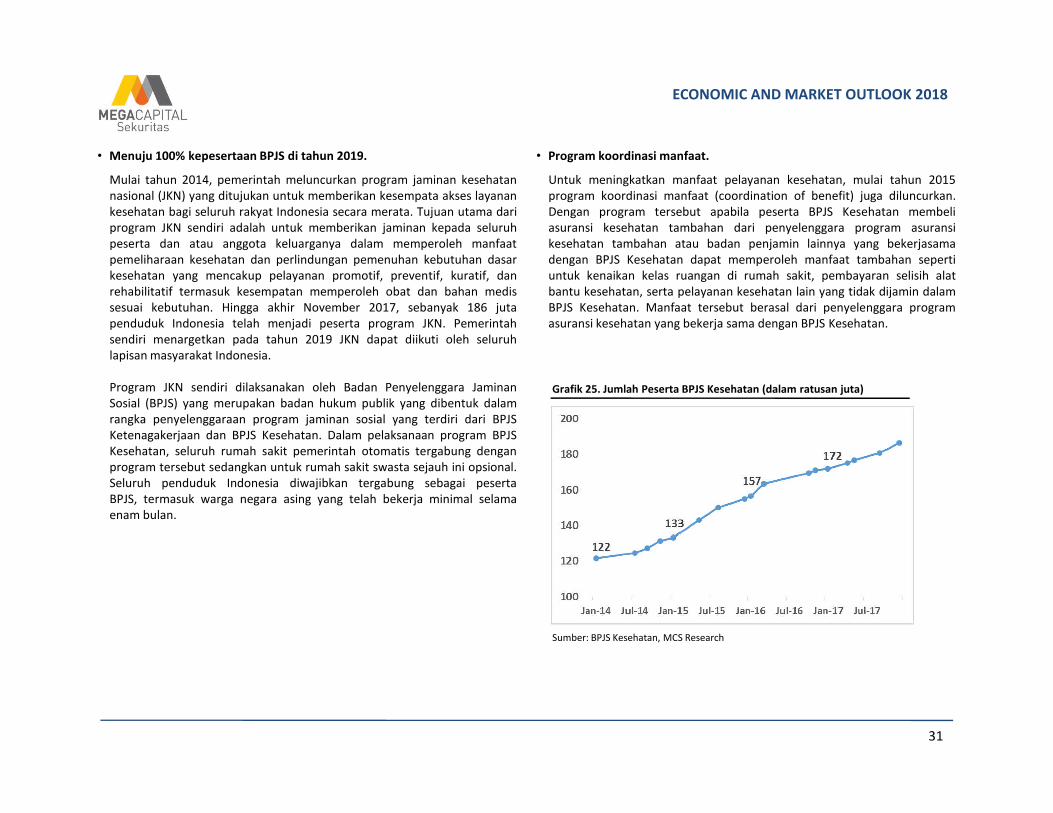

• Menuju 100% kepesertaan BPJS di tahun 2019.

Mulai tahun 2014, pemerintah meluncurkan program jaminan kesehatannasional (JKN) yang ditujukan untuk memberikan kesempata akses layanankesehatan bagi seluruh rakyat Indonesia secara merata. Tujuan utama dariprogram JKN sendiri adalah untuk memberikan jaminan kepada seluruhpeserta dan atau anggota keluarganya dalam memperoleh manfaatpemeliharaan kesehatan dan perlindungan pemenuhan kebutuhan dasarkesehatan yang mencakup pelayanan promotif, preventif, kuratif, danrehabilitatif termasuk kesempatan memperoleh obat dan bahan medissesuai kebutuhan. Hingga akhir November 2017, sebanyak 186 jutapenduduk Indonesia telah menjadi peserta program JKN. Pemerintahsendiri menargetkan pada tahun 2019 JKN dapat diikuti oleh seluruhlapisan masyarakat Indonesia.

Program JKN sendiri dilaksanakan oleh Badan Penyelenggara JaminanSosial (BPJS) yang merupakan badan hukum publik yang dibentuk dalam

• Program koordinasi manfaat.

Untuk meningkatkan manfaat pelayanan kesehatan, mulai tahun 2015program koordinasi manfaat (coordination of benefit) juga diluncurkan.Dengan program tersebut apabila peserta BPJS Kesehatan membeliasuransi kesehatan tambahan dari penyelenggara program asuransikesehatan tambahan atau badan penjamin lainnya yang bekerjasamadengan BPJS Kesehatan dapat memperoleh manfaat tambahan sepertiuntuk kenaikan kelas ruangan di rumah sakit, pembayaran selisih alatbantu kesehatan, serta pelayanan kesehatan lain yang tidak dijamin dalamBPJS Kesehatan. Manfaat tersebut berasal dari penyelenggara programasuransi kesehatan yang bekerja sama dengan BPJS Kesehatan.

Grafik 25. Jumlah Peserta BPJS Kesehatan (dalam ratusan juta)Sosial (BPJS) yang merupakan badan hukum publik yang dibentuk dalamrangka penyelenggaraan program jaminan sosial yang terdiri dari BPJSKetenagakerjaan dan BPJS Kesehatan. Dalam pelaksanaan program BPJSKesehatan, seluruh rumah sakit pemerintah otomatis tergabung denganprogram tersebut sedangkan untuk rumah sakit swasta sejauh ini opsional.Seluruh penduduk Indonesia diwajibkan tergabung sebagai pesertaBPJS, termasuk warga negara asing yang telah bekerja minimal selamaenam bulan.

31

Sumber: BPJS Kesehatan, MCS Research

ECONOMIC AND MARKET OUTLOOK 2018

• Anggaran belanja pemerintah di bidang kesehatan terus meningkat.

Untuk tahun 2018, pemerintah menganggarkan belanja kesehatan sebesarIDR 110 Triliun, naik dari tahun 2017 yaitu sebesar IDR 104 Triliun.Kenaikan tersebut mengikuti kenaikan belanja APBN 2018 dibanding tahunsebelumnya dari IDR 2,060 Triliun menjadi IDR 2,220 Triliun. Pemerintahmempertahankan belanja anggaran kesehatan sebesar lima persen darikeseluruhan APBN sesuai dengan UU No. 36 Tahun 2009 tentangKesehatan. Arah kebijakan tersebut memiliki tujuan untuk memperkuatupaya promotif dan preventif serta meningkatkan akses dan mutupelayanan masyarakat dengan tujuan untuk mewujudkan sumber dayamanusia yang sehat sehingga diharapkan dapat semakin kompetitif denganbangsa lain sebagai salah satu tolak ukur kesejahteraan masyarakat.

.

Grafik 26. Persentase Anggaran Belanja Kesehatan Terhadap PDB

Grafik 27. APBN Untuk Kesehatan dan Proporsi Terhadap APBN Keseluruhan (miliar IDR)

32

Sumber: Bank Dunia, WHO. 2017

Grafik 26. Persentase Anggaran Belanja Kesehatan Terhadap PDB

Sumber: Kementerian Keuangan, MCS Research

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada MIKA dengan target hargasebesar IDR 2,290 per lembar saham yang merefleksikan P/E FY2018F 37.65xdan EV/EBITDA FY2018F 31.48x.

• Strong financial performance.

Dalam lima tahun terakhir, MIKA telah membukukan performa keuanganyang sangat baik. Untuk FY2016 kemarin, MIKA mencatatkan net profitmargin sebesar 28.53% dan pertumbuhan revenue dan net income masing-masing sebesar 13.77% dan 23.16%. Hal tersebut menjadi indikasi bahwaMIKA memiliki kinerja yang kuat dan akan terus bertumbuh.

• Sustainable expansion ahead.

MIKA merencanakan untuk menambah enam rumah sakit baru hinggatahun 2020, yang berarti MIKA akan memiliki 18 rumah sakit. Untuk

.

Stock Data

52-Wk Range (IDR) 1,700 - 2,700Mkt Cap (IDR tn) 25.25JCI Weight 0.39%

MIKA – PT Mitra Keluarga Karyasehat Tbk BUY | TP: IDR 2,290

Company Update

Target Price IDR 2,290Ticker MIKAIndustry Hospital

Company Description

MIKA adalah perusahaan yang bergerakdi bidang jasa pelayanan kesehatan danpengelolaan rumah sakit. Pertama kalimemulai operasional pada tahun1989, hingga kini MIKA telah mengelola12 rumah sakit yang tersebar diJabodetabek, Surabaya, dan Tegal.

tahun 2020, yang berarti MIKA akan memiliki 18 rumah sakit. Untukkeperluan ekspansi, MIKA masih memiliki sisa kas yang cukup dari hasil IPOsaham mereka sehingga dalam beberapa tahun mendatang mereka tidakperlu melakukan pinjaman ke bank atau mengeluarkan surat utang.

• BPJS: challenge or opportunity?

Sejak implementasi BPJS Kesehatan, pertumbuhan pasien MIKA melambatkarena banyaknya pasien yang beralih ke rumah sakit BPJS sedangkanMIKA sejauh ini belum menerima pasien BPJS Kesehatan selain di Tegal.Namun, MIKA telah memiliki rencana untuk membuat rumah sakit secondbrand yang dapat menerima pasien BPJS Kesehatan. Rencananya MIKAakan mulai mengoperasikan rumah sakit tersebut pada tahun 2018mendatang.

33

JCI Weight 0.39%Shares O/S (mn) 14.55

Shareholders:

PT. Griyainsani Cakrasadaya 60.00%Public 40.00%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 2,141 2,435 2,639 2,977 3,329

EBITDA (IDR bn) 688 845 907 1,057 1,220

Net Income (IDR bn) 564 695 761 884 1,022

EPS (IDR) 38.77 47.76 52.32 60.76 70.21

ROAA (%) 24.04% 19.16% 17.60% 18.09% 20.04%

ROAE (%) 29.53% 22.35% 20.10% 20.66% 22.85%

Current Ratio (x) 12.73 11.09 14.45 16.50 17.68

Gearing Ratio (x) - - - - -

P/E (x) 61.90 53.82 35.97 37.64 35.31

P/BV (x) 10.65 10.28 6.95 7.61 7.41

EV/EBITDA (x) 50.77 44.23 30.18 31.48 29.57

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada SILO dengan target hargasebesar IDR 12,075 per lembar saham yang merefleksikan P/E FY2018F119.06x dan EV/EBITDA FY2018F 30.30x.

• Potensi penetrasi industri yang sangat tinggi.

Jika dibandingkan dengan jumlah dan kebutuhan masyarakat Indonesiasaat ini, ketersediaan jumlah dan kapasitas rumah sakit serta tenagakesehatan di Indonesia masih belum mencukupi. Selain itu juga, mayoritasrumah sakit dan tenaga kesehatan tersebut hanya terpusat di kota-kotabesar di pulau Jawa. Dengan adanya kebutuhan seperti ini, masih adaruang penetrasi yang sangat tinggi bagi emiten rumah sakit terutama bagipemain seperti SILO yang mengincar first mover advantage.

• Ekspansi yang sangat agresif.

.

Stock Data

52-Wk Range (IDR) 8,672 - 14,337Mkt Cap (IDR tn) 17.15JCI Weight 0.26%

SILO – PT Siloam International Hospitals Tbk BUY | TP: IDR 12,075

Company Update

Target Price IDR 12,075Ticker SILOIndustry Hospital

Company Description

SILO adalah perusahaan yang bergerakdalam bidang rumah sakit yang jugamerupakan bagian dari grup LPKR. Saatini SILO merupakan rumah sakit swastadengan jaringan terbesar yang memilikikapasitas sebanyak 5,100 tempat tidurdan melayani hingga dua juta pasienpada tahun 2016.• Ekspansi yang sangat agresif.

Untuk tahun 2017, SILO menargetkan untuk menyelesaikan pembangunan16 rumah sakit dan diharapkan dapat mengoperasikan setidaknya 2-3rumah sakit sepanjang tahun 2017. SILO sendiri menargetkan pada tahun2019 untuk setidaknya memiliki kapasitas sebanyak 10,000 tempat tiduryang melayani setidaknya 15 juta pasien setiap tahunnya yang tersebar di50 rumah sakit di 25 kota seluruh Indonesia.

• Ekspektasi pendapatan jangka pendek yang belum optimal.

Namun, ekspansi yang sangat agresif menyebabkan SILO masih akanmencatatkan profitabilitas yang rendah. Hal ini disebabkan karena rumahsakit yang baru mulai beroperasi belum mampu beroperasi secara optimal.Selain itu juga, SILO juga harus menanggung biaya operasional rumah sakityang masih menunggu izin operasional. Perlu waktu beberapa tahunsupaya SILO mulai memiliki profitabilitas yang baik.

34

JCI Weight 0.26%Shares O/S (bn) 1.63

pada tahun 2016.

Shareholders:

PT. Megaprima Karya Persada 51.53%Prime Health Company Limited 15.00%Public/Others (<5%) 33.47%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 4,144 5,168 6,219 7,429 9,055

EBITDA (IDR bn) 492 580 696 623 709

Net Income (IDR bn) 70 86 99 169 196

EPS (IDR) 60.89 66.05 60.88 103.73 120.39

ROAA (%) 2.41% 2.39% 2.01% 2.13% 2.32%

ROAE (%) 4.14% 3.53% 2.73% 2.63% 2.97%

Current Ratio (x) 1.52 2.63 3.41 2.30 1.54

Gearing Ratio (x) 0.02 0.05 0.02 0.03 0.03

P/E (x) 160.94 165.04 160.16 119.06 106.73

P/BV (x) 6.51 4.53 2.51 3.09 3.12

EV/EBITDA (x) 22.78 23.41 19.58 30.30 29.01

ECONOMIC AND MARKET OUTLOOK 2018

SEKTOR KEUANGAN

35

SEKTOR KEUANGAN

ECONOMIC AND MARKET OUTLOOK 2018

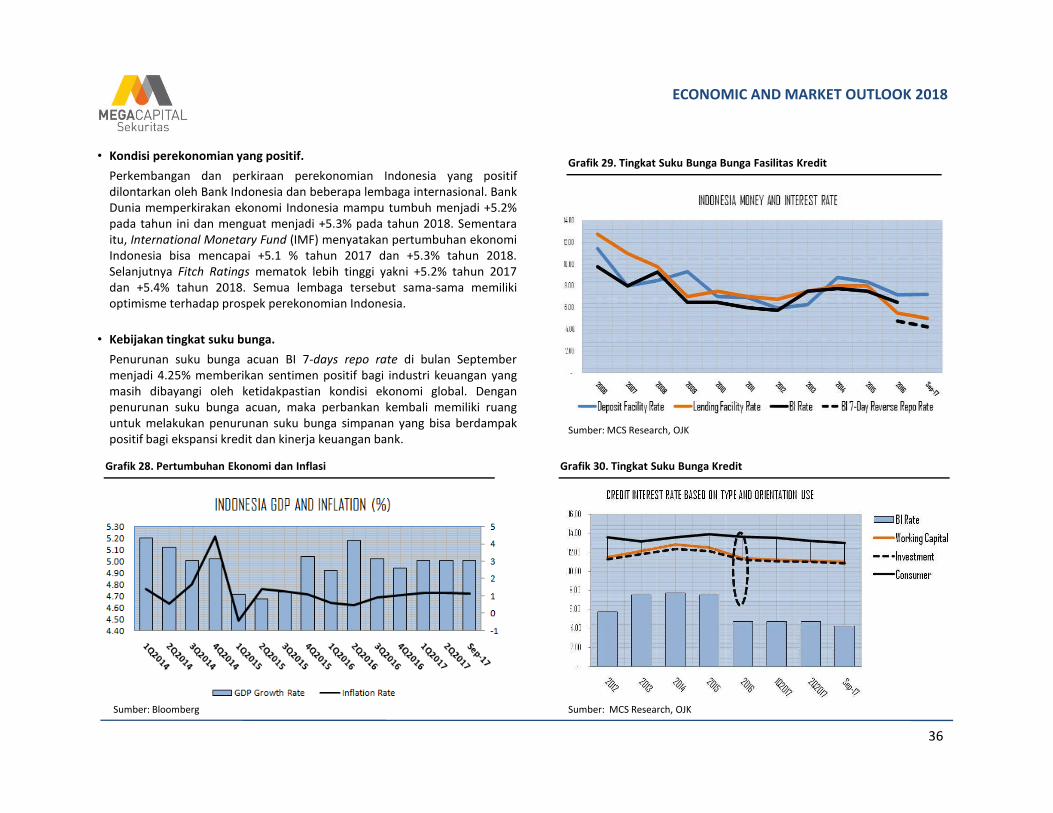

• Kondisi perekonomian yang positif.

Perkembangan dan perkiraan perekonomian Indonesia yang positifdilontarkan oleh Bank Indonesia dan beberapa lembaga internasional. BankDunia memperkirakan ekonomi Indonesia mampu tumbuh menjadi +5.2%pada tahun ini dan menguat menjadi +5.3% pada tahun 2018. Sementaraitu, International Monetary Fund (IMF) menyatakan pertumbuhan ekonomiIndonesia bisa mencapai +5.1 % tahun 2017 dan +5.3% tahun 2018.Selanjutnya Fitch Ratings mematok lebih tinggi yakni +5.2% tahun 2017dan +5.4% tahun 2018. Semua lembaga tersebut sama-sama memilikioptimisme terhadap prospek perekonomian Indonesia.

• Kebijakan tingkat suku bunga.

Penurunan suku bunga acuan BI 7-days repo rate di bulan Septembermenjadi 4.25% memberikan sentimen positif bagi industri keuangan yangmasih dibayangi oleh ketidakpastian kondisi ekonomi global. Denganpenurunan suku bunga acuan, maka perbankan kembali memiliki ruang

Grafik 29. Tingkat Suku Bunga Bunga Fasilitas Kredit

penurunan suku bunga acuan, maka perbankan kembali memiliki ruanguntuk melakukan penurunan suku bunga simpanan yang bisa berdampakpositif bagi ekspansi kredit dan kinerja keuangan bank.

36

Sumber: Bloomberg

Grafik 30. Tingkat Suku Bunga Kredit

Sumber: MCS Research, OJK

Grafik 28. Pertumbuhan Ekonomi dan Inflasi

Sumber: MCS Research, OJK

ECONOMIC AND MARKET OUTLOOK 2018

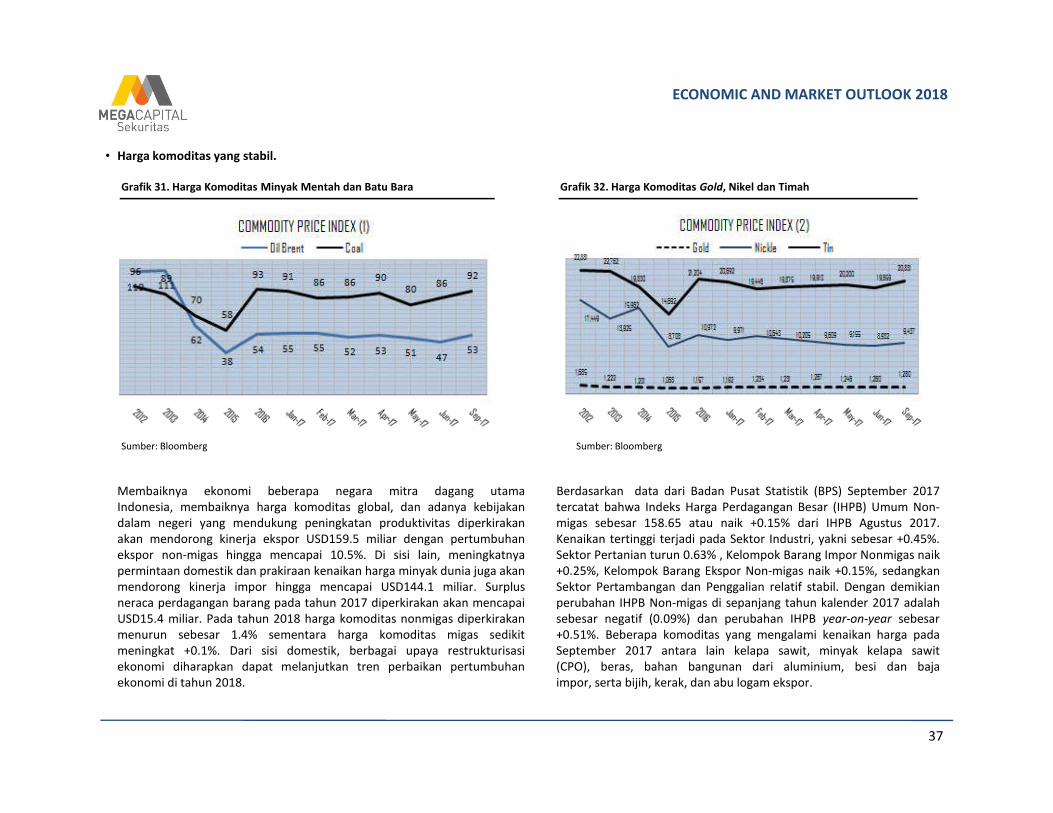

• Harga komoditas yang stabil.

Grafik 31. Harga Komoditas Minyak Mentah dan Batu Bara Grafik 32. Harga Komoditas Gold, Nikel dan Timah

37

Sumber: Bloomberg Sumber: Bloomberg

Membaiknya ekonomi beberapa negara mitra dagang utamaIndonesia, membaiknya harga komoditas global, dan adanya kebijakandalam negeri yang mendukung peningkatan produktivitas diperkirakanakan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhanekspor non-migas hingga mencapai 10.5%. Di sisi lain, meningkatnyapermintaan domestik dan prakiraan kenaikan harga minyak dunia juga akanmendorong kinerja impor hingga mencapai USD144.1 miliar. Surplusneraca perdagangan barang pada tahun 2017 diperkirakan akan mencapaiUSD15.4 miliar. Pada tahun 2018 harga komoditas nonmigas diperkirakanmenurun sebesar 1.4% sementara harga komoditas migas sedikitmeningkat +0.1%. Dari sisi domestik, berbagai upaya restrukturisasiekonomi diharapkan dapat melanjutkan tren perbaikan pertumbuhanekonomi di tahun 2018.

Berdasarkan data dari Badan Pusat Statistik (BPS) September 2017tercatat bahwa Indeks Harga Perdagangan Besar (IHPB) Umum Non-migas sebesar 158.65 atau naik +0.15% dari IHPB Agustus 2017.Kenaikan tertinggi terjadi pada Sektor Industri, yakni sebesar +0.45%.Sektor Pertanian turun 0.63% , Kelompok Barang Impor Nonmigas naik+0.25%, Kelompok Barang Ekspor Non-migas naik +0.15%, sedangkanSektor Pertambangan dan Penggalian relatif stabil. Dengan demikianperubahan IHPB Non-migas di sepanjang tahun kalender 2017 adalahsebesar negatif (0.09%) dan perubahan IHPB year-on-year sebesar+0.51%. Beberapa komoditas yang mengalami kenaikan harga padaSeptember 2017 antara lain kelapa sawit, minyak kelapa sawit(CPO), beras, bahan bangunan dari aluminium, besi dan bajaimpor, serta bijih, kerak, dan abu logam ekspor.

ECONOMIC AND MARKET OUTLOOK 2018

• Pertumbuhan kelas menengah dan bonus demografik.

Revolusi kelas menengah yang dimulai sejak tahun 2010 seiringterlampuainya pendapatan perkapita Indonesia USD3,000 per tahun danadanya fenomena bonus demografi yang terjadi karena meningkatnyajumah penduduk produktif yang berpotensi menjadi engine of growth bagiperekonomian. Bonus demografi adalah bonus (window opportunity) yangdinikmati suatu negara sebagai akibat dari besarnya proporsi pendudukproduktif (rentang usia 15-64 tahun) dalam evolusi kependudukan. DiIndonesia fenomena ini terjadi karena keberhasilan negara dalammenurunkan tingkat fertilitas, meningkatkan kualitas kesehatan danprogram-program pembangunan yang dijalankan. Bonus demografimenjadi aspek penting pendukung inklusi keuangan karena mayoritasmasyarakat yang membuka rekening dan melakukan transaksi perbankanadalah penduduk yang berusia produktif. Inklusi keuangan erat kaitannyaterhadap perkembangan jumlah tabungan yang ada di suatu negara. Tapiselain mengandalkan penduduk produktif, inklusi keuangan juga harus

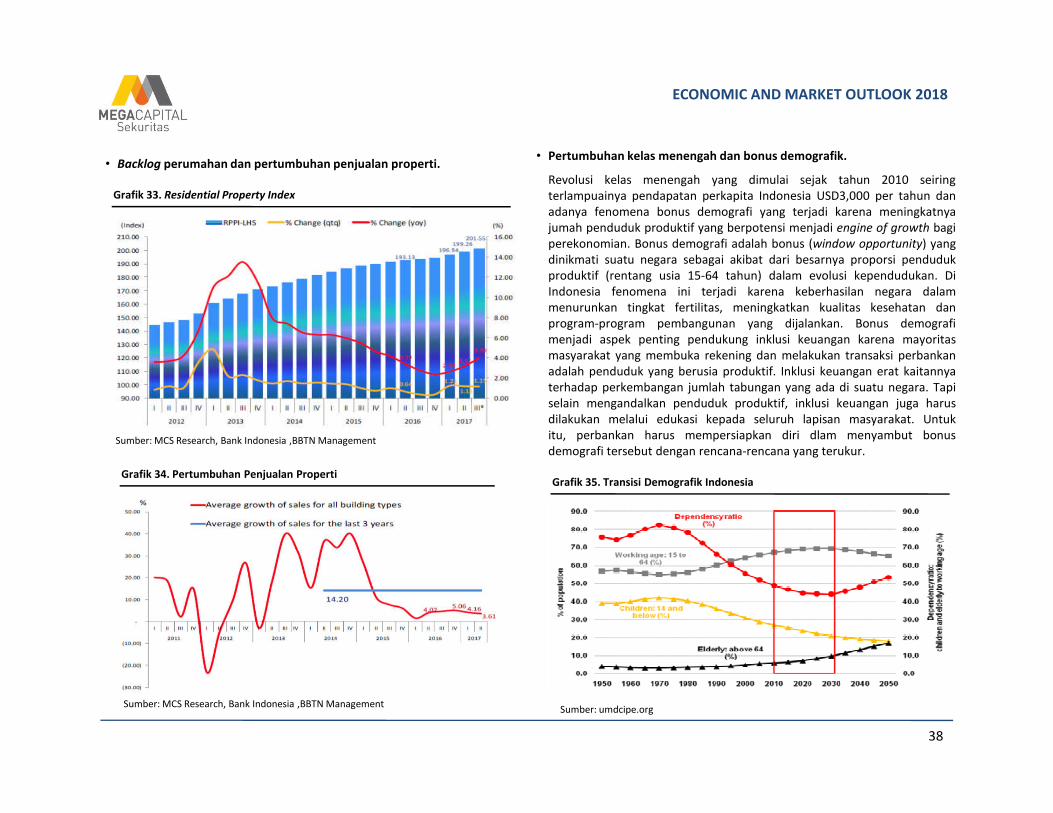

• Backlog perumahan dan pertumbuhan penjualan properti.

Grafik 33. Residential Property Index

38

selain mengandalkan penduduk produktif, inklusi keuangan juga harusdilakukan melalui edukasi kepada seluruh lapisan masyarakat. Untukitu, perbankan harus mempersiapkan diri dlam menyambut bonusdemografi tersebut dengan rencana-rencana yang terukur.

Sumber: umdcipe.org

Sumber: MCS Research, Bank Indonesia ,BBTN Management

Grafik 34. Pertumbuhan Penjualan Properti

Sumber: MCS Research, Bank Indonesia ,BBTN Management

Grafik 35. Transisi Demografik Indonesia

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Hold kepada BBCA dengan target price dilevel IDR23,420 dimana target price tersebut mencerminkan PER’18F 23.16xdan PBVR’18F 3.91x serta market cap. to deposits 18’F sebesar 0.87x.

• Quality first, best performance is a must.

BBCA tetap berada pada posisi terbaik dalam menjaga kualitas kreditnyayang ditunjukkan pada catatan NPL yang tidak pernah lebih dari 2%.Dengan prinsip kehati-hatian ini, Kami melihat BBCA dapat mengelola danamasyarakat secara baik dan aman.

• Keep the business synergy.

Mendukung kebutuhan nasabah akan produk dan layanan valutaasing, obligasi, layanan kustodian, trade finance dan remittance. Sejalandengan prospek ekonomi jangka panjang, BBCA juga dapat menangkap

Stock Data

52-week Range (IDR) 3,450 | 1,610Mkt Cap (IDR bn) 36,22JCI Weight 0.54%

BBCA – PT Bank Central Asia Tbk HOLD | TP: IDR 23,420

Company Update

Target Price IDR 23,420Ticker BBCAIndustry Financials

Company Description

PT Bank Central Asia, Tbk. (BBCA) berawal dari sebuah usaha dagangbernama NV Knitting Factory diSemarang yang didirikan pada tanggal10 Agustus 1955, dengan akte notarisno. 38 yang berkembang menjadi N.V dengan prospek ekonomi jangka panjang, BBCA juga dapat menangkap

peluang dari aktivitas tresuri dan transaksi perdagangan internasional.Kemudian, stabilnya harga komoditas dan cendrung mencatatkanperbaikan dapat menjadi indikator positif bagi BBCA dalam melakukansinergi bisnis terhadap prospek usaha pertambangan, perkebunan danindustri lainnya yang terkait dengan komoditas.

• E-commerce maneuver and large consumer base with fast growingspending power.

Berdasarkan data Kementerian Komunikasi dan Informatika (Kominfo)memprediksi bahwa bisnis e-Commerce di tanah air akan mencapai angkaUSD4.89 miliar atau sekitar lebih dari IDR68 triliun. Jumlah tersebutdiyakini akan terus berkembang pesat hingga 2020 mendatang.

39

JCI Weight 0.54%Shares O/S (bn) 10,59

no. 38 yang berkembang menjadi N.V Bank Central Asia, yang pertama kali beroperasi 21 Februari 1957.

Shareholders:

PT Dwimuria Investama Andalan 47.15%Public /others 52.85%

Fikri Syaryadi ([email protected])

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada BBNI dengan target price di levelIDR9,000 dimana target price tersebut mencerminkan PER’18F 9.79x danPBVR’18F 1.40x serta market cap. to deposits 18’F sebesar 0.34x.

• Massive infrastructure opportunity.

Pembangunan infrastruktur membutuhkan dana yang sangat besar dengankebutuhan investasi 2015-2019 sekitar IDR4,796 Triliun, sedangkananggaran pemerintah (APBN dan APBD) hanya dapat menutupi sekitar41.3% dari kebutuhan tersebut. Paradigma baru pendanaan infrastrukturadalah menjadikan APBN/APBD sebagai sumberdaya terakhir (lastresource).

• Stable commodity prices creating opportunities.

Membaiknya ekonomi beberapa negara mitra dagang utama

.

Stock Data

52-week Range (IDR) 7,750 | 4,810Mkt Cap (IDR bn) 140,797JCI Weight 2,13%

BBNI – PT Bank Negara Indonesia (Persero) Tbk BUY | TP: IDR 9,000

Company Update

Target Price IDR 9,000Ticker BBNIIndustry Financials

Company Description

BBRI adalah salah satu bank milikpemerintah yang terbesar di Indonesia. Pada awalnya BBRI didirikan diPurwokerto, Jawa Tengah dengan namaDe Poerwokertosche Hulp en Spaarbankder Inlandsche Hoofden atau "Bank Membaiknya ekonomi beberapa negara mitra dagang utama

Indonesia, membaiknya harga komoditas global, dan adanya kebijakandalam negeri yang mendukung peningkatan produktivitas diperkirakanakan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhanekspor nonmigas hingga mencapai 10.5%.

• E-commerce maneuver and large consumer base with fast growingspending power.

Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuhpenduduk Indonesia akan terlibat di aktivitas e-Commerce. McKinsey dalamlaporan bertajuk ‘Unlocking Indonesia’s Digital Opportunity’ jugamenyebutkan, peralihan ke ranah digital akan meningkatkan pertumbuhanekonomi hingga USD150 miliar pada 2025.

40

JCI Weight 2,13%Shares O/S (bn) 18.65

der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik KaumPriyayi Purwokerto",

Shareholders:

Pemerintah RI 60.00%Public 40.00%

Fikri Syaryadi ([email protected])

ECONOMIC AND MARKET OUTLOOK 2018

Kami memberikan rekomendasi Buy kepada BBRI dengan target price di levelIDR3,980 dimana target price tersebut mencerminkan PER’18F 13.34x danPBVR’18F 2.23x serta market cap. to deposits 18’F sebesar 0.56x.

• The importance of agricultural sector in RPJMN part 3.

Investasi sektor pertanian terdiri dari investasi swadaya petani, pemerintahdan swasta. Diperkirakan total investasi di sektor pertanian mencapai 400trilyun rupiah di tahun 2014 atau akhir periode RPJMN tahap 2. Investasisektor pertanian terbesar berasal dari swadaya petani dalam bentukprasarana lahan serta sarana pendukungnya.

• E-commerce maneuver and large consumer base with fast growingspending power.

Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuh

.

Stock Data

52-week Range (IDR) 3,370 | 2,085Mkt Cap (IDR bn) 407,041JCI Weight 6.32%

BBRI – PT Bank Rakyat Indonesia (Persero) Tbk BUY | TP: IDR 3,980

Company Update

Target Price IDR 3,980Ticker BBCAIndustry Financials

Company Description

BBRI adalah salah satu bank milikpemerintah yang terbesar di Indonesia. Pada awalnya BBRI didirikan diPurwokerto, Jawa Tengah dengan namaDe Poerwokertosche Hulp en Spaarbankder Inlandsche Hoofden atau "Bank Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuh

penduduk Indonesia akan terlibat di aktivitas e-Commerce. McKinsey dalamlaporan bertajuk ‘Unlocking Indonesia’s Digital Opportunity’ jugamenyebutkan, peralihan ke ranah digital akan meningkatkan pertumbuhanekonomi hingga USD150 miliar pada 2025.

• Stable ccommodity prices creating opportunities'.

Membaiknya ekonomi beberapa negara mitra dagang utamaIndonesia, membaiknya harga komoditas global, dan adanya kebijakandalam negeri yang mendukung peningkatan produktivitas diperkirakanakan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhanekspor nonmigas hingga mencapai 10.5%.

41

JCI Weight 6.32%Shares O/S (bn) 123.35

der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik KaumPriyayi Purwokerto",

Shareholders:

Pemerintah RI 56.75%Public 43.25%

Fikri Syaryadi ([email protected])

ECONOMIC AND MARKET OUTLOOK 2018

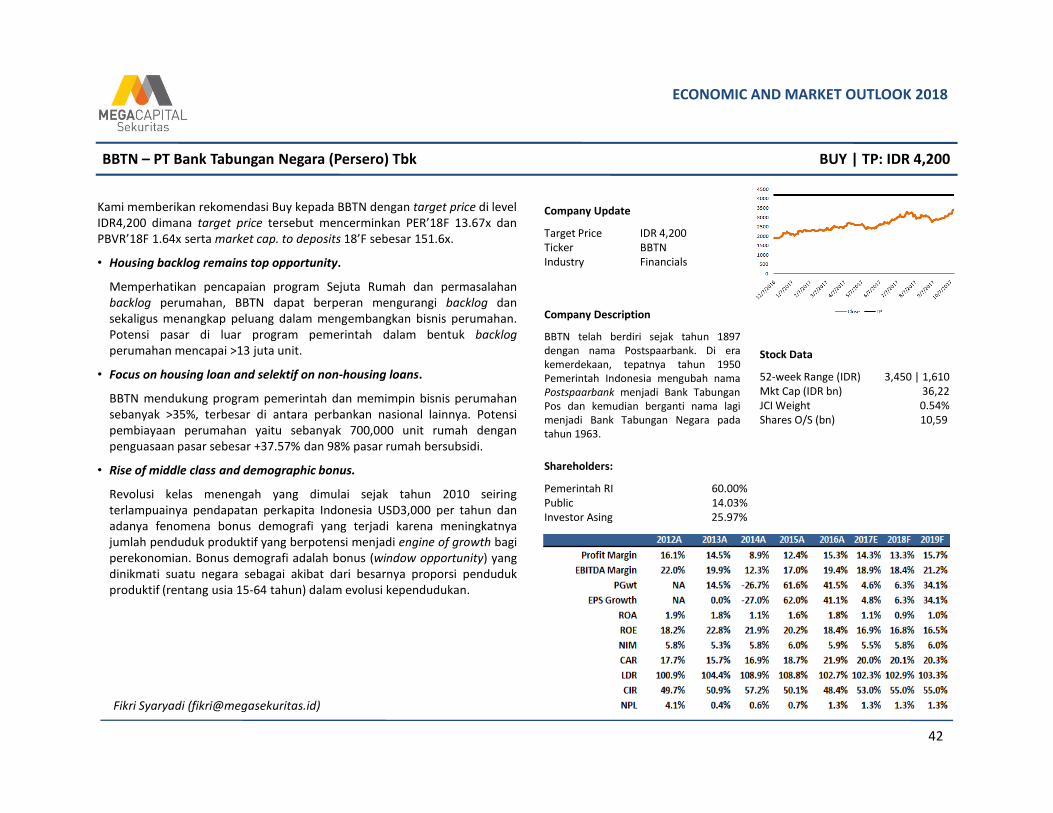

Kami memberikan rekomendasi Buy kepada BBTN dengan target price di levelIDR4,200 dimana target price tersebut mencerminkan PER’18F 13.67x danPBVR’18F 1.64x serta market cap. to deposits 18’F sebesar 151.6x.

• Housing backlog remains top opportunity.

Memperhatikan pencapaian program Sejuta Rumah dan permasalahanbacklog perumahan, BBTN dapat berperan mengurangi backlog dansekaligus menangkap peluang dalam mengembangkan bisnis perumahan.Potensi pasar di luar program pemerintah dalam bentuk backlogperumahan mencapai >13 juta unit.

• Focus on housing loan and selektif on non-housing loans.

BBTN mendukung program pemerintah dan memimpin bisnis perumahansebanyak >35%, terbesar di antara perbankan nasional lainnya. Potensi

.

Stock Data

52-week Range (IDR) 3,450 | 1,610Mkt Cap (IDR bn) 36,22JCI Weight 0.54%

BBTN – PT Bank Tabungan Negara (Persero) Tbk BUY | TP: IDR 4,200

Company Update

Target Price IDR 4,200 Ticker BBTNIndustry Financials

Company Description

BBTN telah berdiri sejak tahun 1897dengan nama Postspaarbank. Di erakemerdekaan, tepatnya tahun 1950Pemerintah Indonesia mengubah namaPostspaarbank menjadi Bank TabunganPos dan kemudian berganti nama lagi

sebanyak >35%, terbesar di antara perbankan nasional lainnya. Potensipembiayaan perumahan yaitu sebanyak 700,000 unit rumah denganpenguasaan pasar sebesar +37.57% dan 98% pasar rumah bersubsidi.

• Rise of middle class and demographic bonus.

Revolusi kelas menengah yang dimulai sejak tahun 2010 seiringterlampuainya pendapatan perkapita Indonesia USD3,000 per tahun danadanya fenomena bonus demografi yang terjadi karena meningkatnyajumlah penduduk produktif yang berpotensi menjadi engine of growth bagiperekonomian. Bonus demografi adalah bonus (window opportunity) yangdinikmati suatu negara sebagai akibat dari besarnya proporsi pendudukproduktif (rentang usia 15-64 tahun) dalam evolusi kependudukan.

42

JCI Weight 0.54%Shares O/S (bn) 10,59

Pos dan kemudian berganti nama lagimenjadi Bank Tabungan Negara padatahun 1963.

Shareholders:

Pemerintah RI 60.00%Public 14.03%Investor Asing 25.97%

Fikri Syaryadi ([email protected])

ECONOMIC AND MARKET OUTLOOK 2018

SEKTOR AGRIKULTUR

43

SEKTOR AGRIKULTUR

ECONOMIC AND MARKET OUTLOOK 2018

• Kebijakan program B5 China.

Perkembangan ekonomi China yang pesat berdampak pada permintaanenergi China yang juga meningkat pesat. Total konsumsi energi China telahmenempati posisi kedua terbesar di dunia. Konsumsi minyak China danimpor bersih memiliki trend yang positif sejak tahun 1990 sampai saat ini.Ketergantungan pada impor minyak meningkat dari 7.6% pada tahun 1995menjadi 47.0% pada tahun 2006. Sektor transportasi diperkirakan akanmemberikan kontribusi pertumbuhan konsumsi minyak yang paling besarpada masa mendatang.

Seiring dengan pengurangan pemakaian bahan bakar fosil, pemerintahChina menerapkan kebijakan program B5 atau biodiesel campuran 5%dengan solar. Pemakaian B5 di negara China akan menciptakan demandCPO sebesar 9 juta ton (perhitungan kebutuhan bahan bakar solar Chinasebesar 180 juta Kl, dikalikan 5%). Kebijakan biodiesel tersebut berdampakpositif bagi industri minyak sawit di Indonesia untuk meningkatkan eksporproduk sawit Indonesia terutama biodiesel, setelah berbagai tekanan dari

• Penetapan kebijakan mandatori biodiesel di Indonesia hingga mencapaiB-30 pada tahun 2025 mendatang.

Implementasi kebijakan mandatori berhasil menciptakan pasar BBN (BahanBakar Nabati) dalam negeri yang tumbuh secara signifikan. Pada tahun2016, produksi biodiesel Indonesia mencapai 2.5 juta ton, dan berhasilmelampaui China. Rata-rata pertumbuhan China adalah 14.60%, India12.70%, Indonesia 65.40%, Korea Selatan 45.40%, dan Thailand 39.90%.Hal ini menunjukkan bahwa Indonesia mampu mengungguli negara-negaraAsia lainnya. Keberhasilan ini sekaligus menempatkan posisi Indonesiasebagai negara yang diperhitungkan dalam pasar biodiesel dunia di masamendatang.

Tabel 8. Proyeksi Kebutuhan Solar dan Biodiesel di Indonesia

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Kebutuhan solar 39.66 42.83 46.26 49.96 53.95 58.27 62.93 67.97 73.4 79.28

Kebijakan mandatori B-20 B-20 B-20 B-20 B-30 B-30 B-30 B-30 B-30 B-30

Kebutuhan biodiesel 7.93 8.57 9.25 9.99 16.19 17.48 18.88 20.39 22.02 23.78produk sawit Indonesia terutama biodiesel, setelah berbagai tekanan dariAmerika Serikat dan Uni Eropa.

44

Sumber: MOMR November 2017, OPEC

Grafik 36. Permintaan Minyak Solar dan Bensin China, Perubahan y-o-y

Sumber: PASPI, 2017

Sumber: PASPI, 2017

-

500

1,000

1,500

2,000

2,500

3,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

00

0 t

on

China India Indonesia

Kebutuhan biodiesel 7.93 8.57 9.25 9.99 16.19 17.48 18.88 20.39 22.02 23.78

Grafik 37. Perkembangan Biodiesel di Asia

ECONOMIC AND MARKET OUTLOOK 2018

• Pemulihan iklim di Indonesia, yang diperkirakan dalam kondisi netralsampai dengan periode Mei 2018 (akhir periode proyeksi).