Consultique SIM SpA

Perizia su Gestione Patrimoniale

24/04/2013

Consultique SIM SpA

2

Sommario

INTRODUZIONE .................................................................................................................................................................... 3

Il Mandato di Gestione ............................................................................................................................................... 3

ANALISI DELLA GESTIONE....................................................................................................................................................... 5

Metodologia Utilizzata ............................................................................................................................................... 5

L’Investimento............................................................................................................................................................. 5

Risultati dell’Analisi: Metodo T.W.R.R. e Confronto con il Benchmark ....................................................................... 6

L’Extrarendimento ...................................................................................................................................................... 8

Costi di gestione del prodotto ..................................................................................................................................... 8

Altri costi della Gestione Patrimoniale ...................................................................................................................... 10

Valutazione: rendimenti e costi ................................................................................................................................ 11

Criticità del benchmark e Costo opportunità complessivo ........................................................................................ 13

Confronto con altre asset class ................................................................................................................................. 15

Analisi qualitativa: Analisi dei Periodi ....................................................................................................................... 16

Esposizione macro (ex opzioni) ................................................................................................................................. 17

LE POSIZIONI PIÙ RILEVANTI: AZIONI E FONDI ........................................................................................................................... 18

Azioni ........................................................................................................................................................................ 18

Fondi comuni e Sicav ................................................................................................................................................. 21

OPERATIVITÀ IN OPZIONI ..................................................................................................................................................... 28

Introduzione .............................................................................................................................................................. 28

Le Strategie: i Payoff e la Filosofia ............................................................................................................................ 28

Le Strategie Operative .............................................................................................................................................. 32

Conclusioni ................................................................................................................................................................ 37

OPERATIVITÀ IN AZIONI ED OPZIONI: UNA VISIONE CONGIUNTA ................................................................................................... 39

CONSIDERAZIONI SUL PROFILO DI RISCHIO DELL’INVESTITORE ...................................................................................................... 41

CONCLUSIONI .................................................................................................................................................................... 45

Consultique SIM SpA

3

INTRODUZIONE

IL MANDATO DI GESTIONE

Oggetto del contratto: servizio di Gestione di portafogli clienti al dettaglio

Il cliente dà incarico alla banca di esercitare il servizio di gestione, su base individuale, di portafoglio di investimento

per conto del cliente medesimo. La banca, nello svolgimento del servizio, è espressamente autorizzata dal cliente ad

agire anche in nome proprio e per conto del cliente medesimo. Nell’esecuzione dell’incarico la banca ha piena

discrezionalità e autonomia nella individuazione delle scelte di investimento nell’ambito delle linee di gestione

prescelte dal cliente. Nell’esecuzione dell’incarico la banca avrà cura di ricercare la personalizzazione del servizio di

gestione patrimoniale rispetto agli indirizzi, alle esigenze, agli obiettivi ed alle caratteristiche del cliente.

La linea di gestione scelta prevede un parametro oggettivo di riferimento (benchmark), coerente con i rischi ad essa

connessi al quale commisurare i risultati della gestione.

Strumenti utilizzabili: Titoli di debito, quote o azioni di OICR di natura monetaria, obbligazionaria, bilanciata, azionaria

e flessibile, titoli rappresentativi del capitale di rischio e strumenti finanziari derivati.

Linea di gestione scelta: dalla rendicontazione a disposizione si evince che la linea di gestione scelta inizialmente sia

stata quella denominata “bilanciata”. I limiti di investimento di questa linea sono i seguenti:

Limite titoli di debito con rating minimo B1 (Moody’s) o OICR monetari obbligazionari 60%

Limite titoli di debito con componente derivativa o titoli di debito convertibili 10%

Minimo 40% di azioni, warrant o OICR di natura azionaria 40%

Massima volatilità degli OICR Da media ad alta

Strumenti derivati Anche per fini

speculativi

Leva finanziaria 2

Profilo di rischio Medio – Alto

Orizzonte temporale Lungo periodo

Consultique SIM SpA

4

Benchmark della linea di gestione “Bilanciata” 55% Indice Fideuram Fondi Obbligazionari

15% MSCI World Local Index

15% Fideuram Fondi Azionari

15% Mibtel

(Tale indice composito sarà utilizzato anche per le commissioni di rendimento)

In realtà, già dalle prime rendicontazioni disponibili, l’intermediario specifica come la linea di gestione scelta sia la

“Linea Globale Personalizzata”, caratterizzata da obiettivi di investimento di medio lungo periodo e da una filosofia di

condivisione delle scelte con il cliente. Non vi sono limiti nelle categoria di strumenti finanziari utilizzabili, ivi compresi

i derivati che avessero finalità diverse da quelle di copertura. La leva finanziaria è prevista pari a 2.

In data 14/10/2009 si rileva la sottoscrizione della linea “Bilanciata”, mentre è presente un’altra informativa della

banca, con tanto di sottoscrizione del cliente, da cui si evince la sottoscrizione della “Linea Globale Personalizzata”.

Benchmark della linea di gestione “Linea Globale

Personalizzata”

Questa linea di gestione prevede l’utilizzo di un

parametro oggettivo di riferimento coerente con lo stile

e con l’operatività gestionale concordata con il cliente.

(Tale indice composito sarà utilizzato anche per le commissioni di rendimento)

Dai rendiconti trimestrali disponibili si rileva che l’indice

di riferimento è composto da:

90% Indice Fideuram Flexible /

10% Indice Fideuram Liquidità

Costi applicati:

Commissioni di gestione Vengono scisse tra “commissioni di gestione”, che

vengono calcolate sulla base del patrimonio investito e

“commissioni di gestione attiva”. Dalla rendicontazione a

disposizione si rileva una commissione di gestione

trimestrale pari allo 0,25% e una commissione di

gestione trimestrale “trading” pari allo 0,30%.

Commissioni di rendimento Esse verranno applicate nel caso in cui il rendimento

ottenuto sulla linea di gestione sottoscritta risulti

positivo o comunque superiore al parametro oggettivo di

riferimento, sulla base di ogni anno solare. Dalla

rendicontazione si rileva che è pari al 20%.

Consultique SIM SpA

5

ANALISI DELLA GESTIONE

METODOLOGIA UTILIZZATA

L’analisi del prodotto ha inizio il 14/10/2009 (giorno di inizio dell’operatività nel mandato) e termina il 05/03/2012 con

la dismissione del prodotto. Durante il periodo di analisi, sono presenti sia conferimenti che prelievi di capitale. Per la

rendicontazione delle performance, si procederà innanzitutto al quadro generale dell’investimento da un punto di

vista monetario. In seguito verrà introdotto il concetto di confronto con il benchmark di riferimento, in modo da

valutare l’operato del gestore in comparazione con il parametro oggettivo scelto.

L’INVESTIMENTO

La rendicontazione a nostra disposizione indica un conferimento iniziale di 1.800.000 Euro, seguito da altri fatti anche

in titoli. L’analisi qui riportata sintetizza quanto avvenuto nella gestione patrimoniale da un punto di vista

“monetario”, quantificando il rendimento rispetto al patrimonio medio investito.

1 Rendimento effettivo di un portafoglio calcolato tenendo conto delle decisioni di conferimento/riscatto del cliente effettuate nell'arco di un dato

periodo. Si tratta del tasso di rendimento di un portafoglio ponderato per il capitale effettivamente investito. Tale misura serve all'investitore per

valutare il rendimento effettivo del proprio investimento. Il MWRR tiene adeguatamente conto degli apporti o delle sottrazioni di capitale che

l'investitore effettua nel corso del periodo di investimento.

Inizio attività di gestione 14/10/2009

Conferimento iniziale 1.800.000 €

Conferimenti successivi (liquidità + titoli) +1.016.185,85 €

Prelievi -1.418.337,88 €

Risultato di gestione (al netto di effetti fiscali e commissioni) -132,838,77

Capitale al 05-03-2012 (disinvestimento) 1.269.645,87 €

Commissioni di gestione totali pagate (stimate sul 2,20% annuo di gestione) 77.7276,55 €

Capitale medio investito nel periodo 1.468.600,38

Performance M.W.R.R. (Money weighted Rate of Return1) -8,76%

Consultique SIM SpA

6

RISULTATI DELL’ANALISI: METODO T.W.R.R. E CONFRONTO CON IL BENCHMARK

La metodologia corretta per valutare il risultato della gestione verso il parametro oggettivo di confronto è quella

T.W.R.R. (Time Weighted Rate of Return), così definita:

Tasso di rendimento ponderato per il periodo di riferimento. E’ un metodo di calcolo dei rendimenti che

sterilizza l’impatto di apporti e prelievi. Con questo metodo si calcolano i rendimenti in tutti gli intervalli

compresi fra due flussi di cassa (positivi o negativi) e si capitalizzano i risultati sull’intero periodo di

riferimento. L’aspetto importante è che il rendimento complessivo risulta non essere influenzato dai

flussi che si sono verificati nel periodo perché il capitale investito viene continuamente aggiustato per

tener conto di nuovi investimenti e/o riscatti. Questa misura di rendimento risulta indipendente dalla

tempistica delle scelte di investimento/disinvestimento. Il metodo TWRR è quello espressamente previsto

dalle linee guida GIPS (Global Investment Performance Standards) per il calcolo dei rendimenti dei fondi

comuni. Per quanto detto sopra il TWRR consente infatti il confronto con benchmark o altri fondi poiché

non è influenzato dai flussi di raccolta.

Inizialmente si riporta l’andamentale della Gestione Patrimoniale:

80

85

90

95

100

105

ott

-09

no

v-0

9

dic-

09

gen

-10

feb

-10

mar

-10

apr-

10

ma

g-1

0

giu-

10

lug-

10

ag

o-1

0

set-

10

ott

-10

no

v-1

0

dic-

10

gen

-11

feb

-11

mar

-11

apr-

11

ma

g-1

1

giu

-11

lug-

11

ag

o-1

1

set-

11

ott

-11

no

v-1

1

dic-

11

gen

-12

feb

-12

La modalità T.W.R.R. definisce un rendimento del -9,01%, con una volatilità collegata pari all’8,82%.

Il parametro di confronto per la linea di gestione è il seguente:

Benchmark della linea di gestione “Linea Globale

Personalizzata”

90% Indice Fideuram Flexible

10% Indice Fideuram Liquidità

Consultique SIM SpA

7

Entrambi gli indici sono rappresentativi della categoria Assogestioni. In particolare:

I fondi flessibili non hanno alcun vincolo sull’asset allocation di base (azioni-obbligazioni) e non condividono alcuno

specifico fattore di rischio (ad esempio geografico, settoriale, valutario, ecc.). I fondi di liquidità investono tutto il

proprio portafoglio in obbligazioni e in liquidità. Gli strumenti finanziari detenuti in portafoglio devono avere un rating

non inferiore a A2 (Moody’s), A (S&P) oppure rating equivalente assegnato da altra agenzia indipendente. I fondi di

liquidità non possono investire in titoli privi di rating. La duration del portafoglio deve essere inferiore a 6 mesi. Infine

non è ammessa la copertura del rischio di cambio.

80

85

90

95

100

105

110

ott-

09

no

v-0

9

dic-

09

gen

-10

feb

-10

mar

-10

apr-

10

mag

-10

giu

-10

lug-

10

ago-

10

set-

10

ott-

10

no

v-1

0

dic-

10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu-

11

lug-

11

ag

o-1

1

set-

11

ott-

11

no

v-1

1

dic-

11

gen

-12

feb

-12

GP Bcmk

Il grafico sopra riportato “riscala” a 100 la performance del mandato di gestione e del benchmark associato nell’analisi

per rendere possibile un confronto omogeneo.

Performance Volatilità

Gestione -9,01% 8,82%

Benchmark +4,09% 4,63%

Differenziale -13,10% -

Molto rilevante la sottoperformance della

gestione patrimoniale rispetto al

benchmark indicato nella documentazione

ufficiale disponibile. Tra l’altro, si evidenzia

anche un livello di volatilità decisamente

superiore, quasi triplo, elemento che

indica una rischiosità superiore.

Consultique SIM SpA

8

L’EXTRARENDIMENTO

Di seguito, invece, l’andamento del differenziale tra il rendimento cumulato della gestione e quello del benchmark,

per tutto il periodo analizzato. Appare evidente come, a parte una (breve) prima fase positiva, il resto dell’operatività

e della movimentazione si è tradotta in una continua e sistematica distruzione di valore. La tendenza

dell’extrarendimento, infatti, è costantemente inclinata verso il basso.

-12

-10

-8

-6

-4

-2

0

2

ott-

09

no

v-0

9

dic-

09

gen

-10

feb

-10

mar

-10

apr-

10

mag

-10

giu

-10

lug-

10

ago-

10

set-

10

ott-

10

no

v-1

0

dic-

10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug-

11

ago-

11

set-

11

ott-

11

no

v-1

1

dic-

11

gen

-12

Extrarendimento

COSTI DI GESTIONE DEL PRODOTTO

Come già evidenziato nella parte introduttiva, i costi di gestione annuali del prodotto sono la somma di “commissioni

di gestione”, che vengono calcolate sulla base del patrimonio investito e di “commissioni di gestione attiva/trading”.

Dalla rendicontazione a disposizione si rileva una commissione di gestione trimestrale pari allo 0,25% e una

commissione di gestione trimestrale “attiva/trading” pari allo 0,30%, per un totale quindi dello 0,55% trimestrale. Il

costo annuo del prodotto è pari al 2,20%, un valore molto alto. In termini monetari è possibile calcolare il costo annuo

e di periodo sulla base del patrimonio medio investito (1.468.600 €).

Attività del gestore Costo % annuo Costo annuo in € Costo % periodo Costo periodo in €

GPF 2,20% 32.309,21 5,26% 77.276,55

E’ possibile “splittare” il costo di periodo in € nelle due componenti che vanno a formare i costi di gestione annuali del

prodotto:

Consultique SIM SpA

9

Commissioni di gestione 35.215,7 €

Commissioni di gestione “attiva” 42.150,85 €

Totale costi di gestione del prodotto 77.276,55 €

Risulta in primo luogo evidente come le commissioni di gestione “attiva” (che vanno sostanzialmente a rappresentare

un elemento in più in termini di onere proprio perché finalizzate alla creazione di valore tramite una operatività più

dinamica e basata sul trading operativo di breve periodo) non assolvano in nessuna misura alla funzione loro

assegnata. Appare chiaro come tale obiettivo non sia stato nemmeno avvicinato, vista la pochezza dell’attività

gestionale sugli strumenti più complessi e adatti all’operatività di breve.

Restando sul tema delle commissioni di gestione “generali” pagate dall’investitore, risulta oltre in modo chiaro come

anche in tal senso si possa definire come deludente quanto ottenuto con gli oneri versati, sia rispetto all’indice

composito dichiarato, sia, come sarà mostrato in seguito, rispetto a indici di mercato.

A titolo di completezza, ma che riveste comunque una non secondaria importanza, si segnala, all’interno della

“Proposta di contratto”, una ambiguità nell’esplicazione delle commissioni applicati. Si legge infatti:

Ad una prima lettura, infatti, sembrerebbe che la commissione di gestione del prodotto sia complessivamente pari allo

0,25% trimestrale. In realtà ci si riferisce solo alla prima componente in cui gli oneri ricorrenti vengono splittati. La

differenza risiede unicamente in una differenza nello stile del carattere utilizzato. Un po’ poco per permettere ad un

risparmiatore di valutare con chiarezza e precisione i costi a cui sta andando incontro con l’investimento.

Consultique SIM SpA

10

“COMMISSIONI DI GESTIONE” => prima componente (standard) degli oneri complessivi, relativa alle spese che

remunerano il gestore

“Commissioni di gestione” => “COMMISSIONI DI GESTIONE” (standard) + Commissioni di trading/attive

In termini generali, il costo che viene pagato per remunerare i gestori della linea può essere radicalmente abbattuto,

affidandosi a gestori del proprio patrimonio meno onerosi sotto il profilo commissionale.

ALTRI COSTI DELLA GESTIONE PATRIMONIALE

Si aggiungono ai costi di gestione ricorrenti altre tipologie di oneri, riguardanti:

a) costi di negoziazione dei prodotti (spesso inglobati nel costo di acquisto o vendita degli strumenti finanziari e quindi

non immediatamente osservabili)

b) costi legati alle performance della gestione rispetto al parametro di riferimento

c) costi ricorrenti indiretti degli strumenti di risparmio gestito inseriti all’interno della gestione

Su quest’ultimo punto, è stata realizzata una stima della rilevanza di tali costi nel periodo. Tale stima, sulla base della

rendicontazione disponibile, evidenzia il peso medio del singolo strumento o di una categoria di strumenti. Alcuni di

essi sono privi di commissione di gestione per gli altri si è indicato, ove disponibile, il TER (Total Expense Ratio).

ISIN Descrizione Peso medio TER Costo ponderato

- Azioni 46,50% 0,00% 0,00%

IT0004044415 IN Alternative Multis. Low Volatility 20,76% 1,00% 0,21%

LU0437192627 New Millennium Q7 Global Flex A 14,41% 2,00% 0,29%

LU0467855507 New Millennium Q7 Alpha Balanced R 6,75% 1,50% 0,10%

- Liquidità 4,74% 0,00% 0,00%

LU0538499541 Pegaso Strategic Trend 2,95% 1,20% 0,04%

LU0163796468 New Millennium Q7 Active Equities Intern 1,08% 2,20% 0,02%

- Generali Bond Perpetual 0,88% 0,00% 0,00%

LU0438908328 Zest Global Strategy I Acc 0,71% 1,60% 0,01%

LU0373792711 New Millennium Q7 Active Eq Internat 0,43% 1,00% 0,00%

- Bund 0,27% 0,00% 0,00%

LU0317229267 Nextam Partners Strategic 0,26% 3,48% 0,01%

LU0190260439 Luxicav Ifund 15 0,20% 2,55% 0,00%

IT0004245541 Soprarno Global Macro A 0,06% 2,17% 0,00%

[…] […] […] […] […]

Somma 100,00% 0,69%

Dal calcolo risulta che il costo medio annuo degli strumenti presenti nella gestione è pari allo 0,69%. Anche

sull’aspetto dei costi dei prodotti interni, dove il margine, pur ridotto, è comunque presente, è possibile intervenire,

cercando di ottenere un costo sensibilmente inferiore.

Costo dei prodotti interni Costo % annuo Costo annuo in € Costo % periodo Costo periodo in €

GPF 0,69% 27.163,83 1,65% 24.163,01

Consultique SIM SpA

11

VALUTAZIONE: RENDIMENTI E COSTI

L’analisi dei rendimenti della gestione rispetto al benchmark si può collegare ai costi propri del prodotto. Questi ultimi

si dividono in

a) costi “scatola”, ossia di gestione della linea, 2,20%

b) costi dei singoli fondi interni alle linee e tale calcolo è stato oggetto di indagine nella seguente tabella:

Costo medio annuo fondi interni: 0,69%

Di periodo Annuo

Differenziale -13,10% -5,48%

Costo scatola GPF 5,26% 2,20%

Costo fondi interni 1,65% 0,69%

Questa scomposizione permette di desumere un’altra componente che spiega il residuo del differenziale tra gestione

e benchmark, ossia l’attività gestionale e di picking. Tale voce, che possiamo chiamare “alpha” del gestore consiste in:

a) Disallineamenti per scelte di gestione attiva rispetto al benchmark di riferimento

b) Picking di strumenti che sottoperformano i propri benchmark di riferimento per cause non imputabili ai propri costi

Benchmark assegnato Gestione Costi/Alpha

Alpha della gestione -6,40%

Costo dei fondi interni -1,65%

Commissione di Gestione -5,26%

Rendimento 4,09% -9,01%

4,09%

-9,01%

-5,26%

-1,65%

-6,40%

-16,0%

-14,0%

-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

Consultique SIM SpA

12

Tale scomposizione può essere anche proposta su base annuale:

Benchmark assegnato Gestione Costi/Alpha

Alpha della gestione -2,68%

Costo dei fondi interni -0,69%

Commissione di Gestione -2,20%

Rendimento 1,69% -3,87%

1,69%

-3,87%

-2,20%

-0,69%

-2,68%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

Come è possibile notare dalla scomposizione dell’extrarendimento su base annuale, la GPF sottoperforma rispetto al

benchmark assegnato per motivi che non sono legati esclusivamente ai costi. Commissioni di prodotto (scatola) e

costi dei fondi interni, infatti, non “esauriscono” il gap rispetto al benchmark. Resta infatti una importante quota

“alpha” che spiega la cattiva gestione realizzata. Tale componente, a conti fatti, pesa tanto quanto gli oneri di gestione

del prodotto: a livello di periodo -6,91% (-5,26% - 1,65% ) -6,40%.

Consultique SIM SpA

13

CRITICITÀ DEL BENCHMARK E COSTO OPPORTUNITÀ COMPLESSIVO

Il calcolo del costo opportunità rispetto ad un investimento nel mercato può essere facilmente calcolato applicando i

differenziali negativi tra GP e benchmark al controvalore medio investito. Tuttavia, nel caso qui analizzato, siamo in

presenza di un parametro di riferimento che non è un indice di mercato.

Benchmark della linea di gestione “Linea Globale

Personalizzata”

90% Indice Fideuram Flexible

10% Indice Fideuram Liquidità

Entrambi gli indici sono rappresentativi della categoria Assogestioni. In particolare:

i fondi flessibili non hanno alcun vincolo sull’asset allocation di base (azioni-obbligazioni) e non condividono alcuno

specifico fattore di rischio (ad esempio geografico, settoriale, valutario, ecc.). I fondi di liquidità investono tutto il

proprio portafoglio in obbligazioni e in liquidità. Gli strumenti finanziari detenuti in portafoglio devono avere un rating

non inferiore a A2 (Moody’s), A (S&P) oppure rating equivalente assegnato da altra agenzia indipendente. I fondi di

liquidità non possono investire in titoli privi di rating. La duration del portafoglio deve essere inferiore a 6 mesi. Infine

non è ammessa la copertura del rischio di cambio.

Essendo quindi preponderante l’elemento flessibile in questo benchmark composito, una delle tecniche che è

possibile utilizzare per inserire un benchmark di mercato per valutare il prodotto è creare un benchmark costituito

dalle asset class principali. Queste ultime bilanciate con pesi tali da raggiungere un grado complessivo di volatilità

simile a quella del prodotto.

Per comporre questo benchmark, occorre partire da asset class fondamentali per l’investitore europeo. Gli indici scelti

per la composizione sono:

- MSCI Europe Total Return Net (indice azionario europeo) per il 75%

- Barclays Euro Aggregate (indice obbligazionario euro diversificato) per il 25%

80

85

90

95

100

105

110

115

120

ott-

09

no

v-0

9

dic-

09

gen

-10

feb

-10

mar

-10

apr-

10

ma

g-1

0

giu

-10

lug-

10

ago-

10

set-

10

ott-

10

no

v-1

0

dic-

10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug-

11

ago-

11

set-

11

ott-

11

no

v-1

1

dic-

11

gen

-12

feb

-12

GP Bcmk composito

Consultique SIM SpA

14

Performance Volatilità

Gestione -9,01% 8,82%

Benchmark +16,00% 9,51%

Differenziale -25,01% -

Questa l’evoluzione dell’extrarendimento cumulato tra i rendimenti della gestione patrimoniale e quelli del

benchmark composito creato con gli indici sopra indicati.

-30

-25

-20

-15

-10

-5

0

5

ott-

09

nov-

09

dic

-09

gen

-10

feb

-10

ma

r-1

0

apr-

10

mag

-10

giu

-10

lug

-10

ago

-10

set-

10

ott-

10

nov-

10

dic

-10

ge

n-1

1

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug

-11

ago

-11

set-

11

ott-

11

nov-

11

dic

-11

ge

n-1

2

feb

-12

Extrarendimento

Applicando i differenziali tra GPF e benchmark al controvalore medio investito, possiamo calcolare il costo opportunità

complessivo e annuo rispetto al benchmark dichiarato dal gestore.

Di periodo Annuo

Differenziale GPF/Bcmk -25,01% -10,46%

Controvalore medio investito 1.468.600,38 €

Costo opportunità -367.297 € 153.566 €

La composizione del benchmark ha

portato a creare un indice coerente per

volatilità alla gestione patrimoniale. A

parità di rischiosità si ottiene che il gap

tra gestione e benchmark è molto

marcato e crescente nel tempo.

Balza subito agli occhi l’enorme costo

opportunità subito per aver investito nel

prodotto piuttosto che in semplici alternative

di mercato. Queste ultime avrebbero garantito

un plusvalore molto ampio, a parità di

volatilità.

Consultique SIM SpA

15

CONFRONTO CON ALTRE ASSET CLASS

60,0

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

GPF MSCI World JPMorgan Emu Ftse Mib Hedge Multistrategy iBoxx Eur Corporate

Indici Descrizione Rendimento di

periodo

GPF Gestione patrimoniale -9,00%

MSCI World Azionario Globale +31,19%

JPMorgan EMU Obbligazionario Gov Emu +6,12%

JPMorgan Cash EUR 3M Monetario Emu +3,20%

FTSE Mib Azionario Italia -21,30%

Hedge Multistrategy Index Categoria fondi hedge +28,90%

iBoxx Euro Corporate Corporate Emu +11,84%

Il confronto con le altre asset class è

decisamente sfavorevole per la

gestione. Solo il peggior tra tutti i

mercati azionari europei, quello

italiano, è riuscito a far peggio della

gestione patrimoniale. Il risultato,

infatti, non copre il free risk (si veda ad

esempio l’indice monetario euro a 3

mesi, +3,20%), né tantomeno asset

class investibili molto semplici come le

corporate o il governativo euro.

Questo rendimento deludente però

sorprende fino ad un certo punto: il

prodotto non è nemmeno riuscito a

battere il proprio benchmark

composito di indici Fideuram, ossia la

media dei rendimenti dei fondi di

diritto italiano di categoria, la cui

qualità è già classificabile come

mediocre.

Consultique SIM SpA

16

ANALISI QUALITATIVA: ANALISI DEI PERIODI

GPBcmk

dichiarato

Diff vs bcmk

dich

Bcmk

composito

Diff vs bcmk

composito

14/10/2009 31/10/2009 -0,08% -0,40% 0,32% -2,47% 2,39%

31/10/2009 30/11/2009 -0,35% 0,38% -0,73% 0,96% -1,31%

30/11/2009 31/12/2009 2,24% 1,43% 0,82% 3,95% -1,71%

31/12/2009 31/01/2010 -1,95% -0,75% -1,20% -1,69% -0,26%

31/01/2010 28/02/2010 -0,84% 0,06% -0,90% 0,15% -0,99%

28/02/2010 31/03/2010 2,40% 1,98% 0,42% 5,03% -2,63%

31/03/2010 30/04/2010 -2,62% -0,22% -2,40% -0,59% -2,04%

30/04/2010 31/05/2010 -1,93% -1,43% -0,50% -2,70% 0,77%

31/05/2010 30/06/2010 -1,92% -0,71% -1,20% -0,36% -1,56%

30/06/2010 31/07/2010 2,39% 0,92% 1,47% 3,46% -1,07%

31/07/2010 31/08/2010 -1,21% -0,09% -1,11% -0,04% -1,16%

31/08/2010 30/09/2010 1,18% 0,71% 0,47% 1,95% -0,78%

30/09/2010 31/10/2010 2,27% 0,64% 1,63% 1,56% 0,71%

31/10/2010 30/11/2010 -2,83% -0,50% -2,34% -0,86% -1,97%

30/11/2010 31/12/2010 1,34% 1,51% -0,16% 2,97% -1,62%

31/12/2010 31/01/2011 2,34% 0,08% 2,26% 1,07% 1,27%

31/01/2011 28/02/2011 1,19% 0,62% 0,58% 2,09% -0,90%

28/02/2011 31/03/2011 -1,35% -0,82% -0,53% -2,12% 0,77%

31/03/2011 30/04/2011 1,53% 0,27% 1,27% 2,57% -1,04%

30/04/2011 31/05/2011 -1,36% -0,14% -1,23% 0,04% -1,40%

31/05/2011 30/06/2011 -2,22% -0,74% -1,48% -1,97% -0,25%

30/06/2011 31/07/2011 -3,80% -1,15% -2,65% -1,44% -2,36%

31/07/2011 31/08/2011 -4,85% -2,89% -1,96% -7,15% 2,29%

31/08/2011 30/09/2011 -3,67% -1,98% -1,69% -2,41% -1,26%

30/09/2011 31/10/2011 7,62% 2,17% 5,45% 5,86% 1,76%

31/10/2011 30/11/2011 -2,30% -1,99% -0,30% -1,05% -1,25%

30/11/2011 31/12/2011 -1,13% 1,49% -2,62% 2,20% -3,33%

31/12/2011 31/01/2012 1,51% 2,66% -1,15% 3,18% -1,67%

31/01/2012 29/02/2012 0,57% 1,98% -1,41% 3,27% -2,71%

29/02/2012 05/03/2012 -0,69% 1,20% -1,89% 0,51% -1,19%

Periodo

L’elemento però più pressante per i

mercati internazionali diventa la

Grecia, con il paese ellenico che

tenta di trovare le risorse necessarie

per evitare un default che senza

aiuti sembra inevitabile. La Grecia

infatti non appare più in grado di

finanziarsi, mancando di fatto la

fiducia dei mercati ed essendo

oggetto di forti attacchi speculativi.

Si comincia a parlare di salvataggio e

di un piano UE-FMI-BCE per

l'erogazione di aiuti per 100-120 mld

di euro in 3 anni.

Sottoperformance marcata anche in questo periodo dove è l’Italia a scatenare ancora i timori di una caduta della zona Euro: volano i rendimenti dei titoli di stato italiani, in un generale aumento del rischio sui mercati. Solo il cambio di governo italiano e un impegno della istituzioni europee nella crisi riescono a far rimbalzare gli indici internazionali.

Sell off sui mercati internazionali: colpiti in primo luogo i panieri obbligazionari, con la tempesta finanziaria che si è concentrata sui bond governativi di Italia e Spagna. In seguito è stato duramente oggetto di vendite anche l’equity che ad agosto precipita con correzioni molto marcate. Unitamente alle preoccupazioni per il debito sovrano, comincia a farsi strada l’idea che la recessione, specie in Europa, avrà grosse ripercussioni sui trend economici. Si comincia a parlare apertamente di PIIGS: dopo la Grecia infatti, anche Irlanda, Portogallo, Italia e Spagna cadono sotto il tiro della speculazione internazionale.

-250.000,00

-200.000,00

-150.000,00

-100.000,00

-50.000,00

-

50.000,00

ott

-09

no

v-0

9

dic-

09

gen

-10

feb

-10

mar

-10

apr-

10

ma

g-1

0

giu

-10

lug

-10

ag

o-1

0

set-

10

ott

-10

no

v-1

0

dic-

10

gen

-11

feb

-11

mar

-11

apr-

11

ma

g-1

1

giu

-11

lug

-11

ag

o-1

1

set-

11

ott

-11

no

v-1

1

dic

-11

gen

-12

feb

-12

Cumulo risultato di gestione

Consultique SIM SpA

17

ESPOSIZIONE MACRO (EX OPZIONI)

Il grafico seguente mostra l’evoluzione dello stile di gestione nel periodo di analisi ed è basato sulla rendicontazione

disponibile. E’ possibile notare che lo “zoccolo” duro azionario creato già nei primi mesi dell’operatività rimanga

stabile per tutto il periodo, andando poi anche ad aumentare nella parte finale. Presente fino alle metà del 2011

anche una notevole quota in prodotti alternativi, tra i quali un fondo hedge di diritto italiano. Assumono sempre più

peso nel tempo i fondi bilanciati flessibili, la cui efficienza e qualità verrà valutata in una sezione seguente. I pesi qui

indicati sono al lordo dell’operatività in opzioni. Tale prima evidenziazione serve a dare una prima rappresentazione

dell’asset allocation della gestione.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ott

-09

no

v-0

9

dic

-09

gen

-10

feb

-10

mar

-10

apr-

10

mag

-10

giu

-10

lug-

10

ago

-10

set-

10

ott

-10

no

v-1

0

dic

-10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug-

11

ago

-11

set-

11

ott

-11

no

v-1

1

dic

-11

gen

-12

Azionario Obbligazionario Alternativo Liquidità Bil-Flex

Punti critici rilevati

1) Elevata esposizione lorda in azionario, la quota è tra il 40% e il 55%. Non si rilevano cali in detta esposizione, anche

se nel periodo analizzato vi sono stati molti momenti in cui la volatilità dei mercati è aumentata. La scelta dei singoli

titoli è rimasta pressoché costante nel periodo, senza variazioni geografiche o settoriali.

2) Alta esposizione in prodotti alternativi, tra cui il fondo hedge. Tali strategie sono spesso complesse e poco

trasparenti e servono come componenti residuali del portafoglio, non certo come parte principale dell’investimento.

3) Alta quota in fondi bilanciati e flessibili: la loro finalità è bilanciare rischio e rendimento grazie ad una gestione

attiva e oculata. Tuttavia, in media, si rilevano come prodotti costosi e poco performanti

4) Corporate/Governativi: manca totalmente una parte “core” di portafoglio che dia stabilità ai rendimenti, ad

esempio obbligazioni corporate della zone Euro o panieri globali o scelte tattiche come strumenti diversificati nei

governativi globali (sviluppati o emergenti)

Consultique SIM SpA

18

LE POSIZIONI PIÙ RILEVANTI: AZIONI E FONDI

AZIONI

Dopo aver esaminato la documentazione, si rilevano le posizioni più rilevanti per quanto riguarda i titoli azionari.

ISIN Descrizione Peso medio Settore

IT0000062072 Generali 21,28% Assicurazioni

IT0003132476 Eni 19,12% Oil & Gas

IT0001481867 El.En 2,18% Industriale

IT0003497168 Telecom 1,31% Telecom

IT0003128367 Enel 1,08% Utility

IT0000062957 Mediobanca 0,80% Bancario

[…] […] […] […]

Somma 46,50%

E’ stata riportata in un software di Asset Portfoglio Management tutta l’operatività in azioni realizzata dal gestore. La

practise di lavoro ha previsto questi step:

a) caricamento a prezzo di mercato dei conferimenti iniziali in titoli da altri dossier

b) “sterilizzazione” dei plus/minus valori derivati dall’operatività in opzioni che può dare luogo ad acquisti/vendite di

titoli all’atto di regolamento delle posizioni. Un esempio chiarirà il concetto: alla scadenza di una opzione può derivare

l’obbligo di acquistare/vendere, ad un dato prezzo, dei titoli azionari. Il prezzo di mercato potrà differire più o meno

significativamente rispetto allo strike dell’opzione, dando luogo a minus/plus valori. Tali differenziali non sono

ovviamente imputabili all’operatività in azioni ma a quella in derivati e in tale sezione sono stati considerati.

Il risultato del portafoglio di azioni è confrontato con un paniere generale di titoli azionari europei, raggruppati

nell’indice MSCI Europe. Il periodo di analisi scelto è quello tra il 02/11/2009 (quando comincia a svilupparsi una

struttura di portafoglio di singoli titoli) e il 20/02/2012 (ultima data di permanenza dei titoli in portafoglio).

Consultique SIM SpA

19

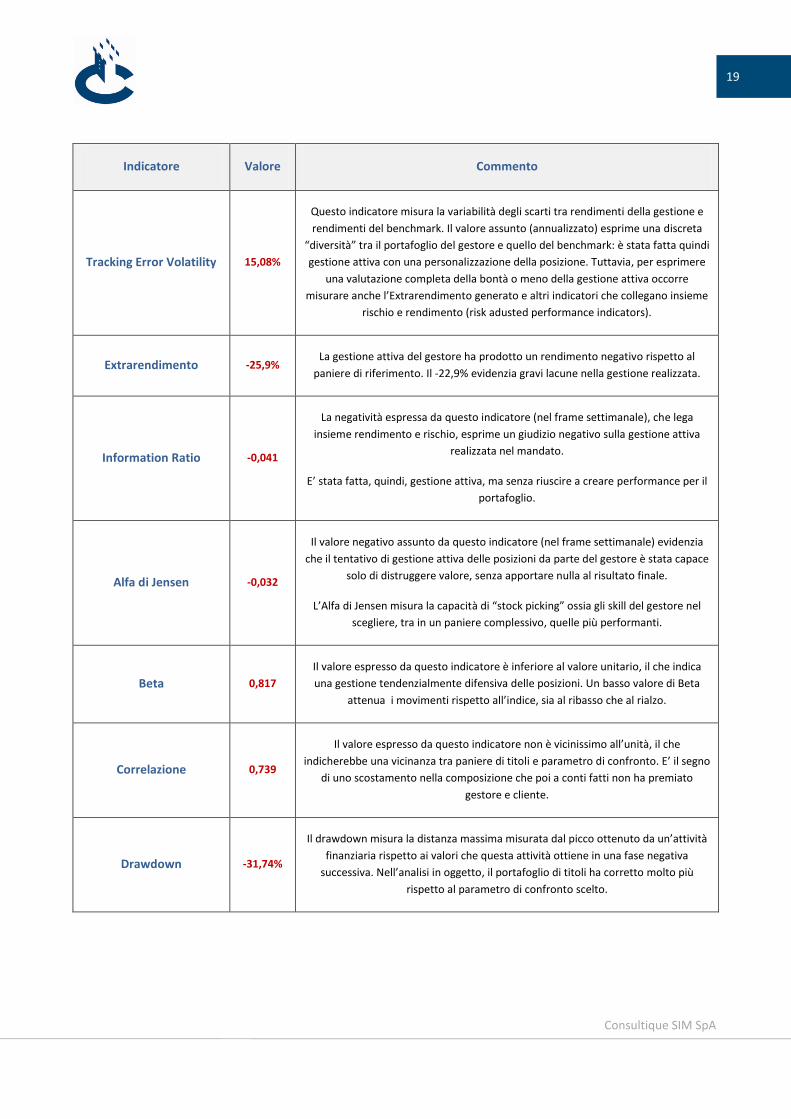

Indicatore Valore Commento

Tracking Error Volatility 15,08%

Questo indicatore misura la variabilità degli scarti tra rendimenti della gestione e

rendimenti del benchmark. Il valore assunto (annualizzato) esprime una discreta

“diversità” tra il portafoglio del gestore e quello del benchmark: è stata fatta quindi

gestione attiva con una personalizzazione della posizione. Tuttavia, per esprimere

una valutazione completa della bontà o meno della gestione attiva occorre

misurare anche l’Extrarendimento generato e altri indicatori che collegano insieme

rischio e rendimento (risk adusted performance indicators).

Extrarendimento -25,9% La gestione attiva del gestore ha prodotto un rendimento negativo rispetto al

paniere di riferimento. Il -22,9% evidenzia gravi lacune nella gestione realizzata.

Information Ratio -0,041

La negatività espressa da questo indicatore (nel frame settimanale), che lega

insieme rendimento e rischio, esprime un giudizio negativo sulla gestione attiva

realizzata nel mandato.

E’ stata fatta, quindi, gestione attiva, ma senza riuscire a creare performance per il

portafoglio.

Alfa di Jensen -0,032

Il valore negativo assunto da questo indicatore (nel frame settimanale) evidenzia

che il tentativo di gestione attiva delle posizioni da parte del gestore è stata capace

solo di distruggere valore, senza apportare nulla al risultato finale.

L’Alfa di Jensen misura la capacità di “stock picking” ossia gli skill del gestore nel

scegliere, tra in un paniere complessivo, quelle più performanti.

Beta 0,817

Il valore espresso da questo indicatore è inferiore al valore unitario, il che indica

una gestione tendenzialmente difensiva delle posizioni. Un basso valore di Beta

attenua i movimenti rispetto all’indice, sia al ribasso che al rialzo.

Correlazione 0,739

Il valore espresso da questo indicatore non è vicinissimo all’unità, il che

indicherebbe una vicinanza tra paniere di titoli e parametro di confronto. E’ il segno

di uno scostamento nella composizione che poi a conti fatti non ha premiato

gestore e cliente.

Drawdown -31,74%

Il drawdown misura la distanza massima misurata dal picco ottenuto da un’attività

finanziaria rispetto ai valori che questa attività ottiene in una fase negativa

successiva. Nell’analisi in oggetto, il portafoglio di titoli ha corretto molto più

rispetto al parametro di confronto scelto.

Consultique SIM SpA

20

Altre criticità nella scelta di singoli titoli:

1) Posizioni troppo concentrate, in particolar modo per i titoli Generali ed Eni

2) Esposizione concentrata in Italia, senza diversificazione geografica

3) Esposizione concentrata in pochi settori

4) Stock picking intra-settoriale sfavorevole

Come è possibile notare nei grafici seguenti, sia Eni, sia Generali hanno fatto peggio rispetto ai panieri settoriali di cui

fanno parte, ossia Stoxx 600 Oil & Gas e Stoxx 600 Insurance.

Consultique SIM SpA

21

FONDI COMUNI E SICAV

ISIN Descrizione Peso medio Categoria

IT0004044415 IN Alternative Multis. Low Volatility 20,76% Hedge

LU0437192627 New Millennium Q7 Global Flex A 14,41% Bilanc-Flex

LU0467855507 New Millennium Q7 Alpha Balanced R 6,75% Bilanc-Flex

LU0538499541 Pegaso Strategic Trend 2,95% Bilanc-Flex

LU0163796468 New Millennium Q7 Active Equities Intern 1,08% Bilanc-Aggr

[…] […] […] […]

Somma 48,48%

L’analisi dei singoli fondi verrà effettuata rispetto ai rispettivi benchmark per determinarne l’efficienza, sia da un

punto di vista quantitativo che qualitativo.

ISIN Descrizione Categoria Peso quota %

Valutazione quantitativa Valutazione qualitativa

IT0004044415 IN Alternative Multis. Low Volatil ity Hedge 20,30% Bassa Bassa

LU0437192627 New Millennium Q7 Global Flex A Bilanc-Flex 15,10% Bassa Bassa

LU0467855507 New Millennium Q7 Alpha Balanced R Bilanc-Flex 5,02% Bassa Bassa

LU0538499541 Pegaso Strategic Trend Bilanc-Flex 3,34% Alta Alta

LU0163796468 New Millennium Q7 Active Equities Intern Bilanc-Aggr 1,08% Bassa Bassa

[…] […] […] […] […] […]

Totale 43,76%

Giudizio

ETF/Fondi/Sicav

La valutazione sui fondi comuni è decisamente negativa, visto che solo uno dei fondi inseriti nella gestione risulta

efficiente (Pegaso Strategic Trend). Tutti gli altri presentano ampi differenziali negativi:

a) NM Q7 Active Equities International accumula un pesantissimo gap negativo pur potendo, nella sua attività

gestionale, ricorrere anche a strategie azionarie flessibili. La gestione è la peggiore tra i fondi considerati.

b) NM Q7 Balanced: fondo che è stato oggetto di acquisizione a luglio 2011, fino a quel momento il differenziale verso

il benchmark (di natura bilanciata) è stato molto ampio.

c) NM Q7 Global Flex: fondo bilanciato flessibile a cui è stato associato un benchmark 50/50 ma con esito

decisamente negativo

d) Fondo Hedge IN Alternative Multistrategy Low Volatility: considerato in un paragrafo a parte

Consultique SIM SpA

22

Consultique SIM SpA

23

Consultique SIM SpA

24

Consultique SIM SpA

25

Consultique SIM SpA

26

CONSIDERAZIONI SUL FONDO HEDGE PRESENTE IN PORTAFOGLIO

1) Tra gli aspetti positivi il livello di volatilità più basso rispetto alla media di categoria (3,17% vs 7,15%), con un minor

drawdown nella caduta finanziaria del 2008.

2) Tra gli aspetti negativi, l’appiattimento delle performance dai minimi dei mercati del 2009 in poi: i mercati

recuperano, il fondo già dalla seconda metà del 2009 si appiattisce e non riesce più a generare valore.

3) Ne consegue un cattivo rapporto tra rischio e rendimento, notevolmente peggiore rispetto alla media di mercato.

4) In vista della successiva operazione sul capitale (il fondo viene incorporato), l’operatività si attenua e la

performance diventa nulla (al lordo dei costi che continuano ad essere applicati).

Consultique SIM SpA

27

Consultique SIM SpA

28

OPERATIVITÀ IN OPZIONI

INTRODUZIONE

L’operatività in opzioni viene posta in essere all’incirca da Novembre del 2009 e prosegue ininterrottamente fino al

Marzo 2012, data di ultima rendicontazione disponibile. La struttura di operazioni posta in essere nel periodo, viene

sostanzialmente strutturata per limitare l’esposizione long sui sottostanti. Il punto verrà esaminato meglio in un

secondo momento; quello che preme in questa sede introduttiva è sottolineare le due strategie utilizzate per limitare

il rischio correlato alla posizione long in titoli.

Le esposizioni principali riguardano Generali ed Eni e non secondaria risulta anche la posizione complessiva in Enel. Le

restanti posizioni (Telecom, Mediobanca etc) risultano marginali sia per quanto riguarda il controvalore investito sulle

singole posizioni in opzioni, sia per quanto riguarda il controvalore investito sui singoli sottostanti.

LE STRATEGIE: I PAYOFF E LA FILOSOFIA

Negli oltre due anni di operatività, la gestione ha sempre provveduto a vendere opzioni, sia di tipo Call che di tipo Put;

nella maggior parte dei casi, le opzioni sono state vendute per mitigare il rischio in posizioni già in precedenza

detenute. In altri casi residuali, le opzioni sono state vendute senza la contestuale posizione long, ossia a scopo

speculativo. Dal momento che questo secondo caso risulta essere assai più raro, sia come numerosità che come

controvalori scambiati, l’analisi si concentrerà principalmente sul primo tipo di operatività.

1) Sottostante + Short Call

La strategia più frequente posta in essere dalla gestione risulta essere la combine di una posizione lunga sul

sottostante (in concreto su Generali ed Eni, titoli ad alto controvalore in portafoglio) unita ad una posizione short sulla

call relativa. In gergo tale strategia viene definita ‘Covered Call’. Segue un grafico riportante il payoff della strategia.

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Covered Call

Sottostante

Short Call

Strategia

Il grafico si riferisce ad una fattispecie particolare per cui l’ammontare investito nella call corta equivale perfettamente

l’ammontare investito nel sottostante. Una variazione del prezzo del sottostante provoca (oltre lo strike che nel

grafico è posto a titolo d’esempio a 50) una variazione di valore nel payoff degli strumenti che tende ad annullarsi

Consultique SIM SpA

29

completamente. Se il sottostante passa, per esempio, da 80 ad 85, la strategia neutralizza profitti e perdite: ad un

aumento di profitto pari a 5 corrispondente alla posizione long sul sottostante, corrisponde una perdita pari a 5

corrispondente alla posizione short sulla call.

L’esempio puramente scolastico diverge con la situazione posta in essere dalla gestione: il controvalore investito nelle

opzioni risulta essere molto più limitato rispetto al controvalore investito sulla posizione long del sottostante. La

copertura si dice in questo caso imperfetta. Viene riportato il grafico del payoff della strategia empiricamente

perseguita dalla gestione

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Covered Call: effettiva

Sottostante

Short Call

Strategia

Coperturaperfetta

La copertura parziale permette di garantire un lieve miglioramento del payoff in caso di mercato ribassista, al prezzo

di guadagnare in maniera inferiore in caso di mercati rialzisti. Il confronto fra la riga nera continua del grafico con la

linea dorata della copertura perfetta (Covered Call ‘scolastica’) evidenzia la differenza empirica fra la strategia ‘sulla

carta’ e strategia effettiva.

In sostanza, si guadagna (in rapporto) di meno in caso di ribasso del sottostante, ma si perde anche di meno in caso di

mercato rialzista.

2) Sottostante + Short Put

In alcuni casi (anche se meno frequenti) viene venduta una put sul sottostante azionario detenuto. La combinazione

dei due payoff può essere analizzata nel grafico che segue.

Consultique SIM SpA

30

-80

-60

-40

-20

0

20

40

60

80

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Sottostante

Short Put

Strategia

A differenza della strategia precedente, la buona riuscita del presente insieme di strumenti avviene in caso di rialzo del

sottostante. In caso di ribasso del sottostante, per contro, vengono amplificate le perdite.

Anche in questo caso, la copertura è parziale dal momento che i controvalori di sottostante e opzioni non coincidono.

Il grafico ‘corretto’ risulta essere il seguente.

-80

-60

-40

-20

0

20

40

60

80

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Sottostante

Short Put

Strategia

3) Sottostante + Short Call + ingresso Short Put

Un’ultima strategia, anche questa usata assai più di rado, prevede l’ingresso di una put corta ad una strategia

precedentemente impostata, di tipo Covered Call. L’ingresso della put corta a completare la strategia, rende la stessa

strategia ancor più rialzista di quanto lo fosse senza l’introduzione di quest’ultima put corta. L’obiettivo è quello di

poter beneficiare dell’incasso del premio della put, sperando che questa non si attivi, puntando così sul rialzo del

prezzo del sottostante azionario. Il grafico che segue illustra il payoff.

Consultique SIM SpA

31

-80

-60

-40

-20

0

20

40

60

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Sottostante

Short Put

Strategia

Short Call

Le strategie illustrate hanno evidenziato come l’obiettivo principale dell’operatività in opzioni sia stata la mitigazione

del rischio di mercato connesso al possesso di singole azioni. Il più delle volte le strategie sono di tipo ribassista, ossia

si punta sul ribasso del sottostante azionario. La maggior parte delle strategie passa attraverso una vendita di una call.

L’evento positivo per il venditore di una call si ha quando la stessa call non viene esercitata da chi acquista, ossia

quando il prezzo a scadenza risulta più basso dello strike. In sostanza, come detto, si punta sul ribasso o sulla

sostanziale immobilità del prezzo del sottostante. Le opzioni vendute, infatti, risultano essere Out of the Money al

momento della vendita. Un'opzione si dice out of the money quando il suo esercizio non risulta conveniente: nel caso

delle call quando il prezzo di esercizio (strike price) è superiore al valore corrente del sottostante, mentre nel caso

delle put quando il prezzo di esercizio è superiore al valore corrente del sottostante.

Nella prossima sezione viene analizzato il caso concreto della strategia in opzioni posta in essere sui titoli Eni e

Generali.

Consultique SIM SpA

32

LE STRATEGIE OPERATIVE

I rendiconti in nostro possesso, uniti alla documentazione ufficiale circa le date oggettive di ordini di acquisto e

vendita di opzioni, permettono di ricostruire (a meno di qualche semplificazione) l’operatività posta in essere con le

opzioni sui sottostanti. Il susseguirsi di operazioni e l’intrecciarsi tra le stesse, crea situazioni di non immediata

comprensibilità. Vendite di opzioni si susseguono ad acquisti e ad ulteriori vendite, magari di strumenti con diversi

strike e/o scadenze.

Vengono analizzate le strategie poste in essere per Eni e Generali. Le opzioni sottoscritte dalla Gestione sono

principalmente su questi due sottostanti; solo una parte residua viene investita in Eni, Telecom, Mediobanca, Cisco,

Intel e Pfeizer. Il ‘modus operandi’, d’altronde, è lo stesso anche per i sottostanti dove vengono investite somme

minoritarie.

Al fine di semplificare l’analisi e lo scorcio sulle varie posizioni, ogni opzione tradata sul mercato viene analizzata a se

stante, e di tale opzione viene calcolato il flusso monetario associato a vendite e successivi riacquisti (o in caso di

detenzione fino alla maturity, del flusso monetario associato all’esercizio).. Le opzioni vengono analizzate in ordine

cronologico di comparsa nel portafoglio del Cliente.

La prima colonna (# Opzione) rappresenta il ‘nome’ associato alla generica opzione. Al fine di interpretare in maniera

corretta lo studio effettuato (realizzato tramite data entry di valori da documentazione ufficiale), occorre sottolineare

come a colori di sfondo diversi, corrispondono diversi significati per la riga generica analizzata.

Sfondo VERDE SCURO: Prima vendita di opzione;

Sfondo VERDE CHIARO: Aumento di esposizione in segno di vendita (se presente) (per esempio incremento di 1.000

opzioni in vendita;

Sfondo ROSSO CHIARO: Parziale chiusura di posizione (se presente); il segno è in questo caso in acquisto;

Sfondo ROSSO SCURO: Chiusura totale della posizione: acquisto di un numero di opzioni pari al numero presente in

portafoglio.

Un’ultima nota riguarda il colore di sfondo delle celle riguardanti i controvalori (CTV). Nella maggior parte dei casi, le

posizioni in opzioni aperte vengono chiuse prima della scadenza contrattuale, in modo da non dover

obbligatoriamente acquistare o vendere a scadenza (qualora, rispettivamente, la put o la call risultassero alla Maturity

in the money ed il generico possessore esercitasse il diritto a lui spettante contenuto nel derivato). In alcuni sporadici

casi, le opzioni in the money (caso sfavorevole alla gestione dal momento che le stesse opzioni vengono regolarmente

vendute nel mercato) vengono portate a scadenza. In questo modo, la consegna del sottostante non genera

automaticamente Mark to Market negativi; si sta semplicemente acquistando un’attività ad un determinato prezzo. Il

componente negativo di reddito dato dalla differenza fra lo strike ed il prezzo spot va d’altro canto ascritto

all’operatività in opzioni. Un esempio può chiarire quanto appena esposto:

Vendita a scadenza di una put strike 10. A scadenza, il sottostante si immagini vada a quotare 5. Alternativamente la gestione si

trova di fronte ad una duplice possibilità:

1) Chiudere la posizione il giorno prima della scadenza: così facendo le opzioni generano controvalori negativi che vengono

contestualmente registrati (contabilmente) come perdite da trading in opzioni. Le operazioni concluse nel modo appena

descritte vengono segnate con sfondo bianco e carattere nero, senza formattazione ‘particolare’.

2) Portare a scadenza l’opzione, facendosi consegnare il sottostante. Nell’esempio numerico, ci si vede consegnato il sottostante

ad un prezzo di 10, quando lo stesso quota 5. Ovviamente, la minus ( 10 – 5 ) viene maturata se e solo se il sottostante viene

contestualmente venduto nel mercato aperto, cosa che non necessariamente avviene. Può, per contro, accadere che la

gestione tenga il sottostante al prezzo di carico pari allo strike (nell’esempio, 10). Dal punto di vista delle competenze

‘contabili’, tale decisione in capo alla gestione risulta essere a tutti gli effetti una scelta attiva del rischio di mercato. La

Consultique SIM SpA

33

minusvalenza maturata, d’altro canto, va ovviamente imputata alla operatività in opzioni. Non rileva, in questa sede, che il

sottostante, ad una data futura possa o meno tornare al prezzo iniziale di 10, superarlo, oppure scendere magari al di sotto

di 5. In questa sede, procedendo e concludendo l’esempio, viene imputata alla gestione delle opzioni una minusvalenza di 5.

Tale minusvalenza viene inserita con sfondo viola e carattere bianco nella colonna dei controvalori.

LE OPZIONI SCRITTE SU ENI

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

8 27/01/2010 V Eni Eni Put 16 6/2010 1000 0,695 40 1 655,00€

8 01/04/2010 A Eni Eni Put 16 6/2010 1000 0,301 9,6 1 301,00-€

354,00€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

9 05/01/2010 V Eni Eni Call 18 12/2010 12000 1,34416 129,6 1 16.129,92€

9 09/03/2010 V Eni Eni Call 18 12/2010 4000 0,74 43,2 1 2.960,00€

9 14/10/2010 A Eni Eni Call 18 12/2010 16000 0,06 172,8 1 960,00-€

18.129,92€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

19 14/10/2010 V Eni Eni Call 17 12/2011 16000 0,8785 163,2 1 14.056,00€

19 23/05/2011 V Eni Eni Call 17 12/2011 1000 0,847 10,2 1 847,00€

19 20/09/2011 A Eni Eni Call 17 12/2011 10000 0,04 102 1 400,00-€

19 12/10/2011 A Eni Eni Call 17 12/2011 7000 0,1345 71,4 1 941,50-€

13.561,50€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

24 22/02/2011 V Eni Eni Put 17 12/2011 5000 1,355 51 1 6.775,00€

24 31/03/2011 V Eni Eni Put 17 12/2011 5000 1,4015 51 1 7.007,50€

24 17/10/2011 A Eni Eni Put 17 12/2011 10000 1,6006 102 1 16.006,00-€

2.223,50-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

26 19/09/2011 V Eni Eni Call 15,5 6/2012 10000 0,52 93 1 5.200,00€

26 21/12/2011 A Eni Eni Call 15,5 6/2012 10000 1,0135 93 1 10.135,00-€

4.935,00-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

28 18/10/2011 V Eni Eni Call 10 6/2012 5000 5,95 30 1 29.750,00€

28 21/02/2012 A Eni Eni Call 10 6/2012 5000 7,5615 30 1 37.807,50-€

8.057,50-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

29 18/10/2011 V Eni Eni Call 12 6/2012 5000 4 36 1 20.000,00€

29 21/02/2012 A Eni Eni Call 12 6/2012 5000 5,6 36 1 28.000,00-€

8.000,00-€

Consultique SIM SpA

34

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

30 12/10/2011 V Eni Eni Call 14 9/2012 7000 2,0065 58,8 1 14.045,50€

30 21/02/2012 A Eni Eni Call 14 9/2012 7000 3,6335 58,8 1 25.434,50-€

11.389,00-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

32 21/12/2011 V Eni Eni Call 10 12/2012 10000 5,25 60 1 52.500,00€

32 21/02/2012 A Eni Eni Call 10 12/2012 10000 7,5835 60 1 75.835,00-€

23.335,00-€

L’insieme di posizioni in opzioni con sottostante Eni hanno distrutto valore per una somma pari a -25.894,58 €.

LE OPZIONI SCRITTE SU GENERALI

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

1 11/11/2009 V Generali Generali Call 20 03/2010 8000 0,40075 400 1 2806,00

1 22/03/2010 scad Generali Generali Call 20 03/2010 8000 0 0 1 0,00

2.806,00€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

2 11/11/2009 V Generali Generali Call 21 06/2010 8000 0,419 420 1 2932,00

2 21/06/2010 scad Generali Generali Call 21 06/2010 8000 0 0 1 0

2.932,00€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

3 22/12/2009 V Generali Generali Call 20 06/2010 5000 0,51 60 1 2550,00

3 21/06/2010 scad Generali Generali Call 20 06/2010 5000 0 0 1 0

2.550,00€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

15 23/03/2010 V Generali Generali Call 18 12/2010 8000 1,14125 86,4 1 9130,00

15 22/10/2010 A Generali Generali Call 18 12/2010 8000 0,06575 86,4 1 -526

8.604,00€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

18 15/09/2010 V Generali Generali Call 16 12/2010 13000 0,37 124,8 1 4810

18 22/10/2010 A Generali Generali Call 16 12/2010 13000 0,47062 124,8 1 -6118,06

1.308,06-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

20 22/10/2010 V Generali Generali Call 16 12/2011 21000 1,4686 201,6 1 30840,6

20 12/10/2011 A Generali Generali call 16 12/2011 21000 0,05 201,6 1 -1050

29.790,60€

Consultique SIM SpA

35

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

25 21/02/2011 V Generali Generali Put 16 12/2011 2000 1,2525 19,2 1 2505

25 21/02/2011 V Generali Generali Put 16 12/2011 3000 1,325 28,8 1 3975

25 20/09/2011 scad Generali Generali Put 16 12/2011 600 0 0 1 -2880

25 21/09/2011 scad Generali Generali Put 16 12/2011 200 0 0 1 -1000

25 28/11/2011 scad Generali Generali Put 16 12/2011 900 0 0 1 -3735

25 19/12/2011 scad Generali Generali Put 16 12/2011 3300 0 0 1 -16137

17.272,00-€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

31 12/10/2011 V Generali Generali Call 14 9/2012 21000 1 176,4 1 21000

31 21/02/2012 A Generali Generali Call 14 9/2012 2100 0,282 17,64 1 -592,2

31 21/02/2012 A Generali Generali Call 14 9/2012 18900 0,2433 158,76 1 -4598,37

15.809,43€

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

33 13/01/2012 V Generali Generali Call 14 12/2012 5000 0,8586 42 1 4293

33 21/02/2012 A Generali Generali Call 14 12/2012 500 0,4755 4,2 1 -237,75

33 21/02/2012 A Generali Generali Call 14 12/2012 4500 0,4275 37,8 1 -1923,75

2.131,50€

L’insieme di posizioni in opzioni con sottostante Generali hanno creato valore per una somma pari a +46.043,47 €.

LA GENERALITA’ DELLE OPZIONI SCRITTE DA PARTE DELLA GESTIONE

Riportiamo uno schema di tutte le opzioni sottoscritte da parte della Gestione. L’attività in derivati, nella sua totalità,

ha generato profitti per un valore (complessivo) di 27.628,58 €.

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

1 11/11/2009 V Generali Generali Call 20 03/2010 8000 0,40075 400 1 2.806,00€

2 11/11/2009 V Generali Generali Call 21 06/2010 8000 0,419 420 1 2.932,00€

3 22/12/2009 V Generali Generali Call 20 06/2010 5000 0,51 60 1 2.550,00€

9 05/01/2010 V Eni Eni Call 18 12/2010 12000 1,34416 129,6 1 16.129,92€

11 05/01/2010 V Telecom Telecom Call 1,2 12/2010 20000 0,066 14,4 1 1.320,00€

4 27/01/2010 V Cisco Cisco Put 21 7/2010 1500 1,1 42,6 1,4085 1.171,46€

5 27/01/2010 V Intel Intel Put 19 7/2010 1800 1,18 51,12 1,4085 1.507,99€

6 27/01/2010 V Pfizer Pfizer Put 18 6/2010 2000 1,13 56,8 1,4085 1.604,54€

7 27/01/2010 V Enel Enel Put 3,6 6/2010 7000 0,09 15,12 1 630,00€

8 27/01/2010 V Eni Eni Put 16 6/2010 1000 0,695 40 1 655,00€

10 27/01/2010 V Mediobanca Mediobanca Put 7,6 6/2010 3000 0,3105 13,68 1 931,50€

9 09/03/2010 V Eni Eni Call 18 12/2010 4000 0,74 43,2 1 2.960,00€

14 09/03/2010 V Enel Enel Call 4,2 12/2010 4500 0,165 0 1 742,50€

16 10/03/2010 V Mediobanca Mediobanca Call 8,2 12/2010 2000 0,5565 9,84 1 1.113,00€

1 22/03/2010 scad Generali Generali Call 20 03/2010 8000 0 0 1 -€

15 23/03/2010 V Generali Generali Call 18 12/2010 8000 1,14125 86,4 1 9.130,00€

4 01/04/2010 A Cisco Cisco Put 21 7/2010 1500 0,15 44,94 1,3353 126,19-€

5 01/04/2010 A Intel Intel Put 19 7/2010 1800 0,32 53,92 1,3353 323,04-€

7 01/04/2010 A Enel Enel Put 3,6 6/2010 7000 0,02 15,12 1 140,00-€

8 01/04/2010 A Eni Eni Put 16 6/2010 1000 0,301 9,6 1 301,00-€

10 01/04/2010 A Mediobanca Mediobanca Put 7,6 6/2010 3000 0,205 13,68 1 615,00-€

Consultique SIM SpA

36

#

OpzioneData A/V Undrlying Nome Q Prezzo COMM Cambio CTV

2 21/06/2010 scad Generali Generali Call 21 06/2010 8000 0 0 1 -€

3 21/06/2010 scad Generali Generali Call 20 06/2010 5000 0 0 1 -€

6 22/06/2010 A Pfizer Pfizer Put 18 6/2010 2000 0 0 1,2372 -€

17 24/06/2010 V Pfizer Pfizer Call 17 12/2010 2000 0,30476 65,26 1,2258 497,24€

18 15/09/2010 V Generali Generali Call 16 12/2010 13000 0,37 124,8 1 4.810,00€

9 14/10/2010 A Eni Eni Call 18 12/2010 16000 0,06 172,8 1 960,00-€

19 14/10/2010 V Eni Eni Call 17 12/2011 16000 0,8785 163,2 1 14.056,00€

11 22/10/2010 A Telecom Telecom Call 1,2 12/2010 20000 0,0129 14,4 1 258,00-€

15 22/10/2010 A Generali Generali Call 18 12/2010 8000 0,06575 86,4 1 526,00-€

16 22/10/2010 A Mediobanca Mediobanca Call 8,2 12/2010 2000 0,0385 9,84 1 77,00-€

18 22/10/2010 A Generali Generali Call 16 12/2010 13000 0,47062 124,8 1 6.118,06-€

20 22/10/2010 V Generali Generali Call 16 12/2011 21000 1,4686 201,6 1 30.840,60€

21 22/10/2010 V Mediobanca Mediobanca call 7,4 9/2011 2000 0,6185 8,88 1 1.237,00€

22 22/10/2010 V Telecom Telecom Call 1,1 12/2011 20000 0,107 13,2 1 2.140,00€

14 20/12/2010 A Enel Enel Call 4,2 12/2010 4500 0 0 1 -€

13 21/12/2010 V Enel Enel Call 4 12/2011 4500 0,143 45 1 598,50€

17 21/12/2010 scad Pfizer Pfizer Call 17 12/2010 2000 0 0 1,326 -€

23 23/12/2010 V Pfizer Pfizer Call 17 9/2011 2000 1,26 60,82 1,326 1.456,19€

25 21/02/2011 V Generali Generali Put 16 12/2011 2000 1,2525 19,2 1 2.505,00€

25 21/02/2011 V Generali Generali Put 16 12/2011 3000 1,325 28,8 1 3.975,00€

24 22/02/2011 V Eni Eni Put 17 12/2011 5000 1,355 51 1 6.775,00€

24 31/03/2011 V Eni Eni Put 17 12/2011 5000 1,4015 51 1 7.007,50€

23 11/05/2011 A Pfizer Pfizer Call 17 9/2011 2000 0 0 1,4358 7.220,00-€

19 23/05/2011 V Eni Eni Call 17 12/2011 1000 0,847 10,2 1 847,00€

21 16/09/2011 scad Mediobanca Mediobanca call 7,4 9/2011 2000 0 0 1 -€

26 19/09/2011 V Eni Eni Call 15,5 6/2012 10000 0,52 93 1 5.200,00€

19 20/09/2011 A Eni Eni Call 17 12/2011 10000 0,04 102 1 400,00-€

25 20/09/2011 scad Generali Generali Put 16 12/2011 600 0 0 1 2.880,00-€

25 21/09/2011 scad Generali Generali Put 16 12/2011 200 0 0 1 1.000,00-€

27 29/09/2011 V Mediobanca Mediobanca Call 6 6/2012 2000 0,76 7,2 1 1.520,00€

19 12/10/2011 A Eni Eni Call 17 12/2011 7000 0,1345 71,4 1 941,50-€

20 12/10/2011 A Generali Generali call 16 12/2011 21000 0,05 201,6 1 1.050,00-€

30 12/10/2011 V Eni Eni Call 14 9/2012 7000 2,0065 58,8 1 14.045,50€

31 12/10/2011 V Generali Generali Call 14 9/2012 21000 1 176,4 1 21.000,00€

24 17/10/2011 A Eni Eni Put 17 12/2011 10000 1,6006 102 1 16.006,00-€

28 18/10/2011 V Eni Eni Call 10 6/2012 5000 5,95 30 1 29.750,00€

29 18/10/2011 V Eni Eni Call 12 6/2012 5000 4 36 1 20.000,00€

25 28/11/2011 scad Generali Generali Put 16 12/2011 900 0 0 1 3.735,00-€

13 19/12/2011 A Enel Enel Call 4 12/2011 4500 0 0 1 -€

22 19/12/2011 scad Telecom Telecom Call 1,1 12/2011 20000 0 0 1 -€

25 19/12/2011 scad Generali Generali Put 16 12/2011 3300 0 0 1 16.137,00-€

26 21/12/2011 A Eni Eni Call 15,5 6/2012 10000 1,0135 93 1 10.135,00-€

32 21/12/2011 V Eni Eni Call 10 12/2012 10000 5,25 60 1 52.500,00€

33 13/01/2012 V Generali Generali Call 14 12/2012 5000 0,8586 42 1 4.293,00€

27 21/02/2012 A Mediobanca Mediobanca Call 6 6/2012 2000 0,1155 7,2 1 231,00-€

28 21/02/2012 A Eni Eni Call 10 6/2012 5000 7,5615 30 1 37.807,50-€

29 21/02/2012 A Eni Eni Call 12 6/2012 5000 5,6 36 1 28.000,00-€

30 21/02/2012 A Eni Eni Call 14 9/2012 7000 3,6335 58,8 1 25.434,50-€

31 21/02/2012 A Generali Generali Call 14 9/2012 2100 0,282 17,64 1 592,20-€

31 21/02/2012 A Generali Generali Call 14 9/2012 18900 0,2433 158,76 1 4.598,37-€

32 21/02/2012 A Eni Eni Call 10 12/2012 10000 7,5835 60 1 75.835,00-€

33 21/02/2012 A Generali Generali Call 14 12/2012 500 0,4755 4,2 1 237,75-€

33 21/02/2012 A Generali Generali Call 14 12/2012 4500 0,4275 37,8 1 1.923,75-€

27.628,58€

Consultique SIM SpA

37

CONCLUSIONI

Nella presente sezione ci accingiamo a valutare l’operatività in opzioni posta in essere dalla gestione. Il dato

complessivo, pari a circa 27.000 € di utile, porterebbe a concludere in maniera assoluta che l’attività di gestione ha

creato valore grazie alle strategie derivative selezionate. Se questo è vero da un lato meramente algebrico, vi è anche

da considerare la strategia nel suo complesso, sia dal punto di vista dei costi sia per quanto concerne il rischio

sottoscritto. Le considerazioni circa la struttura dei costi verrà analizzata nella parte conclusiva di questa perizia,

ponendo l’attenzione sul connubio riguardante la gestione di azioni e strumenti derivati sulle stesse azioni. Quello che

preme sottolineare in questa sede è ragionare sull’aspetto di rischio che le operazioni in derivati hanno implicato per il

Cliente e sulle scelta circa le strategie alternative investibili. Per quanto riguarda l’analisi del rischio, si noti come la

componente positiva sintetica finale di 27.000 € sia stata raggiunta si con diverse operazioni chiuse in positivo, ma con

altrettante posizioni chiuse in negativo. Se, da un lato, un giudizio ‘quantitativo’ è impossibile da trarre in maniera

sintetica, uno scorcio ‘qualitativo’ sulle diverse posizioni singole aiuta a capire meglio il ragionamento.

Delle diverse operazioni poste in essere (all’incirca una trentina), poco meno della metà viene chiusa con un segno

negativo; alcune singole posizioni generano mark to market profondamente negativi (opzione # 33 illustrata in

precedenza su Eni; chiusura della posizione con circa 75.000 € di perdita). Basti poi pensare come anche in aggregato

per singolo sottostante, in alcuni casi venga distrutto valore invece che essere creato. Oltre all’esempio già illustrato di

Eni, sottolineiamo come anche le opzioni sottoscritte su Pfizer abbiano distrutto valore per il Cliente, mentre su altre

l’apporto dato è di basso significato, soprattutto considerato il metodo con cui lo si è ottenuto.

Sottostante Utili/Perdite Totali

Assicurazioni Generali 46.043,47

Mediobanca 3.878,50

Telecom Italia 3.202,0

Enel 1.831,0

Intel 1.184,95

Cisco 1.045,27

Pfizer -3.662,03

Eni -25.894,58

Totale 27.628,58

Più che una vera e propria strategia di copertura, l’attività in derivati è stata caratterizzata da uno spirito speculativo,

che per sua natura è rischioso. Il procedimento con cui si è giunti al valore sintetico illustrato in precedenza, infine,

pare quasi più il frutto di un sentiero casuale che il prodotto di una strategia strutturata basata sulla creazione di

valore.

In questa sede conclusiva, si vuole anche d’altro canto riflettere sull’insieme di posizioni poste in essere a favore del

Cliente. Lo schema metodologico illustrato in precedenza, ha mostrato come lo scopo principale per cui tali posizioni

sono state assunte risulta essere stato il desiderio di copertura. La posizione long sul sottostante, rischiosa a giudizio

della gestione, è stata affiancata ad un insieme di strumenti che potessero globalmente (in senso riassuntivo si

intende) permettere al Cliente di beneficiare in caso di ribasso dei corsi azionari.

In sostanza si è ricercata una sorta di garanzia. Garanzia che le potenziali perdite in caso di ribasso dei corsi potessero

essere mitigate da flussi di segno opposto provenienti da strumenti derivati. A tal fine si è proceduto a vendere

strumenti derivati. Riproponiamo il grafico del payoff associato alla strategia cosiddetta ‘Covered Call’, ossia posizione

lunga sul sottostanti unita alla vendita della call.

Consultique SIM SpA

38

Come si può apprezzare dall’immagine, per un

prezzo a scadenza pari o superiore allo strike, la

strategia ‘blocca’ il profitto potenziale per il

cliente, di fatto impedendo allo stesso di poter

beneficiare di possibili rialzi potenziali. Per contro,

il profilo di perdite è potenzialmente infinito, dal

momento che limitato è il guadagno potenziale

associato alla detenzione di una Call corta.

In sostanza non si è acquistata nessuna garanzia,

ma ci si è esposti al rischio di potenziali perdite

infinite a fronte di un guadagno potenziale pari (al

massimo) alla vendita effettuata.

Il grafico che segue mostra invece una possibile soluzione alternativa, ottenibile con un diverso mix di strumenti. Alla

posizione long sul sottostante è stata associata una posizione questa volta long sulla put: la strategia che ne deriva

prende il nome di ‘Long Covered Put’

Come si può notare dal grafico riportato in

fianco, il profilo di profitti e perdite a scadenza

risulta essere profondamente differente rispetto

al caso della Covered Call.

All’esborso di denaro necessario per acquistare la

Put lunga sul sottostante azionario, corrisponde

per contro un profilo positivo in caso di decisi

ribassi del valore del prezzo.

Le due strategie, pur essendo entrambe a delta positivo (ossia scommettono sul rialzo del prezzo del sottostante)

hanno esiti profondamente diversi in caso di alta volatilità (e quindi alta divergenza di valore nel prezzo a scadenza). In

caso di forte rialzo dei corsi azionari, la Long Covered Put permette di beneficiare dei rialzi, caratteristica non condivisa

con la sorella ‘Covered Call’. Per contro, un forte ribasso di prezzo, protegge integralmente il possessore della Long

Covered Put, ‘bloccando’ a tutti gli effetti una perdita massima potenziale pari al prezzo di acquisto della Put

acquistata. In questo caso, e solo in questo caso, si sta acquistando protezione, e si assolve completamente alla

volontà di proteggere il Cliente in caso di forte ribasso dei corsi dei sottostanti.

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Covered Call

Sottostante

Short Call

Strategia

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

10

0

Long Covered Put

Sottostante

Long Put

Strategia

Consultique SIM SpA

39

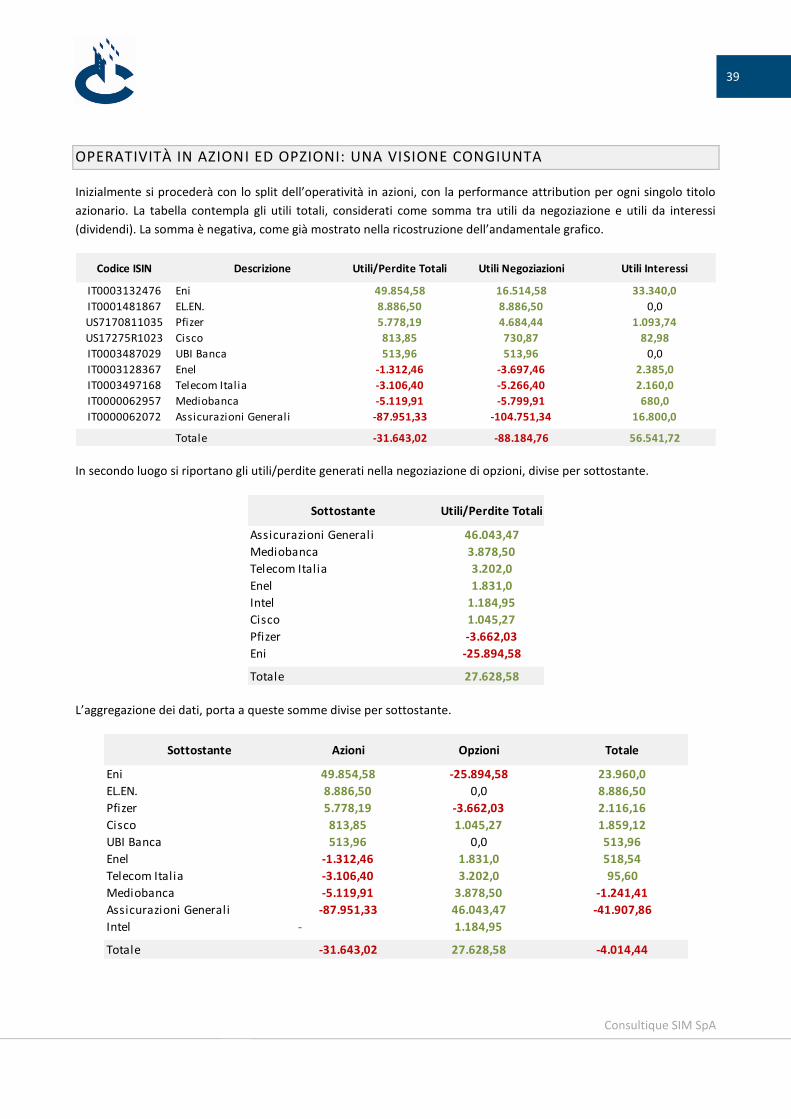

OPERATIVITÀ IN AZIONI ED OPZIONI: UNA VISIONE CONGIUNTA

Inizialmente si procederà con lo split dell’operatività in azioni, con la performance attribution per ogni singolo titolo

azionario. La tabella contempla gli utili totali, considerati come somma tra utili da negoziazione e utili da interessi

(dividendi). La somma è negativa, come già mostrato nella ricostruzione dell’andamentale grafico.

Codice ISIN Descrizione Utili/Perdite Totali Utili Negoziazioni Utili Interessi

IT0003132476 Eni 49.854,58 16.514,58 33.340,0

IT0001481867 EL.EN. 8.886,50 8.886,50 0,0

US7170811035 Pfizer 5.778,19 4.684,44 1.093,74

US17275R1023 Cisco 813,85 730,87 82,98

IT0003487029 UBI Banca 513,96 513,96 0,0

IT0003128367 Enel -1.312,46 -3.697,46 2.385,0

IT0003497168 Telecom Italia -3.106,40 -5.266,40 2.160,0

IT0000062957 Mediobanca -5.119,91 -5.799,91 680,0

IT0000062072 Assicurazioni Generali -87.951,33 -104.751,34 16.800,0

Totale -31.643,02 -88.184,76 56.541,72

In secondo luogo si riportano gli utili/perdite generati nella negoziazione di opzioni, divise per sottostante.

Sottostante Utili/Perdite Totali

Assicurazioni Generali 46.043,47

Mediobanca 3.878,50

Telecom Italia 3.202,0

Enel 1.831,0

Intel 1.184,95

Cisco 1.045,27

Pfizer -3.662,03

Eni -25.894,58

Totale 27.628,58

L’aggregazione dei dati, porta a queste somme divise per sottostante.

Sottostante Azioni Opzioni Totale

Eni 49.854,58 -25.894,58 23.960,0

EL.EN. 8.886,50 0,0 8.886,50

Pfizer 5.778,19 -3.662,03 2.116,16

Cisco 813,85 1.045,27 1.859,12

UBI Banca 513,96 0,0 513,96