el crecimiento en 2007, un efecto demanda … · ¿equilibrio fiscal? ..... 11 deuda pÚblica........

TRANSCRIPT

1

UNIVERSIDAD EXTERNADO DE

COLOMBIA FACULTAD DE ECONOMÍA

Dr. FERNANDO HINESTROSA RECTOR Dr. MAURICIO PÉREZ SALAZAR DECANO Dra. LUZ MARY HUÉRFANO VICEDECANA ISIDRO HERNÁNDEZ RODRÍGUEZ DIRECTOR–EDITOR Alumnos de séptimo semestre: María Alejandra Arias Montoya Cristina Isabel Arrieta Mendoza Gladys Nayibe Barrera Sopó Miguel Felipe Córdoba Mosquera Juan Carlos Enciso Bahamón Andrés Leonardo Espitia Prieto Andrea Fajardo García Cristian Leonardo Franco Díaz Tatiana Andrea Gelvez Rubio María del Pilar Gómez Quiñones María del Rosario Gómez Suárez Mayerly Danithza Gómez Vargas Dayana Liseth Herrera Parra María Jimena López González Dahiana Manjarrés Espinosa Arlex Germán Martínez Armero Claudia Alejandra Mazorra Otero Diana Fernanda Moreno Vivas Guillermo Andrés Noval Acevedo Juliana Pérez Cano David Arturo Rodríguez Guerrero Alejandro Sepúlveda Ayala

CENTRO DE ECONOMÍA APLICADA CEA

ISSN 1909-1583

Bogotá D.C. Abril 14 de 2008

CONTENIDO

EL CRECIMIENTO EN 2007, UN EFECTO DEMANDA DE CORTO PLAZO .................................................. 2 AÑO DE MENOR LIQUIDEZ ................. 5 TASA DE CAMBIO ESPECULATIVA .. 8 ¿EQUILIBRIO FISCAL? ..................... 11 DEUDA PÚBLICA ............................... 13 INVERSIÓN EXTRANJERA................ 15 CONSUMO INTERNO......................... 16 EXPORTACIONES ............................. 19 IMPORTACIONES .............................. 22 INDUSTRIA MANUFACTURERA ....... 26 SECTOR FINANCIERO ...................... 27 HIDROCARBUROS ............................ 32 SECTOR DE LA CONSTRUCCIÓN .... 36 SECTOR TRANSPORTE .................... 40 MINERÍA ............................................. 47 SECTOR PECUARIO.......................... 49 SECTOR AGRÍCOLA ......................... 54 TELECOMUNICACIONES .................. 59 ELECTRICIDAD Y GAS ...................... 62 MERCADO LABORAL ....................... 63 FONDOS DE PENSIONES ................. 64 LIQUIDACIÓN DEL ISS ...................... 66 POBREZA ........................................... 68

2

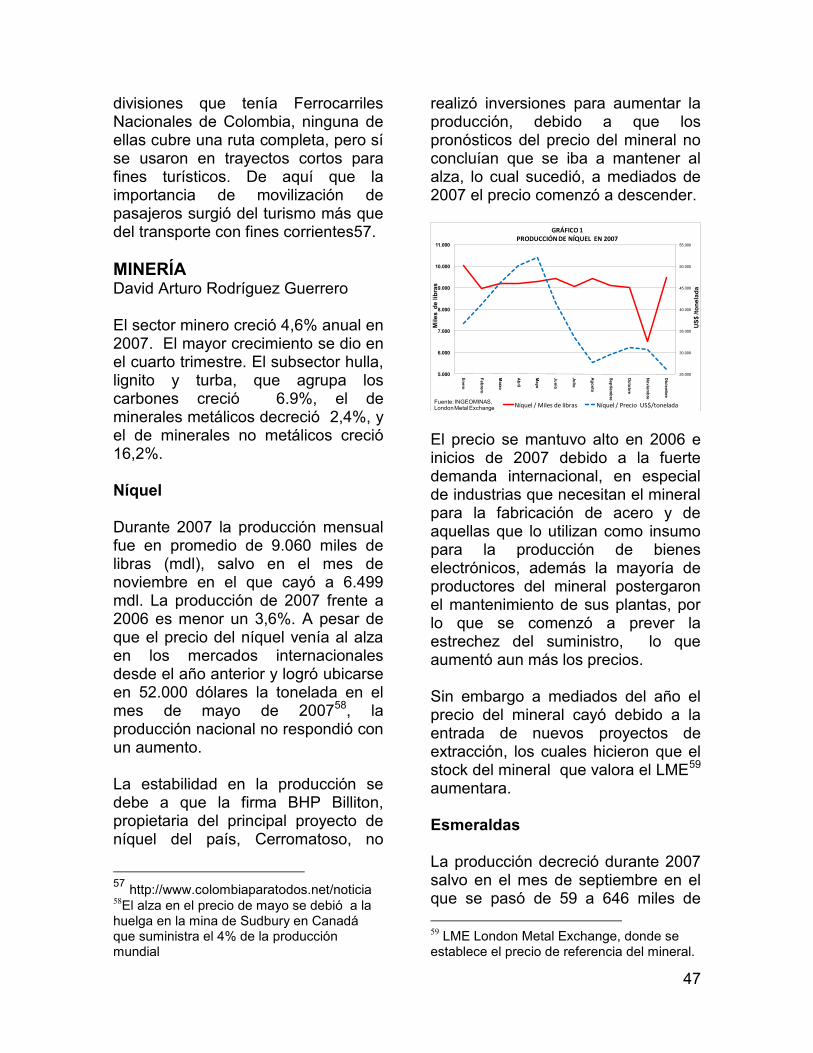

EL CRECIMIENTO EN 2007, UN EFECTO DEMANDA DE CORTO PLAZO Isidro Hernández Rodríguez La demanda fue el motor que llevó a la economía a un crecimiento de 7,5% en 2007, resultado que no se lograba desde hace treinta años. Las obras civiles, en especial las de infraestructura de transporte, se constituyeron en el pilar de la inversión; el impulso en maquinaria y equipo nuevo provino de las adquisiciones de los sectores agrícola e industrial; y la renovación en el parque automotor (tractocamiones, volquetas, camiones y buses) gracias a las facilidades de financiamiento, la apreciación del peso y la reducción tributaria. El auge en el consumo final de las familias lo aceleró la reducción de los precios en pesos de los bienes importados y las facilidades de acceso al crédito para la compra de bienes duraderos, pese a que los costos financieros se incrementaron ante la intervención de la autoridad monetaria. Ese efecto demanda se dio en un contexto externo que restringió el uso de los instrumentos de política macroeconómica. La Reserva Federal de los Estados Unidos redujo las tasas de interés e indujo una depreciación del dólar con el propósito de mantener la demanda interna y de ese modo frenar la desaceleración de la economía estadunidense. Su homólogo en Colombia optó por ir en sentido contrario, aumentó la tasa de interés con el fin de reducir la presión de

demanda interna y, de manera complementaria el Ministerio de Hacienda, implantó controles administrativos para los flujos de capital de corto plazo con el fin de enfriar la economía y alcanzar la meta de inflación para el año. La apreciación del dólar y el exceso de demanda mundial por productos básicos condujeron a un aumento en los precios internacionales de los commodities que aceleró la inflación interna y estimuló el flujo de capitales hacia el país; impulso que dejó un incremento en las reservas internacionales netas de US$ 4.700 millones. La Junta Directiva del Banco de la República no pudo disponer de los instrumentos suficientes para mitigar el impacto de esa situación sobre el mercado cambiario, de manera que optó por dejar que la tasa de cambio la fijara las fuerzas del mercado y limitó su intervención a la oferta monetaria.

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007

Producto interno bruto Demanda final interna

GRÁFICO 1CRECIMIENTO ECONÓMICO

FUENTE: DANE El incremento en los precios del petróleo modificó al alza la rentabilidad de muchos proyectos exploratorios planeados y las firmas internacionales, ante las expectativas de rentabilidad futura, optaron por empezar a ejecutarlos. Colombia se benefició de ese cambio de

3

perspectiva en el mercado petrolero y recibió un flujo de capitales de largo plazo que le permitió cubrir el déficit en cuenta corriente. Desde los años ochenta del siglo pasado no se veía tal participación de inversión petrolera en el flujo total de capital. En 2007 creció a una tasa no despreciable de 90,3%, y aportó el 63,4% del crecimiento de la inversión extranjera total. Desde luego, ese flujo, además de contribuir al proceso de apreciación del peso, financió parte de la demanda interna. La tendencia de apreciación del peso en los últimos años, que se profundizó en 2007, y la caída en las tasas de interés externas redujeron los costos financieros externos y estimularon, en algunos sectores de la producción, estrategias para renovar la maquinaria y el equipo y a elevar las existencias de insumos importados. Las importaciones totales crecieron a una tasa de 23,2%; y las de bienes un 25,5% anual. Dentro de éstas últimas, las importaciones de bienes de capital explican un 39,3% de ese crecimiento y las materias primas y productos intermedios lo hacen en un 38,6%.

60,00

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

150,00

160,00

en

e-8

9

ago

-89

mar

-90

oct

-90

may

-91

dic

-91

jul-

92

feb

-93

sep

-93

abr-

94

no

v-94

jun

-95

en

e-9

6

ago

-96

mar

-97

oct

-97

may

-98

dic

-98

jul-

99

feb

-00

sep

-00

abr-

01

no

v-01

jun

-02

en

e-0

3

ago

-03

mar

-04

oct

-04

may

-05

dic

-05

jul-

06

feb

-07

sep

-07

GRÁFICO 2TERMINOS DE INTERCAMBIO

FUENTE: Banco de la República

El movimiento de los precios internacionales de las materias

primas compensó la pérdida de competitividad por apreciación del peso en las exportaciones agrícolas. Las totales crecieron un 23,0%, las no tradicionales lo hicieron en 25,4% y las tradicionales en 20,3%. Algunos sectores exportadores manifestaron su inconformidad con el proceso de apreciación y argumentaron que incurrían en pérdidas, por lo cual exigieron una intervención del Banco Central para frenar y revertir el proceso. Pese a esas quejas contra la libertad de movimiento del mercado, las exportaciones de bienes industriales crecieron un 28,6%. Las situación fue tan especial que el 65,2% de las ramas industriales crecieron a tasas superiores del 20,0% anual; se destacan las ramas de cuero y calzado, productos textiles, madera, maquinaria y aparatos eléctricos y vehículos con crecimientos superiores al 50,0% anual. Estas cifras muestran que el argumento pronunciado por las agremiaciones no es válido. La confusión se genera al suponer que los precios son regulados y no de libre mercado. Cualquier productor puede suponer que, al nivel de producción existente, hubiese podido obtener el doble de ingreso si el precio se hubiese incrementado al doble. Toma el precio de conjetura y le resta el precio de mercado. ¡Voila ! … perdió la mitad de ingreso y hay que reclamarle a la Junta Directiva por no haber duplicado subrepticiamente el precio. Las ganancias de los empresarios deben proceder de su productividad y no de la manipulación del mercado cambiario.

4

En la ecuación de reclamación gremial falta contabilizar las ganancias por insumos más baratos, precios internacionales más altos y mayor volumen de ventas (reducción del costo unitario), como sucedió en Colombia en 2007. La Junta Directiva del Banco de la República al no intervenir actúo en la dirección correcta puesto que la política monetaria no debe buscar un beneficio sectorial sino global. Eso hizo la diferencia con el resto de la política macroeconómica. Ojalá las otras autoridades económicas aprendan y dejen de direccionada la política hacia sectores específicos. Lo que los gremios sí deben reclamar es el efecto tasa de interés interna. En la medida que la Junta del Banco eleve la tasa todos los sectores pierden competitividad vía el costo por financiamiento interno, y esa pérdida no se puede compensar de la misma manera como se hace con el efecto cambiario. Este sí es el nudo gordiano de la política a mediano plazo, si es que se desea mantener tasas de crecimiento de al menos 5%. Un último dato permite redondear los resultados del sector externo en 2007. Los términos de intercambio continuaron en terreno favorable para el país, crecieron un 3,4% anual. Pero también indican que los precios relativos incidieron en el crecimiento de las importaciones. Como se espera en teoría, una apreciación de la moneda en un contexto de auge puede inducir un desbalance externo. El año cerró con un déficit en cuenta corriente de 4.3% del PIB. Ante las perspectivas de la economía mundial a dos años vista, es urgente que las

autoridades económicas tomen la iniciativa para reducir esa brecha externa. Por el lado de la oferta, la industria manufacturera aporto el 26% del crecimiento total de la economía. Las ramas industriales de mejor desempeño fueron las que estuvieron conectadas con las exportaciones, en especial productos textiles, madera, maquinaria y aparatos eléctricos y vehículos. Las que le siguen en importancia en su aporte al valor agregado industrial están asociadas como proveedoras de las ramas antes mencionadas y del sector de la construcción tales como vidrio, productos de vidrio y productos no metálicos. En ese orden de ideas se pude afirmar que durante 2007 los efectos multiplicadores intraindustriales fueron los que sostuvieron la dinámica global. El sector financiero, seguros inmuebles y servicios a las empresas aportó un 22% del crecimiento. La parte financiera continúa con su tendencia creciente de mediano plazo en la participación en el crecimiento. La razón se encuentra en la profundización financiera que vive el país desde finales de los noventa, la que permitió ampliar la gama de servicios que ofrece la banca. En el corto plazo, la acción de la política monetaria en términos de incremento en las tasas de interés, como lo fue en 2007, afianza dicha participación. Comercio, reparación, restaurantes y hoteles se ubicó en el tercer lugar (19% del total). De ellos el más importante es el comercio, su apogeo se deriva del auge de la demanda total que a su vez crea incentivos

5

para la creación de nuevas instalaciones financiadas por inversionistas extranjeros. La cuestión es que su crecimiento de mediano plazo dependerá de la reacción de la economía nacional a los choques externos ante los problemas de la economía estadunidense, el crecimiento de los ingresos personales y la capacidad de pago de las familias. La renovación de maquinaria y equipo y la construcción de infraestructura que se dio en 2007 debería ser el pilar sobre el que se cimiente las política macroeconómica y las decisiones empresariales para enfrentar los tiempos difíciles que se avecinan ante la destorcida de la economía norteamericana, la que se calcula puede durar hasta año y medio.

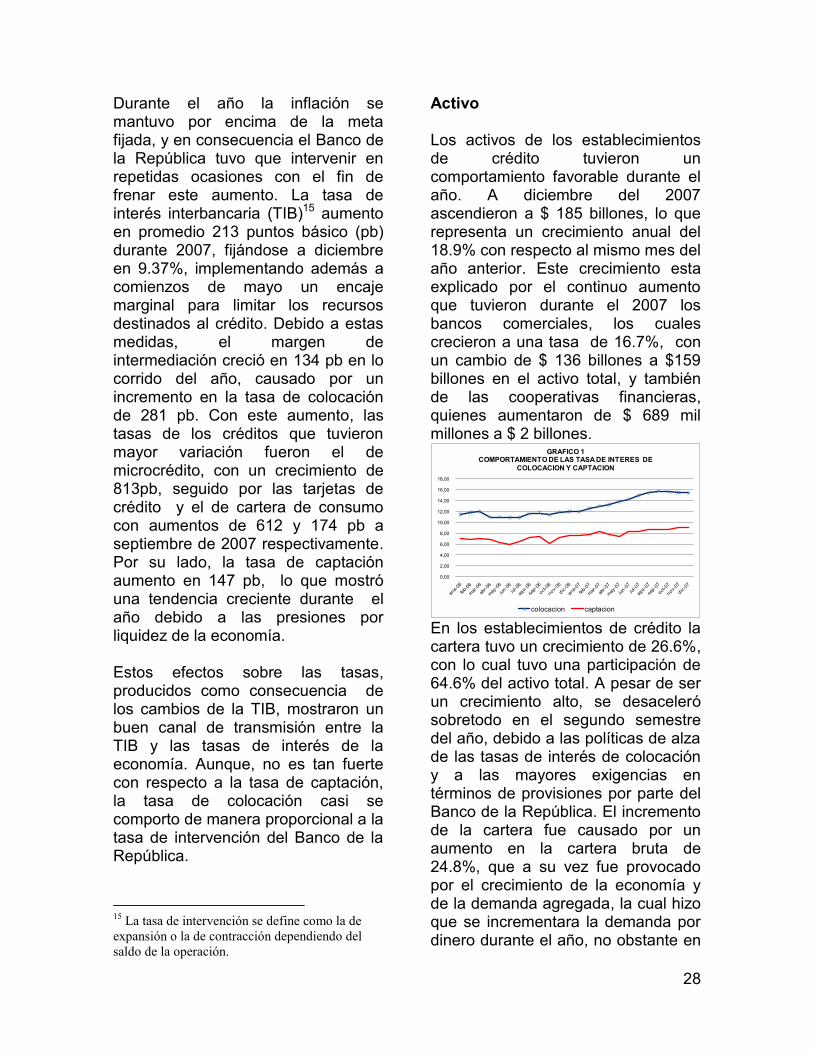

AÑO DE MENOR LIQUIDEZ Claudia Alejandra Mazorra Otero En 2007 continuó el aumento progresivo en las tasas de interés de intervención del Banco de la República, que se inició en abril de 2006. La tasa de interés mínima para la subasta de expansión aumentó 150 puntos básicos (pb), durante el año, hasta alcanzar un nivel de 9,5% en diciembre. La lógica de los aumentos en las tasas de interés de intervención, desde abril de 2006, fue porque se temía que la diferencia entre la demanda agregada y el PIB provocara un aumento en la tasa de inflación respecto a la meta anual. Por eso el objetivo principal del Banco de la República en 2007 fue disminuir el ritmo de crecimiento de la

demanda interna, para que se pudiera cerrar la brecha que había con el producto interno bruto (PIB) y de esta forma se pudiera cumplir con la meta anual de la tasa de inflación. El uso de las tasas de interés de intervención sirvió de referencia para la tasa de interés interbancaria, esto quiere decir que de 350 puntos básicos (pb) en los cuales aumentó la tasa de interés mínima para la subasta de expansión, se aumentó en 330 pb la tasa de interés interbancaria, es decir hubo una transmisión de 94,3%, de esta manera se encareció la obtención de recursos a los intermediarios financieros, que trasmitieron este encarecimiento a sus tasas de interés de mercado, tanto las de colocación como las de captación.

4,0

9,0

14,0

19,0

24,0

ene-0

6

mar-0

6

may-0

6

jul-0

6

sep

-06

no

v-0

6

ene-0

7

mar-0

7

may-0

7

jul-0

7

sep

-07

no

v-0

7

%

GRÁRICO 1 M1, M2 y M3

Tasa de crecimiento anual promedio

M1 M2 M3

Fuente: cálculos propios con base en Banco de la República Para el total de las tasas de interés de colocación, la trasmisión fue de 112%, ya que aumentó 391 pb, y para la tasa de interés de captación (CDT a 90 días), la trasmisión fue de 81%, es decir un aumento de 283 pb. La trasmisión de las tasas de interés de intervención se aceleró hacia las tasas de interés de mercado, en el momento en que el Banco de la República en su reunión de mayo estableció un encaje marginal. El

6

encaje marginal se estableció así: 5% para los certificados de depósito a término, 12,5% para las cuentas de ahorro y 27% para las cuentas corrientes. Las altas tasas de interés de captación desaceleraron la demanda por liquidez. Los medio de pago (M1), crecieron en promedio anual en 13,9% frente a 20,7% en 2006. Los cuasidineros, en su componente de los CDT, creció a una tasa promedio anual de 24,4% en 2007 después de crecer a una tasa de 9,7% en 2006; en tanto que las cuentas de ahorro desaceleraron su ritmo de crecimiento, 18,4% de crecimiento en 2007 contra 22,4% en 2006. Con el estímulo al ahorro financiero se desalentó la demanda interna, la cual alcanzó en el primer trimestre de 2007 un máximo histórico de 11,5% anual y a partir de ahí empezó a presentar una tendencia decreciente, hasta alcanzar en promedio un crecimiento anual de 10,0%, sin embargo el que la demanda interna haya disminuido su ritmo de crecimiento no quiere decir que se haya podido cerrar la brecha con el PIB, ya que este creció menos que la demanda interna a una tasa de 7,5 % en promedio. La diferencia en la demanda interna y el PIB fue lo que indujo al aumento en la tasa de inflación de 5,7% y en las importaciones. Por otro lado, el alza en las tasas de interés de colocación logró el encarecimiento de la demanda por crédito, por eso se desaceleró el crecimiento del total de la cartera neta del sistema financiero. En marzo

de 2007 la cartera neta alcanzó un máximo de 35% de crecimiento anual que no alcanzaba hace cinco años, a partir de ahí empezó a disminuir su ritmo de crecimiento, para presentar una tendencia decreciente todo el año. Base monetaria La base monetaria tuvo un menor ritmo de crecimiento en 2007, ya que su variación promedio anual fue de 18,4% frente a 23,4% en 2006. Según los usos de la base monetaria, el efectivo disminuyó su ritmo de crecimiento con una tasa de crecimiento de 13,8%, comparado con 24,6% en 2006. Las reservas bancarias aumentaron su ritmo de crecimiento a 30,9%, contra 20,6% en 2006. El ritmo de crecimiento de las reservas bancarias refleja las medidas de encaje marginal que lograron disminuir la disponibilidad de dinero a los intermediarios financieros para préstamo al público, lo cual se observa en la disminución en el ritmo de crecimiento del total de la cartera neta del sistema financiero. Según las fuentes de la base monetaria, el crédito bruto tuvo un decrecimiento a partir de marzo, con una variación promedio anual de -24,6%, frente a un crecimiento promedio anual en 2006 de 43,1%. Decrecimiento atribuible a la disminución del crédito a los bancos comerciales, de operaciones repo de expansión, y al menor ritmo de crecimiento del crédito con el gobierno, por la disminución del saldo neto de compraventa de títulos TES B en el mercado secundario.

7

Por otro lado las reservas internacionales netas tuvieron un comportamiento diferente entre enero y mayo de 2007 y entre junio y diciembre de 2007. De enero a abril, el Banco de la República utilizó la intervención discrecional para comprar reservas internacionales y atenuar la apreciación del tipo de cambio, estas alcanzaron en abril un monto de $41.611.254 millones. En mayo se tomó la decisión de no hacer más intervenciones discrecionales en el mercado cambiario por considerar esta acción de poca coherencia con el manejo de la política monetaria, entonces para atenuar la apreciación del tipo de cambio nominal decidió utilizar solo la intervención para momentos de volatilidad de la tasa de cambio nominal y se tomaron medidas para controlar la entrada de capitales:

Se establecieron depósitos obligatorios no remunerados en moneda legal en el Banco de la República, equivalente al 40% tanto para los desembolsos en deuda externa como para las nuevas inversiones de portafolio de capital extranjero.

“Se fijó un límite de apalancamiento de 500% del patrimonio de los intermediarios financieros para operaciones en el mercado de derivados”1

1 Informe de la Junta Directiva al Congreso de la

República. Junio de 2007.

“Se fijó un depósito obligatorio no renumerado en el Banco en moneda legal durante doce meses, por un monto equivalente al 11% en el caso de canalización de préstamos en moneda extranjera para prefinanciar exportaciones”.2

Las reservas internacionales alcanzaron un máximo en diciembre de $41.892.688 millones. Es decir la variación promedio mensual de las reservas internacionales entre enero y mayo fue de 2,2%, mientras que entre junio y diciembre fue de 1,4%. Los pasivos no monetarios tuvieron un aumento en su ritmo de crecimiento, ya que su variación promedio anual en 2007 fue de 62,1%, mientras que para 2006 fue de 11,4%. Esto se explica por el aumento de los depósitos por endeudamiento externo y prefinanciación de exportaciones y por el aumento en operaciones de contracción (que no hacía desde 2004) para los depósitos remunerados no constitutivos de encaje. El Banco de la República expandió la base monetaria por medio de las operaciones cambiarias pero esterilizó con la venta de títulos TES, con el aumento de los depósitos en moneda nacional de tesorería y con menores operaciones repo de expansión. En abril de 2007 se utilizaron las operaciones de contracción con los depósitos remunerados no constitutivos de encaje, como nuevo instrumento para

2 Informe de la junta directiva al congreso de la

república. Marzo de 2008.

8

esterilizar y mantener el nivel necesario de base monetaria que demandaron los agentes económicos, prueba de esto es que la tasa de interés interbancaria estuvo referenciada por las tasas de interés de intervención del Banco de la República, en casi todo 2007. En conclusión la política monetaria en 2007 desestímulo la demanda por liquidez, estimuló el ahorro, y desestímulo la demanda interna por medio de tasas de interés de mercado más altas. Sin embargo el menor ritmo de crecimiento de la demanda interna no logró cerrar la brecha que tenía con el PIB, y la tasa de inflación siguió por fuera de su meta. En respuesta a una menor demanda por liquidez, el Banco de la República utilizó menos repos de expansión, y algunos instrumentos de contracción monetaria, como la venta de TES de liquidez, y las operaciones de contracción con depósitos remunerados no constitutivos de encaje.

TASA DE CAMBIO ESPECULATIVA Guillermo Andrés Noval Acevedo En el 2007 la tasa de cambio estuvo influenciada por la incertidumbre de la economía de Estados Unidos por la posible crisis del mercado sub-prime3,

3 El mercado sub-prime es un sistema de crédito del

mercado financiero de Estados Unidos que tiene un

nivel de riesgo de impago superior a la media del resto

de créditos, puede ser concedido a personas naturales o

jurídicas y tiene las siguientes características:

1. La mayor parte de los créditos sub-prime son de

carácter hipotecario.

2. Las entidades financieras tienen un límite

máximo fijado por la FED de créditos de alto

riesgo.

fenómeno que tuvo más fuerza hacia finales del año. Respecto a las tasas de interés, el diferencial entre Estados Unidos y Colombia tuvo a lo largo de todo el año un margen positivo producto de la estabilidad de la tasa estadounidense y el crecimiento de la colombiana que buscaba reducir la inflación, esto generó entradas de divisas al país por parte de inversionistas motivados por el carry-trade y que tuvo como consecuencia la apreciación de la moneda colombiana, a esto respondió el Ministerio de Hacienda imponiendo restricciones a capitales golondrina desde el mes de mayo, cuyos objetivos fueron suavizar la entrada de capitales más no restringirla. En el sector interno, el Banco de la República se esforzó en los primeros meses del año por estabilizar la apreciación de la moneda pero al no encontrar resultados favorables, decidió no intervenir más en el mercado cambiario desde el mes de mayo; en lo corrido del año sólo hubo un periodo de depreciación entre junio y septiembre que le dio a los exportadores colombianos un respiro ante la tendencia apreciativa de la moneda en el 2007, todo lo anterior tuvo como consecuencia una apreciación anual de 10%. La apreciación de la moneda colombiana se dio en parte por la entrada de divisas al país, esto se dio

3. El tipo de Interés de un crédito sub-prime es

superior a la media de los tipos de interés para

préstamos de las mismas características dirigidos

a usuarios solventes, variando entre 1,5 y 7 puntos

más.

4. El sistema de concesión de créditos en Estados

Unidos se basa en el establecimiento de una tasa

de evaluación del particular o la empresa que

solicita el préstamo.

9

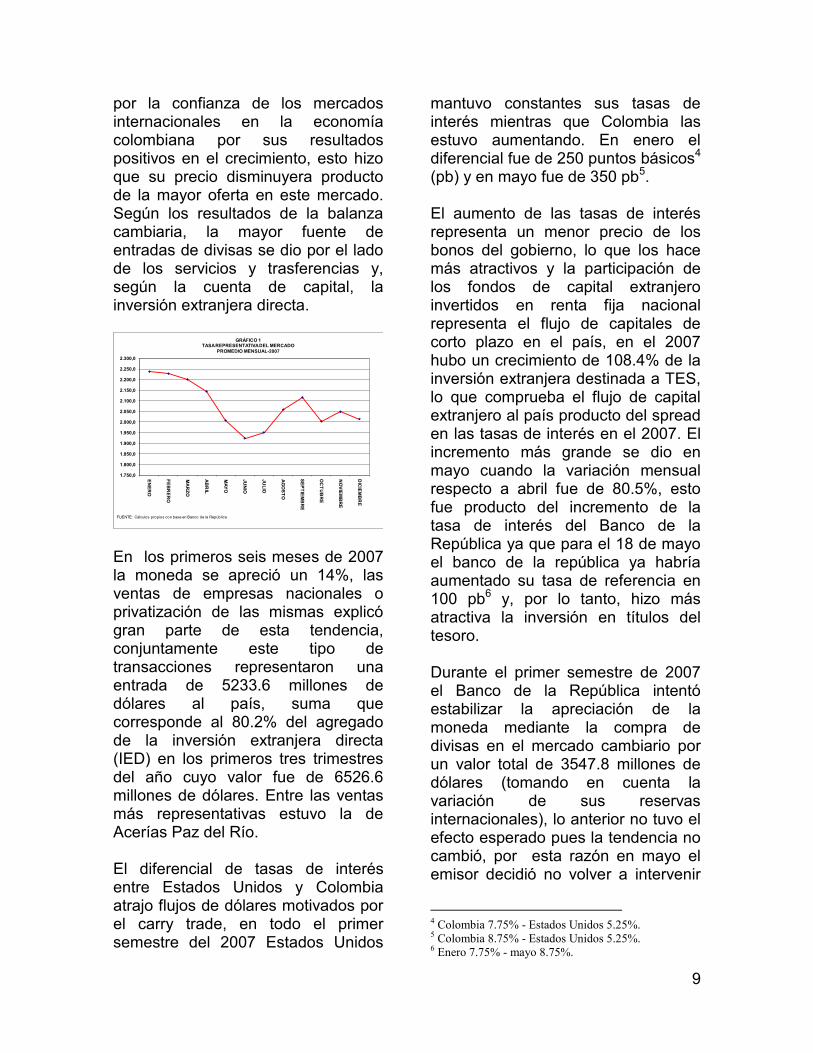

por la confianza de los mercados internacionales en la economía colombiana por sus resultados positivos en el crecimiento, esto hizo que su precio disminuyera producto de la mayor oferta en este mercado. Según los resultados de la balanza cambiaria, la mayor fuente de entradas de divisas se dio por el lado de los servicios y trasferencias y, según la cuenta de capital, la inversión extranjera directa.

1.750,0

1.800,0

1.850,0

1.900,0

1.950,0

2.000,0

2.050,0

2.100,0

2.150,0

2.200,0

2.250,0

2.300,0

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

FUENTE: Cálculos propios con base en Banco de la República

GRÁFICO 1TASA REPRESENTATIVA DEL MERCADO

PROMEDIO MENSUAL-2007

En los primeros seis meses de 2007 la moneda se apreció un 14%, las ventas de empresas nacionales o privatización de las mismas explicó gran parte de esta tendencia, conjuntamente este tipo de transacciones representaron una entrada de 5233.6 millones de dólares al país, suma que corresponde al 80.2% del agregado de la inversión extranjera directa (IED) en los primeros tres trimestres del año cuyo valor fue de 6526.6 millones de dólares. Entre las ventas más representativas estuvo la de Acerías Paz del Río. El diferencial de tasas de interés entre Estados Unidos y Colombia atrajo flujos de dólares motivados por el carry trade, en todo el primer semestre del 2007 Estados Unidos

mantuvo constantes sus tasas de interés mientras que Colombia las estuvo aumentando. En enero el diferencial fue de 250 puntos básicos4 (pb) y en mayo fue de 350 pb5. El aumento de las tasas de interés representa un menor precio de los bonos del gobierno, lo que los hace más atractivos y la participación de los fondos de capital extranjero invertidos en renta fija nacional representa el flujo de capitales de corto plazo en el país, en el 2007 hubo un crecimiento de 108.4% de la inversión extranjera destinada a TES, lo que comprueba el flujo de capital extranjero al país producto del spread en las tasas de interés en el 2007. El incremento más grande se dio en mayo cuando la variación mensual respecto a abril fue de 80.5%, esto fue producto del incremento de la tasa de interés del Banco de la República ya que para el 18 de mayo el banco de la república ya habría aumentado su tasa de referencia en 100 pb6 y, por lo tanto, hizo más atractiva la inversión en títulos del tesoro. Durante el primer semestre de 2007 el Banco de la República intentó estabilizar la apreciación de la moneda mediante la compra de divisas en el mercado cambiario por un valor total de 3547.8 millones de dólares (tomando en cuenta la variación de sus reservas internacionales), lo anterior no tuvo el efecto esperado pues la tendencia no cambió, por esta razón en mayo el emisor decidió no volver a intervenir

4 Colombia 7.75% - Estados Unidos 5.25%. 5 Colombia 8.75% - Estados Unidos 5.25%. 6 Enero 7.75% - mayo 8.75%.

10

el mercado cambiario ya que la mayor liquidez que generaba la compra de dólares alejaba cada vez más a la autoridad monetaria de la meta de inflación. Por el lado de intervención vía opciones put7, se realizaron tres subastas ya que se dieron las condiciones requeridas, una el 30 de marzo, la segunda el 3 de mayo y la última el 15 de mayo, las tres por un valor de 180 millones de dólares. Dada la decisión anterior del Banco de la República de no intervenir más en el mercado cambiario, el Ministerio de Hacienda y Crédito Público decidió poner restricciones a la inversión extranjera el 24 de mayo, estas restricciones consistían en depositar el 40% de las inversiones extranjeras en el Banco de la República por un periodo de 6 meses o pagar una prima del 9.4% del valor total de la inversión, la medida se tomó para desacelerar la entrada de capitales de corto plazo. La apreciación de la moneda también se dio por el dinamismo en el mercado cambiario ya que en

7 Opción put: Mensualmente se subastan a los

intermediarios del mercado cambiario opciones o

derechos de venta de dólares al Banco de la República,

los cuales se pueden hacer efectivos siempre y cuando

la tasa representativa del mercado (TRM) se encuentre

por debajo de su promedio móvil de los últimos 20 días.

Esta condición garantiza que el Banco de la República

comprará dólares exclusivamente cuando la TRM se

sitúe por debajo de su tendencia, esto es, cuando exista

una amplia oferta de dólares en el mercado. La finalidad

de este mecanismo es la acumulación de reservas

internacionales.

Opción call: Es un mecanismo desacumulación de

reservas internacionales, su fin es el de contribuir a

moderar las presiones inflacionarias que surgirían de

una depreciación excesiva del peso ante un fuerte

choque transitorio en la economía. Operativamente, una

opción call se llevaría a cabo cuando la TRM supere su

promedio móvil de los últimos 20 días.

promedio se negociaron en el primer semestre 822.37 millones de pesos diarios, según datos obtenidos por el sistema electrónico de transacción de moneda extranjera (SET-FX). La cifra anterior muestra profundidad en el mercado cambiario, cuando ésta existe el mercado puede responder bruscamente a informaciones de último minuto y a las expectativas de los inversionistas, ya que la presión sobre la oferta o la demanda aumenta cuando más grande sea el volumen de divisas que se estén negociando.

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

I TRIM II TRIM III TRIM

FUENTE: Cálculos propios con base en Banco de la República

GRÁFICO 2INVERSIÓN EXTRANJERA DIRECTA

PROMEDIO TRIMESTRAL

2006 2007

Entre julio y septiembre de 2007 se dio un cambio de tendencia respecto al visto en el primer semestre ya que se presentó una depreciación de un 10% en este periodo producto de la incertidumbre en los mercados internacionales ante la probabilidad que el problema del mercado sub-prime de Estados Unidos pudiese trasladarse hacia otros sectores económicos, los choques se hicieron ver en la caída de los índices accionarios, la reacción no se hizo esperar en el aumento de la aversión al riesgo internacional y por consiguiente se depreció la moneda. La crisis del mercado sub-prime de Estados Unidos no fue la causa principal de esta depreciación, aunque bien es cierto que la tasa de cambio es sensible ante la especulación, hay que tener en cuenta que los efectos rezagados de

11

las políticas que ejecutaron el Banco de la República y el gobierno fueron también causa de la tendencia que se dio en este periodo. En el tercer trimestre de 2007 la tasa de cambio se apreció un 5%, las razones al igual que el trimestre anterior, fueron de orden internacional, ya que se dieron dos acontecimientos claves en Estados Unidos que aumentaron la aversión al riesgo, el primero fue el resultado que obtuvieron algunos bancos y brokers de Estados Unidos sobre la disminución en la valoración de sus activos (Entre estos estaban el Citygroup y Jp Morgan); el segundo fue la disminución en las proyecciones de crecimiento de Estados Unidos por parte de la FED entre el 30 y 31 de Octubre producto de la crisis hipotecaria. Dada la situación descrita, se concluye que la tasa de cambio tuvo un comportamiento totalmente especulativo entre octubre y diciembre pues no existió nada que pudiese frenar la caída del dólar, la razón es que dado que no se tomaron acciones de política cambiaria desde el mes de mayo, la tasa de cambio quedo en manos de la volatilidad de los efectos de la especulación. La entrada de divisas al país por el lado de las remesas fue un rubro clave en la apreciación de la moneda ya que fue el de mayor valor en los últimos tres años, en 2005 el valor de las remesas fue de 3314 millones de dólares, en 2006 fue de 3890 millones de dólares y en 2007 se recibieron remesas por valor de 4146 millones de dólares, valor que corresponde al 36% del total de

ingresos por servicios y transferencias en este año. El mayor valor de este rubro se pudo haber dado por el incremento salarial en el exterior y por el incremento de los colombianos que dejaron el país en busca de mayores posibilidades salariales en otros países, se estima que en el 2007, 150000 colombianos dejaron el país8. Con lo anterior se confirma que el comportamiento de la tasa de cambio en el 2007 tuvo una fuerte influencia especulativa por la situación de Estados Unidos ya que esto estuvo modificando la confianza de los inversores en las economías emergentes, por otro lado, al no haber una política cambiaria fuerte y constante a lo largo del año, se permitió dejar el mercado cambiario susceptible a los choques internacionales y a las entradas y salidas de divisas al país que estuvieron principalmente constituidas por el carry-trade y de el alto monto de las remesas.

¿EQUILIBRIO FISCAL? María Jimena López González Para el 2007, entre enero y noviembre de este año, el Gobierno Nacional Central–GNC presentó un déficit fiscal del 2,6% del PIB; lo que representado en cifras es $ 9.325 mil millones (mm). Lo anterior se dio gracias a que los ingresos aumentaron en un 15% y los gastos un 10,6% respecto el año anterior. Los resultados en materia de ingresos es un reflejo del crecimiento económico y de la entrada en vigencia de la reforma fiscal de 2006.

8 Dato ASOCAMBIARIA

12

Ingresos A noviembre de 2007 se produjo un aumento del 15,4% en los ingresos tributarios del GNC. Los ingresos tributarios internos tuvieron gran participación en el aumento, el impuesto a la renta creció un 15,3% y el IVA un 12.4%. Lo anterior se dio por tres razones: la primera, el crecimiento y el dinamismo que tuvo la economía colombiana, que logró un aumento en los ingresos tanto de los individuos como de las sociedades y por lo tanto un crecimiento en los ingresos por concepto de impuesto de renta e IVA. La segunda razón es la última reforma tributaria. Para el impuesto de la renta, a pesar de que se bajo de una tasa impositiva del 35% en 2006 a una del 34% en 2007 para sociedades; y en el caso del impuesto a la renta personal se unificó a dos tarifas del 15% para los asalariados que ganen entre 7 y 25 salarios mínimos y del 34% para aquellos que obtuvieron salario mayor a 25 salario mínimos, modificación que consiguió el crecimiento de los ingresos gracias a un aumento en la base gravable. Los asalariados, por la unificación de la tarifa, pasaron de liquidar de una tasa impositiva del 29% a una tasa del 34% lo que ayudó al aumento de los ingresos por impuesto de renta. Cabe también resaltar que se suprimieron algunos ingresos no gravables de las personas naturales y jurídicas que tenían beneficios tributarios, lo que eliminó las deducciones especiales, las rentas exentas y los descuentos tributarios.

Para el IVA, la reforma tributaria unificó al 25% las tarifas superiores y los bienes que tenían una tarifa del 10%, con la excepción de la telefonía celular que quedó con unas tasa del 20%, así mismo, aumentó y unifico a los bienes que tenían tasas del 2%, 3%, 5% o que estaban exentos a una tarifa del 10%, lo que concluyó con un alza en los ingresos por un doble efecto, el aumento de las tasas impositivas y el crecimiento significativo del consumo de bienes y servicios de las personas durante este año, lo que explicó el aumento de los ingresos recibidos por el GNC por el impuesto de IVA. Y por último, las campañas y organización que implementó el gobierno para reducir la evasión y el contrabando tuvo un efecto de ampliación de la base tributaria. Otra variable que fue significativa para el incremento de los ingresos del GNC fueron los ingresos de capital, lo cuales crecieron en un 25.6% respecto al 2006. Este fenómeno fue causado en gran parte por los grandes excedentes que dejó Ecopetrol en el 2007 por el aumento del precio internacional del petróleo y el aumento en la exportación de este producto.. Gastos Los gastos crecieron a noviembre de 2007 un 4,7% real aunque con respecto al PIB se mantuvo constante. Si bien la inversión fue la que más creció, 16,0%, fueron los gastos en funcionamiento los que aportaron el 40,1% de esa variación, indicativo que falta mucho para lograr

13

un ajuste fiscal que coadyuve en la estabilidad macroeconómica. En los gastos de funcionamiento, las transferencia tuvieron un aumento del 2.2% real. Lo que corresponde a las transferencias a los gobiernos locales y departamentales lo hicieron en 1,2% en tanto que a pensiones y otras transferencias alcanzaron 2,1% y 3,0%, respectivamente. Con estas cifras es indudable que las reforma constitucional a las transferencias castigó el gasto social y en infraestructura local, a favor de garantizar los pagos y deudas de la seguridad social del Gobierno Nacional. Los gastos de personal, crecieron en un 4.0% real a noviembre de 2007 gracias a los gastos por servicios de nomina, ya que durante este periodo la contratación y el aumento salarial fueron significativos, en especial en el Ministerio de Defensa, la Policía Nacional y la Rama Judicial.

CRECIMIENTO

REAL

PARTICIPACIÓN

EN LA

VARIACIÓN

GASTOS TOTALES 4,8% 0,048

1.1 GASTOS CORRIENTES 3,9% 0,036

Intereses 7,6% 0,016

Funcionamiento 2,8% 0,019

1.2 INVERSIÓN 16,0% 0,015

1.3 PRESTAMO NETO -41,3% 0,003 -

Fuente: cálculos propios con base en CONFIS

GASTOS TOTALES DEL GNCEnero - noviembre

CUADRO 1

El crecimiento en la inversión se debe a, en primer lugar, a la compra de armas y los programas de defensa nacional que adelanta el gobierno para la erradicación del terrorismo. En segundo, el aumento en el gasto para la divulgación, la asistencia técnica y capacitación para la mejora en recursos humanos, donde el gasto mas alto se dio para el financiamiento

de programas en el SENA, en la Agencia Presidencial para la Acción Social y para el Instituto Colombiano de Bienestar Familiar (ICBF).

DEUDA PÚBLICA María del Pilar Gómez Quiñones El saldo total de la deuda del Gobierno Central Nacional (GCN), según cifras del Banco de la República, aumentó un 5,6% al pasar de 142.992,1 miles de millones (mm) de pesos en el 2006 a 150.964,9 mm en el 2007. El financiamiento interno fue de 12.809,9 mm, el doble del flujo de 2006, mientras que las amortizaciones del crédito externo superaron en 875,2 mm a los desembolsos. Las principales fuentes de financiamiento en el 2007 del GCN fueron los TES en pesos, los préstamos a la banca multilateral, la banca comercial, la banca de fomento y los gobiernos. En el 2006, los principales prestamistas fueron los tenedores de bonos en Norteamérica con 8.379 millones de dólares, lo cual implicó un monto significativo de deuda externa, sin embargo, las tasas de interés en los Estados Unidos cayeron en el 2007, lo que redujo la deuda en dólares del GCN. De enero a septiembre de 2007 el sector público consolidado (SPC) presentó un buen comportamiento fiscal pues según cifras preliminares del CONFIS presentó un superávit de 875 mm. El déficit del GCN, a noviembre, fue 2,6% del PIB lo que indica que puede cerrar en un nivel aceptable con respecto a los parámetros internacionales.

14

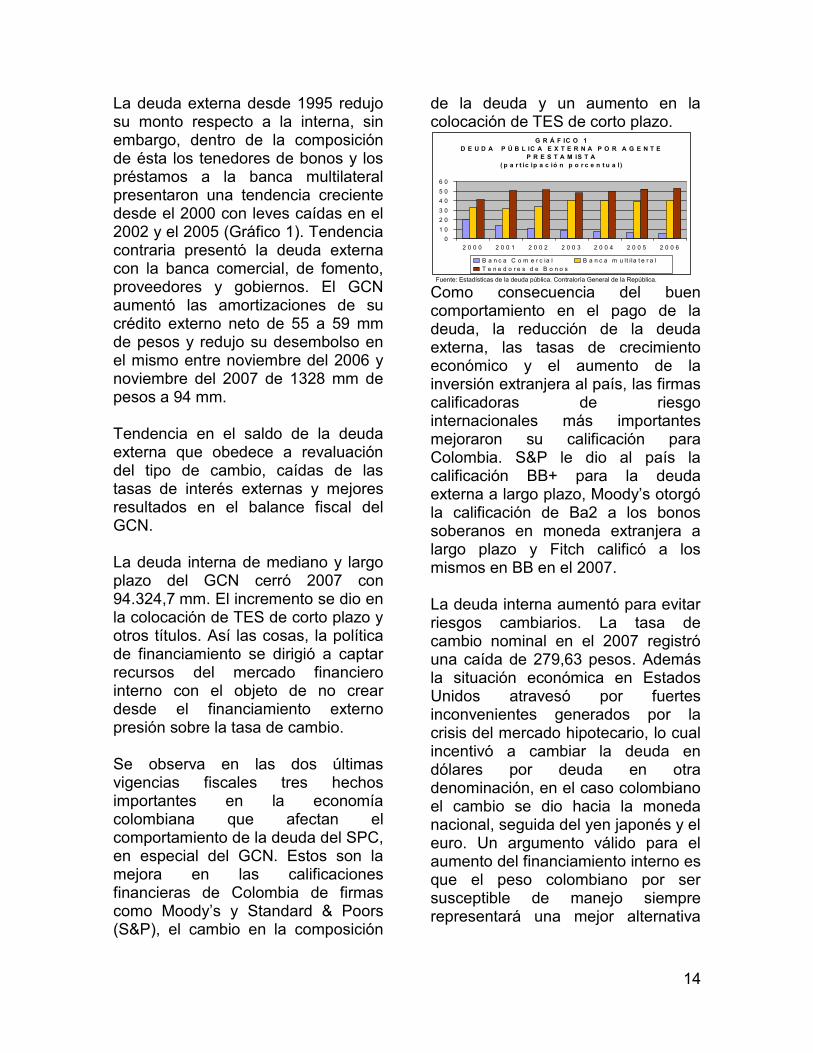

La deuda externa desde 1995 redujo su monto respecto a la interna, sin embargo, dentro de la composición de ésta los tenedores de bonos y los préstamos a la banca multilateral presentaron una tendencia creciente desde el 2000 con leves caídas en el 2002 y el 2005 (Gráfico 1). Tendencia contraria presentó la deuda externa con la banca comercial, de fomento, proveedores y gobiernos. El GCN aumentó las amortizaciones de su crédito externo neto de 55 a 59 mm de pesos y redujo su desembolso en el mismo entre noviembre del 2006 y noviembre del 2007 de 1328 mm de pesos a 94 mm. Tendencia en el saldo de la deuda externa que obedece a revaluación del tipo de cambio, caídas de las tasas de interés externas y mejores resultados en el balance fiscal del GCN. La deuda interna de mediano y largo plazo del GCN cerró 2007 con 94.324,7 mm. El incremento se dio en la colocación de TES de corto plazo y otros títulos. Así las cosas, la política de financiamiento se dirigió a captar recursos del mercado financiero interno con el objeto de no crear desde el financiamiento externo presión sobre la tasa de cambio. Se observa en las dos últimas vigencias fiscales tres hechos importantes en la economía colombiana que afectan el comportamiento de la deuda del SPC, en especial del GCN. Estos son la mejora en las calificaciones financieras de Colombia de firmas como Moody’s y Standard & Poors (S&P), el cambio en la composición

de la deuda y un aumento en la colocación de TES de corto plazo.

G R Á F IC O 1

D E U D A P Ú B L IC A E X T E R N A P O R A G E N T E

P R E S T A M IS T A

( p a r t ic ip a c ió n p o r c e n t u a l)

0

1 0

2 0

3 0

4 0

5 0

6 0

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6

B a n c a C o m e r c ia l B a n c a m u lt i la t e r a l

T e n e d o r e s d e B o n o s

Fuente: Estadísticas de la deuda pública. Contraloría General de la República. Como consecuencia del buen comportamiento en el pago de la deuda, la reducción de la deuda externa, las tasas de crecimiento económico y el aumento de la inversión extranjera al país, las firmas calificadoras de riesgo internacionales más importantes mejoraron su calificación para Colombia. S&P le dio al país la calificación BB+ para la deuda externa a largo plazo, Moody’s otorgó la calificación de Ba2 a los bonos soberanos en moneda extranjera a largo plazo y Fitch calificó a los mismos en BB en el 2007. La deuda interna aumentó para evitar riesgos cambiarios. La tasa de cambio nominal en el 2007 registró una caída de 279,63 pesos. Además la situación económica en Estados Unidos atravesó por fuertes inconvenientes generados por la crisis del mercado hipotecario, lo cual incentivó a cambiar la deuda en dólares por deuda en otra denominación, en el caso colombiano el cambio se dio hacia la moneda nacional, seguida del yen japonés y el euro. Un argumento válido para el aumento del financiamiento interno es que el peso colombiano por ser susceptible de manejo siempre representará una mejor alternativa

15

para el endeudamiento del SPC, en especial del GCN.

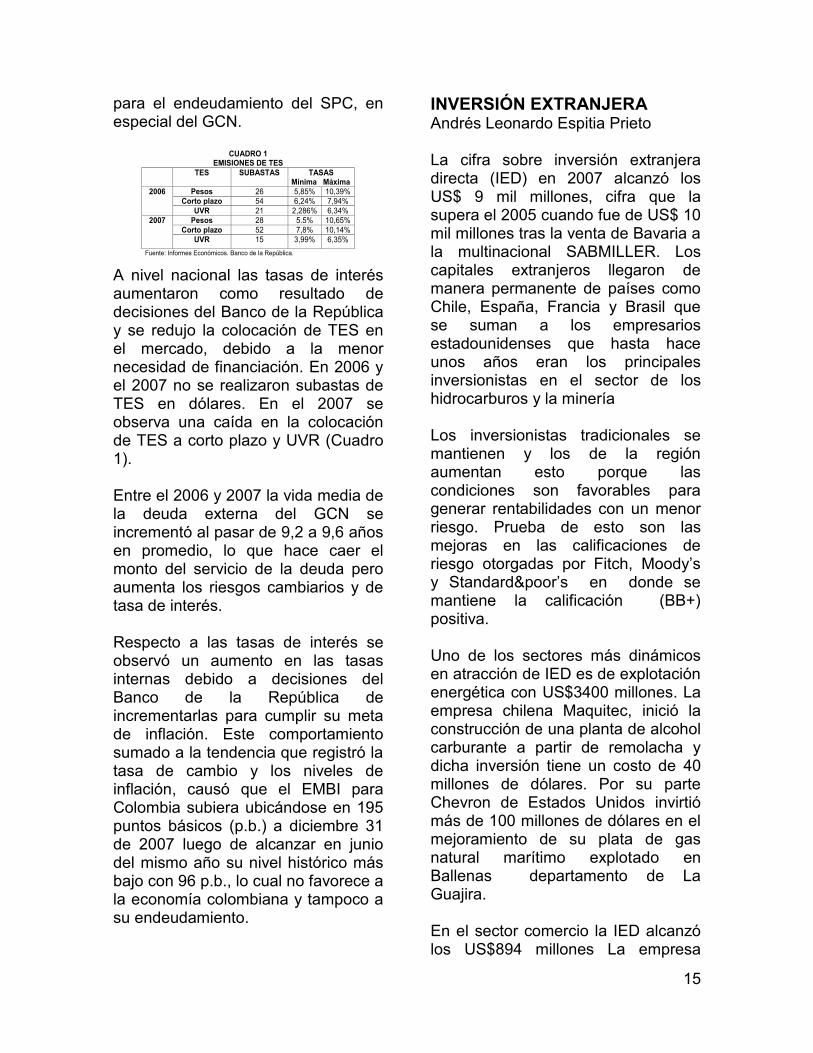

CUADRO 1 EMISIONES DE TES

TES SUBASTAS TASAS Mínima Máxima

2006 Pesos 26 5,85% 10,39%

Corto plazo 54 6,24% 7,94%

UVR 21 2,286% 6,34%

2007 Pesos 28 5.5% 10,65%

Corto plazo 52 7,8% 10,14%

UVR 15 3,99% 6,35%

Fuente: Informes Económicos. Banco de la República.

A nivel nacional las tasas de interés aumentaron como resultado de decisiones del Banco de la República y se redujo la colocación de TES en el mercado, debido a la menor necesidad de financiación. En 2006 y el 2007 no se realizaron subastas de TES en dólares. En el 2007 se observa una caída en la colocación de TES a corto plazo y UVR (Cuadro 1). Entre el 2006 y 2007 la vida media de la deuda externa del GCN se incrementó al pasar de 9,2 a 9,6 años en promedio, lo que hace caer el monto del servicio de la deuda pero aumenta los riesgos cambiarios y de tasa de interés. Respecto a las tasas de interés se observó un aumento en las tasas internas debido a decisiones del Banco de la República de incrementarlas para cumplir su meta de inflación. Este comportamiento sumado a la tendencia que registró la tasa de cambio y los niveles de inflación, causó que el EMBI para Colombia subiera ubicándose en 195 puntos básicos (p.b.) a diciembre 31 de 2007 luego de alcanzar en junio del mismo año su nivel histórico más bajo con 96 p.b., lo cual no favorece a la economía colombiana y tampoco a su endeudamiento.

INVERSIÓN EXTRANJERA Andrés Leonardo Espitia Prieto La cifra sobre inversión extranjera directa (IED) en 2007 alcanzó los US$ 9 mil millones, cifra que la supera el 2005 cuando fue de US$ 10 mil millones tras la venta de Bavaria a la multinacional SABMILLER. Los capitales extranjeros llegaron de manera permanente de países como Chile, España, Francia y Brasil que se suman a los empresarios estadounidenses que hasta hace unos años eran los principales inversionistas en el sector de los hidrocarburos y la minería Los inversionistas tradicionales se mantienen y los de la región aumentan esto porque las condiciones son favorables para generar rentabilidades con un menor riesgo. Prueba de esto son las mejoras en las calificaciones de riesgo otorgadas por Fitch, Moody’s y Standard&poor’s en donde se mantiene la calificación (BB+) positiva. Uno de los sectores más dinámicos en atracción de IED es de explotación energética con US$3400 millones. La empresa chilena Maquitec, inició la construcción de una planta de alcohol carburante a partir de remolacha y dicha inversión tiene un costo de 40 millones de dólares. Por su parte Chevron de Estados Unidos invirtió más de 100 millones de dólares en el mejoramiento de su plata de gas natural marítimo explotado en Ballenas departamento de La Guajira. En el sector comercio la IED alcanzó los US$894 millones La empresa

16

chilena Falabella, que llego a Colombia a finales del 2006 con la apertura de dos tiendas en Bogotá con inversión de 75 millones de dólares, inauguro una macro tienda en Medellín con un área de 11.590 metros cuadrados y una inversión de 80 millones de dólares. Por otra parte TELMEX invirtió 135 mil millones de pesos en adquisiciones y con destino a infraestructura otros 700 mil millones de pesos. La compra de TV Cable es la sexta empresa que compra el grupo en menos de año y medio con la cual llega a tener el 51% del mercado de televisión por cable. En el sector de alimentos la alianza de la multinacional Danone y Alqueria implica una inversión de alrededor de unos 280 mil millones de pesos en los próximos diez años, pero la inversión inicial para construir la planta más moderna del país en el sector lácteo en Cajica (Cundinamarca), tendría un costo inicial de 14 millones de euros, la multinacional aportara el 49% de la inversión total. Por otro lado la balanza cambiaria y los anuncios de las compañías muestran que del total de la inversión que ingresó, 3.400 millones de dólares está concentrada en petróleo y 1.047 millones de dólares en minería, es decir, estos dos sectores atrajeron el 49%) de la IED. Por su parte el sector manufacturero con 1.516 millones de dólares (16%) junto con los establecimientos financieros que con 1.196 millones de dólares muestra un incremento de 67% con respecto al año anterior debido a inversiones como la que GE Money realizo por 228 millones de dólares

para adquirir acciones del Banco Colpatria y otras inversiones como la de aseguradora Mapfre para ampliar su portafolio de servicios e incursionar en el mercado de riesgos profesionales, son los de mayor crecimiento.

CONSUMO INTERNO Diana Fernanda Moreno Vivas El sector del comercio en Colombia en 2007 creció 12,3%. Las ventas del comercio minorista y de las grandes superficies se incrementaron en 9,5% y 8,4%, respectivamente. En las variaciones positivas en las ventas se destacan los grupos muebles y equipos de oficina, muebles, electrodomésticos y computadores y vehículos automotores. El crecimiento del sector se atribuye al dinamismo de la demanda interna, que se generó por el alto nivel de consumo en bienes importados, como consecuencia del proceso de apreciación y de la reforma tributaria implementada por el Gobierno en 2006. A pesar de los efectos de estas políticas, del alto nivel de confianza de los agentes en la economía y de las diversas formas de financiación - tanto de las entidades financieras como de los grandes almacenes e hipermercados-, la dinámica del comercio se puede calificar como de incremento moderado debido al impacto de la política monetaria que provocó una desaceleración del consumo interno. Comercio al por menor Las ventas del comercio minorista registraron un incremento de 9,5%, ante las contribuciones positivas de

17

los 16 grupos de mercancías que lo integran. Los grupos del comercio especializado, específicamente, muebles y equipos de oficina, vehículos y motocicletas, muebles, electrodomésticos y computadores, se destacaron por presentar las tasas de crecimiento más altas respecto a los otros grupos en el año 2007, 64,8%, 29,4% y 14,7%, respectivamente (Gráfica 1), sin embargo, fueron menores respecto al 2006, cuando alcanzaron un 80,5%, 38,3%, y 24,7%, respectivamente. El comportamiento de las ventas de estos grupos se atribuye a cambios en las políticas monetaria y cambiaria, las cuales generaron efectos contradictorios en el crecimiento del consumo; mientras la primera intentó frenar el nivel de demanda de los consumidores, la segunda generó incentivos al consumo. La política monetaria restrictiva adoptada por la Junta Directiva del Banco de la República, la cual incrementó la tasa de interés de referencia desde abril de 2006, buscó reducir la presión inflacionaria generada por los altos niveles de demanda agregada y comenzó a originar de manera rezagada, la desaceleración de la demanda de los agentes, que redujeron el consumo financiado e incrementaron el nivel de ahorro y la tenencia de activos financieros, razón por la que el crecimiento de las ventas del comercio especializado en 2007, fue inferior al registrado en 2006. Por su parte, la política cambiaria, tuvo un efecto positivo sobre las ventas del comercio especializado, debido a que permitió el aumento del

volumen de sus importaciones -tanto de materias primas como de productos manufacturados- y favoreció que algunas empresas colombianas emprendieran planes de renovación de maquinaria y equipo.

Muebles y equipo oficina, computadores

Vehículos automotores y motocicletas

Artículos de ferretería, vidrios y pinturas

Otras mercancías no especificadas ant.

Muebles y electrodomésticos

Productos de aseo personal, cosméticos y perfumería

Libros, papelería, periódicos y revistas

Calzado, artículos de cuero y sucedáneos del cuero

Licores, cigarros y cigarrillos

Artículos y utensilios de uso doméstico

Productos para el aseo del hogar

Repuestos y accesorios para vehículos

Productos textiles y prendas de vestir

Productos farmacéuticos

Lubricantes para vehículos automotores

Alimentos y bebidas no alcohólicas

64,8%

29,3%

18,6%

17,1%

14,7%

13,4%

13,2%

9,9%

8,7%

5,8%

5,5%

5,1%

4,0%

3,7%

1,9%

0,6%

GRÁFICO 1CRECIMIENTO DE LAS VENTAS COMERCIO MINORISTA

POR GRUPO DE MERCANCÍAS - 2007

Fuente:DANE El grupo artículos de ferretería, vidrios y pinturas, presentó un crecimiento de 18,6%, cuyo destino fue el sector de la construcción. Las ventas del grupo licores, cigarros y cigarrillos, tuvieron una tasa de crecimiento de 8,7%, más baja que la registrada en 2006, que se atribuye a la colocación de un impuesto sobre el valor de venta al público por cajetilla que introdujo la reforma tributaria. El grupo alimentos y bebidas no alcohólicas presentó un crecimiento de 0.61%, poco significativo y menor respecto al año anterior. En ese resultado influyó el comportamiento de los precios de los alimentos a lo largo del período, debido a que los cambios climáticos de los fenómenos de El Niño y de La Niña redujeron la oferta existente de alimentos y generaron aumentos en sus precios.

18

Otros factores que influyeron en los precios de los alimentos fueron el exceso de demanda por parte de Venezuela- específicamente carne de res y leche- y los altos precios internacionales de los commodities y del petróleo, que incrementaron los fletes del transporte y los precios de algunos agroquímicos. La producción de biocombustibles a base de caña de azúcar, maíz y otros, que destinó las tierras a la producción agrícola energética y sustituyó la producción destinada al consumo humano, también incidió en el precio de los insumos agrícolas y de los bienes que requieren de su utilización. Los salarios en el comercio minorista crecieron moderadamente, una variación año corrido de 2.3% en 2007, mientras que en 2006 variaron en 3.7%, lo que permitió que el empleo presentara un incremento de 6,5%. De las cuatro categorías de empleados, se destacaron personal temporal contratado a través de agencias y personal temporal directo, que presentaron variaciones positivas del 15% y 10,5%, con participaciones de 2.2% y 2.0% respectivamente. La categoría personal permanente muestra una variación de 3.6% y socios y familiares sin remuneración cayó un 4.4%. Grandes Superficies En 2007 presentaron un crecimiento en ventas reales de 8,4%, que fue jalonado por las variaciones positivas de trece grupos de mercancías (Grafico 2). De la misma manera que en el comercio minorista, los grupos que más se destacaron fueron

equipos para oficina con 39,9% y muebles y electrodomésticos con 19% y asimismo se vieron afectados por el aumento en la tasa de interés y por la apreciación real. Las políticas de financiamiento que implementaron las grandes superficies, mediante el otorgamiento de tarjetas de crédito a sus clientes, favorecieron el consumo de bienes. Las ventas de productos de aseo personal, cosméticos y perfumería y de productos para el aseo del hogar, crecieron de manera significativa en 14,1% y 5,9% respectivamente, como consecuencia del aumento en la importación y de la incursión de nuevos productos en el mercado. Los grupos que registraron menor crecimiento fueron alimentos y bebidas no alcohólicas con una variación de 0,9% que se explica por el aumento generalizado de precios y productos farmacéuticos con una variación negativa de 0,4%, causada por la fuerte competencia con el comercio minorista.

Las ventas reales de vehículos, registraron un crecimiento de 26%. Las unidades de origen importado crecieron 21,6%, entre las cuales se destacaron camperos con 69,4% y transporte público con 56,3%; mientras que las unidades de producción nacional crecieron 26,6%, entre las que se destacaron automóviles particulares con 37,9% y camperos con 22%.

19

Muebles y equipos para oficina

Otras mercancías

Muebles y electrodomésticos

Artículos de ferretería

Libros, papelería y revistas

Productos de aseo personal

Repuestos y accesorios de vehículos

Licores y tabaco

Artículos y utensilios de uso doméstico

Calzado y artículos de cuero

Aseo hogar

Productos textiles y prendas de vestir

Alimentos y bebidas no alcohólicas

Productos farmacéuticos

39,9%

26,5%

18,9%

14,7%

14,5%

14,1%

12,2%

9,5%

7,6%

7,0%

5,9%

4,0%

0,9%

-0,4%

GRÁFICO 2CRECIMIENTO DE LAS VENTAS GRANDES SUPERFICIES

POR GRUPOS DE MERCANCÍAS - 2007

Fuente:DANE Cabe resaltar que el crecimiento del grupo de vehículos y motocicletas se determinó por varios factores. En primer lugar, por la favorabilidad en los precios de los vehículos introducida por la revaluación del peso -tanto en los vehículos ensamblados en Colombia como en los vehículos importados-. En segunda instancia, por la disminución en las tarifas de importación de acuerdo al tipo de vehículo y la disminución de diez puntos del IVA para los vehículos de más de 1.400 c.c., que tuvo un efecto inmediato en la disminución de los precios de los vehículos nuevos y usados. Tercero, por la reducción de aranceles para los vehículos mexicanos y por el surgimiento de nuevas demandas por vehículos de trabajo, originadas por la reactivación de la construcción, de la industria y la realización de obras públicas. Y finalmente, por la accesibilidad al financiamiento y al crédito de consumo. El empleo en los grandes almacenes e hipermercados minoristas se incrementó 7% respecto al año anterior. Las variaciones de las

categorías personal temporal directo, personal temporal contratado a través de agencias y personal permanente en 12,9%, 12,2% y 3,80%, respectivamente, se explican por el aumento en la cobertura geográfica y la diversificación en la oferta de productos mediante el establecimiento de nuevas cadenas . Finalmente, el sector del comercio mantuvo la tendencia creciente de los años anteriores, no obstante, presentó una ligera desaceleración. Los intentos de frenar la demanda agregada mediante incrementos en la tasa de interés, fueron contrarrestados parcialmente por factores como la apreciación, que aumentó el volumen de importaciones.

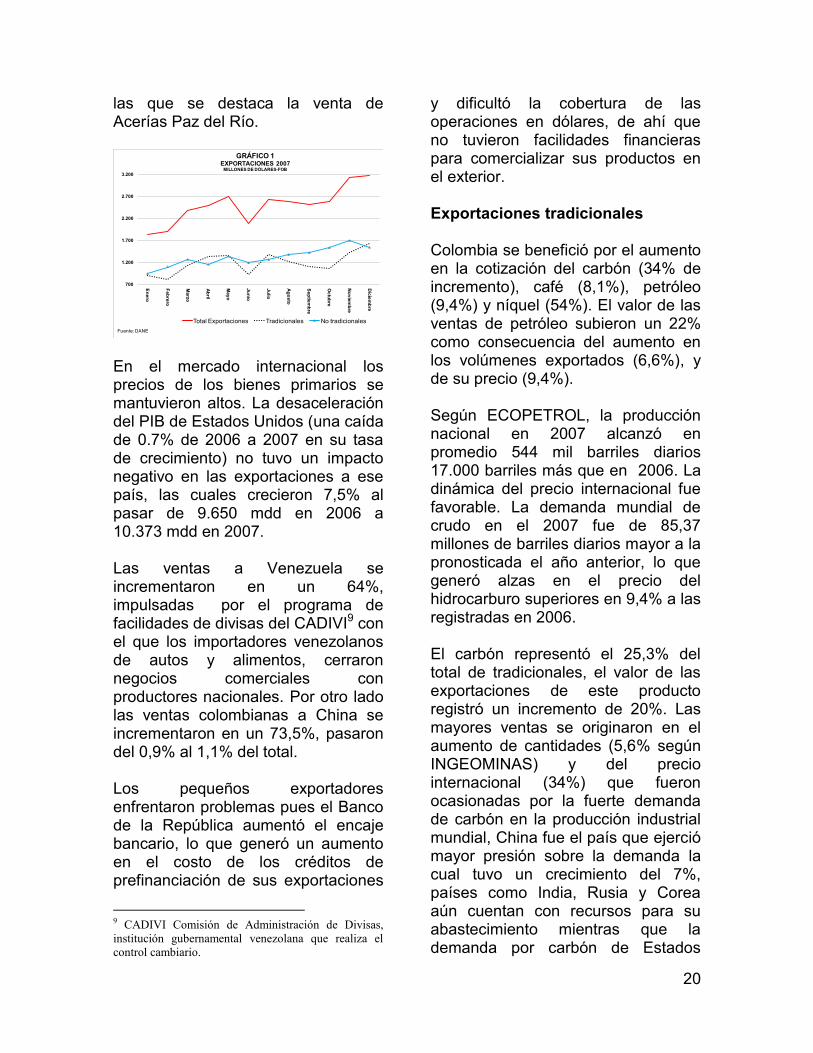

EXPORTACIONES Tatiana Andrea Gelvez Rubio Según el DANE las exportaciones en 2007 ascendieron a 29.991 millones de dólares (mdd) con un crecimiento de 23% respecto a 2006. Las exportaciones tradicionales alcanzaron los 14.207 mdd, con un crecimiento de 22.5% y las no tradicionales alcanzaron 15.784 mdd y crecieron 20.3% ambas con respecto a 2006(gráfico 1). El año comenzó con una revaluación del peso frente al dólar, fenómeno que se mantuvo durante el 2007, lo que generó una pérdida de competitividad en términos de la TRM. A cierre del 28 de diciembre se perdió semanalmente 10.37 pesos por dólar. La tasa de cambio presentó tendencia a la baja, debido entre otros factores a la entrada de inversiones extranjeras directas, en

20

las que se destaca la venta de Acerías Paz del Río.

700

1.200

1.700

2.200

2.700

3.200

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Ju

nio

Ju

lio

Ag

os

to

Se

ptie

mb

re

Oc

tub

re

No

vie

mb

re

Dic

iem

bre

GRÁFICO 1EXPORTACIONES 2007

MILLONES DE DÓLARES-FOB

Total Exportaciones Tradicionales No tradicionales

Fuente: DANE En el mercado internacional los precios de los bienes primarios se mantuvieron altos. La desaceleración del PIB de Estados Unidos (una caída de 0.7% de 2006 a 2007 en su tasa de crecimiento) no tuvo un impacto negativo en las exportaciones a ese país, las cuales crecieron 7,5% al pasar de 9.650 mdd en 2006 a 10.373 mdd en 2007. Las ventas a Venezuela se incrementaron en un 64%, impulsadas por el programa de facilidades de divisas del CADIVI9 con el que los importadores venezolanos de autos y alimentos, cerraron negocios comerciales con productores nacionales. Por otro lado las ventas colombianas a China se incrementaron en un 73,5%, pasaron del 0,9% al 1,1% del total. Los pequeños exportadores enfrentaron problemas pues el Banco de la República aumentó el encaje bancario, lo que generó un aumento en el costo de los créditos de prefinanciación de sus exportaciones

9 CADIVI Comisión de Administración de Divisas,

institución gubernamental venezolana que realiza el

control cambiario.

y dificultó la cobertura de las operaciones en dólares, de ahí que no tuvieron facilidades financieras para comercializar sus productos en el exterior. Exportaciones tradicionales Colombia se benefició por el aumento en la cotización del carbón (34% de incremento), café (8,1%), petróleo (9,4%) y níquel (54%). El valor de las ventas de petróleo subieron un 22% como consecuencia del aumento en los volúmenes exportados (6,6%), y de su precio (9,4%). Según ECOPETROL, la producción nacional en 2007 alcanzó en promedio 544 mil barriles diarios 17.000 barriles más que en 2006. La dinámica del precio internacional fue favorable. La demanda mundial de crudo en el 2007 fue de 85,37 millones de barriles diarios mayor a la pronosticada el año anterior, lo que generó alzas en el precio del hidrocarburo superiores en 9,4% a las registradas en 2006. El carbón representó el 25,3% del total de tradicionales, el valor de las exportaciones de este producto registró un incremento de 20%. Las mayores ventas se originaron en el aumento de cantidades (5,6% según INGEOMINAS) y del precio internacional (34%) que fueron ocasionadas por la fuerte demanda de carbón en la producción industrial mundial, China fue el país que ejerció mayor presión sobre la demanda la cual tuvo un crecimiento del 7%, países como India, Rusia y Corea aún cuentan con recursos para su abastecimiento mientras que la demanda por carbón de Estados

21

Unidos y Europa estuvo disparada. De los 70 millones de toneladas que fueron producidos en Colombia 63 fueron exportados. Las ventas de café, a nivel internacional tuvieron un comportamiento positivo en 2007 se cosecharon 12.6 millones de sacos de 60 kilos un 4% más que en 2006. De acuerdo con la Federación Nacional de Cafeteros se obtuvo la cosecha más alta de los últimos 10 años, resultado del programa de incentivo a la renovación de cultivos y del consecuente aumento en la productividad de los cafetales sin aumentar el área sembrada. Además, se resalta el alza del precio en el mes de octubre al superar los 1,42 dólares por libra, y el reconocimiento del café colombiano como producto de alta calidad que le hizo tener una diferencia frente al precio transado en NYBOT.10 Las exportaciones de ferroníquel crecieron a causa de los mayores precios internacionales (a pesar de que decreció en la segunda parte del año), en promedio la cotización internacional del níquel alcanzó U$ 37,2 dólares por tonelada, precio superior en 54% al registrado en 2006, mientras que la producción cayó 3,6% según INGEOMINAS. Las ventas del mineral hacia la Unión Europea crecieron 46.7%, se resalta la presencia de China, país al cual se exportaron 489 mdd, con un aumento de 127% y una participación dentro del total de exportaciones

10 New York Board of Trade (NYBOT) es una

subsidiaria de propiedad total de Intercontinental

Exchange (ICE). Es un lugar de intercambio de futuros

ubicado en la ciudad de Nueva York

colombianas del 29%. Hacia Estados Unidos las ventas crecieron un 103%, en términos generales el aumento de las ventas se debió a la presión que ejercieron los precios internacionales además de la creciente demanda industrial de este insumo. Exportaciones no tradicionales Las exportaciones no tradicionales fueron en su gran mayoría destinadas al mercado venezolano, el cual representó el 36% del total de las no tradicionales, el valor de las ventas a Venezuela creció en un 64%. Mientras las exportaciones no tradicionales a Estados Unidos disminuyeron un 12,4%. Se destaca las ventas de carne, cuyas exportaciones crecieron 324.5%. La mayoría de estas ventas se dirigieron a Venezuela, este aumento se originó por una escasez de la oferta interna del producto en ese país. El sector automotriz fue uno de los más dinámicos dentro de las exportaciones no tradicionales, en las cuales resultó clave el mercado venezolano. De enero a septiembre de 2007 se vendieron en el exterior 51.697 vehículos de los cuales 45.047 tuvieron como destino este país. La exportación de autos fue favorecida por el proyecto “Venezuela Móvil”, diseñado para facilitar la importación de automóviles y por la fortaleza de la economía venezolana gracias a los altos precios del petróleo. Así se incrementó en un 72% las ventas de vehículos y partes (982 mdd).

22

Las exportaciones que tuvieron como destino la CAN y la Unión Europea tuvieron una dinámica favorable para el mercado nacional. Por ejemplo, el valor de las exportaciones de banano aumentó en un 9.2%, y un 4.5% en las cantidades, el precio internacional disminuyó 0.9% respecto al año anterior; el promedio en el 2007 se ubicó en U$676.9 la tonelada. Otro producto es el aceite de palma en bruto, con un crecimiento de 134% en el valor de las exportaciones, a causa de aumentos en el precio internacional (73% en promedio) e incrementos en las cantidades vendidas (48%). Las exportaciones de azúcar en el período enero-septiembre se vieron reducidas en 480.000 millones de pesos, la producción de este bien se redujo en 4,6 millones de toneladas, 4 % menos que en el mismo período de 2006. La exportación de textiles y confecciones se incrementó en un 17% de enero a septiembre, alcanzó 249 mdd, 46 mdd más que en igual periodo de 2006. Estados Unidos, Venezuela, México y Ecuador fueron, los principales mercados de exportación. A pesar de la caída de exportaciones hacia Estados Unidos de 8 mdd, frente a 2006, este mercado sigue concentrado el 35% del total de las exportaciones de confecciones, con ventas que alcanzaron los 84 mdd. Venezuela fue, sin embargo, el mayor socio comercial de Colombia para el sector de textiles y confecciones, en él se concentra el 32% de estas exportaciones.

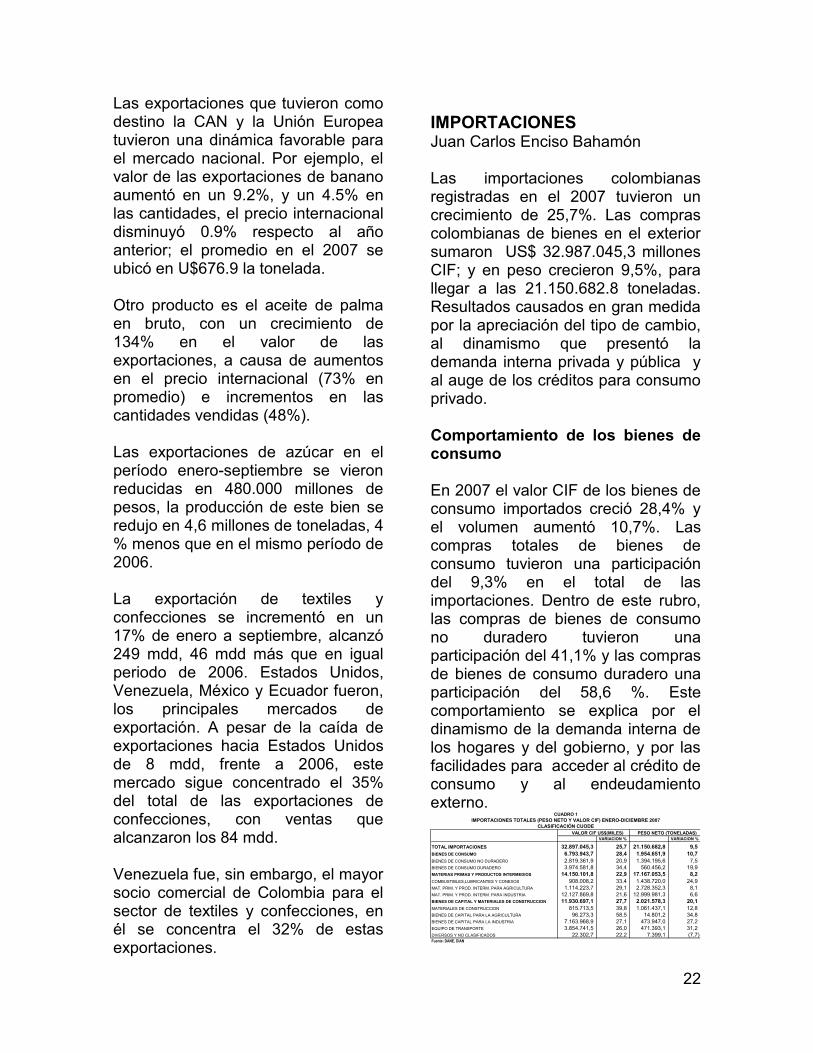

IMPORTACIONES Juan Carlos Enciso Bahamón Las importaciones colombianas registradas en el 2007 tuvieron un crecimiento de 25,7%. Las compras colombianas de bienes en el exterior sumaron US$ 32.987.045,3 millones CIF; y en peso crecieron 9,5%, para llegar a las 21.150.682.8 toneladas. Resultados causados en gran medida por la apreciación del tipo de cambio, al dinamismo que presentó la demanda interna privada y pública y al auge de los créditos para consumo privado. Comportamiento de los bienes de consumo En 2007 el valor CIF de los bienes de consumo importados creció 28,4% y el volumen aumentó 10,7%. Las compras totales de bienes de consumo tuvieron una participación del 9,3% en el total de las importaciones. Dentro de este rubro, las compras de bienes de consumo no duradero tuvieron una participación del 41,1% y las compras de bienes de consumo duradero una participación del 58,6 %. Este comportamiento se explica por el dinamismo de la demanda interna de los hogares y del gobierno, y por las facilidades para acceder al crédito de consumo y al endeudamiento externo.

VARIACION % VARIACION %

TOTAL IMPORTACIONES 32.897.045,3 25,7 21.150.682,8 9,5

BIENES DE CONSUMO 6.793.943,7 28,4 1.954.651,9 10,7

BIENES DE CONSUMO NO DURADERO 2.819.361,9 20,9 1.394.195,6 7,5

BIENES DE CONSUMO DURADERO 3.974.581,8 34,4 560.456,2 19,9

MATERIAS PRIMAS Y PRODUCTOS INTERMEDIOS 14.150.101,8 22,9 17.167.053,5 8,2

COMBUSTIBLES,LUBRICANTES Y CONEXOS 908.008,2 33,4 1.438.720,0 24,9

MAT. PRIM. Y PROD. INTERM. PARA AGRICULTURA 1.114.223,7 29,1 2.728.352,3 8,1

MAT. PRIM. Y PROD. INTERM. PARA INDUSTRIA 12.127.869,8 21,6 12.999.981,3 6,6

BIENES DE CAPITAL Y MATERIALES DE CONSTRUCCION 11.930.697,1 27,7 2.021.578,3 20,1

MATERIALES DE CONSTRUCCION 815.713,5 39,8 1.061.437,1 12,8

BIENES DE CAPITAL PARA LA AGRICULTURA 96.273,3 58,5 14.801,2 34,8

BIENES DE CAPITAL PARA LA INDUSTRIA 7.163.968,9 27,1 473.947,0 27,2

EQUIPO DE TRANSPORTE 3.854.741,5 26,0 471.393,1 31,2

DIVERSOS Y NO CLASIFICADOS 22.302,7 22,2 7.399,1 (7,7)Fuente: DANE, DIAN

PESO NETO (TONELADAS)

CLASIFICACIÓN CUODE

IMPORTACIONES TOTALES (PESO NETO Y VALOR CIF) ENERO-DICIEMBRE 2007

CUADRO 1

VALOR CIF US$(MILES)

23

Además, la apreciación del peso frente al dólar mejoró la competitividad de los bienes de consumo extranjeros en el país e incentivó a los consumidores a incluir en su canasta de consumo bienes que no se producían en el país o que presentaban un mejor precio o calidad que los bienes de consumo nacionales. Los bienes de consumo no duradero reportó un crecimiento de 20,9 % en el valor CIF importado con respecto a 2006 y de 7,5% en el volumen total importado. Este aumento de las compras en el exterior de bienes no durables obedece al proceso de apreciación del peso. En cuanto al volumen total importado de bebidas y los alimentos se observa un aumento de 40,4% y de 8,2% respectivamente, consecuencia de que la producción nacional creció a un ritmo menor que la demanda interna, en parte debido a las difíciles condiciones climáticas de principio de año que generaron fuertes alzas en los precios de alimentos y alteraciones en los patrones de consumo de bebidas. El valor CIF de las importaciones de productos farmacéuticos y de tocador creció 17,2% anual mientras que el volumen total aumentó 1,9 %, diferencia de valores que indica que los precios internacionales de estos productos se incrementaron desproporcionalmente, actitud de oligopolio en especial en los farmacéuticos. El valor CIF de las importaciones de bienes de consumo duraderos aumentaron en 34,4% y el volumen en 19,9%. La importación de los bienes duraderos fue jalonada por la revaluación del peso con respecto al

dólar y por el buen comportamiento que registra el consumo interno como lo muestra el hecho que pese a que la tasa de interés corriente para créditos de consumo aumentó en más de 12 puntos porcentuales11 durante año, la cartera bruta de créditos de consumo aumentó en un 19,4%. Se destaca el dinamismo de las importaciones de vehículos particulares que representaron el 51% de las importaciones de bienes duraderos. En valor, las comprar en el exterior aumentaron 38,4% y en volumen 28,1%. Con la entrada en vigencia de la reforma tributaria, se produjo una reducción de 7,3% sobre los precios de los vehículos importados de más de 1400 centímetros cúbicos, lo que llevo a un crecimiento de 152,1% del valor CIF y de 177 % del volumen de las importaciones de vehículos de más de 1500 c.c y menos de 3000 c.c. De igual forma, sobresale el crecimiento de 49,5 % en el valor CIF y de 15,9% en el volumen de las armas y equipos militares importados. El crecimiento de este subsector siguió la tendencia de aumento sostenido en el gasto de defensa que presenta el país desde la firma del plan Colombia con Estados Unidos en el año 2000 y para cumplir con la política de seguridad democrática del Presidente Uribe desde 2002. Además, con la aprobación de una partida adicional de 8,25 billones en el presupuesto del Ministerio de Defensa12, se inició un programa que

11 SUPERFINANCIERA ,indicadores trimestrales 12 Según el Ministerio de Defensa, estos recursos son

indispensables para desarrollar la política de

consolidación de la Seguridad Democrática.

24

permitiría el mejoramiento de la movilidad, de la inteligencia militar y que aumentaría el pie de fuerza disponible. Para tales efectos, se incrementó la importación de piezas de artillería autopropulsadas, de revólveres y pistolas, de cañones de ánima lisa, de lanzacohetes y lanzallamas así como de equipos de interceptación de líneas fijas y celulares. Para terminar, se destaca el crecimiento de las importaciones de muebles y otros equipos para el hogar así como las de máquinas y otros aparatos de uso doméstico. En valor, las primeras crecieron en 50,7 % y las segundas en 25,1% y en volumen, aumentaron 39 % y 6,9 % respectivamente. El aumento en las importaciones de estos rubros fue provocado por el incremento de 19,1 % en el consumo de muebles y electrodomésticos durante el segundo semestre del año, así como por el crecimiento de 20,15% en el consumo de bienes durables en los hogares colombianos. Además, la reducción en la tasa de cambio, impulsó la venta de electrodomésticos importados, ya que estos fueron más baratos que los nacionales. Materias primas y bienes intermedios

En 2007 el valor CIF de las importaciones de materias primas y bienes intermedios aumentó en 22,9 %, mientras que el volumen importado creció en 8,2 %, y es el sector con más relevancia en las importaciones, 43,2 % del total. La mayor parte de las variaciones de este sector se ocasionan por la

apreciación del peso frente al dólar, fenómeno que facilitó la compra en el exterior de bienes intermedios para la industria y la agricultura. Sumado a esto, el alza generalizada en el precio de las materias primas como el gas natural (26%) , el carbón (59%), el trigo (32 %) y el cacao (38%), encareció las importaciones de materias primas y por tal motivo el volumen total importado no aumentó a la par del valor. El valor de las importaciones de combustibles, lubricantes y conexos creció 33,5% mientras que el volumen aumentó en 23,9%. En los combustibles, se observa una variación 30,8 % en el valor CIF mientras que el volumen varió apenas un 22,9%. La diferencia se explica por el hecho que, en general, el sector de los combustibles registró una baja generalizada de las ventas hasta septiembre de 2007 como consecuencia del aumento sostenido del precio del petróleo, mientras que la importación de los derivados del petróleo se hizo más costosa por el efecto inflación. Las materias primas y bienes intermedios para la industria representaron el 37.1 % de las compras en el extranjero en el 2007, presentó un crecimiento de 21,6 % en el valor CIF y de 6,6 % en el volumen total importado. Se destaca el aumento en el precio de las importaciones de productos mineros, en especial el precio del hierro que durante todo el año registró alzas sostenidas a causa de la escasez en el mundo y la precariedad de la infraestructura para la extracción y el transporte del mineral. El alza en otros sectores como el ferroniquel y el

25

carbón son jalonados por el aumento de la demanda de países como China.. Las materias primas y bienes para la agricultura presentó un crecimiento de 29,1 % en el valor CIF de las importaciones, mientras que en volumen aumentó 8,9 %. El valor CIF de las importaciones de materias primas aumentó 23,8% mientras que el volumen creció 1,9 %. Este diferencial entre el valor y volumen importado se le atribuyó al incremento constante que presentan productos como el café, el trigo, el maíz, entre otros, desde principios del año pasado. El país se vio obligado a pagar más dinero en el exterior para poder importar casi la misma cantidad que se importó el año pasado. Bienes de capital y materiales para la construcción El valor CIF de las importaciones de bienes de capital y materiales para la construcción creció 27,7%, mientras que el volumen exportado aumentó en 20,1%. El comportamiento de este sector se explica en gran medida por el aumento en la demanda de bienes de capital intensivos en tecnología por parte del sector industrial y de materiales de construcción por parte de los sectores público y privado. El valor CIF de las importaciones de bienes de capital para la industria tuvo un crecimiento de 27,7 %, mientras que el volumen total creció 27,2%. En efecto, se presentó un aumento en el valor de las importaciones de maquinaria industrial (55,2%), partes y accesorios para maquinaria industrial

(39.0%). En términos de volumen, las importaciones de estos subsectores aumentaron 41% en maquinaria industrial y 41,7% en partes y accesorios. El aumento de 8,4% en las ventas y de 10,9% en la producción real del sector industrial13, reflejan la oportunidad que tuvieron los empresarios de ampliar la capacidad instalada (76%), con el fin de poder cubrir los excesos de demanda que presentó el sector durante el 2007. Además, la apreciación del peso frente al dólar hizo que el factor capital fuera más barato que el factor trabajo y, por lo tanto, los empresarios privilegiaron la utilización del capital por encima del trabajo. Las importaciones de materiales para la construcción aumentaron 39,8 % en valor CIF y en volumen 12,8 %. Se destaca el aumento en el valor CIF de las compras de manufacturas de piedra, yeso, cemento, mica y análogas14 (19,5%), de productos cerámicos (13,8%) y vidrios y manufacturas (37,5%). En el volumen, se destaca el aumento de 3,2 % en la importación de piedra, yeso, cemento, mica y análogas y de 26,3 % en las compras de vidrios y manufacturas. El aumento en las importaciones de este sector se explica por el buen momento que pasa el sector de la construcción y de las obras civiles. El aumento de 21 % entre enero y agosto del área licenciada y de 44% en el área de construcción iniciada, reflejan el

13 Desempeño observado en 43 clases industriales. 14 Este capítulo arancelario incluye adoquines,

encintados y lozas para pavimentos, en piedra natural,

así como elementos prefabricados para la construcción

o ingeniería civil, de cemento, hormigón o pide, entre

otros.

26

aumento en la demanda de bienes manufacturados como ladrillos, baldosas y demás piezas manufacturadas que no se fabrican en el país o que no se consiguen en cantidad suficiente, dado el exceso de demanda por parte de los privados y del sector público. De igual manera, la mayor inversión en la construcción y pavimentación de carreteras interurbanas y de puertos marítimos, incrementó la necesidad de importar lozas para pavimentos, manufacturados de cemento para construir andenes y muros de contención y en general elementos prefabricados necesarios para ingeniería civil.

Las importaciones de bienes de capital para la agricultura presentaron un comportamiento favorable durante el 2007, al aumentar el valor CIF en 58,5% y el volumen en 34,8 %. El comportamiento del subsector estuvo regido por la disminución de los precios de los bienes importados a causa de la apreciación del peso frente al dólar

INDUSTRIA MANUFACTURERA María Alejandra Arias Montoya La demanda interna y a la inversión en obras civiles coadyuvaron a que la industria manufacturera creciera 10.6% en 2007. El buen dinamismo del sector de la construcción jalonó subsectores industriales como productos de vidrio, partes y piezas de carpintería para construcción, productos de hierro y acero y productos minerales no metálicos. Según las cifras de la muestra mensual manufacturera, en 2007 la

producción nominal sin trilla de café creció 10.8%, las ventas se incrementaron en 9.1%, y la capacidad instala aumento en 76%. Esto se dio por el buen comportamiento que presentaron 30 clases industrias, entre los subsectores con mayores crecimientos se destacaron los productos minerales no metálicos (1,4), actividades de edición (1,0), productos de molinería y almidones (1,0), productos de plástico (0,9), vehículos automotores y sus motores (0,9) y otros productos químicos (0,8), los cuales aportaron en conjunto a la variación total 6,08 puntos porcentuales. El crecimiento que presentó el refinamiento de petróleo se debe a los proyectos de inversión, lo que constituyo un incentivo en la entrada de empresas extranjeras al país, y a los ajustes operativos en la refinación de ECOPETROL en la planta de Barrancabermeja. El nivel de producción de la rama industrial de productos minerales no metálicos fue jalonado por la demanda del sector de la construcción. Por su parte, la industria de hierro y acero creció a pesar de las dificultades que enfrentó por el aumento del 11.4% en el precio del níquel, de una de sus principales materias primas, por las presiones de la demanda ejercida por China. En cuanto a la industria siderurgia, las actividades que más se incrementaron fueron la producción de aceros largos que creció 6.8%, y de aceros planos. El sistema implementado por Acerías Paz del Rió de acoplamiento de su estructura productiva a una nueva capacidad

27