el método de reserva mínima - visualización de … · el contexto regulatorio del método simax....

TRANSCRIPT

Fundamentos y Aplicaciones del Método de Reserva Mínima para Seguros de Vida

( Parte I )

Por:

Act. Pedro Aguilar Beltrán*

Act. Jorge Otilio Avendaño Estrada*

Resumen

Se presentan los fundamentos del método de reserva mínima, su aplicación en casos especiales de seguros de vidas múltiples y decrementos múltiples, las razones por las que no se pueden proponer esquemas de amortización distintos a los previstos en la regulación, y la forma en que se pueden construir métodos alternativos de amortización en los casos en que la aplicación del método de reserva mínima previsto en la regulación sea compleja.

Antecedentes En México, igual que en otros países del mundo, la reserva de riesgos en curso (reserva matemática), en el caso de los seguros de vida de largo plazo, se constituye mediante un sistema denominado “sistema modificado de reserva”. Los sistemas modificados de reserva son procedimientos actuariales de cálculo de reserva que toman en cuenta la pérdida que tienen las compañías en los primeros años debido a los altos costos que resultan superiores al recargo nivelado cobrado en la prima. Tales procedimientos actuariales permiten compensar una parte o el total de dichas pérdidas mediante la disposición de una porción o de la totalidad de las primas de ahorro que forman la reserva matemática, misma que se va reponiendo mediante un “mecanismo de amortización” que está implícito justamente en denominado sistema modificado de reserva. El mecanismo consiste en ir reponiendo la parte que se tomó de la reserva, durante los años siguientes a aquellos en que se presentaron las pérdidas, que es cuando la compañía obtiene una utilidad derivada de que los costos reales son inferiores a los recargos nivelados incluidos en las primas. La mayor parte de los sistemas modificados de reserva corresponden a procedimientos actuariales del siglo pasado, cuando muchas formas de seguro que hoy en día conocemos no existían, por lo cual presentan limitaciones frente a estos nuevos tipos de seguro. * Actuarios y profesores de la licenciatura en actuaría de la Facultad de Ciencias de la Universidad Nacional Autónoma de México. Encargados del diseño y fundamentos del sistema modificado de reserva de seguros de vida de largo plazo denominado método de reserva mínima (SIMAX).

Durante muchos años, en México se aplicó para estos regulatorios el método denominado “Año Temporal Preliminar”. En la práctica de detectaron inconsistencias y limitaciones en la aplicación de este método, por lo que en 2004 fue sustituido por un método creado expresamente para efectos de la regulación mexicana. El nuevo método denominado “Método de Reserva Mínima”, propuesto en la regulación, supera las diversas limitantes del método “Año Temporal Preliminar”. Una primera característica del nuevo método es que es más exacto, ya que permite reconocer el valor exacto de la pérdida del primer año, lo cual no hace el método “Año Temporal Prelimitar”. Otra ventaja es que acota la pérdida del primer año al valor de la prima de ahorro del plan, lo cual le da congruencia técnica, ya que de lo contrario la reserva puede resultar negativa en los primeros años y, una tercera característica, es que su fórmula resulta aplicable a cualquier tipo de seguro, lo cual es una ventaja fundamental frente al método ATP que debido a cierta ambigüedad, no permitía extender su aplicación a formas medianamente complejas de seguro que hoy en día son comunes. Por estas razones se puede decir que el nuevo método tiene las características de ser Exacto, Congruente y General. En tal sentido nos referiremos a este nuevo método como “Sistema Modificado de Amortización Exacta” y se hará referencia a él como método SIMAX. Lo indicado en la regulación, respecto del método SIMAX es sólo para los planes tradicionales, sin embargo existen planes en los que pudiera no quedar clara la aplicación de dicho método a menos que se comprenda el fundamento del mismo y la mecánica de aplicación. Por lo anterior, a continuación se explican los fundamentos y aspectos avanzados de aplicación del método, que permitirán conocer en forma clara su esencia y aplicación. Análisis de la situación del método ATP A continuación se presenta un análisis breve de las razones y fundamentos que dieron origen al cambio del método ATP, por el método SIMAX. El cambio se debió fundamentalmente a tres razones:

1. El método denominado Año Temporal Preliminar (ATP), no resulta aplicable en muchos casos, donde el beneficio o las coberturas, son distintos a los tradicionales.

2. El método ATP y otros sistemas modificados de reservas no son “exactos” en el sentido de que el financiamiento no es congruente con la pérdida del primer año.

3. Cuando las instituciones no conocen la forma en que se puede aplicar el ATP, en algunos tipos de seguros, plantean la aplicación del ATP en los mismos términos que aparece en la literatura, conduciendo a errores, ya que en ésos términos sólo es aplicable en los seguros tradicionales de muerte y en dotales típicos. Sin embargo, no está documentado en la literatura la forma en cómo aplica dicho método en el caso de ciertos tipos de seguros no tradicionales, lo que crea confusión.

En términos resumidos, la forma en que funciona el método ATP es la siguiente:

1. El método ATP, para efectos de determinar el “préstamo” con que se financiará la pérdida del primer año, se basa en la comparación de la prima nivelada del seguro que se trate, con la prima de un seguro dotal a 20 años calculado con la misma suma asegurada.

2. En caso de que la prima nivelada del plan de que se trate, sea menor a la prima de un seguros dotal a 20 años con el mismo monto de suma asegurada, entonces la compañía podrá disponer de toda la prima de ahorro, sin importar el monto de la pérdida.

3. En caso el contrario (cuando la prima nivelada del plan de que se trate, sea mayor a la prima de un seguros dotal a 20 años con el mismo monto de suma asegurada), la compañía podrá disponer de la prima de ahorro, menos la diferencia entre la prima del dotal y la prima nivelada.

El método ATP tiene dos modalidades de aplicación, según sea el caso: 1.- “Año Temporal Preliminar Completo” Cuando la prima neta nivelada del plan de que se trate, sea menor o igual a la prima neta nivelada de un seguro dotal con temporalidad 20 correspondiente a la misma edad y al mismo monto de suma asegurada, entonces la compañía podrá disponer de toda la prima de ahorro, sin importar el monto de la pérdida. Es decir:

20:: xnx PNDPNsi ≤ La Prima Neta de Primer Año del seguro en cuestión es:

xx qvPPA ∗= La Prima de Renovación del seguro en cuestión es:

( , )

1: 1

x n xx

x x m

A PPAPRE

v p a+ −

−=

∗ ∗ &&

La Reserva Terminal es:

( ) ( )1

1

1

11 >∀−+∗+

=−+

−+− tP

qiPREVV

tx

txxxtxt

2.- “Año Temporal Preliminar Modificado” Cuando la prima neta nivelada del plan de que se trate, sea superior a la prima neta nivelada del seguro dotal con temporalidad 20 correspondiente a la misma edad y el mismo monto de suma asegurada, la compañía podrá disponer de la prima de ahorro, menos la diferencia entre la prima del dotal y la prima nivelada.

20:: xnx PNDPNsi ≤ La Prima Neta de Primer Año del seguro en cuestión es:

( )20:xxxx PNPNqvPPA −+∗= La Prima de renovación del seguro en cuestión es:

( , )

1: 1

x n xx

x x m

A PPAPRE

v p a+ −

−=

∗ ∗ &&

La Reserva Terminal es:

( ) ( )1

1

1

11 >∀−+∗+

=−+

−+− tP

qiPREVV

tx

txxxtxt

A continuación se muestran ejemplos del funcionamiento del Método ATP respecto del método SIMAX identificado como “CNSF”. Caso1: Seguro Dotal a 10 años

Año póliza Prima N ATP CNSF ATP completo1 78.28 47.83 41.49 0.002 160.55 132.82 127.22 89.263 247.08 222.21 217.18 183.144 338.15 316.29 311.87 281.945 434.07 415.38 411.60 386.016 535.20 519.84 516.74 495.727 641.90 630.07 627.68 611.498 754.62 746.51 744.87 733.789 873.81 869.64 868.79 863.09

10 1000.00 1000.00 1000.00 1000.00

Edad 45Plazo de Cobertura 10Plazo de pago 10Dotal/Temporal DInterés técnico 5%Interés primas 6%Gasto Adq. Año 1 55%Prima de ahorro 74.21

PT1 87.36%CA (α) 15.28%CA-nivelado 13.35CA-real 48.05Pérdida 34.70Financ. ATP 28.86Financ. CNSF 34.88Financ. ATPC 74.21

Prima neta 78.58Prima neta D-20 33.23Prima ahorro 74.21

M

M

Reservas

0.0050.00

100.00150.00200.00250.00300.00350.00400.00450.00500.00

1 2 3 4 5Prima N ATP CNSF ATP completoM

Caso 2: Seguro temporal a 25 años con 25 pagos.

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

NiveladaATPMínima

Año (t ) Nive la da ATP Mínima Va r % Mín/ATP1 2.73 0.00 2.52 N/A2 5.46 2.79 2.68 4.1%3 8.17 5.57 3.63 34.7%4 10.86 8.32 6.22 25.3%5 13.50 11.04 8.76 20.6%6 16.08 13.69 11.25 17.8%7 18.57 16.26 13.68 15.9%8 20.97 18.74 16.01 14.6%9 23.23 21.08 18.22 13.6%

10 25.33 23.27 20.29 12.8%11 27.23 25.27 22.18 12.2%12 28.89 27.03 23.86 11.7%13 30.28 28.52 25.28 11.3%14 31.34 29.69 26.42 11.0%15 32.03 30.49 27.22 10.7%16 32.27 30.86 27.62 10.5%17 32.02 30.73 27.56 10.3%18 31.18 30.02 26.98 10.1%19 29.67 28.65 25.79 10.0%20 27.40 26.52 23.91 9.9%21 24.23 23.51 21.22 9.8%22 20.07 19.51 17.63 9.7%23 14.75 14.37 12.99 9.6%24 8.13 7.93 7.17 9.5%25 0.00 0.00 0.00 0.0%

El Contexto Regulatorio del Método SIMAX. Las instituciones de seguros en México deben constituir la reserva de riesgos en curso de los seguros de vida bajo los procedimientos que marca la regulación de seguros. El cálculo de la reserva de riesgos en curso se hace dando aplicación a los métodos de valuación de reserva registrados por las propias compañías de seguros a los cuales se les conoce como “Métodos de Suficiencia”, denominación que proviene de que dichos métodos tienen como objeto calcular la reserva como el monto suficiente para el cumplimiento de las obligaciones futuras de la compañía tomando en cuenta sus propios patrones de siniestralidad. Específicamente, en el caso de seguros de largo plazo, la regulación establece que debe calcularse un nivel mínimo de reserva (Reserva Mínima), lo que significa que aún bajo la aplicación de los métodos de suficiencia, el nivel que debe tener la reserva de riesgos en curso de los seguros de vida de largo plazo, no puede ser inferior al monto que resulte al calcular la “Reserva Mínima”. Conforme a lo explicado, con independencia de la aplicación de los métodos de suficiencia, debe aplicarse el método SIMAX para calcular el nivel mínimo de la reserva matemática de planes de seguros de vida de largo plazo a prima nivelada. La Pérdida del Primer Año Conforme a lo indicado en la regulación, para aplicar el método SIMAX es necesario calcular primero la pérdida del primer año, la cual es la diferencia entre el costo de adquisición que estima pagar la compañía, en el primer año de vigencia del plan de que se trate (CAdqNT) y la porción de prima de tarifa (α) del primer año, correspondiente al recargo por concepto de gastos de adquisición. Esto es:

αPTCAdqPE NT −=1 donde:

1PE representa la pérdida del primer año y es la prima de tarifa correspondiente al primer año.

PT

La expresión dada en la regulación es la diferencia entre el costo de adquisición no nivelado (esperado) y el costo nivelado (recargo de prima). Para hacer este cálculo es necesario que la compañía defina, a priori, el costo de adquisición que espera tener en el primer año y el gasto nivelado. Normalmente el costo de adquisición real, así como el nivelado, se encuentran definidos en términos de un porcentaje de la prima de tarifa, sin embargo, puede darse el caso en que sean simplemente cantidades absolutas no definidas en términos de la prima de tarifa. En tales casos, la pérdida del primer año será la diferencia entre la cantidad que represente el gasto del primer año (costo esperado Cesperado) y la que

represente el costo nivelado (Cnivelado). En estos casos la pérdida del primer año puede ser expresada como:

niveladoesperado CCPE −=1 Si el método de cálculo de la tarifa de la compañía es mediante recargos fijos a la prima de riesgos, el costo nivelado se calcula como:

μβα

α

−−−=

∗=

1PRPT

PTCnivelado

donde es la prima de tarifa anual del año 1 de vigencia del plan, PT α representa el recargo para costos de adquisición, β es el recargo para gastos de administración y μ s el margen de utilidad.

e

Ejemplo: En la siguiente tabla se muestran los valores correspondientes a un seguro temporal a 25 años con plazo de pago de primas de 25 años, calculado con una tasa de interés técnico del 5% y con la tabla de mortalidad Experiencia Mexicana 82-89 Modificada para una persona de edad 35.

t CA nivelado

CA real P. nivelada P. natural P. ahorro Pérdida

1 1.12 6.32 4.98 2.38 2.60 5.20 2 1.12 3.03 4.98 2.52 2.45 1.91 3 1.12 1.92 4.98 2.68 2.30 0.80 4 1.12 0.44 4.98 2.84 2.14 -0.68 5 1.12 0.44 4.98 3.02 1.96 -0.68 6 1.12 0.44 4.98 3.22 1.76 -0.68 7 1.12 0.44 4.98 3.43 1.55 -0.68 8 1.12 0.44 4.98 3.66 1.32 -0.68 9 1.12 0.44 4.98 3.91 1.06 -0.68

10 1.12 0.44 4.98 4.19 0.79 -0.68 11 1.12 0.44 4.98 4.50 0.48 -0.68 12 1.12 0.44 4.98 4.83 0.15 -0.68 13 1.12 0.44 4.98 5.19 -0.21 -0.68 14 1.12 0.44 4.98 5.58 -0.60 -0.68 15 1.12 0.44 4.98 6.01 -1.03 -0.68 16 1.12 0.44 4.98 6.48 -1.50 -0.68 17 1.12 0.44 4.98 6.98 -2.00 -0.68 18 1.12 0.44 4.98 7.53 -2.56 -0.68 19 1.12 0.44 4.98 8.14 -3.17 -0.68 20 1.12 0.44 4.98 8.80 -3.82 -0.68 21 1.12 0.44 4.98 9.52 -4.55 -0.68 22 1.12 0.44 4.98 10.30 -5.33 -0.68 23 1.12 0.44 4.98 11.16 -6.18 -0.68 24 1.12 0.44 4.98 12.09 -7.11 -0.68 25 1.12 0.44 4.98 13.10 -8.13 -0.68

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

1 3 5 7 9 11 13 15 17 19 21 23 25Año

Cos

tos

CA real

CA nivelado

Pérdida de primer año=5.20

Lo más correcto en la aplicación del método sería que el costo esperado corresponda al costo real, al momento en que se suscribe el contrato, de lo contrario la pérdida del primer año no sería exacta. Aplicar el gasto real permitirá calcular la pérdida real del primer año, sin embargo es operativamente complejo ya que se requiere que los sistemas computen el costo de adquisición real en cada póliza suscrita, considerando que muchas veces las compañías tienen políticas de comisiones variables de una póliza a otra, por diversas causas. Por lo anterior en sustitución al costo real, se puede aplicar el método mediante costo esperado del primer año, el cual debe aproximarse, en promedio, a los gastos reales de la compañía, es decir:

∑=

=

≈

n

iiirealreal

realesperado

CC

nC

C

,

donde Creal.i es el gasto real realizado en cada póliza i , y es el número de pólizas suscritas.

n

La Pérdida Amortizable Para resarcir la pérdida del primer año, en cada póliza, la compañía sólo cuenta con la prima de ahorro de dicha póliza, de manera que si la pérdida de primer año es superior a la prima de ahorro del primer año, la compañía sólo podrá financiar la pérdida con el monto de la prima de ahorro. Por ello surge el concepto de pérdida amortizable, la cual corresponde al monto que la compañía deberá amortizar, tomando en cuenta que tiene como límite la prima de ahorro.

Para calcular la pérdida amortizable la regulación establece lo siguiente†:

i) “Se calculará la prima de ahorro del primer año ( ) como la diferencia entre la prima neta nivelada ( ) y la prima natural (el costo esperado de siniestralidad del primer año). Esto es:

1PAH

1PN

111 CSPNPAH −= .

Donde:

1CS : es el valor presente del costo esperado de siniestralidad del primer año.

El valor presente del costo esperado de siniestralidad del primer año para el caso particular de seguros de muerte es:

iq

SACS x

+∗=

11

ii) Una vez determinada la pérdida esperada del primer año y la prima de

ahorro, se deberá determinar la pérdida amortizable ( ) como la pérdida esperada, siempre que no resulte superior a la prima de ahorro, es decir:”

PA

( )111 , PAHPEMinPA = .

Como se puede observar, es necesario calcular la prima de ahorro del primer año, como la diferencia entre la prima de riesgo del primer año y la prima natural del primer año. Con frecuencia, se conocerá la forma de cálculo de la prima natural del primer año, sin embargo pueden surgir complicaciones en el caso de ciertos tipos de seguros. En tales casos resulta de mucha ayuda hacer uso de la definición de prima natural ya que dicha definición da la pauta a la solución. La prima natural del primer año en cualquier seguro se define como el valor presente de la siniestralidad esperada del primer año, y la siniestralidad esperada del primer año será la probabilidad de que se pague el beneficio previsto, multiplicada por el monto de dicho beneficio, es decir,

1 1Pr ( )PNA v b s= ∗ ∗ , Donde Pr1(s) es la probabilidad de que se pague el beneficio en el año 1 y b1 es el monto del beneficio que se habrá de pagar en el año 1.

† Circular S-10.1.7.1, de fecha 11 de septiembre de 2003, publicada en el diario Oficial de la Federación el día 30 del mismo mes y año.

Supongamos, por ejemplo, que se trata de un seguro que consiste en pagar a la persona x una renta vitalicia (mientras esté con vida), si se produce el fallecimiento de la persona . y Suponiendo que los fallecimientos se producen al final del año y que la renta que se habrá de pagar es anticipada, entonces la prima natural para este seguro será:

1+∗∗∗= xxy apqvPNA && Nótese que

xy pqs ∗=)(Pr1

11 += xab && En otro caso complejo, suponga por ejemplo que se trata de un seguro que consiste en pagar una suma SA en caso de que ocurra el fallecimiento de alguna de las tres personas ( zyx ,, ). En este caso, la probabilidad de que se produzca algún fallecimiento en el primer año es:

1Pr ( ) 1 * * 1x y z xyzs p p p p= − = − En tanto que

SAb =1 Por lo que la prima natural será:

)1( xyzpSAvPNA −∗∗= Otro ejemplo es que se trate de un seguro que consiste en pagar una renta vencida de monto

mientras se encuentre con vida al menos una de dos personas (R yx, ). En este caso,

xyyx ppps −+=)(Pr1 Rb =1

De manera que la prima natural será:

)( xyyx pppRvPNA −+∗∗= Si la renta fuera anticipada en lugar de vencida, entonces:

RPNA = 1)(Pr1 =s

Rb =1

De esta manera queda ejemplificada la forma en que debe calcularse la prima natural que permitirá calcular la prima de ahorro del primer año, y en consecuencia, la pérdida amortizable, en casos de seguros no son tradicionales. La Anualidad de Amortización La denominada “anualidad de amortización” se refiere al proceso mediante el cual la compañía irá reponiendo gradualmente el “préstamo” que tomó de la prima de ahorro para financiar la pérdida de primer año, producida por los gastos de adquisición. Es necesario explicar la naturaleza del proceso para encontrar la forma en que se puede aplicar tal metodología en el caso de seguros que por su naturaleza impliquen que el método deba ser modificado. El proceso de amortización en esencia tiene como objeto que mediante el periodo de pago de primas, se reponga el monto tomado de la prima de ahorro, denominado “pérdida amortizable”. Existen diversas formas en que actuarialmente puede reponerse a la reserva matemática la pérdida amortizable. Lo que variará en todos los caso es la velocidad con que se hace tal reposición. No existen elementos que permitan afirmar que sólo existe un único proceso que sea el correcto o el más preciso de todos. La reposición del saldo podría hacerse, por ejemplo, de manera lineal, reintegrando una cantidad constante a cada año, equivalente a dividir la pérdida amortizable entre el número de años en que se debe reponer la pérdida; en este caso, la anualidad de amortización sería:

[ ] 11tAM n PA− = De manera que

11

−=

nPAAMt

El factor de amortización sería:

11

1−≤∀

−−−

= ntn

tnFactort

Tal vez esta sea la forma más simple o primitiva de un sistema modificado de reserva. Aunque no tiene las características complejas que ortodoxamente se utilizan en los procedimientos actuariales, el método funciona correctamente, ya que al final del plazo de pago de primas el factor tiende a cero, lo que significa que la pérdida del primer año quedó amortizada al 100% y la reserva ha vuelto a su nivel natural. El método de amortización creado para efectos regulatorios utiliza un factor de amortización que toma en cuenta el valor presente actuarial de las obligaciones futuras al momento (t :x t m ta

+ −&& ), en relación a el valor presente actuarial de las obligaciones al inicio

del plazo de amortización ( 1: 1x ma+ −

&& ). Lo anterior se produce considerando que al principio

del plazo de amortización, el valor presente actuarial de obligaciones futuras por concepto de las contribuciones anuales que debe hacer la compañía de seguros para reponer la parte de la reserva matemática de que dispuso para financiar la pérdida, es equivalente a la pérdida amortizable, por lo que:

11: 1* x x m

R v p PAa+ −

∗ =&& De donde se despeja la porción anual de amortización que es:

1

1: 1

(1 )

x x m

PAiRp a

+ −

+=

&&

A medida que transcurre el tiempo, el plazo para reponer la pérdida disminuirá, de manera que en el año t el valor presente actuarial de las aportaciones pendientes de amortizar ( ) será de: tMAF

:t x t m tMAF R a

+ −= ∗ &&

Si esto lo comparamos con el saldo inicial de la pérdida amortizable, entonces tenemos el porcentaje que hasta ese momento queda pendiente de amortizar, es decir t

: :

1: 1 1: 1

x t m t x t m tt

x m x m

RPorcentaje

Ra aa a

+ − + −

+ − + −

∗= =

∗

&& &&

&& &&

Considerando que el valor de la pérdida amortizable al inicio de vigencia del seguro, estimada en términos actuariales fue de:

1PA Entonces el porcentaje de pérdida amortizable que está pendiente al momento t será de:

:1

1: 1

(1 ) x t m tt

x x m

iAM PAp

aa

+ −

+ −

⎡ ⎤+= ⎢ ⎥⎣ ⎦

&&

&&

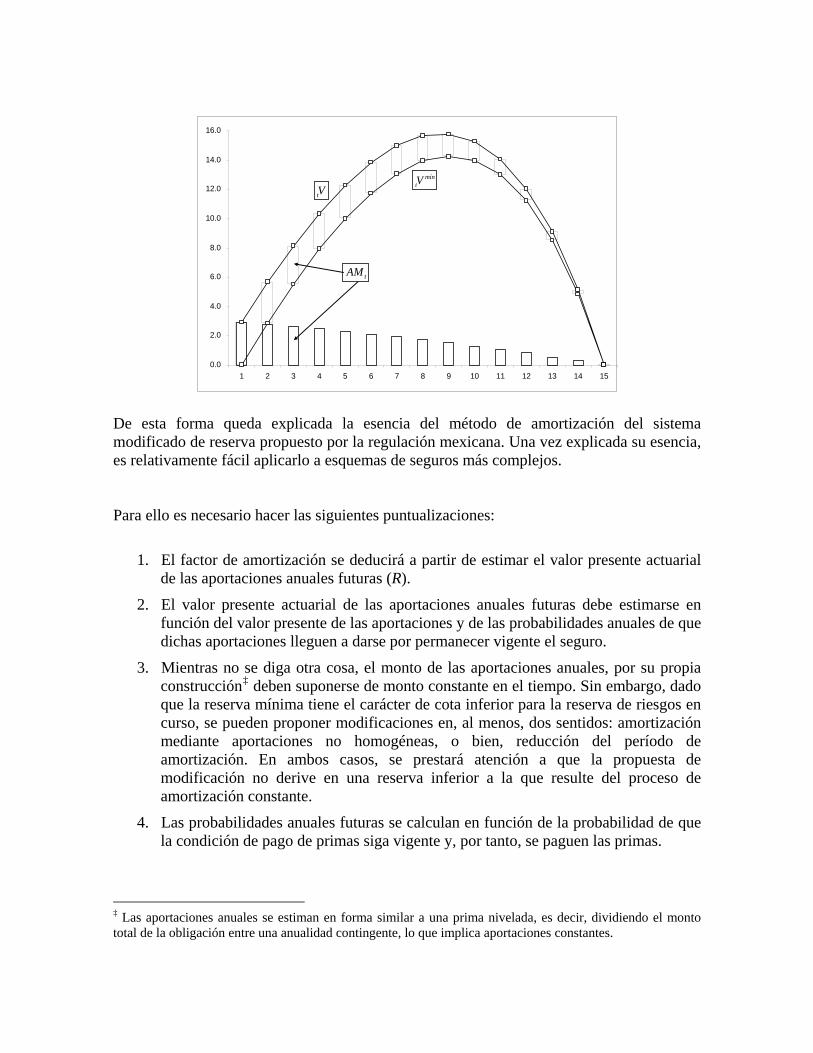

El método establecido en la regulación indica que la reserva mínima modificada, durante el plazo de amortización será de:

mínt x t x tV V A−= M

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

tVmín

tV

tAM

De esta forma queda explicada la esencia del método de amortización del sistema modificado de reserva propuesto por la regulación mexicana. Una vez explicada su esencia, es relativamente fácil aplicarlo a esquemas de seguros más complejos. Para ello es necesario hacer las siguientes puntualizaciones:

1. El factor de amortización se deducirá a partir de estimar el valor presente actuarial de las aportaciones anuales futuras (R).

2. El valor presente actuarial de las aportaciones anuales futuras debe estimarse en función del valor presente de las aportaciones y de las probabilidades anuales de que dichas aportaciones lleguen a darse por permanecer vigente el seguro.

3. Mientras no se diga otra cosa, el monto de las aportaciones anuales, por su propia construcción‡ deben suponerse de monto constante en el tiempo. Sin embargo, dado que la reserva mínima tiene el carácter de cota inferior para la reserva de riesgos en curso, se pueden proponer modificaciones en, al menos, dos sentidos: amortización mediante aportaciones no homogéneas, o bien, reducción del período de amortización. En ambos casos, se prestará atención a que la propuesta de modificación no derive en una reserva inferior a la que resulte del proceso de amortización constante.

4. Las probabilidades anuales futuras se calculan en función de la probabilidad de que la condición de pago de primas siga vigente y, por tanto, se paguen las primas.

‡ Las aportaciones anuales se estiman en forma similar a una prima nivelada, es decir, dividiendo el monto total de la obligación entre una anualidad contingente, lo que implica aportaciones constantes.

Casos de Aplicación a Seguros de Vidas Múltiples y Decrementos Múltiples Para ilustrar la aplicación avanzada del método SIMAX, analicemos los siguientes casos.

Caso 1 Suponga que se trata de un seguro a n años que consiste en pagar la suma asegurada si es que fallece alguna de las dos personas (x,y). El periodo de pago de primas es igual a la temporalidad del seguro. Suponga que la prima de tarifa es de $1,000 y que el recargo para gastos de adquisición es del 10% de la prima de tarifa, equivalente a un monto de $100. Suponga que el gasto real de adquisición es de $500, de manera que la pérdida del primer año es de $400.

Para calcular la prima de ahorro, es necesario estimar la prima natural. La prima natural es igual al valor presente actuarial de las obligaciones en el primer año. En nuestro, caso la prima natural se debe calcular como:

( )x y x yPN SA v q q q q= ∗ ∗ + −

600 ( )

La expresión entre paréntesis expresa la probabilidad de que se produzca el primer fallecimiento en el primer año, de acuerdo a las técnicas actuariales de vidas múltiples. La probabilidad de que no se produzca ningún fallecimiento en el primer año es . xyyx ppp =

De manera que la prima de ahorro será igual a la prima de riesgo nivelada menos la prima natural. Suponga que la prima de riesgo nivelada es de 600, entonces la prima de ahorro es:

x y x yPH SA v q q q q= − ∗ ∗ + −

Suponiendo que qx = 0.003, qy = 0.005, SA = 20,000, i = 0.05, entonces la prima de natural es de 152.1, con lo que la prima de ahorro resulta de:

9.4471.152600 =−=PH

La pérdida amortizable, en términos de lo que indica la regulación es:

( )1 1 1, (400, 447.9) 400PA Min PE PAH Min= = =

111 CSPNPAH −=

1

( )152.1

1x y x yq q q q

CS SAi

+ −= ∗ =

+

El equivalente al esquema de amortización planteado en la normatividad como:

:1

1: 1

( ) x t m tt x

x m

AM PA Faa

+ −

+ −

= ∗ ∗&&

&&

xx p

iF )1( +=

En este caso debe ser

: :1

1: 1: 1

1 1( ) x t y t m tt x

x y m

t mAM PA Faa

+ + −

+ + −

≤ ≤ −= ∗ ∗ ∀&&

&&

xyx p

iF )1( +=

Con lo que queda ilustrada la forma en que debe aplicarse el método SIMAX al caso planteado.

Caso 2 Ahora ilustraremos la aplicación del método a un seguro temporal a n años, que cubre el pago de la suma asegurada en caso de que ocurra la muerte o la invalidez de una persona de edad x. La prima neta nivelada está dada como:

τ

τ

xt

n

t

t

xt

n

t

t

pv

qvSAPN

∑

∑

=

=

+∗=

0

0

1 /

ττ

τ

xx

ix

mxx

qp

qqq

−=

+=

1

La prima natural será

)( ix

mx qqvSAPNA +∗∗=

Por lo que la prima de ahorro queda dada como:

)( ix

mx qqvSAPNPNAPNPAH +∗∗−=−=

Por lo tanto, la pérdida amortizable elegida como el mínimo entre la prima de ahorro y la pérdida del primer año será:

( ) ))(,(, 1111ix

mx qqvSAPNPEMinPAHPEMinPA +∗∗−==

niveladoesperado CCPE −=1 Por otra parte la anualidad de amortización implica encontrar la fórmula actuarial del valor presente actuarial de aportaciones futuras. Si partimos que las aportaciones sólo serán posibles mientras el seguro se mantenga vigente y dicha condición sólo se cumple si a la persona no le ocurre la invalidez o la muerte, entonces la anualidad de amortización será:

:1

1: 1

( ) x t m tt x

x m

AM PA Faa

τ

τ+ −

+ −

= ∗ ∗&&

&&

donde

τx

x piF )1( +

=

1

:0

mt

t xx mt

v paτ τ−

=

=∑&&

ττxx qp −= 1

De esta manera, queda ilustrada la forma en que el método SIMAX tiene flexibilidad para aplicarse de manera universal a todo tipo de seguro, cualquiera que sea su complejidad con tal que se aplique bajo los principios que se indicaron. Un ejemplo de amortización con aportaciones no constantes Como se ha mencionado, el proceso de amortización de la pérdida amortizable de primer año no necesariamente debe conducir a que la aportación anual sea constante en el período de devolución del préstamo. En el caso que analizaremos a continuación se ilustra el proceso de amortización mediante aportaciones que crecerán linealmente. Plan: Seguro temporal a 20 años con suma asegurada creciente linealmente; las primas se pagan durante 10 años y crecen en la misma proporción que la suma asegurada. Si denotamos con SAt la suma asegurada del año póliza t, entonces SAt = SA1(1+(t–1)f), donde SA1 es la suma asegurada inicial y f la razón de incremento. Si Pt es la prima a pagar al inicio del año póliza t, entonces, por el principio de equivalencia,

( ) ( )

10 201

1 1 11 1

10 201

1 1 11 1

1 1 1 1

t tt t x t t x x t

t t

t tt x t x x t

t t

Pv p SA v p q

P t f v p SA t f v p q

−− − + −

= =

−1 1− − +

= =

=

+ − = + −⎡ ⎤ ⎡ ⎤⎣ ⎦ ⎣ ⎦

∑ ∑

∑ ∑ −

De aquí, la prima de primer año es

( )

( )

20

1 11

1 101

11

1 1

1 1

tt x x t

t

tt x

t

SA t f v p qP

t f v p

1− + −=

−−

=

+ −⎡ ⎤⎣ ⎦=

+ −⎡ ⎤⎣ ⎦

∑

∑

Supongamos que la pérdida se va a amortizar mediante 9 pagos contingentes que crecerán linealmente a razón f. Lo primero que habrá de plantearse es la ecuación

( )9 9

1 111 1 1 1

1 11 1j j

j j x j xj jx

PA Ap v p Ap j f v pE

− −1− + −

= =

= = + −⎡ ⎤⎣ ⎦∑ ∑ +

de la cual se obtiene el valor de la aportación inicial, Ap1:

( )

1

1 91

1 11

1 1

x

jj x

j

PAEAp

j f v p−− +

=

=+ −⎡ ⎤⎣ ⎦∑

Para efectos de la valuación de las reservas terminales o exactas, será necesario determinar los valores de las primas modificadas, los cuales son, simplemente,

{ }1 1

1

, 1, 2,3, ,10

mdft

t t

P PA tP

P Ap t−

− =⎧⎪= ⎨ + ∈⎪⎩ K

Para justificar la expresión anterior, recurrimos al principio de equivalencia: el valor presente actuarial de las primas no modificadas debe ser igual al valor presente actuarial de primas modificadas, es decir, se debe verificar

10 101 1

1 11 1

t mdf tt t x t t

t tPv p P v p− −

− −= =

=∑ ∑ x

tx

o bien,

( ) ( ) ( )10 10 9

1 11 1 1 1 1 1 1

1 2 11 1 1 1 1 1t t

t x t x tt t t

P t f v p P PA P t f v p Ap t f v p− −− −

= = =

+ − = − + + − + + −⎡ ⎤ ⎡ ⎤ ⎡ ⎤⎣ ⎦ ⎣ ⎦ ⎣ ⎦∑ ∑ ∑

El miembro derecho de esta última ecuación es

( ) ( )

( )( )

( )

( )

( )

10 91

1 1 1 1 12 1

91

1011

1 1 911

1 11

9

11

101

1 11

1 1 1 1

1 11 1

1 1

1 1

1 11

t tt x t x

t t

tt x

tt xt x

ttt x

t

tt x

t

t xt x

t

P PA P t f v p Ap t f v p

PA t f v pEP t f v p PA

t f v p

PA t f v p

vpP t f v p

−−

= =

=−−

−=− +

=

=

−−

=

− + + − + + −⎡ ⎤ ⎡ ⎤⎣ ⎦ ⎣ ⎦

=

+ −⎡ ⎤⎣ ⎦= + − + −⎡ ⎤⎣ ⎦

+ −⎡ ⎤⎣ ⎦

+ −⎡ ⎤⎣ ⎦

= + − +⎡ ⎤⎣ ⎦

∑ ∑

∑∑

∑

∑

∑( )

1

=

( )

191

1 11

101

1 11

1

1 1

tt x

t

tt x

t

PAt f v p

P t f v p

−− +

=

−−

=

−+ −⎡ ⎤⎣ ⎦

= + −⎡ ⎤⎣ ⎦

∑

∑

En toda propuesta de esquema de amortización distinta a la de aportaciones constantes, será necesario, además de demostrar su viabilidad técnica, verificar que no se está contraviniendo la normatividad, es decir, que las reservas no sean inferiores a las que resultan del método de reserva mínima. En el gráfico siguiente, se pueden apreciar, para un seguro temporal a 10 años con suma asegurada creciente linealmente, la prima natural (representada por la línea gruesa) y las primas bajo los esquemas nivelado y creciente. Si se calculan las reservas bajo ambas modalidades, se puede ver que, al menos para los dos primeros años, las reservas de prima nivelada son superiores a las que se obtienen bajo el esquema de prima creciente. Por lo tanto, una propuesta de amortización en este último sentido estaría contraviniendo la normatividad vigente, no obstante ser técnicamente correcto.

1 2 3 4 5 6 7 8 9 10

Acotaciones Superiores al método SIMAX En esta sección se expone la forma en que se pueden encontrar acotaciones al método SIMAX. Una acotación superior al método SIMAX consiste en encontrar un método modificado de reserva que en forma general se puede asegurar que los resultados serán, en todos los casos, superiores o, al menos, iguales a los resultados que daría el método SIMAX. Si se encuentra una acotación superior del Método SIMAX, esta se puede aplicar ya que el método SIMAX es un método de reserva mínima por lo que cualquier método que sea una acotación superior de éste, puede ser aplicado según la regulación. La aplicación de una acotación superior es importante cuando resulta más simple aplicar dicha acotación que el método SIMAX, ofreciendo una solución a la complejidad operativa que puede, en un determinado caso, representar la aplicación del método SIMAX.§

Una acotación superior al método SIMAX y en general a todos los sistemas modificados de reserva, es definir que la anualidad de amortización es cero desde el primer año. Sin embargo esto puede ser una cota superior muy agresiva ya que implica eliminar la modificación al método y hacer que la compañía asuma la perdida del primer año contra sus propios resultados. Otra acotación superior más modesta, pero que podría ayudar a simplificar la aplicación del método SIMAX sería proponer que, para todos los efectos,

)1( iFx += Ya que

1

(1 ) (1 )Pr ( )

i is

+≥ +

De donde resulta que:

: :1 1

1: 1 1: 1

( ) ( ) (1 )x t m t x t m tt x

x m x m

AM PA F PA ia aa a

τ τ

τ τ+ − + −

+ − +

= ∗ ∗ ≥ ∗ + ∗&& &&

&& &&−

Y, en consecuencia, min :

11: 1

( ) (1 ) x t m tt x t x t t x

x m

V V AM V PA iaa

τ

τ+ −

− −

+ −

= ≤ ∗ + ∗&&

&&

De esta manera uno puede proponer aplicar la acotación superior en lugar del método de reserva mínima ya que la acotación superior es operativamente más fácil de aplicar. La parte más compleja del método SIMAX es la anualidad de amortización por lo que resulta interesante encontrar una acotación superior que simplifique la anualidad de amortización sin llegar al extremo de eliminarla.

§ Aunque, en general, los procesos de simplificación que se proponen en este apartado pueden ser de gran utilidad a la hora de implementar los algoritmos en un sistema, no hay que perder de vista que el definir de manera arbitraria la anualidad de amortización puede anular el principio de equivalencia.

Si se trata de una anualidad de una sola vida, se tienen las siguientes acotaciones:

1 1 1

: :0 0 0

m m mt t t

x x t x :x m x mt t t

p ä p v v p v äa− − −

= = =

= ∗ = ≤ =≤∑ ∑ ∑&&x m

Estas acotaciones superiores e inferiores de la anualidad, sustituyen a la anualidad contingente por una anualidad cierta, lo cual puede ser una ventaja operativa. Mediante estas acotaciones podemos encontrar una acotación inferior para la anualidad de amortización. En efecto,

:

1 1: 1

x t x tm t m t x t m t

m x m x

p a p aa

aa a

+ +

1: 1m

− − + −

− + − + −

∗ ∗≤ ≤

&& &&

&&

&&

&& &&

De manera que una cuota inferior para la anualidad de amortización sería:

:1 1

1 1

( ) ( )x t m t x t m tx t x

m x

p aPA F AM PA F

aaa

+

: 1m

− + −

− + −

∗∗ ∗ ≤ = ∗ ∗

&&

&&

&&

&&

Por lo que una acotación superior de método SIMAX sería

min1

1

( ) ,x t m tt x t x t t x x

m

p aV V AM V PA F x

a+ −

− −

−

t∗

= ≤ ∗ ∗&&

&&∀

Esta acotación ejemplifica la forma en que se puede proponer un método alternativo al método SIMAX y que a la vez simplifica su aplicación. Aplicar el proceso de acotación superior del método SIMAX es fundamental para resolver casos complejos de aplicación y programación del método en casos de seguros de vidas múltiples y decrementos múltiples.

Ejemplo de Aplicación de una Acotación Superior Tomando el Caso 1 expuesto en la sección de casos de aplicación, la anualidad de amortización es:

: :1

1: 1: 1

1 1( ) x t y t n tt x

x y n

t nAM PA Faa

+ + −

+ + −

≤ ≤ −= ∗ ∗ ∀&&

&&

xyx p

iF )1( +=

Si se quiere sustituir el método de reserva mínima por un método más simple, entonces buscaremos una acotación de la anualidad de amortización. Para ello partiremos de que:

1 1 1

: :0 0 0

n n nt t t

n x n y n x n y t x t y t xn xy nt t t

p p a p p v v p p v pa a− − −

= = =

∗ ∗ = ∗ = ∗ ≤ =≤∑ ∑ ∑&& && &&x n

Por lo tanto

: : :x t y t n t x t n ta a+ + − + −

≤&& &&

De donde se tiene que

: : : : :

1: 1 1: 1: 1 1: 1: 1

x t y t n t x t y t n t x t n t

x n x y n x y n

a a aa a a+ + − + + − + −

+ − + + − + + −

≤ ≤&& && &&

&& && &&

Dado que

1: 1 1: 1 1-1 1: 1: 1 1 1n x y x y xn x y n n np a a p a p a+ + + + ++ + − − −

≤ ≤≤&& && && &&

Entonces

: : : , : :

1: 1 1: 1 1: 1: 1 1: 1: 1

n t x t y t x t y t n t x t y t n tn t x t n t

x n x n x y n x y n

p a a a aa a a a

− + + + + − + + −− +

+ − + − + + − + + −

≤ ≤ ≤&& && && &&

&& && && &&−

De donde se puede sustituir la anualidad de amortización por la acotación inferior de la misma, es decir:

: : :1 1

1: 1 1: 1: 1

( ) ( )n t x t y t x t y t n tn tx t x

x n x y n

p aPA F AM PA F

aa a

− + + + + −−

+ − + + −

∗ ∗ ≤ = ∗ ∗&& &&

&& &&

Y por lo tanto la reserva puede ser calculada mediante la acotación que es:

:min: 1 ,

1: 1

( ) , ,n t x t y t n tt x t x y x y

x n

p aV V PA F x y

a− + + −

−

+ −

= ∗ ∗ ∀&&

&&t

Con lo cual el método queda simplificado ya que la anualidad de amortización fue sustituida por otra que queda en función de probabilidades de una sola vida. ♣