el microcrédito productivo rural octubre11.doc ... · el modelo permite identificar y medir el...

TRANSCRIPT

EL MERCADO DE MICROCRÉDITO PRODUCTIVO RURAL: COMPROBACIÓN

EMPÍRICA EN EL SUR DE SANTANDER

SONIA CAROLINA LÓPEZ CERÓN

ENITH XIMENA PEÑA HIDALGO

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

MAESTRIA EN ECONOMÍA

BOGOTÁ

2005

pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

EL MERCADO DE MICROCRÉDITO PRODUCTIVO RURAL: COMPROBACIÓN

EMPÍRICA EN EL SUR DE SANTANDER

Trabajo de grado presentado

por:

SONIA CAROLINA LÓPEZ CERÓN

ENITH XIMENA PEÑA HIDALGO

a

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

MAESTRIA EN ECONOMÍA

Dirigido por:

César Ferrari Ph.d

En cumplimiento de los requisitos para optar al título de Magistra en Economía

BOGOTÁ, Agosto de 2005

© [2005, Sonia Carolina López Cerón y Enith Ximena Peña Hidalgo]

Todos los derechos reservados

1

TABLA DE CONTENIDO

Pág. INTRODUCCIÓN .................................................................................................................................. 4

1. PLANTEAMIENTO DEL PROBLEMA ......................................................................................... 7

2. CONCEPTO DE MICROCRÉDITO ................................................................................................ 9

3. EL MERCADO DE MICROCREDITO RURAL.......................................................................... 11

3.1. Unidad Productiva Rural: Hogar Campesino.......................................................................... 11

3.2. Intermediarios financieros: ..................................................................................................... 12

3.2.1. Tradicionales: .................................................................................................................. 13

3.2.2 No tradicionales .................................................................................................................. 13

3.3. Aportantes de Capital: .............................................................................................................. 14

4. HIPÓTESIS....................................................................................................................................... 15

5. METODOLOGÍA............................................................................................................................. 16

6. MARCO TEÓRICO: MODELO ..................................................................................................... 17

6.1. MODELO DE MICROCREDITO RURAL: .......................................................................... 18

7. RECOLECCIÓN DE LA INFORMACIÓN: ENCUESTA........................................................... 33

7.1 Intermediarios Financieros Tradicionales en el Sur de Santander ..................................... 33

7.2 Intermediarios Financieros No Tradicionales en el Sur de Santander ............................... 33

7.2.1 Cooperativas de Ahorro y Crédito..................................................................................... 34

7.2.1.1 Tipos de microcrédito ofrecido por las CRAC en el Sur de Santander ....................... 34

7.2.1.2 Problemas de capital....................................................................................................... 38

7.2.1.3 Mecanismos operativos................................................................................................... 39

7.2.2 Organizaciones no gubernamentales ................................................................................. 41

8. VERIFICACIÓN EMPÍRICA ......................................................................................................... 43

9. CONCLUSIONES............................................................................................................................ 46

BIBLIOGRAFÍA .................................................................................................................................. 50

ANEXOS............................................................................................................................................... 53

Anexo 1. Aspectos legales del microcrédito: ............................................................................. 53

Anexo 2. Encuesta caracterización de los agentes oferentes en el Mercado de microcrédito en

el sur del departamento de Santander. ........................................................................................ 57

Anexo 3. Operaciones.................................................................................................................. 59

2

RESUMEN

Sonia Carolina López Cerón1

Enith Ximena Peña Hidalgo2

César Ferrari Ph.d 3

Los indicadores de pobreza, desigualdad en la distribución del ingreso, desempleo y la

concentración del crédito en Colombia evidencian la necesidad de profundizar en el

estudio de mecanismos que contribuyan al crecimiento económico. El micro crédito

productivo es una herramienta que ha logrado disminuir la pobreza por medio de la

generación de autoempleo en lugares como Bangladesh. El estudio EL MERCADO DE

MICROCRÉDITO PRODUCTIVO RURAL: COMPROBACIÓN EMPÍRICA EN EL

SUR DE SANTANDER desarrolla un modelo económico de equilibrio parcial con tres

tipos de agentes que concurren en un equilibrio en precio (tasa de interés activa) y

cantidad. El modelo permite identificar y medir el impacto del precio de los alimentos; el

precio de las manufacturas; la tasa de cambio; el multiplicador; los costos operativos;

auxilios y donaciones sobre la tasa de interés activa. La comprobación empírica del

modelo se realizó mediante un panel de datos de 18 cooperativas de Ahorro y Crédito

ubicadas en el Sur del departamento de Santander en Colombia. Adicionalmente, se aplicó

una encuesta con el fin de caracterizar la oferta de microcrédito en esta zona.

1 Administradora de Empresas de la Pontificia Universidad Javeriana. Coautora 2 Economista de la Pontificia Universidad Javeriana. Coautora 3 Director de la Maestría en Economía de la Pontificia Universidad Javeriana. Director del Trabajo de Grado.

3

ABSTRACT

Sonia Carolina López Ceron4

Enith Ximena Peña Hidalgo5

César Ferrari Ph.d 6

The indicators of poverty, income inequality, unemployment and credit concentration in

Colombia show that it is necessary a deeper study of the mechanisms that contribute to

economic development. The microcredit to productive activities is a tool that has

contributed to reduce poverty through the generation of self employment in countries like

Bangladesh. The study �THE MICROCREDIT MARKET FOR RURAL ACTIVITIES:

EMPIRICAL VERIFICATION IN THE SOUTH OF SANTANDER� develops a partial

equilibrium economic model with three types of agents and where the quantity refers to

the amount of credit and the price is the active interest rate. The model allows identifying

and measuring the impact on the interest active rate of the prices of food and

manufactured goods; exchange rate; donations and financial operative costs. The model

empirical verification was done with a data panel provided by 18 saving and credit

cooperatives from the Department of South of Santander in Colombia. An inquiry was

applied to make a characterization of microcredit supply in this Department.

4 Administradora de Empresas de la Pontificia Universidad Javeriana. Coautora 5 Economista de la Pontificia Universidad Javeriana. Coautora 6 Ph.D. en Economía, Boston University. Director de la Maestría en Economía de la Pontificia Universidad Javeriana. Director Trabajo de Grado.

4

INTRODUCCIÓN

El crecimiento del producto interno bruto de Colombia entre 1990 y 2003 fue de 2,3%

evidenciando un estancamiento de la economía y la dificultad del mejoramiento de una

equitativa distribución del ingreso, como lo muestra el Coeficiente de Gini de 57,6 en

1999 World Bank (2005)7. Sumado a lo anterior, el 64,8% del total de la población

colombiana se encuentra por debajo de la línea de pobreza y el 34% por debajo de la línea

de indigencia. Contraloría General de la Nación (2005).

En el marco de los Objetivos de Desarrollo del Milenio, para superar la desigualdad y la

pobreza Naciones Unidas planteó la conveniencia de ofrecer recursos financieros

mediante el uso del micro crédito. Por esta razón el 2005 se designó como el año

internacional del Micro crédito. Sin duda, la pobreza puede ser superada sólo a través

crecimiento económico y la generación de empleo. China es un ejemplo de ello (Ferrari

20058). Una modalidad de empleo es el autoempleo de alta productividad. El microcrédito

contribuye a su generación, y por consiguiente al crecimiento económico, porque así se

logra el acceso a recursos para aumentar la producción nacional.

En el capítulo 1 se plantea la relevancia del micro crédito como herramienta de superación

de pobreza y motor de desarrollo económico, fundamenta la necesidad de estudiarlo en

Colombia desde una perspectiva que permita identificar las características económicas del

7 World Development Indicators 2005 en: http://www.worldbank.org/data/wdi2005/wditext/Section2.htm 12 p.m Julio de 2005. 8 Ver Ferrari, César �Para Crecer a Tasas Asiáticas�, Maestría en Economía, Pontificia Universidad Javeriana, página web (www.javeriana.edu.co). Ver también Ferrari, César: Revista Hoy en la Javeriana, Mayo de 2005. No 1201.

5

mercado, sus agentes y su comportamiento. De esta manera se brindaran elementos para

el desarrollo de un mercado de micro crédito eficiente.

Tomando en cuenta que la mayor parte de los municipios con mayor limitación en el

acceso a servicios financieros como el crédito, se encuentran en la región rural, es

importante enfocar el analizar del microcrédito en este contexto.

En el capítulo 2 se plantea el concepto de Microcrédito. Las características del mercado de

microcrédito rural se presentan en el capítulo 3. Luego, a partir del planteamiento del

problema, del concepto de microcredito y las características de este mercado, se plantea la

hipótesis en el capítulo 4 y posteriormente la metodología, en el capítulo 5.

El marco teórico se desarrolló por medio de la construcción de un modelo teórico de

equilibrio parcial con tres agentes que concurren en un equilibrio en precio y cantidad. El

modelo se desarrolla en el capítulo 6 se muestra el impacto de las variables consideradas

(precio de alimentos; precio de manufacturas; tasa de cambio; multiplicador; costos

operativos; y auxilios y donaciones) sobre la tasa de interés activa.

Con el objetivo de comprobar el modelo se trabajó la parte Sur del departamento de

Santander. Esta es una región propicia para el estudio tanto por la existencia de entidades

con racionalidad solidaria, como por su contribución al desarrollo local. También se

analizaron los demás puntos considerados en el planteamiento del problema como

limitantes al acceso del microcrédito productivo rural (Legislación restrictiva, garantías

excesivas para las posibilidades locales, capital reducido y mecanismos operativos

costosos). Esto se realizó por medio de una encuesta en 14 de las 18 cooperativas

presentes en el Sur de Santander, y en la ONG SEPAS. Los resultados de la encuesta se

muestran en el capítulo 7.

A través de un panel de datos con información de 18 cooperativas rurales de ahorro y

crédito CRAC ubicadas en el Sur del departamento de Santander, en el capítulo 8 se

6

comprueba empíricamente el modelo explicando la estimación de los coeficientes de las

variables, incluidas teóricamente.

Las conclusiones del estudio se presentan en el capítulo 9. Entre los hallazgos se destaca

la autonomía, en términos de capital, de las cooperativas de Ahorro y Crédito del Sur de

Santander, puesto que cubren la demanda de créditos con recursos de los mismos

asociados, es decir que las obligaciones financieras y los auxilios y donaciones no son una

fuente importante de recursos.

El resultado del modelo permite concluir que la tasa de interés activa puede disminuirse

mediante la reducción de los costos operativos. Un mecanismo de reducción de los costos

operativos es la utilización de garantías solidarias. Sin embargo, empíricamente se observó

que los costos operativos de las cooperativas no presentan un comportamiento decreciente.

Agradecemos a todos los profesores que contribuyeron en nuestra formación como

Magistras y especialmente por la colaboración y eterna paciencia de César Ferrari

Director del trabajo de grado y de la Maestría; el apoyo de Ricardo Dávila Director del

Instituto de Estudios Rurales I.E.R de la Universidad Javeriana; la Confederación de

Cooperativas de Colombia CONFECOOP y a cada una de las personas de las 15

cooperativas del Sur de Santander. Un agradecimiento muy especial a nuestras familias

por su acompañamiento, su colaboración y su comprensión.

7

1. PLANTEAMIENTO DEL PROBLEMA

El cubrimiento del sistema financiero rural Colombiano se compone del Banco Agrario y

las cooperativas de ahorro y crédito. El banco posee 611 sucursales que representa un

cubrimiento algo mayor al 60% en comparación a las demás entidades bancarias. Las

Cooperativas son 405 entidades en todo el territorio nacional9. Sin embargo, en Colombia

hoy existen 1.089 municipios, de los cuales el 30.5% no cuentan con servicios financieros

de ningún tipo. Marulanda (2005, diapositiva 4)10.

Si bien existe una presencia del 69.5% del sector financiero en todo el país, esta presencia

no implica el acceso al crédito del total de la población. El 30.5% no tiene ninguna

posibilidad de acceso al crédito, ya que esta concentrado en poblaciones de municipios

rurales.

Investigamos cuatro factores que marcan la dificultad de acceso al micro crédito

productivo en el sector Rural. A saber:

1. La legislación Colombiana acerca del micro crédito productivo rural.

2. Las garantías que son exigidas por las diferentes entidades que prestan el servicio

del micro crédito.

3. Los problemas de Capital que tienen estas entidades.

4. Mecanismos de Operación de las entidades que prestan el servicio de micro

crédito.

La importancia del acceso al microcrédito estriba en los beneficios que aporta como

servicio financiero: incremento de los ingresos, mejoramiento de la economía, estabilidad

de las empresas y fortalecimiento de los activos de los hogares de bajos ingresos y sus

9Confecoop(2005). Algunas cooperativas cuentan con varias sucursales además de su sede principal. Las 405 no tienen en cuenta las sucursales, solo cuentan las sedes principales. 10 Memorias. Congreso colombiano de microcrédito 2005.

8

empresas. El acceso a servicios financieros también lleva a un incremento en el gasto en

salud, educación y nutrición. UNDP (2005, diapositiva 8)11.

Un caso de referencia es modelo del Grameen Bank GB que resulta ser una evidencia de

los beneficios del microcrédito en cuanto a reducción de pobreza:

El Promedio de ingreso de los clientes del GB es 50% mayor al de las personas

no clientes, y 25% mayor que el grupo objetivo actual del GB. 20% de los

clientes del GB están ubicados bajo la línea de pobreza, mientras que el 56% de

los habitantes de la villa no clientes del GB se ubican bajo la línea de pobreza.12

De otra parte el papel preponderante del sector cooperativo como institución micro financiera

en el área rural de Colombia lleva al estudio detallado de sus características en cuanto a

tecnología de crédito y sostenibilidad institucional. Así, el trabajo se comprueba empíricamente

en el sur del departamento de Santander porque en ésta región la actividad cooperativa está

bien establecida y conectada en las comunidades regionales y locales13.

11 ÍDEM. 12 http://www.grameen-info.org/bank/bcycle.html Julio 9 de 2005. 10:30 am. 13 Afirmación del Banco Mundial al sugerir un programa institucional para fortalecer el sector cooperativo en el que sería necesario tomar como punto de referencia Antioquia y Santander. WORLD BANK. Colombia rural finance: access issues, challenges and opportunities. Report No. 27269-CO.2003

9

2. CONCEPTO DE MICROCRÉDITO

El concepto de microcrédito se origina en la década de los setentas14 con el nacimiento del

Grameen Bank GB en Bangladesh. Banco fundado por Muhamed Yunus con el objetivo

de reducir la pobreza en las villas de la región, permitiendo el acceso al crédito de pequeña

cuantía a personas con insuficiencia de garantías exigidas por el sistema de crédito

tradicional.

Como resultado de los principios de prestar a los más pobres a tasas de interés de mercado

y brindar la garantía solidaria como colateral alternativo, el sistema de microcrédito

desarrollado por el GB se ha consolidado como alternativa al mercado de crédito informal

de altas tasas de Interés y ha logrado reducir la pobreza de las personas que han accedido

al crédito.

El modelo del GB ha logrado disminuir los costos de transacción y ha alcanzado un

repago del 97%. El GB presenta la evidencia necesaria para que el concepto de

microcrédito se extienda y se amplíe hacia otros servicios financieros denominados

Microfinanzas.

A nivel teórico existen los siguientes enfoques del concepto de microcrédito:

Enfoque Restringido: Hace referencia al crédito de pequeña cuantía ofrecido a una

microempresa, buscando el fortalecimiento de este tipo de organizaciones

productivas15.

14 http://www.grameen-info.org/bank/WhatisMicrocredit.htm. Julio 9 de 2005.10:00 am. 15 Clark, P. y Kays, A.J. �Enabling Entrepreneurship: Microenterprise Development in the United States. Aspen Institute New York.1995, citado en Gutiérrez (2000; pág. 123)

10

Enfoque Amplio: Este enfoque abarca destinos que no son necesariamente

dirigidos a microempresas. Se define como todo crédito de pequeña cuantía. En

este sentido, incluye agentes marginados del sistema de crédito tradicional cuya

actividad productiva no es una condición para el acceso al servicio. Gutiérrez

(2000, pág. 124).

Otros enfoques:

La Cumbre de Microcrédito de 1997 llevada a cabo en Washington define el

microcrédito como �Programas que proporcionan pequeños préstamos a personas

muy �pobres� para proyectos de autoempleo generadores de renta�. Gutiérrez

(2000, pág. 123)

En Colombia el concepto de microcrédito es establecido por la Ley 590 de 2000

como �Conjunto de operaciones activas de crédito otorgadas a microempresas

cuyo saldo de endeudamiento con la respectiva entidad no supere 25 s.m.l.v.�

Se entiende el microcrédito como créditos de cuantías no superiores a 25 s.m.l.v que se

destinan a personas marginadas del sistema financiero tradicional, pequeños productores

rurales, que dedican los recursos para actividades productivas. Este concepto se ubica en

actividades del sector productivo rural como agricultura, actividades pecuarias,

agroindustrias y microempresas rurales, entre otras.

11

3. EL MERCADO DE MICROCREDITO RURAL

3.1. Unidad Productiva Rural: Hogar Campesino

El sistema de producción rural se define como:

Una unidad especial en la que se adelanta una actividad productiva agropecuaria,

forestal y/o agroindustrial regulada por un agente económico quien toma las decisiones

con cierto grado de autonomía, aunque condicionado por el entorno socio-económico,

político y cultural. Forero (2002, pág. 25)

El hogar es el agente económico que toma decisiones en el contexto de la producción

campesina, caracterizada por las fluctuaciones de los costos y los precios de los productos

agrícolas dadas las condiciones cambiantes del medio ambiente que influyen en la calidad y la

cantidad de la cosecha.

El entorno socio-económico, político y cultural que hace referencia a la racionalidad

campesina. Se concreta en una lógica que involucra aspectos culturales distintos a los del

mercado. La racionalidad del campesino de maximización de beneficios se reduce a

determinar ex ante sus costos en función de los beneficios esperados y ex post su poder de

compra guiado por los ingresos precedentes de las cosechas anteriores Rubiano Y Peña

(1991, pág. 127)16. En síntesis, lo que busca el campesino es un equilibrio entre la producción y

el consumo y no la maximización de ganancias.

De otro lado, el mercado de trabajo en la economía campesina no funciona como en el contexto

urbano porque el pago por la mano de obra (precio) no se puede asimilar a un salario regulado

16 RUBIANO, Jorge y PEÑA, Enrique. Teoría microeconómica de las economías campesinas. En Cuadernos de Agroindustria y Economía Rural. Nº 26. Pontificia Universidad Javeriana. 1991.

12

a través de normas legales, dado que es de tipo familiar. Cada miembro del hogar ofrece su

fuerza de trabajo para la producción en el minifundio. Si el trabajo familiar no es suficiente

entonces se emplean trabajadores por jornal o aparceros Forero y Rudas (1983; pág. 9).

La aparcería es un tipo de compañía que se constituye entre campesinos para explotar una

parcela. Es una oportunidad de asociación entre quien tiene el recurso tierra y quien posee o

dispone de mano de obra o capital. La mano de obra aportada por el aparcero no se remunera

necesariamente mediante un salario. Puede pactarse una remuneración en especie y dependerá

de la cantidad, de la cosecha, de su precio y de la porción de la producción que toma el

aparcero para el autoconsumo.

El pago de trabajadores por jornal implica que el hogar o la unidad productiva debe contar con

ingresos que le permitan realizar un �contrato� de explotación de mano de obra. Condición

que difícilmente podrá cumplir el hogar minifundista.

Dado lo anterior, el hogar productivo rural como agente económico, requiere servicios

financieros que se adapten a sus necesidades y le proporcionen la posibilidad de invertir y

fortalecer su actividad productiva en el minifundio a través de la aparcería o el trabajo familiar.

El micro crédito productivo rural parte de la necesidad de adaptar métodos financieros y

técnicas crediticias acordes con las características de los pequeños productores y de los hogares

de bajos ingresos para facilitar el acceso a servicios financieros.17World Bank (2003, págs. 15-

17).

3.2. Intermediarios financieros:

Son los Agentes encargados de captar fondos para colocarlos como microcrédito, Los

intermediarios financieros en una economía capitalista permiten el equilibrio en el mercado de

crédito porque identifican las unidades económicas que tienen exceso de liquidez y las que

necesitan de recursos o unidades deficitarias. En el proceso de intermediación existe una 17 WORLD BANK. Colombia rural finance: access issues, challenges and opportunities. Report No. 27269-CO.2003

13

transferencia de dinero entre los ahorradores y los inversionistas que dinamiza la economía. Se

clasifican en tradicionales y no tradicionales:

3.2.1. Tradicionales:

Los intermediarios financieros tradicionales son las entidades bancarias públicas o privadas

que manejan líneas de microcrédito dentro de su portafolio de servicios. Este servicio se

caracteriza por emplear mecanismos estándares de aprobación de créditos que buscan

minimizar el riesgo de no pago y maximizar las ganancias de la entidad.

Los bancos tienen ventajas en cuanto a infraestructura, regulación y experiencia en el manejo

de temas financieros. Su desventaja radica en el alto costo que implica prestar el servicio de

micro crédito, Estas entidades � no han sido útiles para el micro crédito debido al costo alto

de los procesos que utilizan en la concesión y administración de prestamos para este segmento

del mercado y las dificultades para garantizar adecuadamente los créditos concedidos

Fundación Corona, Fundación Ford, UNIANDES (2004, pág 35)

3.2.2 No tradicionales:

Estas entidades se caracterizan por el funcionamiento y uso de tecnologías de crédito adecuadas

para agentes que no tienen acceso a los servicios financieros tradicionales. Deben ser viables

financiera y socialmente, y sostenibles en el tiempo. Dentro del lenguaje de las microfinanzas

los agentes no tradicionales que ofrecen el servicio de microcrédito se denominan Instituciones

Micro Financieras IMF. Las IMF toman fuerza a nivel mundial en la década de los ochenta

cuando se asoció a los pobres con mujeres microempresarias que no tienen activos para dar

en garantía. Barona (2004, pág. 84).

La principal ventaja de las IMF es su adaptación a las condiciones y características particulares

de los clientes marginados del sistema financiero, adicionalmente establecen una relación

cercana con el agente de crédito en la que el contacto directo; el conocimiento de la honestidad;

14

y la reputación personal se convierten en una garantía del reembolso de los créditos18. Sus

debilidades son la falta de institucionalidad y regulación para hacerlas auto sostenibles.

Dentro de las IMF se encuentran las entidades de Economía Solidaria como las Cooperativas, y

Organizaciones no Gubernamentales ONG que han jugado un papel importante en el desarrollo

del micro crédito en Colombia. Westley y Branch (2000), y Cuevas y Taber (2002).19

3.3. Aportantes de Capital:

Son agentes que se suponen exógenos al mercado de microcrédito. Proporcionan recursos

que expanden la oferta de crédito.

Con base en la aplicación del instrumento, encuesta, se identificó la presencia de agentes

externos que ofrecen fondos para ser colocados como crédito mediante tecnologías

especiales que pretenden reducir la pobreza y generar posibilidades productivas. El medio

para lograr estos fines es facilitar el acceso al crédito, brindar oportunidades de

capacitación en gestión de proyectos, entre otros.

Los aportantes de capital son entidades multilaterales como el Banco Interamericano de

Desarrollo BID, el gobierno local, departamental y nacional, ONG´s, Comunidad Europea.

18 Este tipo de características se encontraron en las cooperativas de ahorro y crédito analizadas en éste trabajo. 19 Citado en BARONA: (2004, pág 86)

15

4. HIPÓTESIS

La hipótesis que se plantea es que las entidades no bancarias son la mejor alternativa para

la canalización de recursos de micro crédito productivo Rural, en términos de mayor

cantidad de crédito, mayores plazos, menor morosidad y menor tasa de interés.

16

5. METODOLOGÍA

Se revisó y adaptó el modelo de FERRARI (2001) a las condiciones del microcrédito

rural. La contribución que se realiza a la literatura económica es la construcción de un

mercado de micro crédito que determina las condiciones bajo las cuales los diferentes

agentes (Intermediarios, Aportantes de Capital, Depositantes y Prestatarios) concurren en

un equilibrio con cantidades (crédito) y precios (Tasa de Interés). El modelo permite

analizar el mercado del micro crédito productivo rural en el Sur de Santander, dando

elementos para la formulación de políticas públicas que favorezcan el acceso al crédito de

la población rural en este departamento.

Posteriormente se identificaron y caracterizaron las entidades que brindan el servicio de

micro crédito productivo en el sector Rural del departamento de Santander. Una vez

identificadas las entidades se construyó un instrumento de recolección de información

primaria, encuesta, que determinó las principales características de los agentes que

participan en el mercado de crédito. Previa aplicación de la encuesta se realizó una prueba

piloto en una cooperativa. El instrumento, ya corregido se aplicó en campo a catorce de las

18 cooperativas Rurales de Ahorro y Crédito ubicadas en la región del sur de Santander, y

que cubren tres provincias Comunera, Guanentina y Veleña.

Con los datos obtenidos se realizó un análisis econométrico por medio del cual se

estimaron los parámetros del modelo teórico, comparando los resultados teóricos con

datos reales del mercado de micro crédito productivo rural en el sur de Santander. El

análisis de los resultados obtenidos lleva a concluir y hacer recomendaciones de política

económica sentando bases para posteriores estudios sobre el tema.

17

6. MARCO TEÓRICO: MODELO

El término inversión o inversión real se utiliza para referirse al aumento de la cantidad de

activos productivos como bienes de capital (equipos, estructuras, existencias), sólo hay

inversión cuando se crea capital real. Samuelson y Nordaus (2001, pág 425).

La inversión desempeña dos funciones en la macroeconomía:

1. Sus variaciones bruscas pueden afectar considerablemente la demanda agregada, lo

cual afecta la producción y el empleo a corto plazo.

2. Impacta el crecimiento económico a largo plazo, porque la acumulación de capital

influye en la producción potencial y en la oferta agregada.

En una economía simple o teórica, la inversión depende directamente de la decisión del

individuo de consumo o ahorro. El ahorro significa el excedente del ingreso sobre los

gastos de consumo. Keynes, J. M. (1936, pág. 62) Es decir, el ingreso puede ser utilizado

para consumo o para ahorro. Lo que no se consume es en realidad el capital disponible

para inversión. Dicho capital se ve afectado por la existencia de entidades o personas

encargadas de multiplicar los ahorros aumentando la oferta de fondos disponibles para la

inversión. A esta operación se le llama crédito.

La función del ahorro en una economía es incrementar los recursos disponibles para la

inversión, a través del crédito. Este proceso se desarrolla por medio del depósito de los

fondos de los ahorradores. Estos fondos son captados por entidades financieras que

realizan una labor de intermediación y los multiplican aumentando la oferta de crédito. La

intermediación tiene unos costos de operación y financieros cubiertos con el precio que se

cobra por el crédito. Este precio es la tasa de interés activa.

18

Los costos de operación se componen de salarios, alquiler de oficina, publicidad, servicios

públicos, etc. En los que incurre el intermediario financiero para realizar su actividad.

Los costos financieros o primarios. Ferrari, C (2001, pág. 108) son los que la entidad

financiera debe pagar por los depósitos de los ahorradores. Las personas tienen un costo

de oportunidad de sus ahorros, que se refiere a la ganancia que obtendría una persona por

invertir su ingreso o destinarlo a consumo. El Costo financiero es la tasa de interés pasiva.

La tasa de interés activa debe ser mayor a la tasa de interés pasiva, dado que, en un

mercado competitivo, la tasa de interés activa es el resultado de la suma de la tasa de

interés pasiva más los costos operativos. En un mercado no competitivo la tasa de interés

activa incluye la ganancia monopólica, la tasa de interés pasiva y los costos operativos.

6.1. MODELO DE MICROCREDITO RURAL:

En el sector rural los problemas de información dificultan el surgimiento de transacciones

financieras y pueden generar racionamiento de crédito. Bajo éste supuesto, Stiglitz Y

Weiss (1981, pág. 393) trabajaron dos enfoques básicos de racionamiento de crédito con

información asimétrica: la selección adversa y el riesgo moral.

En el sector rural el intermediario financiero o prestamista es incapaz de identificar

proyectos de inversión exitosos o no exitosos (que le permitan esclarecer el tipo de riesgo)

y suponen que las tasas de interés más elevadas atraerán a proyectos y deudores más

riesgosos. Sin embargo, éste mecanismo no puede ser usado para asignar los fondos

prestables y deciden racionar el crédito.

El riesgo moral surge cuando a los deudores les resulta posible tomar acciones más

arriesgadas que las convenidas una vez que los fondos son desembolsados. Es decir, no

19

existe, o es muy costoso, el seguimiento de los créditos y por ello deciden racionar el

crédito. Prado, Miller y González (2002, pág. 27)

Los anteriores motivos hacen que los intermediarios financieros tradicionales (bancos) no

coloquen crédito a todos los solicitantes (rationing) porque los deudores no pueden

demostrar la viabilidad de sus proyectos y la capacidad de pago por la información

imperfecta y los altos costos de adquirirla.

La solución que se ha dado a los problemas de información asimétrica es la exigencia de

activos como garantías que respalden la deuda. Sin embargo, los hogares rurales de bajos

ingresos no tienen este tipo de activos. Ante ésta dificultad, el crédito informal, asociativo

y con garantías ofrecidas por el gobierno son, aparentemente, las únicas posibilidades de

acceso a recursos de fuentes formales.

Sumado a lo anterior, en el sector rural colombiano no existe una infraestructura adecuada

para el mercado de crédito. Según el estudio de Econometría y El Banco Mundial (2003)

el acceso a los recursos financieros en el área rural de Colombia es limitado y segmentado;

las causas de la restricción en el acceso son: inadecuados productos, es decir falta de

innovación en los mismos; la violencia; deficiencia en la estructura legal; y la inadecuada

intervención pública.

HOGARES RURALES: Unidad productiva

La unidad de producción del presente modelo es el hogar. Tal como lo definió Yanagisako

(1979)20: "hogar es sinónimo de grupo doméstico, y en ese sentido, no se trata de un

grupo de referencia sino de una unidad económica de producción y consumo". En el

contexto rural, esta afirmación tiene una mayor validez porque el hogar es la unidad que

combina los factores necesarios (trabajo, tierra y capital) para el sistema de producción

20 Cita en FORERO, Jaime. Sistemas de producción rurales en la región andina. Pág. 26. 2002.

20

que permite al campesino mantener un equilibrio entre consumo y producción gracias al

ingreso de su unidad familiar.

Se debe considerar que "el campesino no opera como una empresa en el sentido

económico, sino que imprime desarrollo a su hogar" Wolf (1971)21. La lógica campesina

se fundamenta en el mantenimiento de un nivel de vida de acuerdo a su contexto rural,

contrario al sentido económico de la racionalidad de maximización de ganancias.

Con base en lo planteado anteriormente y siguiendo a Ferrari (2001) se plantea que el

ingreso de los hogares campesinos resulta de la distribución del ingreso producido por su

parcela22 (Ferrari 2001) o �cuasisalario �(CW). Este ingreso se define como la diferencia

entre el precio de los productos agropecuarios menos los costos, incluyendo los costos de

producción como abonos, semillas, alimento de los animales, además de las rentas

pagadas por aparcería o arrendamiento de la tierra. Es importante precisar que dentro de

este ingreso (Y) se considera el autoconsumo: la parte de producción (X) de la unidad

familiar que no se destina al intercambio, sino, que se consume en la misma familia.

agricolasbienesdeproducidaCantidadXagricolasbienesdeCostoCagricolasbienesdeecioP

ingresoYDonde

XCPY

a

a

a

aaa

Pr

:

)1()(

De la ecuación (1) se deduce que el cuasisalario del trabajador es la distribución per cápita

de los ingresos del hogar.

El consumo (C) del hogar está determinado por la demanda de manufacturas y alimentos

y sus respectivos precios.

21 Cita en FORERO, Jaime. Sistemas de producción rurales Pág. 27. 2002. 22 Se supone que la unidad productiva es minifundista y su producción es la de la parcela.

21

entosadedemandaZentosadeecioP

asmanufacturdeDemandaZasmanufacturdeecioP

ZPZPC

a

a

m

m

aamm

lim

limPr

Pr

)2(

Precios de bienes transables, se definen23 como:

)5()1(

)4()1)(1)(1(

)3()1)(1)(1(*

*

p

pammmm

paaaaa

ifK

iitfPP

iitfPP

Donde:

*aP =Precio internacional de los alimentos

*mP = Precio internacional de las manufacturas

f = Tasa de Cambio

t = Tasa de Impuestos Indirectos

ai = Tasa de Interés Activa

pi = mark up

asmanufacturlasdeactivaerésdeTasaiasmanufacturlasdeindirectosimpuestosdeTasat

entosalosdeactivaerésdeTasaientosalosdeindirectosimpuestosdeTasat

DondeKitPP

KitPP

am

m

aa

a

ammmm

aaaaa

int

limint

lim

:

)7()1)(1(

)6()1)(1(*

*

23 La definición de precios se basa en el modelo de equilibrio general competitivo de Ferrari (2001)

22

La demanda presenta una forma funcional Cobb Douglas. Se supone además, que las

manufacturas y los alimentos son bienes complementarios

)9(

)8(cm

mbm

aam

m

caa

bam

aaa

PPYZ

PPYZ

Donde:

aa = elasticidad ingreso de los alimentos

am = elasticidad ingreso de las manufacturas

ba = elasticidad cruzada de los alimentos con respecto a la manufacturas

bm = elasticidad cruzada de las manufacturas con respecto a los alimentos.

ca = elasticidad precio de los alimentos.

cm = elasticidad precio de las manufacturas.

Condiciones de las elasticidades:

01

10

0

cabaaa

cabaaa

Los alimentos y las manufacturas tienen una elasticidad ingreso mayor a la unidad, lo que

significa que el incremento del ingreso da como resultado un aumento en el consumo de

estos bienes. Es decir, son elásticos con respecto al ingreso. Es preciso mencionar que el

ingreso de los campesinos es bajo, así que el porcentaje de su ingreso destinado a los

bienes básicos, alimentos y manufacturas, es significativo.

El ahorro de la unidad familiar es la diferencia entre su ingreso y consumo:

GanadoenAhorroSFinancieroAhorroS

SSS

CYS

G

f

Gf

)10(

23

El ahorro de las unidades familiares campesinas será la suma del ahorro Financiero (Sf) y

el Ahorro en otra actividad, generalmente Ganado (Sg) World Bank (2001), y la

asignación dependerá de la Tasa de interés pasiva y la rentabilidad de la Ganadería.

En las unidades familiares pequeñas se habla de Microfinanzas. Es un concepto que surge

del desarrollo del microcrédito y abarca otros servicios como ahorro, transferencias y

seguros, aunque, en el sector rural Colombiano la infraestructura financiera no ofrece este

tipo de servicios de manera amplia. Según estudios de la Corporación Andina de Fomento

� CAF:

Generalmente se considera que en los sectores rurales no hay ahorro, pero, dado

los ciclos biológicos que acompañan el cultivo de la tierra (mayor o menor

actividad económica), es imposible que el agricultor no ahorre. Sin ahorro no

sobreviviría hasta la próxima cosecha. Prado, Miller, González (2005, pág 35).

DEMANDA DE CREDITO DE LOS HOGARES:

Las familias demandan micro crédito para financiar inversiones que les permitan alcanzar

un mayor bienestar. La demanda de crédito de los hogares depende de la inversión (I) y el

ingreso (Y). Si la rentabilidad de ahorrar recursos en la actividad de la ganadería es mayor

que la tasa de interés activa (ip+co)24, las familias decidirán ahorrar menos recursos en la

entidad financiera, disminuyéndose el monto de los fondos destinados al microcrédito.

ahorroaldestinadoIngresodeloporción

YGicoiYDC

uwYGiiYDC

YiYDC

khiYiIIP

uwp

kp

h

uwp

ka

h

ka

h

ka

ha

Pr

)12()(

0,0)(

)11(0,0)(

w =Elasticidad de la tasa de interés pasiva

u = Elasticidad de la rentabilidad de la actividad ganadera

24 ip es la tasa de interés pasiva y co son los costos operativos de la entidad financiera. ip+co=ia.

24

Los campesinos tienen unas costumbres de ahorro que en otros contextos se clasificarían

como inversiones, sin embargo el comprar una vaca o un cerdo significa ahorrar. Forero

(2002, pág. 137), si esta no es su actividad económica principal. Por esta razón, la

proporción del ingreso que se destina al ahorro, tiene dos posibles destinos, el ahorro

financiero, que representa un retorno de ip, o comprar ganado que retorna la rentabilidad

de esta actividad.

OFERTA DE DEPOSITOS DE LOS HOGARES

Es importante distinguir entre las unidades familiares que tienen exceso de liquidez,

oferentes de fondos, y las unidades familiares con déficit de liquidez, demandantes de

fondos.

En el presente modelo la oferta de fondos del hogar a los intermediarios que actúan en la

ruralidad depende de su ahorro. Las fracciones que se destinan a cada uno dependen de las

elasticidades u y w . Entonces:

)15(0;0)(

)14();(

)13(

wucoiGOD

GcoifS

financieroAhorroSfondosdeOfertaOD

SOD

wp

uf

pf

f

f

ff

Como se mencionó anteriormente, el ahorro puede ser destinado a ahorro financiero o a

comprar ganado, u otro tipo de activos de fácil transacción. El ahorro financiero es mayor

si la tasa de interés pasiva ofrecida por la entidad financiera, ofrece mejor rentabilidad que

el de la ganadería u otro activo.

La oferta de fondos se define como la proporción del ahorro que se destina a ahorro

financiero, entonces la Oferta de Depósitos de las familias esta dado por:

25

)16()()(

)1.15()2(Re

)1.15()()(

aammfw

pu

f

f

fw

pu

f

ZPZPYcoiGOD

enemplazando

familiarIngresoY

CYcoiGOD

APORTANTES DE CAPITAL:

Usualmente, en el mercado de micro crédito rural existen agentes que ofrecen recursos

para crédito provenientes de entes internacionales como ONGs, entidades multilaterales

(BID. BM), gobiernos extranjeros, o entes nacionales como el gobierno nacional con sus

programas de fomento y emprendimiento (Por ejemplo: PADEMER, MUJER RURAL).

Este agente aumenta la oferta de fondos destinados al crédito. La oferta de capital es una

fracción de los ingresos de éstos (agentes), y puede considerarse exógeno:

)17(EODe

OFERTA DE FONDOS Y COSTOS DE INTERMEDIACIÓN

Los depósitos de los hogares y las empresas en el sistema financiero son administrados

por intermediarios financieros (IF) por ejemplo bancos, cooperativas, quienes buscan su

colocación hacia los agentes que los demanden. En el proceso de intermediación el

sistema financiero incurre en costos operativos, como son salarios, papelería, local, entre

otros, estos costos pueden ser constantes (Co) si para toda la cantidad intermediada la

institución financiera gasta lo mismo, o pueden ser costos que decrecen con el volumen de

depósitos totales que intermedian hasta un nivel mínimo (Com).

26

depósitosdeOfertaOD

ODfC

f

fO

1

DCODfCO

1,

1

Las instituciones más grandes tienen costos operativos unitarios menores Ferrari (2001)

dado que sus costos son decrecientes. Los costos operativos disminuyen cuando se

emplean garantías solidarias porque desaparece la figura del analista de crédito y los

documentos que se exigen para sustentar las garantías tradicionales.

Gracias al uso de garantías solidarias, la oferta de crédito aumenta y por lo tanto aumenta

la cantidad de crédito ofrecida diminuyendo la tasa de Interés. Este comportamiento se

observa en la gráfica 1:

De tal modo que la oferta total de fondos resulta de la agregación total de recursos, los

aportes propios de pequeños aportantes y los aportes de capital externo.

)18(efT ODODOD

Gráfica 1

Disminución del costo del micro crédito por el uso de garantías solidarias.

i

Crédito

OC con garantías solidarias

OC con garantías tradicionales

Demanda de crédito

27

MULTIPLICADOR BANCARIO Y OFERTA DE CREDITO:

El sistema financiero que recibe fondos de familias y hogares �crea dinero� a través del

multiplicador bancario ( )bm . Los depositantes mantienen una proporción de su dinero

conocido como preferencia por la liquidez (Cu), el resto queda en los bancos para ser

ofrecido como crédito, pero, no puede ser todo destinado a préstamo porque deben

mantener un encaje legal en el banco de la República (Re).

La oferta de Crédito bancaria está dada por el producto de la oferta de depósitos (17) y el

multiplicador bancario mb. Al completar la ecuación llegamos a (19):

)19()()(

)1)(1(

ECYcoiGmOC

CréditodeOfertalaDefiniendo

RCCRm

fw

pu

bb

eU

Ueb

Cooperativas: Este agente de intermediación capta fondos y ofrece crédito, pero no se les

impone el encaje del Banco central, en su lugar la Superintendencia de Economía solidaria

les exige una reserva del 20% sobre el excedente del ejercicio y mantener un 10% de

fondo de liquidez sobre el total de recursos captados que denominaremos (Rs).

)20()()(

)(

)1)(1(

ECYcoiGmOC

RCCRm

fw

pu

cc

sU

Usc

28

EQUILIBRIO EN EL MERCADO DE CRÉDITO

El equilibrio se obtiene de igualar (12) y (19) o (20):

. )21()()()( YGicoiYECYCoiGm

DCOCuw

pk

ph

fw

pu

b

Se busca poner la ecuación en tasas de crecimiento, con el fin de despejar el crecimiento

de la tasa de interés activa identificando de esta manera el impacto de las demás variables.

Primero se trabaja la ecuación de Demanda de Crédito definida en la Página 25.

)1.12(

.tan

,var0

.

tan,var0

)12()(

p

p

pp

p

p

p

p

p

pp

p

p

p

uwp

kp

h

idi

wco

dcocoi

coki

dicoi

ik

DCdDC

ceroaigualconsiderasetolopor

pequeñamuyesganaderialadeadrentabilidlaeniaciónlaG

dGceroaigual

considerasetoloporpequeñamuyesingresodeliaciónlaY

dY

YdY

GdGu

idi

wco

dcocoi

cok

idi

coii

kY

dYhDC

dDC

YGicoiYDC

El crecimiento en la tasa de interés activa, la tasa de cambio y la tasa de interés pasiva

tiene un efecto inverso sobre el cambio en la demanda de crédito. Cuando el costo de

endeudarse es mayor, es decir, el aumento de la tasa de interés activa, las personas

prefieren no hacerlo.

Por el lado de la Oferta de crédito también se realizan las derivadas de la ecuación de la

Oferta de Crédito, definida en la pág. 29, con el fin de observar el impacto del crecimiento

29

de las variables sobre la Oferta de crédito, y posteriormente igualar el crecimiento de la

tasa de interés activa:

)1.19(*)(

)(

)(

)(

%

%

)(()(

)19()(()()(

EdE

ActivosE

CoiCoid

wCYCYd

GdG

uActivos

Depmbdmb

OCdOC

activodeltotalelsobreexternosaportesdeActivos

E

activodeltotalelsobredepósitosdeActivos

DepExternosAportesDepósitosActivos

EdE

HdH

mbdmb

OCdOC

ZPZPYCoiGDepositosH

EZPZPYCoiGmECYiGmOC

p

p

aammfw

pu

aammfw

pu

bfwp

ub

El ingreso no se tiene en cuenta, dado que su variación es muy pequeña. De igual manera

el cambio en la rentabilidad del ahorro en Ganado es muy pequeña y por tanto se

considera igual a 0. También el cambio en los aportes externos es despreciable, así que se

considera 0. Dadas estas condiciones (19.1) es ahora:

)2.19(*)()(

*E

dEActivos

ECo

dCoCoi

Coi

diCoi

iw

CdC

CYC

ActivosDep

mbdmb

OCdOC

pp

p

p

p

Las operaciones matemáticas se encuentran en el Anexo 3.

30

)5.3.19(0)1(

)4.3.19(0)1()1(

)3.3.19(0)1(

)2.3.19(

)1.3.19(

1

1

:

)4.19(*

)(

)3.19(*

*

*

*

*

*

*

*

*

caCAbm

CM

bacaCAbmcm

CM

baCAcm

CM

CoiCow

Coii

w

ii

ii

parámetrossiguienteslosDados

EdE

ActivosE

codCo

idi

PdP

fdf

idi

PdP

ActivosDep

mbdmb

OCdOC

EdE

ActivosE

codCo

idi

PdP

idi

fdf

idi

PdP

ActivosDep

mbdmb

OCdOC

p

p

p

p

p

a

a

p

p

a

a

a

a

m

m

p

p

a

a

p

p

a

a

m

m

De la ecuación (dOC) se concluye que el impacto del crecimiento de los precios

internacionales de las manufacturas es inverso, esto quiere decir que, un aumento en el

precio de estas provoca una disminución de la oferta de crédito.

El cambio en la tasa de interés activa, la tasa de cambio, la tasa de interés pasiva, los

aportes de capital y el precio internacional de los alimentos tiene una relación directa

sobre la variación en la Oferta de crédito. Por ejemplo, cuando se presenta un crecimiento

en la tasa de cambio se genera un incremento de la oferta de crédito.

En equilibrio el crecimiento de la demanda de crédito iguala el crecimiento de la Oferta de

crédito:

31

)23(1

)6.1.22(1

*1

1

)5.1.22()1(1

)4.1.22()1(1

)3.1.22(

)2.1.22(1

)1.1.22(*1

)1.22(1

*1

1

)1(1

)1(1

111

.3

1

)1()1(

)2.22(0*

)1.22(

)22(

*

*

*

*

*

*

*

*

fdf

PdP

PdP

EdE

codco

idi

mbdmb

idi

ii

ii

wActivos

Hwii

kL

caCAbm

CM

L

baCAcm

CM

L

ActivosE

L

coicok

L

ii

ii

wActivos

Hwii

kLi

di

fdf

PdP

caCAbm

CM

LPdP

baCAcm

CM

L

EdE

ActivosE

Lmbdmb

Lcodco

coicok

Lidi

anexoenóndederivacioperaciónVer

ii

bacaCAbmcm

CML

ActivosH

EdE

ActivosE

AdA

CA

MdM

CM

codco

icow

idi

ii

wActivos

Hmbdmb

codco

coicok

idi

wcoi

ik

OCdOC

DCdDC

a

a

m

m

p

p

a

a

p

p

a

p

a

p

p

p

p

a

p

a

p

p

p

a

a

m

m

pa

a

a

a

ap

p

a

p

pp

p

p

p

32

La Ecuación (23) muestra los impactos de los componentes de la Oferta y demanda de

crédito sobre la el crecimiento de la tasa de interés activa, o precio del microcrédito.

El efecto inverso responde a la variación del multiplicador bancario, de los aportes de

capital, de los precios internacionales de las manufacturas y de los bienes agrícolas y la

tasa de cambio. El efecto directo responde a la variación de la tasa de interés pasiva y los

costos operativos.

33

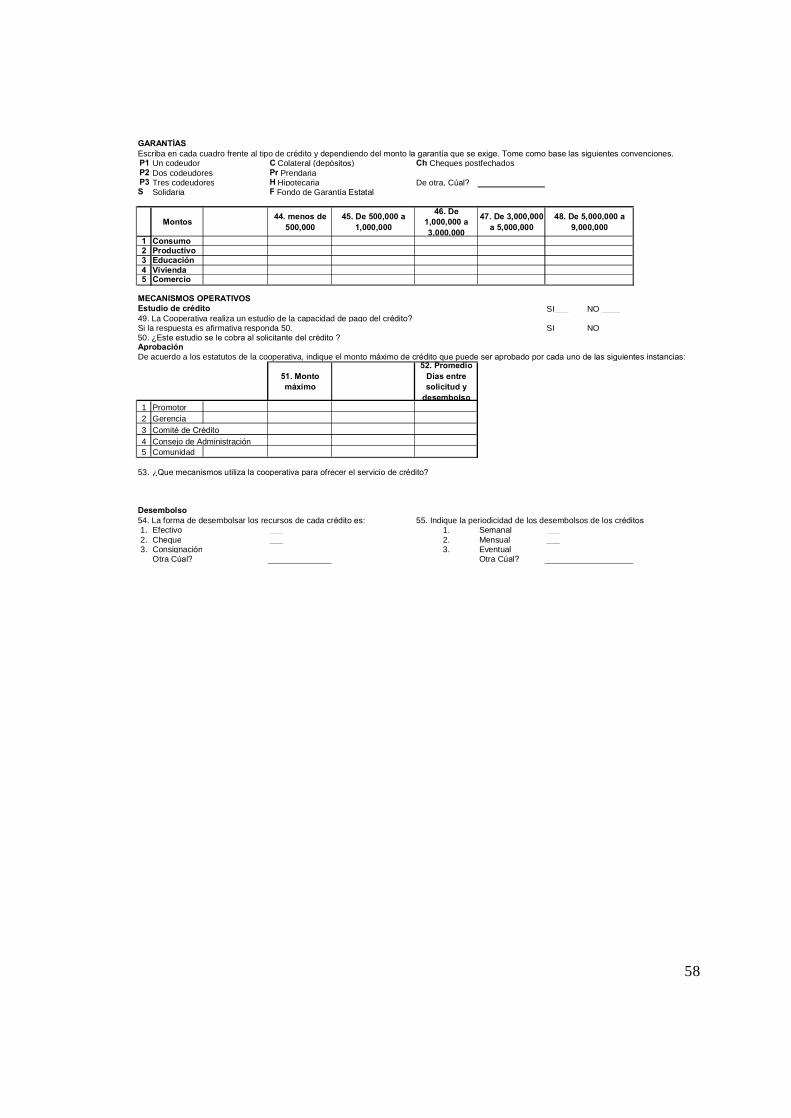

7. RECOLECCIÓN DE LA INFORMACIÓN: ENCUESTA

Con el fin de caracterizar lo intermediarios financieros no tradicionales ubicados en la zona de

estudio, se aplicó una encuesta (anexo 2). Este instrumento no se aplicó al Intermediario

financiero tradicional porque por medio lo la página web se obtuvo la información necesaria.

Se realizó un recorrido por el sur de Santander visitando catorce CRAC y una ONG. El

instrumento fue aplicado por medio de una entrevista semiestructurada a los gerentes y en el

caso de la ONG al técnico encargado del programa de microcrédito. Las 4 cooperativas

restantes no fueron visitadas debido a dificultades de acceso, sin embargo el formato fue

enviado vía fax, pero tan solo una cooperativa lo diligencio y devolvió.

7.1 Intermediarios Financieros Tradicionales en el Sur de Santander:

En Colombia, el Banco Agrario BA es una entidad pública que a diferencia de las privadas

tiene el objetivo de facilitar el acceso al crédito rural con mejores condiciones. Las líneas del

BA de microcrédito rural son las siguientes: FINAGRO; PADEMER y Mujer Rural. A través

de ellas se pretende adaptar métodos y técnicas (tecnología de crédito) adecuados a las

características de las pequeñas unidades productivas rurales. En su primera fase, el BA ha

utilizado métodos especializados de seguimiento y control basados en el manejo de

información directa con el cliente y, en la segunda fase el Banco Mundial sugiere separar la

actividad microcrediticia de la de préstamos comerciales tradicionales que maneja el BA.

7.2 Intermediarios Financieros No Tradicionales en el Sur de Santander

34

7.2.1 Cooperativas de Ahorro y Crédito

En el Sur de Santander existen 19 IMF: 18 Cooperativas rurales de Ahorro y Crédito CRAC y 1

ONG, el Secretariado de Pastoral Social SEPAS con sedes en el municipio de San Gil y el

municipio de Vélez.

Las CRAC son entidades de intermediación financiera que se enmarcan dentro de la Economía

Solidaria, responden a un paradigma especial de organización, dadas sus características

particulares: Organizaciones sin ánimo de lucro, Asociativas, para un análisis más detallado ver

Dávila R. (2002).

Las CRAC surgen en el Sur de Santander como iniciativa del padre Ramón González que

aplica una metodología de formación a través de grupos de acción Gravel (2002; pág. 203)25.

Buscando el mejoramiento de las condiciones de vida en la población de las tres provincias

Comunera, Guanentina y Veleña.

En la actualidad las CRAC son vigiladas por la Superintendencia de Economía Solidaria (SES)

y se agremian en la Confederación de Cooperativas de Colombia (Confecoop).

7.2.1.1 Tipos de microcrédito ofrecido por las CRAC en el Sur de Santander:

Con el fin de caracterizar las CRAC del Sur de Santander se aplicó un instrumento, encuesta, a

14 de las 18 entidades26. Así, se categorizaron cuatro tipos de microcrédito productivo Rural:

Comercial; Agropecuario; Microempresa y Consumo. Es necesario aclarar que el microcrédito

de consumo se tiene en cuenta porque en algunos casos se destina a actividades productivas,

pero que se clasifica como tal, por la reglamentación de la SES.

25 Nota: Mayor Información: �Entrevista con el padre Ramón González Parra� En Gestión y Desarrollo: La experiencia de las Cooperativas en Colombia. Bogotá 2002. 26 Por razones de dificultad para el acceso solo se visitaron 14 CRAC, las cuatro que no se visitaron fueron: Mogotes, Encino, La Belleza y Coopclero. La Cooperativa del municipio de la Granja no fue visitada, pero se obtuvo la información vía Fax.

35

El Microcrédito Comercial es el que se destina a actividades productivas. Estas actividades

pueden ser o no agropecuarias. La tasa promedio de la línea comercial es 25.8% E.A. y para su

aprobación se requieren garantías tradicionales.

El Microcrédito Agropecuario se encuentra en 10 de las 14 cooperativas visitadas, se

caracteriza por ofrecer una tasa de interés de 21.2% E.A., que es menor que la tasa promedio

de la línea comercial. En 6 de las 10 cooperativas que ofrecen la línea agropecuaria se cuenta

con un asistente técnico agropecuario, el servicio de asistencia técnica no tiene ningún costo

para el asociado.

El Microcrédito para Microempresas se ofrece en 5 de las 14 cooperativas visitadas. En 2 casos,

COMULTRASAN y COOMULDESA. La línea ha sido desarrollada con el acompañamiento

del Consejo Mundial de Cooperativas de Ahorro y Crédito WOCCU y Acción Internacional, el

producto es definido como:

MICROCREDITO PRODUCTIVO es un nuevo producto que tiene como finalidad

la masificación del crédito productivo entre los asociados actuales y potenciales de

escasos recursos económicos que no tienen acceso en las demás instituciones

financieras. COOMULDESA (2005; pág. 23).

En estas cooperativas la tasa de interés que se cobra es la Máxima Legal (27.75% E.A.)27, la

justificación de esta tasa es el costo del acompañamiento al proyecto productivo. Las

cooperativas ofrecen capacitaciones y acompañamiento a cada proyecto por medio de un

asesor. El asesor debe comenzar buscando los posibles sujetos de crédito y debe acompañar

todo el proceso, revisa el manejo de cuentas de los asociados y el pago oportuno de la

obligación financiera.

El plazo mínimo de 1 mes y máximo de 1 año. El monto mínimo es de $500.000 y el máximo

es de $3.000.000. Es indispensable que el solicitante del crédito este desarrollando la actividad

productiva, es decir, no se otorga microcréditos para iniciar actividades. La garantía es ofrecida

27 Para Julio de 2005, www.portafolio.com.co Periódico Portafolio 23 de Julio de 2005.

36

por el Fondo Nacional de Garantías F.N.G. que soporta el 70% del total del microcrédito y 30%

lo asume la cooperativa.

Otro caso es COMULTAGRO, donde se ha implementado el programa de desarrollo a la

microempresa rural PADEMER del Ministerio de Agricultura y Desarrollo Rural, El Proyecto

enfatiza el uso de actividades de los componentes de Servicios Tecnológicos y Financieros con

un acompañamiento integral al microempresario (a) en Gestión Empresarial, Desarrollo

Tecnológico, Comercialización y adjudicación de recursos de Crédito. Ministerio de

Agricultura(2005)28

Los recursos disponibles para microcréditos son aportados por el gobierno como recursos de

redescuento y la cooperativa debe realizar el análisis de crédito. La tasa de interés que se cobra

es el DTF (7.05% T.A.)29 más 4 puntos, que es menor a la tasa de Usura.

Las 2 cooperativas adicionales que ofrecen este servicio lo presentan como una línea dentro de

la línea comercial, y la tasa de interés es mucho menor (17.5% E.A.) que la cobrada por las 3

cooperativas que la reportan como línea de microempresa. Las cooperativas brindan asesoría en

el manejo de cuentas y flujo de caja. Cuando son proyectos que requieren Asistencia técnica, se

les ofrece sin ningún costo.

La línea de Microcrédito de Consumo es ofrecida en las 14 cooperativas visitadas, se destina

principalmente a la compra de bienes de consumo, televisores, equipos de sonido, licuadoras,

etc. Busca facilitar el acceso a bienes que por su costo no podrían ser adquiridos por los

asociados en un solo contado. Sin embargo, en algunos casos estos recursos también se

destinan a actividades comerciales, porque la aprobación por esta línea es más rápida al exigir

garantías tradicionales. Para algunos asociados es sencillo reunir estos requisitos.

La Tabla No. 1 Sintetiza los resultados encontrados.

28 http://www.minagricultura.gov.co/planes_pademer.htm 11 am Julio 23 de 2005. 29 www.portafolio.com.co Periódico Portafolio Julio 23 de 2005.

37

Tabla No 1

Líneas de Microcrédito en 14 CRAC en el Sur de Santander

Fuente: Construcción Propia de las autoras.

La ONG SEPAS nace antes del movimiento cooperativo, también como iniciativa del

padre Ramón González y hoy en día maneja una línea de microcrédito destinada a apoyar

la formación de fondos rotatorios solidarios. El objetivo es asignar los microcréditos a

grupos de estudiantes del Sistema de Aprendizaje Tutorial SAT. Los recursos provienen

de la gobernación de Santander y se destinan a impulsar proyectos de autoempleo.

Los beneficiarios de los recursos deben presentar un proyecto como grupo, para esto

toman un curso dictado por técnicos de SEPAS en elaboración de proyectos.

En un primer momento SEPAS estudia los proyectos, y en la segunda etapa, la asociación

de los grupos de estudiantes se apropia de los recursos y del proceso de asignación de los

mismos a los proyectos viables. Es decir, los recursos asignados a los proyectos no se

reembolsan a SEPAS, sino, a la asociación, quien se encarga de reasignarlos. Estos

recursos no tienen costos, ni la Gobernación, ni SEPAS, ni la asociación cobran ningún

tipo de interés.

Dependiendo del resultado del proyecto, la Asociación puede decidir no cobrar al grupo

de estudiantes los recursos que les fueron asignados.

3--2Capacitación

3--6Asistencia Técnica

92.5%

Tradicional

25.4%

14

Consumo

100%87.7%96%Cartera Tipo A

Tradicional -Estatal

TradicionalTradicional -Estatal

Garantía

21.6%25.8%21.2%Tasa i % E.A.

51410No. Cooperativas

MicroempresaComercialAgropecuario

3--2Capacitación

3--6Asistencia Técnica

92.5%

Tradicional

25.4%

14

Consumo

100%87.7%96%Cartera Tipo A

Tradicional -Estatal

TradicionalTradicional -Estatal

Garantía

21.6%25.8%21.2%Tasa i % E.A.

51410No. Cooperativas

MicroempresaComercialAgropecuario

38

Actualmente existen 15 proyectos en ejecución, tienen plazos de pago que no se han

vencido y dependen de la actividad productiva.

7.2.1.2 Problemas de capital

Las CRAC captan recursos por medio del pago de aportes de los asociados y los

depósitos. Los aportes sociales son pagados por cada uno de los asociados en el momento

de su vinculación a la entidad, y deben realizarse aportes anuales destinados al

fortalecimiento patrimonial de la cooperativa. Los aportes se reintegran al asociado en el

momento de su retiro con el respectivo rendimiento de acuerdo a los estatutos de cada

cooperativa.

Los depósitos son las consignaciones de los asociados a corto y largo plazo. Cada

cooperativa ofrece unas líneas propias de ahorro, entre ellas el Certificado de Depósito a

Termino o CDAT. Y cada línea tiene un rendimiento diferente, dependiendo del plazo y

del monto.

La Tabla No.3 Muestra la autonomía de la cooperativas a nivel de capital, su cartera de

crédito no sobrepasa la suma de su capital social y sus depósitos. Sin embargo la cartera

de crédito muestra la demanda de crédito efectiva, no la potencial.

Tabla No. 3

Cuentas Financieras 18 CRAC del Sur de Santander.

Cuentas 18 C.A.C.

CARTERA DE CREDITO ASOCIADOS

EXIGIBILIDADES Y

DEPOSITOS

CAPITAL SOCIAL

Depósitos + K Social

Suma 167.527.910 164.066.553 47.016.493 211.083.046 Promedio 9.307.106 9.114.809 2.612.027 11.726.836

Fuente: Construcción propia con datos de Confecoop.

39

7.2.1.3 Mecanismos operativos

Las CRAC son organizaciones administradas por sus asociados. Se conforman organismos

que facilitan las diferentes labores de dirección y control. Estos organismos son

denominados Consejo de Administración, Junta de Vigilancia y comités. Los comités son

creados solo si el consejo o la asamblea lo considera necesario. Generalmente se cuenta

con un comité de crédito y un comité de educación y/o solidaridad.

Los asociados eligen los miembros del consejo de administración y la junta de vigilancia

durante la asamblea anual. Cuando la cooperativa es pequeña, menos de 500 asociados, se

realiza una asamblea general, pero cuando es de mayor tamaño se realiza una asamblea de

delegados.

Los consejeros, y en algunos casos la asamblea, nombran al gerente, este es un empleado

encargado de las labores administrativas de la cooperativa, aunque en algunas

cooperativas cuenta con gran poder de decisión debe seguir las políticas del consejo de

administración.

Cada cooperativa determina sus políticas de funcionamiento y sanciones. La

heterogeneidad de los servicios se deriva de las diferencias sociales y económicas de cada

municipio.

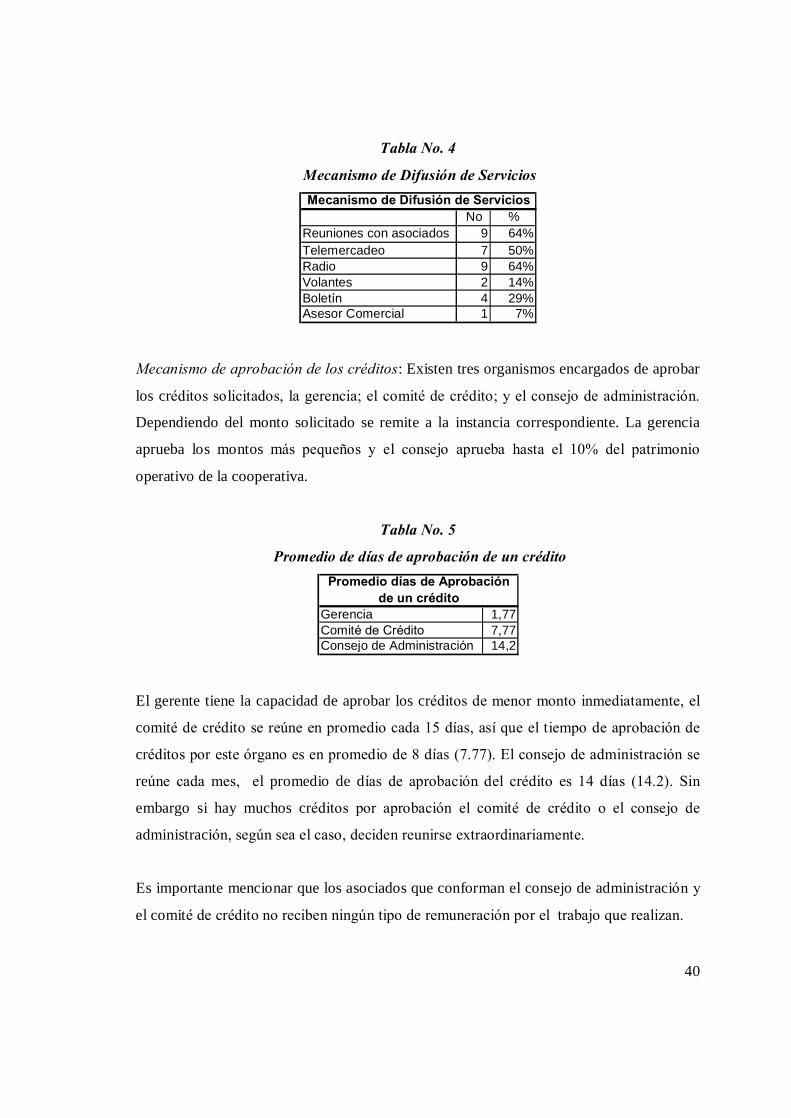

Mecanismo de difusión de los servicios de la cooperativa: Las reuniones con los asociados

son la manera más usual de difusión de los servicios, en 10 de las 14 cooperativas

visitadas realizan esta actividad. La radio es utilizada en 9 de los 14 casos. La emisora

comunitaria es el principal medio, a través de ella se invita a la asamblea general o de

delegados. La radio generalmente se complementa con boletines informativos.

40

Tabla No. 4

Mecanismo de Difusión de Servicios

No %Reuniones con asociados 9 64%Telemercadeo 7 50%Radio 9 64%Volantes 2 14%Boletín 4 29%Asesor Comercial 1 7%

Mecanismo de Difusión de Servicios

Mecanismo de aprobación de los créditos: Existen tres organismos encargados de aprobar

los créditos solicitados, la gerencia; el comité de crédito; y el consejo de administración.

Dependiendo del monto solicitado se remite a la instancia correspondiente. La gerencia

aprueba los montos más pequeños y el consejo aprueba hasta el 10% del patrimonio

operativo de la cooperativa.

Tabla No. 5

Promedio de días de aprobación de un crédito

Gerencia 1,77Comité de Crédito 7,77Consejo de Administración 14,2

Promedio días de Aprobación de un crédito

El gerente tiene la capacidad de aprobar los créditos de menor monto inmediatamente, el

comité de crédito se reúne en promedio cada 15 días, así que el tiempo de aprobación de

créditos por este órgano es en promedio de 8 días (7.77). El consejo de administración se

reúne cada mes, el promedio de días de aprobación del crédito es 14 días (14.2). Sin

embargo si hay muchos créditos por aprobación el comité de crédito o el consejo de

administración, según sea el caso, deciden reunirse extraordinariamente.

Es importante mencionar que los asociados que conforman el consejo de administración y

el comité de crédito no reciben ningún tipo de remuneración por el trabajo que realizan.

41

En las cooperativas grandes, COOMULDESA y COMULTRASAN, existe la figura de

analista de crédito. En el caso de COMULTRASAN existen dos comités de crédito y los

gerentes de oficina no tienen la facultad para aprobar créditos directamente, estos deben

ser aprobados por la oficina central, sede Bucaramanga. Estas cooperativas no se

incluyeron dentro de la estimación del promedio de días de aprobación por el gerente

porque en ellas el gerente no desempeña esta función.

Algunas prácticas particulares:

En la Cooperativa de Villanueva no existe monto mínimo de crédito, los asociados pueden

solicitar desde $10.000.

En el caso de Coomuldesa el propósito es enseñar a ahorrar a los sujetos de crédito para

poder aumentar el crédito porque es necesario el ahorro popular para poder tener

recursos para el crédito popular30.

En la cooperativa de Veléz se encontró una situación particular en el servicio de CDAT, la

cooperativa no limita la devolución del dinero puesto en un CDAT al plazo inicialmente

pactado, la persona puede solicitar la terminación del título en cualquier momento sin

ningún tipo de sanción.

7.2.2 Organizaciones no gubernamentales

La ONG SEPAS nace antes del movimiento cooperativo, también como iniciativa del

padre Ramón González y hoy en día maneja una línea de microcrédito destinada a apoyar

la formación de fondos rotatorios solidarios que se encarguen de asignar los microcréditos

a grupos de estudiantes del Sistema de Aprendizaje Tutorial SAT. Los recursos provienen

de la gobernación de Santander y se destinan a impulsar proyectos de autoempleo.

30 Entrevista Gerente de la cooperativa COOMULDESA: Luis Eduardo Torres. Marzo 11 de 2005.

42

Los beneficiarios de los recursos deben presentar un proyecto como grupo. El proyecto lo

aprenden a desarrollar en un curso dictado por técnicos de SEPAS.

En un primer momento SEPAS estudia los proyectos, y en la segunda etapa, la asociación

de los grupos de estudiantes se apropia de los recursos y del proceso de asignación de los

mismos a los proyectos viables. Es decir, los recursos asignados a los proyectos no se

reembolsan a SEPAS, sino, a la asociación, quien se encarga de reasignarlos. Estos

recursos no tienen costos, ni la Gobernación, ni SEPAS, ni la asociación cobran ningún

tipo de interés.

Dependiendo del resultado del proyecto, la Asociación puede decidir no cobrar al grupo

de estudiantes los recursos que les fueron asignados.

Actualmente existen 15 proyectos en ejecución, tienen plazos de pago que no se han

vencido y dependen de la actividad productiva.

7.2.3 Aportantes de Capital

En la región estudiada, hay un solo aportante de capital entendido como se definió

previamente, el gobierno departamental.

Otros agentes son los que aportan recursos de redescuento, como el gobierno nacional y el

BID.

43

8. VERIFICACIÓN EMPÍRICA

El panel de datos es una herramienta por medio de la cual se analizan datos que se

presentan en forma de corte transversal y serie de tiempo. Por su naturaleza, el panel

permitió analizar la información de siete variables en cinco años de 18 cooperativas. Las

variables que se procesaron fueron los crecimientos de: la tasa de interés activa (Variable

dependiente), tasa de interés pasiva, multiplicador cooperativo, costos operativos, precio

de los alimentos, precio de las manufacturas y tasa de cambio.

Para estimar los coeficientes del modelo teórico se utilizaron los datos trimestrales del

Plan Único de Cuentas PUC de 18 CRAC entre 1998 y 2005. Sin embargo no se contó con

información para todos los periodos introducidos en el análisis, porque algunas

cooperativas no enviaron el PUC a Confecoop31. En el caso de la Tasa de interés activa y

pasiva, solo se tienen datos anuales entre el 2000 y el 2005. Estos datos se

trimestralizaron, pero la variación solo se presenta en el primer trimestre de cada año.

Con el crecimiento trimestral de los datos se realizó un panel. Los resultados tienen una

representatividad de 45% (r cuadrado ajustado), y son heterogéneos en las 18 CRAC.

Cada uno de los coeficientes, y su respectivo t estadístico se pueden observar en la tabla

No. 6.

31 Confecoop: Confederación Colombiana de Cooperativas, entidad que nos proporcionó los datos para comprobar empíricamente el modelo.

44

Tabla No. 6

Resultado Panel de Datos

Tasa de Cambio t Precio de

Alimentos t Precio de Manufacturas t

-0.138641 -2,2 -0.832124 -3,8 0.700988 0,8

Tasa de Interés Pasiva t Multiplicador t Costos

Operativos t

Encino -0.265486 -0.582382 0.057997 0,12230 0.010112 0.256207La Granja -0.270961 -0,126738 0.027444 0.471663 0.039143 0,12916Valle de San José 0,20051 0,43163 -0.122942 -0,10245 -0.036795 -0,14260CoopMujer 0,27800 0,11207 -0.015546 -0.298367 -0.004280 -0.254650Velez -0,11052 -0,18104 0.044759 0.730495 0.037337 0,11066Suaita -0.026394 -0.075745 0.019215 0.638893 0.003898 0.210299Mogotes 0.635306 0,19380 0.186261 0,17789 0.018145 0.979307Villa Nueva -0.023976 -0.244854 -0.102448 -0.618876 0.000830 0.045289Coopclero -0,108668 -0.833165 -0.013198 -0.412485 0.055349 0,125180Coomultrasan 0,274957 0,58999 0.090882 0.861632 -0.006012 -0.514374Coomudesa 0.034928 0.104958 0.144660 0,11874 -0.008377 -0.423079La Paz -0,189790 -0.102236 -0,73578 -0,21672 0.277691 0.367864Páramo 0,484123 0,45847 -0.048019 -0.484713 0.001693 0.109414Guadalupe -0.004926 -0.016450 0.035581 0.419142 -0.004520 -0.235001Puente Nacional 0.314357 0.137239 0.049078 0,126609 -0.002285 -0.147941Barichara 0.019829 0.087419 0.077193 0,320269 0.018787 0.854173Coomultagro -0,319401 -0,428328 -0.021974 -0.459626 0.039303 0.929402La Belleza 0.206915 0.087419 0.054869 0.649986 0.009511 0.441768

RESULTADOS PANEL DE DATOS trimestral

Fuente: Elaborado con datos Confecoop 2005.

El coeficiente estimado de las variables comunes en el análisis, Tasa de cambio y Precio

de los alimentos es negativo y por tanto verifica el impacto de estas variables en la tasa de

interés activa como se analizó teóricamente. Por otra parte, el coeficiente estimado del

Precio de las manufacturas resultó positivo, pero no es representativo dentro de la

estimación.

Si los precios de los alimentos disminuyen en 50% la tasa de interés activa aumentará en

41.5% para todas las cooperativas, lo cuál se explica por la importancia que tiene el

precio de los alimentos en el ingreso de la unidad productiva rural, si éstos disminuyen,

hay menos ingresos, menos fondos disponibles para colocar como micro crédito y por lo

tanto el intermediario financiero cobrará una tasa de interés activa mayor.

45

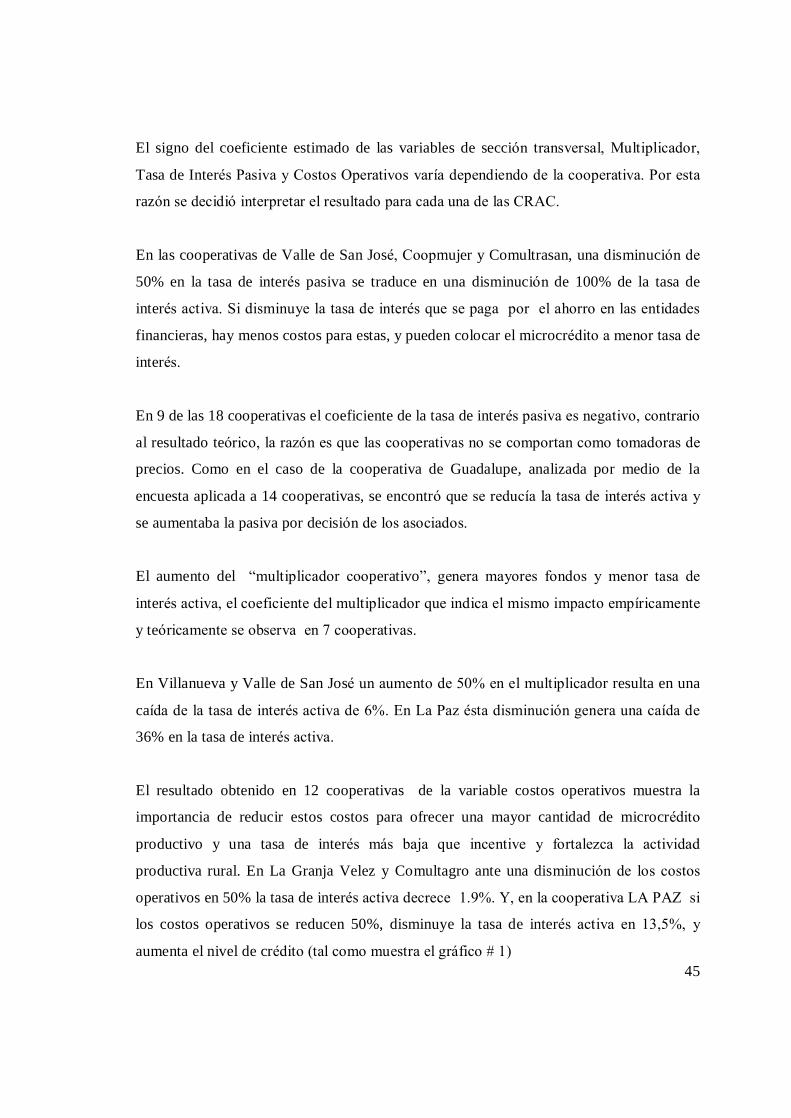

El signo del coeficiente estimado de las variables de sección transversal, Multiplicador,

Tasa de Interés Pasiva y Costos Operativos varía dependiendo de la cooperativa. Por esta

razón se decidió interpretar el resultado para cada una de las CRAC.

En las cooperativas de Valle de San José, Coopmujer y Comultrasan, una disminución de

50% en la tasa de interés pasiva se traduce en una disminución de 100% de la tasa de

interés activa. Si disminuye la tasa de interés que se paga por el ahorro en las entidades

financieras, hay menos costos para estas, y pueden colocar el microcrédito a menor tasa de

interés.

En 9 de las 18 cooperativas el coeficiente de la tasa de interés pasiva es negativo, contrario

al resultado teórico, la razón es que las cooperativas no se comportan como tomadoras de

precios. Como en el caso de la cooperativa de Guadalupe, analizada por medio de la

encuesta aplicada a 14 cooperativas, se encontró que se reducía la tasa de interés activa y

se aumentaba la pasiva por decisión de los asociados.

El aumento del �multiplicador cooperativo�, genera mayores fondos y menor tasa de

interés activa, el coeficiente del multiplicador que indica el mismo impacto empíricamente

y teóricamente se observa en 7 cooperativas.

En Villanueva y Valle de San José un aumento de 50% en el multiplicador resulta en una

caída de la tasa de interés activa de 6%. En La Paz ésta disminución genera una caída de

36% en la tasa de interés activa.

El resultado obtenido en 12 cooperativas de la variable costos operativos muestra la

importancia de reducir estos costos para ofrecer una mayor cantidad de microcrédito

productivo y una tasa de interés más baja que incentive y fortalezca la actividad

productiva rural. En La Granja Velez y Comultagro ante una disminución de los costos

operativos en 50% la tasa de interés activa decrece 1.9%. Y, en la cooperativa LA PAZ si

los costos operativos se reducen 50%, disminuye la tasa de interés activa en 13,5%, y

aumenta el nivel de crédito (tal como muestra el gráfico # 1)

46

9. CONCLUSIONES

El papel económico de las cooperativas como entidades microfinancieras es importante

dado que en algunas regiones del país es el único intermediario financiero presente ó

cercano. Su manejo de las Microfinanzas en general, y no solo del microcrédito les vale

gran relevancia en el desarrollo del sector rural. La principal fuente de recursos son los

depósitos (tipo micro ahorro) de los asociados. La segunda fuente de recursos son los

aportes sociales (micro aportes de capital). Los aportes provenientes de agentes externos

tienen una participación marginal en el total de los recursos. Las cooperativas rurales de

ahorro y crédito de Santander presentan una destacable capacidad de autosostenibilidad

financiera.

Se ha encontrado que es posible colocar mayor cantidad de crédito a una tasa de interés

menor si se logra reducir los costos operativos. Es un hecho que la regulación vigente

limita esta reducción de costos porque no toma en cuenta las posibilidades de los agentes

en el mercado específico. Por ejemplo, las cooperativas colombianas legalmente

constituidas no pueden utilizar garantías solidarias como lo hace el GB: Este modelo sólo

lo pueden implementar las ONG ya que no tienen supervisión estatal.

El análisis de impacto sobre la tasa de interés activa revela que es positivo en el caso de

los costos operativos y tasa de interés pasiva. Es decir que cualquier incremento de alguna

de estas variables genera un aumento de la tasa de interés activa. Y por el contrario,