el sector agroalimentario - exportapymes

TRANSCRIPT

El sector agroalimentario en Polonia

1

El Sector Agroalimentario en Polonia

Estructura del mercado mayorista y formalidades de entrada

Embajada de España. Oficina Comercial.

Varsovia. Octubre. 1999.

El sector agroalimentario en Polonia

2

El sector agroalimentario

1. Introducción

2. Características del sector agroalimentario2.1. La industria alimentaria

3. Comercio exterior3.1 Inversión directa extranjera en el sector agroalimentario

4 Presupuestos familiares y hábitos del consumidor

5. Estructura del mercado5.1 Estructura del mercado mayorista5.1.2 Lista de mercados mayoristas5.1.3 El mercado mayorista de Varsovia

6. Acceso al mercado6.1 El sistema arancelario

7.Formalidades de entrada de productos agroalimentarios7.1 Productos cárnicos7.2 Bebidas alcohólicas7.3 Registro y licencias de importación de semillas7.4 Homologación de envases para uso alimentario7.5 Homologación de utensilios de cocina

8 Anexos:Direcciones de interésDirecciones de interés en internet

p. 1

p. 1-5

p. 5-10

p. 10-12

p. 13-20

p. 20-25

p. 25-29p. 29-30p. 30-33p. 33-35p. 36p. 37

p. 38-44

El sector agroalimentario en Polonia

3

1. Introducción:

Polonia con una superficie de 312.000 Km2 es el noveno país más extenso de Europa.La población es de alrededor de 39 millones representando el 5,3% del continente.

La economía polaca ha conocido en los últimos años elevadas tasas de crecimiento delPIB (un 5% de media en la década de los ´90). En 1998 el PIB creció un 4,8%,crecimiento sensiblemente inferior al 6, 8% de 1997. La inflación se sitúa en un 11,8%y el desempleo es de un 10,4% de la población activa total.

El sector agrario, con más del 25% de la población ocupada, aporta únicamente el 6%del PIB. Este sector se caracteriza por tener unas explotaciones agrarias con gravesproblemas estructurales debido a su reducida dimensión, el excesivo parcelamiento y elescaso equipamiento tecnológico.

En cuanto a la producción, Polonia es uno de los grandes productores mundiales depatata y remolacha, siendo además el principal exportador de bayas y frutos del bosquea Europa.

En la década de los ´90 se ha producido un cambio importante en el patrón geográficodel comercio exterior. Si a principios de la década de los ´90 era la Unión Europea laprincipal zona con la que se establecían relaciones comerciales de exportación -importación, a partir de 1997 las relaciones con los países de la exURSS vuelven aocupar el primer puesto. En términos generales, la balanza comercial del sectoragroalimentario en Polonia es deficitaria. Exporta fundamentalmente materias primas yproductos semielaborados e importa principalmente productos terminados.

Uno de los graves problemas desde la desaparición de la economía planificada ha sidola ineficiente red de distribución alimentaria. En los últimos años se ha experimentadouna notable mejoría en este sentido. Prueba de ello es el plan gubernamental consistenteen la puesta en marcha de mercados mayoristas centrales y regionales así como unmercado de futuros que está cambiando radicalmente la fisonomía de las red dedistribución agroalimentaria, acercándola más a los estándares occidentales.

La principal dificultad con la que se encuentran las empresas extranjeras para introducirsus productos en territorio polaco es la existencia de elevados aranceles y barrerastécnico - sanitarias que obstaculizan las operaciones comerciales. De hecho en algunaspartidas arancelarias los aranceles son muy superiores al 100% del valor del producto.

2. Características del sector agroalimentario

Polonia es el único país de Europa del Este donde la agricultura permaneció,mayoritariamente, en manos privadas. La superficie media por explotación es de 5hectáreas y el empleo total agrario representa un tercio de la población activa total.

La Superficie Agraria Util (SAU) ocupa 18,6 millones de hectáreas. De las cuales 14,3millones corresponden a tierras arables y 8,8 millones a superficie forestal. De lastierras arables sólo el 28% se pueden considerar de excelente o buena calidad (600 milhectáreas), mientras que el 39% son de calidad media y el 33% son tierras marginales.

El sector agroalimentario en Polonia

4

Las adversas condiciones climatológicas junto al fuerte cambio de temperatura entreestaciones, además de la mala calidad de las tierras constituyen un grave obstáculo parael desarrollo de ciertos cultivos. Las temperaturas extremas varían entre los -20ºC y los35ºC. La media en Enero se sitúa entre -5ºC y 0ºC y en Julio entre 17ºC y 20ºC.

Existen más de 2 millones de explotaciones agrícolas (Censo Agrario. G.U.S. 1996), delas cuales más del 55% tienen menos de 5 hectáreas y solo el 8,5% superan las 15hectáreas de superficie total. El 20% de las explotaciones tienen más de 6 parcelas conuna distancia de separación media de 10 km.

El 82,2% de las explotaciones agrarias son privadas, el 2,6% pertenecen a cooperativasy el 7,2% son granjas estatales.

A la reducida dimensión y excesiva distancia entre parcelas, hay que añadir, comoproblema estructural grave, el escaso nivel de equipamiento. El 40% de lasexplotaciones -20% de la Superficie Total Agrícola (STA)- no disponen de ningúnmedio de tracción (Tractores o animales).

El 47,5% de las explotaciones son responsables del 90% de la producción vendida en elmercado. Mientras que el 50% producen única o casi exclusivamente paraautoconsumo.

La superficie total cultivada en 1998 fue de 12,5 millones de hectáreas, es decir el 68%del total de tierras arables. Los principales cultivos fueron los cereales (72% de loscultivos), patatas (10,5%), remolacha azucarera (3,4%) y colza (2,5%).

Dentro de los cereales, destacan los cultivos de trigo (29% del total de cereales),centeno (26,2%), cebada (14%) y avena (7%). En el sector de legumbres y hortalizasdestacan los cultivos de coliflor, cebolla, zanahorias, pepinos, remolacha de mesa ytomates. La producción total de frutas se eleva a más de 2,5 millones de toneladas,predominando la producción de manzanas con cerca de 2 millones de toneladas, seguidade la recolección de todo tipo de bayas y frutos del bosque, frutos en los que Polonia esel más grande productor del continente y principal exportador a la Unión Europea.

En cuanto a la producción animal destaca la ganadería porcina con más de 20 millonesde cerdos, seguida de lejos de la vacuna con cerca de 1,7 millones de cabezas deganado. En 1998 la producción de carne porcina se elevó a 2,5 millones de toneladas, lacarne de vacuno a 780.000, y la de aves a 670.000 toneladas. La producción de lecheronda los 12 millones de toneladas.

2.1 La industria alimentaria

La industria alimentaria es responsable del 6% del PNB existiendo más de 2 milempresas que dan empleo a 540.000 personas (3,6% del empleo total).

Las industrias cárnicas constituyen la rama de la industria alimentaria más importantecon el 23,9% de la producción total vendida. Existen más de 255 empresas de más de 50empleados y 270 entre 5 y 50 personas, a lo que hay que añadir más de 6 mil pequeños

El sector agroalimentario en Polonia

5

mataderos y carnicerías locales. Las empresas con un volumen de facturación entre 75 y100 millones de US$ representan el 10% del total. Pero sólo 20 empresas estánautorizadas para vender sus productos en la Unión Europea.

Existen cuatro grandes compañías cárnicas: Animex, Farm Food, SZM Sokolow y ZMOstrada-Morliny S.A. Otras empresas importantes son: ZM Pamso (Pabianice), ZMKolo, ZM Mazury SA (Elk), Mroz Sp.zo.o (Borek Wielkopoloski), OPPM (Bialystok),Constar SA (Starachowice), ZPM Jaroslaw SA (Jaroslaw), ZM Agryf Sp.zo.o.(Szczecin), PPM (Kielce), Igloomeat Debica Sp.zo.o , Tormies PPM SA (Torun), WZMSluzewiec SA (Warszawa), ZM (Lukow) y ZM Pozmeat SA (Poznan).

La industria de productos lácteos engloba tanto a las empresas procesadoras de leche,como a los fabricantes de quesos, yogures, helados u otros postres lácteos. En losúltimos años varias compañías extranjeras como Danone, Nutricia y Hochland, hicieronsu entrada en Polonia dominando, sobretodo, el mercado de yogures y otros productoslácteos fermentados. Entre las empresas nacionales que destacan en este sector seencuentran: Spolmek (Radzyn Podlaski), Mlekowita (Wysokie Mazowieckie),Kurpianka (Kolno), Lactopol (Swalki), Lacpol (Murowa Gaslina), Demi (Gora) y OSM(Sieradz).

El sector de cereales y patatas, que incluye tanto la transformación primaria de harinas,sémolas, féculas y almidones, como productos de segunda transformación (pastelería,pastas, etc) elabora más de 4,6 millones de toneladas. Entre las empresas másimportantes se encuentran Malma (Malbork), ZPZ (Lublin), Chio Lilly Snack Foods,Frito-Lay, Bahlsen y Star Foods. La mayoría de las empresas de este sector seconcentran en Poznan, Lublin, Kielce, Kraków, Kruszwica y Kwidzyn.

La industria de frutas y verduras se puede dividir en tres grandes grupos: concentradosde fruta, zumos y bebidas sin alcohol, y congelados de frutas y verduras, (70% de laproducción total de este sector); los concentrados y conservas de verduras y verdurasfermentadas; y por último el sector de las mermeladas y confituras. El volumen deproductos y semiproductos de frutas se eleva a 1,3 millones de toneladas. Los zumosrepresentan 700.000 toneladas y los preparados de verduras alcanzan cerca de 500.000toneladas. Las empresas más importantes de este sector son: Hortex Holding, AgrosHolding, Fortuna, Fructopol, Kesz, Tolkmicko, Owintar, Tymbark, Pektowin, Pudliszkiy Alma-Gerber.

La industria azucarera se sitúa en el tercer puesto de Europa detrás de Francia yAlemania. Se transforman más de 16 millones de toneladas de remolacha azucarera,obteniéndose más de 2 millones de toneladas de azúcar. Entre las grandes compañíasazucareras destacan: Lublesko-Malopolska Spolka Cukrowa, con plantas procesadorasen Lublin, Lapy y Szczebrzeszyn; Mazowiecko-Kujawska Spolka Cukrowa con fábricasen Plock, Ciechanow, Dobrzelin y Malbork; Poznansko-Pomorska Spolka Cukrowa conazucareras en Janikowo, Kruszwica, Opalenica y Torun, y, por último, Slaska SpolkaCukrowa con plantas en Jawor, Otmuchow, Lewin Brzeski y Garbow.La industria de grasas y aceites vegetales y animales la componen, en general, pequeñasempresas de menos de 5 personas; sólo siete tienen un numero de empleados superior a250 personas. El valor de la producción vendida se eleva al 5% de la producción de laindustria alimentaria. Dentro de este sector predomina la producción de margarinas,seguida de mezclas de margarina y mantequilla. Las empresas más importantes son:

El sector agroalimentario en Polonia

6

Zaklady Przemyslu Tlusczowego (Varsovia), Bolmar Tluszcze Roslinne SA(Bodaczow),SZPT van Den Berg Spzo.o (Katowice) Zaklady Tluszczowe KruszwicaSA (Kruszwica), Olvit ( Gdansk) Bielmar (Bielsko Biala) y Brzeg (Brzeg).

En la industria de concentrados alimenticios trabajan 10.000 personas. El volumen deproducción supera las 270.000 toneladas, de las cuales 25.000 corresponden aconcentrados de platos completos, 35.000 a concentrados para postres, otras 35.000toneladas a alimentos completos y 10.000 a extractos de cereales. Existen cinco grandescompañías en manos del capital extranjero: Winiary controlada por Nestlé, Amino (CPC), Gdanskie Zaklady Srodkow Odzywczych (Dr. Oetker), Ovita (Nutricia) yDelecta ( Riebes and Son).

La elaboración de cerveza supera los 17 millones de hectolitros. Existen 31 empresascon más de 71 fábricas en total. El mercado está dominado por cinco fabricantes:Zywiec, Lech, Okocim, Elbrewery y Tychy.

El 90% de la industria del alcohol está en manos públicas. Polonia, con un consumomedio de 6 litros de alcohol, se sitúa entre los puestos quinto o sexto del mundo. Elfabricante más importante es Polmos con 25 plantas procesadoras. Cinco de estasfábricas producen más del 50% del alcohol total de Polonia. La elaboración de vino deuva e hydromiel alcanza los 3 millones de litros, aunque la mayoría del vino que seconsume es importado.

Por último, existen trece empresas autorizadas para la elaboración de tabacos y susderivados; la mayoría de ellas son multinacionales extranjeras: Bat Group, Seita, PhilipMorris, Reetsma , R.J. Reynolds Tobacco, Rothmans, House of Price, Alexander FieldCigarrete, Alpina y Euro Tabacs.

3 Comercio exterior

A pesar de que en principio todos los bienes y servicios pueden ser objeto de librecomercio, para algunos productos es necesario tener una licencia de importación. Losproductos que necesitan este tipo de licencias, concedidas por el Ministerio deEconomía varía frecuentemente en función de las necesidades de la políticamacroeconómica y de la economía en general.En el caso de los bienes agroalimentarios, actualmente, son necesarias licencias para laimportación de bebidas alcohólicas y tabaco, existiendo también unas estrictas medidasde control técnico sanitario sobre algunas carnes, frutas, verduras, y productos lácteos,cierto tipo de vinos, licores y otras bebidas alcohólicas, tabaco y elaborados del tabaco.

En 1998 la balanza comercial de Polonia presentó un déficit importante, siendo el valorde las importaciones de 47.053,8 millones de dólares frente a unas exportaciones quesólo ascendieron a 28.228,9 millones. La importación provino principalmente de lospaíses desarrollados con un volumen de 35.269,7 millones de dólares de los cuales31.027,3 millones provinieron de la Unión Europea. El resto de las importaciones vinode manos de los de los países de la Europa Central, Países del Este y la ex-URSS y delos países en vías de desarrollo. Las operaciones comerciales de exportación fueronasimismo principalmente dirigidas a los países desarrollados (20.758,2 millones dedólares, de los cuales 19.269,8 fueron dirigidas a la Unión Europea) seguidas de los de

El sector agroalimentario en Polonia

7

los países de la Europa Central, Países del Este y la ex-URSS y por último de los paísesen vías de desarrollo. Por tanto, la balanza comercial con todos los países es negativa.

Los principales bienes importados fueron en porcentaje la maquinaría y equipos detransporte seguidos de los bienes manufacturados clasificados por materiales, y deproductos químicos. En las exportaciones Polonia presenta un patrón de comerciosimilar. El mayor volumen de exportación se da en la maquinaria y equipos detransporte, los bienes manufacturados clasificados por materiales aunque en tercer lugarse sitúan los artículos manufacturados misceláneos.

A/ Evolución del comercio exterior agroalimentario

Durante el período posterior a la transformación de una economía planificada a unsistema de mercado, el comercio exterior de productos agroalimentarios experimentó uncambio transcendental. En efecto, durante estos diez años, la intensificación de lasoperaciones comerciales ha venido acompañada de un cambio en la orientacióngeográfica del comercio, cambios en el patrón comercial y un deterioro muysignificativo de la balanza comercial.

En 1991 los países de la Unión Europea se convirtieron en el principal destino de lasexportaciones con el 65% de las mismas. En cambio, los países de la ex-URSS,principal destino durante la época de economía planificada, solo absorbían el 11% delas exportaciones. En 1997 el patrón geográfico vuelve a cambiar radicalmente, pasandoa ser los países de la exURRS los principales clientes con el 44% de las exportaciones,reduciéndose la participación de la UE a un 42%.

El saldo exterior de productos agroalimentarios sufre un constante deterioro desde 1990,pasando de una situación excedentaria de 1.860 millones de US$ en 1990 a un deficit de750 millones de US$ en 1998. Ello es debido a un incremento superior de las tasas decrecimiento de las importaciones frente a las de las exportaciones. Desde 1990 a 1998las importaciones han aumentado un 30% de media anual, mientras que lasexportaciones lo han hecho tan sólo un 10%.

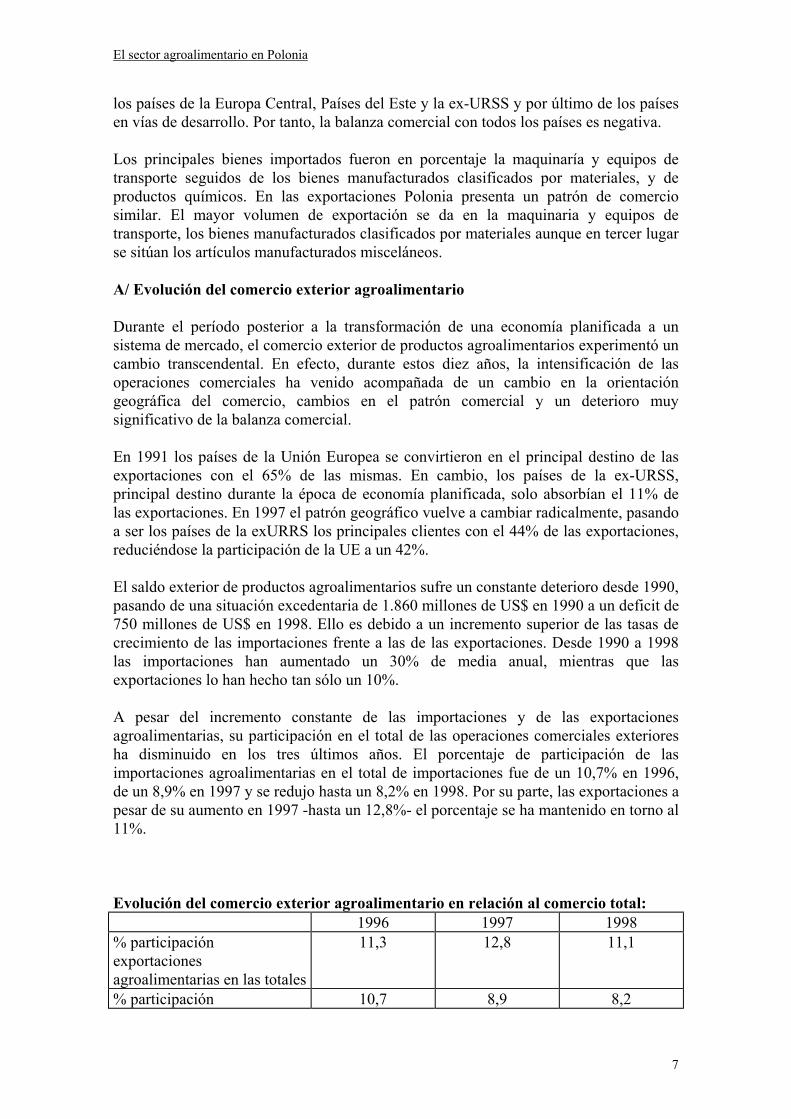

A pesar del incremento constante de las importaciones y de las exportacionesagroalimentarias, su participación en el total de las operaciones comerciales exterioresha disminuido en los tres últimos años. El porcentaje de participación de lasimportaciones agroalimentarias en el total de importaciones fue de un 10,7% en 1996,de un 8,9% en 1997 y se redujo hasta un 8,2% en 1998. Por su parte, las exportaciones apesar de su aumento en 1997 -hasta un 12,8%- el porcentaje se ha mantenido en torno al11%.

Evolución del comercio exterior agroalimentario en relación al comercio total:1996 1997 1998

% participaciónexportacionesagroalimentarias en las totales

11,3 12,8 11,1

% participación 10,7 8,9 8,2

El sector agroalimentario en Polonia

8

importacionesagroalimentarias en las totalesDeficit comercialagroalimentario (millones deUS$)

1232,1 469,3 742,9

Fuente: GUS

La situación deficitaria se extiende tanto a productos de origen vegetal (-610,4 millonesde US$ en 1998), pasando por las grasas y aceites animales y vegetales (-231,1millones de US$) hasta productos de la industria alimentaria (-112 millones de US$).Sin embargo, el saldo comercial de animales vivos y productos del reino animalpresenta un superavit de 210,5 millones US$.

La balanza comercial de productos de origen vegetal (24,5% de las exportacionesalimentarias y 35,6% de las importaciones en 1998) es deficitaria en todas las partidasarancelarias salvo en legumbres y hortalizas, plantas, raíces y tubérculos alimenticios.Las partidas que presentan un mayor déficit son las de café, té, yerba mate y especias;cereales; semillas y frutos oleaginosos.

El saldo comercial de grasas y aceites animales o vegetales (7,4 % de las importacionesalimentarias y el 1,8% de las exportaciones en 1998) presenta un déficit de más de 230millones de US$.

El comercio exterior de productos de las industrias alimentarias (45,3% de lasexportaciones y 39% de las importaciones) es deficitario en más de 100 millones deUS$. El déficit es especialmente llamativo en residuos y desperdicios de las industriasalimentarias, alimentos preparados para animales; tabaco y sucedáneos del tabacoelaborados; bebidas, líquidos alcohólicos y vinagre. En cambio, presenta un superáviten preparaciones de carne, de pescado o de crustáceos (más de 340 millones de US$);azúcares y artículos de confitería (más de 160 millones de US$).

Dentro de los productos de origen animal (28,4% de las exportaciones alimentarias y17,4% de las importaciones), la balanza comercial presenta un saldo positivo para laspartidas de: animales vivos; carne y despojos comestibles; leche, productos lácteos yhuevos. En cambio, la balanza es deficitaria en 60 millones de US$ para la partida otrosproductos de origen animal.

B/ Patrón comercial y estructura geográfica del comercio exterior de productosagroalimentarios

La desagregación de las cifras de comercio exterior por áreas geográficas revela que laexpansión de las operaciones comerciales se ha caracterizado, en un primer momento,por un estrechamiento de los vínculos comerciales con los países de la Unión Europea,en detrimento de los países excomunistas del Este Europeo. Sin embargo, esta situación,en la vertiente de las exportaciones, ha cambiado radicalmente a partir de 1997, año enque las exportaciones a la exURRS superan con creces las dirigidas al mercadocomunitario.

El sector agroalimentario en Polonia

9

Entre los años 1992 y 1997 las exportaciones a los países de la ex-URSS crecieron un70%, mientras que a la UE solo lo hicieron un 7%, de ahí que Rusia, Ucrania,Bielorusia y los países de Asia Central se hayan convertido, desde 1997, en el principaldestino de los productos agroalimentarios polacos, superando a la UE, principal clientedesde 1990.

Polonia tiene un saldo deficitario en las relaciones comerciales con sus principalessocios (USA, UE, CEFTA y EFTA), salvo con la ex-URSS, con quién ha mantenido unsaldo positivo durante todo el período, viéndose únicamente deteriorado tras la últimacrisis rusa que provocó un descenso de más del 30% del valor total de las exportaciones.

En efecto, las exportaciones a esta última área geográfica han descendidoconsiderablemente desde el segundo semestre de 1998, especialmente en el sector deproductos lácteos y cárnicos, principalmente en carne de cerdo donde la ex-URSSrepresenta el 92% de las exportaciones de embutidos, 62% de carne de cerdo y el 67%de carne enlatada.

Reparto geográfico de las exportaciones polacas (%):UniónEuropea

ex-URRS USA EFTA CEFTA Otros

1991 65% 11% 3% 10% 2% 9%1997 42% 44% 2% 1% 5% 6%Fuente: GUS.

B1/ Patrón comercial

Los principales productos exportados son productos semitransformados (62%), losproductos transformados, aunque con tendencia a aumentar, no representan más del22% del total y los productos agrícolas brutos alcanzan el 16% restante.

En 1998 destacan las exportaciones de frutos comestibles (12,3% del total);preparaciones de carne, de pescado o de crustáceos ( 12,1%); carne y despojoscomestibles (8,9%); leche, productos lácteos y huevos (7,8%); preparaciones delegumbres u hortalizas, de frutos o de otras plantas (7,2%); azúcar y artículos deconfitería (7,1%); legumbres y hortalizas (6,1%) y animales vivos (6%).

Las principales importaciones en 1998 fueron las de los frutos comestibles (11,7%);alimentos preparados para animales, residuos y desperdicios de las industriasalimentarias (11,5%); café y té (8,9%); preparaciones alimenticias diversas (6,8%);tabaco y sucedáneos del tabaco elaborados (5,1%); grasas y aceites vegetales yanimales (7,4%); cereales (4,8%); y cacao y sus preparaciones (4,3%).

B2/ Destino de los principales productos

El sector agroalimentario en Polonia

10

En términos generales, los países de la ex-URRS, con exigencias de calidad inferiores alas de otros destinos, absorben la mayoría de los productos transformados (70%),mientras que a la UE se dirigen la mayoría de las exportaciones de materias primas.

En los intercambios con la UE predominan las exportaciones de animales vivos(caballos principalmente), productos vegetales transformados (preparaciones delegumbres u hortalizas, de frutos o de otras plantas), preparaciones de carne(principalmente embutidos) y comienzan a cobrar importancia las exportaciones deartículos de confitería (chocolate, pasteles y bombones).

Por el lado de las importaciones destacan, las preparaciones alimenticias de todo tipo(artículos de confitería, cacao y sus preparados, bebidas no alcohólicas, etc); cereales ypreparaciones a base de cereales y harina; grasas y aceites vegetales o animales;bebidas alcohólicas (vinos y espirituosos).

El saldo comercial de Polonia con la UE es claramente deficitario en residuos ydesperdicios de las industrias alimentarias; grasas y aceites vegetales y animales;cereales; cacao y sus preparaciones; bebidas, líquidos alcohólicos y vinagre;preparaciones a base de cereales y harinas; tabaco y sucedáneos del tabacoelaborados; semillas y frutos oleaginosos; café y té; plantas vivas y productos defloricultura; gomas, resinas y demás jugos y extractos vegetales; y otros productos deorigen animal.

En cambio presenta superavit en preparaciones de legumbres u hortalizas, de frutos ode otras partes de plantas; carnes y despojos comestibles; pescados y crustáceos;preparaciones de carne, pescado o crustáceos; frutos comestibles; legumbres yhortalizas, plantas, raíces y tubérculos alimenticios; azúcares; materias trenzables;leche, productos lácteos y huevos.

Alemania es el país que más ha incrementado su participación relativa en lasimportaciones polacas. En 1997 el 14,4% del total de las importacionesagroalimentarias polacas procedían de este país, constituyendo además el 36% de lasprocedentes de la UE. En cuanto a las exportaciones, absorbió el 18,2% de las totales yel 45% de las destinadas a la UE.

Además de Alemania, los principales socios comunitarios de Polonia son Holanda conel 16% del total de las operaciones con la UE, seguida de Italia, Francia, Dinamarca,Gran Bretaña y España, quienes realizan, en conjunto, el 35% de los intercambios conPolonia.

3.1 Inversión directa extranjera en el sector agroalimentario

Polonia es el principal destino de la inversión directa extranjera dirigida a los países deEuropa Central y del Este. Existen más de 35.800 compañías participadas con capitalforáneo, y el volumen invertido hasta 1998 se eleva a más de 30 billones US$. En 1998la inversión directa extranjera, en todos los sectores, ascendió a 10 billones de US$, loque supone el 50% del capital invertido en los países de Europa Central.

El sector agroalimentario en Polonia

11

La inversión directa está fuertemente concentrada. El 5% de las compañías acumulanmás del 52% del total invertido. Alemania se sitúa a la cabeza con más de 123compañías y 5 billones US$ invertidos desde 1989. Muy de cerca le sigue USA con 4,9billones de US$, y a mayor distancia Italia, Francia y Gran Bretaña.

La industria agroalimentaria, las finanzas y el sector del automóvil acaparan más del50% del total invertido en 1998.

El capital total invertido en el sector agroalimentario, desde 1989, asciende a más de 20billones de US$; siendo las industrias de cerveza, concentrados alimenticios, aceites ygrasas de origen animal y vegetal, confitería, zumos de frutas y refrescos, preparacionesde patatas y productos lácteos, el principal destino de dicha inversión.

Encabezan la lista de inversores las empresas norteamericanas Pepsico y Coca-cola.Seguidas de Nestle (suiza); Philip Morris (USA), Reemtsma Cigarettenfabriken Gmbh(Alemania), Mars Inc. (USA), British American Tobacco Industries, R.J. ReynoldsTobacco Company (USA), Schrooner Capital Corporation (USA), Seita (Francia),Cargill (Francia), Carlsberg (Dinamarca), Cardbury's Schweppes (UK), Heineken(Holanda), Ferrero Holding (Italia), Schoeller (Alemania), Wrigley (USA), Chiba(Alemania), Farm Frigts (Holanda), Kraft Jacobs Sutured AG, Atollwerck (Alemania),CPC International (USA), Globe Meat Technology AS (Dinamarca), Bahlsen(Alemania), Mc. Vitie's Group (UK), Hochland (Alemania), Stollwerk (Alemania) yotras.

Las principales vías para establecerse en Polonia son la adquisición de empresasestatales, la creación de joint-ventures, la compra de empresas privadas y la creación defiliares o representaciones.

4. Presupuestos familiares y hábitos del consumidor

El mercado polaco, con cerca de 40 millones de potenciales consumidores, es uno de losmás grandes de Europa. Más del 65% de la población tiene entre 15 y 64 años. Lapoblación de más de 65 años se eleva al 10,7% y la menor de 15 a 23,4%. Más del 60%vive en zona urbanas; existiendo más de 20 núcleos de más de 100.000 habitantes.

Los hábitos del consumidor polaco han cambiado sustancialmente en los últimos añosen consonancia con las transformaciones económicas del país y, sobre todo, con lapaulatina transformación de la estructura del comercio al por menor que se aproxima aestándares propios de economías de mercado. La mayoría de las tiendas polacas sontiendas de comestibles y grandes almacenes. El número de consumidores polacos querealizan sus compras en grandes almacenes, supermercados e hipermercados se haincrementado notablemente, sobre todo en las grandes ciudades. Más del 40% de losconsumidores polacos declaran que prefieren realizar sus compras en estosestablecimientos por la variedad de productos ofertados, los precios atractivos y lafacilidad de la compra. Alrededor del 30% de las familias polacas se desplazan una vezpor semana a estos establecimientos para realizar sus compras semanales o mensuales.

Numerosos hogares están equipados de los más modernos electrodomésticos que estáncambiando notablemente los hábitos de consumo. Los microondas y los congeladores

El sector agroalimentario en Polonia

12

son cada vez más habituales. Así, la estructura de preferencias alimentarias se estáreorientando hacia todo tipo de productos congelados, comidas preparadas ysemipreparadas.

Además del precio, el consumidor presta una especial atención a variables como el paísde origen de los productos. Mientras que los países en vía de desarrollo tienen unventaja comparativa en costes, en muchos casos debida a la eliminación de las barrerasarancelarias, los productos de la Unión Europea ofrecen una mayor calidad y prestigioen la marca, en muchos casos más unida a la imagen del país que a la marca en si.

En este sentido es necesario destacar, que las compras vienen intensamenteinfluenciadas por los productos anunciados en televisión u otros medios decomunicación, por lo que una buena campaña de promoción en estos medios puede seresencial para dar a conocer el producto e introducirse de forma duradera en un mercadocada vez más competitivo.

La dieta tradicional, consistente en comidas caseras ricas en carbohidratos y materiagrasa, empieza a ser sustituida por dietas más variadas y sanas, basadas en productoslácteos, cárnicos, frutas y legumbres y pescados. Productos como ensaladas preparadas,especias, yogures, comidas vegetarianas y platos congelados a base de verduras yhortalizas son cada vez más frecuentes en los supermercados, y forman parte de la dietahabitual.

Por otra parte, el desarrollo del turismo está abriendo un nuevo mercado para todo tipode bienes agroalimentarios. En los restaurantes especializados, vegetarianos y cadenasde hoteles es cada vez más fácil encontrar productos con renombre internacional o,aquellos, que por su calidad son más atractivos que los de la producción nacional.

Dado que la renta media es baja, los restaurantes especializados no suelen estar alalcance de todos los consumidores. Pero, en cambio, los Fast-food son muy populares, ytoda la gama de productos alimentarios ofrecidos por estos establecimientos, gozan deuna enorme popularidad, sobre todo para las nuevas generaciones. Mac Donald´s,Burguer King, Pizza Hut. Taco Bell, Domino's están presentes en prácticamente todaslas ciudades.

La demanda y, como consecuencia lógica, las ventas de productos agroalimentarios,gozan de un fuerte carácter estacional. Los frutos secos y las frutas desecadas y enconserva son más populares en los meses invernales; en cambio, la demanda de zumosde frutas, frutas frescas, verduras y legumbres se incrementa en el período estival. Así,los fabricantes foráneos de este tipo de productos encuentran un nicho favorable en estemercado en tales períodos.

4.1 Presupuestos familiares en 1998

En 1998 se ha producido un incremento tanto en las rentas reales de las familias comoen el gasto en consumo de todos los grupos socioeconómicos; salvo en el caso de losagricultores. En términos reales la renta familiar se incrementó un 5,2%. En las familiasde asalariados este crecimiento fue de un 6,1% y del 3,9% en las familias de retirados y

El sector agroalimentario en Polonia

13

pensionistas. En cambio las familias de agricultor vieron reducidos sus ingresos en un3,1%.

El gasto medio real mensual en los hogares fue un 6,8% más elevado que en 1997. Enlas familias de asalariados el consumo creció un 7,8%, en la de retirados y pensionistasun 7,2% y en la de agricultores se redujo un 3,4%.

La renta familiar mensual por persona para el conjunto de las categoríassocioeconómicas fue de 523 PLN: La de los agricultores fue de 406 PLN, los miembrosde las familias de asalariados 546 PLN y la renta de los autónomos fue superior a los650 PLN.

El consumo en alimentación, bebidas y tabaco representa el 36,9% del total; el gasto enropa y calzado el 6,7%; en vivienda (alquileres, mobiliario, gas, calefacción, agua yelectricidad) el 19,7%; en salud 4,25%; en transporte y comunicación 10,5%; eneducación, cultura y ocio 7,26%.

En relación con1997 se ha producido una reducción en el gasto en pescado y en losproductos de la pesca (19,1%) y en pan (2,4%), mientras que el consumo de productoslácteos se incrementó un 11%, sobretodo en lo que se refiere a yogures y leche. Elconsumo de cereales, pasta, arroz, harina, quesos, nata y huevos se incrementó entre un2 y un7%. Además el consumo de mantequilla y carne de aves fue de un 3 a un 9%superior a 1997.

El consumo total de verduras y productos vegetales ha aumentado un 3%: El de coliflor,fresa, brócoli, tomates, setas y congelados aumentó entre un 20 y un 29%. Las frutasfrescas, sobretodo plátanos, ciruelas, manzanas, peras y frutas con hueso aumentó de un14 al 21%. El consumo de zumos de frutas aumentó un 37%, el café un 21%, el té12,5% y los dulces y productos de pastelería un 13%.

El sector agroalimentario en Polonia

14

5. Estructura del mercado agroalimentario

Gracias a la entrada de capital extranjero, el mercado mayorista y minorista en Poloniaestá experimentando grandes transformaciones: Desde la ruptura de canales dedistribución del Estado, el mercado polaco ha resultado invadido por joint ventures ycompañías independientes extranjeras.

El sistema de distribución para productos alimentarios, así como otras ramas de laeconomía polaca no es ajeno a estos cambios. A pesar de los numerosos obstáculos(p.ej: altos costes de crédito, altos alquileres de locales, retraso en el pago de losminoristas), el sector privado sigue siendo una de las áreas más activas de la economíapolaca, constituyendo alrededor del 90% del comercio mayorista y minorista.

El sistema de distribución actual de productos finales en Polonia está muy diversificado.Va desde pequeñas empresas familiares, pasando por empresas de tamaño medio agrandes superficies comerciales.

Muchas de las empresas menos eficientes, que entraron en un primer momento en elmercado, han acabado en bancarrota, quedando así los importadores privadosespecializados.

Algunos de los importadores anteriormente propiedad del Estado como Agros yRolimpex siguen con éxito en el mercado. Estas empresas se benefician de los contactoscomerciales ya establecidos y de mejores accesos al crédito. Los importadores con unaposición más estable llevan operando en el mercado por lo menos 5 años. Aún más,muchas de las empresas comerciales con más éxito están expandiendo su área deactividad a la distribución, empaquetado, procesamiento, venta mayorista y ventaminorista.

Alrededor de 40.000 a 45.000 empresas actúan en el mercado mayorista dealimentación. La mayoría de estas compañías comercian con más de un producto.Generalmente los mayores mayoristas operan con una media de 14 almacenes, con unpromedio de facturación anual de aproximadamente 35 a 40 millones de dólares. Sinembargo, la mediana empresa suele ser poseer de 3 a 4 almacenes y tiene unafacturación media de 5 a 6 millones. Aunque es difícil generalizar las características delpequeño mayorista, se puede decir que muchos de ellos operan únicamente con un sóloproducto incluso desde su propia casa y efectuando la distribución con su vehículoprivado.

Además del comercio mayorista citado anteriormente, existen grandes áreas donde seconcentran numerosos importadores y distribuidores, algunos de ellos creados por lainiciativa privada (p.ej.: el mercado de Okecie en Varsovia) aunque la mayoría se estánconstruyendo en base a un programa de estructuración del mercado mayorista delgobierno polaco.

El vacío dejado por los antiguos canales de distribución públicos (PHS) está siendollenado, principalmente, por grandes compañías extranjeras. Makro Cash & Carry, yuna cadena mayorista propiedad de SHV Holdings (Holanda) mantienen desde queentraron en el mercado hace cuatro años su posición de liderazgo. Son también de

El sector agroalimentario en Polonia

15

destacar la presencia de firmas francesas como Auchan, Geant, Carrefour, y de otrospaíses, Metro, Hit y Tesco, los cuales tienen planeado abrir 150 grandes superficies enel país en los próximos años.

El sector de distribución minorista ha sido el que más rápidamente se ha privatizado. Lared actual de minoristas incluye un gran número de empresas, la mayoría de ellaspequeñas, con una amplia gama de productos. Sin embargo, la agresiva introducción delos supermercados de gran escala, probablemente provoque la desaparición de la mayorparte de las pequeñas tiendas.

Las relaciones entre los mayoristas y los minoristas han cambiado en los últimos años.En los primeros años de economía de mercado los problemas se presentaban por la partedel minorista, los cuales se encontraban ante serias dificultades de abastecimiento. Sinembargo, actualmente son los mayoristas, dada la fuerte competencia del sector, los quese ven obligados a realizar importantes mejoras en calidad y servicio, tales comoentregas periódicas y de pequeño volumen o facilidades de pago, para poder mantenersu cuota de mercado y posicionarse de una manera estable.

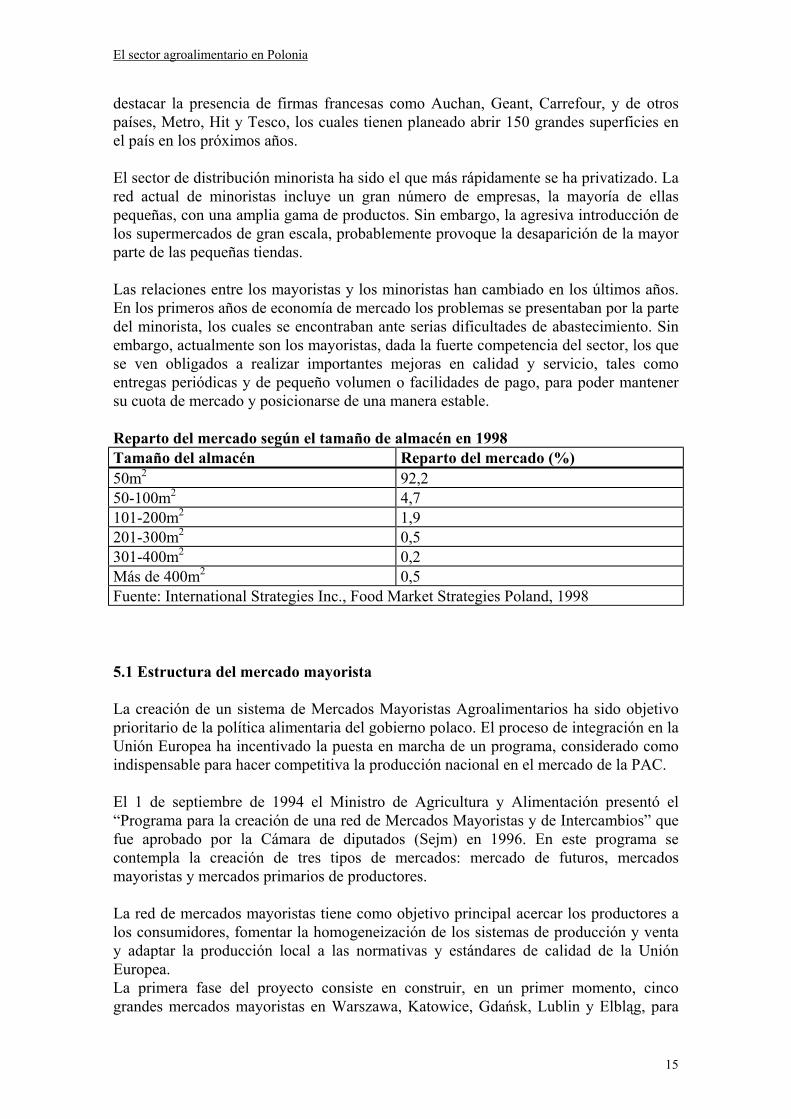

Reparto del mercado según el tamaño de almacén en 1998Tamaño del almacén Reparto del mercado (%)50m2 92,250-100m2 4,7101-200m2 1,9201-300m2 0,5301-400m2 0,2Más de 400m2 0,5Fuente: International Strategies Inc., Food Market Strategies Poland, 1998

5.1 Estructura del mercado mayorista

La creación de un sistema de Mercados Mayoristas Agroalimentarios ha sido objetivoprioritario de la política alimentaria del gobierno polaco. El proceso de integración en laUnión Europea ha incentivado la puesta en marcha de un programa, considerado comoindispensable para hacer competitiva la producción nacional en el mercado de la PAC.

El 1 de septiembre de 1994 el Ministro de Agricultura y Alimentación presentó el“Programa para la creación de una red de Mercados Mayoristas y de Intercambios” quefue aprobado por la Cámara de diputados (Sejm) en 1996. En este programa secontempla la creación de tres tipos de mercados: mercado de futuros, mercadosmayoristas y mercados primarios de productores.

La red de mercados mayoristas tiene como objetivo principal acercar los productores alos consumidores, fomentar la homogeneización de los sistemas de producción y ventay adaptar la producción local a las normativas y estándares de calidad de la UniónEuropea.La primera fase del proyecto consiste en construir, en un primer momento, cincograndes mercados mayoristas en Warszawa, Katowice, Gdańsk, Lublin y Elbląg, para

El sector agroalimentario en Polonia

16

posteriormente ampliarlo con los mercados de Wrocław y Kraków. Estos mercados, queestarán adaptados a los estándares internacionales, englobarán áreas de almacenaje,procesamiento, embalaje, distribución, venta, controles de calidad y expediciones.

El Mercado de futuros de la Bolsa de Warszawa y de Poznań (Wielkopolska GiełdaRolno-Ogrodnicza S.A.) junto con los siete mercados mayoristas anteriormente citadosserán la base del mercado interregional de alimentos.

Asimismo, en esta primera fase está proyectado la creación de mercados locales enregiones especializadas en determinados productos, tales como zonas cerealeras, deproducción cárnica, forrajera, etc. Su construcción depende en gran medida de lainiciativa privada y de la capacidad de las organizaciones de productores, distribuidoresy gobiernos locales para ponerlos en marcha. Actualmente los mercados locales que seencuentran en una fase más avanzada del proyecto son los de Łódż, Radom, Rzeszów,Bydgoszcz, Zielona Góra, Szczecin y Białystok.

La ubicación de los mercados mayoristas se ha basado en los siguientes criterios:

Áreas más densas de población para de esta manera facilitar el abastecimiento a lasciudades de frutas, verduras, legumbres y flores, además de carne, pescados y otrosalimento.

Producción local estimada Oportunidades de exportación Iniciativas locales y capacidad financiera Tradición comercial Infraestructuras de transportes ya existentes y en proyecto

El gobierno apoya las iniciativas locales a través de las siguientes medidas:

Cesión de terrenos para la construcción de los mercados, por medio de la AgenciaEstatal de la Propiedad (AWRSP).

Apoyo financiero, por medio de las agencias ARiMA y ASAL. Financiación de los estudios técnicos y económico-financieros, por parte de laagencia estatal FAPA.

Canalización de las ayudas financieras de organismos internacionales como la FAO,Banco Mundial, USA, Unión Europea y el programa PHARE.

Para asegurar la construcción de estos mercados se han creado varias joint stockcompanies. Los accionistas son empresarios y organizaciones que representan a losproductores, cooperativas, comerciantes, la Agencia Estatal del MercadoAgroalimentario (ARR), la Agencia para la reestructuración y Modernización de laAgricultura (ARiMR), la Agencia Estatal de la Propiedad Agrícola (AWRSP),gobiernos regionales, bancos y compañías de seguros.

El primer mercado construido, aunque fuera del proyecto global y con la ayuda defondos del gobierno suizo, es el de Poznań.. El segundo ha sido el de Elbląg (Rolno-Spożywczy Rynek Hurtowy-Giełda Elbląska S.A.), construido en 1994. La experienciaacumulada en la puesta en marcha de estos dos proyectos ha servido para reformar elprograma inicial del gobierno y elaborar uno nuevo: “Programa para construir y

El sector agroalimentario en Polonia

17

desarrollar los Mercados Mayoristas y la Bolsa de Varsovia- Fase I”, aprobado por elconsejo de ministros el 2 de marzo de 1999.

El nuevo programa se centra en la construcción y puesta en funcionamiento de losmercados de las principales ciudades: Warszawa (funciona desde junio de 1999),Gdansk, Wrocław, Lublin, Łodż y Silesia.

Una vez los mercados estén en funcionamiento, el gobierno pretende deshacerse detodas sus acciones, priorizando la venta a los productores, asociaciones y comerciantes.Ya que se desea que sean estos los que tengan el control del mismo.

Con este nuevo programa, el gobierno pretende, además de desarrollar las actividadescomerciales:

Fomentar el desarrollo de la calidad en los productos, embalajes, almacenaje yetiquetado.

Impulsar la adaptación a las normativas de la Unión Europea Acceso a y difusión de información comercial y técnica Promoción y publicidad Ayuda a la elaboración de políticas agrícolas regionales.

Con todo ello se busca una mayor homogeneización de los sistemas de producción y deventa y una adaptación progresiva a las normas internacionales, para de esta maneraconseguir una posición competitiva de los productos polacos en los mercadosmundiales.

5.1.2 Mercados Mayoristas en funcionamiento y en proyecto:

Warsaw Bronisze Agri-Food Market S.A.Lower Silesia Agri-Food Wholesale Centre S.A. in WrocławLubelska Agri-Horticultural Exchange S.A. in Lublin.Pomeranian Agri-Food Wholesale Centre S.A. in GdańskWielkopolska Agri-Horticultural Exchange S.A. in PoznanSilesian Agri-Industrial Market S.A.Łódż Agri-Industrial Market S.A.Zielona Góra Agri-Commodity Exchange S.A.Agri-Food Wholesale Market “Radom Agricultural Exchange” S.A.Agri-Food Exchange S.A. in BiałystokAgri-Food Wholesale Market-Elbląg Goods Exchange S.A. in ElblągMałopolskie Agri-Commodity Exchange S.A. in RzeszöwAgri-Commodity Exchange S.A. in WałbrzychMasurian Agri-Wholesale Maeket S.A. in EłkLusatian Agri-Wholesale Trade Centre S.A. in ZgorzelecMid-Pomeranian Agri.Food Wholesale Centre S.A. in KoszalinAgricultural Exchange S.A. in Kielce“Gielda Tarnowska” Agri-Commodity Wholesale Market S.A. in Tarnów“Wholesale Exchange” Agri-Industrial Wholesale Market S.A. in LegnicaWest.Pomeranian Agri-Food Wholesale Centre S.A. in SzcecinMałopolskie Agro-Horticultural Exchange MAGRO S.A. in Kraków

El sector agroalimentario en Polonia

18

Opolska Agri-Commodity Exchange S.A. in Opole

El gasto total del gobierno en estos proyectos, a través de las agencias ARR, ARiMR yAWRSP, asciende a 115 millones de PLN.

El sector agroalimentario en Polonia

19

5.1.3 Mercado Mayorista Agroalimentario de Varsovia

BRONISZEWarszawski Rolno-Spozywczy Rynek Hurtowy SA

A- Origen

El mercado mayorista de Bronisze, financiado con fondos gubernamentales y de laUnión Europea a través del programa PHARE, ha sido creado en base al programagubernamental de construcción de mercados centrales y regionales.

En 1996 el gobierno puso a la venta acciones a las empresas que deseaban establecerseen el mercado. El objetivo principal del mercado es reunir a los principales productores,importadores y distribuidores de la región de Warszawa, para así fomentar lacompetencia, y la adaptación de las empresas polacas a las normas de la Unión Europea,sobretodo en materia de envases y embalajes, calidad, normas sanitarias, publicidad,etc.

B- Distribución del mercado

La superficie del mercado es de aproximadamente 60 hectáreas de las cuales 30 hansido ya construidas.

El mercado está dividido en tres sectores: Flores, Frutas y verduras y Alimentacióngeneral. En uno o dos años se espera poner en funcionamiento un cuarto sector: Pescadoy pollos. Además en este momento se encuentra en construcción una nave refrigeradapara uso común de todos los accionistas con local.

El sector de flores se encuentra repartido en: una nave cerrada con una temperatura de16 grados, una nave abierta (“tejadillo”), y un aparcamiento para la venta temporaldirecta.

El sector de Frutas y Verduras está en proceso de ampliación, encontrándose ya enfuncionamiento una nave cerrada, una abierta y un aparcamiento de venta directa.Actualmente se está terminando de construir otra nave de mayores dimensiones, cuyoslocales ya han sido vendidos. Todas las naves están refrigeradas y los locales de 45 m²tienen salida directa hacia los camiones.

El sector de Alimentación general, cuenta con únicamente con una nave cerradarefrigerada.

Dentro del edificio de oficinas existen salas de reuniones a disposición de losaccionistas del mercado.

El sector agroalimentario en Polonia

20

Por otra parte, el Departamento de Promoción ayuda a las empresas a establecercontactos comerciales y a dar a conocer los productos, promocionan la asistencia aferias y, además sirven de intermediarios entre empresas ajenas al mercado y empresaspresentes en él, organizando reuniones incluso en el plazo de un día.

C Estructura de la propiedad

El gobierno fue el propietario del mercado hasta 1996, año en que empezó a venderacciones en emisiones periódicas. En estos momentos mantiene en su poder el 40% delas acciones. El precio por acción es de 1950 PLN y se pueden adquirir, además de enlas emisiones gubernamentales, directamente de los antiguos propietarios.

Las acciones son de tres tipos: A, B y C, de las cuales sólo el último tipo dan derecho ala venta en el mercado con local propio. Existen 1000 paquetes de acciones tipo C; enmanos públicas queda tan solo el 30%, es decir 700 ya han sido vendidas. Estasacciones corresponden tanto a locales cubiertos como en el exterior (“tejadillos”)

Distribución de los paquetes de acciones por sector:Naves/sectores: Reparto de las accionesFlores 200Frutas y verduras 500Alimentación general 300

El valor de cada local varía según sea cerrado o abierto, y según el sector: frutas yverduras, flores y alimentos, en general. Siendo el valor de los locales en el exterior(“Tejadillos”) inferior; por ejemplo, en el sector de frutas y verduras es de 5 acciones.

Precios de los puestos en las naves cerradas por sectores:Naves/sectores: Dimensión mínima del

puestoPrecio en acciones porpuesto

Flores 9 m² 15 accionesFrutas y verduras 15 m² 15 accionesAlimentación general 15 m² 15 acciones

Existe una modalidad de venta pensada para los pequeños productores en la que no esnecesario ser propietario de un local. Afecta principalmente a los sectores de frutas yverduras y flores: previo pago de una entrada de 20PLN (aunque de momento y comomedida de promoción la entrada es gratuita) se permite el acceso al recinto de losvehículos para la venta de productos en el mercado.

Esta última modalidad es especialmente atractiva para las empresas foráneas conpresencia temporal en el mercado ya que para poseer un local permanente es necesarioestar inscrito en el Registro Polaco de Empresas o bien establecer un convenio de cesiónde local a una empresa polaca.

El sector agroalimentario en Polonia

21

Tanto las empresas privadas como las asociaciones o cooperativas pueden compraracciones. No existe una política restrictiva en este sentido. Sin embargo es posible quefuturos gobiernos reorienten la política para ayudar a determinados sectores.

D Importancia del Mercado y perspectivas de futuro

En el mercado están reunidos los principales productores de frutas y verduras de laregión de Varsovia, muchos de ellos de las cercanías de Radom (una de las principalesregiones productoras de frutas y verduras), estando además algunos de ellos agrupadosen asociaciones de productores. También están presentes gran parte de losimportadores, y algunos de los distribuidores más importantes del país.

El mercado de flores es el más importante de Polonia, y en él están localizados losprincipales productores e importadores. Sin embargo en el sector alimentariopredominan los productores.

Dado que el mercado entró en funcionamiento en junio de 1999 no es todavíatotalmente operativo. No obstante las previsiones son convertir el mercado de Varsoviaen el mercado central de Polonia, apoyado por los mercados regionales; que reúna a losprincipales importadores y distribuidores del sector agroalimentario, fomente lacompetencia y la adaptación de las empresas polacas a las normas y estándaresinternacionales, y promueva las relaciones comerciales con otros países.

Dirección:

BRONISZEWarszawski Rolno-Spożywczy Rynek Hurtowy S.A.ul. Poznańska 98Tel: 48 22 722 42 13

El sector agroalimentario en Polonia

22

6. Acceso al mercado

A- Restricciones a la importación de productos agroalimentarios: derechosaduaneros y licencias de importación

El principal obstáculo para la exportación de productos agroalimentarios a Polonia es laexistencia de elevadas tasas arancelarias, barreras técnico-sanitarias, y la aplicaciónadicional de accisas y contingentes en determinados productos como el vino y lasbebidas espirituosas, azúcar, pollos y productos lácteos.

La mayoría de los productos agrícolas de base y productos de las industrias alimentariasprocedentes de la Unión Europea están gravados con aranceles muy altos: carne decerdo (83%); carne de aves (60%), embutidos ( del 35 al 45%); productos lácteos, salvolos destinados al consumo infantil ( del 40 al 70%); artículos de confitería ( del 30 al35%); chocolate (37%); frutas congeladas (del 25 al 30%); conservas de legumbres(del 25 al30%); bebidas espirituosas (del 75 al 105% más los derechos de accisa).

Para ciertos productos estratégicos existen tasas adicionales para igualar el precio delproducto importado a un "precio mínimo" dentro del mercado polaco. Esta medida se haaplicado últimamente a los productos importados fuera de contingente, de carne decerdo; aves; flores y azúcar. Además, la presión ejercida por parte de ciertosproductores polacos, como en el caso de la empresa Grabek, fabricante de gelatinas, hallevado a la aplicación de tasas adicionales. En este caso, la tasa impuesta se eleva a 2,9Ecus/kg; equivalente a una barrera arancelaria del 80%.

La necesidad de certificados sanitarios implica una barrera adicional a la exportación.En el sector animal los certificados suelen tener una validez de tan solo diez o quincedías. Es necesario una doble certificación para los productos en tránsito por territoriopolaco, una para Polonia y otra para el país de destino. Además, todos los productosdeben respetar unas normas sanitarias muy restrictivas como la ausencia total destaphylococcus auréus. Tampoco se pueden utilizar aditivos de uso generalizado en laUnión Europea como los polyfosfatos en los preparados a base de carne. Ni existe unareglamentación armonizada en el caso de los vinos.

En los productos de origen vegetal está prohibida la venta de toda semilla durante elperíodo de análisis de las muestras. Los certificados sanitarios deben mencionarespecíficamente que han sido testadas para todas las posibles enfermedades. Al durar elperíodo de registro y testificación de dos a cuatro años, las semillas dejan de ser aptaspara el cultivo con todas las garantías.

En los productos fitosanitarios, aparte de la existencia de una lista de productosautorizados que no está armonizada con la de la UE, es necesario mencionar cadamolécula, principio activo y producto fitosanitario empleado en su fabricación.Procedimiento que, en muchos casos, es técnicamente imposible realizar.

En cuanto a los obstáculos técnicos, en el sector de vinos y espirituosos, se deben pegaren los cuellos de la botella los timbres de las accisas, antes de que la mercancía llegue aPolonia. Esto supone un coste suplementario de 25 a 35 pesetas por botella. Además, sedeben enviar muestras a los servicios sanitarios polacos, que en el caso de vinos de

El sector agroalimentario en Polonia

23

crianza supone un coste muy elevado. Aparte de que no son reconocidos los análisisefectuados por los servicios sanitarios del país del exportador.

A todos estos obstáculos técnico-sanitarios, se añade, a veces, una aplicación abusiva dela clausula de salvaguarda.

Por otra parte, ciertos productos, como las bebidas alcohólicas, necesitan licencias deimportación que deben ser solicitadas anualmente por el importador al Ministerio de laAgricultura y la Alimentación. Estas licencias son concedidas por el período de un añoy se renuevan en función del volumen importado, y el cumplimiento, por parte de laempresa importadora, de las normas sanitario-veterinarias y fiscales.

6.1 El Sistema Arancelario

Las tarifas aduaneras pueden ser clasificadas atendiendo a un doble criterio: por unlado, según el país de origen de las mercancías y, por otro lado, dependiendo delmétodo de valoración del arancel.

A/ Tarifas Aduaneras según el país de origen

En Polonia se aplican cuatro tipos de tarifas:

- Tarifas convencionales (Acuerdos de la Organización Mundial del Comercio)- Tarifas autónomas- Tarifas preferentes- Tarifas reducidas- Tarifas completas

1) Las tarifas convencionales afectan a aquellas mercancías con origen en los países oregiones firmantes de los acuerdos de la OMC y de la cláusula de "nación másfavorecida" (Marruecos 15 de abril de 1994). El conjunto de estos países se recogen enla lista I de las Tarifas Aduaneras.

Quedan excluidos de dichas tarifas alimentos como el pescado (Capítulo 3), aceite depescado (Código arancelario 1504) y preparaciones de pescado, moluscos, crustáceos yotros invertebrados acuáticos (Códigos arancelarios 1604 y 1605).

2) La tarifa autónoma se aplica en tres casos:

a/ Mercancías originarias de países que no han firmado los acuerdos de la OMCb/ Mercancías procedentes de países miembros de la OMC, cuando la tarifaconvencional es más alta que la tarifa autónomac/ Mercancías que no tienen especificada una tarifa convencional.

3) Las tarifas preferentes gravan algunas mercancías procedentes de países con un PIBper capita inferior al de Polonia. Son los llamados países e vías de desarrollo (DEV) ypaíses menos desarrollados (LDC); incluidos en la lista II y III de la Tarifa Aduanera.Estas tarifas se aplican a los siguientes productos:Capítulo 3: Pescados y crustáceos, moluscos y otros invertebrados acuáticos.

El sector agroalimentario en Polonia

24

Capítulo 5: Los demás productos de origen animal no expresados ni comprendidos enotros capítulos.Capítulos del 6 al 14: Productos del reino vegetal.Códigos arancelarios 1604 y 1605: Preparaciones de pescado, moluscos, crustáceos yotros invertebrados acuáticos.Códigos 1801, 1802, 1803, 1804 y 1805: Cacao y sus preparaciones: pasta de cacao,mantequilla y harina de cacao excluidos los dulces.Capítulo 20: Algunas preparaciones de legumbres u hortalizas, de frutos o de otraspartes de plantas.Códigos 2010: Café y té.Capítulo 23: Residuos y desperdicios de las industrias alimentarias; alimentospreparados para animales.

4) Las tarifas reducidas se aplican a las mercancías procedentes de países con los quePolonia ha firmado acuerdos de reducción arancelaria:

- Unión Europea (lista IV de la Tarifa Aduanera)- Países EFTA (lista V de la Tarifa Aduanera)- Países CEFTA (Rep. Checa, Eslovaquia, Hungría, Eslovenia, Rumanía, Bulgaria)- Lituania, Letonia y Estonia- Israel e Islas Feroes

B/ Tarifas arancelarias según el método de cálculo:

Podemos distinguir tres tipos de tasas:

1- Ad valorem: Tarifas expresadas en porcentaje del valor CIF del producto en laaduana.

2- Tasa específica o cuota: Expresada en ECUS (Euros) y calculada en base al peso omedida del producto importado. Estas tasas fueron introducidas en enero de 1997 y seaplican a productos como las rosas, crisantemos, claveles, tomates (Código arancelario0702), pepinos (Código arancelario 0707) y manzanas.

3- Tasa mixta: Consiste en un impuesto "ad valorem" al que hay que sumar una cuotaespecífica.

Este último sistema de cálculo se aplica a productos considerados "sensibles"; enconcreto:

Bebidas alcohólicas (Códigos arancelarios 2204, 2205, 2206, 2207 y 2208).Gallos de corral de especies domésticas con un peso no superior a 185 g. (Partidaarancelaria 010511)Carne de cerdo (Código 0203)Carne de pollo y despojos comestibles (Código 0207)Huevos con cáscara (Código 0407)Huevos sin cáscara (Código 0408)Trigo, excluido el trigo duro (Partida 1001 90)Harina de patata (Código 1105)

El sector agroalimentario en Polonia

25

Féculas (Código 1108)Azúcar (Códigos 1701, 1702 y 1703)Tomates y preparados de patatas (Partidas 2002 90, 2005 20 20 0 y 2005 20 80 0)Ketchup y otras salsas de tomate (Partida 103 20 00 0)Alimentos de la partida 2106 90 (salvo los productos 2106 90 51 0, 2106 90 59 0 y2106 90 92 0)Tabaco, cigarros y cigarrillos (Códigos arancelarios 2401 y 2402)Gelatina (Código 3503)

Por otra parte, a los productos de los capítulos 8, 17, 18, 19, 20 y 21 se les aplica unastasas complementarias (DCC, DCC* y DCC**) según el volumen de azúcar:

- DCC: 0,0017 ECU (Euro) por cada decagramo o 1% de azúcar en 1 kilo de producto.- DCC*: 0,0049 ECU (Euro) por cada decagramo o 1% de azúcar en 1 kilo de producto.- DCC**: 0,00085 ECU (Euro) por cada decagramo o 1% de azúcar en 1 kilo deproducto.

La tasa complementaria para los productos de los capítulos 17, 18 y 19 procedentes dela Unión Europea se eleva a 0,0017 ECU por cada decagramo o 1% de azúcar en elproducto.

C/ Cambios en las tarifas aduaneras en 1999

En 1999, el Ministerio de Economía, con el objetivo de proteger la producción nacionalfrente a los productos importados, revisó al alza algunas de las tarifas autónomas yeliminó algunas de las tarifas reducidas (Decreto del 18 de marzo de 1999).

1/ Cambio en las tarifas autónomas:

Las carnes y despojos comestibles incluidos en el código 0203 aumentan el arancel del60% al 83,3% con un máximo de 0,98 ECU/kg; los productos de las partidasarancelarias 020641910 y 02064910 pasan de no estar gravados a tener una tasa del20%. Otros productos de origen animal comprendidos en el código arancelario 0506 yen la partida 051199100 están gravados con aranceles respectivos del 6,7% y del 8,3%,cuando en 1998 no pagaban ninguna tasa. Preparaciones alimenticias diversas (partidaarancelaria 210690980) aumentan su arancel, pasando del 20% al 27,5% con un mínimode 0,24 ECU por kilo.

2/ Cambios en las tarifas reducidas:

- Eliminación de la tarifa reducida en los productos de los Códigos arancelarios 0203(cerdo) y 0207 (carne de pollo y despojos comestibles) procedentes de Hungría.- Eliminación de las tarifas reducidas de la partida 0403 10 93 0 (yogures de frutas conmateria grasa entre el 3 y el 6% del peso total) procedentes de la Unión Europea.- Equiparación de la tarifa autónoma a la convencional, o aplicación de una tasa del70% con un mínimo de 0,1 ECU/kg, para la partida 1001 90 (trigo).- Eliminación de las tarifas reducidas aplicables a la Rep. Checa, Eslovaquia y Hungríaen la partida 1001 90.

El sector agroalimentario en Polonia

26

Pese a estos incrementos en el nivel proteccionista la tendencia general ha sido unareducción de los aranceles. Por ejemplo, los animales vivos ven rebajado el arancel del14,7% más una cuota máxima de 1,1 ECU/kg a 13,3% más una cuota máxima de 1,02ECU/kg. El ganado vacuno reduce su arancel del 90,6% con un máximo de 1,04ECU/kg al 83,3% con un máximo de 0,98 ECU/kg. Los aranceles de los quesos sereducen del 190% al 175%. El trigo pasa de tener un arancel del 76% con un mínimo de0,11 ECU/kg al 70% con un mínimo de 0,11 ECU/kg. Los aranceles de los zumos defrutas son del 33,3% más un máximo de 0,1 ECU/kg y una cuota complementaria de0,0049 ECU por cada decagramo o uno por ciento de azúcar en un kilo de producto,mientras que en el año anterior eran de un 34,7% más un máximo de 0,25 ECU/Kg y0,0049 ECU por cada decagramo o uno por ciento de azúcar en un kilo de producto.Para terminar, las bebidas alcohólicas incluidas en el código arancelario 2208 reducenel arancel que se les aplica del 318,7% (con un mínimo de 7,36 ECU por porcentaje dealcohol en cada hectolitro) al 293,3% (con un mínimo de 6,6 ECU%hl).

El sector agroalimentario en Polonia

27

7. Formalidades de entrada de productos agroalimentarios

A/ Requisitos generales

Toda empresa que desee exportar sus productos agroalimentarios a Polonia debepresentar los siguientes documentos:

a/ Certificado de las autoridades sanitarias oficiales del país exportador precisando queel producto en cuestión está autorizado para la venta en ese país sin reservas sanitarias.

b/ Especificación de la composición química y análisis del producto en caso de que noesté señalado en los embalajes.

c/ Designación del producto, lugar de paso en frontera, dirección del depósito en aduanay tipo de embalaje utilizado.

Esta documentación debe ser enviada a la firma comercial o persona física domiciliadaen Polonia, que atestigua la llegada de los productos y que solicita la autorización parasu comercialización al servicio sanitario de la región (voivodía) de entrada de lamercancía: SANEPID.

En territorio polaco, el producto importado es susceptible de sufrir, durante sucomercialización, controles de conformidad en su etiquetado por parte de la InspecciónCentral de Estandarización (Centralny Inspektorat Standaryzacji: CIS).

B/ Entrega de la certificación por parte del SANEPID

Para la importación de productos alimentarios es necesaria una autorización decomercialización. Esta autorización es concedida por la Estación Sanitaria yEpidemiológica (Wojewódzka Stacja Sanitarno-Epidemiologicna "SANEPID") de laregión (Voïvodia) donde el producto es sometido al control aduanero. La concesión dedicha autorización está condicionada al análisis que confirme que el producto esconforme a las diferentes disposiciones legales. Los resultados de estos análisis sonválidos durante seis meses y para los sucesivos lotes enviados en dicho plazo; salvo queun examen macroscópico revele alguna anomalía, por ejemplo, deterioros en losembalajes a causa del transporte.

Ocasionalmente, y para determinadas empresas reconocidas por los servicios sanitariosla autorización puede ser concedida por un período de un año.

El coste de los análisis, que implican como mínimo tres muestras, está en función delvolumen importado y corre a cuenta del importador.

1/ Primera importación

Una empresa puede demandar un análisis de las muestras antes de expedir el primer lotehacia Polonia. Éste sirve tan solo a título informativo, ya que el análisis en la primeraexpedición es obligatorio.2/ Posibilidades de recurso en caso de rechazo

El sector agroalimentario en Polonia

28

En caso de que el SANEPID no concediera la autorización, se puede apelar al InstitutoNacional de Higiene (Panstwowy Zaklad Higieny: PZH) para que emita un informe deconformidad de la calidad del producto y así solicitar una autorización definitiva alInspector Sanitario General (Glówny Inspektor Sanitary).

C/ Etiquetado de los productos

Todos los productos deben reflejar en el envase la siguiente información redactada enpolaco: nombre del producto, composición, origen, cantidad, fecha de consumo, lascondiciones de conservación y el nombre y dirección del fabricante, importador ydistribuidor. Están exentos de la redacción en polaco los productos de "denominacionesde origen controlada", como por ejemplo los vinos.

Esta información puede aparecer en forma de pegatina sobrepuesta a la información enla lengua original (Normativa del Ministerio de Agricultura y Alimentación del 17 dejulio de 1994, D.U.: nº 86)

Ejemplo de la información de la etiqueta en polaco:

1- Conservas de atún

Producido por: Wyprodukowano w:Importador: Importer:Ingredientes: Atún, aceite vegetal, sal. Sklodniki: Tunczyk w kawatkach, olej roslinny,sólPeso neto: Waga netto; Peso neto escurrido: Waga netto tunczykaConsumir preferentemente antes de la fecha que figura en la tapa: Nalezy apozyc przed:data na wieczku

2- Aceitunas en conserva

Producido en España para: Wyprodukowano w Hiszpanii dla:Ingredientes: olivas manzanilla, sal, agua, ... Sklad: Oliwki Manzanilla, sól, woda,srodek zakwaszajacyPeso neto: Waga Netto; Peso escurrido: Waga Odcieku.Consumir preferentemente antes de: Najlepiej Spozyc Przed koncem:

C1/ Caso particular de los productos de dietética

Para importar productos de dietética (alimentos para bebés, diabéticos, deportistas, etc)se debe solicitar una autorización al Inspector Sanitario General.

Este organismo concede la licencia de comercialización tras los análisis efectuados porel Instituto Nacional de Higiene (PZH), por el Instituto de los Productos Alimentarios yla Alimentación, u otro organismo competente (p.e. el Instituto de la Madre y del Niñopara los productos destinados a los bebés).

El sector agroalimentario en Polonia

29

C2/ Caso particular de los productos lácteos

El control sanitario de los productos lácteos es efectuado por el laboratorio veterinario(Wojewódzki Zaklad Weterynayjny) de la Voïvodia donde el producto es sometido alcontrol aduanero.

El exportador debe figurar, obligatoriamente, en la lista de empresas de la U.E.autorizadas para la exportación de productos de origen animal. También es obligatoriopresentar en la frontera un certificado sanitario bilingüe (imprescindible en polaco).

D/ Textos legislativos básicos sobre la calidad de los productos alimentarios:

Ley del 25 de noviembre de 1970 sobre las condiciones sanitarias de los productosalimentarios y de nutrición (D.U. nº 51 del 31.12 de 1973)

Ley del 17 de diciembre de 1973 sobre las autorizaciones para produccir,comercializar e importar alimentos (D.U. nº 51 del 31.12 de 1973)

Orden del Ministerio de la Salud del 31 de marzo de 1993 sobre aditivos, colorantesy conservantes autorizados en la elaboración de productos alimentarios.

Orden del Ministerio de Agricultura del 14 de julio de 1994, sobre el etiquetado deproductos alimentarios. (D.U.: nº 86).

Normas polacas obligatorias y facultativas: Normy Polskie Normas sectoriales obligatorias y facultativas: Normy Branzowe

E- Direcciones de interés

Stacja Sanitarno-Epidemiologiczna Wojewódzka dla Województwa StolecnnegoWarszawskiego (Estación Sanitaria y Epidemiológica de la Voivodía de Varsovia)SANEPIDul. Zelazna 7900-875 WarszawaTel: 48 22 620 90 01Jefe del servicio de nutrición (Dzial zywienia): Sra. Ewa Sosnowska.Tel: 48 22 620 16 56

Servicio de bebidas alcohólicas: Sra. Ligia Marciniec.Fax: 48 22 620 37 19

Instituto Nacional de Higiene ( Panstwowy Zaklad Higieny).PZHul. Chocimska 2400-791 WarszawaTel: 48 22 49 40 51Departamento de alimentación: Director: Sr. Kazimierz Karlowski.Tel/Fax: 48 22 4974 45 y 49 74 84Ministerio de Agricultura ( Ministerstwo Rolnictwa i Gospodarki Zywnosciwej.

Departamento Veterinarioul. Wspolna 30

El sector agroalimentario en Polonia

30

00-930 WarszawaFax: 48 22 623 14 08

Laboratorio veterinario de la región (Voivodía) de Varsovia ( Wojewodzki ZakladWeterynariiul. Koszykowa 800-564 WarszawaTel: 48 22 6229198 y 622 91 90Fax: 48 22 622 91 94Director: Sr. Wlodzimierz Rosinski

7.1 Productos cárnicos

A/ Requisitos para la importación

a/ La empresa exportadora debe figurar en las listas de empresas autorizadas para laexportación de productos del reino animal de la Unión Europea.

b/ Certificado sanitario-veterinario redactado en tres lenguas, siendo obligatorio elidioma polaco.

c/ Envío de muestras al servicio veterinario (Wojewódzkie Zaklady Weterynaryjne) dela voivodía de entrada del producto. Los resultados de los análisis son entregados alServicio Veterinario del país del exportador para acompañar al transporte.

d/ El almacén en destino debe tener una autorización de la Inspección Veterinaria,certificando que es apto para recibir la mercancía. Esta autorización puede serdemandada en el momento del paso por la frontera.

d/ Autorizaciones de importación:

Para la mayoría de los países de la UE, solo es necesaria para los productos a base decarne bovina, ovina y caprina. La demanda de autorización se hace para el año civil encurso, por medio de un representante polaco autorizado para la adquisición de timbresfiscales.

Dicha demanda debe reflejar:El nombre de la sociedad exportadora y el país de origenDirección del almacén o fábrica de origen y certificados de la UEEl volumen de mercancía a importar durante el año civil en cursoPuesto fronterizo de entradaEl timbre fiscal en vigor (coste variable entre 22 y 25 PLN)

Antes de la primera expedición, el importador puede solicitar, a título informativo, unanálisis previo a la Inspección Veterinaria para asegurarse de que la mercancía es apta.

Después de la crisis de las dioxinas en Bélgica, de forma temporal, todo producto deorigen animal producido antes del 1 de agosto de 1999, salvo las gelatinas, debe tenerun certificado complementario de análisis de dioxinas. También, desde abril de 1999, el

El sector agroalimentario en Polonia

31

Ministerio de Economía, exige una solicitud de análisis previo de muestras para laimportación de mercancías incluidas en los códigos arancelarios 0203, 0206, 0207,0210, 0403, 1102 y 2320.

B/ Legislación en vigor para la importación de productos de origen animal enPolonia:

Ley del 24 de abril de 1997 sobre la prevención de enfermedades contagiosas de losanimales, exámenes y análisis obligatorios (D.U. 60 del 14/06/1997 poz 369).

Normas polacas obligatorias y facultativas (están todas en proceso de adaptación a lanormativa de la UE)

Orden del Ministerio de Salud del 31 de marzo de 1993, poz 233, que regula losaditivos y conservantes autorizados en Polonia para los productos alimentarios("Monitor Polski" nº 22 del 11 de mayo de 1993)

Orden del Ministerio de Agricultura y Alimentación del 14 de julio de 1994 sobre eletiquetado de los productos alimentarios (D.U. 86, poz. 402)

C/ Direcciones útiles

INSPEKCJA WETERYNARYJNAul. Wspólna 3000-930 WarszawaFax: 48 22 6232105Tel: 48 22 6288511

7.2 Bebidas alcohólicas

Toda sociedad implantada en Polonia -personas físicas teniendo una actividadcomercial, sociedades de responsabilidad limitada, sociedades por acciones, empresasestatales, cooperativas, sociedades de derecho civil- deseando importar bebidasalcohólicas, deben tener una licencia para el comercio y distribución (Zezwolwnie nahurtowy obrót w Polsce), de vinos y espirituosos en el interior de la frontera polaca, yobtener una concesión de importación para los espirituosos y vinos de grado superior a18º.

Los vinos están sometidos a las normas obligatorias redactadas por el Comité Polaco deNormalización (PKN). Y todos los alcoholes están tasados con derechos de accisa ynecesitan un certificado, emitido por el SANEPID; autorizando su comercialización.

A. Licencia y Concesión:

a/ Modalidad de obtención de la licencia para el comercio y distribución:

El sector agroalimentario en Polonia

32

Esta licencia debe ser solicitada al Ministerio de Economía

Ministerstwo GospodarkiPlac Trzech Krzyzy 500-507 WaszawaDepartamento de la reglamentación de intercambios interiores: Departament regulacjiobrotu wewnetrznego:Tel: 48 22 6935258Fax: 48 22 62960 09Persona responsable de los alcoholes importados: Sra. Kubiczek Wojtowicz

Coste aproximado de la licencia: 3000 PLNCoste de la licencia para las bebidas inferiores a 18º y los vinos, excepto los vinosimportados con un grado alcoholométrico superior a 22º: 3000 PLNCoste de la licencia para los alcoholes superiores a 18º y los vinos importados con unagraduación superior a 22ª: 32635 PLN

Nota: Estas tarifas están en continuo proceso de cambio, por lo que pueden variarconsiderablemente de unos años a otros.

Las licencias son concedidas por un período de dos años para los espirituosos y un añopara la cerveza.

C/ Modalidades de obtención de la concesión de importación:

Reglamentos: Ley del 28 de junio de 1995 (D.U. nº 73 en vigor desde el 1 de julio de1997). Modificación: D.U. nº 159 del 19 de diciembre de 1997.

Para las bebidas alcohólicas superiores a 22º, el importador debe obtener una concesiónde importación del Ministerio de Economía:

Departamento de intercambios con el extranjero, Departament regulacji obrotu zzagranicaServicio de concesiones:Tel: 48 22 693 5169 y 693 5110Coste de la concesión: 1000PLN

Las demandas son registradas tres semanas después de la publicación de loscontingentes (Tres primeras semanas de Enero), y son proporcionales al volumenvendido el año precedente. El 15% de la cuota es reservada a los primeros demandantes.

Las licencias de importación se conceden por un período de un año. En general, si elestado financiero y la situación fiscal de la sociedad son satisfactorios, las licencias sonrenovadas automáticamente.

c1/ Caso de los vinos de una graduación inferior a los 18º:

El sector agroalimentario en Polonia

33

Desde el 1 de mayo de 1995, la concesión de importación que debía ser otorgada por elMinisterio de la cooperación con el extranjero ya no es necesaria. Las importaciones decerveza y de vinos ya no están sometidas a cuotas, solo la importación de espirituosos yde vinos de más de 22º tiene cuotas tarifarias.

D/ Certificación del SANEPID

Las bebidas alcohólicas deben recibir un certificado que confirme su adecuación a lasnormas polacas.

Los resultados de los análisis efectuados por el SANEPID son válidos por un período deseis meses, para todos los lotes de un mismo producto. Si posteriores análisismacroscópicos revelan que no existe ninguna anomalía no el certificado se renuevaautomáticamente.

En el caso de que una empresa sea reconocida por su seriedad por los serviciossanitarios, la concesión puede ser por un período de un año.

El coste de los análisis, que implican como mínimo tres muestras, y están en función delvolumen importado, son por cuenta del importador.

D/ Normas obligatorias y reglamentación sobre la calidad de los vinos

Existen dos normas obligatorias sobre los vinos: PN A-79122:1996 y PN80-A-79121,los vinos españoles suelen cumplir perfectamente dichas reglamentaciones.

Otra reglamentación (Ley del 29 de agosto de 1997- D.U. 124), señala los contenidosmínimos de uva, prohibiciones en la adición de agua, obtención de concesiones paraproducir y embotellar vinos.

E/ Sellos de accisas

Desde 1996, todas las bebidas alcohólicas están obligadas a llevar, en el cuello de labotella, un sello de accisa.Los importadores polacos deben adquirir dichas accisas en las Oficinas de HaciendaLocales y enviarlas a los exportadores para que sean pegadas en las botellas antes deefectuar la expedición.

F/ Etiquetado

Una orden del Ministerio de la Agricultura del 15 de julio de 1994, regula todas lasnormas relativas al etiquetado de productos alimentarios (Diario Oficial (D.U.) nº 86 del5 de agosto de 1994).

Esta orden impone la presencia, sobre los embalajes de productos alimentarios ybebidas, de informaciones para el consumidor relativas al tipo de producto,

El sector agroalimentario en Polonia

34

composición, fecha límite de consumo, nombre del productor, país de origen, modo deconservación, etc. La etiqueta debe estar en polaco, salvo para los productos demarca o con denominaciones de origen en el caso de los vinos. Este texto prohibetodo tipo de información que induzca confusión a los consumidores.

7.3 Registro y formalidades para la importación de semillas

Toda semilla utilizada en el territorio polaco debe ser conforme a las exigenciasfitosanitarias y genéticas controladas respectivamente por el IOR (Inspección Nacionalpara la Protección de los vegetales) y la Inspekcja Nasienna (Inspección de Semillas)

A/ Información relativa a la importación de semillas en Polonia

Las variedades de semillas importadas en Polonia deben ser inscritas en el registro devariedades del Ministerio de Agricultura de Varsovia y ser conformes a la normaobligatoria para las semillas y plantas agrícolas PN78 R-65023. Esta norma seráprobablemente reemplazada a finales de 1999.

El registro de variedades autorizadas está disponible en el Departamento de Desarrollode Agricultura del Ministerio de Agricultura al precio de 6PLN. (existe una versión paraextranjeros en el COBORU)

El PIOR (Inspección de Protección de Plantas) exige además un certificadofitosanitario.

B/ Información relativa al registro de semillas en Polonia

Las semillas de variedades no inscritas en el registro deberán ser autorizadas por elCOBORU (Centro de Investigación y de Homologación de Variedades Vegetales), sinolvidar el certificado fitosanitario.

1. Indicando el grupo botánico al que pertenecen.2. El COBORU reenvía al interesado los formularios bilingües (inglés/polaco) a

rellenar.3. El dossier debe contener:

• Demanda de inscripción dentro del registro indicando si la variedad debe serobjeto de una protección en Polonia lo que implicaría costes suplementarios.

• Descripción botánica.• Calidad estructural.• Origen.• Documento definiendo quién es el representante polaco del productor.

Para ciertas variedades de semillas, cuyo cultivo es importante desde el punto de vistaeconómico, es necesario otras autorizaciones llamadas WGO (Wartoly GospodarczaOdmiany- Valor económico de la variedad). La duración media de los análisis es de 2 a4 años. El COBORU cobra por cada año de test.

El sector agroalimentario en Polonia

35

Ejemplos de tasas:1. maiz forrajero: tests: 700 PLN/año tests suplementarios obligatorios WGO: 2000PLN/año.2. manzanos: tests standard: 650 PLN/año, tests WGO: 1800 PLN/año,3. perales: tests standard: 500PLN / año. (no es necesario test de WGO). 4. Tasas fijas (junio 1999):