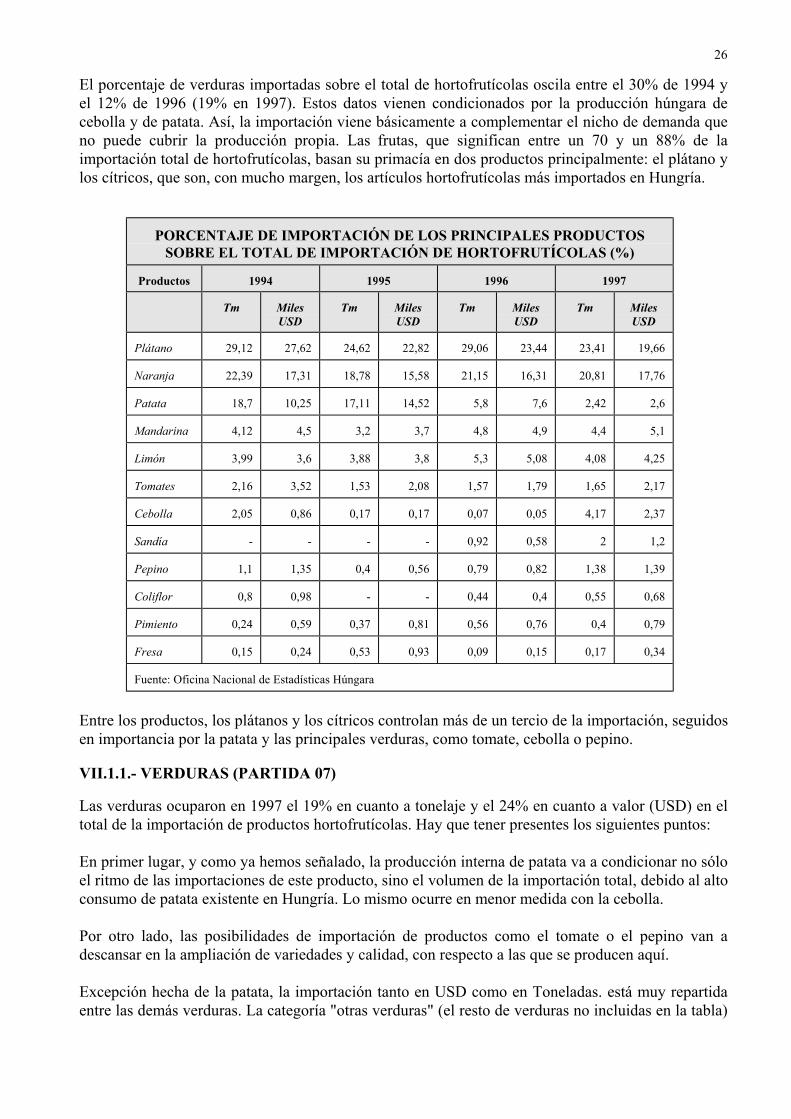

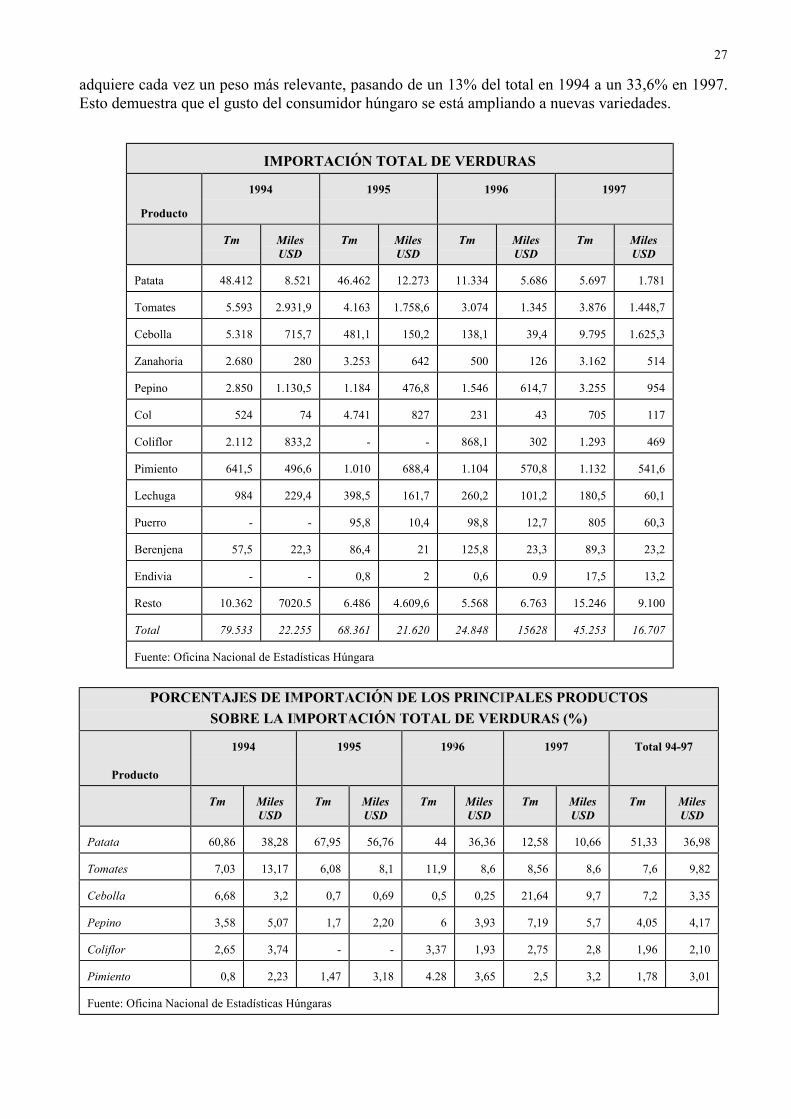

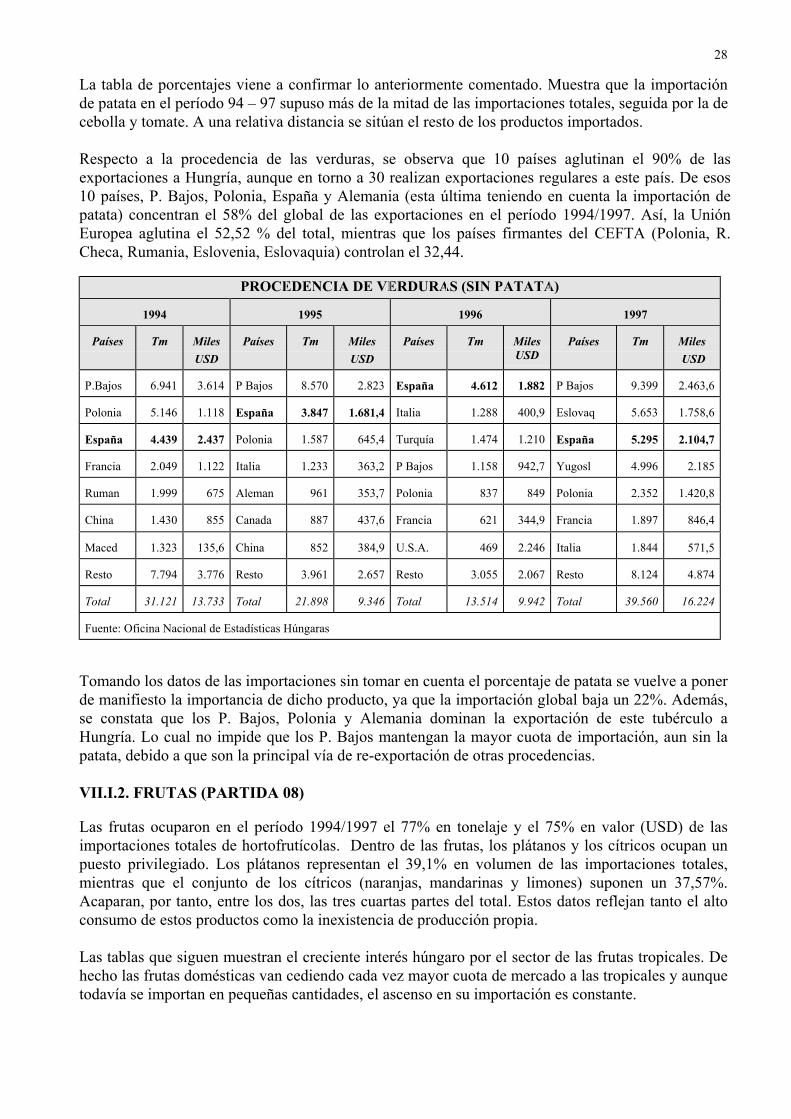

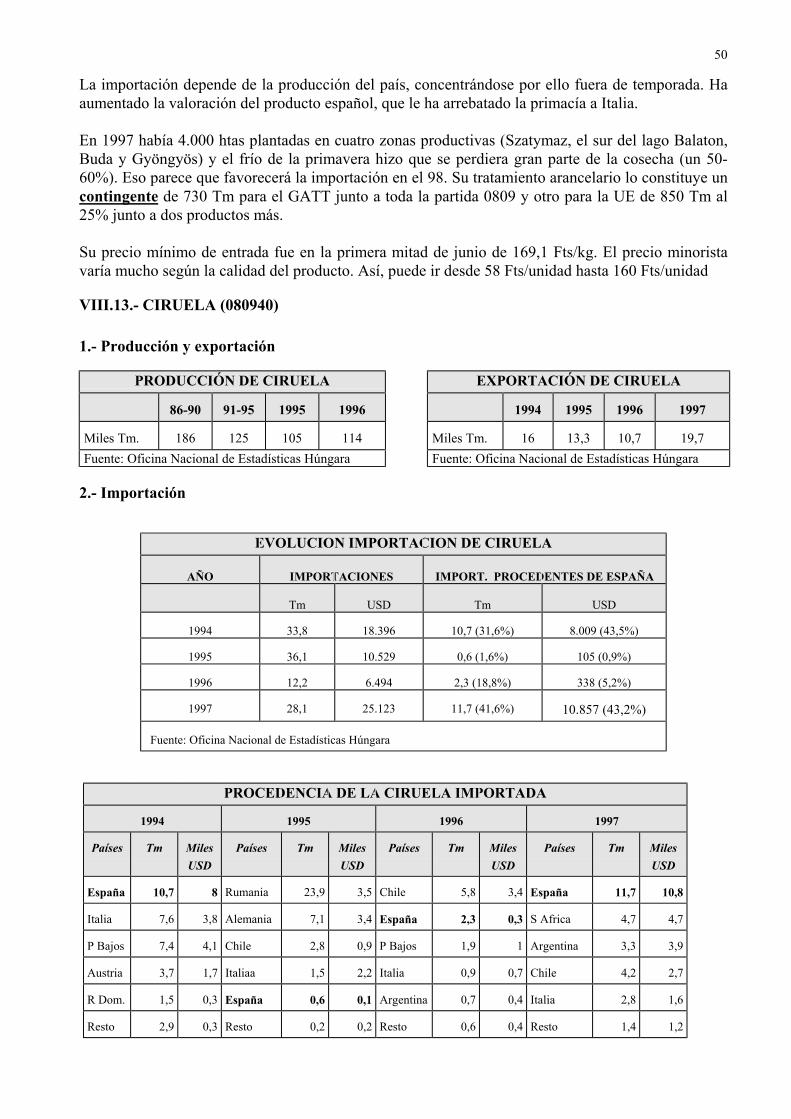

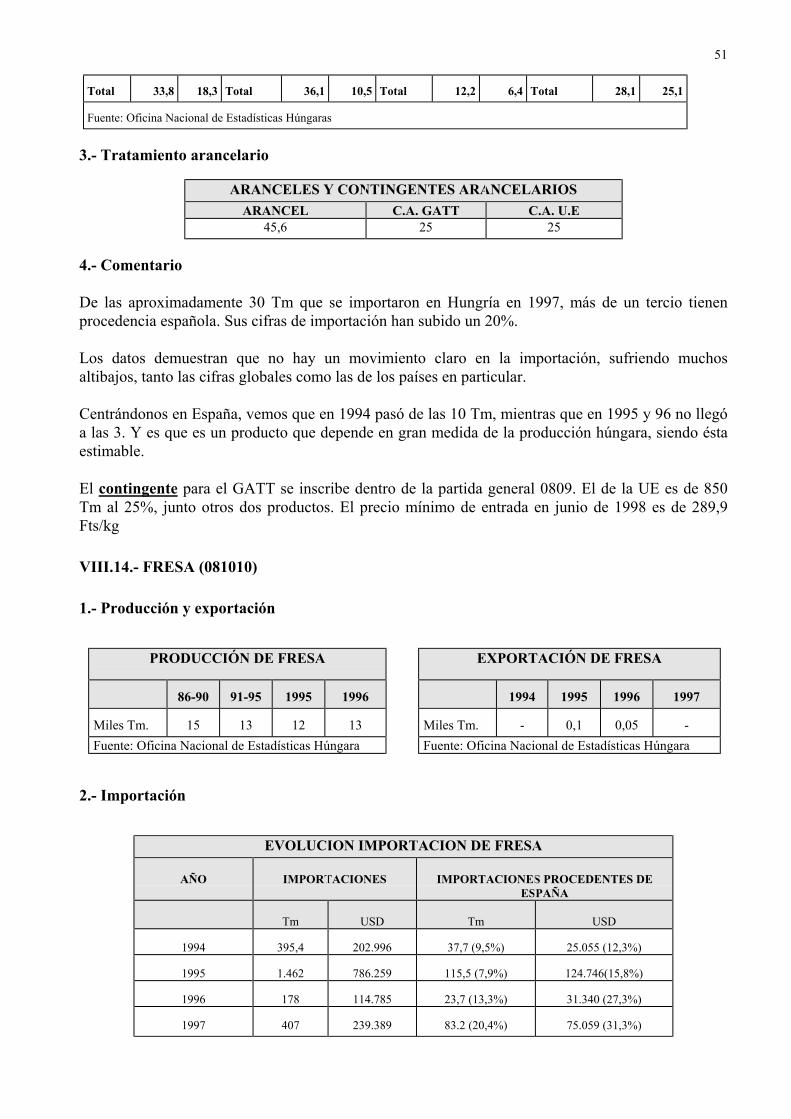

hungrÍa: el sector hortofrutÍcola - exportapymes

TRANSCRIPT

Angel Fernández Nebot

Becario de la Junta de Andalucía

OFCOMES Budapest

Junio de 1998

HUNGRÍA: EL SECTOR

HORTOFRUTÍCOLA

2

ÍNDICE

I. INTRODUCCIÓN ..........................................................................................................................................................4

II. RESUMEN Y CONCLUSIONES ................................................................................................................................5

III. PANORÁMICA DEL PAÍS........................................................................................................................................8

III. 1. CARACTERÍSTICAS GENERALES .................................................................................................................8III. 1. 1. Características geográficas............................................................................................................................8III. 1. 2. Características demográficas.........................................................................................................................8III. 1. 3. Importancia del país en la región ..................................................................................................................8III. 1. 4. Panorama político interior.............................................................................................................................8III. 1. 5. Política internacional .....................................................................................................................................9

III. 2. DATOS MACROECONÓMICOS.........................................................................................................................9III. 2. 1. Producto Interior Bruto..................................................................................................................................9III. 2. 2. Inversión.........................................................................................................................................................9III. 2. 3. Consumo y ahorro privados .........................................................................................................................10III. 2. 4. Inflación, tipos de interés y tipo de cambio..................................................................................................10III. 2. 5. Cuentas Públicas ..........................................................................................................................................10III. 2. 6. Empleo y productividad................................................................................................................................10

III. 3. ESTRUCTURA PRODUCTIVA .........................................................................................................................11III. 3. 1. Sector primario.............................................................................................................................................11III. 3. 2. Sector secundario ........................................................................................................................................11III. 3. 3. Sector terciario.............................................................................................................................................11III. 3. 4. Participación pública ...................................................................................................................................12

III. 4. POLÍTICA ECONÓMICA..................................................................................................................................12III. 4. 1. Líneas generales de política económica.......................................................................................................12III. 4. 2. Política de privatización...............................................................................................................................13

III. 5. COMERCIO EXTERIOR ....................................................................................................................................13III. 5. 1. Intercambio Global ......................................................................................................................................13III. 5. 2. Intercambios con España .............................................................................................................................14

III. 6. DEUDA EXTERIOR Y RESERVAS INTERNACIONALES............................................................................15III. 7. INVERSIÓN EXTRANJERA..............................................................................................................................15

IV. DEMANDA.................................................................................................................................................................16

IV.1. VOLUMEN CONSUMIDO..................................................................................................................................16IV.2. DETERMINANTES DE COMPRA .....................................................................................................................16

V. OFERTA NACIONAL................................................................................................................................................19

V.1.- ANÁLISIS GENERAL.........................................................................................................................................19V.2.- VERDURAS .........................................................................................................................................................20V.3.- FRUTAS ...............................................................................................................................................................22

VI.- EXPORTACIÓN ......................................................................................................................................................23

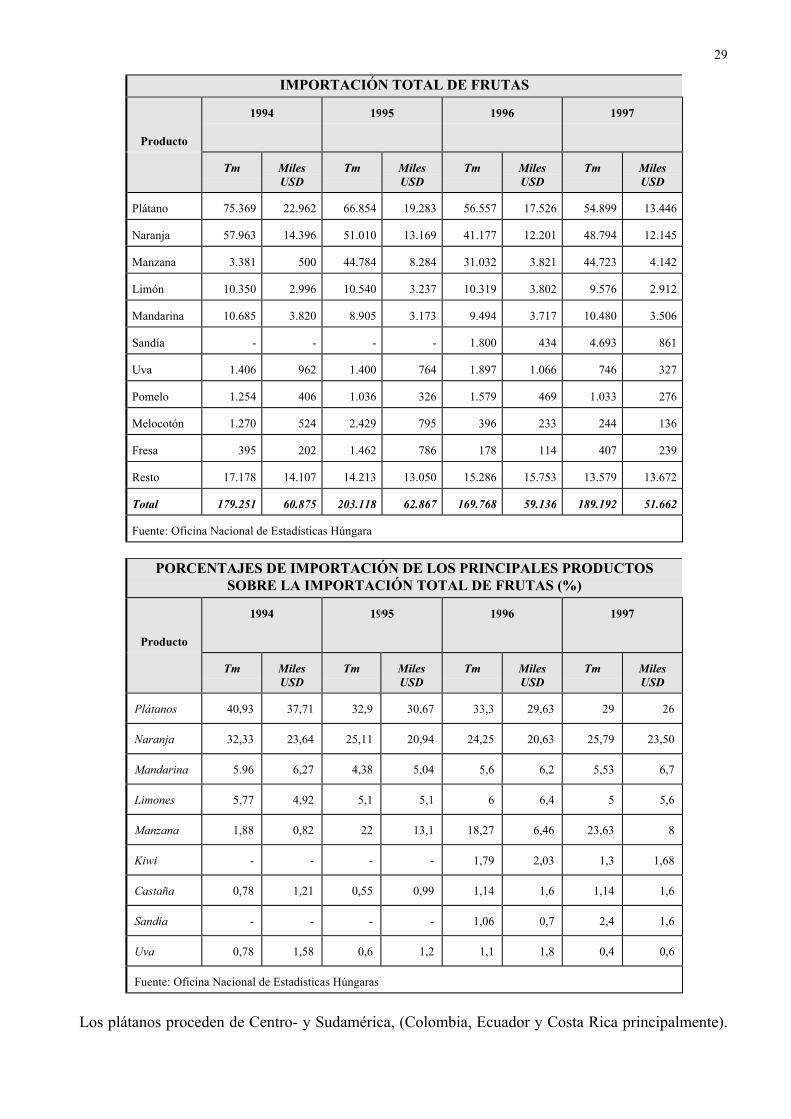

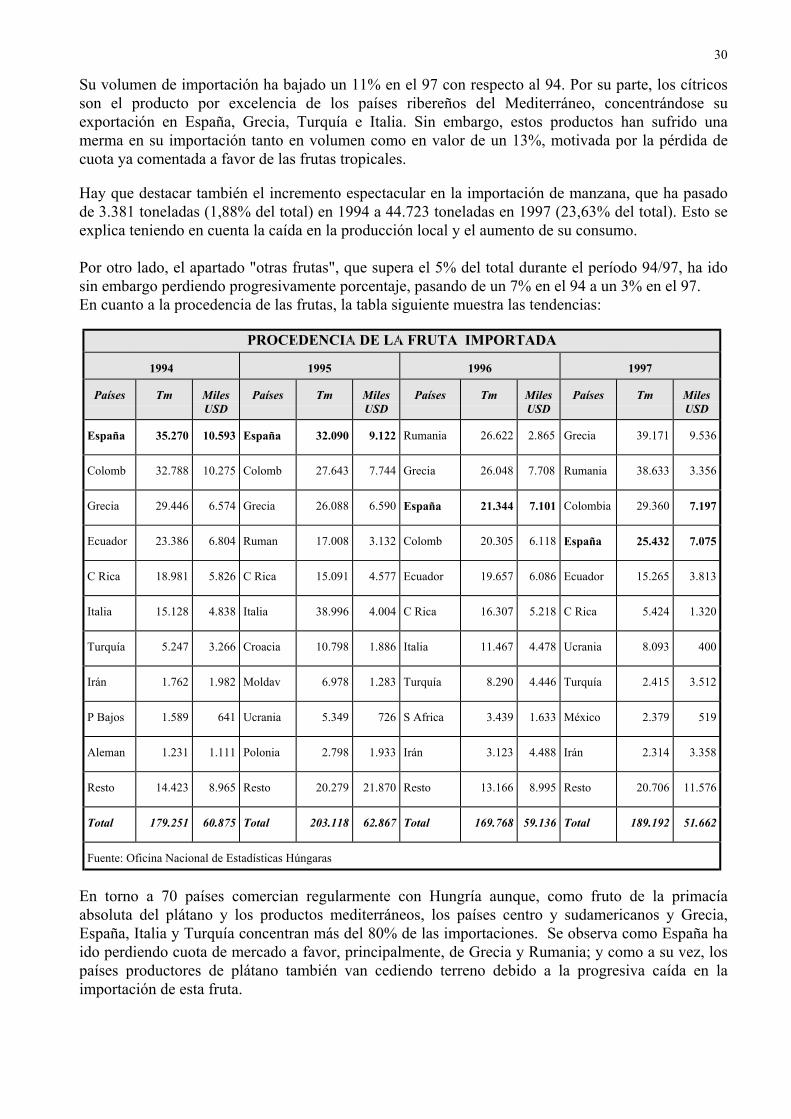

VII. IMPORTACION (I): ANÁLISIS GLOBAL 94-97................................................................................................25

VII.1 APROXIMACIÓN GENERAL............................................................................................................................25VII.1.1.- VERDURAS (PARTIDA 07).........................................................................................................................26VII.I.2. FRUTAS (PARTIDA 08) ................................................................................................................................28

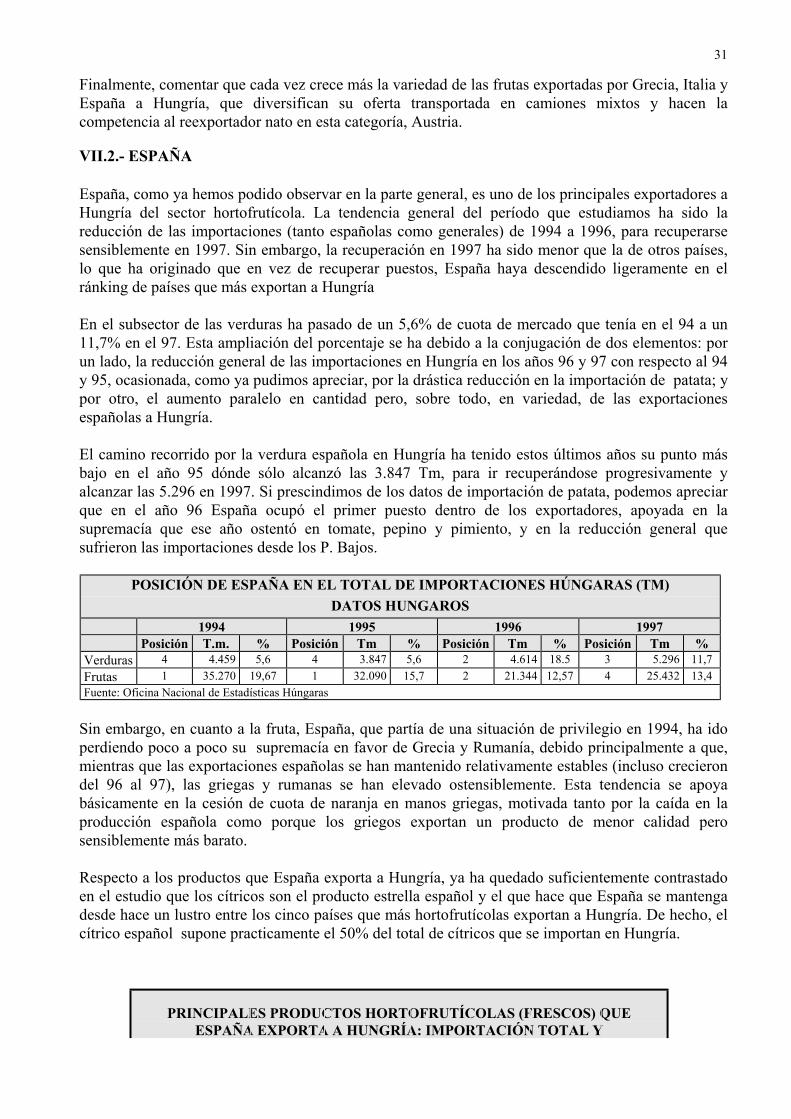

VII.2.- ESPAÑA.............................................................................................................................................................31

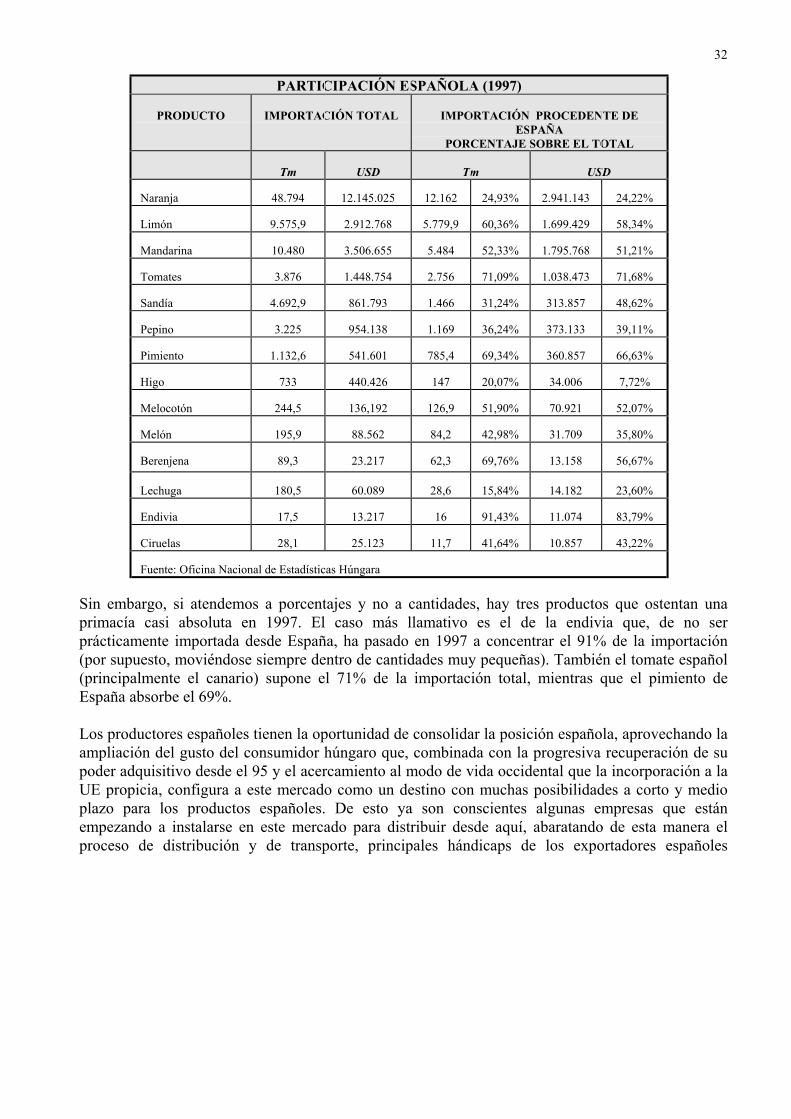

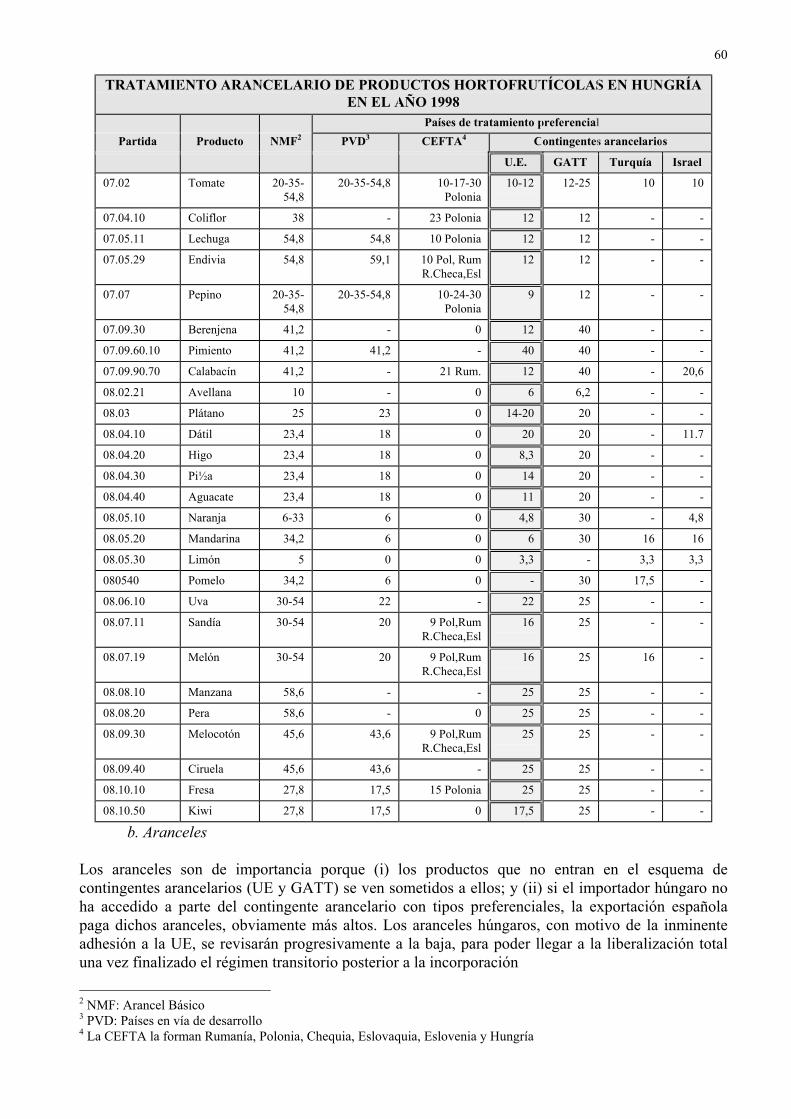

VIII. IMPORTACION (II): ANALISIS DE ALGUNOS PRODUCTOS ESPECIFICOS ........................................33

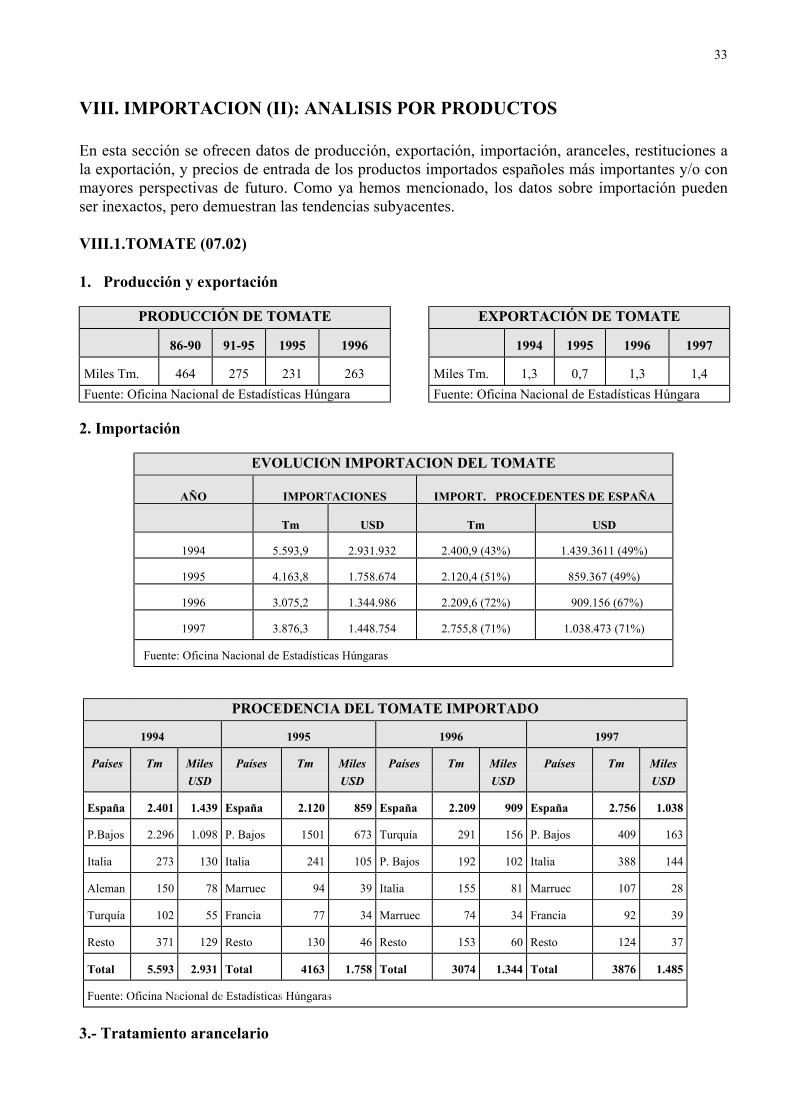

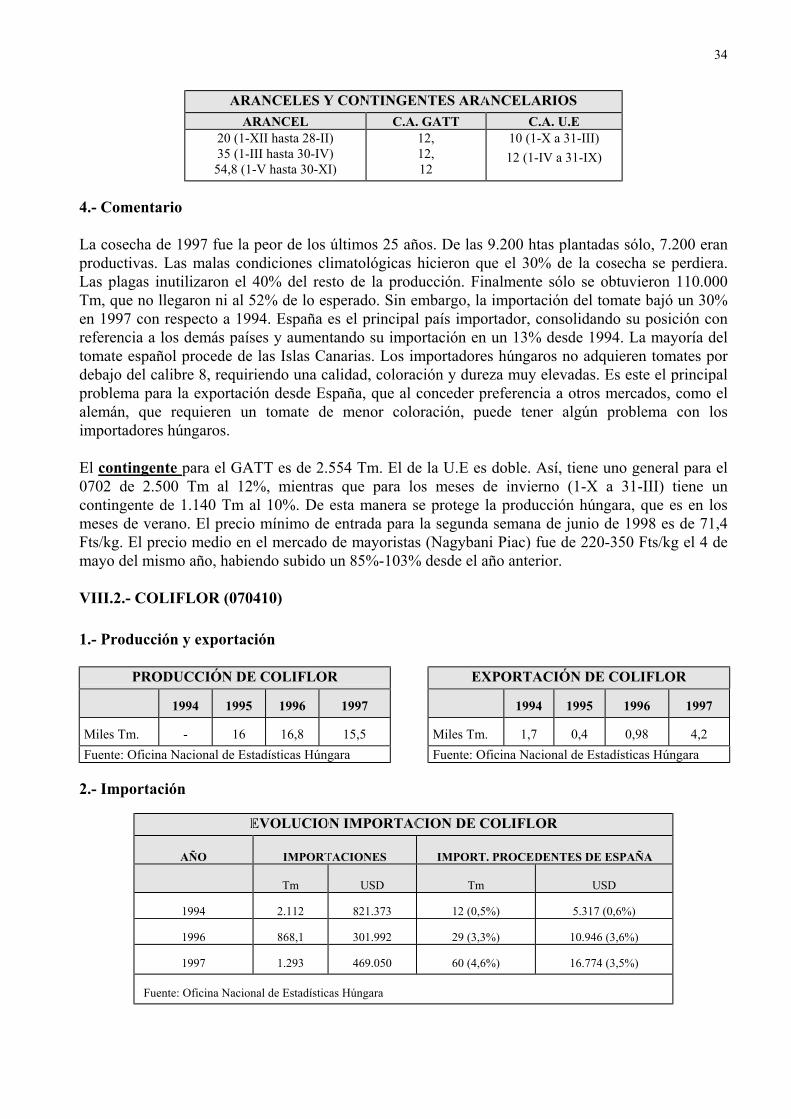

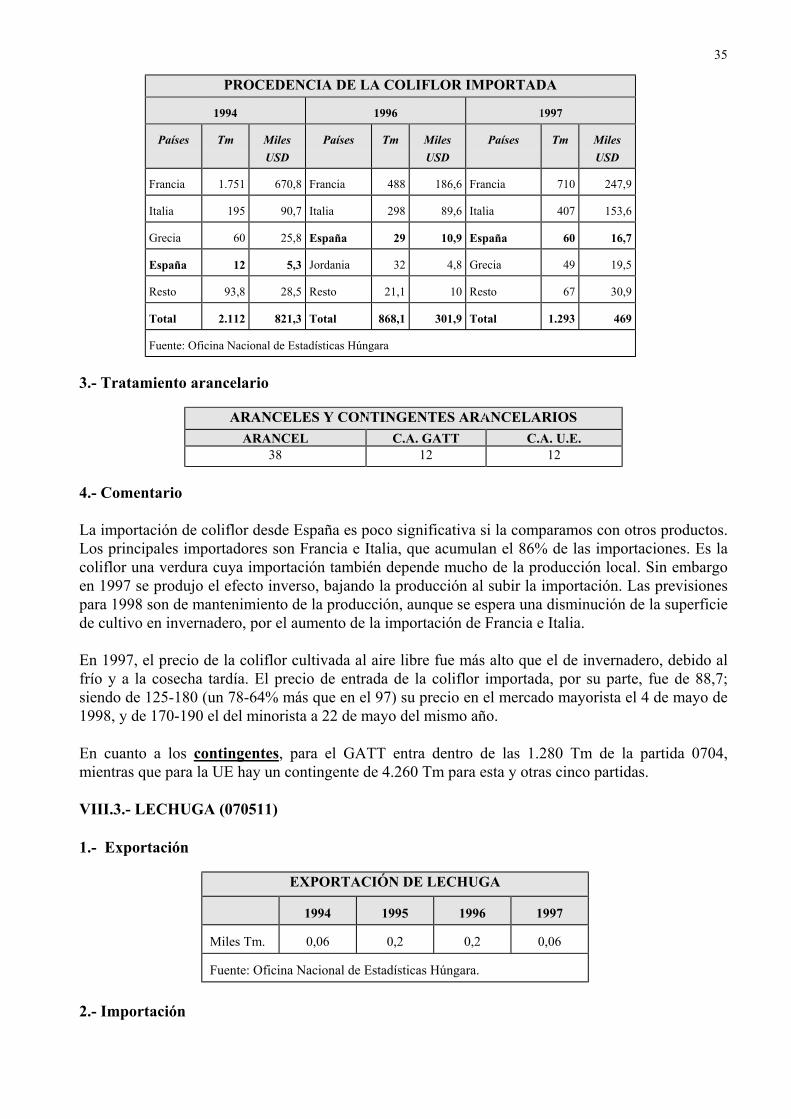

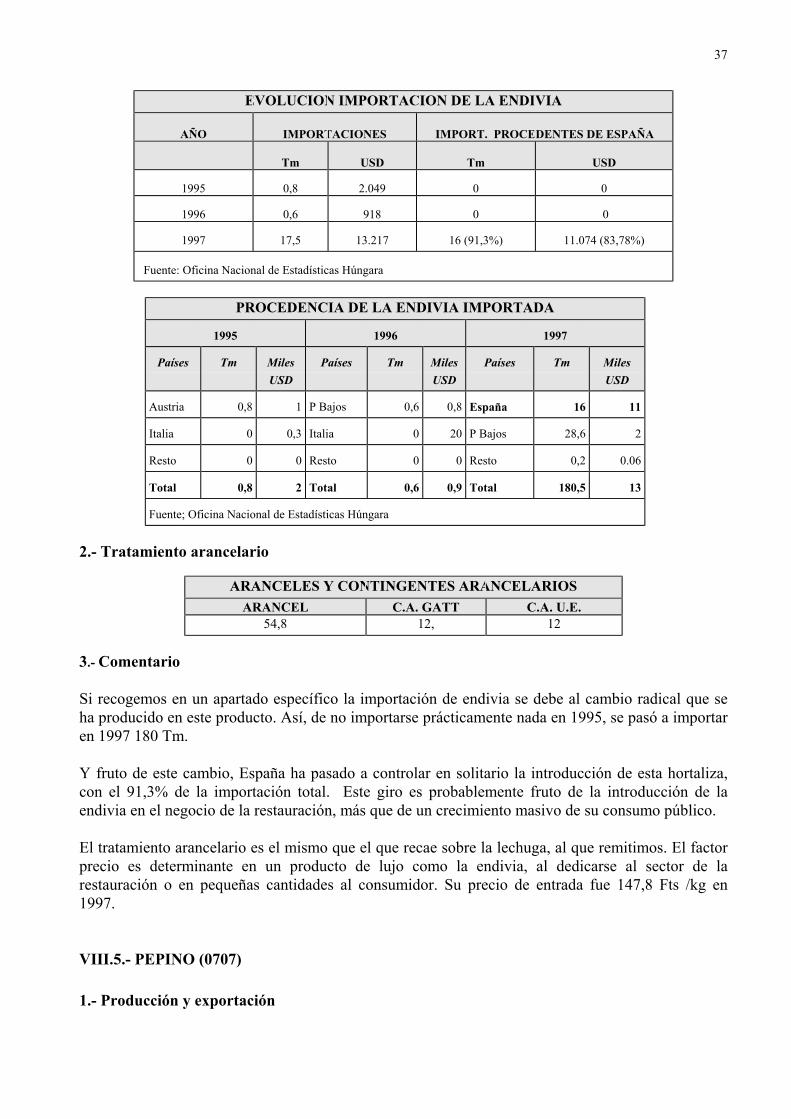

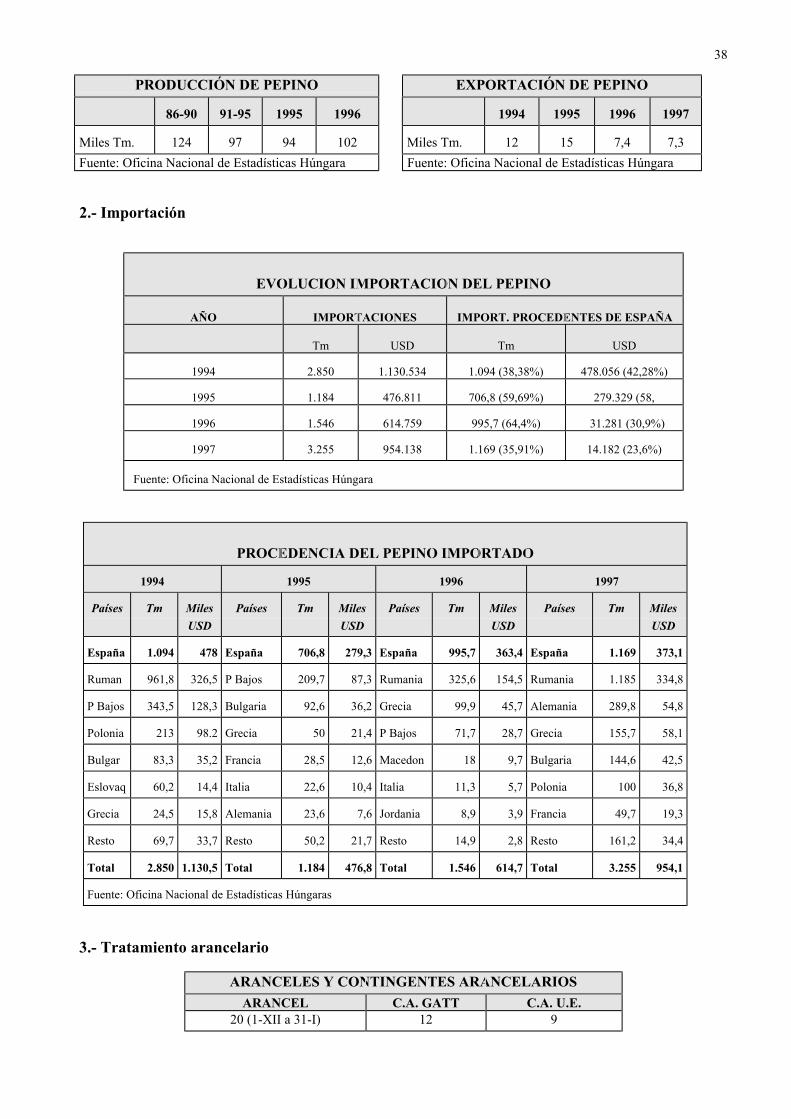

VIII.1.- TOMATE (07.02) .............................................................................................................................................33VIII.2.- COLIFLOR (070410)........................................................................................................................................34VIII.3.- LECHUGA (070511) ........................................................................................................................................35VIII.4.- ENDIVIA (070529) ..........................................................................................................................................36VIII.5.- PEPINO (0707) .................................................................................................................................................37VIII.6.- BERENJENA (070930) ....................................................................................................................................39

3

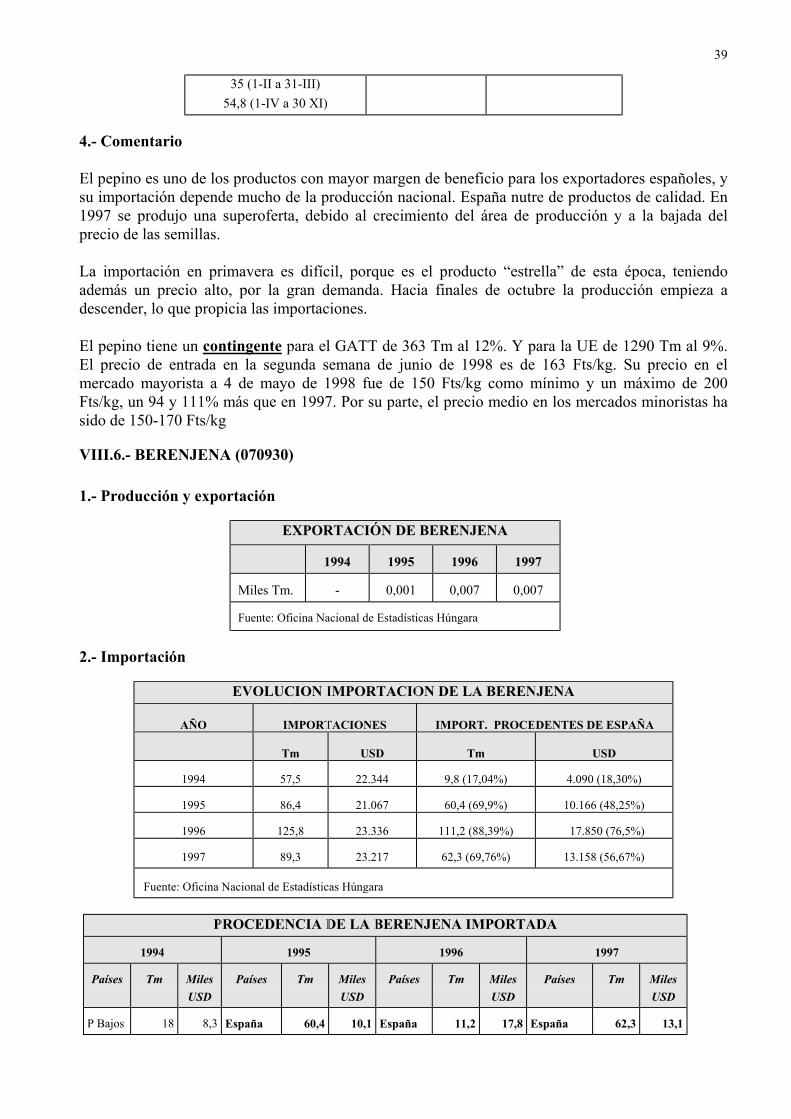

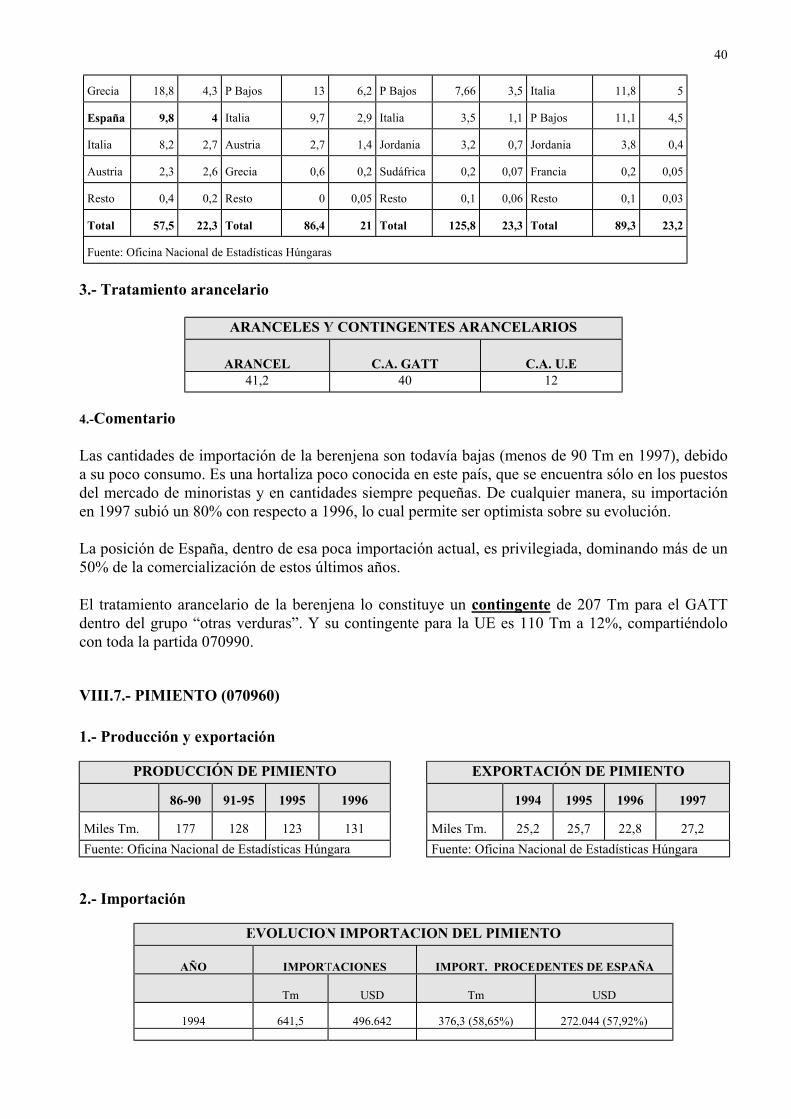

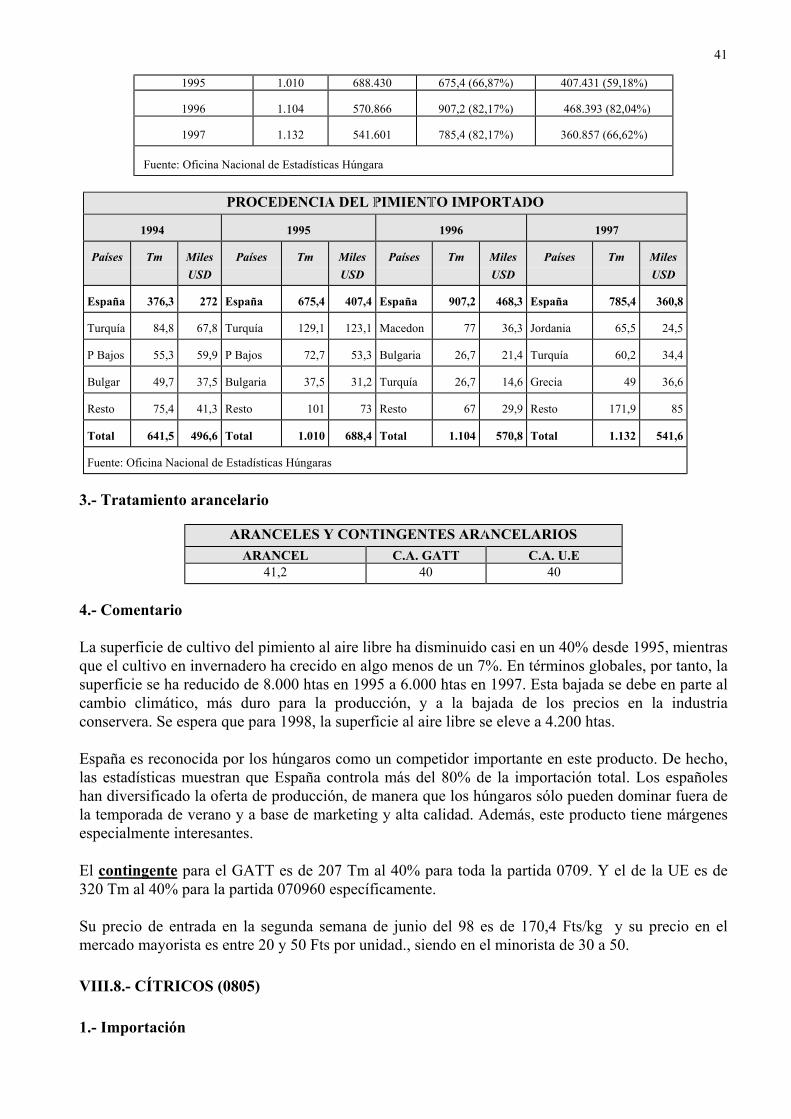

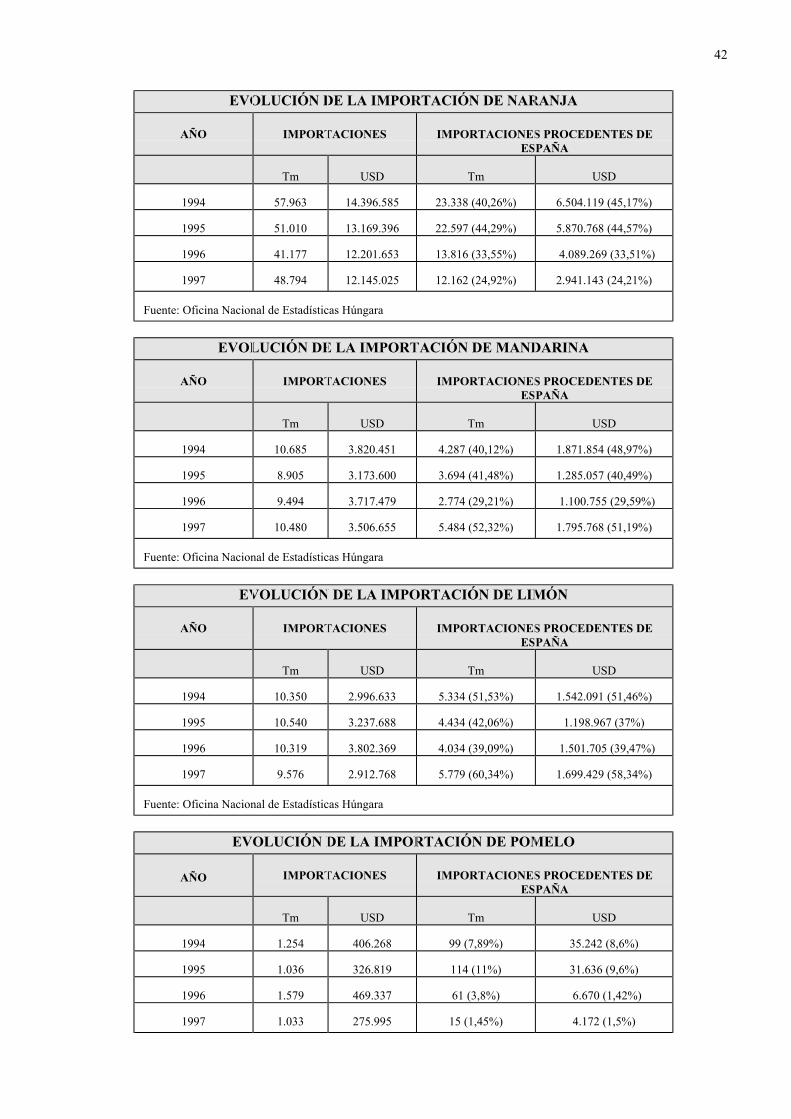

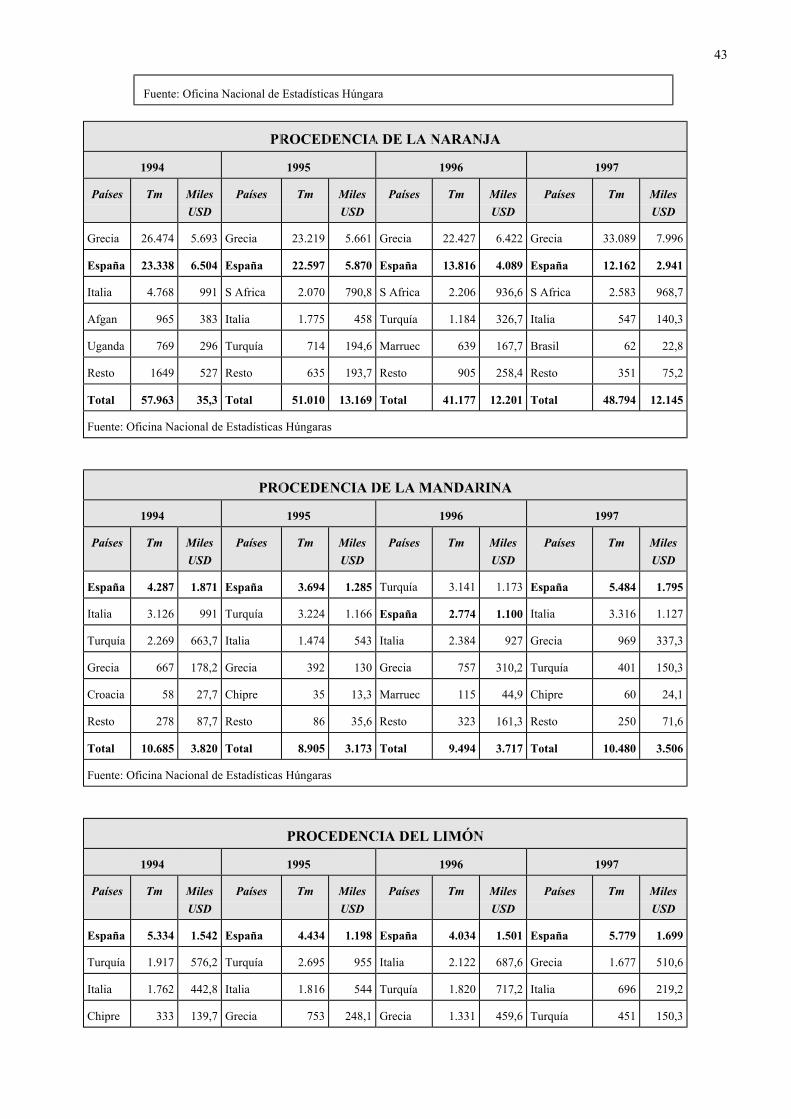

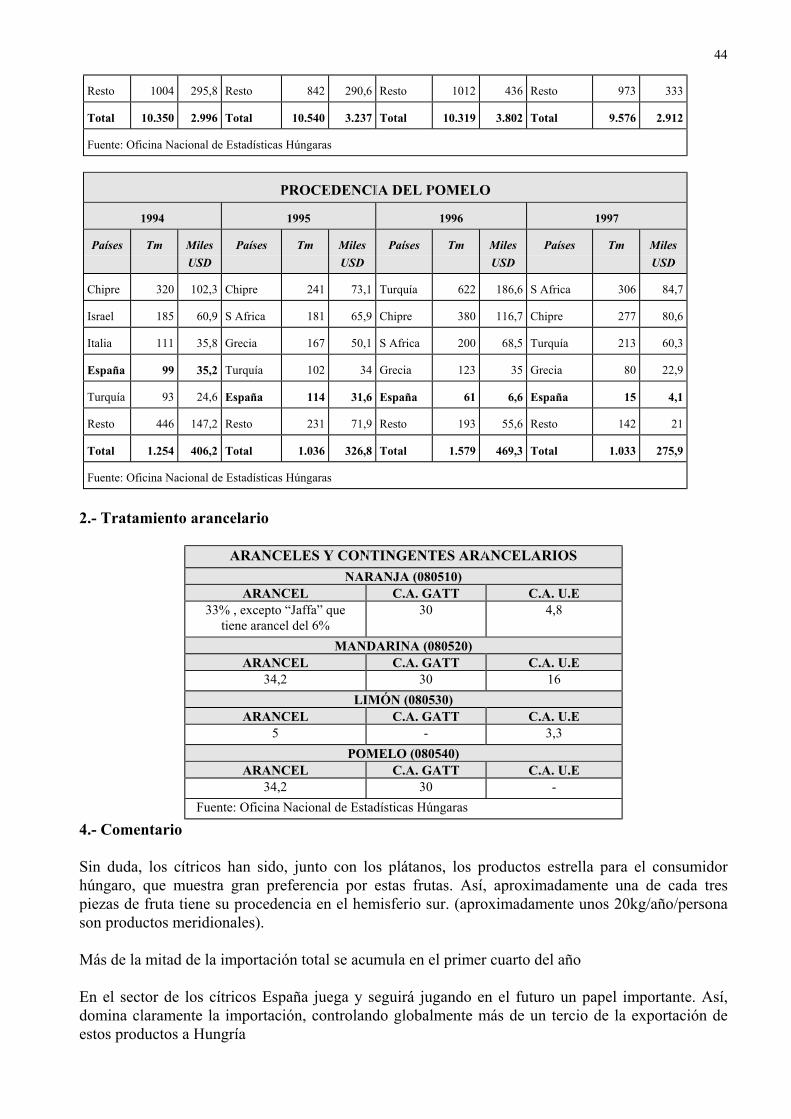

VIII.7.- PIMIENTO (070960) ........................................................................................................................................40VIII.8.- CÍTRICOS (0805).............................................................................................................................................41VIII.9.- UVA (080610) ..................................................................................................................................................45VIII.10.- SANDÍA (080711) ..........................................................................................................................................47VIII.11.- MELÓN (080719)...........................................................................................................................................48VIII.12.- MELOCOTÓN (080930) ................................................................................................................................49VIII.13.- CIRUELA (080940)........................................................................................................................................50VIII.14.- FRESA (081010).............................................................................................................................................51

IX. FACTORES DE COMERCIALIZACIÓN Y ACCESO AL MERCADO............................................................53

IX.1.- CANALES DE DISTRIBUCIÓN........................................................................................................................53IX.1.1. Introducción....................................................................................................................................................53IX.1.2. Importadores, mayoristas ...............................................................................................................................53IX.1.3. Venta minorista...............................................................................................................................................56

IX.2. TRANSPORTE .....................................................................................................................................................56IX.3. BARRERAS DE ENTRADA (I): CONTROL FITOSANITARIO ......................................................................58IX.4.- BARRERAS DE ENTRADA (II): REGIMEN DE IMPORTACION.................................................................59IX.5. IMPUESTOS INDIRECTOS................................................................................................................................61IX.6. MEDIOS Y SISTEMAS DE PAGO .....................................................................................................................61IX.7. PUBLICIDAD Y PROMOCIÓN..........................................................................................................................61IX.8. PRECIOS ..............................................................................................................................................................62

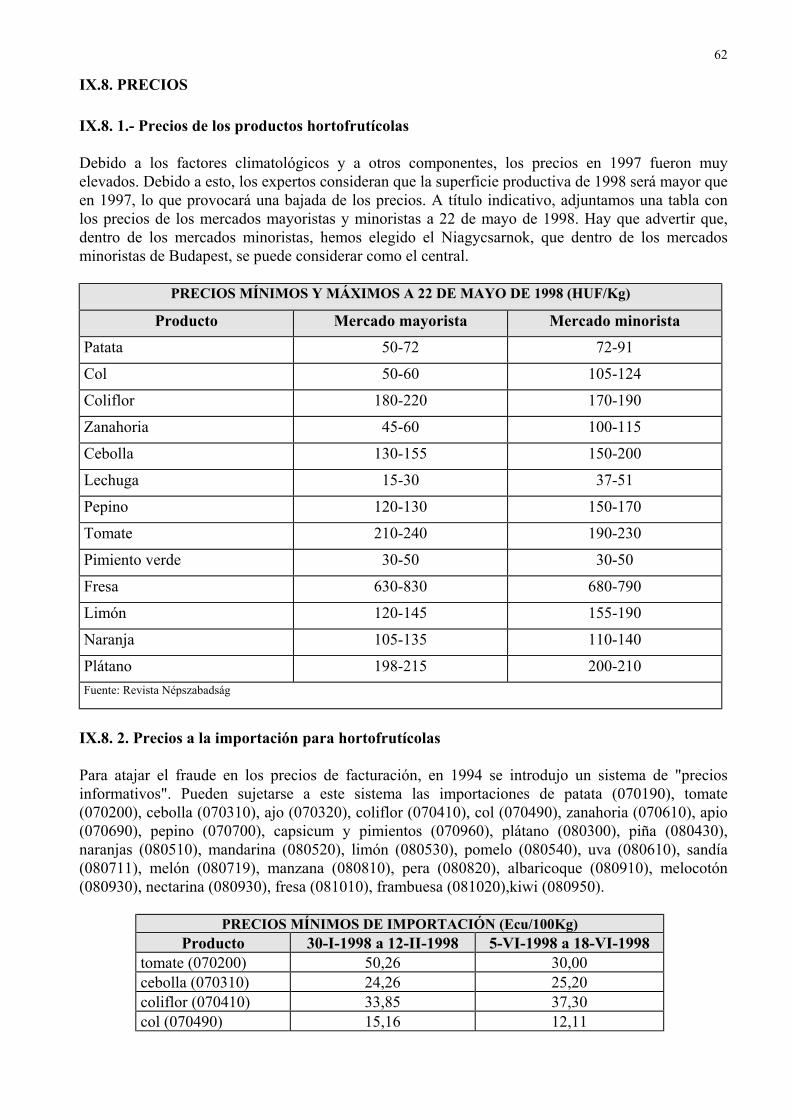

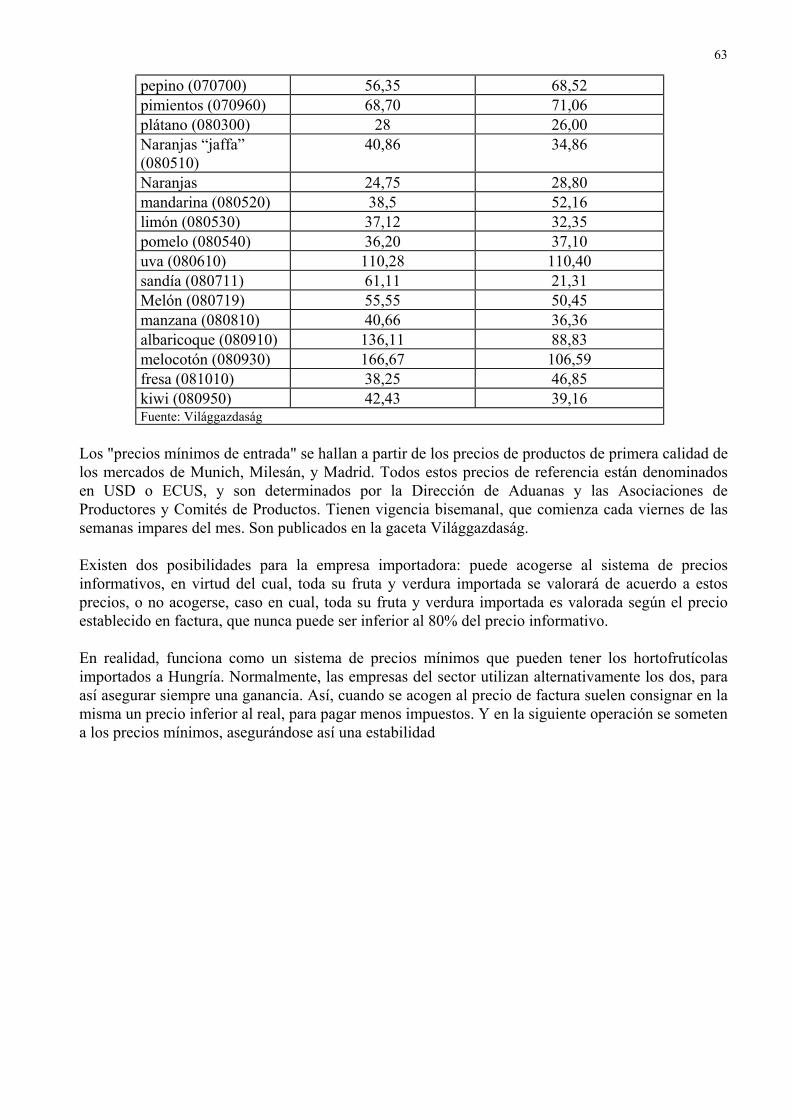

IX.8. 1.- Precios de los productos hortofrutícolas .....................................................................................................62IX.8. 2. Precios a la importación para hortofrutícolas ..............................................................................................62

X. ANEXOS ......................................................................................................................................................................64

X.1. LISTADOS (I): IMPORTADORES.......................................................................................................................64X.1.1. Importadores-mayoristas de hortofrutícolas ...................................................................................................64X.1.2. Cadenas de distribución que también importan ..............................................................................................69X.1.3.- Mercados mayoristas hortofrutícolas de Hungría..........................................................................................71X.1.4. Procesadoras de agroalimentarios ..................................................................................................................73

X.1.4.1. INDUSTRIA CONSERVERA.................................................................................................................................... 73X.1.4. 2.. INDUSTRIA DE CONGELADOS ........................................................................................................................... 75

X.2. LISTADOS (II): OTRAS EMPRESAS E INSTITUCIONES DE INTERÉS........................................................76X.2.1. Transportistas ..................................................................................................................................................76X.2.2. Direcciones útiles en España ...........................................................................................................................78X.2.3. Direcciones útiles en Hungría .........................................................................................................................79

4

I. INTRODUCCIÓN

El presente estudio pretende ofrecer una visión general del mercado de la fruta y la verdura enHungría, con el objetivo de ayudar a los exportadores españoles en sus esfuerzos de penetración eneste mercado. Se trata de una actualización del trabajo que realizó en noviembre de 1995, FranciscoPérez Cañado, ex-becario de la Junta de Andalucía en Hungría. Desde esa fecha, la OficinaComercial de Budapest ha prestado un seguimiento continuo al sector

La estructura del estudio sigue el siguiente esquema: después de un resumen que anticipasomeramente el contenido posterior, se describen brevemente en la primera parte las característicassocioeconómicas del país. A continuación, se detallan los rasgos básicos de la demanda y delconsumidor húngaro para después analizar la situación de la oferta nacional y de las importaciones.Finalmente se enumeran los factores de comercialización más relevantes como cadenas dedistribución, transporte, barreras de entrada, precios, márgenes, medios de pago y promoción ypublicidad. El estudio se complementa con una sección de listados que recogen los datos de lasprincipales empresas y organismos vinculados al sector.

Las fuentes de información utilizadas para la realización del estudio han sido las siguientes:

• visita al mercado mayorista de Budapest y entrevista con sus directores• entrevistas a los agentes importadores, distribuidores, minoristas• entrevistas con las asociaciones del sector• visita de los establecimientos minoristas de Budapest• consulta de revistas profesionales

Los datos de las estadísticas recogidas en el estudio tienen normalmente como fuente la OficinaNacional de Estadísticas Húngara. A la hora de analizarlos, hay que tener en cuenta que Hungríacarece de un sistema fiable de control estadístico, como ocurre con la mayoría de los países del Este.Todos los datos concretos han de ser acogidos con cautela. En cualquier caso, esto no supone ningúnobstáculo para que el análisis elaborado a partir de ellos refleje las tendencias reales del sector,habiendo sido contrastados, además, con la opinión de los profesionales.

Para terminar, queda sólo pedir la colaboración de todos los lectores en la mejora del presentetrabajo mediante sus comentarios y observaciones, críticos si han de serlo, que nos ayuden a tenerlopermanentemente actualizado. Esta oficina está disponible para cualquier aclaración o ampliación alrespecto. No duden en solicitarlo.

5

II. RESUMEN Y CONCLUSIONES

El sector hortofrutícola tiene una gran importancia en la economía húngara tanto desde el punto devista de la producción como de la exportación e importación. Además es de especial interés paranosotros porque ofrece buenas perspectivas de cara a la exportación española En los últimos años,este sector ha experimentado cambios importantes debido a la liberalización del mercado y elaumento del consumo de productos importados que se ha producido desde 1990 lo cual hafavorecido especialmente nuestras ventas, tanto en términos de volumen como de variedad.Actualmente, se enfrenta a los retos que plantea la integración en la UE, prevista para 2.002-3. Laagricultura será el aspecto clave de las negociaciones de adhesión y del período transitorio. Esteproceso conllevará, por un lado, una nueva reducción de las barreras para la introducción deproductos extranjeros y, por otro, una mayor presión sobre la producción húngara, para aproximarlaa los requisitos de calidad exigidos por las autoridades comunitarias y por los consumidores.

Pasando a analizar los diferentes aspectos del sector, lo primero que hemos de señalar es que lademanda de hortofrutícolas en Hungría es alta comparada con las cifras de países del entorno. Sinembargo, todavía está lejos del nivel de consumo de los países mediterráneos. El húngaro de bajopoder adquisitivo consume básicamente producción nacional, más barata y de peor calidad. Elhúngaro de clase alta (un 10% de la población) reclama productos de mayor calidad y accedenormalmente a los productos importados. Es el consumidor de clase media-alta el objetivo potencialde las importaciones, debido a la recuperación de la economía húngara. Este consumidor conoce lamayor calidad del producto importado y, cuando su renta y el precio se lo permiten, lo consume

El factor más importante que determina la posibilidad de exportar frutos que son cultivados en elpaís es la temporada. Aunque algunos productos no se cultivan en el país (especialmente plátano ycítricos), la producción húngara es abundante en varios otros productos, pero muy concentrada en eltiempo. Los principales productos son la patata, pepino, tomate, pimiento, manzana, cereza, fresa. Laimportación de nuestras frutas y verduras se realizará fundamentalmente fuera de la temporadalocal, que abarca, tomando en consideración la suma de los períodos particulares de producción decada producto, aproximadamente desde principios de mayo a finales de octubre.

Aparte de esta posibilidad de importación, que es la principal, también hay otras oportunidades paraexportar a Hungría en menores cantidades: en primer lugar hay que citar la posibilidad que se lepresenta al exportador español de introducir variedades y/o calidades distintas de las frutas yverduras producidas en Hungría. Esta situación la propicia la ampliación de gustos del consumidorhúngaro.

En segundo lugar, la industria procesadora absorbe casi dos tercios de la producción total dehortofrutícolas. Aunque se nutre principalmente de la producción local, siempre hay un nicho deimportación cuando la oferta de la producción húngara no cubre las cantidades que requiere laindustria. Asimismo, la importación también servirá para satisfacer las necesidades de consumo enlos casos de bajo nivel de producción de un producto concreto en una determinada temporada.

Por último, el deseo de ampliar la gama y la calidad de frutas y hortalizas consumidas ha hecho quela importación de productos no cultivados en el país aumentase de forma considerable, tan prontocomo el cambio de sistema facilitó al consumidor el acceso a productos foráneos diversos. Estosaumentos en la importación se han concentrado en dos productos, el plátano y los cítricos, que sereparten dos tercios de las importaciones totales de fruta y verdura. Ambos mantendrán suimportancia en el medio y largo plazo, por no disponer Hungría de producción propia. El aumento enlas importaciones de otras frutas y verduras es constante e irá creciendo hasta asimilarse a losniveles de consumo occidentales, incentivados por el crecimiento del poder adquisitivo húngaro.

6

No podemos dejar de señalar uno de los factores determinantes para la importación dehortofrutícolas en Hungría: el de la relación calidad-precio. Como ya hemos comentado, elconsumidor húngaro de alto poder adquisitivo reclama calidad. Y, cada vez en mayor medida,también el consumidor de clase media-alta demanda productos buenos y a precios razonables. Ahíestriba una de las mayores dificultades de este mercado, que en ningún momento se puede equipararal resto de mercados de Europa del Este, ya que con menos población que otros países, como porejemplo, Polonia, tiene una cuota parecida o incluso mayor de consumidores de calidad. Pero aunquela calidad ofrecida por el exportador español es relevante, el factor precio es igualmente importante.

De esta manera, hay dos cuestiones a tener en cuenta .La primera es la necesidad de mantener lacalidad de los envíos durante toda la relación con los importadores húngaros. Al estar obligados losmayoristas a presentar una determinada calidad para que los productos importados sean adquiridospor los consumidores, en caso de no poder hacer frente a estos pedidos, carecerían de la capacidadfinanciera para poder pagar al exportador. Por ello, si reciben algún envío en malas condiciones,intentarán, al menos, obtener una reducción en el precio, que les permita no perder dinero. Porque lamercancía que no acepten los distribuidores de productos importados tendrán que venderla, a preciosensiblemente inferior, a consumidores con menor capacidad adquisitiva.

En segundo lugar, hay que referirse también al tema del transporte. En primer lugar, es un factordeterminante en el mantenimiento de la calidad de los envíos. De hecho, la mayoría de los productosque llegan en malas condiciones a Hungría parten del lugar de origen en España en buen estado. Lascondiciones de transporte y la duración del mismo, por tanto, son muy importantes. Por otro lado, estambién el principal motivo de encarecimiento de los productos españoles. De hecho, nuestrosproductos son reputados en Hungría como de calidad, pero los agentes consultados resaltaron la trabaque suponía la diferencia de precio que hay entre estos y los productos de otras nacionalidades.

Otro factor que está empezando a afectar al consumo es el del empaquetado. Cada vez másasimilado a los gustos occidentales, el consumidor húngaro está empezando a demandar unadeterminada forma de presentar los productos. Las grandes superficies son las grandes promotoras deesta nueva forma de venta, que está calando en el consumidor. Es otra interesante oportunidad deexportación para el empresariado español, al carecerse en el país de maquinaria adecuada para elempaquetado. Actualmente, lo que más se demanda es la bolsa tipo gir-sac o el envase de plástico.

Por su parte, las condiciones de importación han ido mejorando en los últimos años, desde laliberalización del comercio exterior en 1995, como consecuencia de la Ronda Uruguay del GATT.En ese año se sustituyeron los antiguos contingentes por unos aranceles altos.

Con respecto a la UE, se abrieron listas de contingentes arancelarios que mantuvieran laspreferencias que, para los productos comunitarios, había fijado el Acuerdo Europeo firmado entre laUE y Hungría en 1993. Estos contingentes ofrecieron tipos preferenciales, bastante inferiores a losque rigen para los países GATT, para la importación de determinadas cantidades de hortofrutícolassuficientes en la mayoría de los casos. La clave consiste en contactar con importadores con lahabilidad suficiente para acceder siempre a dichos contingentes, incluso en los casos extraordinariosen que esa cantidad sea escasa. Normalmente, las empresas importantes se subdividen jurídicamenteen varias sociedades para de esta manera acceder a un mayor volumen de importación. También esusual el tener algún contacto en las instancias oficiales que facilite la concesión de los contingentes.

Por otro lado, la ventaja de que los productos de la UE y, entre ellos, los españoles gozaban frente ados exportadores natos de hortofrutícolas como Turquía e Israel se han neutralizado actualmente porla entrada en vigor de sendos acuerdos de Hungría con estos dos países, en los que se ha equiparadosu tratamiento al concedido a la UE. La obtención de nuevas ventajas comparativas forma parte de la

7

estrategia de negociación que mantendrá la delegación española de cara a la adhesión de Hungría a laUnión Europea, estrategia que ya se encuentra diseñada en sus rasgos básicos.

Para la introducción y distribución en Hungría, el canal principal pasa por alguno de losimportadores del mercado mayorista de Budapest, el Nagybani Piac, que controlan aproximadamenteel 85% de la importación. Este mercado ofrece un servicio bastante cercano al que se estáacostumbrado en países occidentales y recibe 400-500 Miles Tm. anuales de importación. Hay otrosmercados de mayoristas en Hungría, pero carecen de la importancia que tiene en el sector el deBudapest.

No podemos olvidar la oportunidad que supone el peso creciente que están adquiriendo las grandescadenas distribuidoras de agroalimentarios, que acaparan una parte creciente de las ventasminoristas, previéndose que controlarán el 70-80% de las ventas en dos o tres años. Actualmentesólo una pequeña parte de su comercialización es importación directa, recurriendo normalmente alNagybani Piac para la importación. Sin embargo, la tendencia es la de la importación directa en elmedio plazo para abaratar los costes. Es ahora el momento de establecer contactos que puedanasegurar una presencia futura en estos establecimientos.

Finalmente, mencionaremos también a la industria procesadora, que recurre a la importación cuandola producción nacional no es suficiente para satisfacer sus necesidades.

La presencia directa en el mercado húngaro puede reportar excelentes resultados en estos momentos.Ello se debe a varias razones. En primer lugar, el mercado húngaro todavía se encuentra en unperíodo de formación y consolidación de su estructura en el que el establecimiento de lazos firmes(con importadores, representantes o mediante filiales importadoras) ayudará a consolidar cuotas demercado. Cuando sea posible, esta implantación de las empresas españolas podría situarse fuera deBudapest. Mientras que el mercado en la capital está saturado, las regiones ofrecen todavía grandesposibilidades, ya que tienen un buen nivel de demanda que no se satisface por sus mercadosmayoristas sino adquiriendo los productos en el de Budapest para venderlos al por mayor en lasregiones, con el consiguiente encarecimiento del producto.

De hecho, la intención del anterior gobierno era incentivar la construcción de mercados mayoristasen las regiones, al igual que se hizo, con éxito, con los mercados mayoristas de flor y plantaornamental. Sin embargo, en los dos años en que esta idea se ha intentado llevar a la práctica,mediante la convocatoria de un concurso público, no se ha obtenido el respaldo de los mayoristas yproductores húngaros de hortofrutícolas. Mientras continúe ese vacío, las oportunidades seguiránsiendo muchas. E incluso se podría intentar la presencia en esos futuros mercados si se crearan.

Esta infraestructura de distribución permitirá además afrontar la re-exportación a toda Europa delEste, ya que Hungría dispone de una posición inmejorable para servir a Eslovaquia, Ucrania,Rumanía y Rusia.

Y por otra parte, todavía es posible acaparar cuotas de mercado e introducirse en el sistema dedistribución húngaro, antes de que el ingreso en la Unión Europea haga más difícil esta introducción.

8

III. PANORÁMICA DEL PAÍS

En este capítulo se presenta una panorámica general de Hungría. Información más amplia y detalladasobre la situación económica y el régimen legal puede encontrarse en una Guía País, actualizadacada semestre y que puede solicitarse en el ICEX o en sus direcciones territoriales o consultarse ennuestra página web en INTERNET (http://www.mcx.es/polco/budapest/).

III. 1. CARACTERÍSTICAS GENERALES

III. 1. 1. Características geográficas

Hungría tiene una extensión de 93.036 km2. Limita al norte con Eslovaquia y Ucrania, al este conRumanía, al sur con Serbia y Croacia y al oeste con Austria y Eslovenia. Sus principales ríos son elDanubio y el Tisza que atraviesan el país de norte a sur y constituyen importantes vías de transportefluvial. El clima es continental, con una temperatura media de 12ºC, siendo el mes más frío enero(mínimas de -20ºC) y el más cálido agosto (máximas de 38ºC). Un 70% del territorio es una llanuramuy fértil apta para la agricultura continental.

III. 1. 2. Características demográficas

De los 10.135.000 habitantes de Hungría, 1,9 millones viven en Budapest. Las principales ciudades(Debrecen, Miskolc, Szeged, Pécs y Gy⊕ r), no superan los 200.000 habitantes. La densidad es 109habitantes/km2. En los últimos años, la mortalidad ha superado a la natalidad por lo que la poblaciónestá decreciendo. En 2020 se prevé una población de 9,5 millones.

III. 1. 3. Importancia del país en la región

Hungría fue el primer país de la región en comenzar la transición hacia la economía de mercado y esseguramente el más avanzado en la transformación estructural, realizada de forma gradual y sinconvulsiones políticas, aunque con las lógicas dificultades económicas.

Desde 1990 ha sido el país más atractivo para el capital extranjero, captando casi la mitad de lainversión occidental que se ha realizado en la región. Ha mantenido relaciones comercialestradicionalmente intensas con los países del COMECON, parte de las cuales se han renovado con elTratado de Libre Comercio del grupo de Visegrád (Rep. Checa, Eslovaquia, Polonia, Eslovenia,Rumanía y Hungría). Hungría también tiene la ventaja de mantener buenas relaciones con Rusia,Ucrania y el resto de países que integraban la ex-URSS.

III. 1. 4. Panorama político interior

En los últimos ocho años, la democracia parlamentaria se ha consolidado gracias a la granestabilidad política e institucional. Tras un primer gobierno de centro derecha, de junio de 1994 amayo de 1998 el gobierno estuvo en manos de una coalición del Partido Socialista Húngaro y de laAlianza de Demócratas Libres. Su política se centró en un ajuste macroeconómico suficientementeriguroso a la vez que exitoso. El crecimiento y saneamiento de la economía logrados no hancompensado el desgaste político ocasionado por su política social.

Este ha sido el principal motivo por el que, en las elecciones de mayo de 1998, la sociedad húngaraha optado por el cambio. Así el ganador en las mismas ha sido la Federación de Jóvenes Demócratas- Partido Cívico Húngaro (FIDESZ-MPP), de centro-derecha, con 147 escaños y el 38% de los votos.Para formar gobierno habrá de coaligarse con el MDF, Foro Democrático Húngaro, (18 escaños) y

9

con el Partido de Pequeños Propietarios, FKGP (48). En la oposición estarán el Partido Socialista,MSZP (134 escaños) y la Alianza de Demócratas Liberales, SZDSZ (24), hasta ahora en el gobierno,y el ultraderechista Partido de Justicia y Vida, MIÉP (14).

III. 1. 5. Política internacional

El tema central de la política exterior húngara actual es la integración en las estructuras políticas,económicas y militares occidentales. Otras cuestiones, incluida la situación de las minorías húngarasen los países limítrofes, muy importante hasta hace poco, quedan en un segundo plano.

Las relaciones con la UE se articulan en torno al Acuerdo de Asociación y a su ejecución. Lasautoridades húngaras fueron las primeras de la región en presentar la demanda formal de adhesión ala UE (1 de abril de 1994). La decisión del Consejo Europeo de Luxemburgo en diciembre de 1997sobre las candidaturas de adhesión ha permitido a Hungría ser uno de los países que han empezado anegociar la adhesión en marzo de 1998. Es opinión mayoritaria que Hungría es el país en mejorescondiciones para asumir las obligaciones derivadas del acervo comunitario y se prevé que laadhesión se produzca hacia el 2.002-2.003 con períodos transitorios en función de la situación decada sector.

En marzo de 1996 Hungría ingresó en la OCDE.

Desde la desaparición del Tratado de Varsovia, Hungría ha manifestado su deseo de ampararse yparticipar en las estructuras militares occidentales. El acercamiento a la OTAN comenzó con laafiliación a la Asociación para la Paz en febrero de 1994. La primera misión del país fue laparticipación de fuerzas de paz en Bosnia y la cesión de bases militares como centro logístico paralas tropas estadounidenses participantes en IFOR/SFOR. En noviembre de 1997 se celebró unreferendum, en el que los húngaros afirmaron su deseo de adhesión. Después de la ratificación porlos aliados, Hungría se convertirá en miembro de pleno derecho a largo del año 1998.

En el contexto regional, Hungría participa en el grupo de Visegrád (Polonia, Chequia, Eslovaquia,Eslovenia y Rumanía) y en su Acuerdo de Libre Comercio. Las relaciones con sus vecinos están muyinfluidas por el espinoso tema de las minorías húngaras (3-4 millones) fuera de las fronterasestablecidas tras la I Guerra Mundial en el Tratado de Trianón. Tras años de acritud, se ha entrado enuna etapa de mejores relaciones en el marco de la OSCE y de su Pacto de Estabilidad, con acuerdosbásicos con Ucrania, Eslovenia, Croacia, Eslovaquia y Rumanía.

III. 2. DATOS MACROECONÓMICOS

III. 2. 1. Producto Interior Bruto

De 1990 a 1993 la evolución del PIB fue negativa (entre -0,8 y -11,9%) por la baja demanda interna,la privatización y liquidación de empresas y las reformas estructurales. En 1994 se produjo uncrecimiento del 2,9%, que se redujo al 1,5% en 1995 y al 1,3% en 1996. En 1997 el crecimiento fuedel 4,4%. Se espera mantener, o incluso aumentar este ritmo en 1998.

El PIB per cápita alcanzó en 1996 los 4.402 USD, y las estimaciones para 1997 indican quealcanzaba los 4.580 USD. Se calcula que representa el 37% de la media de la UE. En términos depoder de compra, se estima en unos 6.000 USD, incluyendo la importante economía sumergida.

III. 2. 2. Inversión

10

La inversión disminuyó un 2,6% en 1992 para crecer en 1993 y en 1994 (2% y 12,5%respectivamente). Durante 1995 experimentó un crecimiento más moderado (1,2%), tónica que semantuvo en 1996 (1,8%) y se relanzó en 1997 (+ 12%).

III. 2. 3. Consumo y ahorro privados

El consumo privado se mantuvo a un nivel más o menos estable en 1992-4, rompiéndose dichatendencia en 1995 (- 3,8%). Esta bajada continuó en 1996 (- 1,9%), fundamentalmente por laevolución de los salarios reales, que sufrieron una caída del 12,2% en 1995 y del 5,4% en 1996. En1997 se produjo un aumento del 2% del consumo debido al crecimiento de los salarios reales (delorden del 5%). En 1998, posiblemente, seguirá esta tendencia.

III. 2. 4. Inflación, tipos de interés y tipo de cambio

Entre 1991-94 la inflación (IPC) disminuyó del 35 al 18,8%. En 1995 se produjo un fuerteincremento en los precios por los aumentos de los impuestos indirectos y la energía, por laintroducción de un recargo a la importación y por las devaluaciones. Así, el aumento anual alcanzóel 28,3%. En 1996 la inflación se moderó a 23,6%, descendiendo al 18,4% en diciembre de 1997. Enabril de 1998 fue del 16% y se prevé que a finales del año no supere el 15%.

Los tipos de interés nominales han bajado recientemente pero los reales aún son altos. Se espera quecon el descenso de la inflación pueda relajarse la política monetaria y desciendan los tipos.

La política cambiaria ha sido un tema de vital importancia en los últimos años. El valor del forinto(HUF) se determina contra una cesta de monedas (70% marco y 30% USD). En marzo de 1995 sedecidió una devaluación del 9% y se instauró un sistema de devaluaciones “crawling peg” comoparte del paquete de medidas de austeridad destinado a reducir el déficit fiscal y el exterior. El ritmode la depreciación mensual a partir de 15 de junio de 1998 será del 0,8%.

El forinto es plenamente convertible para transacciones por cuenta corriente. El tipo de cambioactual (3 de junio 1998) es de 100 Pts/142 HUF, 1 USD/214 HUF, 1 DM/120 HUF.

III. 2. 5. Cuentas Públicas

El presupuesto público registró el primer déficit en 1991, agravándose en 1992 (7% del PIB) ydescendiendo ligeramente (6%) en 1993. En 1994 subió hasta alcanzar un 7,1%, reduciéndose al6,5% en 1995. En abril de 1995 se aprobó un presupuesto suplementario muy restrictivo, enfocadoa conseguir un acuerdo con el FMI. Comenzó el recorte de los gastos (sociales, de inversión y defuncionamiento) intentando mantener los ingresos (menores tipos pero mayor base impositivaintentando reducir la economía sumergida).

Durante 1995 y 1996 el déficit ha ido reduciéndose hasta cerrarse el presupuesto 1996 con un 3,1%en términos de caja. En 1997 se continuó el saneamiento de las finanzas públicas con una reducciónde la deuda acumulada. El déficit gracias a los ahorros y al crecimiento económico fue inferior de loesperado: se ha situado en 4,6% del PIB. En 1998 el déficit está presupuestado en el 4,9% aunque suejecución, que hasta ahora es la prevista, dependerá finalmente de la política fiscal del nuevogobierno, quien podría decidir reducirlo. En todo caso se espera una reducción del déficit para 1999.

III. 2. 6. Empleo y productividad

La población activa a comienzos de 1997 era de 4.452.600 personas, un 43,8% de la población total.El principal empleador es la industria, con el 26%, seguido del comercio con un 13,3%. La

11

agricultura representa un 8,3%. En el sector servicios, el transporte, correo y telecomunicacionesemplean un 8,8%, la administración pública un 8,4% y la construcción un 5,9%.

El desempleo en 1997 supuso el 8,7% de la población activa, totalizando 464.000 parados, aunquehay que tomar estas cifras con precaución debido a la economía sumergida. El paro se repartedesigualmente por el país: Budapest y la zona oeste tienen las tasas más bajas (6%), mientras que enla zona oriental llega al 18%. La caída del empleo ha venido acompañada de un aumento de laproductividad, gracias a la renovación tecnológica protagonizada por la inversión extranjera. Enmarzo de 1998 el desempleo era el 7,7%, la cifra más baja desde 1991.

III. 3. ESTRUCTURA PRODUCTIVA

III. 3. 1. Sector primario

La agricultura supone actualmente alrededor de un 6% del PIB y es un sector de extrema importanciaen la economía húngara, sobre todo por su enfoque exterior. Además de ser autosuficiente en lamayoría de los productos las exportaciones de productos agrícolas suponen un tercio de laproducción y financian el 25% de las importaciones del país.

En 1992-3 a causa de las sequías, la transformación de las estructuras de propiedad, la lentitud de larestitución de las tierras, la crisis crediticia y el desfavorable clima económico, la agricultura húngarasufrió una crisis muy grave (caídas de la producción del 23% en el 92 y del 6% en el 93). En 1994comenzó una evolución positiva con un crecimiento del 2,4%, manteniendo el mismo ritmo en 1995(2%) y llegando a un aumento del 5% en 1996. Esta tendencia positiva se basa en varios factores. Enprimer lugar, la propiedad se está estabilizando, con un 90% de las tierras y de las granjas yaprivatizadas. También se apoya en algunas medidas de urgencia: el incremento de la subvencionespara maquinaria, exenciones fiscales, condonación de deudas y subvenciones a la exportación (dondese acaba de llegar a un acuerdo tras ser cuestionadas por la OMC). En 1997 sólo el subsectoragrícola ha podido mantener una tendencia de crecimiento (2,5%), mientras que el ganadero habajado un 4,4%. El crecimiento de la producción de la agricultura húngara, en general, fue del 0% en1997.

III. 3. 2. Sector secundario

La industria tiene una participación en el PIB del 20%. La producción industrial descendió un tercioen los primeros años de la transición por la caída de la demanda interna y del colapso de susmercados exteriores del antiguo bloque socialista. Además de la caída de la producción ha tenidolugar una importante reestructuración sectorial. Sólo unos pocos subsectores han mantenido ciertonivel de actividad: petróleo, gas y derivados, madera, aceites vegetales, cervezas, bebidasrefrescantes y los nuevos sectores emergentes (automoción y electrónica de consumo) con grandesinversiones de multinacionales. Los descensos más graves se produjeron en la metalurgia,maquinaria eléctrica y electrónica, fabricación de autobuses, etc. En 1993 comenzó la recuperación(+4%) para aumentar hasta un 9,2% en 1994. En 1995 y 1996 continuó el crecimiento, aunque a unritmo más moderado (4,8 y 2,3%). En 1997 la industria creció un 11,1%. Este crecimiento estuvoliderado por el sector de la maquinaria.

III. 3. 3. Sector terciario

Su importancia ha crecido de forma notable en los últimos años, pasando de ser su contribución alPNB del 50% en 1989 a más del 70% en 1996. Gran parte de las nuevas empresas privadas y de lainversión extranjera pertenecen a este sector.

12

La construcción, que arrastraba una crisis en los años 80, atravesó la peor crisis de su historia en1990-93. En 1994 hubo un fuerte repunte de la actividad (+20%) basada en los grandes proyectospara la construcción de infraestructuras, que representaron la principal demanda. En 1995 volvió adecrecer este sector (14,8%), y en 1996 no se modificó la producción del mismo. En 1997 haexperimentado un crecimiento del 8,9%. Asimismo ha aumentado la importancia de las inversionesprivadas, que actualmente alcanzan el 45% del total de las inversiones.

En comercio interior, ha de citarse el importantísimo aumento del número de establecimientos y suprivatización. Subrayaremos la importancia de la actividad sumergida en el comercio: 37% de toda laactividad que escapa a la cuantificación oficial pertenece a este sector. Después del decrecimientoexperimentado en los últimos años por el comercio interno en términos reales (5-8%), en 1997 haempezado la estabilización de este sector con un ligero crecimiento del 1%.

El turismo ha sido un sector de gran crecimiento en Hungría, el séptimo país receptor de turistas anivel mundial. Esto supone ingresos que juegan un importante papel en la balanza de pagos.Superaron los 1.600 m USD en 1992, si bien bajaron hasta los 1.400 m. en 1994 y volvieron aaumentar hasta 1.700 m. en 1995. En 1996 las celebraciones con ocasión del aniversario 1.100 de lafundación del estado húngaro atrajeron un importante flujo de turistas. Se produjeron ingresos por2.246 m.USD en este año, cifra que se ha conseguido superar a largo del año 1997 (2.582 m.USD).La capacidad hotelera y de actividades asociadas ha aumentado respecto a los años 80. Las grandescadenas de hoteles siguen dominando el sector, que acaba de ser privatizado.

III. 3. 4. Participación pública

Con respecto a la participación del sector público, desde 1990 el gobierno ha dado el impulsodefinitivo a la privatización. Para ello creó la Agencia de Bienes del Estado, teniendo como tareaprincipal la de controlar y elaborar los procedimientos de privatización. A pesar de las críticas a lalentitud del proceso y a la burocratización de la Agencia, el sistema escogido (venta al mejor postor),parece ser el más viable de entre los países del Este.

Tras el importante avance de 1995-6, se vendieron las principales empresas industriales y deservicios públicos (gas, petróleo, telecomunicaciones, electricidad, bancos, etc). La participaciónprivada actual en el PIB es de casi el 80 %. El consumo público está disminuyendo drásticamente, yse espera que, en 1998, sea menor a los dos tercios del consumo realizado por el sector público en1993. En resumen, el proceso de privatización está casi concluido, resultando un sector público deltamaño aproximado a la media europea, o incluso menor.

III. 4. POLÍTICA ECONÓMICA

III. 4. 1. Líneas generales de política económica

El programa de política económica de marzo de 1.995 (que en gran medida continúa) tenía comoobjetivo recortar el déficit público y exterior. Se basó en cinco puntos fundamentales:

1. Nueva política cambiaria con una devaluación inicial del 9% y un sistema de crawling peg.2. Recargo a las importaciones del 8% (que fue disminuyendo y desapareció en julio de 1997).3. Fin de la obligación de las empresas húngaras de cambiar los ingresos en divisas por forintos.4. Recorte del gasto público en seguridad social, empleo público y salarios de los funcionarios (que

ha tenido una plasmación en el conjunto de los salarios reales).5. Subida de algunos impuestos indirectos y tasas, introducción de impuestos sobre la propiedad y

13

medidas directas para combatir el fraude fiscal. A medio plazo se puso en marcha una reducciónde tipos para aflorar bases imponibles

Este conjunto de medidas se enmarcó en una estrategia trianual (95-98), que perseguía uncrecimiento sostenible, sin desequilibrios internos o externos. Sus objetivos intermedios fueron :1. Reducción del déficit por cuenta corriente hasta el nivel financiable por la inversión directa

extranjera. Reducción de la deuda externa neta.2. Reducción del déficit público y reforma del sector público, incluida la seguridad social3. Reducción de la tasa de inflación.

Los resultados fueron muy positivos en los dos primeros frentes, algo menos en el tercero. A la vezse ha avanzado en la muy difícil reforma del estado del bienestar (pensiones). Todo ello en uncontexto de mejoría muy notable de la situación económica con un crecimiento del 4,4% en 1997.Para 1998 se relajó ligeramente esta política en vista de las elecciones.

Habrá que esperar para ver qué parte de esta política mantiene el nuevo gobierno, aunque parece quelos aspectos fundamentales no sufrirán cambios.

III. 4. 2. Política de privatización

La privatización ha sido el elemento clave de la transformación económica en Hungría. En 1995 seestimaba que el 60% de las empresas estatales habían sido ya privatizadas, un 20% había sidoliquidado y el resto estaba en privatización o permanecería en el sector público.

La participación de inversores extranjeros en este proceso fue importante. La inversión extranjera enHungría superaba ampliamente a la dirigida al resto de los países de la zona, llegando a 7.186 m.USD hasta 1994, mientras en Rusia o Polonia no pasaban de 3.500 y 2.800 m.. En 1995 lasinversiones extranjeras supusieron 4.800 m.USD. Alemania, EE.UU. y Francia fueron los principalesinversores. A continuación se situaban Austria, Italia, Bélgica y Holanda. La participación españolafue muy baja.

La nueva ley sobre privatizaciones de 1995 marcó las líneas generales de la venta de los activos queaún quedan en manos públicas, gestionada por la ÁPV Rt. (S.A. para la Privatización y la Gestióndel Patrimonio Estatal) dirigida por la Ministra de Privatizaciones. En 1995-6 el proceso avanzómucho. Se consiguió vender todas las empresas distribuidoras de gas y electricidad y buena parte delas generadoras. También se vendieron la mayoría de los bancos, empresas químicas y farmacéuticasy la mayor parte de la telefonía. De esta manera, no sólo se han obtenido cuantiosos ingresos paraenjugar deuda pública, sino que además se ha reafirmado el papel de Hungría como principalreceptor de inversión extranjera de la región con casi 18.000 m. USD hasta 1997.

De manera que salvo algún caso especialmente difícil, la privatización puede darse porprácticamente concluida y ya sólo queda gestionar los activos que han de quedar en el sector públicoy regular los sectores en los que sea necesaria alguna forma de participación estatal.

III. 5. COMERCIO EXTERIOR

III. 5. 1. Intercambio Global

Desde los años 60 la economía húngara ha sido la más abierta del bloque socialista. Actualmente setrata del país centroeuropeo con el comercio más liberalizado, alcanzando actualmente a la prácticatotalidad de productos. El comercio exterior se caracteriza desde 1989 por su reorientación hacia

14

Occidente, en especial hacia la UE con la que Hungría tiene un Acuerdo de Asociación desde 1991,y en la que ingresará hacia el 2002. Además hay un cierto resurgir de las relaciones comerciales conlos países del grupo de Visegrád con quienes se firmó un Acuerdo del Libre Comercio en 1992. En1993 se firmó un acuerdo similar con la EFTA.

Hasta 1992 el sector exterior compensó otros problemas de la economía húngara y la balanzacomercial fue superavitaria. En 1993 la situación se agravó, el déficit comercial supuso un 9% delPNB, lo que se repitió en 1994. En 1995 se moderó dicho déficit gracias a las medidas de políticacomercial adoptadas (devaluación, recargo a las importaciones y descenso del consumo interno,liberando excedente exportable). En 1996 el déficit comercial fue 2.659 m. USD con exportacionesde 15.956 (+ 11.6%) e importaciones de 18.813 m. USD (+12.2%). Las cifras de 1996 incluyen porprimera vez las operaciones con y desde zonas francas. El déficit comercial en 1997 ascendió a 2.037m.USD, siendo las exportaciones 19.069 m.USD (+21,4%) y las importaciones 21.106 m.USD(+16,3%). En marzo de 1998 las exportaciones supusieron 5.177 m.USD (+26%) y las importaciones5.735 m.USD (+21%). Este dinamismo, en el caso de las exportaciones, se debe a la inversiónextranjera, y, en el caso de las importaciones, a la reducción de aranceles y recargos y alrelanzamiento del consumo por el aumento de las rentas salariales.

Los principales clientes, así como los proveedores más importantes, son los países de la UniónEuropea (Alemania, Austria e Italia, seguidos de Francia, Holanda y Reino Unido) y la EFTA querepresentan más del 70% del total. Los PECOs y la ex-URSS representan un 19% y del resto demundo sólo EEUU y Japón muestra un volumen relevante.

Las exportaciones se centran en maquinaria (45% del total, con un fuerte crecimiento reciente),productos industriales e intermedios (35%) y agroalimentarios (13%). En las importaciones lamaquinaria mecánica y el material eléctrico ocupa el primer lugar, seguido del petróleo. Losautomóviles han pasado a ocupar el cuarto puesto con el 5,8% del total. Siguen los plásticos, papel ycartón y productos químicos y farmacéuticos.

El turismo y otros servicios hacen que la balanza por cuenta corriente esté más equilibrada: en 1995-6 hubo déficits de 2.480 y 1.600 m. USD respectivamente. En 1997 se ha producido un nuevodescenso del déficit corriente (981 m.USD). Sin embargo, esta situación no presenta problemas puesel flujo de inversión extranjera que llega al país es superior, con lo que la posición de endeudamientoneto mejora.

III. 5. 2. Intercambios con España

El comercio bilateral entre Hungría y España se ha incrementado notablemente en los últimos años,aunque siga por debajo del potencial de ambos países. Lo cierto es que nuestras exportaciones estánen un buen nivel. En 1996 las exportaciones españolas ascendieron a 212 m. USD y nuestrasimportaciones a 334 m. USD, según datos españoles, los húngaros son inferiores. Hungría pasó a sernuestro cuarto cliente de la región en términos absolutos tras Rusia, Polonia y la República Checa.En términos relativos al tamaño del país, era el segundo.Durante el año 1997 nuestras exportaciones, según datos húngaros, supusieron unos 270 m. USD, un47% más que en 1996. Este aumento del comercio, que sigue al de 1996, ha sido posible gracias a lamejora de la coyuntura económica, a los menores aranceles y recargos y a la fructificación denuestros esfuerzos. Se prevé que en 1998 continuarán mejorando nuestros resultados y a final de añopodría rondarse los 400 m. $.

En relación con los productos exportados, se han incrementado las ventas en varias partidastradicionales como frutas y productos químicos y farmacéuticos. A la vez han surgido nuevasexportaciones (automóviles y sus componentes, electrodomésticos, equipos de hostelería, aparatos de

15

telefonía y azulejos). Ha disminuido el comercio de los productos textiles, los siderúrgicos, losplásticos y la maquinaria de envasado y embotellado o los compresores. Evidentemente laparticipación de las multinacionales en estos flujos es muy elevada.

Las importaciones procedentes de Hungría tuvieron un gran incremento en 1995 alcanzando 398m.USD frente a los 180 m de 1994. En 1997, según la aduana húngara, se registraron unos 287 mUSD, que supuso un descenso del 22%. En 1998 van camino de los 425-450 m.$ al año.

La importación española de Hungría se ha compuesto tradicionalmente de carne porcina, lámparas,pieles y maquinaria eléctrica. En los últimos años los motores de explosión han ocupado el primerlugar suponiendo más de la mitad de lo importado. La participación de las multinacionales es aúnmayor que en el caso inverso. Los flujos turísticos también son importantes en ambos sentidos.

III. 6. DEUDA EXTERIOR Y RESERVAS INTERNACIONALES

La deuda exterior bruta de Hungría es la más elevada de los países del Este, tanto en términos percapita como del PNB pero no presenta problema ni riesgo de impago. Ha pasado de los 21.400 m.USD del 92 a los 31.660 m. de 1995. En 1996 y 1997 se ha moderado, situándose en 26.907 m. USDen marzo de 1998. Esta situación deudora se ve muy aliviada por una buena posición de reservas(unos 9.526 m. USD) y otros activos, por lo que la deuda neta es de 8.824 m. USD, de los que unaparte, cada día mayor, proviene del sector privado. Se trata de una situación saneada también por loslargos plazos de los vencimientos. Siempre se han atendido puntualmente los pagos, lo que hafacilitado el acceso a los mercados de capitales. El rating de la deuda ha mejorado recientemente yes bueno frente a otros países de la región. Las agencias de rating S&P y Thomson ofrecen lacalificación BBB- (recomendada para inversores) y IBCA y Duff & Phelps la BBB, todasmejorándola respecto a años anteriores. Moody’s acaba de calificarla como Baa2.

III. 7. INVERSIÓN EXTRANJERA

Hungría ha sido el país del antiguo bloque socialista con una mayor imagen de seguridad yestabilidad política. En los últimos 8 años se han invertido cerca de 17.000 m. USD, casi un 40% deltotal dirigido a la región, incluida la ex-URSS. En 1994 el atractivo de Hungría disminuyó alfinalizar el programa de generosas ventajas fiscales introducido en 1989. Pero volvió a intensificarseen 1995-6, manteniéndose claramente como primer país receptor. Alemania, Austria y EEUU hansido los principales inversores hasta la fecha. Los no residentes poseen un 11-13% de los activosproductivos húngaros y producen un 15-20% del PIB.

Los inversores españoles no están entre los más activos en el país aunque esto es un problemageneral en toda la región. De hecho Hungría es el país que más interés ha suscitado entre nuestrosinversores con varios proyectos productivos de tamaño mediano y gran éxito.

16

IV. DEMANDA

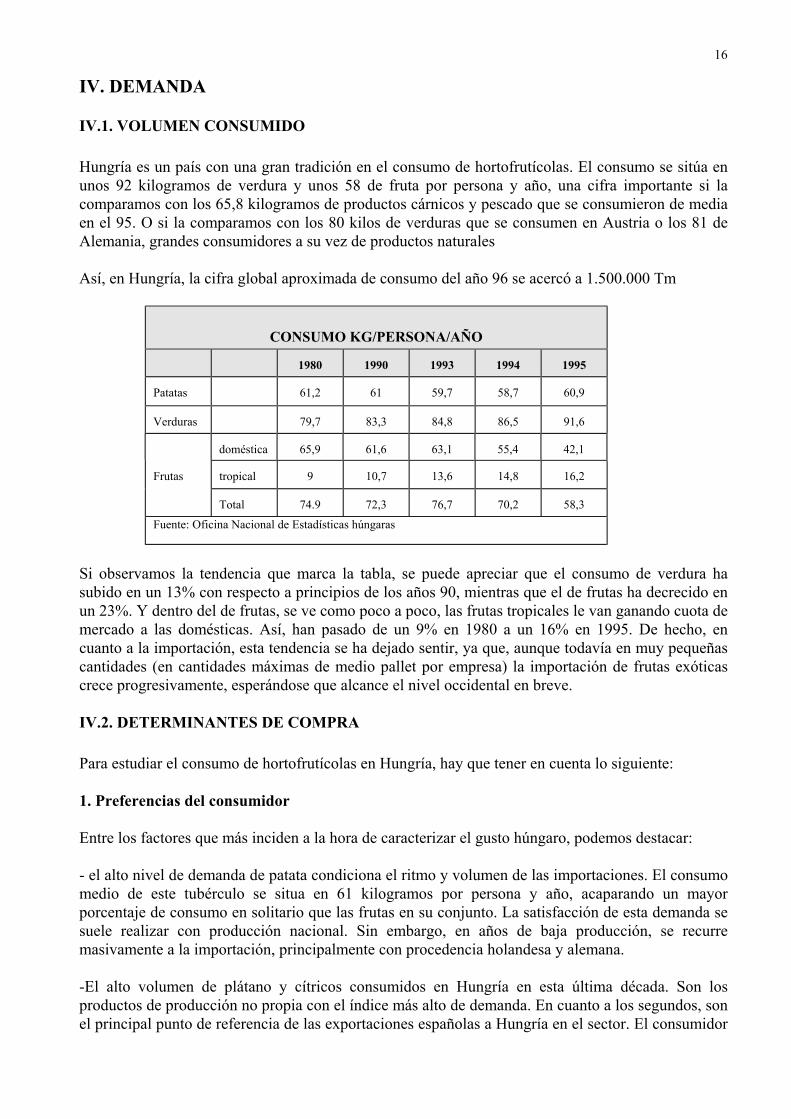

IV.1. VOLUMEN CONSUMIDO

Hungría es un país con una gran tradición en el consumo de hortofrutícolas. El consumo se sitúa enunos 92 kilogramos de verdura y unos 58 de fruta por persona y año, una cifra importante si lacomparamos con los 65,8 kilogramos de productos cárnicos y pescado que se consumieron de mediaen el 95. O si la comparamos con los 80 kilos de verduras que se consumen en Austria o los 81 deAlemania, grandes consumidores a su vez de productos naturales

Así, en Hungría, la cifra global aproximada de consumo del año 96 se acercó a 1.500.000 Tm

CONSUMO KG/PERSONA/AÑO

1980 1990 1993 1994 1995

Patatas 61,2 61 59,7 58,7 60,9

Verduras 79,7 83,3 84,8 86,5 91,6

doméstica 65,9 61,6 63,1 55,4 42,1

Frutas tropical 9 10,7 13,6 14,8 16,2

Total 74.9 72,3 76,7 70,2 58,3

Fuente: Oficina Nacional de Estadísticas húngaras

Si observamos la tendencia que marca la tabla, se puede apreciar que el consumo de verdura hasubido en un 13% con respecto a principios de los años 90, mientras que el de frutas ha decrecido enun 23%. Y dentro del de frutas, se ve como poco a poco, las frutas tropicales le van ganando cuota demercado a las domésticas. Así, han pasado de un 9% en 1980 a un 16% en 1995. De hecho, encuanto a la importación, esta tendencia se ha dejado sentir, ya que, aunque todavía en muy pequeñascantidades (en cantidades máximas de medio pallet por empresa) la importación de frutas exóticascrece progresivamente, esperándose que alcance el nivel occidental en breve.

IV.2. DETERMINANTES DE COMPRA

Para estudiar el consumo de hortofrutícolas en Hungría, hay que tener en cuenta lo siguiente:

1. Preferencias del consumidor

Entre los factores que más inciden a la hora de caracterizar el gusto húngaro, podemos destacar:

- el alto nivel de demanda de patata condiciona el ritmo y volumen de las importaciones. El consumomedio de este tubérculo se situa en 61 kilogramos por persona y año, acaparando un mayorporcentaje de consumo en solitario que las frutas en su conjunto. La satisfacción de esta demanda sesuele realizar con producción nacional. Sin embargo, en años de baja producción, se recurremasivamente a la importación, principalmente con procedencia holandesa y alemana.

-El alto volumen de plátano y cítricos consumidos en Hungría en esta última década. Son losproductos de producción no propia con el índice más alto de demanda. En cuanto a los segundos, sonel principal punto de referencia de las exportaciones españolas a Hungría en el sector. El consumidor

17

húngaro es consciente de la mayor calidad del producto cítrico español, y, siempre que puede, loadquiere. Sin embargo el problema del precio es también determinante

-La progresión en el consumo de verduras ha provocado la ampliación del abanico de gustos y elmejor conocimiento del producto extranjero. Es por ello por lo que se observa una lenta perocreciente importación de productos cultivados en el país, pero de variedades diferentes o en gamasde calidad más altas que la media nacional.

-Por último, como ya hemos comentado, se puede comprobar un creciente interés húngaro por elsegmento de “otras frutas”. Nuevos productos exóticos se están introduciendo.

2. Producción nacional

El consumidor húngaro está acostumbrado al producto del país, que además es más barato. La granproducción de hortofrutícolas en Hungría hace que la importación se concentre fundamentalmente encubrir cuatro nichos de demanda que no quedan cubiertos con el cultivo autóctono:

- en primer lugar, la demanda que se origina una vez finalizada la temporada de producciónhúngara. Así, el grueso principal de las importaciones tiene lugar desde noviembre hasta abril.

- en segundo lugar, en caso de baja producción de algún producto específico, también se recurre ala importación para hacer frente a esta demanda insatisfecha.

- además, durante la temporada existen nichos de mercado para productos de alta calidad o devariedades distintas a las producidas en el país

- También se pueden exportar grandes volumenes de algunas verduras y frutas no producidas en elpaís. Así, dos factores determinantes de las cifras de importación son el consumo de plátanos(27% de las importaciones de todo el sector en el período 94-97) y de cítricos (30%).

3.- Calidad y empaquetado

El concepto de calidad es de especial importancia en el mercado húngaro. Los importadoresentrevistados han hecho especial hincapié en la necesidad de una aceptable calidad para que losproductos tengan salida en este mercado. Por supuesto, la decisión de compra la toma el consumidormedio teniendo en cuenta el precio como factor principal, pero el énfasis que ponen en la calidad losconsumidores de productos importados (básicamente clase alta, media-alta) es mayor que en lamayoría de los países del Este. España tiene fama ganada en este país de productor de calidad. Y esapercepción es muy importante no ponerla en peligro con mercancías que dañen la imagen de Españaen conjunto. Y esta atención al estado del producto se debe dar a lo largo de toda la relación con elimportador húngaro. Así, una de las quejas sobre los exportadores españoles ha sido la de larelajación, en el sentido de una progresiva pérdida de calidad de los envíos.

Por otra parte, el acercamiento de las tendencias de compra húngaras a las occidentales estáinfluyendo en otros componentes del mercado. El más importante en la actualidad es el delempaquetado. Las grandes cadenas, al implantar sistemas de compra netamente occidentales,importan determinados hábitos de compra. Por ejemplo, la presentación del producto. De igualmanera que hace unos años la población húngara compraba varias veces por semana y ahora cadavez compra con menos asiduidad y en mayor cantidad, lo que antes era usual, como comprar porpiezas elegidas, cada vez lo va siendo menos. De esta manera es usual encontrarse en lossupermercados (primero en los extranjeros, pero actualmente prácticamente en todos) varios tipos deempaquetados alternativos a la compra por piezas, como pueden ser los envases con la verduralavada e incluso pelada, las bandejas de plástico, las bolsas de plástico y, el que actualmente goza demayor popularidad, que es la bolsa de malla tipo gir-sac. Esta tendencia es una gran oportunidad que

18

de hecho ya están aprovechando las empresas españolas para la importación, debido a la carencia enHungría de maquinaria capaz de empaquetar de esta manera.

4. Capacidad adquisitiva

El poder adquisitivo húngaro ronda el 40-45% del PPC español. La renta per cápita medida entérminos de paridad de poder de compra, incluyendo la economía sumergida del 30%, es de unos5.700-6.000 USD. Tras el fuerte descenso de los salarios reales en 1995 y 1996 (12 y 5,4 puntosrespectivamente), debido a las medidas de austeridad introducidas en marzo de 1995, en 1997 seapreció la revitalización de la misma y los salarios reales han subido un 5,5%.

Según los datos oficiales, en junio de 1997 el salario neto medio fue de 545.640 HUF anuales en elcaso de mandos intermedios y 343.320 HUF anuales en el caso de operarios. El salario neto medioen el sector privado llegaba a 450.000 HUF anuales (37.500 HUF mensuales

Se puede diferenciar los siguientes estratos sociales:

- La capa poblacional más extensa (60-65%) posee un nivel de renta bajo. Su capacidadadquisitiva se ha visto mermada por el cambio socio económico y por las restrictivasmedidas económicas adoptadas por el gobierno en los años 1995-97. Son consumidores muysensibles al precio, compran productos de calidad baja y bajo precio y muy raramenteacceden al producto importado.

- Un sector poblacional incipiente, que se asemeja a lo que en Europa Occidental se denomina“clase media”, está compuesto por nuevos profesionales y pequeños empresarios que hanvisto aumentar su nivel adquisitivo. Son por lo general, medianamente sensibles al precio.Están dispuestos a probar los productos de gama más alta. Sin embargo, limitan la compra deestos productos a ocasiones especiales si los precios son muy altos. Se estima que constituyenen torno al 30% de la población y se espera que su situación económica se estabilice en lospróximos años. Son el segmento clave con cara a las importaciones futuras.

- Existe, por último, una parte reducida de la población que se puede considerar como “clasealta” (alrededor del 8%). La mayoría de esta capa poblacional reside en Budapest, aunquetambién están presentes en otras ciudades. Son consumidores de mayor capacidad de compra,menos sensibles al precio y más a la calidad. Están al corriente de los nuevos productos quese ofrecen en el mercado y tienen capacidad para demandar alimentos importados.

En cuanto a la evolución general del poder adquisitivo, se espera que la ligera recuperación, quecomenzó en el último año, se pondrá de manifiesto a largo plazo. Tras estos dos últimos años decontención en el consumo, existe la esperanza de una expansión, aunque habrá que esperar para vercuáles son las medidas que adopta el nuevo gobierno elegido en mayo de 1998.

19

V. OFERTA NACIONAL

V.1.- ANÁLISIS GENERALLa producción nacional de frutas y verduras es significativa, siendo la base tradicional deimportantes flujos de exportación y de la asimismo relevante actividad procesadora. Según los datosoficiales, la producción bruta del sector en el período 93-97 se puede situar en una cantidad queoscila entre los 39 y los 55 Miles Millones de HUF. En 1996 se superaron los 2,5 Millones detoneladas, repartidas en un 62% de verduras y un 48% de frutas.

La producción húngara es concentrada en el tiempo, aunque se intenta alargar la temporada con eldesarrollo del sistema de invernaderos. Sus productos principales son el pepino, tomate, patata,pimiento, manzana, sandía y se intenta incrementar la de coliflor, perejil, col, cebolla y ajo. Sinembargo, se ha producido un cambio en la estructura de producción con respecto a la de los años 80.De esta manera, ha bajado la participación del tomate, guisante, pimiento dulce, ciruela y manzanaen la producción total y ha crecido la de patata, zanahoria, pepino, cebolla y col.

El producto más comercializado es la patata, cuya producción bruta es igual a la producción total defrutas. Con respecto a la década de los 80, se ha producido un descenso en la producción dehortalizas de un 19 a 23%. En las frutas esa tendencia ha sido más acusada: un 33-39%.

Una de las principales causas de este descenso en la producción hay que encontrarlo en laatomización de la propiedad. Esto es, el importante papel que tienen las granjas individuales en laproducción húngara. El 84% de la producción de frutas y el 86% de la de verduras es llevada a cabopor granjeros individuales. Y de las 194.000 htas productivas de Hungría, aproximadamente el 60%corresponde a pequeños agricultores y un 14% a medianos. Estos pequeños agricultores individualesno han conseguido, por regla general, vertebrar su producción en cooperativas que aprovecheneconomías de escala. La mecanización es insuficiente y el envejecimiento de las plantaciones explicala erosión de la productividad en una superficie total que se ha mantenido más o menos constante.Actualmente se está intentando poner en marcha un sistema de cooperativas de venta siMilesar alespañol para recuperar los antiguos indices de productividad.

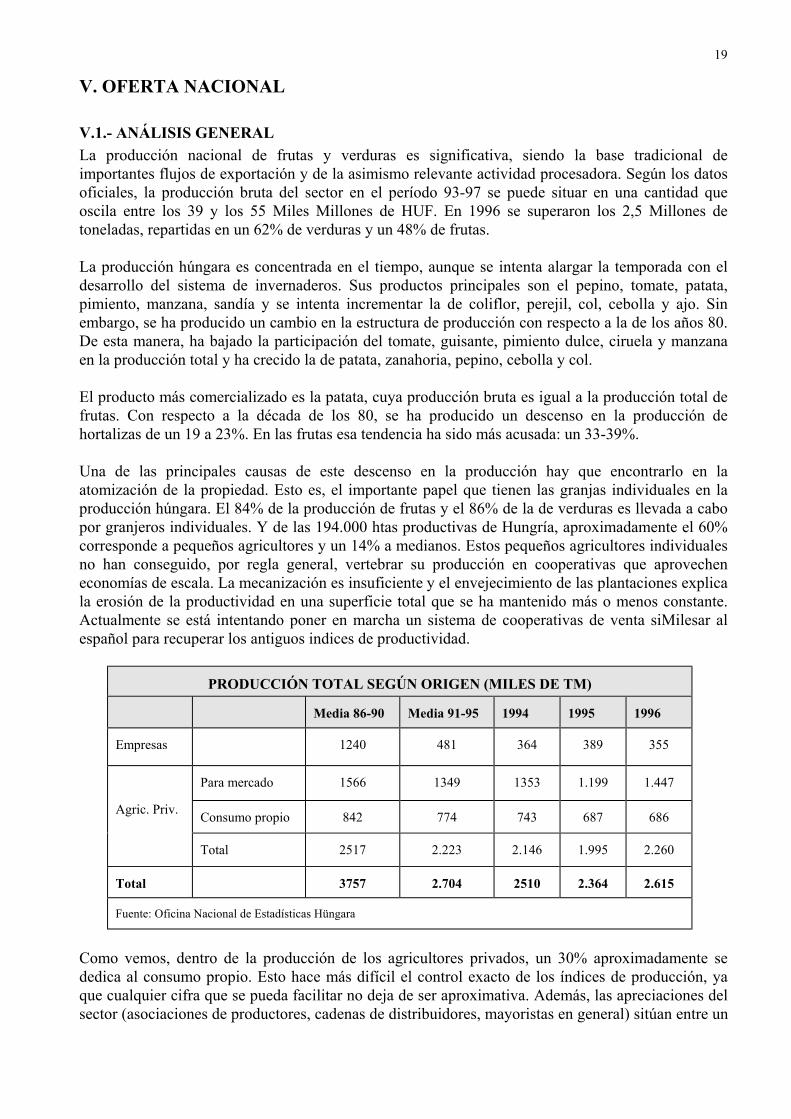

PRODUCCIÓN TOTAL SEGÚN ORIGEN (MILES DE TM)

Media 86-90 Media 91-95 1994 1995 1996

Empresas 1240 481 364 389 355

Para mercado 1566 1349 1353 1.199 1.447

Agric. Priv. Consumo propio 842 774 743 687 686

Total 2517 2.223 2.146 1.995 2.260

Total 3757 2.704 2510 2.364 2.615

Fuente: Oficina Nacional de Estadísticas Hüngara

Como vemos, dentro de la producción de los agricultores privados, un 30% aproximadamente sededica al consumo propio. Esto hace más difícil el control exacto de los índices de producción, yaque cualquier cifra que se pueda facilitar no deja de ser aproximativa. Además, las apreciaciones delsector (asociaciones de productores, cadenas de distribuidores, mayoristas en general) sitúan entre un

20

30% y un 50% el tráfico de mercancías no declarado. Sólo la presencia de las grandes cadenas, consus exigencias de trasparencia en los contratos, parece que podrá acabar con esta práctica.

De cara a la adhesión a la Unión Europea, Hungría aspira a ocupar el papel de 4º país productor,detrás de España, Italia, y Francia. Por ello, la Dirección General para la integración en Europa delMinisterio Húngaro de Agricultura ha confeccionado un programa con unos objetivos a cumplir. Así,es necesaria una reestructuración productiva de las granjas, hay que incentivar las inversiones y elcooperativismo, potenciar la I+D, la calidad, el empaquetado y confeccionamiento,.

También se plantea la necesidad de acceder a cultivos intensivos, ya que la UE incentiva laliquidación de los cultivos, principalmente de fruta. Para ello, pretenden concentrar la superficieproductiva actual en la mitad y conseguir más volumen de producción Así, será necesario replantar10.500 htas en los próximos años, según sus cálculos. Ello supone acelerar el ritmo de replantación,ya que frente a la media de 2.000-3.000 htas replantadas en los años anteriores, en el 97 sólo sereplantaron 500.

Por otra parte, hay que hacer una reseña sobre el intento de potenciar la producción en invernadero(forcing) en Hungría. Así, con la excepción de los meses de diciembre, enero y febrero, los expertosconsideran que el resto del año Hungría tiene capacidad para abastecerse a sí misma. Los principalesproductos susceptibles de ser cultivados en invernadero son el pimiento, el pepino, el tomate, lalechuga, la col china, y la coliflor. Actualmente, la superficie de invernaderos está entre las 5.000 ylas 6.000 htas. Y la pretensión es triplicar esta cantidad en los próximos años.

Se sigue investigando para desarrollar este sistema de “forcing”. Para ello, se piensa en aprovechar elextraordinario potencial que las aguas termales proporcionan a este país. Sin embargo la posibilidadde su utilización está todavía en fase de estudio, contando además con la oposición de los gruposecologistas húngaros. Sería conveniente estar atentos a la evolución de este proceso para aprovecharlas posibles oportunidades de importación tecnológica que se puedan presentar.

En el año 1997 bajó el área de producción y la producción misma no llegó a los 2,5 Millones de Tm.El adverso clima de la primavera, especialmente en mayo, no favoreció la producción húngara.

Para el 98 se espera un crecimiento tanto en producción como en área. Los buenos precios del 97 y lanecesidad de una calidad cada vez más alta por la presión de las grandes cadenas puede avivar laproducción. Además, los precios de los abonos y fertilizantes van poco a poco bajando. El únicoproblema con el que se encontrarán los productores, en el caso de los invernaderos, es el todavía altocoste de la energía, que no se prevé que baje a corto plazo.

Con respecto a la industria elaboradora, hay que señalar que ha bajado su cuota de absorción deltráfico de mercancías hortofrutícolas. De los dos tercios que era capaz de absorber en 1994, hapasado a poco más del 40%. Esto se debe a la entrada del capital extranjero en el sector, que haoptado por una mayor variedad de productos frente a la producción abundante.

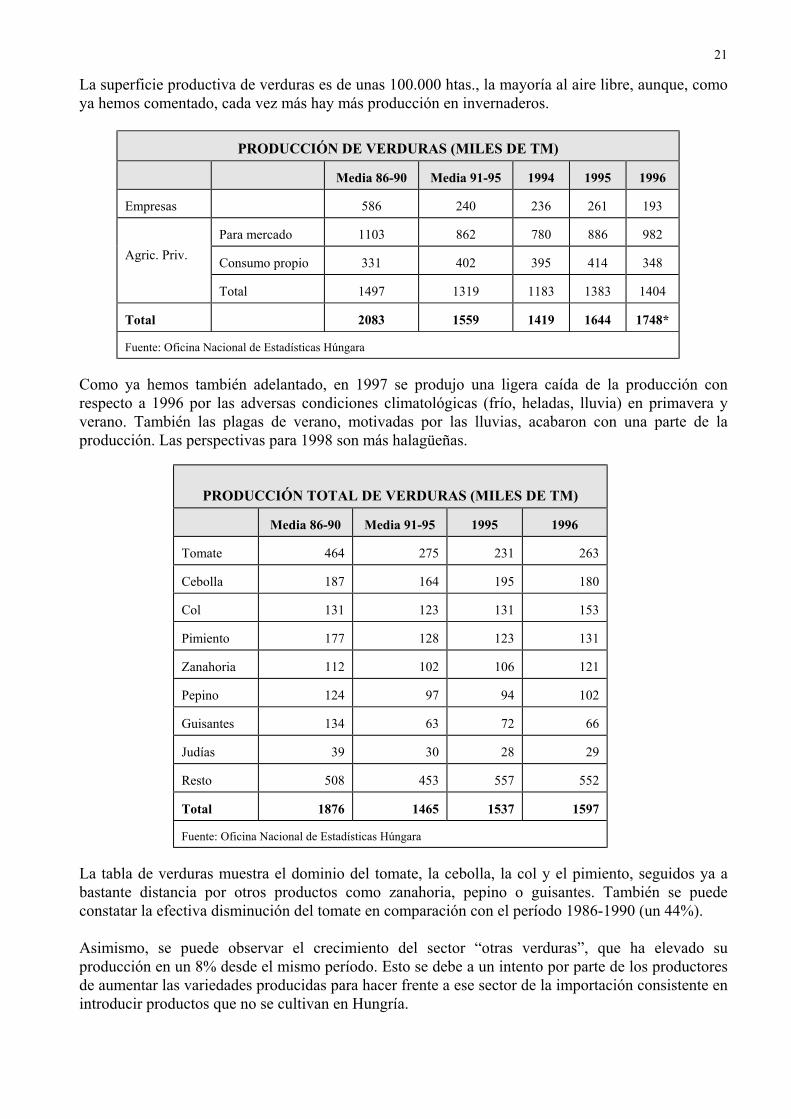

V.2.- VERDURAS

En 1997 se produjeron 1.610.000 Tm de verduras. Se observa que el punto de inflexión de laproducción tuvo lugar en 1994, con una producción de 1.419.000 Tm. Sin embargo, si atendemos ala evolución a largo plazo de la producción, podemos comprobar como la misma ha descendido enun 19-23% desde la segunda mitad de la década de los 80.

21

La superficie productiva de verduras es de unas 100.000 htas., la mayoría al aire libre, aunque, comoya hemos comentado, cada vez más hay más producción en invernaderos.

PRODUCCIÓN DE VERDURAS (MILES DE TM)

Media 86-90 Media 91-95 1994 1995 1996

Empresas 586 240 236 261 193

Para mercado 1103 862 780 886 982Agric. Priv. Consumo propio 331 402 395 414 348

Total 1497 1319 1183 1383 1404

Total 2083 1559 1419 1644 1748*

Fuente: Oficina Nacional de Estadísticas Húngara

Como ya hemos también adelantado, en 1997 se produjo una ligera caída de la producción conrespecto a 1996 por las adversas condiciones climatológicas (frío, heladas, lluvia) en primavera yverano. También las plagas de verano, motivadas por las lluvias, acabaron con una parte de laproducción. Las perspectivas para 1998 son más halagüeñas.

PRODUCCIÓN TOTAL DE VERDURAS (MILES DE TM)

Media 86-90 Media 91-95 1995 1996

Tomate 464 275 231 263

Cebolla 187 164 195 180

Col 131 123 131 153

Pimiento 177 128 123 131

Zanahoria 112 102 106 121

Pepino 124 97 94 102

Guisantes 134 63 72 66

Judías 39 30 28 29

Resto 508 453 557 552

Total 1876 1465 1537 1597

Fuente: Oficina Nacional de Estadísticas Húngara

La tabla de verduras muestra el dominio del tomate, la cebolla, la col y el pimiento, seguidos ya abastante distancia por otros productos como zanahoria, pepino o guisantes. También se puedeconstatar la efectiva disminución del tomate en comparación con el período 1986-1990 (un 44%).

Asimismo, se puede observar el crecimiento del sector “otras verduras”, que ha elevado suproducción en un 8% desde el mismo período. Esto se debe a un intento por parte de los productoresde aumentar las variedades producidas para hacer frente a ese sector de la importación consistente enintroducir productos que no se cultivan en Hungría.

22

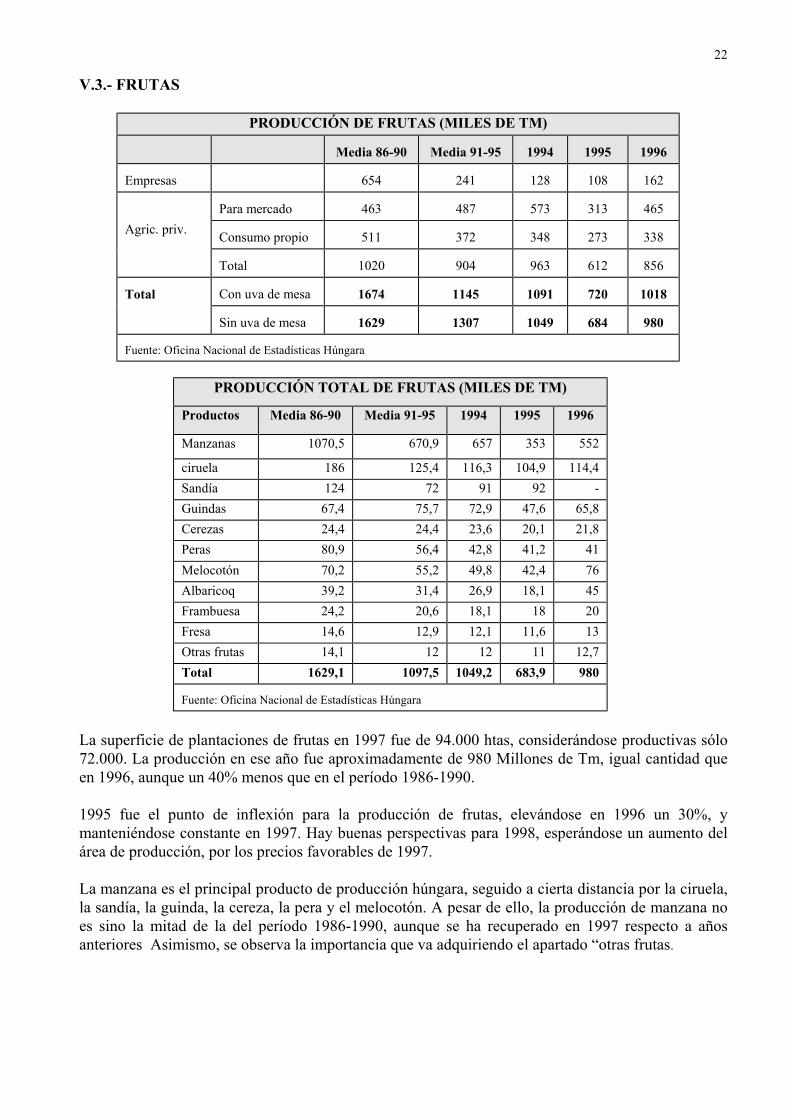

V.3.- FRUTAS

PRODUCCIÓN DE FRUTAS (MILES DE TM)

Media 86-90 Media 91-95 1994 1995 1996

Empresas 654 241 128 108 162

Para mercado 463 487 573 313 465Agric. priv. Consumo propio 511 372 348 273 338

Total 1020 904 963 612 856

Total Con uva de mesa 1674 1145 1091 720 1018

Sin uva de mesa 1629 1307 1049 684 980

Fuente: Oficina Nacional de Estadísticas Húngara

PRODUCCIÓN TOTAL DE FRUTAS (MILES DE TM)

Productos Media 86-90 Media 91-95 1994 1995 1996

Manzanas 1070,5 670,9 657 353 552

ciruela 186 125,4 116,3 104,9 114,4Sandía 124 72 91 92 -Guindas 67,4 75,7 72,9 47,6 65,8Cerezas 24,4 24,4 23,6 20,1 21,8Peras 80,9 56,4 42,8 41,2 41Melocotón 70,2 55,2 49,8 42,4 76Albaricoq 39,2 31,4 26,9 18,1 45Frambuesa 24,2 20,6 18,1 18 20Fresa 14,6 12,9 12,1 11,6 13Otras frutas 14,1 12 12 11 12,7Total 1629,1 1097,5 1049,2 683,9 980

Fuente: Oficina Nacional de Estadísticas Húngara

La superficie de plantaciones de frutas en 1997 fue de 94.000 htas, considerándose productivas sólo72.000. La producción en ese año fue aproximadamente de 980 Millones de Tm, igual cantidad queen 1996, aunque un 40% menos que en el período 1986-1990.

1995 fue el punto de inflexión para la producción de frutas, elevándose en 1996 un 30%, ymanteniéndose constante en 1997. Hay buenas perspectivas para 1998, esperándose un aumento delárea de producción, por los precios favorables de 1997.

La manzana es el principal producto de producción húngara, seguido a cierta distancia por la ciruela,la sandía, la guinda, la cereza, la pera y el melocotón. A pesar de ello, la producción de manzana noes sino la mitad de la del período 1986-1990, aunque se ha recuperado en 1997 respecto a añosanteriores Asimismo, se observa la importancia que va adquiriendo el apartado “otras frutas.

23

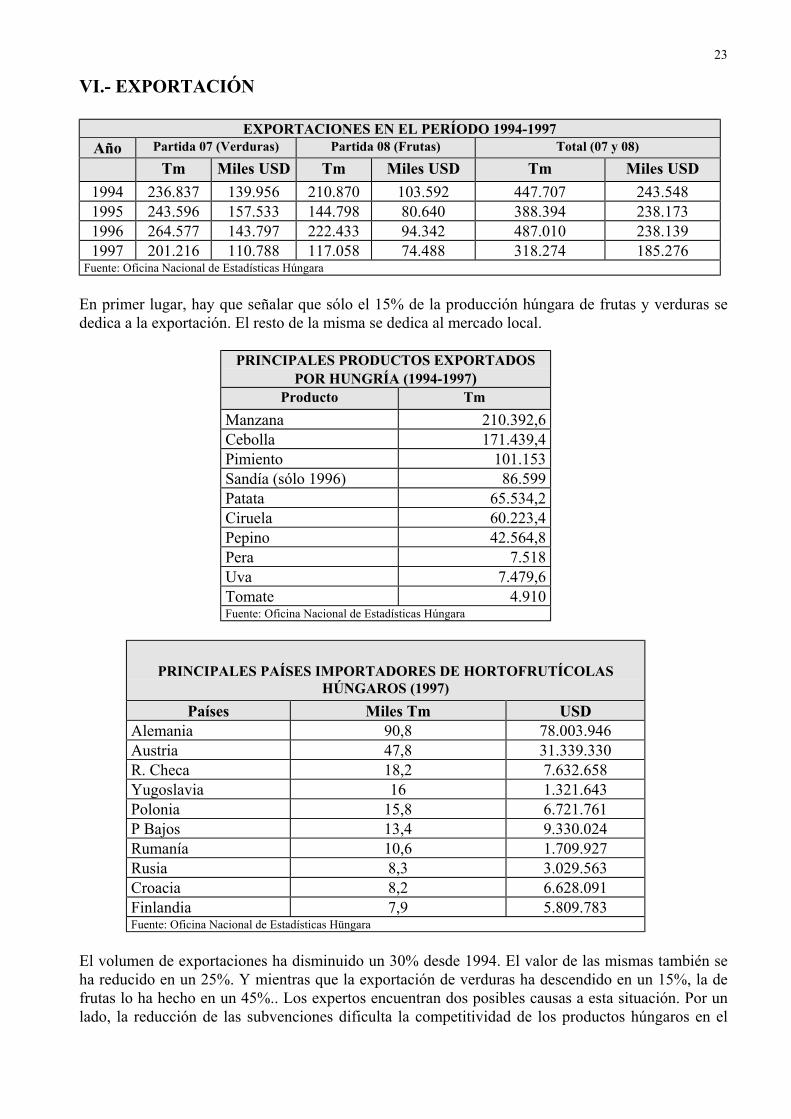

VI.- EXPORTACIÓN

EXPORTACIONES EN EL PERÍODO 1994-1997Año Partida 07 (Verduras) Partida 08 (Frutas) Total (07 y 08)

Tm Miles USD Tm Miles USD Tm Miles USD1994 236.837 139.956 210.870 103.592 447.707 243.5481995 243.596 157.533 144.798 80.640 388.394 238.1731996 264.577 143.797 222.433 94.342 487.010 238.1391997 201.216 110.788 117.058 74.488 318.274 185.276

Fuente: Oficina Nacional de Estadísticas Húngara

En primer lugar, hay que señalar que sólo el 15% de la producción húngara de frutas y verduras sededica a la exportación. El resto de la misma se dedica al mercado local.

PRINCIPALES PRODUCTOS EXPORTADOSPOR HUNGRÍA (1994-1997)

Producto TmManzana 210.392,6Cebolla 171.439,4Pimiento 101.153Sandía (sólo 1996) 86.599Patata 65.534,2Ciruela 60.223,4Pepino 42.564,8Pera 7.518Uva 7.479,6Tomate 4.910Fuente: Oficina Nacional de Estadísticas Húngara

PRINCIPALES PAÍSES IMPORTADORES DE HORTOFRUTÍCOLASHÚNGAROS (1997)

Países Miles Tm USDAlemania 90,8 78.003.946Austria 47,8 31.339.330R. Checa 18,2 7.632.658Yugoslavia 16 1.321.643Polonia 15,8 6.721.761P Bajos 13,4 9.330.024Rumanía 10,6 1.709.927Rusia 8,3 3.029.563Croacia 8,2 6.628.091Finlandia 7,9 5.809.783Fuente: Oficina Nacional de Estadísticas Hüngara

El volumen de exportaciones ha disminuido un 30% desde 1994. El valor de las mismas también seha reducido en un 25%. Y mientras que la exportación de verduras ha descendido en un 15%, la defrutas lo ha hecho en un 45%.. Los expertos encuentran dos posibles causas a esta situación. Por unlado, la reducción de las subvenciones dificulta la competitividad de los productos húngaros en el

24

mercado internacional. Por otro lado, el uso en la producción húngara de variedades “controladas” espoco frecuente, lo que supone una traba a la hora de exportar.

En los últimos cuatro años, en términos de volumen, alrededor del 42% de las exportaciones fueronfrutas, mientras que el 58% fueron verduras. Por productos destaca la importación de manzana,cebolla, pimiento, sandía, patata, ciruela y pepino, como se puede observar en la tabla.

Entre los principales destinos de la exportación húngara, sin duda hay que destacar a dos países:Alemania y Austria. Curiosamente, Alemania es también el primer país demandante de los productoshortofrutícolas españoles. Alemania concentra el 28,5% del total de exportaciones hortofrutícolashúngaras. Austria, por su parte, aglutina el 15%. En un hipotético ranking, España ocuparía el puesto27, con 11.133 Tm y 801.285 USD.

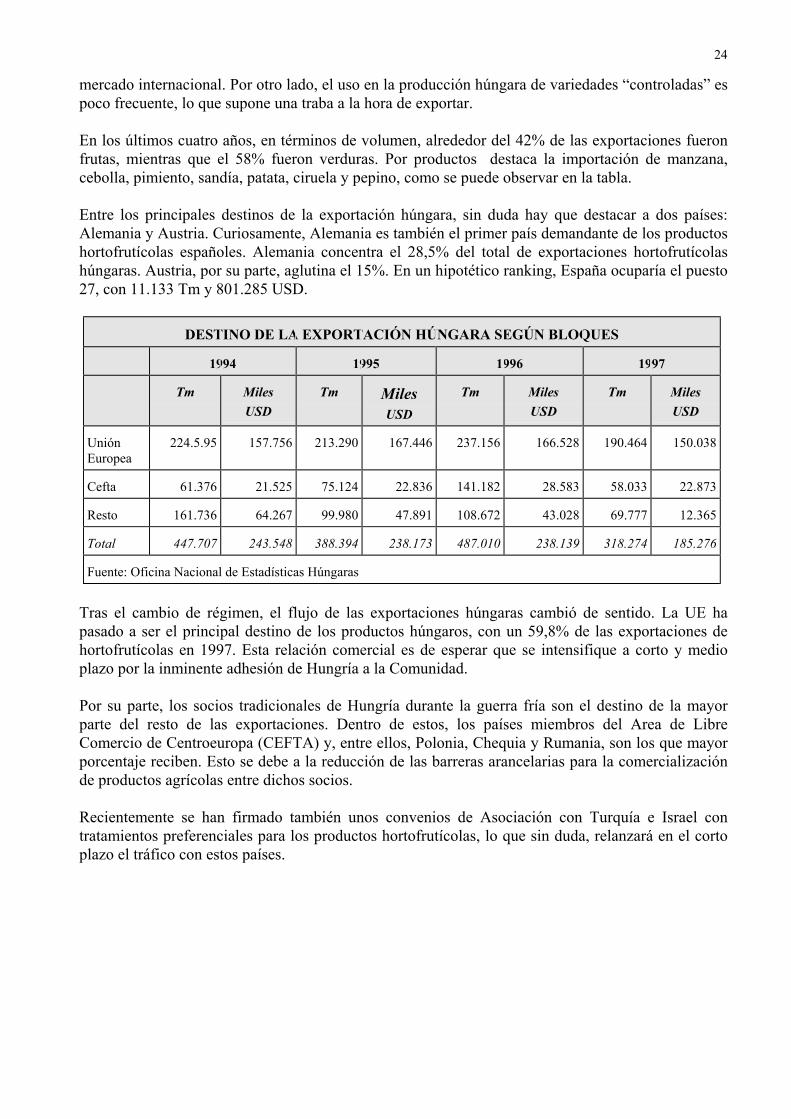

DESTINO DE LA EXPORTACIÓN HÚNGARA SEGÚN BLOQUES

1994 1995 1996 1997

Tm MilesUSD

Tm MilesUSD

Tm MilesUSD

Tm MilesUSD

UniónEuropea

224.5.95 157.756 213.290 167.446 237.156 166.528 190.464 150.038

Cefta 61.376 21.525 75.124 22.836 141.182 28.583 58.033 22.873

Resto 161.736 64.267 99.980 47.891 108.672 43.028 69.777 12.365

Total 447.707 243.548 388.394 238.173 487.010 238.139 318.274 185.276

Fuente: Oficina Nacional de Estadísticas Húngaras

Tras el cambio de régimen, el flujo de las exportaciones húngaras cambió de sentido. La UE hapasado a ser el principal destino de los productos húngaros, con un 59,8% de las exportaciones dehortofrutícolas en 1997. Esta relación comercial es de esperar que se intensifique a corto y medioplazo por la inminente adhesión de Hungría a la Comunidad.

Por su parte, los socios tradicionales de Hungría durante la guerra fría son el destino de la mayorparte del resto de las exportaciones. Dentro de estos, los países miembros del Area de LibreComercio de Centroeuropa (CEFTA) y, entre ellos, Polonia, Chequia y Rumania, son los que mayorporcentaje reciben. Esto se debe a la reducción de las barreras arancelarias para la comercializaciónde productos agrícolas entre dichos socios.

Recientemente se han firmado también unos convenios de Asociación con Turquía e Israel contratamientos preferenciales para los productos hortofrutícolas, lo que sin duda, relanzará en el cortoplazo el tráfico con estos países.

25

VII. IMPORTACION (I): ANÁLISIS GLOBAL 94-97

VII.1 APROXIMACIÓN GENERAL

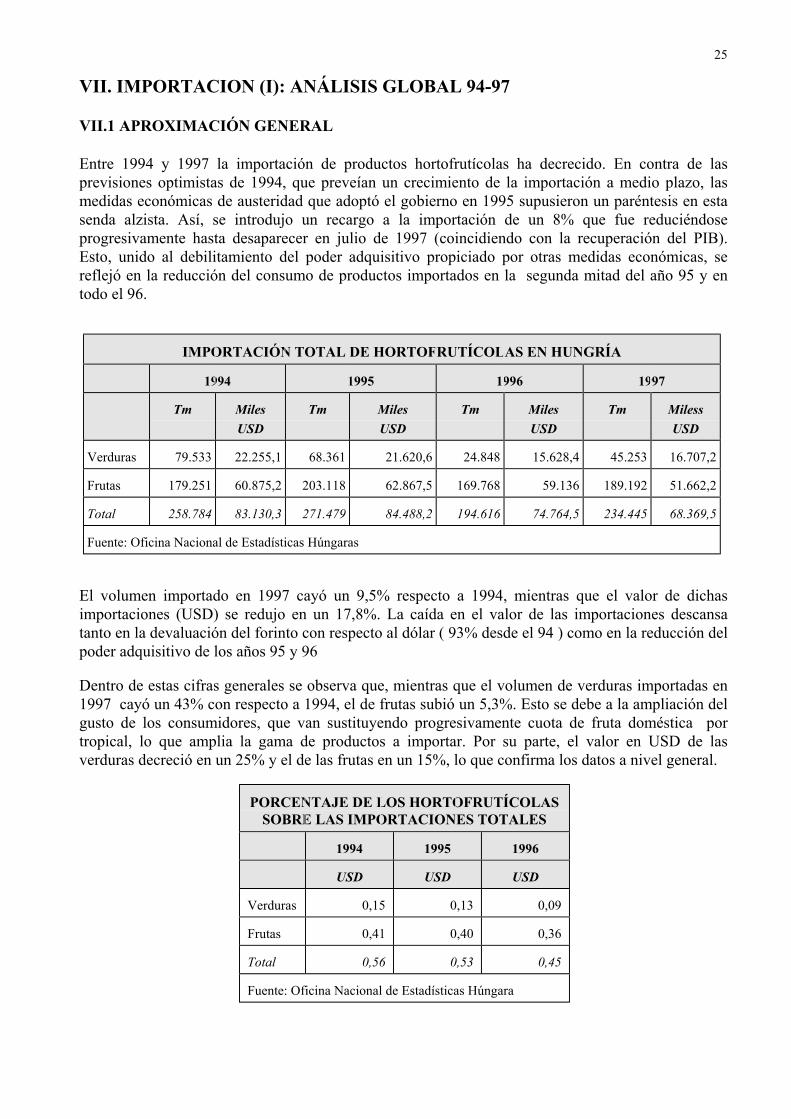

Entre 1994 y 1997 la importación de productos hortofrutícolas ha decrecido. En contra de lasprevisiones optimistas de 1994, que preveían un crecimiento de la importación a medio plazo, lasmedidas económicas de austeridad que adoptó el gobierno en 1995 supusieron un paréntesis en estasenda alzista. Así, se introdujo un recargo a la importación de un 8% que fue reduciéndoseprogresivamente hasta desaparecer en julio de 1997 (coincidiendo con la recuperación del PIB).Esto, unido al debilitamiento del poder adquisitivo propiciado por otras medidas económicas, sereflejó en la reducción del consumo de productos importados en la segunda mitad del año 95 y entodo el 96.

IMPORTACIÓN TOTAL DE HORTOFRUTÍCOLAS EN HUNGRÍA

1994 1995 1996 1997