enregistrement fatca pour les gfi · les gfi, une fois enregistré, reçoivent de l’irs - une...

TRANSCRIPT

18.12.2013

1

Séance d’information

Enregistrement FATCA pour les GFI

Patrick Dorner

Genève, le 18 décembre 2013

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Thèmes

Introduction: effets de l'accord sur les GFI

Obligations pour les GFI

Obligations indirectes

Procédure d'enregistrement à l'IRS

18.12.2013

2

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

DTT Double Tax Treaty (CDI en français)

EAG Expanded Affiliated Group

EIN Employer Identification Number

FFI Foreign Financial Institution

FI Financial Institution

GIIN Global Intermediary Identification Number

IGA Intergovernmental Agreements

IRS Internal Revenue Service

PAI Private Arrangements Intermediary

PFFI Participating Foreign Financial Institution

POC Point of Contact

QI Qualified Intermediary

RO Responsible Officer

TIEA Tax Information Exchange Agreement

WP Withholding Foreign Partnership

WT Withholding Foreign Trust

Liste des abréviations

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Développements internationaux - croisade de la transparence

TaxTransparency

DTTs/TIEAs

QI/FATCA G-20measures

GAFI

EU SavingsTaxation

Flat taxregimes

18.12.2013

3

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Que veut l’IRS…

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Pour commencer: retenue à la source pour les «récalcitrants»

18.12.2013

4

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Fonctionnement de FATCA

WithholdingAgent U.S.

non-Participating

FFI

non-disclosing

NFFE

ParticipatingFFI

DisclosingNFFE

non-disclosing

NFFE

DisclosingNFFE

ParticipatingFFI

non-participating

FFI

recalcitrant account holder

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Conventions internationales

RS 0.672.933.61

18.12.2013

5

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Conventions internationales – Echange d’information

(«Modèle 1» - par ex. UK)

U.S. financialinstitution

Tax officeCompliant

FATCA Partner FFI

1. a/c holder information

2. Balance

3. U.S. source of income

1. a/c holder information

2. Balance

3. Income streams

4. Gross proceeds

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Conventions internationales – Echange d’information

(«Modèle 2» - Suisse)

U.S. financialinstitution

Tax officeCompliant

FATCA Partner FFI

1. a/c holder information

2. Balance

3. Income streams

4. Gross proceeds

18.12.2013

6

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

INTRODUCTION

Assistance administrative pour les «récalcitrants»

Les FFI participants (= banques CH) doivent obtenir des titulaires US de comptes, une déclaration de consentement à l'échange d'informations

- 30 juin 2014

Les IGA prévoient des communications groupées pour les «recalcitrant account holders» (nombre, AuM)

Sur la base des informations contenues dans ces communications, des demandes d’entraide administrative groupées peuvent être adressées

- Les éléments sont suffisants selon la CDI avec les USA

- «éradication» des derniers clients US non déclarés en Suisse

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

EFFETS SUR LES GFI

Principe

Tous les GFI suisses sont concernés par FATCA !!!- Qu’ils aient ou non des clients US et/ou des investissements US

Cas particuliers:- gérants de placement collectifs- trusts et fiduciaires - entreprises individuelles- citoyen US ou résident US comme actionnaire ou créancier

18.12.2013

7

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Statuts possibles selon les autorités US

«registered deemed-compliant Foreign Financial Institution (FFI)»

Pour les GFI qui gèrent l’argent de leurs clients sur la base d’une procuration ou exercent une telle activité en qualité d’organe d’une société ou d’une fondation

«owner documented FFI»Une ou plusieurs banques doivent garantir le respect de toutes les dispositions FATCA et en supporter les risques.

Pour les GFI qui, accessoirement à leur activité de gestion de fortune, sont aussi actifs en qualité de trustees ou détiennent pour des tiers des avoirs à titre fiduciaire

«participating FFI»Les GFI peuvent s’enregistrer et conclure une convention avec les autorités fiscales US

Uniquement indiqué pour les GFI très actifs dans la gestion de placements collectifs

EFFETS SUR LES GFI

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

OBLIGATIONS POUR LES GFI

Obligations «primaires»

Clarification de sa propre obligation d’enregistrement

- Plus de 50% des revenus des 3 dernières années provenant de la gestion de fortune ?

- Entreprise individuelle ?

Enregistrement auprès des autorités fiscales US

- Alternative: passer un accord avec une ou plusieurs banques en tant que «owner documented FFI»

- 2 catégories de FFI CH soumis à une simple obligation d’enregistrement:

• les «purs» GFI (y compris conseils d’administrations ou de fondations)

• Les établissements financiers avec clientèle locale

· conditions: surveillance FINMA et 98% de clients CH ou UE

Conclure une convention en tant que «Participating FFI»- pour les gérants de placements collectifs qui ne sont pas «US tax conform»- Activités de Trustee/fiducie

18.12.2013

8

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Rapports entre banques et gérants: le rapport triangulaire

OBLIGATIONS INDIRECTES

Banque

Gérant de fortune

ClientFINMA

OAR / Association

prof.

Contrat de dépôt, de broker

Contrat de collaborationou contrat cadre

Surveillance

Surveillance

Contrat de gestion de fortune

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Risques juridiques et de réputation accrus pour les banques qui travaillent avec des GFI ou des tiers

Utilisation par des GFI de documents, brochures et contrats de la banque

Délégation à des GFI et autres intermédiaires des tâches et obligations formelles en matière de LBA

Clarification de l’arrière-plan économique (KYC) par le GFI

Décisions de placements et conseils par le GFI (problèmes d’informations sur les risques, suitability, appropriateness, etc.)

OBLIGATIONS INDIRECTES

18.12.2013

9

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

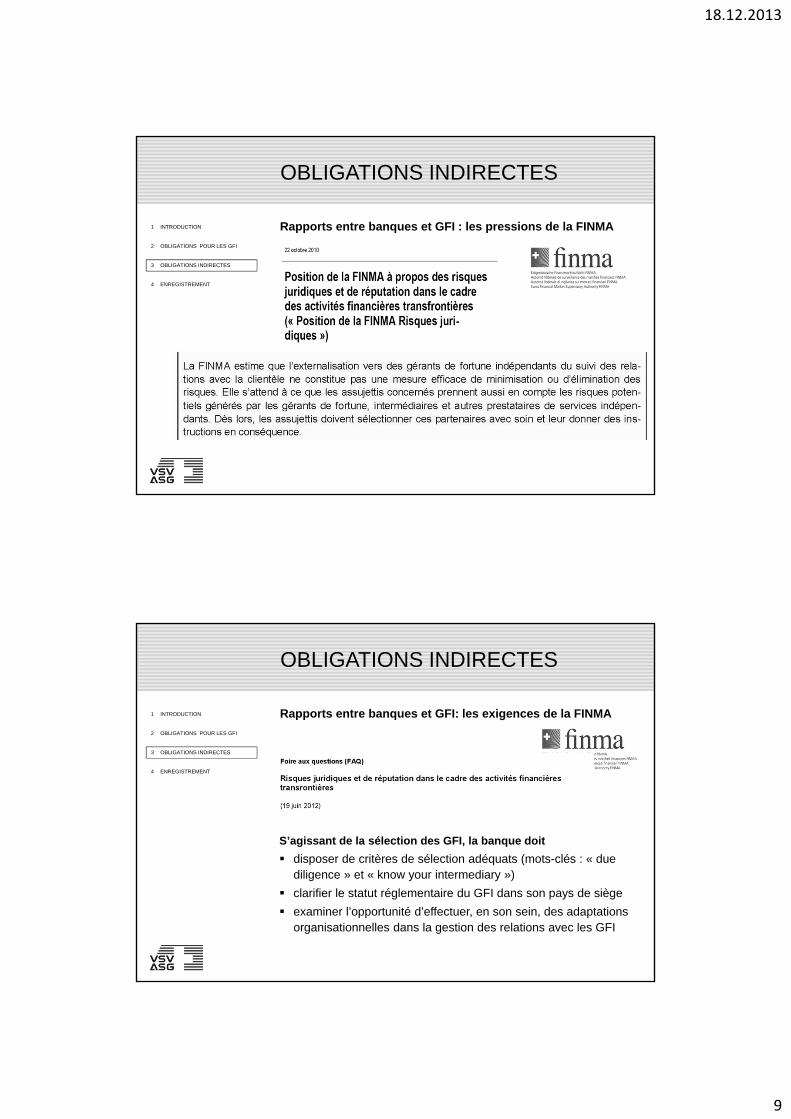

Rapports entre banques et GFI : les pressions de la FINMA

OBLIGATIONS INDIRECTES

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Rapports entre banques et GFI: les exigences de la FINMA

OBLIGATIONS INDIRECTES

S’agissant de la sélection des GFI, la banque doit

disposer de critères de sélection adéquats (mots-clés : « due diligence » et « know your intermediary »)

clarifier le statut réglementaire du GFI dans son pays de siège

examiner l’opportunité d’effectuer, en son sein, des adaptations organisationnelles dans la gestion des relations avec les GFI

18.12.2013

10

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Rapports entre banques et GFI: exigences de la FINMA

OBLIGATIONS INDIRECTES

Conséquences pour les établissements financiers:

Le respect des critères de sélection applicables doit être vérifié tant à l’établissement de la relation d’affaire que périodiquement, lors du suivi de la relation

Pas de contrôle actif mais lorsqu’il existe des indications tendant à montrer que les critères ne sont plus respectés (garantie de l’activité irréprochable)

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Le GFI «deemed compliant FFI»

Ouverture de compte conforme à FATCA (= identification des clients US):

• Passeport US (attention aux doubles nationaux !)• Greencard• Substantial Presence (présence physique aux USA),

d’au moins:

- 31 jours durant l’année en cours, et- 183 jours durant les 3 dernières années

Obligation de documenter

W-9 et consentement du client quant àla notification d’informations aux USA (Waiver)

18.12.2013

11

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

Le GFI «deemed compliant FFI»

Clarifications en cas d’indices US

• Domicile aux USA • Lieu de naissance aux USA • Adresse de correspondance aux USA (y compris cases postales)• Numéro de téléphone aux USA • Ordre permanent vers les USA• Procuration à une personne avec adresse aux USA• Holdmail comme seule adresse disponible

Clarifications par la banque dépositaire

W-9, si indentification comme US Person W-8-BEN et/ou «documentary evidence», qu’il ne s’agit pas

d’une US Person

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

OBLIGATIONS INDIRECTES

Banque dépositaire

Gérant de fortune indépendant

18.12.2013

12

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Eléments clés

Le portail en ligne a ouvert le 19 août 2013

L’IRS s’attend à ce que les FFI s’enregistrent online !

L’enregistrement «papier» n’est pas une option pour les établissements qui doivent être enregistrés à temps!

Les GFI, une fois enregistré, reçoivent de l’IRS - une confirmation d’acceptation de l'enregistrement- leur «Global Intermediary Identification Number» (GIIN)

Pour être «FATCA conforme» le 30 juin 2014, il faut impérativement avoir terminé son enregistrement le 25 avril 2014

L’IRS publiera une première liste des FFI enregistrés le 2 juin 2014 et prévoit une mise à jour mensuelle de la liste

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Liens pour l’enregistrement

La procédure est expliquée ici:

http://www.irs.gov/Businesses/Corporations/Foreign-Account-Tax-Compliance-Act-(FATCA)

Le portail online est ici:

https://sa2.www4.irs.gov/fatca-rup/

L’enregistrement «papier» reste néanmoins possible: Form 8957

…. L’obtention de son GIIN (Global Intermediary Identification Number) est le premier pas éviter la retenue à la source selon FATCA!

18.12.2013

13

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

La majorité des GFI devrait cocher «Single»

La majorité des GFI devrait cocher «Registered Deemed-Compliant FFI»

Sauf exception, «Switzerland»

Entreprise individuelle?

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Part 1 Financial Institution Registration

1 Select Financial Institution Type

Single (not a member of an Expanded Affiliated Group (EAG)) c’est le cas de la majorité des GFI (NB: un «Group» ne peut pas s’enregistrer sous le statut de «deemed compliant»

Lead of an Expanded Affiliated Group (EAG)

- Direction du groupe (participations > 50%)

- Le Reporting ne doit être fait qu’une fois pour l’ensemble du groupe mais les «filles» doivent chacune s’enregistrer individuellement

Member (not Lead) of an Expanded Affiliated Group (EAG)

Sponsoring Entity

18.12.2013

14

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

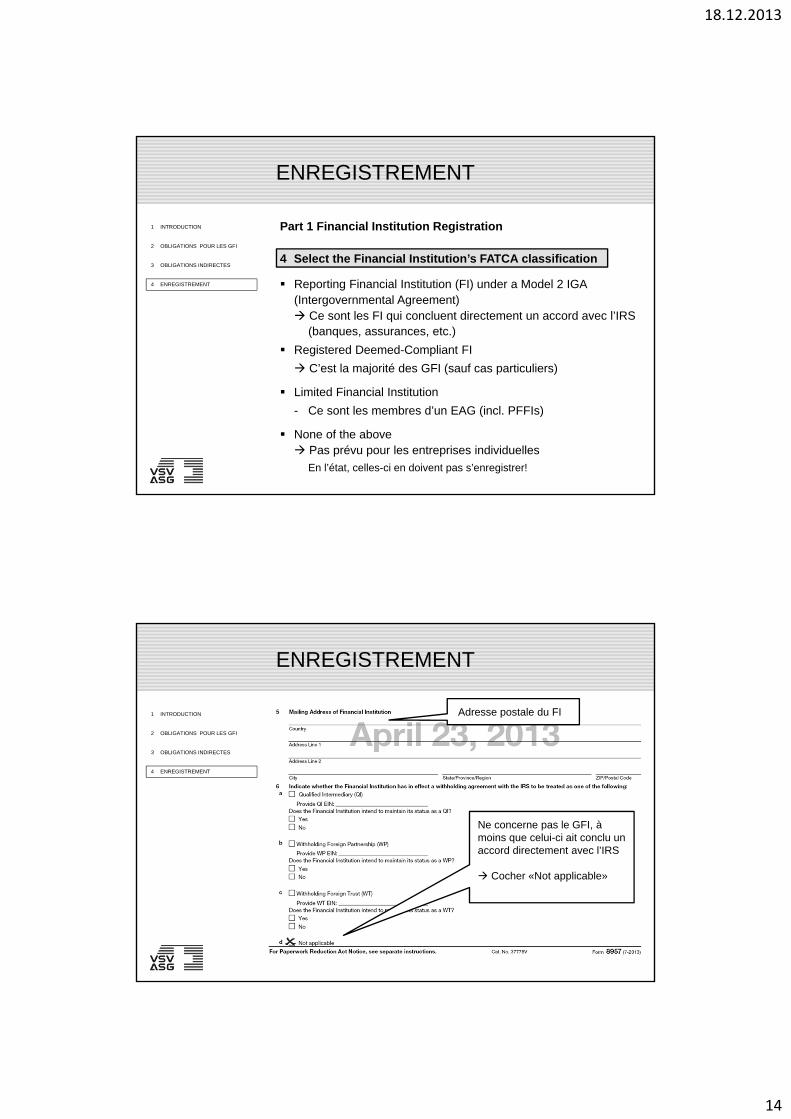

Part 1 Financial Institution Registration

4 Select the Financial Institution’s FATCA classification

Reporting Financial Institution (FI) under a Model 2 IGA (Intergovernmental Agreement) Ce sont les FI qui concluent directement un accord avec l’IRS

(banques, assurances, etc.)

Registered Deemed-Compliant FI

C’est la majorité des GFI (sauf cas particuliers)

Limited Financial Institution

- Ce sont les membres d’un EAG (incl. PFFIs)

None of the above Pas prévu pour les entreprises individuelles

En l’état, celles-ci en doivent pas s’enregistrer!

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Adresse postale du FI

Ne concerne pas le GFI, à moins que celui-ci ait conclu un accord directement avec l’IRS

Cocher «Not applicable»

18.12.2013

15

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Succursale?

Puerto Rico, U.S. ViriginIslands, America Samoa, etc.

Limited branch: cas des GFI membres d’EAG (y compris PFFIs) peu probable pour GFI

EIN = Employer Identification Number

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Part 1 Financial Institution Registration

7 Does the FI maintain a branch in a jurisdiction outside itscountry of tax residence?

Définition de la succursale:

- Définition selon le pays concerné

- CH: «Etablissement commercial qui, dans la dépendance d’une entreprise principale dont il fait juridiquement partie, exerce d’une façon durable, dans des locaux séparés, une activité similaire, en jouissant d’une certaine autonomie dans le monde économique et celui des affaires.»

Attention à l’exercice d’une activité de gestion de fortune dans la résidence secondaire ou l’appartement de vacances à l’étranger

Dans le doute effectuer des clarifications supplémentaires

18.12.2013

16

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

per

Chaque FI doit indiquer au moins une personne de contact (RO) (celle-ci ne doit pas nécessairement être inscrite au RC)

Plusieurs personnes de contact peuvent être annoncées; ceci n’est toutefois recommandé que pour de grosses structures

NB: L’ASG ne donne aucune instruction. Ainsi, elle ne demande pas, notamment, que soient désignés le représentant ou le responsable LBA.

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Ne doit être complété que si plusieurs personnes de contact ont été annoncées

18.12.2013

17

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Ne doit être complété que si la rubrique «Lead of an Expanded AffiliatedGroup» de la partie 1 a été cochée (peu probable pour un GFI)

Ne concerne que les GFI ayant conclu un accord d’imposition à la source avec l’IRS (QI, WP, WT)Voir aussi partie 1, chiffre 6

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Ne concerne que les GFI ayant conclu un accord d’imposition à la source avec l’IRS (QI, WP, WT)Voir aussi partie 1, chiffre 6

Particularité QI: uniquement au cas où la banque aurait quasiment délégué ses obligations QI au GFI

18.12.2013

18

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Le RO (Responsible Officer) en signant, confirme à l’IRS que selon ses «best knowledge and believe» il a complété le formulaire de manière «true, correct and complete»!

La question de la signature électronique du RO n’est pas encore réglée…

1 INTRODUCTION

2 OBLIGATIONS POUR LES GFI

3 OBLIGATIONS INDIRECTES

4 ENREGISTREMENT

ENREGISTREMENT

Soutien de l’ASG

Mise en place, par le SIF et sous sa direction, d’un groupe d’accompagnement dont l’ASG fait partie

=> Pour tout soutien ou question, une adresse: [email protected]

Des questions complexes peuvent en outre, avec l’accord du membre, être transmises au département spécialisé de KPMG (à des conditions préférentielles pour les membres ASG)