exame de suficiencia

DESCRIPTION

Exame de suficiencia - contabilidadeTRANSCRIPT

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

TÉCNICO EM CONTABILIDADE

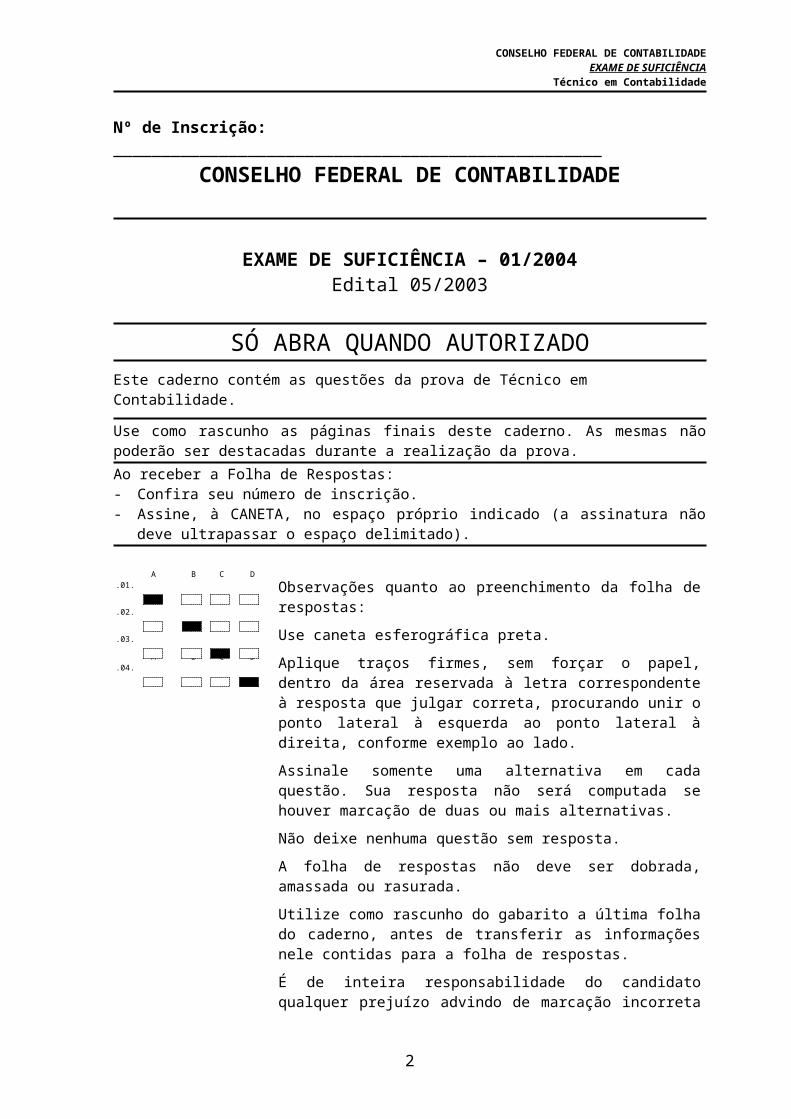

Nome: ___________________________________________________________

Nº de Inscrição: ___________________________________________________

1

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONSELHO FEDERAL DE CONTABILIDADE

EXAME DE SUFICIÊNCIA – 01/2004Edital 05/2003

SÓ ABRA QUANDO AUTORIZADOEste caderno contém as questões da prova de Técnico em Contabilidade.

Use como rascunho as páginas finais deste caderno. As mesmas não poderão ser destacadas durante a realização da prova.Ao receber a Folha de Respostas:- Confira seu número de inscrição.- Assine, à CANETA, no espaço próprio indicado (a assinatura não deve ultrapassar o

espaço delimitado).

.01. A B C D

Observações quanto ao preenchimento da folha de respostas:

Use caneta esferográfica preta.

Aplique traços firmes, sem forçar o papel, dentro da área reservada à letra correspondente à resposta que julgar correta, procurando unir o ponto lateral à esquerda ao ponto lateral à direita, conforme exemplo ao lado.

Assinale somente uma alternativa em cada questão. Sua resposta não será computada se houver marcação de duas ou mais alternativas.

Não deixe nenhuma questão sem resposta.

A folha de respostas não deve ser dobrada, amassada ou rasurada.

Utilize como rascunho do gabarito a última folha do caderno, antes de transferir as informações nele contidas para a folha de respostas.

É de inteira responsabilidade do candidato qualquer prejuízo advindo de marcação incorreta efetuada na folha de respostas.

.02. A B C D

.03. A B C D

.04. A B C D

SERÁ PERMITIDA A SAÍDA DO CANDIDATO DA SALA DE PROVA SOMENTE APÓS 1 (UMA) HORA DO SEU INÍCIO.

FICA LIBERADA A ENTREGA DO CADERNO DE PROVAS AO CANDIDATO QUANDO DE SUA SAÍDA.

DURAÇÃO DESTA PROVA:QUATRO HORAS.

2

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

ATENÇÃO

Sr. (a) Candidato (a),

Antes de começar a fazer a prova, confira se este caderno tem, ao

todo, 50 (cinqüenta) questões de múltipla escolha, cada uma

constituída de 04 (quatro) alternativas, assim distribuídas: 26 (vinte

seis) questões de Conhecimentos Contábeis, 18 (dezoito) questões de

Conhecimentos Gerais, 3 (três) questões de Conhecimentos de Língua

Portuguesa e 3 (três) questões de Conhecimentos Matemáticos.

Havendo algum problema, informe imediatamente ao fiscal de provas,

para que ele tome as providências necessárias.

Caso V. Sa. não observe essa recomendação, não lhe caberá qualquer

reclamação ou recurso posteriores.

O uso de máquina calculadora PESSOAL é permitido, sendo VEDADO

o empréstimo da mesma.

3

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONHECIMENTOS CONTÁBEIS

1. Uma empresa pagou R$ 3.000,00 relativos a prêmio de seguro com vigência para o período de 01.08.2003 a 30.07.2004. O pagamento integral foi efetivado em 01.07.2003 e o Balanço Patrimonial apurado em 31.12.2003. O valor a ser apropriado em 2004 como Despesas de Seguros será de

a) R$ 1.500,00.b) R$ 1.750,00.c) R$ 1.800,00.d) R$ 2.000,00.

2. No Balancete de Verificação de 31.12.2003, que se segue, foram cometidos erros de classificação da natureza das contas.

Balancete de Verificação em 31.12.2003

Contas SaldosDevedor Credor

Ações em Tesouraria R$ 3.500,00Ações Negociáveis em Curto Prazo R$ 60.000,00Bancos Conta Movimento R$ 17.500,00Caixa R$ 18.000,00Capital Social R$ 110.000,00Clientes R$ 85.000,00Contas a Pagar R$ 25.000,00Depreciação Acumulada de Equipamentos R$ 14.000,00Dividendos a Pagar R$ 3.500,00Duplicatas Descontadas R$ 9.000,00Encargos Sociais a Recolher R$ 4.000,00Equipamentos R$ 30.000,00Estoques R$ 84.000,00Financiamentos Bancários R$ 46.000,00Fornecedores R$ 35.000,00Impostos a Recolher R$ 12.000,00Lucros Acumulados R$ 18.000,00Provisão para Créditos de Liquidação Duvidosa

R$ 4.000,00

Provisão para Imposto de Renda R$ 4.500,00Reserva Legal R$ 20.000,00Salários a Pagar R$ 8.000,00Total R$ 305.500,00 R$ 305.500,00

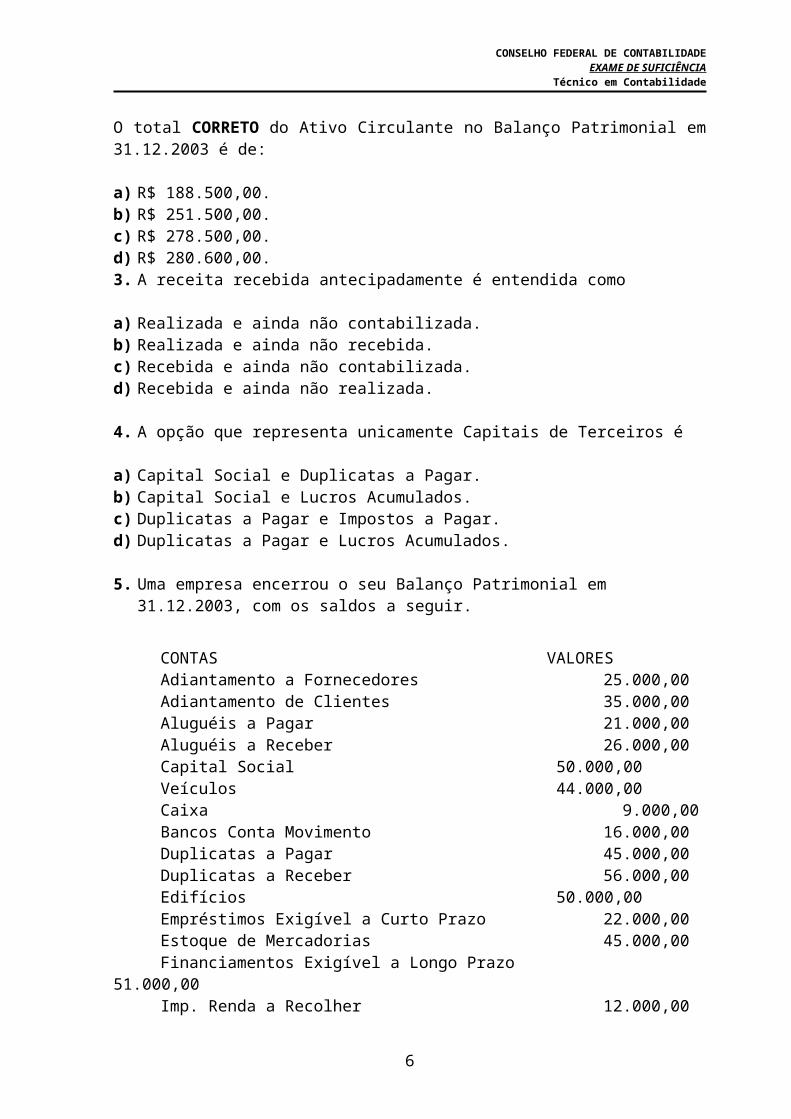

O total CORRETO do Ativo Circulante no Balanço Patrimonial em 31.12.2003 é de:

a) R$ 188.500,00.b) R$ 251.500,00.c) R$ 278.500,00.d) R$ 280.600,00.

4

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

3. A receita recebida antecipadamente é entendida como

a) Realizada e ainda não contabilizada.b) Realizada e ainda não recebida.c) Recebida e ainda não contabilizada.d) Recebida e ainda não realizada.

4. A opção que representa unicamente Capitais de Terceiros é

a) Capital Social e Duplicatas a Pagar.b) Capital Social e Lucros Acumulados.c) Duplicatas a Pagar e Impostos a Pagar.d) Duplicatas a Pagar e Lucros Acumulados.

5. Uma empresa encerrou o seu Balanço Patrimonial em 31.12.2003, com os saldos a seguir.

CONTAS VALORESAdiantamento a Fornecedores 25.000,00Adiantamento de Clientes 35.000,00Aluguéis a Pagar 21.000,00Aluguéis a Receber 26.000,00Capital Social 50.000,00Veículos 44.000,00Caixa 9.000,00Bancos Conta Movimento 16.000,00Duplicatas a Pagar 45.000,00Duplicatas a Receber 56.000,00Edifícios 50.000,00Empréstimos Exigível a Curto Prazo 22.000,00Estoque de Mercadorias 45.000,00Financiamentos Exigível a Longo Prazo 51.000,00Imp. Renda a Recolher 12.000,00Terrenos 18.000,00Lucros ou Prejuízos Acumulados 15.000,00Máquinas e Equipamentos 32.000,00Títulos a Pagar 15.000,00Reservas de Lucros 18.000,00Salários a Pagar 26.000,00Impostos a Recolher 11.000,00

Os totais do Ativo Circulante e Passivo Circulante são, respectivamente:

a) R$ 177.000,00 e R$ 187.000,00.b) R$ 187.000,00 e R$ 177.000,00.c) R$ 238.000,00 e R$ 321.000,00.d) R$ 321.000,00 e R$ 238.000,00.

5

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

6. O pagamento de uma dívida é uma operação que

a) Aumenta o Passivo e diminui o Ativo.b) Aumenta o Patrimônio Líquido e diminui o Ativo e Passivo.c) Diminui o Ativo e o Passivo.d) Diminui o Patrimônio Líquido e o Passivo, e aumenta o Ativo.

7. Examine os seguintes saldos das contas de determinada empresa.

Bancos Conta Movimento R$ 10.950,00Capital a Integralizar R$ 14.400,00Capital Social R$ 80.000,00COFINS sobre Receita Operacional R$ 7.500,00Custo das Mercadorias Vendidas R$ 35.000,00Devolução de Vendas R$ 12.500,00Duplicatas a Pagar R$ 53.000,00Duplicatas a Receber R$ 50.000,00ICMS a Recuperar R$ 6.000,00ICMS sobre Vendas R$ 42.500,00Imóveis R$ 12.000,00Mercadorias R$ 80.000,00PIS sobre Receita Operacional R$ 1.625,00Prejuízos Acumulados R$ 4.000,00Vendas de Mercadorias R$ 250.000,00

O valor do Receita Operacional Líquida da empresa é

a) R$ 64.125,00.b) R$ 185.875,00.c) R$ 198.375,00.d) R$ 250.000,00.

8. Considere os dados a seguir.

Compras R$ 20.000,00Despesas Operacionais R$ 40.000,00Devolução de Compras R$ 1.000,00Devolução de Vendas R$ 4.000,00Estoque Inicial R$ 8.000,00Impostos sobre Vendas R$ 8.000,00Resultado do Exercício R$ 14.000,00Receita Operacional Bruta R$ 80.000,00Receita Não Operacionial R$ 8.000,00

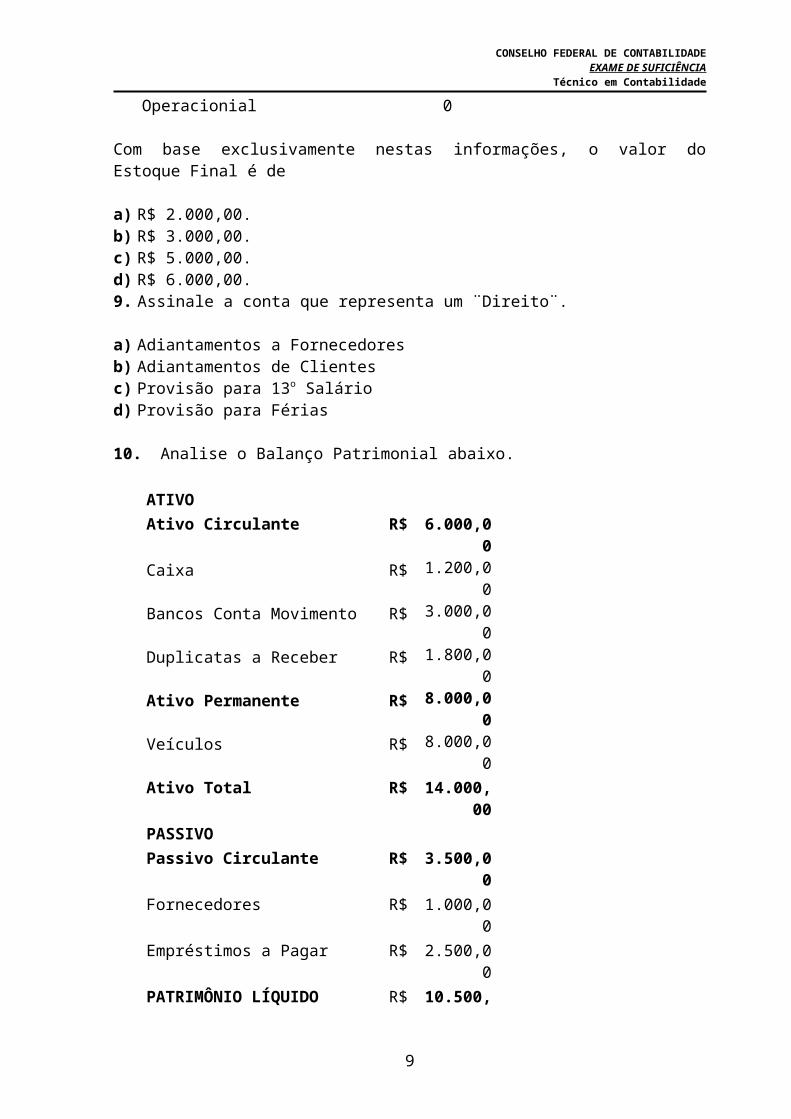

Com base exclusivamente nestas informações, o valor do Estoque Final é de

a) R$ 2.000,00.b) R$ 3.000,00.c) R$ 5.000,00.d) R$ 6.000,00.

6

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

9. Assinale a conta que representa um ¨Direito¨.

a) Adiantamentos a Fornecedoresb) Adiantamentos de Clientesc) Provisão para 13o Saláriod) Provisão para Férias

10.Analise o Balanço Patrimonial abaixo.

ATIVOAtivo Circulante R$ 6.000,00Caixa R$ 1.200,00

Bancos Conta Movimento R$ 3.000,00

Duplicatas a Receber R$ 1.800,00

Ativo Permanente R$ 8.000,00

Veículos R$ 8.000,00

Ativo Total R$ 14.000,00PASSIVOPassivo Circulante R$ 3.500,00Fornecedores R$ 1.000,00Empréstimos a Pagar R$ 2.500,00PATRIMÔNIO LÍQUIDO R$ 10.500,00Capital Social R$ 10.500,00Passivo Total R$ 14.000,00

Os percentuais de Capital Próprio e de Terceiros, respectivamente, são:

a) 25,00% e 75,00%.b) 40,00% e 120,00%.c) 64,76% e 400,00%.d) 300,00% e 33,33%.

11.A conta Custo dos Produtos Vendidos é debitada pela:

a) Apuração final da Estrutura dos Custos de Produção.b) Apuração final do Balanço Patrimonial.c) Baixa, da conta de Estoque, do produto acabado, por venda.d) Baixa, da conta de Estoque, do produto em processo, pela formação do produto

acabado.

12.O saldo credor da conta Caixa:

a) É admissível nos casos de desfalques de dinheiro sofridos pela empresa.b) É inadmissível numa escrituração regular e correta.c) Pode ocorrer nos casos de lançamento em duplicidade de vendas a vista.d) Pode ocorrer nos casos de omissão de escrituração de compras a vista.

7

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

13.Uma empresa comercial apresentou os seguintes dados referentes à Demonstração do Resultado do Exercício, com Receitas de R$ 50.000,00 a vista e Custos e Despesas de R$ 32.000,00, considerando que as receitas e as despesas foram a vista e que o lucro foi totalmente reaplicado na atividade da empresa sem distribuição de dividendos.

Balanço Patrimonial antes da Apuração do ResultadoATIVO PASSIVO

Ativo Circulante R$ 15.500,00 Passivo Circulante R$ 18.000,00Caixa R$ 3.500,00 Contas a Pagar R$ 18.000,00Duplicatas a Receber R$ 12.000,00Ativo Permanente R$ 11.000,00 Patrimônio Líquido R$ 8.500,00Investimentos R$ 3.000,00 Capital Social R$ 8.000,00Imobilizado R$ 8.000,00 Lucros Acumulados R$ 500,00Total do Ativo R$ 26.500,00 Total do Passivo R$ 26.500,00

O Ativo Circulante e o Patrimônio Líquido, após a apuração do resultado, são, respectivamente:

a) R$ 18.000,00 e R$ 18.000,00.b) R$ 33.500,00 e R$ 26.500,00.c) R$ 34.000,00 e R$ 18.000,00.d) R$ 36.000,00 e R$ 27.000,00.

14.O Ativo de uma entidade compreende os Bens e Direitos, tais como:

a) Aplicações financeiras, Instalações, Impostos a Recuperar e Empréstimos a Diretores.

b) Caixa, Bancos conta Movimento, Estoque de Mercadorias e Receitas Líquidas de Vendas.

c) Títulos a Receber, Adiantamentos a Clientes, Empréstimos de Diretores.d) Títulos a Receber, Clientes, Receitas Financeiras e Máquinas e Equipamentos.

8

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

15.Em janeiro de 2003, uma empresa foi constituída com o Capital Social de R$ 800.000,00, sendo integralizados no ato 80% em moeda corrente nacional e 10% em máquinas e equipamentos. Em fevereiro de 2003, a empresa adquiriu, a prazo, mercadoria para revenda no valor de R$ 600.000,00 e vendeu 50% do estoque pelo valor de R$ 400.000,00, com vencimento em março de 2003, não ocorrendo incidência tributária. Sem outra movimentação os valores do Patrimônio Líquido no final de janeiro e fevereiro de 2003, repectivamente, são de:

a) R$ 720.000,00 e R$ 1.420.000,00.b) R$ 720.000,00 e R$ 820.000,00.c) R$ 800.000,00 e R$ 500.000,00.d) R$ 800.000,00 e R$ 820.000,00.

16.O lançamento correspondente a um cheque sacado no banco onde a empresa mantém depósito, para suprimento de caixa,

a) Altera o Ativo Circulante.b) Aumenta o Ativo Circulante.c) Mantém o Ativo Circulante.d) Reduz o Passivo Circulante.

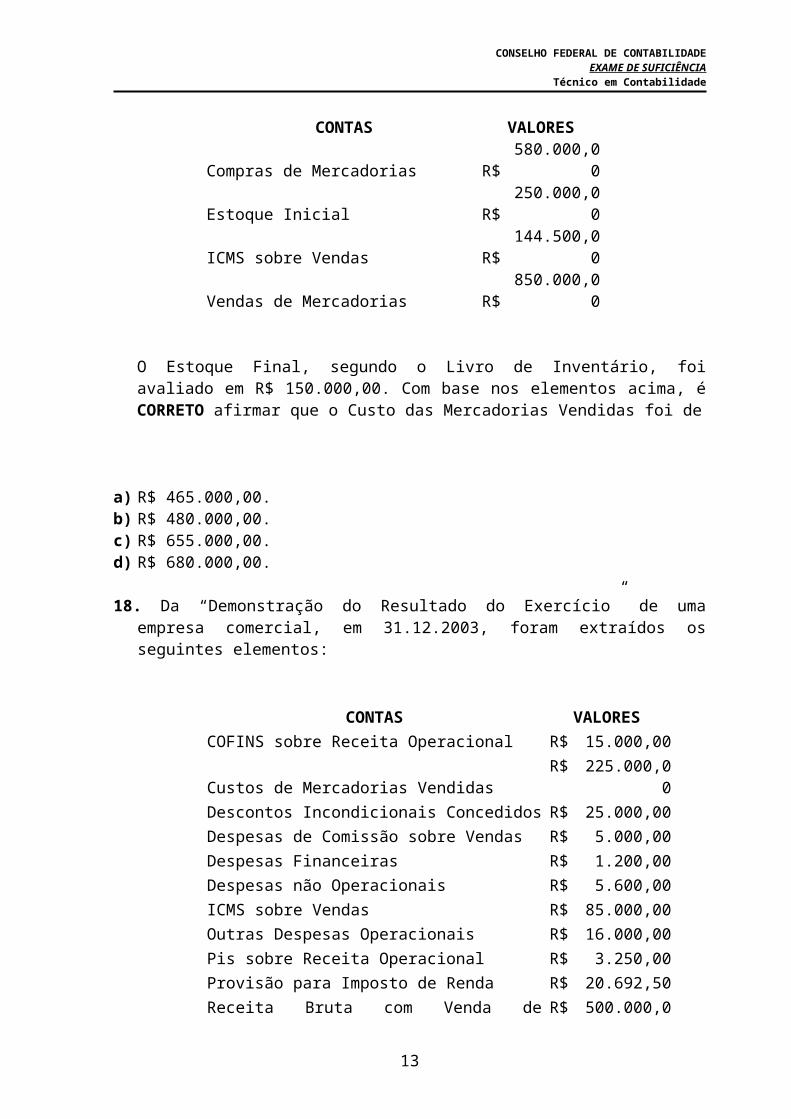

17.O Balancete de Verificação de uma empresa, levantado para fins de apuração do resultado, apresentava, em 31.12.2003, os seguintes dados:

CONTAS VALORESCompras de Mercadorias R$ 580.000,00Estoque Inicial R$ 250.000,00ICMS sobre Vendas R$ 144.500,00Vendas de Mercadorias R$ 850.000,00

O Estoque Final, segundo o Livro de Inventário, foi avaliado em R$ 150.000,00. Com base nos elementos acima, é CORRETO afirmar que o Custo das Mercadorias Vendidas foi de

a) R$ 465.000,00.b) R$ 480.000,00.c) R$ 655.000,00.d) R$ 680.000,00.

9

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

18.Da “Demonstração do Resultado do Exercício” de uma empresa comercial, em 31.12.2003, foram extraídos os seguintes elementos:

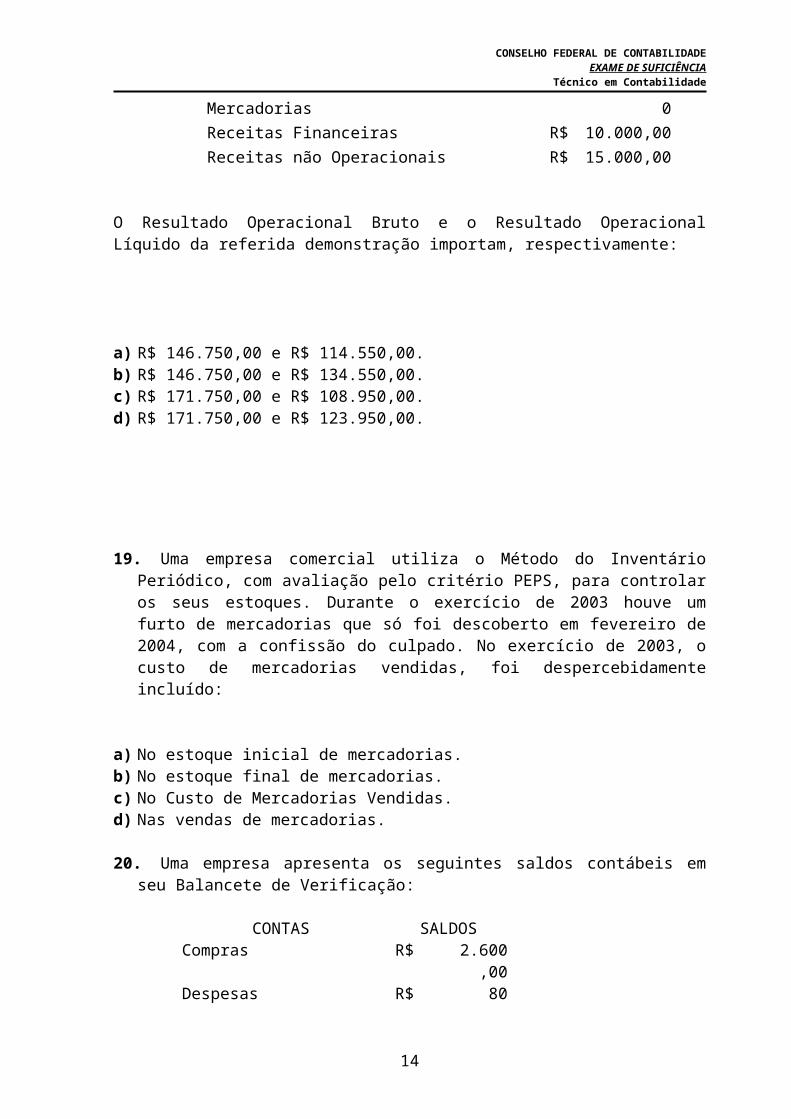

CONTAS VALORESCOFINS sobre Receita Operacional R$ 15.000,00Custos de Mercadorias Vendidas R$ 225.000,00Descontos Incondicionais Concedidos R$ 25.000,00Despesas de Comissão sobre Vendas R$ 5.000,00Despesas Financeiras R$ 1.200,00Despesas não Operacionais R$ 5.600,00ICMS sobre Vendas R$ 85.000,00Outras Despesas Operacionais R$ 16.000,00Pis sobre Receita Operacional R$ 3.250,00Provisão para Imposto de Renda R$ 20.692,50Receita Bruta com Venda de Mercadorias R$ 500.000,00Receitas Financeiras R$ 10.000,00Receitas não Operacionais R$ 15.000,00

O Resultado Operacional Bruto e o Resultado Operacional Líquido da referida demonstração importam, respectivamente:

a) R$ 146.750,00 e R$ 114.550,00.b) R$ 146.750,00 e R$ 134.550,00.c) R$ 171.750,00 e R$ 108.950,00.d) R$ 171.750,00 e R$ 123.950,00.

19.Uma empresa comercial utiliza o Método do Inventário Periódico, com avaliação pelo critério PEPS, para controlar os seus estoques. Durante o exercício de 2003 houve um furto de mercadorias que só foi descoberto em fevereiro de 2004, com a confissão do culpado. No exercício de 2003, o custo de mercadorias vendidas, foi despercebidamente incluído:

a) No estoque inicial de mercadorias.b) No estoque final de mercadorias.c) No Custo de Mercadorias Vendidas.d) Nas vendas de mercadorias.

10

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

20.Uma empresa apresenta os seguintes saldos contábeis em seu Balancete de Verificação:

CONTAS SALDOSCompras R$ 2.600,00Despesas Administrativas R$ 800,00Despesas Financeiras R$ 150,00Devolução de Compras R$ 200,00Devolução de Vendas R$ 500,00Estoque Final R$ 1.000,00Estoque Inicial R$ 3.500,00Vendas R$ 8.000,00

O Resultado Operacional Líquido e o Custo das Mercadorias Vendidas são, respectivamente:

a) R$ 1.280,00 e R$ 3.650,00.b) R$ 1.430,00 e R$ 3.500,00.c) R$ 1.580,00 e R$ 3.800,00.d) R$ 5.230,00 e R$ 3.350,00.

21.O estoque inicial de mercadorias de uma empresa era de R$ 20.000,00 e o final, de R$ 15.000,00. O custo das mercadorias vendidas durante o exercício foi de R$ 95.000,00. Do total das compras efetuadas, 75% foram a prazo, correspondendo, portanto, ao valor de:

a) R$ 60.000,00.b) R$ 65.000,00.c) R$ 67.500,00.d) R$ 85.000,00.

22.Analise os dados que se seguem.

Compra de Mercadorias para Revenda R$ 400.000,00Custo de Mercadorias Vendidas R$ 350.000,00Devolução de Compras R$ 12.000,00Duplicatas a Receber R$ 15.000,00Empréstimos a Pagar R$ 120.000,00Estoque Inicial R$ 85.000,00Fretes sobre Compras R$ 6.500,00Pis sobre Receita Operacional R$ 3.250,00Vendas de Mercadorias R$ 500.000,00

De acordo com os dados, o Estoque Final é de

a) R$ 123.000,00.b) R$ 129.500,00.c) R$ 135.000,00.d) R$ 141.500,00.

11

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

23.O fluxo básico de atividades de um sistema de Contabilidade de Custos ocorre na seguinte ordem:

a) Apropriação dos custos indiretos, dos custos diretos aos produtos, apuração do resultado.

b) Apuração dos custos e receitas dos produtos, apuração das margens dos produtos, apuração dos custos diretos.

c) Apuração dos custos indiretos, apuração das margens dos produtos, apuração dos custos diretos.

d) Separação entre custos e despesas, apropriação dos custos diretos a cada produto, rateio dos custos indiretos para alocação a cada produto.

24.O Balancete de verificação de um empresa, levantado para fins de apuração do resultado, apresentava em 31.12.2003, os seguintes dados:

CONTAS VALORESEstoque Inicial R$ 50.000,00 Compras de Mercadorias R$ 380.000,00 Vendas de Mercadorias R$ 600.000,00 Despesas de ICMS sobre Vendas R$ 75.000,00

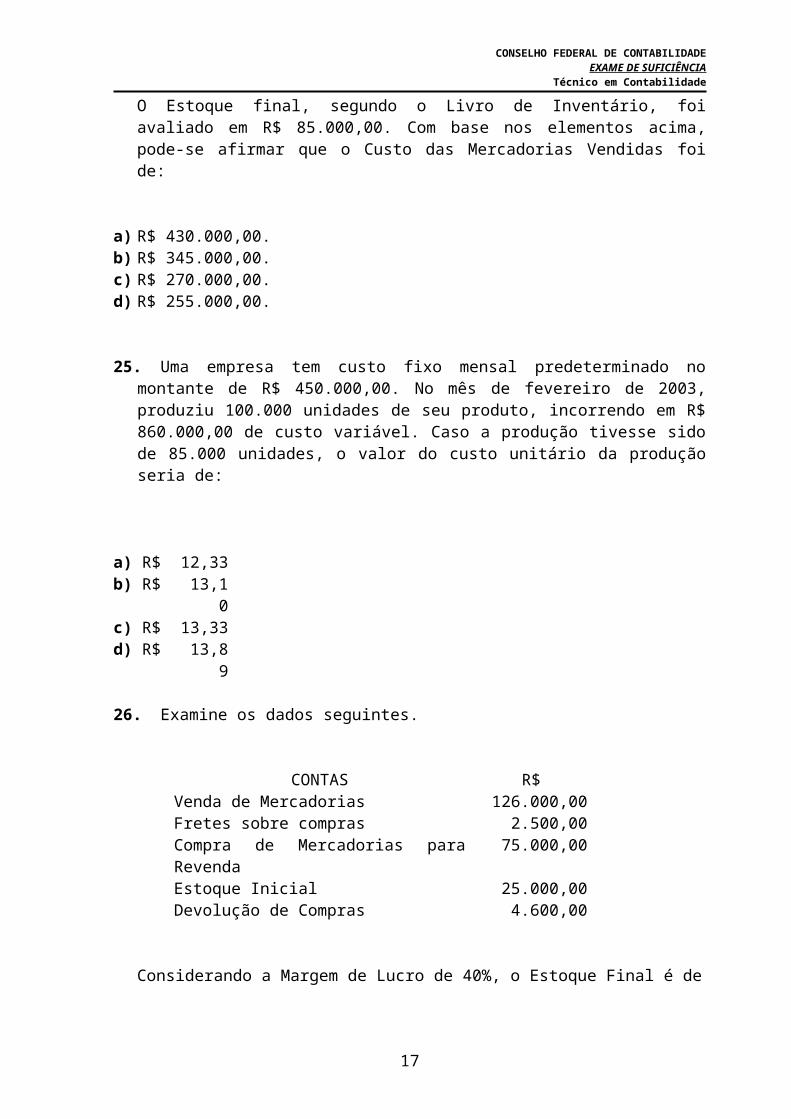

O Estoque final, segundo o Livro de Inventário, foi avaliado em R$ 85.000,00. Com base nos elementos acima, pode-se afirmar que o Custo das Mercadorias Vendidas foi de:

a) R$ 430.000,00.b) R$ 345.000,00.c) R$ 270.000,00.d) R$ 255.000,00.

25.Uma empresa tem custo fixo mensal predeterminado no montante de R$ 450.000,00. No mês de fevereiro de 2003, produziu 100.000 unidades de seu produto, incorrendo em R$ 860.000,00 de custo variável. Caso a produção tivesse sido de 85.000 unidades, o valor do custo unitário da produção seria de:

a) R$ 12,33b) R$ 13,10c) R$ 13,33d) R$ 13,89

26.Examine os dados seguintes.

12

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONTAS R$

Venda de Mercadorias 126.000,00Fretes sobre compras 2.500,00Compra de Mercadorias para Revenda 75.000,00Estoque Inicial 25.000,00Devolução de Compras 4.600,00

Considerando a Margem de Lucro de 40%, o Estoque Final é de

a) R$ 12.500,00.b) R$ 10.000,00.c) R$ 7.900,00.d) R$ 5.400,00.

13

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONHECIMENTOS GERAIS

27.É INCORRETO afirmar que a incapacidade civil cessará:

a) Pelo estabelecimento comercial, desde que tenha dezesseis anos completos e economia própria.

b) Pela concessão dos pais, mediante instrumento público desde que tenha dezesseis anos completos.

c) Pela colação de grau em curso de ensino superior.d) Pela colação de grau em curso de ensino médio.

28.A Emenda Constitucional é promulgada:

a) Pelo Presidente do Congresso Nacional.b) Pelo Presidente da República.c) Pelas Mesas da Câmara e Senado Federal.d) Pela Câmara dos Deputados.

29.A personalidade civil da pessoa começa a partir:

a) Dos 18 anos completos.b) Dos 16 anos completos.c) Do nascimento com vida.d) Da concepção.

30.Autorizar referendo e convocar plebiscito é competência:

a) Exclusiva da Presidência da República.b) Privativa da Câmara Federal. c) Privativa do Senado Federal.d) Exclusiva do Congresso Nacional.

31.A mudança da sede da empresa, dentro dos limites do município em que tem o seu domicílio:

a) Configura transferência provisória, acarretando a obrigação por parte do empregador de remunerar o empregado com adicional de transferência nunca inferior ao mínimo de vinte e cinco por cento.

b) Constitui legítimo exercício do poder diretivo do empregador, não configurando alteração contratual vedada pela lei.

c) Estabelece uma transferência definitiva, ensejando o pagamento de ajuda de custo aos empregados.

d) Somente pode ocorrer mediante acordo sindical, sob pena de caracterizar ilícito trabalhista.

14

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

32.Respondem solidariamente perante terceiros pela integralização do Capital Social os sócios da sociedade:

a) Sociedade Cooperativa.b) Limitada.c) Em comandita por ações.d) Anônima.

33.Durante o julgamento de questões relacionadas à transgressão de preceitos do código de ética do profissional contabilista, é CORRETO afirmar que:

a) Comete ilícito o contabilista que alega o desconhecimento do conteúdo do código.

b) Comete ilícito o contabilista que manifesta, por escrito, sua discordância com o artigo do código.

c) Os Conselheiros Regionais de Contabilidade funcionam como tribunal Regional de Ética.

d) Os Conselheiros Regionais de Contabilidade são à última instância, não cabendo recurso efeito suspensivo.

34.O Código de Ética Profissional do Contabilista tem como objetivo:

a) Assinalar equívocos ou divergências no que concerne à aplicação dos Princípios Fundamentais e Normas Brasileiras de Contabilidade.

b) Fixar a forma pela qual se devem conduzir os Contabilistas, quando no exercício profissional.

c) Informar sobre fatos que devam chegar ao conhecimento dos Contabilistas, a fim de habilitá-los para o bom desempenho das suas funções.

d) Representar sobre irregularidades comprovadamente ocorridas na administração de entidade da classe.

35.O julgamento das questões relacionadas à transgressão de preceitos do Código de Ética incumbe, originariamente, aos Conselhos Regionais de Contabilidade, que funcionarão como Tribunais Regionais de Ética quando se tratar, unicamente, de:

a) Advertência reservada, censura reservada, censura pública.b) Advertência publica, censura reservada.c) Censura reservada, censura pública.d) Censura pública, advertência pública.

15

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

36.É dever do Contabilista na exigência legal da profissão em conformidade com o Código de Ética Profissional do Contabilista:

a) Emitir opinião sobre qualquer caso mesmo sem inteirar-se de todas as circunstâncias.

b) Valer-se de agenciador de serviços, mediante participação desse nos honorários a receber.

c) Publicar ou distribuir, em seu nome, trabalho científico ou técnico do qual não tenha participado.

d) Manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

37.Em decorrência de desentendimentos familiares, dois Contabilistas agrediram-se na presença de colegas em local público. Esta atitude, de acordo com o Código de Ética Profissional do Contabilista:

a) É passível de punição pelo órgão de classe.b) Não é passível de punição pelo órgão de classe.c) Pode acarretar a censura pública de um ou de ambos os contendedores.d) Pode acarretar a censura reservada de um ou de ambos os contendedores.

38.Segundo o Princípio da Competência, as receitas consideram-se realizadas:

a) Pelo surgimento de um passivo, sem o correspondente ativo.b) Pelo recebimento antecipado de serviços a serem executados. c) Pela geração natural de novos ativos independentemente da intervenção de

terceiros.d) Pela diminuição ou extinção do valor econômico de um ativo.

39.Uma empresa cujo exercício social coincide com o ano-calendário, registrou como despesas de janeiro de 2004 o aluguel referente a dezembro de 2003. O Princípio Fundamental de Contabilidade não observado foi:

a) Do Registro pelo Valor Original.b) Da Prudência.c) Da Oportunidade.d) Da Competência.

40.De acordo com os Princípios Fundamentais de Contabilidade, o que reconhece o Patrimônio como Objeto da Contabilidade é:

a) O Princípio da Oportunidade.b) O Princípio da Entidade.c) O Princípio da Continuidade.d) O Princípio da Competência.

16

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

41.De acordo com o Princípio da Competência, as despesas consideram-se incorridas:

a) Pela diminuição ou extinção do valor econômico de um passivo, correlacionada com o Patrimônio Líquido.

b) Pela geração natural de novos ativos independentes da intervenção de terceiros.

c) Quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento de um ativo de valor igual ou maior.

d) Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

42.O ato de retirar um bem da empresa sem a correspondente baixa nos registros contábeis, para ser usado como patrimônio do sócio, descumpre o Princípio da:

a) Prudência.b) Oportunidade.c) Materialidade.d) Entidade.

43.Ao avaliar um ativo imobilizado pelo valor de aquisição, seguimos o Princípio:

a) Do Registro Pelo Valor Original.b) Da Materialidade.c) Da Competência.d) Da Atualização Monetária.

44.As receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. Esta afirmação diz respeito ao Princípio da:

a) Competência.b) Continuidade.c) Oportunidade.d) Prudência.

17

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONHECIMENTOS DE LÍNGUA PORTUGUESA

Valor social da profissãoA quase totalidade das profissões liberais possui grande valor social. O que

varia é sua forma de atuação e a natureza qualitativa dos serviços perante as necessidades humanas.

A saúde, a educação, o lazer, a habitação, a vida empresarial e institucional etc. são grandes objetivos que necessitam da atuação do profissional.

Médicos, professores, escritores, engenheiros, administradores, contadores, advogados, psicólogos, biólogos, agrônomos são elementos indispensáveis à vida social, em tarefas de relevante importância.

A Contabilidade destaca-se por seu papel de proteção à vida da riqueza das células sociais e pela capacidade de produzir informes qualificados sobre o comportamento patrimonial.

Entendo, todavia, ser uma das maiores, entre todas as utilidades da profissão contábil, aquela que se baseia na consciência de que é por levar as células sociais à eficácia que se consegue o bem-estar nas nações e das comunidades em geral.

Se todas as empresas, todas as instituições, forem prósperas, também o país o será, e o contabilista é um grande responsável, no sentido de conduzir a riqueza individualizada à prosperidade. Esta é a conclusão a que chegamos, ao término do desenvolvimento de nossa Teoria Geral do Conhecimento Contábil.

O ápice da consciência profissional em Contabilidade encontra-se nessa imensa responsabilidade de servir a todo o social, embora, obviamente, não se exclua, pela importância inequívoca que têm, as responsabilidades pela produção de provas, informes qualificados, análises e opiniões.

Ao exercer sua profissão, o contabilista pratica uma função nitidamente social, como um autêntico médico de empresas e instituições e, ao mantê-las sadias, cuida, também, da riqueza social (que é uma concepção abstrata, decorrente da somatória dos patrimônios celulares). (...)

Todavia, como não há total sem parcelas e a expressão da soma depende daquela de suas unidades, uma firme consciência profissional, como condição ética, tende a beneficiar a todos, visto que se exerce, exatamente, nas parcelas ativas da sociedade.

(Antônio Lopes de Sá. Ética profissional. São Paulo: Atlas, 1996, p. 111 – 112.)

45.De acordo com o texto, é CORRETO afirmar que:

a) Todas as profissões liberais caracterizam-se pelo grande valor social, que requer homogeneidade de atuação e relação quantitativa com as necessidades humanas.

b) O valor da Contabilidade está na promoção indireta do bem-estar social e pauta-se na consciência profissional como condição ética.

c) O contabilista é o profissional encarregado pela sociedade de transformar a riqueza individual em prosperidade coletiva.

18

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

d) Os contabilistas desempenham funções de médicos nas empresas, para manter sadios os patrimônios individualizados e os coletivos.

46. Identifique o item que contém enunciado gramaticalmente INCORRETO.

a) Sua forma de ação e a natureza qualitativa dos serviços perante as necessidades humanas são o que variam.

b) Quando todas as empresas e instituições forem prósperas, o país também o será.

c) Uma dentre todas as utilidades da profissão contábil é tornar eficazes as células sociais resultantes do somatório dos patrimônios celulares.

d) O ápice da consciência profissional em Contabilidade encontra-se na responsabilidade de servir o todo social, embora não se excluam as responsabilidades pela produção de provas, informes qualificados, análises e opiniões.

47.Assinale a associação semântica CORRETA de acordo com o texto.

a) “perante” / anteb) “contadores” / narradoresc) “eficácia” / eficiênciad) “inequívoca” / ambígua

19

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

CONHECIMENTOS MATEMÁTICOS

48.Na constituição de uma sociedade, o sócio A entrou com R$ 51.000,00 de capital; B com R$ 85.000,00 de capital; C com R$ 153.000,00 de capital; e D com R$ 221.000,00 de capital. Ao ser distribuído o lucro final do exercício, proporcionalmente às cotas do capital de cada sócio, o D recebeu R$ 88.400,00. A parcela de lucro total, e o que coube a A, B e C, é:

a) Lucro total R$ 115.600,00, A) R$ 20.000,00, B) R$ 34.400,00 e C) R$ 61.200,00b) Lucro total R$ 115.600,00, A) R$ 20.200,00, B) R$ 34.000,00 e C) R$ 61.400,00c) Lucro total R$ 115.600,00, A) R$ 20.400,00, B) R$ 34.000,00 e C) R$ 61.200,00d) Lucro total R$ 204.000,00, A) R$ 20.400,00, B) R$ 34.000,00 e C) R$ 61.200,00

49.Uma ponte é feita em 120 dias por 16 trabalhadores. Se o número de trabalhadores for elevado para 24, o número de dias necessários para a construção da mesma ponte será de:

a) 60 dias.b) 80 dias.c) 128 dias.d) 180 dias.

50.Um determinado investidor deveria receber a importância de R$ 28.000,00, cujo valor deveria ser o resultado de uma aplicação com juros contratados de 8%a.a. capitalizados mensalmente. Entretanto decidiu resgatá-lo faltando 12 meses para findar o prazo contratado. Levando-se em conta a taxa de desconto igual a contratada inicialmente, o valor do resgate é de:

a) R$ 25.760,00.b) R$ 25.925,93.c) R$ 30.240,00.d) R$ 30.323,99.

20

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

Esta página não deverá ser destacadaRASCUNHO

21

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

Esta página não deverá ser destacadaRASCUNHO

22

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

Esta página não deverá ser destacadaRASCUNHO

23

A B C D

.01.

.02. A B C D

.03. A B C D

.04. A B C D

.05. A B C D

.06. A B C D

.07. A B C D

.08. A B C D

.09. A B C D

.10. A B C D

.11. A B C D

.12. A B C D

.13. A B C D

.14. A B C D

.15. A B C D

.16. A B C D

.17. A B C D

.18. A B C D

.19. A B C D

.20. A B C D

.21. A B C D

.22. A B C D

.23. A B C D

.24. A B C D

25. A B C D

A B C D

.26.

.27. A B C D

.28. A B C D

.29. A B C D

.30. A B C D

.31. A B C D

.32. A B C D

.33. A B C D

.34. A B C D

.35. A B C D

.36. A B C D

.37. A B C D

.38. A B C D

.39. A B C D

.40. A B C D

.41. A B C D

.42. A B C D

.43. A B C D

.44. A B C D

.45. A B C D

.46. A B C D

.47. A B C D

.48. A B C D

.49. A B C D

.50. A B C

CONSELHO FEDERAL DE CONTABILIDADEEXAME DE SUFICIÊNCIA

Técnico em Contabilidade

RASCUNHO DO GABARITOESTA PÁGINA PODERÁ SER DESTACADA

24