finansnæringen på lag med fremtiden

DESCRIPTION

Temabilag til Aftenposten 12. april 2011TRANSCRIPT

pengerHele bilaget er en annonse fra FNO distribuert med Aftenposten, april 2011

FINANSNÆRINGEN PÅ SKOLEBENKENLandets finansielle rådgivere har satt seg på skolebenken for å gi deg og meg bedre råd.

FINANSNÆRINGEN på lAG mEd FREmtIdEN

BANKHÅNDVERKERENRune Bjerke takker godt bankhåndverk for at Norge kom godt gjennom finanskrisen.

UNGDOm OG ØKONOmITa barna med i familiens økonomiplanlegging, gode sparevaner utvikles tidlig.

Mer enn

side 4

side 8–9 side10

Hele bilaget er en annonse fra FNO2

Et AnnonsEbilAg frA fno – finAnsnæringEns fEllEsorgAnisAsjon – distribuErt mEd AftEnpostEn 12. April 2011

prosjektleder: Øyvind Dutheil +47 97 59 86 15 [email protected] / foto Redaksjon 25 www.redaksjon25.no

grafisk form: Magnus Pedersen og Johnny Thoresenrepro: JMStrykk: Polaris Trykk Trondheim, FV trykk as, Media Norge trykk Oslo AS

+47 69 20 40 20Vålerveien 159 | 1599 Mosswww.markedsmedia.no

Norsk fiNaNsNæriNg er en sterk, effektiv og veldrevet næring. den utgjør en helt nødvendig del av infrastrukturen og lever i et skjebnefellesskap med samfunnet rundt seg.

som eN del av infrastrukturen i samfunnet hviler det et betydelig samfunnsansvar på finansnæringen. Å ta et aktivt samfunnsansvar innebærer at bedriften svarer på samfunnets utfordringer gjennom sin egen kjernevirksomhet.

fiNaNsNæriNgeNs fellesorganisasjon (fno) og næringen har på flere områder iverksatt tiltak for å imøtekomme utfordringer innenfor klima, sosialt ansvar og etisk forretningsdrift. Ett eksempel er autorisasjonsordningen for finansielle rådgivere. nå kan hvem som helst på internett sjekke om deres rådgiver er autorisert. Ett eksempel er den nye autorisasjonsordningen for finansielle rådgivere som har ført til betydelig kompetanseheving i næringen. dette kommer kundene til gode i form av bedre råd. nå kan hvem som helst på internett sjekke om deres rådgivere er autorisert.

vi skal fiNNe løsNiNgeNe. gjennom åpenhet, dialog og en forståelse av samfunnsutviklingen skal finansbedriftene være med på å skape en bærekraftig utvikling som tar hensyn til klima, arbeidstakerrettigheter, lokalsamfunn, mangfold og etikk. myndigheter, forbrukere og samfunnet for øvrig skal også på dette området ha tillit til at finansnæringen er en sterk, veldrevet og effektiv næring.

Tenk deg to personer som kommer ut av en butikk. De har det til felles at de ikke stjal noe i dag. De har opp-

ført seg likt. Men om vi ber om en be-grunnelse så oppgir de ulike grunner. Den ene svarer: Jeg er ikke en person som stjeler. Den andre drives av en annen motivasjon: Det var så mange kameraer der, svarer han. I dag har disse personene oppført seg likt. Kommer de til å fortsette med det?

Jeg bruker denne fortellingen for å illustrere et viktig skille når jeg le-der med etikkprosesser i arbeidslivet. Det er to måter mennesker kan styres på: Den ene er utenfra og inn – lover, regler og sanksjoner – den andre er innenfra og ut: Vi styrer oss selv gjen-nom å utøve et godt skjønn.

I dag snakker vi ofte om etiske re-

gelverk når vi omtaler etikkarbeidet i en virksomhet, bransje eller organisa-sjon – som om etikk dreier seg om å lære seg regler og deretter følge dem. Men etikk er ikke det samme som re-gelfølging, det dreier seg snarere om evnen til å ta kloke beslutninger selv om det ikke finnes regler som sier noe om akkurat hva man burde gjøre i en gitt situasjon.

Det er de som mener at løsningen på all umoral er et omfattende regel-verk og et enda mer omfattende kon-trollapparat. Mennesker må passes veldig godt på – ellers ender de opp med å gjøre ting de ikke burde gjøre. Overvåkningskameraene må sørge for at ungdom ikke bedriver hærverk på skolen, fartskontroller må sørge for at vi ikke kjører for fort – og uansett bør vi sørge for å ha så mange regler

som mulig for å regulere innbygger-nes oppførsel.

Jeg er sikker på at de som er tilhen-ger av omfattende regelverk og ditto kontroll har de beste intensjoner: De ønsker seg et anstendig samfunn pre-get av gjensidig respekt mellom men-nesker. Men de begir seg ut på en far-lig vei. Hvis vi etablerer et regelverk så omfattende at menneskene tror at det er uttømmende, vil man raskt be-gynne å anta følgende: (1) Jeg trenger ikke selv vurdere mine handlinger, det tar loven seg av, og (2) dersom lover og regler ikke forbyr en hand-ling er det fullt ut akseptabelt å utføre den.

I et samfunn der disse to premis-sene får fotfeste vil ikke innbyggerne lenger betrakte seg som ansvarlige for sine handlinger.

Det goDe skjønn

Einar ØverengetFilosoF, ACTiVA HumAnisTisk AkAdemi

Arne Hyttnes, Administrerende direktør i FinansnæringensFellesorganisasjon (FnO)

På lagm e d

FremTiden

Foto

: Ma

rk

ed

sM

ed

ia /

ric

ar

do

Foto VISSTE DU AT:

den nye tittelen ”autorisert finansiell rådgiver” forsterker rådgiverens profesjonelle ansvar. Kompetanse i å identifisere og reflektere over etiske dilemmaer og interessekonflikter er en vesentlig del avautorisasjonsprøvene. mer om etikk: se Etikkhjørnet på www.autorisasjonsordningen.no .

Finansnæringens Fellesorganisasjon – FnO – er en bransjeorganisasjon som i praksis representerer hele finansnæringen i norge. Vi arbeider for en sunn utvikling av finansnæringen og bidrar til å skape økt forståelse for næringens viktige rolle i samfunnet. FnO har ca. 100 ansatte med høy kompetanse på ulike fagområder.

Les mer informasjon på www.fno.no

Ønsker du informasjon om bilag i rikspressen, kontakt Øyvind dutheil, tlf. 975 98 615

Hele bilaget er en annonse fra FNO 3

Gjør det mulig

I en kåring av de beste bankene i Norge, gjennomført av Norsk Familieøkonomi, ble Nordea kåret til den aller beste totalbanken på personmarkedet for 2010.

Topplasseringen skyldes gode betingelser på boliglån over 2 millioner gjennom hele året. I tillegg tilbyr Nordea god rådgivning.

Ønsker du både gode priser og personlig rådgivning tar vi gjerne et møte for å finne en løsning tilpasset deg.

Norsk Familieøkonomi har kåret Nordea til Norges beste totalbank 2010

Ring 06001 eller sjekk nordea.no/testoss hvis du vil bli kunde i Norges beste totalbank.

Hele bilaget er en annonse fra FNO4

VISSTE DU AT:

Kandidatene denne dagen kommer fra DnB NOR, Storebrand, Postbanken og Fokus Bank.

– Det var en lang vei å gå. Prøven var krevende, veldig omfattende, og jeg måtte bruke mye tid utover ar-beidstid på forberedelse. Autoriserin-gen sies å tilsvare et halvt års studier ved høgskolen, forteller Pål Christian Bjerkaas, nå autorisert finansiell rådgi-ver i Fokus Bank.

når teorien blir godkjent venter en praktisk prøve, et fire timer langt fik-tivt kundemøte med to sensorer der den ene spiller kunden.

Bjerkaas er veldig fornøyd med ut-byttet av å ha vært gjennom Kunn-skapsprøven:

– Jeg fikk en mye bedre dybdefor-ståelse, og økt kunnskapsnivå, selv om jeg følte at jeg hadde god oversikt også i forkant. Teorien favnet blant annet arv, skatt, makroøkonomi og investeringer. Vi fikk en veldig dybde innenfor disse feltene på den teoretis-ke delen, sier den autoriserte rådgive-ren som til daglig jobber i Fokus bank. Der fikk alle som jobber med sparing og investering og med lån og kreditt gå

gjennom autorisering. 90 prosent av disse er nå autorisert.

Hva tror du bankene og kundene deres får igjen for en slik autorise-ring?

– Utvilsomt kunnskapsheving og kva-litet, svarer Pål, kontant og sikkert.

Mange av de som nå autoriseres er an-satte med lang erfaring fra rådgivning. Det er ikke gitt å bestå denne dagen. Sta-tistikken viser at mellom 60 og 70 pro-sent klarer det ved første forsøk.

Men det kreves bestått teori og prak-tisk prøve om man skal kunne fortsette med sine arbeidsoppgaver som finansi-ell rådgiver.

Prøven sKal siKre kvalitet og stabi-litet i næringen og er en nasjonal ord-ning. Kandidatene har tre forsøk, og hvis de ikke klarer det, må de vente i minst to år før de eventuelt kan gå opp på nytt.

Kandidatene oPPlever autorisa-sjonsordningen som en kvalitetssik-ring av hele bransjen:

– Ordningen kan fjerne useriøse aktører og heve den generelle kompe-tansen, forteller Bjerkaas. – For å være ærlig, noen syns det er en byrde når man må legge ned mye jobb utenom arbeidstida. Men i ettertid, når man har bestått og man er gjennom, da kjennes dette bare veldig positivt, av-slutter Bjerkaas.

i eKsamensloKalet venter 13 spente kandidater på klarsignal til å hoppe i det; en tre timer lang test med 110 spørsmål innen seks store emner. Testen er online, men uten andre hjel-pemidler enn sitt eget hode, kalkulator, penn, papir og lovsamling. Så senker roen seg og vi må forlate lokalet – kunnskapsprøven krever konsentra-sjon.

Banken på lærebenkenI et eksamenslokale ved Folkeuniversitetet i Oslo sitter en onsdagsmorgen i mars 13 spente kandidater – de skal gjennom en tre timers kunnskapsprøve for å bli autoriserte finansielle rådgivere. Det er stille i lokalet – og forventning og nervøsitet ligger i luften. Mye står på spill.

A for Alltid åpent.

dnbnor.no

Ring oss på 04800 – hele døgnet, alle dager.

i kunnskapsprøvens database er det over 3600 mulige svar på spørsmålene. Av disse er 900 riktige og 2700 feil svar. svarene på spørsmålene skifter plass fra gang til gang. spørsmålsbasen oppdateres jevnlig.

Kunnskapsprøven tester rådgiverne i fagene personlig økonomi, makroøkonomi, finansmarkeder, produktgrupper, etikk og god rådgivningsskikk samt regelverk. Kandidaten kan bruke tre timer på 110 spørsmål og må klare 70 prosent for å bestå. beste resultat per 30. mars 2011 er 96 prosent riktige svar.

i forbindelse med forberedelse til prøvene er det avlagt ca. 24 000 kartleggingstester. Vil du selv ta kartleggingstesten, kan du gå på: www.autorisasjonsordningen.no

KunnsKapsprøven for finansielle rådgivere avholdes i samarbeid med folkeuniversitetet (fu) og norsk test As.

– Autorisasjonsordningen avholder tester hos fu over hele landet, i regionene nordland, troms og finnmark, midtnorge, innland, sørØst, sør og Vestlandet. denne våren er det 35 tester med inntil 15 kandidater bare i oslo, så autorisasjonsordningen er et stort prosjekt, forteller ragnhild Andersen ved folkeuniversitetet. Hun er for tiden ansvarlig for testen.

Thorbjørn raTviK er testleder og forteller at de primært skal sjekke fusk.

Kandidatene er online, så de må følge med på at man ikke går inn på hjelpesider.

– folkeuniversitetet har vært med siden autorisasjonsordningen startet for to år siden, våren 2009, forteller ratvik.

KunnsKapsprøven handler om kandidatenes hverdag, om de arbeidsoppgaver og den kompetansen de skal besitte videre. dette er en obligatorisk autorisasjon, pålagt de ansatte. testene fortsetter til midten av juni, og så etter sommeren med nye kandidater og oppdateringer av autoriserte.

– mitt inntrykk er at Kunnskapsprøven generelt oppleves som viktig for de bankansatte, sier ratvik, som får snakket litt med kandidatene i pausene. – bedriften får autoriserte medarbeidere som kvalitetsstempel, og de vil stå i et søkbart register.

Adm.dir bernt nilsen i norsk test As er stolt over å ha ansvar for utvikling og drift av testsystemet for Autorisasjonsordningen.

– Vi har utviklet et webbasert testsystem som tilfredsstiller de krav til stabilitet og funksjonalitet som bank og finansnæringen stiller, sier nilsen. norsk test baserer testutvikling på internasjonal erfaring. norsk test og moderselskapet datakortet As har deltatt i en rekke internasjonale prosjekter.

ProFesjonell testing

ragnhild andersenprosjEKtlEdEr folKEuniVErsitEtEt

Pål Christian bjerKaasfinAnsiEll rÅdgiVEr i foKus bAnK

Hele bilaget er en annonse fra FNO 5

GOD RÅDGIVNINGHANDLER OMKUNNSKAP

TYNGDEN DU TRENGER

Autorisert og oppdatert?• Veien til kunnskapsprøven: e-læring,

videoforelesninger, tester og fagdager• Oppdateringsprøven: e-læring,

videoforelesninger, oppdateringsdagermed nyheter og fokusområder

Læringsintensive kurs for dybde og spisskompetanse i fagområdene:Privatøkonomi/Jus, Sparing/Investering,Kreditt, Regelverk (MiFID), Etikk

Seminarer med dagsaktuelle tema:Høstkonferanse, Pensjonsseminar, PØJ-dag m.fl.

BI Bank og finanswww.bi.no/bank [email protected]. 46 41 00 16

norsK TesT as er et heleiet datterselskap av datakortet as. Vi har i snart femten år testet datakompetansen til om lag 250 000 personer i norge med våre eborger og dat akorttester. Årlig kjører vi om lag 100 000 tester for våre kunder. Vi har unik landsdekning med 400 testsentre.

våre TjenesTerw Kompetansekartleggingw utvikling og drift av komplette sertifiseringerw utstedelse bevis i bankkortformat og diplomw nasjonal database – godt administrasjonsverktøy

TesTer vi drifTerw Autorisasjonsordningen for finansielle rådgiverew båtførerprøvenw jegerprøvenw digital kompetanse for VoXw datakortet

dAtAkoRtEt oG NoRSk tESt har erfarne ansatte som utvikler og drifter tester for en rekke nasjonale kunder. Her er noen av de ansatte – fra venstre Kenneth Wollmann, tor Erik buvarp, tore rushfeldt, terje monsen, Hege johansen, marit løvlien og adm.dir bernt nilsen.

norsk Test as, 9917 Kirkenes, Tlf. 78 97 35 00 www.norsktest.no www.eborger.no www.datakortet.no

Hele bilaget er en annonse fra FNO6

– Vi benytter rådgivning i banken i alle sammenhenger med vår økono-mi. Lån, sparing, fond, budsjett, for-sikring. Vi ønsker å se langsiktige mål med sparingen, forteller Arild Tvedt.

Eva arbeider som avdelingsyke-pleier. Arild er tømrer og prosjektleder for et selvbyggerprosjekt hvor tanken er at de som faller utenfor arbeid skal være med å bygge eller restaurere sin egen bolig. Sammen med banken har de satt seg mål for hva de ønsker å spare til. De har sammen med rådgi-ver jobbet for å kartlegge økonomien: inntekter, gjeld, faste utgifter – og sett på tidshorisonten for sparingen.

– Vi opplever banken og rådgive-ren som svært positive. Vi kan sende tekstmelding, ringe eller stikke innom banken når det er behov, sier Tvedt.

Sammen med banken har de sett på ulike sparemetoder. Spareforslaget de fikk fra banken var basert på kartleg-gingsmøtet.

– Sparebank 1 åpnet nytt kontor på Geilo kun til rådgivning, og vi har ikke én dag etter denne åpningen benyttet “den gamle” banken. Alle kunder er i dag selv på nett og følger med på ren-ter og utvikling i økonomien, men det å ha en kompetent rådgiver som en kan prate med, er meget viktig.

Hvilke nye grep valgte dere å gjøre etter siste rådgivning?

– Etter siste rågivning valgte vi å endre vår sparing. Tidligere sparte vi kun i fond, noe vi har gjort siden 2006. Vi opplevde verdenspolitikken som litt usikker og endret til sparing på PULS-konto, dette gir ca. 3,2% rente. Vi håper dette vil gi sikkerhet i fremtiden, både i kraft av oppsparte midler til store prosjekter som vi slip-per å låne penger til, samt at det vil sikre pensjonstiden. Ikke minst øn-sker vi å ha muligheten til å hjelpe barna ved behov, avslutter Tvedt.

– Dette et et førstehjemslån. Vi har bare leid leilighet, og nå kjøper vi hus for første gang, forteller Linda Karlsen.

Hun jobber som barne- og ung-domsarbeider i Stokke i Vestfold. Hennes samboer Espen Johannessen jobber som fjellarbeider i et stein-brudd i Larvik. Da paret kom inn døra hos Nordea Tønsberg var de først og fremst på utkikk etter et boliglån.

– Vi ønsket oss et førstehjemslån. Samtidig har vi fått gode råd og vei-ledning av vår rådgiver. Banken har vært meget imøtekommende.

– Jeg kjenner rådgiveren fra før, og

det å ha personlig kontakt er veldig ok. Tomannsboligen ligger i Kodal nærmere Sandefjord, men på grunn av kontakten med rådgiveren ønsket vi å ha bankforbindelsen nettopp i Nordea Tønsberg, forteller Linda.

Paret har begge spart i BSU, og har hatt nytte av dette i forbindelse med å etablere seg i egen leilighet. Og selv om huskjøpet var viktig for nyetablererne gikk de sammen med rådgiver gjennom totalbildet av finansielle tjenester på sparing, daglig bank, lån og forsikring. Rådgiveren poengterer at Nordea ikke bare vil være en låneinstitusjon, men

se på hele kundens økonomi for å gi helhetlig rådgivning.

– Vi opprettet en felles regningskon-to. Og vi har også begge billån. Etter veiledningen får vi en trygg og oversikt-lig personlig økonomi, forteller Linda.

Sammen med rådgiveren satte de opp en betalingsplan hvor de tar høyde for at renten kan stige med fem prosent. Ved månedlig sparing bygger de seg opp en buffer mot renteopp-ganger og uforutsette utgifter. Nå flyt-ter de snart ut av leiligheten i Tøns-berg og inn i ny drømmeleilighet.

sPAring For

Familien

nybyggerne

Eva og Arild tvedt jobber begge i Hol kommune i Buskerud. de har to døtre – på 21 og 18 år. de har vært kunder hos Sparebank 1 Hallingdal en god stund. Ekteparet tvedt er begge 44 år, og har kommet i en situasjon hvor de ønsker å sette av mer til sparing.

linda og Espen er begge 23 år gamle, de skal bli samboere og har nylig gjort sitt første huskjøp i kodal utenfor Sandefjord – her er en tomannsbolig i ferd med å bygges. Boligen finansieres blant annet ved hjelp av lån fra Nordea tønsberg.

”Vi ønsker å se langsiktige mål med sparingen”

eva og arild tvedt er kunder hos sparebank 1 Hallingdal

linda og esPen er kunder hos nordea tønsberg

god rÅdgiVningsskikk FOr Finansiell råDgiVningRådgiveren skal innhente opplysninger om og sette seg inn i kundens

økonomiske situasjon, forventet økono misk utvikling og mål for plasseringen. Rådgiveren skal klargjøre kundens risikoprofil, kundens kunnskap om og erfaring fra aktuelle investeringsområder.

Rådgiveren skal fremlegge de nødvendige opplysninger for

kunden på en måte som kunden har forutsetninger for å forstå. det må gis grundig informasjon om avkastningsmuligheter, risiko, likviditet/bindingstid og kostnader.

Rådgiverens forslag til plassering

av kundens finansielle formue skal være egnet ut fra kundens behov, kunnskap og erfaring.

Rådgiveren skal fraråde finansielle

plasseringer som ikke er i kundens interesse og/eller uforenlige med kundens økonomiske bæreevne.

Rådgiveren skal gi kunden tilstrekkelig

tid til å områ seg. Særlig gjelder dette i de situasjoner hvor det ikke er kunden som tar initiativ til rådgivningssamtalen.

Rådgiveren skal sørge for at kundens interesser går foran bedriftens og

rådgiverens egne interesser, blant annet gjennom åpenhet om forhold som kan tenkes å påvirke rådgiveren og/eller finansbedriften når løsninger foreslås eller anbefales for kunden.

Rådgiveren skal sørge for tilstrekkelig,

skriftlig dokumentasjon av innholdet i rådgivningssamtalen og av de avtaler som gjøres.

1 2 3 4 5 6 7

”Vi ønsket oss et førstehjemslån. Nå får vi en trygg og oversiktlig økonomi”

Hele bilaget er en annonse fra FNO 7

– Som selvstendig næringsdrivende er det viktig å ha en god relasjon til sin bankfor-bindelse. Det er viktig å ha en god dialog med banken i en travel hverdag. De vet hvem jeg er. Det gjør at ting går raskere, forteller Gullbekk, som eier og driver et spa-senter i Bergen, samt butikkjeden Chica.

Hun er kunde i Sparebank Vest både pri-vat og som næringsdrivende. Gullbekk eier og har boliglån på et hus på Bønes i Bergen. I tillegg brukes bankrådgiver til plassering av firmaets penger.

– Dette er en liten bank – hvor det er enkelt å knytte relasjoner. Rådgiveren som jeg hadde i min tidligere bank gikk over til Sparebanken Vest, og selv om det alene ikke var utslagsgivende, fulgte jeg med henne over.

Gullbekk hadde bedriftens økonomi plassert i Sparebanken Vest da hun ønsket å undersøke hva de kunne tilby hennes privatøkonomi. Sammen med rådgiver gikk de gjennom muligheter og betingel-ser – og til slutt landet de på en avtale

som innebar at gründeren flyttet hele sitt private engasjement over til Sparebanken.

– Jeg har ikke brukt rådgiver veldig mye, men jeg har tatt dette i bruk når det har vært noe spesielt, for eksempel ved oppstart av nytt firma, sier Gullbekk.

Er det viktig at rådgivereni banken er autorisert?

– Ja, det er et kvalitetsstempel for oss som kunder. Jeg har et særlig positivt inn-trykk av denne banken. Men nå vet jeg at rådgiveren har den rette kompetansen – og det er positivt. Dette handler om trygghet og kommunikasjon. Når man sø-ker råd vet man at man får svar som har tyngde.

Gullbekk fremhever at en lokal og nær bank er det viktigste for hennes valg av bankforbindelse:

– Jeg har ikke hatt mange samtaler med rådgiver, men jeg sparer nå i et fond. Fon-det opprettet vi nå etter siste rådgivning – dette var et godt råd, forteller Gullbekk.

VISSTE DU AT:

kunnskaP

Gjennomsnittsalderen på en autorisert finansiell rådgiver er 43,38 år. den yngste

autoriserte finansielle rådgiveren er 23 år og den eldste er 67 år. der er omtrent 50/50 fordeling mellom kvinner og menn.

Janicke Gullbekk er selvstendig næringsdrivende, driver butikk, og har nytte av sin lokale bank både privat og i jobb. At banken er aktiv i nærmiljøet er et stort pluss for Janicke.

janiCKe gullbeKK er kunde hos sparebanken Vest, bergen

god rÅdgiVningsskikk FOr Finansiell råDgiVning Rådgiveren skal sørge for at det

ikke feilaktig skapes et inntrykk av at det gis råd som er uavhengige eller nøytrale.

All informasjon skal være korrekt, klar og ikke

villedende. dersom rådgiveren ikke selv har tilstrekkelig kompetanse, skal kunden henvises til andre med dybdekompetanse.

Rådgiveren skal avtale ønsket oppfølging

med kunden.

8 9 10

”Dette er en bank hvor det er enkelt å knytte relasjoner”

Vil HA lokAl

www.sor.no

tver

s.no

/fot

o:ar

ildde

lang

eni

lsen

En trygg havn,også når det blåser...

Sparebanken Sør er Sørlandets største bank. Gjennom storm og

stille, hverdag og fest er vi tilstede i livet til kundene våre.

Vi vet at livet kan være like omskiftelig som havet. Derfor legger vi

vekt på å ha en soliditet som tåler at det blåser opp. Det gir oss

styrke til å være en trygg havn der man kan søke ly når det stormer

som verst.

Det betyr ikke at vi ikke stiller krav til sikkerhet og økonomi, som

alle andre banker. Men vi vet at det finnes flere måter å sikre verdier

på enn å la kundene seile sin egen sjø...

Hele bilaget er en annonse fra FNO8

å begynnelsen av 90-tallet herjer det en finanskrise i Norge, Sverige og Finland. Krisa gjør det vanske-lig for mange privatpersoner og be-drifter å holde seg på beina med en

lånerente på godt over 20 prosent. Konsernsjef i DnB Nor og styreleder i

FNO, Rune Bjerke, husker krisa tydelig den dag i dag. Ikke fordi han var ansatt, men fordi det også for ham var tøft å betjene lån med en rente som hadde løpt løpsk.

Hvordan vi kom oss gjennom krisa?– Det sitter veldig mye læring igjen fra

denne finanskrisa. Denne læringen sitter i ryggmargen til mange ansatte i banker den dag i dag, og læringen er slik jeg ser det én

av tre grunner til at det norske samfunnet klarte seg bedre gjennom den siste finans-krisa enn mange andre samfunn.

Bjerke sitter i et møterom i etasjen over kontoret sitt på Aker Brygge. Utsikten mot Akershus Festning, Oslofjorden og Nesodd-båten som rolig og stabilt glir gjennom is-flakene i vårsola er postkortmateriale.

– Den andre faktoren er, slik jeg ser det, at strukturen i norsk økonomi er god, blant annet på grunn av Norges solide statsfi-nanser. Og den tredje grunnen er at vi har hatt en porsjon flaks. Den flaksen henger sammen med at vi i Norge har mye olje, og prisen på olja holdt seg høy gjennom hele krisa. Men alle banker, uansett størrelse og

nasjonalitet, blei i en periode skadelidende gjennom den siste finanskrisen.

skjebnefellesskapetI forbindelse med Finansnæringens dag 12. april tar Bjerke en pause fra en ellers sprengt kalender for å snakke om skjebne-fellesskapet mellom samfunnet som helhet og finansnæringen.

– Akkurat som biler må ha veier å kjøre på, fly må ha flyplasser å lande på, så må også bedrifter og personer og husholdnin-ger ha små, mellomstore og store banker dekket for å få utført grunnleggende og nødvendige tjenester.

Er det litt som blodsystemet i en kropp?

– Noen ganger kan et bilde eller metafor være på sin plass, men samtidig er det vik-tig å ikke bli så svulstig. Det er kanskje mer riktig å se på dette som basistjenester i et samfunn. At det skal være lett, veldig lett, å betale regninger, at det skal være mulig å gå rundt uten masse kontanter på seg og at det er mulig å få finansiert grunnleggende be-hov man har i ulike faser av livet. Alt dette blir mulig når systemet fungerer og de som jobber der gjør et godt bankhåndverk.

– Hva er godt bankhåndverk?Godt bankhåndverk handler om å drive

infrastrukturen godt. Og dette er jevnt, hardt og traust arbeide som Norges over 50 000 bank- og finansarbeidere gjør sam-men hver eneste dag.

den gyldne middelvei– Har du en økonomisk ideologi som lig-ger til grunn for hvordan du tenker som konsernsjef for Norges største bank?

kVinner i leDelsen

hånDverkeren

tida er over. rune bjerke er på vei ut på terrassen for å få et glimt av hytta si på nakholmen, men blir holdt tilbake av sekretæren som følger klokka.

Finanskrisen bekreftet Rune Bjerke i hans tro på at Norges finansnæring er sunn og solid. Takket være godt bankhåndverk. Og litt flaks.

siste terrassetur før flytting?rune bjerker sniker til seg et glimt av hans tilfluktssted på øya i oslofjorden.

bank-

Formålet med Futura er å øke ande-len kvinner i toppledelser og styrer i finansnæringen. Prosjektet har som mål å få til en kulturendring i næringen.

– Vi får flere kvinner i topple-delerstillinger ved å dyrke fram talentene framfor å kvotere. Futura-programmet har vært med på å be-visstgjøre næringen rundt kvinner i ledelsen, sier Hege Toft Karlsen.

Hun gikk i desember 2010 av som

konserndirektør i Gjensidige og starter 1. april opp som konserndi-rektør i Terra Gruppen. Toft Karlsen har gått karriereveien i Gjensidige og ble i 2005 ansatt som selskapets første kvinnelige konserndirektør.

Da Toft Karlsen gikk første kull på Futura-programmet i 2006 skilte hun seg ut ved allerede å være an-satt i en topplederstilling. For pro-grammet er først og fremst ment for nye talenter, hvor finansbedriftene

selv innstiller egnede kandidater. Når vi nå skriver 2011, går det åt-

tende kullet ledertalenter gjennom programmet som skal bevisstgjøre både bransjen og deltagerne selv.

– Det handler om å skape en trygg plattform for å dyrke frem kvinnelige ledertalenter. Program-met alene er ikke nok for å lykkes, bedriftene må også være flinke til å følge opp under og i etterkant. Syn-liggjøring av egen kompetanse må du imidlertid gjøre selv, sier Toft Karlsen.

– Godt lederskap kommer til sy-vende og sist forbrukerne til gode. Hvis man klarer å skape entusisas-tiske ledere i en mangfoldig orga-nisasjon, så smitter det – og sikrer

fornøyde ansatte og fornøyde kun-der, sier Toft Karlsen.

Men er ikke Futura-program-met en form for kvotering?

– Jeg ser ikke på dette som kvote-ring. Dette handler om et ønske fra finansnæringen om flere kvinner i ledelse, og da må tiltakene tilpasses dette ønsket. Ledelse består av å skape verdier, uavhengig av kjønn. Det som skaper karrierer er den en-keltes kompetanse og erfaring, ikke kvotering i seg selv. Men Futura-programmet er en forskjellsbehand-ling på grunn av et bevisst ønske om å få flere kvinner i toppledelse, sier Toft Karlsen.

siden 2006 har futura-programmet dyrket fram kvinnelige ledertalenter i finansnæringen. 40 prosent av deltagerne forteller om økt personal- og fagansvar.

Hege TOFT karlsen41 år, fra bergen. juridisk embetseksamen fra universitetet i bergen med advokatbevilling, Ampgrad fra Harvard business scool.

Kommer fra gjensidige forsikring AsA, sist fra stillingen som Konserndirektør privat norge. tidligere har hun vært ansatt som divisjonsdirektør for oppgjør og konserndirektør for region nord.

i terra vil toft Karlsen få ansvaret for nyopprettede salg og service divisjonen, inkludert terra servicesenter, terra Kortbank As, terra finans As, terra forsikring As og terra Eiendomsmegling As.

Hele bilaget er en annonse fra FNO 9

Derfor trenger du BankID på nettstedet ditt• BankID er Norges sikreste og enkleste

identifisering og signering på nett

• Over2,4millionernordmennbruker alleredeBankIDdagliginettbanken

• Dutilbyrdinekunderselvbetjenteløsninger somertilgjengelignårdetpasserdem

Kontaktbankendinidag,såforteller dedegmeromBankID.

Spar 50.000! Leshvordanpåbankid.no/sikker

Re

ak

toR

Foto:LarsSvenkerud

– Jeg er grunnleggende tilhenger av en blandingsø-konomi. I det begrepet ligger det at det skal være litt av hvert. Litt smått, litt stort, litt offentlig, litt halvoffentlig, litt privat, litt delprivat – i det hele tatt en flora, et mangfold både hos de som produserer tjenester og for de det produ-seres tjenester til.

I kjølvannet av den inter-nasjonale finanskrisen har flere økonomieksperter pekt på manglende nasjonale og internasjonale reguleringer som en årsak til at de store bankene gikk over ende. Og strammere reguleringer er i følge flere, deri-blant Barack Obama, medisinen som skal til for at finansinstitusjonene skal holde seg stabile. Men her mener Rune Bjerke at vi må stoppe og tenke oss om en ekstra gang:

reguleringer– Finanskrisen var en importert krise som oppstod et helt annet sted i verden enn her. Men leser man det offentlige ordskiftet kan man av og til få inntrykk av at for å unngå en ny krise, må vi regulere hardere, raskere og gjerne enda mer lagvis i Norge enn det man gjør utenfor. Det vil ikke virke posi-tivt. Det viktigste er ikke mengden av regu-leringer, men at det er riktige reguleringer.

At det er reguleringer som er tilpasset mangfoldet og at norske institusjoner skal være konkurransedyktige både i og utenfor Norge.

Politikk, sement og finansRune Bjerke var i sin tid på full fart inn i politikken og ble spådd en lysende fram-tid der. Men så skiftet han kurs:

– Personlig gikk jeg ut av politikk for snart 16 år si-den, ikke for å gå inn i fi-nans, for meg dreide valget seg egentlig om sement eller bankvirksomhet.

Hvorfor sement? Ville bygge noe solid?– Det framstod som noe internasjonalt

orientert, noe som var enkelt å forstå å job-be med. Det attraktive var at man fraktet norsk sement på skip, til Afrika og til USA, og kunne konkurrere med andre land.

– Hva appellerte med det?– At du kunne se hvordan en blanding av

industri og logistikk kunne skape konkur-ransekraft for norsk sement på Manhattan for eksempel – i konkurranse med sement-biler fra New Jersey. Det appellerte til meg å se at hvis du klarer å tenke helhetlig og klarer å være internasjonal nok, så er det utrolig mye du kan oppnå på vegne av Nor-ge og Norsk næringsliv.

Født: 17.06. 1960Bosted: osloFeriested: nakholmen i oslofjordenkone: libe riebermohnUtdannelse: samfunnsøkonom samt master in public Administration fra HarvardJobb: Konsernsjef i dnb nor

rune bjerke

godt bankhåndverk handler om å drive infrastrukturen godt. og dette er jevnt, hardt og traust arbeide som Norges over 50 000 bank- og finansarbeidere gjør sammen hver eneste dag.

”RUNE BJERkE

godt lederskap kommer til syvende og sist forbru kerne til gode. ”

HEGE toFt kARlSEN

Hele bilaget er en annonse fra FNO10

snakk med barna dine om økonomi. familiens økonomi er de voksnes ansvar, men angår også barna. de kan ha synspunkter på familiens økonomiske prioriteringer. Ta derfor barna med i diskusjonen.

Å ha innsikt og orden i sin egen økonomi er viktig for å kunne leve et godt liv. Flere unge får betalingsanmerkninger etter at de har flyttet hjemmefra. Holdninger og va-ner formes tidlig. Det er viktig å få sunne pengevaner allerede i barndommen.

I ungdomsskolen er det et eget fag som heter utdanningsvalg. Ungt Entreprenørskap (UE) har utarbeidet et opplæringsprogram til faget, kalt Økonomi og karrierevalg. Per-sonlig økonomi inn-går i programmet, og her samarbeider FNO med UE. Flere ung-domsskoler bruker programmet.

– Opplæring i personlig økonomi handler

om mer enn faktakunnskap. Målet må være at de unge skal lære å styre sine penger på en god måte gjennom hele livet. Derfor må opplæringen også handle om holdninger og atferd, sier Hilde E. Johansen, utrednings-leder i FNO.

Ikke all ungdom velger økonomiske fag, hvilken rolle bør skolen ha på dette feltet?

– Personlig økonomi må inn i grunnsko-len. Ungdom opptrer som forbrukere når de er ganske unge. Kjøp og bruk av mobil er et eksempel. Det er viktig at de har med seg økonomikunnskap. Et annet moment er at en av tre elever ikke fullfører videregående skole, sier Johansen.

– Undervisningen må oppleves som aktu-ell og relevant, og eksempler fra det virkeli-

ge liv gjør stoffet levende og interessant. Undervis-ning i personlig økonomi i grunnskolen sikrer at alle får et minimum av kunnskap.

Innføring i personlig økonomi er i dag ikke obligatorisk kunnskap i grunnskolen, men kom-mer først inn som eget tema i videregående skole i samfunnsfag og

dels i matematikk. FNO mener personlig økonomi bør inn som obligatorisk kompe-tansemål i grunnskolen.

– Om ti år tror jeg det vil være vanskelig å bruke kontanter i Norge, sier informasjons-direktør Thomas Midteide i DnB NOR.

– Nettbanken vil være viktigst lenge, men mobilbank, de nye applikasjonene og inte-grering mot sosiale medier vil overta stadig mer av banktjenestene, sier Midteide.

Direktør Jan Digranes i FNO ser ikke bort fra at Norge kan bli det første land i verden som avskaffer kontanter helt. Han begrun-ner det med at neppe noe land i verden er kommet lenger i bruk av elektronisk beta-lingsformidling enn Norge.

mobil betalingI disse dager foregår det en rivende utvik-ling av mobile betalingstjenester.

PayEx er en ledende aktør på dette mar-kedet som tilbyr betalingsløsninger for både butikk, Internett, kundesenter og mobil. Deres Payex Mobil-tjeneste gjør det mulig å betale med mobiltelefonen på Internett, i butikken, i automater og til kundesenter. I butikken betales det ved kun å ”sveipe” telefonen over butikkens betalingsterminal!

Teknologien som ligger til grunn heter RFID og gjør det mulig for mobiltelefonen å ”snak-ke med” betalingsterminalene, som mulig-gjøres ved hjelp av en integrert radiosender i mobiltelefonen og i betalingsterminalen.

Eksperter i finansnæringen tror Norge kan bli et av verdens første kontantløse samfunn. Kombinasjonen av ny teknologi og en solid infrastruktur for elektronisk betaling er avgjørende.

Blir norge Det første kontantløse samFunn?

les mer: FNo har gitt ut et hefte om Ungdom og økonomi, som du kan laste ned fra nettsidene: www.fno.no

ungdom og økonomi

Markedsdirektør i PayEx, Christer Lovær, mener det bare er et spørsmål om tid før vi kan betale med mobilen overalt.

– Vi lanserte Payex Mobil i 2009 og har en rekke piloter for denne type betaling i markedet, blant annet på de fleste universi-tetene i Sverige og i flere restauranter, med stor suksess. Vi tror dette er løsninger som kan være tilgjengelig for hele det nordiske markedet om kort tid. Teknologien er på plass, og vi har utviklet tjenesten slik at mobilen blir din lommebok og kan benyt-tes i alle kanaler. Vi ser mobil betaling som vårt største satsningsområde og vil i løpet

i 2009 ga sparebankene og sparebankstiftelsene til sammen 460 millioner kroner i gaver og bidrag til områdene de betjener.

sparebanKene har lang tradisjon for å bruke en del av det årlige overskuddet til gaver. gaver gis til et bredt spekter av formål: kultur, idrett, næringsformål og lag og foreninger i nedslagsfeltet til sparebankene.

sparebanKnæringen deler dessuten ut vel 240 årlige priser. rundt 80 prosent av disse er på mer enn 10 000 kroner.

sparebanKene og sparebankstiftelsen dnb nor har gavefond for vel en milliard kroner. disse midlene blir normalt benyttet ved sparebankjubileer og når det er spesielt viktige begivenheter og prosjekter i lokalsamfunnet som trenger ekstra bistand.

sTorT lokAlT engAsjemenT

Jan DigranesDirektør bank- og kapi-talmarkedsavdelingen i FNO.

Tor Johan BJerkeDalLeder av seksjon for betalingssystemer og infrastruktur i FNO.

Illu

stra

sjon

sfot

o: M

arke

dsm

edia

/ P

ayEx

Foto

: Mar

keds

med

ia /

FN

O

sveip: Mobiltelefonen og betalingsterminalen kommuniserer trådløst med innebygd RFID-teknologi i begge enhetene.

Hele bilaget er en annonse fra FNO 11

Før eller siden trenger du en bank som har tro på deg

Som sponsor har Terra klokketro på Petter Northug og hans venner på det norske skilandslaget. Akkurat som den lokale sparebanken hadde tro på Petter og den lokale skiklubben, lenge før noen andre visste hvem han var. 78 sparebanker har noen av Norges mest fornøyde kunder – og eier Terra. Sammen sørger vi for at folk med drømmer har muligheten til å nå sine mål, enten det er å bli olympisk mester eller å flytte inn i eget hus.

78 lokale sparebanker - sammen eier vi

www.terra.no

Leks

vik

Foto

Blir norge Det første kontantløse samFunn?

Kostnadseffektivt og fleksibeltGjennom nettbasert læring kan man som finansiell rådgiver lære når man vil og hvor man vil. Det er også kostnadsbesparende for banken.

Effektiv e-læring på komplekse temaer gjør at rådgiverne står godt rustet til å møte bankkundenes krav. Vi har løsninger som dekker opplæring for finansielle rådgivere tilpasset fagplanen for AFR. Løsningene benyttes av svært mange, og brukerne er meget fornøyde. Vi har også løsninger som dekker godkjenningsordningen for rådgivere innen skadeforsikring.

Kombinert med e-læring har SPAMA et komplett testverktøy som gjør at rådgiveren oppnår en mer effektiv læring. Testverktøyet er nyttig for å kvalitetssikre læring.

Lær når du vil, hvor du vil

SPAMA er ledende leverandør av elektroniske dokumentløsninger og nettbaserte opplæringsprogrammer til bank- og finansnæringen. Datterselskapet Sem & Stenersen Prokom er en stor leverandør av digitale kommunikasjons- og portalløsninger til kommunal sektor. Vårt datterselskap TS Procon er en hovedaktør innen interaktive, selvbetjente infokiosker og løsninger.

SPAMA – ledende leverandør av nettbaserte opplæringsprogrammer.www.spama.no 22 98 31 00 [email protected]

av året tilby tjenesten i alle nordiske land i samarbeid med banker og mobilselska-per. Samarbeid er en forutsetning for å lykkes med en standard for mobil beta-ling i markedet, forklarer Lovær i PayEx.

trygt og enkeltEnkelte miljøer er nå helt på vei bort fra kontanter, og det ser ut til å bli sta-dig mindre dekning for det gamle ut-trykket ”cash is king”.

– Både sikring av kontanter, inn-samlingen av dem og avstemming til slutt blir stadig mer ressurskrevende, forklarer Lovær i PayEx. – Elektro-niske transaksjoner er trygge, enkle og krever i liten grad manuell hånd-tering.

På spørsmål om vi er på vei mot det totalt kontantløse samfunn, sva-rer Tor Johan Bjerkedal i FNO at det nok vil eksistere kontanter, men at vi vil se dem stadig sjeldnere.

– Det står nemlig en viktig sak i Norges lover, avslutter Bjerkedal. Og det er at ”du skal ikke nekte å ta i mot kongens mynt som betaling”.

apps: Med mobilapplikasjoner har man snart både nettbank og betalingskort innebygd i mobilen. Illustrasjonsfoto: Markedsmedia / PayEx

Hele bilaget er en annonse fra FNO

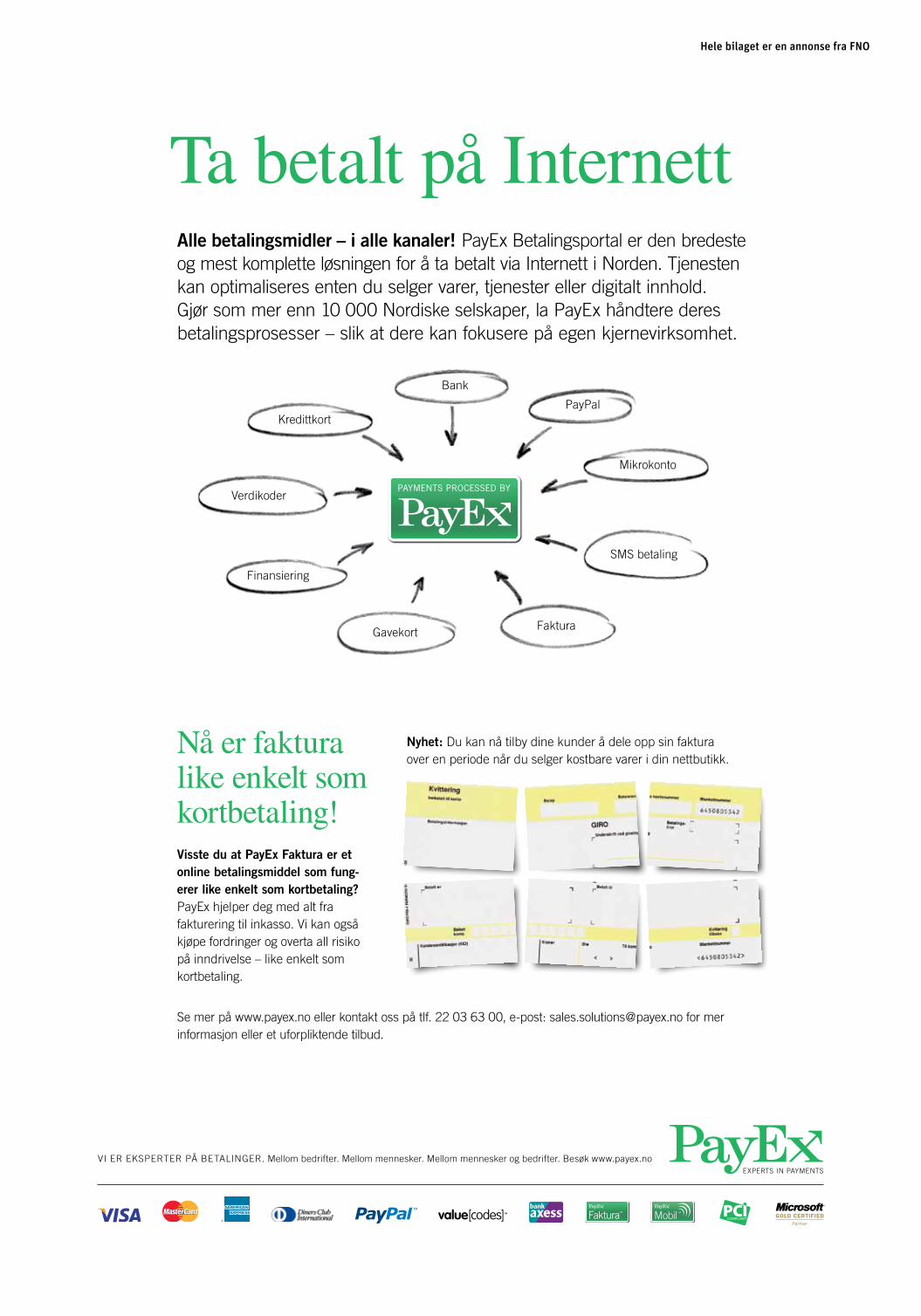

Kredittkort

SMS betaling

Bank

PayPal

Faktura

Verdikoder

Gavekort

Mikrokonto

Finansiering

Ta betalt på Internett

Nå er faktura like enkelt som kortbetaling!

Nyhet: Du kan nå tilby dine kunder å dele opp sin faktura over en periode når du selger kostbare varer i din nettbutikk.

Se mer på www.payex.no eller kontakt oss på tlf. 22 03 63 00, e-post: [email protected] for mer informasjon eller et uforpliktende tilbud.

Alle betalingsmidler – i alle kanaler! PayEx Betalingsportal er den bredeste og mest komplette løsningen for å ta betalt via Internett i Norden. Tjenesten kan optimaliseres enten du selger varer, tjenester eller digitalt innhold.Gjør som mer enn 10 000 Nordiske selskaper, la PayEx håndtere deres betalingsprosesser – slik at dere kan fokusere på egen kjernevirksomhet.

Visste du at PayEx Faktura er et online betalingsmiddel som fung-erer like enkelt som kortbetaling?PayEx hjelper deg med alt fra fakturering til inkasso. Vi kan også kjøpe fordringer og overta all risiko på inndrivelse – like enkelt som kortbetaling.

VI ER EKSPERTER PÅ BETALINGER. Mellom bedrifter. Mellom mennesker. Mellom mennesker og bedrifter. Besøk www.payex.no