finanŠu pratĪbas stratĒĢija - fktk.lv · finanŠu pratĪbas stratĒĢija 85. pants: indekss...

TRANSCRIPT

FINANŠU PRATĪBAS STRATĒĢIJA

85. pants: Indekss ietver FKTK veiktās iedzīvotāju

finanšu pratības ikgadējās socioloģiskās

aptaujas rezultātus jeb punktu skaitu, kas

raksturo iedzīvotāju kopējo finanšu pratības

līmeni, kā arī nepieciešamos statistiskos

rādītājus, kas raksturo Latvijas mājsaimniecību

finansiālo stabilitāti, to izaugsmi un ilgtspēju.

2

FINANŠU PRATĪBAS APTAUJA

• Pirmais nacionāla mēroga pētījums par iedzīvotāju

finanšu pratību (FKTK & pētījumu centrs SKDS)

• Izmantota OECD pamatanketa, lai turpmāk

salīdzinātu finanšu pratības līmeni starp OECD

valstīm

• Iespēja izmērīt partneru izglītojošo aktivitāšu ietekmi

un izmaiņas sabiedrībā noteiktā laika posmā, plānot

nākamās aktivitātes

• 2014. gada 3. ceturksnis – bāzes līmeņa noteikšana

3

APTAUJA - REZULTĀTI

• Konts bankā ir 91%

• Norēķinu kartes ir 89%

• Internetbanku izmanto 65%

• Risku apdrošināšanu izmanto 41% (t.sk. obligāto – OCTA,

CTA un hipotekārajiem kredītiem piesaistīto mājokļu apdrošināšanu)

• Privātajos pensiju fondos iesaistīti 14%

• Dzīvības apdrošināšanā ar uzkrājumu 4%

4

APTAUJA - TENDENCES

• Tikai puse iedzīvotāju pievērš īpašu uzmanību savu

finanšu plānošanai

• Salīdzinoši neliela daļa regulāri uzkrāj “nebaltai dienai”

• Nodrošinājumu nākotnē pamatā saista ar valsts

atbalstu

5

Finanses plāno

55% 2013 – 51%

82% paļaujas tikai

uz valsts pensiju

24% paši veido

uzkrājumus

63% vispār nav

uzkrājumu

APTAUJA - SPĒJA SAMAKSĀT

RĒĶINUS

16%

18%

35%

18%

12%

6

ĻOTI GRŪTI

GRŪTI

VIDĒJI

DRIZĀK VIEGLI

VIEGLI

Kopumā trešdaļai

(34%) iedzīvotāju

ir grūti vai ļoti grūti

segt ikmēneša

eksistenciālos

izdevumus

APTAUJA – ILGTSPĒJA, PALIEKOT BEZ

IENĀKUMIEM

18%

25%

24%

19%

9%

7

DAŽAS

DIENAS

NEDĒĻU

VIENU MĒNESI

TRĪS MĒNEŠUS

6 MĒN.

Gandrīz puse

iedzīvotāju (43%)

krīzes situācijā

spētu iztikt bez

aizņemšanās tikai

nedēļu vai pat

īsāku periodu

APTAUJA - APMIERINĀTĪBA AR

FINANŠU SITUĀCIJU

22%

21%

35%

15%

3%

8

NEAPMIERINĀTI

DRĪZĀK NEAPM.

VIDĒJI

APM.

P/

A

Tikai 3%

iedzīvotāju ir

pilnībā

apmierināti ar

savu finanšu

situāciju

APTAUJA - KREDĪTI

9

Tomēr 72%

aptaujāto

iedzīvotāju šobrīd

nav neviena

kredīta

Kredīti, kas būtiski ierobežo:

53% jā, viens

9% jā, vairāki

Kavēti kredīti:

13% jā, viens

4% jā, vairāki

Pārstrukturizēti kredīti:

12% jā viens

4% jā, vairāki

Kredītkaršu daudzums:

64% viena

20% divas (1% - 4)

? 69% nezina,

kādi ir

kredītkartes

izmantošanas

procenti

INDEKSA IZSTRĀDE

• Jauna mērījumu sistēma un rezultātu apkopošanas

metodika

• OECD/FKTK anketas (61 jautājums) 36 jautājumi krāj

punktus - katrai atbildes versijai no -2 līdz +2

punktiem

• Rezultāts – kopējais punktu skaits septiņos finanšu

pratības tematos

10

PLĀNOŠANA

UZKRĀJUMI

E-DROŠĪBA

PAKALPOJ.

KREDĪTI

PENSIJAS

UZDEVUMI

INDEKSA IZSTRĀDE

Cik rūpīgi izlasāt līgumus, vienošanās u.c. finanšu

dokumentus pirms parakstīšanas?

• Vienmēr rūpīgi izlasu +2

• Lasu tikai atsevišķus dokumentus +1

• Visbiežāk tikai ātri pārskrienu, neiedziļinos -1

• Nelasu vispār -2

• Nezina/ grūti pateikt -1

• Atsakās atbildēt

11

INDEKSA IZSTRĀDE

Vai Jums ir kredīti, kuru atmaksāšana Jums liek no

daudz kā atteikties, būtiski ierobežo?

• Jā, tāds ir viens kredīts -1

• Jā, tādi ir vairāki kredīti -2

• Nē, kredīta atmaksāšana mani neierobežo +1

• Nezina/grūti pateikt

• Atsakās atbildēt

12

INDEKSA APRĒĶINĀŠANA

Indeksa sadaļas

Vērtējamo

pozīciju skaits

Minimālais

iegūstamais

punktu skaits

Maksimālais

iegūstamais

punktu skaits

Finanšu pakalpojumi 12 -13 +24

Uzkrājumi 7 -9 +28.5

Plānošana/ budžets 11 -13.5 +15

Kredīti 9 -20 +4

Pensija 5 -4.5 +10.5

Informētība un e-drošība 7 -11 +12

Uzdevumi 5 -5 +5

Kopā 56 -76 +99

INDEKSA ATKLĀŠANA – 15.01.2015

• Iegūtais rezultāts 2014. gadā ir +20.6 punkti

• Ērtākai lietošanai FKTK ir izveidojusi interaktīvu rīku

ar diviem informatīviem blokiem

• 1. daļa – Indekss (+20.6)

• 2. daļa – mājsaimniecību finanšu stabilitātes un

ilgtspējas indikatoru kopsavilkums (-6.3)

14

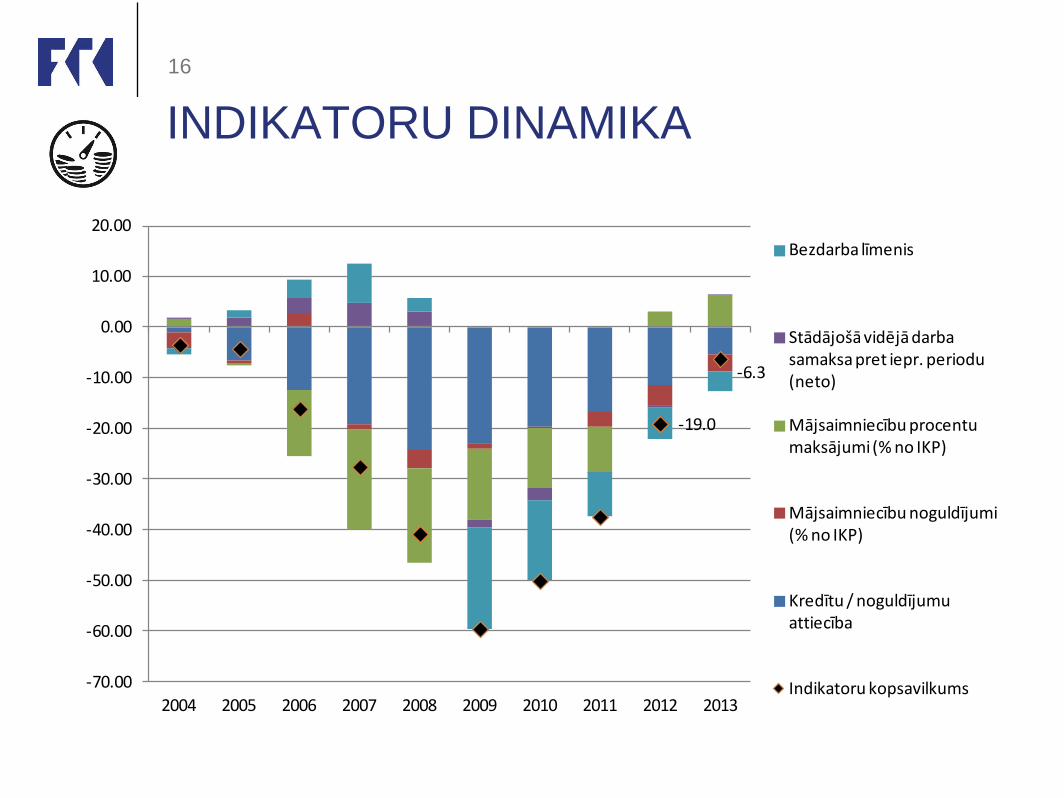

MĀJSAIMNIECĪBU FINANŠU

STABILITĀTE UN ILGTSPĒJA

15

Ietvertie indikatori:

• Mājsaimniecību kredītu/noguldījumu attiecība

• Mājsaimniecību noguldījumi (% no IKP)

• Mājsaimniecību procentu maksājumi (% no IKP)

• Strādājošo vidējā darba samaksa pret iepriekšējo

periodu (neto)

• Bezdarba līmenis

INDIKATORU DINAMIKA

16

-19.0

-6.3

-70.00

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Bezdarba līmenis

Stādājošā vidējā darba samaksa pret iepr. periodu (neto)

Mājsaimniecību procentu maksājumi (% no IKP)

Mājsaimniecību noguldījumi (% no IKP)

Kredītu / noguldījumu attiecība

Indikatoru kopsavilkums

JAUNĀ KLIENTU SKOLA’ 2015

• Finanšu pakalpojumi + 3 informatīvās sadaļas

• Klientu ABC ~76 temati + 3 testi – A, B un C līmenim

• Noderīgi (ziņas, bibliotēka, skolotājiem u.c.)

• Darba rīki (kalkulatori, testi, pieredze u.c.)

• Raksti&jautā

• Pētījumi + Indekss

17

TEMATI – A LĪMENIS

Kas ir FKTK? Kas ir finanšu pratība?

Kas ir e–drošība? Kas ir nauda?

Kas ir bankas? Kas ir finanšu pakalpojumi?

Kas ir maksājumu karte? Kas ir internetbanka

Kas ir bankomāts? Kā kļūt par bankas klientu

Kas ir kredīts? Kas ir "ātrais" jeb SMS kredīts?

Kas ir valsts garantiju sistēma?

Kas ir finanšu plānošana/budžets?

Kas ir apdrošināšana?

18

PALDIES Mēs esam sasniedzami:

www.fktk.lv

www.klientuskola.lv