fondamenti di e all’i corso di fondamenti di economia applicata all’ingegneria _____ anno...

TRANSCRIPT

1

CORSO DI

FONDAMENTI DI ECONOMIA APPLICATA ALL’INGEGNERIA

_________

ANNO ACCADEMICO 2005-2006

PARTE II

I COSTI DI PRODUZIONE COSTI AZIENDALI E LORO UTILIZZO NELLA VALUTAZIONE

DELL’EFFICIENZA E NEI PROCESSI DECISIONALI

PROF. LAURA RONDI IV FACOLTÀ DI INGEGNERIA GESTIONALE

POLITECNICO DI TORINO MATERIALE DIDATTICO CURATO DAL DOCENTE PER GLI

STUDENTI DEL POLITECNICO DI TORINO.

2

I COSTI DI PRODUZIONE

ANALISI DEI COSTI: PERCHÉ?

IMPRESA PROCESSO DI TRASFORMAZIONE DI INPUT

IN OUTPUT E’ NECESSARIO:

1) VALUTARE SE LA TRASFORMAZIONE AVVIENE IN

MODO EFFICIENTE

2) PRENDERE DECISIONI CONFRONTANDO COSTI E

BENEFICI

LO “STRUMENTO” LA FUNZIONE DI COSTO

1) INDICA IL COSTO TOTALE DEGLI INPUT CHE

L’IMPRESA DEVE SOSTENERE PER PRODURRE UNA

QUANTITÀ, Q, DI OUTPUT

2) DESCRIVE L’ANDAMENTO DEI COSTI DI

PRODUZIONE AL CRESCERE DELLA QUANTITÀ

PRODOTTA

3

SCHEMA DELLE LEZIONI

I. ANALISI ECONOMICA DEI COSTI

- FUNZIONE DI COSTO

- CONCETTI DI COSTO

- DECISIONI ECONOMICHE: 1) QUANTO PRODURRE,

2) QUANDO SMETTERE DI PRODURRE

- ECONOMIE DI SCALA E ECONOMIE DI VARIETÀ

II. COSTI E DECISIONI OPERATIVE

- PUNTO DI PAREGGIO

- GRADO DI LEVA OPERATIVA

- MARGINE DI CONTRIBUZIONE

- MAKE-OR-BUY

TESTO CONSIGLIATO:

“ELEMENTI DI ECONOMIA MANAGERIALE. COSTI,

PRODUTTIVITÀ, INVESTIMENTI”

DI G. FRAQUELLI, UTET UNIVERSITÀ, 1997.

CAPITOLO IV: COSTI E DECISIONI OPERATIVE

4

ALTRI RIFERIMENTI BIBLIOGRAFICI

I. PNG (2002), MANAGERIAL ECONOMICS,

BLACKWELL PUBLISHERS, OXFORD. L. CABRAL (2002), ECONOMIA INDUSTRIALE,

CAROCCI EDITORE, ROMA.

PER SAPERNE DI PIÙ: E. LUCIANO, P. RAVAZZI (1997), I COSTI

NELL’IMPRESA, UTET, TORINO. A. KOUTSOYIANNIS (1985), MICROECONOMIA, ETAS

LIBRI, MILANO. ESERCIZI DI RIEPILOGO TRATTI DA: G. FRAQUELLI, E. RAGAZZI (2001), ECONOMIA MANAGERIALE. PROBLEMI E CASI PRATICI. UTET, TORINO.

5

LE DECISIONI CHIAVE DELL’IMPRESA

1) IL VOLUME DI PRODUZIONE: QUANTO PRODURRE?

2) STARE O USCIRE DAL MERCATO: QUANDO

SMETTERE DI PRODURRE?

DIPENDONO DA:

1) COSTI E RICAVI

2) LUNGHEZZA DELL’ORIZZONTE TEMPORALE

LA FUNZIONE DI COSTO ESPRIME LA RELAZIONE TRA COSTI E

VOLUMI DI PRODUZIONE NEL BREVE E NEL LUNGO PERIODO

C = F (Q) LA FUNZIONE DI RICAVO DESCRIVE L’ANDAMENTO DEI

RICAVI AL CRESCERE DELLA QUANTITÀ VENDUTA

R = F (Q)

TR = PREZZO X QUANTITÀ (PQ) PER IPOTESI:

L’IMPRESA PUÒ VENDERE LA QUANTITÀ CHE DESIDERA AL

PREZZO CORRENTE DI MERCATO (CONCORRENZA PERFETTA)

6

L’ORIZZONTE TEMPORALE DELLA DECISIONE

BREVE PERIODO E LUNGO PERIODO

IL BREVE PERIODO È L’ORIZZONTE TEMPORALE ENTRO

IL QUALE L’IMPRESA NON PUÒ MODIFICARE ALMENO

UN FATTORE PRODUTTIVO:

UNO O PIÙ FATTORI SONO FISSI (ES: IMPIANTI)

L’IMPRESA OPERA ENTRO I VINCOLI DEGLI IMPEGNI

PREESISTENTI

LA CAPACITÀ PRODUTTIVA È VINCOLATA

IL LUNGO PERIODO È L’ORIZZONTE TEMPORALE

ENTRO IL QUALE TUTTI I FATTORI POSSONO ESSERE

MODIFICATI.

TUTTI I FATTORI SONO VARIABILI

L’IMPRESA HA COMPLETA FLESSIBILITÀ NEL

DECIDERE I FATTORI E LA PRODUZIONE

ES. IMPRESA DI COSTRUZIONI E CONTRATTO DI ASSUNZIONE DI 12 MESI O DI UN MESE

7

IMPATTO DELL’ORIZZONTE TEMPORALE SUI COSTI

NEL BREVE PERIODO, MOLTI PARAMETRI DEL PROCESSO

PRODUTTIVO NON POSSONO ESSERE CAMBIATI, E ANCHE I

COSTI AD ESSI ASSOCIATI. ES. COSTI DI FABBRICATI,

IMPIANTI, MANAGEMENT, PERSONALE AMMINISTRATIVO:

I COSTI TENDONO A ESSERE FISSI

NEL LUNGO PERIODO, MOLTI PARAMETRI POSSONO

ESSERE CAMBIATI. ES. NUOVI IMPIANTI, NUOVA

TECNOLOGIA, ESPANSIONE CAPACITÀ PRODUTTIVA,

NUOVI CONTRATTI:

I COSTI TENDONO A DIVENTARE VARIABILI

I COSTI FISSI DI BREVE PERIODO DIVENTANO COSTI

VARIABILI DI LUNGO PERIODO.

8

FUNZIONE DI COSTO DI BREVE PERIODO

IN PRESENZA DI INPUT CHE NON SI POSSONO MODIFICARE, LA FUNZIONE DI COSTO DI BREVE PERIODO È COSÌ SPECIFICATA:

TC = FC + VC FC = COSTO FISSO TOTALE

COSTO DEGLI INPUT CHE NON VARIANO AL VARIARE DELLA QUANTITÀ (Q)

NON DIPENDE DAL LIVELLO DI OUTPUT (Q)

L’IMPRESA SOSTIENE FC ANCHE QUANDO Q=0

VC = COSTO VARIABILE TOTALE

COSTO DEGLI INPUT CHE VARIANO AL VARIARE DELLA QUANTITÀ (Q)

DIPENDONO DAL LIVELLO DI OUTPUT: VC =F(Q)

SE Q=0, ALLORA VC=0

COSTO TOTALE = COSTO FISSO + COSTO VARIABILE

9

RAPPRESENTAZIONE GRAFICA

COSTI LINEARI

COSTI NON LINEARI

10

COSTI FISSI E COSTI VARIABILI PERCHÉ?

LA DISTINZIONE TRA FC E VC È IMPORTANTE PER VERIFICARE GLI EFFETTI DI UNA VARIAZIONE DEI VOLUMI DI ATTIVITÀ SUI COSTI. AD ES. L’IMPRESA VUOLE RIDURRE LA PRODUZIONE PER DIMINUIRE I COSTI (DOWNSIZING).

RIDURRE LA PRODUZIONE NON HA EFFETTO SUI COSTI

FISSI. SE L’IMPRESA HA UNA STRUTTURA DI COSTO

CON COSTI FISSI ELEVATI, RIDURRE LA PRODUZIONE

AVRÀ POCO EFFETTO SUI COSTI TOTALI (CFR. GLO)

11

CLASSIFICAZIONE DEI COSTI

N.B. LA CONTABILITÀ NON CLASSIFICA I COSTI TRA FISSI E VARIABILI, MA LI DISTINGUE IN BASE ALLA NATURA DEL FATTORE PRODUTTIVO. I COSTI NEL CONTO ECONOMICO:

MATERIE PRIME VC SEMILAVORATI VC COSTO DEL LAVORO DIRETTO – OPERAI VC MANUTENZIONE MACCHINARI VC COSTO DEL LAVORO INDIRETTO FC AMMORTAMENTO (CONSUMO IMPIANTI) FC AFFITTO FABBRICATO FC MANUTENZIONE FABBRICATI FC INTERESSI PASSIVI FC PREMI DI ASSICURAZIONE FC LICENZE FC

E’ POSSIBILE VALUTARE COME CIASCUNA CATEGORIA DI

COSTO VARIA AL VARIARE DELLA PRODUZIONE, DATI I

LIMITI DELLA CAPACITÀ PRODUTTIVA DELL’IMPRESA

(NEL BREVE PERIODO).

12

IL CASO: LA FATTORIA LUNA

LA FATTORIA LUNA PRODUCE UOVA (DOZZINE). UTILIZZA UN FABBRICATO IN AFFITTO, MATERIE PRIME (MANGIME) E LAVORO DIRETTO (OPERAI) E INDIRETTO (IMPIEGATO AMMINISTRATIVO)

COSTI DI BREVE PERIODO, DOZZINE PER SETTIMANA PROD/SETT. AFFITTO SALARI MATERIALI TOTALE

0 2.000 200 0 2.200 1.000 2.000 529 100 2.629 2.000 2.000 836 200 3.036 3.000 2.000 1.216 300 3.516 4.000 2.000 1.697 400 4.097 5.000 2.000 2.293 500 4.793 6.000 2.000 3.015 600 5.615 7.000 2.000 3.870 700 6.570 8.000 2.000 4.862 800 7.662 9.000 2.000 5.996 900 8.896

ANALISI DEI COSTI DI BREVE PERIODO (1)

PROD/SETT. COSTO FISSO

COSTO VARIABILE

COSTO TOTALE

0 2.200 0 2.200 1.000 2.200 429 2.629 2.000 2.200 836 3.036 3.000 2.200 1.316 3.516 4.000 2.200 1.897 4.097 5.000 2.200 2.593 4.793 6.000 2.200 3.415 5.615 7.000 2.200 4.370 6.570 8.000 2.200 5.462 7.662 9.000 2.200 6.696 8.896

13

IL COSTO MARGINALE (MC) PER DETERMINARE A QUALE DIMENSIONE OPERARE, L’IMPRESA DEVE SAPERE QUANTO COSTA PRODURRE UNA UNITÀ ADDIZIONALE DI PRODOTTO

TC(Q+1) – TC (Q) È IL COSTO INCREMENTALE

DCT(Q)/DQ È IL COSTO MARGINALE (MC) LA DERIVATA DEL COSTO TOTALE RISPETTO ALLA

QUANTITÀ DI OUTPUT ASSUMIAMO: COSTO MARGINALE ≈ COSTO INCREMENTALE FATTORIA LUNA - DA 0 A 1000 DOZZINE/SETTIMANA: ∆ TC = 2629 – 2200 = 429 PER 1000 DOZZINE/SETTIMANA

MC = ∆ TC/∆ Q MC = 429/1000 = 0.43 PER DOZZINA

DA 1000 A 2000 DOZZINE/SETTIMANA: ∆TC = 3036 – 2629= 407

MC = 407/1000 = 0.41 PER DOZZINA

N.B. POICHÉ I COSTI FISSI RESTANO INVARIATI: ∆TC = ∆VC PER 1000 DOZZINE

∆TC/∆Q= ∆VC/∆Q = MC

14

IL COSTO MEDIO (AC) IL COSTO MEDIO O UNITARIO È IL COSTO TOTALE DIVISO PER LA QUANTITÀ PRODOTTA

AC = TC/Q

SE Q=1000 DOZZINE/SETT.: AC = 2629/1000 = 2.63

SE Q=2000 DOZZINE: AC = 3036/2000 = 1.52 PERCHÉ IL COSTO MEDIO DIMINUISCE ALL’AUMENTARE DELLA PRODUZIONE?

AC = TC/Q = FC/Q + VC/Q ANALISI DEI COSTI DI BREVE PERIODO (2)

PROD/SETT. COSTO FISSO COSTO VARIABILE

COSTO TOTALE

COSTO MARGINALE

COSTO FISSO

MEDIO

COSTO VARIABILE

MEDIO

COSTO MEDIO

0 2.200 0 2.200 1.000 2.200 429 2.629 0,43 2,20 0,43 2,63 2.000 2.200 836 3.036 0,41 1,10 0,42 1,52 3.000 2.200 1.316 3.516 0,48 0,73 0,44 1,17 4.000 2.200 1.897 4.097 0,58 0,55 0,47 1,02 5.000 2.200 2.593 4.793 0,70 0,44 0,52 0,96 6.000 2.200 3.415 5.615 0,82 0,37 0,57 0,94 7.000 2.200 4.370 6.570 0,95 0,31 0,62 0,94 8.000 2.200 5.462 7.662 1,09 0,28 0,68 0,96 9.000 2.200 6.696 8.896 1,23 0,24 0,74 0,99

AL CRESCERE DEI VOLUMI DI OUTPUT: 1) COSTO FISSO UNITARIO (AFC) DIMINUISCE

PERCHÉ IL COSTO RELATIVO AL FATTORE FISSO SI DISTRIBUISCE SU PIÙ UNITÀ

2) COSTO VARIABILE UNITARIO (AVC) AUMENTA

15

COSTO VARIABILE MEDIO (AVC) PRODOTTO MARGINALE DEL FATTORE VARIABILE

DATO (ALMENO) UN FATTORE FISSO, PER AUMENTARE LA QUANTITÀ PRODOTTA È NECESSARIO AUMENTARE L’UTILIZZO DEL FATTORE VARIABILE.

L’IMPRESA DEVE COMBINARE QUANTITÀ CRESCENTI DEL FATTORE VARIABILE (L) CON QUANTITÀ IMMUTATE DEL FATTORE FISSO (K).

IL PRODOTTO MARGINALE DEL FATTORE VARIABILE È L’AUMENTO DI OUTPUT GENERATO DA UN’UNITÀ ADDIZIONALE DELL’INPUT VARIABILE (MP).

MPL = ∂Q/∂L ≈ ∆Q/∆L

AL CRESCERE DELL’OUTPUT, UNITÀ ADDIZIONALI DI FATTORE VARIABILE SI COMBINANO CON IL FATTORE FISSO DAPPRIMA IN MODO SEMPRE PIÙ EFFICIENTE:

MP AUMENTA E AVC DIMINUISCE FINO A RAGGIUNGERE UN PUNTO MINIMO

E POI IN MODO MENO EFFICIENTE, FINO A UN PUNTO IN CUI NUOVE AGGIUNTE DI INPUT NON FANNO PIÙ AUMENTARE L’OUTPUT

MP DIMINUISCE E AVC AUMENTA

E’ LA LEGGE DEI RENDIMENTI DECRESCENTI.

16

RENDIMENTO DECRESCENTE DI UN FATTORE

D

A

B

CY

PTX

∆ X∆ Y

E F X0

H1

1

1

SE FC NON È TROPPO ELEVATO E AVC TENDE AD AUMENTARE, AC PRIMA DIMINUISCE E POI AUMENTA AL CRESCERE DELL’OUTPUT. (CURVA AD “U” DEI AC)

0

0,5

1

1,5

2

2,5

3

1000 2000 3000 4000 5000 6000 7000 8000 9000

Costo marginale

Costo variabile medio

Costo medio

MCAC

AVC

17

TECNOLOGIA (BREVE PERIODO) AD OGNI LIVELLO DI PRODUZIONE, I COSTI TOTALI, MEDI E MARGINALI DELL’IMPRESA DIPENDONO DALLA PARTICOLARE TECNOLOGIA CON CUI STA OPERANDO. 1) SE SI CAMBIA LA TECNOLOGIA, CAMBIANO LE

CURVE DEI COSTI

ES. L’IMPRESA INTRODUCE UNA TECNOLOGIA CHE OPERA CON COSTI FISSI PIÙ BASSI LA SUA CURVA DEI COSTI MEDI SI ABBASSA

2) IMPRESE DIVERSE POSSONO OPERARE CON

TECNOLOGIE DIVERSE E, QUINDI, CURVE DEI COSTI

DIVERSE. ALCUNE IMPRESE HANNO TECNOLOGIE

“MIGLIORI” CHE CONSENTONO DI OPERARE CON

COSTI PIÙ BASSI.

3) IMPRESE CON TECNOLOGIE DIVERSE PRENDONO

DECISIONI ECONOMICHE ED OPERATIVE DIVERSE

4) L’IMPRESA OPERA NEL PUNTO DI MASSIMA

EFFICIENZA QUANDO PRODUCE LA QUANTITÀ TALE

PER CUI IL COSTO MEDIO È MINIMO

18

L’OFFERTA DI BREVE PERIODO IL VOLUME DI PRODUZIONE

PER IPOTESI: L’IMPRESA PUÒ VENDERE LA QUANTITÀ CHE DESIDERA AL PREZZO CORRENTE DI MERCATO

L’IMPRESA È PRICE- TAKER (CONDIZIONI DI CONCORRENZA PERFETTA)

PER DECIDERE QUANTO PRODURRE E SE CONTINUARE A PRODURRE, L’IMPRESA DEVE CONSIDERARE ANCHE IL PREZZO DEL PRODOTTO E I RICAVI DI VENDITA E

RICAVO TOTALE TR = PQ

RICAVO MARGINALE (INCREMENTALE)

MR = ∆TR = TR(Q+1) – TR (Q) IL RICAVO MARGINALE È LA VARIAZIONE DEL RICAVO TOTALE CAUSATA DALLA VENDITA DI UN’UNITÀ ADDIZIONALE DI PRODOTTO. SE L’IMPRESA È PRICE-TAKER, IL RICAVO MARGINALE

È UGUALE AL PREZZO DI VENDITA

∆TR = MR = P

19

IL PROFITTO DI BREVE PERIODO DELLA FATTORIA LUNA

PROBLEMA SE IL PREZZO DELLE UOVA È 0.70 LADOZZINA, QUANTO DOVREBBE PRODURRE LA FATTORIA LUNA?

PROD/SETT. COSTO

VARIABILE COSTO TOTALE

RICAVO TOTALE PROFITTO

COSTO MARGINALE

RICAVO MARGINALE

0 0 2.200 0 -2.200 1.000 429 2.629 700 -1.929 0,43 0,70 2.000 836 3.036 1.400 -1.636 0,41 0,70 3.000 1.316 3.516 2.100 -1.416 0,48 0,70 4.000 1.897 4.097 2.800 -1.297 0,58 0,70 5.000 2.593 4.793 3.500 -1.293 0,70 0,70 6.000 3.415 5.615 4.200 -1.415 0,82 0,70 7.000 4.370 6.570 4.900 -1.670 0,95 0,70 8.000 5.462 7.662 5.600 -2.062 1,09 0,70 9.000 6.696 8.896 6.300 -2.596 1,23 0,70

IL PROFITTO (Π) PIÙ ELEVATO È UNA PERDITA DI 1293 IN CORRISPONDENZA DI UNA PRODUZIONE (Q) DI 5000 DOZZINE LA SETTIMANA. L’IMPRESA DEVE CONTINUARE A PRODURRE FINO A CHE IL COSTO DELL’ULTIMA UNITÀ PRODOTTA (MC) È INFERIORE AL RICAVO CHE OTTIENE DALLA SUA VENDITA (P=MR).

20

MASSIMIZZAZIONE DEL PROFITTO (Π) PER MASSIMIZZARE IL SUO PROFITTO, L’IMPRESA DEVE PRODURRE LA QUANTITÀ TALE PER CUI IL RICAVO MARGINALE SIA UGUALE AL COSTO MARGINALE

PRODUZIONE DI BREVE PERIODO

0

0,5

1

1,5

2

2,5

3

1 2 3 4 5 6 7 8 9

Costo marginale

Costo variabile medio

Costo medioRicavo marginale = prezzo

MC È LA PENDENZA DELLA CURVA DI COSTO TOTALE MR È LA PENDENZA DELLA CURVA DI RICAVO TOTALE MR = P = 0.70 FINO A 5000 DOZZINE, MR > MC AUMENTANO I PROFITTI (DIMINUISCONO LE PERDITE) OLTRE 5000, DIMINUISCONO I PROFITTI (AUMENTANO LE PERDITE)

MCAC

AVCMR

21

DIMOSTRAZIONE FUNZIONE DI COSTO TOTALE

TC(Q) = FC + VC(Q) FUNZIONE DI PROFITTO

Π(Q) = TR(Q) – TC(Q) CONDIZIONE DEL PRIMO ORDINE PER UN MASSIMO MAX Π(Q) = dΠ/dQ = dTR(Q)/dQ – dTC(Q)/dQ = 0

dTR(Q)/dQ = dTC(Q)/dQ

MR = MC

***************** CON FUNZIONI DI COSTO E RICAVO LINEARI

TC = FC + KQ TR = PQ

Π = PQ – FC – KQ = (P-K)Q – FC dΠ/dQ = P – K = 0

P=K PREZZO = COSTO MARGINALE

22

CONDIZIONE DI CHIUSURA DI BREVE PERIODO PER DECIDERE SE CONTINUARE A PRODURRE (NEL BREVE PERIODO) L’IMPRESA DEVE CONFRONTARE IL PROFITTO SE CONTINUASSE A PRODURRE CON IL PROFITTO SE INTERROMPESSE LA PRODUZIONE NB INTERRUZIONE ≠ CHIUSURA/USCITA DAL MERCATO

1) CONTINUA: MAX Π = TR – FC – VC 2) SMETTE DI PRODURRE TR = 0 E VC = 0, FC = FC

I COSTI FISSI DERIVANO DA IMPEGNI PRECEDENTI CHE NON POSSONO ESSERE MODIFICATI, ANCHE SE Q = 0 FC SONO NON EVITABILI O IRRECUPERABILI

I COSTI VARIABILI SONO EVITABILI SE Q = 0 RT – VC – FC ≥ - FC

RT ≥ VC RT/Q ≥ VC/Q

SE P ≥ AVC L’IMPRESA CONTINUA A PRODURRE SE P < AVC L’IMPRESA SMETTE DI PRODURRE

L’IMPRESA DEVE COPRIRE ALMENO I COSTI VARIABILI I COSTI FISSI, IN QUANTO IRRECUPERABILI, NON DEVONO ESSERE PRESI IN CONSIDERAZIONE AI FINI DELLA DECISIONE

23

LA FATTORIA LUNA E LA CHIUSURA DI BREVE PERIODO SE Q = 5000 DOZZINE/SETTIMANA

Π = TR-VC – FC = 3500-2593 – 2200 = - 1293

SE Q = 0 LA FATTORIA LUNA 1) NON SOSTIENE PIÙ I COSTI VARIABILI (2593) 2) MA CONTINUA A SOSTENERE I COSTI FISSI

(2200) MENTRE 3) I RICAVI SI ANNULLANO: TR = 0

Π = TR-VC – FC = 0 – 0 – 2200 = -2200 IN PRESENZA DI COSTI FISSI IRRECUPERABILI, È

MEGLIO CONTINUARE A PRODURRE LA QUANTITÀ

CHE PERMETTE DI MASSIMIZZARE I PROFITTI

(MINIMIZZARE LA PERDITA) LA QUANTITÀ PER LA

QUALE P=MC, PURCHÉ IL PREZZO SIA PARI O

SUPERIORE AL COSTO VARIABILE MEDIO:

RT ≥ VC P ≥ AVC.

LA DECISIONE CHE RIGUARDA LA QUANTITÀ DA PRODURRE NEL BREVE PERIODO IGNORA I COSTI FISSI

24

LA CURVA D’OFFERTA DELL’IMPRESA (BP) DESCRIVE L’OFFERTA SUL MERCATO DELL’IMPRESA IN FUNZIONE DEL PREZZO Q = F(P). PER OGNI LIVELLO DI PREZZO, L’IMPRESA PROFIT-MAXIMIZING DEVE PRODURRE LA QUANTITÀ PER LA QUALE IL COSTO MARGINALE È UGUALE AL PREZZO.

LA CURVA D’OFFERTA DI BREVE PERIODO È IDENTICA ALLA CURVA DEL COSTO MARGINALE,

NELLA PARTE IN CUI MC > AVC

Costo marginale

Costo variabile medio

Costo medio

QUANDO ESPANDE LA PRODUZIONE, L’IMPRESA INCORRE IN UN MC PIÙ ELEVATO, PERTANTO AUMENTERÀ LA PRODUZIONE SOLTANTO SE RICEVE UN PREZZO PIÙ ALTO.

SE P = 0.82, LA FATTORIA LUNA DOVREBBE ESPANDERE LA PRODUZIONE FINO A Q= 6000 DOZZINE, CUI CORRISPONDE MC = 0.82 SE P = 0.95, LA FATTORIA DOVREBBE ESPANDERE LA PRODUZIONE FINO A Q= 7000 DOZZINE, CUI CORRISPONDE MC = 0.95.

MCAC

AVC

25

PROBLEMA IL PREZZO DELLE UOVA È 0.60 LA DOZZINA. LA FATTORIA DI LUIGI STA PRODUCENDO 10.000 DOZZINE AL MESE, CON UN PROFITTO DI 2.000. I COSTI FISSI SONO 1.000 (FUNZIONE DI COSTO LINEARE LA C.P. MASSIMA È 11.000 DOZZINE SE IL PREZZO DOVESSE AUMENTARE A 0.70, IL PROFITTO DI LUIGI AUMENTEREBBE DI: 1) 1.000 € ? 2) PIÙ DI 1.000 € ? 3) MENO DI 1.000 € ?

SOLUZIONE TR = 0.60Q

TR - TC = 2000 6.000 – 1.000 – 3.000 = 2.000 TC = 1000 + 0.3Q CON P=0.7, LUIGI AUMENTERÀ ANCHE LA PRODUZIONE PERCHÉ P>AVC=MC, QUINDI, DATO IL VINCOLO DI CP

Π = 0.70X11.000 – 1000 – 0.30X11.000 = Π =7.700 – 1.000 - 3.300 = 3.400

PER MASSIMIZZARE IL PROFITTO, LUIGI AVREBBE DOVUTO AUMENTARE LA PRODUZIONE DI UOVA ANCHE PRIMA, QUANDO IL PREZZO ERA 0.60

26

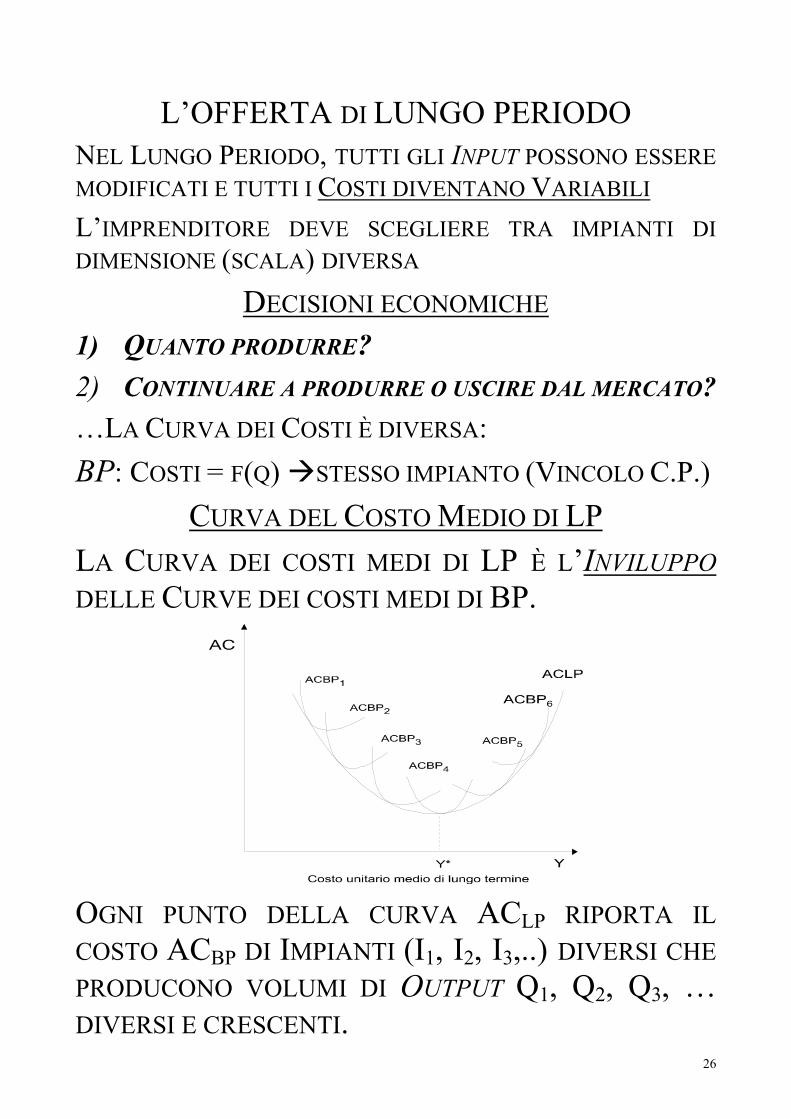

L’OFFERTA DI LUNGO PERIODO NEL LUNGO PERIODO, TUTTI GLI INPUT POSSONO ESSERE MODIFICATI E TUTTI I COSTI DIVENTANO VARIABILI L’IMPRENDITORE DEVE SCEGLIERE TRA IMPIANTI DI DIMENSIONE (SCALA) DIVERSA

DECISIONI ECONOMICHE 1) QUANTO PRODURRE? 2) CONTINUARE A PRODURRE O USCIRE DAL MERCATO? …LA CURVA DEI COSTI È DIVERSA: BP: COSTI = F(Q) STESSO IMPIANTO (VINCOLO C.P.)

CURVA DEL COSTO MEDIO DI LP LA CURVA DEI COSTI MEDI DI LP È L’INVILUPPO DELLE CURVE DEI COSTI MEDI DI BP.

OGNI PUNTO DELLA CURVA ACLP RIPORTA IL COSTO ACBP DI IMPIANTI (I1, I2, I3,..) DIVERSI CHE PRODUCONO VOLUMI DI OUTPUT Q1, Q2, Q3, … DIVERSI E CRESCENTI.

27

COSTI E VOLUMI DI PRODUZIONE LA CURVA DEI COSTI DI LP È, COME PRIMA, ESPRESSA IN FUNZIONE DELLA QUANTITÀ, C = H(Q), MA CONSIDERA I COSTI DI BP RELATIVI AD IMPIANTI CON CAPACITÀ PRODUTTIVA (SCALA DI PRODUZIONE) DIVERSA.

QUANTO DEVE PRODURRE L’IMPRESA?

STESSA REGOLA: P=MCLP L’IMPRESA MASSIMIZZA IL PROFITTO PRODUCENDO LA QUANTITÀ PER CUI MCLP=P SE PREZZO>MCLP, L’IMPRESA AUMENTA IL PROFITTO AUMENTANDO LA PRODUZIONE (E VICEVERSA)

QUANDO DEVE USCIRE DAL MERCATO?

STESSA REGOLA: L’IMPRESA DEVE CONTINUARE A PRODURRE SE IL MASSIMO PROFITTO QUANDO PRODUCE Q>0 È UGUALE O MAGGIORE DEL PROFITTO QUANDO NON PRODUCE (Q=0).

MAX Π = TR - TC ≥ 0 TR ≥ TC

DIVIDENDO PER Q P≥ AC LA CONDIZIONE DI CHIUSURA (ANCHE: CONDIZIONE DI PAREGGIO) DI LUNGO PERIODO È CHE IL PREZZO SIA MAGGIORE O UGUALE AL COSTO MEDIO.

28

LA FATTORIA LUNA NEL LUNGO PERIODO

PROFITTI, RICAVI E COSTI DI LUNGO PERIODO PROD./SETT. COSTO

TOTALE RICAVO TOTALE PROFITTO

COSTO MARGINALE

RICAVO MARGINALE

COSTO MEDIO

0 450 0 -450 1.000 879 700 -179 0,43 0,70 0,88 2.000 1.411 1.400 -11 0,53 0,70 0,71 3.000 2.057 2.100 43 0,65 0,70 0,69 4.000 2.826 2.800 -26 0,77 0,70 0,71 5.000 3.722 3.500 -222 0,90 0,70 0,74 6.000 4.753 4.200 -553 1,03 0,70 0,79 7.000 5.921 4.900 -1.021 1,17 0,70 0,85 8.000 7.232 5.600 -1.632 1,31 0,70 0,90 9.000 8.689 6.300 -2.389 1,46 0,70 0,97

DATA LA “TECNOLOGIA” UTILIZZATA DALLA FATTORIA MC=PREZZO CON UN IMPIANTO CHE PRODUCE CIRCA 3000 DOZZINE DI UOVA MAX Π

A 3000 DOZZINE, IL COSTO MEDIO (AC) È AL PUNTO DI MINIMO (0.69) È L’IMPIANTO CON LA SCALA MINIMA EFFICIENTE.

SE IL PREZZO DOVESSE SCENDERE SOTTO I 69 CENT. PER LA FATTORIA LUNA SAREBBE CONVENIENTE USCIRE DAL MERCATO.

29

ECONOMIE DI SCALA (= RENDIMENTI DI SCALA CRESCENTI)

UN SETTORE INDUSTRIALE È CARATTERIZZATO DA ECONOMIE DI SCALA SE IMPIANTI DI GRANDI DIMENSIONI SONO PIÙ EFFICIENTI (CIOÈ PRODUCONO A COSTI INFERIORI) DI IMPIANTI DI PICCOLE DIMENSIONI. LE ECONOMIE DI SCALA ESISTONO SE I COSTI MEDI DI LUNGO PERIODO DIMINUISCONO AL CRESCERE DELLA DIMENSIONE DEGLI IMPIANTI (ES. LINEE DI ASSEMBLAGGIO AUTO, ACCIAIO, CHIMICA DI BASE, CARTA, EDITORIA, GOMMA)

LA SCALA MINIMA EFFICIENTE (SME) È IL LIVELLO DI OUTPUT PIÙ BASSO IN CORRISPONDENZA DEL QUALE IL COSTO MEDIO DI LUNGO PERIODO (LA CURVA ACLP) RAGGIUNGE IL PUNTO DI MINIMO QUAL È LA DIMENSIONE MINIMA CHE MI CONSENTE DI OTTENERE ECONOMIE DI SCALA?

SME/Q VALORE DELLA SME, ESPRESSO IN % DELLA DIMENSIONE DEL MERCATO (Q).

VALORI ELEVATI DI SME/Q INDICANO CHE, A CAUSA DELLA TECNOLOGIA, IL SETTORE È RELATIVAMENTE CONCENTRATO POCHE IMPRESE DI GRANDI DIMENSIONI COPRONO TUTTA L’OFFERTA DI MERCATO.

30

ECONOMIE DI VARIETÀ (ECONOMIES OF SCOPE)

ESISTONO ECONOMIE DI VARIETÀ SE IL COSTO DI PRODURRE Q1 UNITÀ DEL BENE 1 E Q2 UNITÀ DEL BENE 2 INSIEME NELLO STESSO IMPIANTO (O IMPRESA) È PIÙ BASSO DEL COSTO DI PRODURRE I DUE BENI SEPARATAMENTE IN 2 IMPIANTI SPECIALIZZATI.

C(Q1, Q2 ) < C(Q1, 0) + C(0, Q2 )

ESEMPIO BENE 1= COLLEGAMENTO AEREO ROMA-MILANO BENE 2 = COLLEGAMENTO AEREO MILANO-ROMA FATTORI DETERMINANTI: INDIVISIBILITÀ TECNOLOGICHE; PRESENZA DI INPUT CHE FORNISCONO SERVIZI PER PIÙ BENI; SINERGIE DERIVANTI DA PRODUZIONE CONGIUNTA.

ESEMPI: - PRODUZIONE COMBINATA DI ENERGIA E CALORE

(IMPIANTI TERMOELETTRICI); - ELETTRICITÀ, GAS E ACQUA (MANUTENZIONE E

GESTIONE RETI, CALL-CENTRE: SINERGIE NELLA GESTIONE CLIENTI);

- SETTORI CON DOMANDA STAGIONALE (ALIMENTARE TESSILE);

- AUTOMAZIONE FLESSIBILE.

31

QUALI COSTI E QUALI DECISIONI IL COSTO MARGINALE È IL CONCETTO DI COSTO APPROPRIATO PER DECIDERE QUANTO PRODURRE

IL COSTO MEDIO È IL CONCETTO DI COSTO APPROPRIATO PER DECIDERE SE PRODURRE: 1) SE INTERROMPERE LA PRODUZIONE: AVC

(BP); 2) SE USCIRE DAL MERCATO ATC (LP). LA DIFFERENZA È NELLA PRESENZA DI COSTI FISSI, IRRECUPERABILI - SUNK - NEL BREVE PERIODO ES. UN COSTO IRRECUPERABILE È UN INVESTIMENTO IN UN BENE CAPITALE CHE NON HA USI ALTERNATIVI.

IL COSTO IRRECUPERABILE NON È RILEVANTE AI FINI DELLE DECISIONI ECONOMICHE

IL COSTO OPPORTUNITÀ È RILEVANTE AI FINI DELLE DECISIONI ECONOMICHE IL COSTO OPPORTUNITÀ DI UNA RISORSA È IL BENEFICIO CHE SI SAREBBE POTUTO TRARRE DALL’IMPIEGO DI QUELLA RISORSA NEL MIGLIOR USO POSSIBILE ALTERNATIVO (COSTO IMPUTATO)

LE DECISIONI ECONOMICHE DOVREBBERO ESSERE BASATE SUL CONCETTO DI COSTO ECONOMICO.

COSTO ECONOMICO = ESBORSO MONETARIO + COSTO OPPORTUNITÀ – COSTI IRRECUPERABILI

32

COSTO IRRECUPERABILE – ESEMPIO (1) DIGA PER CENTRALE IDROELETTRICA, IN FUNZIONE COSTO UNITARIO MEDIO DEL KWH = 10 € COSTO FISSO (AMMORTAMENTO) = 5 € COSTO VARIABILE (LAVORO) = 5 € NUOVA FONTE DI ENERGIA DIVENTA DISPONIBILE CON UN IMPIANTO CHE PRODURREBBE A CUM/KWH = 7 € CHE FARE? ABBANDONARE LA DIGA PER LA NUOVA FONTE?

**** ESEMPIO (2)

SALT SPA PRODUCE INTERNAMENTE SIA I PRINCIPI ATTIVI SIA GLI ADDITIVI DI UNA LINEA DI SALI DA BAGNO. LA FUNZIONE DI COSTO UNITARIO DEGLI ADDITIVI È LA SEGUENTE: MATERIE PRIME 2 LAVORO DIRETTO 1 SPESE GEN. PRODUZIONE DIRETTE 1 AMM.TO IMPIANTO SPECIFICO 3 TOTALE COSTO UNITARIO ( € /KG) 7 UN SUB-FORNITORE OFFRE GLI ADDITIVI A P = 5 € / KG CHE COSA CONVIENE A SALT SPA: CONTINUARE A PRODURRE INTERNAMENTE GLI ADDITIVI O ACQUISTARLI DAL SUB-FORNITORE? (MAKE-OR-BUY?)

33

SOLUZIONE ESEMPIO (2) AVC = MAT. PRIME + LAVORO DIRETTO + SPESE GEN.

DIRETTE = 2 + 1 +1 = 4 AFC = AMM.TO DELL’IMPIANTO SPECIFICO (CHE, CIOÈ PUÒ ESSERE USATO SOLO PER PRODURRE ADDITIVI) = 3

IN QUESTO CASO, L’AMM.TO È UN “COSTO” NON SOLO FISSO, MA ANCHE IRRECUPERABILE PER ANALIZZARE LA CONVENIENZA DELL’OFFERTA DEL SUB-FORNITORE, È NECESSARIO CONSIDERARE: COSTO MEDIO VARIABILE EVITABILE. 4 - COSTO DI ACQUISIZIONE DAL SUB-FORN -5 MAGGIOR COSTO PER ACQUISIZ. ESTERNA -1 NOTA BENE: SE L’IMPIANTO FOSSE NON SPECIFICO, E POTESSE INVECE ESSERE UTILIZZATO PER ALTRE PRODUZIONI INTERNE O VENDUTO A UN PREZZO ALMENO PARI AL VALORE RESIDUO: COSTO MEDIO EVITABILE 7 - COSTO DI ACQUISIZIONE DAL SUB-FORN. -5 RISPARMIO DI COSTO PER ACQUIS. ESTERNA 2

34

ESERCIZIO PICCOLA IMPRESA PRODUCE SCARPE. AFFITTO DELLA MACCHINA: 20 €/SETTIMANA (ANTICIPATO) COSTO DEL LAVORO DELL’OPERAIO: 1 €/ORA NEI GIORNI FERIALI (MAX. 40 ORE) 2 €/ORA IL SABATO E 3 €/ORA LA DOMENICA (MAX. 8 ORE) PRODUZIONE: 1 PAIO DI SCARPE ORA/UOMO 40 PAIA/SETTIMANA LA VALLEROSSA È IL SOLO ACQUIRENTE E OFFRE P= 1.8 1) CONVIENE PRODURRE ANCHE IL SABATO? 2) IL LUNEDÌ MATTINA, VALLEROSSA COMUNICA UNA

RIDUZIONE DI PREZZO. CONVIENE PRODURRE SE ORA P = 1.3?

3) VALLEROSSA COMUNICA CHE LA SETTIMANA PROSSIMA IL PREZZO SARÀ RIBASSATO A 1.3: CONVIENE PRODURRE?

35

SOLUZIONE OUTPUT CORRENTE (Q) = 40 PAIA/SETTIMANA FC = 20 € (AFFITTO SETTIMANALE MACCHINARIO) VC = 40 € (40 ORE-UOMO/SETTIMANA) AVC = 40 €/40 = 1 € TC(Q) = FC + AVCQ = 20 + 1 X 40 TC (40 PAIA) = 20 +40 = 60 € AC = 60 €/40 = 1.5 € MC(Q+1) COSTO PER IL 41-ESIMO PAIO (SABATO) 2 €

(1) FINO A 40 PAIA: MC = AVC < P 1 < 1.8 CONVIENE PRODURRE AC = 1.5 PROFITTO UNITARIO = P – AC =1.8 – 1.5 OLTRE IL 40-ESIMO PAIO, NON CONVIENE PRODURRE:

MC > P 2 > 1.8 AL MARGINE, L’IMPRESA LAVOREREBBE IN PERDITA.

(2) VALLEROSSA OFFRE P = 1.3 QUANDO L’IMPRESA HA GIÀ PAGATO L’AFFITTO DEL MACCHINARIO (BREVE PERIODO)

P > AVC 1.3 > 1 CONVIENE PRODURRE PERCHÉ IL COSTO FISSO È SUNK

(3) L’IMPRESA PUÒ EVITARE IL COSTO FISSO E QUINDI DECIDE DI NON ACCETTARE L’OFFERTA PERCHÉ P<AC 1.3 < 1.5

36

COSTO OPPORTUNITÀ – ESEMPIO(1) ES. RINASCENTE POSSIEDE UN PALAZZO NEL CENTRO DI BOLOGNA. PROGETTA DI APRIRE UN NUOVO SUPERMERCATO DEVE INCLUDERE IL COSTO DEL PALAZZO NEL CALCOLO DEI COSTI E DEI BENEFICI DELL’OPERAZIONE?

******* ESEMPIO (2)

NEL 1980, ELEONORA HA ACQUISTATO UN DEPOSITO ALL’INGROSSO PER 300.000$ FONDI PROPRI: 200.000$+ MUTUO 100.000$ (RIMBORSATO) QUEST’ANNO IL RISULTATO ECONOMICO DELLA GESTIONE DEL DEPOSITO È IL SEGUENTE:

CONTO ECONOMICO “STANDARD”

RICAVI 700.000 - SPESE DI GESTIONE - 220.000 PROFITTO CONTABILE 480.000 L’AREA INDUSTRIALE DIVENTA ZONA TURISTICA, E UN INVESTITORE LE OFFRE 2.000.000 $ PER IL DEPOSITO. SE ACCETTA, ELEONORA POTRÀ INVESTIRE I 2 MILIONI IN BUONI DEL TESORO ALL’8% ANNUO E ANDARE A LAVORARE IN BANCA, COME DIPENDENTE, PER 400.000$/ANNO. LE CONVIENE ACCETTARE L’OFFERTA?

37

SOLUZIONE ESEMPIO (2) LA CONTABILITÀ “STANDARD” RILEVA SOLO I RICAVI E LE SPESE ASSOCIATI ALLA SITUAZIONE CORRENTE L’ANALISI CONTABILE NON CONSIDERA (= NON IMPUTA) I COSTI E I RICAVI ASSOCIATI AD IPOTESI ALTERNATIVE

CONTO ECONOMICO CON CONFRONTO TRA ALTERNATIVE CONTINUAZIONE CHIUSURA RICAVI 700.000 560.000- SPESE DI GESTIONE - 220.000 0 PROFITTO CONTABILE 480.000 560.000 CONTO ECONOMICO INCLUSI I COSTI OPPORTUNITÀ RICAVI 700.000 - COSTI - 780.000 PROFITTO ECONOMICO -80.000

SE CONTINUA LA SUA ATTIVITÀ, ELEONORA RINUNCIA ALL’OPPORTUNITÀ DI GUADAGNARE 560.000$ IL COSTO OPPORTUNITÀ DELLA SCELTA DI CONTINUARE L’ATTIVITÀ È MISURATO DAL RISULTATO NETTO DELL’IPOTESI ALTERNATIVA 560.000$

IL COSTO OPPORTUNITÀ È UN COSTO IMPLICITO CHE NON È RILEVATO DALLA CONTABILITÀ

PROFITTO CONTABILE # PROFITTO ECONOMICO

38

ESERCIZIO (1) DATE LE FUNZIONI: TC = 100 + 10Q; TR = 20Q 1) TROVARE LE SEGUENTI FUNZIONI: COSTI FISSI TOTALI

(FC), COSTI VARIABILI TOTALI (VC), PROFITTO TOTALE (Π), COSTO VARIABILE MEDIO (AVC), COSTO FISSO UNITARIO, COSTO MEDIO (AC), COSTO MARGINALE (MC), RICAVO MARGINALE (MR), PREZZO (P), PROFITTO MARGINALE;

2) INDICARE LA CONDIZIONE PER IL MASSIMO PROFITTO E CHE COSA DEVE FARE L’IMPRESA PER MASSIMIZZARE IL PROFITTO;

3) INDICARE LA CONDIZIONE DI CHIUSURA NEL LUNGO PERIODO E TROVARE LA QUANTITÀ (Q) DI PAREGGIO.

4) RIPORTARE SU DUE GRAFICI LE FUNZIONI A LIVELLO TOTALE, E QUELLE A LIVELLO MEDIO E MARGINALE

SOLUZIONE (1) 1) FC = 100; VC = 10Q

Π = TR – FC – VC = (20 – 10)Q – 100 AVC = VC/Q = 10Q/Q = 10 AFC = FC/Q = 100/Q AC = (100+10Q)/Q = 100/Q + 10 MC = dTC/dQ = 10 MR = dTR/dQ = 20 P = TR/Q = 20Q/Q = 20 MΠ = dΠ/dQ = MR – MC = 10

39

2) dΠ/dQ = dTR/dQ - dTC/dQ = MR – MC =0 MR = MC; POICHÉ MR = P MC = P IN QUESTO CASO MC = 10 < P = 20 QUINDI L’IMPRESA DEVE ESPANDERE LA PRODUZIONE FINO AL MASSIMO CONSENTITO DELLA CAPACITÀ PRODUTTIVA PER MAX. IL PROFITTO

3) NEL LUNGO PERIODO, ALL’IMPRESA CONVIENE USCIRE DAL MERCATO QUANDO TR < TC (Π=0) LA QUANTITÀ DI PAREGGIO SI OTTIENE CALCOLANDO LA QUANTITÀ IN CORRISPONDENZA DELLA QUALE: TR = TC

20Q = 100 +10Q 20Q – 10Q = 100

10Q = 100 Q = 10

40

ESERCIZIO (2) DATE LE SEGUENTI FUNZIONI DI COSTO E DI DOMANDA: TC = 1.000.000 + 4.000Q P = 20.000 – 2Q 1) TROVARE LE SEGUENTI FUNZIONI: COSTI FISSI (FC),

COSTI VARIABILI TOTALI (VC), RICAVO TOTALE (TR) PROFITTO TOTALE (Π), COSTO VARIABILE MEDIO (AVC), COSTO FISSO UNITARIO, COSTO MEDIO (AC), COSTO MARGINALE (MC), RICAVO MARGINALE (MR), PROFITTO MARGINALE;

2) INDICARE LA CONDIZIONE PER IL MASSIMO PROFITTO E LA QUANTITÀ CHE LO MASSIMIZZA;

3) TROVARE LA QUANTITÀ CHE RENDE INDIFFERENTE ALL’IMPRESA CONTINUARE O INTERROMPERE LA PRODUZIONE, DATA LA TECNOLOGIA DI CUI DISPONE.

SOLUZIONE (2) 1) FC = 1.000.000; VC = 4.000Q

TR=(20.000-2Q)Q = 20.000Q – 2Q2 Π = TR – TC = 20.000Q – 2Q2 – 1.000.000 – 4.000Q AVC = VC/Q = 4.000Q/Q = 4.000 AFC = FC/Q = 1.000.000/Q AC = (1.000.000+4.000Q)/Q = 1.000.000/Q + 4.000 MC = dTC/dQ = 4.000 MR = dTR/dQ = 20.000 – 4Q MΠ = dΠ/dQ = MR – MC = 16.000 – 4Q

41

2) dΠ/dQ = dTR/dQ - dTC/dQ = MR – MC =0 Π = 16.000Q – 2Q2 – 1.000.000 dΠ/dQ = 16.000 – 4Q = 0 MAX Π PER Q = 4.000

3) TROVARE LA CONDIZIONE DI PAREGGIO NEL

BREVE PERIODO I COSTI FISSI NON SONO EVITABILI:

TR – VC ≥ 0 20.000Q – 2Q2 – 4.000Q ≥ 0

16.000Q – 2Q2 ≥ 0 8.000 – Q ≥ 0

Q ≤ 8.000 SE Q SUPERA 8.000, ALL’IMPRESA CONVIENE INTERROMPERE LA PRODUZIONE. (VERIFICARE)

42

METODI DI ANALISI DEI COSTI PER LE DECISIONI OPERATIVE

ANALISI “COSTI, RICAVI, VOLUMI DI ATTIVITÀ” - ANALISI DEL PUNTO DI PAREGGIO (BREAK-EVEN)

- QUANTITÀ E FATTURATO DI PAREGGIO - INTRODUZIONE DI UN NUOVO PRODOTTO

- GRADO DI LEVA OPERATIVA - ANALISI DEI COSTI AL VARIARE DEI VOLUMI - E AL VARIARE DELLA STRUTTURA PRODUTTIVA

- IL MARGINE DI CONTRIBUZIONE - ACCETTAZIONE DI UN NUOVO ORDINE - ELIMINAZIONE DI LINEE DI PRODOTTO - POTENZIAMENTO DI LINEE DI PRODOTTO

- DECISIONI DI MAKE-OR-BUY - ACQUISTARE O PRODURRE INTERNAMENTE?

DECISIONI DI BREVE PERIODO

UNO O PIÙ FATTORI SONO FISSI LA CAPACITÀ PRODUTTIVA È VINCOLATA IL COSTO DEI FATTORI FISSI NON È EVITABILE

43

LA CLASSIFICAZIONE DEI COSTI 1) PER NATURA – COME NEL CONTO ECONOMICO 2) PER VARIABILITÀ COSTI FISSI E VARIABILI

3) PER IMPUTAZIONE I COSTI SONO ATTRIBUITI IN MODO SPECIFICO AL PRODOTTO O SERVIZIO FINALE: 1) COSTI SPECIFICI O DIRETTI È POSSIBILE

ATTRIBUIRLI AL PRODOTTO CON UNA MISURAZIONE OGGETTIVA (ES. CONSUMO DI MATERIALI, MANODOPERA DIRETTA)

2) COSTI COMUNI O INDIRETTI: COSTI NON DIRETTAMENTE ATTRIBUIBILI A UNO SPECIFICO PRODOTTO: MANODOPERA INDIRETTA, SPESE AMMINISTRATIVE, IMPIANTI COMUNI, ONERI FINANZIARI, SPESE GENERALI.

4) PER VARIABILITÀ E IMPUTAZIONE A) COSTI DIRETTI VARIABILI: CONSUMI DI

MATERIALI, COSTO DEL LAVORO VARIABILE; B) COSTI FISSI DIRETTI DI PRODOTTO: COSTO

FISSO DEL LAVORO DIRETTO, AMMORTAMENTO IMPIANTI SPECIFICI, ALTRI COSTI FISSI DIRETTI;

C) COSTI FISSI INDIRETTI AZIENDALI: COSTI OPERATIVI INDIRETTI, ONERI FINANZIARI.

44

PUNTO DI PAREGGIO BREAK-EVEN ANALYSIS

DATA UNA FUNZIONE DI COSTO LINEARE, PERMETTE DI TROVARE LA QUANTITÀ – O IL FATTURATO – DI PAREGGIO TR = TC Π = 0

TC=FC+VQ (CON V=AVC, COSTO VARIABILE MEDIO) TR = PQ

IMPONENDO TR=TC PQ = FC + VQ (P-V)Q = FC

QUANTITÀ DI PAREGGIO Q* = FC /(P-V) DOVE (P-V) È IL MARGINE DI CONTRIBUZIONE PER UNITÀ DI PRODOTTO MDC

N.B. NEL BREVE PERIODO, L’IMPRESA HA CONVENIENZA A CONTINUARE A PRODURRE SE P>V SE P-V > 0 PER Q<Q* P-V CONTRIBUISCE AD ASSORBIRE I COSTI FISSI; PER Q>Q* P-V CONTRIBUISCE AD ACCRESCERE IL PROFITTO

45

RAPPRESENTAZIONE GRAFICA DEL PUNTO DI PAREGGIO

46

ESERCIZIO (1) FILIPPO & C. AUTOVETTURE HA TRE DIVISIONI: NUOVO, USATO, OFFICINA. LA DIVISIONE “USATO” PRESENTA I SEGUENTI DATI: PREZZO MEDIO AUTO USATE: 6.000 € N. AUTO VENDUTE = 300 AVC (V) = 5.200 FC = 250.000 TR = 6000Q = 1.800.000 TC = 250.000 + 5200Q = 1.810.000 MDC = P – V = 6.000 – 5.200 > 0 LA DIVISIONE USATO È IN PERDITA. PER AUMENTARE LE VENDITE, L’UFFICIO COMMERCIALE DECIDE DI ASSEGNARE UN INCENTIVO PARI AL 5% DEL FATTURATO AL PERSONALE DI VENDITA. QUANTE AUTO DEVE VENDERE LA DIVISIONE “USATO” PER RAGGIUNGERE IL PAREGGIO?

47

SOLUZIONE ESERCIZIO (1)

COSTO DELL’INCENTIVAZIONE PER AUTO VENDUTA = 0.05 X P = 0.05 X 6.000 = 300

E’ UN COSTO VARIABILE 300Q LA NUOVA FUNZIONE DI COSTO È:

TC = 250.000 + 5200Q + 300Q TR = 6000Q

IL NUOVO MARGINE DI CONTRIBUZIONE UNITARIO È:

P-V = 6.000 - 5.500 = 500 TROVO IL PUNTO DI PAREGGIO:

6.000Q = 250.000 + 5.500 Q (6.000 – 5.500)Q = 250.000

Q* = FC/(P-V) = 250.000/500 = 500 DATO P=6.000, LA DIVISIONE DEVE VENDERE 200 AUTO IN PIÙ PER RAGGIUNGERE IL PAREGGIO (TR=TC).

48

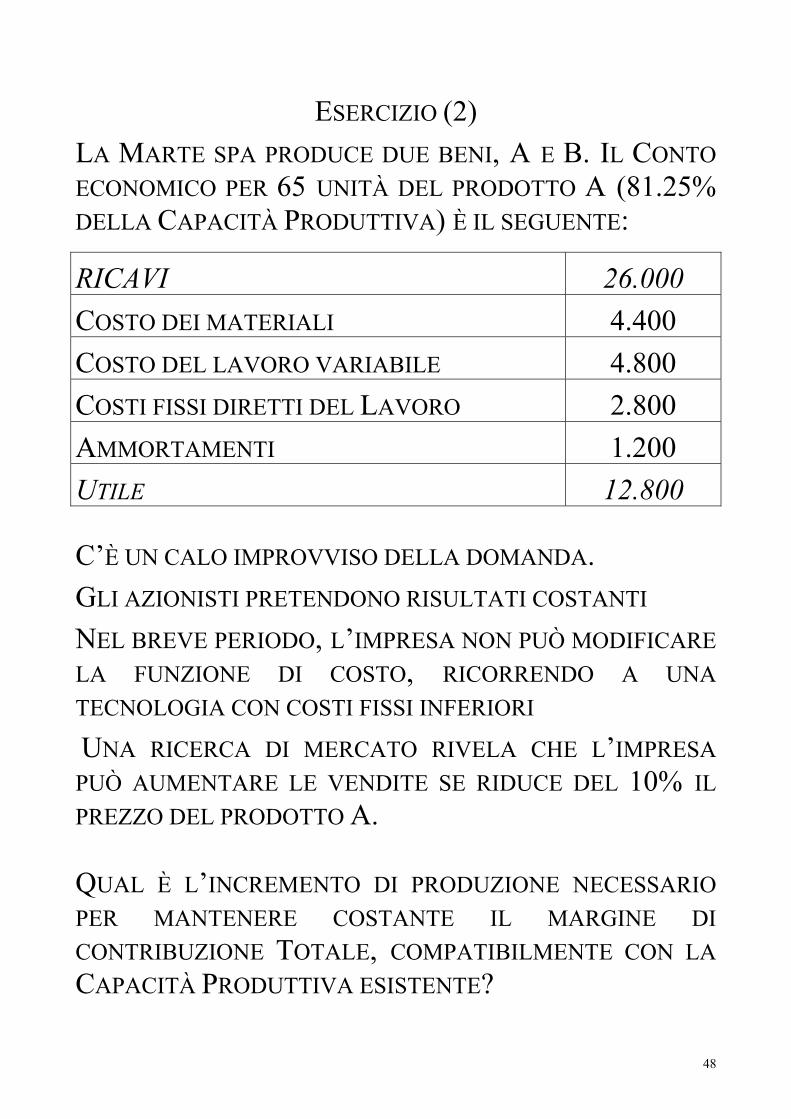

ESERCIZIO (2) LA MARTE SPA PRODUCE DUE BENI, A E B. IL CONTO ECONOMICO PER 65 UNITÀ DEL PRODOTTO A (81.25% DELLA CAPACITÀ PRODUTTIVA) È IL SEGUENTE:

RICAVI 26.000 COSTO DEI MATERIALI 4.400 COSTO DEL LAVORO VARIABILE 4.800 COSTI FISSI DIRETTI DEL LAVORO 2.800 AMMORTAMENTI 1.200 UTILE 12.800

C’È UN CALO IMPROVVISO DELLA DOMANDA. GLI AZIONISTI PRETENDONO RISULTATI COSTANTI NEL BREVE PERIODO, L’IMPRESA NON PUÒ MODIFICARE LA FUNZIONE DI COSTO, RICORRENDO A UNA TECNOLOGIA CON COSTI FISSI INFERIORI UNA RICERCA DI MERCATO RIVELA CHE L’IMPRESA PUÒ AUMENTARE LE VENDITE SE RIDUCE DEL 10% IL PREZZO DEL PRODOTTO A.

QUAL È L’INCREMENTO DI PRODUZIONE NECESSARIO PER MANTENERE COSTANTE IL MARGINE DI CONTRIBUZIONE TOTALE, COMPATIBILMENTE CON LA CAPACITÀ PRODUTTIVA ESISTENTE?

49

SOLUZIONE ESERCIZIO (2)

TOTALE MEDIO RICAVI 26.000 400 MATERIALI VC 4.400 67.7 LAVORO VARIABILE VC 4.800 73.8

TOTALE 9.200 141.5 MARGINE DI CONTRIBUZ. 16.800 258.5 LAVORO FISSO FC 2.800 43.1 AMMORTAMENTO FC 1.200 18.4

TOTALE 4.000 61.5 RISULTATO 12.800 197.0 SITUAZIONE AL TEMPO T: TC = VQ + FC = 141.5Q + 4000 TR = PQ = 400Q PREZZO A T+1: 400X(1-0.1) = 400X0.9 = 360 TR–TC=(P–V)Q–FC = 12.800 =

360Q– 141.5Q – 4000 Q* = 76.9 77

METODO VELOCE: MDC(T+1) = MDC(T) (360 – 141.4)Q = 16.800 Q* = 16.800/218.5 = 77 NUOVA Q* È COMPATIBILE CON VINCOLO DI CP? SÌ 65 = 0.8125CP CP = 80 UNITÀ (> 77)

50

PAREGGIO NELL’IMPRESA MULTIPRODOTTO N PRODOTTI – MIX PRODUTTIVO COSTANTE

ORA, LA RELAZIONE TRA UTILE E VOLUMI DI ATTIVITÀ È ESPRESSA IN FUNZIONE DEI RICAVI TOTALI E NON DELLA QUANTITÀ FISICA. SI TROVA IL FATTURATO DI PAREGGIO PER IPOTESI: A) PREZZI COSTANTI; B) MIX PRODUTTIVO COSTANTE; C) (PI –VI)/PI = MDCI/PI COSTANTE ∀ I

UT =Q1p1+Q2p2+Q3p3...Qnpn-(V1Q1+V2Q2+V3Q3...VnQn + FC)

FCQVpQUT i

n

1iii

n

1ii −−= ∑∑

== FCVCTRUT −−=

i

n

1iii

n

1ii pQ/QV*V ∑∑

==

= TRVC*V =

i

n

1iii

n

1ii pQ*VQV ∑∑

==

= TR*VVC =

( ) FCpQ*V1UT i

n

1ii −−= ∑

= FCTR*VTRUT −−=

( ) 0FCpQ*V1UT i

n

1ii =−−= ∑

= ( ) 0FCTR*V1UT =−−=

*V1FC*RT−

= *V1FC*TR−

=

51

MDC CON N PRODOTTI E’ UTILE PER VERIFICARE LE CONDIZIONI CHE CONSENTONO L’EQUILIBRIO ECONOMICO O UN TASSO DI PROFITTO DESIDERATO.

ESERCIZIO (3)

LA DIVISIONE “AUTO NUOVE” DELLA FILIPPO&C VENDE 1600 AUTO E HA RICAVI TOTALI PER 33.200.000 E COSTI FISSI PER 2.800.000

SEGM. N. P AVC TR

(000)MIX (%) MDCT

A 640 15.000 13.600 9.600 28,92 896B 480 20.000 18.000 9.600 28,92 960C 240 25.000 22.300 6.000 18,07 648D 160 30.000 26.500 4.800 14,45 560E 80 40.000 35.000 3.200 9,64 400

TOTALE 1.600 20.750 18.585 33.200 100,00 3.464 DI QUANTO DEVE AUMENTARE IL VOLUME DI FATTURATO PER OTTENERE UN UTILE PARI A 900.000?

52

LE VARIABILI SONO ESPRESSE IN FUNZIONE DEI RICAVI TOTALI E NON DELLA QUANTITÀ. QUINDI: TC = (AVCMEDIO/PMEDIO)TR + FC = V*TR + FC TC = (18585/20750)TR + 2.800.000 UT = TR – V*TR-FC = (1- V*)TR – FC SE L’UTILE DESIDERATO È: U*=900.000 UT* = 0.1043TR – 2.800.000 = 900.000 E TR* = 3.700.000/0.1043 = 35.475.000 PER RAGGIUNGERE L’OBIETTIVO, LA DIVISIONE VETTURE NUOVE DEVE AUMENTARE IL FATTURATO DEL 6.85% (35475/33200) E PERTANTO VENDERE, A PARITÀ DI MIX PRODUTTIVO: (35475 – 33.200)/20.750 = 110 AUTO AGGIUNTIVE

METODO ALTERNATIVO

MEDIA PONDERATA DEI MARGINI DI CONTRIBUZIONE PER UNITÀ DI FATTURATO UT=TR [(P1-V1)/P1) α1 + (P2-V2)/P2) α2…

(PN-VN)/PN) αN + …) - FC DOVE α1=TR1/TR = PESO DEI RICAVI DEL PRODOTTO 1 SUL TOTALE DEI RICAVI DELL’IMPRESA

53

ESERCIZIO (4) LA MARTE SPA INTENDE VENDERE SUL MERCATO 2 COMPONENTI, Z1 E Z2, CHE IMPIEGA ANCHE NELLA PRODUZIONE DEI BENI A E B, DESTINANDO ALLA VENDITA 40 UNITÀ DI ENTRAMBI. L’IMPRESA, CONSAPEVOLE CHE I MARGINI DI CONTRIBUZIONE DI Z1 E Z2, NON POSSONO ESSERE MOLTO ELEVATI, ACCOMPAGNA IL LANCIO CON UN INVESTIMENTO PROMOZIONALE DI 5000. SAPENDO CHE FCAB=20.000 E FCZZ=1250, SI CALCOLI DI QUANTO DEVE AUMENTARE IL FATTURATO PER OTTENERE UN RAPPORTO UTILE/FATTURATO PARI AL 20%.

Prodotti Fatturato Mix % Costo

variabile totale

MdCT MdCT/F %

A 26.000 56,6 9.200 16.800 64,6 B 14.000 30,4 2.800 11.200 80,0 Z1 2.400 5,2 2.000 400 16,7 Z2 3.600 7,8 2.800 800 22,2 Totale 46.000 100,0 16.800 29.200 63,5

54

SOLUZIONE ESERCIZIO (4) SI CERCA IL FATTURATO (TR) CHE PERMETTE DI CONSEGUIRE UN UTILE PARI A TRX0.20 TR* – TC = 0.20TR*

TR* – V*TR* – FC = 0.20TR*

DOVE TR* È L’INCOGNITA E V* = VC/TR

(1 – V*)TR* - FC = 0.20TR*

(1 – 16800/46000) TR* - 0.20TR* = 21250+5000

0.635TR*-0.20TR* = 26250

TR*=60345

55

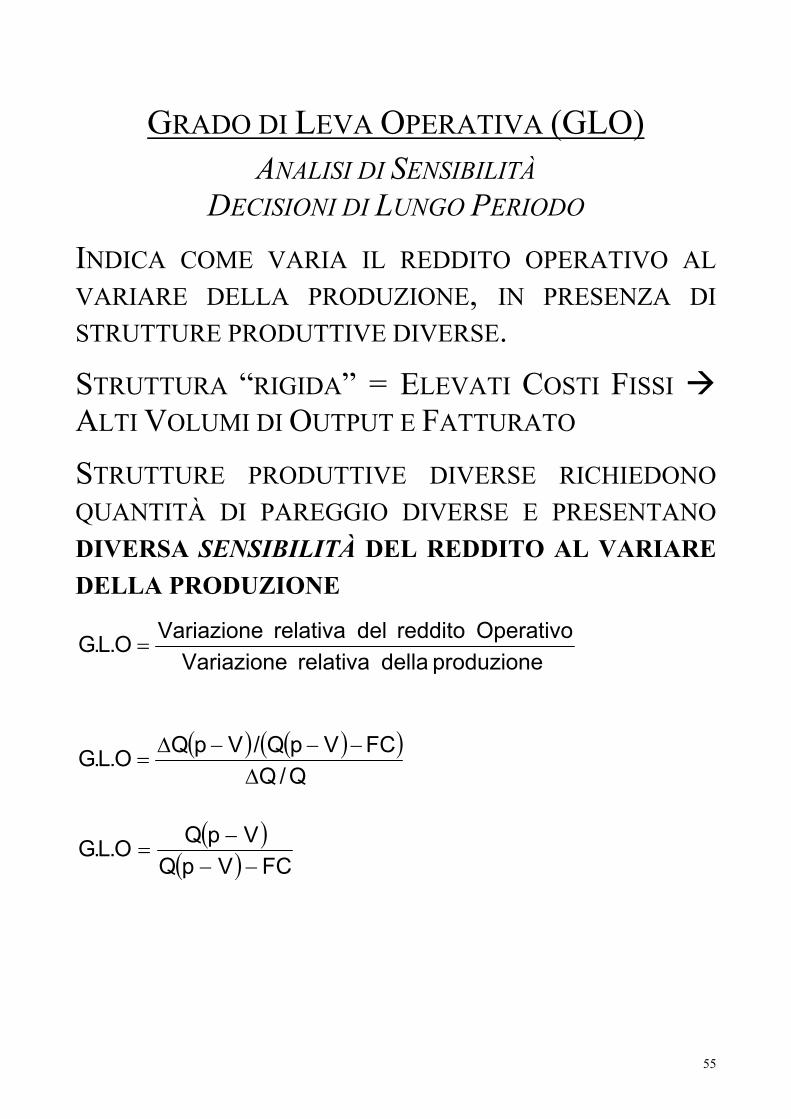

GRADO DI LEVA OPERATIVA (GLO) ANALISI DI SENSIBILITÀ

DECISIONI DI LUNGO PERIODO

INDICA COME VARIA IL REDDITO OPERATIVO AL VARIARE DELLA PRODUZIONE, IN PRESENZA DI STRUTTURE PRODUTTIVE DIVERSE.

STRUTTURA “RIGIDA” = ELEVATI COSTI FISSI ALTI VOLUMI DI OUTPUT E FATTURATO

STRUTTURE PRODUTTIVE DIVERSE RICHIEDONO QUANTITÀ DI PAREGGIO DIVERSE E PRESENTANO DIVERSA SENSIBILITÀ DEL REDDITO AL VARIARE DELLA PRODUZIONE

produzione della relativa VariazioneOperativo reddito del relativa VariazioneO.L.G =

( ) ( )( )

Q /QFCVpQ/VpQO.L.G

∆−−−∆

=

( )( ) FCVpQ

VpQO.L.G−−

−=

56

GLO E RISCHIO LA LEVA OPERATIVA È UN INDICE DI ELASTICITÀ DEL REDDITO AL VARIARE DELLA PRODUZIONE, DATA LA STRUTTURA DEI COSTI. MAGGIORI I COSTI FISSI MAGGIORE IL GLO

MAGGIORE IL RISCHIO DATI COSTI FISSI ELEVATI, ALL’AUMENTARE (DIMINUIRE) DEI VOLUMI DI ATTIVITÀ IL RISULTATO OPERATIVO AUMENTA (DIMINUISCE) PIÙ CHE PROPORZIONALMENTE. RELAZIONE TRA GLO E MARGINE DI CONTRIBUZIONE

MdCTFC1

1FCMdCT

MdCTO.L.G−

=−

=

CFR. IMPATTO DI DECISIONI DI DOWNSIZING NEL BREVE PERIODO.

57

ESERCIZIO LA MAN SPA VENDE Q = 20000 A P=3 E PRESENTA LA SEGUENTE STRUTTURA DI COSTO: AVC = 1; FC = 20.000. C.P. SFRUTTATA AL 90%. LA SOCIETÀ VUOLE AUMENTARE LA C.P. A 28.000 UNITÀ CON UN INVESTIMENTO CHE PORTEREBBE I COSTI FISSI A 30.000 E IL COSTO VARIABILE MEDIO A 0.6. 1) SI CALCOLI IL GLO CONSIDERANDO UN

AUMENTO DEL 10% DELLA PRODUZIONE. DI QUANTO AUMENTEREBBE IL REDDITO OPERATIVO?

2) SI CALCOLI IL GLO POST-INVESTIMENTO, IN ASSENZA DI INCREMENTO DELLE VENDITE.

3) SI CALCOLI IL GLO POST-INVESTIMENTO IN PRESENZA DI UN AUMENTO DELLE VENDITE TALE CHE Q = 27000.

SOLUZIONE

TR = PQ=3X20000 = 60.000 TC = 20.000 + 1X20000 = 40.000 RO = TR – TC = 20.000 MDC = 3-1=2; MDCT= (3-1)X20.000=40.000

58

1) ∆Q/Q = 10% NUOVA Q = 22.000 MDCT22000 = 2X22.000= 44.000 RO22000 = MDCT – FC = 44.000 – 20.000=24.000

GLO = [(24000-20000)/20000]/0.10= 2 ∆RO = 4000 ∆RO/RO = 20%

2) GLO CON NUOVO INVESTIMENTO E ∆Q = 0 FC = 30.000; VC = 0.6X20000= 12000 RO = 60000 – 30000- 12000= 18000 MDC=3 - 0.6 = 2.4 MDCT= 2.4 X 20000= 48000 GLO = MDCT/(MDCT – FC) = 48000/18000= 2.6

3) GLO CON NUOVO INVESTIMENTO E Q=27000 FC = 30.000; VC = 0.6X27000= 16200 RO = (27000X3) – 30000 – 16200 = 34800 MDC = 3 – 0.6 = 2.4 MDCT=2.4 X 27000=64800 GLO=MDCT/(MDCT – FC)= 64800/34800 = 1.86

59

IL MARGINE DI CONTRIBUZIONE PER LE DECISIONI ECONOMICHE

IL COSTO MARGINALE, APPROSSIMATO DA AVC (COSTO VARIABILE MEDIO), È IL CONCETTO DI COSTO APPROPRIATO PER DECIDERE QUANTO PRODURRE NELLE NORMALI CONDIZIONI OPERATIVE I COSTI SONO ESPRESSI IN FUNZIONE DI LOTTI ECONOMICI = INTERVALLO DI PRODUZIONE IN CUI GLI AVC SONO COSTANTI. NEL B.P. L’IMPRESA DECIDE IN BASE AL MARGINE DI CONTRIBUZIONE UNITARIO P – AVC E DECIDE DI NON PRODURRE IL LOTTO F.

Costo marginale nell’ipotesi di continuità della funzione

di produzione

Costo variabilee lotti economici

60

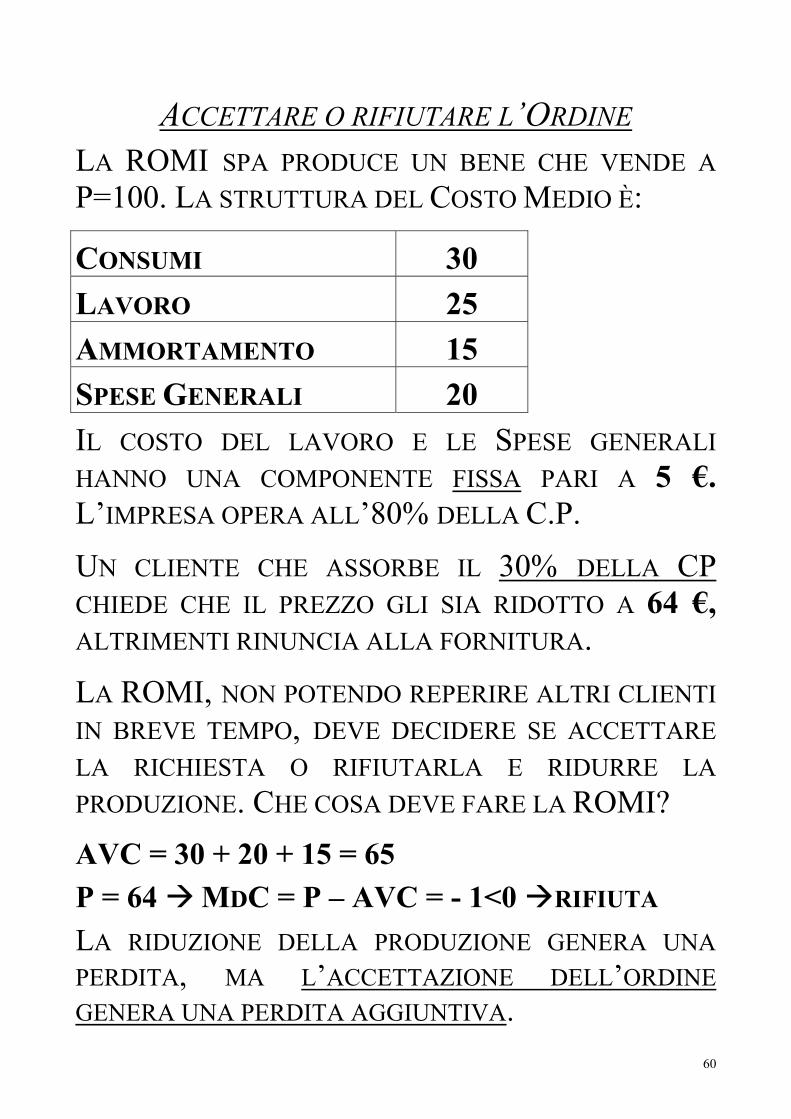

ACCETTARE O RIFIUTARE L’ORDINE LA ROMI SPA PRODUCE UN BENE CHE VENDE A P=100. LA STRUTTURA DEL COSTO MEDIO È:

CONSUMI 30 LAVORO 25 AMMORTAMENTO 15 SPESE GENERALI 20 IL COSTO DEL LAVORO E LE SPESE GENERALI HANNO UNA COMPONENTE FISSA PARI A 5 €. L’IMPRESA OPERA ALL’80% DELLA C.P.

UN CLIENTE CHE ASSORBE IL 30% DELLA CP CHIEDE CHE IL PREZZO GLI SIA RIDOTTO A 64 €, ALTRIMENTI RINUNCIA ALLA FORNITURA.

LA ROMI, NON POTENDO REPERIRE ALTRI CLIENTI IN BREVE TEMPO, DEVE DECIDERE SE ACCETTARE LA RICHIESTA O RIFIUTARLA E RIDURRE LA PRODUZIONE. CHE COSA DEVE FARE LA ROMI?

AVC = 30 + 20 + 15 = 65 P = 64 MDC = P – AVC = - 1<0 RIFIUTA LA RIDUZIONE DELLA PRODUZIONE GENERA UNA PERDITA, MA L’ACCETTAZIONE DELL’ORDINE GENERA UNA PERDITA AGGIUNTIVA.

61

MDC E MIX PRODUTTIVO: QUALE PRODOTTO “SPINGERE”?

LA FILIPPO TRADING CO. IMPORTA DUE PRODOTTI A E B CHE VENDE SU 2 DIVERSI MERCATI: PA = 4000 E PB= 2000 IL COSTO D’ACQUISTO DEI DUE BENI È: CA = 2500 E CB=1000 COSTI FISSI DI STRUTTURA SONO: 4.500.000. QUALE DEI DUE BENI OCCORRE POTENZIARE PER RECUPERARE CON MAGGIORE RAPIDITÀ I COSTI FISSI? IN QUALE QUANTITÀ? MDCA = 4000 – 2500 = 1500 MDCB = 2.000 – 1000 = 1000 OCCORRE POTENZIARE IL PRODOTTO A.

PER RECUPERARE COMPLETAMENTE I COSTI FISSI CON IL SOLO PRODOTTO A, LE VENDITE DEVONO AMMONTARE A:

Q* = FC/(P-AVC) QUANTITÀ DI PAREGGIO = 4500000/1500=3000

62

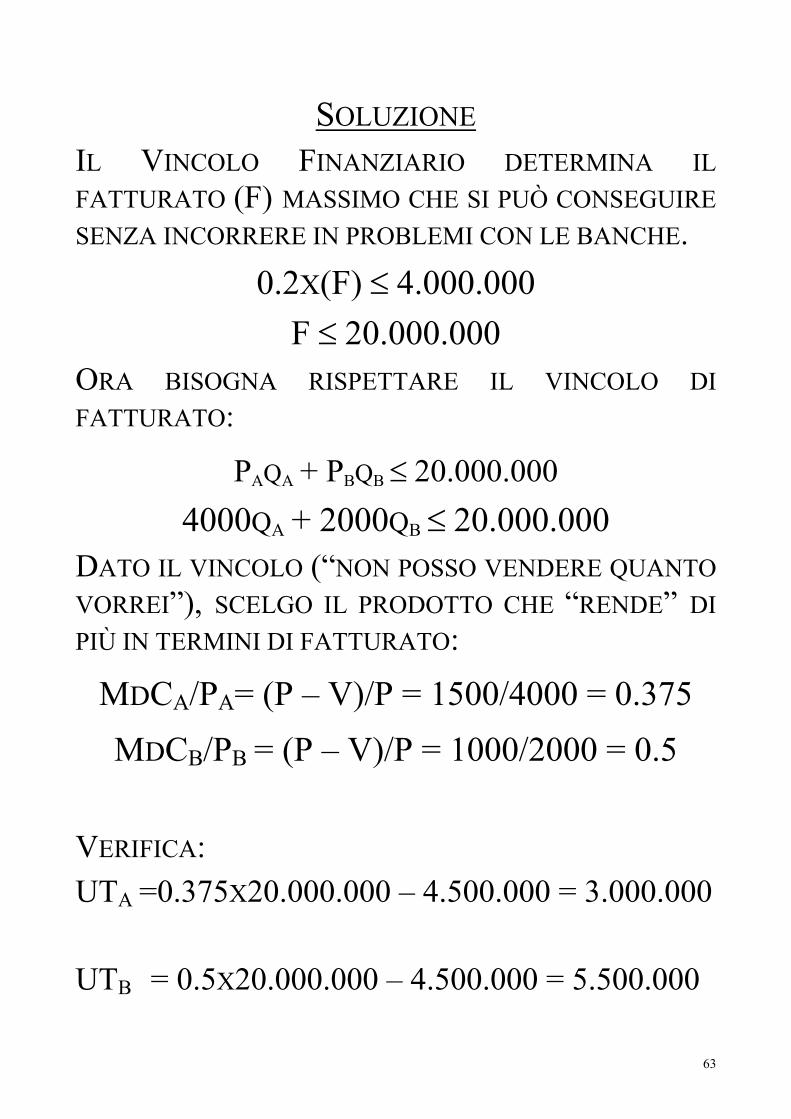

MDC, MIX E VINCOLI DI GESTIONE IN PRESENZA DI VINCOLI FINANZIARI O PRODUTTIVI, IL MARGINE DI CONTRIBUZIONE UNITARIO DEVE ESSERE MESSO IN RELAZIONE CON IL FATTORE SCARSO CHE IMPONE IL VINCOLO.

VINCOLO FINANZIARIO IL VINCOLO FINANZIARIO, NEL BREVE PERIODO, LIMITA LA DIMENSIONE DEL CAPITALE CIRCOLANTE LORDO E PERTANTO CONDIZIONA IL FATTURATO MDC PER UNITÀ DI FATTURATO MDC/P

ESERCIZIO

LA FILIPPO TRADING CO. DISPONE DI UN AFFIDAMENTO BANCARIO MAX. PARI A 4 MILIONI.

I DUE PRODOTTI A E B COMPORTANO UN FABBISOGNO FINANZIARIO PER CCL PARI AL 20% DEL FATTURATO.

DATO IL VINCOLO FINANZIARIO DI 4.000.000, QUALE DEI DUE PRODOTTI CONVIENE POTENZIARE?

63

SOLUZIONE IL VINCOLO FINANZIARIO DETERMINA IL FATTURATO (F) MASSIMO CHE SI PUÒ CONSEGUIRE SENZA INCORRERE IN PROBLEMI CON LE BANCHE.

0.2X(F) ≤ 4.000.000 F ≤ 20.000.000

ORA BISOGNA RISPETTARE IL VINCOLO DI FATTURATO:

PAQA + PBQB ≤ 20.000.000 4000QA + 2000QB ≤ 20.000.000

DATO IL VINCOLO (“NON POSSO VENDERE QUANTO VORREI”), SCELGO IL PRODOTTO CHE “RENDE” DI PIÙ IN TERMINI DI FATTURATO:

MDCA/PA= (P – V)/P = 1500/4000 = 0.375 MDCB/PB = (P – V)/P = 1000/2000 = 0.5

VERIFICA: UTA =0.375X20.000.000 – 4.500.000 = 3.000.000 UTB = 0.5X20.000.000 – 4.500.000 = 5.500.000

64

VINCOLI DI PRODUZIONE IL VINCOLO DI CAPACITÀ PRODUTTIVA DETERMINA LA QUANTITÀ MASSIMA DI INPUT, LAVORO O CAPITALE, DISPONIBILE PER PRODURRE. SI ESPRIME IN TERMINI DI ORE/MACCHINA O ORE/UOMO NECESSARIE PER PRODURRE L’OUTPUT

MDC PER UNITÀ DI CP (H/UOMO O H/MACCH.)

ESERCIZIO LA MARTE SPA PRODUCE DUE BENI A E B CON UN IMPIANTO FLESSIBILE LA CUI CP È 3000 ORE/MACCHINA ANNUA. LA SITUAZIONE AL TEMPO T È LA SEGUENTE: A B RICAVI 26000 14000 MATERIALI E SERVIZI 4400 1600 COSTO LAVORO VARIAB. 4800 1200 MDC TOTALE 16800 11200 PREZZO DI VENDITA 400 500 QUANTITÀ 65 28 H/MACCH. UNITÀ PROD. 20 40

65

SE AL TEMPO T+1 FOSSE POSSIBILE AUMENTARE LE VENDITE, DI QUALE PRODOTTO CONVERREBBE AUMENTARE LA PRODUZIONE?

SOLUZIONE MDCA = 16800/65 = 258 MDCB = 11200/28 = 400

IN ASSENZA DI VINCOLI PRODUTTIVI O FINANZIARI, SAREBBE B IL PRODOTTO DA POTENZIARE. DATO IL VINCOLO DI CAPACITÀ PRODUTTIVA, LE ORE/MACCHINA SONO LA RISORSA SCARSA. OCCORRE AUMENTARE LA PRODUZIONE DEL BENE CHE “RENDE” DI PIÙ PER ORA/MACCHINA:

MDCA /HMACCH. = 258/20 = 12.9 MDCB /HMACCH. = 400/40 = 10.0

CONVIENE SATURARE LA CAPACITÀ PRODUTTIVA AUMENTANDO LA PRODUZIONE DEL PRODOTTO A.

66

DECISIONI DI MAKE-OR-BUY

SCELTA TRA PRODUZIONE INTERNA (MAKE) O ACQUISTO (BUY) DI UN COMPONENTE (OUTSOURCING). PERCHÉ? - COSTI DI APPROVVIGIONAMENTO DEI FATTORI - DIMENSIONE INFERIORE ALLA SCALA MINIMA

EFFICIENTE (NO ECONOMIE DI SCALA) - RIDUZIONE DELLA DOMANDA - NUOVE TECNOLOGIE CONSENTONO AL FORNITORE

DI RIDURRE IL PREZZO DEL COMPONENTE.

SI CONFRONTANO I COSTI CHE L’IMPRESA PUÒ EVITARE SE SMETTE DI PRODURRE (DECENTRA) CON I COSTI CHE SOSTIENE SE RICORRE AL MERCATO ESTERNO

FUNZIONI DI COSTO ALTERNATIVE PA = PREZZO DI ACQUISTO DEL BENE A

COSTO DELLA SOLUZIONE BUY CTBUY = PAQ

COSTO DELLA SOLUZIONE MAKE CTMAKE = FC + VQ

67

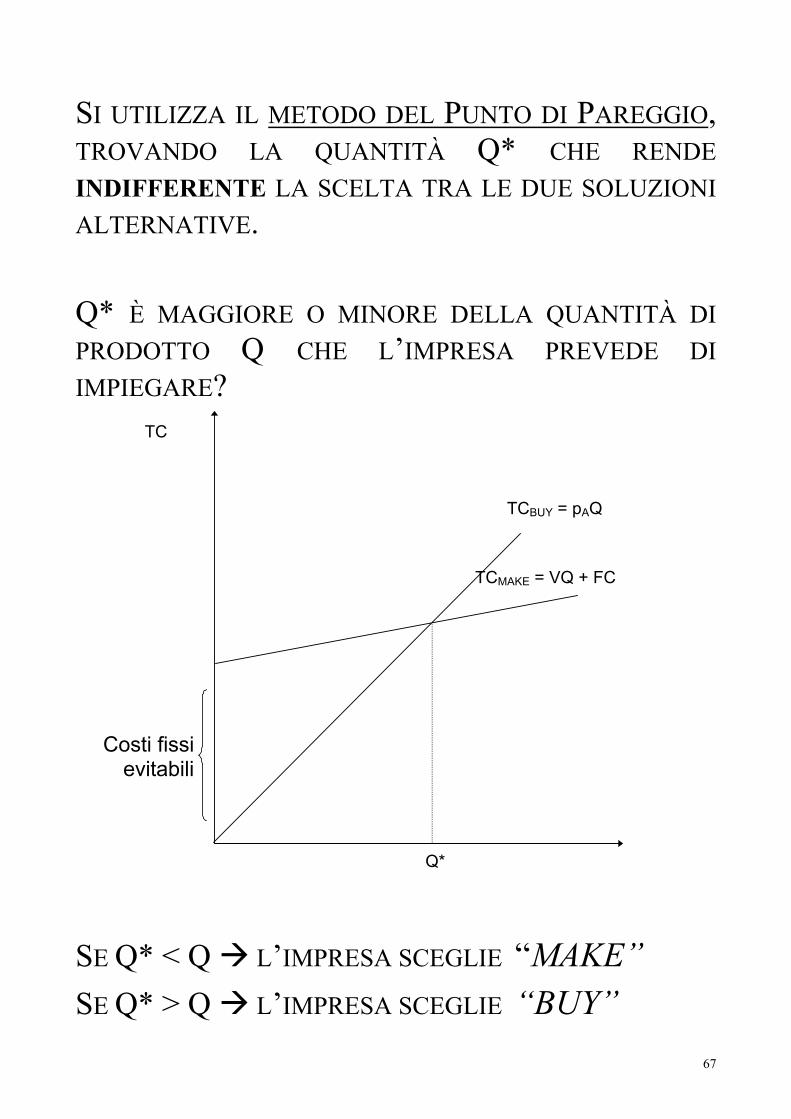

SI UTILIZZA IL METODO DEL PUNTO DI PAREGGIO, TROVANDO LA QUANTITÀ Q* CHE RENDE INDIFFERENTE LA SCELTA TRA LE DUE SOLUZIONI ALTERNATIVE. Q* È MAGGIORE O MINORE DELLA QUANTITÀ DI PRODOTTO Q CHE L’IMPRESA PREVEDE DI IMPIEGARE?

TCBUY = pAQ

TC

Q*

TCMAKE = VQ + FC

SE Q* < Q L’IMPRESA SCEGLIE “MAKE” SE Q* > Q L’IMPRESA SCEGLIE “BUY”

Costi fissievitabili

68

ATTENZIONE AI COSTI SUNK! SE CI SONO COSTI FISSI IRRECUPERABILI, L’IMPRESA NON PUÒ EVITARE DI SOSTENERE UNA PARTE DEL COSTO DEL PRODOTTO ANCHE SE SMETTE DI PRODURLO. LA FUNZIONE DI COSTO DELLA SOLUZIONE BUY INCORPORA ANCHE LA PARTE SUNK DEL COSTO FISSO:

CTBUY = PAQ + FCSUNK

Costi fissievitabili

Costi fissi nonevitabili (sunk)

TCBUY = pAQ + FCSTC

Q** Q*

TCMAKE = VQ + FC

LA QUANTITÀ DI INDIFFERENZA, Q*, SI RIDUCE E DIMINUISCE LA CONVENIENZA DELLA SOLUZIONE “ACQUISTO ALL’ESTERNO”

69

ESERCIZIO LA CAPPELLERIA FILIPPO&C. PRODUCE CAPPELLI ESTIVI CON UNA STRUTTURA INTEGRATA VERTICALMENTE NELLA PRODUZIONE DELLA TELA. LA PRODUZIONE VENDUTA È DI 200.000 CAPPELLI. NEL REPARTO TESSITURA, IL COSTO MEDIO DELLA TELA È PARI A 16 PER CAPPELLO.

PRODUZ. TELA CONSUMI 7 LAVORO (25% FISSO) 6 CANONE LEASING 2 CANONE AFFITTO 0.5 ALTRI COSTI VARIABILI 0.5

UN FORNITORE OFFRE LA TELA A P = 15. SE LA SOCIETÀ CHIUDE LA TESSITURA, PUÒ EVITARE DI PAGARE I CANONI DI LEASING E AFFITTO, MA NON PUÒ RINUNCIARE ALLE FORZE DI LAVORO RELATIVE ALLA PARTE FISSA. CONVIENE ACCETTARE LA COMMESSA E DEVERTICALIZZARE?

70

SOLUZIONE FISSI

SUNK FISSI

EVITAB. VARIA-

BILI CONSUMI 7 LAVORO 1.5 4.5 CANONE LEASING 2.0 CANONE AFFITTO 0.5 ALTRI COSTI VARIAB. 0.5 TOTALE 1.5 2.5 12 CON Q = 200.000, LA FUNZIONE DI COSTO È:

TCMAKE = 12Q + 800.000 POICHÉ CI SONO COSTI FISSI NON EVITABILI:

FCSUNK PER LAVORO: 1.5X200.000 = 300.000 TCBUY = 15Q + 300.000

TROVO LA QUANTITÀ DI INDIFFERENZA: 12Q + 800.000 = 15Q + 300.000

Q* = 166.666 Q* < Q (200.000) L’IMPRESA SCEGLIE MAKE SE TUTTI I COSTI FISSI FOSSERO EVITABILI:

12Q + 800.000 = 15Q Q*=266.666 Q*>Q L’IMPRESA SCEGLIEREBBE BUY

71

ESERCIZI DI RIEPILOGO CASO SCOTT SPA

SI CONOSCONO LE SEGUENTI INFORMAZIONI: COSTI UNITARI VARIABILI (COST.) 80 PREZZO DI VENDITA 160 CAPACITÀ PRODUTTIVA (H. MACCH.) 10.000 ORE MACCH. PER UNITÀ PRODOTTA 0.1 SFRUTTAMENTO CP 80% UTILE/FATTURATO 8% SI DETERMINI: 1) MARGINE DI CONTRIBUZIONE UNITARIO E MARGINE DI CONTRIBUZIONE TOTALE 2) FUNZIONE DI COSTO 3) BREAK-EVEN POINT 4) LA QUANTITÀ CHE MASSIMIZZA L’UTILE E IL VALORE DELL’UTILE

72

SOLUZIONE SCOTT 1) CALCOLO DELLA QUANTITÀ PRODOTTA: CP UTILIZZATA = 0.8X10.000H=8000 ORE MACCH. Q = H UTILIZZATE/ H-MACCH. PER UNITÀ = Q = 8000/0.1 = 80.000

MDC = P-AVC = 160 – 80 = 80

MDCTOT = MDCXQ = 80X80.000=6.400.000

2) DEVO TROVARE I COSTI FISSI: TR = PXQ = 160X80000=12.800.000 UT = 0.08XTR = 0.08X12.800.000 = 1.024.000 VC = AVCXQ = 80X80.000 = 6.400.000 TROVO FC = TR – VC - UT: 12.800.000 – 6.400.000 – 1.024.000 = 5.376.000

TC = 5.376.000 + 80Q

3) QUANTITÀ DI PAREGGIO: Q*= FC/(P-AVC) = 5376000/(160-80)=67.200

4) QUANTITÀ DI MASSIMO UTILE. POICHÉ AVC = MC E P>MC 160 – 80 > 0, ALLA SCOTT SPA CONVIENE SFRUTTARE TUTTA LA CP QMAX=10000H/0.1 = 100.000 UT= (P-AVC)Q-FC= 8.000.000-5376000=2624000

73

CASO FISKER LA FISKER PRODUCE 2 TIPI DI SCI VIP1 E VIP2 CON UN IMPIANTO FLESSIBILE AVENTE CP = 7200 ORE. LE CARATTERISTICHE TECNICHE ED ECONOMICHE DEI DUE PRODOTTI RISULTANO ESSERE LE SEGUENTI:

VALORI PER UNITÀ DI PRODOTTO VIP_1 VIP_2 COSTI COMUNI

ORE MACCHINA 2 4 CONSUMI 60 100 LAVORO VARIABILE 10 20 AMMORTAMENTI - 20.000 ALTRI COSTI FISSI - 158.000 PREZZO 140 220 SI RICHIEDE: 1) LA COMBINAZIONE PRODUTTIVA CHE CONSENTE

IL MASSIMO UTILE ED IL SUO AMMONTARE. 2) LA VARIAZIONE DI UTILE TOTALE RISPETTO

ALLA SITUAZIONE DEL PUNTO 1, NEL CASO IN CUI IL PREZZO DI VENDITA DI VIP_1 SCENDA A 105 E IL PREZZO DI VIP_2 SCENDA A 200.

74

SOLUZIONE FISKER 1) DATO IL VINCOLO DI PRODUZIONE, PER

OTTENERE L’UTILE PIÙ ELEVATO, OCCORRE SATURARE LA CP CON IL PRODOTTO CHE “RENDE” DI PIÙ PER ORA/MACCHINA:

VIP_1 VIP_2 PREZZO 140 220 COSTO VARIABILE MEDIO 70 120 MARGINE DI CONTRIBUZ. 70 100 MDC PER ORA MACCHINA 35 25

CONVIENE PRODURRE SOLO VIP_1: ORE MACCH. TOT/ORE MACCH. PER UNITÀ DI VIP_1

7200/2 = 3600 PAIA DI SCI VIP_1 UT=(P–V)Q – FC = 70 X 3600 – 178000 = 74000 2) OCCORRE VERIFICARE SE È VARIATA LA

CONVENIENZA A PRODURRE SOLO VIP_1: MDC_VIP_1 ORARIO = (105-70)/2 = 17.5 MDC_VIP_2 ORARIO = (200-120)/4 = 20 ORA CONVIENE PRODURRE SOLO VIP_2: (UT)=(P – V)Q–FC = 80X1800– 178000 = - 34000 CON VIP_1 LA PERDITA SAREBBE PARI A -52.000

75

CASO SKY LA SKY NOLEGGIA AEREI CON SERVIZIO DI PILOTAGGIO. DISPONE DI 2 AEREI, DC3 E DC6: DC3 DC6 VELOCITÀ MEDIA 250KM/H 350KM/H COSTO CARBURANTE 400$/H 700$/H PREZZO MEDIO 800$/H 1050$/H LA GESTIONE OPERATIVA HA GENERATO LE SEGG. VOCI:

PREZZO MEDIO NOLEGGIO 1000$/ORA COSTO MEDIO CARBURANTE 600$/ORA COSTO MEDIO “PILOTA” (VARIAB.) 150$/ORA COSTO DEL LAVORO INDIRETTO 120.000 SPESE GENERALI (FISSO) 40.000 ONERI FINANZIARI 40.000 AMMORTAMENTI 1.200.000 PERCORSO MEDIO PER H/ NOLEGGIO 320 KM CAPACITÀ PRODUTTIVA 8.000 H/ANNO

1) QUANTE ORE DI NOLEGGIO SONO NECESSARIE PER GARANTIRE UN UTILE PARI AL 10% DEL FATTURATO?

76

2) UN CLIENTE CHE ASSORBE IL 20% DELLA CP CHIEDE CHE GLI SIA RIDOTTO IL PREZZO A 700$/H, ALTRIMENTI CAMBIA COMPAGNIA. CONVIENE ACCETTARE LA PROPOSTA?

3) INDICARE LE COMBINAZIONI PRODUTTIVE DI ORE VOLO DEI DUE AEREI CHE CONSENTONO UN UTILE PARI A 500.000$.

4) INDICARE LE COMBINAZIONI PRODUTTIVE CHE CONSENTONO UN UTILE DI 500.000 E SONO EFFETTIVAMENTE REALIZZABILI.

SOLUZIONE 1) L’OBIETTIVO È UT=0.1TR, QUINDI:

TR – TC = 0.1 TR 0.9TR = TC

TROVO IL COSTO TOTALE IN FUNZIONE DI H (ORE):

AVC = 600H + 150H FC=1.400.000

TC = 750H + 1.400.000 TR = 1000H

RISOLVO L’EQUAZIONE:

0.9 (1000H) = 750H + 1.400.000

H = 9.333

L’OBIETTIVO NON È RAGGIUNGIBILE PERCHÉ CP=8000

77

2) ACCETTA O RIFIUTA LA RIDUZIONE DI PREZZO?

2.1 ANALISI DEL MARGINE DI CONTRIBUZIONE:

MDC(T) = 1000-750 = 250

MDC(T+1) = 700 – 750 = -50

LA PROPOSTA DEL CLIENTE COMPORTA UN MDC NEGATIVO: CONVIENE RIFIUTARE

2.2 CONFRONTO TRA RISULTATI IN CASO DI

ACCETTAZIONE O RIFIUTO

IL CLIENTE COPRE 0.2X8000=1600 ORE

SKY ACCETTA UTILE (A):

700X1600+1000X6400 – 750X8000 – FC=120000

SKY RIFIUTA UTILE (R):

1000X6400 – 750X 6400 – FC = 200000

CONVIENE RIFIUTARE.

78

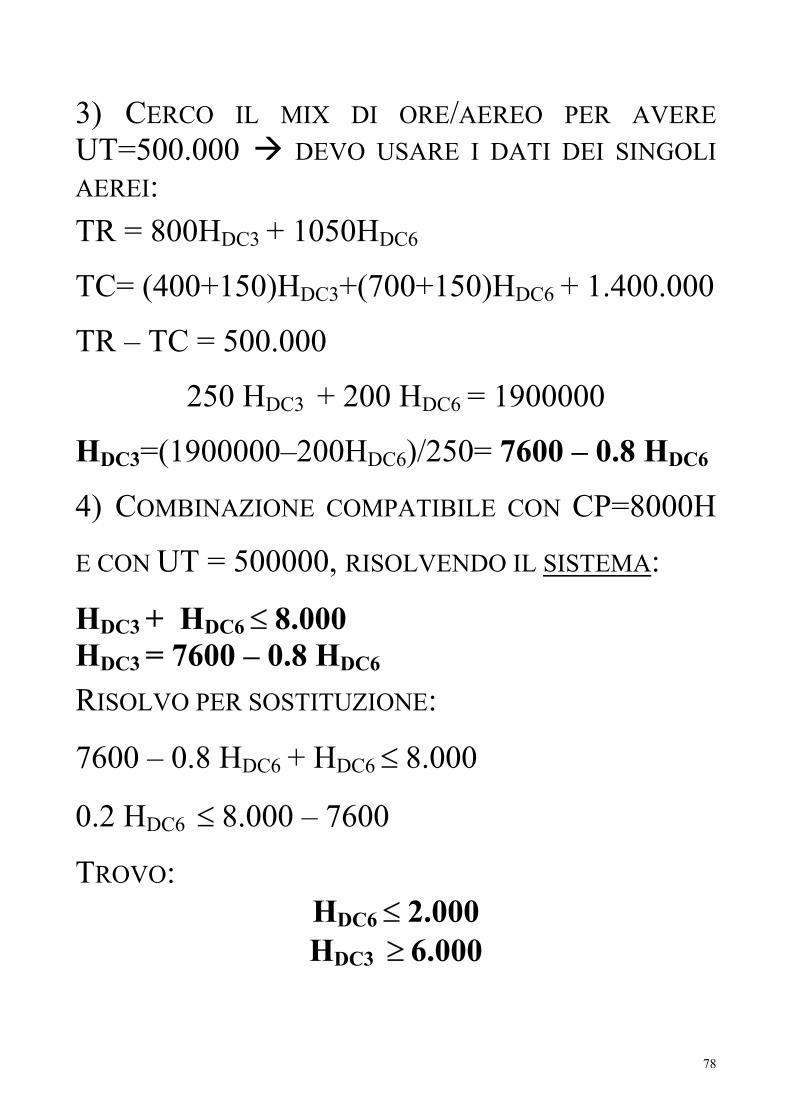

3) CERCO IL MIX DI ORE/AEREO PER AVERE UT=500.000 DEVO USARE I DATI DEI SINGOLI AEREI: TR = 800HDC3 + 1050HDC6

TC= (400+150)HDC3+(700+150)HDC6 + 1.400.000

TR – TC = 500.000

250 HDC3 + 200 HDC6 = 1900000

HDC3=(1900000–200HDC6)/250= 7600 – 0.8 HDC6

4) COMBINAZIONE COMPATIBILE CON CP=8000H

E CON UT = 500000, RISOLVENDO IL SISTEMA:

HDC3 + HDC6 ≤ 8.000 HDC3 = 7600 – 0.8 HDC6 RISOLVO PER SOSTITUZIONE:

7600 – 0.8 HDC6 + HDC6 ≤ 8.000

0.2 HDC6 ≤ 8.000 – 7600

TROVO: HDC6 ≤ 2.000 HDC3 ≥ 6.000

79

CASO ELMAT

LA ELMAT HA UNA CP=1250 E UN CAPITALE INVESTITO FINANZIATO PER IL 50% DA CAPITALE PROPRIO E 50% DA DEBITO (COSTO MEDIO DEL CAPITALE PROPRIO PARI AL CAPITALE DI DEBITO) CON Q = 1000 IL C/ECONOMICO È IL SEGUENTE:

VENDITE (000 €) 2000 CONSUMI (000 €) 500 LAVORO (000 €) 50% FISSO 800 AMMORTAMENTI (000 €) 400 ONERI FINANZIARI (000 €) 100 UTILE LORDO (000 €) 200 1) QUALE SAREBBE IL COSTO UNITARIO MEDIO CON

UNO SFRUTTAMENTO DELLA CP DEL 90%? 2) QUALE QUANTITÀ RENDE MASSIMO IL

PROFITTO, TENENDO CONTO CHE OLTRE LE 900 UNITÀ VENDUTE OCCORRE PRATICARE UNO SCONTO UNITARIO DI 500 EURO? QUANTO MISURA IL PROFITTO TOTALE?

3) VALUTARE LA CONVENIENZA DI RINUNCIARE ALLA PRODUZIONE DIRETTA DEL BENE, MANTENENDO SOLO LA COMMERCIALIZZAZIONE SE IL BENE ACQUISTATO ALL’ESTERNO HA UN COSTO DI 1000 EURO E I COSTI FISSI SONO SUNK.

80

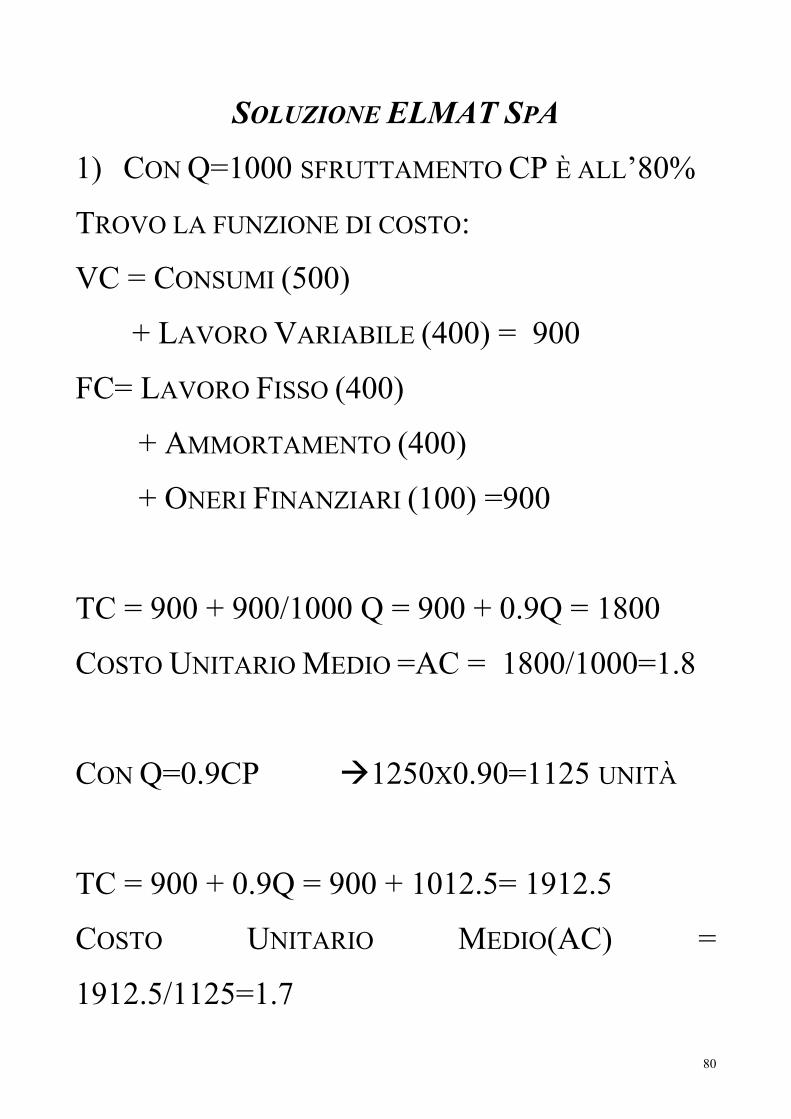

SOLUZIONE ELMAT SPA

1) CON Q=1000 SFRUTTAMENTO CP È ALL’80%

TROVO LA FUNZIONE DI COSTO:

VC = CONSUMI (500)

+ LAVORO VARIABILE (400) = 900

FC= LAVORO FISSO (400)

+ AMMORTAMENTO (400)

+ ONERI FINANZIARI (100) =900

TC = 900 + 900/1000 Q = 900 + 0.9Q = 1800

COSTO UNITARIO MEDIO =AC = 1800/1000=1.8

CON Q=0.9CP 1250X0.90=1125 UNITÀ

TC = 900 + 0.9Q = 900 + 1012.5= 1912.5

COSTO UNITARIO MEDIO(AC) =

1912.5/1125=1.7

81

2) P = TR/Q = 2000/1000 = 2 EURO (.000)

CON LO SCONTO P= 1.5

POICHÉ P > AVC (=MC) SEMPRE, CONVIENE

PRODURRE AL MASSIMO DELLA CP: Q = 1250.

VERIFICHIAMO:

TR = 2X900 + 1.5X350 = 1800 + 525

TC = 0.9X1250 + 900 + 100 (COSTO IMPLICITO

CAPITALE PROPRIO)

PROFITTO = 2325 – 1125 – 900 - 100 = 200

3) RISOLVO IL PROBLEMA DI MAKE OR BUY

TC (MAKE) = 0.9Q + 900

I COSTI FISSI SONO SUNK, QUINDI:

TC (BUY) = 1Q + 900

IL COSTO VARIABILE UNITARIO EVITABILE (0.9) È MINORE DEL COSTO D’ACQUISTO ESTERNO (1) L’ALTERNATIVA BUY NON CONVIENE

82

CASO DESTI&VELLI SPA LA DESTI&VELLI SFRUTTA LA CP ALL’80% E PER TALE QUANTITÀ IL COSTO UNITARI MEDIO PRESENTA LA SEGUENTE STRUTTURA: CONSUMI 5.000 LAVORO (VARIABILE AL 75%) 4.500 AMMORTAMENTI 2.200 ONERI FINANZIARI 3.000 COSTO UNITARIO MEDIO 14.700 SAPENDO CHE L’IMPRESA CONSEGUE UN UTILE PARI AL 2% DEL FATTURATO E CHE CON UNO SFRUTTAMENTO DELLA CP PARI AL 60% L’IMPRESA AVREBBE UNA PERDITA DI 1.085.000, SI DETERMINI IL PREZZO DI VENDITA E LA CAPACITÀ PRODUTTIVA.

SOLUZIONE DESTI&VELLI

LA SOLUZIONE SI OTTIENE IN DUE STADI: PRIMA DETERMINO IL PREZZO E POI LA CAPACITÀ PRODUTTIVA.

83

1) SAPENDO CHE TC/Q=AC=14.700 E CHE: UTILE UNITARIO (UT/Q)=(PXQ)/QX0.02=0.02P TROVO IL PREZZO IMPOSTANDO L’EQUAZIONE A LIVELLO UNITARIO:

UT/Q = P – AC = 0.02XP P – 14.700 = 0.02P

0.98P = 14.700 P = 15.000 OPPURE, A LIVELLO TOTALE, CON Q=0.8CP:

TR – TC = 0.02TR 0.98PXQ=ACXQ 0.98XPX0.8CP= 14.700X0.8CP

0.98XP=14.700 P=15.000 2) COSTRUISCO LA FUNZIONE DI COSTO E

UTILIZZO LE INFORMAZIONI CON CP=0.60% AVC=5000+3375=8375; AFC=1125+2200+3000 FC=AFCX0.8CP=6325X08CP CON Q=0.6CP TC=8375X0.6CP + 6325X0.8CP TR-TC=-1.085.000

15000X0.6CP - 8375X0.6CP - 6325X0.8CP = -1085000

- 1085CP = - 1085000 CP = 1000