gdpr ue 2016/679 nuovo regolamento ue: conferme … seminario... · dell’agenzia delle entrate...

TRANSCRIPT

Legge 27 dicembre 2017, n. 205

FATTURAZIONE ELETTRONICA

DAL 1° GENNAIO 2019

A R E A D U E S. R. L.20121 MILANO – VIA MONTENAPOLEONE N. 8

PREMESSA

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

La legge di bilancio 2018 rende obbligatoria, a partire dal 1° gennaio 2019, la fatturazione elettronica per le cessioni di

beni e le prestazioni di servizi effettuate tra soggetti privati.

Fatto salvo il rinvio al 1° gennaio 2019 per le cessioni di carburante effettuate dagli impianti stradali di distribuzione, vanno

documentate con fattura elettronica tutte le cessioni di benzina e gasolio destinati ad essere utilizzati come carburanti per

motori per uso autotrazione, ossia impiegati nei veicoli che circolano normalmente su strada. Sono conseguentemente escluse

dall’obbligo le cessioni di benzina e gasolio destinati, ad esempio, a imbarcazioni, aeromobili, veicoli agricoli di varia tipologia

(come i trattori agricoli e forestali).

Ricordiamo che è già vigente l’obbligo di fatturazione elettronica per le operazioni eseguite nei confronti della

Pubblica Amministrazione.

L’obbligo è anticipato al 1° luglio 2018 per le prestazioni rese da subappaltatori e subcontraenti della filiera delle imprese nel

quadro di un appalto pubblico.

1

Le principali novità fiscali e contributive della Legge di Bilancio 2018 – Circolare n. 1 AIDCComunicato stampa del 2 luglio 2018 - Fatturazione elettronica, i nuovi chiarimenti del Fisco nessuna sanzione per il minimo ritardo nell’invio

PREMESSA

Di seguito si riporta il quadro normativo di riferimento:

Direttiva 2001/115/CE: riconoscimento normativo della fattura elettronica;

Direttiva 2010/45/CE: «liberalizzazione» della fattura elettronica;

Decreto ministeriale del 3/04/2013 n. 55: fattura elettronica emessa nei confronti della PA;

D.Lgs. n. 127/2015: comunicazione opzionale dei dati delle fatture;

D.Lgs. n. 193/2016: comunicazione obbligatoria dei dati delle fatture;

D.Lgs. n. 127/2015 modificato dalla Legge n. 205/2017: fatturazione elettronica obbligatoria;

Provv. Agenzia delle Entrate del 30/04/2018: regole tecniche per la fatturazione elettronica trasmessa tramite SDI;

Provv. Agenzia delle Entrate del 13/06/2016: conferimento delle deleghe per l’utilizzo dei servizi di fatturazione elettronica;

Circolare n. 13/E del 2/02/2018: ulteriori chiarimenti in tema di fatturazione elettronica.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

2

PREMESSA

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

3

Normativa, provvedimenti e regole tecniche disponibili sul sito

dell’Agenzia delle Entrate (disponibili senza registrazione)

SOGGETTI OBBLIGATI

L’obbligo di emissione di fatture elettroniche mediante il Sistema di Interscambio si riferisce, in particolare, alle cessioni di

beni e alle prestazioni di servizi, nonché alle relative variazioni, effettuate tra soggetti:

Residenti;

Stabiliti;

o identificati (soggetti non residenti che non dispongono di una stabile organizzazione).

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

4

F.A.Q. File FatturaPA – Agenzia delle EntrateCircolare Agenzia delle Entrate n. 13/E del 2 luglio 2018

SOGGETTI ESONERATI

Risultano, invece, espressamente esclusi dall’obbligo di fatturazione elettronica coloro che applicano il regime forfettario

(Legge n. 190/2014, art. 1, commi 54-89) oppure il regime fiscale di vantaggio (D.L. n. 98/2011, art. 27, commi 1 e 2).

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

5

Regime forfettario: requisiti, modalità di accesso e di uscita – Fisco e Tasse del 19 aprile 2018

AMBITO OGGETTIVO

- 4 -

La fatturazione elettronica riguarda le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o

identificati in Italia. Sono ricomprese anche le relative variazioni.

Restano, invece, escluse le cessioni di beni e le prestazioni di servizi effettuate nei confronti di soggetti non stabiliti e non

identificati ai fini Iva in Italia, ovvero ricevute da questi ultimi.

In merito agli scambi con operatori non stabiliti nel territorio dello Stato, i soggetti passivi Iva trasmettono

telematicamente all’Agenzia delle Entrate i dati relativi alle operazioni di cessioni di beni e di prestazioni di

servizi effettuate e ricevute, verso e da soggetti non stabiliti nel territorio dello stato, salvo quelle per le quali

è emessa una bolletta doganale e quelle per le quali siano state emesse e ricevute fatture elettroniche.

La trasmissione telematica deve essere effettuata entro l’ultimo giorno del mese successivo a quello della data

del documento emesso o a quello della data di ricezione del documento comprovante l’operazione.

In caso di omissione della trasmissione di tali dati ovvero di trasmissione di dati incompleti o inesatti, si applica la

sanzione di cui all'art. 11, comma 2-quater, del D.Lgs. n. 471/1997 (ossia, la sanzione di 2 euro per ciascuna fattura,

comunque entro il limite massimo di 1.000 euro per ciascun trimestre. La sanzione è ridotta alla metà, entro il limite

massimo di 500 euro, se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita, ovvero

se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. Non si applica l'art. 12 del D.Lgs. n.

472/1997).

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

6

DECORRENZA

Le nuove disposizioni si applicano alle fatture emesse a partire dal 1° gennaio 2019.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

7

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista –Fondazione Nazionale dei Commercialisti – marzo 2018

A decorrere dalla medesima data sarà abrogato l’obbligo di comunicazione dei dati delle fatture emesse e ricevute di cui

all’art. 21 del D.L. n. 78/2010 (c.d. “spesometro”).

Per espressa previsione normativa (art. 1 comma 3 del D.Lgs. 127 del 5 agosto 2015 così come modificato dalla legge 205 del

27 dicembre 2017 comma 909) sono stati esclusi dagli obblighi di fatturazione elettronica i soggetti passivi che rientrano nel

così detto regime di vantaggio (art. 27 commi 1 e 2 del D.L. 98/2011) e coloro per i quali si applica il regime forfettario (art.

1 commi da 54 a 89 della Legge 190/2014). Tali soggetti pertanto continueranno ad emettere fatture analogiche.

Inoltre, poiché la norma prevede l’emissione della fattura elettronica per tutte le cessioni di beni e le prestazioni di servizi

effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello stato, nessun obbligo di emissione elettronica di tali

documenti è prevista nel caso di cessioni o prestazioni di servizio rese nei confronti di non residenti, sia comunitari che

extracomunitari.

ESCLUSIONI E CASI PARTICOLARI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

8

ESCLUSIONI E CASI PARTICOLARI

Relativamente ai soggetti che effettuano commercio al minuto ed attività assimilate (art. 22 del DPR 633/72), che certificano

le proprie operazioni tramite ricevuta fiscale o scontrino annotando dette operazioni sul registro dei corrispettivi (articolo

24 DPR 633/72), è prevista la facoltà di trasmissione telematica. L’opzione (quinquennale) per la memorizzazione elettronica

e la trasmissione telematica sostituisce gli obblighi di cui all’articolo 24 citato.

Qualora il Cliente ne faccia richiesta, vige l’obbligo di emissione della fattura che, in questo caso, dovrà comunque

essere elettronica. Vi è l’obbligo di rilascio di una copia analogica salvo espressa rinuncia da parte dello stesso.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

9

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista –Fondazione Nazionale dei Commercialisti – marzo 2018

ESCLUSIONI E CASI PARTICOLARI

L’art. 4 del D.Lgs. 127/2015 prevede per i soggetti passivi IVA ammessi al regime contabile semplificato il venir meno

dell’obbligo di tenuta dei registri previsti dagli articoli 23 e 25 del DPR 633/72 se si avvarranno degli elementi messi a

disposizione dall’Agenzia delle Entrate. Nello specifico, i prospetti di liquidazione periodica IVA, la dichiarazione annuale IVA e

dei redditi, i modelli F24 con le imposte da versare.

Tuttavia, nell’ipotesi in cui il contribuente avesse effettuato l’opzione per annotare i documenti sulla base della data di incasso

o pagamento come indicato alla lettera sub c), dovrebbe necessariamente istituire i registri. La gestione ai fini IVA sarà

coincidente, ma la dichiarazione dei redditi potrà coincidere solo se tutti i documenti saranno stati pagati ed incassati e non si

avranno costi non documentati da fatture transitate dal sistema SdI (personale, ecc.)

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

10

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista– Fondazione Nazionale dei Commercialisti – marzo 2018

ESCLUSIONI E CASI PARTICOLARI

Esemplificando, si avranno le seguenti casistiche.

Fatture di vendita – Cliente soggetto passivo

Residente Residente PA NON residente - UENON residente - Extra

UE

Cessione di beni Fattura Elettronica Fattura Elettronica Fattura Analogica Fattura Analogica

Prestazione di servizi Fattura Elettronica Fattura Elettronica Fattura Analogica Fattura Analogica

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

11

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista– Fondazione Nazionale dei Commercialisti – marzo 2018

ESCLUSIONI E CASI PARTICOLARI

Fatture di vendita – Cliente NON soggetto passivo

Residente NON Residente - UENON residente - Extra

UE

NON residente - Extra

UE – TAX Free

Cessione di beni Fattura Elettronica Fattura Analogica Fattura Analogica Fattura Elettronica

Prestazione di servizi Fattura Elettronica Fattura Analogica Fattura Analogica Fattura Analogica

Nel caso di esportazione, il documento comprovante l’operazione è la documentazione doganale (DAU) e non c’è necessità

che la merce sia accompagnata dalla fattura che, quindi, può seguire gli ordinari canali di trasmissione.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

12

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista– Fondazione Nazionale dei Commercialisti – marzo 2018

ESCLUSIONI E CASI PARTICOLARI

Fatture di acquisto – Fornitore soggetto passivo

Residente NON Residente - UE NON residente - Extra UE

Cessione di beni Fattura Elettronica Fattura Analogica Fattura Analogica

Prestazione di servizi Fattura Elettronica Fattura Analogica Fattura Analogica

Nel caso di importazione di merce il documento di riferimento è la bolletta doganale che verrà trasmessa all’Agenzia delle

Entrate direttamente dalla Dogana.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

13

I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista– Fondazione Nazionale dei Commercialisti – marzo 2018

OPERAZIONI TRANSFRONTALIERE

L’art. 1, co. 909-917, della Legge 205/2017 ha introdotto, con decorrenza dal 1° gennaio 2019, un nuovo obbligo

comunicativo, in base al quale i soggetti IVA residenti sono tenuti a trasmettere i dati delle cessioni di beni e delle

prestazioni di servizi effettuate verso i soggetti non stabiliti in Italia, o ricevute da questi ultimi.

Le informazioni obbligatorie da fornire sono state, poi, individuate dal provvedimento del Direttore dell’Agenzia delle

Entrate n. 89757/2018:

• i dati identificativi del cliente o del fornitore;

• la data del documento comprovante l’operazione;

• il giorno di registrazione dei documenti ricevuti e delle relative note di variazione;

• il numero del documento;

• la base imponibile, l’aliquota IVA e l’imposta o, in assenza di IVA, la tipologia dell’operazione (ad esempio, non imponibile).

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

14

Fatturazione elettronica tra privati: quando non è obbligatoria? Fisco e Tasse del 18 aprile 2018

OPERAZIONI TRANSFRONTALIERE

I dati delle operazioni transfrontaliere devono essere comunicati entro l’ultimo giorno del mese successivo a quello della data

di emissione o ricezione del documento. La data di ricezione è intesa come il giorno di registrazione della fattura ai fini

della liquidazione dell’IVA.

La comunicazione dei dati delle operazioni transfrontaliere è facoltativa per le operazioni per le quali siano state emesse o

ricevute fatture elettroniche e per quelle per le quali sia stata emessa bolletta doganale.

I dati delle fatture emesse nei confronti di soggetti non residenti, non stabiliti o non identificati in Italia, possono essere

trasmessi utilizzando l’intera fattura o l’intero lotto di fatture, valorizzando il campo “CodiceDestinatario” con il codice

convenzionale “XXXXXXX”.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

15

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

La fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al Sistema di

Interscambio e da questo recapitato al soggetto ricevente.

La fattura elettronica contiene obbligatoriamente le informazioni stabilite dall’art. 21 del D.P.R. 633/1972 ovvero, nel caso

di fattura semplificata, dal successivo art. 21-bis del Decreto IVA, nonché quelle ulteriori indicate nelle specifiche tecniche di

cui all’Allegato A del provvedimento n. 89757/2018. In particolare, nel caso della fattura ordinaria, e non semplificata, le

informazioni obbligatorie sono le seguenti:

• data di emissione del documento;

• numero progressivo della fattura, che la identifichi in modo univoco;

• ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del cedente o prestatore e del

cessionario o committente dell’eventuale rappresentante fiscale, nonché ubicazione della stabile organizzazione per i

soggetti non residenti;

• numero di partita IVA del contribuente;

• numero di partita IVA del cliente;

• codice fiscale, qualora il cessionario o committente non sia un soggetto passivo;

• natura, qualità e quantità dei beni e/o servizi oggetto dell’operazione;

• tutti i dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto,

premio o abbuono;

• aliquota IVA, ammontare dell’imponibile e dell’imposta.

FATTURA ELETTRONICA

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

16

A integrazione delle informazioni obbligatorie, il file della fattura elettronica consente di inserire facoltativamente ulteriori

dati utili alla gestione del ciclo attivo e passivo degli operatori, nonché altri elementi significativi: si pensi, ad esempio,

alle informazioni necessarie alla corretta trasmissione del documento – dal mittente al Sistema di Interscambio e da

quest’ultimo al destinatario – oppure a quelle che permettono di integrare la fattura con i processi e sistemi gestionali di

pagamento e, infine, a ogni altra informazione che può risultare utile sulla base delle esigenze informative che intercorrono

fra cliente e fornitore e delle tipologie dei beni ceduti e dei servizi prestati.

FATTURA ELETTRONICA

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

17

La fattura elettronica è un file in formato XML.

Il file della fattura in formato XML contiene tutti i dati fiscalmente obbligatori ma consente di inserire

facoltativamente ulteriori dati utili alla gestione del ciclo attivo e passivo dei contribuenti.

NOTE DI VARIAZIONE

Le regole tecniche stabilite per la fatturazione elettronica sono valide anche per le note di credito o debito emesse in

seguito alle variazioni di cui all’art. 26 del D.P.R. 633/1972. Le richieste del cliente al fornitore di tali rettifiche non sono gestite dal

Sistema di Interscambio.

Qualora il contribuente abbia effettuato la registrazione contabile della fattura elettronica per la quale ha ricevuto una ricevuta

di scarto dal Sistema di Interscambio, viene effettuata – se necessario – una variazione contabile valida ai soli fini interni senza la

trasmissione di alcuna nota di variazione al Sistema di Interscambio.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

18

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

IL SdI

Il Sistema di Interscambio è la struttura informatica, istituita dal Ministero dell’Economia e delle Finanze, gestita

dall’Agenzia delle Entrate e sviluppata da Sogei, mediante la quale è possibile trasmettere telematicamente le fatture

elettroniche e inviare le relative notifiche.

La fattura elettronica, per essere correttamente gestita dal Sistema di Interscambio deve

presentare specifiche caratteristiche tecniche.

Il contenuto è rappresentato in un file XML.

La trasmissione della fattura elettronica non coinvolge esclusivamente le parti contrattuali a cui il documento si riferisce

(fornitore e destinatario), in quanto tra i due attori si interpone il Sistema di Interscambio (SdI) che riceve la fattura dal fornitore,

effettua i controlli necessari, inoltra la fattura al destinatario.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

19

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018Trasmissione in formato XML – Italia Oggi 7 maggio 2018

IL SdI

Le modalità di colloquio con il Sistema di Interscambio sono:

1) posta elettronica certificata;

2) servizi informatici messi a disposizione dall’Agenzia delle Entrate, quali la procedura web e l’applicazione;

3)

il sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite modello “web service”. Questa

modalità prevede la sottoscrizione, mediante firma digitale, di uno specifico accordo di servizio, e la capacità di

gestione di certificati digitali;

4)il sistema di trasmissione dati tra terminali remoti basato su protocollo FTP - File Transfer Protocol, che richiede –

oltre alla sottoscrizione dell’accordo di servizio – un server FTP esposto su Internet.

Le modalità di cui ai punti 3 e 4 necessitano di un preventivo processo di accreditamento al Sistema di Interscambio,

descritto nell’Allegato A del provvedimento del Direttore dell’Agenzia delle Entrate n. 89757/2018, per consentire di impostare

le regole tecniche di colloquio tra l’infrastruttura informatica del soggetto trasmittente e il Sistema di Interscambio: al termine

di tale procedura, il Sistema di Interscambio, su richiesta, associa al canale telematico attivato un codice numerico di 7 cifre

(c.d. codice destinatario).

Il soggetto che intende utilizzare la posta elettronica certificata deve avvalersi di un gestore, incluso in apposito elenco gestito

dall’Agenzia per l’Italia Digitale, così come disciplinato dagli artt. 14 e 15 del D.P.R. 11 febbraio 2005, n. 68. Il messaggio, che

contiene il file da trasmettere, non deve superare la dimensione di 30 Mb.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

20

IL SdI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

21

SENZA

ACCREDITAMENTO

1) Posta elettronica

certificata;

2) Servizi informatici

dell’Agenzia delle

Entrate (procedura

web, app e software).

CON

ACCREDITAMENTO

1) Modello web

service;

2) Sistema FTP.

Anche per il tramite di intermediari. Il SDI non controlla che il canale da cui riceve le fatture sia associato alla partita Iva del

fornitore.

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

IL SdI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

22

CANALE DI TRASMISSIONE ACCREDITAMENTO AL SDI LIMITI DIMENSIONE FILE

1 - Tramite posta elettronica certificata NO 30 mb

2 - Servizi informatici messi a disposizione

dall’Agenzia delle EntrateNO 5 mb

3 - Sistema di cooperazione applicativa con

servizio tramite modello «web service»SI 150 mb

4 - Sistema di trasmissione dei dati con

protocollo FTPSI 5 mb

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

IL SdI

Il file da inviare tramite Sistema di Interscambio può contenere una fattura singola (un solo corpo fattura), un lotto di fatture

(più corpi fattura con la stessa intestazione), oppure un file archivio; in quest’ultimo caso trattasi di file compresso

(esclusivamente nel formato zip) contenente uno o più file fattura.

Nell’ultima fattispecie indicata, il sistema elabora l’archivio controllando e inoltrando al destinatario i singoli file fattura

contenuti al suo interno, trattando i suddetti file fattura come se venissero trasmessi singolarmente.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

23

IL SdI

Una volta ricevuto il file (singolo, lotto o file archivio) contenente la fattura elettronica, il Sistema di Interscambio effettua su

di esso le seguenti verifiche/controlli:

• nomenclatura ed unicità del file trasmesso: è eseguita al fine di intercettare ed impedire l’invio di un file già trasmesso,

attraverso un controllo sulla nomenclatura del file ricevuto; il Sistema di Interscambio verifica che il nome file sia conforme

con quanto riportato nelle specifiche tecniche e che non sia stato già inviato un file con lo stesso nome;

• dimensioni del file: garantisce che il file ricevuto non ecceda le dimensioni ammesse per il rispettivo canale di trasmissione

utilizzato (sito web, PEC, ..);

• integrità del documento: accerta che il documento ricevuto non abbia subìto modifiche successivamente all’apposizione

della firma; attraverso il controllo sulla firma apposta su quanto trasmesso, il Sistema di Interscambio ne verifica l’integrità;

• autenticità del certificato di firma: accerta la validità del certificato di firma utilizzato per apporre la firma elettronica

qualificata al documento. Il Sistema di Interscambio verifica la validità del certificato di firma, che non deve risultare scaduto,

revocato o sospeso;

• del file e del formato: controlla che il contenuto del documento sia formato secondo le regole definite nelle specifiche

tecniche;

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

24

IL SdI

• sul contenuto: garantisce la coerenza del contenuto degli elementi informativi come previsto dalle regole tecniche;

• di validità del contenuto della fattura: verifica la valorizzazione e validità di alcune informazioni presenti nel documento

trasmesso per accertare la presenza dei dati necessari al corretto inoltro al destinatario; in particolare, viene effettuato un

controllo:

sul destinatario della fattura: occorre che sia presente e attivo nelle anagrafiche di riferimento (IPA per le pubbliche

amministrazioni, Sistema di Interscambio per i privati);

sulla validità dei codici fiscali e delle partite IVA, relative ai soggetti trasmittente, cedente/prestatore,

rappresentante fiscale, cessionario/committente, attraverso una verifica di presenza nell’anagrafe tributaria;

Tutti i controlli sopra descritti, qualora il file inviato al Sistema di Interscambio sia relativo ad un documento per lotto di

fatture (ex art. 1, comma 3, DLGS 20 febbraio 2004 n. 52), comportano l’accettazione o il rifiuto del file nella sua totalità;

diversamente, se al Sistema di Interscambio viene inviato un file in formato compresso, i controlli, con conseguente

accettazione o scarto, riguardano ogni singolo file fattura presente al suo interno.

Se il file fattura non supera tutti i controlli sopra indicati, il Sistema di Interscambio invia la notifica di scarto all’emittente o al

suo intermediario.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

25

IL SdI

Qualora la fattura elettronica sia firmata digitalmente, il Sistema di Interscambio procederà a un controllo sulla validità del

certificato di firma. Qualora l’esito sia negativo, il file viene scartato con invio della ricevuta di scarto: anche in questa

circostanza, la fattura elettronica o le fatture del lotto di cui al file scartato dal Sistema di Interscambio si considerano non

emesse.

La firma digitale sulla fattura è opzionale.

In caso di apposizione della firma digitale possono essere restituiti i seguenti errori:

00100 Certificato di firma scaduto

00101 Certificato di firma revocato

00104 Certificato di firma non affidabile

00107 Certificato di firma non valido

00103 La firma digitale apposta manca del riferimento temporale

00105 Il riferimento temporale della firma apposta non è coerente

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

26

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

IL SdI

La ricevuta di consegna del messaggio non costituisce attestazione della correttezza della fattura elettronica,

ma soltanto della sua emissione.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

27

Nomenclatura ed unicità del

file trasmessoDimensioni del file

Integrità del documento se

firmato

Autenticità del certificato di

firma se presente

Conformità del formato della

fattura

Coerenza e validità del

contenuto della fatturaUnicità della fattura Recapitabilità della fattura

I controlli che vengono effettuati sulla fattura elettronica:

IL SdI

Le notifiche che il Sistema di Interscambio trasmette sono le seguenti:

• ricevuta di consegna: messaggio che il Sistema di Interscambio invia al trasmittente per certificare l’avvenuta consegna al

destinatario del file fattura;

• notifica di mancata consegna: messaggio che il Sistema di Interscambio invia al trasmittente per segnalare la temporanea

impossibilità di recapitare al destinatario il file fattura;

• notifica di esito committente: messaggio facoltativo che il destinatario può inviare al Sistema di Interscambio per

segnalare l’accettazione o il rifiuto della fattura ricevuta; la segnalazione può pervenire al Sistema di Interscambio entro il

termine di 15 giorni;

• notifica di decorrenza termini: messaggio che il Sistema di Interscambio invia sia al trasmittente sia al destinatario nel caso

in cui non abbia ricevuto la notifica di esito committente entro il termine di 15 giorni dalla data della ricevuta di consegna o

dalla data della notifica di mancata consegna, ma solo se questa sia seguita da una ricevuta di consegna. Con questa

notifica il Sistema di Interscambio comunica al destinatario l’impossibilità di inviare, da quel momento in poi, la notifica di

esito committente e al trasmittente l’impossibilità di ricevere la notifica di esito;

• attestazione di avvenuta trasmissione della fattura con impossibilità di recapito: messaggio che il Sistema di

Interscambio invia al trasmittente nei casi di impossibilità di recapito del file al destinatario per cause non imputabili al

trasmittente (amministrazione non individuabile all’interno dell’Indice delle Pubbliche Amministrazioni, oppure problemi di

natura tecnica sul canale di trasmissione).

• ricevuta di scarto: per ogni file della fattura elettronica o lotto di fatture elettroniche correttamente ricevuti, effettua

successivi controlli del file stesso. In caso di mancato superamento di tali accertamenti, viene recapitata, entro 5 giorni, una

“ricevuta di scarto” del file al soggetto trasmittente sul medesimo canale con cui è stato inviato il file al Sistema di

Interscambio.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

28

File, fatture e messaggi www.fatturapa.gov.itEsito dell’e-fattura entro 5 giorni – Il Sole 24 Ore 4 maggio 2018

IL SdI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

29

Alcuni casi di scarto della fattura:

Non sono stati compilati tutti i campi relativi ai dati obbligatori ai sensi dell’art. 21 (fattura

ordinaria) ovvero 21-bis (fattura semplificata);

Non è stato compilato il campo «CodiceDestinatario» ovvero il campo è compilato con un

codice inesistente;

La partita Iva o il codice fiscale siano errati;

L’imponibile, l’aliquota e l’Iva sono incoerenti;

La fattura elettronica è firmata digitalmente ed il certificato non è valido.

La fattura elettronica scartata si considera non emessa.

IL SdI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

30

In caso di scarto di una fattura da parte del SDI, è possibile un nuovo inoltro nei cinque giorni

successivi alla notifica di scarto.

La fattura elettronica, relativa al file scartato, va nuovamente inviata tramite SDI con la data ed il

numero del documento originario, ovvero con un nuovo numero e data purché collegati alla

precedente fattura, eventualmente tramite utilizzo di un registro sezionale.

In ogni caso deve essere garantita la corretta liquidazione dell’imposta.

Circolare Agenzia delle Entrate n. 13/E del 2 luglio 2018

Il Sistema di Interscambio recapita la fattura al cliente mediante uno dei canali visti in precedenza.

Ai fini della ricezione del documento, l’Agenzia delle Entrate mette a disposizione un servizio di registrazione, mediante il

quale il cliente, o l’intermediario incaricato, può indicare al Sistema di Interscambio il canale e l’indirizzo telematico

(PEC, sistema di cooperazione applicativa, web service) che desidera utilizzare per la ricezione dei file.

Se il contribuente ha effettuato la registrazione, il Sistema di Interscambio recapiterà sempre le fatture elettroniche e le

note di variazione all’indirizzo telematico registrato, indipendentemente da quanto è stato indicato nel campo

“CodiceDestinatario”.

Nel caso in cui, per cause tecniche non imputabili al Sistema di Interscambio il recapito non fosse possibile (ad esempio, casella

PEC piena o non attiva ovvero canale telematico non attivo), il Sistema di Interscambio rende disponibile al cessionario o

committente la fattura elettronica nella sua area riservata del sito web dell’Agenzia delle Entrate, comunicando tale informazione

al soggetto trasmittente.

RECAPITO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

31

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

Il cedente o prestatore è tenuto tempestivamente a comunicare – per vie diverse dal Sistema di Interscambio – al cessionario o

committente che l’originale della fattura elettronica è a sua disposizione nell’area riservata del sito web dell’Agenzia delle

Entrate. La comunicazione può essere effettuata anche mediante la consegna di una copia informatica o analogica della fattura

elettronica.

Qualora il cliente non abbia utilizzato il servizio di registrazione, il soggetto emittente è tenuto a indicare il codice

destinatario fornito dal cliente. Il Sistema di Interscambio recapiterà la fattura all’indirizzo corrispondente al codice

destinatario indicato nel file della fattura.

In alternativa, è possibile inserire un codice convenzionale “0000000” e compilare il campo “PECDestinatario” con

l’indirizzo di posta elettronica certificata del cliente. In questa circostanza, il Sistema di Interscambio recapiterà la fattura

elettronica al suddetto indirizzo.

RECAPITO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

32

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

RECAPITO

Il codice convenzionale “0000000” andrà indicato anche nell’ipotesi in cui il cliente:

• sia un consumatore finale e sia stato compilato il solo campo “CodiceFiscale” e non quello “IdFiscaleIVA” del cessionario o

committente. In tal caso, il Sistema di Interscambio recapita la fattura elettronica al cessionario o committente, mettendola a

disposizione nella sua area riservata del sito web dell’Agenzia delle Entrate, oltre che rendere disponibile al cedente o

prestatore – nella sua area riservata – un duplicato informatico. Comunque, il cedente o prestatore consegna direttamente al

cliente consumatore finale una copia informatica o analogica della fattura elettronica, comunicando contestualmente che il

documento è messo a sua disposizione dal Sistema di Interscambio nell’area riservata del sito web dell’Agenzia delle Entrate;

• sia un soggetto passivo che rientra nel cosiddetto regime di vantaggio di cui all’art. 27, co. 1 e 2, del D.L. 98/2011 (c.d.

minimi), oppure applica il c.d. regime forfettario disciplinato dall’art. 1, co. 54-89, della Legge 190/2014, ovvero un

produttore agricolo di cui all’art. 34, co. 6, del D.P.R. 633/1972;

• non abbia comunicato il proprio codice destinatario o la PEC attraverso cui intende ricevere la fattura elettronica.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

33

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

RECAPITO

In caso di recapito non possibile: il Sistema di Interscambio recapita la fattura elettronica al cessionario o committente

mettendola a disposizione nella sua area riservata del sito web dell’Agenzia delle Entrate. Il cedente o prestatore è tenuto

a comunicare al cessionario o committente – anche tramite consegna di una copia informatica oppure analogica della

fattura – che la fattura elettronica è disponibile, in originale, nella propria area riservata.

La fattura elettronica è resa disponibile nell’area riservata del sito web dell’Agenzia delle Entrate anche quando:

• non è possibile il recapito presso l’indirizzo telematico per cause tecniche non imputabili al Sistema di Interscambio;

• il codice destinatario riportato nell’apposito campo del documento risulta essere inesistente;

• il recapito PEC risulti impossibile per cause non imputabili al Sistema di Interscambio (ad esempio, casella piena o non attiva).

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

34

Provvedimento Agenzia delle Entrate n. 89757/2018 del 30/04/2018

Il recapito della fattura elettronica – Euroconference 17 maggio 2018

RECAPITO: UN RIEPILOGO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

35

FORNITORI SDI CLIENTI REGISTRATI NEL SDI

Se il cliente è censito nel SDI le fatture elettroniche sono sempre recapitate all’indirizzo telematico registrato.

Nel caso in cui per cause

tecniche non imputabili

al SDI il recapito non

fosse possibile (casella

PEC piena o non attiva,

ecc.)

Il SDI rende disponibile la fattura elettronica al

cliente e al fornitore nelle rispettive aree riservate

del sito web dell’Agenzia delle Entrate

Il fornitore deve comunicare al cliente che

l’originale della fattura elettronica è a disposizione

nella sua area riservata del sito web dell’Agenzia

delle Entrate, anche mediante la consegna di una

copia informatica o cartacea della fattura

elettronica

RECAPITO: UN RIEPILOGO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

36

FORNITORI SDICLIENTI NON REGISTRATI

NEL SDI

Se il cliente non è censito

nel SDI in fattura deve

essere inserito

alternativamente:

1. il codice destinatario del

cliente;

2. l’indirizzo pec del cliente;

3. il codice «0000000» se il

cliente non ha comunicato

un codice destinatario

ovvero la pec.

Nel caso 3. il SDI rende disponibile la fattura

elettronica al cliente e al fornitore nelle rispettive

aree riservate del sito web dell’Agenzia delle

Entrate

Nel caso 3. il fornitore deve comunicare al cliente

che l’originale della fattura elettronica è a

disposizione nella sua area riservata del sito web

dell’Agenzia delle Entrate, anche mediante la

consegna di una copia informatica o cartacea della

fattura elettronica

RECAPITO: UN RIEPILOGO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

37

FORNITORI SDI CLIENTI FORFETARI

Se il cliente è un soggetto

forfetario aderente al regime

di vantaggio in fattura deve

essere inserito il codice

«0000000»

Il SDI rende disponibile la fattura elettronica al

cliente e al fornitore nelle rispettive aree riservate

del sito web dell’Agenzia delle Entrate

Il fornitore deve comunicare al cliente che

l’originale della fattura elettronica è a disposizione

nella sua area riservata del sito web dell’Agenzia

delle Entrate, anche mediante la consegna di una

copia informatica o cartacea della fattura

elettronica

RECAPITO: UN RIEPILOGO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

38

FORNITORI SDI CONSUMATORI FINALI

Se il cliente è un

consumatore finale in fattura

deve essere inserito il codice

«0000000»

Il SDI rende disponibile la fattura elettronica al

cliente e al fornitore nelle rispettive aree riservate

del sito web dell’Agenzia delle Entrate

Il fornitore è tenuto a consegnare direttamente al

cliente una copia informatica o cartacea della

fattura

RECAPITO: UN RIEPILOGO

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

39

CLIENTE DATI DA INSERIRE IN FATTURAOBBLIGO COPIA FATTURA

(CARTACEA O .PDF)

Soggetto Iva censito nel SDI Partita Iva NO

Soggetto Iva non censito nel SDIPartita Iva e alternativamente: a) codice

destinatario; b) indirizzo pecNO

Soggetto Iva non censito nel SDI

Partita Iva e codice destinatario

«0000000» se il cliente non comunica

codice destinatario o pec

Soggetti Iva forfetari, altri regimi di

vantaggio

Partita Iva e codice destinatario

«0000000»

Privati consumatoriCodice fiscale e codice destinatario

«0000000»

Soggetti esonerati (facoltativo) Codice destinatario «XXXXXXX»

L’inosservanza dell’obbligo di fatturazione elettronica è disciplinata dal novellato co. 6 dell’art. 1 del D.Lgs. 127/2015,

secondo cui la fattura si considera non emessa e si applica la sanzione per violazione degli obblighi di documentazione delle

operazioni rilevanti IVA (art. 6, co. 1, del D.Lgs. 471/1997).

Il cessionario o committente, per non incorrere nella sanzione prevista dall’art 6, co. 8, del D.Lgs. 471/1997 (fattura non emessa

nei termini di legge o comunque irregolare), deve adempiere gli obblighi documentali ivi previsti, mediante il Sistema di

Interscambio.

È stato altresì introdotto il co. 6-bis dell’art. 1 del D.Lgs. 127/2015, secondo cui la conservazione si considera assolta per tutte

le fatture e gli altri documenti veicolati tramite il Sistema di Interscambio.

SANZIONI

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

40

Le disposizioni in tema di fatturazione elettronica non derogano alla normativa che regola i termini di

emissione dei documenti. Tuttavia, la Circolare 13/E del 02/07/2018 precisa che, in una fase di prima

applicazione, considerato anche il necessario adeguamento tecnologico, le fatture elettroniche

inviate al Sistema di Interscambio con un minimo ritardo non saranno soggette a sanzioni nel

caso in cui l’invio non pregiudichi la corretta liquidazione dell’imposta (decreto legislativo n. 472

del 1997, articolo 6, comma 5-bis).

Il Sole 24Ore E-fattura niente sanzioni per i piccoli ritardi nell’invio del 3 luglio 2018

I SERVIZI DELL’AGENZIA DELLE ENTRATE

• un servizio web attraverso cui è possibile la creazione di un QR-code;

• un servizio di registrazione mediante il quale il contribuente, può indicare al Sistema di Interscambio il canale e l’indirizzo

telematico per la ricezione delle fatture;

• Il portale Fatture e Corrispettivi;

• un software installabile su personal computer, per predisporre la fattura elettronica (quindi la generazione del file .xml);

• un’applicazione FATTURAe.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

41

E’ possibile accedere ai servizi elencati mediante credenziali

Fisconline/Entratel, CNS (Carta Nazionale dei Servizi) e SPID

(Sistema Pubblico di Identità Digitale).

In data 27 settembre è stata pubblicata la Guida dell’Agenzie delle Entrate «La

fattura elettronica e i servizi gratuiti dell’Agenzia delle Entrate».

IL QR-CODE

42

Il QR-Code è un insieme di piccoli moduli bianchi e neri disposti all'interno di una cornice rettangolare, che permette di

memorizzare informazioni leggibili da un telefono cellulare o da uno smartphone mediante un apposito programma.

L’Agenzia delle Entrate ha messo a disposizione di tutti i contribuenti titolari di partita Iva il QR-Code, ovvero il “biglietto da

visita” digitale con tutti i dati relativi alla partita Iva dei contribuenti.

Questo servizio consente ai contribuenti titolari di partita Iva di utilizzare il codice a barre bidimensionale da mostrare al

fornitore tramite smartphone, tablet o su carta. Con il QR-Code, il fornitore, al momento della predisposizione della

fattura, potrà acquisire in automatico i dati del cliente - compreso l’indirizzo prescelto per il recapito - in modo veloce e

senza il rischio di commettere errori.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL QR-CODE

43

Per ottenere il proprio QR-Code basta accedere al portale “Fatture e Corrispettivi” o collegarsi al proprio cassetto fiscale.

Il codice, che può essere generato, su delega del contribuente, anche da un intermediario, può essere salvato in formato pdf e

stampato o memorizzato sul proprio telefono cellulare.

I dati anagrafici Iva contenuti nel QR-Code sono quelli validi al momento della sua generazione: in caso di modifica del numero

di partita Iva o dei dati anagrafici è importante, quindi, distruggere il vecchio QR-Code e generarne uno nuovo.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

In un video un funzionario dell’Agenzia delle Entrate illustra le funzionalità e i vantaggi del QR-

Code per la fatturazione elettronica.

IL QR-CODE

44

Il contenuto del QR-Code:

Nazione;

Codice fiscale;

Numero di partita Iva;

Denominazione;

Domicilio fiscale;

PEC

Codice destinatario

Data e ora di generazione del QR-Code.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL QR-CODE

45

L’operazione può essere effettuata sul cassetto fiscale selezionando i link specifici, come indicato nella maschera seguente:

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL QR-CODE

46

L’operazione può essere effettuata sul portale “Fatture e Corrispettivi” selezionando i link specifici, come indicato nella

maschera seguente:

Selezionare il link QR Code in formato PDF per procedere con la generazione del QR Code in formato PDF.

Selezionare il link QR Code in formato immagine per procedere con la generazione del QR Code in formato immagine.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL QR-CODE

47

Nei casi in cui il QR-Code non può essere prodotto (partita iva cessata, errori di sistema etc.), a seguito di selezione di

generazione del QR-Code viene emesso specifico messaggio informativo.

Di seguito si riporta una tabella dove vengono indicati i casi in cui il QR-Code non può essere prodotto sulla base dello stato

della Partita IVA e Codice fiscale del titolare:

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

48

I servizi presenti nel portale fatture e corrispettivi.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL PORTALE FATTURE E CORRISPETTIVI

Servizi per:

• Registrare l’indirizzo telematico (PEC o codice

destinatario);

• Generare trasmettere e conservare le fatture

elettroniche

Servizi di consultazione:

• Dei dati fattura, delle fatture elettroniche, dei

corrispettivi, comunicazione liquidazione periodica;

• Delle ricevute delle fatture elettroniche e delle

comunicazioni

Servizio per generare

il QR-Code (in

formato immagine o

pdf)

IL SERVIZIO DI REGISTRAZIONE

49

Il servizio di registrazione è presente sul sito dell’Agenzia all’interno del portale dedicato “Fatture e corrispettivi”.

Il servizio consente la registrazione dell’indirizzo telematico prescelto su cui ricevere le fatture elettroniche.

A che cosa serve?

I fornitori, dopo aver generato l’e-fattura, devono trasmettere il file all’Agenzia delle Entrate tramite

Sistema di interscambio (SdI). Sarà questo sistema, una volta verificato che la fattura contiene i dati

obbligatori, a recapitarla al destinatario.

Con il servizio di pre-registrazione, le imprese e i professionisti possono comunicare “a monte” l’indirizzo

telematico su cui ricevere tutte le loro fatture elettroniche.

Per effettuare questa scelta - e abbinare quindi alla propria partita Iva un indirizzo di posta elettronica

certificata (Pec) o un “codice destinatario” (nel caso di invio dei file delle fatture su canale web service o

Ftp) - basta accedere, personalmente o tramite un intermediario delegato, all’apposito servizio online,

all’interno del portale “Fatture e corrispettivi”.

L’indirizzo telematico può essere, in qualsiasi momento, modificato o cancellato dall’utente registrato.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

50

I contribuenti potranno delegare uno o più intermediari all’utilizzo di tutte le funzionalità connesse al processo di e-fattura o

delegare separatamente uno o più professionisti al solo servizio di registrazione dell’indirizzo telematico o a quello di

consultazione delle fatture elettroniche.

La delega agli intermediari abilitati può essere conferita dall’operatore Iva sia attraverso Entratel/Fisconline, sia presentando

l’apposito modello presso un qualsiasi Ufficio dell’Agenzia.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL SERVIZIO DI REGISTRAZIONE

51

Un utente che deve riceve le fatture elettroniche può decidere di registrarsi in modo tale che il SdI recapiterà in maniera

automatica le fatture a lui destinate sul canale (codice destinatario) ovvero sull’indirizzo telematico (casella di posta

elettronica certificata) indicato in fase di registrazione.

L’indirizzo registrato sarà prevalente in fase di indirizzamento fattura tramite SdI rispetto a qualsiasi altro indirizzo

indicato in fattura.

I dati registrati saranno considerati dal SdI come prioritari a partire dal 1° luglio 2018.

I dati registrati saranno presenti, insieme alle informazioni anagrafiche, all’interno del QR-code.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL SERVIZIO DI REGISTRAZIONE

52

Di seguito viene mostrata la maschera di accesso alla funzione:

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

IL SERVIZIO DI REGISTRAZIONE

Servizio per registrare l’indirizzo telematico (PEC o

codice destinatario)

Inserire indirizzo PEC oppure il

Codice Destinatario (canale

web service o FTP).

E’ possibile anche essere

indirizzati al sito INIPEC.

53

Di seguito viene mostrata la maschera di accesso alla funzione:

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

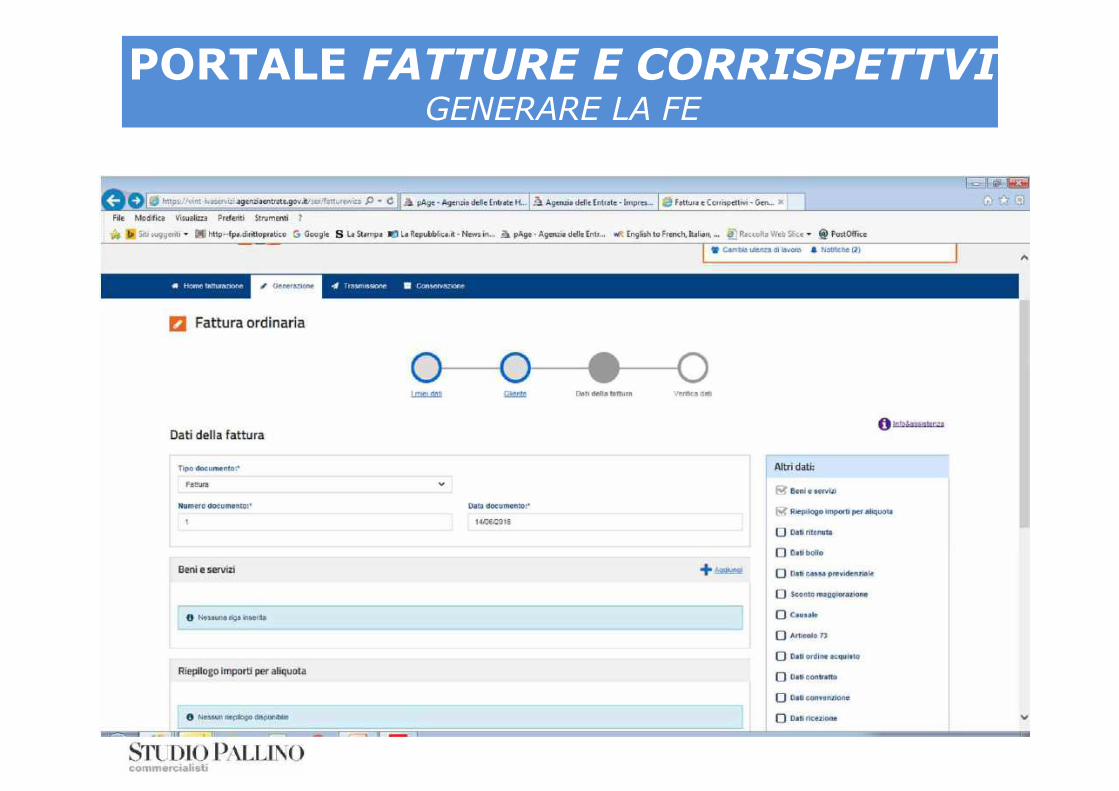

GENERARE E TRASMETTERE LE FATTURE

Servizio per generare, trasmettere e conservare le

fatture elettroniche

In un video un funzionario dell’Agenzia delle Entrate illustra le funzionalità del portale.

54

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

CONSULTAZIONE

Servizi di consultazione:

• Dei dati fattura, delle fatture elettroniche, dei

corrispettivi, comunicazione liquidazione periodica;

• Delle ricevute delle fatture elettroniche e delle

comunicazioni.

I file restano disponibili sino al 31 dicembre

dell’anno successivo a quello di ricezione da parte

del Sistema di Interscambio.

DATA DI EMISSIONE E RICEZIONE

La data di emissione della fattura elettronica e quella riportata nel campo “Data” della sezione “DatiGenerali” del file

della fattura elettronica, che rappresenta una delle informazioni obbligatorie ai sensi degli artt. 21 e 21-bis del D.P.R.

633/1972.

Se i controlli da parte del Sistema di Interscambio hanno dato esito positivo, la fattura viene inviata al soggetto ricevente e,

ove il recapito sia avvenuto con successo, viene trasmessa al soggetto trasmittente la ricevuta di consegna della fattura

elettronica contenente l’informazione della data di ricezione da parte del destinatario.

Diversamente, qualora il recapito non fosse possibile, il Sistema di Interscambio renderà disponibile al cessionario o

committente la fattura elettronica nell’area riservata del sito web dell’Agenzia delle Entrate, informando a tal proposito il

cedente o prestatore affinché questi, a propria volta, comunichi al ricevente che la fattura è a sua disposizione nella predetta

area.

La ricevuta di recapito o l’informazione del fatto che la fattura è stata messa a disposizione del ricevente attestano che la

fattura elettronica è stata emessa.

La data di ricezione è individuata sulla base delle modalità utilizzate per il recapito della fattura. Se, ad esempio, l’invio è

avvenuto a mezzo PEC, la ricevuta di avvenuta consegna, rilasciata al Sistema di Interscambio dal gestore della posta

elettronica del destinatario, attesta il deposito del documento nella casella del ricevente.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

55

DATA DI EMISSIONE E RICEZIONE

Nell’ipotesi in cui la fattura sia messa a disposizione del ricevente nel sito web dell’Agenzia delle Entrate, la data in cui il

cessionario committente prende visione del documento rappresenta la data di ricezione della fattura.

Quando il ricevente è un consumatore finale, un soggetto passivo aderente al regime di vantaggio o al regime forfettario,

o un produttore agricolo di cui all’art. 34, co. 6, del D.P.R. 633/1972, la data di ricezione coincide con la data di messa a

disposizione.

Il Sistema di Interscambio attribuisce a ogni file elaborato un codice alfanumerico, che caratterizza univocamente il

documento, riportato all’interno delle ricevute.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

56

Nelle motivazioni del provvedimento del Direttore dell’Agenzia delle Entrate n. 89757/2018, è stato precisato che

la data da cui decorrono i termini per la detraibilità dell’IVA da parte del cessionario o committente coincide

con la data di ricezione attestata dai canali telematici di ricezione o dalla presa visione della fattura elettronica

nell’area riservata del sito web dell’Agenzia delle Entrate in cui è stata depositata.

DATA DI EMISSIONE E RICEZIONE

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

57

Il recapito asincrono delle fatture

elettroniche rende ineludibile, anche

per le fatture che viaggeranno

attraverso il Sistema di

interscambio (Sdi), il coordinamento

delle regole per la detrazione Iva.

Fattura elettronica in sincrono con la detrazione Iva – Italia Oggi 16 maggio 2018

INTERMEDIARI

Per la trasmissione e la ricezione delle fatture elettroniche il soggetto emittente e quello ricevente possono avvalersi di un

intermediario, che può anche essere un soggetto diverso da quelli individuati dall’art. 3, co. 3, del D.P.R. 322/1998.

Il cessionario o committente che si rivolge all’intermediario è tenuto a comunicare al cedente o prestatore l’indirizzo

telematico dell’intermediario incaricato.

E consentita l’adozione di una procedura semplificata di recapito della fattura elettronica in caso di coincidenza fra il

soggetto trasmittente e quello ricevente; al ricorrere di questa ipotesi il Sistema di Interscambio:

• riceve il file fattura;

• effettua i relativi controlli;

• invia la ricevuta di scarto, in caso di esito negativo dei controlli;

• trasmette la ricevuta di consegna senza trasmettere il file fattura, nell’ipotesi di riscontro positivo degli accertamenti.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

58

Intermediari www.fatturapa.gov.it

INTERMEDIARI

Il cedente o prestatore e il cessionario o committente possono conferire delega all’intermediario affinché quest’ultimo possa

consultare e acquisire le fatture elettroniche o loro duplicati informatici: l’attribuzione di tale mandato può essere

effettuata utilizzando le funzionalità rese disponibili nel sito web dell’Agenzia delle Entrate o, alternativamente, presentando

l’apposito modulo presso un qualsiasi ufficio territoriale della stessa Amministrazione Finanziaria.

L’intermediario delegato al predetto servizio è abilitato anche alla consultazione dei dati delle fatture transfrontaliere e di

quelli rilevanti ai fini IVA relativi alle operazioni effettuate a partire dal 1° gennaio 2017, trasmessi ai sensi della

normativa vigente.

L’utilizzo del servizio di registrazione del canale e dell’indirizzo telematico prescelto per la ricezione dei file è consentito

anche attraverso gli intermediari individuati dall’art. 3, co. 3, del D.P.R. 322/1998, appositamente delegati dal cessionario o

committente: la delega può essere conferita e revocata dal cessionario o committente direttamente attraverso le funzionalità

rese disponibili nel sito web dell’Agenzia delle Entrate o presentando l’apposito modulo presso un qualsiasi ufficio territoriale

della medesima Amministrazione Finanziaria.

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

59

60

DELEGHE

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

Servizi di assegnazione delle deleghe ai servizi del

portale fatture e corrispettivi.

61

DELEGHE

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

Servizio di inserimento di una nuova delega ai servizi del

portale fatture e corrispettivi.

62

DELEGHE

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

Le diverse tipologie di delega

63

DELEGHE

PREMESSASOGGETTI

OBBLIGATI

SOGGETTI

ESONERATI

AMBITO

OGGETTIVODECORRENZA

ESCLUSIONI E

CASI

PARTICOLARI

FATTURA

ELETTRONICAIL SdI

DATA DI

EMISSIONE

E

RICEZIONE

INTERMEDIARI

1

AREA DUE S.R.L.20121 MILANO – VIA MONTENAPOLEONE N. 8

Tel 0276000479 – 02783275 Fax 02784087

Legge 27 dicembre 2017, n. 205

FATTURAZIONE ELETTRONICA

DAL 1° GENNAIO 2019

Destinatari:

• Responsabili amministrativi;

• Responsabili contabilità;

• Responsabili archiviazione e conservazione dei documenti.

2

FATTURAZIONE ELETTRONICA

CONVEGNO 01/10/2018

A R E A D U E S. R. L.

FATTURAZIONE ELETTRONICA

CONVEGNO 01/10/2018

3

Indice Presentazione

1. La Fatturazione Elettronica e la Legge di Bilancio 2018 - Cenni

2. Fatturazione Elettronica dei Carburanti

3. Fatturazione Elettronica Subappalti e subcontratti

4. Conservazione Fatturazione Elettronica - Regole

5. Fatturazione Elettronica – Consumatori Finali

6 Conclusioni

7 Casi pratici e quesiti ricorrenti e risposte

A R E A D U E S. R. L.

La fattura elettronica indica, in Italia, una fattura in formato digitale.

È stata introdotta con la legge finanziaria 2008, nell'ambito delle linee

di azione dell'Unione europea («i2010») che incoraggia gli Stati

membri a dotarsi di un adeguato quadro normativo, organizzativo e

tecnologico per gestire in forma elettronica l'intero ciclo degli acquisti.

A partire dal 6 giugno 2014 è obbligatorio fatturare elettronicamente

nei confronti delle pubbliche amministrazioni italiane.

FATTURAZIONE ELETTRONICA INTRODUZIONE

4A R E A D U E S. R. L.

Consiste in un documento elettronico prodotto in formato XML, secondo gli standard tecnici

definiti da Sogei, il cui contenuto deve essere nel tempo immutabile e non alterabile; è la sola

tipologia di fattura accettata (prima dell’ 1 luglio 2018) dagli enti di PA che, secondo le

disposizioni di legge, sono tenuti ad avvalersi del Sistema di Interscambio.

La fattura elettronica per essere immutabile e non alterabile, deve poter attestare la data di emissione, l'autenticità della

provenienza, e l'integrità del contenuto.

Le normative nazionale e comunitaria prevedono:

•L'apposizione, su ciascuna fattura, della firma elettronica (in Italia si deve parlare di firma digitale, ossia una firma elettronica

qualificata che impiega un algoritmo di cifratura a chiave asimmetrica);

•L'utilizzo del sistema di Electronic Data Interchange - E.D.I. -, a condizione che siano rispettate le raccomandazioni contenute

nella Direttiva CE n. 94/820/CE del 19/10/2004, che in Italia si chiama SdI (Sistema di Interscambio).

Fatturazione elettronica

Introdotta ormai da 4 anni nell’ambito delle operazioni nei confronti delle Pubbliche

amministrazioni, tra pochi mesi la fattura elettronica diverrà obbligatoria per la generalità delle

cessioni di beni e prestazioni di servizi poste in essere nel settore privato, tra soggetti residenti

o stabiliti nel territorio dello Stato.

A partire dal 1° gennaio 2019 infatti tutti i contribuenti saranno tenuti all’emissione della fattura

in formato elettronico. APPLICAZIONE GENERALIZZATA SUL TERRITORIO NAZIONALE

Si tratta di un momento storico dove si pongono le basi per una profonda trasformazione, in

chiave digitale, della professione e del sistema fiscale italiano nel suo complesso, andando a

sollecitare profonde rivisitazioni, non solo organizzative e operative ma anche dei sistemi di

controllo e di verifica da parte del Fisco.

FATTURAZIONE ELETTRONICA INTRODUZIONE

5

Incremento del gettito stimato in 2,05 miliardi, di cui 1,6 miliardi per IVA.

(Fonte: nota di Bilancio di previsione dello Stato 2018)

A R E A D U E S. R. L.

Legge di bilancio 2018

Con l’intento di aumentare la capacità dell’Amministrazione finanziaria di prevenire e

contrastare efficacemente l’evasione fiscale e le frodi Iva, l’art. 1, co. da 909 a 927, L.

27.12.2017, n. 205 ha apportato rilevanti modifiche al D.Lgs. 127/2015 alle regole

di fatturazione elettronica anticipandone inizialmente l’obbligatorietà a partire,

dall’1.7.2018 per le seguenti operazioni:

cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori

per uso autotrazione da parte di soggetti passivi Iva; timing slittato allo 01.01.2019 per le

cessioni di cui sopra ceduti presso distributori stradali (DL 79/2018);

prestazioni rese da soggetti subappaltatori o subcontraenti della filiera delle imprese nel

quadro di un contratto di appalto di lavori, di servizi o di forniture stipulato con una pubblica

Amministrazione.

FATTURAZIONE ELETTRONICA LEGGE DI BILANCIO 2018

6A R E A D U E S. R. L.

La legge di stabilità 2018 ha esteso l’obbligo di

fatturazione elettronica anche tra tutti i soggetti privati

possessori di partita Iva che scambiano tra loro documenti

fiscali a partire dal’1° gennaio 2019 (fatta eccezione per i

forfettari, le cessioni di beni e le prestazioni di servizio che

hanno come destinatari soggetti non risiedenti in Italia).

Tutte le Società dovranno analizzare tale nuovo adempimento al fine di valutare gli

impatti organizzativi e legislativi:

• acquisire le competenze indispensabili, compiti e responsabilità per la gestione della

fatturazione elettronica e della conservazione sostitutiva;

• conoscere le modalità attraverso cui attuare la fatturazione elettronica B2B tramite SdI;

• conseguire la capacità di implementare e gestire un sistema di gestione documentale e di

conservazione sostitutiva;

• valutare l’impatto e le capacità di passare ad una gestione amministrativa e contabile digitale

e analizzare l’impatto sui modelli organizzativi e sulle procedure.

FATTURAZIONE ELETTRONICA LEGGE BILANCIO 2018 - cenni

7A R E A D U E S. R. L.

Legge di bilancio 2018

È stato anche previsto che – per consentire la detrazione Iva e la deduzione del costo per la

determinazione del reddito – il pagamento degli acquisti di carburante deve avvenire mediante l’utilizzo

di «classici» strumenti tracciabili e di altri mezzi di pagamento ritenuti idonei ai fini della

detrazione/deduzione individuati con Provv. Agenzia Entrate 4.4.2018, n. 73203;

dall’1.1.2019 per tutti gli operatori economici (soggetti passivi Iva):

• residenti;

• stabiliti in Italia;

• identificati in Italia

• nei confronti di privati consumatori residenti in Italia (B2C).

FATTURAZIONE ELETTRONICA LEGGE DI BILANCIO 2018

8

Si rammenta che dall’1.9.2018 la fatturazione elettronica sarà obbligatoria per le cessioni verso turisti extraUe rientranti nell’ambito

del tax free shopping (art. 1, co. 1088, L. 205/2017).

A decorrere dalla medesima data è abrogata la disposizione (art. 21, D.L. 31.5.2010, n. 78) che impone l’obbligo

di trasmettere i dati delle fatture emesse e ricevute (cd. spesometro).

A R E A D U E S. R. L.

AGGIORNAMENTO:

Con un documento di prassi l’Amministrazione finanziaria interviene nel fornire

chiarimenti all’indomani dell’applicazione anticipata (all’1.7.2018) della fatturazione

elettronica per:

Talune cessioni di carburanti per automazione (escluse quelle effettuate

presso i distributori stradali)

Riferimenti normativi: Legge n.205 del 27 dicembre 2017

Circolare AE n. 8/E 30/04/2018

Circolare AE N. 13/E 02/07/2018

Le prestazioni di servizi rese da subappaltatori o subcontraenti nell’ambito

pubblici.

FATTURAZIONE ELETTRONICA Chiarimenti della C.M. n.13/E/2018

9A R E A D U E S. R. L.

Ambito soggettivo – cessioni carburanti

L’ art. 1, co. 909, L. 205/2017 prevede l’obbligo generalizzato di adottare – in via esclusiva -

la fatturazione elettronica utilizzando il Sistema di Interscambio (SdI) a partire dall’1.1.2019.

Questa si applica a tutte «le cessioni di beni e le prestazioni di servizi rilevanti ai fini IVA effettuate tra

soggetti residenti, stabiliti o identificati nel territorio dello Stato, e per le relative variazioni»

FATTURAZIONE ELETTRONICA LEGGE DI BILANCIO 2018 - carburante

10

Perché si renda obbligatoria la fatturazione elettronica, non è sufficiente che un soggetto

estero sia identificato in Italia. Occorre anche che gli obblighi di fatturazione ricadano nella partita

Iva Italiana del soggetto estero

Perché si renda obbligatoria la fatturazione elettronica, non è sufficiente che un soggetto

estero sia identificato in Italia. Occorre anche che gli obblighi di fatturazione ricadano nella partita

Iva Italiana del soggetto estero

A R E A D U E S. R. L.

Ambito soggettivo – cessioni carburanti

«solo i soggetti stabiliti possono essere obbligati ad emettere fattura elettronica»;