gerenciamento de custos -...

TRANSCRIPT

GERENCIAMENTO DE CUSTOSMBA Estácio – 26/09/2017

Prof. Lucas S. Macoris

PLANO DEAULA

GERENCIAMENTO DE CUSTOS

Aula 2

Aula 3

Boas Vindas e Introdução

Estimação de Custos

Orçamento Empresarial

ControladoriaAula 4

Aula 1

TURMA MBAESTÁCIO

3

PROF. ESP. LUCAS S. MACORIS

▪ Graduado em Administração pela

FEA-RP/USP

▪ Mestrando em Engenharia de pela

EESC-USP. Área de Concentração: de

Econometria e Finanças.

▪ Intercâmbio Acadêmico em Economia:

Universidad de Cantabria (Espanha)

EXPERIÊNCIA & EDUCAÇÃO

Atua há mais de 5 anos com Consultoria Financeira, tendo

realizado mais de 15 projetos na área. Como pesquisador,

participou do GREFIC – Grupo de Estudos em Eficiência, atuando

em estudos na área bancária, com duas publicações internacionais

e duas em revistas nacionais especializadas no tema. Especialista

em Finanças, suas áreas de atuação são Métodos Quantitativos

(previsão de demanda e simulação de cenários), Gestão Financeira

e Valuation.

MAIS SOBRE

Lucas Macoris

lucasmacoris

Currículo Lattes

TRABALHOS & ATIVIDADES

▪ Sócio Consultor – XVI Finance

▪ Professor de diversos cursos de MBAe graduação nas áreas de Finanças,Contabilidade e Risco, como Estácio,UNASP, Fundace e UniAraras.

“MINHA EMPRESA VENDE CADA VEZ MAIS,

MAS SÓ INCORRE EM PREJUÍZOS.”

TURMA MBAESTÁCIO

5

INTRODUÇÃO À GESTÃO DE CUSTOS

▪ A gestão dos custos tem como objetivo principal propiciar àempresa condições para que sejam vencidos os grandes desafiosque surgem com esse ambiente.

Objetivos da Aula

▪ Anunciar os principais conceitos, terminologias e fundamentos da Gestão de Custos;

▪ Relacionar os Custos Logísticos com os principais demonstrativos contábeis

CUSTOS E DESPESAS

TURMA MBAESTÁCIO

7

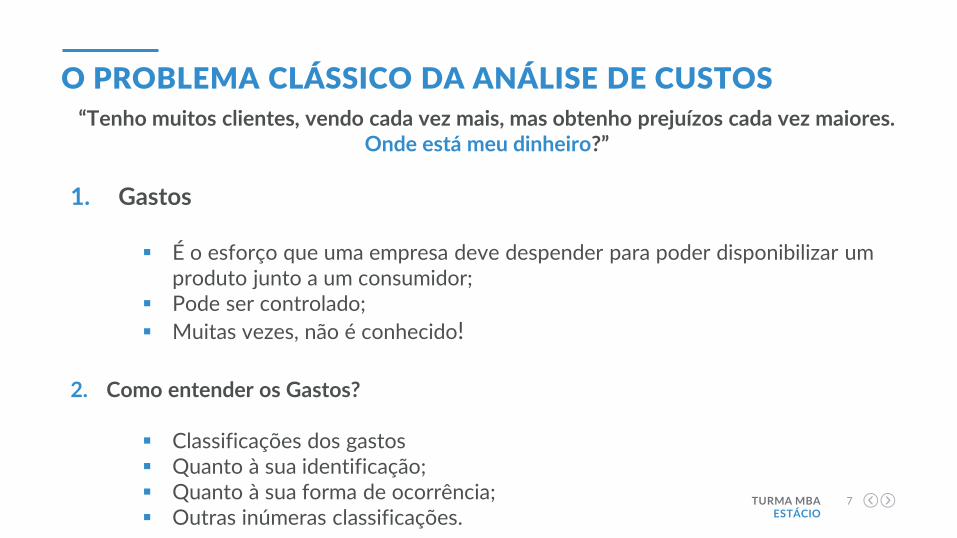

O PROBLEMA CLÁSSICO DA ANÁLISE DE CUSTOS

“Tenho muitos clientes, vendo cada vez mais, mas obtenho prejuízos cada vez maiores. Onde está meu dinheiro?”

1. Gastos

▪ É o esforço que uma empresa deve despender para poder disponibilizar um produto junto a um consumidor;

▪ Pode ser controlado;

▪ Muitas vezes, não é conhecido!

2. Como entender os Gastos?

▪ Classificações dos gastos▪ Quanto à sua identificação;▪ Quanto à sua forma de ocorrência;▪ Outras inúmeras classificações.

TURMA MBAESTÁCIO

8

TERMINOLOGIA DOS CUSTOS INDUSTRIAIS

De acordo com Martins (2008) Para podermos entender a fundo as análises feitas, é preciso deixar claro alguns conceitos que, em muitos casos, são expressos através de diversas nomenclaturas:

1. Gastos2. Custos3. Despesas4. Desembolso5. Investimento6. Perda

Entender os conceitos irá permitir analisar detalhadamente a formação do resultado daempresa a partir de cada uma das atividades que fazem parte de sua operação!

TURMA MBAESTÁCIO

9

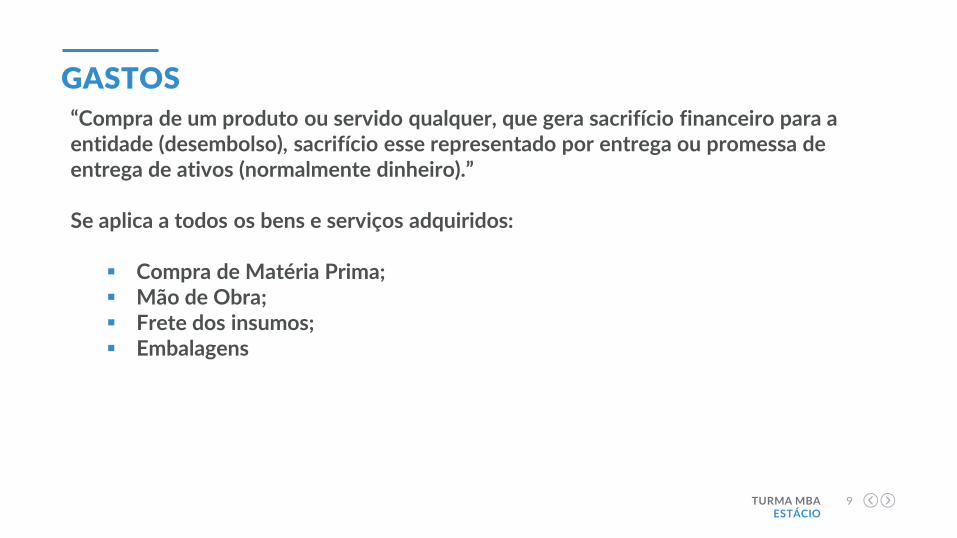

GASTOS

“Compra de um produto ou servido qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro).”

Se aplica a todos os bens e serviços adquiridos:

▪ Compra de Matéria Prima;▪ Mão de Obra;▪ Frete dos insumos;▪ Embalagens

TURMA MBAESTÁCIO

10

GASTOS FIXOS E VARIÁVEIS

Os gastos podem ser divididos de acordo com diversos critérios. Segundo Martins (2008), podemos dividir os gastos em:

1. Gastos Fixos: são aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem do nível de atividade da empresa.

▪ Aluguel de galpão▪ Salários da administração▪ Licenças de software

2. Gastos Variáveis: são aqueles que variam de acordo com o nível de atividade da empresa.

▪ Matéria Prima▪ Comissões de Vendas▪ Energia Elétrica

TURMA MBAESTÁCIO

11

PADRÕES DE COMPORTAMENTO DOS CUSTOS

TURMA MBAESTÁCIO

12

GASTOS DIRETOS E INDIRETOS

Além disso, podemos classificá-los em diretos e indiretos:

1. Gastos Diretos: aquele que pode ser atribuído (ou identificado) diretamente a um produto, linha de produto, centro de custo ou departamento.

▪ Matérias-primas utilizadas na produção;▪ Mão de obra direta (fábrica);▪ Comissões de venda;

2. Gastos Indiretos: são aqueles que não se pode apropriar diretamente a cada tipo de bem ou

centro de custo no momento de sua ocorrência.

▪ Mão de Obra Indireta (supervisores);▪ Energia Elétrica do Escritório.

Para os gastos indiretos serem atribuídos a algum produto, será necessário um critério de rateio.

TURMA MBAESTÁCIO

13

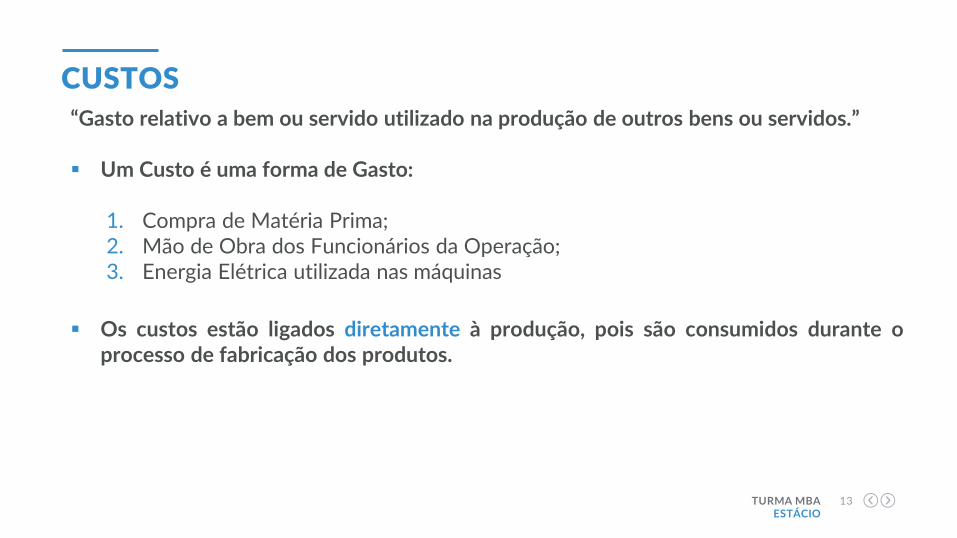

CUSTOS

“Gasto relativo a bem ou servido utilizado na produção de outros bens ou servidos.”

▪ Um Custo é uma forma de Gasto:

1. Compra de Matéria Prima;2. Mão de Obra dos Funcionários da Operação;3. Energia Elétrica utilizada nas máquinas

▪ Os custos estão ligados diretamente à produção, pois são consumidos durante oprocesso de fabricação dos produtos.

TURMA MBAESTÁCIO

14

DESPESAS

“Bem ou servido consumido direta ou indiretamente para a obtenção de receitas”

1. As Despesas também são uma forma de Gasto:

▪ Comissão dos Vendedores;▪ Salário do pessoal administrativo;▪ Energia Elétrica do escritório;▪ Fretes;

As despesas estão ligadas indiretamente à produção!

TURMA MBAESTÁCIO

15

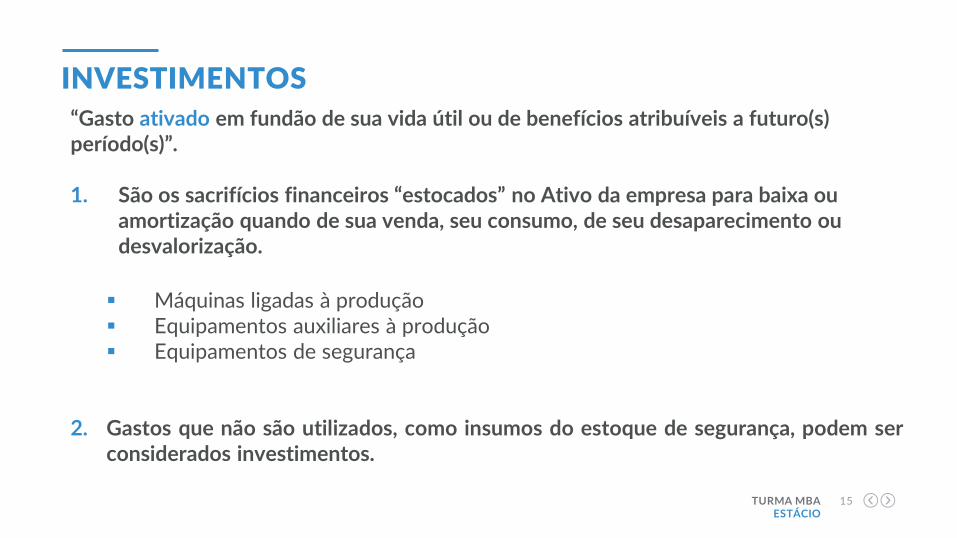

INVESTIMENTOS

“Gasto ativado em fundão de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s)”.

1. São os sacrifícios financeiros “estocados” no Ativo da empresa para baixa ou amortização quando de sua venda, seu consumo, de seu desaparecimento ou desvalorização.

▪ Máquinas ligadas à produção▪ Equipamentos auxiliares à produção▪ Equipamentos de segurança

2. Gastos que não são utilizados, como insumos do estoque de segurança, podem serconsiderados investimentos.

TURMA MBAESTÁCIO

16

PERDAS

“Bens ou servidos consumidos de forma anormal ou involuntária”.

1. São sacrifícios financeiros onde não há a intenção de obtenção de receita:

▪ Incêndios;▪ Insumos com data de validade vencida;▪ Estoques vencidos;▪ Desperdício de insumos;▪ Gastos com mão-de-obra em período de greve;

Uma perda é definida pela sua anormalidade dentro do processo de produção daempresa.

TURMA MBAESTÁCIO

17

EXERCÍCIO DE FIXAÇÃO

A empresa XVI Ltda. produz peças para motores de caminhão e as vende para grandesmontadoras. Em um mês, a empresa comprou R$ 25.000 em insumos para a fabricação,pagando um frete de R$ 2.000,00 para sua entrega. A folha salarial da empresa foi de R$50.000,00, sendo 50% para o pessoal do escritório e o restante para o pessoal daoperação, e o gasto com energia elétrica foi de R$ 10.000,00, sendo 20% do escritório eo restante da fábrica. Além disso, a empresa aumentou o nível de seus estoques em R$10.000,00, sem utilizá-los na produção, e comprou uma nova máquina para montagemdas peças, a qual espera utilizar para aumentar a produtividade. Ao final do mês,contudo, foi constatado que R$ 5.000,00 dos insumos foram desperdiçados durante aprodução. A depreciação da máquina antiga de montagem foi de R$ 2.500,00.

Separe as contas da XVI Ltda. nas categorias discutidas anteriormente.

TURMA MBAESTÁCIO

18

SUNK COSTS E CUSTO DE OPORTUNIDADE

▪ Sunk Costs: custos que seriam desembolsados independentemente do projeto ser iniciado

Ex: Consultorias, Estudos Técnicos;

▪ Custo de Oportunidade: custo que remunera o investimento realizado;

TURMA MBAESTÁCIO

19

O PAPEL DO PLANO DE CONTAS

▪ Categorização das Contas

▪ Estabelecimento de Padrões

▪ Facilitar o preenchimento e acompanhamento;

MÉTODOS DECUSTEIO

TURMA MBAESTÁCIO

21

MÉTODOS DE CUSTEIO

▪ Existem diversas formas de alocação dos custos aos produtos, cada uma levando a diferentesresultado e impactosnatomadadedecisãodos gestores;

▪ Método de Custeio por Absorção: utiliza-se de todos os tipos de custos (diretos e indiretos,fixose variáveis)paraacomposiçãodoscustosdos produtos.

▪ Método deCusteioABC: apropriacustosdiretoseindiretosdeacordocomatividades;

▪ Método de Custeio Variável: somente os gastos variáveis (diretos ou indiretos) sãoconsiderados;

▪ Cada método utilizado tem suafinalidade e pode ser aplicado a distintos objetivos, levando aanálisescomresultados diferentes!

TURMA MBAESTÁCIO

22

CUSTEIO POR ABSORÇÃO

▪ É o método legal e fiscal para a formação do custo unitário dos produtos e serviços.

▪ PrincipaisCaracterísticas:

1. Utiliza somente os Custos Industriais, diretos e indiretos;2. Não utiliza gastosadministrativos;3. Não utiliza os gastoscomerciais;

▪ A soma do custo unitário dá origem ao “Custo dos produtos e servidos” da DRE;

▪ A soma do custo dos produtos não vendidos dá origem ao valor dos estoques no BalançoPatrimonial;

▪ Ou seja, os produtos “absorvem” todos os custos operacionais dos produtos!

TURMA MBAESTÁCIO

23

CUSTEIO POR ABSORÇÃO

▪ O resultado da empresa será o mesmo por qualquer forma de rateio: se aempresa não aloca os custos indiretos de maneira correta em um produto, oefeito será o mesmo para todos os outros!

▪ Caso tenhamos mais de um produto, é necessário pensar em critérios de rateio:um dos critérios mais utilizados é o da mão-de-obra direta nos produtos;

▪ Exemplos:1. Rateio Simples – Caso da ABC Ltda.2. Rateio com 2 Produtos – Caso da Lótus Ltda.

▪ Apesar de ser oficialmente reconhecido na Contabilidade, sua aplicação práticaé limitada: subjetividade na alocação dos custos indiretos pode distorcer oscustos reais.

TURMA MBAESTÁCIO

24

DEPARTAMENTALIZAÇÃO

▪ O que acontece quando a empresa tem diversas unidades em sua produção?

Ex: Corte, Acabamento, Montagem, Embalagem

▪ Como considerar a diferença entre essas fases da produção?

▪ E se criarmos Departamentos, ou “Centros de Custo?”

▪ A Departamentalização é importante para uma distribuição racional doscustos indiretos (MARTINS, 2008);

▪ Departamentos de Produção x Departamentos de Serviços;

TURMA MBAESTÁCIO

25

ABC E O USO GERENCIAL

▪ Até então, foi visto qual era o impacto da Contabilidade de Custos e de seus métodos nadeterminação do valor dos estoques e do custo dos produtos;

▪ No entanto, nem sempre utilizamos critérios adequados, estando nossa alocação de custossujeita a críticas;

▪ Por que não considerar somente os Gastos Variáveis? Chegamos aos seguintes conceitos:

1. Margem de Contribuição: é o quanto uma unidade vendida do produto adiciona em R$ao resultado da empresa;

2. Ponto de Equilíbrio: qual é a quantidade mínima a ser vendida de cada produto para quea empresa consiga cobrir seus custos fixos?

▪ Ao atingir o P.E, a venda de uma unidade adicional resultará em lucro.

TURMA MBAESTÁCIO

26

CUSTEIO VARIÁVEL

▪ Motivação: grande dificuldade de tratamento dos Custos Fixos;

▪ Utilidade dos conceitos de Margem de Contribuição e Ponto de Equilíbrio a nívelgerencial;

▪ Por que não considerar os Custos Fixos como uma despesa do período?

▪ Nasce o conceito de Custeio Variável: só são alocados aos produtos os custosvariáveis, ficando os fixos separados e considerados como despesa!

▪ Para o Valor dos Produtos, vão somente os Custos Variáveis.

▪ Por que não é utilizado na contabilidade oficial?

TURMA MBAESTÁCIO

27

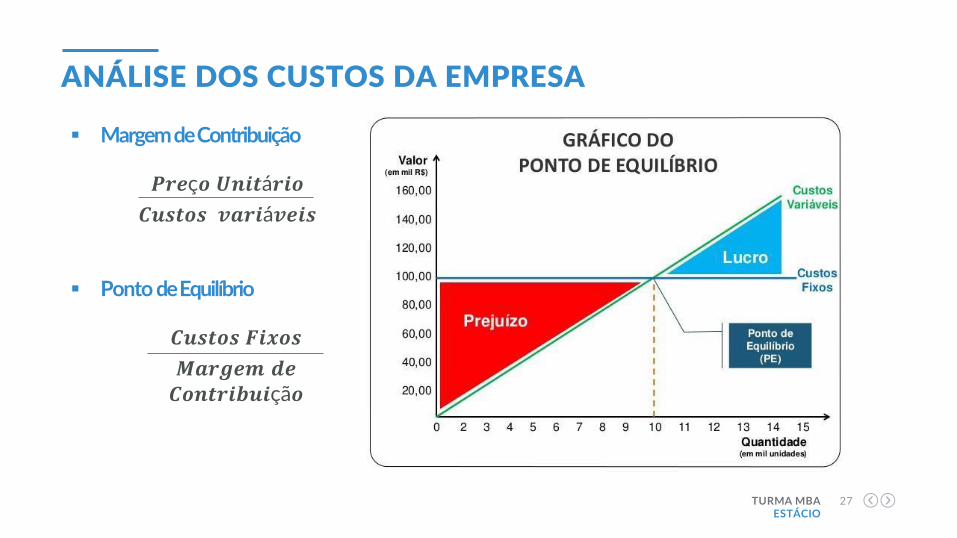

ANÁLISE DOS CUSTOS DA EMPRESA

▪ Margem deContribuição

𝑷𝒓𝒆ç𝒐 𝑼𝒏𝒊𝒕á𝒓𝒊𝒐

𝑪𝒖𝒔𝒕𝒐𝒔 𝒗𝒂𝒓𝒊á𝒗𝒆𝒊𝒔

▪ Ponto deEquilíbrio

𝑪𝒖𝒔𝒕𝒐𝒔 𝑭𝒊𝒙𝒐𝒔

𝑴𝒂𝒓𝒈𝒆𝒎 𝒅𝒆𝑪𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒊çã𝒐

TURMA MBAESTÁCIO

28

QUAL MÉTODO É O MELHOR?

▪ O melhor método dependerá, sempre, do objetivo do analista;

1. É preciso tomar decisões?

2. É necessário entender mais da operação da empresa?

▪ Dependerá, também, da situação tratada:

1. Qual é o nível de complexidade das operações da empresa?

2. Qual é o nível de conhecimento acerca das operações?

OBRIGADO PELA ATENÇÃO!

Caso tenha alguma dúvida, fique livre para entrar em contato!

(16) 98199-7283

Prof. Lucas S. Macoris