gli equilibri di bilancio negli enti...

TRANSCRIPT

Gli equilibri di bilancionegli enti locali

Arturo Iadecola

2

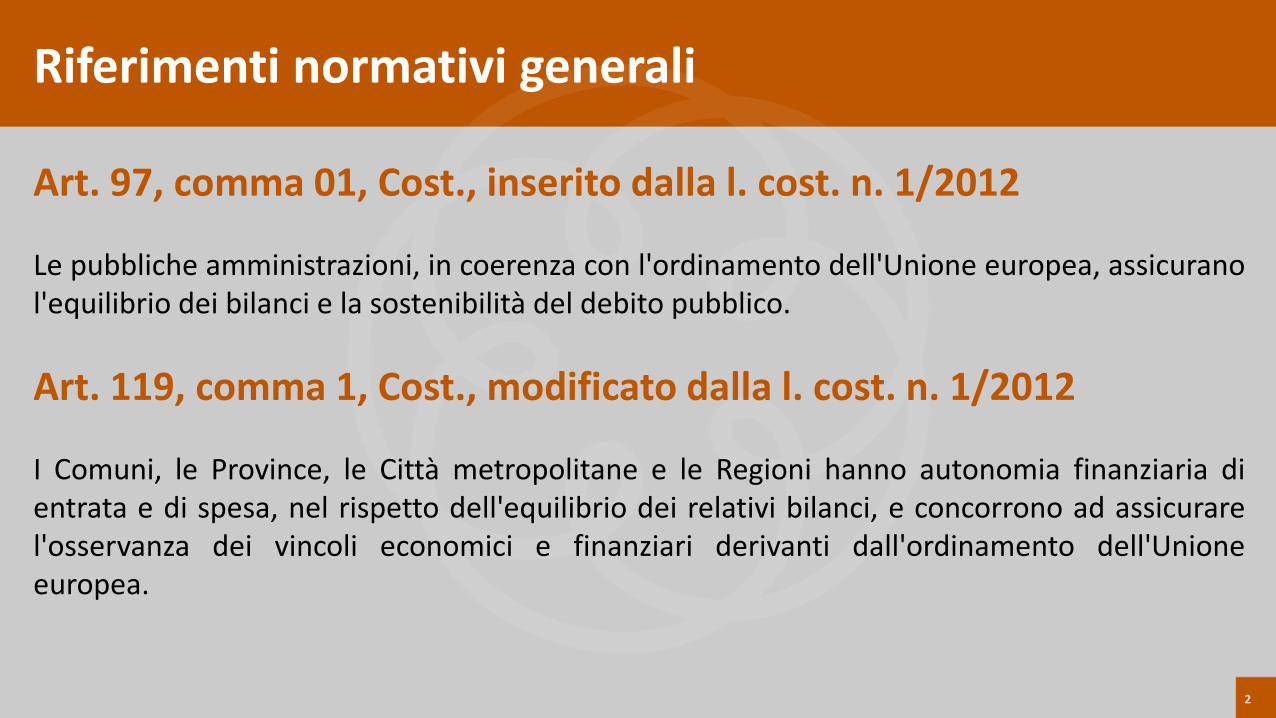

Riferimenti normativi generali

Art. 97, comma 01, Cost., inserito dalla l. cost. n. 1/2012

Le pubbliche amministrazioni, in coerenza con l'ordinamento dell'Unione europea, assicuranol'equilibrio dei bilanci e la sostenibilità del debito pubblico.

Art. 119, comma 1, Cost., modificato dalla l. cost. n. 1/2012

I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria dientrata e di spesa, nel rispetto dell'equilibrio dei relativi bilanci, e concorrono ad assicurarel'osservanza dei vincoli economici e finanziari derivanti dall'ordinamento dell'Unioneeuropea.

3

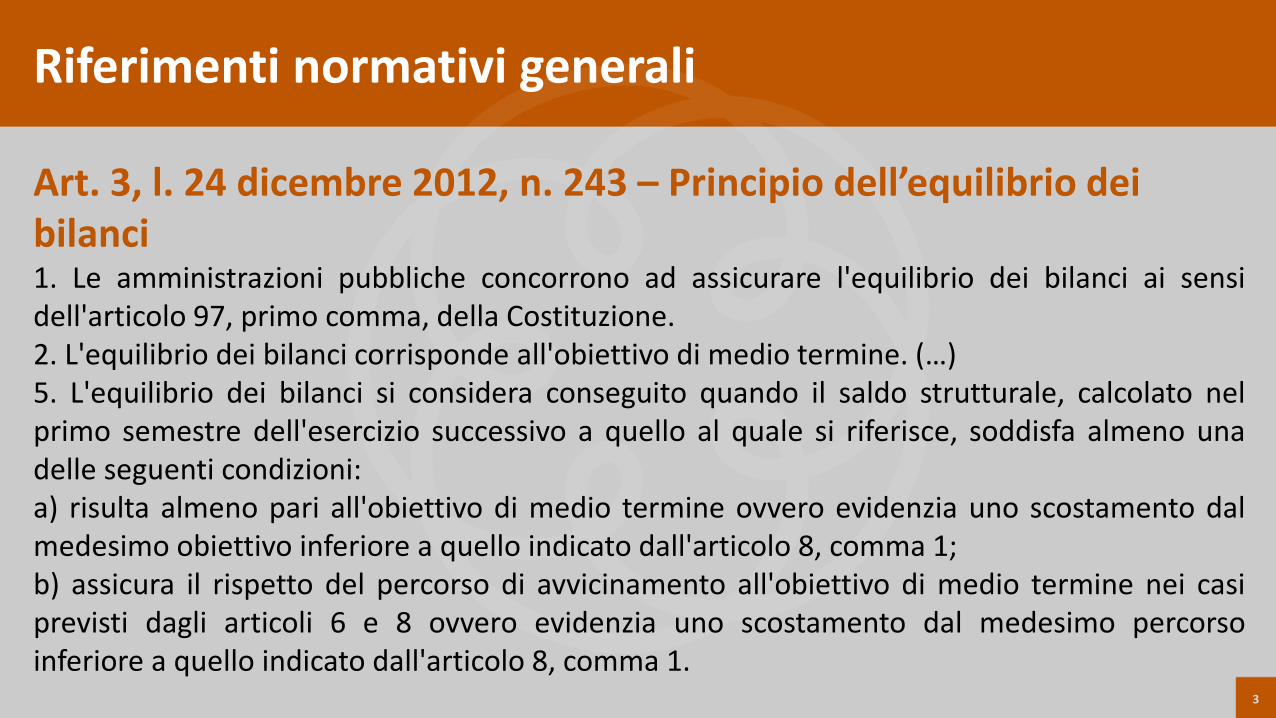

Riferimenti normativi generali

Art. 3, l. 24 dicembre 2012, n. 243 – Principio dell’equilibrio dei bilanci1. Le amministrazioni pubbliche concorrono ad assicurare l'equilibrio dei bilanci ai sensidell'articolo 97, primo comma, della Costituzione.2. L'equilibrio dei bilanci corrisponde all'obiettivo di medio termine. (…)5. L'equilibrio dei bilanci si considera conseguito quando il saldo strutturale, calcolato nelprimo semestre dell'esercizio successivo a quello al quale si riferisce, soddisfa almeno unadelle seguenti condizioni:a) risulta almeno pari all'obiettivo di medio termine ovvero evidenzia uno scostamento dalmedesimo obiettivo inferiore a quello indicato dall'articolo 8, comma 1;b) assicura il rispetto del percorso di avvicinamento all'obiettivo di medio termine nei casiprevisti dagli articoli 6 e 8 ovvero evidenzia uno scostamento dal medesimo percorsoinferiore a quello indicato dall'articolo 8, comma 1.

4

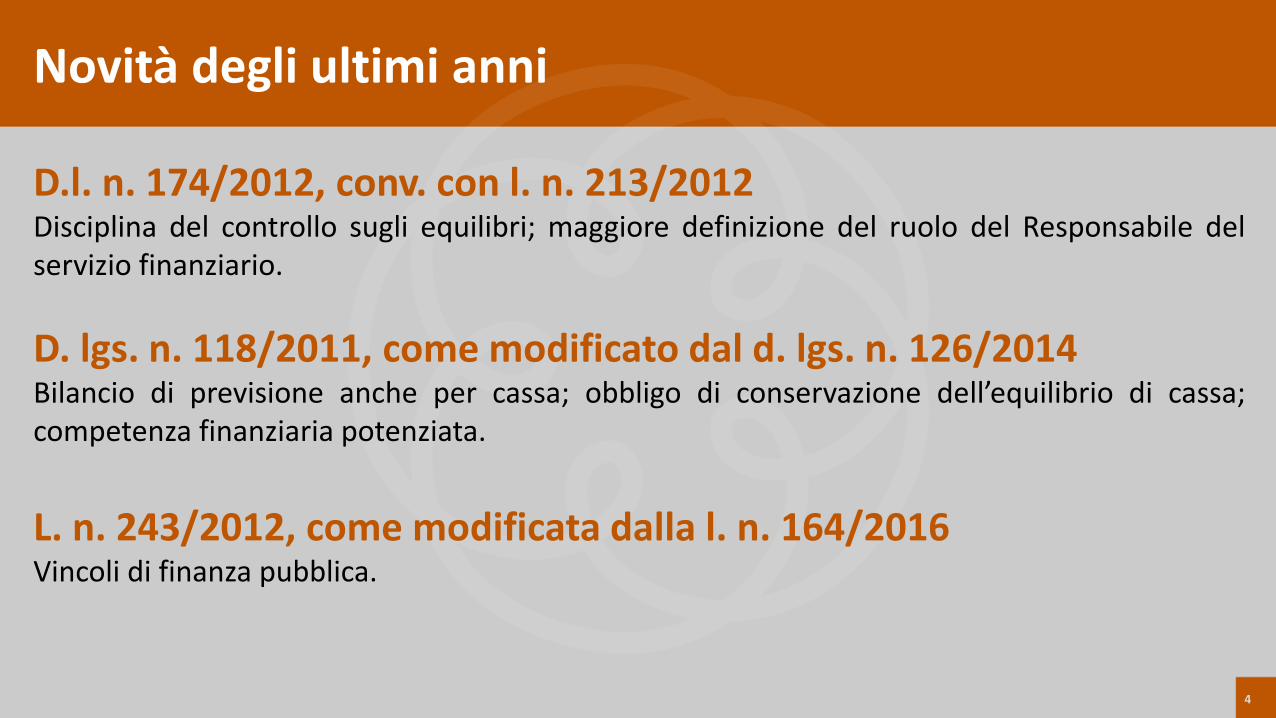

Novità degli ultimi anni

D.l. n. 174/2012, conv. con l. n. 213/2012Disciplina del controllo sugli equilibri; maggiore definizione del ruolo del Responsabile delservizio finanziario.

D. lgs. n. 118/2011, come modificato dal d. lgs. n. 126/2014Bilancio di previsione anche per cassa; obbligo di conservazione dell’equilibrio di cassa;competenza finanziaria potenziata.

L. n. 243/2012, come modificata dalla l. n. 164/2016Vincoli di finanza pubblica.

5

Gli equilibri di bilancio

Equilibrio generale

Equilibri parziali• equilibrio monetario;• equilibrio economico-finanziario;• equilibrio della gestione movimento fondi;• equilibrio della gestione conto terzi;• equilibrio delle entrate e delle spese a specifica destinazione

Pareggio tra entrate e spese finali

6

L’equilibrio generale

Art. 162, comma 6, prima parte, d. lgs. n. 267/2000

Il bilancio di previsione è deliberato in pareggio finanziario complessivo per la competenza,comprensivo dell'utilizzo dell'avanzo di amministrazione e del recupero del disavanzo diamministrazione e garantendo un fondo di cassa finale non negativo.

Pareggio finanziario in termini sia di competenza che di cassa: parità tra il totale delleentrate e il totale delle spese, raggruppate nei diversi titoli.

7

L’equilibrio generale

• possibile rimodulazione delle priorità di intervento (dialettica tra gli organi politici e quellitecnici);

• accurata valutazione della attendibilità delle previsioni di entrata rischio di determinaresquilibri di cassa ed eccessivo ricorso alle anticipazioni di tesoreria;

• rilevanza della competenza finanziaria potenziata.

8

La competenza finanziaria potenziata

Principio 16, all. 1 al d. lgs. n. 118/2011

Il principio della competenza finanziaria costituisce il criterio di imputazione agli esercizifinanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti eimpegni).(…)Tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo a entrate e spese per l'ente, devono essere registrate nelle scritture contabili quando l'obbligazione è perfezionata, con imputazione all'esercizio in cui l'obbligazione viene a scadenza. E', in ogni caso, fatta salva la piena copertura finanziaria degli impegni di spesa giuridicamente assunti a prescindere dall'esercizio finanziario in cui gli stessi sono imputati.

9

L’equilibrio monetario

Art. 162, comma 6, prima parte, d. lgs. n. 267/2000

«garantendo un fondo di cassa finale non negativo»

• Previsto l’inserimento del fondo di cassa iniziale prima del Titolo I dell’entrata.

• Ratio di evitare i ritardi nei pagamenti e il formarsi dei debiti pregressi (liquidità).

• Importante distinguere tra componenti libere e vincolate del fondo di cassa.

• Rilevanza ai fini della prevenzione del dissesto.

10

L’equilibrio economico-finanziario

Le spese correnti e quelle per investimenti devono trovare rispettivamente copertura, inlinea di principio, nelle entrate correnti e nelle entrate in conto capitale.

• Ratio di garantire la sana gestione finanziaria: coprire spese correnti con entratestraordinarie garantirebbe l’equilibrio generale ma pregiudicherebbe la solidità finanziariadell’Ente negli esercizi futuri.

• Eccezioni: utilizzo dell’avanzo di amministrazione per coprire debiti fuori bilancio, per lespese non ripetitive, per la salvaguardia degli equilibri di bilancio etc.

11

L’equilibrio economico-finanziario – parte corrente

Art. 162, comma 6, seconda parte, d. lgs. n. 267/2000

(…) le previsioni di competenza relative alle spese correntisommate:

• alle previsioni di competenza relative ai trasferimenti in conto capitale;

• al saldo negativo delle partite finanziarie;

• alle quote di capitale delle rate di ammortamento dei mutui e degli altri prestiti, conl'esclusione dei rimborsi anticipati

12

L’equilibrio economico-finanziario – parte corrente

Art. 162, comma 6, seconda parte, d. lgs. n. 267/2000

non possono essere complessivamente superiori

• alle previsioni di competenza dei primi tre titoli dell'entrata[Tit. I – Entrate correnti di natura tributaria, contributiva e perequativa; Tit. II – Trasferimenti correnti; Tit. III – Entrate extratributarie]

• ai contributi destinati al rimborso dei prestiti;

• all'utilizzo dell'avanzo di competenza di parte corrente

13

L’equilibrio economico-finanziario – parte corrente

Art. 162, comma 6, seconda parte, d. lgs. n. 267/2000

e non possono avere altra forma di finanziamento

salvo le eccezioni tassativamente indicate nel principio applicato alla contabilitàfinanziaria necessarie a garantire elementi di flessibilità degli equilibri di bilancio ai finidel rispetto del principio dell'integrità(Tutte le entrate sono iscritte in bilancio al lordo delle spese di riscossione a carico degli enti locali e dialtre eventuali spese ad esse connesse. Parimenti tutte le spese sono iscritte in bilancio integralmente,senza alcuna riduzione delle correlative entrate.)

14

L’equilibrio economico-finanziario – parte capitale

Art. 199, d. lgs. n. 267/20001. Per l'attivazione degli investimenti gli enti locali possono utilizzare:

a) entrate correnti destinate per legge agli investimenti;b) avanzo di parte corrente del bilancio, costituito da eccedenze di entrate

correnti rispetto alle spese correnti aumentate delle quote capitali diammortamento dei prestiti;

c) entrate derivanti dall'alienazione di beni e diritti patrimoniali, riscossioni di crediti, proventi da concessioni edilizie e relative sanzioni;

15

L’equilibrio economico-finanziario – parte capitale

Art. 199, d. lgs. n. 267/2000d) entrate derivanti da trasferimenti in conto capitale dello Stato, delle regioni, da

altri interventi pubblici e privati finalizzati agli investimenti, da interventi finalizzatida parte di organismi comunitari e internazionali;

e) avanzo di amministrazione, nelle forme disciplinate dall'art. 187;f) mutui passivi;

16

L’equilibrio economico-finanziario – parte capitale

Art. 199, d. lgs. n. 267/2000g) altre forme di ricorso al mercato finanziario consentite dalla legge.

1-bis. Le entrate di cui al comma 1, lettere a), c), d) ed f) sono destinateesclusivamente al finanziamento di spese di investimento e non possono essereimpiegate per la spesa corrente.

17

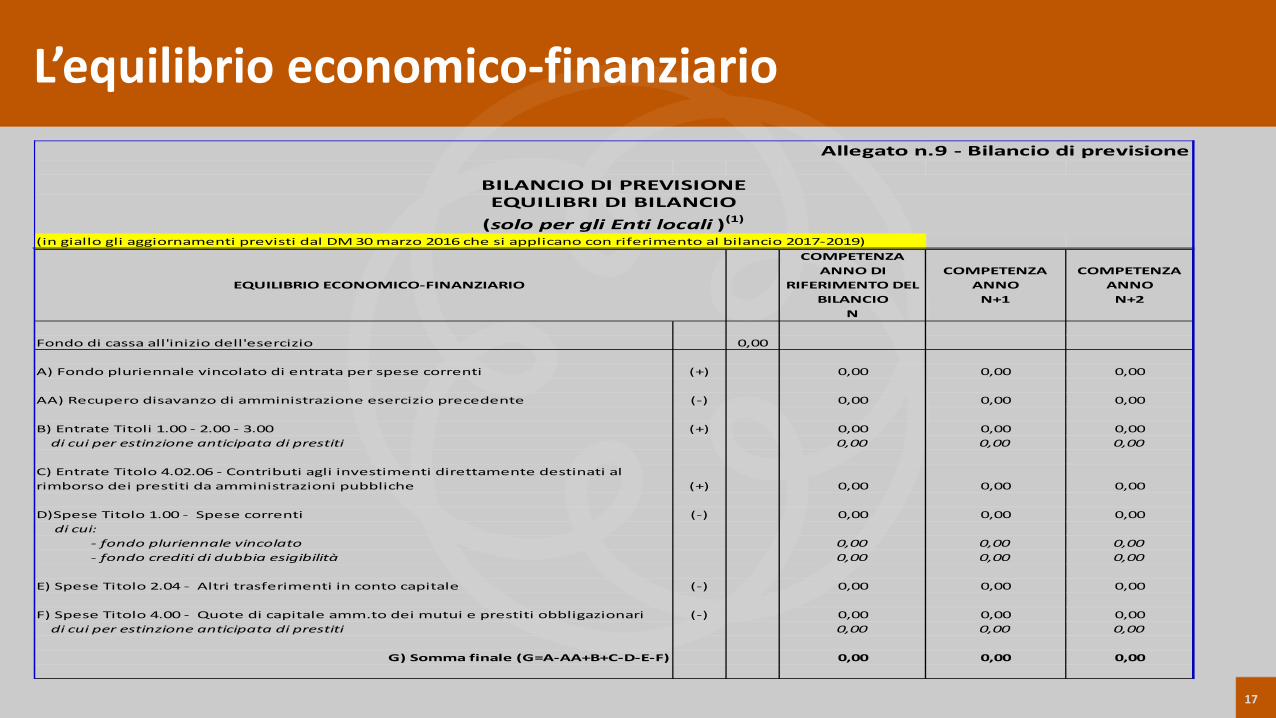

L’equilibrio economico-finanziario

(in giallo gli aggiornamenti previsti dal DM 30 marzo 2016 che si applicano con riferimento al bilancio 2017-2019)COMPETENZA

ANNO DI RIFERIMENTO DEL

BILANCION

COMPETENZA ANNO

N+1

COMPETENZA ANNO

N+2

Fondo di cassa all'inizio dell'esercizio 0,00

A) Fondo pluriennale vincolato di entrata per spese correnti (+) 0,00 0,00 0,00

AA) Recupero disavanzo di amministrazione esercizio precedente (-) 0,00 0,00 0,00

B) Entrate Titoli 1.00 - 2.00 - 3.00 (+) 0,00 0,00 0,00 di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (+) 0,00 0,00 0,00

D)Spese Titolo 1.00 - Spese correnti (-) 0,00 0,00 0,00 di cui: - fondo pluriennale vincolato 0,00 0,00 0,00 - fondo crediti di dubbia esigibilità 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e prestiti obbligazionari (-) 0,00 0,00 0,00 di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) 0,00 0,00 0,00

BILANCIO DI PREVISIONEEQUILIBRI DI BILANCIO

(solo per gli Enti locali )(1)

EQUILIBRIO ECONOMICO-FINANZIARIO

Allegato n.9 - Bilancio di previsione

18

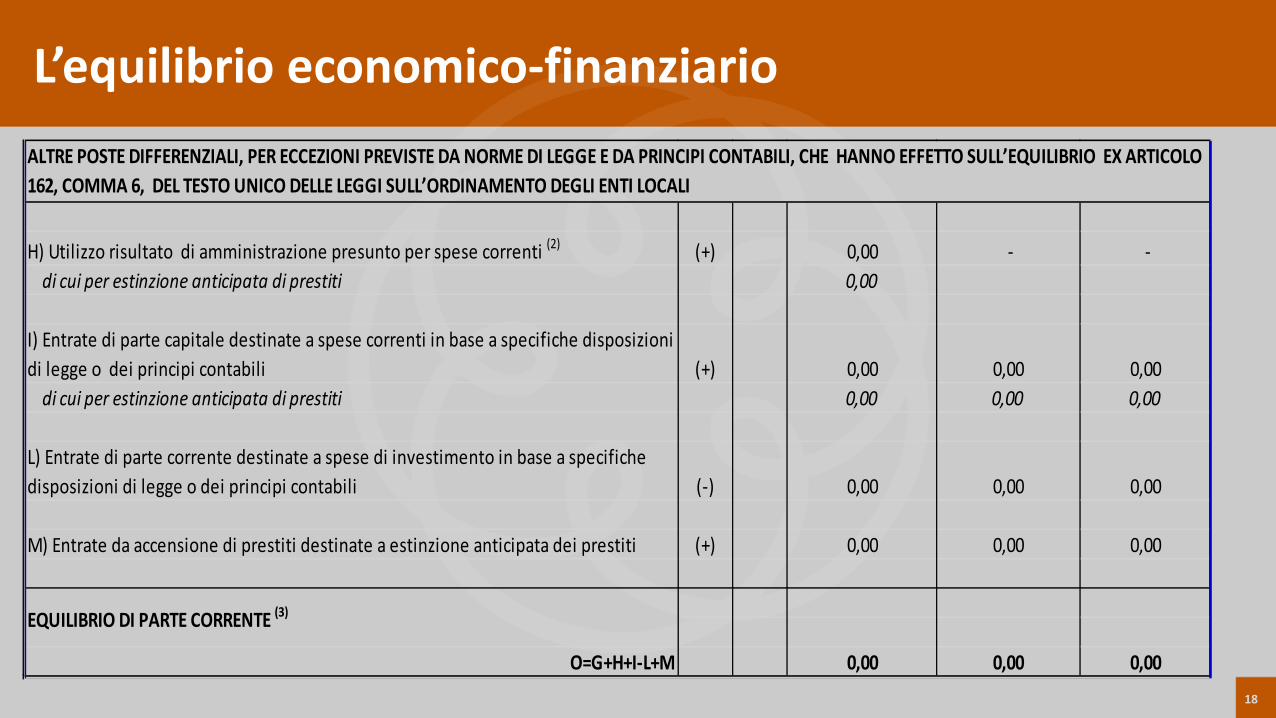

L’equilibrio economico-finanziario

H) Utilizzo risultato di amministrazione presunto per spese correnti (2) (+) 0,00 - - di cui per estinzione anticipata di prestiti 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00 di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (+) 0,00 0,00 0,00

O=G+H+I-L+M 0,00 0,00 0,00

ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE E DA PRINCIPI CONTABILI, CHE HANNO EFFETTO SULL’EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI SULL’ORDINAMENTO DEGLI ENTI LOCALI

EQUILIBRIO DI PARTE CORRENTE (3)

19

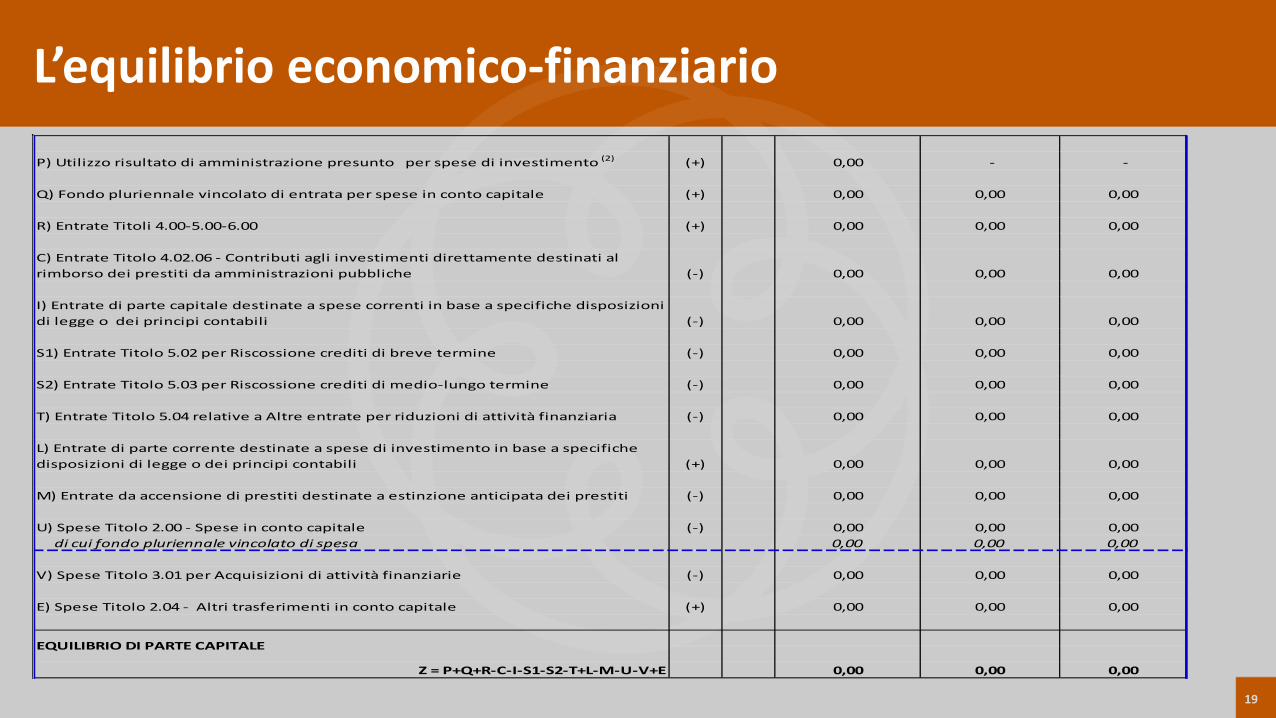

L’equilibrio economico-finanziarioP) Utilizzo risultato di amministrazione presunto per spese di investimento (2) (+) 0,00 - -

Q) Fondo pluriennale vincolato di entrata per spese in conto capitale (+) 0,00 0,00 0,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

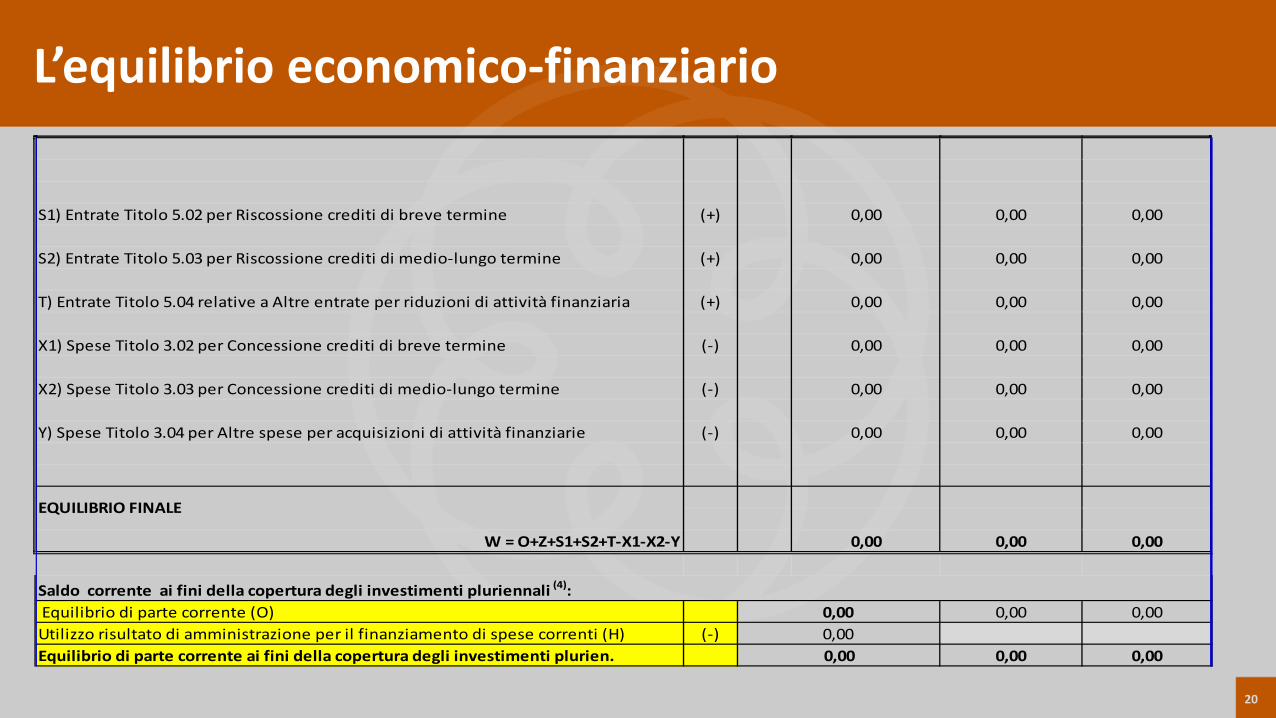

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (-) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria (-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata dei prestiti (-) 0,00 0,00 0,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 0,00 0,00 0,00 di cui fondo pluriennale vincolato di spesa 0,00 0,00 0,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Altri trasferimenti in conto capitale (+) 0,00 0,00 0,00

Z = P+Q+R-C-I-S1-S2-T+L-M-U-V+E 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE

20

L’equilibrio economico-finanziario

S1) Entrate Titolo 5.02 per Riscossione crediti di breve termine (+) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossione crediti di medio-lungo termine (+) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività finanziaria (+) 0,00 0,00 0,00

X1) Spese Titolo 3.02 per Concessione crediti di breve termine (-) 0,00 0,00 0,00

X2) Spese Titolo 3.03 per Concessione crediti di medio-lungo termine (-) 0,00 0,00 0,00

Y) Spese Titolo 3.04 per Altre spese per acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

W = O+Z+S1+S2+T-X1-X2-Y 0,00 0,00 0,00

Equilibrio di parte corrente (O) 0,00 0,00Utilizzo risultato di amministrazione per il finanziamento di spese correnti (H) (-)Equilibrio di parte corrente ai fini della copertura degli investimenti plurien. 0,00 0,00

EQUILIBRIO FINALE

0,000,000,00

Saldo corrente ai fini della copertura degli investimenti pluriennali (4):

21

L’equilibrio della gestione movimento fondi

Concerne tutte le operazioni di natura meramente finanziaria:

• finanziamenti a breve termine o anticipazioni di cassa e relativi rimborsi;

• riscossioni e concessioni di crediti.

22

L’equilibrio della gestione movimento fondi

Il tesoriere, su richiesta dell'ente corredata dalla deliberazione della giunta, concede allostesso anticipazioni di tesoreria, entro il limite massimo dei tre dodicesimi delle entrateaccertate nel penultimo anno precedente, afferenti ai primi tre titoli di entrata del bilancio.

Art. 222, comma 1, d. lgs. n. 267/2000

23

L’equilibrio della gestione conto terzi

• Include tutte quelle operazioni poste in essere dall’ente per conto di altri soggetti e lec.d. partite di giro, nelle quali l’ente è al tempo stesso creditore e debitore (es. ritenutesull’imposta sui redditi, somme destinate al servizio economato, depositi contrattuali,cauzioni).

• Collocate in bilancio al titolo VIII parte entrata e al titolo VI parte spesa.• Effetto meramente figurativo.

24

L’equilibrio della gestione conto terzi

Le previsioni e gli accertamenti d'entrata riguardanti i servizi per conto di terzi e le partite di giro conservano l'equivalenza con le corrispondenti previsioni e impegni di spesa, e viceversa. A tal fine, le obbligazioni giuridicamente perfezionate attive e passive che danno luogo ad entrate e spese riguardanti tali operazioni sono registrate e imputate all'esercizio in cui l'obbligazione è perfezionata, in deroga al principio contabile generale n. 16.

Art. 168, comma 2-bis, d. lgs. n. 267/2000

25

Pareggio di bilancio di competenza finale

707. A decorrere dall'anno 2016 cessano di avere applicazione l'articolo 31 della legge 12novembre 2011, n. 183, e tutte le norme concernenti la disciplina del patto di stabilitàinterno degli enti locali (…).

Art. 1, commi 707-734, l. 28 dicembre 2015

26

Pareggio di bilancio di competenza finale

710. Ai fini del concorso al contenimento dei saldi di finanza pubblica, gli enti di cui al comma709 [Regioni ed enti locali] devono conseguire un saldo non negativo, in termini dicompetenza, tra le entrate finali e le spese finali, come eventualmente modificato aisensi dei commi 728, 730, 731 e 732.

Art. 1, commi 707-734, l. 28 dicembre 2015

27

Pareggio di bilancio di competenza finale

711. Ai fini dell'applicazione del comma 710, le entrate finali sono quelle ascrivibili ai titoli 1,2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n.118, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema dibilancio (…).

Art. 1, commi 707-734, l. 28 dicembre 2015

28

Pareggio di bilancio di competenza finale

711. Ai fini dell'applicazione del comma 710, le entrate finali sono quelle ascrivibili ai titoli 1,2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n.118, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema dibilancio (…).

Art. 1, commi 707-734, l. 28 dicembre 2015

29

Pareggio di bilancio di competenza finale

711. Ai fini dell'applicazione del comma 710, le entrate finali sono quelle ascrivibili ai titoli 1,2, 3, 4 e 5 dello schema di bilancio previsto dal decreto legislativo 23 giugno 2011, n.118, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema dibilancio (…).

Art. 1, commi 707-734, l. 28 dicembre 2015

30

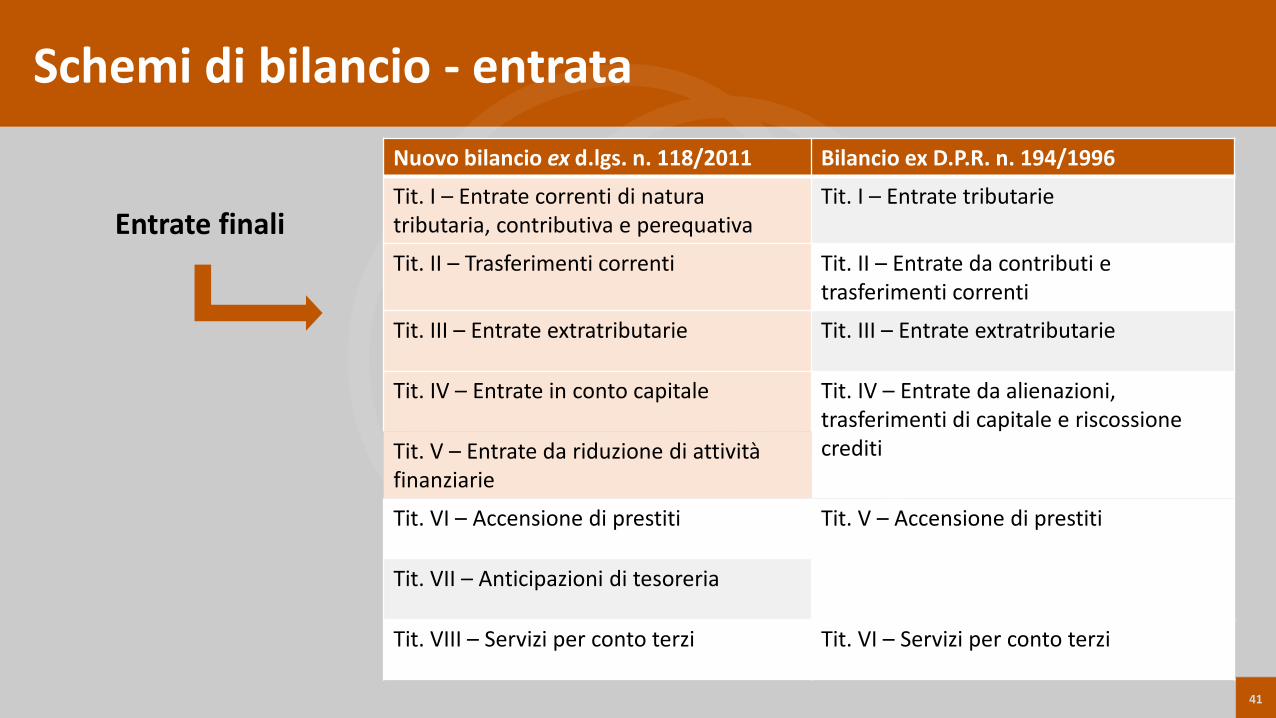

Schemi di bilancio - entrataNuovo bilancio ex d.lgs. n. 118/2011 Bilancio ex D.P.R. n. 194/1996

Tit. I – Entrate correnti di natura tributaria, contributiva e perequativa

Tit. I – Entrate tributarie

Tit. II – Trasferimenti correnti Tit. II – Entrate da contributi e trasferimenti correnti

Tit. III – Entrate extratributarie Tit. III – Entrate extratributarie

Tit. IV – Entrate in conto capitale Tit. IV – Entrate da alienazioni, trasferimenti di capitale e riscossione creditiTit. V – Entrate da riduzione di attività

finanziarie

Tit. VI – Accensione di prestiti Tit. V – Accensione di prestiti

Tit. VII – Anticipazioni di tesoreria

Tit. VIII – Servizi per conto terzi Tit. VI – Servizi per conto terzi

Entrate finali

31

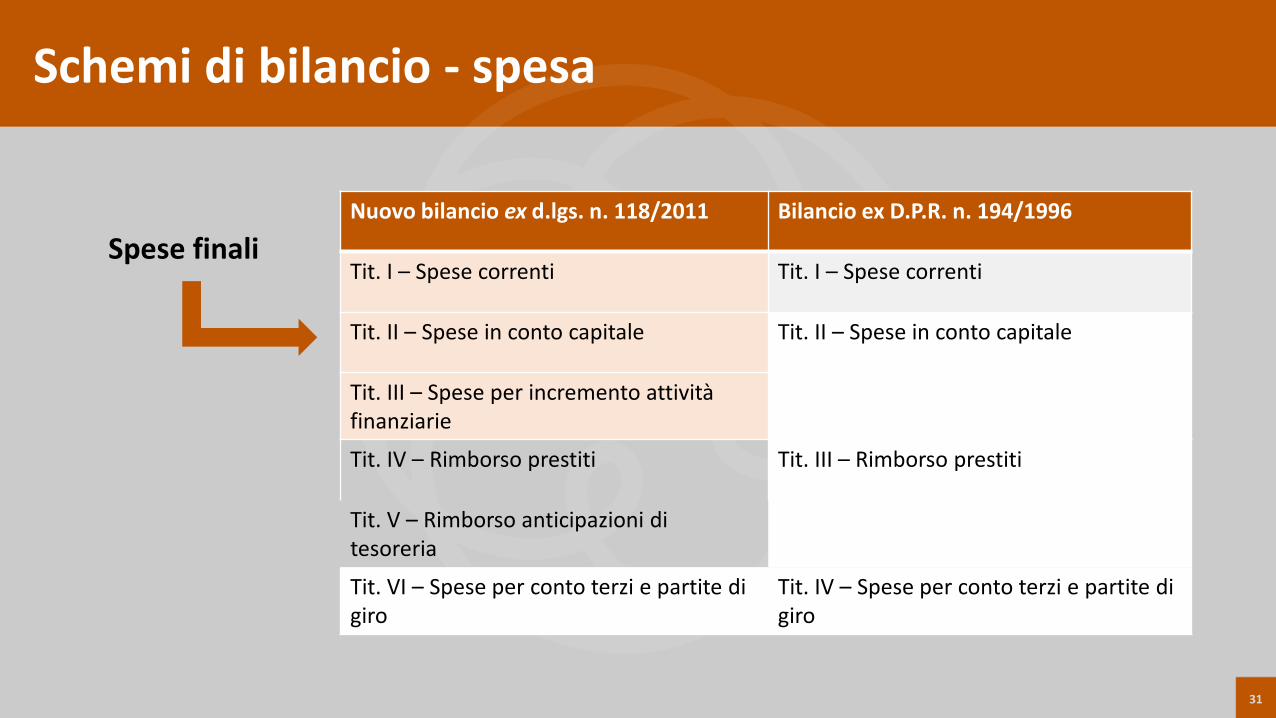

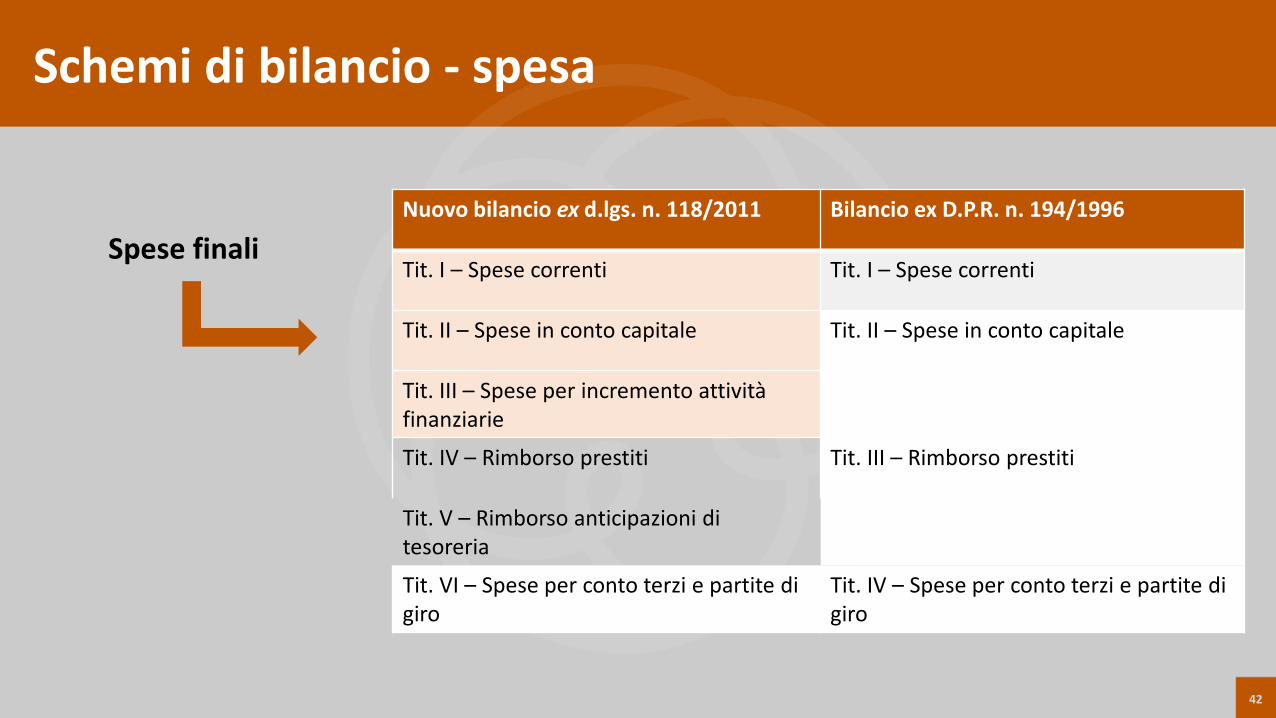

Schemi di bilancio - spesa

Nuovo bilancio ex d.lgs. n. 118/2011 Bilancio ex D.P.R. n. 194/1996

Tit. I – Spese correnti Tit. I – Spese correnti

Tit. II – Spese in conto capitale Tit. II – Spese in conto capitale

Tit. III – Spese per incremento attività finanziarie

Tit. IV – Rimborso prestiti Tit. III – Rimborso prestiti

Tit. V – Rimborso anticipazioni di tesoreria

Tit. VI – Spese per conto terzi e partite di giro

Tit. IV – Spese per conto terzi e partite di giro

Spese finali

32

Pareggio di bilancio di competenza finale

Fino al 2015: Patto di stabilità interno - saldo finanziario di competenza mista (competenzaper entrate e spese correnti e cassa per entrate e spese in conto capitale)

Per il 2016: saldo tra entrate e spese finali solo in termini di competenza (potenziata).

33

Pareggio di bilancio di competenza finale

Fondo pluriennale vincolato incluso nelle entrate e nelle spese finali, al nettodella quota rinveniente dal ricorso all’indebitamento saldo strutturalmentesuperiore a zero

Facilitato il raggiungimento dell’equilibrio finale aumentata la capacità di spesa

34

Pareggio di bilancio di competenza finale

Corte conti, Sez. Autonomie, del. n. 9/2016

«occorre considerare che il maggior volume complessivo delle risorse, accresciuto dal computo del “fondo pluriennale vincolato” in entrata – pur compensandosi specificamente nel “fondo pluriennale vincolato” in uscita – può generare illusoria capacità di spesa, per gli anni 2017-2018, all’interno dei quattro aggregati che, secondo il prospetto ex comma 712, compongono il saldo finale. Particolare attenzione, pertanto, deve essere posta nella valutazione di attendibilità delle previsioni relative ai successivi esercizi».

35

Pareggio di bilancio di competenza finale

712. A decorrere dall'anno 2016, al bilancio di previsione è allegato un prospetto obbligatoriocontenente le previsioni di competenza triennali rilevanti in sede di rendiconto ai finidella verifica del rispetto del saldo di cui al comma 710, come declinato al comma 711.

Art. 1, commi 707-734, l. 28 dicembre 2015

36

Pareggio di bilancio di competenza finale

727. Qualora le sezioni giurisdizionali regionali della Corte dei conti accertino che il rispettodelle regole di cui ai commi da 707 a 734 è stato artificiosamente conseguito medianteuna non corretta applicazione dei principi contabili di cui al decreto legislativo 23 giugno2011, n. 118, o altre forme elusive, le stesse irrogano, agli amministratori che hannoposto in essere atti elusivi delle predette regole, la condanna ad una sanzionepecuniaria fino a un massimo di dieci volte l'indennità di carica percepita al momento dicommissione dell'elusione e, al responsabile amministrativo individuato dalla sezionegiurisdizionale regionale della Corte dei conti, una sanzione pecuniaria fino a tremensilità del trattamento retributivo, al netto degli oneri fiscali e previdenziali. Gliimporti di cui al periodo precedente sono acquisiti al bilancio dell'ente.

Art. 1, commi 707-734, l. 28 dicembre 2015

37

Pareggio di bilancio di competenza finale

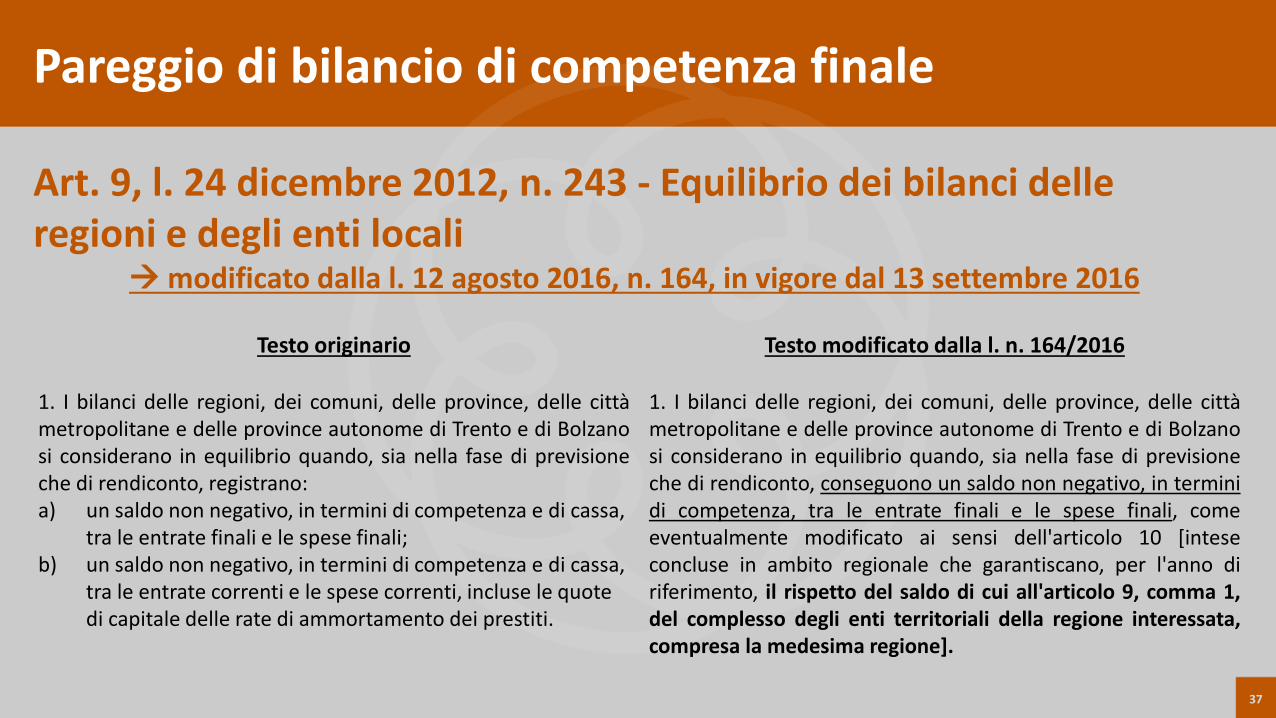

Art. 9, l. 24 dicembre 2012, n. 243 - Equilibrio dei bilanci delle regioni e degli enti locali

modificato dalla l. 12 agosto 2016, n. 164, in vigore dal 13 settembre 2016

Testo originario

1. I bilanci delle regioni, dei comuni, delle province, delle cittàmetropolitane e delle province autonome di Trento e di Bolzanosi considerano in equilibrio quando, sia nella fase di previsioneche di rendiconto, registrano:a) un saldo non negativo, in termini di competenza e di cassa,

tra le entrate finali e le spese finali; b) un saldo non negativo, in termini di competenza e di cassa,

tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti.

Testo modificato dalla l. n. 164/2016

1. I bilanci delle regioni, dei comuni, delle province, delle cittàmetropolitane e delle province autonome di Trento e di Bolzanosi considerano in equilibrio quando, sia nella fase di previsioneche di rendiconto, conseguono un saldo non negativo, in terminidi competenza, tra le entrate finali e le spese finali, comeeventualmente modificato ai sensi dell'articolo 10 [inteseconcluse in ambito regionale che garantiscano, per l'anno diriferimento, il rispetto del saldo di cui all'articolo 9, comma 1,del complesso degli enti territoriali della regione interessata,compresa la medesima regione].

38

Pareggio di bilancio di competenza finale

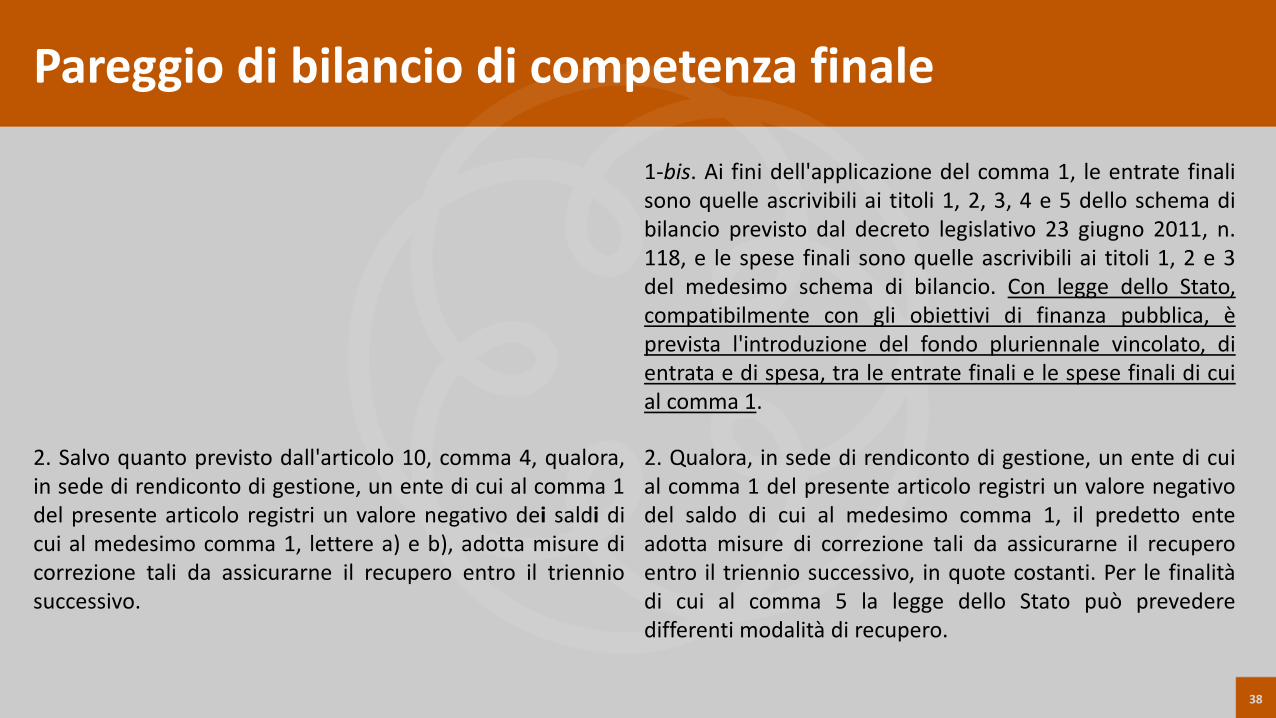

1-bis. Ai fini dell'applicazione del comma 1, le entrate finalisono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema dibilancio previsto dal decreto legislativo 23 giugno 2011, n.118, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3del medesimo schema di bilancio. Con legge dello Stato,compatibilmente con gli obiettivi di finanza pubblica, èprevista l'introduzione del fondo pluriennale vincolato, dientrata e di spesa, tra le entrate finali e le spese finali di cuial comma 1.

2. Salvo quanto previsto dall'articolo 10, comma 4, qualora,in sede di rendiconto di gestione, un ente di cui al comma 1del presente articolo registri un valore negativo dei saldi dicui al medesimo comma 1, lettere a) e b), adotta misure dicorrezione tali da assicurarne il recupero entro il trienniosuccessivo.

2. Qualora, in sede di rendiconto di gestione, un ente di cuial comma 1 del presente articolo registri un valore negativodel saldo di cui al medesimo comma 1, il predetto enteadotta misure di correzione tali da assicurarne il recuperoentro il triennio successivo, in quote costanti. Per le finalitàdi cui al comma 5 la legge dello Stato può prevederedifferenti modalità di recupero.

39

Pareggio di bilancio di competenza finale

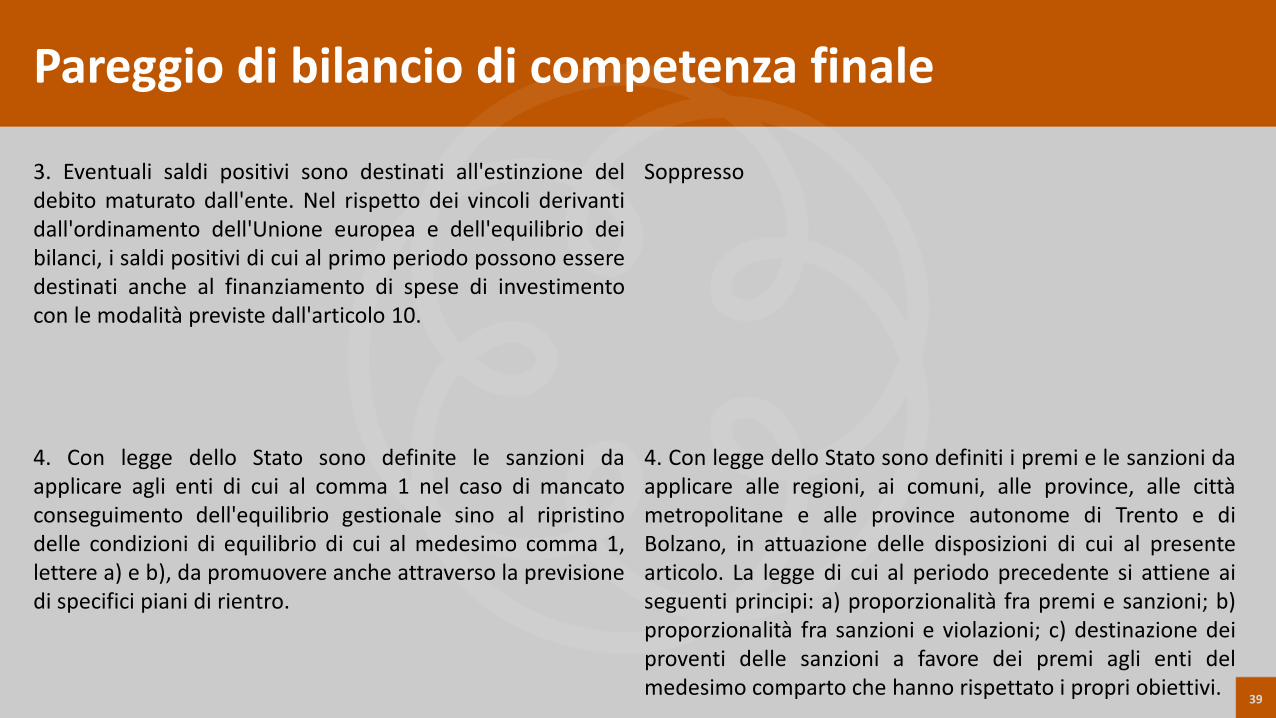

3. Eventuali saldi positivi sono destinati all'estinzione deldebito maturato dall'ente. Nel rispetto dei vincoli derivantidall'ordinamento dell'Unione europea e dell'equilibrio deibilanci, i saldi positivi di cui al primo periodo possono esseredestinati anche al finanziamento di spese di investimentocon le modalità previste dall'articolo 10.

Soppresso

4. Con legge dello Stato sono definite le sanzioni daapplicare agli enti di cui al comma 1 nel caso di mancatoconseguimento dell'equilibrio gestionale sino al ripristinodelle condizioni di equilibrio di cui al medesimo comma 1,lettere a) e b), da promuovere anche attraverso la previsionedi specifici piani di rientro.

4. Con legge dello Stato sono definiti i premi e le sanzioni daapplicare alle regioni, ai comuni, alle province, alle cittàmetropolitane e alle province autonome di Trento e diBolzano, in attuazione delle disposizioni di cui al presentearticolo. La legge di cui al periodo precedente si attiene aiseguenti principi: a) proporzionalità fra premi e sanzioni; b)proporzionalità fra sanzioni e violazioni; c) destinazione deiproventi delle sanzioni a favore dei premi agli enti delmedesimo comparto che hanno rispettato i propri obiettivi.

40

Pareggio di bilancio di competenza finale

5. Nel rispetto dei principi stabiliti dalla presente legge, alfine di assicurare il rispetto dei vincoli derivantidall'ordinamento dell'Unione europea, la legge dello Stato,sulla base di criteri analoghi a quelli previsti per leamministrazioni statali e tenendo conto di parametri divirtuosità, può prevedere ulteriori obblighi a carico degli entidi cui al comma 1 in materia di concorso al conseguimentodegli obiettivi di finanza pubblica del complesso delleamministrazioni pubbliche.

Identico

6. Le disposizioni di cui al comma 5 si applicano alle regioni astatuto speciale e alle province autonome di Trento e diBolzano compatibilmente con le norme dei rispettivi statutie con le relative norme di attuazione.

Identico

41

Schemi di bilancio - entrataNuovo bilancio ex d.lgs. n. 118/2011 Bilancio ex D.P.R. n. 194/1996

Tit. I – Entrate correnti di natura tributaria, contributiva e perequativa

Tit. I – Entrate tributarie

Tit. II – Trasferimenti correnti Tit. II – Entrate da contributi e trasferimenti correnti

Tit. III – Entrate extratributarie Tit. III – Entrate extratributarie

Tit. IV – Entrate in conto capitale Tit. IV – Entrate da alienazioni, trasferimenti di capitale e riscossione creditiTit. V – Entrate da riduzione di attività

finanziarie

Tit. VI – Accensione di prestiti Tit. V – Accensione di prestiti

Tit. VII – Anticipazioni di tesoreria

Tit. VIII – Servizi per conto terzi Tit. VI – Servizi per conto terzi

Entrate finali

42

Schemi di bilancio - spesa

Nuovo bilancio ex d.lgs. n. 118/2011 Bilancio ex D.P.R. n. 194/1996

Tit. I – Spese correnti Tit. I – Spese correnti

Tit. II – Spese in conto capitale Tit. II – Spese in conto capitale

Tit. III – Spese per incremento attività finanziarie

Tit. IV – Rimborso prestiti Tit. III – Rimborso prestiti

Tit. V – Rimborso anticipazioni di tesoreria

Tit. VI – Spese per conto terzi e partite di giro

Tit. IV – Spese per conto terzi e partite di giro

Spese finali

43

Il controllo sugli equilibri finanziari

Equilibri da verificare

• al momento della programmazione-previsione;

• durante la gestione;

• in sede di rendicontazione.

44

Il controllo sugli equilibri finanziari

Art. 147-quinquies, d. lgs. n. 18 agosto 2000, n. 267 (introdotto dald.l. n. 174/2012, conv. con l. n. 213/2012)

1. Il controllo sugli equilibri finanziari è svolto sotto la direzione e il coordinamento delresponsabile del servizio finanziario e mediante la vigilanza dell'organo di revisione,prevedendo il coinvolgimento attivo degli organi di governo, del direttore generale, oveprevisto, del segretario e dei responsabili dei servizi, secondo le rispettive responsabilità.

45

Il controllo sugli equilibri finanziari

Art. 147-quinquies, d. lgs. n. 18 agosto 2000, n. 267

2. Il controllo sugli equilibri finanziari è disciplinato nel regolamento di contabilità dell'enteed è svolto nel rispetto delle disposizioni dell'ordinamento finanziario e contabile deglienti locali, e delle norme che regolano il concorso degli enti locali alla realizzazione degliobiettivi di finanza pubblica, nonché delle norme di attuazione dell' articolo 81 dellaCostituzione.

46

Il controllo sugli equilibri finanziari

Art. 147-quinquies, d. lgs. n. 18 agosto 2000, n. 267

3. Il controllo sugli equilibri finanziari implica anche la valutazione degli effetti che sideterminano per il bilancio finanziario dell'ente in relazione all'andamento economico-finanziario degli organismi gestionali esterni.

47

Il controllo sugli equilibri finanziari

• monitoraggio costante durante l’esercizio, in particolare in occasione delle variazioni dibilancio (parere del RSF in sede di approvazione e di variazione);

• ripristino immediato in caso di alterazione degli equilibri (v. infra);

• modalità concrete previste dal regolamento di contabilità dell’Ente.

48

La salvaguardia degli equilibri di bilancio

Art. 153, d. lgs. n. 18 agosto 2000, n. 267(…) 4. Il responsabile del servizio finanziario, di ragioneria o qualificazione corrispondente, èpreposto alla verifica di veridicità delle previsioni di entrata e di compatibilità delle previsionidi spesa, avanzate dai vari servizi, da iscriversi nel bilancio di previsione ed alla verificaperiodica dello stato di accertamento delle entrate e di impegno delle spese alla regolaretenuta della contabilità economico-patrimoniale e più in generale alla salvaguardia degliequilibri finanziari e complessivi della gestione e dei vincoli di finanza pubblica (…).

49

La salvaguardia degli equilibri di bilancio

Art. 153, d. lgs. n. 18 agosto 2000, n. 267

(…) 6. Il regolamento di contabilità disciplina le segnalazioni obbligatorie dei fatti e dellevalutazioni del responsabile finanziario al legale rappresentante dell'ente, al consigliodell'ente nella persona del suo presidente, al segretario ed all'organo di revisione, nonché allacompetente sezione regionale di controllo della Corte dei conti ove si rilevi che la gestionedelle entrate o delle spese correnti evidenzi il costituirsi di situazioni - non compensabili damaggiori entrate o minori spese - tali da pregiudicare gli equilibri del bilancio. In ogni caso lasegnalazione è effettuata entro sette giorni dalla conoscenza dei fatti. Il consiglio provvede alriequilibrio a norma dell'art. 193, entro trenta giorni dal ricevimento della segnalazione,anche su proposta della giunta (…).

50

La salvaguardia degli equilibri di bilancio

Art. 193, d. lgs. n. 18 agosto 2000, n. 267

2. Con periodicità stabilita dal regolamento di contabilità dell'ente locale, e comunquealmeno una volta entro il 31 luglio di ciascun anno, l'organo consiliare provvede condelibera a dare atto del permanere degli equilibri generali di bilancio o, in caso diaccertamento negativo ad adottare, contestualmente:a) le misure necessarie a ripristinare il pareggio qualora i dati della gestione finanziaria facciano

prevedere un disavanzo, di gestione o di amministrazione, per squilibrio della gestione dicompetenza, di cassa ovvero della gestione dei residui;

b) i provvedimenti per il ripiano degli eventuali debiti di cui all'art. 194;c) le iniziative necessarie ad adeguare il fondo crediti di dubbia esigibilità accantonato nel

risultato di amministrazione in caso di gravi squilibri riguardanti la gestione dei residui.d) La deliberazione è allegata al rendiconto dell'esercizio relativo.

51

La salvaguardia degli equilibri di bilancio

Art. 193, d. lgs. n. 18 agosto 2000, n. 267

3. Ai fini del comma 2, fermo restando quanto stabilito dall'art. 194, comma 2, possono essere utilizzate per l'anno in corso e per i due successivi le possibili economie di spesa e tutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle con specifico vincolo di destinazione, nonche' i proventi derivanti da alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di parte capitale. Ove non possa provvedersi con le modalita' sopra indicate e' possibile impiegare la quota libera del risultato di amministrazione. Per il ripristino degli equilibri di bilancio e in deroga all'art. 1, comma 169, della legge 27 dicembre 2006, n. 296, l'ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui al comma 2.

4. La mancata adozione, da parte dell'ente, dei provvedimenti di riequilibrio previsti dal presente articolo è equiparata ad ogni effetto alla mancata approvazione del bilancio di previsione di cui all'art. 141, con applicazione della procedura prevista dal comma 2 del medesimo articolo.

52

La salvaguardia degli equilibri di bilancio

Art. 193, d. lgs. n. 18 agosto 2000, n. 267

3. Ai fini del comma 2, fermo restando quanto stabilito dall'art. 194, comma 2, possonoessere utilizzate per l'anno in corso e per i due successivi le possibili economie di spesa etutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quellecon specifico vincolo di destinazione, nonché i proventi derivanti da alienazione di benipatrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di partecapitale. Ove non possa provvedersi con le modalità sopra indicate è possibile impiegarela quota libera del risultato di amministrazione. Per il ripristino degli equilibri di bilancio ein deroga all'art. 1, comma 169, della legge 27 dicembre 2006, n. 296, l'ente puòmodificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data dicui al comma 2.

53

La salvaguardia degli equilibri di bilancio

Art. 193, d. lgs. n. 18 agosto 2000, n. 267

4. La mancata adozione, da parte dell'ente, dei provvedimenti di riequilibrio previsti dalpresente articolo è equiparata ad ogni effetto alla mancata approvazione del bilancio diprevisione di cui all'art. 141, con applicazione della procedura prevista dal comma 2 delmedesimo articolo.

Scioglimento del Consiglio comunale

54

La salvaguardia degli equilibri di bilancio

Art. 239, d. lgs. n. 18 agosto 2000, n. 267

1. L'organo di revisione svolge le seguenti funzioni:a) attività di collaborazione con l'organo consiliare secondo le disposizioni dello statuto e

del regolamento;b) pareri, con le modalità stabilite dal regolamento, in materia di:

(…) 2) proposta di bilancio di previsione, verifica degli equilibri e variazioni di bilancioescluse quelle attribuite alla competenza della giunta, del responsabile finanziario edei dirigenti, a meno che il parere dei revisori sia espressamente previsto dalle normeo dai principi contabili, fermo restando la necessità dell'organo di revisione diverificare, in sede di esame del rendiconto della gestione, dandone conto nellapropria relazione, l'esistenza dei presupposti che hanno dato luogo alle variazioni dibilancio approvate nel corso dell'esercizio, comprese quelle approvate nel corsodell'esercizio provvisorio (…)

55

La salvaguardia degli equilibri di bilancio

Art. 194, d. lgs. n. 18 agosto 2000, n. 267

1. Con deliberazione consiliare di cui all'art. 193, comma 2, o con diversa periodicità stabilitadai regolamenti di contabilità, gli enti locali riconoscono la legittimità dei debiti fuoribilancio derivanti da:

a) sentenze esecutive;

b) copertura di disavanzi di consorzi, di aziende speciali e di istituzioni, nei limiti degliobblighi derivanti da statuto, convenzione o atti costitutivi, purché sia stato rispettatol'obbligo di pareggio del bilancio di cui all'art. 114 ed il disavanzo derivi da fatti digestione;

56

La salvaguardia degli equilibri di bilancio

Art. 194, d. lgs. n. 18 agosto 2000, n. 267

c) ricapitalizzazione, nei limiti e nelle forme previste dal codice civile o da norme speciali, disocietà di capitali costituite per l'esercizio di servizi pubblici locali;

d) procedure espropriative o di occupazione d'urgenza per opere di pubblica utilità;

e) acquisizione di beni e servizi, in violazione degli obblighi di cui ai commi 1, 2 e 3 dell'art.191, nei limiti degli accertati e dimostrati utilità ed arricchimento per l'ente, nell'ambitodell'espletamento di pubbliche funzioni e servizi di competenza.

57

La salvaguardia degli equilibri di bilancio

Art. 194, d. lgs. n. 18 agosto 2000, n. 267

2. Per il pagamento, l'ente può provvedere anche mediante un piano di rateizzazione, delladurata di tre anni finanziari compreso quello in corso, convenuto con i creditori.

3. Per il finanziamento delle spese suddette, ove non possa documentalmente provvedersi anorma dell'art. 193, comma 3, l'ente locale può far ricorso a mutui ai sensi degli articoli202 e seguenti. Nella relativa deliberazione consiliare viene dettagliatamente motivatal'impossibilità di utilizzare altre risorse.