i4iadministración del capital de trabajo · web view1.5.5.3. ejercicios caso empresa abc la...

TRANSCRIPT

MAESTRIA EN FINANZASUNIVERSIDAD CENTROAMERICANA

“JOSE SIMEÓN CAÑAS”

“FINANZAS A CORTO PLAZO”

Profesor: Lic. José Adán Vaquerano Amaya

Julio de 2006

Gestión Financiera a Corto Plazo

1. Administración del capital de trabajo

1.1. Administración del efectivo

Una administración eficiente del efectivo y los valores negociables es fundamental para garantizar una situación de liquidez saludable en la empresa. Puesto que un sistema eficiente de administración de efectivo considera una programación bien detallada de los montos de las transferencias de efectivo, que minimicen los costos, y se apeguen, tanto a los saldos bancarios como a las políticas de la empresa.

En este sentido, una efectiva administración del efectivo implica una eficiente gestión de la cobranza, así como una eficiente administración de los desembolsos de efectivo. También implica una eficiente inversión de aquel efectivo que se encuentre ocioso dentro de la empresa; dado que éste es considerado algunas veces como un activo que genera bajas utilidades e incluso nulas en algunos casos.

En consecuencia, el objetivo fundamental del administrador financiero en esta materia, consiste en minimizar la cantidad de efectivo que se deba mantener en la empresa; pero sin que ello afecte las operaciones normales del negocio.

Ante lo antes expuesto, surge la siguiente pregunta:

¿Por qué es importante o se debe mantener efectivo y valores negociables, si este tipo de activos genera utilidades por debajo de las esperadas e incluso nulas para algunas de las empresas?

En primer lugar, se debe aclarar que el efectivo y los valores negociables se analizan en forma conjunta, debido al hecho de que los valores negociables que mantenga una empresa en un determinado momento, son títulos que pueden ser convertidos en efectivo en forma económica, rápida y segura; situación por la cual se considera como equivalentes a efectivo.

En cuanto a la pregunta de por qué una empresa debe mantener efectivo y valores negociables, son cuatro las razones que justifican el hecho de que los negocios y las personas se vean motivados a mantener efectivo y valores equivalentes a efectivo, a saber:

a. Motivo transaccional.b. Motivo preventivo.c. Motivo especulativo.d. Motivo de requerimientos de saldos compensatorios.

Razones que se desarrollan en los cuatro apartados siguientes.

José Adán Vaquerano Amaya 2

Gestión Financiera a Corto Plazo

1.1.1. Motivo transaccional

El objetivo general de toda empresa en el mercado es la generación de flujos de efectivo que maximicen la riqueza de los inversores. En ese sentido, la empresa día a día debe de realizar sus operaciones ordinarias de negocios; es decir, comprar mercadería, pagar los sueldos, pagar dividendos, pagar los impuestos etcétera; operaciones o actividades en las cuales se hace necesario contar con efectivo para poderlas liquidar.

Por lo tanto, el motivo transaccional para mantener efectivo consiste en garantizar que la empresa y sus operaciones normales de negocio no se vean o se vayan a ver afectadas o interrumpidas por problemas de liquidez, causados por faltantes de efectivo.

Además, cabe destacar que el monto de efectivo que se mantenga en un negocio por motivos de transacción dependerá de qué tan predecibles o impredecibles sean los flujos de entrada y salidas del efectivo.

En consecuencia, en aquellos negocios donde los flujos de entrada de efectivo son bastantes predecibles, el monto a mantener será mínimo, pues los flujos de entrada de efectivo pueden ser programados y sincronizados de acuerdo con las necesidades de flujos de salidas.

Otra razón que afecta el monto de efectivo a mantener por motivo transaccional es la estacionalidad de las operaciones del negocio. Por ejemplo, el hecho de que la materia prima necesaria para el proceso productivo sólo esté disponible en una época específica del año, que las materias primas sean de tipo perecederas, que las ventas tengan un comportamiento estacional, etcétera; son todas situaciones, que obligarán a la administración a mantener o marcar un incremento significativo en los requerimientos de efectivo en los períodos muy congestionados.

1.1.2. Motivo preventivo

El propósito aquí es mantener un colchón de efectivo que funcione como un seguro o amortiguador frente a la incertidumbre que rodea a los flujos de entrada y salida de efectivo. En este sentido, entre más predecibles sean los flujos de entrada de efectivo de una empresa menor será la necesidad de mantener un colchón de efectivo para cubrir las necesidades de precaución.

Por otro lado, existe otro factor que afectará el monto del colchón preventivo que mantenga una empresa, ese factor es la capacidad que tenga la organización para gestionar préstamos en efectivo en un plazo muy breve de tiempo.

La agilización en el proceso de solicitud de un préstamo dependerá en gran parte de las relaciones que mantenga la empresa con bancos y otras instituciones de crédito.

José Adán Vaquerano Amaya 3

Gestión Financiera a Corto Plazo

En conclusión, podemos decir que la necesidad para mantener efectivo se ve satisfecha en gran parte a través de la tenencia de activos de fácil realización; es decir, valores de fácil negociación en el mercado financiero.

1.1.3. Motivo especulativo

Los fondos que mantiene una empresa con motivos especulativos, tienen como finalidad aprovechar las ventajas y oportunidades temporales que ofrece el mercado; ventajas y oportunidades tales como una disminución del precio de una materia prima básica o el aumento de los inventarios de una materia prima, cuando se conoce por anticipado que el precio de la misma sufrirá un incremento significativo.

1.1.4. Motivo de requerimiento de saldos compensatorios

De todos es conocido que el sistema bancario comercial, obtiene sus utilidades a través del otorgamiento de créditos y la prestación de otros servicios, las empresas y las personas naturales; además, todos sabemos que la forma de cómo esas empresas y personas naturales pagan los servicios puede tomar dos modalidades, a saber:

a. Mediante el pago de honorarios en efectivo.b. Mediante el mantenimiento de saldos compensatorios en el banco.

Entendiendo por saldo compensatorio aquel saldo que una empresa o persona natural debe de mantener con un banco, para así compensarle los servicios que éste le presta, como por ejemplo, la concesión de un crédito.

En este sentido, los saldos compensatorios no son más que la cantidad mínima de dinero que la empresa se compromete mantener en su cuenta corriente con el banco.

Representando esta cuenta un saldo mínimo establecido por el banco, que le sirve como una garantía, así como un seguro para proporcionarle los fondos que solicite la empresa.

En conclusión, una empresa va a mantener efectivo y valores negociables básicamente para la cobertura de los motivos transaccionales. El mantener fondos para los motivos preventivo, especulativo y de requerimientos de saldos compensatorios, dependerá de qué tan grande sea el colchón de seguridad que desee mantener la administración.

En este sentido, las decisiones sobre el monto de efectivo y de los valores negociables a mantener, requieren un minucioso análisis que permita determinar los saldos óptimos a mantener bajo las diferentes condiciones, ya que un monto inadecuado de efectivo y valores negociables puede distorsionar las operaciones normales de los negocios, e incluso, puede limitar a la empresa a no aprovechar algunas oportunidades que ofrezca el mercado.

Pero además, hay que tener claro que un monto de reserva de efectivo insuficiente no se va a remediar con el mantenimiento de montos excesivos de crédito, pues el hecho de que

José Adán Vaquerano Amaya 4

Gestión Financiera a Corto Plazo

el monto de efectivo y valores negociables que mantenga una empresa sea excesivo o insuficiente, reflejará también que la administración financiera de la empresa no está siendo manejada de una forma eficaz y eficiente.

Dado que tanto una posición demasiado conservadora puede crear problemas a la empresa, así como también, se los puede crear una posición orientada a correr demasiado riesgo.

Por lo tanto, la administración financiera debe asegurarse de que las funciones y actividades relacionadas con la eficiente administración del efectivo y los valores negociables se estén realizando de la mejor manera posible, tal es el caso de:

a. Que el diseño y la administración de los flujos de entrada y salida de efectivo sean eficientes.

b. Que el monto del efectivo y los valores negociables se debe acercar a un monto óptimo.

c. Que el efectivo y los valores negociables deben generar en lo posible utilidades, implicando esto que deben de ser depositados en situaciones adecuadas y en la forma de valores más recomendada.

1.2. Ventajas de mantener un saldo adecuado de efectivo

Aparte de los motivos estudiados anteriormente, una eficiente administración del capital de trabajo requiere mantener un monto adecuado de efectivo, que se justificará por las siguientes razones:

a. Para aprovechar los descuentos comerciales.b. Para mantener una sólida reputación de crédito.c. Para aprovechar las oportunidades de negocios.d. Responder a emergencias.

Razones que son desarropadas a continuación.

1.2.1. Aprovechar los descuentos comerciales

En el entorno de los negocios es común que las empresas vendedoras ofrezcan a las empresas compradoras un descuento, que se refleja en los términos de venta o los términos de la negociación. Pues es allí donde se establece la oferta de un descuento determinado sobre una factura a pagar en un tiempo específico.

Así por ejemplo, una empresa puede ofrecer un descuento del 2% sobre una factura pagadera dentro de 10 días, o el pago total en 30 días, al no aprovechar el descuento; este término de venta se expresa generalmente de la siguiente forma:

2/10, neto 30.

José Adán Vaquerano Amaya 5

Gestión Financiera a Corto Plazo

En este sentido, es pertinente que la empresa mantenga fondos en efectivo o equivalentes, tales como valores de negociables o una línea de crédito abierta a corto plazo en la banca comercial, que le permita aprovechar los descuentos, pues el hacer uso del dinero ajeno por 20 días adicionales (caso de 2/10, neto 30) implicaría pagar un 2% más.

Ahora, para poder saber si a una empresa le conviene o no aprovechar un descuento comercial, esto se puede determinar o calcular haciendo uso de una de dos formas, a saber:

a. Ecuaciones para determinar el costo.b. Cálculo del costo de un préstamo para aprovechar un descuento.

1.2.1.1. Ecuaciones para determinar el costo

Utilizando las ecuaciones que se presentan a continuación se puede determinar el costo que implica para una empresa el no aprovechar un descuento sobre una base anual; costo que posteriormente se utiliza para calcular la tasa de interés efectiva anual.

Una vez que se conoce la tasa efectiva anual de no tomar un descuento por pronto pago, ésta debe de ser comparada con el costo de capital de la empresa para decidir si le conviene o no aprovechar el descuento.

La ecuación a utilizar para calcular el costo de no tomar o aprovechar un descuento por pronto pago es la siguiente:

C%A =%d

100 −%d⎡⎣⎢

⎤⎦⎥

365D.D.C.PdP−PdD

⎡⎣⎢

⎤⎦⎥

Donde:

C%A = Costo porcentual aproximado de no tomar un descuento por pronto pago.%d = Porcentaje de descuento por pronto pago.D.D.C.PdP = Días durante los cuales el crédito está pendiente de pago.PdD = Período de descuento por pronto pago.

Ahora, supongamos que a una empresa le ofrecen las siguientes condiciones de venta: 2/10, neto 30.

¿Cuál sería el costo de no tomar el descuento y pagar hasta el día 30?

José Adán Vaquerano Amaya 6

Gestión Financiera a Corto Plazo

1.2.1.1.1. Solución

Datos:

% descuento = 2%Fecha final de pago = día 30Periodo de descuento = 10 días

Entonces el cálculo del costo de no tomar el descuento se realiza utilizando la fórmula siguiente:

C%A =%d

100 −%d⎡⎣⎢

⎤⎦⎥

365D.D.C.PdP−PdD

⎡⎣⎢

⎤⎦⎥

C%A = (2 / 100 - 2) (365 / 30 - 10)C%A = 37.23%

Con los datos calculados anteriormente, ya se puede determinar la tasa de interés efectiva anual de no tomar o aprovechar el descuento por pronto pago del 2% que ofrece el proveedor; tasa que se compara con el costo de capital de la empresa, para así decidir si se debe aprovechar o rechazar el descuento ofrecido, atendiendo el siguiente criterio:

Si la tasa de interés efectiva anual de no tomar o aprovechar el descuento por pronto pago es mayor al costo de capital de la empresa (k), es recomendable aprovechar el descuento, de lo contrario se debe rechazar.

La fórmula a utilizar para calcular la tasa de interés efectiva anual de no tomar o aprovechar un descuento por pronto pago es la siguiente:

T.E.anual = 1+%d

100 −%d⎡⎣⎢

⎤⎦⎥

365D .D .C.PdP−PdD

⎡⎣⎢

⎤⎦⎥−1

Donde:

T.E. Anual = Tasa efectiva anual. %D = Porcentaje de descuento por pronto pago.D.D.C.PdP = Días durante los cuales el crédito está pendiente de pago.PdD = Período de descuento por pronto pago.

José Adán Vaquerano Amaya 7

Gestión Financiera a Corto Plazo

Entonces para el caso del ejemplo que estamos trabajando, la tasa de interés efectiva anual de no aprovechar el descuento por pronto pago de 2% es:

T.E. Anual = (((1 + (2 / 100 - 2)) ^ (365 / 30 - 10)) - 1

T.E. Anual = 44.59%

Por lo tanto, la tasa de interés efectiva anual de no aprovechar el descuento por pronto pago que ofrece el proveedor es del 44.56%.

Ahora, si el costo de capital de la empresa es de 25%, ¿debería o no aprovechar el descuento la empresa?

La respuesta a la pregunta anterior es positiva, siempre y cuando la empresa cuente con el efectivo necesario para aprovechar el descuento o puede solicitar fondos en préstamo de forma económica, rápida y segura.

1.2.2. Cálculo del costo de un préstamo para aprovechar un descuento

Normalmente algunas empresas ofrecen un descuento por pronto pago; en ese sentido, una empresa cliente puede encontrar que es factible tener un ahorro de dinero al tomar prestado de un banco el dinero necesario para aprovechar el descuento por pronto pago.

Claro hay que tener siempre presente que esta operación será rentable siempre y cuando el ahorro por aprovechar el descuento sea mayor que los costos en que se tendrá que incurrir para contraer el préstamo, el cual por lo general es de muy corto plazo y se puede hacer de modo informal cuando la empresa es un cliente frecuente del banco.

Entonces el costo del préstamo se determina calculando primero el valor al vencimiento del documento necesario para obtener un valor líquido o producto que alcance para pagar la factura, y así aprovechar el descuento, para lo cual se aplica la fórmula siguiente:

C = s ( 1- dt) = Valor líquido de crédito

S =

c1 – dt( )

= Valor al vencimiento del crédito.

1.2.2.1. Ejemplo

El gerente general de la Empresa “X” está interesada en saber si le conviene aprovechar un descuento por pronto pago que le ofrece los siguientes términos de venta: 2/15, neto30, sobre una factura de $100,000.

José Adán Vaquerano Amaya 8

Gestión Financiera a Corto Plazo

Además, se sabe que el costo de tomar prestado en el banco el dinero necesario para cancelar la factura es del 12% durante 15 días.

1.2.2.2. Solución

1.2.2.2.1. Cálculo del valor neto de la factura

Fórmula a utilizar:

Valor neto de la factura = Valor nominal de la factura – Descuento por pronto pago

1.2.2.2.2. Determinación del monto del descuento por pronto pago

Fórmula a utilizar:

Dp = Valor nominal de la factura x tasa de descuento por pago.

Dp = $100.000 (0.02)Dp = $ 2,000.00

Entonces:

Valor neto de la factura = $100,00 - $2,000

Valor neto de la factura = $ 98,000.00

Por lo tanto el valor líquido o producto necesario para pagar la factura es de $98,000.00

1.2.2.2.3. Cálculo del valor al vencimiento del préstamo a contratar para aprovechar el descuento por pronto pago

Fórmula a utilizar:

S =

c1 – dt( )

S =98,000.00

1 – 0.12( ) 15 365( )( )

S = $ 98,485.68

José Adán Vaquerano Amaya 9

Gestión Financiera a Corto Plazo

Entonces el valor al vencimiento del préstamo necesario para obtener un producto o valor líquido de $98,485.68

1.2.2.2.4. Cálculo del costo de préstamo

Fórmula a utilizar:

Costo del préstamo = Valor al vencimiento del préstamo – Valor líquido del préstamo o valor de la factura aprovechando el

descuento.

Costo del préstamo = $ 98,485.68 - $98,000Costo del préstamo = $ 485.68

1.2.2.2.5. Cálculo del ahorro o pérdida al hacer el préstamo para aprovechar el descuento por pronto pago

Fórmula a utilizar:

Ahorro o pérdida en el préstamo = Monto del préstamo por pronto pago - costo del préstamo

Ahorro o pérdida en el préstamo = $2,000-$485.68Ahorro o pérdida en el préstamo = $ 1,514.30

Entonces la empresa obtendrá un ahorro de $1,514.32 al contratar un préstamo bancario para aprovechar el descuento por pronto pago de la factura.

De todo lo visto anteriormente podemos sacar dos conclusiones básicas:

a. Que es importante que las empresa mantengan un colchón de efectivo de reserva que les permita aprovechar los descuentos ofrecidos en los términos de negociación.

b. Que es importante que las empresas mantengan buenas relaciones con la banca comercial. Situación que implica que las empresas tengan una personalidad y dignidad que inspire confianza a la banca para concederles créditos de muy corto plazo de forma rápida, económica y segura.

1.3. Mantener la reputación de crédito

Una sólida posición de liquidez es fundamental para el análisis concerniente a la concesión de un crédito, en ese sentido, las razones circulantes y prueba de ácido

José Adán Vaquerano Amaya 10

Gestión Financiera a Corto Plazo

proporcionan una buena idea sobre la liquidez de un negocio. En consecuencia, toda empresa debe de conservar y mantener una situación de liquidez que esté dentro de la norma mantenida en el sector al que pertenece.

Situación que la presentará como una organización digna de confianza de crédito, permitiéndole adquirir bienes en términos favorables y mantener una línea abierta de crédito con los bancos y otras instituciones de crédito.

1.4. Aprovechar las oportunidades de negocios

En el mundo cambiante de los negocios no se tiene conocimiento certero de lo que depara el futuro. En ese sentido, es conveniente que las empresas como medida de seguridad ante esa incertidumbre que las rodea, mantengan un nivel de efectivo que les permita reaccionar satisfactoriamente ante cualquier evento inesperado, como por ejemplo como una estrategia nueva de comercialización de los competidores.

En tal sentido, es responsabilidad del administrador financiero vigilar y asegurarse de que la empresa esté preparada para aprovechar cualquier oportunidad que se presente. Objetivo que lo alcanzará mediante una detallada sincronización de los flujos de efectivo; es decir, logrando una situación en la cual los flujos de entradas coincidan en lo posible con los flujos de salida. Contribuyendo así a que la empresa mantenga saldos de efectivo bajos para los diferentes motivos.

1.5. Estrategias para la administración del efectivo

Las estrategias dirigidas a la administración del efectivo tienen como finalidad última lograr una eficaz administración del efectivo, a través de una administración de los flujos de entrada y salida de efectivo que se generan en la empresa. En ese sentido, una administración eficaz del efectivo implica desarrollar estrategias específicas que conlleven a:

a. Una adecuada sincronización de los flujos de entrada y salida de efectivo.b. Aprovechar el proceso de compensación de cheques.c. Acelerar el proceso de las cobranzas.d. Mantener un monto óptimo de fondos disponibles para aprovechar oportunamente

cualquier oportunidad.e. Controlar eficientemente los desembolsos.

Además, cabe mencionar que la formulación de estrategias y el desarrollo de técnicas que garanticen una eficaz administración del efectivo, en los últimos tiempos se ha vuelto un aspecto de prioridad fundamental para la administración financiera. Pues en años recientes se ha mostrado una tendencia favorable en los niveles de las tasa de interés, situación que ha contribuido a incrementar los costos de oportunidad de mantener efectivo ocioso, obligando a la administración financiera a buscar formas más eficientes para administrar el efectivo.

José Adán Vaquerano Amaya 11

Gestión Financiera a Corto Plazo

Otro aspecto que ha contribuido al movimiento antes mencionado es el uso de la tecnología, en especial la computadora, que hace posible la transferencia económica, rápida y segura de fondos a nivel global. Situación que ha impulsado el mejoramiento de la administración del efectivo en las organizaciones.

A continuación se plantearán las estrategias utilizadas con mayor frecuencia para alcanzar los objetivos mencionados anteriormente y que conllevan a una administración eficaz del efectivo de una empresa.

1.5.1. Sincronización de los flujos de entrada y salidas de efectivo

Para la sincronización de los flujos es requisito fundamental la elaboración de presupuestos de ingresos y egresos. De tal forma que se programen las salidas de efectivo, para que en aquellos momentos en que se dan las entradas de efectivo se den las salidas de los mismos.

Además, con la elaboración de presupuestos de entradas y salidas de efectivo programados de forma que coincidan, se pueden elaborar presupuestos de flujos de caja más confiables. Permitiendo esto que la empresa pueda reducir los montos de efectivo que mantiene hasta un nivel mínimo.

Un ejemplo muy reconocido de un sistema sincronizado de flujos de entrada y salidas de efectivo es el utilizado por las compañías de tarjetas de crédito, al establecer ciclos regulares de facturación. Situación que les permite mantener un control sobre sus flujos de ingresos y en base a ellos sincronizan sus salidas de efectivo.

Con el ejemplo anterior podemos ver las ventajas que ofrece un programa de sincronización de los flujos de efectivo, en el sentido de que capacita a las empresas para disminuir el nivel sus saldos de efectivo y recurrir menos a la solicitud de préstamos. Reduciendo así los gastos por intereses, gastos por servicios, etcétera. Aspectos todos que impulsan a mejorar las utilidades de la empresa.

1.5.2. Proceso de compensación de cheques

De todos es conocido que cuando se realiza un pago o se recupera una cuenta por cobrar a través de cheque, se requiere de un tiempo prudente para hacer efectivo el pago o cobro. A ese tiempo que va desde que se emite el cheque hasta que se cobra, se le conoce con el nombre de compensación de un cheque.

En este sentido, el tiempo que tiene que esperar una empresa para disponer de aquellos fondos que han sido cobrados a través de un cheque dependerá de la flotación que se dé, desde que el cheque es emitido hasta que está listo para hacerse efectivo.

José Adán Vaquerano Amaya 12

Gestión Financiera a Corto Plazo

Entonces, el tiempo que se requiere para que los cheques sean compensados, estará en función de los diferentes tipos de flotación por los cuales tenga que pasar el cheque, a saber:

a. La flotación postal, que es tiempo de envío del cheque por correo hasta que lo recibe el acreedor.

b. La flotación del procesamiento, tiempo que se necesita para procesar el cheque y que sea acreditado a la cuenta del acreedor.

c. La flotación de tránsito, esta flotación está relacionada con la flotación de procesamiento, pues es el tiempo que se da para el proceso de compensación dentro del sistema bancario.

Ahora, es responsabilidad del administrador financiero mantener un control eficiente del proceso de flotación por el cual tienen que pasar tanto los cobros realizados por la empresa por medio de cheques, como los pagos hechos con cheques.

En este sentido una forma de maximizar la eficiencia del proceso de compensación sería a través de un eficaz sistema de movilización del efectivo, con estrategias relacionadas con los aspectos que se detallan a continuación.

1.5.2.1. Los puntos de cobranza

Una estrategia que ha maximizado la eficiencia del sistema de cobranzas, reduciendo al mínimo la flotación, es el establecimiento de los puntos clave de cobranza dentro de las zonas en donde se realizan la mayoría de las ventas. Así, en la medida que los pagos son recibidos, son depositados en el banco, eliminando de esta forma la flotación postal.

1.5.2.2. El sistema de pagos

Aquí lo que se busca es aprovechar al máximo el tiempo durante el cual se puede hacer uso del dinero pagado mediante cheque. En este sentido, el administrador financiero debe de conocer perfectamente el tiempo de flotación de los pagos realizados, con el objeto de aprovechar los fondos durante el proceso de flotación.

En conclusión, la magnitud de la flotación neta de una empresa depende de la capacidad que tenga ésta para acelerar la cobranza de los cheques recibidos, y al mismo tiempo para retrazar la cobranza de los cheques emitidos. Pues al acelerar el proceso de cobranza de los fondos, le permite a la empresa el disponer de dichos fondos más rápidos y ponerlos a producir, así como también al retrazar la cobranza de los cheques emitidos.

1.5.3. Acelerar el proceso de cobranzas

Para aquellas empresas que tienen una presencia en mercado en zonas específicas, que es caso de la mayoría de las empresas en nuestro medio, una estrategia adecuada para

José Adán Vaquerano Amaya 13

Gestión Financiera a Corto Plazo

acelerar la recaudación de las cuentas por cobrar, es mediante el establecimiento de puntos estratégicos de cobranza, que canalicen los fondos recaudados a un banco de concentración.

Pues de esa forma se estaría reduciendo el tiempo de flotación de los cheques cobrados, ya que los puntos estratégicos de cobranza se encargarían de recolectar los fondos y depositarlos en el menor tiempo posible en la cuenta que mantiene la empresa en el banco de concentración, y de esa forma, el administrador financiero podrá disponer de esos fondos de forma rápida para realizar inversiones.

Pero nosotros sabemos que en nuestro medio también existen empresas que operan tanto a nivel regional como a nivel mundial, y para este tipo de empresas, la estrategia antes mencionada resultaría un tanto inadecuada, surgiendo así la necesidad de emplear otro tipo de estrategias que se adecúen para este tipo de cobertura. Algunas estrategias que se pueden emplear en este tipo de empresas se plantean a continuación.

1.5.3.1. Usar apartados postales bancarios

Bajo esta estrategia los cheques que se reciben son enviados, en lugar de enviarlos a las oficinas centrales. Reduciendo de esta forma el tiempo que se requiere para que una empresa reciba los cheques que han ingresado a la empresa.

1.5.3.2. Crear una banca de concentración

El objetivo de la estrategia de creación de una banca de concentración es movilizar los fondos desde ubicaciones descentralizadas para su recepción. En este sentido, es necesario que la empresa mantenga una red de bancos depositarios locales que se encarguen de reunir las cobranzas originadas en la región, para posteriormente transferir los fondos a la banca de concentración.

1.5.4. Determinación del nivel óptimo de efectivo

Ya antes se ha mencionado que el objetivo principal que se persigue con una eficaz administración del efectivo es minimizar los montos de reserva o seguridad que se mantengan en la empresa. Y eso en el sentido de que el efectivo y los valores negociables son los recursos activos de la empresa que generan las menores utilidades e incluso en algunas situaciones nulas. Situación que no contribuye en gran medida a alcanzar el objetivo fundamental de la empresa de maximizar la riqueza de la empresa.

En este sentido, es necesario mantener una provisión básica de efectivo o en un saldo mínimo de efectivo, que resulte suficiente para asegurar que las operaciones y actividades del negocio no se verán afectados por faltantes de efectivo.

José Adán Vaquerano Amaya 14

Gestión Financiera a Corto Plazo

Ahora, el problema está en determinar ese nivel óptimo de efectivo, ya que el no mantenerlo significaría un costo que estaría asociado a la pérdida de oportunidades de negocio; o sea, los costos de quedarse sin efectivo, que limitarían a la empresa para aprovechar descuentos, así como el afectar algunas operaciones del negocio; también estos costos están asociados a la transformación de valores negociables en efectivo.

Por otra parte, los costos de mantenerlo en montos en exceso; es decir, que se mantenga un nivel alto de efectivo, está representado por el costo de oportunidad de mantener costos comprometidos en activos que tienen un valor actual neto negativo.

Por lo tanto, se hace necesario determinar ese nivel óptimo de efectivo y el tamaño de transferencia que minimice el costo total de la administración del efectivo.

Para este propósito se han desarrollado varios tipos de modelos matemáticos que permiten establecer el nivel óptimo de efectivo. Aquí solo se estudiarán los dos que se presentan a continuación.

a. El modelo de inventario aplicado a la administración del efectivo.b. El modelo de límite de control aplicado a la administración del efectivo.

Además, cabe mencionar que los modelos de administración de efectivo deben de usarse como una herramienta que guía la toma de decisiones, pero que debe ser siempre acompañada con la experiencia y el buen juicio del administrador para así asegurar un proceso de decisiones inteligentes.

1.5.4.1. Modelo de inventario

Este es un modelo ampliamente utilizado y que supone que la empresa en promedio, crece y es una usuaria neta de efectivo. En ese sentido, los valores negociables representan la provisión existente o mantenida entre los diversos episodios de financiamiento, fuente que se agota periódicamente según se requieran los fondos.A demás, en este modelo los costos relacionados con los montos de efectivos están representados por los intereses perdidos en los valores negociables, así como por los costos fijos de ordenamiento o transferencia de fondos de una cuenta a la otra.

El objetivo que se persigue es equilibrar esos dos tipos de costos, de tal forma que se minimicen los costos totales.

Por lo tanto, la fórmula empleada para determinar el tamaño óptimo de la transferencia de efectivo es:

C =

2 b Ti

José Adán Vaquerano Amaya 15

Gestión Financiera a Corto Plazo

Donde:

C: Tamaño óptimo de la transferencia de efectivo.T: Consumo total de efectivo para el periodo involucrado.b: Costo de la transacción en la compra o venta de valores negociables .i : Tasa de interés aplicable sobre los valores negociables.

Ahora, el costo total de mantener fondos de efectivo, es decir, la sumatoria de los costos fijos asociados con las transferencias y los costos de oportunidad de las utilidades perdidas al mantener fondos de efectivo, se puede calcular aplicando la siguiente fórmula:

TC =b

TC

⎛⎝⎜

⎞⎠⎟ + i

c2

⎛⎝⎜

⎞⎠⎟

Donde:

TC = Costo total de mantener fondos de efectivo.

TC

= Número de transacciones para el periodo involucrado.

c2

= Saldo promedio de efectivo.

b,i = Ya se conocen.

1.5.4.2. Ejemplo

Suponga una empresa con pagos de efectivo calculados en $10,000,000.00, para un periodo de un mes, esperando que permanezcan constantes durante todo el período. Además, se sabe que los costos fijos a transacción son de $150, y la tasa de interés sobre los valores negociables en el mercado de dinero es de $9.5% nominal.

Se le pide calcular el tamaño óptimo de la transferencia de efectivo, así como también el número de transferencias a realizar y el costo total de mantener saldos de efectivo.

1.5.4.3. Solución

Datos:

C = ?B = $150I = 9.5% anual o 0.79166666% mensualT = $10,000,000

José Adán Vaquerano Amaya 16

Gestión Financiera a Corto Plazo

Entonces:

C =

2bTi

C =

2 $150( ) 10,000,000( )0.007916666667( )

C = 3.789474003

C =$615,587.04

Por lo tanto el monto óptimo de la transferencia de efectivo durante el periodo establecido es de $615,587.04 y el número de transferencias a realizar son:

TC

=$10,000,000$615,587.04

C2=16.24 , o sea aproximadamente una transacción cada dos días.

Y el costo total de mantener fondos en efectivo durante un mes, es decir:

TC =b

TC

⎛⎝⎜

⎞⎠⎟ + i

C2

⎛⎝⎜

⎞⎠⎟

TC =$150

$10,000,000$615,587.04

⎛⎝⎜

⎞⎠⎟ + 0.00791666667

$615,587.042

⎛⎝⎜

⎞⎠⎟

TC = $ 2,4873.40 + $ 2,436.70

TC = $ 4,873.40

En este sentido, los $ 4,873.40 representan el costo total.

José Adán Vaquerano Amaya 17

Gestión Financiera a Corto Plazo

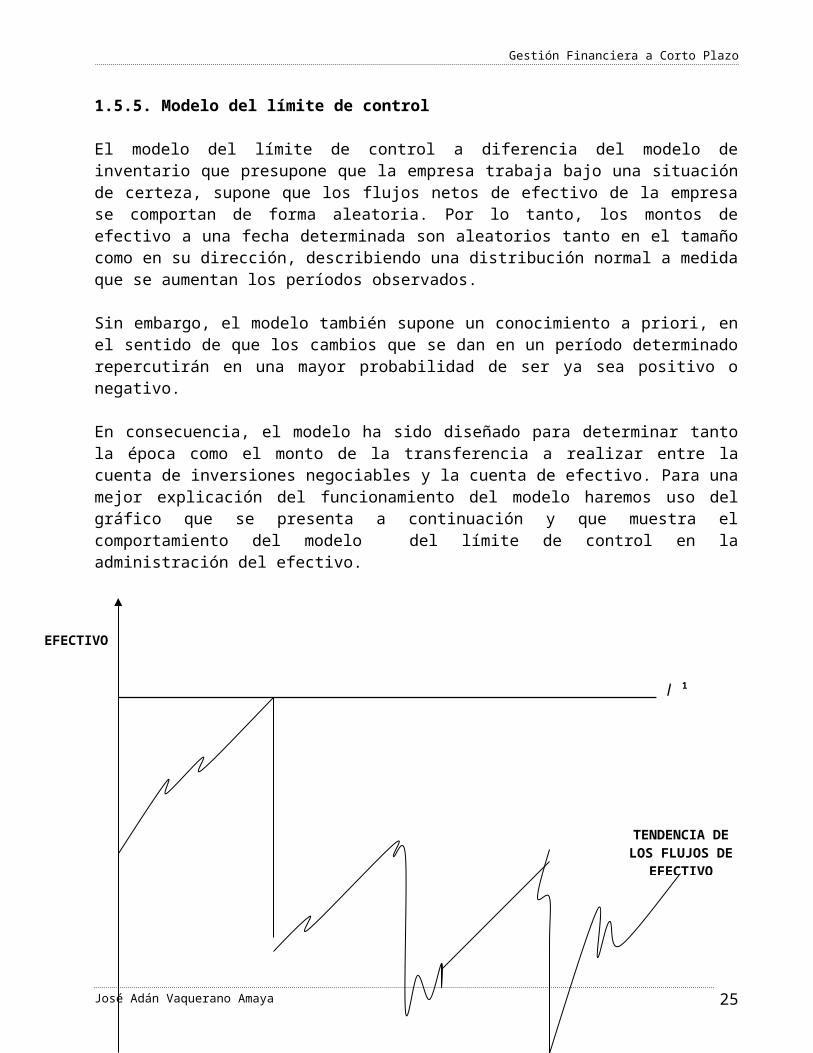

1.5.5. Modelo del límite de control

El modelo del límite de control a diferencia del modelo de inventario que presupone que la empresa trabaja bajo una situación de certeza, supone que los flujos netos de efectivo de la empresa se comportan de forma aleatoria. Por lo tanto, los montos de efectivo a una fecha determinada son aleatorios tanto en el tamaño como en su dirección, describiendo una distribución normal a medida que se aumentan los períodos observados.

Sin embargo, el modelo también supone un conocimiento a priori, en el sentido de que los cambios que se dan en un período determinado repercutirán en una mayor probabilidad de ser ya sea positivo o negativo.

En consecuencia, el modelo ha sido diseñado para determinar tanto la época como el monto de la transferencia a realizar entre la cuenta de inversiones negociables y la cuenta de efectivo. Para una mejor explicación del funcionamiento del modelo haremos uso del gráfico que se presenta a continuación y que muestra el comportamiento del modelo del límite de control en la administración del efectivo.

José Adán Vaquerano Amaya 18

EFECTIVO

TENDENCIA DE LOS FLUJOS DE

EFECTIVO

t1 t2 TIEMPO

n

l

l 1

Gestión Financiera a Corto Plazo

En el gráfico podemos observar que los saldos de efectivo inicialmente siguen una tendencia aleatoria hasta alcanzar el nivel superior de efectivo permitido (l ´), punto en el cual (t 1) el modelo supone (en sentido figurado) la activación de un dispositivo que indica al administrador financiero que es el momento de reducir el nivel de efectivo mantenido en la empresa, hasta el punto de retorno (n); mediante la inversión (l -´ n) de efectivo en la cartera de valores negociables.

Posteriormente, el monto de efectivo sigue una tendencia aleatoria sin rumbo definido hasta llegar a alcanzar el punto mínimo de efectivo permitido (l), momento en el cual (t2) se vuelve a activar el dispositivo que indica a administrador financiero, que es el momento en el cual se deben vender valores suficientes para obtener el monto de efectivo necesario para regresar el saldo de efectivo a su punto de retorno (n).

Además, cabe destacar que el modelo del límite de control al igual que el modelo de inventarios se basa en una función de costo que incluye los siguientes elementos del costo:

a. El costo resultante de hacer transferencias hacia y desde la cuenta de efectivo.b. El costo de oportunidad de mantener efectivo.

En este sentido, la función de costos a minimizar es:

E(c) =b

E N( )T

⎛⎝⎜

⎞⎠⎟ + i E m( )( )

Donde:

E (c) = Costo total esperado.b = Costo de transferencia.E (N) = Número esperado de transferencia entre el efectivo y la cartera de

inversiones durante el período planeado.T = Número de días incluido en el período de planeación.i = Tasa de interés diaria ganada sobre las inversiones.E (m) = Saldo diario promedio esperado en efectivo.

Por lo tanto, el objetivo es minimizar el valor de (E(c)), a través de la elección de los valores l’ y n; o sea, el nivel superior de efectivo permitido y el punto de retorno, aplicando la siguiente fórmula:

José Adán Vaquerano Amaya 19

Gestión Financiera a Corto Plazo

n =

3bó2

4i3

Donde:

n = Punto de retorno.σ2 = Variación de los flujos netos diarios de efectivo.B - i = Ya se conocen.

Por otro lado, asumiendo una probabilidad del 50% de que los saldos de efectivo aumenten (p), y un 50% de que los saldos de efectivo disminuyan (q), el valor óptimo del límite superior permitido (l ´) se fijaría a 3n.

Por lo tanto,

i´= 3n

Ahora, en cuanto al saldo promedio diario esperado de efectivo, es casi imposible calcularlo con exactitud, pero se puede decir que aproximadamente esta a:

n+ i´n

Por lo tanto,

E(m) =

n +i´n

En cuanto al saldo del punto mínimo de efectivo permitido (l), es un monto que la administración establece de acuerdo a la experiencia o incluso podría ser el saldo mínimo requerido por los bancos en donde se deposita el efectivo.

1.5.5.1. Ejemplo

Suponga una empresa que tiene costos de transferencia hacia y desde la cuenta de efectivo de $150, además se sabe que saldo diario promedio de efectivo esperado es de $10, que la tasa de Interés nominal ganada sobre las inversiones es del 9.5% y la variación de los flujos netos diarios de efectivo es igual a $1,250

Se le pide calcular los valores n y l ´ que minimizan el costo total esperado, si el valor l es igual a cero.

José Adán Vaquerano Amaya 20

Gestión Financiera a Corto Plazo

1.5.5.2. Solución

Datos:

n = ?b = $150σ2 = $1,250 i = 9.5%i = 0

Entonces,

n =

3bó24i

3

n =3 $150( ) 1,250( )

40.095365

⎛⎝⎜

⎞⎠⎟

3

n =

562,5001.04109589 −03

3

n = 540,296,052.63

n =$814.47

Entonces, el valor de l ´ es de:

l ´ = 3nl ´ = 3 ($814.47)l ´ = $2.443.41

Ahora, cuál sería el valor de n y i ´, si el valor de i es igual a $250.

Para el caso de i = 250, entonces n es igual a:

n = n +$250n = $814.47 + 250n = $1.064.47

José Adán Vaquerano Amaya 21

Gestión Financiera a Corto Plazo

Y el valor de l ´ es igual a:

l ´ = l ´+ $250l ´ = $2.443.41 + $250i ´ = $2.693.41

Además, antes de finalizar este tema cabe destacar que las empresas mantienen dinero invertido en valores negociables a corto plazo con el propósito de tener un sustituto del efectivo y realizar una inversión temporal. Teniendo presente que para invertir en valores negociables es recomendable seleccionar de entre la variedad de valores disponibles aquellos más recomendables, tomando en cuenta los criterios que se presentan a continuación.

a. El riesgo de incumplimiento

Es decir el riesgo de que la empresa deudora no satisfaga la obligación de pagar el principal y los intereses.

b. La facilidad de comercialización

O sea la facilidad con la cual el dueño o tenedor del valor pueda hacerlo efectivo.

c. El vencimiento

Porque entre mayor sea el tiempo para el vencimiento, mayor será el riesgo de fluctuación en el valor del mercado.

d. La gravabilidad

Por el impacto que generan los impuestos en el rendimiento esperado por la empresa.

e. El rendimiento sobre los valores

Porque entre más alto sea el riesgo, más alto será el rendimiento requerido.

1.5.5.3. Ejercicios

a. Caso empresa ABC

La empresa ABC tiene costos fijos de transacción desde y hacia la cuenta de efectivo por $185. También se sabe que el saldo diario promedio de efectivo es de $200; que la tasa

José Adán Vaquerano Amaya 22

Gestión Financiera a Corto Plazo

de interés nominal ganado sobre las inversiones es del 8% y la variación de los flujos netos diarios de efectivo es igual a $200.

Se le pide calcular los valores de n y l ’ que minimizan el costo total esperado, si i es igual a cero.

Calcular los valores de n y i que minimizan el costo total esperado, si:

a) i es igual $1000b) i es igual $1,500

b. Caso empresa XYZ

Suponga la empresa XYZ con pagos trimestrales en efectivo calculados de $25,000.000. Pagos que se espera permanezcan constantes durante todo el período.

También se conoce que los costos fijos de transacción son de $250 y la tasa de interés en el mercado de dinero sobre valores negociables es de 8% nominal.

Se le pide:a) calcular el tamaño óptimo de la transferencia de efectivo.b) Determinar el número de transferencias a realizar.c) Calcular el costo total de mantener saldos en efectivo.

1.5.6. Control eficiente de los desembolsos

Un control eficiente de los desembolsos es tan importante como un eficiente proceso de cobranzas, pues ayuda al mantenimiento de efectivo disponible por más tiempo.

En este sentido, demorar los pagos haciendo uso de aquellas técnicas que son más aceptadas en el medio, es el objetivo que se persigue aquí; ya que de esa forma la empresa puede reducir la cantidad de efectivo que retiene y emplear esos fondos de forma más redituable.

Sin embargo, no se debe de olvidar que en este tipo de operación, las ganancias de una empresa resultan en costos o pérdidas para otras. Por lo tanto, al emplear estas técnicas se debe de ser muy cauteloso, ya que en la medida que los proveedores vean que no obtienen los fondos cobrados, como sería el caso bajo otras condiciones, en esa misma medida se va ir dañando las relaciones comerciales con los proveedores.

En consecuencia, el objetivo es la combinación de una captación rápida de los fondos acompañada de un proceso lento en los desembolsos, que resulte en una disponibilidad máxima de fondos. Para lograra tal propósito se pueden utilizar las técnicas que se presentan a continuación.

José Adán Vaquerano Amaya 23

Gestión Financiera a Corto Plazo

1.5.6.1. Hacer uso de la flotación

El objetivo que se persigue a través del juego con la flotación, es lograr que la empresa tenga una flotación positiva. Es decir, que la diferencia que se de entre los saldos de efectivo que presente el banco sean mayores a los saldos en libros de la empresa.

En este sentido, la flotación neta no es más que el resultado de los retrasos entre el tiempo en que los cheques son emitidos y su liquidación por los bancos.

En consecuencia, es posible que en un momento determinado el saldo de efectivo de una empresa en su cuenta de efectivo sea negativo, pero que en la contabilidad que lleva el banco, el saldo aparezca positivo; dado que algunos de los cheques emitidos por la empresa aún están en el proceso de compensación.Así por ejemplo, suponga que una empresa emite cheques por un total de $5,000 cada día. Si se necesitan de cuatro a cinco días para que dichos cheques sean compensados y para que sean deducidos de la cuenta del banco de la empresa. Entonces, los registros llevados por la empresa de su cuenta de efectivo mostraran un saldo de $25,000 menos del saldo de los registros del banco durante cuatro a cinco días.

Ahora, si por otro lado la empresa recibe cheques por un monto de $5,000 diariamente y pierde solamente cuatro días para hacerlos efectivo; en consecuencia, los libros de la empresa mostraran un saldo que mostrará $20,000 más que el saldo del banco.

De tal modo que la flotación neta de la empresa; es decir, la diferencia entre $25,000 y los $20,000 será de $5,000.

1.5.6.2. Control de los desembolsos

Para una eficiente administración del efectivo, es fundamental un control eficaz de los desembolsos por parte de la empresa. Un eficaz control de los desembolsos busca retrasar los flujos de salida de efectivo y minimizar el tiempo en que los depósitos de efectivo permanezcan ociosos.

En este sentido, un procedimiento o técnica para controlar de forma adecuada los pagos, es mediante la centralización de las cuentas por pagar en una sola cuenta. De esa forma los pagos se realizan en el momento en que se deseen.

Otra técnica, consiste en tener cuantas abiertas en varios bancos, de tal forma que los fondos se desplacen rápidamente hacia los bancos con los cuales se ha realizado los desembolsos, evitando de esta forma que se acumulen los fondos excesivos de forma temporal en un banco determinado.

En definitiva, el objetivo es tener efectivo en montos adecuados en las cuentas abiertas en los diferentes bancos, pero manteniendo un control eficaz que no permita que se acumulen saldos excesivos. Este problema se evita a través de la transferencia de los saldos en exceso que se mantengan en una cuenta a otras cuentas de otros bancos, ya sea para cubrir pagos realizados o para invertirlos en valores negociables.

José Adán Vaquerano Amaya 24

Gestión Financiera a Corto Plazo

1.5.6.3. Pagos de cuentas a través de giros

El giro es un instrumento de pago parecido al cheque, con la única diferencia de que éste es girado contra el pagador y no contra un banco como es el caso del cheque.

En este sentido, cuando se realiza un pago a través de un giro, el acreedor tiene que presentarlo al banco del emisor para su respectivo cobro. Entonces, una vez que el giro es presentado al banco para su cobro, el banco tiene que presentarlo al emisor para su aceptación, y hasta ese memento, es que los fondos son depositados por el emisor para cubrir el pago del giro.

En consecuencia, la ventaja que presenta realizar pagos a través de giros es que alarga el tiempo que la empresa tiene para mantener los fondos necesarios para cubrir el giro, y por consecuencia faculta a la empresa para minimizar los depósitos mantenidos en el banco.

Una desventaja de este medio de pago, es que a muchos proveedores les resulta más conveniente que se les pague mediante un cheque; y además, a los bancos no les agrada mucho procesar giros dado el trato especial que requiere su procesamiento, y como resultado de ello es común que los bancos realicen un cargo por servicio, más alto, por procesar giros en comparación al cargado por procesar cheques.

1.5.6.4. Desembolsos por nóminas

Con el propósito de minimizar los saldos que se mantienen en efectivo para cubrir el pago de las nóminas, las empresas suelen mantener una cuenta única para cubrir dichos pagos.

Ahora, para alcanzar el objetivo antes mencionado, es fundamental poder predecir con bastante exactitud el momento preciso de cuando serán cobrados los cheques emitidos para la nomina.

En ese sentido, si el día de pago cae un viernes, con seguridad no todos los cheques serán cobrados ese día, y por consiguiente, no se necesita mantener depositados todos los fondos necesarios para cubrir la nomina total. Incluso, el día lunes algunos cheques todavía no serán presentados para su pago.

En consecuencia, es función de la administración financiera poder elaborar a través de la experiencia una distribución de las fechas en las cuales se espera serán presentarlos en promedio los cheques para su cobro. Para así poder estimar en forma aproximada los fondos que se necesita mantener en deposito para cubrir los cheques emitidos para la nómina.

1.5.6.5. Cuenta de saldo cero

El sistema de control de los desembolsos mediante las cuantas de saldo cero consiste en que una empresa mantenga cuentas abiertas en diferentes bancos con saldo cero, y una

José Adán Vaquerano Amaya 25

Gestión Financiera a Corto Plazo

cuenta maestra o principal, desde la cual se giraran los fondos para cubrir los faltantes de las otras diferentes cuentas o a la cual se enviaran los saldos excedentes.

En otras palabras, bajo este sistema la cuenta principal se encarga de transferir automáticamente los fondos necesarios en las otras diferentes cuentas subsidiadas, para que sean liquidados los cheques presentados al final de cada día.

De esta forma, la empresa mantiene un saldo final de cero en las diferentes cuentas, excepto en la principal; mejorando de esta forma el control sobre los desembolsos, así como también, ayuda a eliminar los saldos de efectivo ociosos que puedan existir en las cuentas subsidiarias.

2. Administración de las cuentas por cobrar

El buen desempeño de un negocio descanso fundamentalmente en la demanda de sus bienes o servicios por parte de los consumidores; ya que entre mayores sean los volúmenes de ventas, es de esperar que mayores sean los niveles de utilidades, y por lo tanto, el valor de mercado de las acciones.

Ahora, cabe destacar que las ventas están relacionadas con diferentes factores tanto exógenos como endógenos. Entre los principales factores contables que afectan la demanda están:

a. Los precios de venta.b. La calidad del producto.c. La publicidad.d. La política de créditos, etc.

En este sentido, la política de créditos es una variable clave que puede producir o conducir al éxito o fracaso de un negocio.

Por lo tanto, hay que tener presente que la política de créditos está directamente relacionada con los cuatro factores que se presentan a continuación.

2.1. El período de crédito

Que está representado por el plazo que se les confiere a los compradores para que cancelen sus adquisiciones.

2.2. Las normas de crédito

Se refieren a los requisitos mínimos en cuanto a la capacidad financiera que deben cumplir los clientes interesados en solicitar un crédito, así como al monto del crédito disponible para los distintos clientes.

José Adán Vaquerano Amaya 26

Gestión Financiera a Corto Plazo

2.3. La política de cobranza

Este está estrictamente relacionado con la rigidez o la flexibilidad en cuanto al seguimiento y la recuperación de las cuantas por cobrar.

2.4. Los descuentos

Se refiere a los incentivos monetarios que la empresa ofrece través de los descuentos por pronto pago, que incluye tanto el período de descuento como el monto.

En definitiva, es responsabilidad del administrador financiero administrar eficientemente la política de créditos de la empresa, de tal forma que contribuya a alcanzar el gran objetivo de la empresa de maximizar la riqueza de los accionistas.

2.5. El período y las normas de crédito

Es en los términos de crédito en donde se engloban tanto el período o plazo del crédito como el descuento ofrecido. Los términos de crédito generalmente se expresan de la forma siguiente:

2/10 neto 30

Donde:

2/10 = Significa que la empresa ofrece un descuento por pronto pago del 2% si se paga en los primeros 10 días.

Neto 30 = Significa que de no aprovechar el descuento, el monto total de la compra debe ser cancelado en 30 días.

Además, cabe destacarse que los términos de crédito podrían deferir de acuerdo a las categorías de los clientes aceptados por la empresa.

En cuanto a las normas de crédito, éstas son las guías o lineamientos que sirven para determinar que clientes pueden cumplir con los términos de crédito y los puntos de crédito disponibles para cada cliente.

Por lo tanto, las normas de crédito se refieren a la fuerza, dignidad y confianza que debe mostrar un cliente para calificar como sujeto de crédito.

En este sentido, si un cliente no cumple a plenitud las normas de crédito establecidas por la empresa, siempre podrá comprar a la empresa, pero bajo términos un tanto más estrictos.

José Adán Vaquerano Amaya 27

Gestión Financiera a Corto Plazo

En conclusión, son las normas de crédito de la empresa las que servirán como guía para determinar quienes serán los clientes que podrán cumplir con los términos de crédito, así como para establecer la cantidad de crédito que se le debe de conceder a cada clase o tipo de cliente.Para la fijación de las normas de crédito se requiere medir la calidad de crédito del cliente solicitante, la cual se puede definir en términos del riesgo o la probabilidad de que un cliente determinado caiga en incumplimiento respecto de sus obligaciones.

La estimación de la probabilidad de que un cliente determinado no cumpla con sus obligaciones por lo general se hace a través de un juicio subjetivo.

Sin, embargo, la evaluación del crédito constituye una práctica bien establecida, y un efectivo administrador de créditos puede hacer juicios bastante buenos con respecto a la probabilidad de incumplimiento de pago de los diferentes clientes, mediante la aplicación de diversos métodos que se empleen en las empresas para medir la calidad de crédito de sus clientes, métodos que se presentan a continuación.

2.5.1. Sistema de puntaje de crédito

Este es un sistema alternativo de toma de decisiones subjetivas, que se basa en un método estadístico similar al análisis de regresión múltiple; a este método también se le denomina análisis discriminatorio simple.

Bajo este método la variable dependiente está representada por la probabilidad de incumplimiento de pago, y las variables independientes serán todas aquellos factores relacionados con la capacidad financiera y de pago de la deuda, si se concede el crédito.

En este sentido, el análisis discriminatorio múltiple tiene como objetivo registrar el puntaje en relación a la calidad de crédito de un solicitante, tomando como base aquellas variables que se consideren importantes para diferenciarlo entre los clientes potenciales y reales buenos y malos.

Así por ejemplo, una empresa interesada en evaluar la calidad de crédito de sus consumidores o clientes, debería considerar las siguientes variables independientes:

a. Si el solicitante es propietario de su lugar de habitaciónb. El tiempo durante el cual el solicitante ha permanecido en su empleoc. El monto de la deuda pendiente de pago en relación con los ingresos anuales del

solicitante.d. El historial del cliente potencial en cuanto a haber pagado sus deudas

oportunamente.

Para comprender mejor este método explicaremos a continuación un ejercicio práctico.

José Adán Vaquerano Amaya 28

Gestión Financiera a Corto Plazo

2.5.1.1. Caso empresa XYZ

Suponga que la empresa XYZ a reunido información histórica sobre su cartera actual de clientes al menudeo, que está representada por 2,000 clientes. De estos 2,000 clientes, suponga que 1,500 siempre pagan a tiempo, pero que los restantes 500 pagan tarde, e incluso algunos de ellos, se han declarado en quiebra y no pagarán por lo tanto sus cuentas.

Entre la información histórica reunida por la empresa sobre sus clientes se tiene:

a. La razón rápida de cada cliente (Activo circulante / pasivo circulante).b. La razón de intereses pagados.c. La razón de endeudamiento (deudas /Activos totales).d. Los años en el negocio.

Además, se sabe que la empresa emplea para su análisis discriminante múltiple emplea cuatro factores críticos, que a juicio de los expertos de la empresa, en lo que respecta a la administración del crédito, afectan la probabilidad de pago de cualquier cliente, los cuatro factores críticos son:

a. La razón rápidab. La razón de deuda / activoc. La rotación de interés ganado de los clientesd. Los años en el negocio.

También, se sabe que de acuerdo a las normas de crédito de las empresa un puntaje de menos de 40 puntos indicaría un riesgo de crédito malo; que un puntaje entre 40 y 50 indicaría un riesgo de crédito promedio; y que un puntaje superior a 50 significaría un riesgo de crédito bueno.

Ahora, supóngase que una empresa con las siguientes condiciones solicita un crédito.

a. Rotación del interés ganado de los clientes 4.2b. Razón rápida 3.1c. Razón de deuda /activos 0.30d. Años en el negocio 10 años.

Se le pide calcular el puntaje de crédito de la empresa solicitante de crédito; si la ecuación utilizada por la empresa XYZ para calcular el puntaje es la siguiente:

Puntaje = 3.5 (Rotación del interés ganado de los clientes) + 10.0 (razón rápida) – 25.0 (deuda/ activos) + 1.3 (años en el negocio)

José Adán Vaquerano Amaya 29

Gestión Financiera a Corto Plazo

2.5.1.2. Solución

Datos:

Ecuación del puntaje = 3.5 (rotación del interés ganado de los clientes) + 10 (razón rápida) – 25.0 (deuda / activos) + 1.0 (años en le negocio)

a. Rotación de intereses = 4.2b. Razón rápida = 3.1c. Deuda / activos = 0.3d. Años en el negocio = 10 años.

Entonces, el puntaje de crédito de la empresa solicitante sería de:

Puntaje de crédito = 3.5 (4.2) + 10 (3.1) – 25 (.030) + 1.3 (10)

Puntaje de crédito = 51.2

Por lo tanto, con un puntaje de 51.2, a este cliente se le puede considera como un sujeto con un buen riesgo de crédito; o sea, un cliente sujeto de crédito, y por lo tanto, se le debería de ofrecer términos de crédito favorables.

2.5.2. El sistema de las 5 “C”

Este método para la evaluación de la calidad de crédito de un solicitante se concentra en evaluar cinco áreas específicas, consideradas importantes para llegar a establecer la dignidad y confianza de crédito de un cliente. Estas cinco áreas de análisis se desarrollan a continuación.

2.5.2.1. El carácter

Aquí lo que se evalúa es la probabilidad de que los clientes solicitantes de crédito cumplan con sus obligaciones; es decir, con la promesa de pago que implica una transacción a crédito.En este sentido, las dos preguntas fundamentales que se debe hacer todo administrador de créditos son:

a. ¿Harán los deudores un esfuerzo por cumplir con la promesa de pagos?b. ¿Tratarán los deudores de retrasar los pagos?

Para responder estas preguntas, los administradores experimentados de créditos considerarán el factor moral como un elemento importante en la evaluación de crédito.

José Adán Vaquerano Amaya 30

Gestión Financiera a Corto Plazo

En consecuencia, en un reporte de evaluación de crédito se debe de investigar el desempeño anterior del cliente en cuanto al cumplimiento de sus obligaciones. Información que se puede obtener de los bancos que le han proporcionado o le proporcionan créditos al solicitante, de sus proveedores, de sus clientes, de sus competidores, etcétera.

2.5.2.2. La capacidad

Aquí se busca determinar la capacidad que tiene el cliente para pagar sus cuentas. Para determinar el grado o capacidad de pago de un cliente solicitante de crédito, se deben investigar los aspectos siguientes:

a. El record anterior del cliente en cuanto a sus métodos de hacer negocio.b. La observación física de la s instalaciones, planta, equipo y almacenes del cliente

solicitante.

2.5.2.3. El capital

Esta área se mide mediante un análisis de los estados financieros para determinar la capacidad o condición financiera de la empresa. En este análisis se le debe de dar especial importancia a las razones financieras siguientes:

a. Razón de deuda / activos.b. La razón circulante.c. La razón de rotación de interés.

2.5.2.4. El colateral o garantía

Este factor está determinado por las garantías que pueden ofrecer un cliente para garantizar o asegurar un crédito.

2.5.2.5. El contexto económico

Aquí se busca evaluar las tendencias económicas de la economía en general en las diferentes actividades del que hacer económico, así como en áreas o zonas geográficas específicas. Factores todos que pueden afectar la capacidad de los clientes para poder cumplir con sus obligaciones.

Además, cabe señalar que una vez que se ha desarrollado la información sobre las 5 áreas antes mencionadas, el administrador de créditos todavía debe tomar una decisión final con relación a la calidad potencial de cada cliente.

José Adán Vaquerano Amaya 31

Gestión Financiera a Corto Plazo

Decisión que por lo general los administradores de crédito la refuerzan con los conocimientos adquiridos a través de la experiencia y sus instintos.

En lo que respecta al reporte de crédito que se elabore, éste se recomienda que incluya la información siguiente:

a. Un resumen bastante detallado del balance general y del estado de resultados.b. Un cuadro resumen de la las razones financieras con gráficos de tendencias.c. Información obtenida a partir de los proveedores de la empresa solicitante de

crédito, a través de la cual, se pueda saber o conocer si la institución ha estado cumpliendo con sus obligaciones de acuerdo con lo establecido, y si en las ultimas fechas, ha dejado de hacer cualquier pago.

d. Un resumen acerca de la condición física de las operaciones de la empresa.e. Un resumen acerca de los antecedentes de los propietarios de la empresa, donde

se incluyen aspectos tales como:- Quiebras.- Pleitos legales.- Problemas personales (en posible), etcétera.

f. Una evaluación de clasificación del riesgo de crédito que vaya desde los mejores riesgos de crédito hasta aquellos que se juzgue que probablemente incurran en algún incumplimiento de pago.

En conclusión, aun cuando se disponga de mucha información de crédito, ésta siempre se debe procesar de forma juiciosa, ya que la forma como se procese la información afecta directamente las ventas de la empresa, y por ende, la administración de las cuentas por cobrar.

Porque aun cuando las empresas preferirían vender al contado, existen factores externos tales como los competidores que presionan a las empresas a ofrecer créditos. Dando origen a través de esta operación a las cuentas por cobrar.

En este sentido, el surgimiento de las cuentas por cobrar da origen al proceso de creación y recuperación de cuentas por cobrar que se señala en el grafico siguiente.

En consecuencia, es la decisión de realizar ventas al crédito lo que da origen a la gestión de las cuentas por cobrar.

José Adán Vaquerano Amaya 32

Venta a crédito

Inventario Cuentas por cobrar

Efectivo

Inversiones

Gastos

Gestión Financiera a Corto Plazo

A continuación estudiaremos dos métodos que nos ayudarán a controlar las cuentas por cobrar. Dado que si éstas (las cuentas por cobrar) se acumulan hasta alcanzar volúmenes excesivos, esto afectaría directamente los flujos de efectivo en forma negativa. Pues las cuentas malas afectarían las utilidades sobre las ventas.

Por lo tanto, es a través de estos dos métodos o sistemas de control que podemos verificar si la situación de las cuantas por cobrara se está volviendo crítica o no. Los tres sistemas de control de las cuentas por cobrar son:

a. La acumulación de las cuentas por cobrar.b. Análisis de la liquidez de las cuentas por cobrar.c. Reporte de antigüedad de las cuentas por cobrar.

Pero antes de entrar a estudiar estos dos sistemas de control, es pertinente analizar primero la forma como se de la acumulación de las cuentas por cobrar.

2.5.3. La acumulación de las cuentas por cobrar

El monto total de las cuantas por cobrar pendientes de pago en cualquier fecha se determinada conociendo los dos factores siguientes:

a. El volumen de ventas de crédito.b. El plazo promedio de tiempo entre las ventas y las cobranzas.

Así por ejemplo, supongamos que la empresa ABC, realiza ventas durante todo el mes de enero (suponiendo que el saldo de las cuentas por cobrar antes de enero era cero), por $ 10,000 al día, todas al crédito, por 30 días.

Por lo tanto, al final de primer día de enero tenemos cuantas por cobrar acumuladas por $10,000; y aumentan a $20,000 el segundo día; y el día 30 de enero habrán aumentado hasta $300,00 ($10,000x30 días).

El día 31 de enero, se añadirán otros $10,000 a las cuentas por cobrar, pero la recuperación de las ventas a crédito de 30 días, hechas el 01 de enero, disminuirá las cuentas por cobrar en $10,000.

En consecuencia, el total de la inversión en las cuentas por cobrar permanecerá constante en $300,000, a partir del día 31 de enero.

En este sentido, el saldo acumulado en las cuentas por cobrar de una empresa; una vez que sus operaciones se han estabilizado, se calcula o determina de la siguiente forma:

Cuentas por cobrar = V entasacré dito pordía( )× Longitud delperíodo de cobranza( )

José Adán Vaquerano Amaya 33

Gestión Financiera a Corto Plazo

Para nuestro caso tenemos que las cuentas por cobrar acumulada al día 30 ascienden a:

Cuentas por cobrar = (300,000) (30 días)

Cuentas por cobrar = $ 300,000

Además, cabe destacar que si cambia ya sea el volumen de las ventas a crédito o el período de cobranza. Dichos cambios afectarán el volumen acumulado de las cuentas por cobrar.

Por otra parte, cabe señalar que toda inversión en cuentas por cobrar debe de ser financiada por la empresa. Así por ejemplo, supongamos que el 01 de enero, día en que se inician las operaciones, los accionistas de la empresa ABC aportaron $8,000 como capital común, dinero que se utilizo para comprar los bienes vendidos el primer día; es decir, el 01 de enero.

Por lo tanto, el inventario con valor de $8,000 se vendió en $10,000, generando esta operación una utilidad bruta de $2,000, sobre la inversión; en otras palabras, se gana un margen bruto de utilidad del 25%.

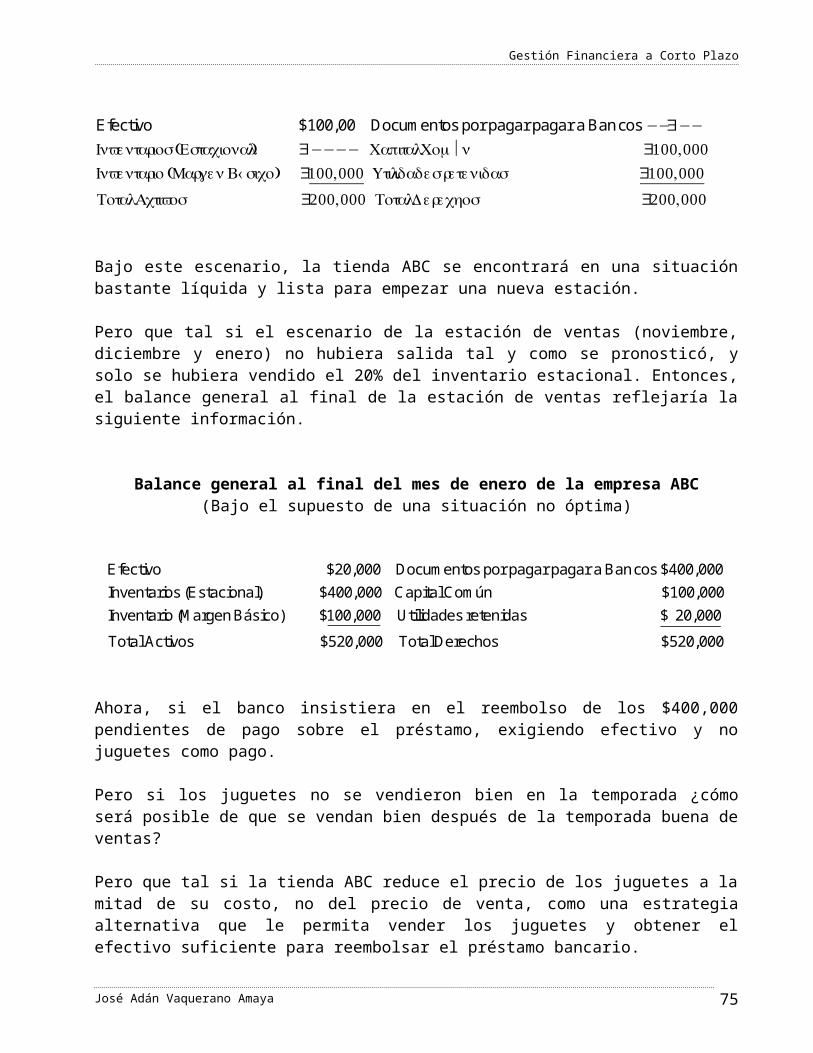

Bajo estas condiciones, el balance general inicial de la empresa ABC describiría la siguiente situación:

Balance general inicial de la empresa ABC

Inventarios $8,000 Capital contable común $8,000Total activos $8,000 Total pasivos y capital $ 8,000

Al final del primer día de operaciones el balance general aparecerá tal como se muestra a continuación:

Balance general de la empresa ABC al final del día 1 de operaciones

Cuentas por cobrar $ 10,000 Capital contable común $ 8,000Inventarios $ -------- Utilidades retenidas $ 2,000Total de activos $10,000 Total pasivos y capital contable $10,000

Ahora, para que la empresa ABC pueda continuar con sus operaciones, requiere que se adquieran otros $8,000 de bienes; es decir, inventarios para la venta.

José Adán Vaquerano Amaya 34

Gestión Financiera a Corto Plazo

En consecuencia, se necesitan $8,000 en efectivo. Dinero que para nuestro caso supondremos lo obtiene la empresa a través de un préstamo de $8,000. En tal sentido, el balance general al segundo día de operaciones reflejaría la información que se describe a continuación:

Balance general de la empresa ABC al final del día 2 de operaciones

Cuentas por cobrar $10,000 Documentos por pagar o bancos $ 8,000Inventarios $ 8,000 Capital contable común $ 8,000

Utilidades retenidas $ 2,000Total activos $18,000 Total pasivo y capital contable $18,000

Al final del segundo día los inventarios se habrían convertido en cuantas por cobrar y la empresa tendrá que solicitar en préstamo otros $8,000, para tener mercadería disponible para la venta del tercer día.

Este proceso continuará siempre y cuando el banco o las otras fuentes alternas de financiamiento, estén dispuestas a aportar en concepto de préstamo los fondos necesarios hasta el inicio del día número 31; día en el cual el balance general reflejara la siguiente información:

Balance general de la empresa ABC al final del día 31 de operaciones

Cuentas por cobrar $300,000 Documentos por pagar $240,000Inventarios $8,000 Capital común contable $ 8,000

Utilidades retenidas $ 60,000Total activos $308,000 Total pasivos y capital $308,000

Y a partir de esta fecha en adelante, se recuperaran $10,000 diarios provenientes de las cuentas por cobrar; y por lo tanto, se podrán usar $8,000 de esos fondos para abastecer los inventarios.

Con este ejemplo se puede concluir lo siguiente:

a. Que las cuentas por cobrar dependen conjuntamente del nivel de las ventas a crédito y el periodo de cobranzas.

b. Que cualquier incremento en las cuentas por cobrar debe de ser financiado de alguna manera.

c. No tiene que ser financiado por que la porción de las utilidades $2,000 de cada venta de $10,000; no representa un flujo de salida de efectivo, dejando abierta otros alternativas de financiamiento para el activo circulante, diferente a la banco.

José Adán Vaquerano Amaya 35

Gestión Financiera a Corto Plazo

2.6. Métodos para controlar las cuentas por cobrar

La política óptima de crédito, y por lo tanto, el nivel óptimo de las cuentas por cobrar, dependerá de las condiciones operativas de la empresa, las cuales pueden ser de naturaleza única.

En tal sentido, si se tiene demasiado capital o en exceso y costos variables bajos, es posible extender créditos de forma más liberal. Y así mantener un nivel más alto de cuentas por cobrar en comparación con una empresa que opera bajo condiciones normales y con un margen de utilidad pequeño.

En ese sentido, los inversionistas, llámense accionistas o funcionarios de préstamos, deben prestar mucha atención a la gestión de las cuentas por cobrar, pues en general los estados financieros pueden ser engaños, situación que puede motivar a que se sufran pérdidas sobre una inversión.

Además, cabe destacar que toda venta al crédito produce los efectos siguientes:

a. Los inventarios se ven reduciros por el costo de los bienes vendidos.b. Las cuentas por cobrar ser ven incrementados por el precio de ventasc. La diferencia entre el costo de lo vendido y el precio de venta constituye la utilidad

bruta.

Además, hay que tener presente que para hacer efectiva toda utilidad, primero hay que hacer la gestión de cobranza o recuperación de las cuentas por cobrar, de las ventas realizadas al crédito.

Por este motivo nos centraremos en la gestión de la cobranza, teniendo claro que cualquier venta que se realiza a clientes débiles o de dudosa reputación, se puede hacer con los objetivos o propósitos siguientes:

a. Reflejar altas utilidadesb. Complicarse la vida para recuperar la venta.

Ambas situaciones podrían crear una situación que a la larga nos llevaría a no cumplir con el objetivo de maximizar la riqueza de la empresa. Por lo tanto, a continuación procederemos a presentar el análisis a seguir para evitar cualquiera de las prácticas antes mencionadas, así como cualquier deterioro involuntario en la calidad de las cuentas por cobrar.

El análisis que realizaremos tiene como objetivo ayudar tanto a los inversionistas como a los banqueros para evitar pérdidas, y se basa en los métodos de control de las cuentas por cobrar que se presentan a continuación.

José Adán Vaquerano Amaya 36

Gestión Financiera a Corto Plazo

2.6.1. Liquidez de las cuentas por cobrar

Algunas veces el analista puede sospechar sobre la existencia de problemas en varias cuentas del activo circulante. Situación que lo lleva a examinar cada cuanta por separado para determinar su liquidez.

En este sentido, considerar todas las cuentas por cobrar liquidas puede llevarnos a emitir un juicio equivocado, ya que en la realidad existe la probabilidad de que varias de dichas cuentas estén vencidas.

Por lo tanto, las cuentas por cobrar son activos líquidos solo en la medida en que pueden cobrarse en un tiempo razonable.

Para el análisis de las cuentas por cobrar se emplearan dos razones básicas, que se presentan a continuación.

2.6.1.1. Período promedio de cobranza

La razón del período promedio de cobranza indica el número promedio de días que las cuentas por cobrar están en circulación. En otras palabras, el tiempo promedio que tardan en convertirse en efectivo las cuentas por cobrar.

Fórmula:

Cuentas por cobrar x Días en el añoVentas anuales a crédito

2.6.1.1.1. Ejemplo

Supongamos que la información que refleja el Balance General de la Empresa XYZ para el final de 2005, para las cuentas por cobrar y las ventas netas a crédito es la siguiente:

- Cuentas por cobrar $ 678,279.00- Ventas a crédito $ 3,992,758.00

Entonces, para el final de 2005 la razón es:

$ 678,279 x 365$ 3,992,758

= 62 días

Nota: Se supone que para el caso de XYZ todas las ventas son al crédito.

José Adán Vaquerano Amaya 37

Gestión Financiera a Corto Plazo

2.6.1.2. Razón de rotación de las cuentas por cobrar

Esta razón indica el número de veces que las cuentas por cobrar durante un año.

Fórmula:

Ventas Anuales a CréditoCuentas por cobrar

2.6.1.2.1. Ejemplo

Tomando en cuenta los datos del ejemplo de la empresa XYZ tenemos:

- Cuentas por cobrar $ 678,279.00- Ventas a crédito $ 3,992,758.00

Tenemos que para el final de 2005 la razón es:

$ 3,992,758$ 678,279

= 5.89 veces

Nota:

Aquí se supuso que todas las ventas fueron el crédito. Pero si se dispone de la información exacta de las ventas al crédito, se debe de utilizar ese dato.

Además, cuando las ventas han tenido una tendencia inestable a lo largo del año se recomienda utilizar el promedio mensual de las ventas.

En última instancia se debería utilizar el promedio de las ventas de los dos últimos años. Todo esto cuando no se tenga al alcance la información correcta y exacta de las ventas al crédito.

Además, es importante analizar las siguientes situaciones con respecto a las razones anteriores:

a. Que si el promedio del período de cobranza es de 45 días y los términos de la venta son 2/10 neto 30.

Entonces, los datos anteriores nos indican que una buena parte de las cuentas por cobrar ya están vencidas.

b. Que si los términos de la venta son 2/10 neto 60, y el período promedio de cobro es 45 días.

José Adán Vaquerano Amaya 38

Gestión Financiera a Corto Plazo

Esto nos indica que las cuentas por cobrar se están cobrando antes de la fecha de vencimiento.

Además, se debe de realizar un análisis comparado del período promedio de cobranza y los términos de crédito concedidos por la empresa, ya que:

a. Un período promedio de cobranza muy bajo puede sugerir una política de crédito demasiado restrictiva.

Donde las cuentas por cobrar pueden ser de buena calidad, pero las ventas pueden estar siendo restringidas por una política de crédito muy restrictiva, y por ende, las utilidades de la empresa se ven afectadas de forma negativa.

Situación bajo la cual sería conveniente relajar la política de créditos.

b. Por otro lado un período de cobranza muy alto indicara una política de crédito muy floja.

Como consecuencia de esto, un gran número de cuentas por cobrar pueden estar vencidas e incluso pueden ser ya incobrables.

Situación, que llevaría también a obtener unas utilidades inferiores a las que se podrían obtener, debido a las pérdidas por cuentas malas.

En este caso, las normas de crédito deben de ser más duras o estrictas.

Otras dos técnicas a través de la cuales se puede obtener elementos de juicio con respecto a las cuentas por cobrar y su liquidez son las que se presentan a continuación.

2.6.1.3. Análisis de envejecimiento de las cuentas por cobrar

Esta técnica o método agrupa las cuentas por cobrar en categorías en tiempo, de acuerdo con la proporción de cuentas por cobrar facturadas.

2.6.1.3.1. Ejemplo

En el cuadro que se presenta a continuación se indican los datos de las cuentas por cobrar de la empresa ABC, agrupadas de acuerdo a la fecha de su facturación.

Dic. Nov. Oct. Sept. Agosto y antes Total

67% 19% 7% 2% 5% 100%

José Adán Vaquerano Amaya 39

Gestión Financiera a Corto Plazo

En tal sentido, si se está analizando el envejecimiento de las cuentas por cobrar al 31 de diciembre, entonces se concluye que con unas condiciones de 2/10, neto 30, el cuadro nos indica que:

a. 67% de las cuentas por cobrar al 31 de dic. Son circulantes.b. 19% están vencidas por un mes.c. 7% vencidas por dos meses y así sucesivamente.

De acuerdo con estas conclusiones, se puede tomar la iniciativa de analizar a mayor profundidad la política de créditos y cobranza de la empresa.

2.6.1.4. Matriz de cobranza de las cuentas por cobrar

Esta técnica o instrumento muestra la cantidad de ventas al crédito en un mes determinado y los meses en que las cuentas por cobrar así generadas se recuperan.

2.6.1.4.1. Ejemplo

En el cuadro que se presenta a continuación se presentan los datos de las ventas a crédito realizadas por la empresa ABC, así como la recuperación de dichas ventas en el tiempo.

Mes Ventas a crédito Ene. Feb. Marz.Oct. $ 6,000 600 (10%)Nov. $ 4,000 900 (23%) 300 (8%) 125 (3%)Dic. $ 3,000 1,400 (47%) 700 (23%) 400 (13%)Ene.Feb.Total cobranzas $ 2,900 $1,000 $525

La ventaja de esté tipo de cálculo es que permite que el analista financiero se concentre en el patrón de pagos de los clientes mes a mes.

La principal limitante de las dos técnicas antes señaladas está en este tipo de análisis no se puede desarrollar a partir de la información contenida en los estados financieros, dado que esta información solamente está disponible en la información contable general de la compañía.

3. Formas de determinar la política de cobranza

La política de cobranza se refiere al proceso a seguir para hacer efectivas las cuentas por cobrar vencidas.

José Adán Vaquerano Amaya 40

Gestión Financiera a Corto Plazo

En ese sentido, se pueden hacer o seguir varios caminos que nos permiten colectar las cuentas por pagar, a saber:

a. Enviar una carta de aviso a los clientes, cuando sus cuentas se hallan vencido por 10 días.

b. Enviar una carta más severa seguida por una llamada telefónica si no se han cancelado las cuentas por cobrar después de 30 días de vencidas.

c. Enviar las cuentas por cobrar a una agencia de cobranza después de 90 días de vencidas.

Como podemos ver a través de las recomendaciones señalados anteriormente, el proceso de cobranza puede resultar costoso tanto en términos de los gastos inmediatos, como en lo que se refiere a la buena voluntad perdida, pues, por lo general a los clientes no les gusta que una agencia de cobranza se encargue de la gestión de cobranza.

Sin embargo, se necesita establecer un grado de firmeza para prevenir un agrandamiento indebido del período de cobranza y para minimizar las perdidas inmediatas.

Por lo tanto, el objetivo a que se persigue o se pretende alcanzar es el obtener un equilibrio entre los costos y los beneficios de diferentes políticas de cobranza.

Porque los cambios en la política de cobranza influyen directamente sobre las siguientes variables:

a. Las ventas.b. El período de cobranza.c. El porcentaje de las pérdidas por cuenta incobrables.

En ese sentido, entraremos a analizar a continuación los efectos de los cambios en la política de cobranza, y sus efectos potenciales directos sobre las variables de la política de crédito.

3.1. Los descuentos en efectivos