icci_2012_bildiriler_kitabi_36174

TRANSCRIPT

BİLDİRİLER KİTABIPROCEEDINGS BOOK

II

© Bu kitapta yayınlanan yazı ve grafiklerin her hakkı mahfuzdur. Sektörel Fuarcılık Ltd. Şti’nin yazılı izni alınmadan, kaynak gösterilerek de olsa iktibas edilemez. Bildirilerin bütün sorumluluğu yazarlarına, ilanların sorumluluğu ilan sahiplerine aittir.

© All rights reserved. No parts of this publication may be reproduced in any form or by any means, whether as a source without the consent of the Sektörel Fuarcılık Ltd. Şti. The responsibility of all presentations and ads belong to their authours and owners.

Sektörel Fuarcılık Ltd. Şti. Balmumcu Bahar Sok. No: 2/13Beşiktaş/İstanbulTel : (0212) 288 00 46Faks : (0212) 211 38 50web sitesi : www.sektorelfuarcilik.com

Baskı ve Cilt / Şan OfsetAyazağaTel: 0212 289 24 24

BİLDİRİLER KİTABIPROCEEDINGS BOOK

III

ÖNSÖZ

Değerli Katılımcılar,

Enerji sektörünün global olarak çalkantılı ve dinamiklerin hızlı değiştiği bir gelişim içerisinde olduğu son yıllarda, sektör oyuncularının uluslararası bir ortamda durum değerlendirmesi yaptıkları, gelişmeleri paylaştıkları etkinlikler her zamankinden daha büyük önem taşıyor. Bu anlamda Türkiye’de düzenlenen en önemli organizasyon olan Uluslararası Enerji ve Çevre Fuarı ve Konferansı (ICCI®), 18. yılında “Türkiye ve Avrasya’nın En Büyüğü” olma ünvanını da elde etti.

Enerji ve çevre sektörlerinin sorunlarının ve çözüm önerilerinin tartışılması ve enerji üretim teknolojisindeki yeni gelişmeler ve uygulamalar hakkında bilgi ve tecrübe paylaşımına imkan sağlaması bakımından ICCI®, sektör temsilcilerini bir araya getiren önemli bir platform. Enerji sektöründeki gelişmelere paralel olarak daha fazla uzmanı, bilim insanını ve sanayiciyi bir araya getiren etkinlik, üç gün sürecek olan yoğun bir programa sahip. Konferans süresince kamudan, özel sektörden ve sivil toplum örgütlerinden pek çok katılımcıyla bir araya gelerek, enerji sektörünün sorunlarını tartışmaya açacak ve bu sorunlara uygun çözüm alternatifleri yaratmaya çalışacağız.

1994 yılından beri düzenli olarak her yıl gerçekleştirilen ve istikrarlı ve güvenilir bir etkinlik olan ICCI®, yalnızca ülkemizde değil, uluslararası alanda da en önemli enerji etkinliklerinden biri haline gelmiştir. Fuar, Konferans ve İkili İş Görüşmelerini aynı anda sunarak yeni bir konsept yaratan ICCI® Fuarı ve Konferansı, bu yıl da B2B İkili İş Görüşmeleri’ne ev sahipliği yapacak. Yeni iş birlikleri geliştirmek ve ticaret hacmini artırmak amacıyla Türk firmalarının Sudan’dan Avusturya’ya kadar 16 farklı ülkeden uluslararası delegeler ve alım heyetleriyle aynı masada buluştuğu bu etkinlikler de geçen seneki gibi yine çok büyük ilgi görecek.

Enerji sektörüne yön verenlerin katılımlarıyla gerçekleştirilecek olan ICCI® Konferansı’nda, düzenlenecek 7 ayrı panel ve 39 oturum ile sektörün en önemli gündem maddeleri tartışmaya açılacak. Konferansta üç gün boyunca sunulacak bildirilerin toplandığı bu kitap, gündeme gelecek olan değerli görüşlerin toplandığı önemli bir referans belgesi niteliğindedir.

Ayrıca ICCI®, enerji alanında özverili çalışmaları teşvik etmek amacıyla, geçtiğimiz yıl Türkiye’de ilk defa verdiği Enerji Oscar’ları ile de farklı bir ayrıcalık yarattı. Organizasyondan sonra Mayıs ayında sahiplerini bulacak olan “Enerji Oscar Ödülleri 2011”, yenilenmiş şekliyle enerji sektörüne verilen hizmetleri ve yapılan katkıları desteklemek ve ileri vadede yapılacak projeleri ve hizmetleri de teşvik etmek amacı taşıyor. Bu çerçevede, Enerji ve Tabii Kaynaklar Bakanlığı, Çevre ve Şehircilik Bakanlığı, Ekonomi Bakanlığı, Enerji Piyasası Düzenleme Kurumu’nun destekleri ile İTO, TÜSİAD, MÜSİAD, EMSAD, GENSED, HESİAD, MMG, PETDER, TDBB ve TÜRKOTED gibi kuruluşlarımızın da bizlere sunduğu bilgi ve teknik katkılarla, Sektörel Fuarcılık tarafından düzenlenen bu konferansın ve fuarın ülkemiz enerji ve çevre sektörleri için oldukça önemli ve yararlı olduğuna inanıyor, destekleyen ve organizasyonda emeği geçen herkesi kutluyorum.

Selahattin ÇİMENICCI® 2012 Yürütme Kurulu Başkanı

BİLDİRİLER KİTABIPROCEEDINGS BOOK

IV

Değerli Katılımcılar,

1994 yılından beri, her yıl Türkiye’nin enerji otoritelerini bir araya getirerek, sektörün sorunlarını gündeme taşıyan, bu sorunlara ışık tutan ve beraberinde çözüm alternatifleri yaratan bir platform haline gelen ICCI®, bu yıl 18. yaşına giriyor...

Her geçen yıl, Türkiye’de enerji piyasalarında yaşanan dinamizmin bize verdiği katkıyla temellerini daha sağlam bir zemine oturtturduğumuz etkinliğimiz, bugün artık hem Türkiye’nin hem de bölgemizin, enerji ve çevre alanında düzenlenen en etkili ve kapsamlı organizasyonu haline geldi. Uluslararası çapta hem konferans hem fuar ve hem de ikili iş birliklerine olanak sağlayarak, milyar dolarları bulan iş hacminin yaratıldığı B2B etkinlikleri ile ICCI®, diğer organizasyonlardan ayrılarak, farkını çoktan kanıtlamıştır. Ayrıca, bu sene ikinci defa sahiplerini bulacak olan “ICCI® Enerji Ödülleri” de, sektörün yatırım ve katkı anlamında teşvik edilmesi yönünde önemli bir etkiyle, ICCI®’nın farkını pekiştirmektedir.

18. yılını doldurduğumuz 2012’de, ICCI®’nın gerek konferans içerik ve kapsamıyla, gerekse fuar alanında sergilenen ürün ve çözümlerin çeşitliliğiyle, ne kadar ivme kazandığına umarım sizler de şahit olacaksınız. Ve siz değerli katılımcıların desteği ve önemli katkılarıyla, ICCI®’nın ilerleyen yıllarda etkisini çok daha artırarak, enerji sektöründe ulusal ve uluslararası ölçekte bir enformasyon köprüsü haline geleceği kuşkusuz.

Zira Türkiye, bugün küresel ölçekte yaşanan tüm ekonomik ve sosyal olumsuzluklara rağmen, dünyanın en büyük ilk 10 ekonomisinden biri olmayı hedefliyor. Hedefimiz büyük, ancak bu hedefe doğru attığımız adımlar da bir o kadar büyük ve sağlam... Biz bu emellerimize ulaşmaya çalışırken, ekonomik kalkınmamızın sürdürülebilir olması da bir o kadar önemli. İşte bu noktada, ekonomimizi sırtlayan tüm önemli diğer sektörler gibi, enerji sektörüne de bu aşamada çok kritik roller ve görevler düşüyor. Nitekim, enerji piyasalarındaki yapılanma sürecinin hızlanması, enerji teknolojilerinde gelişen Ar-Ge ve inovasyon kavramı, yatırım ortamının canlanması, yeşil üretim, yeşil tüketim, enerji tasarrufu ve verimliliği konularında her geçen gün yükselen bilinç gibi etmenler, enerji sektörünü besliyor, önünü açıyor ve ilerletiyor. Neticede, her geçen yıl daha çok büyüyen, gelişen ve adından söz ettiren sektörümüz, Türkiye’nin kalkınmasına paralel, kamu ve özel sektörün başarılı iş birlikleriyle önümüzdeki yıllarda çok daha önemli noktalara gelecektir.

Biz de sektörün bize verdiği umutla, karar vericiler ile birlikte kamunun, özel sektörün ve bu işin ilmini yapan akademik camianın en önemli temsilcilerini bir araya getirip; konuşulmayanları konuşmak, çözülmeyeni çözmek için bir platform oluşturma hizmetini sunmaya devam edeceğiz. ICCI 2012’de sunulan bildirilerden oluşan bu kitap ve kongre süresince yürütülen tartışmalardan elde edilen sonuçların, enerji sektörünün geleceğine dair, ilgili bütün kesimlerin yararlanacağı önemli bir kaynak olacağını ümit ediyoruz.

Ve ICCI 2012’ye desteklerini esirgemeyen, başta Enerji ve Tabii Kaynaklar Bakanlığı, Çevre ve Şehircilik Bakanlığı, Ekonomi Bakanlığı, Enerji Piyasası Düzenleme Kurumu, Yenilenebilir Enerji Genel Müdürlüğü olmak üzere; İTO, MÜSİAD, TÜRKOTED, HESİAD, GENSED, TDBB, MMG, EMSAD ve PETDER gibi kurum ve kuruluşlara şükranlarımızı sunuyoruz.

Enerji sektöründe önemli gelişmelerin yaşanacağına inandığımız 2012 yılında, artık 18. yaşıyla rüştünü ispatlamış bir etkinlikte, güzel yarınları düşlemeniz dileğiyle...

En derin saygılarımızla,

Süleyman BulakSektörel Fuarcılık Ynt. Krl. Bşk.

GİRİŞ

BİLDİRİLER KİTABIPROCEEDINGS BOOK

V

İÇİNDEKİLER / INDEX

Enerji Santralleri ve Farklı Yönlerden Mukayeseli Değerlendirmesi .................................................................................................... 1A. Beril TUĞRUL

Elektrik Piyasası Yan Hizmet Muayeneleri .............................................................................................................................................. 5Ahmet Kürşad ÇANAKÇI

Development of An Open Architecture Controlller For The Highest Safety Levels ........................................................................... 8Albert De KLER, Bart VISSCHER, Jeroen Van Der TOGT

Elektrik Enerjisi Ticaretinde Kredi Riski Yönetimi ...............................................................................................................................13Aslı Poyraz KUNT

Elektrik Sektöründe İlgili Ürün Pazarı Tanımlamanın Önemi ..............................................................................................................16Başak ARSLAN

Kurumsal Sürdürülebilirlik ve Ürün Çeşitlendirme Açısından Karbon Nötrlük ................................................................................21Bengisu ÇORAKÇI

Modern Gasturbines To Meet The Future Market Demands ...............................................................................................................25Bo PERSSON

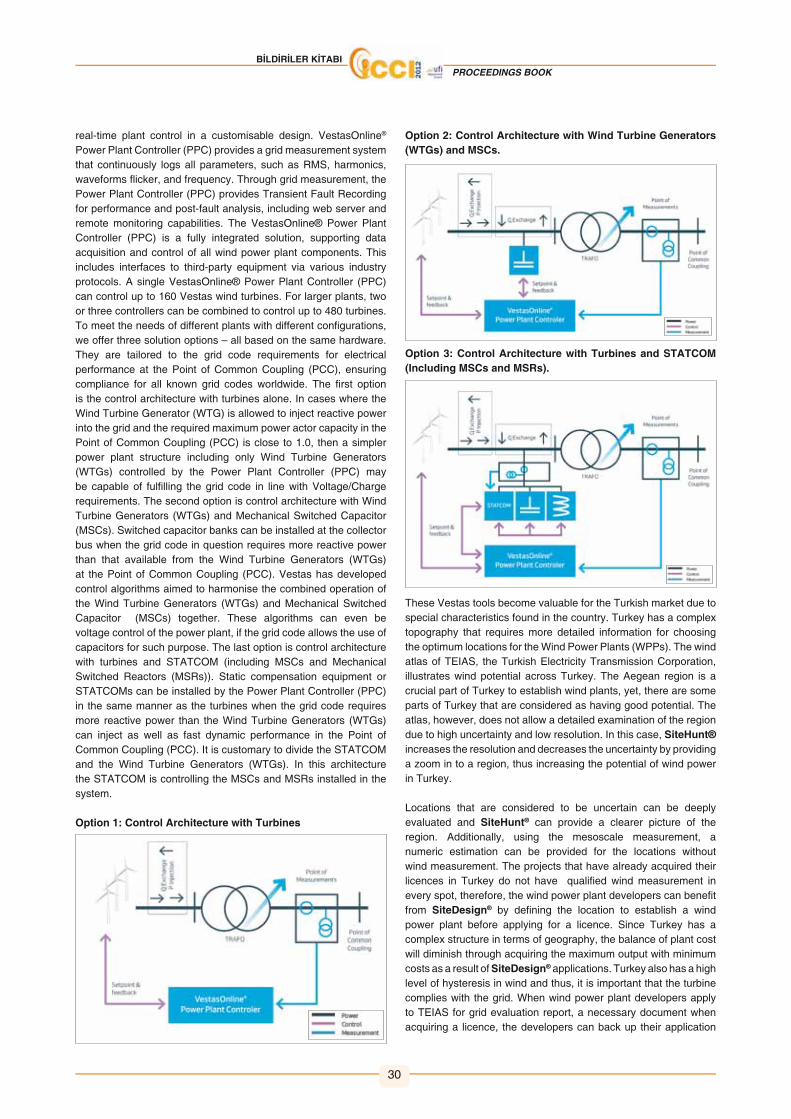

Power Plant Solutions for Emerging Markets ......................................................................................................................................28Burcu COŞKUN, Socrates PASTROMAS

European Law Aspects – Renewable Energy In Europe (EU) .............................................................................................................32Dorothée JANZEN

Bitkisel ve Hayvansal Atıklardan Biyogaz Üretim Pilot Tesisi ............................................................................................................37E. Alptekin YAĞMUR, Osman YALDIZ, Günnür KOÇAR, Halil İbrahim SARAÇ, Kamil EKİNCİ, Durmuş KAYA

Rüzgar Enerji Santrallerinin Çevre ve Planlama Açısından Değerlendirilmesi .................................................................................40Ebru ARICI

Evaluation of Environmental and Social Aspects For Hydropower Projects In Turkey Within The Financing Process Of Internatıonal Public Banks .....................................................................................................................................................................42Ece AKARCA, Beate KOHLER, Stephan HEIMERL, Gökçen BECEREN

Hastanelerde ve Alışveriş Merkezlerinde Trijenerasyon Uygulamaları .............................................................................................45Emine FİLOĞLU

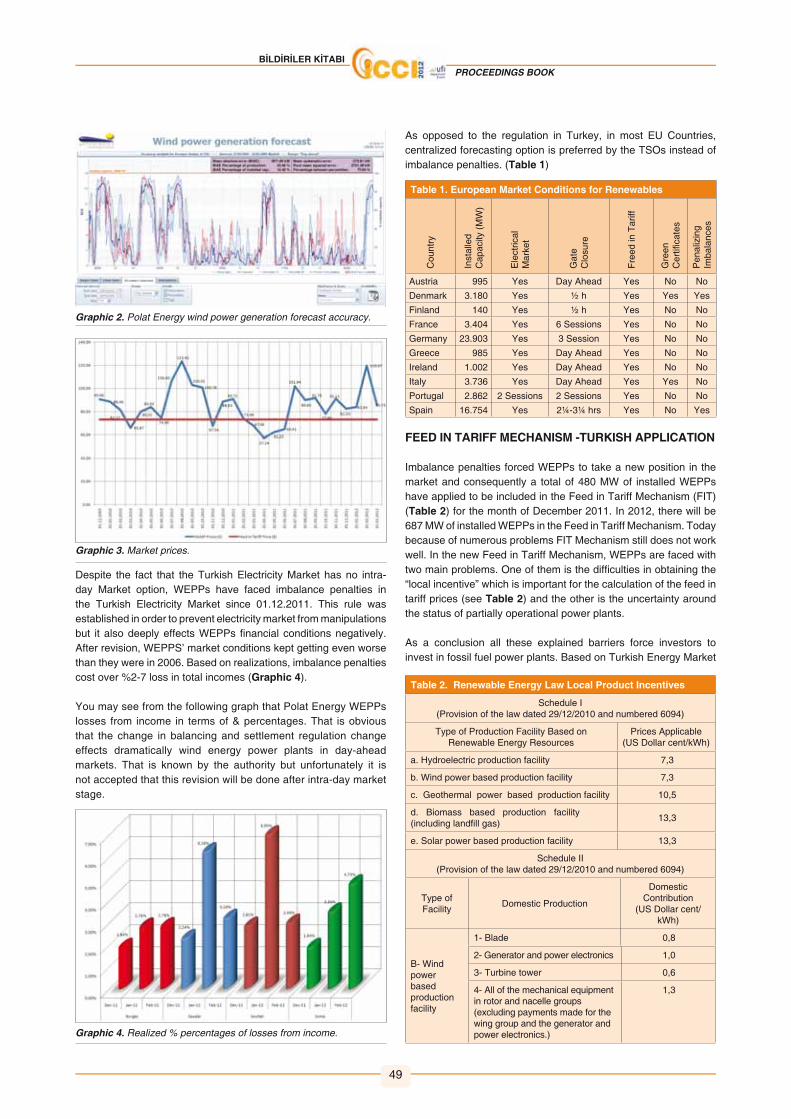

Wind Energy Power Plants, Electricity Market Conditions and Feed In Tariff Applications.............................................................48Erinç KISA

Kuzey Kıbrıs’ta Biyoenerji ve Biyoürün Üretim Olanakları .................................................................................................................51Ertan AKÜN

Gün Öncesi Elektrik Piyasasında Saatlik Fiyat Tahmini ......................................................................................................................55Fatih KÖLMEK

Kömürün Gazlaştırılması ve Çoklu Üretim Uygulamalarında Kullanımı ............................................................................................59Fehmi AKGÜN, Yeliz ÇETİN, Alper SARIOĞLAN, Serhat GÜL, Ömer Faruk GÜL, Sinan ŞAL

Biyogaz Projeleri İçin Fizibilite Hazırlanması ve Değerlendirme Kriterleri ........................................................................................65Ferit IŞIK, Evren DÖNMEZ

Uzaktan Okuma Teknolojileri .................................................................................................................................................................68Gökhan YANMAZ Substrate Feed Optimization and Control Of Agricultural Biogas Plants .........................................................................................71Daniel GAIDA, Peter KERN, Christian WOLF, Michael BONGARDS, Gül YILDIRIM

BİLDİRİLER KİTABIPROCEEDINGS BOOK

VI

Fire Fighting Solutions In Wind Energy Systems ................................................................................................................................76Hande Topal BIYIKLI

Continuous Process Quality Monitoring and Early Detection of Faults By Means of Key Performance Indicators InPower Plant Operation ............................................................................................................................................................................80Harald SPLIESSGARDT

Nükleer Güç Santrallerinin Kurulmasının ve İşletilmesinin Hukuki Altyapısının Değerlendirilmesi ..............................................83Harun KILIÇ

Enerji Yatırımlarında Uyuşmazlıkların Çözümünde Tahkim -Hukuki Dayanağı, Güncel Tahkim Kararlarının Analizi ve Sonuçlarının Değerlendirilmesi- ..........................................................87Harun KILIÇ

Wind And Solar Energy Market In Turkey – Risk And Opportunities ................................................................................................93Helmut KLUG

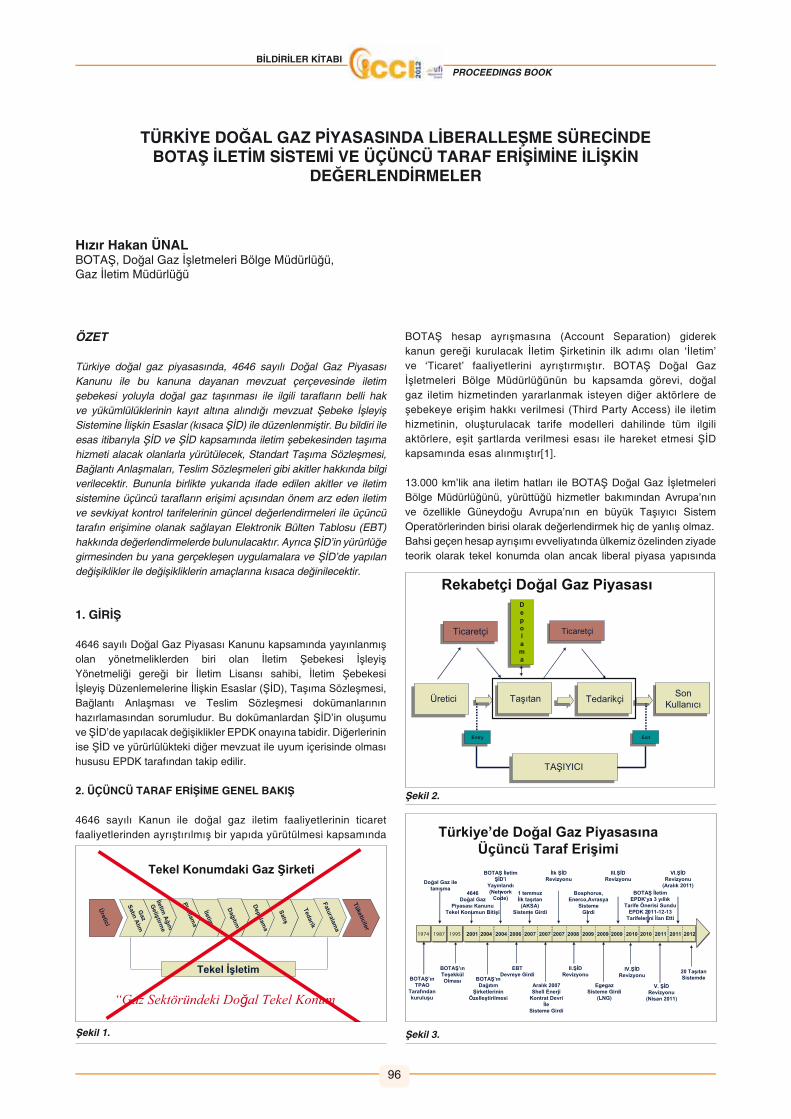

Türkiye Doğal Gaz Piyasasında Liberalleşme Sürecinde BOTAŞ İletim Sistemi ve Üçüncü Taraf Erişimine İlişkin Değerlendirmeler.................................................................................................................................96Hızır Hakan ÜNAL

Rüzgâr Hızı Ölçümündeki Hataların Enerji Üretimine Etkileri ve Rüzgar Hızı Ölçümünde Yeni Stratejiler ................................. 100İskender KÖKEY

Dünyada Yük Yönetim Sistemi Uygulamaları .................................................................................................................................... 103Kürşat TANRIÖVEN

Elektrik Piyasası Yan Hizmet Muayeneleri ......................................................................................................................................... 107Levent KILIÇ

Elektrik Santral Projesinin Kurulumunun Örnek Tesis ve İşletme Verileri Üzerinden Yeniden Değerlendirilmesi .................... 111Levent KILIÇ

Smart Grids – The Key For A Clean, Secure and High Developed Energy Supply ........................................................................ 114Leyla GÜRAN

Türev Enstrümanları, Elektrik Piyasalarındaki Uygulamaları ve Türkiye Elektrik Piyasasındaki Yeri ......................................... 117Mehmet Tuna KÖK

Vestas and The Carbon Conscıous Corporations Approach ........................................................................................................... 121Mirella Amalia VITALE

Türkiye Elektrik Piyasası Bilgi Servisi (TPIS) .................................................................................................................................... 126Murat KUTLUTÜRK

Hidroelektrik Enerji Yatırımlarında Teşvik Uygulamaları ve Özel Sektör Tarafından Karşılaşılan Zorluklar ............................... 129Mustafa GÜRBÜZ

Temiz ve Sürdürülebilir Bir Gelecek İçin Hidrojen Enerjisi Teknolojileri........................................................................................ 133Mustafa HATİPOĞLU

Türkiye’de Isıl ve Elektrik Enerjisi Açısından Güneş Enerjisi Sektörünün Gelişimi ve Bugünkü Durumu ................................. 137Necdet ALTUNTOP, Doğan ERDEMİR

Enerji Piyasası Düzenleme Kurumunca Yürütülen Kamulaştırma Çalışmaları Hakkında Genel Bir Değerlendirme ................. 141Neşe LEBLEBİCİ

Yük-Frekans Kontrolü ve Türkiye Elektrik Sistemi Uygulamaları, Genel Değerlendirmeler ......................................................... 145Oğuz YILMAZ

Enerji Politikaları Penceresinden Arap Baharının Genel Analizi ve Farklı Coğrafyaları Etkileme İhtimalleri ............................. 153Oğuzhan AKYENER

Assessment and Comparison of An Operational Wind Farm Using Wind Atlas and CFD Methods ........................................... 157Ömer Emre ORHAN, Çiğdem ÜNALAN, Barış BAYIRLAR, Gökhan AHMET

BİLDİRİLER KİTABIPROCEEDINGS BOOK

VII

Risk Paylaşımı ve Finansman Gereklilikleri Açısından Enerji Tesisi Kurulum Sözleşmesi (EPC Kontrat) ve Bazı Esaslı Maddeleri ........................................................................................................................................................................... 160Ömer KESİKLİ

Toplu Konutlarda Kojenerasyon Uygulamaları İçin Alternatif Yaklaşımlar .................................................................................... 166Özay KAS

Dar Çaplı Jeotermal Kuyular ve Kuyu Kontrolü ................................................................................................................................ 169Özgür Çağlan KUYUMCU, Umut Z. Destegül SOLAROĞLU

Power Plant Automation – SPPA T3000 ............................................................................................................................................. 174Serkan BAKILLI

Sustainable Biomass To Clean Energy Pathways: Alternatıve/Clean Energy Incubators ............................................................ 177Serpil GÜRAN

Deniz Suyu Soğutma Kuleleri ............................................................................................................................................................. 180Sinan ÖZÇELİKAY

The Anemos Wind Atlas For Turkey................................................................................................................................................... 184Heinz-Theo MENGELKAMP, Joachim GEYER, Tayfun HIZ

The High Available and Efficient Coal Fired Power Station ............................................................................................................. 187Wolfgang A. BENESCH, Martin HAY, Jacob T. VERGHESE

Lisanssız Elektrik Üretimi ve Rüzgar Türbinleri ................................................................................................................................ 191Yalçın KIROĞLU

Elektrik Dağıtım Faaliyetinde Kalite.................................................................................................................................................... 194Yelim Nur ŞİRİN

Mekansal Çoklu Kriterli Karar Verme Analizi İle Elektrik İletim Hattı İçin Güzergah Seçimi ......................................................... 198Yiğit DEDEMEN

Farklı Nükleer Santrallerin Kurulum Maliyet Analizleri ..................................................................................................................... 202Z. Hazal TURANLI, A. Beril TUĞRUL

Türkiye Enerji Politika ve Stratejileri .................................................................................................................................................. 206Zeynep GÜNAYDIN, Serhat AKPINAR

POSTER BİLDİRİLER

Synthesis And Characterization Of Poly(Polyethylene Glycol Monomethyl Ether Acrylate) Polymers As Solid-Solid Phase Change Materials For Thermal Energy Storage ............................................................................................................................... 213Derya KAHRAMAN, Cemil ALKAN

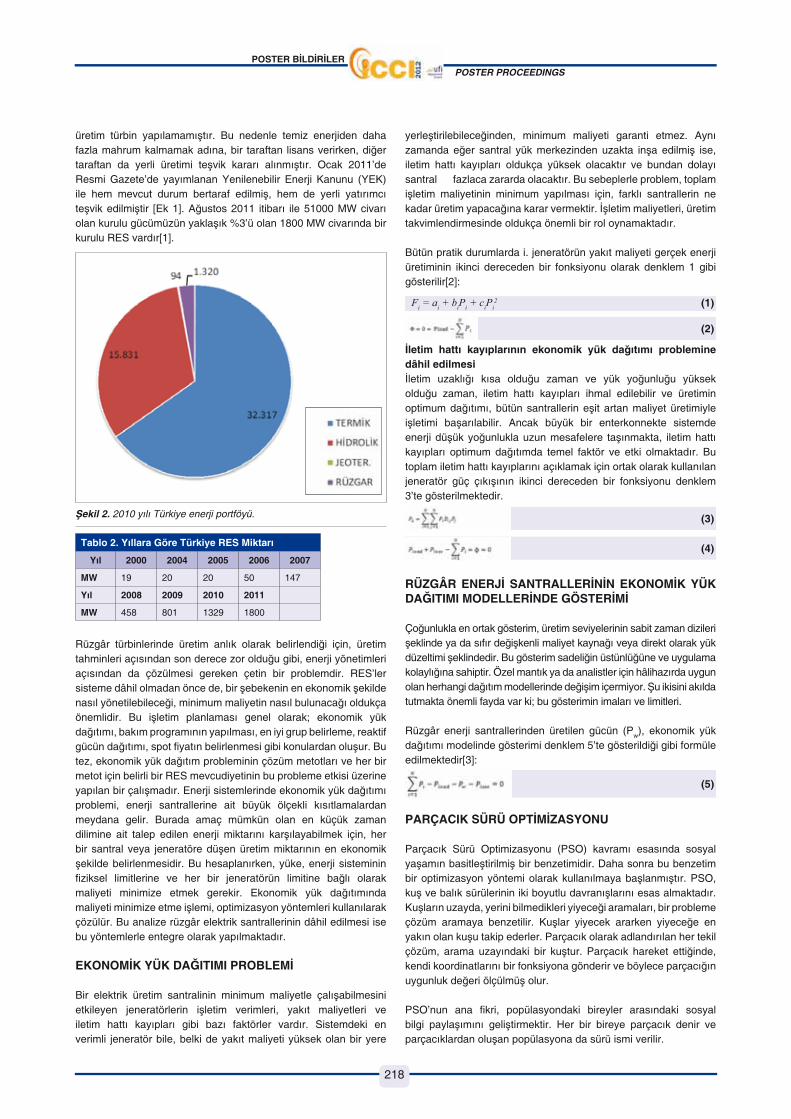

Rüzgâr Enerjisi Dâhil Olan Güç SistemlerindeEkonomik Yük Dağıtımı Probleminin Çözümü .................................................... 217Emrah ÇETİN, Ferhat DALDABAN

Elektrik Piyasası Yan Hizmet Muayeneleri ......................................................................................................................................... 221Nurkan BAYKARA

Rüzgar Türbinlerinin Aeroelastik Tasarımı ........................................................................................................................................ 223Özgün KORUKÇU

Catalytic Oxidation For Elimination Of Hazardous Off Gases Emissions Lessons Learned At Haldor Topsoe .................................226Torben HANSEN, Soner TETİK

Production Of Innovative Energy Saving Material From Poor Quality Wool Fibers ...................................................................... 228Arzu KURU, Şennur Alay AKSOY, Cemil ALKAN

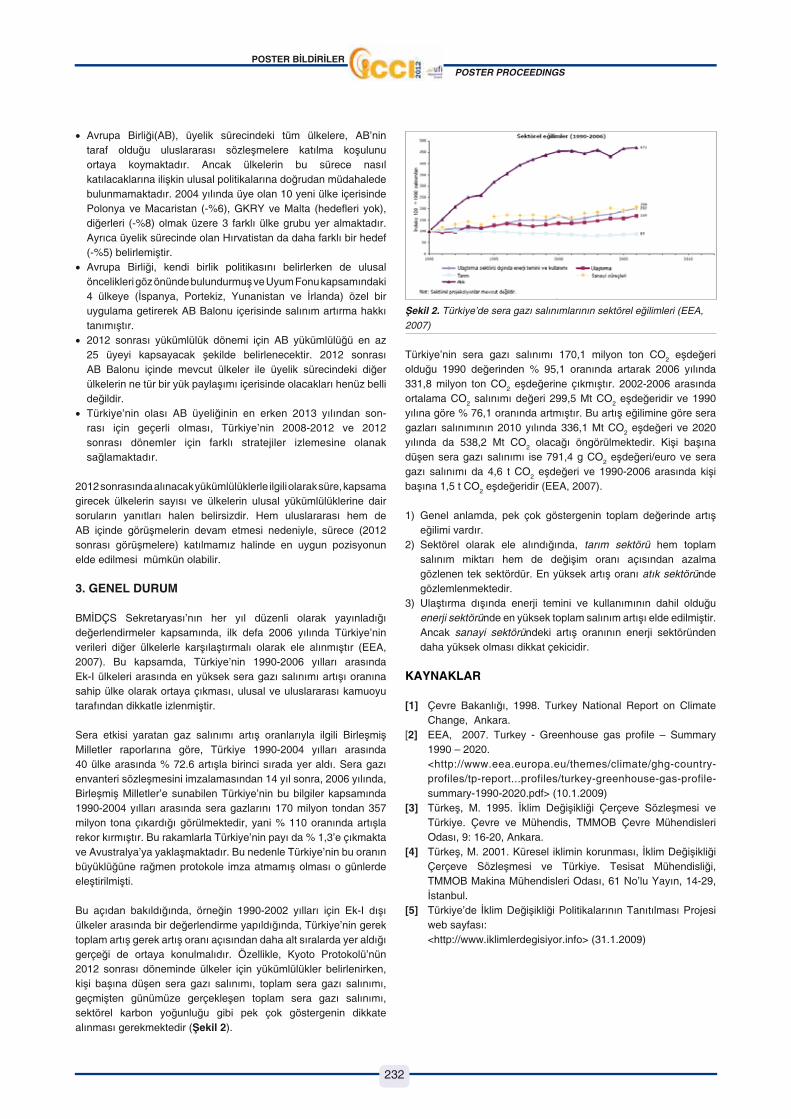

İklim Değişikliğiyle Mücadele ve Türkiye ........................................................................................................................................... 231 Alper SAKİTAŞ, Şükrü ŞAFAK, Sadi CİVELEKOĞLU

BİLDİRİLER KİTABIPROCEEDINGS BOOK

1

ENERJİ SANTRALLERİ VE FARKLI YÖNLERDEN MUKAYESELİ DEĞERLENDİRMESİ

Prof. Dr. A. Beril TUĞRULİstanbul Teknik Üniversitesi, Enerji Enstitüsü

ÖZET Artan nüfus, teknolojik gelişmeler ve sanayileşme, enerji ihtiyacını daha da artırmakta ve enerjinin önemini pekiştirmektedir. Dönüşümü ve kullanımının kolay olması nedeniyle gelişen teknolojide, elektrik enerjisinin dolayısıyla elektrik santrallerinin yadsınamaz bir yeri bulunmaktadır. Öte yandan, enerji üretimi ve dolayısıyla da elektrik üretimi termodinamik yasalar çerçevesinde entropiyi artıran faaliyetler kapsamında bulunmaktadır. Bu çalışmada, esas itibariyle operatif ve taktiksel kriterler çerçevesinde enerji santralleri rasyonel şekilde değerlendirilmektedir. Değerlendirme kriterleri operatif kriterler olarak; emre amadelik, coğrafi, teknolojik, çevresel ve ekonomik kriterler bağlamında irdelenmektedir. Taktiksel kriterler olarak ise, kurulum süresi ve gücü, kullanım süresi, bakım-onarım ve istihdam açısından da irdeleme yapılmaktadır. Bu çalışmayla görülmüştür ki; farklı enerji santralleri farklı kriterler bağlamında olumlu veya olumsuz olarak değerlendirilebilmektedir. Oluşturulan değerlendirme tablosuyla santrallerin öne çıkan ve çıkmayan durumları rasyonel olarak ele alınmaktadır.

1. GİRİŞ

Enerjiye gereksinim; tüm insanlar, ülkeler ve medeniyet için başat nitelik taşımakta olup, yadsınamaz önem arz etmektedir. Bu bağlamda, insanların sosyal ekonomik ve kültürel çevrelerini yaratabilmeleri ve bu ortamların sürdürülebilmesi büyük boyutlarda enerji talebini ve enerji tüketimini ortaya çıkarmaktadır. Dolayısıyla, enerjiye ve/veya enerji kaynaklarına ulaşmak önde gelen erek olmaktadır. Artan nüfus, teknolojik gelişmeler ve sanayileşme, enerji gereksinimini daha da artıran unsurlar olup, enerjinin önemini pekiştirmektedir.

Kalkınma ve toplum refahının yükseltilmesi, büyüme ve gelişmenin sağlanması için vazgeçilmez bir unsur olarak hep enerji karşımıza çıkmaktadır. Bu bağlamda, ülkelerin gelişmişlik ölçütü olarak çoğu kez kişi başına üretilen enerjiye bakılmaktadır. Öte yandan, dönüşümü ve kullanımı kolay olması nedeniyle elektrik enerjisinin, enerji çeşitleri içinde ayrı bir yeri bulunmaktadır. Nitekim, çoğu kez, kişi başına düşen elektrik tüketimi, ülkelerin durumunun betimlenmesinde ve göreceli değerlendirilmesinde referans kriter olarak gösterilmektedir[1].

Nitekim, ülkelerin kalkınma veya hükümet programlarında ve bunların ötesinde devlet politikalarında enerjiye ve esas olarak elektrik enerjisi üretimine ilişkin önemli plan ve programlar yer almaktadır. Bu durum, enerjiye olan gereksiniminin yadsınamazlığı nedeniyle bir zorunluluk olarak ortaya çıkmaktadır.

Enerji açılımlarında, Şekil 1 bazında, enerji politikalarının oluşumuna bakılacak olursa; enerji politikalarının hayata geçirilişi birbiri ile yakın ilişkili olan üç ana kriter grubu ile açıklanabilir. Bunlar; stratejik, operatif ve taktiksel kriterler olmaktadır. Stratejik kriterler, devlet politikasının nüvesini oluştururken, dış halkalarda yer alan operatif ve taktiksel kriterler enerji gereksiniminin tipini ve gelişimini etkilemektedir[2][3].

Operatif kriterler, enerji santrallerinin hayata geçirilişini ve tercihini doğrudan etkileyen kriterlerdir diyebiliriz. Operatif kriterler olarak; coğrafik, emre amadelik, ekonomik, teknolojik ve çevresel kriterler söz konusu olmaktadır. Burada; özellikle emre amadelik kriteri etken ve başat olmaktadır. Emre amadelik kriteri de kendi içinde; kapasite faktörü, yük faktörü ve genel verimlilik çerçevesinde değerlendirilmektedir.

Taktiksel kriterler ise, operatif kriterlere göre daha ikincil bir nitelik taşımasına karşın, kimi kez ve kimi şartlarda etkinliği o derece baskın olabilmektedir ki, operatif kriterler kadar önem verilmektedir. Taktiksel kriterler olarak; kullanım süresi, kurulum gücü, kurulum süresi, istihdam ve bakım onarım gibi hususlar sayılabilmektedir.

Bu çalışma bağlamında, farklı enerji santralleri için operatif ve taktiksel kriterler çerçevesinde mukayeselerin yapılmasına çalışılacaktır. Bir başka deyişle, hem operatif ve hem de taktiksel kriterler için, önemli enerji santralleri olan fosil yakıtlı, nükleer, hidroelektrik, rüzgar ve güneş santrallerine ilişkin olarak değerlendirme yapılması hedeflenmiştir.

Şekil 1. Enerji politikalarında stratejik, operatif ve taktiksel kriterler.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

2

2. OPERATİF KRİTERLER AÇISINDAN MUKAYESELİ DEĞERLENDİRME

Operatif kriterlerin ilki coğrafik kriter olup, esas itibariyle yer seçimini yakından ilgilendirmektedir. Bu bağlamda, alan kullanımı önem kazanmaktadır. Düşük alan kullanımı, doğal olarak tercih edilir olmaktadır. Şekil 2’de farklı enerji santrallerinin alan kullanımına ilişkin bir grafik görülmektedir[4]. Hemen fark edildiği üzere, aynı enerjiyi üretmek üzere nükleer enerji santralleri, jeotermal santraller en az, buna karşın hidrolik ve rüzgar santralleri en çok yer kullanımına ihtiyaç gösteren santrallerdir.

bakım ve gecelik ve yıllık maliyet değerlendirmelerinde durumun tam tersine olabildiğini görmekteyiz. CO2 maliyeti açısından duruma baktığımızda ise, nükleer ve yenilenebilir santraller için tercih edilirlik söz konusu olmakta, buna karşın fosil yakıtlı santraller için bu husus maliyetlerini artıran unsur olarak karşımıza çıkmaktadır.

Teknolojik açıdan bakıldığında ise, nükleer santraller ileri teknoloji gerektirirken, keza fotovoltaik güneş santralleri için de yeni teknolojilerin kullanılması gerekirken, diğerleri için konvansiyonel teknolojiye sahip olmak yeterli olmaktadır. Bu husus da üzerinde durulması gereken bir konu olmaktadır.

Enerji santralleri için çevresel açıdan mukayeseli değerlendirme yapılmak istendiğinde özellikle, sera gazları üzerinde durmak gerekmektedir. Bu bağlamda, sera gazları içinde CO2’nin yeri ayrı bir önem arz etmektedir ki; bu nedenle çoğu kez CO2 üzerinden mukayeseye gidilmektedir. CO2 salınımına ilişkin bir grafik Şekil 4’te görülmektedir[7]. Şekil 4’teki grafik sadece santralin çalışması sırasındaki değil, aynı zamanda enerji santrallerinde kullanılan tüm ekipmanın imalatı için harcanan fosil yakıtları göz önüne alarak düzenlenmiştir. Bir başka deyişle, kullanılan enerji santralinin tipine bağlı olarak direkt veya dolaylı olarak neden olunan CO2 salınımını göstermektedir.

Grafik değerlendirildiğinde, fosil yakıtların CO2, dolayısıyla da sera gazları yayınımına büyük ölçüde etken olduğu, buna karşın nükleer ve yenilenebilir enerji santrallerinin uygun olduğu görülmektedir. Kyoto Protokolü çerçevesinde dünyamızın geleceği için bu kanun üzerinde önemle durulması gerekmektedir. Keza, Tablo 1’de görülen CO2 maliyeti de enerji santrali işletmecileri açısından çevresel değerlendirmeye ilaveten durumun ayrı bir veçhesini oluşturmaktadır.

Operatif kriterler içinde belki de en önemlisi emre amadelik kriteri olup, emre amadeliği en iyi kapasite faktörü betimlemektedir. Kapasite faktörüne ilişkin mukayeseli grafikler Şekil 3’te verilmektedir[1,5]. Bu grafik incelendiğinde ise en yüksek kapasite faktörlerinin nükleer ve kömür santrallerine ait olduğu, buna karşın en düşük kapasite faktörlerinin ise yenilenebilir santrallerde olduğu gözlenmektedir.

Şekil 2. Farklı enerji santrallerinin göreceli alan kullanımı.

Operatif kriterler içinde bir diğeri ekonomik kriterler olup, etkinliği önemle gözlenen bir faktördür. Ekonomik açıdan enerji santrallerini mukayese ederken farklı ekonomik değerler açısından mukayese etmek yerinde olacaktır. Bunlar, gecelik (overnight) maliyet, yakıt maliyeti, CO2 maliyeti, yıllık enerji maliyeti (levelised cost-LCOE) maliyetlerine bakmak gerekecektir[6]. Tablo 1 bu kavramlarla, farklı enerji santralleri ortalama değerler üzerinden düzenlenmiştir.

Tablo 1 incelendiğinde, maliyet kalemine göre enerji santralleri için farklı şartların oluşabildiği; örneğin, yakıt maliyeti bakımından yenilenebilirler için en uygun şartlar söz konusu iken işletme ve

Şekil 3. Kapasite faktörleri açısından enerji santrallerinin mukayesesi

[1,5].

Tablo 1. Ekonomik Açıdan Enerji Santrallerinin MukayesesiOrtalama Maliyet

NukleerDoğal Gaz

KömürRüzgar

(onshore)Güneş

PV

Gecelik (Overnight) Maliyet (USD/kW)

4101 1068 3838 2349 6006

İşletme ve Bakım Maliyeti

15 5 14 22 30

Yakıt Maliyeti 9 61 13 0 0

Yıllık (LCOE) Maliyet (%10)

99 92 90 137 617

CO2 Maliyeti(USD/MWh)

0 11 24 0 0

3. TAKTİKSEL KRİTERLER AÇISINDAN MUKAYESELİ DEĞERLENDİRME

Taktiksel kriterlerden öne çıkan üç tanesi; kurulum süresi, kurulum gücü ve kullanım süresidir. Kurulum ve kullanım sürelerine ilişkin olarak Tablo 2 düzenlenmiştir[6].

Şekil 4. CO2 salınımı açısından enerji santrallerinin mukayesesi[7].

BİLDİRİLER KİTABIPROCEEDINGS BOOK

3

Tablo 2 incelendiğinde kurulum süreleri arasında hayli farklar olduğu görülmektedir. Enerji politikaları yeterince uygun biçimde oluşturulmaz veya oluşturulamazsa enerji açığa çıkmakta, bu durumda da kurulum süresi önem kazanmaktadır. Çoğu kez, geri kalmış veya gelişmekte olan ülkelerde görülen bu durum, stratejik ve operatif kriterler ağırlığında planlanması gereken programlar değişebilmekte, çözümü çabuk oluşturabilmek adına bu kriter öne çıkarılmaktadır. Bu durum da genellikle sorunlu, ekonomik, teknolojik ve çevresel durumlara neden olabilmektedir.

Kurulum gücü açısından yine nükleer ve fosil yakıtlı santraller öne çıkmaktadır. Bununla beraber nükleer santrallerin bu konudaki yeri yadsınamaz mertebededir.

Kullanım süreleri açısından ise, nükleer, hidrolik ve kömür santralleri öne çıkmaktadır. Özellikle, bu santrallerin büyük güçte kurulmaları halinde uzun süreli hizmet vermesi beklenen enerji santrallerine sahip olunmaktadır ki, bu husus da çoğu kez tercih sebebi olmaktadır.

Bakım-onarım gibi hususlar ise, santral tipine olduğu gibi, santralde kullanılan teknolojiye bağlı olarak değişebilmektedir. Bu konuya ilişkin olarak, Tablo 1’deki işletme ve bakım maliyeti bir fikir vermektedir[6].

Bu grup kriter içinde son değineceğimiz husus, enerji santralinin yarattığı istihdam olanağıdır. Bu bağlamda düzenlenmiş bilgiler Tablo 3’te verilmektedir[8]. Hemen gözlendiği üzere, bölge ve ülke açısından nükleer santraller başta gelmekte, onu büyük hidrolik ve fosil yakıtlı enerji santralleri takip etmektedir.

yoluna gidilmiştir. Bu amaçla, nümerik değer verilebilen her bir kriter için en olumlu ve en olumsuz değer göz önüne alınarak lineer ekstropolasyon yöntemi uygulanarak bir değerlendirmeye gidilmiştir. Ulaşılan değerler Tablo 4’te verilmektedir.

Tablo 2. Kurulum ve Kullanım Süreleri Açısından Enerji Santrallerinin Mukayesesi

Enerji Santralı Tipi

Ortalama Kurulum Süresi

(yıl)

Ortalama Kurulum

Gücü(MW)

Ortalama Kullanım

Süresi(yıl)

Kömür Santralları 4 475 40

Doğal Gaz Santralları 2 480 30

Nükleer Santrallar 7 1400 50-60

Hidroelektrik Santrallar 2-5 15-400 50-60

Rüzgar Santralları 1 45 25

Güneş Santralları 1-2 1 25

Tablo 3. İstihdam Yaratılması Açısından Enerji Santrallerinin Mukayesesi

Santral TipiGüç

(MWe)İstihdam/MWe

Yerel İstihdam

Nükleer 1000 0,5038 504

Kömür 1000 0,1866 187

Hidroelektrik > 500 MW 1375 0,1137 156

Hidroelektrik > 20MW 450 0,19 86

Doğal Gaz 100 0,47 47

Kombine Çevrim 630 0,0544 34

Rüzgar 10 0,049 4

Güneş - Fotovoltaik 75 1,06 11

4. SONUÇ

Bu çalışmayla, farklı enerji santralleri için esas itibariyle operatif ve taktiksel kriterler bağlamında yapılan karşılaştırmalı değerlendirmeler, tek bir santral tipinin her zaman en önde olmadığını, buna karşın bir konuda en başta gelen bir enerji santralinin bir diğer konuda en sona düşebildiğini göstermektedir. İncelenen kriterler bağlamında, bir toplu değerlendirme yapmak

Tablo 4. Farklı Açılardan Enerji Santrallerinin Mukayesesi

Kriter

Santral Tipi

Kö

mü

r

Fu

el O

il

Do

ğal

Gaz

Nü

klee

r

Hid

roel

ektr

ik

Rü

zgar

Gü

neş

Kri

ter

Ort

alam

ası

Alan Kullanımı

8 4 6 10 3 2 7 5,71

Kapasite Faktörü

7 5 2 10 1 1 1 3,85

Ekonomik 5 5 10 4 5 7 1 5,28

CO2 Salınımı

1 2 3 10 10 10 9 6,42

KurulumGücü

4 5 4 10 2-4 1-2 13,85-4,28

KurulumSüresi

5 5 8 1 5 10 9 6,14

Kullanım Süresi

8 5 5 10 10 3 3 6,28

Bakım-Onarım

4 5 10 4 5 3 1

4,57

Yerelİstihdam

5 4 2 10 5 1 1 4

Ortalama 5,22 4,44 5,55 7,66 5,11-5,33 4,22-4,33 3,66

Tüm bu değerlendirmeler sonucunda, enerji santrallerinin birbirine göre değerlendirmeleri göstermiştir ki; kimi santraller kimi kriterler için öne çıkmaktadır. Bir başka deyişle, her santral için olumlu veya olumsuz yönde yapılabilecek değerlendirmeler söz konusudur.

Sonuçta, farklı enerji kaynaklarıyla çalışan enerji santrallerinin bölgesel uyum ve uygunlukla hayata geçirilmesinin, en optimum çözümü oluşturacağı anlaşılmaktadır. Bu durumda, stratejik kriterler bağlamında, çeşitlilik ve yedeklilik bağlamında jeopolitik de göz önüne alınarak enerji politikaları oluşturulmalı ve hayata geçirilmelidir.

KAYNAKLAR

[1] A. B. Tuğrul, Nükleer Enerji Değerlendirmesi ve Türkiye, “17. Uluslararası Enerji ve Çevre Konferansı ICCI-2011” İstanbul, 15-17 Haziran 2011, Bildiri Kitabı s: 11-14.

[2] A. B. Tuğrul, “Nuclear Energy in the Energy Expansion of Turkey”, “Journal of Energy and Power Engineering.

[3] A. B. Tuğrul, “Türkiye’nin Enerji Açılımları”, “15. Uluslararası Enerji ve Çevre Konferansı ICCI-2009” İstanbul, 13-15 Mayıs 2009, Bildiri Kitabı s: 15-17.

[4] M.Monica, Figuring Land Use into Renewable-Energy Equation, 2010.

[5] J.A. FitzRecord Set by Nuclear Power Plant for Continuous Days of Operation, 2010. A. B. Tuğrul, “Türkiye’nin Nükleer Enerji Seçeneği”, TASAM, 27 Temmuz 2006, İstanbul.

[6] IEA-NEA, Projected Costs of Generating Electricity, 2010 Edition, 2010.

[7] Evaluation of Life Cycle CO2 Emissions of Power Generation Technologies: Update for State-of-the-art Plants , 2010.

[8] NEI Nuclear Notes, Comparison of Energy Technologies on Economics, Jobs, Land Footprints and More, 2010.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

4

SUMMARY

Energy demand is huge amount for supply and sutaine of the people on economics and cultural media.

Increasing of population, developing od technology and industrilizion activities are also enhanced of the energy demand. Power plants that are produced electricity are indispensable importance due to easy usage and conversion of the electricity in the development. Known that there are different types of power plants for producing of the electricity. In this study, it is aimed that logical evaluation for the power plants as rationally and objectively, For this purpose, operative and tactical criteria were used for evaluation of the different types of the electricity plants. As the operative criteria; landuse factor, capacity factor, economic values, technologic and carbondioxide amission rates were used for the comparation of them. Examine of the power plants were also observed by installation power, construction time, plant lifetime, local employment, operation and maintanance took account for the evaluation as tactical criteria. In the results of the examining according with severe criteria, it was shown that some power plants were stand out with the point of view. Therefore, it can be said positive or/and negative aspects for each type. Consequently, it seems that the most appropriate case, power plants should be selected with local appropriation and compatibility during the preference stage. This means that energy policy must be formed by diversity and redundancy with the geopolitics.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

5

ELEKTRİK PİYASASI YAN HİZMET MUAYENELERİ

Ahmet Kürşad ÇANAKÇISGS Türkiye

ÖZET

4628 sayılı Elektrik Piyasası Kanunu kapsamında, Yan Hizmetlerin teminine yönelik ticari esasların belirlendiği Elektrik Piyasası Yan Hizmetler Yönetmeliği (EPYHY) hükümleri doğrultusunda EPYHY 10. madde 1. fıkrasında belirtilen üretim tesisleri hariç olmak üzere kurulu gücü 50 MW ve üzerinde olan tüm üretim tesislerinin primer frekans kontrolüne katılımları zorunlu olmakta ve primer frekans kontrol yükümlülüğü bulunan santrallerin Elektrik Piyasası Şebeke Yönetmeliği (EPŞY) E.4.A’ya göre Primer Frekans Kontrolü Performans Testlerinin gerçekleştirilmesi gerekmektedir. Buna ek olarak, EPYHY’de belirtildiği şekilde Sekonder Frekans Kontrolü Performans Testleri ile Reaktif Güç Desteği Performans Testleri ilgili mevzuat uyarınca gerekli üretim tesislerinde gerçekleştirilmektedir. Bu bağlamda, EPYHY 8. madde (5.) fıkrası gereğince 25.04.2011 tarihinden beri Yan Hizmet Sertifikaları TÜRKAK tarafından akredite edilmiş firmalar tarafından verilmektedir.

1. TÜRKİYE ELEKTRİK PİYASASINDA YAN HİZMETLER

Bilindiği üzere, 4628 sayılı Elektrik Piyasası Kanunu kapsamında, Elektrik Piyasası Şebeke Yönetmeliği (EPŞY) ve Elektrik Piyasası Yan Hizmetler Yönetmeliği (EPYHY) hükümleri doğrultusunda, Türkiye elektrik piyasasında faaliyet gösteren üreticilerin Yan Hizmetler ile ilgili uyması gereken mevzuata ilişkin hususlar belirlenmiştir. Bu hususlar, Türkiye Elektrik Pazarının, Avrupa Birliği İç Elektrik Pazarına dahil olabilmesi için yalnızca Türkiye Elektrik İletim Şebekesinin Avrupa Elektrik İletim Şebekesiyle senkron paralel işletilmesi değil, aynı zamanda elektrik pazarıyla ilgili ulusal yasaların da Avrupa Elektrik İletim Şebekesinde geçerli teknik standartlara ve şartlara tam uyumu için AB müktesebatıyla uyumlu olarak düzenlenmesi gerekliliğinin bir sonucudur.

Bu kapsamda, elektrik kalitesine etki eden faktörlerin istenilen ölçütler doğrultusunda sağlanması için bir takım teknik ve yasal düzenlemeler gerçekleştirilmiştir. Tüm bu çalışmaların neticesinde, Türkiye Elektrik İletim Şebekesinin Avrupa Elektrik İletim Şebekesine bağlantısının yapılması 18 Eylül 2010 tarihinde gerçekleştirilebilmiştir. Bu bağlantının gerçekleştirilebilmesi, gerekli şartlardan biri olan “Frekans Kontrolü” işlevinin sağlanmasıyla başarılmıştır. İlgili mevzuat gereği kapsam dahilinde olan üreticilerin gerçekleştirmesi gereken yan hizmet testleri şunlardır:• Primer frekans kontrolü,• Sekonder frekans kontrolü,• Tersiyer kontrol,• Bekleme yedeği hizmeti,• Anlık talep kontrolü,• Reaktif güç kontrolü,

• Oturan sistemin toparlanması,• Bölgesel kapasite kiralama.

Primer frekans kontol tepkisi, frekans sapmasını takiben bir kaç saniye içinde başlar ve 30 saniyeyi geçmeden maksimum değerine ulaşır. Primer frekans kontrol tepkisinin 15 dakika boyunca sürdürülebilmesi gerekmektedir. Bu süre içinde sekonder frekans kontrol yedekleri devreye girerek, oluşabilecek yeni bir arz kaybına karşı kullanılmak üzere primer frekans kontrol yedeklerini boşaltır. Otomatik olarak devreye girmesi sebebiyle yine sistem işletimi açısından kritik bir öneme sahip olan sekonder kontrol yedekleri de dengeleme güç piyasasında hazır bulunan ve manuel olarak Sistem İşletmecisi tarafından aktive edilen tersiyer kontrol yedekleri ile ikame edilerek yeni bir arıza durumu için hazır hale getirilir. Bekleme yedekleri de Sistem İşletmecisi tarafından gerekli olduğu durumlarda yeterli tersiyer yedeklerin oluşturulması amacıyla kullanılır. Anlık talep kontrolü hizmeti hızlı tepki vermesi sebebiyle büyük frekans düşüşlerinde primer frekans kontrol hizmetini destekler nitelik taşımaktadır.

Mevcut frekans kontrolü hiyerarşisi Grafik 1’de verilmiştir:

S/N Test Açıklama

1Rezerv Testleri

Türbin Hız Regülatörü girişine, simülasyon yöntemiyle yapay olarak “±200 mHz”lik frekans sapması uygulanması ve bu frekans değerinin en az 15 dakika boyunca sürdürülmesi.

2Hassasiyet Testleri

Türbin Hız Regülatörü girişine, simülasyon yöntemiyle yapay olarak “±5 mHz”lik ve “±10 mHz”lik frekans sapmalarının uygulanması.

324-Saatlik Doğrulama Testleri

Türbin Hız Regülatörünün gerçek şebeke frekansı ile 24 saat boyunca normal çalışmasının kesintisiz olarak kaydı yapılarak, ünitenin Primer Frekans Kontrol fonksiyonunun şebeke şartları altında sürekli çalışabileceğinin doğrulanması.

30 sn. 15 dak.

Sekonder

KontrolSekonder Frekans Kontrolü

YAL/YAT Optimizasyonu

Tersiyer Kontrol

Tersiyer Kontrol

Primer Kontrol

Primer Frekans Kontrolü

Primer frekansın devrede olduğu fakat primer kontrolün sekonder kontrol ile yer değiştirdiği alan

• Bekleme Yedekleri

2. PRİMER FREKANS PERFORMANS TESTLERİ

Sistem İşletmecisi, sistemin ihtiyaç duyduğu primer frekans kontrol yedeğini tespit eder ve primer frekans kontrolüne katılmakla yükümlü her bir üretim faaliyetini gösteren tüzel kişinin sağlaması

Grafik 1. Mevcut frekans kontrolü hiyerarşisi.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

6

kullanır. Sekonder Kontrol, otomatik kontrol altındaki sekonder kontrol yedeği üzerine kuruludur. Yeterli miktardaki sekonder kontrol, üretici firmalar tarafından iletim sistemi işleticisine (TSO) sağlanan üretim kaynaklarına bağlıdır.

4. TERSİYER KONTROL

Tersiyer Kontrol, yeterli miktarda Sekonder Kontrol Yedeği geri kazanabilmek için, üretim birimlerinin ve katılan yüklerin çalışma noktalarını manuel (veya otomatik) olarak gerektiği anda değiştirmektir (çoğunlukla yeniden planlama yoluyla). Böylelikle;• Yeterli miktardaki sekonder kontrol yedeği gerektiğinde

kullanılabilir halde olacak,• Sekonder kontrol yedeği, ekonomik açıdan mümkün olan en iyi

şekilde farklı üretim birimlerine yayılmış olacak.Tersiyer Kontrol, Sekonder Kontrol Yedeğini serbest bırakmak için İletim Sistemi İşleticileri (TSO) tarafından Sekonder Kontrolün aktive edilmesinden sonra manuel olarak aktive edilen Tersiyer Kontrol Yedeğini (15 dakika yedeği) kullanır.

gereken asgari primer frekans kontrolüne katılım oranını ihtiyaç olması durumunda günceller. Primer frekans kontrolüne katılım oranı, Sistem İşletmecisi tarafından tespit edilen toplam primer frekans kontrol yedeğinin, üretim faaliyeti gösteren tüzel kişilerin adına kayıtlı bulunan ve bu Yan Hizmetler Yönetmeliği’nin 10’uncu maddesinin birinci fıkrasında belirtilen niteliklere sahip tüm üretim tesislerinin toplam kurulu gücüne bölünmesi suretiyle hesaplanır.

Primer Frekans Kontrol Testleri Başarı Kriterleri1. Rezerv Testleri (∆f = ± 200 mHz)

• Primer frekans kontrol rezerv kapasitesinin % 50’si en fazla 15 saniye içinde, tamamı ise 30 saniyelik süre içinde etkinleştirilebilmeli,

• Primer frekans kontrol rezerv kapasitesi en az 15 dakika boyunca sürdürülebilmeli.

2. Hassasiyet Testleri (∆f = ± 5 mHz, ∆f = ± 10 mHz)• Primer frekans kontrol hassasiyet testlerinde frekans

sapmasının uygulandığı anda vana pozisyonunda ve/veya diğer ilgili sinyallerde değişimler gözlenmeli,

• Ünite duyarsızlığı ±10 mHz’i geçmemelidir.3. 24 Saatlik Doğrulama Testi

• Bu testin sonucu, ünitenin primer frekans kontrol fonksiyonunun şebeke şartları altında sürekli çalışabileceğini doğrular nitelikte olmalıdır.

3. SEKONDER FREKANS PERFORMANS TESTLERİ

Sekonder kontrol, Senkron Alan içindeki sistem frekansının yanı sıra her bir Kontrol Alanı/Bloğu içindeki üretim ile tüketim (talep) arasındaki dengeyi, Kontrol Programını (güç alışveriş programı) hesaba katarak, Senkron Alanı içinde paralel olarak işleyen primer kontrole zarar vermeden korumaktır.

Sekonder kontrol, üretim birimlerinin aktif çıkış gücü ayar değeri noktasını, on saniyeler ile tipik olarak 15 dakikalık zaman zarfında değiştiren merkezileştirilmiş otomatik kontrol sistemini (AGC)

Şekil 1. Primer frekans kontrol testleri simülasyon yöntemi.

Grafik 2. Sekonder frekans performans kontrolü örnek grafik.

5. REAKTİF GÜÇ KONTROLÜ

İletim sistemine bağlı kurulu gücü 30 MW ve üstünde olan lisanslı tüm üretim tesisleri ve dağıtım sistemine bağlı lisanslı tüm üretim tesislerinin aşırı ikazlı olarak 0.85 ve düşük ikazlı olarak 0.95 güç faktörleri arasında otomatik gerilim regülatörü vasıtasıyla ve/veya iletim veya dağıtım sistem işletmecisinin talimatları doğrultusunda reaktif güç kontrolüne katılımları zorunludur.

Sistem İşletmecisinin gerekli gördüğü durumlarda iletim sistemine bağlı ve kurulu gücü 30 MW’tan az olan lisanslı üretim tesisleri de reaktif güç kontrolüne katılacaktır. Ancak, rüzgâr enerjisine dayalı üretim tesislerinin Elektrik Piyasası Şebeke Yönetmeliğinde belirtilen sınırlar dâhilindeki güç faktörü değerleri için her noktada çalışabilir olmaları zorunludur.

Şekil 2.

Şekil 3.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

7

6. SONUÇ

Türkiye Elektrik Piyasasında Yan Hizmetler, elektrik enerjisinin arz güvenliği ve kalitesinin sağlanması için elektrik enerjisinin başlıca iki kalite faktörü olan “Frekans Kontrolü” ve “Gerilim Kontrolü” işlevlerine yönelik faaliyetleri kapsamaktadır. Türkiye’deki elektrik üretim santrallerinin oluşturduğu yaklaşık 50.000 MW’lık kurulu gücün bağlı olduğu sistemin (Türkiye Elektrik İletim Şebekesi) işletilmesinden sorumlu olan TEİAŞ, Elektrik İletim Sistemi Operatörlüğünün yanı sıra aynı zamanda “Elektrik Piyasası Operatörü” olmasından dolayı “Yan Hizmetler”in de yönetimini de sağlamaktadır. İlgili mevzuat gereğince de Yan Hizmet Performans Testlerini, TÜRKAK tarafından akredite olmuş şirketlerin yapma gerekliliği vardır.

KAYNAKLAR

[1] 4628 Sayılı Elektrik Piyasası Kanunu[2] Elektrik Piyasası Şebeke Yönetmeliği[3] Elektrik Piyasası Yan Hizmetler Yönetmeliği[4] UCTE İşletme El Kitabı

SUMMARY

Under the Electricity Law No. 4628, the commercial principles of the provision of Ancillary Services identified by Electricity Market Ancillary Services Regulation (EPYHY) in accordance with the provisions of Electricity Market Network Reulation (EPŞY), electric power plants contribute to the Anciallry Services according to the relevant legslation. In this context, according to EPYHY 8th. Article 5th. Clause, since 25.04.2011 the Ancillary Service Performance Tests are done by accredited companies from TURKAK.

Şekil 4.

Generatör Reaktif Performans Çizelgesi - Zorunlu ve Ticari

Lead LagMVAr

MW

Zorunlu MVAr Hizmeti

Qkapasitif 0.95pf zorunlu

Qendüktif 0.85pf zorunlu

Generatörün maksimum MVAr yeterliliği

Generatör MVAr Yeterliliği

Minimum MW çıkış

Nominal MW çıkış0.95pf 0.85pf

MVAr

Qendüktif maxQkapasitif max

BİLDİRİLER KİTABIPROCEEDINGS BOOK

8

DEVELOPMENT OF AN OPEN ARCHITECTURE CONTROLLLER FOR THE HIGHEST SAFETY LEVELS

Albert De KLERAnsaldoThomassen BV

Bart VISSCHERAnsaldoThomassen BV

Jeroen Van Der TOGTAnsaldoThomassen BV

ABSTRACT

Is it feasible to use non OEM equipment for controlling a gas turbine application?

The answer is yes. Is it an easy job? The answer is no. Special attention is needed for specific instruments and actuators, especially when the application shall comply with international safety standards.

The following abstract describes the introduction of a standard system with safety aspects according international standards using standard non-propriety equipment. The system controls, protects and monitors a GE heavy duty gas turbine 9E.

INTRODUCTION

IntroductionThis paper briefly describes the successful engineered, installed and commissioned Thomassen TC7 turbine control system, a PCS7 ® based control system designed for plant automation (DCS).

Electrabel’s objective was to integrate the old frame 9E gas turbine in Electrabel’s automated dispatch centre, together with the new installed combined cycle power plant (2x435MW).

A study was conducted on the existing control equipment and resulted in a replacement of the old turbine controller and partly the DCS system.

Electrabel chose for a control system with an open architecture and non-proprietary hardware and software: the TC7 control system.

Project highlights• Electrabel is a key player in the Dutch power generation

market, and produces more than 60 % of the electricity in the Netherlands.

• Electrabel uses the frame size 9E as a backup utility, reliability and availability should be close to 100%.

• Safety regulations in the Netherlands demands European directions IEC 61508 for electronic programmable systems.

• A safety assessment is required for the gas turbine application resulting in specific SIL 1 till 3 (Safety Integrity Levels).

• Commercial inactivity of the power plant: max 14 days.

Ansaldo Thomassen’s scope• Physical replacement of old controller, Speedtronic Mark IV.

• Virtual relocation of the old plant automation, CSI Emerson.• Integration of existing boiler control panel.• Integration in Electrabel’s dispatch centre.

SAFETY FIRSTThe gas turbine protection systems comprises of a number of systems, several of which operate at each normal startup and shutdown whereas the other systems and components function strictly in emergency and abnormal operating conditions.

The most common kind of failure on a gas turbine is the failure of a sensor or the corresponding wiring. The protection systems are designed to detect and alarm in case of such a failure. If the condition is serious enough to disable the protection completely, the turbine will be tripped.

The protective functions can be divided into:• flame detection system;• over speed detection;• over temperature protection;• vibration protection;• wheel space temperatures;• auxiliary systems for turbine, lubrication , cooling , starting; and• fuel control system monitoring ( fuel amount , ignition timing, fuel

valve position).

Machine safety related to humans is international regulated. The latest international functional safety standards for machines are the ISO and the IEC related standards. The ISO related standard is the “Machinery” Electrical Control Systems covering all technologies and is numbered ISO 13849-2: 2010, it replaces EN 954-1. This standard uses the PL (Performance Level) of equipment and has a deterministic character.

The IEC standard uses IEC61508 as the umbrella where all other machine related safety standards can be categorized. This standard approaches the machine and its system holistic and uses the SIL of the total system (Safety Integrity Level).

The IEC 61508 is the “Generic” Electrical Control Systems safety standard and is divided in IEC 61511 which is the “Process” Electrical Control Systems standard and the IEC 62061, which is the “Machinery” Electrical Control Systems. ISO 13849-1 or IEC-62061 can be projected for determination of the machine related safety aspects. The difference between ISO 13849-1 and IEC 62061 is the application. ISO 13849-1 covers also hydraulic, pneumatic and mechanical systems. IEC 62061 however can be better used in complex software based systems. See Figure 1.For the frame 9E controls modification a risk assessment needs

BİLDİRİLER KİTABIPROCEEDINGS BOOK

9

to be conducted. The following assessment is based on the IEC 62061 standard.

Control system failure during operation might result in too much fuel. Too much fuel in the turbine will lead to one of the following conditions:a. Over speed; b. Over temperature.

A control system failure during operation may fail to detect:c. Loss of flame.

A control system failure during startup of the turbine might result in an uncontrolled amount of fuel to the combustion system:d. Start gas fuel limitation;e. Ignition.

During operation a mechanical failure may lead to:f. Fire inside the package.

Example: loss of flame

When during operation “loss of flame” occurs without detection, then an uncontrolled amount of fuel might reignite / explode somewhere in the hot gas path. The result of a failure in the loss of flame detection system of a gas turbine can be an explosion. The risk assessment according the risk graph[2] is shown in Figure 2 where the factors for F (Frequency), W (Probability of a dangerous event) and P (avoidance) are determined and where the effect (S) will point out the class.

Figure 1. Relationship between PL and SIL[1].

For loss of flame the SIL determination is the sum 5+3+5=13. Therefore class 11-13 is selected. Effects are scaled 4 resulting in a SIL3 for loss of flame. (Phoenix, 2009)

For a generic gas turbine application fuelled by gas the following SIL identification applies:• Over speed SIL3• Over temperature SIL2• Loss of flame SIL3

Figure 2. Risk graph, determination of SIL.

• Start gas limitation SIL2• Purge and ignition SIL2• Fire inside package SIL1

The determined SIL level for “loss of flame detection” applies to the total loop. This loop consists of instruments, logical processing of the signal and actuation. These single block elements are in Figure 3. For SIL calculation of the loop the PFD (Probability Failure on Demand) values should be added of the single block elements.

The logical processor consists of an input module, an output module and the central processing unit.

Figure 3. Simplified block diagram of a typical loop.

Instruments and actuators are statistically[3] the main contributors for the PFD of the safety loop (res. 30 and 50 %). Results of the individual loops should be in accordance the risk assessment.

GAS TURBINE SPECIFIC INSTRUMENTS

A gas turbine application uses specific instruments, instruments typical for rotating equipment.

Flame detectionGeneric gas turbine ultraviolet flame detectors monitor flame in the combustion chamber by detecting the ultraviolet radiation emitted by the flame. Each detector consists of a window body filled with hydrogen gas and a cathode element made of pure copper. When flame is present in the combustion chamber, the energy present in the ultraviolet radiation of the flame ionizes the gas and releases electrons from the pure copper cathode, causing a “cascade effect,” and a pulse of current flows.

When ultraviolet radiation is present in the tube, the resulting gas ionization causes current to pass through it, discharging (firing) the tube’s capacitance. When the voltage across the tube is reduced sufficiently, the tube stops conducting. This process is repeated as the voltage across the tube again starts to rise toward its “firing voltage.” The voltage level at which the tube fires is dependent upon the intensity of the ultraviolet light present. This process continues by giving out current pulses from the tube as long as the ultraviolet (UV) light is present. A special interface module is needed to process the flame intensity signal. The interface module will be connected to a “standard” PCS7 input module.

Since the flame detection is part of the safety loop, a SIL3 certified system shall be projected. The BFI [4] flame scanner and monitoring

Figure 4. Block diagram of the loss of flame loop.

Figure 5. Loss of flame block diagram with single loop elements and

corresponding PFD numbers (Probability Failure on Demand).

BİLDİRİLER KİTABIPROCEEDINGS BOOK

10

system will be used. The flame scanner system 2.0 L is based on the UV-VIS spectral procedure and on the IR flame radiation analysis. Both spectral ranges are detected separately by a binary detector and evaluated selective by means of an automatic pre-amplifier circuit and integrated frequency control. This achieves an optimum spectral utilization of the high-frequency flame modulation of the primary combustion zone, thus avoiding suppression of the UV-VIS flicker frequencies, since the high energy IR radiation is processed separately. The interface module will be connected to a “failsafe” PCS7 input module.

Speed measurementThree magnetic speed pickups (MPU) are used to detect the speed of gas turbine. The speed pickups consist of a fixed coil producing an ac voltage when any magnetic material moves through the magnetic field at the end of the pickup. Nonmagnetic materials will not excite the magnetic pickup.

The MPU makes use of a “stray magnetic field”[5] and no provision for return magnetic circuits or paths is necessary. A 60 teeth gear, mechanically connected to the gas turbine shaft, is used where three MPU’s measure the voltage. The output voltage of a magnetic pickup is affected by three factors. • Voltage increases with increases of the surface speed of the

monitored magnetic material. • Voltage decreases as the air gap between the magnetic pickup

and the surface of the gear tooth is increased. • Voltage waveform is determined by the size and shape of the

gear tooth in relation to the size and shape of the pole piece.

The amplitude of the ac voltage can be more than 90 Vpp. A standard PCS7 input module will not survive this voltage. A special interface module is needed. Since the speed detection is part of the safety loop, a SIL3 certified interface module shall be projected.

Position transmittersPosition of the gas valves and variable geometry are measured with LVDT’s.

An LVDT inductive displacement transducer is constructed using a static transformer (primary winding) and two secondary windings. The windings are formed on a hollow bobbin through which a magnetic core can travel. The magnetic core provides a path for linking the coils via the magnetic flux. When the primary winding is connected to an AC supply, current starts to flow in the secondary coils. A simplified electrical schematic is shown in the Figure 6.

The secondary coils are connected in series when the core is moved in one direction, the voltage in the secondary coil increases while. The net effect is a transducer voltage output that is proportional to displacement. The output of an LVDT is a linear function of displacement over its calibrated measurement range.

A special interface module is needed to process the LVDT signal. The interface module will be connected to a “standard” PCS7 input module.

Vibration transmittersSeismic (Velocity) Sensors Transducers placed on the turbine generate a small ac current by passing a magnet through a fixed coil. These sensors output a millivolt signal proportional to vibration on the gas turbine.

Accelerometer InputsAccelerometers are used to monitor vibration on aircraft derivative gas turbines. The charge amplifiers, which are located on the turbine base, feed a velocity signal to the ADC card. The accelerometers have internal tracking filters are used to select the appropriate frequencies which result in alarm and trip protection of the turbine.

Proximity transducers use radio frequency waves to measure distance between an object and the probe. The transducer’s output is a voltage signal inversely proportional to this distance. The ac component of the transducer’s output is interpreted as vibration, while the dc component is interpreted as a change in position. A special interface module is needed to process the different vibration transducers. The interface module will be connected to a “standard” PCS7 input module. Servo ValvesThe servo loop is a position control loop using an integrating hydraulic actuator powered by a servo valve. This servo valve is powered by a three coil servo. Three coils can drive individually the servo valve. The vintage control panel has a two out of three configuration. The TC7 uses a hot standby architecture where two coils will be used. The third coil is the spare servo coil. The coils are being powered by an AddFem module.

SPECIAL ATTENTION

A gas turbine application is equipped with particular instruments and also particular control loops.

The position loop needs an update processing time of at least 10 ms. The sequencing software uses 100 ms processing time. Processing time of software is a prerequisite for stable and hunt-free operation of the gas turbine.

Instruments are basically the bad actors in a generic gas turbine application. When exchanging an instrument the impact should be examined. Exchanging a simple wheel space thermo couple of 150 euro can end up in lifting the turbine casing and dismantling the cooling water system on top of the gas turbine package.

When a Mark IV is the vintage control panel to be exchanged the labelling part can be skipped when the connectors are lifted from the terminal boards and the connection diagrams are error-free.Figure 6. Kavlico[6] LVDT schematic.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

11

PROJECT EXECUTION

System architecture• Gas turbine controller with Profibus and industrial Ethernet

communication.• Plant control I/O on bus system• Boiler control panel integration.• Optical terminal bus communication for operator station

(Industrial Ethernet).• Optical device bus (Profibus).• Industrial Ethernet (plant bus). • Synchronizer and electrical grid connection control via bus

system.

AnsaldoThomassen’s project approachFollowing tight time schedule is used:1. Order 1st Aug 2. Basic engineering; specification of control equipment 1st

September.

3. Realization of hardware control equipment in September and October.

4. Software development started in October.• test of software with simulation of gas turbine model• HMI software test with real time simulation

5. FAT December.6. Training (2 weeks for 2 groups) January.

• using real time simulation software• trouble shooting for the operator group• In depth training for maintenance group

7. Start installation 16th February.8. SAT 3rd March.9. Commercial operation 4th March

The result• Plant automation for:1. Gas turbine control2. Plant auxiliaries3. Steam generator (boiler)4. Electrical grid• Integration of the unit in Electrabel’s dispatch via OPC (PI

server)

REFERENCES

[1] Riese, “Automation and safety Application guide”, page 15, edition 2010.

[2] Online tool Phoenix contact, “Interactive determination of the safety integrity level (SIL)”.

[3] Matthias R. Heinze ,“ASI / 968“, TÜV Rheinland. [4] K.H. Mindermann , “product manual OE- Converter 2.0 L BFI

automation”, 2007.[5] Woodward company, “product manual 82510 revision R”,

magnetic pickups and proximity switches 1999.[6] Kavlico company. “Product manual GM7581E”, 2000.

SUMMARY

For economical and strategically reasons an open structure control system can be a solution for modernization of a turbine control panel. These systems are nowadays equipped with fast processors and fast analog to digital converters assuring a robust controller. Special attention is needed for the “exotic” instruments on the turbine, though all these instruments can be processed by using interface modules, modules which are available on the open market.

Another reason to use an open structure control system is the need to fulfill international safety standards.

Two safety standards can be applied, the ISO 13849 or the IEC62061. The IEC 62061 is beneficial when applying safety standards to a complex control system and the ISO 13849 is beneficial when also mechanical, pneumatics and hydraulic equipment is involved. An assessment regarding safety aspects of the total system will be conducted leading to identification of safety levels for particular equipment.

A control panel modernization can lead to instrument and actuator change when particular safety levels are needed. The loss of flame detection and over speed detection can result in an exchange of instruments and a new safety concept.

Figure 7.

Figure 8.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

12

Installing non priority hardware and software will minimize the need for special control panel training. Low entry level for engineering and maintenance is assured due to software standardization (IEC 61131-3) of these systems. Actually almost every control hardware supplier uses this standard (ABB, Rockwell, Simatic, Omron, GE-Fanuc etc.).

The TC7 is based on Simatic PCS7 and can be used for gas and also steam turbine applications. Tagging and programming is similar to the generic OEM turbine controller eliminating communication mismatches between the TA’s (Technical Advisor) after the erection of the project. Integration of third parties hardware in the TC7 will be seamless due to the huge amount of drivers and solutions on the market. A tremendous amount of hardware and software support for open architecture controllers is available. Everything is possible and problems do not exist, only challenges.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

13

ELEKTRİK ENERJİSİ TİCARETİNDE KREDİ RİSKİ YÖNETİMİ

Aslı Poyraz KUNTDeloitte Danışmanlık A.Ş.

ÖZET

Ticari faaliyet kapsamında ticari muhatabın yükümlülüğünü yerine getirmemesi durumunda kredi riski ile karşı karşıya kalınmaktadır. Kredi riskinin başarı ile yönetilmesi, elektrik ticaretinde ve diğer tüm alanlarda ticaret kararının değerlendirilmesi aşamasından son tahsilatın yapılmasına kadar tüm adımlarda riskin doğru ölçütler ışığında tespit edilmesine bağlıdır. Enerji tedariki aşamasında ticari ilişkiye girilecek tarafın kredibilitesi değerlendirilmeli ve yürütülecek ticari faaliyetin koşulları buna göre belirlenmelidir. Ticari faaliyet yürütülen tarafların portföy üzerindeki toplam etkisi sürekli yakından izlenmelidir. Kredi riskinin etkin yönetimi, uygun yaklaşımlar ve araçlarla mümkündür.

Risk, geçmişte korunulması gereken bir kavram olarak algılanırken, günümüz iş dünyasında yönetilerek fırsatlara dönüştürülmesi gereken bir kavram olarak kabul görmektedir. Bankacılık ve finans sektöründe tohumları atılan ve sonrasında sektörün gelişimi itibariyle zamanla düzenleyici mevzuata tabi hale gelen risk yönetimi, günümüzün yükselen değeri enerji sektöründe de başlı başına bir uzmanlık alanı olarak değerlendirilmektedir.

Enerji sektörü, gerek yatırım, gerek ticaret, gerekse operasyonlar aşamasında birçok riskle karşılaşılan ve bu riskler doğru yöntemlerle takip edilip yönetilmediğinde ciddi kayıplarla karşılaşılabilecek sektörlerden biridir. Piyasa fiyatlarında oluşabilecek dalgalanmalar, elektrik enerjisinin fiziksel tesliminin ardından yapılacak ödemelerde yaşanabilecek gecikmeler, mevzuata dair ve çevresel riskler enerji sektöründe çok yönlü ve etkin bir risk yönetimini gerektirmektedir. Elektrik enerjisi ticaretinin sektöre özgü özelliklerinden ötürü ortaya çıkan hacim ve fiyat risklerini kapsayan piyasa riski, elektrik enerjisi ticareti işlemlerinin yürütülmesi sırasında insanlardan, sistemlerden ve süreçlerden kaynaklanan riskleri tanımlayan operasyonel riskler ve her tip ticari faaliyette geçerli olmakla birlikte, yine sektöre özgü özellikleri nedeniyle diğer sektörlerdeki uygulamalardan farklı ve özel yaklaşımlarla ele alınması gereken kredi riski; elektrik enerjisi ticaretini gerçekleştiren her şirketin strateji ve planlarına dahil ederek yönetmesi gereken risklerdir. Belirtilen riskler entegre bir risk yönetimi anlayışla ticaret şirketinin portföy yapısı ve piyasa olgunluk seviyesi göz önünde bulundurularak Türkiye elektrik piyasasında uygulanabilir çözümlerle ele alınmalıdır.

Bu çözümler kapsamında; hesaplama amacı, şirket portföy yapısı, kurumsal stratejisi ve piyasa olgunluk seviyesi göz önünde bulundurularak global en iyi uygulamalarda kullanılan ve akademik çalışmalarla geliştirilmiş Riske Maruz Kâr, Riske Maruz Nakit Akışı ve Riske Maruz Değer ölçütlerinden uygun olanları piyasa

riskinin yönetilmesi için kullanılabilmektedir. Operasyonel risklerin yönetilmesinde Kurumsal Risk Haritası ve Risk Katalogları şirketlere rehberlik etmektedir. Türkiye Elektrik Piyasası için tasarlanan kredi riski çözümleri ise detaylı olarak devam eden bölümde ele alınmıştır.

Mali yükümlülük içeren her türlü işlem kredi riski içermektedir. Kredi riski, ticari ilişkide bulunulan tarafların sözleşme yükümlülüklerini yerine getirememesi sonucu alacaklı tarafın ticari zarara uğraması ile açıklanmaktadır. Elektrik enerjisi ticareti özelinde de, elektrik enerjisi tedarik edilen tarafının, tüketimine karşılık gelen tutarı zamanında ve tam olarak ödememesi durumu olarak ifade edilebilir. Ticari faaliyette bulunacak bir tarafla yürütülecek işleme dair sözleşme koşulları belirlenirken, söz konusu tarafın ticari faaliyet kapsamında oluşturduğu kredi riski dikkate alınmalıdır. Bu çerçevede, farklı oranda kredi riski oluşturan taraflara yönelik özel koşullar belirlenerek hem ticari faaliyetlerin gelişmesi sağlanabilir, hem ticarette rekabetçi yaklaşım geliştirilebilir, hem de kredi riski sistematik bir düzenle yönetilebilir.

Kredi riski, ticari işlemlerde bulunulan tarafları münferit ve ticaret portföyü düzeyinde takip ederek; ticaret stratejisi dahilinde oluşturulacak kredibilite kategorilerine göre ticaret koşulları ve limitler uygulayarak yönetilebilir. Bu bağlamda, ticaret şirketinin maruz kaldığı kredi riski iki temel düzeyde ele alınır:1. Ticari taraf düzeyindeki kredi riski2. Ticaret portföyü düzeyindeki kredi riski

1. TİCARİ TARAF DÜZEYİNDE KREDİ RİSKİ

Ticari taraf düzeyindeki kredi riskini yönetmek üzere, tarafın iş yapış şekli, ticari geçmişi ve finansal durumu kontrol edilerek taraflar kredi riski oluşturma potansiyelleri ve kredibiliteleri çerçevesinde değerlendirilirler. Değerlendirilen taraflar kredi riski analizleriyle belirli kredibilite kategorilerine atanacak şekilde sınıflandırılırlar. Bu kategoriler için belirlenen ticaret koşulları ve limitleri dahilinde ilgili taraflar ile ticari işlemler gerçekleştirilir.

Kategorilerin belirlenmesi için gerçekleştirilen kredi riski analizlerinin Nicel ve Nitel olmak üzere iki bileşeni bulunmaktadır. Nicel Analiz kapsamında ilgili ticari tarafın piyasa geçmişi, kurumsallığı, yoruma ve istihbarata dayalı bilgiler ile değerlendirilir. Nitel Analiz kapsamında ilgili ticari tarafa ilişkin belirli finansal oranlar sektörel oranlarla karşılaştırılarak ilgili ticari tarafın kredibilitesi en güncel finansal bilgilerine dayalı olarak değerlendirilir. Yürütülen nicel ve nitel analizler sonucunda, ticari faaliyette bulunulacak tarafa ilişkin kredibilite skoru belirlenmekte, ilgili taraf göreceli skora karşılık gelen kredibilite kategorisine atanmaktadır. Müşteri Kredibilite Analizi Şekil 1’de özetlenmiştir.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

14

Ticari taraf düzeyindeki kredi riski yönetim metodolojisi olarak Müşteri Kredibilite Analizleri çerçevesinde elde edilen kredibilite skoru tarafla ticaret yapılıp yapılmayacağının ve yapılacaksa hangi koşullarla yapılacağının belirlenmesinde kullanılmaktadır. Ticari faaliyet yapılma kararı alınması durumunda; teminat miktarı, teminat kalitesi, satış fiyatı ve sözleşme koşulları tarafın ait olduğu kredibilite kategorisi doğrultusunda belirlenmelidir. Bu sayede rekabet gücünü artırırken kredi riskini etkin bir şekilde yönetmek mümkün olacaktır.

2. TİCARET PORTFÖYÜ DÜZEYİNDEKİ KREDİ RİSKİ

Ticaret portföyü düzeyindeki kredi riski yönetimi metodolojisi olarak mevcut durumda yürütülen ticari faaliyetlerdeki tarafların portföy üzerindeki toplam etkisi portföy beklenen kayıp hesaplamaları ve portföy konsantrasyon analizleri ile belirlenmektedir.

2.1. Portföy Beklenen Kayıp HesaplanmasıPortföy düzeyindeki kredi riskinin yönetilmesi kapsamında, ticaret portföyündeki tüm tarafların kredibilite analizleri sonrasında, tarafların oluşturduğu münferit kredi risklerinin portföy geneli için yarattığı kümülatif risk değerlendirilmektedir. Söz konusu portföy kredi riski değerlendirmelerinde, şirketin risk iştahı doğrultusunda almayı kabul ettiği kredi riski belirlenerek, portföy toplamı için beklenen kayıp aşağıdaki formül doğrultusunda hesaplanır:

Beklenen Kayıp, belirli bir dönem içinde ilgili tarafların ödeme yükümlülüklerini gerçekleştirmemesi nedeniyle karşı karşıya kalınabilecek kayıp tutarını ifade etmektedir.

Risk yönetimini etkin bir şekilde uygulayan şirketlerin beklenen kayıp için risk sermayesi ayırması önerilmektedir. Beklenen kaybın ayrılan risk sermayesini aşmaması için ticaret limitleri belirlenmeli ve ticari tarafların kredibilitesi ile teminat kalitesinin bütüncül etkisinin portföy kredi riski üzerindeki etkileri analiz edilmelidir. Örnek portföy analizi ve ilgili limitler Şekil 2’de sunulmaktadır.

Şirket İçi AnalizNitel Analiz Nicel Analiz

Kredibilite Skoru(1 – 5)

Kredi Derecelendirme Kurumu Analiz

Desteği

Kredibilite KategorileriABCDE

Göreceli Skor %85 – 100%70 – 85%40 – 70%15 – 40%0 – 15

Şekil 1. Müşteri Kredibilite Analizi.

BK= TDO x (BKR - CTM)

Formülde geçen,BK Beklenen Kayıp,TDO Temerrüde Düşme Olasılığını,BKR Beklenen Kredi Riski Tutarı,CTM Cari Teminat Miktarınıifade etmektedir.

Temerrütte Düşme Olasılığı, ilgili tarafının sözleşme gereği yükümlülüğü olan ödemeyi yerine getirememe ihtimalini göstermektedir.

Beklenen Kredi Riski Tutarı, ilgili tarafının temerrüde düştüğü durumdaki finansal kayıp tutarını ifade etmektedir.

Cari Teminat Miktarı, ilgili tarafın verdiği teminatın miktarı ve o teminat için belirlenmiş teminat kalite katsayısının çarpımıyla hesaplanır.

2.2. Portföy Konsantrasyon AnalizleriFinansal portföy yönetiminin temel prensibi olan herhangi bir tek tip yatırıma nazaran çeşitliliği olan portföyün daha az risk taşıması prensibi elektrik ticareti portföylerinde müşteri çeşitliliği için geçerlidir.

Kredi riski değerlendirirken belirli konsantrasyonların oluşmasının portföy üzerinde yaratacağı kredi risklerini önlemek üzere portföy yapısına ilişkin olarak spesifik limitler belirlenmeli ve ticari faaliyetler bu limitler doğrultusunda yürütülmelidir. Söz konusu konsantrasyonların portföy yönetiminde göz önüne alınmaması ve benzer özellikleri taşıyan ticari işlemlerin portföyü oluşturması durumunda, benzer özelliklerden kaynaklanacak olumsuz sonuçlar toplu olarak ciddi kayıplarla karşılaşılmasına yol açacaktır.

Belirlenen limitlerin üzerinde konsantrasyon oluşturan ticari işlemlerin gerçekleştirilmemesine karar verilebilir ya da bu işlemler ek onaylara tabi tutulabilir.

Finansal oranların, trend ve göstergelerin analizinin yapılmasına; piyasa araştırmaları neticesindeki bilgi ve istihbaratın yorumlanmasına; teminat yönetimine olanak sağlayan Deloitte yaklaşımı ile etkin bir kredi riski yönetimi hayata geçirilerek ticari ilişkiler düzenlenebilmekte, minimum kredi riski ile maksimum hacimde ticari işlem gerçekleştirilebilmektedir. Deloitte uluslararası uzmanlarının da katkılarıyla; global en iyi uygulamaları şirketlerin risk yönetim stratejileri ve yürürlükteki mevzuat ışığında ele alarak, etkin bir risk yönetimi için şirketlere özgü risk yönetim altyapılarının tasarlanması ve uygulamaya alınması çalışmaları yürütmektedir.

SUMMARY

Risk has been perceived as a concept, which has to be avoided in the past, whereas in today’s business world, it is accepted as a concept which has to be managed and converted into opportunities. Risk Management, seeds of which has been sown first in the banking and finance sector and then which has become subject to

Şekil 2. Portföy kredi riski analizi ve limitler.

BİLDİRİLER KİTABIPROCEEDINGS BOOK

15

regulatory legislation, is considered as a profession in itself also in today’s raising value, energy sector.

Energy sector is one of the sectors in which one can face many risks during investment or operational stages and once these risks are not followed and managed with proper methods, the outcome can be serious financial losses. Possible fluctuations in the market prices, possible delays in the payments which have to be done after the physical delivery by nature, legislative and environmental risks in the energy sector, require a versatile and effective risk management.

Market risk – involving the volume and price risks emerging due to sector specific features of electricity trade, operational risks – meaning the risks caused by people, systems and processes during the execution of trading operations and credit risk, which goes for any kind of commercial activity but for electricity, again due to sector specific features which has to be taken into consideration with special approaches and differently than the applications in other sectors, are the types of risks that every company dealing with electricity trading has to include in their strategies and plans and has to manage. These risks have to be approached with applicable solutions in Turkish Electricity Market by an integrated risk management considering the portfolio structure of the trading company together with the maturity level of the market.

Within the scope of these solutions; taking the current structure of Turkish Electricity Market regarding its wholesale electricity trading activities and the expected development into account, credit risk solutions designed for market players in order to reach an efficient and profitable trade model, will be discussed in details in this study.

Any activity having financial obligation also contains credit risk. Credit risk can be explained as the commercial loss that the creditor may suffer when the contractual obligations between the parties in trade relations are not fulfilled. In the case of electricity trade, it can be expressed as the situation when the party provided with electrical energy (customer) does not pay in due time or in full amount corresponding to its consumption. When determining the terms and conditions of a contract, the credit risk generated by the counterparty within the scope of its trade activity should be taken into account. In this context, by specifying special conditions to different parties who will generate different levels of credit risks, development of trading activities can be achieved, competitive approach in trading can be improved and also credit risk can be managed in a systematic way.

Credit risk can be managed by following the trading parties both individually and at a level of trading portfolio and accordingly applying trading conditions and limitations in compliance with the credibility categories created within the trading strategy. In this regard, the credit risk that the trading company exposed to, can be considered in two basic levels:

Credit risk at the level of trading party• Credit risk at the level of trading portfolio•

BİLDİRİLER KİTABIPROCEEDINGS BOOK

16

ELEKTRİK SEKTÖRÜNDE İLGİLİ ÜRÜN PAZARI TANIMLAMANIN ÖNEMİ

Başak ARSLANRekabet Kurumu

ÖZET