il passaggio generazionale - milano percorsi

TRANSCRIPT

I RISCHI INVISIBILI PER LE AZIENDE

Il passaggio generazionale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Vi parlerò dei sei rischi più importanti da sapere per difendere le aziende, sia da fattori esogeni che da fattori endogeni quali :

• Famiglia• Debitori• Creditori• Key Man• Riservatezza• Politica

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Il tempo a disposizione vi consentirà di avere un quadro generale sugli argomenti, non un trattato…

Il cammino futuro può prevedere altri incontri di approfondimento su temi da voi richiesti.

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Il mio lavoro consiste nell’aiutare le Aziende e le famiglie al fianco dei professionisti nelle scelte finanziarie e patrimoniali.

Il mio obiettivo personale invece, è quello di gestire le risorse finanziarie ed è l’unico da dove traggo i miei profitti

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

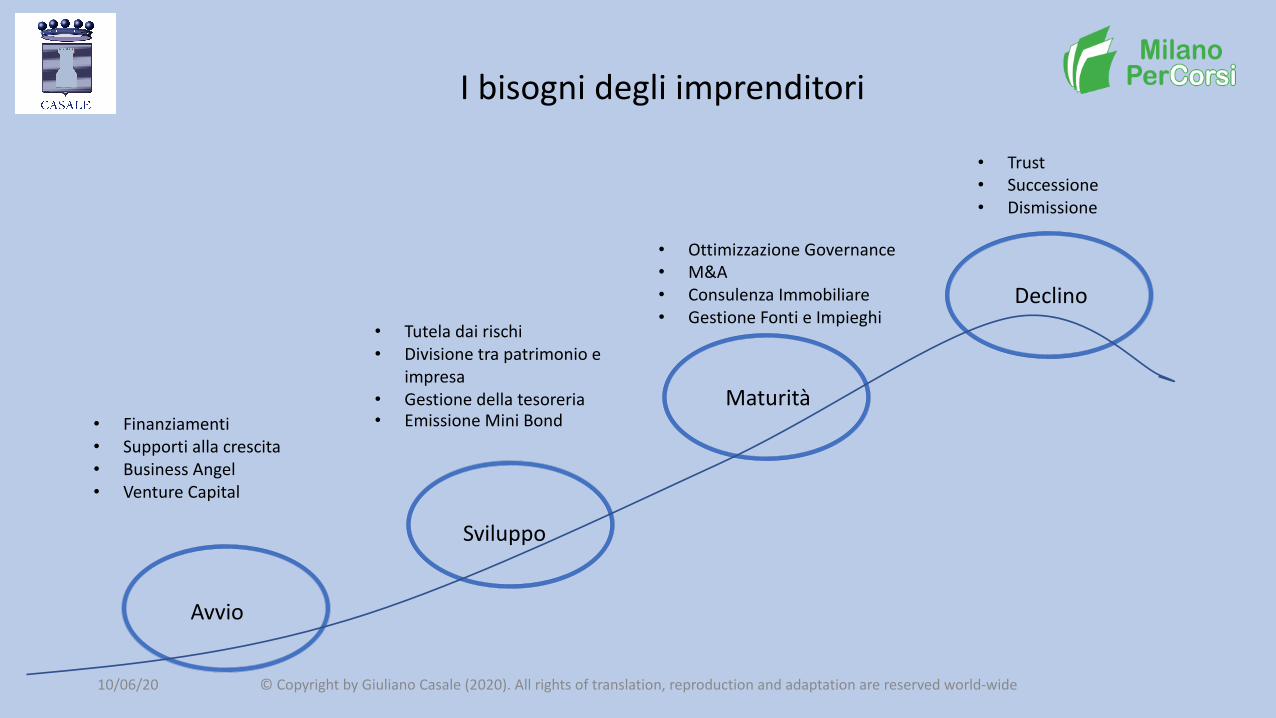

I bisogni degli imprenditori

Avvio

Declino

Sviluppo

Maturità• Finanziamenti• Supporti alla crescita• Business Angel• Venture Capital

• Tutela dai rischi• Divisione tra patrimonio e

impresa• Gestione della tesoreria• Emissione Mini Bond

• Ottimizzazione Governance• M&A• Consulenza Immobiliare• Gestione Fonti e Impieghi

• Trust• Successione• Dismissione

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Rischio Debitori:

• Non conoscenza della solidità del debitore• Ritardo negli incassi• Incaglio• Crediti vs lo Stato

Rischio Creditori :

• Blocco delle forniture• PPT sui conti aziendali• Pignoramenti mobiliari e immobiliari• Istanza fallimentare

Rischio Key Man (Tecnico o amministrativo):

• Discontinuità della crescita aziendale• Sospensione per responsabilità professionali• Allontanamento temporaneo o definitivo

Rischio Riservatezza :

• Aggressioni informatiche• Fuoriuscita dipendenti• Rivelazione strategie aziendali

Rischio Politica:

• Modifiche in tema di salvaguardia ambiente• Aumento burocrazia• Modifica imposte di donazione e successione

Rischio Famiglia:

• Fidejussioni personali • Aggressione patrimonio societario per divorzio, divisione ereditaria• Salto generazionale• Assenza di un successore o incapacità dei successori

I rischi degli imprenditori

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

39% ha figli dell’unione attuale

10% ha figli dell’unione precedente

10% con figli solo di lui o di lei

Nuovi scenari nella famiglia italiana

1/3 della popolazione è single

2/3 della popolazione sono coppie

41% è senza figli

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

1. Rischio frammentazione patrimoniale

Gli italiani che NON fanno programmazione successoria

sono il 92% della popolazione !!

rischi derivanti dal quadro normativo

1. Rischio frammentazione patrimoniale

2. Rischio discontinuità gestione aziendale

3. Rischio inefficienza fiscale

4. Rischio da Statuto societario

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Rischio frammentazione patrimoniale

Il 24% delle aziende supera il primo passaggio!il 14% delle aziende supera il secondo passaggio!il 5% delle aziende supera il terzo passaggio

Il passaggio generazionale

Esigenze ricorrenti e soluzioni tipo

Un solo erede idoneo e accordo familiare• Patto di famiglia, Fiduciaria o Testamento divisorio • Polizza vita con effetto bilancia• TCM con esenzione fiscale e protezione

Più eredi con un solo erede idoneo e nessun accordo familiare • Testamento divisorio, Fiduciaria o donazione nuda proprietà quote societarie • Polizza vita con effetto bilancia• TCM con effetto bilancia (compensazione eredi)

Il dominus non può oppure non vuole nominare l’erede • Nomina manager esterno e controllo proprietà agli eredi con testamento, Fiduciaria • Polizza vita con effeBo efficienza• TCM con effeBo protezione

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

1. Rischio frammentazione patrimoniale

Nel caso di comunione ereditaria sui beni del defunto, se non vi è un accordo sulle modalità di liquidazione/ divisione, quali sono le problematiche ?

Quando la quota di legittima viene pregiudicata ( lesa ) la legge riconosce ai legittimari il diritto alla reintegrazione della quota a loro riservata (art. 553 e ss c.c).

§ L’azione si rivolge contro i destinatari delle disposizioni lesive della quota percentuale di legittima (quindi, nel caso in cui sia stata utilizzata una polizza, non contro l’assicurazione).

§ I legittimari possono naturalmente accettare la volontà del testatore e non procedere per il reintegro

Rischio frammentazione patrimoniale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

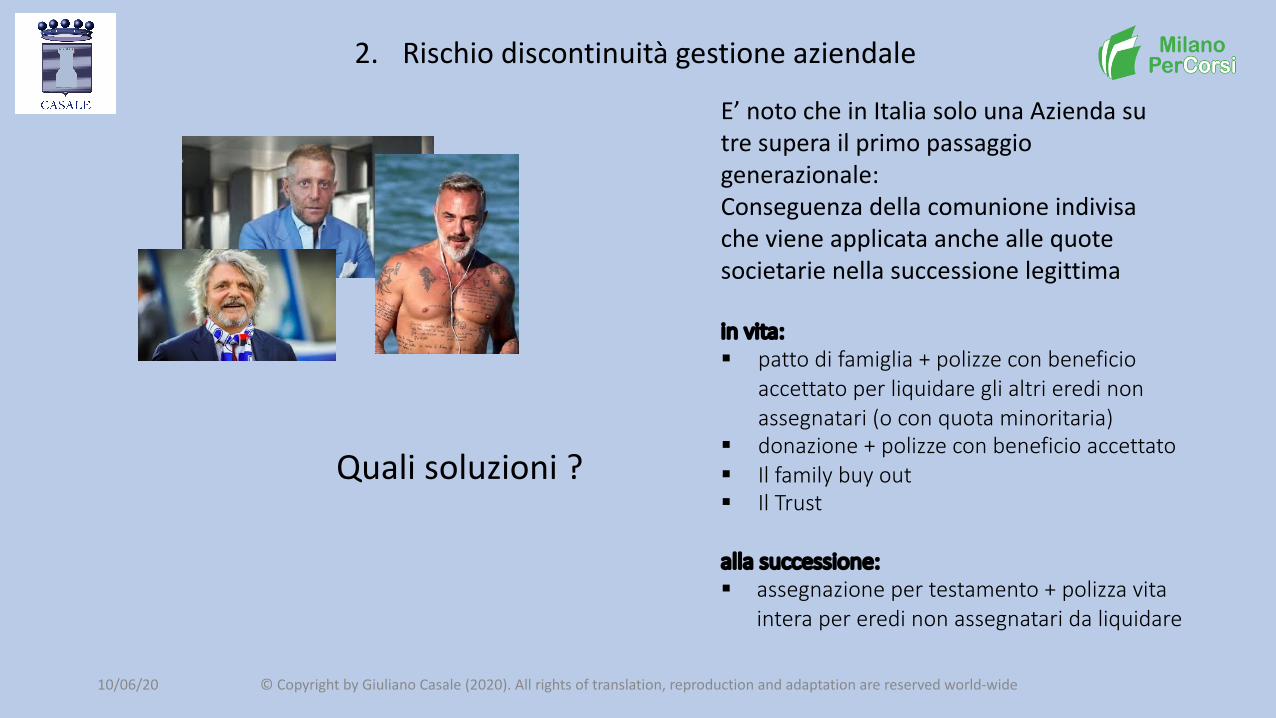

in vita: § patto di famiglia + polizze con beneficio

accettato per liquidare gli altri eredi non assegnatari (o con quota minoritaria)

§ donazione + polizze con beneficio accettato§ Il family buy out§ Il Trust

alla successione: § assegnazione per testamento + polizza vita

intera per eredi non assegnatari da liquidare

E’ noto che in Italia solo una Azienda su tre supera il primo passaggio generazionale:Conseguenza della comunione indivisa che viene applicata anche alle quote societarie nella successione legittima

Quali soluzioni ?

2. Rischio discontinuità gestione aziendale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Rischio discontinuità gestione aziendale: soluzioni

CaraGerisHche del paGo:

• deve essere sHpulato per a;o pubblico;

• devono partecipare i legi=mari;

• Gli assegnatari dell’azienda o delle partecipazioni societarie devono liquidare gli altri partecipanH con il pagamento di una somma corrispondente al valore delle quote, èpossibile la liquidazione in natura (polizza di assicurazione con beneficio acceGato);

• esente da collazione e riduzione.

• possono essere affidaH ad una fiduciaria per garanHre con@nuità ges@onale e riservatezza

• cristallizzazione del patrimonio neGo ad una data certa

I PATTI DI FAMIGLIA

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

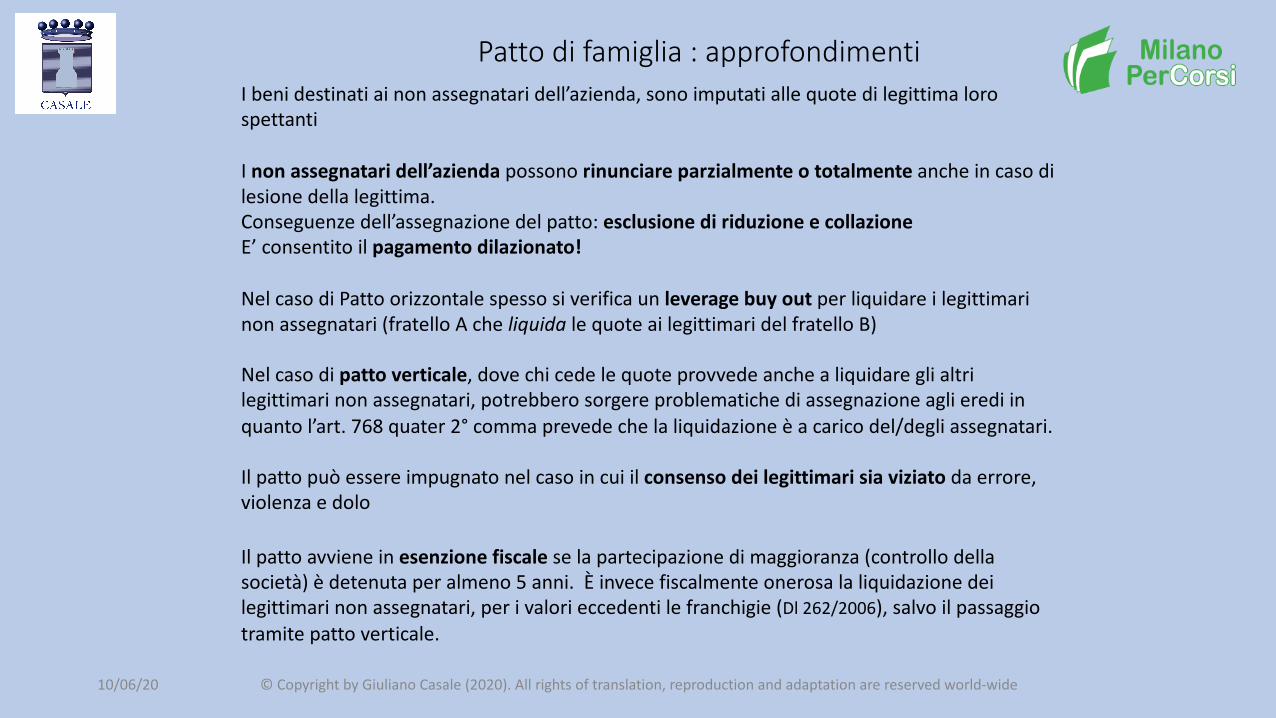

I beni destinati ai non assegnatari dell’azienda, sono imputati alle quote di legittima loro spettanti

I non assegnatari dell’azienda possono rinunciare parzialmente o totalmente anche in caso di lesione della legittima.Conseguenze dell’assegnazione del patto: esclusione di riduzione e collazione E’ consentito il pagamento dilazionato!

Nel caso di Patto orizzontale spesso si verifica un leverage buy out per liquidare i legittimari non assegnatari (fratello A che liquida le quote ai legittimari del fratello B)

Nel caso di patto verticale, dove chi cede le quote provvede anche a liquidare gli altri legittimari non assegnatari, potrebbero sorgere problematiche di assegnazione agli eredi in quanto l’art. 768 quater 2° comma prevede che la liquidazione è a carico del/degli assegnatari.

Il patto può essere impugnato nel caso in cui il consenso dei legittimari sia viziato da errore, violenza e dolo

Il patto avviene in esenzione fiscale se la partecipazione di maggioranza (controllo della società) è detenuta per almeno 5 anni. È invece fiscalmente onerosa la liquidazione dei legittimari non assegnatari, per i valori eccedenti le franchigie (Dl 262/2006), salvo il passaggio tramite patto verticale.

Patto di famiglia : approfondimenti

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Quali differenze tra la predisposizione di un testamento e la pianificazione di donazione tra vivi?

ü Profilo sostanziale

§ Nessuna differenza nel rispetto delle quote di legittima

§ Donare beni registrati genera vincoli sulla trasferibilità del bene

ü Profilo fiscale

§ Alla donazione si applica il regime in vigore al momento dell’atto pubblico

§ Alla successione si applica il regime in vigore al momento del decesso

LE DONAZIONI

Rischio discontinuità gestione aziendale: soluzioni

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

La riunione fiJzia in caso di legiJmari Art 556 cc - Riunione fiJzia Per determinare l'ammontare della quota di cui il defunto poteva disporre, si forma una massa di tu+ i beni che appartenevano al defunto al tempo della morte, detraendone i debi7 .Si riuniscono quindi fiYziamente i beni di cui sia stato disposto a Ztolo di donazione, secondo il loro valore determinato in base alle regole deBate negli arZcoli da 747 a 750 c.c., e sull'asse così formato si calcola la quota di cui il defunto poteva disporre. Relictum – DebiZ + DonatumIl calcolo della Massa fiJzia in caso di legiJmari In presenza di legiYmari, nella massa fiYzia confluiscono anche: • LegaZ art 649 c.c.• CrediZ esigibili• Donazioni• Donazioni indireBe • Liberalita indireBe Es. premi assicuraZvi sulla vita a favore di terzi, vendite simulate, remissione di debito, etc. etc. La massa fiYzia rappresenta la base su cui calcolarequote di legiYma e quota disponibile

Donazioni : cri?cità

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

La collazione Art 737 cc – Collazione I figli [legi+mi e naturali] e i loro discendenZ [legi+mi e naturali] ed il coniuge che concorrono alla successione devono conferire ai coeredi tuOo ciò che hanno ricevuto dal defunto per donazione direOamente o indireOamente, salvo che il defunto non li abbia da ciò dispensaR. La dispensa da collazione non produce effeOo se non nei limiR della quota disponibile.

• Le donazioni faBe ai discendenZ ed al coniuge si configurano come anRcipi in conto successione e sono soggeOe a collazione

• La collazione potrà essere faBa trasferendo il bene (comunione ereditaria) ovvero imputando alla massa aJva il valore del cespite in conto anRcipo

• L’obbligo della collazione non riguarda le donazioni faOe ai legiJmari ascendenR o altri soggeJ terzi.

• Il dominus può dispensare dalla collazione (es nell’aBo di donazione o testamento) nei limiZ della quota disponibile

• Il beneficiario dispensato non deve resRtuire né il bene in natura né il valore in denaro

Donazioni : criticità

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

La riduzione e l’imputazione ex se Art 564 cc - Riduzione e reintegro quota di legiYma Il legiYmario che non ha acceBato l'eredità col beneficio d’inventario non puo chiedere la riduzione delle donazioni e dei legaZ, salvo che le donazioni e i legaZ siano staZ faY a persone chiamate come coeredi, ancorche abbiano rinunziato all'eredità .Questa disposizione non si applica all'erede che ha acceBato col beneficio d'inventario e che ne è decaduto . In ogni caso il legiJmario, che domanda la riduzione di donazioni o di disposizioni testamentarie, deve imputare alla sua porzione legiJma le donazioni e i legaR a lui faJ salvo che ne sia stato espressamente dispensato. Il legiYmario che succede per rappresentazione deve anche imputare le donazioni e i legaZ faY, senza espressa dispensa, al suo ascendente. La dispensa non ha effeBo a danno dei donatari anteriori.Ogni cosa, che, secondo le regole contenute nel capo II del Ztolo IV di questo libro, è esente da collazione è pure esente da imputazione.

La riduzione e la resRtuzione Art. 555 cc Le donazioni, il cui valore eccede la quota della quale il defunto poteva disporre, sono soggeBe a riduzione fino alla quota medesima .Le donazioni non si riducono se non dopo esaurito il valore dei beni di cui è stato disposto per testamento.

Donazioni : criticità

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

I soci interessa@ trasferiscono alla new company, mediante cessione o conferimento, le quote di partecipazione al capitale dell’impresa di famiglia.

La new company, aGraverso il ricorso agli intermediari finanziari, si procura le risorse necessarie al fine di acquisire l’impresa di famiglia (target company) e liquidare i soci uscen@. Successivamente si procede alla fusione tra la new company e la target company (ovvero si mantengono giuridicamente disHnte le due enHtà).

Il family buy out risponde efficacemente all’esigenza di realizzare la ristruGurazione dell’asseGo proprietario nelle aziende familiari che si trovano ad affrontare il delicato momento del ricambio del verHce di governo, assicurando la stabilità e l’unitarietà del controllo di questa.

Svantaggi: genera una considerevole esposizione debitoria.

Rischio discontinuità gestione aziendale: soluzioni

IL FAMILY BUY OUT

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

IL TRUST

Il trust prevede che un soggetto, denominato disponente, trasferisca beni di sua proprietà ad unaffidatario, denominato trustee, affinché quest’ultimo li amministri e li gestisca, in manieraautonoma e dinamica, nell’interesse di uno o più beneficiari o per il raggiungimento di uno scopo.

È, inoltre, possibile prevedere all’interno dell’aBo isZtuZvo di trust la nomina di un soggeBo, ilcosiddeBo guardiano, al quale viene affidato il ruolo di supervisore dell’operato del trustee.I principali vantaggi del trust sono :

– la segregazione patrimoniale – l’unitarietà e la continuità di gestione di un patrimonio

– l’ultrattività – la garanzia di riservatezza

Rischio discon>nuità ges>one aziendale: soluzioni

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Differenze tra diversi strumen> di protezione

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Grado di parentela Franchigia esenteAliquote

sull’eccedenzaConiuge e parenti in linea retta 1 milione di euro 4%

Fratelli e sorelle 100 mila euro 6%Altri parenti fino al 4° grado e affini fino al 3° grado

Nessuna franchigia 6%

Altri soggetti Nessuna franchigia 8%

Nel caso di erede portatore di handicap grave la franchigia è di 1.500.000 euro

Nel caso di trasferimento di immobili vi è anche l'imposta ipotecaria e catastale rispettivamentedel 2 e dell'1 per cento, da applicarsi in misura fissa (168 Euro ciascuna) se il beneficiario odonatario possiede i requisiti "prima casa“.

L’imposta di successione in Italia

3. Rischio inefficienza fiscale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Paese Linea diretta Non riferibili

Austria na naBelgio 30% 80%Finlandia 13% 32%Francia 45% 60%Germania 30% 50%Italia 4% - 6% - 8% 8%Spagna 34% 81,6%Svezia na naRegno Unito 40% 40%

L’imposta di successione in Europa

3. Rischio inefficienza fiscale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

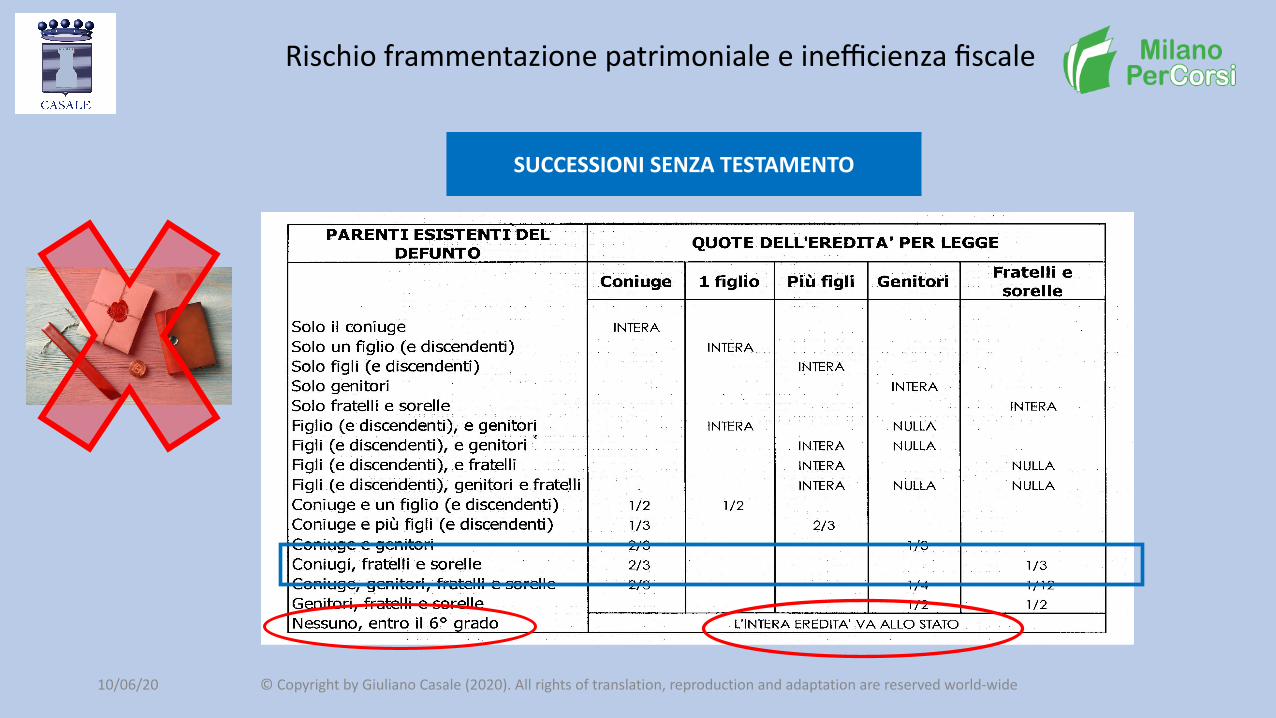

SUCCESSIONI SENZA TESTAMENTO

Rischio frammentazione patrimoniale e inefficienza fiscale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

SUCCESSIONI CON TESTAMENTO

Rischio frammentazione patrimoniale e inefficienza fiscale

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

3. Rischio da Statuto societario

• Rischio socio indesiderato: posso inserire nello statuto un clausola che escluda l’entrata in società di eredi legittimi mediante liquidazione delle quote, oppure vietare la libera circolazione delle quote (caso delle società di capitale).

• Rischio erede minorenne: posso prevedere un accantonamento o una polizza TCM per gli eredi in quanto il giudice tutelare deve liquidare le quote del minore e vincolarle fino alla maggiore età dell’erede.

• Rischio continuazione della ditta individuale: meglio trasformarla in Snc in quanto nel caso di eredità di ditta individuale, si forma una società di fatto tra gli eredi, che dovranno trasformare in società registrata o liquidare le quote entro sei mesi dal decesso del titolare. In caso contrario potrà essere ceduta, affidata ad un erede (con liquidazione degli altri eredi) o affittata. Attenzione alla data della costituzione della ditta rispetto a quella del matrimonio, alla comunione/divisione dei beni con il coniuge e alla collaborazione o meno in azienda.

• Rischio continuazione della società di persone: stipulare una TMC per la liquidazione degli eredi ex art. 2284 c.c. ed eventualmente prevedere l’entrata di un socio/erede (clausola di continuazione) nel caso di società di due persone o per statuto.

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

"Siamo tuJ consapevoli che in Italia c'è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanR progeJ, vedremo a tempo debito"

Crisi economica

Rischio Crisi economica (Patrimoniale)

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translaDon, reproducDon and adaptaDon are reserved world-wide

Ridurre:• Il peso degli immobili• Il peso delle partecipazioni (holding)• La liquidità sui conti• I beni registrati di valore

E’ indispensabile mettere in sicurezza i patrimoni delle famiglie e delle imprese, dagli impatti che questa crisi può determinare sulla capacità reddituale e patrimoniale delle persone.

Cosa fare ?

Aumentare:• La diversificazione (risparmio gesHto)• La componente previdenziale (polizze vita, TCM e fondi pensione)

10/06/20 © Copyright by Giuliano Casale (2020). All rights of translation, reproduction and adaptation are reserved world-wide

Grazie per la partecipazione e per l’a/enzione

www.casalegiuliano.it