informe control financiero - madrid · 2020-03-02 · oficina de contabilidad y control financiero...

TRANSCRIPT

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

1

INFORME CONTROL FINANCIERO

EMPRESA MIXTA CLUB DE CAMPO “VILLA DE MADRID”, S.A.

EJERCICIO 2016

INTERVENCIÓN GENERAL DEL AYUNTAMIENTO DE MADRID

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

2

ÍNDICE

I. INTRODUCCIÓN. ................................................................................................. 3

II. CONSIDERACIONES GENERALES. ....................................................................... 4

III. OBJETIVOS Y ALCANCE DEL CONTROL FINANCIERO. ...................................... 7

III.1.- OBJETIVOS. ......................................................................................................................... 7

III.2.- ALCANCE. .......................................................................................................................... 12

III.3.- LIMITACIONES.................................................................................................................. 13

IV. RESULTADOS DEL TRABAJO ............................................................................. 13

1. Ejecución presupuestaria y contabilidad. ....................................................................... 13

2. Sobre la gestión de la tesorería. ....................................................................................... 19

3. Gastos de Personal. ............................................................................................................ 20

4. Régimen de contratación. ................................................................................................. 25

5. Régimen patrimonial: explotación y enajenación de bienes. ....................................... 30

6. Suministro de información. ............................................................................................... 31

7. Control interno. .................................................................................................................. 32

8. Carta adicional de 15 de marzo de 2017. ....................................................................... 32

V. CONCLUSIONES. ................................................................................................... 37

VI. RECOMENDACIONES. ......................................................................................... 41

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

3

I. INTRODUCCIÓN.

La sociedad de auditoría KPMG AUDITORES, S.L. (en adelante KPMG, la firma auditora o

el auditor), en virtud de los acuerdos de designación de auditores de cuentas adoptados por la

Junta General de Accionistas de la Empresa Mixta Club de Campo Villa de Madrid, S.A. (en adelante

Club de Campo o la Sociedad) en la sesión celebrada el 17 de octubre de 2016, ha efectuado la

revisión de las cuentas del ejercicio 2016 de conformidad con el artículo 263 del Real Decreto

Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades

de Capital (TRLSC).

En el transcurso de las verificaciones y comprobaciones previas a la emisión del presente

informe, esta Intervención, de conformidad con el artículo 94.1.4º del Real Decreto 1784/1996,

de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil, observó que no

constaba la inscripción del nombramiento de la firma auditora en el Registro Mercantil. Advertida

a la Sociedad esta incidencia, actualmente consta su inscripción con los siguientes datos registrales

publicados en el Boletín Oficial del Registro Mercantil nº 207/2017, de 30 de octubre:

427495 - CLUB DE CAMPO VILLA DE MADRID S.A. Nombramientos. Auditor: KPMG

AUDITORES SL. Datos registrales. T 35469, F 219, S 8, H M 172355, I/A 136 (20.10.17).

La Intervención General del Ayuntamiento de Madrid, en uso de las competencias que le

atribuyen los artículos 204.2 y 220 del Real Decreto Legislativo 2/ 2004, de 5 de marzo, por el que

se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, adicionalmente a las

actuaciones realizadas por la firma auditora, con el objeto y alcance determinados en el Plan Anual

de Auditorías para el ejercicio 2016 y que se encuentran descritos en el apartado III de este

Informe, ha efectuado las verificaciones complementarias respecto a las actuaciones realizadas en

este ejercicio.

El presente informe se emite conforme al marco de las actuaciones de control financiero

regulados en el artículo 220.1 que tienen por objeto comprobar el funcionamiento en el aspecto

económico-financiero de los servicios de las entidades locales, de sus organismos autónomos y de

las sociedades mercantiles de ellas dependientes e informar acerca de la adecuada presentación

de la información financiera, del cumplimiento de las normas y directrices que sean de aplicación

y del grado de eficacia y eficiencia en la consecución de los objetivos previstos.

Para la confección del presente informe se ha tomado como referencia, para los casos en

los que se ha podido contrastar la información facilitada y obtener las evidencias suficientes, los

resultados y conclusiones reflejados por la firma KPMG, S.L. en su informe, en el marco del

contrato adjudicado por Club de Campo el 17 de octubre de 2016 para la realización de la auditoría

financiera y de cumplimiento para los ejercicios 2016, 2017 y 2018 con posibilidad de dos

prórrogas por iguales periodos de tiempo.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

4

La Intervención General del Ayuntamiento de Madrid emitió informe provisional del control

financiero en la modalidad de auditoría de cumplimiento para el ejercicio 2016 de la Empresa Mixta

Club de Campo Villa de Madrid, S.A., con fecha 6 de febrero de 2018, remitiéndose el día 8 de

febrero de 2018 a la Sociedad a efectos de presentar las alegaciones y aportar los documentos

que entendiera pertinentes. Para ello, se concedió un plazo de 15 días naturales desde la recepción

del informe por la Sociedad.

Las alegaciones formuladas por el Club de Campo que han tenido entrada en esta Intervención

General el día 21 de febrero de 2018, han sido analizadas y valoradas detenidamente, suprimiendo

o modificando el texto del Informe provisional cuando así se ha considerado pertinente atendiendo

a las alegaciones presentadas por la Sociedad.

En otras ocasiones el texto inicial no se ha alterado por entender que las alegaciones remitidas

son meras explicaciones que confirman la situación descrita en el Informe, o porque no se

comparte la exposición o los juicios en ellas vertidos, o no se justifican documentalmente las

afirmaciones mantenidas, constando en los apartados alegados del informe la opinión discrepante

de los órganos gestores y las razones por las que la Intervención General no acepta o discrepa de

las alegaciones, siempre que en éstas se contengan argumentos que rebatan las conclusiones

obtenidas.

Una vez evaluadas las alegaciones presentadas, se emite el siguiente informe, cuyo contenido

se modifica parcialmente, conforme a las observaciones realizadas por la Sociedad, y

manteniéndose aquellos apartados en los que las observaciones recogidas en el escrito de

alegaciones son meras explicaciones que confirman la situación descrita en el informe.

II. CONSIDERACIONES GENERALES.

II.1.- Naturaleza Jurídica de la Sociedad.

La Empresa Mixta Club de Campo “Villa de Madrid”, S.A., es una sociedad anónima de

economía mixta constituida el 19 de diciembre de 1984 con una duración de 50 años, es decir,

hasta el 31 de diciembre de 2034. En la actualidad está participada al 51% por el Ayuntamiento de

Madrid, y el 49% restante repartido a partes iguales entre la Real Sociedad Hípica Española Club

de Campo (R.S.H.E.C.C.) y el Patrimonio del Estado. La Sociedad tiene su domicilio social en Madrid

concretamente en los Pabellones Sociales construidos en los terrenos sitos en Carretera de Castilla

Km. 2.

Los fines de la Sociedad se recogen en el artículo segundo de sus Estatutos siendo estos:

La explotación como servicio público de las instalaciones deportivas existentes en

los terrenos comprendidos entre la tapia del Medianil con la de Castilla y la tapia de la Casa de

Campo que da al término de Aravaca, además de aquellos otros que se puedan construir en dicho

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

5

recinto, así como en los terrenos situados entre la Cuesta de las Perdices de la Carretera de la

Coruña, el Camino de Medianil, la Tapia de la Casa de Campo hasta el citado Camino y la tapia del

Monte de El Pardo, hasta el límite con la finca denominada "Quinta de Camarines", o en cualquier

otro terreno de propiedad municipal o de dominio público que a tal fin se ceda, a fin de que sirvan

para solaz y esparcimiento de los ciudadanos.

Igualmente tendrá por objeto la construcción, gestión y explotación de todo tipo de

instalaciones deportivas, de recreo y de ocio sobre terrenos de propiedad municipal o auto nómica,

así como la creación o promoción de Sociedades y empresas relacionadas con el deporte, y Clubes

Deportivos, pudiendo participar en su capital gestión y administración, y la enseñanza deportiva y

promoción de certámenes, trofeos y campeonatos.

El Club de Campo no tiene ánimo de lucro, los dividendos no se reparten entre los

accionistas sino que, conforme a sus estatutos, deberán destinarse bien al fondo de reserva

conforme al artículo 274 del TRLSC o bien para constituir una reserva voluntaria con destino a la

autofinanciación del programa de inversiones.

Conforme al Acuerdo del Pleno adoptado en la sesión celebrada el día 29 de abril de 2014,

el Club de Campo, pertenece al sector público del Ayuntamiento de Madrid y está clasificada en

el Grupo 1. De acuerdo con esta clasificación el número mínimo y máximo de directivos que

ostenten contrato mercantil o contrato de alta dirección serán de 1 y 10 respectivamente.

De conformidad con la Ley Orgánica 2/2013, de 27 de abril, en sus artículos 3 y 11

establece que la elaboración, aprobación y ejecución de los presupuestos de las Administraciones

Públicas y demás entidades que forman parte del sector público se someterá al principio de

estabilidad presupuestaria. Se entenderá por estabilidad presupuestaria de las Corporaciones

Locales la situación de equilibrio o superávit estructural computado en términos de capacidad de

financiación del presupuesto consolidado de la Corporación Local y de todas las entidades

dependientes consideradas dentro del sector Administraciones Públicas de acuerdo con la

definición y delimitación del Sistema Europeo de Cuentas Nacionales y Regionales (SEC 2010)

regulado en el Reglamento del Parlamento Europeo y del Consejo Nº 549/2013, que entró en

vigor el día 1 de septiembre de 2014.

Atendiendo a lo expuesto en el párrafo anterior y con las indicaciones recibidas de la

Intervención General de la Administración del Estado, de las entidades existentes a fecha de

entrada en vigor del Presupuesto General para 2016, el Club de Campo Villa de Madrid, S.A. es

dependiente del Ayuntamiento de Madrid pero no está considerada dentro del sector

Administraciones Públicas de acuerdo con la definición y delimitación del Sistema Europeo de

Cuentas Nacionales y Regionales (SEC 2010).

En materia de contratación, la Sociedad no tiene la consideración de Administración Pública

y, conforme al régimen jurídico descrito en sus Instrucciones Internas de Contratación, tampoco

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

6

tiene la consideración de poder adjudicador, siendo los contratos que celebre de naturaleza de

privados. No obstante, en la selección de los contratistas y la adjudicación debe observar los

principios de publicidad, concurrencia, transparencia, confidencialidad, igualdad y no

discriminación, desarrollados en unas instrucciones de contratación que pondrán a disposición de

todos los interesados en participar en los procedimientos de licitación y publicarse en el perfil de

contratante, de acuerdo con el artículo 192 del Real Decreto Legislativo 3/2011, de 14 de

noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público

(TRLCSP).

II.2.- Régimen y marco jurídico aplicable a la Sociedad.

Sin ánimo de ser exhaustivos, y sin perjuicio de los acuerdos y disposiciones municipales

objeto de verificación, enumeramos a continuación la normativa principal observada a efectos del

presente informe:

Ley 7/1985, de 2 de abril, Reguladora de Bases del Régimen Local.

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Ley 33/2003, de 3 de noviembre, del Patrimonio de las Administraciones Públicas.

Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido

de la Ley de Sociedades de Capital.

Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto

refundido de la Ley de Contratos del Sector Público.

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año

2016.

Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto

refundido de la Ley del Estatuto Básico del Empleado Público.

Real Decreto 1372/1986, de 13 de junio, por el que se aprueba el Reglamento de

Bienes de las Entidades Locales.

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General

de Contabilidad.

Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del

modelo Normal de contabilidad local.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

7

III. OBJETIVOS Y ALCANCE DEL CONTROL FINANCIERO.

III.1.- OBJETIVOS.

El presente control financiero tiene por objeto llevar a cabo la comprobación de las

verificaciones realizadas por la firma auditora y manifestadas en su informe sobre las materias

recogidas en el Plan Anual de Auditoría y las cartas adicionales en el marco del contrato suscrito

por la Sociedad con la firma para la realización de la auditoría de cumplimiento.

En concreto las verificaciones incluidas en el Plan Anual de Auditoría y en la Carta Adicional

son las siguientes:

1. Ejecución presupuestaria y contabilidad.

1.1. Verificación del cumplimiento de los estados previsionales de ingresos y gastos y de los

programas anuales de actuación, inversiones y financiación remitidos al Ayuntamiento de Madrid,

así como análisis de sus desviaciones.

1.2. Verificación de la adecuación de los gastos a los fines estatutarios de la Sociedad, así como

la autorización del gasto y pago por el órgano competente, y en especial:

a) Los gastos incluidos en las cuentas 623 (servicios profesionales independientes), 625

(Primas de seguro), 627 (Publicidad, propaganda y relaciones públicas), 628 Suministros, 629 (otros

servicios) y subgrupo 64 (personal), a fin de obtener la evidencia suficiente y válida que permita

inferir que dichos gastos se adecuan a los fines estatutarios de la sociedad, corresponden a

transacciones reales, están debidamente soportados documentalmente y han sido autorizados y

abonados previa conformidad del órgano competente.

Asimismo verificación, en los términos de evidencia señalados en el párrafo anterior, que no

existan gastos que por su naturaleza deban ser imputados a las cuentas señaladas y hayan sido

incluidos, por cualquier motivo, en otras cuentas.

b) Los posibles gastos realizados a través de tarjetas de crédito, (concedidas y aprobadas por

el órgano competente de la Sociedad), que serán verificados en los términos señalados en el

apartado anterior, deberán estar soportados por el justificante original del gasto (facturas, recibos

o tickets) y por el resguardo de la tarjeta. Ambos documentos deberán coincidir con el cargo que

efectúe la entidad financiera correspondiente.

c) Que la Sociedad no ha realizado entregas de dinero o en especie de forma gratuita y sin

contraprestación, a personas físicas o jurídicas, o a entidades sin ánimo de lucro, salvo que se trate

de actuaciones en las que haya intervenido como entidad colaboradora de una Administración

Pública en el otorgamiento de subvenciones o ayudas públicas.

1.3. Verificación, en relación con las operaciones vinculadas, de lo establecido en el art. 18 de

la Ley 27/2014, de 27 de noviembre, por el que se aprueba la Ley del Impuesto sobre Sociedades

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

8

y en el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto

sobre Sociedades, a partir de su entrada en vigor.

2. Gestión de la tesorería.

2.1. Verificación de firmas autorizadas por la Sociedad para la realización de gastos y pagos

verificando su vigencia y adecuación a los acuerdos de autorización correspondientes, así como la

posible persistencia eventual de firmas ya revocadas para proceder, en su caso, a su cancelación.

2.2. Verificación del cumplimiento del plazo máximo de pago a proveedores previsto en la

normativa de morosidad.

3. Gastos de personal.

3.1. Verificar si los respectivos Convenios Colectivos recogen expresamente previsiones

diferentes y opuestas a lo dispuesto en la legislación básica del Estado.

3.2. Verificación de requerimientos de Ley 48/2015, de 29 de octubre, de Presupuestos

Generales del Estado para el año 2016 (LPGE 2016):

3.2.1. Cumplimiento del artículo 19 LPGE 2016, que establece que las retribuciones del personal

al servicio del sector público no hayan experimentado un incremento global superior al 1 por ciento

respecto a las vigentes a 31 de diciembre de 2015 y no se hayan realizado aportaciones a planes

de pensiones.

3.2.2. Verificación Disposición adicional décimo quinta (apartado uno) de LPGE 2016 relativa a la

“contratación de personal de las sociedades mercantiles públicas en 2016”, que permite la

incorporación de nuevo personal con las limitaciones y requisitos establecidos en la mencionada

norma.

Desglose por tipo de contrato y número del nuevo personal contratado.

Verificar si se ha realizado contratación de personal con carácter indefinido y, en caso

afirmativo, indicar si procede de una entidad del Sector Público. Asimismo, si se cumplen las

limitaciones referidas a la tasa de reposición de efectivos.

Acreditación del cumplimiento de la disposición adicional primera del Texto Refundido del

Estatuto Básico del Empleado Público, que establece la aplicación a las sociedades públicas

de los principios de los artículos 52, 53, 54, 55 y 59.

3.3. Verificación sobre las retribuciones en los contratos mercantiles y de alta dirección del

sector público local y número de miembros de los órganos de gobierno de conformidad con la

disposición adicional duodécima de la Ley 7/1985, de 2 de abril, reguladora de las Bases de

Régimen Local (LRBRL), añadida por la Ley 27/2013, de 27 de diciembre, de racionalización y

sostenibilidad de la Administración Local (LRSAL):

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

9

3.3.1. Verificar el cumplimiento del Acuerdo del Pleno de 29 de abril de 2014, por el que se

aprueba la clasificación de las entidades que componen el sector público del Ayuntamiento de

Madrid.

Verificar que el número mínimo y máximo de directivos de la Sociedad que ostenten contrato

mercantil o contrato de alta dirección son conforme al grupo de clasificación establecido en

el Acuerdo y en la Disposición Adicional Duodécima.

Verificar que las cuantías de sus retribuciones básicas, que será la retribución mínima

obligatoria para cada uno de los grupos, así como los porcentajes máximos de las

retribuciones complementarias, son conforme al grupo de clasificación establecido en el

Acuerdo y en la Disposición Adicional Duodécima.

Verificar la adaptación de los contratos mercantiles y de alta dirección, así como de sus

Estatutos o normas de funcionamiento interno, a lo previsto en este Acuerdo y en la

Disposición Adicional Duodécima.

3.4. Verificación de cumplimiento de las obligaciones (incluidas las relativas a retribuciones en

especie) de carácter tributario y con la Seguridad Social.

3.5. Verificación del cumplimiento del régimen de incompatibilidades establecido en la Ley

53/1984, de 26 de diciembre, de incompatibilidades del personal al servicio de las

Administraciones Públicas.

3.6. Verificación de Acuerdos y disposiciones adoptados por los Órganos de Gobierno de la

Ciudad de Madrid.

3.6.1. Verificación de la aplicación del Acuerdo de 14 de enero de 2016 (Anexo II) de la Junta de

Gobierno de la Ciudad de Madrid por el que se aprueba, por una sola vez, una retribución de

carácter extraordinario, incluida las percepciones a los altos cargos municipales, por importe

equivalente a las cantidades aún no recuperadas de los importes efectivamente dejados de percibir

en diciembre de 2012 como consecuencia de la supresión de la paga extraordinaria.

3.6.2. Verificación del cumplimiento del apartado CUARTO, del Acuerdo del Pleno de 27 de

marzo de 2014, relativo a la asistencia a los Consejos de Administración de las empresas públicas,

ya sean de capital exclusivamente municipal o mixto con mención al número de consejeros que

perciben indemnizaciones por asistencia a los Consejos y al importe percibido por cada uno de

ellos.

4. Régimen de contratación.

4.1. Verificación cumplimiento del texto refundido de la Ley de Contratos del Sector Público,

aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre y normativa de desarrollo con

el siguiente alcance:

4.1.1. Si la Sociedad dispone de Instrucciones Internas de contratación actualizadas y adaptadas

al texto refundido de la Ley de Contratos del Sector Público, en la redacción vigente en el ejercicio

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

10

2016 (con adaptación a los umbrales establecidos en la Orden HAP/2846/2015, de 29 de

diciembre de 2015, en caso de ser Poder Adjudicador).

4.1.2. Verificar el cumplimiento de las Instrucciones en los procedimientos de contratación

llevados a cabo por la Sociedad.

4.1.3. Verificar el cumplimiento de los principios de publicidad, concurrencia, transparencia,

confidencialidad, igualdad y no discriminación, con expresa mención de la fecha, la forma y los

medios por los que se ha dado cumplimiento al principio de publicidad.

4.1.4. Verificar que la efectiva selección de la oferta económicamente más ventajosa (artículo 192

del TRLCSP), con expresa mención de la existencia de acreditación documental sobre la valoración

de las ofertas recibidas.

4.2. Verificación cumplimiento de los siguientes requisitos en los contratos celebrados por la

Sociedad:

4.2.1. Competencia de la adjudicación.

4.2.2. Cumplimiento del contrato.

4.2.3. Conformidad técnica.

4.2.4. Adecuación de los pagos a los términos establecidos en los contratos, convenios y

acuerdos.

4.2.5. Conformidad técnica en los pagos y cumplimiento de los requisitos formales del soporte

documental.

4.3. Verificación cumplimiento de los siguientes Acuerdos y disposiciones adoptados por los

Órganos de Gobierno de la Ciudad de Madrid:

4.3.1. Verificación si en la memoria justificativa se describen detalladamente la naturaleza y

extensión de las necesidades y la idoneidad del objeto del contrato para satisfacerlas y se aportan

los correspondientes estudios económicos e informes preceptivos conforme a la Instrucción

3/2012 dictada por Decreto de la Delegada del Área de Gobierno de Hacienda y Administración

Pública, de 26 de abril de 2012, que establece las medidas a adoptar en relación con la contención

del gasto en el ámbito de la contratación municipal y el Decreto de 23 de septiembre de 2015 del

Delegado del Área de Economía y Hacienda, por el que se modifica dicha Instrucción en cuanto a

las medidas a adoptar en la adjudicación de los contratos.

4.3.2. Verificación relativa al cumplimiento de incorporar cláusulas sociales en los contratos de

servicios y compra de suministros conforme al Decreto de 19 de enero de 2016 (modificado el 20

de mayo) del Delegado del Área de Gobierno de Economía y Hacienda, por el que se aprueba la

Instrucción 1/2016.

4.3.3. Verificación relativa al cumplimiento de incorporar cláusulas éticas de comercio justo en

contratos, concesiones y autorizaciones, en aplicación de la disposición adicional quinta del

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

11

TRLCSP y conforme al Decreto de 18 de julio de 2016 del Delegado del Área de Gobierno de

Economía y Hacienda, por el que se aprueba la Instrucción 2/2016.

4.3.4. Verificación relativa al cumplimiento sobre los criterios de actuación para la reserva, al

menos, de un 0,5% de las adjudicaciones de contratos públicos a los centros especiales de empleo

y las empresas de inserción laboral, en aplicación de la disposición adicional quinta del TRLCSP y

el Decreto de 14 de septiembre de 2016 del Delegado del Área de Gobierno de Economía y

Hacienda, por el que se aprueba la Instrucción 3/2016.

4.3.5. Verificación relativa al cumplimiento de que la Sociedad no formaliza contratos de servicios

cuyo objeto es atender exclusivas necesidades de personal y manifestación expresa relativa a que

en la documentación que soporta el contrato se justifican debidamente las necesidades que

motivan la contratación así como la inadecuación o inexistencia de medios propios de conformidad

con la Instrucción 5/2012 sobre servicios externos contratados por el Ayuntamiento de Madrid y

los entes que conforman su sector público, dictada por Decreto de la Delegada del Área de

Gobierno de Hacienda y Administración Pública, de 28 de diciembre de 2012, en cumplimiento de

la disposición adicional primera del Real Decreto-ley 20/2012, de 13 de junio, de medidas para

garantizar la estabilidad presupuestaria y de fomento de la competitividad.

4.3.6. Verificación relativa al cumplimiento de la adopción de determinadas medidas de eficiencia

en el gasto para el ejercicio 2016, y el destino de los ahorros generados por las bajas por

adjudicación de contratos en 2016 de conformidad con el Acuerdo de 28 de enero de 2016 de la

Junta de Gobierno de la Ciudad de Madrid.

4.3.7. Verificación relativa al cumplimiento de la aplicación de la reserva del derecho a participar

en la contratación municipal a los centros especiales de empleo y empresas de inserción de

conformidad con el Acuerdo de 4 de febrero de 2016 de la Junta de Gobierno de la Ciudad de

Madrid.

5. Régimen patrimonial: explotación y enajenación de bienes patrimoniales.

En los contratos patrimoniales de compraventa, arrendamiento y en general, cualquier

adjudicación a terceros de la explotación de sus bienes, deberá verificarse tanto la procedencia de

la adjudicación como que en el procedimiento para la misma la Sociedad ha respetado los principios

de publicidad, transparencia, concurrencia, confidencialidad, igualdad y no discriminación, con

expresa mención de la fecha, la forma y los medios por los que se ha dado cumplimiento al principio

de publicidad; la existencia de acreditación documental sobre la valoración de las ofertas recibidas

y la verificación de la adjudicación a la oferta económicamente más ventajosa.

6. Suministro de información y transparencia.

6.1. Verificación que los formularios normalizados referidos en el artículo 61.4 de las Bases de

Ejecución del Presupuesto han sido sometidos a conocimiento de los Órganos de Gobierno de la

Sociedad.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

12

6.2. Verificación del cumplimiento de lo dispuesto en la Ley 19/2013, de 9 de diciembre, de

transparencia, acceso a la información pública y buen gobierno (en vigor desde el 10 de diciembre

de 2015) y en la Ordenanza de Transparencia aprobada por Acuerdo del Pleno de 27 de julio de

2016 (BOAM 17/8/2016).

7. Sistema de control interno establecido en la Sociedad.

Verificar si la Sociedad dispone de un sistema de control interno formalmente aprobado y

documentado en un manual de procedimientos.

8. Verificaciones conforme a la carta adicional del 6 de marzo de 2017.

8.1. Descripción, análisis y valoración de la situación del contrato de restauración. Gastos

originados durante la ejecución del contrato y las prórrogas del mismo. Comprobación de la

existencia de los preceptivos informes de la Dirección General de Economía y Sector Público en

las sucesivas prórrogas. Negativa a la firma del contratista, concreción de los posibles

incumplimientos de las condiciones del contrato por las partes, aplicación de penalidades en su

caso.

8.2. Cumplimiento de lo dispuesto en las Instrucciones 3/2012 y 5/2012 sobre externalización

de servicios en las contrataciones de empresas de consultoría para la verificación del cumplimiento

del contenido de los pliegos del contrato de restauración y para la elaboración del Plan Estratégico

de la Empresa 2017-2020. Constancia documental de la necesidad del gasto y del contrato así

como de la falta de medios para llevarlo a cabo por la propia Sociedad.

8.3. Situación actual de los litigios por deudas derivados de la posible responsabilidad solidaria

en relación con el personal del anterior contrato, ya resuelto, de restauración con el Grupo

Cantoblanco Alimentación, S.L.

8.4. Comprobación de la adecuación a la normativa aplicable de las indemnizaciones por causa

de despidos, así como cumplimiento de las disposiciones del Estatuto Básico del Empleado Público

(arts. 52 y siguientes y Disp. Adicional primera) y de los principios de igualdad, mérito y capacidad

en el acceso de personal en la Sociedad.

8.5. Verificación de la constancia de los preceptivos informes y de la aprobación por órgano

competente del Ayuntamiento de Madrid de las tarifas vigentes durante el ejercicio 2016.

III.2.- ALCANCE.

El alcance del control financiero se circunscribe a las verificaciones realizadas por la firma

auditora en relación con las actuaciones desarrolladas por la Sociedad durante el ejercicio 2016

sobre las áreas recogidas en el Plan Anual de Auditoría y en la carta adicional, descritas en el

apartado III.1 de este informe.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

13

III.3.- LIMITACIONES.

En el transcurso del presente control financiero se han aplicado los procedimientos necesarios

para la consecución de los objetivos establecidos en el Plan Anual de Auditorías y en la carta

adicional descritos en el apartado III.1, con el alcance y las limitaciones establecidas por los criterios

de selección de muestras, las pruebas, verificaciones y revisiones realizadas y manifestadas por la

firma auditora en su informe con las que, en virtud de las cuales, esta Intervención ha podido

extraer las conclusiones más significativas y descritas en el apartado V Conclusiones de este

informe.

Sin perjuicio de las pruebas complementarias que esta Intervención ha podido realizar en

aquellas áreas en las que ha sido posible disponer de la información y documentación necesaria, el

presente control financiero se circunscribe al contenido del informe emitido por la firma auditora

dado que no se ha tenido acceso a los papeles de trabajo y a la documentación soporte con los

que a juicio del auditor ha obtenido las evidencias suficientes para la determinación de sus

resultados y conclusiones.

En relación con las áreas y aspectos de verificación que, para esta Intervención General, no se

entiendan suficientemente acreditados o detallados en el informe emitido por el auditor y se

consideran relevantes, se describen en el apartado V Conclusiones los motivos por los que no se

ha podido aseverar su cumplimiento.

IV. RESULTADOS DEL TRABAJO

Conforme a los objetivos y el alcance descritos en el apartado III la firma auditora ha obtenido

los siguientes resultados:

1. Ejecución presupuestaria y contabilidad.

1.1. Sobre el cumplimiento de los estados previsionales de ingresos y gastos y de los programas

anuales de actuación, inversiones y financiación remitidos al Ayuntamiento de Madrid.

1.1.1. En relación con el presupuesto de explotación:

En la tabla 1, se muestra un detalle de los estados previsionales de ingresos y gastos

correspondientes al ejercicio 2016, junto con los importes reales y en la tabla 2, una comparativa

en relación con el ejercicio 2015.

A continuación de las tablas se describen las desviaciones más significativas, en virtud de las

manifestaciones efectuadas por la Dirección de la Sociedad y el análisis efectuado por la firma de

auditoría KPMG, S.L.:

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

14

Tabla 1* Importe en euros

EJECUCION PRESUPUESTO 2016

OPERACIONES CONTINUADAS Presupuesto 2016 Realizado 2016 DESVIACIONES 2016

Absoluta Relativa

Importe neto de la cifra de negocios 26.224.468,75 24.922.949,83 -1.301.518,92 -4,96%

Nota 19 a) Memoria Cuentas

b) Prestaciones de Servicios 26.224.469 24.922.950 -1.301.519,17 -4,96%

* Cuotas de mantenimiento 19.324.469 16.375.223,12 -2.949.245,88 -15,26%

1 Semestre 8.222.440,81

2 Semestre 8.152.782,31

* Cuotas de entrada 2.250.000,00 4.383.323,49 2.133.323,49 94,81%

* Cuotas de utilización y otros 4.650.000,00 4.520.374,97 -129.625,03 -2,79%

Cuotas utilización 4.379.817,47

Acceso al Club no abonados 140.557,50

* Devoluciones -355.971,75 -355.971,75

Otros ingresos de explotación 500.000 581.003,76 81.003,76 16,20%

Nota 19 b) Memoria Cuentas

a) Ingresos accesorios y otros de gestión corriente

500.000,00 428.861,77 -71.138,23 -14,23%

* Ingresos por arrendamientos 114.236,53 114.236,53

* Otros ingresos de explotación 314.625,24 314.625,24

b) Subvenciones de explotación del Ayuntamiento

152.141,99 152.141,99 100,00%

Gastos de Personal -9.347.865,72 -9.734.159,97 -386.294,25 4,13%

Nota 19 c) Memoria Cuentas

a) Sueldos, salarios y asimilados -7.274.285,72 -7.461.408,40 -187.122,68 2,57%

b) Cargas sociales -2.073.580,00 -2.272.751,57 -199.171,57 9,61%

Otros gastos de explotación -11.714.319,00 -10.920.315,27 794.003,73 -6,78%

Notas 19 d), e) y 10 Memoria

Cuentas

a) Servicios exteriores -8.425.451,53 648.867,47 -7,15%

b) Tributos -2.437.953,30 202.046,70 -7,65%

c) Pérdidas, deterioro y variación de provisiones por operaciones comerciales

-56.910,44 -56.910,44 100,00%

Amortización del inmovilizado -1.666.000,00 -1.442.427,79 223.572,21 -13,42%

Nota 19 f) Memoria Cuentas

a) Amortización del inmovilizado intangible

-44.423,39 -18.423,39 70,86%

b) Amortización del inmovilizado material

-1.398.004,40 241.995,60 -14,76%

Imputación de subvenciones de inmovilizado no financiero y otras

295.000,00 298.100,04 3.100,04 1,05%

Otros resultados 14.612,96 14.612,96

Nota 19 g) Memoria cuentas

a) Ingresos excepcionales 39.021,22 39.021,22

b) Gastos excepcionales -24.408,26 -24.408,26

RESULTADO DE EXPLOTACIÓN 4.291.284,03 3.719.763,56 -571.520,47 -13,32%

Ingresos financieros 10.000,00 72.354,57 62.354,57 623,55%

Nota 19 h) Memoria Cuentas

a) De participaciones en instrumentos de patrimonio. En terceros

72.354,57 62.354,57 623,55%

Gastos financieros -335.000,00 -123.587,67 211.412,33 -63,11%

Nota 19 i) Memoria Cuentas

a) Por deudas con el Ayuntamiento, OOAA y Empr. Municipales

-53.853,16 81.146,84 -60,11%

b) Por deudas con terceros -69.734,51 130.265,49 -65,13%

RESULTADO FINANCIERO -325.000,00 -51.233,10 273.766,90 -84,24%

RESULTADO ANTES DE IMPUESTOS 3.966.284,03 3.668.530,46 -297.753,57 -7,51%

Impuesto sobre beneficios -1.189.885,21 -929.343,95 260.541,26 -21,90%

RESULTADO DEL EJERCICIO 2.776.399 2.739.186,51 -37.212,31 -1,34%

*Elaboración propia. Datos extraídos del Presupuesto General del Ayuntamiento de Madrid y Cuentas Anuales del ejercicio 2016 de la

Sociedad.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

15

Tabla 2* Importe en euros

COMPARATIVA 2016/2015

OPERACIONES CONTINUADAS Realizado 2016 Realizado 2015 DESVIACIONES 2016/2015

Absoluta Relativa

Importe neto de la cifra de negocios 24.922.949,83 24.192.981,79 729.968,04 3,02%

Nota 19 a)

Memoria

Cuentas

b) Prestaciones de Servicios 24.922.950 24.192.981,79 729.968,04 3,02%

* Cuotas de mantenimiento 16.375.223,12 16.857.465,28 -482.242,16 -2,86%

1 Semestre 8.222.440,81 8.446.341,32 -223.900,51 -2,65%

2 Semestre 8.152.782,31 8.411.123,96 -258.341,65 -3,07%

* Cuotas de entrada 4.383.323,49 3.520.979,18 862.344,31 24,49%

* Cuotas de utilización y otros 4.520.374,97 4.435.692,11 84.682,86 1,91%

Cuotas utilización 4.379.817,47 4.325.625,59 54.191,88 1,25%

Acceso al Club no abonados 140.557,50 110.066,52 30.490,98 27,70%

* Devoluciones -355.971,75 -621.154,78 265.183,03 -42,69%

Otros ingresos de explotación 581.003,76 582.464,68 -1.460,92 -0,25%

Nota 19 b)

Memoria Cuentas

a) Ingresos accesorios y otros de gestión

corriente 428.861,77 510.171,98 -81.310,21 -15,94%

* Ingresos por arrendamientos 114.236,53 111.505,06 2.731,47 2,45%

* Otros ingresos de explotación 314.625,24 398.666,92 -84.041,68 -21,08%

b) Subvenciones de explotación del

Ayuntamiento 152.141,99 72.292,70 79.849,29 110,45%

Gastos de Personal -9.734.159,97 -9.288.232,52 -445.927,45 4,80%

Nota 19 c)

Memoria Cuentas

a) Sueldos, salarios y asimilados -7.461.408 -7.027.965 -433.443 6,17%

b) Cargas sociales -2.272.752 -2.260.267 -12.484 0,55%

Otros gastos de explotación -10.920.315,27 -10.654.315,51 -265.999,76 2,50%

Notas 19 d), e) y

10 Memoria

Cuentas

a) Servicios exteriores -8.425.452 -7.793.552,68 -631.898,85 8,11%

b) Tributos -2.437.953 -2.855.553,88 417.600,58 -14,62%

c) Pérdidas, deterioro y variación de provisiones

por operaciones comerciales -56.910 -5.208,95 -51.701,49 992,55%

Amortización del inmovilizado -1.442.427,79 -1.509.723,52 67.295,73 -4,46%

Nota 19 f)

Memoria Cuentas

a) Amortización del inmovilizado intangible -44.423 -47.832,53 3.409,14 -7,13%

b) Amortización del inmovilizado material -1.398.004 -1.461.890,99 63.886,59 -4,37%

Imputación de subvenciones de inmovilizado no financiero y otras 298.100,04 299.096,52 -996,48 -0,33%

Otros resultados 14.612,96 -26.648,06 41.261,02 -154,84%

a) Ingresos excepcionales 39.021 74.163,97 -35.142,75 -47,39%

b) Gastos excepcionales -24.408 -100.812,03 76.403,77 -75,79%

RESULTADO DE EXPLOTACIÓN 3.719.763,56 3.595.623,38 124.140,18 3,45%

Ingresos financieros 72.354,57 39.234,44 33.120,13 84,42%

Nota 19 g)

Memoria Cuentas

a) De participaciones en instrumentos de

patrimonio. En terceros 72.354,57 39.234,44 33.120,13 84,42%

Gastos financieros -123.587,67 -278.597,04 155.009,37 -55,64%

Nota 19 i)

Memoria cuentas

a) Por deudas con el Ayuntamiento, OOAA y

Empr. Municipales -53.853,16 -173.169,43 119.316,27 -68,90%

b) Por deudas con terceros -69.734,51 -105.427,61 35.693,10 -33,86%

RESULTADO FINANCIERO -51.233,10 -239.362,60 188.129,50 -78,60%

RESULTADO ANTES DE IMPUESTOS 3.668.530,46 3.356.260,78 312.269,68 9,30%

Impuesto sobre beneficios -929.343,95 -1.004.612,97 75.269,02 -7,49%

RESULTADO DEL EJERCICIO 2.739.186,51 2.351.647,81 387.538,70 16,48%

*Elaboración propia. Datos extraídos las Cuentas Anuales del ejercicio 2016 de la Sociedad.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

16

A continuación se describen en cursiva las desviaciones más significativas manifestadas por

KPMG en su informe:

Desviaciones en el importe neto de la cifra de negocios.

“La Sociedad ha estimado erróneamente el “Importe neto de la cifra de negocios” a efectos

presupuestarios. La Sociedad estimó unos ingresos por cuotas de mantenimiento superiores a la

cantidad posible de obtener por este concepto, en 1,3 millones de euros, ya que se estimaron

3.500 abonados más de los que había, siendo las altas aprobadas por Consejo de 800.”

Desviación de otros ingresos de explotación.

“En la elaboración del presupuesto no se tuvieron en cuenta ciertas subvenciones de la

Comunidad de Madrid que el Club podía solicitar, lo que provoca una estimación inferior del

epígrafe “Otros Ingresos de explotación”.

Desviación en gastos de personal.

“Aparece un ligero incremento en “Gastos de personal” respecto al presupuesto aprobado.

Esto es debido a la heterogeneidad del personal contratado en base a la tasa de reposición

permitida a la Sociedad, que fue de trece personas. Adicionalmente, en el presupuesto no se ha

tenido en cuenta la cantidad a abonar en concepto de devolución de la paga que el personal dejó

de percibir en el año 2012.”

Desviaciones en otros gastos de explotación.

“La estimación errónea de los ingresos fue detectada durante el segundo semestre de 2016,

con el fin de equilibrar el presupuesto se realizó una auditoría interna de evaluación de gastos, en

la que participaron las áreas ejecutoras del presupuesto. A partir del resultado obtenido en la

misma, se propuso una reducción del epígrafe “Otros gastos de explotación” de 1,04 millones de

euros. Dicho ajuste se ha basado en reordenar el gasto necesario en obras de mantenimiento del

Club, que se había fijado en el anterior presupuesto en 1,5 millones de euros y, además, reducir el

gasto de las siguientes partidas: mobiliario, alquiler de carritos de golf, mantenimiento web, pagos

a la restauración del Club, revista del Club y gastos de representación de la Dirección.”

Desviaciones en ingresos financieros.

“Los “Ingresos financieros” obtenidos en 2016 son superiores a los aprobados según el

presupuesto. Esto se debe a que, en la realización del presupuesto no se tuvieron en cuenta los

intereses de demora que la Sociedad percibió durante 2016 por devolución de IVA.”

Desviaciones en Gastos Financieros.

“Se han estimado los “Gastos financieros” de 2016 tomando como base los incurridos en

2015. Esta estimación es superior a la realmente producida en 2016 dado que en 2015 se incluían

los intereses por el aplazamiento de pago del IBI que finalizó en enero de 2016. Además, en 2015

también se incurrieron gastos por intereses de demora por la inspección de la AEAT, los cuales no

se han devengado en 2016.”

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

17

1.1.2. En relación con el presupuesto de capital:

En la tabla 3, se muestra un detalle del presupuesto de capital, programa de actuación,

inversiones y financiación (PAIF) para ser comparado con las cifras incluidas en las cuentas anuales

auditadas del ejercicio 2016. A continuación de las tablas se describen las desviaciones más

significativas, en virtud de las manifestaciones efectuadas por la Dirección de la Sociedad y el

análisis efectuado por KPMG, S.L.:

Tabla 3* Importe en euros

Desviaciones 2016

APLICACIÓN DE FONDOS Presupuesto

2016 Realizado 2016 Absoluta Relativa

1. ADQUISICIONES DE INMOVILIZADO 4.142.000,00 894.346,47 -3.247.653,53 -78,41%

1.1 Inmovilizado intangible 100.000,00 38.200,00 -61.800,00 -61,80%

1.1.c) Aplicaciones informáticas 100.000,00 38.200,00 -61.800,00 -61,80%

1.2 Inmovilizado material 4.042.000,00 828.871,64 -3.213.128,36 -79,49%

1.2.a) Terrenos y construcciones 857.000,00 190.831,52 -666.168,48 -77,73%

1.2.b) Instalaciones técnicas y maquinaria 2.685.000,00 18.803,20 -2.666.196,80 -99,30%

1.2.c) Otras instalaciones, utillaje y mobiliario 457.000,00 338.653,92 -118.346,08 -25,90%

1.2.d) Anticipos e inmovilizado en curso 0,00 280.583,00 280.583,00

1.2.e) Otro inmovilizado material 43.000,00 0,00 -43.000,00 -100,00%

1.4 Inversiones financieras 0,00 27.274,83 27.274,83

1.4.f) Otros activos financieros 0,00 27.274,83 27.274,83

TOTAL APLICACIONES 4.142.000,00 894.346,47 -3.247.653,53 -78,41%

ORIGEN DE FONDOS Presupuesto

2016 Realizado 2016 Absoluta Relativa

1. Autofinanciación 4.298.506,03 3.965.968,24 -332.537,79 -7,74%

1.1 Resultados del ejercicio 2.776.398,82 2.739.186,31 -37.212,51 -1,34%

1.2 Amortización del inmovilizado 1.666.000,00 1.442.427,79 -223.572,21 -13,42%

1.3 Correcciones valorativas 0,00 56.910,44 56.910,44

1.4 Variación de provisiones 0,00 -77.878,93 -77.878,93

1.5 Imputación de subvenciones -295.000,00 -298.100,04 -3.100,04 1,05%

1.11 Ajuste por impuesto sobre beneficios 151.107,21 103.422,67 -47.684,54 -31,56%

2. APORTACIONES DE CAPITAL 0,00 0,00 0,00

3. SUBVENCIONES DE CAPITAL 0,00 0,00 0,00

4. FINANCIACION AJENA A LARGO PLAZO 0,00 0,00 0,00

5. ENAJENACION DE INMOVILIZADO 3.058,00 0,00 -3.058,00 -100,00%

5.4 Inversiones financieras 3.058,00 0,00 -3.058,00 -100,00%

TOTAL ORIGENES 4.301.564,03 3.965.968,24 -335.595,79 -7,80%

DEFECTO APLICACIÓN FONDOS -159.564,03 -3.071.621,77

*Elaboración propia. Datos extraídos las Cuentas Anuales del ejercicio 2016 de la Sociedad.

Desviaciones en aplicación de fondos.

“La variación más significativa se refiere al epígrafe “Inmovilizado material”. Se debe a que

en el presupuesto de 2016 se preveía realizar una inversión total en inmovilizado material por

importe de 4.042.000 euros, de los cuales únicamente se han hecho efectivos 828.872 euros.

Esto se debe, principalmente, a la obra prevista del embalse para riego de 9.500 metros cúbicos

y bombeo por un importe inicial estimado de 2 millones de euros que finalmente no se llevó a cabo.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

18

Adicionalmente, otras obras previstas en el presupuesto todavía están en proceso de ejecución,

no habiéndose finalizado durante 2016.

Desviaciones en origen de fondos.

“El importe real de 2016 del epígrafe “Amortización del inmovilizado” ha sido un 13%

inferior al presupuestado relacionado con el hecho anterior. En el epígrafe “Variación de

provisiones, en 2016 se ha cobrado la parte del Impuesto de Actividades Económicas que la

Sociedad reclamó durante 2015, pero que no esperaban recuperar, por importe de 77.879 euros.”

1.2. Sobre la adecuación de los gastos a los fines estatutarios de la Sociedad, así como la

autorización del gasto y pago por el órgano competente, y en especial.

a) Verificación de gastos de servicios exteriores y de personal.

Según se desprende del informe del auditor:

“Se ha realizado para una muestra de gastos incluidos en las cuentas 623 (Servicios

Profesionales Independientes), 625 (Primas de seguros), 627 (Publicidad, propaganda y relaciones

públicas), 628 (Suministros), 629 (Otros Servicios) y subgrupo 64 (Gastos de personal) de la cuenta

de pérdidas y ganancias de la Sociedad correspondiente al ejercicio 2016.

De las comprobaciones realizadas sobre las facturas seleccionadas aleatoriamente hemos

revisado que los conceptos incluidos en las mismas se encuentran:

Contabilizados acordes al devengo y a la naturaleza del gasto.

Soportados mediante evidencia documental correspondiente (contratos, albaranes y

facturas).

Pagados, previamente autorizados, y que coinciden con el importe cargado en las

cuentas corrientes que la Sociedad tiene con las distintas entidades financieras con las

que trabaja.”

b) Verificación de pagos con tarjeta.

Según manifiesta la firma auditora:

“La Sociedad mantiene contratos de tarjetas de crédito con el Banco Popular, para los que

hemos revisado para una muestra que los gastos pagados con las mismas están soportados por el

justificante original del gasto (facturas, recibos o tickets) y por el resguardo de la tarjeta, que

coinciden con el cargo que efectúa la entidad financiera correspondiente.”

c) Verificación entregas de dinero o en especie.

Según manifiesta la firma auditora en su informe:

“La Sociedad nos ha manifestado que en el ejercicio 2016 no ha realizado entregas de

dinero o en especie de forma gratuita y sin contraprestación a personas físicas o jurídicas, o a

entidades sin ánimo de lucro, salvo las donaciones siguientes:

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

19

Donación carrera solidaria por importe de 1.040,20 euros.

Donación al estipendio sacerdote por concepto de misa por importe de 1.530,00

euros.”

Sin perjuicio del carácter excepcional de las donaciones descritas por la firma auditora y de las

cuales no se pronuncia sobre su adecuación a los fines estatutarios, esta Intervención desconoce

los procedimientos que tiene establecidos la Sociedad y si dispone de normativa interna en relación

a la concesión de donaciones y otras entregas dinerarias o en especie sin contraprestación directa.

1.3. En relación con las operaciones vinculadas:

Según manifiesta la firma auditora:

“Hemos revisado el cumplimiento de lo establecido en el artículo 18 de la Ley 27/2014, de

27 de noviembre, por la que se aprueba la ley del Impuesto sobre Sociedades, y en el Real Decreto

634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades, a

partir de su entrada en vigor, en los que se establecen medidas para la prevención del fraude fiscal,

como sigue:

A 31 de diciembre de 2016 la Sociedad mantiene un saldo con el Ayuntamiento de Madrid

por importe de 6.232,79 euros correspondiente al importe a cobrar por la cesión de espacios

para la puesta en marcha y desarrollo técnico en las aulas deportivas municipales.

Durante el ejercicio 2016 la Sociedad ha recibido subvenciones del Ayuntamiento de Madrid,

de la Comunidad de Madrid y de la Federación de Hípica de Madrid por un importe total de

152.141,99 euros para financiar distintas actividades deportivas, las cuales se encuentran

debidamente soportadas documentalmente.”

Adicionalmente la firma auditora manifiesta:

“Que la Sociedad se encuentra exenta de dicha obligación al ser el conjunto de la

contraprestación de dichas operaciones inferior a 250.000 euros de valor de mercado.”

2. Sobre la gestión de la tesorería.

2.1. Comprobación de las firmas autorizadas por la Empresa para la realización de gastos y

pagos:

En el informe de la firma auditora se relacionan:

“A 31 de diciembre de 2016 las personas autorizadas para proceder al pago.”

Asimismo, la firma auditora manifiesta que:

“Para la muestra seleccionada, hemos comprobado que los pagos han sido autorizados por

personal competente de acuerdo con los poderes y funciones otorgados a los mismos.

Asimismo, de las respuestas a las cartas enviadas a las entidades financieras durante

nuestra auditoría se desprende que en los casos del Banco Popular, Santander y Bankinter se

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

20

incluía como apoderado a la antigua Directora de Deportes del CCVM, quien ha dejado de formar

parte de la plantilla de la Sociedad el 3 de noviembre de 2016.”

La Sociedad nos comenta que la modificación como apoderada en las entidades financieras

se ha realizado una vez que ha sido aprobada la revocación de poderes en Consejo de

Administración y Junta General.”

De acuerdo con la información y documentación disponible, esta Intervención General

recomienda que los acuerdos de los ceses y las revocaciones de los apoderamientos se realicen de

forma simultánea.

2.2. Cumplimiento del plazo máximo de pago a proveedores previsto en la normativa de

morosidad:

Según manifiesta la firma auditoria en su informe:

“Hemos solicitado a la Sociedad los cálculos del periodo medio de pago relativo a la

normativa de morosidad para el mes de diciembre, siendo el mismo de 46 días para el periodo

anual comprendido desde el 1 de enero hasta el 31 de diciembre de 2016, cumpliendo, de esta

forma, con el plazo máximo legalmente establecido fijado en 60 días.

La Sociedad nos ha manifestado que toman como fecha inicial para el cálculo la fecha de

entrada de la factura.

En base a esta manifestación, la Sociedad está cumpliendo con el procedimiento para el

cálculo establecido en el Real Decreto 635/201, en el cual se estipula que se debe tomar como

fecha inicial para el cálculo la fecha de entrada de la factura en su registro.”

3. Gastos de Personal.

3.1. Verificación Convenio Colectivo:

Según manifiesta la firma auditora en su informe:

“Según nos ha puesto de manifiesto la Sociedad, el convenio colectivo que se ha aplicado

durante el ejercicio 2016 ha sido el vigente, publicado en septiembre de 2015 en el B.O.C.M, por

encontrarse en negociación el convenio 2016-2018, que se firmó en noviembre de 2016 con

efectos de 1 de enero de 2017. Este convenio es aplicable a todo el personal de la Sociedad

excepto al personal considerado como alta dirección, al estar sujeto su regulación por las

disposiciones legales específicas aplicables a las entidades de carácter público (Real Decreto

1382/1985, que regula las relaciones laborales especiales del personal considerado como alta

dirección).

Asimismo, toda ley o Acuerdo posterior que modifique o anule algunas de las disposiciones

que se recoge en el convenio tienen vigencia y se está considerando para el ejercicio 2016.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

21

Del análisis efectuado sobre una muestra aleatoria de trabajadores (15 de 264 empleados),

hemos revisado el cumplimiento de lo siguiente:

Percepción de dos pagas extras cuyos abonos se realizan en los meses de junio y

diciembre.

Cumplimiento de una jornada laboral de 37,5 horas de promedio semanal.”

Esta Intervención General considera que en relación con la adecuación de los Convenios

Colectivos a lo dispuesto en la legislación básica del Estado, no consta un pronunciamiento expreso

por parte del auditor.

3.2. Verificación de requerimientos de LPGE 2016.

a) Cumplimiento del artículo 19 LPGE 2016, que establece que las retribuciones del personal

al servicio del sector público no hayan experimentado un incremento global superior al 1 por ciento

respecto a las vigentes a 31 de diciembre de 2015 y no se hayan realizado aportaciones a planes

de pensiones.

Según manifiesta la firma auditora en su informe:

“- Para una muestra aleatoria de trabajadores (15 de 264 empleados), hemos revisado que

durante el ejercicio 2016 no se han producido incrementos salariales superiores al 1%, tal y como

se establece en las tablas salariales del CCVM para el año 2016, conforme está publicado en su

página web.

La Sociedad nos ha manifestado que no realiza aportaciones a planes de pensiones.”

b) Verificación Disposición adicional décimo quinta (apartado uno) de LPGE 2016 relativa a la

“contratación de personal de las sociedades mercantiles públicas en 2016”, que permite la

incorporación de nuevo personal con las limitaciones y requisitos establecidos en la mencionada

norma:

De conformidad con la disposición adicional décima quinta de la LPGE 2016;

“En el año 2016, las sociedades mercantiles públicas y las entidades públicas empresariales

a que se refiere el artículo 19 apartado Uno de esta Ley podrán proceder a la contratación de

nuevo personal con las limitaciones y requisitos establecidos en la presente disposición.

Las indicadas limitaciones no serán de aplicación cuando se trate de contratación de

personal, funcionario o laboral, con una relación preexistente de carácter fija e indefinida en el

sector público estatal, autonómico o local en el que, respectivamente, esté incluida la

correspondiente entidad pública empresarial o sociedad mercantil. Los contratos celebrados al

amparo de lo establecido en este apartado generarán derecho a seguir percibiendo, desde la fecha

de su celebración, el complemento de antigüedad en la misma cuantía que se viniera percibiendo

en el Departamento ministerial, Organismo Público, sociedad, fundación o consorcio de

procedencia.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

22

Solo en casos excepcionales y para cubrir necesidades urgentes e inaplazables, podrán llevar

a cabo contrataciones temporales.

Además, las sociedades mercantiles públicas y las entidades públicas empresariales que

hayan tenido beneficios en dos de los últimos tres ejercicios podrán realizar contratos indefinidos

con un límite del 100 por ciento de su tasa de reposición, calculada conforme a las reglas del

artículo 20. Uno.4 de LPGE 2016.”

Según se describe en el informe de la firma auditora:

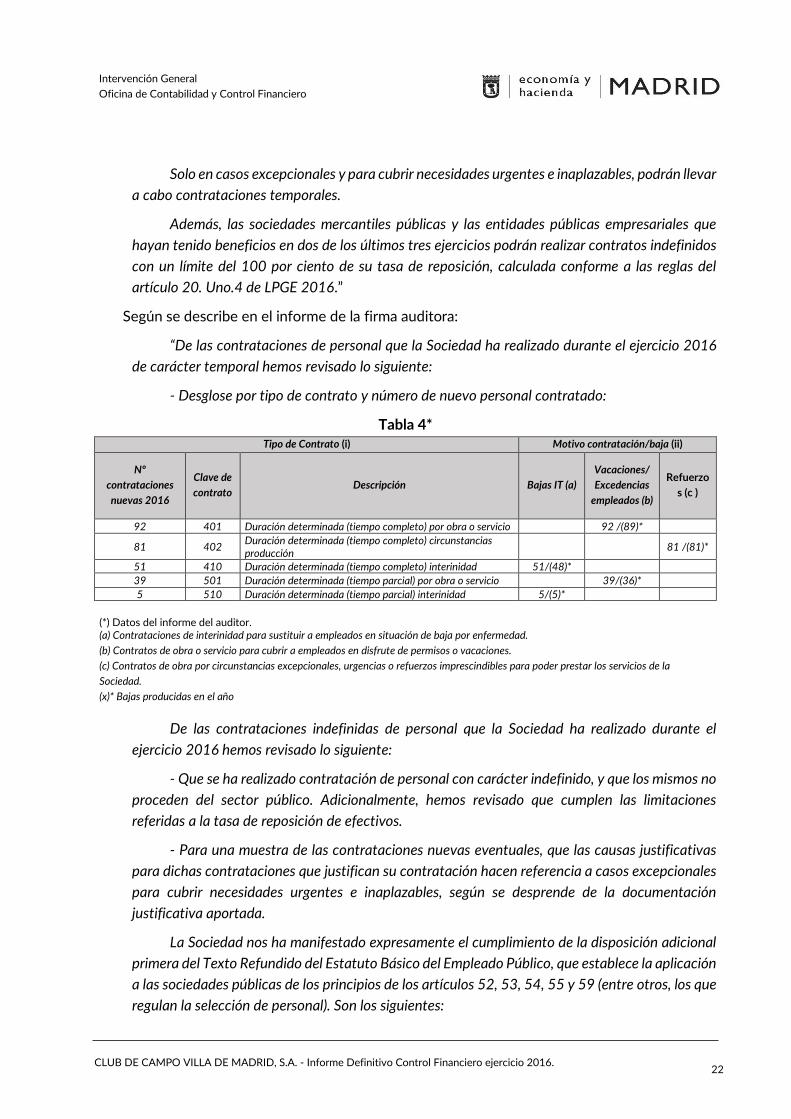

“De las contrataciones de personal que la Sociedad ha realizado durante el ejercicio 2016

de carácter temporal hemos revisado lo siguiente:

- Desglose por tipo de contrato y número de nuevo personal contratado:

Tabla 4* Tipo de Contrato (i) Motivo contratación/baja (ii)

Nº

contrataciones

nuevas 2016

Clave de

contrato Descripción Bajas IT (a)

Vacaciones/

Excedencias

empleados (b)

Refuerzo

s (c )

92 401 Duración determinada (tiempo completo) por obra o servicio 92 /(89)*

81 402 Duración determinada (tiempo completo) circunstancias producción

81 /(81)*

51 410 Duración determinada (tiempo completo) interinidad 51/(48)*

39 501 Duración determinada (tiempo parcial) por obra o servicio 39/(36)*

5 510 Duración determinada (tiempo parcial) interinidad 5/(5)*

(*) Datos del informe del auditor. (a) Contrataciones de interinidad para sustituir a empleados en situación de baja por enfermedad.

(b) Contratos de obra o servicio para cubrir a empleados en disfrute de permisos o vacaciones.

(c) Contratos de obra por circunstancias excepcionales, urgencias o refuerzos imprescindibles para poder prestar los servicios de la

Sociedad.

(x)* Bajas producidas en el año

De las contrataciones indefinidas de personal que la Sociedad ha realizado durante el

ejercicio 2016 hemos revisado lo siguiente:

- Que se ha realizado contratación de personal con carácter indefinido, y que los mismos no

proceden del sector público. Adicionalmente, hemos revisado que cumplen las limitaciones

referidas a la tasa de reposición de efectivos.

- Para una muestra de las contrataciones nuevas eventuales, que las causas justificativas

para dichas contrataciones que justifican su contratación hacen referencia a casos excepcionales

para cubrir necesidades urgentes e inaplazables, según se desprende de la documentación

justificativa aportada.

La Sociedad nos ha manifestado expresamente el cumplimiento de la disposición adicional

primera del Texto Refundido del Estatuto Básico del Empleado Público, que establece la aplicación

a las sociedades públicas de los principios de los artículos 52, 53, 54, 55 y 59 (entre otros, los que

regulan la selección de personal). Son los siguientes:

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

23

- Igualdad, mérito, capacidad y publicidad en las convocatorias.

- Transparencia, profesionalidad e imparcialidad de los Órganos de Selección.

La Sociedad nos ha manifestado se han producido 13 altas y 13 bajas de contratos de

carácter indefinido durante el ejercicio 2016.

El procedimiento de selección de personal seguido por la Sociedad es el siguiente:

1. Recepción y archivo de currículums recibidos (vía presencial y/o electrónica) en función

de la experiencia y formación del candidato.

2. Identificación de una necesidad de contratación.

3. Selección aleatoria, por parte de la Sociedad, de 10-15 currículums en función del tipo

de vacante a cubrir.

4. Realización de entrevistas. Tienen prioridad aquellas personas que hayan trabajado

anteriormente en la Sociedad con desempeño satisfactorio.

5. En el caso de vacantes complejas para las que la Sociedad no tenga currículums

adecuados, la Sociedad contacta con escuelas talleres o la Oficina Nacional de Empleo

para que les proporcionen candidatos.

La Sociedad posee en su página web un apartado de reclutamiento de personal para facilitar

el proceso de selección. (http://ccvm.es/es/el_club/portal_de_empleo)”.

3.3. Verificación de retribuciones en los contratos mercantiles y de alta dirección del sector público

local y número de miembros de los órganos de gobierno de conformidad con la disposición

adicional duodécima de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local

(LRBRL), añadida por la Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la

Administración Local (LRSAL):

3.3.1. Verificar el cumplimiento del Acuerdo del Pleno de 29 de abril de 2014, por el que se

aprueba la clasificación de las entidades que componen el sector público del Ayuntamiento de

Madrid.

Según manifiesta la firma auditora en su informe:

“La Sociedad está clasificada como Grupo I, por lo que debe de cumplir los siguientes

requisitos:

- Número mínimo (1) y máximo (10) de directivos con contrato mercantil o contrato de alta

dirección: La Sociedad cuenta con 5 contratos de Alta Dirección.

- Cuantías de sus retribuciones básicas (RB), cuyo máximo se establece en 65.000 euros

anuales, así como los porcentajes máximos de las retribuciones complementarias, complementos

de puesto (máx. 50% RB) y variable (máx. 30% RB): La retribución establecida en los 5 contratos

de Alta Dirección está dentro de los parámetros establecidos.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

24

- Las retribuciones totales para el personal con contrato mercantil o de alta dirección

respetan las cuantías máximas estipuladas. Durante 2016 la remuneración devengada y percibida

por el personal de Alta Dirección es de 318.604 euros, la cual se desglosa en las cuentas anuales

de la Sociedad del ejercicio 2016: A nivel individual, es decir, para el 100% de los altos directivos,

hemos revisado que cumplen con los límites establecidos legalmente.

- Adaptación de sus contratos mercantiles y de alta dirección, así como de sus Estatutos o

normas de funcionamiento interno: Para el 100% de los altos directivos hemos revisado la

adaptación de sus contratos.”

3.4. Verificación de cumplimiento de las obligaciones (incluidas las relativas a retribuciones en

especie) de carácter tributario y con la Seguridad Social:

Según manifiesta la firma de auditoría:

“Se ha revisado que la Sociedad cumple con las obligaciones de carácter tributario y con la

Seguridad Social.”

3.5. Verificación del cumplimiento del régimen de incompatibilidades establecido en la Ley

53/1984, de 26 de diciembre, de incompatibilidades del personal al servicio de la Administración

Pública:

Según manifiesta la firma auditora concluye en su informe que:

“Teniendo en cuenta que el personal de la Sociedad, a excepción del personal considerado

como alta dirección, tiene la consideración de asalariado con una relación laboral ordinaria, hemos

revisado que:

- En la totalidad de los contratos de trabajo de alta dirección celebrados por la Sociedad en

el ejercicio 2016 se establece una cláusula por la que el personal considerado como alta dirección

manifiesta tener conocimiento de las obligaciones que se derivan de la mencionada ley sobre las

incompatibilidades del personal al servicio de las Administraciones Públicas.

- Hemos obtenido manifestación expresa por parte de la Sociedad confirmando que todos

los trabajadores de la Sociedad cumplen con los requisitos establecidos en la Ley 53/1984, de 26

de diciembre, de incompatibilidades del personal al servicio de la Administración Pública.”

3.6. Verificación de cumplimiento de los siguientes acuerdos y disposiciones adoptados por los

Órganos de Gobierno de la Ciudad de Madrid:

3.6.1. Acuerdo de 14 de enero de 2016 de la Junta de Gobierno de la Ciudad de Madrid por el que

se aprueba la retribución de carácter extraordinario por los importes efectivamente dejados de

percibir en diciembre de 2012 como consecuencia de la supresión de la paga extraordinaria, con

el alcance y los límites establecidos en la Disposición adicional duodécima de la Ley 48/2015, de

29 de octubre, de Presupuestos Generales del Estado para el ejercicio 2016.

Según manifiesta la firma auditora en su informe ha realizado los siguientes trabajos:

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

25

“- Revisión de la liquidación de las retribuciones aprobadas mediante el resumen de nóminas

de la Sociedad, en el cual figuran los importes relacionados con este concepto a nivel de empleado.

- Hemos obtenido manifestación expresa por parte de la Sociedad de que el porcentaje

aplicado se ha reducido proporcionalmente en función de las cantidades ya abonadas como

consecuencia del cumplimiento de sentencias o de cualquier otro motivo.”

3.6.2. Acuerdo del Pleno de 27 de marzo de 2014, por el que se establece el régimen retributivo

del Alcalde, los Concejales y los titulares de los órganos directivos del Ayuntamiento de Madrid,

relativo a la asistencia a los Consejos de Administración de las empresas públicas.

Según manifiesta la firma auditora en su informe ha realizado los siguientes trabajos:

“- Con fecha 11 de febrero de 2013, el Consejo de Administración de la Sociedad acordó

por unanimidad la anulación de la percepción de dietas por parte de los miembros del Consejo de

Administración por su asistencia a los Consejos.

- Hemos revisado que en la cuenta de sueldos y salarios de la Sociedad no figuran conceptos

por dietas a los miembros del Consejo de Administración durante el ejercicio 2016.

- Adicionalmente, hemos obtenido manifestación expresa por parte de la Sociedad del

cumplimiento de esta disposición durante el ejercicio 2016.”

4. Régimen de contratación.

4.1. Verificación de cumplimiento del TRLCSP en relación con los siguientes extremos:

a) Si la Sociedad dispone de Instrucciones Internas de contratación actualizadas y adaptadas al

texto refundido de la Ley de Contratos del Sector Público, en la redacción vigente en el

ejercicio 2016 (con adaptación a los umbrales establecidos en la Orden HAP/2846/2015, de

29 de diciembre de 2015, en caso de ser Poder Adjudicador):

Según manifiesta la firma auditora:

“Con fecha 12 de marzo de 2015 el Consejo de Administración de la Sociedad aprobó la

adaptación de las instrucciones de contratación conforme a las disposiciones legales vigentes, las

cuales se encuentran actualizadas y publicadas en la página web de la Sociedad en el “perfil del

contratante.”

b) Verificación del cumplimiento de las Instrucciones en los procedimientos de contratación

llevados a cabo por la Sociedad y de los principios de publicidad, concurrencia, transparencia,

confidencialidad, igualdad y no discriminación, con expresa mención de la fecha, la forma y los

medios por los que se ha dado cumplimiento al principio de publicidad):

Según manifiesta firma auditoría en su informe:

“Hemos revisado lo siguiente (*):

- Cumplimiento de las instrucciones en los procedimientos de contratación.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

26

- Cumplimiento de los principios de publicidad, concurrencia, transparencia,

confidencialidad, igualdad y no discriminación. La Sociedad utiliza como medio de publicidad el

Perfil del contratante de su página web.

- Cumplimiento de la selección de la oferta económicamente más ventajosa (art. 192 del

TRLCSP), constando acreditación documental sobre la valoración de las ofertas recibidas.

- Identificación del objeto, cuantía, plazo de duración, posibilidad de prórroga, adjudicatario

y procedimiento utilizado por la Sociedad en base a sus instrucciones de contratación (en la

siguiente página se detallan los límites de cada procedimiento).

- Cumplimiento de los siguientes requisitos: competencia de la adjudicación, cumplimiento

del contrato, conformidad técnica, adecuación de los pagos a los términos establecidos en los

contratos, convenios y acuerdos, conformidad técnica en los pagos y cumplimiento de los

requisitos formales del soporte documental.

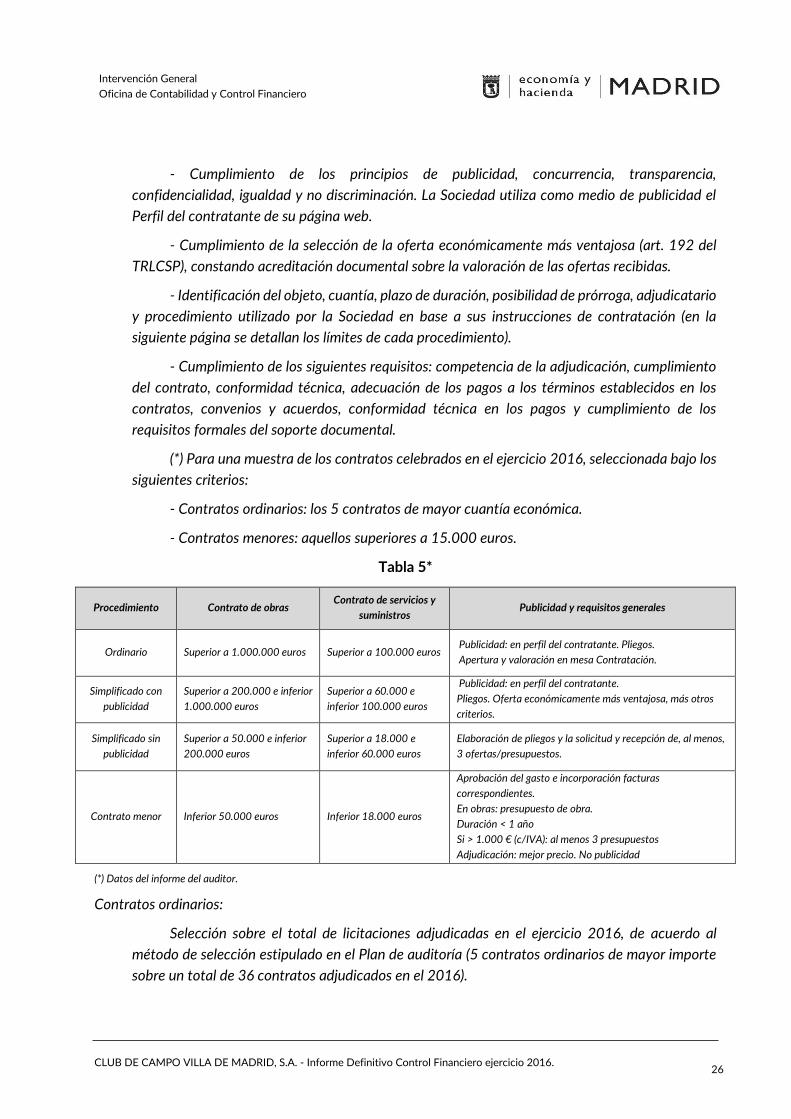

(*) Para una muestra de los contratos celebrados en el ejercicio 2016, seleccionada bajo los

siguientes criterios:

- Contratos ordinarios: los 5 contratos de mayor cuantía económica.

- Contratos menores: aquellos superiores a 15.000 euros.

Tabla 5*

Procedimiento Contrato de obras Contrato de servicios y

suministros Publicidad y requisitos generales

Ordinario Superior a 1.000.000 euros Superior a 100.000 euros Publicidad: en perfil del contratante. Pliegos.

Apertura y valoración en mesa Contratación.

Simplificado con

publicidad

Superior a 200.000 e inferior

1.000.000 euros

Superior a 60.000 e

inferior 100.000 euros

Publicidad: en perfil del contratante.

Pliegos. Oferta económicamente más ventajosa, más otros

criterios.

Simplificado sin

publicidad

Superior a 50.000 e inferior

200.000 euros

Superior a 18.000 e

inferior 60.000 euros

Elaboración de pliegos y la solicitud y recepción de, al menos,

3 ofertas/presupuestos.

Contrato menor Inferior 50.000 euros Inferior 18.000 euros

Aprobación del gasto e incorporación facturas

correspondientes.

En obras: presupuesto de obra.

Duración < 1 año

Si > 1.000 € (c/IVA): al menos 3 presupuestos

Adjudicación: mejor precio. No publicidad

(*) Datos del informe del auditor.

Contratos ordinarios:

Selección sobre el total de licitaciones adjudicadas en el ejercicio 2016, de acuerdo al

método de selección estipulado en el Plan de auditoría (5 contratos ordinarios de mayor importe

sobre un total de 36 contratos adjudicados en el 2016).

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

27

Tabla 6(*) Importe en euros

Objeto Pdto Tipo Cto. Adtario Fecha adj. Impte. adj. Fecha inicial Fecha final Prórroga

1. CCV/2016/01132 Obras

para la adecuación de la zona

de cuadras del CCVM

Ordinario Obras

UTE Velasco-

Taboada y

Ramos

13/09/2016 2.906.000,00 04/10/2016 9/06/2018** NO

2. CCV/2016/00735

Contrato para el suministro

eléctrico de las dependencias

e instalaciones del CCVM.

Ordinario Servicios Endesa

Energía SAU 27/12/2016 347.347,9*** 01/01/2017 31/12/2017 NO

3. CCV/2016/01126

Realización de obras de

reparación con suministro de

material de la pista hípica de

sociales y dos pistas de doma

del CCVM.

Simplificad

o con

publicidad

Obras IQ Footing,

SLU 05/04/2016 271.219,68 06/04/2016 19/05/2016 NO

4. CCV/2016/01139 Obra

de ampliación y adecuación

a la normativa vigente del

alumbrado del CCVM

Ordinario Obras UTE Hidrolux 05/10/2016 235.754,81 24/10/2016 10/01/2017 NO

5. CCV/2016/01131

Trabajos de mantenimiento y

reparación para mejora y

adaptación a la normativa

vigente del pabellón

multiusos del CCVM

Ordinario Obras Ferrovial

Agroman, SA 07/07/2016 212.993,50 01/08/2016 25/10/2016 NO

TOTAL 3.973.316

(*) Datos del informe del auditor.

(**) Es una fecha aproximada en base a la duración establecida en el contrato

(***) Precio fijo: 347.347,90 €

Pe1: 0,103879; Pe2: 0,091531

Pe3: 0,079209; Pe4: 0,070943

Pe5: 0,064580; Pe6: 0,052994

Contratos menores:

Selección sobre el total de licitaciones adjudicadas en el ejercicio 2016 por procedimiento

menor, de acuerdo al método de selección estipulado en el Plan de auditoría (contratos menores

superiores a 15.000 euros, 5 analizados de 71 adjudicaciones en el 2016).

Tabla 7* Importe en euros

Objeto Pdto Tipo

Cto Adtario Fecha adj Impte. adj. Fecha inicial Fecha final Prórroga

1. Aparcamiento de hockey

CCVM Menor NA

Brakel

Construction

Products S.L.

09/06/2016 16.941,60 09/06/2016 09/06/2016 NO

2. Reforma vestuarios de

tenis Menor NA

Compas Obras

S.A. 04/08/2016 16.486,64 08/08/2016 15/09/2016 NO

3. Construcción aseos

infantiles en campo

de prácticas

Menor NA Metropista S.A. 17/08/2016 35.982,15 17/08/2016 28/12/2016 NO

4. Remodelación cuadra

Nº5. Escuela hípica Menor NA Opcion 2005, S.A. 23/11/2016 15.306,38 23/11/2016 05/12/2016 NO

5. Sustitución ACS Chalet

tenis Menor NA Sades 14/12/2016 26.306,20 14/12/2016 06/01/2017 NO

TOTAL 94.536,33

(*) Datos del informe del auditor.

Intervención General

Oficina de Contabilidad y Control Financiero

CLUB DE CAMPO VILLA DE MADRID, S.A. - Informe Definitivo Control Financiero ejercicio 2016.

28