informe del resultado de la fiscalizaciÓn superior …servicio de coffe break, comida y bocadillos...

TRANSCRIPT

Gasto Federalizado

1

Gobierno del Estado de Morelos

Recursos del Fondo de Aportaciones para los Servicios de Salud. Gobierno del Estado de Morelos

Auditoría Financiera y de Cumplimiento: 10‐A‐17000‐02‐0245

GF‐050

Alcance

Universo Seleccionado: 907,722.2 miles de pesos Muestra Auditada: 750,978.2 miles de pesos Representatividad de la Muestra: 82.7 %

Resultados

Control Interno

1. Los resultados de la evaluación del control arrojaron fortalezas y debilidades en la gestión del fondo, entre las que destacan las siguientes:

Fortalezas:

• Se elabora un Programa Operativo Anual (POA), el cual es evaluado trimestralmente.

• Se dio a conocer la apertura de la cuenta bancaria específica del fondo.

• Los activos fijos se encuentran registrados contablemente en cuentas de patrimonio, se mantienen inventario y resguardo de los bienes actualizado.

• Se formuló un programa anual de adquisiciones consolidado en el que se incluyeron los recursos del FASSA.

• Se realizan conciliaciones de información entre las diversas áreas involucradas con el ejercicio de los recursos del FASSA.

• Para la validación, registro y verificación de la documentación soporte de las pólizas, cada área sella los documentos como evidencia de su revisión.

• Las quejas y sugerencias, emitidas por los usuarios de los servicios de salud, se remiten a las unidades médicas o administrativas para el seguimiento del Comité de Calidad para la Seguridad del Paciente.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

Debilidades:

• No existe un código de conducta para el personal de salud en el ámbito estatal vigente.

• El manual de organización no se encuentra actualizado.

• No se han desarrollado acciones para prevenir las problemáticas en la operación del fondo.

• Se elaboró un Programa Anual de Capacitación para 2010; sin embargo, no se le dio cumplimiento.

• No se tiene un seguimiento de las cartas compromiso con avales ciudadanos durante 2010.

• Los Servicios de Salud no abrió una cuenta bancaria específica para el manejo de los recursos del FASSA.

• Existen diferencias entre los registros presupuestales de los Servicios de Salud de Morelos y los informes trimestrales remitidos a la SHCP.

• No se tienen actividades establecidas para verificar el otorgamiento adecuado de compensaciones y estímulos al personal de mandos medios y superiores o administrativo.

En razón de lo expuesto, la Auditoría Superior de la Federación considera que el control interno para la gestión del fondo en el estado es regular, ya que aun cuando existen estrategias y mecanismos de control adecuados sobre el comportamiento de algunas actividades, éstos no son suficientes para garantizar el cumplimiento de la normativa y la transparencia en la operación del fondo.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Transferencia y control de los recursos

2. La Secretaría de Finanzas y Planeación no ministró en tiempo y forma los recursos del Fondo a los Servicios de Salud de Morelos, y se generaron intereses por 864.2 miles de pesos, los cuales no fueron transferidos al organismo operador, por lo que se determinó que no se implementaron las medidas necesarias para agilizar la entrega de los recursos al ente ejecutor.

Véase acción(es): 10‐A‐17000‐02‐0245‐06‐001

3. El Gobierno del estado de Morelos utilizó las siguientes cuentas bancarias para el manejo del fondo y sus rendimientos: una cuenta en la Secretaría de Finanzas y Planeación abierta en 2009 y seis en los Servicios de Salud de Morelos.

Gasto Federalizado

3

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Registro e información financiera de las operaciones

4. Se constató que los recursos recibidos y sus rendimientos financieros del Fondo de Aportaciones para los Servicios de Salud se registraron conforme a la normativa aplicable.

5. Se comprobó que el ejercicio del gasto por 20,053.6 miles de pesos, de la muestra revisada, se registró contable y presupuestalmente, y cuenta con la documentación original que justifica el gasto, con los requisitos fiscales vigentes.

6. Se constató que el estado del ejercicio presupuestal y registros contables, proporcionados por los Servicios de Salud de Morelos son coincidentes, asimismo, la información contenida en los reportes se encuentra actualizada, controlada y permite identificar los registros específicos del fondo en las cuentas de resultados conforme a la normativa aplicable.

Destino de los recursos

7. Co la revisión de los recursos asignados del Fondo de Aportaciones para los Servicios de Salud para el estado de Morelos por 907,722.2 miles de pesos, se comprobó que la entidad no los aplicó con oportunidad desatendiendo el principio de anualidad, ya que ejerció un total de 876,908.6 miles de pesos, que representan el 96.6%, en servicios personales 790,057.4 miles de pesos y gastos de operación por 86,851.2 miles de pesos, y presentaron un subejercicio por un monto de 30,813.6 miles de pesos.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

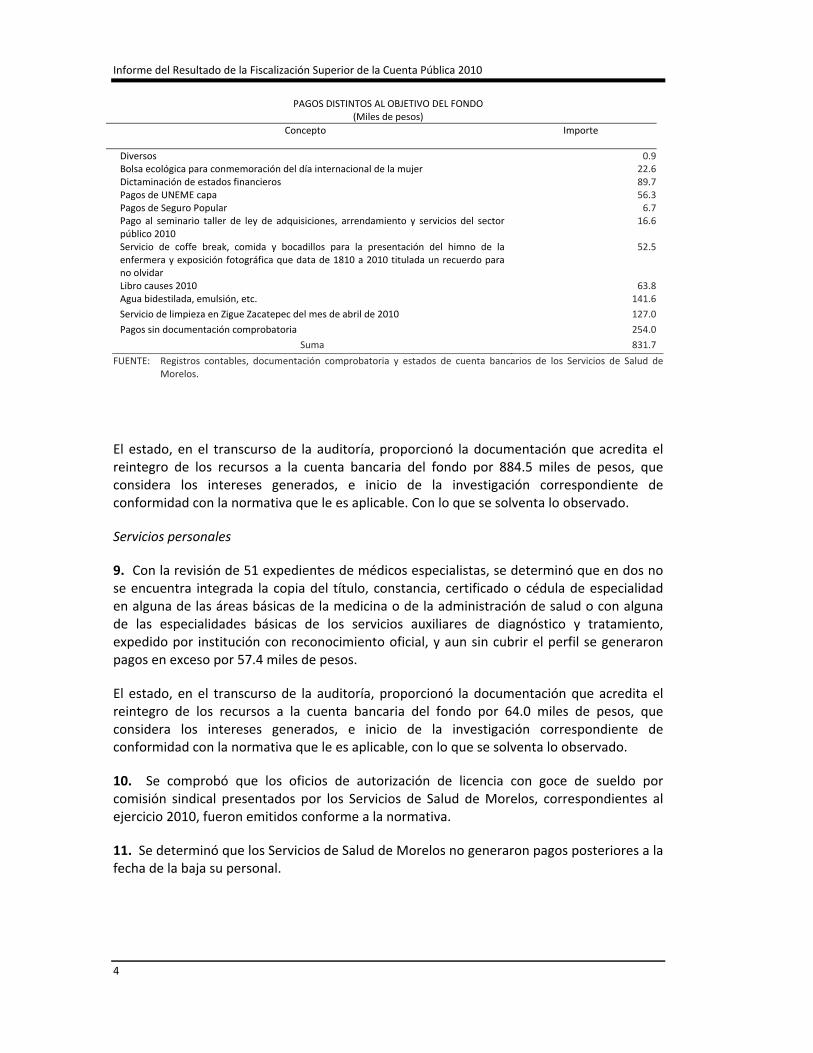

8. Se realizaron pagos distintos al objetivo del fondo por un monto de 831.7 miles de pesos como a continuación se detallan:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

PAGOS DISTINTOS AL OBJETIVO DEL FONDO (Miles de pesos)

Concepto Importe

Diversos 0.9Bolsa ecológica para conmemoración del día internacional de la mujer 22.6Dictaminación de estados financieros 89.7Pagos de UNEME capa 56.3Pagos de Seguro Popular 6.7Pago al seminario taller de ley de adquisiciones, arrendamiento y servicios del sector público 2010

16.6

Servicio de coffe break, comida y bocadillos para la presentación del himno de la enfermera y exposición fotográfica que data de 1810 a 2010 titulada un recuerdo para no olvidar

52.5

Libro causes 2010 63.8Agua bidestilada, emulsión, etc. 141.6

Servicio de limpieza en Zigue Zacatepec del mes de abril de 2010 127.0

Pagos sin documentación comprobatoria 254.0

Suma 831.7

FUENTE: Registros contables, documentación comprobatoria y estados de cuenta bancarios de los Servicios de Salud de Morelos.

El estado, en el transcurso de la auditoría, proporcionó la documentación que acredita el reintegro de los recursos a la cuenta bancaria del fondo por 884.5 miles de pesos, que considera los intereses generados, e inicio de la investigación correspondiente de conformidad con la normativa que le es aplicable. Con lo que se solventa lo observado.

Servicios personales

9. Con la revisión de 51 expedientes de médicos especialistas, se determinó que en dos no se encuentra integrada la copia del título, constancia, certificado o cédula de especialidad en alguna de las áreas básicas de la medicina o de la administración de salud o con alguna de las especialidades básicas de los servicios auxiliares de diagnóstico y tratamiento, expedido por institución con reconocimiento oficial, y aun sin cubrir el perfil se generaron pagos en exceso por 57.4 miles de pesos.

El estado, en el transcurso de la auditoría, proporcionó la documentación que acredita el reintegro de los recursos a la cuenta bancaria del fondo por 64.0 miles de pesos, que considera los intereses generados, e inicio de la investigación correspondiente de conformidad con la normativa que le es aplicable, con lo que se solventa lo observado.

10. Se comprobó que los oficios de autorización de licencia con goce de sueldo por comisión sindical presentados por los Servicios de Salud de Morelos, correspondientes al ejercicio 2010, fueron emitidos conforme a la normativa.

11. Se determinó que los Servicios de Salud de Morelos no generaron pagos posteriores a la fecha de la baja su personal.

Gasto Federalizado

5

12. Se observó que el organismo de salud pagó en efectivo la medida de fin de año "vales de despensa" y subsidió, con recursos del FASSA, el Impuesto Sobre la Renta por 7,138.5 miles de pesos.

Véase acción(es): 10‐A‐17000‐02‐0245‐06‐002

13. Se determinó que la totalidad de pagos por concepto de personal de honorarios o eventual está respaldada con un contrato y que no existen diferencias entre los montos contratados y los pagados; sin embargo, no existe evidencia de que se desarrollaron actividades y funciones vinculadas con los objetivos del fondo.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

14. Se comprobó que las retenciones y los enteros provisionales de ISR, ISSSTE y FOVISSSTE, se realizaron y registraron en tiempo, por lo que no se localizaron pagos de accesorios.

Transparencia del ejercicio

15. Se comprobó que los informes trimestrales sobre el ejercicio, destino y resultados del fondo, no se publicaron en el Periódico Oficial del Gobierno del estado de Morelos.

El órgano interno de control del estado, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente, con lo que se solventa lo observado.

16. Se comprobó que la Secretaría de Finanzas y Planeación del estado de Morelos reportó a la SHCP la diferencia entre los montos transferidos y erogados, asimismo, reportó y requisitó los indicadores de desempeño.

17. Se constató que la entidad federativa no informó de forma pormenorizada a la SHCP sobre el avance físico de las acciones correspondientes al tercer trimestre de 2010; tampoco se realizaron evaluaciones de los resultados de los indicadores de desempeño.

El órgano interno de control del estado, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente, con lo que se solventa lo observado.

18. Se constató que no se reportaron por la Secretaría de Finanzas y Planeación del Estado de Morelos a la Secretaría de Hacienda y Crédito Público, las medidas implementadas para transparentar los pagos en materia de servicios personales.

El órgano interno de control del estado, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, quien para tales efectos integró el expediente, con lo que se solventa lo observado.

19. De la información trimestral sobre el ejercicio de los recursos del fondo publicada en la página de la Secretaría de Finanzas y Planeación del Estado de Morelos, las cifras reportadas

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

en los formatos único y nivel fondo no coinciden entre sí, ni coinciden con los registros del organismo ejecutor.

El órgano interno de control del estado inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, y para tales efectos integró el expediente, con lo que se solventa lo observado.

20. Se constató que la Secretaría de Finanzas y Planeación del Estado de Morelos informó a los órganos de control y fiscalización, locales y federales sobre la cuenta bancaria en la que se recibieron y administraron los recursos del fondo.

Adquisiciones, control y entrega de medicamento

21. Con la revisión de la información proporcionada por los Servicios de Salud de Morelos, se constató que aunque se elaboró un programa anual de adquisiciones, éste no contempla la calendarización física y financiera de los recursos del fondo, por lo que no se garantizó el abasto de bienes suficientes para atender a la población objetivo del fondo.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

22. Con la revisión de los expedientes de las licitaciones públicas 40001001‐02‐10, 03‐10 y 04‐10, se verificó que en los procedimientos de adjudicación de los bienes e insumos, de manera indebida se aplicó la ley de Adquisiciones, Arrendamiento y Servicios del Sector Público.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

23. Se comprobó que los procesos de adquisiciones se ajustaron a los montos máximos y mínimos y, en su caso, se acreditaron los criterios de excepción de la licitación pública.

24. Con la revisión de los expedientes de las licitaciones públicas 40001001‐02‐10, 03‐10 y 04‐10, se verificó que los tiempos establecidos en las diferentes etapas de desarrollo del proceso de licitación, no se cumplieron y existió un retraso de hasta 66 días desde la fecha límite de notificación establecida en el acta de presentación y apertura de proposiciones técnicas y económicas hasta la lectura del fallo de las licitaciones correspondientes.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

25. Se detectaron cincuenta y dos pedidos adjudicados mediante el sistema de cotizaciones y adjudicaciones directas, de los cuales, algunos no cumplen con los requisitos de formalidad previstos en la normativa local, ni con la fianza correspondiente; siete pedidos presentan la firma de formalidad con fecha posterior a la del límite de entrega, y diez carecen de la firma de formalidad del pedido.

Gasto Federalizado

7

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

26. Se verificó que licitaciones públicas revisadas se encuentran amparadas con 34 contratos que cumplen con los requisitos mínimos, están debidamente formalizados, son congruentes con las bases correspondientes y que se entregaron las fianzas de cumplimiento respectivas.

27. En los pedidos para la adquisición de medicamentos, material de curación e insumos se establecieron penas convencionales a cargo de los proveedores que incumplieran los plazos y cantidades de entrega pactados, las cuales, en los casos donde fue procedente fueron calculadas, aplicadas y, en algunos casos cobradas, y quedaron pendientes por aplicar 273.3 miles de pesos.

El estado, en el transcurso de la auditoría, proporcionó la documentación aclaratoria y justificativa, con lo que se solventa lo observado.

28. El sistema de inventarios SAE para el control de existencias de inventario no se encuentra implementado en los centros de salud urbanos Satélite, San Cristóbal, Plan de Ayala y Cuautla. En las visitas a los centros de trabajo se detectaron falta de medidas de control como son:

• En el almacén estatal de Morelos, los almacenes de las jurisdicciones núms. I y II, y los centros de salud Plan de Ayala, Satélite y San Cristóbal, los medicamentos no se encuentran clasificados conforme a su fuente de financiamiento.

• El almacén estatal de Morelos no cuentan con marbetes de identificación de los medicamentos que permitan su identificación y localización.

• El almacén estatal de Morelos y el almacén de la jurisdicción núm. I, no cuentan con semaforización de los medicamentos que permitan identificar aquéllos de lento o nulo movimiento y próximos a caducar.

• En siete centros de trabajo se constató que no existen manuales de procedimiento para el control de inventarios de almacén y de farmacia.

• Las condiciones físicas y ambientales de la farmacia del Hospital General de Cuautla, Morelos, del almacén jurisdiccional núm. I y el centro de salud Plan de Ayala no son las adecuadas al existir espacios reducidos, cajas de productos en el piso y en estiba, escasa ventilación, y falta de anaqueles para el acomodo de los insumos.

• De los nueve centros de trabajo se constató que dos carecen de la licencia sanitaria o aviso de funcionamiento y del responsable sanitario para el almacenamiento y distribución de los medicamentos e insumos médicos.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

29. Se determinaron 889 medicamentos que corresponden a 13 claves de lento o nulo movimiento y próximo a caducar por un importe de 9.3 miles de pesos, por lo que se concluyó que dichas unidades médicas carecen de mecanismos de control y sistemas de información adecuados para conocer e identificar dichos medicamentos que permitan su oportuna detección y remisión a otros centros de salud y hospitales para su óptimo aprovechamiento.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

30. Con la visita en los centros de trabajo se observó que los insumos médicos y los medicamentos controlados se encuentran almacenados, resguardados y con las condiciones ambientales adecuadas para su conservación en buen estado.

31. En dos centros de almacenamiento se detectaron diferencias en inventario entre lo reportado en sistemas y el conteo físico realizado, por 1.4 miles de pesos de más y faltantes de 0.1 miles de pesos, en cuatro unidades médicas no se realizó un conteo físico debido a la falta de un listado de inventario actualizado que permitiera la realización del mismo.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

32. Con la visita de nueve centros de trabajo, se constató que en seis de éstos no existe evidencia de que se hayan realizado inventarios rotativos semestrales o anuales que permitan mantener controlados y actualizados los inventarios; así como detectar y eliminar fallas de control.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

33. Se detectaron 249 medicamentos caducos por 206.4 miles de pesos, de los cuales no se proporcionó evidencia de los mecanismos de control aplicados para evitar su caducidad, ni documento que demuestre su procedimiento de destrucción y confinamiento. Asimismo, se localizaron 8 actas circunstanciadas de medicamento caduco, de las cuales 6, se derivaron del vencimiento de la caducidad del mismo y 2 por accidente en la red de cámara fría que suman 1,218.0 miles de pesos.

El órgano interno de control del estado inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos, y para tales efectos integró el expediente, con lo que se solventa lo observado.

34. Con la visita de nueve centros de trabajo, se constató que en el almacén estatal y en los almacenes de las jurisdicciones sanitarias I y III, no se cuentan con un cuadro de calendarización y distribución, se abastece a través de formatos de solicitud y entrega de los medicamentos e insumos médicos, de los cuales se incumplieron en las cantidades y las fechas establecidas para su distribución a cada una de las unidades. De la muestra de 42,874 medicamentos que corresponden a 13 claves, se detectó que durante dos periodos de distribución, 13 claves por un total de 17,010 medicamentos no fueron entregados a los

Gasto Federalizado

9

centros solicitantes, lo que no garantizó la atención de la población objetivo del fondo. Además, en cuatro centros de salud que son abastecidos a través del servicio de subrogación, no existe un control entre lo solicitado y la entrega de los medicamentos y material de curación.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

35. Con la revisión de 185 recetas médicas emitidas a la población abierta, que amparan la prescripción de 633 medicamentos, se determinó que no fueron entregados a los pacientes un total de 150 medicamentos en 76 recetas, de los cuales, 19 no corresponden al cuadro básico de medicamentos, que implicaron recursos por 1.3 miles de pesos.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

36. Con la visita de la farmacia del Hospital General de Cuautla, se constató que de las recetas médicas expedidas a pacientes de población abierta, se les entrega una original y tres copias para su surtimiento en la farmacia a cargo de la empresa a la que se subrogó el servicio, en el caso de no ser surtida, el paciente absorbe el costo del medicamento, y el archivo de la farmacia no se queda con una copia de dichas recetas, lo que impidió determinar la cantidad de recetas no surtidas.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Participación social

37. De acuerdo con información proporcionada por la Secretaría Estatal de Salud, en 2010 existía y funcionaba la figura de aval ciudadano en el 97.2% de las unidades médicas operadas por la dependencia.

De la muestra de auditoría considerada para verificar la existencia y operación de los avales ciudadanos, integrada por 50 unidades, se constató que esta figura estaba constituida en el 100.0% de las mismas; no obstante, únicamente el 40.0% tenía una operación efectiva y el resto existía prácticamente sólo de manera formal, debido a que el seguimiento y la atención de las sugerencias o áreas de mejora, identificadas por los avales ciudadanos, no son atendidas de manera suficiente por los responsables de las unidades y tampoco se les informa al respecto, lo que desalienta su participación.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Evaluación del impacto y cumplimiento de objetivos del FASSA

38. En el estado de Morelos, en 2010, la población que no tenía garantizado el servicio de salud fue el 35.3% de la población total de la entidad, la cual es atendida principalmente con recursos del FASSA.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

En el periodo 2000‐2010, los principales indicadores de salud muestran en el estado un comportamiento desfavorable, ya que en el caso de la mortalidad general pasó del 4.2% en 2000 al 5.6% en 2010, y favorable en la mortalidad materna que fue del 71.3% en 2001 y del 38.8% en 2010, y en la mortalidad infantil del 13.2% al 12.9%, respectivamente.

Los valores estatales en 2010, de mortalidad materna y de mortalidad infantil se ubicaron por debajo del promedio nacional de 2010, con 46.8% y 14.0%, respectivamente. Sin embargo, la mortalidad general con 5.6% se ubicó por encima del promedio nacional que era de 5.2%.

Los indicadores descritos se refieren a todo el estado en su conjunto, ya que no existen registros específicos para diferenciar las condiciones de salud de la población abierta; en tal sentido, dichos indicadores no manifiestan situaciones críticas que en materia de salud presentan algunos grupos de población más pobre.

Por otra parte, debe apuntarse que la calidad de los servicios registra insuficiencias, por ejemplo, existe una elevada relación de personas por médico; si se consideran exclusivamente los médicos pagados con FASSA que se encuentran en consulta (324), por cada 1,000 habitantes existen 0.5 médicos.

El valor recomendado por la Organización Mundial de la Salud es de 2.5 personal sanitario por cada 1,000 habitantes.

De las 1,504 localidades existentes en la entidad, 1,331 no disponen de unidades de salud, por lo que la población tiene que acudir a la localidad más cercana o bien, ser atendida por las caravanas de salud, que son brigadas médicas que acuden una vez cada quince días a las comunidades a proporcionar el servicio.

Un problema crítico se presenta en materia de medicamentos, que tiene su origen en una reducida disponibilidad de recursos para este concepto, factor al que se suma un manejo inadecuado de las medicinas.

El importe estatal per cápita del gasto ejercido en medicamentos con recursos del FASSA fue de 5.95 pesos en el ejercicio fiscalizado, si se considera exclusivamente a la población abierta; cabe señalar; sin embargo, que el medicamento es utilizado tanto para la población abierta como para la afiliada al Seguro Popular. Dicho valor es manifiestamente insuficiente, lo que genera un problema crítico para cubrir las necesidades de abastecimiento de las unidades médicas y para proporcionar a los pacientes las medicinas prescritas.

Con base en una muestra de 185 recetas revisadas, se observó que, únicamente, el 58.9% se surtieron de manera completa; el monto promedio por receta del medicamento no surtido a precios de adquisición de la muestra de auditoría, se ubicó en 16.68 pesos, que es un gasto aproximado que realiza el paciente, para poder disponer en forma completa de sus medicamentos.

Además de ser muy bajo el monto destinado a medicamentos, existen deficiencias en el proceso de manejo y control de los mismos, lo que afecta también su disponibilidad y oportunidad.

Gasto Federalizado

11

Los índices del Sistema Nacional de Indicadores de Salud (INDICAS) coadyuvan a valorar la calidad de los servicios de salud; algunos no cumplieron en 2010 con los estándares establecidos por la Secretaría de Salud; de entre ellos, cabe mencionar los siguientes:

De los índices Organización de los servicios en primer nivel urbano y rural de la entidad, sus variables Porcentaje medicamentos surtidos de manera completa a la primera vez (61.8%) se ubicaron en el estado por debajo de su estándar recomendado (95.0%), por lo que presentaron semaforización roja, lo que implica una mayor atención en estas variables.

Del índice Trato digno en primer nivel de la entidad, la variable Porcentaje de usuarios satisfechos con la cantidad de medicamentos que le entregaron (84.2%) y del índice Organización de los servicios de urgencia de la entidad, su variable Porcentaje de usuarios atendidos entre 0 y 15 minutos (83.5%) se localizaron cerca del estándar (80.0%), aunque no lo cumplieron, y presentaron semaforización amarilla.

El porcentaje de nacimientos por cesárea estatal se ubicó en 42.3%, cabe mencionar que la OCDE recomienda que el porcentaje de nacimientos por cesárea no sea superior al 15.0% y el estándar establecido por la Secretaría de Salud, por medio de los INDICAS, es del 30.0%.

Aun cuando la perspectiva estatal de los indicadores de salud oculta situaciones críticas para algunas zonas, comunidades y grupos sociales del estado, que no se conocen por la falta de registros específicos sobre la población abierta, el FASSA ha sido importante en la atención de este sector; no obstante, es evidente la existencia de áreas de mejora como la insuficiente infraestructura médica en las zonas con mayor pobreza y una mayor calidad de los servicios de salud, principalmente en el rubro de medicamentos, debido a su limitado abastecimiento.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

39. Al cierre del ejercicio no se efectuó una evaluación de los resultados e impactos del fondo, a efecto de retroalimentar la estrategia operativa del FASSA en el ejercicio siguiente.

Por la ausencia de este ejercicio de evaluación, la entidad no tiene identificadas las fortalezas y debilidades en la gestión del fondo, ni tampoco puede valorar la incidencia en el mejoramiento de los niveles de bienestar de su población.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

40. No se proporcionó evidencia de que la SHCP y la dependencia coordinadora del FASSA (Secretaría de Salud), acordaron con la entidad, medidas de mejora para apoyar el cumplimiento de los objetivos para los que se destinan los recursos, las cuales fuesen resultado del seguimiento de las metas de los indicadores de desempeño del fondo y de los resultados de las evaluaciones realizadas a éste.

Véase acción(es): 10‐A‐17000‐02‐0245‐01‐001 10‐0‐12100‐02‐0245‐01‐001

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

Eficiencia en el uso de los recursos

41. Del total de la plantilla de médicos que se paga en la entidad con el FASSA, el 15.6% no está ubicado en unidades de salud, sino que realiza actividades administrativas, situación que debe valorarse a fin de determinar áreas de mejora para el adecuado aprovechamiento del personal médico cubierto por el fondo, así como para el uso más eficiente de los recursos.

Asimismo, de los lotes de medicamento revisados que alcanzaron un monto de 3,730.1 miles de pesos, el 38.2% se encontraba en situación de caducidad.

Lo anterior manifiesta que existen en el estado espacios de mejora en la eficiencia con la que se utilizan los recursos del FASSA, así como en la calidad del servicio que se otorga a la población abierta.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Eficacia en el cumplimiento del programa de inversión y en las metas del FASSA

42. Al 31 de diciembre de 2010, el ejercicio del gasto fue del 96.6% de los recursos asignados al fondo, al 31 de marzo de 2011, fue del 97.0% y al 30 de junio de 2011, el nivel de gasto era del 97.8%. Las causas del rezago registrado en el ejercicio de gasto principalmente fueron economías en el capítulo 1000 para la contratación de personal eventual.

En cuanto al cumplimiento de las metas anuales establecidas para el fondo en su Programa Operativo Anual, se tienen los siguientes resultados:

De 152 metas, en 85 (55.9%) se logró un avance igual o mayor al 100.0%, de los siguientes proyectos: Salud de la infancia, adolescencia y reducción de la mortalidad infantil, prevención de enfermedades crónicas del adulto y el anciano, prevención y control de accidentes y lesiones, prestación de servicios integrales de atención a la salud reproductiva, prevención y atención de la violencia familiar y de género, fomento de la donación de órganos y tejidos, caravanas de la salud, fortalecimiento de la capacidad analítica con enfoque de riesgo, diseñar, regular y conducir políticas, estrategias, programas y proyectos en salud.

En 23 metas (15.1%) se logró un avance del 90.0% al 99.0% de los siguientes proyectos: Prevención y tratamiento de las adicciones y trastornos de salud mental, prevención y control del VIH/sida e infecciones de transmisión sexual, prevención y control de zoonosis y vectores, fortalecimiento del autocuidado de la salud y la participación comunitaria, programa de desarrollo humano “oportunidades”, prestar servicios integrales de atención a la salud en el primer nivel de atención, sistema integral de calidad “SICALIDAD”, impulsar la capacitación de los trabajadores en salud y coadyuvar en el aprendizaje de los recursos humanos en formación de salud y contribuir en el reconocimiento al personal que demuestre desempeño de calidad.

Gasto Federalizado

13

En 15 metas (9.9%) se logró un avance del 80.0% al 89.0% de los siguientes proyectos: Fortalecimiento del auto cuidado de la salud y la participación comunitaria, prestación de servicios integrales de atención a la salud reproductiva, programa de atención a la salud de la adolescencia y análisis de riesgos sanitarios.

En 7 metas (4.6%) se logró un avance del 70.0% al 79.0% de los siguientes proyectos: Salud de la infancia, adolescencia y reducción de la mortalidad infantil y prestar servicios integrales de atención a la salud en hospitales.

En 5 metas (3.3%) se logró un avance del 60.0% al 69.0% de los siguientes proyectos: Realizar la vigilancia y el control epidemiológico, impulsar la capacitación de los trabajadores en salud, coadyuvar en el aprendizaje de los recursos humanos en formación de salud y contribuir en el reconocimiento al personal que demuestre desempeño de calidad y control y vigilancia sanitaria.

En 2 metas (1.3%) se logró un avance del 50.0% al 59.0% de los siguientes proyectos: Prevención y control del VIH/SIDA e infecciones de transmisión sexual y fortalecimiento del autocuidado de la salud y la participación comunitaria.

En 15 metas (9.9%) se logró un avance menor al 50.0% de los siguientes proyectos: Prevención y control de zoonosis y vectores, control y vigilancia sanitaria, conservar y mantener inmuebles, la maquinaria y equipo para unidades de primer y segundo nivel de atención, ampliación, remodelación y equipamiento de la infraestructura de salud, y construcción, ampliación, remodelación y equipamiento de la infraestructura de salud.

Respecto de los indicadores para resultados o de desempeño requeridos por la SHCP, se verificó que en el estado de Morelos para el cuarto trimestre, de los tres indicadores requeridos, el porcentaje de partos atendidos por personal calificado en población no derechohabiente, se ubicó por debajo de su meta planeada al sólo cumplir con el 90.6% de partos atendidos; en cuanto al indicador, el porcentaje de población estatal que cuenta con sistema formal de abastecimientos cuya agua es monitoreada y cumple con la normativa, se rebasó la meta planeada al alcanzar el 108.4% de realizar la prueba de cloro residual de los municipios del estado, por lo que se ubicó por encima de su estándar establecido, asimismo, el indicador de egresos hospitalarios por cada mil habitantes de población sin seguridad social, al ubicarse en 101.1% de la meta planeada, por lo que se encontró por encima de su estándar establecido, de acuerdo con lo informado por la entidad a la SHCP.

Con lo anterior, se evidencia la falta de eficacia en el cumplimiento de las metas del fondo.

El estado, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo que se solventa lo observado.

Con el fin de apoyar la evaluación de los resultados del fondo, se consideró un conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

INDICADORES PARA APOYAR LA EVALUACIÓN DE LOS RESULTADOS DEL FASSA ESTADO DE MORELOS

Cuenta Pública 2010

Indicador Valor

I.- EFICACIA EN EL CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN Y EN SUS METAS

I.1.- Nivel de gasto al 31 de diciembre. (% ejercido del monto asignado) 96.6

I.2.- Nivel de gasto a la fecha de la auditoría (30 de junio de 2011) (% ejercido del monto asignado) 97.8

I.3.- Cumplimiento de los avances físicos y financieros programados, de las metas del Programa Anual de TrabajoPrograma Operativo Anual (% de las metas que cumplieron con sus avances programados)

55.9

I.4.- Cumplimiento de las metas establecidas por la entidad federativa en los indicadores de desempeño del cuarto trimesdel Sistema de la SHCP

Parcialmente

II.- EFICIENCIA EN EL USO DE LOS RECURSOS

II.1.- Monto del medicamento caduco, respecto del importe del medicamento ejercido (%) 38.2

II.2.- Médicos frente a pacientes pagados con recurso del FASSA, respecto del total de médicos pagados con recurso del FASSA (%)

84.4

III.- IMPACTO Y CUMPLIMIENTO DE LOS OBJETIVOS

III.1.- Población que no cuenta con servicio de salud, respecto del total de la población en la entidad (%) 35.3

III.2.- Localidades sin infraestructura de salud, respecto del total de localidades de la entidad 88.5

III.3.- Número de médicos pagados con recursos del FASSA por cada 1,000 habitantes de población abierta 0.5

III.4.-Gasto ejercido per cápita del FASSA en medicamento para población abierta en 2010 (pesos) 5.95

III.5.- Recetas surtidas en forma completa en el primer nivel de atención, respecto de la muestra de recetas revisadas 58.9

III.6.- Monto promedio por receta del medicamento no surtido, a precios de adquisición, de la muestra revisada (pesos) 16.68

III.7.- Tasa Bruta de Mortalidad por cada 1,000 habitantes en 2010, estatal 5.6

III.8.- Mortalidad Materna por cada 100,000 nacidos vivos en 2010, estatal 38.8

III.9.- Mortalidad Infantil por cada 1,000 nacidos en 2010, estatal 12.9

IV.- TRANSPARENCIA EN LA APLICACIÓN DE LOS RECURSOS

IV.1.- Cumplimiento de la entrega de informes a la SHCP

Índice de cumplimiento de la entrega de informes a la SHCP sobre el ejercicio, destino y resultados del FASSA. (Formato Único; Nivel de Fondo e Indicadores de Desempeño). [Regular menor a 100.0% y mayor a 80.0%]

Bajo

IV.2.- Congruencia de la información remitida a la SHCP sobre el ejercicio, destino y resultados del fondo (Formato Ú

No

¿La información del reporte del cuarto trimestre del "Formato Único" remitido a la SHCP coincide con los registros contables de la entidad?

IV.3.- Calidad de la información remitida a la SHCP sobre el ejercicio, destino y resultados del fondo (Formato Único) Sí

¿La información del reporte del cuarto trimestre del "Formato Único" se reportó de forma pormenorizada (acción por acción)?

IV.4.- Difusión de la información remitida a la SHCP Parcialmente

¿La entidad difundió en su página de internet, en el órgano local oficial de difusión y, en otros medios locales de difusión, los informes remitidos a la SHCP sobre el ejercicio, destino y resultados del fondo (Formato Único; Nivel de Fondo e Indicadores de Desempeño)

IV.5.- Índice General de Transparencia de los informes entregados a la SHCP. [Bajo= Menor a 80.0%] Bajo

Gasto Federalizado

15

V.- PARTICIPACIÓN SOCIAL V.1.- Unidades médicas que tienen la figura de aval ciudadano, respecto del total de unidades médicas en la entidad 97.2

V.2.- Número de unidades de salud en las que se validó la calidad del aval ciudadano (unidades) 50

V.3.- Calidad de funcionamiento de la figura de aval ciudadano de la muestra de auditoría

V.3.1.- Bueno (%) 40.0

V.3.2.- Malo (%) 60.0

V.3.3.- Regular (%)

V.3.4.-No existe (%)

VI.- EVALUACIÓN DEL FONDO

VI.1.- ¿La entidad realizó la evaluación sobre el FASSA prevista por la ley? No

FUENTE: Resultados de la auditoría e información proporcionada por la entidad.

Acciones

Recomendaciones

10‐A‐17000‐02‐0245‐01‐001.‐ Para que el Gobierno del estado de Morelos instruya a quien corresponda a fin de que, en lo subsecuente, se implementen las actividades de control necesarias para acordar con la Secretaría de Hacienda y Crédito Público y la dependencia coordinadora del fondo, propuestas y estrategias para apoyar sus objetivos y establecer medidas de mejora. [Resultado 40]

10‐0‐12100‐02‐0245‐01‐001.‐ Para que la Secretaría de Salud instruya a quien corresponda a fin de que, en lo subsecuente, se implementen las actividades de control necesarias para acordar con la Secretaría de Hacienda y Crédito Público y la entidad federativa, propuestas y estrategias para apoyar sus objetivos y establecer medidas de mejora. [Resultado 40]

Pliegos de Observaciones

10‐A‐17000‐02‐0245‐06‐001.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 864,155.40 pesos (ochocientos sesenta y cuatro mil ciento cincuenta y cinco pesos 40/100 M.N.), más los intereses generados desde su disposición hasta su reintegro a la cuenta bancaria del fondo, por intereses no ministrados por la Secretaría de Finanzas y Planeación a los Servicios de Salud de Morelos. [Resultado 2]

10‐A‐17000‐02‐0245‐06‐002.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 7,138,459.17 pesos (siete millones ciento treinta y ocho mil cuatrocientos cincuenta y nueve pesos 17/100 M.N.), más los intereses generados desde su disposición hasta su reintegro a la cuenta bancaria del fondo por subsidiar el pago de Impuesto Sobre la Renta correspondiente por el pago en efectivo de la medida de fin de año. [Resultado 12]

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 8,951.2 miles de pesos, de los cuales 948.5 miles de pesos fueron operadas y 8,002.7 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del estado de Morelos no cumplió eficientemente con las metas y objetivos que en materia de salud atiende el fondo, ya que al 31 de diciembre de 2010 se habían ejercido 876,908.6 miles de pesos, lo que representa el 96.6% del monto asignado y sólo el 55.9% de las metas se cumplieron con el 100.0% o más de las metas previstas; además, la atención de la salud a población que no tiene acceso a los servicios de salud estuvo limitada de manera sustancial, en tanto el servicio de salud y el abastecimiento de medicamentos careció de oportunidad, cobertura y calidad, ya que de la muestra revisada de recetas, se detectó que 41.1% no fueron surtidas de forma completa, lo que implicó en promedio, un gasto de bolsillo del paciente de 16.68 pesos por receta.

Asimismo, otro problema que se identificó fueron los pocos médicos con los que se cuenta para la atención de la población abierta, ya que el 15.6% del total de la nómina del FASSA se encontraron en actividades administrativas y por cada 1,000 habitantes se identificaron 0.5 médicos; además de que la atención de los médicos no es exclusiva para la población objetivo del fondo, lo cual origina una menor atención y menor consideración en comparación con la población afiliada al Seguro Popular, toda vez que la atención es preferente a esta última población.

Resumen de Observaciones y Acciones

Se determinó(aron) 31 observación(es), de la(s) cual(es) 28 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 3 restante(s) generó(aron): 2 Recomendación(es) y 2 Pliego(s) de Observaciones.

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Morelos cumplió con las disposiciones normativas, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente al subsidio del ISR de las medidas de fin de año por 7,138.5 miles de pesos.

Gasto Federalizado

17

Apéndices

Áreas Revisadas

Servicios de Salud de Morelos y Secretaría de Finanzas y Planeación.

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Presupuesto de Egresos de la Federación: Artículos 8, fracciones V y IX, y 9, fracción I, párrafo segundo.

2. Ley de Coordinación Fiscal: Artículos 29 y 49.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado.

En el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010, se consideran las justificaciones, aclaraciones y demás información presentada por la entidad fiscalizada, la cual entregó mediante los oficios número SSM/DA/SRM/59/2011, DA/871/2011, SSM/DA/SRH/154/2011, SSM/DA/SRM/2339/2011 y SSM/DA/SRM/60/2012 del 9, 15 y 16 de diciembre de 2011 y 9 de enero de 2012, respectivamente que se anexan a este informe.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Gasto Federalizado

19

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Gasto Federalizado

21

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

Gasto Federalizado

23

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

Gasto Federalizado

25