informe tgp

TRANSCRIPT

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 1/15

1

www.ratingspcr.com

TRANSPORTADORA DE GAS DEL PERÚ S.A.

Fecha de comité: 20 de abril de 2016 con EEFF al 30 de setiembre de 2015 Sector Hidrocarburos, Perú

Instrumento Clasificado Clasificación PerspectivaBonos Corporativos pAAA Estable

Equipo de Análisis

Brenda Bergna A. [email protected]

Emma Álvarez [email protected]

(511) 208.2530

Cate go ría AAA: Emisiones con la más alta calidad de crédito. Los factores de riesgo son prácticamente inexistentes.

“La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabi lidad e integridad de lamisma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen unaopinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

Racionalidad

En Comité de Clasificación de Riesgo, PCR decidió ratificar la clasificación pAAA a las emisiones del Primer Programa de BonosCorporativos de TgP S.A. La decisión se sustenta en la predictibilidad del flujo de ingresos como consecuencia del mantenimientode contratos en firme con la mayoría de sus clientes, dichos contratos establecen volúmenes y precios fijos, por el que apoyan en elresultado de altos márgenes, indicadores de rentabilidad y adecuados niveles de liquidez. Adicionalmente, el nivel de generaciónobtenido por las operaciones permite obtener holgados indicadores de cobertura de servicio de deuda. Además, se sostiene en elavance del proyecto de expansión, el cual permitiría el incremento de la capacidad de transporte, aunado a la innovación enprocesos que se traducen en la eficiencia de operaciones y el cumplimiento de estándares internacionales. Finalmente, es de indicarque los cambios en el accionariado no repercutirán en el funcionamiento de las líneas de negocio.

Resumen Ejecutivo

La clasificación de riesgo asignada a los instrumentos emitidos por Transportadora de Gas del Perú (TgP) toma enconsideración los siguientes factores:

Sólida cartera de clientes que apoya el crecimiento de los ingresos. La cartera de clientes que mantiene TgP estáconformada por 8 empresas de generación eléctrica, 10 industriales y 2 distribuidoras, con las que mantiene dos tipos decontrato de transporte2: interrumpibles y firmes (también llamados ship or pay), los últimos aseguran un flujo de ingresos establey una caja previsible para la Compañía. A pesar de que el precio de los commodities está sujeto a la suscripción de loscontratos, la Compañía no se ve perjudicada por esta variable de riesgo; lo anterior, reflejado en la tendencia creciente de losingresos de TgP en los últimos cinco años.

Disminución de la utilidad neta debido al gasto en provisiones que no afectaron la capacidad de generación,manteniendo niveles holgados de cobertura. El menor resultado neto al 3T2015 es explicado por el reconocimiento de unaprovisión por deterioro de suministros, la cual corresponde a materiales que se adquirieron para el proyecto de expansión inicial.Dado que dichos materiales no se utilizaron, la Compañía los valorizó planeando venderlos en el corto plazo. El efectomencionado fue mitigado, en parte, por la disminución de gastos administrativos y las ganancias obtenidas por tipo de cambio enun contexto de apreciación del dólar pues la empresa mantiene a ésta como su moneda funcional. Asimismo, el nivel de

EBITDA se ha mantenido en un nivel adecuado que permite a TgP ostentar adecuados indicadores de cobertura de servicio dedeuda. Recomposición accionaria no afectará las operaciones de la Compañía. Desde el 2014 Canada Pension Plan

Investment Board (CPPIB) (Aaa por Moody’s) ingresó como accionista indirecto bajo su subsidiaria Carmen Corporation, lacual mantenía directa e indirectamente el 13.18% y 23.60% del capital de TgP. En julio 2015, ésta última adquirió el íntegrode las acciones de representativas de La Miranda LP (0.74% TgP) y La Habanera LP (7.25%), haciendo que CPPIBaumente su participación indirecta a 44.77%. Adicionalmente, en marzo 2014 se concretó el ingreso de Enagás (20%, A-por S&P) con la compra de acciones de Hunt Pipeline Oil, aportando al know how al ser líder en el transporte de GN enEspaña. En julio 2015, Enagás adquirió el 0.40% de Corporación Financiera de Inversiones y el 3.94% de SK InnovationCo., convirtiéndose en el accionista mayoritario directo con el 24.35% de participación. Si bien, importantes sociosvendieron el total de sus participaciones, no se presentarían cambios en términos de estructura, operación y tarifas.

Respaldo subyacente del Estado. Debido a que transporta más del 90% de la producción fiscalizada de Gas Natural y Líquidode Gas Natural, proveniente del yacimiento de Camisea; y que sus principales clientes son las generadoras eléctricas que

1 Estados Financieros no auditados.2 No mantiene necesariamente ambos tipos de contratos con cada cliente.

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 2/15

2

www.ratingspcr.com

producen cerca del 43%3 de la producción nacional de electricidad, el sistema de transporte de TgP es considerado un activovalioso para la economía del Perú, por lo que recibe el respaldo implícito del Estado Peruano.

Perspectiva positiva en crecimiento del volumen transportado, aún en el contexto de menores tasas de crecimiento dela economía peruana. A pesar del menor volumen transportado, lo que en parte se relaciona a imprevistos operativossuscitados a lo largo del 2015, la proyección sobre el crecimiento del PBI peruano no afectaría el dinamismo esperado de lasoperaciones de la Compañía, debido a que se estima la expansión del consumo de GN en las distintas industrias que atiende(sobre todo de las generadoras eléctricas) y del consumo familiar (medido a partir del transporte hacia las distribuidoras).

Ratificación de su Certificación a su Sistema de Gestión Integrada (SGI). La compañía cuenta con la certificación de suSistema de Gestión Integrada (SGI) en las normas ISO 9001, ISO 14001 y OHSAS 18001 para todos sus procesos, lo que laconvierte en la primera compañía de transporte de gas en el Perú que ha alcanzado estándares internacionales en cuanto agestión de calidad, medio ambiente y seguridad. Además ha logrado importantes avances en la optimización y refuerzo en laseguridad de sus Sistemas de Transporte y en la detección de posibles fugas.

Análisis Sectorial

Durante los primeros nueve meses del 2015 se ha observado la lenta recuperación de la economía mundial, por un ladotenemos a Estados Unidos que al finalizar el tercer trimestre avanzó 2.0% 4 (3.9% 2T2015, 0.6% 1T2015), mientras que laproducción de la zona euro mejoró un 1.6% 5 (1.5% 2T2015, 1.0% 1T2015). Por otro lado, Latinoamérica y Asia se encuentranen medio de una fuerte desaceleración, en donde destaca la economía China cuyo producto nacional se incrementó en 6.9%6 al 3T2015 (7.0% 2T2015, 7.0% 1T2015). Es así que el Fondo Monetario Internacional (FMI) ajustó a la baja sus proyecciones

sobre el crecimiento de la Economía Mundial; para el 2015 pasó del 3.3% en su informe de julio a 3.1% en su último informe7

, ypara el 2016 fue reducido de 3.8% a 3.6%. Por su parte, el Banco Central de Reserva del Perú (BCRP) también disminuyó susestimaciones sobre el crecimiento mundial para el 2015 a 3.0% (3.2% RI Mayo 2015) y para el 2016 a 3.6%8 (3.7% anterior).

El FMI espera que la recuperación de las economías avanzadas repunte ligeramente, en tanto que la actividad de laseconomías emergentes y en desarrollo se desacelerarían debido al fuerte retroceso de los precios de las materias primas, lamenor afluencia de capitales en los mercados emergentes y las presiones que soportan sus monedas, y la creciente volatilidadde los mercados financieros. Particularmente, Estados Unidos ha tenido difusos resultados sobre su mejoría económica a lolargo del año, lo que aplazó la subida de tasas de interés por parte de la Reserva Federal, así, la Fed ha mantenido sinmodificaciones sus tasas hasta finalizar setiembre. Así mismo, la recuperación de la débil inflación y bajo crecimiento de lazona euro ha sido modesta y exitosa tras la política del Banco Central Europeo (BCE) de recompra mensual de bonosgubernamentales valorizados en 60 mil millones de euros desde marzo 2015; sin embargo, los resultados del tercer trimestrefueron menores a lo esperado por el BCE lo que abrió la posibilidad de que incremente sus medidas de estímulo monetario enlos próximos meses. En cuanto a China, ha venido sufriendo una fuerte desaceleración en el comercio, inversión y demanda

interna que presionaron a la baja su producción nacional, por lo que el Banco Popular Chino (PBOC en sus siglas en inglés)decidió devaluar el yuan en cerca del 2% para incrementar la competitividad de sus exportaciones, esta medida junto aldesplome bursátil de China provocó una alta volatilidad en los mercados financieros internacionales. Así el FMI mantuvo suexpectativa de crecimiento de China en una tasa de 6.8% para el 2015 y 6.6% para el 2016, mientras que para la Zona Europroyecta un incremento de 3.1% y 3.6% respectivamente, finalmente, EE.UU. crecería un 2.6% (2015) y 2.8% (2016). Por otrolado, la mayor revisión a la baja se observa en América Latina y el Caribe, que atraviesa una fuerte desaceleración económica,el FMI pronostica un crecimiento de -0.3% para el 2015 y 0.8% para el 2016, en tanto que el BCRP estima una tasa de 0.2% y1.6% respectivamente.

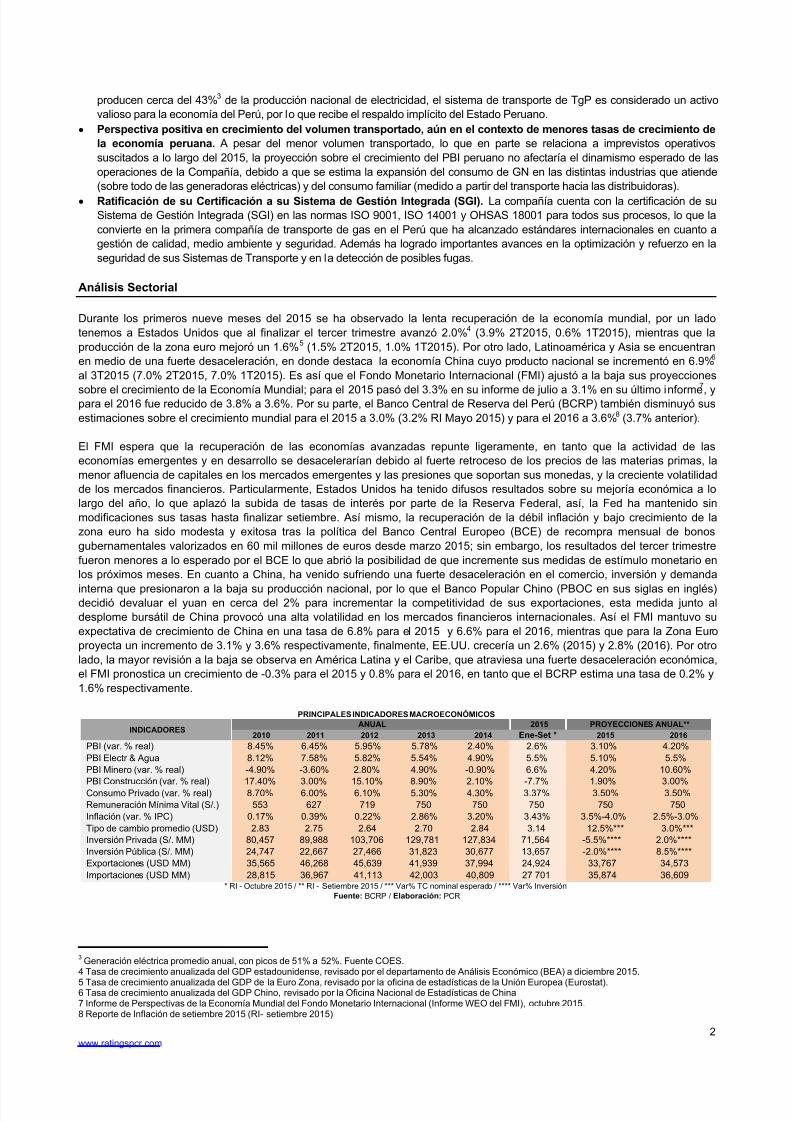

PRINCIPALES INDICADORES MACROECONÓMICOS

INDICADORESANUAL 2015 PROYECCIONES ANUAL**

2010 2011 2012 2013 2014 Ene-Set * 2015 2016

PBI (var. % real) 8.45% 6.45% 5.95% 5.78% 2.40% 2.6% 3.10% 4.20%PBI Electr & Agua 8.12% 7.58% 5.82% 5.54% 4.90% 5.5% 5.10% 5.5%PBI Minero (var. % real) -4.90% -3.60% 2.80% 4.90% -0.90% 6.6% 4.20% 10.60%

PBI Construcción (var. % real) 17.40% 3.00% 15.10% 8.90% 2.10% -7.7% 1.90% 3.00%Consumo Privado (var. % real) 8.70% 6.00% 6.10% 5.30% 4.30% 3.37% 3.50% 3.50%Remuneración Mínima Vital (S/.) 553 627 719 750 750 750 750 750Inflación (var. % IPC) 0.17% 0.39% 0.22% 2.86% 3.20% 3.43% 3.5%-4.0% 2.5%-3.0%Tipo de cambio promedio (USD) 2.83 2.75 2.64 2.70 2.84 3.14 12.5%*** 3.0%***Inversión Privada (S/. MM) 80,457 89,988 103,706 129,781 127,834 71,564 -5.5%**** 2.0%****Inversión Pública (S/. MM) 24,747 22,667 27,466 31,823 30,677 13,657 -2.0%**** 8.5%****Exportaciones (USD MM) 35,565 46,268 45,639 41,939 37,994 24,924 33,767 34,573Importaciones (USD MM) 28,815 36,967 41,113 42,003 40,809 27 701 35,874 36,609

* RI - Octubre 2015 / ** RI - Setiembre 2015 / *** Var% TC nominal esperado / **** Var% InversiónFuente: BCRP / Elaboración: PCR

3 Generación eléctrica promedio anual, con picos de 51% a 52%. Fuente COES. 4 Tasa de crecimiento anualizada del GDP estadounidense, revisado por el departamento de Análisis Económico (BEA) a diciembre 2015. 5 Tasa de crecimiento anualizada del GDP de la Euro Zona, revisado por la oficina de estadísticas de la Unión Europea (Eurostat). 6 Tasa de crecimiento anualizada del GDP Chino, revisado por la Oficina Nacional de Estadísticas de China 7 Informe de Perspectivas de la Economía Mundial del Fondo Monetario Internacional (Informe WEO del FMI), octubre 2015.8 Reporte de Inflación de setiembre 2015 (RI- setiembre 2015)

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 3/15

3

www.ratingspcr.com

En cuanto a la inflación mundial, se augura un descenso en las economías avanzadas al finalizar el 2015 causado por elabaratamiento del petróleo y variaciones de los precios de las materias primas, así la zona euro tendría una inflación de 0.2% yEE.UU. alcanzaría el 2%, es decir se mantendrían debajo de su rango meta. Lo contrario ocurriría con las economías demercados emergentes y en desarrollo afectados principalmente por la fuerte depreciación del tipo de cambio nominal, los casosmás dramáticos serían Venezuela (inflación mayor al 100%) y Ucrania (inflación cerca del 50%), excluyendo estos países elFMI proyecta que la inflación de los emergentes y en desarrollo disminuiría a 4.2% en el 2015.

En el caso de Perú, su PBI registró un incremento de 2.6% durante los primeros nueve meses del 2015, ligeramente superior ala cifra anual del 2014 que fue de 2.40%. Este aumento es explicado por la recuperación del PBI primario apoyado por laproducción minera metálica (por mayor producción de cobre) y por el sector pesca, a pesar de la caída de la construcción y lamanufactura. Para el 2015, el BCRP estima que la tasa de crecimiento del producto nacional sería de 3.1% (3.9% RI –

Mayo2015) y para el 2016 a 4.2% (RI - setiembre 2015) a 5.3%, tasa inferior a lo registrado en el reporte anterior.

Mercado de combu st ibles

Según lo reportado por EIA 9 , la demanda mundial de combustibles para el tercer trimestre del 2015 se ubicó enaproximadamente 94.69 MM bbl/d (barriles por día), representando un crecimiento de 1.47% (+1.37 MM bbl/d) respecto alpromedio registrado durante el mismo periodo del 2014. Asimismo, las proyecciones para el año 2016 son positivas yascendentes a 94.76 MM bbl/d. Dichas proyecciones se sustentan principalmente en las expectativas de consumo de laseconomías emergentes y No-OPEC; en particular, se espera que el consumo de China se incremente en 0.3 MM bbl/d paralos años 2015 y 2016, por debajo del crecimiento registrado en el 2014 (0.4 MM bbl/d) asociado al debilitamiento y ladesaceleración de su economía. De otro lado, la oferta mundial de crudo y combustibles líquidos ascendió a 96.49 MM bbl/dpara el tercer trimestre del 2015, explicado por una mayor oferta de los países de la OPEC en +3.78% (+1.38 MM bbl/d)asociado a la mayor producción por parte de Estados Unidos en 4.87% (+0.70 MM bbl/d) con respecto a septiembre 2014. EIAproyecta una mayor producción por parte del OPEC en 0.9MM bbl/d para el año 2015 y 0.3 MM bbl/d para el año 2016,asimismo, se estima que la producción de Canadá aumente durante el 2016. Finalmente, en el mercado de Gas Natural, seespera que el volumen de consumo al cierre del 2015 se ubique en 79.6 BCF/d (+6.30% vs 2014) y 76.4 BCF/d (+1.90%) en el2016, dado una mayor demanda del sector eléctrico.

En relación al mercado nacional, la demanda de combustibles líquidos a septiembre 2015 ascendió a 186.49 Miles de barrilespor día, significando un incremento de 13.37% respecto al mismo periodo del año anterior. De manera desagregada, dichavariación obedece al aumento de demanda en los principales derivados tales como el diesel B-5 (S-50) (+17.22%), diesel B5(+17.09%) y gasohol 90 (+18.22%).

Precios y márgenes internacio nales

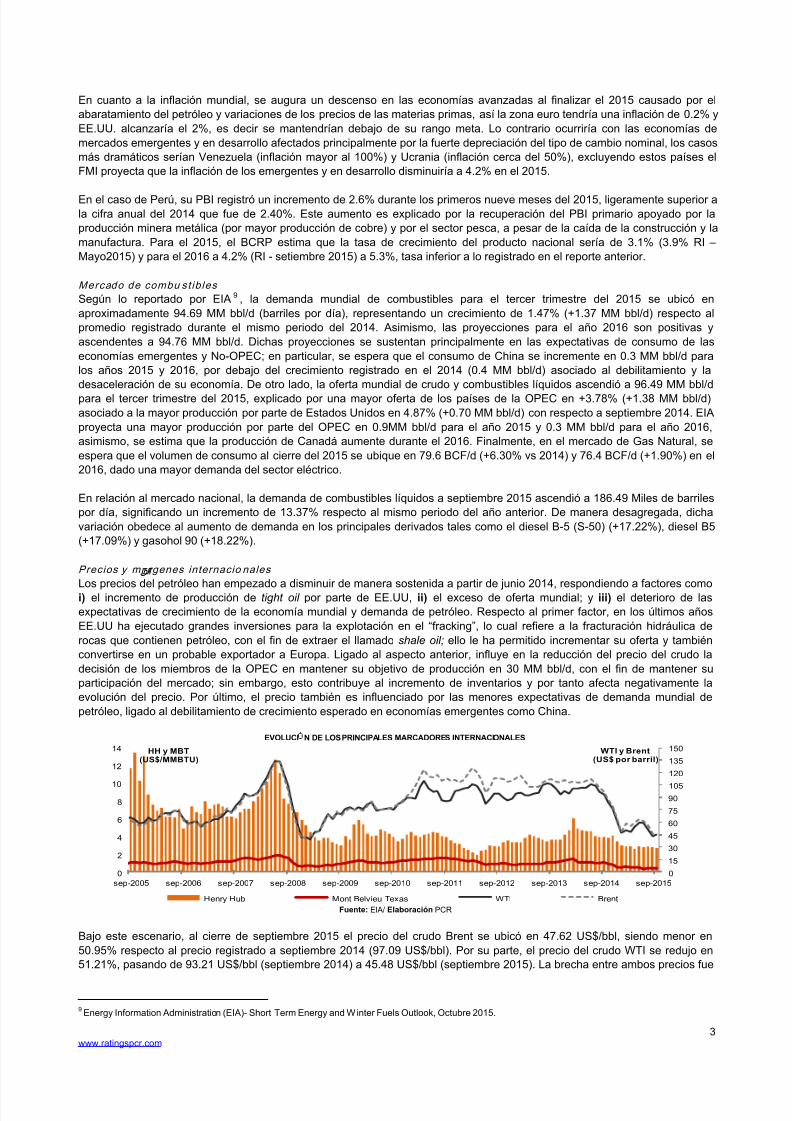

Los precios del petróleo han empezado a disminuir de manera sostenida a partir de junio 2014, respondiendo a factores comoi) el incremento de producción de tight oil por parte de EE.UU, ii) el exceso de oferta mundial; y iii) el deterioro de lasexpectativas de crecimiento de la economía mundial y demanda de petróleo. Respecto al primer factor, en los últimos añosEE.UU ha ejecutado grandes inversiones para la explotación en el “fracking”, lo cual refiere a la fracturación hid ráulica derocas que contienen petróleo, con el fin de extraer el llamado shale oil; ello le ha permitido incrementar su oferta y tambiénconvertirse en un probable exportador a Europa. Ligado al aspecto anterior, influye en la reducción del precio del crudo ladecisión de los miembros de la OPEC en mantener su objetivo de producción en 30 MM bbl/d, con el fin de mantener suparticipación del mercado; sin embargo, esto contribuye al incremento de inventarios y por tanto afecta negativamente laevolución del precio. Por último, el precio también es influenciado por las menores expectativas de demanda mundial depetróleo, ligado al debilitamiento de crecimiento esperado en economías emergentes como China.

EVOLUCI N DE LOS PRINCIPALES MARCADORES INTERNACIONALES

Fuente: EIA/ Elaboración PCR

Bajo este escenario, al cierre de septiembre 2015 el precio del crudo Brent se ubicó en 47.62 US$/bbl, siendo menor en50.95% respecto al precio registrado a septiembre 2014 (97.09 US$/bbl). Por su parte, el precio del crudo WTI se redujo en51.21%, pasando de 93.21 US$/bbl (septiembre 2014) a 45.48 US$/bbl (septiembre 2015). La brecha entre ambos precios fue

9 Energy Information Administration (EIA)- Short Term Energy and Winter Fuels Outlook, Octubre 2015.

0

15

30

45

60

75

90

105

120

135

150

0

2

4

6

8

10

12

14

sep-2005 sep-2006 sep-2007 sep-2008 sep-2009 sep-2010 sep-2011 sep-2012 sep-2013 sep-2014 sep-2015

WTI y Brent(US$ por barril)

HH y MBT(US$/MMBTU)

Henry Hub Mont Belvieu Texas WTI Brent

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 4/15

4

www.ratingspcr.com

de 2.14 US$/bbl; cabe indicar que EIA estima que dicha brecha se ubique alrededor de 3 US$/bbl para el 2015 y 4 US$/bblpara el 2016.

Al igual que los precios de los crudos Brent y WTI, los precios promedio en el U.S. Gulf Coast (USGC) también comenzaron adisminuir desde finales del primer semestre 2014. De esta manera, a septiembre 2015 el precio de la gasolina se ubicó en 1.35US$/galón y el diesel 1.44 US$/galón, representando una disminución en 48.06% y 46.70% a comparación de los precios en elmismo periodo del año anterior, respectivamente.

El precio del Gas Natural (GN) estuvo correlacionado con el precio del petróleo (indexación) hasta el 2008; sin embargo, luegode la crisis energética de ese año10, se presentó una desconexión entre los precios del petróleo y Gas Natural. A septiembre2015, el precio promedio del Henry Hub (HH) disminuyó a 2.66 US$/MMBTU (septiembre 2014: 3.92 US$/MMBTU). Lasexpectativas del precio de gas natural no son positivas, manteniendo precios bajos tanto para el 2016 como para el 2017, esasí que se espera que el precio promedio se ubique en 2.65 US$/MMBTU para el 2016 y 3.22 US$/MMBTU para el 2017.

Producción de Hidrocarburos

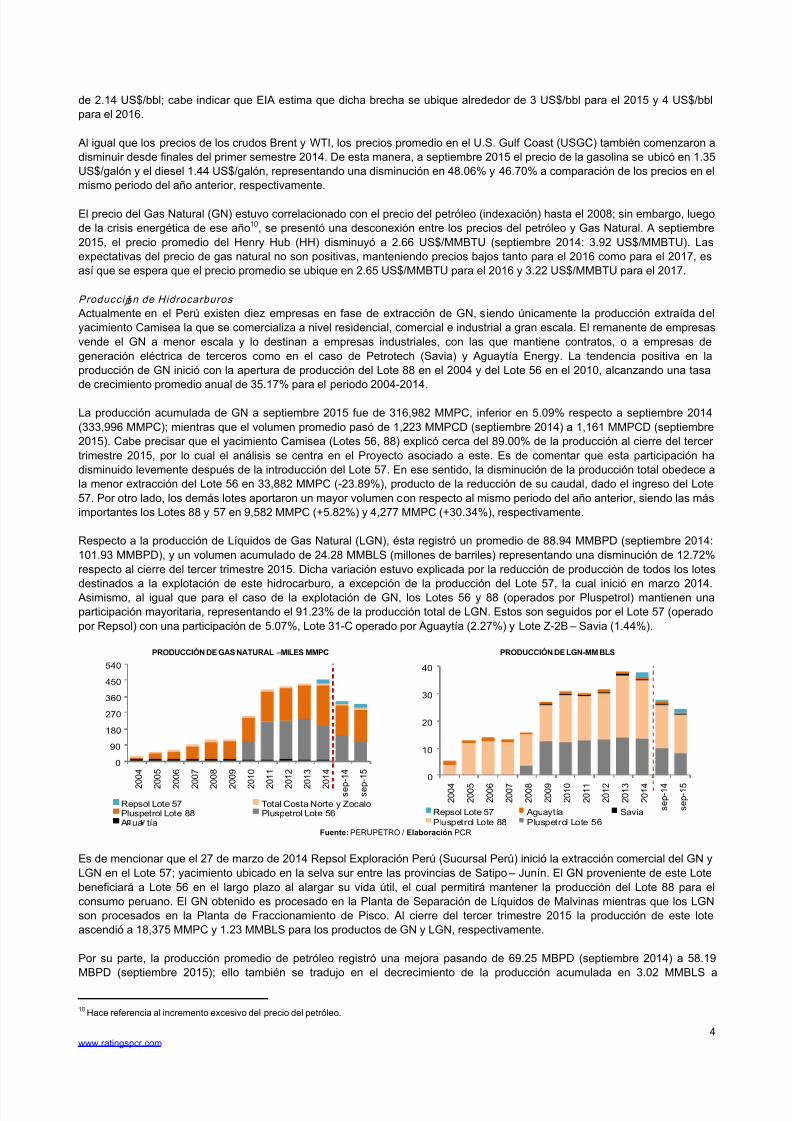

Actualmente en el Perú existen diez empresas en fase de extracción de GN, siendo únicamente la producción extraída delyacimiento Camisea la que se comercializa a nivel residencial, comercial e industrial a gran escala. El remanente de empresasvende el GN a menor escala y lo destinan a empresas industriales, con las que mantiene contratos, o a empresas degeneración eléctrica de terceros como en el caso de Petrotech (Savia) y Aguaytía Energy. La tendencia positiva en laproducción de GN inició con la apertura de producción del Lote 88 en el 2004 y del Lote 56 en el 2010, alcanzando una tasade crecimiento promedio anual de 35.17% para el periodo 2004-2014.

La producción acumulada de GN a septiembre 2015 fue de 316,982 MMPC, inferior en 5.09% respecto a septiembre 2014(333,996 MMPC); mientras que el volumen promedio pasó de 1,223 MMPCD (septiembre 2014) a 1,161 MMPCD (septiembre2015). Cabe precisar que el yacimiento Camisea (Lotes 56, 88) explicó cerca del 89.00% de la producción al cierre del tercertrimestre 2015, por lo cual el análisis se centra en el Proyecto asociado a este. Es de comentar que esta participación hadisminuido levemente después de la introducción del Lote 57. En ese sentido, la disminución de la producción total obedece ala menor extracción del Lote 56 en 33,882 MMPC (-23.89%), producto de la reducción de su caudal, dado el ingreso del Lote57. Por otro lado, los demás lotes aportaron un mayor volumen con respecto al mismo periodo del año anterior, siendo las másimportantes los Lotes 88 y 57 en 9,582 MMPC (+5.82%) y 4,277 MMPC (+30.34%), respectivamente.

Respecto a la producción de Líquidos de Gas Natural (LGN), ésta registró un promedio de 88.94 MMBPD (septiembre 2014:101.93 MMBPD), y un volumen acumulado de 24.28 MMBLS (millones de barriles) representando una disminución de 12.72%respecto al cierre del tercer trimestre 2015. Dicha variación estuvo explicada por la reducción de producción de todos los lotes

destinados a la explotación de este hidrocarburo, a excepción de la producción del Lote 57, la cual inició en marzo 2014. Asimismo, al igual que para el caso de la explotación de GN, los Lotes 56 y 88 (operados por Pluspetrol) mantienen unaparticipación mayoritaria, representando el 91.23% de la producción total de LGN. Estos son seguidos por el Lote 57 (operadopor Repsol) con una participación de 5.07%, Lote 31-C operado por Aguaytía (2.27%) y Lote Z-2B – Savia (1.44%).

PRODUCCIÓN DE GAS NATURAL –MILES MMPC PRODUCCIÓN DE LGN-MM BLS

Fuente: PERUPETRO / Elaboración PCR

Es de mencionar que el 27 de marzo de 2014 Repsol Exploración Perú (Sucursal Perú) inició la extracción comercial del GN yLGN en el Lote 57; yacimiento ubicado en la selva sur entre las provincias de Satipo – Junín. El GN proveniente de este Lotebeneficiará a Lote 56 en el largo plazo al alargar su vida útil, el cual permitirá mantener la producción del Lote 88 para elconsumo peruano. El GN obtenido es procesado en la Planta de Separación de Líquidos de Malvinas mientras que los LGNson procesados en la Planta de Fraccionamiento de Pisco. Al cierre del tercer trimestre 2015 la producción de este loteascendió a 18,375 MMPC y 1.23 MMBLS para los productos de GN y LGN, respectivamente.

Por su parte, la producción promedio de petróleo registró una mejora pasando de 69.25 MBPD (septiembre 2014) a 58.19MBPD (septiembre 2015); ello también se tradujo en el decrecimiento de la producción acumulada en 3.02 MMBLS a

10 Hace referencia al incremento excesivo del precio del petróleo.

0

90

180

270

360

450

540

2

0 0 4

2

0 0 5

2

0 0 6

2

0 0 7

2

0 0 8

2

0 0 9

2

0 1 0

2

0 1 1

2

0 1 2

2

0 1 3

2

0 1 4

s e p

- 1 4

s e p

- 1 5

Repsol Lote 57 Total Costa Norte y ZocaloPluspetrol Lote 88 Pluspetrol Lote 56 A ua tía

0

10

20

30

40

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

2 0 1 3

2 0 1 4

s e p - 1 4

s e p - 1 5

Repsol Lote 57 Aguaytía Savia

Pluspetrol Lote 88 Pluspetrol Lote 56

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 5/15

5

www.ratingspcr.com

septiembre 2015, siendo menor en 15.97% respecto a lo alcanzando al cierre del tercer trimestre 2014, producto de la menorproducción en diferentes lotes como el XIII, Z-2B, 67. En términos de participación, Pluspetrol Norte (lotes 8 y 1-AB) seposicionó como la empresa con mayor producción, alcanzando una representación del 29.53% (4.68 MMBLS), seguido deCorporación Nacional de Petróleos de China - CNPC11 (Lote X) con el 18.16% y Savia (Lote Z-2B) (16.83%).

Aspectos Fundamentales

Reseña

El 20 de octubre de 2000 se adjudicó la concesión del transporte de GN y LGN para Lima y Callao al consorcio conformado porTecgas N.V. (Tecgas), Hunt Oil Company of Perú L.L.C. (Hunt), Pluspetrol Resources Corporation (Pluspetrol), SK Corporation,L’Entreprise National Sonatrach (Sonatrach) y Graña y Montero S.A.A. (G&M), empresas que constituyeron luego Transportadora deGas del Perú S.A. (TgP), que fue designada como Sociedad Concesionaria de acuerdo a lo estipulado por las bases del concursopúblico y los Contratos BOOT12. Así, TgP nace el 02 de noviembre de 2000, teniendo como objeto social el transporte por ductos degas natural (GN) y líquidos de gas natural (LGN); distribución de GN por red de ductos; diseño, suministro de los bienes y serviciospara la construcción, operación, mantenimiento y reparación de la red de tales ductos; construcción de otras obras e instalacionesnecesarias para la prestación de servicios públicos de transporte por ductos de GN y LGN; y cualquier actividad relacionada, sea porconcesión pública o privada.

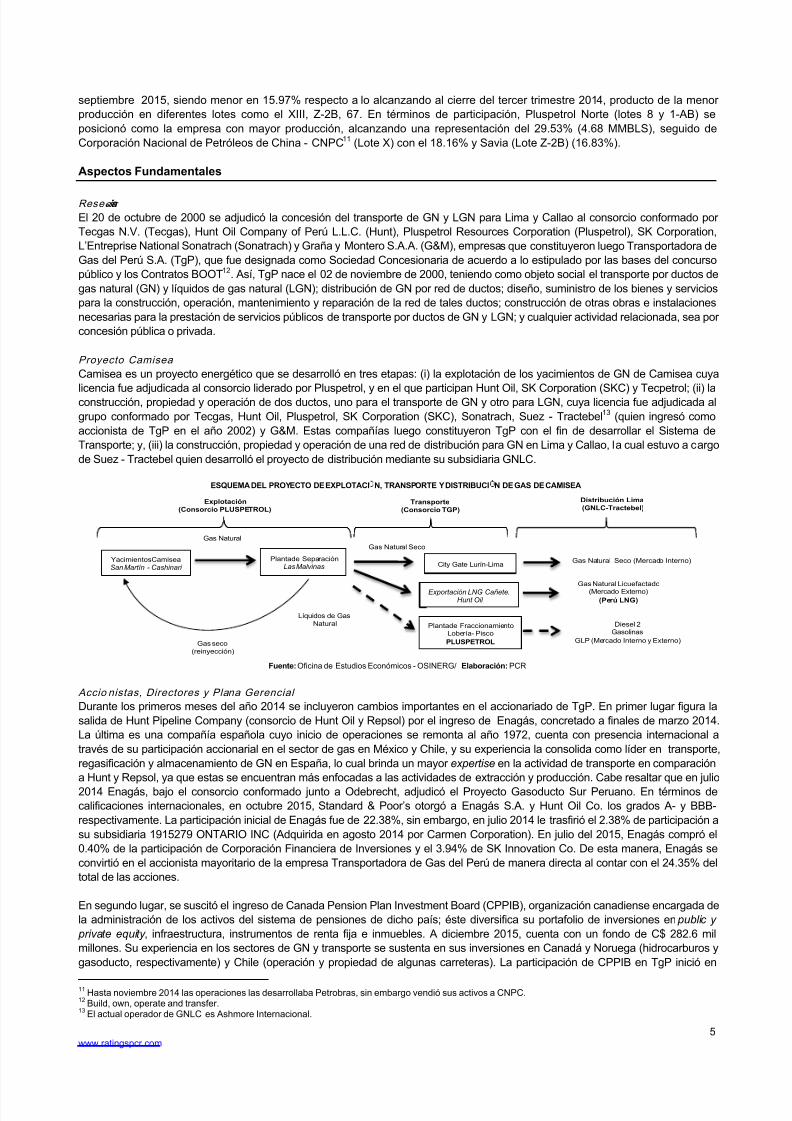

Proyecto Camisea

Camisea es un proyecto energético que se desarrolló en tres etapas: (i) la explotación de los yacimientos de GN de Camisea cuya

licencia fue adjudicada al consorcio liderado por Pluspetrol, y en el que participan Hunt Oil, SK Corporation (SKC) y Tecpetrol; (ii) laconstrucción, propiedad y operación de dos ductos, uno para el transporte de GN y otro para LGN, cuya licencia fue adjudicada algrupo conformado por Tecgas, Hunt Oil, Pluspetrol, SK Corporation (SKC), Sonatrach, Suez - Tractebel13 (quien ingresó comoaccionista de TgP en el año 2002) y G&M. Estas compañías luego constituyeron TgP con el fin de desarrollar el Sistema deTransporte; y, (iii) la construcción, propiedad y operación de una red de distribución para GN en Lima y Callao, la cual estuvo a cargode Suez - Tractebel quien desarrolló el proyecto de distribución mediante su subsidiaria GNLC.

ESQUEMA DEL PROYECTO DE EXPLOTACI N, TRANSPORTE Y DISTRIBUCI N DE GAS DE CAMISEA

Fuente: Oficina de Estudios Económicos - OSINERG/ Elaboración: PCR

Accio nistas, Directores y Plana Gerencial

Durante los primeros meses del año 2014 se incluyeron cambios importantes en el accionariado de TgP. En primer lugar figura lasalida de Hunt Pipeline Company (consorcio de Hunt Oil y Repsol) por el ingreso de Enagás, concretado a finales de marzo 2014.La última es una compañía española cuyo inicio de operaciones se remonta al año 1972, cuenta con presencia internacional através de su participación accionarial en el sector de gas en México y Chile, y su experiencia la consolida como líder en transporte,regasificación y almacenamiento de GN en España, lo cual brinda un mayor expertise en la actividad de transporte en comparacióna Hunt y Repsol, ya que estas se encuentran más enfocadas a las actividades de extracción y producción. Cabe resaltar que en julio2014 Enagás, bajo el consorcio conformado junto a Odebrecht, adjudicó el Proyecto Gasoducto Sur Peruano. En términos decalificaciones internacionales, en octubre 2015, Standard & Poor’s otorgó a Enagás S.A. y Hunt Oil Co. los grados A- y BBB-respectivamente. La participación inicial de Enagás fue de 22.38%, sin embargo, en julio 2014 le trasfirió el 2.38% de participación asu subsidiaria 1915279 ONTARIO INC (Adquirida en agosto 2014 por Carmen Corporation). En julio del 2015, Enagás compró el0.40% de la participación de Corporación Financiera de Inversiones y el 3.94% de SK Innovation Co. De esta manera, Enagás seconvirtió en el accionista mayoritario de la empresa Transportadora de Gas del Perú de manera directa al contar con el 24.35% deltotal de las acciones.

En segundo lugar, se suscitó el ingreso de Canada Pension Plan Investment Board (CPPIB), organización canadiense encargada dela administración de los activos del sistema de pensiones de dicho país; éste diversifica su portafolio de inversiones en public y

private equity , infraestructura, instrumentos de renta fija e inmuebles. A diciembre 2015, cuenta con un fondo de C$ 282.6 milmillones. Su experiencia en los sectores de GN y transporte se sustenta en sus inversiones en Canadá y Noruega (hidrocarburos ygasoducto, respectivamente) y Chile (operación y propiedad de algunas carreteras). La participación de CPPIB en TgP inició en

11 Hasta noviembre 2014 las operaciones las desarrollaba Petrobras, sin embargo vendió sus activos a CNPC.12 Build, own, operate and transfer.13 El actual operador de GNLC es Ashmore Internacional.

YacimientosCamisea

San Martín - Cashinari

Plantade Separación

Las Malvinas City Gate Lurín-Lima

Exportación LNG Cañete,Hunt Oil

Gas Natural

Gas Natural Seco

Gas Natural Seco (Mercado Interno)

Gas Natural Licuefactado

(Mercado Externo)

(Perú LNG)

Plantade FraccionamientoLobería- Pisco

PLUSPETROL

Diesel 2Gasolinas

GLP (Mercado Interno y Externo)

Líquidos de Gas

Natural

Gas seco

(reinyección)

Explotación(Consorcio PLUSPETROL)

Transporte(Consorcio TGP)

Distribución Lima(GNLC-Tractebel)

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 6/15

6

www.ratingspcr.com

febrero 2014 con la compra, mediante su subsidiaria Carmen Corporation, del 10.43% de participación que mantenía indirectamenteGyM. A finales de dicho mes, Carmen Corporation adquirió, en manera de adquisición preferente, el 23.61% de participación deTecgas Camisea S.A. (Ahora Tecgas Camisea Inc.) y Tecgas NV (Ahora Tecgas Inc.). En julio 2014 la misma empresa obtuvo el100% de acciones de Cuzco Corporation, la cual era subsidiaria de Corporación Financiera de Inversiones (CFI).

Luego, en el mes de agosto 2014 adquirió la empresa 1915279 ONTARIO INC. y con ella la participación indirecta adicional de2.38%. Posteriormente, en agosto del 2015, Carmen Corporation adquirió el íntegro de las acciones representativas del capital

social de las empresas La Miranda LP y La Habanera LP, que poseen respectivamente el 0.74% y 7.25% de las acciones deTransportadora de Gas del Perú S.A. (dichas empresas compraron acciones de TgP en julio 2015). De acuerdo con ello, CPPIB seposiciona indirectamente como el principal accionista de TgP con una participación indirecta total de 44.77%.

Entre los accionistas que mantienen una participación mayor a 8.00% en TgP se encuentran:

Enagás (24.35%). Empresa española creada en 1972 y principal compañía de transporte de gas natural en de ese país. Tieneamplia experiencia internacional con presencia en México, Chile, Suecia y en el proyecto Trans Adriatic Pipeline que unirá Turquíacon Italia, a través de Grecia y Albania por medio de un gaseoducto. En el Perú es uno de los principales accionistas de TgP yademás se le adjudicó, junto a Odebrecht, la construcción, operación y mantenimiento del Gaseoducto del Sur Peruano.

Tecgas Camisea Inc. (23.60%). Establecida en el año 1997, es el principal accionista de TgP. Tecgas formaba parte del GrupoTechint, dedicada a proyectos energéticos y a la operación de proyectos de transporte y distribución de gas. Actualmente essubsidiaria de Carmen Corporation.

SIPCO Perú Pipelines Corporation (21.18%). Empresa perteneciente a Sonatrach Perú, Compañía internacional, dedicada a laindustria del petróleo y gas y sus derivados: exploración y producción, transporte, refinación petroquímica, comercialización,ingeniería, construcción, mantenimiento y distribución.

Carmen Corporation (13.92%). Adquirió en el año 2005 de su ex empresa relacionada Pluspetrol la cantidad de 19’070,000 accionesrepresentativas del capital social de TgP. Posteriormente, durante el año 2013 e inicios del año 2014 se suscitaron diversasnegociaciones con lo cual Carmen Corporation cuenta con 28’990,602 acciones representativas. Actualmente su propietaria es elCanada Pension Plan Investment Board (CPPIB).

International Power S.A. (8.07%). División de GDF Suez - Tractebel S.A., responsable de proveer servicios energéticos fuera deEuropa. Su principal actividad es desarrollar y administrar proyectos de energía y gas, además de ofrecer soluciones energéticas aclientes tanto comerciales como industriales a nivel internacional.

COMPOSICIÓN DE ACCIONISTAS - DICIEMBRE 2015 ACCIONISTAS PARTICIPACIÓN MATRIZ CALIFICACIÓN DE LA MATRIZ

Enagás Internacional, S.L.U 24.35% Enagás S.A. A- por Fitch / A- por S&PTecgas Camisea Inc. 23.60% Carmen Corp. - CPPIB Aaa por Moody’s SIPCO Peru Pipelines Corporation 21.18% Sonatrach -Carmen Corporation 13.92% CPPIB Aaa por Moody’s International Power S.A. 8.07% International Power PLC. Baa2 por Moody’s La Habanera LP 7.25% Carmen Corp. - CPPIB Aaa por Moody’s Graña y Montero S.A.A. 1.64% Graña y Montero S.A.A -Tecgas Inc. 0.00% Enagás S.A., GyM, CPPIB Aaa por Moody’s

Total 100%Fuente: TgP / Elaboración PCR

A la fecha de elaboración del presente informe, los Directores y Plana Gerencial de Transportadora de Gas del Perú son:

COMPOSICIÓN DE DIRECTORIO Y ESTRUCTURA ADMINISTRATIVA (MARZO 2016)DIRECTORIO PLANA GERENCIAL

Alfredo Ergas Segal Presidente Adolfo Gustavo Heeren Ramos* Gerente GeneralRafael Gonzáles Rodríguez Vicepresidente Tomas Pastor Delgado Farizo Gerente de Administración y FinanzasKarim Ait Said Director Rafael Michel Guarderas Radzinsky Gerente de Relaciones Institucionales y Gestión SocialHector Coppelotti Director Renzo Jorge Luis Viani Velarde Gerente LegalHernando Graña Acuña Director Jose Luis Lanziani** Gerente Técnico OperativoBruce Hogg Director Martín Mejía del Carpio*** Gerente de Control InternoJulio Luque Badenes Director

*Desde el 31 de agosto del 2015 / ** Desde diciembre 2015 / *** Desde febrero 2016 Fuente: TgP / Elaboración: PCR

Desarrollos Recientes

El 29 de marzo de 2016 se llevó a cabo la Junta de Accionistas Obligatoria Anual en donde se eligió al Directorio de la empresa(vigencia hasta marzo 2019) y al Presidente y Vicepresidente del Directorio (vigencia hasta marzo 2017).

El 19 de enero de 2016, TgP informó sobre la fuga en el ducto de líquidos de gas natural, en particular en el Kp 56 del sistema detransporte (La Convención, Cusco) por lo que detuvo el transporte del mismo. En seguida activó el Plan de contingencia, y para eldía 20 de enero se iniciaron las labores de reparación. Posteriormente, el 01 de febrero de 2016 se reanudo gradualmente elservicio de transporte de LGN hacia la costa.

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 7/15

7

www.ratingspcr.com

El 02 de diciembre de 2015, se informó que la empresa La Miranda LP fue absorbida por Carmen Corporation. Por lo tanto, laparticipación de ésta última llegó a 13.918% (participación directa) y 30.848%(participación indirecta).

El 26 de noviembre 2015, en la Junta Universal de Accionistas de TgP se acordó la distribución de utilidades por USD 75.00MMcorrespondiente al ejercicio del año 2014.

El 31 de agosto de 2015, la Junta Universal de Accionistas acordó la elección de los Directores de TgP por 3 años, asimismo, elPresidente y el Vicepresidente de Directorio fueron elegidos por una vigencia de 1 año, también fue nombrado el Gerente General. Ambas decisiones tuvieron vigencia hasta marzo 2016.

El 19 de agosto de 2015, dio a conocer que su accionista Carmen Corporation adquirió el íntegro de acciones representativas delcapital social de La Miranda LP y La Habanera LP, quienes poseen respectivamente 0.74% y 7.25% de acciones de TgP. Luegode esta transferencia, Carmen Corporation mantenía una participación directa de 13.18% e indirecta de 31.59% del capital de TgP.

El 16 de julio de 2015, TgP informó sobre un acuerdo de cambio en la Gerencia General, y la transferencia de accionesrepresentativas del capital social que mantenía SK Innovation Co. LTD. (11.19%). El 7.25% lo adquirió la empresa La HabaneraL.P. y el 3.94% restante lo compró la empresa Enagás Internacional, cuyos porcentajes de participación alcanzaron los 7.25% y24.35%, respectivamente.

El 14 de julio de 2015, TgP comunicó la transferencia del 0.40% de acciones representativas del capital social de CorporaciónFinanciera de Inversiones S.A. a favor de Enagás Internacional S.L.U., cuya participación ascendió al 20.40% al contar con 42,500,061 valores de TgP.

El 02 de junio de 2015, TgP informó que sus accionistas Carmen Corporation, Enagás Internacional S.L.U., SK Innovation Co.Ltd., y Corporación Financiera de Inversiones S.A. suscribieron contratos para la compra-venta de acciones de TgP. Dichoscompromisos comprenden (i) la venta del 11.19% de participación de SK Innovation, la cual sería repartida entre Enagás (3.94%)

y CFI (7.25%); esta última a su vez le vendería el total adquirido a Carmen Corporation; y (ii) la venta del 1.14% de participaciónde CFI, que sería adquirido por Enagás (0.40%) y Carmen Corporation (0.74%). Cabe indicar que dichas transacciones seencuentran sujetos a que los demás accionistas de TgP no ejerzan su derecho de adquisición preferente.

El 4 de mayo de 2015, la empresa se pronunció sobre el incidente ocurrido el 30 de abril, en su Sistema de Transporte (altura KP183) en Ayacucho. Así, se informó que desde el mismo día del suceso aplicaron su Plan de Contingencia e iniciaroninmediatamente los trabajos de restauración. Además, se recalcó que sólo el poliducto que transporta líquidos de gas natural(LGN) fue el afectado y que su reparación demoraría 7 días. Sin embargo, el 6 de mayo, TgP señaló que dicha reparación seculminó en un tiempo menor a lo estimado, gracias a las propicias condiciones técnicas y climatológicas.

Operaciones

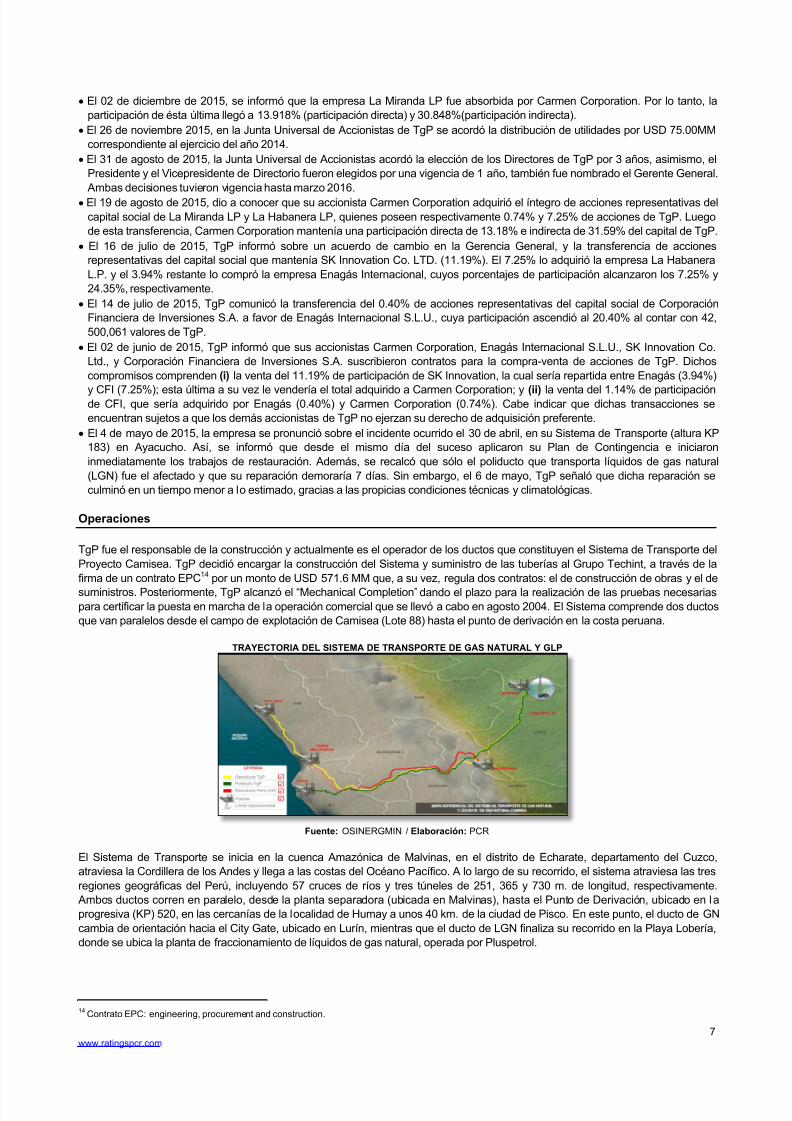

TgP fue el responsable de la construcción y actualmente es el operador de los ductos que constituyen el Sistema de Transporte delProyecto Camisea. TgP decidió encargar la construcción del Sistema y suministro de las tuberías al Grupo Techint, a través de lafirma de un contrato EPC14 por un monto de USD 571.6 MM que, a su vez, regula dos contratos: el de construcción de obras y el desuministros. Posteriormente, TgP alcanzó el “Mechanical Completion” dando el plazo para la realización de las pruebas necesariaspara certificar la puesta en marcha de la operación comercial que se llevó a cabo en agosto 2004. El Sistema comprende dos ductosque van paralelos desde el campo de explotación de Camisea (Lote 88) hasta el punto de derivación en la costa peruana.

TRAYECTORIA DEL SISTEMA DE TRANSPORTE DE GAS NATURAL Y GLP

Fuente: OSINERGMIN / Elaboración: PCR

El Sistema de Transporte se inicia en la cuenca Amazónica de Malvinas, en el distrito de Echarate, departamento del Cuzco,atraviesa la Cordillera de los Andes y llega a las costas del Océano Pacífico. A lo largo de su recorrido, el sistema atraviesa las tresregiones geográficas del Perú, incluyendo 57 cruces de ríos y tres túneles de 251, 365 y 730 m. de longitud, respectivamente. Ambos ductos corren en paralelo, desde la planta separadora (ubicada en Malvinas), hasta el Punto de Derivación, ubicado en laprogresiva (KP) 520, en las cercanías de la localidad de Humay a unos 40 km. de la ciudad de Pisco. En este punto, el ducto de GNcambia de orientación hacia el City Gate, ubicado en Lurín, mientras que el ducto de LGN finaliza su recorrido en la Playa Lobería,donde se ubica la planta de fraccionamiento de líquidos de gas natural, operada por Pluspetrol.

14 Contrato EPC: engineering, procurement and construction.

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 8/15

8

www.ratingspcr.com

Con la implementación del proyecto Camisea, desde el año 2004 los principales sectores económicos empezaron a utilizar elGN como una fuente alternativa para el funcionamiento de sus industrias, en relación a su menor precio frente a los bienessustitutos y a su menor impacto ambiental. Como consecuencia de ello, y en relación al ciclo expansivo de la economíaperuana durante la última década, TgP de manera coordinada con el Estado realizó proyectos de inversión para expandir lacapacidad de transporte de GN hasta 450 MMPCD para lo cual se instaló una planta compresora de 72,000 HP de potencia al finaldel ducto de 32”, y un ducto paralelo (“loop”) en la Costa con una longitud aproximada de 105 Km y 24” de diámetro. De esta manera se alcanzó la capacidad instalada de 450 MMPCD en diciembre 2009, con una inversión de USD 318MM cuyo periodo de ejecución

se extendió entre los años 2007 al 2009. Es de indicar que con los subsiguientes proyectos de expansión, la capacidad alcanzada aabril 2014 ascendió a 655 MMPCD, la cual se sigue manteniendo a la fecha.

Contratos BOOT

Con la adjudicación de las concesiones, TgP en calidad de sociedad concesionaria deberá construir, reparar, conservar y explotar elSistema de Transporte de GN (El Sistema) por ductos de Camisea al City Gate y de LGN desde Camisea hasta la Costa.Los principales aspectos de ambos contratos BOOT se resumen a continuación: El plazo de la concesión es de 33 años contados a partir de la fecha de la firma del contrato BOOT 15, al término del cual, el

Concesionario podrá solicitar la prórroga de la vigencia del contrato. Sin embargo, el plazo total de la concesión no podrá sermayor de 60 años. Al finalizar dicho plazo, TgP está obligada a transferir la propiedad de las instalaciones al Estado Peruano a suvalor en libros a esa fecha.

El operador (Tecgas) deberá mantener una participación mínima de 20% del capital social suscrito y pagado de TgP ya sea demanera directa o indirecta durante los primeros 10 años de la concesión.

TgP entregó una garantía de fiel cumplimiento de hasta por USD 92 MM, a través de una carta fianza abierta en el Banco WieseSudameris (hoy Scotiabank) que se constituye en garantía solidaria, sin beneficio de excusión, incondicional, irrevocable y deejecución automática a favor de la República del Perú.

TgP deberá contratar y mantener pólizas de seguro que cubran el valor de reposición de los bienes de la concesión; deresponsabilidad civil contractual y extra contractual contra cualquier daño, perjuicio, pérdida o lesión que pudiese ocasionar apersonas y bienes y que cubran el valor de las pérdidas de gas transportado a través de El Sistema como consecuencia de unsiniestro.

Servicio de Transporte de GN por ductos desde Camisea hasta el City Gate en Lima: De acuerdo con el contrato BOOT, lasleyes y reglamentos aplicables, TgP en su calidad de concesionario de una Red Principal de Transporte estaba en su derecho depercibir un ingreso garantizado tal que permita la recuperación del costo total del servicio (acordado entre la compañía y el EstadoPeruano en el momento de la subasta) más una rentabilidad razonable durante un periodo de 30 años (período de recuperación). Elcosto total de servicio acordado fue de USD 956.34 MM (actualizados a marzo 2003) e incluyó todas las inversiones de las obrascomprometidas, los costos de operación y mantenimiento, el gas natural requerido para el llenado y operación y mermas de gas

hasta por 1% del volumen transportado. Así, los ingresos por el servicio de transporte de gas se componían de la siguiente manera:Ingreso Garantizado = GRP + Ingreso Esperado.

La Garantía por Red Principal (GRP) fue diseñada para compensar a TgP durante los primeros años de operación comercial ymientras la demanda por capacidad de transporte sea menor a 380MMpcd (los primeros 7 años de operación) y menor a450MMPCD a partir del año 8 y hasta el vencimiento. Desde mayo 2009 esta GRP es cero, debido a que TgP alcanzó la capacidadmínima garantizada de 450 MMPCD a través de la firma de los respectivos contratos en firme de transporte. Esta capacidad, comose mencionó anteriormente, se había previsto alcanzar recién en el año 2016, lo que demuestra tanto la solidez de los ingresos deTgP, como su compromiso con el crecimiento energético y de la economía peruana. Asimismo, de acuerdo al contrato BOOT, unavez alcanzada la capacidad mínima garantizada de 450 MMPCD, se estableció la tarifa base como tarifa única de transporte (tantopara clientes generadores como industriales). Es así que la tarifa percibida por TgP está compuesta por la tarifa base, la cual esreajustada por la inflación de Estados Unidos (PPI) los 1ero de marzo de cada año. Actualmente la tarifa de transporte de GN es de0.89 USD/MPC + PPI.

Finalmente, se debe mencionar que a partir de junio 2010, TgP percibe ingresos provenientes del transporte de GN en firme porPerú LNG (PLNG), los cuales representan un ingreso promedio aproximado de USD 80MM anuales. La tarifa establecida para esteservicio está indexada al precio Henry Hub y tiene un límite mínimo de 0.29 USD/MPC y un máximo de 0.48 USD/MPC.

Servicio de Transporte de LGN por ductos desde Camisea hasta la Costa:

En el contrato BOOT se determina la fórmula decalcular la tarifa máxima que TgP puede cobrarle a los usuarios de este servicio. Esta tarifa también es calculada en dólaresestadounidenses y será ajustada anualmente por variaciones en el índice de precios al productor de Estados Unidos deNorteamérica (PPI). La tarifa ha sido diseñada para permitir que la sociedad concesionaria recupere el costo total del servicio(acordado entre la compañía y el Estado Peruano en el momento de la subasta) más una rentabilidad razonable durante un periodode 30 años (período de recuperación). El costo total de servicio acordado fue de USD 401.37 MM16 (en dólares actualizados amarzo 2003) y que fue determinado sobre la base del valor presente del retorno esperado por los inversionistas del capital, costosoperativos e inversión de la construcción y operación del ducto durante la vida útil de la concesión. En este caso, TgP y el ConsorcioProductor de Camisea (CPC) firmaron el 30 de Diciembre de 2003 un contrato Ship or Pay para el transporte LGN. En dicho

15 Los contratos BOOT (Build Own Operate & Transfer) fueron firmados el 9 de diciembre de 2000 por los representantes del Concedente y de la SociedadConcesionaria (Ministerio de Energía y Minas y TgP). 16 Considerando una capacidad contratada de 50Mbblpd, el costo del servicio asciende a USD361.39 MM (en dólares actualizados a marzo de 2003).

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 9/15

9

www.ratingspcr.com

acuerdo, el CPC garantiza a la Sociedad Concesionaria la recuperación del costo del servicio de transporte mediante la contratacióna firme de una capacidad equivalente a 50 Mbblpd con una tarifa de 3.51 USD/bbl, la cual es ajustada mensualmente por PPI.

Es importante mencionar que, el 2 de septiembre de 2009 se firmó una adenda al contrato firmado el 30 de Diciembre de 2003 y uncontrato adicional, con los cuales se acordó ampliar gradualmente el servicio de transporte de líquidos hasta los 110 Mbblpd,incrementándose a la vez la tarifa de transporte de LGN. A partir de ello, actualmente se maneja una tarifa de 3.51 USD/bbl. Asimismo, a partir de lo establecido en dichos acuerdos, TgP recibiría ingresos anuales de aproximadamente USD 134MM, USD165

MM y USD106 MM durante los periodos 2009-2011, 2012-2024, y 2025-2033, respectivamente.

Proyecto de Expansión

En línea con el ritmo de crecimiento económico del Perú en los últimos años, el Estado Peruano solicitó a TgP evaluar las obras einversiones necesarias para ampliar el sistema de transporte de GN por encima de los 450 MMPCD para el mercado local, con lafinalidad de atender satisfactoriamente la creciente demanda interna. En este sentido, la Empresa planificó las inversionesnecesarias para la expansión del sistema de transporte, tanto de GN como de LGN, y así se estimaba cubrir la demanda con eltransporte potencial de 920 MMPCD, esto bajo la suscripción en abril 2011 de una adenda al Contrato BOOT con el Estado. Paracumplir este objetivo, se tenía previsto realizar las siguientes inversiones:

a) Construcción e instalación de una Planta Comprensora a ubicar en la progresiva kilométrica KP 127 , es decir, en la zonaselva entre Malvinas y Chiquintirca. La planta en cuestión está situada en un terreno de propiedad de la Sociedad de la localidadde Kepashiato, y consistía en tres equipos turbocompresores (TTCC) de 18,000 HP cada uno, con representación de unapotencia total instalada de 54,000 HP. El diseño de esta planta fue concebido para que la misma pueda ser expandida confacilidad con el agregado de una máquina adicional si fuese necesario. Si bien las actividades de construcción de esta etapafueron suspendidas por hechos de violencia ocurridos en el año 2012, los trabajos se retomaron en mayo 2013 en coordinacióncon las Fuerzas del Orden del Estado y siguen en ejecución al cierre del presente informe.

b) Loop Sur, consistía en un ducto de 55 km de longitud paralelo al existente; sin embargo, las obras de expansión fueronsuspendidas por los problemas de seguridad y disturbio del orden interno en la zona donde se realizaba la ampliación. ElGobierno Peruano realizó una declaración de fuerza mayor en abril 2012. En agosto 2012, declaró en estado de emergencia eldistrito de Echarate, provincia de La Convención, región Cusco. El Estado realizó esfuerzos para ofrecer seguridad en la zonadonde se ejecutaban las obras; no obstante, hacia septiembre 2013 no fue posible otorgar la seguridad suficiente para ejecutarel proyecto y, considerando que los trabajos estaban suspendidos desde abril 2012, se propuso redefinir las obras de expansión.

A partir de los hechos mencionados, el 14 de septiembre de 2013, TgP y el Estado Peruano firmaron una adenda al contrato BOOTde Concesión de transporte de GN de Camisea al City Gate, a través del cual se redefinieron las características de la AmpliaciónPrevista de la capacidad de Transporte de GN de la Sociedad Concesionaria a 920 MMPCD por medio de las siguientes obras:

a) Continuación de la construcción e instalación de la Planta Comprensora a ubicar en la progresiva kilométrica KP 127,además de las características señaladas anteriormente, incluye un equipo turbocompresor (TTCC) adicional, es decir, hastaalcanzar una potencia total instalada de 72,000 HP con el objetivo de aumentar la capacidad de compresión. La filosofíaoperativa de diseño es tal que la planta pueda mover el volumen objetivo de 920 MMPCD con solo tres TTCC manteniéndose lacuarta máquina en stand by, a efectos de aumentar y garantizar la confiabilidad y disponibilidad operativa de la misma. Esta obratiene una inversión prevista en USD 340MM, sobre el cual se estima la fase de start-up para abril 2016.

b) Loop Costa entre Chilca y Lurín (Loop Costa II), que se construirá con una tubería de 24 pulgadas de diámetro, tendrá unalongitud aproximada de 31 kms y se extenderá desde Chilca (progresiva kilométrica KP 699), donde se conectará con el LoopCosta existente, hasta Lurín (progresiva kilométrica KP 730), donde se conectará al City Gate Lurín. Su implementación serárealizada en el mismo derecho de vía del ducto de 18 pulgadas existente, ubicándose a una distancia nominal de 10 m, respectoal mismo y contempla una inversión aproximada de USD 44MM. El inicio de funcionamiento se estima para abril 2016.

c) Derivación Principal Ayacucho, con una inversión estimada ascendente a USD 37MM, está conformada por el Gasoducto oRamal que la Sociedad Concesionaria se compromete a ejecutar conforme al Contrato, mediante el cual prestará el Servicio de

Transporte de Gas desde su punto de inicio hasta el punto de entrega ubicado en el City Gate de la ciudad de Ayacucho,Provincia de Huamanga, Región Ayacucho, proyectándose en un futuro a iniciar un ramal que podría llegar en el futuro a Huantay Huancayo. Esta obra tiene un estimado de finalización de construcción en junio 2016.

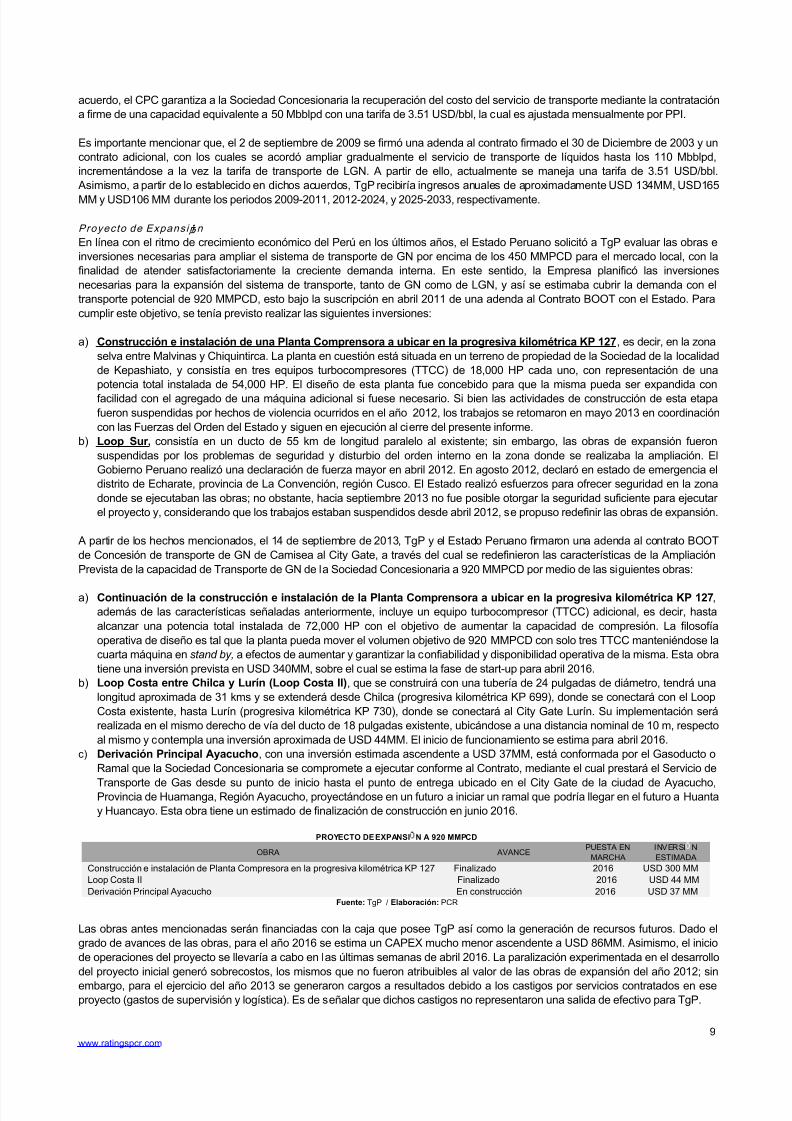

PROYECTO DE EXPANSI N A 920 MMPCD

OBRA AVANCEPUESTA EN

MARCHAINVERSI NESTIMADA

Construcción e instalación de Planta Compresora en la progresiva kilométrica KP 127 Finalizado 2016 USD 300 MMLoop Costa II Finalizado 2016 USD 44 MMDerivación Principal Ayacucho En construcción 2016 USD 37 MM

Fuente: TgP / Elaboración: PCR

Las obras antes mencionadas serán financiadas con la caja que posee TgP así como la generación de recursos futuros. Dado elgrado de avances de las obras, para el año 2016 se estima un CAPEX mucho menor ascendente a USD 86MM. Asimismo, el iniciode operaciones del proyecto se llevaría a cabo en las últimas semanas de abril 2016. La paralización experimentada en el desarrollodel proyecto inicial generó sobrecostos, los mismos que no fueron atribuibles al valor de las obras de expansión del año 2012; sin

embargo, para el ejercicio del año 2013 se generaron cargos a resultados debido a los castigos por servicios contratados en eseproyecto (gastos de supervisión y logística). Es de señalar que dichos castigos no representaron una salida de efectivo para TgP.

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 10/15

10

www.ratingspcr.com

Análisis Financiero

Eficiencia Operativa

Los ingresos totales de TgP comprenden tres rubros de servicio de transporte. En primer lugar se encuentran los ingresosprovenientes del transporte de GN destinado al mercado local; respecto a este, la empresa cuenta con una cartera de clientesconformada principalmente por empresas de generación de energía eléctrica, compañías de distribución (clientes regulados) ygrandes industriales. En segundo lugar, TgP percibe ingresos por el transporte de GN con destino al mercado internacional,bajo el contrato con PLNG. Por último, registra ingresos por el transporte de LGN teniendo como único cliente al ConsorcioProductor de Camisea.

Para la prestación del servicio de transporte, se poseen dos modalidades de contratación, siendo estos (i) el servicio detransporte firme ( también llamado ship or pay), donde el usuario denota una capacidad reservada diaria fija, con el pagoindependiente del uso, y (ii) el servicio de transporte interrumpible, donde el usuario establece una cantidad máxima diaria detransporte realizando únicamente el pago asociado al uso efectivo de la red de transporte; sin embargo, este tipo decontratación se encuentra sujeto a la disponibilidad de capacidad. En ese sentido, los ingresos por concepto de transporte deGN están guiados por las tarifas determinadas según lo establece el contrato BOOT de Concesión, las cuales son ajustadaspor el U.S. Producer Price Index (PPI).

COMPOSICIÓN DE LA CARTERA DE CLIENTES – MERCADO LOCAL PARTICIPACIÓN DE CLIENTES DEL MERCADO LOCAL

Generadoras eléctricas Distribuidoras IndustrialesEDEGEL S.A.A. Cálidda Alicorp S.A.A.

EGASA Contugas S.A.C. Cerámica Lima S.A.EGESUR Cerámica San Lorenzo S.A.C.ENERSUR S.A.A. Corporación Cerámica S.A.Fenix Power S.A. Minsur S.A.Kallpa Generación* Owens-Illinois Perú S.A.SDF Energía S.A.C. Pluspetrol Perú Corporation S.A.Termochilca Refinería la Pampilla**

Sudamericana de Fibras S.A.UNACEM

*Desde abril 2014 incluye el contrato de Kallpa Generation y Duke Energy Egenor/ **A partir de octubre 2014

Fuente: TgP / Elaboración PCR Fuente: TgP / Elaboración PCR

Para el servicio de transporte de GN, la empresa mantiene contratos con 21 empresas (incluyendo a PLNG 17). Cabe indicarque el número de clientes se mantuvo respecto al mismo periodo del año 2014, pues si bien el contrato con Corporación

Aceros Arequipa llegó a su fin en diciembre 2014, éste fue compensado con el ingreso de Refinería La Pampilla como nuevocliente (desde enero 2015). Como consecuencia de lo anterior, los ingresos alcanzados por este rubro al 3T 2015 ascendierona USD 265.84MM (+USD 1.06MM, +0.40% vs 3T 2014).

Asimismo, de acuerdo a la distribución de ingresos por cliente, PLNG mantiene la mayor participación contribuyendo con el22.50% de ingresos; esta empresa procesa el GN proveniente de los Lotes 56 y 88 para la obtención de gas naturallicuefactado (GNL) que tiene como destino final el mercado internacional. Como segundo cliente más importante se posicionala empresa Cálidda (17.63%) que se desempeña como la empresa distribuidora de GN en Lima y Callao; a ella le siguen lasempresas distribuidoras de energía eléctrica Kallpa Generación (14.23%), EDEGEL18 (13.13%) y Enersur (12.23%). Es deindicar que desde abril 2014, Kallpa Generación asumió los gastos derivados del contrato que mantenía Duke Energy con TgP,debido al traspaso de la central termoeléctrica “Las Flores” (Chilca) hacia la primera empresa. De otro lado, la distribución deingresos por categoría de clientes se encuentra liderada por el ingreso del servicio a empresas generadoras Eléctricas (68.29%de ingresos), mientras que el 24.54% del transporte hacia empresas distribuidoras y el 7.17% a clientes industriales.

En particular, el servicio de transporte con destino al mercado local se encuentra contratado al 100% de la capacidad instalada(655 MMPCD) bajo la modalidad de transporte firme (ship or pay ). Así, al cierre del 3T 2015, el volumen promedio transportadode GN fue de 16.29MM m3/día, representando una ligera disminución de 0.10% frente al mismo periodo del 2014. Dichaevolución obedece al comportamiento mixto observado en el volumen promedio a los distintos clientes. En ese sentido, seregistró la contracción de 13.52% del volumen promedio a las tres principales generadoras eléctricas (EDEGEL, KallpaGeneración y Enersur), lo cual se produjo debido a (i) el mayor uso del recurso hídrico durante los primeros meses del año,dado que en dichos meses suelen presentarse mayores precipitaciones y, por ende, menor uso de GN en los ciclos degeneración eléctrica, y (ii) la disminución del volumen de entrega durante los primeros días del mes de mayo en respuesta alincidente ocurrido el 30 de abril. No obstante, éste efecto fue mitigado por el crecimiento del volumen promedio hacia lasdistribuidoras Contugas (+174.32%) y Cálidda (+2.85%); la primera es la empresa distribuidora de GN en Ica, cuyo volumen seencuentra asociado a la expansión que experimenta en esa región, mientras que el volumen hacia Cálidda responde a suavance en la ciudad de Lima. Aunado a ello, se presentó el aumento del volumen promedio hacia la empresa Fenix Power S.A.

17 Clasificación de AA+ con perspectiva estable (Primer Programa de Bonos Corporativos) otorgada por PCR a setiembre 2015. 18 Clasificación de AAA con perspectiva estable para sus emisiones de Bonos Corporativos, otorgada por PCR con información a setiembre 2015.

68.27% 68.29%

8.03% 7.17%

23.69% 24.54%

0%

20%

40%

60%

80%

100%

set 14 set 15

Distribuidoras Industriales Generadoras Eléctricas

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 11/15

11

www.ratingspcr.com

(+183.63%) dado el incremento gradual que ha tenido el servicio hacia este empresa, considerando que el transporte hacia ellaempezó a finales del 2013.

INGRESOS POR TIPO DE PRODUCTO TRANSPORTADO (MM USD) VOLUMEN PROMEDIO POR TIPO DE PRODUCTO

Fuente: TgP / Elaboración: PCR

Por su parte, el transporte de GN hacia Perú LNG (PLNG) experimentó un decrecimiento de 13.46% en el volumen promedio,toda vez que éste pasó de 16.02MM m3/día (3T 2014) a 13.87MM m3/día (3T 2015). Esta reducción se debe a la menordemanda del cliente en los primeros meses del año 2015 en un contexto de factores climatológicos adversos que redujo su rate

de carga. Cabe mencionar que el contrato con este cliente es del tipo ship or pay, bajo una tarifa que denota un límite mínimode 0.29 USD/MPC + PPI y un máximo de 0.48 USD/MPC + PPI, además tiene como marcador la evolución del precio HenryHub. En esta línea, al cierre del 3T 2014 el ingreso del servicio brindado a PLNG se redujo en 2.85% frente al acumulado al 3T2014 producto de la disminución del marcador Henry Hub cuyo precio promedio entre enero a setiembre 2015 terminó en 2.80USD/MMBTU (enero – setiembre 2014: 4.59 USD/MMBTU).

Por último, respecto al servicio de transporte de LGN hacia el Consorcio de Productores de Camisea (Lotes 88 y 56), ésteregistró una variación de -12.81%, pasando de un volumen promedio de 98,281 bbl/día (3T 2014) a 85,690 bbl/día (3T 2015).En contraste, el ingresos proveniente por este rubro se incrementó en 3.29% (+USD 4.49MM) dado que para este servicio setiene estipulado un contrato del tipo ship or pay, que indica el pago por parte del cliente independientemente del uso decapacidad reservada para un periodo determinado, y sigue una tarifa de 3.51 USD/bbl19 ajustado por el PPI.

Según lo reportado por TgP, la utilidad operativa al cierre del 3T 2015 ascendió a USD 189.46MM (-USD 38.44MM, -16.87% vs3T 2014), el cual fue explicado principalmente por el reconocimiento de USD 27.50MM como actualización de la provisión por

deterioro de ciertos suministros para expansiones, realizada en marzo 2015. Cabe indicar que al cierre del 2014, TgPestableció una provisión por USD 78.44MM por deterioro de algunos suministros que originalmente fueron destinados para lostrabajos de expansión, ello de acuerdo con un análisis de deterioro de valor de tuberías y materiales que se adquirieron para laconstrucción del proyecto Loop Sur (proyecto inicial) pero que no se han utilizado a la fecha. Por tanto, el incremento de laprovisión hecha en el 1T 2015, corresponde a un análisis técnico financiero ante la potencial venta en el corto plazo de lossuministros mencionados. En consecuencia, a setiembre 2015, la Compañía mantiene activos clasificados como “activos

mantenidos para la venta” valorizados en USD 52.49MM.

No obstante, PCR opina que dicho reconocimiento (USD 27.50MM) debería ser clasificado como “Otros egresos” al no

representar un gasto recurrente para la empresa. Así, la utilidad operativa ajustada se ubicaría en USD 216.96MM, derivandoen una variación de -4.80% (-USD 10.94MM) respecto al acumulado al 3T 2014. Este resultado es explicado por el incrementodel costo de ventas que pasaron de USD 160.70MM (3T 2014) a USD 175.69MM (3T 2015), en línea con el mayor gasto porlos servicios de operación y mantenimiento (+9.73%), servicios de compresión (+72.69%) y gastos imprevistos de operación(+121.63%); lo último relacionado al incidente de rotura del ducto que transporta LGN (en Ayacucho) del 30 de abril. En

contraste, se presentó el crecimiento de ingresos en USD 5.55MM (+1.38%), así como la disminución de los gastosadministrativos en 6.56% (-USD 1.00MM), lo cual determinó un margen operativo de 53.34% (3T 2014: 56.80%).

En línea con lo anterior, el EBITDA a 12 meses pasó de USD 279.98MM (3T 2014) a USD 269.34MM (3T 2015) significandoun ligero deterioro de 3.80% en la generación de efectivo de la empresa.

Rendimiento f inanciero

El resultado neto al cierre del 3T 2015 fue de USD 99.41MM, siendo menor en USD 21.71MM (-17.93%) respecto al acumuladoal 3T 2014, producto del reconocimiento del gasto por provisión de USD 27.50MM ante el deterioro de suministros. Noobstante, el resultado neto fue parcialmente favorecido por el registro de una ganancia por diferencia de cambios ascendente aUSD 8.10MM (3T 2014: ganancia de USD 3.88MM) dado que la empresa tiene como moneda funcional al dólar, cuyaapreciación respecto al sol lo ha afectado positivamente. Además, es de resaltar que solo el 30% de sus gastos, que incluyeparte de los gastos de administración (sueldos) y gastos financieros referentes a los bonos VAC se encuentran denominadosen soles.

19 Desde el 1 de enero de 2012 hasta el 31 de diciembre de 2028.

0

100

200

300

400

500

600

dic-10 dic-11 dic-12 dic-13 dic-14 sep-14 sep-15

Transporte GN Transporte LGN Transporte GN PLNG

-

20

40

60

80

100

120

140

-

3

6

9

12

15

18

21

dic-10 dic-11 dic-12 dic-13 dic-14 sep-14 sep-15

M bbl/díaMM m3/día

Transporte GN Transporte GN PLNG

Transporte LGN

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 12/15

12

www.ratingspcr.com

Por su parte, los gastos financieros terminaron en USD 54.60MM (3T 2014: USD 56.64MM) principalmente debido a losmenores intereses pagados por el concepto de Garantía de Red Principal (GRP). Así, los indicadores de rentabilidad ROE yROA obtenidos a 12 meses se situaron en 17.31% y 4.75%, respectivamente.

Liquidez

Al corte de setiembre 2015, los niveles de liquidez denotan una mejoría respecto al cierre del año 2014, toda vez que el ratio deliquidez corriente se ubicó en 3.41 veces (diciembre 2014: 3.29 veces), y la prueba ácida 20 terminó en 3.26 veces (diciembre

2014: 3.12 veces). Estos resultados se presentaron debido al aumento del activo corriente (+8.70%) principalmente por elregistro de “activos mantenidos para la venta”. En tanto, el pasivo corriente se incrementó en USD 5.18MM (+5.00%) comoconsecuencia de (i) el mayor saldo de Cuentas por pagar comerciales (+USD 24.17MM, +74.03%), en línea con las comprasrealizadas para el proyecto de expansión, y (ii) la acumulación de intereses corrientes por pagar según cronograma asociadosa los bonos que mantiene la empresa. Como consecuencia, el capital de trabajo fue positivo en USD 262.03MM (diciembre2014: USD 237.52MM).

Respecto al activo corriente, éste sumó un total de USD 370.83MM (diciembre 2014: USD 341.14MM) como consecuencia,principalmente, del incremento en USD 52.49MM correspondiente a la clasificación de “activos mantenidos para la venta”;

dicho monto fue registrado contablemente en junio 2015 dada la reclasificación de valor de suministros para expansiones quese venderían en el corto plazo, según el análisis técnico-financiero realizado por la empresa. En cambio, otros conceptos delactivo corriente disminuyeron respecto al cierre del 2014; entre estos se encuentra la cuenta de “caja y bancos” con un

retroceso de USD 16.20MM (-6.11%) dado el uso de efectivo en el ciclo productivo de la empresa, el mayor pago de impuestoa la renta y el pago de dividendos por USD 60.00MM en abril 2015. Es de señalar que TgP mantiene gran parte del saldo deefectivo en depósitos a plazo, denominado en dólares y colocados en bancos del exterior con alta calificación crediticia,además son de libre disponibilidad y devengan a una tasa promedio anual de 0.01%.

INDICADORES DE LIQUIDEZ EVOLUCI N DEL PMC Y PMP (días)

Fuente: TgP / Elaboración: PCR

Por su lado, las cuentas por cobrar comerciales pasaron de USD 46.83MM (diciembre 2014) a USD 43.41MM (setiembre2015), derivando en una mejora del periodo promedio de cobró hasta 29 días (diciembre 2014: 31 días). Cabe precisar que elsaldo en cuentas por cobrar tiene vencimiento corriente y se encuentra denominado en dólares, además refiere a los montosque adeudan los clientes por el servicio de transporte de GN y LGN prestado en el desarrollo en curso del negocio yestimaciones por dichos conceptos que se facturaron y cobraron en el mes posterior a su registro. Asimismo, a setiembre 2015la compañía no mantenía cuentas vencidas; en caso alguna cuenta por cobrar se considere vencida, su recuperación seencuentra cubierta mediante cartas fianza recibidas de clientes que cubren dos meses de pagos futuros.

El pasivo corriente ascendió a USD 108.80MM (diciembre 2014: USD 103.62MM) impulsado, en mayor medida, por elincremento de las cuentas por pagar comerciales (+74.03% vs diciembre 2014) correspondiente a las facturas por pagar por la

compra de suministros a utilizar en el proyecto de expansión. Respecto a esos, su regularización se alcanzó durante el últimotrimestre del año 2015. La variación de las últimas conllevó al incremento del periodo promedio de pago, el cual pasó de 53días (diciembre 2014) a 87 días (setiembre 2015). Adicionalmente, la evolución del pasivo corriente responde a la acumulaciónde la “Parte corriente de la deuda de largo plazo” que pasó de USD 8.50MM (diciembre 2014) a USD 17.61MM (setiembre2015), de acuerdo a los intereses devengados por pagar según los cronogramas de pago correspondientes a las emisiones debonos que mantiene TgP.

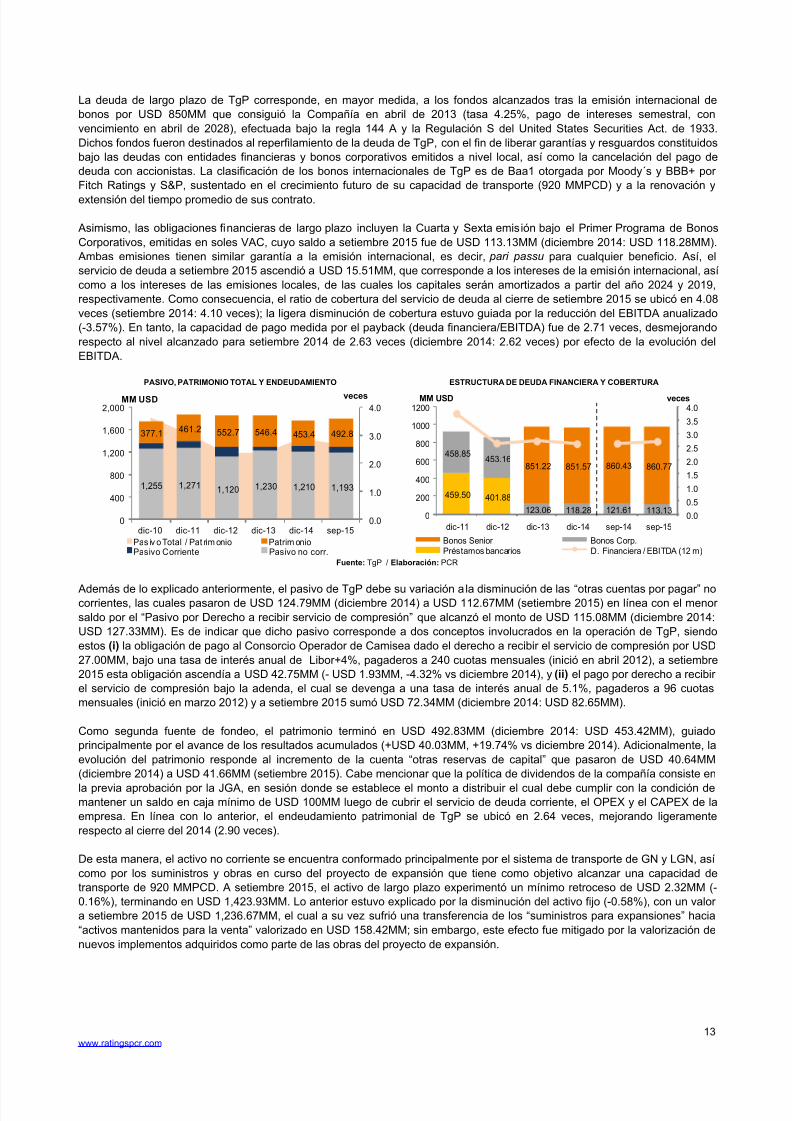

Solvencia

TgP mantiene una estructura de fondeo representada en 72.54% por el pasivo total y 27.46% por el patrimonio. En particular, elpasivo total sumó USD 1,301.93MM (-USD 12.04MM, -0.92%), se encuentra distribuido por pasivos de largo plazo (91.64%sobre el total de pasivos, 66.48% sobre el total de fondeo) y comprende, principalmente, el financiamiento obtenido para lasobras del sistema de transporte de GN y LGN, así como para los proyectos de expansión que la empresa está desarrollando.

20 Ratio corriente que no considera existencias ni gastos pagados por anticipado.

0

90

180

270

360

0.00

1.50

3.00

4.50

6.00

dic-10 dic-11 dic-12 dic-13 dic-14 sep-15Capital de Trabajo Liquidez GeneralPrueba Ácida

veces MM USD

0

30

60

90

120

150

dic-10 dic-11 dic-12 dic-13 dic-14 sep-15

Periodo Medio de Cobro (PMC)Periodo Medio de Pago (PMP)

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 13/15

13

www.ratingspcr.com

La deuda de largo plazo de TgP corresponde, en mayor medida, a los fondos alcanzados tras la emisión internacional debonos por USD 850MM que consiguió la Compañía en abril de 2013 (tasa 4.25%, pago de intereses semestral, convencimiento en abril de 2028), efectuada bajo la regla 144 A y la Regulación S del United States Securities Act. de 1933.Dichos fondos fueron destinados al reperfilamiento de la deuda de TgP, con el fin de liberar garantías y resguardos constituidosbajo las deudas con entidades financieras y bonos corporativos emitidos a nivel local, así como la cancelación del pago dedeuda con accionistas. La clasificación de los bonos internacionales de TgP es de Baa1 otorgada por Moody´s y BBB+ porFitch Ratings y S&P, sustentado en el crecimiento futuro de su capacidad de transporte (920 MMPCD) y a la renovación y

extensión del tiempo promedio de sus contrato.

Asimismo, las obligaciones financieras de largo plazo incluyen la Cuarta y Sexta emisión bajo el Primer Programa de BonosCorporativos, emitidas en soles VAC, cuyo saldo a setiembre 2015 fue de USD 113.13MM (diciembre 2014: USD 118.28MM). Ambas emisiones tienen similar garantía a la emisión internacional, es decir, pari passu para cualquier beneficio. Así, elservicio de deuda a setiembre 2015 ascendió a USD 15.51MM, que corresponde a los intereses de la emisión internacional, asícomo a los intereses de las emisiones locales, de las cuales los capitales serán amortizados a partir del año 2024 y 2019,respectivamente. Como consecuencia, el ratio de cobertura del servicio de deuda al cierre de setiembre 2015 se ubicó en 4.08veces (setiembre 2014: 4.10 veces); la ligera disminución de cobertura estuvo guiada por la reducción del EBITDA anualizado(-3.57%). En tanto, la capacidad de pago medida por el payback (deuda financiera/EBITDA) fue de 2.71 veces, desmejorandorespecto al nivel alcanzado para setiembre 2014 de 2.63 veces (diciembre 2014: 2.62 veces) por efecto de la evolución delEBITDA.

PASIVO, PATRIMONIO TOTAL Y ENDEUDAMIENTO ESTRUCTURA DE DEUDA FINANCIERA Y COBERTURA

Fuente: TgP / Elaboración: PCR

Además de lo explicado anteriormente, el pasivo de TgP debe su variación a la disminución de las “otras cuentas por pagar” nocorrientes, las cuales pasaron de USD 124.79MM (diciembre 2014) a USD 112.67MM (setiembre 2015) en línea con el menorsaldo por el “Pasivo por Derecho a recibir servicio de compresión” que alcanzó el monto de USD 115.08MM (diciembre 2014:USD 127.33MM). Es de indicar que dicho pasivo corresponde a dos conceptos involucrados en la operación de TgP, siendoestos (i) la obligación de pago al Consorcio Operador de Camisea dado el derecho a recibir el servicio de compresión por USD27.00MM, bajo una tasa de interés anual de Libor+4%, pagaderos a 240 cuotas mensuales (inició en abril 2012), a setiembre2015 esta obligación ascendía a USD 42.75MM (- USD 1.93MM, -4.32% vs diciembre 2014), y (ii) el pago por derecho a recibirel servicio de compresión bajo la adenda, el cual se devenga a una tasa de interés anual de 5.1%, pagaderos a 96 cuotasmensuales (inició en marzo 2012) y a setiembre 2015 sumó USD 72.34MM (diciembre 2014: USD 82.65MM).

Como segunda fuente de fondeo, el patrimonio terminó en USD 492.83MM (diciembre 2014: USD 453.42MM), guiadoprincipalmente por el avance de los resultados acumulados (+USD 40.03MM, +19.74% vs diciembre 2014). Adicionalmente, laevolución del patrimonio responde al incremento de la cuenta “otras reservas de capital” que pasaron de USD 40.64MM

(diciembre 2014) a USD 41.66MM (setiembre 2015). Cabe mencionar que la política de dividendos de la compañía consiste en

la previa aprobación por la JGA, en sesión donde se establece el monto a distribuir el cual debe cumplir con la condición demantener un saldo en caja mínimo de USD 100MM luego de cubrir el servicio de deuda corriente, el OPEX y el CAPEX de laempresa. En línea con lo anterior, el endeudamiento patrimonial de TgP se ubicó en 2.64 veces, mejorando ligeramenterespecto al cierre del 2014 (2.90 veces).

De esta manera, el activo no corriente se encuentra conformado principalmente por el sistema de transporte de GN y LGN, asícomo por los suministros y obras en curso del proyecto de expansión que tiene como objetivo alcanzar una capacidad detransporte de 920 MMPCD. A setiembre 2015, el activo de largo plazo experimentó un mínimo retroceso de USD 2.32MM (-0.16%), terminando en USD 1,423.93MM. Lo anterior estuvo explicado por la disminución del activo fijo (-0.58%), con un valora setiembre 2015 de USD 1,236.67MM, el cual a su vez sufrió una transferencia de los “suministros para expansiones” hacia

“activos mantenidos para la venta” valorizado en USD 158.42MM; sin embargo , este efecto fue mitigado por la valorización denuevos implementos adquiridos como parte de las obras del proyecto de expansión.

1,255 1,271 1,120 1,230 1,210 1,193

377.1 461.2 552.7 546.4 453.4 492.8

0.0

1.0

2.0

3.0

4.0

0

400

800

1,200

1,600

2,000

dic-10 dic-11 dic-12 dic-13 dic-14 sep-15Pas iv o Total / Pat rim onio Patrim onioPasivo Corriente Pasivo no corr.

MM USD veces

459.50 401.88

458.85453.16

123.06 118.28 121.61 113.13

851.22 851.57 860.43 860.77

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0

200

400

600

800

1000

1200

dic-11 dic-12 dic-13 dic-14 sep-14 sep-15

Bonos Senior Bonos Corp.Préstamos bancarios D. Financiera / EBITDA (12 m)

MM USD veces

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 14/15

14

www.ratingspcr.com

Instrumentos Clasificados

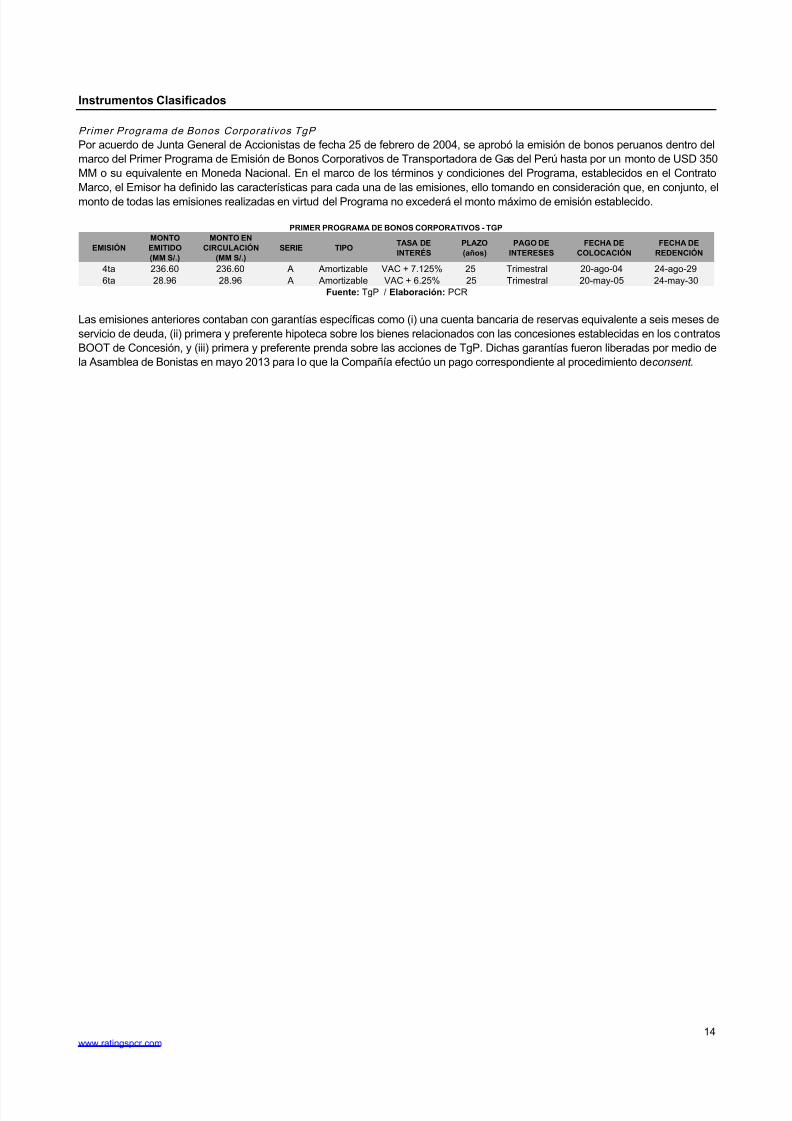

Primer Programa de Bonos Corporativos TgP

Por acuerdo de Junta General de Accionistas de fecha 25 de febrero de 2004, se aprobó la emisión de bonos peruanos dentro delmarco del Primer Programa de Emisión de Bonos Corporativos de Transportadora de Gas del Perú hasta por un monto de USD 350MM o su equivalente en Moneda Nacional. En el marco de los términos y condiciones del Programa, establecidos en el ContratoMarco, el Emisor ha definido las características para cada una de las emisiones, ello tomando en consideración que, en conjunto, elmonto de todas las emisiones realizadas en virtud del Programa no excederá el monto máximo de emisión establecido.

PRIMER PROGRAMA DE BONOS CORPORATIVOS - TGP

EMISIÓNMONTOEMITIDO(MM S/.)

MONTO ENCIRCULACIÓN

(MM S/.)SERIE TIPO

TASA DEINTERÉS

PLAZO(años)

PAGO DEINTERESES

FECHA DECOLOCACIÓN

FECHA DEREDENCIÓN

4ta 236.60 236.60 A Amortizable VAC + 7.125% 25 Trimestral 20-ago-04 24-ago-296ta 28.96 28.96 A Amortizable VAC + 6.25% 25 Trimestral 20-may-05 24-may-30

Fuente: TgP / Elaboración: PCR

Las emisiones anteriores contaban con garantías específicas como (i) una cuenta bancaria de reservas equivalente a seis meses deservicio de deuda, (ii) primera y preferente hipoteca sobre los bienes relacionados con las concesiones establecidas en los contratosBOOT de Concesión, y (iii) primera y preferente prenda sobre las acciones de TgP. Dichas garantías fueron liberadas por medio dela Asamblea de Bonistas en mayo 2013 para lo que la Compañía efectúo un pago correspondiente al procedimiento de consent .

8/16/2019 Informe TGP

http://slidepdf.com/reader/full/informe-tgp 15/15