introduction à l'économétrie bayésienne: exemples d...

TRANSCRIPT

Introduction à l’économétrie bayésienne:Exemples d’applications

Guillaume Horny∗

∗Banque de France et [email protected]

Guillaume Horny (Banque de France) 30.09.2008 1 / 71

Plan de la présentation

1 Régression Linéaire2 Modèle AR3 Panel Probit4 Mélange discret de normales5 DSGE

Guillaume Horny (Banque de France) 30.09.2008 2 / 71

Partie I

Régression Linéaire

Guillaume Horny (Banque de France) 30.09.2008 3 / 71

Plan de la partie

1 Modèle

2 A priori vague

3 A priori conjugué

Guillaume Horny (Banque de France) 30.09.2008 4 / 71

Modèle

Erreurs normales, indépendantes, homoscédastiques

Modèle: y = Xβ + ε, où ε ∼ N (0, σ2I ).Vraisemblance:

l(y |β, σ2) ∝ (σ2)−n/2 exp

[− 1

2σ2

n∑i=1

(yi − xiβ)2

].

Guillaume Horny (Banque de France) 30.09.2008 5 / 71

Modèle

Choix de l’a priori

Besoin d’un a priori π(β, σ2)On va tester:

1 a priori vague2 a priori informatif

Guillaume Horny (Banque de France) 30.09.2008 6 / 71

A priori vague

Loi a posteriori (I)

A priori uniforme pour (β, lnσ2):

π(β, σ2) ∝ 1/σ2,−∞ < β < ∞, σ2 > 0.

Loi a posteriori:

l(y |β, σ2) ∝ (σ2)−1−n/2 exp[− 1

2σ2 (y − Xβ)′(y − Xβ)

].

Guillaume Horny (Banque de France) 30.09.2008 7 / 71

A priori vague

Illustration (I)

Soit Xβ = µ de dimension (n × 1)Loi a posteriori:

l(y |β, σ2) ∝ (σ2)−1−n/2 exp

[− 1

2σ2

n∑i=1

(y − µ)2

].

⇒ loi bivariée

Guillaume Horny (Banque de France) 30.09.2008 8 / 71

A priori vague

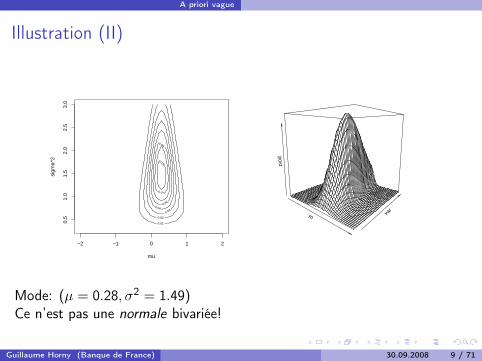

Illustration (II)

mu

sigm

a^2

0.01

0.02

0.03 0.04

0.05

0.06

0.07

0.08

−2 −1 0 1 2

0.5

1.0

1.5

2.0

2.5

3.0

m var

post

Mode: (µ = 0.28, σ2 = 1.49)Ce n’est pas une normale bivariée!

Guillaume Horny (Banque de France) 30.09.2008 9 / 71

A priori vague

Loi a posteriori (II)

On peut réécrire la loi a posteriori:

p(β, σ2|y , X ) ∝ (σ2)−1−n/2 exp[− 1

2σ2 (β − b)′X ′X (β − b)

]exp[− 1

2σ2 e ′e]

,

où b = (X ′X )−1X ′y et e = y − Xb.

Guillaume Horny (Banque de France) 30.09.2008 10 / 71

A priori vague

Loi marginale a posteriori de σ2 (I)

Loi marginale de σ2:

p(σ2|y , X ) ∝ (σ2)−v/2 exp(− vs2

2σ2

)⇔ 1/σ2 ∼ γ(v/2, vs2/2),

où v = n − k et s2 = (y − Xb)′(y − Xb)/v .Estimateur bayésien: E(σ2|y , X ) = s2.

Guillaume Horny (Banque de France) 30.09.2008 11 / 71

A priori vague

Loi marginale de σ2 (II)

0.5 1.0 1.5 2.0 2.5 3.0

0.00

00.

001

0.00

20.

003

0.00

40.

005

0.00

60.

007

sigma^2

post

erio

r de

nsity

of s

igm

a^2

Guillaume Horny (Banque de France) 30.09.2008 12 / 71

A priori vague

Loi marginale a posteriori β (I)

Loi marginale de β:

p(β|y , X ) ∝(

1 +s2

n − k(β − b)′ (X ′X )−1 (β − b)

)−n/2

Estimateur bayésien: E(β|y , X ) = b.Pour chaque élément βj de β, on a:

βj − bj

s√

(X ′X )−1jj

∼ tv ,

où (X ′X )−1jj est le j−ème élément diagonal de (X ′X )−1.

Guillaume Horny (Banque de France) 30.09.2008 13 / 71

A priori vague

Loi marginale de β (II)Cas Xβ = µ

−2 −1 0 1 2

0.0

0.2

0.4

0.6

0.8

1.0

mu

post

erio

r de

nsity

of m

u

Guillaume Horny (Banque de France) 30.09.2008 14 / 71

A priori vague

Simulations de (β, σ2)

Comme β|σ2 ∼ N (b, σ2(X ′X )−1), on échantilonne dans la loi a posteriori:

Algorithme1 tirer σ2 dans sa loi marginale a posteriori2 tirer β sa loi conditionnelle à σ2

3 répéter les étapes 1 et 2

Guillaume Horny (Banque de France) 30.09.2008 15 / 71

A priori vague

Loi marginale a posteriori ε

Estimateur bayésien de ε:

E(ε|y , X ) = V(y − Xβ|y , X ) = y − Xb.

Guillaume Horny (Banque de France) 30.09.2008 16 / 71

A priori conjugué

A priori conjugué

A priori vague:permet de voir le rôle de l’estimateur MVrend les calculs faciles

Autre possibilité: a priori conjugué

Guillaume Horny (Banque de France) 30.09.2008 17 / 71

A priori conjugué

Choix de l’a priori

Comme:

l(y , X |β, σ2) ∝ (σ2)−n/2 exp[− 1

2σ2 (β − b)′X ′X (β − b)

]exp[− 1

2σ2 e ′e]

.

l’a priori conjugué est de la forme:

π(β, σ2) ∝ (σ2)1−α/2 exp[− 1

2σ2 (β − β0)′A(β − β0)

]exp[− 1

2σ2 c]

.

Guillaume Horny (Banque de France) 30.09.2008 18 / 71

A priori conjugué

Interprétation de l’a priori

D’où:

1/σ2 ∼ γ(α/2, c/2),

β|σ2 ∼ N (β0, σ2A−1).

Guillaume Horny (Banque de France) 30.09.2008 19 / 71

A priori conjugué

Estimateur bayésien de β

Estimateur bayésien de β:

E(β|Y , X ) = (X ′X + A)−1(X ′Xb + Aβ0).

⇒ moyenne pondérée de l’estimateur MV et des paramètres a priori.

Guillaume Horny (Banque de France) 30.09.2008 20 / 71

Partie II

Modèle AR

Guillaume Horny (Banque de France) 30.09.2008 21 / 71

Plan de la partie

1 Modèle

2 A priori

3 Simulation de données

4 A priori excluant une racine unitaire

5 Résultats

6 A priori permettant une racine unitaire

7 Résultats

8 Extensions

Guillaume Horny (Banque de France) 30.09.2008 22 / 71

Modèle

Modèle

∀t = 1, 2 . . . , T :

yt = α + ρyt−1 + εt ,

εt ∼ N (0, σ2).

Guillaume Horny (Banque de France) 30.09.2008 23 / 71

Modèle

Vraisemblance

On note τ = 1/σ2

Vraisemblance:

p(y |y0, α, ρ, τ) ∝ τT/2 exp

[−τ

2

T∑t=1

(yt − α− ρyt−1)2

],

pour (α, ρ) ∈ R2, τ > 0.

Guillaume Horny (Banque de France) 30.09.2008 24 / 71

A priori

Choix de l’a priori

A priori excluant une racine unitaire:

Pour − 1 < ρ < 1 :p(ρ) ∝ 1,

p(ρ) ∝ (1− ρ2)−1/2

. . .

A priori permettant une racine unitaire:

Pour −∞ < ρ < ∞ : p(ρ) ∝ 1,A priori de Jeffrey : expression complexe fonction de T

Guillaume Horny (Banque de France) 30.09.2008 25 / 71

A priori

Vraisemblance sous l’hypothèse de stationnarité

Sous l’hypothèse de stationnarité:

l(y , y0|α, ρ, τ) = p(y |y0, α, ρ, τ)p(y0|α, ρ, τ)

= τT/2 exp

[−τ

2

T∑t=1

(yt − α− ρyt−1)2

]× τ1/2(1− ρ2) exp

[−τ

2(1− ρ2)(y0 − µ)2

],

où µ = α/(1− ρ), valeur de yt à l’état stationnaire

Guillaume Horny (Banque de France) 30.09.2008 26 / 71

A priori

Relations avec le modèle linéaire

La vraisemblance est identique à celle du modèle linéaire!⇒ sous des a priori diffus pour (α, ρ, τ), l’estimateur bayésien est le même!

Guillaume Horny (Banque de France) 30.09.2008 27 / 71

Simulation de données

Données

Données simulées avec t = 50, α = 0.3, ρ = 0.9 et τ = 1

0 10 20 30 40 50

02

46

t

y

Guillaume Horny (Banque de France) 30.09.2008 28 / 71

A priori excluant une racine unitaire

A priori:π(α) gaussienne, π(ρ) uniforme sur ]− 1, 1[ et τ gammapeu informatifs: Var(α)=106, Var(τ)=103

Guillaume Horny (Banque de France) 30.09.2008 29 / 71

Résultats

Résultats

10 000 itérations, retient une itération sur 5 après les 5000 premièresLois marginales a posteriori:

−0.5 0.0 0.5 1.0 1.5

0.0

0.2

0.4

0.6

0.8

1.0

1.2

alpha

dens

ity

0.5 0.6 0.7 0.8 0.9 1.0

01

23

4

rho

dens

ity

0.5 1.0 1.5 2.0

0.0

0.5

1.0

1.5

tau

dens

ity

Guillaume Horny (Banque de France) 30.09.2008 30 / 71

A priori permettant une racine unitaire

A priori:π(α) et π(ρ) impropres, τ gammapeu informatifs: Var(τ)=103

Guillaume Horny (Banque de France) 30.09.2008 31 / 71

Résultats

Résultats

10 000 itérations, retient une itération sur 5 après les 5000 premièresLois marginales a posteriori:

−0.5 0.0 0.5 1.0 1.5

0.0

0.2

0.4

0.6

0.8

1.0

alpha

dens

ity

0.5 0.6 0.7 0.8 0.9 1.0 1.1 1.2

01

23

4

rho

dens

ity

0.2 0.4 0.6 0.8 1.0 1.2 1.4

0.0

0.5

1.0

1.5

2.0

tau

dens

ity

Guillaume Horny (Banque de France) 30.09.2008 32 / 71

Extensions

Extension aux VAR

Cogley et Sargent (2001, 2002): dynamique de l’inflation aux Etats-UnisModèle:

Yt = BtYt−1 + εt ,

Bt = Bt−1 + ωt ,

où εt ∼ N (0,Σ) et ωt ∼ N (0, V ).

Guillaume Horny (Banque de France) 30.09.2008 33 / 71

Partie III

Mélange discret de normales

Guillaume Horny (Banque de France) 30.09.2008 34 / 71

Plan de la partie

1 Modèle

2 Données simulées

3 Vraisemblance

4 Distributions a priori

5 Echantillonnage de Gibbs

6 Paramétrisation alternative

7 Algorithme du recuit simulé

Guillaume Horny (Banque de France) 30.09.2008 35 / 71

Modèle

Modèle

Les données comprennent 2 groupes, et on ne sait pas à quel groupeappartient l’individu i .Loi marginale de yi :

f (yi |µ1, µ2, α, τ) = αf (yi |µ1, τ) + (1− α)f (yi |µ2, τ),

où τ > 0 et 0 ≤ α ≤ 1.

Guillaume Horny (Banque de France) 30.09.2008 36 / 71

Données simulées

Observations issues d’un mélange de deux gaussiennes

n = 200, α = 0.4, µ1 = 2, µ2 = −1, τ = 1.

−4 −2 0 2 4

0.00

0.05

0.10

0.15

0.20

y

dens

ity

Guillaume Horny (Banque de France) 30.09.2008 37 / 71

Vraisemblance

Vraisemblance

l(yi |µ1, µ2, α, τ) =n∏

i=1

(αdi f (yi |µ1, τ)di1 + (1− α)1−di f (yi |µ2, τ)1−di

),

où di indique l’appartenance de l’individu i au groupe 1.

Guillaume Horny (Banque de France) 30.09.2008 38 / 71

Distributions a priori

Distributions a priori

α ∼ D(1, 1),

µ1 ∼ N (0, 106),

µ2 ∼ N (0, 106),

τ ∼ γ(0.001, 0.001).

Guillaume Horny (Banque de France) 30.09.2008 39 / 71

Echantillonnage de Gibbs

Echantillonnage de Gibbs (I)

10 000 itérations, retient une itération sur 5 après les 5000 premières

●●

●●

●

●

●

●

●

●●

●

●●

●

●

●

● ●

●● ●

●

●

●●●● ●

●●●

●●

●●

●

●

●●

●

●●

●

●●

● ●●

●

●

●

●● ●●

● ●●

●

●●

●

●

● ●●

●

●

●

●●

●

●

●

●●●●

●

●

●●

●

●

●●●

● ●

●●

●

● ●●●

●●

●●

●●●

●●

●

●

●● ●

●

●● ●

●

●●

●

●

●●●

●

●

●

●●

●●

● ●

●

●●

●●●

●●

●●

●●

●

●

●

●

●●

●●

●●

●

●

●

●

● ●● ●●

● ●

● ●●

● ●●

● ●

●

●

●

●●

●

●●

●●

●

●

●

●

●

● ●

●

●●●

●

●

●

●●● ●●

●

●●●

●

● ●●

●●

●

●

●●

●

●

●●

●●

●

●

●

●

●

●

●

●●

● ●

●

●●

●●●●

●●●

●

●

●

●

●●●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●●●

●●

● ●

●

●

●●

● ●

●●

●

●●

●

●

●●

●

●

●

●

●

●●

●

●●

●

● ●

●●●

●

●●●

●

●●●

●

●●

●

●

●

●

●

●●●

●

● ●●

● ●

●

●●

●

●

● ●●

● ●

●●

●

●

●●

●●

●

●● ●

●

●

●

●●● ●●

●●

●

●

●

●

● ●●●

●

●

●●

●

●

●

● ●

●

●

●●●

●

●●

●● ●

●●

●●

●

●

●

●●

●

●●●●

●

●●

● ●●

●

●●

●

●

●

●●

●●●

●●●

●

●

●● ●

●

●● ●

●●

●

●

●●

●

●●

●●

●●

●●

●●

●

●● ●●

●● ●●

●● ●●●

● ●●●

●

●

●

●

●●

●

●●

●

●

●

●

●●

●●

●

●●●

●

●● ●

●

●

●

●

●

●●

●

●

●●

●

●

●

●●

●

●

● ●

● ●●

● ●●●

●●

●●●

●●

●

●

●● ●

●

●

●●●

●

●

●

●

●●●

● ●●

●●

●

●

●

●

●●

●●

● ●

●●●

●●●

●

●●

●●

●

●●

●●●

●

●

●● ●●

●

●

●

●●

●

●●●●

● ●

●● ●●●

●●

●●

●●

●●

●

● ●

● ●

●

●

●●

●

●

●●

●

●●

● ●● ●●

●

●

●

●●

●

● ●●●

●●

● ●

●● ●

● ●●

●●

●●

●●●

● ●●●

●

●● ●

●

●

●

●●

●●●

●

●

●●

●●●

●●

●●

●

●

●●

●

●

● ●●

●

●

●

●

●

●

●

●

●●

● ●

●

●●

●

●●

●●

●

●

● ●●

●

●

●●

●●

● ●

●●

●

●

●

●●

●

●

●

●

● ●

●●●

●

●

●

●●

●

●

●

●

●●●

●●

●●

●●●●

●●

●●●

●

●

●

●

●

● ●●

●

●●

● ●●

●●

●

●●

●

●●

● ●

●● ●● ●

●

●

●

●

●

●●●

●

●●●

●

●●

●

●

●●●

●

●●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●

●●●

●

●●

●

●

●●●

●●●

●

●●

●●●

●

●●●

●●

●

●●

●

●●

●●● ●

●●●

●

●●

●●

●●

●

●

●●

●

●

●●

●

●

●●●

●

●

●●

●●

●

●●●● ●

●

●

●●●●

●●

●

●

●●

●●

●

●

●

●

●

●

●

●● ●

●●

●●

●

●

●

●●

●●

●

●

●

●

●

●●

●

●

●●

●

●

●

●

●

● ●

●

● ●

●● ●

●

● ●

●

● ●● ●●●

●●

●●● ●●

● ●

●

●●

●● ●

●

●

●●

●

●

●

● ●

●●

●

−2 −1 0 1 2 3

−1

01

23

Gibbs pour mélange de normales

mu1

mu2

Guillaume Horny (Banque de France) 30.09.2008 40 / 71

Echantillonnage de Gibbs

Echantillonnage de Gibbs (II)

Ré-essai avec mêmes données, valeurs initiales et paramètres dessimulations:

●

●

●

●

●●●

●

●

●

●

● ●●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ● ●

●

●

●● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●●

●

● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●●

●

●

● ●

●●

●●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●●

●

● ●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●●

● ●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●●

● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●

●

●

●●

●

● ●

●

●●

●

●

●●

●●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●● ●

●

●

●

●●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●●

●●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●●

●

●

●

●

●●

●

●

●

●●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

● ●

●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

● ●

●

●

● ●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●● ●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●●

●●

●

●

●

●

●

●●

●

●

●

●● ●

●

●●

●●

●

●

●●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●●

●

●

●

●

●

●●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●●

●

● ●●

●

●

●

−2 −1 0 1 2 3

−1

01

23

Gibbs pour mélange de normales

mu1

mu2

Guillaume Horny (Banque de France) 30.09.2008 41 / 71

Echantillonnage de Gibbs

Echantillonnage de Gibbs (II)

Ré-essai avec mêmes données, valeurs initiales et paramètres dessimulations:

●

●

●

●

●●●

●

●

●

●

● ●●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ● ●

●

●

●● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●●

●

● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●●

●

●

● ●

●●

●●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●●

●

● ●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●●

● ●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●●

● ●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●

●

●

●●

●

● ●

●

●●

●

●

●●

●●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●● ●

●

●

●

●●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●●

●●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●●

●

●

●

●

●●

●

●

●

●●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

● ●

●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

● ●

●

●

● ●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●● ●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●●

●●

●

●

●

●

●

●●

●

●

●

●● ●

●

●●

●●

●

●

●●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●●

●

●

●

●

●

●●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●●

●

● ●●

●

●

●

−2 −1 0 1 2 3

−1

01

23

Gibbs pour mélange de normales

mu1

mu2

Guillaume Horny (Banque de France) 30.09.2008 41 / 71

Echantillonnage de Gibbs

Echantillonnage de Gibbs (III)

méthode stochastique!les deux composantes s’échangent leurs populations à chaque itération

Guillaume Horny (Banque de France) 30.09.2008 42 / 71

Paramétrisation alternative

Reparametrisation

Robert (1994) propose de reparamétrer le modèle:

µ2 = µ1 + θ,

où θ > 0.A priori: θ ∼ T N 0,∞(0, 106)

Guillaume Horny (Banque de France) 30.09.2008 43 / 71

Paramétrisation alternative

Echantillonnage de Gibbs (III)

10 000 itérations, retient une itération sur 5 après les 5000 premières

●●

●

●●

●

●

● ●

●●

●● ●

●

●

●●

●●

●●

●

●

●

●

●●

●

●

●

●●

●

●●

●

●

●

●

●●● ●

●

●●

● ●●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●●

● ●●●

●

●●

●●

●

●

●

●

● ●

●

●

●●●

●

●● ●

●●

●●

●

●

●

●

●

●●●

●●

●

●●●

●

●

●●●

●

●● ● ●

●●●

●

●● ●

●

●●●●

●

●●

●●

● ●

●

●

●

●

●●●

●●●

●

●

● ●

●

●

●●

●

●

●

● ●●

●

●

●●

●●

●

●●●

●●

●

●

●

●

●●●●

●●

●

●

●●

●

●

●

●

●●

●●

●●

●●

● ●

●●

●●●

●

●●●

●●

●

●●

●

●●

●

●

●●

●●

●

●●●

●●

●

●

● ● ●●●●●

● ●

●

●●

●

●

●●●

●

●

●

●●

●

●●

●

●

●

●

●

● ●

●

●

●●

●

● ●●●

●

●●

●

●

●

●

●

●●●

●

●● ●●

●

●

●●

●

●●

●

●

●●

●

● ●

●

●

●

●●●

●● ●●

●

● ●● ●

●

●●

●

● ●●●●

●

●●●

●

●

●

●

●●

●●●

●●

●●

●

●

●●●

●●

●● ●●

●

●

●

●●

●

●

●●●

● ●

●● ●

●●

●

● ●●

●●

● ●

●●

●

●

●

●

●●

●

●●

●

●

● ●

●●

●

●

● ●●

●●●

●● ●

●●

● ●●

●

●●●

●

●●

●

●●

●

●●

●● ●

●

●

●

●●●

●

●●●

●

●

●●

●

●

●●

●● ●

●

●●●

● ●

●

●

●

●

●●●

●●

●

●

●

●

●●

●

●●●

●

●

●

●

●

●

●●

●●

●●

●● ●●

●

●

●

●

● ●

●●

●

●

●●

●●

●●

●

●

● ●●

●

●

●

●

●

●

●●

●

●

●

●●

●●

●●

●●

●●●

●●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

● ●● ●

●●● ●

●

●●

●

●●

●

●

●

●

●

●

●

●

●●

●

●●

●●

●

●●●

●

●

●

●

●

●●

●

●

●

●

● ●●

●

● ●●

●

●●

●●

●

●●●

●

●●

●

●

●

●

●●●

●●●

●

●●

● ●

●

●

●● ●

●

●●

●

●

●

●

●

●

●

●● ●

●

●

●

●

●● ●

●

●

●

●●

●

●●

●

●●●●

● ●●

●

●

●●●

●

● ●

●

●

●●● ●●

●●●

●●

●

●●

●

●

●

●●

●

●●

●

●●●

●

●

●

●●●●

●●

●

●

●

●●

●●

●

●●

●

●

●● ●

●●

●

●●●● ●●

●

●

●

●

●●

●●●●

●

●

●

● ●●● ●●●

●

●

●

●● ●●

●

●

●

●

● ●● ● ●

●

●

●●●●

●

●

●

●

●

●

●● ●

●●

●●

●●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●●

●

●

●

●

● ●

●●

●

●●

●

●●

●●

●●

●●

●

●

●

●

●

●●

●

●

●●●● ●●

●

●

●

●

●

●

● ●● ●

●●

●

●● ●●

●●

●●

●●

● ●

●

●

●

●●●●

●●

●

●

● ●●

●●

●

●

●●

●

●

●●

●●

●

● ●●

●●

●●●

●●

●

●●

●

●

●●

●

●

●

●● ●

●

●●

●

●●

●

●●

●

● ●●

● ●●

●

●

●●

●

● ●

●

●

●

●

●

● ●●●

●●●

●●

●●

●

●●

●

●

●

−2 −1 0 1 2 3

−1

01

23

Gibbs pour mélange de normales

mu1

mu2

Guillaume Horny (Banque de France) 30.09.2008 44 / 71

Paramétrisation alternative

Lois marginales a posteriori

0.0 0.2 0.4 0.6 0.8

01

23

alpha

dens

ity

−1.8 −1.6 −1.4 −1.2 −1.0 −0.8 −0.6

0.0

0.5

1.0

1.5

2.0

2.5

mu1

dens

ity

1.5 2.0 2.5

0.0

0.5

1.0

1.5

2.0

mu2

dens

ity

Guillaume Horny (Banque de France) 30.09.2008 45 / 71

Algorithme du recuit simulé

Méthode de recuit simulé

Algorithme réputé pour optimiser les fonctions multimodalesIssu d’un processus de métallurgie, où l’alternance des cycles derefroidissement lent et de réchauffage minimise l’énergie cinétique desmolécules

Guillaume Horny (Banque de France) 30.09.2008 46 / 71

Algorithme du recuit simulé

Algorithme

Algorithme de recuit simuléInitialiser x0 et T0.Itération (k):

1 tirer xc dans une loi symétrique q(x (k), xc)

2 tirer u ∼ U[0,1]

3 calculer:r = min

(exp[f (xc)− f (x (k))/T (k)

], 1)

.

4

u{≤ r , x (k+1) = xc

> r , x (k+1) = x (k)

5 répéter les étapes de 1 à 3 jusqu’à ce que T (k) → 0.

Guillaume Horny (Banque de France) 30.09.2008 47 / 71

Algorithme du recuit simulé

Intuitions

le tirage est toujours accepté si f (xc) > f (x (k)) et T < 1le tirage est parfois accepté si f (xc) < f (x (k)) et T < 1, permettantd’échapper aux optima locauxlorsque T → 0, x (j+1) est proche de x (j) et les tirages sont de plus enplus concentrés autour l’optimum localla littérature suggère généralement T (j) = 1/ ln j .

Guillaume Horny (Banque de France) 30.09.2008 48 / 71

Algorithme du recuit simulé

Exemple

−40 −20 0 20 40

8010

012

014

016

0

10*sin(0.3*x)*sin(1.3*x^2) + 0.00001*x^4 + 0.2*x+80

x

f(x)

Guillaume Horny (Banque de France) 30.09.2008 49 / 71

Algorithme du recuit simulé

Exemple

−40 −20 0 20 40

8010

012

014

016

0

10*sin(0.3*x)*sin(1.3*x^2) + 0.00001*x^4 + 0.2*x+80

x

f(x)

Guillaume Horny (Banque de France) 30.09.2008 49 / 71

Algorithme du recuit simulé

Exemple

−20 −18 −16 −14 −12

7075

8085

10*sin(0.3*x)*sin(1.3*x^2) + 0.00001*x^4 + 0.2*x+80

x

f(x)

Guillaume Horny (Banque de France) 30.09.2008 49 / 71

Algorithme du recuit simulé

Exemple

−15.65 −15.70 −15.75 −15.80 −15.85 −15.90 −15.95 −16.00

67.4

667

.47

67.4

867

.49

67.5

0

10*sin(0.3*x)*sin(1.3*x^2) + 0.00001*x^4 + 0.2*x+80

x

f(x)

Guillaume Horny (Banque de France) 30.09.2008 49 / 71

Algorithme du recuit simulé

Remarques

le recuit simulé est une méthode Metropolis-Hastings (cf Robert,1996)si T (n), la chaîne de Markov est hétérogène

Guillaume Horny (Banque de France) 30.09.2008 50 / 71

Partie IV

Panel Probit

Guillaume Horny (Banque de France) 30.09.2008 51 / 71

Plan de la partie

1 Modèle

2 Loi a priori

3 Algorithme d’échantillonnage de Gibbs

Guillaume Horny (Banque de France) 30.09.2008 52 / 71

Modèle

Modèle

Soient i = 1, . . . , n, t = 1, . . . , T (panel cylindré).On note yi = (yi1, . . . , yiT ):

yit =

{1 si y∗it > 00 si y∗it < 0

,

y∗it = xitβ + witbi + εit ,

bi ∼ N (0, D),

εit ∼ N (0, 1),

où bi est un vecteur (q × 1) d’effets aléatoires pour l’individu i .

Guillaume Horny (Banque de France) 30.09.2008 53 / 71

Modèle

Densité jointe des observations

Contribution de l’individu i :

Pr(yi |β, D) =

∫Rq

{T∏

t=1

[Φ(xitβ + witbi )]yit [1− Φ(xitβ + witbi )]

1−yit

}φq(bi |0, D)dbi .

l’évaluation de la vraisemblance demande d’intégrer q foisAu delà de q = 3, utiliser la quadrature de Gauss-Hermite est un acte defoi!

Guillaume Horny (Banque de France) 30.09.2008 54 / 71

Modèle

Approche Albert et Chib (1993)

Soit la variable latente zit telle que:

zit |bi ∼ N (xitβ + witbi , 1).

On en déduit:

yit = l1(zit > 0),f (yit |zit , bi ) = l1(yit = 1) l1(zit > 0) + l1(yit = 0) l1(zit < 0).

Guillaume Horny (Banque de France) 30.09.2008 55 / 71

Modèle

Lois a posteriori

p(β, z , b|y) ∝ π(β)n∏

i=1

T∏t=1

f (yit |zit , bi )f (zit |bi )f (bi )

Guillaume Horny (Banque de France) 30.09.2008 56 / 71

Loi a priori

Loi a priori

D ′ ∼ Wishart(v−10 R0, v0),

β ∼ Np(β0, B0).

Guillaume Horny (Banque de France) 30.09.2008 57 / 71

Algorithme d’échantillonnage de Gibbs

Algorithme d’échantillonnage de Gibbs (I)

Algorithme1 tirer β dans β|y , z ,2 tirer z dans z |y , β,3 répéter les étapes 1 et 2.

Guillaume Horny (Banque de France) 30.09.2008 58 / 71

Algorithme d’échantillonnage de Gibbs

Algorithme d’échantillonnage de Gibbs (II)

Lois marginales conditionnelles:la loi de β|y , z , b est identique à la loi de β|z , b, cad gaussiennela loi de z |y , β, b est le produit des lois des zit |yit , β, bi , qui sontnormales tronquées:

zit ∼{

T N (0,∞)(xitβ + witbi , 1) si yit = 1T N (−∞,0)(xitβ + witbi , 1) si yit = 0

Guillaume Horny (Banque de France) 30.09.2008 59 / 71

Algorithme d’échantillonnage de Gibbs

Algorithme d’échantillonnage de Gibbs (III)

On note pour l’individu i :

zi = Xiβ + Wibi + εi , εi ∼ N (0, IT ).

Algorithme1

β|{zit}, D ∼ N

(B

[B−1

0 β0 +n∑

i=1

X ′i V

−1i zi

], B

),

où B =(B−1

0 +∑n

i=1 X ′i V

−1i Xi

)−1, Vi = IT + WiDW ′

i .

Guillaume Horny (Banque de France) 30.09.2008 60 / 71

Algorithme d’échantillonnage de Gibbs

Algorithme d’échantillonnage de Gibbs (IV)

Algorithme (suite)2

zit |zi(−t), yit , β, D ∼{

T N (0,∞)(µit , vit) si yit = 1T N (−∞,0)(µit , vit) si yit = 0

où µit = E[zit |zi(−t), β, D

], vit = Var

[zit |zi(−t), β, D

].

Guillaume Horny (Banque de France) 30.09.2008 61 / 71

Algorithme d’échantillonnage de Gibbs

Algorithme d’échantillonnage de Gibbs (V)

Algorithme (suite)3

bi |y , β, D ∼ N(DiW ′

i (zi − Xiβ, Di )),

où Di =(D−1 + W ′

i Wi)−1.

4D−1|y , β, {bi} ∼ Wishart(v0 + n, R0).

Guillaume Horny (Banque de France) 30.09.2008 62 / 71

Partie V

DSGE

Guillaume Horny (Banque de France) 30.09.2008 63 / 71

Plan de la partie

1 Méthode générale de résolution

2 Algorithme MH général

Guillaume Horny (Banque de France) 30.09.2008 64 / 71

Méthode générale de résolution

Méthode générale de résolution

1 les choix des agents sont issus de programmes d’optimisationsdynamiques

2 caractérisation de l’équilibre de l’économie (état stationnaire)3 (log-)linéarisation des conditions d’équilibre au voisinage de l’état

stationnaire . . .

4 . . . pour en déduire un système d’équations dynamiques5 recherche des racines stables

Guillaume Horny (Banque de France) 30.09.2008 65 / 71

Algorithme MH général

Algorithme MH général d’estimation de DSGE (I)

Algorithme MHLecture des donnéesInitialisation des paramètres en θ(0)

Itération (k) :1 évaluation de π(θ(k))

2 résolution du système dynamique sachant θ(k), recherche desracines stables

3 évaluation de l(Y T |θ(k)) (généralement avec le filtre deKalman)

4 tirage de θc dans N (θ(k),Σ)

5 répéter les étapes de 1 à 3 pour θ(k) = θc .

Guillaume Horny (Banque de France) 30.09.2008 66 / 71

Algorithme MH général

Algorithme MH général d’estimation de DSGE (II)

Algorithme MH (suite)6 évaluer:

r =l(Y T |θc)π(θc)

l(Y T |θ(k))π(θ(k))

7

r

≥ 1, θ(k+1) = θc

< 1,{

θ(k+1) = θc avec probabilité rθ(k+1) = θ(k) avec probabilité 1− r

8 répéter les étapes de 1 à 7

Guillaume Horny (Banque de France) 30.09.2008 67 / 71

Partie VI

Références

Guillaume Horny (Banque de France) 30.09.2008 68 / 71

Références transversales

Fernandez-Villaverde: Methods in Macroeconomic Dynamics, notes decours.Lancaster (2004): An introduction to modern bayesian econometrics,Blackwell Publishing.Robert (1996): Méthodes de Monte Carlo par chaînes de Markov,Economica.

Guillaume Horny (Banque de France) 30.09.2008 69 / 71

Bibliographie

Albert et Chib (1993): Bayes inference via Gibbs sampling of autoregressive timeseries subject to Markov mean and variance shifts, Journal of Business andEconomic Statistics, 11, 1-15.Cogley et Sargent (2001): Evolving post world war II US inflation dynamics,NBER Macroeconomics annual, 16, 331-373.Chib et Carlin (1999): On MCMC sampling in hierarchical longitudinal models,Statistics and Computing, 9, 17-26.Robert (1994): Discussion of “Markov Chains for exploring posterior distribution”,Annals of Statistics, 22, 1742-1747.

Guillaume Horny (Banque de France) 30.09.2008 70 / 71

Logiciels utilisés

Rlibrairies: R2WinBUGS, BRugsOpenbugs

Guillaume Horny (Banque de France) 30.09.2008 71 / 71