irregularidad aduanera

TRANSCRIPT

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 1/11

“AÑO DE LA INTEGRACION NACIONAL Y EL RECONOCIMIENTO DE NUESTRA DIVERSIDAD”

IRREGULARIDADES ADUANERA

CASTRO MUNAYCO,Victoria Judy.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 2/11

INTRODUCCION

En el presente trabajo titulado irregularidades aduanera ha sido elaborado de la siguiente

manera: Objetivos Generales, Definición, Infracción Administrativa Aduanera, DelitosAduaneros, Contrabando y La Defraudación de aduanas.

Teniendo en cuenta diferentes fuentes de información respecto al tema. Cuya finalidad es dar

a conocer de que manera las leyes amparan los derechos del estado ya que la evasión de

tributos aduaneros trae como consecuencia debilitar la economía nacional, perjudicando la

viabilizacion de la infraestructura y atención a programas sociales.

Así mismo a los comerciantes e industriales que si cumplen con la ley.

Hoy por hoy, esta situación ha cambiado radicalmente. Ahora se tienen economías abiertas

al comercio internacional, donde cada vez se exige más la eliminación de barreras y

obstáculos al libre intercambio, sin perjuicio de que las aduanas puedan aplicar los controles

y correctivos que sean estrictamente necesarios.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 3/11

El servicio aduanero ejercerá el control sobre las personas yla mercadería, incluida la que constituye medio de transporte,

en cuanto tuvieren relación contra el tráfico internacional demercadería.

Objeto jurídico: La Norma Aduanera tiene por finalidadintervenir, facilitar y controlar la entrada, permanencia y salidadel territorio nacional, de mercancías objeto de tráficointernacional y de los medios de transporte que lasconduzcan, con el propósito de determinar y aplicar el

régimen jurídico al cual dichas mercancías estén sometidas,así como la supervisión de bienes inmuebles cuando razonesde interés y control fiscal lo justifiquen.

Potestad Aduanera: Es la facultad de las autoridadescompetentes para intervenir sobre los vehículos y medios detransporte que realicen tráfico internacional, así como lasmercancías que contengan, autorizar o impedir su desaduana

miento, ejercer los privilegios fiscales, determinar los tributosexigibles, aplicar las sanciones procedentes, en general,ejercer los controles previstos en la legislación aduaneranacional (Art. 7 de la LOA.).

Sujeto: La organización, el funcionamiento, el control y elrégimen del servicio aduanero competen al Presidente de laRepública, en Consejo de Ministros, al Ministerio de Hacienda

y al Jefe de la Administración Aduanera.

I.- OBJETIVOS GENERALES

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 4/11

II.- IRREGULARIDADES ADUANERA

Las irregularidades aduaneras

son delitos, malversación,

desfalco, cohecho u otra

inmoralidad en la gestión o

administración pública.

Lo comete la autoridad o

persona empleada en la

aduana.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 5/11

III.-INFRACCIÓN ADMINISTRATIVA ADUANERA

Toda acción u omisión que

importe la violación de las

disposiciones contenidas en la

legislación aduanera, prevista

como infracción administrativa y

sancionable por la Autoridad

Aduanera de acuerdo con lo

establecido en la legislación

nacional de cada País

Miembro.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 6/11

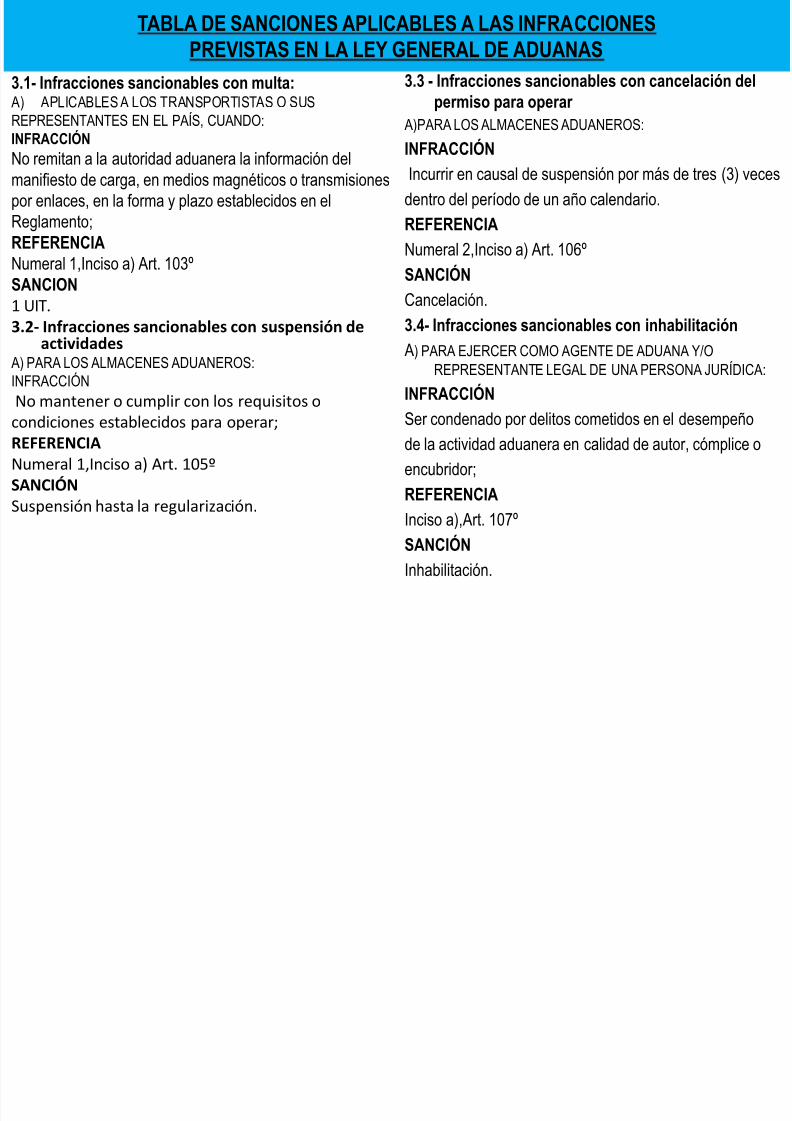

TABLA DE SANCIONES APLICABLES A LAS INFRACCIONESPREVISTAS EN LA LEY GENERAL DE ADUANAS

3.1- Infracciones sancionables con multa:A) APLICABLES A LOS TRANSPORTISTAS O SUSREPRESENTANTES EN EL PAÍS, CUANDO:

INFRACCIÓNNo remitan a la autoridad aduanera la información delmanifiesto de carga, en medios magnéticos o transmisionespor enlaces, en la forma y plazo establecidos en elReglamento;REFERENCIA Numeral 1,Inciso a) Art. 103ºSANCION1 UIT.

3.2- Infracciones sancionables con suspensión deactividades

A) PARA LOS ALMACENES ADUANEROS:INFRACCIÓNNo mantener o cumplir con los requisitos o

condiciones establecidos para operar;

REFERENCIA

Numeral 1,Inciso a) Art. 105º

SANCIÓN

Suspensión hasta la regularización.

3.3 - Infracciones sancionables con cancelación delpermiso para operar

A)PARA LOS ALMACENES ADUANEROS:

INFRACCIÓN

Incurrir en causal de suspensión por más de tres (3) veces

dentro del período de un año calendario.

REFERENCIA

Numeral 2,Inciso a) Art. 106º

SANCIÓN Cancelación.

3.4- Infracciones sancionables con inhabilitación

A) PARA EJERCER COMO AGENTE DE ADUANA Y/OREPRESENTANTE LEGAL DE UNA PERSONA JURÍDICA:

INFRACCIÓN

Ser condenado por delitos cometidos en el desempeñode la actividad aduanera en calidad de autor, cómplice o

encubridor;

REFERENCIA

Inciso a),Art. 107º

SANCIÓN Inhabilitación.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 7/11

IV.- DELITOS ADUANEROS

Son los delitos aduaneros propiamente dichos: El Contrabando

4.1-¿A que se denomina "CONTRABANDO"? Es el ingreso ilegal de mercancía extranjera a nuestro país

burlando los controles aduaneros, así como, el mal uso de

beneficios otorgados exclusivamente a las zonas de menos

desarrollo, habitualmente las zonas fronterizas.

El tráfico ilegal de mercancías toma varias vías:

Declarando ante ADUANAS un precio inferior al real paraasí pagar menos tributos… (DEFRAUDACIÓN).

Ingresando mercancía sin declararla (oculta) y así notributar … (CONTRABANDO).

Ingresando mercancía prohibida… (TRAFICO ILICITODEMERCANCIAS).

4.2-¿Pero por qué se debe reprimir el ingreso y salidailegal de mercancías?

Para cautelar EL INTERES FISCAL y la proscripción del no

pago de tributos evita que el Estado tenga los

ingresos necesarios para viabilizar infraestructura y

atención a programas sociales.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 8/11

4.3-¿Cuáles son las líneas de acción gubernamentales en materia deilícitos aduaneros

Las líneas de acción gubernamentales en

materia de ilícito aduanero son:

Promover una política de prevención y

concientización que haga posible una

disminución de la oferta y la demanda de

contrabando y Tráfico Ilegal de Mercancías.

Desarrollar las reformas legales necesarias para

enfrentar con éxito a los infractores.

Coordinar la actuación conjunta y eficaz de todoslos organismos estatales y privados.

Fomentar la responsabilidad y la participación de

todos los ciudadanos

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 9/11

V.- CONTRABANDO

La norma actual amplía a la acción de no presentación para verificación o reconocimiento físico de mercancías en dependenciaaduanera o lugares habilitados.¿cuáles son las Modalidades de Contrabando contempladas? • Modalidad I. El artículo 1 de la Ley 28008 sanciona a quien extrae, consume, utiliza o dispone de las mercancías de Zona

Primaria sin haberse autorizado legalmente su retiro por la Autoridad Administrativa Aduanera.• Modalidad II. El artículo 2 inc. B. de la Ley sanciona el Consumir, almacenar, utilizar o disponer de las mercancías quehayan sido autorizadas para su traslado de una zona primaria a otra, para su reconocimiento físico, sin el pago previo delos tributos o gravámenes.

• Modalidad III. El Art. 2 inc. C. sanciona el internamiento de mercancías de una zona franca o zona geográfica nacional detratamiento aduanero especial o de alguna zona geográfica nacional de menor tributación y sujeta a un régimen especialarancelario hacia el resto del territorio nacional sin el cumplimiento de los requisitos de ley o el pago previo de los tributosdiferenciales.

•

Modalidad IV. El Art. 2 inc. d. Sanciona el conducir en cualquier medio de transporte, hacer circular dentro del territorionacional, embarcar, desembarcar o trasbordar mercancías, sin haber sido sometidas al ejercicio de control aduanero. Seprocede a comprender en el ámbito sancionador al transportista involucrado en delito aduanero.

• Modalidad V. El artículo 2. Inc. Sanciona el intentar introducir o introduzca al territorio nacional mercancías con ELUSION oburla del control aduanero ante la Administración Aduanera.

5.1-¿Qué es el Contrabando Fraccionado? • Esta nueva figura prescribe: "Incurre (en delito ) y será reprimido con idéntica pena, el que con unidad de propósito realice

el contrabando en forma sistemática por cuantía superior a 2 Unidades Impositivas Tributarías en forma fraccionada, en un

solo acto o en diferentes actos de inferior importe cada uno, que aisladamente serían consideradas infraccionesadministrativas vinculadas al contrabando."5.2-¿Qué es la unidad de propósito? • El Art. 3 de la Ley persigue el denominado "Contrabando Fraccionado" sancionando la Unidad de Propósito para casos de

evasión de control SISTEMATICO.• Se produce una integración del tipo penal en base a la presunción legal subjetiva de que varias porciones de una

mercancía de procedencia ilícita corresponden a una sola persona al ser intervenidos por el servicio aduanero.• La condición sine qua non es que dicha mercadería sea identificable como dominio de un solo propietario – consignatario –

dueño, con las consecuentes trabas formales en la "cuestión probatoria" o la probanza.

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 10/11

6.1-¿Cuál es el tratamiento de la Defraudación de Aduanas?

La Defraudación de Rentas de Aduanas en el Perú está contemplada en el artículo

cuatro de la ley y discrimina el bien jurídico tutelado lo que la doctrina penal

especifica que será el control de ingresos y egresos del Estado. al valerse el agentede dolo para engañar a la Administración Tributario Aduanera.

En cuanto al tipo Penal se tipifica: "al que mediante trámite aduanero, valiéndose

de engaño ardid, astucia u otra forma fraudulenta deja de pagar en todo o en parte

los tributos u otro gravamen o los derechos antidumping o compensatorios que

gravan la importación o aproveche ilícitamente una franquicia o beneficio tributario,

será reprimido con Pena Privativa de la Libertad no menor de cinco ni mayor deocho años y con 365 a 30 Días Multa.

6.2-¿Cuáles son las modalidades de defraudación? Son:

a. Importar mercancías amparadas en documentos falsos o adulterados o coninformación falsa en relación con el valor, calidad, cantidad, peso, especie,antigüedad, origen u otras características como marcas, códigos, series,modelos, que originen un tratamiento aduanero o tributario más favorable al

que corresponde a los fines de su importación.b. Simular ante la administración aduanera total o parcialmente una operación de

comercio exterior con la finalidad de obtener un incentivo o beneficioeconómico o de cualquier índole establecido en la legislación nacional.

c. Sobrevaluar o subvaluar el precio de las mercancías, variar la cantidad de lasmercancías a fin de obtener en forma ilícita incentivos o beneficioseconómicos establecidos en la legislación nacional, o dejar de pagar en todo o

en parte derechos antidumping o compensatorios.

VI. LA DEFRAUDACIÓN DE ADUANAS

5/13/2018 IRREGULARIDAD ADUANERA - slidepdf.com

http://slidepdf.com/reader/full/irregularidad-aduanera 11/11

Para que se erradique las irregularidades aduanera la normatiene como propósito determinar y aplicar el régimen jurídico

al cual dichas mercancías están sometidas. Todo incumplimiento a los dispositivos de la legislación

aduanera. Serán declaradas como infracción administrativaaduanera; todo aquello que sea de acuerdo a la infracción,será aplicada la sanción (1UIT,2UIT).

Así mismo los delitos aduaneros se consideran los siguientes:

El contrabando (Ingreso ilegal de mercancías extranjera ymal uso otorgado a la zona de menos desarrollo).

La defraudación (Ingreso de mercancías si declarar odistorsionando menos mercancías de lo realmente ingreso oextrajo).

Por lo tanto sólo con una buena gestión del riesgo se puedehacer frente a una gran carga de trabajo con recursoshumanos escasos pero bien preparados y especializados; asíse podrán llevar a cabo más controles aduaneros inteligentesy selectivos, concentrándose en los casos verdaderamenteimportantes para una buena gestión, y no aquellos controlesque son azarosos e inciertos sin resultados efectivos

CONCLUSION