japo Ński kryzys lat '90 z perspektywy...

TRANSCRIPT

Dariusz Bogdanowicz

JAPOŃSKI KRYZYS LAT '90 Z PERSPEKTYWY AUSTRIACKIEJ TEORII CYKLU

KONIUNKTURALNEGO.

Praca licencjacka

Promotor: dr Dawid Piątek Wydział Ekonomii

Kierunek: Finanse i rachunkowość

Specjalność: Rachunkowość i skarbowość

Katedra Makroekonomii i Badań nad Gospodarką Narodową

Poznań 2011

2

Spis treści

Wstęp................................................................................................................................ 3

Rozdział 1 Wprowadzenie do Austriackiej Szkoły Ekonomii .................................... 6

1.1 Geneza szkoły austriackiej .......................................................................................... 6

1.2 Metodologia Austriackiej Szkoły Ekonomii..............................................................10

1.3 Teoria pieniądza......................................................................................................... 14

1.4 Teoria kapitału........................................................................................................... 18

1.5 Stopa procentowa....................................................................................................... 21

Rozdział 2 Austriacka Teoria Cyklu Koniunkturalnego .......................................... 23

2.1 Zaburzenie rynkowej stopy procentowej................................................................... 23

2.2 Skutki wzrostu oszczędności ..................................................................................... 25

2.3 Skutki spadku oszczędności ...................................................................................... 32

2.4 Skutki ekspansji kredytowej, niemającej pokrycia w oszczędnościach .................... 33

2.5 Kurczenie się kredytu – deflacja................................................................................ 40

Rozdział 3 Japoński kryzys finansowy lat ’90 z perspektywy Austriackiej Teorii Cyklu Koniunkturalnego ............................................................................................. 43

3.1 Boom i załamanie ...................................................................................................... 43

3.2 Walka z kryzysem...................................................................................................... 47

3.3 Ocena polityki pieniężnej i fiskalnej z perspektywy Austriackiej Teorii Cyklu Koniunkturalnego ................................................................................................................... 50

3.4 System bankowy........................................................................................................ 52

3.5 Dane statystyczne a Austriackiej Teorii Cyklu Koniunkturalnego............................ 55

Zakończenie................................................................................................................... 58

Bibliografia .................................................................................................................... 60

Wykaz rysunków........................................................................................................... 62

3

Wstęp

Problematyka wahań koniunktury jest dziś wyjątkowo aktualna. Niedawny

kryzys finansowy został co prawda zażegnany – wydaje się jednak, iż zastosowane

rozwiązania są chwilowe, a poprawę sytuacji osiągnięto przenosząc kłopoty z sektora

prywatnego do sektora publicznego, innymi słowy zamiatając problemy pod dywan.

Ekonomiści zastanawiają się nad reformą światowych finansów, systemowymi

zmianami, które zapobiegną podobnym tarapatom w przyszłości.

Ostatni kryzys z 2007 roku, chociaż dla większości stanowił szok,

w rzeczywistości nie jest niczym niezwykłym. Zdarzenia o podobnym charakterze co

jakiś czas mają miejsce w gospodarce – wystarczy wspomnieć chociażby pęknięcie

bańki internetowej w roku 2000, czy też japoński kryzys finansowy z lat 90. Można

nawet pokusić się o stwierdzenie, iż są one na stałe wpisane w krajobraz obecnego

systemu gospodarczego. Istnieje podobieństwo w przebiegu poszczególnych kryzysów.

Analizując je, można doszukać się wielu punktów wspólnych. Przykładowo,

wystąpienie załamania poprzedzone jest zazwyczaj okresem euforycznych wzrostów na

rynkach finansowych. W tych okolicznościach, w celu zrozumienia jak działa

gospodarka warto prześledzić wcześniejsze kryzysy.

Praca została poświęcona kryzysowi finansowemu, który wybuchł w Japonii w

roku 1990. Pod wieloma względami jest to kryzys rekordowy. Wzrost cen na giełdzie

i na rynku nieruchomości zakończył się spektakularnym załamaniem. Bańka

spekulacyjna urosła na nieznaną dotąd skalę, by pęknąć z wielkim hukiem.

Japoński kryzys przeanalizowany został w oparciu o Austriacką Teorię Cyklu

Koniunkturalnego. Szkoła austriacka, znajdująca się poza głównym nurtem ekonomii,

zdobywa w ostatnich latach coraz większą popularność. Jej najważniejsze osiągnięcie,

teoria cyklu koniunkturalnego, według wielu ekonomistów najlepiej opisuje zjawiska,

z którymi nie radzą sobie ani keynesiści, ani monetaryści. Austriacka Teoria Cyklu

Koniunkturalnego główny nacisk kładzie na problem nietrwałego boomu,

poprzedzającego wystąpienie kryzysu.

Podstawowym założeniem pracy jest uznanie, iż Austriacka Teoria Cyklu

Koniunkturalnego, wyprowadzona z aksjomatu o ludzkim działaniu, jest teorią

prawdziwą. Moim zamierzeniem nie jest próba empirycznej weryfikacji teorii w oparciu

o dane statystyczne.

4

Problemem podjętym w pracy jest pytanie o źródła japońskiego kryzysu. Celem

pracy jest porównanie przebiegu wydarzeń gospodarczych w Japonii ze scenariuszem

nakreślonym w Austriackiej Teorii Cyklu Koniunkturalnego. Realizacji głównego celu

pracy podporządkowane są cele szczegółowe. Są to: (1) przedstawienie podstawowych

założeń szkoły austriackiej; (2) prezentacja Austriackiej Teorii Cyklu

Koniunkturalnego; (3) charakterystyka sytuacji gospodarczej w Japonii w przededniu

kryzysu, w momencie jego wybuchu i w latach późniejszych, ze szczególnym

naciskiem na prowadzoną politykę pieniężną; (4) interpretacja japońskiego kryzysu

w świetle przedstawionej teorii.

Teza pracy brzmi: za japoński kryzys finansowy w największym stopniu

odpowiada ekspansywna polityka japońskiego banku centralnego, prowadzona

w drugiej połowie lat 80. Potwierdzenia lub zaprzeczenia tezy szukać będę

stwierdzając, czy przebieg japońskiego kryzysu odpowiada scenariuszowi

nakreślonemu w Austriackiej Teorii Cyklu Koniunkturalnego. Pozytywna odpowiedź na

to pytanie, zakładając prawdziwość Austriackiej Teorii Cyklu Koniunkturalnego

oznaczać będzie, iż postawiona teza jest prawdziwa.

Myśl przewodnia pracy ma charakter dedukcyjny. Dojście do wniosków

odbywać się będzie na drodze logicznego myślenia, na podstawie przyjętych założeń

teoretycznych.

Zakres rzeczowy pracy obejmuje wpływ ekspansji kredytowej na gospodarkę.

Teoretyczna analiza austriacka została skonfrontowana z empirycznymi

doświadczeniami gospodarki japońskiej.

Zakres czasowy analizy to lata 1980-2011. Kluczowe dla badanego problemu

zdarzenia gospodarcze miały miejsce w latach 1985-1995. W pracy ujęty został szerszy

zakres czasowy, tak aby uczynić analizę jak najbardziej kompleksową i przedstawić

zarówno skutki krótko-, jak i długookresowe.

Realizacji tematu pracy podporządkowana jest jej struktura. Wyróżniono trzy

rozdziały. Pierwszy rozdział stanowi wprowadzenie do szkoły austriackiej. Jest ono

niezbędne do zrozumienia teorii cyklu. Szkoła austriacka posługuje się odmienną

metodologią niż ekonomia głównego nurtu, a także inaczej rozumie niektóre kategorie

ekonomiczne.

W rozdziale drugim przedstawiona została Austriacka Teoria Cyklu

Koniunkturalnego – przyczyny, poszczególne fazy, przebieg cyklu. Wykorzystano

zarówno dokonania Misesa i Hayeka, jak i współczesnych austriaków.

5

Rozdział trzeci poświęcono japońskiemu kryzysowi finansowemu. Prześledzone

zostały przyczyny nagłego wzrostu cen aktywów. Próbowano odpowiedzieć na pytanie,

jakie warunki japońskiego systemu przyczyniły się do tego, iż bańka spekulacyjna

urosła do rekordowego, nienotowanego dotąd poziomu. Dokonano oceny polityki

pieniężnej i fiskalnej prowadzonej przez rząd i bank centralny w czasie kryzysu, a także

wpływu tej polityki na dzisiejszą Japonię, ponad 20 lat po załamaniu. Długookresowy

horyzont pozwolił dostrzec zarówno natychmiastowe, chwilowe skutki działań

rządzących, jak i skutki długofalowe.

Praca zamyka się „Zakończeniem”, w którym w skrócie przypomniane zostały

podstawowe wnioski, będące rezultatem analizy zaprezentowanej w poniższym tekście.

6

Rozdział 1

Wprowadzenie do Austriackiej Szkoły Ekonomii

1.1 Geneza szkoły austriackiej Korzenie szkoły austriackiej sięgają piętnastego wieku. Wtedy to, na

Uniwersytecie w Salamance (w Hiszpanii) późni scholastycy sformułowali prawo

popytu i podaży, badali przyczyny inflacji, działanie kursów walutowych, zajmowali się

koncepcją subiektywnej natury wartości ekonomicznej1. Autorzy scholastyczni byli

zakonnikami, patrzyli na działalność gospodarczą przez pryzmat doktryny religijnej.

Panowało przekonanie, iż wspólna własność jest zgodna z prawem natury. Nauki

Nowego Testamentu potępiały bogactwo oraz pogoń za zyskiem. Pomimo tego, późni

scholastycy bronili praw własności, uważając je za zgodne z zasadami religii. Popierali

wolności zawiązywania umów i handlu, sprzeciwiali się regulacjom ograniczającym

przedsiębiorczość2.

W roku 1730 Richard Cantillon, Irlandczyk, mieszkający we Francji,

wykształcony w tradycji scholastycznej, napisał Essai Sur la Nature du Commerce

en Général (Ogólne rozważania nad prawami handlu). Traktat wprowadzał i opisywał

wiele istotnych pojęć, z których potem czerpali przedstawiciele różnych szkół

ekonomii: długookresową równowagę, system ogólnej równowagi, teorię cen, teorię

wyjścia, ilościową teorię pieniądza. R. Cantillon stosował teorię kreacji pieniądza, która

stała się potem jednym z filarów myśli austriackiej – pieniądz wkracza do gospodarki

stopniowo, zaburzając poszczególne ceny.

Ważny wkład wniósł Anne Robert Jacques Turgot, francuski arystokrata

i minister finansów za ancien regime3. Autor m.in. Value and Money (Wartość

i pieniądz) opisał źródła pieniądza, sformułował prawo malejących przychodów, a także

skorelował naturę wyboru ekonomicznego z subiektywnie uszeregowaną preferencją

jednostki oraz rozwiązał paradoks diamentu i wody. Jego pracę kontynuowali inni

francuscy ekonomiści4.

1 G. Callahan, Czym jest ekonomia austriacka?, tłum. J. Lewiński, www.mises.pl/60, 20.12.10. 2 H. Landreth, D.C. Colander, Historia myśli ekonomicznej, przeł. A. Szeworski, PWN, Warszawa 2005, s. 51. 3 Ustrój przedrewolucyjnej Francji, rządzonej przez Burbonów. S. Dubisz, Uniwersalny słownik języka polskiego, PWN, Warszawa 2008, tom I, s. 76. 4 G. Callahan: op. cit.

7

Jean Baptiste Say był prekursorem w dziedzinie metody ekonomicznej. „Zdał

sobie sprawę, że ekonomia nie polega wyłącznie na gromadzeniu danych, lecz raczej na

werbalnym objaśnieniu uniwersalnych prawd (na przykład: potrzeby są nieograniczone,

środki są rzadkie) i ich logicznych implikacji”5. Najbardziej znanym dokonaniem Saya

jest prawo rynków, nazywane też prawem Saya. Zgodnie z tym prawem, nadprodukcja

może wystąpić na pojedynczych rynkach, ale w skali całej gospodarki ogólna

nadprodukcja jest niemożliwa, o ile pozwolimy cenom się dostosować6.

Za początek szkoły austriackiej oficjalnie uznaje się rok 1871, w którym została

opublikowana książka Carla Mengera Grundsätze der Volkswirtschaftslehre (Zasady

ekonomii). Była to praca przełomowa, które zmieniła historię myśli ekonomicznej,

jedno z ważniejszych dzieł rewolucji marginalistycznej. C. Menger, W.S. Jevons

i L. Walras pracując niezależnie od siebie, rozwinęli teorię wartości, która

zrewolucjonizowała spojrzenie na czynniki kształtujące ceny. Krytykowali oni teorię

wartości opartą na pracy D. Ricardo oraz teorię wartości opartej na koszcie produkcji

W.N. Seniora i J.St. Milla. Zgodnie z nową konepcją, wysokie koszty poniesione

w związku z wytworzeniem dobra, nie muszą przekładać się na wysokie ceny. „Według

teorii użyteczności krańcowej wartość zależy bowiem od użyteczności, czyli od

zapotrzebowania na dobra, i bierze swój początek nie z przeszłości, lecz z przyszłości”7.

Wartość czynników produkcji jest wyznaczana przez użyteczność krańcową

uzyskiwaną z konsumowania dóbr końcowych, wytworzonych przez te czynniki. Dobra

pośrednie nie nadają wartości dobrom końcowym. Carl Menger, założyciel szkoły

austriackiej stworzył teorię wartości i ceny, rozwinął koncepcję krańcowej użyteczności

oraz opracował prakseologiczną metodologię badań. Stwierdził, iż dokonanie wymiany

powoduje poprawę sytuacji obu stron biorących w niej udział, ponieważ inaczej

wartościują one wymieniane przez siebie dobra. Jego uczniami byli Eugen von Böhm-

Bawerk i Friedrich von Wieser.

Eugen von Böhm-Bawerk zastosował teorie Mengera do nowych zagadnień,

m.in. wartości, ceny, kapitału i procentu. W History and Critique of Interest Theories

(Historia i krytyka teorii zysku z kapitału) uznał stopę procentową za nieodłączny

element rynku, instrument odzwierciedlający preferencję czasową jego uczestników.

5 Ibidem. 6 H. Landreth, D.C. Colander, Historia myśli ekonomicznej…, op. cit., s. 157. 7 Ibidem, s. 240.

8

Zauważył też, iż za rozwój gospodarczy odpowiadają nie tylko zwiększone inwestycje,

ale także wydłużony cykl produkcyjny.

Friedrich von Wieser rozwijał teorie C. Mengera. Wykazał, że nakłady (czynniki

wytwórcze) uzyskują swoją wartość od dóbr końcowych. „Związek przyczynowy

wartości przebiegał według niego w jednej linii od krańcowej użyteczności

krańcowego, czyli końcowego dobra konsumpcyjnego wstecz do różnych nakładów,

które złożyły się na wytworzenie tego dobra konsumpcyjnego”8.

Ludwig von Mises wykorzystał teorię C. Mengera badając naturę pieniądza.

W opublikowanej w 1912 roku The theory of money and credit (Teoria pieniądza

i kredytu) wykazał działanie teorii użyteczności marginalnej w dziedzinie pieniądza.

„Sięgając do Brytyjskiej Currency School, teorii stóp procentowych Knuta Wicksella

oraz teorii struktury produkcji Böhm-Bawerka, Mises zaprezentował szeroki szkic

austriackiej teorii cyklu koniunkturalnego”9.

W tym czasie na świecie dużą popularnością cieszyła się ideologia

socjalistyczna. Poszukiwano odpowiedzi na pytanie: Jak będzie się odbywać alokacja

zasobów w warunkach socjalizmu? Wywiązała się debata, w której dużą rolę odegrali

austriacy – L. Mises i F.A. Hayek. Enrico Barone w opublikowanym w 1908 roku

artykule Ministerstwo produkcji w państwie kolektywistycznym10 twierdził, iż państwo

poprzez decyzje biurokratów jest w stanie doprowadzić do równowagi popytu i podaży

i zapewnić efektywną alokację zasobów. Wymagałoby to zebrania dużej ilości danych

i poprzez system równań matematycznych zarządzania produkcją w ten sposób, aby

ponosić możliwie najmniejsze koszty. Mises w eseju Socialism pisał o niemożliwości

socjalistycznego planowania – brak własności prywatnej i rynku, a w konsekwencji

brak cen skutkować miał chaosem kalkulacyjnym. Mises w swojej argumentacji kładł

szczególny nacisk na rynek czynników wytwórczych: pracy, ziemi i kapitału.

„Gdy tylko odrzuci się koncepcję swobodnie ukształtowanej ceny pieniężnej dóbr

wyższego rzędu (czynników wytwórczych), racjonalna produkcja staje się całkowicie

niemożliwa. Każdy krok, który oddala nas od prywatnej własności środków produkcji,

oddala nas również od racjonalnej ekonomii”11.

8 Ibidem, s. 250. 9 G. Callahan: op. cit. 10 E. Barone, The Ministry of Production in the Collectivist State w F.A. Hayek, Collectivist Economic Planning, Routledge & Kegan Paul Ltd., London 1963, s. 245. 11 L. von Mises, Economic Calculation in Socialist Commonwealth za H. Landreth, D.C. Colander, Historia myśli ekonomicznej…, op. cit., s. 391.

9

Na argumenty Misesa odpowiedział Fred M. Taylor. W jego koncepcji gospodarstwa

domowe miały swobodnie wydatkować swoje dochody, a państwowe przedsiębiorstwa

ustalać ceny zrównując je z kosztami produkcji. Do debaty włączyli się Fredrich von

Hayek i Lionel Robbins. Twierdzili oni, iż socjalistyczni planiści nie będą w stanie

zebrać i przetworzyć takiej ilości danych, aby dla każdego towaru ułożyć równanie.

Do tego dochodzi jeszcze problem równoczesnego rozwiązania tych wszystkich

równań. W odpowiedzi O. Lange zgodził się, iż ceny są konieczne, aby kalkulacja

ekonomiczna była efektywna. Odrzucił przy tym pomysł rezygnacji z pieniądza. Nadal

uważał jednak, że ceny nie muszą być kształtowane przez siły podaży i popytu na

wolnym rynku – to zadania równie dobrze mogą spełniać centralni planiści. W oparciu

o te ceny socjalistyczne przedsiębiorstwa przeprowadzać miały kalkulację

ekonomiczną. Hayek w kolejnych artykułach bronił tezy, iż mechanizm rynkowy

w dużo lepszy sposób pozyskuje informacje, niż centralni planiści12.

Austriakom nie udało się przekonać do swoich racji ekonomistów.

Od lat trzydziestych do siedemdziesiątych teza o zdolności socjalizmu do racjonalnej

alokacji zasobów było akceptowana i powszechna. Wydarzenia gospodarcze lat

siedemdziesiątych i osiemdziesiątych – kryzysy, w jakie popadły gospodarki

socjalistyczne – sprawiły, iż ekonomiści z mniejszym entuzjazmem patrzą na

zestawienie słów „socjalizm” i „efektywna alokacja zasobów”.

W 1949 roku ukazało się największe dzieło Misesa – Human action (Ludzkie

działanie), traktat ekonomiczny będący całościowym przedstawieniem szkoły

austriackiej, kompletną teorią ekonomiczną tłumaczącą procesy rynkowe. Mises

wychował całe pokolenie ekonomistów – jego uczniami byli m.in. Wilhelm Röpke,

Ludwig Erhard, Jacques Rueff, Murraya N. Rothbarda, Henry Hazlitt i Friedrich August

von Hayek.

Hayek, poza krytyką socjalizmu od strony efektywności, zarzucał także ideologii

socjalistycznej ograniczenie wolności. W Drodze do niewolnictwa pisał, iż planiści nie

znając preferencji jednostki, muszą narzucać swoją skalę preferencji społeczności,

dla której tworzą plan13. Twierdził, iż planowanie i swoboda wyboru (swoboda wyboru

konsumpcji, swoboda wyboru zawodu) nie dają się ze sobą pogodzić. W 1974 roku

Hayek otrzymał Nagrodę Banku Szwecji im. Alfreda Nobla w dziedzinie ekonomii

m.in. za „pionierskie badania w dziedzinie teorii pieniądza i cyklów koniunkturalnych”.

12 Ibidem, s. 391-394. 13 F.A. Hayek, Droga do niewolnictwa, Wektor, Wrocław 1989, s. 62.

10

Szkoła austriacka nie należy do głównego nurtu ekonomii. Bada zagadnienia

lekceważone na ogół przez główny nurt – „implikacje niewiedzy, nieneutralności

pieniądza, która całkowicie przenika produkcję i wymianę, oraz problemy

dostosowywania się stojące przed gospodarką, w której niepewność, czas i pieniądz

mają swoje znaczenie”14. Austriacy duży nacisk kładą na subiektywizm. Skupiają się na

heterogeniczności struktury kapitałowej. Nie wprowadzają ostrego rozróżnienia

pomiędzy analizą mikro i makro.

1.2 Metodologia Austriackiej Szkoły Ekonomii

„Subiektywistyczna koncepcja Austriaków pozwala ekonomii być nauką ogólną, która

zajmuje się każdym ludzkim działaniem, i mieć obiektywną zasadność, co może się

wydawać, ale tylko z pozoru, paradoksalne”15.

Podstawowym założeniem szkoły austriackiej jest „dualizm metodologiczny”16.

Przyjmuje on istnienie dwóch odrębnych sfer – świata zewnętrznego i wewnętrznego.

Świat zewnętrzny to zjawiska fizyczne, chemiczne i fizjologiczne. Opisują

je nauki przyrodnicze – chemia, fizyka, biologia. Kierują się one eksperymentami

laboratoryjnymi, do wyznaczenia stałych relacji między wielkościami. Badają zmiany

w obrębie jednego elementu zdarzenia, przy innych warunkach niezmienionych.

Świat wewnętrzny to myśli, uczucia, oceny i celowe działanie. Nauki społeczne

nie mają możliwości wyizolowania pojedynczego czynnika w warunkach

laboratoryjnych. Co ważniejsze, nie istnieją w tym świecie stałe zależności, jak ma to

miejsce na przykład w fizyce.

„W ekonomii nie istnieją stałe relacje, toteż nie jest możliwy ich pomiar. Badania

statystyczne, które wykażą, że po 10-procentowym wzroście podaży ziemniaków

w Atlantis w określonym czasie nastąpił spadek ich ceny o 8 procent, nie wnoszą

niczego do naszej wiedzy o tym, co nastąpiło lub co może nastąpić, jeśli podaż

14 B. Snowdon, H. Vane, P. Wynarczyk, Współczesne nurty teorii makroekonomii, PWN, Warszawa 1998, s. 370. 15 J.H. de Soto, Spór metodologiczny (Methodenstreit) Szkoły Austriackiej, mises.pl/pliki/upload/ methodenstreit.pdf, 20.12.10. 16 L. von Mises, Ludzkie działanie, Wydawnictwo Instytut Ludwiga von Misesa, Warszawa 2007, tłum. W. Falkowski, s. 15.

11

ziemniaków zmieni się w innym kraju lub w innym czasie. Statystyk nie „zmierzył”

„elastyczności popytu” na ziemniaki. Ustalił jednostkowy fakt historyczny”17.

Brak stałych zależności w świecie nauk społecznych powoduje, że metoda

eksperymentu nie ma zastosowania przy próbie poznania, jak ten świat funkcjonuje.

Ekonomia austriacka odrzuca metody ilościowe w badaniu ekonomii właśnie

ze względu na brak stałych zależności. „W ocenach wartości oraz w kształtowaniu się

proporcji wymiany między różnymi towarami nie ma ani stałości, ani ciągłości. Każda

nowa informacja powoduje przetasowanie w całej strukturze cen”18. Ludzie często

reagują odmiennie na te same bodźce, mają różne preferencje, dodatkowo są one

dynamiczne i zmieniają się wraz z upływem czasu. Próba opisu problemów

gospodarczych przy pomocy równań matematycznych kończy się konstrukcją systemu

równowagi statycznej, bardzo odległego od rzeczywistości. Użycie tego systemu

„powinno być ograniczone przez cele, którym ma służyć. Celem koncepcji równowagi

statycznej jest badanie natury związków pomiędzy kosztami i cenami, a zatem też

natury zysków. Poza tym nie ma żadnego zastosowania i zajmowanie się nią jest

daremne”19.

Człowiek posiada wolną wolę, sam wybiera między różnymi możliwościami.

Decyzji, które podejmuje, nie da się w pełni wyjaśnić przez czynniki zewnętrzne.

Ta niemożność bierze się właśnie z samej natury wolnego wyboru20. Austriacy

postrzegają ludzkie działanie jako, w pewnym stopniu, niezależne. Nasuwa się pytanie,

czy w świecie, w którym decyzja należy do człowieka można w ogóle mówić

o uniwersalnych prawach? Niewątpliwie takie prawa istnieją, na przykład „zwiększenie

ilości pieniądza spowoduje wzrost cen”. Chociaż nie zawsze zwiększenie podaży

pieniądza będzie wystarczające, aby wzrost cen zauważyć, to jednak taka tendencja

istnieje i nie sposób jej zaprzeczyć. Innym przykładem jest zdanie: „wartość marginalna

jednostki danego dobra zależy od tego, ile tego dobra podmiot posiada”. Znajomość

tego rodzaju praw nie pozwala dokładnie ustalić zachowania człowieka w danej sytuacji

17 Ibidem, s. 47-48. 18 Ibidem, s. 101. 19 L. von Mises, Nauki społeczne a nauki przyrodnicze, tłum. M. Zieliński, mises.pl/blog/2006/01/22/ 258/, 20.12.10. 20 J. Hülsmann, Facts and Counterfactuals in Economic Law, Journal of Libertarian Studies Vol.17, no. 1 (Winter 2003), s. 62.

12

– daje jednak wiedzę o jednym z czynników, który potencjalnie będzie mieć na to

zachowanie wpływ21.

W jaki sposób badać złożone, dynamiczne procesy społeczne? Odpowiedzią

austriackiej szkoły ekonomii jest dedukcja. Prakseologia, nauka o ludzkim działaniu,

oparta o proste aksjomaty pozwala na drodze logicznego myślenia implikować

twierdzenia. Podstawowy aksjomat brzmi: ludzkie istoty działają. Czym jest działanie?

„Ludzkie działanie to zachowania celowe. Możemy też powiedzieć: działanie to wola

zrealizowana i przekształcona w czyn; to dążenie do celu; to rozmyślna reakcja

podmiotu na bodźce i uwarunkowania zewnętrzne; to świadome przystosowanie się

człowieka do stanu wszechświata, który decyduje o jego życiu. (…) Świadome lub

celowe zachowanie różni się zasadniczo od zachowania nieświadomego, to znaczy

odruchów i mimowolnych reakcji komórek organizmu oraz nerwów na bodźce”22.

Działanie, jak mogłoby się wydawać, w rozumieniu austriaków nie oznacza

bynajmniej ruchu czy aktywności fizycznej. „Działanie to nie tylko robienie czegoś,

lecz także zaniechanie tego, co dałoby się zrobić” 23.

Aby człowiek podjął działanie, muszą zajść wstępne warunki – uczucie

dyskomfortu i wyobrażenie bardziej zadowalającego stanu rzeczy. Konieczne jest także

przekonanie, iż poprzez działanie możemy poprawić swoją sytuację.

Aksjomatowi działania nie można zaprzeczyć, gdyż zaprzeczając tylko

potwierdzamy jego istnienie – zaprzeczenie jest działaniem. Inne aksjomaty to zasada

indywidualizmu metodologicznego i zasada subiektywizmu metodologicznego.

Pierwsza zakłada, iż działać może tylko indywidualny człowiek. Zbiorowości powinny

być analizowane z punktu widzenia działania pojedynczych uczestników. Zasada

subiektywizmu mówi o tym, iż nikt nie ma prawa do arbitralnej oceny celu działania.

Cele przyjmowane są subiektywnie i dla prakseologii są one obojętne. „Celem jest

wszystko to, do czego człowiek dąży. Środkiem jest wszystko, co uzna on za środek”24.

„Prakseologia jest nauką o środkach, a nie o celach”25. Subiektywistyczna ekonomia nie

ogranicza się do rozpraw o fikcyjnym homo oeconomicus. W obrębie jej zainteresowań

jest człowiek taki jak w rzeczywistości – słaby, popełniający błędy, a nie istota idealna.

21 Ibidem, s. 78. 22 L. von Mises, Ludzkie działanie…, op. cit., s. 9. 23 Ibidem, s 11. 24 Ibidem, s. 78. 25 Ibidem, s. 12.

13

Ludzkie działanie jest zawsze racjonalne. Dla austriaków działanie racjonalne

oznacza działanie świadome. Twierdzenie, że ktoś postąpił irracjonalnie, jest albo

krytyką celu, który obrał, albo metody, którą próbował cel osiągnąć. W prakseologii,

jak wcześniej zostało wspomniane, krytyka celu jest bezzasadna. Człowiek

subiektywnie wybiera kierunek działania, dążąc do poprawy sytuacji. Jeśli wybrał

metodę, która nie doprowadziła do realizacji celu, także działał racjonalnie – jego

działanie

„stanowi wynik rozumnego – choć obciążonego błędem – namysłu i próby – wprawdzie

nieudanej – osiągnięcia założonego celu. Lekarze, którzy sto lat temu stosowali

zarzucone obecnie metody leczenia raka, mieli – z punktu widzenia współczesnej

patologii – za mało wiedzy i dlatego ich metody były nieskuteczne. Nie postępowali

jednak nieracjonalnie, lecz robili, co było w ich mocy”26.

Jako działanie nieracjonalne podawany jest często przykład niespełnienia zasady

przechodniości preferencji: jeśli wolę a od b, b od c, to powinienem woleć a od c.

W rzeczywistości jednak wybieram c, nie a. Czy takie działanie jest nieracjonalne? Nie.

Kluczem do rozwiązania tego problemu jest wzięcie pod uwagę upływu czasu

pomiędzy działaniami (w tym przypadku ujawnieniem preferencji),

a także zmienności sądów wartościujących.

Ludzkie działanie jest nierozerwalnie związane z niepewnością przyszłości.

Znając przyszłe wydarzenia człowiek nigdy nie podjąłby działania, gdyż żadne

działanie nie byłoby w stanie zmienić jego położenia. Nieprzewidywalność wynika

z jednej strony z niemożności przewidzenia zjawisk naturalnych, z drugiej zaś strony

z nieznajomości przyszłych wyborów innych ludzi. „Wszystkie (…) działania są

z konieczności spekulacjami opartymi na osądach dotyczących przyszłego biegu

wydarzeń” 27.

Z przyjętych aksjomatów implikowane są twierdzenia. Przykładowo,

fakt że człowiek działa, czyli wykorzystuje środki do realizacji celu, implikuje teorię,

iż środki mają dla człowieka mniejszą wartość niż cel. W innym wypadku nie podjąłby

on działania. W ten sposób formułowana jest teoria austriacka.

26 Ibidem, s. 17. 27 M.N. Rothbard, Ekonomia wolnego rynku, tom I, Fijorr Publishing, Warszawa 2007, s. 118.

14

Twierdzenia prakseologii nie podlegają weryfikacji ani falsyfikacji na bazie

doświadczeń, gdyż pod względem logicznym i chronologicznym poprzedzają

zrozumienie faktów historycznych. „Bez twierdzeń prakseologii nie bylibyśmy w stanie

dojrzeć w zdarzeniach niczego poza zmieniającymi się jak w kalejdoskopie sytuacjami

i ogólnym chaosem”28.

Antyempiryzm – krytyczne podejście do empirycznego testowania

(weryfikowania lub falsyfikowania) teorii ekonomicznych jest charakterystyczny dla

głównego nurt austriaków (Mises-Rothbard), nie cechuje jednak wszystkich austriaków.

Należy zaznaczyć, iż wewnątrz szkoły występuje wyraźny podział na dwa podejścia.

Böhm-Bawerk, Mises, Rothbard – tzw. nurt racjonalistyczny – przyjmują za problem

badawczy realne zjawiska i czyny ludzi, radykalnie przeciwstawiając się

wykorzystywaniu badań empirycznych do weryfikacji lub falsyfikacji teorii

ekonomicznych. Wieser, Hayek, Kirzner skupiają się na stanach wiedzy oraz procesach

równowagowych i są bardziej liberalni co do wykorzystania badań empirycznych29.

1.3 Teoria pieniądza Austriacy w swoich pracach wielokrotnie podkreślają rolę wymiany

międzyludzkiej jako najważniejszego czynnika istnienia społeczeństwa, podstawy życia

gospodarczego. Jak już zostało wspomniane przy okazji subiektywnej koncepcji

wartości, podczas wymiany obie strony odnoszą korzyści. Jest to właśnie powód, dla

którego do wymiany dochodzi. Na skutek wymiany możliwy jest podział pracy,

zwiększa się efektywność wykorzystania środków.

Jednakże społeczeństwo funkcjonujące na zasadzie wymiany bezpośredniej,

tzw. barteru – towar za towar, nie mogłoby się rozwinąć. Pozostawałoby

na prymitywnym stadium rozwoju, lepszym co prawda niż samowystarczalność, jednak

znacznie ograniczonym. „Metodą prób i błędów człowiek odnalazł drogę, która

pozwala na wspaniały rozwój gospodarki; jest nią wymiana pośrednia”30. Polega ona

na tym, iż za dane dobro nie płacimy wyprodukowanym przez siebie produktem,

ale innym towarem, o wyższej zbywalności, łatwiej akceptowanym przez uczestników

rynku.

28 L. von Mises, Ludzkie działanie…, op. cit., s. 28. 29 M. Machaj, W obronie austriackiej metody, Instytut Misesa, http://www.mises.pl/pliki/upload/w%20 obronie%20austriackiej%20metody.pdf, 30.03.2011. 30 M.N. Rothbard, Złoto, banki, ludzie – krótka historia pieniądza, Fijorr Publishing, Warszawa 2004, s. 33.

15

Pieniądz rozwiązuje dwa podstawowe problemy gospodarki barterowej –

niepodzielność i brak podwójnej zbieżności potrzeb. Pierwszy polega na tym,

iż wytwórca niepodzielnego dobra o wysokiej wartości nie mógłby uzyskać w zamian

dóbr od kilku producentów, gdyż nie miałby czym zapłacić. Drugi problem, który

zniknął wraz z pojawieniem się pieniądza, to konieczność, by dwóch chętnych do

wymiany spotkało się w tym samym czasie. Jak celnie zauważył M.N. Rothbard,

ekonomista miałby nie lada problem chcąc nabyć jaja w zamian

za udzielenie kilku lekcji ekonomii31.

Pieniądz ma swoją cenę, wyznaczaną przez popyt i podaż. Popyt na pieniądz

odpowiada wielkości siły nabywczej, jaką ludzie chcą utrzymywać

w pieniądzu. Podaż to całkowity zasób pieniądza w danym czasie. „Cena towaru

pieniężnego to zakres towarów i usług, które można nabyć w określonych ilościach

za określoną liczbę jednostek pieniądza”32.

Pojawienie się pieniądza umożliwiło porównywanie rynkowej wartości

poszczególnych towarów, wyrażonej od tego momentu w cenach. To z kolei dało

początek kalkulacji ekonomicznej. Przedsiębiorcy, porównując koszty i spodziewane

przychody ze sprzedaży produktów i usług, mogli antycypować wynik z działalności –

wielkość straty lub zysku. Przekładało się to na lepszą alokację zasobów, co miało

korzystny wpływ na bogacenie się społeczeństwa.

Jako środka wymiany ludzie używali różnych towarów – tytoniu, soli, bydła

i wielu innych. To, czy daną rzecz należy traktować jako pieniądz, czy jako towar

zależy od intencji – gdy rzecz służyć ma konsumpcji lub dalszemu przetworzeniu, jest

towarem. Jeśli natomiast służyć ma wymianie jest pieniądzem. Wraz z biegiem czasu,

w wyniku konkurencji, status pieniądza uzyskało złoto i odgrywające mniejszą rolę

srebro. Łatwa zbywalność, duży popyt wynikający między innymi z właściwości

dekoracyjnych, trwałość, względnie stała podaż to główne czynniki, dzięki którym owe

metale odniosły sukces.

Pomimo wielu zalet złotego pieniądza, ma on także wady. Jest ciężki i trudny

w precyzyjnym podziale. Z czasem ludzie coraz powszechniej zaczęli używać

w transakcjach certyfikatów pieniężnych. Deponowano złoto w bankach, otrzymując

w zamian dokument potwierdzający – banknot. W każdej chwili można było zamienić

banknot na złoto. Za zapewnienie usługi przechowywania bank pobierał opłatę.

31 Ibidem. 32 M.N. Rothbard, Ekonomia wolnego rynku, Fijorr Publishing, Warszawa 2008, tom III, s. 144.

16

Używanie banknotów wystawionych przez dany bank jako substytutu pieniądza było

możliwe, o ile oczywiście bank ten cieszył się zaufaniem i honorował wystawiane przez

siebie certyfikaty. Banknoty mają tę zaletę, iż płacenie nimi zmniejsza koszty

transakcyjne. Niesie jednak ze sobą pewne zagrożenia.

Przede wszystkim, pojawia się możliwość ze strony banku do użycia

zdeponowanych w nim pieniędzy dla własnych celów. Banki, świadome faktu,

iż zazwyczaj tylko niewielka część zgromadzonego kruszcu jest wypłacana, mogą ulec

pokusie i użyć części zasobów, próbując je korzystnie zainwestować.

Według niektórych prawników, działanie tego typu jest pogwałceniem prawa

własności. Należy bowiem oddzielić umowę użyczenia (kontrakt commodatum) czy też

pożyczki (kontrakt mutuum) od umowy przechowywania (kontrakt depositum).

Podstawą umowy depozytu jest założenie, iż własność rzeczy nie zostaje przekazana.

„Zasadniczym celem umowy jest bezpieczne przechowanie, czyli chronienie dobra,

dlatego podczas trwania kontraktu rzecz powinna być dostępna dla deponenta

w każdym momencie” 33. W takim rozumieniu banki powinny utrzymywać 100%

rezerwę zdeponowanych kruszców, nie mają bowiem prawa do dysponowania nimi.

Inaczej jest w przypadku pożyczki pieniężnej, kiedy to pożyczkobiorca, w zamian

za ustaloną kwotę, w pewnym wyznaczonym w umowie okresie staje się właścicielem

i rozporządza określoną rzeczą. Zakładając, że bank pożyczył zdeponowane pieniądze,

to zarówno pożyczkobiorca, jak i deponent są ich prawnymi właścicielami. W systemie,

w którym istnieje rozróżnienie pomiędzy depozytem pieniężnym a pożyczką pieniężną,

jest miejsce dla dwóch odrębnych instytucji – pośrednika finansowego i magazynu.

Pośrednik finansowy zarabia na arbitrażu, czyli łączeniu dwóch podmiotów – podmiotu

potrzebującego pieniędzy i podmiotu mającego pieniądze, chcącego zarobić. Z kolei

magazyn pobiera opłatę za bezpieczne przechowywanie pieniędzy, złota, towarów –

zapewniając stałą dostępność rzeczy dla deponenta. Chociaż dziś pojęcia

nieprawidłowego depozytu pieniężnego i pożyczki pieniężnej zostały całkowicie

rozmyte, to jeszcze w XX wieku francuskie i hiszpańskie sądy swoimi orzeczeniami

potwierdzały wymóg stuprocentowej rezerwy34.

33 J.H. de Soto, Pieniadz, kredyt bankowy i cykle koniunkturalne, Instytut Ludwiga von Misesa, Warszawa 2009, s. 3. 34 Ibidem, s. 8.

17

Abstrahując od dywagacji prawnych, utrzymywanie przez bank tylko częściowej

rezerwy może skończyć się jego upadkiem, w przypadku gdy duża liczba deponentów

zechce odzyskać depozyty.

Poza tym, system rezerwy częściowej może prowadzić do zmian podaży

pieniądza w gospodarce, powodując ekspansję lub kontrakcję kredytową, w zależności

od fazy cyklu. Zgodnie ze szkoła austriacką, zmiany podaży pieniądza są główną

przyczyną wahać koniunktury i występowania kryzysów gospodarczych.

Rolę rezerwy cząstkowej w tworzeniu pieniądza obrazuje poniższy przykład.

Przy założeniach, iż banki uznają utrzymywanie 10% rezerwy za wystarczające (i taką

też rezerwę utrzymują) i że 100% udzielonych pożyczek wraca potem w formie

depozytów do systemu bankowego, wniesienie przez deponenta 1000 jednostek

depozytu doprowadzi do wykreowania 9000 dodatkowych jednostek. Podaż pieniądza

wzrośnie dziesięciokrotnie, do 10000 jednostek.

Stopień ekspansji kredytowej, jaka będzie miała miejsce na skutek

utrzymywania przez banki rezerwy cząstkowej zależy w dużej mierze od skłonności do

zadłużania się podmiotów gospodarczych oraz ich zdolności kredytowej. Znaczenie

będzie mieć także skłonność społeczeństwa do przechowywania oszczędności

w bankach.

Należy dodać, iż pieniądz według austriaków nie jest neutralny, tzn. zmiana jego

podaży ma wpływ na strukturę cen. Z dodatkowego, wykreowanego pieniądza

korzystają jego pierwsi odbiorcy, gdyż za dobra płacą oni jeszcze niezmienione ceny.

Dzieje się to kosztem dalszych odbiorców dodatkowego pieniądza, a także osób, które

go nie otrzymają – zapłacą oni wyższe ceny.

Współczesny pieniądz jest jedynie prawnym środkiem płatniczym (fiat money).

Nie ma już funkcji kwitu depozytowego – jego posiadacz nie ma prawa do wymiany

pieniądza na kruszec. Wartość pieniądza bierze się z wymogu rządu, aby był on

powszechnym środkiem wymiany. Aktualnie funkcjonujący system opiera się więc na

zaufaniu i może być mało stabilny. W momencie powszechnej utraty zaufania do

pieniądza, staje się on bezwartościowym kawałkiem papieru, a ludzie samoczynnie

wracają do posługiwania się w transakcjach towarami.

Jedynym podmiotem mającym prawo emisji banknotów jest bank centralny.

Odpowiedzialny jest on za kształtowanie podaży pieniądza. Poprzez ustalanie stopy

depozytowej – stopy oprocentowania depozytów banków komercyjnych w banku

centralnym, stopy lombardowej – stopy oprocentowania pożyczek udzielanych bankowi

18

komercyjnemu przez bank centralny, a także poprzez operacje otwartego rynku, bank

centralny dąży do tego, aby stopa pożyczek międzybankowych (w Polsce WIBOR) była

jak najbliższa poziomowi zarządzonej stopy referencyjnej. Banki komercyjne, ustalając

stopę procentową, po której udzielają kredytów społeczeństwu, biorą pod uwagę koszt

pieniądza na rynku międzybankowym (WIBOR), a także własną marżę35. Austriacy

uważają, iż stopa procentowa powinna kształtować się na rynku, w zależności od

preferencji czasowej jego uczestników. Arbitralne ustalanie ceny kredytu można

porównać do odgórnego ustalenia ceny marchewki – planistom rzadko uda się trafić

z ceną właściwą, prawdopodobnie skończy się niedoborem lub nadwyżką. W przypadku

stopy procentowej skutkiem będą błędy w inwestycjach.

1.4 Teoria kapitału Jak zostało wspomniane, człowiek działa, chcąc poprawić swoją sytuację.

Przyjmuje pewne cele, którym nadaje różną ważność. Na podstawie dostępnych

środków stara się wybrane cele zrealizować. W myślach konstruuje plan działania,

poszczególne etapy i elementy, które mają go doprowadzić do celu. Wraz

z każdym działaniem na nowo ocenia swoje cele i środki, konstruuje plany itd.

Dobro bezpośrednio zaspakajające potrzeby podmiotu (dobro konsumpcyjne)

nazywane jest dobrem ekonomicznym pierwszego rzędu. Osiągnięcie dóbr

konsumpcyjnych poprzedzone jest etapami, na których osiągane są cele pośrednie –

dobra wyższego rzędu. Im dalej od dobra konsumpcyjnego, tym wyższy rząd. Zgodnie

z zasadą preferencji czasowej, podmiot chce osiągnąć swoje cele jak najszybciej, dobra

dzisiejsze, przy pozostałych warunkach niezmienionych, przedkłada nad dobra przyszłe.

„Procesy, które zabierają więcej czasu nie będą wprowadzone, chyba że dają wyższą

stopę zwrotu od tych, które zajmują mniej czasu”36.

Graficznym przedstawieniem struktury produkcji w czasie, ujmującym

poszczególne etapy jest Trójkąt Hayeka (rys. 1.1).

35 A. Kot, Jak działają stopy procentowe NBP?, www.nbportal.pl/pl/np/artykuly/pieniadz/abc_stopy _procentowe, 6.03.2011. 36 F.A. Hayek, The Pure Theory of Capital, Chicago: University of Chicago Press, 1941/2007 (Vol. 12 of the Collected Works), s. 90, tłumaczenie własne.

19

Rysunek 1.1 „Trójkąt Hayeka (Struktura Produkcji)”

Źródło: Opracowano na podstawie rysunku The Hayek Triangle (Structure of Production) zamieszczonego w An Austrian Theory of Business Cycles, Ben Best,

http://www.benbest.com/polecon/buscycle.html, 20.12.10.

Trójkąt Hayeka obrazuje cykl produkcyjny, zaczynając od etapów

początkowych (określanych także jako etapy wyższego rzędu) do etapów późniejszych

(etapów niższego rzędu), kończąc na finalnych dobrach konsumpcyjnych. Na osi

poziomej ujęty jest czas produkcji. Na osi pionowej widzimy wzrost wartości dobra na

poszczególnych etapach, zaczynając od wydobytego surowca o niskiej wartości, aż do

finalnego dobra konsumpcyjnego o najwyższej wartości. Powierzchnia poszczególnych

części trójkąta pokazuje także ilość produktów pośrednich, które muszą istnieć

w każdym momencie, aby zabezpieczyć ciągłość produkcji37.

Zwiększenie wydajności dokonuje się na drodze realizacji bardziej

czasochłonnych procesów produkcji, składających się z większej liczby etapów.

Do tego potrzeba dóbr ekonomicznych wyższego rzędu, czyli czynników produkcji

zwanych dobrami kapitałowymi.

Dobra kapitałowe możemy uzyskać tylko w procesie oszczędzania, czyli

rezygnacji z bieżącej konsumpcji. Proces ten dobrze ilustruje przykład Robinsona

Crusoe, opisany przez Böhm-Bawerka38. Rozbitek tuż po przybyciu na wyspę skazany

37 F.A. Hayek, Prices and production, Routledge and Kegan Paul Ltd., London 1960, s. 40. 38 E. von Böhm-Bawerk, Capital and Interest, t. 2 (Positive Theory of Capital), Libertarian Press, South Holland (Illinois) 1959, s. 102-118 za J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 205.

20

jest na ręczny zbiór owoców. Dzięki temu może przeżyć, aczkolwiek poświęca

wszystkie siły, aby się najeść. Po kilku tygodniach stwierdza, iż posiadanie długiego,

mocnego drewnianego kija znacznie przyspieszyło i ułatwiłoby jego pracę. Znalezienie

odpowiedniej gałęzi i jej przygotowanie zajęłoby mu, jak szacuje, około 5 dni.

Aby mieć w tym czasie co jeść, musi zrobić zapasy (oszczędności) – poświęcić część

bieżącej konsumpcji. Jeśli dobrze oszacował niezbędny do wyprodukowania narzędzia

czas, jego działanie przyniesie korzyść, wzrost produktywności – mniej czasu będzie

zajmować zdobycie tej samej ilości owoców.

Procesy zachodzące we współczesnej gospodarce są oczywiście dużo bardziej

złożone, jednak odbywają się na tej samej zasadzie. Dzięki oszczędnościom możliwe są

inwestycje w czynniki produkcji, co prowadzi do wydłużenia etapów produkcji

i wzrostu produktywności, a w konsekwencji wzrostu bogactwa. Posiadanie czynników

produkcji (kapitału produkcyjnego), zdobytych dzięki wcześniejszym oszczędnościom

jest jednym z ważnych elementów tłumaczących zróżnicowanie produkcji między

krajami.

Kapitał to, w rozumieniu szkoły austriackiej, suma rynkowej wartości

wszystkich dóbr kapitałowych. Należy tutaj zaznaczyć, iż kapitał jest heterogeniczny.

Oznacza to nie tylko jego fizyczną różnorodność, ale także możliwość kombinacji dóbr

kapitałowych i zmienność ich atrybutów w czasie. Nie znane jest przyszłe zastosowanie

danego dobra kapitałowego. To, czy dane dobro zostanie uznane za konsumpcyjne,

czy kapitałowe, zależy od decyzji podmiotu – zgodnie z subiektywistyczną zasadą,

iż to podmiot nadaje wartość rzeczom.

Współczesna struktura produkcji jest bardzo skomplikowana. Przedsiębiorcy

na różnych szczeblach produkcji podejmują decyzje na podstawie swojej wiedzy,

przewidywań i przeczuć, czerpiąc informacje z ruchów cen, płac i stóp procentowych.

Decyzje te przekładają się na alokację poszczególnych zasobów w gospodarce. Tylko

dzięki istnieniu rynku i kształtowaniu się cen możliwa jest kalkulacja ekonomiczna.

Ceny przedstawiają preferencje konsumentów, dzięki nim możliwa jest ocena, które

potrzeby są w danym momencie najpilniejsze. Bez cen niemożliwe byłoby obliczenie,

czy wartość dóbr wytworzonych wyrównuje koszty poniesione na wcześniejszych

etapach. Nie wiadomo byłoby ani co produkować, ani w jakich ilościach, aby spełnić

potrzeby społeczeństwa. Alokacja czynników produkcji byłaby daleka od właściwej.

Ludwig von Mises niemożność istnienia socjalizmu argumentował właśnie brakiem

własności prywatnej i rynku, co powodowało brak cen i chaos kalkulacyjny.

21

1.5 Stopa procentowa Poprzez termin „stopa procentowa” austriacy rozumieją cenę rynkową dóbr

dzisiejszych w stosunku do dóbr przyszłych. Stopa procentowa jest nieodłącznym

elementem rynku i wynika z przytoczonej już zasady preferencji czasowej – ludzie wolą

dobra dzisiejsze niż przyszłe. Wśród ludzi panuje różnorodność – jednych cechuje

wysoka preferencja czasowa, czyli „wyceniają teraźniejszość wysoko w stosunku do

przyszłości; są więc gotowi poświęcić bezpośrednie osiągnięcie celów tylko wtedy,

gdy oczekują, lub są przekonani, że w przyszłości osiągną cele, które subiektywnie

cenią bardzo wysoko”39. Innych z kolei cechuje niska preferencja czasowa – są gotowi

zrezygnować z bieżących celów, w zamian oczekując mniejszej rekompensaty. Dzięki

tej różnorodności może zaistnieć wymiana – ludzie o niskiej preferencji czasowej będą

przekazywać dobra teraźniejsze ludziom o wysokiej preferencji. Na rynku ukształtuje

się stopa procentowa, dla rozróżnienia zwana naturalną lub pierwotną.

Jak zauważa J.H. de Soto, rynek, na którym otrzymujemy pożyczkę w zamian

za obietnicę zapłaty odpowiedniej stopy procentowej jest „podzbiorem (…) znacznie

szerszego rynku, na którym dobra dzisiejsze wymienia się na przyszłe, i odgrywa

w stosunku do niego rolę jedynie wtórną i zależną, chociaż to właśnie rynek pożyczek

jest najbardziej widoczny i oczywisty dla szerokiego ogółu”40. Ten szerszy rynek

wymiany dóbr dzisiejszych na przyszłe obejmuje między innymi rynek pracy,

na którym pracownicy sprzedają swoje usługi w zamian za dobra dzisiejsze,

nie czekając na zakończenie procesu produkcyjnego, a także rynek zasobów

naturalnych i dóbr kapitałowych.

Stopa procentowa, która kształtuje się na rynku kredytowym nosi nazwę stopy

procentowej brutto. Jest to naturalna stopa procentowa powiększona o premię za ryzyko

związane z daną operacją oraz pomniejszona lub powiększona o premię za oczekiwaną

deflację lub inflację.

Stopa procentowa brutto będzie zwykle odpowiadała zyskom procentowym

brutto osiąganym z konkretnej działalności na każdym etapie procesu produkcji. Rynek

ma tendencję do zrównywania „stopy zysków” z różnych rodzajów działalności,

na różnych etapach. Nierówność zysków skłoni przedsiębiorców do przechodzenia od

projektów przynoszących niższe, do projektów przynoszące wyższe zyski.

39 J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 213. 40 Ibidem, s. 215.

22

Stopa procentowa ma kluczowe znaczenie dla koordynacji zachowań

konsumentów, oszczędzających, inwestorów i producentów. Informuje ona

przedsiębiorców, które projekty powinni rozpoczynać, a które nie. Spadek stopy

procentowej oznacza, że zwiększyły się oszczędności i więcej dostępnych jest dóbr

dzisiejszych. Można więc wydłużyć proces produkcji, czyniąc go bardziej wydajnym.

Wzrost stopy jest sygnałem, iż zmniejszyła się ilość dostępnych dóbr dzisiejszych

i należy wystrzegać się wydłużania procesu produkcji. Wydłużanie procesu produkcji,

przy braku środków mogłoby zakończyć się katastrofą. Gdyby Robinson Crusoe

zamiast inwestować swoje oszczędności (odłożone zapasy owoców) w produkcję kija,

zajął się budową drabiny, najpewniej musiałby po 5 dniach wrócić do pierwotnego

sposobu zbierania owoców ze względu na brak pożywienia. Według austriaków stopa

procentowa jest ważnym czynnikiem regulującym procesy rynkowe. Wykluczenie tego

czynnika powoduje niestabilność gospodarki.

23

Rozdział 2

Austriacka Teoria Cyklu Koniunkturalnego

2.1 Zaburzenie rynkowej stopy procentowej Austriacka Teoria Cyklu Koniunkturalnego skupia się na dysproporcjach

występujących między podażą dóbr konsumpcyjnych i inwestycyjnych w stosunku do

popytu na nie. Ukazuje wzajemne oddziaływanie, jakie zachodzi między sektorem

pieniężnym a realnym41. Teoria została po raz pierwszy sformułowana przez Ludwiga

von Misesa. Dalszy wkład w jej rozwój wnieśli między innymi Frederich von Hayek,

Murray N. Rothbard, Roger W. Garrison i Jesus H. de Soto. Przedstawiona w tym

rozdziale teoria opiera się w głównej mierze na książce J.H. de Soto, której pierwsze

wydanie zostało opublikowane w 1998 roku. Hiszpański ekonomista czerpiąc

z dotychczasowych osiągnięć na polu teorii cyklu, odwołując się do współczesnych

realiów systemu bankowego stworzył jedną z najbardziej aktualnych analiz Austriackiej

Teorii Cyklu Koniunkturalnego. Przedstawił także swoją propozycję reformy

bankowości. Opisana w rozdziale teoria uzupełniona została o model

makroekonomiczny Rogera W. Garrisona, który w graficzny sposób, rozwijając

geometrię Hayeka, przedstawia zmiany zachodzące w gospodarce, w której główną rolę

odgrywa kapitał.

Austriacka Teoria Cyklu Koniunkturalnego omawia mechanizmy zachodzące

w gospodarce, w której stopa procentowa ulega zmianom. Może to mieć miejsce

w dwóch systemach. Pierwszy przypadek dotyczy wolnej bankowości, w której nie

istnieje bank centralny. Wątpliwe moralnie postępowanie bankierów, udzielających

kredytów czy też emitujących noty bankowe bez pokrycia, prowadzi do ekspansji

kredytowej i ustalenia się stopy procentowej poniżej stopy realnej. Takie działanie

z czasem powoduje upadek banku stosującego nieuczciwe praktyki, co wielokrotnie

miało miejsce w przeszłości. Można tu wymienić chociażby kryzys zaufania i upadek

banków we Florencji w latach 1341-134642, upadek Banku Medyceuszów w 1494

roku43, bankructwa banków w Katalonii w XIV i XV wieku44. Gdy klienci tracą

41 B. Snowdon, H. Vane, P. Wynarczyk, Współczesne nurty teorii makroekonomii…, op. cit., s. 378. 42 J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 52. 43 Ibidem, s. 53. 44 Ibidem, s. 55.

24

zaufanie i następuje tzw. run na bank, czyli masowa wypłata depozytów, bank ogłasza

niewypłacalność. Ze względu na to, iż na rynku występuje duża ilość niezależnych

banków emitentów i panuje między nimi konkurencja, walka o renomę, mało

prawdopodobna jest sytuacja, w której dojdzie do gwałtownej ekspansji kredytowej na

skutek masowych oszustw. Chciwość bankierów ograniczona jest strachem przed

bankructwem. Im więcej banków w państwie, tym mniej klientów obsługuje każdy

bank. W tej sytuacji udzielanie kredytów lub emitowanie not bez pokrycia szybko

wyjdzie na światło dzienne i nastąpi bankructwo banku. W hipotetycznej, absurdalnej

sytuacji, gdzie każdy bank miałby tylko jednego klienta, na ekspansję kredytową

w ogóle nie byłoby miejsca. Gdy natomiast jest tylko kilka banków w całym kraju

i każdy z nich ma szeroką rzeszę klientów to proces ekspansji może trwać dłuższy

okres. Pieniądze tak szybko nie uciekną do innych banków, niewielkie kryzysy – próby

wycofania środków przez większą ilość klientów – mogą zostać zażegnane wewnątrz

banku45.

Drugi przypadek, w którym mechanizm rynkowy ustalania stopy procentowej

zostanie zaburzony, dotyczy systemu jaki funkcjonuje obecnie, to jest systemu

złożonego z banku centralnego (banku emisyjnego) i banków komercyjnych. Bank

centralny odgórnie ustala podaż pieniądza gotówkowego i stopę procentową. Pełni też

funkcję kredytodawcy ostatniej instancji, w trudnych czasach zapewniając systemowi

płynność. Pieniądz ma charakter fiducjarny – nie ma pokrycia w dobrach materialnych,

jest za to jedynym legalnym środkiem płatniczym dopuszczonym przez państwo. Skala

ekspansji kredytowej w tym przypadku może być znacznie większa niż w przypadku

pierwszym. Istnienie banku centralnego zmniejszyło częstotliwość występowania

kryzysów bankowych – przy czym należy pamiętać, iż w przypadku wystąpienia

kryzysu bankowego, zagrożone jest istnienie całego systemu, nie tylko pojedynczego

banku. Ustanowienie banku centralnego nie spowodowało natomiast, iż rzadziej

występują recesje gospodarcze. Część ekonomistów właśnie w działalności banków

centralnych widzi przyczynę kryzysów, niejednokrotnie głębszych i cięższych od

występujących w poprzednim systemie.

45 M.N. Rothbard, The mystery of banking, Ludwig von Mises Institute, Auburn (Alabama) 2008, s. 118-119.

25

2.2 Skutki wzrostu oszczędności Preferencja czasowa ludzi może się zmieniać wraz z upływem czasu. W sytuacji,

gdy ulega ona wzrostowi, ludzie postanawiają odłożyć konsumpcję „na potem”

i większą niż dotychczas część swoich dochodów oszczędzać, zwiększając podaż dóbr

dzisiejszych. Może się to odbyć na trzy sposoby. Po pierwsze, kapitaliści mogą

zdecydować się na reinwestowanie większego odsetka dochodów, nabywając dobra

i usługi kapitałowe oraz pierwotne środki produkcji – pracę i zasoby naturalne.

Akceptują oni mniejszą marżę zysku, licząc na większe zyski w przyszłości. Po drugie,

właściciele pierwotnych środków produkcji – robotnicy i właściciele zasobów

naturalnych – mogą zmniejszyć konsumpcję, a niewydane środki zainwestować

bezpośrednio, jako kapitaliści. Po trzecie, poprzez wykorzystanie rynku kapitałowego,

zarówno przedsiębiorcy jak i właściciele pierwotnych środków produkcji mogą

zainwestować zaoszczędzony dochód pośrednio.

Na skutek wzrostu dobrowolnych oszczędności zmniejszy się popyt na dobra

konsumpcyjne, co przełoży się na spadek ich ceny. Spadną zyski firm z etapów

najbliższych konsumpcji. Jeśli spadek cen będzie duży, mogą one odnotować stratę.

Zarobki pracowników z tych etapów zostaną obniżone, część z pracowników może

stracić pracę. Należy jednak zaznaczyć, iż sektor konsumpcji jest tylko niewielką

częścią całej struktury produkcji. Zmiana popytu na ostateczne produkty nie wpłynie

bezpośrednio na wyższe etapy produkcji. Zyski na tych etapach (na przykład w branży

badań nad rozwojem produktu) pozostaną na niezmienionym poziomie, przynajmniej

przez pewien okres. Im dalej od ostatecznej konsumpcji, tym na skutek efektu tłumienia

negatywne oddziaływanie będzie się osłabiało. Nierównomierność stóp zysku skłoni

przedsiębiorców do inwestowania w dalsze, przynoszące większe zyski etapy,

a równocześnie do likwidowania przedsięwzięć z etapów konsumpcyjnych.

Czynniki produkcji – dobra kapitałowe, praca, zasoby naturalne, wcześniej

wykorzystywane na etapach najbliższych konsumpcji będą wyprzedawane i spadnie ich

cena. „Uwolnione” z początkowych etapów, trafią do etapów dalszych. Ich zakup

sfinansowany zostanie poprzez bezpośrednie inwestycje albo pożyczki

zaoszczędzonych przez ludzi pieniędzy.

Na skutek wzrostu oszczędności, czyli podaży dóbr dzisiejszych, obniży się

stopa procentowa. Efektem będzie relatywny wzrost wartości dóbr o najdłuższym

okresie użytkowania – dóbr kapitałowych z etapów najdalszych od konsumpcji

i trwałych dóbr konsumpcyjnych, takich jak na przykład nieruchomości. Wynika to

26

ze sposobu wyceny aktywów. Ich wartość ustala się poprzez dyskontowanie przyszłych

spodziewanych przepływów pieniężnych.

W powyższym wzorze NPV oznacza wartość bieżącą netto. CFt to przepływy w okresie

od t=1 do n, I0 – nakłady początkowe, r – stopa procentowa.

Spadek stopy procentowej jest bodźcem zachęcającym do inwestowania

w projekty i dobra, które przynoszą zysk przez długi czas. Wzrośnie więc cena

czynników produkcji z najdalszych etapów i trwałych dóbr konsumpcyjnych.

Na wzrastające ceny odpowiedzią producentów będzie zwiększenie produkcji. Nastąpi

poziome poszerzenia struktury dóbr kapitałowych (zwiększenie produkcji istniejących

już dóbr kapitałowych). Przedsiębiorstwa z etapów najdalszych będą przeżywały okres

wzrostu, na przykład branża budowlana. Na giełdzie trwać będzie hossa. Jedynie cena

papierów wartościowych spółek prowadzących działalność na etapach najbliższych

konsumpcji może spaść.

Obniżenie się stopy procentowej sprawi, iż możliwa stanie się realizacja nowych

projektów, wydłużających strukturę produkcji, które dotychczas przyniosłyby stratę.

Zwiększenie wartości obecnej oczekiwanych przyszłych rent pozwoli pokryć koszt

wyprodukowania. Należy dodać, iż sam koszt nie ulegnie zmianie, a może nawet spaść

ze względu na większą podaż pierwotnych środków produkcji „uwolnionych” z etapu

konsumpcji. Innowacje technologiczne znajdą zastosowanie, zacznie się realizacja

kosztownych projektów. Zostaną wprowadzone nowe etapy, pionowo wydłużające

strukturę produkcji.

Uwolnione czynniki produkcji, niewykorzystywane na etapach najbliższych

konsumpcji znajdą zastosowanie w etapach najdalszych. Cena czynników produkcji

nie ulegnie znaczącej zmianie – większy popyt ze strony etapów najdalszych zostanie

zrekompensowany przez zwiększoną podaż czynników uwolnionych przez sektory

konsumpcyjne. Możliwe są tylko chwilowe wahania dostosowawcze. Pracownicy

dotychczas zatrudnieni przy konsumpcji znajdą pracę w etapach wyższego rzędu.

Od elastyczności rynku zależy jak szybko nastąpią zmiany dostosowawcze do nowej

sytuacji. Im mniej regulacji, także na rynku pracy, tym proces ten potrwa krócej. Można

jednak założyć, że nawet przy braku regulacji rządowych na rynek pracy, nie jest on do

końca elastyczny – ludzie nie przekwalifikowują się z dnia na dzień – stąd bezrobocie

27

chwilowo może wzrosnąć. W długim okresie, gdy procesy dostosowawcze dobiegną

końca wystąpi tendencja do pełnego zatrudnienia.

Skutkiem spadku społecznej stopy preferencji czasowej będzie wzrost

oszczędności, co przełoży się na zmianę cyklu produkcyjnego na wydłużony, bardziej

efektywny.

Gdy zakończą się nowe, dłuższe, bardziej kapitałochłonne procesy,

w gospodarce nastąpi realny wzrost (pod względem ilościowym i jakościowym)

produkcji dóbr i usług konsumpcyjnych. Wzrost podaży spowoduje spadek cen,

co oznacza wzrost płac w ujęciu realnym. Pomimo spadku cen przedsiębiorcom uda się

odzyskać zainwestowane środki. Przedsiębiorcy po niższych cenach sprzedadzą

bowiem większą ilość dóbr. Z kolei koszty spadną, gdyż przedsiębiorcy po niższych

cenach kupią więcej dóbr pośrednich. Różnica pomiędzy przychodami a kosztami

będzie dodatnia.

Na skutek wzrostu oszczędności w skali całej gospodarki stanie się to samo, co

w przypadku Robinsona Crusoe, który oszczędzał pożywienie, by móc wyprodukować

kij – wzrośnie dobrobyt. „Jest to (…) najzdrowszy, najtrwalszy proces wzrostu

i rozwoju gospodarczego, jaki tylko można sobie wyobrazić” 46.

Wpływ wzrostu oszczędności na gospodarkę można ukazać na wykresach.

Roger W. Garrison w pracy Time and Money przedstawił graficznie austriacką

makroekonomię opartą na kapitale. Rysunek 2.1 składa się z czterech współzależnych

elementów: struktury produkcji (Trójkąt Hayeka), krzywej możliwości produkcyjnych,

krzywych popytu i podaży na rynku pracy na dwóch skrajnych etapach produkcji oraz

krzywych popytu i podaży na rynku pożyczek.

46 J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 258.

28

Rysunek 2.1 „Model makroekonomiczny R. Garrisona” Źródło: opracowano na podstawie prezentacji R. Garrisona Capital-Based Macroeconomics Austrian

Macroeconomics, http://www.auburn.edu/~garriro/cbm.ppt, 16.04.2011.

Trójkąt Hayeka został szerzej omówiony w podrozdziale 1.4 Teoria kapitału. Na

osi pionowej (konsumpcja) pokazano całkowitą wielkość wytworzonego produktu

przeznaczonego do konsumpcji. W przedstawionej sytuacji produkcja składa się

z pięciu etapów.

Krzywa możliwości produkcyjnych jest pojęciem znanym z mikroekonomii.

Garrison wykorzystał ją do przedstawienia dwóch, alternatywnych wobec siebie,

możliwości wykorzystania zasobów gospodarczych – konsumpcji i inwestycji. W tym

przypadku punkty leżące na krzywej ilustrują, jaką maksymalną ilość dóbr gospodarka

jest w stanie wytworzyć przy danym poziomie oszczędności i danym poziomie

inwestycji, przy założeniu pełnego wykorzystania czynników wytwórczych – pracy,

ziemi i kapitału. Punkty leżące poniżej krzywej przedstawiają kombinacje oszczędności

i inwestycji przy niepełnym wykorzystaniu czynników wytwórczych. Punkty leżące

powyżej krzywej przedstawiają kombinacje inwestycji i oszczędności niemożliwe do

utrzymania w długim okresie. Pod pojęciem inwestycji należy rozumień inwestycje

brutto, w skład których wchodzą inwestycje na wymianę zużytych czynników produkcji

29

oraz inwestycje netto. Aby możliwy był trwały, zrównoważony wzrost gospodarczy

inwestycje netto muszą być dodatnie. Wtedy wraz z upływem czasu krzywa możliwości

produkcyjnych będzie przesuwać się w górę, umożliwiając uzyskanie wyższego

poziomu zarówno konsumpcji, jak i inwestycji47.

Sytuacja na rynku pracy została przedstawiona na dwóch skrajnych etapach

produkcji. Oś pozioma (N) oddaje liczbę pracowników, oś pionowa (W) –

wynagrodzenia. Punkt równowagi wyznaczony jest w miejscu przecięcia krzywej

podaży (S) z krzywą popytu (D).

Rynek pożyczek obejmuje rynek wymiany dóbr dzisiejszych na dobra przyszłe

i nie należy utożsamiać go tylko z rynkiem pożyczek pieniężnych. Krzywa podaży (S)

odpowiada oszczędnościom, krzywa popytu (D) oddaje chęć przedsiębiorców do

pożyczania i podejmowania projektów inwestycyjnych, przy danej stopie procentowej.

Przecięcie krzywej podaży (S) z krzywą popytu (D) wyznacza stopę procentową, czyli

cenę rynkową dóbr dzisiejszych w stosunku do dóbr przyszłych.

Na rysunku 2.2 pokazano wpływ wzrostu dobrowolnych oszczędności na

makroekonomiczny model Rogera W. Garrisona.

47 R.W. Garrison, Time and Money. The macroeconomics of capital structure, Routledge, London 2001, s. 41-42.

30

Rysunek 2.2 „Model makroekonomiczny R. Garrisona – wzrost oszczędności” Źródło: opracowano na podstawie prezentacji R. Garrisona Capital-Based Macroeconomics Austrian

Macroeconomics, http://www.auburn.edu/~garriro/cbm.ppt, 16.04.2011.

Ludzie postanawiają więcej oszczędzać. Zgodnie z tym, co zostało

przedstawione na krzywej możliwości produkcyjnych, większym oszczędnościom musi

nieodłącznie towarzyszyć spadek konsumpcji.

Zwiększenie się oszczędności oznacza przesunięcie się krzywej oszczędności

w prawo. Na rynku pożyczek ustali się nowy punkt równowagi – spadnie stopa

procentowa i zwiększą się inwestycje. Przedsiębiorcy przy niższej stopie procentowej

będą gotowi rozpocząć większą ilość projektów inwestycyjnych.

Spadek konsumpcji znajduje swoje odzwierciedlenie na diagramie ilustrującym

strukturę produkcji. W efekcie spadku popytu końcowe etapy produkcji ulegają

zwężeniu w pionie, zmniejszając wysokość trójkąta. Z kolei większe inwestycje

w początkowe etapy wydłużają je w pionie. Ma miejsce także wydłużenie się struktury

produkcji w poziomie, dochodzi dodatkowy etap. Zwiększa się podstawa trójkąta.

Struktura produkcji składa się teraz z sześciu etapów. Doszło do realokacji zasobów

31

pomiędzy etapami produkcji. Powiększenie się etapów początkowych było możliwe

dzięki zmniejszeniu się etapów końcowych48.

Na wczesnym etapie produkcji na rynku pracy krzywa popytu przesuwa się

w górę. Istnieje większe zapotrzebowanie na pracowników w branży budowlanej,

w przedsiębiorstwach zajmujących się badaniami nad rozwojem produktu, w przemyśle

ciężkim. Rosną płace i liczba zatrudnionych. Z kolei na późnym etapie struktury

produkcji krzywa popytu na pracę przesuwa się w dół. Nie potrzeba już tylu

pracowników zatrudnionych przy produkcji dóbr konsumpcyjnych, spada liczba

zatrudnionych, obniżają się płace.

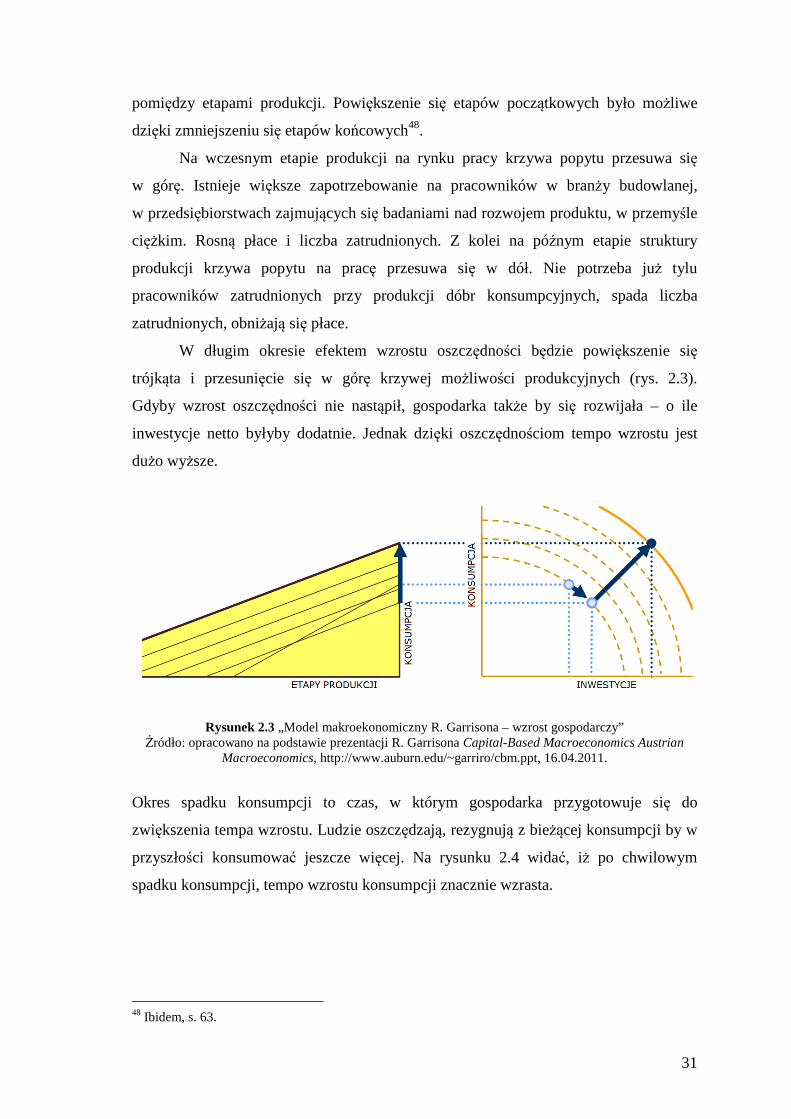

W długim okresie efektem wzrostu oszczędności będzie powiększenie się

trójkąta i przesunięcie się w górę krzywej możliwości produkcyjnych (rys. 2.3).

Gdyby wzrost oszczędności nie nastąpił, gospodarka także by się rozwijała – o ile

inwestycje netto byłyby dodatnie. Jednak dzięki oszczędnościom tempo wzrostu jest

dużo wyższe.

Rysunek 2.3 „Model makroekonomiczny R. Garrisona – wzrost gospodarczy” Źródło: opracowano na podstawie prezentacji R. Garrisona Capital-Based Macroeconomics Austrian

Macroeconomics, http://www.auburn.edu/~garriro/cbm.ppt, 16.04.2011.

Okres spadku konsumpcji to czas, w którym gospodarka przygotowuje się do

zwiększenia tempa wzrostu. Ludzie oszczędzają, rezygnują z bieżącej konsumpcji by w

przyszłości konsumować jeszcze więcej. Na rysunku 2.4 widać, iż po chwilowym

spadku konsumpcji, tempo wzrostu konsumpcji znacznie wzrasta.

48 Ibidem, s. 63.

32

Rysunek 2.4 „Model makroekonomiczny R. Garrisona – zależność konsumpcji od czasu” Źródło: opracowano na podstawie prezentacji R. Garrisona Capital-Based Macroeconomics Austrian

Macroeconomics, http://www.auburn.edu/~garriro/cbm.ppt, 16.04.2011.

2.3 Skutki spadku oszczędności W gospodarce może mieć miejsce proces odwrotny od wcześniej opisanego,

mianowicie nastąpić spadek preferencji czasowej. Ludzie dobrowolnie zaczną więcej

wydawać na konsumpcję, zmniejszając oszczędności.

Pierwszym efektem będzie wzrost cen dóbr konsumpcyjnych. Tym razem boom

odnotują firmy najbliżej etapu konsumpcji, zwiększając swoje zyski. Będzie to bodziec

skłaniający inwestorów do szukania szans zarobku właśnie w etapach niższego rzędu.

Nie będą się oni angażować w takim samym stopniu, jak przed spadkiem oszczędności,

w projekty na etapach wyższego rzędu. Stopa procentowa podwyższy się,

doprowadzając do relatywnie większego spadku obecnej wartości trwałych dóbr

kapitałowych.

Wymienione trzy czynniki sprawią, iż nastąpi spłaszczenie struktury produkcji.

„Podjęta powszechnie przez jednostki decyzja zwiększenia konsumpcji i zmniejszenia

oszczędności wyzwala zjawisko konsumpcji kapitału, które ostatecznie obniża zdolność

produkcyjną oraz produkcję dóbr i usług konsumpcyjnych, prowadząc do ogólnego

zubożenia społeczeństwa”49.

49 J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 262.

33

2.4 Skutki ekspansji kredytowej, niemającej pokrycia w oszczędnościach Wzrost dobrowolnych oszczędności, a w konsekwencji większa ilość

dostępnych kredytów, udzielanych po niższej stopie procentowej, prowadzi do wzrostu

bogactwa. Obniżenie się stopy procentowej skutkuje wystąpieniem szeregu czynników,

które są przyczyną nieuchronnego wydłużenia struktury produkcji i wzrost

efektywności. Mogłoby się wydawać, iż skoro niska stopa procentowa ma tak

pozytywny wpływ na rozwój gospodarki, to sztuczne obniżenie stopy procentowej,

poprzez ekspansję kredytową, także przyniesie korzystny efekt.

Banki, działając w oparciu o rezerwę cząstkową, udzielają pożyczek,

niemających pokrycia w dobrowolnych oszczędnościach. Wyższej podaży towarzyszy

niższa cena, stopa procentowa zostaje obniżona. W istocie zachodzi kreacja nowych

jednostek pieniężnych, które zostają zaksięgowane na kontach pożyczkobiorców.

Spadek stopy procentowej należy rozumieć jako spadek względny, w stosunku

do stopy jaka ukształtowałaby się na rynku, gdyby do ekspansji kredytowej nie doszło.

Względnemu spadkowi stopy może towarzyszyć wzrost w ujęciu nominalnym, jeśli

stopa procentowa wzrastałaby w tempie mniejszym, niż miałoby to miejsce bez

ekspansji kredytowej. Spadek stopy może też zajść przy spadku wartości nominalnej,

jeśli stopa obniżałaby się bardziej, niżby spadała, gdyby do ekspansji kredytowej

nie doszło.

Początkowy efekt, jaki ekspansja kredytowa wywoła w gospodarce będzie

bardzo podobny do opisanego wcześniej przypadku rzeczywistego wzrostu

dobrowolnych oszczędności społeczeństwa. Względne obniżenie się stopy procentowej

powoduje, iż wzrasta wartość dóbr kapitałowych. Wynika to ze wzrostu wartość

szacowanych przyszłych przepływów pieniężnych. Im dłuższy okres wpływu

dochodów, tym większy wzrost na skutek obniżenia się stopy procentowej. Najbardziej

wzrośnie wartość dóbr o długiej użyteczności – maszyn i nieruchomości.

Projekty, które dotychczas były nieopłacalne, zostaną teraz uznane za zyskowne

i uruchomione. Dojdzie do wydłużenia struktury produkcji, powstaną nowe etapy

odleglejsze od konsumpcji.

Proces ten przypomina zmiany w strukturze produkcji na skutek wzrostu

dobrowolnych oszczędności. W istocie przedsiębiorcy zachowują się, jakby do wzrostu

oszczędności doszło. Sztuczne obniżenie stopy procentowej doprowadza do błędu

34

w kalkulacji ekonomicznej. Ludwig von Mises w następujący sposób tłumaczy ten

problem:

„(…) spadek stóp procentowych zafałszowuje kalkulację przedsiębiorcy. Chociaż ilość

dostępnych dóbr kapitałowych nie wzrosła, kalkulacja uwzględnia dane liczbowe, które

byłyby uzasadnione jedynie pod warunkiem, że ów wzrost by nastąpił. Wyniki takiej

kalkulacji są mylące. Sprawiają wrażenie, że określone przedsięwzięcia będą zyskowne

i dadzą się zrealizować, podczas gdy prawdziwa kalkulacja, oparta na stopie

procentowej, której nie zniekształciła ekspansja kredytowa, pokazałaby niemożność ich

realizacji. Przedsiębiorcy rozpoczynają realizację takich przedsięwzięć. Pobudzona

zostaje aktywność gospodarcza. Zaczyna się boom”50.

W dłuższym okresie ten sztuczny boom, wzrost inwestycji nie opartych

o wcześniej zakumulowany kapitał, jest niemożliwy do utrzymania. Musi nadejść

nieuchronny kryzys, który oczyści gospodarkę z błędnych inwestycji podjętych

w okresie ekspansji kredytowej.

„Każde zakłócenie procesu społecznego – w postaci interwencji, systematycznego

przymusu, manipulacji istotnymi wielkościami (takimi jak cena dóbr dzisiejszych

w kategoriach dóbr przyszłych, czyli rynkowa stopa procentowa) bądź przyznawanie

przywilejów wbrew tradycyjnym zasadom prawnym – spontanicznie wyzwala pewne

procesy społecznej interakcji, a ponieważ są one napędzane właśnie przedsiębiorczością

i jej zdolnością do koordynacji, prowadzą zwykle do powstrzymania błędów i zaburzeń

koordynacji i je prostują”51.

W jaki sposób mechanizm rynkowy doprowadzi do samooczyszczenia?

Na skutek ekspansji dojdzie do podnoszenia się ceny pierwotnych czynników produkcji.

Boom inwestycyjny sprawi, iż wzrośnie popyt na pracę i zasoby naturalne.

W przypadku wzrostu dobrowolnych oszczędności wzrost popytu równoważony był

wzrostem podaży – następowało „uwalnianie” czynników produkcji z etapów

najbliższych konsumpcji. Ekspansja jednak nie została poprzedzona wzrostem

dobrowolnych oszczędności, więc przedsiębiorcy z etapów wyższego rzędu muszą

rywalizować o czynniki produkcji z branżą konsumpcyjną. Wzrost cen czynników

50 L. von Mises, Ludzkie działanie…, op. cit., s. 469. 51 J.H. de Soto, Pieniądz, kredyt bankowy i cykle koniunkturalne…, op. cit., s. 272.

35

produkcji sprawi, że podniosą się koszty projektów powyżej planowanych kwot.

Dopóki jednak przedsiębiorcy mają dostęp do taniego kredytu, są w stanie ten wzrost

kosztów pokryć.

Kolejnym skutkiem ekspansji będzie wzrost cen dóbr konsumpcyjnych,

i to wzrost w tempie szybszym niż wzrost cen pierwotnych czynników produkcji.

Wynika to z kilku powodów.

Po pierwsze, ekspansja kredytowa nie wpłynęła na preferencję czasową

społeczeństwa – ludzie nadal chcą konsumować tę samą część swoich dochodów.

Na skutek wzrostu dochodów właścicieli pierwotnych czynników produkcji

(czyli zarówno wzrostu płac pracowników, jak i dochodów z posiadania kapitału)

zwiększy się więc popyt na dobra konsumpcyjne.

Po drugie, wycofywanie czynników produkcji z etapów najbliższych konsumpcji

do etapów dalszych sprawi, iż branża konsumpcyjna odczuje ich niedobór. Przełoży się

to w krótkim okresie na zmniejszenie podaży dóbr konsumpcyjnych. Co więcej,

wydłużanie się struktury produkcji także spowoduje krótkookresowe zmniejszenie się

podaży tych dóbr. Zmniejszenie to potrwa do czasu, aż nowe, składające się z większej

liczby etapów procesy dobiegną końca.

Po trzecie, przedsiębiorcy ulegną złudzeniu, iż ich zyski wzrastają.

„Przedsiębiorcy bowiem obliczają zazwyczaj koszty w kategoriach kosztów

historycznych oraz siły nabywczej jednostek pieniężnych z okresu poprzedzającego

proces inflacyjny. Obliczając zyski, opierają się jednak na dochodzie obejmującym

jednostki pieniężne o mniejszej sile nabywczej”52. Przekonani o tym, iż ich interes

kwitnie, przedsiębiorcy zaczynają wydawać zyski, których w istocie nie ma. Wzrasta

popyt na dobra konsumpcyjne.

Nałożenie się wzrostu popytu przy równoczesnym spadku podaży dóbr

konsumpcyjnych spowoduje, iż ceny dóbr konsumpcyjnych będą wzrastać, i to wzrastać

szybciej niż ceny pierwotnych czynników produkcji. W ujęciu względnym oznacza to

wzrost cen dóbr konsumpcyjnych w odniesieniu do pierwotnych czynników produkcji.

Względny wzrost cen dóbr konsumpcyjnych wobec cen czynników produkcji

doprowadzi do wzrostu zysków księgowych firm z etapów najbliższych konsumpcji.

Dochód tych firm wzrośnie o wiele szybciej niż koszty.

52 Ibidem, s. 278.

36

Z kolei na etapach oddalonych od konsumpcji nastąpi wzrost kosztów przy

równoczesnym nikłym wzroście cen pośrednich produktów. Zyski firm z tych etapów

będą w ujęciu względnym mniejsze niż zyski osiągane na etapach konsumpcyjnych.

Ten fakt skłania przedsiębiorców do inwestowania w etapy bliskie konsumpcji, kosztem

etapów dalszych, bardziej kapitałochłonnych.

Nieuchronną fazą cyklu, który został uruchomiony na skutek ekspansji

kredytowej jest podwyższenie się stopy procentowej. Banki nie mogą kontynuować

ekspansji, gdyż rosnący spadek siły nabywczej pieniądza doprowadziłby do upadku

pieniądza i załamania całego systemu bankowego. Kiedy tempo ekspansji spada, stopa

procentowa podnosi się do poziomu, który przewyższa nawet poziom sprzed ekspansji.

Rosnące ceny dóbr konsumpcyjnych spowodują, że pożyczkodawcy zaczną doliczać

do stopy procentowej składnik uwzględniający spadek siły nabywczej pieniądza.

Przedsiębiorcy zaangażowani w rozpoczęte projekty, mimo wzrostu stopy procentowej

i tak gotowi będą ponosić wyższe koszty pożyczek. Za wszelką cenę będą chcieli

zakończyć inwestycje, w które już włożyli znaczne środki. Będą więc prześcigać się

w walce o kredyt.

Stopa procentowa wzrasta, a gospodarka zamiast się rozwijać, zaczyna się

kurczyć. O tym, iż nadchodzi kryzys świadczą pojawiające się straty księgowe

w firmach najodleglejszych od konsumpcji. Rosnące koszty nie zostają pokryte przez

przychody, błędy w inwestycjach zaczynają być widoczne. Na etapach bliższych

konsumpcji działalność nadal pozostaje rentowna.

Dobrą analogią do błędu koordynacji, jaki ma miejsce, jest sytuacja Robinsona

Crusoe na bezludnej wyspie. Załóżmy, iż rozbitek odłożywszy zapas owoców

wystarczający na przeżycie 14 dni, na skutek błędnej kalkulacji postanawia zbudować

statek, na którym wróci do domu. Przyjęty projekt jest oczywiście zbyt ambitny.

Po upływie 14 dni, a może wcześniej, gdy zorientuje się iż projektu nie uda się

zrealizować, wróci do zbierania owoców. Jak zauważa de Soto:

„Kryzys ten osiąga punkt kulminacyjny wskutek nadmiernych inwestycji

(„przeinwestowania”) na etapach najdalszych od konsumpcji, czyli w gałęziach dóbr

kapitałowych (sprzęt i oprogramowanie komputerowe, zaawansowane technicznie

urządzenia komunikacyjne, wielkie piece hutnicze, stocznie, budownictwo itd.) oraz na

wszystkich innych etapach poszerzonej struktury dóbr kapitałowych”53.

53 Ibidem, s. 284.

37

Z kolei Ludwig von Mises zamiast „przeinwestowania” używa terminu „błędnych

inwestycji” (malinvestment):

„Cała klasa przedsiębiorców znajduje się, można powiedzieć, w położeniu architekta,

który ma zaprojektować budowę domu z użyciem ograniczonej ilości materiałów. Jeśli

mylnie oceni ilość dostępnych materiałów, powstanie plan, dla którego realizacji

nie będzie miał wystarczających środków. Przygotuje za duże wykopy i fundamenty,

a w późniejszej fazie budowy zauważy, że nie ma dość materiałów, by ją ukończyć.