jpec 世界製油所関連最新情報 - jpec 石油エネルギー技術セン … ·...

TRANSCRIPT

1

2016年 11月 29日(火)

JPEC 世界製油所関連最新情報

2016 年 11 月号 (2016年 10月以降の情報を集録しています)

一般財団法人 石油エネルギー技術センター調査情報部

目 次

概 況

1.北 米 5ページ

(1) Suncor Energyの資産売買に関する情報

1) Petro-Canadaブランドの潤滑油事業の売却情報について

2) 潤滑油事業以外の売却情報について

(2) Shellの Puget Sound製油所の原油鉄道輸送受入れ設備建設中止情報

(3) アメリカ穀物協会が試算した日本向けトウモロコシ由来のエタノール

2.ヨーロッパ 12ページ

(1) KS&Tの Rotterdam製油所の売却情報

(2) Totalと Ergが共同事業体 TotalErgの売却を検討

(3) ヨーロッパにおけるディーゼル仕様車の市場シェア動向に関する情報

3.ロシア・NIS諸国 18ページ

(1) アゼルバイジャンの現状を伝える石油精製関連情報

1) Baku製油所の近代化工事関連の経過情報

2) 石油化学に関する近代化工事情報

(2) Kozmino港から輸出されている ESPOブレンド原油の近況

4.中 東 20ページ

(1) クウェートの石油・天然ガス事業の概況

(2) サウジアラビア Saudi Aramcoの技術開発方針

(3) クウェート KNPCの CFPプロジェクトの進捗状況

次ページに続く

2

5.アフリカ 26ページ

(1) ExxonMobil がナイジェリアの燃料販売事業を地元企業に売却

(2) 南アフリカ共和国のエネルギーの開発・生産状況

1) シェールガスの探査・開発に対する科学アカデミーの報告書

2) 水素エネルギーへの取り組み

3) Sasolがモザンビークで地震探査・試掘を実施、CTL製造量が過去最高

6.中 南 米 29ページ

(1) メキシコ Pemexが中期計画を発表

(2) ベネズエラ PDVSAの精製・上流事業の近況

1) カリブ海アルバの Aruba製油所の再稼働計画

2) 原油・天然ガスプロジェクト

3) マラカイボの再開発

(3) ペルーのパイプラインに対する破壊工作の状況

7.東南アジア 33ページ

(1) インドが各国と石油・天然ガス事業で連携を強化する動き

1) ロシアとの連携を強化する動き

2) インドがナイジェリアの石油・天然ガス事業への投資を増やす動き

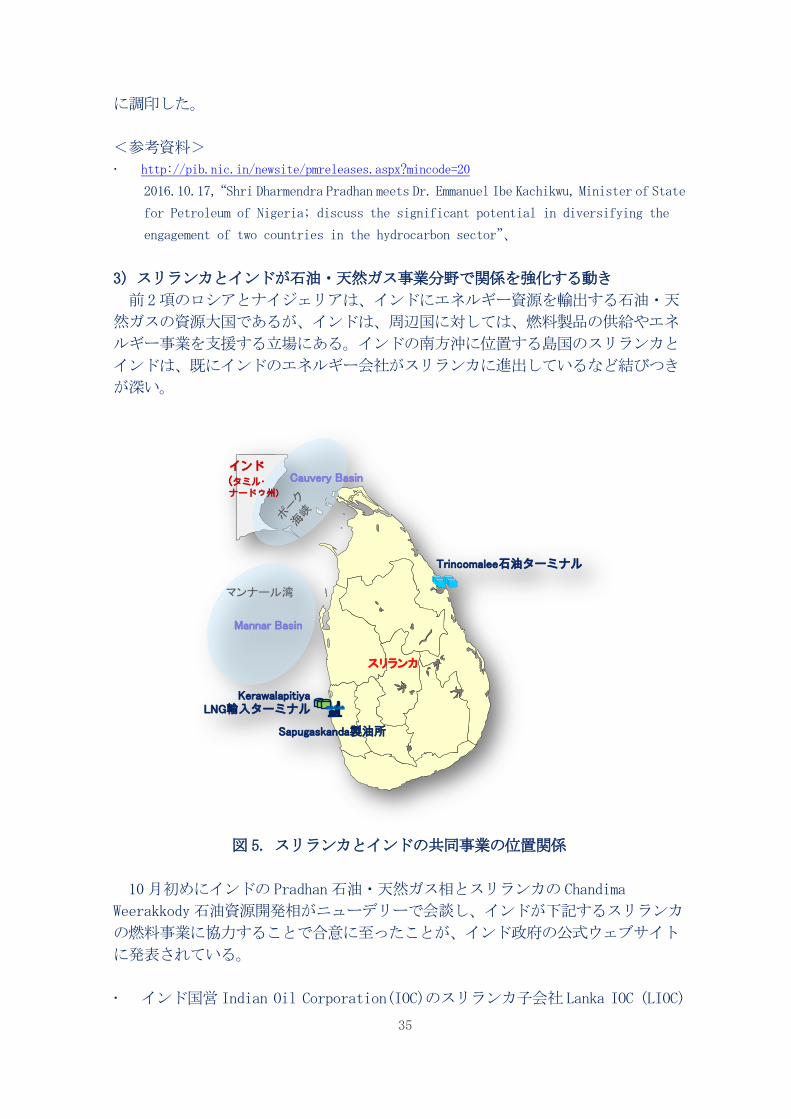

3) スリランカとインドが石油・天然ガス事業分野で関係を強化する動き

(2) Pertaminaの Balikpapan・Cilacap製油所の近代化プロジェクトの状況

(3) シンガポールの SRC製油所の近代化プロジェクト

(4) インドネシアで LNGの鉄道燃料利用を目指すプロジェクト

8.東アジア 38ページ

(1) 中国で Honeywell UOPのプロセス技術導入の発表が続く

1) Dongying Qirun ChemicalがUnicracking™を採用

2) Jilin Connell Chemical Industryが MTOプロセスを導入

(2) Sinopec Corp.と PetroChinaの業績

(3) 中国 NICEと Air Productsが水素事業で提携

9.オセアニア 42ページ

(1) BPと西オーストラリア州が Kwinana製油所の操業協定の延長に合意

(2) オーストラリア Curtis Islandで全ての LNGプラントの建設工事が完了

(3) オーストラリアで大規模な再生可能エネルギー発電プロジェクト

※ この「世界製油所関連最新情報」レポートは、2016年 10月以降直近に至る

インターネット情報をまとめたものです。

3

概 況

1.北米

・資産の見直しを進めるカナダの Suncor Energyが、Petro-Canadaブランドの潤滑

油事業を米国 HollyFrontierに売却する。さらに、燃料小売り事業、エタノール・

風力発電事業に関しても売却するとの見方を伝える報道が続いている。

・Shellは、ワシントン州 Puget Sound製油所の原油の鉄道荷揚げ設備の建設計画を

中止した。受け入れを想定していた Bakken原油の優位性が薄れたことによる経済面

からの判断と説明されている。

・アメリカ穀物協会は、トウモロコシ由来の米国産エタノールの CO2排出削減効果が

日本の基準を満足しているとのデータを示し、日本への輸出を提案している。

2.ヨーロッパ

・欧州のトレーダーKS&Tは、Rotterdam製油所の売却を検討している。同製油所の

装置構成は、最近流通量が増加傾向にあるコンデンセートの処理に適している。

・フランス Totalとイタリア Ergが合弁会社 TotalErgの売却を検討している。全事

業の売却ではなく、Trecate 製油所と Savona潤滑油プラントを別個で売却を図ると

見られている。売却先候補として IPO Gruppo API、Carlyleなどが挙がっている。

・VWの排ガス不正問題の発覚に端を発して、欧州ではディーゼル自動車の新車販売

シェアが急速に低下し、この低下傾向は今後も続くと見られている。

3.ロシア・NIS(New Independent States)諸国

・アゼルバイジャン国営 SOCARの Baku製油所の近代化プロジェクトは、年内に FEED

が完了し、EPC段階に移行する予定である。投資額の上昇を受けて SOCARは、外国か

らの融資に期待している。

・SOCARは、カスピ海沿岸の Azerikimya石油化学プラントのスチームクラッカー更

新を含む近代化プロジェクトの EPC業務を Technipに発注した。

・ロシア極東の Kozmino港では港湾・出荷設備の整備が進み ESPOブレンド原油の輸

出量が増加している。

4.中東

・EIAがクウェートのカントリーレポートを 2年ぶりに更新している。クウェートで

は原油・天然ガスの増産に取り組むと同時に、製油所の近代化・新設計画を進めてい

る。

・トルコで開催された世界エネルギー会議で、サウジアラビア国営 Saudi Aramcoの

CEOが、今後も化石燃料の地位は揺るがないとした上で、企業体質の強化、技術開発、

国産化に重点的に取り組む方針を表明している。

・クウェートの国営精製会社 KNPCの Mina Ahmadi、Mina Abdullah製油所の近代化

プロジェクト(CFP)が進展し、試運転マネジメント業務に SPIEを起用するなどの動

きが報じられている。

5.アフリカ

・ExxonMobil は事業分野の重点化策の一環で、ナイジェリアの下流事業部門の子会

4

社 ExxonMobil をナイジェリアの Nipcoに売却する。

・南アフリカ共和国政府は、科学アカデミーからシェールガス開発への助言を記し

た報告書を受け取った。内容は、探査・開発に際しての環境配慮、開発技術など、

採算性の評価を含んだものとなっている。

・南アフリカ共和国は、水素・燃料電池事業の発展で同国の白金族資源の需要拡大

に期待している。

・南アフリカ共和国で炭化水素事業の強化を進める Sasolは隣国モザンビークで油

田探査を進めている。また、同社の CTL合成原油の製造量が過去最高を記録してい

る。

6.中南米

・メキシコ国営 Pemexは、中期経営計画の見直し・評価を行っている。経営再構築計

画は予定通りに進んでいる。また、原油生産計画、製油所関連の改善計画を明らか

にしている。

・ベネズエラ国営 PDVSAは、アルバの Aruba製油所を子会社 CITGOが操業すること

に合意した。Aruba製油所では Orinoco重質原油を処理し、中間原料を米国製油所に

おくり、軽質留分をベネズエラで重質原油の希釈剤として利用する計画である。

・PDVSAが天然ガス増産計画について発表している。計画が実現すれば、ベネズエラ

は南米随一の天然ガス輸出国になるとの見通しを示し、関係国との交渉が始まって

いることを明らかにした。

・PDVSAはマラカイボ地域の油田再開発計画を明らかにした。中国やブルガリア企業

の支援を発表している。

・ぺルーで、国営 Petroperuの原油パイプラインへの破壊工作が頻発している。反

政府勢力によるもので、盗油が目的とみられている。

7.東南アジア

・インドはロシアとの間で、天然ガスパイプラインの共同検討や、インド国営企業

によるロシアの資源開発への進出など各方面で合意が成立している。

・インドはナイジェリアへの投資を増やす方針で、ナイジェリアはインド国営精製

会社に長期契約で原油を供給する意向を明らかにしている。

・インドはスリランカに対し、石油基地の建設、製油所近代化・新設、LNG、燃料小

売り事業、天然ガスインフラ整備など広範囲な分野での協力を提案している。

・インドネシア Pertaminaは、Balikpapan製油所と Cilacap製油所の近代化プロジ

ェクトで Axensに RFCC、ガソリン選択的水素化脱硫、ディーゼル選択的水素化脱硫

装置などを発注した。

・シンガポール SRCは、製油所の常圧蒸留・減圧蒸留装置周りの更新プロジェクト

を Amec Foster Wheelerに発注している。

・LNG燃料の多用途化を進めるインドネシア国営 Pertaminaは国営鉄道 PT Karetaと

共同で、鉄道用 LNG燃料の試験を開始した。

8.東アジア

・Honeywell UOPは、ディーゼルの増産を図る中国 Dongying Qirun Chemicalに水素

5

化分解プロセスを提供する。

・中国の Jinlin Connel Chemical Industryは、石炭からメタノール経由でエチレン・

プロピレンを製造する計画で Honeywell UOPから MTOプロセスを導入する。

・中国国営 Sinopec Corp.と PetroChinaが 1-9月の業績を発表している。上流事業

部門は減産、損失を計上しているが、精製部門は利益を計上している。全体では

Sinopec Corp.は増益、PetroChinaは減益となっている。

・中国 NICEと Air Productsが、中国の水素供給事業で提携することが明らかにさ

れている。

9.オセアニア

・西オーストラリア政府は、BPと Kwinana製油所の操業協定の 2020年から 2050年

まで延長することに合意した。Kwinana製油所は同州唯一の製油所でタスマニア州・

南オーストラリア州に燃料製品を供給している。

・クイーンズランド州 Curtis Islandの LNGプロジェクト全 3件、6トレインの建設

を進めてきた Bechtelが全ての建設を完了した。

・オーストラリア再生可能エネルギー庁(ARENA)が、クイーンズランド州の世界最大

規模のソーラー・風力発電、蓄電プロジェクトへの助成を発表した。ARENAは、オー

ストラリアの 3ヶ所で類似の再生可能エネルギープロジェクトを支援している。

1. 北 米

(1) Suncor Energyの資産売買に関する情報

北米の大手石油会社では利益率の低い石油精製事業や燃料販売事業などの石油下

流分野からの撤退と、利益率が高いと期待される原油開発・生産などの石油上流分

野への資産の投入など、資産見直しの検討が続いている。

最近の例を上げると、Exxon Mobil Corp.が今年 3月に、約 70%の株式を保有して

いるカナダの Imperial Oil Ltd.傘下の 497ヶ所の「Esso」ブランドを掲げるガソリ

ンスタンドを、7-Eleven Inc.、Parkland Fuel Inc.及び Alimentation Couche-Tard

Inc.に 28億カナダドル(約 21億ドル)で売却している。

カナダ最大の石油会社である Suncor Energy Inc.も資産見直しを進めている企業

で、最近の資産売買の動きを見ると、アルバータ州の Athabasca オイルサンドプロ

ジェクトでビチューメン貯蔵、ブレンディング、第 3 者のパイプラインへの供給な

どの事業を行っている傘下の East Tank Farm Developmentの株式の 34.3%を、今年

9月に Fort McKay First Nationへ売却したほか、MCFN(Mikisew Cree First Nation)

へも 14.7%の株式を売却し、両社と Athabasca オイルサンドプロジェクトへの参加

合意書に調印している。

一方、Suncor Energy の買収資産としては、Athabasca の Syncrude オイルサンド

開発共同事業体(5社)である Syncrude Canada Ltd.に株式を持つ Canadian Oil Sands

6

Ltd.の株式 5%を Murphy Oil から買収し、それまで保有していた株式と合わせて

53.74%とする法的手続きを今年 6 月に完了させて、Syncrude Canada の筆頭株主に

なったことが発表されている。加えて、北海の原油開発においては、OMV (U.K.) Ltd.

より U.K. North Sea Rosebank Project に対する 30%の利益配分型株式

(participating interest)の取得を行い、今年 10月に法的手続きを完了させてい

る。

このように目まぐるしく資産の売買を行っている Suncor Energy であるが、同社

の CEO が今年初めに語っていたところによると、来年までに上記の資産売却案件以

外にも多くの資産売却を進める目標を立案しているとのことであった。この検討の

結果 10月に入って、子会社の Petro-Canada Lubricants Inc.(PCLI)を HollyFrontier

Corp.の子会社に 11.25億ドルで売却すると発表している。以下にその報道内容を報

告する。

1)Petro-Canadaブランドの潤滑油事業の売却情報について

Suncor Energy は、2009 年に Petro-Canada を買収して以来、「Petro-Canada」を

自社ブランドとして燃料の小売販売や卸売販売など多くの市場に浸透させているが、

この内、売却検討を今年 6月始めていたと伝えられる潤滑油事業の売却を 10月にな

って発表している。

売却対象の資産には、オンタリオ州子会社の PCLIがオンタリオ州 Mississaugaに

持つ製造設備、PCLI が世界中で展開している販売流通事業が含まれ、トレードマー

クとしての「Petro-Canada」の恒久使用権も獲得している。同事業を買収した

HollyFrontier は、従来通り Petro-Canada のブランドのまま事業を継続することに

している。なお、今回の取引終了時期は 2017年の第 1四半期になると見られる。

PCLIの潤滑油製造能力は 1.56万 BPDで、ベースオイル製造能力としてはカナダ第

1位であり、Group Ⅲベースオイル製造においては北米唯一の企業である。また、PCLI

は健康・美容・薬剤・粘着剤・各種樹脂・エラストマー向けに幅広い分野の潤滑油

を製造しており、その種類は 350 種を超えると言われている。特に、流動パラフィ

ンの製造量では世界最大規模を誇っている。

HollyFrontierもオクラホマ州 Tulsaに 2.8万 BPDの潤滑油設備を保有しており、

潤滑油製造量としては 10%のシェアになっている。今回 PCLIの潤滑油事業分野を買

収したことで、HollyFrontierは自社保有分と合わせ、北米第 4位の規模の製造能力

を持つことになる。

なお、多くの石油会社の場合、石油化学設備や潤滑油設備は製油所近傍に設置し、

製油所との連携が取り易い地理的な条件を整えるのが一般的であるが、PCLI のオン

タリオ州南部に設置された Mississauga潤滑油工場は、Suncor Energyの一番近い製

油所でもケベック州の Montreal製油所(13.7万 BPD)で、地理的条件は整っていな

い。

7

加えて、最近、多くの資産売買を進めた Suncor Energy は、手元資金の増強を図

る必要があると報道されている。他方、Petro-Canada の潤滑油事業部門を買収する

HollyFrontierにとっては、世界的に低迷が続く石油精製事業の多角化・多様化を進

めることが出来て、今回の売買は両社にとって“win-win”の関係になっていると言

われている。

2)潤滑油事業以外の売却情報について

Reuters が伝えるところでは、Suncor Energy の資産売却計画の中には、今回、

HollyFrontier との間で売買契約が締結されることになった潤滑油事業以外に、

「Petro-Canada」ブランドの燃料小売販売事業が含まれていると報道している。こ

の報道は、今年 4 月時点で Suncor Energy の CEO が、懸案事項として小売販売事業

の売却を検討していると話していたことに基づいている。

報道では Suncor Energy は、燃料販売事業をまとめて 1 社に売却したいようであ

るが、同社が持つカナダ国内の給油所数は約 1,500 ヶ所あり、資産価値としては 84

億カナダドルに上ると見積られていることから、複数社への売却になるのではない

かと思われる。恐らくはコンビニエンス経営会社や資産転売で利益を得る目的の投

資会社になるのではないかと伝えられている。

このような報道に対し、Suncor Energyの広報担当は「潤滑油事業部門の売却は行

うが、給油所は売却せず燃料販売事業は継続する予定である。」と Reutersの報道を

否定する会見を行っており、今後の推移を見守る必要がある。

また別情報としては、潤滑油事業の売却に続き、Suncor Energyが売却検討を進め

ている資産は、風力発電事業の一部または全部とエタノール製造事業であると伝え

ている。Suncor Energyが保有する風力発電事業は、オンタリオ州、アルバータ州及

びサスカチュワン州で展開されているが、オンタリオ州の風力発電事業の一部また

は全部の売却を検討し、残りの 2 州の事業については売却せずに傘下に置いておく

方針であるとも伝えられている。

Suncor Energyが保有するエタノール事業資産は、オンタリオ州の Sarnia-Lambton

地方に設置された St. Clair工場で、同設備は 2006年 6月から稼働されており、年

間生産能力 40万 KLのカナダ最大規模になっている。

<参考資料>

http://www.hollyfrontier.com/investor-relations/press-releases/Press-Release-Details/2

016/HollyFrontier-to-Acquire-Suncor-Energys-Petro-Canada-Lubricants-Business/default.a

spx

http://www.investopedia.com/news/suncor-may-sell-lubricants-unit-1b-su-hfc/

http://www.reuters.com/article/us-suncor-energy-divestiture-idUSKBN12V111

http://www.suncor.com/newsroom/news-releases/2099154

http://business.financialpost.com/news/energy/ontario-wind-power-assets-are-next-for-s

8

ale-after-suncor-sells-off-its-lubricants-business?__lsa=f1b3-bdc9

(2) Shellの Puget Sound製油所の原油鉄道輸送受入れ設備建設中止情報

Shellは、米国ワシントン州 Anacortes近くの Puget Sound製油所(別称、March

Point 製油所 14.5 万 BPD)に設置する計画であった、モンタナ州やノースダコタ州

産の Bakken原油の鉄道輸送受入れ設備の建設を中止すると発表した。

当該計画は数年にわたって関係機関との交渉が続けられてきており、Shellの発表

直前に管轄する地方自治体の Skagit 郡企画開発局及びワシントン州環境保護局

(WSDE:Washington State Department of Ecology)が、環境影響評価(EIS)に関

わる審査結果の案を公開した直後であっただけに、計画を審査してきた政府機関・

計画推進に反対しているグループの双方から、大きな驚きを持って迎えられている。

計画は「Shell Anacortes Rail Unloading Facility(East Gate project)」と呼

ばれ、製油所処理能力の拡張は無く、BNSF(Burlington Northern Santa Fe)の鉄

道網で 1回に 6万~7万バレルを輸送する 120貨車編成のユニットトレインを 1週間

に 6ユニット受け入れ、原油を荷下ろし出来る設備になる計画であった。

計画の中止を発表した Shell は、当該決定は単純に経済性の観点から行われたと

説明している。同社が原油の鉄道輸送受入れ設備の建設を計画した時点では、Bakken

原油は他原油種との価格比較において、鉄道輸送受入れ設備を建設した場合に有利

と判断されたが、その後、Bakken 原油の生産量は落ちており、世界的な低原油価格

の環境下、他原油に比較して Bakken原油価格は相対的に上昇し仮に現時点で、鉄道

輸送受入れ設備があったとしても、経済的優位性が無くなっていると判断している。

鉄道輸送受入れ設備の建設に向けた設計業務は既に完了しているが、計画を中止

した Shell は、これまで通り、アラスカ原油のタンカー輸送、カナダ産原油のパイ

プライン輸送などを通じて原油を入手することになる。

Bakken 原油の鉄道輸送を念頭に、米国西海岸のワシントン州やカリフォルニア州

で原油の受入れ設備の建設を計画している石油会社は多いが(例、2013年 7月号(北

米編)第 1項参照)、順調な進展を見せている計画は殆どない模様である。

カリフォルニア州では Phillips 66 が San Francisco 製油所(12 万 BPD)に原油

の鉄道受入れ設備を新たに建設する計画を立て許可申請を提出していたが、今年 10

月 5 日に San Luis Obispo 郡の企画委員会はこの申請を拒否しており、同じくカリ

フォルニア州 Beniciaでは、今年 9月に市議会が多数決で Valero Energyの Benicia

製油所(17万 BPD)に原油の鉄道受入れ設備を建設する計画を拒否している。

Shellの Puget Sound製油所の鉄道輸送による原油受入れ設備建設に関しては、関

係機関による審査の結果、修正点や条件が付されたものの建設が拒否されたわけで

はなく、EISの審査結果で付された各条件の受入れや要求達成は可能であると Shell

9

では見ている。将来、鉄道設備の設置が必要になった時点では、今回の審査結果に

基づいて設置されることになるとの見解を述べている点で Phillips 66 や Valero

Energyの事例とは異なっている。

米国西海岸の鉄道輸送による原油受入れ設備建設計画の内、順調な進展を見せて

いる様に見受けられる計画は、Tesoro Refining & Marketing Co. LLCと Savage Cos.

の JVである Vancouver Energyが、Shellと類似の計画をワシントン州とオレゴン州

の州境を流れる Columbia川沿いの太平洋岸に近い Port of Vancouverで進めている

プロジェクトがある。

当該プロジェクトに関しては、2016年 8月号(北米編)第 3項「Tesoroと Savage

が計画する原油荷役施設の建設に関わる情報」で報告したが、現況はエネルギー設

備設置場所評価委員会(EFSEC:Energy Facility Site Evaluation Council)の指

摘に基づく安全上並びに運転上の変更を加えた上で、且つ 36万 BPDとなる最終的な

原油取扱量も 2 段階で展開する計画に変更し、再申請を行っている。Vancouver

Energyが、当該申請の再提出を Shellが計画の中止を発表した 10月 6日と同じ日に

行っているのは皮肉にも思われる。

<参考資料>

http://www.ogj.com/articles/2016/10/one-pacific-northwest-crude-rail-terminal-shelved-

as-another-refiles.html

http://www.rigzone.com/news/oil_gas/a/146958/Shell_Suspends_Pacific_Northwest_CrudeByR

ail_Project

http://www.seattlepi.com/local/politics/article/Shell-pulls-plug-on-oil-train-unloadin

g-facility-9888648.php

http://www.goanacortes.com/all_access/article_8d29d9c2-8fe9-11e6-b5ae-f321d4c0b3b8.htm

l

(3) アメリカ穀物協会が試算した日本向けトウモロコシ由来のエタノール

米国産の大麦、トウモロコシなど及びその関連製品の輸出市場の開拓を目指す非

営利組織のアメリカ穀物協会(USGC:U.S. Grains Council)が、米国産トウモロコ

シ由来のエタノールの全てとはいかないが多くのものは、EU 及び日本が規定する温

室効果ガス(GHG)排出量削減対策として利用するバイオ燃料の条件をクリアしてい

る、とした最近の検討結果に基づく調査報告を行っている。

EUの場合、再生可能エネルギー指令(RED:Renewable Energy Directive)で示さ

れたバイオ燃料を GHG 削減対策として利用するには、代替する化石燃料ガソリンに

比較して GHG排出削減量が、35%以上を示すこととされている。

日本の場合は、セルロース系バイオ燃料の生産技術開発シナリオである経済産業

省の「バイオ燃料技術革新計画」や独立行政法人新エネルギー・産業技術総合開発

機構(NEDO)の「セルロース系エタノール革新的生産システム開発事業」等におい

10

て、セルロース系バイオ燃料が備えるべきライフサイクルアセスメント(LCA)上の

GHG 排出量の削減水準は、代替する化石燃料に比較して 50%以上とする目標を定め

ているほか、「非化石エネルギー源の利用に関する石油精製業者の判断の基準(平成

22年経済産業省告示第 242号)」では、“全てのバイオ燃料が備えるべき GHG排出削

減量が閾値として 50%を超えること”が規定されている。

今回、イリノイ大学シカゴ校エネルギー資源センター(University of Illinois at

Chicago, Energy Resources Center)と環境関連コンサルティング会社の Life Cycle

Associates が、USGC の要請を受けて取りまとめた「Greenhouse Gas Life Cycle

Analysis of US-Produced Corn Ethanol for Export to Global Markets」と題する

報告書は、日本の市場開拓を強く意識した内容になっており、バイオ燃料が備える

べき要件として、日本が EUよりも高い数値で設定した LCA上の GHG排出量の削減水

準が、代替する化石燃料(81.7gCO2eq/MJ)に対し基準の 50%を十分にクリアーして

いるとした内容になっている。

平成 22年経済産業省告示第 242号では、2011年度から 2017年度までの7年間の

石油精製業者によるバイオエタノールの利用の目標量の総計が示されているが、

2018 年以降の利用目標量の数値に関しては、米国産トウモロコシ由来のエタノール

を利用対象エタノールとして含ませるか否かの方針が 2017年春に決められるものと

強く認識し、LCA 上の GHG 排出量の削減水準が代替する化石燃料に比較して 50%以

上となっているとの主張を、この時期に報告書の形で公表したものと考えられる。

現状において、日本の基準を満たすバイオエタノールは、ブラジルから輸入され

ているサトウキビ由来のエタノール(sugarcane ethanol)だけであるとみられるが、

今回の USGC の報告書に基づくなら、日本においてバイオガソリンとして配合する

ETBE(ethyl tert-butyl ether)製造原料として、米国産トウモロコシ由来のエタ

ノールも使用できることになり、日本にとっては(原料選択の幅が増えることにな

る。

本報告書に記された内容によると、米国産トウモロコシ由来のエタノールが化石

燃料ガソリンに比較して日本で規定されている GHG 排出量削減値が 50%の規準に合

致するのは、下記する各工程で革新的技術との組み合わせを採用するようになった

ためであるとしている。

① エタノール製造工場においてトウモロコシ油をバイオディーゼル製造用原料と

それ以外に選別するようになった。

② バイオエタノール原料として Syngenta International AGが開発した遺伝子組み

換えトウモロコシ(Enogen)の商業栽培により、エネルギー効率が大幅に改善さ

れた。

③ エタノール製造工場で CO2回収が進められ、回収した CO2を食品業界や原油の増進

11

回収(EOR:Enhanced Oil Recovery)用として外販するようになった。

④ エタノール製造時に副産物として生産される湿潤蒸留穀物残渣(WDGS:Wet

Distillers Grains with Solubles)の直接販売による省エネルギー効果向上。

⑤ 嫌気性発酵で生産されるバイオガスの有効利用、特にバイオエネルギー発電など

のエネルギー発生分野の市場開発。

⑥ 土地利用変化、輪作(crop rotation)調整、先進管理手法の導入による土壌の

炭素貯留量管理。

本報告書内でトウモロコシ由来のエタノールのライフサイクル GHG 排出量に関す

る評価を行うに当り採用されている手法は、米国 Argonne 国立研究所で開発された

輸送用燃料の環境影響評価モデルである「GREET」で、上記した各技術を組み合わせ

て GHG排出量を試算した結果が図 1の通りになっている。

図 1. 各種技術と組合せた時のライフサイクル GHG排出量比較

(出典:U.S. Grains Councilの下記掲載資料)

トウモロコシ油をエタノール製造工場においてバイオディーゼル製造用原料と選

別し、CO2回収を行う技術と組み合わせたケース(図中における「DDGS CO2 Bottling」

及び「WDGS CO2 EOR」)では、副産物効果により大きな GHG 排出量削減値が期待でき

るが、Enogen の商業栽培、蒸留穀物残渣の外販、嫌気性発酵で生産されるバイオガ

スを有効利用した場合は、エタノール製造工場におけるユーティリティ(天然ガス

及び電気)に影響が出てくるものの、「DDGS CO2 Bottling」及び「WDGS CO2 EOR」の

ケース程の GHG排出量削減値は期待できない。

12

なお、DDGSは乾燥蒸留穀物残渣(Dried Distiller's Grains with Solubles)で、

WDGS は前記の湿潤蒸留穀物残渣を意味し、黄色 記号は各種技術を組合せた時に発

生すると試算されるライフサイクル GHG 排出量から、副産物効果としての GHG 排出

量削減値をクレジットとして差し引いたネットの GHG 排出量である。また、図 1 に

は参照ケースとしてブラジル産サトウキビ由来のエタノールと化石燃料ガソリンの

LCA上の GHG排出量試算値が併記されている。

これらの検討結果を基に同報告書が試算したところでは、米国産トウモロコシ由

来のエタノール 38 億ガロン(約 1,438 万 KL)が日本の規定閾値となっている 50%

を超えており、これに加えて土地利用変化に伴う土壌の炭素貯留量をクレジットと

してカウントすると、更に 61億ガロン(約 2,309万 KL)の米国産トウモロコシ由来

のエタノールが日本の規定閾値に適合することになるとしている。

<参考資料>

http://www.grains.org/news/20161020/usgc-study-us-corn-ethanol-can-assist-japan-reachi

ng-greenhouse-gas-reduction-targets

http://grains.org/sites/default/files/us%20grains%20council%20Final%208_15_16.pdf

http://www.nedo.go.jp/content/100558169.pdf

2. ヨーロッパ

(1) KS&Tの Rotterdam製油所の売却情報

原油、石油製品などのコモディティトレーダーである Koch Supply & Trading(KS&T

は、子会社の Koch HC Partnership B.V.が運営するオランダの Rotterdam製油所(8.5

万 BPD)の売却を検討している。

KS&T は Koch Industries,Inc.の子会社で、以前は Koch Oil Company として知ら

れていた企業である。Koch Oilが Rotterdam製油所を 1998年に買収した当時、処理

能力 6.5 万 BPD のコンデンセート専用製油所であったが、現在では原油とコンデン

セートの両方を処理できる製油所に整備されている。

Rotterdam製油所は地理的条件を生かした製品販売を行っており、同社のウェブサ

イトによると北西ヨーロッパ地域への主要石化ナフサ供給元になっている。同製油

所は原油及びコンデンセート処理が可能な装置構成であることから、最近需要拡大

と共に重要度を増しつつあるコンデンセート処理に適しており、特に、既にコンデ

ンセート処理を行っている企業にとっては、更なる増処理が行えることに加えてシ

ナジー効果も期待できる特徴を有していることになる。なお、Simmons & Co.

Internationalが製油所売却窓口になっている。

13

<参考資料>

http://www.businesswire.com/news/home/20161013006121/en/Koch-Supply-Trading-Exploring-

Potential-Strategic-Sale

http://www.ksandt.com/pdfs/KochExploringPotentialSaleofRotterdam.pdf

http://www.ogj.com/articles/2016/10/koch-studies-sale-of-rotterdam-refinery.html

(2) Totalと Ergが共同事業体 TotalErgの売却を検討

フランスの総合石油エネルギー企業である Total とイタリアの再生可能エネルギ

ー企業の Erg は、共同事業体としてイタリアに TotalErg SpA(Erg:51%、Total:

49%)を所有し、TotalErgはイタリア国内に約 2,600ヶ所の SS(給油所)を運営し

ている。政府系石油会社の Eni、IP Gruppo API 及び KPI(Kuwait Petroleum

International)に次いで TotalErgの国内市場シェアは 4番目の約 11%である。

SS経営以外に TotalErgは、イタリア北部の都市 Novara近くの Trecateに設置さ

れた Trecate製油所(18万 BPD)を運営する Sarpom(Società per Azioni Raffineria

Padana Oli Minerali S.r.l)を、ExxonMobilのイタリア子会社 La Esso Italiana S.r.l.

と共に経営している。株式構成は Esso が約 75%、TotalErg が約 25%である。

(TotalErg の統合時の状況は「JPEC ミニレポート 2009-022;欧州のダウンストリ

ーム動向~ イタリア石油精製の最新情報 ~」で詳しく報告されているので参照願

いたい。)

今年 11月に入って、Totalと Ergの両社が、TotalErgの売却を検討している旨の

報道がなされているが、TotalErg の主要資産には上記した SSや Sarpom に持ってい

る 25%の株式のほかに、イタリア北部のリグーリア州 Savonaに設置された潤滑油製

造工場、7ヶ所の海上輸送用ターミナルがあり、石油製品販売量は約 600万トン/年、

またバイオ燃料販売量は約 15万トン/年になっている。

TotalErg の売却に当たっては、石油精製事業や潤滑油事業などの非中核事業資産

を持った状態での売却は困難であるとの見方や、Sarpomに持つ25%の株式はTrecate

製油所のコントロール株ではないために、かえって販売事業の売却にあたり“足か

せ”になる恐れがあるとの判断から、今回の売却に際しては Trecate製油所と Savona

潤滑油製造工場を切り離し、別個に売却手続きを進めることで売却がし易くなる環

境を整える方針である。

この方針に沿い両社は、Rothschildと HSBCの金融機関を TotalErgの売却窓口と

して選定している。なお、今年末までには売却手続きが開始されるものと見られて

いる。

ここでイタリア国内の SSの状況について概観すると、SS数は約 21,000ヶ所で、

フランスの 2 倍、英国の約 3 倍に相当しており、多過ぎることが政府関係機関のみ

ならず業界からも指摘されている。この点、TotalErg の売却が進展し他企業が運営

するようになった場合、SS 経営の見直しやリストラの“引き金”になる可能性があ

14

るとして、買収を懸念する向きもある。

しかし、燃料需要に見合った SS数への整備、SSの効率的運営を促進させるための

政策面での検討を進めている政府にとって、関心事は買収の形態より販売事業分野

の再構築にあるので、いかなる買収案も受け入れられる可能性が高く、要はイタリ

アSS販売網をどれだけ効率化できるかという命題の下で売買が行われることになる。

TotalErg の買収に関心を寄せる企業をみると、その内の 1 社に石油および石油関

連事業を営むイタリアの IP Gruppo APIが挙げられているが、APIは現在約 4,200ヶ

所の SSを国内で運営し、市場シェアは約 11%を占めているので、Eni や昨年 Royal

Dutch Shellから 830ヶ所の SSを買収した KPI(Kuwait Petroleum International)

を抜いて、イタリア国内では最大数の SS を傘下に持つ販売企業になる。なお、API

はアドリア海に面したマルケ州の Falconara Marittimaに Falconara製油所(8.5万

BPD)を有している。

TotalErg の買収には米国の投資ファンドの Carlyle も関心を寄せており、消息筋

の話によると API に共同買収を持ちかけていると伝えられている。このことは販売

事業の再構築において投資ファンド単独で買収した方が良いか、市場で既に流通網

を保有している事業会社と連携して買収した方が良いかの選択になっている。

これ等の各社以外に、米国の投資ファンドの KKRやアイルランドの投資会社の DCC

などが石油精製事業以外の石油製品販売事業の買収に関心を寄せていると報じられ

ているが、この様な関心が寄せられるのも、イタリアの SSへの投資はガソリン需要

の減少や電気自動車が増加するのではないかとする漠然とした脅威はあるものの、

まだ利益を生み出す余地がある可能性があると見做されているからに他ならない。

TotalErgの売却検討を伝える報道以前に、既に Totalは 2015年にはスイスや英国

での販売事業から撤退している。また、今年 9 月の時点で投資家グループとの会合

で Total の CEO が“ヨーロッパ市場を見直し市場シェアが低い地域や重要ではない

地域からの撤退を進める。”旨の発言を行い、同時に“来年にはイタリア市場からの

撤退を検討する。”と発言していたことからみても、イタリア販売事業からの撤退は

既定路線の展開に過ぎない。

<参考資料>

http://www.reuters.com/article/us-totalerg-m-a-idUSKBN12Z1DV

http://seekingalpha.com/news/3221351-reuters-totalerg-service-station-sale-hangs-refin

ery-deal

http://fuelsandlubes.com/totalerg-looking-to-dispose-of-stake-in-sarpom-refinery/

http://www.reuters.com/article/us-totalerg-m-a-idUSKCN1162C4

http://www.pecj.or.jp/japanese/minireport/pdf/H21_2009/2010-022.pdf

15

(3) ヨーロッパにおけるディーゼル自動車の市場シェア動向に関する情報

ヨーロッパの自動車市場でディーゼル車離れの傾向が見え始めている。今年 9 月

度の西ヨーロッパの新車登録台数をみると、ディーゼル車のシェアは 47.9%で 50%

を切っている。自動車産業の調査会社 LMC Automotive によると、8 月には 2.7%の

落ち込みがあり、9月には昨年同月の数値と比較すると 1.4ポイント低い値であった

としている。

2015 年 9 月にフォルクスワーゲンの一部の車種が、排出ガス規制を不法に逃れて

いるとの疑惑を問題視した米国環境保護庁(EPA)が調査に入り、ソフトウェアを使

った不正で排出ガス規制をパスしていたことが発覚した。その後、多額の制裁金を

課されて販売台数が減少し、9月に初めて西ヨーロッパにおいてディーゼル仕様車の

新車登録台数は 50%を下回っている。

この不正事件に引きずられる形でディーゼル仕様車の登録台数は、ここ 7 年間で

最低のレベルになっている。今年に入って 9月までの期間におけるヨーロッパ 17ヶ

国の自動車販売台数に基づき LMC Automotiveが年間登録台数を予測するところでは、

今年のディーゼル仕様車のシェアは対前年比 2.6%減の 49.3%となり、2009 年以降

で最低のレベルで、減少速度も最近の 10年間では最も速くなると見込み、この傾向

が今後も長期的に続くとの見通しを示している。

図 2. 西ヨーロッパのディーゼル仕様車のシェア推移

(出典:LMC Automotive社資料)

ヨーロッパにおける自動車統計の数値を見る場合に、3月と 9月のデータには注意

を要し、この両月のデータがディーゼル仕様車に悪影響を及ぼしていると指摘する

向きもある。図 2 を見て分かる通り、全体的傾向の中で両月のディーゼル仕様車の

シェアが低い値を示す動きを見せているが、これは英国の場合、2年毎にこれ等の月

でライセンスを取得し、プレートを交換しなくてはならない義務があり、両月の登

録台数が異常に高くなり、真の新ディーゼル仕様車シェアを低く見せている恐れが

あるからである。

16

9月単月で比較すると、英国の登録台数はフランス、イタリア、スペイン、ベルギ

ー及びルクセンブルクの 9 月度の登録数の合計値より大きい数値になっている。こ

の例に見られるように西ヨーロッパ自動車市場における 3 月度と 9 月度の動向は、

英国の動きに強い影響を受けているばかりではなく、自動車用燃料としてのディー

ゼルとガソリンの需要構成にまで影響を及ぼしていると言われているだけに、統計

データの解釈には注意しなくてはならない。

このような統計数値解釈上の問題はあるにせよ、ディーゼル仕様車の市場シェア

が下降傾向にある現象は認められ、この要因の一端は世界中で 1,100 万台ものディ

ーゼル車を販売しているフォルクスワーゲンの不正問題が消費者のディーゼル離れ

を誘引している結果と受け止めることが出来る。

過去を振り返ると、2008年の世界経済危機の翌年に当る 2009年の西ヨーロッパで

は、各国政府がそれまで施行してきた政策を変更したことで、どちらかと言うとガ

ソリン車に有利な低価格自動車、小型自動車の販売が促進されたため、ディーゼル

仕様車の市場占有率は 45.8%に落ち込んだ経緯がある。

このような現象が起こった 2009年を除くと、2005年以来ディーゼル仕様車の販売

は 50%を上回っていた。10年のスパンでみると 2011年に 55.7%を示したのをピー

クに徐々に下降し、2011年から 2015年までの 4年間の減少率は平均して年率 0.95%

であった。しかし、ここにきて急速に減少し減少率は 2.6%を示しており、2016 年

には 1年間を通じて最低値を記録し続けている。

ディーゼル仕様車が、どの様に消費者へ受け入れられているかについて、もう少

し詳しく見てみると図 3 のようである。図 3 はディーゼル仕様車を表 1 に示すセグ

メント別にみた場合の、西ヨーロッパにおける市場シェアの推移を示している。

表 1. ヨーロッパの乗用車の細分化で使われている分類

セグメント 一般的呼称

A mini cars

B small cars

C medium cars

D large cars

E executive cars

F luxury cars

S sport coupes

M multi-purpose cars

J sport utility cars (including off-road vehicles)

17

図 3. セグメント別にみた西ヨーロッパのディーゼル仕様車のシェア推移

(出典:LMC Automotive社資料)

この図から分かるように、2011 年以降、小型の「A」及び「B」セグメントに分類

されるミニカーやスモールカーのディーゼル仕様車の市場割合は約 30%減少してい

る。これに対し、「E」及び「F」セグメントに分類される大型で高級のディーゼル車

の販売シェアは高く、80%以上になっており、ここ数年で下降傾向が認められる「D」

セグメントの大型ディーゼル車も 80%をキープし、消費者に受け入れられているこ

とが分かる。

「M」セグメントで、ミニバンあるいはトールワゴンに相当する MPV(Multi Purpose

Vehicle)のディーゼル仕様車の市場割合も 70%前後の高い値を示している。2011

年と 2012年には 80%の高い市場割合を保っていたスポーツ用多目的車(SUV:Sport

Utility Vehicle)は、最近の自動車メーカーの方針で従来の大型エンジンから小型

エンジンへ移行しつつあり、ディーゼル仕様車の市場割合は今後も下降すると見ら

れている。

将来のディーゼル仕様車の販売シェアを考える場合に、環境関連の規制は強化さ

れる方向にあり、小型エンジンにとっては車両価格に占める規制順守のための価格

コストは高額になる事が想定される。一方、大型車や高級車では、まだディーゼル

仕様車への根強い志向が存在しているため、ディーゼル仕様車の市場割合は維持さ

れるものと想定される。従って、「C」セグメントの中型車で、ディーゼル仕様車シ

ェアがどのように動くかが、今後のディーゼル仕様車全体の市場割合を予測するカ

ギを握っているように思われる。

現在はフォルクスワーゲンの不正問題が契機となって、ディーゼルと有害物質と

しての窒素酸化物排出量の関係が消費者心理に与えた影響は大きく、ディーゼル仕

様車は嫌われているが、将来、経済性の面からディーゼル車が蘇らないとは限らな

い。もともとヨーロッパでは自動車メーカーが CO2排出量削減規制に合致させる効果

的な手段としてディーゼル車を選択してきており、ガソリン車より燃費が優れ、自

動車税(road taxes)の面でも優遇されていたために消費者に受け入れられてきた

ところがあるからである。

18

ヨーロッパの自動車業界に関する情報誌である AID Newsletter の編集者である

Martin Schmidt氏は、「欧州各国の市場でディーゼル仕様車の需要の減少傾向は今後

も続くと見込まれ、市場シェアも縮小を続けるとみられる。だが、破滅的な状況に

は至らないと思われる。ディーゼル車のメーカー各社は、消費者の信頼を回復する

ために早急に対策を講じる必要がある。」とコメントしている。

<参考資料>

http://www.forbes.com/sites/bertelschmitt/2016/10/13/in-europe-diesel-falls-slowly-out

-of-favor/#3a168d2688a5

http://files.constantcontact.com/32bc2551301/2be1f89f-1d03-4199-98f4-e87177267117.pdf

https://www.ft.com/content/f3e59748-978f-11e6-a80e-bcd69f323a8b

3. ロシア・NIS諸国(New Independent States)

(1) アゼルバイジャンの石油精製関連の現状を伝える情報

今年の 11月に入って、アゼルバイジャン国営石油会社 SOCAR(State Oil Co. of the

Azerbaijan Republic)が保有する石油精製および石油化学設備の近代化工事に関す

る報道が続いている。いずれも工事の現況を伝える内容で、それぞれの工事完成ま

でには今後数年を要するものであるが、参考情報として以下に報告する。

1)Baku製油所の近代化工事関連の経過情報

SOCAR の副社長が「Caspian European Club」のビジネス・フォーラムで語ったと

ころによると、Heydar Aliyev Baku Oil Refinery(Baku製油所、12万 BPD)の近代

化工事費は、プロジェクト発足当初 13 億ドルと見積もられていたが、現在では 15

億ドルから 17億ドルに引き上げられているとして、プロジェクトの展開に当り外国

からの融資に期待を寄せている。近代化工事自体は進行中であるが、資金不足の影

響からメンテナンス作業を進めていた軽質製品製造用装置の運転も 2016年 8月に一

時停止されたままになっていると報じられている。

SOCARによると新設予定の設備に関わる基本設計業務(FEED)は 2016年 12月に終

了し、2017 年 3 月には EPC(Engineering、Procurement、Construction)業務が開

始される計画になっており、その時点から実質的な建設作業に入る予定である。

今後、近代化工事に関わる入札は 2回に分けて実施され、1回目は 2017年 1月に、2

回目は 2017 年 4 月に行われる予定である。1 回目では新設設備関係の入札、2 回目

は既設装置類の近代化工事に関わるコントラクターの決定を行う予定で、既に 1 回

目の入札資格企業 7 社を選定済みであるとしている。Euro-5 基準のディーゼル製造

装置は 2020年に完成させるが、商業化運転はその半年後になるとの見通しも明らか

にされている

工事完成時には、現在の精製能力は 12 万 BPD から 15 万 BPD に拡張される予定で

19

ある。参考までに現状の Baku製油所の原油処理実績をみると、2014年が 531万トン

(約 10.6万 BPD)、2015年が 545万トン(約 10.9万 BPD)で、今年の 1月-9月実績

は 402万トン(2015年同期では 414万トン)となっており、ほぼ 90%近い稼働率で

操業されている。

2) 石油化学に関する近代化工事情報

アゼルバイジャンのカスピ海に面した Sumgait 石油化学工業団地内に設置された

SOCARの Azerikimya石油化学プラント近代化プロジェクトの設計・調達・建設(EPC)

業務を Technipが受注した。

契約内容は加熱炉新設を含むスチームクラッカーの近代化工事、製油所から出て

くる液体成分を含まないドライガス処理装置やエチレン及びプロピレン貯蔵施設の

新設、これ等の装置類に関わるオフサイト設備および計装システムの新設・近代化

などである。

工事を受注した Technip は、イタリアのローマにある同社のオペレーティングセ

ンターで業務を進め、2019年前期に完了させる予定である。

<参考資料>

http://en.trend.az/business/energy/2680360.html

http://www.azernews.az/oil_and_gas/104609.html

http://en.trend.az/business/energy/2680328.html

http://www.chemengonline.com/technip-awarded-epc-contract-for-socar-plant/

http://www.technip.com/en/press/technip-awarded-contract-modernization-socar-azerikimy

a-petrochemical-complex-azerbaijan

(2) Kozmino港から輸出されている ESPOブレンド原油の近況

2009年 12月 28日にロシア極東のナホトカ近郊に Kozmino港が開港し、東シベリ

ア-太平洋原油パイプライン(ESPO)で輸送されて来る ESPO ブレンド原油の輸出が

行われるようになって以来、今年の 11 月 2 日現在で輸出量は 1.5 億トンに達した。

1.5億トン目の原油がタンカーで中国に向けて輸出されたが、同タンカーは Kozmino

港から出航した 262番目のタンカーになっている。

2015年 12月号(ロシア・CIS編)第 1項や 2016年 9月号(ロシア・CIS編)第 1

項「ESPO の輸送能力拡大および中国内支線パイプライン工事開始情報」で報告して

いる様に、最近では Kozmino 港第 2 桟橋周辺の浚渫工事やアプローチ道路の盛土工

事が終了し、第1及び第2桟橋共に15万トン級タンカーの着桟が可能となっている。

このように Kozmino 港の原油出荷設備や周辺施設の整備が進み、同港から輸出さ

れる原油は年々増加しており、2015年の輸出量は 2014年より 550万トン多い 3,040

万トンであったが、今年はさらに記録を更新し 3,100 万トンを上回る見込みで、

Reutersは 3,180万トンに達すると予測している。

20

同港から輸出が予定されている 2016年 12月単月の ESPOブレンド原油の出荷計画

によると、11 月より 10 万トン多い 282 万トンになっている。12 月の出荷量が多い

のは、Rosneft の出荷が増加したためで、同社の 11月の出荷分は 110 万トンであっ

たが、12月分は 120万トンと記されて増加している。これには、内数として Rosneft

と CNPC間の契約に基づく 30万トンが含まれている。

<参考資料>

http://www.downstreamtoday.com/news/article.aspx?a_id=54160

http://af.reuters.com/article/commoditiesNews/idAFL8N1CY2O2

http://www.platts.com/latest-news/oil/singapore/far-east-russian-crudes-rally-as-china

-shifts-27695519

http://en.smnpk.transneft.ru/press/news/?id=42222

4. 中 東

(1) クウェートの石油・天然ガス事業の概況

米国エネルギー情報局(EIA)が、クウェートのエネルギー概況“Country Analysis”

を更新したので、同国の石油・天然ガス事業の状況を概観することにする。表 2 に

クウェートの石油・天然ガス関連の主要データをまとめて示す。

表 2. クウェートの石油・天然ガス事業部門の主要データ

2016年版 2014年版

項 目 年 数 量 年 数 量

原油確認埋蔵量 2016.1 1,020億バレル 2014.1 1,045億バレル

原油類生産量 2015 270万 BPD 2013 280万 BPD

原油生産量 2015 250万 BPD 2013 260万 BPD

原油輸出量 2015 190万 BPD 2013 190万 BPD

石油消費量 2016 45.5万 BPD * 2013 46.7万 BPD

石油製品輸出量 2015 73.9万 BPD 2013 80.5万 BPD

精製能力 2015 93.6万 BPD 2014 93.6万 BPD

製油所数 2015 3 2014 3

天然ガス確認埋蔵量 2016.1 63兆 cf 2014.1 63兆 cf

天然ガス生産量 2015 14億 cf/日 2013 15億 cf/日

天然ガス消費量 2015 19億 cf/日 2013 17億 cf/日

発電能力 2013 15.7GW 2013 15.7GW

* 2016年 1-8月のデータと推定される

① 石油・天然ガス資源の状況

クウェートは国土面積 17,820km2(世界 152位)の小国であるが、2015年の石油類

21

(原油その他液体類)の生産量は、OPEC加盟国内で 5番目、世界では第 10位の大産

油国に位置付けられている。

2016年 1月時点のクウェートの原油確認埋蔵量は、世界第 6位の 1,020億バレル

で世界全体の 6%を占めている。この数値には、サウジアラビアとクウェートの中立

地帯(Partitioned Neutral Zone:PNZ)の埋蔵量 50億バレルが含まれている。クウ

ェートは、原油生産能力を 2020年までに 400万 BPDに引き上げることを目指す

“Project Kuwait”を展開している。外国企業からの投資を呼び込み、北部地域を

中心に探査・開発事業を促進するもので、海底油田の開発も狙っている。

クウェートは、首相を議長に据える最高石油評議会(Supreme Petroleum Council:

SPC)が石油事業を統括し政策を決定し、石油省が石油・天然ガスの上・下流事業の

政策を実行する役割を担っている。また国営 Kuwait Petroleum Corporation (KPC)

が内外の投資を管轄し、傘下に事業分野毎に子会社を擁している。

参考までに KPCの事業子会社および主要民間企業を表 3に示す

表 3. クウェートの国営石油会社と主要民間石油会社

国営 KPCの子会社

Kuwait Oil Company (KOC) 上流事業部門

Kuwait National Petroleum Company (KNPC) 下流事業部門、輸出業務

Petrochemical Industries Company (PIC) 石油化学事業

Kuwait Oil Tanker Company (KOTC) 輸出業務

Kuwait Foreign Petroleum Exploration Company (KUFPEC) 国外上流事業資産管理

Kuwait Petroleum International (KPI) 国外下流事業資産管理

主要な民営石油・天然ガス企業

Independent Petroleum Group(KSCP) 原油、製品、石油化学トレーディング

Aref Energy Holding

Kuwait Energy Company (KEC) 国外事業開発に注力

クウェートの天然ガスの確認埋蔵量は、2016年 1月時点で 63兆 cf。天然ガス需

要の増加を受けて、天然ガス埋蔵の探査に力を入れた結果、北部地域で原油随伴で

ない天然ガスの埋蔵が発見され、国際開発会社からも関心を集めている。然しなが

ら契約条件が開発会社にとり有利でないことやクウェートの政治情勢が不確実であ

ったこと、技術面でも埋蔵層が開発の難しい高硫化水素型、タイトフォーメーショ

ンであることが、早期の開発を難しくしている。

② 石油・天然ガスの生産、消費、輸出入

2015年の原油類の生産量は原油 250万 BPDを含めて約 270万 BPD(PNZを含む)で、

2014年の 280万 BPDに比べてやや減少したが、これにはサウジアラビアとクウェー

22

トがPNZの開発計画に合意できていないことからWafraと Khafji油田の生産が止ま

ったことが影響している。

2015年の原油輸出量は 190万 BPDで、2016年も同水準で推移している。2016年 8

月の原油の輸出先とシェアは、アジア・太平洋地域が 80%、北米 10%、ヨーロッパ

8%、アフリカ・中東が各 1%となっている。国別では多い順に、韓国が 21%、中国

16%、日本 12%。輸出原油は、APIが 30.5°、硫黄濃度 2.6%の “Kuwait”の単一

油種に統一されている。

2016年(1-8月のデータとみられる)の石油類の消費量は 45.5万 BPD。国内消費

量は増加を続けているが、まだ輸出余力があり 2015年の石油製品の輸出量は 73.9

万 BPD。なお、消費量の増加には発電燃料の急増が大きく影響している。

2015年の天然ガス生産量は 14億 cf/日(5,300億 cf/年)で、2014年の 15億 cf/日

から減少した。天然ガスの生産量は、非原油随伴天然ガスの生産が始まった 2009年

以降増産し、2013年に 16億 cf/日のピークを付け、その後は減産に転じている。

クウェートでは、天然ガスの需要先が発電、海水淡水化、石油化学原料、原油の

増進回収(EOR)と多様で大量消費型のものが多く、2015年の消費量は 19億 cf/日に

上り国産分では賄いきれず、不足分は輸入に頼っている。また、夏場のピーク電力

需要増に対処しきれず、製油所・石油化学プラントが停止に追い込まれる事態も発

生している。

最近までは、夏場のピーク需要対応で LNGを輸入していたが、2015年は 12月まで

LNG輸入が続き、2016年は 2月から LNGの輸入が始まっている。2015年の LNG輸入

量は、2014年に比べ 15%多い 310万トン。主要な輸入先はカタールであるが、ナイ

ジェリア、トリニダード・トバゴ、イエメン、オマーンからも輸入している。

③ 石油精製

クウェートでは、国営精製会社 Kuwait National Petroleum Company (KNPC)の Mina

al-Ahmadi製油所、Mina Abdullah製油所、Shuaiba製油所が稼働し、精製能力は合

わせて 93.6万 BPDと既に国内需要を上回っている。

KNPCは表 4に示すように、既存製油所の拡張・近代化プロジェクト Clean Fuels

Project (CFP)と並行して A1-Zour製油所新設プロジェクトを進めており、プロジェ

クトの完了には Shuaiba製油所を閉鎖する予定である。国内製油所の配置は、2014

年 11月号(中東編)第 2項の図を一部修正して図 4として転載する。

23

表 4.クウェートの製油所一覧(計画含む)

単位:万 BPD

製油所 既設精製能力 計画精製能力

国内製油所

Mina al-Ahmadi 46.6 34.6

Mina Abdullah 27.0 45.4

Shuaiba 20.0 閉鎖

A1-Zour 新設計画 61.5

合計 93.6 141.5

国外製油所

イタリア シチリア州 Milazzo *1 24.0

ベトナム タインホア省 Nghi Son *2 新設計画 20.0

*1 Eniとの JV

*2 PetroVietnam、出光興産、三井化学との JV

図 4. クウェートの国内製油所の概略配置図

<参考資料>

http://www.eia.gov/beta/international/analysis.cfm?iso=KWT

(2) サウジアラビア Saudi Aramcoの技術開発方針

サウジアラビア国営 Saudi Aramcoの Amin H. Nasser CEOが、トルコのイスタン

ブールで開催された第 23回世界エネルギー会議(23rd World Energy Congress)の

基調講演で、世界のエネルギー事情における石油・天然ガスの重要性とサウジアラ

ビアのエネルギー事業方針を論じている(Saudi Aramcoの事業方針に関しては 2016

年 6月号(中東編)第 1項、2015年 11月号(中東編)第 2項、2014年 6月号(中東編)

第 1項などを参照)。

Mina Abdullah

Shuaiba

Al-Zour

Al Kuwait

Mina Al Ahmadi

クウェート

アハマディ県

ジャハラー県

サウジアラビア

イラク

既設製油所

新設計画製油所

24

Nasser CEOは、国際エネルギー機関(IEA)が、今後エネルギー源の転換期に移行

するとしながらも、2040年時点で一次エネルギーの 75%、3億 6,000万 BOEPD(原油

換算)は化石燃料が占めると予測していることを示し、今後数十年に亘って石油・天

然ガスは世界のエネルギーミックスの中で最大のシェアを占め、最重要な地位を維

持すると強調している。

さらに、“Energy 2.0”と名付けた新たなエネルギーロードマップを提唱し、Saudi

Aramcoが取り組むべき重点ポイントとして次の 3項目を挙げている。

① 化石燃料の供給量の確保のために、充分な投資をタイムリーに実施する。Saudi

Aramcoは、今後 10年間で 3,000億ドルの投資を予定し、世界の石油産業におけ

る競争力を一層強化し、原油生産余力の維持、在来型天然ガスの大幅増産、非在

来型天然ガスの探査に取り組む。

② 目的遂行に際しては、財務能力、財務状況悪化からの回復力・許容能力の保持、

効率改善、コスト競争力の強化、インテグレーションが重要な課題になる。

③ 超クリーン燃料製造のための技術・イノベーション、代替燃料に対する競争力確

保のための投資が重要である。これらの取り組みは、GHG排出量の制限の中で進

めることが求められることから技術主導になるが、実用化に際しては、経済的に

採算性のあることが求められる。

また、技術革新で Saudi Aramcoの保有油田の原油の平均回収率を 70%引き上げ、

技術的に開発可能な原油埋蔵量を現在の水準から 1,000億バレル積み増し、9,000億

バレルに引き上げる目標も示している。

さらに進んで“Energy 3.0”では、経済的に見合う代替エネルギーの本格的な導

入が進められるが、技術開発に大規模な投資が必要になることから、世界の社会情

勢の変化のもとで徐々に展開が進むとしている。

サウジアラビア内の Saudi Aramcoの役割として、長期政策ロードマップ“Saudi

Vision 2030”に沿って、経済活動の多様化や持続可能な成長を担うことを挙げてい

る。また、Vision 2030の事業活動が抱える「内製化(国産化)の推進」方針の下で、

Saudi Aramcoは“In-Kingdom Total Value Add program (IKTVA)”活動を展開し、

エネルギー関連製品およびサービスの国内調達比率を2021年までに70%に引き上げ

ることを目指している。

なお、第 23回世界エネルギー会議の開催国のトルコの産業界との協議が行われた

結果、トルコの大手建設会社とサウジアラビアの間で 18件の MOUが調印されたこと

も明らかにされている。

25

<参考資料>

http://www.saudiaramco.com/en/home/news-media/news/wec2016.html

(3) クウェート KNPCの CFPプロジェクトの進捗状況

(1)項で触れたクウェートの Clean Fuels Project (CFP)の進捗状況を伝える情報

が報道されている。

CFPは、国営精製会社 KNPCの既存の Mina Al Ahmadi (MAA)製油所、Mina Abdullah

(MAB)製油所の精製設備を近代化し、燃料製品の品質を改善することを目指すプロジ

ェクトで、製品は国内外に供給する。表 5に、KNPCのウェブサイトに公表されてい

る CFPの最新情報を示すが、2製油所の近代化が完了した後は、国内最小の Shuaiba

製油所(20万BPD)は原油処理を停止し、油槽所や輸出基地に転用される計画である。

プロジェクトの完了は、A1-Zour製油所プロジェクトとともに 2018年後半と報じら

れている。

現在、プロジェクトは EPC(設計・調達・建設)フェーズにあり、試運転以降の作業計

画が視野に入ってきているが、KNPCは、Mina Al Ahmadi製油所と Mina Abdullah製

油所の試運転マネジメント・支援業務にフランスの SPIE Oil & Gas Servicesを起

用することを決め、10月下旬に契約を締結した。

表 5. KNPCの CFPプロジェクトの概要

Mina Al Ahmadi製油所 Mina Abdullah製油所

精製能力 現在 46.6万 BPD 27.0万 BPD

計画 34.6万 BPD 45.4万 BPD

コントラクター JGC(日)、GS E&C(韓)、SK(韓)

① Petrofac(英)、Samsung Eng.(韓)

CB&I(米)

② Fluor(米)、Daewoo(韓)

Hyundai(韓)

投資額 13.62億 KD(44.97億ドル) ① 10.71億 KD(35.36億ドル)

② 9.62億 KD(31.76億ドル)

* KNPCのウェッブサイトより、Mina Abdullah製油所のプロジェクトの契約は 2 パッケージ

今後は、建設工事の完了、試運転、商業運転、フル稼働の時期に関心が集まるこ

とになるが、今回の SPIEのプレスリリースにはスケジュールに関する情報は示され

ていない。

<参考資料>

http://www.spie.com/en/spie-wins-five-year-contract-kuwait-provide-commission

ing-management-support-services-knpc-clean

http://www.knpc.com.kw/en/Projects/CFP/Pages/CFP-En.aspx

26

5. アフリカ

(1) ExxonMobil がナイジェリアの燃料販売事業を地元企業に売却

数年前の原油価格が高い時期に石油メジャーは、採算性が悪化していた精製事業

からの撤退や、上流開発事業の強化を進めたと見ることができるが、最近の原油安

による収益規模縮小の中で、メジャー各社は事業の選択と集中を迫られ、非中核資

産の売却を進めており、本報(サイト)でも世界各地域の動向を報告している(本号で

も、北米編(1)項で紹介)。

ナイジェリアのメジャー各社の動向は、上流・中流事業部門の情報を中心に報道

されていたが、10月に ExxonMobil の下流事業の売却が決まったことが報道されて

いる。

Nigerian Independent Petroleum Company(NIPCO)は、同国の石油下流事業の大手

で ExxonMobil の子会社 Mobil Oil Nigeria Plcの株式買収を 10月 19日に明らかに

している。

ExxonMobil は、ナイジェリア子会社 Mobil Oil Nigeriaの株式 60%を、Nipco

Plc(旧 IPMAN Petroleum Marketing Company Limited:IPMCL)の 100%子会社 Nipco

Investments Limitedに売却する。Mobil Oilの市場価値は、約 402億 NGN(1.3億

ドル)とみられているが、契約により売却額は公表されない。

売却には、証券取引委員会 (SEC) とナイジェリア証券取引所(NSE)からの承認が

必要で、買収の完了までには約 1年間を要すると見込まれている。なお、売却に際

して大規模な人員整理は無い模様である。

Nipcoは、買収後も小売店で Mobilブランドを掲げること、Mobilブランドの潤滑

油を販売することでも ExxonMobilと合意している。

Mobil Oil Nigeriaのウェブサイトの情報によると、ナイジェリア事業は 1907年

に遡ることができ、同社は国内 36州で 200ヶ所の給油所を運営するナイジェリアの

6大燃料販売会社の一つに数えられている。また、ラゴス州の Apapaに新鋭設備を備

えた製造能力 45万バレル/年で潤滑油調合プラント(LOBP)を保有している。同プ

ラントはアフリカでもっとも近代的な LOBPの一つに見做されている。

<参考資料>

http://www.nipcoplc.com/NIPCO_DOWNSTREAM_SECTOR_ATTRACT_MEGA_DEALS.html

http://www.nipcoplc.com/NIPCO_acquires_equity_Mobil_Oil_the_breakingtimes.html

http://www.nipcoplc.com/nipco-acquires-60-equity-mobil-oil.html

(2) 南アフリカ共和国のエネルギーの開発・生産状況

南アフリカ共和国は、石炭資源は豊富であるが、原油を産出せず在来型の天然ガ

27

ス資源も乏しいが、非在来型を含めた天然ガス確保に向けた動き、水素関連プロジ

ェクト、合成燃料の生産状況の情報を紹介する。

1) シェールガスの探査・開発に対する科学アカデミーの報告書

南アフリカ共和国の科学アカデミー(Academy of Science of South Africa:ASSAf)

と工学アカデミー(South African Academy of Engineering:SAAE)は、「南アフリカ

共和国のシェールガス開発産業の技術的習熟度(South Africa’s Technical

Readiness to Support the Shale Gas Industry)」と名付けられた研究報告書を 10

月に発表している。

この研究は、科学技術省(Department of Science and Technology:DST)が ASSAf

と SAAEに対して 2014年に委嘱したもので、報告書は 2016年 9月 28日に内閣の審

議に付されている。

報告書は、シェールガス資源の探査・開発に際して、明確な法制度、合理的な規則

および監視体制の重要性を説いている。シェールガスの探査・開発ライセンスの取

得者は、規則を完全に遵守し、商業規模で利用されている先進的技術(Best Practice

Technologies:BPT)を適用することが求められている。

報告書では、シェールガスの商業規模の探査・開発の前に、現場や周辺地域の十

分な調査が必要で、そのためには DSTの主導の下で関係諸機関を横断した取り組み

が必要であると提言している。

また、南アフリカ共和国のシェールガス産業の振興を図るためには、シェールガ

ス開発を持続可能なものにするために、重要なファクターを継続的に正確に監視す

る体制を確立することが必要であると見ている。また、シェールガスの探査・開発

に必要な特別なスキルの養成やインフラの整備も重要になると指摘している。

さらに、シェールガス開発の経済的な評価のためには、需要と供給の関係の精査

が重要であること、埋蔵地の Karoo盆地で地域社会との公開協議の実施を始め、地

域住民の理解を深めるための活動も大切なプロセスとして位置付けている。

報告書では、天文学上重要な広範囲の地上観測環境を保持するために 2007年に制

定された「天文地理学促進法(Astronomy Geographic Advantage Act)」を遵守する

ことを求め、電波望遠鏡プロジェクト“Square Kilometre Array (SKA)”サイトの

30kmの緩衝地帯内では水圧破砕の禁止を要求している。

ASSAfと SAAEの報告書を受けた南アフリカ共和国の Jeff Radebe大臣は、シェー

ルガスが同国の将来のエネルギーミックスに大きな役割を果たす可能性があるとの

見方を表明し、報告書の提言に基づいて、シェールガスの研究・開発・イノベーシ

ョンに取り組む方針であると述べている。

28

<参考資料>

http://research.assaf.org.za/bitstream/handle/20.500.11911/14/media_release_2016.pdf?s

equence=9&isAllowed=y

http://www.sanews.gov.za/south-africa/sa-considers-shale-gas-alternative-energy

https://en.wikipedia.org/wiki/Square_Kilometre_Array

2) 水素エネルギーへの取り組み

前項でシェールガス開発への考え方を明らかにした Radebe大臣は、内閣が水素プ

ロジェクト National Hydrogen and Fuel Cell Technologies Research, Development

and Innovation Strategy (HySA Strategy)が進展していることを認識していると述

べている。

今回発表のあった HySA Strategyのプロジェクトは、水素エネルギーの利用その

ものを推進するものでなく、南アフリカ共和国で産出する白金族金属資源を触媒な

どに活用して水素・燃料電池関連の科学技術の進歩、高付加価値製品の開発を目指

すプロジェクトで、2007年に発足している。今回の発表では、南アフリカ共和国は、

水素・燃料電池関連の市場で世界の 25%のシェアを確保し、これは 2020年までに

13.7億 R(1.02億ドル)に成長する見通しである。

<参考資料>

http://www.dirco.gov.za/docs/2016/cabinet0928.htm

3) Sasolがモザンビークで地震探査・試掘を実施、CTL製造量が過去最高

製油所向けの原油を確保するために隣国モザンビークで原油生産を目指している

南アフリカ共和国のエネルギー・化学会社 Sasolが、モザンビークで 3D地震探査を

実施したことを発表している。

地震探査が実施された地域は、Sasolが石油生産権(Petroleum Production

Agreement: PPA) を保有する鉱区内の Inhassoro油田で、Sasolは 2016年 1月には、

生産物分与権(Production Sharing Agreement:PSA) を取得している。

Sasolの探査・開発部門の Sasol Exploration and Production International

(SEPI)は、3D地震探査の結果、油層の構造の理解が深まったと述べている。現在、

地震探査の対象地域は、PPA内の Pandeに移動している。

地震探査は、ポーランドの Geofizyka Torunが振動式地震探査用装置バイブロサ

イス(VIBROSEIS)トラックを用いて振動波を地層に照射して採取した。Sasolは、

モザンビークの海底鉱区 M10/Sofalaと Blocks 16/19で 3D地震探査を実施している

が、陸上鉱区では初めてになる。

SEPIは、既に 2ヶ所の試掘を完了し、有望な結果が得られていることを明らかに

している。2井目の試掘では、これまで知られていなかった炭化水素貯留槽を発見し、

29

石油・天然ガスの埋蔵を確認している。SEPIは、PSA契約に基づいて試掘結果をモ

ザンビーク当局に報告し、さらにデータの解析を続ける方針である。

Sasolの最近のトピックスとして、CTL(Coal to Liquid)系合成燃料製造量が過去

最高を記録した事を挙げることができる。Sasolの2016年上期の業績報告によると、

Secundaの CTLプロジェクト Secunda Synfuels Operationの 2016年上半期の合成燃

料の製造量は、2015年上半期比べ 1%(9.7万トン)増の 780万トンで、過去最高とな

った。

<参考資料>

http://www.sasol.com/media-centre/media-releases/sasol-completes-first-ever-onshore-3-

d-seismic-campaign-mozambique

http://www.sasol.com/media-centre/media-releases/sasol-hits-record-production-volumes-

synfuels-operations-normalised

6.中南米

(1) メキシコ Pemexが中期計画を発表

11月初めにメキシコ国営Pemexは、2017年に基礎的収支の黒字 (primary surplus)、

2019/2020年に財政バランス(financial balance)を達成することを目指した中期

経営計画“2016-2021 Business Plan”を公表している。

Pemexの経営再構築の進捗状況をみると、2016年2月に発表した1,000億MXN (50.5

億ドル)の予算カットは、2016年内に達成できる見通しで、精製事業 National

Refining Systemの損失をカバーし、2019-2021年には財務のバランスを実現させる

計画である。また、2015年分の支払いは既に終わっているか支払予約が完了してい

る。また、計画していた上級社員 40%の人員削減も終えている。

2016-2021 Business Planのプレゼンテーション資料から、原油生産計画と、製油

所の近代化・収支改善に向けた取り組みを、表 6および表 7に紹介する。

表 6. Pemexの原油生産量の実績と目標

単位 1,000BPD

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

2,601 2,577 2,553 2,548 2,522 2,429 2,267 2,130 1,944 2,006 2,037 2,072 2,196

30

表 7. Pemexの主要な製油所関連の改善項目

項 目 年

コーカープロジェクト Tula 2016

運転改善、工程変更

Tula、Salamanca、Salina Cruz製油所 2017-2018

超低硫黄ディーゼル製造 2016

増産のための原油調達策 2016

重油・石油コークス・アスファルトの取引契約 2016

水素供給能力の増強 2016

廃水処理能力の増強 2017

硫黄回収 2017

窒素化合物の除去 2017

製油所・天然ガス処理プラントでコジェネレーション 2019

2014年に始まった原油の減産傾向は 2017年に底を打つが、2018年以降も原油の

生産量は 200万 BPDの水準に止まることになる。精製事業でも大型投資案件は少な

いことが分かる。

<参考資料>

http://www.pemex.com/en/press_room/press_releases/Paginas/2016-066-national.aspx

http://www.pemex.com/acerca/plan-de-negocios/Documents/pn_presentacion_DG_evento.pdf

(2) ベネズエラ PDVSAの精製・上流事業の近況

2014年以降の原油価格の下落がベネズエラ国営 PDVSAの経営を圧迫し、ベネズエ

ラの財政に大きな影響を及ぼしていることは広く報じられているところで、本報で

もベネズエラが燃料価格を引き上げ、燃料補助金の削減を図っていることなどを伝

えてきた(2016年 3月号(中南米編)第 1項参照)。本号では最近の PDVSAのウェブサ

イトに公表されている情報から、経営状況以外のトピックスを紹介する。

1) カリブ海アルバの Aruba製油所の再稼働計画

ベネズエラの北西沖のカリブ海のアルバ(オランダ王国の構成国)政府とベネズエ

ラ政府、ベネズエラ国営 PDVSA、PDVSAの米国子会社 CITGO Petroleum Corporation

が、2012年以降停止していた Aruba製油所の再稼働に合意し、その概要が 10月上旬

に公表されている(2016年 7月号(中南米編)第 2項参照)。

合意の結果、アルバ政府が所有する Aruba製油所は、CITGOの子会社 CITGO Aruba

のもとで操業することになり、アルバの de Meza経済・通信・エネルギー・環境相、

PDVSAの精製・販売部門担当の Luongo副社長、CITGO Petroleum Corporationの

Martinez社長兼 CEOの臨席で、Aruba製油所の新ロゴの披露式典が挙行されている。

31

PDVSAの Luongo副社長は、Aruba製油所(20.9万 BPD)を、ベネズエラのオリノコ

ベルトの重質原油開発プロジェクトと連携させる方針を明らかにしている。設備の

再稼働には 18-24ヶ月を要する見通しで、稼働後はオリノコベルト産の重質原油を

処理し、中間製品を Citgoの米国の製油所に輸送して精製し、ナフサはベネズエラ

に転送し超重質原油の希釈材として利用するスキームが明らかにされている。

<参考資料>

http://www.pdvsa.com/

2016.10.7、PDVSA Reports、“PDVSA and CITGO announce start of operations of

subsidiary CITGO Aruba”、

2) 原油・天然ガスプロジェクト

ベネズエラの Del Pino石油相兼 PDVSA社長は、天然ガスの開発状況を 10月初め

に公表している。

ベネズエラ湾の Cardonプロジェクトでは、1年以内に天然ガスの生産開始が 6億

cf/日で計画され、Mariscal Sucre天然プロジェクトでも数年内に生産開始が見込ま

れている。

Mariscal Sucre天然ガスプロジェクトは、北東部のスクレ州 Paria 半島沖合の

Dragon・ Patao・Mejillones・Rio Caribe天然ガス田を開発するもので、生産能力

としては、天然ガス 12億 cf/日、コンデンセート 2.8万 BPDが見込まれている。プ

ロジェクトの進捗度は 90%で、Dragon天然ガス田では、3億 cf/日で生産を始める

が、プラットフォームが完成すると生産量は倍増できる見通しである。

Del Pino 石油相は、Mariscal Sucre天然ガスプロジェクトが実現すると、ベネズ

エラはラテンアメリカ最大の天然ガス輸出国になることができるとの見方を示して

いる。既にベネズエラは、トリニダード・トバゴ、アルバ、キュラソー、ジャマイ

カとの間で天然ガス輸出の合意に向けて交渉を続けている。

また、ベネズエラ湾の天然ガス田(埋蔵量 9.5兆 cf、生産能力 6億 cf/日)からは、

西隣のコロンビアに天然ガスを最大 5,000万 cf/日を輸出する計画で、輸出開始は

2016年 12月 1日の予定である。

また、PDVSAは天然ガスの増産で、発電燃料として消費している月間 150万バレル

の軽油を天然ガスに代替することができると試算している。

<参考資料>

http://www.pdvsa.com/

2016.10.3、PDVSA Reports、“Minister Del Pino: Venezuela will be the largest

gas producer in Latin America”、

32

3) マラカイボの再開発

PDVSA は、ベネズエラ北西部のスリア州(Zulia state)のマラカイボ湖(Lake

Maracaibo)の天然ガスパイプラインの更新と、油井を繋ぐパイプラインを補修・更

新するプロジェクトを発表している。

1 件は PDVSA が中国 Shandong Kerui Group Holding Co.と共同で取り組むプロジ

ェクトで、624井のパイプラインを補修・連結し、原油 2.26万 BPD、天然ガス 1,300

万 cf/日の増産を計画している。初期に必要な投資額 3,000万ドルは、Shandong Kerui

が負担する。

もう 1件は、PDVSAとブルガリア企業のコンソーシアムが手掛けるもので、対象は

307井で、ブルガリアの投資グループ ALECOが 1億ドルを提供することが見込まれて

いる。このプロジェクトでは原油 2.8万 BPD、天然ガス 3,000万 cf/日の増産を期待

している。

これらの 2 件のプロジェクトを併せて、PDVSA はマラカイボ湖の 931 井で、原油

5.06万 BPD、天然ガス 4,300万 cf/日の増産を想定している。両プロジェクトとも実

行期間は 1年間で、2016年末までに着手し、2017年初めには、増産が始まる見通し

である。

http://www.pdvsa.com/

2016.10.5、PDVSA Informa、“Producción de crudo al cierre de septiembre

promedió 2,534 MMBD”、

(3) ペルーのパイプラインに対する破壊工作の状況

世界各地から石油・天然ガスのインフラに対する破壊工作、盗油行為が頻繁に報

道されているが、ペルーの国営 Petroperuはパイプラインに対する違法工作につい

て 10月に集中的にプレスリリースしている。

表 8. North Peruvian Pipelineに対する破壊工作

発生日 ライン 破壊工作の内容

2014. 6.30 I コーティング剥離、機器破損による漏洩、

2014.11.30 I 切断工作、漏洩

2016.08.03 II 地中接続部の切断、漏洩

2016.08.21 I 切断工作、漏洩

2016.09.25 I 切断工作、漏洩

2016.10.08 II 切断工作、漏洩

2016.10.14 I 切断工作、漏洩

2016.10.22 I 切断工作、漏洩 。8月の事件の近くで発生

ペルーの主力原油パイプライン North Peruvian Pipeline (ONP)では、10月下旬

時点で今年に入ってから 10件の漏洩事故が起きているが、Petroperuは、その内 7

33

件は政治的・経済的な背景を持った勢力による妨害工作によるものと見ている。な

お、ONPは 2016年 2月 16日以降原油の輸送を停止している。

最近発生した事件は、10月 22日ロレート県の Nueva Alianza ONPのライン Iで、

破壊工作により原油が漏洩したもので、今年 8月の事件現場の近くで起きている。

Petroperuは、河川への流出被害を最小に食い止めるための作業を実施した。さらに

10月 24日付のリリースでは漏洩現場に検察官が派遣され、原油の漏洩が第 3者の工

作によるものとの判断が示された。

Petroperuは、一連の事件は盗油を目的とした違法行為であり、破壊工作による原

油の漏洩は、地域社会の安全や自然環境を破壊するもので容認しがたいとの声明を

発表している。

<参考資料>

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=803

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=802

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=801

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=800

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=799

http://www.petroperu.com.pe/portalweb/Main.asp?Seccion=3&IdItem=797

7. 東南アジア

(1) インドが各国と石油・天然ガス事業で連携を強化する動き

原油・天然ガスの輸入依存度が拡大しているインドが、ロシア、ナイジェリアお

よび隣国スリランカとの関係を強化する動きが、10月に相次いで政府の公式サイト

から発表されている。

1) ロシアとの連携を強化する動き

インド西岸のゴア州では、インド政府とロシアのプーチン大統領による年次首脳

会議と第 8回 BRICSサミットが開催された。首脳会議には、インドの Shri Dharmendra

Pradhan石油・天然ガス相が臨席し、インドとロシア間の石油・天然ガス事業が議題

に上っている。

会議では、Indian Oil Corporation(IOC)、Oil India Limited.(OIL)、Bharat Petro

Resources Ltd.(BPRL)のインド上流・下流事業の国営 3社のコンソーシアムによる

ロシア Vankorneftの株式 23.9%と Taas-Yuryakhの株式 29.9%の買収、同じく国営

ONGC Videsh Limited (OVL)による Vankorneftの株式 26%(5月の 15%に加え 11%

分の買収)のいずれもロシア国営 Rosneftからの買収が特記された。国営 3社のコ

ンソーシアムによる買収の手続きは完了し、OVLによる Vankorneftの株式 11%分の

買収は、10月中に完了する見通しである。

34

インドの国営企業による Vankorneftと Taas-Yuryakhの株式買収は、国外資源確

保を目指すインドがロシアとの石油・天然ガス資源開発事業で連携を強化する動き

として注目されている。

プーチン大統領のインド訪問時には、

インドの国営エンジニアリング会社 Engineers India Ltd.とロシア国営天然ガ

ス会社によるロシアとインドを結ぶ、天然ガスパイプラインの共同検討を含む共

同事業。

インド国営開発会社 Oil and Natural Gas Corporation Limited(ONGC)と Rosneft

による教育訓練分野の協力。

2017-2018年度の石油・天然ガス事業分野の連携に関するインド Pradhan石油・

天然ガス相とロシア Alexander Novakエネルギー相の合意。

の 3件が合意に至り、MOUが調印されている。

インドの Modi首相は、過去 4ヶ月間にインドとロシア間の共同事業が急速に進展

し、インド企業がロシアの石油・天然ガス事業部門に 55億ドルを投資したと述べ、

プーチン大統領のサポートの下で両国がさらに石油・天然ガス分野で協力関係を深

めて行くとし、前述の両国間の天然ガスパイプラインに加えて、原子力、LNG、再生

可能エネルギーを重点分野に挙げている。

<参考資料>

http://pib.nic.in/newsite/erelease.aspx?relid=0 Ministry of Petroleum & Natural Gas

2016.10.15,“Three Agreements/MoUs signed between India and Russia in the Hydrocarbon

sector; India-Russia Annual Summit held at Goa”、

2) インドがナイジェリアの石油・天然ガス事業への投資を増やす動き

10月初め、インドの Shri Dharmendra Pradhan石油・天然ガス相は、ナイジェリ

アの Dr. Emmanuel Ibe Kachikwu石油相とインドのニューデリーで会談し、石油・

天然ガス分野で両国が連携を強化することに合意している。

インドは 2015-2016年に、ナイジェリアから原油を 2,370万トン(インドの全輸

入量の 12%)、LNGを約 200万トン輸入した実績があり、ナイジェリアはインドのア

フリカで最大の貿易相手国の一つに位置付けられている。

Kachikwu石油相は、インドに対してナイジェリアに 150億ドルを投資することを

要請し、ナイジェリア原油をインドの国営精製会社に長期契約で輸出する意向も表

明している。また、インドの国営企業がナイジェリアの精製事業、燃料販売事業、

石油天然ガスの探査・開発、インフラ事業、教育・訓練で連携することに合意し MOU

35

に調印した。

<参考資料>

http://pib.nic.in/newsite/pmreleases.aspx?mincode=20

2016.10.17,“Shri Dharmendra Pradhan meets Dr. Emmanuel Ibe Kachikwu, Minister of State

for Petroleum of Nigeria; discuss the significant potential in diversifying the

engagement of two countries in the hydrocarbon sector”、

3) スリランカとインドが石油・天然ガス事業分野で関係を強化する動き

前 2項のロシアとナイジェリアは、インドにエネルギー資源を輸出する石油・天

然ガスの資源大国であるが、インドは、周辺国に対しては、燃料製品の供給やエネ

ルギー事業を支援する立場にある。インドの南方沖に位置する島国のスリランカと

インドは、既にインドのエネルギー会社がスリランカに進出しているなど結びつき

が深い。

図 5. スリランカとインドの共同事業の位置関係

10月初めにインドの Pradhan石油・天然ガス相とスリランカの Chandima

Weerakkody石油資源開発相がニューデリーで会談し、インドが下記するスリランカ

の燃料事業に協力することで合意に至ったことが、インド政府の公式ウェブサイト

に発表されている。

インド国営 Indian Oil Corporation(IOC)のスリランカ子会社 Lanka IOC (LIOC)

Trincomalee石油ターミナル

Sapugaskanda製油所

Cauvery Basin

KerawalapitiyaLNG輸入ターミナル

インド

(タミル・

ナードゥ州)

Mannar Basin

スリランカ

マンナール湾

36

が、東部州 Trincomaleeに石油貯蔵基地 Upper Tank Farmを共同開発。

インド国営 LNG会社 Petronet LNG Ltd.が西部州の Kerawalapitiyaに LNG輸入

基地を建設。

インド国営天然ガス会社 GAILによる天然ガス供給パイプライン網の建設、CNG

の輸送用燃料向けに供給。

また、発電に天然ガスを使用するなどクリーンな燃料の使用拡大を目指しているス

リランカ政府に、インドの石油・天然ガス省が天然ガスインフラの構築で協力する

ことが提案され、インドの企業が LNG の事業化の評価や関連インフラの建設に協力

することも明らかにされている。

石油事業関連では、LIOC による自動車燃料小売事業、船舶燃料販売事業、航空燃

料・LPG 販売事業の認可、スリランカ唯一の Sapugaskanda 製油所の近代化、製油所

を新設する JVプロジェクト、石油・天然ガスパイプライン建設などが議論されてい

る。さらに双方の協議は、Trincomaleeターミナルを南アジア地域のエネルギーハブ

へ発展させることや、バイオ燃料分野の協力にまで及んでいる。

上流事業部門では、インド国営海外開発会社 ONGC Videsh Ltd. (OVL)と親会社の

ONGCがスリランカ西岸沖の Mannar海盆の資源開発に協力する姿勢を示している。イ

ンドの企業がインド南部に位置する Cauvery 盆地を開発した際の経験を、同盆地の

南西に位置している Mannar海盆の地質構造解析などに役立てることが期待されてい

る。

<参考資料>

http://pib.nic.in/newsite/pmreleases.aspx?mincode=20

2016.10.6,“Shri Dharmendra Pradhan meets Sri Lankan Minister for Petroleum

Resources Development”、

(2) Pertaminaの Balikpapan・Cilacap製油所の近代化プロジェクトの状況

インドネシア国営Pertaminaの2大製油所Balikpapan製油所(26万BPD)とCilacap

製油所(34.8万 BPD)の近代化プロジェクトで、Axensが 2次装置のプロセスライセン

ス契約を受注したことが発表されている。

Pertaminaは、両製油所でガソリン・ディーゼルの新規品質基準対応を図る計画で、

表 9に示すように Balikpapan製油所では、残渣油アップグレードプロジェクトが計

画され、残差油 FCC、ガソリン選択的水素化脱硫装置、軽油水素化脱硫装置、LPG脱

硫装置、プロピレン回収装置を導入する計画である。Cilacap製油所には、軽油深度

脱硫装置を導入する。なお、Axensのプレスリリースでは、Balikpapan製油所に建

設予定のプロピレン回収装置、LPG脱硫装置の処理能力は明らかにされていない。

37

表 9. Axensが Balikpapan製油所と Cilacap製油所に提供するプロセス

製油所 装置 プロセス名 処理能力

Balikpapan

残差油 FCC R2RTM 90,000BPD

ガソリン選択水素化脱硫 Prime-GTM 48,000BPD

軽油水素化脱硫 80,000BPD

LPG脱硫 SulfrexTM

プロピレン回収

Cilacap ディーゼル選択的水素化脱硫 Prime-DTM 36,000BPD

<参考資料>

http://www.axens.net/news-and-events/news/400/pertamina-licenses-axens-technologies-fo

r-its-balikpapan-and-cilacap-refineries-in-indonesia.html#.WCAxYpD_rL9

(3) シンガポールの SRC製油所の近代化プロジェクト

Chevronと Singapore Petroleum Companyの製油所 JVである Singapore Refining

Company (SRC)は、Jurong島にある SRC製油所のアップグレードプロジェクトで、Amec

Foster Wheelerと契約している。

プロジェクトは、常圧蒸留装置と減圧蒸留装置の加熱炉の効率改善とバーナー・

プレヒーター・煙突を更新しエネルギー効率の向上と排気物の削減を図るもので、

Amec Foster Wheelerは、基本設計業務(FEED)と詳細設計業務を担当する。

SRC製油所はシンガポールの 3製油所の中では一番小規模であるとはいえ、精製能

力 29万 BPDの大型製油所で、2次処理系に各種水素化脱硫装置・水素化分解装置・

ビスブレーカー・残油 FCC・CCR・アルキレーション・プロピレン 2量化装置・MTBE

プラントを備えたフル装備の製油所である。製品は国内市場の他に国際市場に供給

している。

<参考資料>

http://media.amecfw.com/amec-foster-wheeler-wins-feed-and-detailed-engi

neering-contract-for-singapore-refinery/

(4) インドネシアで LNGの鉄道燃料利用を目指すプロジェクト

インドネシアの国営鉄道会社 PT Kereta Api Indonesia(KAI)と国営石油天然ガス

企業 Pertaminaは、LNGを鉄道用の燃料として使用するための技術開発に取り組んで

いるが、両者が共同で初の走行試験を実施したことが公表されている。

KAIと Pertaminaは、2015年 8月 28日にディーゼルを代替する LNG燃料プロジェ

クトに合意し、その後は台上試験などを実施してきたが、10月 11日にジャワ島中部

南岸に位置するジョグジャカルタ特別州の KAIの Balai Yasa線で、ディーゼルの代

わりに LNGを燃料とした試験走行が実施された。試験用の LNGはジャワ州の Bontang

の LNG基地から ISOタンクで、海上・陸上輸送された。これは東南アジア地域では、

38

初めての試みに位置付けられている。

試験が成功した場合、Pertaminaは 2018年 4月から鉄道向けに LNGを販売する用

意があることを明らかにしている。

Pertaminaは、燃料の多様化を進めることで石油の消費量の削減を目指すインドネ

シアの法律“Law No.30 of 2007”の下で、LNGの輸送用燃料使用計画を進めている。

同社は、LNGの使用で 845億 Rp/年 (600万ドル)の節減に繋がると試算し、環境改善

効果にも期待している(2015年 3月号(東南アジア編)第 1項参照)。

<参考資料>

http://www.kereta-api.co.id/?_it8tnz=Mg==&_8dnts=ZGV0YWls&_4zph=MTA=&_24nd=MTE5NQ==

http://www.pertamina.com/en/news-room/news-release/pertama-di-asia,-pertamina-dan-kai-

kembangkan-penggunaan-lng-sebagai-bahan-bakar-kereta-api/

8. 東アジア

(1) 中国で Honeywell UOPのプロセス技術導入の発表が続く

1) Dongying Qirun ChemicalがUnicracking™を採用

世界最大手の石油・天然ガス・化学分野のエンジニアリング会社の一つ Honeywell

UOPは、成長が続いている中国市場を重視し、これまでも多くのプロジェクトを受注

しているが、今年 10月に中国で石油精製と MTO(methanol to olefin)プロセスを受

注している(2015年 12月号(東アジア編)第 1項、2015年 8月号(東アジア編)第 1

項など参照)。

10月下旬、独立系精製会社が多数立地している山東省の東営市広饒県(Guangrao

County、Dongying City、Shandong province)にある独立系精製会社 Dongying Qirun

Chemical Co.,Ltd.は、UOPの水素化分解プロセスUnicracking™の導入を決めている。

山東省では独立系製油所による輸入原油処理が増加し、足元の市況ではディーゼ

ルが過剰気味で、アジア市場向けの輸出に回っているとの報道が続いているが、

Honeywell UOP は、Dongying Qirun Chemicalはディーゼル・ナフサの国内需要の伸

びに応える目的で、水素化分解装置を導入する計画に至ったと説明している。

Honeywell UOPは、本件のプレスリリースの中で、米国エネルギー情報局(EIA)

の、中国の原油消費量は 2016年に 1,130万 BPDに達し、2040年まで年率平均 2.6%

で増え続けるとの予測と、2014年には石油製品需要の 1/3がディーゼルで、軽量車

両の増加でガソリンは 1/4を占めるに至っているとのデータを引用している。

中国の輸送用燃料の需要の伸びは、米国とヨーロッパを合わせたものより高いと

39

して、中国市場が引き続き Honeywell UOPにとって重要な市場であると見ているこ

とを説明している。Unicrackingプロセスは、既に 40ヶ国で 200基を超えて採用さ

れ、様々な原料からナフサ・灯油・ディーゼルをフレキシブルかつ低コストで、水

素・天然ガスの消費量を抑えて製造できることから、今後も中国において有望であ

ると見ている。

2) Jilin Connell Chemical Industryが MTOプロセスを導入

中国では石炭から燃料や石油化学原料を製造するプロジェクトが数多く計画され

ているが(2014年 2月号(東アジア編)第 3項参照)、10月下旬に工業用ガス・化学会

社 Jilin Connell Chemical Industry Co., Ltd.が Honeywell UOPの MTO (methanol

to olefin)プロセスを導入することを発表している。

Jilin Connellは、国産の石炭を原料にエチレン・プロピレンの製造を目指し、北

部の吉林省(Jilin Province)に MTOプラントの建設を 2017年完成予定で計画して

いる。エチレン・プロピレンの製造能力は 30万トン/年で、製品を工業団地内のエ

チレンオキサイド(EO)・プロピレンオキサイド(PO)プラントに供給する計画であ

る。

<参考資料>

https://www.uop.com/?press_release=chinese-refiner-to-use-honeywell-uop-unicracking-te

chnology-to-meet-growing-domestic-demand-for-transportation-fuels

http://www.honeywell.com/newsroom/pressreleases/2016/10/chinas-jilin-connell-to-use-ho

neywell-uops-technology-to-make-plastics-from-coal

(2) Sinopec Corp.と PetroChinaの業績

10月末に中国国営Sinopec GroupとCNPCの事業子会社Sinopec Corp.とPetroChina

が、2016年第 3四半期の業績を発表しているので、その中から 1-9月の概要を表 10

に示す。

・Sinopec Corp.の概況

2016年 1-9月の燃料製品の国内需要は、ディーゼルが減少する一方で、ガソリン・

灯油が増加し、全体では 2015年 1-9月に比べて 4.39%増加した。また製品価格は国

際原油価格の推移と同期して変動している。

中国では、原油の輸入を許可された独立系精製会社が、原油処理量を拡大し燃料

供給量が増加している状況にある。これに対して Sinopec Corp.は、ガソリン・灯油

の収率を上げること、原油の購入コストの引き下げで対応している。2015年 1-9月

の原油の処理量は、前年同期比で 1.72%減、石油製品の総製造量は 1.04%減少した

が、ガソリンは 3.04%、ジェット燃料は 4.28%の増産となり、ディーゼルは 5.95%

の減産となった。その結果、精製事業部門の 2016年 1-9月の税引き利払い前利益

(EBIT)は、435億 400万億 RBM(63.3億ドル)で、前年同期比で 183.12%増加した。

40

表 10. Sinopec Corp.と PetroChinaの 2016年 1-9月四半期の業績の比較

Sinopec Corp. PetroChina

2016年 1-9月 2015年 1-9月 変動% 2016年 1-9月 2015年 1-9月 変動%

売上/収益 百万 RMB 1,328,876 1,509,444 -12.0 1,150,437 1,305,105 -11.9

純利益 百万 RMB 29,166 25,893 +12.6 1,724 30,598 -94.4

上流事業

原油生産量 百万バレル 229.36 262.38 -12.6 696.6 722.9 -3.6

天然ガス生産量 10億 cf 557.15 530.14 +5.09 2,428.9 2,289.0 +6.1

総生産量*1 百万バレル 322.29 350.82 -8.13 1,101.5 1,104.5 -0.3

石油精製/販売

原油処理量 百万トン 175,250 178,320 -1.72

百万バレル 707.9 741.7 -4.6

ガソリン製造量 千トン 42,090 40,850 +3.04 24,563 23,827 +3.1

ディーゼル製造量 千トン 50,150 53,320 -5.95 34,631 40,940 -15.4

灯油製造量 千トン 18,780 18,010 4.28 4,475 4,035 +10.9

燃料製品販売量 千トン 145,720 140,750 +3.53 118,727 119,298 -0.5

燃料国内販売量 千トン 129,580 126,710 +2.27

ガソリン販売量 千トン 46,773 45,854 +2.0

ディーゼル販売量 千トン 59,763 62,734 -4.7

灯油販売量 千トン 12,191 10,710 +13.8

石油化学

エチレン製造量 千トン 8,115 8,273 -1.91 4,147 3,595 +15.4

合成樹脂 千トン 11,138 11,265 -1.13 6,781 5,898 -15.0

合成ゴム 千トン 619 668 -7.34 568 512 -10.9

*1 原油+天然ガス(原油換算)

石油製品販売部門を見ると、2016年 1-9月の総販売量は前年同期比で 3.53%増の

1億 4,600万トンで、その内国内販売量は 2.27%増の 1億 3,000万トンで、単純計

算では差分の 1,600万トンが国外に向けられたことになる。販売・配送事業部門の

EBITは258億3,900万RBM(37.61億ドル)で、前年同期に比べ14.50%増を記録した。

なお、化学事業部門では高付加価値製品の割合が増加したことなどで、2016年 1-9

月の EBITは前年同期比で 8.95%増加し 191億 3,500億 RMB(27.85億ドル)となっ

た。

上流事業部門では、原油価格の低迷に応じて探査・開発活動の最適化が進められ

た。2016年 1-9月の原油生産量は前年同期比で 12.58%減、天然ガス生産量は 5.09%

増加し、原油・天然ガス全体では 3億 2,229万バレル(原油換算)で、8.13%減少し

た。探査・開発事業部門の EBITは 308.65億 RMB(44.93億ドル)の損失となった。注

目される涪(フ)陵区(Fuling)では、シェールガスプロジェクトがフェーズ 2に進ん

41

でいる。

・PetroChinaの概況

原油価格低迷の中で PetroChinaは、国外の原油・天然ガスの安定した増産を目指

す一方で、国産原油の生産量の調整、国産天然ガスの増産を図っている。その結果、

2016年 1-9月の原油生産量は、前年同期比 3.6%減の 6.966億バレル、この内国産

原油は5.1%減の5.752億バレルとなった。天然ガス生産量は2兆4,289億cfで6.1%

増となった。原油・天然ガス全体では 11.015億バレル(原油換算)で、0.3%の減少

に止まり、その内の国外生産分は 1.547億バレルで 7.8%増となった。

上流事業部門の 1-9月の営業損益は 39億 4,900万 RMBの損失で、前年同期の利益

465億 1,300万ドルから 504億 6,200万 RMB悪化している。

1-9月の原油処理量は 7.079億バレルで、前年同期から 4.6%減少したが、ガソリ

ン・ディーゼル・灯油の生産量は 7.5%増加し 6,366.9万トンとなった。需要環境に

合わせてディーゼル製造量/ガソリン製造量の比を 1.41に低下させ、化学品の製造

量は 6.6%増加した。

その結果、1-9月の精製・化学事業部門の営業利益は前年同期の 30億 5,900万 RMB

に対して、343億 1,100万 RMBへ 312億 5,200万 RMBの大幅増益となった。内訳は精

製部門が 257億 1,600万 RMBで前年同期に比べ 240億 5,500万ドル、化学部門が 85

億 9,500万 RMBで 71億 9,700万 RMBの増益となっている。

<参考資料>

http://english.sinopec.com/download_center/reports/2016/20161027/download/201610271e.p

df

http://www.petrochina.com.cn/ptr/rdxx/201610/a9b2191b3d804d8b82fb23a516350b2c/files/fd

15643796bd4276bae48be07bd0914a.pdf

(3) 中国 NICEと Air Productsが水素事業で提携

米国の工業用ガス・化学会社 Air Productsと、低炭素エネルギーを扱う中国の国

立機関である北京低碳清洁能源研究所(National Institute of Clean-and–Low-

Carbon Energy:NICE)が、水素事業関連で合意している。

Air Productsと NICEは、中国の水素供給事業の可能性について検討することに合

意し、10月中旬に米国カリフォルニア州で開催され NICEの米国法人 NICE America

Research, Inc.の設立式典の場で MOUに調印した。

NICEは、国営の石炭企業 Shenhua Group Corporation Limited傘下の組織で、水

素技術の研究開発に取り組んでおり、世界的な水素企業と組んで、中国の水素供給

(補給)事業への進出を図っていたが、世界各国の水素関連事業で多くの実績のある

Air Productsとの提携を選択したことになる。

42

共同検討の対象には、水素補給(水素ステーション)プロジェクト、低コストで

水素を製造するプロジェクトおよび水素の配送システムが検討の対象に挙がってい

る。

Air Productsは、今回の水素供給事業関連以外でも、NICEとの間で長期的な協力

関係に進むことも視野に入れている模様で、Air Productsの得意分野である大規模

な酸素製造プロジェクトでも連携したいとの意向を表明している。

水素ステーション事業に進出した Air Productsは、水素補給設備も取り揃え、採

用実績も増加している。現在同社は、米国および 20ヶ国で 200件の水素供給プロジ

ェクトを手掛けている。対象は、自動車(乗用車・トラック・バン・バス・スクータ

ー・フォークリフト)、航空機、機関車、潜水艦、携帯電話基地局(cell towers)、

材料工業向けなど広範囲に及んでいる。

<参考資料>

https://news.wa.gov.au/state-agreement-secures-jobs-and-fuel-supplies/

http://www.airproducts.com/Company/news-center/2016/10/1013-air-products-and-nice-sign

-mou-for-hydrogen-fueling-project-in-china.aspx

9. オセアニア

(1) BPと西オーストラリア州が Kwinana製油所の操業協定の延長に合意

BPとオーストラリアの西オーストラリア州政府がオーストラリアで最大規模の

Kwinana製油所の操業協定の更新に合意したことが 10月中旬に発表されている。

内容は、2020年に終了する Kwinana製油所の操業協定“Oil Refinery (Kwinana)

Agreement Act 1952”を 30年間延長するもので、次回は 2050年頃に見直すことに

なる。西オーストラリア州政府は、Kwinana製油所が同州の燃料需要の多くを賄い、

主力のパース(Perth)空港への航空燃料供給も担っていることなど、エネルギー保障

面で戦略的な役割を果たしていることや、700名の雇用をもたらしていることを高く

評価している。合意内容は、西オーストラリア州議会に法案として提出されること

になる。

両者の合意には、BPの製油所のメンテナンスへの投資や検討中の投資案件も含ま

れており、メンテナンス関連では、8,000万 AUD(6,040万ドル)を投資する計画補修

プロジェクトが計画されている。

BPのウェブサイトによると、Kwinana製油所は西オーストラリア州唯一の製油所

で、州都パース南西 35Km に所在し、1955年に稼動している。精製能力はオースト

ラリア最大の 14.6万 BPDで、西オーストラリア州のみならずタスマニア州・南オー

ストラリア州に燃料製品を、年間 600万トン(輸入分を含めて)供給している。雇用

43

人員は、コントラクターを含めて 700名。

<参考資料>

https://news.wa.gov.au/state-agreement-secures-jobs-and-fuel-supplies/

http://www.bp.com/content/dam/bp-country/en_au/media/media-releases/bp-agree-renew-sta

te-agreement-kwinana-refinery.pdf

https://www.slp.wa.gov.au/pco/prod/FileStore.nsf/Documents/MRDocument:17103P/$FILE/Oil

%20Refinery%20(Kwinana)%20Agreement%20Act%201952%20-%20[01-00-01].pdf?OpenElement

(2) オーストラリア Curtis Islandで全ての LNGプラントの建設工事が完了

オーストラリア・クイーンズランド州 Gladstone沖の Curtis Islandの LNGプロ

ジェクト Queensland Curtis LNG(QCLNG)・Santos Gladstone LNG(GLNG)・Australia

Pacific LNG(APLNG)で計画されていた全ての LNG製造プラントの 6トレインが完成

した。

Curtis Islandの LNGプロジェクトの LNG製造プラントの建設は米国の Bechtelが

手掛けているが、10月 11日に Australia Pacific LNGで第 2トレインが稼働したこ

とで、計画されていた全 6トレインが稼働した(2015年 1月号(オセアニア編)第 1

項参照)。

BechtelのCurtis Islandの設計・建設業務は6年間にわたって並行して実施され、

3プロジェクト合わせた LNG生産能力は世界の LNG生産能力の 8%に相当する 2,500

万㌧/年に上るものである。

Curtis Islandの建設プロジェクトは、オーストラリアの民間建設工事としては過

去最大級のプロジェクトの一つに位置付けられ、ピーク時には、設計・建設業務に

四大陸 7ヶ国の 30,000名が従事した。各プロジェクトの重要な出来事を経時的に並

べると以下のようになる。

2014.12: QCLNG第 1 トレイン、世界で初めて炭層メタン(CSG)原料の LNG 生産

2015. 7: QCLNG 第 2 トレイン、初輸出

2015.10: GLNG 第 1 トレイン、初輸出

2016. 1: APLNG 第 1 トレイン、初輸出

2016. 5: GLNG 第 2 トレイン、LNG初生産

2016.10: APLNG 第 2 トレイン、初輸出

<参考資料>

http://www.bechtel.com/newsroom/releases/2016/10/delivers-largest-greenfield-program-c

urtis-island/

http://media.amecfw.com/amec-foster-wheeler-wins-ichthys-project-consultancy-australia

/

44

(3) オーストラリアで大規模な再生可能エネルギー発電プロジェクト

オーストラリアから世界最大規模の再生可能エネルギープロジェクトが 10月中旬

に公表された。

オーストラリア再生可能エネルギー庁 Australian Renewable Energy Agency

(ARENA)は、Windlabと Eurus Energyの JVが計画しているソーラー発電、風力発電、

電力貯蔵プロジェクトに 1,800万豪ドル(AUD)を助成することを発表した。これはソ

ーラー発電と蓄電設備を組み合わせたシステムとしては、世界でも類を見ない大規

模なプロジェクトに位置付けられている。

プロジェクトは、クイーンズランド州北部内陸部の Hughendenに再生可能エネル

ギーで発電した電力を供給するもので、1億 2,000万 AUDを投資する第 1フェーズで

は Kennedy Energy Parkにソーラー発電(PV)プラント(19.2MW)、風力発電プラン

ト(21.6MW)、蓄電設備(2MW/4MWh)を建設する。第 1フェーズは実証プロジェクトに

位置付けられ、次のフェーズで商業プロジェクト“Big Kennedy”プロジェクトに進

む計画である。

太陽光発電は日中に限られることから、一部の電力をバッテリーに蓄え、昼夜を

問わず発電可能な風力発電と組み合わせて、再生可能電力を 24時間供給することが

できるシステムの構築を目指している。Kennedy Energy Parkで発電した電力は、ク

イーンズランド州政府傘下の電力会社 Ergonの電力網に接続される。

Arenaは、首都キャンベラ近郊にある既設の Gullen Range風力発電プラントにソ

ーラー発電施設を付設するプロジェクト、クイーンズランド州北部 Lakelandのソー

ラー発電・蓄電プロジェクトを支援している。

ARENAが支援するオーストラリアのクリーンエネルギープロジェクトの概要を表

11にまとめる。

表 11. オーストラリア ARENAが支援する再生可能エネルギープロジェクト

プロジェクト所在地 概要 投資額(上段)

ARENA助成額(下段)

Kennedy Energy Park 1次

クイーンズランド州

ソーラー(PV):19.2MW、風力:21.6MW

蓄電設備:2 MW/4 MWh

1億 2,000万 AUD

1,800万 AUD

Kennedy Energy Park 2次*

クイーンズランド州

ソーラー(PV):600MW、風力:600MW

大規模蓄電、揚水発電 計画中

Lakeland

クイーンズランド州

ソーラー(PV):10.8 MW、

蓄電:1.4MW/5.3MWh

4,278.3万 AUD

1,741.9万 AUD

Gullen Range

首都特別地域

ソーラー(PV):11MW

風力(既設):165.5MW (73基) ソーラー:3,000万 AUD

* Big Kennedy プロジェクト

45

<参考資料>

http://arena.gov.au/files/2016/10/161013_MEDIA-RELEASE-ARENA_Australian-first-project-

to-harness-sun-wind-and-batteries.pdf

http://www.gullensolarfarm.com/the-project/project-information-sheets/

http://arena.gov.au/files/2016/08/160822_MEDIA-RELEASE-ARENA_World-first-to-combine-bi

g-solar-and-storage.pdf

**************************************************************************

編集責任:調査情報部 ([email protected] )