k o n t i e r u n g - simplesoft.atsimplesoft.at/buchhaltung/updates/kontierung.pdf ·...

TRANSCRIPT

Stand 09.03.2014

K O N T I E R U N G

KONTIERUNGS-HANDBUCH 2

2 © www.simplesoft.at

In diesem Handbuch möchten wir Ihnen die wichtigsten

Geschäftsfälle und deren Kontierung vorstellen. Bei einer Buchhaltung werden die Geschäftsfälle auf

verschiedenen Buchhaltungskonten erfasst. Diese Buchhaltungskonten lassen sich in 10 Kontenklassen zusammenfassen und auf den nachfolgenden Seiten werden Sie die häufigsten

Geschäftsfälle aus diesen 10 Kontenklassen kennen

lernen. Im abschließenden Kapitel Sonderfälle wird auf

besondere Buchungsfälle wie Einkauf u. Verkauf EU bzw Drittland, Geschäftsreisen, Geschäftsessen, Anzahlungen, Gutschriften, Skonto ... näher

eingegangen. Diese Informationen sind kostenlos und stellen keine rechtsverbindliche Auskunft da. Bei Fragen wenden Sie sich bitte an Ihren Steuerberater.

TIPP: Vielleicht möchten Sie dieses Kontierungshandbuch hier einmal durchlesen und mit einem Leuchtstift all jene Geschäftsfälle unterstreichen, die bei Ihrem Unternehmen auftreten. Dies hilft Ihnen beim zukünftigen Nachschlagen schneller das richtige Konto zu finden. Nachdem Sie Ihre Buchhaltung schon einige Zeit gemacht haben, wird es für die Kontierung

reichen, wenn Sie sich eine Liste der Sachkonten ausdrucken und mit Leuchtstift die von Ihnen benötigten Sachkonten unterstreichen. Der Ausdruck der Sachkontenliste ist im allgemeinen Handbuch im Kapitel 20 SACHKONTENLISTE beschrieben. Es ist wichtig, dass Sie wissen, wie Ihre Buchhaltung eingerichtet ist:

o ob als doppelte Buchhaltung oder als einfache Einnahmen-Ausgabenrechnung

o und ob Ihre Kassa eine echte Kassa oder eine einfache Bargeldverrechnung ist Klicken Sie dazu im Buchhaltungsprogramm auf die Menü EXTRA auf VERSIONSINFO: Mehr dazu können Sie im allgemeinen Handbuch im Kapitel 7 ORGANISATION DER BELEGE nachlesen. Als Grundprinzip gilt bezüglich der nachfolgenden 10 Kontenklassen Folgendes: nur Buchungen in

den Kontenklassen 4 bis 8 sind auch wirklich erfolgswirksam (daher: führen zu einem steuerlichen

Gewinn oder Verlust). Buchungen in den Kontenklassen 0, 1, 2, 3 und 9 wirken sich NICHT auf Ihr zu versteuerndes Ergebnis aus.

KONTIERUNGS-HANDBUCH 3

3 © www.simplesoft.at

(Dabei ist anzumerken, dass Buchungen in der Klasse 0 - das ist Ihr Anlagevermögen (siehe

nächste Seite) - über die jährliche Abschreibung indirekt doch erfolgswirksam sind und einen

Aufwand darstellen.)

KONTIERUNGS-HANDBUCH 4

4 © www.simplesoft.at

INHALTSVERZEICHNIS: KLASSE 0 - ANLAGENVERMÖGEN............................................................................................. 5

KLASSE 1 - VORRÄTE.................................................................................................................. 7

KLASSE 2 - SONSTIGES UMLAUFVERMÖGEN.......................................................................... 8

KLASSE 3 - VERBINDLICHKEITEN.............................................................................................. 9

KLASSE 4 - BETRIEBLICHE ERTRÄGE..................................................................................... 10

KLASSE 5 - MATERIALAUFWAND + BEZOGENE LEISTUNGEN ............................................. 11

KLASSE 6 - PERSONALAUFWAND ........................................................................................... 12

KLASSE 7 - SONSTIGE BETRIEBLICHE AUFWENDUNGEN .................................................... 13

KLASSE 8 - FINANZERTRÄGE UND FINANZAUFWENDUNGEN.............................................. 16

KLASSE 9 - KAPITALKONTEN / PRIVATKONTEN .................................................................... 17

SONDERFÄLLE........................................................................................................................... 18

GUTSCHRIFTEN / STORNORECHNUNGEN ............................................................................. 18

SKONTO ...................................................................................................................................... 19

FORTBILDUNGEN, KURSE......................................................................................................... 19

WERTPAPIERE............................................................................................................................ 19

FAHRTKOSTEN DES UNTERNEHMERS.................................................................................... 20

EINKAUF WAREN AUS EU ......................................................................................................... 21

EINKAUF LEISTUNGEN / WERKLIEFERUNGEN AUS EU......................................................... 22

EINKAUF WAREN AUS DRITTLAND ( = NICHT-EU-LAND)...................................................... 23

EINKAUF LEISTUNGEN AUS DRITTLAND ( = NICHT-EU-LAND) ............................................ 24

VERKAUF VON WAREN AN KUNDEN AUS EU-LÄNDERN....................................................... 25

VERKAUF VON LEISTUNGEN AN EU-KUNDEN........................................................................ 26

VERKAUF VON LEISTUNGEN AN DRITTLAND-KUNDEN......................................................... 28

VERKAUF VON WAREN INS DRITTLAND ( = NICHT-EU-LAND) ............................................. 29

SPEZIALFALL HAFTUNG GEM. § 27 ABS. 4 USTG .................................................................. 30

REIHENGESCHÄFTE .................................................................................................................. 31

BAULEISTUNGEN....................................................................................................................... 35

ESSENSRECHNUNGEN.............................................................................................................. 37

ANZAHLUNGEN .......................................................................................................................... 39

KREDITKARTENZAHLUNGEN VON KUNDEN........................................................................... 39

DIFFERENZBESTEUERUNG....................................................................................................... 40

KONTENÜBERSICHT.................................................................................................................. 44

KONTIERUNGS-HANDBUCH 5

5 © www.simplesoft.at

Klasse 0 - ANLAGENVERMÖGEN

Anlagevermögen sind Vermögensgegenstände, die dazu bestimmt sind, längerfristig (mindestens

1 Jahr) dem Unternehmen zu dienen. Hinweis: die führende Null, als Kennzeichen dass es sich um Konten der Klasse Null handelt, wird in der Regel weggelassen. Das Konto 0120 EDV-Programme z.B. heißt nur 120.) Eine eigene Untergruppe des Anlagevermögens stellen dabei die geringwertigen Wirtschaftsgüter

dar: diese Wirtschaftsgüter, deren Anschaffungswert unter 480 � brutto * (=400 � netto) ist, sind im Jahr der Anschaffung steuerlich voll abzugsfähig. Daher werden sie auf ein eigenes Konto 7070

Geringwertige Wirtschaftsgüter gebucht. Bsp: Tischrechner, Telefon, Handkassa, �

120 EDV-Programme

Software und Programmlizenzen (soweit sie über 480 � brutto kosten)

300 Betriebs- und Geschäftsgebäude

Für bauliche Investitionen in Ihrem eigenen Gebäude - (soweit > 480 � brutto)

350 Investition in fremdes Betriebsgebäude

Wenn Sie bauliche Investitionen in einem angemieteten Gebäude vornehmen: Renovierungen,

Sanitäranlagen, Elektroinstallation, Fußböden, Mauer, Fenster, Türen � (soweit > 480 � brutto)

600 Betriebs- und Geschäftsausstattung

Heizungsanlagen, elektrische Geräte, Einrichtung des Büros und Verkaufraums ... (> 480 � brutto)

620 Büromaschinen, EDV-Anlagen

PC, Schreibmaschine, Kopiergerät, Telefonanlage ... (> 480 � brutto)

630 PKW

Auf das Konto 630 wird nur die Anschaffung eines betrieblichen PKW's gebucht, nicht jedoch laufende Reparaturen, das Tanken und ähnliches - diese gehen auf eigene Konten in der Klasse 7. Wenn es sich um einen Vorsteuer abzugsberechtigen PKW handelt - einen sogenannten Fiskal-LKW - können Sie beim Kauf, aber auch bei Reparaturen, dem Tanken etc. die Vorsteuer vom Finanzamt zurückerhalten. Bei allen anderen PKW's ist weder beim Kauf noch bei den laufenden Aufwendungen ein Vorsteuerabzug möglich. Ein PKW, der auch privat genutzt wird, muss übrigens nicht immer zwingend in die Buchhaltung bzw. in das Anlagenvermögen (Betriebsvermögen) aufgenommen werden, wie im Nachfolgenden

ausgeführt wird. Gerade bei älteren PKW's lässt man den PKW gerne außerhalb des

Anlagenvermögens und verrechnet nur das Kilometergeld, weil damit steuerlich mehr Aufwand

abgesetzt werden kann.

KONTIERUNGS-HANDBUCH 6

6 © www.simplesoft.at

Wenn Sie den PKW sowohl betrieblich als auch privat nutzen ist zu unterscheiden: Betriebliche Nutzung über 50 %

Nutzen Sie Ihren PKW mehr als 50 % zu betrieblichen Zwecken MUSS der PKW dem Betriebsvermögen zugerechnet werden. Laufende Reparaturen, Tanken, Autobahnvignette werden direkt als Betriebsausgabe in die Buchhaltung aufgenommen; der Kauf des PKWs selbst wird über

die Nutzungsdauer in Form der Afa abgeschrieben und so steuerlich gewinnmindernd angesetzt. Über die betrieblich gefahrenen Strecken sind Aufzeichnungen zu führen - meist in Form eines Fahrtenbuches. Die Differenz zu den tatsächlich gefahrenen Kilometern sind dementsprechend die privat genutzten Kilometer und diese werden einmal jährlich als Privatanteil aus der Buchhaltung

aufwandmindernd ausgeschieden. Berechtigt Ihr PKW zum Vorsteuerabzug (Fiskal-LKW) muss dieser Privatanteil der Umsatzsteuer unterworfen werden. Ein Fahrtenbuch ist auch in der Buchhaltungsvorlage enthalten - s. Allg. Handbuch Kapitel 27 Betriebliche Nutzung weniger oder gleich 50 %

In diesem Fall haben Sie das Wahlrecht - entweder können Sie wie im ersten Fall (der über 50 % betrieblichen Nutzung) die

tatsächlichen Kosten (Kauf, Reparaturen, Tanken �) in der Buchhaltung zu erfassen und am

Jahresende den Privatanteil auszuscheiden, - oder Sie setzen das amtliche Kilometergeld für die betrieblich gefahrenen Kilometer an (bis

max. 30.000 Kilometer im Jahr). Egal für welche Variante Sie sich entscheiden - Sie müssen stets über die betrieblich gefahrenen Kilometer Aufzeichnungen führen.

WICHTIG: mit dem Kilometergeld sind sämtliche Aufwendungen abgegolten, auch Garagierung, Parkgebühren und Mauten. Lediglich Unfallkosten, die auf betrieblichen Fahrten verursacht wurden, sind zusätzlich absetzbar.

640 LKW

Anschaffungskosten eines LKW's

700 Anlageneinkauf aus EU (IGE)

Wenn Sie ein Anlagegut aus der EU beziehen und dafür keine Umsatzsteuer des Verkäufers

verrechnet bekommen haben, weil Sie Unternehmer sind und daher ein innergemeinschaftlicher Erwerb vorliegt, fällt in Österreich die Erwerbsteuer an, die Sie - falls vorsteuerabzugsberechtigt - sofort wieder zurückerhalten. Die Erwerbsteuer ist für Sie daher nur ein Nullsummenspiel ohne tatsächlichen Geldfluss. Da die Erwerbsteuer und die Vorsteuer von diesem Erwerb jedoch über die Umsatzsteuervoranmeldung beim Finanzamt gemeldet werden muss, verwenden Sie für diese

Anlagenkäufe bitte das Konto 700.

KONTIERUNGS-HANDBUCH 7

7 © www.simplesoft.at

Klasse 1 - VORRÄTE

Die Kontenklasse 1 wird während des Jahres üblicherweise nicht bebucht, sondern im Bedarfsfall erst am Jahresende im Zuge des Jahresabschlusses. Verwendet wird diese Kontenklasse bei den Einnahmen-Ausgabenrechnern ohnedies nie, sondern nur bei einer doppelten Buchhaltung, bei der es Waren- oder Rohstoffvorräte gibt und wo am

Jahresende eine Inventur gemacht werden muss.

KONTIERUNGS-HANDBUCH 8

8 © www.simplesoft.at

Klasse 2 - SONSTIGES UMLAUFVERMÖGEN

Das Umlaufvermögen sind alle übrigen Vermögensgegenstände, die nicht zum Anlagevermögen

zählen und die dementsprechend nicht bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

2001 Kundensammelkonto

wird nur für die doppelte Buchhaltung gebraucht (s. Handbuch EIN-AUSGANGSRECHNUNGEN).

2500 Vorsteuer

Dieses Konto wird so gut wie nie direkt bebucht. Ausnahme: wenn bei einem Schadensfall eine Versicherung Umsatzsteuer weiterverrechnet, buchen Sie den Betrag direkt auf 2500 ohne einen Steuersatz einzugeben. Die Hinweismeldung bei der UVA in diesem Monat, dass das Konto 2500 (in aller Regel) nicht direkt bebucht wird, können Sie negieren.

2501 Einfuhrumsatzsteuer

Bei Lieferungen aus Drittländern (Nicht-EU-Länder) fällt die Einfuhrumsatzsteuer (EUSt) an, die

auf der Abrechnung der Spedition oder des Zollamtes als eigene Position ausgewiesen ist und die auf das Konto 2501 Einfuhrumsatzsteuer gebucht wird. Wenn Sie jedoch umsatzsteuerbefreit sind (Kleinunternehmer, Arzt �), buchen Sie die Einfuhrumsatzsteuer nicht auf ein eigenes Konto, sondern gemeinsam mit dem übrigen Einkauf direkt auf das Konto der gelieferten Ware.

2550 Gesellschafter- Verrechnungskonto

Für die Verrechnung von Auslagen vom bzw für den Gesellschafter (GMBH, AG, KG�)

2580 Kautionen

Beträge für von Ihnen ausgelegte Kautionen sollten, da sie nur zur Sicherstellung dienen, richtigerweise keine Umsatzsteuer enthalten.

2885 Schwebende Gelder (Barverkehr mit Geldinstituten)

Wenn Sie Geld aus Ihrer (echten) Kassa entnehmen und auf das Bankkonto einlegen, so wird dieser Geldfluss über das Konto 2885 geführt. Dies wird insgesamt zweimal gebucht

o in der Kassa als Kassausgang auf das Konto 2885 o in der Bank als Bankeingang vom Konto 2885

Gleiches gilt auch, wenn Sie Geld vom Bankkonto beheben und in die (echte) Kassa einlegen.

Bei einer reinen Bargeldverrechnung sind diese Buchungen nicht notwendig, sondern nur bei einer echten Kassa (siehe auch das Konto 9000).

Ebenfalls werden Überweisungen zwischen Ihren Bankkonten über das Konto 2885 geführt, wenn

Sie die betreffenden Bankkonten auch beide buchen.

Wenn Sie z.B. einen Kredit zurückzahlen und das Kreditkonto ebenfalls in der Buchhaltung buchen, so wird die einzelne Kreditrate ebenfalls in beiden Banken auf 2885 gebucht.

Wenn Sie ein Kreditkonto in der Buchhaltung NICHT erfassen, setzen Sie sich bitte mit uns in Verbindung und wir besprechen die exakte Verbuchung.

Abschöpfen von Kreditkosten und Kreditzinsen

In den meisten Fällen schöpft die Bank die Kreditkosten und Kreditzinsen eines Kredites direkt von Ihrem Hauptbankkonto ab.

Wenn Sie das eigentliche Kreditkonto auch buchen, so werden dort die Kreditkosten und die Kreditzinsen in den Aufwand auf die Konten der Klasse 8 gebucht. Die Abschöpfung

der Kreditkosten und Kreditzinsen führen Sie in beiden Banken über das Konto 2885.

Wenn Sie das Kreditkonto nicht buchen, setzen Sie sich bitte mit uns in Verbindung.

KONTIERUNGS-HANDBUCH 9

9 © www.simplesoft.at

Klasse 3 - VERBINDLICHKEITEN

3301 Lieferantensammelkonto

Dieses Konto wird nur für die doppelte Buchhaltung gebraucht (siehe Handbuch EIN-AUSGANGSRECHNUNGEN). 3600 Finanzamt

Alle Zahlungen an das Finanzamt für Ihre Firma (daher Umsatzsteuer, Einkommensteuer, Körperschaftssteuer) sind auf das Konto 3600 Finanzamt zu buchen. Wenn das Finanzamt ein Guthaben zurück überweist, wird dieses ebenfalls auf dieses Konto gebucht. Wenn Sie Mitarbeiter haben, gibt es bei der Verbuchung der Gehälter und der Lohnnebenkosten zwei Buchungsvarianten. Welche Sie wählen, klären Sie bitte im Bedarfsfall mit Ihrem Steuerberater ab: 1.) Bei nur wenigen Mitarbeitern und einer einfachen Einnahmen-Ausgabenrechnung ist die erste Variante völlig ausreichend und einfacher. Dabei werden die Gehaltszahlungen an die Mitarbeiter und die Zahlungen an die Krankenkasse, an die Gemeinde (Kommunalsteuer, U-Bahnsteuer) und an das Finanzamt (Lohnsteuer, DB und DZ) direkt in der Klasse 6 gebucht (siehe Kapitel "Klasse 6" hier in dieser Anleitung.) Eine eventuell anfallende Kammerumlage wird direkt auf das Konto 7750 Berufsgruppenbeitrag (Grund-/Kammerumlage) gebucht. 2.) Eventuell empfiehlt Ihr Steuerberater bei einer komplexen Lohnverrechnung zu Kontrollzwecken die Lohnaufwendungen über Verrechnungskonten zu führen. In diesem Fall werden die lohnrelevanten Zahlungen ans Finanzamt (daher die Lohnsteuer, DB, DZ und eine eventuelle lohnbedingte Kammerumlage) hier auf das Konto 3600, die Zahlungen an die GKK auf das Konto 3700 und die Zahlungen an die Gemeinde (Kommunalsteuer und die U-Bahnsteuer) auf das Konto 3750 gebucht. Die Netto-Gehaltszahlungen an die Mitarbeiter werden auf das Konto 3800 gebucht.

3700 Gebietskrankenkasse-Verrechnungskonto

Bei der eben besprochenen Buchungsvariante 2 werden die Zahlungen an die GKK auf das Konto 3700 gebucht. (Die gewerbliche Sozialversicherung des Unternehmers geht auf das Konto 7270.) 3750 Gemeindeabgaben-Verrechnungskonto

Bei der eben besprochenen Buchungsvariante 2 werden die Zahlungen an die Gemeinde / an das Magistrat auf das Konto 3750 gebucht. 3800 Schulden an Dienstnehmer

Bei der eben besprochenen Buchungsvariante 2 werden die Zahlungen an beschäftigte

Dienstnehmer auf das Konto 3800 gebucht.

KONTIERUNGS-HANDBUCH 10

10 © www.simplesoft.at

Klasse 4 - BETRIEBLICHE ERTRÄGE

4000 Erlöse 0%

In Österreich erzielte Erlöse, die nicht der Umsatzsteuer unterliegen oder die unecht steuerbefreit sind (Ärzte, Kleinunternehmer, etc).

4010 Erlöse 10%

Erlöse, die der 10 %-igen Umsatzsteuer unterliegen

4020 Erlöse 20%

Erlöse, die der 20 %-igen Umsatzsteuer unterliegen

4100 Erlöse innergemeinschaftliche Lieferung - EU

Hierbei handelt es sich um steuerfreie Erlöse durch Lieferungen an Unternehmer in einem anderen EU-Land. WICHTIG: die Kanzlei benötigt für die ZM (zusammenfassende Meldung) die UID-Nr des EU-Unternehmers, die ebenso auch auf der Ausgangsrechnung enthalten sein muss ! Bei einer Einnahmen-Ausgabenrechnung nimmt man diese am besten in den Buchungstext hinein.

4150 Exporterlöse Drittland

Erlöse für Exporte von Lieferungen und Leistungen ins Drittland (=Ausland, Nicht-EU-Land).

4200 Erlöse grenzüberschreitende Dienstleistungen EU

Ab 2010 führen die allermeisten Dienstleistungen, die Sie für einen anderen EU-Unternehmer erbringen, zum sogenannten Übergang der Steuerschuld (auch reverse charge genannt). Die für

diese Leistung anfallende Umsatzsteuerschuld geht daher auf den Empfänger Ihrer Leistung über

(siehe Kapitel Sonderfälle hier - auch hier fällt die ZM-Pflicht an.) 4250 Erlöse grenzüberschreitende Dienstleistungen Drittland

Dies sind Dienstleistungen die in Drittländer erbracht werden.

4350 Nicht steuerbare Auslands-Umsätze

Dies sind Umsätze, die Sie nicht im Inland erbringen sondern direkt im Ausland (EU oder Drittland) und sie unterliegen nicht der Umsatzsteuer.

4355-4383 Skontoaufwand-Konten

Für das Verbuchen von Skonto lesen bitte in diesem Handbuch das abschließende Kapitel

SONDERFÄLLE. 4700 Sonstige Erträge nicht steuerbar

Bsp sind etwa Förderungen (AWS �) - die jeweils OHNE Umsatzsteuer zu verbuchen sind. 4800 Versicherungsvergütung

Für von einer Versicherung erhaltene Vergütungen. 4900-4920 Erlöse Eigenverbrauch 0-20 %

Die Entnahme eines Gegenstandes aus dem Unternehmen für private Zwecke (Handelsware, Anlagevermögen) stellt einen Eigenverbrauch dar und ist auch zu verbuchen. Bei Gegenständen,

die zum 20%-igen Vorsteuerabzug berechtigten, ist der Eigenverbrauch ebenso mit 20 % Umsatzsteuer zu versteuern.

KONTIERUNGS-HANDBUCH 11

11 © www.simplesoft.at

Klasse 5 - MATERIALAUFWAND + BEZOGENE LEISTUNGEN

In der Kontenklasse 5 wird jeder Aufwand gebucht, der direkt im Zusammenhang mit der

betrieblichen Leistung steht.

WICHTIG: Prinzipiell können Sie Einkäufe von Waren, Material und Rohstoffen auf dasselbe Konto buchen, egal ob der Einkauf aus Österreich stammt oder aus einem Drittland (=Ausland, NICHT-EU-Land): den Einkauf aus Österreich buchen Sie mit Umsatzsteuer, bei einem Einkauf aus einem Drittland buchen Sie bitte OHNE einen Steuersatz einzugeben. Alternativ können Sie aber auch

den Einkauf auf die nachfolgend besprochenen drei Konten 5000, 5010 und 5020 auftrennen.

Einkäufe (Waren / Gegenstände) aus einem EU-Land, müssen diese auf eigene, sogenannte "IGE"-Konten gebucht werden, da es sich dabei um einen innergemeinschaftlichen Erwerb (IGE) handelt. Für Details bitte im Kapitel SONDERFÄLLE EINKAUF EU nachlesen.

5000 Einkauf 0%

Dieses Konto werden Sie vorwiegen für Warenimporte aus Drittländern verwenden, oder für

Wareneinkäufe, die umsatzsteuerfrei sind : z.B. Briefmarken.

5010 + 5020 Einkauf 10%, 20%

Einkauf von Waren, Material und Rohstoffen in Österreich mit 10 %- oder 20 %-iger USt.

5110 Einkauf IGE EU 10%

Einkauf von Waren, Material und Rohstoffen aus einem anderen EU-Land (=innergemeinschaftlicher Erwerb), der in Österreich mit 10 % zu versteuern ist.

5120 Einkauf IGE EU 20%

Einkauf von Waren, Material und Rohstoffen aus einem anderen EU-Land (=innergemeinschaftlicher Erwerb), der in Österreich mit 20 % zu versteuern ist.

5500 Einkauf Umschließungen - Verpackung

Einkauf von Flaschenleergut, Fässern, Kartons, Plastiksäcken etc .

5700 Berufskleidung

Abzugsfähig ist Berufskleidung nur dann, wenn es sich um typische Berufs- oder Arbeitsschutzkleidung handelt. Darunter fallen u.a.:

o Arbeitsschutzkleidung: Schutzhelm, Asbestanzug, Fleischerschürze, spezielle Kleidung für

Bedienstete der Müllabfuhr, des Straßendienstes, etc o typische Berufskleidung: Uniform, Arbeitsmantel, Leinenhose und weißer Mantel eines

Arztes, Kochmütze, Talar eines Geistlichen bzw. Richters oder Staatsanwaltes

5800 Fremdleistungen

Zugekaufte Fremdleistungen Dritter im direkten Zusammenhang mit der betrieblichen Leistung.

5850 Fremdleistungen EU Reverse Charge 20%

Erbringt ein EU-Unternehmer (Nicht-Österreicher) eine Dienstleistung für Sie - egal ob Rechtsanwalt, Steuerberater, Werbung, Webdesign, Webhosting � so kommt es zum Übergang

der Steuerschuld an Sie - Details im Kapiel SONDERFÄLLE. 5860 Fremdleistungen Drittland Reverse Charge 20%

Auch bei gekauften Dienstleistungen aus Drittländern (Nicht-EU-Ländern) kann es zu einem

Übergang der Steuerschuld kommen. Verwenden Sie dazu dieses Konto 5860.

5900-5940 Skontoertrag-Konten

Für das Verbuchen von Skonto lesen bitte in diesem Handbuch das Kapitel SONDERFÄLLE.

KONTIERUNGS-HANDBUCH 12

12 © www.simplesoft.at

Klasse 6 - PERSONALAUFWAND

Wie schon im Kapitel Klasse 3 besprochen, gibt es zwei Arten wie Aufwendungen für Ihr Personal

- also beschäftige Arbeiter und Angestellte - verbucht werden. Wenn Sie sich für die einfache, daher direkte Aufwand-Verbuchung entscheiden, verwenden Sie bitte nachfolgende 4 Konten: 6200 Gehälter und Löhne

Hierhin buchen Sie die an den Mitarbeiter ausbezahlten Nettolöhne. 6400 Gemeinde (Kommunalsteuer, U-Bahnsteuer)

Auf dieses Konto kommen die lohnrelevanten Zahlungen an die Gemeinde bzw. an das Magistrat: daher die Kommunalsteuer und in Wien die Wiener Dienstgeberabgabe (auch U-Bahnsteuer genannt). 6500 Krankenkassen

Die SV-Beiträge der Dienstnehmer und des Dienstgebers kommen auf dieses Konto. 6600 Finanzamt (Lohnsteuer, DB, DZ)

Hierhin buchen Sie die Lohnsteuer, den Dienstgeberbeitrag DB und den Dienstgeberzuschlag DZ. Wenn bei Ihnen personalbedingt auch eine Kammerumlage an das Finanzamt zu zahlen ist, buchen Sie diese bitte auf das eigene Konto 7750 Kammerumlage.

- Unabhängig von Ihrer Wahl der Verbuchung des Gehaltsaufwandes benötigen Sie bisweilen auch

noch folgende Konten: 6700 Sonstiger Freiwilliger Sozialaufwand

Die kostenlose zur Verfügung Stellung von Getränken für Mitarbeiter - lohnsteuerfrei sind Weihnachtsgeschenke bis 182 �, sonstige freiwillige Zuwendungen (für Geburt, Hochzeit etc) bis

365 � im Jahr 6720 Betriebsapotheke

6750 Fortbildung von Dienstnehmern

Kosten für die Mitarbeiterfortbildung

KONTIERUNGS-HANDBUCH 13

13 © www.simplesoft.at

Klasse 7 - SONSTIGE BETRIEBLICHE AUFWENDUNGEN

Alle übrigen betrieblichen Aufwendungen, die nicht direkt der betrieblichen Leistungserstellung (Klasse 5) dienen, werden in die Kontenklasse 7 gebucht: 7000 Afa - Abschreibung

Am Jahresende werden hier die Abschreibungen des Anlagenvermögens gebucht - wenn Sie einen Steuerberater haben, wird dieser das für Sie erledigen.

7070 Geringwertige Wirtschaftsgüter

Diese schon im Kapitel "0 Anlagevermögen" beschrieben geringwertigen Anlagegüter können

wegen ihres geringen Betrages von weniger als netto � 400 (brutto � 480) direkt in den Aufwand

gebucht werden und müssen nicht wie die übrigen Anlagengüter über mehrere Jahre

abgeschrieben werden.

7150 Grundsteuer

Die Vermögenssteuer für den bebauten und unbebauten Grundbesitz

7200 Instandhaltung Allgemein

Hierher kommen bitte alle Reparaturen, Wartung und Service von Geräten und der Einrichtung,

aber auch Sicherungen, Glühbirnen, Batterien, Schlüsselersatz � 7210 Instandhaltung Gebäude Buchen Sie hier den Erhaltungsaufwand von Gebäuden wie z.B: Fassade neu streichen, Zimmer neu ausmalen, Fenster neu streichen ... - Der Erhaltungsaufwand umfasst alle Aufwendungen, die dazu dienen, die Nutzbarkeit eines Gebäudes zu erhalten und die nicht zu einer Wesensänderung des Gebäudes führen (in diesem

Fall läge aktivierungspflichtiger Herstellungsaufwand vor; BSP: ein Wert erhöhender Anbau und

Umbau wie z.B. ein Dachbodenausbau).

7300 + 7305 Instandhaltung PKW und LKW

Reparaturen, Service, Reinigung von KFZ, Autoreifen, Autobahnvignette. Siehe auch die Konten 630 und 640 im Kapitel "0 Anlagevermögen". Bei normalen PKWs kann keine Vorsteuer geltend gemacht werden !

7250 Sachversicherungen

Versicherung für die Betriebsstätte, Betriebshaftpflichtversicherungen, Betriebsunterbrechungs-versicherung, aber auch eine betrieblich veranlasste Rechtsschutzversicherung können Sie hierher

buchen.

7260 Versicherung Fuhrpark

KFZ-Versicherung

7270 Sozialversicherung des Unternehmers

Die gesetzliche Sozialversicherung der Selbständigen / Gewerbetreibenden / Freiberuflichen und Bauern

7310 Treibstoffe PKW

ohne Vorsteuerabzug - außer bei vorsteuerabzugebrechtigtem PKW (="'Fiskal-LKW") bzw bei Fahrzeugen von Fahrschulen, Taxi- und Botendienst-Unternehmen: hier die Vorsteuer buchen.

7315 Treibstoffe LKW

für LKW - Vorsteuerabzug ist immer erlaubt

KONTIERUNGS-HANDBUCH 14

14 © www.simplesoft.at

7325 Km-Gelder Unternehmer

wenn der private PKW für betriebliche Zwecke verwendet wird und Aufzeichnungen über die

betrieblich gefahrenen Kilometer existieren (in der Regel ein Fahrtenbuch), können pro Kilometer

das Kilometergeld angesetzt werden. Damit sind jedoch alle Aufwendungen (Tanken / Parkscheine / Maut / Autobahnvignette / Reparaturen) abgegolten und es dürfen keine weiteren PKW-Aufwendungen gebucht werden. (Mehr dazu hier im Kapitel "0 Anlagevermögen" beim Konto 630 PKW und im allgemeinen Handbuch Kapitel 26 Reisekosten.)

7320 Fahrtkosten Unternehmer

Fahrscheine, Zugfahrkarten, Taxi, Mietwagen (bei Mietwagen kein VSt-Abzug möglich)

7330 / 7335 Reiseaufwand von Mitarbeitern und Unternehmern

Hierhin können Sie alle mit Reisen verbundenen Ausgaben buchen: Flüge, Hotelrechnungen,

Eintritte, etc 7340 / 7345 Diäten Tagsätze von Mitarbeitern und Unternehmern

Hierhin können Sie alle mit Reisen verbundenen Diäten buchen: das sind vor allem Tagsätze und

Nächtigungsgelder. 7350 Kongresse Kurse Tagungen

7360 Porti - Briefmarken

Postgebühren für Briefmarken, Paketversand und Teleporto (Porto per Telefonleitung)

7370 Telefon.

Telefongebühren, Handywertkarten

7380 Internetgebühren - Homepage

Internetprovider-, Homepage - und Domaingebühren, nicht jedoch hohe Herstellkosten einer Webseitenerstellung, die aktiviert werden müssen !

7385 Rundfunk und Fernsehen

GIS-Gebühren

7390 Energiebezüge

Strom, Gas, Heizöl, Druckluft etc

7395 Wasser / Kanal

7405 Pacht

7400 Miete / Raummiete

nach Möglichkeit sollen Mietrechnungen aufgeteilt werden in den reinen Mietanteil auf dieses

Konto 7400 Raummiete und den Betriebskostenanteil auf das Konto 7410 Betriebskosten

7410 Betriebskosten

s. Konto 7400 Miete

7420 Leihmiete

Miete für geliehene Geräte - (Mietwagen s. Konto 7320 Fahrtkosten Unternehmer)

7420 Leasing Kfz

kein Vorsteuerabzug außer bei Fiskal-LKW und KFZ für Fahrschulen, Taxi- und Botendiensten

7440 Garagenmiete / Parkplatz

kein Vorsteuerabzug außer bei Fiskal-LKW und KFZ für Fahrschulen, Taxi- und Botendiensten

KONTIERUNGS-HANDBUCH 15

15 © www.simplesoft.at

7450 Sonstige Gebühren

Gebühren für KFZ-Anmeldung, Gebrauchsabgabe, Tourismusabgabe, Gerichtsgebühren

(Firmenbuch ...), Veranstaltungsgebühren, Taxifunkgebühren, oder die AKM: die staatlich genehmigte Gesellschaft der Autoren, Komponisten und Musikverleger - kurz AKM - erhebt Beiträge für die öffentliche Aufführung, Sendung und Wiedergabe von geschützter Musik, z.B. von

Gastronomen, Kaufhäusern, Friseuren, Boutiquen, Arztpraxen etc die ihre Kunden mit Musik unterhalten. 7500 Sonstiger betrieblicher Aufwand

Für alle übrigen Aufwendungen, für die Sie kein geeignetes Konto finden, können Sie dieses

allgemeine Konto verwenden: Trinkgelder, Strafzettel (strenggenommen nur Strafzettel von Dienstnehmern)

7520 Reinigungsmaterial

Putzmittel, WC-Papier etc.

7600 Büromaterial und Drucksorten

Alles Verbrauchsmaterial aus dem Bürobereich: Druckerpapier, Schreibutensilien, Visitenkarten,

Farbbänder, Druckerpatronen, Etiketten, Fotokopien, etc.

7620 Fachliteratur

Fachbücher, Fachzeitschriften

7650 Werbeaufwand - Geschenke - Inserate

Werbematerial, etc

7670 Bewirtung zur Hälfte abzugsfähig

Geschäftsessen können automatisch auf die beiden Konten aufgeteilt werden (siehe im allgemeinen Handbuch Kapitel 16 Bewirtung). In Österreich sind bei Geschäftsessen nur 50 % des

Aufwandes steuerlich absetzbar, der vom Programm automatisch auf dieses Konto 7670 hier gebucht wird - die restlichen 50% wandern auf das Konto 9070 Bewirtung nicht abzugsfähig.

7700 Steuerberatung, Jahresabschluss

7720 Rechtsberatung

Kosten für Rechtsanwalt, Notar

7740 Berufsgruppenbeiträge (Grund-/Kammerumlage)

Kammerumlage+Grundumlage-Beitrag der Wirtschaftskammer, Beitrag der Ärztekammer etc.

7750 Freiwillige Beiträge

z.B. ÖAMTC / ARBÖ

7800 Schadensfälle

div. Schadensfälle und Schadenersatz

7850 Säumniszuschläge, Mahngebühr

Spesen für Zahlungsverzug

7900 Buchwert abgegangene Anlagen

Wenn Anlagengüter aus Ihrem Unternehmen ausscheiden, wird der restliche Buchwert des Anlagegutes, der noch im Anlageverzeichnis im Jahr des Ausscheidens als Aufwand ausgebucht. Dies wird in der Regel Ihr Steuerberater für Sie am Jahresende erledigen.

KONTIERUNGS-HANDBUCH 16

16 © www.simplesoft.at

Klasse 8 - FINANZERTRÄGE UND FINANZAUFWENDUNGEN

Da die meisten Finanzerträge endbesteuert sind (daher von der Bank bereits der KESt unterworfen wurden) müssen diese gar nicht mehr ertragswirksam in der Buchhaltung gebucht werden. Meist

wird man diese zusammen mit der KESt gleich nur in der Klasse 9 buchen (siehe dort). 8200 Zinsenaufwand *

Sollzinsen scheinen am Kontoauszug der Bank am Ende eines Quartals auf 8300 Geldkosten, Bankgebühren u. Wechselspesen *

Verwenden Sie dieses Konto für Zahlscheingebühren, Spesen für Münzrollentausch,

Kontoführungskosten, Gebühren für Kontokarte o. Kreditkarte, Bankspesen wie Bereitstellgebühr,

Manipulationsgebühr, Buchungsposten-Gebühr, Buchungsentgelt, Abschlussentgelt, Gebühr für

von Bank verrechnetes Postporto, E-banking Gebühr, ... 8400 Kreditkosten *

Alle Kosten im Zusammenhang mit einem Kredit: Provisionen, Bearbeitungsgebühren,

Kreditzinsen - jedoch nicht die eigentlichen Kreditraten ! Lesen Sie bezüglich der Verbuchung von Kreditraten bitte beim Konto 2885 nach. * Abrechnung der Bank am Jahresende

Bisweilen scheint am Jahresende die Abrechnung der Bank über das letzte Quartal des auslaufenden Jahres erst am ersten Auszug des folgenden Jahres auf. So sind dann etwa am Auszug des 1. Jänners die Sollzinsen, die Habenzinsen, die KESt und die

Gebühren der Bank für die Monate Oktober bis Dezember enthalten. Buchen Sie diese wenn möglich nicht am 1.Jänner im neuen Jahr, sondern noch am 31.12 des

laufenden Jahres. Am betreffenden Bankauszug werden Sie sehen, dass diese Auszugspositionen ohnedies mit Wert 31.12 auf Ihrem Bankkonto wirksam geworden sind.

KONTIERUNGS-HANDBUCH 17

17 © www.simplesoft.at

Klasse 9 - KAPITALKONTEN / PRIVATKONTEN

9000 Privat

Sie benötigen dieses Konto bei Buchungen in einer echten Kassa (siehe allgemeines Handbuch)

o Wenn Sie bei einer echten Kassa Bargeld für private Zwecke aus der Kassa entnehmen oder in die Kassa privates Geld einlegen

Buchungen in der Bank:

o wenn Sie vom Bankkonto Bargeld für private Zwecke abheben oder privates Geld einzahlen

o wenn Sie vom Bankkonto eine Überweisung für private Zwecke veranlassen o wenn Sie im Falle einer Bargeldverrechnung Geld (zB von den Tageseinnahmen) auf das

Bankkonto einzahlen 9100 Sonderausgaben

Wenn Sie möchten, können Sie bereits während des Jahres laufend hier Ihre Sonderausgaben

erfassen: Kirchenbeitrag, freiwillige Weiterversicherungen etc � - es reicht aber auch die betreffenden Belege für den Jahresabschluss aufzuheben und die Beträge gar nicht zu buchen.

Die Verbuchung würde nur freiwillig als Erinnerungsfunktion angewendet. 9200 Zinsenertrag *

Habenzinsen (Zinsertrag) scheinen überlicherweise am Ende eines Quartals auf dem Bankkontoauszug auf und wurden bereits von der Bank der KESt unterworfen und sind damit "endbesteuert" und müssen nicht mehr erfolgswirksam gebucht werden. Buchen Sie sie daher hier auf das erfolgsneutrale Konto 9200. 9300 Kapitalertragssteuer - KESt *

Die Kapitalertragssteuer ist die vierteljährliche Besteuerung der Habenzinsen. 9950 Durchläufer

o Wenn ein Kunde irrtümlich doppelt bezahlt, ist nur die erste Zahlung erfolgswirksam und

wird auf ein Erlöskonto der Klasse 4 gebucht. Die zweite Zahlung des Kunden kann auf das Konto 9950 gebucht werden. Bei der Rückzahlung an den Kunden, wird erneut dieses

Konto 9950 verwendet. Hat man jedoch auch die zweite Zahlung auf ein Erlöskonto gebucht, so ist auch die Rückzahlung erneut gegen dieses Erlöskonto zu buchen. Falls bei der Zahlung

Umsatzsteuer verbucht wurde, so ist diese bei der Rückzahlung ebenfalls zu buchen. o Wenn Sie für einen Kunden eine auf ihn ausgestellte Rechnung auslegen (z.B. weil Sie

eine Übernachtung für Ihn reservieren und bezahlen), so können Sie diese Zahlung auf

dieses Konto 9950 Durchläufer buchen. Wenn Sie anschließend von Ihrem Kunden das Geld für diese Rechnung erhalten, buchen Sie diese Zahlung erneut auf 9950 Durchläufer. In beiden Fällen ist keine Umsatzsteuer einzugeben, auch wenn auf der Rechnung eine Umsatzsteuer enthalten ist

KONTIERUNGS-HANDBUCH 18

18 © www.simplesoft.at

SONDERFÄLLE

Es wird bei den nachfolgenden Sonderfällen häufig zwischen einer doppelten Buchhaltung und der

Einnahmen-Ausgabenrechnung unterschieden. Um zu erfahren, wie Ihre Buchhaltung eingerichtet ist, wählen Sie im Menü EXTRA den Punkt VERSIONSINFO.

GUTSCHRIFTEN / STORNORECHNUNGEN

a.) bei einer doppelten Buchhaltung

Darauf wird im 3. Handbuch "EIN-AUSGANGSRECHNUNGEN" in den einzelnen Kapiteln genauer eingegangen. b.) bei einer Einnahmen-Ausgabenrechnung

ist zu unterscheiden, ob die Gutschrift direkt zu einer Zahlung führen wird oder ob Sie sie bei einer

nachfolgenden Rechnung berücksichtigen.

Kommt es zu einer Zahlung buchen Sie die Gutschrift in der Kassa oder Bank

Bei Eingangsgutschriften von Lieferanten buchen Sie die Zahlung auf das Konto der ursprünglichen Rechnung. Im Gegensatz zur ursprünglichen Rechnung buchen Sie den Betrag

jedoch als Eingang und nicht als Ausgang

Bsp: Einkauf eines kleinen Tischrechners um 200 � inkl 20 % USt zur Probe. Der Einkauf wurde korrekt gebucht als Kassausgang auf das Konto 7070 Geringwertige Wirtschaftsgüter mit 20 % USt. Zwei Wochen später wird der Rechner zurückgebracht und Sie erhalten das

Geld bar retour. Die Rückgabe wird als Kassaeingang gebucht und zwar erneut auf das Konto 7070

Geringwertige Wirtschaftsgüter und wieder mit 20 % USt.

Bei Ausgangsgutschriften an Kunden verwenden Sie ebenfalls das Erlöskonto wie die ursprüngliche Rechnung und verwenden auch wieder denselben Steuersatz wie bei der ursprünglichen Rechnung

Kommt es zu keiner direkten Zahlung, da die Gutschrift bei einer nachfolgenden Rechnung berücksichtigt, sprich abgezogen wird, können Sie die Gutschrift zu dieser nachfolgenden

Rechnung heften - bei Eingangsgutschriften ohne Vergabe einer eigenen Belegnummer - und Sie verbuchen die Gutschrift direkt gemeinsam mit der nachfolgenden Rechnung. Bitte vermerken Sie handschriftlich* auf der nachfolgenden Rechnung, dass der Gutschriftbetrag abgezogen wurde und schreiben Sie auch im Buchungstext zusätzlich "�minus Gutschrift Nr�".

Als Betrag buchen Sie den um die Gutschrift verminderten ein. * Im Falle einer Ausgangsrechnung an einen Kunden von Ihnen, können Sie natürlich auch

maschinell in der Ausgangsrechnung den Hinweis einfügen, dass eine Gutschrift abgezogen wird.

KONTIERUNGS-HANDBUCH 19

19 © www.simplesoft.at

SKONTO

Skonto ist der Preisnachlass für eine rasche Zahlung - meist innerhalb von 8, 10 oder 14 Tagen. Bei einer einfachen Einnahmen-Ausgabenrechnung buchen Sie einfach gleich den um den Skontobetrag verminderten Betrag und brauchen sich um den Skonto weiters keine Gedanken machen.

Wenn Sie eine doppelte Buchhaltung führen, wie sie für eine GMBH, AG oder bei einem

Jahresumsatz von 400.000 � (Lebensmittelhandel 600.000 �) vorgeschrieben ist, werden die

Eingangsrechnungen und die Ausgangsrechnungen als eigener Belegkreis geführt. Die Rechnung wird zuerst in voller Höhe eingebucht - bei der Verbuchung der Zahlung kommt jedoch ein niedriger Betrag zur Anwendung, weil man ja den Skontobetrag abgezogen hat. Unsere Software bietet eine automatische Skontoverbuchung und wir möchten Sie auf das Kapitel

5 AUSGANGS-RECHNUNGEN im 3. Handbuch "EINGANGS- AUSGANGSRECHNUNGEN" hinweisen. Bei Belegen hingegen, die direkt in der Kassa oder Bank verbucht werden, wird auch bei einer doppelten Buchhaltung gleich der um den Skonto verminderte Betrag eingebucht und braucht nicht mehr weiter berücksichtigt werden.

Ob Sie eine einfache Einnahmen-Ausgabenrechnung führen oder eine doppelte Buchhaltung,

erfahren Sie im Menü EXTRA mit dem Unterpunkt VERSIONSINFO.

FORTBILDUNGEN, KURSE

Es wird unterschieden in Fortbildungen

o für MitarbeiterInnen, die auf das Konto 6720/- Fortbildungskosten Dienstnehmer gebucht werden

o und Fortbildungen für den Dienstnehmer, die man auf das Konto 7350/- Kongresse Kurse

Tagungen gibt o eine ev. Vorsteuer ist zu berücksichtigen

WERTPAPIERE

Bei der Verbuchung von Wertpapieren werden meist die folgenden Konten benötigt, die bei der erstmaligen Verwendung eingerichtet werden müssen

921 Wertpapiere für Abfertigungen

925 Wertpapiere für Pensionsvorsorge

KONTIERUNGS-HANDBUCH 20

20 © www.simplesoft.at

FAHRTKOSTEN DES UNTERNEHMERS

Die mit den nachweislich betrieblich veranlassten Fahrten verbundenen Kosten, stellen immer Betriebsausgaben dar. Für den Unternehmer zählen dazu auch die Fahrten von der Wohnung zur

Betriebstätte.

Kosten für Fahrscheine, Taxi, Bahnfahrkarten werden in der Buchhaltung auf dem Konto 7320

Fahrtkosten Unternehmer erfasst.

Fährt der Unternehmer mit seinem Privat-PKW, kann er dafür Kilometergeld verrechnen. Damit sind alle Aufwendungen (Tanken / Parkscheine / Maut / Autobahnvignette / Reparaturen ...) abgegolten und es dürfen keine weiteren PKW-Aufwendungen gebucht werden. Voraussetzung für das Kilometergeld ist, dass über die betrieblich gefahrenen Kilometer

Aufzeichnungen geführt werden, in der Regel meist ein Fahrtenbuch oder

Reisekostenabrechnungen. Mehr dazu erfahren Sie im Handbuch im Kapitel 26 Reisekosten.

FAHRTKOSTEN VON MITARBEITERN

Fahrtkosten von Mitarbeitern für Dienstreisen sind im allgem. Handbuch Kapitel 26

REISEKOSTEN detailliert besprochen.

KONTIERUNGS-HANDBUCH 21

21 © www.simplesoft.at

EINKAUF WAREN AUS EU

1.) INNERGEMEINSCHAFTLICHER ERWERB (IGE) Werden Waren (Handelsware, Büromaterial, Rohstoffe etc) aus einem anderen EU-Land erworben, unterliegt diese Lieferung der ERWERBSTEUER. Es ist dabei unerheblich, ob die Ware geliefert oder selbst abgeholt wird.

Geben Sie bitte vor der Rechnungslegung dem EU-Verkäufer Ihre UID-Nr. bekannt (die ATU...-Nr), wodurch er steuerfrei an Sie liefern kann und Sie keine Umsatzsteuer des betreffenden EU-Landes zu entrichten haben. In Österreich fällt die Erwerbsteuer an, die Sie aber über den Vorsteuerabzug wieder zurückerhalten. Auf der Rechnung, die Sie vom EU-Unternehmer erhalten DARF keine Umsatzsteuer enthalten sein. Sollte sie doch eine Umsatzsteuer enthalten, verlangen Sie eine Rechnung ohne Umsatzsteuer. Da der EU-Unternehmer steuerfrei liefern darf, müsste die neue Rechnung ohne

Umsatzsteuer entsprechend niedriger sein.

Diese Erwerbsteuer wird dadurch berücksichtig, dass man ein Konto bebucht, das für diesen

innergemeinschaftlichen Erwerb reserviert ist. Als Steuersatz kommt jener zur Geltung, der anfallen würde, wenn die Ware im Inland gekauft worden wäre. Für einen umsatzsteuerpflichtigen Unternehmer werden unterschieden:

o 5110 Einkauf IGE 10% bzw 5120 Einkauf IGE 20% o 700 Anlageneinkauf aus EU (IGE) 20%

Sollten Sie ein unecht steuerbefreiter Unternehmer sein (Kleinunternehmer, Arzt, �) werden Sie faktisch nie eine Rechnung ohne fremder Umsatzsteuer erhalten, da Sie keine UID-Nr. haben. Sollten Sie dennoch eine UID-Nr. bekannt gegeben haben und eine Rechnung ohne fremde Umsatzsteuer erhalten haben, legen wir mit Ihnen ein IGE-Konto ohne Vorsteuerabzug an.

2.) RECHNUNGEN MIT DER STEUER DES BETREFFENDEN EU-LANDES

Wenn Sie z.B. auf einer Geschäftsreise in einem anderen EU-Ausland Ausgaben (Tanken, Maut, Geschäftsessen, Hotelrechnung �) haben, werden Sie keine umsatzsteuerfreie Rechnung

erhalten, es sei denn Sie erwerben Waren, die Sie nach Österreich transportieren. Sie können diese Belege mit fremder Umsatzsteuer normal wie österreichische Belege auf die

entsprechenden österreichischen Aufwandkonten buchen, jedoch OHNE einen Umsatzsteuerprozentsatz einzugeben. Da Sie nur eine österreichische Umsatzsteuer vom

Finanzamt als Vorsteuer zurückerhalten können, ist es nicht möglich die Umsatzsteuer eines

anderen EU-Landes zu buchen. Wenn Sie jedoch viele Rechnungen aus demselben EU-Land mit dessen Umsatzsteuer haben, können wir am Jahresende einen Vorsteuerrückvergütungsantrag stellen.

KONTIERUNGS-HANDBUCH 22

22 © www.simplesoft.at

EINKAUF LEISTUNGEN / WERKLIEFERUNGEN AUS EU

ÜBERGANG DER STEUERSCHULD BEI ERHALTENEN LEISTUNGEN

Erhalten Sie sonstige Leistungen* oder Werklieferungen** von einem Unternehmer, der in Österreich keinen Wohnsitz und keine Betriebsstätte hat (egal ob er in der EU oder in einem

Drittland ist) geht die Steuerschuld vom leistenden Unternehmer auf Sie, den Empfänger über - auch Reverse Charge genannt.

* Sonstige Leistungen sind all jene Leistungen, die keine Lieferung sind: zB die Arbeiten eines Installateurs, der Entwurf eines Firmenlogos, der Bauplan eines Architekts � ** Eine Werklieferung setzt sich aus Teilen einer Lieferung (zB Verkauf von Fliesen) und Teilen einer sonstigen Leistung (zB Verlegen der Fliesen) zusammen. Bsp: vertritt Sie ein italienischer Rechtsanwalt in Italien in einem Schadensersatzprozess, so geht die Steuerschuld für seine Honorarnote auf Sie über. Oder eine deutsche Webseitenfirma stellt Ihnen für Ihre Homepage Webspace und eine Webdomain zur Verfügung. In beiden Fällen geben

Sie dem Rechnungsersteller Ihre UID-Nummer bekannt und Sie erhalten eine Rechnung ohne fremde Umsatzsteuer, da die Umsatzsteuerschuld auf Sie übergeht. Wie bei der Erwerbsteuer fällt auch hier österreichische Umsatzsteuer an, die Sie jedoch als Vorsteuer wieder zurückerhalten.

VERBUCHUNG

Gebucht werden solche sonstigen Leistungen und Werklieferungen auf :

o 5850 Fremdleistungen EU Rev.Charge 20%

SONDERFÄLLE:

Bei nachfolgenden Sonderfällen kommt es nicht zum Übergang der Steuerschuld und die

Rechnung wird vom leistenden EU-Unternehmer mit der Umsatzsteuer des EU-Landes ausgestellt: - kurzfristige Vermietung von Beförderungsmitteln bei der Übergabe im anderen EU-Land - Restaurant- und Verpflegungsleistungen direkten im anderen EU-Land - Bordverpflegungsleistungen (Schiff, Flugzeug, Zug) wenn Abfahrt im anderen EU-Land - künstlerische, wissenschaftliche, sportliche, unterrichtende, unterhaltende Leistung im EU-Land - Leistungen im Zusammenhang mit Grundstücken in der EU (Makler, Architekt, Bauaufsicht,

Grundstücksnutzung, Sachverständige, Camping, Beherbergung�) Gebucht werden diese auf ein normales Aufwandkonto ohne USt-Prozent (VSt) einzugeben.

Rechnungslegung bei Übergang der Steuerschuld

In den Fällen des Überganges der Steuerschuld darf der leistende Unternehmer in der Rechnung

keine Umsatzsteuer gesondert ausweisen. Er hat in der Rechnung die UID-Nummer des Leistungsempfängers anzugeben - also Ihre - und auf die Steuerschuld des Leistungsempfängers

hinzuweisen (�Die Umsatzsteuerschuld geht auf den Leistungsempfänger über� oder �REVERSE

CHARGE SYSTEM�).

Bitte achten Sie darauf, dass bei der Überschreitung gewisser Grenzbeträge (> 50.000 � bzw. teilweise sogar 200.000�) die sogenannte Meldung über die grenzüberschreitenden

Dienstleistungen an die Statistik Austria anfällt.

KONTIERUNGS-HANDBUCH 23

23 © www.simplesoft.at

EINKAUF WAREN AUS DRITTLAND ( = NICHT-EU-LAND)

1.) IMPORT Die Einfuhr von Waren aus Drittländern (USA - SCHWEIZ - ASIEN ... ) unterliegt der so genannten EINFUHRUMSATZSTEUER (kurz EUSt). Entweder wird eine Lieferung von einem selbst beim Zoll-Postamt abgeholt und man erhält dort

einen Beleg, auf dem die Einfuhrumsatzsteuer ausgewiesen ist oder man bekommt eine Rechnung von einem Spediteur, die die Einfuhrumsatzsteuer enthält. Sie könnte zB so aussehen: (1) Preis der Ware (2) Zollspesen (3) Spesen des Spediteurs (4) Transportversicherung (5) EUSt Die Positionen 1-4 werden addiert und ohne Steuersatz gebucht: bei Handelsware geht dies auf 5000 Wareneinkauf 0 % - bei Büromaterial auf das Konto 7600 Bürmaterial, etc � Die Position 5 EUSt wird extra gebucht auf 2501 Einfuhrumsatzsteuer, (ohne Steuerprozente einzugeben). Wenn Sie jedoch umsatzsteuerbefreit sind, buchen Sie den gesamten Bruttobetrag direkt auf das Konto der Lieferung: 5000 Wareneinkauf oder Büromaterial � (Beim sogenannten neuen EUSt-Meldeverfahren müssen Sie gar keine EUSt mehr bezahlen.

Vielmehr wird die EUSt z.B. vom Spediteur direkt ans Finanzamt gemeldet und auf Ihrem Finanzamtkonto als EUSt-Schuld eingebucht und Ihnen eine Meldung darüber zugesandt. In

diesem Fall muss in Ihrer Buchhaltung die EUSt auf einem zwei besonderen Konten gebucht werden, um dadurch dem Finanzamt zu melden, dass Sie die EUSt als Vorsteuer wieder voll abziehen können und für Sie keinerlei Steuerschuld dadurch entstanden ist. Wenn dies der Fall ist,

helfen wir Ihnen gerne diesen Fall in Ihrer Buchhaltung abzubilden.)

2.) RECHNUNGEN MIT DER STEUER DES BETREFFENDEN DRITTLANDES

Auch bei Auslandsreisen werden die Rechnungen über Ihre Ausgaben (Tanken, Hotel�) die ausländische Umsatzsteuer enthalten. Sie können diese Belege normal wie österreichische Belege

auf die entsprechenden österreichischen Aufwandkonten buchen, jedoch OHNE

Umsatzsteuerprozent zu buchen. Erneut ist häufig eine Rückerstattung um Drittland möglich.

KONTIERUNGS-HANDBUCH 24

24 © www.simplesoft.at

EINKAUF LEISTUNGEN AUS DRITTLAND ( = NICHT-EU-LAND)

ÜBERGANG DER STEUERSCHULD - REVERSE CHARGE Wie auf der vorvorigen Seite bei den EU-Unternehmern beschrieben, geht auch bei sonstigen Leistungen und bei Werklieferungen von ausländischen Unternehmern die Steuerschuld auf Sie

über, wenn diese ausländischen Unternehmer keinen Firmensitz in Österreich haben. Bsp. eine Softwarefirma in der Schweiz erstellt für Sie Ihre Homepage. Gebucht werden solche Geschäftsfälle wieder auf das Konto :

o 5860 Fremdleistungen Ausland Rev.Charge 20% Bitte beachten Sie auch hier, dass es bei Überschreitung gewisser Grenzen (50.000 � bzw.

200.000 � - je Leistungsart) zu einer Verpflichtung kommt diese grenzüberschreitenden Leistungen

an die Statistik Austria zu melden. SONDERFÄLLE:

Bei nachfolgenden Sonderfällen kommt es nicht zum Übergang der Steuerschuld und die

Rechnung wird vom leistenden Drittland-Unternehmer mit der Umsatzsteuer des Drittlandes ausgestellt: - kurzfristige Vermietung von Beförderungsmitteln bei der Übergabe im Drittand

- Restaurant- und Verpflegungsleistungen direkten im Drittand

- Bordverpflegungsleistungen (Schiff, Flugzeug, Zug) wenn Abfahrt im Drittland

- künstlerische, wissenschaftliche, sportliche, unterrichtende, unterhaltende Leistung im Drittand

- Leistungen im Zusammenhang mit Grundstücken im Drittland (Makler, Architekt, Bauaufsicht,

Grundstücksnutzung, Sachverständige, Camping, Beherbergung�)

Gebucht werden diese Aufwendung wieder auf ein ganz normales Aufwandkonto ohne dabei USt-Prozente (Vorsteuern) einzugeben.

KONTIERUNGS-HANDBUCH 25

25 © www.simplesoft.at

VERKAUF VON WAREN AN KUNDEN aus EU-Ländern

1.) VERKAUF AN PRIVATE AUS EU-LÄNDERN

Wenn Sie Waren an einen Privaten aus einem anderen EU-Land verkaufen, fällt ganz normal die österreichische Umsatzsteuer an, egal ob er der Kunde bei Ihnen im Geschäft einkauft oder Sie die Ware per Post zusenden. Die Ausstellung der Rechnung und die Verbuchung ist genauso, als wäre der Verkauf an einen Österreicher gewesen.

(Hinweis: Wenn man innerhalb eines Jahres Lieferungen von mehr als 100.000 � in ein anderes

EU-Land an Private tätigt, so überschreitet man damit die sogenannte Lieferschwelle; es würde

dann würde die Versandhandelsregelung greifen und man müsste die USt im betreffenden EU-Land abführen.)

2.) DIE INNERGEMEINSCHAFTLICHE LIEFERUNG (IGL) AN EU-UNTERNEHMER

Die Lieferung von Waren (Handelswaren..) ist eine so genannte innergemeinschaftliche Lieferung und echt steuerfrei. Es ist dabei unerheblich, ob die Ware geliefert oder selbst abgeholt wird.

Wichtig ist, dass die Ware auch wirklich in das andere EU-Land geliefert wird.

Auf der Rechnung muss o ein Hinweis auf die Steuerfreiheit enthalten sein (z.B. �umsatzsteuerfreie ig. Lieferung gem

Art.7.UStG�) o die eigene UID-Nr. o und die UID-Nr. des Abnehmers - bei einem Erstkontakt mit dem anderen Unternehmer

überprüfen Sie bitte dessen UID-Nummer. Die dafür zuständige Stelle ist: UID-Büro des

Bundesministeriums f Finanzen - Erdbergerstraße 192-196 - A-1034 Wien, Mo. bis Fr. 7.30 bis 18.00 Uhr, Sa. 7.30 bis 12.00 Uhr - Tel.Nr. 0810/005310 (zum Ortstarif)

Darüber hinaus ist ein Nachweis der Beförderung oder Versendung notwendig. o Bei Beförderungen in die EU (mit eigenen Fahrzeugen): Rechnungsdurchschrift, Beleg mit

dem Bestimmungsort (z.B. Lieferschein) und die Empfangsbestätigung des Abnehmers. o Bei Abholungen durch den Abnehmer: Wie bei der Beförderung, aber anstatt der

Empfangsbestätigung bedarf es einer Erklärung des Abnehmers bzw. Beauftragten, dass

er den Gegenstand in das übrige Gemeinschaftsgebiet befördern wird. In Abholfällen ist

vom Unternehmer überdies die Identität der abholenden Person festzuhalten (z.B. Kopie

der maßgebenden Seite(n) des Reisepasses bzw. des Führerscheins). o Bei Versendungen in die EU (Übergabe an Spediteur, Frächter, Bahn oder Post):

Rechnungsdurchschrift und Versendungsbelege (Frachtbrief, Postaufgabeschein, Konnossement oder auch eine Empfangsbestätigung des Abnehmers).

Gebucht wird so ein Verkauf auf ein eigenes Erlöskonto (immer ohne USt)

o auf 4100 Erlöse innergemeinschaftliche Lieferung EU

WICHTIG: Innergemeinschaftliche Lieferungen müssen mittels der so genannten Zusammenfassende Meldung (ZM) dem Finanzamt monatlich gemeldet werden. Gerne übernimmt

Ihr Steuerberater für Sie diese Aufgabe.

Falls Sie die ZM monatlich selbst dem Finanzamt melden möchten, helfen wir Ihnen gerne beim

ersten Mal. Wichtig ist, dass Sie beim Buchen die UID-Nummer des Kunden am besten direkt in der Spalte "Buchungstext" erfassen. In der Kontoübersicht des Kontos 4100 sehen Sie dann jeden Monat die zu meldenden Daten direkt untereinander und können Sie leicht in das ZM-Formular U13 übertragen: den Wert der Lieferung und die UID-Nummer des Kunden.

KONTIERUNGS-HANDBUCH 26

26 © www.simplesoft.at

VERKAUF VON LEISTUNGEN AN EU-KUNDEN

Für die korrekte umsatzsteuerliche Behandlung einer Leistung, die ein österreichischer

Unternehmer in Österreich für einen Unternehmer in der EU erbringt, gilt Folgendes: Ist der Leistungsempfänger ein Unternehmer ist die Leistung gemäß der Grundregel

(Generalklausel) prinzipiell am Empfängerort zu versteuern. (Davon weichen jedoch die sich in der unteren Tabelle unter der Grundregel befindlichen Sonderfälle ab). Es kommt dann in der Regel zu einem Übergang der Steuerschuld (reverse charge) und der

Empfänger Ihrer Leistung muss für die korrekte umsatzsteuerliche Versteuerung in seinem Land selbst sorgen, weil er Unternehmer ist. Sie legen eine Rechnung ohne Umsatzsteuer und vermerken auf der Rechnung einen Hinweis über den Übergang der Steuerschuld - etwa indem Sie "reverse charge" darauf schreiben. Der Empfänger muss Ihnen seine UID-Nr. bekannt geben und Sie müssen diese auch auf der Rechnung anführen. Zudem besteht ab 1.1.2010 auch die Pflicht solche Leistungen der Grundregel in der

Zusammenfassenden Meldung (ZM) anzuführen. (Siehe vorige Seite.) Ist der Leistungsempfänger eine Privatperson bleibt es bei der bisherigen Regelung der

Besteuerung am Ursprungsort (= im Land des leistenden Unternehmerns, daher bei Ihnen hier in Österreich, falls Sie die Leistung hier in Österreich erbringen). Sie stellen eine ganz normale Rechnung mit österreichischer Umsatzsteuer aus. In nachfolgender Tabelle sind neben der Grundregel nun alle Sonderfälle angeführt, wobei zu unterscheiden ist, ob Sie die Leistung an einen Unternehmer oder Nichtunternehmer/Privaten erbringen. - Bei Leistungen an Privatpersonen (Nichtunternehmer) kann es nie zu einem Übergang der

Steuerschuld kommen. Entsprechend sind bei Privat-Kunden immer Sie selbst für das Abführen

der Umsatzsteuer zuständig. Wenn gemäß nachfolgender Liste einer Leistung im anderen EU-Land zu versteuer ist, müssen Sie bei Privatpersonen immer selbst die USt im anderen EU-Land abführen. - Ist die Leistung im anderen EU-Land zu versteuern und der Empfänger ist ein Unternehmer,

kommt es zum Übergang der Steuerschuld:

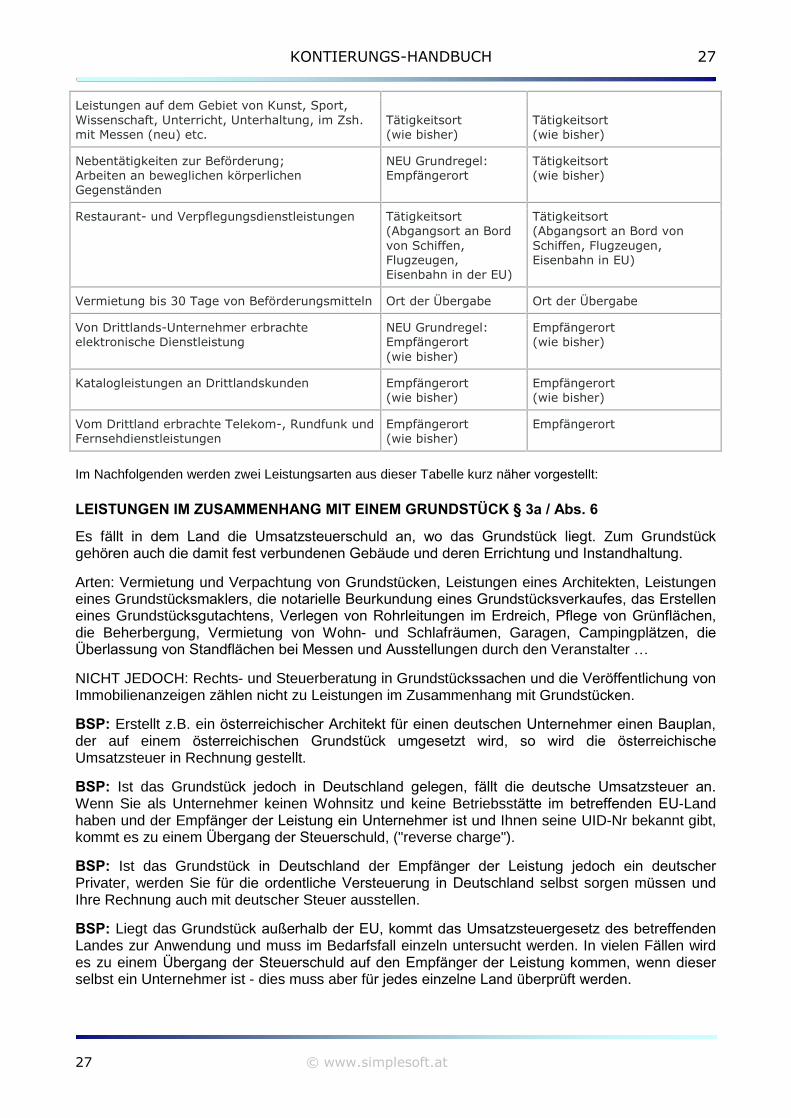

Unternehmer Nichtunternehmer

Grundregel: Ort der sonstigen Leistung

Empfängerort

Unternehmerort

(wie bisher)

Vermittlungsleistungen

NEU Grundregel:

Empfängerort

Ort, an dem der vermittelte

Umsatz erbracht wird (wie

bisher)

Grundstücksleistungen

Ort des Grundstücks

(wie bisher)

Ort des Grundstücks

(wie bisher)

Personenbeförderung Wo die Beförderung

stattfindet (wie

bisher)

Wo die Beförderung

stattfindet (wie bisher)

Güterbeförderung (nicht nachfolgend behandelte

innergemeinschaftliche Güterbeförderung)

NEU Grundregel:

Empfängerort

Wo die Beförderung

stattfindet (wie bisher)

Innergemeinschaftliche Güterbeförderung

NEU Grundregel:

Empfängerort

Abgangsort (wie bisher)

KONTIERUNGS-HANDBUCH 27

27 © www.simplesoft.at

Leistungen auf dem Gebiet von Kunst, Sport,

Wissenschaft, Unterricht, Unterhaltung, im Zsh.

mit Messen (neu) etc.

Tätigkeitsort

(wie bisher)

Tätigkeitsort

(wie bisher)

Nebentätigkeiten zur Beförderung;

Arbeiten an beweglichen körperlichen

Gegenständen

NEU Grundregel:

Empfängerort

Tätigkeitsort

(wie bisher)

Restaurant- und Verpflegungsdienstleistungen Tätigkeitsort

(Abgangsort an Bord

von Schiffen,

Flugzeugen,

Eisenbahn in der EU)

Tätigkeitsort

(Abgangsort an Bord von

Schiffen, Flugzeugen,

Eisenbahn in EU)

Vermietung bis 30 Tage von Beförderungsmitteln Ort der Übergabe Ort der Übergabe

Von Drittlands-Unternehmer erbrachte

elektronische Dienstleistung

NEU Grundregel:

Empfängerort

(wie bisher)

Empfängerort

(wie bisher)

Katalogleistungen an Drittlandskunden Empfängerort

(wie bisher)

Empfängerort

(wie bisher)

Vom Drittland erbrachte Telekom-, Rundfunk und

Fernsehdienstleistungen

Empfängerort

(wie bisher)

Empfängerort

Im Nachfolgenden werden zwei Leistungsarten aus dieser Tabelle kurz näher vorgestellt:

LEISTUNGEN IM ZUSAMMENHANG MIT EINEM GRUNDSTÜCK § 3a / Abs. 6

Es fällt in dem Land die Umsatzsteuerschuld an, wo das Grundstück liegt. Zum Grundstück

gehören auch die damit fest verbundenen Gebäude und deren Errichtung und Instandhaltung.

Arten: Vermietung und Verpachtung von Grundstücken, Leistungen eines Architekten, Leistungen eines Grundstücksmaklers, die notarielle Beurkundung eines Grundstücksverkaufes, das Erstellen

eines Grundstücksgutachtens, Verlegen von Rohrleitungen im Erdreich, Pflege von Grünflächen,

die Beherbergung, Vermietung von Wohn- und Schlafräumen, Garagen, Campingplätzen, die

Überlassung von Standflächen bei Messen und Ausstellungen durch den Veranstalter �

NICHT JEDOCH: Rechts- und Steuerberatung in Grundstückssachen und die Veröffentlichung von

Immobilienanzeigen zählen nicht zu Leistungen im Zusammenhang mit Grundstücken.

BSP: Erstellt z.B. ein österreichischer Architekt für einen deutschen Unternehmer einen Bauplan,

der auf einem österreichischen Grundstück umgesetzt wird, so wird die österreichische

Umsatzsteuer in Rechnung gestellt.

BSP: Ist das Grundstück jedoch in Deutschland gelegen, fällt die deutsche Umsatzsteuer an. Wenn Sie als Unternehmer keinen Wohnsitz und keine Betriebsstätte im betreffenden EU-Land haben und der Empfänger der Leistung ein Unternehmer ist und Ihnen seine UID-Nr bekannt gibt, kommt es zu einem Übergang der Steuerschuld, ("reverse charge").

BSP: Ist das Grundstück in Deutschland der Empfänger der Leistung jedoch ein deutscher

Privater, werden Sie für die ordentliche Versteuerung in Deutschland selbst sorgen müssen und

Ihre Rechnung auch mit deutscher Steuer ausstellen.

BSP: Liegt das Grundstück außerhalb der EU, kommt das Umsatzsteuergesetz des betreffenden

Landes zur Anwendung und muss im Bedarfsfall einzeln untersucht werden. In vielen Fällen wird es zu einem Übergang der Steuerschuld auf den Empfänger der Leistung kommen, wenn dieser

selbst ein Unternehmer ist - dies muss aber für jedes einzelne Land überprüft werden.

KONTIERUNGS-HANDBUCH 28

28 © www.simplesoft.at

BEFÖRDERUNGSLEISTUNGEN § 3a / Abs. 7

1.) Personenbeförderung

Eine Beförderungsleistung von Personen wird dort ausgeführt, wo die Beförderung geschieht. Gibt

es einen Anteil im Inland, so ist nur dieser Teil in Österreich steuerbar. Der Teil außerhalb

Österreichs ist im betreffenden Land steuerbar.

Die grenzüberschreitende Beförderung von Personen in Schiffen oder Flugzeugen ist echt steuerbefreit und es fällt keine österreichische Umsatzsteuer an und scheint auch nicht auf der Rechnung auf. 2.) Gütertransport in EU Der Transport von Gütern, der in einem EU-Land beginnt und in einem anderen EU-Land endet, gilt ab sofort als in dem Land ausgeführt, wo der Transport endet. (Führt der Weg über ein NICHT-EU-Land, so ist dies unbedeutend). Werden also Güter von Österreich in ein anderes EU-Land befördert, gilt dieser Transport als im anderen Land ausgeführt und es fällt keine österreichische

USt an. Es kommt zum Übergang der Steuerschuld und die Umsatzsteuer ist vom Leistungsempfänger zu

tragen.

RECHNUNGSLEGUNG BEI ÜBERGANG DER STEUERSCHULD ("REVERSE CHARGE")

Beim Übergang der Steuerschuld kommt es dazu, dass die Umsatzsteuerschuld nicht vom leistenden Unternehmer an das Finanzamt des betreffenden Landes zu bezahlen ist, sondern vom Empfänger der Leistung. Geben Sie auf der Rechnung neben Ihrer eigenen UID-Nummer auch die UID-Nummer des Leistungsempfängers an und fügen Sie auf der Rechnung den Hinweis an �Die

Umsatzsteuerschuld geht auf den Leistungsempfänger über� oder �REVERSE CHARGE SYSTEM�. Die Rechnung selbst wird OHNE Umsatzsteuer ausgestellt. VERBUCHUNG

Gebucht werden solche Leistungen auf das Konto

o 4200 Erlöse grenzüberschreit. Dienstleistung EU

VERKAUF VON LEISTUNGEN AN DRITTLAND-KUNDEN

In diesem Fall muss das Umsatzsteuergesetz des Drittlandes untersucht werden. Ist

der Empfänger ein Unternehmer kommt es bisweilen zu einem Übergang der

Steuerschuld auf den Leistungsempfängers - manchmal müssen Sie selbst die Steuer

abführen. Ist der Empfänger ein Privater müssen Sie immer selbst für die

ordnungsgemäße Abfuhr der Steuer sorgen.

Gebucht werden solche Leistungen auf das Konto

o 4250 Erlöse grenzüberschreit. Dienstleistung Drittland

KONTIERUNGS-HANDBUCH 29

29 © www.simplesoft.at

VERKAUF VON WAREN INS DRITTLAND ( = NICHT-EU-LAND)

1.VERKAUF VON WARE AN PRIVATE IM DRITTLAND (NICHT-EU-LAND)

Hier ist noch einmal zu unterscheiden,

a.) ob der Private die Ware persönlich bei Ihnen im Geschäft kauft und einen sogenannten steuerfreien Touristenexport durchführen möchte. Ein Touristenexport liegt dann vor, wenn ein

Gegenstand durch den ausländischen Abnehmer im persönlichen Reisegepäck ausgeführt wird.

Üblicherweise verkauft man die Ware inklusive österreichischer Umsatzsteuer und bucht den

Verkauf - im Falle dass die Ware der 20 %-igen Umsatzsteuer unterliegt - auf das Konto 4020

Erlöse 20 % (oder auf ein eigenes Konto 4� Erlöse Touristen vorläufig 20%).

Zusätzlich gibt man dem Kunden ein Formular U34 mit, das er an der Grenze abstempeln lässt.

Wenn der Kunde anschließend eine Kopie dieses U34 an Sie zurücksendet, überweist man ihm

die Österreichische Umsatzsteuer zurück oder zahlt sie ihm bar aus.

Diese USt-Rückzahlung wird direkt auf das Konto 3500 gebucht.

Zusätzlich bucht man den Erlös um auf das Konto 4150 Exporterlöse Drittland.

b.) oder ob Sie die Ware an den Privaten versenden - in diesem Fall gilt dasselbe wie unter folgendem Punkt 2.) WARENEXPORT AN UNTERNEHMER beschrieben:

o es ist keine Umsatzsteuer in Rechnung zu stellen, o wieder ist ein Hinweis auf die Steuerfreiheit auf der Rechnung anzuführen o und gebucht wird auf das Konto 4150 Exporterlöse Drittland

2.) WARENEXPORT AN UNTERNEHMER

Lieferungen an Personen aus einem Drittland (=Nicht-EU-Land wie Schweiz, USA etc) sind ein echter Export und damit echt steuerbefreit.

Es fällt daher keine österreichische Umsatzsteuer an und man stellt auch die Rechnung ohne

Umsatzsteuer aus.

Wichtig ist, dass auf der Rechnung ein Hinweis auf die Steuerfreiheit enthalten sein muss; zB der Text "steuerfreie Ausfuhrlieferung gem. § 7 UStG".

Gebucht wird so ein Erlös auf ein Konto in der Klasse 4 und ohne Umsatzsteuer. Bei Verkauf von Handelsware wäre dies z.B. das Konto 4150 Exporterlöse Drittland. Wir ersuchen Sie in den Buchungstext hineinzuschreiben, WER der Empfänger ist und WAS der Liefergegenstand ist.

Um steuerfrei exportieren zu dürfen, bedarf es weiters eines Nachweises über die Ausfuhr:

o Bei Versendung: Versandpapiere (Frachtbrief, Postaufgabeschein etc.), Speditionsbe-scheinigung, Ausfuhranmeldung

o Bei Beförderung: U 34 Formular, Ausfuhranmeldung

o Bei persönlicher Abholung des Empfängers: U 34 Formular, Ausfuhranmeldung

KONTIERUNGS-HANDBUCH 30

30 © www.simplesoft.at

DETAILS

Für eine steuerfreie Lieferung ist es also immer wichtig, dass die Ware auch tatsächlich ins

Drittland (NICHT-EU-Land) gelangt. Das Umsatzsteuergesetz unterscheidet zudem zwischen Lieferung durch den Lieferant und Abholung durch den Kunden. Die § 6 Abs.1 / Z1 und § 7 geben vor, dass eine steuerfreie Ausfuhrlieferung nur dann besteht,

wenn

der Lieferant (also in aller Regel Sie) den Gegenstand in das Drittland befördert (also

selbst mit eigenen Mitteln) oder versendet (also den Transport in Auftrag gibt - etwa mittels einer Spedition) - in diesem Fall ist die Nationalität des Empfängers unerheblich !

oder wenn der ausländische Abnehmer (das kann auch eine Person aus der EU sein, die

jedoch keinen Wohnsitz, keinen gewöhnlichen Aufenthalt und keine Betriebstätte im Inland hat) den Gegenstand in das Drittland befördert oder versendet

Im Falle der Lieferung durch den Lieferanten ist es also unerheblich, ob der Empfänger ein

Österreicher ist oder nicht. Wichtig ist nur, dass die Ware für diese Person auch tatsächlich ins Drittland geht. So zB können Sie für einen Österreicher Ware für sein Haus in der Schweiz liefern. Nicht möglich ist jedoch, dass dieser Österreicher die Ware bei Ihnen abholt, um selbst damit in die Schweiz zu fahren. Denn für den Abholfall ist es notwendig, dass der Abnehmer keinen Wohnsitz, keinen gewöhnlichen Aufenthalt und keine Betriebsstätte in Österreich hat.

SPEZIALFALL HAFTUNG GEM. § 27 Abs. 4 UStG

Erbringt ein Unternehmer, der im Inland keinen Wohnsitz und keine Betriebstätte hat, eine in Österreich steuerpflichtige Leistung an einen Unternehmer, so hat der Empfänger der Leistung die

Umsatzsteuer einzubehalten und an das dafür zuständige Finanzamt in Graz abzuführen. Die betrifft also nur Rechnungen ausländischer Unternehmer (egal ob aus der EU oder aus Drittländern), die zu Recht österreichische Umsatzsteuer ausweisen. Bsp: Sie bestellen bei einem deutschen Unternehmer Ware - dieser hat sie nicht selber lagernd und bestellt diese wiederum bei einem anderen österreichischen Unternehmer. Die Ware wird Ihnen - im Auftrag des deutschen Unternehmers - direkt vom anderen österreichischen

Unternehmer zugesandt. Die Rechnung für diesen Kauf stellt Ihnen der deutsche Unternehmer. Da die Ware nicht über die

Grenze von einem anderen EU-Land nach Österreich kam, handelt es sich dabei nicht um eine

innergemeinschaftliche, steuerfreie Lieferung. Vielmehr gilt die Leistung als in Österreich erbracht

und der deutsche Unternehmer muss zu Recht eine Rechnung mit österreichischer Umsatzsteuer

ausstellen. In diesem Spezialfall jedoch zahlen Sie nur den Nettobetrag an den deutschen Unternehmer und behalten die Umsatzsteuer ein und führen diese an das Finanzamt Graz ab. (Für Details dazu

fragen Sie uns bitte nach.)

KONTIERUNGS-HANDBUCH 31

31 © www.simplesoft.at

REIHENGESCHÄFTE

Von einem Reihengeschäft wird immer dann gesprochen, wenn mehreren Verpflichtungsgeschäften nur eine Warenbewegung folgt; das heißt, die Ware gelangt vom "letzten

Lieferanten" direkt an den ersten Besteller. An einem Reihengeschäft sind mindestens 3 Unternehmer beteiligt, es können aber auch mehre sein. Solange alle Beteiligten einen österreichischen Sitz haben und die Ware auch nicht außerhalb

Österreich gelangt, ist ein Reihengeschäft absolut unproblematisch, da immer mit österreichischer

Umsatzsteuer fakturiert wird. Erst bei einem Grenzübertritt sind folgende Punkte zu beachten:

Wo ist der Ort der jeweiligen Lieferung ? Und wer hat Nachweise zu führen (für Ausfuhr oder eine innergemeinschaftliche Lieferung)

Für die Ortsbestimmung enthält das UStG im § 3 folgende Regelungen:

§ 3 Abs.7 enthält die generelle Vorschrift für die ruhenden Lieferungen wonach der Ort der Lieferung dort ist, wo die Ware im Zeitpunkt der Verschaffung der Verfügungsmacht ist,

§ 3 Abs. 8 regelt den Sonderfall der "bewegten" Lieferung (Ware wird im Zuge der Lieferung von A nach B bewegt). In diesen Fällen ist der Ort der Lieferung der Abgangsort (egal ob befördert oder versendet wird)

§ 3 Abs. 9 regelt einen speziellen Fall: schuldet der Lieferant oder dessen Beauftragter die EUSt, so verlagert sich der Lieferort in das Inland

Möchte man nun ein Reihengeschäft umsatzsteuerlich beurteilen, so ist zunächst das Gesamtgeschäft auf die einzelnen Verpflichtungsgeschäfte zu zerlegen. Jedes Verpflichtungsgeschäft wird separat abgerechnet und ist entsprechend zu beurteilen. Bei jedem Reihengeschäft kann es nur einmal eine bewegte Lieferung geben und daher nur dort die Bestimmung des § 3 Abs. 8 zur Anwendung kommen. Alle Lieferungen, die davor oder danach

stattfinden, werden nach der allgemeinen Vorschrift des §3 Abs.7 als ruhende Lieferung behandelt. Zur steuerlichen Beurteilung eines Reihengeschäftes geht man immer gleich vor: Man betrachtet jedes einzelne Geschäft und beginnt immer beim ersten Lieferanten: Geschäft

zwischen 1. Lieferant und dem 2. Lieferanten, dann das Geschäft vom 2. Lieferant mit dem 3.

Lieferanten �. bis zum Geschäft des letzten Lieferanten an den Endkunden. Bei jedem Geschäft fragt man sich, ob hier die "bewegte Lieferung" stattfindet. Dies ist dann

der Fall, wenn einer der beiden Beteiligten - also entweder der Rechnungsaussteller oder der Rechnungsempfänger - für den Transport der Ware zuständig ist: egal ob er sie selber

transportiert, oder den Transport veranlasst (=versendet, etwa durch Spedition). Es ist also unerheblich wann der Transport datumsmäßig tatsächlich erfolgt - ob vor oder nach der Rechnungslegung. Es kommt allein darauf an, ob einer der beiden Beteiligten für den

Transport zuständig ist. Falls dies der Fall ist, dann wird diesem Geschäft die bewegte

Lieferung zugeordnet (auch wenn die Lieferung bereits früher erfolgte oder später erfolgen

wird.) Jedes Geschäft VOR diesem Geschäft mit der bewegten Lieferung stellt eine ruhende

Lieferung dar und jedes Geschäft NACH diesem Geschäft ebenfalls, da es immer nur genau

EINE "bewegte Lieferung" geben kann. Bei ruhenden Lieferungen ist der Ort der Lieferung dort, wo sich die Ware zum Zeitpunkt der

Verfügungsmacht befindet. (Tauschen etwa zwei italienische Unternehmer in Deutschland

Rechnung, Lieferschein und Warenpapiere über Ware aus, die sich in Wien befindet, so ist der Ort der Lieferung in Österreich). Bei ruhenden Lieferungen VOR der bewegten Lieferung ist der Ort der Lieferung natürlich immer im Ursprungsland, aus dem die Ware abgeht. Bei ruhenden Lieferungen NACH der bewegten Lieferung ist der Ort der Lieferung entsprechend immer im Bestimmungsland, also wo die Ware NACH der Lieferung ist.

KONTIERUNGS-HANDBUCH 32

32 © www.simplesoft.at

Bei der bewegten Lieferung ist gemäß § 3 Abs. 8 UStG der Ort der Lieferung IMMER der Abgangsort im Ursprungsland.

Prinzipiell ist kein Unterschied zwischen Beförderung (=Transport wird selbst übernommen)

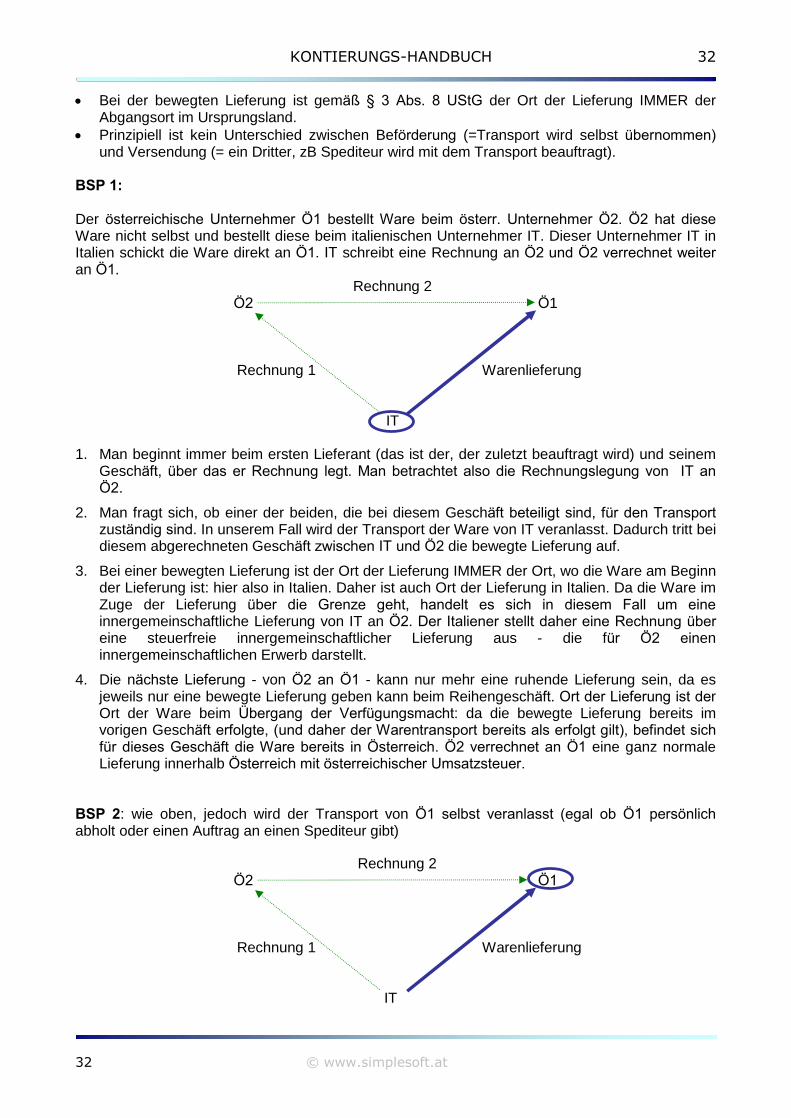

und Versendung (= ein Dritter, zB Spediteur wird mit dem Transport beauftragt). BSP 1:

Der österreichische Unternehmer Ö1 bestellt Ware beim österr. Unternehmer Ö2. Ö2 hat diese

Ware nicht selbst und bestellt diese beim italienischen Unternehmer IT. Dieser Unternehmer IT in Italien schickt die Ware direkt an Ö1. IT schreibt eine Rechnung an Ö2 und Ö2 verrechnet weiter

an Ö1. Rechnung 2

Ö2 Ö1 Rechnung 1 Warenlieferung IT 1. Man beginnt immer beim ersten Lieferant (das ist der, der zuletzt beauftragt wird) und seinem

Geschäft, über das er Rechnung legt. Man betrachtet also die Rechnungslegung von IT an

Ö2.

2. Man fragt sich, ob einer der beiden, die bei diesem Geschäft beteiligt sind, für den Transport

zuständig sind. In unserem Fall wird der Transport der Ware von IT veranlasst. Dadurch tritt bei diesem abgerechneten Geschäft zwischen IT und Ö2 die bewegte Lieferung auf.

3. Bei einer bewegten Lieferung ist der Ort der Lieferung IMMER der Ort, wo die Ware am Beginn der Lieferung ist: hier also in Italien. Daher ist auch Ort der Lieferung in Italien. Da die Ware im Zuge der Lieferung über die Grenze geht, handelt es sich in diesem Fall um eine

innergemeinschaftliche Lieferung von IT an Ö2. Der Italiener stellt daher eine Rechnung über

eine steuerfreie innergemeinschaftlicher Lieferung aus - die für Ö2 einen innergemeinschaftlichen Erwerb darstellt.

4. Die nächste Lieferung - von Ö2 an Ö1 - kann nur mehr eine ruhende Lieferung sein, da es jeweils nur eine bewegte Lieferung geben kann beim Reihengeschäft. Ort der Lieferung ist der Ort der Ware beim Übergang der Verfügungsmacht: da die bewegte Lieferung bereits im vorigen Geschäft erfolgte, (und daher der Warentransport bereits als erfolgt gilt), befindet sich

für dieses Geschäft die Ware bereits in Österreich. Ö2 verrechnet an Ö1 eine ganz normale Lieferung innerhalb Österreich mit österreichischer Umsatzsteuer.

BSP 2: wie oben, jedoch wird der Transport von Ö1 selbst veranlasst (egal ob Ö1 persönlich

abholt oder einen Auftrag an einen Spediteur gibt)

Rechnung 2 Ö2 Ö1

Rechnung 1 Warenlieferung IT

KONTIERUNGS-HANDBUCH 33

33 © www.simplesoft.at

1. Man beginnt wieder beim ersten Lieferant und seinem Geschäft, über das er Rechnung legt: IT an Ö2.

2. Man fragt sich, ob einer der beiden, die bei diesem Geschäft beteiligt sind, für den Transport

zuständig sind. In unserem Fall wird der Transport der Ware jedoch von Ö1 veranlasst. Da

keiner der beiden "Rechnungspartner" für den Transport zuständig ist, handelt es sich um eine

ruhende Lieferung.

3. Bei einer ruhenden Lieferung ist der Ort der Lieferung IMMER an dem Ort, wo die Ware beim Übergang der Verfügungsmacht ist: hier also in Italien. Da die Ware im Zuge dieses Geschäfts

NICHT über die Grenze geht, handelt es sich NICHT um eine innergemeinschaftliche

Lieferung. IT erbringt ganz normal eine Leistung an Ö2, die in Italien steuerpflichtig ist - daher mit italienischer Umsatzsteuer. (Der Österreicher wird versuchen vom italienischen Finanzamt die von ihm bezahlte Umsatzsteuer zurück zu erhalten).

4. Das nächste Geschäft - zwischen Ö2 an Ö1 - stellt die bewegte Lieferung da, da einer der beiden "Rechnungspartner" für den Transport zuständig ist. Ort der Lieferung ist bei bewegten

Lieferungen immer der Ort am Anfang der Lieferung, daher in Italien. Ö2 erbringt daher in

Italien eine Lieferung an Ö1. Da die Ware im Zuge dieser Lieferung von Italien über die Grenze

nach Österreich gelangt, erbringt Ö2 in Italien eine steuerfreie innergemeinschaftliche Lieferung (daher OHNE italienische Umsatzsteuer) und für Ö1 stellt dies in Österreich einen

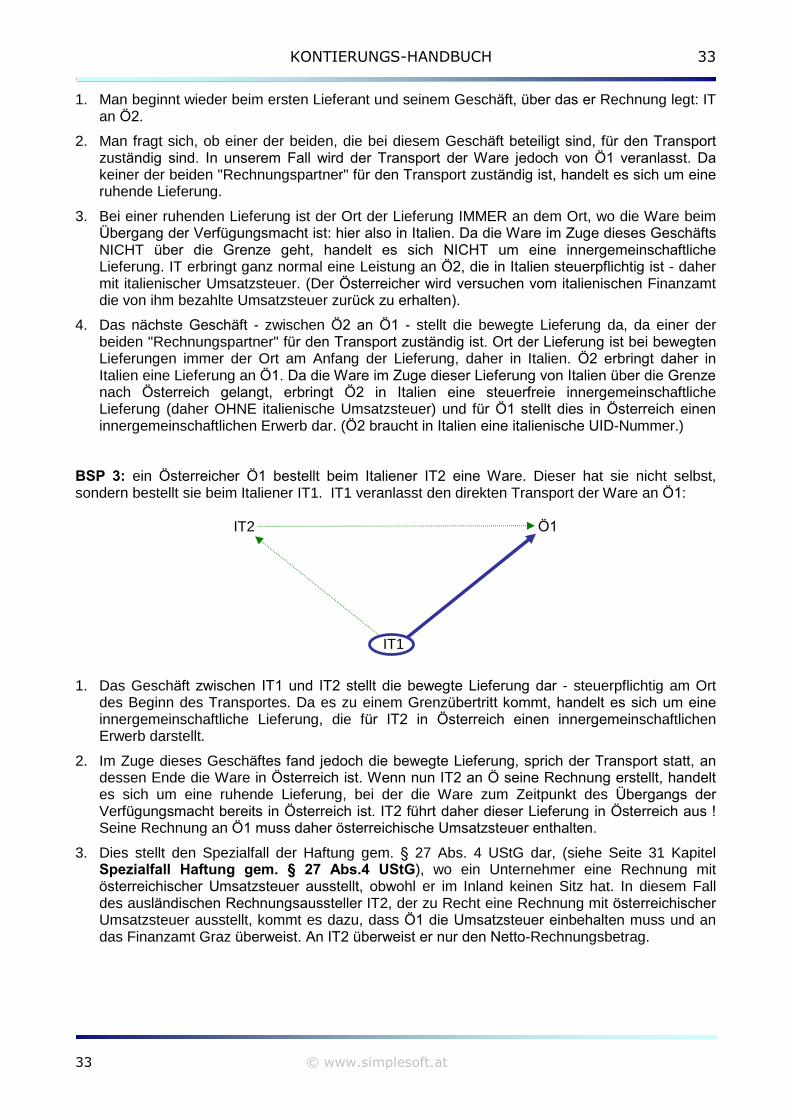

innergemeinschaftlichen Erwerb dar. (Ö2 braucht in Italien eine italienische UID-Nummer.) BSP 3: ein Österreicher Ö1 bestellt beim Italiener IT2 eine Ware. Dieser hat sie nicht selbst, sondern bestellt sie beim Italiener IT1. IT1 veranlasst den direkten Transport der Ware an Ö1:

IT2 Ö1 IT1

1. Das Geschäft zwischen IT1 und IT2 stellt die bewegte Lieferung dar - steuerpflichtig am Ort des Beginn des Transportes. Da es zu einem Grenzübertritt kommt, handelt es sich um eine

innergemeinschaftliche Lieferung, die für IT2 in Österreich einen innergemeinschaftlichen Erwerb darstellt.

2. Im Zuge dieses Geschäftes fand jedoch die bewegte Lieferung, sprich der Transport statt, an

dessen Ende die Ware in Österreich ist. Wenn nun IT2 an Ö seine Rechnung erstellt, handelt

es sich um eine ruhende Lieferung, bei der die Ware zum Zeitpunkt des Übergangs der

Verfügungsmacht bereits in Österreich ist. IT2 führt daher dieser Lieferung in Österreich aus !

Seine Rechnung an Ö1 muss daher österreichische Umsatzsteuer enthalten.

3. Dies stellt den Spezialfall der Haftung gem. § 27 Abs. 4 UStG dar, (siehe Seite 31 Kapitel Spezialfall Haftung gem. § 27 Abs.4 UStG), wo ein Unternehmer eine Rechnung mit österreichischer Umsatzsteuer ausstellt, obwohl er im Inland keinen Sitz hat. In diesem Fall des ausländischen Rechnungsaussteller IT2, der zu Recht eine Rechnung mit österreichischer

Umsatzsteuer ausstellt, kommt es dazu, dass Ö1 die Umsatzsteuer einbehalten muss und an das Finanzamt Graz überweist. An IT2 überweist er nur den Netto-Rechnungsbetrag.

KONTIERUNGS-HANDBUCH 34

34 © www.simplesoft.at

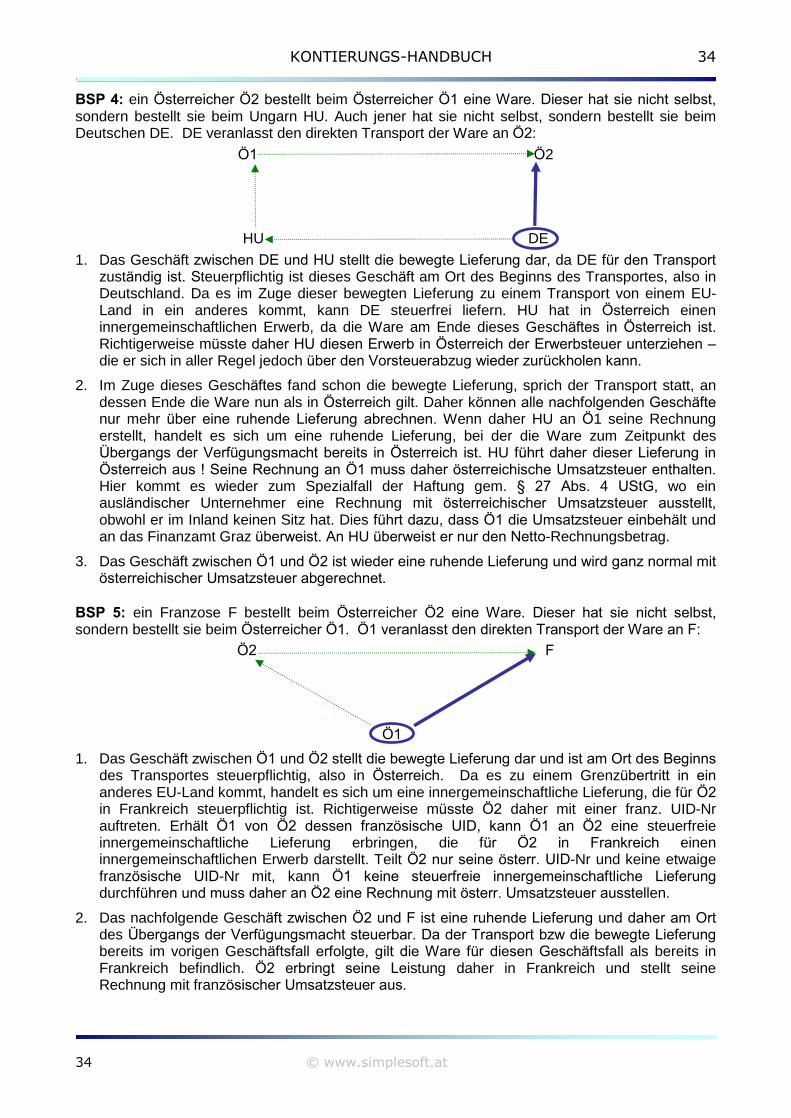

BSP 4: ein Österreicher Ö2 bestellt beim Österreicher Ö1 eine Ware. Dieser hat sie nicht selbst,

sondern bestellt sie beim Ungarn HU. Auch jener hat sie nicht selbst, sondern bestellt sie beim Deutschen DE. DE veranlasst den direkten Transport der Ware an Ö2:

Ö1 Ö2

HU DE

1. Das Geschäft zwischen DE und HU stellt die bewegte Lieferung dar, da DE für den Transport

zuständig ist. Steuerpflichtig ist dieses Geschäft am Ort des Beginns des Transportes, also in Deutschland. Da es im Zuge dieser bewegten Lieferung zu einem Transport von einem EU-Land in ein anderes kommt, kann DE steuerfrei liefern. HU hat in Österreich einen innergemeinschaftlichen Erwerb, da die Ware am Ende dieses Geschäftes in Österreich ist.

Richtigerweise müsste daher HU diesen Erwerb in Österreich der Erwerbsteuer unterziehen � die er sich in aller Regel jedoch über den Vorsteuerabzug wieder zurückholen kann.

2. Im Zuge dieses Geschäftes fand schon die bewegte Lieferung, sprich der Transport statt, an dessen Ende die Ware nun als in Österreich gilt. Daher können alle nachfolgenden Geschäfte

nur mehr über eine ruhende Lieferung abrechnen. Wenn daher HU an Ö1 seine Rechnung erstellt, handelt es sich um eine ruhende Lieferung, bei der die Ware zum Zeitpunkt des Übergangs der Verfügungsmacht bereits in Österreich ist. HU führt daher dieser Lieferung in