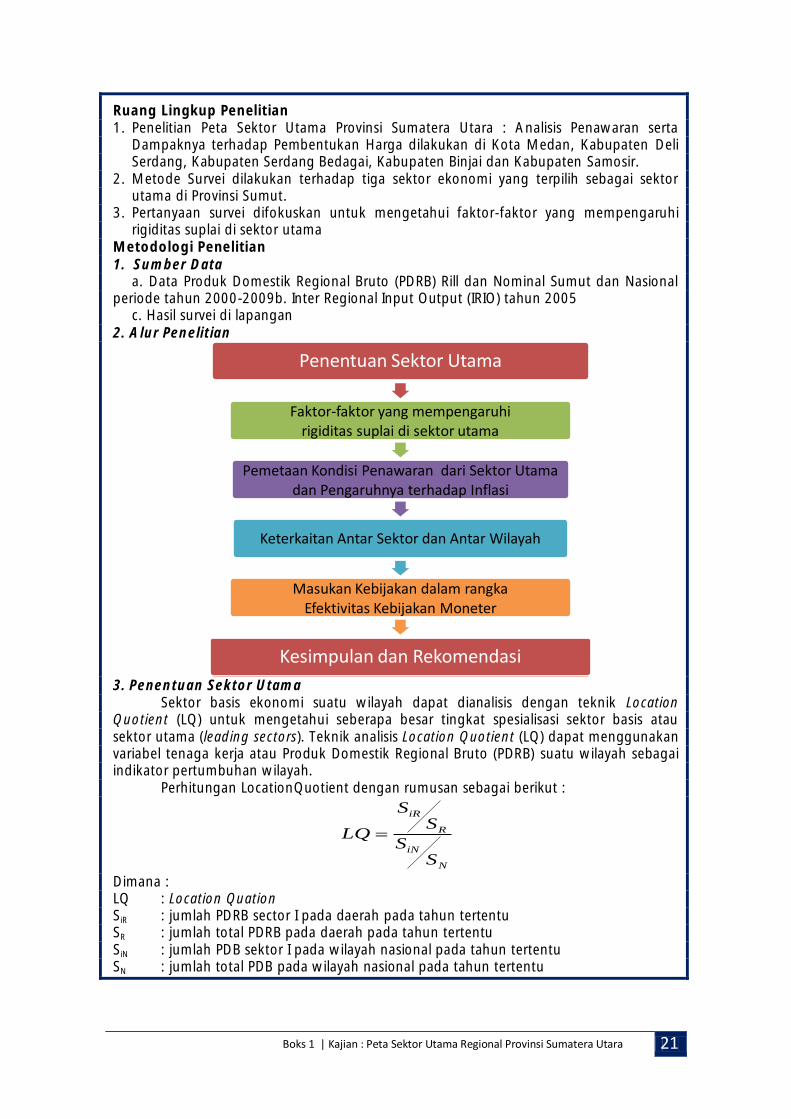

kajian ekonomi regional fileperan dalam menjalankan tugas-tugas bank indonesia yang diberikan”....

TRANSCRIPT

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA

TRIWULAN IV-2011

BANK INDONESIA MEDAN 2011

Visi Bank Indonesia: “Menjadi lembaga Bank Sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”.

Misi Bank Indonesia: “Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan”.

Nilai-nilai Strategis Organisasi Bank Indonesia: “Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak dan atau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”.

Visi Kantor Bank Indonesia Medan: “Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”.

Misi Kantor Bank Indonesia Medan: “Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”.

Kalender Publikasi Periode Publikasi Publikasi KER Triwulan I Pertengahan Mei KER Triwulan II Pertengahan Agustus KER Triwulan III Pertengahan November KER Triwulan IV Pertengahan Februari

Penerbit: Kantor Bank Indonesia Medan Jl. Balai Kota No.4 MEDAN, 20111 Indonesia Telp : 061-4150500 psw. 1729, 1770 Fax : 061-4152777 , 061-4534760 Homepage : www.bi.go.id Email : [email protected]

i

KATA PENGANTAR

Puji syukur kehadirat Tuhan YME karena atas rahmat dan karunia-Nya buku Kajian Ekonomi Regional (KER) Sumatera Utara (Sumut) periode triwulan IV-2011 ini akhirnya dapat kami sajikan kepada para pembaca sekalian. Buku KER ini mengulas dinamika ekonomi di Sumut pada Triwulan IV-2011 yang tercermin dari perkembangan makroekonomi regional, perbankan, keuangan daerah, dan sistem pembayaran, serta prospek ekonomi Sumut ke depan dalam rangka pemberian informasi yang komprehensif kepada para stakeholders Bank Indonesia.

Secara umum kondisi perekonomian Sumut pada triwulan IV-2011 masih kondusif di tengah kekhawatiran akan efek dari krisis ekonomi di Eropa yang belum menemukan solusi penyelesaiannya. Selama triwulan IV-2011, perekonomian Sumut tumbuh 6,36% (yoy) dari triwulan IV-2011. Kondisi perekonomian yang masih kondusif juga terlihat dari tingginya angka pertumbuhan komponen investasi (Pembentukan Modal Tetap Bruto) yang tumbuh 6,17% (yoy) yang menunjukkan masih tingginya kepercayaan pelaku ekonomi untuk melakukan investasi di Sumut. Kinerja ekonomi ini juga didukung oleh industri perbankan yang mencatat peningkatan angka kredit yang tinggi selama periode triwulan IV-2011 yaitu sebesar 7,42% (qtq).

Demikian pula dari aspek stabilitas harga yang cukup terkendali pada triwulan IV-2011 yang terlihat dari realisasi inflasi nol persen secara triwulanan. Dengan stabilnya harga-harga pada periode triwulan IV-2011 ini, maka inflasi tahunan pada akhir 2011 mencapai 3,67% (yoy), lebih rendah dari perkiraan semula sebesar 5,5%±1%. Angka ini juga lebih rendah dari inflasi nasional yang mencapai angka 3,79% (yoy) pada periode yang sama. Pencapaian inflasi rendah ini tidak terlepas dari kerja keras seluruh elemen pemerintah daerah yang tergabung dalam Tim Pengendali Inflasi Daerah serta stakeholders lainnya di Sumut.

Dengan memperhatikan masih tingginya permintaan domestik serta adanya beberapa peristiwa yang diperkirakan dapat mendorong konsumsi rumah tangga seperti perayaan Imlek dan Cengbeng, perekonomian Sumut pada triwulan I-2012 diperkirakan akan terus tumbuh positif dengan level yang moderat.

Demikian hasil assesmen yang kami lakukan terhadap perekonomian Sumut triwulan IV-2011 dan prospek triwulan I-2012 berdasarkan informasi dan data yang kami peroleh dari berbagai pihak. Untuk itu perkenankanlah kami mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah menyediakan informasi dan data yang mendukung penulisan buku ini. Kami menyadari bahwa analisis yang disajikan dalam buku ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang sangat baik dengan

berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca.

Medan, Februari 2012 BANK INDONESIA MEDAN

Nasser Atorf

Pemimpin

Daftar Isi ii

Daftar Isi

Kata Pengantar .............................................................................................................. i Daftar Isi .......................................................................................................................ii Daftar Tabel .................................................................................................................. iv Daftar Grafik ................................................................................................................. v Daftar Lampiran ........................................................................................................... vii Tabel Indikator Ekonomi Terpilih

RINGKASAN EKSEKUTIF ............................................................................................... viii BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL ..................................................... 1

1.1. Kondisi Umum ............................................................................................ 1 1.2. Sisi Permintaan ........................................................................................... 2 1.2.1. Konsumsi .......................................................................................... 3 1.2.2. Investasi ............................................................................................ 5 1.2.3. Ekspor dan Impor ............................................................................... 7 1.3. Sisi Penawaran ......................................................................................... 11

1.3.1. Sektor Pertanian ............................................................................... 11 1.3.2. Sektor Industri Pengolahan ................................................................ 13 1.3.3. Sektor Perdagangan, Hotel dan Restoran .............................................. 14 1.3.4. Sektor Keuangan .............................................................................. 15 1.3.5. Sektor Bangunan .............................................................................. 16 1.3.6. Sektor Pengangkutan dan Komunikasi ................................................ 17 1.3.7. Sektor Listrik, Gas dan Air Bersih .......................................................... 21

BOKS 1 Kajian: Peta Sektor Utama Regional Sumatera Utara ......................................... 20 BOKS 2 Progress Pembangunan Bandara Kualanamu .................................................... 26 BAB 2 PERKEMBANGAN INFLASI DAERAH ...................................................................... 28

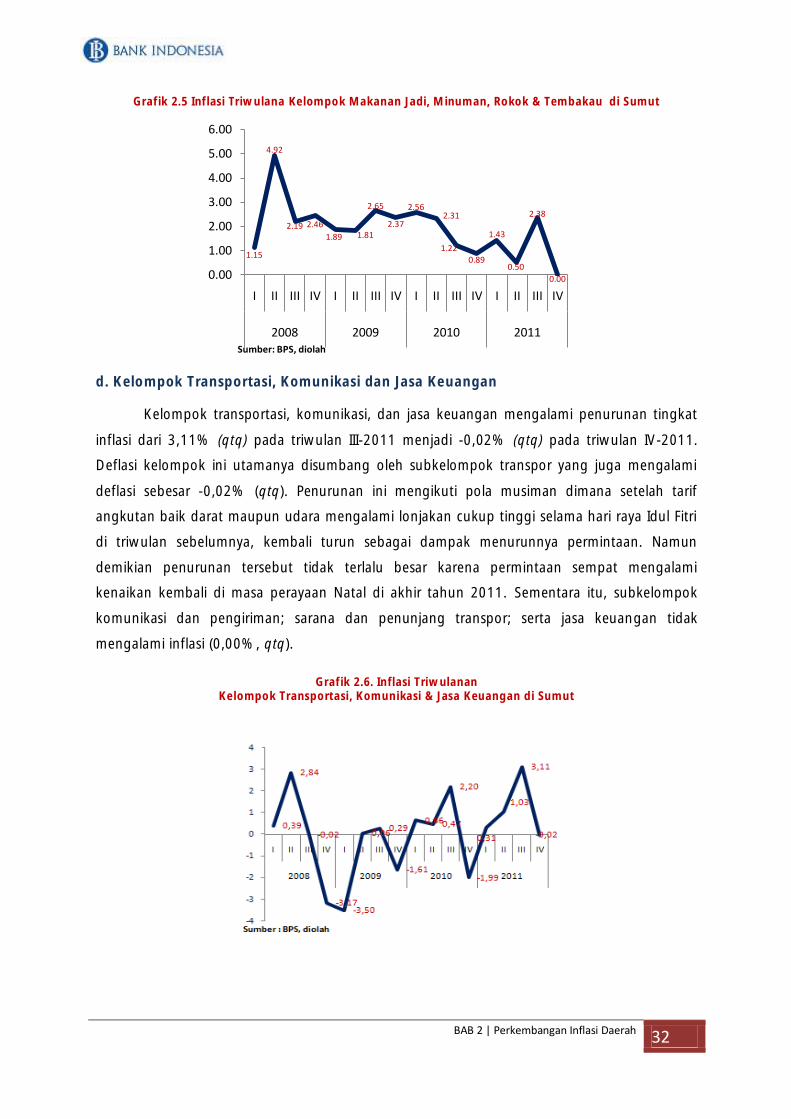

2.1. Kondisi Umum .......................................................................................... 28 2.2. Inflasi Triwulanan ...................................................................................... 29

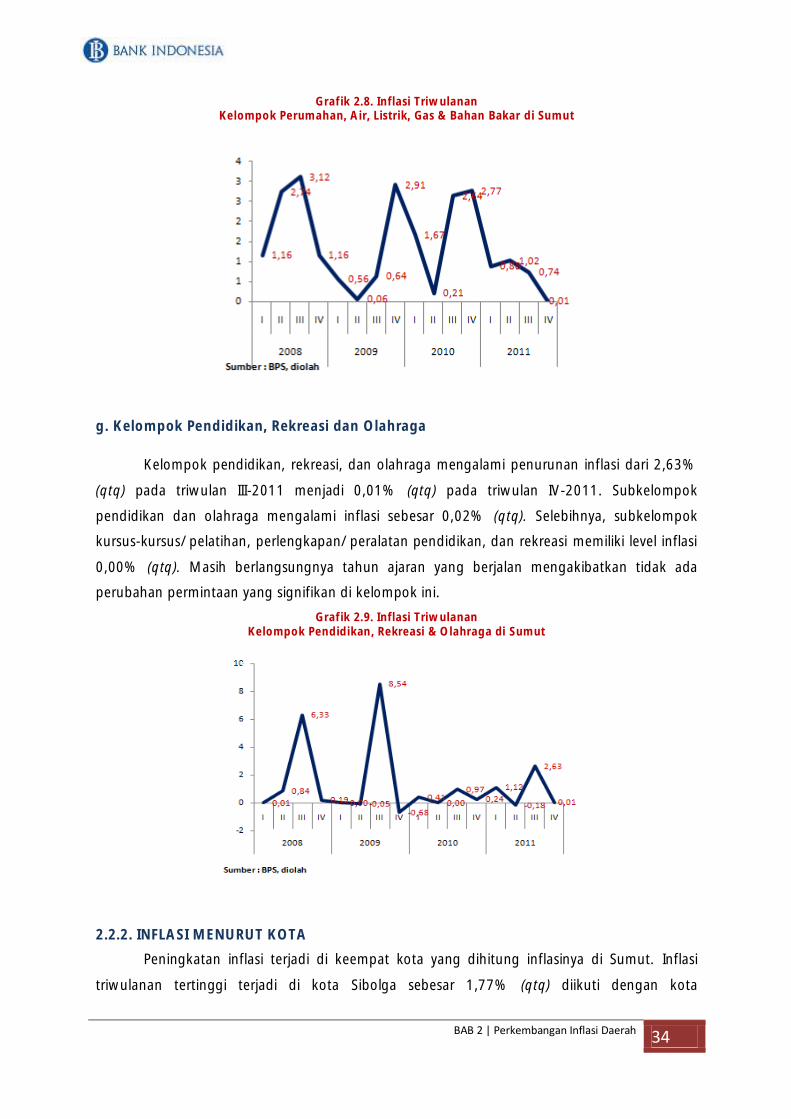

2.2.1. Inflasi Menurut Kelompok Barang dan Jasa .......................................... 30 2.2.2. Inflasi Menurut Kota .......................................................................... 34

2.3. Inflasi Tahunan ......................................................................................... 35 2.3.1. Inflasi Menurut Kelompok Barang dan Jasa .......................................... 35

2.3.2. Inflasi Menurut Kota .......................................................................... 41 2.4. Faktor-Faktor Penyebab Inflasi ...................................................................... 42

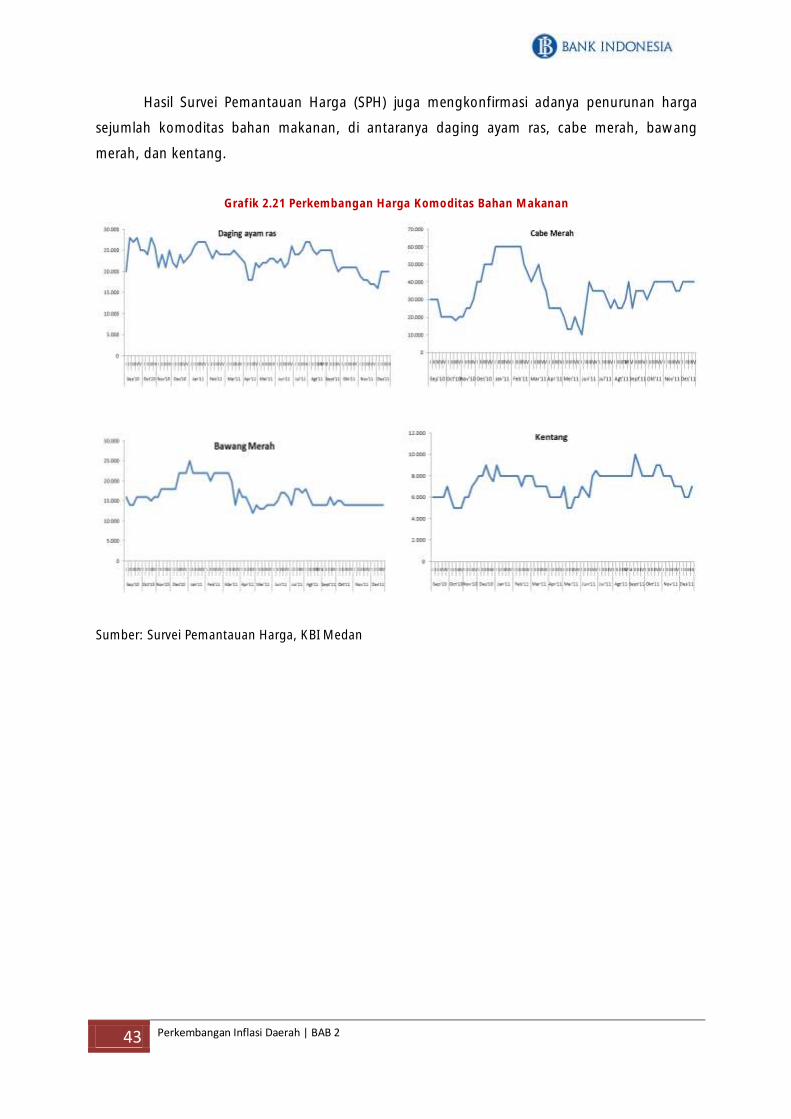

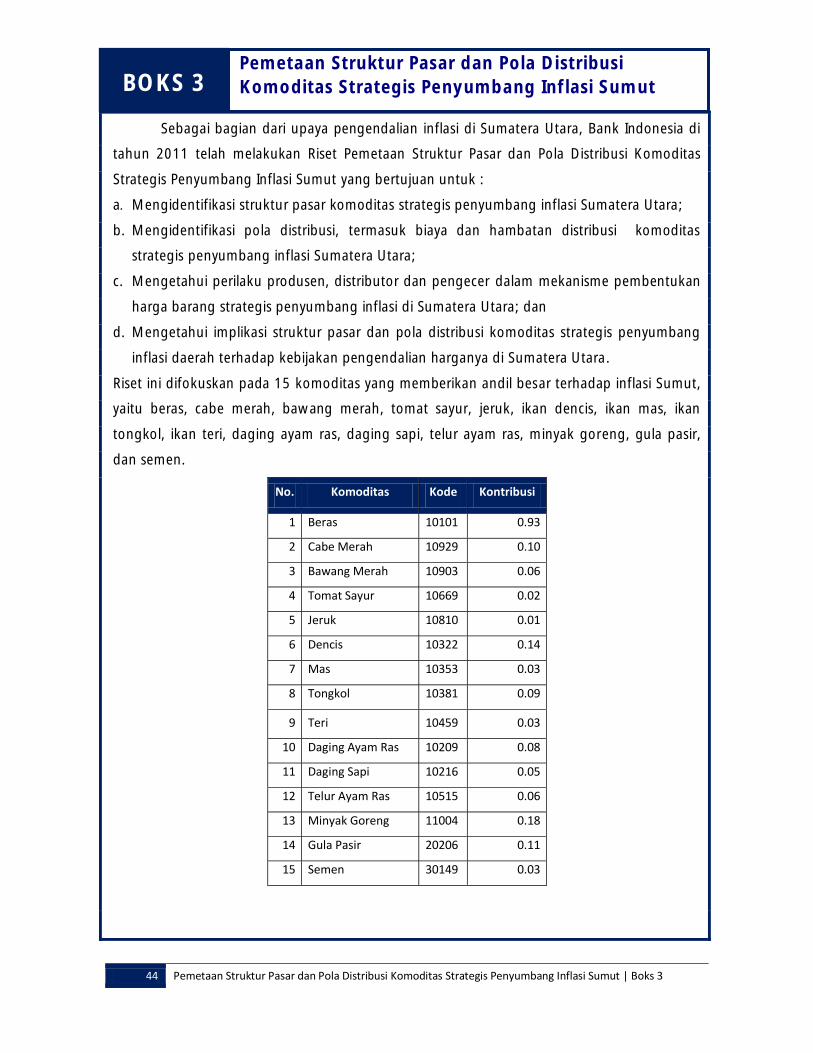

BOKS 3 Pemetaan Struktur Pasar dan Pola Distribusi Komoditas Strategis Penyumbang Inflasi Sumatera Utara ................................................................ 44

BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ................................... 49

3.1. Kondisi Umum .......................................................................................... 49 3.2. Intermediasi Perbankan .............................................................................. 50

3.2.1. Penghimpunan Dana Masyarakat ....................................................... 50 3.2.2. Penyaluran Kredit ............................................................................. 51 3.2.3. Kredit UMKM .................................................................................. 53

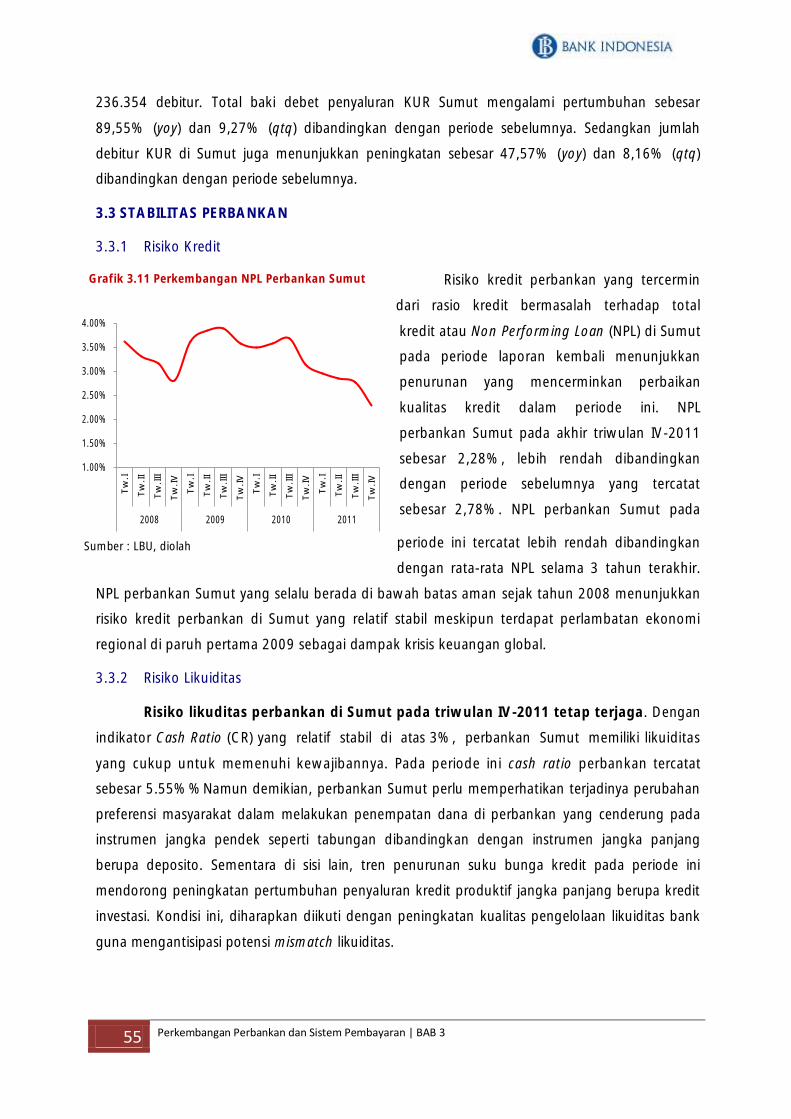

3.3. Stabilitas Perbankan ................................................................................... 55 3.3.1. Resiko Kredit ................................................................................... 55

3.3.2. Resiko Likuiditas ............................................................................... 55

Daftar Isi iii

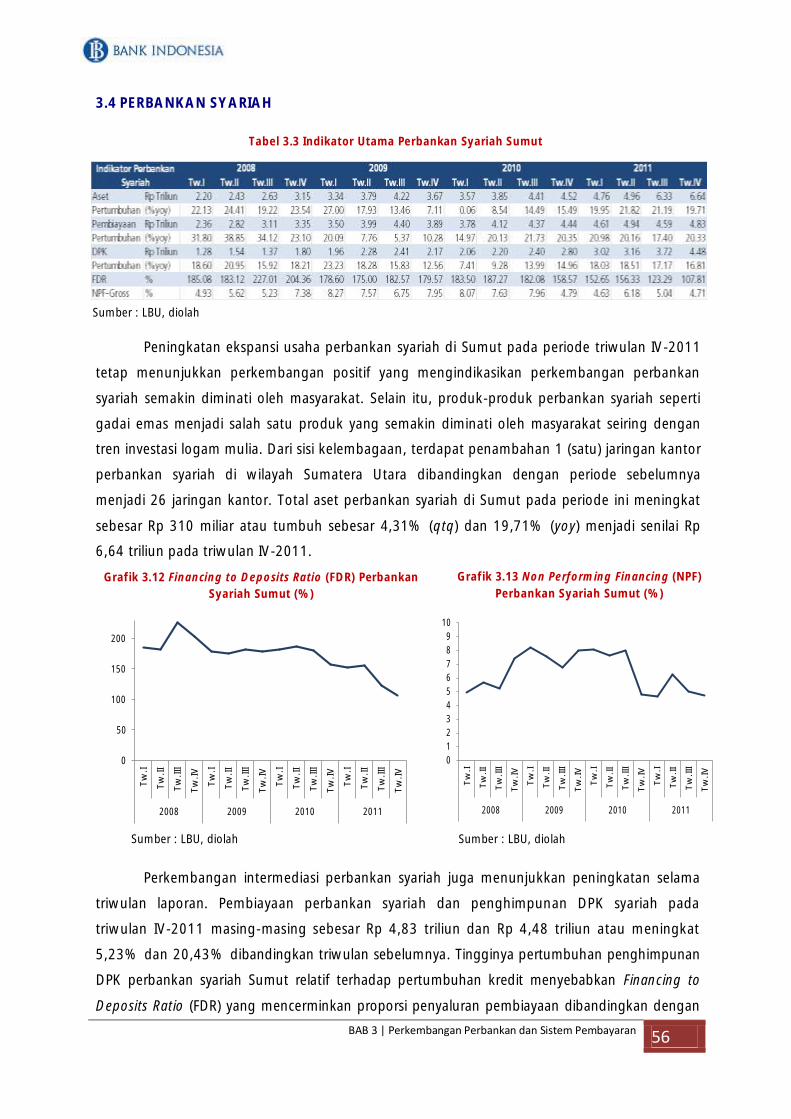

3.4. Perbankan Syariah ..................................................................................... 56 3.5. Bank Perkreditan Rakyat (BPR) ..................................................................... 57 3.6. Sistem Pembayaran Tunai ........................................................................... 58

3.6.1. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) ........................ 58 3.6.2. Temuan Uang Palsu .......................................................................... 59

3.6.3. Penyediaan Uang Layak Edar ............................................................. 59 3.7. Sistem Pembayaran Non Tunai .................................................................... 58

3.7.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ......................... 60 3.7.2. Temuan Transaksi Kliring ................................................................... 61

BOKS 4 Bazaar Intermediasi Peternakan Ruminansia dan Perbankan Sumatera Utara ..... 44

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ............................................................... 64 BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN ............................... 66

5.1. Perkembangan Ketenagakerjaan Daerah ...................................................... 66 5.2. Perkembangan Kesejahteraan Daerah .......................................................... 68 5.2.1. Profil Kemiskinan Sumatera Utara ....................................................... 68 5.2.2. Nilai Tukar Petani .............................................................................. 70

BAB 6 PROSPEK PEREKONOMIAN DAERAH .................................................................... 71 6.1. Perkiraan Ekonomi .................................................................................... 71 6.2. Perkiraan Inflasi Daerah .............................................................................. 73

LAMPIRAN

Daftar Isi iv

Daftar Tabel

1.1. Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Permintaan ................................................ 2 1.2. Perkembangan Nilai Ekspor Provinsi Sumut ..................................................................... 8 1.3 Perkembangan Nilai Ekspor per Kelompok Komoditi Provinsi Sumut ..................................... 8 1.4 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Penawaran ............................................. 11 1.5. Perkembangan Indikator Pertanian (ATAP & ARAM) Provinsi Sumut .................................. 12 1.6. Indikator Kinerja Perbankan Provinsi Sumatera Utara ....................................................... 15 2.1. Komoditas yang Memberikan Andil Inflasi Tw.IV-2011 ............................................. 29 2.2. Komoditas yang Memberikan Andil Deflasi Tw.IV-2011 ........................................... 29 2.3. Inflasi Triwulanan di Sumut menurut Kelompok Barang dan Jasa (%) ............................... 30 2.4. Housing Stock .......................................................................................................... 33 2.5. Inflasi Triwulanan di Sumut Menurut Kota (%) ......................................................... 35 2.6. Inflasi Tahunan di Sumut menurut Kelompok barang dan jasa (%) ................................... 35 2.7. Inflasi Tahunan Empat Kota di Sumut (%, yoy) ........................................................... 31 2.8. Inflasi Tahunan di Sumut menurut Kota dan Kelompok Barang & Jasa (%, yoy) ............... 41

3.1. Indikator Utama Perbankan Sumut ............................................................................... 50 3.2. Perkembangan Penyaluran Kredit Sumut per Sektor Ekonomi .......................................... 53 3.3. Indikator Perbankan Syariah Sumut .............................................................................. 56 3.4. Indikator Utama BPR Sumut ........................................................................................ 57 3.5. Data Temuan Uang Palsu di Kantor Bank Indonesia Medan .............................................. 59 3.6. Transaksi BI-RTGS Perbankan Sumatera Utara ................................................................ 60 3.7. Transaksi Kliring Perbankan Sumatera Utara .................................................................. 61 4.1. Pendapatan dan Belanja Daerah Sumatera Utara 2012 .................................................... 64

5.1. Beberapa Upah Minimum Sektoral Kota (UMSK) Medan dan Deliserdang ......................... 67 5.2. Jumlah dan Persentase Penduduk Miskin Sumatera Utara ............................................... 68 5.3. Jumlah dan Persentase Penduduk Miskin Sumatera Utara menurut Daerah ......................... 69 5.4. Garis Kemiskinan Sumatera Utara Tahun 2004-2011 (Rp/Kapita/Bulan) .............................. 69 5.5. Indeks Kedalaman Kemiskinan (P1) dan Indeks Keparahan Kemiskinan (P2) ......................... 70

Daftar Isi v

Daftar Grafik

1.1. Perkembangan Pertumbuhan Ekonomi Sumut ................................................................. 1 1.2. Struktur Perekonomian Sumut ....................................................................................... 1 1.3. Pertumbuhan PDRB Sektor Konsumsi ............................................................................. 3 1.4. Perkembangan Indeks NTPR Propinsi Sumut ..................................................................... 3 1.5. Perkembangan Kredit Sektor Konsumsi Propinsi Sumut ...................................................... 3 1.6. Perkembangan Survei Konsumen Propinsi Sumut .............................................................. 4 1.7. Perkembangan Nilai Penjualan berdasarkan Survei Perdagangan Eceran Propinsi Sumut .......... 4 1.8. Pertumbuhan PDRB Sektor Investasi ............................................................................... 5 1.9. Impor Capital Goods Propinsi Sumut ............................................................................... 5 1.10. Perkembangan Kredit Investasi Propinsi Sumut ................................................................ 5 1.11. Perkembangan Penjualan Semen Propinsi Sumut............................................................. 6 1.12. Nilai Penjualan Barang Konstruksi berdasarkan Survei Perdagangan Eceran ......................... 6 1.13. Pertumbuhan PDRB Aktivitas Perdagangan Luar Negeri Propinsi Sumut .............................. 7 1.14. Perkembangan Volume Ekspor Propinsi Sumut ............................................................... 7 1.15. Nilai Ekspor Komoditi Utama Propinsi Sumut .................................................................. 9 1.16. Volume Ekspor Komoditi Utama Propinsi Sumut.............................................................. 9 1.17. Aktivitas Bongkar-Muat di Pelabuhan Belawan ............................................................... 9 1.18. Negara Tujuan Ekspor Propinsi Sumut ........................................................................... 9 1.19. Volume Impor Propinsi Sumut .................................................................................... 10 1.20. Perkembangan Volume Impor per Kategori Barang Propinsi Sumut .................................. 10 1.21. Persentase Volume Impor per Kategori Barang Propinsi Sumut ........................................ 10 1.22. Negara Asal Impor Propinsi Sumut .............................................................................. 10 1.23. Pertumbuhan PDRB Sektor Pertanian ...................................................................... 12 1.24. Perkembangan Nilai Tukar Petani (NTP) Propinsi Sumut ........................................... 12 1.25. Perkembangan Kredit Sektor Pertanian Propinsi Sumut ........................................... 12 1.26. Perkembangan Saldo Bersih Tertimbang (SBT) Sektor Industri Pengolahan ............... 13 1.27. Perkembangan Kredit Sektor Industri Pengolahan Propinsi Sumut .................................... 13 1.28. Perkembangan Saldo Bersih Tertimbang (SBT) Sektor Perdagangan, Hotel, dan

Restoran ................................................................................................................. 14 1.29. Perkembangan Tingkat Hunian Hotel Propinsi Sumut .................................................... 14 1.30. Perkembangan Kredit Sektor PHR Propinsi Sumut ......................................................... 15 1.31. Perkembangan Saldo Bersih Tertimbang (SBT) Sektor Bangunan .............................. 16 1.32. Perkembangan Penjualan Semen Propinsi Sumut .......................................................... 17 1.33. Perkembangan Kredit Sektor Bangunan Propinsi Sumut ................................................. 17 1.34. Perkembangan Jumlah Penumpang Angkutan Laut dan Udara Propinsi Sumut ................. 17 1.35. Perkembangan Kredit Sektor Pengangkutan Propinsi Sumut .......................................... 17 2.1. Inflasi Bulanan Sumut dan Nasional .............................................................................. 28 2.2. Inflasi Tahunan Sumut dan Nasional ............................................................................. 28 2.3. Inflasi Triwulanan Kelompok Bahan Makanan di Sumut ................................................... 30 2.4. Inflasi Triwulanan Kelompok Sandang di Sumut ............................................................. 31 2.5. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, rokok & Tembakau di Sumut ........... 32 2.6. Inflasi Triwulanan Kelompok Transportasi, Komunikasi dan Jasa Keuangan di Sumut ........... 32 2.7. Inflasi Triwulanan Kelompok Kesehatan ........................................................................ 33

Daftar Isi vi

2.9. Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas & Bahan Bakar di Sumut ....... 34 2.10. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga di Sumut ............................ 34 2.11. Inflasi Kelompok Bahan Makanan .............................................................................. 36 2.12. Inflasi Kelompok Makanan Jadi, minuman, rokok & Tembakau di Sumut .......................... 37 2.13. Inflasi Kelompok Pendidikan, Rekreasi & Olahraga di Sumut ............................................ 37 2.14. Inflasi Kelompok Sandang .......................................................................................... 38 2.15. Harga Emas Perhiasan di Kota Medan .......................................................................... 38 2.16. Harga Emas di Pasar Internasional ............................................................................... 39 2.17. Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar ....................................... 39 2.18. Inflasi Kelompok Kesehatan........................................................................................ 40 2.19. Inflasi Kelompok Transportasi, Komunikasi dan Jasa Keuangan ....................................... 40 2.20. Ekspektasi Konsumen terhadap Pergerakan Harga Barang/Jasa ........................................ 42 2.21. Disagregasi Inflasi Sumut............................................................................................ 42 2.22. Perkembangan harga Komoditas Bahan Makanan ........................................................ 43 3.1. Perkembangan DPK Sumut ......................................................................................... 50 3.2. Struktur DPK Sumut ................................................................................................... 50 3.3. Perkembangan Suku Bunga DPK .................................................................................. 51 3.4. Perkembangan Penyaluran Kredit Sumut ....................................................................... 52 3.5. Pangsa Kredit Sumut per Jenis Penggunaan .................................................................... 52 3.6. Perkembangan Suku Bunga, BI rate, dan Penyaluran Kredit Sumut .................................... 52 3.7. Perkembangan Kredit UMKM Sumut ............................................................................ 53 3.8. Pangsa Kredit UMKM Sumut........................................................................................ 53 3.9. Perkembangan Penyaluran KUR Sumut .......................................................................... 54 3.10. Perkembangan Debitur KUR Sumut ............................................................................. 54 3.11. Perkembangan NPL Perbankan Sumut ......................................................................... 55 3.12. Financing to Deposit Ratio (FDR) Perbankan Syariah Sumut (%) ....................................... 56 3.13. Non Performing Financing (NPF) Perbankan Syariah Sumut (%) ........................................ 56 3.14. Perkembangan NPL BPR Sumut ................................................................................... 57 3.15. Perkembangan Aliran Uang Kartal melalui Bank Indonesia di Sumatera Utara ..................... 58 3.16. Perkembangan Jumlah PTTB di Sumatera Utara ............................................................. 59 3.17. Perkembangan Cek/ BG Kososng Perbankan Sumut ....................................................... 61 5.1. SBT Indikator Jumlah Tenaga Kerja ............................................................................... 67 5.2. Nilai Tukar Petani ....................................................................................................... 70 6.1. Indeks Ekspektasi Konsumen ....................................................................................... 71 6.2. Indeks Tendensi Konsumen Tw.I-2011 Hingga Tw.IV-2011 .............................................. 72 6.3. Perkiraan Indeks Tendensi Konsumen Tw.I-2012 ............................................................ 73 6.4. Ekspektasi Konsumen ................................................................................................. 73

Daftar Isi vii

Daftar Lampiran

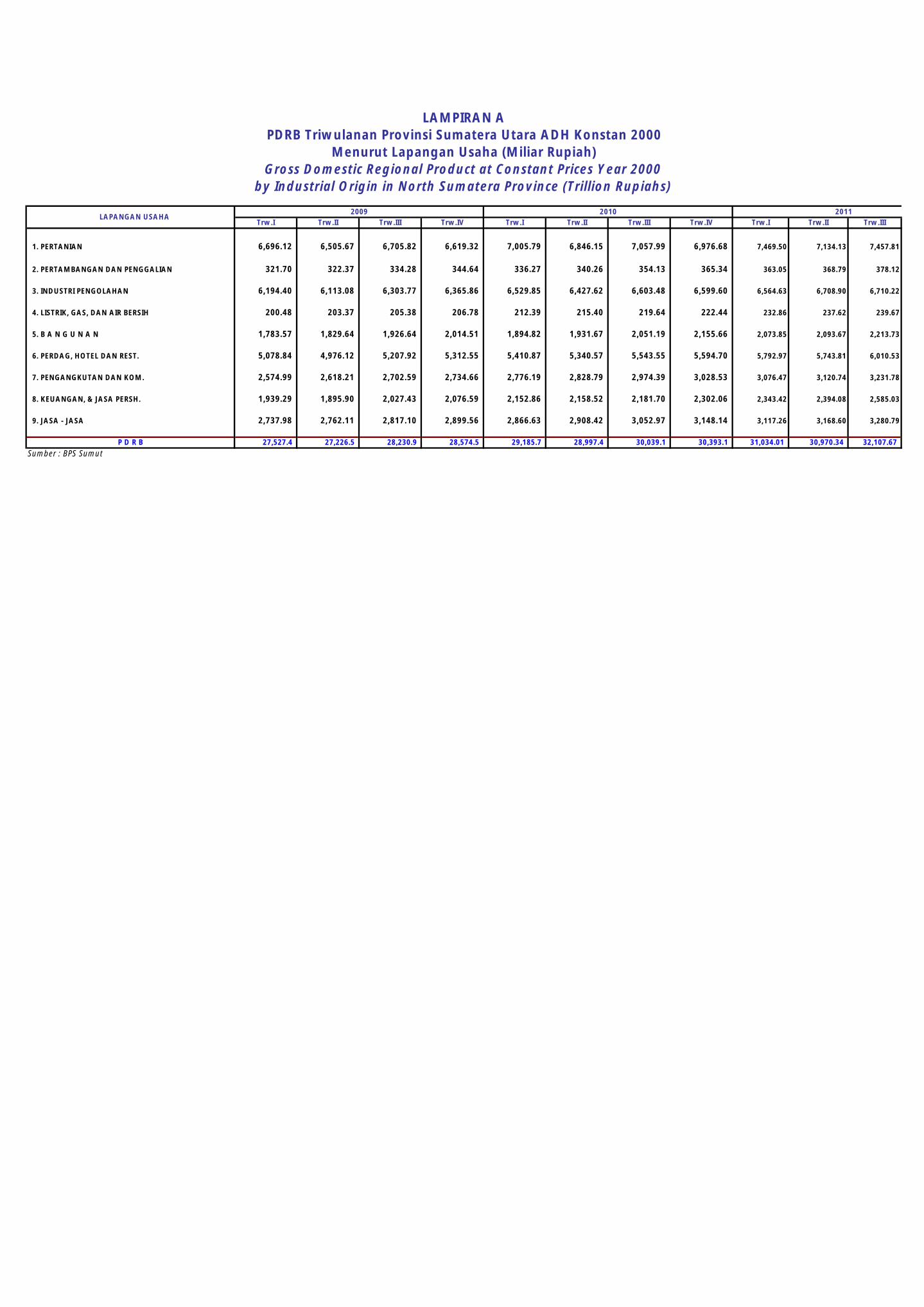

A. PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 Menurut

Lapangan Usaha

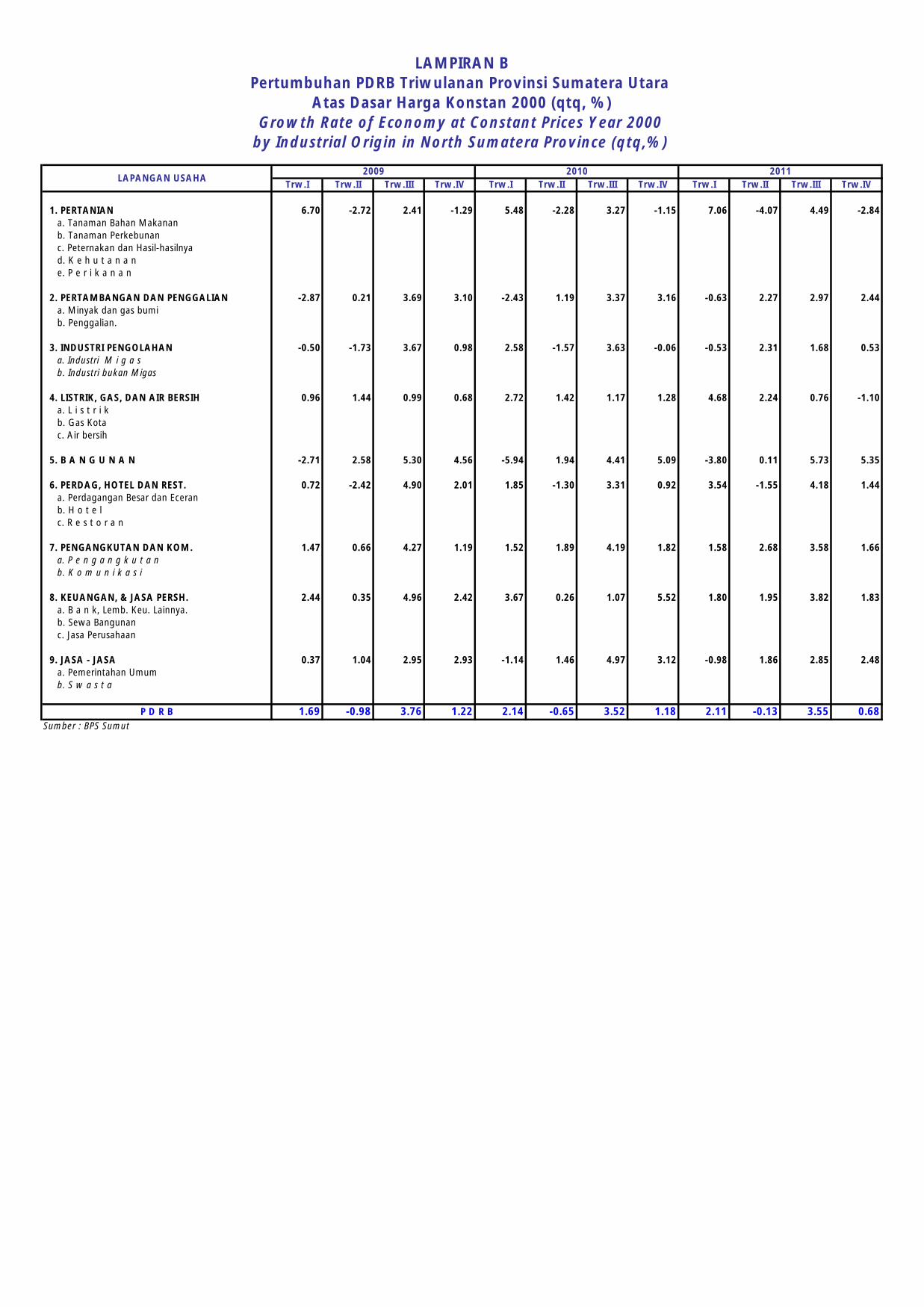

B. Pertumbuhan PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga

Konstan 2000 (qtq, %)

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV

- Medan 112.80 112.61 116.38 116.82 118.05 120.55 122.38 125.76 118.05 126.21 122.38 130.21

- Pematangsiantar 112.88 112.99 116.67 116.19 117.40 120.79 122.10 127.44 117.40 128.46 122.10 132.85

- Sibolga 114.95 114.94 118.91 117.39 118.81 121.90 125.16 131.28 118.81 131.13 125.16 136.15

- Padangsidempuan 115.52 114.28 117.32 117.71 118.16 120.68 121.67 126.44 118.16 126.17 121.67 132.33

- Medan 6.37 2.45 4.61 2.69 4.65 7.05 5.16 8.10 6.87 4.70 6.70 3.29

- Pematangsiantar 6.89 2.62 4.52 2.72 4.00 6.90 4.65 11.34 9.85 6.35 8.11 4.68

- Sibolga 7.88 4.80 5.19 1.59 3.36 6.06 5.26 12.83 11.37 7.57 6.89 3.58

- Padangsidempuan 8.50 1.73 3.12 1.87 2.29 5.60 3.71 8.26 7.94 4.55 7.31 2.93

- Pertanian 6,696.00 6,506.00 6,705.82 6,619.32 7,005.79 6,839.12 7,057.99 6,976.67 7,436.70 7,134.13 7,457.81 7,245.82

- Pertambangan & Penggalian 322.00 322.37 334.28 344.64 336.27 340.65 354.13 365.34 360.60 368.79 378.12 387.34

- Industri Pengolahan 6,194.00 6,113.00 6,303.77 6,365.86 6,529.85 6,455.52 6,603.48 6,599.60 6,525.96 6,708.90 6,710.22 6,745.94

- Listrik, Gas, dan Air Bersih 200.00 203.37 205.38 206.78 212.39 215.40 219.64 222.44 232.40 237.62 239.67 237.03

- Bangunan 1,783.57 1,829.64 1,926.64 2,014.51 1,894.82 1,931.67 2,051.19 2,155.66 2,091.40 2,093.67 2,213.73 2,332.12

- Perdagangan, Hotel, dan Restoran 5,079.00 4,976.00 5,207.92 5,312.55 5,410.87 5,327.03 5,543.55 5,594.70 5,834.24 5,743.81 6,010.53 6,097.01

- Pengangkutan dan Komunikasi 2,574.99 2,618.00 2,702.59 2,734.66 2,776.19 2,842.77 2,974.39 3,028.53 3,093.90 3,120.74 3,231.78 3,285.50

- Keuangan, Persewaan, dan Jasa 1,939.00 1,896.00 2,027.43 2,076.59 2,152.86 2,159.04 2,181.70 2,302.06 2,348.22 2,394.08 2,585.03 2,632.43

- Jasa-Jasa 2,738.00 2,762.00 2,817.10 2,899.56 2,866.63 2,908.42 3,052.97 3,148.14 3,110.79 3,168.60 3,280.79 3,362.14

4.63 4.74 4.97 5.70 6.02 6.55 6.42 6.36 6.32 6.80 6.76 6.36

1,274.36 1,449.29 1,515.92 2,048.00 1,790.50 1,302.98 2,312.75 2,532.44 2,560.99 2,598.21 2,784.98 2,831.00

1,753.54 1,835.80 1,834.23 2,431.93 1,630.35 1,156.72 2,286.93 1,917.36 1,543.13 1,926.01 1,863.83 2,207.66

419.43 505.38 570.89 618.93 592.03 453.75 649.00 725.24 871.04 931.24 911.82 1,034.72

878.93 1,022.86 1,009.14 1,182.56 1,064.28 870.41 1,228.65 1,384.92 1,379.03 1,563.98 1,514.03 1,389.04

PDRB - harga konstan (Rp miliar)

Sumber : Inflasi dan PDRB -> BPS ; Ekspor-Impor -> Bank

Indonesia

2009

Laju Inflasi Tahunan (yoy %)

Indeks Harga Konsumen

MAKRO

Volume Impor Nonmigas (ribu ton)

Nilai Impor Nonmigas (USD juta)

Volume Ekspor Nonmigas (ribu ton)

Nilai Ekspor Nonmigas (USD juta)

Pertumbuhan PDRB (yoy %)

TABEL INDIKATOR EKONOMI TERPILIH INFLASI DAN PDRB

20112010INDIKATOR

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III

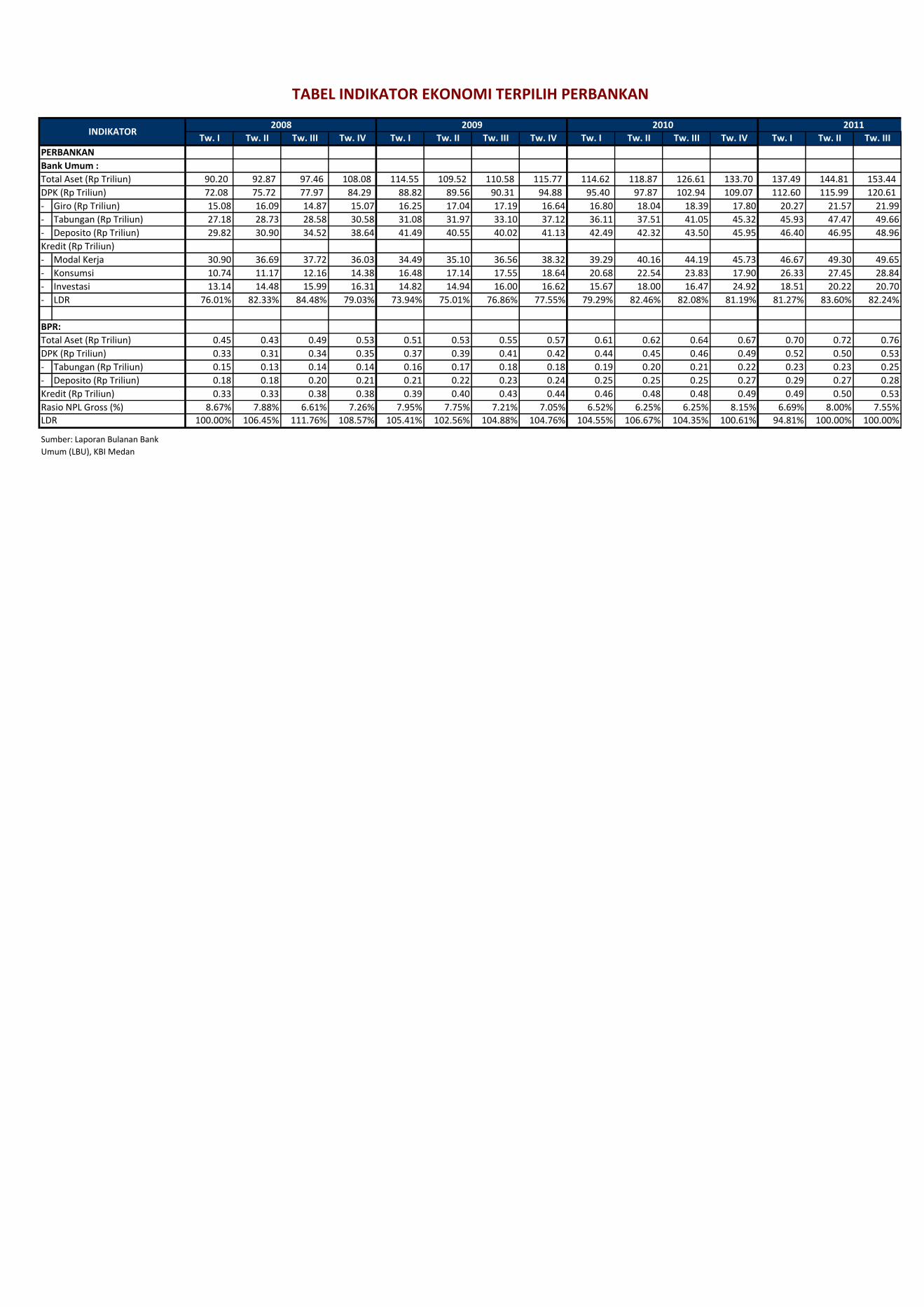

90.20 92.87 97.46 108.08 114.55 109.52 110.58 115.77 114.62 118.87 126.61 133.70 137.49 144.81 153.44

72.08 75.72 77.97 84.29 88.82 89.56 90.31 94.88 95.40 97.87 102.94 109.07 112.60 115.99 120.61

- Giro (Rp Triliun) 15.08 16.09 14.87 15.07 16.25 17.04 17.19 16.64 16.80 18.04 18.39 17.80 20.27 21.57 21.99

- Tabungan (Rp Triliun) 27.18 28.73 28.58 30.58 31.08 31.97 33.10 37.12 36.11 37.51 41.05 45.32 45.93 47.47 49.66

- Deposito (Rp Triliun) 29.82 30.90 34.52 38.64 41.49 40.55 40.02 41.13 42.49 42.32 43.50 45.95 46.40 46.95 48.96

- Modal Kerja 30.90 36.69 37.72 36.03 34.49 35.10 36.56 38.32 39.29 40.16 44.19 45.73 46.67 49.30 49.65

- Konsumsi 10.74 11.17 12.16 14.38 16.48 17.14 17.55 18.64 20.68 22.54 23.83 17.90 26.33 27.45 28.84

- Investasi 13.14 14.48 15.99 16.31 14.82 14.94 16.00 16.62 15.67 18.00 16.47 24.92 18.51 20.22 20.70

- LDR 76.01% 82.33% 84.48% 79.03% 73.94% 75.01% 76.86% 77.55% 79.29% 82.46% 82.08% 81.19% 81.27% 83.60% 82.24%

0.45 0.43 0.49 0.53 0.51 0.53 0.55 0.57 0.61 0.62 0.64 0.67 0.70 0.72 0.76

0.33 0.31 0.34 0.35 0.37 0.39 0.41 0.42 0.44 0.45 0.46 0.49 0.52 0.50 0.53

- Tabungan (Rp Triliun) 0.15 0.13 0.14 0.14 0.16 0.17 0.18 0.18 0.19 0.20 0.21 0.22 0.23 0.23 0.25

- Deposito (Rp Triliun) 0.18 0.18 0.20 0.21 0.21 0.22 0.23 0.24 0.25 0.25 0.25 0.27 0.29 0.27 0.28

0.33 0.33 0.38 0.38 0.39 0.40 0.43 0.44 0.46 0.48 0.48 0.49 0.49 0.50 0.53

8.67% 7.88% 6.61% 7.26% 7.95% 7.75% 7.21% 7.05% 6.52% 6.25% 6.25% 8.15% 6.69% 8.00% 7.55%

100.00% 106.45% 111.76% 108.57% 105.41% 102.56% 104.88% 104.76% 104.55% 106.67% 104.35% 100.61% 94.81% 100.00% 100.00%

Bank Umum :

PERBANKAN

INDIKATOR

Kredit (Rp Triliun)

BPR:

TABEL INDIKATOR EKONOMI TERPILIH PERBANKAN

20112010

DPK (Rp Triliun)

2009

Sumber: Laporan Bulanan Bank

Umum (LBU), KBI Medan

2008

LDR

Total Aset (Rp Triliun)

DPK (Rp Triliun)

Kredit (Rp Triliun)

Total Aset (Rp Triliun)

Rasio NPL Gross (%)

Ringkasan Eksekutif

Ringkasan Eksekutif viii

RINGKASAN EKSEKUTIF

Perekonomian Sumut pada triwulan IV-2011 tumbuh 6,36%

GAMBARAN UMUM

Pada triwulan IV-2011 perekonomian Sumatera Utara kembali mencatatkan pertumbuhan positif sebesar 6,36% (yoy), sedikit melambat dibandingkan triwulan III-2011 yang tumbuh sebesar 6,89%. Dari sisi permintaan, pertumbuhan perekonomian ditunjang oleh transaksi perdagangan internasional dan kegiatan investasi yang tetap tumbuh positif. Sementara itu, dari sisi penawaran, sektor-sektor ekonomi andalan yaitu sektor pertanian, sektor industri pengolahan, serta sektor perdagangan, hotel, dan restoran (PHR) masih menjadi penggerak utama pertumbuhan.

Selama triwulan IV-2011, harga-harga di Sumut stabil dan tidak mengalami pergerakan yang berarti. Inflasi triwulanan tercatat sebesar 0,00% (qtq), jauh lebih rendah dibandingkan triwulan lalu yang tercatat sebesar 3,34% (yoy). Sementara itu, inflasi tahunan Sumut pada triwulan laporan tercatat sebesar 3,67% (yoy), jauh di bawah inflasi tahunan triwulan III-2011 sebesar 6,87% (yoy) dan berada di bawah target inflasi yang semula diperkirakan sebesar 5,50%±1%.

Secara tahunan maupun triwulanan, indikator utama perbankan, baik bank umum konvensional, bank umum syariah, maupun BPR masih tumbuh lebih tinggi dibandingkan periode sebelumnya. Peningkatan ini bahkan diikuti pula dengan penurunan rasio Non Performing Loan (NPL) dari 2,78% pada triwulan III-2011 menjadi 2,28%. Perkembangan indikator utama perbankan seperti total aset, penyaluran kredit, dan penghimpunan DPK menunjukkan peningkatan yang cukup signifikan dibandingkan dengan periode sebelumnya.

PERKEMBANGAN EKONOMI MAKRO Pada triwulan IV-2011 perekonomian Sumatera Utara

kembali mencatatkan pertumbuhan positif sebesar 6,36% (yoy),

RINGKASAN EKSEKUTIF

Ringkasan Eksekutif ix

RINGKASAN EKSEKUTIF

(yoy) Inflasi Sumut pada triwulan IV-2011 sebesar 3,67% (yoy) atau 0,00% (qtq)

melambat dibandingkan triwulan III-2011 yang tumbuh sebesar 6,89%. Angka ini sedikit dibawah pertumbuhan ekonomi nasional yang tercatat sebesar 6,50%.

Dari sisi permintaan, pertumbuhan perekonomian Sumatera Utara ditunjang oleh transaksi perdagangan internasional dan kegiatan investasi yang tetap tumbuh positif dan menjadi motor perekonomian. Sementara itu, dari sisi penawaran, sektor-sektor ekonomi andalan Sumatera Utara yaitu sektor pertanian, sektor industri pengolahan, serta sektor perdagangan, hotel, dan restoran (PHR) tetap menunjukkan pertumbuhan.

Konsumsi pada triwulan IV-2011 tumbuh 5,09% (yoy), menurun dibandingkan pertumbuhan triwulan sebelumnya sebesar 5,73% (yoy). Beberapa indikator tingkat konsumsi impor barang konsumsi dan Nilai Tukar Petani Perkebunan Rakyat (NTPR) memberikan konfirmasi terjadinya perlambatan aktivitas konsumsi. Namun demikian, indikator survei konsumsi lainnya seperti Survei Konsumen (SK), Indeks Tendensi Konsumsi (ITK), serta pembiayaan perbankan sektor konsumsi masih tetap menunjukkan peningkatan aktivitas konsumsi.

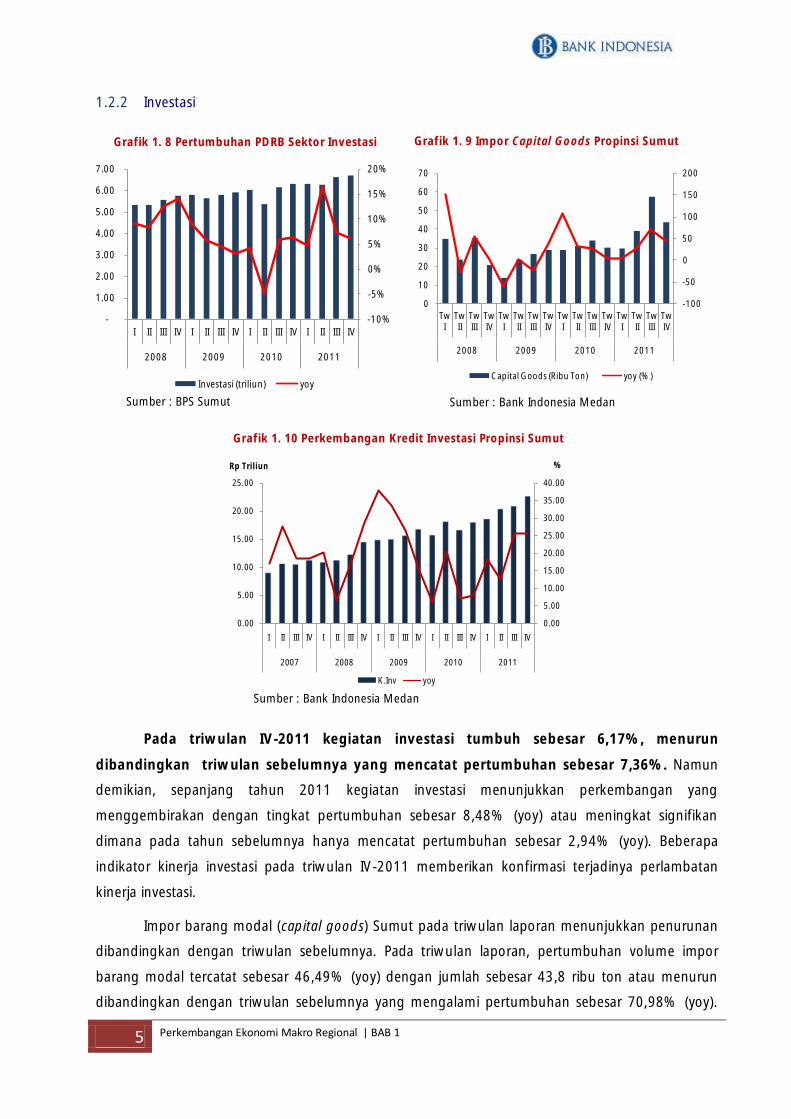

Pada triwulan IV-2011 kegiatan investasi tumbuh sebesar 6,17%, menurun dibandingkan triwulan sebelumnya yang mencatat pertumbuhan sebesar 7,36%. Beberapa indikator kinerja investasi pada triwulan IV-2011 memberikan konfirmasi terjadinya perlambatan kinerja investasi.

Kegiatan transaksi perdagangan internasional berdasarkan data PDRB pada triwulan IV-2011 cenderung melambat dibandingkan dengan triwulan sebelumnya. Kendati terjadi perlambatan pada transaksi perdagangan internasional Sumut, neraca perdagangan masih mencatatkan net ekspor sebesar Rp 8,9 triliun.

Kinerja sektor pertanian pada triwulan laporan mengalami pertumbuhan yang positif dengan tumbuh sebesar 3,86% (yoy), menurun dibandingkan triwulan sebelumnya yang tumbuh sebesar 5,66% (yoy). Namun secara keseluruhan, pada tahun 2011 kinerja sektor pertanian masih menunjukkan peningkatan dibandingkan dengan tahun sebelumnya.

Seiring dengan meningkatnya permintaan konsumsi dan transaksi perdagangan internasional, sektor industri pengolahan pada triwulan laporan kembali berada pada tren yang meningkat. Sektor industri pengolahan sebagai salah satu sektor ekonomi utama Sumut, pada triwulan laporan tumbuh 2,22% (yoy), meningkat dibandingkan pertumbuhan triwulan sebelumnya yang sebesar 1,62%.

Sektor perdagangan, hotel dan restoran pada triwulan IV-2011 tumbuh sebesar 8,98% (yoy), meningkat dibandingkan pertumbuhan triwulan sebelumnya sebesar 8,42% (yoy). Beberapa prompt indicator seperti realisasi kegiatan usaha sektor PHR, jumlah arus barang bongkar muat di pelabuhan Belawan, kredit sektor PHR, dan kinerja sektor perhotelan kembali menunjukkan peningkatan sejalan dengan pertumbuhan ekonomi sektor PHR. PERKEMBANGAN INFLASI

Ringkasan Eksekutif x

RINGKASAN EKSEKUTIF

Fungsi Intermediasi perbankan dan transaksi sistem pembayaran Sumut triwulan IV/2011 menunjukkan peningkatan.

Selama triwulan IV-2011, harga-harga di Sumut stabil dan tidak mengalami pergerakan yang berarti. Inflasi triwulanan tercatat sebesar 0,00% (qtq), jauh lebih rendah dibandingkan triwulan lalu yang tercatat sebesar 3,34% (yoy). Sementara itu, inflasi tahunan Sumut pada triwulan laporan tercatat sebesar 3,67% (yoy), jauh di bawah inflasi tahunan triwulan III-2011 sebesar 6,87% (yoy) berada di bawah target inflasi yang semula diperkirakan sebesar 5,50%±1%.

Ditinjau dari disagregasi inflasi, pada triwulan laporan inflasi tahunan pada kelompok volatile foods (0,77%, yoy) justru sangat rendah. Sebaliknya inflasi inti (5,25%, yoy) lebih mendominasi inflasi di Sumut. Sementara itu inflasi administered price tercatat sebesar 3,02%.

Berdasarkan kelompok barang dan jasa, kelompok transportasi, komunikasi, dan jasa keuangan serta bahan makanan mengalami deflasi dalam level yang relatif kecil yakni masing-masing sebesar -0,02% (qtq) dan -0,01% (qtq).

Kelompok perumahan, air, listrik, gas, dan bahan bakar serta kelompok pendidikan, rekreasi, dan olahraga mengalami inflasi dalam level yan sama yaitu sebesar 0,01% (qtq). Sedangkan, kelompok sandang mengalami inflasi sebesar 0,02% (qtq). Bahkan, kelompok makanan jadi, minuman, rokok, dan tembakau serta kelompok kesehatan tidak mengalami inflasi.

Peningkatan inflasi terjadi di keempat kota yang dihitung inflasinya di Sumut. Inflasi triwulanan tertinggi terjadi di kota Sibolga sebesar 1,77% (qtq) diikuti dengan kota Padangsidempuan sebesar 1,35% (qtq) dan Pematangsiantar sebesar 0,64% (qtq). Sementara itu, kota Medan justru mengalami deflasi sebesar -0,28% (qtq). PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

Secara tahunan maupun triwulanan, indikator utama perbankan, baik bank umum konvensional, bank umum syariah, maupun BPR masih tumbuh lebih tinggi dibandingkan periode sebelumnya. Peningkatan ini bahkan diikuti dengan penurunan rasio Non Performing Loan (NPL) dari 2,78% pada triwulan III-2011 menjadi 2,28%.

Total aset perbankan Sumut pada triwulan IV-2011 mencapai Rp160,05 triliun, tumbuh sebesar 4,31% (qtq) dan 19,71% (yoy). Total aset perbankan tersebut masih didominasi oleh bank konvensional yaitu sebesar Rp153,41 triliun (95,85%), sedangkan sisanya merupakan aset bank syariah yaitu sebesar Rp6,64 triliun (4,15%).

Dana pihak ketiga yang dihimpun pada triwulan IV-2011 tumbuh sebesar 5,63% (qtq) atau 16,81% (yoy) hingga mencapai jumlah Rp127,40 triliun, lebih tinggi dari periode sebelumnya sebesar 3,98% (qtq). Dibandingkan triwulan sebelumnya yang hanya mengalami pertumbuhan sebesar 2,29%, kredit yang disalurkan perbankan Sumatera Utara pada triwulan IV-2011 tumbuh sebesar 7,42%(qtq) atau 20,33% (yoy).

Sejalan dengan peningkatan aktivitas perekonomian pada

Ringkasan Eksekutif xi

RINGKASAN EKSEKUTIF

APBD Sumut 2012 meningkat 48,84% dibandingkan tahun 2011 Terjadi penurunan tingkat pengangguran terbuka dan peningkatan daya beli petani.

akhir tahun 2011, perkembangan sistem pembayaran di wilayah Provinsi Sumut pada triwulan IV-2011 menunjukkan perkembangan yang positif.

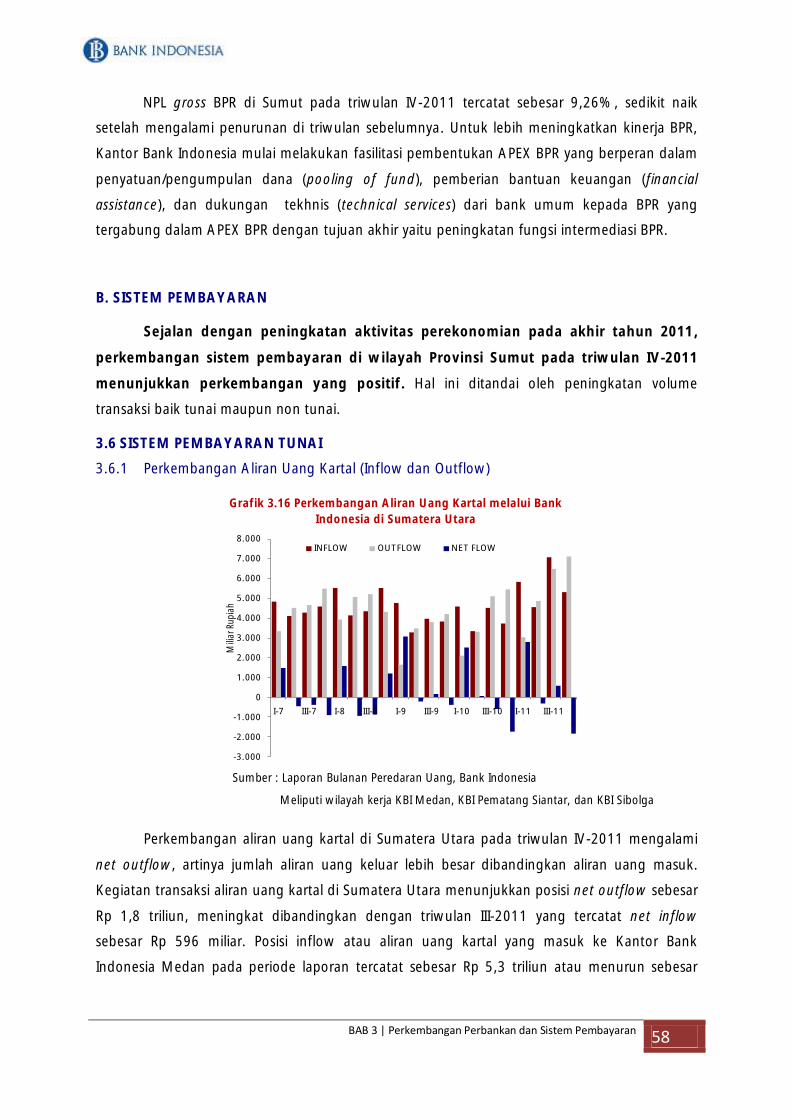

Kegiatan transaksi aliran uang kartal di Sumatera Utara menunjukkan posisi net outflow sebesar Rp 1,8 triliun, meningkat dibandingkan dengan triwulan III-2011 yang tercatat net inflow sebesar Rp 596 miliar. Sementara itu, jumlah uang kartal yang telah dikenai Pemberian Tanda Tidak Berharga (PTTB) atau dimusnahkan tercatat sebesar Rp3.444 miliar atau sebesar 65,08% dari jumlah inflow.

Transaksi perbankan Sumatera Utara pada triwulan laporan melalui Bank Indonesia Real Time Gross Settlement BI-RTGS) mengalami peningkatan sebesar Rp66 triliun atau meningkat 50,57% menjadi Rp197,3 triliun dari nilai transaksi pada triwulan III-2011 yang tercatat sebesar Rp131 triliun.

Nilai transaksi kliring pada triwulan IV-2011 tercatat sebesar Rp35,98 triliun. Nilai ini meningkat 1,33% atau Rp 472 miliar bila dibandingkan dengan triwulan III-2011 yang sebesar Rp35,51 triliun.

PERKEMBANGAN KEUANGAN DAERAH

DPRD Sumatera Utara (Sumut) menyetujui Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) Sumut tahun anggaran 2012 pada 21 Desember 2011, setelah melalui pembahasan pada Badan Anggaran dan Rapat Paripurna. APBD Sumut 2012 ditetapkan sebesar Rp7,68 triliun atau mengalami peningkatan sebesar 48,84% dibandingkan tahun 2011 sebesar Rp5,16 triliun.

Beberapa catatan yang sempat mengemuka dalam pembahasan RAPBD Sumut 2012 antara lain persoalan kasus tanah yang perlu mendapat perhatian dengan alokasi dana untuk pengukuran ulang lahan Eks HGU, penataan aset milik Pemprov Sumut, kebijakan pro petani dan upaya peningkatan PAD dan dana bagi hasil dari pemerintah pusat. APBD 2012 ini diarahkan untuk mendukung prioritas pembangunan 2012 di sektor pendidikan, kesehatan, infrastruktur dan ketahanan pangan.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Pertumbuhan ekonomi yang masih cukup tinggi di triwulan IV-2011 diperkirakan berpengaruh positif terhadap kondisi ketenagakerjaan Sumatera Utara. Hasil survei liaison di triwulan laporan menunjukkan terjadinya penambahan tenaga kerja yang disebabkan oleh ekspansi usaha seiring dengan naiknya permintaan produk di pasar.

Kondisi ketenagakerjaan yang sudah baik ini diperkirakan akan terus membaik di tahun 2012 dengan naiknya Upah Minimum Provinsi (UMP) Sumatera Utara sebesar 16% menjadi Rp1.200.000, meningkat dibandingkan tahun 2011 yang sebesar Rp1.035.500. Membaiknya prospek ketenagakerjaan di tahun 2012 juga akan ditopang oleh implementasi proyek-proyek Masterplan Percepatan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) di Sumatera

Ringkasan Eksekutif xii

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi sumut triwulan I-2012 diproyeksikan sebesar 6,3% - 6,5% (yoy) Inflasi triwulan I-2012 diperkirakan 4,50%±1% (yoy)

Utara. Berdasarkan hasil Survei Ekonomi Nasional (Susenas) yang

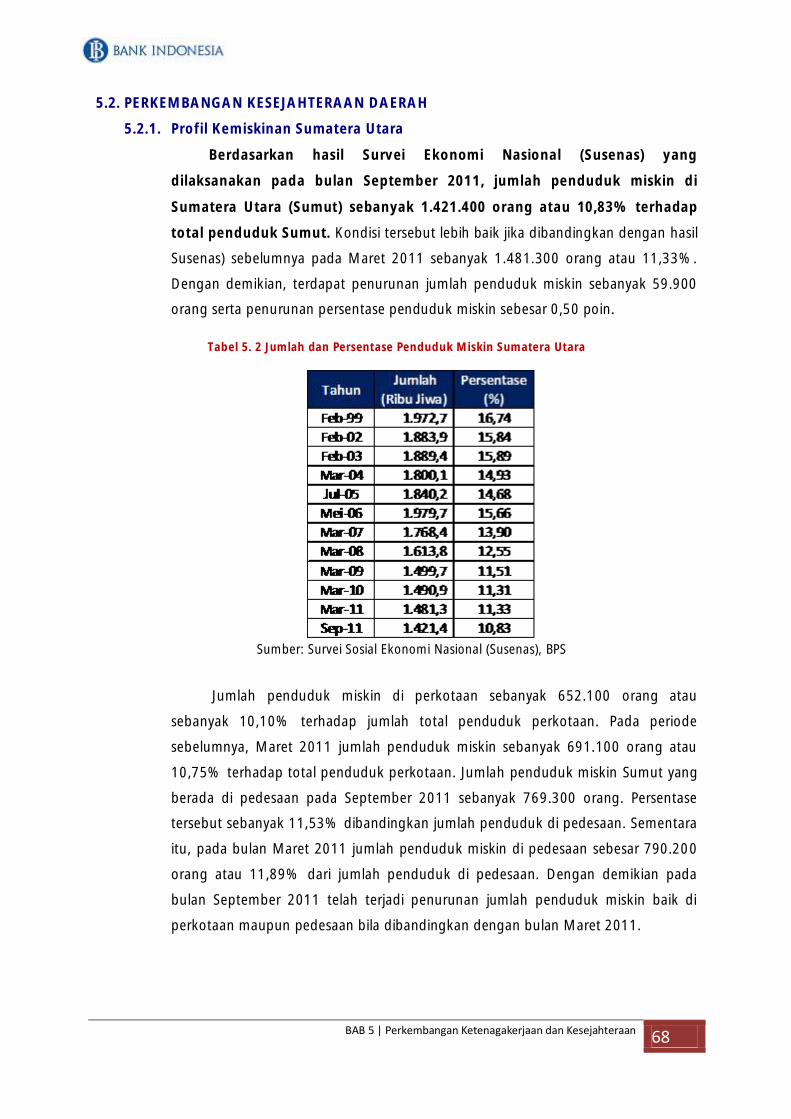

dilaksanakan pada bulan September 20122, jumlah penduduk miskin di Sumatera Utara (Sumut) sebanyak 1.421.400 orang atau 10,83% terhadap total penduduk Sumut. Kondisi tersebut lebih baik jika dibandingkan dengan hasil Susenas sebelumnya pada Maret 2011 sebanyak 1.481.300 orang atau 11,33%.

Peningkatan tingkat kesejahteraan penduduk Sumut tidak hanya tercermin dari penurunan jumlah penduduk miskin tetapi terkonfirmasi juga dari peningkatan indeks Nilai Tukar Petani (NTP). Pada Desember 2011, Nilai Tukar Petani (NTP) Sumut tercatat sebesar 103,13 mengalami sedikit peningkatan dibandingkan September 2011 sebesar 103,03. PROSPEK PEREKONOMIAN Perkiraan Ekonomi

Memasuki tahun 2012, perekonomian Sumut diperkirakan tumbuh moderat pada triwulan pertama. Setelah tumbuh melambat pada laju 6,36% (yoy) di triwulan IV-2011, pertumbuhan ekonomi Sumut pada triwulan I-2012 diperkirakan berada pada kisaran 6,30%-6,50% (yoy).

Dari sisi permintaan, pertumbuhan triwulan mendatang terutama ditopang oleh konsumsi rumah tangga. Terlebih lagi, Tahun Baru Imlek yang jatuh pada bulan Januari 2012 sangat berpengaruh terhadap aktivitas perekonomian khususnya di kota Medan.

Di sisi sektoral, perekonomian Sumut pada triwulan I-2012 terutama ditopang oleh kinerja sektor pertanian; sektor perdagangan, hotel, dan restoran; dan sektor keuangan, persewaan, dan jasa perusahaan. Sektor pertanian berpotensi tumbuh seiring dengan penetapan 6 kabupaten di Sumut menjadi kawasan pencetakan lahan padi baru seluas 1.200 ha. Enam kabupaten tersebut adalah Nias, Mandailing Natal, Labuhan Batu Utara, Tapanuli Selatan, Padang Lawas Utara, dan Dairi. Dana bantuan (Rp8 juta per ha) pencetakan lahan padi baru akan dikucurkan atau dibagikan kepada kelompok petani di 6 kabupaten yang pengajuannya disetujui.

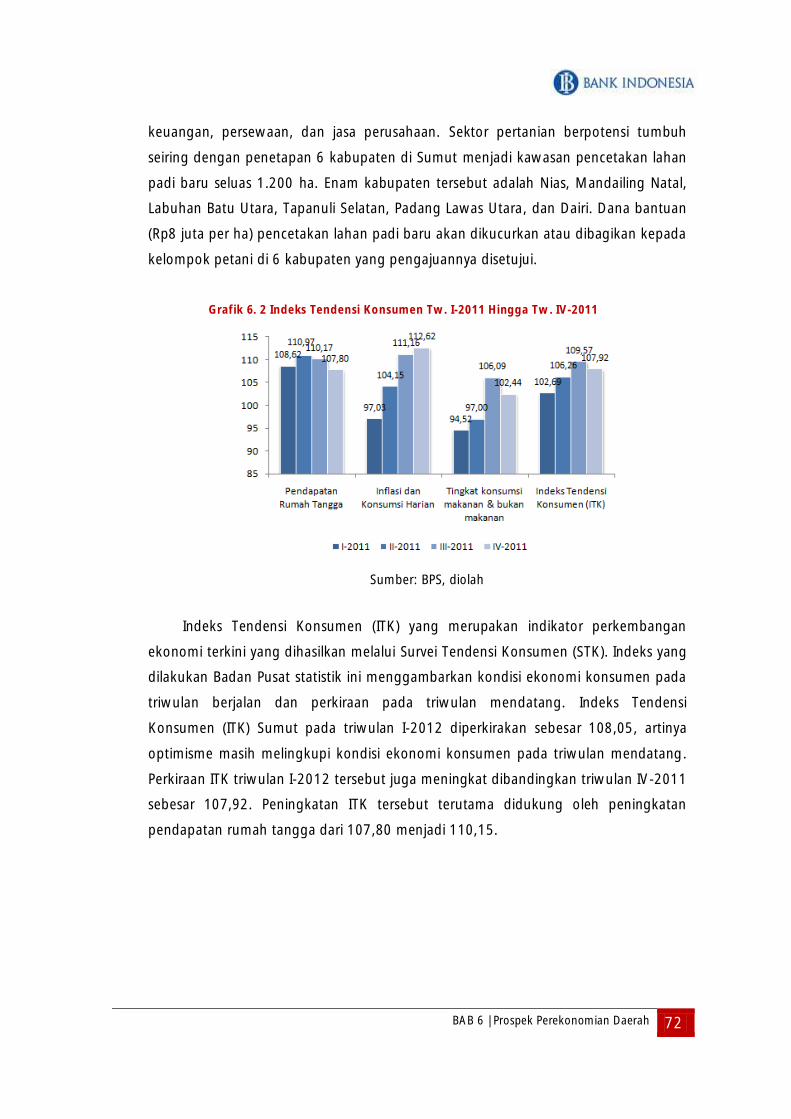

Di sisi lain, Indeks Tendensi Konsumen (ITK) Sumut pada triwulan I-2012 diperkirakan sebesar 108,05, artinya optimisme masih melingkupi kondisi ekonomi konsumen pada triwulan mendatang. Perkiraan Inflasi Daerah

Laju inflasi tahunan pada triwulan I-2012 diperkirakan berada pada kisaran 4,50%±1%. Terjaganya laju inflasi Sumut salah satunya disebabkan oleh terjaganya ekspektasi masyarakat. Hasil Survei Konsumen yang dilakukan oleh KBI Medan mengkonfirmasi hal tersebut. Ekspektasi harga konsumen 3 bulan yang akan datang dan ekspektasi harga 6 bulan yang akan datang mengalami sedikit penurunan.

Ringkasan Eksekutif xiii

RINGKASAN EKSEKUTIF

Kendati demikian, beberapa potensi risiko inflasi seperti masa paceklik di awal tahun 2012 perlu diantisipasi. Pasokan beras jenis lokal dari sentra-sentra produksi beras di Sumut, seperti Kabupaten Deliserdang, Asahan, dan Simalungun melorot. Upward risk juga muncul dari sisi administered prices. Rencana kenaikan TDL per Maret 2012 dan pembatasan BBM bersubsidi pada April 2012 yang telah mengemuka di masyarakat dapat menggiring ekspektasi pelaku usaha dan masyarakat dan memicu kenaikan harga. Guna mengawal inflasi 2012 sekaligus mengantisipasi potensi risiko inflasi ke depan,

.

BAB I Perkembangan Ekonomi Makro Regional

1 Perkembangan Ekonomi Makro Regional | BAB 1

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

I II III IV I II III IV

2010 2011

PDRB

Jasa

Keuangan

Angkutan

PHR

Bangunan

LGA

Industri

Pertambangan

Pertanian

5.35

7.73

6.97

4.575.07

5.706.03

6.506.406.80 6.89

6.366.21

4.534.08

5.696.19

5.82

6.47 6.5

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

yoy (%)Sumut Nasional

Kinerja Perekonomian Sumatera Utara (Sumut) pada triwulan IV-2011 menunjukkan tren positif

baik dari sisi permintaan maupun penawaran. Indikator perekonomian sisi permintaan

menunjukkan masih meningkatnya tingkat konsumsi dan perdagangan internasional, sedangkan

dari sisi penawaran, kinerja perekonomian Sumatera Utara masih tetap didominasi oleh sektor-

sektor dominan yang menunjukkan perbaikan

1.1 KONDISI UMUM

Pada triwulan IV-2011 perekonomian Sumatera Utara kembali mencatatkan

pertumbuhan positif sebesar 6,36% (yoy) yang berada dibawah pertumbuhan ekonomi

nasional sebesar 6,50% (yoy), melambat dibandingkan triwulan III-2011 yang tumbuh

sebesar 6,89%. Sebagaimana tren yang terjadi pada tahun 2010, perekonomian Sumut cenderung

mencapai puncaknya pada triwulan II dan III yang kemudian melambat pada akhir tahun. Hal ini

diperkirakan pengaruh faktor kembali normalnya aktivitas perekonomian pasca musim liburan

sekolah, tahun ajaran baru, dan perayaan lebaran.

Dari sisi permintaan, pertumbuhan perekonomian Sumatera Utara ditunjang oleh transaksi

perdagangan internasional dan kegiatan investasi yang tetap tumbuh positif dan menjadi motor

perekonomian. Sementara itu, dari sisi penawaran, sektor-sektor ekonomi andalan Sumatera Utara

yaitu sektor pertanian, industri pengolahan, serta perdagangan, hotel, dan restoran (PHR) tetap

menunjukkan pertumbuhan. Walaupun demikian sektor pertanian masih berada pada tren yang

melambat dibandingkan dengan triwulan sebelumnya.

BBBAAABBB 111 PERKEMBANGAN EKONOMI MAKRO REGIONAL

Grafik 1. 1 Perkembangan Pertumbuhan Ekonomi

Sumut

Grafik 1. 2 Struktur Perekonomian Sumut

Sumber : BPS Sumut Sumber : BPS Sumut

BAB 1 | Perkembangan Ekonomi Makro Regional 2

I II III IV I II III IVKonsumsi 9.03% 7.26% 6.98% 8.66% 8.02% 7.74% 6.78% 6.93% 5.73% 5.09% 6.11%Investasi 5.54% 4.11% -5.01% 5.94% 6.43% 2.94% 4.71% 16.71% 7.36% 6.17% 8.48%Ekspor -0.95% 5.69% 7.69% 11.02% 14.85% 9.87% 18.50% 17.39% 16.43% 11.40% 15.80%Impor 4.91% 6.79% 2.40% 15.99% 19.50% 11.21% 20.39% 24.67% 16.13% 9.93% 17.40%PDRB 5.00% 6.05% 6.67% 6.40% 6.36% 6.37% 6.44% 6.80% 6.89% 6.36% 6.62%

Jenis Penggunaan 20092011

20112010

2010

Sumbangan ketiga sektor ekonomi andalan tersebut tercatat sebesar 62,99% terhadap

total perekonomian secara keseluruhan atau menurun dibandingkan dengan share ketiga sektor

tersebut pada triwulan sebelumnya yang tercatat sebesar 63,88%. Komposisi ketiga sektor

ekonomi tersebut diantaranya adalah sektor pertanian (21,47%), industri pengolahan (22,56%),

dan PHR (18,96%). Besaran Pertumbuhan Domestik Regional Bruto (PDRB) Sumatera Utara pada

triwulan laporan sebesar Rp 32,3 triliun atau meningkat sebesar Rp 218 miliar dibandingkan

dengan triwulan sebelumnya. Hal ini menunjukkan adanya peningkatan output barang dan jasa

yang dihasilkan oleh perekonomian Sumut pada triwulan laporan.

1.2 SISI PERMINTAAN

Dari sisi permintaan, perekonomian Sumut tumbuh melambat pada akhir triwulan

IV-2011, namun demikian secara keseluruhan pada tahun 2011 tetap menunjukkan

peningkatan dibandingkan tahun sebelumnya. Aktivitas konsumsi dan perdagangan

internasional masih merupakan sektor yang dominan dalam perekonomian Sumut. Beberapa

indikator tingkat konsumsi impor barang konsumsi dan Nilai Tukar Petani Perkebunan Rakyat

(NTPR) memberikan konfirmasi terjadinya perlambatan aktivitas konsumsi. Namun demikian,

indikator survei konsumsi lainnya seperti Survei Konsumen (SK), Indeks Tendensi Konsumsi (ITK),

serta pembiayaan perbankan sektor konsumsi tetap menunjukkan peningkatan aktivitas konsumsi.

Transaksi perdagangan internasional Sumut pada triwulan laporan cenderung melambat

dibandingkan dengan triwulan sebelumnya baik kegiatan ekspor maupun impor. Namun demikian,

pertumbuhan ekspor Sumut pada triwulan laporan masih lebih tinggi dibandingkan dengan rata-

rata pertumbuhan ekspor selama tiga tahun terakhir sebesar 8,82%. Secara keseluruhan, transaksi

perdagangan internasional Sumut masih mencatatkan surplus neraca perdagangan atau Net Ekspor

sebesar 1.796 juta USD. Di sisi lain, kegiatan transaksi perdagangan internasional dan tingkat

investasi swasta menunjukkan perkembangan yang menggembirakan dibandingkan dengan tahun

sebelumnya. Kedua indikator aktivitas perekonomian tersebut merupakan sektor yang tumbuh

signifikan dibandingkan dengan tahun sebelumnya.

Tabel 1. 1 Pertumbuhan Ekonomi Propinsi Sumut dari Sisi Permintaan

Sumber : BPS Sumut

3 Perkembangan Ekonomi Makro Regional | BAB 1

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

-

5.00

10.00

15.00

20.00

25.00

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

Konsumsi (triliun) yoy

60

70

80

90

100

110

120

Tw I Tw II Tw III Tw IV

2011

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

%Rp Triliun

K.Kons yoy

1.2.1 Konsumsi

Konsumsi pada triwulan IV-2011 tumbuh 5,09% (yoy), menurun dibandingkan

pertumbuhan triwulan sebelumnya sebesar 5,73% (yoy). Perlambatan aktivitas konsumsi

terkonfirmasi oleh perkembangan Nilai Tukar Petani Perkebunan Rakyat (NTPR) sebagai alat ukur

kemampuan tukar barang-barang (produk) pertanian yang dihasilkan petani dengan barang atau

jasa yang diperlukan untuk konsumsi rumah tangga berada pada indeks 103.96, menurun

dibandingkan dengan triwulan sebelumnya yang berada pada indeks 106,47. Besaran NTPR

merupakan proxy tingkat konsumsi Sumut, mengingat besarnya jumlah tenaga kerja di sektor

pertanian yang mencapai 43,90% dari total tenaga kerja berdasarkan survei BPS.

Di sisi lain, Indeks Tendensi Konsumen (ITK) hasil survei BPS Sumut menunjukkan arah

Grafik 1. 3 Pertumbuhan PDRB Sektor Konsumsi Grafik 1. 4 Perkembangan Indeks NTPR Propinsi Sumut

Sumber : BPS Sumut Sumber : BPS Sumut

Grafik 1. 5 Perkembangan Kredit Sektor Konsumsi Propinsi Sumut

Sumber : Bank Indonesia Medan

BAB 1 | Perkembangan Ekonomi Makro Regional 4

70

80

90

100

110

120

130

140

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

IKE IEK IKK Grs Batas

Optimis

Pesimis

(12.00)

(10.00)

(8.00)

(6.00)

(4.00)

(2.00)

-

2.00

4.00

38,000.0

39,000.0

40,000.0

41,000.0

42,000.0

43,000.0

44,000.0

45,000.0

46,000.0

47,000.0

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

Nilai Penjualan (juta) yoy

yang sama, dimana pada triwulan IV-2011 sebesar 107,92 atau menurun dibandingkan dengan

triwulan sebelumnya yang tercatat sebesar 109,57. Hal ini menunjukkan bahwa kondisi ekonomi

konsumen mengalami penurunan yang disebabkan oleh penurunan pendapatan rumah tangga.

Penurunan kondisi ini juga dikonfirmasi oleh perlambatan penyaluran kredit konsumsi, yang menjadi

salah satu penopang pertumbuhan konsumsi masyarakat, yang hanya tumbuh sebesar 20,80%

(yoy) atau senilai Rp30,10 triliun.

Kendati terjadi penurunan, namun pertumbuhan konsumsi masih berada pada level yang

cukup tinggi. Pertumbuhan konsumsi masih didorong oleh optimisme kinerja konsumsi rumah

tangga berdasarkan survei konsumen yang dilakukan oleh Bank Indonesia Medan. Indeks

Keyakinan Konsumen (IKK) pada triwulan IV-2011 menunjukkan peningkatan tercatat sebesar

124,34 setelah pada triwulan III-2011 berada pada indeks 111,64. Meningkatnya optimisme

konsumen terhadap kondisi perekonomian saat ini maupun 6 bulan yang akan datang, tercermin

dari meningkatnya Indeks Ekonomi Saat ini (IKE) dan Indeks Ekspektasi Konsumen (IEK), yaitu

masing-masing sebesar 12,7 poin dan 14,82 poin. Dengan menggunakan prompt indicator

konsumsi sebagai indikasi, pengeluaran masyarakat Sumut untuk pembelian barang-barang

konsumsi relatif meningkat. Peningkatan terlihat pada konsumsi durable dan non durable goods.

Hasil Survei Penjualan Eceran (SPE) yang dilakukan Bank Indonesia Medan juga memberikan

konfirmasi mengenai optimisme aktivitas perekonomian Sumut. Pada triwulan laporan, tingkat

penjualan eceran mengalami peningkatan sebesar 1,53% (yoy) meningkat signifikan dibandingkan

triwulan sebelumnya yang tumbuh negatif. Gambaran tingkat konsumsi berdasarkan SPE juga

tercermin dari indikator aktivitas konsumsi lainnya seperti konsumsi BBM, penjualan makanan dan

minuman, serta penjualan pakaian dan perlengkapannya yang mengalami peningkatan di triwulan

laporan.

Grafik 1. 6 Perkembangan Survei Konsumen Propinsi

Sumut

Grafik 1. 7 Perkembangan Nilai Penjualan berdasarkan

Survei Perdagangan Eceran

Sumber : Bank Indonesia Medan Sumber : Bank Indonesia Medan

5 Perkembangan Ekonomi Makro Regional | BAB 1

-10%

-5%

0%

5%

10%

15%

20%

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

Investasi (triliun) yoy

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

0.00

5.00

10.00

15.00

20.00

25.00

I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011

%Rp Triliun

K.Inv yoy

-100

-50

0

50

100

150

200

0

10

20

30

40

50

60

70

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

2008 2009 2010 2011

Capital Goods (Ribu Ton) yoy (%)

1.2.2 Investasi

Pada triwulan IV-2011 kegiatan investasi tumbuh sebesar 6,17%, menurun

dibandingkan triwulan sebelumnya yang mencatat pertumbuhan sebesar 7,36%. Namun

demikian, sepanjang tahun 2011 kegiatan investasi menunjukkan perkembangan yang

menggembirakan dengan tingkat pertumbuhan sebesar 8,48% (yoy) atau meningkat signifikan

dimana pada tahun sebelumnya hanya mencatat pertumbuhan sebesar 2,94% (yoy). Beberapa

indikator kinerja investasi pada triwulan IV-2011 memberikan konfirmasi terjadinya perlambatan

kinerja investasi.

Impor barang modal (capital goods) Sumut pada triwulan laporan menunjukkan penurunan

dibandingkan dengan triwulan sebelumnya. Pada triwulan laporan, pertumbuhan volume impor

barang modal tercatat sebesar 46,49% (yoy) dengan jumlah sebesar 43,8 ribu ton atau menurun

dibandingkan dengan triwulan sebelumnya yang mengalami pertumbuhan sebesar 70,98% (yoy).

Grafik 1. 8 Pertumbuhan PDRB Sektor Investasi Grafik 1. 9 Impor Capital Goods Propinsi Sumut

Sumber : Bank Indonesia Medan Sumber : BPS Sumut

Grafik 1. 10 Perkembangan Kredit Investasi Propinsi Sumut

Sumber : Bank Indonesia Medan

BAB 1 | Perkembangan Ekonomi Makro Regional 6

-30

-20

-10

0

10

20

30

40

50

0

100

200

300

400

500

600

700

800

900

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

Penj Semen (ribu ton) (yoy)

(20,00)

(15,00)

(10,00)

(5,00)

-

5,00

10,00

15,00

20,00

25,00

30,00

-

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV

2010 2011

Penj. Brng. Konstruksi (juta) yoy

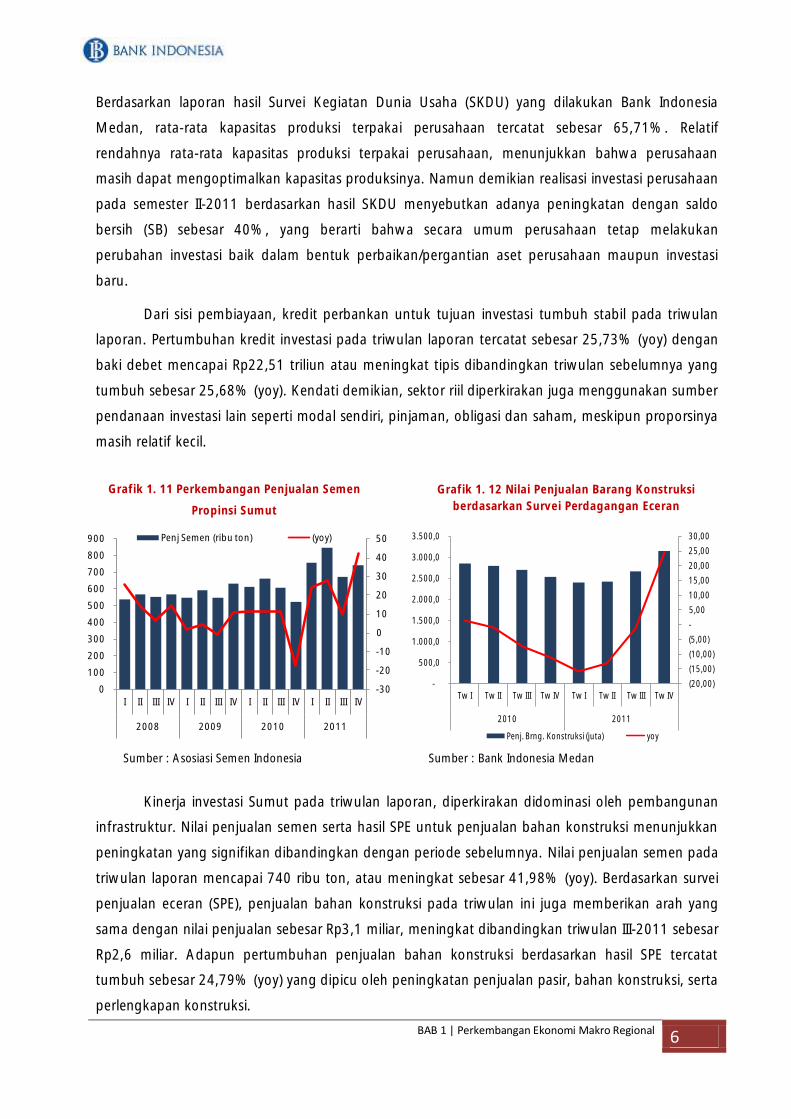

Berdasarkan laporan hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Bank Indonesia

Medan, rata-rata kapasitas produksi terpakai perusahaan tercatat sebesar 65,71%. Relatif

rendahnya rata-rata kapasitas produksi terpakai perusahaan, menunjukkan bahwa perusahaan

masih dapat mengoptimalkan kapasitas produksinya. Namun demikian realisasi investasi perusahaan

pada semester II-2011 berdasarkan hasil SKDU menyebutkan adanya peningkatan dengan saldo

bersih (SB) sebesar 40%, yang berarti bahwa secara umum perusahaan tetap melakukan

perubahan investasi baik dalam bentuk perbaikan/pergantian aset perusahaan maupun investasi

baru.

Dari sisi pembiayaan, kredit perbankan untuk tujuan investasi tumbuh stabil pada triwulan

laporan. Pertumbuhan kredit investasi pada triwulan laporan tercatat sebesar 25,73% (yoy) dengan

baki debet mencapai Rp22,51 triliun atau meningkat tipis dibandingkan triwulan sebelumnya yang

tumbuh sebesar 25,68% (yoy). Kendati demikian, sektor riil diperkirakan juga menggunakan sumber

pendanaan investasi lain seperti modal sendiri, pinjaman, obligasi dan saham, meskipun proporsinya

masih relatif kecil.

Kinerja investasi Sumut pada triwulan laporan, diperkirakan didominasi oleh pembangunan

infrastruktur. Nilai penjualan semen serta hasil SPE untuk penjualan bahan konstruksi menunjukkan

peningkatan yang signifikan dibandingkan dengan periode sebelumnya. Nilai penjualan semen pada

triwulan laporan mencapai 740 ribu ton, atau meningkat sebesar 41,98% (yoy). Berdasarkan survei

penjualan eceran (SPE), penjualan bahan konstruksi pada triwulan ini juga memberikan arah yang

sama dengan nilai penjualan sebesar Rp3,1 miliar, meningkat dibandingkan triwulan III-2011 sebesar

Rp2,6 miliar. Adapun pertumbuhan penjualan bahan konstruksi berdasarkan hasil SPE tercatat

tumbuh sebesar 24,79% (yoy) yang dipicu oleh peningkatan penjualan pasir, bahan konstruksi, serta

perlengkapan konstruksi.

Grafik 1. 11 Perkembangan Penjualan Semen

Propinsi Sumut

Grafik 1. 12 Nilai Penjualan Barang Konstruksi

berdasarkan Survei Perdagangan Eceran

Sumber : Bank Indonesia Medan Sumber : Asosiasi Semen Indonesia

7 Perkembangan Ekonomi Makro Regional | BAB 1

-2%

3%

8%

13%

18%

23%

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

Ekspor Impor Net Ekspor

-30

-20

-10

0

10

20

30

0

500

1000

1500

2000

2500

3000

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

2008 2009 2010 2011

Impor Ekspor Net Ekspor gEkspor

Ribu Ton

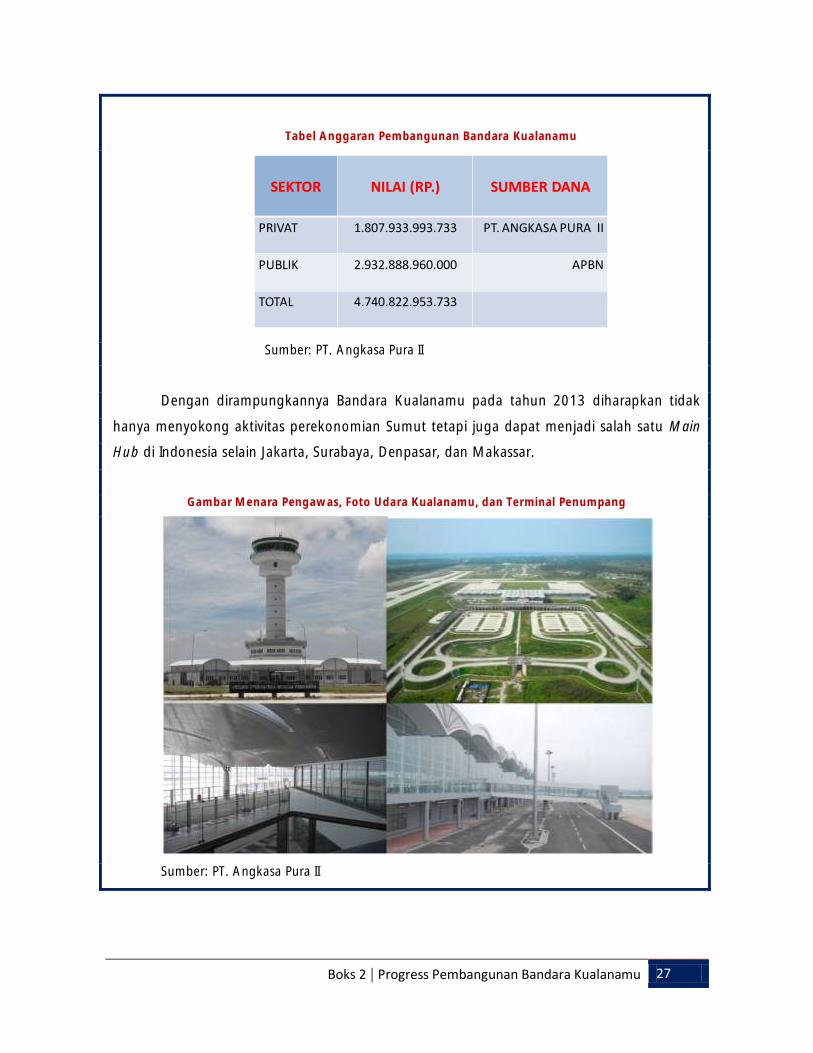

Proyek lain yang terkait investasi cukup besar adalah pembangunan Bandara Kuala Namu

yang terletak di Kecamatan Beringin, Kabupaten Deli Serdang, yang saat ini sudah mencapai 79%

dengan target penyelesaian pada awal tahun 2013. Untuk memperlancar proses pembangunan,

Pemprov Sumut telah mengupayakan penyelesaian atas kendala-kendala utama yang ditemui dalam

proses pembangunan, yaitu dengan melakukan percepatan dalam pelepasan tanah untuk akses

jalan non-tol menuju Bandara Kualanamu berkoordinasi dengan seluruh anggota Forum Komunikasi

Pimpinan Daerah Sumatera Utara dan Pemkab Deli Serdang.

Rencana investasi baru untuk tahun 2011 berdasarkan Surat Persetujuan (SP) mencakup

enam proyek yaitu PMA dengan sektor usaha pertanian tanaman pangan, perkebunan, jasa, industri

makanan, konstruksi, perhotelan, dan industri kayu dengan total investasi sekitar 48,23 juta USD.

Sementara itu, realisasi investasi berdasarkan daftar izin usaha tetap untuk tahun 2011, tercatat

PMA sebanyak 23 proyek dengan nilai investasi sebesar 242,49 juta USD dan PMDN sebanyak 14

proyek dalam bidang jasa, industri pakan, makanan, industri semen dan industri kimia dengan

realisasi investasi mencapai Rp 491,99 miliar.

1.2.3 Ekspor dan Impor

Kegiatan transaksi perdagangan internasional berdasarkan data PDRB pada triwulan

IV-2011 cenderung melambat dibandingkan dengan triwulan sebelumnya. Pada triwulan

laporan, kinerja ekspor dan impor tercatat masing-masing tumbuh sebesar 11,40 % dan 9,93% (yoy),

cenderung melambat dibandingkan dengan triwulan sebelumnya dengan pertumbuhan net ekspor

sebesar 5,09% (yoy). Kendati terjadi perlambatan pada transaksi perdagangan internasional Sumut,

neraca perdagangan masih mencatatkan net ekspor sebesar Rp 8,9 triliun. Bahkan, transaksi ekspor

pada triwulan ini masih lebih tinggi dibandingkan dengan rata-rata pertumbuhan ekspor selama 3

tahun terakhir.

Grafik 1. 3 Pertumbuhan PDRB Aktivitas Perdagangan

Luar Negeri Propinsi Sumut Grafik 1. 14 Perkembangan Volume Ekspor

Propinsi Sumut

Sumber : BPS Sumut Sumber : Bank Indonesia Medan

BAB 1 | Perkembangan Ekonomi Makro Regional 8

Deskripsi Nilai (US$) Share (%)Total Nilai Ekspor 2.830.995.314 100%Agriculture 777.089.557 27%

-Agriculture, Hunting 767.287.080 27%

Mining 71.503 0,003%

Manufacturing 2.053.834.254 73%

- Manufacture of Food Product 1.375.774.725 49%

- Manufacture of Wood Product 48.469.233 2%

- Manufacture of Paper Product 40.695.348 1%

- Manufacture of Chemical Product 293.658.934 10%

Deskripsi Nilai (US$) Share (%)Total Nilai Ekspor 2.830.995.314 100%Consumption Goods 391.597.328 14%Intermediate Goods 2.436.941.277 86%Capital Goods 2.456.709 0,09%

Dari sisi volume, ekspor Sumut mengalami peningkatan sebesar 189,1 ribu ton, dari 2,01 juta

ton pada triwulan III-2011 menjadi 2,20 juta ton pada triwulan IV-2011. Hal ini mengindikasikan,

selama triwulan laporan aktivitas ekspor Sumut masih menguat. Peningkatan pertumbuhan ekspor

ini didukung dengan membaiknya kinerja ekspor CPO dan karet Sumut ke luar negeri yang

merupakan komoditas terbesar ekspor. Secara keseluruhan, di sepanjang tahun 2011, transaksi

perdagangan internasional menunjukkan tren yang meningkat dibandingkan tahun sebelumnya.

Berdasarkan kategori komoditi ekspor, kelompok barang intermediate goods (bahan baku)

dan consumption goods (barang konsumsi) mendominasi dengan persentase masing-masing sebesar

86% dan 14%. Tingginya komposisi ekspor bahan baku terhadap total ekspor berimplikasi pada

rendahnya elastisitas harga terhadap permintaan produk ekspor, dikarenakan produk ekspor

merupakan bahan baku bagi produk negara mitra dagang. Dengan kata lain, perkembangan ekspor

Sumut cenderung tidak sensitif terhadap kenaikan tingkat harga. Sementara itu, berdasarkan

klasifikasi komoditi menurut SITC, komoditi ekspor Sumut didominasi oleh komoditi manufaktur

bahan makanan dan produk pertanian dengan presentase pada triwulan laporan masing-masing

sebesar 73% dan 27%. Adapun nilai ekspor Sumut pada periode ini tercatat sebesar 2,83 trilun USD

dengan komoditi ekspor dominan CPO dan karet.

Volume ekspor Sumut pada golongan barang lemak dan minyak nabati pada triwulan IV-

2011 meningkat sebesar 10,88% (yoy), dari 1,08 juta ton menjadi 1,16 juta ton , begitu juga secara

nilai meningkat sebesar 5,08% atau tercatat sebesar 1,14 miliar USD. Tingginya Bea Keluar (BK)

komoditas CPO di tahun 2011 (mencapai 25%) yang dimaksudkan untuk menjaga pasokan

dalam negeri, berdampak pada perlambatan aktivitas ekspor CPO sebesar -1,73% (yoy)

dibandingkan tahun sebelumnya. Hal ini diperkirakan karena produsen cenderung untuk menjual

produk CPO ke pasar domestik untuk mengurangi beban bea keluar yang relatif berdampak pada

pengurangan margin keuntungan.

Tabel 1.2 Perkembangan Nilai Ekspor Propinsi Sumut

Tabel 1.3 Perkembangan Nilai Ekspor per Kelompok

Komoditi Propinsi Sumut

Sumber : Bank Indonesia

Sumber : Bank Indonesia

9 Perkembangan Ekonomi Makro Regional | BAB 1

50

70

90

110

130

150

170

190

210

230

250

1,00

1,20

1,40

1,60

1,80

2,00

2,20

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

ribu tonjuta ton

Sumber : BPS

Bongkar Muat 6%

66%

5%

8%

7%8%

AS Singapura Malaysia Jepang RRC Eropa

-100,00

-50,00

0,00

50,00

100,00

150,00

200,00

-

500

1.000

1.500

2.000

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

CPO Karet gCPO gKaret

Volume ekspor golongan karet dan barang dari karet di Sumut pada triwulan IV-2011

sebesar 141 ribu ton, meningkat 0,79% dibandingkan triwulan yang sama tahun sebelumnya

yang tercatat sebesar 140 ribu ton. Adapun secara nilai, ekspor karet Sumut tercatat sebesar 571

juta USD atau tumbuh 5,08% (yoy) dengan tren yang cenderung melambat jika dibandingkan

dengan triwulan sebelumnya. Namun demikian, tingginya ekspor karet pada tiga triwulan

sebelumnya menyebabkan agregat ekspor komoditi ini pada tahun 2011 berhasil mencatatkan

pertumbuhan sebesar 55,83% (yoy).

Perkembangan indikator perlambatan aktivitas ekspor juga dikonfirmasi oleh penurunan

arus muat barang ekspor dari pelabuhan Belawan yang cenderung menunjukkan tren yang

menurun. Dilihat dari negara tujuan ekspor, nilai ekspor Sumut pada triwulan laporan masih

tetap didominasi oleh negara Singapura sebesar 66% dari keseluruhan total ekspor. Sementara

itu, ekspor Sumut ke negara-negara epicentrum krisis seperti AS dan kawasan Eropa memiliki

Grafik 1. 16 Volume Ekspor Komoditi Utama Propinsi Sumut

Grafik 1. 15 Nilai Ekspor Komoditi Utama Propinsi Sumut

Sumber : Bank Indonesia Sumber : Bank Indonesia

Grafik 1. 17 Aktivitas Bongkar-Muat di Pelabuhan

Belawan Grafik 1. 18 Negara Tujuan Ekspor Propinsi Sumut

Sumber : Bank Indonesia

BAB 1 | Perkembangan Ekonomi Makro Regional 10

-40

-30

-20

-10

0

10

20

30

40

0

500

1000

1500

2000

2500

3000

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

2008 2009 2010 2011

Impor Ekspor Net Ekspor gImpor

-70

-20

30

80

130

180

230

280

330

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

2008 2009 2010 2011

Consumption Goods Intermediate Goods

Capital Goods

12%

73%

15%

Consumption Goods Intermediate Goods Capital Goods

10%

13%

25%26%

26%

AS Thailand Malaysia RRC Eropa

kontribusi terhadap total ekspor sebesar 14% sehingga tidak terlalu terimbas oleh dampak krisis

di kawasan tersebut.

Volume impor Sumut pada triwulan laporan mencapai 1,3 juta ton atau tercatat tumbuh

sebesar 0,30% (yoy). Volume impor pada triwulan laporan cenderung melambat setelah pada

triwulan sebelumnya mencatatkan pertumbuhan sebesar 23,87% (yoy). Jika dirinci menurut

golongan penggunaan barang terjadi perlambatan transaksi impor untuk semua golongan, yaitu

barang konsumsi, bahan baku/penolong, dan barang modal. Perlambatan transaksi impor,

terutama dipicu oleh tren perlambatan impor bahan baku sebagai jenis komoditi terbesar pada

struktur impor Sumut. Sementara itu, tren perlambatan yang cukup tinggi juga terjadi pada

kelompok barang konsumsi setelah tumbuh cukup signifikan pada triwulan I-2011. Dari

struktur komoditi impor Sumut, bahan baku/penolong masih memberikan andil yang cukup besar

Grafik 1. 19Volume Impor Propinsi Sumut Grafik 1. 20 Perkembangan Volume Impor per Kategori

Barang Propinsi Sumut

Sumber : Bank Indonesia Sumber : Bank Indonesia

Grafik 1. 21 Presentase Volume Impor per Kategori

Barang Propinsi Sumut Grafik 1. 22 Negara Asal Impor Propinsi Sumut

Sumber : Bank Indonesia Sumber : Bank Indonesia

11 Perkembangan Ekonomi Makro Regional | BAB 1

I II III IV I II III IVPertanian 4.60% 3.68% 5.66% 5.25% 5.40% 4.99% 7.70% 4.21% 5.66% 3.86% 5.36%Pertambangan & Penggalian 1.43% 7.79% 5.55% 5.94% 6.01% 6.31% 3.99% 8.38% 6.77% 6.02% 6.28%Industri Pengolahan 2.66% 3.49% 5.59% 4.75% 3.67% 4.37% 1.80% 4.38% 1.62% 2.22% 2.49%Listrik,Gas & Air Bersih 5.68% 3.63% 5.92% 6.94% 7.57% 6.03% 11.41% 10.32% 9.12% 6.56% 9.31%Bangunan 6.54% 12.70% 5.58% 6.46% 7.01% 7.87% 4.05% 8.39% 7.92% 8.19% 7.15%Perdagangan, Hotel & Restoran 5.07% 6.35% 8.30% 6.44% 5.31% 6.57% 8.55% 7.55% 8.42% 8.98% 8.38%Angkutan & Komunikasi 7.29% 6.64% 9.14% 10.06% 10.75% 9.18% 12.67% 10.32% 8.65% 8.48% 9.97%Keuangan, Persewaan & Jasa Perusahaan 7.40% 9.93% 9.67% 7.61% 10.86% 9.52% 8.92% 10.91% 18.49% 14.35% 13.20%Jasa - jasa 6.73% 9.35% 4.99% 8.37% 8.57% 7.83% 3.77% 8.95% 7.46% 6.80% 6.73%

PDRB 5.00% 6.05% 6.67% 6.40% 6.36% 6.37% 6.44% 6.80% 6.89% 6.36% 6.62%

SEKTOR 20092010

20102011

2011

mencapai 73,17%. Sementara itu, impor bahan baku memiliki share sebesar 15% terhadap total

impor diikuti dengan impor barang modal sebesar 12%.

Dilihat dari negara asal impor, nilai impor dari Cina mencatat nilai tertinggi pada triwulan IV-

2011 sebesar 62,26 juta USD (26%), diikuti oleh kawasan Eropa sebesar 61,98 juta USD (26%),

dan Malaysia 58,61 juta USD (25%).

1.3 SISI PENAWARAN

Kendati tumbuh melambat, pertumbuhan sektor-sektor ekonomi andalan Sumut

tetap menunjukkan pertumbuhan yang positif pada triwulan laporan. Struktur

perekonomian Sumut pada triwulan laporan masih didominasi oleh tiga sektor utama yaitu sektor

industri pengolahan, sektor pertanian, dan sektor PHR. Kombinasi ketiga sektor tersebut

memberikan sumbangan sebesar 62,99%. Ketiga sektor utama tersebut masih menjadi sektor

pendorong pertumbuhan ekonomi Sumut. Kinerja sektor industri pengolahan dan sektor PHR

relatif tumbuh stabil. Sementara itu, sektor pertanian masih menunjukkan tren yang menurun di

sepanjang tahun 2011.

1.3.1 Sektor Pertanian

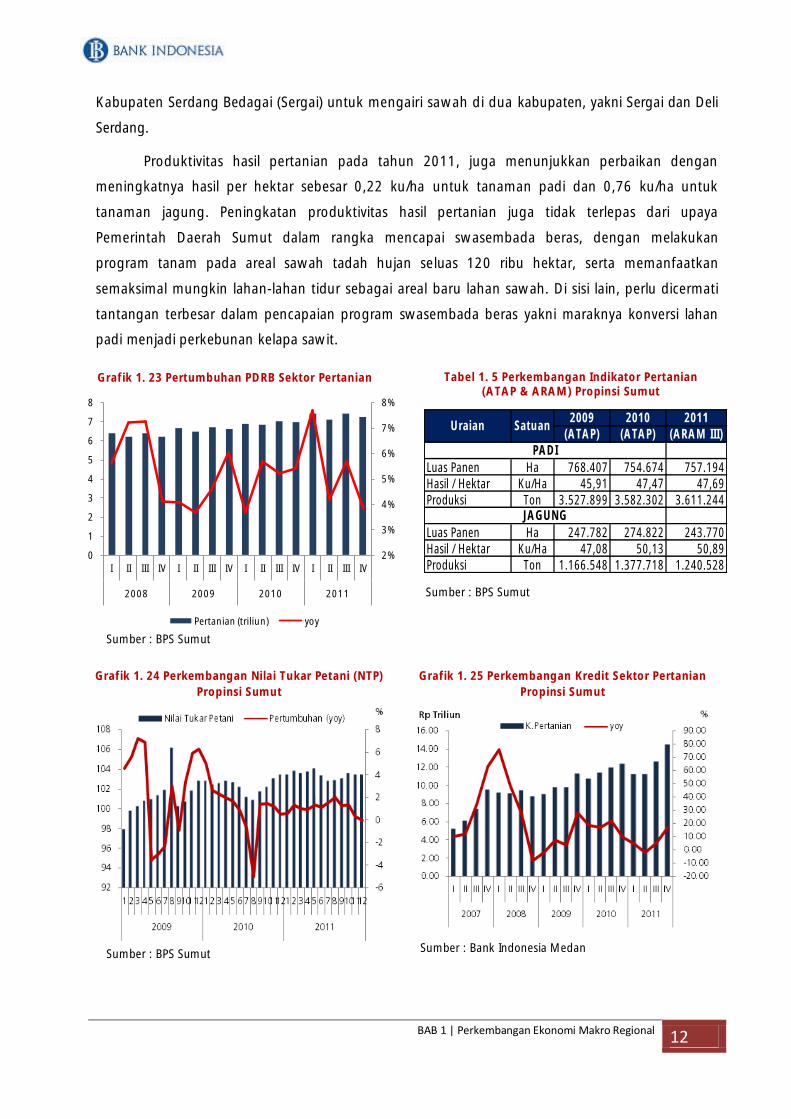

Kinerja sektor pertanian pada triwulan laporan mengalami pertumbuhan yang

positif dengan tumbuh sebesar 3,86% (yoy), menurun dibandingkan triwulan sebelumnya

yang tumbuh sebesar 5,66% (yoy). Perlambatan kinerja sektor pertanian dikarenakan belum

mulainya musim panen di beberapa sentra produksi padi Sumut. Namun secara keseluruhan, pada

tahun 2011 kinerja sektor pertanian masih menunjukkan peningkatan dibandingkan dengan tahun

sebelumnya. Pada tahun 2011 pertumbuhan ekonomi sektor pertanian tercatat tumbuh sebesar

5,36% (yoy). Luas panen padi di Sumut berdasarkan angka ramalan (ARAM) III-2011 mencapai 757

ribu ha dengan produksi sebanyak 3,6 juta ton. Sementara itu, luas panen jagung mencapai 243

ribu ha dengan produksi sebanyak 3,2 juta ton. Luas lahan panen ini diharapkan bisa bertahan,

bahkan ditingkatkan pada tahun mendatang. Hal ini didukung oleh adanya perbaikan irigasi di

Tabel 1. 4 Pertumbuhan Ekonomi Propinsi Sumut dari Sisi Penawaran

Sumber : BPS Sumut

BAB 1 | Perkembangan Ekonomi Makro Regional 12

2%

3%

4%

5%

6%

7%

8%

0

1

2

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011

Pertanian (triliun) yoy

2009 2010(ATAP) (ATAP) (ARAM III)

Luas Panen Ha 768.407 754.674 757.194Hasil / Hektar Ku/Ha 45,91 47,47 47,69Produksi Ton 3.527.899 3.582.302 3.611.244

Luas Panen Ha 247.782 274.822 243.770Hasil / Hektar Ku/Ha 47,08 50,13 50,89Produksi Ton 1.166.548 1.377.718 1.240.528

2011Uraian Satuan

PADI

JAGUNG

Kabupaten Serdang Bedagai (Sergai) untuk mengairi sawah di dua kabupaten, yakni Sergai dan Deli

Serdang.

Produktivitas hasil pertanian pada tahun 2011, juga menunjukkan perbaikan dengan

meningkatnya hasil per hektar sebesar 0,22 ku/ha untuk tanaman padi dan 0,76 ku/ha untuk

tanaman jagung. Peningkatan produktivitas hasil pertanian juga tidak terlepas dari upaya

Pemerintah Daerah Sumut dalam rangka mencapai swasembada beras, dengan melakukan

program tanam pada areal sawah tadah hujan seluas 120 ribu hektar, serta memanfaatkan

semaksimal mungkin lahan-lahan tidur sebagai areal baru lahan sawah. Di sisi lain, perlu dicermati

tantangan terbesar dalam pencapaian program swasembada beras yakni maraknya konversi lahan

padi menjadi perkebunan kelapa sawit.

Grafik 1. 23 Pertumbuhan PDRB Sektor Pertanian Tabel 1. 5 Perkembangan Indikator Pertanian (ATAP & ARAM) Propinsi Sumut

Grafik 1. 24 Perkembangan Nilai Tukar Petani (NTP)

Propinsi Sumut

Sumber : BPS Sumut

Sumber : BPS Sumut

Grafik 1. 25 Perkembangan Kredit Sektor Pertanian

Propinsi Sumut

Sumber : BPS Sumut Sumber : Bank Indonesia Medan

13 Perkembangan Ekonomi Makro Regional | BAB 1

Perlambatan kinerja sektor pertanian pada triwulan IV-2011, juga mempengaruhi tingkat

kesejahteraan petani. Hal ini tercermin dari penurunan NIlai Tukar Petani (NTP) yang merupakan salah

satu indikator kesejahteraan petani. Berdasarkan hasil pemantauan BPS Sumut pada triwulan IV-2011

khususnya pada periode Oktober s/d Desember, NTP mengalami tren yang menurun. Hal ini

mencerminkan bahwa kemampuan tukar produk pertanian yang dihasilkan petani dengan barang

atau jasa yang diperlukan untuk konsumsi rumah tangga mengalami penurunan. Di sisi lain, kredit

perbankan untuk kegiatan sektor pertanian pada triwulan laporan masih menunjukkan tren yang

meningkat seiring dengan mulai berlangsungnya musim tanam pada periode ini. Kredit perbankan

sektor pertanian tercatat tumbuh sebesar 17,04% (yoy) atau meningkat dibandingkan triwulan

sebelumnya yang tumbuh sebesar 5,53% (yoy). Hal ini memberi harapan akan prospek kinerja sektor

pertanian yang lebih baik pada tahun 2012.

1.3.2 Sektor Industri Pengolahan

Seiring dengan meningkatnya permintaan konsumsi dan transaksi perdagangan

internasional, sektor industri pengolahan pada triwulan laporan kembali berada pada tren

yang meningkat. Sektor industri pengolahan sebagai salah satu sektor ekonomi utama Sumut,

pada triwulan laporan tumbuh 2,22% (yoy) meningkat dibandingkan pertumbuhan triwulan

sebelumnya yang sebesar 1,62%. Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) yang

dilakukan Bank Indonesia Medan, beberapa indikator kinerja sektor industri pengolahan

memberikan arah yang sama. Hasil SKDU menunjukkan bahwa rata-rata kapasitas terpakai

perusahaan mengalami peningkatan pada triwulan laporan yang berada pada kisaran 67,57%

meningkat sebesar 0,39% dibandingkan triwulan sebelumnya.

Pada triwulan laporan, realisasi kegiatan usaha sektor industri pengolahan berdasarkan hasil

SKDU tercatat mengalami peningkatan dengan nilai Saldo Bersih Tertimbang (SBT) sebesar 2,82%

Grafik 1. 26 Perkembangan Saldo Bersih Tertimbang (SBT)

Sektor Industri Pengolahan

Grafik 1. 27 Perkembangan Kredit Sektor Industri

Pengolahan Propinsi Sumut

Sumber : Bank Indonesia Medan Sumber : Bank Indonesia Medan

BAB 1 | Perkembangan Ekonomi Makro Regional 14

dan memberikan arah yang sama dengan pertumbuhan ekonomi sektor industri pengolahan.

Peningkatan optimisme para pelaku usaha sektor industri pengolahan ini dikarenakan adanya

peningkatan permintaan dalam negeri terkait perayaan hari besar keagamaan dan liburan akhir

tahun serta meningkatnya produktivitas karyawan.

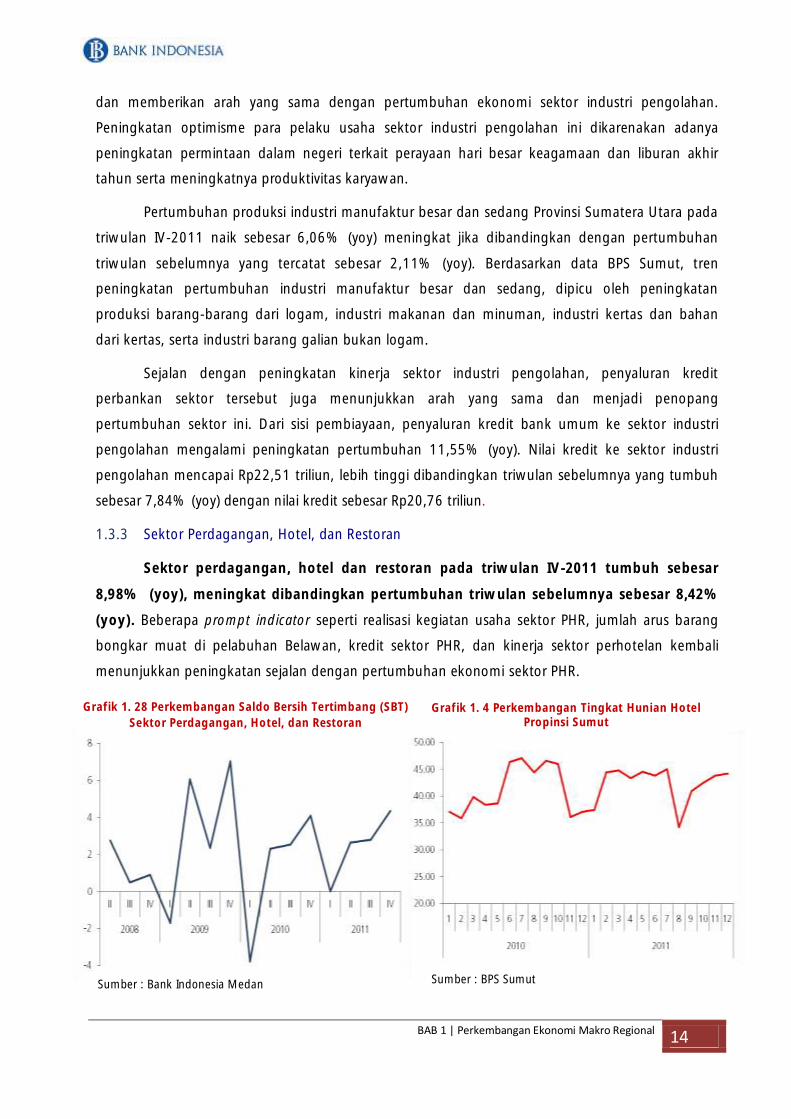

Pertumbuhan produksi industri manufaktur besar dan sedang Provinsi Sumatera Utara pada

triwulan IV-2011 naik sebesar 6,06% (yoy) meningkat jika dibandingkan dengan pertumbuhan

triwulan sebelumnya yang tercatat sebesar 2,11% (yoy). Berdasarkan data BPS Sumut, tren

peningkatan pertumbuhan industri manufaktur besar dan sedang, dipicu oleh peningkatan

produksi barang-barang dari logam, industri makanan dan minuman, industri kertas dan bahan

dari kertas, serta industri barang galian bukan logam.

Sejalan dengan peningkatan kinerja sektor industri pengolahan, penyaluran kredit

perbankan sektor tersebut juga menunjukkan arah yang sama dan menjadi penopang

pertumbuhan sektor ini. Dari sisi pembiayaan, penyaluran kredit bank umum ke sektor industri

pengolahan mengalami peningkatan pertumbuhan 11,55% (yoy). Nilai kredit ke sektor industri

pengolahan mencapai Rp22,51 triliun, lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh

sebesar 7,84% (yoy) dengan nilai kredit sebesar Rp20,76 triliun.

1.3.3 Sektor Perdagangan, Hotel, dan Restoran

Sektor perdagangan, hotel dan restoran pada triwulan IV-2011 tumbuh sebesar

8,98% (yoy), meningkat dibandingkan pertumbuhan triwulan sebelumnya sebesar 8,42%

(yoy). Beberapa prompt indicator seperti realisasi kegiatan usaha sektor PHR, jumlah arus barang

bongkar muat di pelabuhan Belawan, kredit sektor PHR, dan kinerja sektor perhotelan kembali

menunjukkan peningkatan sejalan dengan pertumbuhan ekonomi sektor PHR.

Grafik 1. 28 Perkembangan Saldo Bersih Tertimbang (SBT)

Sektor Perdagangan, Hotel, dan Restoran Grafik 1. 4 Perkembangan Tingkat Hunian Hotel

Propinsi Sumut

Sumber : Bank Indonesia Medan Sumber : BPS Sumut

15 Perkembangan Ekonomi Makro Regional | BAB 1

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

Kredit Rp Triliun 65.79 67.18 69.41 73.58 75.64 80.70 84.49 88.55 91.51 96.97 99.19 106.55

Pertumbuhan (%yoy) 20.09 7.76 5.37 10.28 14.97 20.13 21.73 20.35 20.98 20.16 17.40 20.33

DPK Rp Triliun 88.82 89.56 90.31 94.88 95.40 97.87 102.94 109.07 112.60 115.99 120.61 127.40

Pertumbuhan (%yoy) 23.23 18.28 15.83 12.56 7.41 9.28 13.99 14.96 18.03 18.51 17.17 16.81

LDR % 73.94 75.01 76.86 77.55 79.29 82.46 82.08 81.19 81.28 83.60 82.24 83.63

NPL-Gross % 3.63 3.86 3.89 3.58 3.51 3.59 3.69 3.13 2.97 2.86 2.78 2.28

Indikator Perbankan2009 2010 2011

Kegiatan usaha pada sektor perdagangan, hotel & restoran selama triwulan IV-2011

berdasarkan hasil SKDU, menunjukkan nilai SBT yang positif (SBT 4,34%). Kondisi ini terjadi pada

sub sektor perdagangan dan sub sektor restoran. Faktor pendorong utama kondisi tersebut antara

lain disebabkan semakin bertambahnya permintaan terhadap produk perusahaan seiring dengan

adanya hari besar keagamaan/akhir tahun. Pada triwulan laporan, tingkat hunian hotel di wilayah

Sumut mengalami tren yang meningkat. Tingkat penghunian rata-rata kamar hotel berbintang di

Sumut pada bulan Desember 2011 mencapai 44,16%, jauh lebih tinggi dibandingkan periode

yang sama tahun lalu sebesar 37,12%.