la responsabilidad social corportativa … · ... la empresa estadounidense nike sufrió un complot...

TRANSCRIPT

1

LA RESPONSABILIDAD SOCIAL CORPORTATIVA ESTRATÉGICA EN LAS CAJAS DE AHORRO: UN ESTUDIO DEL CASO

José Antonio Trigueros Pina Profesor Titular Departamento Estudios Económicos y Financieros

UNIVERSIDAD MIGUEL HERNANDEZ DE ELCHE

Manuel Enrique Sansalvador Sellés Profesor Titular Departamento Estudios Económicos y Financieros

UNIVERSIDAD MIGUEL HERNANDEZ DE ELCHE

Carlos José Navas Alejo Profesor Colaborador Departamento Estudios Económicos y Financieros

UNIVERSIDAD MIGUEL HERNANDEZ DE ELCHE

Área Temática: h) Responsabilidad Social Corporativa Palabras Claves: Responsabilidad Social Corporativa, Entidad Financiera, Cajas de Ahorro, Estudio del Caso.

6h

2

LA RESPONSABILIDAD SOCIAL CORPORTATIVA ESTRATÉGICA EN LAS

CAJAS DE AHORRO: UN ESTUDIO DEL CASO

Resumen

El presente trabajo aborda la forma en que las entidades financieras en general y las Cajas de Ahorro en particular pueden enfocar la Responsabilidad Social Corporativa (RSC) hacía un marco estratégico. Para ello, se estudia el caso de CamOn Business y, más concretamente, el proyecto CamOn Business-20, como propuesta de diseño y ejecución posterior de una acción de RSC estratégica en el marco de una Caja de Ahorros, analizando cuales han sido los puntos claves qué le permiten diferenciarse de otras posibles actuaciones de similar naturaleza.

3

1.-INTRODUCCIÓN.

Si bien el objetivo principal de este apartado es introducir el tema exponiendo brevemente el desarrollo experimentado por la Responsabilidad Social Corporativa (RSC) desde sus orígenes, la existencia de una enorme dispersión doctrinal sobre dicho concepto hacen conveniente comenzar adentrándonos en su definición posibilitando así una mejor comprensión de su significado.

La Comisión Europea define la RSC como: “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores” (Comisión Europea, 2001).

La organización internacional Business for Social Responsibility incorpora en su definición aspectos éticos y legales:“la administración de un negocio de forma que cumpla o sobrepase las expectativas éticas, legales, comerciales y públicas que tiene la sociedad frente a una empresa (2009).

El Consejo Mundial Empresarial para el Desarrollo Sostenible incide en el término desarrollo económico sostenible, explicitando además diversos grupos de interés. Así define la RSC como “el compromiso que asume una empresa para contribuir al desarrollo económico sostenible por medio de la colaboración con sus empleados, sus familias, la comunidad local y la sociedad en pleno con el objeto de mejorar la calidad de vida (2009)”.

La Asociación Española de Administración y dirección de Empresas (AECA) destaca su carácter estratégico al definirla como “el compromiso voluntario de las empresas con el desarrollo de la sociedad y la preservación del medio ambiente, desde su esencia social y un comportamiento responsable hacia las personas y grupos sociales con quienes interactúa” (2004).

En la línea de las anteriores definiciones podemos encontrar la de McWilliams y Siegel (2001) quienes haciendo un destacable esfuerzo de síntesis definen la RSC como “las acciones que promueven el bienestar social más allá de los intereses de la firma y de lo requerido por la Ley”.

No obstante para que una empresa sea socialmente responsable no debe olvidar nunca la responsabilidad que tiene con sus dueños o inversores y que parafraseando Milton Friedman se resume en generar ganancias operando, como es lógico, en cumplimiento de las leyes (Friedman, 1970). Y es que, si no existe un beneficio mutuo para la empresa y para la sociedad al mismo tiempo difícilmente las acciones a las que hacen mención McWilliams y Siegel, entre otros, tendrán sostenibilidad a largo plazo.

En la actualidad nadie duda de la RSC como elemento esencial de las políticas sociales, en cualquier ámbito o sector empresarial, para hacer frente a posibles prácticas sociales y éticas irresponsables. Es por ello por lo que las entidades asumen esta obligación moral, como una exigencia de justicia y se retoma después con toda firmeza como un recurso estratégico, como un instrumento al servicio de la eficacia y del beneficio económico.

4

Si bien el origen de lo que hoy conocemos como RSC podemos atribuirlo a Zaratustra (Correa, Flynn y Amit, 2004), primer filósofo de la humanidad, la evolución del concepto moderno de RSC ha sido descrita por Archie Carroll (1999) situando su inicio en los años 50, consecuencia de inversiones éticas, en principio relacionadas con la existencia de motivaciones fundamentalmente morales y religiosas. Pero es durante los años 60 y sobretodo los 70, cuando las definiciones de RSC se expandieron y proliferaron.

El primer acontecimiento relevante para las inversiones éticas responsables tuvo lugar en 1970, cuando una serie de activistas sociales en EE.UU. descubrieron que la inversión era un buen modo de plantear los temas sociales a las empresas y de instarles a cambiar.

En los años 80, la inversión social en Estados Unidos experimentó importantes avances, debido en gran parte a las protestas contra el apartheid en Sudáfrica y en contra de aquellas empresas que allí invertían. Años más tarde este tipo de políticas comenzaron a extenderse por Europa y Asia (Lydenberg, 2000).

Como un claro ejemplo de la importancia que estaba comenzando a adquirir las inversiones éticas, la empresa estadounidense Nike sufrió un complot de los consumidores tras un reportaje del diario The New York Times donde se informaba de prácticas laborales abusivas de algunos de sus proveedores a los trabajadores, en algunos casos niños.

En los años 90 la Comisión Europea introdujo el concepto de RSC para implicar a empresarios en la reducción del paro de larga duración y la cohesión social. Por otra parte no hay que olvidar que en la década de los noventa se producen diversos escándalos corporativos que unido al conocimiento, consecuencia inmediata de la globalización en las comunicaciones, de ciertas prácticas reprochables en empresas, genera un descontento social que contribuye de forma determinante al desarrollo de este concepto.

En el año 2001 aparece “El Libro Verde” (Comisión Europea, 2001), que tiene por objeto incentivar el debate sobre el modo en que la Unión Europea podría promover la responsabilidad social de las empresas, tanto a nivel europeo como internacional y, en particular, sobre el modo de aprovechar al máximo las experiencias existentes, fomentar el desarrollo de prácticas innovadoras, aumentar la transparencia e incrementar la fiabilidad de la evaluación y de la validación de las diversas iniciativas realizadas en Europa.

Aunque con un inicio algo más tardío que en otros países de su entorno, en España el desarrollo de la RSC se ha producido a pasos agigantados. Si en 1999 los directivos y consejos de administración de las grandes empresas no estaban interesados en la RSC, en la actualidad una amplia mayoría de las mismas tienen implantadas en su modelo de negocio políticas de RSC. Al respecto puede ser interesante el análisis del informe publicado por el Observatorio de Responsabilidad Social Corporativa (2008), donde se detalla la información suministrada por las entidades españolas que cotizan en el Ibex-35. Según se desprende del citado estudio el 85,71% de las sociedades que

5

integran el Ibex 35 proporcionan una información relevante sobre Responsabilidad Social, utilizando para ello, en casi dos tercios de los casos, las guías del Global Reporting Initiative(GRI)1. Precisamente en las guías del GRI se destaca el aspecto económico como una de las dimensiones que junto a la ambiental y la social deben de servir para evaluar el desempeño de cualquier organización en estos temas (Brine, Brown, Hackett, 2007).

Como puede verse en los últimos tiempos las entidades han puesto en marcha cada vez más proyectos englobados en estos marcos de actuación, siendo necesario definir hacia qué tipo de Responsabilidad Social quieren enfocar sus proyectos las empresas, si desean utilizarlo como una herramienta capaz de generar un beneficio económico y mejorar la imagen de la sociedad o bien, centrarse únicamente en la mejora de la imagen y no explotar los beneficios adyacentes al desarrollo de cierto tipo de iniciativas.

Son diversos los autores (Porter y Kramer, 2002; Hart, 1995; Linz, 1996; Prahalad y Hammond, 2002; Hart y Christensen, 2002) que destacan la dimensión económica de la RSC, llegando incluso a establecer el carácter estratégico de la responsabilidad social en la medida en que sea beneficioso para el negocio y contribuya a alcanzar objetivos económicos y ganancias.

Porter y Kramer (2006), definen una forma de observar la relación entre empresa y sociedad que vincula el éxito corporativo y el bienestar social a la generación de beneficio. Estos autores plantean un marco donde la RSC debe ser una fuente de progreso social pero también una fuente de oportunidades, innovación y ventaja competitiva que se recogen en los siguientes cuatro puntos:

• Las empresas tienen la obligación moral de ser responsables y “hacer lo correcto”. Estas decisiones morales corporativas implican equilibrar valores e intereses.

• Conseguir el éxito comercial de tal forma que se honre los valores éticos y se respete a las personas, comunidades y ambiente natural. Para ello se invoca al triple resultado de desempeño: económico, social y ambiental.

• Satisfacer las necesidades presentes sin comprometer la capacidad de las futuras generaciones para cubrir sus propias necesidades. La empresa debe identificar problemas sociales que son importantes para todas las partes implicadas.

• La reputación es utilizada para justificar iniciativas de RSC que mejoran la imagen de la empresa, fortalecen la marca, elevan la moral y pueden llegar a incrementar el valor de las acciones. Pretende buscar un beneficio estratégico, difícil de conseguir, y a la vez dar satisfacción a las audiencias externas.

Porter y Kramer (2006) hablan de dos tipos de políticas de Responsabilidad Social Corporativa en las empresas:

• RSC reactiva. Comprende dos elementos:

o Actuar como buen ciudadano corporativo. Se considera una condición indispensable que las empresas deben cumplir correctamente pues

1 El Global Reporting Initiative es una red compuesta por miles de expertos de distintos grupos de interés que sugiere directrices para elaborar las memorias de Responsabilidad Social Corporativa.

6

además de que son muchas las organizaciones locales que dependen de contribuciones corporativas, los empleados se sienten orgullosos de pertenecer a empresas implicadas en su comunidad.

o Mitigar los efectos adversos actuales o previstos de las actividades del negocio. Es considerado como un desafío operativo debido a la amplia gama de problemas sociales creados por la cadena de valor de la empresa.

La aplicación de este tipo de Responsabilidad Social no va a suponer una ventaja competitiva ni obtendrá un beneficio económico a largo plazo, únicamente consigue un valor añadido en la imagen de la empresa o de la marca.

• RSC estratégica: Basada en la consecución de una posición exclusiva, hacer las cosas de forma diferente al resto de competidores, ya sea reduciendo costes o satisfaciendo un conjunto particular de necesidades de los clientes que otros competidores no hacen. Esta clase de Responsabilidad Social intenta aprovechar oportunidades que permita a la empresa ser pionera en innovaciones que benefician a la sociedad y a la propia competitividad y que pueden surgir de la oferta de productos y de la cadena de valor.

También proporciona valor al invertir en aspectos sociales de contexto que fortalecen la competitividad de la empresa, de tal forma que se consiga el éxito de la empresa y el de la comunidad y que se refuercen mutuamente.

Cuadro 1

Fuente: Strategy and Society. The linlk between competitive advantage and corporate social responsability. Harvard Business Review, Porter and Kramer, 2006.

El presente trabajo aún sin renunciar a elementos de la RSC Reactiva se proyecta hacia posiciones más próximas a la RSC Estratégica. En nuestra opinión las empresas deben dirigir sus esfuerzos a encontrar el valor compartido en las prácticas operativas y en las dimensiones sociales del contexto competitivo, intentando obtener un beneficio tanto social como económico.

Por otra parte si la RSC es un tema relevante para cualquier empresa, para las entidades financieras lo es en particular por su misión fundamental de prestamistas e inversores, que le otorgan un papel fundamental en el desarrollo económico y social

7

de la zona donde se asientan las personas y organizaciones con las que interactúa. En este contexto se plantea el presente trabajo cuyo objetivo fundamental es introducir, a modo de estudio del caso, una novedosa propuesta de RSC estratégica desarrollada en una entidad financiera, concretamente en una Caja de Ahorros.

2.- LA RSC EN LAS CAJAS DE AHORRO: EL CASO DE LA CAJA DE AHORROS DEL MEDITERRÁNEO.

La aplicación de la Responsabilidad Social Corporativa en su vía estratégica en una Entidad Financiera pasa por la necesidad de llevar a cabo proyectos que propicien un beneficio económico y añadan una imagen a la organización que le permitan diferenciarse respecto a la competencia.

En España, el concepto tradicional de Entidad Financiera engloba fundamentalmente a tres tipos diferentes de entidades: Bancos, Cajas de Ahorros y Cooperativas de Crédito. Todos ellos emiten informes o facilitan información en sus respectivas páginas webs sobre los proyectos y actividades que financian o en los que participan.

Si bien la preocupación por la RSC en el mundo financiero se hace cada vez más patente, los principios de responsabilidad social están presentes en las Cajas de Ahorro desde prácticamente sus orígenes en la primera mitad del siglo XIX. Conviene brevemente recordar las dos principales características de estas entidades:

• La forma jurídica con la que se constituyen es de Fundaciones de naturaleza privada con finalidad social. Por tanto, no son sociedades anónimas, no tienen accionistas ni reparten beneficios y aunque en cuanto a las operaciones activas y parte de las pasivas en apariencia no hay grandes diferencias respecto a la banca privada, tiene una especial importancia la realización de diversas obras benéfico-sociales a través del área de la organización conocida como Obra Social. En consecuencia, en las Cajas de Ahorro el compromiso social constituye un componente básico de su naturaleza (Quintás, 2006).

• En los órganos de gobierno de estas entidades existe representación de las Corporaciones Locales, de los impositores y de los grupos que representen intereses sociales y colectivos. Por ello, y aunque en la actualidad estamos viviendo una fase de concentración consecuencia del proceso de reordenación bancaria, destaca su fuerte implantación local y su ámbito de actuación territorialmente limitado. A su vez, la estructura y composición de los órganos de gobierno de las Cajas de Ahorro constituyen un modelo precursor del enfoque stakeholder (Quintás, 2006), en virtud del cual las organizaciones no son sólo responsables ante sus accionistas sino que deben incorporar multiplicidad de intereses de diversos grupos de interés que pueden afectar o son afectados por los objetivos de la organización (Freeman, 1984).

Las características anteriormente apuntadas determinan, entre otras cosas, el arraigo e importancia que en determinadas zonas del país tienen ciertas Cajas de Ahorro. Concretamente en el sureste de España y muy especialmente en la provincia de Alicante se puede considerar a la Caja de Ahorros del Mediterráneo (CAM) como uno de los referentes de la vida económica y social. La CAM es la cuarta Caja de Ahorros de España por volumen de activos, contando su Obra Social con un presupuesto del 20% aproximadamente del beneficio, lo que ha supuesto unos 70 millones de euros para el ejercicio 2009.

8

La RSC en la Cajas de ahorros abarca cuatro ámbitos fundamentales de actuación (García, 2006): la vertiente social de la actividad financiera; la dimensión interna y externa de las relaciones con la sociedad; el gobierno corporativo, y fundamentalmente la Obra Social. Sin lugar a dudas la más importante manifestación de lo que es la dimensión social de las Cajas de Ahorros se encuentra en su Obra Social, cuyas iniciativas se suelen enmarcar en la búsqueda de la responsabilidad ambiental y el desarrollo de determinadas actuaciones socialmente responsables tales como el patrocinio de actividades culturales, educativas, asistenciales, donaciones caritativas, etc.. Habitualmente estas iniciativas han seguido la vía de la RSC Reactiva, destinada a actuar como buen ciudadano corporativo y a mitigar los efectos adversos actuales o previstos que pueda generar el desarrollo de su negocio o el de otras empresas. Algunos ejemplos de actuaciones llevadas a cabo por la CAM en esta dirección son:

• Fundación ROSE: tiene por objetivo promover la gestión conjunta de iniciativas de RSC con empresas clientes, proveedores, y empresas participadas de su entorno para fomentar y realizar proyectos en colaboración con empresas y ONG’s.

• Jornadas de divulgación de la RSC para empresarios: con 1.108 asistentes a las 55 jornadas llevadas a cabo por toda la geografía española, para fomentar los principios de RSC entre las empresas.

• Creación del Observatorio de Derechos Humanos contra la exclusión y programas de intervención en centros penitenciarios.

• Asociación de Voluntarios CAM, con más de 1.289 voluntarios.

• Programa CAM Natura: compromiso con El Medio Ambiente a través de la conservación del patrimonio natural y su biodiversidad mediante propuestas de divulgación, educación, investigación y participación ciudadana.

• CAM ROMÍ: programa para la inserción social y laboral de la mujer gitana.

• CamOn: iniciativa surgida como herramienta de alfabetización digital para aprovechar los nuevos métodos y posibilidades del aprendizaje en red. Incluye áreas temáticas muy diferentes como el cine, la música, las nuevas tecnologías, el arte y el diseño, o la solidaridad y el medio ambiente.

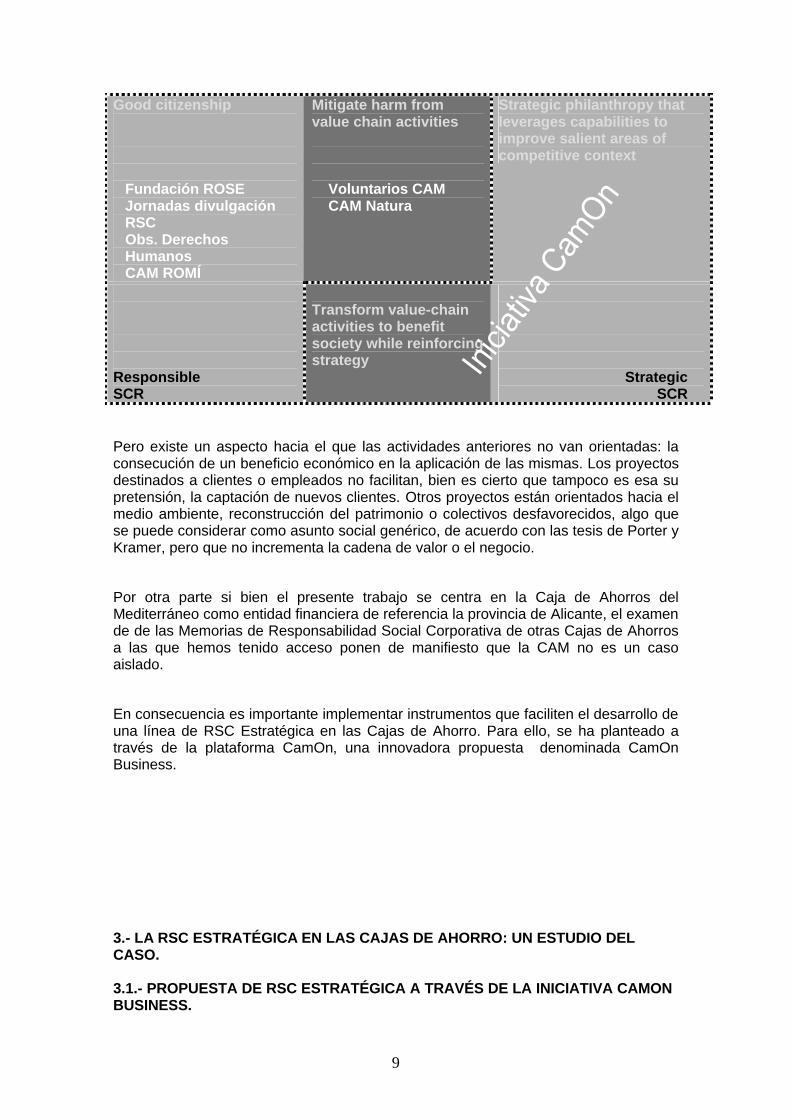

El desarrollo de estas iniciativas hace que la política de la Obra Social de la CAM cumpla con tres de los cuatro puntos con los que Porter y Kramer (2006) resumían la RSC: lleva a cabo una actitud responsable como empresa, consigue el éxito comercial con sus clientes ya que respeta a las personas, comunidades o el ambiente natural, y satisface las necesidades presentes sin comprometer las necesidades futuras. Situando estas iniciativas en el anterior cuadro de Porter y Kramer obtenemos el Cuadro 2:

Cuadro 2

Generic Social Impacts

Value Chain Social Impacts

Social Dimensions of Competitive Context

9

Good citizenship

Fundación ROSE Jornadas divulgación RSC Obs. Derechos Humanos CAM ROMÍ

Mitigate harm from value chain activities Voluntarios CAM CAM Natura

Strategic philanthropy that leverages capabilities to improve salient areas of competitive context

Responsible SCR

Transform value-chain activities to benefit society while reinforcing strategy

Strategic SCR

Pero existe un aspecto hacia el que las actividades anteriores no van orientadas: la consecución de un beneficio económico en la aplicación de las mismas. Los proyectos destinados a clientes o empleados no facilitan, bien es cierto que tampoco es esa su pretensión, la captación de nuevos clientes. Otros proyectos están orientados hacia el medio ambiente, reconstrucción del patrimonio o colectivos desfavorecidos, algo que se puede considerar como asunto social genérico, de acuerdo con las tesis de Porter y Kramer, pero que no incrementa la cadena de valor o el negocio.

Por otra parte si bien el presente trabajo se centra en la Caja de Ahorros del Mediterráneo como entidad financiera de referencia la provincia de Alicante, el examen de de las Memorias de Responsabilidad Social Corporativa de otras Cajas de Ahorros a las que hemos tenido acceso ponen de manifiesto que la CAM no es un caso aislado.

En consecuencia es importante implementar instrumentos que faciliten el desarrollo de una línea de RSC Estratégica en las Cajas de Ahorro. Para ello, se ha planteado a través de la plataforma CamOn, una innovadora propuesta denominada CamOn Business.

3.- LA RSC ESTRATÉGICA EN LAS CAJAS DE AHORRO: UN ESTUDIO DEL CASO. 3.1.- PROPUESTA DE RSC ESTRATÉGICA A TRAVÉS DE LA INICIATIVA CAMON BUSINESS.

10

Si bien se presenta la idea CamOn Business como un proyecto integral de RSC estratégica, conviene precisar que incorpora ciertos elementos propios de la RSC reactiva. De esta forma actúa como buen ciudadano corporativo a través del fomento de iniciativas de emprendedores y mitiga los efectos adversos actuales o futuros, enfocando este punto como la posibilidad de desarrollar proyectos que beneficien al entorno o a la sociedad. No obstante destaca la línea de RSC Estratégica al vincular a potenciales clientes (emprendedores o empresas) a través de la financiación o la contratación de productos de la entidad, generando un beneficio económico a largo plazo.

CamOn Business, sirviéndose de las plataformas de las que dispone CAM a través de Obra Social y, principalmente, los medios técnicos y humanos de CamOn, contempla diferentes acciones a desarrollar:

CamOn Business Partners: pretende aglutinar a personas físicas y jurídicas que comparten la misma filosofía y que desean estimular la iniciativa CamOn Business, ya sea a través de asesoramiento, apoyo o financiación a los proyectos que se presenten.

CamOn Business Focus: reuniones regulares de expertos en una determinada temática, donde muestren su opinión sobre los asuntos de actualidad de su materia y debatan sobre los mismos en una mesa redonda. Esta iniciativa permitirá la elaboración de distintos dossier con las intervenciones de los miembros y los principales resultados del debate, que se difundirán a participantes e interesados.

CamOn Business e-Commerce: permitirá a los Partners tener un lugar centralizado desde el que los potenciales clientes puedan encontrarlos. Tomando como referencia otros portales, se pretende aglutinar en un único lugar las ofertas de las distintas empresas y, de esta forma, ayudar a particulares o a PYMES a la construcción de sitios webs, la posibilidad de mejorar sus infraestructuras tecnológicas o poder vender sus productos en red.

CamOn Business Start-Ups: iniciativa para la creación de empresas, donde se pueda dar cobertura a aquellos emprendedores que pretendan llevar a cabo sus iniciativas. De esta forma se pretende facilitar la creación de la sociedad, dotando todo el proceso de mucha más sencillez, utilizando las nuevas vías de comunicación que Internet pone a servicio de sus usuarios, permitiendo una agilidad y rapidez en los trámites y respaldado por profesionales implicados en todo el proceso.

Pero, para poder llevar a cabo todos estos proyectos, es necesario un punto de partida, una iniciativa que permita vincular a posibles Partners con los emprendedores, que justifique la creación de foros de debate y potencie los temas a tratar o que vincule las ideas con el servicio de creación de empresas:

CamOn Business-20: De momento, ha sido la primera en llevarse a cabo y consiste en la ayuda a nuevos emprendedores para que consigan llevar a cabo sus proyectos. La idea a medio plazo es que CamOn Business-20 se convierta en la conferencia para emprendedores de referencia en el arco mediterráneo. Para ello, seguidamente se analizarán las nuevas vías a utilizar para conseguir que los certámenes o premios tengan un impacto significativo, tanto entre la población a la que se pretende llegar como en los ámbitos de aplicación de estas iniciativas.

11

3.2.- DISEÑO DE UNA ACCIÓN DE RSC ESTRATÉGICA: EL CASO DE CAMON BUSINESS-20

Si bien como punto de partida se procedió a una exhaustiva revisión de la literatura, todavía relativamente escasa (Sarro, Cuesta y Penelas; 2007), sobre RSC en entidades financieras y al estudio de las Memorias de Responsabilidad Social Corporativa de varias entidades financieras, la información precisa para proceder al diseño específico de la acción CamOn Business-20 se obtuvo fundamentalmente gracias a la realización de entrevistas a participantes de certámenes de similares características y al análisis de las bases de estos mismos eventos.

Concretamente los certámenes analizados han sido los siguientes:

• TechCrunch-50 (http://www.techcrunch50.com)

• LeWeb (http://www.leweb.net)

• Jóvenes Emprendedores de Bancaja (http://www.jovenesemprendedoresbancaja.com)

• Open Talent de BBVA (http://www.bbvaopentalent.com)

• Premio Emprendedor XXI de La Caixa (http://www.emprendedorxxi.es)

En cuanto a las entrevistas a participantes de otros certámenes, se ha contado con la colaboración del ganador de la primera edición de open Talent de BBVA, dos participantes de Jóvenes Emprendedores de Bancaja, una participante del Premio Emprendedor XXI de La Caixa y varios participantes en diversos certámenes celebrados en la Provincia de Alicante: bien en universidades de la zona, Cámara de Comercio o Ayuntamientos.

Las fuentes consultadas nos permitieron detectar áreas de mejora en los distintos certámenes analizados, obteniendo las siguientes conclusiones:

• Temáticas. Hay proyectos que al no encajar en las temáticas no tienen cabida en algunos certámenes, limitando así las oportunidades de los emprendedores.

• Dificultad en inscripción. Complejidad en la presentación de los proyectos, puesto que algunos certámenes piden una gran cantidad de documentación y otros tienen unas bases de presentación complicadas, con presentación física de la información en la sede del organizador.

• Coste de inscripción. En ocasiones existe un elevado coste de inscripción, lo que limita la participación de algunas ideas.

• Falta de información. Una vez hecha la inscripción, no se dispone de la suficiente información sobre el proceso o ésta no es lo suficientemente clara.

• Falta trato personal. No existen personas de contacto para poder hacer un seguimiento de la situación del certamen.

• No tutorización. Una vez seleccionado el proyecto, no existe apoyo de tutores u organizadores que permitan mejorar partes de la documentación o del propio proyecto.

• Inexperiencia. No tienen experiencia o conocimientos para exponer delante de un jurado experto en las materias que se presentan.

• Único premio. Existen certámenes en el que se otorga un único premio al ganador, sin posibilidades de conseguir accésit o financiación para otras iniciativas también interesantes.

12

• No seguimiento de los participantes. Una vez que se ha finalizado el certamen, no existe un contacto de los proyectos presentados.

Cuadro resumen de los problemas planteados:

Cuadro 3

Problemas Planteados

Temáticas concretas

Dificultad inscripción

Coste inscripción

Falta información

No trato personal

No tutorización

Inexperiencia

Único premio

No seguimiento participantes

El análisis de las debilidades comentadas posibilita la detección de áreas críticas. Seguidamente se exponen los puntos clave para el diseño de eventos de esta naturaleza que en la línea de la RSC estratégica propicien la consecución de un beneficio económico:

• Diferenciación del certamen: tratar de captar la atención a través de nuevas estrategias y de la implicación de distintos colectivos.

• Captación de participantes: utilización de medios de comunicación masivos y de bajo coste, para llegar a un mayor número de potenciales emprendedores, y procesos sencillos que no supongan trabas en la presentación de proyectos.

• Temáticas a tratar: no enfocar el certamen a temas muy concretos, que reduce la población hacia la que puede ir encaminada el evento.

• Apoyo: durante todo el proceso, desde la inscripción hasta la finalización, se está en contacto con los participantes, se hacen entrevistas personales, etc.

• Tutorización a los participantes: uno de los mayores problemas a los que se enfrentan los emprendedores en este tipo de eventos es la falta de experiencia para preparar proyectos o presentaciones impactantes.

• Seguimiento tras la finalización del certamen: seguimiento, apoyo y/o asesoramiento a las iniciativas por parte de los organizadores. Por otro lado, se intenta implicar a los emprendedores en el resto de iniciativas de la entidad.

Cuadro 4

13

Problemas Planteados Puntos Claves

Temáticas concretas Temáticas a tratar

Dificultad inscripción Captación de participantes

Coste inscripción Diferenciación certamen

Falta información Apoyo a participantes

No trato personal Apoyo a participantes

No tutorización Tutorización

Inexperiencia Tutorización

Único premio Diferenciación certamen

No seguimiento participantes Seguimiento post-certamen

Del análisis de los anteriores puntos se desprende la conveniencia de comprometer en el proyecto a distintos colectivos que tengan experiencia en el tema y se pueda conseguir sinergias del trabajo en común.

En el caso de CamOn Business-20, se ha conseguido la implicación de tres organizaciones muy diferenciadas y que aportan un valor añadido en cada caso: una entidad financiera; una asociación profesional y una Universidad.

Implicación de una Entidad Financiera:

La situación financiera actual pone en peligro el desarrollo de interesantes proyectos que no consiguen el dinero necesario para ser llevados a cabo. La participación de la entidad financiera es fundamental para la obtención de la financiación que precisan. Con independencia del interés que puede tener el conseguir un determinado premio en metálico para el ganador, este no es el mayor incentivo a los participantes. La puesta en marcha de muchas de las iniciativas precisa de cantidades ya de por sí muy superiores al importe del premio. El mayor reclamo económico para los emprendedores es la posibilidad de financiación de aquellas propuestas consideradas interesantes.

Implicación de una Asociación Profesional:

La colaboración del Colegio de Economistas de Alicante se ha materializado principalmente a través de la ayuda y asesoramiento al servicio de los participantes. Este colegio profesional es una corporación de derecho público de carácter gremial integrada por aquellos economistas que quieren ejercer como tal en la zona y es equivalente a los colegios oficiales británicos o a las Cámaras o Kammer alemanas. Dicho colectivo agrupa a profesionales expertos en temas muy diversos: creación y asesoramiento de empresas, registro de patentes, gestión de proyectos,… lo que ha permitido que ideas en estado embrionario puedan desarrollarse generando unos vínculos que en muchos casos perdurarán incluso tras la finalización del certamen.

14

Implicación de la Universidad:

La aportación de doctores y profesionales del ámbito de la economía y las finanzas a través de la participación de la Facultad de Ciencias Sociales y Jurídicas de la Universidad Miguel Hernandez de Elche supone un importante valor añadido para el desarrollo de Camon Business 20. La participación de este tercer colectivo no sólo ha beneficiado al proyecto mediante la tutorización a los participantes, además ha permitido disponer de distintos contactos para poder captar emprendedores o potenciales inversores.

Así, la unión de estas tres organizaciones ha supuesto unas sinergias que permiten crear un evento con un fuerte dinamismo y una proyección importante para futuras ediciones.

15

Cuadro 5

De la unión de la Entidad Financiera con el Colegio Profesional y la Universidad es posible destacar las siguientes fortalezas:

a. Experiencia en la organización de actos con ciertas similitudes. Cada parte implicada está especializada en un tipo de certamen diferente, así, la Caja de Ahorros enfoca sus proyectos a iniciativas que favorezcan el medio ambiente y el desarrollo de los más desfavorecidos a través de su Obra Social. La Asociación Profesional premia iniciativas llevadas a cabo por empresarios y emprendedores que han sido de gran impacto en el ámbito de aplicación. Por último, la Universidad está especializada en dar becas y soporte a estudiantes y recién graduados para poner en marcha sus investigaciones.

b. La colaboración consigue cubrir toda la etapa de elaboración y puesta en marcha de cualquier proyecto, para lo que es fundamental tanto la financiación como el acceso al asesoramiento de expertos.

c. Mayores recursos técnicos y humanos dedicados a la organización del evento.

ENTIDAD FINANCIERA

ASOCIACIÓN PROFESIONAL

UNIVERSIDAD

X

X FORTALEZAS Y OPORTUNIDADES DE LA UNIÓN DE LAS TRES ORGANIZACIONES

16

Así mismo las oportunidades que presenta la unión se pueden resumir en:

• Llegar a un mayor número de potenciales participantes a través de canales directos, ya que se facilita información en las oficinas de la Caja de Ahorros (la CAM cuenta con 1.000 oficinas repartidas por el territorio nacional y otras 10 repartidas por el mundo: Estados Unidos, México, Santo Domingo, Cuba, Reino Unido, Suiza, Polonia, China y Marruecos); se informa a todos los colegiados en la Asociación Profesional (el Colegio de Economistas de Alicante cuenta con 1.600 profesionales colegiados en Alicante, siendo casi 50.000 los economistas colegiados en toda España), y se publicita en la Universidad (la Universidad Miguel Hernández, aún siendo relativamente pequeña, cuenta con más de 10.000 alumnos).

• Interés de los medios locales por la iniciativa llevada a cabo. No en vano resulta novedoso en nuestro país la colaboración de las tres organizaciones para un evento de esta naturaleza.

• Pioneros en el planteamiento de la organización, que permite una elevada participación.

3.3.- EJECUCIÓN DE UNA ACCIÓN DE RSC ESTRATÉGICA: LA PRIMERA EDICIÓN DE CAMON BUSINESS-20

La ejecución de la acción Camon Business-20 comenzó en el último trimestre del 2009, con la publicidad del evento y con la posterior apertura del periodo de inscripción que abarcó del 1 de diciembre del 2009 al 10 de enero de 2010.

Tras la fase de inscripción, se llevó a cabo entrevistas personales a los más de 200 participantes, procediéndose a recopilar informes con las valoraciones efectuadas por los tutores. Del total de participantes, una vez analizados los informes presentados, el jurado finalmente seleccionó 20 propuestas.

El 1 de febrero del 2010 se hicieron públicos los 20 finalistas procediéndose durante el mes de febrero al desarrollo de lo que se conoce como “CamOn Meetings”, donde los seleccionados tienen la posibilidad de conversar con los presentadores invitados, de forma presencial o virtual y “Mi Experiencia CamOn”, iniciativa en la que se da la oportunidad a que los participantes contacten con los mentores/tutores, para comentar todos los aspectos de su propuesta que consideren oportunos.

Conviene destacar que durante todo el proceso, los ponentes son aconsejados y guiados por tutores, tanto para el desarrollo de su idea como para la preparación de su exposición.

Finalmente, el 26 de febrero se procedió a la presentación de los proyectos, donde cada participante tuvo la oportunidad de realizar una exposición multimedia durante 15 minutos ante una audiencia formada además de por los miembros del jurado, por empresarios, entidades financieras, fondos de capital riesgo, Business Angels y medios de comunicación.

17

Esta iniciativa en su primera edición ha pretendido conseguir la participación de ideas o iniciativas empresariales que beneficien la creación de empleo y el entorno empresarial y social. Para ello, se dotó de un premio económico de 10.000 € al ganador y se abrió la vía de la consecución de financiación por parte de la Entidad Financiera a los proyectos finalistas mejor valorados. Pero tal vez lo más importante fue el posibilitar la creación de vínculos permanentes de colaboración entre emprendedores, organizadores y potenciales inversores.

4.- CONCLUSIONES. La Responsabilidad Social Corporativa (RSC) es un tema sobre el cual se viene hablando desde hace décadas y que ha sido ampliamente tratado por la literatura sobretodo en los últimos tiempos (Garriga y Melé, 2004; Palazzo y Scherer, 2006; Porter y Kramer, 2006; Banerjee, 2007; Ruiz, 2007; Navarro, Alcaraz y Ortiz, 2010). Siguiendo a Porter y Kramer (2006) podemos distinguir dos formas de enfocar las políticas de RSC: la Reactiva y la Estratégica. La RSC Reactiva pretende que la empresa se comporte como buen ciudadano corporativo, de acuerdo con las cambiantes inquietudes sociales de los stakeholders, y que además mitigue los efectos adversos actuales o previstos de las actividades de su negocio. Pero la RSC no debería centrarse exclusivamente en reparar lo que las empresas han hecho mal, ni debería tratarse sólo de hacer contribuciones filantrópicas a beneficencias locales, ayudar en situaciones de desastre o socorrer a los más necesitados. Las empresas deben dirigir sus esfuerzos por encontrar valor compartido en las prácticas operativas y en las dimensiones sociales del contexto competitivo, intentar obtener un beneficio tanto económico como social, e intentar cambiar la forma en que las empresas y la sociedad piensan mutuamente una acerca de la otra. Esto es precisamente lo que propone la RSC Estratégica. El desarrollo de políticas de RSC en las entidades financieras es especialmente significativo dada la trascendencia casi pública de los bienes que producen (medios de pago, crédito, etc.) y su relevancia para el crecimiento económico general. Entre dichas entidades destacan las Cajas de ahorro, al tratarse de organizaciones donde el compromiso social está presente en sus principios fundacionales, en muchos casos centenarios. Desde su nacimiento las Cajas de Ahorros se marcaron como objetivo la realización de obras benéficas, no obstante conforme se fue extendiendo su ámbito de actuación al bienestar general de la sociedad, se fue transformando la beneficiencia en Obra Social. La mayor parte de las iniciativas de RSC desarrolladas en las Cajas de Ahorro fundamentalmente a través de su Obra Social siguen la vía de la RSC Reactiva. En consecuencia es importante implementar instrumentos que faciliten el desarrollo de una línea de RSC Estratégica. En el presente trabajo se efectúa una propuesta de RSC Estratégica, cuya validez ha sido probada a través de la que sin lugar a dudas es la Caja de Ahorros de referencia en la Provincia de Alicante y una de las más importantes del país, la Caja de Ahorros del Mediterraneo (CAM).

18

Sirviéndonos de la plataforma CamOn, una de las iniciativas llevadas a cabo por parte de la Obra Social de la CAM, se ha efectuado una ambiciosa propuesta de RSC estratégica denominada CamOn Business que contempla diferentes acciones a desarrollar. No obstante la puesta en marcha de las distintas actuaciones proyectadas requiere de un catalizador, para lo que se ha propuesto una innovadora acción denominada CamOn Business-20.

CamOn Business-20 se puede definir como una conferencia anual de start-ups, siguiendo el modelo de TechCrunch-50 o LeWeb, en la cual se abre una convocatoria para la presentación de ideas. Para el diseño de la acción ha sido fundamental la información obtenida de entrevistas con participantes de certámenes de similares características así como el análisis de las bases de los mismos.

El estudio realizado ha permitido señalar determinados puntos claves para el diseño de eventos de esta naturaleza enfocados en la línea de la RSC Estratégica: diferenciación del certamen; captación de participantes; selección de las temáticas a tratar; apoyo a los participantes; tutorización a los participantes; seguimiento tras la finalización del certamen.

El análisis de los puntos críticos permite concluir la conveniencia de comprometer en el proyecto a distintos colectivos complementarios que tengan experiencia en el tema, consiguiendo así sinergias del trabajo en común.

En el caso de CamOn Business-20, se ha conseguido la implicación de tres organizaciones muy diferenciadas pero perfectamente complementarias, que aportan un valor añadido en cada caso: una entidad financiera (la CAM); una asociación profesional (el Colegio de Economistas de Alicante) y una Universidad (la Universidad Miguel Hernández de Elche).

La Unión de estas tres organizaciones reporta una serie de fortalezas y oportunidades relacionadas tanto con la experiencia organizativa, como con la publicidad y repercusión del evento, la posibilidad de disponer de mayores recursos técnicos y humanos, el acceso a la financiación precisa para cubrir la puesta en marcha de los proyectos y sobretodo el contar con un asesoramiento personalizado de expertos en diversos campos.

Sin lugar a dudas la implicación de estas tres organizaciones ha sido el elemento diferencial que ha posibilitado la gran acogida del evento en su primera edición (concluida en febrero del 2010) así como su consolidación como una de las más exitosas e innovadoras iniciativas a desarrollar por la Obra Social de la CAM.

19

BIBLIOGRAFÍA AECA (2004): Marco conceptual de la responsabilidad social corporativa (Documentos AECA, Madrid). Banerjee, S.B. (2007): Corporate Social Responsibility: The Good, the Bad and the Ugly (Cheltenham: Edward Elgar, UK). Brine, M.; Brown, R.; Greg H. (2007): Corporate social responsibility and financial performance in the Australian context (Corporations and Financial Services Division, the Australian Treasury). Business for Social Responsibility. (2009): http://www.bsr.org. Carroll, A. J. (1999): “Corporate social responsibility: Evolution of a definitional construct”. Business & Society, 38(3), 268–295. Correa, M.; S. Flynn; A. Amit. (2004): Responsabilidad social corporativa en América Latina: una visión empresarial (Naciones Unidas, Santiago de Chile). European Commission (2001): Green Paper Promoting a European Framework for Corporate Social Responsibility (http://europa.eu.int/comm/employment_social). Freeman, E. (1984): Strategic Management: A Stakeholder Approach (Pitman, Boston). Friedman, M. (1970): “The Social Responsibility of Business is to Increase its Profits”. The New York Times Magazine, September, 13. García, C. (2006) “La obra social de las cajas, un paso siempre por delante en RSC”. Papeles de Economía Española, 108, 144 – 160. Garriga, E.; Melé, D. (2004): “Corporate Social responsibility theories: mapping the territory”. Journal of Business Ethics, 53, 51 – 71. Global Reporting Initiative (2006): Guía para la elaboración de memorias de sostenibilidad (http://www.globalreporting.org/NR/rdonlyres/54851C1D-A980-4910-82F1-0BDE4BFA6608/5426/G3_SP_RG_Final_with_cover1.pdf). Hart, S. L.; Christensen, C. M. (2002): “The Great Leap. Driving Innovation form the Base of the Pyramid”. MIT Sloan Management Review. 44(1), 51-57. Linz, R. A. (1996): “A Resource-Based-View of the Socially Responsible Firm: Stakeholder Interdependence, Ethical Awareness, and Issue Responsiveness as Strategic Assets”. Journal of Business Ethics, 15, 1355-1363. Lydenberg, S (2000): “La inversión socialmente responsable: pasado, presente y futuro”. I Foro sobre Economía y Responsabilidad Social Empresarial. 18 de diciembre de 2000. Zaragoza, España.

May, S.; Cheney, G. ; Roper, J. (2007): Communication and Corporate Social Responsibility: Perspectives and Arguments (Oxford University Press, UK).

20

McWilliams, A.; Siegel, D. (2001): “Corporate social responsibility: A theory of the firm perspectiva”. Academy of Managment Review , 26 (1), 117-127. Navarro, A.; Alcaraz, F.J.; Ortíz, D. (2010): “La divulgación de información sobre responsabilidad corporative en Administraciones Públicas: un estudio empírico en gobiernos locales”. Revista de Contabilidad, 2 (13) 285 – 314. Observatorio de Responsabilidad Social Corporativa (2008): La responsabilidad social corporativa en las memorias anuales de las empresas del Ibex 35 (http://www.observatoriorsc.org/images/stories/audio/Proyectos/Informe_Memorias_RSC_2008.pdf). Palazzo, G.S.; Scherer, A.G. (2006): “Corporate Legitimacy as Deliberation: A Communicative Framework”. Journal of business Ethics, 66 (1), 71 – 88. Porter, M. E.; Kramer, M. R. (2002): “The Competitive Advantage of Corporate Philantropy”. Harvard Business Review, 80(12), 56-69.

Porter, M.E.; Kramer, M. R. (2006): "Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility", Harvard Business Review, December, 78-92.

Prahalad, C. K.; Hammond, A. (2002): “Serving the World´s Poor, Profitably”, Harvard Business Review, 80(9), 45-58. Quintás, J.R. (2006): “Las cajas de ahorros en el ámbito de la responsabilidad social corporativa”. Documentos de Trabajo nº 7 publicado en “Responsabilidad social de las empresas: una mirada desde España hacia América Latina” / coord. por Ramón Jáuregui (Fundación Carolina). Ruiz, F. (2007): “La responsabilidad social corporativa ¿genera valor?”. Revista de la Asociación Española de Contabilidad y Administración de Empresas”, 78, enero/abril. 3 – 8. Sarro, M.; Cuesta, P.; Penelas A. (2007): “La responsabilidad social corporativa (RSC): una orientación emergente en la gestión de las entidades bancarias españolas” Publicado en “Conocimiento, innovación y emprendedores: camino al futuro” / coord. por Juan Carlos Ayala Calvo (Universidad de La Rioja). World Business Council for Sustainable Development. (2009): http://www.wbcsd.org.