legibilidad y comprensibilidad de la informaciÓn...

TRANSCRIPT

27A

LEGIBILIDAD Y COMPRENSIBILIDAD DE LA INFORMACIÓN INDIVIDUAL Y

CONSOLIDADA EN LAS EMPRESAS COTIZADAS ESPAÑOLAS

Ferrer García, Cristina

Becaria de Investigación

Pascual Gaspar, Eva

Profesora colaboradora-doctora

Laínez Gadea, José Antonio

Catedrático

Departamento de Contabilidad y Finanzas

Facultad de Ciencias Económicas y Empresariales

Universidad de Zaragoza

Área temática: A) Información financiera y Normalización Contable

Palabras clave: Legibilidad, comprensibilidad, normativa internacional

- 1 -

LEGIBILIDAD Y COMPRENSIBILIDAD DE LA INFORMACIÓN INDIVIDUAL Y

CONSOLIDADA EN LAS EMPRESAS COTIZADAS ESPAÑOLAS

Abstract

Dada la importancia de la información publicada por las empresas en el proceso de

toma de decisiones, adquiere vital relevancia conocer la calidad de dicha información. En

este contexto, el presente trabajo trata de evaluar si la calidad de la información financiera

consolidada elaborada siguiendo NIIF es superior a la calidad de la información financiera

individual elaborada según normativa local. Para ello, nos basamos en la medición de la

legibilidad y comprensibilidad de la información narrativa que elaboran las empresas

españolas cotizadas, cualidades consideradas determinantes de la calidad de la información

Los resultados obtenidos en cuanto a legibilidad muestran, por una parte, que las bases

de presentación de las cuentas anuales son, en general, muy difíciles de leer y, por otra,

que, aplicando el índice Flesch, la información elaborada según NIIF es más fácil de leer

que la elaborada siguiendo normativa local.

Por su parte, los resultados del análisis de comprensibilidad indican que, en general,

tanto las cuentas anuales individuales como las consolidadas elaboradas siguiendo NIIF son

fácilmente comprensibles y que, como cabía esperar, las primeras son más fácilmente

comprensibles que la información elaborada conforme a las NIIF.

- 2 -

1. Introducción.

En la literatura contable son numerosos los estudios en los que se ha puesto de

manifiesto la importancia de la información publicada por las empresas, especialmente si

cotizan en bolsa, como instrumento de apoyo a la decisión de los inversores, por lo que

adquiere vital relevancia conocer la calidad con que se elabora dicha información.

A este respecto, existe la creencia general de que la información es de mayor calidad

cuanto más amplia sea. Sin embargo, no sólo debemos considerar la cantidad de

información, sino que también es importante la “comprensibilidad e inteligibilidad” de la

información contable. Como señala Hawkins (1986), “la información de baja calidad es

aquella que viene acompañada de páginas de notas que sólo un doctor en Contabilidad

puede comprender”. En consecuencia, cuanta más claridad haya en la información contable

y cuanto más fácil sea su comprensión, mayor será su calidad.

Podemos deducir, por tanto, que una de las cualidades que debe tener la información

es la de ser legible y comprensible por los usuarios a los que va dirigida. En otras palabras,

legibilidad y comprensibilidad son características de la información contable que

consideramos determinantes de la calidad de la misma y que analizamos empíricamente en

este estudio.

La Unión Europea y todos sus estados miembros se han visto sometidos en la última

década a una progresiva modificación de la normativa contable con el fin de alcanzar la

armonización a nivel internacional y poder así aumentar la calidad de esta información al

incrementarse su comparabilidad. El resultado de todos estos esfuerzos armonizadores fue

la publicación del Reglamento 1606/2002 del Parlamento Europeo y del Consejo que obliga

a todos los grupos cotizados europeos a elaborar su información consolidada aplicando las

Normas Internacionales de Información Financiera (NIIF).

Puesto que esta normativa es sólo aplicable a las cuentas anuales consolidadas, la

información individual presentada por las empresas españolas ha seguido elaborándose

hasta el pasado año bajo los principios y normas contables recogidos en el Plan General de

Contabilidad (PGC) de 1990 lo que ha conllevado la convivencia de dos normativas y que

una misma empresa elabore la información consolidada con unos criterios diferentes a los

que emplea para la elaboración de la información individual.

- 3 -

Dada esta situación, cabe cuestionarse si la calidad de la información contable, medida

a través de cualidades de carácter narrativo, varía como consecuencia de la aplicación de

diferentes normativas, más concretamente, si incrementa como consecuencia de la

aplicación de las NIIF.

En definitiva, el presente trabajo analiza la calidad de la información contable publicada

por las empresas españolas que cotizan en bolsa, centrándonos en la información de

carácter narrativo proporcionada por las mismas y basándonos en su legibilidad y

comprensibilidad, con el objetivo concreto de comparar si la calidad de la información

financiera consolidada elaborada por dichas empresas siguiendo NIIF es superior a la

calidad de la información financiera individual elaborada según normativa local.

El trabajo se estructura como sigue. El siguiente punto recoge una breve recopilación de

los principales trabajos sobre comprensibilidad y legibilidad, así como la delimitación de

estos dos conceptos. La sección 3 trata de delimitar el estudio empírico dando paso a las

dos siguientes que recogen el procedimiento empírico y los resultados de los estudios de

legibilidad (sección 4) y de comprensibilidad (sección 5). Por último, en el apartado 6 se

recogen las principales conclusiones, limitaciones y posibles investigaciones futuras.

2. Estudios previos.

Puesto que nuestro estudio sobre la calidad de la información contable está basado en

la legibilidad y comprensibilidad de dicha información, conviene acotar y diferenciar estos

conceptos.

En este sentido, Smith y Taffler (1992) manifiestan que “la dificultad de la información

financiera depende, por un lado, de la complejidad de su exposición, es decir, de su

legibilidad y, por otro, de la capacidad de los usuarios para discernir el significado

apropiado, es decir, de su comprensibilidad”. Por tanto, legibilidad y comprensibilidad son

conceptos diferentes, a pesar de que están muy relacionados1. Así, aunque la legibilidad se

basa en las características del texto y la comprensibilidad en las del lector, consideradas

conjuntamente, analizan el grado de dificultad de un determinado texto.

Los primeros trabajos en materia de legibilidad se centraron en analizar las notas a los

estados financieros. Los resultados obtenidos por Smith y Smith (1971) revelaron que

menos del 20% de la población adulta americana tenía el nivel suficiente de educación para

1 Como indica Jones (1997), “los textos que son difíciles de leer, generalmente son difíciles de

comprender”.

- 4 -

comprender la información publicada en el 86% de las notas a los estados financieros, es

decir, que la información analizada era difícil o muy difícil de leer. De manera análoga, Healy

(1977) destaca que “la mayoría de las notas a los estados financieros son de reducida

legibilidad, provocando que muchos inversores no dispongan de la información que puede

ser necesaria para tomar decisiones económicas racionales”.

El estudio de la legibilidad de la información contable, además de las notas a los

estados financieros, ha abarcado diversos tipos de documentos incluidos en los informes

anuales, tales como la carta del presidente dirigida a los accionistas, el informe de gestión o

el informe de auditoria. En todos los casos los resultados han sido similares e indican que la

información analizada es de carácter científico o técnico, es decir, que es difícil o muy difícil

de leer.

Otros estudios empíricos han tratado de relacionar el nivel de legibilidad de la

información contable con posibles factores explicativos de dicha legibilidad, tales como la

existencia de un auditor externo, el riesgo, la situación financiera, la cifra de ventas y

complejidad de la empresa, el fracaso empresarial, el sector de actividad y el tamaño, la

rentabilidad, la frecuencia de aparición de la empresa en la prensa financiera, la influencia

del modelo contable o la internacionalización de la empresa, entre otros.

El cuadro 1 recoge el alcance de los trabajos empíricos más recientes realizados en

materia de legibilidad de la información contable, así como la metodología utilizada y los

resultados obtenidos.

Cuadro 1. Estudios empíricos realizados sobre legibilidad.

Autores Fórmulas Fecha y país aplicadas Alcance Resultados

Clatworthy y Jones Flesch Carta del presidente de La introducción de la carta del (2001) empresas cotizadas, diferen- presidente es más fácil de leer en Reino Unido ciando entre empresas con

beneficios y con pérdidas empresas con beneficios

Fíalho et al. Flesch Carta del presidente de em- Información difícil o muy difícil de (2002) Fog presas cotizadas españolas y leer, tanto para las empresas espa-España portuguesas. Ejercicio 1997 ñolas como para las portuguesas

Góez Lix Informes de auditoria, infor- Los tres documentos son muy di- (2003) mes de gestión y memorias fíciles de leer, aunque el informe España de empresas del sector turís- de gestión es más accesible que tico. Ejercicio 2000 la memoria o el informe de auditoria

Linsley y Lawrence Flesch Información sobre el riesgo Información difícil o muy difícil (2006) incluida en los informes a- de leer. No hay evidencia de que Reino Unido nuales de empresas del Rei- la legibilidad disminuya cuando no Unido la información analizada contiene

malas noticias

- 5 -

Pascual Flesch Normas de valoración e La información analizada es difí- (2006) Fog informes de gestión cil o muy difícil de leer y la legi- España Kwolek Ejercicio 2002 bilidad disminuye a medida que Lix aumenta la complejidad de la

empresa analizada

Casasola Flesch Cartas del presidente de Información difícil de leer que (2007) Fog Repsol y Cepsa requiere del lector un título España universitario

Li Fog Informes anuales de empre- Los informes anuales de empre- (2008) sas estadounidenses, dis- sas con peores resultados son Estados Unidos tinguiendo las que obtienen

beneficios y los mantienen a lo largo del tiempo y las que no. Periodo 1994-2004

más difíciles de leer, y las empre- sas con información más fácil de leer son las que obtienen benefi- cios más estables en el tiempo

Como ya hemos indicado, los conceptos de legibilidad y comprensibilidad están muy

relacionados, pudiéndose considerar complementarios, puesto que la legibilidad es

independiente del contexto y del usuario y la comprensibilidad depende de la complejidad

del contexto y de la educación y experiencia del usuario. Estos y otros motivos justifican el

estudio de la comprensibilidad de la información contable como característica

complementaria a la legibilidad.

El cuadro 2 recoge el alcance, la metodología aplicada y los resultados obtenidos en los

principales estudios empíricos realizados en materia de comprensibilidad.

Cuadro 2. Estudios empíricos realizados sobre comprensibilidad.

Autores Fecha Metodología Alcance Resultados

Adelberg Procedimiento Informes anuales Las notas a pie de página y (1979; 1982; 1983) Cloze los informes de gestión no son comprensibles para los

usuarios de la información financiera

Stevens et al. Procedimiento Normativa contable (docu- Los autores identifican dos (1985) Cloze mento nº 33 del FASB) grupos potenciales de usua- rios a quienes les resulta in-

comprensible el documento analizado. Proponen mini- mizar la jerga técnica para mejorar la comprensibilidad

Smith y Taffler Procedimiento Cartas del presidente in- Los resultados de las fórmu- (1992) Cloze y fórmulas cluidas en los informes las están correlacionados de legibilidad anuales desde 1978 hasta entre sí, pero no con los obte- Flesch y Lix 1985 nidos con el método Cloze,

es decir, existen diferencias entre legibilidad y comprensi-bilidad

- 6 -

Patel y Day Procediiento Pronunciamiento contable La información analizada es (1996) Cloze australiano (Statement of incomprensible para, al me- Accounting Concept No. 4) nos, el 40% de la población incluida en el estudio

Pascual Procedimiento Normas de valoración in- La información analizada (2006) Cloze cluidas en los informes tiene un nivel de compren- anuales de empresas espa- sibilidad adecuado, tanto si ñolas cotizadas en el

ejercicio 2002 se evalúa con palabras exac-tas como con sinónimos.

Manli Procedimiento Informes anuales de com- Para comprender adecuada-(2007) Cloze pañías chinas que cotizan mente los informes analiza- en bolsa dos los usuarios deben ser casi profesionales en la ma-

teria debido, fundamentalmente a la jerga utilizada

3. Delimitación del estudio empírico.

La población objeto de estudio en el presente trabajo está constituida por las empresas

cotizadas en España y que presentaron sus cuentas anuales individuales y consolidadas del

ejercicio 2007 en la Comisión Nacional del Mercado de Valores (CNMV).

El hecho de centrar este análisis en empresas cotizadas responde a varias cuestiones.

En primer lugar, la información proporcionada por estas empresas, además de estar

auditada, está supervisada por la CNMV, por lo que consideramos que es más fiable y, en

consecuencia, otorga más garantías a los resultados que se deriven de su análisis.

Además, el número de potenciales usuarios de dicha información es muy elevado y diverso,

pues interesa al público en general. Por último, los informes anuales de estas grandes

compañías son mucho más accesibles que los de las PYMES, ya que se pueden obtener

directamente de la CNMV.

La muestra final, tras excluir del estudio las empresas del sector de banca y seguros por

estar sometidas a una regulación muy específica, queda configurada por 121 empresas

distribuidas en 21 sectores de actividad, según la clasificación de la CNMV (ver anexo 1).

Aunque somos conscientes de que las grandes compañías suelen revelar información a

través de diversos canales, como los medios de comunicación, estados financieros

intermedios o anuncios preliminares a la bolsa, la información contable objeto de análisis es

el informe anual, considerado el mecanismo más importante a través del cual las empresas

divulgan información a los usuarios de la información financiera.

Dentro de los informes anuales, centramos nuestro estudio en la nota de la memoria

que desarrolla las bases de presentación. Esto es, analizaremos la legibilidad y

- 7 -

comprensibilidad de la información contenida en las bases de presentación de las cuentas

anuales del ejercicio 2007, comparando la información individual con la consolidada para

cada una de las empresas objeto de estudio.

La elección de esta nota de la memoria se debe a la similitud de la información

contenida en ella tanto entre empresas, como entre cuentas anuales individuales y

consolidadas de una misma empresa. Así se evita que la calidad de la información analizada

esté afectada por el contenido de dicha información que, en este caso, es homogéneo para

toda la muestra. Además, al analizar la información individual y consolidada de una misma

empresa, podemos considerar que no influyen factores externos relacionados con la entidad

que afecten a la forma en la que se elaboran las cuentas anuales.

4. Análisis de legibilidad.

Con el objetivo de comprobar si las NIIF mejoran la calidad de la información contable,

en cuanto a su legibilidad y comprensibilidad, con respecto a la normativa aplicada

anteriormente, en este apartado analizamos si la legibilidad de la información publicada por

las empresas de nuestra muestra es diferente cuando ésta se elabora según la normativa

contable nacional vigente en el ejercicio 2007 (PGC de 1990), aplicada a las cuentas

individuales, y cuando se rige por principios contables de carácter internacional (NIIF), de

aplicación para la información consolidada.

La metodología que vamos a aplicar en el análisis de la legibilidad de la información de

carácter narrativo son las denominadas fórmulas de legibilidad, basadas en contar la

longitud de las palabras y de las frases, ya que, como indica Fry (1989), esta metodología

está respaldada por numerosos estudios previos que han demostrado ampliamente su

validez para captar si la información contable se transmite de forma rápida y fácil, es decir, si

resulta legible.

De las diversas fórmulas de legibilidad existentes, hemos seleccionado las fórmulas

Flesch, Fog, Kwolek y Lix, por ser las más idóneas para el análisis de textos de carácter

contable y por estar ampliamente contrastadas y validadas en la literatura contable, lo que,

además de otorgar mayor fiabilidad a los resultados obtenidos, permitirá comparar nuestros

resultados con los obtenidos en otros estudios empíricos.

A excepción de la fórmula Lix, que ha sido aplicada a textos escritos en diferentes

idiomas, el resto de índices de legibilidad sólo puede aplicarse directamente a textos

escritos en inglés, por lo que resulta necesario adaptar las fórmulas a las peculiaridades de

- 8 -

nuestro idioma, cuyas frases son, por término medio, de mayor longitud y cuyas palabras

tienen mayor número de sílabas.

Basándonos en las adaptaciones realizadas por Fíalho et al. (2002) y Pascual (2006), las

fórmulas de legibilidad ajustadas que aplicaremos en este estudio empírico son las que

aparecen en el cuadro 3.

Cuadro 3. Fórmulas de legibilidad ajustadas

FLESCH = 206,835 – 0,688 x wl – 0,699 x sl donde: wl = número de sílabas por cada cien palabras sl = tamaño promedio de las frases

FOG = 0,3 x (A + T) donde: A = tamaño promedio de las frases T = porcentaje de palabras con tres o más sílabas (“palabras duras”)

KWOLEK = 0,354 x (A/2 + T) donde: A = tamaño promedio de las frases T = porcentaje de palabras duras

LIX = W + S donde: S = tamaño promedio de las frases W = porcentaje de palabras con más de seis letras

Los resultados obtenidos al aplicar las fórmulas descritas a las bases de presentación de

las cuentas anuales de las empresas analizadas se resumen, mediante estadísticos

descriptivos, en la tabla 1.

Tabla 1. Estadísticos descriptivos de la legibilidad de las bases de presentación de las cuentas anuales.

Tabla 1.1. Cuentas Anuales Individuales

Desviación Mínimo Máximo Media

típica

FLESCH 29,59 8,95 2,60 57,74 Grado de dificultad Muy difícil Muy difícil Dificultad media Nivel de formación Postgraduado Postgraduado Diplomatura Tipo de publicación Científica Científica Manual enseñanza

FOG 23,49 2,77 14,70 31,38 Tipo de publicación Técnica Periódicos Técnica

KWOLEK 20,66 1,67 14,95 25,51 Tipo de publicación Grandes libros Libros de texto Técnica

LIX 81,38 9,32 49,00 105,71 Grado de dificultad Muy difícil Dificultad media Muy difícil Tipo de publicación Técnica Narrativa Técnica

- 9 -

Tabla 1.2. Cuentas Anuales Consolidadas

Media Desviación

Mínimo Máximo

típica

FLESCH 24,54 10,66 4,59 88,69 Grado de dificultad Muy difícil Muy difícil Fácil Nivel de formación Postgraduado Postgraduado 5º EGB Tipo de publicación Científica Científica Revistas

FOG 23,72 2,92 16,35 31,69 Tipo de publicación Técnica Periódicos Técnica

KWOLEK 20,78 1,84 15,54 25,70 Tipo de publicación Técnica Libros de texto Técnica

LIX 81,33 10,47 56,00 112,44 Grado de dificultad Muy difícil Difícil Muy difícil Tipo de publicación Técnica Técnica Técnica

A la vista de estos resultados podemos afirmar que, en general, las bases de

presentación analizadas son muy difíciles de leer, en concordancia con los estudios previos

realizados hasta la fecha, y que se corresponden con publicaciones científicas o técnicas

que exigen un alto nivel de formación del usuario de dicha información. Estos resultados

también indican que, aunque en líneas generales los distintos índices aplicados

proporcionan resultados similares, existen diferencias entre ellos, principalmente cuando las

fórmulas aplicadas son Flesch y Lix, cuya variabilidad es superior a la proporcionada por los

índices Fog y Kwolek. De igual modo, es posible observar que existen diferencias entre los

resultados que arrojan los análisis de la información individual y la consolidada.

Así, con el fin de lograr dar respuesta a la pregunta objetivo de nuestro estudio de

legibilidad sobre si la información individual de una empresa, elaborada siguiendo normas

contables nacionales, es más o menos legible que la información consolidada que cumple

con las NIIF, comparamos los resultados de las fórmulas de legibilidad para cada tipo de

información: individual y consolidada.

Para analizar si estos resultados difieren según la normativa aplicada, empleamos tests

que contrastan muestras pareadas; esto es, comparamos, para una misma empresa, índices

de legibilidad de las cuentas anuales individuales y consolidadas. A estas muestras

pareadas les aplicaremos el test paramétrico de la t de student, si la serie se rige según una

distribución normal, o el test no paramétrico de los signos de Wilcoxon, en caso contrario.

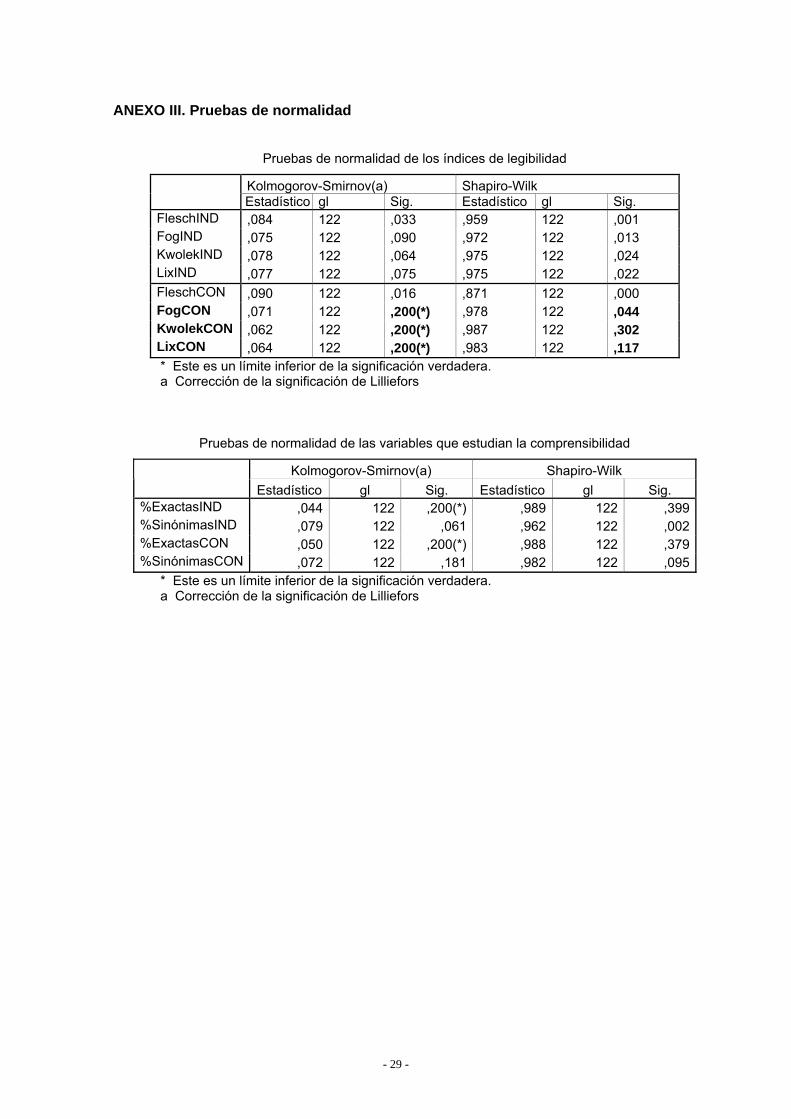

De las pruebas de normalidad extraemos que las series de los índices de legibilidad Fog,

Kwolek y Lix para cuentas consolidadas se distribuyen como una normal (ver anexo 3). No

- 10 -

obstante, puesto que el estudio trata de comparar estos resultados con series que no son

normales, como es el caso de la información individual, no podemos aplicar un test

paramétrico, por lo que empleamos el test no paramétrico de los rangos con signo de

Wilcoxon. Los resultados que se obtienen del contraste aplicado, contenidos en la tabla 2,

muestran que tan sólo existen diferencias significativas en los niveles de legibilidad entre las

cuentas individuales y las consolidadas si esta cualidad de la información se mide usando el

índice Flesch. Con los índices Fog, Kwolek y Lix se acepta la igualdad de las series de

resultados de legibilidad con más de un 40% de probabilidad para todos los casos.

Tabla 2. Homogeneidad en la legibilidad de la información individual y consolidada.

FleschCON - FleschIND

FogCON - FogIND

KwolekCON - KwolekIND

LixCON - LixIND

Z -4,386(a) -,727(b) -,607(b) -,070(a) Sig. asintót. (bilateral)

,000 ,467 ,544 ,944

a Basado en los rangos positivos. b Basado en los rangos negativos. c Prueba de los rangos con signo de Wilcoxon

En el caso del índice Flesch, el único que muestra diferencias significativas entre la

legibilidad de la información individual y consolidada, cuenta con mayor número de rangos

positivos que negativos, por lo que, en general, el índice Flesch alcanza mayores valores

para las cuentas anuales consolidadas que para las individuales, lo que nos permite

interpretar que, según esta fórmula, la información según NIIF es más fácil de leer que la

individual. Por su parte, usando los otros tres índices no podemos afirmar que el nivel de

legibilidad sea diferente empleando una y otra normativa, especialmente si consideramos el

índice de Lix, para el que los niveles de legibilidad son prácticamente iguales para ambos

tipos de información.

Puesto que los resultados obtenidos difieren en función del índice de legibilidad

empleado, en principio podríamos afirmar que existen diferencias entre las fórmulas

aplicadas. No obstante, para contrastar empíricamente esta afirmación, el siguiente paso

consiste en estudiar si los resultados obtenidos con las distintas fórmulas de legibilidad

aplicadas son significativamente diferentes.

Para ello, puesto que los resultados en principio no son directamente comparables, es

necesario homogeneizarlos y, siguiendo a Pascual (2006), asignamos a cada una de las

cinco posibles categorías de dificultad, entre “muy difícil” y “muy fácil”, un valor numérico

discreto comprendido entre 0 y 4 que permite su tratamiento estadístico. Esta

homogeneización de los índices se resume en la tabla 3.

- 11 -

Tabla 3. Homogeneización de los resultados proporcionados por los distintos índices de legibilidad

ÍNDICE MUY DIFÍCIL (0) DIFÍCIL (1) NORMAL (2) FÁCIL (3) MUY FÁCIL (4) Flesch 0-30 30-50 50-70 70-90 90-100 Fog ≥19,5 17-19,5 13,7-17 12,6-13,7 9,2-12,6 Kwolek ≥20 18,1-20 13,7-18,1 11,9-13,7 9,4-11,9 Lix ≥60 50-60 40-50 30-40 20-30

Al aplicar este procedimiento a nuestra base de datos hemos obtenido, para cada

empresa y cada índice, un valor numérico discreto que oscila entre 0 y 2, lo que significa

que la legibilidad varía entre “muy difícil” y “normal” respectivamente, excepto en el índice

Flesch, en el que encontramos una sola empresa (menos del 1% de la muestra) cuya nota

sobre bases de presentación se considera fácilmente legible, aunque sólo en el caso de la

información elaborada bajo normativa internacional. Los resultados de esta transformación

en forma de tabla de frecuencias, con el número de empresas y el porcentaje que

representan sobre el total de la muestra, se recogen en la tabla 4, donde es posible observar

que predominan las empresas cuya información se considera muy difícil de leer, tanto la

información individual como la consolidada y midiendo el nivel de legibilidad empleando

cualquiera de las fórmulas descritas con anterioridad.

Tabla 4. Frecuencias de los niveles de legibilidad de las bases de presentación de las CCAA en función de la fórmula aplicada.

Tabla 4.1. Cuentas Anuales Individuales

FLESCH FOG KWOLEK LIX Valores

Nº % Nº % Nº % Nº % Muy difícil 66 54,10 118 97,54 78 63,93 120 98,36 Difícil 51 41,80 1 0,82 38 31,15 1 0,82 Normal 5 4,10 2 1,64 6 4,92 1 0,82 Fácil 0 0 0 0 0 0 0 0 Muy fácil 0 0 0 0 0 0 0 0 TOTAL 122 100 122 100 122 100 122 100

Tabla 4.2. Cuentas Anuales Consolidadas

FLESCH FOG KWOLEK LIX Valores

Nº % Nº % Nº % Nº % Muy difícil 94 77,05 116 95,08 75 61,48 121 99,18 Difícil 26 21,31 5 4,10 40 32,79 1 0,82 Normal 1 0,82 1 0,82 7 5,74 0 0 Fácil 1 0,82 0 0 0 0 0 0 Muy fácil 0 0 0 0 0 0 0 0 TOTAL 122 100 122 100 122 100 122 100

Estos datos, además, pueden ayudarnos a visualizar gráficamente los resultados

obtenidos en el análisis anterior. En el gráfico 1, que representa la frecuencia de los niveles

de legibilidad en cuentas anuales individuales y consolidadas, es posible observar los

- 12 -

mismos resultados obtenidos aplicando el test de Wilcoxon para contrastar la homogeneidad

en la legibilidad en la información según la normativa local (cuentas individuales) y según las

NIIF (cuentas consolidadas). Así, se comprueba que con el único índice con el que se

reflejan diferencias entre la legibilidad de la información individual y consolidada es con el

índice Flesch, pues en las demás representaciones gráficas se observa que los resultados

de la información individual y consolidada son bastante similares.

Gráfico 1. Homogeneidad en la legibilidad entre cuentas individuales y consolidadas.

0%

10%

20%

30%40%

50%

60%

70%80%

Muy difícil Difícil Normal Fácil

Índice de Flesch

Inf. Individual Inf. Consolidada

0%

20%

40%

60%

80%

100%

Muy difícil Difícil Normal Fácil

Índice de Fog

Inf. Individual Inf. Consolidada

0%

10%

20%

30%

40%

50%

60%

70%

Muy difícil Difícil Normal Fácil

Índice de Kwolek

Inf. Individual Inf. Consolidada

0%

20%

40%

60%

80%

100%

Muy difícil Difícil Normal Fácil

Índice de Lix

Inf. Individual Inf. Consolidada

Continuando con el análisis comparativo de las distintas fórmulas empleadas, a partir de

los resultados obtenidos en la homogeneización de los índices, podemos observar que

existen diferencias en los resultados en función de la fórmula que se haya aplicado y para

afirmar si estas diferencias son o no significativas, aplicaremos el test no paramétrico de los

rangos de Wilcoxon2 a todas las posibles combinaciones de las variables estudiadas

agrupadas de dos en dos. Es decir, deben realizarse seis contrastes (Flesch-Fog, Flesch-

Kwolek, Flesch-Lix, Fog-Kwolek, Fog-Lix, Kwolek-Lix) con objeto de analizar la

homogeneidad de las distintas fórmulas empleadas para medir el nivel de legibilidad.

2 Tras descartar la aplicación del test de Friedman para comparar simultáneamente los resultados de

las 4 fórmulas de legibilidad, optamos por emplear el test no paramétrico de Wilcoxon habiendo comprobado, también, que las series objeto de análisis no siguen una distribución normal.

- 13 -

Este estudio se realiza de forma separada para los resultados obtenidos en las cuentas

individuales y para aquéllos que se extraen de la información consolidada, ambos recogidos

en la tabla 5. Como podemos observar, en el caso de la información individual, los

resultados del test de Wilcoxon reflejan que las únicas mediciones que podrían considerarse

homogéneas son las de Lix y Fog, con un 15% de significatividad. Sin embargo, los

resultados obtenidos para los índices extraídos de la información consolidada desprenden

que en ningún caso podrían considerarse fórmulas homogéneas.

Del análisis de los índices de legibilidad para la información individual, concluimos que

los índices Fog y Lix son los únicos que pueden considerarse homogéneos y que arrojan

valores significativamente menores que las fórmulas Kwolek y Flesch y, a su vez, la primera

de este par muestra mayores valores de legibilidad que la segunda. Esto es, para la misma

empresa objeto de análisis, las fórmulas Fog y Lix consideran la información más

difícilmente legible que los índices Kwolek y Flesch, siendo éste último el que considera que

la información elaborada según normativa local tiene menor grado de dificultad.

Por su parte, los resultados en la comparación de las fórmulas de legibilidad aplicadas a

las cuentas consolidadas muestran diferencias significativas entre todas ellas siendo la que

considera la información más fácilmente legible la fórmula Kwolek, seguida del índice

Flesch, Fog y, por último, Lix.

Tabla 5. Homogeneidad de los índices aplicados en el análisis de legibilidad.

Tabla 5.1. Cuentas Anuales Individuales

FogINDt - FleschINDt

KwolekINDt -FleschINDt

LixINDt - FleschINDt

KwolekINDt - FogINDt

LixINDt - FogINDt

LixINDt – KwolekINDt

Z -6,873(a) -1,671(a) -7,117(a) -6,285(b) -1,414(a) -6,308(a) Sig. asintót. (bilateral)

,000 ,095 ,000 ,000 ,157 ,000

a Basado en los rangos positivos. b Basado en los rangos negativos. c Prueba de los rangos con signo de Wilcoxon

Tabla 5.2. Cuentas Anuales Consolidadas

FogCONt -FleschCONt

KwolekCONt - FleschCONt

LixCONt - FleschCONt

KwolekCONt -FogCONt

LixCONt - FogCONt

LixCONt –KwolekCONt

Z -4,536(a) -3,683(b) -5,135(a) -6,576(b) -2,449(a) -6,517(a) Sig. asintót. (bilateral)

,000 ,000 ,000 ,000 ,014 ,000

a Basado en los rangos positivos. b Basado en los rangos negativos. c Prueba de los rangos con signo de Wilcoxon

- 14 -

En resumen, cuando tratamos de observar si la calidad de la información según la

normativa local (cuentas individuales) y según las NIIF (cuentas consolidadas) difiere,

obtenemos que, salvo el índice Flesch que indica que la información consolidada es más

fácil de leer que la individual, los demás no nos permiten afirmar que el nivel de legibilidad

sea diferente empleando normativa local o internacional, esto es, en la información individual

o consolidada.

5. Análisis de comprensibilidad.

De manera análoga al estudio realizado en el apartado anterior sobre legibilidad, vamos

a analizar ahora si la comprensibilidad de la información publicada por las empresas que

están siendo objeto de estudio es diferente cuando ésta se elabora según la normativa

contable nacional vigente en el ejercicio 2007 (PGC de 1990) y cuando se elabora siguiendo

normas contables de carácter internacional (NIIF), es decir, vamos a analizar si existen

diferencias en la comprensibilidad de la información contable entre cuentas anuales

individuales y cuentas anuales consolidadas.

La metodología aplicada en el análisis de la comprensibilidad de las bases de

presentación de las cuentas anuales individuales y consolidadas es la Técnica del

Complemento (Cloze Procedure)3, que exige la realización de un contraste empírico que se

basa en la ocultación de un número de palabras en la información a analizar y en la

participación de un grupo de usuarios que intentan completar el enunciado. Asume,

implícitamente, que cuanto mayor es la relación entre el lenguaje del lector y el del escritor,

mayor es el número de términos completados correctamente y, por tanto, más comprensible

es la información analizada.

En la realización de dicho contraste empírico cabe distinguir tres etapas claramente

diferenciadas que se corresponden, respectivamente, con la preparación de los tests, la

entrega de los mismos a los sujetos seleccionados para el experimento y la corrección y

evaluación de dichos tests. El procedimiento a seguir en cada una de estas fases, aplicado a

nuestro estudio en concreto, puede esquematizarse del siguiente modo:

3 Esta técnica, ideada por Taylor (1953), proporciona una medida objetiva de la correspondencia del

lenguaje entre el escritor y el lector y, por tanto, del nivel de comunicación entre ellos, es decir, indica el grado de comprensibilidad de un documento escrito para una población objetiva. Además, se puede aplicar a textos escritos en cualquier idioma y no necesariamente en inglés (Taylor, 1956, p. 42).

- 15 -

FASE 1

En cada texto a analizar, en nuestro caso las bases de presentación tanto de las cuentas

anuales individuales como consolidadas de las 121 empresas que configuran la muestra, se

procede a la ocultación de 50 palabras, siempre que la longitud del texto lo permita,

comenzando por eliminar la quinta palabra para continuar a intervalos iguales a lo largo de

todo el texto4.

Los textos resultantes de este proceso se rescriben reemplazando los términos

eliminados por una serie de puntos suspensivos (“...............”) de 15 caracteres de ancho.

FASE 2

Los tests de comprensibilidad obtenidos en la fase anterior se entregan a los alumnos de

la asignatura “Análisis Contable Superior” de tercer curso de la Licenciatura en

Administración y Dirección de Empresas de la Universidad de Zaragoza para que intenten

completar las palabras ocultas, contando con que estos alumnos ya poseen algunas

nociones en materia contable5. Cada alumno recibe, junto con los tests correspondientes

que debe completar, una hoja con las instrucciones a seguir en la realización del

experimento (ver anexo 2).

FASE 3

Se evalúa la comprensibilidad de los tests en función del número de términos que han

sido reemplazados correctamente por los alumnos que han participado en el experimento,

de forma que el porcentaje de aciertos resultante indica el éxito con el que se pueden

predecir las palabras que han sido eliminadas.

La aplicación de la técnica del complemento que acabamos de describir proporciona

resultados numéricos, en forma de porcentajes, que indican el nivel de comprensibilidad de

la información analizada. Sabemos, además, que cuanto mayor es el resultado obtenido

mayor es la comprensibilidad. Sin embargo, también necesitamos conocer el rango de

4 Están exentos de este proceso de eliminación los nombres propios, fechas y números, siguiendo

las indicaciones de Taylor (1953). 5 Para completar los 242 tests de los que consta este estudio empírico, preferimos que cada alumno

complete más de un test en lugar de aumentar el número de alumnos incluidos en el experimento, ya que se ha demostrado que el incremento del número de sujetos que realizan los tests no reduce tanto el error estándar como el incremento del número de tests realizados por cada sujeto (Bormuth, 1965).

- 16 -

valores entre los que puede oscilar el resultado en función de que el nivel de

comprensibilidad se considere difícil, normal o fácil.

Para ello nos basamos en la clasificación que se muestra en el cuadro 4, ya que se ha

validado empíricamente en diversos estudios y ha sido ampliamente aceptada por los

expertos en la materia, lo que facilita la comparación e interpretación de los resultados

obtenidos. Como podemos observar, se considera que para textos de carácter técnico,

como es el caso que nos ocupa, es preciso alcanzar entre el 44% y el 57% de aciertos con

palabras exactas para que la información analizada tenga un nivel de comprensibilidad

adecuado.

Cuadro 4. Interpretación de los resultados de comprensibilidad proporcionados por la técnica del complemento.

Grado de dificultad Resultado Cloze Difícil Resultado ≤ 44%

Normal 44% < Resultado < 57% Fácil Resultado 57%

NOTA: Los porcentajes están referidos al número de aciertos obtenidos con palabras exactas.

No obstante, y puesto que nuestro propósito es evaluar la comprensibilidad

considerando como respuestas correctas tanto los aciertos obtenidos con palabras exactas

como los que incluyen sinónimos, debemos saber cómo interpretar los resultados en ambos

casos. Para interpretar los resultados obtenidos incluyendo palabras sinónimas, adoptamos

la equivalencia planteada y validada empíricamente por Pascual (2006), la cual mostramos

en el cuadro 5.

Cuadro 5. Equivalencia entre los resultados obtenidos con palabras exactas e incluyendo sinónimos.

Resultados Cloze con palabras exactas

Resultados Cloze con sinónimos

Resultado ≤ 44% Resultado ≤ 49% 44% < Resultado < 57% 49% < Resultado < 59%

Resultado 57% Resultado 59%

Con el fin de hacer más operativos estos resultados y, al igual que hicimos en el estudio

de legibilidad, sustituimos los resultados obtenidos para cada empresa por 1, 2 o 3, en

función de que el nivel de comprensibilidad se considere “difícil”, “normal” o “fácil”

respectivamente, tal y como se refleja en la tabla 6.

Tabla 6. Homogeneización de los niveles de comprensibilidad obtenidos con la técnica del complemento.

DIFICIL (1) NORMAL (2) FÁCIL (3) Con palabras exactas 0% - 44% 44% - 57% 57% - 100% Con sinónimos 0% - 49% 49% - 59% 59% - 100%

- 17 -

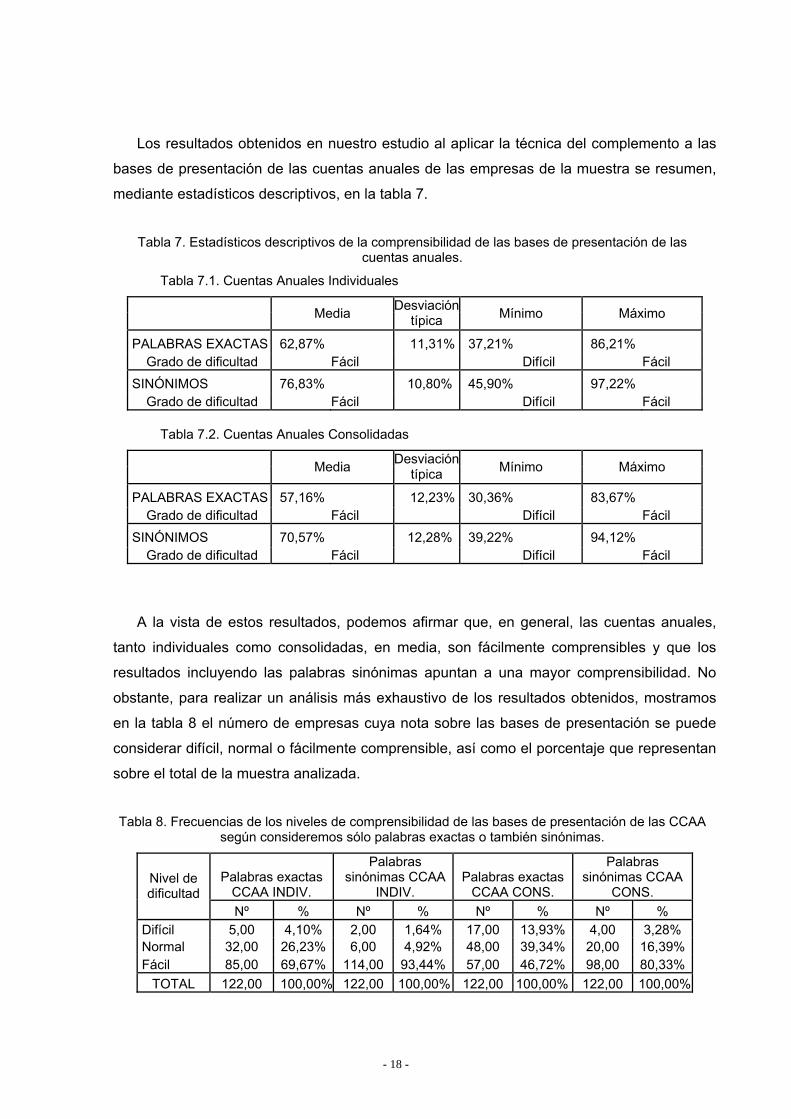

Los resultados obtenidos en nuestro estudio al aplicar la técnica del complemento a las

bases de presentación de las cuentas anuales de las empresas de la muestra se resumen,

mediante estadísticos descriptivos, en la tabla 7.

Tabla 7. Estadísticos descriptivos de la comprensibilidad de las bases de presentación de las cuentas anuales.

Tabla 7.1. Cuentas Anuales Individuales

Desviación Media típica Mínimo Máximo

PALABRAS EXACTAS 62,87% 11,31% 37,21% 86,21% Grado de dificultad Fácil Difícil Fácil

SINÓNIMOS 76,83% 10,80% 45,90% 97,22% Grado de dificultad Fácil Difícil Fácil

Tabla 7.2. Cuentas Anuales Consolidadas

Desviación Media típica Mínimo Máximo

PALABRAS EXACTAS 57,16% 12,23% 30,36% 83,67% Grado de dificultad Fácil Difícil Fácil

SINÓNIMOS 70,57% 12,28% 39,22% 94,12% Grado de dificultad Fácil Difícil Fácil

A la vista de estos resultados, podemos afirmar que, en general, las cuentas anuales,

tanto individuales como consolidadas, en media, son fácilmente comprensibles y que los

resultados incluyendo las palabras sinónimas apuntan a una mayor comprensibilidad. No

obstante, para realizar un análisis más exhaustivo de los resultados obtenidos, mostramos

en la tabla 8 el número de empresas cuya nota sobre las bases de presentación se puede

considerar difícil, normal o fácilmente comprensible, así como el porcentaje que representan

sobre el total de la muestra analizada.

Tabla 8. Frecuencias de los niveles de comprensibilidad de las bases de presentación de las CCAA según consideremos sólo palabras exactas o también sinónimas.

Palabras exactas CCAA INDIV.

Palabras sinónimas CCAA

INDIV. Palabras exactas

CCAA CONS.

Palabras sinónimas CCAA

CONS. Nivel de dificultad

Nº % Nº % Nº % Nº % Difícil 5,00 4,10% 2,00 1,64% 17,00 13,93% 4,00 3,28% Normal 32,00 26,23% 6,00 4,92% 48,00 39,34% 20,00 16,39%Fácil 85,00 69,67% 114,00 93,44% 57,00 46,72% 98,00 80,33%

TOTAL 122,00 100,00% 122,00 100,00% 122,00 100,00% 122,00 100,00%

- 18 -

En estos resultados se observa cómo en el análisis de comprensibilidad teniendo en

cuenta sólo las palabras exactas, la información elaborada según normativa local es más

fácilmente comprensible, en general, que la información elaborada según NIIF. Sin embargo,

en el análisis realizado incluyendo sinónimos esta diferencia no está tan clara.

No obstante, para confirmar estas diferencias aplicamos un análisis estadístico que nos

permite distinguir si son diferencias significativas o no. Para esto, recuperamos la serie de

resultados original, esto es, antes de tabularlos en función del grado de dificultad de

comprensión y comprobamos, en primer lugar, si la serie se distribuye normalmente con los

análisis de Kolmogorov-Smirnov y Shapiro-Wilk que contrastan la hipótesis de normalidad.

Del análisis de normalidad extraemos que las series de porcentaje de palabras exactas,

tanto en cuentas individuales como en consolidadas, siguen una distribución normal; sin

embargo, al incluir sinónimos la distribución difiere de una normal (ver anexo 3).

En consecuencia, aplicamos el test paramétrico de la t de Student para el análisis de

comprensibilidad entre la información individual y la consolidada para la variable que

considera sólo las palabras exactas y la prueba de los rangos con signos de Wilcoxon (test

no paramétrico) para las series obtenidas incluyendo palabras sinónimas.

Tal y como muestran los resultados contenidos en la tabla 9, el nivel de

comprensibilidad de la información individual difiere significativamente del obtenido para la

información contenida en las cuentas anuales consolidadas de las empresas estudiadas,

tanto si tenemos en cuenta las palabras sinónimas, como si nos limitamos a considerar los

aciertos con palabras exactas.

Tabla 9. Homogeneidad en la comprensibilidad de la información individual y consolidada.

Tabla 9.1. Test no paramétrico de los rangos con signo de Wilcoxon

%ExactasCON -

%ExactasIND %SinónimasCON - %SinónimasIND

Z -4,593(a) -5,413(a) Sig. asintót. (bilateral) ,000 ,000

a Basado en los rangos positivos. b Prueba de los rangos con signo de Wilcoxon

Tabla 9.2. Test paramétrico de la t de student

Diferencias relacionadas t gl Sig. (bil.)

Media Desv. típica

Error típico de la media 95% Int. confianza

Inf. Sup. %ExactasIND - %ExactasCON 5,713% 12,453% 1,127% 3,481% 7,945% 5,067 121 ,000

%SinónimasIND - %SinónimasCON 6,254% 11,878% 1,075% 4,124% 8,383% 5,815 121 ,000

- 19 -

Tal y como muestra la tabla 9.2., que contiene los resultados de la prueba de la t de

Student, la comprensibilidad de la información sobre las bases de presentación contenida en

las cuentas anuales individuales y consolidadas difiere de forma significativa cuando

tenemos en cuenta sólo las palabras exactas. En caso de incluir sinónimos, y refiriéndonos a

los resultados del test de Wilcoxon contenidos en la tabla 9.1, también existen diferencias

significativas entre la comprensibilidad de las cuentas anuales individuales y las

consolidadas.

Observamos que, en el caso de evaluar los resultados considerando como aciertos

únicamente las palabras exactas, la media del porcentaje de aciertos en las cuentas

individuales es superior al de las cuentas consolidadas, por lo que podemos concluir que las

cuentas individuales son más fácilmente comprensibles que las consolidadas (en media, las

individuales tienen un 62,87% de acierto y las consolidadas un 57,16%). Análogamente,

cuando incluimos sinónimos en nuestro estudio, también podemos afirmar que la

comprensibilidad de la información individual es superior a la de la información consolidada.

Estos resultados estadísticos confirman el análisis previo de las frecuencias, contenido

en la tabla 8 y resumido en el gráfico 2, en el que se observa que existe mayor porcentaje

de empresas cuya información individual se considera fácilmente comprensible que para el

caso de la información consolidada.

Gráfico 2. Comprensibilidad de la información individual y consolidada.

0%10%20%30%40%50%60%70%80%90%

100%

difícil normal fácil difícil normal fácil

Exactas Sinónimas

Inf. Individual Inf. Consolidada

Por último, y a pesar de que los resultados obtenidos en los análisis que realizamos

teniendo en cuenta sólo las palabras exactas o también los sinónimos coinciden en que la

información individual es más fácilmente comprensible que la consolidada, realizamos un

- 20 -

último análisis que trata de verificar si los resultados obtenidos ampliando el criterio de

corrección de los tests e incluyendo palabras sinónimas, son significativamente distintos a

los obtenidos con palabras exactas. Para ello, puesto que sólo las series que consideran las

palabras exactas son normales, contrastamos con la prueba de los rangos con signo de

Wilcoxon si existen diferencias significativas o no entre el análisis reducido a palabras

exactas y el ampliado a los sinónimos.

Tabla 10. Homogeneidad en el estudio de comprensibilidad incluyendo palabras exactas e incluyendo sinónimos

%SinónimasIND -

%ExactasIND %SinónimasCON - %ExactasCON

Z -9,507(a) -9,546(a) Sig. asintót. (bilateral) ,000 ,000

a Basado en los rangos negativos. b Prueba de los rangos con signo de Wilcoxon

Como podemos observar en la tabla 10, el análisis realizado muestra que sí que existen

diferencias significativas en la comprensibilidad de la información analizada en función de

que ésta se mida con palabras exactas o incluyendo sinónimos, por lo que rechazamos la

hipótesis de homogeneidad entre las dos series.

En definitiva, podemos decir que tanto la información elaborada según normativa local

(cuentas individuales) como la confeccionada según NIIF (cuentas consolidadas) es

fácilmente comprensible, si bien la información individual se muestra más sencilla y más

fácilmente comprensible que la consolidada. Aunque esta diferencia se manifiesta tanto

teniendo en cuenta sólo las palabras exactas como si se incluyen los sinónimos en el

estudio, los resultados obtenidos en este último caso muestran menores diferencias y

mayores niveles de comprensibilidad.

6. Conclusiones.

La calidad de la información contable es uno de los aspectos que mayor importancia ha

adquirido en la investigación sobre contabilidad en las últimas décadas. Esta cuestión ha

sido abordada desde multitud de puntos de vista, analizando la capacidad predictiva de la

información financiera, la capacidad explicativa de la información contable en relación con el

mercado de capitales, la utilidad de la información en la toma de decisiones o si ésta refleja

la imagen fiel de la compañía. Pero este trabajo se centra en la calidad con la que esta

información se elabora medida a través de las cualidades de legibilidad y comprensibilidad,

esto es, estudia cómo de clara y comprensible es la información recogida en los informes

anuales publicados por las empresas.

- 21 -

Tras la publicación del Reglamento 1606/2002 por el que se obliga a los grupos

cotizados europeos a elaborar su información consolidada cumpliendo las Normas

Internacionales de Información Financiera, en España está conviviendo esta nueva

normativa internacional con la normativa local vigente desde los años noventa. Esto supone

que las empresas matriz han tenido que elaborar su información individual siguiendo los

principios contables nacionales y la información consolidada del grupo que lideran aplicando

la normativa internacional y esto nos lleva a preguntarnos si la aplicación de distintos

criterios influye en la claridad y comprensibilidad de la información elaborada, pues el

objetivo de la nueva normativa internacional no es otro que el de mejorar la calidad de la

información.

Concretamente, en este trabajo hemos tratado de analizar si la calidad de la información

contable de carácter narrativo publicada por las empresas españolas que cotizan en bolsa,

basándonos en su legibilidad y comprensibilidad, difiere cuando esta información es

elaborada según normativa local (PGC de 1990), y cuando lo es siguiendo NIIF.

Los resultados muestran que la información contable de las empresas cotizadas

españolas resulta difícilmente legible, que su nivel de dificultad se corresponde con el de

publicaciones científicas o técnicas y que es necesario que el usuario cuente con un elevado

nivel de formación. Además, los resultados difieren en función de la fórmula de legibilidad

empleada en el análisis y los índices de legibilidad no se observan especialmente diferentes

entre la información elaborada según normativa local (cuentas individuales) y según NIIF

(cuentas consolidadas).

Por lo que respecta al estudio de comprensibilidad, los resultados obtenidos nos

permiten concluir que la información publicada por las empresas cotizadas españolas, tanto

individual como consolidada, es fácilmente comprensible y, como era de esperar, la

información individual es más fácilmente comprensible que la consolidada. Además, si

consideramos las palabras sinónimas como aciertos, la información resulta más fácil de

comprender y las diferencias entre información individual y consolidada se reducen.

Los resultados obtenidos en estos estudios puede que no sean los que cabía esperar a

priori. Así, el hecho de que la información elaborada siguiendo las NIIF no sea de mayor

calidad, en cuanto a su legibilidad y comprensibilidad, que la elaborada según normativa

local, puede ser debido a que la información individual y consolidada analizada en el

presente trabajo ha sido elaborada por las mismas empresas y, aunque la normativa de

referencia sea diferente, al tratarse de información narrativa podemos pensar que quienes la

redactan tratan de homogeneizarla. Probablemente, si el análisis de la información individual

- 22 -

se hubiese realizado tomando empresas no cotizadas, los resultados hubiesen arrojado

mayores diferencias.

Entre las limitaciones con las que cuenta este estudio se encuentra el hecho de que sólo

se toma como unidad de análisis la nota de la memoria sobre las bases de presentación,

hecho que está motivado por el gran esfuerzo que supone realizar el recuento de los

elementos objeto de análisis y que retrasa mucho la obtención de la base de datos

empleada para el estudio.

Sin embargo, este trabajo puede resultar útil para los administradores que elaboran la

información financiera, así como para los usuarios de ésta, para evaluar la calidad de la

información contable que se publica, pues no sólo es importante que las cifras reflejen el

valor real de la empresa, sino que, además, la información no cuantitativa debe expresar de

manera idónea la imagen fiel de la empresa.

Entre las futuras líneas de investigación, la más inmediata de ellas pasa por evaluar si la

nueva normativa contable española que ha entrado en vigor en 2008 produce distintos

resultados de legibilidad y de comprensibilidad en la información narrativa recogida en los

informes anuales. De esta forma, será posible delimitar si la nueva normativa contable

nacional permite elaborar información de mayor calidad y si estas cualidades son más

cercanas entre la información individual y la consolidada por el hecho de estar elaboradas

con normativas más cercanas entre sí.

7. Bibliografía.

ADELBERG, A. H. (1979): "A methodology for measuring the understandability of financial

report messages", Journal of Accounting Research, vol. 17, nº 2, pp. 565-592.

ADELBERG, A. H. (1982): "An empirical evaluation of authoritative pronouncements in

accounting", Accounting and Finance, noviembre, pp. 73-94.

ADELBERG, A. H. (1983): "The accounting syntactic complexity formula: A new instrument

for predicting the readability of selected accounting communications", Accounting

and Business Research, verano, pp. 162-175.

BORMUTH, J. (1965): “Validities of Grammatical and Semantic Classifications of Cloze Test

Scores”, Reading and Inquiry (International Reading Association), pp. 283-285.

- 23 -

CASASOLA BALSELLS, M. A. (2007): “Quién puede leer la carta del presidente?”, XIV

Congreso de la Asociación Española de Contabilidad y Administración de

Empresas AECA.

CLATWORTHY, M. y JONES, M. J. (2001): “The effect of thematic structure on the variability

of annual report readability”, Accounting, Auditing and Accountability Journal, vol.

14, nº 3, pp. 311-326.

FIALHO, S.; FUERTES, Y. y PASCUAL, E. (2002): “La carta del presidente a sus

accionistas”, Partida Doble, nº 131, marzo, pp. 52-63.

FRY, E. B. (1989): “Reading formulas – Maligned but valid”, Journal of Reading, nº 32, junio,

pp. 292-297.

GÓEZ, P. (2003): Calidad de la información contable de las cadenas hoteleras españolas.

Evidencia empírica, Tesis doctoral, Universidad de Zaragoza.

HAWKINGS, D. F. (1986): Corporate financial reporting and analysis, Richard Irwin, Tercera

edición, Homewood, Illinois.

HEALY, P. (1977): “Can you understand footnotes to financial statements”, Accountants

Journal, nº 56, pp. 219-222.

JONES, M. J. (1997): "Methodological themes. Critical appraisal of the Cloze procedure’s

use in the accounting domain", Accounting, Auditing and Accountability Journal,

vol. 10, nº 1, pp. 105-128.

LI, F. (2008): “Annual report readability, current earnings, and earnings persistence”, Journal

of Accounting and Economics, nº 45, pp. 221-247.

LINSLEY, P. M. y LAWRENCE, M. J. (2006): “Risk reporting by the largest UK companies:

readability and lack of ofuscation”, Accounting, Auditing and Accountability

Journal, vol. 20, nº 4, pp. 620-627.

MANLI, S. (2007): “An exploratory study of the understandability of listed companies’ annual

reports”, Front. Bus. China, vol. 1, nº 1, pp. 39-49.

PASCUAL, E. S. (2006): Calidad de la información contable: Legibilidad, comprensibilidad y

nivel de revelación, Tesis Doctoral, Universidad de Zaragoza.

- 24 -

- 25 -

PATEL, C. y DAY, R. (1996): “The influence of cognitive style on the understandability of a

professional accounting pronouncement by accounting students”, British

Accounting Review, nº 28, pp. 139-154.

SMITH, N. P. y SMITH, J. E. (1971): "Readability: A measure of the performance of the

communication function of financial reporting", The Accounting Review, vol. 46,

julio, pp. 958-962.

SMITH, M. y TAFFLER, R. (1992): "Readability and understandability: different measures of

the textual complexity of accounting narrative", Accounting, Auditing and

Accountability Journal, vol. 5, nº 4, pp. 84-98.

STEVENS, W. P., STEVENS, K. C. y RAABE, W. J. (1985): "FASB statement in the

classroom: A study of readability", en SCHWARTZ, B: "Advances in accounting",

JAI Press, Conneticut.

TAYLOR, W. (1953): “Cloze Procedure: A New Tool for Measuring Readability”, Journalism

Quarterly, otoño, pp. 415-433.

TAYLOR, W. (1956): “Recent Developments in the Use of Cloze Procedure”, Journalism

Quarterly, invierno, pp. 42-48.

ANEXO I. Configuración sectorial de la muestra de empresas

SECTOR DE ACTIVIDAD Nº EMPRESAS Agricultura y pesca 1 Agrofuse Vidrio y material de construcción 2 Uralita Vidrala Cemento 2 Molins Cementos Portland Valderrivas Comercio y otros servicios 14 Baviera Bolsas y Mercados Españoles Corporación Dermoestética Logista Eroski Sociedad Cooperativa Inverfiatc Funespaña Inypsa Informes y Proyectos NH Hoteles Service Point Solutions Prosegur Sol Melia Vertice Trescientos Sesenta Grados Urbar Ingenieros Construcción 7 Acciona ACS Cleop FCC Grupo Ferrovial OHL SACYR Vallehermoso Agua y gas 4 Aguas de Valencia Enagás Gas Natural Aguas de Barcelona Energía eléctrica 7 Endesa Estabanell y Pahisa Fersa Energías Renovables Iberdrola Renovables Iberdrola REE Unión Fenosa Mineras y combustibles sólidos 1 Minersa Petróleo 2 Cepsa Repsol YPF Industria química 4 Ercros Faes Laboratorios Almirall Laboratorios Farmaceúticos Rovi Inmobiliarias 18 Afirma Grupo Inmobiliario Alza Real Estate Amci Habitat Ayco Cevasa Corporación Financiera Alba Inbesós I. Colonial I. del Sur Martinsa-Fadesa Libertas 7 Metrovacesa Montebalito Parquesol Inmobiliaria y Proyectos Renta Corporación Real Estate Inmobiliarias (continuación) Realia Business Sotogrande Urbas Medios de comunicación 5 Antena 3 TV Gestevisión Telecinco Promotora de Información Vocento Sogecable Metálicas básicas 4 Acerinox Cie Automotive Lingotes Especiales Tubos Reunidos

- 26 -

- 27 -

SECTOR DE ACTIVIDAD Nº EMPRESAS Nuevas tecnologías 9 Abengoa Amper Avanzit Befesa Medio Ambiente Indra Sistemas Natraceutical Puleva Biotech Tecnocom, Telecomunicaciones y Energía Zeltia Alimentación, bebidas y tabaco 9 Altadis Barón de Ley Bodegas Riojanas Campofrío Ebro Puleva Natra Pescanova Sos Cuétara Viscofán Otras ind. Manufactureras 11 Adolfo Dominguez Dogi Internacional Fabrics Fluindra Gamesa Corporación Tecnológica Grifols Indo Internacional Inditex (Industria Diseño Textil) La Seda de Barcelona Prim Sniace Tavex Algodonera Papel y artes gráficas 4 Ence Iberpapel Gestión Miquel Costas Unipapel Otras industrias de transf. de metales 11 Azkoyen Construcciones y Auxiliar de Ferrocarriles Desarrollos Especiales de Sistemas de Anclajes Duro Felguera Elecnor General Alquiler de Maquinaria Mecalux Nicolás Correa Técnicas Reunidas Tubacex Zardoya Otis Aparcamiento y autopistas 3 Abertis Infraestructuras Cintra Itinere Infraestructuras Comunicaciones 1 Telefónica Transportes 2 CLH Iberia Líneas Aéreas de España

ANEXO II. Hoja de instrucciones

Este test consta de una serie de párrafos extraídos de las bases de presentación de las cuentas anuales incluidas en las memorias elaboradas en el ejercicio 2007 por empresas españolas que cotizan en bolsa. En estos párrafos se han sustituido algunas palabras por espacios en blanco que aparecen subrayados. Tu tarea consiste en predecir, para cada espacio en blanco, la palabra exacta que se ha eliminado y escribir dicha palabra en el espacio proporcionado. Es decir, tienes que tratar de adivinar qué palabras utilizaron quienes elaboraron dichas bases de presentación. Tu capacidad para encontrar las palabras exactas depende de tu habilidad para captar las pistas que proporciona el contexto que rodea a cada palabra, así como de tus conocimientos de contabilidad.

Algunas palabras serán más fáciles de adivinar que otras. Por ejemplo, si te encontraras con la siguiente frase, “El concepto de uniformidad es un principio de contabilidad generalmente ___________”, seguramente no te resultará difícil adivinar que la palabra que se ha ocultado es “aceptado”. Sin embargo, si la frase hubiera sido “El concepto de ___________ es un principio de contabilidad generalmente aceptado”, te resultaría más difícil adivinar la palabra oculta. Tanto si la predicción es “fácil” como si es “difícil”, intenta encontrar la palabra más adecuada en cada caso y, sobre todo, no dejes ningún espacio sin rellenar.

Te resultará útil leer cada párrafo dos veces. La primera lectura te servirá para tener una idea general sobre lo que se está tratando en dicho párrafo y para intentar rellenar los espacios en blanco que te resulten “más fáciles”. La segunda lectura te permitirá corregir los errores que hayas podido cometer durante la primera lectura.

En este test se considera que una “palabra” siempre está rodeada por dos espacios en blanco, uno delante y otro detrás de dicha palabra. Es decir, las abreviaturas, los números o las palabras que están unidas por un guión, se considerarán como una sola palabra.

- 28 -

- 29 -

ANEXO III. Pruebas de normalidad

Pruebas de normalidad de los índices de legibilidad

Kolmogorov-Smirnov(a) Shapiro-Wilk Estadístico gl Sig. Estadístico gl Sig. FleschIND ,084 122 ,033 ,959 122 ,001 FogIND ,075 122 ,090 ,972 122 ,013 KwolekIND ,078 122 ,064 ,975 122 ,024 LixIND ,077 122 ,075 ,975 122 ,022 FleschCON ,090 122 ,016 ,871 122 ,000 FogCON ,071 122 ,200(*) ,978 122 ,044 KwolekCON ,062 122 ,200(*) ,987 122 ,302 LixCON ,064 122 ,200(*) ,983 122 ,117 * Este es un límite inferior de la significación verdadera. a Corrección de la significación de Lilliefors

Pruebas de normalidad de las variables que estudian la comprensibilidad

Kolmogorov-Smirnov(a) Shapiro-Wilk Estadístico gl Sig. Estadístico gl Sig. %ExactasIND ,044 122 ,200(*) ,989 122 ,399%SinónimasIND ,079 122 ,061 ,962 122 ,002%ExactasCON ,050 122 ,200(*) ,988 122 ,379%SinónimasCON ,072 122 ,181 ,982 122 ,095

* Este es un límite inferior de la significación verdadera. a Corrección de la significación de Lilliefors