ley marco 28112

TRANSCRIPT

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 1/36

Ley Marco de la AdministraciónFinanciera del Sector Público

LEY Nº 28112

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 2/36

OBJETO( ARTICULO 1º )

Modernizar laAdministración Financieradel Sector Publico

Normas, para una gestiónIntegral y Eficiente enla…

estableciendo

Captación y utilización delos fondos públicos

Registro y presentación de lainformación que contribuyan alcumplimiento de Deberes yFunciones del Estado.

Contexto de Responsabilidad ytransparencia Fiscal y búsqueda de la estabilidad macroeconómica

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 3/36

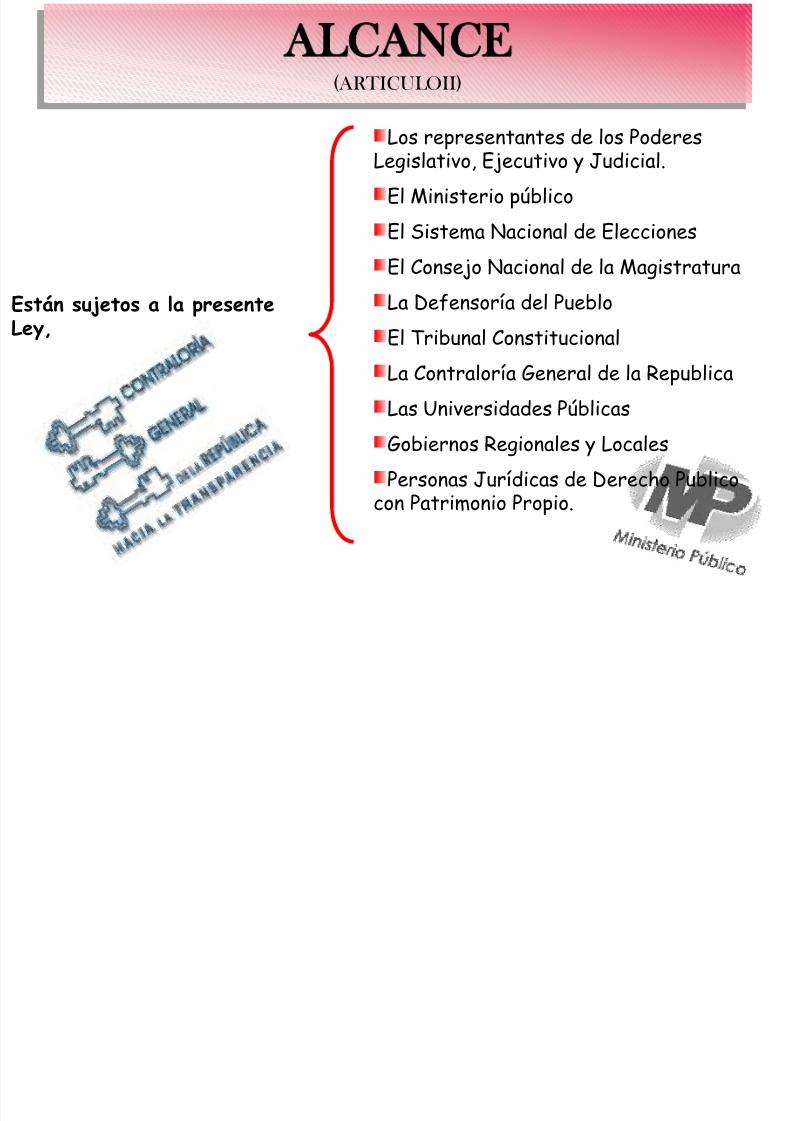

Están sujetos a la presenteLey,

Los representantes de los PoderesLegislativo, Ejecutivo y Judicial.

El Ministerio público

El Sistema Nacional de Elecciones

El Consejo Nacional de la MagistraturaLa Defensoría del Pueblo

El Tribunal Constitucional

La Contraloría General de la Republica

Las Universidades PúblicasGobiernos Regionales y Locales

Personas Jurídicas de Derecho Publicocon Patrimonio Propio.

ALCANCE( ARTICULOII)

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 4/36

DEFINICION

LA ADMINISTRACION FINANCIERA DEL SECTORPUBLICO, es el conjunto de normas, principios yprocedimientos utilizados por las entidades y organismosparticipantes en el proceso:

Planeamiento,

Captación

Asignación,

Utilización,

Custodia, Registro

Control

Evaluación de todos los FONDOS.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 5/36

CARACTERISTICAS

La AdministraciónFinanciera del SectorPublico

constituida Sistemas

Facultades y Competencias

Establecer procedimientos ydirectivas necesarias para sufuncionamiento y operatividad

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 6/36

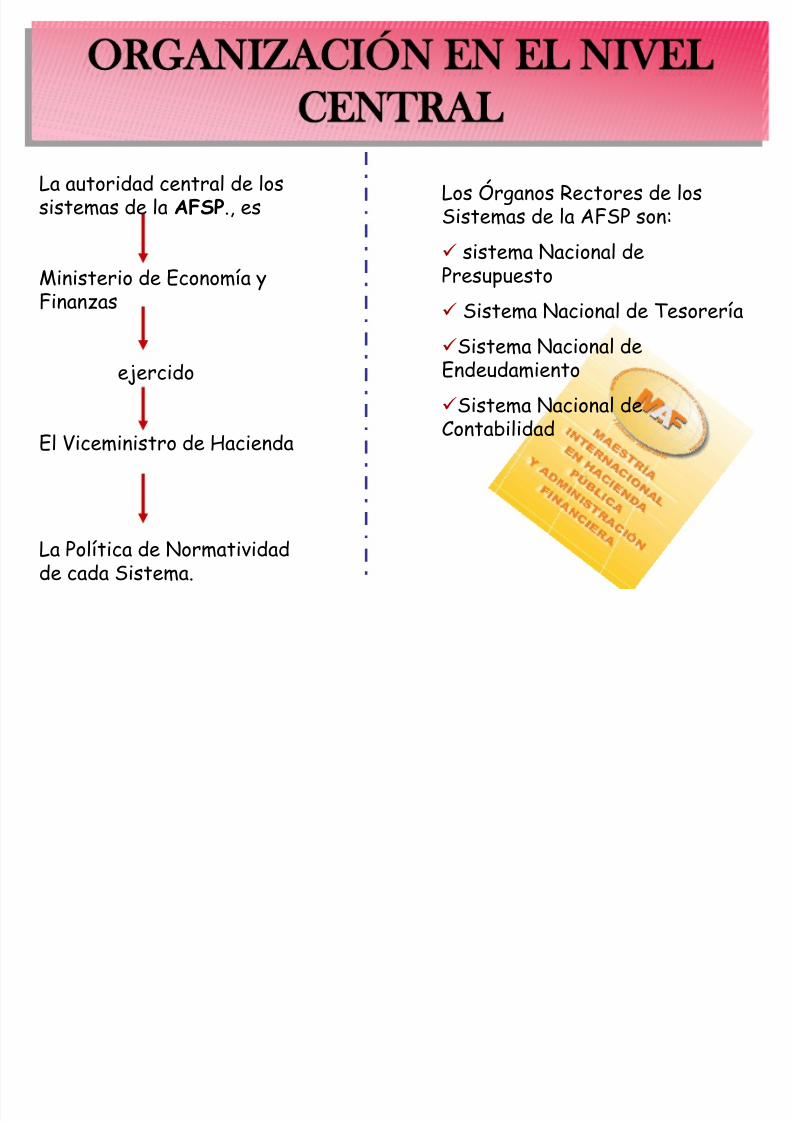

ORGANIZACIÓN EN EL NIVELCENTRAL

La autoridad central de lossistemas de la AFSP., es

Ministerio de Economía yFinanzas

ejercido

El Viceministro de Hacienda

La Política de Normatividadde cada Sistema.

Los Órganos Rectores de losSistemas de la AFSP son:

sistema Nacional de

Presupuesto Sistema Nacional de Tesorería

Sistema Nacional deEndeudamiento

Sistema Nacional deContabilidad

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 7/36

ORGANIZACIÓN EN EL NIVELDESCENTRALIZADO U OPERATIVO

La Unidad Ejecutora constituye el niveldescentralizado u operativoen las entidades del sectorpublico, que cuenta con unnivel de desconcentraciónadministrativa que:

•Determine y recauda Ingresos

• Contrae compromisos, devengagastos y ordena pagos.

• Informa sobre el avance ycumplimiento de metas

•

Recibe y ejecuta desembolsos deEndeudamiento.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 8/36

Reglas de IntegraciónIntersistémica

Integración en el nivel central

Los órganos rectores de la

Administración Financiera del Sector

Público deben velar por que el

tratamiento de la documentación e

información que se exija a lasentidades sea de uso múltiple.

Tanto en la forma y contenido como

en la oportunidad de los mismos

Evitar la duplicidad de esfuerzos y uso

de recursos humanos, materiales yfinancieros

La normatividad, procedimientos y

demás instrumentos técnicosespecíficos de cada sistema

integrante deben ser de

conocimiento previo de los órganos

rectores de los otros sistemas.

Antes de su aprobación y

difusión.

Para asegurar su adecuada

coherencia con la normatividad y

procedimientos de los demás

sistemas

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 9/36

Comité de coordinación

Constitúyase un Comité de Coordinación presidido por el

Viceministro de Hacienda e integrado por los titulares de losórganos rectores de cada uno de los sistemas que lo conforman,

Con el propósito de establecercondiciones que coadyuven a

la permanente integración de

su funcionamiento y

operatividad,

Ya sea en el nivel central o

en el nivel descentralizado

de la Administración

Financiera del Sector

Público.

Dicho comité se denomina Comité de Coordinación de laAdministración Financiera del Sector Público y cuenta con unaSecretaria Técnica.El sistema integrado de Administración Financiera del Sector públicoqueda adscrito a la Secretaria Técnica de la cual depende técnica yfuncionalmente.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 10/36

Integración en el nivel operativo odescentralizado

Las Unidades Ejecutoras deben asegurar que los aspectos

relacionados con

Se conduzcan de manera coherente y uniforme, evitando lasuperposición o interferencia en la operatividad de los procesosde cada sistema.

el cumplimiento y aplicación

de la normatividad

el tratamiento de la información

correspondiente

emitida por los sistemas

conformantes de la Administración

Financiera del Sector Pública

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 11/36

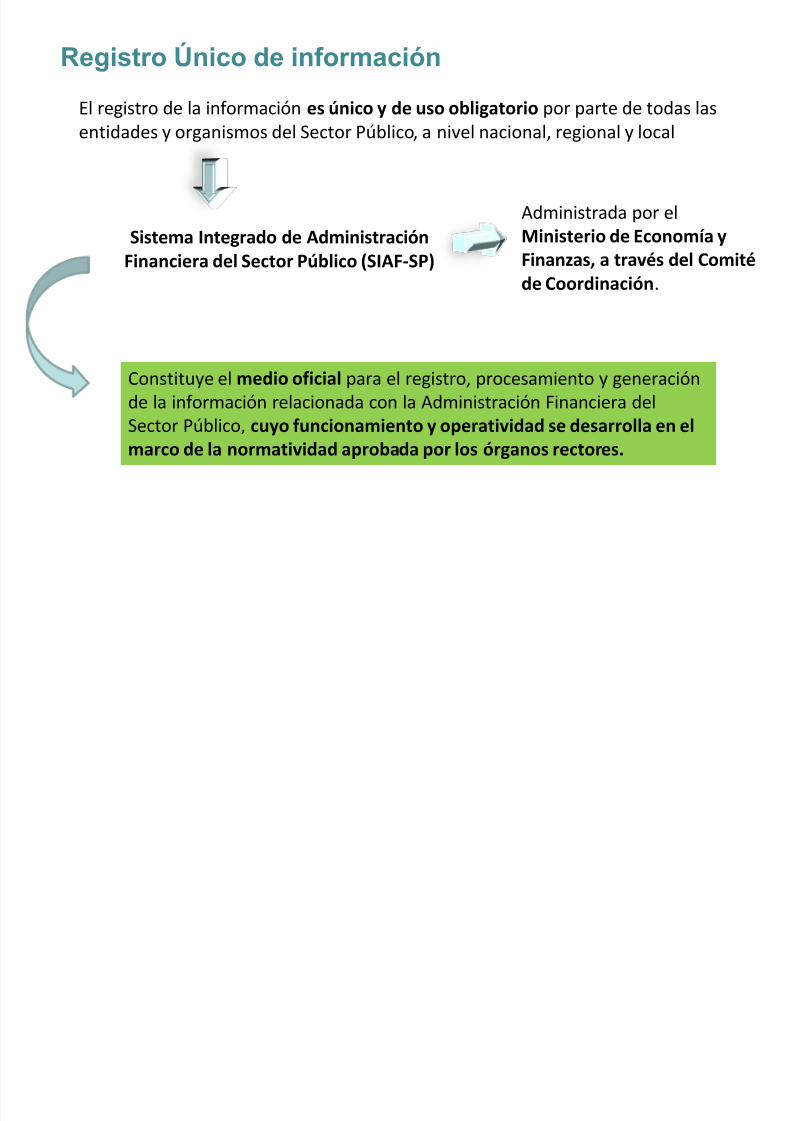

Registro Único de información

El registro de la información es único y de uso obligatorio por parte de todas las

entidades y organismos del Sector Público, a nivel nacional, regional y local

Constituye el medio oficial para el registro, procesamiento y generación

de la información relacionada con la Administración Financiera del

Sector Público, cuyo funcionamiento y operatividad se desarrolla en el

marco de la normatividad aprobada por los órganos rectores.

Sistema Integrado de Administración

Financiera del Sector Público (SIAF-SP)

Administrada por el

Ministerio de Economía y

Finanzas, a través del Comité

de Coordinación.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 12/36

TITULO III

SISTEMA NACIONAL DE PRESUPUESTO

Es el conjunto de órganos, normas y procedimientos

que conducen el proceso presupuestario de todas lasentidades y organismos del Sector Público

En sus fases

Programación, formulación,aprobación, ejecución yevaluación.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 13/36

INTEGRANTES DEL SISTEMA

Integrados por

La Dirección Nacional del presupuesto público

dependiente

Viceministerio de hacienda y por lasUnidades Ejecutoras a través de lasoficinas o dependencias en las cuales se

conducen los procesos relacionados conel sistema

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 14/36

DIRECCIÓN NACIONAL DELPRESUPUESTO PÚBLICO - DNPP

Es

El órgano rector del sistema Nacional dePresupuesto y dicta las normas y establece losprocedimientos relacionados con su ámbito

Principales atribuciones:

Programar, dirigir, coordinar, controlar y evaluar la gestión del procesopresupuestario.

Elaborar el anteproyecto de la Ley anual de Presupuesto

Emitir las directivas y normas complementarias pertinentes

Efectuar la programación mensualizada del presupuesto de Ingresos y gastos

Promover el perfeccionamiento permanente de la técnica presupuestaria

Emitir opinión autorizada en materia presupuestaria

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 15/36

PRESUPUESTO DEL SECTOR PÚBLICO

Es el instrumento de programación económica y financiera,de carácter anual y es aprobado por el Congreso de laRepública.

INGRESO DEL SECTOR PÚBLICO

Son fondos Públicos, sin excepción, los ingresos de

naturaleza tributaria, no tributaria o por financiamiento quesirven para financiar todos los gastos del presupuesto delSector Público.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 16/36

GASTOS DEL SECTOR PÚBLICO

Están agrupados en gastos corrientes, gastos de capital yservicio de la deuda, que se desagregan conforme a losiguiente:

Gasto Corriente, son gastos destinados al mantenimiento u operaciónde los servicios que presta el Estado.

Gasto de Capital, son los gastos destinados al aumento de laproducción o al incremento inmediato o futuro del Patrimonio del Estado.

Servicio de la Deuda, son los gastos destinados al cumplimiento de lasobligaciones originadas por la deuda pública (externa o interna)

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 17/36

EJECUCIÓN DEL INGRESO Y GASTODEL SECTOR PÚBLICO

La ejecución de ingresos comprende las etapas de:

La estimación consiste en el cálculo o proyección de los niveles deingresos que por todo concepto se espera alcanzar.

La determinación es la identificación del concepto, oportunidad y otroselementos relativos a la realización del ingreso.

La percepción es la recaudación, captación u obtención de los fondospúblicos.

La ejecución de gastos comprende las etapas de:

Compromiso, es la afectación preventiva el presupuesto de la entidad poractos o disposiciones administrativas.

Devengado, es la ejecución definitiva de asignación presupuestaria por elreconocimiento de una obligación de pago

Pago, es la extinción de la obligación mediante la cancelación de lamisma.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 18/36

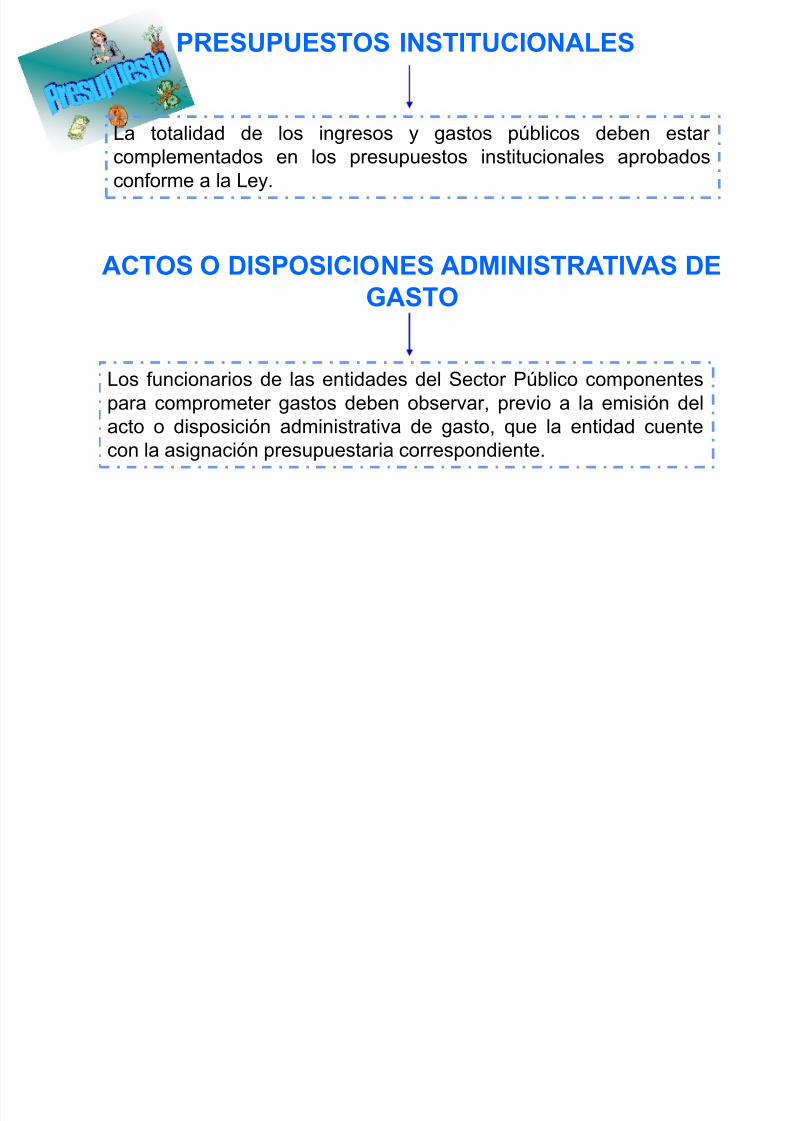

PRESUPUESTOS INSTITUCIONALES

La totalidad de los ingresos y gastos públicos deben estarcomplementados en los presupuestos institucionales aprobadosconforme a la Ley.

ACTOS O DISPOSICIONES ADMINISTRATIVAS DEGASTO

Los funcionarios de las entidades del Sector Público componentespara comprometer gastos deben observar, previo a la emisión delacto o disposición administrativa de gasto, que la entidad cuentecon la asignación presupuestaria correspondiente.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 19/36

REGISTRO DE EJECUCIÓN DEL INGRESO YGASTO A LA CULMINACIÓN DEL AÑO FISCAL

La ejecución presupuestaria y su correspondiente registro de losingresos y gastos se cierra el 31 de Diciembre de cada año Fiscal.

CONCILIACIÓN PRESUPUESTAL

Comprende el conjunto de actos conducentes a compatibilizar losregistros presupuestarios de ingresos y gastos efectuados al 31 dediciembre de cada año Fiscal así como a la aprobación de lasdisposiciones necesarias para efecto de la formalizacióncorrespondiente.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 20/36

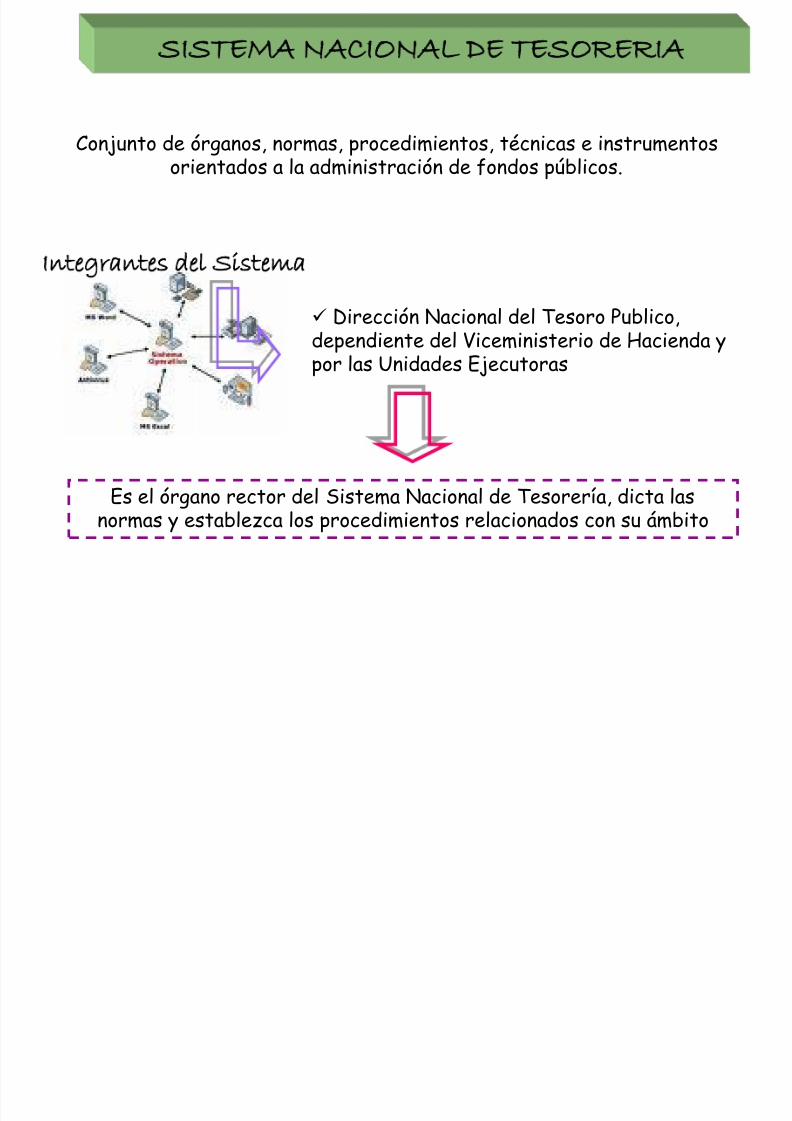

SISTEMA NACIONAL DE TESORERIA

Conjunto de órganos, normas, procedimientos, técnicas e instrumentosorientados a la administración de fondos públicos.

Integrantes del Sistema Dirección Nacional del Tesoro Publico,dependiente del Viceministerio de Hacienda ypor las Unidades Ejecutoras

Es el órgano rector del Sistema Nacional de Tesorería, dicta lasnormas y establezca los procedimientos relacionados con su ámbito

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 21/36

Principales Atribuciones

Elaborar el presupuesto de caja del Gobierno Nacional.

Centralizar la disponibilidad de fondos públicos. Programar y autorizar los pagos y el movimiento con cargo a losfondos que administra.

Custodiar los valores del Tesoro Publico

Emitir opinión autorizada en matera de tesorería.

CAJA UNICA DEL TESORO PUBLICO

Centralizar las cuentas que determine la Dirección Nacional del TesoroPublico para asegurar una gestión integral de los recursos financieros del

Estado

objeto

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 22/36

Cuenta Principal del Tesoro Publico

La DNTP mantiene en el Banco de la Nación una cuenta bancaria denominada

cuenta principal.

Se centralizan fondos públicos provenientes de la fuente de financiamientorecursos ordinarios.

Subcuentas bancarias de ingresos que la DNTPautoriza para el registro y acreditación de larecaudación. Subcuentas bancarias de gastos que la DNTP autorizaa nombre de unidades ejecutoras para la atención delpago de las obligaciones contraídas.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 23/36

Posición de Caja del

Tesoro Publico

Esta constituida por la agregaciónde los saldos de las cuentasconformantes de la caja única,

sean en moneda nacional oextranjera.

Financiamiento de déficit de caja

• La DNTP puede solicitar facilidades financieras temporales a las

instituciones financieras en las que mantiene sus cuentas• La DNTP queda autorizada a emitir letras del tesoro Publico queconstituyen títulos de deuda a plazos menores o iguales a 1 año

• El monto limite de las facilidades financieras y demás se aprueba a travésde la ley anual de presupuestos del sector publico.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 24/36

Autorización de Cuentas Bancarias Para el Manejo de FondosPúblicos

La DNTP es la única autoridad con facultad para establecer la normatividadorientada a la apertura, manejo y cierre de cuentas bancarias así como la

colocación de fondos públicos.

Servicios Bancarios• La DNTP acuerda con el Banco de la Naciónlos servicios bancarios requeridos para laoperatividad del sistema y las facilidadesrelacionadas con el movimiento de fondos

sujetos a su administración, ya sea en monedanacional o extranjera.

• La DNTP puede celebrar convenios con elBanco Central de Reservas del Perú y conotras entidades del Sistema FinancieroNacional.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 25/36

Modalidades de pago

Mediante cheques o cartas orden giradas con cargo a las cuentas dela Unidad Ejecutora.

Mediante abonos en cuentas bancarias individuales a nombre delbeneficiario del pago.

Mediante efectivo, cuando se trate de conceptos tales como

jornales, propinas, servicios bancarios y otros conforme a lo que seestablezca en las Directivas de Tesorería.

Pago por Medios Electrónicos

La DNTP autoriza el uso de medios electrónicos para efectos de lacancelación de las obligaciones que contraen las Unidades Ejecutoras

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 26/36

Se rige

Principios

De responsabilidad fiscal Sostenibilidad de la deuda

ES EL CONJUNTO DE ÓRGANOS, NORMAS Y PROCEDIMIENTOSORIENTADOS AL LOGRO DE UNA EFICIENTE ADMINISTRACIÓN DELENDEUDAMIENTO PUBLICO

por

SISTEMA NACIONAL DE ENDEUDAMIENTO

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 27/36

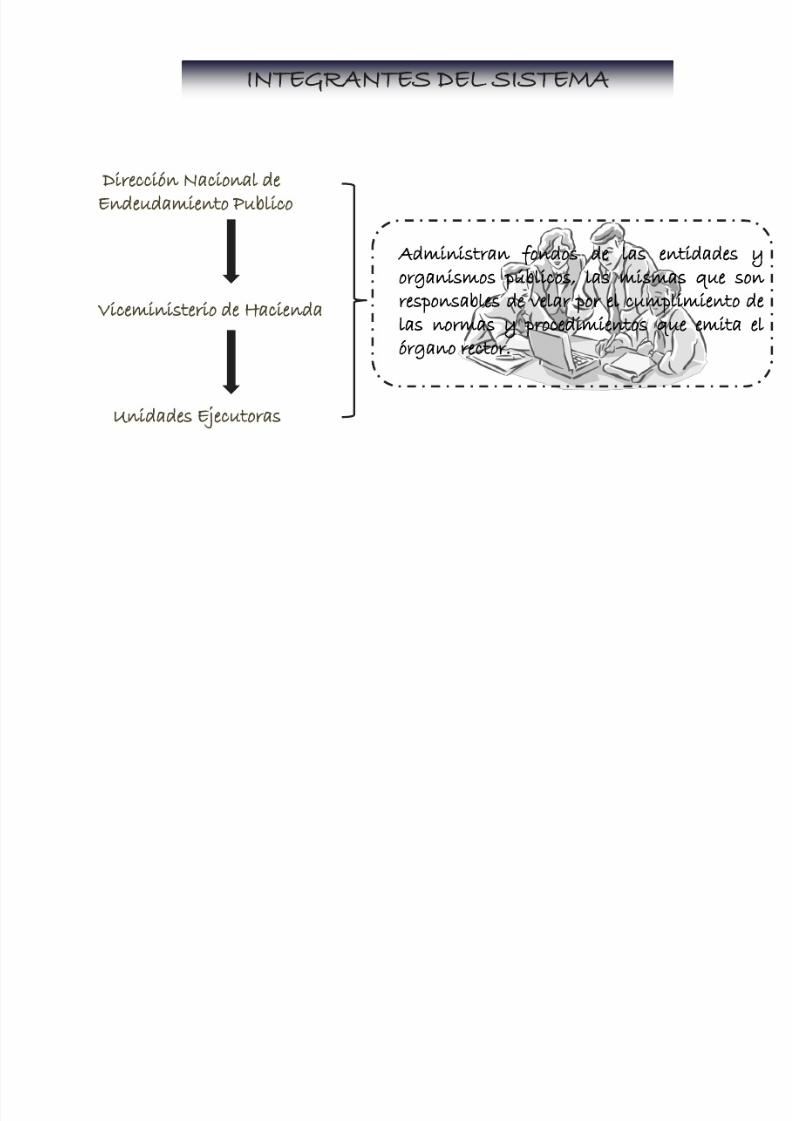

INTEGRANTES DEL SISTEMA

Dirección Nacional deEndeudamiento Publico

Viceministerio de Hacienda

Unidades Ejecutoras

Administran fondos de las entidades y

organismos públicos, las mismas que sonresponsables de velar por el cumplimiento delas normas y procedimientos que emita elórgano rector.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 28/36

DIRECCION NACIONAL DE ENDEUDAMIENTOPUBLICO

Órgano Rector del Sistema Nacional de Endeudamiento que dicta normas yestablece los procedimientos relacionados con su ámbito en el marco de loestablecido en la presente Ley.

ATRIBUCIONES:

•Conducir la programación, concertación y el desembolso de las operaciones deendeudamiento.

• Registrar las deudas de las entidades.

•Atender el servicio de la deuda del Gobierno Nacional.

•Desarrollar la administración de los pasivos

•Actuar como agente financiero único del gobierno Nacional.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 29/36

SISTEMA NACIONAL DE ENDEUDAMIENTO

UNIDADES EJECUTORAS

Responsables por lautilización de los recursos delas Operaciones de

endeudamiento.

Establece los montos máximo deendeudamiento externos einternos.

LEY ANUAL DE ENDEUDAMIENTO

El monto máximo constituye unlimite superior para lasoperaciones de endeudamientopara un determinado año fiscal.

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 30/36

SISTEMA NACIONAL DE

CONTABILIDAD

Artículo 40°

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 31/36

SISTEMA NACIONAL DE CONTABILIDAD

conjunto

órganos, principios, normasy procedimientos

es un

de

contribuyen

Fines yobjetivos

del

sectorpúblico

sectorprivado ACEPTACIÓN GENERAL

APLICABLE

ENTIDADESY ÓRGANOS

PRINCIPIOS : UNIFORMIDAD, INTEGRIDAD Y OPORTUNIDAD

finalidad

1. Rendición cuentas.2. Elaboración Cuenta

General República

Artículo 40

Artículo 41°

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 32/36

Integrantes del Sistema Nacionalde Contabilidad

• La Dirección Nacional de Contabilidad Pública.

• El Consejo Normativo Contabilidad.

• Las Oficinas de Contabilidad del Sector Pùblico.

• Organismos Representativos del Sector no Público.

Artículo 41

Artículo 42°

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 33/36

DIRECCIÓN NACIONAL DE CONTABILIDAD PÚBLICA (DNCP)

órgano rector

es el

Sistema Nacional Contabilidad

dicta normasestablece

procedimientos

ÁMBITO

del

y

Artículo 42

Artículo 42°

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 34/36

Principales Atribuciones de laDirección Nacional de Contabilidad

Pública• Normar los procedimientos contables para el registro

sistemático de transacciones de las entidades delSector Público.

• Elaborar informes financieros.

• Recibir y procesar las rendiciones de cuentas paraelaborar Cuenta General República.

• Evaluar la aplicación de las normas contabilidad.

• Otras.

Artículo 42

Artículo 43°

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 35/36

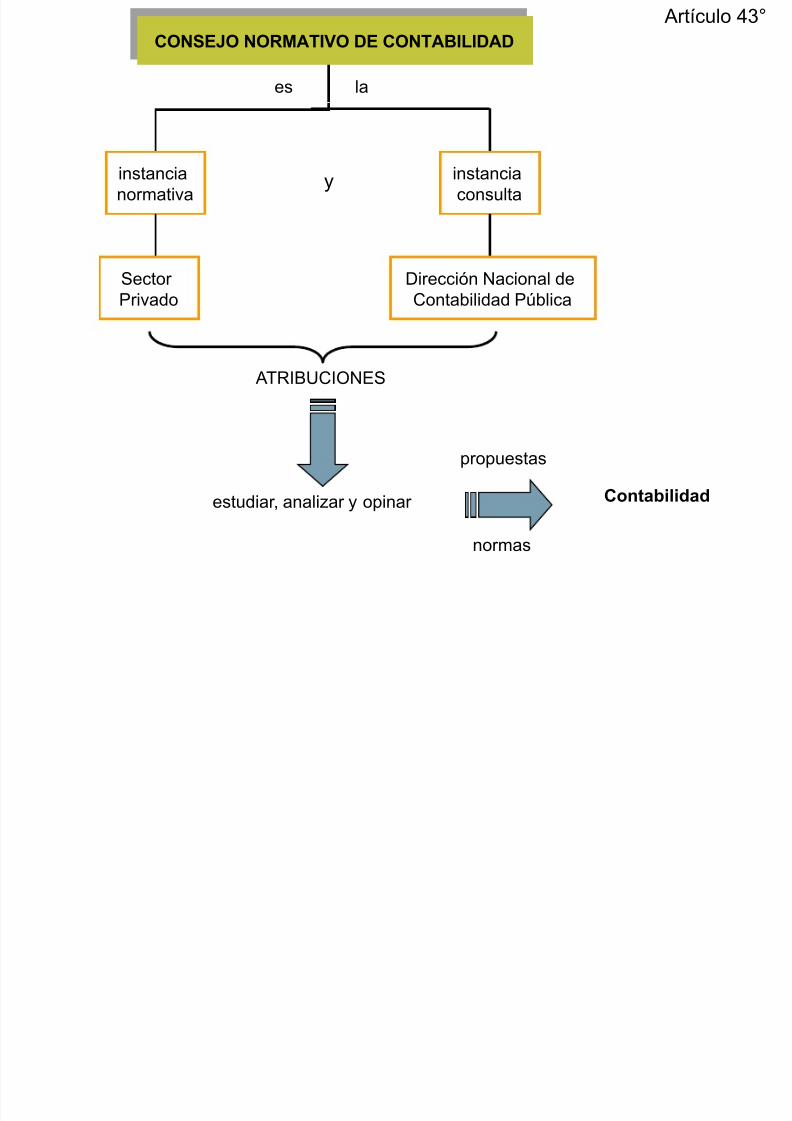

CONSEJO NORMATIVO DE CONTABILIDAD

instancianormativa

instanciaconsulta

SectorPrivado Dirección Nacional deContabilidad Pública

ATRIBUCIONES

estudiar, analizar y opinar

propuestas

normas

Contabilidad

Artículo 43

es la

y

El C j N i d C bilid d idid

5/13/2018 LEY MARCO 28112 - slidepdf.com

http://slidepdf.com/reader/full/ley-marco-28112 36/36

El Consejo Normativo de Contabilidad es presididopor el Director Nacional de Contabilidad Pública yes integrado por un representante de c/una de las

instituciones siguientes:

• Banco Central de Reservas del Perú.• Comisión Nacional Supervisora de Empresas y Valores.

• Superintendencia de Banca y Seguros.• Superintendencia Nacional de Administración Tributaria.• Instituto Nacional de Estadística e Informática.• Fondo Nacional de Financiamiento de la Actividad Empresarial

del Estado.• Dirección Nacional de Contabilidad Pública.• Federación de Colegios de Contadores Públicos del Perú.• Facultades de Ciencias Contables de las Universidades del país, a

propuesta de la Asamblea Nacional de Rectores; y• Confederación Nacional de Instituciones Empresariales Privadas.