los isa/nia en acción

TRANSCRIPT

Los ISA/NIA en acción

Samuel Alberto Man7lla B. www.saman'lla1.com

A sep'embre de 2015

Los ISA/NIA en acción

Samuel Alberto Man7lla B. www.saman'lla1.com

A sep'embre de 2015

Efec'vos, a nivel internacional, para auditorías de estados financieros para períodos que terminen en o después de diciembre 15, 2016

NB: Por efecto del D. 0302 de 2015, en Colombia solo aplican las versiones

publicadas en español en el año 2011.

Mi tarjeta de presentación

h#p://www.saman-lla1.com

SAMan'lla / 0302 Avances & Tareas / Sep'embre 2015

Estructura de los ISA/NIA Clarificados

Introducción

Puede incluir información en relación con el propósito, el alcance, y la materia sujeto de los ISA, además de las responsabilidades de los auditores y de otros en el contexto en el cual se establece el ISA

Obje7vo Cada ISA con'ene una declaración clara del obje'vo del auditor en el área de auditoría abordada en cada ISA.

Definiciones Para mayor entendimiento de los ISA, los términos aplicables han sido definidos en cada ISA.

Material de aplicación y otro

de carácter explica7vo

Explica de manera más precisa qué significa un requerimiento o qué intenta cubrir, o incluye ejemplos de procedimientos que pueden ser apropiados según las circunstancias.

SAMan'lla Sep'embre 2015

Clasificación básica de los ISA/NIA

1. Principios y responsabilidades generales (200-‐299)

2. Valoración del riesgo y respuesta frente al riesgo (300-‐400)

3. Evidencia de auditoría (500-‐599)

4. Uso del trabajo de otros (600-‐699)

5. Conclusiones de auditoría y presentación de reportes de auditoría (700-‐799)

6. Áreas especializadas (800-‐899)

SAMan'lla Sep'embre 2015

200 -‐ 299 Principios y responsabilidades generales

SAMan'lla Sep'embre 2015

ISA/NIA

200 Obje'vos generales del auditor independiente y la realización de una auditoría de acuerdo con los estándares internacionales de auditoría

210 Acuerdo de los términos de los compromisos de auditoría

220 Control de calidad para una auditoría de estados financieros

230 Documentación de la auditoría

240 Responsabilidades generales del auditor en relación con el fraude en una auditoría de estados financieros

250 Consideración de leyes y regulaciones en una auditoría de estados financieros

260 Comunicación con quienes 'enen a cargo el gobierno

265 Comunicación de las deficiencias en el control interno a quienes 'enen a cargo el gobierno y la administración

ISA/NIA 200: Obje7vos generales del auditor independiente y la realización de una auditoría de acuerdo con los estándares/normas internacionales de

auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades generales del auditor independiente cuando realice una auditoría de estados financieros de acuerdo con los ISA/NIA.

(a) Obtener seguridad razonable acerca de si los estados financieros tomados en su conjunto están libres de declaración equivocada material, ya sea debida a fraude o error, permi'éndole por lo tanto al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos materiales, de acuerdo con una estructura de información financiera que sea aplicable; y

(b) Reportar sobre los estados financieros, y comunicarse tal y como sea requerido por los ISA/NIA, de acuerdo con los hallazgos del auditor.

• Requerimientos é-cos: Los que sean relevantes, incluyendo los que corresponda a la independencia, relacionados con los compromisos de auditoría del estado financiero.

• Escep-cismo profesional • Juicio profesional • Evidencia de auditoría suficiente y

apropiada • Realización de la auditoría de acuerdo

con los ISA/NIA: • Cumplir con los ISA/NIA que

sean relevantes para la auditoría

• Obje'vos establecidos en los ISA/NIA individuales

• Cumplir con los requerimientos relevantes

• Falla en lograr un obje'vo: el auditor debe evaluar si ello requiere modificar la opinión o re'rarse del compromiso.

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Cfr. cambio a la

definición de “estados financieros”. Ver adelante.

Efecto de la traducción al español

SAMan'lla Sep'embre 2015

Misstatement &

Misstatement Risk

Traducción oficial (‘legal en Colombia’)

Incorrección &

Riesgo de incorrección

Traducción correcta

Declaración equivocada &

Riesgo de declaración equivocada

DEBIDA A: FRAUDE ó ERROR

ISA/NIA 210: Acuerdo de los términos de los compromisos de auditoría (1/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor en acordar los términos del compromiso de auditoría con la administración y, cuando sea apropiado, con quienes 'enen a cargo el gobierno.

Aceptar o con'nuar un compromiso de auditoría solo cuando haya sido acordada la base a par'r de la cual se va a ejecutar, mediante: (a) Establecer si están presentes las condiciones

previas para la auditoría; y

(b) Confirmar que hay un entendimiento común entre el auditor y la administración y, cuando sea apropiado, quienes 'enen a cargo el gobierno, respecto de los términos del compromiso de auditoría.

1. Condiciones previas para la auditoría: • Determinar si es aceptable la

estructura de información financiera a ser aplicable en la preparación de los estados financieros

• Obtener el acuerdo de la administración de que reconoce y en'ende la responsabilidad:

• Por la preparación de los EF de acuerdo con la estructura de información financiera que sea aplicable

• Por el control interno que la administración determine sea necesario para permi'r la preparación de EF libres de declaración equivocada material, ya sea debida a fraude o error

• Proporcionarle al auditor acceso a la información relevante, la información adicional solicitada, y acceso sin restricciones a las personas que el auditor determine necesarias para obtener evidencia de auditoría.

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015,

respecto del reporte del auditor, este estándar recibió enmiendas menores.

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 210: Acuerdo de los términos de los compromisos de auditoría (2/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS 2. Acuerdo sobre los términos del compromiso de auditoría: Por escrito. Debe incluir: (a) El obje'vo y el alcance de la auditoría

de los estados financieros (b) Las responsabilidades del auditor (c) Las responsabilidades de la

administración (d) Iden'ficación de la estructura de

información financiera que sea aplicable para la preparación de los EF

(e) Referencia a la forma y contenido esperados de cualesquiera reportes a ser emi'dos por el auditor y una declaración de que pueden haber circunstancias en las cuales un reporte pueda diferir de su forma y contenidos esperados.

3. Auditorías recurrentes 4. Aceptación de un cambio en los términos del compromiso de auditoría 5. Consideraciones adicionales en la aceptación del compromiso

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015,

respecto del reporte del auditor, este estándar recibió enmiendas menores.

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 220: Control de calidad para una auditoría de estados financieros

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades específicas del auditor en relación con los procedimientos de control de calidad de una auditoría de estados financieros.

Implementar procedimientos de control de calidad a nivel del compromiso que le proporcionen al auditor seguridad razonable de que: (a) La auditoría cumple con los estándares

profesionales y los requerimientos legales y regulatorios aplicables; y

(b) El reporte emi'do por el auditor es apropiado en las circunstancias.

1. Responsabilidades del liderazgo por la calidad de las auditorías: radican en el socio del compromiso

2. Requerimientos é-cos relevantes

3. Aceptación y con-nuación de las relaciones con el cliente y de compromisos de auditoría

4. Asignación de los equipos del compromiso

5. Ejecución del compromiso

6. Monitoreo

7. Documentación

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015,

respecto del reporte del auditor, este estándar recibió enmiendas menores.

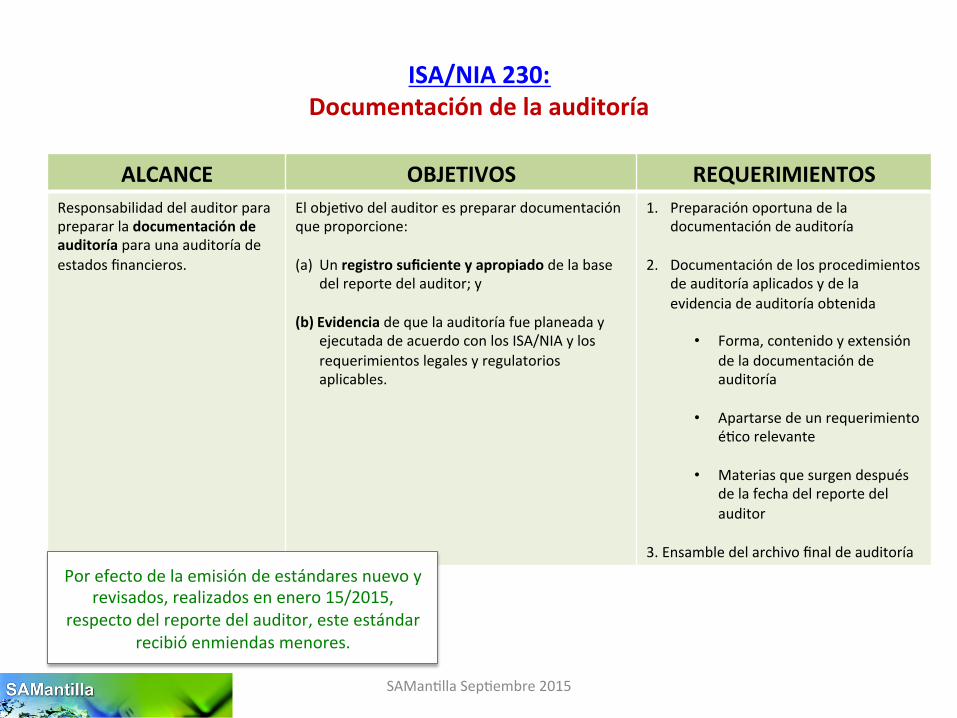

ISA/NIA 230: Documentación de la auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para preparar la documentación de auditoría para una auditoría de estados financieros.

El obje'vo del auditor es preparar documentación que proporcione: (a) Un registro suficiente y apropiado de la base

del reporte del auditor; y

(b) Evidencia de que la auditoría fue planeada y ejecutada de acuerdo con los ISA/NIA y los requerimientos legales y regulatorios aplicables.

1. Preparación oportuna de la documentación de auditoría

2. Documentación de los procedimientos de auditoría aplicados y de la evidencia de auditoría obtenida

• Forma, contenido y extensión de la documentación de auditoría

• Apartarse de un requerimiento é'co relevante

• Materias que surgen después de la fecha del reporte del auditor

3. Ensamble del archivo final de auditoría

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015,

respecto del reporte del auditor, este estándar recibió enmiendas menores.

Documentación

• La clave no está en cómo documentar sino en qué documentar – Cómo documentar:

• Registro según la tecnología disponible para la firma de auditoría • Debe consignar evidencia que sea:

– Apropiada (Calidad) – Suficiente (Can'dad)

– Qué documentar: • Lo que hizo (‘Cómo lo hizo’) • Lo que no hizo (‘Por qué no lo hizo’)

SAMan'lla Sep'embre 2015

Documentación – Elementos básicos del registro de la evidencia

SAMan'lla Sep'embre 2015

IDENTIFICACIÓN: • Logo firma auditoría • En'dad auditada: ___________________________ • Estado financiero auditado: ___________________ • Tipo de prueba: ____________________________ • Fecha de la prueba: _________________________

REFERENCIACIÓN

CONTENIDO:

Elaboró Nombre – Firma -‐ Fecha

Revisó Nombre – Firma -‐ Fecha

Aprobó Nombre – Firma -‐ Fecha

OBJETIVO PROCEDIMIENTO APLICADO RESULTADOS ACCIONES A

SEGUIR

ISA/NIA 240: Responsabilidades del auditor en relación con el fraude en una auditoría de

estados financieros (1/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Las responsabilidades del auditor en relación con el fraude en una auditoría de estados financieros.

• De manera específica, amplía cómo el ISA/NIA 315 (Revisado) y el ISA/NIA 330 se aplican en relación con los riesgos de declaración equivocada material debidos a fraude.

Los obje'vos del auditor son: (a) Iden'ficar y valorar los riesgos de declaración

equivocada material de los estados financieros debida a fraude:

(b) Obtener evidencia de auditoría apropiada y suficiente en relación con los riesgos valorados de declaración equivocada material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y

(c) Responder de manera apropiada al fraude o al fraude sospechado iden'ficado durante la auditoría.

1. Escep'cismo profesional 2. Discusión al interior del equipo del

compromiso 3. Procedimientos de valoración del

riesgo y ac'vidades relacionadas 4. Iden'ficación y valoración de los

riesgos de declaración equivocada material debida a fraude

5. Respuesta a los riesgos de declaración equivocada material debida a fraude • Procedimientos de auditoría a

nivel de aseveración, que son respuesta a los riesgos valorados de declaración equivocada material debida a fraude

• Procedimientos de auditoría que son respuesta a los riesgos relacionados con que la administración pase por alto los controles

6. Evaluación de la evidencia de auditoría Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 240: Responsabilidades del auditor en relación con el fraude en una auditoría de

estados financieros (2/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS 7. El auditor es incapaz de con'nuar el compromiso 8. Representaciones escritas 9. Comunicaciones con la administración y con quienes 'enen a cargo el gobierno 10. Comunicaciones con las autoridades regulatorias y con las autoridades que hacen forzoso el cumplimiento 11. Documentación Cfr, Material de aplicación: • Apéndice A: Ejemplos de factores de

riesgos de fraude • Apéndice B: Ejemplos de posibles

procedimientos de auditoría para abordar los riesgos valorados de declaración equivocada material debida a fraude

• Apéndice C: Ejemplos de circunstancias que señalan la posibilidad de fraude.

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 250: Consideración de leyes y regulaciones en una auditoría de estados

financieros

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para considerar las leyes y regulaciones en una auditoría de estados financieros.

• Este ISA/NIA no aplica a los otros compromisos de aseguramiento en los cuales el auditor esté comprome'do de manera específica a probar y reportar por separado sobre el cumplimiento de leyes o regulaciones específicas.

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría apropiada y

suficiente en relación con el cumplimiento con las determinaciones de las leyes y regulaciones que generalmente se reconocen tengan un efecto directo en la determinación de las can'dades materiales y las revelaciones contenidas en los estados financieros,

(b) Aplicar los procedimientos de auditoría especificados para ayudar a iden'ficar los casos de no-‐cumplimiento con otras leyes y regulaciones que puedan tener un efecto material en los estados financieros; y

(c) Responder de manera apropiada al no-‐cumplimiento o al no-‐cumplimiento sospechado con leyes y regulaciones iden'ficado durante la auditoría.

1. La consideración que hace el auditor respecto de las leyes y regulaciones

2. Procedimientos del auditor cuando el no-‐cumplimiento es iden'ficado o sospechado

3. Presentación de reportes sobre no-‐cumplimiento iden'ficado o sospechado

4. Documentación

ISA/NIA 260: Comunicación con quienes 7enen a cargo el gobierno

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para comunicarse con quienes 7enen a cargo el gobierno. Consideraciones especiales cuando quienes 'enen a cargo el gobierno: • Par'cipan en la administración

de la en'dad

• Para compañías registradas.

Los obje'vos del auditor son: (a) Comunicar de manera clara con quienes 'enen

a cargo el gobierno las responsabilidades del auditor en relación con la auditoría del estado financiero, y una vista de conjunto del alcance y oportunidad planeados de la auditoría;

(b) Obtener de quienes 'enen a cargo el gobierno información relevante para la auditoría;

(c) Proporcionarles a quienes 'enen a cargo el gobierno observaciones oportunas que surjan de la auditoría y que sean importantes y relevantes para su responsabilidad para vigilar el proceso de información financiera; y

(d) Promover la comunicación efec'va de doble vía entre el auditor y quienes 'enen a cargo el gobierno.

1. Quiénes 'enen a cargo el gobierno: iden'ficación

2. Materias a ser comunicadas • Responsabilidades del auditor • Alcance y oportunidad

planeados de la auditoría • Hallazgos importantes

provenientes de la auditoría • Independencia del auditor

3. El proceso de comunicación • Establecimiento del proceso de

comunicación • Formas de comunicación • Oportunidad de las

comunicaciones • Carácter adecuado del proceso

de comunicación

4. Documentación

ISA/NIA 260 (Revisada Enero 15/2015): Comunicación con quienes 7enen a cargo el gobierno

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidad del auditor

para comunicarse con quienes 7enen a cargo el gobierno en una auditoría de estados financieros.

• Aplica independiente de la estructura de gobierno de la en'dad o de su tamaño.

• Aplican consideraciones especiales:

• Cuando quienes 'enen a cargo el gobierno par'cipan en la administración de la en'dad

Los obje'vos del auditor son: (a) Comunicar de manera clara con quienes 'enen

a cargo el gobierno las responsabilidades del auditor en relación con la auditoría del estado financiero, y una vista de conjunto del alcance y oportunidad planeados de la auditoría;

(b) Obtener de quienes 'enen a cargo el gobierno información relevante para la auditoría;

(c) Proporcionarles a quienes 'enen a cargo el gobierno observaciones oportunas que surjan de la auditoría y que sean importantes y relevantes para su responsabilidad para vigilar el proceso de información financiera; y

(d) Promover la comunicación efec'va de doble vía entre el auditor y quienes 'enen a cargo el gobierno.

1. Quiénes 'enen a cargo el gobierno: iden'ficación

a. Comunicación con un sub-‐grupo de quienes 'enen a cargo el gobierno

b. Cuando todos quienes 'enen a cargo el gobierno par'cipan en la administración de la en'dad

2. Materias a ser comunicadas • Responsabilidades del auditor • Alcance y oportunidad planeados

de la auditoría • Hallazgos importantes

provenientes de la auditoría • Independencia del auditor

3. El proceso de comunicación • Establecimiento del proceso de

comunicación • Formas de comunicación • Oportunidad de las comunicaciones • Carácter adecuado del proceso de

comunicación 4. Documentación

Con relación al ISA/NIA 260 anterior las diferencias son su'les pero hace cambios importantes los cuales están en el contexto de los nuevos requerimientos para reportes del auditor. Clave el énfasis que da a lograr una efec'va comunicación de doble vía.

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver

adelante.

ISA/NIA 265: Comunicación de las deficiencias en el control interno a quienes 7enen a

cargo el gobierno y la administración

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para comunicar de la manera apropiada, a quienes 'enen a cargo el gobierno y la administración, las deficiencias en el control interno que el auditor haya iden'ficado en la auditoría de los estados financieros.

El obje'vo del auditor es comunicar de la manera apropiada, a quienes 'enen a cargo el gobierno y la administración, las deficiencias en el control interno que el auditor haya iden'ficado durante la auditoría y que, de acuerdo con el juicio profesional del auditor, sean de suficiente importancia para merecer su respec'va atención.

1. El auditor 'ene que determinar si, con base en el trabajo de auditoría realizado, el auditor ha iden'ficado una o más deficiencias en el control interno

2. Si ha iden'ficado una o más deficiencias en el control interno, el auditor 'ene que determinar, con base en el trabajo de auditoría realizado, si, individualmente o en combinación, cons'tuyen deficiencias importantes

3. El auditor 'ene que comunicar, por escrito y oportunamente, las deficiencias importantes en el control interno, iden'ficadas durante la auditoría, a quienes 'enen a cargo el gobierno

4. También debe comunicar a la administración, oportunamente y según el nivel apropiado de responsabilidad, por escrito, las deficiencias importantes que haya comunicada o que tenga intención comunicar.

300-‐400 Valoración del riesgo y respuesta ante los riesgos valorados

SAMan'lla Sep'embre 2015

ISA/NIA

300 Planeación de una auditoría de estados financieros

315 Iden'ficación y valoración de los riesgos de declaración equivocada material mediante el entendimiento de la en'dad y su entorno

320 Materialidad en la planeación y ejecución de una auditoría

330 Respuestas del auditor ante los riesgos valorados

402 Consideraciones de auditoría en relación con una en'dad que usa una organización de servicio

450 Evaluación de las declaraciones equivocadas iden'ficadas durante la auditoría

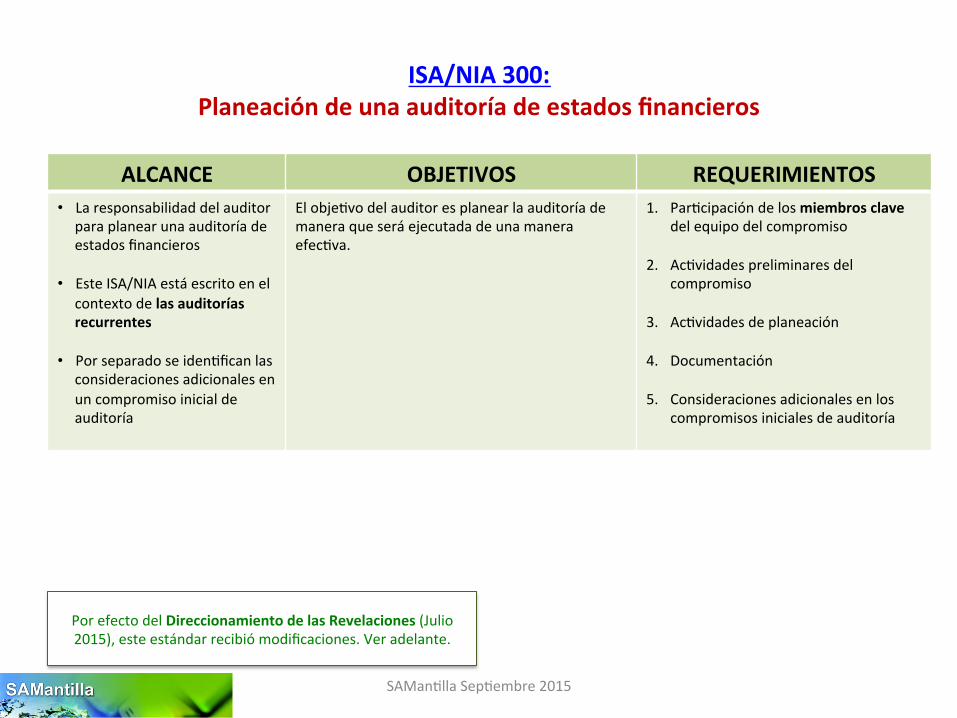

ISA/NIA 300: Planeación de una auditoría de estados financieros

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • La responsabilidad del auditor

para planear una auditoría de estados financieros

• Este ISA/NIA está escrito en el contexto de las auditorías recurrentes

• Por separado se iden'fican las consideraciones adicionales en un compromiso inicial de auditoría

El obje'vo del auditor es planear la auditoría de manera que será ejecutada de una manera efec'va.

1. Par'cipación de los miembros clave del equipo del compromiso

2. Ac'vidades preliminares del compromiso

3. Ac'vidades de planeación

4. Documentación

5. Consideraciones adicionales en los compromisos iniciales de auditoría

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 315 (Revisado): Iden7ficación y valoración de los riesgos de declaración equivocada material mediante el entendimiento de la en7dad y su entorno

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS La responsabilidad del auditor para iden'ficar y valorar los riesgos de declaración equivocada material contenida en los estados financieros, mediante el entendimiento de la en7dad y su entorno, incluyendo el control interno.

El obje'vo del auditor es iden'ficar y valorar los riesgos de declaración equivocada material, sea debida a fraude o error, en los niveles de estado financiero y de aseveración, mediante el entendimiento de la en'dad y su entorno, incluyendo el control interno de la en'dad, proporcionando por lo tanto una base para diseñar e implementar respuestas a los riesgos valorados de declaración equivocada material.

1. Procedimientos de valoración del riesgo y ac'vidades relacionadas

2. El entendimiento requerido de la en'dad y su entorno, incluyendo el control interno de la en'dad

3. Iden'ficación y valoración de los riesgos de declaración equivocada material

4. Documentación

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 320: Materialidad en la planeación y ejecución de una auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS La responsabilidad del auditor para aplicar el concepto de materialidad en la planeación y ejecución de una auditoría de estados financieros. • El ISA/NIA 450 explica cómo se

aplica la materialidad en la evaluación del efecto que:

• Las declaraciones equivocadas 'enen en la auditoría

• Las declaraciones

equivocadas no corregidas, si las hay, 'enen en los estados financieros

El obje'vo del auditor es aplicar de manera apropiada el concepto de materialidad en la planeación y ejecución de la auditoría.

1. Determinación de la materialidad y de la materialidad del desempeño (ejecución) cuando se planea la auditoría

2. Revisión en la medida en que la auditoría progresa

3. Documentación

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 330: Las respuestas del auditor a los riesgos valorados

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para diseñar e implementar respuestas a los riesgos de declaración equivocada material iden'ficados y valorados por el auditor de acuerdo con el ISA/NIA 315 (Revisado) en una auditoría de estados financieros.

El obje'vo del auditor es obtener evidencia de auditoría apropiada y suficiente en relación con los riesgos valorados de declaración equivocada material, mediante el diseño y la implementación de respuestas que sean apropiadas para esos riesgos.

1. Respuestas generales

2. Procedimientos de auditoría que son respuesta a los riesgos de declaración equivocada material a nivel de aseveración

3. Lo adecuado de la presentación y revelación

4. Evaluación de la suficiencia y lo apropiado de la evidencia de auditoría

5. Documentación

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

ISA/NIA 402: Consideraciones de auditoría en relación con una en7dad que usa una

organización de servicio

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS La responsabilidad del auditor del usuario para obtener evidencia de auditoría suficiente y apropiada cuando la en'dad usuaria use los servicios de una o más organizaciones de servicio. • De manera específica, amplía

cómo el auditor de la en'dad usuaria aplica el ISA/NIA 315 (Revisado) y el ISA/NIA 330 en la obtención de un entendimiento de la en'dad usuaria, incluyendo el control interno relevante para la auditoría, suficiente para iden'ficar y valorar los riesgos de declaración equivocada material y para diseñar y aplicar procedimientos adicionales de auditoría que sean respuesta a esos riesgos.

Los obje'vos del auditor usuario, cuando la en'dad usa los servicios de una organización de servicio, son: (a) Obtener un entendimiento de la naturaleza e

importancia de los servicios prestados por la organización de servicio y su efecto en el control interno de la en'dad usuaria relevante para la auditoría, suficiente para iden'ficar y valorar los riesgos de declaración equivocada material; y

(b) Diseñar y aplicar procedimientos de auditoría que sean respuesta a esos riesgos.

1. Obtención de un entendimiento de los servicios prestados por la organización de servicio, incluyendo el control interno

2. Responder a los riesgos valorados de declaración equivocada material

3. Reportes Tipo 1 y Tipo 2 que excluyen los servicios de una organización de sub-‐servicio • Tipo 1: Descripción y diseño de

los controles de la organización de servicio

• Tipo 2: Descripción, diseño y efec'vidad de la operación de los controles en una organización de servicio

4. Fraude, no-‐cumplimiento con leyes y regulaciones, y declaraciones equivocadas no-‐corregidas en relación con ac'vidades de la organización de servicio

5. Presentación de reportes por el auditor del usuario

ISA/NIA 450: Evaluación de las declaraciones equivocadas iden7ficadas durante la

auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para evaluar el efecto que las declaraciones equivocadas iden'ficadas 'enen en la auditoría y el efecto que las declaraciones equivocadas no-‐corregidas, si las hay, 'enen en los estados financieros.

El obje'vo del auditor es evaluar: (a) El efecto que las declaraciones equivocadas

iden'ficadas 'enen en la auditoría; y

(b) El efecto que las declaraciones equivocadas no-‐corregidas, si las hay, 'enen en los estados financieros

1. Acumulación de las declaraciones equivocadas iden'ficadas

2. Consideración de las declaraciones equivocadas iden'ficadas en la medida en que la auditoría progresa

3. Comunicación y corrección de declaraciones equivocadas

4. Evaluación del efecto de las declaraciones equivocadas no-‐corregidas

5. Representaciones escritas

6. Documentación

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver adelante.

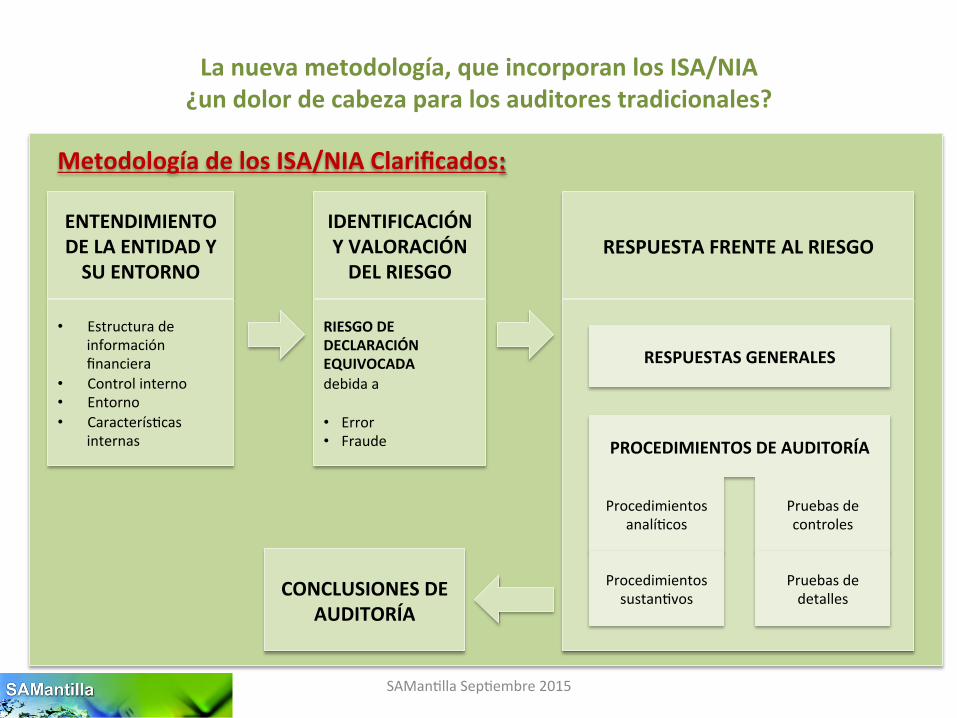

La nueva metodología, que incorporan los ISA/NIA ¿un dolor de cabeza para los auditores tradicionales?

SAMan'lla Sep'embre 2015

Metodología anterior (GAAS/NAGA – Cfr. Art-‐ 7 Ley 43/90):

Evaluación del Control Interno Determinar las pruebas de auditoría

CI OK entonces < pruebas auditoría entonces > ganancia auditor

CI deficiente entonces > pruebas auditoría entonces < ganancia auditor

RA = Ri x Rd x Rc

La nueva metodología, que incorporan los ISA/NIA ¿un dolor de cabeza para los auditores tradicionales?

SAMan'lla Sep'embre 2015

ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO

IDENTIFICACIÓN Y VALORACIÓN DEL RIESGO

RESPUESTA FRENTE AL RIESGO

• Estructura de información financiera

• Control interno • Entorno • Caracterís'cas

internas

RIESGO DE DECLARACIÓN EQUIVOCADA debida a • Error • Fraude

RESPUESTAS GENERALES

PROCEDIMIENTOS DE AUDITORÍA

Procedimientos analí'cos

Pruebas de controles

Procedimientos sustan'vos

Pruebas de detalles CONCLUSIONES DE

AUDITORÍA

Metodología de los ISA/NIA Clarificados:

La nueva metodología, que incorporan los ISA/NIA ¿un dolor de cabeza para los auditores tradicionales?

SAMan'lla Sep'embre 2015

ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO

• Estructura de información financiera

• Control interno

• Entorno

• Caracterís'cas internas

ESTADOS FINANCIEROS

ESTRUCTURA DE INFORMACIÓN FINANCIERA

IFRS/NIIF para Pymes vs

CONTROL INTERNO ¿Cuál estructura de CI usa

la en'dad? ¿COSO 2013?

vs

ENTORNO CARÁCTERÍSTICAS

INTERNAS vs

500-‐599 Evidencia de auditoría

SAMan'lla Sep'embre 2015

ISA/NIA

500 Evidencia de auditoría

501 Evidencia de auditoría – Consideraciones específicas para elementos seleccionados

505 Confirmaciones externas

510 Compromisos iniciales de auditoría – Saldos de apertura

520 Procedimientos analí'cos

530 Muestreo de auditoría

540 Auditoría de es'mados de contabilidad, incluyendo los es'mados de la contabilidad a valor razonable, y las revelaciones relacionadas

550 Partes relacionadas

560 Eventos subsiguientes

570 Empresa en marcha

580 Representaciones escritas

ISA/NIA 500: Evidencia de auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Explica qué es evidencia de

auditoría en una auditoría de estados financieros.

• Se refiere a la responsabilidad del auditor para diseñar y ejecutar procedimientos de auditoría para obtener evidencia de auditoría apropiada y suficiente para ser capaz de obtener conclusiones razonables sobre las cuales basar la opinión del auditor.

• Otros ISA/NIA se refieren a aspectos específicos:

• ISA/NIA 200 e ISA/NIA 330: evaluación de si se ha obtenido evidencia de auditoría apropiada y suficiente

• ISA/NIA 315 (revisado) • ISA/NIA 520: Proced.

analí'cos • ISA/NIA 570: Empresa

en marcha

El obje'vo del auditor es diseñar y aplicar procedimientos de auditoría de manera que le permitan al auditor obtener evidencia de auditoría apropiada y suficiente para ser capaz de obtener conclusiones razonables sobre las cuales basar la opinión del auditor.

1. Evidencia de auditoría suficiente y apropiada

2. Información a ser usada como evidencia de auditoría

3. Selección de elementos para prueba para obtener evidencia de auditoría

4. Inconsistencias en, o dudas sobre la confiabilidad de, la evidencia de auditoría

ISA/NIA 501: Evidencia de auditoría – Consideraciones específicas para elementos

seleccionados

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Consideraciones específicas del auditor en la obtención de evidencia de auditoría suficiente y apropiada de acuerdo con el: • ISA/NIA 330, Las respuestas

del auditor a los riesgos valorados

• ISA/NIA 500, Evidencia de auditoría,

con relación a ciertos aspectos de:

• Inventario, • Li'gios y reclamos que

involucran la en'dad, e • Información del

segmento en una auditoría de estados financieros.

El obje'vo del auditor es obtener evidencia de auditoría suficiente y apropiada en relación con: (a) Existencia y condición del inventario;

(b) Comple'tud de los li'gios y reclamos que involucran la en'dad; y

(c) Presentación y revelación de la información del segmento de acuerdo con la estructura de información financiera que sea aplicable.

1. Inventario

2. Li'gios y reclamos

3. Información del segmento

ISA/NIA 505: Confirmaciones externas

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Uso, que hace el auditor, de procedimientos externos de conformación para obtener evidencia de acuerdo con los requerimientos del ISA/NIA 330 y del ISA/NIA 500. No aborda inves'gaciones relacionadas con li'gios y reclamos, las cuales son tratadas en el ISA/NIA 501.

Cuando usa procedimientos externos de confirmación, el obje'vo del auditor es diseñar y aplicar tales procedimientos para obtener evidencia de auditoría relevante y confiable.

1. Procedimientos externos de confirmación

2. Rechazo de la administración a permi'r que el auditor envíe una solicitud de confirmación

3. Resultados de los procedimientos externos de confirmación

4. Confirmaciones nega'vas

5. Evaluación de la evidencia obtenida

ISA/NIA 510: Compromisos iniciales de auditoría – Saldos de apertura

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor en relación con los saldos de apertura en un compromiso inicial de auditoría. Estándares complementario: • ISA/NIA 710

• ISA/NIA 300

Al realizar un compromiso inicial de auditoría, el obje'vo del auditor con relación a los saldos de apertura es obtener evidencia de auditoría suficiente y apropiada respecto de si: (a) Los saldos de apertura con'enen declaraciones

equivocadas que de manera material afecten los estados financieros del período corriente; y

(b) Las polí'cas de contabilidad apropiadas reflejadas en los saldos de apertura han sido aplicadas de manera consistente en los estados financieros del período corriente, o los cambios consiguientes han sido contabilizados de la manera apropiada y presentados y revelados adecuadamente de acuerdo con la estructura de información financiera que sea aplicable.

1. Procedimientos de auditoría

2. Conclusiones de auditoría y presentación de reportes de auditoría

ISA/NIA 520: Procedimientos analí7cos

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Uso, que hace el auditor, de

los procedimientos analí7cos como procedimientos sustan7vos (‘procedimientos analí'cos sustan'vos’).

• Responsabilidad del auditor para aplicar procedimientos analí'cos cerca del final de la auditoría, que le ayuden al auditor cuando forma la conclusión general sobre los estados financieros.

• Estándares complementarios: • ISA/NIA 315 (Revisado) • ISA/NIA 330

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría relevante y

confiable cuando usa procedimientos analí'cos sustan'vos; y

(b) Diseñar y aplicar procedimientos analí'cos cerca del final de la auditoría, que le ayuden al auditor cuando forma la conclusión general respecto de si los estados financieros son consistentes con el entendimiento que el auditor 'ene de la en'dad.

1. Procedimientos analí'cos

2. Procedimientos analí'cos que ayudan cuando se forma una conclusión general

3. Inves'gación de los resultados de los procedimientos analí'cos

ISA/NIA 530: Muestreo de auditoría

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Aplica cuando en la aplicación

de los procedimientos de auditoría el auditor ha decidido usar el muestreo de auditoría.

• Se refiere al uso que el auditor hace del muestreo estadís7co y no-‐estadís7co cuando diseña y selecciona la muestra de auditoría; la aplicación de pruebas de controles y pruebas de detalles, y la evaluación de los resultados provenientes de la muestra.

• Estándares complementarios: • ISA/NIA 500

Cuando usa el muestreo de auditoría, el obje'vo del auditor es proporcionar una base razonable para que el auditor extraiga conclusiones acerca de la población de la cual se seleccionó la muestra.

1. Diseño de la muestra, tamaño, y selección de elementos para prueba

2. Aplicación de procedimientos de auditoría

3. Naturaleza y causa de desviaciones y declaraciones equivocadas

4. Proyección de declaraciones equivocadas

5. Evaluación de los resultados del muestreo de auditoría

ISA/NIA 540: Auditoría de es7mados de contabilidad, incluyendo los es7mados a valor

razonable, y las revelaciones relacionadas

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidades del auditor

en relación con los es'mados de contabilidad, incluyendo los es'mados de contabilidad a valor razonable, y las revelaciones relacionadas, en una auditoría de estados financieros.

• Estándares complementarios; • ISA/NIA 315 (Revisado) • ISA/NIA 330

El obje'vo del auditor es obtener evidencia de auditoría suficiente y apropiada respecto de si: (a) Son razonables los es'mados de contabilidad,

incluyendo los es'mados de contabilidad a valor razonable, incluidos en los estados financieros, ya sean reconocidos o revelados; y

(b) Son adecuadas las revelaciones relacionadas contenidas en los estados financieros, en el contexto de la estructura de información financiera que sea aplicable.

1. Procedimientos de valoración del riesgo y ac'vidades relacionadas

2. Iden'ficación y valoración de los riesgos de declaración equivocada material

3. Respuestas ante los riesgos valorados de declaración equivocada material

4. Procedimientos sustan'vos adicionales para responder ante los riesgos importantes

5. Evaluación de la razonabilidad de los es'mados de contabilidad, y determinación de las declaraciones equivocadas

6. Revelaciones relacionadas con los es'mados de contabilidad

7. Indicadores de posible sesgo de la administración

8. Representaciones escritas 9. Documentación

ISA/NIA 550: Partes relacionadas (1/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidades del auditor

respecto de las relaciones y transacciones con partes relacionadas, en una auditoría de estados financieros.

• Estándares complementarios: • ISA/NIA 315 (Revisado) • ISA/NIA 330

Los obje'vos del auditor son: (a) Independiente de si la estructura aplicable de

información financiera establece requerimientos sobre las partes relacionadas, obtener un entendimiento de las relaciones y transacciones con partes relacionadas que sea suficiente para ser capaz de:

i. Reconocer los factores de riesgo de fraude, si lo hay, que surjan de las relaciones y transacciones con partes relacionadas que sean relevantes para iden'ficación y valoración de los riesgos de declaración equivocada material debida a fraude; y

ii. Concluir, con base en la evidencia de auditoría obtenida, si los estados financieros, en la medida en que sean afectados por esas relaciones y transacciones:

a. Logran la presentación razonable (para las estructuras de presentación razonable); o

b. No conducen a engaño (para las estructuras de cumplimiento).

1. Procedimientos de valoración del riesgo y ac'vidades relacionadas

2. Iden'ficación y valoración de los riesgos de declaración equivocada material asociados con relaciones y transacciones con partes relacionadas

3. Respuestas ante los riesgos de declaración equivocada material asociados con relaciones y transacciones con partes relacionadas

4. Evaluación de la contabilidad para y las revelaciones de las relaciones y transacciones iden'ficadas con partes relacionadas

5. Representaciones escritas 6. Comunicación con quienes 'enen a

cargo el gobierno 7. Documentación

ISA/NIA 550: Partes relacionadas (2/2)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Los obje'vos del auditor son:

(b) Además, cuando la estructura aplicable de información financiera establece requerimientos sobre las partes relacionadas, obtener evidencia de auditoría suficiente y apropiada respecto de si las relaciones y transacciones con partes relacionadas han sido apropiadamente iden7ficadas, contabilizadas y reveladas en los estados financieros de acuerdo con la estructura.

ISA/NIA 560: Eventos subsiguientes

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor en relación con los eventos subsiguientes, en una auditoría de estados financieros.

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría suficiente y

apropiada acerca de si eventos que ocurrieron entre la fecha de los estados financieros y la fecha del reporte del auditor que requieren ajuste de, o revelación en, los estados financieros están reflejados de la manera apropiada en los estados financieros de acuerdo con la estructura aplicable de información financiera; y

(b) Responder de la manera apropiada a los hechos que sean conocidos por el auditor después de la fecha del reporte del auditor, que, si hubieran sido conocidos por el auditor a esa fecha, puedan haber causado que el auditor enmiende el reporte del auditor.

1. Eventos que ocurren entre la fecha de los estados financieros y la fecha del reporte del auditor.

2. Hechos que son conocidos por el auditor después de la fecha del reporte del auditor pero antes de la fecha en que se enmienden los estados financieros.

3. Hechos que son conocidos por el auditor después que los estados financieros hayan sido emi'dos.

ISA/NIA 570: Empresa en marcha

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor, en la auditoría de los estados financieros, relacionadas con el uso que la administración hace del supuesto de empresa en marcha en la preparación de los estados financieros.

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría suficiente y

apropiada en relación con el carácter apropiado del uso que la administración hace del supuesto de empresa en marcha en la preparación de los estados financieros.

(b) Concluir, con base en la evidencia obtenida, si existe una incer'dumbre material relacionada con eventos o condiciones que puedan generar duda importante sobre la capacidad de la en'dad para con'nuar como empresa en marcha; y

(c) Determinar las implicaciones para el reporte del auditor.

1. Procedimientos de valoración del riesgo y ac'vidades relacionadas

2. Evaluación de la valoración que hace la administración

3. Período más allá de la valoración que hace la administración

4. Procedimientos adicionales de auditoría cuando son iden'ficados eventos o condiciones

5. Conclusiones de auditoría y presentación de reportes de auditoría

6. El uso del supuesto de empresa en marcha es apropiado pero existe incer'dumbre material

7. El uso del supuesto de empresa en marcha es inapropiado

8. No-‐disposición de la administración para hacer o ampliar su valoración

9. Comunicación con quienes 'enen a cargo el gobierno

10. Demora importante en la aprobación de los estados financieros

ISA/NIA 570 (Revisada Enero 15/2015): Empresa en marcha

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor, en la auditoría de los estados financieros en relación con empresa en marcha y las implicaciones para el reporte del auditor. Cfr,: Base de contabilidad de empresa en marcha.

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría suficiente y

apropiada en relación con el carácter apropiado del uso que la administración hace del supuesto de empresa en marcha en la preparación de los estados financieros.

(b) Concluir, con base en la evidencia obtenida, si existe una incer'dumbre material relacionada con eventos o condiciones que puedan generar duda importante sobre la capacidad de la en'dad para con'nuar como empresa en marcha; y

(c) Reportar de acuerdo con este ISA/NIA

1. Procedimientos de valoración del riesgo y ac'vidades relacionadas

2. Valoración de la evaluación que hace la administración

3. Período más allá de la valoración que hace la administración

4. Procedimientos adicionales de auditoría cuando son iden'ficados eventos o condiciones

5. Conclusiones del auditor 6. Implicaciones para el reporte del

auditor 7. Comunicación con quienes 'enen

a cargo el gobierno 8. Demora importante en la

aprobación de los estados financieros

ISA/NIA 570 (Revisada Enero 15/2015): Empresa en marcha

SAMan'lla Sep'embre 2015

Base de contabilidad de empresa en

marcha

• Según la base de contabilidad de empresa en marcha, los estados financieros son preparados sobre el supuesto de que la en'dad es una empresa en marcha y con'nuará sus operaciones en el futuro previsible.

• Los estados financieros son preparados usando la base de contabilidad de empresa en marcha, a menos que la administración ya sea tenga la intención de liquidar la en'dad o cesar las operaciones, o no tenga alterna'va realista para hacerlo.

• La responsabilidad de su valoración depende de la estructura de información financiera que sea aplicable. P. Ej.; El IAS/NIC 1 requiere que la administración haga una valoración de la en'dad para con'nuar como empresa en marcha.

• La responsabilidad del auditor es obtener evidencia de auditoría suficiente y apropiada en relación con, y concluir sobre, el carácter apropiado del uso que la administración haga de la base de contabilidad de empresa en marcha en la preparación de los estados financieros, y concluir, con base en la evidencia de auditoria obtenida, si existe una incer'dumbre material acerca de la capacidad de la en'dad para con'nuar como empresa en marcha.

• Empresa en marcha ya no es considerada un ‘supuesto’ sino una base de contabilidad.’

• Diferencia con claridad entre la ‘base de contabilidad de empresa en marcha’ y la ‘base de contabilidad para efectos tributarios.’

• Diferencia de manera clara las responsabilidades de la administración (uso, valoración) y del auditor (concluir sobre el carácter apropiado) respecto de la base de contabilidad como empresa en marcha.

• Incorpora refinamientos su'les aunque quedan pendientes desarrollos en profundidad: tema di|cil.

Comentarios de SAMan'lla

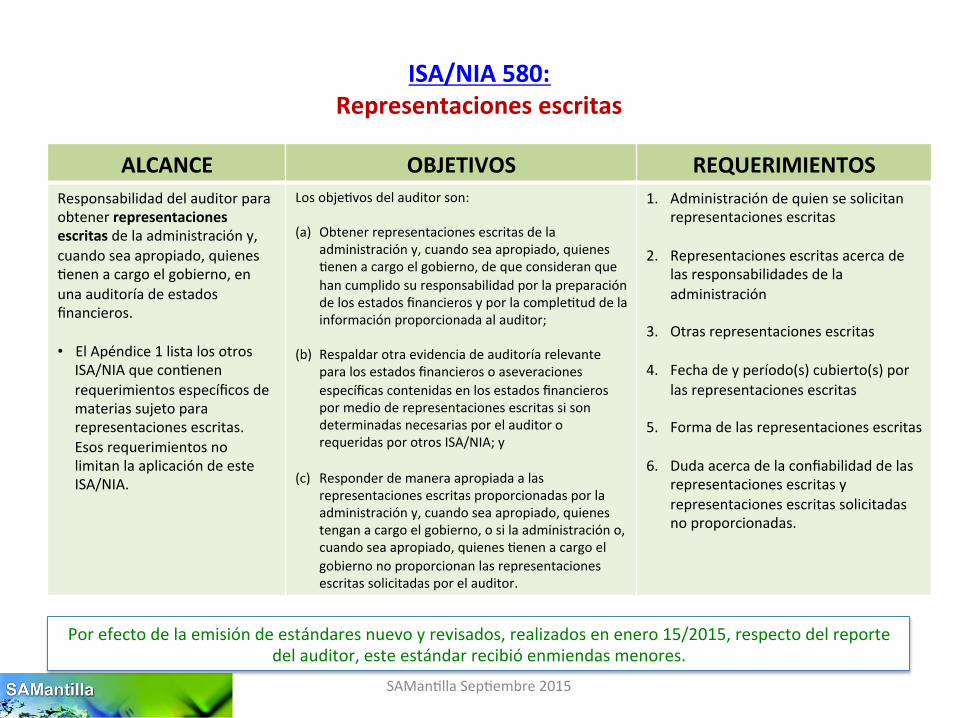

ISA/NIA 580: Representaciones escritas

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para obtener representaciones escritas de la administración y, cuando sea apropiado, quienes 'enen a cargo el gobierno, en una auditoría de estados financieros. • El Apéndice 1 lista los otros

ISA/NIA que con'enen requerimientos específicos de materias sujeto para representaciones escritas. Esos requerimientos no limitan la aplicación de este ISA/NIA.

Los obje'vos del auditor son: (a) Obtener representaciones escritas de la

administración y, cuando sea apropiado, quienes 'enen a cargo el gobierno, de que consideran que han cumplido su responsabilidad por la preparación de los estados financieros y por la comple'tud de la información proporcionada al auditor;

(b) Respaldar otra evidencia de auditoría relevante para los estados financieros o aseveraciones específicas contenidas en los estados financieros por medio de representaciones escritas si son determinadas necesarias por el auditor o requeridas por otros ISA/NIA; y

(c) Responder de manera apropiada a las representaciones escritas proporcionadas por la administración y, cuando sea apropiado, quienes tengan a cargo el gobierno, o si la administración o, cuando sea apropiado, quienes 'enen a cargo el gobierno no proporcionan las representaciones escritas solicitadas por el auditor.

1. Administración de quien se solicitan representaciones escritas

2. Representaciones escritas acerca de las responsabilidades de la administración

3. Otras representaciones escritas

4. Fecha de y período(s) cubierto(s) por las representaciones escritas

5. Forma de las representaciones escritas

6. Duda acerca de la confiabilidad de las representaciones escritas y representaciones escritas solicitadas no proporcionadas.

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015, respecto del reporte del auditor, este estándar recibió enmiendas menores.

600-‐699 Uso del trabajo de otros

SAMan'lla Sep'embre 2015

ISA/NIA

600 Consideraciones especiales – Auditorías de los estados financieros de grupo (incluyendo el trabajo de los auditores del componente)

610 Uso del trabajo de auditores internos

620 Uso del trabajo de un experto del auditor

ISA/NIA 600: Consideraciones especiales – Auditorías de los estados financieros del grupo

(incluyendo el trabajo de los auditores del componente)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Aplica a las auditorías de

grupos, en par'cular las que involucran auditores del componente.

• Un auditor puede encontrar que este ISA/NIA es ú'l, adaptado según sea necesario en las circunstancias, cuando ese auditor involucra otros auditores en la auditoría de estados financieros que no son estados financieros de grupo.

• Un auditor de componente puede ser requerido por estatuto, regulación u otra razón, para expresar una opinión de auditoría sobre los estados financieros de un componente.

Los obje'vos del auditor son: (a) Determinar si actuar como el auditor de los estados

financieros del grupo; y

(b) Si actúa como el auditor de los estados financieros del grupo:

i. Comunicarse de manera clara con los

auditores del componente acerca del alcance y la oportunidad de su trabajo sobre la información financiera relacionada con los componentes y sus hallazgos; y

ii. Obtener evidencia de auditoría suficiente y apropiada en relación con la información financiera de los componentes y el proceso de consolidación para expresar una opinión respecto de si los estados financieros del grupo están preparados, en todos los aspectos materiales, de acuerdo con la estructura aplicable de información financiera.

1. Responsabilidad 2. Aceptación y con'nuidad 3. Estrategia general de auditoría y plan

de auditoría 4. Entendimiento del grupo, sus

componentes, y sus entornos 5. Entendimiento del auditor del

componente 6. Materialidad 7. Respondiendo ante los riesgos

valorados 8. Proceso de consolidación 9. Eventos subsiguientes 10. Comunicación con el auditor del

componente 11. Evaluación de lo suficiente y

apropiado de la evidencia de auditoría obtenida

12. Comunicación con la administración del grupo y con quienes 'enen a cargo el gobierno del grupo

13. Documentación

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015, respecto del reporte del auditor, este estándar recibió enmiendas menores.

ISA/NIA 610: Uso del trabajo de auditores internos

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidades del auditor

externo si usa el trabajo de auditores internos.

• Esto incluye: (a) Usar el trabajo de la

función de auditoría interna en la obtención de evidencia de auditoría; y

(b) Usar auditores internos para proporcionar ayuda directa bajo la dirección, supervisión y revisión del auditor interno.

• Este ISA/NIA no aplica si: (a) la en'dad no 'ene una función de auditoría interna; (b) el auditor no planea usar auditores internos para que le proporcionen ayuda directa.

Los obje'vos del auditor externo, cuando la en'dad 'ene una función de auditoría interna y el auditor externo espera usar el trabajo de la función para modificar la naturaleza u oportunidad, o reducir la extensión, de los procedimientos de auditoría a ser aplicados directamente por el auditor externo, o usar auditores internos para prestar ayuda directa, son: (a) Determinar si el trabajo de la función de

auditoría interna o la ayuda directa de los auditores internos pueden ser usados, y si es así, en qué área y en qué extensión;

Y habiendo hecho esa determinación: (a) Si usa el trabajo de la función de auditoría

interna, determinar si ese trabajo es adecuado para los propósitos de la auditoría; y

(b) Si usa auditores internos para prestar ayuda directa, dirigir, supervisar y revisar de la manera apropiada su trabajo.

1. Determinar si, en cuáles áreas y en qué extensión puede usarse el trabajo de la función de auditoría interna.

2. Determinar si, en cuáles áreas, y en qué extensión los auditores internos pueden ser usados para proporcionar ayuda directa.

3. Uso del trabajo de auditores internos para proporcionar ayuda directa.

4. Documentación.

ISA/NIA 620: Uso del trabajo de un experto del auditor

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor en relación con el trabajo de un individuo o de una organización en un campo de exper7cia diferente a contabilidad o auditoría, cuando el trabajo es usado para ayudarle al auditor en la obtención de evidencia de auditoría suficiente y apropiada. • Para la ayuda en un área

especializada de contabilidad o auditoría el estándar que aplica es el ISA/NIA 220.

Los obje'vos del auditor son: (a) Determinar si usar el trabajo de un experto del

auditor; y

(b) Si usa el trabajo de un experto del auditor, determinar si ese trabajo es adecuado para los propósitos del auditor.

1. Determinación de la necesidad de un experto del auditor

2. Naturaleza, oportunidad y extensión de los procedimientos de auditoría

3. La competencia, las capacidades y la obje'vidad del experto del auditor

4. Obtención de un entendimiento en el campo de exper'cia del experto del auditor

5. Acuerdo con el experto del auditor

6. Evaluación de lo adecuado del trabajo del experto del auditor

7. Referencia al experto del auditor, en el reporte del auditor

700-‐799 Conclusiones de auditoría y presentación de reportes de auditoría

SAMan'lla Sep'embre 2015

ISA/NIA

700 Formación de una opinión y presentación de reportes sobre los estados financieros

705 Modificaciones a la opinión contenida en el reporte del auditor independiente

706 Parágrafos de énfasis de materia y parágrafos de otra materia contenidos en el reporte del auditor independiente

710 Información compara'va – Cifras correspondientes y estados financieros compara'vos

720 Las responsabilidades del auditor en relación con otra información contenida en documentos que con'enen estados financieros auditados

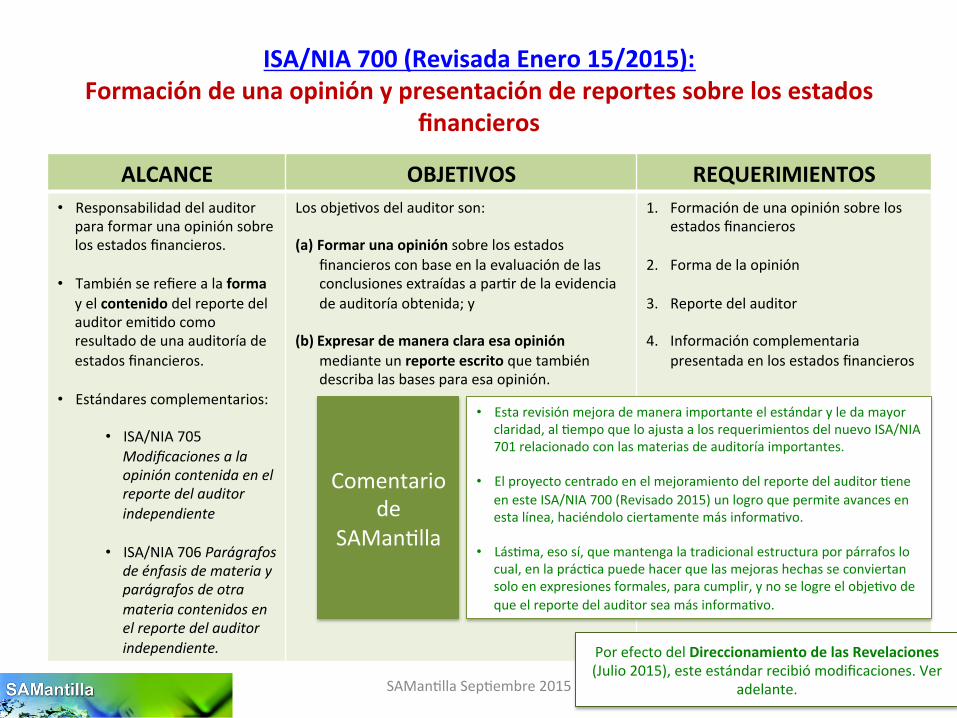

ISA/NIA 700: Formación de una opinión y presentación de reportes sobre los estados

financieros

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidad del auditor

para formar una opinión sobre los estados financieros.

• También se refiere a la forma y el contenido del reporte del auditor emi'do como resultado de una auditoría de estados financieros.

• Estándares complementarios:

• ISA/NIA 705 Modificaciones a la opinión contenida en el reporte del auditor independiente

• ISA/NIA 706 Parágrafos de énfasis de materia y parágrafos de otra materia contenidos en el reporte del auditor independiente.

Los obje'vos del auditor son: (a) Formar una opinión sobre los estados

financieros con base en la evaluación de las conclusiones extraídas a par'r de la evidencia de auditoría obtenida; y

(b) Expresar de manera clara esa opinión mediante un reporte escrito que también describa las bases para esa opinión.

1. Formación de una opinión sobre los estados financieros

2. Forma de la opinión

3. Reporte del auditor

4. Información complementaria presentada en los estados financieros

ISA/NIA 700 (Revisada Enero 15/2015): Formación de una opinión y presentación de reportes sobre los estados

financieros

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidad del auditor

para formar una opinión sobre los estados financieros.

• También se refiere a la forma y el contenido del reporte del auditor emi'do como resultado de una auditoría de estados financieros.

• Estándares complementarios:

• ISA/NIA 705 Modificaciones a la opinión contenida en el reporte del auditor independiente

• ISA/NIA 706 Parágrafos de énfasis de materia y parágrafos de otra materia contenidos en el reporte del auditor independiente.

Los obje'vos del auditor son: (a) Formar una opinión sobre los estados

financieros con base en la evaluación de las conclusiones extraídas a par'r de la evidencia de auditoría obtenida; y

(b) Expresar de manera clara esa opinión mediante un reporte escrito que también describa las bases para esa opinión.

1. Formación de una opinión sobre los estados financieros

2. Forma de la opinión

3. Reporte del auditor

4. Información complementaria presentada en los estados financieros

• Esta revisión mejora de manera importante el estándar y le da mayor claridad, al 'empo que lo ajusta a los requerimientos del nuevo ISA/NIA 701 relacionado con las materias de auditoría importantes.

• El proyecto centrado en el mejoramiento del reporte del auditor 'ene en este ISA/NIA 700 (Revisado 2015) un logro que permite avances en esta línea, haciéndolo ciertamente más informa'vo.

• Lás'ma, eso sí, que mantenga la tradicional estructura por párrafos lo cual, en la prác'ca puede hacer que las mejoras hechas se conviertan solo en expresiones formales, para cumplir, y no se logre el obje'vo de que el reporte del auditor sea más informa'vo.

Comentario de

SAMan'lla

Por efecto del Direccionamiento de las Revelaciones (Julio 2015), este estándar recibió modificaciones. Ver

adelante.

ISA/NIA 701 (Nuevo, enero 15/2015): Comunicación de materias de auditoría clave en el reporte del auditor

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidad del auditor para comunicar las materias de auditoría clave en el reporte del auditor. Tiene la intención de abordar: • El juicio del auditor respecto

de qué comunicar en el reporte del auditor

• La forma y el contenido de la comunicación.

Los obje'vos del auditor son determinar las materias de auditoría clave y, habiendo formado una opinión sobre los estados financieros, comunicar esas materias mediante describirlas en el reporte del auditor.

1. Determinación de las materias de auditoría clave

2. Comunicación de las materias de auditoría clave

3. Comunicación con quienes 'enen a cargo el gobierno

4. Documentación

Materias de auditoría clave

• Las materias que, de acuerdo con el juicio profesional del auditor, fueron de mayor importancia en la auditoría de los estados financieros del período corriente.

• Se seleccionan a par'r de las materias de auditoría comunicadas a quienes 'enen a cargo el gobierno.

ISA/NIA 701 (Nuevo, enero 15/2015): Comunicación de materias de auditoría clave en el reporte del auditor

SAMan'lla Sep'embre 2015

Materias de auditoría clave

• El ISA/NIA 701 se basa en la valoración e iden'ficación del riesgo que hace el auditor y en la respuesta que el auditor da frente al riesgo. Mediante esa metodología el auditor iden'fica de manera clara las materias de auditoría clave (esto es, los riesgos iden'ficados valorados como materialmente importantes).

• Lo nuevo que aporta este ISA/NIA está en los requerimientos de comunicación de tales materias de auditoría clave: (1) a quienes 'enen a cargo el gobierno; y (2) en el reporte del auditor.

• De manera importante señala que las materias de auditoría clave no son sus'tuto para la expresión de una opinión modificada. En realidad lo que este estándar hace es obligar a que el auditor revele lo importante, no tanto lo formal en el proceso de auditoría.

• NO ES SUSTITUTO PARA: (a) Las revelaciones contenidas en los estados financieros (b) Que el auditor exprese una opinión modificada cuando ésta sea requerida por las

circunstancias del compromiso específico de auditoría de acuerdo con el ISA/NIA 705.

(c) La presentación de reportes de acuerdo con el ISA/NIA 570 (Revisado 2015) cuando exista una incer7dumbre material en relación con eventos o condiciones que puedan generar duda importante sobre la capacidad de la en'dad para con'nuar como empresa en marcha

(d) Una opinión separada sobre materias individuales.

ISA/NIA 701 (Nuevo, enero 15/2015): Comunicación de materias de auditoría clave en el reporte del auditor

SAMan'lla Sep'embre 2015

Estructura para la toma de decisiones en relación con las materias de auditoría clave

Materias de mayor

importancia en la auditoría Materias que

requirieron atención importante de parte

del auditor

Materias que fueron comunicadas a quienes 'enen a

cargo el gobierno

Materias de auditoría clave

ISA/NIA 705: Modificaciones a la opinión contenida en el reporte del auditor

independiente

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidad del auditor

para emi'r un reporte apropiado en las circunstancias cuando, en la formación de una opinión de acuerdo con el ISA/NIA 700, el auditor concluye que es necesaria una modificación a la opinión del auditor sobre los estados financieros.

• Tipos de opiniones modificadas:

• Opinión calificada • Opinión adversa • Negación de opinión

El obje'vo del auditor es expresar de manera clara una opinión modificada sobre los estados financieros que sea necesaria cuando: (a) El auditor concluye, con base en la evidencia

de auditoría obtenida, que los estados financieros en su conjunto no están libres de declaración equivocada material; o

(b) El auditor es incapaz de obtener evidencia de auditoría suficiente y apropiada para concluir que los estados financieros tomados en su conjunto están libres de declaración equivocada material.

1. Circunstancias cuando se requiere una modificación a la opinión del auditor.

2. Determinación del 'po de modificación a la opinión del auditor.

3. Forma y contenido del reporte del auditor cuando la opinión es modificada.

4. Comunicación con quienes 'enen a cargo el gobierno.

ISA/NIA 705 (Revisada enero 15/2015): • Los cambios son su'les en relación con la versión anterior de este estándar. • Están dirigidos a que haya coherencia plena con los nuevos requerimientos para la presentación de reportes

de auditoría

ISA/NIA 706: Parágrafos de énfasis de materia y parágrafos de otra materia contenidos

en el reporte del auditor independiente (1/3)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Comunicación adicional, en el

reporte del auditor, cuando el auditor considera necesario:

(a) Llamar la atención de los usuarios respecto de una(s) materia(s) diferente(s) a la(s) presentada(s) o revelada(s) en los estados financieros, que sean relevantes para el entendimiento que los usuarios tengan de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

El obje'vo del auditor, habiendo formado una opinión sobre los estados financieros, es llamar la atención de los usuarios, cuando a juicio del auditor sea necesario hacerlo, por medio de una comunicación adicional clara en el reporte del auditor, respecto de: (a) Una materia, si bien apropiadamente

presentada o revelada en los estados financieros, que sea de tal importancia que es fundamental para el entendimiento que los usuarios tengan de los estados financieros; o

(b) Según sea apropiado, cualquier otra materia que sea relevante para el entendimiento que los usuarios tengan de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

1. Parágrafos de énfasis de materia contenidos en el reporte del auditor.

2. Parágrafos de otra materia contenidos en el reporte del auditor.

3. Comunicación con quienes 'enen a cargo el gobierno.

ISA/NIA 706 (Revisada enero 15/2015): • Los cambios son su'les en relación con la versión anterior del estándar. Su obje'vo y contenido prác'camente son iguales. • Probablemente el cambio central está en la diferenciación (y la consiguiente relación) entre los parágrafos de énfasis de materia y

las materias de auditoría clave en el reporte del auditor. Retos metodológicos y de documentación.

ISA/NIA 706: Parágrafos de énfasis de materia y parágrafos de otra materia contenidos

en el reporte del auditor independiente (2/3)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Comunicación adicional, en el

reporte del auditor, cuando el auditor considera necesario:

(b) Llamar la atención de los usuarios sobre cualesquiera cues'ones dis'ntas a las presentadas o reveladas en los estados financieros que sean relevantes para el entendimiento que los usuarios tengan de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

El obje'vo del auditor, habiendo formado una opinión sobre los estados financieros, es llamar la atención de los usuarios, cuando a juicio del auditor sea necesario hacerlo, por medio de una comunicación adicional clara en el reporte del auditor, respecto de: (a) Una materia, si bien apropiadamente

presentada o revelada en los estados financieros, que sea de tal importancia que es fundamental para el entendimiento que los usuarios tengan de los estados financieros; o

(b) Según sea apropiado, cualquier otra materia que sea relevante para el entendimiento que los usuarios tengan de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

1. Parágrafos de énfasis de materia contenidos en el reporte del auditor.

2. Parágrafos de otra materia contenidos en el reporte del auditor.

3. Comunicación con quienes 'enen a cargo el gobierno.

ISA/NIA 706: Parágrafos de énfasis de materia y parágrafos de otra materia contenidos

en el reporte del auditor independiente (3/3)

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Estándares complementarios.

Ver: • Apéndice 1: Lista de los

ISA/NIA que con'enen requerimientos para los parágrafos de énfasis de materia

• Apéndice 2: Lista de los ISA/NIA que con'enen requerimientos para los parágrafos de otra materia

El obje'vo del auditor, habiendo formado una opinión sobre los estados financieros, es llamar la atención de los usuarios, cuando a juicio del auditor sea necesario hacerlo, por medio de una comunicación adicional clara en el reporte del auditor, respecto de: (a) Una materia, si bien apropiadamente

presentada o revelada en los estados financieros, que sea de tal importancia que es fundamental para el entendimiento que los usuarios tengan de los estados financieros; o

(b) Según sea apropiado, cualquier otra materia que sea relevante para el entendimiento que los usuarios tengan de la auditoría, de las responsabilidades del auditor o del reporte del auditor.

1. Parágrafos de énfasis de materia contenidos en el reporte del auditor.

2. Parágrafos de otra materia contenidos en el reporte del auditor.

3. Comunicación con quienes 'enen a cargo el gobierno.

ISA/NIA 710: Información compara7va – Cifras correspondientes y estados financieros

compara7vos

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS • Responsabilidades del auditor

en relación con la información compara7va en una auditoría de estados financieros.

• Cuando los estados financieros del período anterior han sido auditados por un auditor predecesor o no fueron auditados, también aplican los requerimientos y la orientación contenida en el ISA/NIA 510 en relación con los saldos de apertura.

Los obje'vos del auditor son: (a) Obtener evidencia de auditoría suficiente y

apropiada respecto de si la información compara'va incluida en los estados financieros ha sido presentada, en todos los aspectos materiales, de acuerdo con los requerimientos de la información compara'va contenidos en la estructura aplicable de información financiera; y

(b) Reportar de acuerdo con las responsabilidades de presentación de reportes del auditor.

1. Procedimientos de auditoría.

2. Presentación de reportes de auditoría.

Por efecto de la emisión de estándares nuevo y revisados, realizados en enero 15/2015,

respecto del reporte del auditor, este estándar recibió enmiendas menores.

ISA/NIA 720: Responsabilidades del auditor en relación con otra información contenida

en documentos que con7enen los estados financieros auditados

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor en relación con otra información contenida en documentos que con7enen los estados financieros auditados y el consiguiente reporte del auditor.

El obje'vo del auditor es reportar de la manera apropiada cuando documentos que con'enen los estados financieros auditados y el consiguiente reporte del auditor incluyen otra información que podría menoscabar la credibilidad de los estados financieros y el reporte del auditor.

1. Lectura de otra información.

2. Inconsistencias materiales.

3. Declaraciones equivocadas materiales de hecho.

800-‐899 Áreas especializadas

SAMan'lla Sep'embre 2015

ISA/NIA

800 Consideraciones especiales – Auditorías de estados financieros preparados de acuerdo con estructuras de propósito especial

805 Consideraciones especiales – Auditorías de estados financieros individuales y de elementos, cuentas o par'das específicos de un estado financiero

810 Compromisos para reportar sobre estados financieros resumidos

ISA/NIA 800: Consideraciones especiales – Auditorías de estados financieros preparados

de acuerdo con estructuras de propósito especial

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Aplicación de las series 100 – 700 de los ISA/NIA a una auditoría de estados financieros preparados de acuerdo con una estructura de propósito especial.

El obje'vo del auditor, cuando aplica los ISA/NIA en una auditoría de estados financieros preparados de acuerdo con una estructura de propósito especial, es abordar de la manera apropiada las consideraciones especiales que sean relevantes para: (a) La aceptación del compromiso;

(b) La planeación y la ejecución del compromiso; y

(c) La formación de una opinión y la presentación de reportes sobre los estados financieros.

1. Consideraciones cuando se acepta el compromiso.

2. Consideraciones cuando se planea y ejecuta la auditoría.

3. Formación de una opinión y consideraciones relacionadas con la presentación de reportes.

ISA/NIA 805: Consideraciones especiales – Auditorías de estados financieros individuales

y elementos, cuentas o par7das específicos de un estado financiero

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Consideraciones especiales en la aplicación de las series 100 -‐700 de los ISA/NIA en una auditoría de un estado financiero individual o de un elemento, cuenta o par'da específico de un estado financiero,

El obje'vo del auditor, cuando aplica los ISA/NIA en una auditoría de un estado financiero individual o de un elemento, cuenta o par'da específico de un estado financiero, es abordar de la manera apropiada las consideraciones especiales que sean relevantes para: (a) La aceptación del compromiso;

(b) La planeación y ejecución de ese compromiso; y

(c) La formación de una opinión y la presentación de reporte sobre el estado financiero individual o sobre el elemento, cuenta o par'da específico de un estado financiero.

1. Consideraciones cuando se acepta el compromiso.

2. Consideraciones cuando se planea y ejecuta la auditoría.

3. Formación de una opinión y consideraciones sobre la presentación de reportes.

ISA/NIA 810: Compromisos para reportar sobre estados financieros resumidos

SAMan'lla Sep'embre 2015

ALCANCE OBJETIVOS REQUERIMIENTOS Responsabilidades del auditor en relación con un compromiso para reportar sobre estados financieros resumidos derivados de estados financieros auditados de acuerdo con los ISA/NIA por el mismo auditor.

Los obje'vos del auditor son; (a) Determinar si es apropiado aceptar el

compromiso para reportar sobre estados financieros resumidos; y

(b) Si se compromete a reportar sobre estados financieros resumidos:

i. Formar una opinión sobre los estados financieros resumidos con base en una evaluación de las conclusiones extraídas a par'r de la evidencia obtenida; y

ii. Expresar de manera clara esa opinión mediante un reporte escrito que también describa la base para esa opinión.

1. Naturaleza del compromiso 2. Naturaleza de los procedimientos 3. Forma de la opinión 4. Oportunidad del trabajo y eventos

subsiguientes a la fecha del reporte del auditor sobre los estados financieros auditados

5. Reporte del auditor sobre estados financieros resumidos

6. Restricciones a la distribución o uso o alerta a los lectores sobre la base de contabilidad

7. Compara'vos 8. Información complementaria no-‐

auditada presentada con estados financieros resumidos

9. Otra información contenida en documentos que con'enen estados financieros resumidos

10. Asociación del auditor

Propuestas de revisión a otros estándares

SAMan'lla Sep'embre 2015

A la fecha, están en proceso de revisión los siguientes ISA/NIA

v ISA/NIA 800 Special Considera-ons – Audis of Financial Statements in

Accordance with Special Purpose Frameworks (Consideraciones especiales – Auditorías de estados financieros de acuerdo con estructuras de propósito especial).

v ISA/NIA 805 Special Considera-ons – Audits of Single Financial Statements and Specific Elements, Accounts or Items of a Financial Statement (Consideraciones especiales – Auditorías de estados financieros individuales y elementos, cuentas o par'das específicas de un estado financiero).

v Responding to Non-‐Compliance or Suspected Non-‐Compliance with Laws and Regula-ons (Respuesta al no-‐cumplimiento o al no-‐cumplimiento sospechado con leyes y regulaciones). – Cubre varios ISA/NIA. (Julio 16, 2015).

Auditoría de las revelaciones

SAMan'lla Sep'embre 2015

Interna'onal Standards on Audi'ng (ISAs) Addressing Disclosures in the Audit of Financial Statements – Revised ISAs and Related Conforming Amendments [Direccionamiento de las revelaciones en la auditoría de estados financieros – ISA revisados y enmiendas en conformidad relacionadas] – JULIO 2015.

• Pronunciamiento final del proyecto que tuvo como obje'vo centrar a los auditores en el abordaje de las revelaciones durante el proceso de auditoría mediante:

• Mejorar los requerimientos en varios ISA/NIA para orientar los cambios en el enfoque del auditor y mejorar la consistencia en la prác'ca para abordar de manera más específica las revelaciones, en par'cular las revelaciones cuan'ta'vas.

• Aclarar el esfuerzo del trabajo del auditor en relación con las revelaciones mediante proporcionar orientación adicional para ayudarles a los auditores a aplicar de mejor manera los requerimientos relacionados con las revelaciones.

• DOCUMENTOS FINALES PUBLICADOS (ver: www.iaasb.org): • Final Pronouncement • Basis for Conclussions • Disclosures at a Glance • Staff Publica'on

Auditoría de las revelaciones

SAMan'lla Sep'embre 2015

Razones de IAASB para

revisar los ISA/NIA a fin de

direccionar de manera más explícita las revelaciones

• La información financiera con'núa evolucionando para sa'sfacer las necesidades cambiantes de los usuarios de los estados financieros.

• Muy importante, el creciente y extendido uso de los valores razonables y otros es'mados, a menudo involucra mediciones complejas que conllevan juicio, lo cual ha resultado en que los requerimientos y las prác'cas de la información financiera exijan revelaciones más detalladas, incluyendo revelaciones de supuestos, modelos, bases alterna'vas de medición y fuentes de incer'dumbre de la es'mación, a fin de proporcionar información más ú'l para la toma de decisiones.

• De manera creciente, la información contenida en tales revelaciones es obtenida a par'r de fuentes fuera de los libros mayor y auxiliares y a menudo también es de naturaleza cualita'va y cuan'ta'va

• Como resultado, ha habido un amplio reconocimiento de los desa|os para preparadores, inversionistas, auditores y otros acerca de su consideración de la información cuan'ta'va y cualita'va incluida en las revelaciones..

Fuente: At a Glance, Op. Cit.

Auditoría de las revelaciones

SAMan'lla Sep'embre 2015

Fuente: At a Glance, Op. Cit.

¿Cuáles ISA/NIA son afectados por los cambios?

ISA/NIA modificado Cambio realizado

ISA/NIA 200 Obje-vos generales del auditor independiente, y la dirección de una auditoría de acuerdo con los ISA

Cambio a la definición de “estados financieros” y mejoramiento del material de aplicación relacionado

ISA/NIA 210 Acuerdo de los términos de los compromisos de auditoría

Nuevo material de aplicación – se fomenta que la información sobre las revelaciones la administración la proporcione en las etapas tempranas de la auditoría.

ISA/NIA 240 Las responsabilidades del auditor en relación con el fraude en una auditoría de estados financieros

Nuevo material de aplicación – consideración de si hay declaración equivocada intencional de revelaciones que pueda cons'tuir fraude.

ISA/NIA 260 (Revisado) Comunicación con quienes 'enen a cargo el gobierno

Nuevo material de aplicación – comunicación con quienes 'enen a cargo el gobierno, en relación con los estados financieros y las revelaciones, en las etapas tempranas de la auditoría.

ISA/NIA 300 Planeación de una auditoría de estados financieros

Nuevo material de aplicación – fomentando que los auditores consideren las revelaciones en las etapas tempranas de la auditoría.

Auditoría de las revelaciones