l’uso delle operazioni straordinarie in un contesto di ... convegno 25... · dell’attivo...

TRANSCRIPT

Commissione consulenza aziendale e operazioni straordinarie

L’uso delle operazioni straordinarie in un contesto di crisi di impresa:

criticità ed opportunità

Bologna 25 ottobre 2013

Agenda

• La scissione societaria di patrimoni netti contabili negativi:

criticità e opportunità nei processi di riorganizzazione e

ristrutturazione aziendale

• L’affitto, cessione e conferimento d’azienda come strumenti per

la gestione e superamento della crisi

• La valutazione delle aziende nell’ambito delle perizie legali brevi

cenni sui modelli valutativi più utilizzati suggerimenti operativi

• Le operazioni straordinarie nell’ambito delle procedute

concorsuali

2

Le operazioni straordinarie nella crisi

In bonis

3

Fasi inziali

di crisi

Crisi conclamata

Qualsiasi operazione straordinaria

Piano di ristrutturazione

Affitto, cessione conferimento

Piani di risanamento,

Accordi, Concordato

Affitto, cessione

Tempo

PN

La percezione della crisi

Riduzione EBITA e EBIT Riduzione EBTDA ratio e ROS Riduzione ROI

4

Peggioramento risultati operativi

Flusso della gestione ridotto o

negativo

Difficoltà remunerare

capitale proprio

Riduzione / eliminazione

Investimenti di rinnovo

Difficoltà remunerare

capitale proprio

Si innesta un circolo vizioso che porta

all’aggravarsi della crisi

Alla frequente contrazione dei margini di solito si associa un aumento del circolante

Incremento indice PFN/EBITA Incremento leva finanziaria Riduzione indice EBITDA /Oneri finanziari

Nessuna distribuzione di dividendi Riduzione del PN Può essere necessaria ricapitalizzazione

Tratti comuni e/0 aspetti peculiari

• Gestione della cassa

• Discontinuità nella Governance

• Comunicazione

• Monitoraggio dei risultati

• Valutazioni appropriate

5 5

Commissione consulenza aziendale e operazioni straordinarie

Scissione societaria di patrimoni netti contabili negativi: criticità ed opportunità

nell’ambito dei processi di riorganizzazione e ristrutturazione aziendale

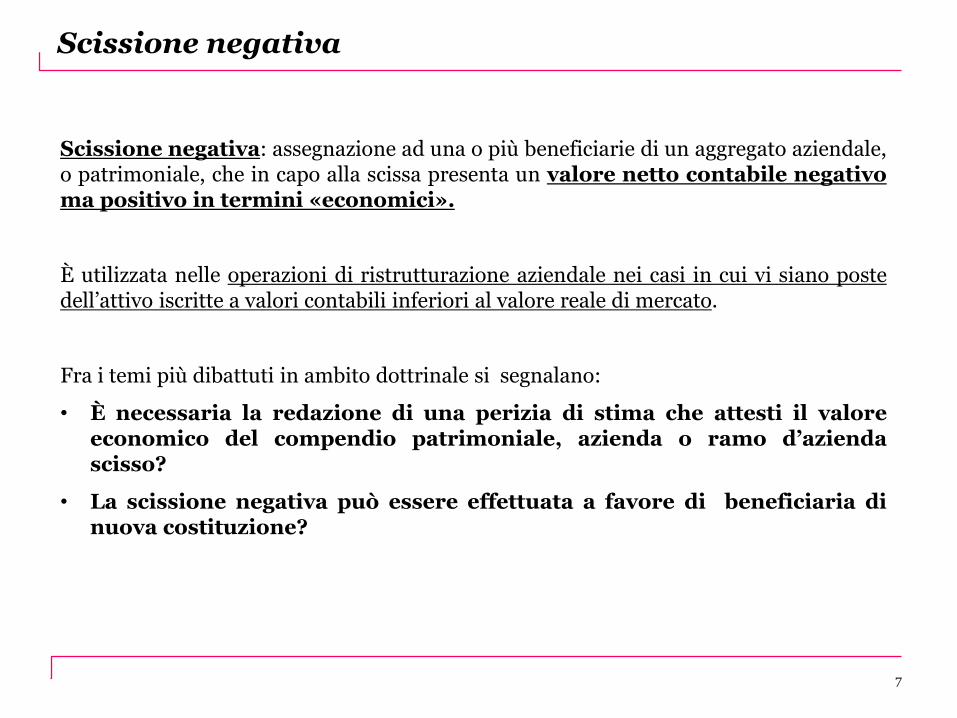

Scissione negativa

Scissione negativa: assegnazione ad una o più beneficiarie di un aggregato aziendale, o patrimoniale, che in capo alla scissa presenta un valore netto contabile negativo ma positivo in termini «economici».

È utilizzata nelle operazioni di ristrutturazione aziendale nei casi in cui vi siano poste dell’attivo iscritte a valori contabili inferiori al valore reale di mercato.

Fra i temi più dibattuti in ambito dottrinale si segnalano:

• È necessaria la redazione di una perizia di stima che attesti il valore economico del compendio patrimoniale, azienda o ramo d’azienda scisso?

• La scissione negativa può essere effettuata a favore di beneficiaria di nuova costituzione?

7

Casi in cui l’operazione puo’ rappresentare un’opportunità

Motivazioni economiche

• Scorporo di rami aziendali o assets, iscritti ad un valore contabile negativo ma valore economico positivo, con conseguente ricapitalizzazione della società scissa senza esborso finanziario

• Soluzione dissidi fra soci

• Realizzazione di accordi di collaborazione con nuovi partner

• Processi di decentramento o concentrazione

Fra casi più frequenti nella pratica professionale in cui si può avere un aggregato di elementi patrimoniali attivi e passivi, i quali possono costituire, seppure non necessariamente, un’azienda o ramo d’azienda, con valore netto contabile negativo si segnalano:

• Immobilizzazioni materiali con valori di bilancio inferiori ai valori mercato (es: beni riscattati dal leasing, beni non rivalutati etc);

• Rami d’azienda contabilmente negativi ma con intangibles significativi non espressi nelle scritture contabili (es: marchio, avviamento, know how etc)

8

Ammissibilità dell’operazione sotto il profilo civilistico

Condizione necessaria ai fini della legittimità dell’operazione è che il valore economico del compendio trasferito sia POSITIVO.

Non è ammissibile una scissione in cui il valore economico del compendio sia NEGATIVO, poiché in tal caso non potrebbe sussistere alcun rapporto di cambio in base al quale determinare l’aumento di capitale in capo alla beneficiaria da attribuire ai soci della scissa. Anche nel caso in cui non fosse necessario determinare un rapporto di cambio, l’operazione sarebbe priva di utilità per la beneficiaria.

In sintesi:

una scissione, che preveda il trasferimento di un aggregato patrimoniale con valore contabile e valore corrente negativo, dovrebbe essere riqualificata come compravendita con accollo di debito, a cui dovrebbero essere applicate le regole civilistiche e fiscali proprie degli eventi traslativi e non le regole della neutralità e trasparenza proprie delle operazioni riorganizzative.

9

La scissione negativa a favore di quale tipo di società?

Società preesistente: tutta la dottrina e la prassi la ritengono possibile.

Società di nuova costituzione: sul tema si sono espressi

in senso negativo: Collegio Notarile del Triveneto (Massima L.E.1/2008) e OIC (documento OIC 4 par. 4.3.3.)

in senso positivo : Collegio Notarile di Roma (Massima n. 6/2013), Collegio Notarile di Milano (Massima 72/2005). Inoltre si segnala il Consiglio Nazionale del Notariato (Risposta 54 – 2012) che cita la tesi dell’ammissibilità senza però concludere in maniera esplicita in tal senso

Le diverse conclusioni a cui è giunta la dottrina si basano sulla possibilità o meno di fare emergere i plusvalori latenti in capo alla beneficiaria.

10

La scissione negativa a favore di newco?

Sul punto le tesi contrarie :

• Massima L.E.1/2008 Collegio Notarile del Triveneto: viene affermato che un’operazione di «scissione negativa» deve essere attuata mediante la riduzione delle riserve della beneficiaria, o del capitale sociale in caso di riserve non capienti, in misura tale da assorbire il netto contabile trasferito. Ciò non sarebbe possibile in una società di nuova costituzione.

• Documento OIC 4: viene posta la condizione che la beneficiaria sia preesistente, in quanto solo in questo caso l’operazione darebbe luogo ad un disavanzo da concambio nell’accezione tecnica propria dell’operazione di scissione (AUMENTO DI CAPITALE SOCIALE IN CAPO ALLA BENEFICIARIA A SERVIZIO DELLA SCISSIONE > VALORE PATRIMONIO CONTABILE SCISSO A FAVORE DELLA BENEFICIARIA CORRISPONDENTE ALLA % DI POSSESSO DEI TERZI –ossia soci diversi dalla beneficiaria medesima).

11

La scissione negativa a favore di newco?

Sul punto le tesi favorevoli:

• Massima n. 72/2005 Collegio Notarile Milano viene affermato che nel caso di scissione di società a favore di società di nuova costituzione, l’allocazione del disavanzo da concambio diviene una «conditio sine qua non» per poter dar corso all’operazione di scissione quando il valore contabile del patrimonio netto trasferito ha un valore contabile negativo.

• Massima n. 6/2013 Collegio Notarile Roma – «Possibilità di attuare una fusione o una scissione con rivalutazione delle poste contabili»: si ritiene ammissibile la scissione negativa a favore di una società di nuova costituzione a condizione che venga redatta la perizia di stima di cui agli artt. 2343 e 2465 C.C.. La rivalutazione delle poste attive in capo alla beneficiaria sarebbe effettuata con le cautele previste dalla legge a presidio dell’effettività del capitale.

12

Il trattamento contabile

In capo alla società scissa:

La differenza contabile negativa tra attività e passività che compongono il compendio trasferito alla beneficiaria viene imputata a riserva di patrimonio netto (OIC 4 par. 4.3.3 - Risoluzione Agenzia Entrate n. 12/2009)

In capo alla società beneficiaria:

se l’aggregato patrimoniale o compendio aziendale trasferito viene iscritto ad un valore diverso dal valore contabile desumibile in capo alla scissa la differenza è imputata a :

Disavanzo da concambio da allocare, ove possibile, prioritariamente agli elementi dell’attivo e solo in via residuale ad avviamento (art. 2504 bis C.C. e OIC 4);

Rivalutazione delle attività nel caso in cui non sia necessaria la determinazione di un rapporto di cambio (Massima 6/2013 Collegio Notarile Roma);

se l’aggregato patrimoniale o compendio aziendale trasferito viene iscritto ai medesimi valori contabili esistenti in capo alla scissa, la differenza è imputata a riduzione delle riserve o del capitale (nel caso in cui le riserve non fossero capienti - Massima Notai Triveneto L.E.1/2008).

13

I presupposti per l’iscrizione dei plusvalori

L’iscrizione dei plusvalori in capo alla società beneficiaria, sia preesistente che neocostituita, in deroga al principio della continuità di cui all’art. 2504 bis C.C., è possibile solo a condizione che venga redatta la perizia di stima ex artt. 2343 e 2465 C.C. (Massima Collegio Notarile Milano 72/2005 - Risposta Consiglio Nazionale del Notariato 54/2012 - Massima 6/2013 Collegio Notarile di Roma).

La nomina del perito deve essere effettuata dalla società scissa. Per quanto attiene alla procedura di nomina (nomina diretta o istanza al Tribunale) occorre far riferimento alla tipologia della società beneficiaria.

La relazione di stima può essere affidata agli stessi esperti che stimano la congruità del rapporto di cambio di cui all’art. 2501 sexies C.C..

14

La particolarità fiscali della scissione negativa

La scissione negativa è stata trattata in una risposta dell’Agenzia delle Entrate (Risoluzione n. 12 del 16 gennaio 2009 – Interpello Antielusivo ex art. 21 L. 413/91), in cui sé stato sostenuto che l’operazione prospettata non è elusiva.

Oltre a quanto sopra sono stete fornite alcune precisazioni in merito ai seguenti aspetti:

• Riserva di patrimonio netto iscritta dalla scissa: è una riserva di utili, soggetta a tassazione in caso di distribuzione ai soci

• Disavanzo da concambio: è neutro ai fini fiscali e potrà essere affrancato con versamento imposta sostitutiva secondo le ordinarie disposizioni vigenti in materia (art. 176, comma 2 ter TUIR, ovvero art. 15, commi 10 e 11 D.L. 185/2008). Tale possibilità è circoscritta alle sole ipotesi in cui il compendio patrimoniale trasferito costituisca un’azienda ai sensi dell’art. 2555 C.C.

15

Le particolarità fiscali della scissione negativa

Nessuna precisazione è stata fornita in merito alla ripartizione del costo fiscale della partecipazione.

A riguardo si precisa che il costo fiscalmente riconosciuto delle partecipazioni in capo ai soci della scissa ante operazione

DEVE

essere uguale al costo complessivo delle partecipazioni in capo ai soci della scissa e della beneficiaria post scissione

In merito alla ripartizione del costo fiscale delle partecipazioni l’Amministrazione Finanziaria (CM 98/2000) si è pronunciata a favore del criterio proporzionale sulla base del valore netto contabile del patrimonio netto trasferito.

Pur in mancanza di pronunce ufficiali in merito alla «scissione negativa» si ritiene che la ripartizione del costo fiscale andrebbe effettuata in proporzione al valore effettivo del patrimonio netto trasferito.

16

Conclusioni

• Consente l’aumento di patrimonio netto in capo alla società scissa, senza nessun esborso finanziario

• E’ possibile rivalutare le attività trasferite in capo alla/e beneficiarie

• E’ ammissibile a condizione che il valore economico del compendio trasferito sia positivo

• E’ necessaria la redazione della perizia di stima ex artt. 2343 e 2465 C.C. solo nel caso in cui l’operazione viene attuata in deroga al principio della continuità dei valori ex art. 2504 bis C.C.

• Non è necessaria la perizia di stima nel caso in cui l’operazione viene attuata in continuità dei valori senza far emergere i plusvalori latenti in capo alla beneficiaria

• E’ ammissibile a favore di società di nuova costituzione a condizione che venga redatta la perizia di stima (ex art. 2343 e 2465 C.C.)

• Sotto il profilo fiscale si applicano le disposizioni proprie in materia scissione (vedi RM 16/01/2009).

17

Commissione consulenza aziendale e operazioni straordinarie

L’affitto, la cessione ed il conferimento d’azienda come strumenti per la gestione e

superamento della crisi

Inquadramento dello stato della crisi

- Diagnosi

- Individuazione del tipo di crisi

- Individuazione degli strumenti per il superamento della crisi

19

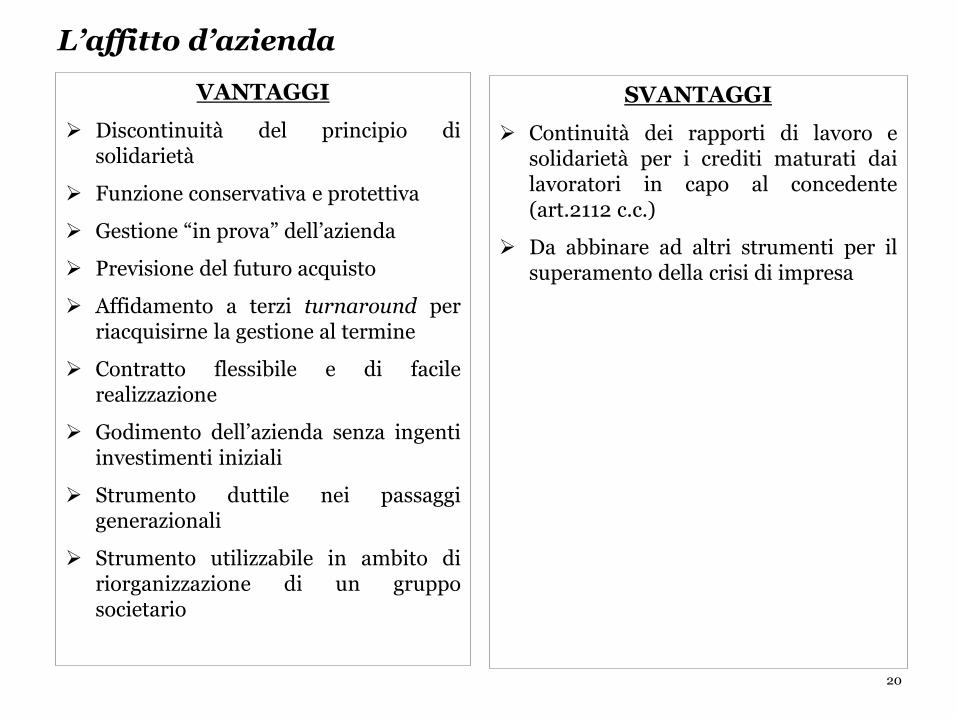

L’affitto d’azienda

VANTAGGI

Discontinuità del principio di solidarietà

Funzione conservativa e protettiva

Gestione “in prova” dell’azienda

Previsione del futuro acquisto

Affidamento a terzi turnaround per riacquisirne la gestione al termine

Contratto flessibile e di facile realizzazione

Godimento dell’azienda senza ingenti investimenti iniziali

Strumento duttile nei passaggi generazionali

Strumento utilizzabile in ambito di riorganizzazione di un gruppo societario

SVANTAGGI

Continuità dei rapporti di lavoro e solidarietà per i crediti maturati dai lavoratori in capo al concedente (art.2112 c.c.)

Da abbinare ad altri strumenti per il superamento della crisi di impresa

20

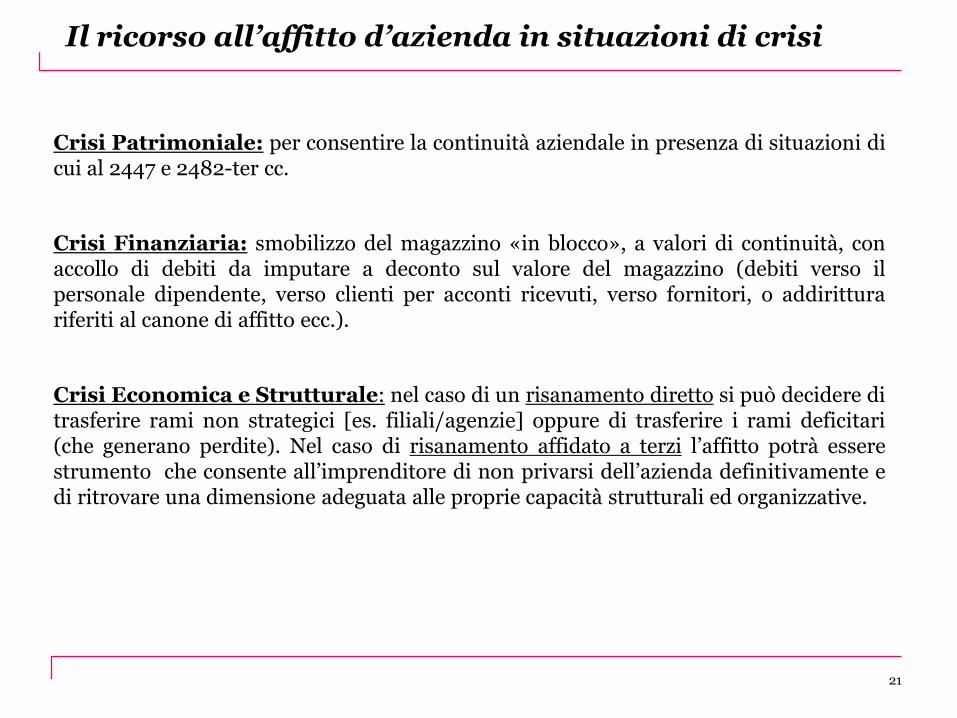

Il ricorso all’affitto d’azienda in situazioni di crisi

Crisi Patrimoniale: per consentire la continuità aziendale in presenza di situazioni di cui al 2447 e 2482-ter cc.

Crisi Finanziaria: smobilizzo del magazzino «in blocco», a valori di continuità, con accollo di debiti da imputare a deconto sul valore del magazzino (debiti verso il personale dipendente, verso clienti per acconti ricevuti, verso fornitori, o addirittura riferiti al canone di affitto ecc.).

Crisi Economica e Strutturale: nel caso di un risanamento diretto si può decidere di trasferire rami non strategici [es. filiali/agenzie] oppure di trasferire i rami deficitari (che generano perdite). Nel caso di risanamento affidato a terzi l’affitto potrà essere strumento che consente all’imprenditore di non privarsi dell’azienda definitivamente e di ritrovare una dimensione adeguata alle proprie capacità strutturali ed organizzative.

21

Aspetti problematici nel contratto di affitto d’azienda

Determinazione del canone «congruo»

Previsione di acquisto dell’azienda al termine del contratto di affitto d’azienda: diritto di opzione d’acquisto (art.1331 c.c.) – costituzione di un diritto di prelazione sulla futura vendita - proposta irrevocabile d’acquisto (art.1329 c.c.) formulata dall’affittuario - preliminare di acquisto.

Esistenza di rapporti di lavoro subordinato: art. 2112 c.c.. - accordi ex art. 410 e 411 c.p.c. - art.47 L. 29/12/1990 n.428.

Deroga ex art. 2561 c.c. (conservazione in efficienza del compendio ricevuto in affitto) - art. 102 co.8 T.u.i.r.

22

La cessione d’azienda

VANTAGGI

Naturale evoluzione contratto di affitto d’azienda

Contratto ampiamente regolato dal c.c.

Perimetro azienda

Possibilità di acquisire l’azienda senza ingenti investimenti iniziali, nel caso di accollo di debiti

Operazione favorevole al cessionario in ambito di fiscalità diretta

Efficace per il superamento della crisi d’impresa

SVANTAGGI

Operazione sfavorevole al cedente in ambito di fiscalità diretta

Operazione sfavorevole al cessionario in ambito di fiscalità indiretta (accollo tassazione solitamente in capo al cessionario)

23

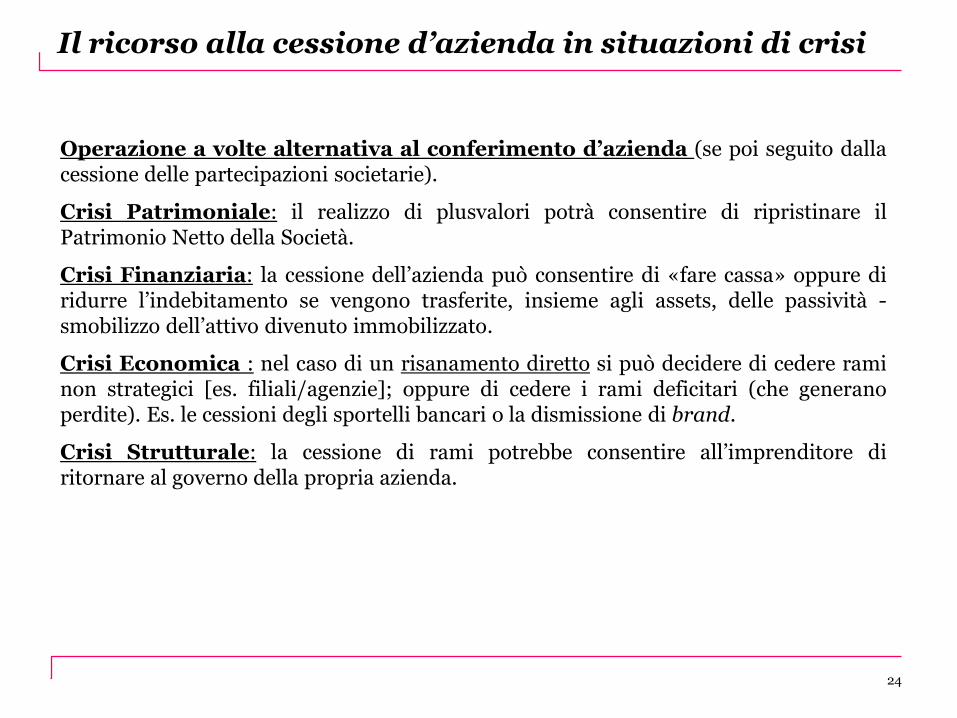

Il ricorso alla cessione d’azienda in situazioni di crisi

Operazione a volte alternativa al conferimento d’azienda (se poi seguito dalla cessione delle partecipazioni societarie).

Crisi Patrimoniale: il realizzo di plusvalori potrà consentire di ripristinare il Patrimonio Netto della Società.

Crisi Finanziaria: la cessione dell’azienda può consentire di «fare cassa» oppure di ridurre l’indebitamento se vengono trasferite, insieme agli assets, delle passività - smobilizzo dell’attivo divenuto immobilizzato.

Crisi Economica : nel caso di un risanamento diretto si può decidere di cedere rami non strategici [es. filiali/agenzie]; oppure di cedere i rami deficitari (che generano perdite). Es. le cessioni degli sportelli bancari o la dismissione di brand.

Crisi Strutturale: la cessione di rami potrebbe consentire all’imprenditore di ritornare al governo della propria azienda.

24

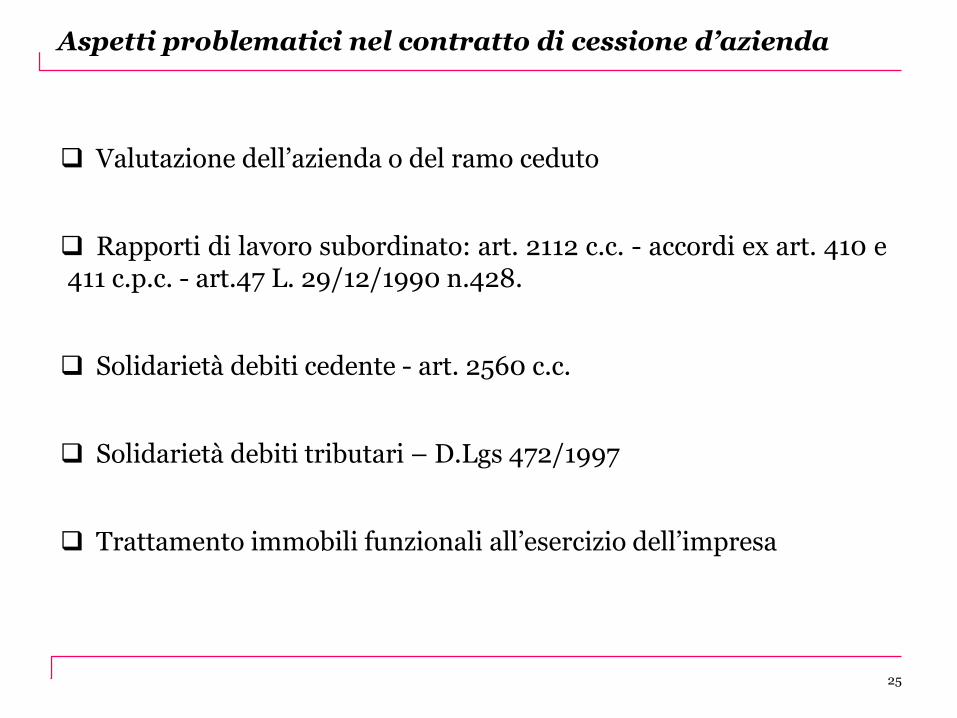

Aspetti problematici nel contratto di cessione d’azienda

Valutazione dell’azienda o del ramo ceduto

Rapporti di lavoro subordinato: art. 2112 c.c. - accordi ex art. 410 e 411 c.p.c. - art.47 L. 29/12/1990 n.428.

Solidarietà debiti cedente - art. 2560 c.c.

Solidarietà debiti tributari – D.Lgs 472/1997

Trattamento immobili funzionali all’esercizio dell’impresa

25

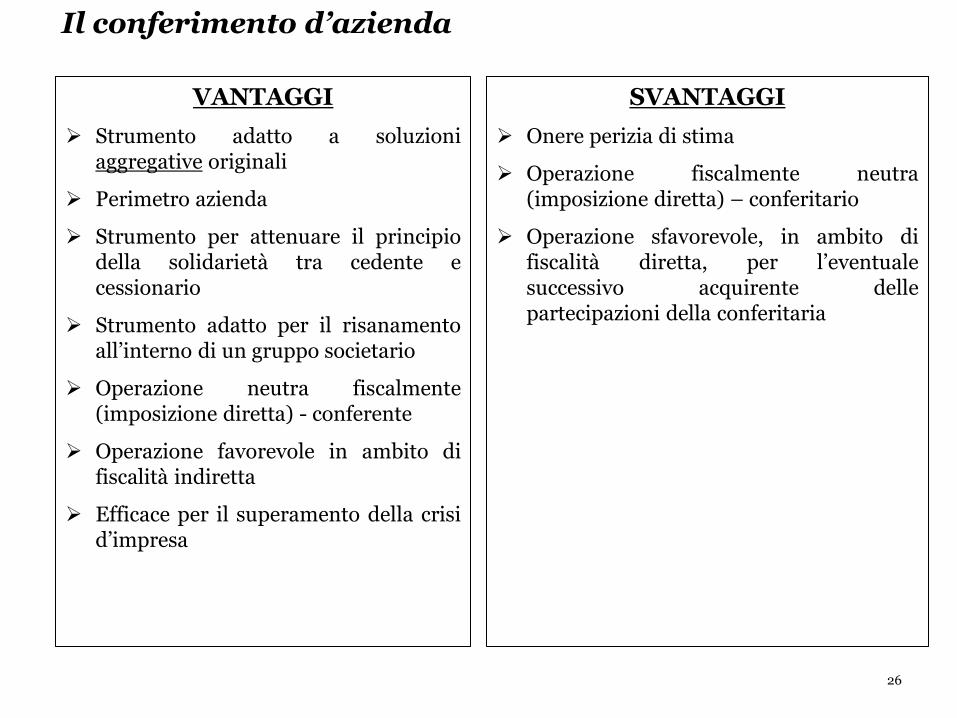

Il conferimento d’azienda

VANTAGGI

Strumento adatto a soluzioni aggregative originali

Perimetro azienda

Strumento per attenuare il principio della solidarietà tra cedente e cessionario

Strumento adatto per il risanamento all’interno di un gruppo societario

Operazione neutra fiscalmente (imposizione diretta) - conferente

Operazione favorevole in ambito di fiscalità indiretta

Efficace per il superamento della crisi d’impresa

SVANTAGGI

Onere perizia di stima

Operazione fiscalmente neutra (imposizione diretta) – conferitario

Operazione sfavorevole, in ambito di fiscalità diretta, per l’eventuale successivo acquirente delle partecipazioni della conferitaria

26

Il ricorso al conferimento d’azienda in situazioni di crisi

Operazione a volte alternativa alla cessione d’azienda (se poi seguito dalla cessione delle partecipazioni societarie).

Crisi Patrimoniale: l’emersione dei plusvalori latenti, a seguito del conferimento, potrà consentire di ripristinare o riequilibrare il Patrimonio Netto della Società. In particolare il conferimento consentirà di mantenere all’interno del gruppo il ramo o il complesso conferito; in futuro potrà essere trasferito a terzi o, perché no, essere riassorbito dalla conferente.

Crisi Finanziaria: la cessione delle partecipazioni a seguito di conferimento può consentire di «fare cassa» oppure di ridurre l’indebitamento se vengono trasferite, insieme agli assets, delle passività - smobilizzo dell’attivo divenuto immobilizzato.

Crisi Economica : nel caso di un risanamento diretto si può decidere di trasferire rami non strategici [es. filiali/agenzie]; oppure di trasferire i rami deficitari (che generano perdite).

27

Commissione consulenza aziendale e operazioni straordinarie

La valutazione delle aziende nell’ambito delle

perizie legali: brevi cenni sui modelli

valutativi più utilizzati suggerimenti operativi

Le valutazioni nell’ambito di perizie previste per operazioni straordinarie

Tipologia d’operazione Normativa civilistica

Conferimento di beni o crediti in s.p.a. od in

s.a.p.a. ART. 2343, co. 1 C.C.

Conferimento di beni o crediti in s.r.l. ART. 2465, co. 1 C.C.

Trasformazione progressiva in società di capitali ART. 2500 ter, co. 2 C.C.

Fusione con risultante società di capitali ART. 2501 sexies, co. 1, 2 e 6 C.C.

Scissione con risultante società di capitali ART. 2506 ter, co. 3 C.C.

Acquisto di beni o crediti da promotori, fondatori,

soci o amministratori) ART. 2343 bis, co. 1 e 2 C.C.

Cessione ed affitto d’azienda Nessun obbligo di legge

29

Conferimento d’azienda («di beni o crediti»)

VALORE DI PERIZIA ≥ CAPITALE SOCIALE e SOVRAPPREZZO

Descrizione analitica beni/azienda ma non necessariamente attribuzione di un valore specifico

Indicazione dei criteri di valutazione

Il valore di perizia costituisce il limite superiore invalicabile ai fini dell’aumento di patrimonio in capo alla società avente causa

S.p.a. S.r.l.

Obbligatoria salvo casi di esclusione

ex art. 2343 C.C.

Obbligatoria

Esperto nominato dal tribunale

Revisore o società di revisione scelto

dal conferente

30

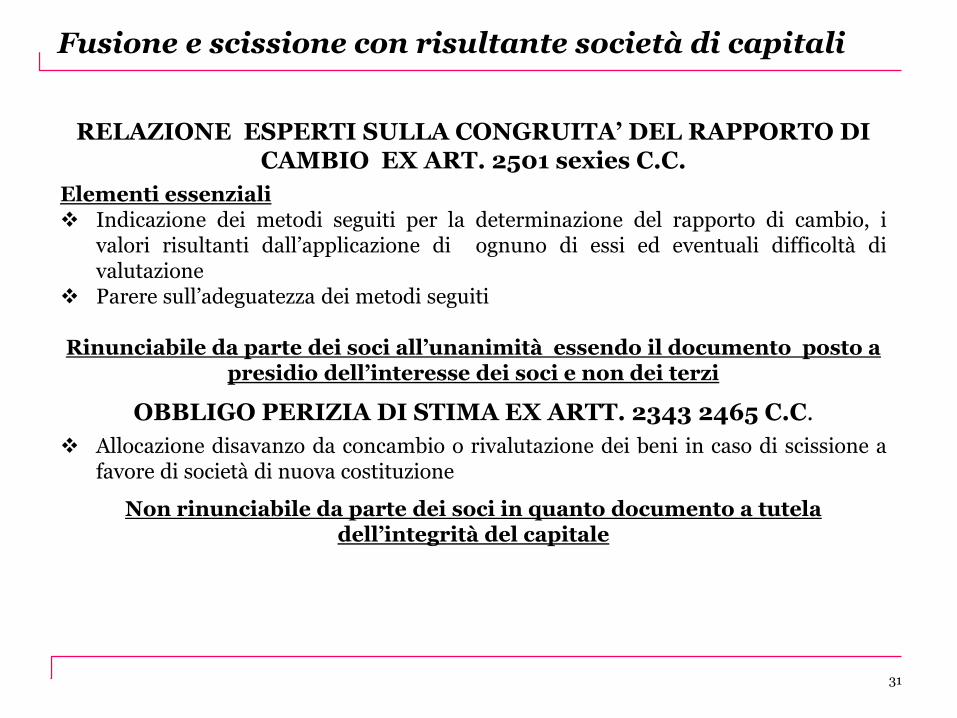

Fusione e scissione con risultante società di capitali

RELAZIONE ESPERTI SULLA CONGRUITA’ DEL RAPPORTO DI CAMBIO EX ART. 2501 sexies C.C.

Elementi essenziali Indicazione dei metodi seguiti per la determinazione del rapporto di cambio, i

valori risultanti dall’applicazione di ognuno di essi ed eventuali difficoltà di valutazione

Parere sull’adeguatezza dei metodi seguiti

Rinunciabile da parte dei soci all’unanimità essendo il documento posto a presidio dell’interesse dei soci e non dei terzi

OBBLIGO PERIZIA DI STIMA EX ARTT. 2343 2465 C.C.

Allocazione disavanzo da concambio o rivalutazione dei beni in caso di scissione a favore di società di nuova costituzione

Non rinunciabile da parte dei soci in quanto documento a tutela dell’integrità del capitale

31

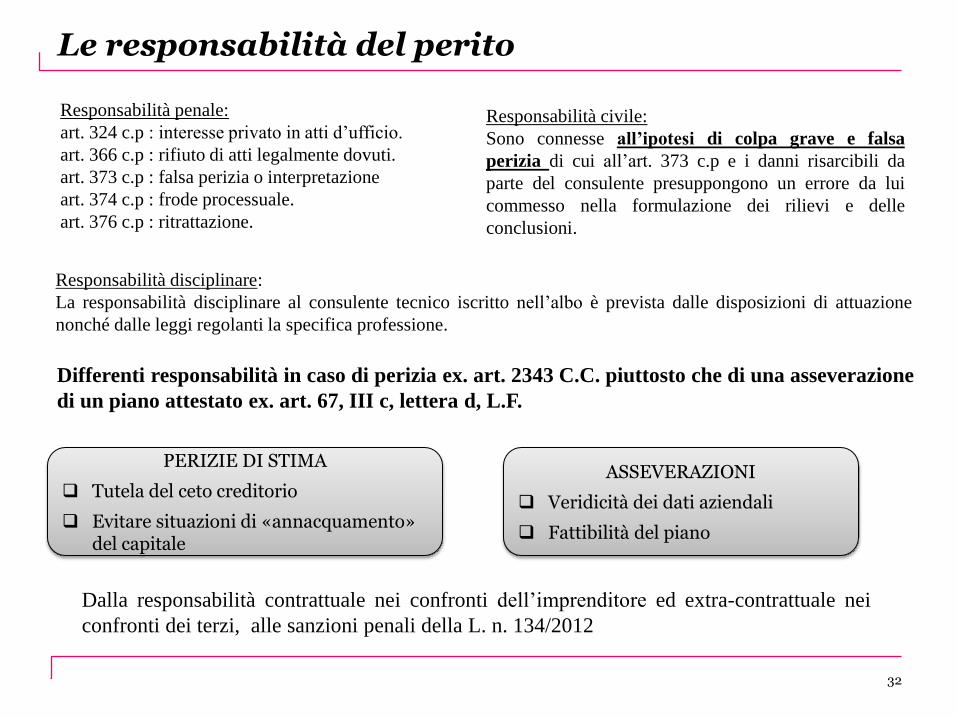

Le responsabilità del perito

32

Responsabilità penale:

art. 324 c.p : interesse privato in atti d’ufficio.

art. 366 c.p : rifiuto di atti legalmente dovuti.

art. 373 c.p : falsa perizia o interpretazione

art. 374 c.p : frode processuale.

art. 376 c.p : ritrattazione.

Differenti responsabilità in caso di perizia ex. art. 2343 C.C. piuttosto che di una asseverazione

di un piano attestato ex. art. 67, III c, lettera d, L.F.

Dalla responsabilità contrattuale nei confronti dell’imprenditore ed extra-contrattuale nei

confronti dei terzi, alle sanzioni penali della L. n. 134/2012

PERIZIE DI STIMA

Tutela del ceto creditorio

Evitare situazioni di «annacquamento» del capitale

ASSEVERAZIONI

Veridicità dei dati aziendali

Fattibilità del piano

Responsabilità civile:

Sono connesse all’ipotesi di colpa grave e falsa

perizia di cui all’art. 373 c.p e i danni risarcibili da

parte del consulente presuppongono un errore da lui

commesso nella formulazione dei rilievi e delle

conclusioni.

Responsabilità disciplinare:

La responsabilità disciplinare al consulente tecnico iscritto nell’albo è prevista dalle disposizioni di attuazione

nonché dalle leggi regolanti la specifica professione.

L’ OIV - Organismo Italiano di Valutazione

Obiettivi: Predisporre e mantenere aggiornati i Principi Italiani di Valutazione Partecipare al dibattito internazionale in contesto di valutazione Divenire un riferimento per il legislatore nazionale Principali membri: CNDCEC, Borsa Italiana, Università Bocconi, Assirevi, Aiaf, Andaf.

E’ membro dell’IVSC – International Valuation Standard Council

Primo documento ufficiale: Impairment test dell’avviamento in contesti di crisi finanziaria e reale

Documento in progress: Principi Italiani di Valutazione (exposure draft – PARTE PRIMA Rete concettuale di base)

33

La valutazione di aziende in stato di crisi: casistica, particolarità, criticità operative

Primo passo: analisi delle perdite

Secondo passo: analisi finalizzate alla scelta del metodo

CARATTERISTICHE DELLE PERDITE:

Trend storico Intensità Struttura

CAUSE DELLE PERDITE:

Fattori generali Fattori settoriali Fattori aziendali

ANALISI DELLA CRISI

(A) Nessuna possibilità di recupero

oppure

(B) Possibilità di recupero degli equilibri aziendali

SCELTA DEL METODO di VALUTAZIONE

e delle ASSUMPTIONS

34

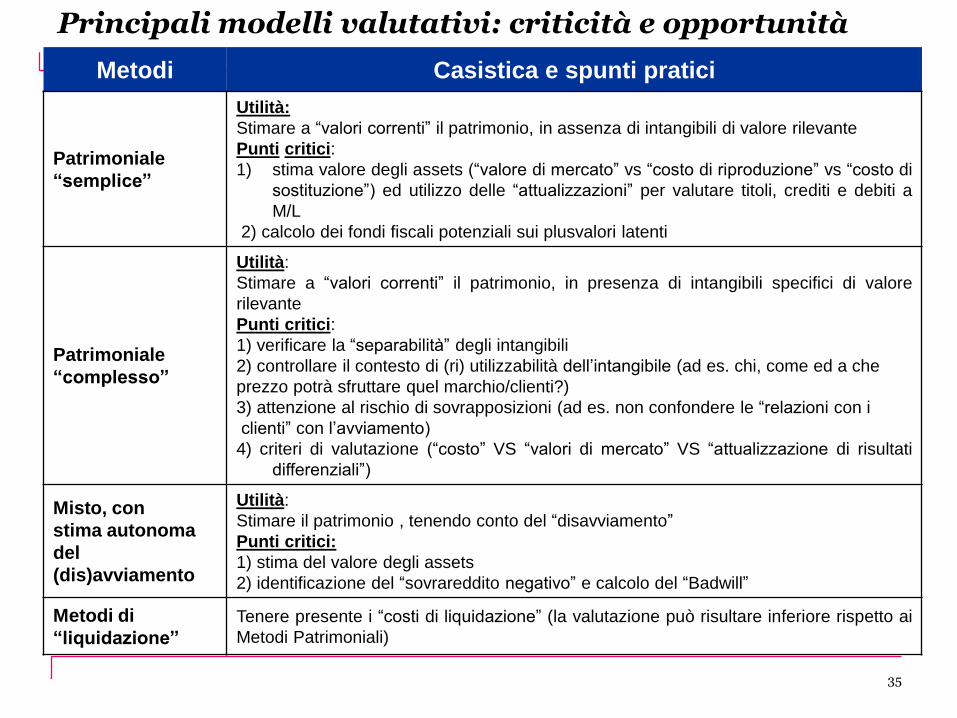

Principali modelli valutativi: criticità e opportunità

Metodi Casistica e spunti pratici

Patrimoniale

“semplice”

Utilità:

Stimare a “valori correnti” il patrimonio, in assenza di intangibili di valore rilevante

Punti critici:

1) stima valore degli assets (“valore di mercato” vs “costo di riproduzione” vs “costo di

sostituzione”) ed utilizzo delle “attualizzazioni” per valutare titoli, crediti e debiti a

M/L

2) calcolo dei fondi fiscali potenziali sui plusvalori latenti

Patrimoniale

“complesso”

Utilità:

Stimare a “valori correnti” il patrimonio, in presenza di intangibili specifici di valore

rilevante

Punti critici:

1) verificare la “separabilità” degli intangibili

2) controllare il contesto di (ri) utilizzabilità dell’intangibile (ad es. chi, come ed a che

prezzo potrà sfruttare quel marchio/clienti?)

3) attenzione al rischio di sovrapposizioni (ad es. non confondere le “relazioni con i

clienti” con l’avviamento)

4) criteri di valutazione (“costo” VS “valori di mercato” VS “attualizzazione di risultati

differenziali”)

Misto, con

stima autonoma

del

(dis)avviamento

Utilità:

Stimare il patrimonio , tenendo conto del “disavviamento”

Punti critici:

1) stima del valore degli assets

2) identificazione del “sovrareddito negativo” e calcolo del “Badwill”

Metodi di

“liquidazione”

Tenere presente i “costi di liquidazione” (la valutazione può risultare inferiore rispetto ai

Metodi Patrimoniali)

35

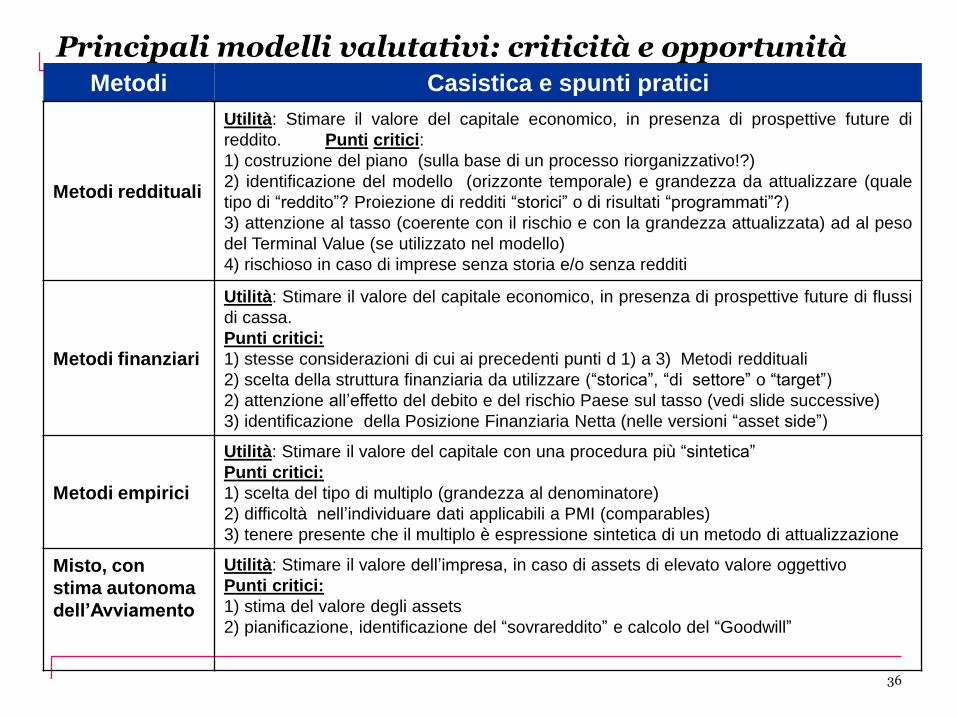

Principali modelli valutativi: criticità e opportunità

Metodi Casistica e spunti pratici

Metodi reddituali

Utilità: Stimare il valore del capitale economico, in presenza di prospettive future di

reddito. Punti critici:

1) costruzione del piano (sulla base di un processo riorganizzativo!?)

2) identificazione del modello (orizzonte temporale) e grandezza da attualizzare (quale

tipo di “reddito”? Proiezione di redditi “storici” o di risultati “programmati”?)

3) attenzione al tasso (coerente con il rischio e con la grandezza attualizzata) ad al peso

del Terminal Value (se utilizzato nel modello)

4) rischioso in caso di imprese senza storia e/o senza redditi

Metodi finanziari

Utilità: Stimare il valore del capitale economico, in presenza di prospettive future di flussi

di cassa.

Punti critici:

1) stesse considerazioni di cui ai precedenti punti d 1) a 3) Metodi reddituali

2) scelta della struttura finanziaria da utilizzare (“storica”, “di settore” o “target”)

2) attenzione all’effetto del debito e del rischio Paese sul tasso (vedi slide successive)

3) identificazione della Posizione Finanziaria Netta (nelle versioni “asset side”)

Metodi empirici

Utilità: Stimare il valore del capitale con una procedura più “sintetica”

Punti critici:

1) scelta del tipo di multiplo (grandezza al denominatore)

2) difficoltà nell’individuare dati applicabili a PMI (comparables)

3) tenere presente che il multiplo è espressione sintetica di un metodo di attualizzazione

Misto, con

stima autonoma

dell’Avviamento

Utilità: Stimare il valore dell’impresa, in caso di assets di elevato valore oggettivo

Punti critici:

1) stima del valore degli assets

2) pianificazione, identificazione del “sovrareddito” e calcolo del “Goodwill”

36

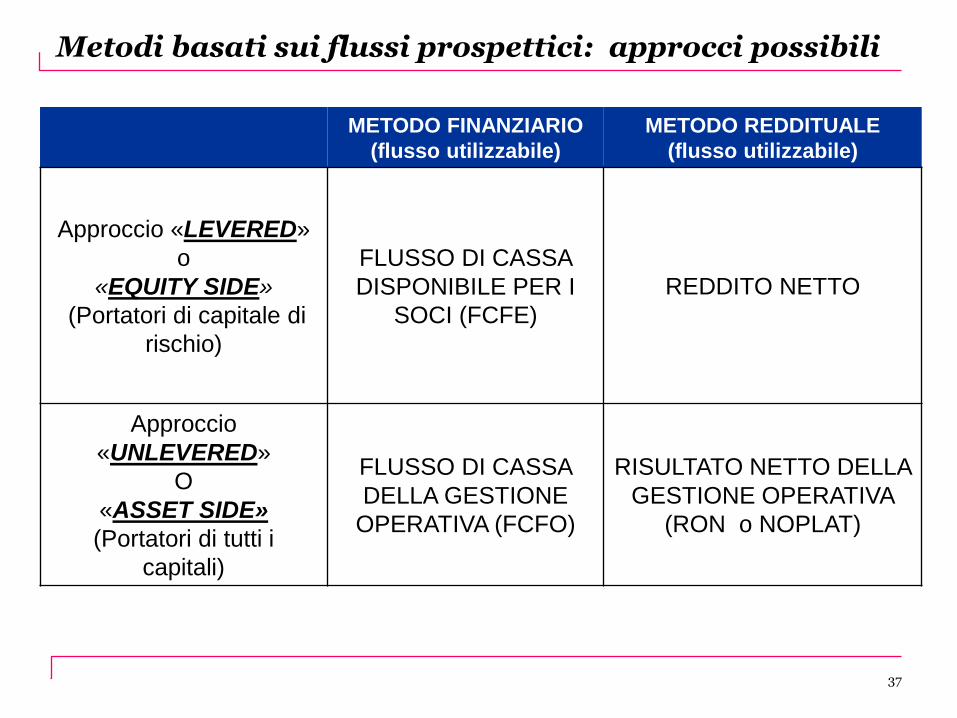

Metodi basati sui flussi prospettici: approcci possibili

METODO FINANZIARIO

(flusso utilizzabile) METODO REDDITUALE

(flusso utilizzabile)

Approccio «LEVERED»

o

«EQUITY SIDE»

(Portatori di capitale di

rischio)

FLUSSO DI CASSA

DISPONIBILE PER I

SOCI (FCFE) REDDITO NETTO

Approccio

«UNLEVERED»

O

«ASSET SIDE»

(Portatori di tutti i

capitali)

FLUSSO DI CASSA

DELLA GESTIONE

OPERATIVA (FCFO)

RISULTATO NETTO DELLA

GESTIONE OPERATIVA

(RON o NOPLAT)

37

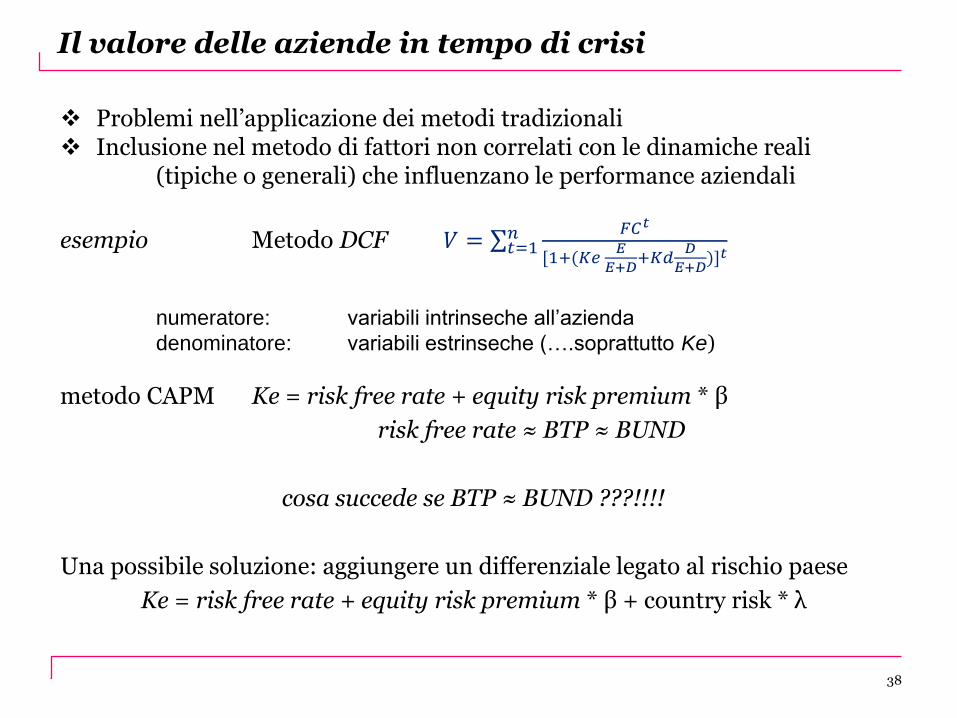

Il valore delle aziende in tempo di crisi

Problemi nell’applicazione dei metodi tradizionali Inclusione nel metodo di fattori non correlati con le dinamiche reali (tipiche o generali) che influenzano le performance aziendali

esempio Metodo DCF 𝑉 = 𝐹𝐶𝑡

[1+(𝐾𝑒 𝐸

𝐸+𝐷+𝐾𝑑

𝐷

𝐸+𝐷)]𝑡

𝑛𝑡=1

numeratore: variabili intrinseche all’azienda

denominatore: variabili estrinseche (….soprattutto Ke)

metodo CAPM Ke = risk free rate + equity risk premium * β

risk free rate ≈ BTP ≈ BUND

cosa succede se BTP ≈ BUND ???!!!!

Una possibile soluzione: aggiungere un differenziale legato al rischio paese

Ke = risk free rate + equity risk premium * β + country risk * λ

38

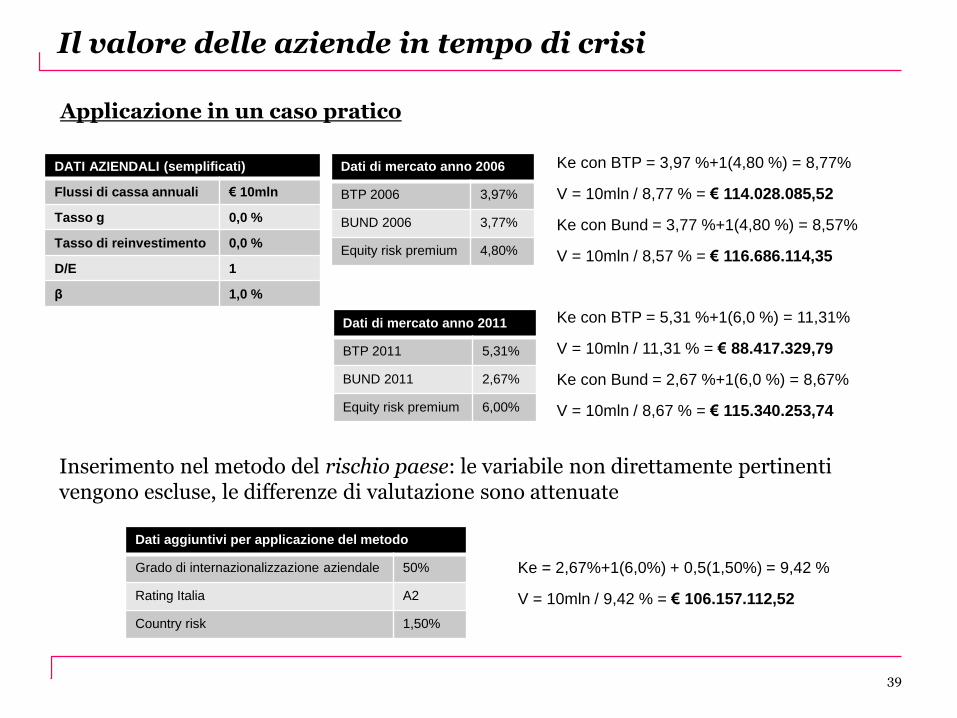

Il valore delle aziende in tempo di crisi

Applicazione in un caso pratico

Dati di mercato anno 2006

BTP 2006 3,97%

BUND 2006 3,77%

Equity risk premium 4,80%

DATI AZIENDALI (semplificati)

Flussi di cassa annuali € 10mln

Tasso g 0,0 %

Tasso di reinvestimento 0,0 %

D/E 1

β 1,0 %

Dati di mercato anno 2011

BTP 2011 5,31%

BUND 2011 2,67%

Equity risk premium 6,00%

Ke con BTP = 5,31 %+1(6,0 %) = 11,31%

V = 10mln / 11,31 % = € 88.417.329,79

Ke con Bund = 2,67 %+1(6,0 %) = 8,67%

V = 10mln / 8,67 % = € 115.340.253,74

Ke con BTP = 3,97 %+1(4,80 %) = 8,77%

V = 10mln / 8,77 % = € 114.028.085,52

Ke con Bund = 3,77 %+1(4,80 %) = 8,57%

V = 10mln / 8,57 % = € 116.686.114,35

Dati aggiuntivi per applicazione del metodo

Grado di internazionalizzazione aziendale 50%

Rating Italia A2

Country risk 1,50%

Ke = 2,67%+1(6,0%) + 0,5(1,50%) = 9,42 %

V = 10mln / 9,42 % = € 106.157.112,52

Inserimento nel metodo del rischio paese: le variabile non direttamente pertinenti vengono escluse, le differenze di valutazione sono attenuate

39

Aspetti critici nell’applicazione del DCF per la valutazione di aziende con elevato tasso di indebitamento

Limiti del metodo (AMPLIFICATI IN SITUAZIONI DI SQUILIBRIO FINANZIARIO!!!):

ipotesi semplificatrice di costanza nel tempo del rapporto fra valore dell’indebitamento finanziario netto e valore dell’equity

che livello di leverage scegliere (leverage attuale, obiettivo di m.l.t., leverage di settore)

alto peso del terminal value

Esempio: riduzione del WACC in aziende con elevato tasso di indebitamento

Strutture finanziarie e dati di input generali

D/D+E 20% 95%

Equity mkt risk premium 5,0 % 5,0 %

Risk free rate 3,5 % 3,5 %

Beta unlevered 1,0 1,0

D/E 0,25 19

Beta levered 1,25 20,0

Market risk premium 6,3 % 100,0 %

Small stok premium 1,0 % 1,0 %

Ke 10,8 % 104,5 %

Kd after tax 2,9% 2,9%

WACC 9,18% 7,98

40

Considerazioni finali

Il metodo valutativo è sempre funzione dello scopo della valutazione.

Il valutatore deve sempre porre attenzione alla scelta del metodo di valutazione e delle tecniche di applicazione. Ciò assume rilevanza in caso di aziende in crisi ovvero di aziende sane ma in periodi di crisi

Nelle operazioni straordinarie finalizzate al trasferimento della proprietà dell’azienda, la valutazione dell’azienda finalizzata a suggerire il possibile prezzo di cessione può incorporare fenomeni esterni tipici della determinazione del prezzo (domanda/offerta di aziende di un dato tipo, processi di concentrazione in atto nel settore, fattori di negoziazione, potere contrattuale delle parti, sinergie aziendali, ecc…). Tale dicotomia Valore d’Azienda / Prezzo è ancora più accentuata in situazioni di azienda in crisi o di crisi generalizzata.

41

Le operazioni straordinarie nell’ambito delle

procedure concorsuali

Brevi cenni sulla riforma della legge fallimentare

Come è noto, la legge fallimentare del 1942 prediligeva, quale soluzione alla crisi, il fallimento.

Il sistema del 1942 era così funzionale al dogma della tutela del credito e, con esso, si riteneva, dell’economia nazionale attraverso il controllo giudiziale e la potenziale esclusione dal mercato dell’impresa in difficoltà.

In tale ottica, il fenomeno dell’insolvenza doveva ritenersi, di regola, disciplinato dalla procedura fallimentare, interamente ispirata, da un lato, alla afflizione massima possibile per il debitore, e, dall’altra, alla soddisfazione dei creditori concorsuali in esito ad un processo liquidatorio dell’impresa.

In siffatto contesto, le procedure da sempre definite “minori”, quali il concordato preventivo, rappresentavano l’eccezione alla regola ed erano, di conseguenza, destinate ad una applicazione limitata.

43

Brevi cenni sulla riforma della legge fallimentare

Con i recenti interventi, il legislatore ha radicalmente invertito il rapporto tra le procedure concorsuali, volendo soprattutto conseguire l’obiettivo della continuità aziendale, al fine di non disperdere i valori aziendali e le (già scarse) opportunità di lavoro disponibili nell’economia nazionale.

La logica, che aveva costituito l’asse portante della precedente disciplina, si è infatti rivelata, negli anni recenti, non più rispondente alle mutate esigenze della realtà economica e delle esigenze di mercato, tutte rivolte a cercare soluzioni alla crisi d’impresa volte a favorire la competitività e lo sviluppo del sistema economico.

44

In questo contesto l’intervenuta riforma delle procedure concorsuali, in linea con quanto avviene negli ordinamenti più evoluti, ha:

da un lato cercato di relegare il fallimento ad un ruolo sempre più marginale ampliando lo spettro delle procedure alternative (piani attestati ex art. 67, accordi di ristrutturazione del debito ex art. 182bis, concordati in continuità ex art. 186bis, concordato preventivo in altra forma ex art. 160) ;

dall’altro cercato di inserire anche nel fallimento norme che agevolino il salvataggio dell’impresa attraverso lo strumento dell’ esercizio provvisorio (art. 104) dell’ affitto dell’azienda o di rami della stessa (art. 104bis) della cessione dell’intero complesso aziendale (art. 105) in luogo dei singoli beni.

In generale si è cercato di privilegiare il più possibile la salvaguardia del residuo valore produttivo dell’impresa salvaguardando, al contempo, le ragioni dei creditori.

45

Brevi cenni sulla riforma della legge fallimentare

Le operazioni straordinarie nelle procedure concorsuali

Nel contesto testé evidenziato trova concretezza l’utilizzo delle cosiddette operazioni straordinarie d’impresa nell’ambito delle procedure concorsuali da utilizzarsi proprio con la finalità di salvaguardare il valore aziendale.

Ci si riferisce alle seguenti operazioni aventi ad oggetto l’azienda tipicamente raccolte sotto l’archetipo delle operazioni straordinarie d’impresa:

conferimento e cessione d’azienda

affitto d’azienda

fusioni e scissioni

aumenti di capitale

46

I momenti tipici

Per analizzare compiutamente il possibile utilizzo delle operazioni straordinarie di cui sopra occorre preliminarmente individuare e distinguere i momenti tipici di quella che possiamo definire la gestione del dissesto:

1. la fase pre concorsuale: in cui l’azienda in difficoltà ricerca una soluzione alla propria crisi e nel corso della quale possono trovare applicazione gli istituti del piano attestato ex art. 67 o dell’accordo di ristrutturazione del debito ex art. 182bis

2. la fase del c.d. “concordato con riserva” o “concordato in bianco”

3. la fase del concordato preventivo ante omologa

4. la fase del concordato preventivo post omologa

5. il fallimento

47

La fase pre-concorsuale

In questa fase l’impresa in difficoltà può ricercare soluzioni alla propria crisi anche, ovviamente, attraverso le operazioni straordinarie di cui si è detto.

Le stesse possono essere ricomprese in piani attestati ex art. 67 ovvero in accordi di ristrutturazione del debito ex art. 182bis.

48

In tali ipotesi, le operazioni straordinarie poste in essere in esecuzione di piani attestati ex art. 67 o di accordi di ristrutturazione del debito ex art. 182bis ottengono solo la copertura dal rischio di una eventuale azione revocatoria in base al 3° comma dell’art. 67 l.f. che prevede che:

Non sono soggetti all'azione revocatoria:

d) gli atti, i pagamenti e le garanzie concesse su beni del debitore purche posti in essere in esecuzione di un piano che appaia idoneo a consentire il risanamento della esposizione debitoria dell'impresa e ad assicurare il riequilibrio della sua situazione finanziaria;

e) gli atti, i pagamenti e le garanzie posti in essere in esecuzione del concordato preventivo, dell'amministrazione controllata, nonché dell'accordo omologato ai sensi dell'articolo 182-bis, nonché gli atti, i pagamenti e le garanzie legalmente posti in essere dopo il deposito del ricorso di cui all'articolo 161 (concordato in bianco);

49

La fase pre-concorsuale

Rimangono quindi applicabili tutte le norme civilistiche che regolano tutte le operazioni straordinarie in questione e, segnatamente:

quella che regola la responsabilità del cessionario d’azienda per i debiti risultanti dalle scritture contabili ex art. 2560 2° comma C.C.

Art. 2560. Debiti relativi all'azienda ceduta.

L'alienante non e liberato dai debiti, inerenti all'esercizio dell'azienda ceduta anteriori al trasferimento, se non risulta che i creditori vi hanno consentito.

Nel trasferimento di un'azienda commerciale risponde dei debiti suddetti anche l'acquirente dell'azienda, se essi risultano dai libri contabili obbligatori.

quella che regola la responsabilità del cessionario d’azienda per i debiti nei confronti dei lavoratori passati con l’azienda ex art 2112 C.C.

50

La fase pre-concorsuale

La norma di cui al 2° comma dell’art. 2560 C.C. non si applica all’AFFITTO DELL’AZIENDA.

La stipula di un contatto di affitto viene spesso utilizzata come mezzo per continuare la gestione di aziende in crisi in capo ad un nuovo imprenditore.

Tale istituto permette infatti di non disperdere i valori aziendali, il salvataggio di posti di lavoro e da ultimo un miglior soddisfacimento dei creditori.

Normalmente l’imprenditore che affitta un’azienda in crisi e che la deve rilanciare richiede una riduzione del personale (possibile soltanto derogando all’art. 2112 c.c. attraverso un accordo sindacale) e normalmente, in considerazione degli investimenti che effettuerà su detta azienda per rilanciarla, pretende di poterla acquistare una volta che il concordato sarà stato definitivamente omologato, attraverso la stipula di:

un preliminare di compravendita

una offerta irrevocabile di acquisto

una clausola di prelazione

51

La fase pre-concorsuale

La fase del concordato con riserva o concordato in bianco

L’art. 160 l.f. prevede che l’imprenditore che si trova in stato di crisi può proporre ai propri creditori un concordato preventivo sulla base di un piano.

Il comma 6 del successivo art. 161 prevede che:

L’imprenditore può depositare il ricorso contenente domanda di concordato unitamente ai bilanci relativi agli ultimi tre esercizi e all’elenco nominativo dei creditori con l’indicazione dei rispettivi crediti, riservandosi di presentare la proposta, il piano e la documentazione di cui ai commi secondo e terzo entro un termine fissato dal giudice compreso fra sessanta e centoventi giorni e prorogabile, in presenza di giustificati motivi, di non oltre sessanta giorni. nello stesso termine, in alternativa, e con conservazione sino alla omologa degli effetti prodotti dal ricorso, il debitore può depositare domanda ai sensi dell’art. 182bis, primo comma.

52

Il comma 7 dell’art. 161 prevede che

dopo il deposito del ricorso e fino a decreto di ammissione il debitore può compiere gli atti urgenti di straordinaria amministrazione previa autorizzazione del tribunale, il quale può assumere sommarie informazioni.

Se ne deduce quindi che:

l’imprenditore conserva la gestione della propria impresa

può compiere liberamente gli atti di ordinaria amministrazione

non può compiere quelli di straordinaria amministrazione se non sono urgenti (e quindi rinviabili ad una data successiva all’ammissione al concordato)

nel caso di atti di straordinaria amministrazione urgenti (e sono tali solo se obiettivamente non rinviabili ad una data successiva all’ammissione al concordato) possono essere compiuti solo se debitamente autorizzati dal TRIBUNALE

53

La fase del concordato con riserva o concordato in bianco

Da quanto esposto se ne deduce che in questa fase l’impresa può ricorrere ad operazioni straordinarie solo se debitamente autorizzate dal tribunale e solo se urgenti.

Con tale autorizzazione dette operazioni ottengono solo la copertura dal rischio di una eventuale azione revocatoria in base al 3° comma dell’art. 67 l.f. che abbiamo visto poc’anzi

ma

rimangono applicabili tutte le norme civilistiche che regolano le operazioni straordinarie in questione e, segnatamente, quella che regola la responsabilità del cessionario d’azienda per i debiti risultanti dalle scritture contabili ex art. 2560 2° comma C.C. e per i debiti nei confronti dei lavoratori ex art. 2112 C.C.

54

La fase del concordato con riserva o concordato in bianco

La fase del concordato preventivo aperto ma non ancora omologato

Il comma 1 dell’art. 163 L.F. prevede che:

Il tribunale, ove non abbia provveduto a norma dell’articolo 162, commi primo e secondo, con decreto non soggetto a reclamo, dichiara aperta la procedura di concordato preventivo; ove siano previste diverse classi di creditori, il tribunale provvede analogamente previa valutazione della correttezza dei criteri di formazione delle diverse classi.

55

Il comma 2 dell’art. 167 l.f. prevede che:

Durante la procedura di concordato, il debitore conserva l’amministrazione dei suoi beni e l’esercizio dell’impresa, sotto la vigilanza del commissario giudiziale.

I mutui, anche sotto forma cambiaria, le transazioni, i compromessi, le alienazioni di beni immobili, le concessioni di ipoteche o di pegno, le fideiussioni, le rinunzie alle liti, le ricognizioni di diritti di terzi, le cancellazioni di ipoteche, le restituzioni di pegni, le accettazioni di eredità e di donazioni e in genere gli atti eccedenti la ordinaria amministrazione, compiuti senza l’autorizzazione scritta del giudice delegato, sono inefficaci rispetto ai creditori anteriori al concordato.

56

La fase del concordato preventivo aperto ma non ancora omologato

Se ne deduce quindi che:

l’imprenditore conserva la gestione della propria impresa

può compiere liberamente gli atti di ordinaria amministrazione

può compiere quelli di straordinaria amministrazione solo se autorizzati dal GIUDICE DELEGATO

Anche con tale autorizzazione dette operazioni ottengono solo la copertura dal rischio di una eventuale azione revocatoria in base al 3° comma dell’art. 67 l.f. che abbiamo visto poc’anzi e rimangono applicabili tutte le norme civilistiche che regolano le operazioni straordinarie in questione e, segnatamente, quella che regola la responsabilità del cessionario d’azienda per i debiti risultanti dalle scritture contabili ex art. 2560 2° comma C.C. e per i debiti nei confronti dei lavoratori ex art. 2112 C.C.

57

La fase del concordato preventivo aperto ma non ancora omologato

La fase del concordato preventivo omologato

Con l’omologazione del concordato si apre la vera e propria fase esecutiva dello stesso in cui quanto previsto dal piano di concordato viene posto in esecuzione.

Vediamo le norme che regolano l’esecuzione del concordato e cosa prevedono in relazione alle eventuali operazioni straordinarie da porsi in essere in esecuzione del concordato omologato distinguendo le ipotesi di:

concordato senza cessione dei beni

concordato con cessione dei beni

58

La fase del concordato preventivo omologato

L’art. 181 L.F. (Chiusura della procedura) prevede che:

La procedura di concordato preventivo si chiude con il decreto di omologazione ai sensi dell’ articolo 180. …

Il comma 1 dell’art. 184 L.F. (Effetti del concordato per i creditori) prevede che:

Il concordato omologato è obbligatorio per tutti i creditori anteriori alla pubblicazione nel registro delle imprese del ricorso di cui all’articolo 161.

L’art. 185 L.F. (Esecuzione del concordato) prevede che:

Dopo l'omologazione del concordato, il commissario giudiziale ne sorveglia l'adempimento, secondo le modalità stabilite nella sentenza di omologazione. Egli deve riferire al giudice ogni fatto dal quale possa derivare pregiudizio ai creditori.

59

La fase del concordato preventivo omologato

L’art. 182 L.F. (Provvedimenti in caso di cessione di beni) prevede che:

1. Se il concordato consiste nella cessione dei beni e non dispone diversamente, il tribunale nomina nel decreto di omologazione uno o più liquidatori e un comitato di tre o cinque creditori per assistere alla liquidazione e determina le altre modalità della liquidazione.

2. Si applicano ai liquidatori gli articoli 28, 29, 37, 38, 39 e 116 in quanto compatibili.

3. Si applicano al comitato dei creditori gli articoli 40 e 41 in quanto compatibili. Alla sostituzione dei membri del comitato provvede in ogni caso il tribunale.

4. Le vendite di aziende e rami di aziende, beni immobili e altri beni iscritti in pubblici registri, nonché le cessioni di attività e passività dell’azienda e di beni o rapporti giuridici individuali in blocco devono essere autorizzate dal comitato dei creditori.

5. Si applicano gli articoli da 105 a 108-ter in quanto compatibili.

6. omissis

60

La fase del concordato preventivo omologato

Dalla lettura delle suddette norme se ne deduce che nell’ipotesi in cui il concordato NON PREVEDA LA CESSIONE DEI BENI AI CREDITORI, perché si tratta

di un concordato in continuità

ovvero, in generale

perché la soddisfazione dei creditori nei termini di cui alla proposta avviene attraverso strumenti diversi dalla cessione dei beni del debitore o della sua azienda

ad esempio attraverso:

una operazione di aumento di capitale con cui la società in concordato riceve la finanza necessaria per soddisfare i creditori;

una incorporazione in altra società che adempie alla proposta concordataria;

la scissione parziale della società in concordato a favore di una beneficiaria che si accolla i debiti ed adempie alla proposta concordataria con liberazione immediata (esdebitazione) della scissa che ritorna in bonis;

ecc.

61

La fase del concordato preventivo omologato

In questi casi sarà l’imprenditore che darà esecuzione a questi atti conformemente alla proposta di concordato omologata sotto la vigilanza del commissario giudiziale e tali atti esecutivi saranno obbligatori per tutti i creditori con la sola precisazione che in caso di inadempimento agli obblighi contenuti nella proposta si applica l’art. 186 l.f. (Risoluzione e annullamento del concordato).

62

La fase del concordato preventivo omologato

Nel caso, invece, assai più frequente, del concordato che prevede LA CESSIONE DEI BENI ai creditori sarà un commissario liquidatore che provvederà ad effettuare gli atti di cessione applicando nella liquidazione le medesime norme previste per la liquidazione fallimentare.

In particolare – per quanto qui interessa - trova applicazione il comma 4 dell’art. 105 l.f. (Vendita dell'azienda, di rami, di beni e rapporti in blocco) che prevede:

Salva diversa convenzione, è esclusa la responsabilità dell’acquirente per i debiti relativi all’esercizio delle aziende cedute, sorti prima del trasferimento

e che consente pertanto, nelle vendite effettuate in esecuzione di un concordato omologato, di derogare alle disposizioni del più volte ricordato 2° comma dell’art. 2560.

63

La fase del concordato preventivo omologato

Non vi sono invece deroghe all’art. 2112 c.c. in base al quale chi acquista l’azienda è responsabile assieme al cedente dei debiti maturati sino all’atto del trasferimento nei confronti dei dipendenti che passano con l’azienda o il ramo d’azienda.

Nella pratica il cessionario si accolla il debito ed imputa detto accollo al prezzo di cessione come peraltro consentito dall’ultimo comma dell’art. 105 che prevede:

Il pagamento del prezzo può essere effettuato mediante accollo di debiti da parte dell’acquirente solo se non viene alterata la graduazione dei crediti.

Contestualmente alla liberazione del cedente come consentito e con le modalità di cui al 2° comma dell’art. 2112 C.C. e quindi con le procedure di cui agli art. 410 e 411 C.P.C.

64

La fase del fallimento Nel fallimento l’unica operazione straordinaria che può trovare applicazione - ed anzi è auspicata - è quella della cessione dell’azienda con le modalità di cui all’art. 105 l.f. di cui abbiamo già trattato e che prevede:

1. La liquidazione dei singoli beni ai sensi degli articoli seguenti del presente capo è disposta quando risulta prevedibile che la vendita dell’intero complesso aziendale, di suoi rami, di beni o rapporti giuridici individuabili in blocco non consenta una maggiore soddisfazione dei creditori.

2. La vendita del complesso aziendale o di rami dello stesso è effettuata con le modalità di cui all’articolo 107, in conformità a quanto disposto dall’articolo 2556 del codice civile.

3. Nell’ambito delle consultazioni sindacali relative al trasferimento d’azienda, il curatore, l’acquirente e i rappresentanti dei lavoratori possono convenire il trasferimento solo parziale dei lavoratori alle dipendenze dell’acquirente e le ulteriori modifiche del rapporto di lavoro consentite dalle norme vigenti.

4. Salva diversa convenzione, è esclusa la responsabilità dell’acquirente per i debiti relativi all’esercizio delle aziende cedute, sorti prima del trasferimento.

5. Il curatore può procedere altresì alla cessione delle attività e delle passività dell’azienda o dei suoi rami, nonché di beni o rapporti giuridici individuabili in blocco, esclusa comunque la responsabilità dell’alienante prevista dall’articolo 2560 del codice civile.

65

La fase del fallimento

6. La cessione dei crediti relativi alle aziende cedute, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti dei terzi, dal momento dell’iscrizione del trasferimento nel registro delle imprese. Tuttavia il debitore ceduto è liberato se paga in buona fede al cedente.

7. I privilegi e le garanzie di qualsiasi tipo, da chiunque prestate o comunque esistenti a favore del cedente, conservano la loro validità e il loro grado a favore del cessionario.

8. Il curatore può procedere alla liquidazione anche mediante il conferimento in una o più società, eventualmente di nuova costituzione, dell’azienda o di rami della stessa, ovvero di beni o crediti, con i relativi rapporti contrattuali in corso, esclusa la responsabilità dell’alienante ai sensi dell’articolo 2560 del codice civile ed osservate le disposizioni inderogabili contenute nella presente sezione. Sono salve le diverse disposizioni previste in leggi speciali.

9. Il pagamento del prezzo può essere effettuato mediante accollo di debiti da parte dell’acquirente solo se non viene alterata la graduazione dei crediti.

66