macro trend - mirae asset daewoo · 2017-08-17 · mirae asset daewoo research macro trend...

TRANSCRIPT

1

[경제] 순환적 회복과 추세 성장

• 10년 주기 경기 사이클의 후반부, 경제 성장축 다원화.

• 미국은 10년 사이클상 정점 통과, 반면 유럽은 견고한 성장세 유지, 신흥국 6년 만에 회복세 전환.

• 신흥국 투트랙 성장: 비아시아 신흥국은 순환적 회복, 아시아 신흥국은 추세적 성장.

• ‘중국+인도+ASEAN+중국’ 경제 규모는 5년 후 전세계의 36%에 이를 것(현재 31%).

• Growth Oasis로 주목 받는 인도: 인적자본의 양적/질적 성장과 과감한 경제 개발이 장점.

• 한국은 3% 내외 성장세 복원되는 과정.

Mirae Asset Daewoo Research

Macro Trend

• 신흥국 경기선행지수는 2011년 이후 2016년 초까지 5년간의 하락세에서 벗어나 최근 1년 동안

완연한 회복세.

• 선진국 경제와 상승 작용 일으키면서 글로벌 경기 회복세를 견인하는 중.

• 하락 기간이 길었던 만큼, 단기 반등보다 중장기 복원 사이클로 접근할 필요.

글로벌 경기 회복세

5년간의 하락세에서 벗어난 신흥국 경제

자료: OECD, 미래에셋대우 리서치센터

[경제] 신흥국 6년만의 반전

94

95

96

97

98

99

100

101

102

103

104

2000 2002 2004 2006 2008 2010 2012 2014 2016

OECD

EM big 6

Composite leading index(%)

6 Mirae Asset Daewoo Research

Mirae Asset Daewoo Research

Macro Trend

• 실업률 5% 이하, 완전고용 수준의 경제 상황에서는 물가 상승 및 통화 긴축 압력이 높아지기 때문에

경제 성장세가 더 강화되기 어려움.

• 이번 사이클의 정점은 2014~15년(연평균 2.5% 성장).

• 트럼프노믹스 효과도 통화 긴축에 의해 상쇄. 금리 인하가 동반되던 시기의 레이거노믹스와 비교 불가.

• 향후 미국 경제는 2% 내외의 온건한 성장세가 이어질 전망.

실업률 5%,

완전고용이 갖는 함의

미국 실업률 5% 이하에서 일자리 증가 속도가 더 빨라진 경험 없음

자료: CEIC, 미래에셋대우 리서치센터

[경제] 미국: 10년 사이클의 정점을 통과

0

1

2

3

4

5

6

7

8

9

10

11

-6

-4

-2

0

2

4

6

8

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

비농가 취업자수 증가율(좌축) 실업률(우축)(% YoY) (%)

Reaganomics Trumpnomics

Mirae Asset Daewoo Research

Macro Trend

• 10년 사이클의 후반부에 유럽이 미국보다 더 높은 성장률을 보인 바 있음: 1989~91년, 2006~08년.

• 현재 미국은 경기 정점을 통과한 상황 & 유럽은 재정 여건 정상화 유럽의 상대 고성장 가능.

• 1990년대 후반처럼 미국이 계속 압도했던 반례도 있지만 현 상황과는 큰 차이가 있는 것으로 판단됨:

당시 유럽은 유로화 체제 전환기, IT 중심 산업 구조 전환이 미흡했었음.

글로벌 경기 상승 후반부,

유럽에게 거는 기대

10년 사이클의 후반부, 독일이 미국보다 높은 성장률을 보였던 경험(1980년대 후반, 2000년대 중후반)

자료: CEIC, 미래에셋대우 리서치센터

[경제] 경기 상승 후반부, 유럽의 역할에 기대

-6

-4

-2

0

2

4

6

8

1982 1984 1986 1988 1990

Germany

US

1980s(% YoY)

2001 2003 2005 2007

Germany

US

2000s

-6

-4

-2

0

2

4

6

8

2010 2012 2014 2016 2018

Germany

US

2010s (% YoY)

2017 멀티에셋전략 7

Mirae Asset Daewoo Research

Macro Trend

• 비정상적으로 높았던 인플레와 금리의 정상화 비아시아권 신흥국 내수 정상화 회복.

• 선진국과 중국 수요 증가에 의한 낙수효과가 또한 신흥국 경기 회복의 원천.

유가 급락 여파 진정,

저유가 수혜 가시화

1985~95년 저유가 구간, 중국 제외 신흥국은 유가보다 선진국+중국 경제 성장세에 연계된 움직임

자료: IMF, BP, 미래에셋대우 리서치센터

[경제] 신흥국, Non-Asia: 순환적 정상화

-2

-1

0

1

2

3

4

5

6

7

1980 1985 1990 1995 2000 2005 2010 2015

EM ex. Asia

Advanced G7 + China

(% YoY) GDP growth rate

-3

-1

1

3

5

7

9

0

20

40

60

80

100

120

1980 1985 1990 1995 2000 2005 2010 2015

Oil prices, adjusted by US CPI (L) EM ex. Asia GDP (R)(USD/bbl) (% YoY)

Mirae Asset Daewoo Research

Macro Trend

자료: IMF, 미래에셋대우 리서치센터

중국+인도+ASEAN 합산 경제 비중: 31%(2016년) 36%(2022년)1980~95년 유가 하락 및 저유가 지속 구간에 아시아 경제 비중 확대

자료: CEIC, 미래에셋대우 리서치센터

• 저유가 지속 구간에 원유 수입 공업국이 많은 아시아의 추세 성장 기대.

• 1980년에서 95년 사이에 신흥국에서 아시아의 상대 성장세가 돋보였음

(단, 투자 버블도 동반 90년대 후반 경제 위기 초래).

• 이번에도 중국, 인도, ASEAN의 경제 비중이 기조적으로 확대될 전망.

저유가 지속 아시아의

추세 성장에 우호적

[경제] 신흥국, Asia: 추세 성장

70

90

110

130

150

170

190

1980 1982 1984 1986 1988 1990 1992 1994

Emerging and developing Asia

Emerging and developing Europe

Latin America

MENA

Sub-Saharan Africa

(pt, 1980yr=100) Each relative GDP compared with world GDP

0

5

10

15

20

25

30

35

40

2010 2012 2014 2016 2018 2020 2022

China

ASEAN

India

Each share of world GDP based on purchsing power parity (%)

8 Mirae Asset Daewoo Research

Mirae Asset Daewoo Research

Macro Trend

자료: UN, 미래에셋대우 리서치센터

해외 직접투자금 유입 추세의 변화: 중국의 시대에서 인도의 시대로?15~64세의 활발한 경제활동인구 비중: 서구+중국 하락 vs. 인도 상승

자료: CEIC, 미래에셋대우 리서치센터

인구구조 변화와 함께

FDI 자금 이동 동반

[경제] 인도와 중국의 역할 교대?

0

50

100

150

200

250

300

350

0

10

20

30

40

50

60

70

2002 2004 2006 2008 2010 2012 2014 2016

India (L) China (R)

(USD bn) (USD bn)Foreign direct investment in

-5

-4

-3

-2

-1

0

1

2

United

States

Western

Europe

Korea China India ASEAN

2016~2020 2021~2025

Change in % share of 15-64 aged in total population

• 서구 선진국, 중국 노령화 ↔ 인도, ASEAN 젊은 노동력 증가.

• 중국 vs. 인도: 인구구조와 함께 경제 성장 정책에도 차이 FDI 자금은 탈중국, 인도향.

• 중국은 불리한 인구구조를 극복하기 위해 구조 개혁/효율화, 산업 고도화 등이 과제.

Mirae Asset Daewoo Research

Macro Trend

자료: CEIC, World Bank, 미래에셋대우 리서치센터

인도와 ASEAN, 중등/고등 교육 확대인도 문자해독자율, 20세 전후 청년층이 전체 인구 대비 크게 높은 수준

자료: CEIC, World Bank, 미래에셋대우 리서치센터

인도와 ASEAN,

인적자본의 양적/질적 성장

[경제] 인구의 질적 개선이 돋보이는 인도

• 인구구조가 유리한 인도와 ASEAN. 교육 기회 확대를 통해 인적자본 업그레이드 지향.

• 특히, 인도는 기성세대와 청년층 사이에 문맹률에 큰 격차

시간이 지날수록 문맹률 하락 잠재력↑. 아울러, 인도는 중등/고등 교육이 좀더 보편화 될 여지도 큼.

40

50

60

70

80

90

100

1990 1995 2000 2005 2010 2015

Literacy rate (%)

ASEAN _ Youth(aged 15~24)

ASEAN _ Adult + Youth(15~ )

India _ Youth(aged 15~24)

India _ Adult + Youth(15~ )

0

10

20

30

40

50

60

70

80

90

100

1994 1998 2002 2006 2010 2014

School enrollment rate (%)

ASEAN _ Secondary

India _ Secondary

India _ Tertiary

ASEAN _ Tertiary

2017 멀티에셋전략 9

Mirae Asset Daewoo Research

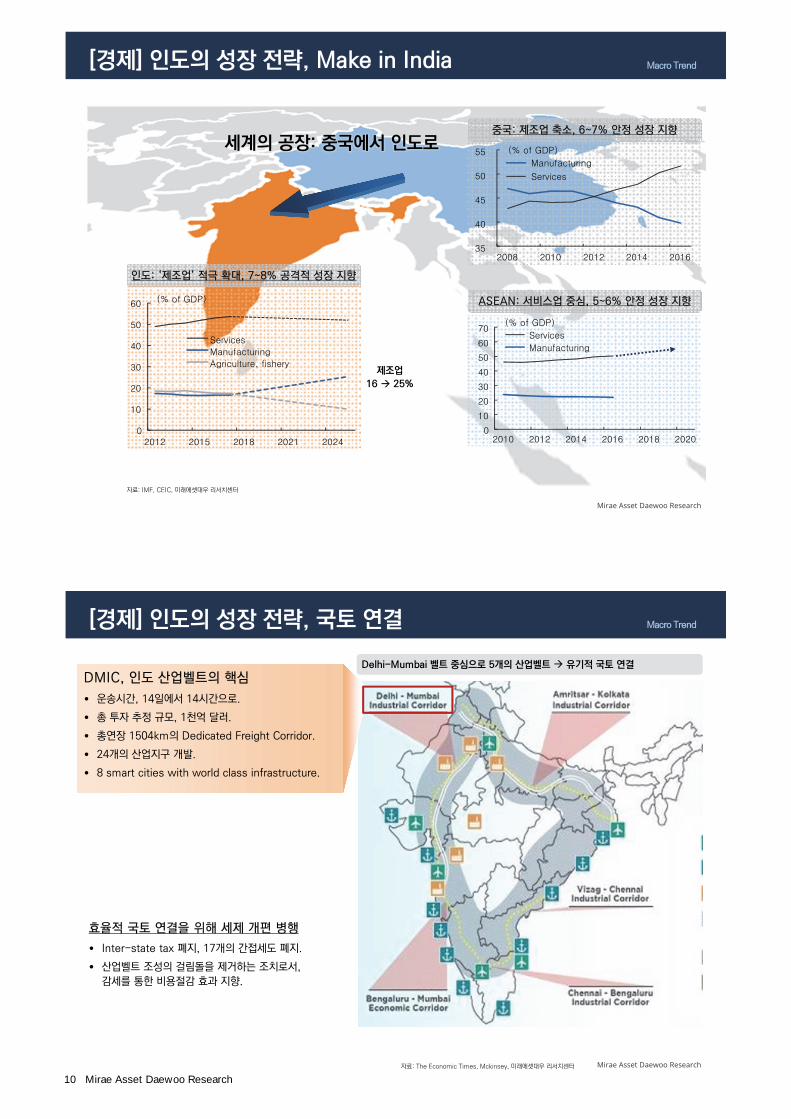

Macro Trend[경제] 인도의 성장 전략, Make in India

자료: IMF, CEIC, 미래에셋대우 리서치센터

인도: ‘제조업’ 적극 확대, 7~8% 공격적 성장 지향

ASEAN: 서비스업 중심, 5~6% 안정 성장 지향

세계의 공장: 중국에서 인도로

제조업16 25%

0

10

20

30

40

50

60

70

2010 2012 2014 2016 2018 2020

Services

Manufacturing

(% of GDP)

중국: 제조업 축소, 6~7% 안정 성장 지향

35

40

45

50

55

2008 2010 2012 2014 2016

Manufacturing

Services

(% of GDP)

0

10

20

30

40

50

60

2012 2015 2018 2021 2024

Services

Manufacturing

Agriculture, fishery

(% of GDP)

Mirae Asset Daewoo Research

Macro Trend

자료: The Economic Times, Mckinsey, 미래에셋대우 리서치센터

[경제] 인도의 성장 전략, 국토 연결

DMIC, 인도 산업벨트의 핵심

• 운송시간, 14일에서 14시간으로.

• 총 투자 추정 규모, 1천억 달러.

• 총연장 1504km의 Dedicated Freight Corridor.

• 24개의 산업지구 개발.

• 8 smart cities with world class infrastructure.

효율적 국토 연결을 위해 세제 개편 병행

• Inter-state tax 폐지, 17개의 간접세도 폐지.

• 산업벨트 조성의 걸림돌을 제거하는 조치로서,

감세를 통한 비용절감 효과 지향.

Delhi-Mumbai 벨트 중심으로 5개의 산업벨트 유기적 국토 연결

10 Mirae Asset Daewoo Research

Mirae Asset Daewoo Research

Macro Trend

• 중국, 부채 위기에 빠질 것인가? 중국 부채 증가의 이면을 잘 살펴야.

• 중국 기업부채 증가는 도시화 건설 등 대규모/장기 프로젝트에 필연적으로 동반된 것.

• 중국 기업부채가 증가하는 동안 국가 총투자율의 상승은 없었음: 일본, 한국 부채 증가 국면과 차별적.

• 기존 도시화 프로젝트가 성숙 단계에 이르면서 GDP 대비 기업부채 비율의 추가 상승은 제한될 전망.

일본, 한국과 다른

중국의 부채 증가

비금융부문(가계+비금융기업+정부) 부채의 GDP 대비 비율: 일본, 한국보다 더 빠른 속도로 중국 민간부채 증가

자료: BIS, 미래에셋대우 리서치센터

[경제] 중국에게는 중국식 모델

0

50

100

150

200

250

300

1980 1984 1988 1992 1996 2000

가계+비금융기업비금융기업정부

일본(% of GDP)

1981.2Q

144%

1990.1Q

213%

0

50

100

150

200

250

300

2006 2008 2010 2012 2014 2016

가계 + 비금융기업비금융기업정부

중국(% of GDP)

2009.1Q

108%

2016.3Q

210%

0

50

100

150

200

250

300

19881990199219941996199820002002

가계+비금융기업비금융기업정부

한국(% of GDP)

1988.4Q

97%

1997.4Q

164%

Mirae Asset Daewoo Research

Macro Trend

자료: CEIC, 미래에셋대우 리서치센터

산업간 소득분배에 변화: 공급과잉 산업에서 신성장 산업으로 무게 이동2016년 도시화율 57%대, 도시화 속도 조금 느려져도 목표 달성

주: 신성장/소비재 산업은 IT, 제약, 자동차, 구경제/산업재/소재 산업은 화학, 철강, 일반기계, 석탄광업으로 구성

자료: CEIC, 미래에셋대우 리서치센터

• 도시화는 이미 상당히 진행: 대규모 기업부채 동반하는 도시화

건설은 이제 속도 조절 될 것.

• 산업 고도화를 지향하는 질적 성장 국면으로 전환. 기업이익에서

이런 변화가 이미 관찰되는 중.

[경제] 중국에게는 중국식 모델

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

1990 1995 2000 2005 2010 2015 2020

(%p) 중국 도시화율 상승폭

도시화 목표(2020년 60%) 달성을 위한

최소 상승 속도

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2004 2006 2008 2010 2012 2014 2016

Consumer goods & new growth vehicle

Industrial & material goods, old growth vehicle

Total profits(RMB bn)

양적 성장초고속 성장

도시화 건설안정성장 초석

산업 고도화질적 성장

~ 2010 2011~2015 2016~

2017 멀티에셋전략 11

Mirae Asset Daewoo Research

Macro Trend

자료: IMF, 미래에셋대우 리서치센터

한국 가계 저축률, 2001년 이후 최고 수준한국의 ‘인도+ASEAN+중국’향 수출 비중 40%대

자료: CEIC, 미래에셋대우 리서치센터

• 한국의 ‘인도+ASEAN+중국’ 세 지역으로의 수출 합계는 총수출의 42~43%에 달함.

• 따라서, 세계경제에서 세 지역 비중 확대는 한국 경제에 기회. 특히, 인도향 수출 성장 잠재력 높은 듯.

• 또한, 2001년 이후 최고로 높아진 가계 저축률이 내수의 안전판 전세가격 안정 및 새정부의 확장적

재정정책과 결부되면서 내수 회복세도 기대됨.

수출 회복 + 내수 안정

연간 3% 내외 성장

[경제] 한국, 안정적 성장세 기대

0

5

10

15

20

25

30

35

40

45

50

2003 2005 2007 2009 2011 2013 2015 2017

India

ASEAN

China

Korea's export by destination(in Asia)(% of total export)

0

5

10

15

20

25

30

1980 1985 1990 1995 2000 2005 2010 2015

가계 순저축률(%)

Mirae Asset Daewoo Research

12 Mirae Asset Daewoo Research

15

[FX] 순환적 달러 약세

• FRB 금리 인상기에 달러는 왜 강하지 않았나?

• FRB 금리 인상기에 주식, 부동산 등 고수익 지향 자본은 굳이 미국을 선택하지 않는다.

• 환율은 항상 순환: 달러는 현재 고평가된 위치 순환적 하락 압력에 직면.

• 신흥국 통화 및 유로화 가치 회복 국면 앞으로 상당 기간 지속 전망. 속도는 완만해질 것.

• 신흥국 통화 top-picks: MYR, MXN (+PLN).

• 원화는 신흥국 통화 강세와 같은 방향 & 변동성은 상대적으로 낮을 전망.

Mirae Asset Daewoo Research

Macro Trend

• 채권, 단기차입: 금리 인상 시 달러 강세 요인이 될 수 있음.

• 주식 & 부동산: 금리 인상 시 달러 강세 요인이 될 지 말하기 어려움.

• 근래 FRB의 정책 기조를 감안하면, FRB 금리 인상기는 다른 지역의 경기가 좋아지는 상황인 만큼,

주식, 부동산 자금은 미국보다 다른 지역을 선호할 가능성이 높음.

국제수지표 전체의

변화로 이해해야 함

자료: CEIC, 미래에셋대우 리서치센터

[FX] FRB 금리 인상기, 달러는 왜 강하지 않았나?

75

80

85

90

95

100

105

110

115

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

FRB 금리 인상기

달러 실질 실효 가치

과거 FRB의 기조적 금리 인상기에 달러가 강했다는 경험칙이 없음

두 번은 달러 약세, 한번은 달러 강세.

1999~2000년(~02년까지) 달러 강세

는 유로화 출범 초기 유로화가 국제적

신뢰를 얻지 못했던 시기.

2017 멀티에셋전략 13

Mirae Asset Daewoo Research

Macro Trend

자료: Bloomberg, 미래에셋대우 리서치센터

FRB 금리인상 전후 주요국 증시 퍼포먼스(기간 중 연환산 변화율)

• 1994년에는 시장과의 소통 부재, 금리인상 속도 불규칙성 등으로 금융 긴축 심했음.

• 이후로는 시장과 소통 강화, 경기 순응적 금리인상 기조 금리인상기에 주가 상승세.

• 또, FRB 금리 인상기에는 EM, Europe 주식 상대 강세 주식 자금이 미국 밖으로 이동.

금리 인상 전 US

금리 인상 후 Non-US

[FX] FRB 금리인상 전후 ‘주가’ 상대 비교

금리 인상 전 금리 인상기 금리 인상 전 2년 금리 인상기 금리 인상 전 2년 금리 인상기 금리 인상 전 2년 금리 인상기

평균 평균 1992.2~1994.1 1994.2~1995.2 1997.6~1999.5 1999.6~2000.5 2002.6~2004.5 2004.6~2006.6

North America

USA 12.0 5.6 8.4 1.8 25.3 8.3 2.3 6.8

Canada 5.3 22.4 1.8 - 9.8 3.4 46.1 10.6 31.0

DMEurope

Germany 7.2 17.9 6.6 12.1 13.2 21.5 1.9 20.0

France 13.1 14.2 11.6 - 10.1 22.9 33.4 5.0 19.5

Italy 15.0 7.9 1.5 - 2.1 33.1 7.6 10.5 18.2

Spain 13.3 2.6 3.3 - 15.4 22.9 1.5 13.6 21.8

UK 9.2 - 0.3 8.7 - 9.3 14.1 - 6.3 4.6 14.6

Norway 4.2 16.4 9.1 4.4 - 11.3 5.0 14.7 39.9

EM Europe

Russia - 7.0 64.4 N.A. N.A. - 37.9 78.8 23.9 50.0

Turkey 13.0 42.0 11.4 - 42.5 4.7 132.2 23.1 36.5

Asia Pacific

Japan 2.1 13.4 8.7 - 6.4 - 7.3 29.0 5.0 17.5

Australia 8.5 2.6 14.2 - 9.4 - 1.9 - 7.4 13.0 24.6

Korea 7.1 16.4 16.1 - 4.0 - 1.1 17.9 6.2 35.2

Taiwan - 1.4 16.7 7.4 7.4 - 12.7 36.4 1.2 6.4

HK 15.0 - 1.9 53.6 - 25.6 - 11.3 4.4 2.7 15.5

China - 10.1 - 8.2 N.A. - 39.0 - 35.6 - 11.5 15.4 25.8

India 10.7 17.5 N.A. - 15.6 - 3.5 22.6 24.9 45.6

Indonesia - 0.2 - 9.3 31.5 - 27.7 - 48.3 - 39.9 16.2 39.8

Latin America

Brazil 5.4 29.1 34.2 - 5.1 - 25.1 25.6 7.2 66.8

Mexico 16.4 - 6.4 32.4 - 64.8 8.8 6.7 8.0 38.9

Chile 11.6 14.9 34.0 10.8 - 17.9 8.1 18.8 26.0

Colombia 15.6 8.4 N.A. 4.9 - 24.3 - 43.7 55.4 64.1

Mirae Asset Daewoo Research

Macro Trend

자료: CEIC, 미래에셋대우 리서치센터

• FRB 금리인상 전후로 전세계 주택가격 상대 강도에도 변화.

• FRB 금리 인상기가 되면 미국보다 여타 선진국에서 집값 상승세가 좀더 활기를 띠는 경향.

• 부동산 자금 역시 굳이 미국에 머물 이유가 없고 전세계로 분산될 여건.

FRB 금리 인상기에는

부동산도 Non-US에 기회

[FX] FRB 금리인상 전후 ‘집값’ 상대 비교

금리 인상 전 금리 인상기 금리 인상 전 2년 금리 인상기 금리 인상 전 2년 금리 인상기 금리 인상 전 2년 금리 인상기

평균 평균 1992.2~1994.1 1994.2~1995.2 1997.6~1999.5 1999.6~2000.5 2002.6~2004.5 2004.6~2006.6

USA 5.6 4.1 3.8 0.1 4.9 3.8 8.0 8.3

Canada 2.3 3.1 1.1 - 0.5 0.7 2.5 5.1 7.3

Germany 1.5 1.3 4.3 2.6 - 0.3 0.2 0.7 1.0

France 8.5 11.5 N.A. N.A. 3.7 8.8 13.4 14.3

Spain 11.3 10.8 N.A. N.A. 5.3 9.2 17.4 12.3

Netherlands 8.4 11.8 N.A. N.A. 12.8 19.3 3.9 4.3

UK 9.9 6.5 - 0.3 - 1.5 9.6 15.8 20.3 5.2

Norway 6.2 12.8 3.6 8.3 10.5 19.6 4.4 10.5

Australia 3.5 4.5 1.5 2.1 2.5 7.0 6.4 4.5

Singapore 3.0 19.6 25.6 35.5 - 15.5 19.1 - 1.1 4.2

HK 0.5 - 1.0 20.7 0.6 - 22.7 - 12.2 3.5 8.8

Korea - 1.0 1.7 - 3.7 - 0.2 - 5.6 2.5 6.2 2.7

Taiwan 1.7 1.7 3.9 0.5 - 2.1 - 2.6 3.2 7.2

Malaysia - 3.0 4.9 N.A. N.A. - 10.3 7.5 4.4 2.4

South Africa 13.5 15.8 3.9 11.3 10.6 16.2 26.0 19.9

Colombia 5.8 16.3 23.0 34.9 6.1 4.7 5.6 9.3

FRB 금리인상 전후 주요국 집값 퍼포먼스(기간 중 연환산 변화율)

14 Mirae Asset Daewoo Research

Mirae Asset Daewoo Research

Macro Trend

• 미국의 우월했던 펀더멘털은 이미 달러의 고평가로 반영된 상황.

• 신흥국 경기 반등 지속 잠재력 & 유로존의 미국 대비 상대적 반등, 그리고 주식, 부동산 자금의 분산

(탈 미국화) 가능성 등 중장기 달러 약세 예상.

달러 강세처럼

달러 약세도 오래갈 것

달러는 장기 사이클상 고평가된 위치

자료: CEIC, 미래에셋대우 리서치센터

[FX] 비싼 달러, 중장기 약세 압력

80

90

100

110

120

130

140

150

+1 std

-1 std

Ave.

USD real effective value against major currencies(pt, 2010yr=100)

80

85

90

95

100

105

110

115

120

125

130

1996 2000 2004 2008 2012 2016

+1 std

-1 std

Ave.

USD real effective value against

EM ex. China

(pt, 2010yr=100)

Mirae Asset Daewoo Research

Macro Trend

• 중국 제외 신흥국 통화의 실질실효가치는 장기 평균 수준 복원, 저평가 영역 탈피

신흥국 통화 랠리도 이제 속도 조절 구간에 진입.

• 유로화가 반등하게 되면, 유로화 대비 고평가 부담이 완화된다는 의미에서 신흥국 통화의 추가 랠리

잠재력이 커지게 됨.

신흥국 통화, 저평가 완화

절상 속도 완화

중국 제외 신흥국 통화의 실질실효 가치는 장기 평균 수준을 복원

자료: IMF, CEIC, 미래에셋대우 리서치센터

[FX] 신흥국 통화 절상 속도 조정

70

75

80

85

90

95

100

105

110

1995 2000 2005 2010 2015

Real effective value of important 15 EM currency ex. China yuan(pt, 2010yr=100)

+1 std

-1 std

Ave.

신흥국 통화(위안화 제외):

달러 대비 저평가, 유로화 대비 고평가

경험적 중립 수준

2017 멀티에셋전략 15

Mirae Asset Daewoo Research

Macro Trend

자료: CEIC, 미래에셋대우 리서치센터

미국 유로존 실업률 비교(유로존 실업률을 1년 앞당겨서 미국과 비교)현재 유로화 실질실효 가치는 ‘장기 평균 - 1.5 표준편차’ 수준

자료: CEIC, 미래에셋대우 리서치센터

주: L,L은 좌축(left), 하축(lower)을 의미하며, R,U는 우축(right), 상축(upper)을 의미.

• 예상보다 견고한 유로존 경제 성장세는 저평가된 유로화 반등의 계기.

• 경험적으로 유로존은 미국에 후행적으로 뒤따르는 경향.

• 따라서, 경기 회복 후반부에는 경제 성장 지속 가능성 측면에서 높은 유로화 강세 베팅이 유망.

• ECB 테이퍼링은 유로화 반등의 촉매가 될 것.

유로화 저평가 근거 약화

[FX] 유로화 저평가 완화될 것

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

5

6

7

8

9

10

11

12

13

14

3

4

5

6

7

8

9

10

11

12

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

US (L, L)

Euro area(R, U)

75

80

85

90

95

100

105

110

115

120

1996 2000 2004 2008 2012 2016

+1 std

-1 std

Ave.

Euro, real effective value(pt, 2010yr=100)

Mirae Asset Daewoo Research

Macro Trend

• 신흥국 신용위험지수로는 터키가 가장 취약한 것으로 평가되며, 최근 통화 가치가 많이 절상된 브라질,

콜롬비아 등도 여전히 취약한 펀더멘털을 보유하고 있는 상황임.

• 중국 위안, 인도 루피는 경험적 고평가가 다소 심한 것으로 확인됨.

• 신용위험 대비해서 경험적 저평가가 심한 말레이시아 링깃, 멕시코 페소를 가장 선호. 폴란드 즈워티도

저평가 매력이 있는 것으로 판단됨.

신용위험 수준,

경험적 저평가 정도가

선호 통화 선별 기준

신흥국 신용위험지수와 각 신흥국 통화의 장기 평균 대비 고평가/저평가 측정값

자료: IMF, BIS, CEIC, 미래에셋대우 리서치센터

[FX] 신흥국 통화 탑픽: MYR, MXN

-3

-2

-1

0

1

2

3

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

Turk

ey

Bra

zil

Colo

mbia

South

Afric

a

India

Chile

Mexi

co

Indonesia

Pola

nd

Hungary

Chin

a

Mala

ysia

Kore

a

Phili

ppin

es

Russia

Thaila

nd

Credit risk index(the lower, the riskier) (L)

Currency valuation(the higher, the more overvalued) (R)

16 Mirae Asset Daewoo Research

Mirae Asset Daewoo Research

Macro Trend

• 금융위기 이전 원달러 환율은 다른 통화의 대미달러 환율에 비해 낮지 않은 변동성을 보였음.

• 하지만, 금융위기 후로는 원달러 환율 변동성이 크게 축소됨. 다른 환율들의 변동성이 금융위기 전에

비해 확대된 것과 대조적.

• 원화는 신흥국 통화와 같은 방향성을 띨 것이나, 상대적으로 덜 움직일 가능성이 높음.

금융위기를 지나면서

원화 안정성 크게 상향

금융위기 이후 절대적으로 상대적으로 원화 변동성 축소

자료: CEIC, 미래에셋대우 리서치센터 /주: 각 통화 대미달러 환율의 기간 중 평균값 대비 표준편차값임.

[FX] 원화, 신흥국 통화 대비 낮은 변동성

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4 금융위기 전(2002년 7월 ~ 2008년 6월)

금융위기 후(2011년 1월 ~ )

Mirae Asset Daewoo Research

Macro Trend

자료: CEIC, 미래에셋대우 리서치센터

한국 국제수지 불균형 완화 중: 경상수지 흑자 축소, 채권투자 적자 축소한국의 외환보유액 대비 단기외채: 금융위기 직전 80% 현재 30%

자료: CEIC, 미래에셋대우 리서치센터

• 금융위기 이후 한국 단기외채 지속 감소 원화 안정성 제고.

• 또다른 질적 변화, 경상수지 흑자 축소 + 채권자금 이탈 완화.

• 한국 경제 불균형(불황형 흑자)이 완화되고 있음을 의미 원화 안정성 및 절상 잠재력 제고.

경상수지 불황형 흑자

탈피 징후에 주목

[FX] 한국 국제수지, 질적 변화

-100

-50

0

50

100

150

2003 2005 2007 2009 2011 2013 2015 2017

Current account

Equity investment net inflow

Bond investment net inflow

Short term overseas borrowing

(USD bn, 12M moving sum)

0

10

20

30

40

50

60

70

80

90

100

0

50

100

150

200

250

2004 2006 2008 2010 2012 2014 2016

Short term external debt, amount (L)

Short term external debt, ratio to foreign reserve (R)

(USD bn) (%)

2017 멀티에셋전략 17

Compliance Notice

- 당사는 자료 작성일 현재 LG디스플레이를 기초자산으로 하는 주식옵션에 대해 유동성공급자(LP)업무를 수행하고 있습니다.

- 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

- 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다.

- 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다.

- 본 고지 내용은 2017년 5월 12일 기준으로 작성되었습니다.

본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하

에 종목 선택이나 투자시기에 대한 최종 결정을 하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사

용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복제 및 배포할 수 없습니다.

2017 멀티에셋전략 87