management en organisatie vwo examenbundel 2001-2015 - … · 2019-12-05 · examen vwo 2015...

TRANSCRIPT

Management en OrganisatieVWO

Examenbundel2001-2015

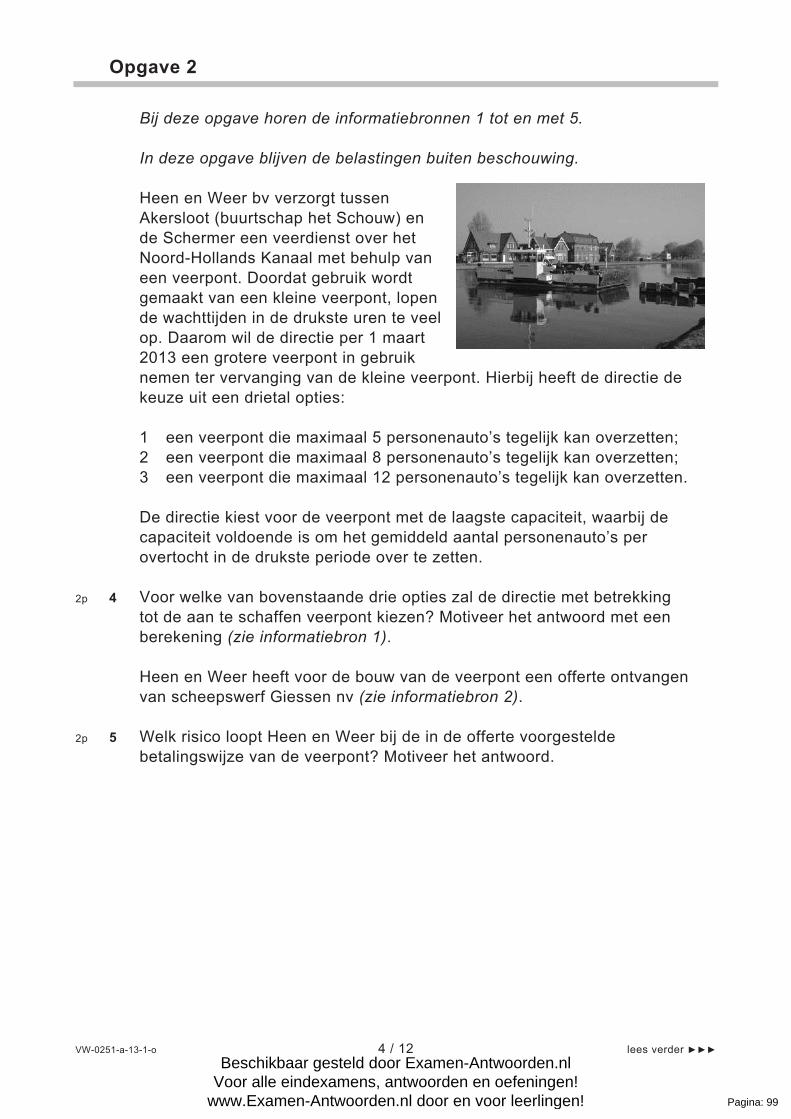

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

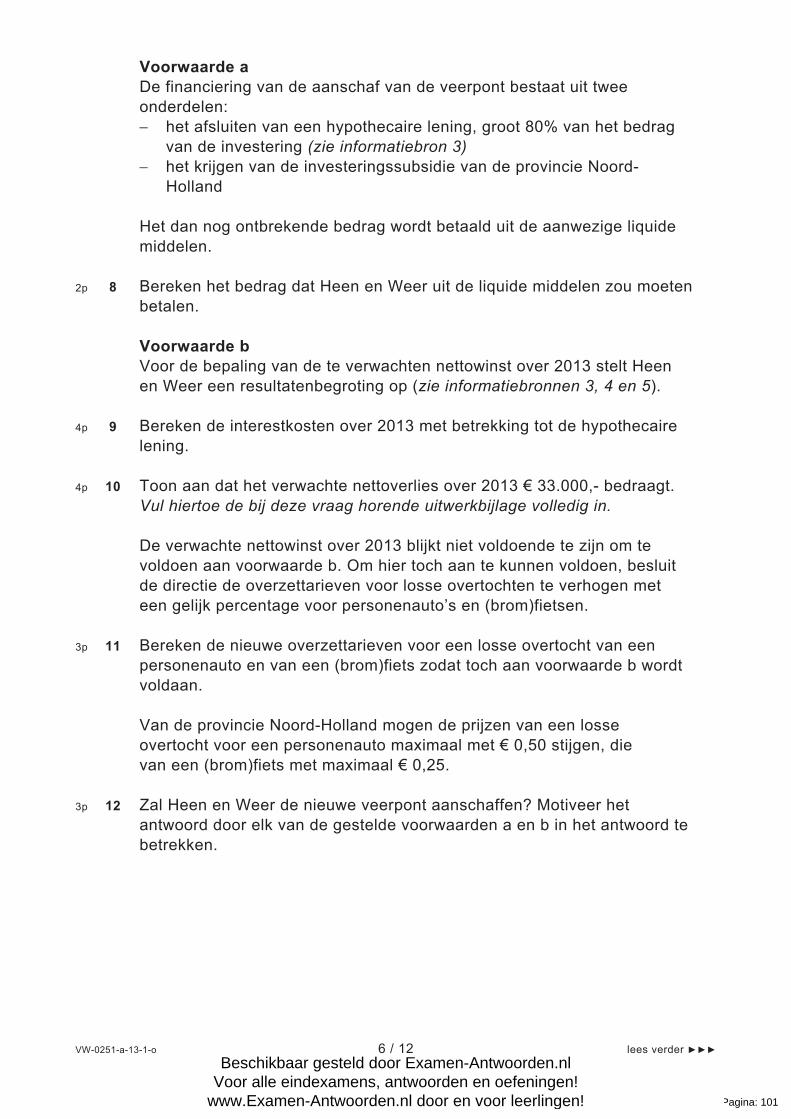

Inhoudsopgave2015 I - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

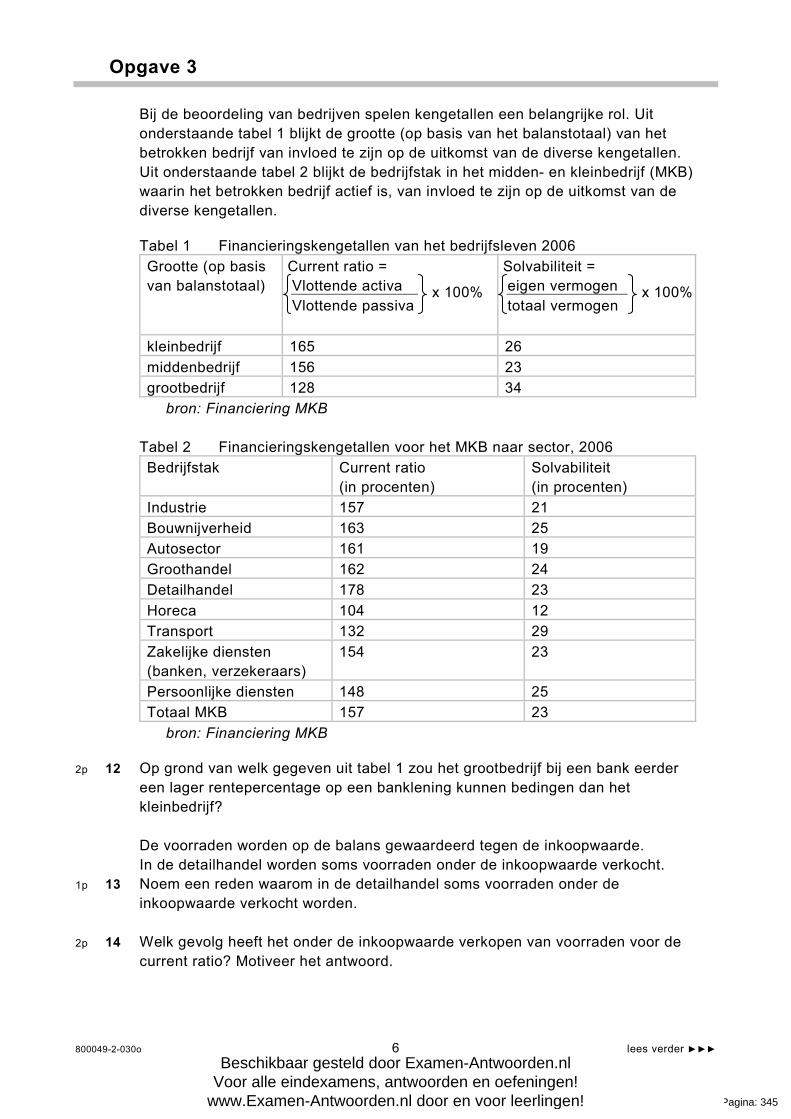

Bijlage erratum opgaven

2015 II - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2014 I - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2014 II - Management en organisatie

Opgaven

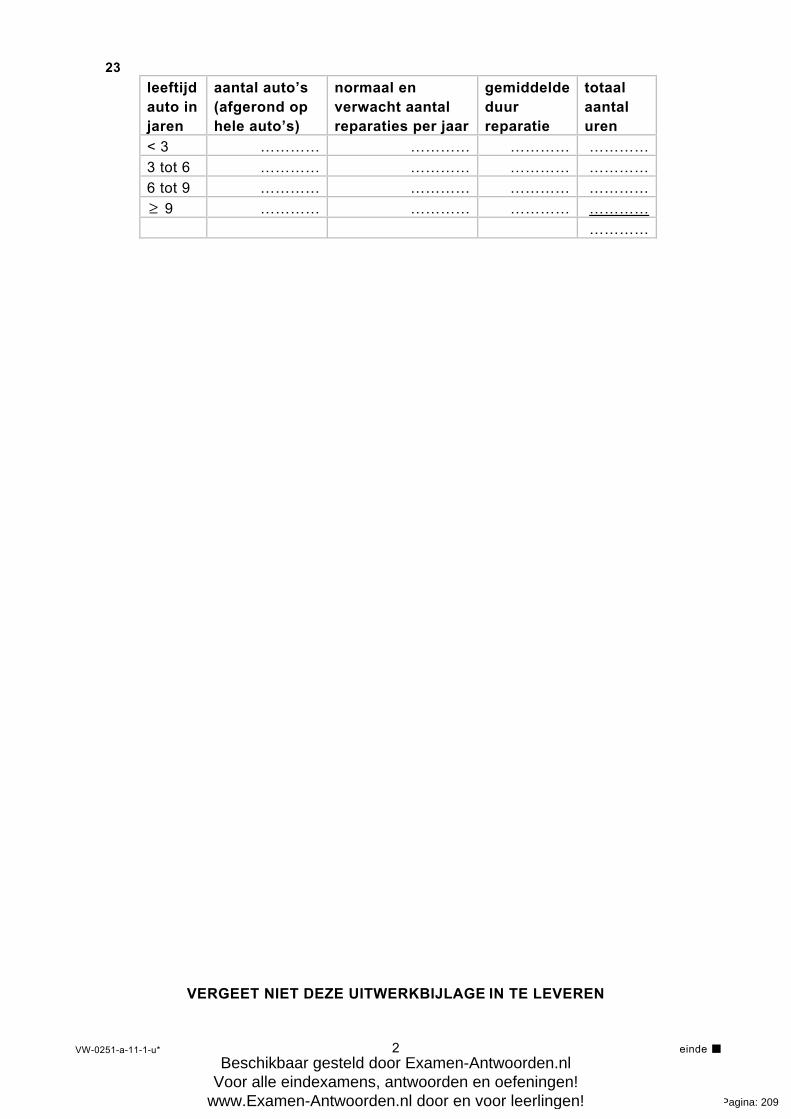

Bijlage informatieboekje

Bijlage uitwerkbijlage

2013 I - Management en Organisatie

Opgaven

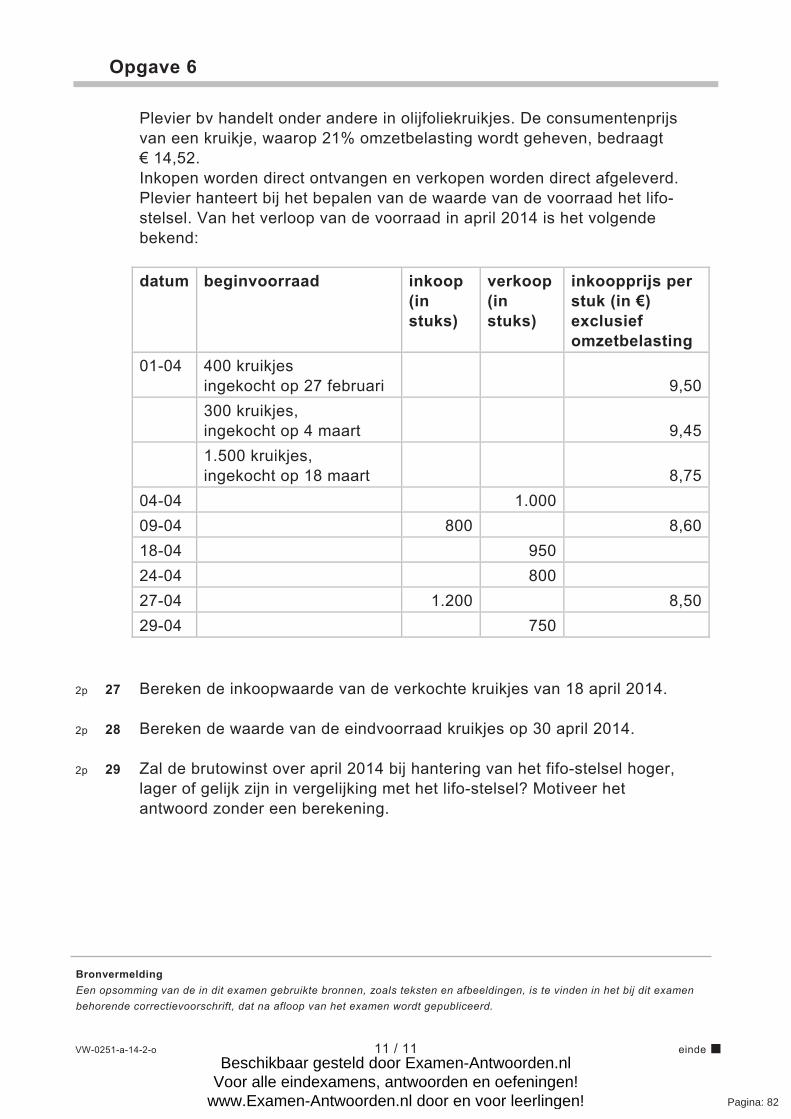

Bijlage informatieboekje

Bijlage uitwerkbijlage

Bijlage erratum uitwerkbijlage

2013 II - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2012 I - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2012 II - Management en Organisatie

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2011 I - Management en Organisatie (Vernieuwde 2e Fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

Bijlage erratum formuleblad

2011 II - Management en Organisatie (Vernieuwde 2e Fase)

Opgaven

Bijlage bijlage

Bijlage informatieboekje

2010 I - Management en Organisatie (Vernieuwde 2e Fase)

Opgaven

Bijlage bijlage informatieboekje

Bijlage bijlage uitwerkbijlage

2010 II - Management en Organisatie (Vernieuwde 2e Fase)

Opgaven

4

15

24

25

26

39

47

48

61

69

72

83

93

96

108

119

122

123

134

141

143

153

164

165

176

185

187

198

208

210

211

224

225

235

246

257

259

Pagina: 1Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

Bijlage bijlage 2

Bijlage bijlage

Bijlage erratum opgaven

2009 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage informatieboekje

Bijlage bijlage uitwerkbijlage

2009 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage informatieboekje

Bijlage bijlage uitwerkbijlage

2008 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage

Bijlage uitwerkbijlage

2008 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage Bijlage

Bijlage Uitwerkbijlage

2007 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage

2007 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage

Bijlage uitwerkbijlage

2006 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage bijlage

Bijlage informatieboekje

2006 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2005 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2005 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2004 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2004 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

2003 I - Management en organisatie (Oude 2e fase)

Opgaven

269

271

281

282

290

299

300

309

320

322

331

338

340

351

361

362

372

381

390

401

403

411

412

421

428

436

438

447

454

455

463

470

471

478

486

488

496

505

Pagina: 2Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

Bijlage informatieboekje

Bijlage uitwerkbijlage

2003 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2002 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2002 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2001 I - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

2001 II - Management en organisatie (Oude 2e fase)

Opgaven

Bijlage informatieboekje

Bijlage uitwerkbijlage

512

519

520

527

535

537

545

555

557

565

574

576

583

590

592

600

607

Pagina: 3Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o

Examen VWO

2015

management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage.

Dit examen bestaat uit 27 vragen. Voor dit examen zijn maximaal 63 punten te behalen. Voor elk vraagnummer staat hoeveel punten met een goed antwoord behaald kunnen worden. Als bij een vraag een verklaring, uitleg of berekening gevraagd wordt, worden aan het antwoord meestal geen punten toegekend als deze verklaring, uitleg of berekening ontbreekt. Geef niet meer antwoorden (redenen, voorbeelden e.d.) dan er worden gevraagd. Als er bijvoorbeeld twee redenen worden gevraagd en je geeft meer dan twee redenen, dan worden alleen de eerste twee in de beoordeling meegeteld.

tijdvak 1dinsdag 12 mei

13.30 - 16.30 uur

Pagina: 4Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 2 / 11 lees verder ►►►

Opgave 1 In deze opgave blijven de belastingen buiten beschouwing. PaperTrail bv is een groothandel in papier. Het bedrijf koopt papier in Zweden in en verkoopt dit papier in Nederland. Met haar afnemers heeft PaperTrail langdurige contracten afgesloten over de levering van A4- printerpapier. In deze contracten zijn de hoeveelheid en prijs vastgelegd.

2p 1 Verklaar dat PaperTrail het in het magazijn aanwezige papier als gevolg van de contracten niet tot de economische voorraad rekent.

Het A4-printerpapier wordt verhandeld per pallet. De voorraad- administratie gebeurt volgens het lifo-systeem. Over de maand maart 2015 is het volgende bekend:

datum voor-raad

inkoop

inkoopprijs

verkoop

verkoop-prijs

aantal pallets

aantal pallets

per pallet aantal pallets

per pallet

1 maart 38 € 262

2 maart 231 € 265

4 maart 160 € 275

8 maart 320 € 375

24 maart 210 € 303

28 maart 190 € 375

Voor de inkoop van het papier in maart is van een Zweedse transporteur een rekening ontvangen van 24.625 SKR (Zweedse kroon). De transportkosten zijn de enige inkoopkosten. De wisselkoers in maart 2015 is SKR 100 = € 12. De inkoopkosten worden in één keer ten laste van de omzet gebracht in de maand van inkoop.

Pagina: 5Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 3 / 11 lees verder ►►►

3p 2 Bereken het resultaat in euro’s als gevolg van de verkopen van printerpapier in maart 2015.

2p 3 Verklaar dat door de inkoopkosten in één keer ten laste van de omzet te brengen, het resultaat over maart 2015 vertekend is.

Pagina: 6Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 4 / 11 lees verder ►►►

Opgave 2 In deze opgave blijven de belastingen buiten beschouwing. Bij deze opgave horen de informatiebronnen 1 tot en met 5. Astutia nv is een vastgoedmaatschappij met een hoofdkantoor en twee divisies: Astutia Verhuur en Astutia Ontwikkeling. Astutia Verhuur heeft vastgoedportefeuille (kantoren en winkelcentra) in eigendom en verhuurt dit. Astutia Ontwikkeling plant en bouwt winkelcentra in opdracht van investeerders. Deze investeerders betalen het volledige bedrag bij oplevering van deze winkelcentra. Naar aanleiding van de financiële rapportage over 2012 - 2014 worden onder meer de marktontwikkelingen besproken (informatiebron 1) en de cijfers gepresenteerd (informatiebronnen 2 en 3). Uit de cijfers blijkt een probleem met betrekking tot de solvabiliteit. De kredietverstrekkers van Astutia hebben de ondergrens van de solvabiliteit (eigen vermogen/vreemd vermogen) van Astutia gesteld op 0,5. Indien hier niet aan voldaan wordt, worden de kredietvoorwaarden verscherpt. Op 31 december 2012 voldoet Astutia nog ruim aan deze norm. Gedurende 2013 is de solvabiliteit van Astutia echter verslechterd, mede als gevolg van het toepassen van de strikte internationale boekhoudkundige regels met betrekking tot een waardedaling van het vastgoed (zie informatiebron 1).

2p 4 Verklaar dat de waardedaling van het vastgoed leidt tot een daling van de solvabiliteit (eigen vermogen/vreemd vermogen), van Astutia. Betrek hierbij zowel het teller- als het noemereffect van de solvabiliteit. Verbeterplan Als reactie op bovengenoemd probleem overweegt de directie om de divisie Astutia Verhuur af te stoten zodat alleen de divisie Astutia Ontwikkeling overblijft.

2p 5 Toon aan, met behulp van gegevens uit informatiebron 3, dat de bijdrage aan het bedrijfsresultaat over 2014 van de divisie Astutia Verhuur negatief is.

Pagina: 7Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 5 / 11 lees verder ►►►

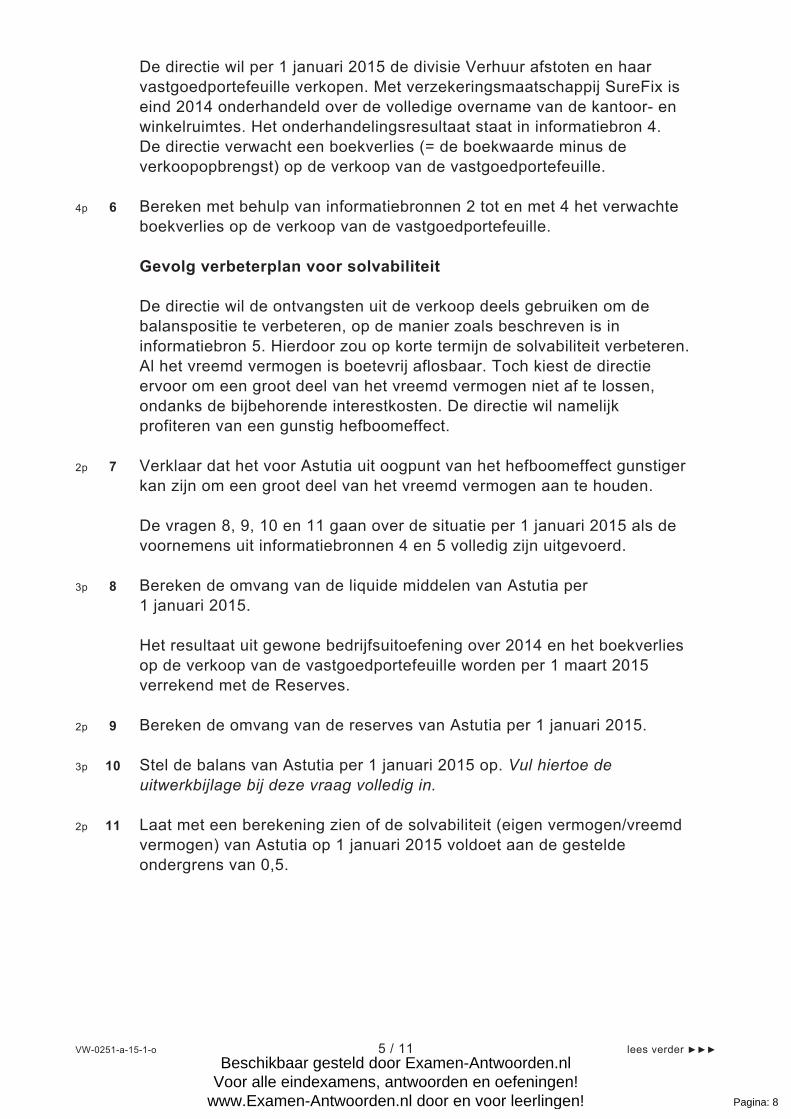

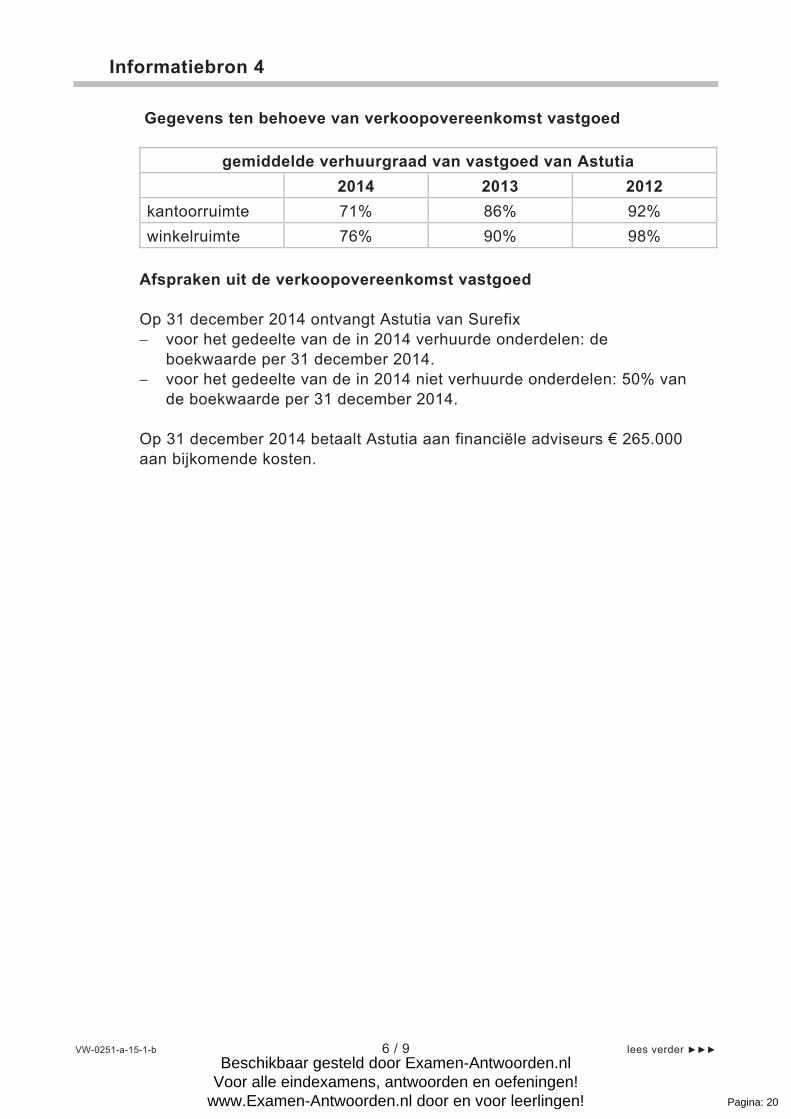

De directie wil per 1 januari 2015 de divisie Verhuur afstoten en haar vastgoedportefeuille verkopen. Met verzekeringsmaatschappij SureFix is eind 2014 onderhandeld over de volledige overname van de kantoor- en winkelruimtes. Het onderhandelingsresultaat staat in informatiebron 4. De directie verwacht een boekverlies (= de boekwaarde minus de verkoopopbrengst) op de verkoop van de vastgoedportefeuille.

4p 6 Bereken met behulp van informatiebronnen 2 tot en met 4 het verwachte boekverlies op de verkoop van de vastgoedportefeuille. Gevolg verbeterplan voor solvabiliteit De directie wil de ontvangsten uit de verkoop deels gebruiken om de balanspositie te verbeteren, op de manier zoals beschreven is in informatiebron 5. Hierdoor zou op korte termijn de solvabiliteit verbeteren. Al het vreemd vermogen is boetevrij aflosbaar. Toch kiest de directie ervoor om een groot deel van het vreemd vermogen niet af te lossen, ondanks de bijbehorende interestkosten. De directie wil namelijk profiteren van een gunstig hefboomeffect.

2p 7 Verklaar dat het voor Astutia uit oogpunt van het hefboomeffect gunstiger kan zijn om een groot deel van het vreemd vermogen aan te houden. De vragen 8, 9, 10 en 11 gaan over de situatie per 1 januari 2015 als de voornemens uit informatiebronnen 4 en 5 volledig zijn uitgevoerd.

3p 8 Bereken de omvang van de liquide middelen van Astutia per 1 januari 2015. Het resultaat uit gewone bedrijfsuitoefening over 2014 en het boekverlies op de verkoop van de vastgoedportefeuille worden per 1 maart 2015 verrekend met de Reserves.

2p 9 Bereken de omvang van de reserves van Astutia per 1 januari 2015.

3p 10 Stel de balans van Astutia per 1 januari 2015 op. Vul hiertoe de uitwerkbijlage bij deze vraag volledig in.

2p 11 Laat met een berekening zien of de solvabiliteit (eigen vermogen/vreemd vermogen) van Astutia op 1 januari 2015 voldoet aan de gestelde ondergrens van 0,5.

Pagina: 8Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 6 / 11 lees verder ►►►

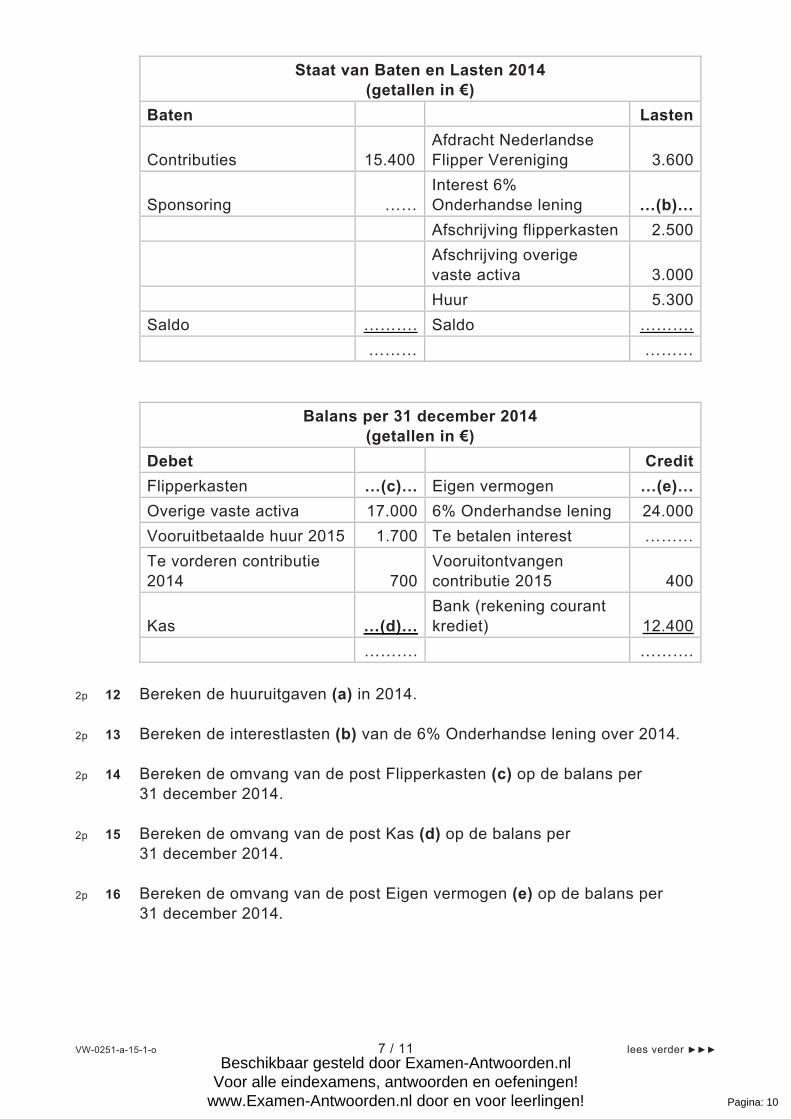

Opgave 3 Van Pinballvereniging No Points No Glory zijn de volgende gegevens bekend: de volledige beginbalans per 31 december 2013 het gedeeltelijk ingevulde overzicht van ontvangsten en uitgaven over

2014 de gedeeltelijk ingevulde staat van baten en lasten over 2014 de gedeeltelijk ingevulde eindbalans per 31 januari 2014 De aflossing op de onderhandse lening vindt jaarlijks plaats op

30 september. Dan wordt ook de jaarlijkse interest achteraf betaald. De sponsoringbaten zijn gelijk aan de sponsoringontvangsten.

Balans per 31 december 2013 (getallen in €)

Debet CreditFlipperkasten 60.000 Eigen vermogen 44.500

Overige vaste activa 20.000 6% Onderhandse lening 30.000

Vooruitbetaalde huur 2014 1.500 Te betalen interest 2013 450

Te vorderen contributie 2013 600

Vooruitontvangen contributie 2014 800

Kas 900

Bank (rekening courant krediet) 7.250

83.000 83.000

Overzicht van Ontvangsten en Uitgaven 2014 (getallen in €)

Ontvangsten Uitgaven Contributies 14.900

Afdracht Nederlandse Flipper Vereniging 3.600

Sponsoring ………

Interest 6% Onderhandse lening 1.800

Aflossing onderhandse lening 6.000

Flipperkasten 8.000

Saldo 5.400 Huur ...(a)... ……… ………

Pagina: 9Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 7 / 11 lees verder ►►►

Staat van Baten en Lasten 2014 (getallen in €)

Baten Lasten Contributies

15.400

Afdracht Nederlandse Flipper Vereniging 3.600

Sponsoring ……

Interest 6% Onderhandse lening …(b)…

Afschrijving flipperkasten 2.500

Afschrijving overige vaste activa 3.000

Huur 5.300

Saldo ………. Saldo ……….

……… ………

Balans per 31 december 2014 (getallen in €)

Debet CreditFlipperkasten …(c)… Eigen vermogen …(e)…Overige vaste activa 17.000 6% Onderhandse lening 24.000

Vooruitbetaalde huur 2015 1.700 Te betalen interest ………

Te vorderen contributie 2014 700

Vooruitontvangen contributie 2015 400

Kas …(d)…

Bank (rekening courant krediet) 12.400

………. ……….

2p 12 Bereken de huuruitgaven (a) in 2014.

2p 13 Bereken de interestlasten (b) van de 6% Onderhandse lening over 2014.

2p 14 Bereken de omvang van de post Flipperkasten (c) op de balans per

31 december 2014.

2p 15 Bereken de omvang van de post Kas (d) op de balans per 31 december 2014.

2p 16 Bereken de omvang van de post Eigen vermogen (e) op de balans per 31 december 2014.

Pagina: 10Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 8 / 11 lees verder ►►►

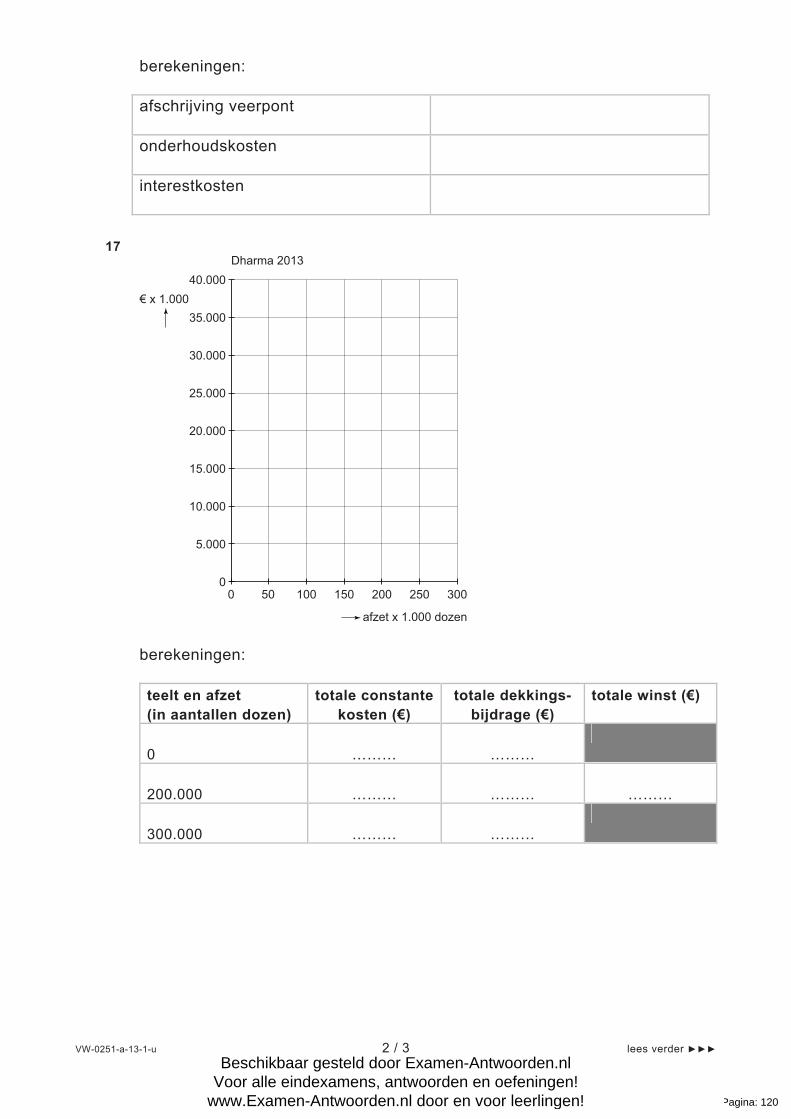

Opgave 4 In deze opgave blijven de belastingen buiten beschouwing. All Mobile bv wil met ingang van 1 januari 2014 speciale zitkussens voor rolstoelen gaan produceren en verkopen. Voor de productie van deze kussens schaft All Mobile een machine aan voor € 300.000 inclusief € 5.000 installatiekosten. De normale productie en afzet worden gesteld op 33.000 stuks per jaar. De verwachte productie en afzet voor 2014 worden gesteld op 25.000 stuks. All Mobile produceert alleen deze zitkussens. Het verschil tussen de normale productie en afzet en de verwachte productie en afzet beïnvloedt het verwachte bedrijfsresultaat in 2014 van All Mobile.

2p 17 Heeft het verschil tussen de verwachte en de normale productie / afzet bij All Mobile een positieve of een negatieve invloed op het verwachte bedrijfsresultaat in 2014? Motiveer het antwoord zonder een berekening. Over 2014 is van de voorcalculatorische kosten het volgende gegeven: Constante fabricagekosten: De machine zal lineair worden afgeschreven in 7 jaar. De restwaarde

van de machine na 7 jaar is € 20.000. De onderhoudskosten bedragen € 4.000 per kwartaal. De overige constante kosten bedragen € 10.000 per jaar. Variabele fabricagekosten: Het grondstofverbruik per zitkussen is 500 gram. De prijs per kilo

grondstof is € 8,50. De loonkosten per zitkussen zijn 15 minuten arbeid à € 72 per uur. Verkoopkosten: De verkoopkosten per zitkussen bedragen € 12 waarvan € 7 variabel

is. Winst: De winstmarge per zitkussen is 20% van de verkoopprijs.

4p 18 Bereken de voorgecalculeerde verkoopprijs van een zitkussen. Rond de verkoopprijs af op hele centen.

Pagina: 11Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 9 / 11 lees verder ►►►

Aan het begin van 2015 komen de volgende nacalculatorische gegevens over 2014 beschikbaar: Er zijn 30.000 zitkussens geproduceerd en verkocht. De gemiddelde verkoopprijs bedroeg € 46.

2p 19 Bereken het gerealiseerde verkoopresultaat over 2014. Geef aan of het een voordelig of een nadelig resultaat betreft.

Pagina: 12Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 10 / 11 lees verder ►►►

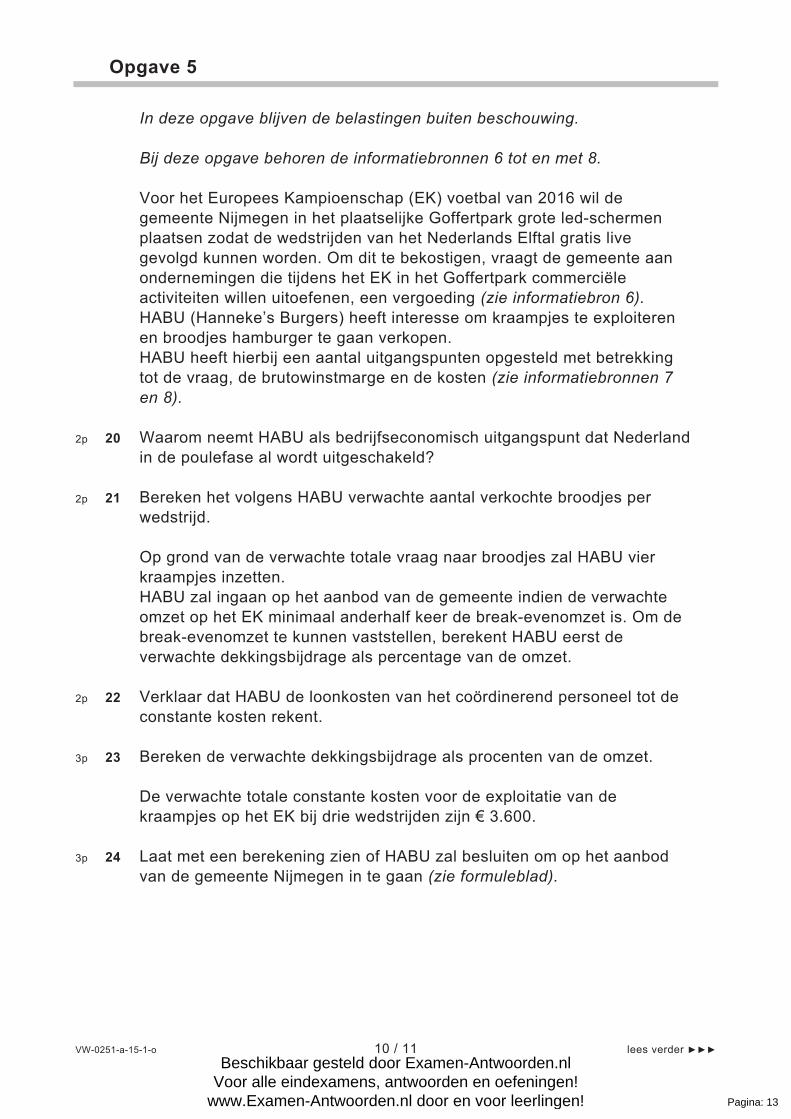

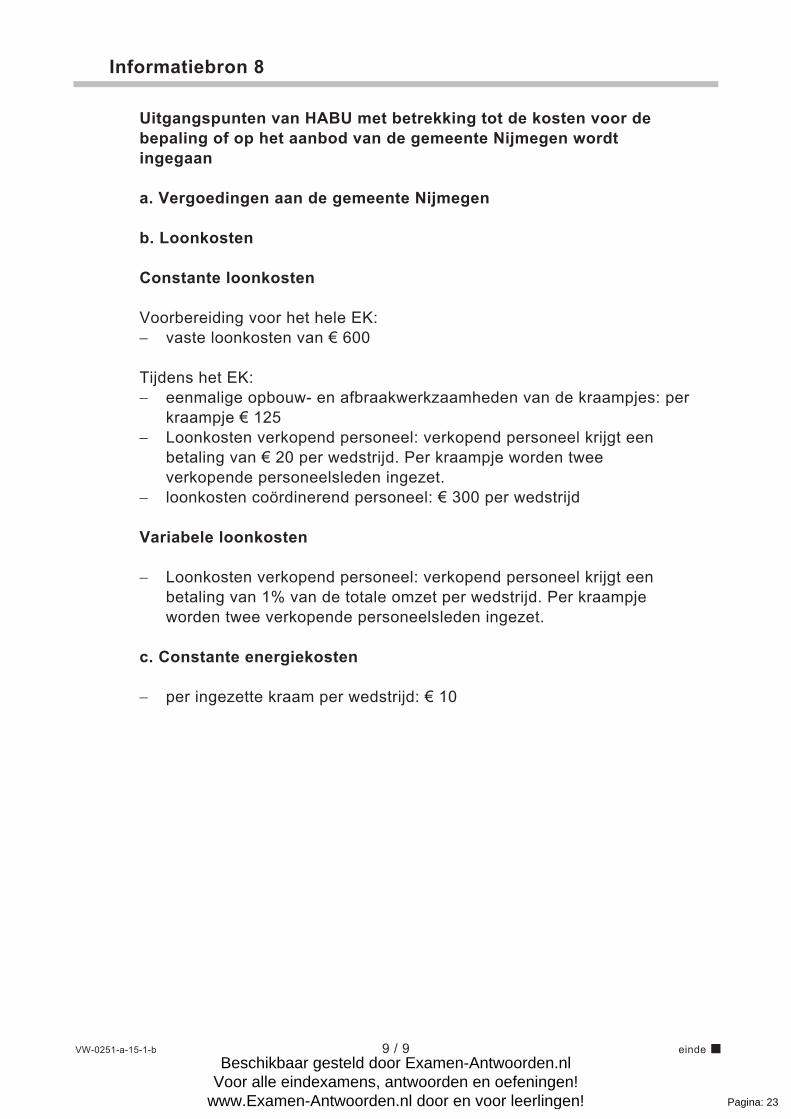

Opgave 5 In deze opgave blijven de belastingen buiten beschouwing. Bij deze opgave behoren de informatiebronnen 6 tot en met 8. Voor het Europees Kampioenschap (EK) voetbal van 2016 wil de gemeente Nijmegen in het plaatselijke Goffertpark grote led-schermen plaatsen zodat de wedstrijden van het Nederlands Elftal gratis live gevolgd kunnen worden. Om dit te bekostigen, vraagt de gemeente aan ondernemingen die tijdens het EK in het Goffertpark commerciële activiteiten willen uitoefenen, een vergoeding (zie informatiebron 6). HABU (Hanneke’s Burgers) heeft interesse om kraampjes te exploiteren en broodjes hamburger te gaan verkopen. HABU heeft hierbij een aantal uitgangspunten opgesteld met betrekking tot de vraag, de brutowinstmarge en de kosten (zie informatiebronnen 7 en 8).

2p 20 Waarom neemt HABU als bedrijfseconomisch uitgangspunt dat Nederland in de poulefase al wordt uitgeschakeld?

2p 21 Bereken het volgens HABU verwachte aantal verkochte broodjes per wedstrijd. Op grond van de verwachte totale vraag naar broodjes zal HABU vier kraampjes inzetten. HABU zal ingaan op het aanbod van de gemeente indien de verwachte omzet op het EK minimaal anderhalf keer de break-evenomzet is. Om de break-evenomzet te kunnen vaststellen, berekent HABU eerst de verwachte dekkingsbijdrage als percentage van de omzet.

2p 22 Verklaar dat HABU de loonkosten van het coördinerend personeel tot de constante kosten rekent.

3p 23 Bereken de verwachte dekkingsbijdrage als procenten van de omzet. De verwachte totale constante kosten voor de exploitatie van de kraampjes op het EK bij drie wedstrijden zijn € 3.600.

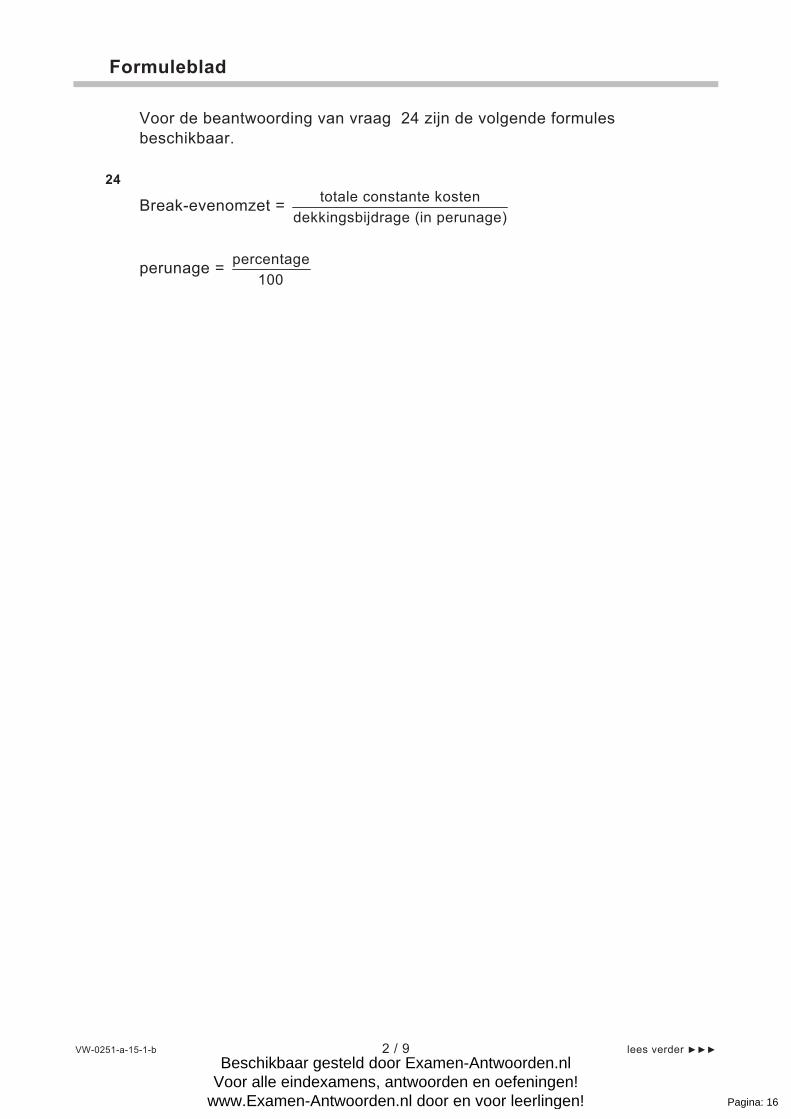

3p 24 Laat met een berekening zien of HABU zal besluiten om op het aanbod van de gemeente Nijmegen in te gaan (zie formuleblad).

Pagina: 13Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o 11 / 11 lees verder ►►►

Opgave 6 Van Alka nv zijn per 31 december 2014 de onderstaande posten (getallen in euro’s) met betrekking tot het eigen vermogen op de balans gegeven:

Aandelenkapitaal 25.000.000

Aandelen in portefeuille 9.000.000

16.000.000

Agioreserve 13.500.000

Algemene reserve 8.000.000

Reserve nieuwbouw 750.000

Dividendreserve 225.000

Winstsaldo 2014 na aftrek van vennootschapsbelasting

3.000.000

De nominale waarde van elk aandeel is € 25. De Raad van Bestuur stelt voor om van het winstsaldo 2014 na aftrek van vennootschapsbelasting de helft beschikbaar te stellen aan de aandeelhouders. De andere helft zal worden toegevoegd aan de Reserve nieuwbouw.

1p 25 Bereken het bedrag dat bij dit voorstel van het winstsaldo 2014 na aftrek van vennootschapsbelasting beschikbaar is als dividend voor de aandeelhouders. De Algemene Vergadering van Aandeelhouders wil echter ook weer 10% dividend zoals dat de laatste jaren steeds aan de aandeelhouders beschikbaar is gesteld. De Raad van Bestuur onderzoekt of dit ook voor 2014 nog mogelijk is.

2p 26 Bereken het resterende bedrag van de balanspost Dividendreserve nadat 10% dividend aan de aandeelhouders ter beschikking is gesteld. Van het 10% dividend wordt de ene helft in contanten en de andere helft in aandelen uitgekeerd. De dividendbelasting is 15%. Aandeelhouder Weeda heeft honderd aandelen in zijn bezit.

3p 27 Bereken het bedrag aan cashdividend dat aandeelhouder Weeda op zijn bankrekening aan dividend gestort zou moeten krijgen.

einde

Pagina: 14Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b

Bijlage VWO

2015 tijdvak 1

management & organisatie Informatieboekje

Pagina: 15Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 2 / 9 lees verder ►►►

Formuleblad

Voor de beantwoording van vraag 24 zijn de volgende formules beschikbaar.

24

Break-evenomzet = totale constante kosten

dekkingsbijdrage (in perunage)

perunage = percentage

100

Pagina: 16Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 3 / 9 lees verder ►►►

Informatiebron 1

Marktontwikkeling in de vastgoedsector en de boekhoudkundige gevolgen voor Astutia Reeds enkele jaren zien we dat tegenvallende resultaten op alle terreinen van de economie en de daardoor noodzakelijke aanpassingen in de bedrijfsvoering doorwerken in de vastgoedsector. In de detailhandel leiden faillissementen tot leegstand in winkelcentra. De ontwikkelingen gaan snel en de vastgoedmarkt kan zich, mede door de stroperigheid van wet- en regelgeving, slechts moeizaam aanpassen aan deze ontwikkelingen. De kansen liggen de komende jaren vooral voor bedrijven die snel en slank (mean and lean) zijn. In de verslaggeving volgt Astutia de strikte internationale boekhoudkundige regels, die bepalen dat een waardedaling van vaste activa op het moment van waardedaling direct ten laste van het resultaat moet worden gebracht.

Pagina: 17Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 4 / 9 lees verder ►►►

Informatiebron 2

Uit de financiële rapportage van Astutia

Balans Astutia per 31 december (getallen x € 1.000)

Debet 2014 2013 2012

Kantoorruimte 31.000 33.500 36.000

Winkelruimte 27.000 28.400 29.500

Overige vaste activa hoofdkantoor 2.700

2.800 2.850

Projecten in ontwikkeling 4.950 3.020 4.370

Liquide middelen 650 1.260 1.240

66.300 68.980 73.960

Credit

Aandelenvermogen 5.500 5.500 5.500

Reserves 16.010 18.400 15.600

Voorzieningen 3.140 4.020 4.900

3% Obligatielening 34.780 34.780 36.630

Kort vreemd vermogen 8.630 8.670 2.910

Resultaat uit gewone bedrijfsuitoefening -/- 1.760

-/- 2.390 8.420

66.300 68.980 73.960

De nominale waarde van één aandeel Astutia is € 50. Projecten in ontwikkeling staan genoteerd tegen kostprijs. Op Projecten in ontwikkeling wordt niet afgeschreven.

Pagina: 18Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 5 / 9 lees verder ►►►

Informatiebron 3

Uit de financiële rapportage van Astutia

Winst- en verliesrekening Astutia (getallen x € 1.000)

2014 2013 2012

Opbrengst verhuur kantoorruimte 1.820 2.220 4.550

Opbrengst verhuur winkelruimte 1.640 3.190 4.699

Opbrengst projectontwikkeling 7.880 4.218 6.800

Kosten in verband met verhuur -/-1.780 -/-2.098 -/-2.619

Kosten in verband met projectenontwikkeling -/-5.700

-/-4.500 -/-3.575

Afschrijvingen op verhuurd vastgoed -/-3.900 -/-3.600 -/-200

Afschrijvingen op de overige activa hoofdkantoor1) -/- 100

-/- 50 -/-25

Bedrijfsresultaat -/- 140 -/- 620 9.630

Interestkosten -/-1.620 -/-1.770 -/-1.210

Resultaat uit gewone bedrijfsuitoefening -/-1.760 -/-2.390 8.420

noot 1 De afschrijvingen op de overige activa hoofdkantoor worden geheel toegerekend aan

de divisie Ontwikkeling.

Pagina: 19Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 6 / 9 lees verder ►►►

Informatiebron 4

Gegevens ten behoeve van verkoopovereenkomst vastgoed

gemiddelde verhuurgraad van vastgoed van Astutia

2014 2013 2012

kantoorruimte 71% 86% 92%

winkelruimte 76% 90% 98%

Afspraken uit de verkoopovereenkomst vastgoed Op 31 december 2014 ontvangt Astutia van Surefix voor het gedeelte van de in 2014 verhuurde onderdelen: de

boekwaarde per 31 december 2014. voor het gedeelte van de in 2014 niet verhuurde onderdelen: 50% van

de boekwaarde per 31 december 2014. Op 31 december 2014 betaalt Astutia aan financiële adviseurs € 265.000 aan bijkomende kosten.

Pagina: 20Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 7 / 9 lees verder ►►►

Informatiebron 5

Financiële plannen van Astutia als gevolg van verkoop vastgoed, uit te voeren op 1 januari 2015 Met het ontvangen geld uit de verkoop wordt het volgende gedaan: a Al het kort vreemd vermogen wordt afgelost. b Op de 3% obligatielening wordt € 25 miljoen afgelost. c € 15 miljoen wordt direct geïnvesteerd in projectontwikkelings-

activiteiten. d Het resterende bedrag wordt voorlopig aangehouden als liquide

middelen.

Pagina: 21Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 8 / 9 lees verder ►►►

Informatiebron 6

Te betalen vergoedingen aan de gemeente Nijmegen voor commerciële activiteiten tijdens EK voetbal in het Goffertpark

vast bedrag voor het EK

per kraampje afdracht over omzet

drankpunten € 500 € 100 10%

hamburgerkraampjes € 200 € 50 10%

toiletwagens € 100 € 50 -

ijswagens € 200 € 50 10%

Informatiebron 7

Uitgangspunten van HABU met betrekking tot de vraag en de brutowinstmarge voor de bepaling of op het aanbod van de gemeente Nijmegen wordt ingegaan Vraag naar broodjes hamburger Nederland wordt uitgeschakeld in de poulefase en zal dan drie

wedstrijden spelen. Per wedstrijd zullen gemiddeld 2.500 mensen de wedstrijd bezoeken

in het Goffertpark. 30% van het aantal bezoekers zal één broodje hamburger kopen, 2%

van het aantal bezoekers zal twee broodjes kopen. Niemand zal meer dan twee broodjes kopen.

De verkoopprijs van een broodje wordt gesteld op € 3. Brutowinstmarge De brutowinstmarge van een broodje zal 70% van de verkoopprijs zijn.

Pagina: 22Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-b 9 / 9 lees verder ►►►

Informatiebron 8

Uitgangspunten van HABU met betrekking tot de kosten voor de bepaling of op het aanbod van de gemeente Nijmegen wordt ingegaan a. Vergoedingen aan de gemeente Nijmegen b. Loonkosten Constante loonkosten Voorbereiding voor het hele EK: vaste loonkosten van € 600 Tijdens het EK: eenmalige opbouw- en afbraakwerkzaamheden van de kraampjes: per

kraampje € 125 Loonkosten verkopend personeel: verkopend personeel krijgt een

betaling van € 20 per wedstrijd. Per kraampje worden twee verkopende personeelsleden ingezet.

loonkosten coördinerend personeel: € 300 per wedstrijd Variabele loonkosten Loonkosten verkopend personeel: verkopend personeel krijgt een

betaling van 1% van de totale omzet per wedstrijd. Per kraampje worden twee verkopende personeelsleden ingezet.

c. Constante energiekosten per ingezette kraam per wedstrijd: € 10

einde

Pagina: 23Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-u lees verder ►►►

management & organisatie VWO 2015-1

uitwerkbijlage

10 31-12-2014 Veranderingen + of -

(getallen x € 1.000) of geen verandering

01-01-2015

Debet Kantoorruimte 31.000 Winkelruimte 27.000 Overige vaste activa hoofdkantoor

2.700

Projecten in ontwikkeling 4.950

Liquide middelen 650 66.300 Credit Aandelenvermogen 5.500 Reserves 16.010 Voorzieningen 3.140 3% Obligatielening 34.780 Kort vreemd vermogen 8.630

Resultaat uit gewone bedrijfsuitoefening -/-1.760

66.300

Naam kandidaat __________________________ Kandidaatnummer ____________

einde

VERGEET NIET DEZE UITWERKBIJLAGE IN TE LEVEREN

Pagina: 24Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-1-o-E*

erratumblad 2015-1

management & organisatie vwo Centraal examen vwo Tijdvak 1 Opgaven Aan de secretarissen van het eindexamen van de scholen voor vwo, Bij het centraal examen management & organisatie vwo op dinsdag 12 mei, aanvang 13.30 uur, moeten de kandidaten de volgende mededeling ontvangen. Deze mededeling moet bij het begin van de zitting worden voorgelezen en/of aan de kandidaten worden uitgereikt. Op pagina 6 van het opgavenboekje, in de inleidende tekst vóór opgave 3, achter het vierde opsommingsstreepje, moet de datum 31 januari 2014 vervangen worden door: 31 december 2014 Het College voor Examens Namens deze, de voorzitter, drs. P.J.J. Hendrikse

Pagina: 25Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o

Examen VWO

2015 tijdvak 2

management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage.

Dit examen bestaat uit 28 vragen. Voor dit examen zijn maximaal 64 punten te behalen. Voor elk vraagnummer staat hoeveel punten met een goed antwoord behaald kunnen worden. Als bij een vraag een verklaring, uitleg of berekening gevraagd wordt, worden aan het antwoord meestal geen punten toegekend als deze verklaring, uitleg of berekening ontbreekt. Geef niet meer antwoorden (redenen, voorbeelden e.d.) dan er worden gevraagd. Als er bijvoorbeeld twee redenen worden gevraagd en je geeft meer dan twee redenen, dan worden alleen de eerste twee in de beoordeling meegeteld.

tijdvak 2donderdag 18 juni13.30 - 16.30 uur

Pagina: 26Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 2 / 13 lees verder ►►►

Opgave 1 Accountantskantoor Akkerdijks heeft op 1 juli 2011 alle ICT-apparatuur vervangen door nieuwe met een aanschafwaarde van € 42.000 exclusief 21% btw. Op 1 januari 2014 staat deze apparatuur op de balans tegen de boekwaarde van € 18.900. Op ICT-apparatuur wordt door Akkerdijks elk jaar afgeschreven met een vast percentage van de aanschafwaarde. Binnen het jaar worden de afschrijvingen gelijkmatig verdeeld.

2p 1 Bereken het jaarlijkse afschrijvingspercentage dat door Akkerdijks ten aanzien van de ICT-apparatuur wordt gehanteerd.

1p 2 Welk gegeven ontbreekt om het aantal jaren te bepalen waarin de ICT- apparatuur wordt afgeschreven? Op 1 september 2014 heeft Akkerdijks een extra server gekocht.

De volgende nota is hierbij ontvangen: Installatiebedrijf Concept 1 september 2014 Nota aan Akkerdijks ICT-apparatuur server 6.200 Installatiekosten 2.400 8.600 21% btw 1.806 € 10.406

Pagina: 27Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 3 / 13 lees verder ►►►

Op deze extra ICT-apparatuur wordt afgeschreven met hetzelfde percentage als berekend in vraag 1. De ICT-apparatuur die op 1 juli 2011 was aangeschaft is eind 2014 nog niet volledig afgeschreven.

2p 3 Bereken het bedrag dat in verband met afschrijvingskosten op alle ICT-apparatuur op de verlies- en winstrekening van Akkerdijks over 2014 staat.

2p 4 Bereken de boekwaarde van alle ICT-apparatuur van Akkerdijks op 31 december 2014.

Pagina: 28Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 4 / 13 lees verder ►►►

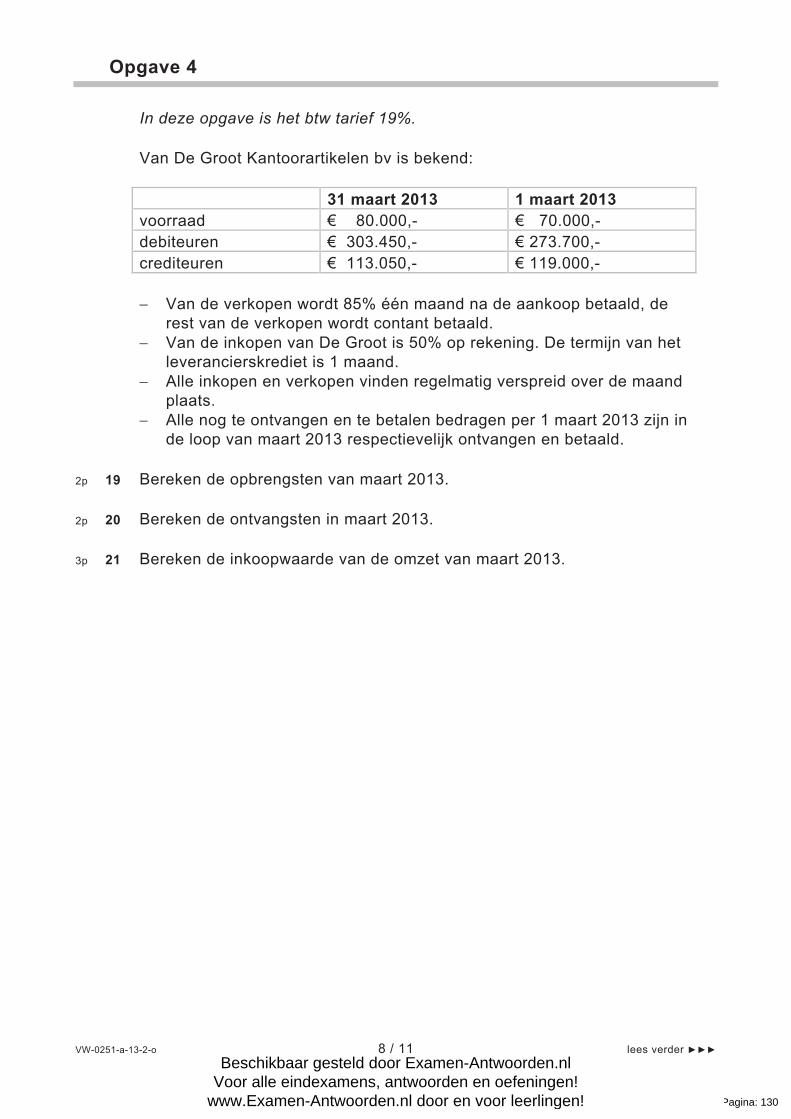

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijft de btw buiten beschouwing. Huiswerkinstituut Oefening Baart Kunst En Hogere Cijfers (OBKEHC) krijgt de laatste jaren van ouders en leerlingen steeds vaker verzoeken om examentrainingen. De directeur van het instituut, mevrouw Snoek, overweegt om naast huiswerkbegeleiding met ingang van april 2015 ook examentrainingen te verzorgen, mits aan onderstaande voorwaarden wordt voldaan: a De trainingen moeten worden gegeven door ervaren en bevoegde

docenten die minimaal 5 jaar aan examenklassen lesgeven; b Een groep waarvoor een training in één vak wordt verzorgd, telt

minimaal 5 leerlingen en maximaal 15 leerlingen. c De verwachte winst is minimaal 15% van de omzet van de

examentrainingen. Mevrouw Snoek wil docenten aanstellen in loondienst. Om ervaren en bevoegde docenten te kunnen aantrekken, wil de directie van OBKEHC het brutoloon per klokuur baseren op het brutoloon dat een docent in het voortgezet onderwijs maximaal in schaal LD in 2010 kon verdienen (zie informatiebron 1). Dit brutoloon wordt vervolgens in 2015 aangepast aan loonontwikkeling van hoger opgeleid personeel sinds 2010 (zie informatiebron 2). Een examentraining wordt op 3 dagen gegeven, gedurende 8 klokuren per dag. In deze tijd is er per groep één docent werkzaam. Een docent krijgt een vergoeding voor 8 klokuren lesgeven plus 3 klokuren voorbereidingstijd per dag. Het brutoloon van een docent wordt op basis van een tarief doorberekend in de kosten van een te geven klokuur lesgeven. Het tarief wordt afgerond op hele euro’s.

4p 5 Toon aan dat het bruto-uurloontarief € 50 bedraagt (zie informatiebronnen 1 en 2). In informatiebron 3 staan de premies voor de sociale verzekeringen.

2p 6 Bereken mede op basis van informatiebron 3 de loonkosten van OBKEHC per groep van een examentraining van 3 dagen.

Pagina: 29Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 5 / 13 lees verder ►►►

De directie heeft besloten om wiskunde C (wiC) niet aan te bieden vanwege te weinig inschrijvingen (zie informatiebron 4). Het aantal groepen examentraining, exclusief de vakken economie (eco) en Nederlands (Ned), komt daardoor op 26.

2p 7 Bereken op basis van informatiebron 4 het totale aantal groepen voor de examentraining.

3p 8 Heeft het besluit om wiskunde C niet aan te bieden een gunstig gevolg, een ongunstig gevolg of geen gevolg voor het totale resultaat dat OBKEHC wil behalen? Motiveer het antwoord zonder een berekening. In informatiebron 5 staan de overige door te berekenen kosten van de examentrainingen.

3p 9 Bereken op basis van informatiebronnen 4 en 5 de totale kosten van het lesmateriaal, afgerond op hele euro’s. OBKEHC heeft een offerte gevraagd aan het Zwijnsteincollege om voor de examentrainingen in de meivakantie lokalen te huren en de lunch te laten verzorgen (zie informatiebron 6). OBKEHC biedt de aanwezige docenten de lunches op de dagen waarop de examentrainingen worden gegeven gratis aan. De leerlingen moeten zelf betalen maar dit is inbegrepen in het cursusgeld. De directeur van OBKEHC eist een winst van minimaal 15% van de omzet van de examentrainingen.

5p 10 Bereken of de verwachte winst van de examentrainingen in 2015 voldoet aan de eis van de directeur. Rond hierbij de bedragen af op hele euro’s. Vul de uitwerkbijlage bij deze vraag volledig in.

Pagina: 30Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 6 / 13 lees verder ►►►

Opgave 3 Sunshine nv verkeert in financiële moeilijkheden. De directie heeft daarom bij de arrondissementsrechtbank surseance van betaling aangevraagd. De rechtbank heeft die verleend en een bewindvoerder aangesteld.

1p 11 Wat is het doel van surseance van betaling? De aangestelde bewindvoerder krijgt de onderstaande balans onder ogen.

Het geplaatste aandelenkapitaal bestaat uit de volgende onderdelen: Maatschappelijk gewoon aandelenkapitaal € 60.000.000

Gewone aandelen in portefeuille € 45.000.000 € 15.000.000

Maatschappelijk 6% winstpreferent aandelenkapitaal € 10.000.000 6% winstpreferente aandelen in portefeuille € 6.000.000 € 4.000.000

Preferente aandelen met betrekking tot de zeggenschap € 10.000 Preferente aandelen met betrekking tot de liquidatie € 990.000 € 20.000.000 De nominale waarde van elk aandeel is € 25.

Debet Balans Sunshine nv per 9 maart 2015 (x € 1.000) Credit Octrooien 17.500 Geplaatst aandelenkapitaal 20.000

Licenties 8.000 Agioreserve 6.230

Gebouwen 3.500 Voorziening onderhoud 8.575

Machines 4.750 5% Hypothecaire lening 3.250

Inventaris 800 7% Obligatielening 10.000

Voorraden 6.000 Crediteuren 8.000

Debiteuren 8.450 Rekening-courantkrediet 1.850

Liquide middelen 800 Nog te betalen interest 600

Vooruitontvangen bedragen 1.225

Verlies -/- 9.930

49.800 49.800

Pagina: 31Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 7 / 13 lees verder ►►►

De bewindvoerder gaat proberen om door middel van aandelenemissies extra liquide middelen aan te trekken. Hierdoor kan een faillissement voorkomen worden. Door dit extra eigen vermogen probeert de bewindvoerder tegelijkertijd de solvabiliteit (eigen vermogen / totaal vermogen x 100%) op minimaal 60% te krijgen. De volgende emissies zouden moeten plaatsvinden: a Eerst het plaatsen van alle nog niet uitgegeven 6% winstpreferente

aandelen tegen een koers van € 27,50. b Het resterende benodigde extra eigen vermogen moet worden

bijeengebracht door gewone aandelen à pari te plaatsen bij de houders van gewone aandelen.

De bewindvoerder benadert de huidige aandeelhouders.

2p 12 Verklaar waarom de belegging in 6% winstpreferente aandelen voor de huidige aandeelhouders aantrekkelijker kan zijn dan een belegging in gewone aandelen.

3p 13 Bereken hoeveel gewone aandelen nog moeten worden geplaatst om aan de solvabiliteitseis te voldoen indien het was gelukt om alle 6% winstpreferente aandelen te plaatsen. Het lukt niet om de vereiste emissies te doen slagen. De bewindvoerder vraagt vervolgens het faillissement aan. De vermogensverschaffers worden door de aangestelde curator in vier groepen ingedeeld waar onder andere de onderstaande vermogensverschaffers deel van uitmaken: a de houders van preferente aandelen met betrekking tot de liquidatie b de verstrekker van de 5% hypothecaire lening c de verstrekkers van de 7% obligatielening d de houders van 6% winstpreferente aandelen

2p 14 In welke volgorde ontvangen bovengenoemde vermogensverschaffers hun ingelegde vermogen terug? Zet de letters van de vier groepen in de juiste volgorde, van de eerste groep gerechtigden naar de laatste groep gerechtigden.

Pagina: 32Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 8 / 13 lees verder ►►►

Opgave 4

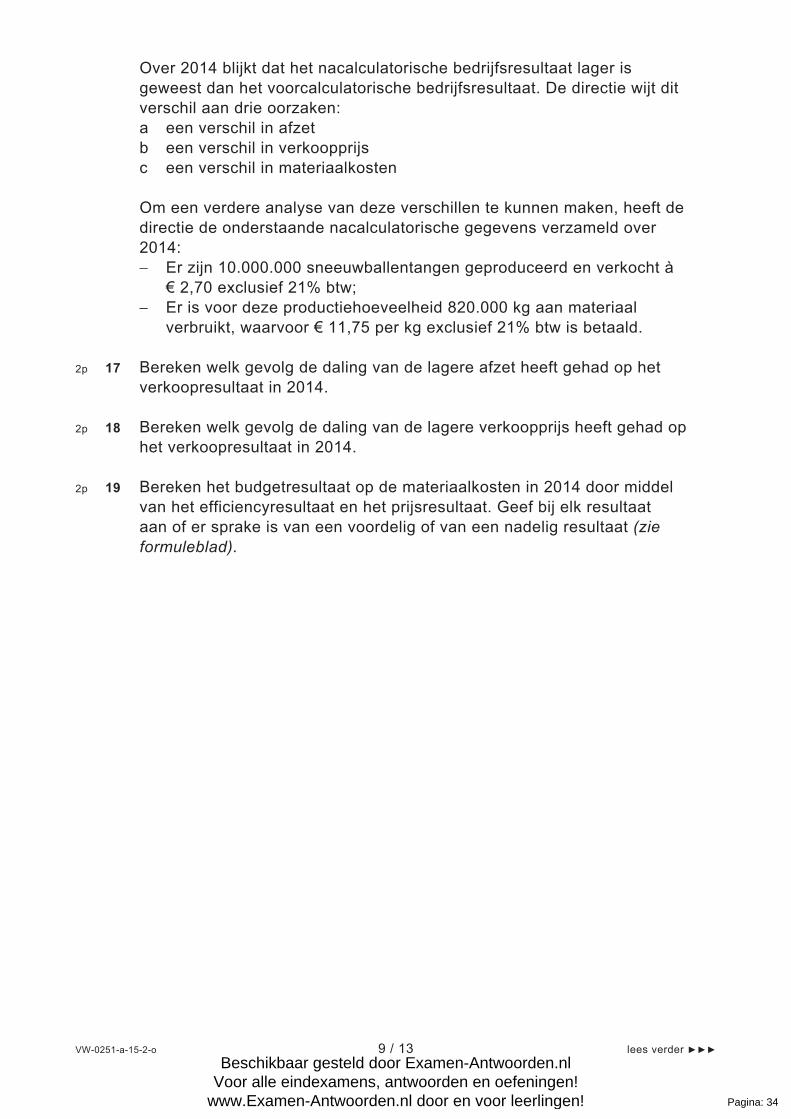

Snowfun is een industriële onderneming die sneeuwballentangen fabriceert en ze verkoopt aan detaillisten. Voor het berekenen van de verkoopprijs van een sneeuwballentang in 2014 gaat Snowfun uit van de volgende voorcalculatorische gegevens: normale productie en afzet: 10.000.000 stuks verwachte productie en afzet: 12.500.000 stuks benodigd materiaal per sneeuwballentang: 80 gram à € 12,00 per kg

exclusief 21% btw totale constante machinekosten: € 8.000.000 totale variabele machinekosten: € 1.750.000 variabele verkoopkosten per sneeuwballentang: € 0,20 nettowinstmarge: 30% van de omzet

3p 15 Bereken de verkoopprijs inclusief 21% btw per sneeuwballentang die Snowfun ontvangt van detaillisten. Het voorcalculatorische bedrijfsresultaat blijkt in 2014 niet gelijk te zijn aan het voorcalculatorische verkoopresultaat van dat jaar.

1p 16 Waardoor is het voorcalculatorische bedrijfsresultaat niet gelijk aan het voorcalculatorische verkoopresultaat over 2014?

Pagina: 33Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 9 / 13 lees verder ►►►

Over 2014 blijkt dat het nacalculatorische bedrijfsresultaat lager is geweest dan het voorcalculatorische bedrijfsresultaat. De directie wijt dit verschil aan drie oorzaken: a een verschil in afzet b een verschil in verkoopprijs c een verschil in materiaalkosten Om een verdere analyse van deze verschillen te kunnen maken, heeft de directie de onderstaande nacalculatorische gegevens verzameld over 2014: Er zijn 10.000.000 sneeuwballentangen geproduceerd en verkocht à

€ 2,70 exclusief 21% btw; Er is voor deze productiehoeveelheid 820.000 kg aan materiaal

verbruikt, waarvoor € 11,75 per kg exclusief 21% btw is betaald.

2p 17 Bereken welk gevolg de daling van de lagere afzet heeft gehad op het verkoopresultaat in 2014.

2p 18 Bereken welk gevolg de daling van de lagere verkoopprijs heeft gehad op het verkoopresultaat in 2014.

2p 19 Bereken het budgetresultaat op de materiaalkosten in 2014 door middel van het efficiencyresultaat en het prijsresultaat. Geef bij elk resultaat aan of er sprake is van een voordelig of van een nadelig resultaat (zie formuleblad).

Pagina: 34Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 10 / 13 lees verder ►►►

Opgave 5 In deze opgave blijft de btw buiten beschouwing. Bij deze opgave horen de informatiebronnen 7 en 8. Motorboot- en Watersportvereniging Loosdrecht (MWL) exploiteert een jachthaven. De jachthaven heeft 160 ligplaatsen waar leden hun boot kunnen afmeren. In januari 2015 stelt de penningmeester van MWL de jaarrekening over 2014 samen met behulp van de informatiebronnen 7 en 8. In het afgelopen verenigingsjaar 2014 is in totaal € 45.009 aan contributie ontvangen.

2p 20 Bereken de contributiebaten van MWL over 2014. Ondanks de contributiebaten van de afgelopen jaren kon de vereniging geen reserve opbouwen. Een aantal leden vindt het een probleem dat in de winter – als hun boten uit het water worden gehaald – de boten in de buitenlucht liggen. Deze leden stellen het bestuur in februari 2015 voor om op een stuk braakliggend terrein bij de haven een loods te bouwen van 450 m2. Van deze loods moet 400 m2 gebruikt kunnen worden om de boten te kunnen stallen. Het bestuur wil in een Buitengewone Algemene Ledenvergadering een plan presenteren, waarin ook de financiële haalbaarheid wordt opgenomen. De leden die hun boot overdekt stallen, zullen daarvoor een vergoeding moeten betalen voor het gebruik van de loods. Financiering De huisbankier van MWL wil per 1 januari 2016 € 240.000 van de totale investering hypothecair financieren tegen 1,25% interest per kwartaal. De aflossing dient in 20 jaar plaats te vinden door middel van annuïteiten van € 4.765. Deze annuïteiten moeten aan het einde van elk kwartaal worden betaald, voor het eerst op 31 maart 2016. De penningmeester van MWL stelt op de Buitengewone Algemene Ledenvergadering dat deze financiering met aflossing door middel van annuïteiten financieel voordelig is ten opzichte van lineaire aflossing met dezelfde looptijd en betalingsmomenten:

Pagina: 35Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 11 / 13 lees verder ►►►

“Bij de betaling van de eerste annuïteit op 31 maart 2016 hoeft maar liefst € 1.235 minder te worden betaald dan bij een lening met lineaire aflossing”.

2p 21 Toon aan met een berekening dat de penningmeester gelijk heeft. Op de Buitengewone Algemene Ledenvergadering ontstaat een discussie over de financiering met aflossing met behulp van annuïteiten. Het erelid Schellekens is het niet eens met deze voorgestelde financieringswijze. Hij beweert het volgende: a “Juist bij lineaire aflossing zullen ook bij eenzelfde interestpercentage

en looptijd de totale interestlasten gedurende de gehele looptijd lager zijn.”

b “De bank zou bovendien bij lineaire aflossing wel eens een lager interestpercentage kunnen vragen dan bij aflossing door middel van annuïteiten.”

2p 22 Geef van beide beweringen aan of Schellekens gelijk heeft.

Motiveer het antwoord. Na een lange discussie gaat de meerderheid van de Buitengewone Algemene Ledenvergadering akkoord met de voorgestelde financieringswijze met aflossing met behulp van annuïteiten.

4p 23 Bereken de totale interestlasten van de lening in 2016 voor de financiering van de loods. Vul de uitwerkbijlage bij deze vraag volledig in. Conclusie In informatiebron 8 staan de overige exploitatiekosten als gevolg van de investering in de loods. De meerderheid van de Buitengewone Algemene Ledenvergadering is akkoord met het plan indien de vergoeding, gebaseerd op de totale lasten (interestlasten en overige exploitatielasten) van de winterstalling in 2016, voor de gebruikers van de loods niet méér bedraagt dan € 75 per m2 opslagruimte.

4p 24 Wordt aan deze voorwaarde voldaan? Motiveer het antwoord met een berekening.

Pagina: 36Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 12 / 13 lees verder ►►►

Opgave 6 Extra nv heeft een ruime hoeveelheid liquide middelen op zijn bankrekening staan tegen een vaste interestvergoeding van 0,30% samengestelde interest per maand. De directie van de nv zoekt naar een hoger rendement. Volgens de statuten van Extra is de directie niet gemachtigd om investeringen van meer dan € 500.000 goed te keuren.

1p 25 Welk orgaan binnen de nv moet de uiteindelijke toestemming geven om deze € 1.000.000 te investeren? Er is toegestemd om een bedrag van € 1.000.000 te investeren op 1 januari 2015 in een project met een looptijd van 4 jaar. Er zijn drie projecten die hiervoor in aanmerking komen. In onderstaande tabel zijn de cashflows voor deze projecten gegeven (alle getallen x € 1). Alle cashflows komen vrij aan het einde van het betreffende jaar of de betreffende maand. De restwaarde is bij elk project nihil.

jaar project A project B project C moment van vrijvallen

jaarlijks jaarlijks maandelijks

2015 400.000 250.000 24.000

2016 350.000 275.000 24.000

2017 300.000 302.500 24.000

2018 100.000 332.750 24.000

totaal 1.150.000 1.160.250 1.152.000

Directielid De Leeuw beweert dat bij eenzelfde investeringsbedrag het project met de hoogste totale cashflows altijd te verkiezen is boven een project met de laagste totale cashflows. Daarom is Project A nooit te verkiezen boven Project B. Directielid Den Bouter is het daar niet mee eens.

1p 26 Geef het argument dat directielid Den Bouter kan aanvoeren om zijn stelling te onderbouwen.

Pagina: 37Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-o 13 / 13 lees verder ►►►

Directielid Den Bouter wil de netto contante waarde uitrekenen van de drie projecten, waarbij gerekend wordt met een rendementseis van 0,35% samengestelde interest per maand.

1p 27 Waarom stelt Den Bouter de rendementseis bij het bepalen van de netto contante waarde van de drie projecten hoger vast dan de (vaste) interest- vergoeding van de bank? De netto contante waarde van Project A is € 54.527 en die van Project B is € 40.736,88. De directie kiest voor het project met de hoogste netto contante waarde.

3p 28 Voor welk project kiest Extra op basis van de netto contante waarde? Motiveer het antwoord met behulp van een berekening (zie formuleblad).

einde

Bronvermelding Een opsomming van de in dit examen gebruikte bronnen, zoals teksten en afbeeldingen, is te vinden in het bij dit examen behorende correctievoorschrift, dat na afloop van het examen wordt gepubliceerd.

Pagina: 38Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b

Bijlage VWO

2015 tijdvak 2

management & organisatie Informatieboekje

Pagina: 39Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 2 / 8 lees verder ►►►

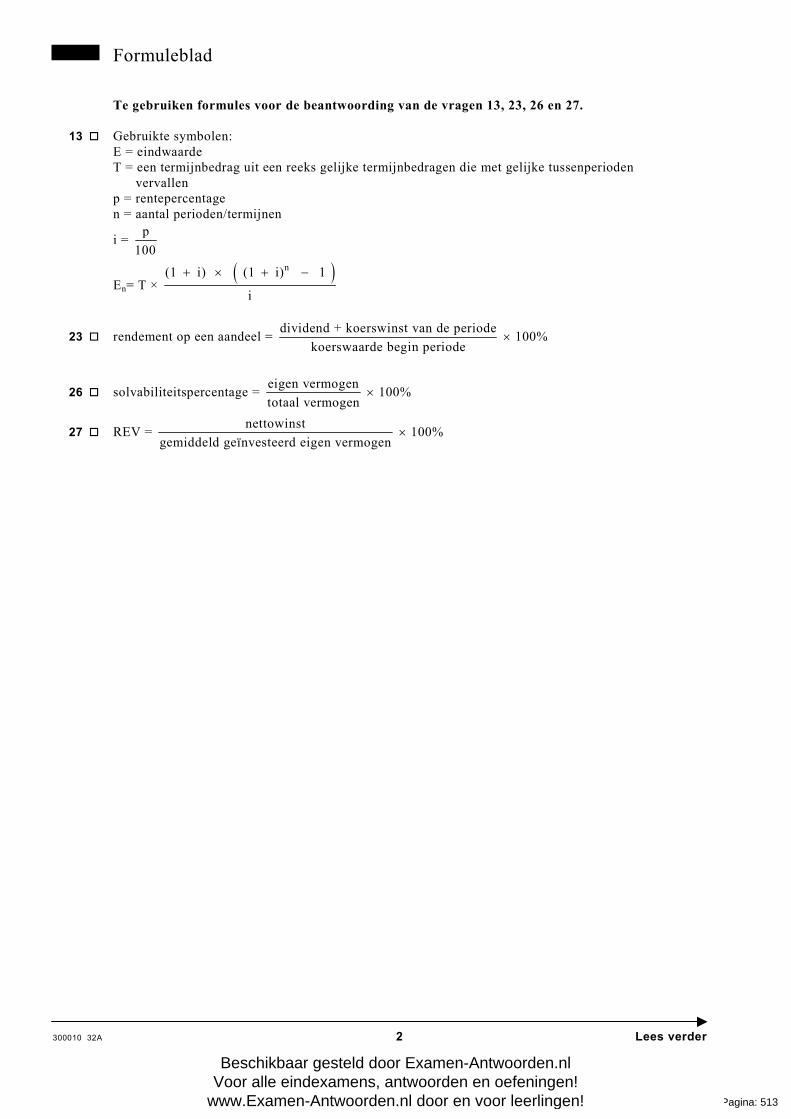

Formuleblad Voor de beantwoording van de vragen 19 en 28 zijn de volgende formules beschikbaar.

19 sh = standaardhoeveelheid wh = werkelijke hoeveelheid sp = standaardprijs sh = werkelijke prijs efficiencyresultaat = (sh - wh) x sp prijsresultaat = (sp - wp) x wh

28 Formules voor samengestelde interest:

i =p

100 C = K x (1 + i)-n

Cn = T x -n1- 1+i

i

E = K x (1 + i)n

En T x

n1 i x 1 i 1

i

hierbij gebruikte symbolen: C = contante waarde E = eindwaarde K = kapitaal T = termijnbedrag p = rentepercentage n = aantal perioden i = interest Somformule meetkundige reeks:

S = a x nr - 1

r - 1

hierbij gebruikte symbolen: S = som van de getallen in een meetkundige reeks a = aanvangsterm van de meetkundige reeks r = reden van de meetkundige reeks n = aantal termen van de meetkundige reeks

Pagina: 40Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 3 / 8 lees verder ►►►

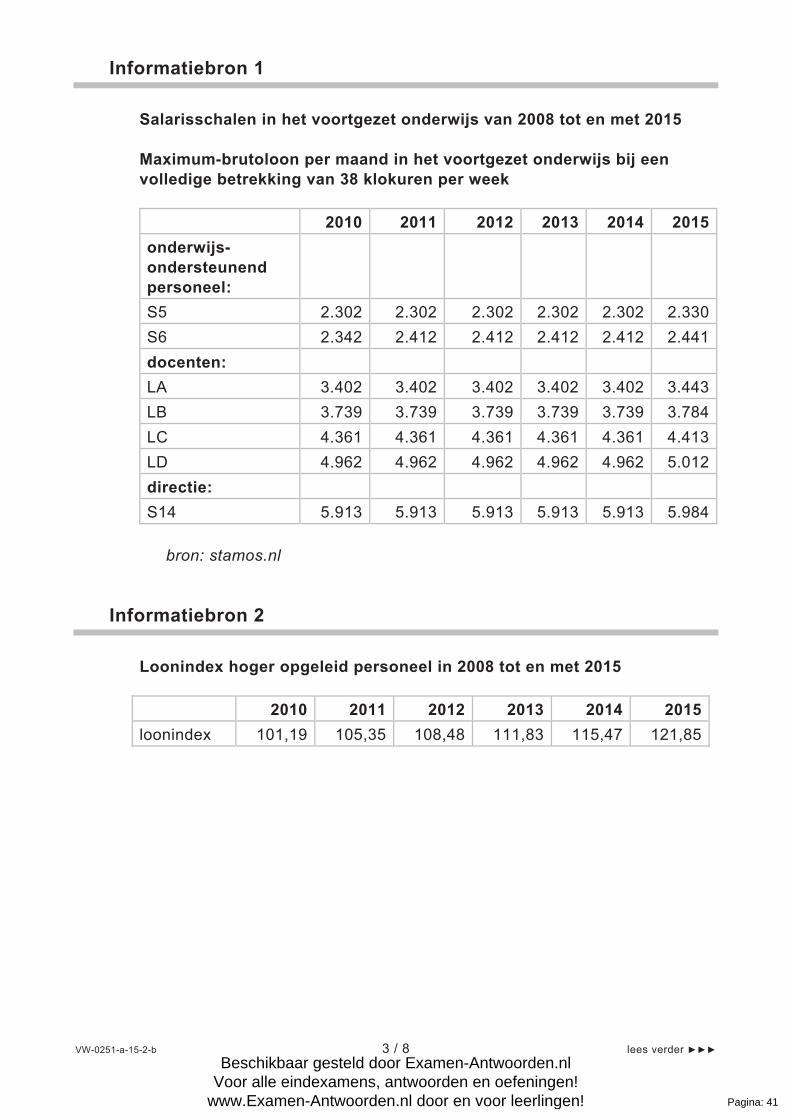

Informatiebron 1 Salarisschalen in het voortgezet onderwijs van 2008 tot en met 2015 Maximum-brutoloon per maand in het voortgezet onderwijs bij een volledige betrekking van 38 klokuren per week

2010 2011 2012 2013 2014 2015onderwijs- ondersteunend personeel:

S5 2.302 2.302 2.302 2.302 2.302 2.330

S6 2.342 2.412 2.412 2.412 2.412 2.441

docenten:

LA 3.402 3.402 3.402 3.402 3.402 3.443

LB 3.739 3.739 3.739 3.739 3.739 3.784

LC 4.361 4.361 4.361 4.361 4.361 4.413

LD 4.962 4.962 4.962 4.962 4.962 5.012

directie:

S14 5.913 5.913 5.913 5.913 5.913 5.984

bron: stamos.nl

Informatiebron 2 Loonindex hoger opgeleid personeel in 2008 tot en met 2015

2010 2011 2012 2013 2014 2015loonindex 101,19 105,35 108,48 111,83 115,47 121,85

Pagina: 41Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 4 / 8 lees verder ►►►

Informatiebron 3 Premies sociale verzekeringen In 2015 gelden de volgende premies voor het pensioen en sociale verzekeringen:

pensioen/sociale verzekering premiepercentage van het brutoloon werkgever werknemerpensioen/vut 18,230 7,170

ouderdoms- en nabestaandenpensioen 0,075 0,225

overgangspremie VPL 1,600 2,805

arbeidsongeschiktheidspensioen 0,150 0,050

arbeidsongeschiktheid (WAO/WIA) 4,650 nvt

werkloosheid (WW) 1,700 nvt

zorgverzekeringswet (ZvW) 7,345 nvt

totaal 33,750 10,250

bron: vsnu.nl/files/documenten/cao/premies_2013.pdf (aangepast)

Informatiebron 4 Inschrijvingen examentrainingen Op 22 april 2015 zijn er in totaal 480 leerlingen die zich voorlopig hebben ingeschreven voor de examentrainingen. Het cursusgeld bedraagt € 245 per vak. Deze voorinschrijvingen voor de diverse vakken zijn:

natk sk bio wiA wiB wiC eco m&o Eng Ned

43 56 28 46 83 4 98 57 36 29

Alleen als een vak wordt gegeven, wordt het cursusgeld geïncasseerd. Indien door een gebrek aan deelname een vak niet kan worden gegeven, krijgt de leerling een ander vak aangeboden. Wiskunde C wordt niet gegeven. Van de vier inschrijvingen voor wiskunde C (wiC) zijn er twee die kiezen voor Nederlands (Ned) en één die kiest voor economie (eco). De vierde inschrijver trekt zijn inschrijving op 28 april 2015 in. Hij hoeft het cursusgeld niet te betalen. Voor elk vak zijn voldoende gekwalificeerde docenten beschikbaar.

Pagina: 42Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 5 / 8 lees verder ►►►

Informatiebron 5 Overige kosten van de examentrainingen voor OBKEHC Behalve met de loonkosten van docenten en de kosten voor het gebruik van het Zwijnsteincollege moet ook met de onderstaande gegevens rekening worden gehouden: Kosten lesmateriaal Het lesmateriaal bestaat per leerling per vak uit een boek uit de serie “Kortom” waarvan de aanschafprijs per exemplaar € 12,50 bedraagt. De boekhandel hanteert de onderstaande kortingsstaffel per exemplaar:

aantal exemplaren per vak kortingspercentage1 – 4 0

5 – 10 5

11 – 30 10

≥ 31 12

Iedere leerling ontvangt aan het begin van de eerste cursusdag een blocnote en een pen. De kosten van een blocnote bedragen € 1,86 en die van een pen € 1,53. Bij aankoop van meer dan 100 blocnotes en 100 pennen wordt 20% korting ontvangen. Iedere leerling krijgt een bundel met daarin oude examenopgaven om te oefenen. De kopieer- en inbindkosten bedragen per bundel € 8. Loonkosten niet-onderwijzend personeel van het OBKEHC Onderwijsondersteunend personeel:

de loonkosten van het administratief personeel bedragen € 540. Directie:

de loonkosten per klokuur van de directeur bedragen € 75. De directeur besteedt in totaal 12 uur van zijn werktijd aan de examentrainingen.

Promotiekosten De aanpassing van de website van OBKEHC om reclame te maken

voor de examentrainingen kost € 1.500. Er worden 5.000 folders gedrukt en verspreid. De kosten hiervan

bedragen € 750.

Pagina: 43Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 6 / 8 lees verder ►►►

Informatiebron 6 Offerte voor het gebruikmaken van het Zwijnsteincollege Zwijnsteincollege Cambridgelaan 2 3584 CE Utrecht Huiswerkinstituut Oefening Baart Kunst En Hogere Cijfers Weg tot de Wetenschap 24 3584 AA Utrecht Betreft: offerte Geachte mevrouw Snoek, Graag wil ik u hartelijk danken dat u een offerte bij ons heeft aangevraagd voor het houden van uw examentrainingsdagen op 6, 7 en 8 mei 2015. Met 63 lokalen biedt onze school voldoende mogelijkheden om voor elke examentrainingsgroep een aparte ruimte aan te bieden. De kosten zijn: De huur van een lokaal waarin een groep de examentraining volgt, bedraagt

€ 150 per dag inclusief koffie en thee voor docent en leerlingen. Tijdens de examentrainingsdagen zijn er twee conciërges van het

Zwijnsteincollege aanwezig. Hiervoor wordt per uur € 25 in rekening gebracht. Eén conciërge is gedurende 9 uur per dag aanwezig; de andere 4 uur per dag.

Op het Zwijnsteincollege zijn twee frisdrankautomaten waar de deelnemers

aan de examentraining en uw docenten blikjes frisdrank kunnen kopen. De prijs van een blikje frisdrank bedraagt € 1,50.

Tijdens de examentrainingsdagen kunnen wij voor uw docenten en de

cursisten de lunch verzorgen. Deze bestaat uit twee verschillende soorten soep, diverse besmeerde broodjes, melk en/of vruchtensap en fruit. De kosten hiervan bedragen € 5 per lunch.

Facturatie zal achteraf plaatsvinden op basis van het werkelijke aantal deelnemers. Graag uw snelle reactie op deze offerte. Met vriendelijke groet, L.N. Bakker

Pagina: 44Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 7 / 8 lees verder ►►►

Informatiebron 7 Balans Motorboot- en Watersportvereniging Loosdrecht per 31 december 2014 en 31 december 2013

Balans MWL per 31 december 2013 en 31 december 2014 (getallen x € 1) 31-12-14 31-12-13 31-12-14 31-12-13Aanlegsteigers 175.000 180.000 Eigen vermogen 203.300 208.000

Clubhuis

240.000 250.000

Voorziening onderhoud

27.500 35.000

Inventaris

25.000 30.000

4% Hypothecaire lening

230.000 240.000

Voorraden

7.500 7.000

Vooruitontvangencontributie

1.125 1.855

Nog te ontvangen contributie

885 540

Nog te betalen interest

2.300 2.400

Bank: spaarrekening

15.000 20.000

Crediteuren

875 1.245

Bank: betaalrekening

1.715 960

465.100 488.500 465.100 488.500

Pagina: 45Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Voor alle eindexamens, zie www.alleexamens.nl. Voor de perfecte voorbereiding op je eindexamen, zie ook www.examencursus.com.Beschikbaar gesteld door de Universiteit Leiden en Stichting Studiebegeleiding Leiden (SSL).

Beschikbaar gesteld door Examen-Antwoorden.nlVoor alle eindexamens, antwoorden en oefeningen!

www.Examen-Antwoorden.nl door en voor leerlingen!

VW-0251-a-15-2-b 8 / 8 lees verder ►►►