modello di organizzazione, gestione e controllo · intercettazione, ... associazione finalizzata al...

TRANSCRIPT

COSTAN S.r.l. Via degli Alpini, 14 32020 Limana (BL) - Italy T. 0437 9 681 - F. 0437 967 434 [email protected] www.costan.com

EPTA S.p.A. Sede legale Via Mecenate, 86 - 20138 Milano - Italy T. +39-02 55 403 211 F. +39-02 55 401 023 [email protected] www.eptarefrigeration.com

Cap. € 7.740.000 - R.E.A./BL 66233 Registro delle Imprese BL Cod.Fisc. 08811110157 Partita IVA 00797510252 La Costan Srl. è soggetta all‘attività di direzione e coordinamento della EPTA S.p.A.

Modello di Organizzazione, Gestione e Controllo

Ai sensi del Decreto Legislativo 8 giugno 2011 n. 231

Approvazione CDA del 20 novembre 2008

Modifiche CDA del 19 dicembre 2012

Modifiche CDA del 25 marzo 2015

Modiche CDA del 25 ottobre 2016

2

PREMESSA 4

A. PARTE PRIMA – GENERALE 5

1. IL DECRETO LEGISLATIVO 8 GIUGNO 2011 N. 231 E LA NORMATIVA DI RIFERIMENTO 5

2. I REATI E LE SANZIONI 6

3. ADOZIONE DEL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO AL FINE DI ESCLUDERE LA RESPONSABILITÀ DELL’ENTE 12

3.1 IL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO 12 3.2 LE LINEE GUIDA DELLE ASSOCIAZIONI RAPPRESENTATIVE DI CATEGORIA 12 3.3 PUNTI FONDAMENTALI PER LA DEFINIZIONE DEL MODELLO 14 3.4 APPROVAZIONE DEL MODELLO 14

4. L’ORGANISMO DI VIGILANZA 15 4.1 IDENTIFICAZIONE E REQUISITI DI FUNZIONAMENTO 15 4.2 FUNZIONI E POTERI 15

B. PARTE SECONDA – SPECIALE 16

1. IL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO ADOTTATO DA COSTAN Srl 16

1.1 ADOZIONE DEL MODELLO ORGANIZZATIVO DA PARTE DI COSTAN Srl 16 1.2 L’APPROCCIO METODOLOGICO 17 1.3 STRUTTURA DEL MODELLO ADOTTATO 17 1.4 AGGIORNAMENTO DEL MODELLO 18

2. LE TIPOLOGIE DI REATI RILEVANTI 18

3. REGOLE DI CONDOTTA E PROCEDURE OPERATIVE DI CONTROLLO 19 3.1 SISTEMA ORGANIZZATIVO, SEPARAZIONE DEI RUOLI, SISTEMA DELLE

DELEGHE E DEI POTERI 19 3.2 PROCEDURE OPERATIVE 20 3.3 ESECUZIONE DI ULTERIORI CONTROLLI 20 3.4 PRINCIPI GENERALI DI COMPORTAMENTO 20 3.5 MODALITÀ DI GESTIONE DELLE RISORSE ECONOMICHE E FINANZIARIE 21

4. L’ORGANISMO DI VIGILANZA DI COSTAN Srl 21 4.1 NOMINA DELL’ORGANISMO DI VIGILANZA 21 4.2 FUNZIONI E POTERI DELL’ORGANO DI VIGILANZA 22 4.3 FLUSSO INFORMATIVO VERSO L’ORGANISMO DI VIGILANZA 23 4.4 RAPPORTI DELL’ORGANISMO DI VIGILANZA VERSO GLI ORGANI SOCIETARI 24 4.5 AGGIORNAMENTO ED ADEGUAMENTO DEL MODELLO 24

5. IL SISTEMA DISCIPLINARE SANZIONATORIO 24 5.1. LA FUNZIONE DEL SISTEMA DISCIPLINARE 24 5.2. SANZIONI PER I LAVORATORI DIPENDENTI 25 5.3. MISURE NEI CONFRONTI DEI DIRIGENTI 26 5.4. MISURE NEI CONFRONTI DEGLI AMMINISTRATORI E DEI SINDACI 26 5.5. MISURE NEI CONFRONTI DI COLLABORATORI ESTERNI 26

3

6. ATTIVITÀ DI FORMAZIONE, INFORMAZIONE E SENSIBILIZZAZIONE 27 6.1 DIVULGAZIONE DEL MODELLO ORGANIZZATIVO 27 6.2 COMUNICAZIONE 27 6.3 FORMAZIONE 27

7. MODALITÀ DI UTILIZZO DA PARTE DELLA SOCIETÀ DEI PROVENTI DERIVANTI D’ALL’APPLICAZIONE DELLE SANZIONI 28

C. PARTE TERZA - I REATI RILEVANTI AI SENSI DEL DECRETO LEGISLATIVO 231/2001: ATTIVITA’ SENSIBILI E PROTOCOLLI OPERATIVI 28

SEZ. 1 INDEBITA PERCEZIONE DI EROGAZIONI, TRUFFA IN DANNO DELLO STATO O DI UN ENTE PUBBLICO O PER IL CONSEGUIMENTO DI EROGAZIONI PUBBLICHE E FRODE INFORMATICA IN DANNO DELLO STATO O DI UN ENTE PUBBLICO (art. 24 D.Lgs. 231/2001) 29

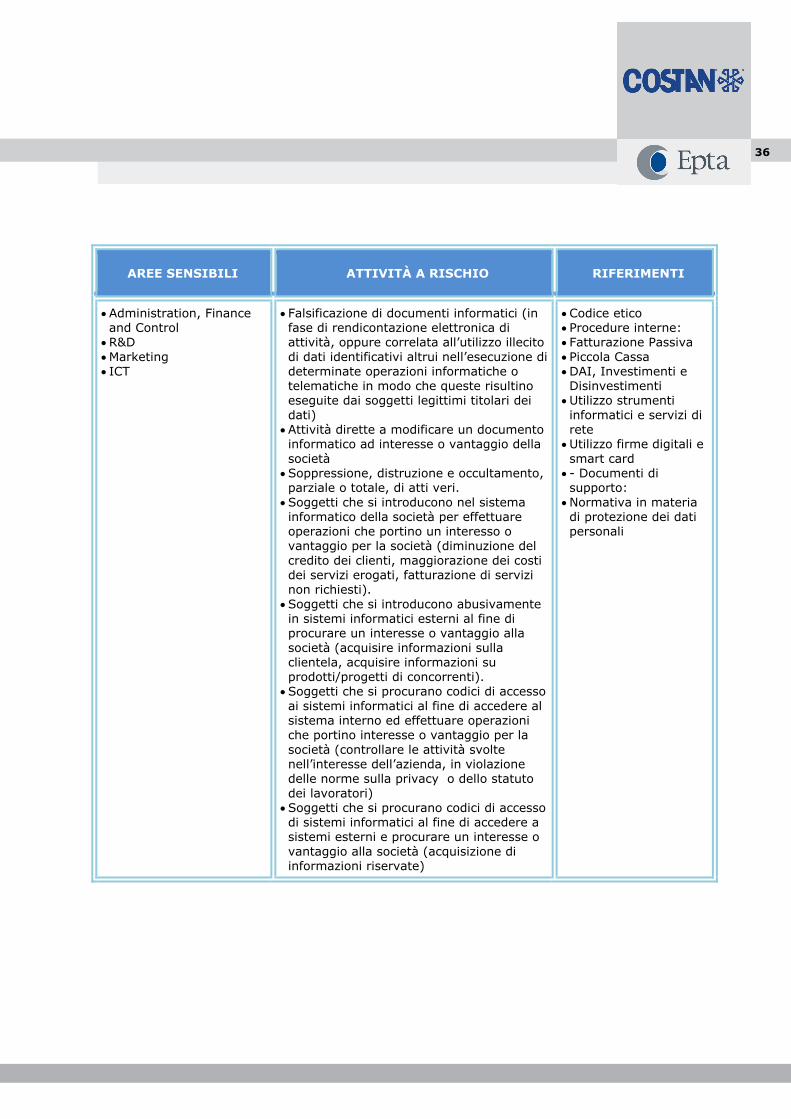

SEZ. 2 DELITTI INFORMATICI E TRATTAMENTO ILLECITO DI DATI (art. 24-bis D.Lgs. 231/2001) 33

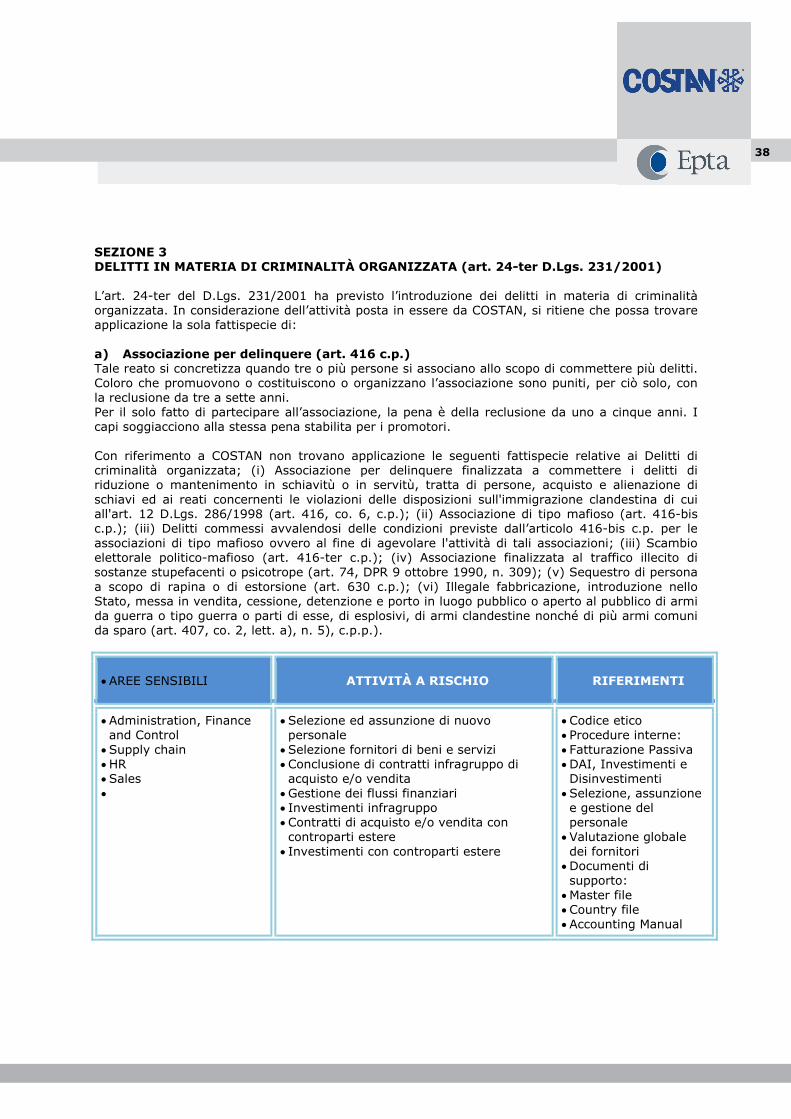

SEZ. 3 DELITTI IN MATERIA DI CRIMINALITA’ ORGANIZZATA (art. 24-ter D.Lgs. 231/2001) 38

SEZ. 4 CONCUSSIONE, INDUZIONE INDEBITA A DARE O PROMETTERE UTILITA’ E CORRUZIONE (art. 25 D.Lgs. 231/2001) 40

SEZ. 5 DELITTI CONTRO L’INDUSTRIA E IL COMMERCIO (art. 25-bis D.Lgs. 231/2001) 43

SEZ. 6 REATI SOCIETARI (art. 25-ter D.Lgs. 231/2001) 46

SEZ. 7 REATI COMMESSI IN VIOLAZIONE DELLE NORME ANTINFORTUNISTICHE E SULLA TUTELA DELLA SALUTE E DELLA SICUREZZA SUL LAVORO (art. 25-septies D.Lgs. 231/2001) 55

SEZ. 8 REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO, BENI O UTILITA’ DI PROVENIENZA ILLECITA , NONCHÉ AUTORICICLAGGIO (art. 25-octies D.Lgs. 231/2001) 58

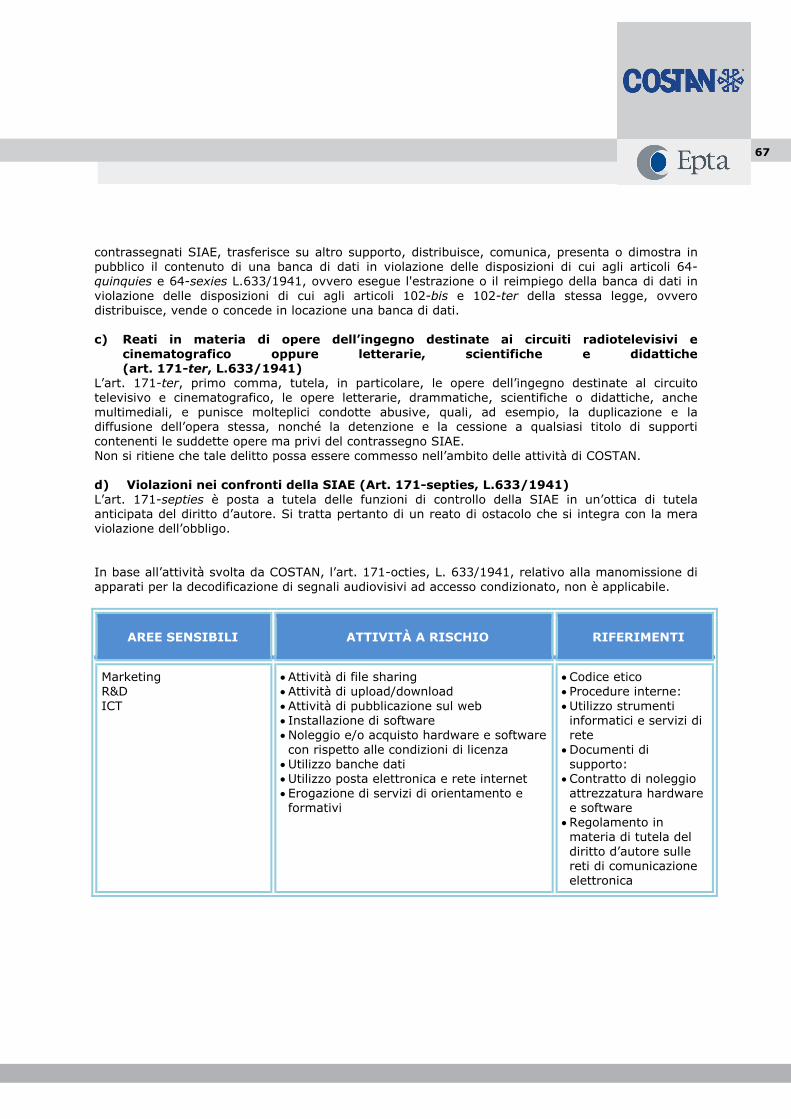

SEZ. 9 DELITTI IN MATERIA DI VIOLAZIONE DEL DIRITTO D’AUTORE (art. 25-novies D.Lgs. 231/2001) 66

SEZ. 10 INDUZIONE A NON RENDERE DICHIARAZIONI O A RENDERE DICHIARAZIONI MENDACI ALL’AUTORITA’ GIUDIZIARIA (art. 25-decies D.Lgs. 231/2001) 69

SEZ. 11 REATI AMBIENTALI (art. 25-undecies D.Lgs. 231/2001) 70

SEZ. 12 IMPIEGO DI CITTADINI DI PAESI TERZI IL CUI SOGGIORNO E’ IRREGOLARE (art. 25-diuodecies D.Lgs. 231/2001) 76

4

PREMESSA Il presente documento si compone di tre parti: I. una prima parte di carattere generale sull’analisi del Decreto Legislativo 8 giugno 2001, n.

231, (“D.Lgs. 231” o “Decreto”), emanato in attuazione della delega di cui all’art. 11 della legge 29 settembre 2000 n. 300 ed entrato in vigore il 4 luglio 2001;

II. una seconda parte di carattere speciale sull’applicazione del disposto normativo a COSTAN

Srl (in seguito anche “COSTAN”, “Società” o “Azienda”); III. una terza parte contenente schede di analisi dei reati inerenti, delle attività sensibili e dei

protocolli operativi previsti. Le regole di comportamento contenute nel presente Modello di Organizzazione, Gestione e Controllo (in seguito anche “Modello”) si integrano con quelle del Codice Etico di Comportamento (in seguito anche “Codice Etico”), adottato da COSTAN allo scopo di esprimere i principi di deontologia aziendale che essa riconosce come propri e sui quali richiama l’osservanza da parte di tutti i Destinatari, ovvero tutti coloro che partecipano all’organizzazione imprenditoriale di COSTAN e, quindi, dei soci, degli amministratori, dei dirigenti, dei dipendenti, dei collaboratori, delle controparti contrattuali e di chiunque instauri, direttamente o indirettamente, stabilmente o temporaneamente, un rapporto con essa.

5

A. PARTE PRIMA – GENERALE 1. IL DECRETO LEGISLATIVO N. 231/2001 E LA NORMATIVA DI RIFERIMENTO Con il D.Lgs. 231/2001 il Legislatore ha adeguato la normativa interna alle convenzioni internazionali in materia di responsabilità delle persone giuridiche, alle quali l’Italia aveva già da tempo aderito: Convenzione di Bruxelles del 26 luglio 1995, sulla tutela degli interessi finanziari delle

Comunità Europee; Convenzione di Bruxelles del 26 maggio 1997, sulla lotta alla corruzione nella quale siano

coinvolti funzionari della Comunità Europea o degli Stati membri; Convenzione OCSE del 17 dicembre 1997, sulla lotta alla corruzione di pubblici ufficiali

stranieri nelle operazioni economiche internazionali.

Il D.Lgs. 231, recante la “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di responsabilità giuridiche”, disciplina la responsabilità degli enti per gli illeciti amministrativi dipendenti da reato. Questo decreto:

si applica agli enti forniti di personalità giuridica, alle società e alle associazioni anche prive di personalità giuridica, e sono soggette alla normativa in esame anche le società estere che operano in Italia;

non si applica allo Stato, agli enti pubblici territoriali, agli altri enti pubblici non economici nonché agli enti che svolgono funzioni di rilievo costituzionale; numerose sentenze hanno confermato l’esclusione delle ditte individuali dall’applicazione del D.lgs. 231/2001.

Tali reati, tassativamente indicati, vengono perseguiti se posti in essere a vantaggio dell’ente da: Apicali, ossia persone fisiche che rivestano funzioni di rappresentanza, di amministrazione o di

direzione dell’Ente o di una sua unità organizzativa dotata di autonomia finanziaria e funzionale e che svolgono, anche di fatto, la gestione ed il controllo dell’ente stesso;

persone fisiche sottoposte alla direzione o alla vigilanza di uno dei soggetti sopra indicati, se la commissione del reato sia stata resa possibile dall’inosservanza degli obblighi di direzione o vigilanza da parte degli apicali.

La responsabilità dell’Ente si aggiunge a quella penale della persona fisica che ha commesso materialmente il reato. Per i reati commessi da soggetti con funzioni dirigenziali, la normativa prevede una presunzione di responsabilità a carico dell’ente. È posto a carico dell’ente l’onere di dimostrare l’assenza della propria responsabilità derivante dalla colpa di organizzazione.

In particolare, se il reato è commesso da soggetti apicali, l’ente non è responsabile se dimostra che: ha adottato ed efficacemente attuato, prima della commissione del fatto, modelli di

organizzazione e gestione idonei a impedire reati della specie di quello commesso; ha istituito un organismo dotato di autonomi poteri di iniziativa e controllo, il quale abbia

effettivamente vigilato sull’osservanza dei modelli; il reato è stato commesso per fraudolenta elusione dei modelli da parte del soggetto che ha

commesso il fatto. Secondo l’art. 4 del D.Lgs. 231, la suddetta responsabilità si configura anche in relazione ai reati commessi all’estero – nei casi ed alle condizioni previsti dagli articoli da 7 a 10 del codice penale - sempre che: ciò avvenga nell’interesse o a vantaggio dell’ Ente; l’Ente abbia in Italia la sua principale sede; per la loro repressione non proceda lo Stato del luogo in cui siano stati commessi; vi sia richiesta del Ministero di Giustizia.

La suddetta responsabilità sussiste, infine, anche nel caso di autore ignoto e nel caso di reato estinto per cause diverse dall’amnistia (cosiddetta autonomia della responsabilità dell’Ente).

6

2. I REATI E LE SANZIONI

L’ente può essere chiamato a rispondere solamente dei reati indicati negli artt. 24 e seguenti del D.Lgs. 231/2001. L’elenco di tali reati è soggetto a continue variazioni e ampliamenti. Il D.Lgs. 231 limita la responsabilità amministrativa degli enti alla commissione delle seguenti fattispecie di reato: Indebita percezione di erogazioni, truffa in danno dello Stato o di un ente pubblico o per il conseguimento di erogazioni pubbliche e frode informatica in danno dello Stato o di un ente pubblico (art. 24, D.Lgs. 231/2001) Malversazione a danno dello Stato o di altro ente pubblico (art. 316-bis c.p.); Indebita percezione di erogazioni a danno dello Stato o di altro ente pubblico o delle Comunità

europee (art. 316-ter c.p.); Truffa aggravata a danno dello Stato o di altro ente pubblico o delle Comunità europee (art.

640 c.p.); Truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.); Frode informatica in danno dello Stato o di altro ente pubblico (art. 640-ter c.p.).

Delitti informatici e trattamento illecito di dati (art. 24-bis, D.Lgs. 231/2001) Falsità riguardanti un documento informatico (art. 491-bis c.p.); Accesso abusivo ad un sistema informatico o telematico (art. 615-ter c.p.); Detenzione e diffusione abusiva di codici di accesso a sistemi informatici e telematici (art. 615-

quater c.p.); Diffusione di apparecchiature, dispositivi o programmi informatici diretti a danneggiare o

interrompere un sistema informatico o telematico (art. 615-quinquies c.p.); Intercettazione, impedimento o interruzione illecita di comunicazioni informatiche o

telematiche (art. 617-quinquies c.p.); Danneggiamento di informazioni, dati e programmi informatici (art. 635-bis c.p.); Danneggiamento di informazioni, dati e programmi informatici utilizzati dallo stato o da alto

ente pubblico o comunque di pubblica utilità (art. 635-ter c.p.); Danneggiamento di sistemi informatici o telematici (art. 635-quater c.p.); Danneggiamento di sistemi informatici o telematici di pubblica utilità (art. 635-quinquies c.p.); Frode informatica del soggetto che presta servizi di certificazione di firma elettronica (art. 640-

quinquies c.p.).

Delitti di criminalità organizzata (art. 24-ter, D.Lgs. 231/2001) Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria

(art. 377-bis c.p.); Favoreggiamento personale (art. 378 c.p.); Associazione per delinquere (art.416 c.p.); Associazioni di tipo mafioso anche straniere (art. 416-bis c.p.); Scambio elettorale politico-mafioso (art. 416-ter c.p.); Sequestro di persona a scopo di estorsione (art. 630 c.p.); Delitti in materia di armi (art. 407, comma 2, lett. a), n. 5 c.p.p.); Associazione finalizzata al traffico illecito di sostanze stupefacenti o psicotrope (art. 74 D.P.R.

309/1990 T.U. stupefacenti); Associazione per delinquere finalizzata al contrabbando di tabacchi lavorati esteri (art. 291-

quater D.P.R. 43/1973). Reati transnazionali (artt. 3 e 10 della Legge 16 marzo 2006, n. 146) L’art. 3 della legge definisce reato transnazionale il reato punito con la pena della reclusione non inferiore nel massimo a quattro anni, qualora sia coinvolto un gruppo criminale organizzato, nonché: a) sia commesso in più di uno Stato; b) ovvero sia commesso in uno Stato, ma una parte sostanziale della sua preparazione, pianificazione, direzione o controllo avvenga in un altro Stato; c) ovvero sia commesso in uno Stato, ma in esso sia implicato un gruppo criminale organizzato

7

impegnato in attività criminali in più di uno Stato; d) ovvero sia commesso in uno Stato ma abbia effetti sostanziali in un altro Stato. Associazione per delinquere (art. 416 c.p.); Associazione di tipo mafioso (art. 416-bis c.p.); Associazione per delinquere finalizzata al contrabbando di tabacchi lavorati esteri (art. 291-

quater del testo unico di cui al Decreto del Presidente della Repubblica 23 gennaio 1973, n. 43);

Associazione finalizzata al traffico illecito di sostanze stupefacenti o psicotrope (art. 74 del testo unico di cui al Decreto del Presidente della Repubblica 9 ottobre 1990, n. 309);

Disposizioni contro le immigrazioni clandestine (art. 12, co. 3, 3-bis, 3-ter e 5, del testo unico di cui al Decreto legislativo 25 luglio 1998, n. 286);

Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all'autorità giudiziaria (art. 377-bis c.p.);

Favoreggiamento personale (art. 378 c.p.). Concussione, induzione indebita a dare o promettere utilità e corruzione (art 25, D.Lgs. 231/2001) Concussione (art. 317 c.p.); Corruzione per l’esercizio della funzione (art. 318 c.p.); Corruzione per un atto contrario ai doveri d’ufficio (art. 319 c.p.); Corruzione in atti giudiziari (art. 319-ter c.p.); Induzione indebita a dare o promettere utilità (art. 319-quater c.p.); Pene per il corruttore (art. 321 c.p.); Istigazione alla corruzione (art. 322 c.p.).

Falsità in monete, in carte di pubblico credito, in valori di bollo e in strumenti o segni di riconoscimento (art 25-bis, D.Lgs. 231/2001) Falsificazione di monete, spendita e introduzione nello Stato, previo concerto, di monete

falsificate (art. 453 c.p.); Alterazione di monete (art. 454 c.p.); Spendita e introduzione nello Stato, senza concerto, di monete falsificate (art. 455 c.p.); Spendita di monete falsificate ricevute in buona fede (art. 457 c.p.) Falsificazione dei valori di bollo, introduzione nello Stato, acquisto, detenzione o messa in

circolazione di valori di bollo falsificati (art. 459 c.p.); Contraffazione di carta filigranata in uso per la fabbricazione di carte di pubblico credito o di

valori di bollo (art. 460 c.p.); Fabbricazione o detenzione di filigrane o di strumenti destinati alla falsificazione di monete, di

valori di bollo o di carta filigranata (art. 461 c.p.); Uso di valori di bollo contraffatti o alterati (art. 464 c.p.); Contraffazione, alterazione o uso di marchi o segni distintivi ovvero di brevetti, modelli e

disegni (art. 473 c.p.); Introduzione nello Stato e commercio di prodotti con segni falsi (art. 474 c.p.).

Delitti contro l’industria e il commercio (art. 25-bis.1, D.Lgs. 231/2001) Turbata libertà dell’industria o del commercio (art. 513 c.p.); Illecita concorrenza con minaccia o violenza (art. 513-bis c.p.); Frodi contro le industrie nazionali (art. 514 c.p.); Frode nell’esercizio del commercio (art. 515 c.p.); Vendita di sostanze alimentari non genuine come genuine (art. 516 c.p.); Vendita di prodotti industriali con segni mendaci (art. 517 c.p.) Fabbricazione e commercio di beni realizzati usurpando titoli di proprietà industriale (art. 517-

ter); Contraffazione di indicazioni geografiche o denominazioni di origine di prodotti agroalimentari

(art. 517-quater).

8

Reati societari (art. 25-ter, D.Lgs. 231/2001) False comunicazioni sociali (art. 2621 c.c.); False comunicazioni sociali in danno della società, dei soci o dei creditori (art. 2622 c.c.); Impedito controllo (art. 2625 c.c.); Indebita restituzione dei conferimenti (art. 2626 c.c.); Illegale ripartizione degli utili e delle riserve (art. 2627 c.c.); Illecite operazioni sulle azioni o quote sociali o della società controllante (art. 2628 c.c.); Operazioni in pregiudizio dei creditori (art. 2629 c.c.); Omessa comunicazione del conflitto di interessi (Art. 2629-bis c.c.); Formazione fittizia del capitale (art. 2632 c.c.); Indebita ripartizione dei beni sociali da parte dei liquidatori (art. 2633 c.c.); Corruzione tra privati (art. 2635 c.c.); Illecita influenza sull’assemblea (art. 2636 c.c.); Aggiotaggio (art. 2637 c.c.); Ostacolo all’esercizio delle funzioni delle autorità pubbliche di vigilanza (art. 2638 c.c.); Falso in prospetto (art. 173-bis D.Lgs. 58/1998); Falsità nelle relazioni o nelle comunicazioni della società di revisione (art. 27 D.Lgs. 39/2010).

Delitti con finalità di terrorismo o di eversione dell’ordine democratico (art. 25-quater, D.Lgs. 231/2001) Associazioni con finalità di terrorismo anche internazionale o di eversione dell’ordine

democratico (art. 270-bis c.p.); Assistenza agli associati (art. 270-ter c.p.); Arruolamento con finalità di terrorismo anche internazionale (art. 270-quater c.p.); Addestramento ad attività con finalità di terrorismo anche internazionale (art. 270-quinquies

c.p.); Condotte con finalità di terrorismo (art. 270-sexies c.p.); Attentato per finalità terroristiche o di eversione (art. 280 c.p.); Atto di terrorismo con ordigni micidiali o esplosivi (art. 280-bis c.p.); Sequestro di persona a scopo di terrorismo o di eversione (art. 289-bis c.p.); Istigazione a commettere uno dei delitti contro la personalità dello Stato (art. 302 c.p.).

Pratiche di mutilazione degli organi genitali femminili (art. 25-quater, D.Lgs. 231/2001) Pratiche di mutilazione degli organi genitali femminili (art. 583-bis c.p.);

Delitti contro la personalità individuale (art. 25-quinquies, D.Lgs. 231/2001) Abusi di mercato (art. 25-sexies, D.Lgs. 231/2001) Abuso di informazioni privilegiate (art. 184 D.Lgs. 58/1998 TUF); Manipolazione di mercato (art. 185 D.Lgs. 58/1998 TUF);

Omicidio colposo o lesioni gravi o gravissime commesse con violazione delle norme sulla tutela della salute e sicurezza sul lavoro (art. 25-septies, D.Lgs. 231/2001) Omicidio colposo (art. 589 c.p.); Lesioni personali colpose (art. 590 c.p.).

Ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita, nonché autoriciclaggio (art. 25-octies, D.Lgs. 231/2001) Ricettazione (art. 648 c.p.); Riciclaggio (art. 648-bis c.p.); Impiego di denaro, beni o utilità di provenienza illecita (art. 648-ter c.p.) Autoriciclaggio (art. 648-ter 1 c.p.).

9

Delitti in materia di violazione del diritto di autore (art. 25-novies, D.Lgs. 231/2001) Divulgazione di opere dell’ingegno attraverso rete telematica (art. 171, L. 633/1941); Reati in materia di software e banche dati (art. 171-bis, L. 633/1941); Reati in materia di opere dell’ingegno destinate ai circuiti radiotelevisivi e cinematografico

oppure letterarie, scientifiche e didattiche (art. 171-ter, L. 633/1941); Violazioni nei confronti della SIAE (art. 171-septies, L. 633/1941); Manomissione di apparati per la decodificazione di segnali audiovisivi ad accesso condizionato

(art. 171-octies, L. 633/1941). Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (art. 25-decies, D.Lgs. 231/2001) Reati ambientali (art. 25-undecies, D.Lgs. 231/2001) Uccisione, distruzione, cattura, prelievo, detenzione di esemplari di specie animali o vegetali

selvatiche protette (art. 727-bis c.p.); Distruzione o deterioramento di habitat all’interno di un sito protetto (art. 733-bis c.p.); Sanzioni penali in materia di scarichi di acque reflue (art. 137, D.Lgs. 152/2006 TUA); Reati in materia di gestione non autorizzata di rifiuti (art. 256, D.Lgs. 152/2006 TUA); Reati in materia di bonifica dei siti (art. 257, D.Lgs. 152/2006 TUA); Violazione degli obblighi di comunicazione, di tenuta dei registri obbligatori e dei formulari (art.

258, D.Lgs. 152/2006 TUA); Traffico illecito di rifiuti (art. 259, D.Lgs. 152/2006 TUA); Attività organizzate per il traffico illecito di rifiuti (art. 260, D.Lgs. 152/2006 TUA); Reati in materia di tutela dell’aria e di riduzione delle emissioni in atmosfera (art. 279, D.Lgs.

152/2006 TUA); Reati in materia di tutela di specie animali e vegetali in via di estinzione (art. 1-3-bis, 6,

L.150/1992); Reati in materia di ozono e atmosfera (art. 3, L. 549/1993); Inquinamento doloso e colposo provocato dalle navi (art. 8,9 D.Lgs. 202/2007).

Impiego di cittadini di paesi terzi il cui soggiorno è irregolare (art. 25-duodecies, D.Lgs. 231/2001) occupazione alle proprie dipendenze di lavoratori stranieri privi del permesso di soggiorno,

ovvero il cui permesso sia scaduto e del quale non sia stato chiesto, nei termini di legge il rinnovo (delitto di cui all'articolo 22, comma 12-bis, del D.Lgs. 25 luglio 1998, n. 286 T.U. sull’immigrazione).

Per un’analisi più approfondita dei singoli reati previsti dal D.Lgs. 231, si rimanda ai relativi articoli del codice penale, del codice civile e delle leggi speciali. Accertata la responsabilità amministrativa della società, le sanzioni all’Ente per gli illeciti amministrativi conseguenti alla commissione dei reati di cui al D.Lgs. 231 sono riconducibili a: Sanzioni pecuniarie

Le sanzioni pecuniarie sono applicate in tutti i casi in cui l’ente viene accertato responsabile ex D.Lgs. 231/2001. La determinazione delle sanzioni pecuniarie irrogabili ai sensi del D.Lgs. 231 si fonda su un sistema di quote che l’art. 10 del D.Lgs. 231 stabilisce in misura non inferiore a cento né superiore a mille, e che l’importo delle singole quote può oscillare tra un minimo di circa 258,00 euro a un massimo di circa 1549,00 euro. Nella commisurazione della sanzione pecuniaria il giudice determina il numero delle quote tenendo conto della gravità del fatto, del grado della responsabilità dell’ente nonché dell’attività svolta per eliminare o attenuare le conseguenze del fatto e per prevenire la commissione di ulteriori illeciti. Il valore della quota è fissato sulla base delle condizioni economico-patrimoniali dell’Ente allo scopo

10

di assicurare l’efficacia della sanzione. La sanzione pecuniaria è ridotta della metà e non può comunque essere superiore a euro 103.291,00 se: l’autore del reato ha commesso il fatto nel prevalente interesse proprio o di terzi e l’ente non

ne ha ricavato vantaggio o ne ha ricavato un vantaggio minimo; il danno patrimoniale cagionato è particolarmente lieve.

La sanzione è ridotta da un terzo alla metà se: l’ente ha risarcito integralmente il danno e ha eliminato le conseguenze dannose o pericolose

del reato o comunque si è adoperato in tal senso; è stato adottato e reso operativo un Modello Organizzativo idoneo a prevenire reati della

specie di quello verificatosi. Nel caso in cui concorrano entrambe le condizioni previste nei precedenti punti, la sanzione è ridotta dalla metà ai due terzi. La riduzione della sanzione pecuniaria viene disposta in presenza di situazioni in cui l’ente non ha ricavato alcun vantaggio dalla commissione del reato contestato; lo stesso beneficio può essere chiesto nel caso in cui il vantaggio per l’ente è risultato minimo. I benefici possono essere applicati anche in presenza di comportamenti “correttivi” adottati dall’ente successivamente alla contestazione del reato. Il risarcimento del danno cagionato dal reato contestato ex D.Lgs. 231/2001 e l’adozione di un Modello organizzativo idoneo a prevenire i reati della specie di quello contestato costituiscono comportamenti “riparatori” tali da giustificare la riduzione della sanzione pecuniaria. Sanzioni interdittive

Le sanzioni interdittive si applicano in relazione ai reati per i quali sono espressamente previste, quando ricorre almeno una delle seguenti condizioni: 1. l’Ente ha tratto dal reato un profitto di rilevante entità e il reato è stato commesso da soggetti in

posizione apicale, ovvero da soggetti sottoposti all’altrui direzione quando la commissione del reato è stata determinata o agevolata da gravi carenze organizzative;

2. in caso di reiterazione degli illeciti (la reiterazione sussiste quando l’Ente, già condannato in via definitiva almeno una volta per un illecito dipendente da reato, ne commette un altro nei cinque anni successivi alla condanna definitiva).

Le sanzioni interdittive si distinguono in: interdizione dall’esercizio dell’attività; sospensione o revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione

dell’illecito; divieto di contrattare con la Pubblica Amministrazione, salvo che per ottenere le prestazioni di

un pubblico servizio; esclusione da agevolazioni, finanziamenti, contributi o sussidi e l’eventuale revoca di quelli già

concessi; divieto di pubblicizzare beni o servizi.

In presenza di comportamenti “riparatori” possono essere disposte agevolazioni per l’ente a cui sono stati contestati i reati previsti dal D.Lgs. 231/2001. L’art. 17 di tale decreto stabilisce che: “Ferma l’applicazione delle sanzioni pecuniarie, le sanzioni interdittive non si applicano quando, prima della dichiarazione di apertura del dibattimento di primo grado, concorrono le seguenti condizioni: l’ente ha risarcito integralmente il danno e ha eliminato le conseguenze dannose o pericolose

del reato ovvero si è comunque efficacemente adoperato in quel senso; l’ente ha eliminato le carenze organizzative che hanno determinato il reato mediante

l’adozione e l’attuazione di Modelli Organizzativi idonei a prevenire reati della specie di quello verificatosi;

l’ente ha messo a disposizione il profitto conseguito ai fini della confisca”.

11

Pubblicazione della sentenza

La pubblicazione della sentenza può essere disposta dal Giudice quando nei confronti dell’Ente viene applicata una sanzione interdittiva. Tale sanzione mira infatti a recare un grave impatto sull’immagine aziendale La sentenza è pubblicata una sola volta, per estratto o per intero, in uno o più giornali indicati dal giudice nella sentenza, nonché mediante affissione nel Comune ove l’Ente ha la sede principale. La pubblicazione della sentenza è eseguita a cura della cancelleria del Giudice e a spese dell’Ente. Confisca

Nei confronti dell’Ente è sempre disposta, con la sentenza di condanna, la confisca del prezzo o del profitto del reato, salvo che per la parte che può essere restituita al danneggiato. Sono fatti salvi i diritti acquisiti dai terzi in buona fede. Quando non è possibile eseguire la confisca indicata, la stessa può avere ad oggetto somme di denaro, beni o altre utilità di valore equivalente al prezzo o al profitto del reato (c.d. confisca per equivalente).

Dell’obbligazione per il pagamento della sanzione pecuniaria risponde soltanto l’Ente (non vi è alcuna responsabilità per soci e/o associati) con il suo patrimonio o con il fondo comune. Per la disposizione della confisca, resta valido il “principio di irretroattività”, ossia: conta il momento di realizzazione della condotta incriminata, non quello di percezione del profitto.

Le sanzioni pecuniarie ed interdittive possono essere applicate anche in via cautelare, sul presupposto di fondati e specifici elementi. Le sanzioni amministrative si prescrivono nel termine di cinque anni dalla data di consumazione del reato e trovano applicazione le relative regole del codice civile. Infine, nell’ambito di operazioni societarie straordinarie, la disciplina in oggetto prevede che in caso di: Trasformazione, l’Ente trasformato rimane responsabile per i fatti anteriori; Fusione, (sia nel caso di incorporazione sia nel caso di costituzione di nuovo Ente) l’Ente

nuovo risponde per fatti anteriori con i seguenti limiti: le sanzioni interdittive sono limitate al settore di attività/struttura cui si riferisce l’illecito; è prevista comunque la possibilità per il nuovo Ente di sostituire le sanzioni interdittive con sanzioni pecuniarie;

Scissione, si applica la stessa disciplina per il caso di fusione, con la particolarità che le sanzioni interdittive vengono comminate ai soli Enti a cui è rimasto o è stato attribuito il ramo di attività che ha dato luogo alla commissione del reato;

Cessione/conferimento d’azienda, il cessionario risponde per fatti anteriori se ne era a conoscenza o comunque gli stessi risultavano dalle scritture contabili/bilanci; sono previsti il beneficio della preventiva escussione del cedente e la limitazione dell’obbligazione del cessionario alle sanzioni pecuniarie, nei limiti del valore dell’azienda ceduta.

12

3. ADOZIONE DEL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO AL FINE DI ESCLUDERE LA RESPONSABILITÀ DELL’ENTE

3.1 IL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO

La normativa in esame prevede notevoli benefici per l’Ente che, al verificarsi dei reati indicati nel citato decreto, ha adottato un sistema di organizzazione, gestione e controllo. Gli enti dotati di organismi di controllo incaricati di verificare l’attuazione di un Modello idoneo a prevenire la commissione dei reati previsti dal D.Lgs. 231/2001 possono dimostrare l’esclusione della responsabilità dell’ente. Detti modelli di organizzazione, gestione e controllo, ex art. 6, commi 2 e 3, del D.Lgs. 231, devono rispondere alle seguenti esigenze: individuare le attività nel cui ambito possano essere commessi i reati previsti dal Decreto

Legislativo 231; prevedere specifici protocolli diretti a programmare la formazione e l’attuazione delle decisioni

dell’Ente in relazione ai reati da prevenire; individuare modalità di gestione delle risorse finanziarie idonee ad impedire la commissione di

tali reati; prevedere obblighi di informazione nei confronti dell’organismo deputato a vigilare sul

funzionamento e l’osservanza dei modelli (di seguito “Organismo di Vigilanza” o anche “OdV”);

introdurre un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello.

L’art. 6 del D.Lgs. 231 stabilisce che l’Ente non risponde del reato commesso nel suo interesse o a suo vantaggio nel caso in cui:

a) dimostri di aver “adottato ed efficacemente attuato”, prima della commissione del fatto, “modelli di organizzazione e di gestione (ulteriormente qualificati come modelli “di controllo” nell’art. 7 del D.Lgs. 231) idonei a prevenire reati della specie di quello verificatosi”;

b) abbia inoltre istituito un idoneo organo di controllo interno all’ente con il compito di vigilare sul funzionamento, l’efficacia e l’osservanza dei predetti modelli, nonché di curarne l’aggiornamento;

c) i soggetti hanno commesso il reato eludendo fraudolentemente il Modello; d) non vi è stata omessa o insufficiente vigilanza da parte dell’organismo di controllo in ordine al

Modello. Nel caso in cui, invece, il reato venga commesso da soggetti sottoposti alla direzione o alla vigilanza di uno dei soggetti sopra indicati (art. 7 D.Lgs. 231), l’Ente è responsabile se la commissione del reato è stata resa possibile dall’inosservanza degli obblighi di direzione e di vigilanza. Detta inosservanza è, in ogni caso, esclusa qualora l’Ente, prima della commissione del reato, abbia adottato ed efficacemente attuato un Modello idoneo a prevenire reati della specie di quello verificatosi. Un sistema di controllo interno efficace è quello che riduce in termini di ragionevole sicurezza il rischio di commissione di reati, essendo impossibile costruire un sistema “perfetto”, che elimini completamente la possibilità che un soggetto violi la legge penale. 3.2. LE LINEE GUIDA DELLE ASSOCIAZIONI RAPPRESENTATIVE DI CATEGORIA

I modelli di organizzazione gestione e controllo possono essere adottati, garantendo le esigenze di cui all’art. 6, comma 2, del D.Lgs. 231, sulla base di codici di comportamento redatti dalle associazioni rappresentative degli Enti, comunicati al Ministero della Giustizia. In particolare, ai sensi del Decreto del Ministero della Giustizia n. 201 del 26/06/2003, le associazioni rappresentative degli Enti comunicano al Ministero della Giustizia presso la Direzione Generale – Ufficio I – i codici di comportamento contenenti indicazioni specifiche e concrete di settore per l’adozione e l’attuazione dei modelli di organizzazione, gestione e controllo previsti dal D.Lgs. 231; in assenza di osservazioni da parte del Ministero della Giustizia entro trenta giorni dalla

13

comunicazione, il codice di comportamento acquista efficacia. La prima Associazione di categoria che ha emanato “Linee Guida per la costruzione dei modelli di organizzazione, gestione e controllo” è stata Confindustria (7 marzo 2002). Dopo alcune rivisitazioni, le Linee Guida elaborate da Confindustria sono state definitivamente approvate dal Ministero della Giustizia in data 24 maggio 2004 e sono periodicamente aggiornate. Le Linee Guida forniscono indicazioni di tipo metodologico su come predisporre un modello organizzativo idoneo a prevenire la commissione dei reati indicati nel decreto, consentendo all’ente l’esonero dalla responsabilità e dalle relative sanzioni.

I punti fondamentali di tali Linee Guida possono essere così brevemente riassunti: 1. individuazione delle aree di rischio, ossia l’analisi del contesto aziendale per evidenziare dove

(in quale area/settore di attività) e secondo quali modalità si possono verificare eventi pregiudizievoli per gli obiettivi indicati dal D.Lgs. n. 231/2001.

2. Predisposizione di un sistema di controllo in grado di prevenire i rischi attraverso l’adozione di appositi protocolli, ossia la valutazione del sistema esistente all’interno dell’ente ed il suo eventuale adeguamento, in termini di capacità di contrastare efficacemente i rischi identificati. Il sistema delineato non può però ridursi ad un’attività una tantum, ma deve tradursi in un processo continuo, da reiterare con particolare attenzione nei momenti di cambiamento aziendale. Relativamente al rischio di comportamenti illeciti in materia di salute e sicurezza sul lavoro, tale sistema deve necessariamente tenere conto della legislazione prevenzionistica vigente e, in particolare, del Decreto Legislativo n. 81/2008 per la salute e sicurezza sul lavoro.

Tali Linee Guida sono periodicamente aggiornamenti. Dopo il 2008 Confindustria ha effettuato un nuovo aggiornamento a marzo 2014, i cui punti fondamentali sono:

1) Riconoscimento della responsabilità di enti che si sono avvantaggiati di illeciti commessi con il concorso di terze parti (fornitori, consulenti, intermediari, ecc.), identificando alcuni presidi di prevenzione come il ricorso esclusivo a fornitori iscritti nelle White List istituite presso le Prefetture;

2) Configurabilità di responsabilità nei gruppi ed eventuale responsabilità delle holding per reati commessi da società controllate, consigliando l’istituzione di meccanismi di raccordo tra le società del gruppo e relativi Organismi di Vigilanza;

3) Avvio di un Compliance Program per gruppi che operano all’estero, al fine di rispondere alle esigenze espresse da normative locali diverse tra loro ma analoghe al D.Lgs. 231/2001.

Le componenti più rilevanti del sistema di controllo sono: codice etico con riferimento ai reati considerati; struttura organizzativa; formazione e addestramento; procedure manuali ed informatiche; poteri autorizzativi e di firma; sistemi di controllo di gestione; comunicazione e coinvolgimento; sistema di monitoraggio della sicurezza.

I principi di controllo sono: ogni operazione, transazione, azione deve essere: verificabile, documentata, coerente e

congrua; nessuno può gestire in autonomia un intero processo; documentazione dei controlli; previsione di un adeguato sistema sanzionatorio per la violazione delle norme del codice etico

e delle procedure previste dal modello; individuazione dei requisiti dell’Organismo di Vigilanza, riassumibili in: autonomia,

indipendenza, professionalità e continuità d’azione; previsione di modalità di gestione delle risorse finanziarie; obblighi di informazione dell’Organismo di Vigilanza.

14

Con specifico riferimento alla salute e sicurezza sul lavoro, in data 28 settembre 2001 sono state approvate le “Linee Guida UNI-INAIL per un sistema di gestione della salute e sicurezza sul lavoro (SGSL)”, linee guida successivamente aggiornate e modificate al fine di renderle conformi alla normativa vigente. Alla base della loro corretta applicazione vi sono:

1. la definizione da parte dei vertici aziendali della politica per la salute e sicurezza sul lavoro; 2. la pianificazione per il raggiungimento degli obiettivi previsti dalla politica per la salute e

sicurezza sul lavoro, in coerenza con il sistema generale di gestione aziendale adottato; 3. la definizione dei compiti e delle responsabilità in materia di salute e sicurezza sul lavoro,

predisposti ed attuati in coerenza con lo schema organizzativo e funzionale dell’azienda; 4. la documentazione e informativa a tutti i livelli aziendali (i) della politica aziendale adottata in

materia di salute e sicurezza sul lavoro, (ii) del sistema di gestione della salute e sicurezza sul lavoro e (iii) delle funzioni e dei compiti delle persone investite di responsabilità nell’ambito della salute e sicurezza sul lavoro;

5. il coinvolgimento del personale sulle problematiche di salute e sicurezza sul lavoro attraverso (i) la consultazione preventiva; (ii) riunioni periodiche che tengano conto delle tempistiche fissate dalla vigente legislazione;

6. la decisione e l’attuazione da parte dell’azienda di attività di formazione e addestramento del personale, al fine di assicurare che ciascun lavoratore sia consapevole dei rischi esistenti in materia di salute e sicurezza;

7. la promozione della circolazione delle informazioni all’interno dell’azienda e incentivazione della cooperazione tra tutti i soggetti coinvolti all’interno e all’esterno della società;

8. la documentazione di tutte le attività svolte dalla società in materia di salute e sicurezza sul lavoro, materiale che deve essere tenuto ed aggiornato al fine di mantenere il sistema efficiente ed efficace;

9. l’integrazione della tutela della salute e sicurezza nei processi aziendali; 10. la previsione di una fase di verifica del raggiungimento degli obiettivi prefissati e della

funzionalità dell’intero sistema. 3.3 PUNTI FONDAMENTALI PER LA DEFINIZIONE DEL MODELLO

I punti fondamentali per la definizione del Modello sono riconducibili ai seguenti aspetti: definizione di un Codice Etico di Comportamento - in relazione ai reati di cui al D.Lgs. 231 -

che preveda la necessità di osservare le leggi e i regolamenti vigenti e di fondare i rapporti con la Pubblica Amministrazione su principi di correttezza e di trasparenza;

mappatura delle attività aziendali “sensibili”, cioè di quelle nel cui ambito possono essere commessi i reati di cui al D.Lgs. 231;

analisi delle procedure di controllo esistenti e delle modalità di gestione delle risorse finanziarie e definizione delle eventuali implementazioni finalizzate – con riferimento alle attività aziendali sensibili – alla riduzione del rischio di commissione del reato;

analisi e definizione delle responsabilità operative e di controllo delle funzioni aziendali coinvolte;

identificazione dell’Organismo di Vigilanza e attribuzione di specifici compiti di vigilanza sull’efficace e corretto funzionamento del Modello;

definizione dei flussi informativi nei confronti dell’Organismo di Vigilanza; sensibilizzazione e diffusione a tutti i livelli aziendali delle regole comportamentali e delle

procedure istituite. 3.4. APPROVAZIONE DEL MODELLO

Essendo il Modello un atto di emanazione dell’organo dirigente, è rimessa al Consiglio di Amministrazione la responsabilità di approvare e recepire il Modello mediante apposita delibera, nonché di approvare le eventuali modifiche e aggiornamenti dello stesso quando esse incidano in maniera sostanziale sui contenuti dello stesso.

15

4 L’ORGANISMO DI VIGILANZA

4.1 IDENTIFICAZIONE E REQUISITI DI FUNZIONAMENTO

Come si è visto, l’art. 6 del D.Lgs. n. 231/2001 prevede che l’ente possa essere esonerato dalla responsabilità conseguente alla commissione dei reati indicati se l’organo dirigente ha, fra l’altro: adottato modelli di organizzazione, gestione e controllo idonei a prevenire i reati considerati; affidato il compito di vigilare sul funzionamento e l’osservanza del modello e di curarne

l’aggiornamento ad un organismo dell’ente dotato di autonomi poteri di iniziativa e controllo. L’affidamento di detti compiti all’Organismo di Vigilanza e, ovviamente, il corretto ed efficace svolgimento degli stessi sono, dunque, presupposti indispensabili per l’esonero dalla responsabilità, sia che il reato sia stato commesso dai soggetti “apicali” che dai soggetti sottoposti all’altrui direzione.

4.2 FUNZIONI E POTERI

In base a quanto si ricava dal testo del D.Lgs. 231, le funzioni svolte dall’OdV possono essere così schematizzate:

1. vigilanza sull’effettività del Modello, che si sostanzia nella verifica della coerenza tra i comportamenti concreti ed il modello istituito;

2. valutazione in merito all’adeguatezza del Modello, ossia alla sua reale capacità, in relazione alla tipologia di attività e alle caratteristiche dell’impresa, di prevenire i comportamenti non voluti e la commissione dei reati di cui al D.Lgs. 231;

3. analisi circa il mantenimento nel tempo dei requisiti di solidità e funzionalità del modello; 4. cura del necessario aggiornamento in senso dinamico del Modello, nell’ipotesi in cui le analisi

operate rendano necessario effettuare correzioni ed adeguamenti ovvero in funzione dell’evolversi della struttura aziendale e del cambiamento delle previsioni normative;

5. presentazione di proposte di adeguamento del modello verso gli organi/funzioni aziendali in grado di dare loro concreta attuazione nel tessuto aziendale;

6. follow-up, ossia verifica dell’attuazione e dell’effettiva funzionalità delle soluzioni proposte. Principali requisiti dell’Organismo di Vigilanza: autonomia e indipendenza: l’Organismo di Vigilanza deve essere sprovvisto di compiti operativi

di tipo decisionale e deve avere solo rapporti di staff con il vertice operativo aziendale (organo amministrativo); occorre, pertanto, conferire a esso sia un autonomo potere di controllo – idoneo all’esercizio della funzione di vigilanza sul funzionamento e sull’osservanza del Modello – sia un autonomo potere di iniziativa a garanzia dell’aggiornamento del Modello;

professionalità nell’espletamento dei suoi compiti istituzionali: i componenti del suddetto organo devono avere conoscenze specifiche in relazione alle tecniche utili alla prevenzione della commissione di reati, per scoprire quelli già commessi e individuarne le cause, nonché per verificare il rispetto del Modello da parte degli appartenenti all’organizzazione aziendale;

continuità di azione: tale requisito impone la predisposizione di una struttura dedicata all’attività di vigilanza sul Modello e di cura della documentazione inerente all’attività svolta.

16

B. PARTE SECONDA - SPECIALE 1. IL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO ADOTTATO DA COSTAN

Srl

1.1. ADOZIONE DEL MODELLO ORGANIZZATIVO DA PARTE DI COSTAN Srl

La Direzione di COSTAN, riconoscendo che solo il miglioramento continuo può permettere all’azienda di mantenere ed incrementare la propria quota di mercato, ha sviluppato ed implementato un sistema di gestione integrato per la qualità (ISO 9001:2008), l’ambiente (ISO 14001:2004) e la sicurezza (BS OHSAS 18001:2007). L’obiettivo preminente di COSTAN è quello di perseguire la massima soddisfazione dei propri Clienti e di tutti gli stakeholders, nel rispetto dell’ambiente e del contesto sociale circostante prevenendo gli infortuni e garantendo la sicurezza dei luoghi di lavoro. In ottemperanza a quanto previsto dal D.Lgs. 231/2001 COSTAN, conformemente alle politiche aziendali proprie e del gruppo cui appartiene, nonché ad una prassi ormai diffusa tra le aziende del proprio settore, ha ritenuto opportuno procedere all’adozione di un Modello di Organizzazione, Gestione e Controllo, di un Codice Etico e di un Sistema Disciplinare. Tale iniziativa è stata assunta nella convinzione che l’adozione di tale Modello, al di là delle prescrizioni del D.Lgs. 231/2001, possa costituire un valido strumento di sensibilizzazione nei confronti di tutti i dipendenti della Società e di tutti gli altri soggetti alla stessa cointeressati, siano essi clienti, fornitori, partners o collaboratori a diverso titolo (in seguito anche “Destinatari”) affinché seguano, nell’espletamento delle proprie attività, comportamenti corretti e lineari, tali da prevenire il rischio di commissione dei reati contemplati nel predetto decreto. In particolare, l’adozione e la diffusione del Modello mira da un lato a determinare una piena consapevolezza, nel potenziale autore del reato, di commettere un illecito (la cui commissione è fortemente condannata e contraria agli interessi di COSTAN, anche quando apparentemente quest’ultima potrebbe trarne vantaggio), dall’altro, grazie ad un costante monitoraggio dell’attività, a consentire a COSTAN di prevenire o reagire tempestivamente al fine di impedire la commissione del reato stesso. Scopo del Modello è quindi la predisposizione di un sistema strutturato ed organico di procedure ed attività di controllo (preventivo ed ex post) che abbia come obiettivo la riduzione del rischio di commissione dei reati ex D.Lgs. 231 mediante l’individuazione dei Processi Sensibili e la loro conseguente procedurizzazione. Pertanto con delibera consiliare del 20/11/2008 COSTAN ha deciso l’approvazione ed adozione del Codice Etico, del Modello e del Sistema Disciplinare, oltre che la nomina dell’Organismo di Vigilanza. COSTAN ha adottato il presente Modello conformandosi alle disposizioni dell’art. 30 del D.Lgs. 81/2008 previste per richiedere l’efficacia esimente del Modello di Organizzazione. Lo svolgimento di tali attività viene documentato mediante idonei sistemi di valutazione con descrizione degli stessi nei verbali periodici relativi all’attività di controllo e verifica eseguita dall’Organismo di Vigilanza. Sono stati inoltre inseriti cogenti obblighi di informazione a favore dell’Organismo di Vigilanza che devono essere seguiti dai dipendenti e dai collaboratori della società; specifiche disposizioni sono state introdotte per garantire l’imparzialità dell’Organismo di Vigilanza tra le quali si evidenzia che lo stesso viene dotato di un apposito fondo da utilizzare nell’attività di verifica della corretta attuazione del presente Modello.

17

1.2. L’APPROCCIO METODOLOGICO

Al fine di pervenire alla definizione del Modello di COSTAN, ai sensi dell’art. 6 del D.Lgs. 231, è stato costituito un gruppo di lavoro composto da risorse interne e coadiuvato da un advisor esterno. Sono state prese a riferimento per la redazione dello stesso: le Linee Guida elaborate da Confindustria, approvate dal Ministero della Giustizia in data 24

maggio 2004 e successivi aggiornamenti; le Linee guida Uni Inail per il sistema di gestione della salute e sicurezza sul lavoro del 28

gennaio 2001; gli orientamenti della dottrina e della giurisprudenza ad oggi disponibili;

Il gruppo di lavoro ha affrontato le seguenti fasi: 1. analisi della normativa contenuta nel D.Lgs. 231 e successive integrazioni; 2. mappatura dei reati ex D.Lgs. 231 al fine di pervenire alla individuazione delle aree di attività

“sensibili” e dei comportamenti per i quali è prevista una responsabilità a carico della Società; a tale riguardo, si è proceduto ad analizzare:

le schede dei ruoli aziendali; le interviste con i soggetti che si trovano in posizione apicale; il piano delle deleghe; l’organigramma societario; la contrattualistica relativa ai rapporti infragruppo, specifiche procedure, alcune delle quali sono state modificate o riscritte per meglio

ottemperare ai requisiti richiesti dalla normativa del D.Lgs. 231; 3. individuazione, nell’ambito delle diverse aree e funzioni aziendali, di quelle ritenute “sensibili”

ai fini del D.Lgs. 231; 4. identificazione delle attività per mezzo delle quali i soggetti apicali o le persone sottoposte alla

loro direzione o alla vigilanza possono commettere i comportamenti illeciti; 5. individuazione e analisi delle procedure di controllo esistenti e in fase di implementazione al

fine di prevenire i comportamenti illeciti di cui al D.Lgs. 231. Per l’aggiornamento del presente Modello si considereranno gli sviluppi normativi in materia e le novità interpretative periodicamente fornite dalle Linee guida di Confindustria. 1.3. STRUTTURA DEL MODELLO ADOTTATO

Il Modello adottato da COSTAN, si compone dei seguenti elementi: definizione dei principi etici (Codice Etico di Comportamento) in relazione ai comportamenti

che possono integrare le fattispecie di reato previste dal D.Lgs. 231; tale Codice di Comportamento deve essere osservato da COSTAN e da tutti coloro che intrattengono rapporti con la società (fornitori, appaltatori, collaboratori e consulenti);

mappatura delle attività sensibili alla commissione dei reati; definizione dei protocolli (procedure di controllo) necessari per il presidio delle attività

sensibili; identificazione dell’Organismo di Vigilanza, del posizionamento nella struttura aziendale, delle

regole di funzionamento e delle attività di verifica e monitoraggio; definizione delle modalità di comunicazione all’Organismo di Vigilanza delle violazioni e dello

stato di funzionamento del Modello e del Codice Etico di Comportamento; individuazione di modalità di gestione delle risorse finanziarie idonee ad impedire la

commissione dei reati rilevanti; i poteri autorizzativi e di firma, che devono essere assegnati in coerenza con le disponibilità

organizzative e gestionali definite, prevedono, se richiesto, una puntuale indicazione di soglie di approvazione delle spese;

un sistema organizzativo sufficientemente formalizzato e chiaro, soprattutto per quanto attiene all’attribuzione di responsabilità, alle linee di dipendenza gerarchica e alla descrizione dei compiti, con specifica previsione dei principi di controllo;

il rispetto del principio della separazione delle funzioni nelle aree ritenute a maggior rischio;

18

il sistema di controllo di gestione, che deve essere in grado di fornire una tempestiva segnalazione dell’esigenza e dell’insorgere di situazioni di rischio;

definizione delle linee guida del sistema disciplinare sanzionatorio. Punti cardine del Modello, oltre ai principi sopra indicati, sono: la verifica e l’archiviazione della documentazione di ogni operazione rilevante ai fini del D.Lgs.

231 e la sua rintracciabilità in ogni momento; la messa a disposizione dell’OdV di risorse aziendali di numero e valore ragionevole e

proporzionato ai risultati attesi e ragionevolmente ottenibili; l’attività di monitoraggio dei comportamenti aziendali, nonché del Modello con conseguente

aggiornamento periodico (controllo ex post, anche a campione); l’attività di sensibilizzazione e diffusione a tutti i livelli aziendali (proporzionale al livello di

responsabilità) delle regole comportamentali e delle procedure istituite. 1.4. AGGIORNAMENTO DEL MODELLO

Il Consiglio di Amministrazione di COSTAN, con specifica delibera, potrà aggiornare il Modello in funzione dell’evoluzione della struttura e delle procedure aziendali, delle eventuali modifiche normative e qualora ritenga lo stesso non più adeguato al raggiungimento degli obiettivi prefissati. Data la presenza nell’ambito del Modello di COSTAN di richiami a documentazione normativa aziendale (e.g.: Direttive / Procedure), eventuali aggiornamenti o integrazioni di tale corpo dovranno essere soggette a: analisi a cura dell’Organismo di Vigilanza secondo competenza, per sua verifica circa la

presenza/mantenimento dei presidi di controllo chiave ai fini “231”; diretta approvazione da parte dall’Amministratore Delegato di EPTA; informazione al Consiglio di Amministrazione di società, per successiva ratifica.

L’Organismo di Vigilanza potrà suggerire apposite modifiche e/o integrazioni per mezzo di comunicazione formale indirizzata al Consiglio di Amministrazione. Al Presidente del Consiglio di Amministrazione è attribuita facoltà di apportare integrazioni non di rilievo e modifiche formali al Modello, ovvero meri aggiornamenti che dovessero essere resi necessari da modifiche legislative intercorse.

2. LE TIPOLOGIE DI REATI RILEVANTI

Nella Parte Terza del presente Modello, viene specificato a quali reati, tra quelli compresi in ognuna delle tipologie individuate dal D.Lgs. 231/2001, COSTAN risulta effettivamente esposta e a quali, invece, non lo è. Tuttavia, di seguito, si espone l’elenco delle tipologie di reati ex D.Lgs. 231/2001 considerati rilevanti per l’attività svolta da COSTAN:

a) Indebita percezione di erogazioni, truffa in danno dello Stato o di un ente pubblico o per il conseguimento di erogazioni pubbliche e frode informatica a danno dello Stato o di un ente pubblico (art. 24);

b) delitti informatici e trattamento illecito di dati (art. 24-bis); c) delitti in materia di criminalità organizzata (art. 24-ter); d) concussione, induzione indebita a dare o promettere utilità e corruzione (art. 25); e) delitti contro l’industria e il commercio (art. 25-bis.1); f) reati societari (art. 25-ter); g) delitti commessi in violazione delle norme sulla tutela della salute e sicurezza sul lavoro (art.

25-septies); h) reati di ricettazione e riciclaggio e impiego di denaro, beni o utilità di provenienza illecita,

nonché autoriciclaggio (art. 25-octies); i) delitti in materia di violazione del diritto d’autore (art. 25-novies); j) induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria

(art. 25-decies); k) reati ambientali (art. 25-undecies); l) impiego di cittadini di Paesi terzi il cui soggiorno è irregolare (art. 25-duodecies);

19

Di conseguenza, è ragionevolmente esclusa, con riferimento a COSTAN, la rilevanza delle seguenti tipologie di reato ex D.Lgs. 231/2001: falsità in strumenti di pagamento o segni di riconoscimento (art. 25-bis); delitti con finalità di terrorismo o di eversione dell’ordine democratico (art. 25-quater); pratiche di mutilazione degli organi genitali femminili (art. 25-quater.1) delitti contro la personalità individuale (art. 25-quinquies); abusi di mercato (art. 25-sexies); il carattere di “transnazionalità” per delitti di criminalità organizzata.

Con riferimento, da ultimo, ai reati di ricettazione, riciclaggio ed impiego di beni o utilità di provenienza illecita, nonché autoriciclaggio – art. 25-octies del D.Lgs 231/01 – si ritiene che gli stessi siano nel caso concreto dell’attività di COSTAN di possibile realizzabilità limitatamente a quelli di riciclaggio e autoriciclaggio. Si è pertanto provveduto a modificare le procedure esistenti al fine di prevedere un controllo sulle movimentazioni in contanti ed in assegni bancari, così come richieste dalla normativa antiriciclaggio. Gli atti e le operazioni a rischio afferenti alle suddette tipologie di reati sono denominati “Attività a rischio” e sono specificati nella Parte Terza del presente Modello. 3. REGOLE DI CONDOTTA E PROCEDURE OPERATIVE DI CONTROLLO La Società adotta una struttura di procedure formalizzate per disciplinare le diverse attività. Tali procedure sono periodicamente aggiornate, sono illustrate ai dipendenti mediante appositi prospetti informativi e sono a disposizione degli stessi presso la rete intranet aziendale. Per ogni procedura è stata identificata la figura aziendale responsabile della redazione e delle eventuali integrazioni. Assieme alle procedure operative, la società ha adottato un Codice di Comportamento contenente i principi ed i valori a cui deve uniformarsi lo svolgimento delle attività svolte dai dirigenti, dai dipendenti e dai collaboratori della società. I principi contenuti nel Codice di Comportamento sono in linea con gli elementi richiesti dal D.Lgs. 231 e sono idonei a prevenire il compimento dei reati presupposto indicati nel decreto. Per tale ragione, la società richiede ed impone ai dirigenti ed ai propri dipendenti il rispetto di tali principi in tutte le aree e le direzioni aziendali. Il compito di vigilare sulla corretta e continua applicazione di tali principi viene affidato all’Organismo di Vigilanza, ai dirigenti ed ai funzionari preposti alle singole funzioni aziendali ed ai loro preposti. Le omesse segnalazioni all’Organo di Vigilanza, o la mancata o parziale collaborazione con tale Organo costituisce un illecito disciplinare. 3.1 SISTEMA ORGANIZZATIVO, SEPARAZIONE DEI RUOLI, SISTEMA DELLE DELEGHE E DEI

POTERI

Il sistema organizzativo ed il sistema delle deleghe e dei poteri sono stati redatti con chiarezza ed adeguatamente presentati ai dirigenti, dipendenti e collaboratori in genere. Sono state identificate con precisione le attribuzioni di responsabilità, la definizione delle gerarchie interne, l’assegnazione di attività e di compiti gestionali. La struttura organizzativa della società consente di individuare con precisione i soggetti dotati di specifici poteri che possono assumere, in nome e per conto della società, obbligazioni verso terzi. Nella definizione del sistema organizzativo, è stato correttamente definito il sistema delle responsabilità, con particolare attenzione alla separazione delle funzioni. Nelle aree di rischio viene valutata con attenzione l’assegnazione di poteri a soggetti che hanno già altre mansioni dirigenziali di rilievo, evitando di generare situazioni di conflitto di interessi. Al fine di garantire l’efficace attuazione del sistema organizzativo, la Società si è dotata di strumenti organizzativi (organigrammi, indicazioni dei responsabili delle singole aree, dei loro poteri e responsabilità, descrizioni di procedure autorizzative), adeguatamente diffusi all’interno della Società.

20

Particolare attenzione viene posta nella descrizione dei soggetti con poteri di rappresentanza e di firma che possono assumere obbligazioni in nome e per conto della società (procure generali e speciali), nonché alle limitazioni di spesa. La struttura organizzativa ed il sistema delle deleghe viene aggiornato in presenza di variazioni organizzative o di variazione dei soggetti delegati. 3.2 PROCEDURE OPERATIVE

Tutte le strutture aziendali sono state messe a conoscenza delle procedure operative; questo per garantire l’efficienza e l’operatività concreta delle stesse. Nelle procedure, particolare attenzione è stata posta alla definizione dei soggetti dotati dei poteri di rappresentanza della Società, alla verifica dei requisiti necessari per l’adozione di atti che vincolino la Società nei confronti di terzi, alla definizione dei diversi processi decisionali. Pari importanza rivestono anche la tracciabilità delle operazioni, delle transazioni e dei documenti giustificativi. Le procedure prevedono le verifiche da eseguire in ordine ai controlli sui processi decisionali e meccanismi di controllo (es. verifiche congiunte, riconciliazioni, ecc..) finalizzati a rendere efficiente il sistema di gestione dei dati e delle informazioni societarie. 3.3 ESECUZIONE DI ULTERIORI CONTROLLI

All’interno dell’attività di gestione della Società viene programmata ed eseguita, dalle diverse funzioni direttive, una costante attività di monitoraggio in materia di controllo di gestione e nell’esecuzione dell’attività di revisione interna ed esterna. Vengono inoltre coinvolte la Direzione Amministrativa, Finanziaria ed il Collegio Sindacale. Con riferimento alla sicurezza sul lavoro, la procedura prevede che il soggetto a cui è stata delegata la funzione di responsabile della sicurezza e della prevenzione in azienda debba descrivere le regole ed effettuare i controlli per ottemperare a tutte le norme antinfortunistiche. 3.4 PRINCIPI GENERALI DI COMPORTAMENTO

I comportamenti dei destinatari del Modello devono conformarsi, tra l’altro, alle seguenti regole di condotta: 1) I destinatari non devono porre in essere: quei comportamenti che integrano le fattispecie di reato previste dal D.lgs. 231; quei comportamenti che, sebbene non costituiscano di per sé un’ipotesi di reato, possano

potenzialmente diventarlo. 2) I destinatari devono evitare di porre in essere qualsiasi situazione di conflitto di interessi nei

confronti della P.A. e/o nei confronti dei privati: è fatto divieto di elargizioni in denaro a pubblici funzionari o terzi in genere; è obbligatorio il rispetto della prassi aziendale e del relativo budget per la distribuzione di

omaggi e regali; i rapporti nei confronti della P.A. devono essere gestiti in modo unitario, intendendosi con ciò

che le persone che rappresentano COSTAN Srl nei confronti della P.A. devono ricevere un esplicito mandato da parte della Società, sia che esso si identifichi con il sistema di deleghe e procure attualmente in essere in COSTAN, sia che esso avvenga nell’ambito di sub-deleghe all’interno dei poteri conferiti e dell’organizzazione delle mansioni lavorative di chi rappresenta COSTAN Srl;

coloro che svolgono una funzione di controllo e supervisione verso i dipendenti che operano con gli enti pubblici devono seguire con attenzione e con le modalità più opportune l’attività dei propri sottoposti, facendosi rilasciare da questi ultimi la relativa documentazione scritta che giustifichi ogni atto compiuto e devono riferire immediatamente all’Organismo di Vigilanza eventuali situazioni di irregolarità;

i compensi dei consulenti e dei Partners (agenti, consulenti e collaboratori) devono essere determinati solo per iscritto;

21

nessun tipo di pagamento può essere effettuato in contanti o in natura per controvalori superiori a 250,00 Euro, così come previsto dalle procedure esistenti (che definiscono le piccole spese);

devono essere rispettati, da parte degli Amministratori, i principi di trasparenza nell’assunzione delle decisioni aziendali che abbiano diretto impatto sui soci e sui terzi;

devono essere immediatamente segnalate le ipotesi in cui si presenta un potenziale conflitto d’interessi;

devono essere evitate situazioni di conflitto di interessi. Per un esame analitico delle Aree sensibili e delle Attività a rischio, con individuazione dei responsabili interni, del processo decisionale relativo alle attività e di specifiche procedure operative di controllo, si rinvia alla parte terza del Modello (Schede di analisi).

3.5 MODALITÀ DI GESTIONE DELLE RISORSE ECONOMICHE E FINANZIARIE

I sistemi gestionali delle risorse economiche e finanziarie (sia in entrata che in uscita) già presenti in COSTAN risultano fondati su: un sistema di procure/deleghe attribuite ai livelli aziendali più alti; un sistema di procedure che regola l’intero ciclo passivo, dall’emissione delle richieste di

acquisto al pagamento delle fatture; un’organizzazione aziendale basata sul principio della separazione dei compiti; un processo di budget che prevede opportune valutazioni preventive/autorizzative sugli

investimenti e sui costi aziendali, basato su specifici meccanismi di controllo sugli scostamenti; un sistema informatico (tra cui SAP) basato sulla tracciabilità di tutti gli atti compiuti.

L’Organismo di Vigilanza propone delle integrazioni e modifiche ai suddetti sistemi gestionali pensate ai fini del rispetto del D.Lgs. 231, nell’ottica di meglio controllare eventuali flussi finanziari atipici e connotati da maggiori margini di discrezionalità rispetto alla norma. Tali modifiche sono adottate dalle funzioni competenti e, se necessario, viene coinvolto il Presidente per gli opportuni provvedimenti. 4. L’ORGANISMO DI VIGILANZA DI COSTAN Srl

4.1 NOMINA DELL’ORGANISMO DI VIGILANZA In base al D.Lgs. 231/2001, l’organismo che deve vigilare sul funzionamento e sull’osservanza del Modello di Organizzazione, Gestione e Controllo deve essere dotato di autonomi poteri di iniziativa e controllo. Sulla base di questo presupposto e delle indicazioni contenute nelle Linee Guida di Confindustria, il Consiglio di Amministrazione, previo parere favorevole del Collegio Sindacale, ha ritenuto opportuno costituire un Organismo di Vigilanza (in seguito, anche, “OdV”) che è ad oggi così composto:

- Dott. Guido Zanardi, dottore commercialista ed esperto di controlli e procedure aziendali, nella carica di Presidente;

- Avv. Federica Mor, esperta di problematiche di diritto societario, nella carica di componente effettivo.

La durata del mandato che il Consiglio di Amministrazione ha affidato all’OdV è di tre esercizi; il mandato può essere rinnovato per periodi di uguale durata dal Consiglio di Amministrazione; in ogni caso, l’Organismo di Vigilanza decaduto per scadenza del mandato, rimane in carica fino alla sua sostituzione e/o conferma. Il Consiglio di Amministrazione, previo parere favorevole del Collegio Sindacale, può intraprendere azioni di revoca del mandato affidato all’Organismo di Vigilanza; motivazione necessaria e sufficiente per l’esercizio della revoca è la comprovabile inadempienza del/dei soggetti/o nella conduzione dell’attività e responsabilità affidate dal mandato, ovvero la mancanza o perdita dei requisiti previsti dalla legge per il compimento dell’incarico.

22

L’Organismo di Vigilanza è vincolato, per tutta la durata del mandato e per i tre successivi, alla piena riservatezza su ogni dato ed informazione acquisita nello svolgimento della propria attività. 4.2 FUNZIONI E POTERI DELL’ORGANISMO DI VIGILANZA

L’organismo ha il compito di svolgere le seguenti attività: verificare che i protocolli organizzativi, gestionali e di controllo definiti nel Modello siano

effettivamente applicati; vigilare sull’osservanza del Modello stesso; raccogliere, elaborare e conservare ogni informazione rilevante ai fini della verifica

dell’osservanza del Modello; vigilare sull’efficacia nel tempo del Modello; effettuare la mappatura periodica delle procedure aziendali relative alle aree di attività a

rischio; effettuare periodicamente, anche a sorpresa, delle verifiche mirate su specifiche operazioni

poste in essere nell’ambito delle attività aziendali a rischio; raccogliere, elaborare e conservare le informazioni provenienti dalle diverse funzioni aziendali

e rilevanti in ordine al rispetto del Modello; curare la diffusione della conoscenza e della comprensione del Modello; controllare i rapporti con soggetti terzi in relazione alle finalità del Modello; coordinare i rapporti sia con le funzioni aziendali coinvolte nei processi rilevanti sia con il

Collegio Sindacale, per attivare un’efficace attività di vigilanza sul rispetto della normativa a sull’effettiva attuazione del Modello;

condurre indagini interne in seguito a segnalazioni di eventuali violazioni del presente Modello, qualora ritenute serie e dannose per la Società e formulare dei pareri non vincolanti sulla tipologia e l’entità della sanzione;

informare gli organi competenti della Società di eventuali modifiche legislative che possano in qualche modo influenzare il Modello o il Codice, ovvero richiedere l’aggiornamento o la variazione di tali documenti.

Tali attività vengono documentate con appositi verbali o relazioni, le cui copie vengono custodite dall’Organismo di Vigilanza stesso. Allo scopo di assicurare il corretto e diligente svolgimento delle funzioni qui sopra richiamate, tutti i membri dell’Organismo di Vigilanza, siano essi interni o esterni alla Società, devono possedere, oltre alle competenze professionali per l’esercizio dei loro compiti, i requisiti soggettivi formali che garantiscano la loro autonomia e indipendenza quali: onorabilità, assenza di conflitti d’interessi con la società e di rapporti di parentela con i componenti dei suoi organi o con i vertici aziendali. L’attività dell’Organismo di Vigilanza viene svolta sulla base dei seguenti principi: le attività poste in essere dall’Organismo di Vigilanza non possono essere sindacate da nessun

altro organismo o struttura aziendale, fermo restando che l’organo dirigente, responsabile del funzionamento ed efficacia del Modello, deve svolgere attività di vigilanza sull’adeguatezza degli interventi dell’Organismo di Vigilanza;

l’Organismo di Vigilanza ha libero accesso a tutte le funzioni della società, senza necessità di alcun consenso preventivo, al fine di ottenere tutte le informazioni necessarie per il corretto svolgimento dei compiti previsti dal D.Lgs. 231/01;

l’Organismo di Vigilanza può avvalersi, nel compimento delle sue funzioni, sotto la propria sorveglianza e responsabilità, dell’ausilio di tutte le strutture di COSTAN Srl ovvero di consulenti esterni;

nell’ambito delle procedure di formazione del budget aziendale, il Consiglio di Amministrazione approva una dotazione di risorse finanziarie di importo adeguato da proporre all’Organismo di Vigilanza, dotazione di cui tale organo potrà disporre per ogni esigenza necessaria al corretto svolgimento dei propri compiti, senza la necessità di ulteriori approvazioni o autorizzazioni;

23

l’Organismo di Vigilanza, qualora lo ritenga necessario e/o opportuno, può redigere ed adottare un regolamento che disciplini lo svolgimento delle proprie attività, documento che non potrà essere modificato e/o approvato da parte di altri organi societari la fine di garantire la totale autonomia e indipendenza dell’Organismo di Vigilanza stesso.

Le segnalazioni di eventuali violazioni delle procedure previste dal presente Modello o qualsivoglia diversa comunicazione ad esso inerente devono essere inoltrate direttamente all’Organismo di Vigilanza, mediante comunicazione scritta da inviarsi anche ad uno solo dei suoi membri via mail (all’indirizzo [email protected]) o a mezzo di comunicazione scritta in busta chiusa da inserire nell’apposita casella che si trova presso le bacheche delle diverse aree dello stabilimento. Le comunicazioni cartacee possono essere inoltrate anche in forma anonima. Sulle segnalazioni ricevute e sui firmatari delle stesse viene conservato da parte dell’OdV il più stretto riserbo. 4.3 FLUSSO INFORMATIVO VERSO L’ORGANISMO DI VIGILANZA

L’obbligo di informazione all’OdV viene concepito quale ulteriore strumento per agevolare l’attività di vigilanza sull’efficacia del Modello e di accertamento a posteriori delle cause che hanno reso possibile il verificarsi di un reato rilevante ai fini del D.Lgs. 231/2001. L’obbligo di fornire informazioni all’OdV è dunque rivolto alle funzioni aziendali a rischio reato e riguarda: le risultanze periodiche dell’attività di controllo dalle stesse posta in essere per dare attuazione

al Modello (report riepilogativi dell’attività svolta, attività di monitoraggio, ecc.); le decisioni relative alla richiesta di erogazione e utilizzo di finanziamenti pubblici; le richieste di assistenza legale inoltrate dai dirigenti e/o dai dipendenti nei confronti dei quali

la Magistratura procede per i reati previsti dal D.Lgs. 231; i provvedimenti e/o notizie provenienti da organi di polizia giudiziaria, o da qualsiasi altra

autorità, dai quali si evinca lo svolgimento di indagini, anche nei confronti di ignoti, per i reati di cui al D.Lgs. 231;

le notizie relative alla effettiva attuazione, a tutti i livelli aziendali, del modello organizzativo, con evidenza dei procedimenti disciplinari svolti e delle eventuali sanzioni irrogate ovvero dei provvedimenti di archiviazione di tali procedimenti con le relative motivazioni;

le notizie in materia di salute e sicurezza sul lavoro; le informazioni relative ad un cambiamento nel sistema organizzativo nonché di deleghe e

poteri. Questo flusso di informazioni consente all’Organismo di Vigilanza di migliorare le proprie attività di pianificazione dei controlli valutando, secondo un meccanismo di assurance, i controlli effettuati dal management. Inoltre, vanno immediatamente comunicate all’Organismo di Vigilanza: le eventuali segnalazioni relative alla commissione, o al ragionevole pericolo di commissione

dei reati richiamati dal D.Lgs. 231/01 o comunque relativi a comportamenti in generale che possono determinare la violazione del Modello.

La regolamentazione delle modalità di adempimento all’obbligo di informazione è volto a realizzare un sistema di reporting di fatti e/o comportamenti reali che non segue la linea gerarchica e che dunque consente al personale di riferire casi di violazione di norme all’interno dell’Ente, senza timore di ritorsioni. Infatti, il dipendente che intenda segnalare una violazione (o presunta violazione) del Modello può contattare il proprio diretto superiore gerarchico ovvero riferire direttamente all’Organismo di Vigilanza. Al fine di raccogliere in modo efficace le segnalazioni sopra descritte, sono stati comunicati, a tutti i soggetti interessati, i modi e le forme di effettuazione delle stesse. L’Organismo di Vigilanza valuta discrezionalmente, e sotto la sua responsabilità, le segnalazioni ricevute ed i casi in cui è necessario attivarsi. Per assicurare un sistema di reporting efficace, viene sempre garantita la riservatezza a chi segnala le violazioni. Sono invece previste misure deterrenti contro ogni informativa impropria, ma i segnalanti in buona fede sono sempre garantiti contro qualsiasi forma di ritorsione, discriminazione o penalizzazione.

24

4.4 RAPPORTI DELL’ORGANISMO DI VIGILANZA VERSO GLI ORGANI SOCIETARI

L’Organismo di Vigilanza informa almeno semestralmente il Consiglio di Amministrazione sull’applicazione e sull’attuazione del Modello, nonché sull’emersione di eventuali aspetti critici e sulla necessità di interventi modificativi. L’Organismo di Vigilanza stesso, con cadenza annuale, prepara un rapporto scritto sulla sua attività per il Consiglio di Amministrazione e per il Collegio Sindacale. L’Organismo di Vigilanza può essere convocato in qualsiasi momento dai suddetti organi e può, a sua volta, presentare richiesta in tal senso, per riferire in merito al funzionamento del Modello e alle problematiche ad esso inerenti. 4.5 AGGIORNAMENTO ED ADEGUAMENTO DEL MODELLO

L’Organismo di Vigilanza redige con cadenza annuale un programma di vigilanza attraverso il quale pianifica, in linea di massima, la propria attività di verifica e controllo. Il programma contiene un calendario delle attività da svolgere nel corso dell’anno prevedendo, altresì, la possibilità di effettuare verifiche e controlli non programmati. All’OdV sono riconosciuti, nel corso di verifiche ed ispezioni, i più ampi poteri al fine di svolgere efficacemente i compiti affidatigli. Il Consiglio di Amministrazione è responsabile dell’aggiornamento del Modello e del suo adeguamento in relazione al mutamento degli assetti organizzativi, dei processi operativi nonché alle risultanze dei controlli. L’OdV conserva, in ogni caso, compiti e poteri in merito alla cura, sviluppo e promozione del costante aggiornamento del Modello. A tal fine può formulare osservazioni e proposte attinenti l’organizzazione ed il sistema di controllo alle unità organizzative a ciò preposte ovvero, in casi di particolare rilevanza, direttamente al Consiglio di Amministrazione. L’OdV provvede, senza indugio, a rendere operative le modifiche del Modello deliberate dal Consiglio di Amministrazione ed a curare la divulgazione dei contenuti all’interno della Società e, per quanto necessario, anche all’esterno della stessa. 5. IL SISTEMA DISCIPLINARE SANZIONATORIO

5.1 LA FUNZIONE DEL SISTEMA DISCIPLINARE

L’art. 6 del D.Lgs. 231/01 – nel ricondurre l’esonero da responsabilità dell’ente all’adozione ed all’efficace attuazione di un Modello di organizzazione, gestione e controllo idoneo a prevenire la realizzazione degli illeciti penali considerati da tale normativa – ha previsto alla lettera e) l’introduzione di “un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello”. Emerge, quindi, la rilevanza del sistema disciplinare quale fattore essenziale del Modello Organizzativo ai fini dell’applicabilità all’Ente delle condizioni esimenti previste dalla citata disposizione di legge. L’applicazione del sistema disciplinare e delle relative sanzioni è indipendente dallo svolgimento e dall’esito del procedimento penale che l’autorità giudiziaria abbia eventualmente avviato nel caso in cui il comportamento da censura valga anche ad integrare una fattispecie di reato rilevante ai sensi del D.Lgs. 231/01. La violazione delle regole del Modello e del Codice Etico costituisce una lesione del rapporto fiduciario con COSTAN ed integra un illecito disciplinare sanzionabile. L’applicazione di tali sanzioni prescinde dall’esito di un eventuale procedimento penale, in quanto le regole di condotta previste dal Modello sono assunte in piena autonomia ed indipendentemente dall’illecito che eventuali condotte possano determinare. In ogni caso, l’applicazione del sistema disciplinare dovrà essere conforme ai principi di: Proporzione, commisurando la sanzione irrogata all’entità dell’atto contestato; Contraddittorio, assicurando al diretto interessato la possibilità di addurre giustificazioni a

difesa del suo comportamento.

25

5.2 SANZIONI PER I LAVORATORI DIPENDENTI