modelos bayesianos de previsão aplicados á análise do ... · modelos bayesianos de previsÃo...

TRANSCRIPT

Núcleo de Pesquisas Econômicas Faculdade de Economia e Administração Universidade Federal de Juiz de Fora [email protected] http://www.nupe.ufjf.br

TEXTO PARA DISCUSSÃO No 05

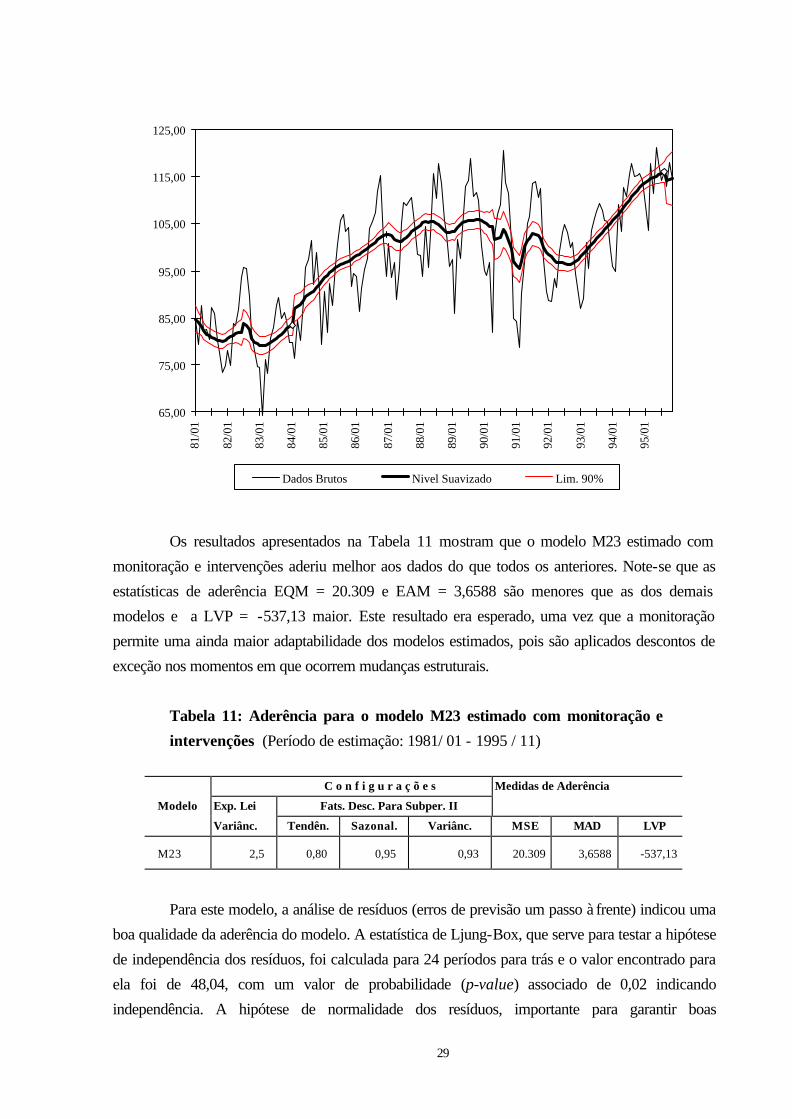

Modelos bayesianos de previsão aplicados á análise do comportamento da produção industrial de Minas Gerais

Rogério Silva Matos

Setembro/1998

Martelos – CEP.:

36.036-330 Juiz de Fora – MG

Home-pages

Tel.: (32) 3229-3530 Fax: (32) 3229-3528

www.nupe.ufjf.br www.fea.ufjf.br

MODELOS BAYESIANOS DE PREVISÃO APLICADOS À ANÁLISE DO COMPORTAMENTO DA PRODUÇÃO INDUSTRIAL DE MINAS GERAIS*

Rogério Silva Matos**

RESUMO: O texto apresenta alguns resultados de uma pesquisa onde a metodologia bayesiana de

previsão foi utilizada para analisar e prever o comportamento de curto prazo da produção industrial

de Minas Gerais. O indicador utilizado foi a série mensal de produção industrial calculada pela

FIBGE, cobrindo o período de janeiro de 1981 até novembro de 1996. A partir da análise gráfica

da série e do conhecimento de eventos de significativa repercussão macroeconômica, como os

diversos planos de estabilização, foi constituída uma base a priori de informações externas que foi

combinada com os dados na construção de modelos descritivos e preditivos do comportamento do

indicador. A análise retrospectiva (descritiva), realizada através de uma estimativa do nível da série

(i.e., extraída a sazonalidade), apontou diferentes padrões para a dinâmica de curto prazo da

indústria mineira no período analisado, com a alternância entre fases de crescimento linear e fases

de oscilações instáveis: a mais marcante dentre estas últimas ocorreu durante o Governo Collor. A

análise preditiva indicou que os modelos menos adaptativos às oscilações de curto prazo se

desempenham melhor em um sistema de previsão do que os modelos mais adaptativos.

* A pesquisa contou com o apoio financeiro da Fundação de Amparo à Pesquisa do Estado de Minas

Gerais - FAPEMIG. ** Professor Assistente do Departamento de Análise Econômica da FEA/UFJF.

2

1 - Introdução

O presente texto descreve resultados de uma pesquisa na qual foram utilizados modelos

bayesianos univariados para análise e previsão do comportamento da produção industrial de Minas

Gerais. O objetivo do estudo foi o de aplicar uma moderna técnica de análise de séries temporais

não apenas para se prever, como é feito em muitos estudos similares, mas também para se

“compreender” as características intrínsecas apresentadas pela dinâmica industrial de curto prazo

naquele estado. Neste sentido, a escolha da metodologia bayesiana, dentre outras disponíveis para

análise univariada, deveu-se às versatilidades que a mesma apresenta para se explorar modelos

alternativos, o que potencializa os ganhos de conhecimento sobre o fenômeno investigado, além de a

mesma tender a prover previsões acuradas.

A metodologia bayesiana foi inicialmente desenvolvida na Inglaterra em meados da década

de 70, a partir do trabalho de Harisson e Stevens (1976). Durante os anos oitenta, sofreu

importantes desenvolvimentos, que estão sistematizados no livro de Harisson e West (1989). As

principais características da metodologia e que, provavelmente, a tornaram tão atraente entre

economistas residem, em primeiro lugar, na reincorporação do antigo conceito de modelo de

decomposição (tendência, ciclo e sazonalidade). Embora tenha sido abandonado pela metodologia

de modelos ARIMA de Box Jenkins (1976), este conceito apresenta a vantagem de conferir

interpretabilidade aos modelos. Em segundo lugar, na utilização do ferramental de espaço de

estados, que permite a atualização dinâmica dos modelos a cada instante de tempo, conferindo forte

poder preditivo aos mesmos. Em terceiro lugar, nas possibilidades de incorporação de informações

externas na modelagem, através de diversos recursos para análise de intervenção.

Inicialmente, as aplicações estiveram mais preocupadas com a capacidade de previsão dos

modelos, mas, posteriormente, despertou-se para a versatilidade da metodologia bayesiana em

termos exploratórios, isto é, para gerar compreensão acerca do comportamento intrínseco

apresentado pelas séries. Em especial, o comportamento assaz errático e com quebras estruturais

apresentado pelas séries econômicas em países latino-americanos, submetidos por longo período a

instabilidades decorrentes de elevada inflação e choques de política econômica, apresentavam um

terreno fértil para experimentos e aplicações exploratórias com a metodologia.

No Brasil, a metodologia vem sendo aplicada em séries econômicas desde meados da

década de 80, destacando-se os trabalhos de Brasil et alli (1986) para as séries de produção

industrial e índice de preços, Migon, Monteiro e Moreira (1993) para diversas séries econômicas e

Brasil, Costa e Migon (1993) para grandes agregados da produção industrial. Todas estes

trabalhos foram desenvolvidos para o Brasil, inexistindo, portanto, trabalhos publicados referentes a

aplicações em séries econômicas regionais. Os dois primeiros destes estudos estiveram mais

preocupados com o desenvolvimento de modelos de previsão. Já o terceiro esteve centrado numa

aplicação exploratória, onde os recursos de intervenção são utilizados extensivamente e diversas

3

associações são traçadas com fatos relevantes que podem ter influenciado o comportamento das

séries no passado.

Neste trabalho, buscou-se seguir um pouco das duas orientações. Por um lado, foi

analisado o comportamento passado apresentado pela série de produção industrial de Minas Gerais,

com o intuito de identificar seu padrão de evolução e explorar possíveis influências de

acontecimentos exógenos através do exame de aderência e da utilização de mecanismos de

monitoração e intervenção para vários modelos bayesianos alternativos. Ao mesmo tempo, modelos

selecionados foram sendo submetidos a testes de desempenho preditivo.

A presente aplicação foi implementada utilizando-se o pacote computacional BATS

(Bayesian Analysis of Time Series) - Versão 2.07, desenvolvido por Andy Pole e apresentado no

livro de Pole, West e Harisson (1994). Este software disponibiliza ao usuário diversas

características da metodologia bayesiana univariada, como a modelagem em componentes não

observáveis, as possibilidades de alteração de configurações pré-definidas (defaults), a estimação

sequencial e os recursos de monitoração e intervenção. O pacote, porém, apresenta a limitação de

não dispor de procedimentos para a estimação da componente cíclica e, por esta razão, a aplicação

não levou em conta explicitamente esta componente.

O restante deste texto está organizado da seguinte forma. Na seção 2, apresenta-se uma

breve descrição da abordagem bayesiana de previsão. Na seção 3, descrevem-se características

metodológicas do indicador de produção industrial do IBGE, que dão origem à série objeto da

aplicação. Na seção 4, apresenta-se uma análise inicial do comportamento da série na década de 80

e primeira metade da de 90, explorando-se associações com eventos externos conhecidos e

potencialmente relevantes. Na seção 5, são apresentadas a análise de aderência através de

diferentes modelos de tendência com crescimento linear e sazonalidade, a análise preditiva com

alguns modelos selecionados e alguns experimentos adicionais usando-se monitoração e

intervenções. Por último, na seção 6, apresenta-se a conclusão.

2- Metotodologia Bayesiana

As características do enfoque bayesiano de previsão estão apresentadas em diversos

textos. Importantes referências são o artigo clássico de Harisson e Stevens (1976), o livro de West

e Harisson (1989) e o livro de Pole, West e Harisson (1994). Para uma introdução didática, vejam-

se os textos de Migon e Pereira (1987) e Souza (1989). Aqui, serão apresentadas apenas algumas

características básicas da metodologia relevantes para o entendimento da presente aplicação.

2.1 Modelagem em Componentes

4

Uma primeira característica do método bayesiano de previsão reside no que Harisson e

Stevens (1976) denominam representação paramétrica, ou seja, a idéia de que uma série é

dividida em componentes de tendência, ciclo, sazonalidade e irregular, podendo haver também

efeitos de variáveis explanatórias. Isto confere à metodologia capacidade interpretativa dos modelos,

uma vantagem em relação à abordagem de modelos ARIMA proposta por Box-Jenkins (1976). Por

exemplo, considerando-se um modelo simples de tendência com crescimento linear e sazonalidade,

uma formulação proposta seria:

a) modelo para a série:

Yt t t t= + +µ γ ε (2.1)

b) componente de tendência:

µ µ β µt t t tv= + +− −1 1 (2.2)

β β βt t tv= +−1 (2.3)

c) componente sazonal:

γ γt jtj

s

==

∑1

2.

(2.4)

γ γ λ γ λj t j t j j t j, , ,*cos sen= +− −1 1

(2.5)

γ γ λ γ λj t j t j j t j,*

, ,*sen cos= − +− −1 1

(2.6)

onde: Yt = observação da série em t; µt = nível da série em t; βt = crescimento do nível em t; γt

= componente sazonal em t; γjt = j-ésima harmônica sazonal em t; γjt* = j-ésima harmônica auxiliar

em t; λj = 2πj/s = frequência da j-ésima harmônica; εt ∼ (0,σε) = componente estocástico de

Yt; vµt ∼ (0,σµ) = componente estocástico de µt; vβt ∼ (0,σβ) = componente estocástico de βt; wjt

∼ (0,σw) = componente estocástico de γjt; wjt* ∼ (0,σw*) = componente estocástico de γ

jt*.

2.2 - Filtragem Adaptativa

Em segundo lugar, faz-se uso da representação de sistemas em espaço de estados, através

do conceito de Modelo Linear Dinâmico, e do Filtro de Kalman para a estimação sequencial e

adaptativa dos componentes do modelo e de suas respectivas variâncias a cada instante de tempo.

Formalmente, o Modelo Linear Dinâmico para o caso univariado se escreve:

5

Y F vt t t t= +'θ v N Vt t~ ( , )0 (2.7)

θ θt t t tG w= +−1 w N Wt t~ ( , )0 (2.8)

onde Yt = vetor (1x1) de observação da variável Y em t, Ft = vetor (mx1) conhecido em t, θt =

vetor (mx1) de estado do sistema em t e Gt = matriz (mxm) de transição conhecida em t, v t = ruído

observacional em t e wt = vetor (mx1) de distúrbios do sistema em t. No contexto bayesiano, a

estimação dos componentes é obtida tratando-os como elementos do vetor de estado, isto é,

fazendo:

a) vetor de estados: [ ]θ µ β γ γ γ γt t t t t s t s t' ..., ,*

/ , / ,*= 1 1 2 2 ;

b) ruído observacional: v t t= ε ;

c) vetor de distúrbios do sistema1: [ ]w v v w w w wt t t t t s t s t' ..., ,*

/ , / ,*= µ β 1 1 2 2 .

Dado o vetor de observações y' [ ,..., ]= y yT1 , uma solução específica para o problema

de estimação do vetor de estados a cada instante de tempo é obtida através do seguinte filtro:

a G mt t t= −1 (2.9)

R BG C G Bt t t t= −1 ' (2.10)

f F at t t= ' (2.11)

Q F R F S ft t t t t tb= + −' 1 (2.12)

n nt v t= +−β 1 1 (2.13)

d d S e Qt v t t t t= +− −β 1 12 (2.14)

S d nt t t= (2.15)

m a R F e Qt t t t t t= + (2.16)

( )C R R F F R S St t t t t t t t= − −' ' 1 (2.17)

onde at = E[θt/t-1]; Rt = Var[θt/t-1]; mt = E[θt/t]; Ct = Var[θt/t]; ft = E[Yt/t-1] (previsão um passo

à frente); et = yt - ft (erro de previsão um passo à frente); Qt = Var[Yt/t-1]; B é a matriz de descontos;

b = expoente da lei de variância; βv = fator de desconto da lei de variância; St = E[Vt/t-1]. A rigor,

na formulação bayesiana, as recurssões com o filtro acima são representadas em termos de

1 Tratando-se desta forma o problema, fica definido o vetor Ft

= [1 1; 1 0 ... 1 0] juntamente com a matriz

Gt = blocodiag 1 10 1

1 1

1 1

2 2

2 2;

cos sensen cos

;;;cos sensen cos

/ /

/ /

λ λλ λ

λ λλ λ− −

S S

S S.

6

distribuições a priori e a posteriori para o vetor de estado θt, da seguinte maneira: a) posteriori

em t-1: (θt-1/t-1) ∼ N(mt-1,Ct-1); b) Priori em t: (θt/t-1) ∼ N(at,Rt); c) posteriori em t: (θt/t) ∼

N(mt,Ct).

Na implementação do método, além de Ft e Gt, é necessário determinar-se a priori Vt e

Wt. Para Vt, usualmente considera-se uma lei de variância para modelar o aspecto de que a

variância do componente irregular tende a variar de acordo com o nível das séries2, representando

um comportamento heterocedástico (típico de séries econômicas) e dando-se origem às equações

(2.13), (2.14) e (2.15). No caso da matriz Wt, faz-se uso de fatores de desconto para caracterizar

sua evolução temporal, dando-se origem à equação (2.10).

Além disso, antes de se iniciar o processo de estimação, também é necessário se estipular

alguns parâmetros pré-definidos, que são: a) as condições iniciais para os componentes do modelo

(m0) e suas respectivas variâncias (R0) ou, em outras palavras, a distribuicão a priori inicial; b) os

fatores de desconto para cada componente βi (i = 1,...k) e para a lei de variância βv ; c) o expoente

da lei de variância observacional b. No caso a), quando não se tem informação sobre a distribuição

a priori inicial, inicializa-se o filtro adotando-se uma “priori de referência”, para qual tém-se m0 =

0 e R0 = η.I, onde η é um número grande e I é a matriz identidade. Isto equivale a supor ignorância

total a priori quanto ao vetor de estados θ.

2.3 - Suavizamento

No processo de filtragem dos dados descrito acima, as estimativas dos componentes e

suas respectivas variâncias em um dado instante t são produzidas a partir de informações

disponíveis até aquele instante somente, ou seja, de 1 a t. No intuito de produzir estimativas

eficientes que usem todo o conjunto de observações (de 1 a T), realiza-se o processo de filtragem

denominado suavizamento. Operacionalmente, o suavizamento envolve a passagem do filtro dado

por (2.9)-(2.17) de trás para a frente, de modo a serem geradas estimativas retrospectivas dos

componentes e suas variâncias. Maiores detalhes sobre o filtro de suavizamento, em inglês

denominado smoothing, e suas correspondentes equações podem ser obtidos em West e Harisson

(1989) e Pole, West e Harisson (1994).

2 Assume-se que a variância apresenta uma lei do tipo Vt = αt.µt

b, onde αt é o parâmetro de escala que segue uma distribuição gama com graus de liberdade nt e dt. Estes últimos são estimados sequencialmente pelas equações (2.13) e (2.14). Ver West e Harisson (1989), pp. 365-373.

7

2.4 - Seleção de Modelos

A avaliação e a comparação entre os modelos é feita através de estatísticas que medem o

grau de ajustamento do modelo aos dados. Dentre estas estatísticas, frequentemente utilizadas são

as seguintes:

b) Erro Absoluto Médio:

EAM e T ktt k

T

= −= +∑ | | ( )

1

b) Erro Quadrático Médio:

EQM e T ktt k

T

= −= +∑ 2

1

( )

c) Logarítmo da Verossimilhança Preditiva:

LVP T f e ftt k

T

t tt k

T

= − − −= + = +∑ ∑( / ) ln ( / ) ln ( / ) /2 2 1 2 1 2

1

2

1

π

onde T é o número de observações e k o número de componentes do vetor de estado.

Quando o interesse é usar os modelos para a geração de previsões em um horizonte de

tempo superior a um passo, é necessário desenvolver uma avaliação de seu desempenho preditivo L

passos à frente (onde L > 1), para o que podem ser usadas, também, as seguintes estatísticas:

a) Desvio Absoluto Médio:

DAM e LL T ll

L

= +=∑ | ∃ |

1

b) Desvio Quadrático Médio3:

3 Note-se que estas expressões são os análogos das estatísticas de aderência para se avaliarem as

previsões L passos à frente. As expressões “Erro” e “Desvio” aqui têm o mesmo sentido e foram ambas usadas para ajudar a diferenciar entre as estatísticas de aderência e as de desempenho preditivo. No caso da estatística DAM, uma outra diferença surge porque na sua fórmula foi extraída a raiz quadrada da média dos erros ao quadrado. Adotou-se este procedimento para permitir uma maior comparabilidade com a estatística DQM nas avaliações, que serão feitas mais adiante, do desempenho preditivo de diferentes modelos.

8

DQM e LL T ll

L

= +=∑ ∃2

1

c) Desvio Absoluto Médio Percentual:

DAMPDAMYL

T L

=+

∃ 100

d) Desvio Quadrático Médio Percentual:

DQMPDQMYL

T L

=+

∃ 100

2.5 - Intervenções

A terceira e talvez mais saliente característica do enfoque bayesiano reside nas

possibilidades de intervenção, onde é amplificada, comparativamente a outros métodos, a

capacidade de comunicação do usuário com o modelo. Isto porque é facilitada a incorporação de

informações externas, de natureza qualitativa e subjetiva, no processo de estimação. A análise de

intervenção clássica feita em modelos de séries temporais é realizada fundamentalmente através de

variáveis dummies, mas, no enfoque bayesiano, isto pode ser feito também por vários outros

procedimentos.

Segundo West e Harrison (1989), as intervenções são de duas naturezas:

a) feed-back − quando não se sabe da necessidade de intervir, mas, através de um

mecanismo de monitoração automática4, obtém-se uma sinalização para se pesquisar

a ocorrência de eventos que estariam influenciando o comportamento da série em um

dado momento;

b) feed-foward − quando se tem conhecimento a priori sobre eventos externos relevantes

que expliquem mudanças no padrão de evolução da série no passado ou no momento de

se gerar as previsões.

Tanto no caso da intervenção feed-back quanto feed-forward, o processo de intervenção

é realizado através da interrupção do processo de estimação sequencial em um dado momento5

para redefinir-se:

a) os fatores de desconto para cada componente βi (i = 1,...m);

b) o fator de desconto para a lei de variância βv;

4 O mecanismo de monitoração que dá origem à intervenção do tipo feed-back é baseado em um

dispositivo chamado fator de Bayes, introduzido no âmbito da metodologia bayesiana de previsão por West (1986). Mais adiante, na subseção 5.4 é apresentada uma descrição de como opera o dispositivo de monitoração.

5 A interrupção se dá quando o filtro já operacionalizou a priori do vetor de estados em t, isto é, quando já encontrou θt/t-1 ~ (at,Rt).

9

c) as estimativas dos componentes contidas no vetor at e suas respectivas variâncias e

covariâncias contidas na matriz Rt;

d) o expoente da lei de variância b.

Estas redefinições podem ser conduzidas no âmbito de três modos de intervenção, que

consistiriam em:

a) ignorar a observação (no caso de outliers);

b) introduzir um ruído evolutivo adicional;

c) realizar intervenção subjetiva arbitrária.

No caso a) redefine-se a estimativa da variância observacional Vt fazendo-a tender para

infinito e nos casos b) e c) variam-se diretamente os elementos de at e Rt para captar mudanças

esperadas nos componentes do vetor de estado e aumentar a incerteza associada6. É importante

notar aqui que existe um total de m2 + 2m + 2 elementos que podem ser alterados no processo de

intervenção, o que permite a definição de inúmeras estratégias para incorporação de informações

externas. Por exemplo, em um modelo de crescimento linear e sazonalidade trimestral, teríamos m =

6 e, logo, um total de 50 elementos possíveis de serem alterados pelo usuário a cada instante de

tempo para captar mudanças no sistema provenientes de eventos externos relevantes.

Entretanto, conforme foi salientado em trabalho anterior (Mattos, 1994), se por um lado a

metodologia é versátil permitindo incorporar informações externas de diversas maneiras, por outro

sua aplicação fica altamente dependente do conhecimento e da habilidade do analista de fazer tais

incorporações de modo apropriado. Este aspecto sugere ser importante, talvez, maiores esforços de

pesquisa relacionadas a como introduzir adequadamente tais informações externas no processo de

estimação da metodologia. No presente trabalho, buscou-se desenvolver a aplicação através da

construção de uma base a priori de conhecimento sobre o problema antes de se aplicar a

metodologia bayesiana. Isto foi feito por três procedimentos, apresentados nas próximas duas

seções, e que consistem: a) no estudo das características metodológicas do indicador para a série

analisada; b) na análise gráfica do indicador; c) na associação de seu comportamento com variáveis

e eventos externos conhecidos e potencialmente relevantes.

3 - O indicador de produção industrial de Minas Gerais

Os índices regionais de produção industrial no Brasil são calculados pela Fundação

Instituto Brasileiro de Geografia e Estatística (FIBGE), no âmbito de sua Pesquisa Industrial Mensal

- Produção Física (PIM-PF). As primeiras experiências de cálculo de índices de produção industrial

pela FIBGE datam do início da década de 70. As metodologias de cálculo sofreram mudanças

desde então e, até 1995, a FIBGE usava a reformulação metodológica introduzida em 1983. Nesta,

6 Existe ainda um quarto modo de intervenção que consiste na adição de componentes ao vetor de

estados para incorporar os efeitos da intervenção (West e Harisson (1989), pp. 392-394).

10

os indicadores regionais haviam recebido um novo tratamento, quando fora reduzido o número de

regiões pesquisadas para, em contrapartida, elevar-se a representatividade em termos de gêneros e

regiões. Assim, foram definidas amostras independentes para o Brasil, para as Regiões Nordeste e

Sul e para os Estados de Minas Gerais, Rio de Janeiro e São Paulo. A nova reformulação de 1996

introduziu amostras independentes também para os Estados de Pernambuco, Bahia, Santa Catarina

e Rio Grande do Sul, de modo que estas nove regiões/estados, além do Brasil, são contempladas

atualmente com o cálculo de índices regionais específicos no âmbito da PIM-PF (FIBGE, 1991 e

FIBGE,1996).

A PIM-PF está voltada para produzir o chamado Índice de Base Fixa Mensal, cuja

sistemática de cálculo segue procedimento bastante simples. Dada uma região, a partir de

levantamentos da quantidade produzida dos produtos em um mês, aplica-se a seguinte fórmula de

Laspeyres para índices de quantum:

Ip q

p qw

qqot

i iti

n

i ii

n iit

ii

n

= ==

=

=

∑

∑∑

01

0 01

001

onde: I0t = índice (base fixa) de quantum no período t; pi0 = preço do produto i no período base;

qit = quantidade produzida do produto i no período t; qi0 = quantidade produzida do produto i no

período base; wi0 = p q p qi i i i0 0 0 0∑ = peso do produto i no período base.

Como se percebe, esta fórmula constitui uma média ponderada de relativos de quantidade

(qit/qi0), onde a comparação é realizada com um período fixo determinado, tomado como base

(t=0). Cada peso wi0 é obtido a partir da participação do produto i no valor agregado total de toda

a indústria nos censos industriais realizados pela FIBGE. Atualmente, o período base é definido

como a média dos meses de 1991 e o sistema de pesos utilizado está baseado no Censo Industrial

de 1985 (FIBGE; 1996).

No processo de agregação, os produtos são inicialmente agrupados para gerar os índices

dos subgrupos, depois estes são agrupados para gerarem os índices dos subgêneros e depois o

mesmo ocorre, sucessivamente, para os índices dos gêneros e das classes de indústria, gerando,

finalmente, na última etapa de agregação das classes, o índice geral. Neste mesmo processo vão

sendo definidos os pesos dos agregados, isto é, a soma dos pesos dos produtos de um subgrupo

gera o peso deste subgrupo, a soma dos pesos dos subgrupos de um grupo o peso do grupo e

assim sucessivamente, até obterem-se os pesos dos subgêneros, dos gêneros e das classes. Na

Tabela 1, estão apresentadas os pesos (participações no valor agregado industrial em 1985) dos

diversos gêneros e classes de indústria para o Brasil e os Estados de Minas Gerais, Rio de Janeiro

e São Paulo.

11

A amostra selecionada para Minas Gerais cobre 71,8% do valor agregado industrial no

Estado, contempla 238 produtos e seu rol de informantes é composto por cerca de 617 empresas e

841 estabelecimentos (FIBGE, 1996). Pela sistemática adotada de amostragem intencional, novos

informantes e produtos diferentes podem entrar e sair da amostra, o que permite refletir no cômputo

do índice algumas mudanças que vão ocorrendo na atividade industrial. Porém, isto produz uma

distorção no cálculo dos relativos de quantidade e a fim de se contornar este problema, isto é,

permitir a comparabilidade das amostras no cálculo destes relativos, são adotados painéis em cada

par de meses. Cada informante tem de preencher no questionário específico da PIM-PF, para cada

produto que fabrica (e que esteja incluído na amostra), as quantidades produzidas no mês de

referência e no mês anterior.

Essa sistemática bimensal de controle de painel representa uma avanço em relação ao

procedimento anterior a 1983, quando os painéis tinham duração anual, pois ela permite maior

agilidade e rapidez na incorporação de mudanças verificadas na atividade industrial. Entretanto, o

indicador ainda é limitado neste sentido, pois a estrutura de pesos é fixa no ano de 1985 e, logo,

mudanças ocorridas na estrutura industrial devidas ao avanço tecnológico e às alterações na

organização industrial não são devidamente refletidas nos índices.

Além de fornecer os pesos no cômputo do índice geral, a Tabela 1 nos permite perceber

que o setor industrial de Minas Gerais tem como característica marcante uma expressiva

concentração na produção de bens intermediários. A despeito da redução de participação deste

segmento no total da indústria observado na década de 70, devido ao crescimento mais rápido dos

segmentos de bens de capital e consumo duráveis, a produção de bens intermediários em Minas

Gerais ainda é bastante elevada, sendo mais do dobro da média nacional (Brandt, 1988). Note-se

que apenas os gêneros minerais não metálicos e metalurgia somados representavam 36,65% do total

da produção industrial do estado em 1985, contra a média nacional de 14,86% e as participações

de 12,66% e 14,24% observadas, respectivamente, em Rio de Janeiro e São Paulo.

Tabela 1: Estrutura do valor agregado industrial de classes e gêneros de indústria

em 1985 (valores em %)

Classes e Genêros Brasil Minas Rio de São

de Indústrias Gerais Janeiro Paulo

Indústria Geral 100,00 100,00 100,00 100,00

Extrativa Mineral 7,27 7,02 29,14 0,11

Ind. Transformação 92,73 92,98 70,86 99,89

Minerais Não Metálicos 3,82 6,20 2,09 3,36

Metalurgia 11,04 30,45 10,57 10,88

Mecânica 8,63 6,33 4,35 11,56

Mat. Elétrico e Comunicações 6,96 2,09 4,05 9,22

Material de Transporte 6,26 5,34 4,31 9,37

12

Madeira 1,44 0,48 0,14 0,56

Mobiliário 1,31 0,87 0,64 1,27

Papel e Papelão 2,76 1,73 1,11 3,29

Borracha 1,74 0,32 0,83 2,73

Couros e Peles 0,54 0,38 0,20 0,29

Química 16,70 13,13 16,68 17,76

Farmacêutica 1,57 0,28 3,32 2,20

Perf., Sabões e Velas 0,71 0,12 0,72 1,06

Prods. Matérias Plásticas 2,03 0,88 2,19 2,40

Têxtil 5,70 7,04 3,40 5,84

Vest., Calç. e Artefatos 4,77 3,32 3,38 3,95

Produtos Alimentares 10,87 9,86 5,15 8,29

Bebidas 1,16 0,77 0,92 0,90

Fumo 0,73 1,46 0,35 0,10

Editorial e Gráfica 1,68 0,88 3,83 1,71

Diversas 2,63 1,05 2,63 3,15

Fonte: FIBGE(1996).

Como contrapartida da concentração no segmento de bens intermediários, a indústria

mineira mostra uma ampla diversificação da produção nos demais gêneros, com os mesmos em

geral apresentando participações mais baixas do que a nacional. Destacam-se, no entanto, o setor

químico, com participação de 13,13%; o setor de produtos alimentares, com 9,86%; o setor têxtil,

com 7,04% (acima da média nacional); a indústria extrativa mineral, com 7,02%; o setor mecânico,

com 6,33% e o setor de material de transporte, com 5,34%.

Estas características da indústria mineira trazem implicações para a análise a ser feita nas

próximas seções. Em primeiro lugar, o comportamento de curto prazo dos segmentos com maior

participação no total industrial, em especial os de minerais não metálicos e metalurgia, terão a maior

influência no comportamento de curto prazo da indústria geral. Segundo, como destacam Diniz e

Santos (1995), a forte presença do segmento de bens intermediários, que está associada a base de

recursos naturais do estado, e a proximidade com São Paulo - o maior centro industrial do País -,

levaram à formação de uma indústria de caráter complementar em Minas Gerais. Este aspecto

provavelmente explica a forte correlação, a ser examinada na próxima seção, entre a dinâmica

industrial de curto prazo de Minas Gerais e a do Brasil.

4 - Comportamento da Série

Nesta seção, faz-se uma breve análise do comportamento evolutivo da série mensal de

produção industrial de Minas Gerais ao longo da década de 80 e primeira metade dos anos 90. O

13

objetivo desta análise é o de identificar elementos característicos da série e outros fatores que

potencialmente tiveram influência sobre o seu comportamento de curto prazo ao longo do período

de análise. A compreensão destes aspectos é importante, pois fornece subsídios ao processo de

desenvolvimento de modelos que será feito na próxima seção.

São utilizados três gráficos para a série de produção industrial de Minas Gerais no período

compreendido entre janeiro de 1981 e novembro de 1996, o que perfaz um total de 191 meses e

cerca de 16 anos. No Gráfico 1, apresenta-se o desenho da série, com uma divisão do período

total em três sub-períodos: I, II e III. No Gráfico 2, apresenta-se a série de produção industrial de

Minas Gerais juntamente com a série de inflação brasileira medida pelo IGP-DI, ambas

normalizadas7, destacando-se os momentos de implementação dos planos governamentais de

estabilização (isto foi feito colocando-se um losango preto na observação correspondente ao mês

anterior ao do lançamento de um plano). No Gráfico 3, a comparação é feita com a série de

produção industrial brasileira.

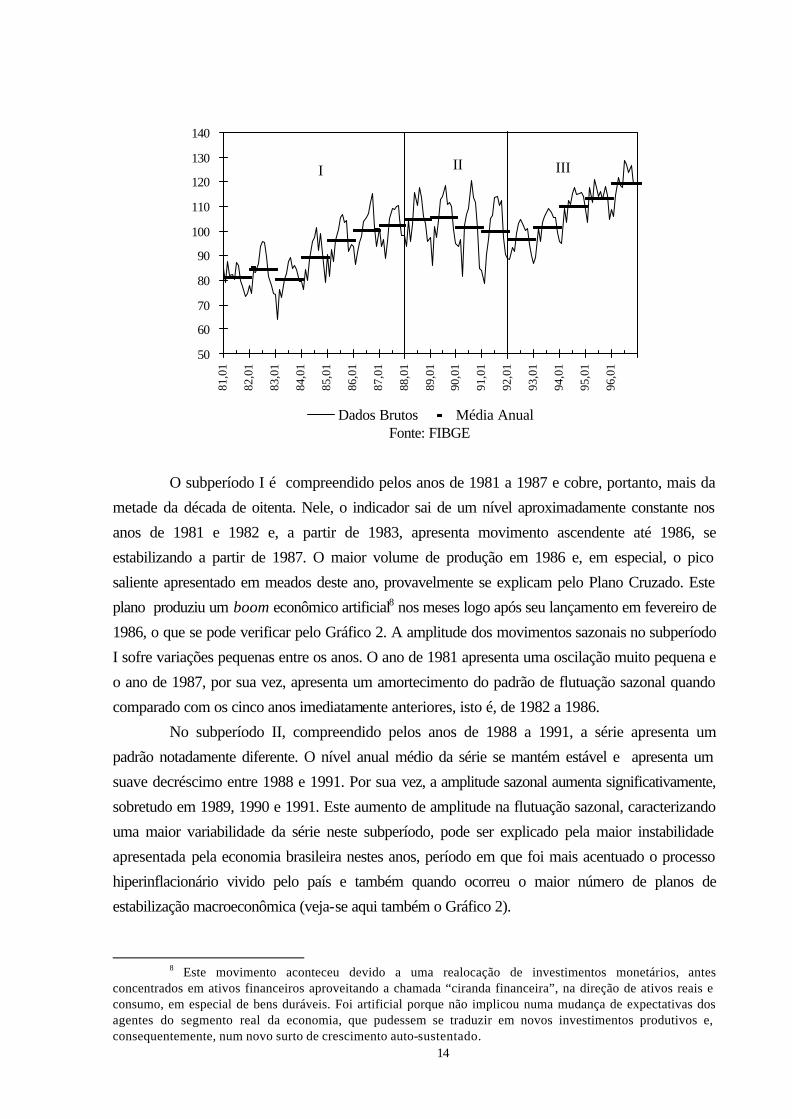

As barras transversais presentes no Gráfico 1 indicam o nível médio de produção industrial

mineira em cada ano. Elas permitem perceber, como uma primeira e marcante característica da

série, suas oscilações sazonais em torno da média anual. Segundo, percebe-se também que a série

apresenta um comportamento tendencial global, saindo de patamares médios em torno de 80 e 90

no início do período para o índice e chegando a níveis médios entre 110 e 120 no final do período.

Nota-se, ainda, que tanto a sazonalidade quanto a tendência exibidas pela série apresentam um

comportamento oscilante. No intuito de tornar mais claro este ponto, é importante analisar o

comportamento da série em cada um dos sub-períodos apresentados no Gráfico I.

Gráfico 1: Produção Industrial de Minas Gerais (Índice de Base Fixa Mensal, Média 1991=100)

7 O procedimento de normalização utilizado consistiu na construção, a partir da série bruta original, da

série de desvios em relação à média e da divisão dos elementos desta pelo desvio padrão da série original. O resultado é uma série normalizada com média igual a 0 e desvio-padrão igual a 1.

14

50

60

70

80

90

100

110

120

130

140

81,0

1

82,0

1

83,0

1

84,0

1

85,0

1

86,0

1

87,0

1

88,0

1

89,0

1

90,0

1

91,0

1

92,0

1

93,0

1

94,0

1

95,0

1

96,0

1

Dados Brutos Média Anual

I II III

Fonte: FIBGE

O subperíodo I é compreendido pelos anos de 1981 a 1987 e cobre, portanto, mais da

metade da década de oitenta. Nele, o indicador sai de um nível aproximadamente constante nos

anos de 1981 e 1982 e, a partir de 1983, apresenta movimento ascendente até 1986, se

estabilizando a partir de 1987. O maior volume de produção em 1986 e, em especial, o pico

saliente apresentado em meados deste ano, provavelmente se explicam pelo Plano Cruzado. Este

plano produziu um boom econômico artificial8 nos meses logo após seu lançamento em fevereiro de

1986, o que se pode verificar pelo Gráfico 2. A amplitude dos movimentos sazonais no subperíodo

I sofre variações pequenas entre os anos. O ano de 1981 apresenta uma oscilação muito pequena e

o ano de 1987, por sua vez, apresenta um amortecimento do padrão de flutuação sazonal quando

comparado com os cinco anos imediatamente anteriores, isto é, de 1982 a 1986.

No subperíodo II, compreendido pelos anos de 1988 a 1991, a série apresenta um

padrão notadamente diferente. O nível anual médio da série se mantém estável e apresenta um

suave decréscimo entre 1988 e 1991. Por sua vez, a amplitude sazonal aumenta significativamente,

sobretudo em 1989, 1990 e 1991. Este aumento de amplitude na flutuação sazonal, caracterizando

uma maior variabilidade da série neste subperíodo, pode ser explicado pela maior instabilidade

apresentada pela economia brasileira nestes anos, período em que foi mais acentuado o processo

hiperinflacionário vivido pelo país e também quando ocorreu o maior número de planos de

estabilização macroeconômica (veja-se aqui também o Gráfico 2).

8 Este movimento aconteceu devido a uma realocação de investimentos monetários, antes

concentrados em ativos financeiros aproveitando a chamada “ciranda financeira”, na direção de ativos reais e consumo, em especial de bens duráveis. Foi artificial porque não implicou numa mudança de expectativas dos agentes do segmento real da economia, que pudessem se traduzir em novos investimentos produtivos e, consequentemente, num novo surto de crescimento auto-sustentado.

15

Gráfico 2: Produção Industrial de Minas Gerais vis-à-vis à Taxa de Inflação

medida pelo IGP-DI (Dados normalizados)

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

81/0

1

82/0

1

83/0

1

84/0

1

85/0

1

86/0

1

87/0

1

88/0

1

89/0

1

90/0

1

91/0

1

92/0

1

93/0

1

94/0

1

95/0

1

96/0

1

Indústria Geral Inflação

Plano Cruzado

Plano Bresser

PlanoVerão

Plano Collor I

Plano Real

Fontes: Ind. Geral - FIBGE; IGP-DI - Fund. Getúlio Vargas

PlanoCollor II

A ampla oscilação da série apresentada em 1990, quando a taxa de inflação já havia se

reduzido, representa um movimento contraditório. A aceleração crescente nos primeiros sete meses

deste ano parecem revelar uma resposta ativa da produção industrial a um novo governo e a um

novo contexto de estabilidade de preços produzido pelo lançamento do Plano Collor I, tendo-se

atingindo o maior pico da série, até então, no mês de agosto. O profundo vale de janeiro de 1991

(próximo ao vale de 1985, seis anos antes), porém, indica a ocorrência de fortes ajustes da

produção industrial mineira às novas políticas adotadas ao longo do primeiro ano do Governo

Collor.

No subperíodo III, compreendido pelos anos de 1992 a 1996, a produção industrial

mineira assume um padrão de crescimento similar ao que vinha desempenhando no subperíodo I. A

flutuação sazonal reduz significativamente sua amplitude quando comparada aos anos do subperíodo

II e parece ser ligeiramente mais amortecida do que no subperíodo I. O subperíodo III reflete,

provavelmente, a retomada da atividade industrial ocorrida na economia brasileira a partir de 1993.

O ano de 1995 apresenta um ligeiro amortecimento da tendência de crescimento da série, que

parece se reacelerar em 1996. Além disso, o ano de 1995 também apresenta uma oscilação sazonal

mais errática, que provavelmente resulta da reação da atividade industrial frente ao novo contexto

de estabilidade de preços produzido pelo Plano Real, implementado a partir de julho de 1994.

16

Gráfico 3: Produção Industrial de Minas Gerais vis-à-vis à Produção Industrial do

Brasil (Dados normalizados)

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

81/0

1

82/0

1

83/0

1

84/0

1

85/0

1

86/0

1

87/0

1

88/0

1

89/0

1

90/0

1

91/0

1

92/0

1

93/0

1

94/0

1

95/0

1

96/0

1

Minas Gerais Brasil

Finalmente, o Gráfico 3 nos mostra que o padrão evolutivo da produção industrial mineira

é muito semelhante ao apresentado pela produção industrial brasileira. As diferenças residem mais

nas oscilações apresentadas pela última que são nitidamente maiores que as da primeira. Em

especial, nos anos do subperíodo II, em que a variância das séries de produção industrial é mais

intensa. Isto sugere que embora a absorção dos choques tenha sido em geral a mesma, a economia

mineira o fez de modo mais amortecido.

5 - Construção de Modelos

Na presente seção, é apresentada uma análise da série de produção industrial de Minas

Gerais através da metodologia bayesiana de previsão (Harrisson e Stevens;1976). Os objetivos aqui

eram os de se desenvolver um modelo com um bom desempenho preditivo tanto quanto com um

bom grau de ajustamento aos dados observados. Para tanto, na implementação da análise, foram

inicialmente utilizadas medidas de aderência para guiar a seleção, dentre vários modelos, de alguns a

serem submetidos posteriormente a testes de desempenho preditivo. A implementação

computacional da análise foi realizada através do software BATS, versão 2.07, desenvolvido por

Andy Pole (Pole, West e Harisson; 1994).

5.1 - Análise de Aderência

17

Conforme salientado na seção 2, muitas são as estratégias que podem, em princípio, guiar

o processo de análise de uma série temporal através do método bayesiano. Ao longo da análise

apresentada nesta sub-seção, optou-se, em primeiro lugar, por estimar os modelos sem monitoração

e sem a realização de intervenções. Uma análise utilizando estes recursos da metodologia é

apresentada mais adiante na subseção 5.3. Além disso, adotou-se para todos os modelos uma

distribuição a priori de referência na definição das condições iniciais para o filtro adaptativo (ver

Seção 2), por intermédio da opção de análise de referência embutida no BATS.

Para avaliar o grau de aderência dos modelos, foram utilizadas as estatísticas EQM, EAM

e LVP, apresentadas na seção 3 e que são as disponíveis no BATS. Decidiu-se estimar vários

modelos, considerando-se diferentes valores para o expoente da lei de variância observacional e

para os fatores de desconto da tendência, da sazonalidade e da própria variância observacional.

A análise da série feita na seção anterior sugeriu a utilização de um modelo de tendência e

sazonalidade para descrever (e, posteriormente, prever) seu comportamento. Em outras palavras,

considerou-se um processo do tipo composto pelas equações (2.1) a (2.6). Embora a componente

cíclica possa estar presente, optou-se por não considerá-la explicitamente devido ao procedimento

para sua implementação não estar disponível no BATS, conforme mencionado na introdução.

Em todos os modelos, considerou-se a mesma representação para os componentes. Isto

é, assumiu-se que o nível da série evolui segundo um processo de tendência com crescimento linear

e que o componente sazonal é aditivo e descrito por uma combinação linear de harmônicas (no caso

de dados mensais em número de 6) sem restrições.

Um total de 13 modelos alternativos foram construídos para representar a evolução da

série de produção industrial de Minas Gerais. O uso de vários modelos se justifica pelas próprias

características da metodologia bayesiana, que permite que diversas configurações alternativas sejam

incorporadas no processo de estimação dos modelos e, portanto, que vários experimentos possam

ser realizados. Os resultados estão apresentados na Tabela 2.

Tabela 2: Aderência para diferentes modelos de tendência com crescimento linear

e sazonalidade aditiva (Período de estimação: 1981/ 01 - 1995 / 11)

C o n f i g u r a ç õ e s Medidas de Aderência

Modelo Exp. Lei Fatores de Desconto

Variânc. Tendên. Sazonal. Variânc. EQM EAM LVP

1 M10 0,0 0,90 0,95 0,99 24,921 3,8676 -549,28

M11 1,5 0,90 0,95 0,99 24,470 3,8218 -548,81

M12 2,0 0,90 0,95 0,99 24,348 3,8095 -549,00

M13 2,5 0,90 0,95 0,99 24,239 3,8006 -549,38

M14 5,0 0,90 0,95 0,99 23,891 3,7692 -554,07

2 M131 2,5 0,85 0,95 0,99 22,035 3,6018 -539,02

M132 2,5 0,80 0,95 0,99 21,100 3,5280 -534,41

18

3 M1321 2,5 0,80 0,93 0,99 21,111 3,5396 -534,01

M1322 2,5 0,80 0,90 0,99 21,460 3,5805 -535,11

4 M13201 2,5 0,80 0,95 0,97 21,100 3,5280 -533,62

M13202 2,5 0,80 0,95 0,95 21,100 3,5280 -533,20

M13203 2,5 0,80 0,95 0,93 21,100 3,5280 -533,19

M13204 2,5 0,80 0,95 0,90 21,100 3,5280 -533,73

Nota: Valores em negrito correspondem às configurações pré-definidas (defaults) do BATS

O primeiro modelo, M10, foi estimado através das configurações pré-definidas (defaults)

do BATS, onde se tem o expoente da lei de variância igual a 0 e os fatores de desconto para a

tendência, a sazonalidade e a variância observacional, respectivamente, iguais a 0,9; 0,95 e 0,99.

Tomando por base este modelo, foram feitos experimentos com a metodologia buscando-se

explorar diferentes hipóteses para a lei de variância. Embora, como visto na seção anterior, a série

não apresentasse um comportamento heterocedástico global, mostrando aumento de variância

apenas na passagem do subperíodo I para o subperíodo II, optou-se mesmo assim por estudar

diferentes valores para o expoente da lei de variância, como está mostrado na primeira parte da

Tabela 1 (valores sombreados representam alternativas ao valor default). O valor 0 significa

variância observacional constante; o valor 1,5, recomendado na literatura (West e Harisson, 1989)

para a maior parte das séries, busca captar um comportamento heterocedástico suave. Valores mais

adaptativos para o modelo, como 2,0; 2,5 e 5 (valor limite permitido no BATS) também foram

tentados.

Analisando as estatísticas de aderência, observa-se que quanto maior o expoente da lei de

variância considerado, melhores (menores) se apresentam as estatísticas EQM e EAM, sendo o

modelo M14, com expoente igual a 5, o melhor ajustado tomando por critério estas duas

estatísticas. Já a estatística LVP apresenta seu melhor (maior) valor quando o expoente da lei de

variância é igual a 1,5, sendo o modelo M11 o melhor ajustado neste caso. O valor 2,5 foi

escolhido para ser mantido fixo ao se prosseguirem os experimentos alternando-se os fatores de

desconto para a tendência.

Na segunda parte da Tabela 2, estão os resultados para dois modelos em que se usaram

fatores de desconto alternativos ao default (0,9) para a tendência da série. Os dois modelos

tentativos M131 e M132, respectivamente com fatores de desconto iguais a 0,85 e 0,80 para a

tendência, apresentaram melhor ajustamento do que todos os outros modelos anteriores nas três

estatísticas de aderência. O fator de desconto 0,8, que produziu o melhor desempenho no caso do

modelo M1320, foi o escolhido para se prosseguir, então, com os experimentos baseados em

diferentes fatores de desconto para a sazonalidade.

Na terceira parte da Tabela 2, consideram-se fixos o valor de 2,5 para o expoente da lei

de variância, de 0,8 para o fator de desconto da tendência e de 0,99 para o fator de desconto da

19

variância, permitindo-se variações apenas no fator de desconto para a sazonalidade (área

sombreada). A redução do fator de desconto para a componente sazonal, de 0,95 (modelo M13)

para 0,93, não implicou numa melhora em qualquer das três estatísticas de aderência no caso do

modelo M1321. Uma nova redução deste fator para 0,9, no caso do modelo M1322, piorou ainda

mais o desempenho do modelo. Assim, o valor 0,95 para o fator de desconto da sazonalidade foi

mantido ao se prosseguir para os últimos experimentos baseados em diferentes fatores de desconto

para a variância observacional.

Os quatro modelos considerados na última parte da Tabela 1 assumem o valor do

expoente da lei de variância como igual a 2,5, o fator de desconto para a tendência igual a 0,8 e o

fator de desconto para a sazonalidade igual a 0,95. Nesta parte, variam-se apenas os fatores de

desconto para a lei de variância, inicialmente para 0,97 e depois para 0,95, 0,93 e 0,90. É

interessante notar que todos os modelos estabilizam as estatísticas MSE em 21,100 e EAM em

3,528 (inclusive, os mesmos valores assumidos no modelo M132, comentado acima) como se

houvesse sido atingido um limite mínimo (local ou global) ou um ponto de cela para elas. A

estatística LVP aumenta progressivamente quando se vai diminuindo o fator de desconto para a

sazonalidade até 0,93, isto é, situação em que atinge o maior valor de -533,19. Quando se reduz

mais ainda este fator para 0,90, a estatística LVP diminui para -533,73.

Dentre os 13 modelos, o que se mostrou melhor em termos das estatísticas de aderência foi

o modelo M13203. A análise de aderência aqui realizada mostrou que valores maiores para o

expoente da lei de variância e menores para os fatores de desconto, quando comparados com os

valores default do BATS, melhoram o desempenho do modelo bayesiano de tendência e

sazonalidade. Em outras palavras, os experimentos aqui apresentados sugerem que configurações

que tornam o modelo bem adaptativo, permitem que o mesmo adquira um melhor ajuste aos dados

observados, quando comparados a modelos com configurações pouco adaptativas.

5.2 - Análise Preditiva

Dentre os modelos considerados na subseção anterior, três deles foram selecionados para

serem submetidos a testes de previsão. Na medida em que um dos objetivos deste trabalho era o de

desenvolver modelos de previsão, a realização destes testes é relevante e, além disso, é um fato bem

conhecido que modelos com bom grau de aderência não necessariamente são os melhores em

termos preditivos.

Os modelos selecionados da seção anterior foram o modelo M13203, que apresentou o

melhor desempenho em termos de aderência, o modelo M1321 e o modelo M11. A razão de se

escolher estes dois últimos entre os demais é algo arbitrária. Porém, sua escolha seguiu a intenção

de se avaliar também o desempenho preditivo de modelos com configurações menos adaptativas, já

que o modelo mais aderente M13203 foi configurado para bem adaptar-se ao movimento temporal

20

da série. Isto permitiu que fossem analisados um modelo bem adaptativo (M13203), um outro

intermediário (M11) e um terceiro pouco adaptativo (M11).

Para desenvolver a análise preditiva, primeiramente foram computadas previsões com cada

um dos modelos até 12 passos à frente. Como os modelos foram estimados usando-se observações

até novembro de 1995, as previsões foram feitas para todos os meses entre dezembro de 1995 e

novembro de 1996. E, como foram reservados valores reais da amostra de dados da série neste

período, os resultados das previsões puderam ser comparados com eles na análise preditiva.

Para avaliar o desempenho preditivo dos modelos, foram utilizadas as estatísticas DAM,

DQM, DAMP e DQMP, cujas fórmulas foram apresentadas na seção 3. Para cada modelo, estas

estatísticas foram calculadas sobre as previsões realizadas em cada passo à frente. Os resultados da

análise estão apresentados nas Tabelas 3, 4 e 5, onde são reportados, também, o erro de previsão9

L passos à frente e a margem de probabilidade de 90% associada.

Os números presentes nestas tabelas levam a que o ranking dos modelos em termos de

seu desempenho preditivo apresente uma reordenação em relação ao ranking em termos de sua

aderência. Enquanto, neste último, o modelo mais adaptativo tende a ser o mais aderente, agora o

menos adaptativo gera as melhores previsões. De fato, o modelo M11, o menos adaptativo e o

menos aderente dos três, é o que apresentou o melhor desempenho preditivo. Os erros de previsão

são em geral menores para este modelo e todos situam-se dentro da margem de probabilidade de

90%, que apresenta, inclusive, os menores valores dentre os três modelos. Estas margens para o

modelo M11 são as menores, também, dentre os três modelos. A menos do primeiro passo à frente,

todas as estatísticas apresentam os melhores (menores) resultados para este modelo.

Tabela 3: Desempenho preditivo do modelo M11 (Período 95 / 11 - 96 / 11)

L

Período

Real.

Prev.

Erro

90%

DAM

DQM DAMP DQMP

1 95/12 104,88 111,97 -7,09 8,66 7,09 7,09 6,76% 6,76% 2 96/01 108,98 108,10 0,88 8,62 3,98 5,05 3,66% 4,64% 3 96/02 105,99 105,58 0,41 8,62 2,79 4,13 2,64% 3,90% 4 96/03 114,40 118,13 -3,73 9,25 3,03 4,04 2,65% 3,53% 5 96/04 121,85 112,95 8,91 9,14 4,20 5,37 3,45% 4,41% 6 96/05 118,32 122,01 -3,69 9,61 4,12 5,13 3,48% 4,34% 7 96/06 117,72 121,30 -3,58 9,71 4,04 4,94 3,43% 4,20% 8 96/07 128,67 121,60 7,07 9,82 4,42 5,25 3,43% 4,08% 9 96/08 127,15 123,43 3,72 9,94 4,34 5,11 3,41% 4,02%

10 96/09 123,85 120,54 3,31 9,86 4,24 4,96 3,42% 4,00% 11 96/10 126,73 122,62 4,11 9,94 4,23 4,88 3,34% 3,85% 12 96/11 118,83 119,61 -0,78 9,85 3,94 4,68 3,32% 3,94%

9 Diferença entre o valor realizado e o valor previsto. Quando o erro de previsão é negativo, significa

que o modelo previu acima do valor realizado e, quando é positivo, que previu abaixo.

21

O modelo M13203, o mais adaptativo e mais aderente, embora com um desempenho

preditivo muito próximo ao do modelo M1321, mostrou-se melhor que este último. Nas respectivas

Tabelas 2 e 3, o número sombreado na coluna de erro de previsão corresponde a uma diferença

maior, em termos absolutos, que a margem de probabilidade de 90%. Ambos estes modelos

tenderam a errar para baixo: somente dois erros negativos (erros para cima) para o modelo

M13203 e apenas três para o modelo M1321; além disso, os erros positivos tendem a ser

significativamente maiores, em termos absolutos, do que os erros negativos.

A razão pela qual o modelo menos adaptativo e com menores índices de aderência

desempenhou-se melhor em termos preditivos parece residir em dois movimentos ocorridos nos

últimos 4 anos de dados para a série. Estes movimentos são a retomada do crescimento industrial

em 1993 com desaceleração em 1995 (último ano do período de estimação) e a reaceleração do

crescimento em 1996 (ano cujos 11 meses de dados disponíveis situam-se todos no período de

previsão). O modelo mais adaptativo tende a incorporar com maior rapidez a desaceleração em

1995 e, consequentemente, ao se fazerem extrapolações para 1996, as previsões tendem a

reproduzir um crescimento menos acelerado. Já o modelo menos adaptativo, por ser mais lento em

se adaptar à desaceleração de 1995, tende a extrapolar um comportamento mais condizente com

um crescimento acelerado que a série apresentava nos dois anos imediatamente antes de 1995.

Tabela 4: Desempenho preditivo do modelo M1321 (Período 95 / 11 - 96 / 11)

L Período Real. Prev. Erro 90% DAM DQM DAMP DQMP

1 95/12 104,88 110,74 -5,86 8,04 5,86 5,86 5,58% 5,58% 2 96/01 108,98 106,27 2,71 8,45 4,29 4,56 3,93% 4,19% 3 96/02 105,99 103,26 2,73 8,88 3,77 4,05 3,55% 3,82% 4 96/03 114,40 116,02 -1,62 9,84 3,23 3,60 2,82% 3,14% 5 96/04 121,85 110,21 11,64 10,07 4,91 6,12 4,03% 5,02% 6 96/05 118,32 118,99 -0,67 10,80 4,20 5,59 3,55% 4,73% 7 96/06 117,72 117,20 0,52 11,13 3,68 5,18 3,12% 4,40% 8 96/07 128,67 116,58 12,09 11,43 4,73 6,46 3,68% 5,02% 9 96/08 127,15 118,23 8,92 11,67 5,19 6,78 4,09% 5,33%

10 96/09 123,85 115,31 8,54 11,71 5,53 6,98 4,46% 5,63% 11 96/10 126,73 118,08 8,65 11,85 5,81 7,14 4,59% 5,64% 12 96/11 118,83 115,32 3,51 11,87 5,62 6,92 4,73% 5,82%

22

Tabela 5: Desempenho preditivo do modelo M13203 no período 95/11 - 96/11

L

Período

Real.

Prev.

Erro

90%

DAM

DQM

DAMP

DQMP 1 95/12 104,88 109,12 -4,24 7,53 4,24 4,24 4,04% 4,04% 2 96/01 108,98 105,03 3,95 7,85 4,09 4,10 3,76% 3,76% 3 96/02 105,99 102,46 3,53 8,19 3,90 3,92 3,68% 3,69% 4 96/03 114,40 114,47 -0,07 9,14 2,95 3,39 2,58% 2,96% 5 96/04 121,85 109,17 12,68 9,38 4,89 6,43 4,02% 5,28% 6 96/05 118,32 117,83 0,49 10,16 4,16 5,87 3,52% 4,96% 7 96/06 117,72 117,03 0,69 10,57 3,66 5,44 3,11% 4,62% 8 96/07 128,67 117,19 11,48 10,94 4,64 6,51 3,61% 5,06% 9 96/08 127,15 118,78 8,37 11,29 5,06 6,74 3,98% 5,30%

10 96/09 123,85 115,74 8,11 11,42 5,36 6,89 4,33% 5,57% 11 96/10 126,73 117,73 9,00 11,67 5,69 7,11 4,49% 5,61% 12 96/11 118,83 114,51 4,32 11,80 5,58 6,92 4,69% 5,82%

5.3 - Outros Experimentos

Nesta seção, os resultados da análise de aderência e da análise de desempenho preditivo

apresentadas na seção anterior foram combinados com os resultados da análise, feita na seção 3, do

comportamento mostrado pela série a fim de se explorar novos modelos. Isto é, como a série

apresentou um comportamento nítidamente mais instável no subperíodo II, correspondente aos

meses/anos de 1988-1991, decidiu-se permitir uma maior adaptabilidade dos modelos apenas neste

subperíodo.

Através desse procedimento, esperava-se encontrar modelos com melhor desempenho

preditivo. Uma vez que foi um modelo menos adaptativo, o modelo M11, que se mostrou melhor

neste sentido, permitir uma maior adaptabilidade no subperíodo mais instável poderia melhorar tanto

a aderência quanto o desempenho preditivo deste grupo de modelos. Portanto, nesta seção

trabalhou-se sobre os modelos que se mostraram menos adaptativos anteriormente, os quais foram

reconfigurados para maior adaptabilidade no subperíodo II.

Os resultados destes novos experimentos com a metodologia bayesiana estão

apresentados na Tabela 6, que foi construída de maneira semelhante à primeira parte da Tabela 2. É

importante atentar para como foram montados os experimentos aqui. A lei de variância, implícita

nos valores do expoente (e que são os mesmos da primeria parte da Tabela 2), opera ao longo de

todo o período de dados da série, isto é, entre os meses de janeiro de 1981 a novembro de 1996.

Por sua vez, os fatores de desconto apresentados na Tabela 6 operam apenas nos meses/anos do

subperíodo II e são os mesmos adotados ao longo de todo o período de dados para o modelo

M13203, que apresentou a melhor aderência na seção anterior. Nos demais meses/anos, dos

23

demais subperíodos, os fatores de desconto são o default do BATS, isto é: 0,9 para a tendência,

0,95 para a sazonalidade e 0,99 para a variância observacional. Assim procedendo, permite-se que,

no processo de estimação, os modelos sejam menos adaptativos ao longo dos subperíodos I e III e

mais adptativos ao longo do subperíodo II.

Observando-se os números da Tabela 6, um primeiro aspecto a se notar é que a

magnitude das estatísticas de aderência dos modelos melhoram quando comparadas com as

correspondentes aos modelos da parte I da Tabela 2. Entretanto, pioram se comparadas com os

valores apresentados nas partes 2, 3 e 4 desta última Tabela. O novos modelos ficam, portanto, em

um espaço intermediário em termos de seu grau de aderência, como seria de se esperar. Em

segundo lugar, as três estatísticas de aderência EQM, EAM e LVP diminuem progressivamente

quanto mais se aumenta o expoente da lei de variância. No caso das duas primeiras, isto indica

melhora progressiva dos modelos, mas, no caso da terceira, representa piora dos mesmos.

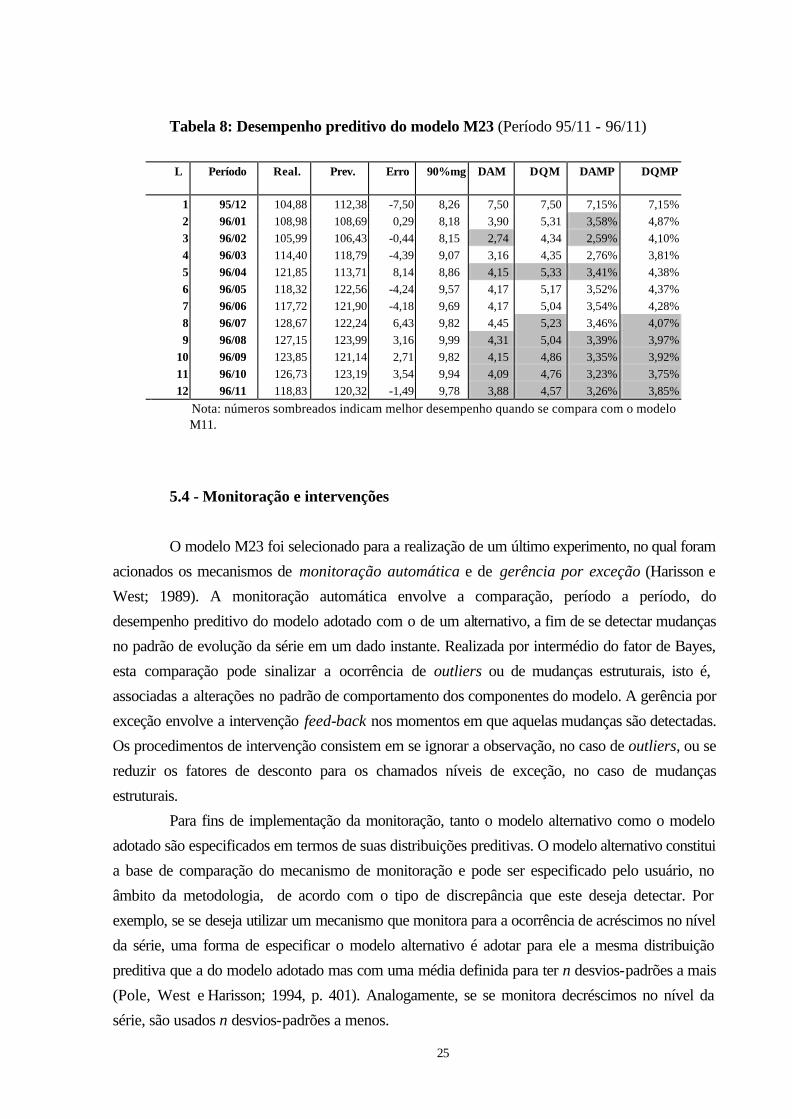

Os modelos M21 e M23 foram os escolhidos para fins de teste de preditivo. O primeiro

destes modelos foi escolhido porque apresenta comparabilidade direta com o modelo M11, que

mostrou melhor poder preditivo na seção anterior. O segundo foi escolhido porque apresenta

comparabilidade direta com o modelo M13 e também com o modelo M13203, que apresentou

melhor aderência. Os resultados do teste preditivo para o modelo M21 estão apresentados na

Tabela 7 e os correspondentes para o modelo M23 na Tabela 8.

O modelo M21 apresentou um bom poder preditivo, com desempenho muito semelhante

ao apresentado pelo modelo M11, embora este último tenha se mostrado ligeiramente superior em

praticamente todos os passos à frente. Os resultados para todas as estatísticas de teste preditivo são

muito semelhantes nos últimos passos à frente, em especial a partir do passo nove (correspondente

ao período 96/08). Por sua vez, o modelo M23 também apresenta bom desempenho preditivo,

ligeiramente superior ao do modelo M21, mas é um tanto difícil dizer se chega ou não a superar o

modelo M11. Os números sombreados da Tabela 8 indicam os passos, na respectiva estatística da

coluna, em que o modelo M23 apresentou desempenho superior ao modelo M11. Note-se que, no

acumulado para os últimos passos à frente, o modelo M23 apresenta um desempenho ligeiramente

melhor, o que indica que na média foi superior, muito embora para poucos passos à frente o modelo

M11 apresente melhor resultado.

Tabela 6: Aderência para diferentes modelos de tendência com crescimento linear

e sazonalidade aditiva (Período de estimação: 1981/01 - 1995/11)

C o n f i g u r a ç õ e s

Medidas de Aderência Modelo Exp.Lei Fats. Desc. Para Subper. II

Variânc. Tendên. Sazonal. Variânc. EQM EAM LVP

M20 0,0 0,80 0,95 0,93 23,915 3,7831 -542,62

24

M21 1,5 0,80 0,95 0,93 23,592 3,7565 -543,29

M22 2,0 0,80 0,95 0,93 23,510 3,7498 -543,84

M23 2,5 0,80 0,95 0,93 23,440 3,7441 -544,56

M24 5,0 0,80 0,95 0,93 23,264 3,7244 -550,55

Nota: nos demais subperíodos (I e III) são usados os valores default do BATS e que corres -pondem a 0,9 (tendência), 0,95 (sazonalidade) e 0,99 (variância), respectivamente.

Pode-se concluir aqui que conferir uma maior adaptabilidade, no subperíodo II, aos

modelos menos adaptativos aumenta sua aderência mas não melhora significativamente seu

desempenho preditivo. Por outro lado, conferir uma menor adaptabilidade, nos subperíodos I e III,

aos modelos mais adaptativos diminui sua aderência mas melhora seu desempenho preditivo. Este

último aspecto se confirma quando comparamos o desempenho preditivo do modelo M23 com o

desempenho do modelo M13203.

Tabela 7: Desempenho preditivo do modelo M21 (Período 95 / 11 - 96 / 11)

L Período Real. Prev. Erro 90%mg DAM DQM DAMP DQMP

1 95/12 104,88 112,44 -7,56 8,05 7,56 7,56 7,21% 7,21% 2 96/01 108,98 108,68 0,30 8,04 3,93 5,35 3,61% 4,91% 3 96/02 105,99 106,22 -0,23 8,06 2,70 4,37 2,54% 4,12% 4 96/03 114,40 118,77 -4,37 8,63 3,11 4,37 2,72% 3,82% 5 96/04 121,85 113,52 8,33 8,54 4,16 5,40 3,41% 4,43% 6 96/05 118,32 122,45 -4,13 8,97 4,15 5,21 3,51% 4,40% 7 96/06 117,72 121,60 -3,88 9,06 4,11 5,04 3,50% 4,28% 8 96/07 128,67 121,78 6,89 9,16 4,46 5,31 3,47% 4,13% 9 96/08 127,15 123,57 3,58 9,27 4,36 5,15 3,43% 4,05%

10 96/09 123,85 120,70 3,15 9,20 4,24 4,98 3,43% 4,02% 11 96/10 126,73 122,90 3,84 9,28 4,21 4,89 3,32% 3,86% 12 96/11 118,83 120,05 -1,22 9,21 3,96 4,69 3,33% 3,95%

25

Tabela 8: Desempenho preditivo do modelo M23 (Período 95/11 - 96/11)

L Período Real. Prev. Erro 90%mg DAM DQM DAMP DQMP

1 95/12 104,88 112,38 -7,50 8,26 7,50 7,50 7,15% 7,15% 2 96/01 108,98 108,69 0,29 8,18 3,90 5,31 3,58% 4,87% 3 96/02 105,99 106,43 -0,44 8,15 2,74 4,34 2,59% 4,10% 4 96/03 114,40 118,79 -4,39 9,07 3,16 4,35 2,76% 3,81% 5 96/04 121,85 113,71 8,14 8,86 4,15 5,33 3,41% 4,38% 6 96/05 118,32 122,56 -4,24 9,57 4,17 5,17 3,52% 4,37% 7 96/06 117,72 121,90 -4,18 9,69 4,17 5,04 3,54% 4,28% 8 96/07 128,67 122,24 6,43 9,82 4,45 5,23 3,46% 4,07% 9 96/08 127,15 123,99 3,16 9,99 4,31 5,04 3,39% 3,97%

10 96/09 123,85 121,14 2,71 9,82 4,15 4,86 3,35% 3,92% 11 96/10 126,73 123,19 3,54 9,94 4,09 4,76 3,23% 3,75% 12 96/11 118,83 120,32 -1,49 9,78 3,88 4,57 3,26% 3,85%

Nota: números sombreados indicam melhor desempenho quando se compara com o modelo M11.

5.4 - Monitoração e intervenções

O modelo M23 foi selecionado para a realização de um último experimento, no qual foram

acionados os mecanismos de monitoração automática e de gerência por exceção (Harisson e

West; 1989). A monitoração automática envolve a comparação, período a período, do

desempenho preditivo do modelo adotado com o de um alternativo, a fim de se detectar mudanças

no padrão de evolução da série em um dado instante. Realizada por intermédio do fator de Bayes,

esta comparação pode sinalizar a ocorrência de outliers ou de mudanças estruturais, isto é,

associadas a alterações no padrão de comportamento dos componentes do modelo. A gerência por

exceção envolve a intervenção feed-back nos momentos em que aquelas mudanças são detectadas.

Os procedimentos de intervenção consistem em se ignorar a observação, no caso de outliers, ou se

reduzir os fatores de desconto para os chamados níveis de exceção, no caso de mudanças

estruturais.

Para fins de implementação da monitoração, tanto o modelo alternativo como o modelo

adotado são especificados em termos de suas distribuições preditivas. O modelo alternativo constitui

a base de comparação do mecanismo de monitoração e pode ser especificado pelo usuário, no

âmbito da metodologia, de acordo com o tipo de discrepância que este deseja detectar. Por

exemplo, se se deseja utilizar um mecanismo que monitora para a ocorrência de acréscimos no nível

da série, uma forma de especificar o modelo alternativo é adotar para ele a mesma distribuição

preditiva que a do modelo adotado mas com uma média definida para ter n desvios-padrões a mais

(Pole, West e Harisson; 1994, p. 401). Analogamente, se se monitora decréscimos no nível da

série, são usados n desvios-padrões a menos.

26

O fator de Bayes, por sua vez, consiste na razão entre as verossimilhanças preditivas do

modelo adotado e do modelo alternativo. Quando esta razão é menor do que um e próxima de zero,

há um indício a favor do modelo alternativo. Há um limite mínimo (threshold limit) para o fator de

Bayes, abaixo do qual o mecanismo de monitoração sinaliza automaticamente a ocorrência de uma

mudança. Além disso, o fator de Bayes é calculado de modo cumulativo, pesquisando determinado

número de períodos para trás para poder distinguir o tipo de mudança detectada. Se o limite

mínimo é ultrapassado (para baixo) após a acumulação de um único período, detecta-se um outlier.

Se o limite é ultrapassado após a acumulação de mais de um período, detecta-se uma mudança

estrutural. É necessário que seja definido um limite máximo para o número períodos em que o fator

de Bayes corre se autoacumulando (run length limit), uma vez que não faz sentido considerar-se

que o desempenho preditivo dos modelos adotado e alternativo muitos períodos para trás possa

influenciar o julgamento de seus desempenhos mais recentemente (Pole, West e Harisson; 1994,

pp. 65-66).

No âmbito da configuração do mecanismo de monitoração, o software BATS permite ao

usuário três opções de modelo alternativo: a) mudança de escala10, b) acréscimo de nível e c)

decréscimo de nível. Para cada uma destas opções, o usuário pode definir o limite mínimo de

sinalização para o fator de Bayes e os limites máximo (opção b) e mínimo (opção c) para o desvio-

padrão dos erros de previsão. Também é permitido ao usuário definir o período de acumulação (o

mesmo para as três opções) e os fatores de desconto de excessão, individualmente, para a

tendência e a sazonalidade. Na Tabela 9, estão apresentados as configurações defaults do BATS e

as utilizadas na presente análise.

Ao se adotar aqui um mecanismo de monitoração, buscou-se torná-lo mais tolerante do

que o usual, tal como se admite implicitamente nos valores defaults utilizados pelo BATS. A razão

para se proceder assim decorre do caráter um tanto errático apresentado pela série aqui analisada e

que certamente resulta do ambiente instável que prevaleceu ao longo do período de dados. Os

valores defaults do BATS estão pré-configurados para a modelagem de séries geradas em

ambiente menos instáveis e, portanto, implicam numa maior intolerância a movimentos discrepantes.

Conforme mostrado na Tabela 9, os valores usados na análise, configuram um mecanismo de

monitoração mais tolerante, que só detecta discrepâncias mais significativas: optou-se por trabalhar

com os valores de 0,1 para o limite mínimo do fator de Bayes nas três opções de monitoração, de 3

para o fator de inflacionamento na opção de mudança de escala e de 4 e -4 para os desvios

padrões nas opções de acréscimo e decréscimo de nível, respectivamente. Na prática, entretanto,

como havia o interesse de se detectar mudanças estruturais tanto de acréscimo quanto de

decréscimo de nível, adotou-se a opção de mudança de escala ao se implementar a monitoração.

10 Esta opção permite a deteção de mudanças não específicas.

27

Tabela 9: Configurações dos mecanismo de monitoração automática e de gerência

por exceção

E l e m e n t o s Valores defaults

do BATS

Valores usados na

análise a) Mudança de escala fator de inflacionamento 2,580 4,000 limite mín. fator de Bayes 0,135 0,100 b) Acréscimo de nível desvio padrão 3,500 4,000 limite mínimo do fator de Bayes

0,135 0,100

c) Decréscimo de nível desvio padrão -3,500 -4,000 limite mínimo do fator de Bayes

0,135 0,100

d) Run lenght limit 4 4 e) fatores de desconto de exceção tendência 0,1 0,1 sazonalidade 0,1 0,1 variância 0,9 0,9

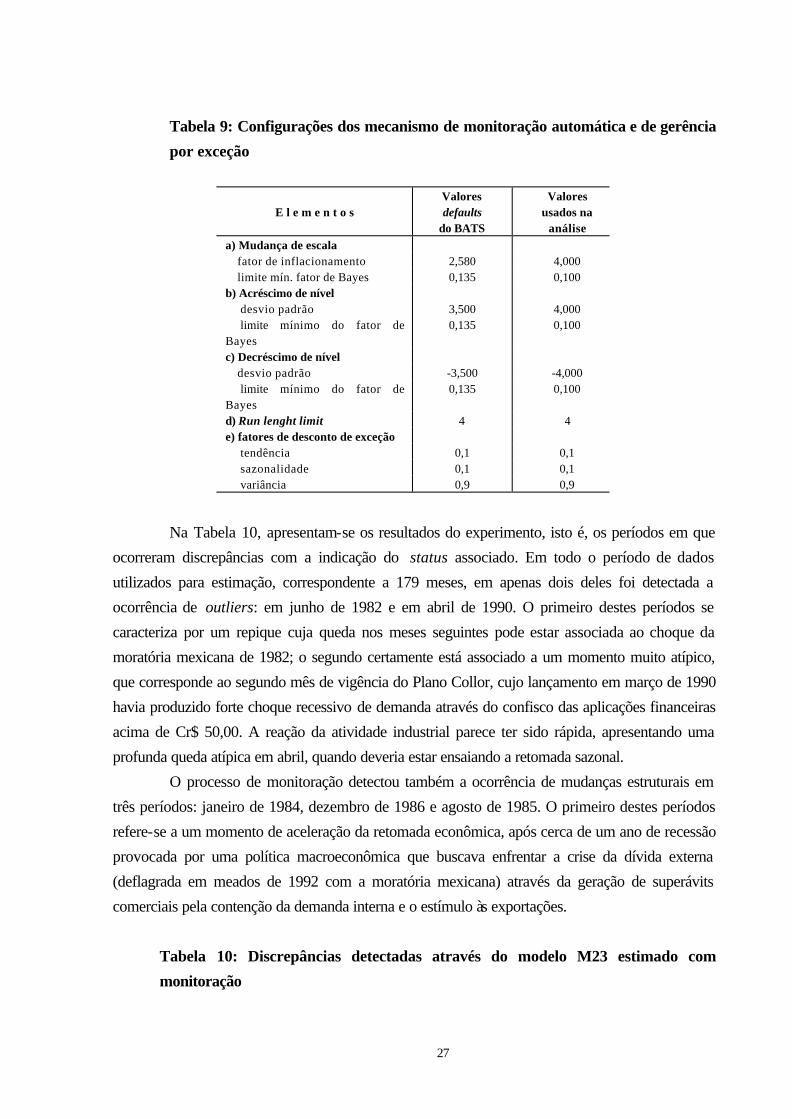

Na Tabela 10, apresentam-se os resultados do experimento, isto é, os períodos em que

ocorreram discrepâncias com a indicação do status associado. Em todo o período de dados

utilizados para estimação, correspondente a 179 meses, em apenas dois deles foi detectada a

ocorrência de outliers: em junho de 1982 e em abril de 1990. O primeiro destes períodos se

caracteriza por um repique cuja queda nos meses seguintes pode estar associada ao choque da

moratória mexicana de 1982; o segundo certamente está associado a um momento muito atípico,

que corresponde ao segundo mês de vigência do Plano Collor, cujo lançamento em março de 1990

havia produzido forte choque recessivo de demanda através do confisco das aplicações financeiras

acima de Cr$ 50,00. A reação da atividade industrial parece ter sido rápida, apresentando uma

profunda queda atípica em abril, quando deveria estar ensaiando a retomada sazonal.

O processo de monitoração detectou também a ocorrência de mudanças estruturais em

três períodos: janeiro de 1984, dezembro de 1986 e agosto de 1985. O primeiro destes períodos

refere-se a um momento de aceleração da retomada econômica, após cerca de um ano de recessão

provocada por uma política macroeconômica que buscava enfrentar a crise da dívida externa

(deflagrada em meados de 1992 com a moratória mexicana) através da geração de superávits

comerciais pela contenção da demanda interna e o estímulo às exportações.

Tabela 10: Discrepâncias detectadas através do modelo M23 estimado com

monitoração

28

M ê s S t a t u s

82/06 outlier

84/01 mudança estrutural

86/12 mudança estrutural

90/04 outlier

95/08 mudança estrutural

O mês de dezembro de 1986 parece estar associado ao término da fase de retomada

iniciada em fins de 1983 e que atingiu seu cume no boom do Plano Cruzado. Naquele momento, as

mudanças de regras após as eleições de 1986 com a liberação de preços e o recrudescimento da

inflação produziram um rebatimento negativo sobre as expectativas dos agentes. De seu turno, a

mudança estrutural detectada em agosto de 1995 parece refletir os primeiros reveses enfrentados,

após um ano, pelo Plano Real, quando a sustentabilidade da âncora cambial começou a ser posta

em cheque pela volatilidade dos mercados financeiros e pelo desempenho fraco da balança

comercial.

No Gráfico 4, estão plotados a estimativa suavizada do nível da série com o respectivo

intervalo de 90% de probabilidade e os dados brutos da série. Os momentos em que ocorrem as

mudanças estruturais estão marcados por um pequeno losango. Note-se que a metodologia capta as

mudanças quando de fato ocorrem “quebras” no padrão que vinha prevalecendo até certo

momento. À primeira vista, pode-se perguntar porque quebras até mais agudas em outros

momentos não foram detectadas. É nítido pelo desenho apresentado pelo nível suavizado que

meses como março de 1988, agosto de 1990, fevereiro de 1991 e julho de 1991 poderiam ter sido

também apontados pelo mecanismo de monitoração. A explicação para isto é que nestes meses

tanto a variabilidade da série quanto a maior adaptabilidade permitida na estimação conferem uma

maior incerteza que se reflete em intervalos mais largos. Como conseqüência, o mecanismo de

monitoração via fator de Bayes fica mais “tolerante” às discrepâncias.

Gráfico 4: Nível Estimado da Série Mensal de Produção industrial de Minas Gerais

29

65,00

75,00

85,00

95,00

105,00

115,00

125,00

81/0

1

82/0

1

83/0

1

84/0

1

85/0

1

86/0

1

87/0

1

88/0

1

89/0

1

90/0

1

91/0

1

92/0

1

93/0

1

94/0

1

95/0

1

Dados Brutos Nivel Suavizado Lim. 90%

Os resultados apresentados na Tabela 11 mostram que o modelo M23 estimado com

monitoração e intervenções aderiu melhor aos dados do que todos os anteriores. Note-se que as

estatísticas de aderência EQM = 20.309 e EAM = 3,6588 são menores que as dos demais

modelos e a LVP = -537,13 maior. Este resultado era esperado, uma vez que a monitoração

permite uma ainda maior adaptabilidade dos modelos estimados, pois são aplicados descontos de

exceção nos momentos em que ocorrem mudanças estruturais.

Tabela 11: Aderência para o modelo M23 estimado com monitoração e

intervenções (Período de estimação: 1981/ 01 - 1995 / 11)

C o n f i g u r a ç õ e s Medidas de Aderência

Modelo Exp. Lei Fats. Desc. Para Subper. II

Variânc. Tendên. Sazonal. Variânc. MSE MAD LVP

M23 2,5 0,80 0,95 0,93 20.309 3,6588 -537,13

Para este modelo, a análise de resíduos (erros de previsão um passo à frente) indicou uma

boa qualidade da aderência do modelo. A estatística de Ljung-Box, que serve para testar a hipótese

de independência dos resíduos, foi calculada para 24 períodos para trás e o valor encontrado para

ela foi de 48,04, com um valor de probabilidade (p-value) associado de 0,02 indicando

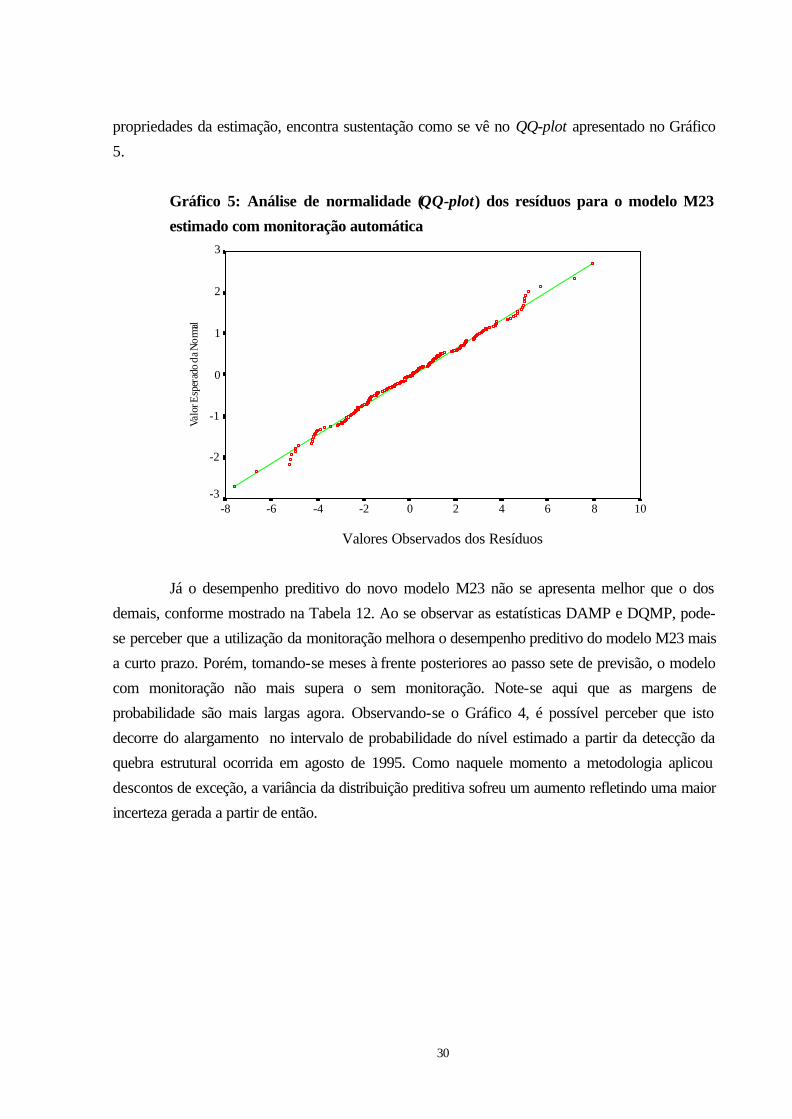

independência. A hipótese de normalidade dos resíduos, importante para garantir boas

30

propriedades da estimação, encontra sustentação como se vê no QQ-plot apresentado no Gráfico

5.

Gráfico 5: Análise de normalidade (QQ-plot) dos resíduos para o modelo M23

estimado com monitoração automática

1086420-2-4-6-8

Valo

r Esp

erad

o da

Nor

mal

3

2

1

0

-1

-2

-3

Valores Observados dos Resíduos

Já o desempenho preditivo do novo modelo M23 não se apresenta melhor que o dos

demais, conforme mostrado na Tabela 12. Ao se observar as estatísticas DAMP e DQMP, pode-

se perceber que a utilização da monitoração melhora o desempenho preditivo do modelo M23 mais

a curto prazo. Porém, tomando-se meses à frente posteriores ao passo sete de previsão, o modelo

com monitoração não mais supera o sem monitoração. Note-se aqui que as margens de

probabilidade são mais largas agora. Observando-se o Gráfico 4, é possível perceber que isto

decorre do alargamento no intervalo de probabilidade do nível estimado a partir da detecção da

quebra estrutural ocorrida em agosto de 1995. Como naquele momento a metodologia aplicou

descontos de exceção, a variância da distribuição preditiva sofreu um aumento refletindo uma maior

incerteza gerada a partir de então.

31

Tabela 12: Desempenho preditivo do modelo M23 estimado com monitoração e

intervenções (Período 95/11 - 96/11)

L Período Real. Prev. Erro 90%mg DAM DQM DAMP DQMP

1 95/12 104,88 112,30 -7,42 13,10 7,42 7,42 7,08% 7,08% 2 96/01 108,98 108,49 0,49 13,47 3,96 5,26 3,63% 4,83% 3 96/02 105,99 106,26 -0,27 13,83 2,73 4,30 2,57% 4,06% 4 96/03 114,40 118,81 -4,41 15,16 3,15 4,33 2,75% 3,78% 5 96/04 121,85 113,37 8,48 15,33 4,21 5,42 3,46% 4,45% 6 96/05 118,32 121,78 -3,46 16,25 4,09 5,14 3,45% 4,35% 7 96/06 117,72 120,52 -2,80 16,71 3,90 4,88 3,32% 4,14% 8 96/07 128,67 120,49 8,18 17,18 4,44 5,40 3,45% 4,20% 9 96/08 127,15 121,95 5,20 17,53 4,52 5,38 3,56% 4,23%

10 96/09 123,85 117,47 6,38 13,21 4,71 5,49 3,80% 4,43% 11 96/10 126,73 122,02 4,71 13,08 4,71 5,42 3,72% 4,28% 12 96/11 118,83 118,62 0,21 12,77 4,33 5,19 3,65% 4,37%

6 - Conclusão

O estudo utilizou a metodologia bayesiana de previsão para analisar e prever o

comportamento da produção industrial de Minas Gerais. O indicador utilizado foi o índice de base

fixa mensal calculado pela FIBGE para o Estado de Minas Gerais e o período de dados analisado

cobre o intervalo que vai desde janeiro de 1981 até dezembro de 1996. Os objetivos do estudo

foram conhecer características intrínsecas apresentadas pelo comportamento de curto prazo da

indústria mineira e desenvolver um sistema para sua previsão futura.

Uma das principais características da metodologia bayesiana, e que motivou a realização

do presente estudo, é sua versatilidade para a incorporação de informações externas aos dados na

modelagem. Através da análise gráfica do comportamento do indicador no período analisado e do

conhecimento de eventos macroeconômicos relevantes, foi constituída uma base a priori de

informações externas que foi posteriormente utilizada na construção de modelos descritivos e

preditivos para o comportamento do indicador.

Do ponto de vista descritivo, a aplicação permitiu identificar as seguintes características

para o comportamento de curto prazo da produção industrial de Minas Gerais no período

considerado:

a) as oscilações sazonais apresentaram uma amplitude menor ou normal entre 1981 e 1986

(subperíodo I) e entre 1992 e 1986 (subperíodo III); porém, tais oscilações mostraram uma

amplitude significativamente maior entre 1988 e 1991 (subperíodo II), período que coincide com a

mais forte aceleração inflacionária do país e durante o qual ocorreram os lançamentos de três planos

de estabilização;

32

b) o nível suavizado (apresentado no Gráfico 4), que reflete o componente de tendência da

indústria (i.e., livre das influências sazonais), permitiu caracterizar as seis fases abaixo para a

dinâmica industrial de curto prazo, entre 1981 e 1995:

- estagnação em 1981 e 1992;

- crescimento linear entre 1984 e 1986;

- oscilações instáveis entre 1987 e 1989;

- oscilações fortemente instáveis em 1990 e 1991;

- crescimento linear entre 1992 e 1994;

- amortecimento do crescimento a partir do segundo semestre de 1994;

c) o mecanismo de monitoração apontou as seguintes quebras na tendência da série, as

quais coincidem com a ocorrência de eventos de significativa repercussão macroeconômica

(indicados entre parênteses):

- pico atípico em meados de 1982 (moratória mexicana e início da crise da dívida externa);

- retomada do crescimento no início de 1984 (após um ano de forte ajuste recessivo);

- reversão do crescimento em dezembro de 1986 (um mês após as eleições de 1986,

quando mudanças significativas ocorreram nas regras do Plano Cruzado);

- vale atípico em abril de 1990 (um mês após forte enxugamento de liquidez ocorrido no

lançamento do Plano Collor I)

- quebra (sem reversão) no padrão de crescimento a partir de agosto de 1995 (pouco mais

de um ano após o lançamento do Plano Real)

Com relação à capacidade preditiva, os modelos configurados para serem menos