modulo le agevolazioni per il microcredito in...

TRANSCRIPT

MODULO

Le agevolazioni per il microcredito in

Calabria

PON “Governance e Azioni di Sistema” (FSE) 2007-2013

Obiettivo 1 - Convergenza [IT051PO006]

Progetto “SILLA - Servizi di Intermediazione Locale per il Lavoro”

Asse B, Obiettivo specifico 2.2 “Potenziare i sistemi di osservazione e

valutazione delle politiche nazionali per l’occupabilità

2 2

POR CALABRIA FSE 2007-2013

ASSE II - OCCUPABILITA’

ASSE III – INCLUSIONE SOCIALE

PIANO REGIONALE PER L’OCCUPAZIONE E IL LAVORO

PIANO D’AZIONE 2010/2011

AVVISO PUBBLICO PER L’ACCESSO AL

FONDO DI GARANZIA REGIONALE

PER OPERAZIONI DI MICROCREDITO [Regione Calabria, Dipartimento 10]

3 3

CONTESTO REGIONALE

La Regione Calabria nell’ambito del POR Calabria FSE

2007/2013 promuove programmi di microcredito come

strumento alla lotta alla povertà e all’esclusione sociale al fine

di:

sviluppare la partecipazione e la solidarietà a favore di

categorie svantaggiate;

sostenere lo sviluppo occupazionale attraverso l’autoimpiego

e la creazione di microimprese;

contribuire alla valorizzazione delle potenzialità di sviluppo

locale

4 4

FINALITA’ DELL’AVVISO

L’Avviso Pubblico per l’accesso al fondo di garanzia Regionale per

operazioni di microcredito (d.g.r. n° 843/2009) ha come oggetto:

a) la concessione di Garanzia bancaria per favorire l’accesso al

credito al fine di sostenere la creazione di nuove iniziative

imprenditoriali o attività professionali o altre attività di lavoro

autonomo, da parte di soggetti deboli e svantaggiati;

b) l’erogazione di un contributo in conto interesse, nella misura del

100% degli interessi passivi maturati in relazione al prestito acceso

presso l’istituto di credito convenzionato;

c) l’erogazione di servizi di assistenza personalizzata per l’aspirante

beneficiario, consistente nella stesura del piano di impresa e nel

tutoraggio per i 24 mesi successivi alla data di ammissione.

5 5

RISORSE FINANZIARIE

Le risorse complessive sono pari a €. 25.000.000,00 a valere sui

seguenti obiettivi del POR FSE 2007/2013:

Asse II Occupabilità - Obiettivi specifici E.3 e E.4 “costituzione di un Fondo

di garanzia, di cui all’art. 1- lettera a), per un importo pari ad €

14.0000.000,00 e costituzione di un fondo per i contributi in conto interesse,

di cui all’art. 1, lett. b), per un importo pari ad € 2.500.000,00.

Asse III Inclusione Sociale - Obiettivo specifico G.1” costituzione di un

Fondo di garanzia, di cui per l’erogazione all’art. 1- lettera a), per un importo

pari ad € 6.0000.000,00 (seimilioni) e di € 2.500.000,00

(duemilionicinquecento) per assicurare i servizi previsti nell’art. 1, lett. c),

del presente avviso.

Il 30% del Fondo di garanzia è destinato a lavoratori molto svantaggiati o a

donne in condizione di svantaggio occupazionale.

6 6

DESTINATARI I destinatari, in coerenza con gli obiettivi operativi previsti, sono le

persone fisiche residenti in Calabria al momento della pubblicazione

dell’Avviso sul BUR Calabria che rientrano, alla data di presentazione

della domanda, in almeno una delle seguenti categorie:

lavoratore svantaggiato, ai sensi dell’art. 2, comma 18, del Reg. CE n.

800/2008;

lavoratore molto svantaggiato, ai sensi dell’art. 2, comma 18 Reg.CE n.

800/2008 il lavoratore senza lavoro da almeno 24 mesi;

lavoratore disabile, chiunque sia riconosciuto disabile ai sensi della

L.68/1999, caratterizzato da impedimenti accertati che dipendono da un

handicap fisico, mentale o psichico;

cittadini immigrati, nomadi e/o appartenenti a minoranze etniche;

donne vittime di violenza fisica, sessuale, psicologica e/o di costrizione

economica, vittime della tratta;

persone sottoposte ad esecuzione penale, detenuti/e ed ex detenuti/e,

persone soggette a misura penale esterna o in semilibertà;

soggetti affetti da dipendenze.

7 7

INIZIATIVE AMMISSIBILI

Le iniziative ammissibili sono da individuarsi nell’avvio

di microiniziative imprenditoriali, anche in forma di

lavoro autonomo.

Tali iniziative imprenditoriali devono avere la forma

giuridica di ditte individuali, società di persone o

società cooperative, operanti in qualsiasi settore

economico ad eccezione di quelli esclusi o limitati,

dalla normativa comunitaria e nazionale vigente.

8 8

CASI DI ESCLUSIONE

Sono escluse le domande che si propongono di costituire:

microimprese aventi la forma giuridica di società di capitale;

microimprese e attività di lavoro autonomo non ubicate nella

Regione Calabria;

microimprese o attività di lavoro autonomo, che siano state costituite

o avviate prima della data di pubblicazione del presente Avviso sul

BUR CALABRIA;

Le imprese e/o le attività di lavoro autonomo dovranno costituirsi, pena

revoca dell’ammissione ai benefici del presente Avviso, entro e non

oltre 120 giorni dalla sottoscrizione dell’atto di adesione e d’obbligo

sopra richiamato acquisendo relativa Partita Iva e/o iscrizione al

Registro delle Imprese secondo la normativa vigente.

9 9

SPESE AMMISSIBILI Le spese ammissibili per l’utilizzo del prestito garantito, al netto

dell’IVA, sono quelle riferibili a:

spese di costituzione;

impianti, macchinari e attrezzature, compresi gli arredi, nuovi di fabbrica;

opere murarie ed assimilate strettamente funzionali all’attività esercitata, nel

limite complessivo del 40 % del prestito richiesto;

hardware e software;

realizzazione di sistema di qualità, realizzazione sito web;

investimenti per la sicurezza dei luoghi di lavoro e dell’ambiente;

spese di gestione legate all’avvio dell’attività relativamente ai primi 12 mesi,

quali ad esempio canoni di locazione immobile, spese di utenze (energia,

acqua, riscaldamento), spese per servizi (escluse le consulenze) non aventi

carattere continuativo, spese per acquisto materie prime e merci fino ad un

massimo di € 5.000;

spese per la promozione e la commercializzazione dei prodotti realizzati

10 10

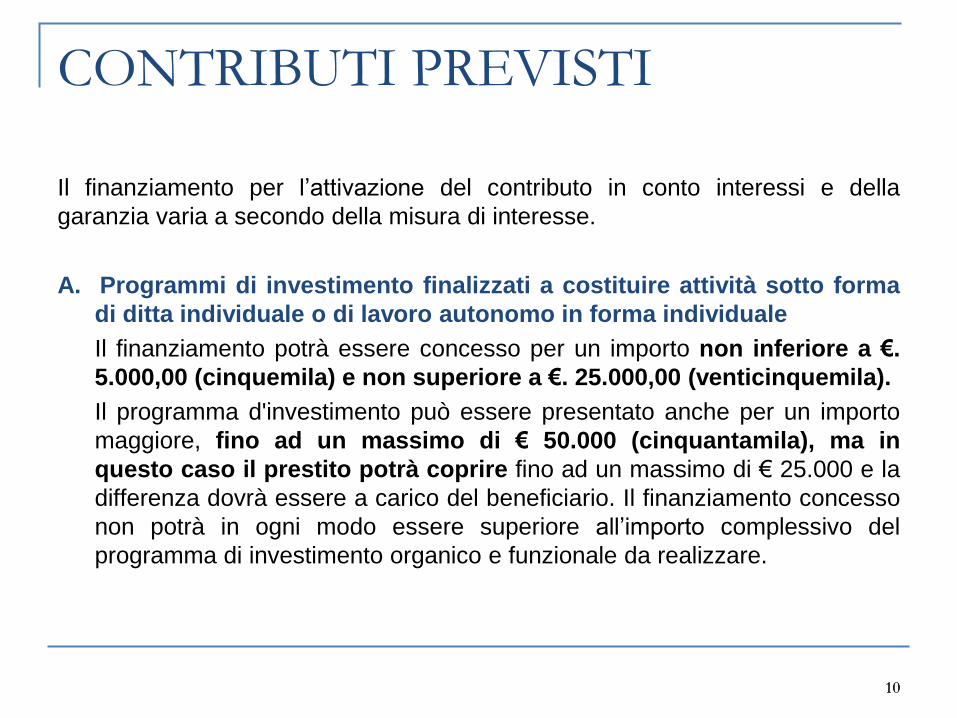

CONTRIBUTI PREVISTI

Il finanziamento per l’attivazione del contributo in conto interessi e della

garanzia varia a secondo della misura di interesse.

A. Programmi di investimento finalizzati a costituire attività sotto forma

di ditta individuale o di lavoro autonomo in forma individuale

Il finanziamento potrà essere concesso per un importo non inferiore a €.

5.000,00 (cinquemila) e non superiore a €. 25.000,00 (venticinquemila).

Il programma d'investimento può essere presentato anche per un importo

maggiore, fino ad un massimo di € 50.000 (cinquantamila), ma in

questo caso il prestito potrà coprire fino ad un massimo di € 25.000 e la

differenza dovrà essere a carico del beneficiario. Il finanziamento concesso

non potrà in ogni modo essere superiore all’importo complessivo del

programma di investimento organico e funzionale da realizzare.

11 11

CONTRIBUTI PREVISTI

B. Programmi di investimento, presentati in forma congiunta da due o

più richiedenti, finalizzati a costituire attività sotto forma di società di

persone o di società cooperative e attività di lavoro autonomo in forma

associata

Il finanziamento potrà essere concesso per un importo non inferiore a €.

5.000,00 (cinquemila) e non superiore a €. 25.000,00 (venticinquemila)

per ciascun richiedente della costituenda compagine sociale, nei limiti

specificati nella tabella:

N° soggetti richiedenti

in forma associata (in possesso

dei requisiti di cui all’art. 4)

Programma di

investimento

(al netto dell’ IVA)

Finanziamento concedibile

2 Max €. 100.000,00 Max €. 50.000,00

Oltre 2 Max €. 150.000,00 Max €. 75.000,00

Nota: il finanziamento concesso non può superare l’importo complessivo del programma di

investimento da realizzare

12 12

CARATTERISTICHE ED ENTITÀ

DEI FINANZIAMENTI

I finanziamenti hanno la forma tecnica di mutui chirografari e si

caratterizzano come di seguito:

importo: minimo € 5.000,00 (cinquemila) - massimo €

25.000,00 (venticinquemila);

durata: minimo 36 – massimo 60 mesi, comprensivi di un anno

di pre-ammortamento;

interesse: fisso, nella misura definita con le Banche

rimborso: in rate costanti posticipate, mensili.

13 13

MODALITA’ DI ACCESSO

Per l’accesso alle agevolazioni è necessario produrre:

Modulo di domanda del richiedente e degli altri eventuali

richiedenti associati (solo nel caso della misura B)

Copia del documento di identità e del codice fiscale

Curriculum vitae di ciascun richiedente firmato in ogni pagina

Formulario

Scheda riepilogativa dei soci della costituenda attività in forma

associata (solo nel caso della misura B)

Dichiarazione autorizzazione al trattamento dei dati personali

da parte di ciascun richiedente

14 14

CRITERI DI VALUTAZIONE Criteri Indicatori Punti

Settore

economico

Max 15

Produzione di beni 15

Fornitura di servizi 10

Commercio 5

Soggetto

proponente

Max 15

Lavoratori svantaggiati con più di 50 anni di età 3

Lavoratori disabili 3

Lavoratori appartenenti al bacino dei LSU/LPU 3

Reddito ISEE del nucleo familiare di appartenenza minore o uguale a € 5.000 3

Reddito ISEE del nucleo familiare di appartenenza compreso tra € 5.001 e €

12.000 1

Persone a carico da 1 a 3 1

Persone a carico maggiore di 3 3

Qualità della

proposta

progettuale

Max 70

Coerenza del Profilo formativo e professionale del proponente con la

proposta presentata 0-35

Coerenza e completezza del programma di investimento che si intende

avviare 0-30

Titolo di possesso degli immobili utilizzati per attività produttiva da svolgere 0-5

15 15

LIVELLO DI ATTUAZIONE

Dati al 30 ottobre 2011:

Domane pervenute: 766, di cui 279 presentate da

uomini e 487 da donne.

Domande pervenute per provincia: Cosenza 272,

Catanzaro 166, Reggio Calabria 157, Vibo Valentia 87,

Crotone 84.

Nazionalità del proponente: 709 presentate da italiani

e 57 da stranieri (di cui il 60% provenienti da Stati

membri dell’Unione europea).

Forma giuridica: 621 ditte individuali e 145 società.

Settori produttivi: commercio 397, servizi 309,

produzione di beni 60.

16

INIZIATIVA JEREMIE

Finalità dell’iniziativa è il miglioramento dell'inclusione sociale, attraverso:

l’incremento dell’adattabilità dei lavoratori, delle imprese e degli imprenditori

nell’ottica di aumentare l’imprenditorialità, l’innovazione e la creazione di nuove

imprese;

il miglioramento dell’accesso al mercato del lavoro, attraverso l’inclusione sociale

dei giovani;

la promozione dell’ auto-impiego e del lavoro autonomo ed indipendente, la

creazione di nuovo lavoro (incluse le cooperative);

il rafforzamento dell’inclusione sociale delle persone svantaggiate, attraverso la

promozione delle iniziative imprenditoriali volte a combattere tutte le forme di

discriminazione.

JEREMIE - Joint European Resources for Micro to Medium Enterprises (Risorse

europee congiunte per le micro, le piccole e le medie imprese). E’ un’iniziativa

congiunta della Commissione europea e del FEI - Fondo Europeo di Investimento –

membro del Gruppo BEI. JEREMIE offre agli Stati membri dell’UE l’opportunità di

reinvestire una parte dei Fondi Strutturali UE 2007-2013 in strumenti di ingegneria

finanziaria al fine di migliorare l'accesso al credito per le PMI, in fase di start-up e già

esistenti, tramite il Jeremie Holding Found (Fondo di Partecipazione Jeremie).

17

INIZIATIVA JEREMIE IN CALABRIA

Risorse finanziarie

Il Fondo Europeo per gli Investimenti(F.E.I) ha siglato l’ 11/10/2011 un

accordo con la Regione Calabria.

II FEI attraverso il Jeremie Holding Fund (JHF) mette a disposizione 45

milioni di euro, stanziati dal Fondo Europeo di Sviluppo Regionale (FESR),

destinati a finanziare interventi in favore delle PMI e del microcredito.

Avviso “Risorse europee congiunte per le micro, piccole e medie imprese”

per la selezione degli intermediari finanziari

L’avviso "Risorse europee congiunte per le micro, piccole e medie imprese”,

manifestazione di interesse N. JER-012/1, pubblicato il 20/2/2012 con

scadenza il 13/4/ 2012, seleziona gli intermediari finanziari che riceveranno

dal Fondo Europeo degli Investimenti, risorse da utilizzarsi per la Regione

Calabria, attraverso il JEREMIE Holding Found, per finanziare nuovi prestiti

a favore delle PMI, sia in fase di start-up che esistenti, finalizzati al

rafforzamento dell’accesso al credito nel settore sociale.

18

DESTINATARI Istituti di credito autorizzati a svolgere attività nella Regione Calabria sotto il quadro normativo vigente; la somma sarà messa a disposizione degli intermediari finanziari selezionati a seguito delle manifestazioni di interesse presentate. Gli Intermediari potranno esprimere il loro interesse per un contributo (in termini di ammontare richiesto) da un minimo di EUR 21 milioni fino all’ammontare totale allocato dal JHF per lo Strumento Finanziario. BENEFICIARI FINALI Micro, piccole e medie imprese come definite nella Raccomandazione della Commissione 2003/361/CE tra cui anche le Imprese Sociali, gli imprenditori autonomi e le Cooperative Sociali. Verrà data priorità alle imprese in fase di “start-up” e le piccole realtà imprenditoriali innovative. RISORSE 45 milioni di euro per l’istituzione del Fondo di Rotazione “JEREMIE” 2012-2014 a cui dovranno aggiungersi i fondi del sistema del credito calabrese chiamato a partecipare alla manifestazione d’interesse indetta dal Fondo Europeo per gli Investimenti. CARATTERISTICHE DEL PRESTITO Il fondo si rigenera con i rimborsi dei finanziamenti erogati a beneficio delle imprese calabresi. Ogni impresa potrà richiedere prestiti agevolati fino a 500 mila euro, da rimborsare in dieci anni.

INIZIATIVA JEREMIE IN CALABRIA Avviso “Risorse europee congiunte per le micro, piccole e medie imprese”

19 19

ALTRE INIZIATIVE DI MICROCREDITO

20 20

A.MI.CA

A.MI.CA – Azione di Microcredito in Calabria è una

iniziativa promossa dalla Fondazione Calabria Etica, in

collaborazione con la Banca Popolare Etica e la Caritas

delle Diocesi di CZ, KR, LT, RC e Rossano.

L’intervento previsto ha una duplice natura. Si prevedono

sia azioni di natura socio-assistenziale rivolte a singoli e

famiglie, sia il sostegno della microimprenditorialità.

L’attività di microcredito è rivolta a soggetti caratterizzati

da basso reddito con temporanea difficoltà economica,

per metterli in grado di far fronte a situazioni di emergenza

dalle quali dipende il miglioramento della loro qualità di vita.

21 21

A.MI.CA

A.MI.CA si rivolge in particolare a:

persone che hanno un reddito basso o un lavoro part–time;

neoassunti o ancora in prova;

soggetti con un piccolo reddito che hanno difficoltà di accesso

al sistema creditizio ordinario;

giovani residenti nel territorio ed in possesso di un lavoro;

giovani imprenditori (ditte individuali);

cooperative sociali ed enti no-profit che operano nel sociale;

famiglie;

anziani in possesso di almeno la pensione minima.

22 22

A.MI.CA Il credito viene erogato con i seguenti limiti e condizioni:

Persone fisiche e famiglie

Importo minimo erogabile: euro 1.000,00 (mille)

Importo massimo erogabile: euro 5.000,00

Durata massima del prestito: 36 mesi

Tasso di interesse praticato: 3,67% fisso

Cooperative sociali ed enti non-profit che operano nel sociale

Importo minimo erogabile: euro 5.000,00

Importo massimo erogabile: euro 15.000,00

Durata massima del prestito: da 36 a 84 mesi

Tasso di interesse praticato: 3,32 fisso (dal 4.11.2009)

23 23

A.MI.CA

Per maggiori informazioni:

http://www.calabriaetica.org/16_Progetto-A.MI.CA..html

http://www.calabriaetica.org/

24 24

VOGLIO RESTARE

L’iniziativa è promossa dalla Banca di Credito Cooperativo

Mediocrati ed è dedicata ai giovani (fino a 40 anni) che

vogliano avviare iniziative imprenditoriali o di lavoro

autonomo nella provincia di Cosenza.

La BCC Mediocrati intende anche favorire il

consolidamento di lavori precari ed informali, che potranno

“emergere” ed assumere una corretta e “normale”

dimensione imprenditoriale.

Le iniziative produttive devono essere localizzate in uno dei

comuni di operatività territoriale della BCC.

25 25

VOGLIO RESTARE Il programma è rivolto ad un target che è stato

individuato nei soggetti under 32, privi di occupazione da

almeno 6 mesi ovvero occupati ma con contratto a

termine; ovvero occupati ma desiderosi di cambiare

lavoro, che intendono avviare una iniziativa

imprenditoriale; ovvero desiderosi di ampliare la propria

attività, dopo averla condotta in precedenza.

I progetti possono riguardare i seguenti settori produttivi:

Agricoltura, Artigianato d’eccellenza, Turismo e

Information Technology.

La Banca si impegna a concedere ai soggetti beneficiari

sopra definiti i prestiti richiesti applicando un tasso

“agevolato” pari al tasso fisso del 3,50% interamente a

carico del cliente.

26 26

VOGLIO RESTARE

Le condizioni di rimborso sono le seguenti:

preammortamento fino a 12 mesi;

ammortamento fino a 6 anni rate mensili posticipate.

La dimensione massima dei prestiti è pari a € 25.000.

Con questo limite, il beneficiario dovrà coprire tutte le

spese connesse al proprio progetto e cioè: gli

investimenti necessari; la commissione da riconoscere al

Confidi; i costi di tutoraggio.

Le somme corrispondenti saranno rese immediatamente

disponibili sul conto corrente aperto all’atto della

concessione del prestito.

27 27

VOGLIO RESTARE

Per maggiori informazioni:

http://www.mediocrati.it/home/home.asp

http://www.mediocrati.it/template/default.asp?i_menuID=20

080

28 28

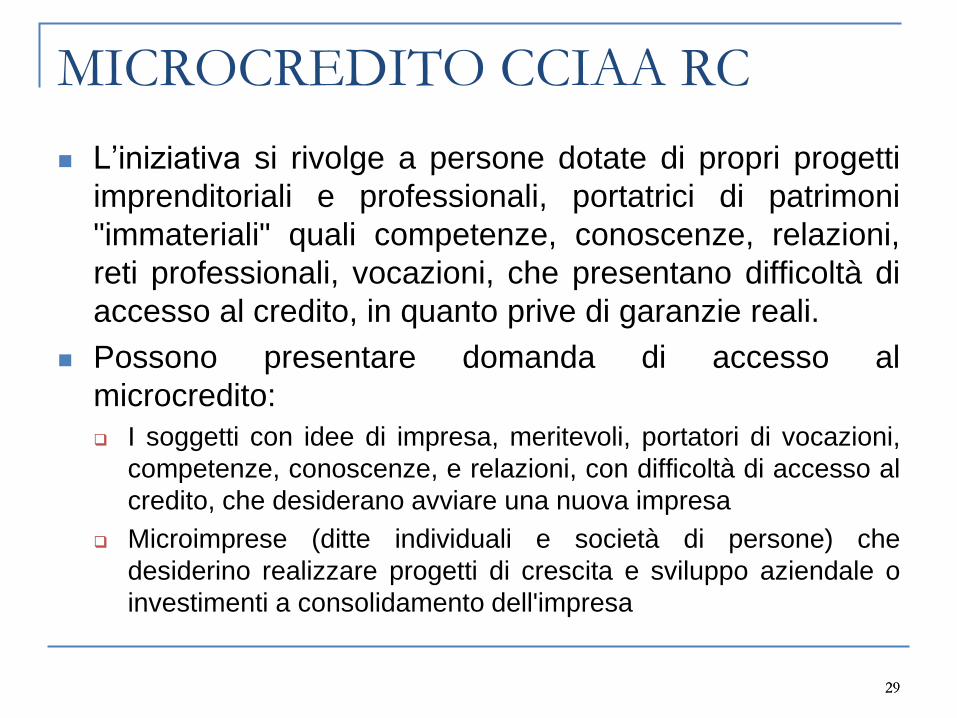

MICROCREDITO CCIAA RC

La Camera di Commercio Reggio Calabria intende

sostenere le micro imprese che si trovano

temporaneamente in difficoltà e che sono escluse dal

credito ordinario.

Il FONDO PER IL MICROCREDITO nasce in

collaborazione con Banca Popolare Etica, per

combattere l'esclusione finanziaria, l'usura e le loro

pesanti conseguenze e sostenere le iniziative

imprenditoriali meritevoli supportate da un'adeguata

progettualità.

29 29

MICROCREDITO CCIAA RC

L’iniziativa si rivolge a persone dotate di propri progetti

imprenditoriali e professionali, portatrici di patrimoni

"immateriali" quali competenze, conoscenze, relazioni,

reti professionali, vocazioni, che presentano difficoltà di

accesso al credito, in quanto prive di garanzie reali.

Possono presentare domanda di accesso al

microcredito:

I soggetti con idee di impresa, meritevoli, portatori di vocazioni,

competenze, conoscenze, e relazioni, con difficoltà di accesso al

credito, che desiderano avviare una nuova impresa

Microimprese (ditte individuali e società di persone) che

desiderino realizzare progetti di crescita e sviluppo aziendale o

investimenti a consolidamento dell'impresa

30 30

MICROCREDITO CCIAA RC

Il fondo per il Microcredito offre una garanzia per

ottenere il finanziamento bancario per un progetto

aziendale di importo minimo € 5.000,00 ad un massimo

di € 25.000,00 (elevabile ad € 30.000,00).

La durata massima del finanziamento è di 84 mesi e non

sono previste a carico spese di istruttoria e di estinzione

anticipata. Il tasso di interesse applicato è pari all'IRS di

durata pari a quello del prestito.

Per maggiori informazioni:

http://www.rc.camcom.it/show.jsp?page=307219