módulo: sistemas internacionales de información y … · objevos generales de aprendizaje que los...

TRANSCRIPT

Módulo:

SistemasInternacionalesdeInformaciónyAuditoríaFinanciera

(SIIAF)

Facilitador:Dr.SergioIvánRamírezCachoFebrero–Marzode2017

Obje%vosgeneralesdeaprendizaje

Que los alumnos conozcan en que medida la regulación internacional de lacontabilidad y auditoría se proyecta sobre el funcionamiento de los mercadosfinancieros,ydecómoéstosinfluyenenlasdecisionesdelasorganizaciones,Elcursoabordalosaspectos:① Elordeneconómicoactual.② Laregulacióndelaeconomíaylossistemasdeinformacióncontable.③ Lafuncióndeauditoríadeestadosfinancieros.④ LaIAASB⑤ ELprocesomundialdeconvergenciasconlasInternaYonalAudiYngandAssurance

StandardsBoard.

20% Asistenciaypuntualidad

60% Ensayofinal Fechaadefinir

20% ParYcipaciónyaportaciones

PosiYvayproposiYva

Ensayoparaevaluar

• Deberárecogertodalainformaciónqueformapartedelprogramayhacerunacercamientoasuentornoprofesionalinmediato.

• Aportar ejemplos de cómo las IFRS-ISAs seproyectansobresusáreasprofesionales.

• Estar debidamente respaldado y citado confuentesconsultadas.

VISITARWWW.AUDYTAX.MX(CAPACITACIÓNYDOCENCIA)MODULOSIIAF.NIP:SIIAF2017

AGENDAYENVÍOS2017• FEB24-25Sesionespresenciales• MZO:Envíosdeavancesyrecepcióndecomentariosdelfacilitador

Viernes10:EnviodelprimeravanceViernes17:EnvíodelsegundoavanceViernes24:EnvíodelaversiónfinaldelensayoViernes31:Seinformancalificacionesobtenidas

sergiocacho1@gmail.comFormatonombredearchivosaenviaryasuntodelemail,es:“MGDUCOLRamírezSergioT1”

Programa/Lugar ApellidoPaterno Nombre Núm.Detarea

MGD/UCOL Ramírez Sergio T1

PRIMEROBJETIVO

1. Lacontabilidadinternacionalyunanuevadimensióndelocontable.a) Lapresenciadeunmercadoglobal.

Factores de cambio en los negocios y lacontabilidad.

b) Evidencia de deficiencias en el modelo y lapracYcacontable.

c) Algunascausasdelaslimitacionesdeunmodelocontable.

d) Comomejorarelmodelocontable.

ANTECEDENTESDELASIFRS&IAS

Globalizacióneconómica

Convergenciacontablemundial

NecesidaddecontabilidadenYemporeal

Posguerramundial

CaídadelmurodeBerlín

SurgelaUE

Neoliberalismoeconómico

PosguerramundialFinguerrafríaNeoliberalismoeconómico

• Antecedentes

FASB-USGAAPIASB-IFRSIFAC-ISA

• Reacciones

AcuerdoNorwalkRespaldoaNormasInternacionalesdeAuditoría

• Soluciones

Dirección

Inversión

Fiscalización

Supervisión

JUSTIFICACIONProyectos impulsados por diferentes reguladores bancarios y de valores queobservaron en la funcionalidad y aplicabilidad del estándar un medio paramodelar y facilitar la adopción de las Normas Internacionales de InformaciónFinanciera(IFRS)ydeAuditoría(ISAs).

XBRL p roporc iona l asemánYca necesaria paraque l a s ap l i cac ionesinformáYcas comprendane i n t e r p r e t e na d e c u a d am e n t e l o svalores reportados en unEEFF.

IAS/IFRSIASB

USGAAPFASB

PCGA/NIFCINIF

NAGAs/ISAsIFAC

Conversion

Traduccion

Costo

REFERENCIASCERCANAS

Canadá

• CICA• Canadian-GAAP• IFRSFull

US• FASB• US-GAAP

Mx• CINIFAC--NIF• IMCPAV–MxGAAP

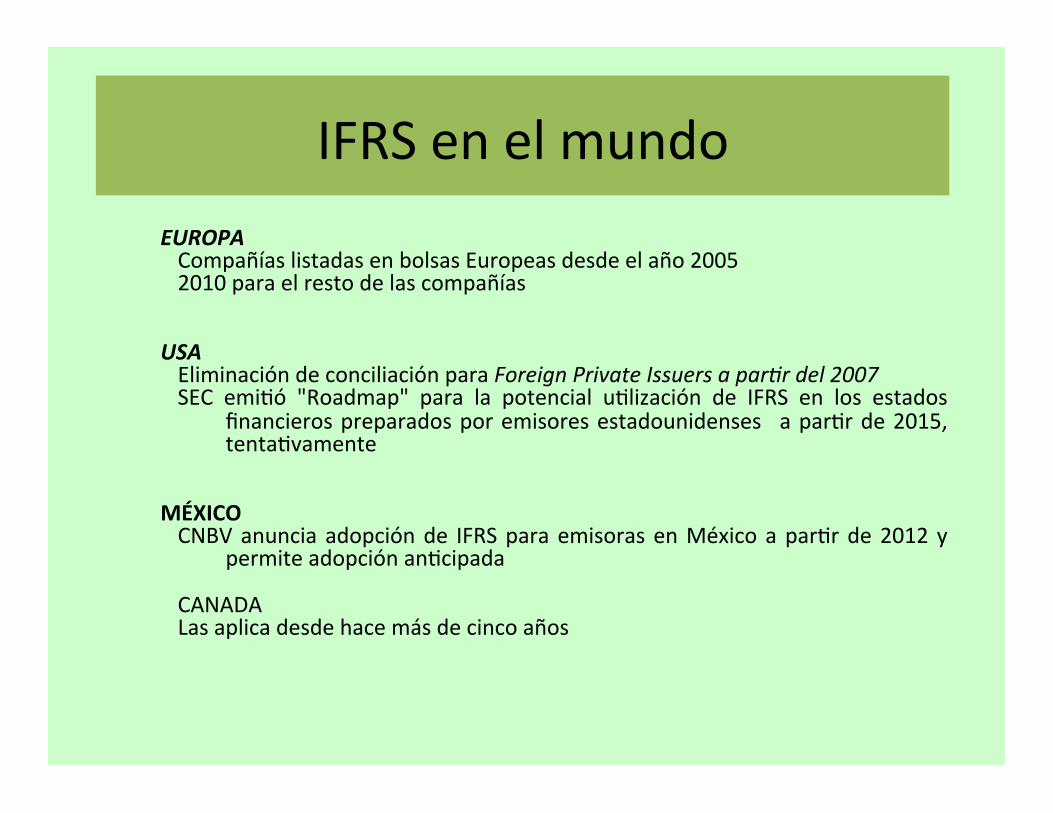

IFRSenelmundo

IFRSenelmundoü Approximately120naYonsand reporYng jurisdicYonspermitor require IFRS fordomesYc

listed companies, although approximately 90 countries have fully conformedwith IFRS aspromulgatedbytheIASBand includeastatementacknowledgingsuchconformity inauditreports.

ü EuropeanUnion(EU)hasadoptedvirtuallyall IFRSs,thoughaYmelaghasoccurredintheadopYonofseveralrecentIFRSsandoneaspectofIAS39wasmodified.IntheEU,theauditreport and basis of presentaYon note refer to compliancewith "IFRSs as adopted by theEU".

ü Othercountries,includingCanadaandKorea,areexpectedtotransiYontoIFRSby2011.

ü MexicowillrequireIFRSforalllistedcompaniesstarYngin2012.

ü JapanhasintroducedaroadmapforadopYonthatitwilldecideonin2012(withaproposedadopYondateof2015or2016)andispermiwngcertainqualifyingdomesYccompaniestoapplyIFRSfromfiscalyearsendingonoraxerMarch31,2010.

ü SYllothercountrieshaveplanstoconvergetheirnaYonalstandardswithIFRS.

IFRSenelmundoEUROPACompañíaslistadasenbolsasEuropeasdesdeelaño20052010paraelrestodelascompañías

USAEliminacióndeconciliaciónparaForeignPrivateIssuersaparArdel2007SEC emiYó "Roadmap" para la potencial uYlización de IFRS en los estados

financierospreparadosporemisoresestadounidenses aparYrde2015,tentaYvamente

MÉXICOCNBVanunciaadopciónde IFRSparaemisorasenMéxicoaparYrde2012y

permiteadopciónanYcipadaCANADALasaplicadesdehacemásdecincoaños

Evidenciadedeficienciasenelmodeloylaprac%cacontable.

MODELOCONTINENTAL• Reguladoporel

gobierno• Funcionarioso

burócratas• Buscamediosde

controlparafiscalizar• Vinculante• Leyesyreglamentos

MODELOANGLOSAJÓN• Reguladoporlos

parYculares• IniciaYvaprivada• Buscatransparenciae

informacióncomparable• Noobligatorio• Principiosonormas

Evidenciadedeficienciasenelmodeloylaprac%cacontable.

MODELOCONTINENTAL• España/ICAC/Leyde

contabilidad• Brasil/CFC/NBC• Colombia/CTCP/Ley

MODELOANGLOSAJÓN• UK/IASB/IFRS• México/CINIF/NIF• Chile/CCPC/PCGA• ArgenYna/FACPCE/PCGA

Contab

ilida

d Internacional IASC IASInternacional IASB IFRS/NIIF

US FASB USGAAPUS FASB ASCMx IMCP PCGAMx CINIF NIF

Auditoría Internacional IFAC/IAASB

ISAs,NIERevisión,NIEAseguramiento,NISRelacionados

EYca Internacional IFAC/IESBA

CodigoInternacionalde

ÉYcaEducacióncontable Internacional IFAC/IAESB NIECContab.SectorPúblico(Gobierno) Internacional IFAC/IPSASB IPSASSupervisiónaSectorGobierno Internacional INTOSAI

Mx ASFSupervisiónfiscalalaIniciaYvaPrivada Mx SAT CFF/LISR/LIVA

SEGUNDOOBJETIVO

2. Definición de normas internacionales decontabilidadypresentacióndeinformes.

a) Naturalezadelainformación.b) GruposInternacionalesqueemitennormas.c) AutoridaddelosgruposnormaYvos.d) ArmonizacióndelaspracYcasdecontabilidady

deinformaciónúYlparalatomadedecisioneseconómicasdeusuariosexternos.

e) Laglobalizacióneconómica.

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.

a) Naturalezadelainformación.

• Gubernamental

• Privada

ESCUELACONTABLE

• Publica(coYzadas)• Privada(NocoYzadas)

• Gubernamental

USUARIOS

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.b)GruposInternacionalesqueemitennormas.

IFAC

• IAASB

IASB

• IFRS

FASB

• USGAAP

CINIF

• MXNIF

InternaYonalAccounYngStandardsCommi|e(IASC)

InternaYonalAudiYng

Standards(IAS)–NIC--

InternaYonalAccounYngStandardsCommi|e(IASC)

InternaYonalAudiYngStandards(IAS)–NIC--

InsYtutoMexicanodeCPAC

• PCGA

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.b)GruposInternacionalesqueemitennormas.IOSCO

• ISAs-IASEB

IASB

• IFRS

FASB

• USGAAP

CINIF

• MXNIF

FinancialAccounYngStandardsBoard(FASB)

Gov�ern�men�talAccounYngStandards

Board(GASB)

FederalAccounYngStandardsAdvisoryBoard(FASAB)

SecuriYesandExchangeComission(SEC)

ComisiónNacionalBancariaydeValores(CNVB)

ComisiónNacionaldeSegurosyFianzas

(CNSF)

LeydeContabilidadGubernamental

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.c)AutoridaddelosgruposnormaYvos.IOSCO,IFACyIASB:Sonorganismossupranacionalesprivados

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.d)ArmonizacióndelaspracYcasdecontabilidadydeinformaciónúYlparalatomadedecisioneseconómicasdeusuariosexternos.¿Existe conexión entre Inversores, administradores, supervisores ydemás interesadosen la informaciónfinanciera,con losorganismosemisores-armonizadoresdeIFRS?

2.Definicióndenormasinternacionalesdecontabilidadypresentacióndeinformes.

e)Laglobalizacióneconómica.Ejemplosde intercambiodevalorese instrumentosfinancieros,comovehículos,parainternacionalizarlasorganizaciones.Ver notas a los EEFF de empresas coYzadas en MX_BMV yUS_NYSEoUS_NASDAQ

TERCEROBJETIVO

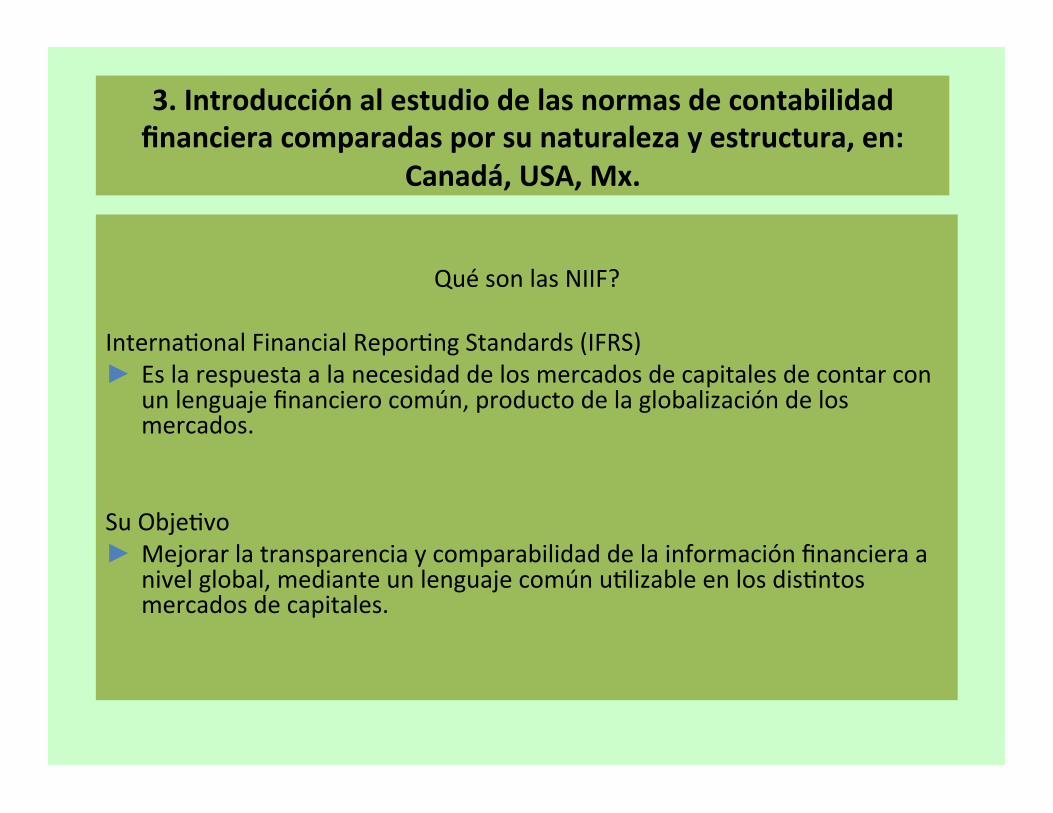

3. Introducción al estudio de las normas decontabilidad financiera comparadas por sunaturalezayestructura,en:

a) Canada.b) E.U.A.c) México.d) Ámbitointernacional

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

QuésonlasNIIF?

InternaYonalFinancialReporYngStandards(IFRS)► Eslarespuestaalanecesidaddelosmercadosdecapitalesdecontarcon

unlenguajefinancierocomún,productodelaglobalizacióndelosmercados.

SuObjeYvo► Mejorarlatransparenciaycomparabilidaddelainformaciónfinancieraa

nivelglobal,medianteunlenguajecomúnuYlizableenlosdisYntosmercadosdecapitales.

EstructuraIFRSNormaYvo

Interpretación

NIIF2004

NIC-IAS“Revisadas”1-41

NIC-IASAn%guas

NIIF-IFRS1-15

SIC1-32

IFRIC1-21

MarcoConceptual

• NIC–NormasInternacionalesdeContabilidad

• NIIF–NormasInternacionalesdeInformaciónFinanciera

• CI–ComitédeInterpretaciones

• CINIIF–ComitéInternacionaldeInterpretacióndeInformaciónFinanciera

• IAS:InternaYonalAccounYngStandards

• IFRS–InternaYonalFinancialReporYngStandards

• SIC–StandingInterpretaYonsCommi|ee

• IFRIC–InternaYonalFinancialReporYngInterpretaYonsCommi|ee

IFRSMÉXICO

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMCP(BoleYnesPCGA)

NIFDELCINIF(SeriesA,B,C,DyE)

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

NIFA-1 EstructuradelasNormasdeInformaciónFinancieraNIFA-2 Postuladosbásicos

NIFA-3 NecesidadesdelosusuariosyobjeYvosdelosestadosfinancieros

NIFA-4 CaracterísYcascualitaYvasdelosestadosfinancierosNIFA-5 ElementosbásicosdelosestadosfinancierosNIFA-6 ReconocimientoyvaluaciónNIFA-7 PresentaciónyrevelaciónNIFA-8 Supletoriedad

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

NIFB-1 CambioscontablesycorreccionesdeerroresNIFB-2 EstadodeflujosdeefecYvoNIFB-3 EstadoderesultadointegralNIFB-4 EstadodecambiosenelcapitalcontableNIFB-5 InformaciónfinancieraporsegmentosNIFB-6 EstadodesituaciónfinancieraNIFB-7 AdquisicionesdenegociosNIFB-8 EstadosfinancierosconsolidadosocombinadosNIFB-9 InformaciónfinancieraafechasintermediasNIFB-10 EfectosdelainflaciónNIFB-12 CompensacióndeacYvosfinancierosypasivosfinancierosNIFB-13 HechosposterioresalafechadelosestadosfinancierosB-14 UYlidadporacción

NIFB-15 ConversióndemonedasextranjerasNIFB-16 EstadosfinancierosdeenYdadesconpropósitosnolucraYvos

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

NIFC-1EfecYvoyequivalentesdeefecYvo C-9 Pasivo,provisiones,ac%vosypasivoscon%ngentesycompromisos

C-2 Instrumentosfinancieros C-10 Instrumentosfinancierosderivadosyoperacionesdecobertura

C-2 DocumentodeadecuacionesalBole�nC-2 NIFC-11 Capitalcontable

C-3 Cuentasporcobrar NIFC-12 InstrumentosfinancierosconcaracterísYcasdepasivoydecapital

NIFC-3Cuentasporcobrar NIFC-13 PartesrelacionadasNIFC-4Inventarios NIFC-14 TransferenciaybajadeacYvosfinancieros

NIFC-5PagosanYcipados C-15 DeterioroenelvalordelosacYvosdelargaduraciónysudisposición

NIFC-6Propiedades,plantayequipo NIFC-18 ObligacionesasociadasconelreYrodepropiedades,plantayequipo

NIFC-7Inversionesenasociadas,negociosconjuntosyotrasinversionespermanentes NIFC-20 Instrumentosdefinanciamientoporcobrar

NIFC-8AcYvosintangibles NIFC-21 Acuerdosconcontrolconjunto

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

NIFD-3 Beneficiosalosempleados

NIFD-4 ImpuestosalauYlidad

D-5 Arrendamientos

NIFD-6 Capitalizacióndelresultadointegraldefinanciamiento

D-7 Contratosdeconstrucciónydefabricacióndeciertosbienesdecapital

NIFD-8 Pagosbasadosenacciones

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

NIFSerie

A:Marcoconceptual

B:Estadosfinancieros

C:Rubrosespecíficos

D:Determinaciónderesultados

E:Sectoresespecíficos

E-1 Agricultura(AcYvidadesagropecuarias)

NIFE-2 DonaYvosrecibidosuotorgadosporenYdadesconpropósitosnolucraYvos

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

INIF3 AplicacióninicialdelasNIF

INIF5 Reconocimientodelacontraprestaciónadicionalpactadaaliniciodelinstrumentofinancieroderivadoparaajustarloasuvalorrazonable

INIF6 Oportunidadenladesignaciónformaldelacobertura

INIF7 AplicacióndelauYlidadopérdidaintegralgeneradaporunacoberturadeflujodeefecYvosobreunatransacciónpronosYcadadecompradeunacYvonofinanciero

INIF9 PresentacióndeestadosfinancieroscomparaYvosporlaentradaenvigordelaNIFB-10INIF10 Designacióndeinstrumentosfinancieroscomocoberturadeunaposiciónneta

INIF11 ReciclajedelauYlidadintegralreconocida,cuandosesuspendelacontabilidaddecoberturadeflujosdeefecYvo

INIF12 Instrumentosfinancierosderivadoscontratadospordistribuidoresdegasenbeneficiodesusclientes

INIF13 Reconocimientodelajustedelaposiciónprimariacubiertaalsuspenderlacontabilidaddecoberturadevalorrazonable

INIF14 Contratosdeconstrucción,ventayprestacióndeserviciosrelacionadosconbienesinmuebles

INIF15 Estadosfinancieroscuyamonedadeinformeesigualaladeregistro,perodiferentealafuncionalINIF16 TransferenciadecategoríadeinstrumentosfinancierosprimariosconfinesdenegociaciónINIF17 ContratosdeconcesióndeserviciosINIF19 CambioderivadodelaadopcióndelasNormasInternacionalesdeInformaciónFinancieraINIF20 EfectoscontablesdelaReformaFiscal2014

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

IFRS/IAS

ONIF

INIF

POSTULADOSIMPC

NIFDELCINI

ONIF1 PresentaciónorevelacióndelauYlidadopérdidadeoperación

ONIF2 Recopilacióndenormasdepresentaciónyderevelaciónsobreinstrumentosfinancieros

CronogramaCNBV

Estados Financieros bajo

IFRS son reportados con cifras comparativas

de 2011, más la información

trimestral

2010 2011 2012

Balance General de apertura

1er. año reportando bajo IFRS

2008 - 2009

Se permite adopción anticipada

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

ACTIVIDADESCNBV1DE2

► 11denoviembrede2008-laCNBVcomunicósuintencióndeadoptarlas

IFRS, para emisoras que coYcen sus valores en México. Asimismo,estableceposibilidaddequelasemisoras,adoptenIFRSanYcipadamenteparalosejerciciosde2008,2009,2010y2011.

► 27deenero2009-CNBVdioaconocerenDOFadecuacionesregulatoriasa la Circular única de Emisoras que permiten la implementación de lasIFRS.

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

ACTIVIDADESCNBV2DE2► Algunosdeloscambiosadichacircularson:

• EFE’s,elaboradosconformeIFRSemiYdasporIASB,dictaminados.Auditoríaydictamenconbaseen“InternaYonalStandardsonAudiYng”,emiYdasporIASC.

• informarporescritoaCNBVyplandeimplementación(siadoptanen2009,2010y2011):90díasnaturalesdelejerciciodequesetrate

• EFE’sconsolidadosincluyendoSPE’soinformarcuálesSPE’sestánynoestánconsolidadas

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

ConvergenciaCINIFconIFRS

► CINIFanuncióplandeconvergenciaconIFRS

► CINIFemiYráaproximadamente6normasalaño

► ElCINIFesYmóqueaparYrde2011nohabríadiferenciasimportantesentreNIFeIFRS

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

AlgunosaspectoscualitaYvosaconsiderar–IFRSyNIF(1de2)► AmbasnormaYvidadesdescansansobreunabasede“sustanciasobre

forma”(p.e.enlugardereglasprescripYvascomoenotrosGAAP)

► SetuvoqueajustarlaredacciónenmuchosboleYnesmexicanos,parYcularmentelosdemayoranYgüedadpara:• QuelaredacciónajustadaseinterpretedeigualformaqueIFRS• QuesecubranlosmismosconceptosyasuntosqueaquellosenIFRS

► InterpretaciónenMéxicodeIFRS• EnMéxicosetendráquecontarconcomplementosnormaYvospara

darguíassobretransaccionesosituacionesparYcularesdelentornonacional(p.e.,PTU,IETU,etc.)queseanaceptablesanivelglobalbajoIFRS

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

AlgunosaspectoscualitaYvosaconsiderar–IFRSyNIF(2de2)► ElniveldeinformaciónaserreveladaennotasenEF’sbajoIFRSesmás

extensoquebajoMXGAAP

► ParalosqueadoptenIFRS,lesafectarálaaplicaciónretroacYvadeIFRS

• Los1ros.estadosfinancierosbajoIFRSdebenserajustadosretroacYvamente(IFRS1-PrimeraAdopcióndeIFRS)

• Enunfuturo,Méxicopodríaadoptarunmecanismodeajustespara

desaparecerlasdiferenciasacumuladasqueexistanentreIFRSyMXGAAPalafechadeadopción(p.e.,ajustesretroacYvosbajoMXGAAPparaquesecumplaconIFRS)

IFRSUNITEDSTATESOFAMERICA

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

ACTIVOS

PASIVOS

CAPITAL

INGRESOSEXPENSES

OPERACIONESENEL

EXTRANJERO.

INDUSTRY

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

ACTIVOS

PASIVOS

CAPITAL

INGRESOSEXPENSES

OPERACIONESENEL

EXTRANJERO.

INDUSTRY

USGAAPACTIVOS

NO. NOMBRE

305 EfecYvoyequivalentes.

310 Cuentasporcobrar.310-20

Honorariosnoreeembolsablesyotroscostos.

310-30 Préstamosy�tulosdedeudaadquiridosconcaracterísYcasdecréditosydeteriorados.

310-40 ReestructuracióndedeudaproblemáYcaporpartedelosacreedores.

320 Inversiones-Títulosdedeudaycapital.

323 Inversiones-MétodosdeparYcipaciónynegociosconjuntos.

323-30 Sociedades,negociosconjuntosyenYdadesderesponsabilidadlímitada.

325 Inversones-Otras.

325-20 Inversionesbajoelmétododecosto.

325-30 Inversionesencontratosdeseguros.

325-40 DerechosdeusufructoenacYvosfinancierosbursaYlizados.

330 Inventarios

340 OtrosacYvosycostosdiferidos.

340-20 Costosdepublicidadcapitalizados.

340-30 Contratosdesegurosquenotransfierenriesgosdeseguro.

350 Intangibles,créditomercanYlyotrosacYvos.

360 Propiedad,plantayequipo.

360-20 Ventadebienesraíces.

USGAAPPASIVOS

405 Pasivos.

405-20 ExYncióndepasivos.

405-30 Evaluacionesrelacionadasconseguros.

410 ReYrodeacYvosyobligacionesambientales.

420 Obligacionesporcostosdeenajenaciónosalida.

430 Ingresosdiferidos.

440 Compromisos.

450 ConYngensias.

460 Garan�as.

470 Deuda.

470-20 DeudasconverYblesyotrasopciones.

470-30 PréstamoshipotecariosdeparYcipación.

470-40 Acuerdodefinanciamientodeproductos.

470-50 ModificacionesyexYnciones.

470-60 Restructuracionesdedeudas,problemáYcascondeudores.

480 DisYnguishingLiabiliYesfromEquity.Diferenciarpasivosdecapital.

CAPITAL505 Capital.

505-20 Dividendosporaccionesydivisióndeacciones.505-30 Accionespropiasencartera.505-50 Pagosbasadosenaccionesanoempleados.505-60 Escisionesyreversióndeescisiones.

INGRESOS605 Reconocimientodeingresos.

605-15 Productos.605-20 Servicios.605-25 AcuerdosconelementosmúlYples.605-30 Derechosdeuso.605-35 Contratosdeconstrucciónydeproducción.605-40 Pérdidasyganancias.605-45 Consideracionesdelagenteprincipal.605-50 PagoseincenYvosdeclientes.

EXPENSES705 Costodeventayservicios.710 Compensación-General.712 Compensación-BeneficiosposterioresalempleodiferentesalreYro.715 Compensación-BeneficiosporreYro.718 Compensación-Compensaciónenacciones.720 Otrosgastos.

720-15 CostospreoperaYvos.720-20 Costosdeseguro.720-25 Contribuciones.720-30 Impuestossobrebienesmuebleseinmuebles.720-35 Costosdepublicidad.720-40 Obligacionespordeshechosdeequipoelectrónico.720-45 Reingenieríadenegociosytecnología.730 InvesYgaciónydesarrollo.740 ImpuestoalauYlidad.

OPERACIONESENELEXTRANJERO.805 Combinacióndenegocios.808 Acuerdosdecooperación.810 Consolidación.815 Derivadosycoberturas.820 Medicionesyrevelacionesalvalorrazonable.825 Instrumentosfinancieros.830 Temasdemenedaextranjera.835 Intereses.840 Arrendamientos.845 Transaccionesnomonetarias.850 Revelacionesdepartestelacionadas.852 Reorganizaciones.855 Eventosposteriores.860 Transferenciasypagos.

USGAAPINDUSTRY

905 Agricultura.908 Líneasaéreas.910 ContraYstas-Construcción.912 ContraYstas-GobiernoFederal.915 EnYdadesenetapadedesarrollo.920 Entretenimiento-Radiofusoras.922 Entretenimiento-Televisiónporcable.924 Entreteimiento-Casinos.926 Entretenimiento-Películas.928 Entretenimiento-Música.930 AcYvidadesextracYvas-Minerías.932 AcYvidadesextracYvas-Petróleo.940 Serviciosfinancieros-Corredoreseintermediarios.942 Serviciosfinancieros-InsYtucionesdedépositoydecrédito.944 Serviciosfinancieros-Seguros.946 Serviciosfinancieros-Compañíasdeinversión.948 Serviciosfinancieros-Bancahipotecaria.950 Serviciosfinancieros-TítulodepropiedaddeYerras.952 Franquiciador.954 EnYdadesparaelcuidadodelasalud.958 EnYdadessinfinesdelucro.960 Tratamientocontable-Planesdepensionesdebeneficiosdefinidos.962 Tratamientocontable-Planesdepensionesdeaportacionesdefinidas.965 Tratamientocontable-Previsiónsocialygastosmédicos.970 BienesRaíces-General.972 BienesRaíces-Asociacióndebienesraícesdeinteréscomún(Aréascomunes).974 BienesRaíces-Fideicomisodeinversiónenbienesraíces.976 BienesRaíces-Terrenosporlote.978 BienesRaíces-AcYvidadesdeYempocomparYdo.980 Operacionesreguladas.985 Soxware.995 Compañíasnavierasestadounidenses.

Filingde

EFsIFRS

2006

Plantrabajo

SEC/CESR

SECRevisaIFRSFilingsdeFTAs

2007 2008 2009

ApoyoaFTA

2005

SECProponeeliminarreglaGAAPRec.

Rutadeaceptación

Observa-ciones

emi%dasSEC

SECRoundtable

SECConceptReleaseCompañíaspúblicasU.S.&IFRS

IFRSearly

adop%on

SEC:AcYvidadesRelacionadasconIFRS–Roadmaporiginal

RoadmapPropuesto

2011 2014 2015 2016

Largeaccelerated

filers

Acceleratedfilers

Non-accelerated

filers

IASB–FASBProyectodeconversiónconcluido

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

SECRoadmapparaadoptarIFRSenUSA(1de3)

CONDICIONES:

► SEC ha retrasado, en diversas ocasiones, respecto de emiYr una regladefiniYvaparauYlizarIFRSenUSA

► ConsistenteconrequerimientosdeS-XparaUSGAAP,requerirán3añosdeestadosfinancierosauditados,enel1erañodereporte• FPI’ssólorequierenpresentar2añosdeEstadodeResultados,

VariacionesenCapitalyFlujosdeefecYvo► IFRSissuer:LaSECproponeincluirelar�culo13paraestablecerlos

requerimientosparacompañíasquepresentenbajoIFRS

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

SECRoadmapparaadoptarIFRSenUSA(2de3)

CONDICIONES:► Mejoras en normas contables: FASB e IASB en proceso de

convergenciadeIFRSyUSGAAP► Responsabilidadyfinanciamiento:fechaparaqueelIASCFpresente

mecanismoque lepermitatenerrecursossuficientespara llevaracabosutrabajooportunamente

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

SEC

RoadmapparaadoptarIFRSenUSA(3de3)CONDICIONES:

► Adopción anYcipada limitada (no-objecYon le|er, válida por 3 años):

permiYr a compañías de EEUU, cumpliendo ciertos criterios, emiYrfinancierosparaejerciciosterminadosenoposterioresal15dediciembrede2009:

i)serunadelas20compañíasmásgrandesdesuindustria

ii)serpartedeunaindustriaenlaqueprevalezcaelusodeIFRS*SisecumplenloscriteriosYenen2opciones:

a)Presentarunaconciliación(1año)deIFRSaUSGAAPparaIFRS1b)opcióna)másconciliación(no-auditada)de3añosdeIFRSaUSGAAP

IFRSCANADA

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.El Consejo de Normas Contables de Canada adoptó IFRS como los NuevosCanadian-GAAPAparYrdel1deenerode2011ü Obligatorioparalasempresaspublicas.ü Opcional para empresas privadas (Pueden conYnuar con las anYguas

Canadian-GAAP)

3.Introducciónalestudiodelasnormasdecontabilidadfinancieracomparadasporsunaturalezayestructura,en:

Canadá,USA,Mx.

SIC

IFRIC

IFRS/NIIF

IAS(NIC)

FRAMEWORK

31/12/20X1 31/12/20X2

BalancegeneraldeaperturaparacifrasIFRS

1/01/20X1

Fechadereporte

FechadetransiciónIFRS*

IFRScompara%vos 1os.EF’sbajoIFRS

RequerimientosdeadopcióndeIFRSentodoelmundo

CifrascomparaYvasconelprimerañoIFRS:

RESUMENTERCEROBJETIVOCANADA US MX

ORGANISMO

CanadianAccounYngStandardsBoard(AcSB)

FinancialAccounYngStandardsBoard

(FASB)

ConsejoMexicanodeNormasdeInformación

Financiera,A.C.(CINIF)

NATURALEZA Privado Privado Privado

NORMAS Canadian-GAAP/IFRS US-GAAP NIF/IFRS

OTROSREGULADORES

--------------------BANCOS,VALORESyPENSIONES---------------------

USSEC CNBV&CNSF

AcYvidadgrupal

Generarmatrizcompara%vaquehomologue

• NIF(Todalaestructura:BoleYnesIMCP,NIF,INIFyONIF)

ylaestructuradelas

• IFRS(IAS,IFRS,SICs,IFRICs).

EstructurainternadeunaIFRS

• PARTEA– Introducción– ObjeYvo– Alcance– TratamientosparYcularesdecadanorma– Errores(Disclosures)– Fechadeentradaenvigencia– Apéndicedeconceptos

CUARTOOBJETIVO

4.Problemasdelaarmoníacontableyderepresentacióndelainformación.

a) Problemaseconómicos.b) CaracterísYcasdelaarmoníacontable.c) Educaciónycultura.d) Problemasjurídicos.

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

• Noexisteunaúnicanormaquetratelaforma,contenidoyestructuradelos estados financieros y las políYcas contables a ser aplicadas en supreparacióndelosmismos.

• Losprincipiosestánincluidosen:

– PresentacióndeEstadosFinancieros(IAS1)– PolíYcasContables,Cambiosen las EsYmacionesContables y Errores

(IAS8)– AcYvos no circulantes dispuestos para su venta y Operaciones

disconYnuadas(IFRS5)

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

MarcodelIASB

IAS1Presentaciónde

EstadosFinancieros

IAS8PolíYcascontables,cambiosenlasesYmaciones

contablesyerrores

IFRS5AcYvosnocirculantesdispuestos

parasuventayOperacionesdisconYnuadas

IFRS1Adopciónporprimeravez

delasIFRS

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

ElmarcodelIASB:

• Noesunanormacontable• NodefineprincipiosparaningúntemadevaluaciónorevelaciónenparYcular

• NomodificaningunaIAS/IFRSespecífica.

DeclaracióndelosprincipiosteóricosgeneralmenteaceptadosqueproporcionanlabaseparaeldesarrollodenuevasprácYcasdereporteylaevaluacióndelas

existentes

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

Objetivo de los Estados Financieros • SuministrarinformaciónqueseaúYlparaunaampliagamadeusuarios

quetomandecisioneseconómicasacercade:ü Situaciónfinancieraü Desempeñoü Cambiosenlaposición

financieradeunaempresa

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

Características Cualitativas

• Comprensibles

• Confiabilidadü Representaciónfielü Sustanciasobreformaü Neutralidadü Prudenciaü Integridad

• Relevanciaü Materialidad

• Comparabilidad

• Restricciones:ü Oportunidadü Equilibrioentrecostoy

beneficio

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

EjemplosdeSustanciasobreForma

• IAS17Arrendamientos-Contabilizacióndearrendamientosfinancieros• IAS39InstrumentosFinancieros-ReconocimientoyValuación

• IAS18Ingresos

ElementosdelosEstadosFinancieros

• Un ac%vo es un recursocontrolado por la enYdad comoresultado de eventos pasados y delcuál la empresa espera obtenerbeneficioseconómicosfuturos.

• Pasivo es una obligaciónpresente de la empresa, surgida araíz de eventos pasados, alvencimiento de la cual, y paracancelarla, la empresa espera unasalida de recursos que incorporanbeneficiosfuturos.

• Ingresosonlosincrementosenlosbeneficios económicos producidosduranteelperiodocontable,enformade entradas, aumento de valor de losacYvos,obiencomodisminucionesdelas obligaciones que dan comoresultadoaumentosdelcapitalneto,yn o e s t á n r e l a c i o n a d o s c o naportacionesdelosaccionistas.

• Gastossondecrementosenlosbeneficios económicos producidosdurante el periodo contable, enforma de salidas o disminucionesdelosacYvosobiendeincurrirenlospasivosquedancomoresultadodisminucionesencapital,yquenoestánrelacionadosconlosrepartosdecapital.

4.Problemasdelaarmoníacontableyde

representacióndelainformación.

ElementosdelosEstadosFinancieros

• La definición de los elementos de los estados financieros claramenteintroduce el enfoque de estado de situación financiera tomado por elIASB.

QUINTOOBJETIVO

• Armonizacióndeprincipioscontablesentodoelmundo.a) Tresmodelosparaagruparlacontabilidad.b) ¿QuiénYenela“GAAP”válida

Internacionalmente?IASC,FASBoIASB.c) Ejemplosdereferenciaparalosprincipios

contables

5.Armonizacióndeprincipioscontablesentodoel

mundo.

BasesdeValuación(1de2)

• Valuación es el proceso de determinar el valor monetario al cual loselementosdelosestadosfinancierosseránreconocidosyregistradosenelestadodesituaciónfinancierayenelestadoderesultados.

• Incluyelaseleccióndelasbasesespecíficasdevaluación.

PRECIOVSVALOR

5.Armonizacióndeprincipioscontablesentodoel

mundo.

ElmarcodelasIFRSlista4

basesométodosdevaluación:

Costohistórico

Costocorriente

Valorderealización

(odeliquidación)

Valorpresente

BasesparamedirelementosdelosEEFF(MarcoconceptualPárr.4.54)

• Costohistórico.LosacYvosseregistranporelimportedeefecYvoyotrasparYdaspagadas,oporelvalorrazonabledelacontraparYdaentregadaacambioenelmomentodelaadquisición.Lospasivosseregistranalimportedelosproductosrecibidosacambiodeincurrirenlaobligacióno,enalgunascircunstancias(porejemplo,enelcasodelosimpuestosalasganancias),porlascanYdadesdeefecYvoyequivalentesalefecYvoqueseesperapagarparasaYsfacerelpasivoenelcursonormaldelaoperación.

• Costocorriente.LosacYvossellevancontablementeporelimportedeefecYvoyotrasparYdasequivalentesalefecYvoquedeberíapagarsesiseadquirieseenlaactualidadelmismoacYvouotroequivalente.LospasivossellevancontablementeporelimportesindescontardeefecYvouotrasparYdasequivalentesalefecYvoqueseprecisaríaparaliquidarelpasivoenelmomentopresente.

• Valorrealizable(odeliquidación).LosacYvossellevancontablementeporelimportedeefecYvoyotrasparYdasequivalentesalefecYvoquepodríanobtenerse,enelmomentopresente,porlaventanoforzadadelosmismos.Lospasivossellevanasuvalordeliquidación;esdecir,losimportesnodescontadosdeefecYvooequivalentesalefecYvoqueseesperapagarparacancelarlospasivosenelcursonormaldelaoperación.

• Valorpresente.LosacYvossellevancontablementealvalorpresente,descontandolasentradasnetasdeefecYvoqueseesperagenerelaparYdaenelcursonormaldelaoperación.Lospasivossellevanporelvalorpresente,descontandolassalidasnetasdeefecYvoqueseesperanecesitarparapagarlasdeudas,enelcursonormaldelaoperación.

BasesparamedirelementosdelosEEFF(MarcoconceptualPárr.4.54)

Costohistórico.

• LosacYvosseregistranporelimportedeefecYvoyotrasparYdaspagadas,oporelvalorrazonabledelacontraparYdaentregadaacambioenelmomentodelaadquisición.

• Lospasivosseregistranalimportedelosproductosrecibidosacambiodeincurrirenlaobligacióno,enalgunascircunstancias(porejemplo,enelcasodelosimpuestosalasganancias),porlascanYdadesdeefecYvoyequivalentesalefecYvoqueseesperapagarparasaYsfacerelpasivoenelcursonormaldelaoperación.

BasesparamedirelementosdelosEEFF(MarcoconceptualPárr.4.54)

Costocorriente.

• LosacYvossellevancontablementeporelimportedeefecYvoyotrasparYdasequivalentesalefecYvoquedeberíapagarsesiseadquirieseenlaactualidadelmismoacYvouotroequivalente.

• Lospasivossellevancontablementeporelimportesin

descontardeefecYvouotrasparYdasequivalentesalefecYvoqueseprecisaríaparaliquidarelpasivoenelmomentopresente.

BasesparamedirelementosdelosEEFF(MarcoconceptualPárr.4.54)

Valorrealizable(odeliquidación)

• LosacYvossellevancontablementeporelimportedeefecYvoyotrasparYdasequivalentesalefecYvoquepodríanobtenerse,enelmomentopresente,porlaventanoforzadadelosmismos.

• Lospasivossellevanasuvalordeliquidación;esdecir,los

importesnodescontadosdeefecYvooequivalentesalefecYvoqueseesperapagarparacancelarlospasivosenelcursonormaldelaoperación.

BasesparamedirelementosdelosEEFF(MarcoconceptualPárr.4.54)

Valorpresente.

• LosacYvossellevancontablementealvalorpresente,descontandolasentradasnetasdeefecYvoqueseesperagenerelaparYdaenelcursonormaldelaoperación.

• Lospasivossellevanporelvalorpresente,descontandolassalidasnetasdeefecYvoqueseesperanecesitarparapagarlasdeudas,enelcursonormaldelaoperación.

5.Armonizacióndeprincipioscontablesentodoel

mundo.

FAIRVALUE:VALORRAZONABLE

• Noesmencionadocomounabasedevaluaciónenelmarco.

• Sedefineendiversasnormascomo“elimporteporelcualunacYvopuedeserintercambiado,ounpasivocancelado,entreconocedoresenunatransaccióndemercado”.

• ElreconocimientoyvaluacióndelvalorrazonableescrucialpararealizarunavaluaciónbajoelsistemaquevienedesarrollandoelIASB.

5.Armonizacióndeprincipioscontablesentodoel

mundo.

• LosreportesfinancierosbajolasIFRSusanunmodelocombinadodecostohistóricoydevalorrazonable.

• Elalcancedelvalorrazonableesevidenteenvariasnormas,incluyendo:ü IAS39-Instrumentosfinancieros:Reconocimientoy

valuaciónü IAS19-Beneficiosaempleadosü IFRS2-Pagosbasadosenaccionesü IFRS3-Combinacionesdenegociosü IAS38-AcYvosintangiblesü IAS36-DeteriorodeacYvosü IAS18-Ingresos

Jerarquía del Valor Razonable

Desarrollado por el US FASB y considerado en la modificación de la IAS 39InstrumentosFinancieros-Reconocimientoyvaluación– indicaelprocesoquelascompañíasdeberíanseguirenladeterminacióndelvalorrazonable:

Cuandonoestedisponibleseusaránotrastécnicasdevaluación.

Cuandonoestedisponible,uYlizarlospreciosdemercadodelos

acYvosypasivossimilares.

Siemprequelainformaciónestedisponible.

Nivel1

Nivel2

Nivel3

UYlizarpreciosdeacYvosopasivos

idénYcosdemercadosacYvos

5.Armonizacióndeprincipioscontablesentodoel

mundo.

JERARQUÍA DE LAS IFRS La IAS 8.7 hace una clara distinción:

ü Una norma o interpretación deberá ser aplicada

ü Cualquier guía de implementación relevante publicada por el IASB para las normas o interpretaciones, debe ser considerada

ü Cuando un evento en particular, transacción u otra situación no está específicamente señalada en las IFRS, la IAS 8.10 precisa una guía sobre la jerarquía a ser considerada en la selección de una política contable.

5.Armonizacióndeprincipioscontablesentodoel

mundo.

JERARQUÍA DE LAS IFRS • Fundamentalmente la gerencia debe usar su juicio en el desarrollo y

aplicacióndepolíYcascontablesqueproporcioneninformaciónquesea:– Relevanteparalasnecesidadesdetomadedecisioneseconómicasdelos

usuarios;y– Confiable,enelsenYdodequelosestadosfinancieros:

ü Representenenformafidedignalasituaciónfinanciera,eldesempeñoylosflujosdeefecYvodelaempresa

ü Reflejenlaesenciaeconómicadelastransacciones,otroseventosycondiciones,ynosimplementesuformalegal

ü Seanneutrales(e.g.notendenciosos)ü Seanprudentesü EsténcompletosentodoslosaspectossignificaYvos

FINALOBJETIVO5

SEXTOOBJETIVO(AcYvidadgrupal)

6.Estrategiasparalograrlaarmonía.a) Estrategiageneral.

ü Lostratadoseconómicosentrelasnaciones.ü EstrategiaparadisminuiralternaYvas.ü Revaloracióndelatecnología.ü Lainformacióncomomediodecompetencia.ü Lasaventurasdenegociosconjuntos.(jointVenture)

b) EstrategiasparYculares.c) Economíasentransiciónyendesarrollo.

6.Estrategiasparalograrlaarmonía.(AcYvidadgrupal)

a) Estrategiageneral.1) Lostratados

económicosentrelasnaciones.

2) EstrategiaparadisminuiralternaYvas.

3) Revaloracióndelatecnología.

4) Lainformacióncomomediodecompetencia.

5) Lasaventurasdenegociosconjuntos.

b) EstrategiasparYculares.c) Economíasentransición

yendesarrollo.

① Beneficios sobre intercambio de

información financiera, contable ofiscal.

② Acuerdo Norwalk. Mecanismos deconvergenciahaciaIFRS.

③ XBRL

④ LaUniónEuropeaanteIFRS⑤ Brasil,RusiaanteIFRS⑥ India,ChinaanteIFRS

SEPTIMOOBJETIVO

7.Serviciosinternacionalesdecontabilidadporfirmasde“CPA”.

a) Consultoríab) Planeaciónfiscalysolucióndeproblemas

fiscales.c) Serviciosdeauditoria.d) Evaluacióndeadquisicionesdenegocios

potenciales.e) Informacióndereferenciasparaclientes

OCTAVOOBJETIVO

8. Comparación entre las normas decontabilidad de Canada, E.U.A., México y lasdel Comité de Normas Internacionales deContabilidad.a) Ejemplosdediferenciasentrenormas

internacionalesynacionalesü EnparYdasgeneralesü EnparYdasespecíficas

NOVENOOBJETIVO9.Aspectosespecíficosdelacontabilidadinternacional.

a) Aplicación(F52,NIC21yB15)• Transaccionesenmonedaextranjera.• Conversióndeoperacionesextranjeras.• Reportesdeparidadesextranjeras.• Publicacionesparcialesdeoperacionesextranjeras.• Consolidacióndeestadosfinancierosconsusafiliadasextranjeras.

b) Efectosdelainflaciónenlosestadosfinancieros.c) Evaluacióndeldesempeñoenlasoperacionesextranjeras.d) Planificaciónfiscalanivelesinternacionales.e) Resguardofiscalf) Promocióndeexportacionesg) Fijacióndepreciossobreunabasemundial.

Módulo:

SistemasInternacionalesdeInformaciónyAuditoríaFinanciera

(SIIAF)

Facilitador:Dr.SergioIvánRamírezCachoFebrero–Marzode2017