nacional financiera, s.n.c. institución de banca de … · la historia de nafinsa se encuentra...

TRANSCRIPT

HR AAA HR+1

La nueva alternativa en calificación de valores.

Hoja 1 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Contactos Fernando Montes de Oca Director Inst. Financieras y Soc. Inv. E-mail: [email protected]

Pedro Latapí Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones Nafinsa LP HR AAA Nafinsa CP HR+1 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para Nacional Financiera, S.N.C. Institución de Banca de Desarrollo, es “HR AAA”, lo que significa que el emisor se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantiene mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V., para Nacional Financiera, S.N.C. Institución de Banca de Desarrollo, es “HR+1”, lo que significa que el emisor ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene el más bajo riesgo crediticio. La calificación HR+1 demuestra una relativa superioridad en las características crediticias comparada con HR1.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó, como parte del proceso de calificación interna realizado para el análisis de las emisiones NAFIN 10 y NAFIN 10-2, la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a Nacional Financiera, S.N.C. Institución de Banca de Desarrollo (Nafinsa y/o el Banco y/o la Institución). La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en ambos escenarios fueron los siguientes:

Los factores que influyeron en la calificación final son: • Garantía de pago explícita otorgada por el Gobierno Federal para las obligaciones

crediticias contraídas por la Institución. • Organismo paraestatal que depende de la Secretaría de Hacienda y Crédito Público

(SHCP). • Sólida capacidad financiera para hacer frente a posibles pérdidas derivadas de riesgo

crediticio, con un índice de cobertura en 14.5x a marzo de 2011. • Bajo nivel de morosidad en términos relativos; índice de mora en 0.1% al 1T11. • Adecuada administración de riesgos de mercado, con contratación de instrumentos de

cobertura para hacer frente a posibles situaciones de riesgo cambiarias y de tasas. • Alto conocimiento por parte de los directivos sobre el entorno bajo el que operan,

demostrando gran capacidad para ofrecer productos de acuerdo al nicho de negocios al que la Institución se enfoca.

• Consejo Directivo conformado por miembros de alta jerarquía dentro del Gobierno Federal, así como por integrantes altamente capacitados y reconocidos en sus áreas de trabajo.

• Adecuada rentabilidad del Banco, con ROA y ROE en 0.3% y 5.6% al 1T11. • Índice de capitalización en 14.5% al 1T11, comparado con 14.1% al 1T10. • Baja exposición a afectaciones por cambios contables y regulatorios en el sector

bancario a nivel mundial, derivado de una posición conservadora en el manejo y administración de riesgos por parte del Banco.

• Adecuada plataforma tecnológica del Banco, contando con herramientas y respaldos para hacer frente a cualquier tipo de contingencias.

• Nivel de apalancamiento por parte del Banco ubicándose en 8.2x al 1T11. • Razón de Cartera Vigente a Deuda Neta en 1.0x al 1T11 (ajustado por operaciones de

reporto), lo que indica limitada flexibilidad en el manejo de la deuda de la Institución.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Perfil de Nacional Financiera Descripción de la Compañía Nacional Financiera, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (Nafinsa y/o el Banco y/o la Institución) es una institución de banca de desarrollo mexicana, con duración indefinida, que tiene como objeto promover el ahorro y la inversión, así como canalizar apoyos financieros y técnicos al fomento industrial y en general, al desarrollo económico nacional y regional del país. La historia de Nafinsa se encuentra ligada al desarrollo económico y social de México, donde el 24 de abril de 1934 se formaliza la creación de la Institución con el fin de promover el mercado de valores y de alentar la inversión de capital hacia actividades productivas y de importancia económica. Por ello, Nafinsa se centra en la tarea de desamortizar todos los inmuebles adjudicados como garantía durante la etapa de la Revolución Mexicana. En el año de 1937 Nafinsa logró colocar los primeros títulos de deuda pública en el mercado de valores, así como la emisión de sus primeros títulos financieros, llevando a la Institución a convertirse en el instrumento central para financiar el desarrollo de la infraestructura en México. Durante la década de 1940, México entro en un proceso donde las prioridades del Gobierno Federal eran la industrialización del país y la creación de un mecanismo que permitiera a la población acceder a un sistema confiable de ahorro, y al mismo tiempo canalizar esos recursos hacia la inversión productiva. Por ello, se designó a Nafinsa como el principal instrumento del Gobierno para promover, crear y auxiliar financieramente a empresas prioritarias, así como su principal agente financiero. Durante esa década, la situación de México en materia de infraestructura también era delicada, por lo que se dotó a Nafinsa con los medios necesarios para promover la inversión en grandes obras de infraestructura y de creación de planta productiva, convirtiendo al Banco en un eje de desarrollo económico. En la década de los ´80, la economía mexicana vivió periodos de alta inestabilidad, debido a la devaluación de la moneda, el desequilibrio comercial y la elevada inflación, lo que llevaron a que muchas empresas se encontraran en periodos de crisis, enfrentando situaciones de insolvencia e inclusive de cierre. Ante esto, Nafinsa se enfoco en la rehabilitación de aquellas empresas que identificó como fundamentales para preservar la planta productiva y el empleo, principalmente de las industrias mineras, siderúrgica y de transportes, buscando que una vez que se superara la crisis, estas continuarán desempeñando un papel fundamental en la economía nacional. A continuación se detalla la historia de Nacional Financiera a través de los años.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Las estrategias de crecimiento y expansión han llevado a que al cierre de marzo de 2011, Nafinsa se posicione como la primera institución por tamaño de activos totales y por cartera total de las instituciones de banca de desarrollo que operan en México, con el 34.5% del total de activos y el 31.1% del total de la cartera otorgada por el sector. Esto refleja la relevancia presente y futura que Nacional Financiera tiene en el desarrollo económico y social de México, siendo uno de los principales ejes de crecimiento contemplados en la política pública del Gobierno Federal. Estructura del Banco Nafinsa se encuentra bajo la coordinación de la Secretaría de Hacienda y Crédito Público (SHCP), contenido dentro del sector de los Fondos y Fideicomisos Públicos que operan como Instituciones de Crédito. El Banco cuenta con varias subsidiarias que operan bajo su control, contando con la siguiente estructura organizacional:

Las características de cada una de las subsidiarias de Nafinsa se describen a continuación.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Control Accionario La estructura accionaria de Nafinsa se detalla a continuación.

Dado que el control accionario de Nacional Financiera se encuentra centralizado en la SHCP, la cual forma parte del gabinete del Ejecutivo Federal, el Artículo 10 de la Ley Orgánica de Nacional Financiera contempla que el Gobierno Federal responderá en todo tiempo por las operaciones que celebre Nafinsa con personas físicas o morales, ya sean nacionales o extranjeras, así como por los depósitos que se encuentren dentro de la Institución.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Comités de Administración, Organigrama y Directivos La administración de la Institución se encuentra a cargo de un Consejo Directivo y un Director General, con las siguientes características. Consejo Directivo La planeación, administración y dirección de la Institución reside de manera directa sobre el Consejo Directivo, el cual está integrado por once consejeros, designados de la siguiente manera:

En el caso de los consejeros de la serie “A”, los suplentes serán los servidores públicos del nivel inferior inmediato siguiente. En el caso de los consejeros de la serie “B”, los suplentes serán nombrados de manera independiente. Los consejeros no podrán estar ocupando un cargo de elección popular, ni podrán tener parentesco con algún otro consejero, o nexos laborales o patrimoniales con la Institución. El Director General de Nafinsa no podrá ocupar el cargo de Consejero, aunque podrá participar en las sesiones del Consejo Directivo únicamente con voz. El Consejo Directivo se reunirá por lo menos una vez al mes, y declarará que existe quórum cuando se presente la asistencia de por lo menos seis consejeros, con un mínimo de cuatro consejeros de la serie “A”. El Consejo dirigirá a la Institución con base en las políticas, lineamientos y prioridades dispuestas por el Ejecutivo Federal para el logro de los objetivos y metas de sus programas y dará instrucciones al Director General para la ejecución y realización de los mismos. Para ello, el Consejo tendrá las siguientes facultades: • Aprobar el informe anual de actividades presentado por el Director

General • Aprobar las inversiones en capital de riesgo

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

• Autorizar la adquisición y el uso de tecnología

• Aprobar los programas específicos y reglamentos internos de la Institución que presente el Director General

• Expedir las normas y criterios para la elaboración y ejercicio del presupuesto de gasto corriente y de inversión física del Banco

• Aprobar la estructura orgánica, las políticas salariales y demás propuestas relacionadas con la planta laboral de la Institución presentadas por el Director General.

Dirección y Estructura Orgánica La dirección de Nafinsa está encomendada al Director General, el cual será designado por el Ejecutivo Federal a través del Secretario de Hacienda y Crédito Público. Este deberá de contar con conocimientos notorios y reconocida experiencia en materia bancaria y crediticia, con por lo menos cinco años de labores en puestos de alto nivel jerárquico, aparte de ser ciudadano mexicano en pleno ejercicio de sus facultades. El Director General será el encargado de la administración y representación legal de Nafinsa y contará con las siguientes facultades y obligaciones: • Celebrar u otorgar toda clase de actos y documentos inherentes al

objeto de la Institución

• Ejecutar lo dispuesto por el Consejo Directivo

• Designar y contratar a los servidores públicos de Nafinsa

• Autorizar la publicación de los estados financieros mensuales y trimestrales de la Institución

• Participar en las sesiones del Consejo Directivo con voz. Nafinsa cuenta con la siguiente estructura orgánica para su operación, aprobada por el Consejo Directivo y presidida por el Director General.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Directivos Los principales directivos encargados del correcto funcionamiento y administración de las operaciones de la Institución son:

Los directivos, hasta en segundo grado de jerarquía, deberán de contar con las mismas características de elegibilidad que el Director General, y deben de ser promovidos a su puesto de la misma manera. Comités de Administración Para apoyar el proceso de administración, Nafinsa cuenta con comités auxiliares, que tienen el propósito principal de eficientizar la operación del Banco y profundizar en los temas relacionados a su operación. Los comités de administración se encuentran divididos en:

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Modelo de Negocio Objetivos Estratégicos de Nafinsa Nafinsa cuenta con directrices encaminadas a apoyar el crecimiento económico y social mexicano, contando con objetivos dictados por su Ley Orgánica y que buscan cubrir necesidades del Gobierno Federal en sus planes de desarrollo. Entre las principales metas de la Institución se encuentran: • Promover, gestionar y poner en marcha proyectos que atiendan

necesidades de la población en distintas zonas del País, buscando establecer programas de financiamiento para apoyar actividades económicas que lleven al mejoramiento social.

• Promover y coordinar la inversión de capitales, así como el desarrollo tecnológico, la capacitación, la asistencia técnica y el incremento de la productividad.

• Ser agente financiero del Gobierno Federal, actuando como intermediario en la negociación, contratación y manejo de créditos del exterior que provengan de instituciones o agencias extranjeras privadas, gubernamentales o intergubernamentales y cuyo objetivo sea fomentar el desarrollo económico.

• Propiciar acciones conjuntas de financiamiento y asistencia con otras instituciones de crédito, fondos de fomento, fideicomisos, organizaciones auxiliares de crédito y con los sectores social y privado.

Para la realización de los objetivos, Nafinsa divide sus operaciones en diversas áreas, cada una atendiendo un sector en específico y con productos y servicios encaminados a atender ese nicho. Las distintas áreas y sus respectivos productos se detallan a continuación.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Clasificación de Operaciones por Segmentos Nafinsa participa e interviene en diversos sectores de la economía mexicana, buscando a través de ello cumplir los objetivos establecidos por su Ley Orgánica. A continuación se presentan los segmentos operativos donde Nafinsa realiza operaciones, así como el porcentaje que representan respectivamente de los activos y pasivos de la Institución.

Los segmentos operativos de Nafinsa se clasifican en actividades de primer piso, segundo piso, actividades de intermediación, actividades como agente financiero del Gobierno Federal y otras actividades. Las actividades de primer piso son aquellas donde Nafinsa otorga los recursos directamente al solicitante, asumiendo la totalidad del riesgo en el otorgamiento de crédito. Por el contrario, la cartera de segundo piso es aquella donde la Institución otorga el crédito a un intermediario autorizado, para que este a su vez le de un uso específico a esos recursos (los otorgue dentro de un sector específico o a un cliente específico). A diferencia de la cartera de primer piso, la de segundo piso conlleva un riesgo compartido, puesto que no toda la exposición se encuentra concentrada en Nafinsa, sino que se distribuye también con los intermediarios. A continuación se detalla la cartera de crédito vigente por tipo de cartera.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Las operaciones de intermediación son realizadas con el objetivo de estructurar operaciones financieras especializadas para el desarrollo de proyectos de impacto económico o regional. Los principales activos y pasivos de Nafinsa provienen de las operaciones de intermediación, donde se encuentran, por el lado de los activos, el otorgamiento de garantías tanto a créditos otorgados por entidades financieras como a emisiones bursátiles, así como los instrumentos de mercado de dinero que el Banco mantiene con el objetivo de generar liquidez en el mercado. Por el lado de los instrumentos de deuda, la principal fuente de financiamiento son las emisiones en el mercado de dinero. Por otra parte, e incluyéndose como actividades de intermediación, el formato de otorgamiento de garantías es un programa dirigido hacia los intermediarios financieros en donde la Institución cubre, hasta cierto monto, la cartera vencida de las instituciones otorgadoras de recursos. El monto (porcentaje sobre el total, créditos específicos) y el tipo de cartera vencida (sectorial, general) que Nafinsa cubre es pactada previamente y las operaciones que se realizan por esta actividad son administradas bajo un Fideicomiso de Pago, por lo que no se encuentran dentro del Balance del Banco. Sin embargo, para representar este tipo de operaciones y el riesgo que conllevan, se incluye una muestra de lo contenido en el Fideicomiso, bajo el formato de cartera contingente, para lo que también se generan reservas preventivas. Finalmente, las operaciones como agente financiero del Gobierno Federal incluyen la colocación y el otorgamiento de créditos a entidades paraestatales y al Gobierno Federal con recursos que provienen de organismos federales, por lo que Nafinsa únicamente actúa como un administrador de los créditos otorgados.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Ingresos y Gastos por Segmento Operativo Los principales ingresos y gastos de Nafinsa en monto relativo provienen de las actividades de intermediación, donde Nafinsa actúa como participante en operaciones de mercado de dinero. Sin embargo, los ingresos netos por este tipo de operaciones son bajos, debido a que en la actualidad el Banco no busca generar utilidades a través de este medio. La principal fuente de ingresos netos al 1T11 proviene de las actividades de primer y segundo piso, e incluye dentro de los ingresos las tasas activas cobradas y dentro de los gastos las comisiones pagadas a los intermediarios financieros, así como gastos de las operaciones de crédito. Los ingresos y gastos por segmento operativo se detallan a continuación.

Productos y Servicios Ofrecidos Debido a los diferentes segmentos operativos, Nafinsa cuenta con productos y servicios encaminados a cubrir diferentes necesidades en los mercados. Esto lleva a que las operaciones se puedan clasificar dentro de los rubros de Fomento o de Banca de Inversión. A continuación se detallan las características y los productos por tipo de operación. Operaciones de Fomento Las operaciones de Fomento se encuentran encaminadas a otorgar financiamiento directo e indirecto (primer y segundo piso) a actividades que puedan complementar o apoyar el crecimiento de la economía mexicana, o de una región o sector en particular, así como a otorgar capacitación y asistencia técnica a las personas o empresas que busquen mejorar algún aspecto de sus actividades productivas. Los productos ofrecidos a través de los distintos programas se detallan a continuación.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Banca de Inversión e Intermediación Financiera en el Mercado de Dinero Entre las actividades y programas que realiza bajo este tipo de actividad se destacan las siguientes.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

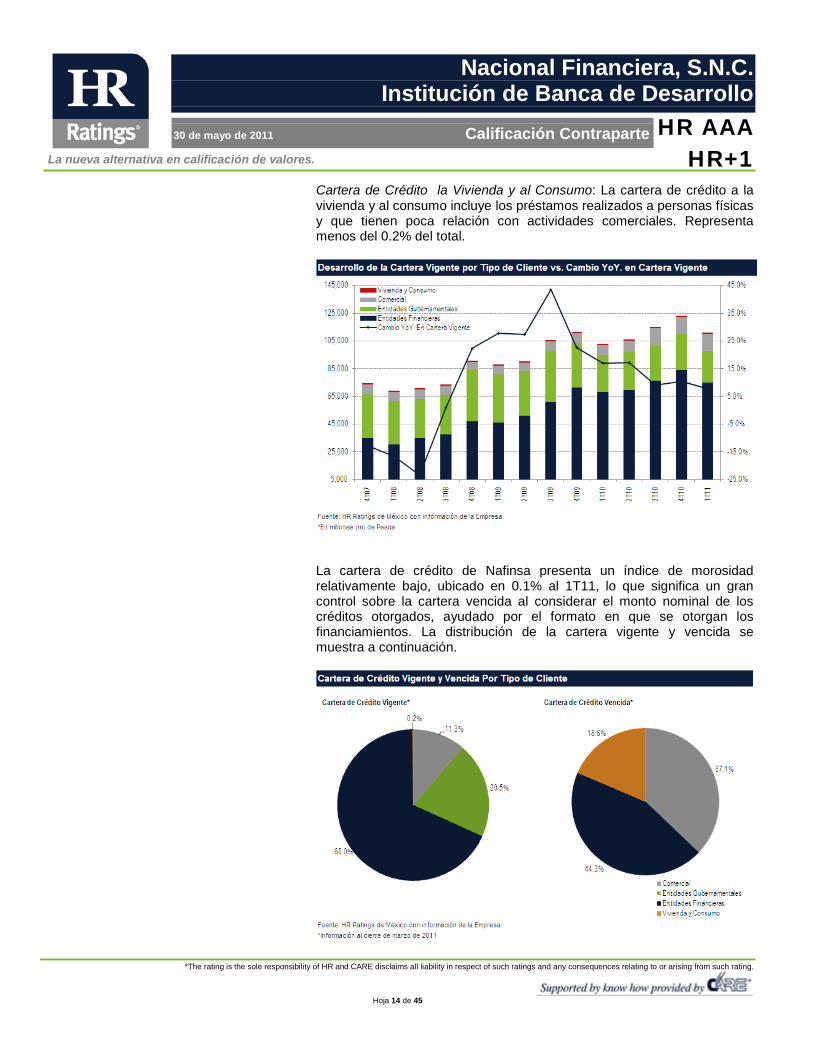

Por el lado de las actividades de mercado de dinero, Nafinsa actúa como un participante importante en la compra venta de instrumentos de deuda en el mercado nacional, buscando proveer de liquidez al sector. Esto se mantiene en línea con los objetivos estratégicos del Banco de procurar el desarrollo integral del mercado de valores. Cartera de Crédito Por Sector La cartera de crédito otorgada se encuentra concentrada principalmente en préstamos a instituciones financieras, representando alrededor del 68.0% de la cartera de crédito total al primer trimestre del 2011 (1T11). Entre las principales características de las clasificaciones realizadas a la cartera se encuentran: Cartera de Crédito Comercial: Enfocada a cualquier persona moral de cualquier tamaño (preferentemente chico y mediano), que requiera capital para la expansión o el mantenimiento de sus operaciones, principalmente enfocado a créditos para capital de trabajo y adquisición de maquinaria y equipo. La cartera comercial es la otorgada como banco de primer piso, es decir, de manera directa a los usuarios. Esta cartera representa el 11.3% del total de la cartera vigente al 1T11. Cartera de Crédito a Entidades Financieras: La cartera de crédito a entidades financieras se otorga a entidades bancarias y no bancarias, a través del descuento de documentos a cargo de personas morales y físicas dedicadas a actividades empresariales. Esta cartera es considerada como la de segundo piso. Representa el 68.0% del total. Cartera de Crédito a Entidades Gubernamentales: La cartera a entidades gubernamentales consiste en los créditos otorgados como Agente Financiero, que corresponden a financiamientos otorgados a entidades del Gobierno Federal con recursos obtenidos de organismos internacionales para ese fin específico. Asimismo, se incluyen los préstamos. Asimismo, incluye los recursos otorgados por cuenta propia para entidades gubernamentales. Representa el 20.5% del total.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Cartera de Crédito la Vivienda y al Consumo: La cartera de crédito a la vivienda y al consumo incluye los préstamos realizados a personas físicas y que tienen poca relación con actividades comerciales. Representa menos del 0.2% del total.

La cartera de crédito de Nafinsa presenta un índice de morosidad relativamente bajo, ubicado en 0.1% al 1T11, lo que significa un gran control sobre la cartera vencida al considerar el monto nominal de los créditos otorgados, ayudado por el formato en que se otorgan los financiamientos. La distribución de la cartera vigente y vencida se muestra a continuación.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

La cartera de crédito total al 1T11 se encuentra en un 83.6% en moneda nacional y un 16.4% en moneda extranjera, lo que significa una exposición moderada a fluctuaciones en el tipo de cambio y a la volatilidad que se podría generar en los ingresos de Nafinsa. Sin embargo, por medio de instrumentos de cobertura, el Banco acota el riesgo de mercado asociado a movimientos en el tipo de cambio. Cabe destacar que de la cartera otorgada en moneda extranjera, el 84.7% se encuentra otorgado como Agente del Gobierno Federal, por lo que la exposición a que la contraparte incumpla en su pago es muy baja. Administración de Inversiones en Valores y de Instrumentos Derivados Debido a la importancia que Nafinsa tiene dentro del sistema financiero mexicano, el Banco es una de las principales contrapartes en las operaciones de mercado de dinero nacionales, contando con una amplia gama de instrumentos que le permiten tener una fuerte operación diaria. Aprovechando dicha situación, el Banco obtiene ingresos debido a la compra venta de valores (reportos), aunque también genera utilidades de las inversiones en valores que maneja y de los instrumentos donde invierte sus disponibilidades (los ingresos por dichos conceptos ascienden a P$2,359m de enero a marzo de 2011 vs. P$1,716m de ingresos por los intereses de cartera de crédito vigente). Por otra parte, el Banco utiliza instrumentos derivados (forwards, futuros y swaps de tasa de interés y de tipo de cambio) para hacer coberturas sobre riesgos en el Balance, como podrían ser gaps de liquidez o sensibilidad a cambios en el tipo de cambio o tasas de interés. También existe una mesa de trading que opera futuros y forwards para aprovechar operaciones de arbitraje, aunque este tipo de movimientos no son comunes en la operación del Banco. Al 1T11, la totalidad de la posición en instrumentos derivados está cubierta, por lo que no existe un riesgo de una pérdida por el uso de estos instrumentos. Herramientas de Fondeo de Nafinsa Al 1T11, el Banco cuenta con tres fuentes principales de fondeo, integradas por: Tesorería: El fondeo por operaciones de mercado de dinero representa el principal formato de pasivos de Nafinsa, con el 35.6% del Pasivo Total al 1T11. Este tipo de pasivo incluye principalmente Pagarés con Rendimiento Liquidable al Vencimiento (PRLV´s), que cuentan con un plazo promedio de vida de 8 días. Sin embargo, el Banco también utiliza Certificados de Depósito (Cedes) y Aceptaciones Bancarias, con plazos promedio de 222 días y 3.5 años respectivamente. En moneda nacional, la tasa de interés promedio al 1T11 de este tipo de pasivo es de 4.7%, y en moneda extranjera es de 0.3%.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Préstamos Interbancarios y de Otros Organismos: Los préstamos interbancarios y de otros organismos se compone por créditos recibidos de instituciones financieras del exterior, para ser utilizados en programas específicos (y en algunos casos cumplir la función de agente financiero del Gobierno Federal). Este tipo de créditos proviene de organismos como el Banco Mundial, el Banco Interamericano de Desarrollo (BID), y el Fondo Internacional de Desarrollo Agrícola (FIDA). Al 1T11 representan el 7.9% del Pasivo Total, con una tasa de interés promedio en moneda nacional de 4.1%, y en moneda extranjera de 3.3%. Certificados Bursátiles Bancarios: Representan la minoría en los formatos de financiamiento de Nafinsa, con únicamente el 3.5% al 1T11. Se encuentran conformados por emisiones en los mercados bursátiles, con instrumentos referenciados a la Tasa de Interés Interbancaria de Equilibrio (TIIE). A continuación se representan los porcentajes al 1T10 y al 1T11 que ocupan los formatos de fondeo sobre el fondeo total del Banco:

Aunque la Institución actualmente utiliza en su mayoría los PRLV’s, existe la posibilidad de que pueda generar liquidez a través de otros formatos, ya que cuenta con mecanismos autorizados y sin utilizar (principalmente líneas interbancarias) a los que podría recurrir en caso de condiciones adversas.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Análisis de Riesgos Cualitativos Riesgo de la Industria Durante el 2010 se observó una ligera mejora en los indicadores macroeconómicos generales como consecuencia de los planes de estímulos fiscales y monetarios que la mayoría de los gobiernos a nivel global pusieron en marcha. Esto fue efectivo, hasta el momento, para contrarrestar los efectos de la recesión global, así como para incrementar el ritmo de recuperación del ciclo económico. Consideramos que es posible que los indicadores sigan presentando una estabilización e inclusive una mejoría en sus niveles comparados con los observados durante el 2008 y 2009, llevando a que se clarifique más la recuperación económica hacia finales de 2011 y durante el 2012. Perspectiva de la banca mundial El sector financiero, y en específico, el sector bancario, fue una de las industrias que más cambios vivió durante y después del punto más agudo de la crisis. Con la pérdida de grandes actores a nivel internacional y una consolidación de la industria bancaria a nivel global, cambió el panorama de las instituciones sobrevivientes, y la aversión al riesgo de los inversionistas en general. A raíz de la incertidumbre que los consumidores tenían sobre los bancos donde mantenían sus depósitos, los niveles de pasivos bancarios de exigibilidad inmediata disminuyeron considerablemente, afectando de cierta manera el crecimiento en la cartera otorgada. Al mismo tiempo, la valuación a la baja de muchos de los activos que los bancos mantenían en sus balances generó pérdidas contables importantes, lo que dio pie a una fuerte necesidad de capitalización.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Para evitar la caída en el otorgamiento de créditos comerciales y al consumo, la mayoría de los bancos centrales implementaron la estrategia de reducción de tasas objetivo, buscando mantener el spread de tasas (tasa activa – tasa pasiva) que las instituciones financieras obtenían y así incentivar la continuidad en el financiamiento. Dicha política llevó a que la London Interbank Offered Rate (LIBOR) disminuyera considerablemente, generando mejoría en los márgenes financieros y limitando al mismo tiempo el riesgo de una caída mayor en el consumo y la inversión. Dadas las condiciones actuales en los mercados, esperamos que las bajas tasas de referencia se mantengan al menos hasta finales de 2011, para comenzar a incrementarse gradualmente hacia 2012, como respuesta a la mejora en las condiciones y una mayor tasa inflacionaria. Mejora en las Condiciones Empresariales en México Debido a las condiciones generadas por la crisis a nivel mundial, el sector empresarial en México se vio en la necesidad de detener sus planes de inversión y financiamiento, en espera de que las condiciones observadas mejoraran y que existiera menor volatilidad en los precios. Esto se pudo apreciar en la caída sostenida de formación bruta de Capital Fijo y en el Índice de Confianza del Productor, que siguieron la misma tendencia que el Producto Interno Bruto (PIB).

La formación bruta de Capital Fijo mostró sus menores niveles durante marzo de 2009, mientras que el PIB lo hizo en junio del mismo año y el Índice de Confianza del Productor unos meses antes. Esto podría responder a un tiempo de respuesta mayor por parte de las empresas comparado con el de los consumidores (consumo ocupa alrededor del 68% del PIB). Asimismo, una vez que las condiciones en los mercados comenzaron a mejorar y las medidas gubernamentales comenzaron a

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

surtir efecto, los empresarios reaccionaron más rápido, buscando aprovechar los bajos precios generales. HR Ratings de México considera que la caída en los indicadores de producción ya mostró los mínimos niveles esperados, y que conforme transcurra el 2011, se puede esperar una recuperación lenta y gradual por parte de las empresas. Movimiento de las Tasas Activas y Pasivas de las Entidades Bancarias Aunque el 2009 fue un año adverso para las empresas, el sector bancario fue uno de los pocos que reportó utilidades en sus operaciones. Esto debido a que las tasas de fondeo objetivo se mantuvieron en niveles históricamente bajos, inclusive llegando a 0 puntos base en el caso de la federal funds rate de los Estados Unidos y a 450 puntos base en la tasa objetivo manejada por el Banco de México (comparada con el máximo de 825 puntos base a finales de 2008 y principios de 2009). Esto llevó a una disminución en los gastos por intereses de los bancos (costo de captación bancario), al tiempo que los créditos otorgados previamente a la crisis se mantuvieron con las mismas tasas, llevando a un margen financiero más sólido.

En los próximos trimestres HR Ratings de México se mantendrá atento a la política monetaria nacional e internacional, para evaluar el posible impacto sobre las instituciones de banca en México y presiones sobre sus márgenes.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Crecimiento en la Banca Empresarial El crédito empresarial fue un segmento que se vio afectado en menor medida que el crédito al consumo, ya que aunque las empresas disminuyeron los montos de financiamiento, no lo detuvieron completamente. Al mismo tiempo, los bancos pudieron ajustar sus niveles de riesgo y prestar a clientes que demostraran sólida capacidad de pago.

Aunque la cartera vencida empresarial se incrementó considerablemente, esta venía de una tendencia al alza que comenzó desde el 2007 y durante todo el 2008 (previo a la crisis), debido a las políticas para el otorgamiento de crédito. El incremento de cartera vencida es también un fenómeno que responde al ciclo económico recesivo y a las condiciones de volatilidad e incertidumbre generadas por el mismo. Evaluación de la Administración Una fortaleza importante de Nafinsa es la experiencia y capacidad con la que cuentan sus directivos. El primer nivel de mando cuenta con una experiencia promedio en su cargo actual de 3.2 años, y con una media dentro del Banco de 7.1 años. Esto indica que las personas que se encargan de la administración y operación del Banco conocen desde diversas perspectivas a la Institución y se encuentran comprometidos con el desarrollo de los objetivos de la misma. El Consejo Directivo está compuesto en su mayoría por Secretarios o Subsecretarios de Estado, por lo que la relación y la sinergia que se genera entre el Gobierno Federal y el Banco le brindan solidez y dirección estratégica en sus operaciones. Asimismo, debido a la relevancia de Nafinsa para el desarrollo económico y social de México, los Secretarios de Estado que conforman el Consejo Directivo se encuentran altamente

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

involucrados en todos los asuntos del Banco, realizando reuniones por lo menos mensuales para tratar todos los temas pendientes. Procesos y Sistemas Los procesos y sistemas con los que cuenta Nafinsa son diseñados y construidos internamente, por lo que existe un control en los costos de este tipo y al mismo tiempo le permite contar con interfaces personalizadas para el tipo de operaciones que maneja. La infraestructura tecnológica con la que cuenta actualmente es de última generación, con una capacidad de operación sobrada antes de tener la necesidad de realizar inversiones estructurales. Asimismo, gracias al concepto denominado “alta disponibilidad”, todos los procesos se generan varias veces de forma simultánea, por lo que aunque exista un error siempre se cuenta con un respaldo que entra inmediatamente, haciendo que el usuario no note ninguna falla. En caso de una posible contingencia que atentara física o tecnológicamente contra las bases de datos o contra la información que Nafinsa maneja, siempre se cuenta con un site alterno donde se puede recuperar el uso de servicios en corto tiempo. La Institución se encuentra constantemente analizando y monitoreando el funcionamiento de todos sus sistemas y planes de contingencia para asegurar la correcta respuesta y adecuada seguridad para cumplir las operaciones diarias. Riesgo Contable, Regulatorio y Competitivo Regulación Bancaria Debido a que la crisis económica mundial afectó seriamente al sistema bancario mundial, se tiene como un tema en la agenda global la regularización de las operaciones de los bancos, principalmente en sus operaciones de derivados y estructurados. Esto debido a la poca información que los bancos compartían públicamente sobre la situación de algunas de sus operaciones, donde muchas de las mismas ponían en peligro la solidez financiera de las instituciones. A raíz de ello se han generado propuestas de reforma que buscan mayor transparencia por parte de los bancos en el reporte de las posiciones de derivados y sobre la forma en que los recursos propios de las instituciones financieras se encuentran invertidos en instrumentos especulativos. Sin embargo, Nafinsa cuenta con limitadas posiciones especulativas en derivados debido a la visión del Consejo Directivo y a la forma en la que la Tesorería del Banco maneja las operaciones.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Cambios y Ajustes Contables La banca es un sector que se encuentra constantemente en procesos de cambio y ajuste, por lo que su regulación cambia día a día dependiendo de lo que las entidades regulatorias van observando conforme evoluciona la industria. Por ello, existe la posibilidad de que cambie la regulación bancaria y que por ello se pudieran generar presiones sobre las utilidades, aunque actualmente no consideramos que Nafinsa se pudiera ver afectada por alguna situación de esta naturaleza. Banca de Desarrollo en México durante el 2010 El sector de banca de desarrollo en México cuenta con seis actores principales, cada uno atendiendo a diferentes sectores y con diferentes objetivos específicos. Por monto de activos, Nafinsa es el banco de desarrollo más grande en México, y por lo tanto el de mayor importancia como agente financiero del Gobierno Federal. Las principales métricas financieras para cada uno de los bancos de desarrollo mexicanos se muestran a continuación.

El índice de morosidad de Nafinsa se posiciona como el segundo más bajo de todo el sistema de banca de desarrollo en México, aunque únicamente es superado por Bansefi, el cual cuenta con una muy baja cantidad de recursos otorgados en financiamiento (P$132m al 4T10, con 99.9% otorgado a entidades financieras). Esto indica el buen manejo que la administración de Nafinsa tiene sobre la cartera otorgada, así como el formato bajo el cual el Banco otorga créditos (a través de entidades financieras, por lo que la exposición se diversifica aún más). Un factor de relevancia es el alto nivel de cobertura de cartera vencida de la industria, el cual se ubica en 358.0% al 4T10. Esto también refleja la

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

visión del Gobierno Federal sobre la forma en que la banca de desarrollo debe de respaldar y fortalecer sus operaciones. Los niveles de rentabilidad, considerando el enfoque de los bancos que componen el sector, es aceptable y todos los bancos presentan resultados positivos al 4T10. Nafinsa se posiciona como el último lugar en ROE, debido a los resultados extraordinarios que se tuvieran durante el 4T10. En cuanto a la capitalización, el total del sistema asciende a 15.6% al 4T10, con Nafinsa situándose en 14.2% al mismo periodo. Esto indica que aunque Nafinsa se encuentra por debajo de las demás instituciones de banca de desarrollo (a excepción de SHF), la fortaleza en el capital del Banco es importante, generando seguridad en sus operaciones aún bajo escenarios adversos. Fusión de Nafinsa y Bancomext Actualmente existe una propuesta enviada por el Ejecutivo Federal al Congreso de la Unión, para discutir la fusión entre Nafinsa y Bancomext. Esto con el propósito de crear una única institución capaz de fortalecer la operación de la banca de desarrollo, así como facilitar los procesos de otorgamiento de crédito y ampliar las operaciones que la banca de desarrollo puede cubrir. Sin embargo, aunque la iniciativa ya se encuentra desde el 2009 en el Congreso, no existe una fecha para la cual se resuelva esta propuesta. HR Ratings de México monitoreará la situación y evaluará las condiciones bajo las cuales se concrete una respuesta en el Congreso.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

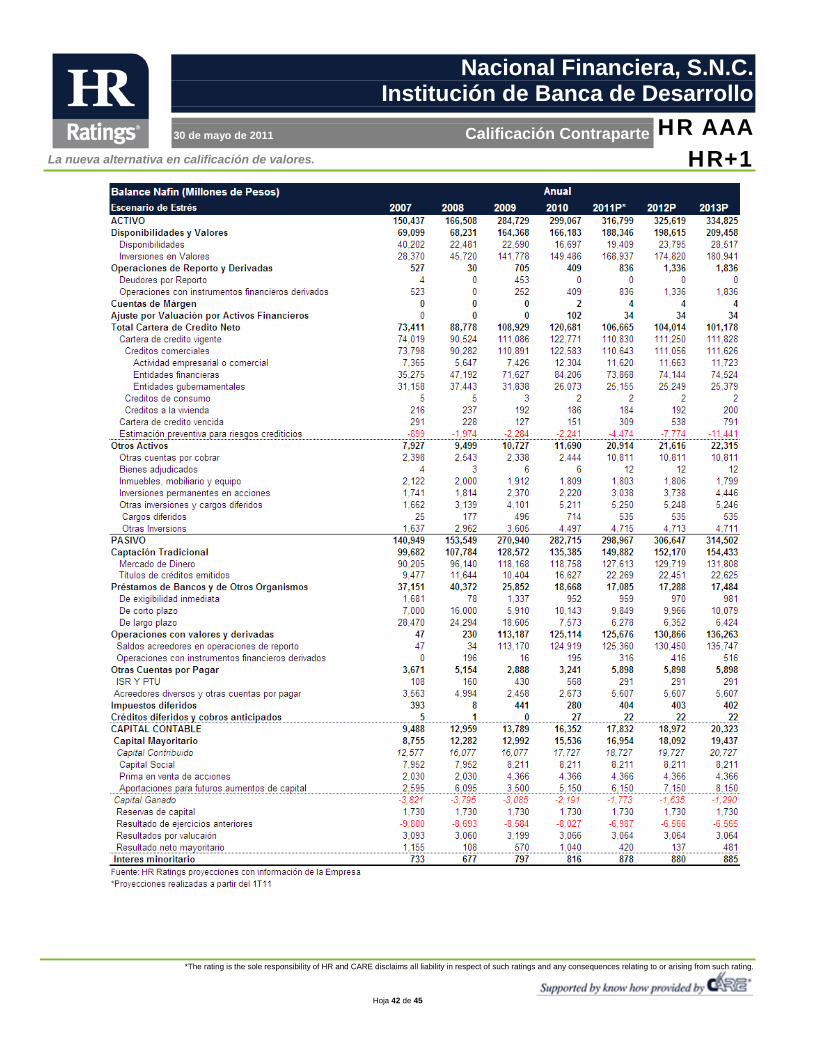

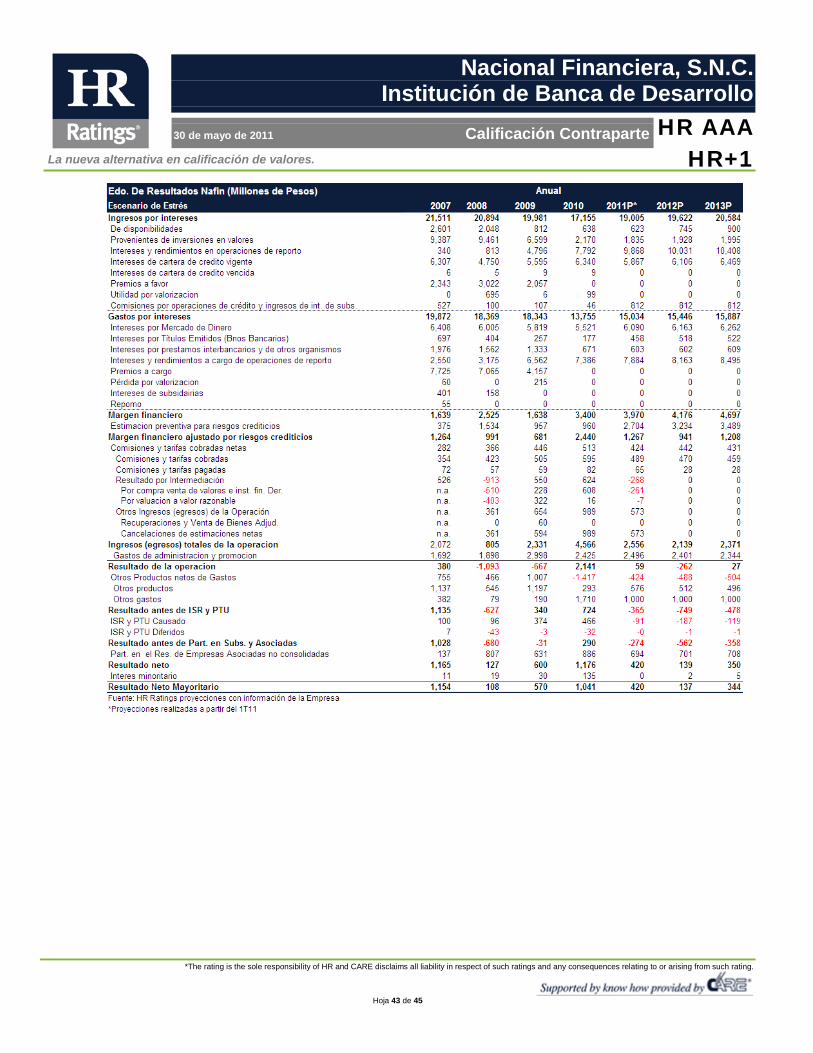

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y efectivo disponible de la Institución para determinar la capacidad de pago de la misma. Para el análisis de la capacidad de pago de Nafinsa, HR Ratings de México realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago del Banco y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

El flujo libre de efectivo es una de las principales fortalezas de Nafinsa, puesto que refleja la generación de efectivo que el Banco tiene aún con el crecimiento de cartera que maneja. Durante el 2010 el flujo libre de efectivo se ubicó en P$493m, lo que refleja solidez para fondear los planes de expansión con las operaciones que la Institución realiza actualmente. A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings de México.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Escenario Base El análisis base de Nafinsa incorpora un crecimiento moderado en la cartera de crédito vigente como consecuencia de condiciones macroeconómicas que mejoran el ritmo de colocación de recursos entre los usuarios, así como por las propias estrategias que pensamos la Institución manejará en los próximos trimestres. La tasa media anual de crecimiento (TMAC) de la cartera vigente del 4T10 al 4T11 es de -6.5% (debido a un crecimiento de -9.9% de la cartera durante el 1T11), del 4T11 al 4T12 se sitúa en 4.9% y del 4T12 al 4T13 en 5.4%, comparada con una TMAC de depósitos a plazo de 12.8% del 4T10 al 4T11 (crecimiento de 10.9% durante el 1T11), de 3.3% del 4T11 al 4T12 y de 3.2% del 4T12 al 4T13. Esta diferencia en el ritmo de crecimiento se da como consecuencia de la poca necesidad que la Institución tendría para fondear sus operaciones a través de sus pasivos.

Esperamos que aún bajo este crecimiento, la calidad de la cartera no sufriría un deterioro importante debido al control y al formato de otorgamiento que Nafinsa maneja en sus créditos. Al 1T11, el índice de morosidad se presenta en niveles muy bajos (0.1%) para el tipo de activos (y su magnitud) con los que Nafinsa cuenta, siendo uno de los principales puntos de fortaleza para la Institución. Esperamos que la morosidad crecería de manera gradual (0.2% al 4T11, 4T12 y 4T13) conforme el Banco y los intermediarios financieros con los que Nafinsa opera observaran mayor solidez en las condiciones macroeconómicas, lo que los llevaría a tener mayor apetito al riesgo comparado con el que manejan al día de hoy.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

La proporción por tipo de crédito de la cartera comercial (la cual actualmente representa el 99.8% del total de la cartera vigente) se mantiene en niveles similares a los mostrados en el 1T11, con un crecimiento proporcional en los diferentes tipos de cartera, puesto que no esperamos un cambio importante en el enfoque de colocación de créditos ni en la estrategia del Banco. Debido a esto no esperamos un cambio importante en los índices de mora futuros. El castigo trimestral de la cartera vencida realizado por Nafinsa es en promedio, desde el 4T07, de 1.4% (2.4% durante el 2010). Debido a que esperamos que la política del Banco se mantenga similar, en parte para no afectar los resultados de la Institución, consideramos que el porcentaje promedio de castigos trimestrales para todos los periodos proyectados ascendería a 1.9%. En cuanto al MIN Ajustado (Margen Financiero Neto – Estimaciones Preventivas para Riesgos Crediticios / Activos Productivos Promedio) al 1T11 se ubica en niveles adecuados para instituciones de banca de desarrollo (0.9 %), debido a que son empresas que por su objetivo no buscan generar márgenes considerables. En los periodos proyectados, esperamos que el MIN Ajustado se mantenga en los mismos rangos, dado que no existe un movimiento significativo en el Spread de Tasas de Interés de la Institución, para llegar al 4T11 en 1.3% y al 4T12 y 4T13 en 0.9% respectivamente.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

En cuanto a los niveles de rentabilidad, en la actualidad el Banco presenta niveles adecuados considerando el tamaño de los activos y de capital que maneja, con ROA y ROE promedio al 1T11 en 0.3% y 5.5% respectivamente. Esperamos que conforme los márgenes financieros se mantengan en niveles similares a los actuales, los indicadores de rentabilidad de la Institución también se mantengan en rangos estables, para cerrar el 4T11 en 0.4% y 7.4%, el 4T12 en 0.4% y 5.8%, y el 4T12 en 0.4% y 5.0%. Cabe destacarse que para las proyecciones asumimos gastos extraordinarios durante los últimos periodos de cada año por P$1,700m, P$1,750m y P$1,800m respectivamente para el 4T11, 4T12 y 4T13 (P$1,664m observados en el 4T10). En la siguiente imagen se observa el desempeño esperado para el ROA y ROE bajo el escenario base.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Para la naturaleza de Nafinsa dichos indicadores son sólidos, y representan la búsqueda del cumplimiento de los objetivos de desarrollo económico impuestos por el Gobierno Federal hacia el Banco. La administración de costos es un tema de suma importancia dentro de la operación diaria de Nafinsa, llevando a que los directivos se encuentren evaluando constantemente estrategias para controlar y reducir los gastos. La eficiencia operativa (Gastos de Administración/Activos Productivos Promedio) de Nafinsa presenta niveles sólidos aún para instituciones de banca múltiple, con un indicador de 0.9% al 1T11 y al 4T10. Esto refleja el compromiso que se da desde el Consejo Directivo para reducir los Gastos de Administración al mínimo, y al mismo tiempo incrementar los activos productivos. Bajo un escenario económico base esperamos que el índice de eficiencia operativa alcanzara niveles de 0.8% al 4T11, 4T12 y 4T13. Esto debido a un crecimiento similar en los Gastos de Administración y en los Activos Productivos Promedio, que llevan a que el indicador se mantenga estable durante los periodos proyectados.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Por otro lado, el índice de eficiencia (Gastos de Administración/ (Ingresos Totales de la Operación + Estimaciones Preventivas para Riesgos Crediticios) presenta también niveles adecuados (47.8% al 1T11), aunque elevados dentro de la industria, debido a los menores ingresos totales de la operación que el Banco genera en comparación con otros bancos de tamaño similar. Esperamos que conforme los Ingresos Totales de la Operación crecieran al mismo ritmo que los Gastos de Administración, y que el beneficio por cancelación de estimaciones no se extendiera a periodos subsecuentes, el indicador se mantendría en el mismo rango para cerrar el 4T11 en 41.2%, el 4T12 en 54.1% y el 4T13 en 54.5%. Sin embargo, el aumento durante el 2012 y 2013 no afectaría la solidez de la Empresa, y situaría al indicador en niveles similares a los observados en años anteriores. El índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera Vencida) de Nafinsa al 1T11 es sólido (14.5x), y refleja las estimaciones que deben de ser generadas para cubrir los posibles pagos del Fideicomiso de Garantías (los cuales no se encuentran dentro del Balance). Para los periodos proyectados consideramos que el índice de cobertura se mantendría en los mismos niveles que los mostrados durante el 1T11. En la imagen siguiente observamos el desempeño esperado del índice de cobertura, así como el incremento gradual en la tasa de morosidad.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Por el lado de la solvencia de la Institución, el índice de capitalización (Capital Contable / Activos Sujetos a Riesgo) presenta niveles adecuados para las instituciones de banca de desarrollo al 1T11 (15.1%), en un rango adecuado para una Institución de esta naturaleza y en línea con las expectativas de los directivos. En el escenario base, debido a que se comienzan a acumular utilidades en el Capital Contable a un mayor ritmo que el crecimiento de los activos sujetos a riesgo, el índice incrementa gradualmente (17.3% al 4T11, 19.2% al 4T12 y 21.0% al 4T13), y se mantenga en niveles que le permiten operar con solidez. En la imagen siguiente observamos el desempeño esperado en el índice de capitalización.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

En cuanto a la liquidez y la administración de activos / pasivos, Nafinsa mantiene una relación adecuada para el enfoque del Banco, con una razón de cartera vigente a deuda neta en 1.0x al 1T11. Dicho nivel indica el número de veces que la cartera vigente podría hacer frente a la Deuda Neta del Banco, y por lo tanto consideramos que aunque el indicador no es elevado comparado con otras instituciones de banca múltiple, si presenta una fortaleza entre las instituciones de banca de desarrollo. Para el 2011, 2012 y 2013 esperamos que bajo un escenario económico base, la razón se mantenga en los mismos niveles.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 32 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Escenario de Estrés El escenario de estrés planteado por HR Ratings de México considera un deterioro en las condiciones macroeconómicas observadas en México, por lo que existe una disminución en la calidad de la cartera vigente de Nafinsa, así como una menor tasa de colocación de nuevos recursos en el mercado. Cabe destacar que aunque las instituciones de banca múltiple durante un periodo de crisis disminuyen fuertemente el crecimiento en la cartera de crédito, debido a los fines sociales que Nafinsa como banca de desarrollo busca realizar, la cartera de crédito no podría presentar una contracción tan fuerte en sus niveles. Debido a ello, la TMAC de cartera vigente llegaría a -9.7% durante el 2011 (principalmente por el crecimiento de -3.8% presentado del 4T10 al 1T11 por el Banco), 0.4% durante el 2011 y mostraría una ligera recuperación hasta el 2012 para cerrar en 0.5% (vs. -6.5%, 4.9% y 5.4% en los mismos periodos en el escenario base). Este crecimiento en la cartera respondería a dificultades para el otorgamiento de recursos por parte de Nafinsa, debido a que los intermediarios financieros presentarían mayores dificultades en la colocación de créditos. Por su parte los depósitos a plazo del Banco crecerían a una TMAC de 7.8% durante el 2011 y 1.6% durante el 2012 y 2013 respectivamente, respondiendo a una oportunidad de fondeo que la Institución tendría debido a que las tasas se situarían en niveles históricamente bajas. En la imagen siguiente observamos el saldo esperado de la cartera de crédito total y la captación tradicional para los próximos periodos.

En cuanto a la calidad de la cartera, el nivel de morosidad presentaría un mayor deterioro durante los próximos trimestres, llevando al índice de mora a alcanzar 0.3%, 0.5% y 0.7% durante el 4T11, 4T12 y 4T13. Sin

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 33 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

embargo, este indicador aún se mantendría en condiciones normales para instituciones operando como banca de desarrollo, por lo que no existiría afectación alguna a las operaciones ni a la calidad crediticia del Banco. Cabe resaltar que el nivel de castigos proyectado es el mismo bajo el escenario económico base y el escenario económico de estrés (2.4%), para no afectar la comparación entre ambos. En la imagen siguiente observamos el crecimiento de cartera de crédito por segmento, así como la tasa de morosidad durante los próximos periodos.

La proporción de la cartera, aún bajo un escenario económico de estrés, se mantendría de la misma manera que como es observada al 1T11, puesto que HR Ratings de México no espera un cambio en las políticas por parte de la administración que pudieran generar algún cambio en la mezcla de productos. El nivel de rentabilidad del Banco se vería afectado por una disminución en el MIN Ajustado, debido a una caída en el spread de tasas de interés. Ya que aunque la tasa pasiva se mantendría en niveles similares a los actuales, consideramos que la tasa activa se podría disminuir aún más como parte de los planes y estrategias del Gobierno Federal para reactivar la economía. El MIN Ajustado se ubicaría al 4T11 en 0.4%, y se disminuiría hasta 0.3% al 4T12 y 4T13. Sin embargo, aún con estos niveles de estrés, el MIN Ajustado respondería a la dirección que la administración tomaría y no necesariamente a condiciones de adversidad que pusieran en peligro la capacidad de pago del Banco.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 34 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Por su parte, el spread de tasas de la Institución también mostraría presiones que lo llevarían a niveles como los mostrados durante la crisis de 2009 y que generarían una menor utilidad en las operaciones. El ROA y ROE Promedio de Nafinsa, bajo el escenario económico de estrés, disminuirían considerablemente, para caer durante todo el 2011 y llegar al 4T11 a 0.2% y 2.5% respectivamente (debido principalmente al ROA y ROE del 1T11, en 0.3% y 5.5% respectivamente). Debido a que la caída en utilidad neta del Banco es compensada por la disminución en el crecimiento de los activos totales, así como una menor acumulación de utilidades, el Banco no generaría movimientos significativos durante el 2012 y 2013 en su ROA y ROE, lo que lo llevaría al 4T12 a 0.1% y 1.1% y al 4T13 a 0.1% y 1.8% respectivamente. En la imagen siguiente observamos el desempeño esperado del ROA y ROE promedio para los próximos trimestres bajo el escenario de estrés.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 35 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

El índice de eficiencia y el índice de eficiencia operativa muestran poco movimiento en el escenario de estrés debido a que consideramos que los Gastos de Administración crecerían a un ritmo similar a los ingresos y a la cartera de crédito. Esto genera que los índices de eficiencia y de eficiencia operativa cierren el 2011 en 47.8% y 0.9%, el 2012 en 47.5% y 0.8%, y el 2013 en 40.0% y 0.7% respectivamente.

Por el lado del índice de cobertura, el indicador se mantendría en el mismo nivel de 14.5x mostrado al 1T11, para poder realizar así una mejor comparación entre el escenario base y de estrés. El nivel de cobertura lleva a que Nafinsa tenga que generar una mayor cantidad de

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 36 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

estimaciones preventivas en caso de que la calidad de la cartera se deteriore. En la imagen siguiente se observa el desempeño esperado del índice de cobertura, comparado con el desempeño esperado de morosidad.

El índice de capitalización se incrementaría debido a que los activos sujetos a riesgo no crecerían al mismo ritmo que el Capital Contable, lo que llevaría a crear un efecto de una mejora en los niveles de capitalización. Esto haría que el indicador llegará a 16.7% al 4T11, para después mantenerse en el mismo rango y cerrar el 4T12 en 17.1% y el 4T13 en 17.9%. En la imagen siguiente ilustramos el desempeño esperado del índice de capitalización.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 37 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

En cuanto a la liquidez, bajo el escenario económico de estrés esperamos que la razón de Deuda Neta a Cartera Vigente se mantenga en el mismo rango mostrado durante los últimos trimestres, ya que debido a que la Cartera Vigente mostraría un crecimiento marginal, el Banco no se vería en la necesidad de incrementar su deuda para fondear las operaciones de expansión.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 38 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

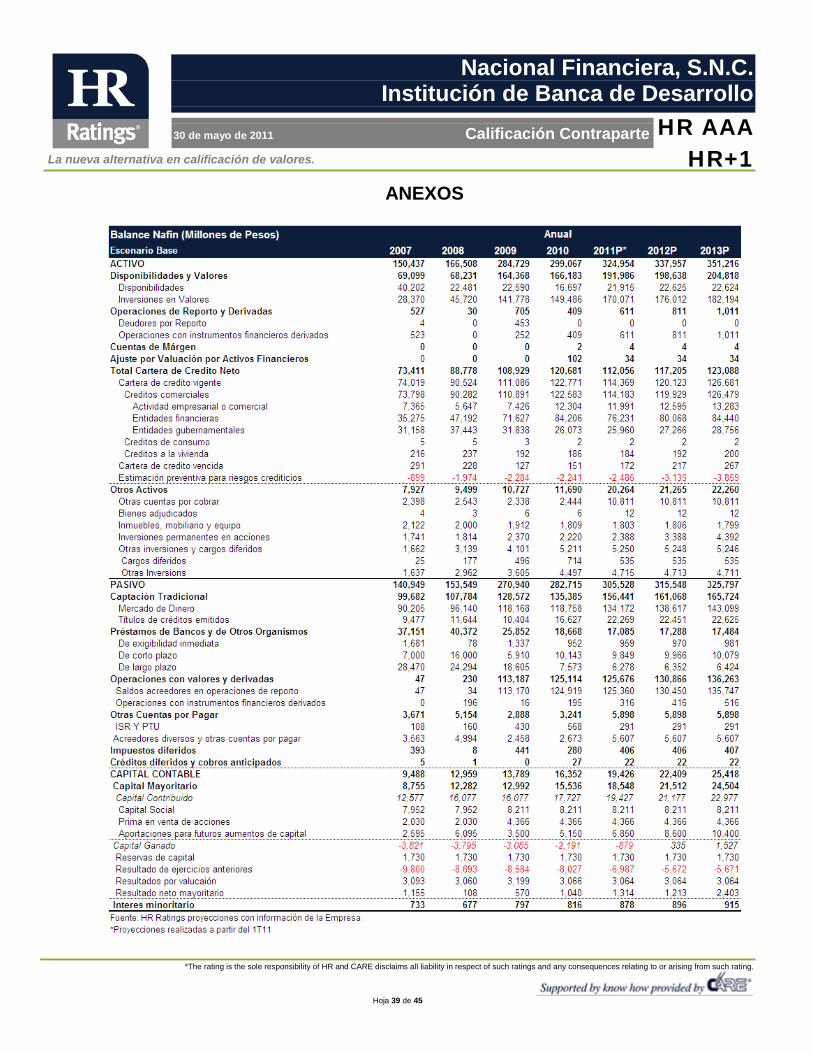

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings de México, asignamos la calificación crediticia de largo plazo de HR AAA y de corto plazo de HR+1 a Nacional Financiera, S.N.C. Institución de Banca de Desarrollo. Esto tomando en cuenta las fortalezas en cuanto a cobertura y control de gastos administrativos, así como la experiencia por parte de los directivos y los integrantes del Consejo Directivo, que brindan solidez la dirección y las operaciones de Nafinsa. Cabe resaltarse que el principal factor que influye sobre la calidad crediticia de Nacional Financiera es la garantía expresa de pago otorgada por el Gobierno Federal para las obligaciones contraídas por la Institución, por lo que gracias a ello el Banco cuenta con la más alta calidad crediticia. Los objetivos planteados por parte del Gobierno Federal limitan los márgenes con los que Nafinsa puede operar, debido a su función de desarrollador de políticas económicas. A pesar de ello el Banco cuenta con sólidos niveles de rentabilidad, que le han permitido acumular utilidades dentro de su Capital Contable y con ello mejorar sus niveles de capitalización.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 39 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

ANEXOS

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 40 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 41 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 42 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 43 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 44 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 45 de 45

Nacional Financiera, S.N.C. Institución de Banca de Desarrollo

30 de mayo de 2011 Calificación Contraparte

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. HR Ratings de México basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings de México, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings de México han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.