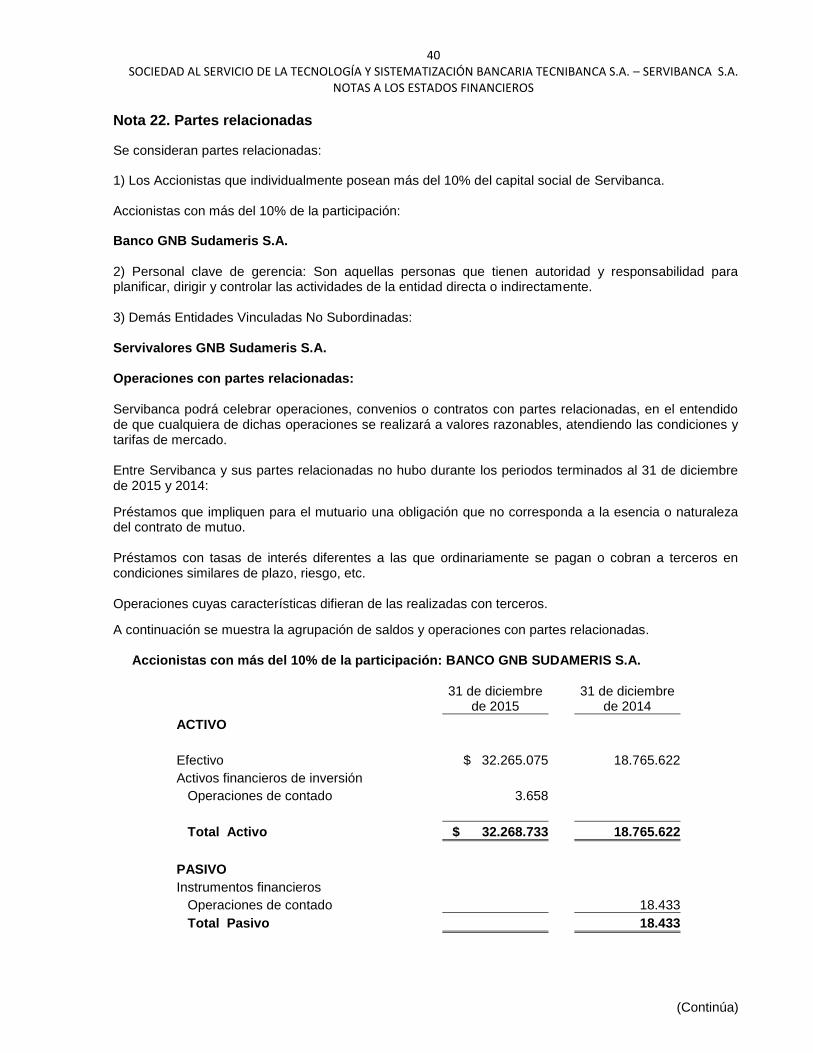

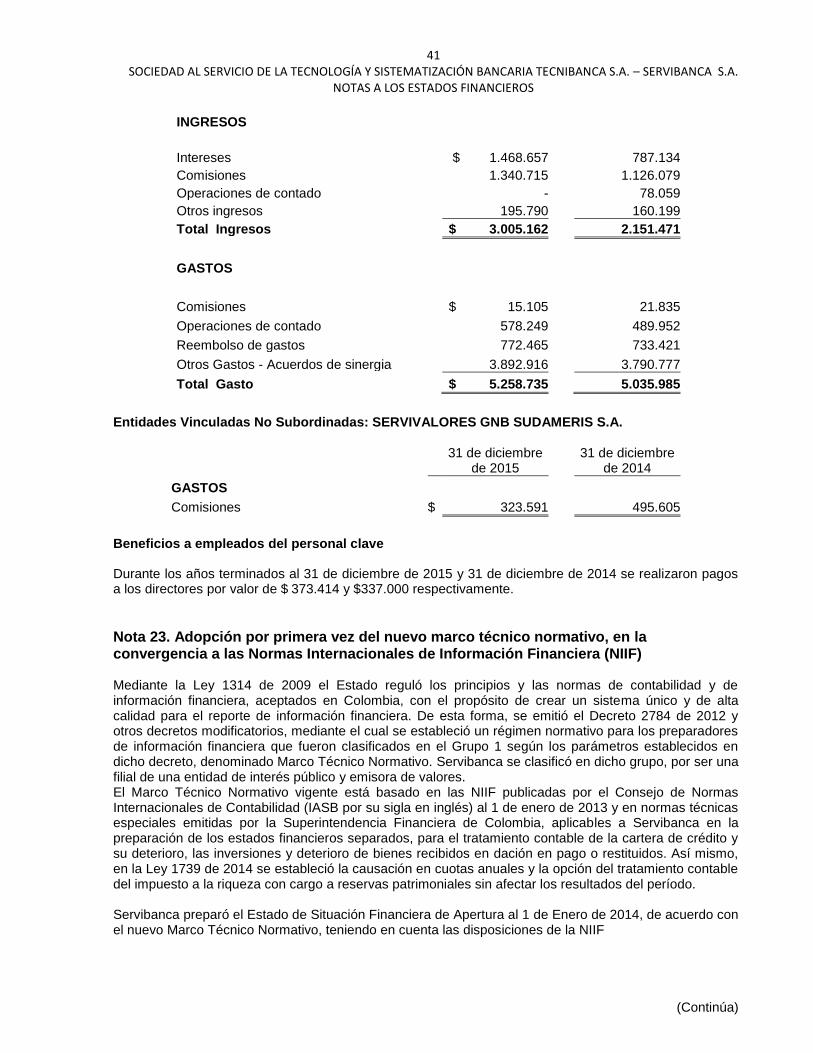

nota 1. entidad reportante. - servibanca.com.co · valor y entraron a ser vigiladas por la...

TRANSCRIPT

SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A. NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre de 2015 (Con cifras comparativas al 31 de diciembre de 2014)

(Expresados en miles de pesos excepto cuando se indique lo contario)

(Continúa)

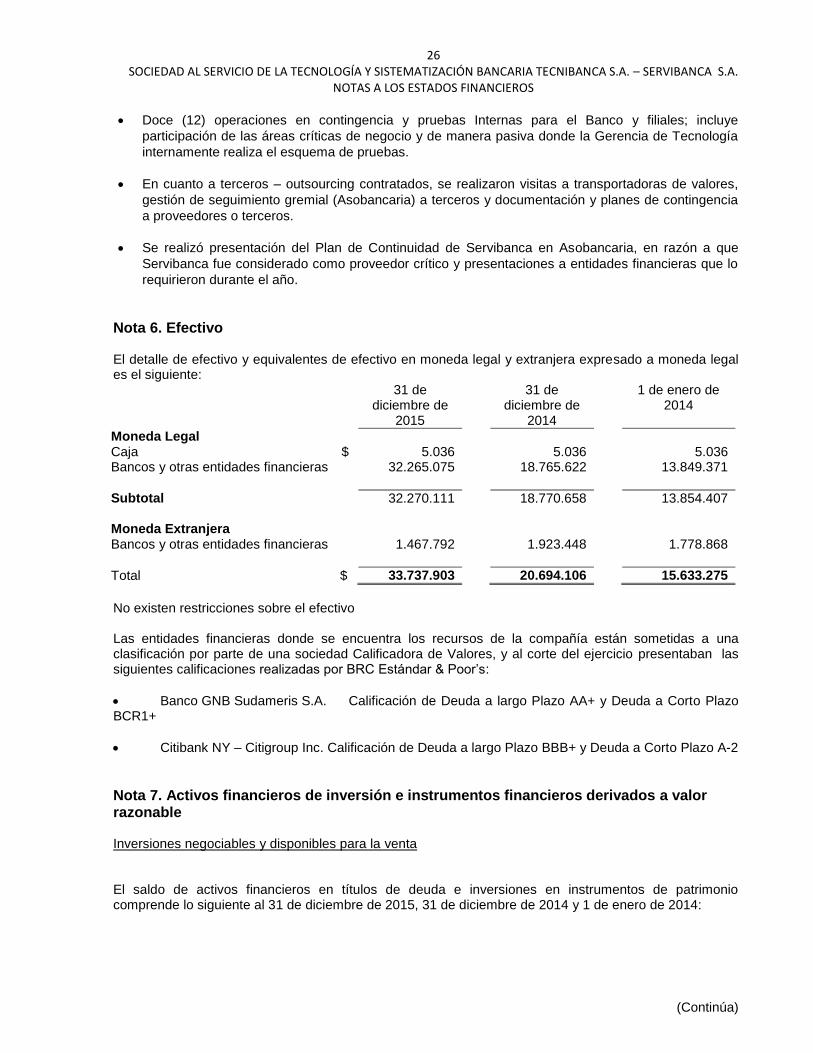

Nota 1. Entidad reportante. La Sociedad al Servicio de la Tecnología y Sistematización Bancaria Tecnibanca S.A. – “Servibanca S.A.” es una sociedad comercial anónima, de carácter privado y nacionalidad colombiana, calificada como sociedad de servicios técnicos administrativos en los términos del Artículo 110 del Estatuto Orgánico del Sistema Financiero, constituida el 22 de agosto de 1997 mediante Escritura Pública No. 1945 de la Notaría 16 de Bogotá. La Sociedad tendrá una duración hasta el 31 de diciembre del año 2033, pero podrá extinguirse o ampliarse, por determinación de la Asamblea General de Accionistas. La Sociedad tiene por objeto social de manera principal la administración y operaciones de uno o varios sistemas de pagos de bajo valor, incluyendo sistemas de tarjetas de crédito y débito; el desarrollo de la automatización y modernización de los servicios bancarios y financieros. Mediante Circular Externa 021 de 2014 la Superintendencia Financiera de Colombia, crea el catálogo único de información financiera con fines de supervisión que deberán aplicar los preparadores de información financiera que hacen parte del grupo 1, al cual pertenece Servibanca y el cual regirá a partir del 1 de enero de 2015, a nivel de reporte. Dicha circular modifica la Resolución No. 0872 del 25 de mayo de 2006, donde las entidades que administran sistemas de pago de bajo valor deberían utilizar a partir de enero de 2006 el Plan Único de Cuentas para el Sistema Financiero - Resolución 3600 de 1988. El Ministerio de Hacienda y Crédito Público, mediante la expedición del Decreto 2999 del 30 de agosto de 2005, dejó bajo vigilancia de la Superintendencia de Industria y Comercio las funciones de control de las prácticas comerciales restrictivas de la competencia de los administradores de sistemas de pago de bajo valor que procesan ordenes de transferencia o recaudo, incluyendo las derivadas de la utilización de tarjetas crédito y débito. Mediante la expedición del Decreto 1400 de mayo de 2005 del Ministerio de Hacienda y Crédito Público, modificado por el Decreto 034 de 2006, las redes fueron consideradas como Sistemas de Pago de Bajo Valor y entraron a ser vigiladas por la Superintendencia Financiera de Colombia (antes eran vigiladas por la Superintendencia de Sociedades de Colombia). La Sociedad obtuvo su certificación de autorización y funcionamiento permanente como Entidad de Sistema de Pago de Bajo Valor el 4 de noviembre de 2005, con la Resolución 1739 de 2005; de allí en adelante quedó regulada por el Estatuto Orgánico Financiero bajo el capítulo concerniente a las Compañías de Financiamiento. En marzo de 2004, se inició el negocio de explotación de cajeros automáticos por Servibanca S.A., realizando toda la operación de aprovisionamiento, dispensación, pagos y compensación entre otras. A partir del 22 de octubre de 2004 es controlada por su sociedad matriz, Banco GNB Sudameris S.A. Las reformas estatutarias más representativas son: Por Escritura Pública número 7141 del 18 de mayo de 2007 de la Notaria 29 de Bogotá D.C. (Colombia), la Sociedad pasó a ser de carácter comercial, anónima y de nacionalidad colombiana, girando bajo la naturaleza de una sociedad de servicios técnicos o administrativos. La sociedad tiene su domicilio en la

ciudad de Bogotá D.C. Colombia ubicada en la Carrera 7ª No 75 - 85 Piso 9. y cambio de razón social

denominándose SOCIEDAD AL SERVICIO DE LA TECNOLOGIA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A., pudiendo usar la sigla SERVIBANCA S.A. Por Escritura Pública número 7141 del 18 de mayo de 2007 de la Notaría 29 de Bogotá D.C., la sociedad durará hasta el 31 de diciembre del año dos mil treinta y tres (2033) pero podrá extinguirse o ampliarse dicho plazo por determinación de la Asamblea General de Accionistas.

2 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

La sociedad, previa reforma estatutaria, debidamente aprobada por la Asamblea General de Accionistas, celebrada el 26 de febrero de 2015 y elevada a escritura pública No. 1588 del 24 de marzo de 2015 de la Notaría 13 de la ciudad de Bogotá, formalizó la reforma de estatutos y compilación total de los mismos, la cual consistió en modificar el cierre de ejercicio de semestral a anual a partir del 1 de enero de 2015. Las cifras del estado de resultados han sido acumuladas para el año 2014, para propósitos de comparabilidad. Al 31 de diciembre de 2014, la sociedad contaba con sesenta y un (61) empleados contratados, de los cuales dos (2) recursos eran temporales, para el cierre al 31 de diciembre de 2015 se incrementaron en dieciséis (16) empleados al pasar a setenta y siete (77) empleados contratados, de los cuales cuatro (4) recursos eran temporales,

Nota 2. Bases de preparación de los estados financieros y resumen de las principales políticas contables significativas.

a) Marco técnico normativo Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), establecidas en la Ley 1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015. Las NCIF se basan en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board – IASB, por sus siglas en inglés); las normas de base corresponden a las traducidas al español y emitidas al 1 de enero de 2012 y a las enmiendas efectuadas durante el año 2012 por el IASB. La Compañía aplica a los presentes estados financieros individuales las siguientes excepciones contempladas en Título 4 Regímenes especiales del Capítulo 1 del Decreto 2420 de 2015:

La NIC 39 y la NIIF 9 respecto del tratamiento, clasificación y la valoración de las inversiones, para estos casos continúa aplicando lo requerido en la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia (SFC).

Adicionalmente, la Compañía aplica los siguientes lineamientos de acuerdo con leyes y otras normas vigentes en Colombia:

Artículo 10 de la Ley 1739 del 23 de diciembre de 2014, que permite el reconocimiento del impuesto a la riqueza afectando las reservas patrimoniales, en lugar del reconocimiento del gasto según lo dispuesto en la NIC 37.

Excepciones establecidas en la Circular Externa 036 de la Superintendencia Financiera de Colombia del 12 de diciembre de 2014, para vigilados y controlados.

Aplicación anticipada del Libro 2 del Decreto 2420 de 2015, según modificaciones incluidas en el Decreto 2496 de 2015:

Artículo 7 Notas Explicativas (Adición de la parte 2 al libro 2, artículo 2.2.1) Para efectos legales en Colombia, los estados financieros principales son los estados financieros individuales.

3 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Estos son los primeros estados financieros preparados de acuerdo con las NCIF; para la conversión al nuevo marco técnico normativo la Compañía ha contemplado las excepciones y exenciones previstas en la NIIF 1 - Adopción por Primera Vez de las Normas Internacionales de Información Financiera y descritas en la nota 23. Hasta el 31 de diciembre de 2014, la Compañía preparó sus estados financieros de acuerdo con los Principios de Contabilidad Generalmente Aceptados en Colombia (PCGA), para los cuales el Revisor Fiscal emitió opinión sin salvedad el día 28 de enero de 2015. Los estados financieros fueron autorizados por la Junta Directiva y el Representante Legal el 27 de febrero de 2015, para ser presentados a la Asamblea General de Accionistas para su aprobación. La información financiera correspondiente a períodos anteriores, incluida en los presentes estados financieros con propósitos comparativos, ha sido modificada y se presenta de acuerdo con el nuevo marco técnico normativo. Los efectos de los cambios entre los PCGA aplicados hasta el cierre del ejercicio finalizado el 31 de diciembre de 2013 y las NCIF se explican en las conciliaciones detalladas en la nota 23.

b) Base de medición Los estados financieros han sido preparados sobre la base del costo histórico con excepción de las siguientes partidas importantes incluidas en el estado de situación financiera:

Los instrumentos financieros derivados son medidos al valor razonable.

Los instrumentos financieros al valor razonable con cambios en resultado son medidos al valor razonable.

En relación con los beneficios a empleados, el activo por beneficios definidos se reconoce como el total neto de los activos del plan, más los costos de servicios pasados no reconocidos; y las pérdidas actuariales no reconocidas, menos las ganancias actuariales no reconocidas y el valor presente de la obligación por beneficios definidos.

c) Moneda funcional y de presentación Las partidas incluidas en los estados financieros de Servibanca se expresan en la moneda del ambiente económico primario donde opera la entidad (pesos colombianos). Los estados financieros se presentan “en pesos colombianos”, que es la moneda funcional de la Compañía y la moneda de presentación. Toda la información es presentada en miles de pesos y ha sido redondeada a la unidad más cercana.

d) Uso de estimaciones y juicios La preparación de los estados financieros de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha del balance, así como los ingresos y gastos del año. Los resultados reales pueden diferir de estas estimaciones. Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado. La información sobre juicios críticos en la aplicación de políticas contables que tienen el efecto más importante en los estados financieros, se describe en las siguientes notas:

4 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Nota 7 - Activos financieros de inversión e instrumentos financieros derivados La información sobre supuestos e incertidumbres de estimación que tienen un riesgo significativo de resultar en un ajuste material en el próximo año financiero, se incluye en las siguientes notas: Nota 13 - Medición de obligaciones de beneficios definidos Nota 14 – Provisiones para contingencias legales Nota 21 - Contingencias.

Políticas contables significativas Las principales políticas contables que se enumeran a continuación, han sido aplicadas consistentemente a todos los periodos presentados y al preparar el estado de situación financiera de apertura para propósitos de transición a las Normas de Contabilidad y de Información Financiera Aceptadas en Colombia, NCIF a menos que se indique lo contrario.

a) Transacciones en moneda extranjera Las transacciones en moneda extranjera son convertidas a pesos colombianos usando la tasa de cambio prevaleciente en la fecha de la transacción. Activos y pasivos monetarios en moneda extranjera son convertidos a la moneda funcional usando la tasa de cambio prevaleciente en la fecha de corte del estado de situación financiera. Las diferencias en moneda extranjera que surgen durante la conversión por lo general son reconocidas en resultados. Los saldos activos y pasivos en moneda extranjera han sido convertidos a pesos colombianos a las tasa de cambio vigentes al 31 de diciembre de 2015 y 31 de diciembre de 2014, de $ 2,598.68 (en pesos) y $2.392,46 (en pesos) respectivamente.

b) Instrumentos financieros

1. Efectivo El efectivo y equivalentes de efectivo se compone de los saldos en efectivo y depósitos en cuentas de ahorro y corrientes en bancos los cuales están sujetos a riesgo poco significativo de cambios en su valor razonable y son usados por la sociedad para cumplir los compromisos de pago a corto plazo.

2. Activos Financieros de Inversión Incluye las inversiones adquiridas por Servibanca S.A., con la finalidad de mantener una reserva secundaria de liquidez, adquirir el control directo o indirecto de cualquier sociedad del sector financiero o de servicios, cumplir con disposiciones legales o reglamentarias, o con el objeto exclusivo de eliminar o reducir el riesgo de mercado a que están expuestos los activos, pasivos u otros elementos de los estados financieros. Las inversiones son clasificadas de acuerdo con el modelo de negocio definido y aprobado por la Junta Directiva de Servibanca, las inversiones son clasificadas en: inversiones a valor razonable con cambios en resultados, inversiones a valor razonable con cambios en el ORI. Reconocimiento, medición inicial y clasificación El reconocimiento inicial de los activos financieros es a su valor razonable; en el caso de un activo financiero que no se lleve al valor razonable con cambios en resultados, se adicionan los costos de transacción que sean directamente atribuibles a la adquisición del activo financiero.

5 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Los activos financieros se clasifican a costo amortizado o a valor razonable sobre la base del modelo de negocio de la entidad para gestionar los activos financieros y de las características de los flujos de efectivo contractuales del activo financiero. Activos financieros a valor razonable Los activos financieros a valor razonable con cambios en resultados incluyen los activos financieros no designados en el momento de su clasificación como a costo amortizado. Sin embargo, para inversiones en instrumentos de patrimonio que no se mantienen para negociación, la Compañía puede elegir al reconocimiento inicial presentar ganancias y pérdidas en el otro resultado integral. Para tales inversiones medidas a valor razonable con cambios en otros resultados integrales, las ganancias y pérdidas nunca se reclasifican a resultados y no se reconocen deterioros en resultados. Los dividendos ganados de tales inversiones son reconocidos en resultados a menos que el dividendo represente claramente un reembolso de parte del costo de la inversión. Activos financieros a costo amortizado Un activo financiero se mide al costo amortizado usando el método de interés efectivo y neto de pérdida por deterioro, si:

el activo es mantenido dentro de un modelo de negocio con el objetivo de mantener los activos para obtener los flujos de efectivo contractuales; y

los términos contractuales del activo financiero dan lugar, en fechas específicas, a flujosde efectivo que son sólo pagos de capital e intereses.

Baja en activos Un activo financiero (o, de corresponder, parte de un activo financiero o parte de un grupo de activos financieros similares) se da de baja cuando:

Expiren los derechos contractuales sobre los flujos de efectivo del activo;

Se transfieran los derechos contractuales sobre los flujos de efectivo del activo o se asume una obligación de pagar a un tercero la totalidad de los flujos de efectivo sin una demora significativa, a través de un acuerdo de transferencia;

Se hayan transferido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo;

Se retienen sustancialmente los riesgos y beneficios inherentes a la propiedad del activo, pero se ha transferido el control del mismo. La valoración de las inversiones realizada por Servibanca tiene como objetivo fundamental el cálculo, registro contable y revelación del valor o precio justo de intercambio, al cual un título o valor podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado de dicha fecha. A continuación se indica la forma en que se clasifican, valoran y contabilizan los diferentes tipos de inversión de acuerdo con el modelo de negocio definido por Servibanca:

6 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

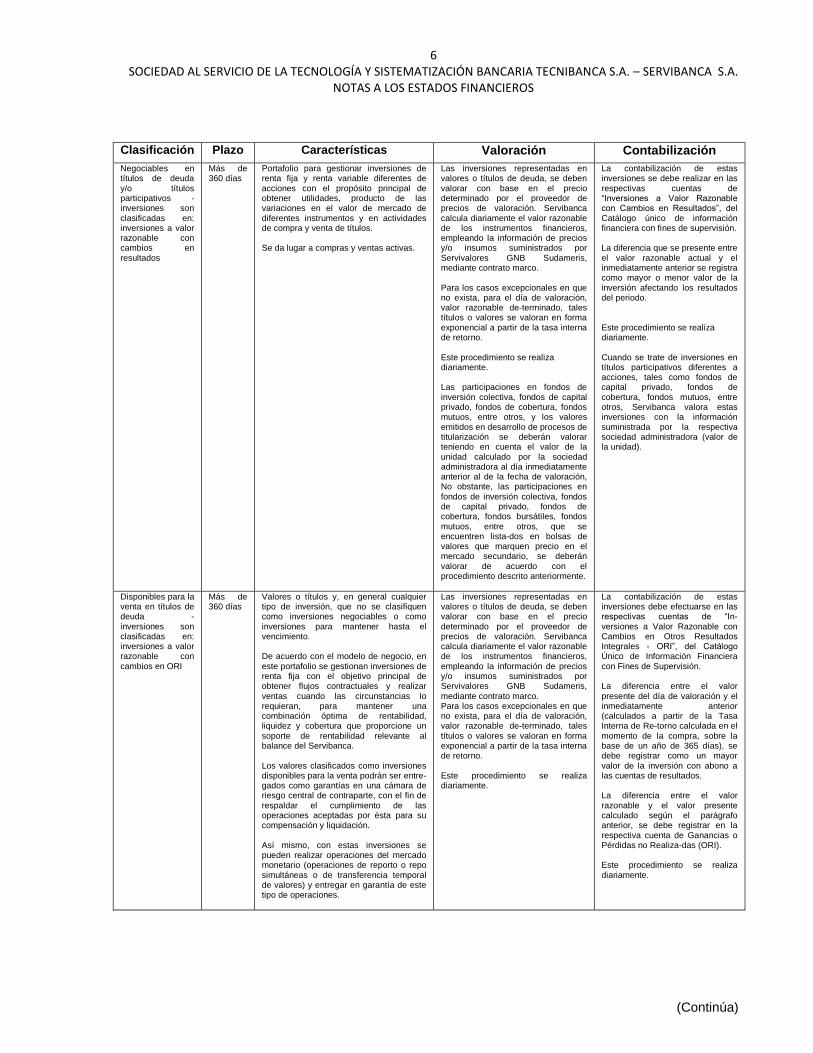

Clasificación Plazo Características Valoración Contabilización

Negociables en títulos de deuda y/o títulos participativos - inversiones son clasificadas en: inversiones a valor razonable con cambios en resultados

Más de 360 días

Portafolio para gestionar inversiones de renta fija y renta variable diferentes de acciones con el propósito principal de obtener utilidades, producto de las variaciones en el valor de mercado de diferentes instrumentos y en actividades de compra y venta de títulos.

Se da lugar a compras y ventas activas.

Las inversiones representadas en valores o títulos de deuda, se deben valorar con base en el precio determinado por el proveedor de precios de valoración. Servibanca calcula diariamente el valor razonable de los instrumentos financieros, empleando la información de precios y/o insumos suministrados por Servivalores GNB Sudameris, mediante contrato marco.

Para los casos excepcionales en que no exista, para el día de valoración, valor razonable de-terminado, tales títulos o valores se valoran en forma exponencial a partir de la tasa interna de retorno.

Este procedimiento se realiza diariamente.

Las participaciones en fondos de inversión colectiva, fondos de capital privado, fondos de cobertura, fondos mutuos, entre otros, y los valores emitidos en desarrollo de procesos de titularización se deberán valorar teniendo en cuenta el valor de la unidad calculado por la sociedad administradora al día inmediatamente anterior al de la fecha de valoración, No obstante, las participaciones en fondos de inversión colectiva, fondos de capital privado, fondos de cobertura, fondos bursátiles, fondos mutuos, entre otros, que se encuentren lista-dos en bolsas de valores que marquen precio en el mercado secundario, se deberán valorar de acuerdo con el procedimiento descrito anteriormente.

La contabilización de estas inversiones se debe realizar en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de información financiera con fines de supervisión.

La diferencia que se presente entre el valor razonable actual y el inmediatamente anterior se registra como mayor o menor valor de la inversión afectando los resultados del periodo.

Este procedimiento se realiza diariamente. Cuando se trate de inversiones en títulos participativos diferentes a acciones, tales como fondos de capital privado, fondos de cobertura, fondos mutuos, entre otros, Servibanca valora estas inversiones con la información suministrada por la respectiva sociedad administradora (valor de la unidad).

Disponibles para la venta en títulos de deuda - inversiones son clasificadas en: inversiones a valor razonable con cambios en ORI

Más de 360 días

Valores o títulos y, en general cualquier tipo de inversión, que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento.

De acuerdo con el modelo de negocio, en este portafolio se gestionan inversiones de renta fija con el objetivo principal de obtener flujos contractuales y realizar ventas cuando las circunstancias lo requieran, para mantener una combinación óptima de rentabilidad, liquidez y cobertura que proporcione un soporte de rentabilidad relevante al balance del Servibanca.

Los valores clasificados como inversiones disponibles para la venta podrán ser entre-gados como garantías en una cámara de riesgo central de contraparte, con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación.

Así mismo, con estas inversiones se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo simultáneas o de transferencia temporal de valores) y entregar en garantía de este tipo de operaciones.

Las inversiones representadas en valores o títulos de deuda, se deben valorar con base en el precio determinado por el proveedor de precios de valoración. Servibanca calcula diariamente el valor razonable de los instrumentos financieros, empleando la información de precios y/o insumos suministrados por Servivalores GNB Sudameris, mediante contrato marco. Para los casos excepcionales en que no exista, para el día de valoración, valor razonable de-terminado, tales títulos o valores se valoran en forma exponencial a partir de la tasa interna de retorno. Este procedimiento se realiza diariamente.

La contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “In-versiones a Valor Razonable con Cambios en Otros Resultados Integrales - ORI”, del Catálogo Único de Información Financiera con Fines de Supervisión. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior (calculados a partir de la Tasa Interna de Re-torno calculada en el momento de la compra, sobre la base de un año de 365 días), se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados. La diferencia entre el valor razonable y el valor presente calculado según el parágrafo anterior, se debe registrar en la respectiva cuenta de Ganancias o Pérdidas no Realiza-das (ORI). Este procedimiento se realiza diariamente.

7 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

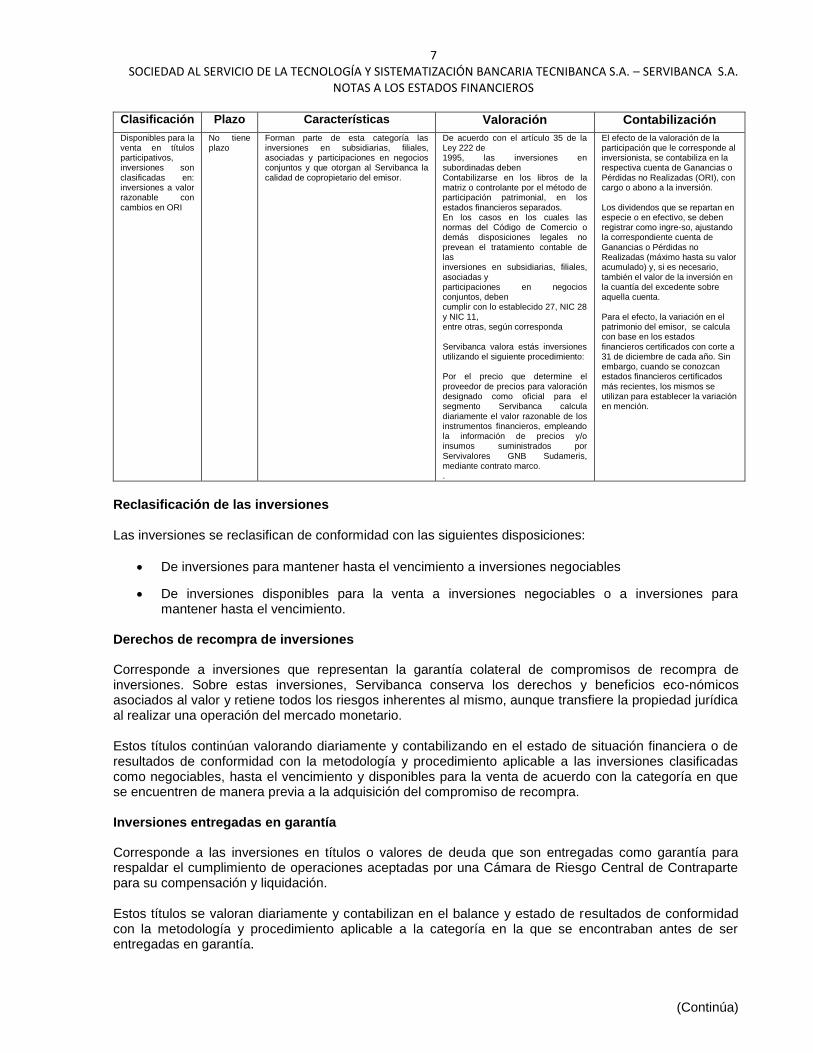

Clasificación Plazo Características Valoración Contabilización

Disponibles para la venta en títulos participativos, inversiones son clasificadas en: inversiones a valor razonable con cambios en ORI

No tiene plazo

Forman parte de esta categoría las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos y que otorgan al Servibanca la calidad de copropietario del emisor.

De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben Contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial, en los estados financieros separados. En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deben cumplir con lo establecido 27, NIC 28 y NIC 11, entre otras, según corresponda Servibanca valora estás inversiones utilizando el siguiente procedimiento: Por el precio que determine el proveedor de precios para valoración designado como oficial para el segmento Servibanca calcula diariamente el valor razonable de los instrumentos financieros, empleando la información de precios y/o insumos suministrados por Servivalores GNB Sudameris, mediante contrato marco. .

El efecto de la valoración de la participación que le corresponde al inversionista, se contabiliza en la respectiva cuenta de Ganancias o Pérdidas no Realizadas (ORI), con cargo o abono a la inversión. Los dividendos que se repartan en especie o en efectivo, se deben registrar como ingre-so, ajustando la correspondiente cuenta de Ganancias o Pérdidas no Realizadas (máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en la cuantía del excedente sobre aquella cuenta. Para el efecto, la variación en el patrimonio del emisor, se calcula con base en los estados financieros certificados con corte a 31 de diciembre de cada año. Sin embargo, cuando se conozcan estados financieros certificados más recientes, los mismos se utilizan para establecer la variación en mención.

Reclasificación de las inversiones Las inversiones se reclasifican de conformidad con las siguientes disposiciones:

De inversiones para mantener hasta el vencimiento a inversiones negociables

De inversiones disponibles para la venta a inversiones negociables o a inversiones para mantener hasta el vencimiento.

Derechos de recompra de inversiones

Corresponde a inversiones que representan la garantía colateral de compromisos de recompra de inversiones. Sobre estas inversiones, Servibanca conserva los derechos y beneficios eco-nómicos asociados al valor y retiene todos los riesgos inherentes al mismo, aunque transfiere la propiedad jurídica al realizar una operación del mercado monetario. Estos títulos continúan valorando diariamente y contabilizando en el estado de situación financiera o de resultados de conformidad con la metodología y procedimiento aplicable a las inversiones clasificadas como negociables, hasta el vencimiento y disponibles para la venta de acuerdo con la categoría en que se encuentren de manera previa a la adquisición del compromiso de recompra. Inversiones entregadas en garantía Corresponde a las inversiones en títulos o valores de deuda que son entregadas como garantía para respaldar el cumplimiento de operaciones aceptadas por una Cámara de Riesgo Central de Contraparte para su compensación y liquidación. Estos títulos se valoran diariamente y contabilizan en el balance y estado de resultados de conformidad con la metodología y procedimiento aplicable a la categoría en la que se encontraban antes de ser entregadas en garantía.

8 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Títulos y/o valores de emisiones o emisores no calificados Los valores o títulos que no cuentan con una calificación externa o que sean emitidos por entidades que no se encuentren calificadas se calificarán así:

Categoría/Riesgo Características Provisiones

A - Normal

Cumplen con los términos pactados en el valor o título y cuentan con una adecuada capacidad de pago de capital e intereses

No procede

B - Aceptable

Corresponde a emisiones que presentan factores de

incertidumbre que podrían afectar la capacidad de

seguir cumpliendo adecuadamente con el servicio de la

deuda. Así mismo, los estados financieros y demás

información disponible del emisor, presentan

debilidades que pueden afectar su situación financiera

Tratándose de títulos y/o valores de deuda, el

valor por el cual se encuentran contabilizados

no puede ser superior al ochenta por ciento

(80%) de su valor nominal neto de las

amortizaciones efectuadas hasta la fecha de

valoración. En el caso de títulos y/o valores

participativos, el valor neto de provisiones por

riesgo crediticio (costo menos provisión) por el

cual se encuentran contabilizados no puede ser

superior al ochenta por ciento (80%) del costo

de adquisición.

C – Apreciable Corresponde a emisiones que presentan alta o media

probabilidad de incumplimiento en el pago oportuno de

capital e intereses. De igual forma, sus estados

financieros y demás información disponible, muestran

deficiencias en su situación financiera que

comprometen la recuperación de la inversión.

Tratándose de títulos y/o valores de deuda, el

valor por el cual se encuentran contabilizados

no puede ser superior al sesenta por ciento

(60%) de su valor nominal neto de las

amortizaciones efectuadas hasta la fecha de

valoración. En el caso de títulos y/o valores

participativos, el valor neto de provisiones por

riesgo crediticio (costo menos provisión) por el

cual se encuentran contabilizados no puede ser

superior al sesenta por ciento (60%) del costo

de adquisición.

D – Significativo Corresponde a aquellas emisiones que presentan

incumplimiento en los términos pactados en el título,

así como sus estados financieros y demás información

disponible presentan deficiencias acentuadas en su

situación financiera.

Tratándose de títulos y/o valores de deuda, el

valor por el cual se encuentran contabilizados

no puede ser superior al cuarenta por ciento

(40%) de su valor nominal neto de las

amortizaciones efectuadas hasta la fecha de

valoración. En el caso de títulos y/o valores

participativos, el valor neto de provisiones por

riesgo crediticio (costo menos provisión) por el

cual se encuentran contabilizados no puede ser

superior al cuarenta por ciento (40%) del costo

de adquisición.

E – Incobrable Inversiones que de acuerdo con estados financieros y

demás información disponible del emisor, se estima

que la inversión es incobrable

El valor de estas inversiones se provisiona en

su totalidad

3. Operaciones con instrumentos financieros derivados De acuerdo con la Norma Internacional de Contabilidad “NIIF 39”, un derivado es un instrumento financiero u otro contrato cuyo valor cambia en el tiempo en respuesta a los cambios en una variable denominada subyacente (una tasa de interés especificada, el precio de un instrumento financiero, precio de una materia prima cotizada, una tasa de cambio de la moneda extranjera, etc.); no requiere una inversión inicial neta o requiere una inversión inferior a la que se requeriría para otro tipo de contratos en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado; y se liquida en una fecha futura. En el desarrollo de sus operaciones, Servibanca generalmente transa en los mercados financieros en instrumentos financieros con fines de negociación como operaciones de contado.

9 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Todas las operaciones con instrumentos financieros derivados son registrados en el momento inicial por su valor razonable. Cambios posteriores en el valor razonable son ajustados con cargo o abono a resultados.

c) Deudores comerciales y otras cuentas por cobrar Registra los importes pendientes de cobro tales como comisiones por servicios prestados, así como las sumas resultantes originadas en venta de bienes y servicios, anticipos de contratos y proveedores. La Entidad evalúa las cuentas por cobrar de acuerdo con el siguiente criterio de altura de mora establecido % Deterioro Categoría “A” al día o vencimientos de hasta un (1) mes 0 Categoría “B” con vencimientos superiores a un (1) mes y hasta tres (3) meses 1 Categoría “C” Comisiones con vencimientos superiores a tres (3) y hasta seis (6) meses 20 Categoría “D” Comisiones con vencimientos superiores a seis (6) y hasta doce (12) meses 50 Categoría “E” Comisiones con vencimientos superiores a doce (12) meses 100

d) Propiedades, planta y equipo Las propiedades, planta y equipos incluyen los activos, en propiedad o en régimen de arrendamiento, que Servibanca mantiene para su uso actual o futuro y que espera utilizar durante más de un ejercicio. Se registran por su costo de adquisición, menos su correspondiente depreciación acumulada y, si procede, las pérdidas estimadas que resultan de comparar el valor neto contable de cada partida con su correspondiente valor recuperable. La depreciación se calcula, aplicando el método de línea recta, sobre el costo de adquisición de los activos, menos su valor residual; entendiéndose que los terrenos sobre los que se construyan los edificios y otras construcciones tienen una vida útil indefinida y que, por tanto, no son objeto de depreciación. La depreciación se registra con cargo a resultados y se calcula con base en las siguientes vidas útiles y valores residuales: Depreciación y Vidas Útiles de la Propiedad, Planta y Equipo Posterior al reconocimiento inicial la Propiedad, Planta y Equipo debe ser depreciada sobre una base sistemática durante su vida de uso. • Los terrenos por regla general no se depreciarán. • Los edificios de dominio absoluto se depreciaran sobre el 60 % de su costo sobre una base de línea recta y sobre sus vidas útiles remanentes. • Los edificios en arrendamiento financiero se depreciaran por el menor entre la vida útil del activo y el plazo del arrendamiento siempre y cuando no se tiene la certeza que la entidad se quedará con el activo al final del plazo del arrendamiento, esto de acuerdo con el párrafos 27 y 28 de la NIC 17. Los siguientes son los factores que se deben considerar para la determinación de la vida de uso de un activo: • Uso esperado del activo. • Desgaste y deterioro esperado. • Obsolescencia técnica o comercial. • Los límites legales o similares sobre uso del activo.

10 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

El valor residual estimado se basará en activos similares que han llegado al final de su vida útil a la fecha de la estimación. En la práctica, el valor residual generalmente es insignificante y / o será igual a cero. El importe depreciable de un activo es su costo después de deducir su valor residual. Servibanca debe revisar el valor residual y la vida útil de los activos anualmente en cada ejercicio y si las expectativas de las estimaciones previas difieren. Los cambios se contabilizarán como un cambio en una estimación contable de acuerdo con la NIC 8. Si el valor residual de un activo aumenta a una cantidad igual o superior al valor contable del activo la depreciación del activo será nula. Si el valor residual cae por debajo de valor en libros del activo, la depreciación continuará siendo reconocida. Método de Depreciación Servibanca ha adoptado el método de depreciación por línea recta, en donde el activo se deprecia en cuotas iguales durante su vida útil estimada. La depreciación debe iniciar en el mes en que el activo esté disponible para su uso. La depreciación de un mes completo se debe cargar en este periodo independientemente de la fecha de adquisición. No se debe realizar la depreciación en el mes en que el activo ha sido eliminado. Cuando Servibanca tenga activos que no están en uso o inactivos temporalmente, la depreciación debe continuar con cargo a resultados a menos que el activo este depreciado totalmente. Vidas Útiles de Propiedad, Planta y Equipo.

TIPO DE ACTIVO VIDA UTIL (Años) VALOR RESIDUAL

Edificaciones Entre 60 y 80 años Entre el 0 y el 40% de su costo histórico

Vehículos de Pasajeros Entre 3 y 10 años 30% sobre el costo histórico

Vehículos de Carga Entre 3 y 20 años 30% sobre el costo histórico

Equipo de oficina Entre 9 y 25 años Entre el 0 y el 1% del costo histórico

Equipo de computo Entre 3 y 15 años Entre el 0 y el 1% del costo histórico

Reconocimiento Inicial El costo de la propiedad, planta y equipo de Servibanca, se reconoce como activo si, y sólo si: a) Sea probable que los beneficios económicos futuros asociados con los elementos vayan a fluir a la entidad. b) El costo del activo pueda determinarse de forma fiable. Medición en el Momento del Reconocimiento La propiedad, planta y equipo de Servibanca que califica para reconocimiento como activo se medirán al costo, y dicho costo comprende: a) Su precio de compra, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, menos los descuentos comerciales y las rebajas.

11 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

b) Cualquier costo directamente atribuible para poner el activo en el lugar y condiciones necesarias para que sea capaz de operar de la forma prevista por la administración. c) La estimación inicial de los costos de desmantelamiento y retiro del elemento y la rehabilitación del lugar sobre el que se ubica, la obligación de los que incurre Servibanca ya sea cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo. Son ejemplos de costos atribuibles directamente: a) Los costos de preparación del sitio. b) Los gastos de envío y manipulación iniciales. c) Los costos de instalación y montaje. d) Los costos de comprobación de que el activo funciona adecuadamente. e) Los honorarios profesionales relacionados con el activo. f) Los costos de desmantelamiento y restauración. Siempre y cuando la administración evalué la practicabilidad. g) Los honorarios a un corredor o agente si una propiedad adecuada se identifican y se compran. Ejemplos de costos que no forman parte del costo de un elemento de propiedad, planta y equipo de Servibanca: a) Los costos de apertura de una nueva instalación. b) Los costos de introducción de un nuevo producto o servicio (incluyendo los costos de actividades publicitarias y promocionales). (c) Los costos de apertura del negocio en una nueva localización o dirigirlo a un nuevo segmento de mercado. d) La administración y otros costos indirectos generales. e) Los costos de la capacitación del personal para ser capaz de utilizar el activo. f) El costo de un estudio de viabilidad antes de decidir si invertir en el activo o de decidir qué activo adquirir (ya que no están vinculados a un elemento específico de propiedad, planta y equipo). El reconocimiento de los costos en el importe en libros de un elemento de propiedad, planta y equipo finalizará cuando el elemento está en una ubicación y condiciones necesarias para que pueda operar de la forma prevista por la administración. Son ejemplos de costos no incluidos en el importe en libros de un elemento de propiedad, planta y equipo: a) Los costos incurridos cuando un elemento capaz de operar de la forma prevista por la administración aún no se ha puesto en servicio o funcionando a menos de su capacidad máxima. b) Pérdidas operativas iniciales, como las generadas mientras se desarrolla la demanda de los servicios que se prestan con el elemento. c) Los costos de reubicación o reorganización de parte o la totalidad de las operaciones.

12 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Para los proyectos importantes de construcción, los costos de endeudamiento podrán ser capitalizados y se incluyen dentro del costo inicial de una propiedad. Sin embargo, la capitalización de intereses se considera sobre una base caso por caso y requiere la aprobación de administración de Servibanca. Medición del Costo El costo de un elemento de propiedad, planta y equipo será el precio equivalente en efectivo en la fecha del reconocimiento. Si el pago de la propiedad, planta y equipo se aplaza más allá de los términos normales del crédito, el importe reconocido como el costo debe ser la cantidad que se habría pagado si la liquidación se había hecho al término de la operación (el precio equivalente al contado). Cualquier diferencia entre el precio equivalente al contado y el importe total a pagar debe ser reconocida como un gasto por intereses durante el período del crédito utilizando el método de interés efectivo. Cuando un elemento de la propiedad, planta y equipo que se adquiere como parte de un intercambio por otro activo no monetario, el costo de la propiedad, planta y equipo adquirido se mide por el valor razonable del activo entregado o recibido, dependiendo de cuál de los activos es capaz de ser medido de manera más fiable . La política de Servibanca es que el valor razonable siempre se puede medir de forma fiable. Costos Posteriores Los desembolsos posteriores en propiedad, planta y equipo serán reconocidos como parte de su costo sólo si el costo cumple con los criterios de reconocimiento inicial. Los costos del mantenimiento diarios de propiedad, planta y equipo se reconocen en las pérdidas y ganancias cuando se incurren. Reconocimiento Posterior Servibanca determinó que los elementos de propiedad, planta y equipo se medirán posteriormente al costo: Clasificación de la Propiedad, Planta y Equipo Servibanca agrupará sus elementos de propiedad, planta y equipo en las siguientes categorías:

TERRENOS Terrenos

EDIFICIOS Edificios

MUEBLES Y ENSERES

Elementos de Cafetería

Equipo de Comunicación

Equipo de Oficina

Equipo de Seguridad

Equipo de Soporte

Equipos de Aire

Equipos de Gimnasio

Equipos médicos

Muebles y enseres

Equipo de Audio y Video

Otros Activos

Cabinas de Seguridad

13 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

EQUIPO DE CÓMPUTO

Equipos de Seguridad

Equipos de Comunicaciones

Equipos de cómputo

Servidores

Cajero Electrónicos

Impresoras

Otros

VEHICULOS Vehículos de pasajeros

Vehículos de carga Baja en Cuentas Servibanca dará de baja elementos de la Propiedad, Planta y Equipo, baja las siguientes condiciones: a) Por su disposición. b) No se espere obtener beneficios económicos futuros por su uso o disposición. Cuando la partida se da de baja la pérdida o ganancia derivada se incluirán en el resultado del periodo. Las ganancias no se clasificarán como ingresos ordinarios. La pérdida o ganancia derivada de la baja en cuentas de un elemento de Propiedad, Planta y Equipo se calcula como la diferencia entre los ingresos netos al momento de venta, si los hubiere, y el importe en libros del elemento.

e) Otros Activos - Gastos Anticipados Los gastos anticipados corresponden a erogaciones en que incurre la Sociedad en el desarrollo de su actividad, cuyo beneficio se recibe en varios períodos, pueden ser recuperables y suponen la ejecución sucesiva de los servicios a recibir. La amortización se reconoce a partir de la fecha en que se realiza la erogación teniendo en cuenta lo siguiente: Los seguros durante la vigencia de la póliza. El mantenimiento de equipos durante el período en que se reciben los servicios. Los arrendamientos y otros gastos anticipados, durante el período en que se reciben los servicios o se causan los costos o gastos.

f) Pasivos financieros

Los pasivos financieros se reconocen inicialmente por su valor de transacciones y se miden al costo amortizado, excepto por los derivados que se miden al valor razonable sobre la base de la sustentación disponible sobre el cumplimiento de los requerimientos aplicables de la NIIF 9. El costo amortizado de los pasivos financieros obligaciones financieras, se determinan con base en el valor nominal de la obligación incluyendo los gastos causados por pagar por conceptos de intereses. Para estos pasivos financieros se recalcula la tasa de interés efectiva, con base en la cual se reconocen los gastos financiero correspondientes en los resultados del período.

14 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Posiciones Pasivas en Operaciones de Mercado Monetario Agrupa las Operaciones Repo y Simultaneas, los Repo se presentan cuando la Sociedad transfiere valores a cambio de recibo de una suma de dinero, asumiendo el compromiso de adquirir nuevamente la propiedad a su contra parte, el mismo día o en una fecha posterior a un precio determinado, podrán colocarse restricciones a la movilidad de los valores objeto de la operación. Las Simultáneas se presentan cuando la Sociedad transfiere valores a cambio de recibo de una suma de dinero, asumiendo el compromiso de adquirir nuevamente la propiedad a su contraparte, el mismo día o en una fecha posterior a un precio determinado, no se colocan restricciones a la movilidad de los valores objeto de la operación.

g) Beneficios a empleados

La medición de las obligaciones de largo plazo depende de una gran variedad de premisas y supuestos de largo plazo, las cuales son determinadas sobre bases actuariales, incluyendo estimados del valor presente de los pagos futuros de los beneficios, considerando la probabilidad de eventos futuros tales como los incrementos salariales, así como las variaciones en la planta de personal etc. Las eventuales variaciones en las premisas y supuestos de largo plazo, pueden tener un efecto significativo en el monto de los cálculos actuariales y por ende en las contribuciones futuras. Por otra parte, la tasa de descuento utilizada en la elaboración de los cálculos actuariales, con el fin de establecer el valor presente de los flujos de caja futuros, corresponde a una tasa para la inversiones de largo plazo, correspondiente a la tasa utilizada para calcular los rendimientos de los Bonos de Largo Plazo (TES) emitidos por el Gobierno Nacional, según los datos suministrados por el Banco de la República. Dicha tasa representa la tasa de mercado de inversiones de renta fija o para bonos del Gobierno, que son denominados en la moneda en la cual el beneficio será pagado y considera la oportunidad y monto de los pagos de los beneficios futuros. De acuerdo con la Norma Internacional de Contabilidad NIC 19 “Beneficios a Empleados”, para su reconocimiento contable, todas las formas de contraprestación concedidas por la Empresa a cambio de los servicios prestados por los empleados son divididos en tres clases: Beneficios a Corto Plazo

De acuerdo con las normas laborales colombianas, así como con los beneficios extralegales vigentes en la Empresa, éstos corresponden a las cesantías, intereses a las cesantías, vacaciones, prima legal y prima extralegal y auxilios, al igual que los aportes al sistema de seguridad social en pensiones y salud y los aportes parafiscales. El pago de dichos beneficios (diferentes de las indemnizaciones por cese), debe ser atendido en el término de los doce meses siguientes al cierre del ejercicio en el cual los empleados han prestado sus servicios. Dichos beneficios se acumulan por el sistema de causación, con cargo a resultados. Otros beneficios a Largo Plazo

Son todos los beneficios a los empleados, diferentes de los beneficios de corto plazo y de los beneficios post empleo e indemnizaciones por cese. Acorde los beneficios extralegales vigentes en la Empresa. Dentro de dichos beneficios encontramos: la prima de antigüedad. El pasivo correspondiente a los beneficios de largo plazo es determinado con base en el valor presente de los pagos futuros estimados a realizar con base en estudios actuariales, realizados con el método de unidad de crédito proyectada, utilizando para ello supuestos actuariales como el porcentaje de costo de vida, promedio de vida laboral, incremento de salarios, rotación del personal y tasas de interés determinadas con referencia a los rendimientos del mercado para los bonos emitidos por el Gobierno Nacional (TES). Por lo tanto, el gasto correspondiente por estos beneficios es registrado en el estado de

15 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

resultados de la Empresa, el cual incluye el costo del servicio presente asignado en el cálculo actuarial más el costo financiero del pasivo calculado. Las Variaciones en el pasivo por cambios en los supuestos actuariales son registradas en el patrimonio en la cuenta Otros Resultados integrales (ORI). Resulta pertinente mencionar que la Empresa no tiene un activo y/o póliza de seguro, que estén destinados a atender el pago de los Beneficios a los trabajadores. La Empresa no realiza pagos por beneficios a empleados, basados en Acciones.

Beneficios por Retiro (indemnizaciones por Cese)

Indemnizaciones por cese son las remuneraciones a pagar a los empleados como consecuencia de: (a) la decisión de la empresa de resolver el contrato del empleado antes de la edad normal de retiro; o bien (b) la decisión del empleado de aceptar voluntariamente la conclusión de la relación de trabajo a cambio de tales compensaciones. Es importante mencionar que la Empresa no tiene establecidos planes ni programas de retiro para sus trabajadores. No obstante, de presentarse la decisión de terminar de forma unilateral y sin justa causa el contrato de trabajo, la Empresa, de acuerdo con la legislación laboral colombiana, deberá realizar el pago de la indemnización correspondiente Los beneficios por terminación son reconocidos como pasivo con cargo a resultados en la primera de las siguientes fechas: • Cuando la Empresa comunica al empleado formalmente su decisión de retirarlo del empleo. Cuando se reconozcan provisiones por costos de restructuración por una subsidiaria o negocio de la Empresa que involucre el pago de los beneficios por terminación

h) Impuestos Impuestos corrientes El gasto o ingreso por impuestos comprende el impuesto sobre la renta y el impuesto para la equidad (CREE) corriente y diferido. El impuesto corriente es la cantidad a pagar o a recuperar por el impuesto de renta e impuesto para la equidad (CREE) corrientes, se calcula con base en las leyes tributarias promulgadas o sustancialmente promulgadas a la fecha del estado de situación financiera. La administración evalúa periódicamente la posición asumida en las declaraciones de impuestos, respecto de situaciones en las que las leyes tributarias son objeto de interpretación y, en caso necesario, constituye provisiones sobre los montos que espera deberá pagar a las autoridades tributarias. Impuesto diferido La Compañía solo compensa los activos y pasivos por impuestos a las ganancias corrientes si existe un derecho legal frente a las autoridades fiscales y tiene la intención de liquidar las deudas que resulten por su importe neto o bien realizar los activos y liquidar las deudas simultáneamente. El impuesto diferido se reconoce en el resultado del periodo, excepto cuando se trata de partidas que se reconocen en el patrimonio o en el otro resultado integral. En estos casos, el impuesto también se reconoce en el patrimonio o en el otro resultado integral, respectivamente. Los pasivos por impuesto diferido son los importes a pagar en el futuro en concepto de impuesto a las ganancias relacionadas con

16 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

las diferencias temporarias imponibles, mientras que los activos por impuesto diferido son los importes a recuperar por concepto de impuesto a las ganancias debido a la existencia de diferencias temporarias deducibles, bases imponibles negativas compensables o deducciones pendientes de aplicación. Se entiende por diferencia temporaria la existente entre el valor en libros de los activos y pasivos y su base fiscal. El valor en libros de los activos por impuesto diferido es revisado a la fecha del estado de situación financiera y reducido en la medida en que ya no es probable que se generen suficientes ganancias imponibles disponibles para permitir que se use todo o parte del activo por impuesto diferido.

1. Reconocimiento de diferencias temporarias imponibles Los pasivos por impuesto diferido derivados de diferencias temporarias imponibles se reconocen en todos los casos, excepto que:

Surjan del reconocimiento inicial de la plusvalía o de un activo o pasivo en una transacción que no es una combinación de negocios y en la fecha de la transacción no afecta el resultado contable ni la base imponible fiscal;

Correspondan a diferencias asociadas con inversiones en subsidiarias, asociadas y negocios conjuntos sobre las que la Compañía tenga la capacidad de controlar el momento de su reversión y no fuese probable que se produzca su reversión en un futuro previsible.

2. Reconocimiento de diferencias temporarias deducibles

Los activos por impuesto diferido derivados de diferencias temporarias deducibles se reconocen siempre que:

Resulte probable que existan ganancias fiscales futuras suficientes para su compensación, excepto en aquellos casos en las que las diferencias surjan del reconocimiento inicial de activos o pasivos en una transacción que no es una combinación de negocios y en la fecha de la transacción no afecta el resultado contable ni la base imponible fiscal;

Correspondan a diferencias temporarias asociadas con inversiones en subsidiarias, asociadas y negocios conjuntos en la medida en que las diferencias temporarias vayan a revertir en un futuro previsible y se espere generar ganancias fiscales futuras positivas para compensar las diferencias;

Las oportunidades de planificación fiscal, solo se consideran en la evaluación de la recuperación de los activos por impuestos diferidos, si la Compañía tiene la intención de adoptarlas o es probable que las vaya a adoptar. Medición Los activos y pasivos por impuestos diferidos se miden empleando las tasas fiscales que apliquen en los ejercicios en los que se espera realizar los activos o pagar los pasivos, a partir de la normativa aprobada o que se encuentra a punto de aprobarse y una vez consideradas las consecuencias fiscales que se derivarán de la forma en que la Compañía espera recuperar los activos o liquidar los pasivos. La Compañía revisa en la fecha de cierre del ejercicio, el importe en libros de los activos por impuestos diferidos, con el objeto de reducir dicho valor en la medida en que no es probable que vayan a existir suficientes bases imponibles positivas futuras para compensarlos. Los activos por impuestos diferidos que no cumplen las condiciones anteriores no son reconocidos en el estado de situación financiera. La Compañía reconsidera al cierre del ejercicio, si se cumplen las

17 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

condiciones para reconocer los activos por impuestos diferidos que previamente no habían sido reconocidos. Compensación y clasificación La Compañía solo compensa los activos y pasivos por impuesto a las ganancias diferidos si existe un derecho legal de compensación frente a las autoridades fiscales y dichos activos y pasivos corresponden a la misma autoridad fiscal, y al mismo sujeto pasivo o bien a diferentes sujetos pasivos que pretenden liquidar o realizar los activos y pasivos fiscales corrientes por su importe neto o realizar los activos y liquidar los pasivos simultáneamente, en cada uno de los ejercicios futuros en los que se espera liquidar o recuperar importes significativos de activos o pasivos por impuestos diferidos. Los activos y pasivos por impuestos diferidos se reconocen en el estado de situación financiera como activos o pasivos no corrientes, independientemente de la fecha de esperada de realización o liquidación. Impuesto a la riqueza La Ley 1739 del 23 de diciembre de 2014 en su artículo primero crea a partir del 1 de enero de 2015 un impuesto extraordinario denominado Impuesto a la Riqueza, el cual será de carácter temporal por los años gravables 2015, 2016 y 2017. El impuesto se causará de manera anual el 1 de enero de cada año. La Compañía registró el impuesto a la riqueza en los resultados del ejercicio, (dicha Ley establece que para efectos contables en Colombia tal impuesto puede ser registrado con cargo a las reservas patrimoniales) la Compañía decidió acogerse a esta exención y registró el Impuesto a la Riqueza en 2015, con cargo a sus reservas patrimoniales.

i) Provisiones y contingencias Una provisión se reconoce si: es resultado de un suceso pasado, la Compañía posee una obligación legal o implícita que puede ser estimada de forma fiable y es probable que sea necesario un flujo de salida de beneficios económicos para resolver la obligación. Las provisiones se determinan descontando el flujo de efectivo que se espera a futuro a la tasa antes de impuestos, que refleja la evaluación actual del mercado del valor del dinero en el tiempo y de los riesgos específicos de la obligación. La reversión del descuento se reconoce como costo financiero. Cada provisión deberá ser utilizada sólo para afrontar los desembolsos para los cuales fue originalmente reconocida. Litigios El saldo de la provisión para litigios cubre demandas interpuestas contra la Compañía terceros. Se espera que las demandas sean resueltas durante los próximos 5 años. De acuerdo con la opinión de los administradores, después de la correspondiente asesoría legal, no se espera que el resultado de estos litigios difiera

j) Ingresos La norma que aplica Servibanca para la definición de la política contable de ingresos de actividades ordinarias, se encuentra sustentada bajo las siguientes normas: - NIC 8: Políticas contables, cambios en las estimaciones contables y errores. - NIC 18: Ingresos de actividades ordinarias. Las siguientes son definiciones relacionadas con la política de ingresos:

18 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Ingresos por Comisiones: Los ingresos de comisiones comprenden el valor razonable de lo cobrado o por cobrar en transacciones realizadas en el sistema de pago de bajo valor y son reconocidas a medida que se prestan los servicios. Prestación de servicios Servibanca presta servicios de diversas actividades. El reconocimiento de los ingresos por la prestación de servicios se efectúa en el período contable en que se prestan, por referencia a la etapa de terminación de la transacción específica y evaluada sobre la base del servicio real provisto como una proporción del total de servicios que serán provistos. Cuando los servicios se presten a través de un número indeterminado de actos, a lo largo de un periodo de tiempo especificado, los ingresos de actividades ordinarias se reconocen de forma lineal a lo largo del intervalo de tiempo acordado. Arrendamientos Los arrendamientos se clasifican como financieros cuando los términos del arrendamiento transfieren sustancialmente a los arrendatarios todos los riesgos y beneficios inherentes a la propiedad. Todos los demás arrendamientos se clasifican como operativos. El ingreso de arrendamiento de cajeros se consideran arrendamientos operativo, lo cuales se registran en estado de resultado.

Nota 3. Nuevos pronunciamientos contables emitidos por el IASB a nivel internacional: El siguiente es un detalle de nuevos pronunciamientos contables emitidos por el IASB a nivel internacional, en fecha posterior al 1 de enero de 2013, los cuales están vigentes u otros que sin estar todavía vigentes pueden ser adoptados a nivel internacional pero que en Colombia no se han adoptado aún debido a que los pronunciamientos emitidos en 2013 rigen a partir del 1 de enero de 2016 y, los emitidos posteriormente no han sido incorporados en Decretos reglamentarios de la Ley 1314 de 2009. Los nuevos pronunciamientos se consideran desde el 1 de enero de 2013 en adelante, por lo cual

Servibanca está evaluando cual sería el impacto de la adopción de estas normas.

a) NIIF 9 “Instrumentos financieros: Clasificación y medida” Esta nueva norma reemplaza a la NIC 39 y trata la clasificación, medición y reconocimiento de los activos y pasivos financieros, deterioro de activos financieros y contabilidad de cobertura.

La NIIF 9 requiere que los activos financieros sean clasificados en tres categorías de medición: a costo amortizado, a valor razonable con cambios en el patrimonio, y a valor razonable con cambios en resultados. La determinación se realiza en el reconocimiento inicial. La clasificación depende del modelo de negocio de la entidad para la administración de sus instrumentos financieros y las características contractuales del instrumento.

Para los pasivos financieros la norma contiene la mayoría de los requerimientos de la NIC 39; sin embargo, incluye el valor razonable por el riesgo crediticio de la propia entidad en otros resultados integrales en lugar de registrarlo en los resultados. La NIIF 9 incorpora los requerimientos de deterioro relacionados con el reconocimiento de las pérdidas crediticias espera-das de la entidad sobre sus activos financieros y sus compromisos de otorgamiento de crédito, bajo este enfoque ya no es necesario que un evento de crédito se haya producido para reconocer las pérdidas por deterioro de activos financieros. La entidad siempre basará su análisis en las pérdidas

19 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

crediticias esperadas. El importe del deterioro se actualizará al cierre del ejercicio para reflejar los cambios en el riesgo de crédito desde su reconocimiento inicial proporcionando información más oportuna sobre el deterioro de los créditos.

b) Modificaciones a la NIIF 13 – Valoraciones a valor razonable La NIIF 13 modifica la definición de valor razonable estableciendo que es el precio que se recibiría por vender un activo o pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de valoración, por lo tanto, el valor razonable es un precio de salida y no de adquisición, por lo que pudieran surgir diferencias iniciales entre el importe de la transacción por la adquisición de activos o supuestos de pasivos y su valor razonable. Según la NIIF 13, la medición a valor razonable de un activo no financiero debe considerar la capacidad de un participante de mercado de generar beneficios económicos utilizando el activo en su máximo y mejor uso o por su venta a otro participante de mercado que lo utilizaría en su máximo y mejor uso. El máximo y mejor uso, es aquel que maximizaría el valor del activo o el grupo de activos y pasivos en los que se utilizaría el activo. El máximo y mejor uso debe considerar el uso que sea físicamente posible, legalmente admisible y financieramente viable. Se debe considerar la utilización del activo desde el punto de vista de los participantes del mercado, independientemente de que la entidad pretenda hacer otro uso del activo. Con relación a pasivos e instrumentos de patrimonio, la medición a valor razonable asume que el pasivo financiero o no financiero o el instrumento de patrimonio propio se trasfiere al participante de mercado en la fecha de valoración. La transferencia asume que: • El pasivo se mantendría pendiente y el participante que lo ha asumido tiene que cumplir la

obligación. • El instrumento de patrimonio se mantendría pendiente y el participante que lo ha asumido tendría los derechos y obligaciones asociadas con el instrumento. Aunque no exista un mercado observable para determinar el precio del pasivo o del instrumento de patrimonio, puede existir un mercado observable si dichas partidas son mantenidas por terceros como activos. Si no existe un precio cotizado para un pasivo o instrumento de patrimonio idéntico o similar, pero una partida idéntica es mantenida como un activo por terceros, la entidad debe determinar el valor razonable desde la perspectiva del participante de mercado que mantiene un activo idéntico en la fecha de valoración. Esta interpretación fue efectiva para los períodos anuales que se iniciaron a partir de enero de 2014.

c) Modificaciones a la NIC 36 - Deterioro del valor de los activos

Modificación emitida en mayo de 2013. Como consecuencia de la emisión de la NIIF 13, el IASB decidió modificar la NIC 36 requiriendo revelaciones adicionales para aquellos activos deteriorados, cuyo valor recuperable sea su valor razonable, menos los costos de venta. Con base en lo expuesto, Servibanca deberá revelar el nivel de jerarquía de valor razonable, las técnicas de valoración utilizadas y las hipótesis utilizadas por la administración para la determinación de los valores razonables, menos los costos de venta. Los cambios a la NIC 36 son de aplicación retrospectiva y fueron efectivos para los períodos anuales que se iniciaron a partir de enero de 2014. d) CINIIF 21 - Gravámenes Emitida en mayo de 2013. Esta es una interpretación de la NIC 37, “Provisiones, pasivos contingentes y activos contingentes”. La NIC 37 establece los criterios para el reconocimiento de un pasivo, uno de los cuales es el requisito por el que la entidad tiene la obligación presente como resultado de un evento

20 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

pasado (conocido como un hecho generador de obligaciones). La interpretación aclara que el suceso que genera la obligación que da lugar a un pasivo para pagar un gravamen es la continuidad de la actividad que produce el pago del gravamen en el período siguiente a la generación del ingreso de la mencionada actividad. Lo que significa en este caso que la generación de ingresos en el período anterior es necesaria, pero no suficiente, para crear una obligación presente. Esta interpretación fue efectiva para los períodos anuales que se iniciaron a partir de enero de 2014. Interpretación 21 “Impuestos” (emitida en mayo de 2013 y efectiva para periodos anuales

comenzando el 1 de enero de 2014.)

La interpretación clarifica la contabilización de una obligación a pagar un impuesto que no es un impuesto a la renta. El evento de obligación que da lugar a un pasivo es el evento identificado por la legislación que provoca la obligación a pagar el impuesto. El hecho que una entidad es económicamente obligada a continuar operando en un futuro periodo o preparar sus estados financieros bajo el supuesto de negocio en marcha, no crea una obligación. e) NIIF 14 “Cuentas diferidas regulatorias” (emitido en enero de 2014 y efectivo para periodos

anuales que comienzan el o después del 1 de enero de 2016) NIIF 14 permite adoptantes por primera vez continuar reconociendo montos relativos a regulación de tarifas de acuerdo con los requerimientos de sus principios contables anteriores cuando ellos adoptan NIIF por primera vez sin embargo para resaltar la comparabilidad con entidades que ya aplican NIIF y no reconocen tales montos, el pronunciamiento requiere que tal efecto de la regulación de tarifas debe ser presentado separadamente de otras partidas. Una entidad que ya presenta sus estados financieros bajo NIIF no es elegible para aplicar el estándar. f) Modificaciones a la NIC 39 - Instrumentos financieros: Reconocimiento y medición Modificación emitida en junio de 2013, en la que se indica que no es necesario suspender la contabilidad de coberturas si un derivado de cobertura ha sido sustituido por uno nuevo, siempre que se cumplan ciertos criterios. Los cambios de la NIC 39 son de aplicación retrospectiva y fueron efectivos para los períodos anuales que se iniciaron a partir de enero de 2014. La adopción de esta norma no ha tenido un impacto sobre los resultados de operaciones y la posición financiera. Las siguientes modificaciones e interpretaciones que son efectivas para los períodos anuales iniciados el 1 de enero de 2014 no son relevantes para Servibanca g. Ingresos provenientes de contratos con clientes - NIIF 15

La NIIF 15 establece un marco general para determinar cuándo una entidad debe reconocer ingresos que representen la transferencia de bienes o servicios ofrecidos a los clientes por un precio de transacción que la entidad considere tendrá derecho a recibir a cambio de los mismos. Esta norma entrará en vigencia para períodos que se inicien a partir del 1 de enero de 2017. Su adopción anticipada es permitida y es de aplicación retrospectiva. Se encuentra en proceso de análisis del posible impacto en la adopción de esta norma; sin embargo, no se espera que tenga un impacto significativo sobre los resultados de operaciones y la posición financiera.

Nota 4. Estimación de valor razonable El valor razonable de los activos y pasivos financieros que se negocian en mercados activos (como los activos financieros en títulos de deuda y de patrimonio y derivativos cotizados activamente en bolsas de valores o en mercados interbancarios) se basa en precios de mercados cotizados en la fecha de cierre del ejercicio.

21 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Un mercado activo es un mercado en el cual las transacciones para activos o pasivos se llevan a cabo con la frecuencia y el volumen suficientes con el fin de proporcionar información de precios de manera continua. Servibanca calcula diariamente el valor razonable de los instrumentos financieros, empleando la información de precios y/o insumos suministrados por Servivalores GNB Sudameris, mediante contrato marco.

Nota 5. Administracion y Gestión de Riesgos Principios de la Gestión de Riesgo Los principios que enmarcan la gestión de riesgos de Servibanca S.A., constituyen los fundamentos y condiciones imprescindibles para garantizar el efectivo desarrollo de las actividades encaminadas al control, monitoreo y mitigación de riesgos inherentes a las operaciones de tesorería y de administración de portafolios. Los principios son los siguientes:

Principio de Independencia. La gestión de riesgos es exclusiva, independiente, autónoma y abarca todos los niveles de la Entidad.

Principio de Rentabilidad. La rentabilidad esperada debe sujetarse a las políticas de riesgo, estructura y liquidez de los portafolios. El riesgo debe ser identificado, medido y valorado para su control y mitigación, de acuerdo con los procedimientos establecidos en la Entidad.

Principio de Seguridad. Los recursos deben ser invertidos en condiciones que aseguren, en todo momento, que el riesgo asumido sea gestionable y se encuentre dentro de niveles aceptables.

Principio de Eficiencia. La infraestructura de riesgos debe ser adecuada en términos de personas, herramientas, bases de datos, sistemas de información y procedimientos, facilitando una segregación clara de roles y responsabilidades, y la asignación eficiente de recursos. Administración de la Gestión de Riegos Servibanca S.A. gestiona los riesgos a través de su Matriz Banco GNB Sudameris, según acuerdo de sinergia, lo que constituye un elemento fundamental para lograr eficiencia y eficacia de las operaciones, la confiabilidad de los reportes y el cumplimiento de leyes, normas y reglamentos, por ello su importancia en el logro de los objetivos estratégicos de la Entidad. El análisis del contexto estratégico en el cual desarrolla sus actividades, permite a Servibanca S.A. determinar métodos para prevenir la materialización de eventos que afecten el normal desarrollo de los procesos y el cumplimiento de los objetivos trazados por la Entidad, o en caso que ello no resulte razonablemente posible, implementar medidas de tratamiento y mitigación de riesgos para disminuir su impacto.

Concentración del Riesgo El manejo del riesgo implica la gestión eficiente de los mecanismos de control y la adecuada estructura administrativa que optimice las operaciones. Los pilares fundamentales de la gestión operativa son: organización y segregación de funciones, establecimiento de procedimientos claros de operación, recurso humano calificado y una adecuada plataforma tecnológica y de seguridad que soporte la operación. Para todos ellos la Entidad estableció las políticas, normas y procedimientos que garantizan el manejo del negocio dentro de niveles de riesgo razonables y permiten medición, control y prevención oportuna en los procesos.

22 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

Evolución Perfil de Riesgo De acuerdo con la gestión de riesgo realizada en los procesos de la entidad, en la cual se incluye la revisión a la evolución del riesgo según los factores de riesgo identificados, así como los riesgos asociados y controles con que cuenta la entidad se determina que el 100% se encuentran clasificados como de baja probabilidad y bajo impacto. Sistema de Administración de Riego Operativo – SARO Exposición al Riesgo Operativo Recogiendo las propuestas de Supervisión Bancaria de Basilea y la Circular Externa 041 de 2007 incluida en el Capítulo XXIII de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995) la Superintendencia Financiera de Colombia estableció las “Reglas Relativas a la Administración del Riesgo Operativo”, facilitando de esta forma a las Entidades sometidas a su inspección y vigilancia; procedimientos para identificar, medir, controlar y monitorear el Riesgo Operativo.

En cumplimiento de estas normativas, durante el año 2015 Servibanca continuó avanzando en el proceso

de gestión del riesgo operacional, teniendo siempre como objetivo contribuir a la reducción de pérdidas

por este concepto y ayudar a mantener los niveles de exposición dentro de límites tolerables para la

Entidad a través de esquemas adecuados de administración y control de dicho riesgo.

De esta forma, el objetivo de la Junta Directiva, el Representante Legal y la Alta Dirección de Servibanca

S.A., durante el año 2015, fue continuar fortaleciendo al interior de la Entidad, la cultura para controlar los

riesgos operativos, la definición de planes de acción e identificación de oportunidades de mejoramiento

en los procesos y en el sistema de control interno.

La administración de Riesgo Operativo se planteó como objetivo en Servibanca S.A. evaluar los procesos

desde una óptica de análisis de riesgo y a partir de dicho análisis diferenciar las causas, los eventos, los

efectos e impacto de Riesgo Operativo (RO), con lo cual, se definen estrategias adecuadas para el

tratamiento de los riesgos bajo un enfoque preventivo.

Durante el año 2015, la Dirección de Riesgo Operativo, adscrita a la Gerencia Nacional de Gestión de

Riesgos y en cumplimiento de lo dispuesto por las normas vigentes sobre SARO, continuó con las

gestiones de administración del Riesgo Operativo, adelantando, entre otras las siguientes actividades:

Durante el primer trimestre de 2015 se continuó con el énfasis en la clasificación de los riesgos

por proceso de negocio y causal y con el registro de eventos por líneas de negocio de la Entidad,

así mismo se consolidaron los procedimientos para extractar del sistema y clasificar los riesgos

materializados.

Servibanca S.A., continuó con el cálculo de los riesgos e impacto a través de eventos de riesgo

operativo ocurridos, las evaluaciones cuantitativas y el comportamiento a través de indicadores

de riesgo operativo. Así mismo continuó con la gestión de riesgo operacional integrando las

mejores prácticas sobre riesgos, esquema basado en la gestión de riesgo por proceso y causal,

que identifica los riesgos claves del negocio y permite establecer el efecto de los controles

existentes sobre los mismos.

Conscientes de la importancia de prevención de fraudes, parte integrante del SARO, desde el

primer trimestre del año 2015, se dio especial énfasis en el seguimiento, enfoque, medidas y

planes de tratamiento de los procesos de negocio que presentan eventos de riesgo operativo,

principalmente, por efecto de los fraudes en las transacciones realizadas a través de medios y

canales electrónicos, logrando una reducción significativa dados los controles y mejoras

23 SOCIEDAD AL SERVICIO DE LA TECNOLOGÍA Y SISTEMATIZACIÓN BANCARIA TECNIBANCA S.A. – SERVIBANCA S.A.

NOTAS A LOS ESTADOS FINANCIEROS

(Continúa)

implementadas, a través de mitigar la probabilidad de ocurrencia e impacto con la capacitación al

cliente en ciertas medidas de seguridad, la implantación de la tecnología “EMV Chip” en los

cajeros automáticos, la adecuación y el fortalecimiento de la seguridad en los sistemas y canales

transaccionales y el monitoreo transaccional.

De acuerdo con la clasificación de riesgos de Basilea, los eventos de riesgo operativo

presentados en Servibanca en el año 2015 tienen su origen principalmente en fraude externo

(92.0%, $262,3), ejecución y administración de procesos (5.8%), entidades - clientes (1.6%) y

fallas tecnológicas (0.6%).

En el riesgo de fraude externo lo procesos que presentan los eventos con mayor impacto económico son

los Servicios de Cajero Automático por efecto de vandalismo al cajero y por las reclamaciones de

Entidades Clientes por transacciones no reconocidas con tarjetas chip, lo cual se viene mitigando con el

seguimiento a la tecnología “EMV Chip” implantada en los cajeros automáticos desde el año 2013

observando una reducción representativa en los eventos presentados y el impacto económico sobre los

Estados Financieros de Servibanca al pasar en eventos y valores acumulados, a 1 de Enero de 2014 en

537 eventos por $ 514,3 millones y hasta la ocurrencia de 245 eventos por $ 283,1 al corte del 31 de

Diciembre de 2014, tal como se observa en los indicadores y monitoreo realizado en los diferentes

comités de Servibanca, lo cual revela una reducción significativa dados los controles y mejoras

implementadas, resaltando que desde el tercer trimestre de 2014 y hasta el 31 de Diciembre de 2015, NO

se han presentado eventos asociados a EMV Chip.

1 Enero 2014 31 Diciembre

2014 Variación

31 Diciembre 2015

Variación

Número

Valor

Número

Valor 1 Ene-2014 /31 Dic-

2014 Número

Valor Dic-2014 / Dic-

2015

Millones Millones %

Número Valor

Millones Millones

% Número

Valor Millones

537 $ 514,3 245 $ 283,1 -54.4% - $ 231,2 0 $ 0 - 100% - $283,1

Se continuó con los procesos de capacitación permanente dirigido a los funcionarios de la

Entidad, bajo diferentes enfoques que incluyó capacitación virtual y presencial con refuerzo en

riesgo operativo para colaboradores pendientes o que no habían superado la calificación

requerida en la capacitación general de riesgo operativo, en formación en riesgos en los procesos

de inducción de nuevos funcionarios, procesos de capacitación a áreas específicas y terceros en

general.

Como una acción continua, se realizó revisión detallada a las matrices de riesgo y controles, así

como la evaluación de riesgos potenciales realizada en el 2014 con las diferentes áreas de la

Entidad, consolidando la unificación de procesos y procedimientos de evaluación de riesgos,

seguimiento a las medidas y planes de tratamiento basados en el modelo, riesgos, controles y

eventos reportados; de igual forma, se revisaron los indicadores de riesgo operativo e informes