nowy rytm sprzedaży - bankomania portal€¦ · podatkowych (obecnie luka podatkowa to ok. 42 mld...

TRANSCRIPT

Magazyn pracowników PKO Banku PolskiegoMagazyn pracowników PKO Banku Polskiego

Fabryka oFertwięcej możliwości

Podróż klientainnowacyjny projekt

nasze oddziałylokalizujemy atuty

NR 2/2016 (225)

ISSN 123-2321

nowy rytm sPrzedaży wystartował

2 | NASZ BANK

| SPIS TREŚCI

BANK NA mIARę CyfRowEj PolSKI

Nowe technologie szturmem zdobywają serca i umysły Polaków. liczba urządzeń

i aplikacji mobilnych, z których korzystamy, rośnie w błyskawicznym tempie. Coraz

więcej spraw możemy załatwić za pomocą smartfona czy laptopa. Dotyczy to także

usług bankowych. Dzięki zaawansowanym technologicznie rozwiązaniom stają się

one coraz bardziej komfortowe, bezpieczne i przyjazne. To szczególnie ważne dla na-

szych klientów. Kolejne wersje IKo oraz iPKo, aplikacja mobilna dla dzieci PKo junior

czy możliwość płatności zbliżeniowych HCE to tylko kilka przykładów aktywności

naszego Banku w zakresie nowych technologii w bankowości. od lat wyznaczamy

w tej dziedzinie trendy, wspomagając tym samym proces budowy cyfrowego pań-

stwa. włączenie systemów bankowych do realizacji programu „Rodzina 500 plus”

oraz dostęp do usług na platformie ZUS za pomocą serwisu iPKo były naturalną

konsekwencją przyjętej przez nas strategii.

Innowacyjne rozwiązania są także motorem napędowym działań i procesów we-

wnątrz naszej organizacji. w projekcie „Customer journey” wykorzystaliśmy do-

świadczenia start-upów z branży fin-tech, by jeszcze lepiej poznać potrzeby naszych

klientów i spojrzeć na procesy bankowe ich oczami. Z kolei aplikacja fabryka ofert to

znaczące ułatwienie codziennej pracy doradców i większe zadowolenie nie tylko ich,

ale także obsługiwanych przez nich klientów. ważną kwestią są też kolejne uspraw-

nienia w obsłudze osób z niepełnosprawnościami. Dołącza do nich usługa tłumacza

języka migowego online „migam”, dzięki której osoby niedosłyszące i głuche będą

mogły liczyć na komfort obsługi.

Doskonale zdajemy sobie sprawę z tego, że dobry produkt to nie wszystko. Podstawą

jest jakość obsługi. Dlatego rozwijamy program „Nowy Rytm Sprzedaży”, który uspraw-

ni procesy i poprawi efektywność naszych działań sprzedażowych. Temu ważnemu

projektowi poświęcamy dużą część najnowszego wydania „Naszego Banku”.

Zachęcam do lektury.

Edyta Skorupska

Departament Komunikacji Korporacyjnej

POLSKA CYFROWARazem w Polskę cyfrową

NOWY RYtM SPRzedAżY Wdrożenie i korzyści

POdRÓż KLIeNtAAkupunktura relacji z klientem

WSPARCIe SPRzedAżYMultikanałowa Fabryka Ofert

eFeKtYWNe dzIAŁANIAdobrze wymodelowane zmiany

NASze OddzIAŁYLokalizujemy atuty

ReGION BIAŁOStOCKIza każdym sukcesem stoją ludzie

BOdY LeASINGSpecjaliści do wynajęcia

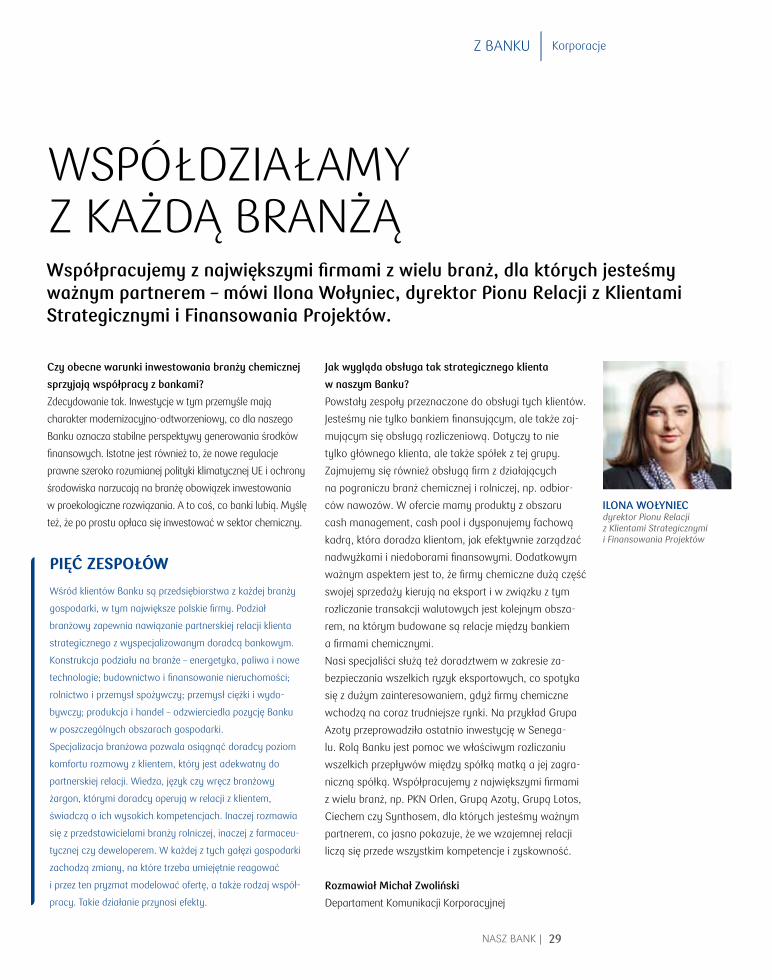

KORPORACjeWspółdziałamy z każdą branżą

WIeLOPOzIOMOWA edUKACjAKażdy klient w pełni ważny

SzPALtY ROKU 2016złota Bankowiki

ŚWIAdCzeNIA NA PRzYSzŁOŚĆNasz Bank – twoje PPe

KORzYŚCI NIe tYLKO FINANSOWeBenefity na wakacje

BIeGAjMY RAzeMBiegamy z historią w tle

3

6

16

18

20

22

24

28

29

30

32

34

36

38

MAGAZYN PRACOWNIKÓW PKO BANKU POLSKIEGO „NASZ BANK”. Ukazuje się od 1994 roku.WYDAWCA: departament Komunikacji Korporacyjnej; AdReS RedAKCjI: „Nasz Bank”, ul. Puławska 15, 00-975 Warszawa.ORGANIZACJA PROJEKTU: zespół Komunikacji Społecznej i Pracowniczej, Kierownik – Magdalena Kopcińska, e-mail: [email protected] zastrzega sobie prawo dokonywania skrótów tekstów i zmian tytułów.Projekt graficzny i przygotowanie do druku: ; Numer zamknięto: 19.07.2016.Bieżące i archiwalne numery „Naszego Banku” można znaleźć na portalu Intra oraz na bankomania.pkobp.pl/nasz-bank/

NASZ BANK | 3

Projekt „rodzina 500 Plus”. eksPresowe wdrożenie!Adam Marciniak, dyrektor Pionu Rozwoju i Utrzymania Aplikacji

Tempo realizacji projektu „Rodzina 500 plus” można

zaliczyć do rekordowych. Do pierwszych ustaleń

między Bankiem a ministerstwem Cyfryzacji

doszło na początku lutego br. w ciągu dwóch dni

przygotowaliśmy koncepcję rozwiązania i wstępny

harmonogram prac. Ze strony Banku w projekcie

wzięło udział 140 osób z obszarów IT, bezpieczeń-

stwa, biznesu zgodności i ryzyka. Największym

wyzwaniem okazała się integracja systemów

bankowych i administracji rządowej – głównie

z systemem emp@tia. Równolegle z działaniami IT

trwały prace z ministerstwem Rodziny, Pracy i Poli-

tyki Społecznej zmierzające do regulacji formalnych

projektu. 11 lutego br. Sejm przyjął ustawę, która

uprawomocniła ich realizację. wdrożenie nastąpiło

planowo – 1 kwietnia. Pierwszego dnia online

złożono ponad 100 tys. wniosków. w ciągu pięciu

dni przez elektroniczne serwisy bankowe wpłynęło

250 tys. wniosków. Proces włączenia systemów

bankowych do realizacji programu „Rodzina 500

plus” był zaplanowany i koordynowany przez

PKo Bank Polski. To przykład nowej jakości współ-

pracy organów państwa z instytucjami finansowy-

mi. Uważam, że projekt zrealizowano doskonale,

wykorzystując potencjał technologiczny i organi-

zacyjny. okazało się, że procesy unowocześniania

administracji państwowej mogą nabrać nowego

tempa przy wykorzystaniu know-how instytucji

finansowych, dysponujących zaawansowaną

technologią informatyczną w zakresie zdalnego

pozyskiwania danych i zarządzania nimi.

RAZEm w PolSKę CyfRowąWsparcie Banku dla innowacyjnych rozwiązań, ułatwiających dostęp do ważnych usług i świadczeń poprawiających komfort codziennego życia milionów Polaków, to wynik zaangażowania naszego Banku w budowę cyfrowego państwa.

Spośród 500 tys. wniosków w ramach pro-

gramu „Rodzina 500 plus” złożonych drogą

elektroniczną około 30 proc. zostało prze-

słanych za pośrednictwem naszego serwisu

bankowości internetowej iPKo. Dostęp do

Platformy Usług Elektronicznych (PUE) ZUS

otrzymało aż 7,8 mln klientów Banku.

e-urząd

Za pośrednictwem dostępnej całodobowo

platformy ZUS Polacy mogą sprawdzić

m.in. stan konta w ZUS, wysokość składek,

kwotę środków przekazanych do ofE czy

skorzystać z kalkulatora emerytalnego.

A także uzyskać informacje o wysokości

emerytury, renty, wypłacanych przez

ZUS zasiłków, złożyć wnioski ubezpie-

czeniowe czy otrzymać zaświadczenie

o niezaleganiu ze składkami. Do wysyłania

i odbierania z ZUS większości korespon-

dencji i prowadzenia rozliczeń potrzebny

jest podpis elektroniczny, czyli certyfikat

kwalifikowany lub profil zaufany ePUAP.

szybciej w iPko

Prosty dostęp do usług na platformie ZUS

mają osoby korzystające z iPKo.

Po zalogowaniu się na swoje konto wystar-

czy w menu kliknąć w zakładkę „e-Urząd”

i założyć profil na PUE ZUS. Potwierdzone

przez nas dane (zapamiętane w systemie

iPKo) są przesłane do ZUS i weryfikowane

w czasie rzeczywistym. Potem następuje

automatyczne przekierowanie na PUE ZUS.

wszystko to znacznie usprawnia proces

rejestracji profilu na PUE ZUS i dostęp do

oferowanych tam usług. Dzięki współpracy

z PKo Bankiem Polskim, a także innymi

bankami, ZUS skutecznie może rozwijać

e-administrację. Z danych za kwiecień br.

wynika, że największą grupę, bo 30 proc.

użytkowników PUE ZUS, stanowią osoby

w wieku 25–34 lat, a nieco mniejszą, bo

20 proc. – osoby mające 35–44 lata. Rza-

dziej z platformy korzystają osoby w wieku

45–55 lat. Stosunkowo niewielką grupę

użytkowników stanowią osoby między

18. a 24. rokiem życia, a zdecydowanie

najmniejszą – te powyżej 65 lat.

Grzegorz Culepa

Departament Komunikacji Korporacyjnej Foto

: Shu

tter

stoc

k.co

m

4 | NASZ BANK

wywIAD Polska Cyfrowa

oD PAPIERowEj Do CyfRowEj PolSKIO rządowym projekcie „Od papierowej do cyfrowej Polski”, którego celem jest rozwój i popularyzacja cyfrowych usług publicznych w kraju, rozmawiamy z jego koordynatorem Maciejem Wyszoczarskim, dyrektorem Pionu Sieci i Administracji.

Czy Polska rzeczywiście jest „papiero-

wa”? jak dużo brakuje nam do państw

uznawanych za liderów cyfryzacji?

jesteśmy bardzo otwartym na innowacje

społeczeństwem. Świetnym tego przykładem

jest powszechne zainteresowanie wdrażany-

mi przez banki rozwiązaniami, takimi jak IKo,

BlIK, płatności zbliżeniowe czy biometria.

Inaczej jest w administracji – do tej pory, poza

nielicznymi wyjątkami, jak np. e-PIT-y, nie

mieliśmy możliwości skorzystania z równie

przyjaznych i funkcjonalnych elektronicznych

rozwiązań. Tylko 27 proc. Polaków korzysta

z systemów udostępnianych przez państwo,

i to w bardzo wąskim zakresie. Pod względem

cyfryzacyjnego rozwoju zajmujemy dopiero

22. miejsce wśród państw Unii Europejskiej.

wprawdzie dwie trzecie Polaków deklaruje

chęć korzystania z e-usług dostarczanych

przez państwo, ale wskazują jednocześnie,

że obecne rozwiązania są mało ergonomicz-

ne. To jednoznacznie pokazuje, że konieczny

jest rozwój e-administracji, ale rozwój efek-

tywny i przyjazny użytkownikom – z jednej

strony obywatelom, z drugiej zaś państwu

i urzędnikom. Porównując się do liderów w tej

dziedzinie – Danii, Estonii, finlandii czy wielkiej

Brytanii, gdzie ponad 80 proc. osób załatwia

swoje sprawy administracyjne przez internet

– mamy jeszcze przed sobą daleką drogę.

jakie są główne cele projektu „od papie-

rowej do cyfrowej Polski”?

Projekt jest częścią „Planu na rzecz odpowie-

dzialnego rozwoju”, przyjętego w lutym

przez rząd. wizja jest bardzo konkretna:

poprawa funkcjonowania i zwiększenie

efektywności wykorzystania istniejącej in-

frastruktury publicznej. Umożliwi to państwu

lepsze wypełnianie swoich funkcji

oraz zapewni warunki do rozwoju bezpiecz-

nej, innowacyjnej, konkurencyjnej, a za-

razem bezgotówkowej, bo scyfryzowanej

gospodarki. jeszcze bardziej doprecyzowane

są mierniki jego sukcesu: w ciągu 2–3 lat

50 proc. obywateli będzie mogło elektro-

nicznie załatwić zdecydowaną większość,

bo 80 proc., swoich spraw, a udział transak-

cji gotówkowych spadnie z 21,5 do 15 proc.

jakie są główne zadania realizowane

w ramach projektu?

Projekt został podzielony na siedem inicja-

tyw: Cyfrowe Usługi Publiczne, e-ID,

e-Zdrowie, Zwiększenie obrotu Bezgotówko-

wego, Schemat Krajowy, e-faktura/e-Paragon,

e-Daniny/e-Świadczenia. Każda ma reali-

zować konkretne cele. Najważniejsze jest

opracowanie specjalnego, przyjaznego i pro-

stego w obsłudze portalu umożliwiającego

bank w ProjekCie „od PaPierowej do CyFrowej Polski”

Podobnie jak w program „Rodzina 500 plus”, tak również w projekt „od papierowej do cyfro-

wej Polski” zaangażowanych jest wielu przedstawicieli Banku. wśród nich są m.in. wiceprezes

Piotr Alicki, Adam marciniak, dyrektor Pionu Rozwoju i Utrzymania Aplikacji, Robert Trętowski,

dyrektor Departamentu Inicjatyw Informatycznych i Testów, oraz Krzysztof Golubiewski, dyrek-

tor Biura organizacji Sieci, a także przedstawiciele Pionu Klienta Detalicznego, Pionu wsparcia

Biznesu oraz Centrum Bankowości mobilnej i Internetowej.

NASZ BANK | 5

kompleksowy dostęp do cyfrowych usług.

Chodzi o zapewnienie elektronicznej komu-

nikacji obywatel/przedsiębiorca – państwo,

a więc udostępnienie i popularyzowanie

usług, zapewnienie bezpiecznej identyfikacji

i uwierzytelniania wszystkich użytkowników.

Kolejne zadania to stworzenie narzędzi do

bezgotówkowych rozliczeń z administracją

publiczną oraz upowszechnienie płatności

bezgotówkowych, wdrożenie jednolitego

środowiska e-fakturowania oraz wprowa-

dzenie i upowszechnienie e-paragonów.

to bardzo ambitne cele – z pewnością

będą angażować poważne zasoby. jak

zatem wygląda organizacja prac projek-

towych?

Prace te prowadzone są pod auspicjami

ministerstwa Rozwoju oraz ministerstwa

Cyfryzacji, Komitetu Rady ministrów ds.

Cyfryzacji. w ramach siedmiu inicjatyw

w projekt jest zaangażowanych ponad

120 osób: przedstawiciele poszczególnych

resortów (cyfryzacji, rozwoju, finansów

oraz rodziny, pracy i polityki społecznej),

urzędów (ZUS, GUS, NfZ), ZBP, KIR, Poczty

Polskiej, instytutów, banków, wydawców

kartowych, firm doradczych, uczelni i nieza-

leżnych ekspertów. Często za tymi osobami

stoją całe zespoły ludzi. Każda inicjatywa

ma dwóch liderów: ze strony rządowej i lide-

ra biznesowego. Taka konstrukcja pozwala

wypracować optymalne rozwiązania sekto-

rowe, które muszą ze sobą współgrać.

jakie korzyści przyniesie realizacja

tego projektu?

jest ich bardzo wiele! Przede wszystkim

wygoda dla obywateli i przedsiębiorców,

szybsze i tańsze procedury, a co za tym

idzie oszczędność czasu i pieniędzy.

Nie bez znaczenia jest także satysfakcja

z tego, że żyje się w nowoczesnym, inno-

wacyjnym i przyjaznym obywatelowi kraju.

Państwo zyska na zwiększeniu wpływów

podatkowych (obecnie luka podatkowa

to ok. 42 mld zł) i ograniczeniu szarej strefy,

którą szacuje się na blisko

20 proc. PKB. w obecnej

perspektywie finansowej

Unii Europejskiej w ramach

programu operacyjnego

„Polska Cyfrowa” na rozwój

e-usług jest zaplanowanych

950 mln zł.

To, czy te pieniądze będą

efektywnie wykorzystane,

jest teraz naszym wspólnym

zadaniem i odpowiedzial-

nością.

Co ma sprawić, że wypra-

cowywane teraz rozwią-

zania będą wreszcie speł-

niały oczekiwania zarówno

obywateli, jak i administracji?

Tym razem strona rządowa zaprosiła

do współpracy przedstawicieli szeroko

rozumianego biznesu już w fazie projekto-

wania rozwiązań. jest to wydarzenie

bezprecedensowe w dotychczasowych

stosunkach państwo – biznes. PKo Bank

Polski ma dużo pozytywnych doświadczeń

w kreowaniu przyjaznych i docenianych

przez klientów rozwiązań tego typu (iPKo,

IKo), podobnie koledzy z organizacji

płatniczych i inni członkowie zespołu

projektowego. Dlaczego więc nie wykorzy-

stać tego potencjału z pożytkiem dla

wszystkich? możliwe do osiągnięcia w tym

trybie synergie jasno pokazały już dwa

projekty, w których nasz Bank miał wiodącą

rolę: składanie wniosków o świadczenie

z programu „Rodzina 500 plus” oraz dostęp

do PUE ZUS. oba oparte na wykorzystaniu

potencjału serwisu bankowości elektronicznej

iPKo. oprócz współpracy biznesu z admini-

stracją bardzo ważnym czynnikiem powodze-

nia obecnego rozwiązania jest też dobra

współpraca międzyresortowa, a najważniej-

szym – przekonanie Polaków do korzystania

z cyfrowych usług. Będzie to możliwe wtedy,

gdy dostarczymy im dobry produkt i będziemy

potrafili skutecznie go „sprzedać”.

jaka jest relacja między działaniami

w ramach projektu a strategią biznesową

banku?

Prezes Zbigniew jagiełło często powtarza,

że to, co jest dobre dla Polski, jest też dobre

dla PKo Banku Polskiego. Nasz projekt jest

w pełni spójny z założeniami #Strategii2020,

której głównym kierunkiem jest właśnie cyfry-

zacja. To nie tylko wyjście naprzeciw potrzebom

klientów, którzy wymagają od nas prostych,

mobilnych i elastycznych rozwiązań, ale także

sposób na podniesienie efektywności Banku.

Trzy podstawowe założenia strategii to custo-

mer experience (doświadczenia klienta), wzrost

efektywności operacyjnej oraz rozwój nowych

źródeł przychodów. osiągnięcie nadrzędnego

celu, jakim mają być pozytywne doświadczenia

klienta w kontakcie z bankiem, będzie możliwe

dzięki zmniejszeniu liczby dokumentów papie-

rowych, rozbudowie bazy wiedzy o klientach

i ułatwieniu do niej dostępu oraz jednolitej

obsłudze we wszystkich kanałach dystrybucji.

można więc powiedzieć, że w naszym Banku

w niewiele mniejszej skali robimy to samo,

co w ramach projektu „od papierowej do cy-

frowej Polski” w skali kraju. Ale do sukcesu obu

inicjatyw niezbędne jest nasze zaangażowanie.

Iza Świderek-Kowalczyk

Departament Komunikacji Korporacyjnej

otwartezasoby

zdrowie

Świadczenia

sądy

Podatkii składki

kultura

e-administracja

Przykłady PraC

6 | NASZ BANK

Cztery filary

NRS stawia na przedsiębiorczość w zupełnie

nowym wymiarze. menedżerowie i doradcy

otrzymali kolejne narzędzia – Platin CRm,

możliwość dostosowania ceny do klienta,

multikanałowość, szybkie procesy, nowy

standard – umożliwiające budowanie jeszcze

lepszej relacji z klientem. NRS opiera się na

czterech filarach: CRm 3.0, strategii cenowej,

produktach i procesach oraz oddziałach

i kanałach cyfrowych.

– Z dumą mogę powiedzieć, że oddaliśmy w ręce

doradców unikalne rozwiązanie. w żadnej insty-

tucji bankowej w Polsce nie ma tak zaawanso-

wanego systemu służącego sprzedaży i obsłudze

klientów. w pracach nad aplikacją oraz testach

wzięło udział łącznie kilkaset osób, którym ser-

decznie dziękuję. Zapewniam, że to nie koniec

rozwoju narzędzia. Będziemy je ciągle udoskona-

lać, tak aby zmieniało się wraz z naszym Bankiem

— mówi marcin Bednarski, dyrektor Departamen-

tu Kampanii Bezpośrednich i Kontrolingu Detalicz-

nego, lider strumienia CRm 3.0.

strategia, proces, oddział

w ramach filaru drugiego, czyli strategii cenowej,

doradcy otrzymali możliwość indywidualizacji

ceny pożyczki gotówkowej z klientem. Dużym

wsparciem jest tu nowy, intuicyjny kokpit wraz

z tzw. suwakami, przy użyciu których doradca

może dopasowywać cenę do preferencji i możli-

wości klienta. Ułatwia on rozmowę sprzedażową

doradcom klienta indywidualnego i mŚP. moż-

liwości te powiązano z systemem motywacyj-

nym, tak aby wspierać zarówno budowanie

wolumenu pożyczek, jak i rentowności.

Udoskonalono również produkty i procesy

sprzedaży. wdrażano fabrykę ofert 2 (fo2),

czyli szybkie i proste procesy multikanałowe,

oraz Bazę Dobrych Klientów z 4 mln ofert we

wszystkich kanałach. fo2 udostępniono w od-

działach i w iPKo. Nowe procesy w kanałach

START NowEGo RyTmU SPRZEDAżyPKO Bank Polski staje się instytucją multikanałową, z szybkimi procesami i nowoczesnymi produktami indywidualnie dopasowywanymi do preferencji klientów. Rozwiązania Nowego Rytmu Sprzedaży (NRS) sprawiają, że stajemy się Bankiem jeszcze bardziej dostępnym dla klientów.

NASZ BANK | 7

zdalnych sprawiają, że zakup produktów

(np. pożyczek gotówkowych) jest jeszcze

prostszy, szybszy i spójny. Ponadto umożliwiają

ofertowanie w wielu kanałach, np. rozpoczęte

w oddziale można dokończyć w iPKo, zachowu-

jąc identyczne parametry pożyczki (np. cenowe).

Kolejny filar to oddziały i kanały cyfrowe, które

pozwalają klientom bankować w dowolny, naj-

wygodniejszy dla nich sposób. – Pracownicy po-

zostają najważniejszymi beneficjentami wprowa-

dzanych rozwiązań multikanałowych. Doradcom

opłaca się zachęcanie klientów do aktywności

we wszystkich kanałach, za co otrzymują punkty

sprzedażowe – mówi Bartłomiej magdzicki,

zastępca dyrektora Departamentu Sprzedaży

Detalicznej, lider strumienia multikanałowość.

jak to się odbywa? wszystko dzięki przypisaniu

klientów do poszczególnych oddziałów czy też

doradców, z którymi najczęściej bankują.

Co to działanie miało na celu?

1. Przypisanie sprzedaży z kanałów zdalnych

odpowiedniemu doradcy.

• 100 proc. punktów ze sprzedaży w kanale

zdalnym bądź z jego wykorzystaniem jest

przypisywane doradcy.

• Dodatkowo doradca otrzymuje punkty

za sprzedaż aplikacji mobilnej IKo.

2. wskazanie doradcy odpowiedzialnego

za „ukanałowienie” klientów.

• Aby klient miał możliwość zakupu produktu

w dostępnych kanałach bez konieczności

wizyty w oddziale, powinien być „uka-

nałowiony”, czyli mieć uzupełniony profil

o konkretne informacje.

Dla sieci kluczowe jest to, że 100 proc. inicjo-

wanej i kończonej w kanałach zdalnych sprze-

daży wlicza się do ogólnego wyniku oddziału.

System motywacyjny promujący kanały zdalne

wspiera sprzedaż przez iPKo i IKo.

rewitalizacja rytmu operacyjnego

i standardu sprzedaży

modyfikacje w Rytmie operacyjnym uwzględ-

niają między innymi wprowadzenie Nowych

Tablic Zespołowych (uzupełnionych o multi-

kanałowe elementy) oraz Zeszytów Spotkań.

KRZYSZTOf GARBACZ dyrektor Departamentu Sprzedaży Detalicznej

Program „Nowy Rytm Sprzedaży” dostosowuje nasz Bank do stale zmieniających się oczekiwań klientów. od lipca br. stanowi fundament pracy w całej sieci sprzedaży. Zmiany w CRm, produktach i procesach, nowe standardy sprzedaży, możliwość multikanałowego kontaktu, wspierane przez zaktualizowane zasady i narzędzia Nowego Rytmu to odpowiedź na wyzwania stawiane przez współczesny rynek bankowy. Dla nas to szereg usprawnień dających nowe możliwości sprzedaży. ogromnym wyzwaniem dla kadry menedżerskiej i doradców jest sam proces wdrożenia wszystkich zapowiadanych rozwiązań NRS w tym samym czasie. Konieczne jest odpowiednie zarządzanie priorytetami, czasem, a także komunikacją. Biorąc pod uwagę nasze doświadczenia, jestem pewien, że proces wielowymiarowej zmiany, jakim jest Nowy Rytm Sprzedaży, zostanie przeprowadzony sprawnie oraz odpowiedzialnie. Nasze zadania świetnie definiują słowa Petera Druckera: „Zarządzanie to największa innowacja obecnego czasu”.

komentarze dyrektorów Programu nrs

ze słownika nrs: C

CRM – ang. Customer Relationship Management – system/proces zarządzania relacją z klientem. Służy między innymi zbieraniu i przetwarzaniu informacji o klientach (ich preferencjach, potrze-bach, reakcjach na oferty itd.).

CX – ang. Customer experience – doświadczenie klienta – całość tego, jak z perspektywy użytkownika wygląda korzystanie z danego produktu czy usługi. Na CX składają się m.in. UI, procesy sprzedażowe, ale także to, czy np. pracownik w oddziale jest uśmiechnięty albo czy formularz napisany jest zrozu-miałym językiem. CX decyduje o satysfakcji klienta i pozwala sprzedawać z sukcesem nawet drogie produkty (np. iPhone).

MIChAł KORSZEń dyrektor Departamentu Klienta Rynku Detalicznego

NRS to rewolucja zorientowana na klienta. Nasze cele to: bardziej dopasowana oferta, ergonomiczne narzędzia i procesy, wygoda kontaktu z Bankiem i obsługi w wielu kanałach sprzedaży – wszystko dla klienta. To także wsparcie doradców w oddziałach. Bardzo dużo już udało nam się wdrożyć, a to jeszcze nie wszystko. Poprzez innowacyjne, najnowocześniejsze rozwiązania NRS budujemy fundamenty strategii Banku na dalsze lata. Z mojego punktu widzenia to ogromne wyzwanie, ale też duża frajda robienia czegoś nowego razem, w zgranym i zaangażowanym zespole.

Zmodyfikowane zostały także raporty dla sieci

(np. zdjęcie oddziału), a w normach aktywności

doradców zostały uwzględnione nowe wyzwa-

nia, czyli „ukanaławianie” klientów.

Nowe Standardy Sprzedaży zostały stworzone

wspólnie z doradcami, menedżerami i klientami

tak, aby uwzględniały założenia NRS. w efekcie

nowy standard, czyli „Podróż po punkty”, jest

krótki, elastyczny, z elementami multikanałowo-

ści i negocjacji, oraz uwzględnia specyfikę po-

szczególnych biznesów. w drugim kwartale

w 77 oddziałach w 11 regionach został przepro-

wadzony pilotaż rozwiązań Nowego Rytmu Sprze-

daży. 1 lipcu program wystartował w całej sieci.

wDRożENIE NowEGo RyTmU SPRZEDAżyWdrożenie „Nowego Rytmu Sprzedaży”, które rozpoczęliśmy 1 lipca, przebiega na ogromną skalę i obejmuje wiele obszarów naszego funkcjonowania.

Najważniejszym założeniem dotyczącym komu-

nikacji jest dostarczanie odpowiedniej ilości in-

formacji w odpowiednim czasie. w ciągu ostat-

niego roku podczas spotkań i narad w regionach

kierownictwo projektu przekazywało bieżące

informacje o przygotowaniach i postępach prac.

Spotkania w formie warsztatów i konsultacji

miały na celu wypracowanie rozwiązań odpo-

wiadających potrzebom doradców.

Przydatne narzędzia

Równolegle trwały prace nad przygoto-

waniem wsparcia merytorycznego dla

oddziałów. Placówkom pilotażowym została

udostępniona strona NRS na portalu Intra,

która zawiera kompendium wiedzy, materiały,

instrukcje, bazę pytań i odpowiedzi oraz ra-

porty w obszarach: Nowy Rytm operacyjny,

multikanałowość i przypisanie KP, Platin CRm

i kampanie, Standard i szkolenia, Indywidu-

alizacja ceny, Produkty i procesy. Dodatkowo

najważniejsze informacje i aktualności publi-

kowane są w codziennym Kurierze DSD.

wdrożenie „Nowego Rytmu Sprzedaży” było po-

przedzone licznymi przygotowaniami we wszyst-

kich strumieniach programu oraz pilotażem

nowych rozwiązań. Bardzo istotne było również

przygotowanie zespołu wdrożeniowego, tak aby

mógł jak najpełniej wspierać uczestników.

w planie wdrożenia zostały przygotowane

linie wsparcia dla oddziałów oraz zaplano-

wane wizyty wdrożeniowe. Zarówno w pilo-

tażu, jak i na pełne wdrożenie zaplanowane

zostały dwa typy wizyt: dedykowane

kadrze kierowniczej i doradcom. Centralny

zespół wspierający oddziały składa się

z ekspertów DSD Biura Rytmu operacyjne-

go i Standaryzacji oraz Biur biznesowych

i specjalistów z jakości sprzedaży Depar-

tamentu Szkoleń wewnętrznych i jakości

Sprzedaży. wizyty wdrożeniowe NRS reali-

zują dyrektorzy ds. sprzedaży. Dodatkowo

na czas wdrożenia w każdym mikrorynku

zostali powołani liderzy wdrożenia, którzy

w swojej pracy koncentrują się na wsparciu

doradców.

od aktywności do punktów

Zarówno podczas pilotażu, jak i podczas pełne-

go wdrożenia istotna jest bieżąca komunikacja

i informacja zwrotna w zakresie funkcjonowa-

nia nowych narzędzi. Informacje zbierane z od-

działów podczas wizyt wdrożeniowych i z Help

Desku są na bieżąco przekazywane do liderów

strumieni i wykorzystywane do wprowadzania

modyfikacji oraz kolejnych rozwiązań.

Nowy kształt narzędzi „Nowego Rytmu” ma

odzwierciedlać rozwiązania, które wprowa-

dza program. Uwzględnia doświadczenia

z wizyt w oddziałach, najlepsze praktyki

oraz wnioski z ankiet i warsztatów. Założe-

niem nowych Tablic NRS jest to, aby były

bardziej elastyczne, umożliwiały menedże-

rowi wskazywanie priorytetów dla zespołu,

pomagały promować multikanałowość,

a także zachęcały do przedsiębiorczości.

Nie zmienia się nasza filozofia – od aktyw-

ności do punktów, co znajduje odzwier-

ciedlenie zarówno na Tablicy NRS, w ra-

porcie „Zdjęcie oddziału”, jak i w zeszycie.

Dodatkowo Zeszyt spotkań zyskał osobną

sekcję – Kartę rozwoju umiejętności, która

będzie pomocna we wdrożeniu multikana-

łowości i negocjacji jako elementu rozmowy

z klientem, ale również w dalszej pracy.

Katarzyna Wojtasz

Departament Sprzedaży Detalicznej

Kick-off w Krakowie. Spotkanie prowadzili m.in. Szymon wałach, dyrektor Pionu Klienta Detalicznego i Adrian Adamowicz, dyrektor Pionu Sprzedaży Detalicznej

NASZ BANK | 9

jAK oCENIlIŚmy PIloTAż?Przez II kwartał br. w 77 oddziałach we wszyst-

kich 11 regionach trwał pilotaż rozwiązań

NRS. O jego ocenę zapytaliśmy uczestników.

W rozmowie udział wzięli: Bartłomiej Trzósło,

ekspert Biura Rytmu Operacyjnego i Stan-

daryzacji; Daria Jordan, doradca w Oddziale

1 w Raciborzu; Joanna Kucharska, dyrektor

Oddziału 1 w Kamiennej Górze; Barbara Sigda,

kierownik sekcji w Oddziale 1 w Rzeszowie;

Marzena Olczak, specjalista w Departamencie

Szkoleń Wewnętrznych i Jakości Sprzedaży.

Jak oceniacie swój udział w pilotażu NRS?

Bartłomiej Trzósło: – Udział w pilotażu NRS

był największym wyzwaniem w dotychczasowej

pracy zespołu wdrożeniowego, którego jestem

przedstawicielem. Naszym głównym zadaniem

było zdobycie jak największej praktycznej wiedzy

na temat poszczególnych elementów NRS.

Ciekawym doświadczeniem było również testo-

wanie nowych rozwiązań, dzięki czemu mieliśmy

bezpośredni wpływ na ostateczny kształt między

innymi nowego systemu CRm.

Daria Jordan: – NRS daje nam szeroki wachlarz

zupełnie nowych możliwości, dzięki którym Bank

staje się bardziej nowoczesny, multikanałowy

i innowacyjny, a także – co bardzo istotne

– konkurencyjny. To wielkie wyróżnienie móc być

pionierem tak wielkich zmian.

Joanna Kucharska: – Pracownicy z entuzja-

zmem przyjęli założenia pilotażu. Do tej zmiany

nikogo nie trzeba było przekonywać, przy czym

pamiętaliśmy, jak duża odpowiedzialność na nas

spoczywa. To przecież między innymi od naszych

spostrzeżeń na temat działania aplikacji oraz

wykorzystania nowych funkcjonalności zależał

ostateczny kształt Platin CRm.

Barbara Sigda: – Uczestnictwo w pilotażu to

wyzwanie i wyróżnienie, możliwość przetesto-

wania wprowadzanych nowych narzędzi i wy-

pracowanie najlepszych praktyk. od pierwszych

dni pilotażu pracownicy oddziałów otrzymali

wsparcie zespołu wdrożeniowego.

Marzena Olczak: – Pierwsze spotkania w od-

działach przebiegały pod hasłem CRm. wspólnie

odkrywaliśmy, z czego można już korzystać,

a co było jeszcze na etapie parametryzacji.

Bardzo szybko doradcy zaczęli korzystać z nowej

aplikacji, zgłaszali pomysły udogodnień, dokony-

wali preaktywacji IKo i hurtowo uzupełniali profile

multikanałowe. Szybko też pojawiły się pierwsze

punkty za sprzedaż w kanałach zdalnych.

Co dla was oznacza „Nowy Rytm Sprzedaży”?

Daria Jordan: – Kwestią zasadniczą jest tu

intuicyjny w obsłudze, zupełnie nowy Platin

CRm, który integruje wiele aplikacji. wreszcie

wszystko, co chcemy wiedzieć o kliencie, mamy

w jednym miejscu. Nowy kokpit startowy

usprawnia naszą codzienną pracę i poma-

ga w szybki sposób identyfikować potrzeby

klientów, co w konsekwencji prowadzi do

zwiększenia szansy na sprzedaż. ważne jest

także to, że nowa strategia cenowa umożliwia

klientom podejmowanie negocjacji z doradca-

mi, dzięki czemu klienci mają poczucie wpływu

na warunki cenowe, a my jesteśmy bardziej

elastyczni. ogromne znaczenie ma tutaj także

nowy, bardziej swobodny standard rozmowy

sprzedażowej.

Joanna Kucharska: – Rozwój iPKo oraz IKo

w kierunku kanałów sprzedażowych pozwala

zaoferować klientom rozwiązania, z których

mogą skorzystać w dogodnym dla siebie czasie

i miejscu. Istotnym wsparciem w procesie

zarządzania sprzedażą jest szczegółowy raport

„Zdjęcie oddziału”, który dostarcza wysokiej

jakości informacji zarządczej. Pozwala na bieżą-

co obserwować postępy sprzedaży i osiągane

wyniki. Dodatkowym magnesem uczestnictwa

w pilotażu NRS są zmiany w systemie motywa-

cyjnym obowiązujące już w II kwartale br., czyli

punkty, które zdobywają doradcy za sprzedaż

produktów w kanale zdalnym (lub z wykorzy-

staniem kanałów zdalnych) oraz za aktywację

IKo przez klienta. Najważniejsze jest zrozumienie

celu i korzyści wynikających z wprowadzonych

zmian przez wszystkich uczestników zmiany.

Bartłomiej Trzósło: – Podczas wizyt wdrożenio-

wych udzielamy informacji zwrotnych do sposo-

bu prowadzenia odpraw oraz przeprowadzania

rozmów indywidualnych, analizując zmiany

w Tablicach NR oraz w Zeszytach spotkań.

Rozmawiała Katarzyna Wojtasz

agnieszka Piłat-kupis dyrektor Biura Rytmu Operacyjnego i Standaryzacji

Podczas wdrożenia najważniejsze jest stworzenie dobrego

planu, ustalenie działań i określenie czasu, w którym

przyniosą najlepsze efekty. Podręcznik wdrożenia opisuje

sposób wprowadzania wszystkich elementów NRS w od-

dziale i jest doskonałym wsparciem podczas planowania

codziennych działań. warto wrócić do zapisów podręcznika

po kilku tygodniach od startu programu, aby podsumo-

wać pierwszy etap wdrożenia i zaplanować kolejne kroki

w utrwalaniu nowych umiejętności.

Zaktualizowany „Podręcznik Nowego Rytmu” pomoże

swobodnie prowadzić spotkania zespołowe i indywidu-

alne z wykorzystaniem nowych narzędzi NR. wsparciem

zarówno dla menedżerów, jak i doradców będą wizyty

wdrożeniowe w oddziałach.

Bardzo istotne jest, aby wiedzieć, w jaki sposób szukać

odpowiedzi na pojawiające się pytania i komunikować

się z liniami wsparcia. w podręczniku wdrożenia opisaliśmy

szczegółowo zakres i sposób wsparcia w poszczególnych

obszarach. warto korzystać z opisanych ścieżek, aby

otrzymać potrzebną pomoc w odpowiedniej formie i odpo-

wiednim czasie.

10 | NASZ BANK

KICK-off PRZED PIloTAżEm I 11 SPoTKAń w REGIoNACHPilotaż projektu poprzedził kick-off, który odbył się w Krakowie.

W kwietniowym spotkaniu wzięło udział kierownictwo projektu,

dyrektorzy regionów bankowości detalicznej, dyrektorzy ds. sprzedaży,

liderzy zmian, trenerzy wewnętrzni oraz goście specjalni. W pierwszej

części spotkania zaprezentowano projekt w szerszym kontekście,

w drugiej zaś uczestnicy pracowali w grupach warsztatowych na temat

ich ról i zadań w projekcie. W maju i czerwcu odbyły się spotkania

inauguracyjne połączone z warsztatami NRS w 11 regionach.

Ich uczestnicy dzielili się wiedzą i planowali działania wdrożeniowe,

wykorzystując wnioski z pilotażu programu.

NASZ BANK | 11

12 | NASZ BANK

Wdrożenie „Nowego Rytmu Sprzedaży” poprzedzał cykl szkoleń. Dotyczyły one m.in. przedsiębiorczości i negocjacji, standardu rozmowy z klientem, a także prezentacji korzyści wynikających z wprowadzenia nowych funkcjonalności w aplikacji Platin. W sesjach szkoleniowych wzięło udział ponad 12 tys. osób.

Każdy z prezentowanych na szkoleniu obszarów wzbo-

gacaliśmy o biznesowe przykłady, odnosiliśmy się do

wyników dostępnych badań. Angażowaliśmy również

uczestników w ćwiczenia grupowe oraz indywidualne.

jednym z elementów jest film instruktażowy, który pokazuje

praktyczny wymiar Standardu rozmowy sprzedażowej.

– Każdemu uczestnikowi towarzyszą przygotowane specjal-

nie zeszyty ćwiczeń, które z jednej strony są przewodnikiem

po tematach, a z drugiej notatnikiem najlepszych doświad-

czeń i praktyk wyniesionych ze szkolenia – mówi Katarzyna

ogonowska-fic, dyrektor Biura Szkoleń wewnętrznych.

tematyka

Szkolenie dotyczące „Nowego Rytmu Sprzedaży” (NRS)

przygotował zespół projektowy pod kierownictwem mo-

niki Kęsy, kierownika Zespołu Trenerów wewnętrznych

w warszawie.

założenia

• poznanie założeń NRS,

• rozwijanie umiejętności promowania rozwiązań

dostępnych w kanałach zdalnych,

• rozwijanie umiejętności posługiwania się narzędziami NRS,

• prezentacja zagadnień w kontekście korzyści wyni-

kających z wprowadzenia nowych funkcjonalności.

Agnieszka Kruszona–falarz, kierownik Zespołu Szkoleń

Adaptacyjnych i Specjalistycznych, koordynowała

pracę zespołu projektowego, który przygotował

szkolenie „Przedsiębiorczość i negocjacje” (PiN) oraz

szkolenie „Podróż po punkty” dotyczące standardu

skierowanego do segmentu klienta podstawowego.

Cele

• zaprezentowanie nowego standardu rozmowy sprzeda-

żowej oraz doskonalenie umiejętności jej prowadzenia,

MAGDALENA WRÓBELdyrektor Departamentu Szkoleń Wewnętrznych i Jakości Sprzedaży

Na etapie przygotowywania zawartości merytorycznej i materiałów odbywały się liczne konsultacje i współpraca z przedstawicielami Departamentu Sprzedaży Detalicznej, obszaru informatyki oraz raportingu. Zależało nam na ścisłym skorelowaniu treści szkoleń z praktyką oddziałową. Tylko takie podejście gwarantowało zabezpieczenie potrzeb naszych odbiorców oraz realizowanych w oddziałach zadań. wspólne spotkania, warsztaty, analizy eksperckie w znaczący sposób przyczyniły się do stworzenia oczekiwanego materiału. Każdy przygotowany profil szkolenia był „uszyty na miarę” i uwzględniał priorytety biznesowe oraz zadania przypisane do specyfiki poszczególnych stanowisk.

SZKolENIA Z KoRZyŚCI

NASZ BANK | 13

jak uCzestniCy oCeniają szkolenia?

zofia Kliś-Pietrucha,

dyrektor Oddziału 1

w Woli

zakres wiedzy, dopasowanie tematyki oraz formułę warsztatową szkoleń

oceniam bardzo wysoko, podobnie jak profesjonalizm trenera, narzędzia

i materiały szkoleniowe. Przekazane treści utwierdziły mnie w przekonaniu,

że wprowadzane zmiany NRS, w Platinie CRM oraz Standardzie rozmowy

sprzedażowej, to nie rewolucja, lecz ewolucja, i to od dawna oczekiwana przez

doradców, menedżerów oraz klientów naszego Banku.

Barbara Antoniszyn,

dyrektor sprzedaży

p.o. dyrektora Oddziału 3

we Wrocławiu

to, co moim zdaniem odmieni dotychczasową „oddziałową” rzeczywistość,

to niewątpliwie wprowadzenie negocjacji klienta z doradcą. Bardzo podoba

mi się ta idea – daje nie tylko możliwość obniżenia ceny, ale przede wszystkim

większe możliwości sprzedażowe innych produktów. Ponadto pozwala

doradcom rozwijać umiejętności w obszarze negocjacji i komunikacji z klientem.

elżbieta Bajerska,

dyrektor ds. sprzedaży

ROd Szczecin

dostosowane do potrzeb uczestników materiały szkoleniowe w wyczerpujący

sposób prezentowały nowe zagadnienia i przygotowały nas do wdrożenia

NRS. Księga inspiracji to świetny materiał do wykorzystania jako narzędzie

do rozmowy indywidualnej, wspierające rozwój konkretnych umiejętności.

Izabela Halfar,

dyrektor Oddziału 1

w Gliwicach

Pomiędzy wszystkimi uczestnikami szkolenia a trenerem wytworzyła się

wyjątkowa „chemia”. Ona wpływała na zaangażowanie w zajęcia, a w efekcie

na satysfakcję z całego projektu zmian. Bardzo ważnym elementem są nowe

narzędzia NRS. Sukces będzie zależał od tego, jak skutecznie nauczymy się

z nich korzystać, jak szybko nasi doradcy je polubią, a przede wszystkim poznają

i poczują korzyści wynikające z umiejętności stosowania ich na co dzień.

Beata zagórska,

dyrektor Oddziału 1

w Kowarach

dla mnie fundamentem NRS jest nowy Standard rozmowy sprzedażowej.

to właśnie od umiejętności przeprowadzenia bardziej swobodnego dialogu

z klientem zależy, czy doradca będzie miał szansę zaproponować mu

odpowiednie rozwiązanie i zarejestrować sprawę w nowym Platinie CRM.

Magdalena Wajda,

dyrektor Oddziału 24

w Gdańsku (placówka

biorąca udział w pilotażu)

Szkolenie w bardzo klarowny sposób przedstawiło cele NRS oraz Platin

CRM. teoria zawsze odbiega od praktyki, szczególnie gdy spotykamy

się z czymś nowym, jak na przykład negocjacje. jest to zmiana, która

wymaga codziennych ćwiczeń, a szkolenia zapoczątkowały naszą drogę

do sukcesu i nowego sposobu sprzedaży.

• przedstawienie możliwości związanych z negocjowaniem ceny

oraz rozwijanie umiejętności w tym zakresie.

Dla wzmocnienia przekazu i efektywnej nauki, na potrzeby szkolenia

„Podróż po punkty”, trenerzy we współpracy z kolegami z Depar-

tamentu Inicjatyw Informatycznych i Testów przygotowali filmy

instruktażowe obrazujące poszczególne etapy nowej rozmowy

sprzedażowej.

Podobne szkolenia uwzględniające specyfikę obsługi klienta przygo-

towane zostały również dla biznesów: bankowości hipotecznej oraz

małych i średnich przedsiębiorstw.

Przygotowaniem szkolenia z zakresu Platin CRm zajęli się Paulina

wiśniewska i Adam Zawadzki.

Najważniejszym zadaniem była prezentacja zagadnień w kon-

tekście korzyści wynikających z wprowadzenia nowych funk-

cjonalności w aplikacji Platin oraz ich praktyczne zastosowanie

w oparciu o scenariusze codziennej pracy doradców, a także

kadry kierowniczej.

Maria Chrustowska

Departament Szkoleń wewnętrznych i jakości Sprzedaży

14 | NASZ BANK

Konstrukcja portalu nawiązuje do gry siecio-

wej pozwalającej uczestnikom podejmować

wyzwania, wyruszać na misje, zdobywać kolejne

poziomy wtajemniczenia, odznaczenia, a nawet

wirtualne i realne nagrody. Gamifikacja, podob-

nie jak tradycyjna gra, nie ma ograniczeń

czasowych, choć

część zadań

i wyzwań jest

dostępna wyłącznie

w określonych

tygodniach, dniach

czy godzinach.

Rywalizacja między

uczestnikami odby-

wa się dwutorowo:

indywidualnie oraz

w „gildiach”, czyli

zespołach bizne-

sowych lub oddziałowych. Tematyka zadań

szkoleniowych obejmuje m.in. wiedzę o zasadach

pracy w modelu NRS, nowoczesnym CRm,

iPKo i IKo oraz nowym Standardzie rozmowy

sprzedażowej. – w nowy portal planowane jest

wbudowanie czatu pozwalającego na komuni-

kację w czasie rzeczywistym z innymi członkami

gamifikacyjnej społeczności – mówi Aleksandra

Droszcz, dyrektor Biura jakości Sprzedaży.

ze słownika nrs: gGAMIfIKACJA – nowoczesne narzędzie – plat-forma służąca dostarczeniu i utrwaleniu wiedzy, na której doradca posiada swój własny profil, rozwiązuje interaktywne zadania, e-learningi.

Kamil Paraluch, kierownik

zespołu Obsługi Klienta

w Oddziale 4 w Gdańsku

Niezwykle istotną dla mnie kwestią jest możliwość prowadzenia

swobodnej rozmowy z klientem. Każdy pracownik ma swój indywidualny

styl i podejście do klienta. Każdy też lubi mieć w ręku wachlarz

możliwości, by prowadzić swobodną rozmowę, a „Podróż po punkty”

daje nam te wszystkie możliwości. z niecierpliwością czekam na pełne

wdrożenie zaplanowanych zmian we wszystkich oddziałach.

Sylwia Bronowicka,

starszy doradca-kasjer

w Oddziale 16 we Wrocławiu

Korzyści, jakie wyniosłam ze szkolenia, to przede wszystkim możliwości

związane z wdrożeniem nowego Standardu rozmowy sprzedażowej, czyli

prowadzenie bardziej elastycznie rozmowy z klientem oraz możliwość

negocjowania oferty. Kolejnym ułatwieniem jest szybsza obsługa w Platin

CRM, a także zdobywanie punktów za sprzedaż zdalną.

danuta Gajewska,

młodszy doradca-kasjer

w Oddziale 1 w Oleśnie

dzięki szkoleniu dowiedziałam się, jakim jestem pracownikiem

– co sprawia mi łatwość, a czego brakuje do perfekcji. Najbardziej

zainspirowały mnie dwa słowa: „nastawienie” i „konsekwencja”.

Adam Kitajewski, dyrektor

sprzedaży w ROd Katowice

Uczestnicy szkoleń byli pełni entuzjazmu. jednogłośnie stwierdzili,

że najistotniejszym elementem pracy będzie „Widok 360”. Na jednym

ekranie widać wszystko to, co klient już posiada i to, co jeszcze można

mu zaproponować. Świetnym narzędziem jest też materiał „Podróż po

punkty”, który w prosty i ciekawy sposób prowadzi nas przez całą rozmowę

sprzedażową. Najwięcej zwolenników zyskał tzw. Inspirownik, który jest

świetnym narzędziem pracy zarówno dla doradcy, jak i menedżera.

Portal gamifikacyjny „Podróż do przyszłości” to nowoczesna formuła szkoleń.

wIEDZA, ZABAwA, RywAlIZACjA

DZIAŁ Rozwinięcie jedna lub dwie linijki

NASZ BANK | 15

Uruchomienie projektu poprzedzały

warsztaty, które miały na celu zdefiniowa-

nie obszarów wymagających poprawy oraz

wypracowanie wielu usprawnień. wzięli

w nich udział wszyscy zaangażowani

w proces, tj. przedstawiciele Departamentu

Sprzedaży Detalicznej (DSD), Centrum

Analiz i oceny Ryzyka Kredytowego (CAR),

PKo Banku Hipotecznego. wybrane do

poprawy obszary dotyczyły zarówno

zmiany podejścia w zakresie organizacji

pracy, jak i zmian w wykorzystywanych

aplikacjach.

Projekt rozpoczął się w październiku 2015

roku, a jego zakończenie planowane jest na

trzeci kwartał br. jego główny cel to poprawa

czasu realizacji procesu poprzez możliwe

optymalizacje i zwiększenie ergonomii

aplikacji. Intencją było skrócenie czasu obsługi

wniosku do maksymalnie 12 dni roboczych.

– Chcemy, aby aplikacja była przyjazna

dla użytkowników, zapewniała szereg

automatyzacji usprawniających pracę, a także

by ograniczała ryzyka popełniania błędów.

Zapewnienie wysokiej jakości aplikacji

bezpośrednio przekłada się na zadowolenie

z pracy nie tylko doradców i analityków,

ale także administratorów – mówi marcin

wróblewski, kierownik Zespołu wsparcia

Rozwoju Produktów.

wdrożenie zmian podzielono na cztery etapy,

z czego trzy już zrealizowano. w pierwszej

fazie skupiono się na usprawnieniach

dotyczących między innymi zmian organiza-

cyjnych. w ramach drugiego etapu pogłębio-

no integrację aplikacji Nemo z KRomI oraz

znacząco przebudowano proces analizy

w BAH. w trzecim etapie wdrożono szereg

automatyzacji poprawiających pracę

w aplikacji po stronie analizy w BAH, m.in.

automatyzację przygotowywania umowy

kredytowej. Aktualnie trwają prace nad

zmianami aplikacji w ramach czwartego

etapu – tu zaplanowano m.in. większą

automatyzację przygotowywania załączni-

ków do umowy kredytowej, dalszą integrację

z KRomI i wiele innych modyfikacji.

Beata fabijańska

Departament Produktów Bankowości Hipotecznej

KRóCEj, SZyBCIEj, SPRAwNIEjTrwają prace nad rozwojem i usprawnieniem obsługi kredytów i pożyczek hipotecznych (hIPO) w aplikacji NeMO. Wszystko to w związku z realizacją projektu „Optymalizacja Procesu hipotecznego”.

oPinie użytkowników

MARIUSZ OLESZKOstarszy analityk, Biuro Analiz Kredytów Hipotecznych w Katowicach

Pozytywną zmianą jest możliwość przygotowania

projektu umowy na etapie referatu kredytowe-

go przed przekazaniem sprawy do decydenta

i podjęciem decyzji kredytowej. To duże ułatwienie

pracy analityka i powinno mieć wpływ na jakość

przygotowanych umów.

ROBERT WłODKOWSKIstarszy doradca, Oddział 16 w Warszawie

Zmiany eliminują konieczność wprowadzania tych

samych danych w różnych aplikacjach, dzięki

czemu zyskujemy dużą oszczędność czasu.

KRZYSZTOf AGDANanalityk, Centrum Analiz i Oceny Ryzyka Kredytowego, Biuro Analiz Kredytów Hipotecznych w Katowicach

możliwość modyfikacji dochodów na etapie analizy

w ZAH w dopuszczalnym przedziale +/-5 p.p. (nie

więcej niż 250 zł) bez konieczności oceny wiarygod-

ności w InfoKred na pewno ograniczy konieczność

ponownej rejestracji części wniosków.

Przedstawiciele zespołu realizującego projekt „optymalizacja Procesu Hipotecznego”

Podróż klientaZ BANKU

AKUPUNKTURA RElACjI Z KlIENTEmJakie są potrzeby klientów? Z czym kojarzy im się bank? Jak reagują na modyfikację oferty? Gdy poznajemy punkty bólu – czas na terapię, np. akupunkturę. To jeden z wniosków realizowanego w Banku projektu „Customer Journey”.

Customer experience (ang. doświadczenie

klienta) to suma wszystkich przeżyć i emocji

klienta, jakie wiążą się z daną marką pro-

duktu lub firmą. Elementem tej dziedziny jest

projektowanie nowych rozwiązań w oparciu

o tzw. customer journey (ang. podróż klienta),

przejście przez wszystkie punkty styku z daną

firmą lub marką. Celem projektu „Customer

journey” (Cj) realizowanego w obszarze

klienta detalicznego w naszym Banku było

poprawienie relacji z klientami. Najpierw szu-

kano odpowiedzi na zasadnicze pytania, m.in.

o potrzeby klientów, ich skojarzenia z marką

i reakcje na modyfikację oferty, a następnie,

w zależności od zebranych opinii, projektowa-

no zmiany, które zniwelują odczuwany przez

klientów dyskomfort, np. związany z proce-

sem obsługi. w języku Cj powiedzielibyśmy,

że szukano punktów bólu, aby zastosować

odpowiednią terapię, np. akupunkturę.

Projekt: realizacja

Do realizacji projektu powołano specjalny

zespół, który w pierwszej kolejności zajął

się procesami otwarcia konta oraz aktywi-

zacji klientów w początkowych miesiącach

współpracy z Bankiem. Grupa pracowni-

ków Banku, wspólnie ze specjalistami The

Boston Consulting Group, firmy badawczej,

oraz ekspertami ds. budowania komforto-

wych i użytecznych rozwiązań dla klientów,

stworzyła w Banku środowisko start-upowe

po to, żeby na biznes i klientów spojrzeć

z nowej perspektywy. wykorzystano

doświadczenia start-upów branży fin-

-tech, które wiodą prym w eksperymentach

z nowymi funkcjonalnościami, testowaniem

ich przez użytkowników oraz we wdrażaniu

nowych sposobów współpracy między

biznesem a zespołami IT.

z biurowca do garażu

Zespół realizujący projekt miał nie tylko

czerpać z doświadczenia start-upowców,

ale także od samego początku działać jak

start-up (może niezupełnie, bo nie w garażu,

ale w „garażowej” atmosferze). miejscem

jego pracy nie była główna siedziba Banku,

ale oddalona od niej placówka. Chodziło

o to, żeby wszyscy zaangażowani w projekt

mogli oderwać się od swoich bieżących

obowiązków. Zniesiono hierarchię stano-

wisk, garnitury i garsonki zastąpiły swobod-

niejsze stroje, a każdy pomysł był traktowa-

ny równie poważnie, niezależnie od tego,

czy zgłaszał go stażysta, czy dyrektor. już

po pierwszych dniach pracy ściany „gara-

żu” były pełne żółtych karteczek z analizą

NASZ BANK | 17

obecnych procesów i pomysłów na nowa-

torskie rozwiązania.

nie łatamy dziur

w projekcie brali udział pracownicy Banku

z wielu jednostek, aby w pełni wykorzystać

wiedzę i doświadczenie z wielu obszarów.

w pierwszym etapie projektu oprócz przed-

stawicieli centrali brali udział również pracow-

nicy oddziałów – bo to oni w największym

stopniu uczestniczą w „customer journey”

swoich klientów. wspólnie wypracowano

więc szczegóły procesów zakupu konta i znaj-

dowano pierwsze „punkty bólu”. Przy projek-

cie pracowały osoby z DKD, CBm, DSD, DPD,

IT, DSI, DmA, CoK, DKB, DSw, dodatkowo

zaangażowani w projekt byli pracownicy

z DPR, DZG oraz DBE. Udział trzech ostatnich

był istotny z punktu widzenia ryzyk i przeciw-

wskazań prawnych w planowaniu zmian.

– Przyjęto zasadę: „Nie łatamy dziur w ist-

niejących procesach. Projektujemy na nowo,

od białej kartki”. Dlaczego? Dlatego że tylko

takie podejście pozwala postawić potrzeby

klienta w centrum uwagi od samego początku

projektowania rozwiązań. Nie wymusza kom-

promisów z funkcjonującymi procesami, które

w wielu przypadkach nie pozwalają na zmia-

ny klientocentryczne – wyjaśnia Agnieszka

Gajcy, ekspert w Departamencie Sprzedaży

Detalicznej.

etnografia to podstawa

– Stworzyliśmy zespół łączący ekspertów

reprezentujących wszystkie kluczowe obsza-

ry w Banku – w sumie ponad 35 osób. Z nimi

pracowali specjaliści z firm wspomagających

– opowiadał jarosław olbromski, dyrektor

Biura Rozwoju Produktów w Departamencie

Produktów Klienta Indywidualnego. Najpierw

określono segmenty klientów, w których

notujemy najwięcej „punktów bólu”, a po-

tem przeprowadzono badania etnograficzne

z udziałem przedstawicieli tych segmentów.

jego wyniki były podstawą do podjęcia

głównych prac projektowych. Na czym pole-

gało samo badanie etnograficzne? Na po-

znaniu środowisk klientów. – Rozmawialiśmy

z klientami w ich domach, obserwowaliśmy

ich naturalne zachowania i swobodnie wyra-

żane opinie. wspólnie z nimi przeszliśmy cały

proces kupowania produktu finansowego: od

wypełniania wniosku online, rozmów z do-

radcą do aktywowania aplikacji mobilnej.

w ten sposób stworzyliśmy kompleksową

mapę kontaktu klientów z Bankiem, uwzględ-

niającą ich emocje, sposób komunikacji,

rozmowę z doradcą, a także obsługę back

office – podkreślał jarosław olbromski.

etapy prac Prace projektowe realizowano w 5-dniowych

etapach. Każdy składał się z czterech faz:

• pomysł – warsztat koncepcji, podczas

którego zapisywano propozycje na roz-

rzuconych na ścianie żółtych kartkach,

• projektowanie – z pomysłów tworzo-

no wstępną dokumentację – schemat

rozwiązania, który omawiano z klien-

tami, a ich opinie i uwagi skrupulatnie

notowano,

• prototyp – budowano prototyp rozwiąza-

nia do użycia na tabletach z uwzględnie-

niem uwag klientów,

• test – klienci testowali na tabletach przy-

gotowane rozwiązanie, a ich uwagi były

na bieżąco wprowadzane.

– Na początku badano nowych klientów

PKo Banku Polskiego, którzy otworzyli u nas

konto w ciągu ostatniego roku. Potem prowa-

dzono badania etnograficzne wśród klientów

różnych banków, podzielonych na dwie grupy

fokusowe utworzone według kryterium wieko-

wego: 18–21 lat oraz 24–29 lat. Po opracowa-

niu makiet rozwiązań nowych procesów

te same osoby je testowały. Pozwoliło nam

to zdobyć informację zwrotną na temat pozio-

mu atrakcyjności przygotowanych rozwiązań

– opowiadał mateusz Klein, dyrektor Biura

Strategii Kanałowej i Segmentów. w efekcie

opracowano nowy proces zdalnego otwarcia

konta, otwarcia konta w oddziale oraz proces

aktywizacji klienta powiązany z usprawnienia-

mi i ulepszeniami.

Po 10 tygodniach działań opracowano kon-

kretne rozwiązania i harmonogram działań

z określeniem udziału poszczególnych jedno-

stek Banku. Zakończenie wdrożeń planowa-

ne jest na pierwszą połowę 2017 roku.

Małgorzata Bogucka

Departament Produktów Klienta Indywidualnego

BARTOSZ MACh menedżer, The Boston Consulting Group

metodologia „customer journey” bazuje

na doświadczeniach pracy start-upów,

które prześcigają korporacje pod względem

tempa działania i szybko testują prototypy

rozwiązań. Są nastawione na usuwanie

niedogodności z perspektywy klientów.

Dzięki temu małe „garażowe” firmy są

w stanie prześcignąć wielkie instytucje

w analizowaniu ryzyka kredytowego,

metodach dokonywania transakcji czy

tzw. innowacyjnych usługach dodat-

kowych. Zyskują przewagę, bo dzisiaj

w świecie usług finansowych najważniej-

szą rzeczą jest nastawienie na potrzeby

i doświadczenia klientów. współpraca

z PKo Bankiem Polskim pokazała, że naj-

większy bank w Polsce jest otwarty

na nowatorskie metody, do których

należy „customer journey”.

Zaangażowani w innowacyjny projekt „Customer journey”

18 | NASZ BANK

Innowacyjne rozwiązania fabryki Ofert (fO) oparte są na nowoczesnej technologii i bazują na analizie potrzeb klienta oraz automatycznym generowaniu i dystrybucji ofert spersonalizowanych we wszystkich kanałach sprzedaży.

fABRyKA ofERT – INNowACyjNIE I mUlTIKANAłowo

Realizując projekt, koncentrowano się

na wykorzystaniu potencjału relacji klienta

z bankiem niezależnie od okresu współpra-

cy, co oznacza równie skuteczną obsługę

nowych klientów, dotychczas niekorzy-

stających z produktów i usług PKo Banku

Polskiego. Przyjęto także rozwiązania za-

pewniające spójne doświadczenie klienta

niezależnie od kanału kontaktu z Bankiem.

Platformę wyróżnia multikana-

łowość i multiproduktowość

– innowacyjna technologia,

intuicyjna analiza potrzeb klien-

ta i automatyczna dystrybucja

spersonalizowanych ofert we

wszystkich kanałach sprzeda-

ży. Doradcy zapełniają „koszyki”, a klienci

doceniają jakość oferty i szybkość obsługi.

Koncepcja narzędzia powstała w drugiej

połowie 2013 roku. Pierwsze efekty doradcy

w oddziałach odczuli już w lipcu 2015 roku.

w pełnym zakresie obejmującym kolejne

kanały sprzedaży, tj. Contact Center oraz

iPKo, fabryka ofert została udostępniona

Przedstawiciele zespołu pracującego nad rozszerzoną wersją fabryki ofert

Aplikacja FO jest intuicyjna, a poszczególne etapy procesu pozwalają na standaryzację rozmowy sprzedażowej.

fABRyKA ofERT – INNowACyjNIE I mUlTIKANAłowo

użytkowniCy o FabryCe oFert

KATARZYNA PRZYBUłOWSKA doradca w Oddziale 1 w Olsztynku

Doradca widzi szereg najlepszych rozwiązań połączonych z liczbą punktów możliwych do uzyskania. Daje to możliwości negocjacji z klientem z zastosowaniem cross-sell. fabryka ofert to skrócenie czasu obsługi, większe zado-wolenie klientów i pracowników. Z perspektywy tygodni nie wyobrażamy sobie pracy bez fabryki ofert, jest ona niezbędna w codziennej pracy doradcy.

KATARZYNA KRAWCZYKdyrektor Oddziału 40 w Warszawie

Główne pozytywne elementy cenione przez doradców to m.in.: informacja o maksymalnej zdolności – argument do zwiększania kwoty pożyczki gotówkowej, wiedza na temat posia-danych zobowiązań, możliwość modyfikacji warunków kredytowania przed wprowadzeniem wniosku. Doceniam również bardzo szybkie procedowanie wniosków kredytowych bez konieczności szczegółowej weryfikacji sytuacji klienta. Nie tylko oszczędność czasu, ale także zadowolenie klientów. Dodatkowo informacja o liczbie pozyskanych punktów na poziomie ofertowania pozytywnie wpływa na budowanie strategii sprzedażowej w koszyku kredytowym doradcy.

IRENA BARDADYNdyrektor Oddziału 16 w Warszawie

fabryka ofert umożliwia kompleksową obsługę procesu pożyczki gotówkowej, udostępniając jednolite środowisko pracy, ponieważ integruje wymagane aplikacje i bazy danych. Nowe funkcjonalności – suwaki – pozwalają nam na negocjowanie z klientem indywidualnej wysokości prowizji i oprocentowania pożyczki. mamy również z poziomu fo bezpośredni dostęp do benchmarków.

MARZENA SKORODAkierownik zespołu w Oddziale 69 w Warszawie

Bardzo przejrzysty program, intuicyjny, prowa-dzi za rękę, duże ułatwienie w codziennej pracy. System sam wylicza zaangażowanie kredytowe klienta, podpowiada oferty, wylicza punkty dla doradcy przy różnych propozycjach. oferta wiążąca i niewiążąca, która przy podjęciu w większości przypadków przekształca się w wiążącą – realizacja PG w dosłownie 10 minut.

w kwietniu 2016 roku. fo jest w pełni

zintegrowana z innymi systemami banko-

wymi, m.in. Nemo, aplikacją konsultanta

Contact Center, iPKo, Infokred/NmS,

Platin/CRm, eBankart czy oZSI.

jednym z głównych benefitów projektu jest

nowy model sprzedaży i polega na imple-

mentacji do procesu przedsprzedaży zasad

prowadzenia rozmowy skoncentrowanej

na analizie potrzeb i oczekiwań klienta.

Aplikacja jest intuicyjna, a poszczególne

etapy procesu pozwalają na standaryzację

rozmowy sprzedażowej. To z kolei pozwala

na zaprezentowanie klientowi już po kilku

minutach kilku wariantów oferty pożyczki

gotówkowej „szytej na miarę”.

z czego składa się Fabryka ofert?

Doradca, korzystając z aplikacji, pod-

czas rozmowy z klientem ma dostęp do

informacji o:

• spersonalizowanej ofercie pożyczki

gotówkowej, opartej m.in. na analizie

historii kredytowej klienta,

• dostępności ofert bazujących na relacji

klienta z Bankiem – oferty wiążące i nie-

wiążące,

• warunkach cenowych i możliwości

negocjacji,

• produktach dodatkowych, jakie może

zaproponować klientowi w ramach

cross-sell, np. konto i karta kredytowa,

• trybie procesowania wniosku – pełny

wniosek lub tryb prosty

(bez oceny i decyzji sprze-

dażowej),

• możliwości zastosowania

uproszczeń dokumento-

wych dla wybranych grup

zawodowych,

• punktach Nowego Rytmu

operacyjnego (zgodnie

z zasadami systemu

premiowania sprzedaży)

dla każdej oferty PG oraz

produktów w ramach

cross-sell,

• benchmarku rynkowym – podsumowu-

jącym ofertę konkurencji.

nie tylko pożyczka

obecnie w fo dostępne są produkty: po-

życzka gotówkowa, depozyty terminowe

mSP i pakiety mSP. w kolejnych etapach

planowane jest wdrożenie pozostałych

produktów (m.in. RoR, kredyt odnawialny,

karta kredytowa) dostępnych także

we wszystkich kanałach sprzedaży.

– Patrząc na fabrykę ofert „od kuchni”,

warto zwrócić uwagę na fakt, że koncepcja

została opracowana w Departamencie

finansowania Klientów Indywidualnych,

natomiast analiza szczegółowa zaprojek-

towanych rozwiązań, testy oraz wdrożenie

były realizowane przez zespół projektowy

pod kierownictwem Anny Śledziak, w skład

którego wchodzili przedstawiciele m.in. DRK,

CBm, DSD, DAT, DAS, DKB, CKD, CoD,

DmŚ. Dzięki ścisłej współpracy interdy-

scyplinarnego zespołu ekspertów udało się

przeprowadzić wdrożenie z zamierzonym

efektem biznesowym oraz zgodnie z am-

bitnym harmonogramem – mówi Grzegorz

Sujecki, kierownik zespołu w Departamencie

finansowania Klientów Indywidualnych.

Anna Śledziak

kierownik biznesowy projektu fabryka ofert,

Departament finansowania Klientów

Indywidualnych

Aplikacja FO jest intuicyjna, a poszczególne etapy procesu pozwalają na standaryzację rozmowy sprzedażowej.

Dostawcą nowej aplikacji jest Zespół Rozwoju Aplikacji Biznesowych/Sekcja Rozwoju oprogramo-wania, tj. Krzysztof Trzpil, kierownik sekcji, Andrzej Cichowicz, Andrzej woźnicki, maciej Drążek, Adam langkau, Kamil Gątarski, Dariusz wenderlich

20 | NASZ BANK

Z BANKU Efektywne działania

oczekiwania klientów, zmieniająca się

sytuacja na rynku oraz potrzeby sy-

gnalizowane przez naszą sieć to główne

powody wprowadzania nowych rozwiązań

w strukturze organizacyjnej oddziałów na-

szego Banku – przyznają pracownicy Biura

modelu Biznesowego oddziałów (Bmo).

Główne zadania Bmo koncentrują się na

podwyższeniu jakości obsługi klienta i efek-

tywności operacyjnej oddziałów poprzez

modelowanie i optymalizację ich struktury

etatowej oraz biznesowej. Działania

te przebiegają na wielu płaszczyznach.

model etatyzacji oddziałów

jednym z nich jest realizacja modelu etatyza-

cji. Celem działania jest jak najprecyzyjniejsze

określenie i dopasowanie struktury zatrudnie-

nia danej jednostki do potrzeb biznesowych.

odbywa się to poprzez uwzględnienie m.in.:

• potencjału wewnętrznego,

• obecnego udziału rynkowego,

• zakładanego potencjału ekspansji,

• potrzeb transakcyjnych i serwisowych,

• efektywności oddziału,

• portfeli klientów w biznesach Bo

czy mSP.

Najpierw zostaje wskazany optymalny

poziom obsady etatowej w danym oddzia-

le, w poszczególnych liniach biznesowych

i na konkretnych stanowiskach, a potem

uwzględniane są zmieniające się procesy

wewnątrz naszej organizacji.

inicjatywy biznesowe

Stale opracowywane i wdrażane są także

nowe rozwiązania organizacyjne w oddzia-

łach Banku. Każdorazowo poprzedza je pilo-

taż w wybranych placówkach, jak również

konsultacje i warsztaty biznesowe prowa-

dzone przez Bmo z udziałem przedstawicieli

sieci sprzedaży (oddziałów, RoD) i wybra-

nych jednostek centrali. jedną z pierwszych

tego typu inicjatyw była uniwersalizacja

stanowisk w obszarze klienta podstawowe-

go w oddziałach typu S1 i S2. jej celem było

przekształcenie dotychczasowych stanowisk

kasjera-dysponenta lub doradcy KP

na stanowisko uniwersalne doradcy-kasjera,

łączące obsługę doradczą i transakcyjno-

-gotówkową. obecnie już prawie 100 proc.

pracowników Zespołu obsługi Klienta (ZoK)

w oddziałach S1 i S2 „przemigrowało” na

stanowisko doradcy-kasjera. Uniwersaliza-

cja stanowisk przygotowała też strukturę

obszaru KP do wdrożenia „Nowego Rytmu

Sprzedaży”. Kolejna inicjatywa Bmo była

odpowiedzią na potrzeby zarówno kadry

menedżerskiej, jak i pracowników oddziałów.

Rozwój modelu sprzedaży, blisko stuprocentowa migracja na stanowiska doradcy-kasjera i powstawanie nowych projektów biznesowych to tylko kilka przykładów efektywnych zmian w sieci naszego Banku. Ich motywatorem są rynkowe potrzeby. Dlatego zmiany na lepsze nie ustają.

DoBRZE wymoDElowANE ZmIANy

Reprezentacja Biura modelu Biznesowego oddziałów zaangażowana w optymalizację struktury etatowej i biznesowej oddziałów

NASZ BANK | 21

Z BANKU Efektywne działania

Foto

: Arc

hiw

um

Polegała ona na wdrożeniu w oddziałach

typu S1 i S2 opcjonalnego stanowiska anali-

tyka biznesowego KP.

na straży dostępności

Z początkiem tego roku wdrożone zostało

unikatowe rozwiązanie strukturalne – po-

wołano dwa nowe stanowiska opcjonalne

w oddziałach typu S2 i S3: kierownik

zespołu multibiznesowego (KZm) i analityk

oddziału (Ao). Stanowiska KZm dają

gwarancję pełnej dostępności do obsługi

w danym biznesie (Bo, BH, mSP),

ich wprowadzenie jest więc odpowiedzią

na potrzeby klientów. Cel ten został osiąg–

nięty dzięki „zastępowalności” poszczegól-

nych doradców specjalistycznych przez

multikierownika, co jest szczególnie istotne

w przypadku jednoosobowych stanowisk

biznesowych w średnich oddziałach.

Fotografia dnia oddziału

ważnym projektem biznesowym jest niewąt-

pliwie „fotografia dnia oddziału”. To swoisty

pomiar czasu potrzebnego na procesy

wykonywane przez pracownika na danym

stanowisku. Zebrane dane są istotnym

źródłem inspiracji, m.in. do modyfikacji

lub wprowadzania nowych funkcjonalno-

ści w aplikacjach, doposażenia oddziałów

w odpowiednie urządzenia, zmiany obowią-

zujących procedur czy też do optymalizacji

struktury oddziałów. Do tej pory zrealizowa-

ne były trzy edycje badania „fotografia dnia

oddziału”, ostatnia pod koniec 2015 roku.

Kolejna jest planowana na IV kwartał br.

Monika Kocus

Biuro modelu Biznesowego oddziałów

Sprzedażą nieruchomości własnych Banku oraz poszukiwaniem

nowych, atrakcyjnych biznesowo lokalizacji na oddziały zajmuje się

Biuro Sprzedaży i Najmu Nieruchomości. Aktualnie oferta sprzedaży

obejmuje blisko 300 nieruchomości, a cel na ten rok to zbycie 87

nieruchomości o powierzchni 131 tys. m².

Zadania w Biurze realizują cztery zespoły, z których dwa zajmują się

bezpośrednio sprzedażą według podziału: nieruchomości komercyjne

(w których działalność prowadzi oddział), niekomercyjne (np. mieszkania

czy grunty) oraz strategiczne (wpisujące się w architekturę miasta).

– Zachęcamy do kontaktu z pracownikami Biura, zarówno pracowników,

jak i klientów naszego Banku zainteresowanych zakupem nieruchomości

na cele inwestycyjne. Przekazując ofertę sprzedaży, możemy połączyć

wspólne cele biznesowe polegające na sprzedaży kredytów na zakup

oferowanych nieruchomości oraz zoptymalizować powierzchnię własną

Banku – mówi Izabela walińska-Trzewik, kierownik Zespołu wsparcia

Sprzedaży Nieruchomości. więcej informacji o bankowych nieruchomo-

ściach: www.pkobp.pl/nieruchomosci, www.pkobp.otodom.pl.

Izabella Nowak

Biuro Sprzedaży i Najmu Nieruchomości

SPRZEDAją, KUPUją, wyNAjmUją…Ponad 300 bankowych nieruchomości w Polsce wystawiono na sprzedaż. Aktualne oferty – w Warszawie, Katowicach, Bielsku-Białej i Przemyślu.

Zespół Biura Sprzedaży i Najmu Nieruchomości

22 | NASZ BANK

Nasze oddziałyZ SIECI

Nowoczesność, komfort, wysoki standard – tak najkrócej można scharakteryzować nową siedzi-

bę oddziału 1 w Gdyni. od września ub.r. mieści się ona w budynku waterfront usytuowanym

pomiędzy innymi nowoczesnymi obiektami położonymi nad samym morzem. – Taka lokalizacja

nie pozostaje bez wpływu na specyfikę pracy oddziału. w pobliżu znajdują się centra handlowe,

loKAlIZUjEmy ATUTyZ pozoru praca we wszystkich 1200 oddziałach Banku wygląda podobnie. Jednak w rzeczywistości każdy z nich ma swoją specyfikę związaną z… lokalizacją. Od miejsca w dużym stopniu zależy to, jakie usługi świadczymy najczęściej, które produkty sprzedajemy i ile osób odwiedza placówkę. A każde z nich ma swoje atuty!

Pracownicy oddziału 1 w Gdyni mieszczącego się w nowoczesnym budynku waterfront

hotel i różne atrakcje turystyczne, dzięki

temu odwiedza nas wiele osób. mamy zatem

możliwość nawiązywania nowych relacji,

a to ułatwia realizowanie celów sprzedażo-

wych – wymienia Iwona Brauza, dyrektor

oddziału 1 w Gdyni. wśród klientów indy-

widualnych odwiedzających placówkę prze-

ważają osoby w wieku 50–60 lat, natomiast

w segmencie przedsiębiorstw są to głównie

40–50-latkowie. młodsi zazwyczaj korzystają

z bankowości elektronicznej.

miasto w mieście

Zlokalizowane na południu Katowic

Bażantowo łączy w sobie funkcje mieszkalne,

handlowo-usługowe, sportowe, eduka-

cyjne i rekreacyjne. osiedle nazywane jest

„miastem w mieście”. od 3 lat w Centrum

Handlowym Bażantowo działa także placów-

ka naszego Banku. – Ze względu na przekrój

wiekowy mieszkańców Bażantowa obser-

wujemy sukcesywny wzrost liczby klientów

zainteresowanych naszymi nowymi rozwią-

zaniami, takimi jak bankowość internetowa

i mobilna – zauważa maria fabin, dyrektor

oddziału 16 w Katowicach. we współpracy

NASZ BANK | 23

Nasze oddziałyZ SIECI

z Bankiem realizowane są wszystkie inwesty-

cje na osiedlu.

od rana do wieczora

Zdarza się, że klienci stołecznego oddziału 29

(czynnego od godz. 8 do 19) – mieszczącego

się na terenie Galerii Grochów – już pół godzi-

ny przed otwarciem ustawiają się w kolejce.

– To dlatego, że największy sklep spożywczy

w galerii działa już od godz. 6 rano – wyjaśnia

Renata mazurowska, dyrektor oddziału 29

w warszawie. Zresztą przez cały dzień aż

do wieczora ruch nie maleje. Zdaniem dyrek-

tor placówki to niewątpliwy atut usytuowania

oddziału w galerii handlowej, który ułatwia

pozyskiwanie nowych klientów.

wśród odwiedzających oddział dużą grupę

stanowią osoby powyżej 60. roku życia,

które najczęściej wypłacają gotówkę. Dużym

zainteresowaniem klientów galerii cieszy się

bankomat PKo Banku Polskiego. – Z naszych

obserwacji wynika, że chociaż w centrum

handlowym jest kilka innych, nasz wybierany

jest najczęściej – dodaje Renata mazurowska.

klienci nie tylko z Polski

Przy krakowskim Rynku Głównym w XIV-

-wiecznej Kamienicy pod Ewangelistami

oddział 7 obsługuje klientów od 1961 roku.

Ale do budynku już od drugiej połowy XIX

wieku mieszkańcy Krakowa przychodzą

w sprawach związanych z finansami – mieściła

się w nim filia Akcyjnego Banku Hipotecznego.

– Ze względu na położenie obsługujemy

klientów z całej Polski – zauważa Dariusz

majcherczyk, dyrektor oddziału 7 w Kra-

kowie. Przeważają mieszkańcy najbliższej

okolicy, którzy korzystają z usług placówki

od lat. Dużą grupę stanowią także pracow-

nicy i studenci wyższych uczelni – Uni-

wersytetu jagiellońskiego, Uniwersytetu

Papieskiego, Akademii Górniczo-Hutniczej

– oraz urzędnicy krakowskiego samorządu,

którego obsługę Bank przejął w tym roku.

Nie brakuje też polskich i zagranicznych

turystów oraz goszczących w Krakowie biz-

nesmenów. Do najczęściej wykonywanych

operacji należą wpłaty, wypłaty, przelewy

i realizacje czeków.

Sporo jest transakcji zagranicznych, w tym

przelewów western Union. oddział wyposażo-

ny jest również w trzy bankomaty cieszące się

bardzo dużym zainteresowaniem, a co za tym

idzie olbrzymią liczbą operacji.

lokalizacja w centrum starego miasta

na Rynku Głównym wiązała się także z ko-

niecznością dopasowania placówki, zarówno

z zewnątrz, jak i wewnątrz, do architektury

i aranżacji zgodnej z wymogami konserwatora

zabytków. Ciekawostką jest to, że podczas

prac remontowych w piwnicach oddziału

natknięto się na malowidła naścienne. Ich

odrestaurowany fragment jest atrakcją dla

odwiedzających oddział.

wszystkie drogi prowadzą do „jedynki”

opieką wojewódzkiego konserwatora za-

bytków objęty jest także budynek oddziału

1 w łodzi. jego opinia miała decydujący

wpływ na modernizację obiektu – wy-

gląd elewacji, układ, wystrój, kolorystykę

oraz wyposażenie wnętrz. Kamienica

zlokalizowana w centrum miasta powstała

na początku XX wieku. Była siedzibą Banku

Handlowego do 1936 roku, kiedy to zakupił

ją łódzki oddział Pocztowej Kasy oszczęd-

ności na siedzibę 1 oddziału w łodzi. –

ogromnym atutem lokalizacji, ze względu na

wielkość i historię, jest pełna rozpoznawal-

ność placówki.

Na pytanie o oddział PKo Banku Polskiego

w łodzi większość mieszkańców wskazuje

nasz adres – podkreśla wojciech Staniec,

dyrektor oddziału 1 w łodzi. od zawsze naj-

większy w mieście oddział świadczy pełen

katalog usług. To właśnie tutaj, jak podkre-

ślają pracownicy „jedynki”, trafiają wszystkie

tzw. nietypowe sprawy i, co najważniejsze, zo-

stają załatwione. – mimo pewnych ograniczeń

wynikających z położenia i zabytkowego cha-

rakteru budynku placówka wyposażona jest

we wszystkie nowoczesne urządzenia techniki

bankowej, takie jak bankomat z wpłatoma-

tem, dyspensery, system „kolejkowicz”, które

usprawniają obsługę – zapewnia wojciech

Staniec. jako jedyny w regionie łódzkim oddział

ten prowadzi obsługę skrytek sejfowych.

Pani gosia, sylwia, marta…

Przeniesienie oddziału 1 w Trzebini do

centrum (z głównej i bardzo ruchliwej drogi

łączącej Chrzanów z Krakowem) znacznie

poprawiło dostępność placówki. – Klien-

ci chwalą sobie możliwość korzystania

z bezpłatnych parkingów oraz duży komfort

obsługi – zapewnia Anna Bieniek, dyrek-

tor oddziału 1 w Trzebini. obecnie oddział

znajduje się w kamienicy, na dwóch piętrach.

wygodne pokoje oraz nowoczesna sala są

dużym atutem zapewniającym komfort pra-

cownikom, ale przede wszystkim klientom.

Blisko 75 proc. z nich to osoby między 18.

a 65. rokiem życia.

Zespół angażuje się w promowanie nowo-

czesnych produktów i usług (iPKo, IKo, karty

kredytowe, debetowe, wpłatomat, bankomat),

co wpływa na spadek obsługi w oddziale.

mimo to oddział ma dużą grupę lojalnych

klientów, którzy zawsze wracają do pani Gosi,

Sylwii czy marty. – Z konkurencją wygrywa-

my głównie dzięki wysokiemu standardowi

obsługi oraz profesjonalnej i miłej kadrze.

Klienci to doceniają i zadowoleni chętnie do

nas wracają – podkreśla Anna Bieniek.

Lidia Sosnowska

Departament Komunikacji Korporacyjnej

– Z konkurencją wygrywamy głównie dzięki wysokiemu standardowi obsługi oraz profesjonalnej i miłej kadrze – podkreśla Anna Bieniek.

24 | NASZ BANK

Region białostockiZ SIECI

ZA KAżDym SUKCESEm SToją KoNKRETNI lUDZIEO specyfice regionu, naturalnych zmianach, inicjatywach własnych i wynikach biznesowych ROD w Białymstoku mówi Wojciech Tarasiuk, dyrektor Regionu Bankowości Detalicznej.

regionalny oddział detaliczny w białymstoku to

rozległy obszar, choć znaczna jego część jest oce-

niana jako mało atrakcyjna pod względem bizne-

sowym. jak więc wytłumaczyć, że od blisko pięciu

lat region nie schodzi z bankowego podium pod

względem wyników sprzedaży?

Sukcesy nie przychodzą same – za każdym stoją

ludzie. Ponadprzeciętne wyniki zawdzięczamy przede

wszystkim systematycznej pracy i zaangażowaniu

pracowników. Rzeczywiście tzw. ściana wschodnia jest

regionem, który gospodarczo pod wieloma względami

odbiega od innych części Polski. Charakteryzuje go

jednak wysoka jakość życia, np. bezpieczeństwo pu-

bliczne, dobrostan społeczny i psychiczny oraz walory

środowiska naturalnego.

Co wyróżnia pracowników regionu?

Na pewno to, że jak mieszkańcy całego regionu

nauczyli się liczyć wyłącznie na siebie. Stąd praw-

dopodobnie bierze się ich dynamizm, wzajemne

zaufanie i w efekcie osiąganie dobrych wyników.

Duży odsetek naszych pracowników realizuje cele

sprzedażowe powyżej 100 proc. w I kwartale tego

roku wyniósł on aż 87 proc. o systematyczności

pracy świadczą także bardzo wysokie udziały rynko-

we na wielu mikrorynkach. Przykładem może być

powiat wysokomazowiecki, hajnowski, gołdapski