МОНЕТАРНА ЕКОНОМИЈА И БАНКАРСТВО 4 · - 6 - ШТА ОБУХВАТА...

TRANSCRIPT

датум израде: 30. август 2016.

датум ажурирања: 30. август 2016.

аутор: Милош Иваниш

скрипта рађена по предавањима

професорке Срђане Јањић

МОНЕТАРНА ЕКОНОМИЈА

И БАНКАРСТВО 4

- скрипта -

skripteekof.weebly.com

САДРЖАЈ

1. Први део: Увод у банкарство

1.1. Појам и улога банке ......................................................... 5 1.2. Битни појмови у банкарству ............................................ 7 1.3. Настанак и развој банкарства .......................................... 8 1.4. Енглески банкарски систем ............................................. 10 1.5. Амерички банкарски систем ........................................... 11 1.6. Немачки банкарски систем ............................................. 12 1.7. Швајцарски банкарски систем ........................................ 13 1.8. Италијански банкарски систем ........................................ 14 1.9. Француски банкарски систем .......................................... 15 1.10. Руски и јапански банкарски систем .............................. 16 1.11. Банкарски систем Србије ............................................... 17

2. Други део: Народна банка Србије

2.1. Појам, задаци и функције НБС ........................................ 22 2.2. Оснивање и почетак рада НБС ........................................ 24 2.3. Статут, надлежности и одговорности НБС ..................... 25 2.4. Обавезе НБС према Народној скупштини и Влади ......... 26 2.5. Органи НБС: Извршни одбор ........................................... 27 2.6. Органи НБС: Гувернер и вицегувернери ........................ 29 2.7. Органи НБС: Савет гувернера .......................................... 30 2.8. Органи НБС: Додатно ....................................................... 31 2.9. Утврђивање и спровођење монетарне политике ......... 32 2.10. Девизно пословање и политика курса динара ............ 36 2.11. Девизне резерве ............................................................ 37 2.12. Контролна функција НБС ............................................... 39 2.13. Посебна овлашћења НБС ............................................... 40 2.14. Имовина, приходи, расходи, капитал НБС ................... 41

- 3 -

САДРЖАЈ

3. Трећи део: Платни промет

3.1. Појам и суштина платног промета .................................. 44 3.2. Подела, учесници и носиоци у платном промету .......... 45 3.3. Послови и принципи платног промета ........................... 46 3.4. Инструменти платног промета и инструменти плаћања 47 3.5. Врсте платних картица ..................................................... 48 3.6. Заштита и предности и мане платних картица .............. 49 3.7. Обрачунска плаћања ........................................................ 50 3.8. Обрачунска плаћања: Компензација .............................. 51 3.9. Обрачунска плаћања: Цесија ........................................... 52 3.10. Обрачунска плаћања: Асигнација ................................. 53

4. Четврти део: Банкарски послови

4.1. Увод у банкарске послове ............................................... 55 4.2. Пасивни банкарски послови ............................................ 56 4.2.1. Краткорочни пасивни послови ............................... 58 4.2.2. Дугорочни пасивни послови ................................... 59 4.3. Активни банкарски послови ............................................ 60 4.3.1. Краткорочни активни послови ................................ 61 4.3.2. Дугорочни активни послови .................................... 64 4.4. Неутрални банкарски послови ........................................ 66 4.5. Сопствени банкарски послови ........................................ 67

- 4 -

ПРВИ ДЕО

- УВОД У БАНКАРСТВО -

- 5 -

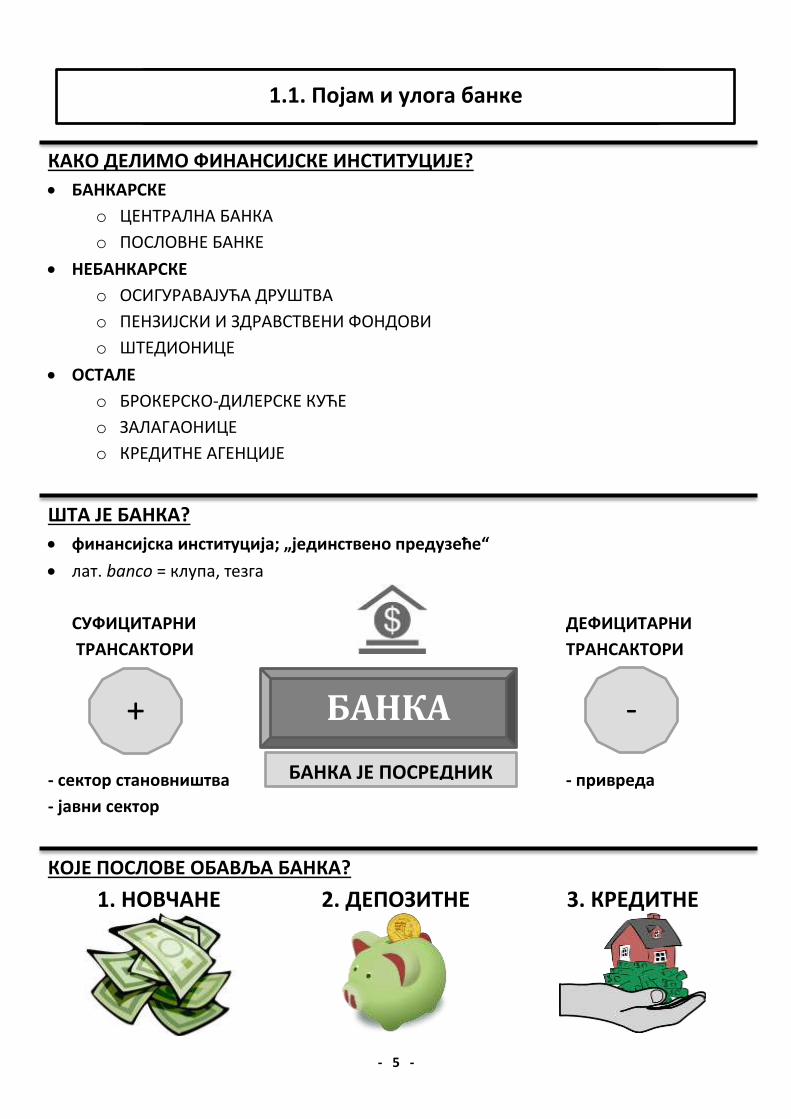

1.1. Појам и улога банке

КАКО ДЕЛИМО ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ?

БАНКАРСКЕ

o ЦЕНТРАЛНА БАНКА

o ПОСЛОВНЕ БАНКЕ

НЕБАНКАРСКЕ

o ОСИГУРАВАЈУЋА ДРУШТВА

o ПЕНЗИЈСКИ И ЗДРАВСТВЕНИ ФОНДОВИ

o ШТЕДИОНИЦЕ

ОСТАЛЕ

o БРОКЕРСКО-ДИЛЕРСКЕ КУЋЕ

o ЗАЛАГАОНИЦЕ

o КРЕДИТНЕ АГЕНЦИЈЕ

ШТА ЈЕ БАНКА?

финансијска институција; „јединствено предузеће“

лат. banco = клупа, тезга

СУФИЦИТАРНИ ДЕФИЦИТАРНИ

ТРАНСАКТОРИ ТРАНСАКТОРИ

- сектор становништва - привреда

- јавни сектор

КОЈЕ ПОСЛОВЕ ОБАВЉА БАНКА?

1. НОВЧАНЕ 2. ДЕПОЗИТНЕ 3. КРЕДИТНЕ

БАНКА

+

+ -

БАНКА ЈЕ ПОСРЕДНИК

- 6 -

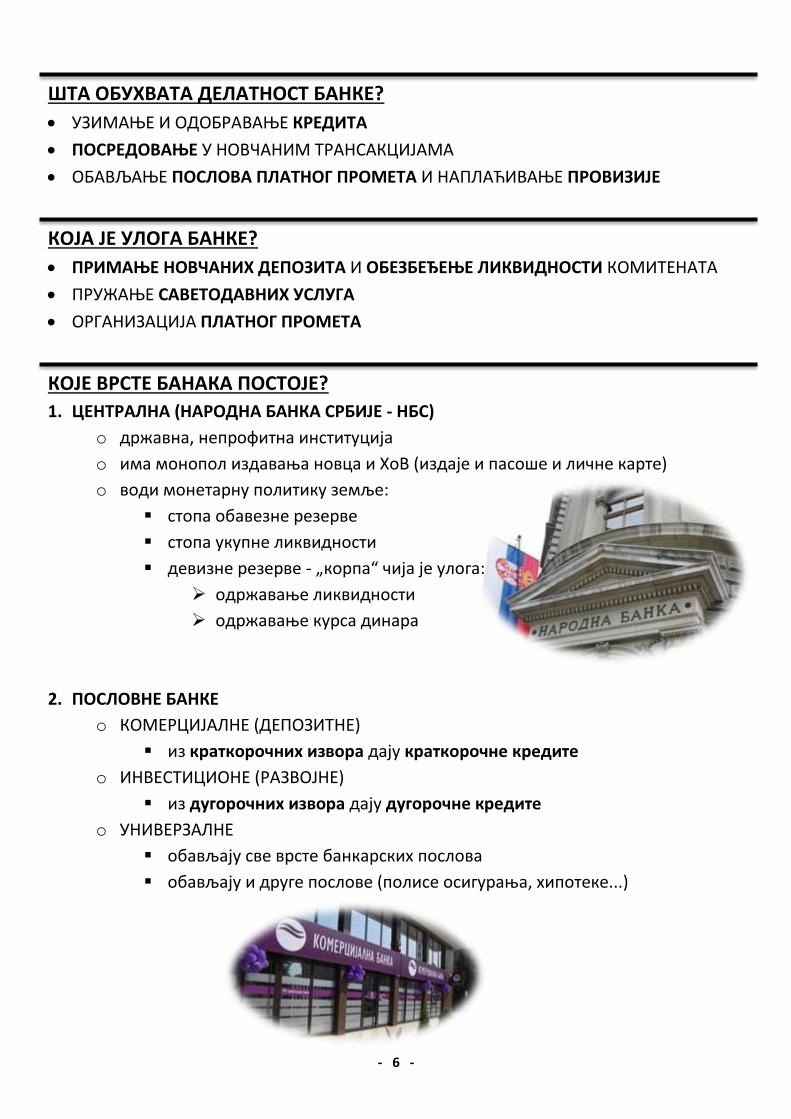

ШТА ОБУХВАТА ДЕЛАТНОСТ БАНКЕ?

УЗИМАЊЕ И ОДОБРАВАЊЕ КРЕДИТА

ПОСРЕДОВАЊЕ У НОВЧАНИМ ТРАНСАКЦИЈАМА

ОБАВЉАЊЕ ПОСЛОВА ПЛАТНОГ ПРОМЕТА И НАПЛАЋИВАЊЕ ПРОВИЗИЈЕ

КОЈА ЈЕ УЛОГА БАНКЕ?

ПРИМАЊЕ НОВЧАНИХ ДЕПОЗИТА И ОБЕЗБЕЂЕЊЕ ЛИКВИДНОСТИ КОМИТЕНАТА

ПРУЖАЊЕ САВЕТОДАВНИХ УСЛУГА

ОРГАНИЗАЦИЈА ПЛАТНОГ ПРОМЕТА

КОЈЕ ВРСТЕ БАНАКА ПОСТОЈЕ?

1. ЦЕНТРАЛНА (НАРОДНА БАНКА СРБИЈЕ - НБС)

o државна, непрофитна институција

o има монопол издавања новца и ХоВ (издаје и пасоше и личне карте)

o води монетарну политику земље:

стопа обавезне резерве

стопа укупне ликвидности

девизне резерве - „корпа“ чија је улога:

одржавање ликвидности

одржавање курса динара

2. ПОСЛОВНЕ БАНКЕ

o КОМЕРЦИЈАЛНЕ (ДЕПОЗИТНЕ)

из краткорочних извора дају краткорочне кредите

o ИНВЕСТИЦИОНЕ (РАЗВОЈНЕ)

из дугорочних извора дају дугорочне кредите

o УНИВЕРЗАЛНЕ

обављају све врсте банкарских послова

обављају и друге послове (полисе осигурања, хипотеке...)

- 7 -

1.2. Битни појмови у банкарству

ШТА ЈЕ БАНКАРСКИ СИСТЕМ?

начин организовања банака у земљи

ШТА ЈЕ БАНКАРСТВО?

наука о банкама која истражује банкарски систем и функционисање банака у

њему

ШТА ЈЕ БАНКАРСКО ПОСЛОВАЊЕ?

целина...

o ЕКОНОМСКИХ

o МОНЕТАРНИХ

o ФИНАНСИЈСКИХ

...мера којима банкарски систем чува стабилност националне валуте

Банкарско пословање = Кад и како узимати из девизних резерви?

ШТА ИЗУЧАВА НАУКА О БАНКАРСТВУ?

УЛОГУ И ЗНАЧАЈ БАНКЕ

УЛОГУ БАНКАРСКОГ СИСТЕМА

БАНКАРСКО ПОСЛОВАЊЕ

ОДНОСЕ И ПРОЦЕСЕ КОЈИ НАСТАЈУ ПРИ СТВАРАЊУ И КОРИШЋЕЊУ НОВЦА ПРЕКО

БАНАКА (примарна и секундарна емисија новца)

ОПШТА ЕКОНОМСКА КРЕТАЊА КОЈА НАСТАЈУ ФУНКЦИОНИСАЊЕМ БАНАКА У

БАНКАРСКОМ СИСТЕМУ

- 8 -

1.3. Настанак и развој банкарства

КОЈЕ СУ ФАЗЕ РАЗВОЈА БАНКАРСТВА?

ФАЗА РАЗВОЈА ИНФОРМАЦИЈЕ

1. РОБОВЛАСНИШТВО ( 7- 5. век п.н.е. - 14. век н.е. )

карактеристични САФАРСКИ (мењачки) послови 1) СТАРИ ВАВИЛОН - ТЕЗАУРИ - велика складишта за вишак хране - други позајмљују путем признанице, и морају вратити са каматом 2) СТАРА ГРЧКА - ТРАПЕЗАРИ - то су банкари старог хеленског доба - име по столовима („трапези“) 3) СТАРИ РИМ - АРГЕНТАРИУСИ - то су банкари старог Рима - били врло цењени - њихове пословне књиге коришћене као судски докази касније се развија и задуживање на хипотеку, а развојем трговине и новчани кредити

2. ДРУГА ФАЗА ( 14. век - средина 18. века )

настају БАНКЕ као специјализоване новчане институције 1) 1407. CASA DI SENT GIORGIO - прва банка, зачетник будућих банака - у Ђенови у Италији 2) 1619. ХАМБУРШКА ЖИРО БАНКА - мост између прве банке и Bank of England 3) 1694. BANK OF ENGLAND - по идеји Вилијема Петерсона, и по одобрењу краља - централна банка Енглеске 4) 1716. BANQUE ROYALE (ФРАНЦУСКА КРАЉЕВСКА БАНКА - Џон Ло, фантомски рудници, банкротства данас као уточиште банака служе ОБАВЕЗНЕ РЕЗЕРВЕ

- 9 -

3. ТРЕЋА ФАЗА ( почетак 19. века )

банке се оснивају као АКЦИОНАРСКА ДРУШТВА (АД) - најпре у Енглеској - данас све банке имају у називу „банка“ и акционарска су друштва

4. ЧЕТВРТА ФАЗА ( средина 19. века - данас )

банке се више не баве само финансирањем државе све више посредују у новчаном и кредитном промету

ПОДФАЗЕ ЧЕТВРТЕ ФАЗЕ: ( по томе шта је главни приход банке ) --------------------------------------------------------- 1) КОНЗЕРВАТИВНО-УСЛУЖНА (од 60-их 19. века до 60-их 20. века) - приход по основу кредита: КАМАТА - приход по основу услуга: ПРОВИЗИЈА 2) ИНДУСТРИЈСКО-ПРОИЗВОДНА (од 60-их 20. века до 90-их 20. века) - по основу купопродаје ХоВ и оснивања предузећа: ДИВИДЕНДА, РЕНТА 3) ПЛАНЕТАРНО БАНКАРСТВО (од 90-их 20. века до данас) - глобализовано тржиште - интернет, мобилно банкарство - савремене технологије

- 10 -

1.4. Енглески банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ ЕНГЛЕСКОГ БАНКАРСКОГ СИСТЕМА?

ЦЕНТРАЛИЗАЦИЈА - неколико великих банака са мноштвом филијала

КОНЦЕНТРАЦИЈА КАПИТАЛА - капитал концентрисан у великим банкама

УСКА СПЕЦИЈАЛИЗАЦИЈА БАНКАРСКОГ ПОСЛОВАЊА - одређене врсте послова

СТРОГО ПОШТОВАЊЕ БАНКАРСКИХ ПРИНЦИПА

90 % БЕЗГОТОВИНСКА ПЛАЋАЊА - кредитна картица за велике ствари

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА ЕНГЛЕСКОГ БАНКАРСКОГ СИСТЕМА?

НА ЧЕЛУ: BANK OF ENGLAND (Old Lady) - основана 1694.

o сектори:

ЕМИСИОНИ - примарна емисија новца

БАНКАРСКИ - послови са државом, привредом, другим банкама

КОЈЕ СУ ФИЛИЈАЛЕ BANK OF ENGLAND?

1. КОМЕРЦИЈАЛНЕ (ДЕПОЗИТНЕ БАНКЕ)

из краткорочних извора дају краткорочне кредите

има их преко 13 хиљада

баве се:

ПЛАТНИМ ПРОМЕТОМ

КЛИРИНШКИМ ОБРАЧУНИМА

2. ЕСКОНТНЕ БАНКЕ (BILL BROKERS)

приватне, уско специјализоване банке

раде у своје име на туђи рачун

баве се есконтовањем меница и других ХоВ, на основу прикупљених

депозита или краткорочних кредита других банака

3. ЕФЕКТНЕ БАНКЕ (STOCK BROKERS)

приватне, уско специјализоване банке

баве се шпекулацијом ХоВ које котирају на Лондонској берзи на основу

сопственог капитала или кредита других банака

4. БАНКЕ ЗА МЕЂУНАРОДНИ ПРОМЕТ

посредују у међународном платном промету (при инвестицијама,

пословима акцепта ...)

5. КОРПОРАЦИЈЕ ЗА ДУГОРОЧНО ФИНАНСИРАЊЕ

дугорочно финансирају индустрију и трговину

- 11 -

1.5. Амерички банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ АМЕРИЧКОГ БАНКАРСКОГ СИСТЕМА?

ДЕЦЕНТРАЛИЗАЦИЈА - много самосталних банака без филијала

УСКА СПЕЦИЈАЛИЗАЦИЈА БАНКАРСКОГ ПОСЛОВАЊА (има и универзалних банака)

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА АМЕРИЧКОГ БАНКАРСКОГ СИСТЕМА?

НА ЧЕЛУ: FED (ФЕДЕРАЛНИ РЕЗЕРВНИ СИСТЕМ)

o основан 1913. одлуком Конгреса, представља више централних банака

ФУНКЦИЈЕ FED-а:

o ПРИМАРНА ЕМИСИЈА НОВЦА

o КРЕИРА И ВОДИ МОНЕТАРНУ ПОЛИТИКУ

o ОБАВЉА ПОСЛОВЕ ЗА ВЛАДУ

o ОБАВЉА УСЛУГЕ ЗА ФЕДЕРАЛНЕ РЕЗЕРВНЕ БАНКЕ

њиме управља одбор гувернера (седам чланова) које директно именује

председник државе, а Сенат потврђује избор

ПОДЕЛА БАНАКА У АМЕРИЦИ:

o ФЕДЕРАЛНЕ РЕЗЕРВНЕ БАНКЕ

централне банке појединачних америчких округа (има их 12)

функције:

обављају безготовински платни промет

пласирају државне ХоВ

држе Владине депозите

плаћају обавезе држави

снабдевају комерцијалне банке новцем

o ПОСЛОВНЕ БАНКЕ

КОМЕРЦИЈАЛНЕ

НАЦИОНАЛНЕ - обавезно приступају FED-у, 6% кап. држе тамо

ДРЖАВНЕ - нису у обавези да приступе FED-у

УДРУЖЕНЕ ШТЕДНЕ БАНКЕ - прикупљају орочене депозите и одобравају

кредите малим штедишама

ЕФЕКТНЕ (ИНВЕСТИЦИОНЕ БАНКЕ) - финансирају индустрију и имају

монопол емисије и пласмана државних ХоВ

TRUST БАНКЕ - управљају и штите туђу имовину, као агенти

БАНКА ЗА УВОЗ И ИЗВОЗ - циљ: да се држава умеша у банкарски сектор

- 12 -

1.6. Немачки банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ НЕМАЧКОГ БАНКАРСКОГ СИСТЕМА?

ДО ДРУГОГ СВЕТСКОГ РАТА: ЦЕНТРАЛИЗАЦИЈА

o 3D БАНКЕ:

Deutsch Bank

Drezdner Bank

Deutsch Diskont Gesellschaft

o преко 50% немачког новца у ове три банке

1947. - 1948. УСПОСТАВЉЕНА ДЕЦЕНТРАЛИЗАЦИЈА

o од 3 банке постало 30 банака

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА НЕМАЧКОГ БАНКАРСКОГ СИСТЕМА?

БАНКА ПРВОГ СТЕПЕНА

o то је Deutschbundesbank

БАНКЕ ДРУГОГ СТЕПЕНА

o то су ЗЕМЉАСКЕ (РЕГИОНАЛНЕ) БАНКЕ

o подсећају на федералне резервне банке

o везане су за Deutschbundesbank

o карактеристике:

РЕГУЛИШУ НОВАЦ У ОПТИЦАЈУ

РЕГУЛИШУ КРЕДИТНИ ПОТЕНЦИЈАЛ

ПОСЛУЈУ СА БАНКАМА ТРЕЋЕГ СТЕПЕНА

ОБАВЉАЈУ ПЛАТНИ ПРОМЕТ ЗА ДРУГЕ БАНКЕ

БАНКЕ ТРЕЋЕГ СТЕПЕНА

o то су ПРИВАТНЕ И ЈАВНЕ БАНКЕ

o располажу огромним депозитима

o обављају све врсте банкарских послова

ОСТАЛО

o ШТЕДИОНИЦЕ

прикупљају депозите и одобравају кредите - за мале штедише

o КРЕДИТНЕ ЗАДРУГЕ

краткорочно кредитирају мала и средња предузећа

o КРЕДИТНЕ ИНСТИТУЦИЈЕ

дугорочно кредитирају (најчешће за некретнине)

- 13 -

1.7. Швајцарски банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ ШВАЈЦАРСКОГ БАНКАРСКОГ СИСТЕМА?

ПРЕДСТАВЉА ШВАЈЦАРСКИ БРЕНД (попут сира, чоколаде, сатова...)

ИЗУЗЕТНА ОРГАНИЗАЦИЈА

ВЕЛИКА РАЗГРАНАТОСТ БАНАКА

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА ШВАЈЦАРСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: ЦЕНТРАЛНА БАНКА

o класичан европски тип

ПОДЕЛА БАНАКА У ШВАЈЦАРСКОЈ:

o КАНТОНАЛНЕ БАНКЕ

једне од најзначајнијих

Швајцарска подељена у кантоне

баве се ХИПОТЕКАРНИМ ПОСЛОВИМА

o ВЕЛИКЕ БАНКЕ

кредитирају:

ИНДУСТРИЈУ

ТРГОВИНУ

ЗАНАТСТВО

o ЛОКАЛНЕ БАНКЕ

баве се ХИПОТЕКАРНИМ ПОСЛОВИМА на локалном нивоу

o ШТЕДИОНИЦЕ

баве се:

ОРОЧЕНИМ ДЕПОЗИТИМА

КРЕДИТИРАЊЕМ

o ПРИВАТНЕ БАНКЕ (БЕРЗА)

баве се БЕРЗАНСКИМ ПОСЛОВИМА, најчешће шпекулацијом ХоВ

o СЕОСКЕ КРЕДИТНЕ ЗАДРУГЕ

једне од најзначајнијих

кредитирају ПОЉОПРИВРЕДУ

у сталној су експанзији у Швајцарској

- 14 -

1.8. Италијански банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ ИТАЛИЈАНСКОГ БАНКАРСКОГ СИСТЕМА?

ОД 1936. УТЕМЕЉЕН КАО ТАКАВ

ИЗУЗЕТНА ОРГАНИЗАЦИЈА

ИЗУЗЕТНА ЕФИКАСНОСТ

ПОСТОЈЕ ДВА СЕКТОРА:

o СЕКТОР КРЕДИТНИХ ИНСТИТУЦИЈА

краткорочно кредитирање

o СЕКТОР СПЕЦИЈАЛИЗОВАНИХ КРЕДИТНИХ ИНСТИТУЦИЈА

дугорочно кредитирање

пре свега за: пољопривреду, индустрију,грађевинарство, јавне радове

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА ИТАЛИЈАНСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: ЦЕНТРАЛНА БАНКА

o класичан европски тип, основана 1893. године

ПОДЕЛА БАНАКА У ИТАЛИЈИ:

o БАНКЕ ЈАВНОГ ПРАВА

универзалне банке

највише кредити за: пољопривреду, туризам, хотелијерство

o БАНКЕ НАЦИОНАЛНОГ ИНТЕРЕСА

финансирају само где је држава најефикаснија

највише кредити за: текстилну, хемијску, електроиндустрију

o БАНКЕ ОБИЧНОГ КРЕДИТА

приватне су банке

највише кредити за: пољопривреду

o НАРОДНЕ БАНКЕ

функционишу по задружном принципу (један деоничар = један глас)

o ШТЕДИОНИЦЕ

баве се:

ОРОЧЕНИМ ДЕПОЗИТИМА

КРЕДИТИРАЊЕМ

o СПЕЦИЈАЛИЗОВАНЕ КРЕДИТНЕ ИНСТИТУЦИЈЕ

баве се ДУГОРОЧНИМ КРЕДИТИРАЊЕМ

- 15 -

1.9. Француски банкарски систем

КОЈЕ СУ КАРАКТЕРИСТИКЕ ФРАНЦУСКОГ БАНКАРСКОГ СИСТЕМА?

ВЕЛИКИ УТИЦАЈ ДРЖАВЕ

РАЗНОЛИКА СТРУКТУРА

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА ФРАНЦУСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: ЦЕНТРАЛНА БАНКА

o основана 1800. за време Наполеона

ПОДЕЛА БАНАКА У ФРАНЦУСКОЈ:

o ДЕПОЗИТНЕ БАНКЕ

НАЦИОНАЛИЗОВАНЕ - има их много више

ПРИВАТНЕ - има их много мање

и једне и друге се баве КРАТКОРОЧНИМ КРЕДИТИРАЊЕМ

o ПОСЛОВНЕ БАНКЕ

имају огромне количине средстава

оснивају предузећа

баве се:

КУПОПРОДАЈОМ ХоВ

КРЕДИТИРАЊЕМ ИНОСТРАНИХ ЗЕМАЉА

o КРЕДИТНЕ БАНКЕ

одобравају КРЕДИТЕ ОД ЈАВНОГ ИНТЕРЕСА

- 16 -

1.10. Руски и јапански банкарски систем

РУСИЈА

КОЈЕ СУ КАРАКТЕРИСТИКЕ РУСКОГ БАНКАРСКОГ СИСТЕМА?

ОГРОМАН УТИЦАЈ ДРЖАВЕ

УГЛАВНОМ ДОМАЋИ КАПИТАЛ У БАНКАМА

МНОГО ВИШЕ БАНКАРСКИХ ОД НЕБАНКАРСКИХ ИНСТИТУЦИЈА

o банкарских око 1680, небанкарских око 20

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА РУСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: ДРЖАВНА РУСКА БАНКА

o основана 1880. године

ПОДЕЛА БАНАКА У РУСИЈИ:

o КРЕДИТНЕ ОРГАНИЗАЦИЈЕ (БАНКЕ)

o НЕБАНКАРСКЕ ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ

ЈАПАН

КОЈЕ СУ КАРАКТЕРИСТИКЕ ЈАПАНСКОГ БАНКАРСКОГ СИСТЕМА?

РАЗНОЛИКА СТРУКТУРА

ПОСЕБНО РАЗВИЈЕНИ МЕЂУСОБНИ ФИНАНСИЈСКИ ОДНОСИ

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА ЈАПАНСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: ЈАПАНСКА БАНКА

ПОДЕЛА БАНАКА У ЈАПАНУ:

o РЕГИОНАЛНЕ БАНКЕ

o ГРАДСКЕ БАНКЕ

o ИНВЕСТИЦИОНЕ БАНКЕ

o TRUST БАНКЕ

o СПЕЦИЈАЛИЗОВАНЕ БАНКЕ ЗА ДЕВИЗНО ПОСЛОВАЊЕ

- 17 -

1.11. Банкарски систем Србије

ИСТОРИЈАТ БАНКАРСКОГ СИСТЕМА СРБИЈЕ

2001. 90 банака, 2003. 40 банака

НЕСТАНАК ВЕЛИКИХ ДОМАЋИХ БАНАКА ПРЕКО НОЋИ (БЕОБАНКА, БЕОГРАДСКА

БАНКА, ИНВЕСТБАНКА)

НЕМИНОВНА ЛИКВИДАЦИЈА

БОЛНО ЗА РАДНИКЕ У ТИМ БАНКАМА

УЛАЗАК У ПРОЦЕС РЕСТРУКТУИРАЊА И ПРИВАТИЗАЦИЈЕ

САДА: ФАЗА РЕФОРМЕ КА СЛОЖЕНИЈОЈ ФАЗИ РАЗВОЈА (са више иностраних банака)

КАКВА ЈЕ БАНКАРСКА СТРУКТУРА СРПСКОГ БАНКАРСКОГ СИСТЕМА?

на челу: НБС (НАРОДНА БАНКА СРБИЈЕ)

o на челу НБС један гувернер

o има монопол издавања новца и ХоВ (издаје и пасоше и личне карте)

o води монетарну политику:

стопа обавезне резерве

девизне резерве (за ликвидност и одржавање динара)

ПОДЕЛА ФИНАНСИЈСКИХ ИНСТИТУЦИЈА У СРБИЈИ:

o БАНКАРСКЕ ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ

то су ПОСЛОВНЕ БАНКЕ

циљ: максимизација профита

o НЕБАНКАРСКЕ ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ

ОСИГУРАВАЈУЋА ДРУШТВА

ПИО

ЗДРАВСТВО

ШТЕДИОНИЦЕ

МЕЊАЧНИЦЕ

НОВЧАНЕ БЕРЗЕ

РОБНЕ БЕРЗЕ

СТАМБЕНЕ ЗАДРУГЕ

ДРУГЕ ЗАДРУГЕ итд.

- 18 -

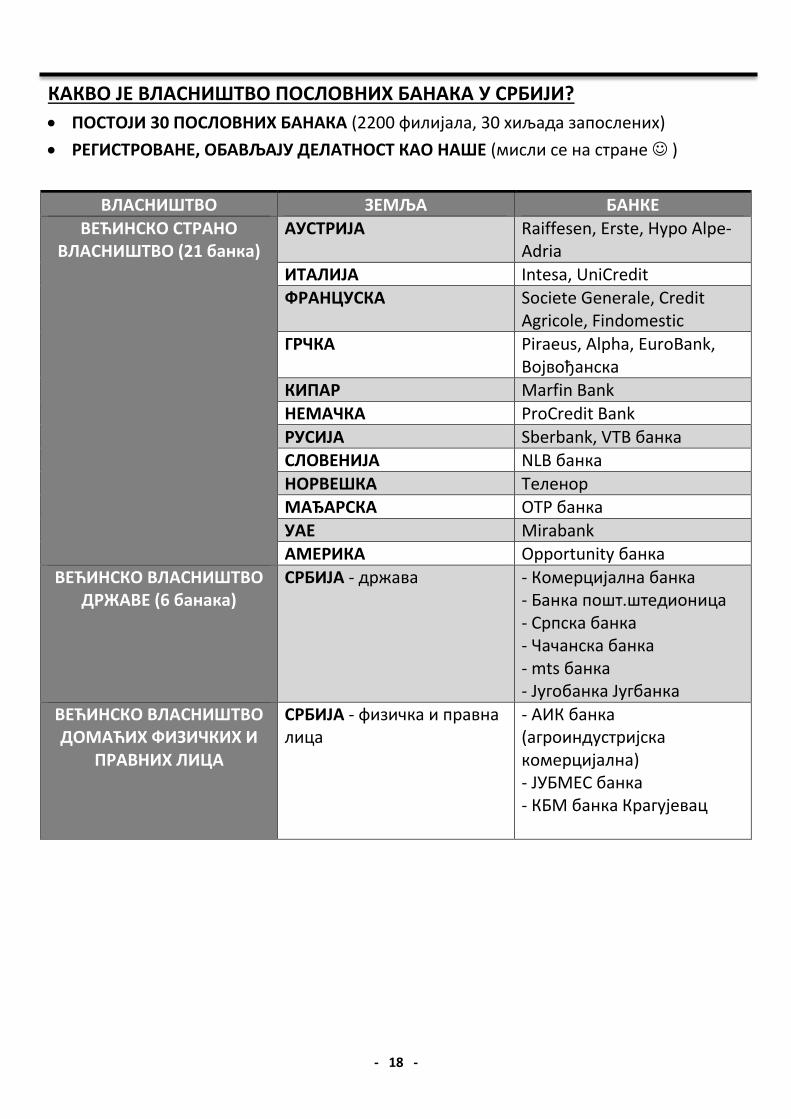

КАКВО ЈЕ ВЛАСНИШТВО ПОСЛОВНИХ БАНАКА У СРБИЈИ?

ПОСТОЈИ 30 ПОСЛОВНИХ БАНАКА (2200 филијала, 30 хиљада запослених)

РЕГИСТРОВАНЕ, ОБАВЉАЈУ ДЕЛАТНОСТ КАО НАШЕ (мисли се на стране )

ВЛАСНИШТВО ЗЕМЉА БАНКЕ

ВЕЋИНСКО СТРАНО ВЛАСНИШТВО (21 банка)

АУСТРИЈА Raiffesen, Erste, Hypo Alpe-Adria

ИТАЛИЈА Intesa, UniCredit ФРАНЦУСКА Societe Generale, Credit

Agricole, Findomestic ГРЧКА Piraeus, Alpha, EuroBank,

Војвођанска КИПАР Marfin Bank

НЕМАЧКА ProCredit Bank

РУСИЈА Sberbank, VTB банка СЛОВЕНИЈА NLB банка

НОРВЕШКА Теленор МАЂАРСКА ОТР банка

УАЕ Mirabank АМЕРИКА Opportunity банка

ВЕЋИНСКО ВЛАСНИШТВО ДРЖАВЕ (6 банака)

СРБИЈА - држава - Комерцијална банка - Банка пошт.штедионица - Српска банка - Чачанска банка - mts банка - Југобанка Југбанка

ВЕЋИНСКО ВЛАСНИШТВО ДОМАЋИХ ФИЗИЧКИХ И

ПРАВНИХ ЛИЦА

СРБИЈА - физичка и правна лица

- АИК банка (агроиндустријска комерцијална) - ЈУБМЕС банка - КБМ банка Крагујевац

- 19 -

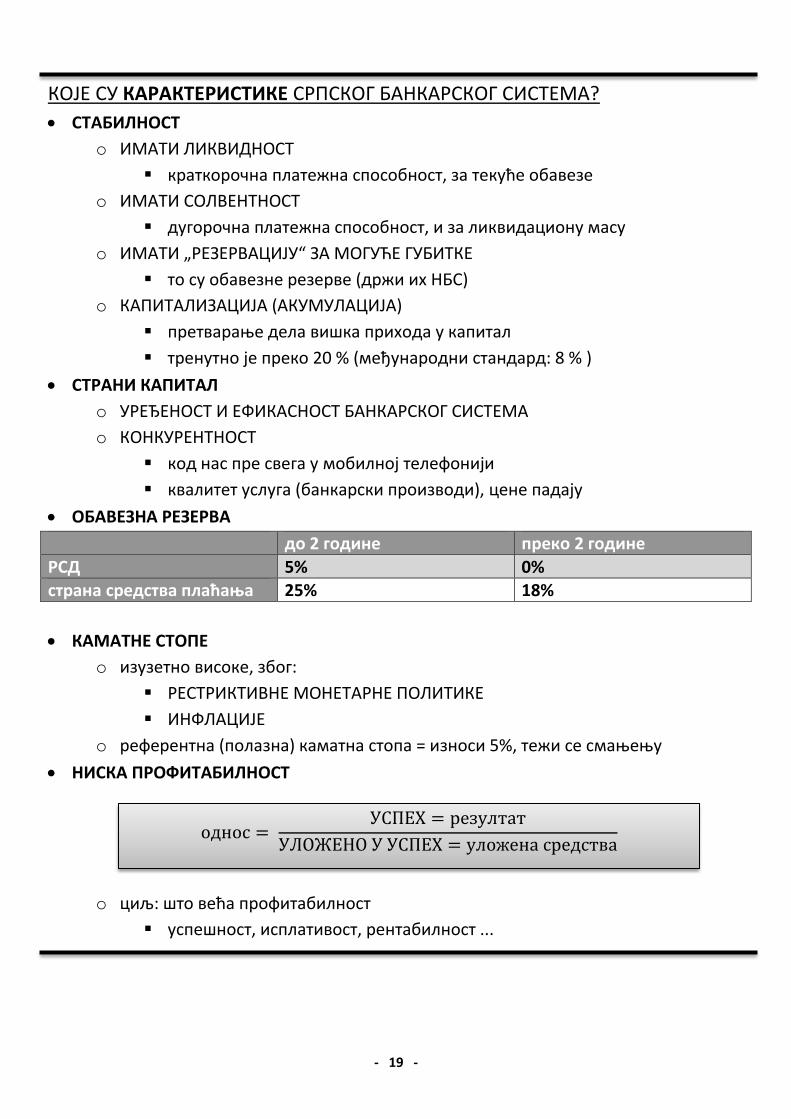

КОЈЕ СУ КАРАКТЕРИСТИКЕ СРПСКОГ БАНКАРСКОГ СИСТЕМА?

СТАБИЛНОСТ

o ИМАТИ ЛИКВИДНОСТ

краткорочна платежна способност, за текуће обавезе

o ИМАТИ СОЛВЕНТНОСТ

дугорочна платежна способност, и за ликвидациону масу

o ИМАТИ „РЕЗЕРВАЦИЈУ“ ЗА МОГУЋЕ ГУБИТКЕ

то су обавезне резерве (држи их НБС)

o КАПИТАЛИЗАЦИЈА (АКУМУЛАЦИЈА)

претварање дела вишка прихода у капитал

тренутно је преко 20 % (међународни стандард: 8 % )

СТРАНИ КАПИТАЛ

o УРЕЂЕНОСТ И ЕФИКАСНОСТ БАНКАРСКОГ СИСТЕМА

o КОНКУРЕНТНОСТ

код нас пре свега у мобилној телефонији

квалитет услуга (банкарски производи), цене падају

ОБАВЕЗНА РЕЗЕРВА

до 2 године преко 2 године

РСД 5% 0% страна средства плаћања 25% 18%

КАМАТНЕ СТОПЕ

o изузетно високе, због:

РЕСТРИКТИВНЕ МОНЕТАРНЕ ПОЛИТИКЕ

ИНФЛАЦИЈЕ

o референтна (полазна) каматна стопа = износи 5%, тежи се смањењу

НИСКА ПРОФИТАБИЛНОСТ

o циљ: што већа профитабилност

успешност, исплативост, рентабилност ...

однос = УСПЕХ = резултат

УЛОЖЕНО У УСПЕХ = уложена средства

- 20 -

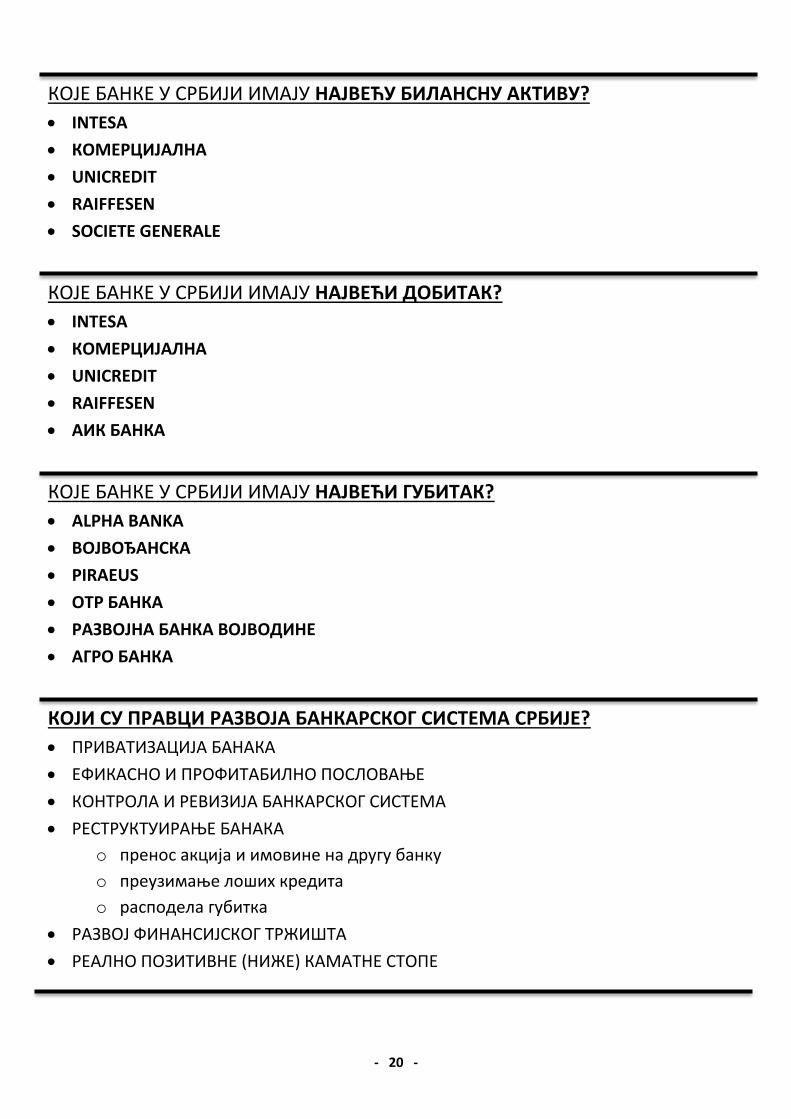

КОЈЕ БАНКЕ У СРБИЈИ ИМАЈУ НАЈВЕЋУ БИЛАНСНУ АКТИВУ?

INTESA

КОМЕРЦИЈАЛНА

UNICREDIT

RAIFFESEN

SOCIETE GENERALE

КОЈЕ БАНКЕ У СРБИЈИ ИМАЈУ НАЈВЕЋИ ДОБИТАК?

INTESA

КОМЕРЦИЈАЛНА

UNICREDIT

RAIFFESEN

АИК БАНКА

КОЈЕ БАНКЕ У СРБИЈИ ИМАЈУ НАЈВЕЋИ ГУБИТАК?

ALPHA BANKA

ВОЈВОЂАНСКА

PIRAEUS

OTP БАНКА

РАЗВОЈНА БАНКА ВОЈВОДИНЕ

АГРО БАНКА

КОЈИ СУ ПРАВЦИ РАЗВОЈА БАНКАРСКОГ СИСТЕМА СРБИЈЕ?

ПРИВАТИЗАЦИЈА БАНАКА

ЕФИКАСНО И ПРОФИТАБИЛНО ПОСЛОВАЊЕ

КОНТРОЛА И РЕВИЗИЈА БАНКАРСКОГ СИСТЕМА

РЕСТРУКТУИРАЊЕ БАНАКА

o пренос акција и имовине на другу банку

o преузимање лоших кредита

o расподела губитка

РАЗВОЈ ФИНАНСИЈСКОГ ТРЖИШТА

РЕАЛНО ПОЗИТИВНЕ (НИЖЕ) КАМАТНЕ СТОПЕ

- 21 -

ДРУГИ ДЕО

- НАРОДНА БАНКА

СРБИЈЕ -

- 22 -

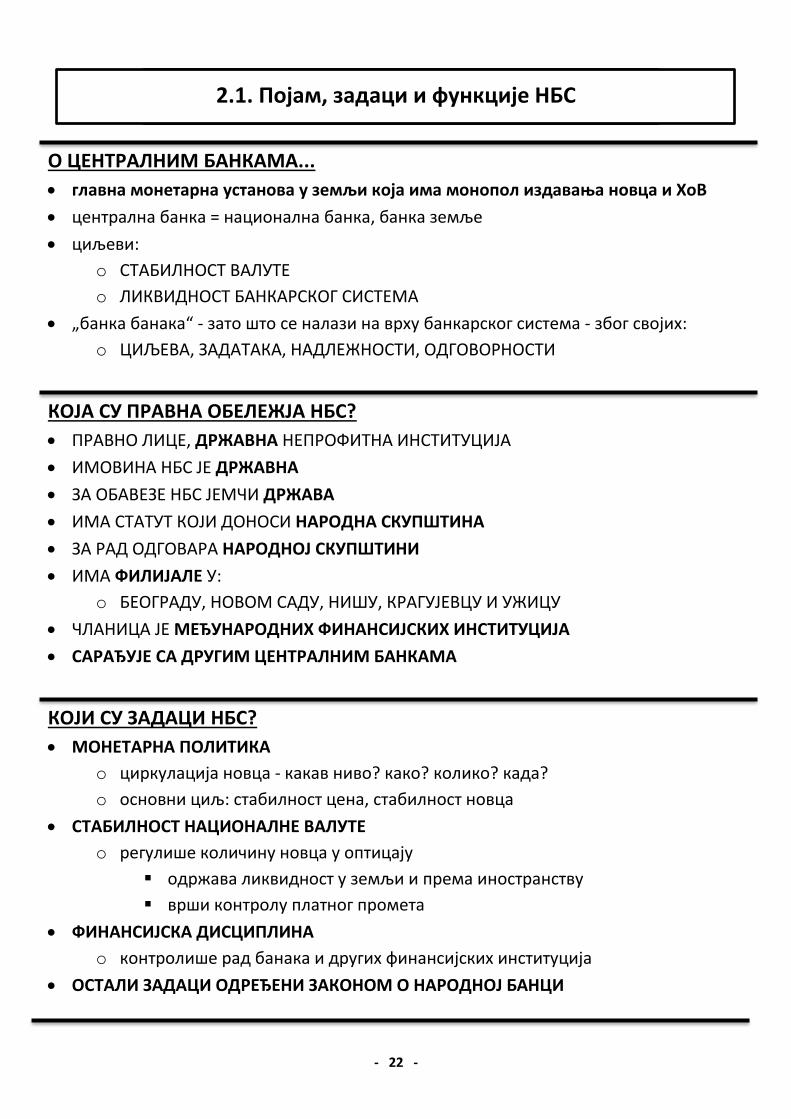

2.1. Појам, задаци и функције НБС

О ЦЕНТРАЛНИМ БАНКАМА...

главна монетарна установа у земљи која има монопол издавања новца и ХоВ

централна банка = национална банка, банка земље

циљеви:

o СТАБИЛНОСТ ВАЛУТЕ

o ЛИКВИДНОСТ БАНКАРСКОГ СИСТЕМА

„банка банака“ - зато што се налази на врху банкарског система - због својих:

o ЦИЉЕВА, ЗАДАТАКА, НАДЛЕЖНОСТИ, ОДГОВОРНОСТИ

КОЈА СУ ПРАВНА ОБЕЛЕЖЈА НБС?

ПРАВНО ЛИЦЕ, ДРЖАВНА НЕПРОФИТНА ИНСТИТУЦИЈА

ИМОВИНА НБС ЈЕ ДРЖАВНА

ЗА ОБАВЕЗЕ НБС ЈЕМЧИ ДРЖАВА

ИМА СТАТУТ КОЈИ ДОНОСИ НАРОДНА СКУПШТИНА

ЗА РАД ОДГОВАРА НАРОДНОЈ СКУПШТИНИ

ИМА ФИЛИЈАЛЕ У:

o БЕОГРАДУ, НОВОМ САДУ, НИШУ, КРАГУЈЕВЦУ И УЖИЦУ

ЧЛАНИЦА ЈЕ МЕЂУНАРОДНИХ ФИНАНСИЈСКИХ ИНСТИТУЦИЈА

САРАЂУЈЕ СА ДРУГИМ ЦЕНТРАЛНИМ БАНКАМА

КОЈИ СУ ЗАДАЦИ НБС?

МОНЕТАРНА ПОЛИТИКА

o циркулација новца - какав ниво? како? колико? када?

o основни циљ: стабилност цена, стабилност новца

СТАБИЛНОСТ НАЦИОНАЛНЕ ВАЛУТЕ

o регулише количину новца у оптицају

одржава ликвидност у земљи и према иностранству

врши контролу платног промета

ФИНАНСИЈСКА ДИСЦИПЛИНА

o контролише рад банака и других финансијских институција

ОСТАЛИ ЗАДАЦИ ОДРЕЂЕНИ ЗАКОНОМ О НАРОДНОЈ БАНЦИ

- 23 -

КОЈЕ СУ ФУНКЦИЈЕ НБС?

МОНЕТАРНА ПОЛИТИКА:

o УТВРЂИВАЊЕ И СПРОВОЂЕЊЕ МОНЕТАРНЕ ПОЛИТИКЕ

o ИЗДАВАЊЕ НОВЧАНИЦА (Завод за издавање новца на Топчидеру)

СТАБИЛНОСТ НАЦИОНАЛНЕ ВАЛУТЕ:

o САМОСТАЛНО ВОДИ ПОЛИТИКУ КУРСА ДИНАРА

одређује режим курса динара уз сагласност Владе

o КОНТРОЛИШЕ ПЛАТНИ ПРОМЕТ У ЗЕМЉИ И СА ИНОСТРАНСТВОМ

o ЧУВА И УПРАВЉА ДЕВИЗНИМ РЕЗЕРВАМА

количина страног новца код НБС за:

ОДРЖАВАЊЕ ЛИКВИДНОСТИ

ОДРЖАВАЊЕ СТАБИЛНОСТИ НАЦИОНАЛНЕ ВАЛУТЕ

ФИНАНСИЈСКА ДИСЦИПЛИНА:

o ИЗДАЈЕ И ОДУЗИМА ДОЗВОЛУ ЗА РАД БАНКАМА И ДРУГИМ ФИНАНСИЈСКИМ

ИНСТИТУЦИЈАМА

o ВРШИ КОНТРОЛУ ЊИХОВОГ РАДА

o ДОНОСИ ПРОПИСЕ ИЗ ОВЕ ОБЛАСТИ

- 24 -

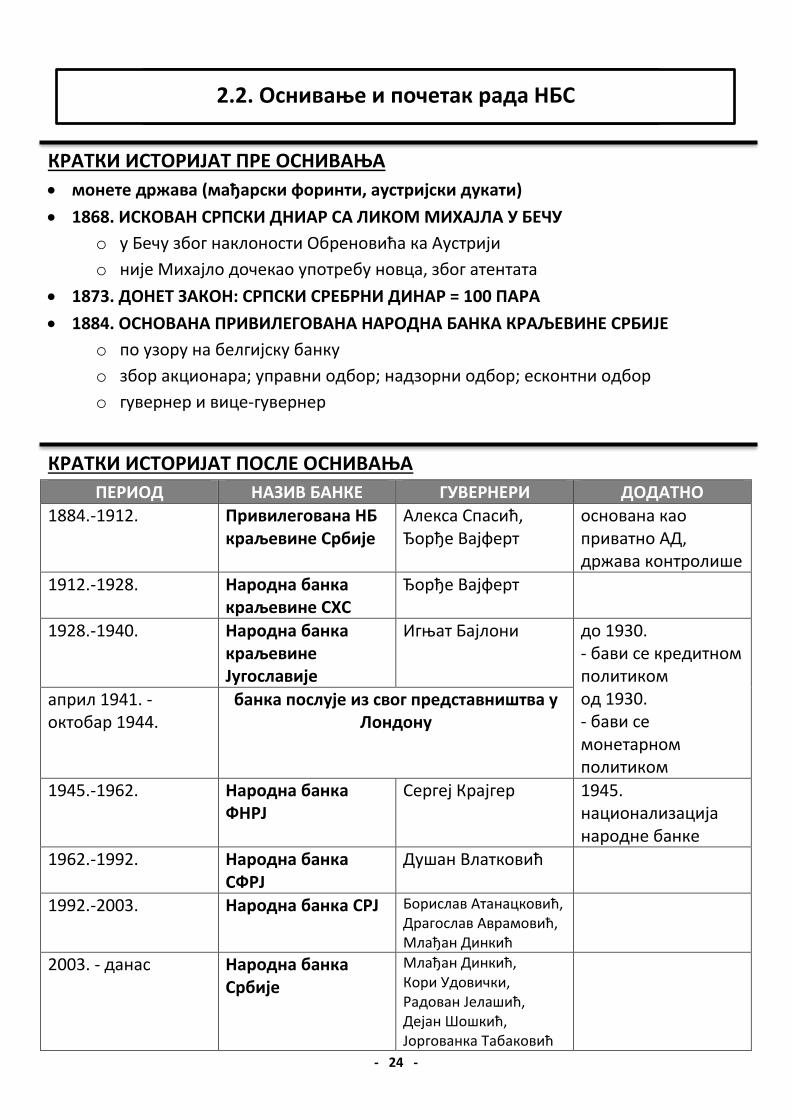

2.2. Оснивање и почетак рада НБС

КРАТКИ ИСТОРИЈАТ ПРЕ ОСНИВАЊА

монете држава (мађарски форинти, аустријски дукати)

1868. ИСКОВАН СРПСКИ ДНИАР СА ЛИКОМ МИХАЈЛА У БЕЧУ

o у Бечу због наклоности Обреновића ка Аустрији

o није Михајло дочекао употребу новца, због атентата

1873. ДОНЕТ ЗАКОН: СРПСКИ СРЕБРНИ ДИНАР = 100 ПАРА

1884. ОСНОВАНА ПРИВИЛЕГОВАНА НАРОДНА БАНКА КРАЉЕВИНЕ СРБИЈЕ

o по узору на белгијску банку

o збор акционара; управни одбор; надзорни одбор; есконтни одбор

o гувернер и вице-гувернер

КРАТКИ ИСТОРИЈАТ ПОСЛЕ ОСНИВАЊА

ПЕРИОД НАЗИВ БАНКЕ ГУВЕРНЕРИ ДОДАТНО 1884.-1912. Привилегована НБ

краљевине Србије Алекса Спасић, Ђорђе Вајферт

основана као приватно АД, држава контролише

1912.-1928. Народна банка краљевине СХС

Ђорђе Вајферт

1928.-1940. Народна банка краљевине Југославије

Игњат Бајлони до 1930. - бави се кредитном политиком од 1930. - бави се монетарном политиком

април 1941. - октобар 1944.

банка послује из свог представништва у Лондону

1945.-1962. Народна банка ФНРЈ

Сергеј Крајгер 1945. национализација народне банке

1962.-1992. Народна банка СФРЈ

Душан Влатковић

1992.-2003. Народна банка СРЈ Борислав Атанацковић, Драгослав Аврамовић, Млађан Динкић

2003. - данас Народна банка Србије

Млађан Динкић, Кори Удовички, Радован Јелашић, Дејан Шошкић, Јоргованка Табаковић

- 25 -

2.3. Статут, надлежности, одговорности НБС

ШТА ЈЕ СТАТУТ НБС?

највиши правни акт установе

одобрава га Народна скупштина, објављује се у Службеном гласнику РС, доноси га

Савет гувернера

КОЈИ СУ ЕЛЕМЕНТИ СТАТУТА НБС?

ОСНОВНЕ ОДРЕДБЕ

ОРГАНИЗАЦИЈА И РАД

ОДНОС НБС ПРЕМА НАРОДНОЈ СКУПШТИНИ И ВЛАДИ

ИМОВИНА, КАПИТАЛ, ПРИХОДИ, РАСХОДИ, РЕЗЕРВЕ

ПРОПИСИ И ДРУГИ АКТИ

ЈАВНОСТ У РАДУ И ИНФОРМИСАЊЕ

ПРЕЛАЗНЕ И ЗАВРШНЕ ОДРЕДБЕ

КАКО ЈЕ ОРГАНИЗОВАН РАД НБС?

кроз две врсте организационих јединица:

СЕКТОРИ ДИРЕКЦИЈЕ

веће организационе јединице, углавном надлежност вице-гувернера ПОСЛОВИ СЕКТОРА: 1) МОНЕТАРНИ ПОСЛОВИ 2) ДЕВИЗНИ ПОСЛОВИ 3) ПОСЛОВИ С ИНОСТРАНСТВОМ 4) ПОСЛОВИ КОНТРОЛЕ 5) ПОСЛОВИ У ПЛАТНОМ СИСТЕМУ * сви послови НБС се обављају у : 1) СЕДИШТУ 2) ФИЛИЈАЛАМА 3) ЗАВОДУ ЗА ИЗДАВАЊЕ НОВЦА

остале, мање организационе јединице ПОСЛОВИ ДИРЕКЦИЈА: 1) ЗАКОНОДАВНО-ПРАВНИ 2) ИНТЕРНА РЕВИЗИЈА И КОНТРОЛА 3) ИСТРАЖИВАЧКИ 4) ФИНАНСИЈСКО И СТРАТЕШКО ПЛАНИРАЊЕ 5) ТРЕЗОРСКИ, МЕЊАЧКИ, КОНТРОЛЕ МЕЊАЧА 6) РАЧУНОВОДСТВА И ФИН. КОНТРОЛЕ 7) ИТ И ИНТЕРНЕ КОМУНИКАЦИЈЕ 8) ЕКСТЕРНЕ КОМУНИКАЦИЈЕ, ПОДРЖАВАЊЕ РАЗВОЈА ФИН. СЕКТОРА И ЕДУКАЦИЈА ЈАВНОСТИ 9) КАДРОВСКИ, АДМИНИСТРАТИВНИ И ДРУГИ ПОСЛОВИ

- 26 -

2.4. Обавезе НБС према Народној скупштини и Влади

КОЈИ СУ РОКОВИ ЗА ДОСТАВЉАЊЕ ИЗВЕШТАЈА?

15. ДЕЦЕМБАР

o до тада да достави Народној скупштини :

ПРОГРАМ МОНЕТАРНЕ ПОЛИТИКЕ ЗА НАРЕДНУ ГОДИНУ

31. ДЕЦЕМБАР

o до тада да достави Народној скупштини:

ФИНАНСИЈСКИ ПЛАН ЗА НАРЕДНУ ГОДИНУ

30. ЈУН

o до тада да достави Народној скупштини:

ИЗВЕШТАЈ О РАДУ И ПОСЛОВАЊУ

ИЗВЕШТАЈ О МОНЕТАРНОЈ ПОЛИТИЦИ + образложење свих фактора

који су утицали на њено спровођење

ИЗВЕШТАЈ О СТАБИЛНОСТИ ФИНАНСИЈСКОГ СИСТЕМА ЗЕМЉЕ

30. СЕПТЕМБАР

o до тада да достави Народној скупштини:

ПОЛУГОДИШЊИ ИЗВЕШТАЈ О МОНЕТАРНОЈ ПОЛИТИЦИ +

образложење свих фактора који су утицали на њено спровођење

- 27 -

2.5. Органи НБС: Извршни одбор

КО ЧИНИ ИЗВРШНИ ОДБОР НБС?

ГУВЕРНЕР

ВИЦЕГУВЕРНЕРИ

ДИРЕКТОР УПРАВЕ ЗА НАДЗОР

КОЈИ СУ ПОСЛОВИ ИЗВРШНОГ ОДБОРА?

утврђује:

1. МОНЕТАРНУ И ДЕВИЗНУ ПОЛИТИКУ

2. ПРОГРАМ МОНЕТАРНЕ ПОЛИТИКЕ НБС

3. ПОЛИТИКУ КУРСА ДИНАРА И РЕЖИМ КУРСА ДИНАРА

4. ПОЛИТИКУ КАМАТНИХ СТОПА

5. ПОЛИТИКУ ОДОБРАВАЊА КРАТКОРОЧНИХ КРЕДИТА

6. УСЛОВЕ И НАЧИН ИЗДАВАЊА ХоВ

7. УСЛОВЕ И НАЧИН ОБАВЉАЊА ОПЕРАЦИЈА НА ОТВОРЕНОМ ТРЖИШТУ

8. УСЛОВЕ И НАЧИН ОБАВЉАЊА ДИСКОНТНИХ ПОСЛОВА

9. ОСНОВИЦУ ЗА ОБРАЧУН ОБАВЕЗНЕ РЕЗЕРВЕ

10. СТОПЕ ОБАВЕЗНЕ РЕЗЕРВЕ

11. УСЛОВЕ И НАЧИН ИЗДАВАЊА И КОРИШЋЕЊА СРЕДСТАВА ОБАВЕЗНЕ РЕЗЕРВЕ

12. РЕФЕРЕНТНУ КАМАТНУ СТОПУ

13. НАЧИН УПРАВЉАЊА ДЕВИЗНИМ РЕЗЕРВАМА

14. МЕРЕ ЗА ОДРЖАВАЊЕ ЛИКВИДНОСТИ БАНАКА И ДР.ФИН.ИНСТИТУЦИЈА

КОЈИ СУ ЗАДАЦИ ИЗВРШНОГ ОДБОРА НБС?

ДОНОШЕЊЕ ПРОПИСА КОНТРОЛНЕ И НАДЗОРНЕ ФУНКЦИЈЕ

ЊИХОВО ОБЈАВЉИВАЊЕ У СЛУЖБЕНОМ ГЛАСНИКУ

ДАВАЊЕ / ОДУЗИМАЊЕ ДОЗВОЛА ЗА РАД ЗА:

o РАД БАНАКА

o ОБАВЉАЊЕ ДЕЛАТНОСТИ ОСИГУРАЊА

o ОБАВЉАЊЕ ПОСЛОВА ФИНАНСИЈСКОГ ЛИЗИНГА

o РАД У ДРУШТВИМА КОЈА УПРАВЉАЈУ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ

ФОНДОВИМА

ЛИЗИНГ закуп, може бити:

- ОПЕРАТИВНИ (краткорочни), ФИНАНСИЈСКИ (дугорочни, обавезујући)

- 28 -

КАКО ФУНКЦИОНИШЕ ИЗВРШНИ ОДБОР НБС?

СЕДНИЦЕ ПО ПОТРЕБИ, НАЈМАЊЕ ЈЕДНОМ МЕСЕЧНО

ПРИСУСТВО НАЈМАЊЕ ТРИ ЧЛАНА И МИНИСТРА ФИНАНСИЈА

o он нема право гласа

ОДЛУКЕ СЕ ДОНОСЕ ВЕЋИНОМ ГЛАСОВА

ЧЛАН СЕ НЕ МОЖЕ УЗДРЖАТИ ОД ГЛАСАЊА

У СЛУЧАЈУ ИЗЈЕДНАЧЕЊА ГЛАСОВА ГУВЕРНЕР ОДЛУЧУЈЕ

- 29 -

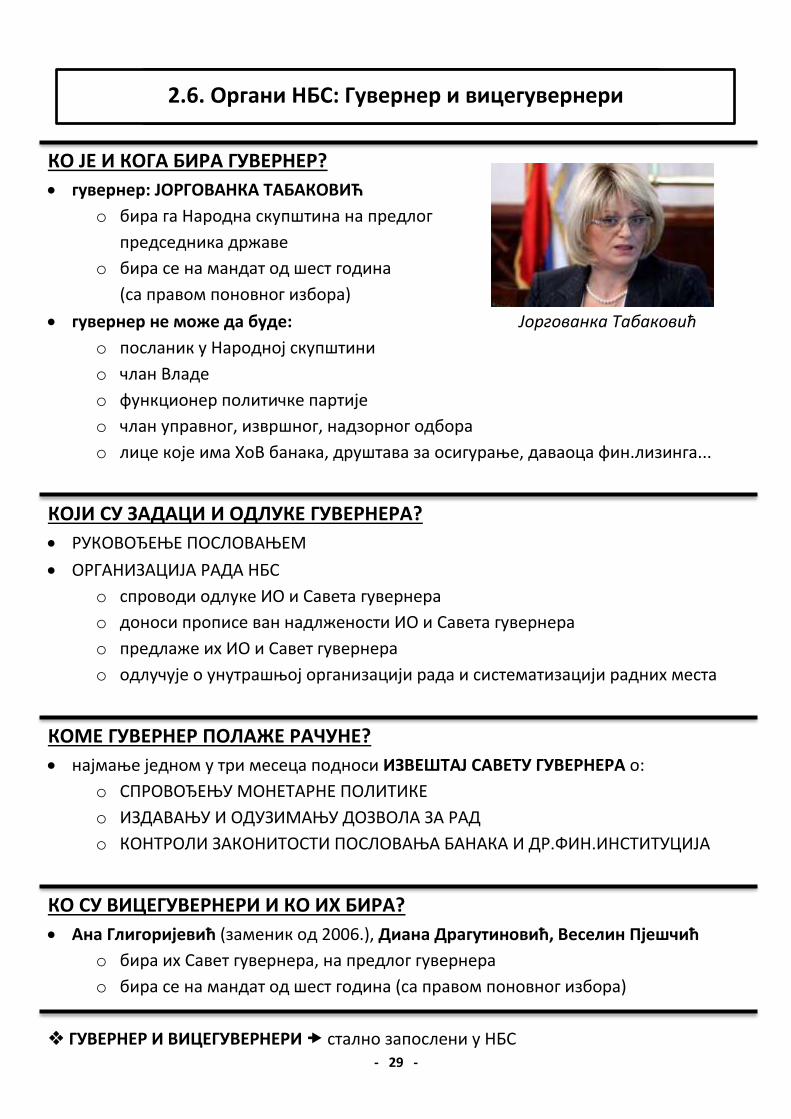

2.6. Органи НБС: Гувернер и вицегувернери

КО ЈЕ И КОГА БИРА ГУВЕРНЕР?

гувернер: ЈОРГОВАНКА ТАБАКОВИЋ

o бира га Народна скупштина на предлог

председника државе

o бира се на мандат од шест година

(са правом поновног избора)

гувернер не може да буде: Јоргованка Табаковић

o посланик у Народној скупштини

o члан Владе

o функционер политичке партије

o члан управног, извршног, надзорног одбора

o лице које има ХоВ банака, друштава за осигурање, даваоца фин.лизинга...

КОЈИ СУ ЗАДАЦИ И ОДЛУКЕ ГУВЕРНЕРА?

РУКОВОЂЕЊЕ ПОСЛОВАЊЕМ

ОРГАНИЗАЦИЈА РАДА НБС

o спроводи одлуке ИО и Савета гувернера

o доноси прописе ван надлжености ИО и Савета гувернера

o предлаже их ИО и Савет гувернера

o одлучује о унутрашњој организацији рада и систематизацији радних места

КОМЕ ГУВЕРНЕР ПОЛАЖЕ РАЧУНЕ?

најмање једном у три месеца подноси ИЗВЕШТАЈ САВЕТУ ГУВЕРНЕРА о:

o СПРОВОЂЕЊУ МОНЕТАРНЕ ПОЛИТИКЕ

o ИЗДАВАЊУ И ОДУЗИМАЊУ ДОЗВОЛА ЗА РАД

o КОНТРОЛИ ЗАКОНИТОСТИ ПОСЛОВАЊА БАНАКА И ДР.ФИН.ИНСТИТУЦИЈА

КО СУ ВИЦЕГУВЕРНЕРИ И КО ИХ БИРА?

Ана Глигоријевић (заменик од 2006.), Диана Драгутиновић, Веселин Пјешчић

o бира их Савет гувернера, на предлог гувернера

o бира се на мандат од шест година (са правом поновног избора)

ГУВЕРНЕР И ВИЦЕГУВЕРНЕРИ стално запослени у НБС

- 30 -

2.7. Органи НБС: Савет гувернера

КО БИРА САВЕТ ГУВЕРНЕРА И НА ЧИЈИ ПРЕДЛОГ?

бира га НАРОДНА СКУПШТИНА, на предлог свог одбора надлежног за финансије

КО ЧИНИ САВЕТ ГУВЕРНЕРА?

председник: проф др НЕБОЈША САВИЋ (изабран новембар 2012. на 5 година)

први члан: проф Стојан Стаменковић (изабран новембар 2012. на 4 године)

други члан: др Миладин Ковачевић (изабран новембар 2012. на 3 године)

трећи члан: др Никола Мартиновић (изабран децембар 2014. на 5 година)

четврти члан: др Иван Николић (изабран децембар 2013. на 5 година)

КОЈИ СУ ПОСЛОВИ САВЕТА ГУВЕРНЕРА?

1. ДОНОСИ СТАТУТ НА ПРЕДЛОГ ИЗВРШНОГ ОДБОРА

2. ДОНОСИ ФИНАНСИЈСКИ ПЛАН НБС

3. ДОНОСИ СТРАТЕГИЈУ РАЗВОЈА НА ПРЕДЛОГ ИЗВРШНОГ ОДБОРА

4. УСВАЈА ГОДИШЊИ ФИНАНСИЈСКИ ИЗВЕШТАЈ НБС

5. УСВАЈА ГОДИШЊИ ПЛАН О ИНТЕРНОЈ РЕВИЗИЈИ НБС

6. НАДЗИРЕ СИСТЕМ ФИНАНСИСКОГ ИЗВЕШТАВАЊА

7. НАДЗИРЕ УПРАВЉАЊЕ РИЗИЦИМА И УНУТРАШЊОМ КОНТРОЛОМ

8. УТВРЂУЈЕ РЕЖИМ КУРСА ДИНАРА

9. БИРА СПОЉНЕ РЕВИЗОРЕ

10. ОЦЕЊУЈЕ РАЧУНОВОДСТВЕНЕ ПОЛИТИКЕ И ПРОЦЕДУРЕ КОЈЕ СУ УСВОЈЕНЕ У НБС

КАКО ФУНКЦИОНИШЕ САВЕТ ГУВЕРНЕРА?

СЕДНИЦЕ ПО ПОТРЕБИ, НАЈМАЊЕ ЈЕДНОМ У ДВА МЕСЕЦА

ПРИСУСТВО НАЈМАЊЕ ТРИ ЧЛАНА

ОДЛУКЕ СЕ ДОНОСЕ ВЕЋИНОМ ГЛАСОВА

ЧЛАН СЕ НЕ МОЖЕ УЗДРЖАТИ ОД ГЛАСАЊА

ИЗВЕШТАЈ О РАДУ ПОДНОСИ Н.СКУПШТИНИ НАЈМАЊЕ ДВА ПУТА ГОДИШЊЕ

председник и чланови нису стално запослени у НБС (плаћени по уговору)

најмање један члан мора имати бар 10 година искуства на пословима

рачуноводства и ревизије

- 31 -

2.8. Органи НБС: Додатно

КОЈИ СУ НАЧИНИ ПРЕСТАНКА ФУНКЦИЈЕ?

ИСТЕКОМ МАНДАТА

o гувернеру

o вицегувернерима

o председнику и члановима Савета гувернера

ПИСМЕНОМ ОСТАВКОМ (пре истека мандата)

o гувернер и чланови Савета подносе Народној скупштини

o вицегувернери подносе Савету гувернера

СТАРОСНОМ ПЕНЗИЈОМ

o за стално запослене

РАЗРЕШЕЊЕ ДУЖНОСТИ

o за стално запослене

- 32 -

2.9. НБС: Утврђивање и спровођење монетарне политике

КОЈА ЈЕ КЉУЧНА УЛОГА НБС?

МОНЕТАРНА СТАБИЛНОСТ

o ПОВЕРЕЊЕ У НАЦИОНАЛНУ ВАЛУТУ

o НИСКА И ПРЕДВИДИВА ИНФЛАЦИОНА СТОПА

ФИНАНСИЈСКА СТАБИЛНОСТ

o ЗДРАВ ФИНАНСИЈСКИ СИСТЕМ банке и друге финансијске институције

добро функционишу и одговорно чувају новац својих клијената

ШТА ЈЕ МОНЕТАРНА ПОЛИТИКА?

скуп прописа, мера, инструмената које држава (тј. НБС) предузима у монетарној

сфери

МОНЕТАРНА СФЕРА

o утицај на понуду и тражњу новца, којим се регулише количина новца у

оптицају

- 33 -

ШТА НБС УТВРЂУЈЕ?

1. РЕФЕРЕНТНУ КАМАТНУ СТОПУ

o тренутно је 4,5 % (из године у годину се смањује)

o у обрнутој сразмери са привредном активношћу

o у вези камата, НБС још утврђује:

КАМАТНЕ СТОПЕ НА ПЛАСМАНЕ И ДРУГА ПОТРАЖИВАЊА

КАМАТНЕ СТОПЕ НА СРЕДСТВА НА КОЈА САМА ПЛАЋА КРЕДИТЕ

НАЧИН ОБРАЧУНА, НАПЛАТЕ И ПЛАЋАЊА КАМАТЕ

2. СТОПУ ОБАВЕЗНЕ РЕЗЕРВЕ

до 2 године преко 2 године РСД 5% 0%

страна средства плаћања 24% 17%

o диференцирана је

o у обрнутој сразмери са кредитним потенцијалом банака

o једна од најчешћих метра за регулацију кредитног потенцијала банака

3. МЕРЕ ЗА ОДРЖАВАЊЕ ЛИКВИДНОСТИ БАНАКА

o ЛИКВИДНОСТ измиривање свих обавеза о року доспећа

ДЕПОЗИТНЕ ОЛАКШИЦЕ

вишкови ликвидних средстава банака који се депонују код НБС, и

НБС на то плаћа камату

тренутна стопа: 2,5 % (била је већа)

КРЕДИТНЕ ОЛАКШИЦЕ

кредити које НБС даје пословним банкама за одржавање дневне

ликвидности банака, и то на основу залога ХоВ

тренутна стопа: 6,5 % (била већа, смањује се)

- 34 -

ШТА НБС СПРОВОДИ?

1. ОПЕРАЦИЈЕ НА ОТВОРЕНОМ ТРЖИШТУ

o куповина и продаја (углавном краткорочних) ХоВ

o услов: постојање тржишта ХоВ

ШТА КУПУЈЕ? ШТА ПРОДАЈЕ?

купује БЛАГАЈНИЧКЕ ЗАПИСЕ - рок доспећа до једне године - краткорочне су ХоВ - гласе на новчани износ - имају унапред утврђену камату

продаје ДРЖАВНЕ ЗАПИСЕ - особине као и благајнички записи КО ИХ КУПУЈЕ? - банке и друге фин. институције - фондови (институционални инвеститори)

куповином ХоВ се повећава ликвидност продајом ХоВ се смањује ликвидност

2. РЕФИНАНСИРАЊЕ

o ФИНАНСИРАЊЕ = банка кредитира клијента

o РЕФИНАНСИРАЊЕ = НБС кредитира банку

o у директној сразмери са кредитним потенцијалом банака

веће рефинансирање, већи кредитни потенцијал

мање рефинансирање, мањи кредитни потенцијал

o ШТА ЈОШ НБС У ОКВИРУ ОВОГА ПОВРЕМЕНО РАДИ?

ПРАТИ И ОЦЕЊУЈЕ НОВЧАНЕ ТОКОВЕ НА ТРЖИШТУ

ПО ПОТРЕБИ РЕАГУЈЕ НА НЕГАТИВНЕ ПРОМЕНЕ

сувишак новца на тржишту, велики број кредита

КРОЗ РЕФИНАНСИРАЊЕ СМАЊУЈЕ ТРАЖЊУ ЗА ПРИМАРНИМ НОВЦЕМ

ТАКО ШТО ПОВЕЋАВА КАМАТЕ КОЈЕ БАНКЕ ОДОБРАВАЈУ ПРИВРЕДИ, и

тиме утиче на смањење тражње за кредитима

- 35 -

ШТА НБС ИЗДАЈЕ?

1. НОВЧАНИЦЕ И КОВАНИ НОВАЦ

o доноси одлуку о пуштању / повлачењу новца

o снабдева банке и друге фин. институције новцем, о њиховом трошку

o сноси трошкове повлачења похабаних и замене оштећених новчаница

o ванредно стање: доноси посебну одлуку о издавању новца

2. ХАРТИЈЕ ОД ВРЕДНОСТИ

o могу бити дугорочне и краткорочне

o којег ласе на динарску или страну валуту

o управља дугорочним и контролише девизне резерве

o издају се на основу одлуке о:

обиму емисије

роковима доспећа

начину пласмана

начину исплате...

ШТА НБС ОБАВЉА?

ДИСКОНТНЕ ПОСЛОВЕ

o куповина ХоВ пословних банака и њихова продаја пре рока доспећа

ШТА НБС ОДОБРАВА?

КРАТКОРОЧНЕ КРЕДИТЕ

o Коме? Пословним банкама

- 36 -

2.10. Девизно пословање и политика курса динара НБС

КОЈЕ СУ ФУНКЦИЈЕ НБС?

САМОСТАЛНО ВОДИ ПОЛИТИКУ КУРСА ДИНАРА

УЗ САГЛАСНОСТ ОДРЕЂУЈЕ РЕЖИМ КУРСА ДИНАРА

ЧУВА И УПРАВЉА ДЕВИЗНИМ РЕЗЕРВАМА

o КУРС ДИН однос динара према страним валутама

ШТА ОБУХВАТА ДЕВИЗНО ПОСЛОВАЊЕ НБС?

ВОЂЕЊЕ ПОЛИТИКЕ КУРСА ДИНАРА

o КУПОВИНА И ПРОДАЈА ДЕВИЗА И ЕФЕКТИВНОГ СТРАНОГ НОВЦА НА СВОМ

ДЕВИЗНОМ ТРЖИШТУ

реализује монетарну политику земље

одржава ликвидност према иностранству

o КУПОВИНА И ПРОДАЈА ДЕВИЗА, ЕФЕКТИВНОГ СТРАНОГ НОВЦА И ХоВ У

ИНОСТРАНСТВУ

тако обезбеђује девизне резерве

o КОРИГОВАЊЕ НЕРАВНОМЕРНОСТИ У ПРИЛИВУ И ОДЛИВУ ДЕВИЗА НБС,

ЗАДУЖИВАЊЕМ У ИНОСТРАНСТВУ

у своје име на једну годину

код ММФ-а за дужи рок

НБС ПРОПИСУЈЕ:

o УСЛОВЕ И НАЧИНЕ ИНТЕРВЕНЦИЈЕ НА ДЕВИЗНОМ ТРЖИШТУ

o ВРСТЕ СТРАНОГ НОВЦА КОЈИМ СЕ МОЖЕ ТРГОВАТИ НА НАШЕМ ДЕВИЗНОМ

ТРЖИШТУ

примат има ЕВРО

o УСЛОВЕ И НАЧИНЕ ЗАМЕНЕ ТИХ СТРАНИХ ВАЛУТА

- 37 -

2.11. Девизне резерве

ШТА СУ ДЕВИЗНЕ РЕЗЕРВЕ?

количина страног новца под контролом НБС с циљем одржавања ликвидности у

плаћању према иностранству и за интервенције на девизном тржишту ради

утицаја на девизни курс

из њих произилази МЕЂУНАРОДНА ЛИКВИДНОСТ и НЕСМЕТАН ПРИСТУП

МЕЂУНАРОДНОМ ТРЖИШТУ КАПИТАЛА

КОЈЕ ВРСТЕ ДЕВИЗНИХ РЕЗЕРВИ ПОСТОЈЕ?

ДЕВИЗНЕ РЕЗЕРВЕ ПОСЛОВНИХ БАНАКА

o ГОТОВИНА У СТРАНОЈ ВАЛУТИ У ТРЕЗОРИМА ПОСЛОВНИХ БАНАКА

o ХоВ И ДЕВИЗЕ НА РАЧУНИМА

ДЕВИЗНЕ РЕЗЕРВЕ ЦЕНТРАЛНЕ БАНКЕ

o ТЕКУЋЕ

страни новца у трезору НБС

намена: за потребе девизне штедње, за мењачке послове

o СТАЛНЕ

ДЕВИЗЕ НА РАЧУНИМА У ИНОСТРАНСТВУ

у другим централним банкама и најјачим пословним банкама

депозити (доносе камату)

ДЕВИЗЕ УЛОЖЕНЕ У ХОВ

за уравнотежење буџета

државне обвзенице развијених земаља (камата)

ЗЛАТО

златне полуге (из домаће производње)

злато на рачунима у иностранству

ковано злато

СПЕЦИЈАЛНА ПРАВА ВУЧЕЊА И РЕЗЕРВНА ПОЗИЦИЈА КОД ММФ-а

РЕЗЕРВНА ПОЗИЦИЈА

o чланарина код ММФ-а, може се повући

СПЕЦИЈАЛНА ПРАВА ВУЧЕЊА

o посебно креиран новца код ММФ-а, „корпа“ валута

25 % - долар, евро, фунта, јен )

75 % - национална валута

- 38 -

КОЈЕ СУ ПРЕДНОСТИ ЧЛАНСТВА У ММФ-у?

дужи ГРЕЈС ПЕРИОД - почетни период када се не исплаћују рате кредита

КАКО СЕ ФОРМИРАЈУ ДЕВИЗНЕ РЕЗЕРВЕ?

КУПОВИНОМ НА ДЕВИЗНОМ ТРЖИШТУ

ИЗ ФИНАНСИЈСКИХ КРЕДИТА КОЈЕ УЗИМА НБС ИЛИ РЕПУБЛИКА СРБИЈА

МЕЊАЧКИМ ПОСЛОВИМА

ДРУГИМ СРЕДСТВИМА

ЧЕМУ СЛУЖЕ ДЕВИЗНЕ РЕЗЕРВЕ?

ЗА ПЛАЋАЊЕ ОБАВЕЗА ПО ИНОСТРАНИМ КРЕДИТИМА

o за инфраструктуру

ОДРЖАВАЊЕ СТАБИЛНОСТИ КУРСА ДИНАРА

o купује и продаје девизна средства на међународном девизном тржишту

ОДРЖАВАЊЕ СТАБИЛНОСТИ БАНКАРСКОГ СИСТЕМА

ЗАШТИТА ОД ЕКОНОМСКЕ КРИЗЕ

ЧЕМУ ДЕВИЗНЕ РЕЗЕРВЕ НИКАДА НЕ СЛУЖЕ?

ПЛАТЕ И ПЕНЗИЈЕ, КУПОВИНА СТАНОВА

КРЕДИТИРАЊЕ ПРИВРЕДЕ

ПОДСТИЦАЊЕ ПРОИЗВОДЊЕ

НЕ СМЕЈУ БИТИ ЗАЛОГ ЗА ДРУГЕ КРЕДИТЕ

o иначе се губи функција стабилности, и покренула би се инфлација

- 39 -

2.12. Контролна функција НБС

ШТА ЈЕ НБС ЗБОГ СВОЈЕ КОНТРОЛНЕ ФУНКЦИЈЕ?

НБС ЈЕ СУПЕРВИЗОР јер има контролну функцију (кроз управу за надзор)

o контролише рад банака и других финансијских институција

како?

o увидом у пословне књиге и другу документацију

ШТА НБС СВЕ УТВРЂУЈЕ ПРИ КОНТРОЛИ?

ЛИКВИДНОСТ

СТЕПЕН КАПИТАЛИЗАЦИЈЕ

ДА ЛИ ДОБРО ПОСЛУЈЕ ИЛИ ЈЕ ОПАСНА ЗА БАНКАРСКИ СИСТЕМ

o тиме и КОЛИКО ЈЕ СТАБИЛАН БАНКАРСКИ СИСТЕМ?

ШТА НБС ЧИНИ У СЛУЧАЈУ НЕПРАВИЛНОСТИ?

обавезује институцију да предузме неке од следећих мера:

o УСКЛАЂИВАЊЕ ПОСЛОВАЊА СА ЗАКОНОМ

o ПРИВРЕМЕНО ОБУСТАВЉАЊЕ КРЕДИТИРАЊА КЛИЈЕНАТА И ОСНИВАЧА

o ОБУСТАВА КРЕДИТИРАЊА У ОДРЕЂЕНОМ ПЕРИОДУ

o ОТПИС ПОТРАЖИВАЊА КАДА СЕ СТЕКНУ УСЛОВИ

С КИМ НБС САРАЂУЈЕ РАДИ НАПРЕТКА?

ДРУГИМ ДОМАЋИМ ИНСТИТУЦИЈАМА У ОБЛАСТИ НАДЗОРА

o ревизорске куће

СТРАНИМ ИНСТИТУЦИЈАМА

ШТА ЈЕ РЕВИЗИЈА?

контрола / преглед пословних књига

- 40 -

2.13. Посебна овлашћења НБС

КОЈА СУ ПОСЕБНА ОВЛАШЋЕЊА НБС?

1. ИЗДАЈЕ И ОДУЗИМА ДОЗВОЛЕ ЗА ОБАВЉАЊЕ ПОСЛОВА ПЛАТНОГ ПРОМЕТА И

КРЕДИТИРАЊА СА ИНОСТРАНСТВОМ („ВЕЛИКО ОВЛАШЋЕЊЕ“)

o води РЕГИСТАР БАНАКА овлашћених за ове послове

o води РЕГИСТАР САГЛАСНОСТИ за отварање филијала и представништава

наших банака у иностранству, и представништава страних банака код нас

o РЕГИСТАР јавна исправа с јавним подацима

2. КАДА БАНКЕ И ДРУГЕ ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ ПОСТУПЕ СУПРОТНО МЕРАМА

МОНЕТАРНЕ ПОЛИТИКЕ:

o ОБУСТАВЉА:

плаћања са текућег рачуна (осим текућег рачуна и штедних улога

грађана)

плаћања у иностранству (осим оних по доспелим кредитима)

o ОГРАНИЧАВА:

обим пласмана

задужења у иностранству

o ЗАБРАЊУЈЕ:

куповину ХоВ

продају ХоВ

3. ДАЈЕ МИШЉЕЊЕ И САГЛАСНОСТ ЗА ИЗБОР ДИРЕКТОРА БАНКЕ ИЛИ ДРУГЕ

ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ

4. ПРОПИСУЈЕ САДРЖАЈ РЕВИЗИЈЕ

- 41 -

2.14. Имовина, приходи, расходи, капитал НБС

ШТА ЈЕ ИМОВИНА НБС?

државна имовина, коју НБС користи у свом пословању

o ГУВЕРНЕР доноси акте о прибављању, коришћењу, управљању, располагању

и отуђењу ПОКРЕТНИХ ствари

o САВЕТ ГУВЕРНЕРА доноси акте о отуђењу НЕПОКРЕТНИХ ствари

чине је:

o ДИНАРСКИ И ДЕВИЗНИ КРАТКОРОЧНИ И ДУГОРОЧНИ ПЛАСМАНИ

o ДЕВИЗЕ И ЗЛАТО

o ХОВ

o ИМОВИНСКА ПРАВА У ПОСЕДУ НБС

o НОВЧАНА СРЕДСТВА НА ТЕКУЋЕМ РАЧУНУ

o ПОКРЕТНЕ И НЕПОКРЕТНЕ СТВАРИ

КОЈИ СУ ПРИХОДИ И РАСХОДИ НБС?

ФИНАНСИЈСКИ ПЛАН преглед свих прихода и расхода (доставља се до 31.12.)

ИЗВОРИ ПРИХОДА РАСХОДИ КАМАТА

o на средства депонована у иностранству

o на кредите и друге пласмане

НАКНАДА ЗА ВРШЕЊЕ УСЛУГА o утврђује је Извршни одбор

ПРОДАЈА И КУПОВИНА ХоВ

ПОЗИТИВНЕ КУРСНЕ РАЗЛИКЕ

ОСТАЛИ ПРИХОДИ

КАМАТА o по иностраним кредитима o на средства која се држе код НБС o по ХоВ

ТРОШКОВИ ИЗРАДЕ КОВАНОГ НОВЦА И НОВЧАНИЦА

АМОРТИЗАЦИЈА, НЕМАТЕРИЈАЛНИ И МАТЕРИЈАЛНИ ТРОШКОВИ

ЗАРАДЕ ЗАПОСЛЕНИХ У НБС

НЕГАТИВНЕ КУРСНЕ РАЗЛИКЕ

ОСТАЛИ РАСХОДИ

- 42 -

ШТА ЧИНИ КАПИТАЛ НБС?

ОСНОВНИ КАПИТАЛ

ПОСЕБНЕ РЕЗЕРВЕ

АКО ЈЕ ДОБИТАК: АКО ЈЕ ГУБИТАК: ДО 10 МИЛИЈАРДИ ДИНАРА

o иде у основни капитал

ОД 10 ДО 20 МИЛИЈАРДИ ДИНАРА o преко 10 милијарди па до 20

милијарди иде у посебне резерве

ПОСЛЕ 20 МИЛИЈАРДИ ДИНАРА: o добит из курсних разлика и

ревалоризационих резерви: 33,3 % у основни капитал 66,7 % у посебне резерве

o добит која није из курсних разлика и ревалоризационих резерви: 10% у основни капитал 20% у посебне резерве 70% у буџет РС

ДОБИТ вишак прихода над расходима РЕВАЛОРИЗАЦИОНЕ РЕЗЕРВЕ добијене од усклађивања стварне и књиговодствене вредности

покрива се следећим редом: 1. ИЗ ПОСЕБНИХ РЕЗЕРВИ 2. ИЗ ОСНОВНОГ КАПИТАЛА 3. ИЗ БУЏЕТА ПРЕКО МИНИМАЛНОГ

ИЗНОСА 4. ЕМИСИЈОМ ХоВ ОД СТРАНЕ

РЕПУБЛИКЕ СРБИЈЕ, ПРЕНЕТЕ НА НБС

ГУБИТАК вишак расхода над приходима

- 43 -

ТРЕЋИ ДЕО

- ПЛАТНИ ПРОМЕТ -

- 44 -

3.1. Појам и суштина платног промета

ШТА ЈЕ ПЛАТНИ ПРОМЕТ?

сва плаћања изражена у новцу без обзира ко их врши, на који начин и у коју

сврху

ИЗМЕЂУ КОГА СЕ ВРШЕ ОВА ПЛАЋАЊА?

ФИЗИЧКИХ ЛИЦА

ФИЗИЧКИХ И ПРАВНИХ ЛИЦА

ПРАВНИХ ЛИЦА

КОЈИ СУ НАЧИНИ ПЛАЋАЊА?

НЕПОСРЕДАН НАЧИН

o ПЛАТИЛАЦ ПРИМАЛАЦ

ПОСРЕДАН НАЧИН

o ПЛАТИЛАЦ БАНКА ПРИМАЛАЦ

КОЈЕ ВРСТЕ ПЛАЋАЊА СЕ ВРШЕ?

ГОТОВИНСКА

o углавном врши СТАНОВНИШТВО

o налог за уплату / исплату

БЕЗГОТОВИНСКА

o углавном врши ПРИВРЕДА

o налог за пренос / наплату

o обухватају: текућа плања, чековна плаћања, клириншка плаћања

КАКО ФУНКЦИОНИШЕ МЕЂУБАНКАРСКИ ПЛАТНИ ПРОМЕТ?

КРОЗ RTGS СИСТЕМ, КРОЗ КЛИРИНГ СИСТЕМ, КРОЗ ИНТЕРНИ ПЛАТНИ ПРОМЕТ

ШТА ЈЕ СУШТИНА ПЛАТНОГ ПРОМЕТА?

нормално и регуларно функционисање новчаних токова платног промета -

остварује се трансакцијама плаћања:

o ТРАНСАКЦИЈЕ ОДОБРЕЊА - иницира дужник

o ТРАНСАКЦИЈЕ ЗАДУЖЕЊА - иницира поверилац

- 45 -

3.2. Подела, учесници и носиоци у платном промету

КАКО СМО ПОДЕЛИЛИ ПЛАТНИ ПРОМЕТ?

ПРЕМА НАЧИНУ ПЛАЋАЊА:

ПРЕМА ВРСТИ ПЛАЋАЊА:

ПРЕМА МЕСТУ ПЛАЋАЊА:

ДИРЕКТНИ

ИНДИРЕКТНИ

ГОТОВИНСКИ

БЕЗГОТОВИНСКИ

УНУТРАШЊИ

МЕЂУНАРОДНИ

КО СУ УЧЕСНИЦИ, А КО НОСИОЦИ У ПЛАТНОМ ПРОМЕТУ?

УЧЕСНИЦИ ПП: НОСИОЦИ ПП: СВА ПРАВНА ЛИЦА

o предузећа o банке o осигуравајућа друштва o агенције o удружења o управе o задруге o фондови o берзе итд.

ПРИВАТНИ ПРЕДУЗЕТНИЦИ o власници и оснивачи:

занатских радњи трговинских радњи књижара библиотека ресторана итд.

СВА ФИЗИЧКА ЛИЦА КОЈА ИМАЈУ ПРАВНУ И ПОСЛОВНУ СПОСОБНОСТ

НАРОДНА БАНКА СРБИЈЕ (НБС)

БАНКЕ И ДРУГЕ ФИНАНСИЈСКЕ ИНСТИТУЦИЈЕ

ПРЕДУЗЕЋЕ ПТТ САОБРАЋАЈ o прима уплате од физичких лица у

корист рачуна банака o прима уплате дневног пазара у

корист рачуна банака o прима и наплаћује чекове по

текућим рачунима

ОВЛАШЋЕНИ АГЕНТИ (ПОСРЕДНИЦИ) o на туђи рачун и у туђе име o посредници у комуникацији

МЕСТА ЗА ПРИЈЕМ И СЛАЊЕ НАЛОГА ЗА ПЛАЋАЊЕ

- 46 -

3.3. Послови и принципи платног промета

КОЈИ СУ ПОСЛОВИ ПЛАТНОГ ПРОМЕТА?

ОТВАРАЊЕ / ВОЂЕЊЕ / УКИДАЊЕ РАЧУНА КЛИЈЕНАТА

ОБАВЉАЊЕ ПЛАЋАЊА

o УПЛАТА - ИСПЛАТА

o ПРЕНОС - НАПЛАТА

o ОБРАЧУНСКА ПЛАЋАЊА

компензација - изравнање међусобних потраживања

цесија - уступање потраживања путем уговора

асигнација - уступање дуговања

ЕВИДЕНТИРАЊЕ ПРОМЕНА НА РАЧУНИМА

ПРАЋЕЊЕ ЛИКВИДНОСТИ УЧЕСНИКА И НОСИОЦА ПЛАТНОГ ПРОМЕТА

ДРУГИ ПОСЛОВИ :

o ИЗДАВАЊЕ ПЛАТНИХ КАРТИЦА

o ПРИМАЊЕ / ПЛАЋАЊЕ ЧЕКОВА

o ЧУВАЊЕ НОВЦА итд.

КОЈИ СУ ПРИНЦИПИ ПЛАТНОГ ПРОМЕТА?

ЈЕДИНСТВЕНОСТ ОБАВЉАЊА ТЕХНОЛОГИЈЕ ПЛАТНОГ ПРОМЕТА

o повезаност база података

РАЦИОНАЛНОСТ МРЕЖА ОРГАНИЗАЦИОНИХ ЈЕДИНИЦА НОСИОЦА ПП

o доступан свима, за задовољавање потреба свих учесника

ПРИМЕНА ДОМАЋИХ И МЕЂУНАРОДНИХ ФИНАНСИЈСКИХ СТАНДАРДА У ПП

ЈЕДИНСТВЕНОСТ КОМУНИКАЦИОНЕ МРЕЖЕ ЗА ПРЕНОС СРЕДСТАВА ИЗМЕЂУ

УЧЕСНИКА

БРЗ И СИГУРАН ПРЕНОС СРЕДСТАВА ИЗМЕЂУ УЧЕСНИКА

СЛОБОДА РАСПОЛАГАЊА СРЕДСТВИМА НА РАЧУНУ

ОБЕЗБЕЂЕЊЕ ФИНАНСИЈСКИХ ПОДАТАКА И ЊИХОВА ОБРАДА

- 47 -

3.4. Инструменти платног промета и инструменти плаћања

ИНСТРУМЕНТИ ПЛАТНОГ ПРОМЕТА

ИНСТРУМЕНТИ ПЛАЋАЊА

ГОТОВИНСКИ o НАЛОГ ЗА УПЛАТУ

уплате у готовом на рачун нпр. дневни пазар,

плаћање обавеза o НАЛОГ ЗА ИСПЛАТУ

за подизање новца са рачуна

БЕЗГОТОВИНСКИ o НАЛОГ ЗА ПРЕНОС (ВИРМАН)

дужник налаже банци да са његовом рачуна трансферира новац на рачун повериоца

такође и за обрачунска плаћања

o НАЛОГ ЗА НАПЛАТУ када поверилац иницира

наплату са рачуна дужника нпр. наплата провизије,

рате камате и сл.

ЧЕК o служи за плаћање на одложено o учесници:

ТРАСАНТ (издавалац) ТРАСАТ (банка) РЕМИТЕНТ (корисник)

o процес: ТРАСАНТ даје налог

ТРАСАТУ да подносиоцу исплати одређену суму новца

АКРЕДИТИВ o издвојена новчана средства на

рачуну за одређену намену o ДОКУМЕНТАРНИ налогодавац

подсредством банке ставља кориснику на располагање одређену суму новца, које корисник може наплатити тек након што презентује документа и испуни одређене услове

ПЛАТНА КАРТИЦА o инструмент безготовинског

плаћања И инструмент за подизање готовине код банке издаваоца картице или преко банкомата

- 48 -

3.5. Врсте платних картица

1. КРЕДИТНЕ КАРТИЦЕ

„плаћање касније“

обухватају:

o VISA REVOLVING

o DINA КРЕДИТНА

o MASTER РАТА

настанак:

o настале у Америци, најпре у ланцима хотела, биле затвореног типа

функционисање:

o када се провуче, банка плаћа, а нама остаје дуг

o плаћамо у ратама са великом каматом

o постоји лимит (углавном дупла основна примања, а гледају се и задужења)

када користити?

o за велике, исплативе ствари

како се спасити?

o сами да уплаћујемо на картицу

шта је ВИСА?

o јединствени банкарски систем картице

2. ДЕБИТНЕ КАРТИЦЕ

„плаћање сада“

обухватају:

o VISA ELECTRON , VISA CLASSIC, VISA BUSINESS

захтева средства на рачуну, ОСИМ када постоји дозвољени минус (тада постаје

кредитна)

3. УНАПРЕД ПЛАЋЕНЕ КАРТИЦЕ

„плаћање унапред“

обухватају:

o MASTER STANDARD, MASTER GOLD, VISA GOLD

унапред су уплаћена средства - издаци могу бити до износа тих средстава

- 49 -

3.6. Заштита и предности и мане платних картица

КОЈИ СУ НАЧИНИ ЗАШТИТЕ ПЛАТНИХ КАРТИЦА?

ЧИП

o потребан ПИН (идентификациони број)

o виши степен заштите

МАГНЕТНА ТРАКА

o треба ПОТПИС

o нижи степен заштите

КОЈЕ СУ ПРЕДНОСТИ ПЛАТНИХ КАРТИЦА?

ЗАУЗИМАЈУ МАЊЕ МЕСТА

УВЕК САВ НОВАЦ НА РАСПОЛАГАЊУ

ПЛАЋАЊЕ У ИНОСТРАНСТВУ БЕЗ МЕЊАЧНИЦЕ

АКО СЕ ИЗГУБИ КАРТИЦА, НЕ ГУБИ СЕ НОВАЦ

БАНКА ПРЕУЗИМА РИЗИК

КОЈЕ СУ МАНЕ ПЛАТНИХ КАРТИЦА?

НЕ МОГУ СЕ КОРИСТИТИ У НЕКИМ ОБЈЕКТИМА

ВЕОМА ВИСОКА КАМАТА

ДУГО СЕ ЧЕКА НА КАРТИЦУ АКО СЕ ИЗГУБИ

ДУЖА ПРОЦЕДУРА ВРАЋАЊА РОБЕ, ДОСТА КОМПЛИКОВАНИЈА

САВ НОВАЦ ЈЕ ПОД РИЗИКОМ

- 50 -

3.7. Обрачунска плаћања

КАКО МОЖЕМО ДЕФИНИСАТИ ОБРАЧУНСКА ПЛАЋАЊА?

ГАШЕЊЕ ОБЛИГАЦИЈА

o ОБЛИГАЦИЈА однос са обавезом дужника да се понаша на одређени начин

и правом повериоца да захтева такво понашање

ИЗМИРЕЊЕ МЕЂУСОБНИХ ДУЖНИЧКО-ПОВЕРИЛАЧКИХ ОДНОСА

o између учесника у платном промету

КОЈЕ СУ ВРСТЕ ОБРАЧУНСКИХ ПЛАЋАЊА?

1. КОМПЕНЗАЦИЈА (ПОРАВНАЊЕ)

2. ЦЕСИЈА (УСТУПАЊЕ ПОТРАЖИВАЊА)

3. АСИГНАЦИЈА (УПУЋИВАЊЕ)

за све користимо НАЛОГ ЗА ПРЕНОС

- 51 -

3.8. Обрачунска плаћања: Компензација

ШТА ЈЕ КОМПЕНЗАЦИЈА?

поравнање једне обавезе другом, престанак узајамних обавеза

КОЈА СУ СВОЈСТВА КОМПЕНЗАЦИЈЕ?

МЕЊА ДВЕ ИСПЛАТЕ

ОБА УЧЕСНИКА ИСТОВРЕМЕНО И ДУЖНИЦИ И ПОВЕРИОЦИ

СПРЕЧАВА НАПЛАТИОЦЕ ДУГА ДА НЕ УСПЕЈУ ПОДМИРИТИ ПОТРАЖИВАЊА

АКО СУ ОБАВЕЗЕ ЈЕДНАКЕ ГАСЕ СЕ, АКО НЕ - МАЊА СЕ ГАСИ 100%, А ВЕЋА СЕ

СМАЊУЈЕ ЗА МАЊУ

КОЈЕ СУ ВРСТЕ КОМПЕНЗАЦИЈА?

ПРЕМА ПРАВНОМ АСПЕКТУ:

o ЗАКОНСКА

спроводи се у законским случајевима

услови: узајамност, истоветност, доспелост потраживања

изјава једне стране да жели извршити компензацију

o СУДСКА

на основу одлуке суда

суд утврђује постојаност узајамности потраживања, умањује тужбени

захтев за износ компензације

o УГОВОРНА

на основу уговора

потребна сагласност обе стране, могу се поравнати сва легална потраж.

ПРЕМА БРОЈУ УЧЕСНИКА:

o БИЛАТЕРАЛНА

има 2 учесника, гасе се две узајамне обавезе једна другом

o МУЛТИЛАТЕРАЛНА

има три или више учесника

гаси се онолико обавеза колико има учесника, број није ограничен

- 52 -

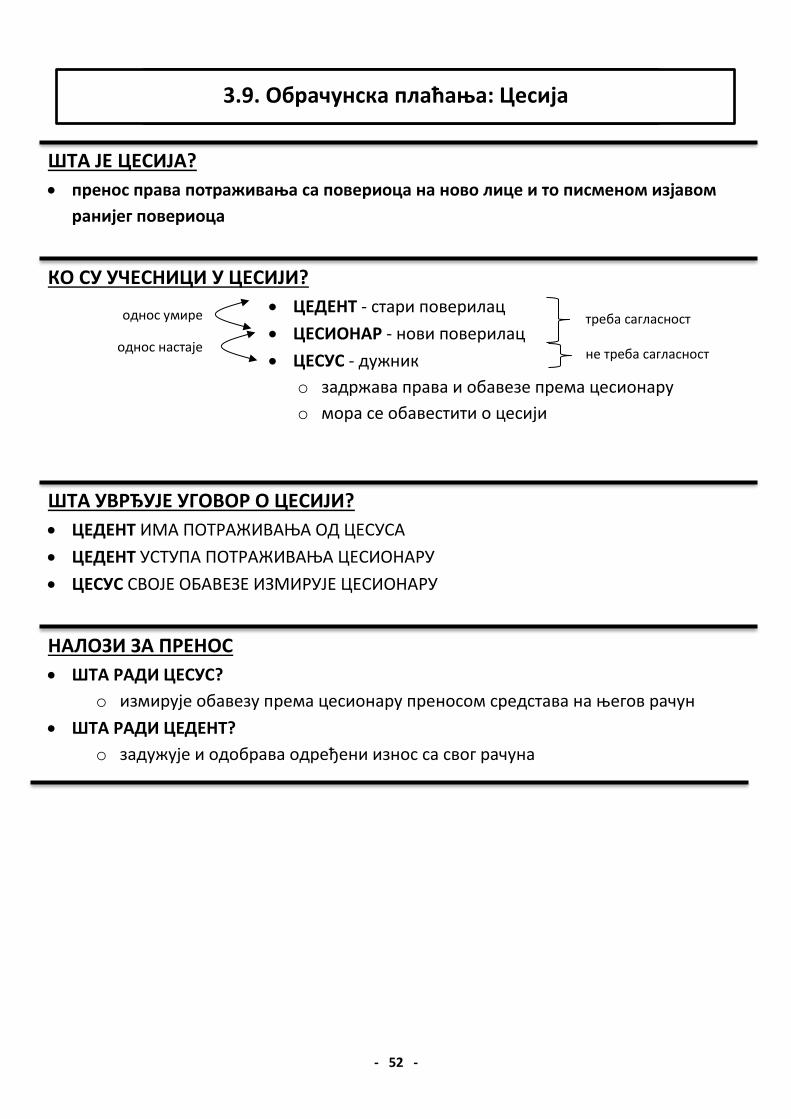

3.9. Обрачунска плаћања: Цесија

ШТА ЈЕ ЦЕСИЈА?

пренос права потраживања са повериоца на ново лице и то писменом изјавом

ранијег повериоца

КО СУ УЧЕСНИЦИ У ЦЕСИЈИ?

ЦЕДЕНТ - стари поверилац

ЦЕСИОНАР - нови поверилац

ЦЕСУС - дужник

o задржава права и обавезе према цесионару

o мора се обавестити о цесији

ШТА УВРЂУЈЕ УГОВОР О ЦЕСИЈИ?

ЦЕДЕНТ ИМА ПОТРАЖИВАЊА ОД ЦЕСУСА

ЦЕДЕНТ УСТУПА ПОТРАЖИВАЊА ЦЕСИОНАРУ

ЦЕСУС СВОЈЕ ОБАВЕЗЕ ИЗМИРУЈЕ ЦЕСИОНАРУ

НАЛОЗИ ЗА ПРЕНОС

ШТА РАДИ ЦЕСУС?

o измирује обавезу према цесионару преносом средстава на његов рачун

ШТА РАДИ ЦЕДЕНТ?

o задужује и одобрава одређени износ са свог рачуна

треба сагласност

не треба сагласност

однос умире

однос настаје

- 53 -

3.10. Обрачунска плаћања: Асигнација

ШТА ЈЕ АСИГНАЦИЈА?

врста обрачунског плаћања, упућивање

КО СУ УЧЕСНИЦИ У АСИГНАЦИЈИ?

АСИГНАНТ - упутилац

АСИГНАТ - упућеник

АСИГНАТАР - прималац упута

o тек кад прихвати упут, може да захтева измирење

обавезе

ШТА УВРЂУЈЕ УГОВОР О АСИГНАЦИЈИ?

АСИГНАНТ овлашћује АСГИНАТА да плати његову обавезу

АСИГНАТ плаћа АСИГНАТАРУ уместо АСИГНАНТА

НАЛОЗИ ЗА ПРЕНОС

ШТА РАДИ АСИГНАТ?

o налаже пренос средстава на рачун асигнатара

ШТА РАДИ АСИГНАНТ?

o одобрава и задужује свој рачун за одређени износ

ОДНОС ПОКРИЋА сви морају

да пристану ВАЛУТНИ ОДНОС

- 54 -

ЧЕТВРТИ ДЕО

- БАНКАРСКИ ПОСЛОВИ -

- 55 -

4.1. Увод у банкарске послове

ШТА СУ БАНКАРСКИ ПОСЛОВИ?

они послови које банке обављају по традицији или на основу закона

КОЈЕ ВРСТЕ БАНКАРСКИХ ПОСЛОВА ПОСТОЈЕ?

према билансном критеријуму:

o ПАСИВНИ (банка је дужник)

o АКТИВНИ (банка је поверилац)

o НЕУТРАЛНИ (банка је посредник)

o СОПСТВЕНИ (банка је предузетник)

према функционалном критеријуму:

o ПОСЛОВИ МОБИЛИЗАЦИЈЕ И КОНЦЕНТРАЦИЈЕ СРЕДСТАВА

o ПОСЛОВИ КРЕДИТИРАЊА

o ПОСРЕДНИЧКИ (КОМИСИОНИ)

o СОПСТВЕНИ

према временском критеријуму:

o КРАТКОРОЧНИ (до 1 године)

o СРЕДЊЕРОЧНИ (1 – 5 година)

o ДУГОРОЧНИ (5+ година)

КОЈИ СУ БАНКАРСКИ МЕХАНИЗМИ КРЕИРАЊА/ПОНИШТАВАЊА НОВЦА?

1. МЕХАНИЗАМ ОДОБРАВАЊА ИЛИ СМАЊИВАЊА КРЕДИТА

одобрен кредит повећање расположивог новца

смањен кредит смањење расположивог новца

2. МЕХАНИЗАМ ФОРМИРАЊА ИЛИ СМАЊИВАЊА МОНЕТАРНИХ РЕЗЕРВИ

формирање монетарних резерви повећање расположивог новца

смањивање монетарних резерви смањење расположивог новца

3. МЕХАНИЗАМ КУПОВИНЕ И ПРОДАЈЕ ХоВ

куповина ХоВ повећање расположивог новца

продаја ХоВ смањење расположивог новца

4. МЕХАНИЗАМ ПРЕТВАРАЊА ОРОЧЕНИХ У АВИСТА ДЕПОЗИТЕ И ОБРНУТО

орочени у ависта повећање расположивог новца

ависта у орочене смањење расположивог новца

- 56 -

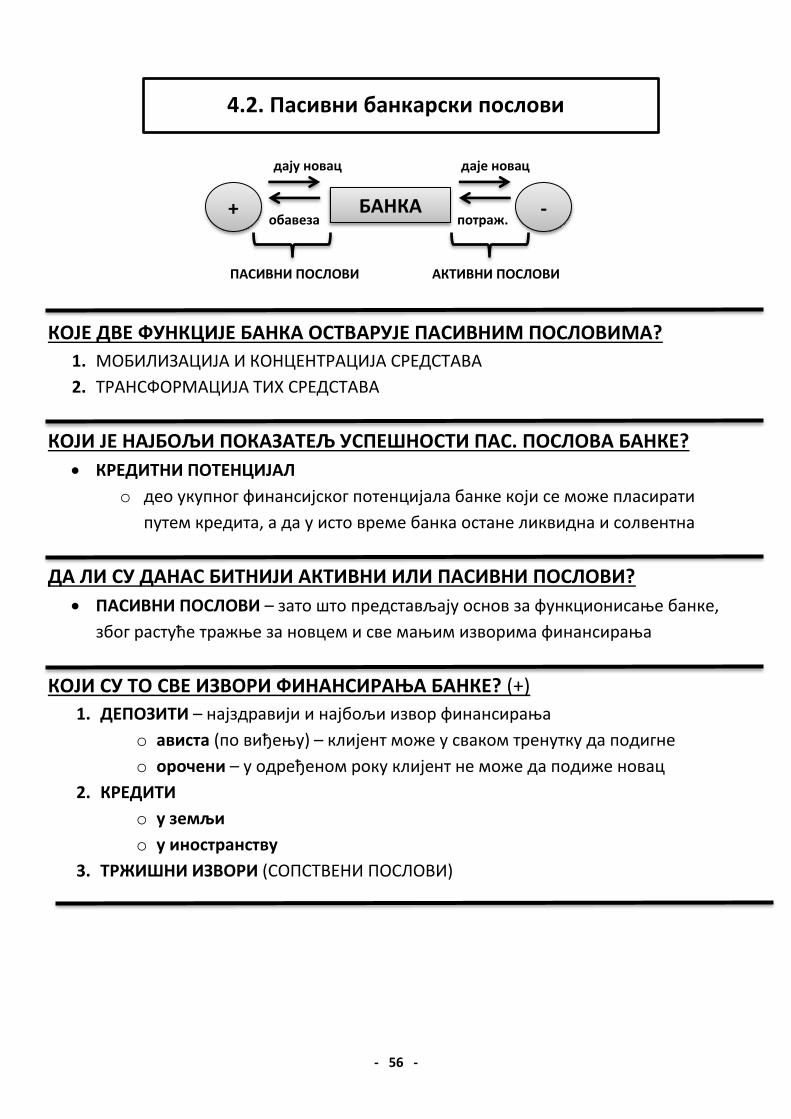

4.2. Пасивни банкарски послови

дају новац даје новац

обавеза потраж.

ПАСИВНИ ПОСЛОВИ АКТИВНИ ПОСЛОВИ

КОЈЕ ДВЕ ФУНКЦИЈЕ БАНКА ОСТВАРУЈЕ ПАСИВНИМ ПОСЛОВИМА?

1. МОБИЛИЗАЦИЈА И КОНЦЕНТРАЦИЈА СРЕДСТАВА

2. ТРАНСФОРМАЦИЈА ТИХ СРЕДСТАВА

КОЈИ ЈЕ НАЈБОЉИ ПОКАЗАТЕЉ УСПЕШНОСТИ ПАС. ПОСЛОВА БАНКЕ?

КРЕДИТНИ ПОТЕНЦИЈАЛ

o део укупног финансијског потенцијала банке који се може пласирати

путем кредита, а да у исто време банка остане ликвидна и солвентна

ДА ЛИ СУ ДАНАС БИТНИЈИ АКТИВНИ ИЛИ ПАСИВНИ ПОСЛОВИ?

ПАСИВНИ ПОСЛОВИ – зато што представљају основ за функционисање банке,

због растуће тражње за новцем и све мањим изворима финансирања

КОЈИ СУ ТО СВЕ ИЗВОРИ ФИНАНСИРАЊА БАНКЕ? (+)

1. ДЕПОЗИТИ – најздравији и најбољи извор финансирања

o ависта (по виђењу) – клијент може у сваком тренутку да подигне

o орочени – у одређеном року клијент не може да подиже новац

2. КРЕДИТИ

o у земљи

o у иностранству

3. ТРЖИШНИ ИЗВОРИ (СОПСТВЕНИ ПОСЛОВИ)

БАНКА + -

- 57 -

КОЈИ СУ ПРАВЦИ БАНКАРСКЕ АКТИВНОСТИ У ПОЛИТИЦИ КОНЦЕНТРАЦИЈЕ

СРЕДСТАВА?

1. ФИНАНСИЈСКИ РЕСУРСИ КОНЦЕНТРИШУ СЕ НА РЕЛАТИВНО МАЛИ БРОЈ БАНАКА

2. МОБИЛИШУ СЕ СРЕДСТВА ИЗ ТРАДИЦИОНАЛНО СУФИЦИТАРНОГ У

ТРАДИЦИОНАЛНО ДЕФИЦИТАРНИ СЕКТОР

3. СТРУКТУРИРАЊЕ ИЗМЕЂУ КРАТКОРОЧНИХ И ДУГОРОЧНИХ ИЗВОРА

4. КОНКУРЕНЦИЈА ИЗМЕЂУ БАНАКА ПОДСТИЧЕ ТЕХНОЛОШКЕ ИНОВАЦИЈЕ

o јефтинији банкарски производи

o све мање живог рада

o мање класичних трансакција

5. ИНОВАЦИЈЕ ПОВЕЋАВАЈУ ФИКСНЕ ТРОШКОВЕ, АЛИ СНИЖАВАЈУ ПРОСЕЧНЕ

ВАРИЈАБИЛНЕ ТРОШКОВЕ

КОЈЕ СУ ТО ВРСТЕ ПАСИВНИХ БАНКАРСКИХ ПОСЛОВА?

према пореклу новчаних средстава:

o ОД НОВЦА КОЈИ ЈЕ ВЕЋ У ОПТИЦАЈУ

o ОД НОВОГ НОВЦА (први пут уложеног на рачун)

o ОД ПРОДАЈЕ ДЕВИЗА и ХоВ (ређе: ЗЛАТА)

према имовинско-правним обележјима:

o ОД ОБРТНИХ СРЕДСТАВА ПРЕДУЗЕЋА

o ОД НОВЦА СТАНОВНИШТВА (штедња)

према рочности (најзначајнија подела):

o КРАТКОРОЧНИ

o ДУГОРОЧНИ

- 58 -

4.2.1. Краткорочни пасивни банкарски послови

1. ДЕПОЗИТНИ ПОСЛОВИ

текући рачуни предузећа и ависта штедни улози грађана

2. СЕКУНДАРНА ЕМИСИЈА НОВЦА

примарна емисија новца емисија код НБС, зависи од стања привреде

секундарна емисија новца мултипликација новца код пословних банака

одобравањем краткорочног кредита банка ставља новац комитенту на

располагање, и тиме:

o повећава обавезу према себи

o повећава могућност повећаног кредита у будућности

o повећава и активу и пасиву

3. КРЕДИТИ КОД ЦЕНТРАЛНЕ БАНКЕ

РЕЕСКОНТНИ КРЕДИТ

o есконтовање меница пословне банке код централне банке, до којих је

пословна банка дошла претходним одобравањем кредита комитентима

o мањи је од есконтног кредита за 20-50%, на шта утиче рестриктивност

монетарне политике

РЕЛОМБАРДНИ КРЕДИТ

o сличан реесконту, само је уместо меница покриће ХоВ или драгоценост

o реломбард је нешто скупљи од реесконта

4. ЕМИСИЈА КРАТКОРОЧНИХ ХоВ

представља прибављање новца на финансијском тржишту за текуће пословање

БЛАГАЈНИЧКИ ЗАПИСИ

o издају се на одређ. износ и рок, са унапред утврђеном каматом

СОПСТВЕНЕ МЕНИЦЕ

o издају угледне посл.банке, есконтују код ц.банке или др.фин.посредника

ДЕПОЗИТНИ ЦЕРТИФИКАТИ (БАНКАРСКЕ ПОТВРДЕ)

o гласе на доносиоца, одређени износ, рок и каматом, типичне банк.ХоВ

5. КРАТКОРОЧНИ КРЕДИТИ КОД ДРУГИХ БАНАКА

банка банци одобрава кредит; најчешће банке у међусобној сарадњи

- 59 -

4.2.2. Дугорочни пасивни банкарски послови

1. ЕМИСИЈА ДУГОРОЧНИХ ХоВ

АКЦИЈЕ

o власничка ХоВ, даје права:

материјална дивиденда, учешће у ликвид.маси, преча куповина

нових акција

нематеријална глас, рад у скупштини акционара, располагање

пословним информацијама

o могу бити обичне и приоритетне (преференцијалне)

ОБВЕЗНИЦЕ

o имовинска/дужничка ХоВ

o издаваоци: држава, предузећа, корпорације, инвеститори...

o номинална вредност је наведена и носи фиксну камату

2. ПРИКУПЉАЊЕ ОРОЧЕНИХ И ВРЕМЕНСКИ ОГРАНИЧЕНИХ ДЕПОЗИТА

орочени депозити могу бити:

o мали припадају становништву

o велики припадају корпорацијама и фондовима

шта одређује количину орочених депозита?

o акумулациона способност привреде

o економски интерес (камата)

3. ПРИКУПЉАЊЕ ДЕПОЗИТА ЈАВНИХ ПРЕДУЗЕЋА И ИНСТИТУЦИЈА

4. ИНОСТРАНИ ДУГОРОЧНИ КРЕДИТИ

када су недовољни домаћи извори акумулације

5. ЕМИСИЈА ЗАЛОЖНИЦА

дугорочне ХоВ које емитују хипотекарне банке на основу хипотекарних кредита

носе фиксну камату и не могу се отказати од стране купца

6. ДЕКАПИТАЛИЗАЦИЈА

претварање дела профита у капитал

- 60 -

4.3. Активни банкарски послови

дају новац даје новац

обавеза потраж.

ПАСИВНИ ПОСЛОВИ АКТИВНИ ПОСЛОВИ

ШТА СУ АКТИВНИ БАНКАРСКИ ПОСЛОВИ?

послови пласмана мобилисаних финансијских вишкова

КРОЗ КОЈА ДВА ОБЛИКА СЕ ИСПОЉАВАЈУ АКТИВНИ ПОСЛОВИ?

1. БАНКАРСКИ КРЕДИТИ

o уступање новчаних средстава од кредитора дебитору на одређени рок, уз

обавезу дебитора да врати средства и плати камату

2. НЕКРЕДИТНА УЛАГАЊА

КОЈЕ СУ ТО ВРСТЕ АКТИВНИХ БАНКАРСКИХ ПОСЛОВА?

КРАТКОРОЧНИ

o рок доспећа до 1 године, фиксни рокови доспећа

o покривени краткорочним изворима

o њима се финансира текућа ликвидност банке

o имају „клаузулу на захтев“ – када се кредит враћа на захтев банке

ДУГОРОЧНИ

o рок доспећа дужи од једне године

o покривени дугорочним изворима

o њима се финансирају крупни инвестициони и развојни програми

o постоји велики ризик, те захтевају различите облике осигурања

осигурање

реосигурање

БАНКА + -

- 61 -

4.3.1. Краткорочни активни банкарски послови

1. ЕСКОНТНИ КРЕДИТ

најстарији, сигуран облик кредита

основ: меница (која може да се реесконтује)

есконтовати меницу уновчити меницу и на основу ње одобрити кредит или је

откупити пре рока доспећа

не одобрава се у висини меничног покрића, већ се умањује за камату од

момента есконтовања до датума доспећа менице

камата је есконт (дисконт) директан приход

2. ЛОМБАРДНИ КРЕДИТ

основ: ХоВ, драгоценост (злато, накит, слика, трговачка роба)

ХоВ или драгоценост постаје власништво банке, и она може да их прода у

случају да дужник не врати дуг

разлике између ломбардног и есконтног кредита:

o покриће код есконтног кредита је целокупна имовина, покриће код

ломбардног кредита је само ХоВ или драгоценост

o код ломбардног кредита може да се захтева допуна покрића уколико му

тржишна вредност падне за више од 10%

o ломбардни кредит се одобрава до 75% вредности залога

o ломбардни кредит је повољнији за дужника јер он долази до средстава

без продаје залога

3. АКЦЕПТНИ КРЕДИТ

неновчани кредит банка не одобрава комитенту новчана средства, већ

акцептује меницу коју коју је на банку издао комитент, са циљем да повећа

квалитет комитентове менице

комитент трасира меницу на банку до одређеног износа на одређени рок

банка преузима обавезу исплате меничног дуга и повећава квалитет менице

комитент акцептовану меницу може да користи на различите начине, а

најчешће за добијање кредита

акцептни кредит банка одобрава само сигурном и провереном комитенту

рок доспелости је рок кредитирања комитента по основу акцептног кредита

- 62 -

4. РАМБУСНИ КРЕДИТ

неновчани кредит, везан за акцептни и за спољну трговину

одобравају га банке са међународним угледом

одобрава се акцептни кредит увознику (у корист извозника)

као покриће служе на банку пренети робни документи (теретница-коносман)

o то су ХоВ које издаје превозник на захтев наручиоца превоза и којом

потврђује да је робу примио на превоз

o служе као гаранција за несметану исплату меница

o увозник не плаћа робу у готову, већ извозник прима рамбус (исплату)

преко купчеве банчине везе у иностранству у виду акцепта

стимулише спољнотрговинску размену јер се отклања сумња извозника

5. АВАЛНИ КРЕДИТ

неновчани кредит

основ: одобравање авала (неопозиво и неповратно јемство)

означава се на лицу менице

банка гарантује да ће неко од меничних корисника испунити обавезу

ако не испуне, онда банка исплаћује обавезу меничног дужника у целости

банка ставља клијенту на располагање свој углед

6. КОНТОКОРЕНТНИ КРЕДИТ

новчани кредит, по текућем рачуну

банка одобрава дужем кориснику, који има рачун код банке

одобрава се због краткорочне неликвидности

на искоришћени део кредита комитент плаћа камату, а на неискоришћени

провизију

7. ВИНКУЛАЦИОНИ КРЕДИТ

новчани кредит, одобрава се трг. на велико на основу товарног листа

трг. на велико долази до новца пре плаћања крајњег купца, крајњи купац дугује

банци, а банка му враћа товарни лист како би располагао робом

- 63 -

8. КРАТКОРОЧНЕ ХоВ

издају се у серијама

издаваоци: предузећа, држава, Централна банка (благајнички записи)

због ликвидности и профитабилности

9. ФАКТОРИНГ

облик краткорочног пласмана

банка или фактор откупљују краткорочна потраживања које комитент има према

трећем лицу

банка или фактор тиме преузимају ризик наплате потраживања, а продавцу

обезбеђују 100% наплату

у моменту испоруке робе поверилац добија 90% вредности фактуре, а преостали

износ му се ставља на располагање када купац прими робу, уз одбитак камате и

провизије

у модерној трговини је у експанзији

- 64 -

4.3.2. Дугорочни активни банкарски послови

1. ХИПОТЕКАРНИ КРЕДИТ

залог је непокретност, рок отплате 15-20 година

ФИДУЦИЈА власништво банке над некретнином

у уговору о хипотеци, постоји клаузула АКЦЕЛЕРАЦИЈЕ у случају неплаћања

само једне рате, банка може раскинути уговор и тражити наплату комплетног

кредита или продати некретнину

овим кредитом може да се купи стамбени/пословни простор, ауто...

2. ГРАЂЕВИНСКИ КРЕДИТ

рок отплате 3-5 година

корисник кредита је инвеститор или извођач радова

одобрава се за изградњу објеката намењених за даљу продају на тржишту

3. ИНВЕСТИЦИОНИ КРЕДИТ

рок отплате 2-10 година

одобрава се за инвестиције/развој и финансирање набавке трајних средстава

предузећа

4. СТАМБЕНИ КРЕДИТ

посебан облик грађевинског кредита, чија је функција да домаћинства лакше

дођу до станова и да стимулише грађевинарство

одобравају их банке, али и:

o јавна предузећа

o фондови за стамбену изградњу

o фондови солидарности

o пензиони фондови

ниже каматне стопе, услед субвенционисања од стране државе

5. КОНЗОРЦИЈАЛНИ КРЕДИТ

одобрава конзорцијум кредитора за велике пројекте

преузима ХоВ по нижем курсу, пласира их по вишем остварује добит

може преузети обвезнице ако њихова продаја не успе

- 65 -

6. ПОТРОШАЧКИ КРЕДИТ

важан инструмент економске политике јер омогућава потрошњу изнад тренутно

расположивих средстава грађана

предмет је куповина трајних потрошних добара веће вредности (ауто, намештај,

бела техника...)

омогућава куповину трајних потрошних добара веће вредности без штедње, али

зато касније присиљава комитента на штедњу

одобравају га банке, али и:

o производна предузећа

o трговинска предузећа

рок отплате 2-5 година

7. ФОРФЕТИНГ

откуп дугорочних потраживања извозника од стране банке или форфетера

(потраживања не испод 100.000 $ са роком доспећа 12-60 месеци)

при откупу потраживања добија се фиксни износ као провизија која се пребацује

на крајњег купца

учесници у форфетингу су:

o КУПАЦ – УВОЗНИК нема довољно средстава па се обраћа извознику

директно или преко матичне банке

o ПРОДАВАЦ – ИЗВОЗНИК обраћа се форфетеру сам или преко банке и

нуди продају својих потраживања од купца под условом да га форфетер

по испуњењу одређених услова и предаје документа исплати

o ФОРФЕТЕР преузима потраживање од извозника које он има према

купцу-увознику

8. ПОРТФОЛИО ИНВЕСТИЦИЈЕ

индиректни пласмани банака у ХоВ страних држава и улагања у инострана

предузећа различитих стопа приноса и рокова доспећа

то су улагања без права на управљање и контролу уложених средстава

трансфер средстава је сличан директним улагањима само што код директних

улагања улагач има утицај на пословање

сами оснивамо сопствено предузеће

- 66 -

4.4. Неутрални банкарски послови

ШТА ЈЕ СУШТИНА НЕУТРАЛНИХ БАНКАРСКИХ ПОСЛОВА?

банка је ПОСРЕДНИК, не остварује камату већ наплаћује ПРОВИЗИЈУ

то су услужни послови банке

o циљ банака: повећање кредитног потенцијала и квалитет услуге

КОЈЕ СУ ВРСТЕ НЕУТРАЛНИХ БАНКАРСКИХ ПОСЛОВА?

ПОСРЕДНИЧКИ – у туђе име и за туђ рачун

o то су послови платног промета

КОМИСИОНИ – у своје име и за туђ рачун

o ИЗДАВАЊЕ ОБВЕЗНИЦА И ДРУГИХ ХоВ

o ИЗДАВАЊЕ КРЕДИТНИХ ПИСАМА И ОТВАРАЊЕ АКРЕДИТИВА

кредитно писмо налог другој банци да особи чије је име на

кредитном писму исплати одређени износ новца

документ.акредитив наплата на основу докумената (фактура,

полиса осигурања, товарни лист...), у спољној трговини

o ИЗДАВАЊЕ ГАРАНЦИЈА И ГАРАНТНИХ ПИСАМА

банка се обавезује да ће кориснику гаранције ако треће лице не

испуни обавезу, исплатити износ те обавезе (инструмент

обезбеђења плаћања)

o ДЕПО ПОСЛОВИ

послови чувања ХоВ и злата код банке

банка наплаћује провизију

o КУПОВИНА И ПРОДАЈА ХоВ

o МЕЊАЧКИ ПОСЛОВИ

куповина и продаја валута по одређеном курсу

- 67 -

4.5. Сопствени банкарски послови

ШТА ЈЕ СУШТИНА СОПСТВЕНИХ БАНКАРСКИХ ПОСЛОВА?

банка је ПРЕДУЗЕТНИК, наступа у своје име и за свој рачун

основни циљ банке: максимизација профита

банка је само код сопствених послова иницијални поверилац, код осталих

послова је изведени поверилац

ови послови су високо ризични и стимулативни (могућа висока дивиденда)

могући и губици за банку и комитенте, што доводи до губитка поверења

КОЈЕ СУ ВРСТЕ СОПСТВЕНИХ БАНКАРСКИХ ПОСЛОВА?

КРАТКОРОЧНИ

o АРБИТРАЖНИ

банка зарађује на разлици курса ХоВ на различитим берзама

(доминира место)

o БЕРЗАНСКИ

банка купује по садашњем курсу, а продаје по другом курсу

(доминира време)

берзански послови се деле на:

СВИЧ ПОСЛОВЕ – посредник зарађује на разлици у цени,

камати, девизном курсу

СВОП ПОСЛОВЕ – послови замене, валутни и каматни

аранжмани (могуће истовремено зарадити по више основа)

ДУГОРОЧНИ

o ОСНИВАЊЕ СОПСТВЕНИХ ПРЕДУЗЕЋА ИЛИ АКЦИОНАРСКИХ ДРУШТАВА

o УЧЕСТВОВАЊЕ У КАПИТАЛУ КУПОВИНОМ АКЦИЈА ДРУГИХ ПРЕДУЗЕЋА