oic 32 –strumenti finanziari derivati

TRANSCRIPT

OIC 32 – Strumenti finanziari derivati

Paolo CaselliDipartimento di Economia Marco Biagi Università degli Studi di Modena e Reggio EmiliaCommissione Bilancio, ODCEC di Modena

Giuseppe CiresiCommissione Bilancio, ODCEC di Modena

1

Agenda

• Premessa sugli strumenti derivati(definizione, caratteristiche, tipologie)

• Derivati e bilancio di esercizio D.lgs. 139/2015(collocamento a stato patrimoniale e conto economico, limitazioni usoriserva)

• Contabilizzazione delle operazioni(contabilizzazione dei derivati di non copertura e derivati di copertura dalpunto di vista contabile)

• Relazioni di copertura(hedge accounting, criteri di ammissibilità, fair value ed informazioni in notaintegrativa)

22/02/2018 OIC 32 – Derivati2

Qualsiasi contratto che dia origine ad un’attività finanziaria per unsoggetto e ad una passività finanziaria o ad uno strumentorappresentativo di capitale per un altro soggetto

ATTIVITÀ FINANZIARIA

STRUMENTO DI PATRIMONIO NETTO

PASSIVITÀ FINANZIARIA

STRUMENTO FINANZIARIO

SOGGETTO A(emittente)

SOGGETTO B(possessore)

Strumento derivato:definizione

22/02/2018 OIC 32 – Derivati3

Derivato:definizione e caratteristiche

Un derivato è uno strumento finanziario o un altro contratto che possiede le seguenti tre caratteristiche:

a) il suo valore varia come conseguenza della variazione di un determinatotasso di interesse, prezzo di strumenti finanziari, prezzo di merci, tasso dicambio, indice di prezzo o di tasso, rating di credito o indice di credito oaltra variabile, a condizione che, nel caso di una variabile non finanziaria,tale variabile non sia specifica di una delle controparti contrattuali (a voltechiamato il sottostante);b) non richiede un investimento netto iniziale o richiede un investimentonetto iniziale che sia minore di quanto sarebbe richiesto per altri tipi dicontratti da cui ci si aspetterebbe una risposta simile a variazioni di fattoridi mercato;c) è regolato a data futura.

22/02/2018 OIC 32 – Derivati4

I prodotti derivati si chiamano in questo modo perché il lorovalore deriva dall'andamento del valore di una attività ovvero dalverificarsi nel futuro di un evento osservabile oggettivamente.L'attività, ovvero l'evento, che possono essere di qualsiasi natura ogenere, costituiscono il "sottostante" del prodotto derivato.Tali strumenti sono utilizzati, principalmente, per tre finalità:a) ridurre il rischio finanziario di un portafoglio preesistente (finalitàdi copertura o, anche, hedging);b) assumere esposizioni al rischio al fine di conseguire profitto (finalitàspeculativa);c) conseguire un profitto privo di rischio attraverso transazionicombinate sul derivato e sul sottostante tali da cogliere eventualidifferenze di valorizzazione (finalità di arbitraggio).

Derivato:definizione e caratteristiche

22/02/2018 OIC 32 – Derivati5

Un contratto a termine è un accordo tra due soggetti perla consegna di una determinata quantità di uncerto sottostante (attività finanziarie o merci) adun prezzo (prezzo di consegna) e ad una data (data discadenza o maturity date) prefissati.Le variazioni del valore del sottostante determinano il profilodi rischio/rendimento di un contratto a termine, che può essere cosìriassunto:a) per l'acquirente del contratto, cioè colui che deve comprare uncerto bene ad una certa data ad un prezzo già fissato nel contratto, ilrischio è rappresentato dal deprezzamento del bene. In questo caso,infatti, egli sarebbe comunque costretto a pagare il prezzo già fissatonel contratto per un bene il cui valore di mercato è minore del prezzoda pagare;b) per il venditore del contratto, al contrario, il rischio è rappresentatodall'apprezzamento del bene.

Principali categorie di derivati:contratti a termine

22/02/2018 OIC 32 – Derivati6

Principali categorie di derivati:contratti a termine

Le principali tipologie di contratti a termine sono i contratti:

•forward, che si caratterizzano per il fatto che sono negoziati fuori daimercati regolamentati;

•futures, negoziati sui mercati regolamentati e, proprio perquesto, standardizzati per oggetto, dimensione, scadenza e regole dinegoziazione. Alle parti, pertanto, è rimessa solamente la possibilità didefinire il prezzo a cui vogliono acquistare o vendere.

22/02/2018 OIC 32 – Derivati7

Principali categorie di derivati:contratti swap

Lo swap è un contratto con il due parti si accordano per scambiarsi flussidi pagamenti (anche detti flussi di cassa) a date certe. I pagamentipossono essere espressi nella stessa valuta o in valute differenti ed il loroammontare è determinato in relazione ad un sottostante .Sono contratto OTC (over the counter) quindi non negoziati su mercatiregolamentati.Esistono diverse tipologie di contratti:

a) Interest rate swap (IRS) sono contratti in cui due controparti siscambiano pagamenti periodici di interessi, calcolati su una somma di denaro,detta capitale nozionale di riferimento (notional principal amount), perun periodo di tempo predefinito pari alla durata del contratto. La più diffusaforma di IRS è denominata plain vanilla swap e si caratterizza per il fatto che unodei due flussi di pagamenti è basato su un tasso di interesse fisso, mentre l'altroè indicizzato a un tasso di interesse variabile.

22/02/2018 OIC 32 – Derivati8

Principali categorie di derivati:contratti swap

b) Currency Swap - letteralmente "scambio di valute" - sono contratti in cui dueparti si scambiano il capitale e gli interessi espressi in una divisa contro capitale einteressi espressi in un'altra divisa.In tale tipologia di contratti entrambi i flussi di pagamenti sono a tasso variabile.c) Asset Swap - sono contratti in cui due parti si scambiano pagamenti

periodici liquidati in relazione ad un titolo obbligazionario (asset) detenuto da unadi esse (e non, quindi, come per gli IRS, in relazione ad una semplice somma didenaro). Chi detiene l'obbligazione corrisponde l'interesse connessoall'obbligazione. L'altra parte riceve l'interesse dell'obbligazione e paga un tasso dinatura diversa (se l'obbligazione è a tasso fisso pagherà un variabile e viceversa).d) Credit Default Swap (CDS) - sono contratti in cui un soggetto (c.d. protectionbuyer), a fronte di pagamenti periodici effettuati a favore della controparte (c.d.protection seller), si protegge dal rischio di credito associato ad undeterminato sottostante che può essere costituito da una specifica emissione, daun emittente o da un intero portafoglio di strumenti finanziari. La funzione tipica delcontratto è quindi la copertura dei rischi associati ad una determinata attività.

22/02/2018 OIC 32 – Derivati9

L'opzione è un contratto che attribuisce il diritto, ma non l'obbligo,di comprare (opzione call) o vendere (opzione put) una data quantità diun bene (sottostante) ad un prezzo prefissato (strike price o prezzo diesercizio) entro una certa data (scadenza, o maturità), nel qual caso siparla di opzione americana o al raggiungimento della stessa (opzione

europea).

Il bene sottostante (che deve essere scambiato su un mercatocon quotazioni ufficiali o pubblicamente riconosciute ovvero, nel caso dievento, oggettivamente riscontrabile) può essere:- un'attività finanziaria, come azioni, obbligazioni, valute, strumentifinanziari derivati, ecc.;- una merce, come petrolio, oro, grano, ecc.;- un evento di varia natura.

Principali categorie di derivati:le opzioni

22/02/2018 OIC 32 – Derivati10

D.Lgs. 139/2015: novità

Principale novità dettata dall’art. 2426, punto 11-bis, Cod. Civ. è laprevisione esplicita dell’obbigo di rilevare gli strumenti finanziariderivati nel bilancio stesso.

La valutazione deve essere effettuata al fair value e le variazionidevono essere imputate a conto economico oppure, se lo strumentocopre il rischio di variazioni dei flussi finanziari attesi di un altrostrumento finanziario o di una operazione programmata, direttamentead una riserva positiva o negativa di patrimonio netto.

22/02/2018 OIC 32 – Derivati11

Le nuove voci dello stato patrimoniale

22/02/2018 OIC 32 – Derivati12

Le nuove voci del conto economico

Uno strumento finanziario derivato deve essere valutato al fair value sia in prima iscrizionesia ad ogni chiusura di bilancio. La variazione positiva o negativa di valore è rilevata contoeconomico nelle voci D18) rivalutazione di strumenti finanziari derivati o D19) svalutazionedi strumenti finanziari derivati.

22/02/2018 OIC 32 – Derivati13

B) Immobilizzazioni, con separata indicazione di quelle concesse in locazionefinanziaria:III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro l'eserciziosuccessivo:[…]4) strumenti finanziari derivatiattivi

C) Attivocircolante:[…]III - Attività finanziarie che noncostituiscono immobilizzazioni:[…]5) strumenti finanziari derivatiattivi;

✓ Strumenti finanziari non di copertura;✓ Derivato di copertura dei flussi finanziari o del fair

value di una passività classificata entro l’eserciziosuccessivo, di un impegno irrevocabile o diun’operazione programmata altamente probabile;

✓ Derivato di copertura dei flussi finanziari o delfair value di un’attività iscritta nell’attivocircolante.

✓ Derivato di copertura dei flussi finanziari o delfairvalue di un’attività iscritta nell’attivoimmobilizzato;

✓ Derivato di copertura dei flussi finanziari o delfair value di una passività classificata oltre l’esercizio successivo.

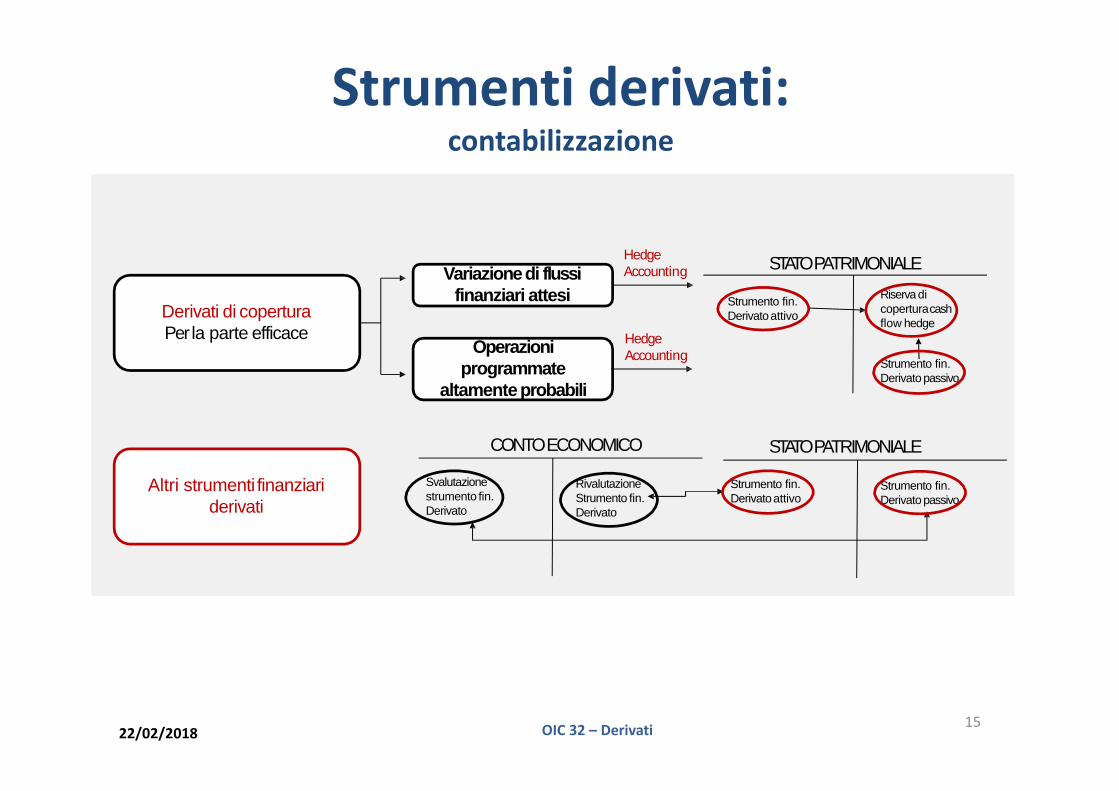

Strumenti derivati attivi:collocamento a bilancio

22/02/2018 OIC 32 – Derivati14

Derivati di coperturaPer la parte efficace

Variazione di flussi finanziari attesi

Operazioni programmate

altamenteprobabili

Strumento fin. Derivatoattivo

Strumento fin. Derivatopassivo

Riserva di coperturacash flow hedge

STATOPATRIMONIALE

Altri strumenti finanziari derivati

Strumento fin. Derivatoattivo

Strumento fin. Derivatopassivo

STATOPATRIMONIALE

Svalutazione strumento fin. Derivato

Rivalutazione Strumento fin. Derivato

CONTOECONOMICO

HedgeAccounting

Hedge Accounting

Strumenti derivati:contabilizzazione

22/02/2018 OIC 32 – Derivati15

I VINCOLI SULLA RISERVA DI CFH 1/3

ART. 2412 –stralcioLimiti all’emissione

La società può emettere obbligazioni al portatore o nominative per sommacomplessivamente non eccedente il doppio del capitale sociale, della riservalegale edelle riserve disponibili risultanti dall’ultimo bilancio approvato […]

ART. 2433 – stralcio Distribuzione degli utili

ai soci

La deliberazione sulla distribuzione degli utili è adottata dall’assemblea cheapprova il bilancio, ovvero, qualora il bilancio sia approvato dal consiglio disorveglianza, dall’assemblea convocata a norma dell’art. 2364-bis, secondocomma. Non possono essere pagati dividendi sulle azioni, se non per utilirealmente conseguiti e risultanti dal bilancio regolarmen te approvato . […] Idividendi erogati in violazione delle disposizioni del presente articolo non sonoripetibili, se i soci li hanno riscossi in buona fede in base a bilancioregolarmente approvato, da cui risultano utili netti corrispondenti.

ART. 2442 – stralcio Passaggio di riserve a

capitale

L’Assemblea può aumentare il capitale, imputando a capitale le riserve e gli altri fondi iscritti in bilancio in quanto disponibili […]

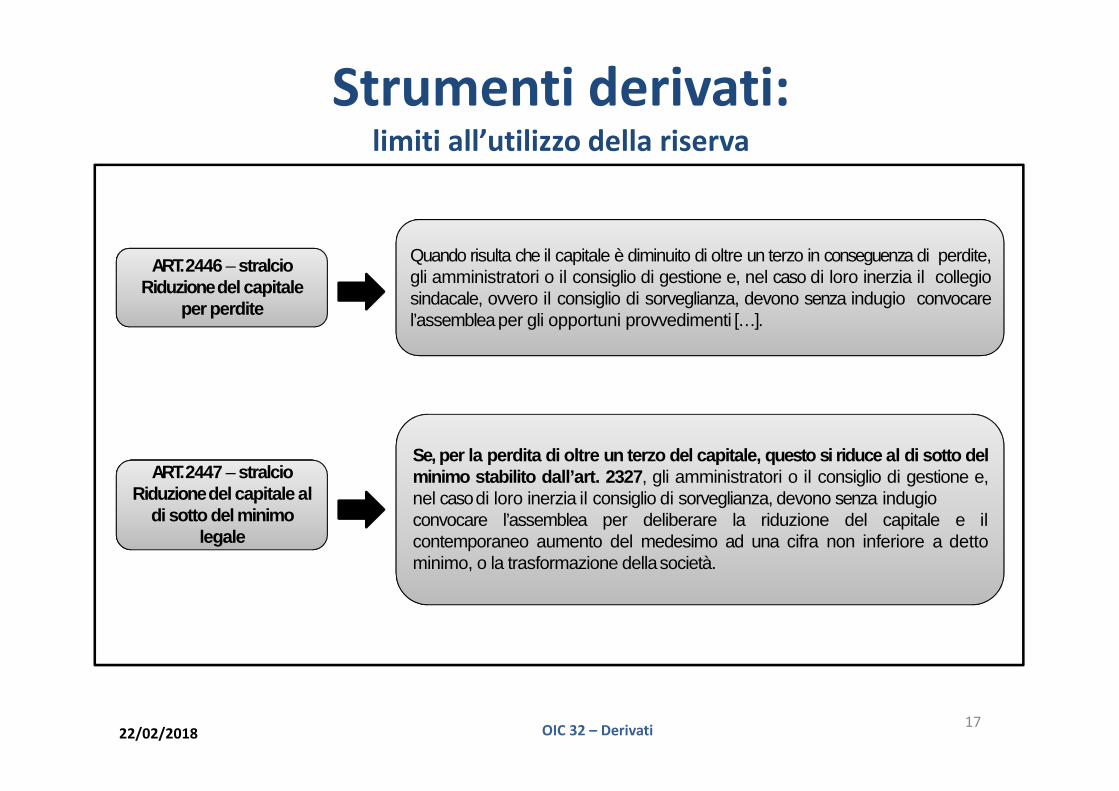

Strumenti derivati:limitazioni all’utilizzo della riserva

22/02/2018 OIC 32 – Derivati16

I VINCOLI SULLA RISERVA DI CFH 2/3

ART. 2447 – stralcio Riduzione del capitale al

di sotto del minimo legale

Se, per la perdita di oltre un terzo del capitale, questo si ri duce al di sotto delminimo stabilito dall’art. 2327 , gli amministratori o il consiglio di gestione e,nel casodi loro inerzia il consiglio di sorveglianza, devono senza indugioconvocare l’assemblea per deliberare la riduzione del capitale e ilcontemporaneo aumento del medesimo ad una cifra non inferiore a dettominimo, o la trasformazione dellasocietà.

ART. 2446 – stralcio Riduzione del capitale

per perdite

Quando risulta che il capitale è diminuito di oltre un terzo in conseguenza di perdite,gli amministratori o il consiglio di gestione e, nel caso di loro inerzia il collegiosindacale, ovvero il consiglio di sorveglianza, devono senza indugio convocarel’assembleaper gli opportuni provvedimenti […].

Strumenti derivati:limiti all’utilizzo della riserva

22/02/2018 OIC 32 – Derivati17

Sempre adeguati al loro fair value eiscritti come:� Attività finanziaria se fair value

positivo.� Passività finanziaria se fair value

negativo.

Adeguamenti di fair value iscritti in conto economico� Gli utili derivanti dalla valutazione al

fair value su derivati non di copertura non sono distribuibili.

DERIVATI NONDI COPERTURA(ovvero non designato come strumento di copertura nell’ambito di una relazione di copertura).

RAPPRESENTAZIONE IN BILANCIO

DEI DERIVATI NON DI COPERTURA

Derivati non di copertura:contabilizzazione

OIC 32 – Derivati22/02/201818

� Se derivati con fair value positivo, SEMPRE rilevati nella voce Strumentifinanziari derivati attivi dell’attivo circolante (C.III.5) (OIC 32, par. 28.d).

� Se derivati con fair value negativo, rilevati nella voce Strumentifinanziari derivati passivi (SP.B.3).

� Nel conto economico, si utilizzano le voci D.18.d (Rivalutazione distrumenti finanziari derivati) e D.19.d (Svalutazione di strumentifinanziari derivati).

� Tali voci accolgono sia le differenze positive/negative da valutazione sia ledifferenze positive/negative derivanti dall’eliminazione contabile del derivato(OIC 32, parr. 33 e 34 post-emendamenti dicembre 2017).

Derivati non di copertura:rappresentazione a bilancio

OIC 32 – Derivati22/02/201819

OIC 32 - Iscrizione iniziale

� Par. 38: la rilevazione iniziale avviene quando la società, divenendo partedelle clausole contrattuali (ossia alla data di sottoscrizione del contratto)è soggetta ai relativi diritti ed obblighi.

� Par. 40: la rilevazione iniziale avviene al fair value.

Cosa succede se fair value e prezzo di transazione non coincidono?

Derivati non di copertura:iscrizione iniziale

OIC 32 – Derivati22/02/201820

OIC 32 - Valutazione successiva

Par. 40: la rilevazione successiva (ad ogni data di chiusura del bilancio) avvieneal fair value.

Par. 40: la variazione di fair value rispetto all’esercizio precedente è rilevataa conto economico (par. 31):� Se positiva, alla voce D.18.d Rivalutazione di strumenti finanziari

derivati.� Se negativa, alla voce D.19.d Svalutazione di strumenti finanziari

derivati.Come previsto dall’art. 2426 co. 1 n. 11-bis c.c., “non sono distribuibili gli utiliche derivano dalla valutazione degli strumenti finanziari derivati non utilizzatio non necessari per la copertura”.

Derivati non di copertura:iscrizione annualità successive

OIC 32 – Derivati22/02/201821

� In data 1.11.2016 Alfa sottoscrive un forward su valute, fair value nullo. Ilforward non viene considerato un derivato di copertura.

� In data 31.12.2016 il fair value del forward è negativo per Alfa ed èparia 100.

� In data 1.3.2017 (data di scadenza del forward) il fair value è negativo perAlfa ed è pari a 80. Il derivato può essere regolato solo percassa.

1.11.2016 31.12.2016 1.3.2017

FV = 0

CF = 0

FV = –100

CF = 0

FV = –80

CF = –80–100 +20

Derivati non di copertura:esempio di forward non di copertura

OIC 32 – Derivati22/02/201822

Svalutazione di strumenti finanziari derivati (CE.D.19.d)

100

Strumenti derivati passivi (SP.Passivo.B.3) 100

Strumenti derivati passivi (SP.Passivo.B.3) 20

Rivalutazione di strumenti finanziari derivati (CE.D.18.d)

20

Strumenti derivati passivi (SP.Passivo.B.3) 80

Depositi bancari e postali (SP.Attivo.C.IV.1) 80

31.12.2016

1.3.2017

Derivati non di copertura:esempio di forward non di copertura

22/02/2018 OIC 32 – Derivati23

Stato patrimoniale

2016 2017 2016 2017

C.III.5 Strumentifinanziari derivatiattivi

B.3. Strumenti finanziari derivati passivi

100 -

Conto economico

2016 2017

D.18.d Rivalutazioni di strumenti finanziari derivati

20

D.19.d Svalutazioni di strumenti finanziari derivati

(100)

Rendiconto finanziario

2016 2017

ATTIVITÀ DI INVESTIMENTO

- (80)

Derivati non di copertura:esempio di forward non di copertura

22/02/2018 OIC 32 – Derivati24

Strumenti derivati attivi (SP.Attivo.C.III.5) 17.500,00

Depositi bancari e postali (SP.Attivo.C.IV.1) 17.500,00

Strumenti derivati attivi (SP.Attivo.C.III.5) 2.500,00

Rivalutazione di strumenti finanziari derivati (CE.D.18.d)

2.500,00

In data 31.12.2016 il fair value dell’opzione è pari a 20.000 €.

In data 16.9.2016 Alfa sottoscrive una opzione call su valute che nonviene designata come strumento di copertura. L’opzione prevede il dirittodi vendere $ 1.140.000 ad un tasso di cambio di 1,14 €/$ tra 6 mesi(16/3/2017). Il premio pagato è pari a 17.500 euro.

Derivati non di copertura:esempio di opzione non di copertura

OIC 32 – Derivati22/02/201825

Strumenti derivati attivi (SP.Attivo.C.III.5) 5.641,02

Rivalutazione di strumenti finanziari derivati (CE.D.18.d)

5.641,02

Depositi bancari e postali (SP.Attivo.C.IV.1) 25.641,02

Strumenti derivati attivi (SP.Attivo.C.III.5) 25.641,02

In data 16/3/2017 (data di scadenza dell’opzione), l’opzione può essere:a. In-the-money: ad esempio, perché il tasso €/$ è pari 1,17. All’impresa

Alfa conviene esercitare l’opzione. Il fair value dell’opzione allascadenza è pari a 25.641,02 € (1.140.000/1,14 – 1.140.000/1.17)� Adeguamento del valore dell’opzione:

� Incasso del valore dell’opzione

Derivati non di copertura:esempio di opzione non di copertura

OIC 32 – Derivati22/02/201826

b. Out-of-the-money: ad esempio perché il tasso €/$ è pari a 1,12. All’impresa Alfa non conviene esercitare l’opzione. Il fair value

dell’opzione alla scadenza è zero.� Adeguamento del valore dell’opzione

Svalutazione di strumenti finanziari derivati(CE.D.19.d)

20.000,00

Strumenti derivati attivi (SP.Attivo.C.III.5) 20.000,00

Derivati non di copertura:esempio di opzione non di copertura

OIC 32 – Derivati22/02/201827

L’impresa è esposta diversi rischi, tra cui rischi finanziari:� rischio di tasso di interesse, rischio di tasso di cambio, rischio di prezzo

delle materie prime.L’impresa può porre in essere diverse azioni per mitigare l’effetto negativo di tali rischi, tra le quali sottoscrivere operazioni di copertura

Posizione coperta

Strumento di copertura

Perdita (utile)

Utile (perdita)

Effetto economico

complessivo nullo (o positivo).

RISCHIO

influenza

influenza

Derivati di copertura:contabilizzazione

OIC 32 – Derivati22/02/201828

Per ovviare alle possibili asimmetrie contabili, sono state previste regoleparticolari per la contabilizzazione delle operazioni di copertura HEDGE

ACCOUNTING.

L’hedge accounting (par. 51):� è facoltativo;� la sua applicazione prevede il rispetto di specifici requisiti;� una volta applicato, può essere interrotto solo in casi molto

particolari;� il derivato di copertura è in ogni caso sempre valutato al fair value.

Derivati non di copertura:hedge accounting

OIC 32 – Derivati22/02/201829

Criteri di ammissibilità Strumenti di copertura ed elementi coperti ammissibili

OIC 32 – Derivati22/02/2018

La relazione di copertura soddisfa i criteri di ammissibilità per lacontabilizzazione delle operazioni di copertura se, e soltanto se, sonosoddisfatte 3 condizioni:

3) la relazione di copertura soddisfa tutti i requisiti di efficacia dellacopertura;

2) si considera sussistente la copertura in presenza, di stretta edocumentata correlazione tra le caratteristiche dello strumento odell’operazione coperti e quelle dello strumento di copertura;

1) la relazione di copertura consiste solo di strumenti di coperturaammissibili ed elementi coperti ammissibili;

30

Criteri di ammissibilità Stretta e correlata documentazione

OIC 32 – Derivati

� All’inizio della relazione di copertura vi è unadesignazione e una documentazione formale dellarelazione di copertura stessa, degli obiettivi dellasocietà nella gestione del rischio e della strategianell’effettuare la copertura.

� La documentazione deve includere l’individuazionedello strumento di copertura, dell’elemento coperto,della natura del rischio coperto e di come la societàvaluterà se la relazione di copertura soddisfi i requisitidi efficacia della copertura.

22/02/201831

Criteri di ammissibilità Requisiti di efficacia della copertura

OIC 32 – Derivati

� Vi è una relazione economica tra l’elemento coperto e lo strumento dicopertura. Ciò implica che il valore dello strumento di copertura varia alvariare, in relazione al rischio oggetto della copertura, nella direzioneopposta di quello dell’elemento coperto. La verifica di tale relazioneeconomica può avvenire sia in termini qualitativi sia quantitativi ;

� l’effetto del rischio di credito della controparte dello strumento finanziarioderivato e dell’elemento coperto, qualora il rischio di credito non sia ilrischio oggetto di copertura, non prevale sulle variazioni di valore risultantidalla relazione economica.

� viene determinato il rapporto di copertura pari al rapporto tra le quantitàdi strumenti finanziari derivati utilizzati e le quantità di elementi coperti.Normalmente questo rapporto è 1:1 sebbene in alcuni casi possa esseredifferente. Il calcolo del rapporto di copertura deve essere tale da nondeterminare ex ante l’inefficacia della copertura.

22/02/201832

Criteri di ammissibilità Verifica qualitativa

OIC 32 – Derivati22/02/2018

La verifica della relazione economica avviene in via qualitativa quandogli elementi portanti dello strumento di copertura e dell’elementocoperto corrispondono o sono strettamente allineati.Sono elementi portanti:

Importo nominale

Data di regolamento dei flussi finanziari

Scadenza e variabile

sottostante

33

Criteri di ammissibilità Verifica qualitativa

OIC 32 – Derivati

• Il valore dello strumento di copertura evolve nelladirezione opposta di quello dell’elemento copertoper effetto di uno stesso rischio e che, quindi, traelemento coperto e strumento di copertura esisteuna relazione economica non casuale.

• In ogni caso è necessario verificare che il rischiodi credito non incida significativamente sul fair

value dello strumento di copertura edell’elemento coperto.

22/02/201834

Criteri di ammissibilità Verifica quantitativa

OIC 32 – Derivati

• Per una valutazione sotto il profilo quantitativodella relazione economica è possibile ricorrere avarie metodologie, anche statistiche,normalmente utilizzate in azienda nell’attività dirisk management.

• L’esistenza di una correlazione statistica fra duevariabili rappresenta un’utile indicazione chepotrebbe esistere una relazione economicaefficace tra lo strumento di copertura el’elemento coperto.

22/02/201835

Coperture di fair value

OIC 32 – Derivati

• La copertura di fair value può essere attivata solose il fair value dell’elemento coperto, conriferimento al solo rischio oggetto di copertura,può essere valutato attendibilmente secondo ledisposizioni dell’Appendice B del principiocontabile – valutazioni al fair value.

• La copertura di fair value è attivabile quandol’elemento coperto è un’attività o una passivitàiscritta in bilancio oppure un impegnoirrevocabile.

22/02/201836

Coperture di fair valueValutazione e rilevazione

OIC 32 – Derivati22/02/2018

Lo strumento di copertura (cioè lo strumento finanziarioderivato) deve essere valutato al fair value e quindi rilevatonello stato patrimoniale come un’attività o una passività.

Il fair value è il prezzo che si percepirebbe per la vendita diun’attività ovvero che si pagherebbe per il trasferimento diuna passività in una regolare operazione tra operatori dimercato alla data di valutazione.

37

Coperture di fair value

OIC 32 – Derivati22/02/2018

L’elemento coperto è valutato nei seguenti modi:

ii. nel caso di un impegno irrevocabile, il fair value della componenterelativa al rischio oggetto di copertura è iscritta nello stato patrimonialecome attività o passività nella voce di stato patrimoniale che saràinteressata dall’impegno irrevocabile al momento del suo realizzo.

i. nel caso di un’attività o una passività iscritta in bilancio, il valorecontabile è adeguato per tener conto della valutazione al fair valuedella componente relativa al rischio oggetto di copertura.L’adeguamento del valore contabile di un’attività avviene nei limiti delvalore recuperabile;

38

Coperture di fair valueAdeguamento valore

OIC 32 – Derivati

• L’adeguamento dell’elemento coperto vaeffettuato lungo la durata della copertura per levariazioni di fair value del solo rischio copertointervenute successivamente all’avvio dellacopertura contabile.

• Le variazioni del fair value dello strumento dicopertura e dell’elemento coperto sono rilevate,a seconda del loro segno, nelle voci D) 18) d) o D)19) d) del conto economico.

22/02/201839

Coperture di fair valueCessazione contabilizzazione

OIC 32 – Derivati

La società deve cessare prospetticamente lacontabilizzazione di copertura del fair value se esoltanto se:

a) lo strumento di copertura scade, è venduto ocessato;

b) la copertura non soddisfa più le condizioni per lacontabilizzazione di copertura.

22/02/201840

Coperture di flussi finanziariRiserva operazioni di copertura dei flussi finanziari attesi

OIC 32 – Derivati22/02/2018

Nel modello contabile della copertura dei flussi finanziari, ad ogni chiusura dibilancio, la società rileva nello stato patrimoniale lo strumento di copertura alfair value e in contropartita alimenta la voce A) VII “Riserva per operazioni dicopertura dei flussi finanziari attesi”.

In un’operazione di copertura dei flussi finanziari l’obiettivo strategico delladirezione aziendale è di norma quello di stabilizzare i flussi finanziari attesi diun elemento coperto quale, ad esempio, l’interesse variabile pagatoperiodicamente su un debito finanziario, un impegno all’acquisto o vendita dibeni, oppure un’operazione programmata altamente probabile dalla qualescaturirà per esempio un acquisto o una vendita di beni.

41

Coperture di flussi finanziariRiserva operazioni di copertura dei flussi finanziari attesi

OIC 32 – Derivati22/02/2018

Qualora, infatti, l’ammontare delle variazioni di fair value intervenute nellostrumento di copertura sia superiore all’ammontare in valore assoluto dellevariazioni di valore intervenute sull’elemento coperto dall’inizio della relazionedi copertura, l’eccedenza rappresenta la parte di inefficacia della copertura. Lacomponente di inefficacia è rilevata nella sezione D) del conto economico.

La riserva di patrimonio netto non può accogliere le componenti inefficaci dellacopertura contabile, ossia variazioni di fair value dello strumento finanziarioderivato alle quali non corrisponde una variazione di segno contrario dei flussifinanziari attesi dell’elemento coperto.

42

Coperture di flussi finanziariRiserva operazioni di copertura dei flussi finanziari attesi

OIC 32 – Derivati22/02/2018

a) in una copertura di flussi finanziari connessi ad un’attività o passivitàiscritta in bilancio o di un’operazione programmata altamente probabile oimpegno irrevocabile l’importo della riserva deve essere riclassificato a contoeconomico nello stesso esercizio o negli stessi esercizi in cui i flussi finanziarifuturi coperti hanno un effetto sull’utile (perdita) d’esercizio (per esempio,negli esercizi in cui sono rilevati gli interessi attivi o gli interessi passivi oquando si verifica la vendita programmata). La voce di conto economico incui classificare il rilascio della riserva è la stessa che è impattata dai flussifinanziari attesi quando hanno effetto sull’utile (perdita) d’esercizio;

Il rilascio della riserva per operazioni di copertura dei flussi finanziariattesi deve avvenire come segue:

43

Coperture di flussi finanziariRiserva operazioni di copertura dei flussi finanziari attesi

OIC 32 – Derivati22/02/2018

c) tuttavia, in presenza di una riserva negativa se la società non prevededi recuperare tutta la perdita o parte della riserva in un esercizio o in piùesercizi futuri, la società deve immediatamente imputare alla voce D) 19)d) del conto economico dell’esercizio la riserva o la parte di riserva chenon prevede di recuperare.

b) in una copertura dei flussi finanziari connessi ad un’operazioneprogrammata altamente probabile o impegno irrevocabile che comportanosuccessivamente la rilevazione di un’attività o passività non finanziarie, lasocietà al momento della rilevazione dell’attività o della passività deveeliminare l’importo dalla riserva per operazioni di copertura dei flussifinanziari attesi e includerlo direttamente nel valore contabile dell’attività(nei limiti del valore recuperabile) o della passività;

44

Coperture di flussi finanziari

OIC 32 – Derivati

La società deve cessare prospetticamente la contabilizzazionedi copertura di flussi finanziari se e soltanto se:

a) lo strumento di copertura scade, è venduto o cessato;

b) la copertura non soddisfa più i criteri per lacontabilizzazione di copertura;

c) in una copertura di un’operazione programmata,l’operazione programmata non è più altamente probabile.

22/02/201845

Coperture di flussi finanziari

OIC 32 – Derivati

Se cessa la contabilizzazione delle operazioni di copertura perla copertura di flussi finanziari, la società deve contabilizzarel’importo accumulato nella voce A) VII “Riserva per operazionidi copertura dei flussi finanziari attesi”, come segue:

a) se si prevede che si verifichino ancora futuri flussifinanziari dell’elemento coperto, l’importo deve rimanerenella riserva fino al verificarsi dei flussi finanziari futuri;

b) se non si prevedono più i flussi finanziari futuri ol’operazione programmata non si prevede più sia altamenteprobabile l’importo della riserva deve essere riclassificatonella sezione D) del conto economico.

22/02/201846

Valutazione successiva dei criteri di

ammissibilità operazioni di copertura

OIC 32 – Derivati

• La verifica della sussistenza dei criteri di ammissibilità deveessere fatta in via continuativa.

• Ad ogni data di chiusura del bilancio la società devevalutare tra l’altro se la relazione di copertura soddisfiancora i requisiti di efficacia.

• In caso di cambiamenti significativi nella relazioneeconomica tra elemento coperto e strumento di coperturaoppure di incremento significativo del rischio di credito, ènecessario applicare le regole di cessazione di una relazionedi copertura.

22/02/201847

Valutazione successiva dei criteri di ammissibilità

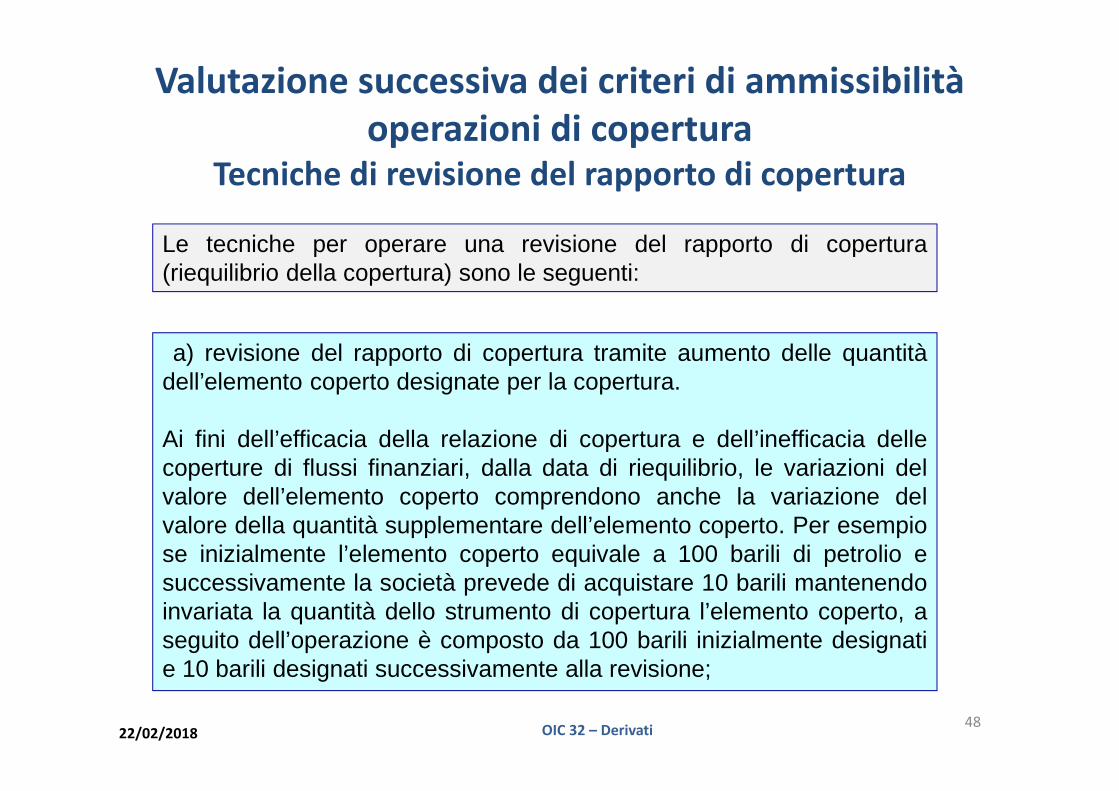

operazioni di coperturaTecniche di revisione del rapporto di copertura

OIC 32 – Derivati22/02/2018

a) revisione del rapporto di copertura tramite aumento delle quantitàdell’elemento coperto designate per la copertura.

Ai fini dell’efficacia della relazione di copertura e dell’inefficacia dellecoperture di flussi finanziari, dalla data di riequilibrio, le variazioni delvalore dell’elemento coperto comprendono anche la variazione delvalore della quantità supplementare dell’elemento coperto. Per esempiose inizialmente l’elemento coperto equivale a 100 barili di petrolio esuccessivamente la società prevede di acquistare 10 barili mantenendoinvariata la quantità dello strumento di copertura l’elemento coperto, aseguito dell’operazione è composto da 100 barili inizialmente designatie 10 barili designati successivamente alla revisione;

Le tecniche per operare una revisione del rapporto di copertura(riequilibrio della copertura) sono le seguenti:

48

Valutazione successiva dei criteri di ammissibilità

operazioni di coperturaTecniche di revisione del rapporto di copertura

OIC 32 – Derivati22/02/2018

b) revisione del rapporto di copertura tramite riduzione delle quantità dellostrumento di copertura designate per la copertura.

Ai fini dell’efficacia della relazione di copertura e dell’inefficacia delle coperturedi flussi finanziari, dalla data di riequilibrio, la quantità per cui lo strumento dicopertura è stato ridotto non fa più parte della relazione di copertura ed èvalutata come uno strumento non di copertura. Per esempio una società copreinizialmente il rischio prezzo di un acquisto di 100 barili di petrolio usando unaquantità in derivati pari a 100 barili di petrolio e successivamente prevendendodi acquistare 10 barili in meno di petrolio, riduce il derivato di 10 barili. Dalmomento della revisione il derivato è contabilizzato come di copertura per 90barili e come non di copertura per 10;

49

Valutazione successiva dei criteri di ammissibilità

operazioni di coperturaTecniche di revisione del rapporto di copertura

OIC 32 – Derivati22/02/2018

c) revisione del rapporto di copertura tramite aumento delle quantità dellostrumento di copertura designate per la copertura.

Ai fini dell’efficacia della relazione di copertura e dell’inefficacia delle coperturedi flussi finanziari, dalla data di riequilibrio le variazioni del fair value dellostrumento di copertura comprendono anche le variazioni del valore dellaquantità supplementare di strumento di copertura. Per esempio una società hainizialmente coperto il rischio prezzo di un acquisto di 100 barili di petrolio conuna quantità in derivati pari a 100 barili di petrolio. Successivamente la societàprevedendo di acquistare un quantitativo di petrolio aggiuntivo per 10 bariliacquista un derivato aggiuntivo aumentando la quantità dello strumentoderivato di 10 barili. Dal momento della revisione il derivato basato sullaquantità complessiva di 110 barili è contabilizzato come di copertura. Lavariazione del fair value dello strumento di copertura è pari alla variazionetotale dei fair value dei derivati basati su una quantità di 110 barili;

50

Valutazione successiva dei criteri di ammissibilità

operazioni di coperturaTecniche di revisione del rapporto di copertura

OIC 32 – Derivati22/02/2018

d) revisione del rapporto di copertura tramite riduzione delle quantitàdell’elemento coperto designate per la copertura.

Ai fini del calcolo dell’inefficacia, dalla data del riequilibrio, tuttavia, la quantitàdi cui è stato ridotto l’elemento coperto cessa di far parte della relazione dicopertura. Per esempio se inizialmente l’elemento coperto equivale a 100 barilidi petrolio e quando rivede il rapporto di copertura, riduce l’elemento coperto di10 barili di petrolio, l’elemento coperto è pari a 90 barili. I 10 barili, di cui è statoridotto l’elemento coperto non sono più parte della copertura e sonocontabilizzati conformemente ai requisiti per la cessazione delle operazioni dicopertura.

51

Relazioni di copertura semplici Criteri di ammissibilità

OIC 32 – Derivati22/02/2018

b) si considera sussistente la copertura in presenza, di stretta e documentatacorrelazione tra le caratteristiche dello strumento o dell’operazione coperti e quelle dellostrumento di copertura.

Pertanto all’inizio della relazione di copertura vi è una designazione e unadocumentazione formale della relazione di copertura, degli obiettivi della società nellagestione del rischio e della strategia nell’effettuare la copertura.

La documentazione deve includere l’individuazione dello strumento di copertura,dell’elemento coperto, della natura del rischio coperto e di come la società valuterà se larelazione di copertura soddisfi i requisiti di efficacia della copertura;

a) la relazione di copertura consiste solo di strumenti di copertura ammissibili edelementi coperti ammissibili;

Requisiti di ammissibilità - Designazione della copertura:

52

Relazioni di copertura semplici Criteri di ammissibilità

OIC 32 – Derivati22/02/2018

c) la relazione di copertura si considera efficace verificandoche

gli elementi portanti quali:- l’importo nominale,- la data di regolamento dei flussi finanziari,- la scadenza e- la variabile sottostante dello strumento di copertura edell’elemento coperto,corrispondano o siano strettamente allineati e

il rischio di credito della controparte non sia tale da incideresignificativamente sul fair value sia dello strumento dicopertura sia dello strumento coperto.

53

Relazioni di copertura semplici Coperture di fair value

OIC 32 – Derivati

• La copertura di fair value è attivabile quandol’elemento coperto è un’attività o unapassività iscritta nello stato patrimonialeoppure un impegno irrevocabile.

• A seguito della designazione la copertura difair value lungo la sua durata deve esserecontabilizzata come segue:

22/02/201854

Relazioni di copertura semplici Coperture di fair value

OIC 32 – Derivati22/02/2018

b) l’elemento coperto è valutato nei seguenti modi:

i. nel caso di un’attività o una passività iscritta in bilancio, il valore contabile èadeguato per tener conto della valutazione al fair value della componenterelativa al rischio oggetto di copertura. L’adeguamento del valore contabiledi un’attività avviene nei limiti del valore recuperabile;

ii. nel caso di un impegno irrevocabile, il fair value della componente relativa alrischio oggetto di copertura è iscritta nello stato patrimoniale come attività opassività nella voce di stato patrimoniale che sarà interessata dall’impegnoirrevocabile al momento del suo realizzo.

a) lo strumento di copertura (cioè lo strumento finanziario derivato) deve esserevalutato al fair value e quindi rilevato nello stato patrimoniale come un’attività ouna passività;

55

Relazioni di copertura semplici Coperture di fair value

OIC 32 – Derivati

La società deve cessare prospetticamente la contabilizzazione dicopertura del fair value se e soltanto se:

a) lo strumento di copertura scade;

b) la copertura non soddisfa più le condizioni per la contabilizzazionedi copertura.

La sostituzione dello strumento di copertura con un altro strumento dicopertura prevista nell’originaria strategia di copertura oppure comeconseguenza di una normativa o di regolamenti esistenti odell’introduzione di leggi o regolamenti non è da considerarsi unascadenza o una cessazione.

22/02/201856

Relazioni di copertura semplici Coperture di flussi finanziari

OIC 32 – Derivati

In un’operazione di copertura di flussi finanziari l’obiettivostrategico della direzione aziendale è di norma quello distabilizzare i flussi finanziari attesi di un elemento coperto.

Possono essere oggetto di copertura di flussi finanziari attività,passività, impegni irrevocabili, operazioni programmatealtamente probabili o esposizioni aggregate.

A seguito della designazione, nel caso di copertura di flussifinanziari lo strumento finanziario derivato è valutato al fairvalue ad ogni data di chiusura di bilancio e la variazione èinteramente imputata alla voce A) VII “Riserva per operazionidi copertura dei flussi finanziari attesi”.

22/02/201857

Relazioni di copertura semplici Coperture di flussi finanziari

La Riserva operazioni di copertura dei flussi finanziari

OIC 32 – Derivati

Il rilascio della riserva per operazioni di copertura dei

flussi finanziari attesi deve avvenire come segue:

a) in una copertura di flussi finanziari connessi adun’attività o passività iscritta in bilancio o diun’operazione programmata altamente probabile oimpegno irrevocabile l’importo della riserva deve esserericlassificato a conto economico nello stesso esercizio onegli stessi esercizi in cui i flussi finanziari futuri copertihanno un effetto sull’utile (perdita) d’esercizio;

22/02/201858

Relazioni di copertura semplici Coperture di flussi finanziari

La Riserva operazioni di copertura dei flussi finanziari

OIC 32 – Derivati

b) in una copertura dei flussi finanziari connessi ad un’operazioneprogrammata altamente probabile o impegno irrevocabile checomporta successivamente la rilevazione di un’attività o passività nonfinanziarie, la società al momento della rilevazione dell’attività o dellapassività deve eliminare l’importo dalla riserva per operazioni dicopertura dei flussi finanziari attesi e includerlo direttamente nelvalore contabile dell’attività o della passività;

c) tuttavia, in presenza di una riserva negativa se la società nonprevede di recuperare tutta la perdita o parte della riserva in unesercizio o in più esercizi futuri, la società deve immediatamenteimputare alla voce D) 19) d) del conto economico dell’esercizio lariserva o la parte di riserva che non prevede di recuperare.

22/02/201859

Relazioni di copertura semplici Coperture di flussi finanziari

OIC 32 – Derivati

La società deve cessare la contabilizzazione di coperturadi flussi finanziari se e soltanto se:

a) lo strumento di copertura scade, è venduto o cessato;

b) la copertura non soddisfa più i criteri per lacontabilizzazione di copertura;

c) in una copertura di un’operazione programmata,l’operazione programmata non è più altamenteprobabile.

22/02/201860

Relazioni di copertura semplici Coperture di flussi finanziari

OIC 32 – Derivati

Se cessa la contabilizzazione delle operazioni di copertura per lacopertura di flussi finanziari, la società deve contabilizzare l’importoaccumulato nella voce A) VII “Riserva per operazioni di copertura deiflussi finanziari attesi”, come segue:

• se si prevede che si verifichino ancora futuri flussi finanziaridell’elemento coperto, l’importo deve rimanere nella voce A) VII“Riserva per operazioni di copertura dei flussi finanziari attesi” finoal verificarsi dei flussi finanziari futuri;

• se non si prevedono più i flussi finanziari futuri o l’operazioneprogrammata non si prevede più sia altamente probabile l’importodella riserva deve essere riclassificato immediatamente nellasezione D) del conto economico in quanto l’ammontare della riservaè divenuto inefficace.

22/02/201861

Il Fair Value Definizione

OIC 32 – Derivati

Il fair value è il prezzo che si percepirebbe per la vendita di un’attivitàovvero che si pagherebbe per il trasferimento di una passività in unaregolare operazione tra operatori di mercato alla data di valutazione.

Per la valutazione del fair value di uno strumento finanziario derivatooccorre determinare:

a) lo strumento finanziario derivato oggetto della valutazione;

b) il mercato principale per lo strumento finanziario derivato;

c) le tecniche di valutazione appropriate per la valutazione.

22/02/201862

Il Fair Value Definizione

OIC 32 – Derivati

Le tecniche di valutazione devono considerare:

• i. il livello della gerarchia del fair value in cui sonoclassificati i parametri;

• ii. le assunzioni che gli operatori di mercato utilizzerebberoper determinare il prezzo dello strumento finanziarioderivato, incluse le assunzioni circa i rischi, presumendoche gli operatori di mercato agiscano per soddisfare nelmodo migliore il proprio interesse economico.

Nella valutazione del fair value la società tiene conto delrischio di credito delle parti del contratto.

22/02/201863

Il Fair Value Derivato oggetto di valutazione

OIC 32 – Derivati

Una società quando valuta il fair value, deve considerare lecaratteristiche dello strumento finanziario derivato se glioperatori di mercato tengono conto di tali caratteristiche perdeterminare il prezzo dello strumento finanziario derivato alladata di valutazione.

A titolo esemplificativo, tali caratteristiche comprendono:

a) la condizione o l’ubicazione del sottostante;

b) le eventuali limitazioni alla vendita o all’uso delsottostante.

22/02/201864

Il Fair Value Identificazione Mercati di riferimento

OIC 32 – Derivati

Una valutazione del fair value suppone che un’operazione relativa aduno strumento finanziario derivato abbia luogo:

a) nel mercato principale dello strumento finanziario derivato;b) in assenza di un mercato principale, nel mercato più vantaggioso perlo strumento finanziario derivato.

Si presume che, per una società, il mercato principale o il mercato piùvantaggioso in assenza di un mercato principale, sia il mercato in cui lasocietà normalmente effettuerebbe un’operazione relativa ad unostrumento finanziario derivato.

Il prezzo non deve essere rettificato in virtù dei costi dell’operazione.

22/02/201865

Il Fair Value Gerarchia

OIC 32 – Derivati

Il fair value, ai sensi dell’articolo 2426, comma 4), del codice civile èdeterminato con riferimento:a) al valore di mercato, per gli strumenti finanziari per i quali è

possibile individuare facilmente un mercato attivo (livello 1);b) qualora il valore di mercato non sia facilmente individuabile per

uno strumento, ma possa essere individuato per i suoicomponenti o per uno strumento analogo, il valore di mercatopuò essere derivato da quello dei componenti o dello strumentoanalogo (livello 2);

c) al valore che risulta da modelli e tecniche di valutazionegeneralmente accettati, per gli strumenti per i quali non siapossibile individuare facilmente un mercato attivo; tali modelli etecniche di valutazione devono assicurare una ragionevoleapprossimazione al valore di mercato (livello 3).

22/02/201866

Il Fair Value Gerarchia

Livello 1

OIC 32 – Derivati

Livello 1 – Il valore di mercato

Per determinare il fair value di livello 1 si fariferimento al valore di mercato (non rettificato),degli strumenti finanziari derivati oggetto divalutazione per i quali è possibile individuarefacilmente un mercato attivo.

22/02/201867

Il Fair Value Gerarchia

Livello 2

OIC 32 – Derivati

Livello 2 - i prezzi su mercati attivi di strumenti analoghi.

In assenza dei prezzi su mercati attivi per strumentianaloghi utilizzano modelli valutativi di mercatoalimentati con parametri osservabili ad esempio:a) tassi di interesse e curve dei rendimenti osservabili aintervalli comunemente quotati;b) volatilità implicite (normalmente per la stima del fairvalue di un’opzione);c) rischio di credito di entrambe le parti del contrattoderivato.

22/02/201868

Il Fair Value Gerarchia

Livello 3

OIC 32 – Derivati

Livello 3 - I parametri di livello 3 devono riflettere leassunzioni che gli operatori di mercato utilizzerebbero neldeterminare il prezzo dello strumento finanziario derivatoincluse le assunzioni circa il rischio inerente le tecniche divalutazione e i parametri utilizzati nella tecnica di valutazione.• Potrebbe essere necessario inserire una rettifica per il

rischio laddove sussista una significativa incertezza nellavalutazione.

• Una società deve elaborare parametri non osservabiliutilizzando le migliori informazioni disponibili nellecircostanze specifiche, che potrebbero anche includere idati propri della società.

22/02/201869

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

Tra le tecniche di valutazione maggiormente utilizzate peri livelli 2 e 3 rientrano il metodo basato sulla valutazionedi mercato e il metodo reddituale:

a) il metodo basato sulla valutazione di mercato utilizza iprezzi e le altre informazioni rilevanti generati daoperazioni di mercato riguardanti gli strumentifinanziari derivati oggetto di valutazione o analoghi.

Per esempio, multipli di mercato tratti da una serie divalori di mercato comparabili.

22/02/201870

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

b) il metodo reddituale converte importi futuri (peresempio, flussi finanziari o ricavi e costi) in un unicoimporto corrente (ossia attualizzato). Quando si utilizza ilmetodo reddituale, la valutazione del fair value riflette leattuali aspettative del mercato su tali importi futuri.

A titolo esemplificativo, tali tecniche di valutazionecomprendono:

• i. tecniche del valore attuale;

• ii. modelli di misurazione del prezzo delle opzioni, qualila formula di Black-Scholes-Merton o il modello deglialberi binomiali.

22/02/201871

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

Il valore attuale è uno strumento utilizzato per collegaregli importi futuri (per esempio, flussi finanziari o valori)ad un importo attuale utilizzando un tasso diattualizzazione.La valutazione del fair value attraverso l’utilizzo di unatecnica del valore attuale incorpora, tutti i seguentielementi:a) stima dei flussi finanziari attesi;b) incertezza inerente ai flussi finanziari;c) tasso di interesse senza rischio;d) premio per il rischio.

22/02/201872

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

Nell’applicazione delle tecniche di attualizzazione deiflussi di cassa si potranno usare uno o più tassi diattualizzazione purché questi consentano di replicare iltasso di rendimento di strumenti finanziari aventi lestesse caratteristiche con riferimento a

(i) rischio di credito dello strumento,

(ii) termine di definizione di tassi d’interessecontrattualmente stabiliti,

(iii) termine per il rimborso del capitale,

(iv) valute nelle quali sono definiti i singoli flussi dipagamento.

22/02/201873

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

E’ opportuno apportare un cambiamento ad una tecnica divalutazione o alla sua applicazione se si verifica uno deiseguenti eventi:a) sviluppo di nuovi mercati;b) disponibilità di nuove informazioni;c) sopraggiunta indisponibilità di informazioni utilizzate in

precedenza;d) miglioramento delle tecniche di valutazione;e) mutamento delle condizioni di mercato.Le revisioni risultanti da un cambiamento nella tecnica divalutazione o nella sua applicazione saranno contabilizzatecome un cambiamento nella stima contabile, secondo quantodisposto dall’OIC 29.

22/02/201874

Il Fair Value Tecniche di valutazione

OIC 32 – Derivati

I più comuni fattori da prendere in considerazione nelladeterminazione del fair value di uno strumentofinanziario derivato sono i seguenti:

a) Il valore finanziario del tempo (tasso di interesse baseo tasso privo di rischio).

b) Il rischio di credito.

d) I prezzi delle materie prime.

e) Il prezzo delle azioni.

f) La volatilità.

g) Il rischio di pagamento anticipato e rischio di riscatto.

22/02/201875

Il Fair Value Rischio di credito

OIC 32 – Derivati

• Il fair value di uno strumento finanziario derivato incorporail rischio di credito di entrambe le parti del contratto.

• Per un derivato, infatti, un fair value positivo rappresentaun credito verso la controparte e un fair value negativorappresenta un debito verso la controparte.

• Nella valutazione del rischio di credito della controparte sideve tener conto di garanzie prestate da entrambe le partied eventuali accordi di compensazione.

• Un aggiustamento della valutazione del credito riflette ilvalore a cui tale rischio è valutato da un operatore dimercato.

22/02/201876

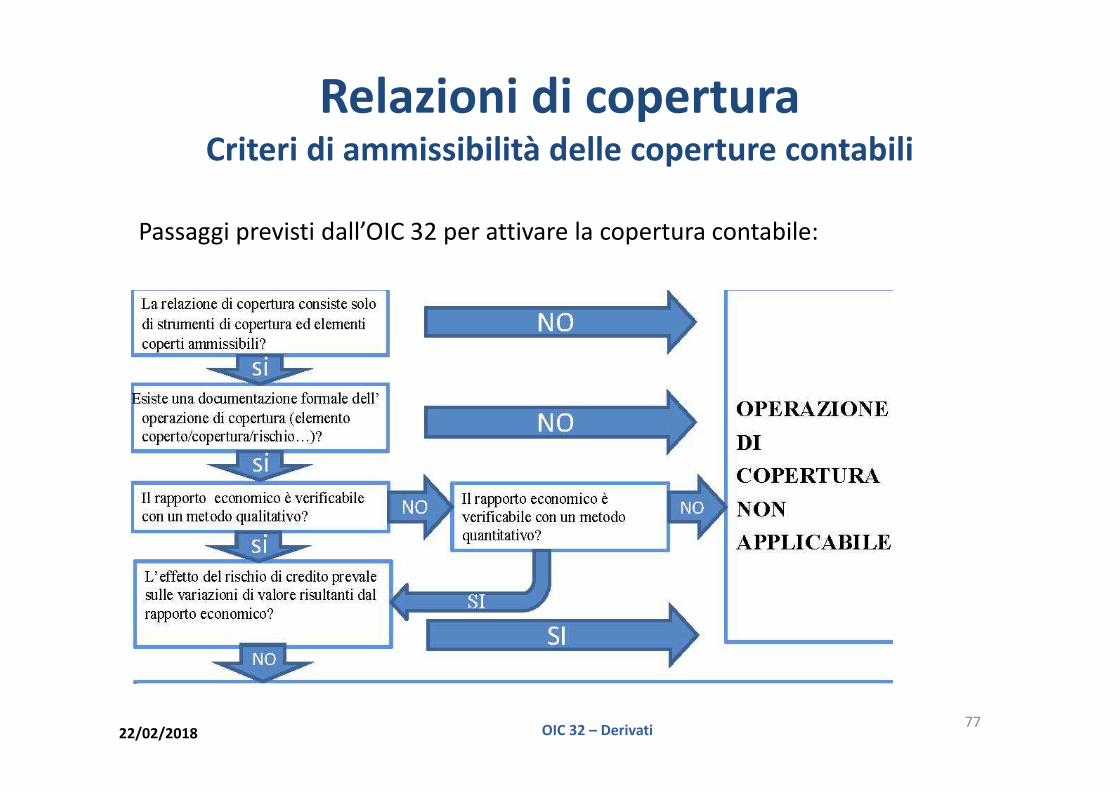

Relazioni di copertura Criteri di ammissibilità delle coperture contabili

OIC 32 – Derivati

Passaggi previsti dall’OIC 32 per attivare la copertura contabile:

22/02/201877

Relazioni di copertura Metodologie quantitative per il calcolo della copertura

Tecnica del derivato ipotetico

OIC 32 – Derivati

• Per calcolare la variazione di valore dell’elemento coperto al fine divalutare l’inefficacia della copertura, la società può usare, la tecnicadel derivato ipotetico che consiste nello stimare il fair value di unostrumento finanziario derivato che abbia caratteristichecorrispondenti agli elementi portanti dell’elemento coperto (ilcosiddetto “derivato ipotetico”) .

• Il derivato ipotetico serve a determinare la variazione di valoredell’elemento coperto che, confrontato con la variazione di valoredel derivato, consente di stabilire l’eventuale inefficacia.

• Il derivato ipotetico non può pertanto essere usato per incorporarenel valore dell’elemento coperto caratteristiche che esistono solonello strumento di copertura (ma non nell’elemento coperto).

22/02/201878

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

• La rettifica del rapporto di copertura in seguito allarevisione dello stesso, permette alla società di reagire allevariazioni della relazione tra strumento di copertura eelemento coperto prodotte dalle variabili sottostanti o dallevariabili di rischio.

• La revisione permette quindi la prosecuzione dellarelazione di copertura in situazioni in cui la relazione fra lostrumento di copertura e l’elemento coperto varierebbe inun modo che possa essere compensato con una rettifica delrapporto di copertura.

• Non è ammissibile avvalersi della revisione del rapporto dicopertura in caso di variazione per esempio nel caso divariazione significativa del rischio di credito dellacontroparte dello strumento di copertura.

22/02/201879

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

Non tutti i cambiamenti della compensazione tra le variazioni del fairvalue dello strumento di copertura e il fair value o i flussi finanziaridell’elemento coperto comportano una variazione della relazione frastrumento di copertura e elemento coperto.La società effettua un’analisi delle fonti di inefficacia della coperturache prevede incidano sulla relazione di copertura nel corso della suadurata e valuta se i cambiamenti della portata della compensazionecostituiscano:a) fluttuazioni attorno al rapporto di copertura, che resta valido equindi continua a riflettere adeguatamente la relazione fra strumentodi copertura e elemento coperto;b) un’indicazione che il rapporto di copertura non riflette piùadeguatamente la relazione fra strumento di copertura e elementocoperto.

22/02/201880

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

La cessazione della contabilizzazione delle operazioni dicopertura può incidere:

a) sulla relazione di copertura nel suo complesso;b) su parte della relazione di copertura (nel qual caso la

contabilizzazione delle operazioni di coperturacontinua per la parte restante).

La relazione di copertura cessa in parte (mentre lacontabilizzazione delle operazioni di copertura continuaper la restante parte) quando solo una sua parte cessa disoddisfare uno o più criteri di ammissibilità.

22/02/201881

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

Per esempio, cessa in parte nei casi seguenti:

a) al momento della revisione della relazione di copertura, ilrapporto di copertura è rettificato in modo che parte dellaquantità dell’elemento coperto sia esclusa dalla relazione dicopertura;

b) quando il verificarsi della parte della quantità dell’elementocoperto che costituisce un’operazione programmata (o una suacomponente) non è più “altamente probabile”, lacontabilizzazione delle operazioni di copertura cessa solo per laquantità dell’elemento coperto il cui verificarsi non è più“altamente probabile”.

22/02/201882

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

• La revisione non si applica se è cambiato l’obiettivo digestione del rischio relativo alla relazione di copertura.

• La contabilizzazione delle operazioni di copertura deveinvece cessare per tale relazione di copertura.

• In tali circostanze è consentito alla società designareuna nuova relazione di copertura utilizzando lostrumento di copertura o l’elemento coperto dellaprecedente, sempreché siano soddisfatti i requisiti diammissibilità per le coperture contabili.

22/02/201883

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

Esempio:uno strumento di copertura subisce un tale deterioramentodel merito creditizio che la società lo sostituisce con un altro.La relazione di copertura originaria ha mancato l’obiettivo digestione del rischio e cessa quindi totalmente.Il nuovo strumento di copertura è designato come coperturadella stessa esposizione coperta in precedenza e forma unarelazione di copertura nuova.Le variazioni del fair value o dei flussi finanziari dell’elementocoperto sono valutate a partire dalla data di designazionedella nuova relazione di copertura, piuttosto che alla data didesignazione della relazione di copertura originaria;

22/02/201884

Relazioni di copertura Valutazione successiva dei criteri di ammissibilità per la

contabilizzazione delle operazioni di copertura

OIC 32 – Derivati

Esempio:la relazione di copertura cessa prima dellascadenza.Lo strumento di copertura di tale relazione dicopertura può essere designato come strumento dicopertura di un’altra relazione(ad esempio quando, al momento del riequilibrio, ilrapporto di copertura è rettificato con un aumentodella quantità dello strumento di copertura oppurequando è designata una relazione di coperturacompletamente nuova).

22/02/201885

Informazioni in Nota Integrativa

OIC 32 – Derivati

• l’indicazione dei “criteri applicati nella valutazione delle voci delbilancio e delle rettifiche di valore”.

• l’indicazione dei “i movimenti delle immobilizzazioni, specificandoper ciascuna voce:

- il costo;- le precedenti rivalutazioni, ammortamenti e svalutazioni;- le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni

avvenuti nell'esercizio;- le rivalutazioni, gli ammortamenti e le svalutazioni effettuati

nell'esercizio;- il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti

alla chiusura dell'esercizio”.

22/02/201886

Informazioni in Nota Integrativa

OIC 32 – Derivati

Le informazioni richieste dall’articolo 2427 bis, comma 1, del codice civile sono leseguenti:

a) il loro fair value;

b) informazioni sulla loro entità e sulla loro natura, compresi i termini e lecondizioni significative che possono influenzare l’importo, le scadenze e lacertezza dei flussi finanziari futuri;

c) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione,qualora il fair value non sia stato determinato sulla base di evidenze di mercato;

d) le variazioni di valore iscritte direttamente nel conto economico, nonché quelleimputate alle riserve di patrimonio netto;

e) una tabella che indichi i movimenti delle riserve di fair value avvenutinell’esercizio.

22/02/201887

Informazioni in Nota Integrativa

OIC 32 – Derivati

La società dà inoltre in nota integrativa le seguenti informazioni:

a) la componente di fair value inclusa nelle attività e passività oggetto dicopertura di fair value;

b) le informazioni richieste in merito all’indeterminabilità del fair value;

c) la descrizione del venir meno del requisito “altamente probabile” perun’operazione programmata oggetto di copertura di flussi finanziari;

d) la componente inefficace riconosciuta a conto economico nel caso dicopertura dei flussi finanziari;

e) eventuali cause di cessazione della relazione di copertura e i relativieffetti contabili.

22/02/201888

Conclusioni

Grazie per l’attenzione

22/02/2018 OIC 32 – Derivati89