operaciÓn renta 2007 - economiaynegocios.cl · utilice la oficina virtual del sii en internet...

TRANSCRIPT

UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET

OPERACIÓN

RENTA2 0 0 7

Este suplemento está disponible en www.sii.cl

WWW.SII.CL

I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES A LA RENTAAÑO TRIBUTARIO 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

(A) Única Declaración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10(B) Identificación del Declarante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10(C) Forma en que deberá entregarse la información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10(D) Con respecto a la información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10(E) Plazo para la entrega del Formulario 22 en el Año Tributario 2007 . . . . . . . . . . . . . . . . . . . . . . . . . 10(F) Fechas de Devolución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11(G) En caso de dudas o consultas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12(H) Depósito de remanente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12(I) Errores más frecuentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12(J) Crédito por concepto de contribuciones de bienes raíces en contra del

impuesto de Primera Categoría Año Tributario 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12(K) Actualización de la nómina de Socios y Comuneros de las Sociedades . . . . . . . . . . . . . . . . . . . . . 12(L) Rebaja tributaria de intereses dispuesta por el artículo 55 bis de la Ley de la Renta . . . . . . . . . . . 12(M) Obligación de dar Aviso de Iniciación de Actividades para los contribuyentes que

se indica, que exploten vehículos motorizados destinados al transporte de pasajeros, que hagan uso del crédito SENCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

(N) Personas obligadas a declarar las rentas obtenidas por los hijos menores de edad . . . . . . . . . . . 13

II.- PRESENTACIÓN DE DECLARACIONES VÍA INTERNET . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

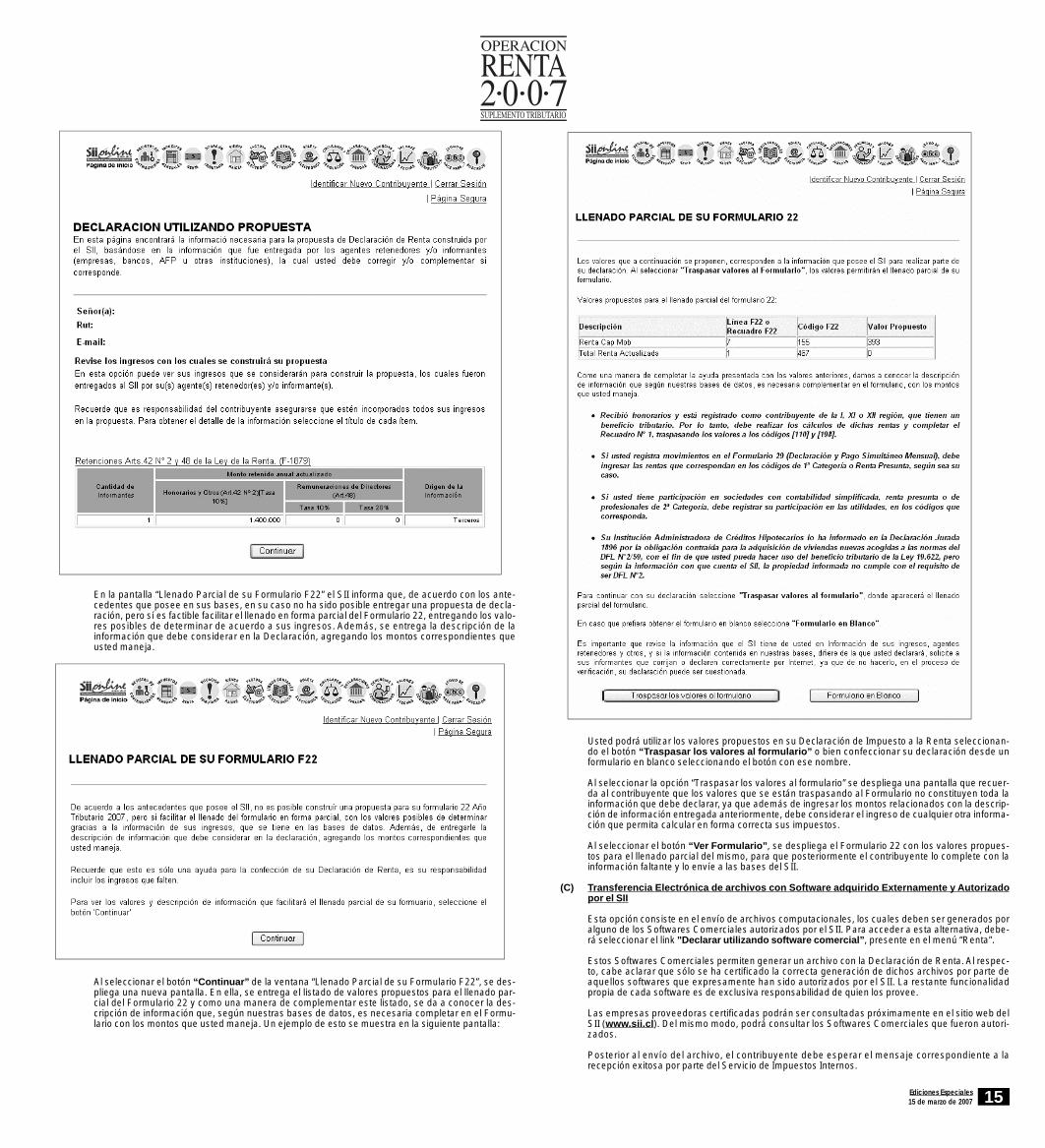

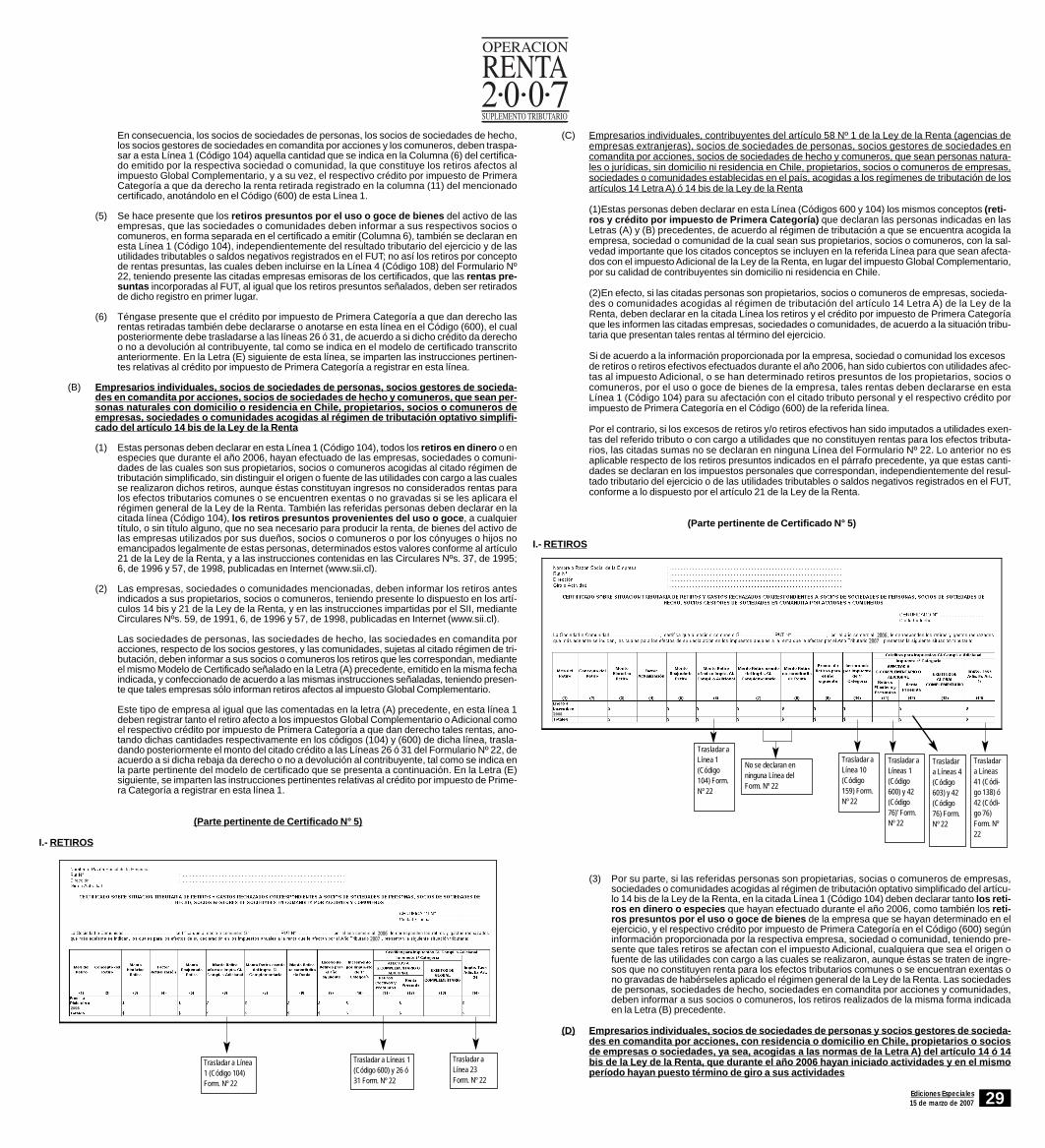

(A) Propuesta de Declaración de Renta 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13(B) Llenado Parcial de su Declaración de Renta 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14(C) Transferencia Electrónica de archivos con Software adquirido Externamente

y Autorizado por el SII . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15(D) Formulario Electrónico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16(E) ¿Desde cuándo estarán disponibles las distintas opciones? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16(F) ¿Quiénes pueden utilizar INTERNET? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16(G) ¿Quiénes están obligados a utilizar INTERNET? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17(H) Requisitos Técnicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17(I) Obtención de Clave Secreta de Acceso a los Sistemas del SII . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17(J) ¿Cómo se pueden hacer cambios a la Clave Secreta o a otros datos? . . . . . . . . . . . . . . . . . . . . . . 17(K) ¿Qué se hace si se olvida la Clave Secreta? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18(L) Representante Electrónico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18(M) Declaración con Pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19(N) Comprobante de la Declaración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19(Ñ) Consulta de la Situación de la Declaración de Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19(O) ¿Qué pasa si se equivocó en la Declaración? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20(P) Revisar Formulario de Declaración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20(Q) Comprobar Declaración de Terceros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20(R) Rectificatoria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20(S) Depósito en Cuenta Bancaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

III.- PRESENTACIÓN DE DECLARACIONES VÍA CELULAR A TRAVÉS DE MENSAJES DE TEXTO (SMS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

(A) Propuesta de Declaración de Renta por SMS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20(B) Consulta de Declaración de Renta por SMS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

IV.- PRESENTACIÓN DE DECLARACIONES EN PAPEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

(A) Características del Formulario de papel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(B) Distribución del Formulario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(C) Confección del Formulario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(D) Número de ejemplares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(E) Firma del Formulario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(F) Presentación de la Declaración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(G) Recomendaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

V.- CONTRIBUYENTES QUE NO ESTÁN OBLIGADOS A PRESENTAR UNADECLARACIÓN ANUAL DE IMPUESTO A LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

(A) Impuesto Global Complementario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23(B) Impuesto Único de Primera Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24(C) Impuesto General de Primera Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

(D) Impuesto Adicional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

VI.- INFORMACIÓN A CONTRIBUYENTES OBLIGADOS A PRESENTAR UNADECLARACIÓN ANUAL DE IMPUESTO A LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

(A) Novedades Declaración de Renta 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24(B) Formularios a utilizar para la confección de la Declaración de Impuesto . . . . . . . . . . . . . . . . . . . . 24(C) Recomendaciones especiales que deben tenerse presente para la

confección de la Declaración de Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26(D) Reajuste de los impuestos declarados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26(E) Recargos que afectan a las declaraciones presentadas fuera del plazo legal . . . . . . . . . . . . . . . . 26(F) Moneda en que se deben declarar y pagar los impuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

INSTRUCCIONES PARA COMPLETAR EL FORMULARIO Nº 22

INSTRUCCIONES PARA LLENAR CADA SECCION Y LINEA DEL FORMULARIO Nº 22 . . . . . . . . . . . . . . . . . . . . 26

INSTRUCCIONES REFERIDAS ALANVERSO DEL FORMULARIO Nº 22 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

SECCION : IDENTIFICACION DEL CONTRIBUYENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

SECCION: BASE IMPONIBLE GLOBAL COMPLEMENTARIO O ADICIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

SUB-SECCION: RENTAS AFECTAS (LINEAS 1 A LA 10) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

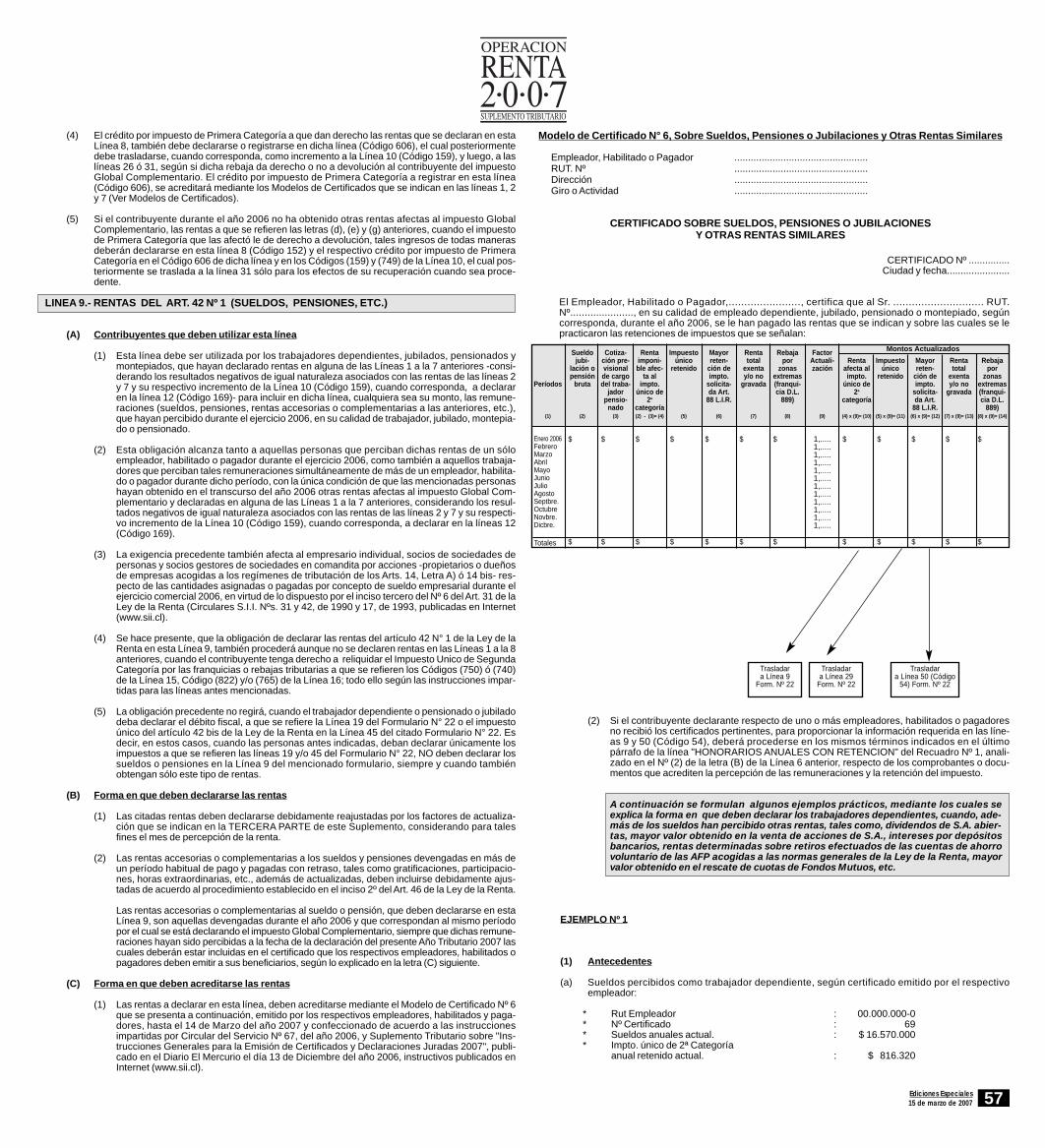

LINEA 1.- RETIROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

(A) Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y comuneros, que sean personas naturales con domicilio o residencia en Chile, propietarios, socios o comuneros de empresas, sociedades o comunidades que declaran la renta efectiva en la Primera Categoría, mediante contabilidad completa y balance general, según normas de la Letra A) del artículo 14 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

(B) Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y comuneros, que sean personas naturales con domicilio o residencia en Chile, propietarios, socios o comuneros de empresas, sociedades o comunidades acogidas al régimen de tributación optativo simplificado del artículo 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

(C) Empresarios individuales, contribuyentes del artículo 58 Nº 1 de la Ley de la Renta (agencias de empresas extranjeras), socios de sociedades de personas, socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y comuneros, que sean personas naturales o jurídicas, sin domicilio ni residencia en Chile, propietarios, socios o comuneros de empresas, sociedades o comunidades establecidas en el país, acogidas a los regímenes de tributación de los artículos 14 Letra A) ó 14 bis dela Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

(D) Empresarios individuales, socios de sociedades de personas y socios gestores de sociedades en comandita por acciones, con residencia o domicilio en Chile, propietarios o socios de empresas o sociedades, ya sea, acogidas a las normas de la Letra A) del artículo 14 ó 14 bis de la Ley de la Renta, que durante el año 2006 hayan iniciado actividades y en el mismo período hayan puesto término de giro a sus actividades . . . . 29

(E) Crédito por impuesto de Primera Categoría a registrar en la Línea 1 . . . . . . . . . . . . . . . . . . . . . . . 30

LINEA 2.- DIVIDENDOS DISTRIBUIDOS POR S.A. Y C.P.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

(A) Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad, que sean accionistas de sociedades anónimas o en comandita por acciones que declaren la renta efectiva en la Primera Categoría mediante contabilidad completa, según normas de la Letra A) del artículo 14 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

(B) Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas enla Primera Categoría mediante contabilidad, que sean accionistas de sociedades

INSTRUCCIONES PARA EFECTUAR LA DECLARACION DE LOS IMPUESTOS ANUALES A LA RENTA CORRESPONDIENTES AL AÑO TRIBUTARIO 2007

INDICE DE MATERIASMATERIA PAGINA MATERIA PAGINA

Ediciones Especiales15 de marzo de 2007 3

Primera Parte1

Segunda Parte2

Ediciones Especiales15 de marzo de 20074

anónimas y en comandita por acciones acogidas al régimen de tributación optativo simplificado del artículo 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

(C) Personas naturales o jurídicas, sin domicilio ni residencia en Chile, que sean accionistas de sociedades anónimas o en comandita por acciones, constituidas en el país, ya sea, acogidas a los regímenes de tributación de los artículos 14 Letra A) ó 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

(D) Personas naturales, con residencia o domicilio en Chile, que sean accionistas de sociedades anónimas o en comandita por acciones, acogidas a las normas de la Letra A) del artículo 14 ó 14 bis de la Ley de la Renta, que durante el año 2006 hayaniniciado actividades y en el mismo período hayan puesto término de giro a sus actividades . . . 32

(E) Situación de los retiros provenientes de dividendos percibidos por empresarios individuales o socios de sociedades de personas, propietarios o socios de empresas o sociedades que declaren la renta efectiva en la Primera Categoría, mediante contabilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

(F) Crédito por impuesto de Primera Categoría a registrar en la Línea 2 . . . . . . . . . . . . . . . . . . . . . . . 33

LINEA 3.- GASTOS RECHAZADOS ART. 33 Nº 1, PAGADOS EN EL EJERCICIO . . . . . . . . . . . . . . . . . . . 33

(A) Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y comuneros, que sean personas naturales con domicilio o residencia en Chile, propietarios, socios o comuneros de empresas, sociedades o comunidades que no sean sociedades anónimas, en comandita por acciones respecto de socios accionistas y agencias de empresas extranjeras, que declaran la renta efectiva en la Primera Categoría, mediante contabilidad completa, según normas de la Letra A) del artículo 14 ó 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

(B) Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y comuneros, que sean personas naturales o jurídicas, sin domicilio ni residencia en Chile, propietarios, socios o comuneros de empresas, sociedades o comunidades que no sean anónimas, en comandita por acciones respecto de sus socios accionistas y agencias de empresas extranjeras, establecidas en el país, acogidas a los regímenes de tributación de los artículos 14 Letra A) ó 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

(C) Situación de los gastos rechazados incurridos por las sociedades de personas, cuyos socios sean otras sociedades de igual naturaleza jurídica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

(D) Registro de los gastos rechazados por parte de las empresas, sociedades o comunidades que incurren en ellos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

(E) Crédito por impuesto de Primera Categoría a registrar en la Línea 3 . . . . . . . . . . . . . . . . . . . . . . . 35

LINEA 4.- RENTAS PRESUNTAS DE: BIENES RAICES, MINERIA, EXPLOTACION DE VEHICULOS Y OTRAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

(A) Explotación de bienes raíces agrícolas efectuada por contribuyentes que cumplen con los requisitos exigidos por la letra b) del Nº 1 del artículo 20 de la Ley de la Renta para tributar acogidos al régimen de renta presunta que establece dicha norma . . . . . . . . . . . . . . . . . . 36

(B) Explotación de Bienes Raíces No Agrícolas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

(1) Monto de la renta presunta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36(2) Rebaja que se puede efectuar del avalúo fiscal de los bienes raíces destinados

a la habitación para determinar la renta presunta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36(3) Cantidad que debe trasladarse a la Línea 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36(4) Bienes Raíces a los cuales no se les presume renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36(5) Bienes raíces no agrícolas entregados en arrendamiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

(C) Mineros de mediana importancia que cumplan con los requisitos exigidos por el Nº 1 del artículo 34 de la Ley de la Renta para tributar acogidos al régimen de renta presunta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

(D) Contribuyentes que exploten vehículos motorizados en el transporte terrestre de pasajeros o carga ajena, que cumplan con los requisitos exigidos por los Nºs. 2 y 3 del artículo 34 bis de la Ley de la Renta para tributar acogidos al régimen de renta presunta . . . . . . 37

(E) Pequeños contribuyentes del artículo 22 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

(F) Situación de las sociedades de personas acogidas a un régimen de renta presunta y cuyos socios sean otras sociedades de igual naturaleza jurídica . . . . . . . . . . . . . . . . . . . . . . . . . 37

(G) Situación de las rentas presuntas registradas en el FUT por las empresas, sociedades o comunidades que declaran la renta efectiva en la Primera Categoría mediante contabilidad completa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

(H) Situación de las rentas presuntas provenientes de empresas o sociedades que

han puesto término de giro durante el año 2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

(I) Contribuyentes acogidos a un régimen de renta presunta que obtengan rentas provenientes de inversiones en capitales mobiliarios o ganancias de capital . . . . . . . . . . . . . . . . 37

(J) Crédito por impuesto de Primera Categoría a registrar en la Línea 4 por concepto de rentas presuntas determinadas sobre bienes raíces agrícolas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

LINEA 5.- RENTAS DETERMINADAS SEGUN CONTABILIDAD SIMPLIFICADA, PLANILLAS, CONTRATOS Y OTRAS RENTAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(A) Contribuyentes acogidos al D.L. 701, de 1974, sobre Fomento Forestal vigente con anterioridad a las modificaciones introducidas por la Ley Nº 19.561, D.O. 16.05.98 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(B) Renta según contrato proveniente del arrendamiento de bienes raíces agrícolas . . . . . . . . . . . . 38

(C) Renta proveniente del arrendamiento de bienes raíces no agrícolas . . . . . . . . . . . . . . . . . . . . . . . 38

(D) Contribuyentes autorizados para llevar una contabilidad simplificada . . . . . . . . . . . . . . . . . . . . . . 38

(E) Forma en que deben declararse las rentas de capitales mobiliarios y del artículo 17 Nº 8 de la Ley de la Renta, obtenidas por empresas o sociedades que declaren en la Primera Categoría mediante contabilidad simplificada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(F) Situación de las donaciones efectuadas a las Universidades e Institutos Profesionales Estatales o Particulares por las empresas o sociedades que declaren la renta efectiva en la Primera Categoría mediante contabilidad simplificada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(G) Período en el cual deben declararse las rentas provenientes de las operaciones a que se refiere el inciso cuarto del Nº 8 del artículo 17 e inciso penúltimo del artículo 41 de la Ley de la Renta obtenidas por las empresas o sociedades que declaren en la Primera Categoría mediante contabilidad simplificada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(H) Otras rentas a declarar en esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

(I) Crédito por impuesto de Primera Categoría a registrar en la línea 5 . . . . . . . . . . . . . . . . . . . . . . . . 39

LINEA 6.- RENTAS PERCIBIDAS DELART. 42 Nº 2 (HONORARIOS)Y 48 (REMUNERACIONES DIRECTORES DE S.A.) (SEGUN RECUADRO Nº 1) . . . . . . . . . . . . . . . . 39

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

(B) Declaración de los profesionales, personas que desarrollen ocupaciones lucrativas, auxiliares de la administración de justicia y corredores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

(C) Sociedades de Profesionales clasificadas en la Segunda Categoría . . . . . . . . . . . . . . . . . . . . . . . 46

(D) Directores o Consejeros de S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

(E) Cómputo de las rentas de la Segunda Categoría en el impuesto Global Complementario de los contribuyentes que residan en las zonas extremas del país . . . . . . . . . . 48

LINEA 7.- RENTAS DE CAPITALES MOBILIARIOS (ART. 20 N° 2), RETIROS DE ELD (ART. 42 TER) Y GANANCIAS DE CAPITAL (ART. 17 Nº 8), ETC. . . . . . . . . . . . . . . . . . . . . . . . . . 48

(A) Contribuyentes que declaran en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

(B) Contribuyentes que no declaran en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

(C) Rentas que se declaran en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

(D) Las rentas que se obtengan en la enajenación de acciones o derechos sociales o representativos del capital de una persona jurídica constituída en el extranjero, efectuada a una persona domiciliada, residente o constituída en el país, cuya adquisición le permita al adquirente de tales acciones, derechos o formas representativas de capital, directa o indirectamente tener participación en la propiedad o en las utilidades de otra sociedad constituída en Chile también deben declararse en esta Línea 7, cuando sean obtenidas por personas no obligadas a llevar contabilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

(E) Rentas que no se declaran en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

(F) Forma de declarar las rentas en la Línea 7 (Código 155) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

(G) Determinación de las rentas a declarar en esta línea (Código 155) . . . . . . . . . . . . . . . . . . . . . . . . 50

(H) Acreditación de las rentas a declarar en esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

(I) Contribuyentes exentos del impuesto Global Complementario respecto de las rentas que se declaran en esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Ediciones Especiales15 de marzo de 2007 5

(J) Período en el cual los socios de sociedades de personas y los accionistas de sociedades anónimas que se indican, deben declarar las rentas provenientes de las operaciones a que se refiere el inciso 4º del Nº 8 del artículo 17 e inciso penúltimo del artículo 41 de la Ley de la Renta realizadas con las propias sociedades de las cuales son socios o accionistas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

(K) Crédito por Impuesto de Primera Categoría a registrar en esta Línea . . . . . . . . . . . . . . . . . . . . . . . 56

LINEA 8.- RENTAS EXENTAS DEL IMPUESTO GLOBAL COMPLEMENTARIO . . . . . . . . . . . . . . . . . . . . 56

LINEA 9.- RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

(B) Forma en que deben declararse las rentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

(C) Forma en que deben acreditarse las rentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

LINEA 10.- INCREMENTO POR IMPUESTO DE PRIMERA CATEGORIA Y POR IMPUESTOS PAGADOS O RETENIDOS EN EL EXTERIOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

(A) INCREMENTO POR IMPUESTO DE PRIMERA CATEGORIA (CODIGO 159) . . . . . . . . . . . . . . . 62

(1) Contribuyentes que deben efectuar el incremento por impuesto de Primera Categoría en esta Línea 10 (Código 159) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

(2) Contribuyentes que no deben efectuar el incremento por impuesto de Primera Categoría en esta línea 10 (Código 159) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

(3) Forma de determinar el incremento por impuesto de Primera Categoría cuando existan gastos rechazados y retiros o distribuciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

(B) INCREMENTO POR IMPUESTOS PAGADOS O RETENIDOS EN ELEXTERIOR (CODIGO 748) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

SUB-SECCION: REBAJAS A LA RENTA (LINEAS 11 a la 16) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

LINEA 11.- IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIALPAGADOS DURANTE ELAÑO 2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

(A) IMPUESTO DE PRIMERA CATEGORÍA PAGADO EN ELAÑO 2006 (CODIGO 165) . . . . . . . . . 63

(1) Propietarios, socios y comuneros de empresas que declaren la renta efectiva en la Primera Categoría mediante contabilidad completa y acogidas al régimen de tributación de los artículos 14 letra A) ó 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . 63

(2) Propietarios o socios de empresas, sociedades o comunidades que no declaren la renta efectiva en la Primera Categoría, mediante contabilidad completa y no acogidas a los regímenes de tributación de los artículos 14

Letra A) ó 14 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63(3) Contribuyentes del impuesto Adicional de los artículos 60 inciso 1º y 61 de la

Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63(4) Ejemplos sobre la rebaja del impuesto de Primera Categoría de la base

imponible del impuesto Global Complementario o Adicional . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

(B) IMPUESTO TERRITORIAL PAGADO DURANTE ELAÑO 2006 (CODIGO 166) . . . . . . . . . . . . . 64

(1) Contribuyentes que tienen derecho a esta rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64(2) Contribuyentes que no tienen derecho a la rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64(3) Normas generales que deben tenerse presente para la rebaja de las

Contribuciones de Bienes Raíces . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64(4) Contribuyentes del impuesto Adicional de los artículos 60 inciso

1º y 61 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

LINEA 12.- PERDIDA EN OPERACIONES DE CAPITALES MOBILIARIOS Y DELART. 17 Nº 8 . . . . . . . 65

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

(B) Pérdidas que deben incluirse en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

(C) Forma de declarar las pérdidas y monto hasta el cual deben deducirse . . . . . . . . . . . . . . . . . . . . . 65

(D) Acreditación de las pérdidas a registrar en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

(E) Situación tributaria de los excedentes de pérdidas producidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

LINEA 13.- SUBTOTAL (SI DECLARA IMPUESTO ADICIONAL TRASLADAR A LINEA 41 ó 42) . . . . . . . . . . 65

LINEA 14.- COTIZACIONES PREVISIONALES CORRESPONDIENTES AL EMPRESARIO O SOCIO . . . 65

(A) Contribuyentes que tienen derecho a esta rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65(B) Requisitos que deben reunir las cotizaciones previsionales y de salud para que

proceda su rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

LINEA 15.- INTERESES PAGADOS POR CREDITOS CON GARANTIA HIPOTECARIA, SEGUN ARTICULO 55 BIS DE LA LIR O DIVIDENDOS HIPOTECARIOS PAGADOS POR VIVIENDAS NUEVAS ACOGIDAS AL D.F.L. N° 2/59, SEGUN LEY N° 19.622/99 . . . . . . . . . . . . 66

(A) INTERESES PAGADOS POR CREDITOS CON GARANTIA HIPOTECARIA, SEGÚN ART. 55 BIS (CODIGO 750) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

(1) Contribuyentes que tienen derecho a la rebaja por concepto de intereses provenientes de créditos con garantía hipotecaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

(2) Concepto de la rebaja y operaciones de las cuales debe provenir dicha deducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Ediciones Especiales15 de marzo de 20076

(3) Monto a que asciende la rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66(4) Forma en que operará el límite máximo antes indicado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66(5) Personas que tienen derecho a la rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67(6) Forma de hacer efectiva la rebaja tributaria en el caso de los contribuyentes del

impuesto Global Complementario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67(7) Forma de hacer efectiva la rebaja tributaria en el caso de los contribuyentes afectos

sólo al impuesto Unico de Segunda Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67(8) Acreditación de la rebaja por concepto de intereses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67(9) Plazo para presentar la Declaración Jurada a que se refiere el inciso segundo del

artículo 3° transitorio de la Ley N° 19.753, publicada en el Diario Oficial de 28.09.2001 . . . . 67(10) Incompatibilidad del beneficio del artículo 55 bis de la Ley de la Renta con el

establecido en la Ley N° 19.622, de 1999 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

(B) REBAJA POR DIVIDENDOS HIPOTECARIOS PAGADOS POR VIVIENDAS NUEVAS ACOGIDAS AL D.F.L. Nº 2/59, SEGUN LEY N° 19.622/99 (CODIGO 740) . . . . . . . . . . 69

(1) Personas que pueden acogerse al beneficio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69(2) Personas que no pueden acceder al beneficio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69(3) Forma de adquirir la vivienda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69(4) Tipo de vivienda que debe adquirirse para gozar del beneficio . . . . . . . . . . . . . . . . . . . . . . . . . . 70(5) Período por el cual se hace aplicable el beneficio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70(6) Monto a que asciende la rebaja tributaria y límites máximos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70(7) Documento en que debe quedar constancia la procedencia del beneficio . . . . . . . . . . . . . . . . 71(8) Forma de hacer efectiva la rebaja tributaria en el caso de los contribuyentes

del impuesto Global Complementario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71(9) Forma de hacer efectiva la rebaja tributaria en el caso de los contribuyentes afectos

sólo al impuesto Unico de Segunda Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71(10) Forma de acreditar la rebaja por concepto de dividendos hipotecarios y aportes

enterados por la adquisición de viviendas nuevas acogidas a las normas del DFL Nº 2/59 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

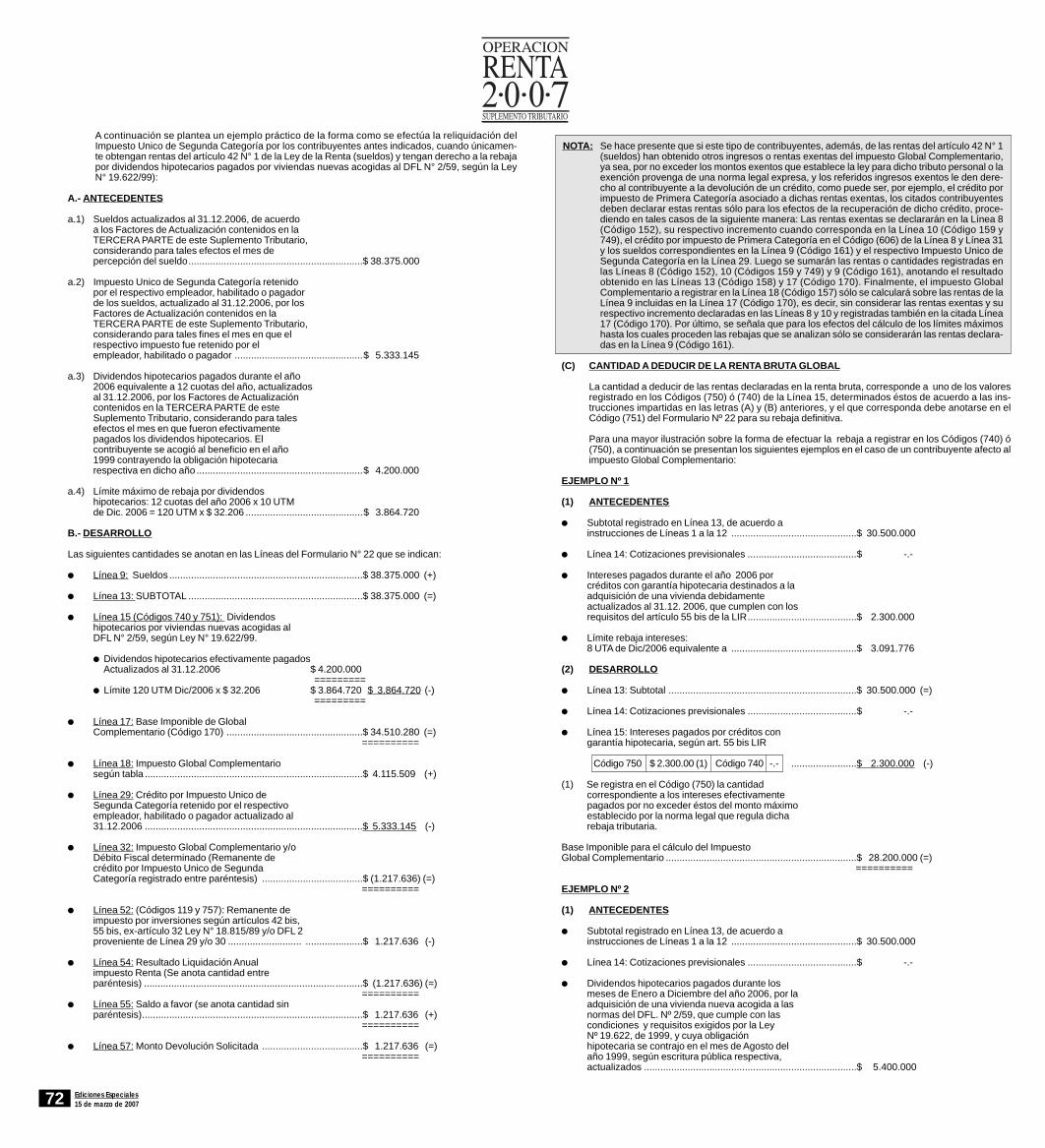

(C) CANTIDAD A DEDUCIR DE LA RENTA BRUTA GLOBAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

LINEA 16.- REBAJA POR CUOTAS DE FONDOS DE INVERSION ADQUIRIDAS ANTES DEL 04.06.93, SEGÚN EX – ART.32 LEY N° 18.815/89 Y POR CONCEPTO DE AHORRO PREVISIONAL VOLUNTARIO ART. 42 BIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

(A) DEROGACION DEFINITIVA DE REBAJA POR INVERSIONES EN ACCIONES DE PAGO DE S.A. ABIERTAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

(B) REBAJA POR CUOTAS DE FONDOS DE INVERSION ADQUIRIDAS ANTES DEL 04.06.93, SEGÚN EX – ART. 32 LEY N° 18.815/89 (CODIGO 822) . . . . . . . . . . . . . . . . . . . . 73

(1) Contribuyentes que deben utilizar el Código (822) de esta Línea . . . . . . . . . . . . . . . . . . . . . . 73(2) Inversiones que se pueden rebajar de los ingresos efectivos que se declaren

en la base imponible del impuesto Global Complementario o del Impuesto Unico de Segunda Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75(a) Inversión en Cuotas de Fondos de Inversión de la Ley N° 18.815/89 . . . . . . . . . . . . . . . 75(b) Inversiones en cuotas de Fondos Mutuos de acuerdo a lo dispuesto por el ex - artículo 18 bis del D.L. Nº 1.328, de 1976 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

(3) Límites máximos hasta los cuales proceden las rebajas por inversiones en Cuotas de Fondos de Inversión y Fondos Mutuos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

(C) AHORRO PREVISIONAL VOLUNTARIO ART. 42 BIS (CÓDIGO 765) . . . . . . . . . . . . . . . . . . . . . . 76

(1) Cantidades que pueden rebajar de la base imponible del Impuesto Unico de Segunda Categoría los contribuyentes del artículo 42 N° 1 de la Ley de la Renta (Trabajadores Dependientes) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

(2) Forma de efectuar la rebaja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 762.1) Rebaja de las sumas indicadas en forma mensual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 762.2) Rebajas de las sumas indicadas en forma anual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

(3) Reliquidación del Impuesto Unico de Segunda Categoría por ahorros previsionales voluntarios del artículo 42 bis de la LIR, cuando el contribuyente obtenga otras rentas distintas a los sueldos afectos al impuesto Global Complementario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

(4) Contribuyentes que no tienen derecho a la rebaja por concepto de ahorros previsionales voluntarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

(5) Forma de acreditar los Ahorros Previsionales Voluntarios efectuados por los contribuyentes afectos al Impuesto Unico de Segunda Categoría del artículo 42 N° 1 de la LIR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

(D) CANTIDAD TOTALA DEDUCIR DE LA RENTA BRUTA GLOBAL . . . . . . . . . . . . . . . . . . . . . . . . . . 78

LINEA 17.- BASE IMPONIBLE DE GLOBAL COMPLEMENTARIO (REGISTRE SOLO SI DIFERENCIA ES POSITIVA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

LINEA 18.- IMPUESTO GLOBAL COMPLEMENTARIO SEGUN TABLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

LINEA 19.- DEBITO FISCAL POR AHORRO NETO NEGATIVO (Nº 5 LETRAA Y EX - LETRA B ART. 57 BIS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

(B) Información que las Instituciones Receptoras deben proporcionar a los contribuyentes acogidos al sistema de incentivo al ahorro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

(C) Determinación del Saldo de Ahorro Neto Negativo del ejercicio que da origen al Débito Fiscal a declarar en la Línea 19 por inversiones efectuadas con anterioridad al 01.08.98 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

(D) Determinación del Saldo de Ahorro Neto Negativo del ejercicio que da origen al Débito Fiscal a declarar en la Línea 19 por inversiones efectuadas durante el año calendario 2006 y por los Saldos de Arrastre de Depósitos y Retiros determinados al 31.12.2005 por inversiones realizadas a contar del 01.08.98 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

(E) Efectos que produce la no declaración del Débito Fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

(F) Efectos tributarios para los contribuyentes que voluntariamente no han hecho uso de los créditos fiscales a que le dan derecho los Saldos de Ahorro Neto Positivo determinados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

(G) Situación tributaria de las rentas, intereses, utilidades y ganancias generadas por las inversiones acogidas al artículo 57 bis de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . 81

(H) Información adicional a declarar por los contribuyentes acogidos al mecanismo de incentivo al ahorro de la Letra A) del artículo 57 bis de la Ley de la Renta por inversiones efectuadas en el período o fecha indicada en la letra (D) anterior . . . . . . . . . . . . . . . . 81

SUB-SECCION: CREDITOS AL IMPUESTO (LINEAS 20 A LA 31) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

LINEA 20.- CREDITO FOMENTO FORESTAL, SEGUN D.L. Nº 701, DE 1974 . . . . . . . . . . . . . . . . . . . . . . . . . 83

LINEA 21.- CREDITO PROPORCIONAL POR RENTAS EXENTAS DECLARADAS EN LINEA 8 . . . . . . . 83

LINEA 22.- CREDITO POR RENTAS DE FONDOS MUTUOS SIN DERECHO A DEVOLUCION . . . . . . . . . 83

LINEA 23.- CREDITO POR IMPUESTO TASAADICIONAL EX ART. 21 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

LINEA 24.- CREDITO POR DONACIONES PARA FINES CULTURALES (ART. 8º LEY Nº18.985/90) . . . . . 84

LINEA 25.- CREDITO POR DONACIONES PARA FINES DEPORTIVOS (ART. 62º Y SIGUIENTES LEY Nº19.712/2001) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

LINEA 26.- CREDITO POR IMPUESTO DE PRIMERA CATEGORIA SIN DERECHO A DEVOLUCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

LINEA 27.- CREDITO POR RENTAS EXTRANJERAS SEGUN CONVENIOS PARAEVITAR LA DOBLE TRIBUTACION INTERNACIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

(B) Estados Extranjeros con los cuales Chile ha celebrado o suscrito Convenios para Evitar la Doble Tributación Internacional en materia de impuestos a la renta y que actualmente se encuentran vigentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

LINEA 28.- CREDITO POR DONACIONES A UNIVERSIDADES E INSTITUTOS PROFESIONALES (ART. 69 LEY Nº 18.681/87) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

LINEA 29.- CREDITO POR IMPUESTO UNICO DE SEGUNDA CATEGORIA . . . . . . . . . . . . . . . . . . . . . . . . . 86

(A) Personas que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

(B) Impuesto que debe registrarse en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

LINEA 30.- CREDITO POR AHORRO NETO POSITIVO (Nº 4 LETRAA Y EX – LETRA B) ART. 57 BIS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

(B) Determinación del Saldo de Ahorro Neto Positivo que da derecho al crédito fiscal por inversiones efectuadas con anterioridad al 01.08.98 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

(C) Determinación del Saldo de Ahorro Neto Positivo que da derecho al crédito fiscal por inversiones efectuadas durante el año calendario 2006 y por los Saldos de Arrastre por Depósitos y Retiros determinados al 31.12.2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

(D) Situación de los remanentes de ahorro neto positivo determinados al término del ejercicio y no utilizados, ya sea, por inversiones efectuadas con anterioridad al 01.08.98 o a contar del período o fecha indicada en la letra (C) anterior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Ediciones Especiales15 de marzo de 2007 7

(E) Forma de invocar el crédito por el Ahorro Neto Positivo determinado en el Ejercicio, ya sea, por inversiones efectuadas con anterioridad al 01.08.98 o a contar de la fecha indicada en la letra (C) anterior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

(F) Información adicional a declarar por los contribuyentes acogidos al mecanismo de incentivo al ahorro de la Letra A.- del artículo 57 bis de la Ley de la Renta porinversiones efectuadas en el período o fecha indicada en la letra (C) anterior . . . . . . . . . . . . . . . 87

LINEA 31.- CREDITO POR IMPUESTO DE PRIMERA CATEGORIA CON DERECHO A DEVOLUCION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

LINEA 32.- IMPUESTO GLOBAL COMPLEMENTARIO Y/O DEBITO FISCAL DETERMINADO . . . . . . . . . . 89

SECCION: IMPUESTOS ANUALES A LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

SUB-SECCION: IMPUESTOS DETERMINADOS (LINEAS 33 A LA 45) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

LINEA 33.- IMPUESTO GLOBAL COMPLEMENTARIO Y/O DEBITO FISCAL DETERMINADO . . . . . . . . . . 90

LINEA 34.- IMPUESTO DE PRIMERA CATEGORIA SOBRE RENTAS EFECTIVAS . . . . . . . . . . . . . . . . . . . . 90

(A) Contribuyentes que declaren la renta efectiva en la Primera Categoría determinada mediante contabilidad completa, según normas de la Letra A) del artículo 14 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

(B) Contribuyentes que declaren la renta efectiva en la Primera Categoría mediante contabilidad simplificada, según normas de la letra B) del artículo 14 de la Ley de la Renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

(C) Contribuyentes que declaran en la Primera Categoría a base de retiros o distribuciones, conforme a las normas del artículo 14 bis de la Ley de la Renta . . . . . . . . . . . . . . 94

(D) Crédito por impuesto de Primera Categoría indebido a restituir por las sociedades anónimas y en comandita por acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

(E) Mayor valor obtenido en la enajenación de acciones de S.A. por los contribuyentes de los artículos 22 y/o 42 Nº 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

(F) Cantidades a registrar en las Columnas de la Línea 34 del Formulario Nº 22 . . . . . . . . . . . . . . . . 96

LINEA 35.- IMPUESTO ESPECIFICO A LAACTIVIDAD MINERA (IEAM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

(1) Explotador minero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

(2) Producto minero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96(3) Venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

(B) Cantidades que deben registrarse en las columnas de esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . 96

(1) Columna: Base Imponible (Código 824) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96(2) Columna: Rebaja al Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96(3) Impuesto Determinado (Código 825) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

LINEA 36.- IMPUESTO DE PRIMERA CATEGORIA SOBRE RENTAS PRESUNTAS . . . . . . . . . . . . . . . . . . . 97

(A) Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras, que cumplan con los requisitos y condiciones exigidos por la letra b) del Nº 1 del artículo 20 de la Ley de la Renta para tributar acogidos al régimen de renta presunta que establece dicha disposición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

(B) Contribuyentes mineros de mediana importancia, que cumplan con los requisitos exigidos por el Nº 1 del artículo 34 de la Ley de la Renta, para tributar acogidos al régimen de renta presunta que establece dicha disposición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

(C) Contribuyentes que exploten a cualquier título vehículos motorizados en el transporte terrestre de pasajeros o carga ajena, que cumplan con los requisitos y condiciones que exigen los Nºs. 2 Y 3 del artículo 34 bis de la Ley de la Renta, para tributar acogidos al régimen de renta presunta que establecen dichos números . . . . . . . . . 98

(D) Cantidades que deben anotarse en las Columnas de la Línea 36 . . . . . . . . . . . . . . . . . . . . . . . . . . 99

LINEA 37.- IMPUESTO UNICO DE PRIMERA CATEGORIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

(B) Rentas que se afectan con el impuesto de Primera Categoría en calidad de único a la renta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

(C) Determinación de las rentas a declarar en esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

(D) Acreditación de las rentas a declarar en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(E) Exención de impuesto único que favorece a los contribuyentes que declaran en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(F) Situación de los contribuyentes del artículo 14 bis de la Ley de la Renta frente al impuesto único de Primera Categoría . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(G) Cantidades a registrar en las Columnas de la Línea 37 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

Ediciones Especiales15 de marzo de 20078

LINEA 38.- IMPUESTO DELART. 2º DEL D.L. Nº 2.398, DE 1978 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(A) Contribuyentes que utilizan esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(B) Empresas que se eximen del impuesto especial del artículo 2º del D.L. Nº 2.398, de 1978 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

(C) Cantidades a registrar en las columnas de esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

LINEA 39.- IMPUESTO UNICO DEL INCISO 3º DELART. 21º DE LA LEY DE LA RENTA . . . . . . . . . . . . . . . 101

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

(B) Gastos rechazados que deben declararse en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

(C) Carácter del impuesto único del inciso tercero del artículo 21 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

(D) Gastos rechazados incurridos por sociedades de personas, sociedades de hecho o comunidades de las cuales las S.A., C.P.A. y contribuyentes del artículo 58 Nº 1, son socios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

(E) Detalle de los gastos rechazados a declarar en esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

(F) Cantidades a registrar en las Columnas de la Línea 39 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

LINEA 40.- IMPUESTO ADICIONAL POR EXCESO DE ENDEUDAMIENTO . . . . . . . . . . . . . . . . . . . . . . . . . . 103

LINEA 41.- IMPUESTO ADICIONAL D.L. Nº 600, DE 1974 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

(A) Contribuyentes que deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

(B) Cantidades que deben registrarse en las columnas de esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . 105

LINEA 42.- IMPUESTO ADICIONAL LEY DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

(B) Cantidades que deben registrarse en las columnas de esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . 106

LINEA 43.- RELIQUIDACION IMPUESTO UNICO FORMULARIO 2514 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

LINEA 44.- IMPUESTO UNICO TALLERES ARTESANALES Y PESCADORES ARTESANALES . . . . . . . . . 106

(A) IMPUESTO UNICO TALLERES ARTESANALES (CODIGO 21) . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

(1) Contribuyentes que utilizan esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106(2) Impuesto Mínimo que les afecta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106(3) Determinación del Capital Efectivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(4) Pagos Provisionales Mensuales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(5) Tributación de Microempresas Familiares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

(B) IMPUESTO UNICO PESCADORES ARTESANALES (CODIGO 43) . . . . . . . . . . . . . . . . . . . . . . . 107

(1) Contribuyentes que utilizan esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(2) Contribuyentes que no deben utilizar esta Línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(3) Impuesto Unico que afecta a los pescadores artesanales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(4) Carácter del impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107(5) No existe obligación de efectuar Pagos Provisionales Mensuales . . . . . . . . . . . . . . . . . . . . . . . 107

LINEA 45.- IMPUESTO UNICO POR RETIROS DE AHORRO PREVISIONALVOLUNTARIO (ART. 42 BIS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

(A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro previsional voluntario o de las cotizaciones voluntarias no destinados a anticipar las pensiones o a mejorar el monto de éstas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

(B) Cálculo de la tasa de impuesto único cuando los retiros de ahorros previsionales voluntarios son efectuados por una persona pensionada o que cumple determinados requisitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

(C) Cantidades que no se consideran retiros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

(D) No inclusión en la Renta Bruta Global del Impuesto Global Complementario de los retiros de los ahorros previsionales voluntarios que hayan quedado afectos al impuesto único que establece el N° 3 del artículo 42 bis de la Ley de la Renta . . . . . . 108

(E) Información que las entidades administradoras del sistema de ahorro previsional voluntario deben proporcionar a los contribuyentes . . . . . . . . . . . . . . . . . . . . . 108

(F) Declaración del Impuesto único por concepto de retiros de ahorros

previsionales voluntarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

(G) Ejemplos sobre la forma de calcular el Impuesto Unico que afecta a los Retiros de Ahorro Previsional Voluntario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

SUB-SECCION : DEDUCCIONES A LOS IMPUESTOS (LINEAS 46 A LA 53) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

LINEA 46.- RELIQUIDACION IMPUESTO GLOBAL COMPLEMENTARIO POR TERMINO DE GIRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

(A) Contribuyentes que deben utilizar esta línea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

(B) Forma de efectuar la reliquidación de impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

LINEA 47.- PAGOS PROVISIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

LINEA 48.- CREDITO POR GASTOS DE CAPACITACION Y CREDITO POR RENTAS DE FONDOS MUTUOS CON DERECHO A DEVOLUCION . . . . . . . . . . . . . . . . . . . . . . 111

I.- CREDITO POR GASTOS DE CAPACITACION (CODIGO 82) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

(A) CONCEPTO DE LA FRANQUICIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

(B) CONTRIBUYENTES QUE TIENEN DERECHO AL CREDITO POR GASTOS DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

(C) CONTRIBUYENTES QUE NO TIENEN DERECHO AL CREDITO POR GASTOS DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

(D) LUGAR EN QUE DEBEN REALIZARSE LAS ACTIVIDADES DE CAPACITACION PARA QUE DEN DERECHO AL CREDITO POR TAL CONCEPTO EN CONTRA DEL IMPUESTO DE PRIMERA CATEGORIA . . . . . . . . . . . . . . . 112

(E) ACTIVIDADES DE CAPACITACION RESPECTO DE LAS CUALES SE PUEDE INVOCAR LA FRANQUICIA TRIBUTARIA ESTABLECIDA EN ELARTICULO 36 DE LA LEY N° 19.518 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

(F) ACTIVIDADES DE CAPACITACION QUE NO DAN DERECHO A LAFRANQUICIA TRIBUTARIA ESTABLECIDA EN ELARTICULO 36 DE LALEY N° 19.518 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

(G) ENTIDADES U ORGANISMOS A TRAVES DE LOS CUALES SE PUEDEN DESARROLLAR LAS ACTIVIDADES DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

(H) ELEMENTOS QUE COMPRENDE EL CONCEPTO DE "COSTOS DIRECTOS" . . . . . . . . . . . . . 112

(I) MONTO ADICIONAL QUE LAS EMPRESAS PUEDEN IMPUTAR A LAFRANQUICIA TRIBUTARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

(J) SUMAS QUE LAS EMPRESAS NO PUEDEN IMPUTAR COMO "COSTOS DIRECTOS" DE LAS ACCIONES DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . . . . . 113

(K) CASOS EN LOS CUALES LOS GASTOS DE CAPACITACION SOLO PUEDEN IMPUTARSE PARCIALMENTE COMO COSTO DIRECTO DE LA FRANQUICIA . . . . . . . . . . . . 113

(L) REAJUSTABILIDAD DE LOS DESEMBOLSOS INCURRIDOS EN LAS ACTIVIDADES DE CAPACITACION IMPUTABLES A LA FRANQUICIA . . . . . . . . . . . . . . . . . . . . 113

(LL) LIMITE HASTA EL CUAL SE ACEPTAN COMO CREDITO LOS GASTOS INCURRIDOS EN ACCIONES DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

(M) SITUACION DE LOS EXCEDENTES O REMANENTES PRODUCIDOS POR CONCEPTO DEL CREDITO POR GASTOS DE CAPACITACION . . . . . . . . . . . . . . . . . . . . . 114

(N) ACREDITACION Y VISACION DEL CREDITO POR GASTOS DE CAPACITACION . . . . . . . . . . 114

II.- CREDITO POR RENTAS DE FONDOS MUTUOS CON DERECHO ADEVOLUCIÓN (CODIGO 768) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

LINEA 49.- CREDITO EMPRESAS CONSTRUCTORAS Y REINTEGRO PARCIAL POR PEAJES, SEGUN LEY N° 19.764/2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

(A) CREDITO EMPRESAS CONSTRUCTORAS (CODIGO 83) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

(B) PAGO PROVISIONAL POR REINTEGRO PARCIAL POR PEAJES SEGUN LEY N° 19.764/2001 (CODIGO 173) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

LINEA 50.- RETENCIONES POR RENTAS DECLARADAS EN LINEA 6 (RECUADRO Nº 1) Y RETENCIONES POR OTRAS RENTAS DECLARADAS EN LINEAS 1, 3, 4, 5, 7 , 9 Y/O 45 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

Ediciones Especiales15 de marzo de 2007 9

(A) RETENCIONES POR RENTAS DECLARADAS EN LÍNEA 6 (RECUADRO Nº 1) (CODIGO 198) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

(B) RETENCIONES POR OTRAS RENTAS DECLARADAS EN LÍNEAS 1, 3, 4, 5, 7, 9 Y/O 45 (CODIGO 54) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

LINEA 51.- PAGO PROVISIONAL EXPORTADORES ART. 13 LEY N° 18.768/88 Y PAGO PROVISIONAL POR IMPUESTO DE PRIMERA CATEGORIADE UTILIDADES ABSORBIDAS (ART. 31 Nº 3) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

(A) PAGO PROVISIONAL EXPORTADORES , ART. 13 LEY N° 18.768/88 (CODIGO 181) . . . . . . . 117

(B) PAGO PROVISIONAL POR IMPUESTO DE PRIMERA CATEGORIA DE UTILIDADES ABSORBIDAS (ART. 31 N° 3) (CODIGO 167) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

LINEA 52.- REMANENTE DE IMPUESTO POR INVERSIONES SEGUN ART. 55 BIS; DFL N° 2/59, FONDOS DE INVERSION; 42 BIS Y/O 57 BIS, PROVENIENTE DE LINEAS 29 Y/O 30 Y REMANENTE DE CREDITO POR IMPUESTO DE PRIMERA CATEGORIA PROVENIENTE DE LINEA 31 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

(A) REMANENTE DE IMPUESTO POR INVERSIONES ART. 55 BIS; D.F.L. N° 2/59, FONDOS DE INVERSION; 42 BIS Y/O 57 BIS, PROVENIENTE DE LINEAS 29 Y/O 30 (CODIGO 119) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

(B) REMANENTE DE CREDITO POR IMPUESTO DE PRIMERA CATEGORIAPROVENIENTE DE LINEA 31 (CODIGO 116) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

LINEA 53.- CREDITO PUESTO A DISPOSICION POR LA SOCIEDAD, CON TOPE DEL TOTAL O SALDO DEL IMPUESTO ADEUDADO (SEGUN RECUADRO Nº 6) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

LINEA 54.- RESULTADO LIQUIDACION ANUAL IMPUESTO RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

SECCION : REMANENTE DE CREDITO (LINEAS 55A LA 57) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

LINEA 55.- SALDO A FAVOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

LINEA 56.- MENOS: SALDO PUESTO A DISPOSICION DE LOS SOCIOS (SEGUN RECUADRO Nº 6) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

LINEA 57.- MONTO DEVOLUCION SOLICITADA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

SECCION: SOLICITO DEPOSITAR REMANENTE EN CUENTA CORRIENTE O DE AHORRO BANCARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

SECCION : IMPUESTO A PAGAR (LINEAS 58 A LA 60) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

LINEA 58.- IMPUESTO ADEUDADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

LINEA 59.- REAJUSTE ART. 72 LINEA 58, PORCENTAJE: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

LINEA 60.- TOTALA PAGAR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

SECCION : RECARGOS POR DECLARACION FUERA DE PLAZO (LINEAS 61 A LA 63) . . . . . . . . . . . . . . . 122

LINEAS 61, 62 y 63 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

INSTRUCCIONES REFERIDAS AL REVERSO DEL FORMULARIO Nº 22 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

SECCION : TODOS LOS CONTRIBUYENTES DEBEN COMPLETAR LOS SIGUIENTES DATOS . . . . . . . . 122

SECCION: FRANQUICIAS TRIBUTARIAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

SECCION : SISTEMA DE DETERMINACION RENTAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

SECCION : RECUADRO Nº 1: RENTAS DE SEGUNDA CATEGORIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

SECCION : RECUADRO Nº 2: BASE IMPONIBLE DE PRIMERA CATEGORIA . . . . . . . . . . . . . . . . . . . . . . . . 125

SECCION : RECUADRO Nº 3: DATOS CONTABLES BALANCE 8 COLUMNAS Y OTROS . . . . . . . . . . . . . . 125

SECCION : RECUADRO Nº 4: DATOS ART. 57 BIS LETRAA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

SECCION : RECUADRO Nº 5: ENAJENACION DE ACCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

SECCION : RECUADRO Nº 6: CREDITO PUESTO A DISPOSICION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

SECCION : RECUADRO Nº 7: DATOS DEL FUT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

SECCION : RECUADRO Nº 8: CREDITOS IMPUTABLES AL IMPUESTO PRIMERA CATEGORIA (LINEAS 34 Y 36) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

(A) Créditos a registrar en la Línea 34 Columna “Rebajas al Impuesto” . . . . . . . . . . . . . . . . . . . . . . . . 129

(1) CODIGO (365): Crédito por contribuciones de bienes raíces . . . . . . . . . . . . . . . . . . . . . . . . . . 129(2) CODIGO (368): Crédito por rentas de Fondos Mutuos sin derecho a devolución . . . . . . . . . 131(3) CODIGO (373): Crédito por donaciones para fines culturales . . . . . . . . . . . . . . . . . . . . . . . . . . 131(4) CODIGO (382): Crédito por donaciones para fines educacionales . . . . . . . . . . . . . . . . . . . . . 131(5) CODIGO (761): Crédito por donaciones para fines deportivos . . . . . . . . . . . . . . . . . . . . . . . . . 132(6) CODIGO (773): Crédito por donaciones para fines sociales . . . . . . . . . . . . . . . . . . . . . . . . . . . 132(7) CODIGO (392): Crédito por Rentas de Zonas Francas y Otros . . . . . . . . . . . . . . . . . . . . . . . . 133(8) CODIGO (831): Crédito por Impuesto Específico a la Minería

(Art. 7° transitorio Ley N° 20.026/2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133(9) CODIGO (366): Crédito por bienes físicos del activo inmovilizado . . . . . . . . . . . . . . . . . . . . . . 133(10) CODIGO (384): Crédito por donaciones Universidades e Institutos Profesionales . . . . . . . . 133(11) CODIGO (385): Crédito por impuesto de Primera Categoría

contribuyentes Art. 14 bis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133(12) CODIGO (390): Crédito por inversiones Ley Arica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134(13) CODIGO (742): Crédito por inversiones Ley Austral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134(14) CODIGO (387): Crédito por inversiones en el exterior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138(15) Límite Global Absoluto que alcanza a los créditos por las

donaciones analizadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139(16) Imputación de los créditos registrados en esta Sección al impuesto

general de Primera Categoría de la Línea 34 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

(B) Crédito a registrar en la Línea 36 Columna “Rebajas al Impuesto” . . . . . . . . . . . . . . . . . . . . . . . . . 140(1) CODIGO (365): Crédito por Contribuciones de Bienes Raíces . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

(a) Contribuyentes que tienen derecho a este crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140(b) Forma de registrar el citado crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

SECCION : RECUADRO Nº 9: CREDITO DISPONIBLE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

SECCION: FECHA DE PRESENTACION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

SECCION: RUT DEL CONTADOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

SECCION: RUT DEL REPRESENTANTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

INFORMACION TRIBUTARIA PARA OPERACION RENTAAÑO TRIBUTARIO 2007

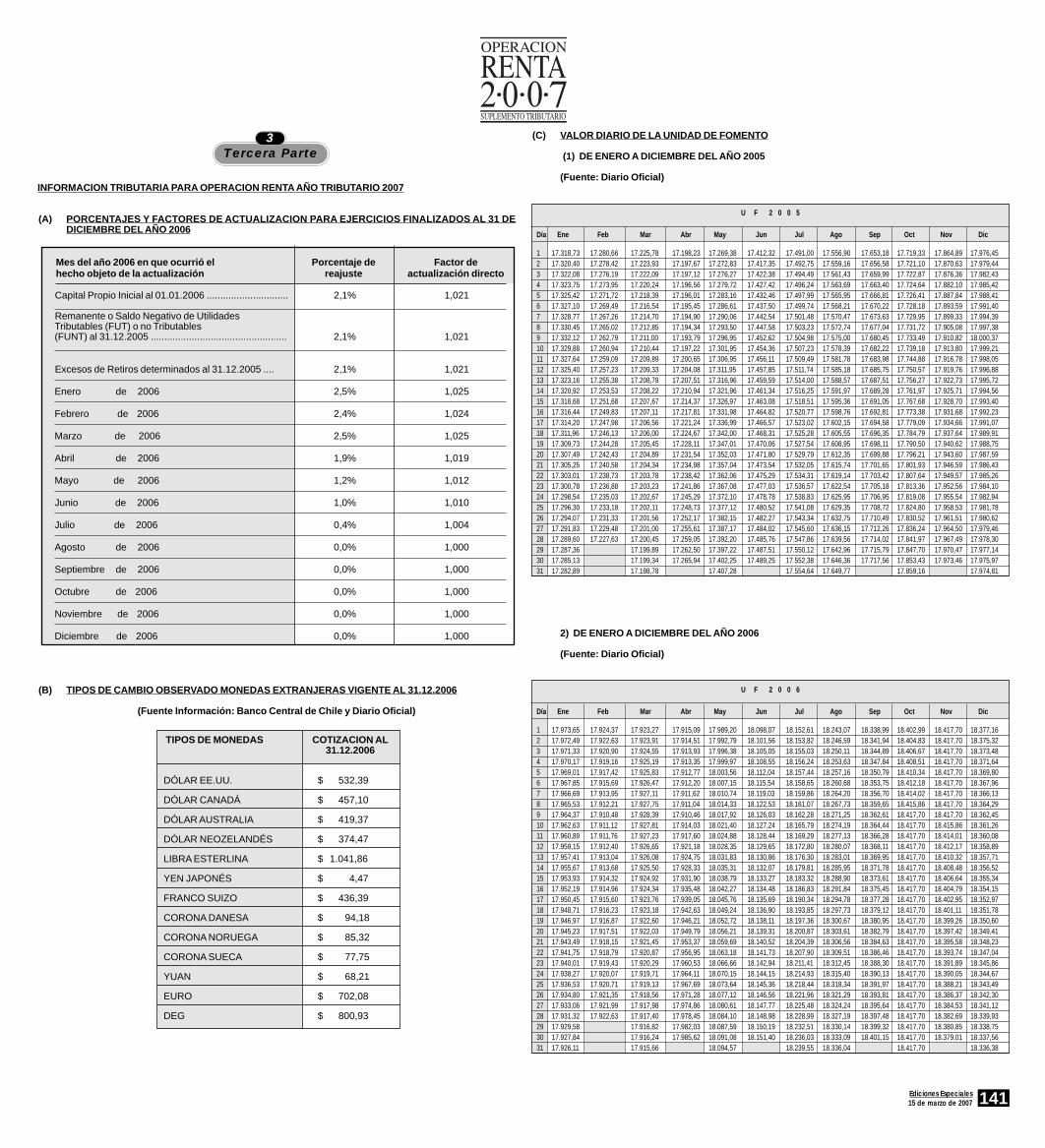

(A) PORCENTAJES Y FACTORES DE ACTUALIZACION PARAEJERCICIOS FINALIZADOS AL 31 DE DICIEMBRE DELAÑO 2006 . . . . . . . . . . . . . . . . . . . . . . . 141

(B) TIPOS DE CAMBIO OBSERVADO MONEDAS EXTRANJERAS VIGENTE AL 31.12.2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

(C) VALOR DIARIO DE LA UNIDAD DE FOMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

(D) MODELO DE FORMULARIO N° 2514 Y SUS RESPECTIVAS INSTRUCCIONES PARA SU CONFECCION . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

CLASIFICADOR DE ACTIVIDADES ECONOMICAS VIGENTE PARA ELAÑO TRIBUTARIO 2007 . . . . . . . . . . . . 144

LUGARES DE ACCESO PÚBLICO A INTERNET PARA REALIZAR SU DECLARACIÓN DE IMPUESTO ANUALA LA RENTA, CORRESPONDIENTE ALAÑO TRIBUTARIO 2007 . . . . . . . . . . . . . . . . . . . . 152

Tercera Parte3

5

4Cuarta Parte

Quinta Parte

Ediciones Especiales15 de marzo de 200710

I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES ALA RENTA AÑO TRIBUTARIO 2007

(A) Única Declaración

La información por contribuyente debe presentarse en una sola declaración. Sin embargo, aldeclarar por un medio electrónico, la declaración sin pago enviada puede ser reemplazada tantasveces como se desee, hasta el 26 de Abril de 2007, considerándose como declaración vigente laúltima recibida dentro de este plazo. Los contribuyentes que declaren en forma posterior a esafecha no podrán reemplazar la declaración presentada, ni las presentadas con anterioridad a dichafecha.

Las empresas con sucursales u otras dependencias, deberán presentar una sola declaración,con la información consolidada de sus distintos negocios o establecimientos, documento quedeberá ser presentado por la casa matriz con su respectivo número de RUT.

(B) Identificación del Declarante

Revise con especial cuidado los antecedentes relativos a su domicilio (calle, número, oficina odepartamento, teléfono, fax, domicilio postal, comuna postal, correo electrónico, comuna y región),el cual debe corresponder al domicilio vigente, lo que permitirá que tanto el cheque o depósitorespectivo, en caso que corresponda devolución de remanente de impuesto, como las comunica-ciones que la Administración Tributaria le envíe, sean recibidas oportunamente por Ud. La Secciónpara registrar estos datos se encuentra en el reverso del Formulario 22 y debe ser utilizada portodos los contribuyentes en forma obligatoria.

(C) Forma en que deberá entregarse la información

El único documento válido para efectuar la declaración y pago de los impuestos anuales a la renta esel Formulario 22, el que debe hacerse llegar al SII a través de las distintas alternativas existentes.

La forma más eficiente para hacer llegar el Formulario 22 al SII es a través de la transmisión elec-trónica de datos vía INTERNET. Para tales efectos, los contribuyentes contarán con las siguien-tes alternativas: Propuesta de Declaración, Software Comercial y Formulario Electrónico, lascuales se detallan en el Capítulo II de esta PRIMERA PARTE del Suplemento Tributario.

Conjuntamente, el Servicio de Impuestos Internos pone a disposición de los contribuyentes el ser-vicio de transmisión electrónica de datos vía Celular. Esta alternativa se basa en la generaciónde series de mensajes de texto o SMS, entre el SII y el contribuyente, permitiendo los trámites depresentación de Propuesta de Declaración de Renta y Consulta del Estado de Renta. Este ser-vicio se detalla en el Capítulo III de esta PRIMERA PARTE del Suplemento, indicando los procedi-mientos a seguir y las condiciones que debe cumplir el contribuyente para poder emplearlo.

Para los contribuyentes que no tienen la posibilidad de acceder a INTERNET, el SII dispone de unservicio que facilita el cumplimiento tributario: los Centros de Atención al Contribuyente (CENAC),ubicados en las Direcciones Regionales y Unidades a lo largo del país, los cuales ponen a su dis-posición herramientas tecnológicas y apoyo necesario para que realice su Declaración de Renta

vía Internet gratuitamente. Además, el SII cuenta con el apoyo de la Red de Bibliotecas Públicas(BIBLIOREDES), los Servicios de Cooperación Técnica (Infocentros SERCOTEC), los Cibercafésy diversas organizaciones, tales como INJUV, INP, Telecentros, Enlaces, Maule Activa, InfocentrosMipymes y Corporación El Encuentro, entre otros, en donde podrá realizar su Declaración deRenta a través de Internet a muy bajo costo o simplemente gratis. En la QUINTA PARTE de esteSuplemento se publican las direcciones, teléfonos, e-mail y horarios de atención de los centrosantes indicados, a lo largo del país.

Los contribuyentes que, en virtud de lo dispuesto en la Resolución Exenta N° 4228, publicada en D.O.de 07.07.99, modificada por la Resolución Exenta N° 5004 de 22.07.99, estén autorizados para llevarsus libros de contabilidad en hojas sueltas por medios computacionales y cuyas ventas y/o serviciosanuales hubieren sido superiores a $ 50.000.000.- nominales al 31 de Diciembre del año 2006,deberán presentar su Declaración de Impuesto Anual a la Renta, con o sin pago, mediante trans-misión electrónica de datos vía Internet, conforme a lo dispuesto por la Resolución Exenta N° 9, defecha 30.01.03, modificada por la Resolución Exenta Nº 25, de fecha 06.02.2004.

Conforme a lo dispuesto en la Resolución Exenta N° 11, del 04 de Febrero de 2005, se hace presen-te que las Instituciones Recaudadoras sólo podrán recibir declaraciones que resulten con pago deimpuestos. Luego, los contribuyentes cuya Declaración Anual de Impuesto a la Renta resulte conremanente de crédito o sin impuesto a pagar, podrán presentar sus declaraciones mediantetransmisión electrónica de datos vía Internet, ingresando al sitio web del Servicio www.sii.cl.

En el caso que la declaración resulte con pago, la opción más conveniente para presentar laDeclaración de Renta será a través del sitio web del Servicio www.sii.cl. Este medio permite pre-sentar la información de manera rápida y segura y, además, ofrece distintas alternativas de pago(PEL, PEC, Tarjeta de Crédito, Pago al Vencimiento y Cuenta Rut), las cuales se detallan en laLetra (M) del Capítulo II de esta PRIMERA PARTE del Suplemento. No obstante, si opta por decla-rar utilizando papel, dicha declaración deberá presentarse en las Instituciones Recaudadorasautorizadas, cuya nómina se indica en el Punto (F.3) del Capítulo IV siguiente, de esta PRIMERAPARTE del Suplemento.

Si ocurriera que el retardo en la presentación de la declaración vía Internet se origina por una causano imputable al contribuyente, como sería la falta de disponibilidad del sitio web del banco median-te el cual paga el contribuyente que presentó su declaración vía Internet, los Directores Regionalescondonarán el cien por ciento de los intereses y multas que correspondería aplicar por el atraso enque se haya incurrido.

En el caso que el retardo en la presentación de la declaración vía Internet sea por la no disponibili-dad del sitio web del Servicio, se aplicará lo dispuesto en el inciso quinto del artículo 53 del CódigoTributario, es decir, no procederá la aplicación de reajustes ni de intereses por deberse a una causaimputable al Servicio.

(D) Con respecto a la información

Las cantidades deben registrarse en cifras enteras, despreciando las fracciones inferiores a cin-cuenta centavos y elevando al entero superior las de cincuenta centavos o más; sin colocar des-pués del último número de la cifra entera a registrar los guarismos 00. Por ejemplo, si la cantidad aregistrar corresponde a $ 5.246,70, debe anotarse $ 5.247.

(E) Plazo para la entrega del Formulario 22 en el Año Tributario 2007

El plazo legal para presentar la Declaración de Renta comienza el día Domingo 01 de Abril del

1Primera Parte