operaÇÕes com mercadorias · operaÇÕes com mercadorias 01 (esaf/afrfb 2012) nas operações de...

TRANSCRIPT

www.3dconcursos.com.br Prof. Marcondes Fortaleza

2

OPERAÇÕES COM MERCADORIAS

01 (ESAF/AFRFB 2012) Nas operações de mercadorias, o valor dos gastos com transportes,

quando estes são feitos sob a responsabilidade do comprador,

a) aumentam o valor das mercadorias compradas.

b) são registrados a débito de uma conta de despesa.

c) diminuem o valor dos estoques de mercadorias.

d) não geram efeitos no custo das mercadorias vendidas quando estes são realizados.

e) não afetam o valor dos estoques de mercadorias.

02 (ESAF/FISCAL DE TRIBUTOS ESTADUAIS SEFA PA 2002) Assinale a opção correta. As

despesas de fretes

a) e seguros pagas na aquisição de mercadorias para revenda devem ser classificadas como

custo de aquisição de mercadorias.

b) e seguros pagas na aquisição de mercadorias para revenda devem ser classificadas como

despesas comerciais.

c) não pagas, devem ser classificadas no ativo diferido.

d) pagas na entrega de mercadorias vendidas devem ser classificadas como custo de

mercadorias vendidas.

e) pagas na venda de mercadorias não alteram o resultado operacional.

03 (ESAF/ATRFB 2012) Considere uma operação de compra de materiais para revender,

constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e

de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

a) R$ 172.800,00.

b) R$ 180.000,00.

c) R$ 194.400,00.

d) R$ 201.600,00.

e) R$ 216.000,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

3

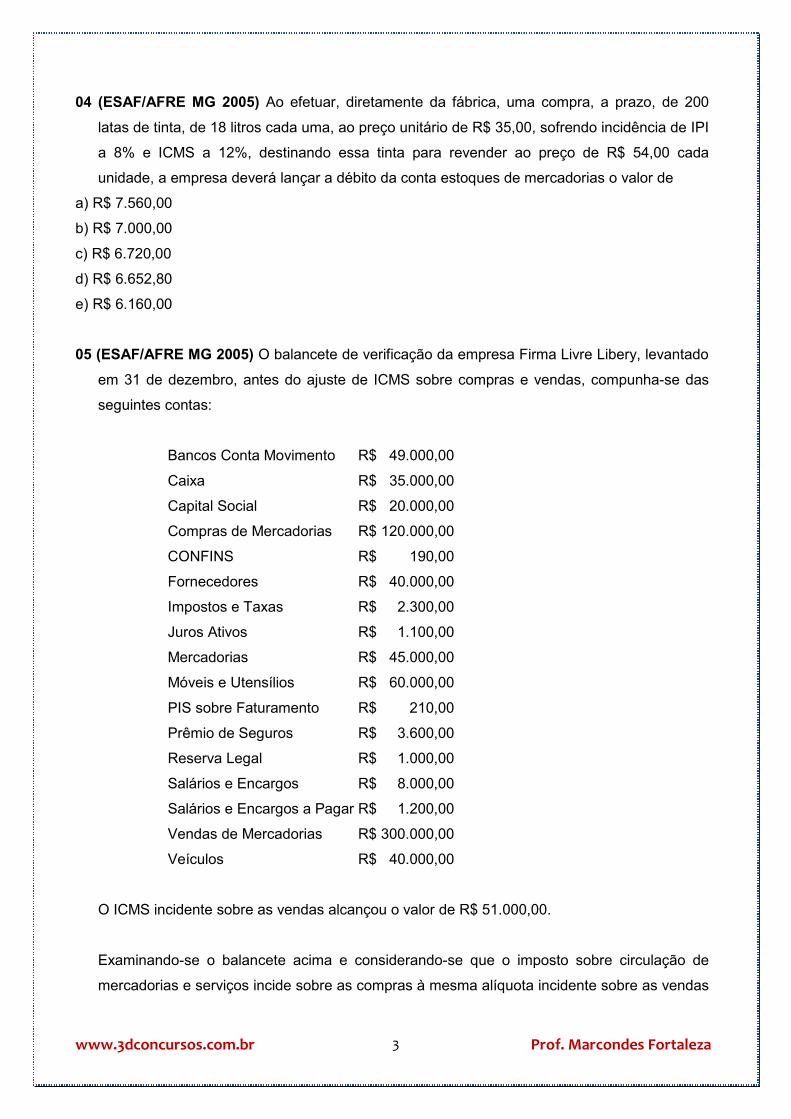

04 (ESAF/AFRE MG 2005) Ao efetuar, diretamente da fábrica, uma compra, a prazo, de 200

latas de tinta, de 18 litros cada uma, ao preço unitário de R$ 35,00, sofrendo incidência de IPI

a 8% e ICMS a 12%, destinando essa tinta para revender ao preço de R$ 54,00 cada

unidade, a empresa deverá lançar a débito da conta estoques de mercadorias o valor de

a) R$ 7.560,00

b) R$ 7.000,00

c) R$ 6.720,00

d) R$ 6.652,80

e) R$ 6.160,00

05 (ESAF/AFRE MG 2005) O balancete de verificação da empresa Firma Livre Libery, levantado

em 31 de dezembro, antes do ajuste de ICMS sobre compras e vendas, compunha-se das

seguintes contas:

Bancos Conta Movimento R$ 49.000,00

Caixa R$ 35.000,00

Capital Social R$ 20.000,00

Compras de Mercadorias R$ 120.000,00

CONFINS R$ 190,00

Fornecedores R$ 40.000,00

Impostos e Taxas R$ 2.300,00

Juros Ativos R$ 1.100,00

Mercadorias R$ 45.000,00

Móveis e Utensílios R$ 60.000,00

PIS sobre Faturamento R$ 210,00

Prêmio de Seguros R$ 3.600,00

Reserva Legal R$ 1.000,00

Salários e Encargos R$ 8.000,00

Salários e Encargos a Pagar R$ 1.200,00

Vendas de Mercadorias R$ 300.000,00

Veículos R$ 40.000,00

O ICMS incidente sobre as vendas alcançou o valor de R$ 51.000,00.

Examinando-se o balancete acima e considerando-se que o imposto sobre circulação de

mercadorias e serviços incide sobre as compras à mesma alíquota incidente sobre as vendas

www.3dconcursos.com.br Prof. Marcondes Fortaleza

4

e que a empresa tem estoque atual de mercadorias no valor de R$ 2.000,00, pode-se afirmar

que essa empresa tem ICMS a Recolher no valor de

a) R$ 51.000,00

b) R$ 30.600,00

c) R$ 30.260,00

d) R$ 22.950,00

e) R$ 20.400,00

06 (ESAF/CONTADOR MTUR 2014) O Empório das Máquinas S.A. realizou a prazo a compra

de máquinas com a intenção de revender. A operação foi a seguinte: aquisição de 3 unidades

a R$ 1.200,00 cada uma, com incidência de 18% de ICMS, e de 5% de IPI. A contabilização

no livro Diário foi a seguinte:

a) Mercadorias 3.600,00

ICMS a Recuperar 648,00

IPI a Recuperar 180,00

a Duplicatas a Pagar 4.428,00

b) Mercadorias 2.952,00

ICMS a Recuperar 648,00

IPI a Recuperar 180,00

a Duplicatas a Pagar 3.780,00

c) Mercadorias 3.132,00

ICMS a Recuperar 648,00

a Duplicatas a Pagar 3.780,00

d) Mercadorias 3.600,00

IPI a Recuperar 180,00

a Duplicatas a Pagar 3.780,00

e) Mercadorias 3.780,00

ICMS a Recuperar 648,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

5

07 (ESAF/FISCAL DE RENDAS RJ 2010) A empresa Varejo Comercial Ltda. opera sem controle

permanente de estoque e, em 10 de março de 2009, efetuou adiantamento a fornecedores no

valor de R$ 90.000,00, com vistas à futura aquisição de matérias-primas. Quando, em 05 de

abril, a empresa receber as matérias-primas, com ICMS de 12%, e liquidar a operação,

deverá contabilizá-la com o seguinte lançamento:

www.3dconcursos.com.br Prof. Marcondes Fortaleza

6

08 (ESAF/MDIC 2012) Compra de mercadorias, a prazo, para revender nos Armazéns do Porto

Ltda., nos seguintes termos:

� Quantidade adquirida: 2.000 unidades;

� Preço unitário de compra: R$ 2,50;

� Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

a) Débito: de Mercadorias 4.000,00 da compra 750,00 do ICMS (15%) 250,00 do IPI (5%) e

crédito de Fornecedores 5.000,00 pela dívida total.

b) Débito: de Mercadorias 5.000,00 da compra 750,00 do ICMS (15%) 250,00 do IPI (5%) e

crédito de Fornecedores 6.000,00 pela dívida total.

c) Débito: de Mercadorias 5.000,00 da compra e do ICMS (15%) e de IPI a recuperar 250,00 do

IPI (5%) e crédito de Fornecedores 5.250,00 pela dívida total.

d) Débito: de Mercadorias 4.250,00 da compra e do IPI (5%) e ICMS a Recuperar 750,00 do

ICMS (15%) e crédito de Fornecedores 5.000,00 pela dívida total.

e) Débito: de Mercadorias 4.500,00 da compra e do IPI (5%) e ICMS a Recuperar 750,00 do

ICMS (15%) e crédito de Fornecedores 5.250,00 pela dívida total.

09 (ESAF/ANALISTA CONTÁBIL SEFAZ CE 2007) O Supermercado Emerenciano S/A efetuou,

a vista, a compra de 400 chapéus de feltro por R$ 8.000,00 para revenda em sua loja da rua

América s/n. Na operação foram incluídos frete de R$ 0,30 por unidade, IPI de 2% e ICMS de

12%, incidentes apenas sobre o produto adquirido.

O registro contábil deverá ser feito a crédito da conta Caixa e a débito de outras contas, com

os valores abaixo indicados:

a) débito de

Mercadorias R$ 7.040,00

Fretes e Carretos R$ 120,00

IPI a Recuperar R$ 160,00

a crédito de Caixa R$ 7.320,00

b) débito de

Mercadorias R$ 7.200,00

Fretes e Carretos R$ 120,00

ICMS a Recuperar R$ 960,00

a crédito de Caixa R$ 8.280,00

c) débito de

Mercadorias R$ 8.160,00

Fretes e Carretos R$ 120,00

a crédito de Caixa R$ 8.280,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

7

d) débito de

Mercadorias R$ 7.320,00

ICMS a Recuperar R$ 960,00

a crédito de Caixa R$ 8.280,00

e) débito de

Mercadorias R$ 8.000,00

Fretes e Carretos R$ 120,00

IPI a Recuperar R$ 160,00

ICMS a Recuperar R$ 960,00

a crédito de Caixa R$ 9.240,00

10 (ESAF/ATA PECFAZ MF 2013) O Empório das Telhas Ltda. adquiriu uma partida de

mercadorias constante de 3 milheiros, pagando à vista R$ 900,00 mais R$ 27,00 de IPI;

sobre essa compra houve também incidência de ICMS a base de 18%. Quando o Empório

vendeu dois terços dessa mercadoria, com ICMS no mesmo percentual, apurou um custo de

vendas no valor de

a) R$ 618,00.

b) R$ 600,00.

c) R$ 510,00.

d) R$ 492,00.

e) R$ 474,00

11 (ESAF/AFRFB 2003) A empresa Comércio Industrial Ltda. comprou 250 latas de tinta ao

custo unitário de R$ 120,00, tributadas com IPI de 5% e ICMS de 12%. Pagou entrada de

20% e aceitou duas duplicatas mensais de igual valor. A tinta adquirida foi contabilizada

conforme sua natureza contábil funcional, com a seguinte destinação:

� 50 latas para consumo interno;

� 100 latas para revender; e

� 100 latas para usar como matéria-prima.

Após efetuar o competente lançamento contábil, é correto afirmar que, com essa operação,

os estoques da empresa sofreram aumento no valor de

a) R$ 31.500,00

b) R$ 30.000,00

c) R$ 28.020,00

d) R$ 27.900,00

e) R$ 26.500,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

8

12 (ESAF/ANALISTA DE PLANEJAMENTO E ORÇAMENTO MPOG 2008) A empresa

comercial Armazém Popular S.A. utiliza o controle permanente de estoques para contabilizar

suas mercadorias. Em junho de 2007, a empresa adquiriu uma partida de raquetes de tênis

para revender, tendo praticado a seguinte composição de custos: preço de compra: R$

200.000,00; IPI incidente sobre a compra: R$ 10.000,00; ICMS incidente sobre a compra: R$

18.000,00. Ao contabilizar essa operação de compra, a empresa deverá fazer o seguinte

lançamento:

www.3dconcursos.com.br Prof. Marcondes Fortaleza

9

13 (ESAF/ATM NATAL 2001) A empresa Com Têxtil Limitada trabalha, exclusivamente, com o

tecido “alfa”. Em 20 de outubro negociou uma partida nos seguintes termos:

� aquisição de 2.000 metros ao preço unitário de R$ 5,00;

� pagamento em moeda corrente na apresentação da nota;

� tributação de ICMS sobre a compra e transporte, no valor de R$ 1.200,00;

� tributação de IPI sobre a compra, no valor de R$ 500,00;

� fretes e seguro relativos à operação de compra, no valor de R$ 300,00.

De posse dos documentos decorrentes da operação acima exemplificada, o contador

promoveu lançamentos na forma seguinte. Assinale o registro correto, sabendo-se que a

empresa é contribuinte do ICMS e não-contribuinte do IPI.

a) Diversos

a Caixa

pelas aquisições desta data, como segue:

Mercadorias R$ 10.000,00

ICMS a Recuperar R$ 1.200,00

IPI a Recuperar R$ 500,00

Despesas Acessórias

(Fretes e Seguros) R$ 300,00 R$ 12.000,00

b) Diversos

a Caixa

pelas aquisições desta data, como segue:

Mercadorias R$ 10.300,00

ICMS a Recuperar R$ 1.200,00

IPI a Recuperar R$ 500,00 R$ 12.000,00

c) Diversos

a Caixa

pelas aquisições desta data, como segue:

Mercadorias R$ 9.100,00

ICMS a Recuperar R$ 1.200,00

IPI a Recuperar R$ 500,00 R$ 10.800,00

d) Diversos

a Caixa

pelas aquisições desta data, como segue:

Mercadorias R$ 9.600,00

ICMS a Recuperar R$ 1.200,00 R$ 10.800,00

e) Diversos

a Caixa

pelas aquisições desta data, como segue:

Mercadorias R$ 9.100,00

ICMS a Recuperar R$ 1.200,00 R$ 10.300,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

10

14 (ESAF/AFC 2002) A Fábrica de Pré-moldados, contribuinte de IPI e ICMS, adquiriu uma

partida de materiais pré-industrializados para uso industrial. A operação foi realizada a prazo,

pagando-se, no ato, apenas 10% da compra mais frete e seguros.

Emitida a nota fiscal 1xxx3, dela constavam: quantidade 4.000 unidades; preço unitário R$

2,50; ICMS 17%; IPI 12%; frete e seguros 2% do preço.

Assinale o lançamento correto para contabilizar a operação.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

11

15 (FCC/AUDITOR TCM GO 2015) A Cia. Comerciante S.A. adquiriu mercadorias para serem

comercializadas e pagou os seguintes valores:

� Fornecedores de Mercadorias: .................................................................... R$ 390.000,00

� Frete para transporte até a empresa: ............................................................ R$ 17.000,00

� Seguro das mercadorias: ................................................................................ R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$

48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias

adquiridas foi, em reais,

(A) 320.000,00.

(B) 342.000,00.

(C) 344.000,00.

(D) 366.000,00.

(E) 414.000,00.

16 (FCC/ANALISTA SEFAZ PI 2015) Em 30/09/2012, uma empresa adquiriu mercadorias para

revenda pelo valor de R$ 800.000,00. A empresa ficou responsável pela retirada das

mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$

3.000,00 e também em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra

roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

Sabe-se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia

comprado em 30/09/2012 pelo valor de R$ 850.000,00.

O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012

foi, em reais:

(A) 85.000,00

(B) 80.000,00

(C) 80.300,00

(D) 80.200,00

(E) 80.500,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

12

17 (FCC/TÉCNICO DPE RR 2015) Uma empresa adquiriu, durante o ano de 2013, mercadorias

para revenda pelo valor total de R$ 4.000.000,00, sendo que está incluído neste total o valor

de R$ 600.000,00 de impostos que serão compensáveis com os impostos incidentes sobre o

valor das vendas efetuadas pela empresa.

As mercadorias foram retiradas no depósito do fornecedor e a empresa compradora pagou o

frete no valor total de R$ 100.000,00.

Sabe-se que a empresa não tinha estoque no início de 2013 e que vendeu 90% do total das

mercadorias adquiridas neste ano pelo valor total de R$ 6.000.000,00.

No valor total das vendas está incluído o valor de R$ 900.000,00 de impostos incidentes

sobre vendas.

O valor do saldo de estoque remanescente evidenciado no Balanço Patrimonial de

31/12/2013 foi, em reais,

(A) 400.000,00.

(B) 410.000,00.

(C) 350.000,00.

(D) 340.000,00.

(E) 330.000,00.

18 (FCC/INFRAERO 2011) Uma empresa ao adquirir produtos para revenda incorreu nos

seguintes gastos: produtos: $ 45.000,00 (inclusos ICMS de $ 7.200,00 e IPI de $ 4.500,00);

seguro dos produtos: $ 2.200,00; fretes para transporte dos produtos: $ 3.300,00 (líquido de

ICMS). Sabendo-se que a empresa é contribuinte do ICMS e não contribuinte do IPI, o valor

registrado no estoque referente aos produtos adquiridos foi, em $,

(A) 50.500,00.

(B) 46.000,00.

(C) 43.300,00.

(D) 38.800,00.

(E) 33.300,00.

19 (ESAF/ATRFB 1997) Um comerciante adquiriu um lote de mercadorias por R$ 1.000,00,

incidindo sobre a compra ICMS de 17%. Revendeu-o, em seguida, por R$ 1.200,00, estando

também a venda sujeita a ICMS de 17%. Considerando, respectivamente, os sistemas de

inventário periódico, de inventário permanente e de conta mista de Mercadorias, indique o

valor pelo qual a conta Mercadorias foi creditada para registrar a operação de venda.

a) R$ 1.200,00 - R$ 1.200,00 - R$ 1.200,00

b) R$ 996,00 - R$ 996,00 - R$ 996,00

c) R$ 996,00 - R$ 830,00 - R$ 996,00

d) R$ Zero - R$ 830,00 - R$ 1.200,00

e) R$ Zero - R$ Zero - R$ 1.200,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

13

20 (ESAF/TFC 1996) Uma empresa usa uma única conta para registrar estoques, entradas e

saídas de mercadorias. No final do exercício de 1995, essa conta apresentava saldo devedor

de 80.000,00. O resultado bruto com mercadorias no exercício foi de 140.000,00 (positivo). O

estoque final de mercadorias em 31.12.95 era, portanto, de

a) 60.000,00

b) 80.000,00

c) 120.000,00

d) 140.000,00

e) 220.000,00

21 (ESAF/AGENTE SUSEP 2006) A firma Agrária Agronegócios Ltda. utiliza a conta

Mercadorias na modalidade conta mista, sendo debitada pelo valor das compras e creditada

pelo valor das vendas.

Se, no fim do período, a conta mercadorias, que representa o item “geagá”, inteiramente

isento de tributação, apresentar saldo contábil credor, no valor de R$ 5.000,00, e o inventário

físico final for avaliado em R$ 2.000,00, pode-se dizer que as operações com esse item

ocasionaram

a) prejuízo de R$ 2.000,00.

b) prejuízo de R$ 3.000,00.

c) lucro de R$ 3.000,00.

d) lucro de R$ 5.000,00.

e) lucro de R$ 7.000,00.

22 (ESAF/CONTADOR DA FUNAI 2016) Em 02/05/2016, a empresa Alpha adquiriu um lote de

mercadorias para revenda e incorreu nos seguintes gastos: preço de compra das

mercadorias – R$ 100.000,00; frete sobre compras – R$15.000,00; seguros sobre compras –

R$ 6.000,00. Nos gastos realizados pela empresa, estavam inclusos impostos não

recuperáveis de R$5.000,00 e impostos recuperáveis de R$12.000,00. Em 31/05/2016, a

empresa vendeu, à vista, 60% deste lote de mercadorias por R$90.000,00, valor este líquido

de tributos, e pagou comissões de R$2.700,00 e fretes sobre vendas de R$5.400,00. Com

base nestas informações, o lucro bruto com a venda de mercadorias referente a maio de

2016 foi, em reais, de

a) 17.400,00.

b) 24.600,00.

c) 16.500,00.

d) 37.200,00.

e) 19.500,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

14

23 (ESAF/AFRFB 2009) Em 31.12.2008, a empresa Baleias e Cetáceos S/A colheu em seu livro

Razão as seguintes contas e saldos respectivos com vistas à apuração do resultado do

exercício:

01 - Vendas de Mercadorias R$ 12.640,00

02 - Duplicatas Descontadas R$ 4.000,00

03 - Aluguéis Ativos R$ 460,00

04 - Juros Passivos R$ 400,00

05 - ICMS sobre vendas R$ 2.100,00

06 - Fornecedores R$ 3.155,00

07 - Conta Mercadorias R$ 1.500,00

08 - FGTS R$ 950,00

09 - Compras de Mercadorias R$ 3.600,00

10 - ICMS a Recolher R$ 1.450,00

11 - Clientes R$ 4.500,00

12 - Salários e Ordenados R$ 2.000,00

13 - PIS s/Faturamento R$ 400,00

14 - COFINS R$ 1.100,00

15 - Frete sobre vendas R$ 800,00

16 - Frete sobre compras R$ 300,00

17 - ICMS sobre compras R$ 400,00

O inventário realizado em 31.12.08 acusou a existência de mercadorias no valor de R$

1.000,00.

Considerando que na relação de saldos acima estão indicadas todas as contas que formam o

resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um Lucro

Operacional Bruto no valor de

a) R$ 9.040,00.

b) R$ 6.540,00.

c) R$ 5.040,00.

d) R$ 4.240,00.

e) R$ 2.350,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

15

24 (ESAF/AFRFB 2009) No mercadinho de José Maria Souza, que ele, orgulhosamente, chama

de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

� Inventário físico-financeiro de mercadorias:

elaborado em 31.12.2007: R$ 90.000,00

elaborado em 31.12.2008: R$ 160.000,00

� Notas-fiscais de compras de mercadorias:

Pagamento a vista R$ 120.000,00

Pagamento a prazo R$ 80.000,00

� Notas-fiscais de vendas de mercadorias:

Recebimento a vista R$ 90.000,00

Recebimento a prazo R$ 130.000,00

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00

sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à

razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro

tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os

custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado

um lucro bruto de vendas, no valor de

a) R$ 90.000,00.

b) R$ 47.000,00.

c) R$ 87.000,00.

d) R$ 62.000,00.

e) R$ 97.000,00.

25 (ESAF/AUDITOR SEFAZ CE 2007) O Armazém de Brinquedos Ltda. promoveu vendas a

prazo no valor de R$ 18.000,00, com entregas em domicílio. As vendas foram tributadas com

ICMS de R$ 3.000,00, sendo de R$ 2.000,00 o valor do frete pago.

Sabendo-se que a operação gerou como resultado operacional bruto (RCM) um prejuízo de

R$ 1.800,00, pode-se afirmar que o custo das mercadorias vendidas (CMV) foi de

a) R$ 19.800,00.

b) R$ 16.800,00.

c) R$ 14.800,00.

d) R$ 13.200,00.

e) R$ 11.200,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

16

26 (ESAF/CONTADOR MP 2006) Na empresa Melíflua Comercial de Mel e Derivados S/A, o

funcionamento da conta Mercadorias é pelo método da conta mercadorias desdobrada em

três: estoques, compras e vendas, controladas por inventário periódico.

Durante o mês de abril esse sistema foi utilizado como se segue:

� Saldo inicial da conta: R$ 120.000,00

� Compras efetuadas no mês, a preço de nota fiscal: R$ 100.000,00

� Vendas realizadas no mês, a preço de nota fiscal: R$ 180.000,00.

Considerando que as compras e as vendas sofrem tributação apenas de ICMS à alíquota de

17% e que o inventário final foi avaliado em R$ 80.000,00, pode-se dizer que o movimento de

mercadorias no mês de referência ocasionou

a) custo das vendas no valor de R$ 116.800,00.

b) lucro bruto no valor de R$ 46.800,00.

c) lucro bruto no valor de R$ 40.000,00.

d) ICMS a recolher no valor de R$ 30.600,00.

e) ICMS a recolher no valor de R$ 13.600,00.

27 (ESAF/AFC STN 2008) A empresa Negócios de Comércio S.A., em 31 de dezembro de 2007,

entre outras contas, apresentou para balanço os seguintes dados:

� Vendas deste exercício R$120.000,00

� Compras deste exercício R$100.000,00

� Compras do ano passado R$ 30.000,00

� Frete pago s/ as compras R$ 8.000,00

� Frete pago s/ as vendas R$ 6.000,00

� Impostos apurados no exercício:

IPVA R$ 1.200,00

Imposto de Renda R$ 1.500,00

IPTU R$ 2.000,00

IPI sobre as compras R$ 5.000,00

ICMS s/ as compras R$ 12.000,00

ICMS sobre as vendas R$ 14.000,00

� EF de mercadorias R$ 40.000,00

Com base nas informações fornecidas acima, podemos calcular um lucro operacional bruto

no valor de

a) R$ 25.000,00.

b) R$ 23.000,00.

c) R$ 21.000,00.

d) R$ 20.000,00.

e) R$ 15.000,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

17

28 (ESAF/ANALISTA CONTÁBIL SEFAZ CE 2007) O Empório Alimentar Ltda., em 25 de junho,

promoveu uma operação de venda a vista, por R$ 8.500,00, amargando um prejuízo da

ordem de 8%. No registro dessa transação a empresa deverá efetuar, direta ou

indiretamente, a seguinte movimentação de contas:

a) Débito de Caixa 7.820,00

Débito de Resultado com Mercadorias 680,00

Crédito de Mercadorias 8.500,00

b) Débito de Caixa 7.765,60

Débito de Resultado com Mercadorias 734,40

Crédito de Mercadorias 8.500,00

c) Débito de Caixa 8.500,00

Débito de Resultado com Mercadorias 680,00

Crédito de Mercadorias 9.180,00

d) Débito de Caixa 8.500,00

Débito de Resultado com Mercadorias 734,40

Crédito de Mercadorias 9.234,40

e) Débito de Caixa 8.500,00

Débito de Custo Mercadoria Vendida 9.180,00

Soma do débito 17.680,00

Crédito de Vendas 8.500,00

Crédito de Mercadorias 8.500,00

Crédito de Resultado com Mercadorias 680,00

Soma do crédito 17.680,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

18

29 (ESAF/AGENTE EXECUTIVO SUSEP 2006) A empresa Aerobag S/A, vendeu um conjunto

de mesa com 4 cadeiras por R$ 1.500,00, perdendo na operação 10%. Recebeu o valor em

moeda corrente. A operação não sofreu tributação.

O lançamento contábil para registrar o fato administrativo indicado é o seguinte:

a) Caixa

a Diversos

a Mercadorias 1.350,00

a Prejuízo na Venda 150,00 1.500,00.

b) Mercadorias

a Diversos

a Caixa 1.350,00

a Prejuízo na Venda 150,00 1.500,00.

c) Diversos

a Mercadorias

Caixa 1.350,00

Prejuízo na Venda 150,00 1.650,00.

d) Diversos

a Caixa

Mercadorias 1.500,00

Prejuízo na Venda 150,00 1.650,00.

e) Caixa

a Diversos

a Mercadorias 1.500,00

a Prejuízo na Venda 150,00 1.650,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

19

30 (ESAF/AFC STN 2008) A empresa São Carlos Ltda. fez uma operação de venda por R$

70.000,00, com incidência de ICMS de 10%. A transação foi realizada a prazo, com entrada

de 20% em moeda corrente, mas acabou por gerar um prejuízo da ordem de 12%.

A empresa mandou contabilizar a partida no Diário em um único lançamento, dando baixa

nos itens de custo, diretamente, na conta Mercadorias.

Após a formalização do registro, o lançamento deverá ser o seguinte:

a) Diversos

Caixa 14.000,00

Clientes 56.000,00 70.000,00

a Mercadorias

pelo ICMS sobre Vendas 7.000,00

pelo custo da Mercadoria 63.000,00 70.000,00

b) Diversos

Caixa 14.000,00

Clientes 56.000,00 70.000,00

a Mercadorias

pelo ICMS sobre Vendas 7.000,00

pelo custo da Mercadoria 54.600,00

pelo Prejuízo nas Vendas 8.400,00 70.000,00

c) Diversos

Caixa 14.000,00

Clientes 56.000,00

Prejuízo nas Vendas 8.400,00 78.400,00

a Mercadorias

pelo ICMS sobre Vendas 7.000,00

pelo custo da Mercadoria 71.400,00 78.400,00

d) Diversos

Caixa 14.000,00

Clientes 56.000,00

Prejuízo nas Vendas 8.400,00 78.400,00

a Mercadorias

pelo ICMS sobre Vendas 7.840,00

pelo custo da Mercadoria 70.160,00 78.400,00

e) Diversos

Caixa 15.680,00

Clientes 62.720,00 78.400,00

a Mercadorias

pelo ICMS sobre Vendas 7.000,00

pelo Prejuízo nas Vendas 8.400,00

pelo custo da Mercadoria 70.160,00 78.400,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

20

31 (ESAF/AFC STN 2002) A Mercearia do Lado Seis Ltda. vendeu uma partida de farinha por

R$ 3.200,00 no dia 05 de maio. Embora esse preço sofra a incidência de ICMS a 17%, a

operação rendeu lucro bruto de R$ 556,00. A farinha foi comprada a prazo, para pagamento

de uma única vez, com incidência de ICMS a 10%. Sabendo-se que, após a venda do dia 05,

restou em estoque apenas 30% da farinha comprada, podemos, com segurança, dizer que o

registro correto para contabilizar a operação de compra da farinha, entre os abaixo, é o

seguinte lançamento:

a) Diversos

a Fornecedores

Mercadorias R$ 3.000,00

ICMS a Recuperar R$ 333,33 R$ 3.333,33

b) Diversos

a Fornecedores

Mercadorias R$ 3.000,00

ICMS a Recuperar R$ 300,00 R$ 3.300,00

c) Diversos

a Fornecedores

Mercadorias R$ 2.700,00

ICMS a Recuperar R$ 300,00 R$ 3.000,00

d) Diversos

a Fornecedores

Mercadorias R$ 2.100,00

ICMS a Recuperar R$ 210,00 R$ 2.310,00

e) Diversos

a Fornecedores

Mercadorias R$ 1.890,00

ICMS a Recuperar R$ 210,00 R$ 2.100,00

32 (ESAF/ATM NATAL 2008) A empresa Comercial de Frutas S/A, em março de 2008, realizou

compras de mercadorias pelo preço de R$ 10.000,00 e, no mesmo mês, vendeu metade dessa

mercadoria comprada pelo preço de R$ 8.000,00.

Sobre essas operações houve a incidência de IPI de 6% e de ICMS de 10%. Não houve

incidência de PIS nem de COFINS.

Considerando, exclusivamente, essas informações, podemos dizer que a empresa auferiu

lucro de

a) R$ 2.160,00.

b) R$ 2.200,00.

c) R$ 2.400,00.

d) R$ 2.640,00.

e) R$ 3.000,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

21

33 (FCC/AUDITOR TCE RS 2014) A Cia. Futebol da Alemanha S.A. adquiriu produtos para

revenda e pagou os seguintes valores:

� Custo dos Produtos: R$ 250.000,00, sem tributos.

� Frete sobre a compra: R$ 9.000,00, sem tributos.

� Seguro para transporte até o depósito da empresa: R$ 5.000,00, sem tributos.

� Tributos recuperáveis: R$ 42.000,00.

� Tributos não recuperáveis: R$ 15.000,00.

A Cia. Futebol da Alemanha S.A. revendeu todos estes produtos por R$ 420.000,00,

concedendo ao comprador um desconto de 5% pelo pagamento ter sido feito à vista. Com

base nestas informações, o resultado na venda dessas mercadorias apurado pela Cia.

Futebol da Alemanha S.A. foi, em reais,

(A) 141.000,00

(B) 78.000,00

(C) 156.000,00

(D) 120.000,00

(E) 135.000,00

34 (ESAF/CONTADOR FUNAI 2016) Uma empresa comercial realizou as seguintes operações

durante o mês de maio de 2016:

Sabendo que a empresa não apresentava estoque inicial e que adota o critério PEPS para

avaliação dos estoques, o custo das mercadorias vendidas no mês de maio de 2016 foi, em

reais, de

a) 22.080,00.

b) 22.467,50.

c) 21.905,00.

d) 27.010,00.

e) 23.080,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

22

35 (ESAF/CONTADOR MTUR 2014) As informações abaixo foram extraídas da Ficha de

Controle de Estoques de determinada mercadoria, na empresa Comercial de Varejos S.A.,

em 31/12/2013.

� quantidade no estoque inicial 250

� quantidade comprada no período 750

� quantidade vendida no período 800

� preço de compra no período R$ 16,00 por unidade

� preço de venda no período R$17.600,00 pelo total vendido

� ICMS sobre compra 17%

� ICMS sobre vendas 17%

� valor do estoque inicial R$ 3.500,00

A partir das informações acima, pode-se dizer que o valor do estoque final, avaliado pelo

método do preço médio ponderado, é de

a) R$ 2.575,00

b) R$ 2.692,00

c) R$ 2.728,00

d) R$ 3.100,00

e) R$ 4.140,00

36 (ESAF/MDIC 2012) Elabore a ficha de controle de estoques com os seguintes dados:

� Mercadorias existentes em 01/10 = 60 unidades ao custo de R$ 20,00;

� Compras a prazo em 04/10 = 100 unidades ao custo unitário de R$ 24,00;

� Vendas em 10/10 de 80 unidades ao preço unitário de R$ 30,00.

� A empresa não sofre tributação e avalia os estoques a custo médio ponderado.

Com essas informações podemos dizer que a operação de venda teve um custo de

a) R$ 1.600,00.

b) R$ 1.680,00.

c) R$ 1.800,00.

d) R$ 1.920,00.

e) R$ 2.400,00.

37 (ESAF/AUDITOR SEFAZ CE 2007) A movimentação do estoque de bens de vendas da

empresa Almerícias Comercial, na primeira semana de novembro, evidenciou estoque inicial

de R$ 1.200,00, estoque final de 72 unidades e vendas brutas de R$ 2.900,00.

Sabendo-se que as compras do período foram de R$ 1.800,00 para 150 unidades, que já

havia 120 unidades em estoque e que as operações não sofrem qualquer tributação, pode-se

dizer que o valor do

a) estoque final, pelo critério PEPS, foi de R$ 720,00.

b) estoque final, pelo critério UEPS, foi de R$ 864,00.

c) custo da mercadoria vendida, pelo critério PEPS, foi de R$ 2.280,00.

d) custo da mercadoria vendida, pelo critério UEPS, foi de R$ 2.136,00.

e) lucro operacional bruto, pelo critério PEPS, foi de R$ 764,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

23

38 (ESAF/AFC STN 2002) A Empresa Duas Ltda. é um bazar que comercializa miudezas.

Tomando-se por base, especificadamente, o item “chaveiros de prata”, podemos observar o

seguinte movimento:

� em 01/03 = existência de 50 unidades

� em 02/03 = aquisição de 20 unidades

� em 03/03 = venda de 40 unidades

� em 04/03 = aquisição de 20 unidades

� em 05/03 = venda de mais 20 unidades

O custo unitário do estoque existente em 01 de março era de R$ 80,00.

O preço unitário da primeira compra foi de R$ 100,00. Nas demais operações, quer de

compra quer de venda, esse preço unitário foi acrescido de 20%, sempre em relação à

operação anterior.

Sobre as compras e as vendas incidiu ICMS em 15%.

O custo total do estoque existente ao fim do dia 04 de março, se for corretamente avaliado

pelo critério PEPS, deverá alcançar o valor de:

a) R$ 3.298,00

b) R$ 4.000,00

c) R$ 4.828,00

d) R$ 4.948,00

e) R$ 6.122,00

39 (FCC/ANALISTA CNMPD 2015) Uma empresa comercializa um único produto e

apresentava, em seu Balanço Patrimonial de 31/12/2013, o saldo de estoque para este

produto no valor de R$ 300.000,00, que correspondia a 400 unidades disponíveis. Durante o

mês de janeiro de 2014 a empresa realizou as seguintes transações relacionadas com a

compra e venda do produto, em ordem cronológica:

Sabendo que não há incidência de qualquer tributo na compra e na venda das mercadorias,

que a empresa adota o Método da Média Ponderada Móvel para avaliação dos estoques e

utiliza o Sistema de Inventário Permanente para controle, o saldo na conta de estoque

evidenciado, no Balanço de 31/01/2014, foi, em reais,

(A) 271.500,00.

(B) 269.500,00.

(C) 274.000,00.

(D) 276.000,00.

(E) 271.750,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

24

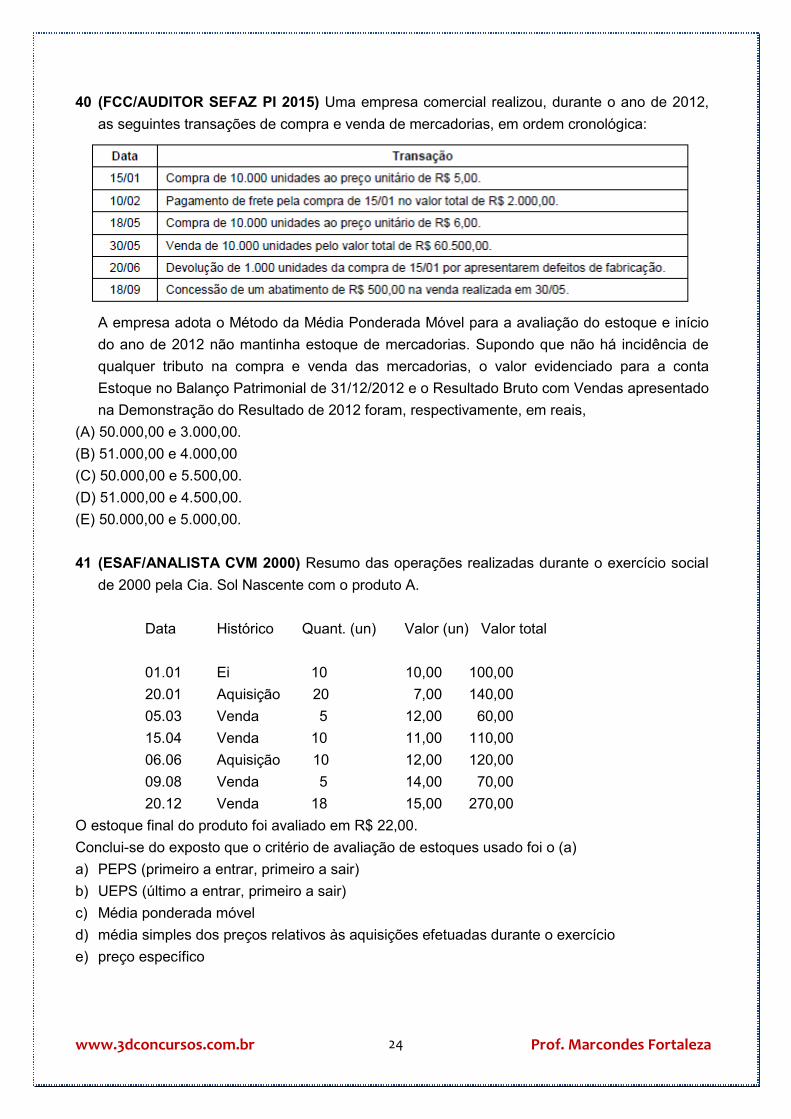

40 (FCC/AUDITOR SEFAZ PI 2015) Uma empresa comercial realizou, durante o ano de 2012,

as seguintes transações de compra e venda de mercadorias, em ordem cronológica:

A empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque e início

do ano de 2012 não mantinha estoque de mercadorias. Supondo que não há incidência de

qualquer tributo na compra e venda das mercadorias, o valor evidenciado para a conta

Estoque no Balanço Patrimonial de 31/12/2012 e o Resultado Bruto com Vendas apresentado

na Demonstração do Resultado de 2012 foram, respectivamente, em reais,

(A) 50.000,00 e 3.000,00.

(B) 51.000,00 e 4.000,00

(C) 50.000,00 e 5.500,00.

(D) 51.000,00 e 4.500,00.

(E) 50.000,00 e 5.000,00.

41 (ESAF/ANALISTA CVM 2000) Resumo das operações realizadas durante o exercício social

de 2000 pela Cia. Sol Nascente com o produto A.

Data Histórico Quant. (un) Valor (un) Valor total

01.01 Ei 10 10,00 100,00

20.01 Aquisição 20 7,00 140,00

05.03 Venda 5 12,00 60,00

15.04 Venda 10 11,00 110,00

06.06 Aquisição 10 12,00 120,00

09.08 Venda 5 14,00 70,00

20.12 Venda 18 15,00 270,00

O estoque final do produto foi avaliado em R$ 22,00.

Conclui-se do exposto que o critério de avaliação de estoques usado foi o (a)

a) PEPS (primeiro a entrar, primeiro a sair)

b) UEPS (último a entrar, primeiro a sair)

c) Média ponderada móvel

d) média simples dos preços relativos às aquisições efetuadas durante o exercício

e) preço específico

www.3dconcursos.com.br Prof. Marcondes Fortaleza

25

42 (CESGRANRIO/TÉCNICO DE CONTABILIDADE JÚNIOR PETROBRÁS 2010) Um dos

critérios de avaliação dos estoques é o do preço médio que pode ser calculado por meio de

dois métodos distintos:

Preço Médio Ponderado Móvel e Preço Médio Ponderado Fixo. Qual a diferença fundamental

entre esses dois métodos de cálculo?

Preço Médio Ponderado Móvel Preço Médio Ponderado Fixo

(A) Atualiza o preço médio a cada

operação

Atualiza o preço médio a cada saída

(B) Atualiza o preço médio em cada

aquisição

Atualiza o preço médio em cada saída

(C) Atualiza o preço médio em cada

entrada

Atualiza o preço médio apenas no encerramento

do período

(D) Atualiza o preço médio em cada

entrada e em cada saída

Atualiza o preço médio apenas no encerramento

do período

(E)) Atualiza o preço médio em cada

saída

Atualiza o preço médio em cada entrada

43 (ESAF/TCE ES) Entre os métodos de estimativa de estoques existe o “Método do Varejo”

que, segundo o prof. Hélio de Paula Leite, “...é muito freqüente em lojas de departamentos,

drogarias e empresas comerciais que trabalham com extensa lista de itens, cujo

levantamento físico mensal ou semanal seria extremamente oneroso.”

A Farmácia e Drogaria Sanador Ltda. utiliza o Método do Varejo em suas estimativas

mensais de estoques. Os dados referentes ao mês de Janeiro de 2001, inclusos os preços de

custo e de venda, são mostrados abaixo:

Estoque inicial em 01/01/01: custo R$ 600,00, preço de venda R$ 1.000,00

Compras Líquidas durante janeiro: custo R$ 1.500,00, preço de venda R$ 2.500,00

Vendas Líquidas durante janeiro a preço de venda R$ 3.200,00

Aplicando-se o citado Método do Varejo à situação acima, vamos encontrar os seguintes valores:

(A) R$ 180,00 como custo do estoque final em 31/01/01

(B) R$ 180,00 como custo das mercadorias vendidas em janeiro (CMV)

(C) R$ 1.280,00 como custo das mercadorias vendidas em janeiro (CMV)

(D) R$ 1.920,00 como custo do estoque final em 31/01/01

(E) R$ 1.920,00 como lucro bruto apurado em janeiro

www.3dconcursos.com.br Prof. Marcondes Fortaleza

26

44 (ESAF/ATRFB 2002.2) A firma Pétrea Ltda. promoveu o movimento de entradas e saídas de

mercadorias, isentas de tributação, na forma como segue:

� existência anterior de 1.000 unidades ao custo unitário de R$ 20,00;

� compra a vista de 1.500 unidades ao preço unitário de R$ 30,00;

� venda a vista de 2.000 unidades ao preço unitário de R$ 25,00;

� compra a prazo de 500 unidades ao preço unitário de R$ 35,00.

Nessa ordem, no fim do período considerado, a empresa terá um estoque de mercadorias no

valor de

a) R$ 27.500,00 se trabalhar com o critério Preço Médio.

b) R$ 27.500,00 se trabalhar com o critério UEPS.

c) R$ 30.500,00 se trabalhar com o critério PEPS.

d) R$ 20.000,00 se trabalhar com o critério PEPS.

e) R$ 20.000,00 se trabalhar com o critério UEPS.

Dados para a resolução das questões de números 45 e 46.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o

seu estoque de uma mercadoria, que estava vazio:

� Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

� Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

� Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

� Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

� Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

� Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de

agosto.

As compras das peças foram feitas com frete grátis.

As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18%

(dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem

devolução nas vendas.

Considerando as informações supracitadas e o uso do método PEPS, assinale a opção

correta.

45 (ESAF/CONTADOR FUNAI 2016) O Custo das Mercadorias Vendidas foi de:

a) R$ 2.346,00.

b) R$ 1.300,00.

c) R$ 2.706,00.

d) R$ 3.300,00.

e) R$ 594,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

27

46 (ESAF/CONTADOR FUNAI 2016 - Adaptada) As vendas proporcionaram um lucro bruto de:

a) R$ 4.254,00.

b) R$ 5.412,00.

c) R$ 2.706,00.

d) R$ 6.600,00.

e) R$ 4.458,00.

47 (CESGRANRIO/TÉCNICO DE CONTABILIDADE JÚNIOR PETROBRÁS 2010) Observe os

dados extraídos da contabilidade da Comercial Aurora Boreal Ltda., em janeiro de 2010.

� Valor das mercadorias vendidas R$ 30.000,00

� ICMS de 18% incluso na operação R$ 5.400,00

� IPI de 10% sobre o valor da operação R$ 3.000,00

� Desconto incondicional concedido R$ 4.000,00

� Devolução de vendas R$ 2.500,00

Considerando, exclusivamente, as informações acima, o valor da Nota Fiscal emitida por

ocasião da venda de mercadorias pela Aurora Boreal, em reais, foi

(A) 26.500,00

(B) 26.950,00

(C) 29.000,00

(D) 31.450,00

(E) 31.900,00

48 (ESAF/ANALISTA SEFAZ SP 2009) Manoel encontrou o que queria: panelas de ferro feitas

sob encomenda. Perguntando, encontrou o preço unitário de R$ 30,00. Soube também que

havia incidência de ICMS de 17%, de IPI de 6% e de fretes à base de R$ 1,50 por lotes de 6

panelas.

Negociando, conseguiu obter um desconto de 8% no preço e fechou a compra de 30 panelas,

para revender.

Calculando, encontrou o custo contábil de

a) R$ 961,50.

b) R$ 808,50.

c) R$ 736,50.

d) R$ 744,60.

e) R$ 713,70.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

28

49 (CESGRANRIO CONTADOR JR PETROBRÁS BIOCOMBUSTÍVEL 2010) A Comercial

Lunar apresentou, em reais, as informações abaixo com relação à comercialização de

mercadorias, num determinado período de tempo.

� Compra de Mercadorias 800.000,00

� Desconto incondicional auferido 8.000,00

� Desconto incondicional concedido 6.000,00

� Frete na compra, cobrado pelo vendedor 10.000,00

� Frete na venda, pago pelo comprador 15.000,00

� Seguro na compra, cobrado pelo vendedor 5.000,00

� Venda de Mercadorias 1.000.000,00

Outras informações referentes unicamente às operações acima.

• As operações estão sujeitas ao ICMS de 18%.

• O estoque inicial e final de mercadorias é zero.

O resultado com mercadorias, apurado pela Comercial Lunar, fundamentado exclusivamente

nas operações informadas, em reais, é

(A) 151.700,00

(B) 153.340,00

(C) 157.560,00

(D) 158.260,00

(E) 159.080,00

50 (ESAF/ATM FORTALEZA 1998) A subavaliação de estoques no final do exercício

a) reduz o lucro bruto do exercício findo e do exercício seguinte

b) reduz o lucro bruto do exercício findo, mas não afeta o resultado do exercício seguinte

c) aumenta o lucro bruto do exercício findo e do exercício seguinte

d) aumenta o lucro bruto do exercício findo e reduz o do exercício seguinte

e) reduz o lucro bruto do exercício findo e aumenta o do exercício seguinte

51 (ESAF/AFCE TCU 1999) A empresa comercial "Compras, Trocas & Vendas" resolveu

encerrar definitivamente o seu estoque de chapéus de couro, que já não tinha fornecedor

garantido, dispondo-se a vendê-lo sem nenhum lucro, ressarcindo-se, via preço, apenas do

custo e do ICMS, que, certamente, teria de recolher na venda, à alíquota de 17%. Não havia

ICMS anterior a ser recuperado. O custo do estoque em questão era de R$ 4.150,00. A

tributação da venda para o ICMS era de 17%. Para não ganhar nem perder, a firma

"Compras, Trocas & Vendas” teria de vender seu estoque pelo valor total de

a) R$ 3.444,50

b) R$ 4.150,00

c) R$ 4.855,50

d) R$ 5.000,00

e) R$ 5.850,00

www.3dconcursos.com.br Prof. Marcondes Fortaleza

29

52 (ESAF/AFPS 2002) A Companhia Chimical Lorenço Lorne determinou que fosse feita a

previsão de vendas de suas mercadorias, fixando-se preços e condições para o mês de

junho.

A mercadoria denominada “Alvacenta” faz parte de uma partida de 250 unidades adquiridas

em maio, cujo valor a empresa pagou emitindo um cheque de R$ 12.500,00.

O preço de venda fixado para junho foi o custo de aquisição, com acréscimo suficiente para

cobrir o ICMS sobre Vendas e um lucro de 20% sobre o preço de venda.

As vendas são tributadas com ICMS de 10%. As compras anteriores também foram

tributadas com ICMS de 12%.

Com base nas informações acima, pode-se dizer que o preço de venda unitário do referido

item, para o mês de junho de 2002, deverá ser de

a) R$ 71,43

b) R$ 65,00

c) R$ 62,86

d) R$ 61,11

e) R$ 57,20

53 (ESAF/CONTADOR PECFAZ MF 2013) A Cia. Das Compras emitiu nota fiscal de venda com

valor a pagar de R$ 96.000,00, constando o preço de venda mais IPI de 20%. O ICMS foi

computado à alíquota de 18%. O Custo das Mercadorias Vendidas foi calculado em R$

45.000,00. Também ocorreram despesas com vendas de R$ 7.000,00 e Administrativas de

R$ 8.000,00. Quando foram feitos os cálculos de apuração para elaborar a Demonstração do

Resultado do Exercício, essa operação contribuiu com um resultado operacional bruto de

a) R$ 26.176,00.

b) R$ 20.600,00.

c) R$ 17.976,00.

d) R$ 17.400,00.

e) R$ 14.520,00.

54 (ESAF/MDIC 2002) A empresa Três Ramos de Trevo realizou apenas duas vendas em

agosto. Uma de 300 unidades, no dia 15; e outra de 480 unidades, no dia 25.

O valor apurado foi o mesmo em cada operação, sendo a primeira a prazo e a segunda a

vista. O valor total cobrado foi de R$ 5.280,00, correspondente ao preço de venda com

incidência de ICMS de 17% e de IPI de 10%.

Exclusivamente com base nas informações acima, podemos dizer que o preço unitário de

venda alcançado na operação do dia

a) 25 de agosto foi de R$ 5,00.

b) 25 de agosto foi de R$ 5,50.

c) 15 de agosto foi de R$ 6,64.

d) 15 de agosto foi de R$ 7,92.

e) 15 de agosto foi de R$ 8,80.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

30

Instruções: Para responder às questões de números 55 e 56, considere as informações

abaixo.

A Cia. Umbuzeiro Comercial controla seus estoques de mercadorias por meio do sistema de

inventário permanente. Adquiriu mercadorias para revenda da Cia. Flor Maior no valor de R$

200.000,00, com ICMS de R$ 36.000,00 incluso no preço de venda. Posteriormente, efetuou

a venda do referido lote por R$ 400.000,00, com incidência de ICMS a 18%.

55 (FCC/ANALISTA PB GÁS 2007) Se a companhia estiver sujeita à incidência do PIS e da

COFINS na sistemática não cumulativa, deverá registrar na sua escrituração, de acordo com

as Normas Brasileiras de Contabilidade, o custo de aquisição do estoque no valor, em R$, de

(A) 200.000,00

(B) 181.500,00

(C) 164.000,00

(D) 160.700,00

(E) 145.500,00

56 (FCC/ANALISTA PB GÁS 2007) O lucro bruto auferido pela companhia nas citadas

operações, se ela for contribuinte do PIS e da COFINS na sistemática cumulativa, obedecidas

as Normas Brasileiras de Contabilidade, em R$, será

(A) 149.400,00

(B) 152.700,00

(C) 158.700,00

(D) 163.300,00

(E) 167.900,00

57 (CARLOS CHAGAS/AUDITOR ISS SP 2007) A Cia. Flor do Charco adquiriu à vista um lote

de mercadorias, revendendo, em seguida, metade do mesmo, por R$ 280.000,00. A

companhia está sujeita, nas suas operações de compra e venda, à incidência do ICMS à

alíquota de 18% e à do PIS e da Cofins, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro auferido pela sociedade nessas transações foi de

R$ 58.200,00.

O valor pago pela companhia ao fornecedor, ao efetuar a referida aquisição, foi equivalente a,

R$:

(A) 400.000,00.

(B) 342.800,00.

(C) 333.560,00.

(D) 328.000,00.

(E) 291.000,00.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

31

58 (ESAF/ANALISTA SEFAZ SP 2009) A empresa Jelta Veículos S/A adquiriu dois carros por

R$ 40.000,00 cada um, com ICMS de 12%. Na compra pagou, também, R$ 12.000,00 de IPI

e R$ 1.000,00 de frete.

Apropriou um dos veículos no ativo imobilizado, como bem de uso próprio, e o outro no ativo

circulante, como mercadorias.

Os veículos são automóveis da marca Renault e tem vida útil estimada em cinco anos.

Após um ano dessa compra, a empresa deverá ter contabilizado uma despesa de

depreciação no valor de

a) R$ 16.680,00.

b) R$ 10.700,00.

c) R$ 8.340,00.

d) R$ 10.260,00.

e) R$ 9.300,00.

59 (ESAF/CONTADOR PECFAZ MF 2013) A conta ICMS a recuperar é utilizada na escrituração

contábil da empresa para registrar o ICMS incidente na aquisição de mercadorias por ela, a

ser compensado com o ICMS incidente nas vendas que ela irá realizar. Sobre esta conta,

pode-se afirmar, exceto, que:

a) não conterá o lançamento do ICMS incidente sobre aquisição de mercadorias ou serviços

alheios à atividade do estabelecimento.

b) não conterá o lançamento relativo à utilização de serviços resultantes de operações ou

prestações isentas ou não tributadas.

c) relativamente aos créditos decorrentes de entrada de mercadorias destinadas ao ativo

permanente da empresa, a apropriação será feita, como regra, à razão de um quarenta e oito

avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no

estabelecimento.

d) conterá o lançamento relativo à entrada de mercadorias na empresa para integração ou

consumo em processo de produção de mercadorias industrializadas destinadas ao exterior,

exceto as semi-elaboradas.

e) o direito à utilização do saldo positivo da referida conta, para efeito de compensação com

débito do imposto, reconhecido ao estabelecimento que tenha recebido as mercadorias ou

para o qual tenham sido prestados os serviços, está condicionado à idoneidade da

documentação e, se for o caso, à escrituração nos prazos e condições estabelecidos na

legislação.

www.3dconcursos.com.br Prof. Marcondes Fortaleza

32

60 (ESAF/CONTADOR MTUR 2014) O Supermercado do Sul S.A. adquiriu 5 mesas e as

cadeiras correspondentes para uso em seu escritório interno. O pagamento da operação foi

em moeda corrente, sendo 2 unidades de cada conjunto a R$ 750,00, com incidência de IPI

no valor de R$120,00, e de ICMS no valor de R$ 270,00. O registro contábil no patrimônio da

empresa será nas seguintes contas:

a) Móveis e Utensílios, a débito R$ 1.500,00

ICMS a Recuperar, a débito R$ 270,00

IPI a Recuperar, a débito R$ 120,00

Bancos conta Movimento, a crédito R$ 1.890,00

b) Móveis e Utensílios, a débito R$ 1.230,00

ICMS a Recuperar, a débito R$ 270,00

IPI a Recuperar, a débito R$ 120,00

Bancos conta Movimento, a crédito R$ 1.620,00

c) Móveis e Utensílios, a débito R$ 1.500,00

IPI a Recuperar, a débito R$ 120,00

Bancos conta Movimento, a crédito R$ 1.620,00

d) Móveis e Utensílios, a débito R$ 1.350,00

ICMS a Recuperar, a débito R$ 270,00

Bancos conta Movimento, a crédito R$ 1.620,00

e) Móveis e Utensílios, a débito R$ 1.620,00

Bancos conta Movimento, a crédito R$ 1.620,00

GABARITO

01 02 03 04 05 06 07 08 09 10

A A C C B C Anulada E D C

11 12 13 14 15 16 17 18 19 20

C C D D D E C C D E

21 22 23 24 25 26 27 28 29 30

E B C D B E E C Anulada C

31 32 33 34 35 36 37 38 39 40

A C D C B C E D C B

41 42 43 44 45 46 47 48 49 50

E C A B C C C D B E

51 52 53 54 55 56 57 58 59 60

D C B A E A A E D E

www.3dconcursos.com.br Prof. Marcondes Fortaleza

33

Pronunciamento CPC 16 (R1)

Estoques

TEXTO ATUALIZADO ATÉ A REVISÃO DE PRONUNCIAMENTOS TÉCNICOS – Nº 08

Objetivo 1. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão

fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo e mantido nos registros até que as respectivas receitas sejam reconhecidas. Este Pronunciamento proporciona orientação sobre a determinação do valor de custo dos estoques e sobre o seu subsequente reconhecimento como despesa em resultado, incluindo qualquer redução ao valor realizável líquido. Também proporciona orientação sobre o método e os critérios usados para atribuir custos aos estoques.

Escopo 2. Este Pronunciamento aplica-se a todos os estoques, com exceção dos seguintes:

(a) produção em andamento proveniente de contratos de construção, incluindo contratos de serviços diretamente relacionados (ver o Pronunciamento Técnico CPC 17 - Contratos de Construção);

(b) instrumentos financeiros (ver os Pronunciamentos Técnicos CPC 38 e CPC 39 sobre

Instrumentos Financeiros); e

(c) ativos biológicos relacionados com a atividade agrícola e o produto agrícola no ponto da colheita (ver Pronunciamento Técnico CPC 29 - Ativo Biológico e Produto Agrícola).

3. Este Pronunciamento não se aplica também à mensuração dos estoques mantidos por:

(a) produtores de produtos agrícolas e florestais, de produtos agrícolas após colheita, de minerais e produtos minerais, na medida em que eles sejam mensurados pelo valor realizável líquido de acordo com as práticas já estabelecidas nesses setores. Quando tais estoques são mensurados pelo valor realizável líquido, as alterações nesse valor devem ser reconhecidas no resultado do período em que tenha sido verificada a alteração;

(b) comerciantes de commodities que mensurem seus estoques pelo valor justo deduzido dos

custos de venda. Nesse caso, as alterações desse valor devem ser reconhecidas no resultado do período em que tenha sido verificada a alteração.

4. Os estoques referidos no item 3(a) devem ser mensurados pelo valor realizável líquido em

determinadas fases de produção. Isso ocorre, por exemplo, quando as culturas agrícolas tenham

www.3dconcursos.com.br Prof. Marcondes Fortaleza

34

sido colhidas ou os minerais tenham sido extraídos e a venda esteja assegurada pelos termos de um contrato futuro ou por garantia governamental ou quando exista um mercado ativo e haja um risco baixo de fracasso de venda. Esses estoques devem ser excluídos apenas dos requisitos de mensuração deste Pronunciamento.

5. Os operadores (broker-traders) de commodities são aqueles que compram ou vendem

commodities para outros ou por sua própria conta. Os estoques referidos no item 3(b) são essencialmente adquiridos com a finalidade de venda no futuro próximo e de gerar lucro com base nas variações dos preços ou na margem dos operadores. Quando esses estoques são mensurados pelo valor justo menos os custos de venda, eles são excluídos apenas dos requisitos de mensuração deste Pronunciamento.

Definições 6. Os seguintes termos são usados neste Pronunciamento, com os significados especificados:

Estoques são ativos:

(a) mantidos para venda no curso normal dos negócios; (b) em processo de produção para venda; ou

(c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de

produção ou na prestação de serviços.

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

Valor justo é aquele pelo qual um ativo pode ser trocado ou um passivo liquidado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

7. O valor realizável líquido refere-se à quantia líquida que a entidade espera realizar com a venda

do estoque no curso normal dos negócios. O valor justo reflete a quantia pela qual o mesmo estoque pode ser trocado entre compradores e vendedores conhecedores e dispostos a isso. O primeiro é um valor específico para a entidade, ao passo que o segundo já não é. Por isso, o valor realizável líquido dos estoques pode não ser equivalente ao valor justo deduzido dos gastos necessários para a respectiva venda.

8. Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo,

mercadorias compradas por um varejista para revenda ou terrenos e outros imóveis para revenda. Os estoques também compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais aguardando utilização no

www.3dconcursos.com.br Prof. Marcondes Fortaleza

35

processo de produção, tais como: componentes, embalagens e material de consumo. No caso de prestador de serviços, os estoques devem incluir os custos do serviço, tal como descrito no item 19, para o qual a entidade ainda não tenha reconhecido a respectiva receita (ver o Pronunciamento Técnico CPC 30 - Receita).

Mensuração de estoque 9. Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor

realizável líquido, dos dois o menor. Custos do estoque 10. O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem

como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Custos de aquisição 11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e

outros tributos, bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Custos de transformação 12. Os custos de transformação de estoques incluem os custos diretamente relacionados com as

unidades produzidas ou com as linhas de produção, como pode ser o caso da mão-de-obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados. Os custos indiretos de produção fixos são aqueles que permanecem relativamente constantes independentemente do volume de produção, tais como a depreciação e a manutenção de edifícios e instalações fabris, máquinas e equipamentos e os custos de administração da fábrica. Os custos indiretos de produção variáveis são aqueles que variam diretamente, ou quase diretamente, com o volume de produção, tais como materiais indiretos e certos tipos de mão-de-obra indireta.

13. A alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na

capacidade normal de produção. A capacidade normal é a produção média que se espera atingir ao longo de vários períodos em circunstâncias normais; com isso, leva-se em consideração, para a determinação dessa capacidade normal, a parcela da capacidade total não-utilizada por causa de manutenção preventiva, de férias coletivas e de outros eventos semelhantes considerados normais para a entidade. O nível real de produção pode ser usado se aproximar-se da capacidade normal. Como consequência, o valor do custo fixo alocado a cada unidade produzida não pode ser aumentado por causa de um baixo volume de produção ou ociosidade. Os custos fixos não-alocados aos produtos devem ser reconhecidos diretamente como despesa no período em que são

www.3dconcursos.com.br Prof. Marcondes Fortaleza

36

incorridos. Em períodos de anormal alto volume de produção, o montante de custo fixo alocado a cada unidade produzida deve ser diminuído, de maneira que os estoques não sejam mensurados acima do custo. Os custos indiretos de produção variáveis devem ser alocados a cada unidade produzida com base no uso real dos insumos variáveis de produção, ou seja, na capacidade real utilizada.

14. Um processo de produção pode resultar em mais de um produto fabricado simultaneamente.

Este é, por exemplo, o caso quando se fabricam produtos em conjunto ou quando há um produto principal e um ou mais subprodutos. Quando os custos de transformação de cada produto não são separadamente identificáveis, eles devem ser atribuídos aos produtos em base racional e consistente. Essa alocação pode ser baseada, por exemplo, no valor relativo da receita de venda de cada produto, seja na fase do processo de produção em que os produtos se tornam separadamente identificáveis, seja no final da produção, conforme o caso. A maior parte dos subprodutos, em razão de sua natureza, geralmente é imaterial. Quando for esse o caso, eles são muitas vezes mensurados pelo valor realizável líquido e este valor é deduzido do custo do produto principal. Como resultado, o valor contábil do produto principal não deve ser materialmente diferente do seu custo.

Outros custos 15. Outros custos que não de aquisição nem de transformação devem ser incluídos nos custos dos

estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais. Por exemplo, pode ser apropriado incluir no custo dos estoques gastos gerais que não sejam de produção ou os custos de desenho de produtos para clientes específicos.

16. Exemplos de itens não-incluídos no custo dos estoques e reconhecidos como despesa do

período em que são incorridos:

(a) valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção; (b) gastos com armazenamento, a menos que sejam necessários ao processo produtivo entre uma

e outra fase de produção;

(c) despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais; e

(d) despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes. 17. O Pronunciamento Técnico CPC 20 - Custos de Empréstimos identifica as circunstâncias

específicas em que os encargos financeiros de empréstimos obtidos são incluídos no custo do estoque.

18. A entidade geralmente compra estoques com condição para pagamento a prazo. A negociação

pode efetivamente conter um elemento de financiamento, como, por exemplo, uma diferença

www.3dconcursos.com.br Prof. Marcondes Fortaleza

37

entre o preço de aquisição em condição normal de pagamento e o valor pago; essa diferença deve ser reconhecida como despesa de juros durante o período do financiamento.

Custos de estoque de prestador de serviços 19. Na medida em que os prestadores de serviços tenham estoques de serviços em andamento,

devem mensurá-los pelos custos da sua produção. Esses custos consistem principalmente em mão-de-obra e outros custos com o pessoal diretamente envolvido na prestação dos serviços, incluindo o pessoal de supervisão, o material utilizado e os custos indiretos atribuíveis. Os salários e os outros gastos relacionados com as vendas e com o pessoal geral administrativo não devem ser incluídos no custo, mas reconhecidos como despesa do período em que são incorridos. O custo dos estoques de prestador de serviços não inclui as margens de lucro nem os gastos gerais não-atribuíveis que são frequentemente incluídos nos preços cobrados pelos prestadores de serviços.

Custo do produto agrícola colhido proveniente de ativo biológico 20. Segundo o Pronunciamento Técnico CPC 29 - Ativo Biológico e Produto Agrícola, os estoques

que compreendam o produto agrícola que a entidade tenha colhido, proveniente dos seus ativos biológicos, devem ser mensurados no reconhecimento inicial pelo seu valor justo deduzido dos gastos estimados no ponto de venda no momento da colheita. Esse é o custo dos estoques naquela data para aplicação deste Pronunciamento.

Outras formas para mensuração do custo 21. Outras formas para mensuração do custo de estoque, tais como o custo-padrão ou o método de

varejo, podem ser usadas por conveniência se os resultados se aproximarem do custo. O custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão-de-obra e da eficiência na utilização da capacidade produtiva. Ele deve ser regularmente revisto à luz das condições correntes. As variações relevantes do custo-padrão em relação ao custo devem ser alocadas nas contas e nos períodos adequados de forma a se ter os estoques de volta a seu custo.

22. O método de varejo é muitas vezes usado no setor de varejo para mensurar estoques de grande

quantidade de itens que mudam rapidamente, itens que têm margens semelhantes e para os quais não é praticável usar outros métodos de custeio. O custo do estoque deve ser determinado pela redução do seu preço de venda na percentagem apropriada da margem bruta. A percentagem usada deve levar em consideração o estoque que tenha tido seu preço de venda reduzido abaixo do preço de venda original. É usada muitas vezes uma percentagem média para cada departamento de varejo.

Critérios de valoração de estoque

www.3dconcursos.com.br Prof. Marcondes Fortaleza

38

23. O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

24. A identificação específica do custo significa que são atribuídos custos específicos a itens

identificados do estoque. Este é o tratamento apropriado para itens que sejam segregados para um projeto específico, independentemente de eles terem sido comprados ou produzidos. Porém, quando há grandes quantidades de itens de estoque que sejam geralmente intercambiáveis, a identificação específica de custos não é apropriada. Em tais circunstâncias, um critério de valoração dos itens que permanecem nos estoques deve ser usado.

25. O custo dos estoques, que não sejam os tratados nos itens 23 e 24, deve ser atribuído pelo uso

do critério Primeiro a Entrar, Primeiro a Sair (PEPS) ou pelo critério do custo médio ponderado. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade. Para os estoques que tenham outra natureza ou uso, podem justificar-se diferentes critérios de valoração.

26. Por exemplo, os estoques usados em um segmento de negócio podem ter um uso para a entidade

diferente do mesmo tipo de estoques usados em outro segmento de negócio. Porém, uma diferença na localização geográfica dos estoques (ou nas respectivas normas fiscais), por si só, não é suficiente para justificar o uso de diferentes critérios de valoração do estoque.

27. O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que

foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos. Pelo critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período. A média pode ser determinada em base periódica ou à medida que cada lote seja recebido, dependendo das circunstâncias da entidade.

Valor realizável líquido 28. O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se

tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído. O custo dos estoques pode também não ser recuperável se os custos estimados de acabamento ou os custos estimados a serem incorridos para realizar a venda tiverem aumentado. A prática de reduzir o valor de custo dos estoques (write down) para o valor realizável líquido é consistente com o ponto de vista de que os ativos não devem ser escriturados por quantias superiores àquelas que se espera que sejam realizadas com a sua venda ou uso.

29. Os estoques devem ser geralmente reduzidos para o seu valor realizável líquido item a item. Em

algumas circunstâncias, porém, pode ser apropriado agrupar unidades semelhantes ou relacionadas. Pode ser o caso dos itens de estoque relacionados com a mesma linha de produtos

www.3dconcursos.com.br Prof. Marcondes Fortaleza

39

que tenham finalidades ou usos finais semelhantes, que sejam produzidos e comercializados na mesma área geográfica e não possam ser avaliados separadamente de outros itens dessa linha de produtos. Não é apropriado reduzir o valor do estoque com base em uma classificação de estoque, como, por exemplo, bens acabados, ou em todo estoque de determinado setor ou segmento operacional. Os prestadores de serviços normalmente acumulam custos relacionados a cada serviço para o qual será cobrado um preço de venda específico. Portanto, cada um desses serviços deve ser tratado como um item em separado.

30. As estimativas do valor realizável líquido devem ser baseadas nas evidências mais confiáveis

disponíveis no momento em que são feitas as estimativas do valor dos estoques que se espera realizar. Essas estimativas devem levar em consideração variações nos preços e nos custos diretamente relacionados com eventos que ocorram após o fim do período, à medida que tais eventos confirmem as condições existentes no fim do período.

31. As estimativas do valor realizável líquido também devem levar em consideração a finalidade

para a qual o estoque é mantido. Por exemplo, o valor realizável líquido da quantidade de estoque mantido para atender contratos de venda ou de prestação de serviços deve ser baseado no preço do contrato. Se os contratos de venda dizem respeito a quantidades inferiores às quantidades de estoque possuídas, o valor realizável líquido do excesso deve basear-se em preços gerais de venda. Podem surgir provisões resultantes de contratos firmes de venda superiores às quantidades de estoques existentes ou de contratos firmes de compra em andamento se as aquisições adicionais a serem feitas para atender a esses contratos de venda forem previstas com base em valores estimados que levem à situação de prejuízo no atendimento desses contratos de venda. Tais provisões devem ser tratadas de acordo com o Pronunciamento Técnico CPC 25 – Provisão e Passivo e Ativo Contingentes.

32. Os materiais e os outros bens de consumo mantidos para uso na produção de estoques ou na

prestação de serviços não serão reduzidos abaixo do custo se for previsível que os produtos acabados em que eles devem ser incorporados ou os serviços em que serão utilizados sejam vendidos pelo custo ou acima do custo. Porém, quando a diminuição no preço dos produtos acabados ou no preço dos serviços prestados indicar que o custo de elaboração desses produtos ou serviços excederá seu valor realizável líquido, os materiais e os outros bens de consumo devem ser reduzidos ao valor realizável líquido. Em tais circunstâncias, o custo de reposição dos materiais pode ser a melhor medida disponível do seu valor realizável líquido.

33. Em cada período subseqüente deve ser feita uma nova avaliação do valor realizável líquido.

Quando as circunstâncias que anteriormente provocaram a redução dos estoques abaixo do custo deixarem de existir ou quando houver uma clara evidência de um aumento no valor realizável líquido devido à alteração nas circunstâncias econômicas, a quantia da redução deve ser revertida (a reversão é limitada à quantia da redução original) de modo a que o novo montante registrado do estoque seja o menor valor entre o custo e o valor realizável líquido revisto. Isso ocorre, por exemplo, com um item de estoque registrado pelo valor realizável líquido quando o

www.3dconcursos.com.br Prof. Marcondes Fortaleza

40

seu preço de venda tiver sido reduzido e, enquanto ainda mantido em período posterior, tiver o seu preço de venda aumentado.

Reconhecimento como despesa no resultado 34. Quando os estoques são vendidos, o custo escriturado desses itens deve ser reconhecido como

despesa do período em que a respectiva receita é reconhecida. A quantia de qualquer redução dos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como despesa do período em que a redução ou a perda ocorrerem. A quantia de toda reversão de redução de estoques, proveniente de aumento no valor realizável líquido, deve ser registrada como redução do item em que for reconhecida a despesa ou a perda, no período em que a reversão ocorrer.

35. Alguns itens de estoques podem ser transferidos para outras contas do ativo, como, por

exemplo, estoques usados como componentes de ativos imobilizados de construção própria. Os estoques alocados ao custo de outro ativo devem ser reconhecidos como despesa durante a vida útil e na proporção da baixa desse ativo.

Divulgação 36. As demonstrações contábeis devem divulgar:

(a) as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados;

(b) o valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a

entidade;

(c) o valor de estoques escriturados pelo valor justo menos os custos de venda;

(d) o valor de estoques reconhecido como despesa durante o período; (e) o valor de qualquer redução de estoques reconhecida no resultado do período de acordo com

o item 34;

(f) o valor de toda reversão de qualquer redução do valor dos estoques reconhecida no resultado do período de acordo com o item 34;

(g) as circunstâncias ou os acontecimentos que conduziram à reversão de redução de estoques de acordo com o item 34; e

(h) o montante escriturado de estoques dados como penhor de garantia a passivos. 37. A informação relativa a valores contábeis registrados nas diferentes classificações de estoques e

a proporção de alterações nesses ativos é útil para os usuários das demonstrações contábeis. As

www.3dconcursos.com.br Prof. Marcondes Fortaleza

41

classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

38. O valor do estoque baixado, reconhecido como despesa durante o período, o qual é denominado

frequentemente como custo dos produtos, das mercadorias ou dos serviços vendidos, consiste nos custos que estavam incluídos na mensuração do estoque que agora é vendido. Os custos indiretos de produção eventualmente não-alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques, dentro desse mesmo grupo, mas de forma identificada. As circunstâncias da entidade também podem admitir a inclusão de outros valores, tais como custos de distribuição, se eles adicionarem valor aos produtos; por exemplo, uma mercadoria tem valor de venda maior na prateleira do supermercado do que no depósito de distribuição dessa entidade; assim, o custo do transporte do centro de distribuição à loja de venda deve ser considerado como parte integrante do custo de colocar o estoque em condições de venda; consequentemente, deve afetar o custo da mercadoria.

39. Algumas entidades adotam um formato para a demonstração de resultados que resulta na

divulgação de valores que não sejam os custos dos estoques reconhecidos como despesa durante o período. De acordo com esse formato, a entidade deve apresentar a demonstração do custo das vendas usando uma classificação baseada na natureza desses custos, elemento a elemento. Nesse caso, a entidade deve divulgar os custos reconhecidos como despesas item a item, por natureza: matérias-primas e outros materiais, evidenciando o valor das compras e da alteração líquida nos estoques iniciais e finais do período; mão-de-obra; outros custos de transformação, etc.