os efeitos proporcionados pelo não reconhecimento da correção

TRANSCRIPT

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO – UFES CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS V CURSO DE PÓS-GRADUAÇÃO LATO SENSU EM CONTABILIDADE GERENCIAL

EDVALDO PAULO TETZNER HOFFMANN

OS EFEITOS PROPORCIONADOS PELO NÃO RECONHECIMENTO

DA CORREÇÃO MONETÁRIA DE BALANÇO: O CASO DA "UNICAFÉ”

VITÓRIA

2004

EDVALDO PAULO TETZNER HOFFMANN

OS EFEITOS PROPORCIONADOS PELO NÃO RECONHECIMENTO DA CORREÇÃO

MONETÁRIA DE BALANÇO: O CASO DA "UNICAFÉ”

Monografia apresentada ao Programa de Pós-Graduação Lato Sensu em Contabilidade Gerencial da Universidade Federal do Espírito Santo, como requisito parcial para obtenção do Grau de Especialista em Contabilidade Gerencial

Orientador: Prof. Dr. Valcemiro Nossa

Vitória

2004

Dedico este trabalho aos meus pais Matilde e Estevão que me deram a vida. A minha noiva Lorena. A minha irmã Ediani, ao meu cunhado Anselmo e meus sobrinhos Lucas e Mateus.

“Há homens que lutam um dia e são bons.

Há outros que lutam um ano e são melhores.

Há os que lutam muitos anos e são muito bons.

Porém, há os que lutam toda a vida.

Esses são os imprescindíveis.”

(Bertolt Brecht)

AGRADECIMENTOS

A Deus, pois, sem Ele nada somos.

À minha noiva e aos meus familiares pelo apoio e carinho, que sempre souberam compreender minha ausência.

Ao Professor Doutor Valcemiro Nossa, meu orientador, competente, dedicado e sempre pronto no acompanhamento do estudo.

Ao contador Sebastião Devens do Nascimento pelo incentivo para que eu fizesse a Pós-graduação.

Ao contador Luiz Roberto Grijó, pelas orientações.

Aos colegas de trabalho, pelo enriquecimento ao trabalho por meio de suas sugestões.

Aos amigos, pela força e ajuda nos momentos difíceis; incansáveis companheiros.

À Unicafé Companhia de Comércio Exterior, por ter concedido seus demonstrativos contábeis para a realização deste trabalho.

Aos colegas e professores do V Curso de Pós-Graduação Lato Sensu em Contabilidade Gerencial pelo convívio durante todo o curso.

Enfim, a todos as pessoas que, diretamente ou indiretamente, contribuíram para a realização deste trabalho.

SUMÁRIO

RESUMO..................................................................................................................................................9

1. INTRODUÇÃO ...................................................................................................................................10

1.1 CONTEXTUALIZAÇÃO.....................................................................................................................10 1.2 CARACTERIZAÇÃO DO PROBLEMA..................................................................................................12 1.3 OBJETIVOS...................................................................................................................................12 1.3.1 Objetivo Geral ........................................................................................................................12 1.3.2 Objetivos Específicos.............................................................................................................12

1.4 JUSTIFICATIVAS ............................................................................................................................13 1.5 ORGANIZAÇÃO DO TRABALHO........................................................................................................13

2. REVISÃO DA LITERATURA........................... ..................................................................................15

2.1 BREVE HISTÓRICO DA CORREÇÃO MONETÁRIA..............................................................................15 2.2 CORREÇÃO MONETÁRIA E OS PRINCÍPIOS CONTÁBEIS ....................................................................17 2.3 CORREÇÃO MONETÁRIA DE BALANÇO............................................................................................19 2.4 CORREÇÃO MONETÁRIA INTEGRAL ................................................................................................20 2.5 ÍNDICES DE CORREÇÃO.................................................................................................................23 2.5.1 Pela Legislação......................................................................................................................23 2.5.2 Por Instituições de Pesquisa..................................................................................................24

2.5.2.1 Fundação Getúlio Vargas – FGV ................................................................................................... 24 2.5.2.2 Fundação Instituto de Pesquisas Econômicas – FIPE................................................................... 24

2.6 REFLEXOS DA NÃO CORREÇÃO MONETÁRIA ...................................................................................25 2.6.1 No Resultado e Patrimônio Líquido .......................................................................................25 2.6.2 Fiscais ....................................................................................................................................26 2.6.3 Na Distribuição de Dividendos...............................................................................................28 2.6.4 IR e CSLL Diferidos ...............................................................................................................28

3 METODOLOGIA DE PESQUISA.......................... ..............................................................................31

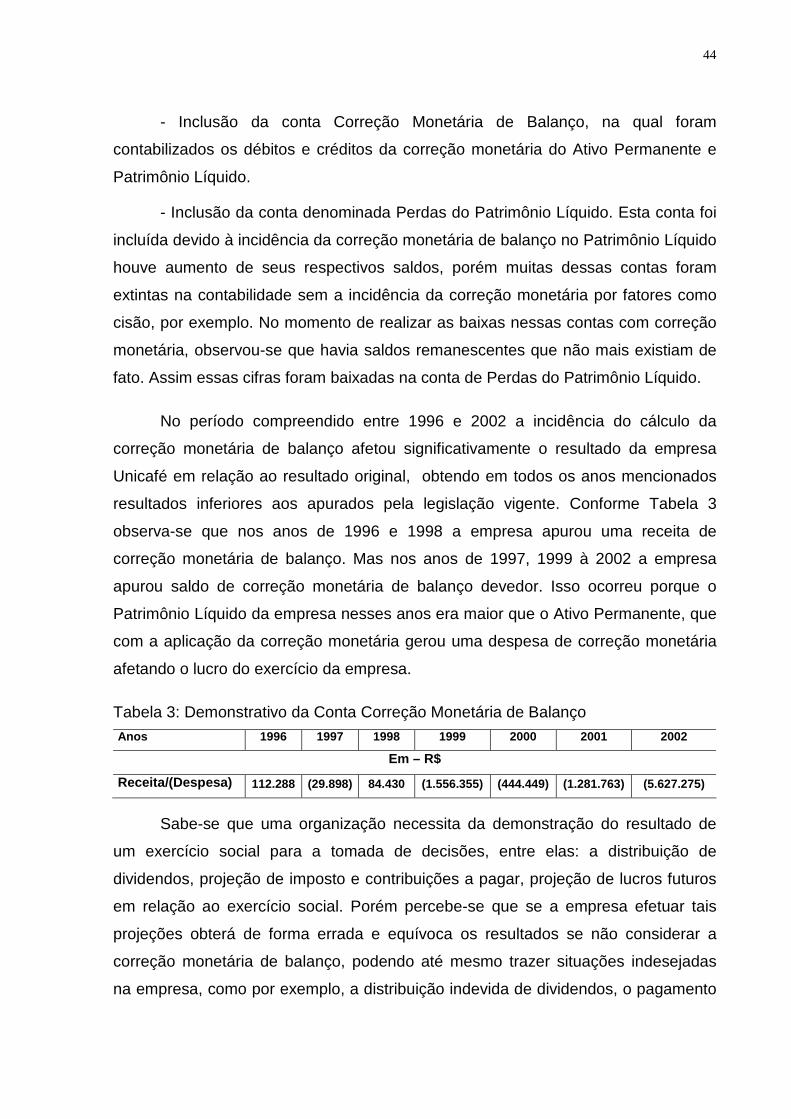

3.1 ABORDAGEM GERAL .....................................................................................................................31 3.2 UNICAFÉ COMPANHIA DE COMÉRCIO EXTERIOR – A EMPRESA EM ESTUDO .....................................32 3.3 COLETA DE DADOS .......................................................................................................................33

4. ANÁLISE DOS DADOS: INTERPRETAÇÃO E DESCRIÇÃO .... .....................................................34

4.1 PROCEDIMENTOS ADOTADOS PARA CORREÇÃO MONETÁRIA...........................................................34 4.1.1 Regras utilizadas para a Correção Monetária: ......................................................................34

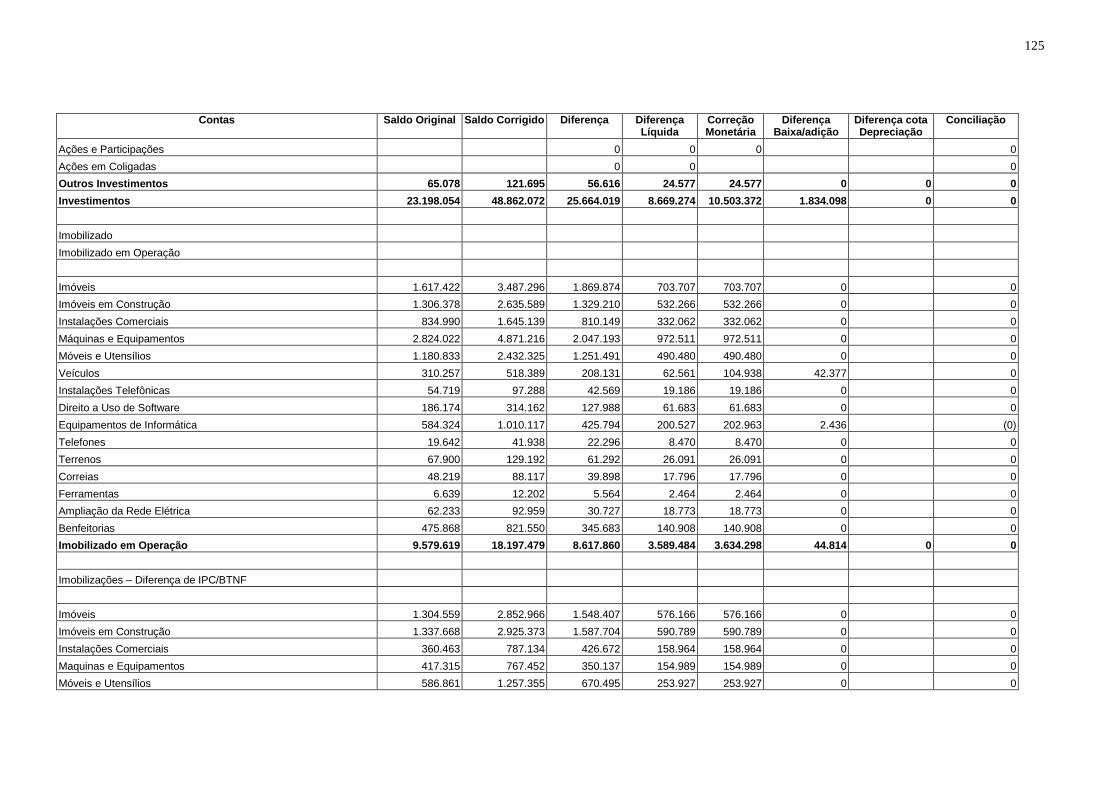

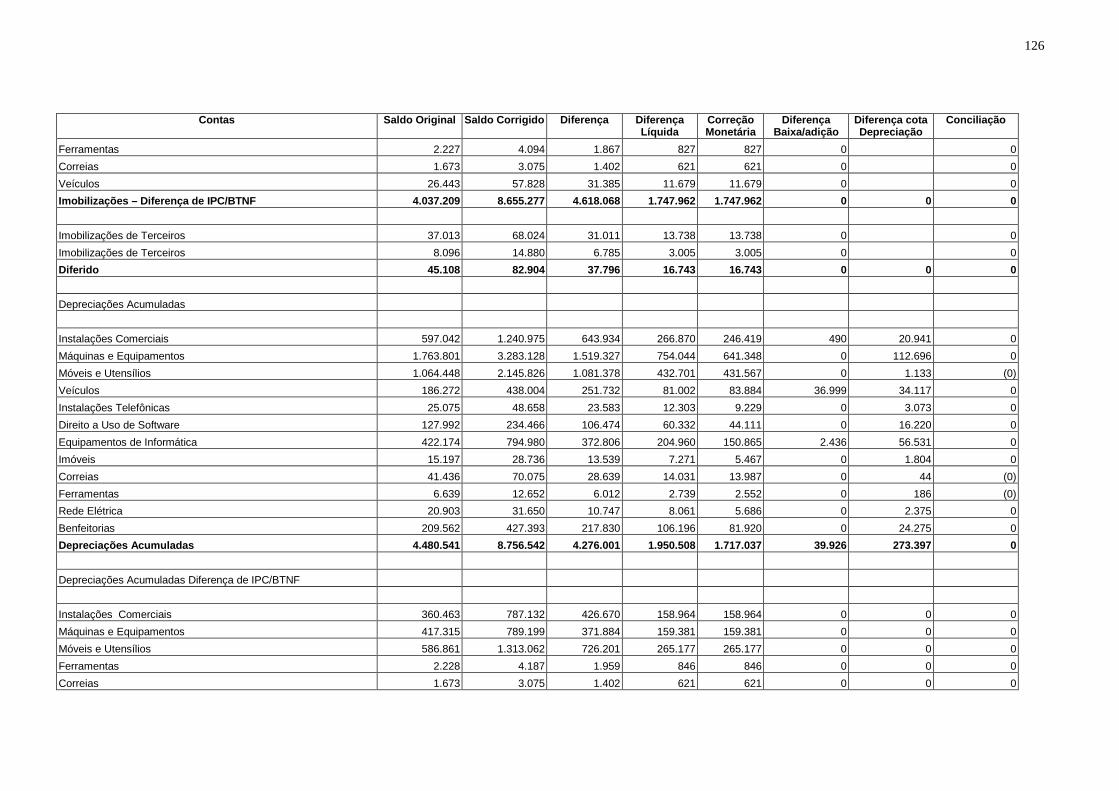

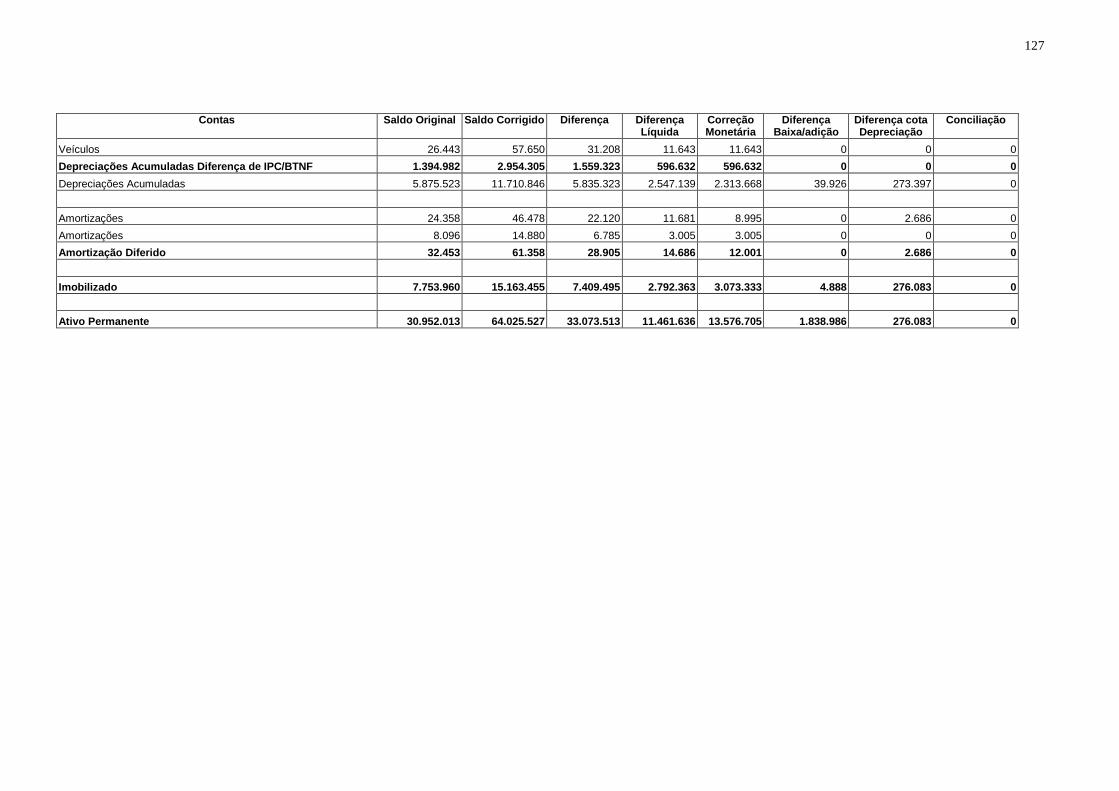

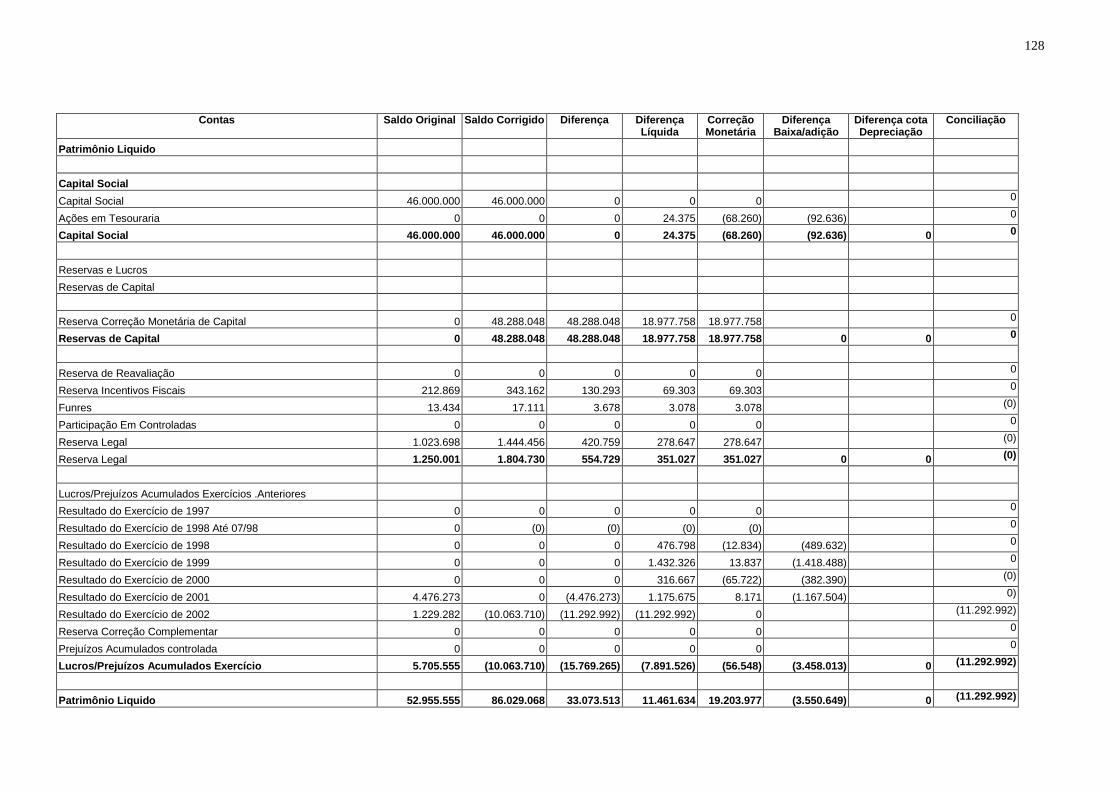

4.1.1.1 Contas utilizadas para a correção - Plano de Contas .................................................................... 34 4.1.1.2 Índice utilizado para a Correção Monetária.................................................................................... 34 4.1.1.3 Investimentos em Coligadas e Controladas................................................................................... 35 4.1.1.4 Investimentos em Incentivos Fiscais.............................................................................................. 35 4.1.1.5 Imobilizado..................................................................................................................................... 35 4.1.1.6 Depreciações ................................................................................................................................. 35 4.1.1.7 Incorporação .................................................................................................................................. 36 4.1.1.8 Cisões ............................................................................................................................................ 36 4.1.1.9 Contas do Patrimônio Líquido........................................................................................................ 36 4.1.1.10 Prejuízos Fiscais .......................................................................................................................... 37 4.1.1.11 IR e CSLL .................................................................................................................................... 38

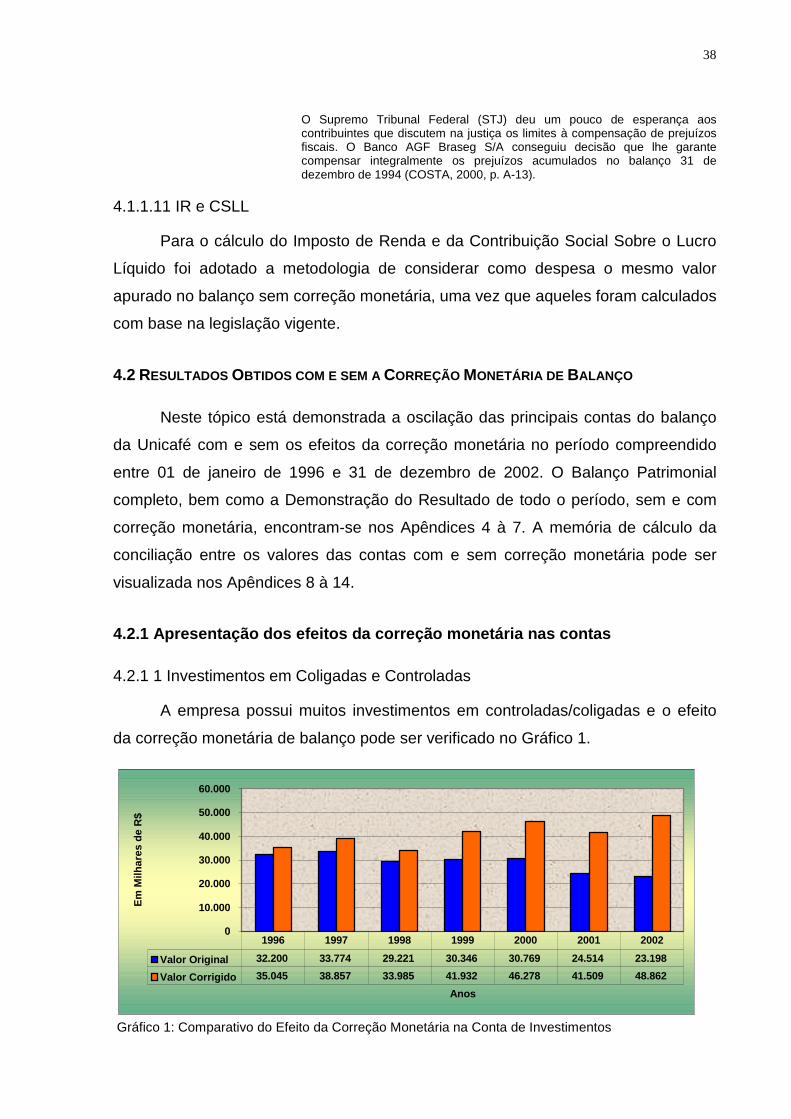

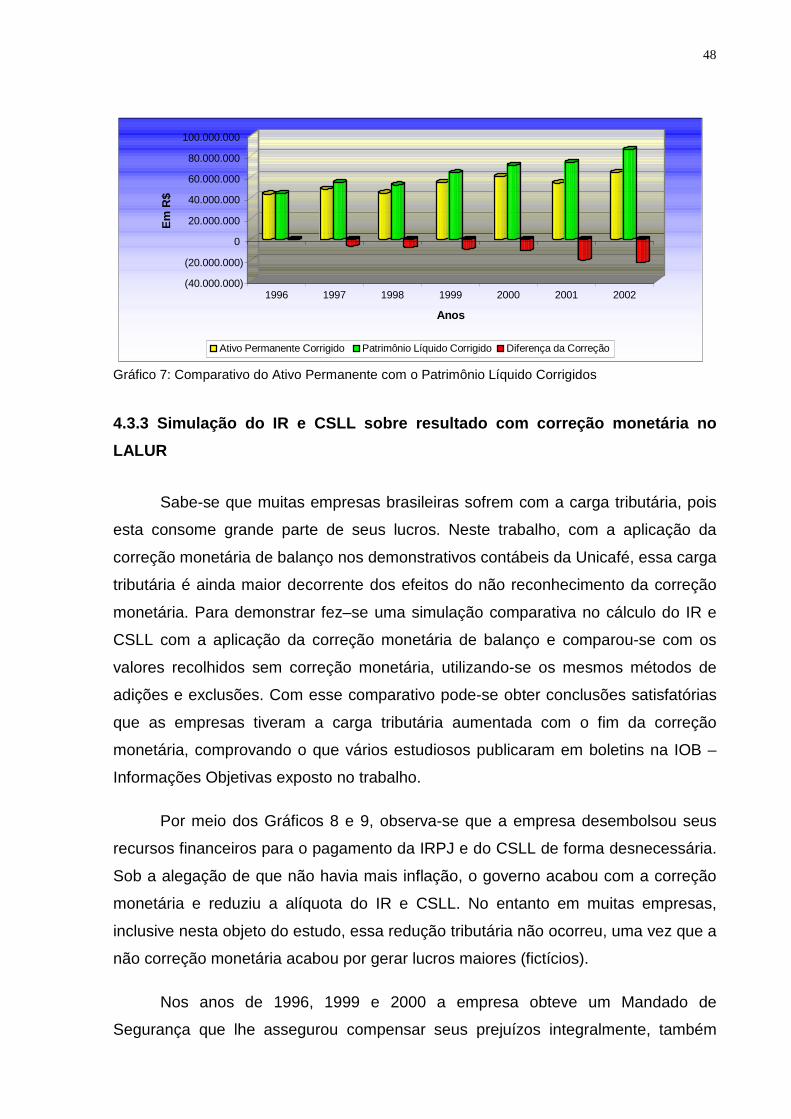

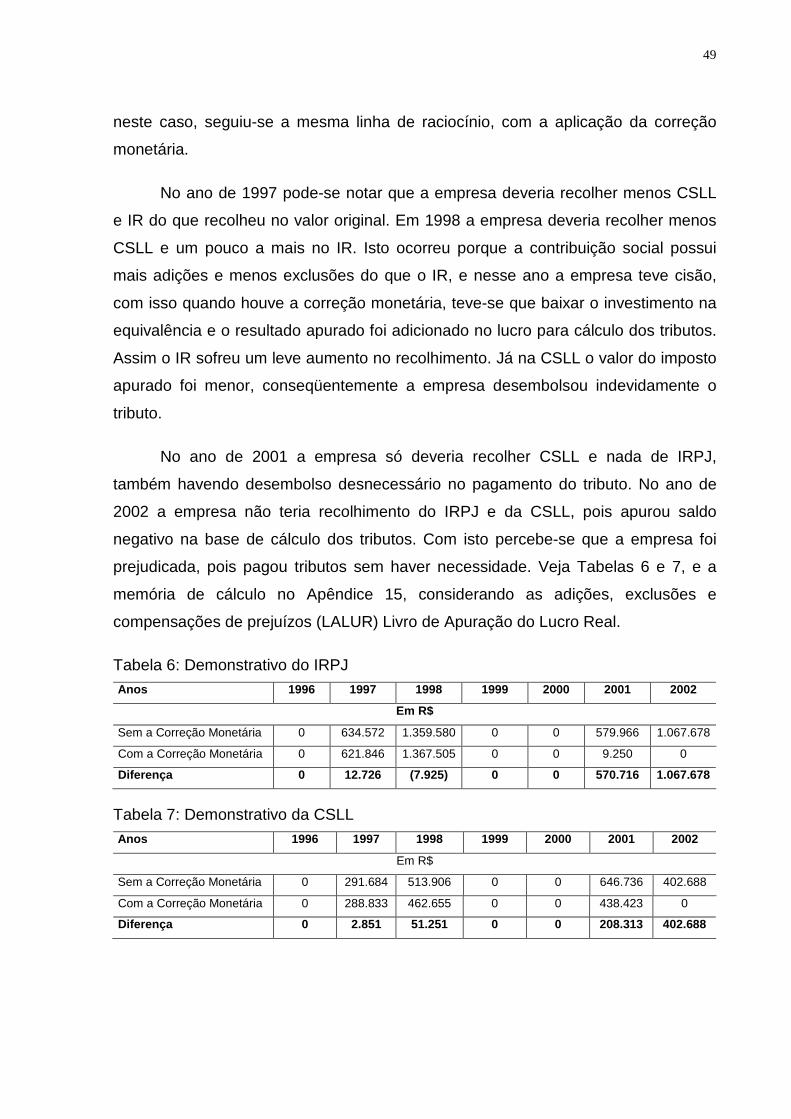

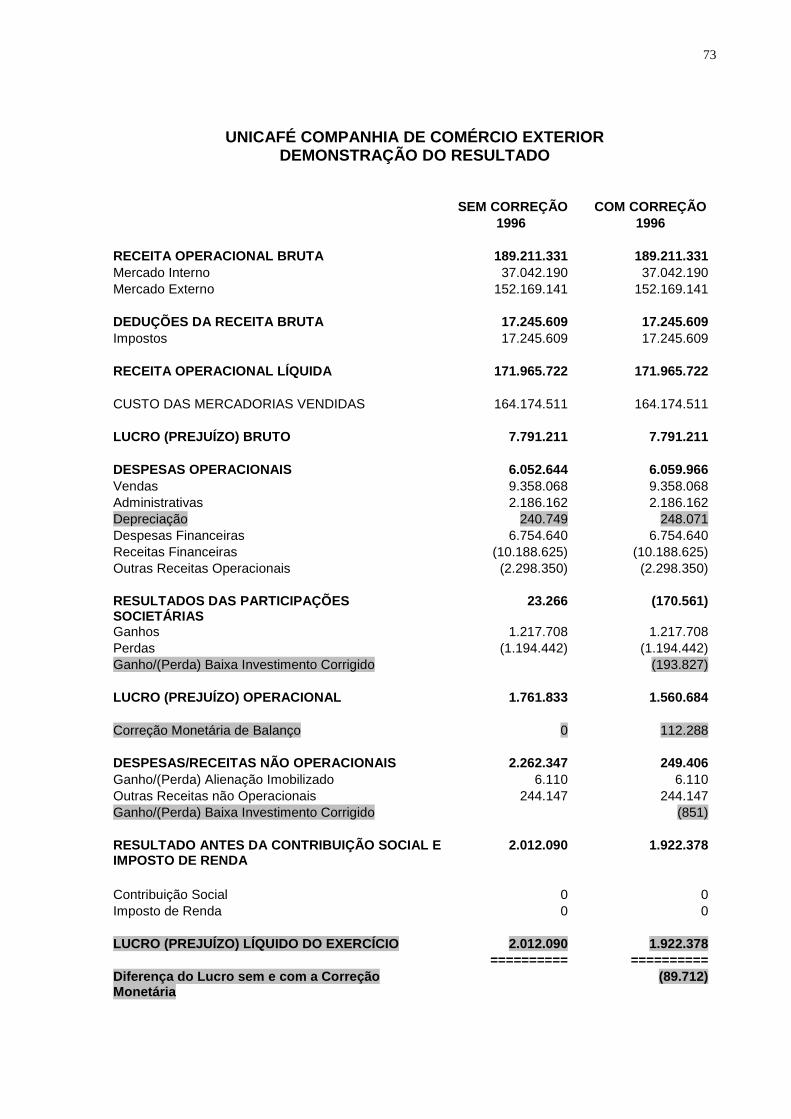

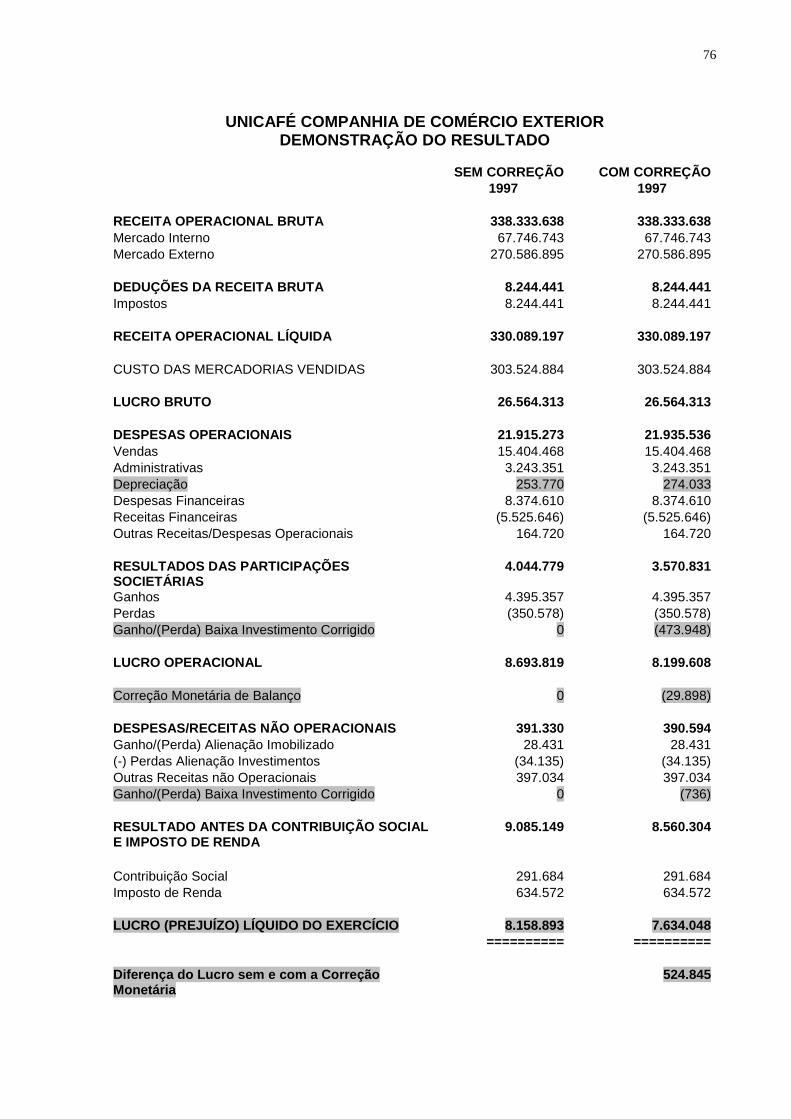

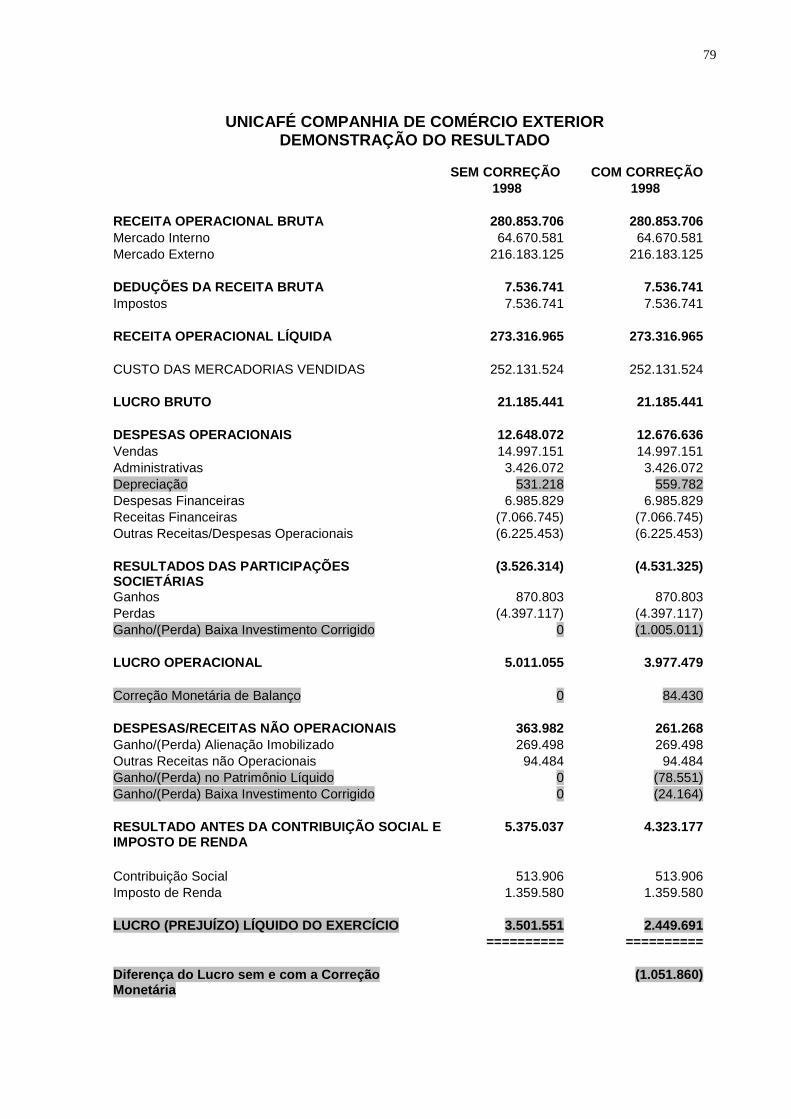

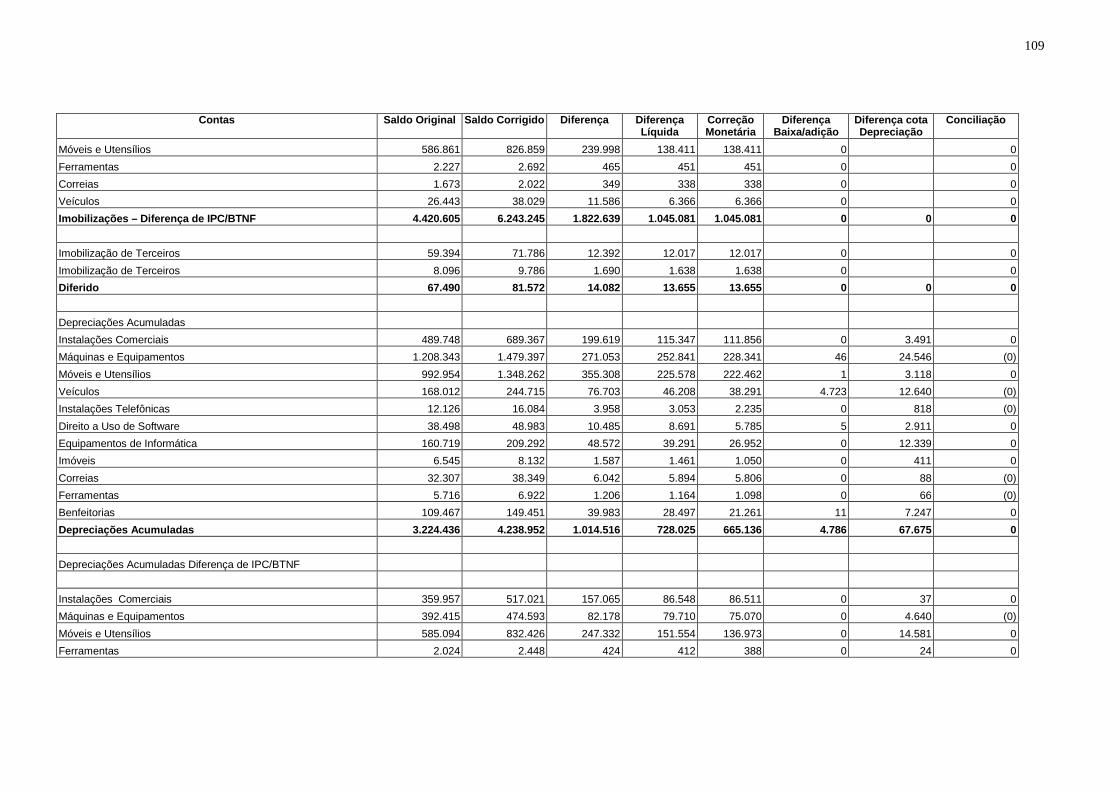

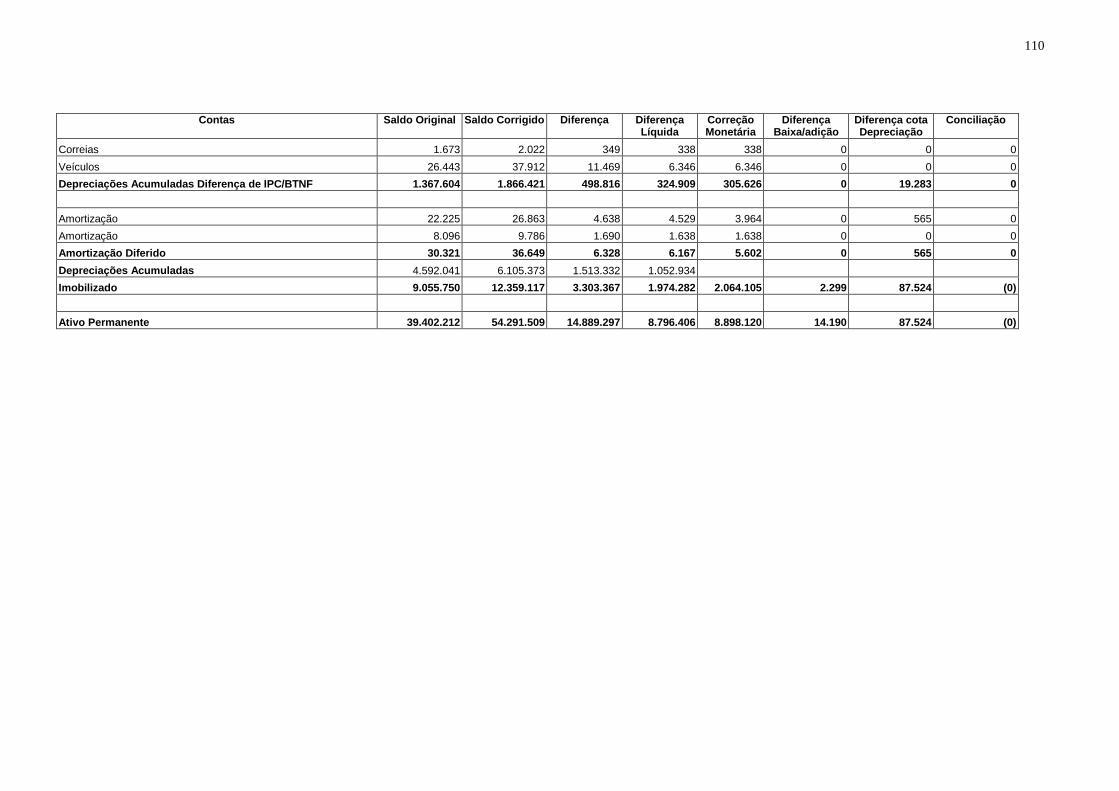

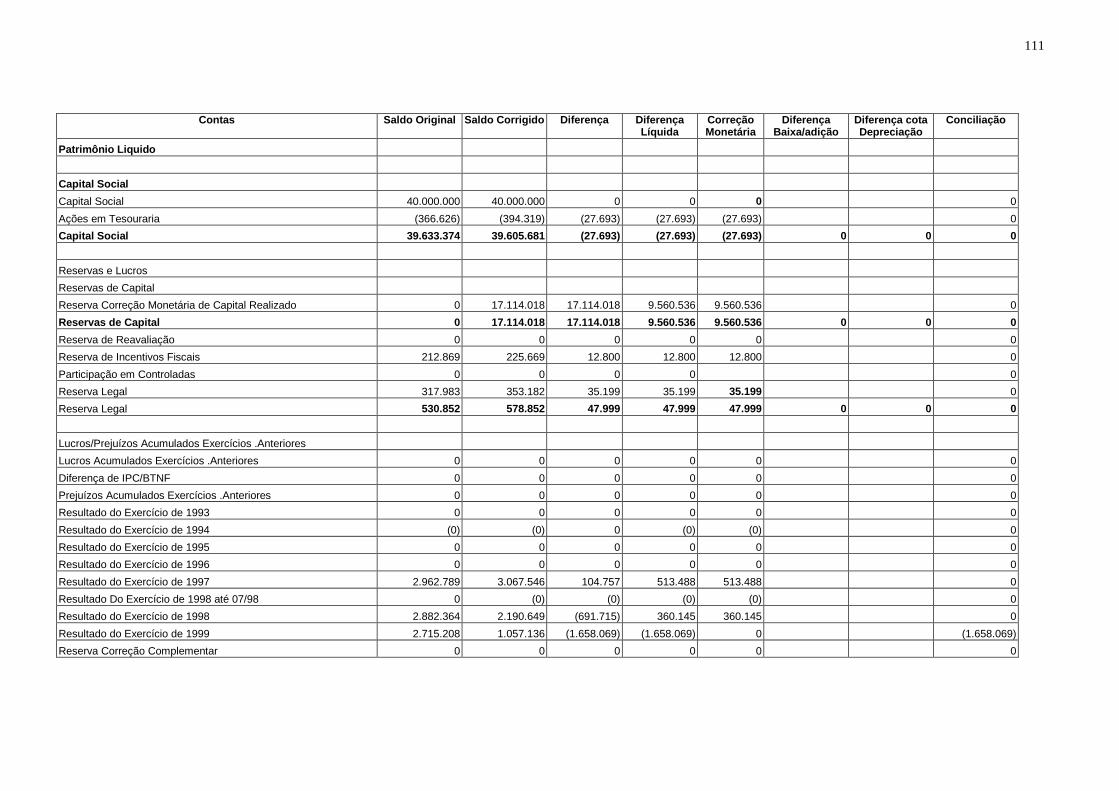

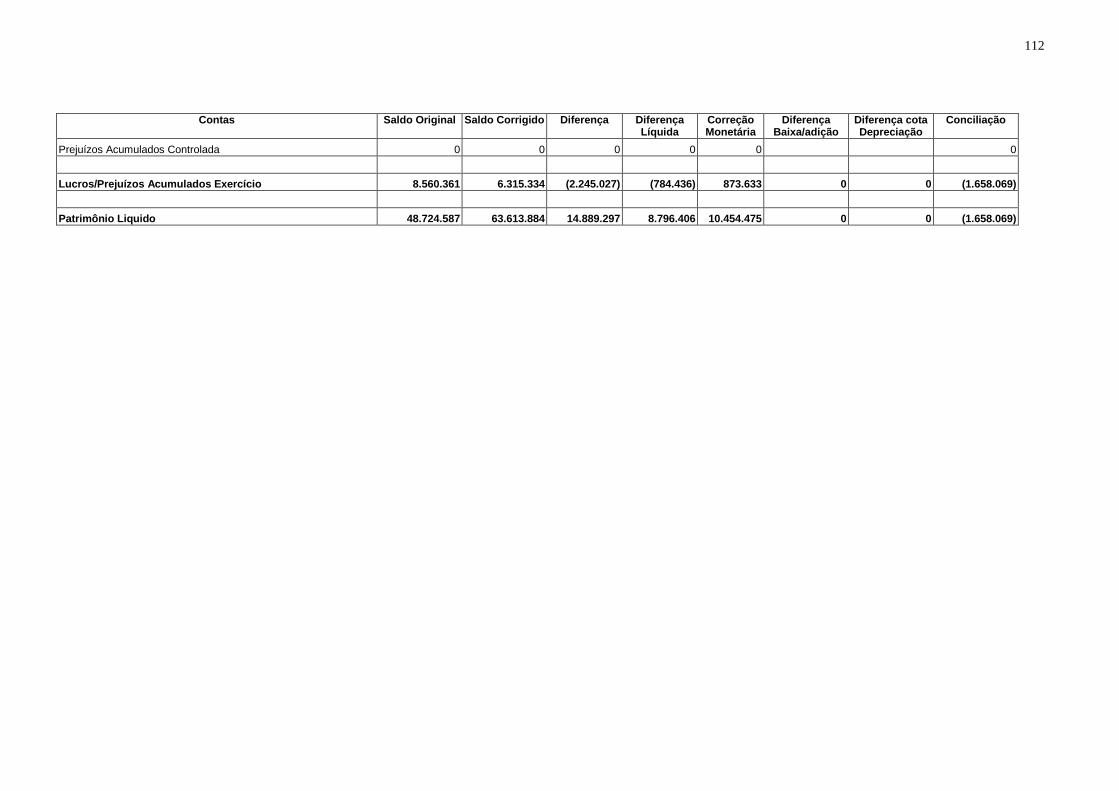

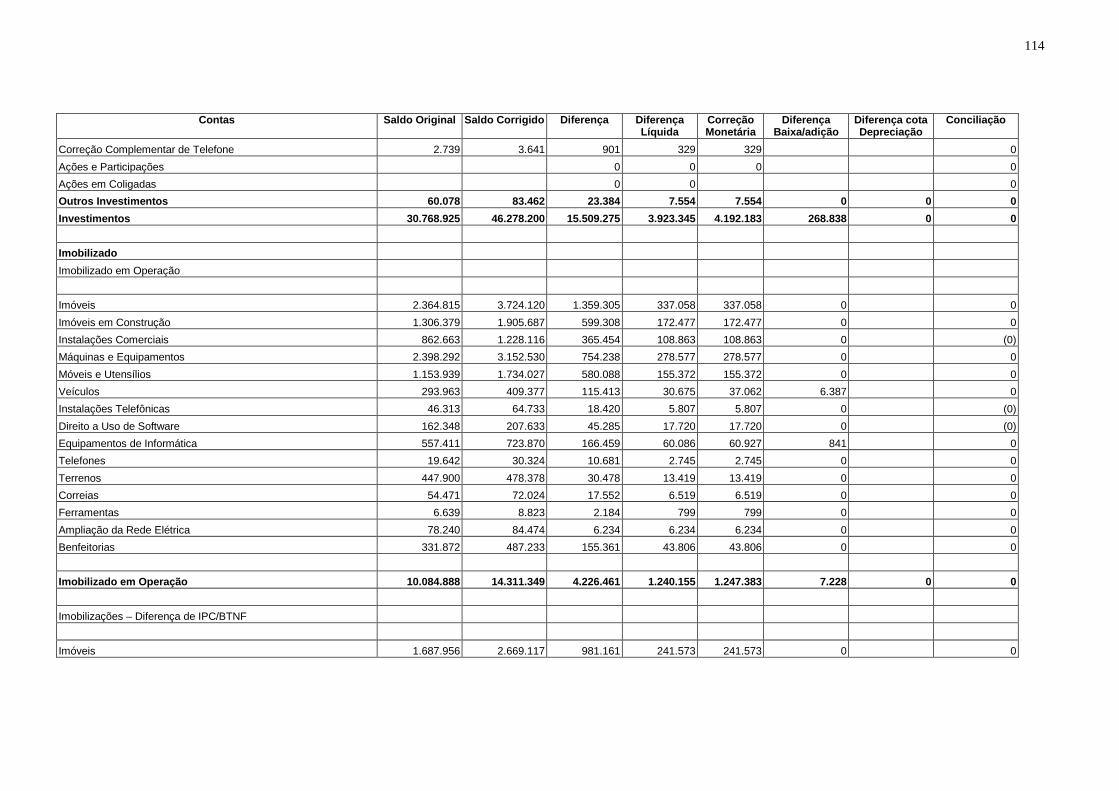

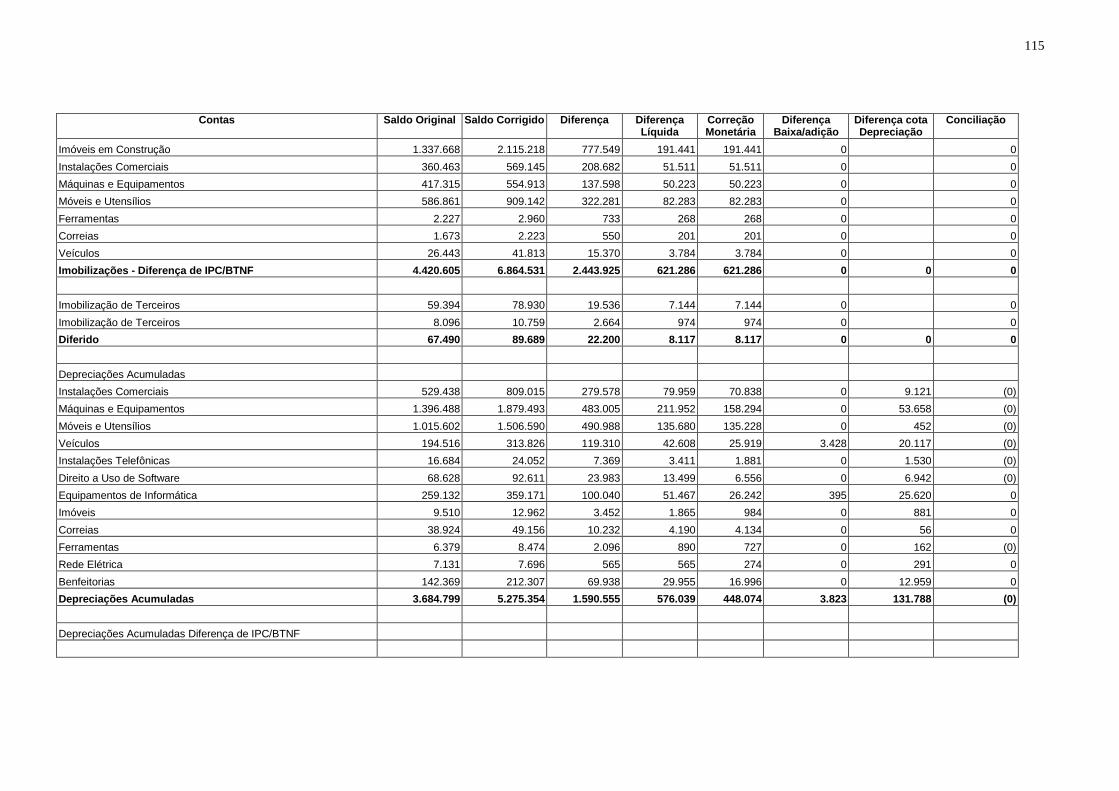

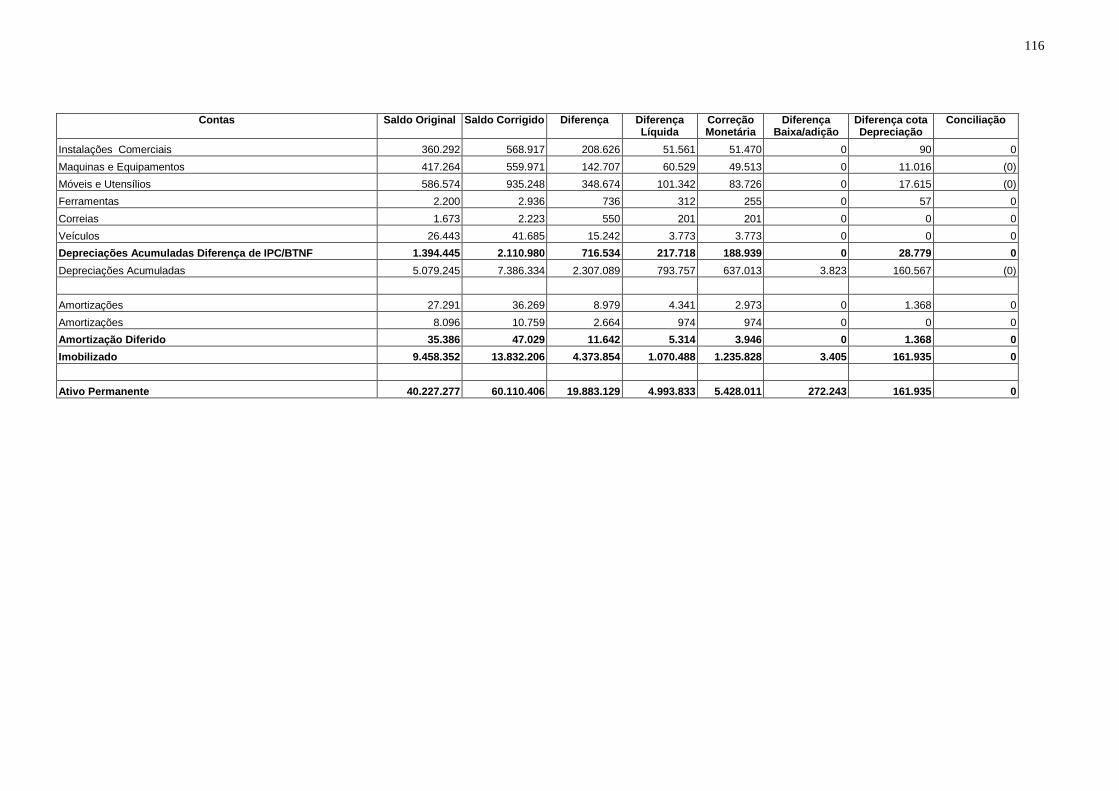

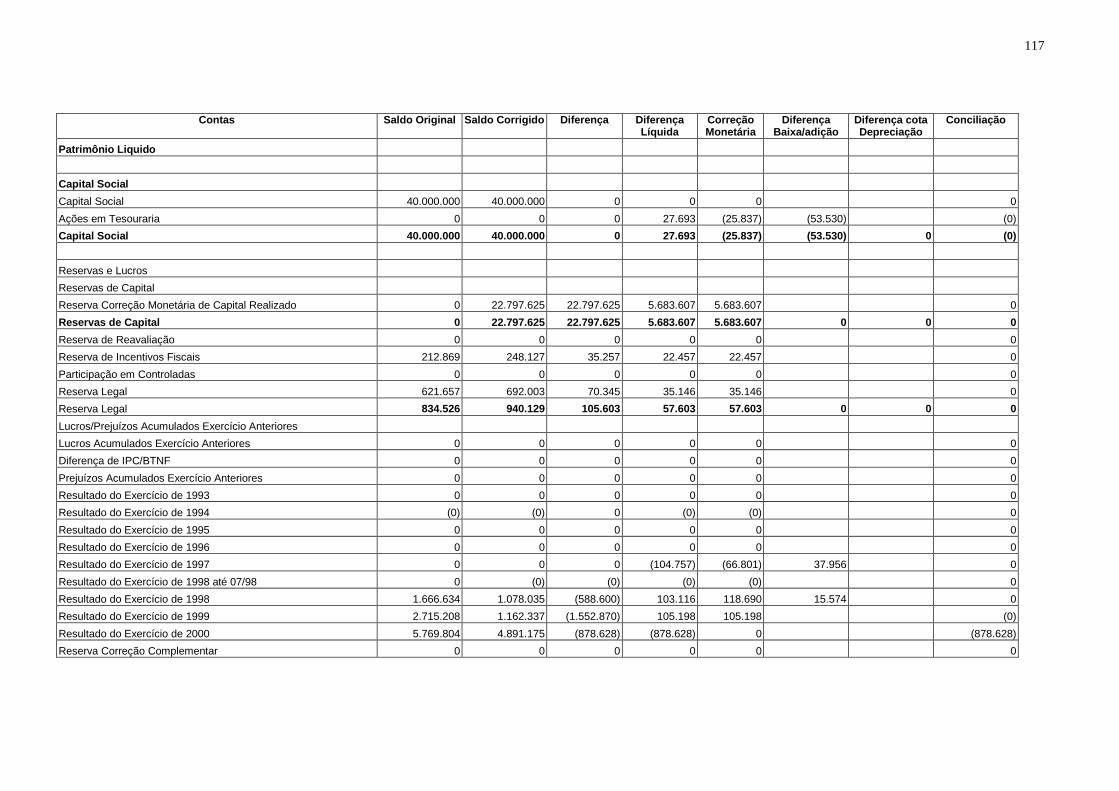

4.2 RESULTADOS OBTIDOS COM E SEM A CORREÇÃO MONETÁRIA DE BALANÇO ....................................38 4.2.1 Apresentação dos efeitos da correção monetária nas contas...............................................38

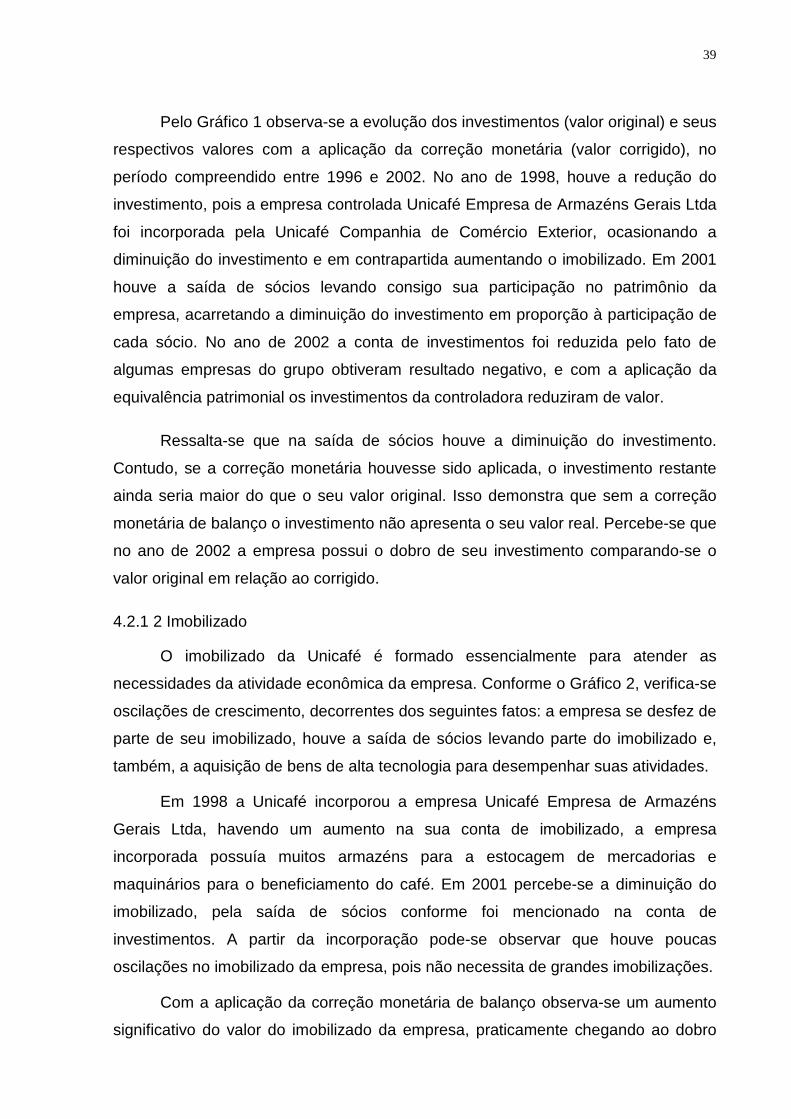

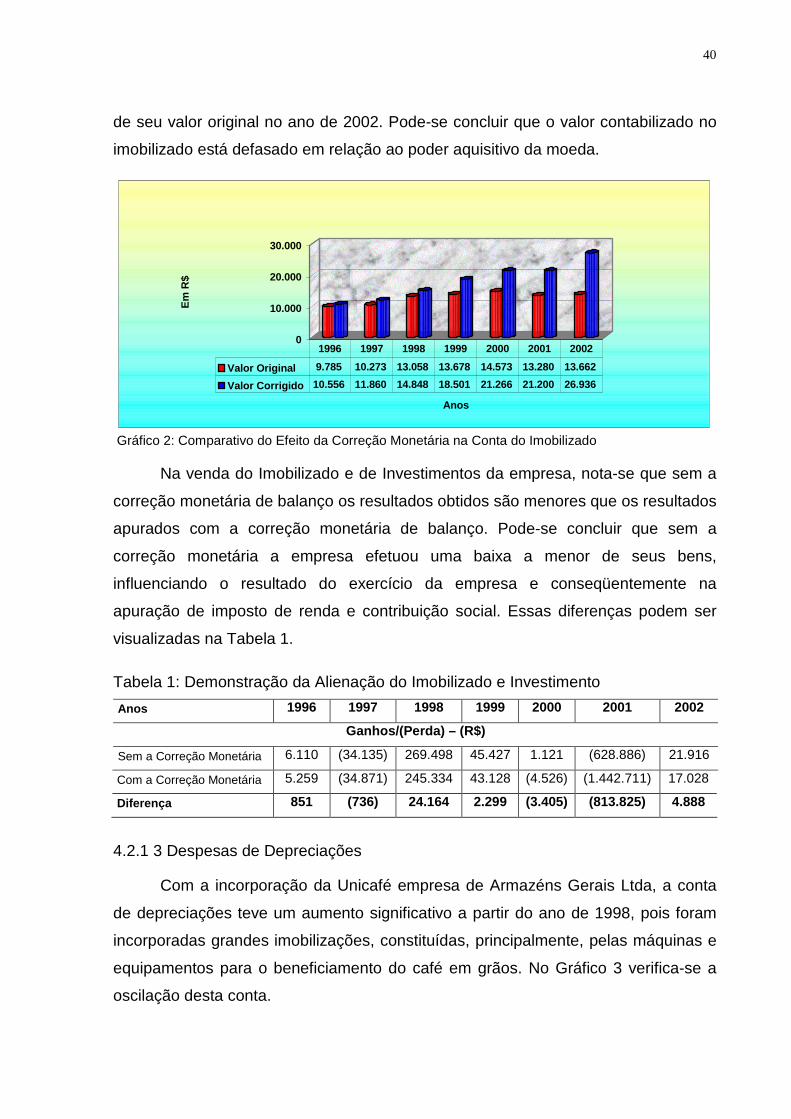

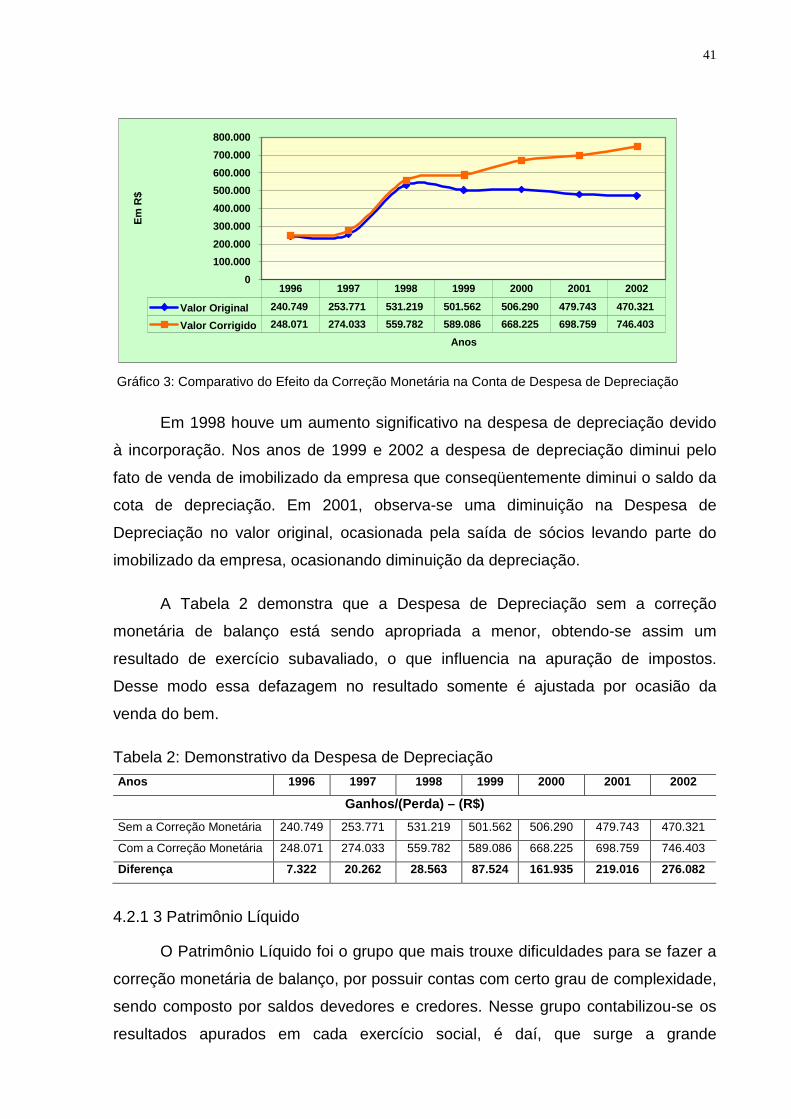

4.2.1 1 Investimentos em Coligadas e Controladas................................................................................... 38 4.2.1 2 Imobilizado..................................................................................................................................... 39 4.2.1 3 Despesas de Depreciações ........................................................................................................... 40 4.2.1 3 Patrimônio Líquido ......................................................................................................................... 41

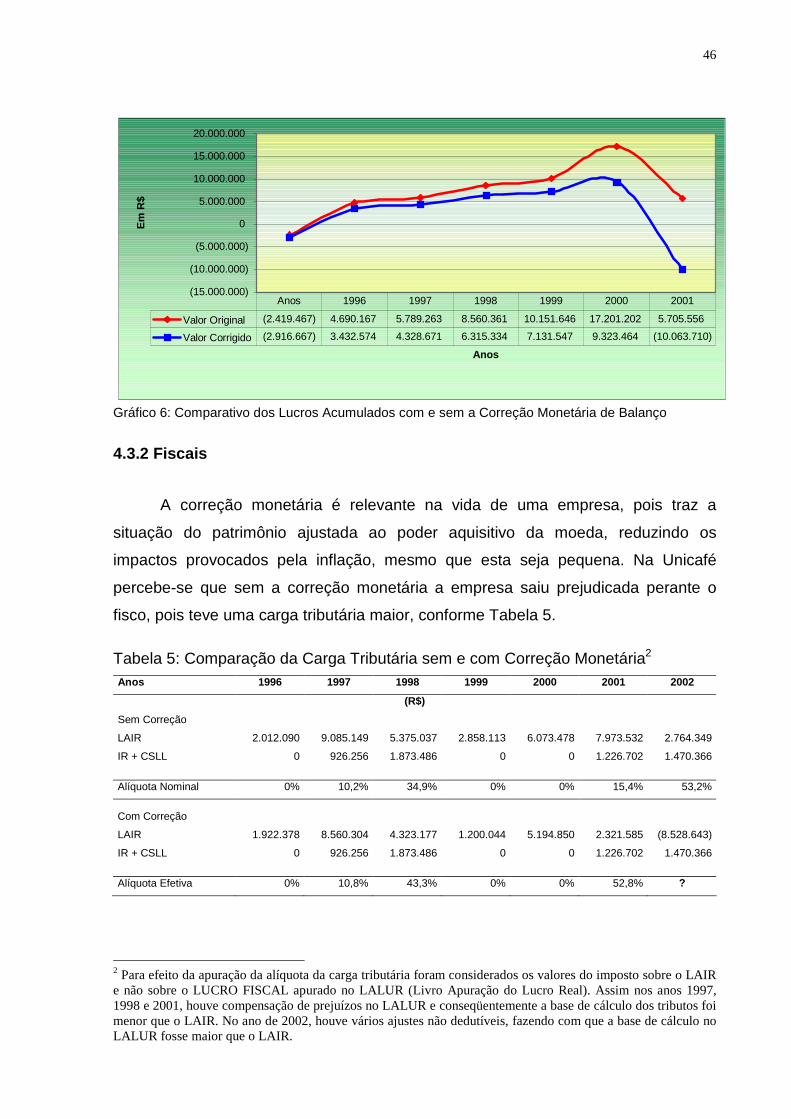

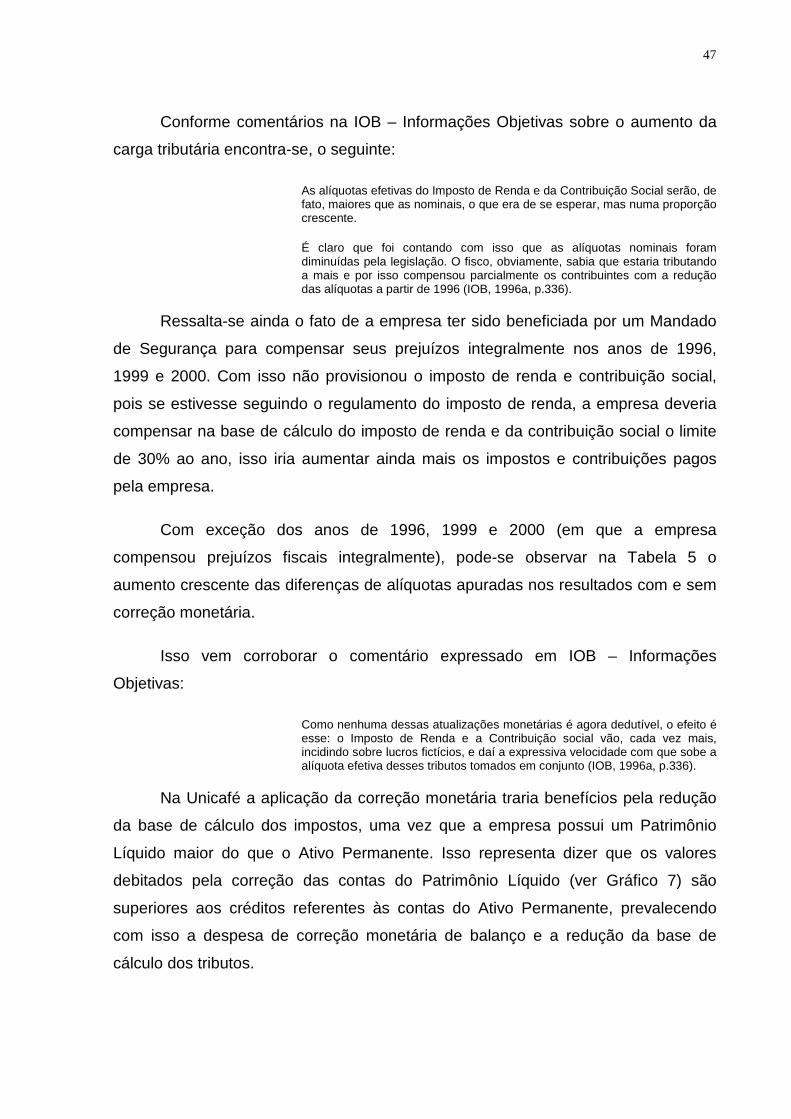

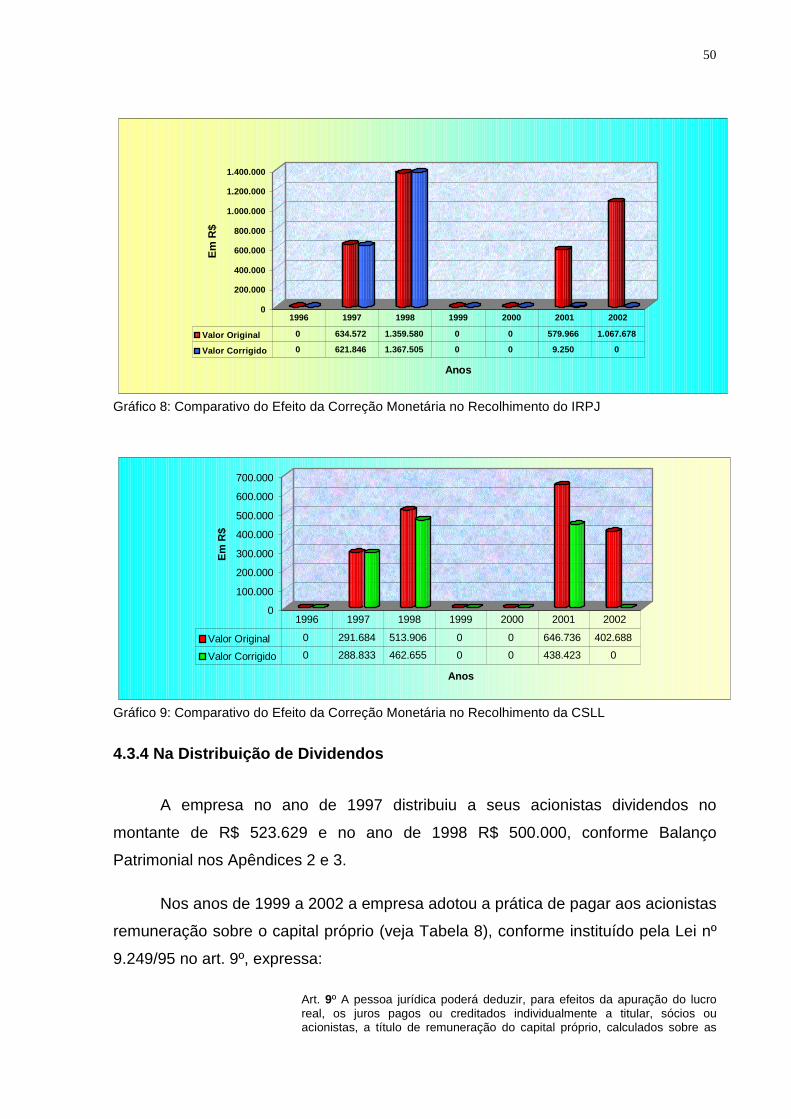

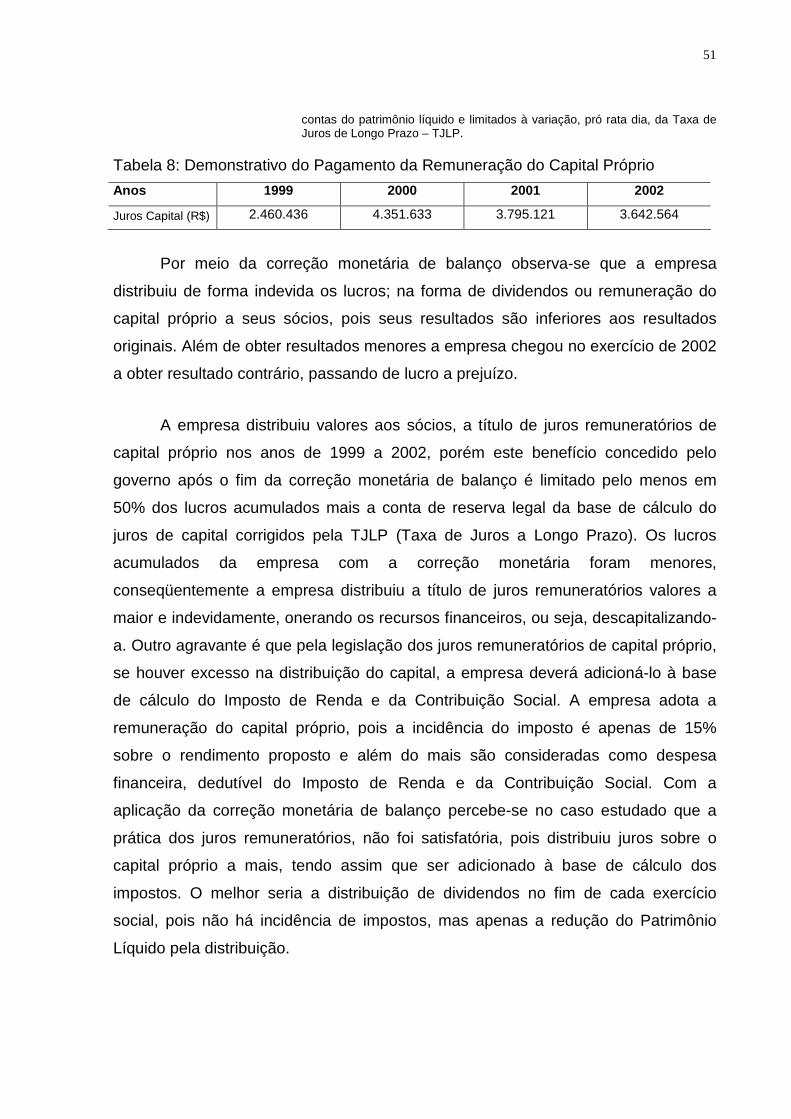

4.3 PRINCIPAIS EFEITOS DA CORREÇÃO MONETÁRIA: ..........................................................................43 4.3.1 No Resultado .........................................................................................................................43 4.3.2 Fiscais ....................................................................................................................................46 4.3.3 Simulação do IR e CSLL sobre resultado com correção monetária no LALUR....................48 4.3.4 Na Distribuição de Dividendos...............................................................................................50

5

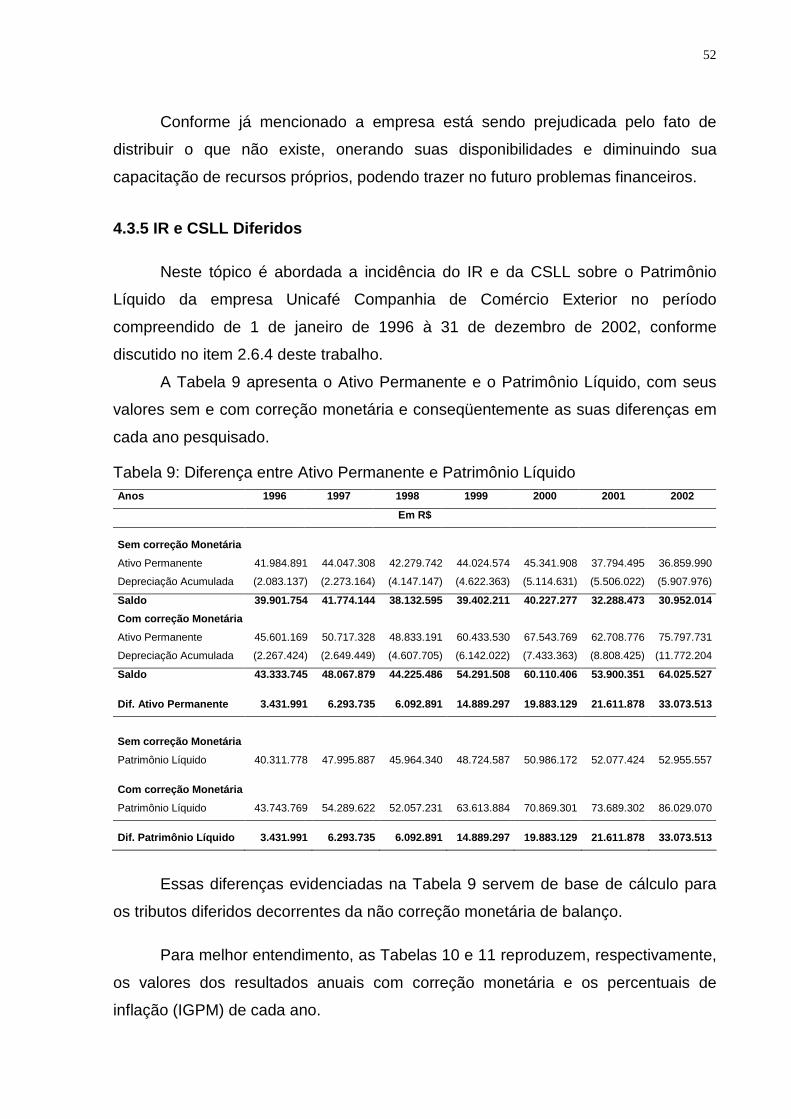

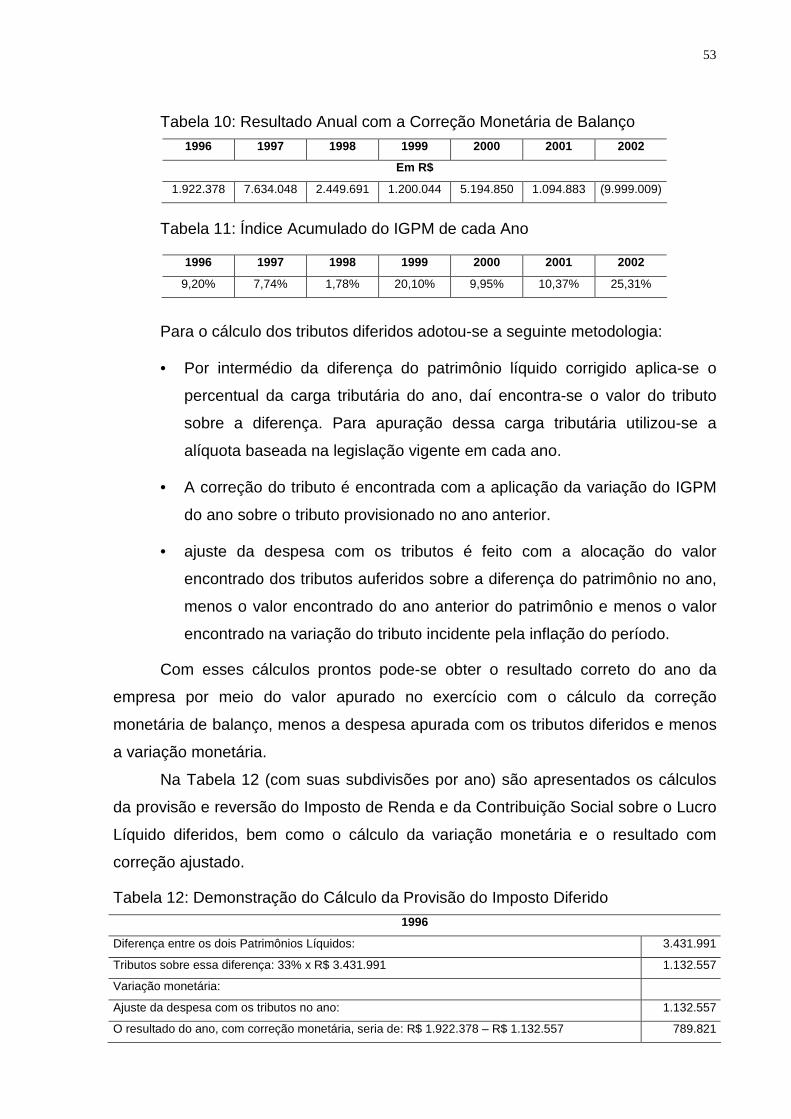

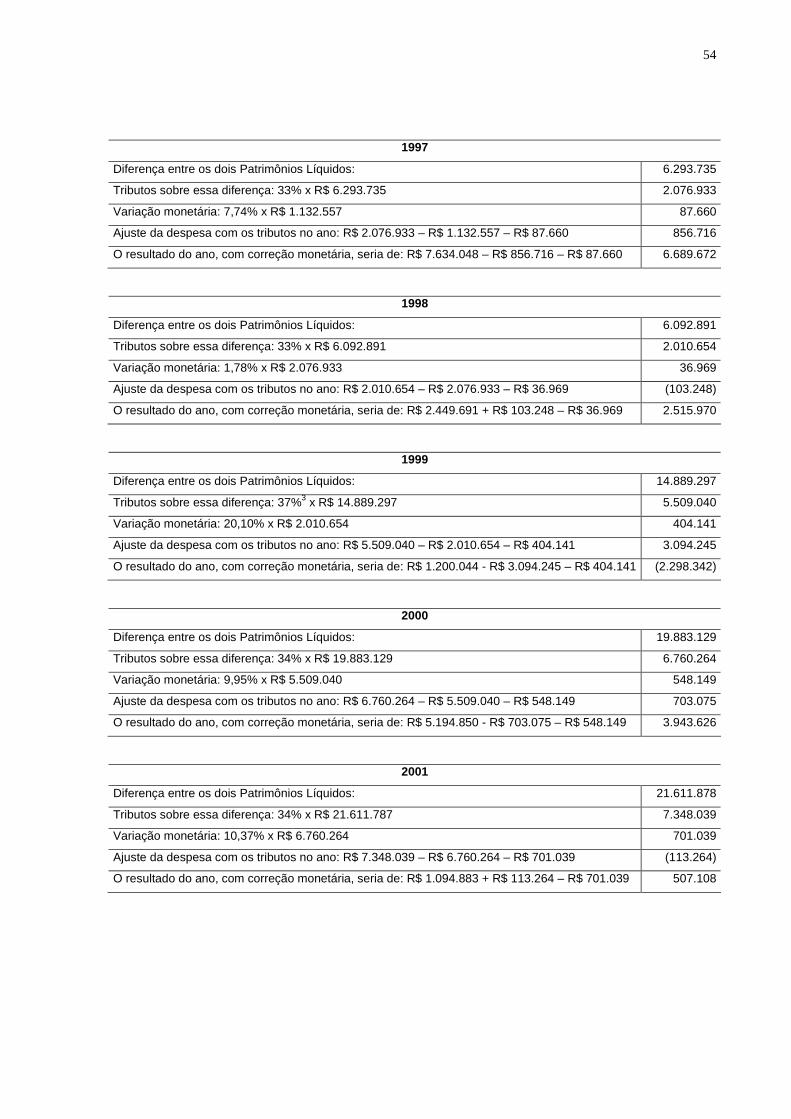

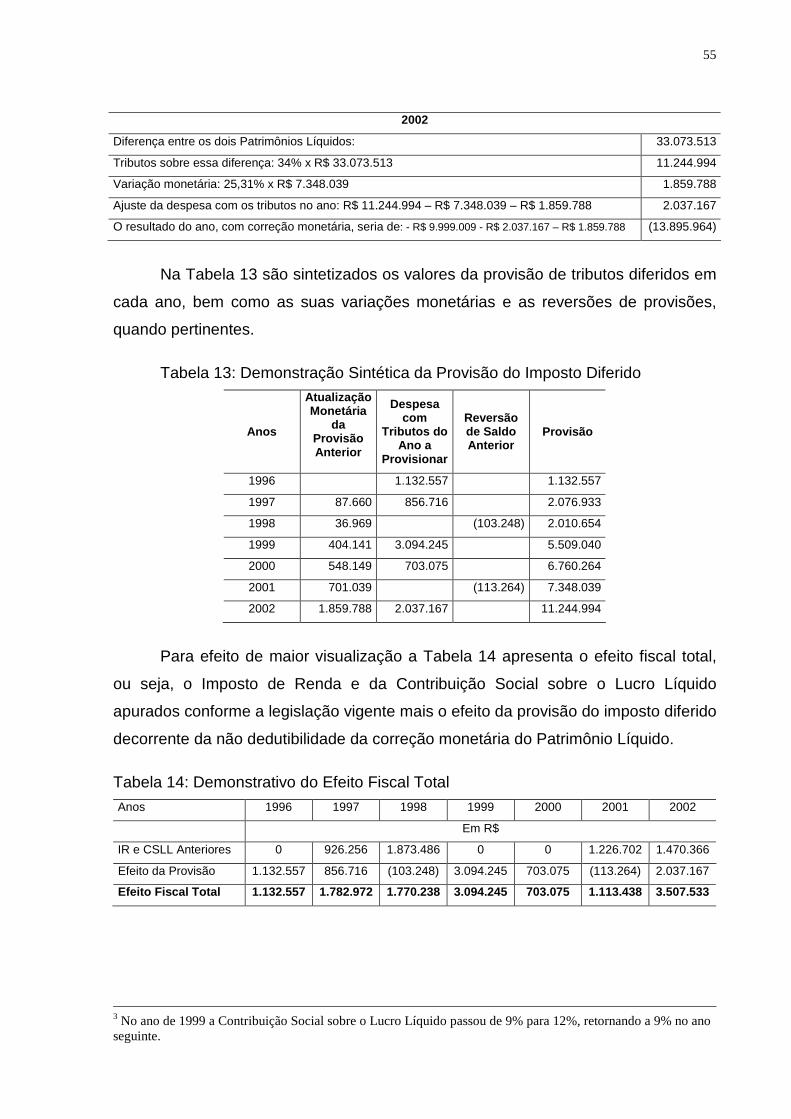

4.3.5 IR e CSLL Diferidos ...............................................................................................................52

5. CONCLUSÕES ..................................................................................................................................57

REFERÊNCIAS......................................................................................................................................60

ANEXOS ................................................................................................................................................65

ANEXO 1: PLANO DE CONTAS DO ATIVO PERMANENTE E DO PATRIMÔNIO LÍQUIDO UTILIZADO NA CORREÇÃO MONETÁRIA DE BALANÇO DA EMPRESA UNICAFÉ............................................65

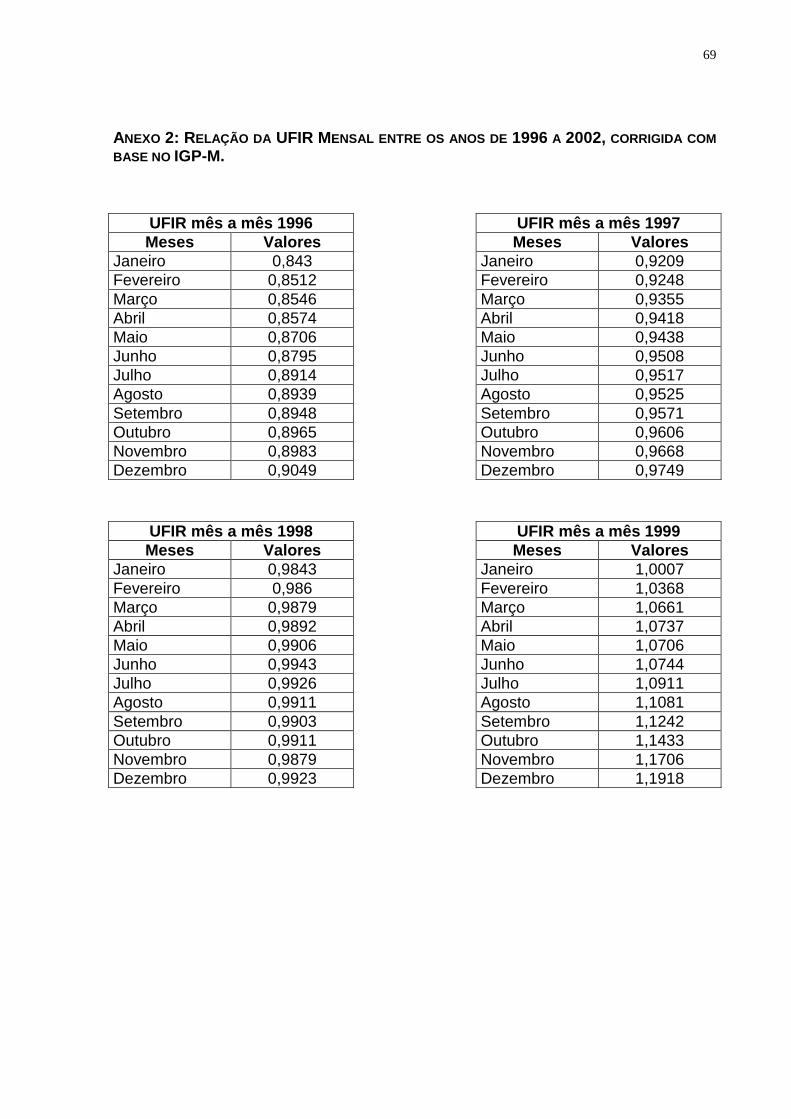

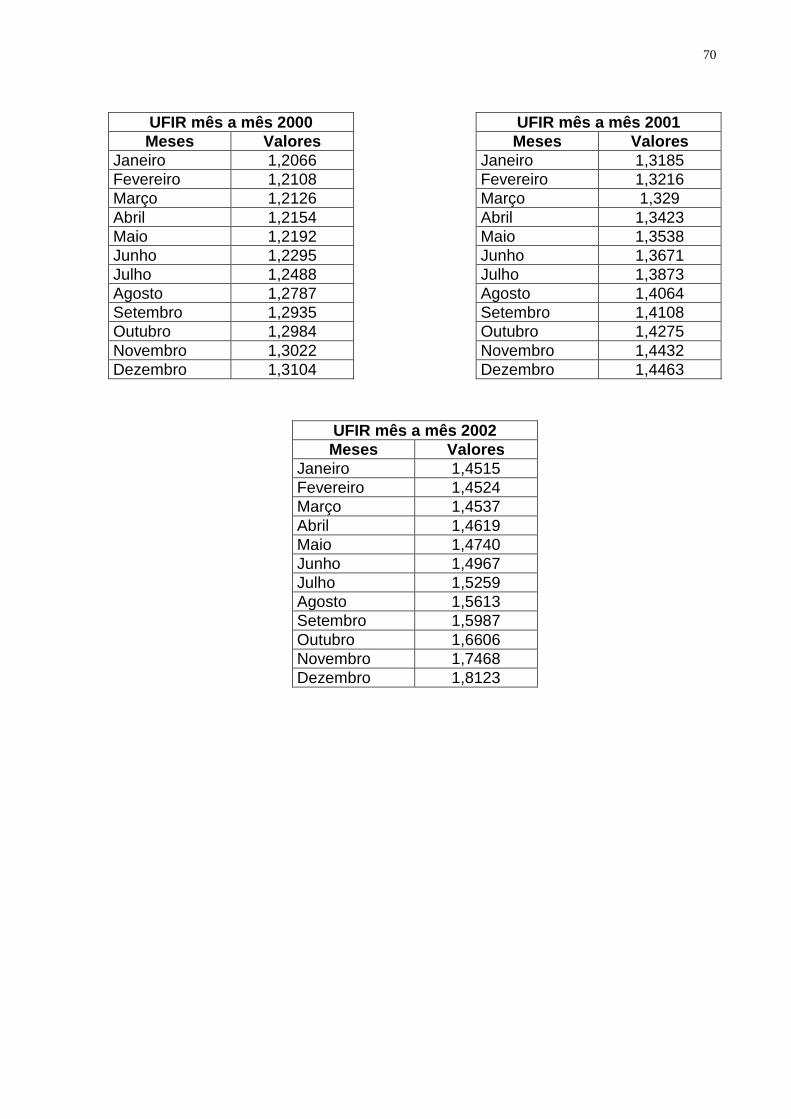

ANEXO 2: RELAÇÃO DA UFIR MENSAL ENTRE OS ANOS DE 1996 A 2002, CORRIGIDA COM BASE NO IGP-M. ..................................................................................................................................69

APÊNDICES...........................................................................................................................................71

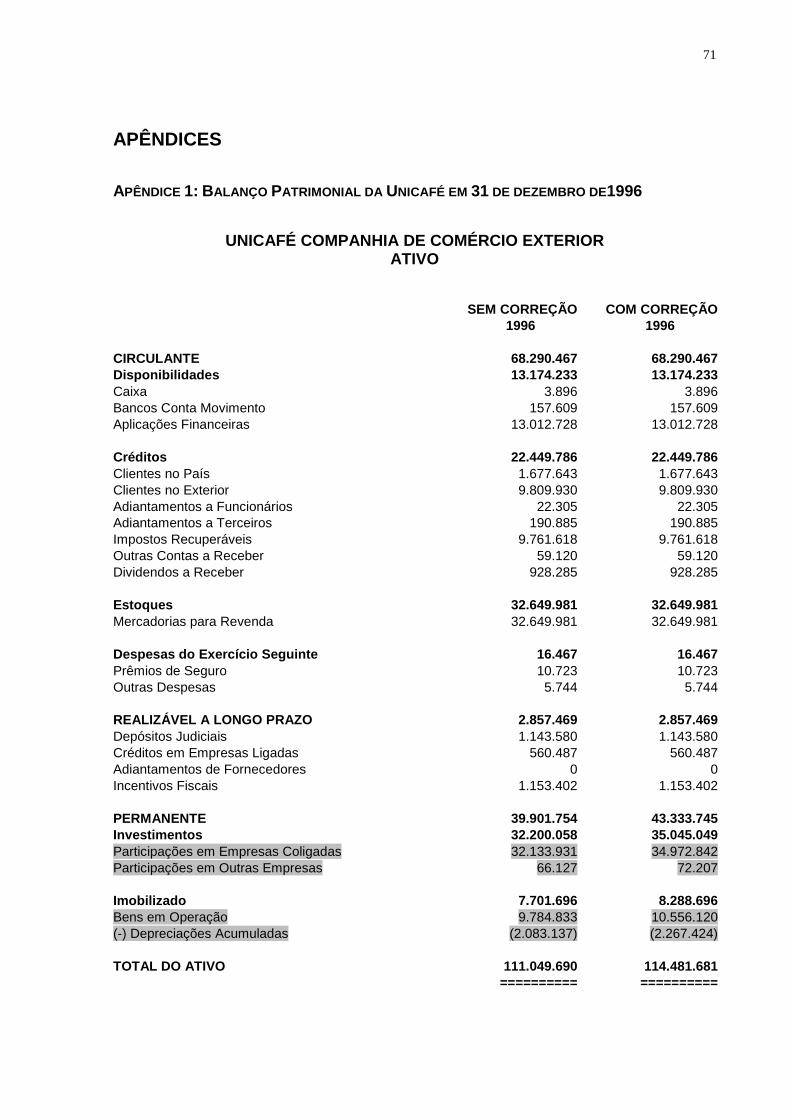

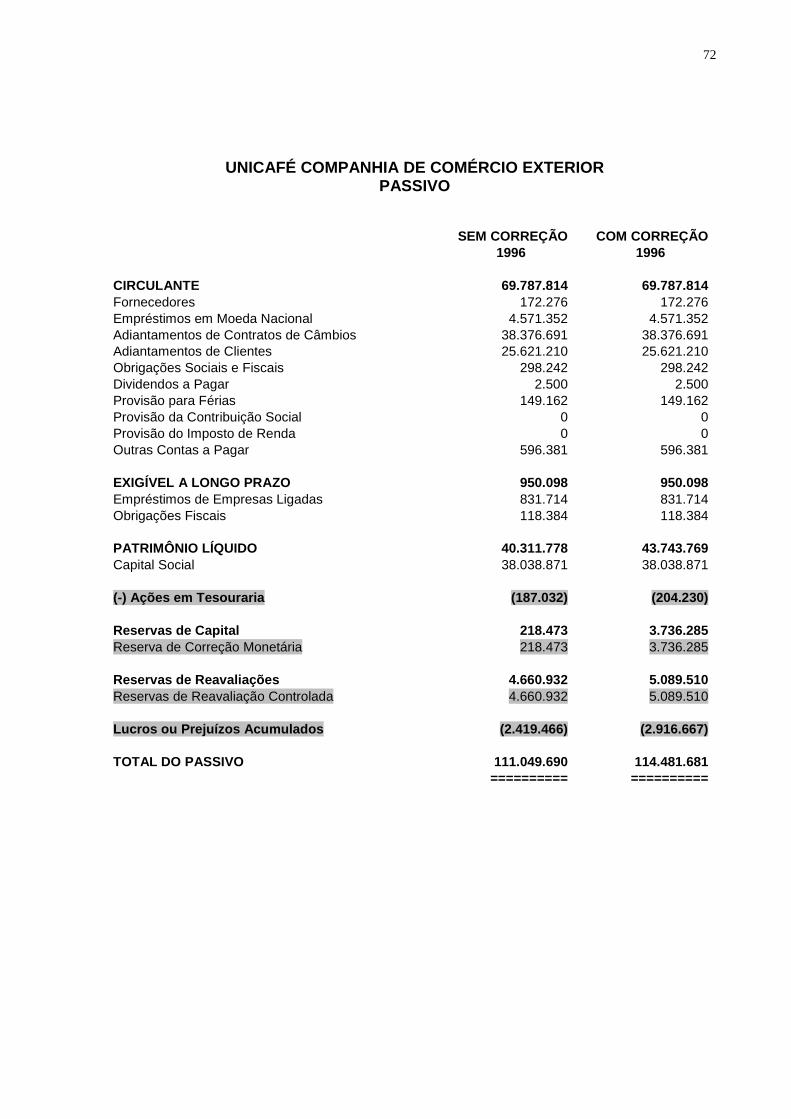

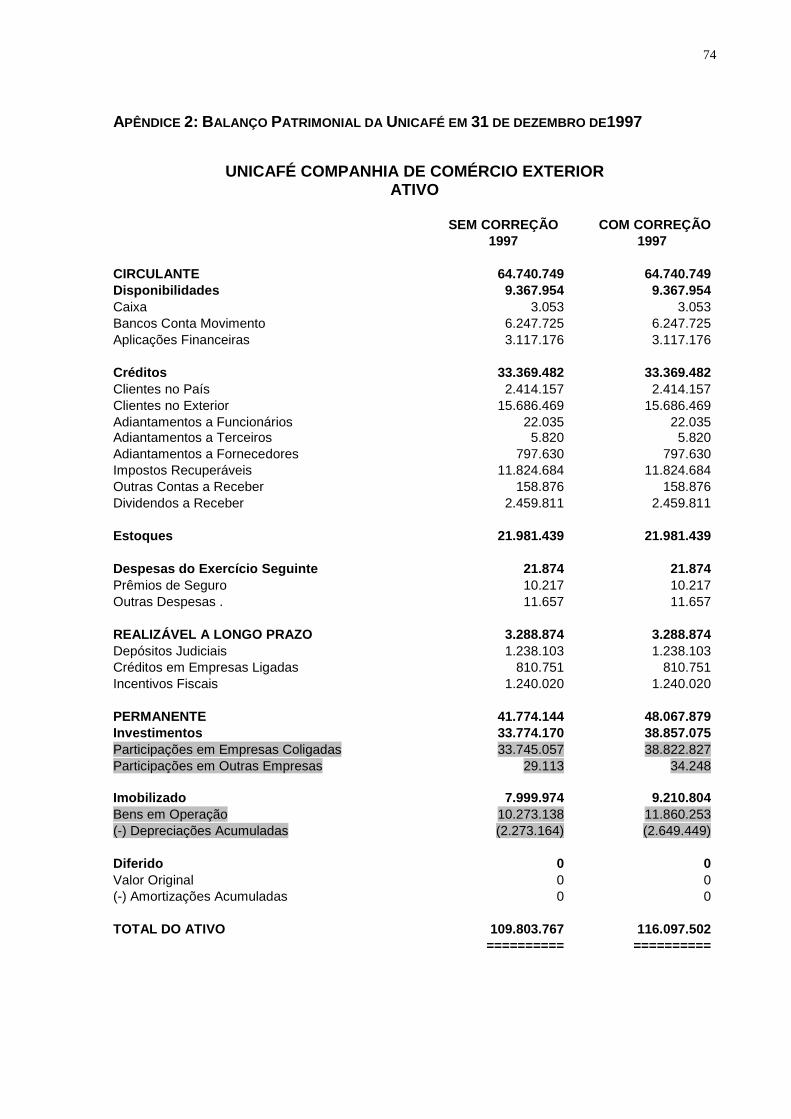

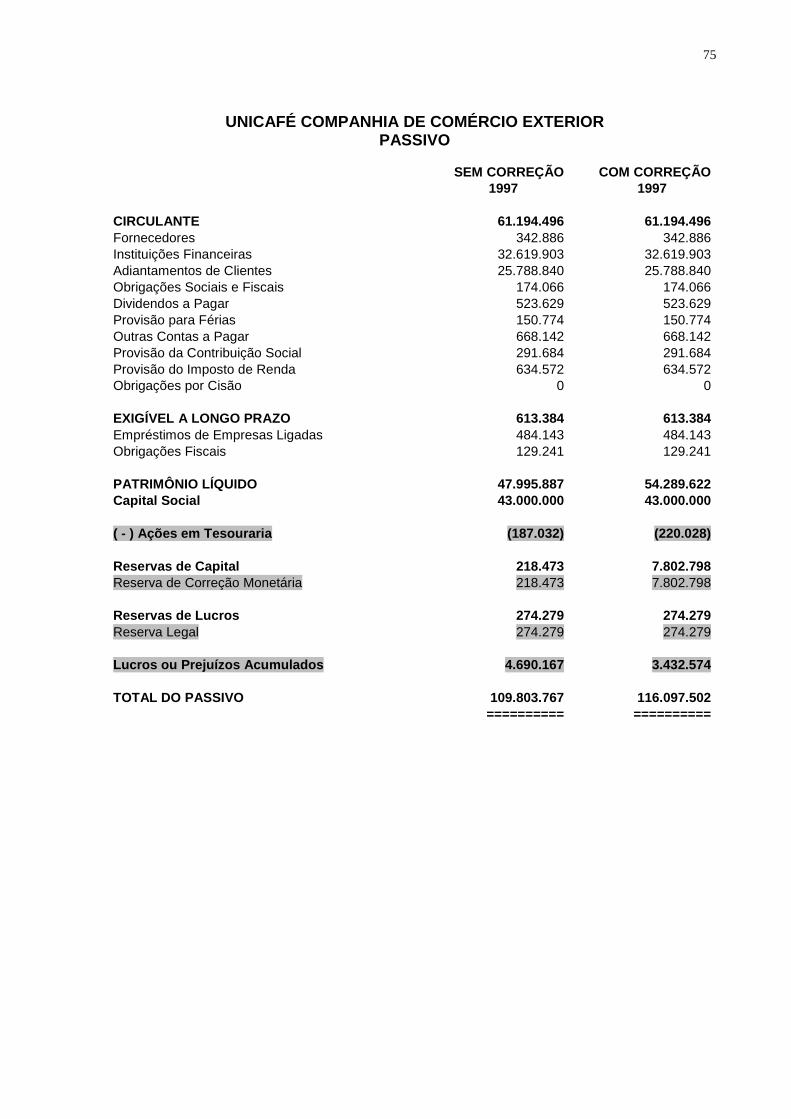

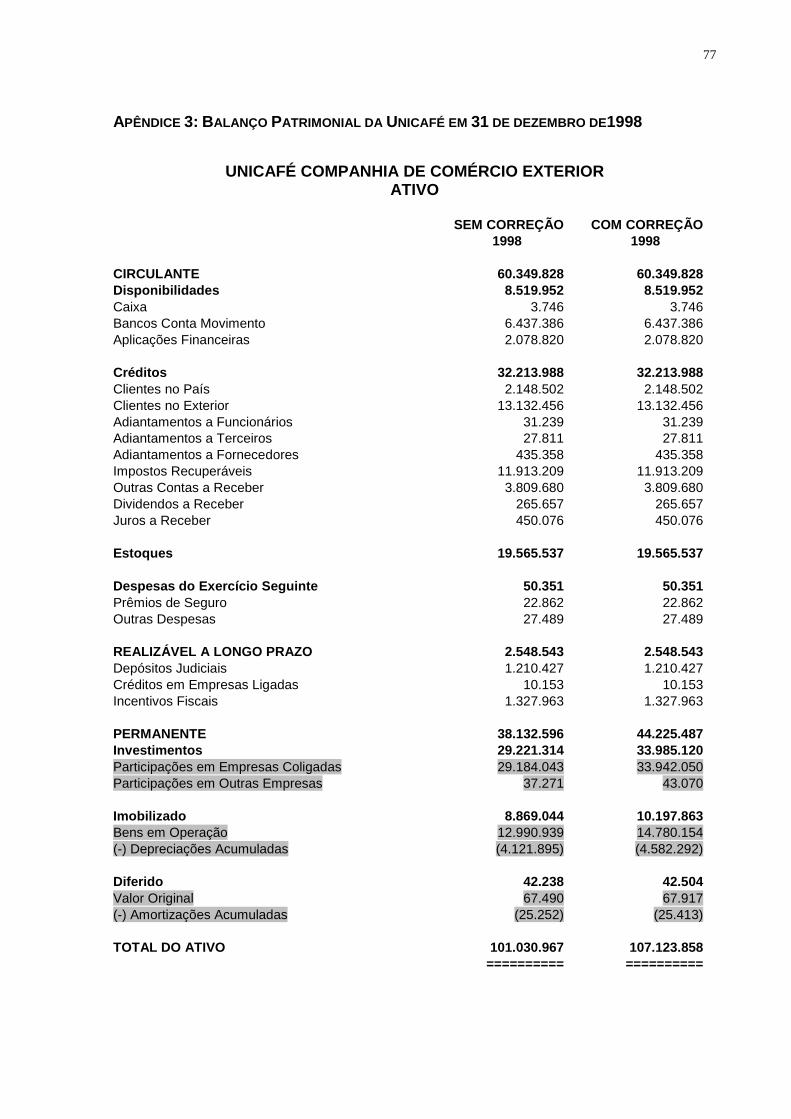

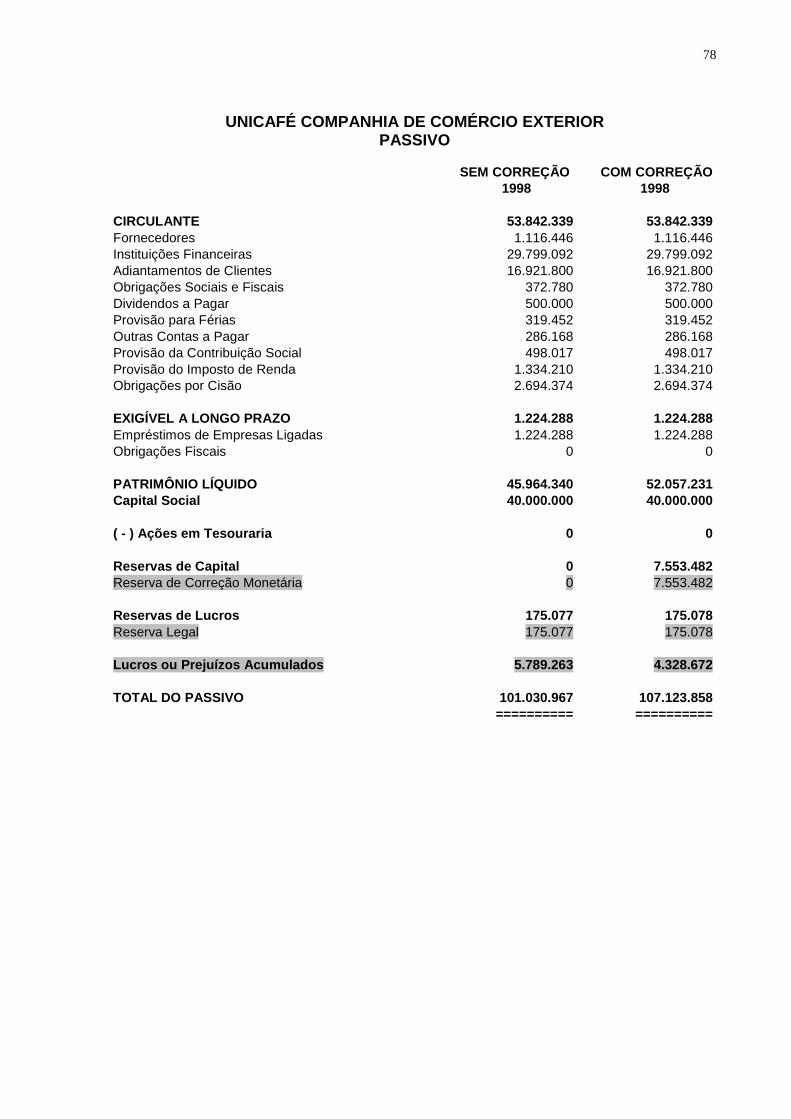

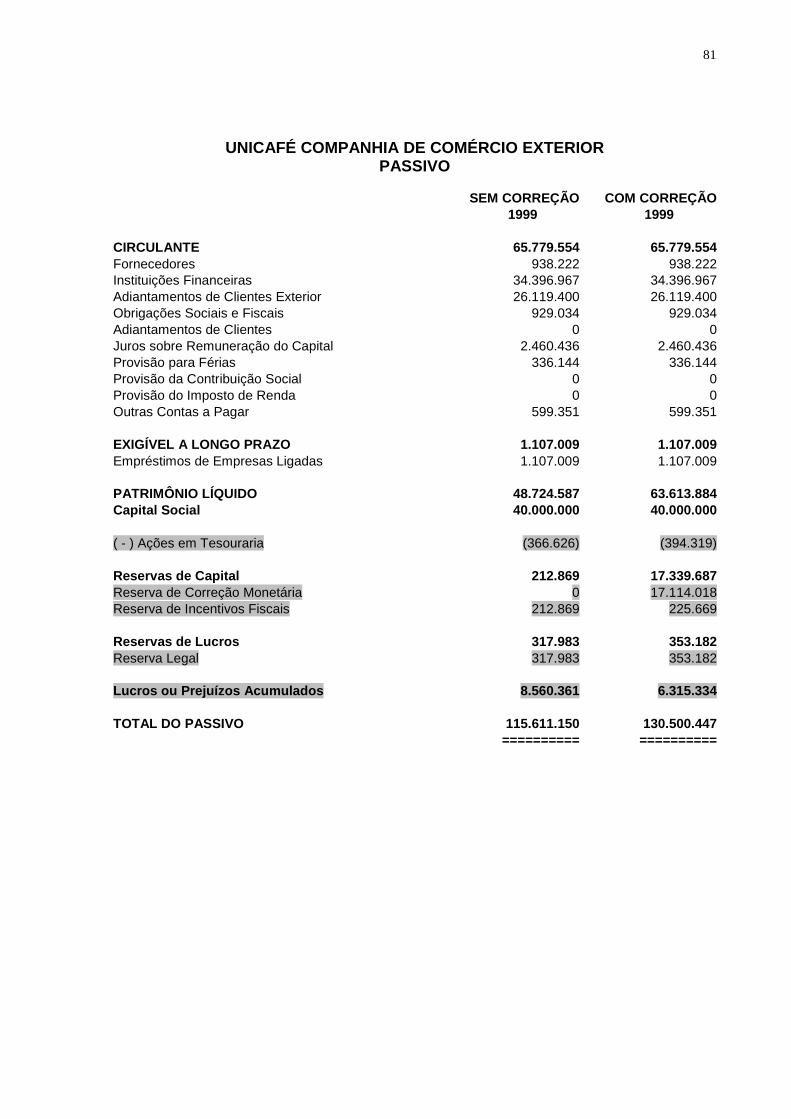

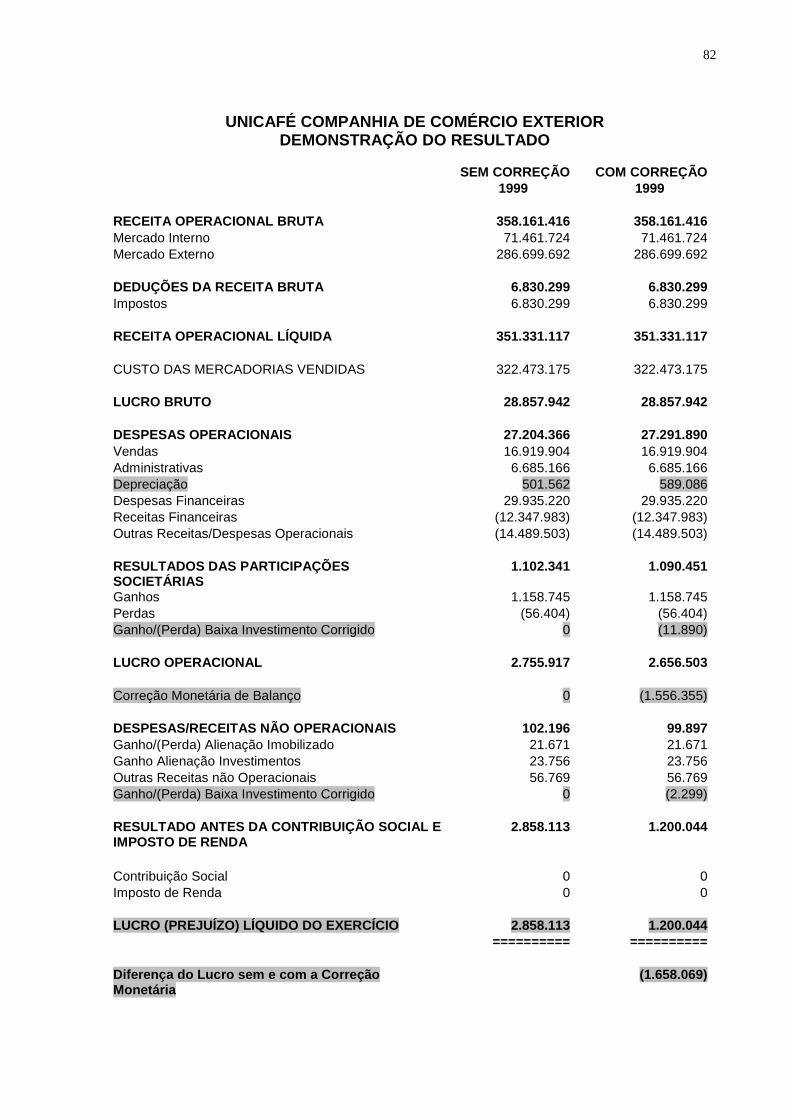

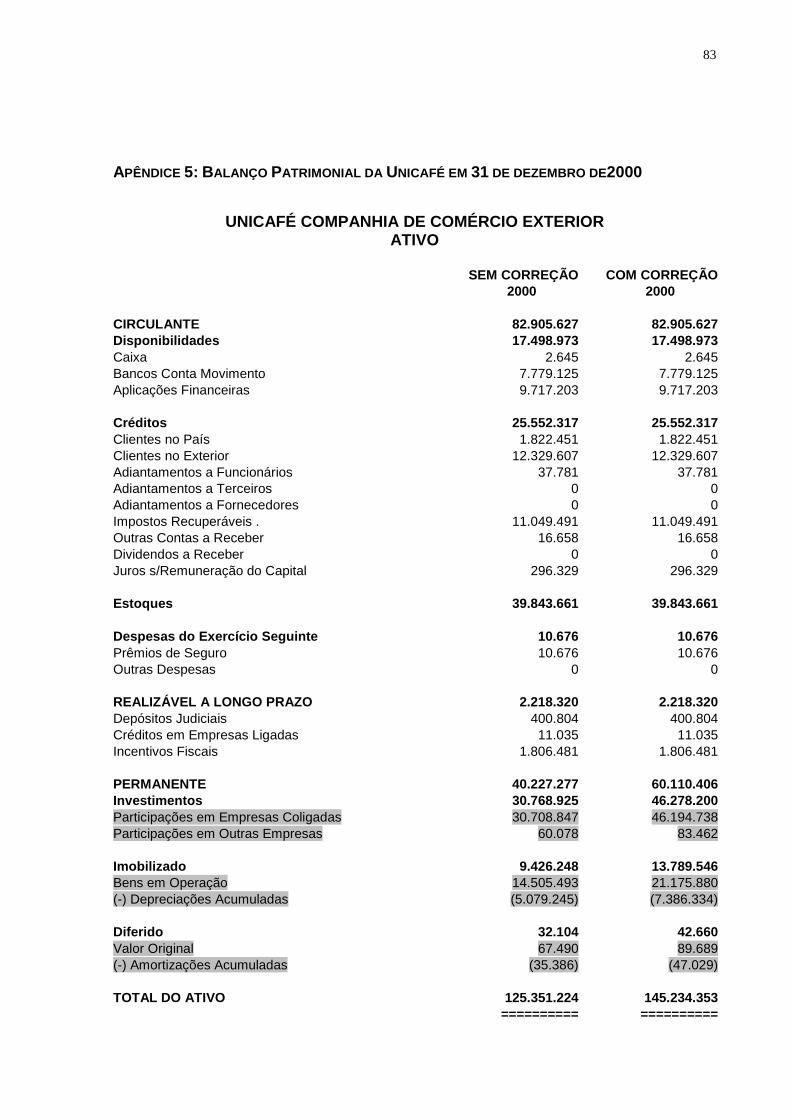

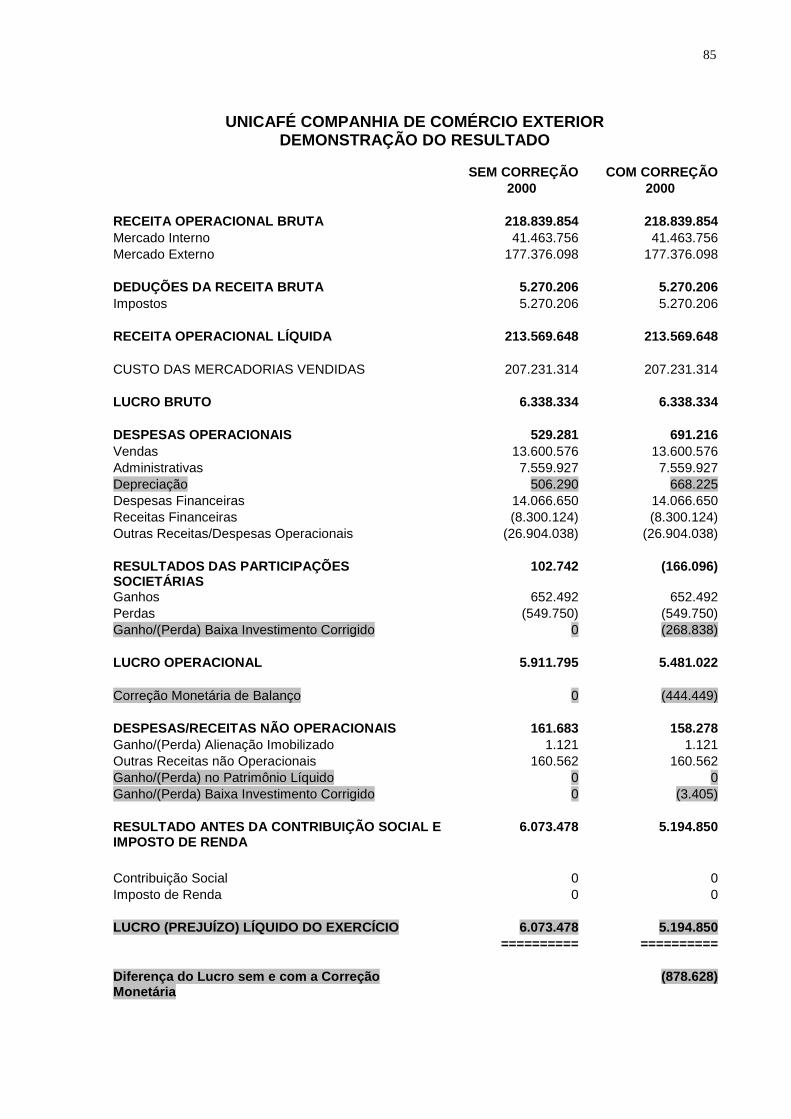

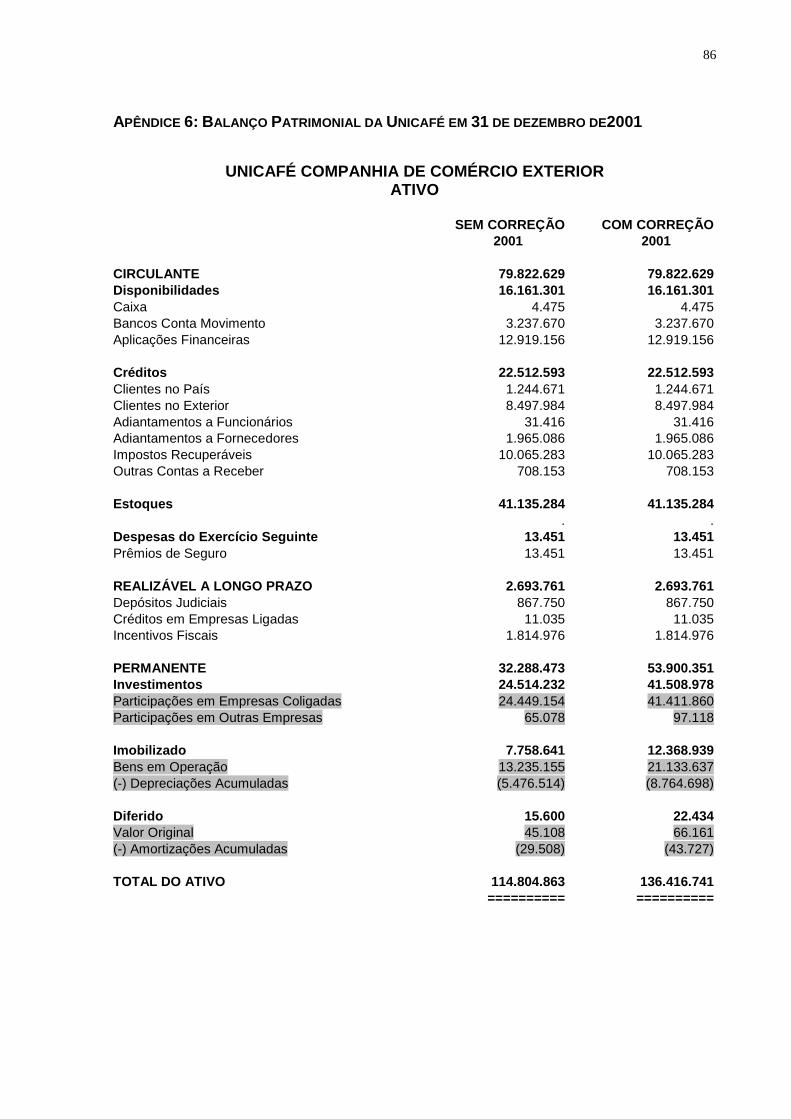

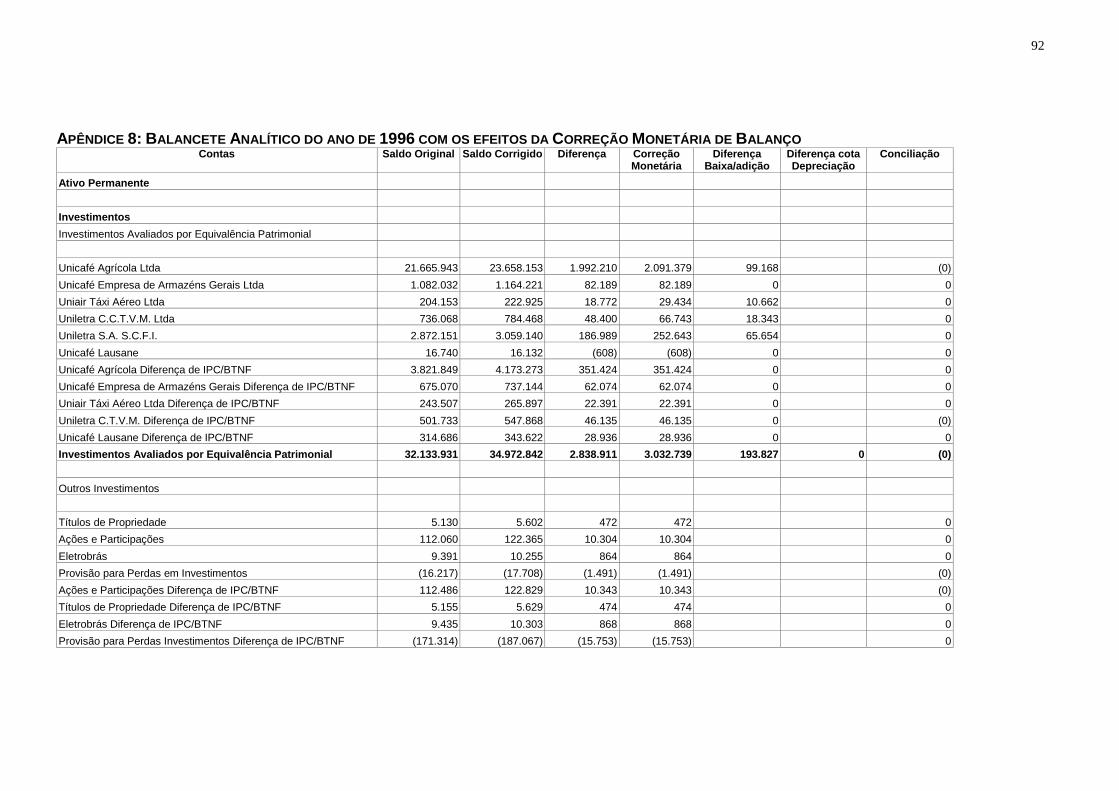

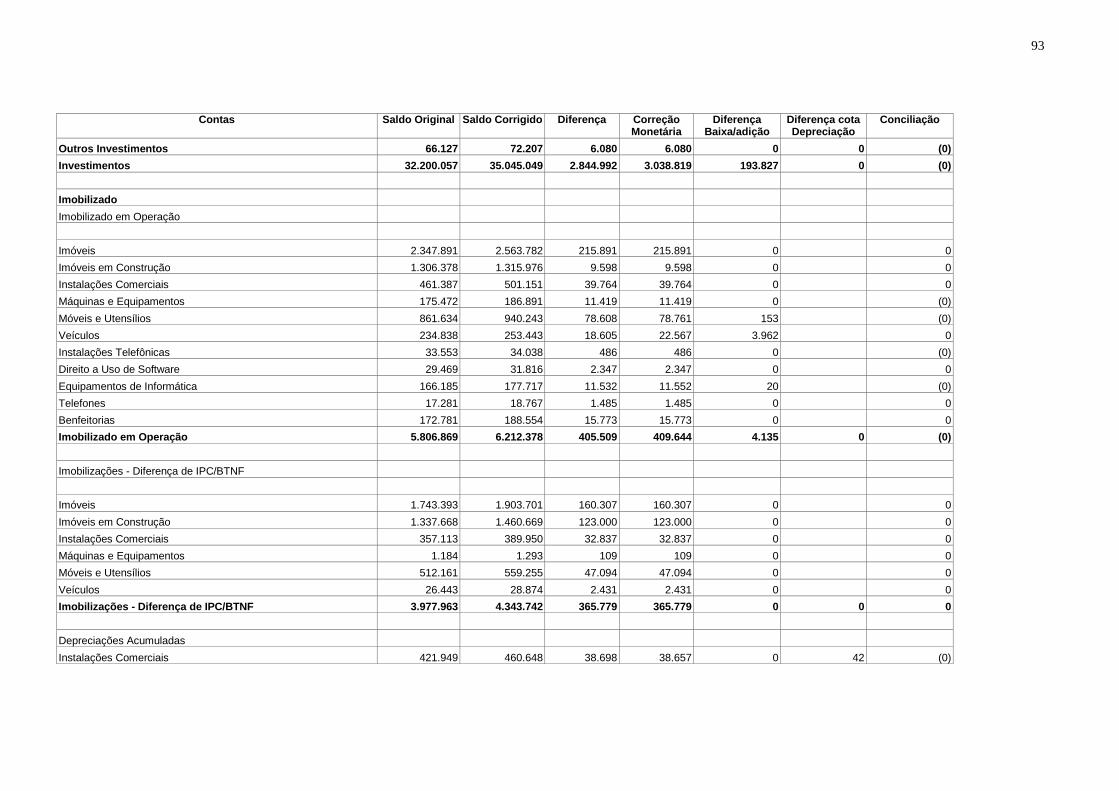

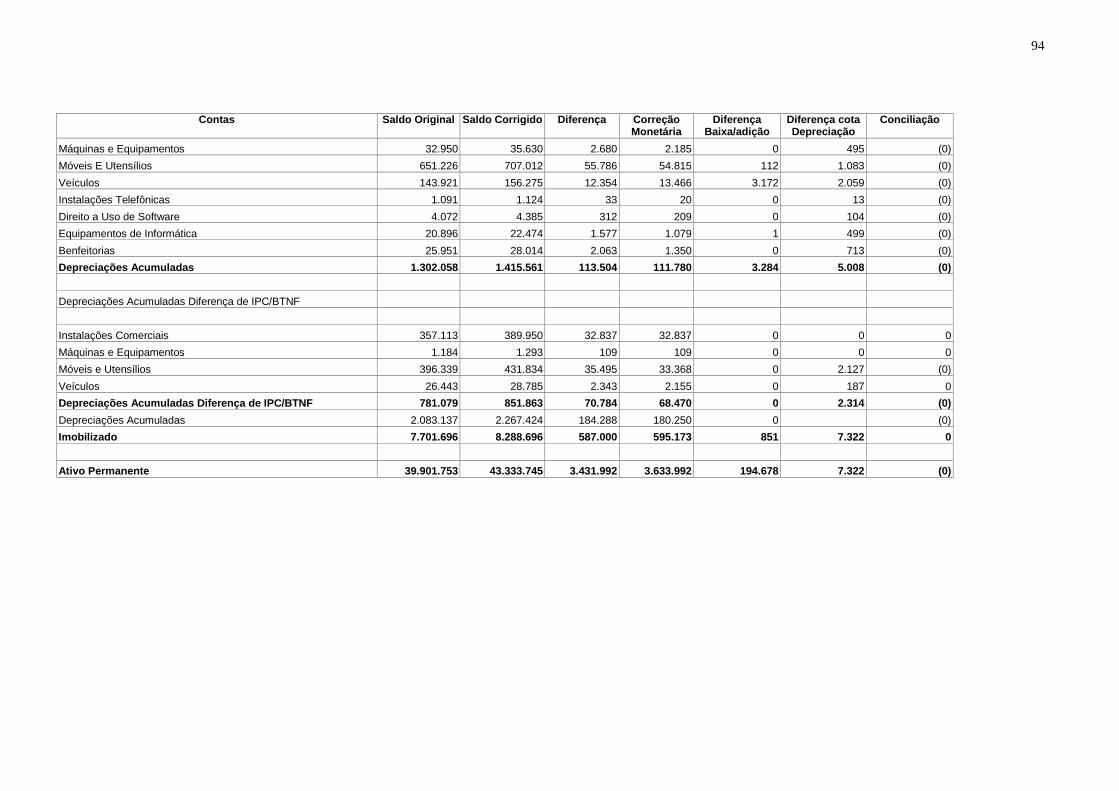

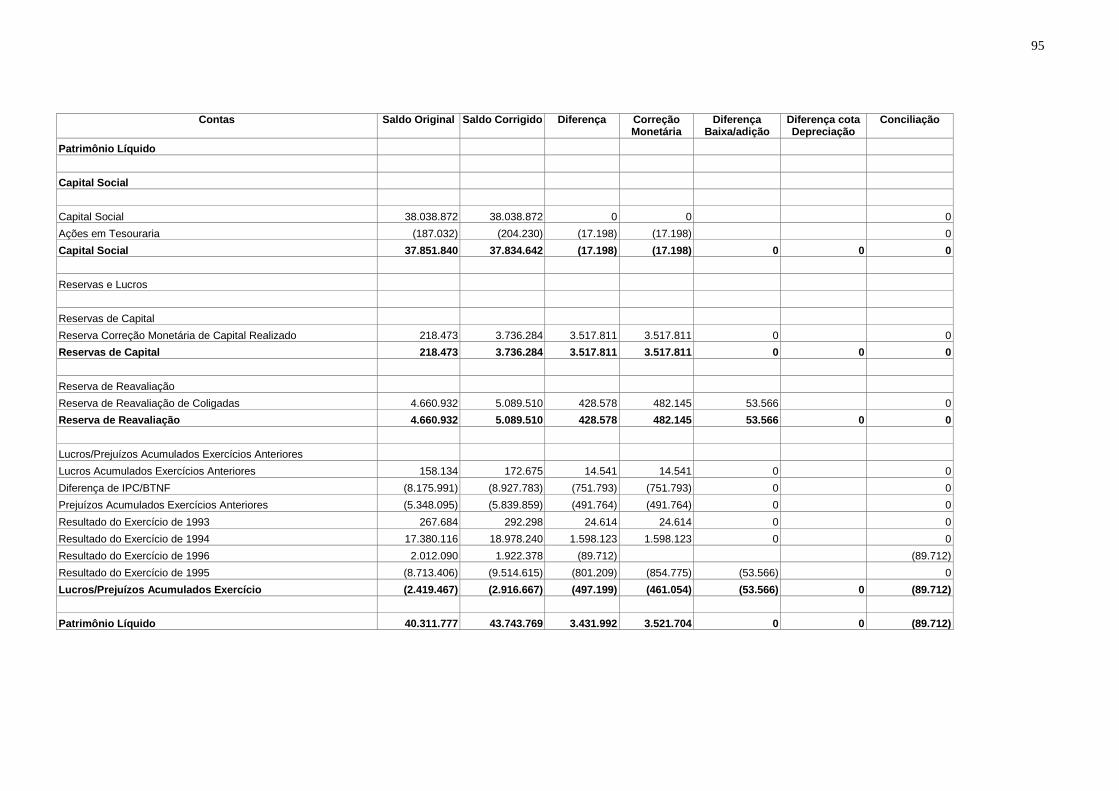

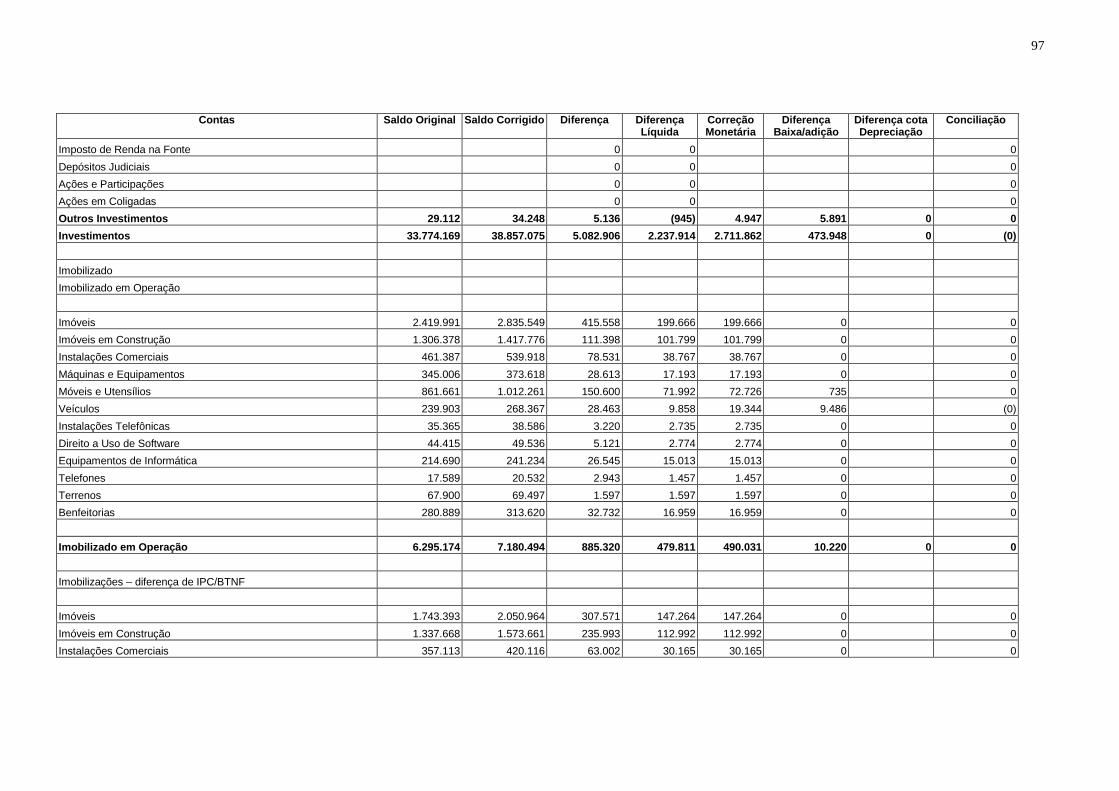

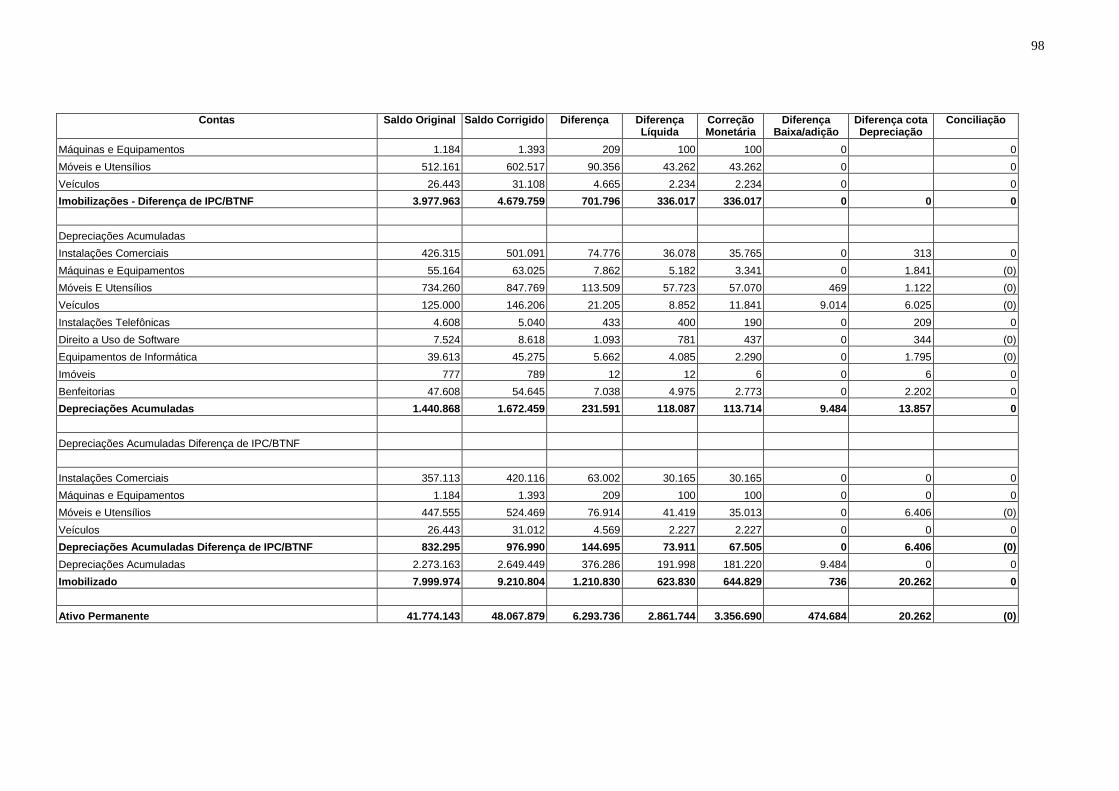

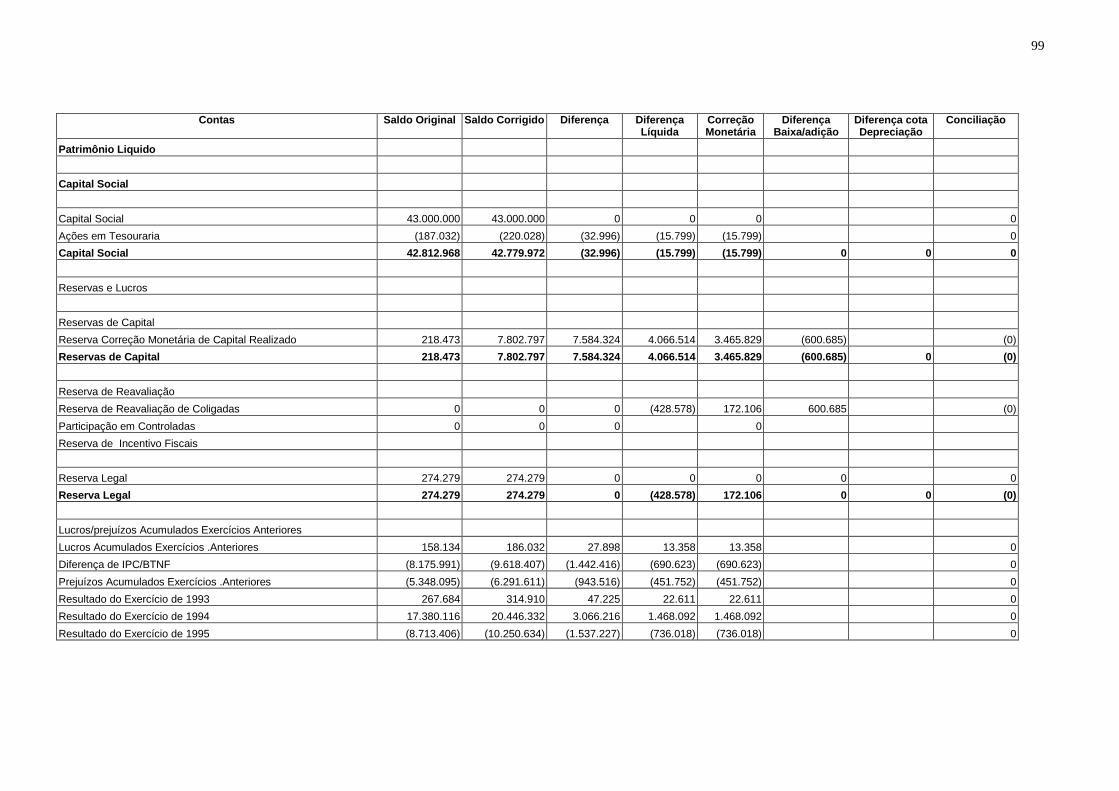

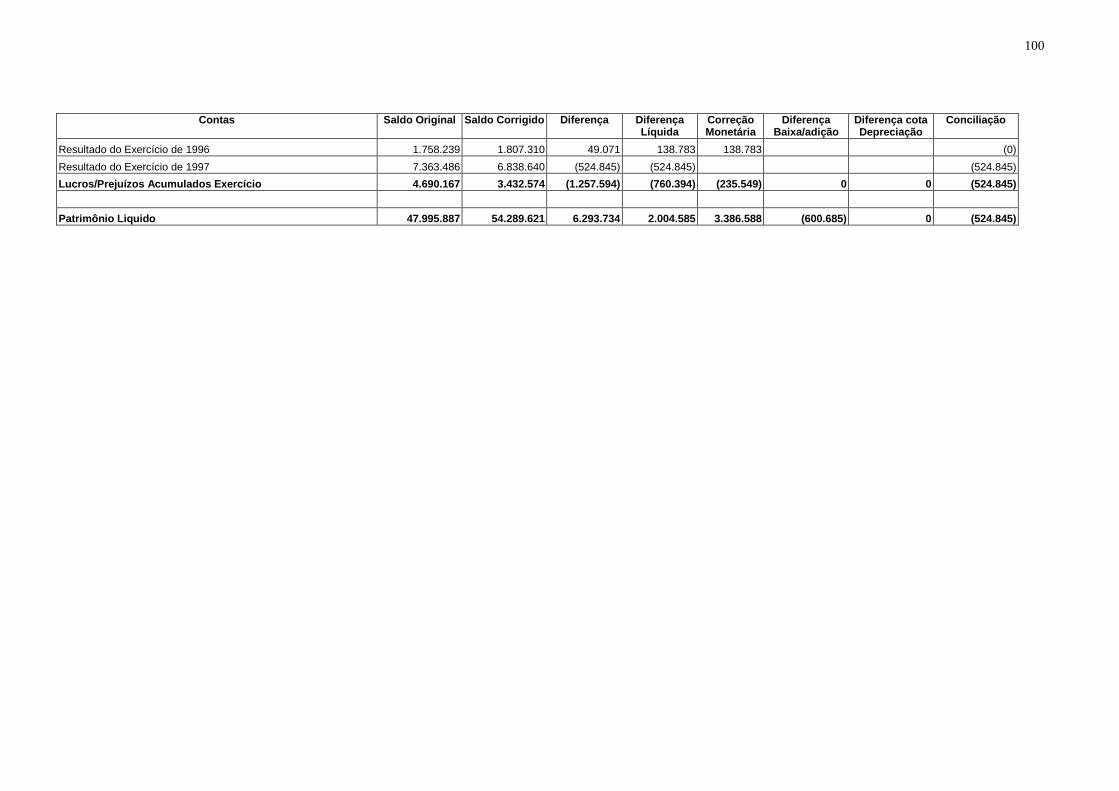

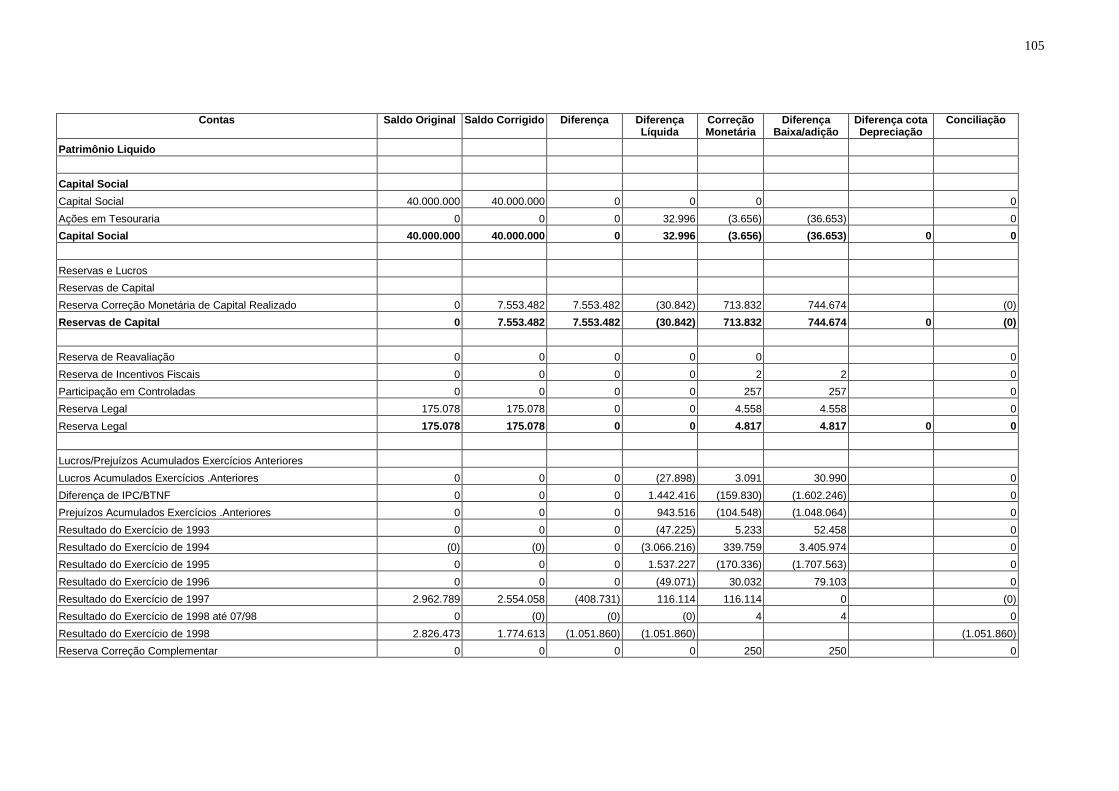

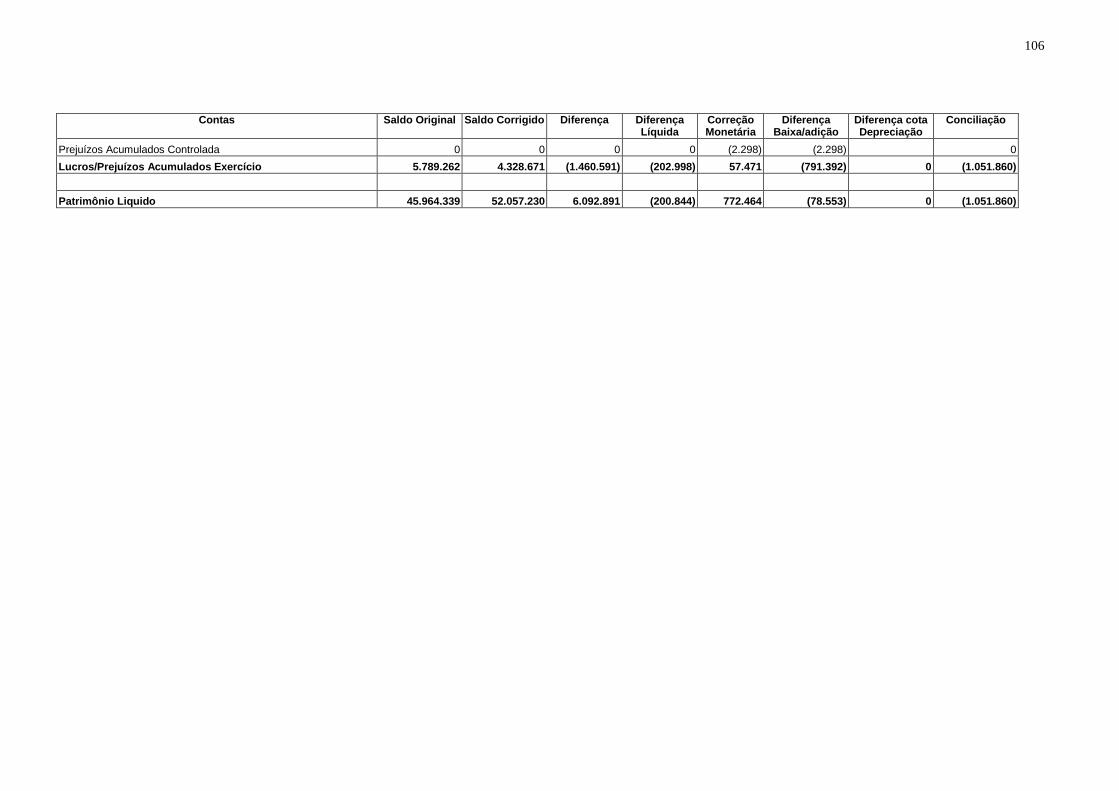

APÊNDICE 1: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE1996 ..................................71 APÊNDICE 2: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE1997 ..................................74 APÊNDICE 3: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE1998 ..................................77 APÊNDICE 4: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE1999 ..................................80 APÊNDICE 5: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE2000 ..................................83 APÊNDICE 6: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE2001 ..................................86 APÊNDICE 7: BALANÇO PATRIMONIAL DA UNICAFÉ EM 31 DE DEZEMBRO DE2002 ..................................89 APÊNDICE 8: BALANCETE ANALÍTICO DO ANO DE 1996 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

BALANÇO........................................................................................................................92 APÊNDICE 9: BALANCETE ANALÍTICO DO ANO DE 1997 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

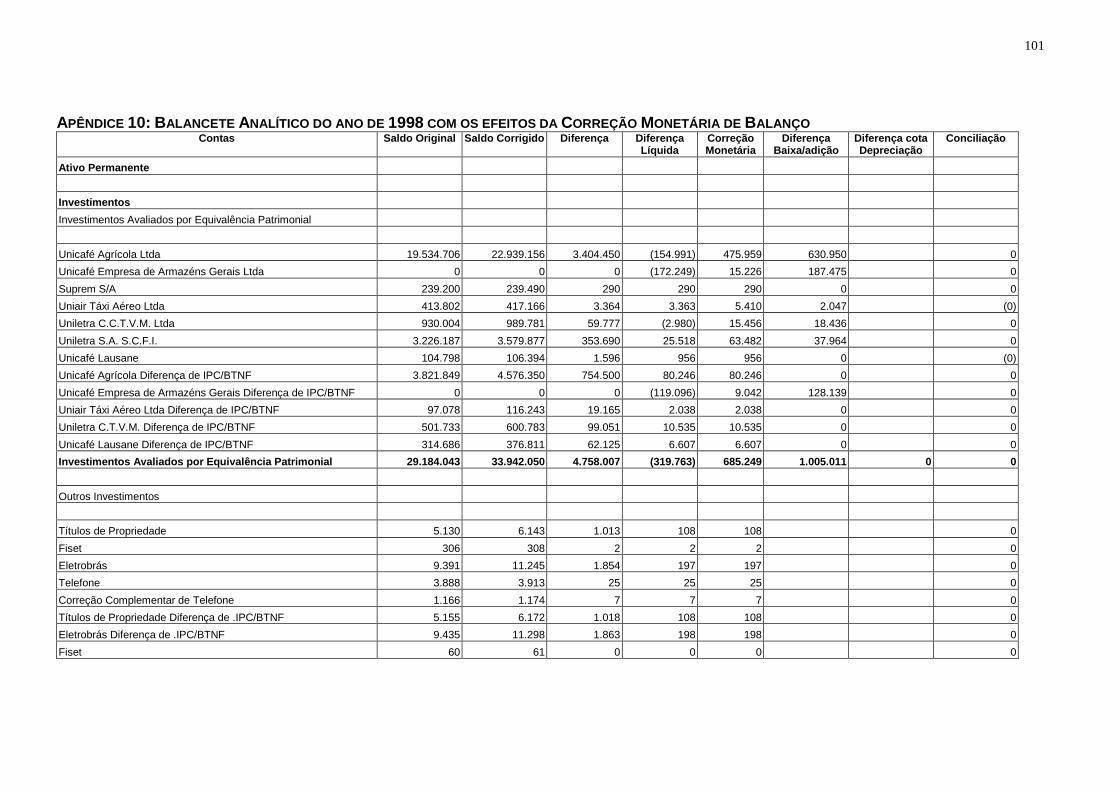

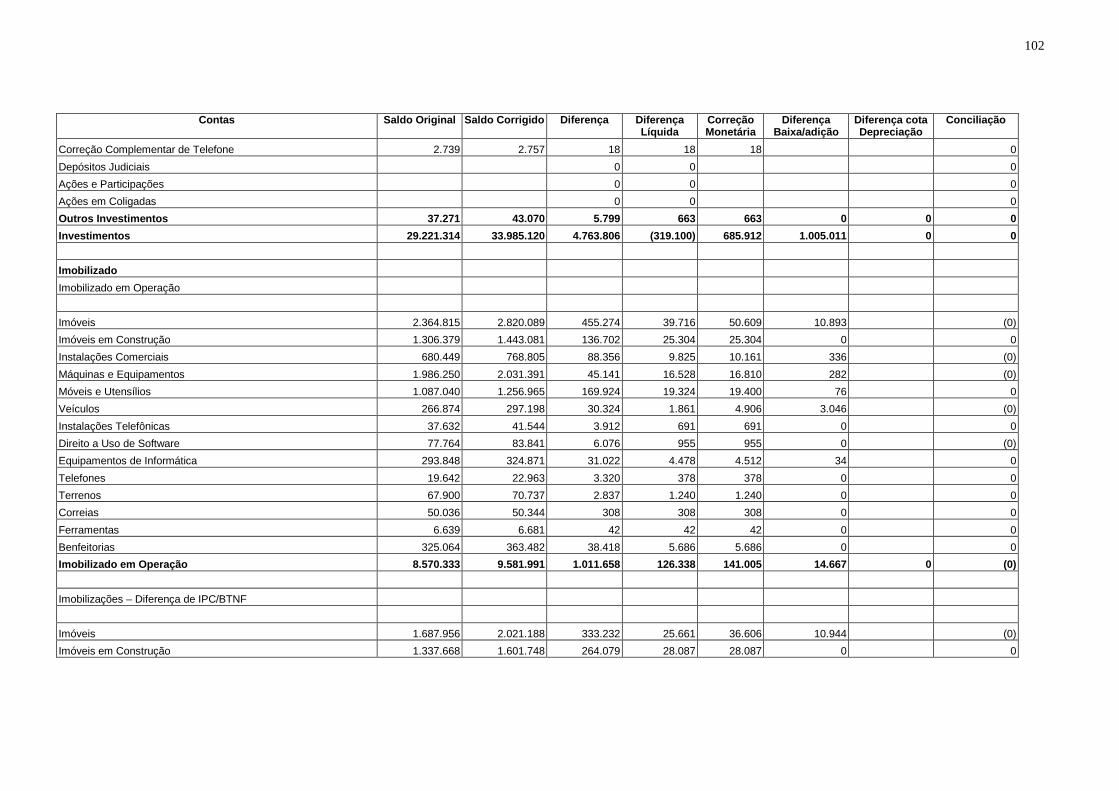

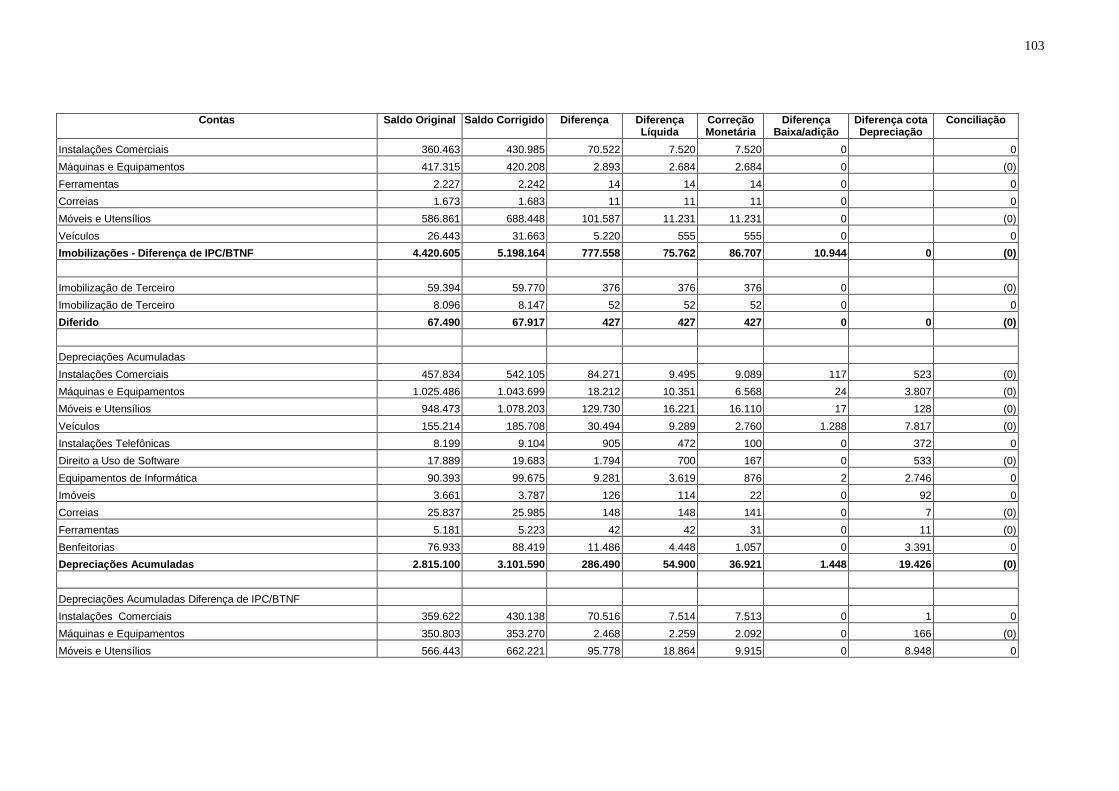

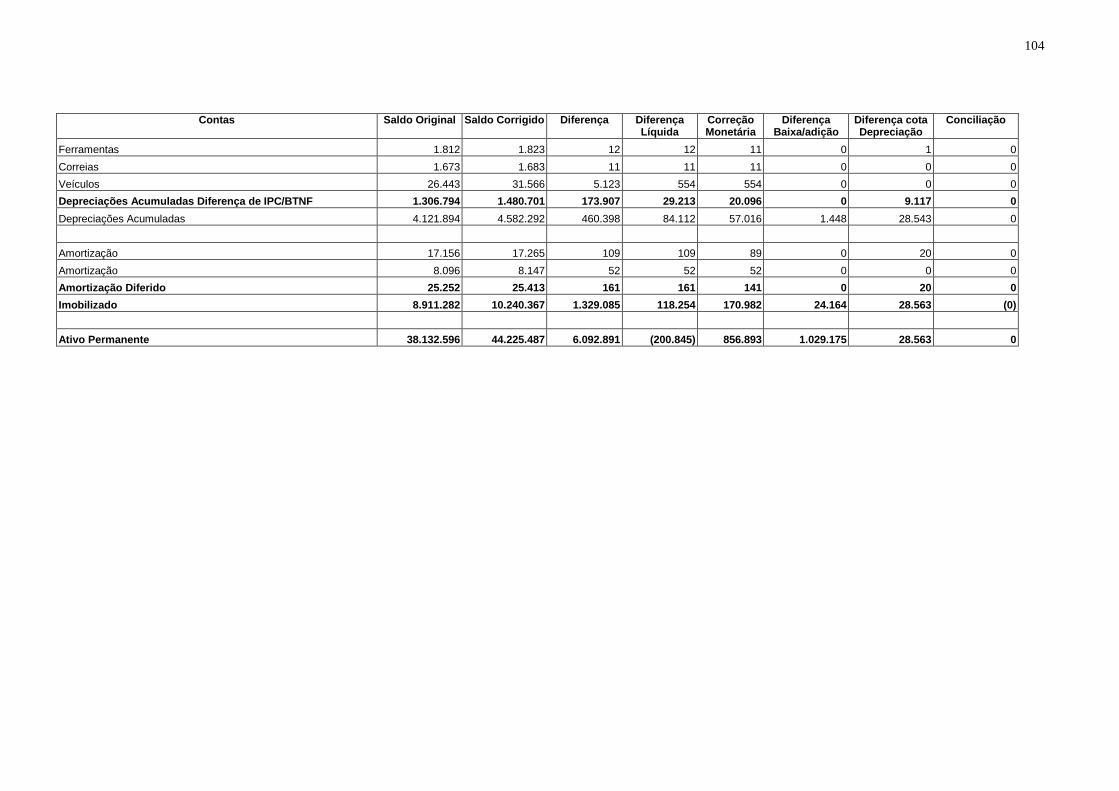

BALANÇO........................................................................................................................96 APÊNDICE 10: BALANCETE ANALÍTICO DO ANO DE 1998 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

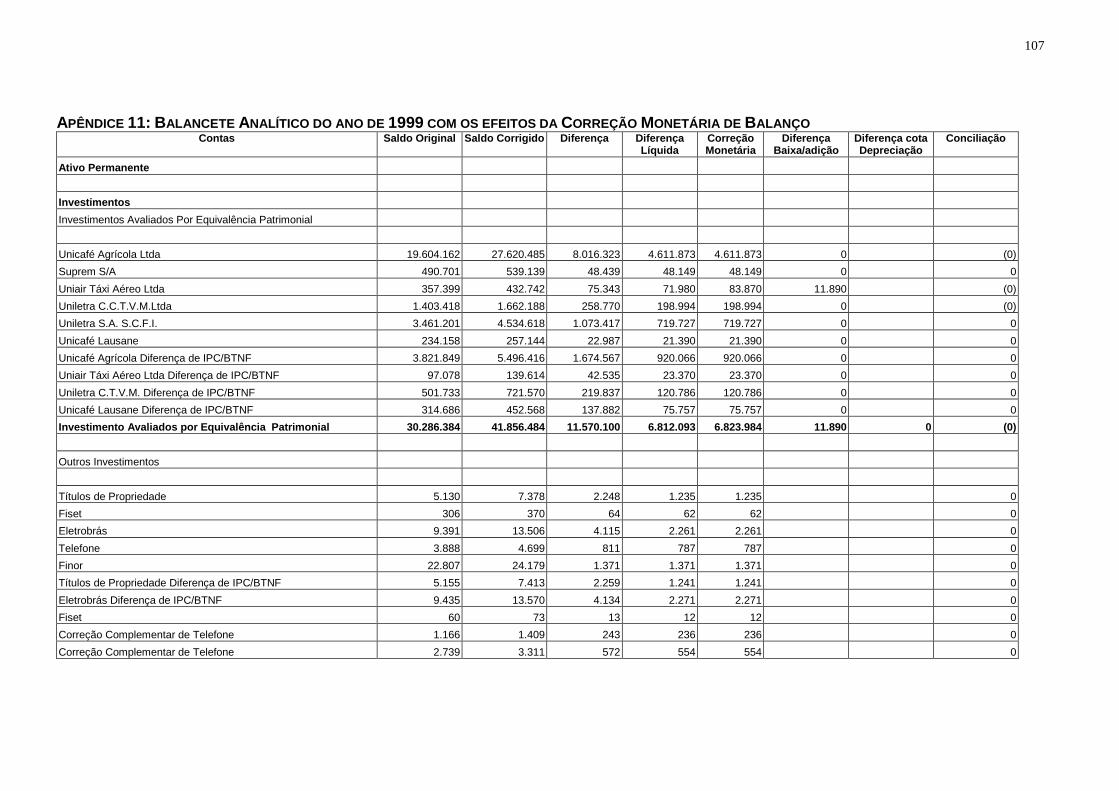

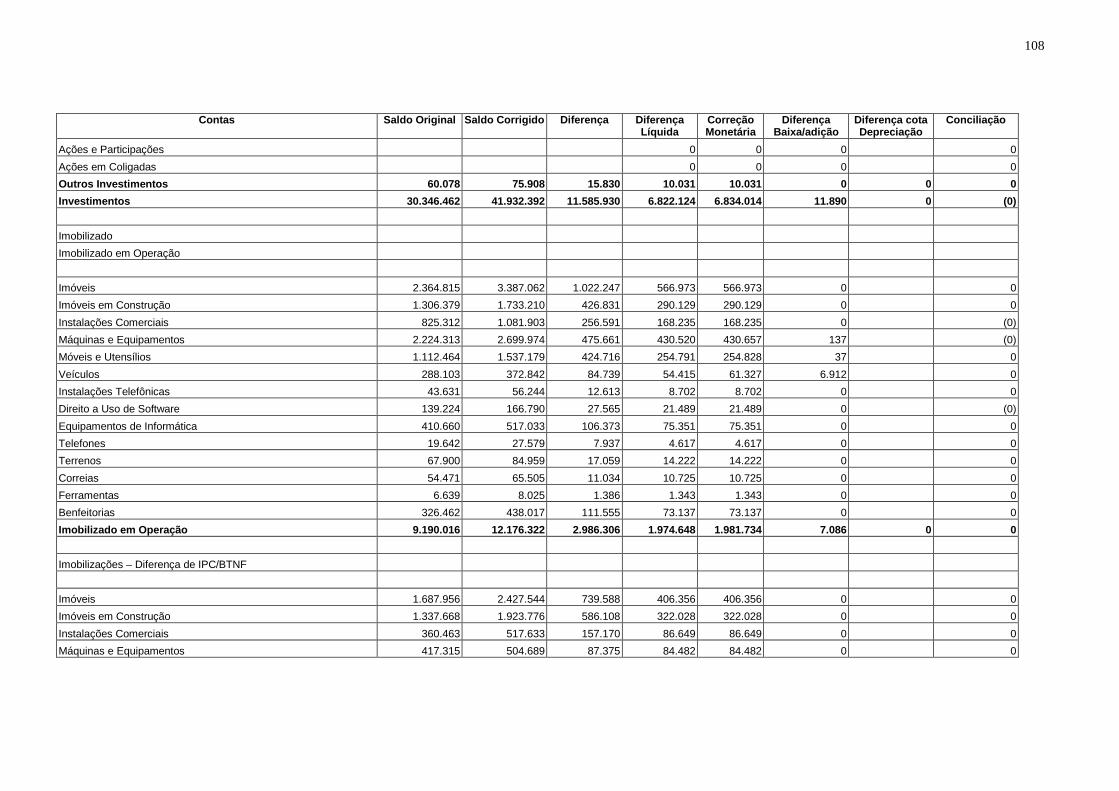

BALANÇO......................................................................................................................101 APÊNDICE 11: BALANCETE ANALÍTICO DO ANO DE 1999 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

BALANÇO......................................................................................................................107 APÊNDICE 12: BALANCETE ANALÍTICO DO ANO DE 2000 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

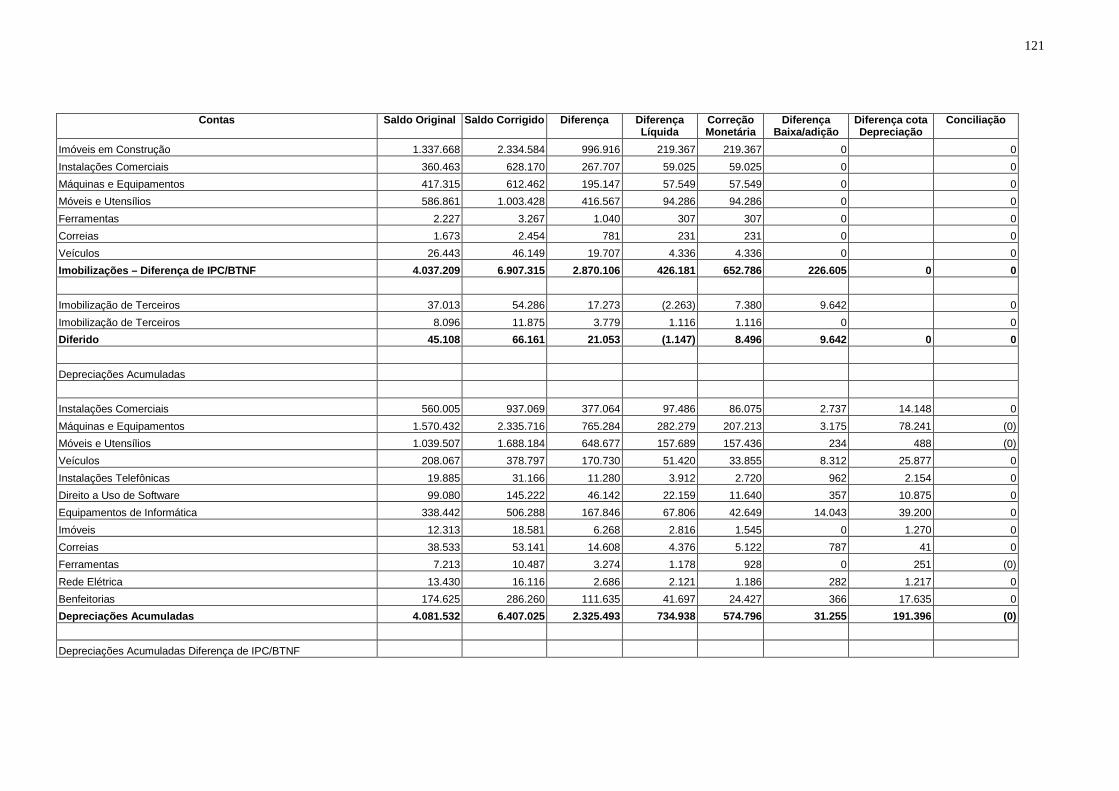

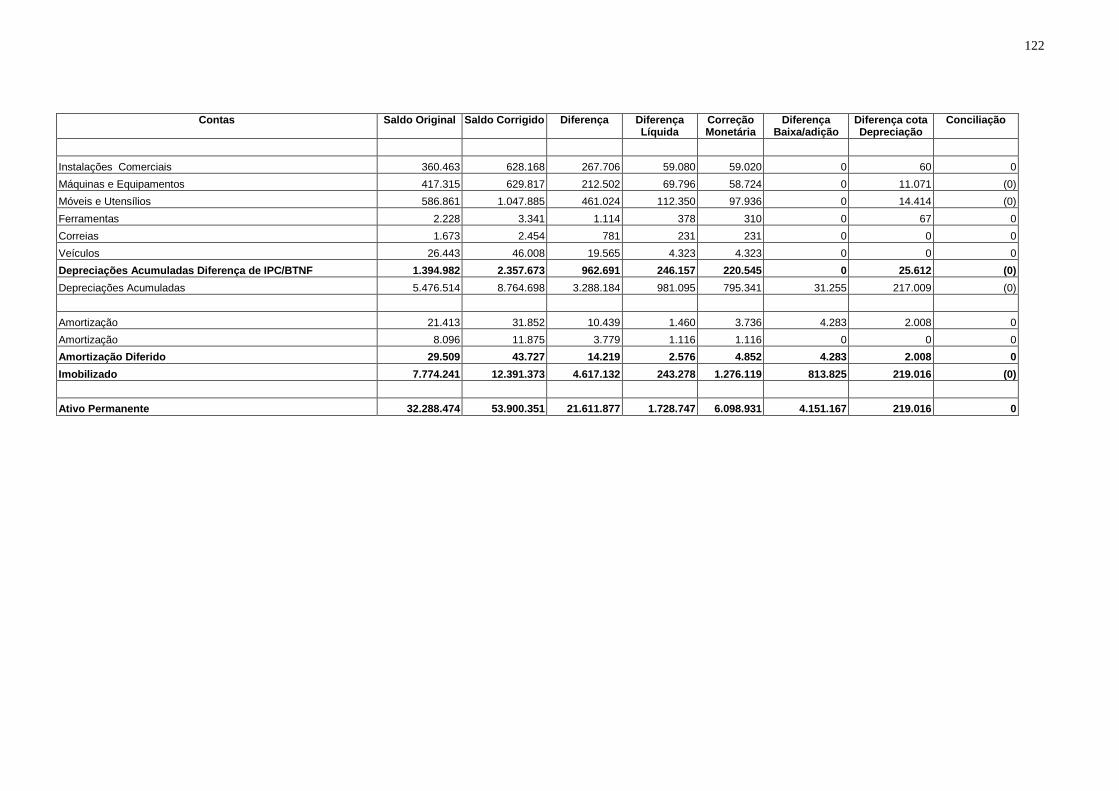

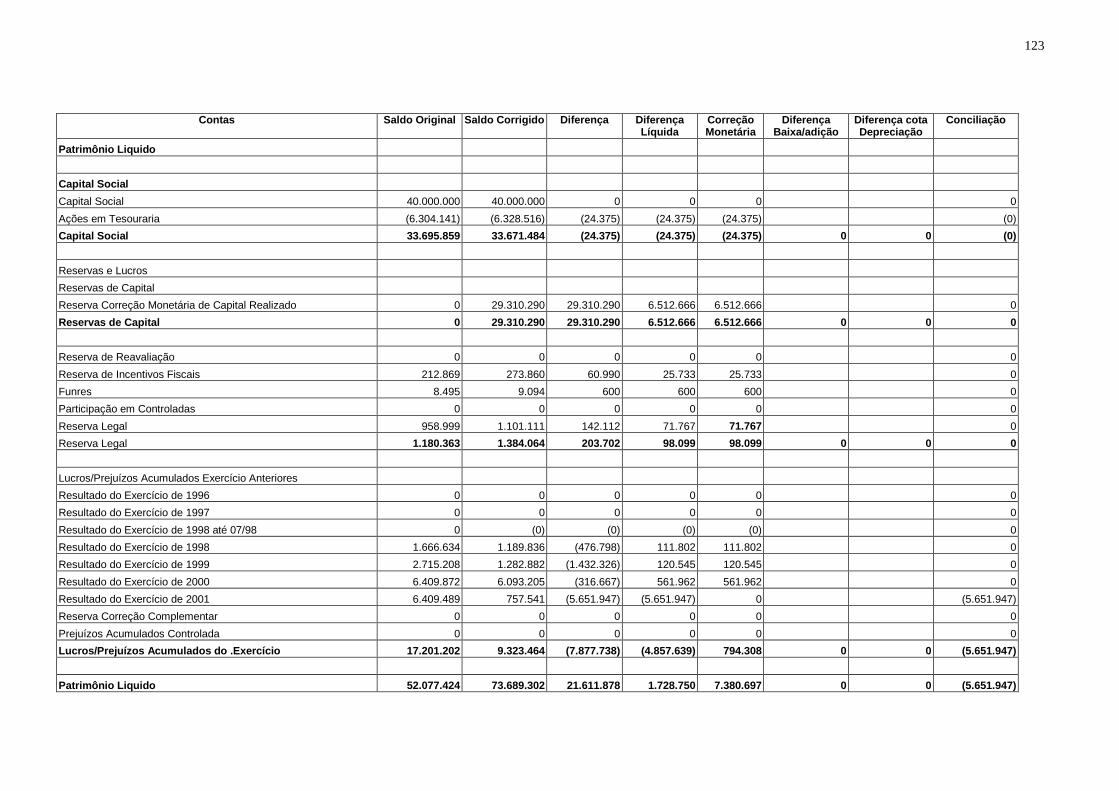

BALANÇO......................................................................................................................113 APÊNDICE 13: BALANCETE ANALÍTICO DO ANO DE 2001 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

BALANÇO......................................................................................................................119 APÊNDICE 14: BALANCETE ANALÍTICO DO ANO DE 2002 COM OS EFEITOS DA CORREÇÃO MONETÁRIA DE

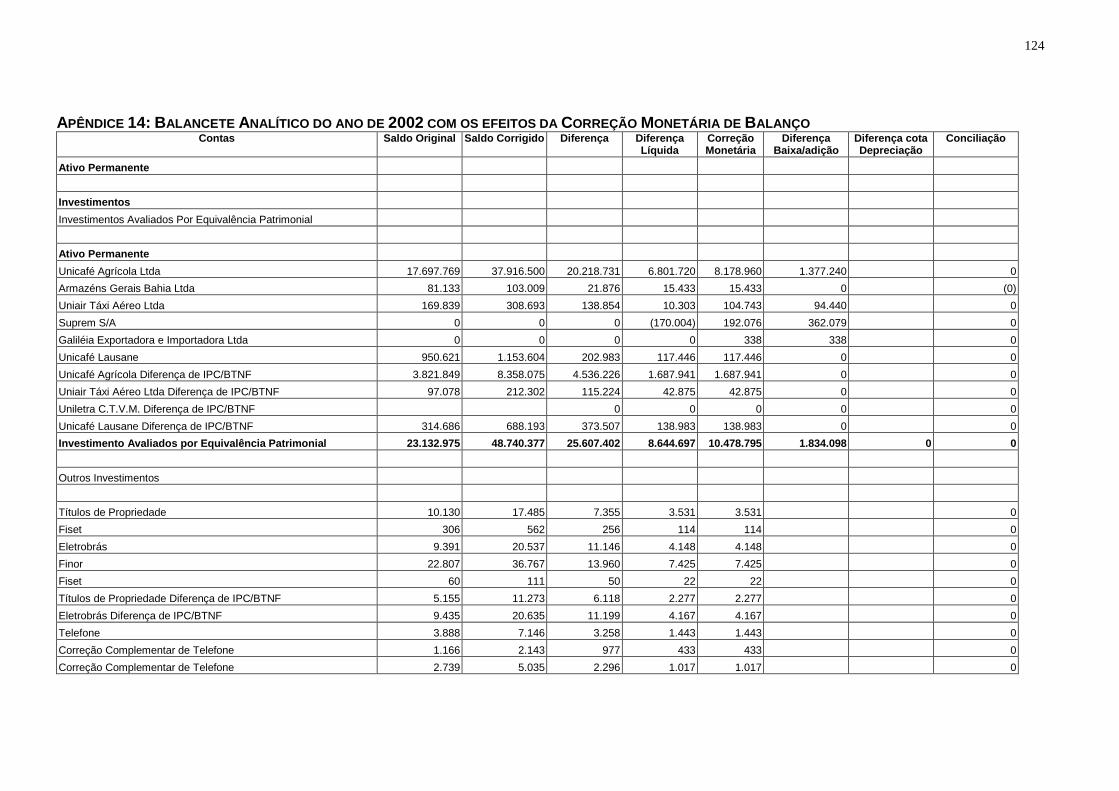

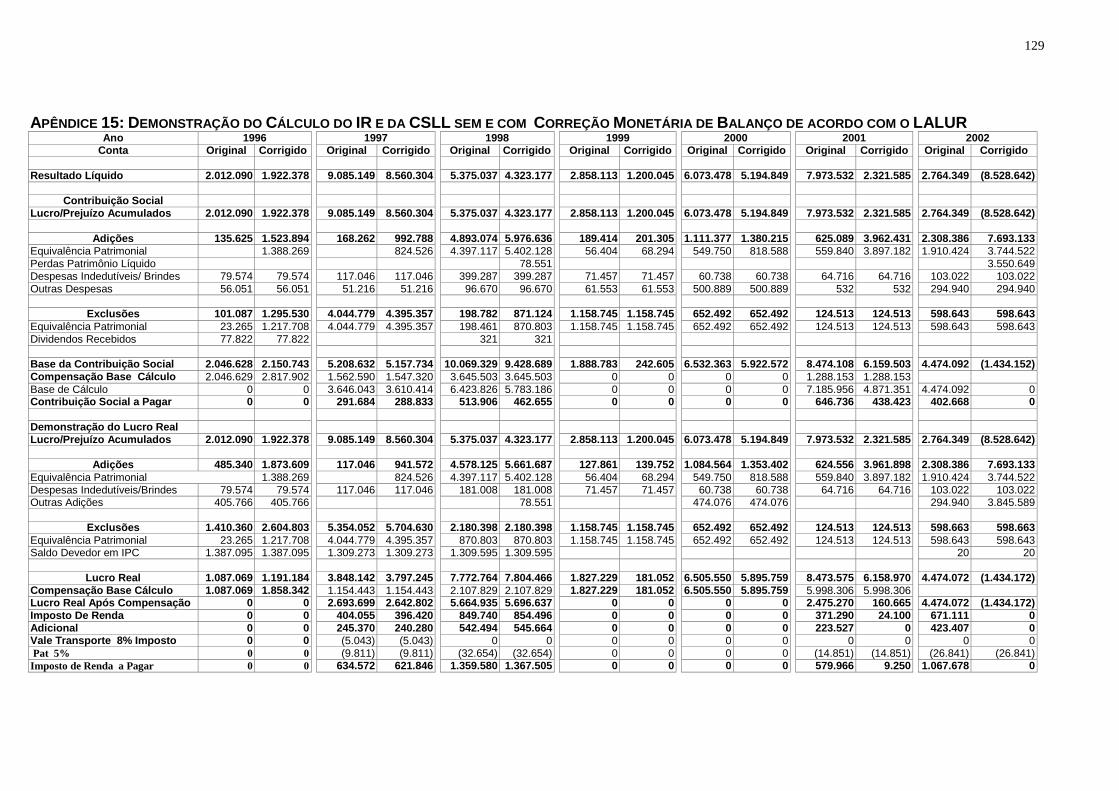

BALANÇO......................................................................................................................124 APÊNDICE 15: DEMONSTRAÇÃO DO CÁLCULO DO IR E DA CSLL SEM E COM CORREÇÃO MONETÁRIA DE

BALANÇO DE ACORDO COM O LALUR ............................................................................129 APÊNDICE 16: MODELO DE MAPA DE CORREÇÃO MONETÁRIA DO ATIVO PERMANENTE E DO PATRIMÔNIO

LÍQUIDO........................................................................................................................130 APÊNDICE 17: MODELO DE MAPA DE CORREÇÃO MONETÁRIA DA DEPRECIAÇÃO ACUMULADA..............131 APÊNDICE 18: MODELO DE MAPA DE CORREÇÃO MONETÁRIA DO CAPITAL SOCIAL INTEGRALIZADO......132

Lista de Figuras

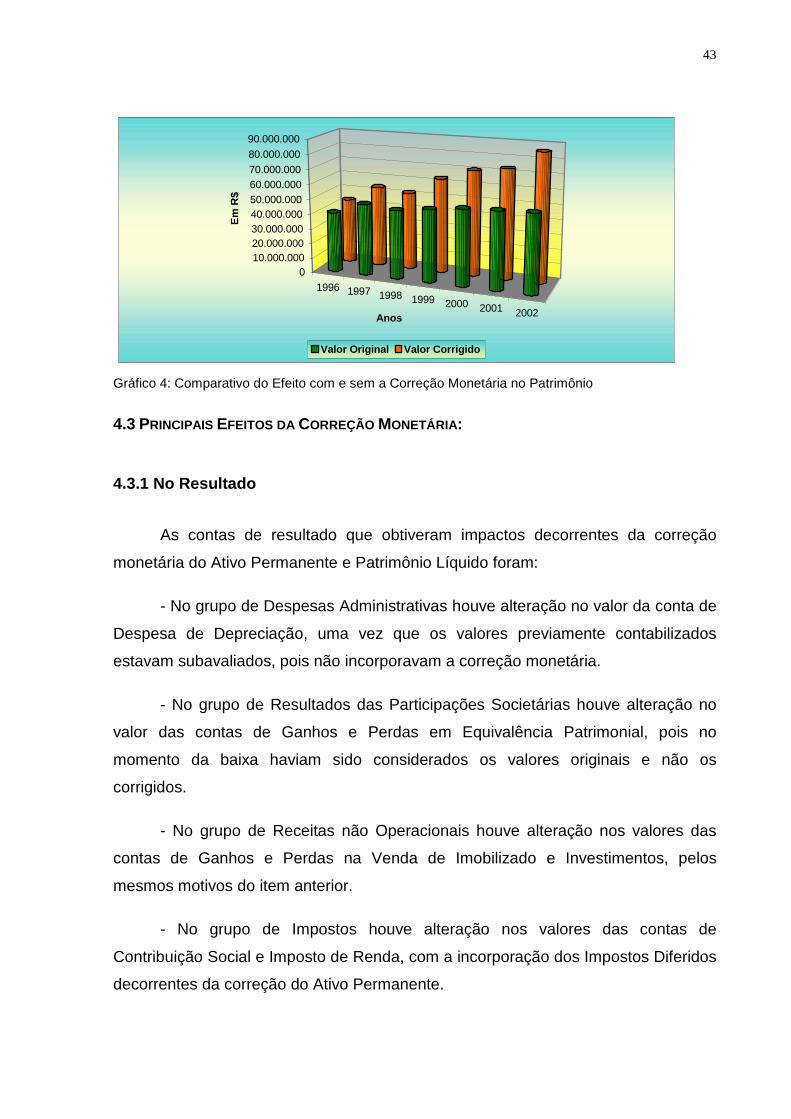

Gráfico 1: Comparativo do Efeito da Correção Monetária na Conta de Investimentos .........................38 Gráfico 2: Comparativo do Efeito da Correção Monetária na Conta do Imobilizado .............................40 Gráfico 3: Comparativo do Efeito da Correção Monetária na Conta de Despesa de Depreciação.......41 Gráfico 4: Comparativo do Efeito com e sem a Correção Monetária no Patrimônio .............................43 Gráfico 5: Comparativo do Lucro com e sem a Correção Monetária de Balanço .................................45 Gráfico 6: Comparativo dos Lucros Acumulados com e sem a Correção Monetária de Balanço.........46 Gráfico 7: Comparativo do Ativo Permanente com o Patrimônio Líquido Corrigidos ............................48 Gráfico 8: Comparativo do Efeito da Correção Monetária no Recolhimento do IRPJ ...........................50 Gráfico 9: Comparativo do Efeito da Correção Monetária no Recolhimento da CSLL..........................50

Lista de Tabelas

Tabela 1: Demonstração da Alienação do Imobilizado e Investimento .................................................40 Tabela 2: Demonstrativo da Despesa de Depreciação..........................................................................41 Tabela 3: Demonstrativo da Conta Correção Monetária de Balanço ....................................................44 Tabela 4: Demonstrativo do Resultado Anual........................................................................................45 Tabela 5: Comparação da Carga Tributária sem e com Correção Monetária.......................................46 Tabela 6: Demonstrativo do IRPJ ..........................................................................................................49 Tabela 7: Demonstrativo da CSLL .........................................................................................................49 Tabela 8: Demonstrativo do Pagamento da Remuneração do Capital Próprio.....................................51 Tabela 9: Diferença entre Ativo Permanente e Patrimônio Líquido.......................................................52 Tabela 10: Resultado Anual com a Correção Monetária de Balanço....................................................53 Tabela 11: Índice Acumulado do IGPM de cada Ano ............................................................................53 Tabela 12: Demonstração do Cálculo da Provisão do Imposto Diferido ...............................................53 Tabela 13: Demonstração Sintética da Provisão do Imposto Diferido...................................................55 Tabela 14: Demonstrativo do Efeito Fiscal Total ...................................................................................55

9

RESUMO

O efeito da correção monetária nos resultados das empresas. Em 1995, com o

advento da Lei nº 9.249, o governo extinguiu a correção monetária de balanço,

ferindo um dos princípios contábeis emanados pelo Conselho Federal de

Contabilidade. A alegação do governo para a eliminação da correção monetária de

balanço foi baseada no fato do País não estar mais acumulando altos índices de

inflação. Porém sabe-se que mesmo tendo índices baixos, a inflação consome o

patrimônio das empresas. Este trabalho demonstra o impacto da inflação nos

demonstrativos contábeis com a correção monetária de balanço, comparando-os

com os demonstrativos publicados sem a correção nos últimos sete anos. Para esta

análise foi adotado o método estudo de caso. A empresa Unicafé Companhia de

Comércio Exterior disponibilizou os dados para viabilizar o estudo. Por meio das

informações obtidas iniciaram-se os trabalhos, utilizando planilhas eletrônicas,

ferramenta relevante para os cálculos; obteve-se resultados surpreendentes nos

balanços da Unicafé com incidência da correção monetária de balanço. Por

intermédio do estudo de caso pode-se observar que as demonstrações contábeis da

empresa Unicafé foram afetadas significativamente pela não incidência da correção

monetária de balanço. Concluiu-se na empresa em estudo que a não correção

monetária trouxe impactos significativos nos resultados da organização e

conseqüentemente para fins tributários, distribuição de dividendos etc.

1. INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Até o primeiro semestre de 1964 as empresas eram facultadas a fazer a

correção monetária. Com o advento da Lei nº 4.357, de 16 de julho de 1964, surgiu a

correção monetária de balanço de forma compulsória no ativo imobilizado. Em 15 de

dezembro de 1976 foi publicada a Lei das Sociedades por Ações (Lei nº 6.404), este

foi o marco do reconhecimento das variações do poder aquisitivo da moeda nacional

em decorrência da inflação. A correção monetária estaria ligada diretamente ao Ativo

Permanente e ao Patrimônio Líquido e a sua contrapartida registrada no resultado

do exercício (SANTOS e NOSSA, 1997).

Sabe-se que no Brasil já houve altos índices de inflação. Para diminuir o seu

efeito o governo periodicamente publicava leis e adotava novas moedas na

economia brasileira para que pudessem amenizar tal situação e com isso as

empresas e a população deveriam se adequar a estas novas regras impostas pelo

governo.

No Plano Verão em 1989, o governo revogou a correção monetária por meio

da Lei nº 7.730/89. Em seguida, porém, reintroduziu a correção monetária das

demonstrações contábeis pela Lei nº 7.738, de 09 de março de 1989.

No mesmo ano houve a regulamentação da correção monetária do ponto de

vista fiscal pela Lei nº 7.799, de 10 de julho de 1989. Um grande passo para o

reconhecimento da importância da correção monetária pelo governo, devido à

defasagem dos bens pela inflação, ocorreu em 1991, quando o governo publicou a

Lei nº 8.200, de 28 de junho de 1991. Esta Lei reconheceu o registro da correção

monetária complementar, pois nessa época a inflação chegou a índices elevados.

Em 1993, houve a implantação do Plano Real e a redução da inflação para os níveis

anuais de 5% a 7% (LOPES, 2002, p.83), e através da Medida Provisória nº 566, de

29 de julho de 1994 surgiu efetivamente o Plano Real com uma nova moeda

adotada no Brasil chamada de Real. Esse plano diminuiu significativamente a

inflação brasileira chegando, aproximadamente, ao percentual de 10% ao ano. Com

isso, em 26 de dezembro de 1995, foi sancionada a Lei nº 9.249 que revogou a

11

correção monetária das demonstrações contábeis e vetou a utilização de qualquer

sistema de correção monetária, inclusive para fins societários.

Na época, os profissionais da área contábil, as empresas e os empresários

ficaram indignados com a medida, pois afetaria significativamente as demonstrações

contábeis das empresas. Mesmo que a inflação diminuísse na faixa de 10% anuais,

isso causaria distorções nas informações apresentadas no Balanço Patrimonial. O

governo feriu a Resolução do CFC 750/93, que rege os Princípios Fundamentais de

Contabilidade. Um destes princípios é o da atualização monetária. Muitas empresas

se sentiram lesadas com a atitude do governo e ingressaram na justiça para

continuarem a fazer a correção monetária de balanço e obtiveram com êxito

liminares para continuarem a corrigir seus balanços. Sobre as liminares concedidas

pela justiça, a matéria publicada na IOB diz:

Dentre as empresas contempladas com liminar concedida em mandado de segurança encontra-se BMG Leasing S/A – Arrendamento Mercantil e a Café Três Corações Ltda, esta última líder do setor de torrefação, além da Companhia Industrial Cataguases e o Banco Mercantil do Brasil. A insigne jornalista, em mais recente artigo, publicado no Valor Econômico, informa que a Pincéis Tigre S/A obteve na Justiça de São Paulo decisão de primeira instância favorável ao seu pleito, tendo o mérito analisado pelo Juiz Substituto da 17ª Vara Cível da Justiça Federal. No mesmo artigo há, ainda, a notícia de decisão favorável em primeira instância, em Belo Horizonte, a favor da empresa Samarco Mineração (IOB, 2001a, p. 3).

Segundo Watanabe (2003, p. B2), estão sendo impetradas muitas ações no

poder judiciário tratando-se da correção monetária de balanço e juntamente com a

atualização dos prejuízos fiscais, já estão saindo as primeiras decisões. Na 17ª Vara

da Justiça Federal em Brasília uma empresa do setor metalúrgico obteve o mérito de

corrigir seu balanço pela correção da taxa selic. No mesmo texto de Watanabe a

juíza Maisa Giudice declara que:

Patente é a inconstitucionalidade dos dispositivos da Lei nº 9.249/95, que aboliram a correção monetária sobre o balanço das empresas, pois, ao extinguir a atualização monetária, alteraram o conceito de renda, para alcançar o patrimônio das empresas, violando, de uma só vez, os princípios da capacidade contributiva e o da utilização do tributo com efeito confiscatório (WATANABE, 2003, p. B2).

Houve várias publicações e reportagens nos meios de comunicação (Revista

Exame e Gazeta Mercantil), expondo os índices inflacionários e demonstrando que

realmente o Brasil ainda possui inflação, e que esta afeta os Balanços Patrimoniais.

12

Em matéria veiculada no jornal Gazeta Mercantil do dia 14 de junho de 1996

tem-se o seguinte comentário:

A correção é necessária numa economia com alta inflação, e é por causa de sua queda depois do Plano Real que o governo acredita ser possível extinguí-la. Para os analistas, é um erro. ‘Com menos de 4% de inflação num trimestre já houve distorções enormes’, observa Jorge Kotani, chefe de análises da Lafis. ‘Imagine o que pode ocorrer no ano’ (HIDA, 1996a, p. 13B).

Vários estudiosos (FRANCO,1996; IUDICIBUS, 1996; SANTOS e NOSSA,

1997) publicaram artigos em revistas técnicas na área contábil discutindo os efeitos

do não reconhecimento da correção monetária e os índices inflacionários.

Com esta abordagem pretende-se realizar um estudo de caso sobre os

efeitos do não reconhecimento da correção monetária de balanço na empresa

Unicafé Companhia de Comércio Exterior.

1.2 CARACTERIZAÇÃO DO PROBLEMA

Com base nas afirmações e argumentos apresentados surge a seguinte

questão de pesquisa: Quais são os efeitos proporcionados pelo não

reconhecimento da correção monetária de balanço na empresa Unicafé

Companhia de Comércio Exterior?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

O objetivo geral desta pesquisa é investigar os efeitos proporcionados nos

resultados da Unicafé Companhia de Comércio Exterior pelo não reconhecimento da

correção monetária de balanço.

1.3.2 Objetivos Específicos

Como objetivos específicos propõe-se:

• Apurar a correção monetária da Unicafé no período de 01 de janeiro de 1996 a

31 de dezembro de 2002;

• Confrontar as principais diferenças entre os resultados com e sem a correção

monetária de balanço;

13

• Verificar os efeitos nos resultados, bem como, nos cálculos de tributos e na

distribuição de dividendos da Unicafé.

1.4 JUSTIFICATIVAS

O presente estudo de caso foi escolhido pelo motivo do autor atuar na área

contábil e considerar que o governo não deveria ter extinto a correção monetária de

balanço pela Lei nº 9.249 em 26 de dezembro de 1995, pois afeta diretamente as

demonstrações contábeis das empresas. A fim de demonstrar os efeitos da não

correção monetária de balanço, pretende-se desenvolver um caso real com acesso

aos dados da empresa Unicafé.

O projeto é importante, pois procura evidenciar às pessoas que trabalham na

área contábil, aos empresários, enfim a toda a sociedade quais os efeitos nos

balanços das empresas publicados sem a correção monetária quando há inflação,

mesmo que sendo pequena. Outro fato importante é que a empresa irá obter um

resultado do efeito da correção nos seus balanços no período de 01 de janeiro de

1996 a 31 de dezembro de 2002, possibilitando com isso comparar com os balanços

publicados com e sem correção, para então, extrair informações sobre o impacto da

inflação sobre seus resultados com a perda de poder aquisitivo. Percebe-se ser um

trabalho relevante, pois permite testar empiricamente mais um caso, contribuindo,

para a ampliação da literatura existente.

1.5 ORGANIZAÇÃO DO TRABALHO

A presente monografia está dividida em cinco capítulos distintos além da

bibliografia, estando estes interligados conforme segue:

O Capitulo 1, Introdução, apresenta o tema, a contextualização, o problema,

os objetivos gerais e específicos, a justificativa do estudo e a organização do

trabalho.

O Capítulo 2 evidencia a Revisão da Literatura, que é o embasamento teórico

relativo ao assunto descrito para o estudo de caso desta monografia,

desmenbrando-se da seguinte forma: breve histórico, correção monetária e os

princípios contábeis, correção monetária de balanço, correção monetária integral,

14

índices de correção (pela legislação, por instituições de pesquisa) e reflexos da não

correção monetária (no resultados, fiscais e na distribuição de dividendos). Neste

capítulo há a descrição da parte legal, definições de princípios contábeis, definição

de correção monetária, opiniões de diversos autores da área contábil, publicações

de artigos de vários órgãos ligados à área contábil.

A Metodologia da Pesquisa encontra-se no Capítulo 3, apresentando uma

abordagem geral sobre o assunto pesquisado e uma abordagem da empresa

Unicafé por meio de um breve histórico. Sua importância no âmbito nacional e

internacional, por ser uma empresa exportadora, onde está representada por um

conjunto de informações contábeis que dão suporte à utilização da correção

monetária de balanço. Entre elas, como foi a coleta das informações nos livros

diários e razões da empresa para fazer o levantamento das contas estudadas e

corrigidas por índices de mercado a fim de fazer a correção monetária de balanço.

No Capítulo 4 é abordada a análise, interpretação e descrição dos dados que

demonstram os resultados obtidos por intermédio da análise das planilhas com a

seguinte estrutura: procedimentos adotados para correção monetária, resultado sem

a correção monetária, resultado com a correção monetária e os principais efeitos da

correção monetária (no resultado, fiscais e na distribuição de dividendos).

No Capítulo 5 encontra-se a Conclusão do presente estudo de caso.

Nas Referências estão apresentadas as obras efetivamente utilizadas para a

elaboração do presente estudo.

E, por fim, estão os Anexos e Apêndices que são os modelos de planilhas

utilizados para extrair os resultados deste trabalho.

2. REVISÃO DA LITERATURA

2.1 BREVE HISTÓRICO DA CORREÇÃO MONETÁRIA

A correção monetária surgiu no Brasil na área do imposto de renda com o

advento da Lei nº 4.357, de 16 de julho de 1964. Foi por meio da Lei nº 6.404, de 15

de dezembro de 1976, que a correção monetária consolidou-se definitivamente,

estabelecendo seu reconhecimento no Ativo Permanente e no Patrimônio Líquido

em contrapartida ao resultado (SANTOS e NOSSA, 1997).

Com o passar dos anos a correção monetária sofreu diversas mudanças por

meio de leis publicadas com a finalidade de adequar as exigências fiscais aos

efeitos da correção monetária nos balanços das empresas.

No que se refere ao Imposto de Renda, a Lei nº 7.799, de 10 de julho de

1989, expressava:

Art. 3º A correção monetária das demonstrações financeiras tem por objetivo expressar, em valores reais, os elementos patrimoniais e a base de cálculo de Imposto de Renda de cada período-base.

A Lei nº 8.200, de 28 de junho de 1991, introduziu a obrigatoriedade do

registro de correção monetária complementar. Isso se deu pela defasagem ocorrida

em 1990 pelos altos índices de inflação, ocasionando muitos problemas para as

empresas brasileiras, e para os profissionais da área contábil na época, provando

que com a Lei 8.200/91 o governo reconheceu a correção monetária do balanço.

No entanto, a Lei nº 9.249, de 26 de dezembro de 1995, revogou as

legislações anteriores sobre a correção monetária: “art. 4º Fica revogada a correção

monetária das demonstrações financeiras de que trata a Lei nº 7.799, de 10 de julho

de 1989, e o art. 1º da Lei nº 8.200, de 28 de junho de 1991”. Com isso, o governo

federal extinguiu a correção monetária.

Na época da extinção da correção monetária foram publicados diversos

artigos em revistas especializadas por profissionais respeitados da área contábil

questionando o fim dessa atualização. Entre estes pode-se destacar Iudícibus, 1996;

Franco, 1996; Santos e Nossa, 1997.

16

Segundo Sá (1997, p. 65) afirma: “entendo particularmente, que a liberdade

deve ser preservada, mas que, tecnologicamente, só a atualização sustenta a

sinceridade dos dados”.

Podem ser encontrados comentários sobre o fim da correção monetária de

balanço na IOB – Informações Objetivas, que dizem:

[...] as modificações impostas as empresas, pela Lei nº 9.249/95, provocarão distorções na apuração de seus resultados e balanços. Essas distorções afetarão os valores de impostos incidentes sobre os lucros, dividendos, participações de funcionários e diretores em resultados etc. [...], mas alertamos ao leitor que as análises efetuadas com base nos valores nominais de ativos e passivos, mantidos os atuais níveis da inflação brasileira, num curto espaço de tempo, poderão ser praticamente inúteis. Qualquer análise que se utilize valores patrimoniais, que por sua natureza, permaneçam nos balanços por período de médio e longo prazo, terá sua eficácia ou validade totalmente fragilizadas. (IOB, 1996, p.153).

[...] esse evento, houve um retrocesso da contabilidade, principalmente, se considerarmos que a inflação medida pelo IGP-M (indexador comumente utilizado pelo mercado nas análises contábeis) somou 58.12% no período de 1996 a 2000 (IOB, 2001, p. 1).

Sob essa mesma perspectiva, Iudícibus (1996, p. 8) argumenta:

Entretanto, daí eliminar-se a correção monetária das demonstrações contábeis, como forma de apurar resultados mais próximos dos reais e, acima de tudo, como meio de facilitar comparações entre entidades e, mesmo, avaliação gerencial, vai uma distância muito grande. A taxa anual de inflação, no Brasil, está, claramente, caindo. Para 1996, espera-se que varie entre 13 e 20%. Estamos, entretanto, ainda longe de poder afirmar que esta tendência de queda será mantida. Se, por motivos conjunturais, ou mesmo estruturais, a taxa mensal saltar, de novo, para algo em torno de 2%, estará o País, novamente, no patamar das assim chamadas (pela ONU) economias hiperinflacionárias (100% de taxa de inflação acumulada em três anos). [...] Se conseguirmos chegar a taxas anuais de primeiro mundo (algo em torno de 2% a 6% ao ano), ainda assim o efeito cumulativo de uma taxa anual de, digamos, 4% é bastante significativo, depois de alguns exercícios, principalmente na avaliação dos ativos não correntes e dos passivos não correntes. O efeito no patrimônio líquido e a distorção nos quocientes de rentabilidade, lucro por ação, etc., se faz sentir de forma significativa.

Santos e Nossa (1997, p. 18) apresentam o seguinte comentário sobre a

correção monetária de balanço:

As Demonstrações Contábeis são produtos gerados pela Contabilidade e têm como objetivo transmitir a seus usuários informações que devem refletir com a máxima fidelidade o desempenho econômico-financeiro. Entretanto, se essas demonstrações forem apresentadas em conformidade com a atual legislação, principalmente no que se refere à ausência de reconhecimento dos efeitos inflacionários, certamente suas informações perderão qualidade e utilidade. [...] Apesar de a taxa de inflação brasileira ter caído de 3.500% ao ano para aproximadamente 10% ao ano, não significa que se deva acabar com o reconhecimento de seus efeitos nas Demonstrações Contábeis. 8% de inflação ao ano significa um índice acumulado de 116%, para um período de 10 anos.

17

Como se percebe nos regulamentos descritos houve uma grande

preocupação com o fim da correção monetária.

2.2 CORREÇÃO MONETÁRIA E OS PRINCÍPIOS CONTÁBEIS

O Manual de Contabilidade considera que:

Os princípios propriamente ditos representam a resposta da disciplina contábil [...]. Os princípios contábeis constituem, de fato, o núcleo central da estrutura contábil. Delimitam como a profissão irá, em largos traços, posicionar-se diante da realidade social, econômica e institucional admitida pelos Postulados (FIPECAFI, 2000, p. 47).

A pesquisa toma como base os Princípios Fundamentais de Contabilidade

norteados pela Resolução CFC nº 750, de 29 de dezembro de 1993.

Os princípios contábeis regulamentados pelo CFC (Conselho Federal de

Contabilidade), de acordo com o Artigo 3º da Resolução CFC n.º 750/93, de 29 de

dezembro de 1993, são (CFC, 2001, p. 31):

I) o da Entidade; II) o da Continuidade; III) o da Oportunidade; IV) o do Registro pelo valor original; V) o da Atualização monetária; VI) o da Competência e VII) o da Prudência.

Neste trabalho a discussão está centrada no Princípio da Atualização

Monetária, que segundo a Fipecafi (2000, p. 75):

[...] sua expressão formal deve ser ajustada, a fim de que permaneçam substantivamente corretos – isto é, segundo as transações originais – os valores dos componentes patrimoniais e, via de decorrência, o Patrimônio Líquido.[...]

A atualização monetária deve ser realizada mediante o emprego de meios – indexadores, moedas referenciais, reais ou não – que reflitam a variação apontada por índice geral de preços da economia brasileira.

Já a Resolução nº 750/93, de 29 de dezembro de 1993, assim apresenta o

Princípio da Atualização Monetária (CFC, 2001, p. 34):

Art. 8º - Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

§ único – São resultantes da adoção do Princípio da atualização monetária:

I – a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

18

II – para que a avaliação do patrimônio possa manter os valores das transações originais (art. 7º), é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por conseqüência, o do patrimônio líquido;

III – a atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período .

Conforme a Resolução nº 750, de 29 de dezembro de 1993, se tem o

Princípio do Registro pelo Valor Original no qual, em seu contexto menciona no

Artigo 7º, §4º (CFC, 2001, p. 34.): “Os princípios da atualização monetária e do

registro pelo valor original são compatíveis entre si e complementares, dado que o

primeiro apenas atualiza e mantém atualizado o valor de entrada”.

Com os Princípios de Contabilidade se vê a necessidade da atualização

monetária nos balanços patrimoniais das entidades brasileiras.

De acordo com Franco (1996, p. 47):

[...] todos os profissionais e doutrinadores do mundo reconhecem que a falta de ajuste das demonstrações contábeis em face da deterioração da moeda distorce irremediavelmente as informações e as interpretações delas decorrentes. [...] Lamentavelmente, a citada Lei nº 9.249/95, no pressuposto de que a inflação estava definitivamente debelada no Brasil, veio estabelecer a interrupção da saudável prática do ajuste das demonstrações contábeis, contrariando, assim o Princípio Fundamental de Contabilidade da ‘Atualização Monetária’ dos registros contábeis, hoje de reconhecimento quase universal. [...] o que se corrige, aliás, com base em Princípio Fundamental de Contabilidade, não é o valor, mas a expressão monetária do valor, objetivando melhor adequá-la à representatividade econômico-financeira do patrimônio. Ainda que imperfeito, esse ajuste é, todavia, o que de melhor se pode utilizar, enquanto não for encontrada outra forma de representação patrimonial, que seja homogênea e capaz de corrigir, periódica e automaticamente, a expressão de seu valor,[...] Resolução CFC nº 750/93, identificou sete Princípios Fundamentais de Contabilidade [...] incluindo entre eles o ‘da Atualização Monetária’. A partir dessa data, ficou oficializada, em nosso País, a necessidade de observância desse Princípio na elaboração das demonstrações contábeis, não se podendo admitir, portanto, que a Lei nº 9.249/95 pretenda revogar um Princípio Contábil universalmente reconhecido por profissionais e doutrinadores. [...] Apesar de reduzida, a taxa inflacionária ainda existe no Brasil, contribuindo para a irrealidade das demonstrações contábeis. Sob o ponto de vista da técnica e da doutrina contábeis, portanto, a Lei nº 9.249/95 cometeu imperdoável pecado ao revogar esse ajuste, [...] Como profissionais responsáveis pela boa e correta informação contábil, devemos recomendar a nossos clientes o ajuste das demonstrações contábeis pelo efeito da desvalorização da moeda, por menor que seja ela. Caso contrário perderá sua utilidade para os usuários a quem se destina, perdendo nossa profissão, conseqüentemente, seu prestígio perante a clientela.

O fim da correção monetária de balanço instituído pelo governo modificou a

prática que vinha sendo adotada no País há quase meio século, contrariando um

princípio de contabilidade, sobre sua legitimidade, adequação e necessidade.

19

Outro princípio que acaba sendo afetado pelos efeitos do fim da correção

monetária de balanço é o Princípio da Competência, que, conforme Artigo 9º da

Resolução nº 750/93 (FIPECAFI, 2000, P. 75) diz: “As receitas e as despesas devem

ser incluídas na apuração do resultado do período em que ocorrerem, sempre

simultaneamente quando se correlacionarem, independentemente de recebimento

ou pagamento”. Esse efeito ocorre porque muitas empresas não vêem

reconhecendo e registrando os impostos diferidos em suas demonstrações

contábeis gerenciais, conforme argumentado por IOB – Informações Objetivas

(1996b, p.357) e complementa:

Pior de tudo: parece que a maioria está, na verdade, omitindo-o, o que é incorreto, a nosso ver, do ponto de vista dos Princípios Fundamentais de Contabilidade, principalmente com relação ao Regime de Competência.

2.3 CORREÇÃO MONETÁRIA DE BALANÇO

A correção monetária tem por objetivo evidenciar as perdas dos elementos

patrimoniais em determinado período. Pela legislação brasileira todas as empresas

tributadas pelo imposto de renda com base do lucro real são obrigadas a corrigir

seus demonstrativos contábeis. As contas a serem corrigidas no balanço patrimonial

são do ativo permanente (investimentos, imobilizado e diferido) e do patrimônio

líquido (capital social realizado, reservas, resultado e contas retificadoras).

A escrituração da correção monetária era feita em livro a parte da

contabilidade, denominado "razão auxiliar em UFIR". Nesse livro eram convertidos

os valores históricos em UFIR1 da época.

A correção monetária de balanço era contabilizada da seguinte forma:

• As contas do Ativo Permanente eram debitadas, aumentado seu valor pela

atualização e as contrapartidas eram creditadas em uma conta de receita

denominada resultado da correção monetária;

• As contas do Patrimônio Líquido eram creditadas pelo aumento de valor da

correção e as contrapartidas eram debitadas em uma conta de despesa

denominada resultado da correção monetária;

1 Unidade Fiscal de Referência

20

• A conta capital social realizado era a única que não possuía alteração de

valor pela correção monetária. O motivo pelo qual só poderia alterar o valor

da conta capital por meio de alterações contratuais ou estatutárias. Os valores

resultantes da correção do capital social eram creditadas em uma conta

específica denominada reserva da correção monetária do capital social

realizado e sua contrapartida a débito em uma conta de despesa denominada

resultado da correção monetária. O saldo da conta reserva de correção

monetária de capital realizado poderia ser incorporado ao capital social

realizado, aumentando-o por intermédio de alterações contratuais;

• As contas retificadoras do ativo e do Patrimônio Líquido ocorriam de forma

inversa das contas mencionadas;

• As contas de depreciação, amortização ou exaustão eram creditadas

aumentando seu valor e as contrapartidas de débito eram contabilizadas

numa conta denominada despesa de depreciação. No caso de não correção

os valores das cotas de depreciação também sofreriam impactos.

• Na baixa de bens corrigidos eram contabilizadas as baixas do valor,

juntamente com o valor acumulado da depreciação, amortização ou exaustão.

Nesse caso também havia impacto no valor pela não correção monetária.

2.4 CORREÇÃO MONETÁRIA INTEGRAL

A correção integral é um mecanismo que ajuda as pessoas jurídicas a

avaliarem de forma significativa a sua situação patrimonial, para que assim

pudessem gerenciar de forma correta as informações do desempenho em termos de

lucratividade e rentabilidade (NEVES e VICECONTI, 2000).

Em 19 de maio de 1987, a Comissão de Valores Mobiliários pela Instrução

64/87 impôs às companhias abertas a obrigatoriedade da divulgação como

informação adicional das demonstrações contábeis em moeda de capacidade

aquisitiva constante para pleno atendimento ao Princípio do Denominador Comum

monetário. A Instrução 64/87 foi revogada pela Instrução nº 191, de 15 de julho de

1992, onde nessa se instituiu a Unidade Monetária Contábil (UMC) como referência

a ser utilizada pelas companhias abertas para elaboração das demonstrações

21

contábeis em moeda de capacidade aquisitiva constante. Ainda na Instrução nº

191/92 é equiparada a expressão monetária da UMC com a Unidade Fiscal de

Referência Diária (UFIR Diária), ou outro índice que venha a substituí-la. Nesta

mesma instrução as companhias abertas ficaram obrigadas a apresentar suas

demonstrações contábeis em moeda de poder aquisitivo constante, segundo a

técnica da correção integral (NEVES e VICECONTI, 2000).

Em 29 de março de 1996, a Comissão de Valores Mobiliários publicou a

Instrução nº 247 que facultou a elaboração e publicação das demonstrações

financeiras para as companhias abertas, em moeda de correção monetária integral,

sob a influência da Lei nº 9.249/95, pelos seus artigos 4º e 5º extinguindo a correção

monetária, inclusive, para fins societários (NEVES e VICECONTI, 2000).

Neves e Viceconti (2000, p. 101) afirmam:

A Correção Monetária Integral tem por objetivo apresentar as demonstrações contábeis em moeda de capacidade aquisitiva constante, tendo em vista as distorções que a inflação provoca no valor das contas representativas do patrimônio líquido e do resultado da empresa.

Em 1989 o Brasil foi reconhecido pela ONU por utilizar um método de

correção monetária que expressava com exatidão os efeitos inflacionários. Isso

aconteceu por receber destaque de um grupo de especialistas denominado Grupo

de Trabalho Intergovernamental de Especialistas em Normas Internacionais de

Contabilidade e Divulgação da Informação (Intergovernamental Working Group of

Experts on International Standards of Accounting and Reporting - ISAR) (IOB, 1989,

p. 117).

Podem ser encontrados comentários sobre a correção integral na IOB –

Informações Objetivas, que dizem:

O Grupo, seguindo algumas normas já existentes (ou em discussão) no mundo inclusive ao nível do Comitê de Normas Contábeis Internacional (IASC), acabou por decidir pela utilização da expressão: ‘Contabilidade na Hiperinflação’. Decidiu o Grupo pela utilização do termo hiperinflação para ficar bem claro que por enquanto o nível de acordo existente é para os casos de variação bastante alta no nível geral de preços.

Com essa definição de hiperinflação, a ONU adotou como método para ajuste das demonstrações financeiras o que conhecemos no Brasil como Método da Correção Integral. Não significa que a ONU apenas admita esta forma, mas de uma certa maneira dá alguma preferência a esse método e encoraja a sua utilização (IOB, 1989, p.116).

22

A correção monetária integral é aplicada sobre dois grandes grupos de

contas:

• itens monetários: são as disponibilidades, os direitos e obrigações que são

realizados ou exigidos em moeda. Estes itens são influenciados pela variação

de preços. As contas que compõem este grupo se subdividem em: itens

monetários puros, compostos pelas contas de valor prefixado onde não

possui nenhuma atualização, um exemplo é o próprio caixa, banco conta

movimento; itens monetários prefixados, também não possuem atualização,

porém, possuem uma expectativa de inflação já inserida em seu valor, a

exemplo é o contas a receber de vendas a prazo; e itens monetários

indexados, são as contas que estão sujeitas a atualização por índices, como

os empréstimos em TR (Taxa Referencial) ou dólar e financiamentos

(FIPECAFI, 2000, p. 445). Nos itens monetários são calculados os ganhos e

perdas que produzem receita ou despesa financeiras e devem

preferencialmente ser tratados como ajustes nas respectivas contas de

resultado.

• itens não-monetários: são os bens (realizáveis ou permanentes), direitos e

obrigações que são realizados ou exigidos em bens ou serviços, distinguindo-

se do anterior, por não sofrer influência pela variação de preços. As contas

que compõem este grupo são representadas pelos bens (estoques,

imobilizado etc.), despesas antecipadas ou diferidas (seguros a apropriar,

despesas pré-operacionais etc), adiantamentos a serem liquidados em bens

(a fornecedores, de clientes etc), resultado de exercícios futuros etc

(FIPECAFI, 2000, p. 445).

O Presidente da Abrasca, o Sr. Roberto Faldini afirmou em entrevista que “a

correção integral é uma ferramenta indispensável para o administrador da empresa

não errar em suas avaliações”(DAVID, 1996, p. 13B).

Com todos os aspectos comentados sobre a correção integral pode-se dizer

que ela marcou a contabilidade brasileira como uma nova ferramenta de análise nas

demonstrações contábeis influenciadas pela inflação e, também pelo seu

reconhecimento internacional pela ONU.

23

2.5 ÍNDICES DE CORREÇÃO

2.5.1 Pela Legislação

O Brasil sempre teve altos índices de inflação, onde o poder aquisitivo era

diretamente afetado. A moeda brasileira sempre ficou exposta aos índices

inflacionários e para diminuir esses efeitos no decorrer das últimas décadas, muitos

governantes brasileiros implantaram vários planos de atualização monetária a fim de

conter a inflação. Conforme Yahii (2003) pode-se destacar os seguintes planos:

� Obrigações Reajustáveis do Tesouro Nacional (ORTN) – instituída em

1964, Lei nº 4.357/64; extinta em 27 de fevereiro de 1986, Decreto-Lei nº 2.283;

� Instituição do Cruzado em março – Decreto-Lei nº 2.283, de 27 de

fevereiro de 1986;

� Obrigações do Tesouro Nacional (OTN) – instituída em março/86,

Decreto-Lei 2.283, de 27 de fevereiro de 1986; extinta em fevereiro de 1989, pela Lei

nº 7.730, de 31 de janeiro de 1989;

� Instituição do Cruzado Novo pela Medida Provisória nº 32, de 15 de

janeiro de 1989, Lei de nº 7.730, de 31 de janeiro de 1989;

� Bônus do Tesouro Nacional (BTN) – a partir de fevereiro de 1989 pela

Medida Provisória nº 57, de 22 de maio de 1989, Lei nº 7.777, de 19 de junho de

1989. Extinta em fevereiro de 1991, pela Medida Provisória nº 294, de 31 de janeiro

de 1991, Lei nº 8.177, de 01 de março de 1991;

� Instituição do Cruzeiro pela Medida Provisória nº 168, de 15 de março

de 1990, Lei nº 8.024, de 12 de abril de 1990;

� Taxa Referencial (TR) – instituída em fevereiro de 1991 pela Medida

Provisória nº 294, de 31 de janeiro de 1991, Lei nº 8.177, de 01 de março de 1991;

� Instituição do Cruzeiro Real pela Medida Provisória nº 336, de 28 de

julho de 1993, Lei nº 8.697, de 27 de agosto de 1993;

� Instituição da Unidade Real de Valor (URV) pela Medida Provisória nº

482, de 28 de abril de 1994, Lei nº 8.880, de 27 de maio de 1994;

� Instituição do Real pela Medida Provisória nº 566, de 29 de julho de

1994;

� Instituição da UFIR pela Lei nº 8.383, de 30 de dezembro de 1991;

extinta pela Medida Provisória nº 1.973, de 26 de outubro de 2000;

24

� Instituição da Sistema Especial de Liquidação e de Custódia (SELIC)

pela Lei nº 9.065, de 20 de junho de 1995.

Como pode-se observar foram muitos os índices de correção instituídos por

lei.

2.5.2 Por Instituições de Pesquisa

2.5.2.1 Fundação Getúlio Vargas – FGV

O cálculo do Índice Geral de Preços de Mercadorias (IGP-M) é feito pela

Fundação Getúlio Vargas (FGV), este índice tem a finalidade de registrar o ritmo

evolutivo de preços como medida síntese da inflação nacional. A sua composição é

pela média ponderada de outros três índices que é calculada pela Fundação Getúlio

Vargas, a saber:

� IPA – Índice de Preços por Atacado – 60%

� IPC – Índice de Preços ao Consumidor – 30%

� INCC – Índice Nacional de Custo da Construção – 10%

O IGP-M é calculado mensalmente e é divulgado no final de cada mês de

referência (FGV, 2003).

2.5.2.2 Fundação Instituto de Pesquisas Econômicas – FIPE

Os índices calculados pela Fipe são os seguintes:

� ABEMI/FIPE – apresenta a evolução do salário médio para Associação

Brasileira da Montagem Industrial.

� ICC/FIPE – indica a evolução de custo da construção de obras públicas;

� IDET/FIPE/CNT – gera mensalmente os seguintes dados por unidade da

federação e para os modais de transporte: tonelagem transportada,

tonelagem - quilômetro transportado, passageiro transportado, passageiro

- quilômetro transportado e índice de emprego.

� IMEC/FIPE – registra as oscilações da atividade econômica para a política

econômica, para instituições financeiras e para o planejamento

empresarial.

� INCT/FIPE/NTC – apura, em âmbito nacional e com periodicidade mensal,

a variação dos custos do transporte rodoviário de carga para várias

classes de distância.

25

� IPC/FIPE – o índice de Preços ao Consumidor do Município de São Paulo

é o mais tradicional indicador da evolução do custo de vida das famílias

paulistanas e um dos mais antigos do Brasil.

� ICTU/FIPE/Sptrans – índice de Custo do Transporte coletivo Urbano Sobre

Rodas foi elaborado para refletir as variações de custo do transporte

coletivo urbano sobre rodas em São Paulo (FIPE, 2003).

Na Gazeta Mercantil do dia 09 de abril de 1996, possui a seguinte redação

sobre os índices de atualização:

‘Acho que será um caos. Não há nada garantindo que a correção continuará a ser feita. Muito menos pela UFIR. Alguns poderão utilizar, por exemplo, o índice da Fipe, ou o IGP-M’, adverte o vice-presidente do Conselho Regional de Contabilidade do Rio de Janeiro, Hugo Rocha Braga, ex-diretor da CVM (ARARIPE, 1996, p. B13).

Não pretendeu-se esgotar a lista de índices, mas sim citar os mais usuais. No

Capítulo 4 de Análise dos Dados será discutido sobre o índice de correção adotado

neste trabalho.

2.6 REFLEXOS DA NÃO CORREÇÃO MONETÁRIA

2.6.1 No Resultado e Patrimônio Líquido

As modificações impostas pela Lei nº 9.249/95 provocaram alterações na

apuração dos resultados e balanços das empresas, e afetaram os valores de

impostos incidentes sobre os lucros, participações de funcionários e de diretores em

resultados e dividendos (IOB, 1996, p. 153).

Outro ponto importante é na depreciação, pois sem a correção monetária a

depreciação será contabilizada sempre no mesmo valor histórico o que irá afetar o

resultado, por meio da contabilização de uma despesa a menor e com um lucro

maior e irreal.

Também afeta a conta de lucros acumulados no qual estarão sendo

adicionados os lucros de cada ano, sem a correção monetária, o saldo acumulado

fica exposto à inflação.

No jornal Gazeta Mercantil do dia 14 de junho de 1996, publicou-se a seguinte

matéria:

26

O professor da USP Ariovaldo dos Santos ainda observa que o fim da correção monetária nos balanços em legislação societária pode descapitalizar as empresas ao elevar lucros que não são tomados como base para a distribuição de dividendos. É verdade que nem sempre os ganhos serão maiores. Mas no caso de o lucro societário ser menor do que o real (entendendo-se como tal o obtido pela correção integral), o prejudicado seria o acionista (HIDA, 1996a, p. B13).

Ainda no jornal Gazeta Mercantil do dia 08 de agosto de 1996, pode-se

verificar a seguinte matéria:

[...] diz o professor Eliseu Martins, da Fipecafi, departamento que cuida de assuntos contábeis na USP, o que haverá são distorções nos lucros que elevarão a carga de impostos. É algo que atinge de imediato as empresas capitalizadas. Nestes casos, o resultado fica maior e é preciso pagar tributos sobre os ganhos que na realidade são apenas correção monetária. Mesmo as endividadas, cujos lucros tendem a diminuir na falta de indexação, saem perdendo com o tempo, pois seus ativos não são ajustados e sua depreciação (despesa que abate o lucro) diminui. (HIDA, 1996c, p. B13).

Com a correção das contas do Ativo Permanente e do Patrimônio Líquido,

apurava-se um resultado que era contabilizado na demonstração do resultado, na

conta denominada resultado da correção monetária, possibilitando obter um saldo

de ganho ou perda. Porém, com a proibição de utilizar a correção, este mecanismo

de atualização simplesmente desapareceu nos demonstrativos contábeis, o que

abriu uma lacuna dentro das informações contábeis, pela defasagem dos resultados

apurados nos balanços após a proibição em relação a inflação que ocorreu no

período de 01 de janeiro de 1996 a 31 de dezembro de 2002.

2.6.2 Fiscais

O fim da correção monetária mudou totalmente a carga tributária do país para

as empresas contribuintes do Imposto de Renda (IR) e Contribuição Social sobre o

Lucro Líquido (CSLL), apurado pelo lucro real, pois mudaram-se as alíquotas destes

tributos. No caso do IR passou de 25% para 15% e o da CSLL de 10% para 8%. E

para as alíquotas do adicional do Imposto de Renda que no ano de 1995 era de 12%

sobre a parcela que ultrapassasse de R$ 180.000,00 até R$ 780.000,00, de 18%

para quem ultrapassasse esse limite, foram reduzidas para 10% sobre a parcela

excedente anualmente a R$ 240.000,00.

A partir da Lei 9.249/95 as empresas também puderam utilizar a remuneração

de capital próprio como dedutível da base tributária do lucro auferido pela apuração

do lucro real. E a partir do exercício de 1997, também poderia ser utilizado o juro de

27

capital próprio como dedutível da base de cálculo da Contribuição Social, conforme a

Lei nº 9.430/96 no art. 88, inciso XXVI (IOB, 2001, p. 3).

No dia 14 de junho de 1996, no jornal Gazeta Mercantil tem-se a seguinte

matéria:

Mas o professor Ariovaldo dos Santos nota que a correção monetária é necessária também para evitar perdas às próprias empresas. Segundo ele, dois fatores relacionados ao fim da indexação de balanços podem descapitalizar as companhias ao longo do tempo: o pagamento adicional de imposto de renda e a distribuição “inconseqüente” de dividendo.

Ariovaldo diz que a redução nas alíquotas do IR pode aparentar um alívio na carga tributária, mas na prática embute um aumento. Mesmo que algumas empresas registrem lucros pela legislação societária menores do que pela correção integral, conviverão com ativos de valor contábil desatualizado (HIDA, 1996, p. 13B).

Outra reportagem veiculada na Gazeta Mercantil do dia 20 de agosto de

1996, traz os seguintes comentários:

O governo eliminou a correção monetária dos balanços desde o início do ano, como forma de acabar com a memória inflacionária, e reduziu de 25% para 15% a alíquota do imposto de renda, para compensar acréscimos no lucro tributável. Isso funcionaria em ambientes de inflação baixa. No entanto, a inflação alcançou 3% no primeiro trimestre e 7% no semestre, o que provoca as distorções que estão sendo constatadas agora, momento em que as empresas publicam seu desempenho acumulado no ano (HIDA, 1996d, p. 13B).

Pode-se então observar que o fisco reduziu as alíquotas do IR e da CSLL não

para beneficiar os contribuintes, mas para compensar parcialmente a carga tributária

que aumentaria com o fim da correção monetária de balanço. Na IOB – Informações

Objetivas pode-se encontrar o seguinte comentário:

[...], mas é a triste realidade. Pior: para efeitos práticos o que interessa é: as empresas já estão pagando e pagarão ainda muito mais tributos do que o devido pela extinção da correção monetária. E mais do que pagavam com as antigas alíquotas (IOB, 1996b, p.355).

O governo através da Lei nº 9.249/95 no seu art. 9º expressa que as

empresas poderão deduzir para efeito do imposto de renda do lucro real a

distribuição de juros de capital próprio aos seus acionistas, indexado a Taxa de

Juros a Longo Prazo (TJLP). A distribuição não poderá ultrapassar à 50% dos

lucros acumulados mais a conta de reserva legal. No caso da empresa distribuir

além do permitido pela legislação, a empresa deverá adicionar o excesso de

distribuição de juros de capital próprio a base do cálculo do imposto de renda e da

contribuição social.

28

2.6.3 Na Distribuição de Dividendos

Com o fechamento de cada exercício social, as empresas ao obter resultado

positivo deverão destinar parte dos seus lucros aos seus acionistas por meio de

dividendos. Porém, com a publicação da Lei nº 9.249/95, poderá pela ausência do

reconhecimento da correção monetária de balanço, provocar distorções nos

balanços das empresas. Pela falta da correção os dividendos a serem distribuídos

pelos resultados obtidos poderão ser maiores ou menores, afetando assim a vida

das empresas e de seus dirigentes.

Então, pode-se fazer as seguintes perguntas: De quem é a responsabilidade

da distribuição de lucros inexistentes? Ou, de quem será a responsabilidade pela

não distribuição de lucros existentes? Estas duas questões representam uma grande

incógnita, pois a Lei nº 6.404/76, define em seu art. 163, a competência do Conselho

para distribuição ou não de dividendos, porém, o mesmo Conselho se

responsabilizará por dividendos irreais? (IOB, 1996, p. 153-154).

O professor Ariovaldo dos Santos, da USP, acrescenta que o fim da indexação pode inflar o lucro de algumas empresas e, a médio prazo, causar a descapitalização pela distribuição ‘inconseqüente’ de dividendos (HIDA, 1996b, p. 13B).

Percebe-se que com o fim da correção monetária de balanço surgem diversas

dúvidas, por exemplo, como fazer a distribuição correta de dividendos, pois pode-se

descapitalizar a empresa com uma distribuição indevida ou, ao contrário, o acionista

receber um valor que não é compatível com o seu investimento no capital da

empresa.

2.6.4 IR e CSLL Diferidos

Pelo não reconhecimento da correção monetária no ativo permanente serão

gerados no futuro valores menores a baixar de depreciações e amortizações e custo

das vendas. Isso traz um aumento da carga tributária nos anos subseqüentes por

causa da subavaliação da depreciação (IOB, 1996c, p. 375).

Podem ser encontrados comentários sobre o provisionamento dos tributos

diferidos na IOB – Informações Objetivas, que dizem:

29

[...], se efetuássemos as provisões, teríamos acréscimo de impostos nos primeiros quatro anos, com redução nos seguintes, por ocasião das reversões da provisão para os tributos diferidos. Não haveria diferença ao longo dos anos, no seu total, mas teríamos uma representação muitíssimo melhor da realidade com a aplicação bem mais acurada do Regime de Competência, [...] (IOB, 1996c, p.375).

A ocorrência do Imposto Diferido decorre da diferença entre o Patrimônio

Líquido calculado pela legislação societária e o Patrimônio Líquido apurado pela

correção monetária integral, e indica quanto a provisão para o imposto está

superestimada ou subestimada. A explicação para essa diferença é a variação entre

as contas do Ativo Permanente, Depreciação e Estoques, decorrente da apuração

pela Lei societária e correção monetária integral (FIPECAFI, 2000, p. 454-455).

Pela Instrução CVM nº 191/92, no art. 21, parágrafo único, determina que:

Deverão ser considerados nas demonstrações contábeis em moeda de capacidade aquisitiva constante, os efeitos dos encargos tributários nas diferenças intertemporais decorrentes de avaliações patrimoniais diferenciadas na forma de crédito por pagamento antecipado ou provisão para encargos tributários diferidos.

A aplicação do Regime de Competência no reconhecimento das provisões

dos tributos diferidos é comentado na IOB – Informações Objetivas, que diz:

Assim, a técnica da provisão serve para uma melhor aplicação do Regime de Competência, alterando o resultado de cada exercício levantado à luz da correção monetária. Mas, no longo prazo, ela não altera o valor total acumulado desses tributos. Trata-se de uma alocação temporal (IOB, 1996a, p.333).

Sobre aos impostos diferidos calculados sobre o Patrimônio Líquido têm-se os

seguintes comentários na IOB – Informações Objetivas(1996a, p. 332):

Repetimos que, no final da vida das empresas o total dos impostos será exatamente o mesmo nas duas formas, já que o valor total dependerá sem de apenas uma forma de cálculo: a legal, sem correção monetária. O problema é apenas o da meia distribuição dele ao longo do tempo e conforme verdadeira origem desse encargo.

Na IOB – Informações Objetivas (1996b, p. 354) é questionado por muitos

profissionais sobre a aplicação dos impostos diferidos pela não existência da

dedutibilidade da correção monetária, conforme descrito a seguir:

Muitos profissionais de contabilidade e de Auditoria e muitos empresários vêm argumentando que, já que esse tributo sobre o Patrimônio Líquido existe e a empresa o paga independentemente de existir ou não resultado, e já que ele deriva da não-existência da dedutibilidade da correção monetária do Patrimônio Líquido, o que o transforma num imposto incidente unicamente sobre ele mesmo, o Patrimônio Líquido, por que não debitá-lo então diretamente a esse mesmo patrimônio em vez de debitá-lo ao resultado do exercício.

30

Não pretende-se discutir neste trabalho a forma de contabilização do imposto

diferido, se no resultado ou no patrimônio líquido. Na Análise dos Dados considerou-

se o Imposto Diferido no Resultado de cada ano.

3 METODOLOGIA DE PESQUISA

3.1 ABORDAGEM GERAL

Para efeito da elaboração da monografia, adotou-se um levantamento

bibliográfico junto à literatura pertinente, incluindo leis, resoluções, normas,

instruções normativas, artigos e elementos utilizados na formação da correção

monetária de balanços.

O caráter investigatório da pesquisa possui características de estudo de caso,

uma vez que a pesquisa foca um ambiente definido, tratando-se da empresa Unicafé

Companhia de Comércio Exterior. Assim, este estudo aborda um fenômeno

específico dentro do seu contexto, extraindo informações dos seus balanços, para

que se entendesse o significado atribuído ao problema verificado em tal ambiente.

Gil (1996, p.58) defende que:

O estudo de caso caracterizado pelo estudo profundo e exaustivo de um ou de poucos objetos, de maneira que permita o seu amplo e detalhado conhecimento [...]. A maior utilidade do estudo de caso é verificada nas pesquisas exploratórias. Por sua flexibilidade, é recomendável nas fases iniciais de uma investigação sobre temas complexos, para a construção de hipóteses ou reformulação do problema.

Observa-se que o estudo de caso apresenta uma série de vantagens, entre

elas: o estímulo a novas descobertas, a ênfase na totalidade e a simplicidade dos

procedimentos. Mas por outro lado possui uma limitação no que diz respeito à

dificuldade de generalização dos resultados obtidos, isto ocorre pelo fato de cada

caso ser um estudo diferenciado. Para generalizar os resultados obtidos, o

pesquisador deve ter um nível de conhecimento elevado que o permita chegar a

uma homogeneidade das informações (GIL, 1996).

O período de estudo compreende de 01 de janeiro de 1996 a 31 de dezembro

de 2002, pois neste período a empresa não reconheceu os efeitos da correção

monetária de balanço.

A coleta de dados, no estudo de caso mencionado, foi realizada com base

nos documentos da empresa em estudo, tais como, demonstrações contábeis, razão

de contas etc.

32

A análise de documentos da empresa visa coletar dados nos diários

registrados na Junta Comercial do Estado do Espírito Santo, onde esta possui toda a

movimentação financeira e econômica. Nestes livros estão os razões das contas do

Ativo Permanente e o do Patrimônio Líquido, que são as contas envolvidas

diretamente na correção monetária de balanço.

3.2 UNICAFÉ COMPANHIA DE COMÉRCIO EXTERIOR – A EMPRESA EM ESTUDO

Em 28 de novembro de 1968 a Unicafé Companhia de Comércio Exterior foi

constituída por um grupo de empresas para atuar no ramo de comércio atacadista

de café em grãos, atualmente sua sede encontra-se na Rua Ernesto Canal, nº 155,

Bairro Alvorada, Vila Velha no Estado do Espírito Santo.

A Unicafé é controladora de um grupo de empresas, conhecida como Grupo

Unicafé, formada pelas seguintes empresas (Unicafé Agrícola S/A, Uniair Táxi Aéreo

Ltda, Armazéns Gerais Bahia Ltda e Unicafé Lausane S/A). Porém a empresa possui

uma HOLLDING chamada COSER CAFÉ S/A, que é a sócia controladora da

Unicafé.

A empresa já exportou 37.643.219 sacas de café totalizando US$

4.950.259.540,23 no decurso de suas atividades e é considerada uma das maiores

exportadoras de café do Brasil, também atua no mercado interno é já comercializou

12.404.742 sacas de café totalizando US$ 1.075.166.170,85.

Para atuar no mercado cafeeiro do Brasil a empresa possui filiais em alguns

estados brasileiros: Espírito Santo, Rio de Janeiro, São Paulo, Paraná, Minas Gerais

e Bahia. Com o mercado cada vez mais exigente a empresa modernizou seus

equipamentos de beneficiamento de café para suprir o mercado exportador. A

Unicafé possui cerca 350 empregos diretos e 150 indiretos. A empresa possui um

diferencial, pois nunca deixou de honrar um contrato de venda para o exterior,

adquirindo com isso grande credibilidade no mercado nacional e internacional. A

marca Unicafé é um referencial em todo o mercado cafeeiro.

Na análise foram considerados apenas os dados da empresa Unicafé

Companhia de Comércio Exterior.

33

3.3 COLETA DE DADOS

Para a análise do efeito da não correção de balanço no período

compreendido entre 01 de janeiro de 1996 a 31 de dezembro de 2002, foram

utilizados primeiramente os balanços publicados. E por meio de entrevistas informais

sobre o assunto com o responsável da área contábil do grupo empresarial verificou-

se a viabilidade de realizar a presente monografia com os dados da empresa. Com

as metas traçadas iniciou-se a coleta dos dados e, por intermédio do sistema

contábil da empresa foram impressos os razões das contas do Ativo Permanente e

do Patrimônio Líquido.

Para garantir a veracidade dos dados coletados, sempre que necessário,

foram analisados também outros documentos da empresa, entre eles: notas fiscais

de entrada e de saída do ativo imobilizado.

Como a empresa neste período teve aumento de capital, ato de incorporação

de empresa, cisão (saída de sócios) levando parte dos investimentos e imobilizado

da empresa foi necessário analisar todas as atas referentes a estes atos a fim de

confrontar os valores constantes nos razões. Outras importantes ferramentas para

análise foram os balancetes da empresa, pois por meio deles foi possível conciliar as

contas relacionadas à correção monetária de balanço.

Outra ajuda importante para concretização desta monografia foi o auxílio de

profissionais da área contábil que trabalham na empresa, por meio de conversas

foram esclarecidas as dúvidas referentes aos documentos coletados e extraídas

várias idéias e orientações para desenvolver os cálculos da correção monetária.

Após a coleta de dados, estes foram sintetizados em planilhas eletrônicas e

divididos em grupos de contas para agilizar o trabalho. Os grupos são os seguintes:

investimentos, imobilizado, depreciações acumuladas e patrimônio líquido. Após a

digitação das planilhas foi calculada a correção monetária de balanço e procedida as

análises.

4. ANÁLISE DOS DADOS: INTERPRETAÇÃO E DESCRIÇÃO

4.1 PROCEDIMENTOS ADOTADOS PARA CORREÇÃO MONETÁRIA

Após a coleta de dados foram adotadas algumas premissas para iniciar a

correção monetária das contas do Ativo Permanente e do Patrimônio Líquido, pois

sem essas regras e delimitações não haveria possibilidade de continuar com o

estudo de caso.

4.1.1 Regras utilizadas para a Correção Monetária:

4.1.1.1 Contas utilizadas para a correção - Plano de Contas

Para calcular a correção monetária da empresa Unicafé Companhia de

Comércio Exterior foram selecionadas todas as contas do Ativo Permanente e do

Patrimônio Líquido, conforme descrito no Anexo 1.

4.1.1.2 Índice utilizado para a Correção Monetária

A empresa possuía até 31 de dezembro de 1995 todas as contas do Ativo

Permanente e do Patrimônio Líquido corrigidos com a última UFIR da época

(0,8287), de 31 de dezembro de 1995. Para efetuar a correção dos anos de 1996 a

2002 adotou-se a UFIR indexada ao IGPM, calculado pela FGV.

O IGP-M é um indexador comumente utilizado pelo mercado em análises

contábeis (IOB, 2001, p.1). São vários os trabalhos que se valem desse índice para

suas correções monetárias. Entre esses podem ser citadas as análises realizadas

pela Revista Melhores e Maiores, elaboradas por técnicos da Fundação Instituto de

pesquisas Contábeis, Financeiras e Atuarias – FIPECAFI e publicada pela Revista

EXAME.

Como pode ser observado em matéria veiculada no jornal Gazeta Mercantil

do dia 30 de abril de 1996 a Abamec sugere o indexador:

Como não há mais um indexador definido para isso (antes era usada a Ufir). A Abamec sugere o IGP-M às companhias que se dêem ao trabalho de elaborar o balanço corrigido. É um meio de evitar confusões. (HIDA, 1996, p. 13B).

35

O indexador utilizado foi a UFIR mensal corrigida pela IGP-M da FGV. Os

índices mensais da UFIR de cada ano poderá ser verificado no Anexo 2.

4.1.1.3 Investimentos em Coligadas e Controladas

Outro ponto importante a destacar é que a empresa possui investimentos em

controladas/coligadas nos quais a cada fim do exercício social é feita a equivalência

patrimonial. Para corrigir estes investimentos, foram utilizados o valor da UFIR do

mês em que foi feito a equivalência do investimento. E na baixa do investimento

considerou-se a proporcionalidade da baixa com saldo do investimento.

4.1.1.4 Investimentos em Incentivos Fiscais

A empresa possui vários investimentos em incentivos fiscais, porém a conta

FUNRES não está sendo considerada para correção monetária de balanço. O

motivo é que até 1996 ela estava classificada como investimento, mas o correto é

classificá-la como realizável a longo prazo. O erro de classificação foi corrigido em

1997.

4.1.1.5 Imobilizado

Na aquisição de qualquer natureza do imobilizado utilizou-se a UFIR do mês

de entrada do bem. Porém no caso de baixa do ativo imobilizado foi verificada a data

de sua aquisição. Assim se o bem fosse adquirido antes de 1995 seria baixado pela

UFIR 0,8287, de 31 de dezembro de 1995, e após esta data pela UFIR do mês de

aquisição.

4.1.1.6 Depreciações

Como a empresa não possuía controle do ativo imobilizado por bem

individualizado, houve uma dificuldade maior em se trabalhar com as contas de

depreciação, pois estavam todas agrupadas e não tinham o valor da cota de cada

item a ser depreciada a cada mês, mas sim a cota total. O único dado existente era

o valor depreciado mês a mês, mas os valores não seguiam uma seqüência

coerente de depreciação e havia uma oscilação muito grande nessas contas. Após

reflexões chegou-se a uma solução paliativo para o problema: para não haver

correção a maior ou a menor fez-se uma metodologia para as contas de depreciação

36

utilizando-se as cotas depreciadas de cada mês, conforme descrito na fórmula a

seguir:

( )rAnteriorQuotaEmUfiUFIRdoMês

iorQuotaAnterQuotaAtualoDepreciaçã ×

−=

Na ocasião da baixa da depreciação foi utilizado o mesmo método da baixa

do bem do imobilizado, ou seja, adquirido antes de 1995 seria baixado pela UFIR

0,8287, de 31 de dezembro de 1995, e após esta data pela UFIR do mês de

aquisição.

4.1.1.7 Incorporação

A Unicafé em 02/02/1998 fez uma incorporação da controlada Unicafé

Empresa de Armazéns Gerais Ltda, onde diminuiu o seu investimento e aumentou

seu imobilizado, considerando para fins de correção monetária de balanço foi

utilizado o valor da UFIR de 0,986, correspondente ao mês de fevereiro de 1998,

para a correção.

4.1.1.8 Cisões

Conforme verificado na coleta de dados, houve a saída de sócios levando

consigo a sua participação, ou seja, parte dos investimentos pertencentes à

empresa. Com a cisão ocorreu a extinção desses investimentos na contabilidade.

Porém, quando aplicada a correção monetária de balanço às contas nas quais havia

os investimentos obtém-se um valor residual decorrente da atualização monetária.

Como a empresa não possui mais estes investimentos os valores obtidos pela

correção monetária foram transportados para a demonstração do resultado, ou seja,

foram creditados na conta de investimento e debitados na conta de perda de

investimentos, pois os mesmos não existem mais na empresa.

4.1.1.9 Contas do Patrimônio Líquido

No Patrimônio Líquido a empresa possui muitas contas de Lucros/Prejuízos

com saldos devedores e credores. Com o passar dos anos a empresa foi utilizando

estes saldos de várias formas, entre elas: aumento de capital, baixa de prejuízos

acumulados, baixa de reservas de lucros com ajustes de exercícios anteriores, baixa

dos lucros acumulados em contrapartida com a conta investimentos pela saída de

37

sócios do quadro acionário da empresa. Mas, como as contas do patrimônio líquido

estão sendo atualizadas pela correção monetária, apresentam saldos diferentes em

relação aos contabilizados na empresa. Estes saldos obtidos nas contas do

patrimônio líquido foram baixados, debitando ou creditando as contas do patrimônio

conforme seus respectivos saldo e registrando a contrapartida na demonstração do

resultado, pois essas contas não possuem mais saldos na contabilidade da

empresa.

Outro fato importante é que com a aplicação da correção monetária de

balanço, várias contas de lucros acumulados obtiveram um valor diferente daquele

contabilizado pela empresa. Normalmente o lucro é menor, com o passar do tempo

essas contas tiveram movimentação de débito e crédito, ocorrendo inversão de

saldo, passando de credora para devedora ou vice-versa. Nesse momento fez-se o